a polÍtica de dividendos das empresas um estudo …a polÍtica de dividendos das empresas um estudo...

TRANSCRIPT

UNIVERSIDADE PORTUCALENSE

Infante D. Henrique

A POLÍTICA DE DIVIDENDOS DAS EMPRESAS

UM ESTUDO SOBRE O COMPORTAMENTO DAS

EMPRESAS E A PERSPECTIVA DOS GESTORES

PORTUGUESES

Dissertação para obtenção do grau de Mestre em Finanças, realizada sob a orientação do professor doutor

Arlindo F. Santos

José Manuel Seabra Benzinho da Silva

Porto

1996

ii

Liberdade

Ai que prazer

Não cumprir um dever,

Ter um livro para ler

E não fazer!

Ler é maçada,

Estudar é nada.

O sol doira

Sem literatura.

O rio corre, bem ou mal,

Sem edição original.

E a brisa, essa,

De tão naturalmente matinal,

Como tem tempo não tem pressa...

Livros são papéis pintados com tinta.

Estudar é uma coisa em que está indistinta

A distinção entre nada e coisa nenhuma.

Quanto é melhor, quando há bruma,

Esperar por D. Sebastião,

Quer venha ou não!

Grande é a poesia, a bondade e as danças...

Mas o melhor do mundo são as crianças,

Flores, música, o luar, e o sol, que peca

Só quando, em vez de criar, seca.

O mais do que isto

É Jesus Cristo,

Que não sabia nada de finanças

Nem consta que tivesse biblioteca.

Fernando Pessoa (Poesia, 1935)

iii

Dedico esta tese aos meus pais,

à Licínia e ao Zé Miguel.

iv

ÍNDICE

Página

AGRADECIMENTOS ..................................................................................................... xii

NOTA PRÉVIA ............................................................................................................... xiii

INTRODUÇÃO ...................................................................................................................1

CAPÍTULO 1. A POLÍTICA DE DIVIDENDOS: O DEBATE NOS ANOS 60 .............16

1.1. A visão histórica dos dividendos ........................................................17

1.1.1. A fórmula de Graham e Dodd ...................................................19

1.2. A Teoria Residual dos Dividendos .....................................................20

1.2.1. O modelo de Walter ..................................................................22

1.2.2. Avaliação do modelo de Walter ................................................25

1.3. O modelo de Gordon e Shapiro ..........................................................27

1.4. A irrelevância dos dividendos: a tese de Miller e Modigliani ............30

1.5. A distribuição de resultados na prática: o estudo de Lintner ..............38

1.6. Outros testes à hipótese de que as empresas têm um

comportamento ajustado a um rácio objectivo para a taxa de

distribuição .................................................................................................41

1.7. Os primeiros testes empíricos .............................................................44

1.7.1. Estudo de Gordon e Brigham ....................................................45

1.7.2. Estudo de Van Horne e Mc Donald ..........................................47

1.7.3. As críticas de Friend e Puckett ..................................................48

1.8. Em resumo ..........................................................................................50

CAPÍTULO 2. A POLÍTICA DE DIVIDENDOS E A FISCALIDADE ..........................54

2. 1. Introdução ..........................................................................................54

v

2. 2. A escola anti-dividendos ....................................................................57

2. 2.1. O modelo de Farrar e Selwny ...................................................58

2. 2. 2. O modelo de Elton e Gruber ...................................................61

2. 3. Investigação empírica sobre os efeitos da fiscalidade .......................63

2. 3. 1. O efeito clientela fiscal ............................................................67

2. 3. 2. Uma apreciação crítica da investigação empírica sobre o efeito

clientela fiscal ......................................................................................69

2. 4. Investigações empíricas com base no MADAFE ..............................73

2. 4. 1. Política de dividendos e rendibilidade ....................................74

2. 4. 2. O MADAFE e a fiscalidade ....................................................76

2. 4. 2. 1. MADAFE modificado de Brennan ..............................76

2. 4. 2. 2. Estudo de Black e Scholes: O efeito clientela e o valor

das acções .....................................................................................78

2. 4. 2. 3. Estudo de Litzenberger e Ramaswamy ........................84

2. 4. 2. 4. A crítica de Miller e Scholes ........................................88

2. 5. A irracionalidade dos investidores: Fischer Black.............................90

2. 6. A aquisição de acções próprias como alternativa aos

dividendos ..................................................................................................91

2. 7. As alterações nas regras fiscais ..........................................................93

2. 8. A compensação fiscal de Miller e Scholes ........................................95

2. 8. 1. Verificação empírica da «Strong Irrelevance Proposition» ....98

2. 9. Será possível concluir? ......................................................................99

CAPÍTULO 3. FUNDAMENTOS PARA A VALORIZAÇÃO DA POLÍTICA DE

DIVIDENDOS .................................................................................................................104

3. 1. Introdução ........................................................................................104

vi

3. 2. Preferência dos investidores por dividendos em dinheiro ...............105

3. 3. O contéudo informativo dos dividendos e os modelos de

sinalização ................................................................................................107

3. 3. 1. Fundamentos da teoria dos sinais ..........................................109

3. 3. 2. Os modelos de sinalização («signalling dividend models») .110

3. 3. 2. 1. Os modelos de Bhattacharya ......................................111

3. 3. 2. 2. O modelo de Kalay ....................................................115

3. 3. 2. 3. O modelo de John e Williams ....................................115

3. 3. 2. 4. O modelo de Miller e Rock ........................................115

3. 3. 3. Estudos sobre o conteúdo informativo dos dividendos .........119

3. 4. Política de dividendos e teoria da agência .......................................121

3. 4. 1. Fundamentos da teoria da agência ........................................121

3. 4. 2. Estudos empíricos .................................................................124

3. 5. Explicações comportamentais para a preferência por

dividendos ................................................................................................126

3. 6. Concluindo .......................................................................................129

CAPÍTULO 4. A POLÍTICA DE DIVIDENDOS EM PORTUGAL .............................132

1. Introdução ............................................................................................132

2. O mercado de acções em Portugal .......................................................134

3. A política de dividendos das empresas ................................................148

4. A fiscalidade dos dividendos em Portugal ...........................................158

5. A dupla tributação económica dos dividendos em Portugal ................160

6. Em síntese ............................................................................................177

CAPÍTULO 5. A PERSPECTIVA DOS GESTORES SOBRE A POLÍTICA DE

DIVIDENDOS: O caso das empresas cotadas e das PME Prestígio ...............................181

vii

1. Introdução ............................................................................................181

2. A perspectiva dos gestores portugueses sobre a política de

dividendos ................................................................................................184

2.1. Caracterização da amostra seleccionada ....................................184

2.2. Concepção do inquérito e linhas gerais de orientação ...............185

2.3. Apresentação e discussão dos resultados do inquérito ...............189

3. Uma nota final......................................................................................205

CONCLUSÕES ...............................................................................................................207

ANEXO I - Empresas cotadas no MCO e concentração do capital .................................215

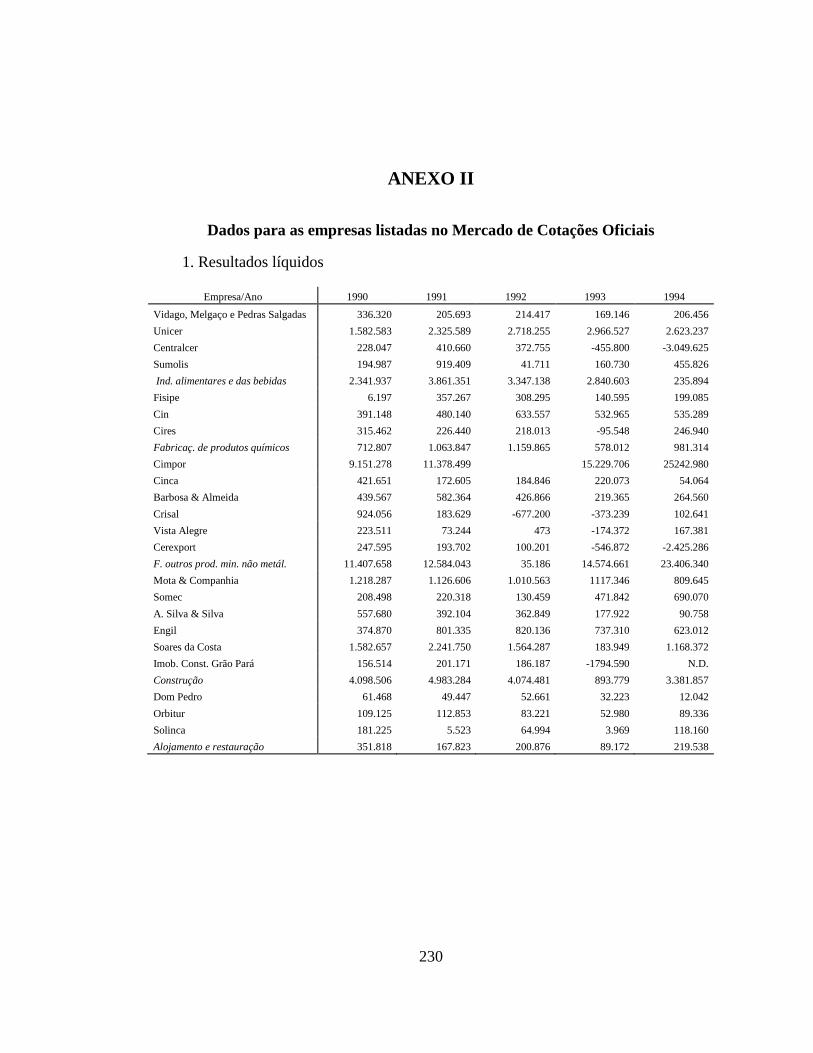

ANEXO II - Dados para as empresas listadas no MCO ..................................................224

ANEXO III- Principais requisitos de admissão à negociação nos mercados de acções ..249

ANEXO IV - Réplica do questionário e da carta enviados às empresas .........................250

ANEXO V - Pequenas e médias empresas - PME Prestígio ...........................................265

BIBLIOGRAFIA .............................................................................................................268

viii

QUADROS

Página

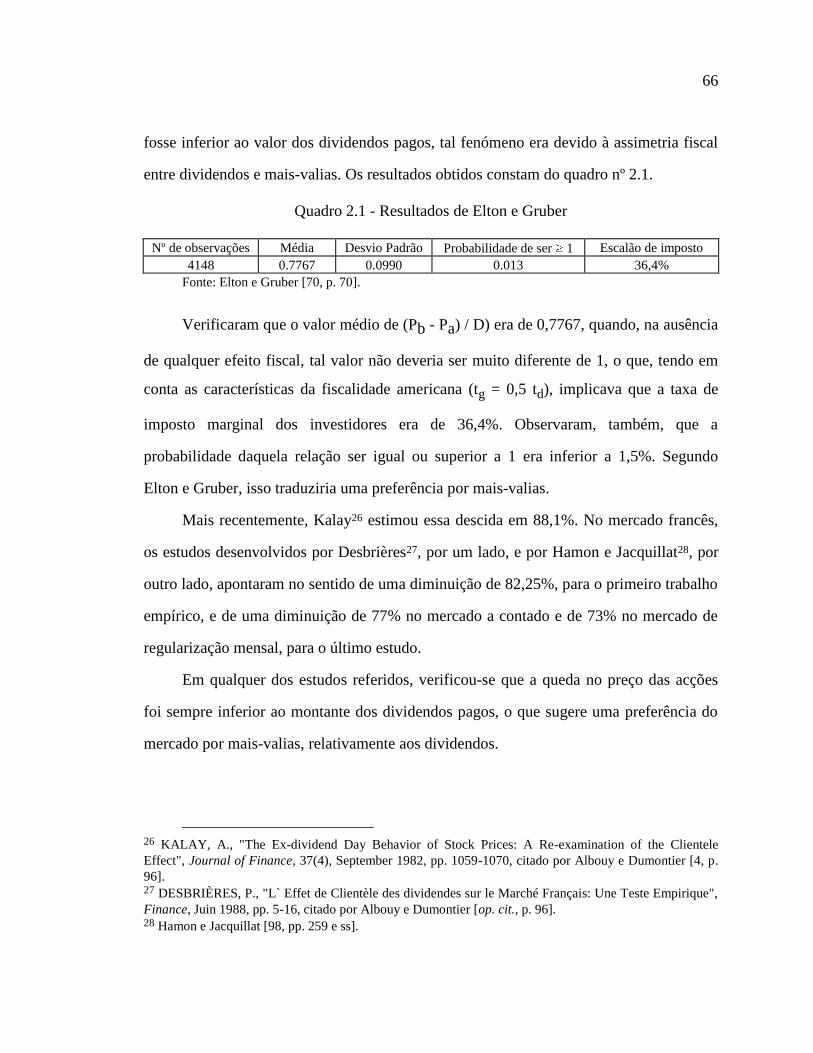

Quadro 2.1 - Resultados de Elton e Gruber .............................................................64

Quadro 2.2 - Rendibilidade adicional, exigida pelos investidores ...........................66

Quadro 2.3 - Efeito clientela fiscal ...........................................................................68

Quadro 2.4 - Resultados de Black e Scholes ............................................................83

Quadro 2.5 - Alteração da fiscalidade e efeito sobre as cotações ............................94

Quadro 2.6 - A compensação fiscal, segundo Miller e Scholes ...............................96

Quadro 2.7 - Rendimento do investidor, segundo Miller e Scholes.........................97

Quadro 2.8 - Testes sobre o efeito das taxas de remuneração por dividendos .......101

Quadro 4.1 - Evolução do número de empresas cotadas - 1987/1995 ...................135

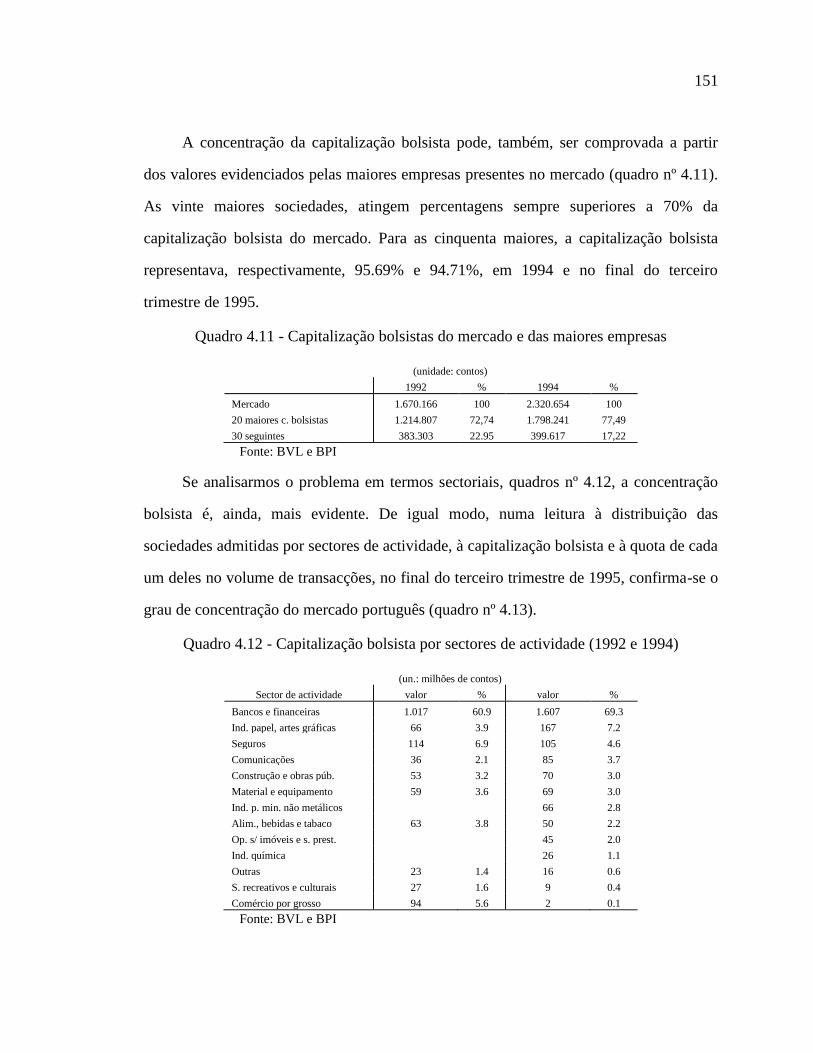

Quadro 4.2 - Capitalização bolsista do mercado accionista e PIB .........................136

Quadro 4.3 - Evolução das transacções de acções na BVL, por sessões ...............136

Quadro 4.4 - Evolução das transacções de acções, por mercados ..........................137

Quadro 4.5 - Movimento global com acções .........................................................137

Quadro 4.6 - Transacções por sectores em 1994 ....................................................138

Quadro 4.7 - Evolução da capitalização bolsista dos mercados .............................139

Quadro 4.8 - Sessões Especiais de Bolsa ...............................................................140

Quadro 4.9 - Indicadores Bolsistas do MCO .........................................................142

Quadro 4.10 - Índices de valorização internacionais (1992) ..................................143

Quadro 4.11 - Capitalização bolsistas do mercado e das maiores empresas ..........144

Quadro 4.12 - Capitalização bolsista por sectores de actividade (1992 e 1994) ....144

Quadro 4.13 - Indicadores Sectoriais - 3º Trimestre de 1995 ................................145

ix

Quadro 4.14 - Evolução dos resultados, dividendos e taxa de distribuição das

empresas cotadas (1990 a 1994) .............................................................................150

Quadro 4.15 - Sinal de variação da taxa de distribuição por acção........................151

Quadro 4.16 - Sinal de variação do benefício por acção ........................................151

Quadro 4.17 - Empresas com lucro por acção positivo ..........................................152

Quadro 4.18 - Indicadores do Mercado de Cotações Oficiais ................................152

Quadro 4.19 - Evolução sectorial da taxa de distribuição líquida ..........................152

Quadro 4.20 - Evolução da taxa de distribuição por intervalos (%) ......................153

Quadro 4.21 - Evolução da taxa de distribuição por classes (%) ...........................154

Quadro 4.22 - Rendibilidade líquida em dividendos (%) .......................................154

Quadro 4.23 - Inflação e evolução da rendibilidade bruta do investimento em

valores mobiliários .................................................................................................156

Quadro 4. 24 - Taxas liberatórias dos dividendos e mais valias ............................159

Quadro 4.25 - Regimes de dupla tributação de dividendos ....................................164

Quadro 4.26 - Atenuação da dupla tributação dos dividendos em Portugal ..........171

Quadro 4.27 - Convenções para evitar a a dupla tributação dos rendimentos em

dividendos ..............................................................................................................173

Quadro 4.28 - Desvios entre previsões e resultados líquidos (MCO) ....................178

Quadro 5.1 - Nível de importância dos principais factores determinantes para a

política de dividendos .............................................................................................182

Quadro 5.2 - Razões para o pagamento de dividendos ..........................................183

Quadro 5.3 - Caracterização do universo das PME Prestígio ................................185

Quadro 5.4 - Caracterização da amostra de PME Prestígio seleccionada ..............187

Quadro 5.5 - Caracterização sectorial do universo e da amostra ...........................187

x

Quadro 5.6 - Caracterização do universo de inquiridos e do universo de respostas

(MCO) ....................................................................................................................190

Quadro 5.7 - Caracterização sectorial da amostra - PME Prestígio .......................191

Quadro 5.8 - Funções desempenhadas pelo subscritor das respostas ao questionário

(MCO) ....................................................................................................................191

Quadro 5.9 - Funções desempenhadas pelo subscritor das respostas ao questionário

(PME) .....................................................................................................................191

Quadro n 5.10 - Controlo accionista e societário ...................................................192

Quadro 5.11 - Factores utilizados pela empresa na definição da sua política de

dividendos ..............................................................................................................193

Quadro 5.12 - Afirmações relacionadas com as políticas de dividendos das

empresas em geral - Empresas cotadas ..................................................................195

Quadro 5.13 - Afirmações relacionadas com as políticas de dividendos das

empresas em geral - PME Prestígio .......................................................................197

Quadro 5.14 - Componentes principais da política de dividendos das empresas no

MCO .......................................................................................................................202

Quadro 5.15 - Componentes principais da política de dividendos das pequenas e

médias empresas .....................................................................................................204

xi

GRÁFICOS

Página

Gráfico 4.1 - Repartição das transacções por sectores, em 1994 (%) ....................138

Gráfico 4.2 - Índice BVL Geral .............................................................................141

Gráfico 4.3 - Crescimento do PIB e do Índice BVL Geral ....................................142

Gráfico 4.4 - Grau de concentração do capital das empresas cotadas ....................146

Gráfico 4.5 - Evolução dos resultados líquidos e distribuídos ...............................150

Gráfico 4.6 - Evolução da taxa de distribuição ......................................................151

Gráfico 4.7 - Evolução da distribuição por intervalos ...........................................154

xii

AGRADECIMENTOS

A elaboração do trabalho agora apresentado mereceu ajudas de diversa ordem que

se traduziram, por um lado, em diferentes formas de incentivo pessoal e, por outro lado,

em compreensão pelas alterações provocadas na rotina de vida. Assim, o autor não pode

deixar de manifestar o seu profundo reconhecimento a todos quantos, de algum modo, lhe

prestaram auxílio e o encorajaram.

Ao professor doutor Arlindo F. Santos, que aceitou orientar esta dissertação, apesar

dos seus diversos afazeres, e o fez de forma interessada e empenhada, expresso toda a

minha gratidão.

A todas as empresas, que, gentilmente, responderam ao inquérito sobre a política de

dividendos, deixo uma nota pela atenção dispensada.

Quero, também, expressar os meus agradecimentos aos professores do mestrado e

ao seu director, professor doutor Rui Conceição Nunes, pelo empenhamento na sua

organização.

Não posso deixar, por fim, de sublinhar a colaboração prestada pelas seguintes

entidades: Centro de Documentação da Associação da Bolsa de Valores de Lisboa,

Centro de Documentação e Informação do Departamento de Gestão/MBA da

Universidade Nova de Lisboa, Centre de Recherches sur la Gestion (CEREG) da

Universidade de Paris-Dauphine, Instituto de Apoio às Pequenas e Médias Empresas e ao

Investimento (IAPMEI) e Instituto Superior de Leiria (ISLA).

xiii

NOTA PRÉVIA

Este trabalho propõe-se acompanhar as discussões que têm vindo a ser travadas

sobre o tema da política de dividendos, procurando testemunhar como, após mais de três

décadas de debate e de profunda investigação científica, a teoria financeira continua sem

ter uma resposta para a controvérsia sobre os efeitos da política de distribuição de

resultados.

Quanto à organização interna, o trabalho inclui cinco capítulos, para além da

introdução e das conclusões.

Na introdução, faz-se uma aproximação ao tema e tratam-se alguns tópicos que,

não fazendo rigorosamente parte do trabalho, pareceram merecedores de uma breve

alusão, como por exemplo a referência aos objectivos da gestão e a valorização que o

mercado faz das empresas. Tratando-se de conceitos que são frequentemente utilizados

ao longo da dissertação, pretende-se com a sua inclusão nesta fase esclarecer o sentido,

com que irão ser usados.

No capítulo 1, procura-se caracterizar o debate inicial sobre a política de

dividendos e a sua influência no valor da empresa. Referem-se as primeiras opiniões,

particularmente as de Graham e Dodd e apresentam-se os modelos de Walter e de

Gordon-Shapiro. Menciona-se, ainda, o teorema da irrelevância de Merton Miller e

Franco Modigliani, cuja importância foi determinante para o desenvolvimento e

aprofundamento do debate. Neste primeiro capítulo, é feita, também, uma menção ao

importante estudo de Lintner, bem como aos primeiros testes empíricos que procuraram

confirmar ou não a validade prática da tese de Miller e Modigliani. Referem-se, ainda, as

críticas que estes estudos suscitaram.

xiv

O capítulo 2 trata das relações entre a política de dividendos e a fiscalidade,

apontando-se os argumentos da escola chamada de esquerda radical, para quem um

aumento dos dividendos reduz o valor da empresa. Apresentam-se, também, os primeiros

modelos que tiveram em conta as diferentes taxas de imposto para dividendos e mais-

valias, designadamente os de Farrar-Selwny e Elton-Gruber.

Seguidamente, refere-se a investigação empírica sobre os efeitos dos impostos e do

efeito clientela fiscal, identificado por Miller e Modigliani e estudado inicialmente por

Elton e Gruber. No âmbito da investigação empírica, é feita uma alusão particular, à que

foi desenvolvida com base no Modelo de Avaliação de Activos Financeiros em

Equilíbrio, começando com a modificação proposta por Brennan, tendo em vista integrar

a fiscalidade dos rendimentos das acções. Posteriormente, resumem-se os estudos de

Black-Scholes e de Litzenberger-Ramaswamy, cujas conclusões divergem das obtidas

pelos primeiros investigadores. Apresentam-se de seguida, as críticas de Miller e Scholes

à definição de rendibilidade em dividendos utilizada por Litzenberger e Ramaswamy para

medir o efeito da política de distribuição de resultados no valor da empresa, dado ser

susceptível de confundir os efeitos da fiscalidade com os do conteúdo informativo dos

dividendos.

No capítulo 2, incluem-se, ainda, referências ao artigo de Fischer Black, que sugere

a hipótese da irracionalidade dos investidores, à aquisição de acções próprias como

alternativa aos dividendos em dinheiro e aos efeitos das alterações nas normas fiscais

sobre a política de distribuição de lucros. Seguidamente, procede-se à apresentação da

tese de Miller e Scholes sobre a irrelevância da política de dividendos, mesmo num

mundo com fiscalidade, em virtude de os investidores terem a possibilidade de

compensar os impostos sobre o rendimento em dividendos com o recurso a benefícios

fiscais, inerentes à utilização de instrumentos financeiros alternativos. Conclui-se o

xv

capítulo, com uma referência à verificação empírica da sua «strong irrelevance

proposition».

No capítulo 3, apresentam-se as teorias que procuram sustentar a existência de

políticas de distribuição na prática, apesar da fiscalidade. Mais concretamente, refere-se a

utilização dos dividendos como um meio que os gestores têm de transmitir informações

para o mercado («signalling theories»); da sua justificação, dada a separação da

titularidade dos capitais e da gestão das empresas («agency theories»); e, por fim, as

teorias que analisam o comportamento dos investidores, tal como são descritas pela

psicologia.

Os restantes capítulos deste trabalho abordam a problemática das políticas de

distribuição de resultados no contexto português. O capítulo 4 começa por fazer uma

abordagem ao mercado de capitais. Seguidamente, será objecto da nossa atenção o

comportamento em matéria de políticas de dividendos do universo das empresas, com

acções transaccionadas na Bolsa de Valores de Lisboa (BVL). Visita-se, ainda, o debate

acerca da dupla tributação económica dos dividendos em Portugal.

O capítulo 5 será exclusivamente dedicado ao inquérito, efectuado junto dos

dirigentes das empresas cotadas na BVL, acerca da sua perspectiva sobre as políticas de

distribuição de resultados, na prática. Posteriormente, abordar-se-á esta mesma

problemática no contexto das chamadas pequenas e médias empresas, recorrendo ao

universo das empresas a quem foi atribuído o estatuto de PME Prestígio, dado incluir um

«conjunto de empresas que revelam assinalável capacidade de gestão e de adaptação às

exigências dos nossos tempos» (Pequena e Média Empresa, IAPMEI, Julho 1995, p. 32).

Conclui-se o trabalho com algumas reflexões finais sobre o tema da política de

dividendos e sobre a análise da distribuição de resultados, no contexto português.

1

INTRODUÇÃO

Nas Finanças Empresariais1, a política de dividendos ocupa um lugar central entre

as políticas de investimento e de financiamento, e a gestão operacional das empresas. É

um tema igualmente importante para os investidores individuais, interessados na

rendibilidade dos seus capitais e na gestão das suas carteiras.

O modo de afectar a riqueza adquirida, retendo-a ou pagando dividendos, é uma

questão que, desde sempre, preocupou os dirigentes e os accionistas de qualquer empresa,

tendo como pano de fundo a maximização do seu valor.

A influência da política de dividendos no valor da empresa continua a ser, apesar

de ter sido alvo de larga investigação, uma das áreas mais controversas na teoria

financeira.

Até ao início dos anos 60, a crença, que existia entre os teóricos e os gestores, era a

de que as políticas de distribuição de resultados tinham um efeito positivo sobre o valor

de mercado das empresas e que, por isso, deviam ser praticadas políticas de dividendos

activas. Com a publicação, em 1961, do artigo «Dividend Policy, Growth, and the

Valuation of Shares», Merton Miller e Franco Modigliani dão início a «uma das

discussões mais longas e intratáveis da literatura financeira»2. Neste artigo, Miller e

Modigliani pretendem demonstrar que o valor das empresas é independente das

diferentes políticas de dividendos passíveis de ser seguidas pelos seus gestores. Esta

1 Entende-se por Finanças Empresariais «o conjunto das noções e dos métodos, resultantes da prática ou da

investigação, aplicáveis à condução financeira das empresas e, mais genericamente, das organizações»,

Colasse [55, p. 18]. 2 «One of the longest and most intractable controversies in the literature of finance», Hess [101, p. 445].

2

conclusão, mesmo tendo em consideração os pressupostos restritivos impostos por Miller

e Modigliani e que afastam o seu modelo da realidade, deu início a um debate polémico,

particularmente nos meios académicos. Com o aproximar do final da década, surgiu,

também, uma corrente de pensamento, designada de esquerda radical, que veio defender

que o pagamento de dividendos era contrário aos interesses dos accionistas.

Neste âmbito coloca-se, desde logo, a questão de saber se as empresas devem

reinvestir a totalidade dos seus lucros ou pagar dividendos, e se existe ou não uma

política óptima de distribuição. Estas questões conduziram os teóricos a procurar

respostas para as seguintes perguntas3:

- As empresas que pagam dividendos elevados são mais apreciadas pelos

investidores?

- A ausência de dividendos é ou não um sinal, de que a empresa dispõe de

oportunidades de investimento interessantes que lhe permitirão um aumento futuro do seu

valor?

- É previsível que a empresa possa procurar atrair, com uma determinada política

de dividendos, algum grupo particular de investidores em função da sua situação fiscal?

- Será que a política de dividendos permite aos dirigentes transmitir aos accionistas

o modo como antecipam a rendibilidade futura da empresa?

- Será que a política de distribuição de resultados é um instrumento que permite

regular os conflitos de interesses que possam surgir entre alguns dos intervenientes na

vida da empresa?

- Que política de dividendos maximiza o valor da empresa?

- Devem os gestores da empresa pagar mais ou menos dividendos?

3 Albouy e Dumontier [4, pp. 11 e 55].

3

- Porque pagam as empresas dividendos?

- Será que a política de dividendos é uma variável determinante para o investidor,

quando constitui a sua carteira?

A criação de valor depende, essencialmente, das decisões de investimento tomadas

pela empresa. No entanto, as decisões de financiamento afectam a rendibilidade,

podendo, por isso, potenciar negativa ou positivamente as decisões de investimento.

Quando se coloca a questão de saber se a política de dividendos afecta ou não a

riqueza dos accionistas, está-se, de outro modo, a perguntar se as decisões de

financiamento afectam ou não o valor da empresa.

Como referem Brealey e Myers4, «os dividendos podem ser um subproduto da

decisão de investimento da empresa», quando são pagos «dividendos baixos devido ao

facto de a administração ser optimista quanto ao futuro da empresa e pretende reter lucros

para a sua expansão». Mas os dividendos podem, também, ser «um subproduto da

decisão de endividamento», sempre que a empresa financie «amplamente despesas de

investimento através do recurso ao endividamento», libertando, assim, «disponibilidades

para os dividendos».

Para melhor compreender o efeito da política de dividendos sobre o valor da

empresa, torna-se necessário isolar este problema das Finanças Empresariais de qualquer

outro, designadamente os das decisões de investimento e de financiamento.

Nestas circunstâncias, a questão que se deve colocar é5: «Qual o efeito de uma

alteração da política de distribuição de dividendos6, conhecidas as decisões da empresa

no que se refere aos investimentos e ao endividamento?»

4 Brealey e Myers [40, p. 371]. 5 Brealey e Myers [op. cit., p. 371].

4

Conhecidas que sejam as decisões de investimento e financiamento da empresa, a

política de dividendos pode definir-se como «uma alternativa entre a retenção de lucros,

por um lado, e o pagamento de dividendos e a emissão de novas acções, por outro lado»7.

Assim, a política de dividendos é uma componente da estratégia financeira da empresa,

dado que se refere à repartição dos lucros entre pagamento aos accionistas e o seu

reinvestimento na empresa, quer seja para financiar novos investimentos, quer seja para

reduzir o nível de endividamento. Se considerarmos que a política de investimentos é

independente da política de dividendos, e se as oportunidades de investimento

corresponderem a montantes que excedam os lucros, então o aumento dos dividendos

traduz-se na necessidade do recurso a maior montante de fundos externos.

Consequentemente, a escolha de uma política de dividendos com uma política de

investimentos constante, é, realmente, uma decisão financeira estratégica. A política de

dividendos pode ser, também, uma decisão estratégica, caso a decisão de investimento

seja influenciada pelo montante dos dividendos pagos. Este será o caso, em que o gestor

decide manter ou mesmo aumentar os dividendos quando os fundos externos necessários

são mais caros do que os obtidos através do autofinanciamento, o que pode conduzir a um

corte no programa de investimentos. Mas, segundo alguns, a política de dividendos

poderá não ser exactamente um subproduto da política de investimento, caso as empresas

paguem como dividendos apenas os lucros que excedem as necessidades de fundos para

financiar as oportunidades de investimento sejam interessantes8.

6 Apesar de se optado por manter a citação tal como consta da tradução portuguesa para a 3ª edição,

considera-se que a expressão política de dividendos é melhor que política de distribuição de dividendos,

dado que dividendos são lucros distribuídos aos accionistas de uma empresa. 7 Brealey e Myers [op. cit., p. 371]. 8 «The dividend decision is not just a by-product of the capital-budgeting decision, with companies paying

out in dividends only those internally generated funds that exceed its investment requirements», Shapiro

[182, p. 525].

5

O pensamento e a teoria financeira têm, como já se referiu, evoluído ao longo do

tempo, sem que se tenha verificado unanimidade de opiniões sobre o modo como a

política de dividendos afecta o valor da empresa. Seguindo de perto a classificação feita

por Brealey e Myers, é possível identificar três pontos de vista:

- Um grupo conservador (os das direitas) acredita que maiores dividendos

aumentam o valor da empresa,

- Um grupo radical (a esquerda radical) argumenta que um aumento dos

dividendos reduz o valor da empresa, e

- Um grupo intermédio (os centristas) defende que a política de dividendos não tem

qualquer relevância sobre o valor da empresa.

No entanto, as políticas de distribuição das empresas, na prática, têm, de algum

modo, desafiado os argumentos apresentados para o não pagamento de dividendos, pelo

que se torna necessário encontrar outras explicações para o comportamento das empresas.

Assim, têm surgido justificações que passam pelas teorias dos sinais e de agência e pela

necessidade de se redefinirem as ideias que prevalecem sobre o comportamento racional

dos investidores.

Para melhor compreender o modo de afectar a riqueza adquirida e,

consequentemente, a influência da política de dividendos sobre o valor de mercado dos

capitais próprios, torna-se conveniente uma referência à gestão financeira e aos

objectivos da empresa.

A moderna gestão financeira engloba um conjunto de tarefas relacionadas com as

decisões operacionais e a estratégia financeira.

No âmbito da gestão financeira a médio e longo prazo, as preocupações têm a ver

com as políticas de investimento e de financiamento e, ainda, com a política de

distribuição de resultados. Assim, a gestão financeira estratégica tem como objectivos:

6

- A análise da rendibilidade e do risco potencial das decisões que implicam um

dispêndio de fundos no presente, em troca de um potencial de entrada de fundos no

futuro;

- Proporcionar à empresa os fundos, necessários para financiar a sua política de

investimento e de desenvolvimento;

- O estudo da melhor forma de afectar a riqueza adquirida pela empresa, entre a

retenção em reservas e o pagamento de dividendos9, atendendo às condições legais e

fiscais, a que a empresa e os detentores do capital estão sujeitos.

Todavia, dado que as metas da gestão financeira se enquadram nos objectivos da

empresa, torna-se necessário identificá-los.

Como refere Colasse10, «existem muitas teorias relativas aos objectivos da

empresa», podendo distinguir-se «não só pela natureza dos objectivos que privilegiam,

mas também pela forma como a sua concretização é concebida».

Têm sido apontados diversos objectivos para a empresa, como por exemplo os

seguintes:

- Maximização do seu valor para os accionistas;

- Maximização dos lucros;

- Maximização de uma função utilidade dos dirigentes;

- Sobrevivência;

- Crescimento;

- Maximização das remunerações dos dirigentes;

- Motivações de poder, de prestígio e de segurança dos dirigentes da empresa;

- A maximização do volume de negócios;

9 De acordo com Neves [151, p. 16], a política de dividendos tem um caracter marginal. 10 Colasse [op. cit., p. 33].

7

- A obtenção de uma determinada quota de mercado;

para além de outros.

Como o problema da identificação dos objectivos da empresa se mantém, torna-se,

então, necessário identificar um, que permita orientar as decisões financeiras de

investimento, financiamento e distribuição de resultados.

É geralmente considerado como objectivo prioritário, para quem investe, a

maximização da sua riqueza ou o seu equivalente que é a maximização do preço das

acções.

O conceito de maximização do valor da empresa11, relativamente a qualquer um

dos anteriores, tem, na teoria financeira, a vantagem de combinar a rendibilidade, o risco

das diversas opções, o crescimento, as datas em que os rendimentos são gerados e, ser

extensivo a qualquer forma jurídica que a empresa assuma e ao estatuto inerente aos

titulares do seu capital12.

Encontrado, que está, o objectivo global da empresa, torna-se igualmente

necessário identificar os instrumentos que o tornam operacional, ou seja, identificar a

forma de traduzir, na prática, o conceito de «maximização do valor actual dos fluxos

monetários que, no futuro, a empresa poderá vir a conferir aos titulares do seu capital»13,

o qual é um reflexo das políticas de investimento, de financiamento e de dividendos da

empresa14.

11 Levy, Levy e Sarnatt, Marshall em "A Pedagogic Note on Alternative Formulations of the Goal of the

Firm", Journal of Business, 50(4), Oct. 1977, pp. 526-528, citados por Cardão Pito [167, pp. 55-57],

mostraram a equivalência entre os conceitos "maximização do valor da empresa", "maximização da cotação

das acções" e "maximização da riqueza dos accionistas". 12 Por outro lado, confrontando directamente o conceito de maximização do valor com o de maximização

dos lucros, podem-se assinalar a este objectivo as seguintes limitações: a definição de lucro é vaga, não

considera o factor tempo e ignora o risco. 13 Neves [op. cit., p. 20]. 14 «Value is represented by the market price of the company`s common stock, which, in turn, is a reflection

of the firm`s investment, financing, and dividend decisions», Van Horne [199, p. 6].

8

O valor actual de um qualquer activo, para além de ser quantificado através dos

seus fluxos financeiros futuros, pressupõe que estes sejam actualizados a uma taxa

adequada. Se considerarmos um mundo, tal como foi definido por Miller e Modigliani,

que se caracteriza pela existência de concorrência perfeita, pelo comportamento racional

dos investidores e pela ausência de incerteza quanto ao futuro, a «cotação das acções será

tal que a rendibilidade do investimento (dividendos mais ganhos de capital por unidade

monetária investida), será sempre a mesma para todo e qualquer título e para qualquer

período de tempo»15. Nestas condições o modelo de valorização das acções seria o

seguinte:

pj,t = 1 / (1 + kt) . (dj,t + pj,t+1)

sendo: pj,t o preço das acções da empresa j no início do período t, após o pagamento dos

dividendos de t-1; dj,t os dividendos por acção pagos pela empresa j no período t; e kt a

taxa de actualização adequada.

Assumindo que: a taxa de rendibilidade do mercado, k, é a mesma para qualquer

período de tempo; Xt representa o lucro líquido obtido pela empresa no período t; e It os

investimentos efectuados no mesmo período, Miller e Modigliani mostram que o valor da

empresa, ou seja, o valor de mercado dos seus capitais próprios é dado por16:

V0 = .

Os mercados são considerados eficientes quando toda a informação é amplamente

acessível e barata para os investidores e, no caso de ser relevante, se reflecte

15 «The price of each share must be such that the rate of return (dividends plus capital gains per dollar

invested) on every share will be the same throught the market over any given interval of time.», Miller e

Modigliani [144, p. 631]. 16 Miller e Modigliani [op. cit., pp. 634-642] mostram, também, que na sua economia ideal, esta fórmula é

equivalente às fórmulas alternativas de cálculo do valor das acções de uma empresa que se baseiam no

valor actual do cash flow futuro, nos resultados actuais mais as oportunidades de investimento futuras, no

fluxo de dividendos futuros e no fluxo de resultados futuros.

1 / (1 + k) . (X - I ) t+1

t t

t=0

9

imediatamente sobre o preço dos títulos. Assim, num mercado eficiente, pode-se confiar

nos preços, dado incorporarem toda a informação disponível sobre o valor de cada título.

Para os defensores da racionalidade dos mercados financeiros, o valor de uma

acção é igual à soma actualizada dos dividendos futuros. Todavia, o cálculo do valor das

acções com base no modelo do valor actual dos dividendos futuros - «dividend discount

model» - nem sempre se mostrou muito conforme com os valores do mercado de capitais.

Sendo as cotações mais voláteis do que os dividendos, levantam-se as seguintes questões:

Haverá alguma irracionalidade nos mercados? Será que os preços não são bons

estimadores do valor da empresa?

Fama e French17, ao procurarem testar a hipótese da previsibilidade da

rendibilidade das acções a partir das taxas de rendimento em dividendos, deixaram a

sugestão de um comportamento não racional dos intervenientes no mercado, ao

descobrirem que a rendibilidade em dividendos apenas explicava menos de 5% da

variância da rendibilidade dos títulos no curto prazo18.

Fama e French propuseram-se verificar a validade do seguinte modelo de

regressão:

Rt, t+T = + Dt / Pt + t, t+T,

sendo: Rt, t+T a rendibilidade no mercado bolsista, entre a data t e a data do pagamento do

dividendo, em t+T; o termo independente; Dt/Pt o rendimento em dividendos; e t, t+T

o termo de erro.

17 FAMA, Eugene F. e FRENCH, Kenneth R., "Dividend Yields and Expected Stock Returns", Journal of

Financial Economics, 22, 1988, pp. 3-25. 18 «The interesting economic question, motivated but unresolved by our results, is whether the

predictability of returns implied by such temporary price components is driven by rational economic

behavior (...) - or by animal spirits», Fama e French [op. cit., p. 5].

10

Os resultados obtidos permitiram verificar que: i) para um horizonte superior a dois

anos, a capacidade de previsão da rendibilidade era explicada pelo modelo em mais de

35% (valor obtido para o coeficiente de determinação), e ii) o coeficiente de

determinação, R2, crescia com o aumento do horizonte temporal.

Assim, não parece ser possível garantir que «a aprendizagem dos diferentes

intervenientes nos mercados financeiros e as suas actividades de arbitragem19 em

concorrência sejam suficientes para eliminar a irracionalidade e a ineficiência desses

mercados»20.

A hipótese dos mercados eficientes, como se referiu, pressupõe que os mercados

recolham e processem eficientemente a informação disponível. Neste caso, os preços

seguem um rumo aleatório. E isso acontece, porque os investidores são racionais e

competitivos. Esta teoria da variação aleatória dos preços21 corresponde à forma como a

tese das expectativas racionais22 tem sido aplicada nos mercados financeiros.

A teoria das expectativas racionais assume que os agentes económicos tomam as

suas decisões ao longo do tempo na presença de restrições bem definidas, e assenta no

pressuposto, de que as expectativas das pessoas acerca dos valores das variáveis

económicas, apesar de serem individuais e subjectivas, são, em média, equivalentes à

esperança matemática, condicionada à informação disponível para os valores dessas

19 O conceito de arbitragem traduz a possibilidade de se obter um lucro isento de risco, em virtude de ser

possível trocar «um título por um outro, vendendo-se o primeiro para se adqurir o segundo, na mira deste

vir a ter um melhor rendimento», CONSO, Pierre et al., Dicionário de Gestão Financeira, Rés Editora,

Porto, 1985. 20 Cardão Pito [167, p. 81]. 21 Esta teoria, que, na literatura anglo-saxónica, aparece designada por «random walk theory», considera

que as probabilidades, de que o preço de um título suba ou desça em determinada data, são, relativamente à

cotação da véspera, iguais a cinquenta por cento. 22 A teoria das expectativas racionais, que é geralmente atribuída a John F. Muth, "Rational Expectations

and the Theory of Price Movements", Econometrica, 29, 1961, pp. 315-325, foi explorada por Robert

Lucas, Jr., a quem foi atribuído o Prémio Nobel da Economia de 1995.

11

variáveis. Isto significa que, para o caso do mercado de capitais, não é necessário que

todos os investidores tenham a mesma sensibilidade ao preço, sendo suficiente a

participação activa de um conjunto de indivíduos no mercado, em busca de oportunidades

de lucro. Caso se verifique uma actividade suficiente de arbitragem23, o mercado no seu

conjunto terá um comportamento racional, mesmo quando muitos dos intervenientes

tenham uma actividade passiva. Tem-se, então, que é a actividade dos participantes no

mercado que faz, com que os mercados financeiros funcionem de forma eficiente,

assegurando-se, assim, que as cotações reflectem toda informação disponível em cada

momento.

Todavia, a hipótese das expectativas racionais, que está subjacente ao

funcionamento dos mercados de capitais, foi questionada por alguns autores, sendo de

destacar a tese apresentada por Robert Shiller24.

Shiller comparou valores históricos dos preços das acções, para um período longo,

com valores estimados a partir dos dividendos pagos, tendo concluído que: i) os

mercados financeiros são irracionais, uma vez que a curva das cotações não estava

ajustada à dos preços estimados; e ii) os dividendos futuros não permitiam explicar as

variações verificadas no mercado, em virtude de se pretender explicar as variações nos

preços a partir de uma variável que flutuava menos do que estes. A excessiva volatilidade

das cotações, relativamente à dos dividendos levou-o a concluir que o mercado é mais

comandado por factores psicológicos do que pela razão.

Para este e outros autores desta corrente de pensamento, a variabilidade das

cotações não pode ser explicada em termos de alterações racionais nas expectativas dos

23 Uma hipótese, que também está implícita à teoria das expectativas racionais, é a de que os custos de

arbitragem são reduzidos. 24 SHILLER, Robert J., "Do Stock Prices Move too much to Be Justified by Subsquent Changes in

Dividends", American Economic Review, 71(3), June 1971, pp. 421-436.

12

cash flows futuros, dado terem verificado um fenómeno de volatilidade excessiva dos

preços relativamente à dos dividendos. Os defensores desta tese consideram que os

mercados são mais influenciados pela psicologia de massas do que pela razão.

A tese de Shiller e dos seus seguidores foi posta em causa em 1986 por Kleidon25 e

por Jacquillat26 em 1987, referindo que, para além de contestável, a argumentação não era

suficiente para demonstrar a ineficiência e a irracionalidade do mercado, em virtude de: i)

a maior regularidade da curva dos preços estimados se dever ao facto de ela reflectir os

valores actuais dos dividendos conhecidos a posteriori, enquanto os valores reais

representam o valor actual dos dividendos antecipados; ii) uma modificação no dividendo

traduzir uma revisão da série de dividendos antecipados, logo uma variação nas cotações

reais; e iii) a curva dos preços estimados ser construída, após serem conhecidos os

dividendos ex-post, pelo que não integrava qualquer revisão das antecipações, o que

ocasionava uma menor volatilidade dos preços. A este propósito, é de referir que,

segundo Albouy e Dumontier27, «a constatação de que uma excessiva volatilidade das

cotações não é um elemento susceptível de por em causa a hipótese da eficiência dos

mercados financeiros, foi validada por inúmeros trabalhos empíricos»28.

Após se ter identificado o conceito maximização do valor de mercado dos capitais

próprios, como objectivo da empresa, e da abordagem feita ao funcionamento do

mercado de acções, propomo-nos, agora, visitar o debate que a política de dividendos tem

25 KLEIDON, A., "Anomalies in Financial Economics: Blueprint for Change?", Journal of Business, 59(4),

pp. S469-S499, citado em Albouy e Dumontier [op. cit., p. 81]. 26 JACQUILLAT, B., "L` Industrie Malade de la Finance: Une Déclinaison du Mythe", Lettre de

L`Association Française de Finance, Avril 1987, citado em Albouy e Dumontier [op. cit., p. 81]. 27 Albouy e Dumontier [op. cit., p. 81]. 28 Todavia, Brealey e Myers [op. cit., p. 919], quando listam os dez problemas de Finanças não resolvidos

questionam: «Há excepções importantes à teoria dos mercados financeiros? A teoria dos mercados

eficientes é sólida, mas nenhuma teoria é perfeita - deve haver excepções».

13

suscitado ao longo do tempo. Iniciaremos o percurso pela caracterização da primeira

década de debate.

14

CAPÍTULO 1

A POLÍTICA DE DIVIDENDOS: O DEBATE NOS ANOS 60

Quando se aborda a problemática da política de dividendos, uma das questões que,

desde logo, se coloca, é a de saber se tal política influencia ou não o preço de uma acção

ou a capitalização bolsista das empresas. De seguida, caso a resposta seja afirmativa,

levanta-se a questão de saber qual é melhor política de dividendos, tendo presente o

objectivo de maximizar o valor da empresa.

A primeira relação conhecida entre dividendos e o preço de mercado de uma acção,

ou seja, o valor da empresa, foi estabelecida em 1938 por John Burr Williams, que

definia, então, o valor de mercado de um activo financeiro como sendo «the present value

of all the estimated future dividends, properly discounted for the futurity and the

alternative opportunities available to the investor»1. A perspectiva de que, na avaliação de

acções, os dividendos são fundamentais, foi ainda ilustrada por Williams2, recorrendo à

imagem de um conselho dado por um velho camponês ao seu filho:

«A cow for her milk,

A hen for her eggs,

And a stock by heck,

For her dividends.

An orchard for fruit,

Bees for their honey,

And stocks, besides,

1 Philippatos e Sihler [165, pp. 226-227]. 2 WILLIAMS, John B., The Theory of Investment Value, Harvard University Press, Cambridge, Mass.,

1938, citado por Levy e Sarnat [118, pp. 516].

15

For their dividends.»3

Posteriormente ao trabalho de Williams, que identificava o objectivo da empresa

como sendo a maximização dos lucros, e que não acreditava que os dividendos tornavam

os accionistas mais ricos4, surgiram diferentes autores que procuraram analisar a

problemática da política de dividendos e da sua influência sobre o valor da empresa. As

divergências de opinião, quanto à influência da política de dividendos sobre a

capitalização bolsista das empresas, têm muito a ver com as diferentes perspectivas de

cada uma das partes envolvidas na polémica.

Tendo em atenção o modo como olhavam para a política de dividendos e se

consideravam que tinha ou não um papel activo ou residual, podem identificar-se, neste

período, três teorias: a residual dos dividendos (Walter, 1956 e 1963); a da irrelevância

dos dividendos (Modigliani e Miller, 1961); e a da relevância dos dividendos (Gordon,

1962 e 1968). Contudo, antes de analisar cada uma destas teorias, vamos fazer uma

referência ao pensamento que era quase universalmente aceite até ao início do debate.

1.1. A visão histórica dos dividendos

A perspectiva tradicional era marcada pelo ponto de vista dos profissionais dos

mercados financeiros, sendo personificada por Graham e Dodd5. A recomendação ia no

sentido do pagamento de elevados dividendos e, sempre que possível, de os aumentar de

3 Williams, citado ainda por Levy e Sarnat [op. cit., p. 516], concluiu: «The old man knew where milk and

honey came from, but he made no such mistake as to tell to his to buy a cow for her cud or bees for their

buzz». 4 Brealey e Myers [40, p. 377] referem-se a J. B. Williams como tendo antecipado em 1938 os argumentos

que Miller e Modigliani vieram a apresentar em 1961.

5 GRAHAM, Benjamin e DODD, David, Security Analysis: Principles and Thecniques, 3rd ed., MacGraw

Hill Books Company, NY, 1951, citados por Hess [101].

16

valor, como forma de, assim, se valorizarem as acções. Esta perspectiva está de acordo

com o modelo tradicional de avaliação dos activos financeiros pelos dividendos6.

Na época, tanto para os teóricos como para os gestores, a convicção era, a de que os

investidores preferiam dividendos a mais-valias, e a de que as empresas «could increase

or, at least, support the market value of their shares by choosing a generous dividend

policy»7. Segundo José e Stevens [109] e Hess [101], a preferência dos investidores por

dividendos estava relacionada com a sua segurança, comparativamente à incerteza

associada aos ganhos de capital. Graham e Dodd sustentavam tal preferência escrevendo:

«Two companies with the same general earning power and same general position in

an industry, the one paying larger dividend will almost sell at a higher price.»8

Graham e Dodd defendiam, ainda, a importância de uma política de dividendos

liberal, argumentando9:

«The considered and continuous veredict of stock market is overwhelmingly in

favour of liberal dividends as opposed to niggardly ones. The common stock investor

must take this judgement into account in valuation of stock purchase. It is now

becoming a standard practice to evaluate common stock by applying one multiplier

to that proportion of earnings paid out in dividends and a much smaller multiplier to

the undistributed balance.»

A perspectiva ortodoxa dos dividendos foi, como se referiu, inicialmente defendida

por Graham e Dodd em 1951, tendo, então, considerado importante o pagamento de

dividendos elevados, dado que «originates from the unscientific but enduring belief on

6 No caso das acções, a remuneração dos investimentos pode assumir a forma de dividendos e/ou ser

constituída pela variação do valor de mercado do activo financeiro que, consoante se trate de um acréscimo

ou de uma redução de valor, se designa por mais ou menos valia. Em qualquer dos casos, o que se assume

ao longo do texto, o rendimento total de um investimento em acções corresponde à soma dos rendimentos,

em dividendos e em mais (menos) valias. Consequentemente, pode-se falar nas seguintes três medidas de

rendibilidade de uma aplicação financeira em acções: a rendibilidade em dividendos, a rendibilidade em

mais valias e a rendibilidade total que, naturalmente, corresponde à soma das anteriores. 7 HESS, Patrick, "The Dividend Debate: 20 Years of Discussion", in Stern e Chew [ 192, p. 445]. 8 GRAHAM, Benjamin e DODD, David, Security Analysis: Principles and Thecniques, MacGraw Hill

Books Company, NY, 1961, citados por Malecot [138, p. 4]. 9 Graham e Dodd, op. cit., citados por Hess [101, p. 445].

17

Wall Street that investors want higher dividend payouts»10, em virtude de considerarem

que «the discounted value of near dividends is higher that the present value worth of

distant capital gains»11.

1.1.1. A fórmula de Graham e Dodd

Benjamin Graham e David Dodd12 procuraram determinar o valor de uma acção a

partir da capitalização dos resultados e dividendos futuros. A fórmula que apresentam

assenta no resultado por acção e no PER13, dado que, por um lado, o nível de resultados

da empresa é evidenciado pelo resultado por acção e, por outro lado, o PER é o múltiplo

adequado, supondo a eficiência dos mercados. Alternativamente, poder-se-ia utilizar a

taxa de capitalização do mercado14 e o lucro por acção.

Para o caso de empresas sem crescimento (caracterizadas por terem uma taxa de

distribuição de resultados de 100%), Graham e Dodd sustentam, com base em

observações empíricas, que os lucros devem ser capitalizados a uma taxa de 11,765%

(correspondente a um PER de 8,5). Assim, o valor da empresa seria dado por:

[1.1] V = PERnormal . LPA V = 8,5 x LPA,

sendo: PERnormal o múltiplo da relação preço/lucro por acção, para empresas da mesma

classe de risco e que, para o caso de uma empresa que não retém lucros, era de 8,5; e

LPA o lucro por acção actual e futuro, caso a empresa distribua todos os resultados.

10 Shapiro [182, p. 541]. 11 Malecot [138, p 4]. 12 GRAHAM, B, DODD, D. L. e COTTLE, S., Security Analysis, 4th ed., McGraw Hill, 1962, citados por

Hampton [99, pp. 380-383]. 13 PER - «Price Earnings Ratio» - razão entre o preço e o lucro por acção (=P/LPA). 14 A taxa de capitalização do mercado é dada pelo quociente do lucro por acção pelo preço (=LPA/P), ou

seja, o inverso do PER.

18

Segundo Graham e Dodd, as empresas na fase de maturidade devem pagar

dividendos elevados de forma a reduzirem a incerteza do investimento em acções, visto

que os mercados não são perfeitos e existem riscos de falência e de insolvência. Assim,

os dividendos reduzem a incerteza e aumentam o preço da acção da empresa.

Graham e Dodd calculam o valor real da acção com base na técnica de

capitalização, separando o LPA15 em dividendo por acção, DPA, e resultado retido por

acção, RRA. Assumem que devem ser distribuídos 2/3 dos seus resultados e retidos os

restantes 1/3, Então, o valor da empresa, dado que seria calculado do seguinte modo:

[1.2] V = PERnormal . (DPA + 1/3 LPA).

Esta fórmula permite, segundo eles, capitalizar os lucros retidos e os dividendos e

só é equivalente à capitalização dos lucros totais quando a empresa distribui 2/3 dos seus

resultados. Assim, sempre sejam pagos dividendos inferiores, o valor da empresa

diminui, aumentando quando os dividendos aumentam.

1.2. A Teoria Residual dos Dividendos

Os dividendos, ao serem pagos, fazem baixar a capacidade de autofinanciamento da

empresa. Verificando-se tal situação, a política de dividendos, segundo esta perspectiva

de análise, terá um efeito negativo sobre a política de investimentos da empresa. O efeito

negativo só não se verificará se a empresa privilegiar a retenção dos lucros e o seu

reinvestimento. Por outro lado, apenas deve haver pagamento de dividendos se, após a

concretização de todas as oportunidades de investimento aceitáveis, existirem lucros

disponíveis.

15 O lucro por acção (LPA) ou «earnings per share» (EPS) é a relação entre o montante de lucros e o

número total de acções (= lucros/nº acções).

19

Nestas circunstâncias, os dividendos são encarados como um resíduo, e a política

de dividendos aparece como um subproduto da decisão de investimento. Assim, devem

ser distribuídos todos os lucros que excedam o montante necessário para financiar as

oportunidades de investimento aceitáveis16. Por outro lado, sempre que as necessidades

de fundos sejam superiores aos lucros da empresa, não deverá haver pagamento de

dividendos, tornando-se, ainda, necessário efectuar aumentos de capital para satisfazer as

necessidades ainda em falta.

O tratamento da decisão de pagamento de dividendos seguiria, então, os seguintes

passos:

1º - Determinação do nível óptimo de investimento;

2º - Cobrir as necessidades de financiamento de novos investimentos apenas com

capitais próprios;

3º - Utilização dos lucros retidos para satisfazer as exigências de capital próprio

previamente determinadas, dado considerar-se que o custo dos lucros obtidos é inferior

ao custo de emissão de novas acções. Verificando-se que os resultados retidos são

insuficientes, devem ser emitidas e vendidas novas acções. No caso contrário, o

excedente será distribuído.

Conclui-se portanto, que a decisão de pagamento ou não de dividendos depende da

relação existente entre as necessidades de capital próprio para financiar o crescimento e

os lucros retidos. Assim, sempre que:

- as necessidades de capital próprio lucros não deverá haver pagamento de

dividendos,

16 Segundo esta perspectiva, os gestores acreditam que os accionistas podem investir os fundos

excedentários disponíveis de um modo mais atractivo e obter maior rendibilidade do que a que poderia ser

alcançada pela própria empresa.

20

- as necessidades de capital próprio lucros deverá distribuir-se o excedente.

A teoria residual dos dividendos dá, portanto, ênfase ao uso dos fundos gerados

internamente para financiar novos investimentos antes de qualquer pagamento de

dividendos, o que é compatível com a perspectiva sobre a estrutura do capital que

privilegia o recurso ao autofinanciamento, preferencialmente ao endividamento17.

Entretanto, para melhor apreciar a alternativa distribuição-retenção, é importante

comparar a rendibilidade dos investimentos e o custo do capital da empresa. Assim

sempre que, do ponto de vista da empresa, a rendibilidade dos investimentos seja superior

ao custo do capital, a empresa deve financiar os seus projectos com lucros retidos e só

haverá pagamento de dividendos caso haja algum excedente. Dito de outro modo, a

empresa utilizará prioritariamente o autofinanciamento ao aumento de capital próprio por

venda de novas acções18.

De igual modo, na perspectiva dos investidores, os dividendos devem ser

determinados em função da rendibilidade esperada dos investimentos da empresa. Neste

contexto, qualquer decisão de distribuição de resultados elevados pode ser interpretada

como sinal de ausência, na empresa, de projectos de investimento com rendibilidade.

1.2.1. O modelo de Walter

A fórmula de Graham e Dodd caracteriza-se por ter sido pioneiro no estudo das

relações entre risco e rendimento e por ter combinado considerações qualitativas e

quantitativas no modelo de avaliação. Todavia, não assenta na teoria financeira, dado

postular relações fundamentadas empiricamente e não com base em hipóteses.

17 Qualquer destas ópticas dá ênfase ao autofinanciamento como sustentáculo das decisões dos gestores. 18 Esta recomendação fundamenta-se no facto de, contrariamente ao que acontece com o

autofinanciamento, a operação de aumento de capital ter custos de emissão e venda associados.

21

Em 1956, Walter19 desenvolveu o suporte teórico para aquela fórmula, que

considera que a política de dividendos afecta o valor da acção.

Como vimos, para Graham e Dodd, o valor da empresa é dado pela expressão:

V = PERnormal x (DPA+1/3LPA),

em virtude de assumirem que a empresa deve distribuir 2/3 dos seus resultados e reter os

restantes.

Considerando a fórmula da capitalização dos resultados, o preço de cada acção, p, é

dado por:

[1.3] p = LPA/k,

com k igual à taxa de capitalização, exigida pelos investidores20 , e o valor da empresa,

V, por:

[1.4] V = (D + RR) / k,

dado os lucros totais corresponderem à soma dos resultados retidos e distribuídos.

Contudo, sendo os mercados imperfeitos, a taxa de rendibilidade efectiva da

empresa, r, que se exprime pela fórmula: r = LPA/P, pode não coincidir com a taxa de

capitalização normal, k.

Segundo Walter, a variável crítica que afecta o valor de mercado dos capitais

próprios em mercados imperfeitos, é a relação entre as taxas de rendibilidade efectiva e

normal. Assim, considera-a na equação [1.4], afectando-a aos resultados retidos, tendo

em vista aumentar ou reduzir o seu peso relativo, pelo valor actual dos capitais próprios é

dado por:

[1.5] V = (D + r/k RR) / k,

19 WALTER, James E., "Dividend Policies and Common Stock Prices", Journal of Finance, 11, March

1956, pp. 29-41, citado por Albouy e Dumontier [4, pp. 60 e ss]. 20 A taxa de capitalização dos investidores é dada pelo rácio lucro por acção/preço da acção.

22

ou ainda, considerando que os resultados retidos são dados pela diferença entre os lucros

totais e os dividendos, por:

[1.5a] V = (D + r/k (E-D)) / k,

sendo: D é o montante total de dividendos actuais; E o valor dos resultados líquidos; r a

rendibilidade dos investimentos adicionais e k a taxa de capitalização exigida pelo

mercado.

A fórmula proposta por Walter pressupõe que: i) o endividamento é constante; ii)

os resultados retidos são a única fonte de capitais permanentes adicionais; iii) as taxas de

rendibilidade dos investimentos adicionais e o custo dos capitais permanentes são

constantes; e iv) os resultados distribuídos são pagos imediatamente aos investidores.

A partir da fórmula anterior pode obter-se o preço de uma acção:

[1.6] p = [DPA + r (LPA - DPA) / k] / k,

sendo DPA o dividendo por acção, LPA o lucro por acção, r a taxa de rendibilidade

efectiva dos investimentos e k a taxa de rendibilidade exigida pelo mercado.

De acordo com este modelo, a política de dividendos óptima é, a que maximiza o

valor da acção, sendo determinada pela relação entre k e r. Temos, então, três situações

possíveis:

- k > r: Se o custo dos capitais permanentes for superior à taxa de rendibilidade

dos investimentos adicionais, temos que o valor da empresa será tanto maior quanto mais

elevado for o montante dos dividendos. Assim, o valor máximo da empresa será atingido

quando os resultados forem integralmente distribuídos, ou seja, quando LPA = DPA;

- k < r: Se a rendibilidade dos investimentos adicionais for superior ao custo dos

capitais permanentes, tem-se que o valor da empresa será tanto mais elevado quanto

maior for o montante de resultados retidos. Neste caso, o valor óptimo será alcançado

quando os dividendos forem nulos, i.e., quando DPA = 0;

23

- r = k: Se a rendibilidade dos investimentos adicionais for igual ao custo dos seus

capitais permanentes, então o valor da empresa será independente da opção entre

retenção ou distribuição dos resultados.

O pressuposto básico da teoria residual dos dividendos é o de que os investidores

preferem que a empresa retenha os seus lucros e os reinvista, sempre que a rendibilidade

dos investimentos adicionais seja superior àquela que poderiam obter se reinvestissem os

dividendos recebidos21.

A teoria residual dos dividendos conduz a que a taxa de distribuição seja variável,

sendo isso mais evidente nas empresas em crescimento rápido, o que não parece ser

muito consistente com o comportamento das empresas na prática22.

21 Pode-se, portanto, concluir que a opção entre retenção dos resultados ou a sua distribuição, está

dependente das oportunidades de investimento ao dispor da empresa e da sua rendibilidade. Então, parece

que só por si, a política de dividendos não influencia o valor de mercado da empresa. Esta não é a

conclusão de Walter, que defende a influência da política de dividendos no valor dos capitais próprios da

empresa. 22 Contudo, a política de dividendos residual pode ser implementada de três formas distintas: residual pura,

residual regular, e residual com um rácio de pagamento de dividendos constante.

No caso de uma política de dividendos residual pura, os dividendos flutuam de período para período, em

função das variações que ocorram nos lucros da empresa e nas suas oportunidades de investimento.

Trata-se de uma situação, em que se pode verificar uma enorme volatilidade nos dividendos,

particularmente quando o padrão de resultados e de investimento é oposto. Caso tal política seja seguida, é

de esperar que empresas com crescimento rápido e com diversas oportunidades de investimento, paguem

dividendos baixos (Veja-se para o caso português, o exemplo do BCP, que pode ser considerado como

tendo um crescimento rápido e oportunidades de investimento) ou não paguem qualquer dividendo.

Contrariamente, empresas na fase de maturidade, com poucas oportunidades de investimento, tenderão a

pagar elevados dividendos.

Todavia, na prática, é frequente verificar-se que as empresas tendem a manter um dividendo por acção

relativamente estável, em vez de praticarem uma política de dividendos que varie de um ano para outro.

Estar-se-á, então, perante uma segunda versão da política de dividendos com caracteristicas de regularidade

- política de dividendos residual regular. De acordo com esta perspectiva da política de dividendos residual,

verifica-se que as empresas apenas aumentam o dividendo por acção, quando os gestores estão convencidos

de que os lucros futuros esperados são suficientemente altos para justificar dividendos altos e que são

pouco frequentes as diminuições nos dividendos por acção (e há mesmo relutância em cortar nos

dividendos), ocorrendo apenas, quando os lucros esperados são tais que não é possível sustentar o nível de

dividendos que se vem praticando (Este comportamento foi comprovado, na prática, através de alguns

estudos, designadamente os de Lintner (1956), Fama e Babiack (1968), referidos mais adiante.). As

consequências imediatas de tal política são tais que as alterações nos dividendos ocorrem com algum

24

1.2.2. Avaliação do modelo de Walter

Segundo Walter, sendo os mercados imperfeitos, a variável crítica que afecta o

valor intrínseco da empresa, é, como vimos, a relação entre a taxa de rendibilidade

efectiva e a exigida pelo mercado. Por isso, o seu modelo de avaliação incorpora aquela

relação, de forma a aumentar ou reduzir o peso relativo dos lucros retidos na fórmula de

capitalização dos lucros.

De acordo com a fórmula de capitalização dos lucros de Walter, pode concluir-se

que: as empresas com maior rendibilidade efectiva superior à exigida, tendem a reter os

lucros e a reinvesti-los para obterem maior rendimento; as empresas com rendibilidade

inferior à exigida, tendem a pagar dividendos para maximizarem o preço da acção; e as

empresas com rendibilidades equivalentes, podem ou não pagar dividendos.

O modelo de Walter trouxe, portanto, uma contribuição importante para a

problemática das relações entre a política de dividendos e o valor da empresa, sugerindo

que, se os resultados distribuídos afectam o valor de mercado dos capitais próprios, a

variável crítica é a rendibilidade efectiva, r, comparada com a taxa de capitalização

exigida, k.

desfazamento relativamente às alterações verificadas nos lucros, e que os lucros após impostos são mais

voláteis do que os dividendos.

Uma terceira versão da política de dividendos residual considera um rácio de pagamento em dividendos

constante. De acordo com esta variante, as empresas estabelecem um rácio de distribuição para o longo

prazo em função da diferença entre os lucros e as necessidades de financiamento para os seus

investimentos. Consequentemente, os dividendos por acção variam do mesmo modo que os lucros por

acção e a taxa de distribuição tende a aumentar quando os lucros caem e a diminuir quando os lucros

sobem. Esta versão da política de dividendos não é muito praticada, em virtude de lhe estar subjacente uma

variação ao longo do tempo no valor do dividendo por acção, o que não é muito apreciado pelos gestores.

Uma variante desta última hipótese, que pode mesmo ser entendida como uma quarta perspectiva,

caracterizar-se-ia por pagar um dividendo regular acrescido de um dividendo extraordinário, sempre que o

desempenho da empresa seja inesperadamente bom. Tal política permite um compromisso entre as políticas

de dividendos residual pura e regular e é própria de empresas que têm uma grande variabilidade de

resultados e de necessidades de fundos para investimentos. Contudo, tem um inconveniente assinalável que

tem a ver com o facto de o dividendo extraordinário se poder vir a tornar esperado todos os anos.

25

Todavia, apesar de ter identificado o tipo de efeito que os lucros distribuídos

podem ter sobre o valor da empresa, Walter não mostra como é que a política de

distribuição de resultados afecta aquele valor, dado que não é possível verificar se a

política de dividendos tem um impacto favorável, neutro ou negativo sobre o preço das

acções.

A teoria residual sugere que a taxa de rendibilidade exigida pelos investidores, k,

não é influenciada pela política de dividendos da empresa, mas sim pela sua política de

investimentos. Argumenta, então, que o investidor pode ser indiferente à opção entre o

pagamento de dividendos ou a retenção de lucros, sempre que a taxa de capitalização

efectiva seja equivalente à que é exigida pelo mercado. Neste caso, a política de

dividendos não é relevante para o valor da empresa.

Numa outra perspectiva, é de assinalar que esta teoria não tem como consequência

imediata a variação dos dividendos de um período para outro, em função da existência ou

não de oportunidades de investimento aceitáveis. A teoria residual dos dividendos é

consistente com uma política regular, em que a empresa: i) retenha lucros nos anos, em

que estes excedam as necessidades de financiamento dos projectos de investimento; ii)

pague dividendos mesmo nos anos, em que os investimentos tenham absorvido todos os

lucros, recorrendo à reserva de estabilização de dividendos, entretanto criada.

Verifica-se, portanto, que não existe uma negação da teoria, mesmo quando os

dividendos de cada período não correspondam exactamente aos lucros não reinvestidos

de cada ano, desde que os dividendos acumulados ao longo do tempo, igualem os

excedentes de resultados acumulados para todo um período de tempo. Pode, todavia,

26

levantar-se uma questão crítica que é a de saber se a média dos dividendos é maior que a

média dos lucros não utilizados para financiar os investimentos23.

Uma referência, ainda, à questão da política de dividendos poder ser ou não activa.

A avaliação desta questão levar-nos-á a analisar os argumentos da teoria que defende a

irrelevância dos dividendos sobre o valor da empresa, (Miller e Modigliani, 1961), ou

seja, o argumento de que alterações na taxa de distribuição da empresa não afectam a

riqueza dos accionistas.

Finalmente, recorde-se que o estudo efectuado, em 1956, por Lintner24 não

encontrou nenhum caso, em que a questão dos dividendos a pagar num dado período, não

tivesse em conta a taxa de distribuição de resultados preexistente25.

1.3. O modelo de Gordon e Shapiro

De acordo com o modelo tradicional de avaliação das acções pelos dividendos, o

valor actual de uma acção para um período pode ser estimado a partir das seguintes

variáveis: dividendo futuro, D1, e preço futuro da acção, P1, desde que seja conhecida a

taxa de rendibilidade exigida pelo mercado, k26.

Tem-se, então, que o preço da acção será dado pela expressão:

23 Apesar da validade que a teoria aparenta, pode-se inumerar um conjunto de críticas sustentadas pela

realidade Na medida em que: i) na prática as empresas não adoptam uma política de dividendos em que a

sua taxa de distribuição seja de 0% ou 100%; ii) é frequente encontrar empresas que, simultaneamente,

distribuem resultados e aumentem o seu capital por emissão de novas acções; iii) as empresas evidenciam,

em regra, um comportamento estável em matéria de dividendos, o que leva a concluir que a política de

dividendos não é uma decisão residual exclusivamente determinada pelas oportunidades de investimento.

Assim, não é possível, nestas condições, determinar objectivamente o efeito da política de dividendos sobre

a empresa. 24 Este estudo será, oportunamente, apresentado de forma mais desenvolvida. 25 «We found no instance in which the question of how much should be paid in a given quarter or year was

considered without regard to the existing rate as an optimum problem in terms of the interests of the

company and/or its stockholders at the given time, after manner suggested by the usual theoretic

formulation of such problems», LINTNER, John, "Distribution of Incomes of Corporations Among

Dividends, Retained Earnings, and Taxes", American Economic Review, 46(2), 1956, pp.97-118. 26 Sendo k = (D1 + P1 - P0) / P0.

27

[1.7] P0 = (D1 + P1) / (1 + k).

Como P1 pode ser definido em função de D2 e P2 e assim sucessivamente, tem-se

que o valor actual da acção é igual à soma actualizada até ao infinito dos dividendos

esperados:

[1.8] P0 = .

A equação [1.8], que corresponde à fórmula geral para o preço das acções, leva a

considerar que a política de dividendos é uma variável essencial para a sua valorização

pelo mercado.

No entanto, esta equação impõe as seguintes considerações: i) a sua validade não

obriga, a que a acção seja detida indefinidamente pelo mesmo investidor. Sempre que

ocorra qualquer transacção, o valor da acção em cada período é determinado pela

equação [1.7]; ii) a hipótese de base, que considera a taxa de capitalização do mercado, k,

constante, é susceptível de críticas, pois a taxa de rendibilidade sem risco e o prémio de

risco podem variar ao longo do tempo; iii) a sua utilidade prática está dependente da

possibilidade em estimar a sequência de dividendos que a empresa irá pagar no futuro.

Com o objectivo de ultrapassar a última limitação do modelo, pode colocar-se a

hipótese de os dividendos crescerem a uma taxa constante, g. Esta hipótese, como

referem Brealey e Myers27, «não exclui desvios dessa tendência de um ano para outro»,

significando apenas que «os dividendos esperados aumentam a uma taxa constante».

Temos, então:

[1.9] Dt = D1 (1 + g)t-1.

Tendo presente esta hipótese simplificadora, a equação [1.2] pode escrever-se do

seguinte modo:

27 Brealey e Myers [op. cit., p. 52].

D / (1 + k)t

t

t=1

28

[1.10] P0 = D1 / (1 + k) + D1(1+g)/ (1 + k)2 + .... + D1(1+g)t-1/ (1 + k)t + ....

Por outro lado, considerando, também, que a taxa de crescimento dos dividendos,

g, é menor que a taxa de actualização28, k, a equação anterior dá uma renda perpétua

crescente, e pode escrever-se:

[1.11] P0 = D1 / (k - g) com k g.

A fórmula anterior29 corresponde à equação do modelo de Gordon-Shapiro30 e

exprime o valor de uma acção em função do valor do dividendo esperado para o próximo

ano, D1, da tendência de crescimento projectada para os dividendos, g, e da taxa de