a influÊncia das alteraÇÕes no pis/pasep e na...

TRANSCRIPT

1

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM EECCOONNOOMMIIAA

A INFLUÊNCIA DAS ALTERAÇÕES NO PIS/PASEP E NA COFINS SOBRE O

RETORNO DAS EMPRESAS DO SETOR ELÉTRICO

LLEEAANNDDRROO NNOOGGUUEEIIRRAA DDAA SSIILLVVAA

ORIENTADOR: PROF. DR. ALEXANDRE BARROS DA CUNHA

Rio de Janeiro, 16 de novembro de 2011.

2

“A INFLUÊNCIA DAS ALTERAÇÕES NO PIS/PASEP E NA COFINS SOBRE O RETORNO DAS EMPRESAS DO SETOR ELÉTRICO”

LEANDRO NOGUEIRA DA SILVA

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Finanças e Controladoria

ORIENTADOR: PROF. DR. ALEXANDRE BARROS DA CUNHA

Rio de Janeiro, 16 de novembro de 2011.

3

“A INFLUÊNCIA DAS ALTERAÇÕES NO PIS/PASEP E NA COFINS SOBRE O RETORNO DAS EMPRESAS DO SETOR ELÉTRICO”

LEANDRO NOGUEIRA DA SILVA

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Finanças e Controladoria

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor Dr. ALEXANDRE BARROS DA CUNHA (Orientador) Instituição: Ibmec _____________________________________________________

Professor Dr. JOSÉ VALENTIM MACHADO VICENTE Instituição: Ibmec _____________________________________________________

Professor Dr. ARILTON TEIXEIRA Instituição: FUCAPE Rio de Janeiro, 16 de novembro de 2011.

4

Ficha Catalográfica

330 S742

Silva,Leandro Nogueira. A influência das Alterações no PIS/PASEP e na Cofins sobre o Retorno das Empresas do Setor Elétrico /Leandro Nogueira Silva – Rio de Janeiro: Faculdades Ibmec, 2011. P. 42 Dissertação Apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Finanças e Controladoria Orientador: Prof. Dr. Alexandre Barros da Cunha 1. PIS/PASEP - Tributação. I . Silva, Leandro Nogueira.II. Prof.Dr. Alexandre Barros da Cunha. III.A Influência das Alterações no PIS/PASEP e na Cofins sobre o Retorno das Empresas do Setor Elétrico

5

DEDICATÓRIA

Esta Dissertação é dedicada aos meus pais, Jorge e Geiza.

6

AGRADECIMENTOS

Em primeiro lugar, agradeço aos meus pais, Jorge e Geiza, por todo amor, carinho,

educação dedicada que servem de suporte em cada passo da minha vida, assim como

durante todo o Mestrado.

Agradeço ao Prof. Dr. Alexandre Barros da Cunha por todo apoio, dedicação e os

excelentes ensinamentos que foram de suma importância para o desenvolvimento e

conclusão desta dissertação.

Agradeço à Maria Alice Deschamps, Márcia Schneider, Selma Perco e Viviana Faria por

terem me proporcionado esta oportunidade de desenvolvimento pessoal, acadêmico e

profissional e por confiar e investir na minha carreira.

Por último, mas não menos importante, agradeço à minha noiva, Viviane Carqueijo, pelo

amor e companheirismo durante todo o período do Mestrado e pela compreensão nos

momentos que tive que estar distante do seu convívio.

7

RESUMO

Este trabalho analisou a influência da mudança do regime cumulativo para o regime não

cumulativo da tributação do PIS/Pasep e Cofins sobre o retorno real das ações de quatro

empresas do Setor Elétrico: CEMIG, COPEL, CESP e CELESC. Trata-se de um trabalho

empírico dividido em duas etapas: análise individual de cada empresa e análise conjunta,

através de regressões em painel. Na análise individual, encontrou-se evidência desta

influência apenas nas ações da CEMIG e da COPEL. A análise conjunta indicou que houve

influência da mudança no PIS/Pasep e Cofins sobre o retorno das ações das empresas.

Palavras Chave: Setor Elétrico; PIS/Pasep e Cofins; retorno das ações.

8

ABSTRACT

This paper examined the influence of change in cumulative taxation regime for the non-

cumulative of PIS/Pasep and Cofins on the stock returns of four companies of the

Electricity Sector: CEMIG, COPEL, CESP and CELESC. It is an empirical work divided

into two steps: individual analysis of each company and a joint analysis, using panel

regressions. In individual analysis, we found evidence of this influence only in the stocks

of CEMIG and COPEL. The joint analysis indicated that there was influence of the change

in PIS/Pasep and Cofins on stock returns of companies.

Key Words: Electricity Sector; PIS/Pasep and Cofins; stock returns.

9

SUMÁRIO

1. INTRODUÇÃO .......................................................................................................... 10

2. PIS/PASEP E COFINS E A TRIBUTAÇÃO SOBRE ENERGIA ........................ 13

3. BASE DE DADOS ...................................................................................................... 16

4. ANÁLISE ECONOMÉTRICA ................................................................................. 24

4.1. ANÁLISE POR EMPRESA.......................................................................................... 24

4.1.1. CEMIG........................................................................................................... 25

4.1.2. COPEL........................................................................................................... 29

4.1.3. CESP .............................................................................................................. 31

4.1.4. CELESC ......................................................................................................... 33

4.2. ANÁLISE DE PAINEL ............................................................................................... 34

5. CONSIDERAÇÕES FINAIS .................................................................................... 38

6. REFERÊNCIAS BIBLIOGRÁFICAS ..................................................................... 40

7. SÍTIOS DE INTERNET ............................................................................................ 42

10

1. INTRODUÇÃO

A elevada carga tributária brasileira sobre as empresas é um dos principais entraves

aos investimentos em infra-estrutura no país. A discussão sobre uma reforma tributária está

há alguns anos na pauta do governo federal. Porém, neste período, apenas pequenas

medidas foram tomadas.

No setor de energia elétrica a situação da carga tributária não é diferente. Entre as

propostas dos agentes do setor, destaca-se o retorno ao regime cumulativo das

contribuições para os Programas de Integração Social (PIS) e de Formação do Patrimônio

do Servidor Público (Pasep) e da Contribuição para o Financiamento da Seguridade Social

(Cofins), vigente até dezembro de 2002, no caso do PIS/Pasep, e até fevereiro de 2004 para

a Cofins.

Neste sentido, o presente estudo tem por objetivo avaliar se a mudança das

contribuições para o PIS/Pasep e a Cofins do regime cumulativo para o regime não-

cumulativo influenciou no retorno real das ações das empresas de energia listadas na

Bovespa.

ABCE e Abradee (2007) desenvolveram uma série de propostas para a desoneração

de encargos e tributos sobre a energia elétrica no Brasil. Segundo estudo do Instituto

11

Acende Brasil (2010), a carga consolidada de tributos e encargos setoriais atingiu, no ano

de 2008, 45,08% do faturamento das empresas que compõem a amostra do estudo,

representada por 54 empresas do setor. Estes dois estudos destacaram entre suas propostas

para desoneração do setor, o retorno da incidência pelo regime cumulativo de PIS/Pasep e

Cofins sobre a receita das empresas do Setor Elétrico.

A disponibilidade de dados sobre o recolhimento de PIS/Pasep e Cofins foi

determinante para a amostra do presente estudo. Foram objeto deste estudo as empresas do

Setor Elétrico listadas na Bovespa que disponibilizaram dados contínuos de PIS/Pasep e

Cofins antes e depois da mudança do regime de tributação do cumulativo para o não-

cumulativo. São elas: CEMIG, CESP, CELESC e COPEL.

Utilizamos dados com periodicidade trimestral, pois os dados sobre o recolhimento

das contribuições foram encontrados somente por trimestres. Todas as outras variáveis

foram transformadas para representar também a periodicidade trimestral.

Os resultados das regressões de cada empresa indicaram influência da variável

PIS/Pasep e Cofins sobre receita no retorno real das ações das empresas CEMIG e COPEL.

Para a CESP e CELESC não foram encontradas evidências de que a majoração da alíquota

de PIS/Pasep e Cofins tenha influenciado o retorno real das ações das empresas.

Adicionalmente, foram realizadas regressões em painel para considerar as quatro

empresas conjuntamente. Os resultados indicaram que a variável PIS/Pasep e Cofins

influenciou o retorno real das ações das empresas conjuntamente.

Alem desta introdução, o restante do texto está organizado da seguinte maneira. No

capítulo 2, é a apresentada uma discussão sobre a tributação da energia pelo PIS/Pasep e

Cofins. O capítulo 3 apresenta as variáveis utilizadas, a forma de tratamento e obtenção

dos seus dados e a análise descritiva das variáveis estudadas. O capítulo 4 apresenta a

12

análise econométrica do estudo para cada uma das quatro empresas e a análise conjunta

através da regressão em painel. O capítulo 5 apresenta as considerações finais baseadas nos

resultados encontrados. Finalmente, o capítulo 6 apresenta as referências bibliográficas e o

capítulo 7 apresenta os sítios de internet utilizados como fonte de dados.

13

2. PIS/PASEP E COFINS E A TRIBUTAÇÃO SOBRE ENERGIA

A energia elétrica do Brasil é uma das mais caras do mundo e grande parte do valor

das tarifas se deve a tributos e encargos setoriais. O Instituto Acende Brasil (2010)

demonstra que a carga consolidada de tributos e encargos setoriais representou 45,08% do

faturamento das empresas que compõem a amostra do estudo, representada por 54

empresas do setor, no ano de 2008.

Em trabalho coordenado pela Associação Brasileira de Companhias de Energia

Elétrica - ABCE e Associação Brasileira de Distribuidores de Energia Elétrica - Abradee

(2007), foi desenvolvida uma série de propostas para a Reforma Tributária no Setor de

Energia Elétrica, dentre as quais se destaca o retorno ao regime cumulativo das

contribuições para os Programas de Integração Social (PIS) e de Formação do Patrimônio

do Servidor Público (Pasep) e da Contribuição para o Financiamento da Seguridade Social

(Cofins) para as empresas do setor elétrico, com exceção das Comercializadoras de

energia. Esta proposta é corroborada pelo estudo do Instituto Acende Brasil (2010).

As contribuições para o PIS/Pasep e a Cofins incidem sobre todas as receitas de

empresas brasileiras, excetuando-se os casos em que a Lei determine o contrário.

14

Até dezembro de 2002 para o PIS/Pasep e fevereiro de 2004 para a Cofins, estas

contribuições incidiam pelo regime cumulativo, com a alíquota de 0,65% e 3%,

respectivamente.

Por este regime, estes tributos incidiam em cascata. Assim, os setores com mais

intermediários na cadeia de produção eram mais onerados. Para as empresas

individualmente, o valor destas contribuições pagas sobre a compra de insumos, matérias-

primas e ativo imobilizado representava custo efetivo para sua produção.

As Leis Federais 10.637 (2002) e 10.833 (2003) instituíram o regime não-

cumulativo para o PIS/Pasep e para a Cofins, respectivamente, e majoraram as alíquotas

para 1,65% e 7,6%.

Neste regime, as empresas passaram a ter direito a tomar crédito na compra de

insumos, matérias-primas e ativos imobilizados que podem ser descontados no

recolhimento destas contribuições sobre a venda de seus produtos. Desta forma, exceto

quando a Lei restringe a tomada de créditos, as contribuições pagas sobre os produtos

utilizados no processo de produção não representam custos efetivos para a empresa.

Embora tenha havido a majoração de alíquotas, para a maioria dos setores, onde a

aquisição de matérias-primas e insumos é uma parcela representativa do valor de seu

produto, o novo regime para o recolhimento destas contribuições se tornou mais vantajoso.

No entanto, para alguns setores foi previsto que o regime cumulativo seria mais

vantajoso. Desta forma, as citadas leis instituíram uma lista de setores que ficaram

excluídos da sistemática não-cumulativa.

Considerando este precedente, e baseados nos resultados dos trabalhos citados da

ABCE e Abradee (2007) e do Instituto Acende Brasil (2010), os agentes do Setor Elétrico

15

debatem sobre a inclusão do setor na lista de exceções ao regime não-cumulativo.

Atualmente, tramita no congresso o Projeto de Lei - PL 409/2007, que tem por objetivo

excluir as receitas de energia do regime não-cumulativo de PIS/Pasep e Cofins.

16

3. BASE DE DADOS

Neste capítulo são apresentados os critérios de seleção das empresas para o Estudo,

as variáveis de interesse, a forma como seus dados foram obtidos e como eles foram

tratados e utilizados no estudo.

As empresas selecionadas para o estudo são as empresas do setor de Energia

Elétrica que além de estarem listadas na Bovespa, disponibilizaram informação sobre o

recolhimento das contribuições para o PIS/PASEP e a Cofins, em suas Informações

Trimestrais (ITR) e suas Demonstrações Financeiras, em período igual ou maior do que 30

trimestres contínuos e que contemple a mudança de regime, em 2002 para o PIS/Pasep e

2004 para a Cofins, ou seja, empresas cujas informações sobre estas contribuições estejam

em período contínuo antes e depois das mudanças de regime. Desta forma, as empresas

analisadas são: CEMIG, CESP, CELESC e COPEL.

Os dados sobre o recolhimento das contribuições foram encontrados somente por

trimestres. Portanto, os dados de todas as variáveis do estudo foram tratados para

representar dados trimestrais.

A disponibilidade dos dados de PIS/Pasep e Cofins determinou também o período

de análise de cada empresa.

17

O período utilizado na amostra do estudo para a CEMIG contemplou do 1º

trimestre de 2001 (1t2001) até o 4º trimestre de 2010 (4t2010), totalizando 40 observações.

Para a COPEL o período de análise contemplou o intervalo entre o 3º trimestre de

1999 e o 4º trimestre de 2010, totalizando 46 observações.

Para a CESP, os dados disponíveis de PIS/Pasep e Cofins contemplam o período do

1º trimestre de 2001 até o 3º trimestre de 2008, totalizando 31 observações.

O período de estudo para a CELESC contemplou o intervalo entre o 1º trimestre de

2000 e o 4º trimestre de 2010, totalizando 44 observações para a amostra.

Para todas as empresas foram utilizadas quatro variáveis na análise, a saber: ri, rm,

Xi e di.

A variável ri representa o retorno real da ação da empresa i, onde i é cada uma das

quatro empresas estudadas. O retorno real da ação de cada empresa é encontrado pela

fórmula

, (1)

onde significa o retorno da ação da empresa i no período de tempo t, significa o

preço médio da ação da empresa i no período t, é o Índice de Preços ao Consumidor

Amplo – IPCA em t.

A variável rm representa o retorno real do mercado e é encontrada pela equação

, (2)

onde significa o índice Ibovespa no trimestre t.

18

A variável Xi é uma razão que significa o recolhimento de PIS/Pasep e Cofins sobre

a Receita Operacional Bruta da empresa.

A dummy di representa o trimestre cuja mudança do regime cumulativo para o

regime não-cumulativo de PIS/Pasep e Cofins surtiu efeito.

Sob a Hipótese de Mercados Eficientes (HME), que postula que toda informação

pública é imediatamente refletida nos preços dos ativos, esta dummy deveria considerar o

período em que a mudança do regime foi anunciada ou, ao menos, conhecida. Porém a

HME vem sendo contestada por diversos autores. Especificamente no caso brasileiro, Cova

et alli (2008) concluem que, no período de 1998 a 2007, a HME pode ter sido violada.

Cabe destacar aqui que, como a mudança de regime respeitou os contratos já

assinados, o crescimento da razão PIS/Pasep e Cofins sobre a receita se deu

gradativamente, como veremos nos gráficos 1 a 4. Assim, considerando que a HME pode

ter sido violada, para determinarmos qual período usar para esta dummy como o período

dos efeitos da mudança do regime, foram realizados testes para existência de quebra

estrutural na variável Xi para cada empresa. Especificamente, primeiramente foi realizado o

Teste de Quandt-Andrews para verificar qual era o período que a apresentava a maior

quebra estrutural. Uma vez indicado pelo teste o período candidato a maior quebra, foi

executado o Teste de Chow para confirmar a existência de quebra estrutural naquele

período. Dessa forma, di toma valores de 1 para os períodos após a quebra estrutural e 0

para os períodos anteriores.

Os gráficos a seguir mostram o comportamento da variável Xi para cada empresa ao

longo do período estudado para cada uma delas.

19

Gráfico 1: razão PIS/Pasep e Cofins sobre Receita da CEMIG

Gráfico 2: razão PIS/Pasep e Cofins sobre Receita da COPEL epep

20

Gráfico 3: razão PIS/Pasep e Cofins sobre Receita da CESP

Gráfico 4: razão PIS/Pasep e Cofins sobre Receita da CELESC ep

Os dados sobre o recolhimento de PIS/Pasep e Cofins e de Receita Operacional

Bruta foram obtidos no sítio na internet da CVM e nos sítios na internet de cada empresa,

enquanto os dados de preços da ação de cada empresa, IPCA e Ibovespa foram obtidos

através do programa Economática.

21

Para cada empresa foi utilizada a sua ação mais líquida na bolsa, sendo a média de

cada trimestre obtida através da média das cotações diárias no determinado trimestre. A

média trimestral do Ibovespa também foi obtida pela média das cotações diárias no

determinado trimestre. O IPCA médio trimestral foi obtida pela média da cotação mensal

nos três meses em questão.

A utilização do IPCA tem como objetivo deflacionar as séries das ações das

empresas e o índice Ibovespa, as quais são disponibilizadas em valores nominais, para

transformá-las em variáveis reais.

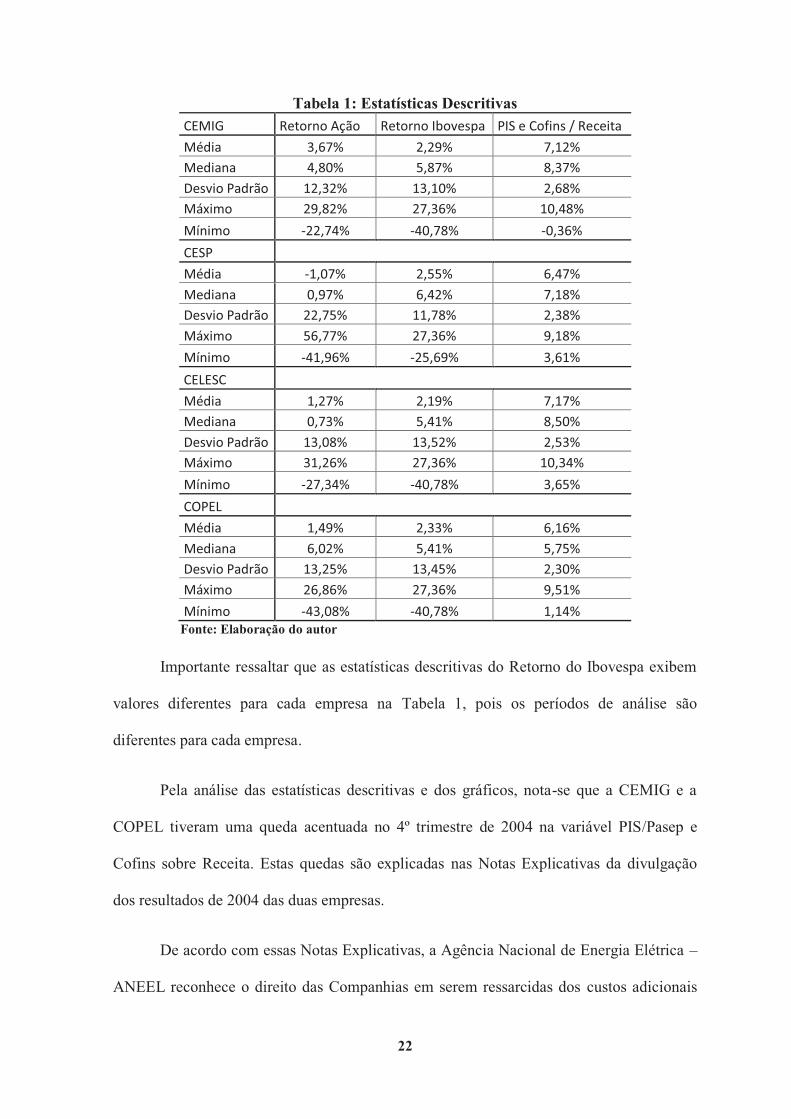

A tabela a seguir mostra as estatísticas descritivas das variáveis utilizadas nas

regressões para cada empresa.

22

Tabela 1: Estatísticas Descritivas CEMIG Retorno Ação Retorno Ibovespa PIS e Cofins / Receita

Média 3,67% 2,29% 7,12%

Mediana 4,80% 5,87% 8,37%

Desvio Padrão 12,32% 13,10% 2,68%

Máximo 29,82% 27,36% 10,48%

Mínimo -22,74% -40,78% -0,36%

CESP

Média -1,07% 2,55% 6,47%

Mediana 0,97% 6,42% 7,18%

Desvio Padrão 22,75% 11,78% 2,38%

Máximo 56,77% 27,36% 9,18%

Mínimo -41,96% -25,69% 3,61%

CELESC

Média 1,27% 2,19% 7,17%

Mediana 0,73% 5,41% 8,50%

Desvio Padrão 13,08% 13,52% 2,53%

Máximo 31,26% 27,36% 10,34%

Mínimo -27,34% -40,78% 3,65%

COPEL

Média 1,49% 2,33% 6,16%

Mediana 6,02% 5,41% 5,75%

Desvio Padrão 13,25% 13,45% 2,30%

Máximo 26,86% 27,36% 9,51%

Mínimo -43,08% -40,78% 1,14%

Fonte: Elaboração do autor

Importante ressaltar que as estatísticas descritivas do Retorno do Ibovespa exibem

valores diferentes para cada empresa na Tabela 1, pois os períodos de análise são

diferentes para cada empresa.

Pela análise das estatísticas descritivas e dos gráficos, nota-se que a CEMIG e a

COPEL tiveram uma queda acentuada no 4º trimestre de 2004 na variável PIS/Pasep e

Cofins sobre Receita. Estas quedas são explicadas nas Notas Explicativas da divulgação

dos resultados de 2004 das duas empresas.

De acordo com essas Notas Explicativas, a Agência Nacional de Energia Elétrica –

ANEEL reconhece o direito das Companhias em serem ressarcidas dos custos adicionais

23

com PIS/Pasep e Cofins, em função das alterações das bases de cálculo e majoração da

alíquota destas contribuições por meio das Leis Federais 10.637/02 e 10.833/03,

respectivamente. Desta forma, as empresas registraram, de acordo com critério definido

pela ANEEL, os créditos destas contribuições como um Ativo Realizável a Longo Prazo e,

em contrapartida, reduziram a despesa com PIS/Pasep e Cofins.

24

4. ANÁLISE ECONOMÉTRICA

4.1. Análise por Empresa

Neste trabalho foram utilizados modelos de regressões múltiplas estimadas pelo

método de Mínimos Quadrados Ordinários (MQO).

Para todas as empresas estudadas, a análise da influência da mudança do regime do

PIS/Pasep e Cofins sobre o retorno das ações teve como ponto de partida a equação

, (3)

onde a variável dependente retorno real da ação, , depende do retorno real de mercado,

, e da razão PIS/Pasep e Cofins sobre receita, , após o período em que a mudança do

regime de recolhimento das contribuições tem efeito, representado pela dummy . Os

coeficientes e representam os coeficientes que determinam o efeito das variáveis

independentes sobre o retorno real da ação. O coeficiente representa o intercepto.

Ressalta-se que para o período anterior à dummy, a variável não se mostra

significativa para nenhuma das empresas. Isto faz sentido devido às pequenas variações

nesta variável antes da mudança do regime de apuração do PIS/Pasep e Cofins.

25

A partir desta equação serão feitas alterações nas regressões para chegar ao modelo

mais explicativo para cada empresa.

Ressalta-se que para todas as empresas foram testadas as equações 3, 4 e 5, com e

sem a utilização de matriz robusta, além dos testes de Wald, quando necessário. Porém,

serão apresentados apenas os modelos mais explicativos para cada empresa, para que a

leitura não seja repetitiva.

4.1.1. CEMIG

No caso da CEMIG, os testes de quebra estrutural efetuados indicaram que a

melhor data para utilização da dummy que representa o período do efeito da mudança de

regime do PIS/Pasep e Cofins é o 1º trimestre de 2005 (1t2005).

O quadro a seguir mostra o resultado da equação inicial conforme proposto, em que

é representada por .

Quadro 1: Resultados da Estimação da Equação 3 para a CEMIG

Variável Dependente: rCMIG3 Observações: 40

Variável Coeficiente Erro Padrão Estatística t p-valor

rm 0,6760 0,1081 6,2537 0,0000 Xd1t2005 -0,3694 0,3129 -1,1804 0,2454

constante 0,0412 0,0218 1,8862 0,0671

R² 0,5158 R² ajustado 0,4896

Prob(estatística-f) 0,0000 Durbin-Watson 1,2942

De acordo com o quadro 1, pela análise do p-valor, nota-se que a hipótese nula de

que o retorno real de mercado não tem influência sobre a variável dependente é rejeitada.

26

Por outro lado, não se rejeita a hipótese nula de que o coeficiente da variável Xd1t2005 é

igual a zero.

No entanto, é preciso analisar a presença de correlação serial. Quando há correlação

serial, os erros-padrão do MQO e os testes estatísticos não são válidos. Para testar a

existência de correlação serial, utilizou-se o teste de Durbin-Watson. De acordo com este

teste, quanto mais próxima a estatística de Durbin-Watson estiver de 2, maior a chance de

se rejeitar a existência de correlação serial. Para valores mais longe de 2, utiliza-se a tabela

de Savin e White (1977) para a rejeição ou não da hipótese de existência de correlação

serial.

Quando o teste de Durbin-Watson indica a presença de correlação serial, é utilizada

então a matriz robusta de Newey-West. A utilização desta matriz tem por objetivo

neutralizar os efeitos da correlação serial sobre a estimação por MQO.

A matriz robusta de Newey-West corrige os erros-padrão do MQO e os testes

estatísticos não somente na presença de correlação serial, como também na presença de

heteroscedasticidade. Porém, deve-se utilizar esta ferramenta somente quando necessário,

pois a matriz robusta pode diminuir a eficiência do estimador de MQO, embora a sua

consistência seja mantida.

No caso da estimação apresentada no quadro 1, o teste de Durbin-Watson indica a

existência de correlação serial. O quadro a seguir mostra os resultados da estimação da

equação 3 com a utilização da matriz robusta.

27

Quadro 2: Resultados da Estimação da Equação 3, utilizando a matriz robusta de Newey-West para a CEMIG

Variável Dependente: rCMIG3 Observações: 40

Variável Coeficiente Erro Padrão (*) Estatística t p-valor

rm 0,6760 0,1053 6,4213 0,0000 Xd1t2005 -0,3694 0,3909 -0,9450 0,3508

constante 0,0412 0,0322 1,2766 0,2097

R² 0,5158 R² ajustado 0,4896

Prob(estatística-f) 0,0000 Durbin-Watson 1,2942

(*) Newey-West

Pela análise dos resultados apresentados no Quadro 2, nota-se que mesmo

superando o problema de correlação serial, o coeficiente da variável Xd1t2005 continua não

se mostrando significativo. Já a variável de retorno de mercado se mostra significativa para

explicação da variável dependente.

Antes de determinar definitivamente que a mudança do regime de apuração de

PIS/Pasep e Cofins não gerou efeito no retorno real da ação CMIG3, uma nova equação foi

testada neutralizando o efeito da dummy d1t2005. Isto porque podem existir outros fatores de

mercado que tenham modificado a média do retorno da ação no período após a mudança

do regime em relação ao período anterior. Assim, foi estimada a equação

, (4)

onde foi incluída a dummy , que no caso da CEMIG, conforme já mencionado,

representa o período do 1º trimestre de 2005 em diante. O coeficiente representa o efeito

da dummy sobre o retorno real da CMIG3. Os resultados desta nova equação são

apresentados no quadro a seguir.

28

Quadro 3: Resultados da Estimação da Equação 4 para a CEMIG

Variável Dependente: rCMIG3 Observações: 40

Variável Coeficiente Erro Padrão Estatística t p-valor

rm 0,6929 0,1054 6,5734 0,0000 Xd1t2005 -3,5471 1,7963 -1,9747 0,0560 d1t2005 0,2937 0,1636 1,7949 0,0811

Constante 0,0360 0,0214 1,6828 0,1011

R² 0,5555 R² ajustado 0,5185

Prob(estatística-f) 0,0000 Durbin-Watson 1,2832

Nota-se, pelo quadro 3, que com a inclusão da dummy, tanto o coeficiente da

variável Xd1t2005 quanto o coeficiente da própria dummy são significativos ao nível de 10%.

No entanto, o teste de Durbin-Watson continua indicando a presença de correlação serial.

Para remediar este problema utilizou-se a matriz robusta de Newey-West. Os resultados

são apresentados no quadro a seguir.

Quadro 4: Resultados da Estimação da Equação 4, utilizando a matriz de Newey-West para a CEMIG

Variável Dependente: rCMIG3 Observações: 40

Variável Coeficiente Erro Padrão (*) Estatística t p-valor

rm 0,6929 0,1000 6,9256 0,0000 Xd1t2005 -3,5471 1,5630 -2,2694 0,0293 d1t2005 0,2937 0,1405 2,0898 0,0438

Constante 0,0360 0,0325 1,1073 0,2755

R² 0,5555 R² ajustado 0,5185

Prob(estatística-f) 0,0000 Durbin-Watson 1,2832

(*) Newey-West

Considerando a matriz robusta Newey-West, os coeficientes das variáveis Xd1t2005 e

d1t2005 se tornaram significativos ao nível de significância de 5%.

29

Desta forma, de acordo com o quadro 4, a equação estimada indica que,

controlando o aumento da média do retorno real da ação CMIG3 no período entre o 1º

trimestre de 2005 e o 4º trimestre de 2010, em relação ao período entre o 1º trimestre de

2001 e o 4º trimestre de 2004, representado pelo coeficiente positivo e significante da

dummy, um aumento de um ponto percentual do recolhimento de PIS/Pasep e Cofins sobre

a receita após o período da mudança do regime representou um decréscimo médio de 3,54

pontos percentuais no retorno real da ação CMIG3 no período estudado.

Este resultado indica que após a mudança do regime de apuração do PIS/Pasep e da

Cofins com o aumento das alíquotas destas contribuições, o percentual destas contribuições

sobre a receita operacional passou a ter efeito no retorno real da ação CMIG3.

4.1.2. COPEL

Para a COPEL, os testes de quebra estrutural indicaram que a dummy que

representa o efeito da mudança do regime de PIS/Pasep e Cofins também deve ser

considerada a partir do 1º trimestre de 2005.

As estimativas em relação à COPEL indicaram uma nova equação a ser testada,

considerando a variável PIS/Pasep e Cofins sobre a receita em primeiras-diferenças. É

possível que em vez do valor desta variável, a sua variação é que seja significativa para

explicar os efeitos da mudança de regime. Assim, a nova equação a ser testada é

, (5)

onde representa a variação do PIS/Pasep e Cofins sobre a receita.

O quadro a seguir mostra os resultados da estimação da equação 5, onde a variável

dependente é representada por .

30

Quadro 5: Resultados da Estimação da Equação 5 para a COPEL

Variável Dependente: rCPLE6 Observações: 45

Variável Coeficiente Erro Padrão Estatística t p-valor

rm 0,6669 0,1040 6,4106 0,0000 d(X)d1t2005 -1,1812 1,3372 -0,8833 0,3822

d1t2005 0,0659 0,0281 2,3447 0,0240 Constante -0,0337 0,0204 -1,6489 0,1068

R² 0,5450 R² ajustado 0,5117

Prob(estatística-f) 0,0000 Durbin-Watson 1,8412

De acordo com o quadro 5, o teste de Durbin-Watson não indicou a presença de

correlação serial. Para esta regressão foram efetuados os testes de White e de Breusch-

Pagan-Godfrey para avaliar se os erros são heteroscedásticos. Os resultados não indicaram

a existência de heterocedasticidade.

Ressalta-se que este teste foi executado somente para esta empresa, pois nas outras

há indicação de correlação serial e a matriz robusta de Newey-West corrige os erros-padrão

e os testes estatísticos tanto para presença de correlação serial, quanto para presença

heterocedasticidade.

Dessa forma, para a COPEL, não foram realizadas regressões com as matrizes

robustas de Newey-West e White.

Os resultados indicaram que o coeficiente da dummy é significativo e positivo. Já o

coeficiente da variável PIS/Pasep e Cofins sobre receita após a mudança do regime,

embora seja negativo, conforme esperado, não se mostrou significativo.

Considerando este resultado, é possível que as duas variáveis sejam conjuntamente

significativas. Para verificar esta possibilidade, efetuou-se um teste de Wald conjunto com

31

o objetivo de saber se conjuntamente, os coeficientes dessas duas variáveis são diferentes

de zero.

O teste de Wald conjunto indicou um p-valor de 0,0647. Isto significa que a um

nível de significância de 10%, o teste rejeita a hipótese nula de que os dois coeficientes são

conjuntamente iguais a zero. Assim, não se deve excluir uma das variáveis sob risco de

omissão de um regressor importante para o modelo.

Dessa forma, de acordo com este modelo, neutralizando o efeito do aumento da

média do retorno real da ação no período após a mudança de regime em relação ao período

anterior à mudança, um aumento de 1% na razão PIS/Pasep e Cofins sobre a receita

representou um decréscimo médio de 1,18 pontos percentuais no retorno real da ação da

COPEL.

4.1.3. CESP

Para a CESP, os testes de quebra estrutural efetuados indicaram que a melhor data

para utilização da dummy que considera os efeitos da mudança do regime de PIS/Pasep e

Cofins foi o 4º trimestre de 2004 (4t2004), de forma que a dummy assumiu valores de 1

para os trimestres a partir desta data e 0 para os trimestres anteriores.

Entre as estimativas para a CESP, se destacou a regressão da equação 4, com a

matriz robusta de Newey-West, pois havia a presença de correlação serial.

O quadro a seguir mostra os valores estimados para esta equação, onde a variável

é representada pela variável .

32

Quadro 6: Resultados da Estimação da Equação 4, utilizando a matriz de Newey-West para a CESP

Variável Dependente: rCESP3 Observações: 31

Variável Coeficiente Erro Padrão(*) Estatística t p-valor

rm 1,3123 0,2522 5,2036 0,0000 Xd4t2004 -6,7763 4,1371 -1,6380 0,1130 d4t2004 0,6333 0,3661 1,7296 0,0951

constante -0,0676 0,0178 -3,7925 0,0008

R² 0,5103 R² ajustado 0,4559

Prob(estatística-f) 0,0002 Durbin-Watson 2,7371

(*) Newey-West

De acordo com os resultados da estimação, demonstrados no quadro 6, a variável

de retorno real do mercado se mostra significativa, conforme esperado.

O p-valor da dummy indica que ela é significativa ao nível de 10%, enquanto a

variável X d4t2004 não se mostra significativa ao nível de 10%, embora esteja muito próximo

deste nível de significância.

Nesse caso, assim como no caso da COPEL, foi executado um teste de Wald

conjunto para verificar se os dois coeficientes conjuntamente são diferentes de zero. De

acordo com o resultado do teste, não rejeitamos a hipótese nula de que os dois coeficientes

conjuntamente são iguais a zero. Isto sugere que não se mantenha os coeficientes no

modelo.

Desta forma, não encontramos indícios de que a mudança do regime de PIS/Pasep e

Cofins influenciou o retorno real da ação da CESP.

33

4.1.4. CELESC

Para a CELESC, os testes de quebra estrutural indicaram o 1º trimestre de 2004

(1t2004) como trimestre para utilização da dummy que representa o período para o qual a

mudança do regime surtiu efeito.

O quadro a seguir apresenta os resultados da regressão da equação 3, onde é

representado por .

Quadro 7: Resultados da Estimação da Equação 3 para a CELESC

Variável Dependente: rCLSC6 Observações: 44

Variável Coeficiente Erro Padrão Estatística t p-valor

rm 6,2385 0,1119 5,5740 0,0000 Xd1t2004 0,4424 0,3427 1,2910 0,2039

constante -0,0262 0,0245 -1,0690 0,2913

R² 0,4557 R² ajustado 0,4292

Prob(estatística-f) 0,0000 Durbin-Watson 1,4332

Conforme esperado, de acordo com os resultados apresentados no quadro 7, o

retorno de mercado se mostra como uma variável independente significante. Já a variável

de PIS/Pasep e Cofins sobre a Receita após a mudança do regime apresentou um

coeficiente positivo, contrariamente ao esperado, embora não tenha se mostrado

significativo.

Nas estimativas das outras equações para a CELESC, os coeficientes se mantiveram

sem significância. Desta forma, também não foram encontradas evidências de que a

mudança do regime de apuração do PIS/Pasep e Cofins tenha influenciado de alguma

forma o retorno real das ações da empresa no mercado.

34

4.2. Análise de Painel

Como robustez, foi efetuada a análise em painel com o objetivo de avaliar como as

variáveis das 4 empresas estudadas se comportaram conjuntamente ao longo do tempo.

Foram efetuadas análises de painel através de três modelos: modelo de efeitos fixos,

modelo de efeitos variáveis e modelo com efeito tempo.

O modelo de efeitos fixos adiciona uma dummy pretendendo controlar os efeitos de

variáveis omitidas que variam entre as empresas e influenciam o retorno real de suas ações

no mercado individualmente, mas não variam ao longo do tempo. Para isto, supõe que o

intercepto varia de uma empresa para outra, mas é constante ao longo do tempo, enquanto

os parâmetros resposta são constantes ao longo do tempo e para todas as empresas.

O modelo de efeitos variáveis se diferencia do modelo de efeitos fixos apenas no

tratamento do intercepto. Enquanto o modelo de efeitos fixos trata os interceptos como

parâmetros fixos, o modelo de efeitos variáveis trata os interceptos como variáveis

aleatórias. Desta forma, este modelo considera que as variáveis das empresas estudadas são

amostras aleatórias das empresas do Setor Elétrico.

O modelo com efeito tempo adiciona uma dummy com o objetivo de capturar

variáveis que influenciaram todas as empresas estudadas ao mesmo tempo, durante o

período analisado, desconsiderando variáveis omitidas que influenciariam o retorno real

das empresas individualmente.

Para cada um dos modelos foram testadas as equações 3, 4 e 5 para avaliar qual

seria a mais adequada. Para os três modelos propostos, a equação que se mostrou mais

representativa foi a equação 4.

35

O quadro 8, a seguir, apresenta os resultados da estimação do modelo de efeitos

fixos.

Quadro 8: Resultados da Estimação da Equação 4 no Modelo de Efeitos Fixos Variável Dependente: r

Observações: 161 Variável Coeficiente Erro Padrão Estatística t p-valor

rm 0,7504 0,0704 10,6548 0,0000 XXXXXXXXXXXXXXXXXXXXXXXXX -1,2060 1,0957 -1,1007 0,2727

0,1381 0,0963 1,4333 0,1538 Constante -0,0219 0,0138 -1,5812 0,1159

R² 0,4552 R² ajustado 0,4340

Prob(estatística-f) 0,0000 Durbin-Watson 1,8351

De acordo com os resultados da estimação, apresentados no quadro acima, a

variável de retorno real de mercado se mostra significativa. No entanto, os coeficientes da

variável que representa o PIS/Pasep e Cofins após a mudança da tributação e da variável

dummy que representa o retorno médio após o período onde a mudança de regime de

tributação surtiu efeito não se mostraram significativos.

O teste de Wald entre as duas variáveis apresentou um p-valor de 0,1030, não

rejeitando assim, a hipótese nula de que conjuntamente os dois coeficientes sejam iguais a

zero, porém estando muito próximo do nível de significância de 10%.

Procedemos então, ao teste com o modelo de efeitos variáveis, cujo resultado

apresenta-se no quadro 9, a seguir.

36

Quadro 9: Resultados da Estimação da Equação 4 no Modelo de Efeitos Variáveis Variável Dependente: R

Observações: 161 Variável Coeficiente Erro Padrão Estatística t p-valor

rm 0,7498 0,0704 10,6473 0,0000 XXXXXXXXXXXXXXXXXXXXXXXXX -1,0254 1,0531 -0,9737 0,3317

0,1243 0,0931 1,3349 0,1838 constante -0,0230 0,0138 -1,6627 0,0984

R² 0,4439 R² ajustado 0,4333

Prob(estatística-f) 0,0000 Durbin-Watson 1,7988

Assim como no modelo de efeitos fixos, no modelo de efeitos variáveis, a variável

que representa o retorno real de mercado se mostrou significativa, enquanto as variáveis

XXXXXXXXXXXXXXXXXXXXXXXXX e não se mostraram significativas.

O teste de Wald entre os coeficientes destas duas variáveis apresentou um p-valor

de 0,0998. Desta forma, rejeitamos a hipótese nula de que os dois coeficientes são

conjuntamente iguais a zero, ao nível de significância de 10%.

Por fim, a equação foi estimada no modelo com efeito tempo, corrigindo para a

heterocedasticidade nos dados das séries temporais. O quadro 10, a seguir, apresenta os

resultados desta regressão.

37

Quadro 10: Resultados da Estimação da Equação 4 no Modelo com Efeito Tempo Variável Dependente: r

Observações: 161 Variável Coeficiente Erro Padrão Estatística t p-valor

rm 0,6723 0,0433 15,5142 0,0000 XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX -1,1979 0,4860 -2,4649 0,0148

0,1346 0,0429 3,1360 0,0020 Constante -0,0236 0,0045 -5,2777 0,0000

R² 0,7184 R² ajustado 0,7131

Prob(estatística-f) 0,0000 Durbin-Watson 1,6858

De acordo com os resultados apresentados no quadro 10, todas as variáveis do

modelo se apresentaram significativas.

Nota-se, que nos 3 modelos, os coeficientes apresentaram-se muito próximos,

sendo os coeficientes da variável de retorno real do mercado e da variável dummy positivos

e o coeficiente que representa o PIS/Pasep e a Cofins após a mudança do regime de

tributação negativo. Além disso, apenas no teste com efeitos fixos, o modelo não se

mostrou significante, embora estivesse muito próximo da significância de 10%.

Dessa forma, a análise dos dados em painel indica que a mudança do regime de

tributação pelo PIS/Pasep e Cofins, que tinha como objetivo tirar o efeito cascata da

incidência do tributo, aumentando no entanto suas alíquotas, teve um efeito negativo sobre

o retorno das empresas do Setor Elétrico estudadas.

38

5. CONSIDERAÇÕES FINAIS

Este trabalho teve como objetivo avaliar se a mudança do regime cumulativo para o

não-cumulativo, e o consequente aumento de alíquota total de 3,65% para 9,25% das

contribuições para o PIS/Pasep e a Cofins incidentes sobre as receitas de energia elétrica

influenciou negativamente no retorno real de ações de empresas do Setor Elétrico.

Considerando as limitações na disponibilidade de dados destas contribuições por parte das

empresas do setor, o estudo contemplou quatro empresas: CEMIG, COPEL, CESP e

CELESC.

O estudo foi efetuado em duas etapas. Na primeira etapa, foi analisada

individualmente a influência do PIS/Pasep e Cofins sobre o retorno real de cada uma das

quatro empresas. Na segunda etapa, como robustez, foram realizadas regressões em painel

para analisar a influência destas contribuições sobre o retorno real das empresas

conjuntamente para as quatro empresas.

Os resultados das regressões para cada empresa mostraram que há evidências de

que o aumento no recolhimento de PIS/Pasep e Cofins influenciou o retorno real das ações

da CEMIG e da COPEL. Por outro lado, a partir da análise das regressões da CESP e da

CELESC não encontramos evidências de que a mudança de regime com a majoração das

39

alíquotas das contribuições tenha influenciado no retorno real das ações destas empresas,

contrariando o esperado.

Os resultados da análise conjunta, através das regressões em painel, indicaram que

o aumento do recolhimento de PIS/Pasep e Cofins influenciou negativamente o retorno real

das empresas. Dessa forma, análise conjunta indicou que a mudança de regime de

tributação destas contribuições teve efeito negativo sobre o retorno das ações das empresas

do Setor Elétrico estudadas.

Em estudos futuros, poderá ser testada a utilização do Índice de Energia Elétrica

(IEE), índice constituído pelas empresas de capital aberto mais significativas do Setor

Elétrico brasileiro, como variável independente, com o objetivo de testar um regressor com

visão mais segmentada do comportamento das ações no mercado.

40

6. REFERÊNCIAS BIBLIOGRÁFICAS

ABCE – Associação Brasileira de Concessionárias de Energia Elétrica; ABRACEE -Associação Brasileira de Distribuidores de Energia Elétrica. (2006) Proposta de Reforma Tributária do Setor de Energia Elétrica. São Paulo: ABCE-ABRADEE. Disponível em: <http:// www.abce.org.br/downloads/200610_ABCE_ABRADEE_GTTrib_versao%20FINAL2.pdf>. Acesso em: 09 mar 2011.

CARNEIRO, D.A. (2010) Tributos e Encargos do Setor Elétrico Brasileiro - A Incidência Tributária nos Contratos de Comercialização de Energia Elétrica. Paraná: Juruá Editora. 2ª edição.

COSTA, D.M.D.; ABRANTES, L.A.; FERREIRA, M.A.M. (2009) “Impactos das Mudanças

Tributárias sobre o Nível de Competitividade no Setor de Energia Brasileiro” In: Revista Gestão & Tecnologia. Pedro Leopoldo, v. 9, p. 1-12, janeiro/julho. Disponível em: <http:// www.fpl.edu.br/periodicos/index.php/get/article/viewFile/231/254>. Acesso em: 16 mai 2011.

COVA, C.J.G.; SOUZA, M.C.; SOARES NETO, G.G. (2008) “A Violação da Hipótese dos Mercados Eficientes com o Uso de Indicador de Análise Técnica”. In: V Simpósio de Excelência em Gestão e Tecnologia da Associação Educacional Dom Bosco. Resende. Disponível em: < www.aedb.br/seget/artigos08/325_Paper%20Seget%20versao%20final.pdf>. Acesso em: 27 nov 2011.

DUARTE, P.C.; LAMOUNIER, W.M.; TAKAMATSU, R.T. (2007) “Modelos Econométricos

para Dados em Painel: Aspectos Teóricos e Exemplos de Aplicação à Pesquisa em Contabilidade e Finanças.” In: 7º Congresso USP de Controladoria e Contabilidade e 4º Congresso USP de Iniciação Científica em Contabilidade. São Paulo. Disponível em: <http:// www.congressousp.fipecafi.org/artigos72007/523.pdf>. Acesso em: 23 jun 2011.

FUNDAÇÃO GETÚLIO VARGAS. (2010) Efeitos do Preço da Energia no Desenvolvimento Econômico – Cenários até 2020. Rio de Janeiro, novembro. Disponível em: <http:// www.abrace.org.br/download/Relatorio_Final_da_FGV_2010.pdf>. Acesso em: 18 ago 2011.

INSTITUTO ACENDE BRASIL. (2010) Carga Tributária Consolidada: Setor Elétrico Brasileiro – 1999 a 2008. São Paulo: 4ª edição, maio.

MELLO, A.O.P.R. (2008) Os Investimentos no Setor Elétrico. Dissertação apresentada à COPPE/UFRJ. Rio de Janeiro. Disponível em: <http://www.ppe.ufrj.br/ppe/ production/tesis/mello_arthur.pdf>. Acesso em: 16 mai 2011.

REPÚBLICA FEDERATIVA DO BRASIL. Lei 10.637 de 30 de dezembro de 2002. Diário Oficial da República Federativa do Brasil. Brasília, 31 dez 2002.

41

REPÚBLICA FEDERATIVA DO BRASIL. Lei 10.833 de 29 de dezembro de 2003. Diário Oficial da República Federativa do Brasil. Brasília, 30 dez 2003.

SAVIN, N.E.; WHITE, K.J. (1977) “The Durbin-Watson Test for Serial Correlation with Extreme Sample Sizes or Many Regressors.” In: Econometrica, v. 45, p. 1989-1996.

VERBEEK, M. (2004) A Guide to Modern Econometrics. John Wiley & Sons, Ltd. 2ª edição.

WOOLDRIGE, J.M. (2006) Introdução à Econometria – Uma Abordagem Moderna. São Paulo: Thomson Learning.

42

7. SÍTIOS DE INTERNET

www.celesc.com.br

www.cemig.com.br

www.cesp.com.br

www.copel.com

www.cvm.gov.br