a indústria de frigoríficos e produção pecuária brasileiras · de aves) `aquisição de 10...

TRANSCRIPT

A Indústria de Frigoríficos e Produção Pecuária Brasileiras

Uma análise do setor primário e segmento industrial de carne bovina

Camila SakamotoJoseph PavãoMaríllia Dalla Pria

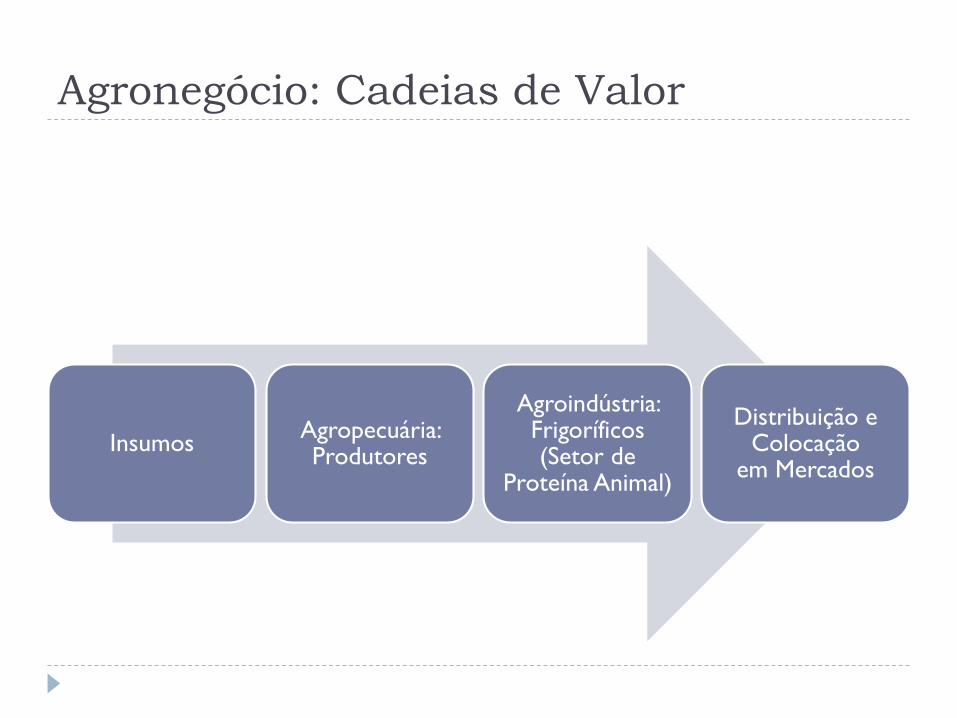

Agronegócio: Cadeias de Valor

Insumos Agropecuária: Produtores

Agroindústria: Frigoríficos (Setor de

Proteína Animal)

Distribuição e Colocação

em Mercados

Frigoríficos` Matadouros ≠ Frigoríficos ≠ Graxarias` São indústrias que tem como característica principal a

industrialização da carne, variando entre eles a realização (ou não) de abate na planta produtiva.

` Processamento de carnes que gera cortes para a venda e subprodutos.

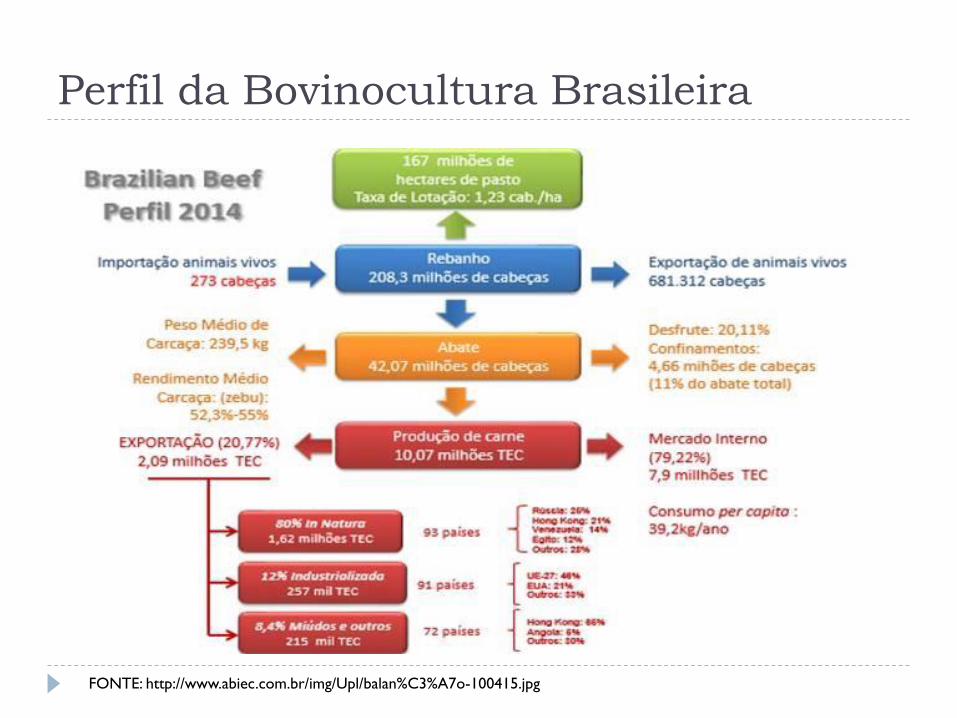

Perfil da Bovinocultura Brasileira

FONTE: http://www.abiec.com.br/img/Upl/balan%C3%A7o-100415.jpg

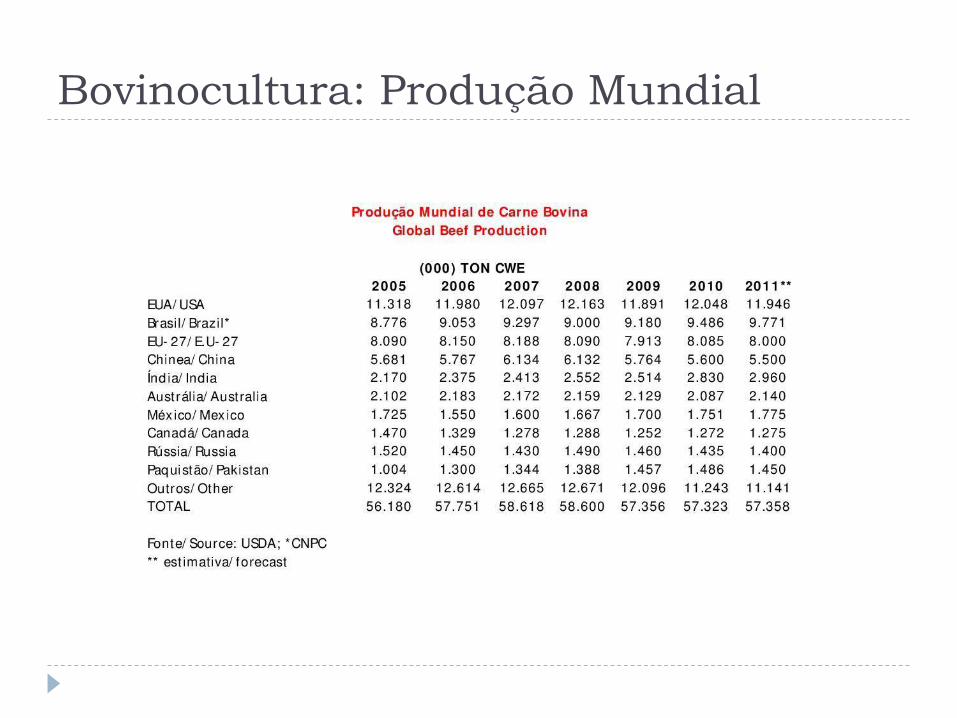

Bovinocultura: Produção Mundial

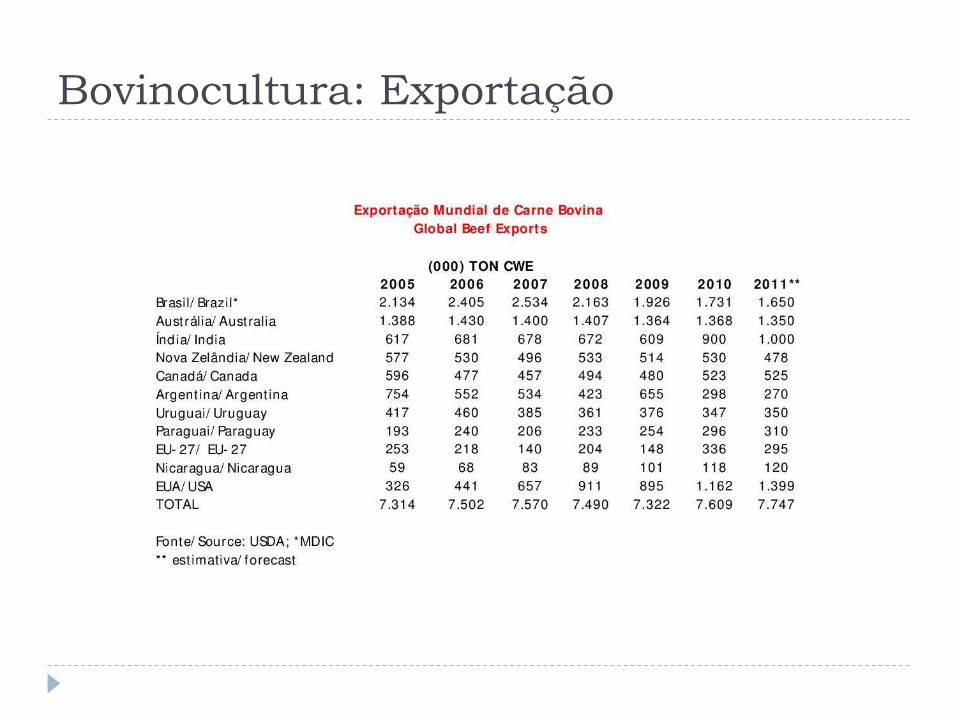

Bovinocultura: Exportação

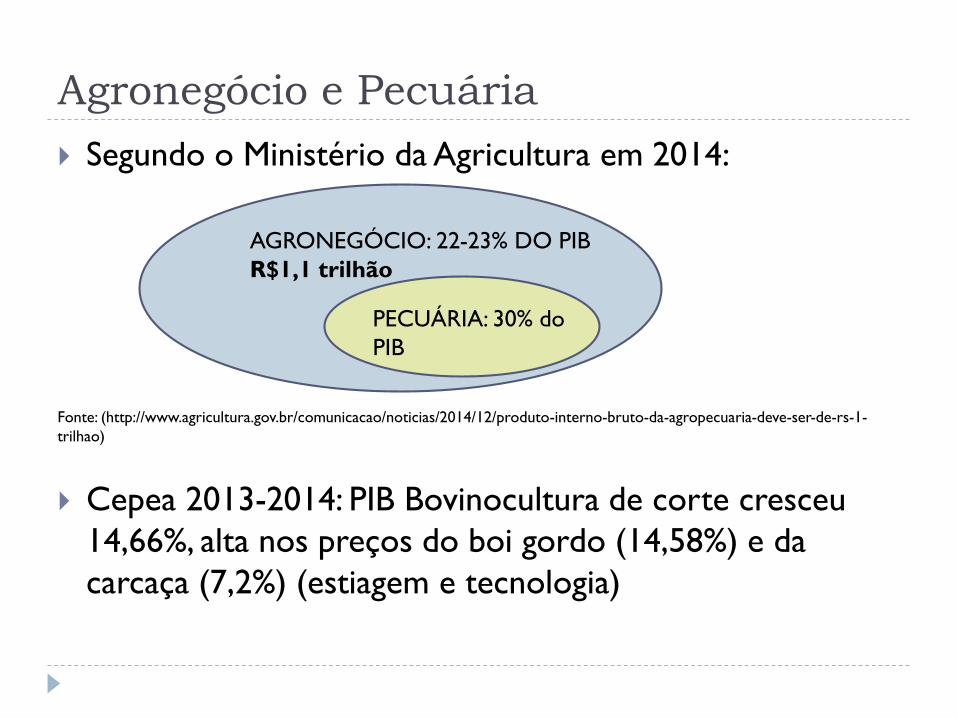

Agronegócio e Pecuária` Segundo o Ministério da Agricultura em 2014:

Fonte: (http://www.agricultura.gov.br/comunicacao/noticias/2014/12/produto-interno-bruto-da-agropecuaria-deve-ser-de-rs-1-trilhao)

` Cepea 2013-2014: PIB Bovinocultura de corte cresceu 14,66%, alta nos preços do boi gordo (14,58%) e da carcaça (7,2%) (estiagem e tecnologia)

AGRONEGÓCIO: 22-23% DO PIBR$1,1 trilhão

PECUÁRIA: 30% do PIB

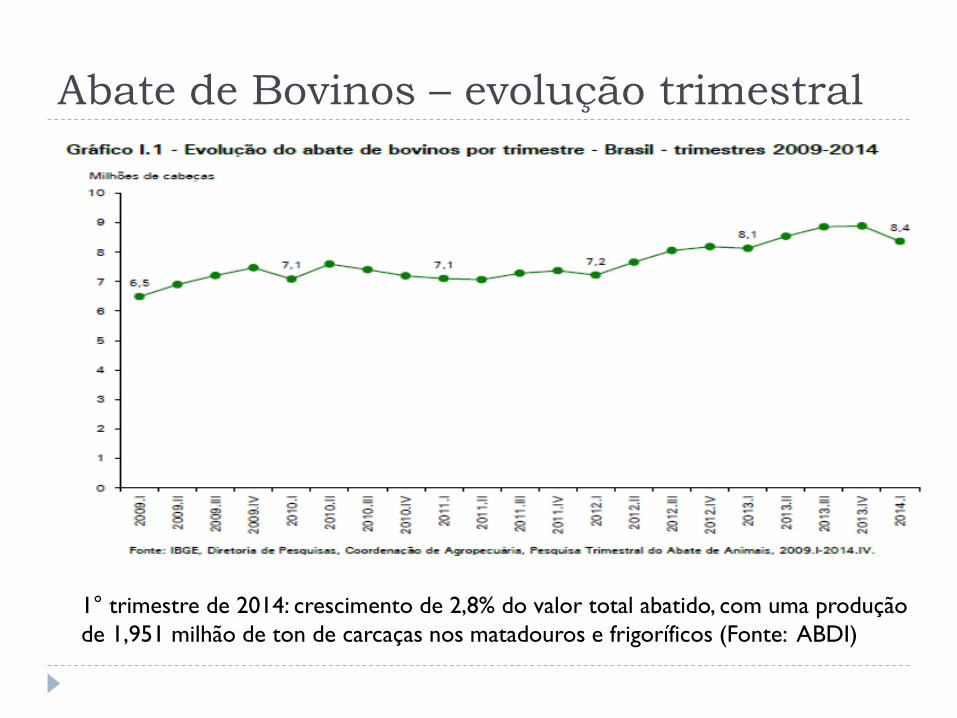

Abate de Bovinos – evolução trimestral

1° trimestre de 2014: crescimento de 2,8% do valor total abatido, com uma produção de 1,951 milhão de ton de carcaças nos matadouros e frigoríficos (Fonte: ABDI)

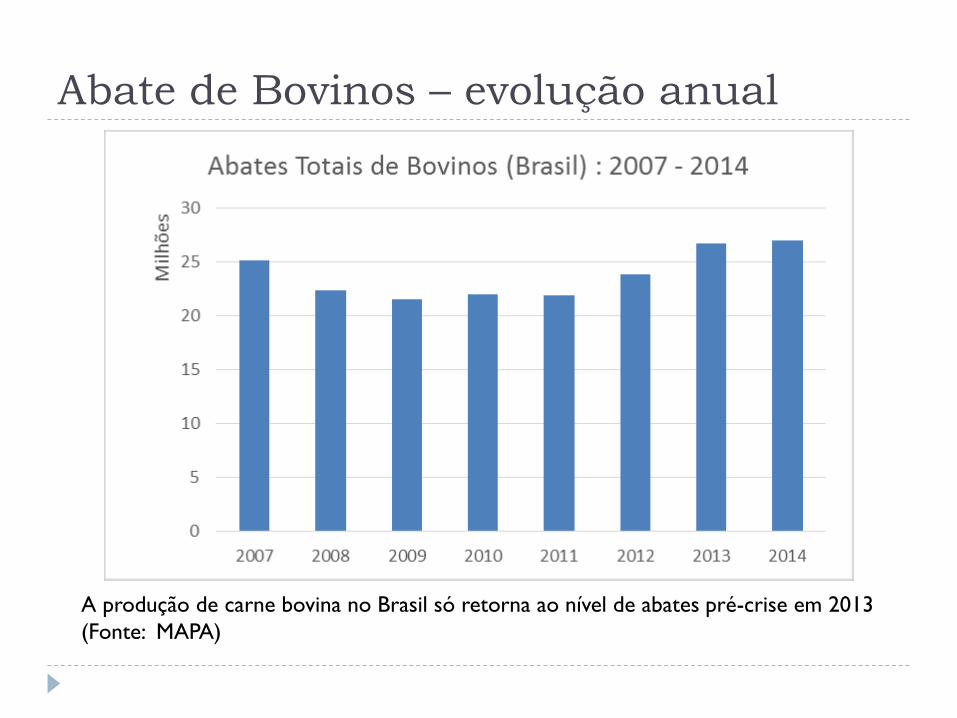

Abate de Bovinos – evolução anual

A produção de carne bovina no Brasil só retorna ao nível de abates pré-crise em 2013 (Fonte: MAPA)

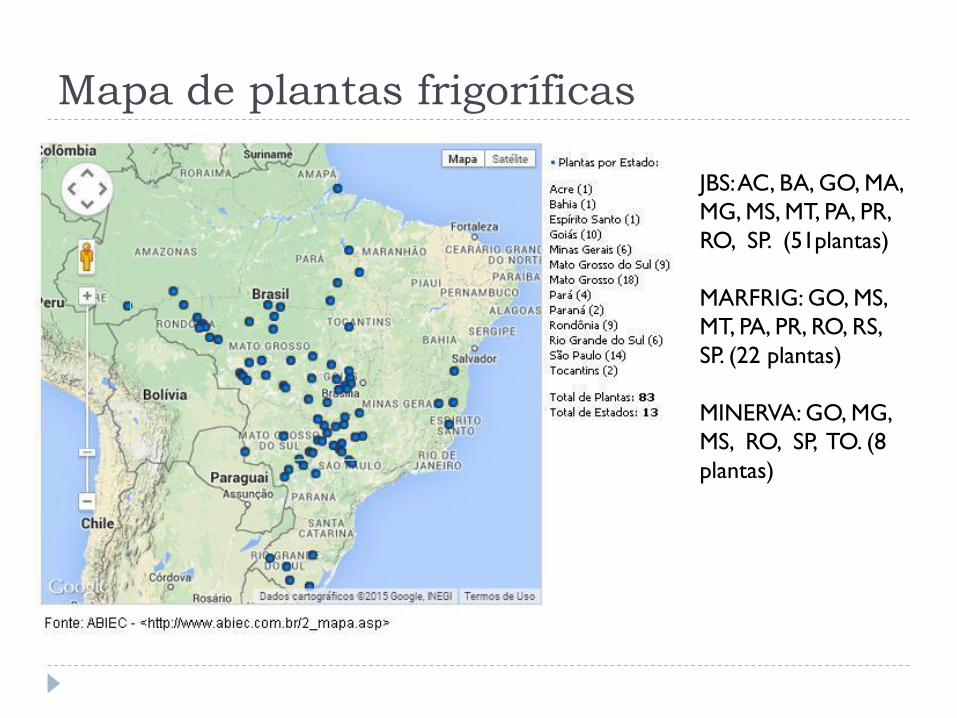

Mapa de plantas frigoríficas

JBS: AC, BA, GO, MA, MG, MS, MT, PA, PR, RO, SP. (51plantas)

MARFRIG: GO, MS, MT, PA, PR, RO, RS, SP. (22 plantas)

MINERVA: GO, MG, MS, RO, SP, TO. (8 plantas)

Abate de Bovinos – Maiores Estados

Destaque para Centro-Oeste e alguns estados da região Norte(Fonte: MAPA)

Principais produtos e Consumidores` Principal região consumidora do país: Sudeste, destaque

para São Paulo com a maior renda per capta do país. Diversos tipos de corte possibilitam atingir consumidor final de todas as classes sociais.

` Consumidores diretos: atacadistas e varejistas.` Principais produtos: Cortes com osso, Cortes sem osso

(quarto dianteiro e quarto traseiro) e Miúdos. Classificação entre carne de primeira e carne de segunda.

` Grandes esforços na busca por tecnologias mais avançadas para aumentar a confiabilidade da carne brasileira perante o mercado internacional.

` Mão de obra especializada (Zootecnistas, Veterinários, Nutricionistas).

` Importância da Tecnologia dos produtores:inovações que envolvem engenharia genética, cruzamento industrial, nutrição e práticas de produção integrada. Refletem no aumento da produtividade possibilitando a melhoria da qualidade da carne e diminuição dos preços para os consumidores finais.

` Isso explica a tendência de verticalização para trás da JBS a fim de garantir a qualidade de seus produtos.

Tecnologia

Ações e Regulações Governamentais` Ações de aumento da produção e produtividade: Plano

Mais Pecuária (2014) do Ministério da Agricultura, Pecuária e Abastecimento (MAPA); Programa Mais Carne: aumentar a produção em 40% e a produtividade em 100% (liberação de 46,2 milhões de hectares).

` Controle de doenças pelo MAPA (febre aftosa, cisticercose, tuberculose, etc.

` Selo SIF (Serviço de Inspeção Federal) garante qualidade e sanidade de produtos de origem animal.

Estrutura

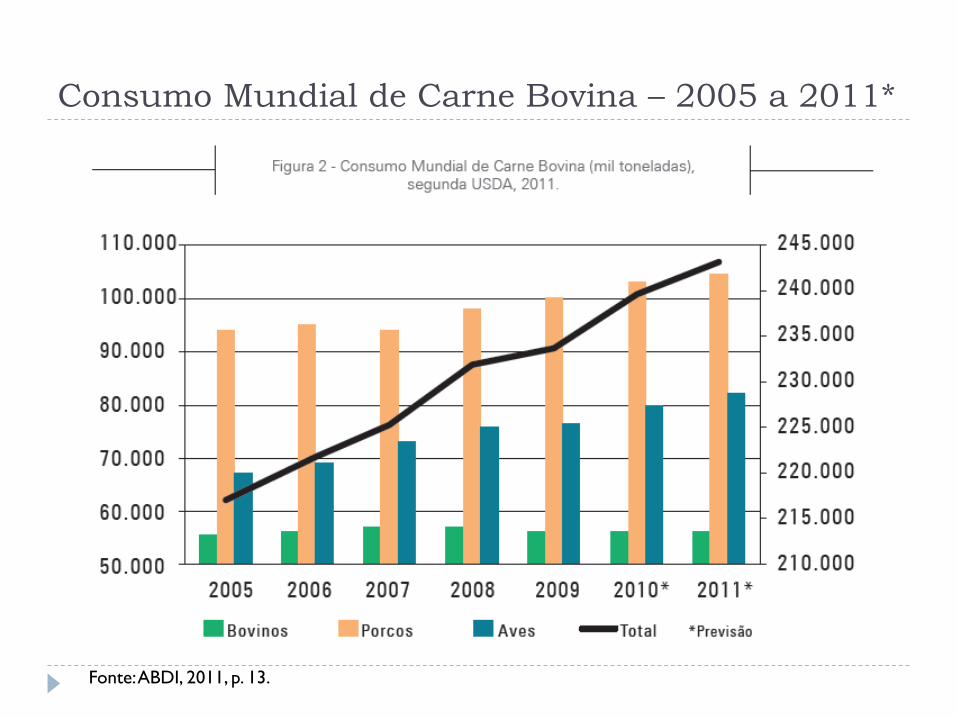

Consumo Mundial de Carne Bovina – 2005 a 2011*

Fonte: ABDI, 2011, p. 13.

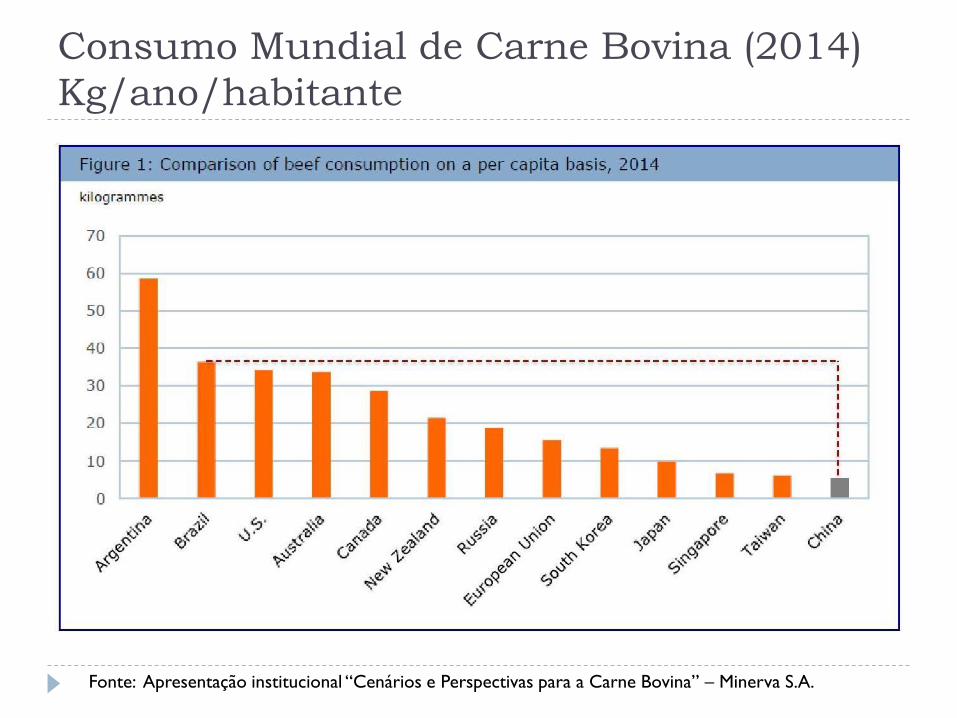

Consumo Mundial de Carne Bovina (2014)Kg/ano/habitante

Fonte: Apresentação institucional “Cenários e Perspectivas para a Carne Bovina” – Minerva S.A.

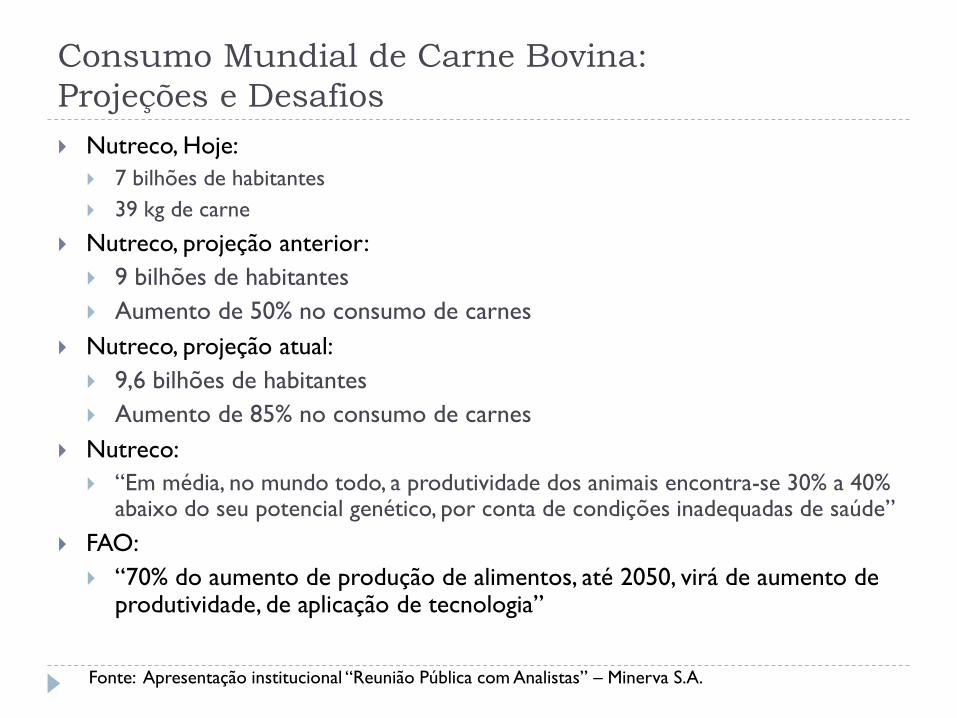

Consumo Mundial de Carne Bovina:Projeções e Desafios

Fonte: Apresentação institucional “Reunião Pública com Analistas” – Minerva S.A.

` Nutreco, Hoje:` 7 bilhões de habitantes` 39 kg de carne

` Nutreco, projeção anterior:` 9 bilhões de habitantes` Aumento de 50% no consumo de carnes

` Nutreco, projeção atual:` 9,6 bilhões de habitantes` Aumento de 85% no consumo de carnes

` Nutreco: ` “Em média, no mundo todo, a produtividade dos animais encontra-se 30% a 40%

abaixo do seu potencial genético, por conta de condições inadequadas de saúde”` FAO:

` “70% do aumento de produção de alimentos, até 2050, virá de aumento de produtividade, de aplicação de tecnologia”

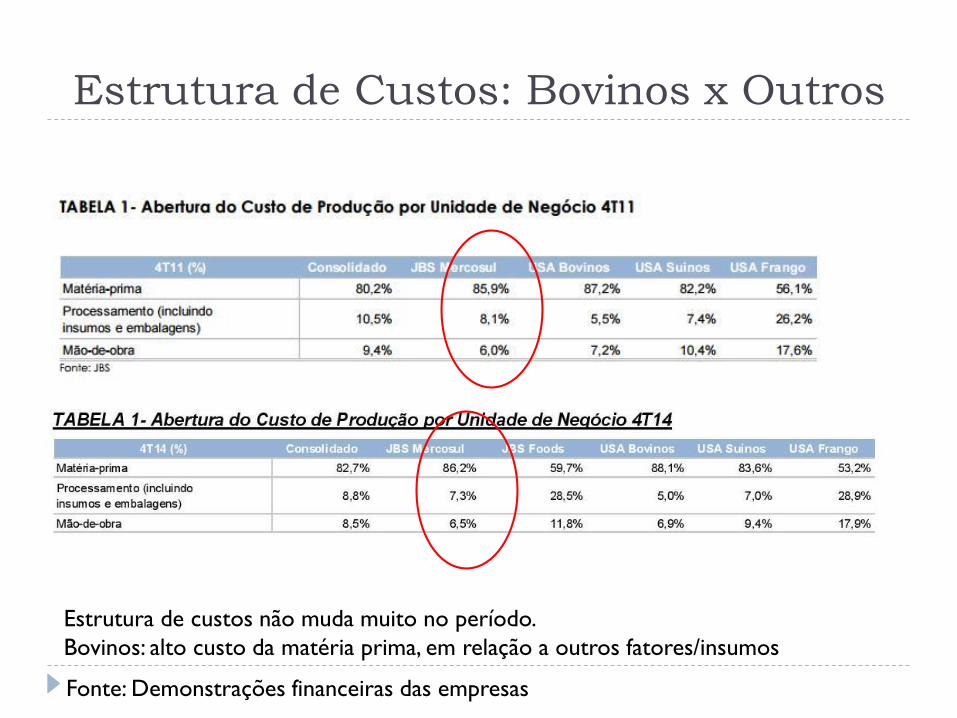

Estrutura de Custos: Bovinos x Outros

Fonte: Demonstrações financeiras das empresas

Estrutura de custos não muda muito no período.Bovinos: alto custo da matéria prima, em relação a outros fatores/insumos

Tecnologia e Oferta: Brasil

Fonte: Apresentação institucional “Cenários e Perspectivas para a Carne Bovina” – Minerva S.A.

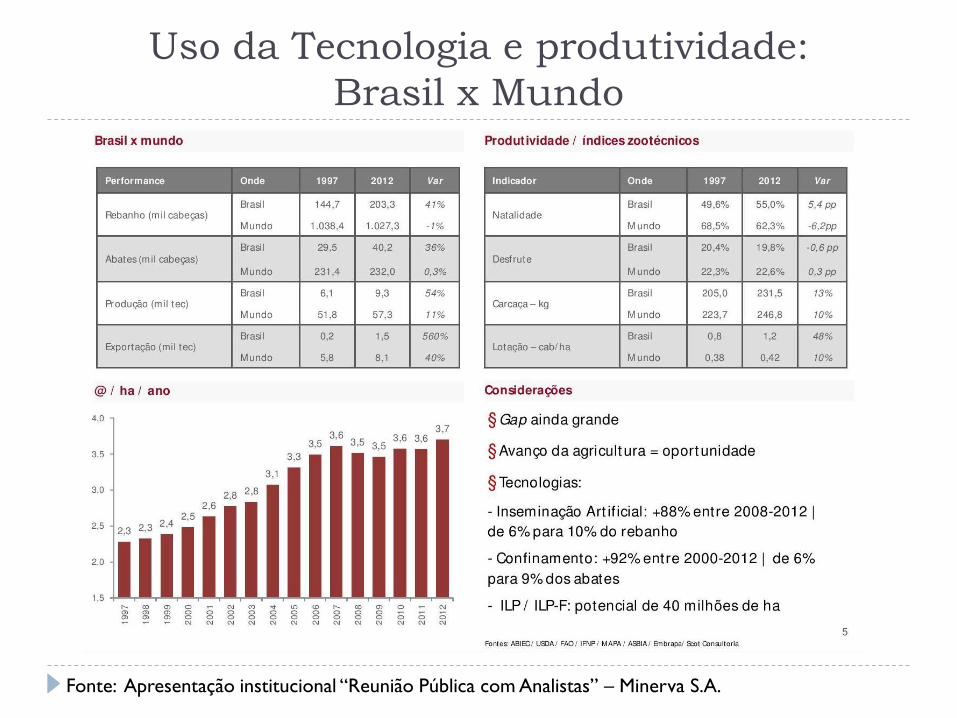

Uso da Tecnologia e produtividade:Brasil x Mundo

Fonte: Apresentação institucional “Reunião Pública com Analistas” – Minerva S.A.

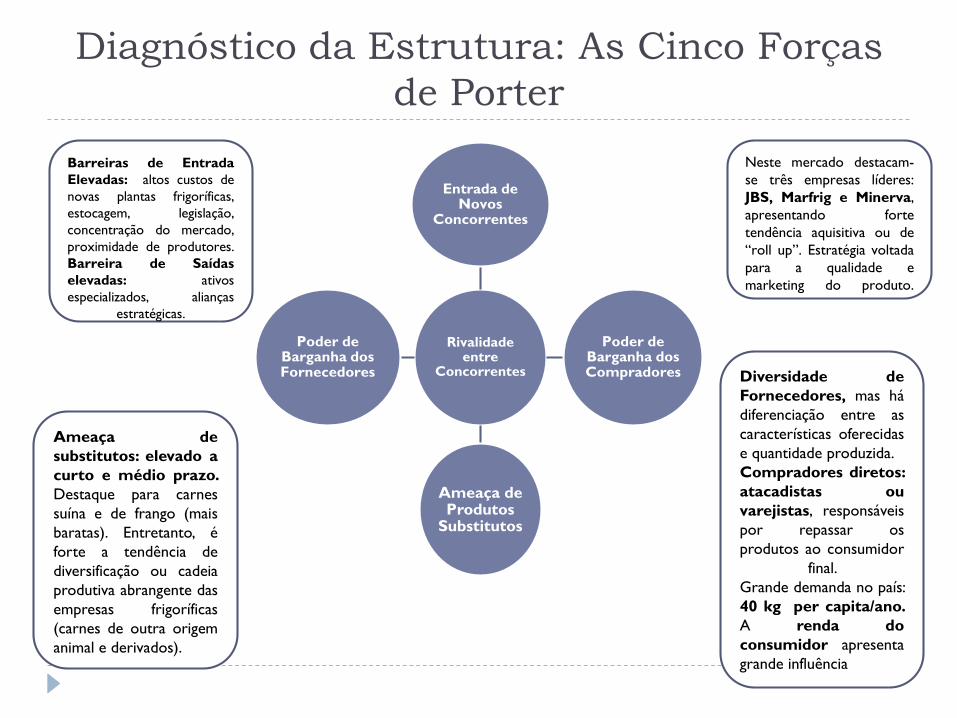

Diagnóstico da Estrutura: As Cinco Forças de Porter

Rivalidade entre

Concorrentes

Entrada de Novos

Concorrentes

Poder de Barganha dos Compradores

Ameaça de Produtos

Substitutos

Poder de Barganha dos Fornecedores

Barreiras de EntradaElevadas: altos custos denovas plantas frigoríficas,estocagem, legislação,concentração do mercado,proximidade de produtores.Barreira de Saídaselevadas: ativosespecializados, alianças

estratégicas.

Ameaça desubstitutos: elevado acurto e médio prazo.Destaque para carnessuína e de frango (maisbaratas). Entretanto, éforte a tendência dediversificação ou cadeiaprodutiva abrangente dasempresas frigoríficas(carnes de outra origemanimal e derivados).

Neste mercado destacam-se três empresas líderes:JBS, Marfrig e Minerva,apresentando fortetendência aquisitiva ou de“roll up”. Estratégia voltadapara a qualidade emarketing do produto.

Diversidade deFornecedores, mas hádiferenciação entre ascaracterísticas oferecidase quantidade produzida.Compradores diretos:atacadistas ouvarejistas, responsáveispor repassar osprodutos ao consumidor

final.Grande demanda no país:40 kg per capita/ano.A renda doconsumidor apresentagrande influência

Conduta

Conduta e Estratégias dos AgentesEvolução de Preços: Boi a vista MT

Fonte: <http://www.imea.com.br/precos.php>

Conduta e Estratégias dos AgentesEvolução de Preços: Boi a vista MT

Fonte: <http://www.imea.com.br/precos.php>

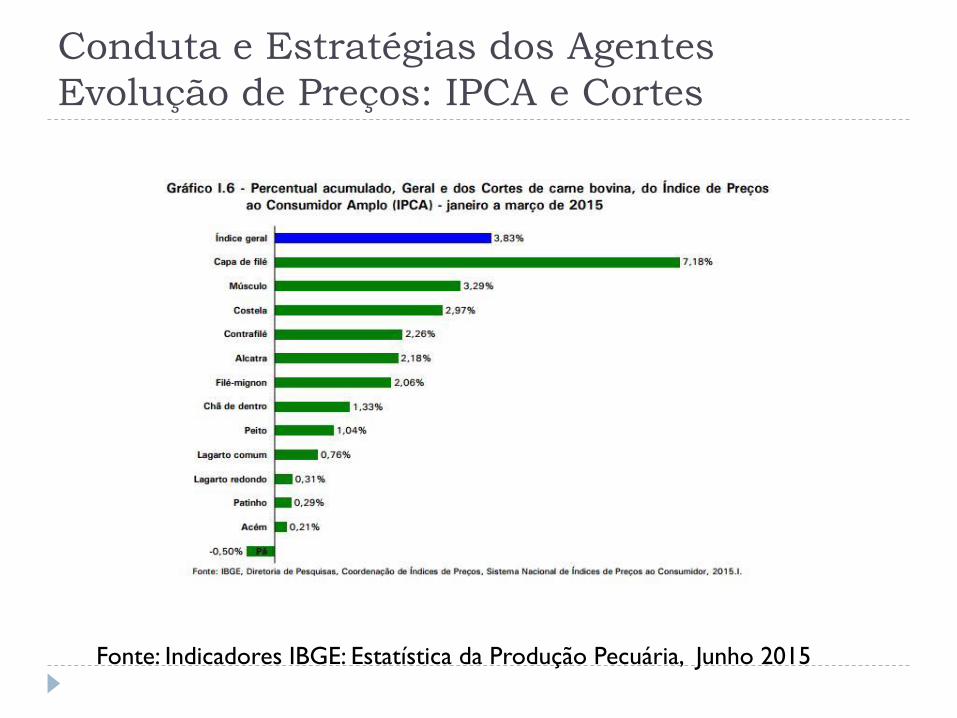

Conduta e Estratégias dos AgentesEvolução de Preços: IPCA e Cortes

Fonte: Indicadores IBGE: Estatística da Produção Pecuária, Junho 2015

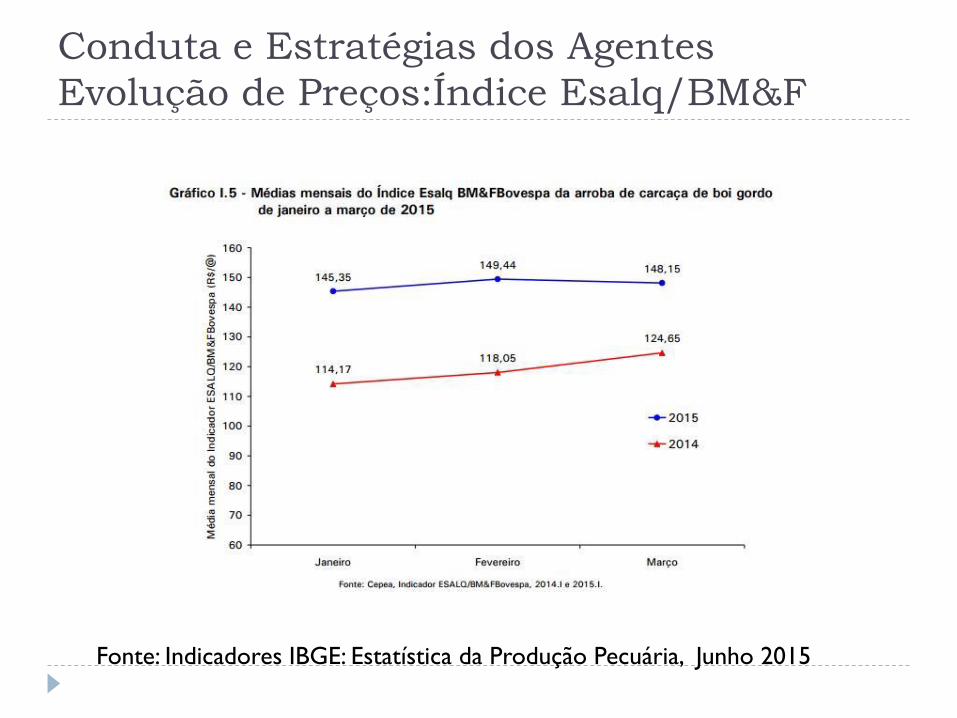

Conduta e Estratégias dos AgentesEvolução de Preços:Índice Esalq/BM&F

Fonte: Indicadores IBGE: Estatística da Produção Pecuária, Junho 2015

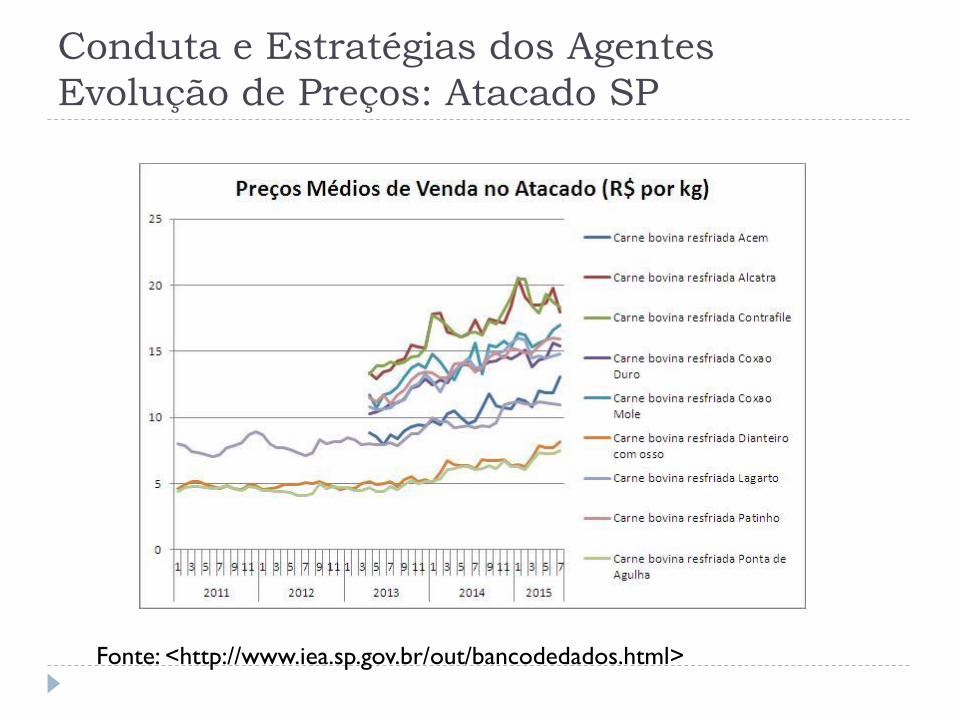

Conduta e Estratégias dos AgentesEvolução de Preços: Atacado SP

Fonte: <http://www.iea.sp.gov.br/out/bancodedados.html>

Conduta e Estratégias dos AgentesEvolução de Preços: Varejo SP

Fonte: <http://www.iea.sp.gov.br/out/bancodedados.html>

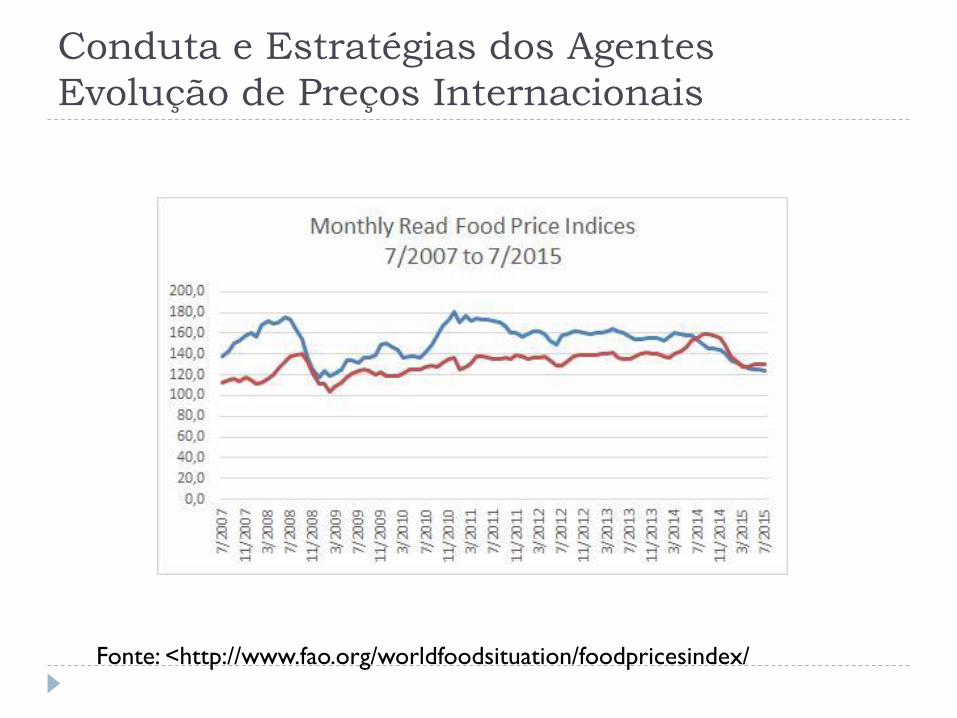

Conduta e Estratégias dos AgentesEvolução de Preços Internacionais

Fonte: <http://www.fao.org/worldfoodsituation/foodpricesindex/

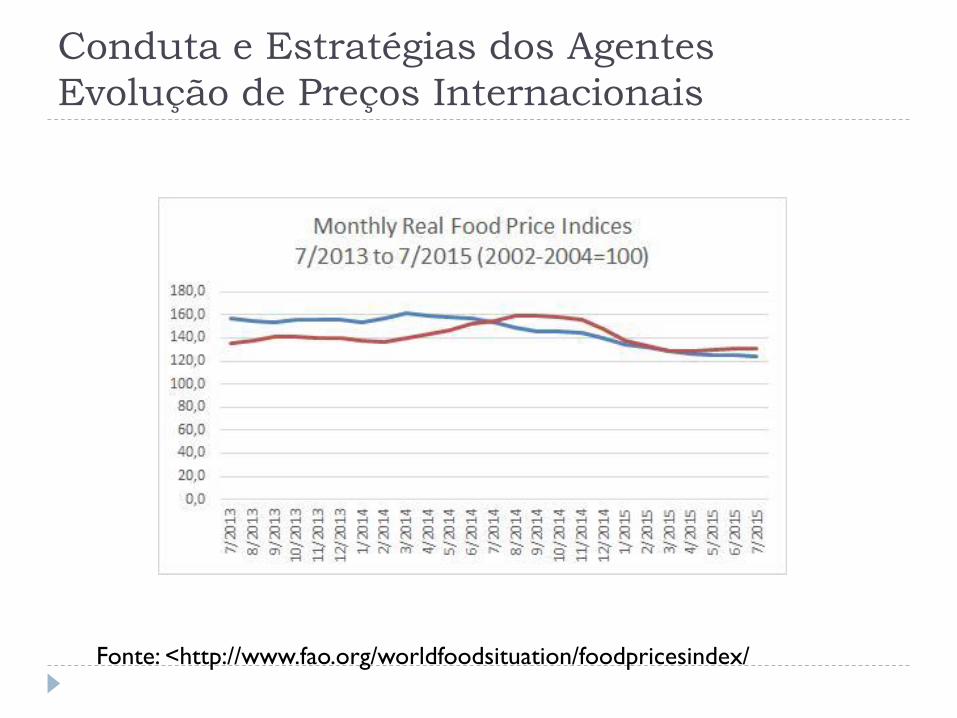

Conduta e Estratégias dos AgentesEvolução de Preços Internacionais

Fonte: <http://www.fao.org/worldfoodsituation/foodpricesindex/

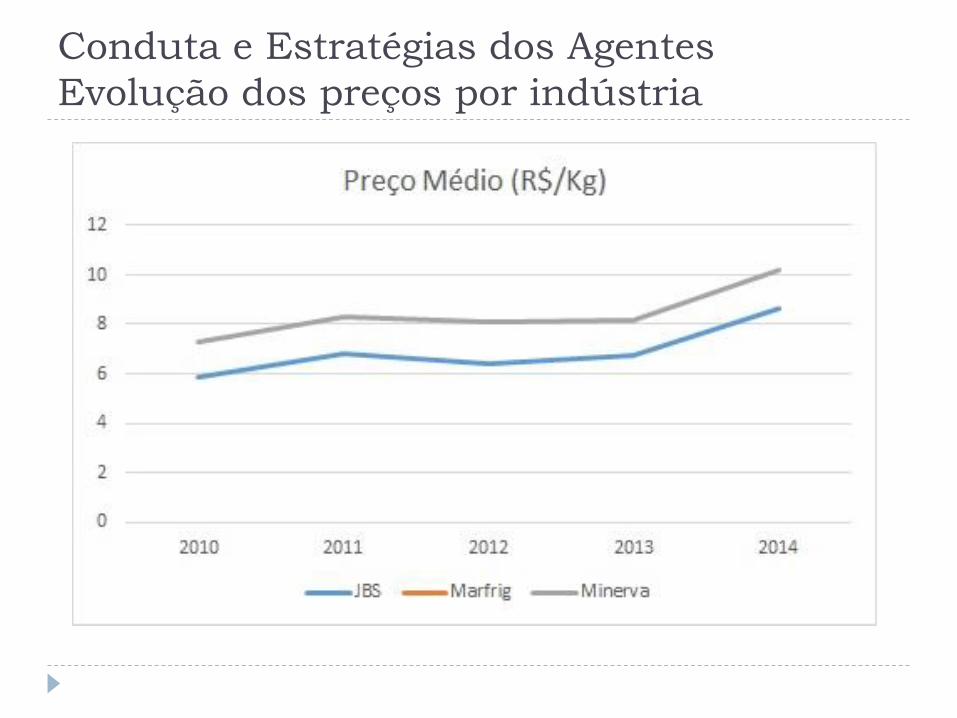

Conduta e Estratégias dos AgentesEvolução dos preços por indústria

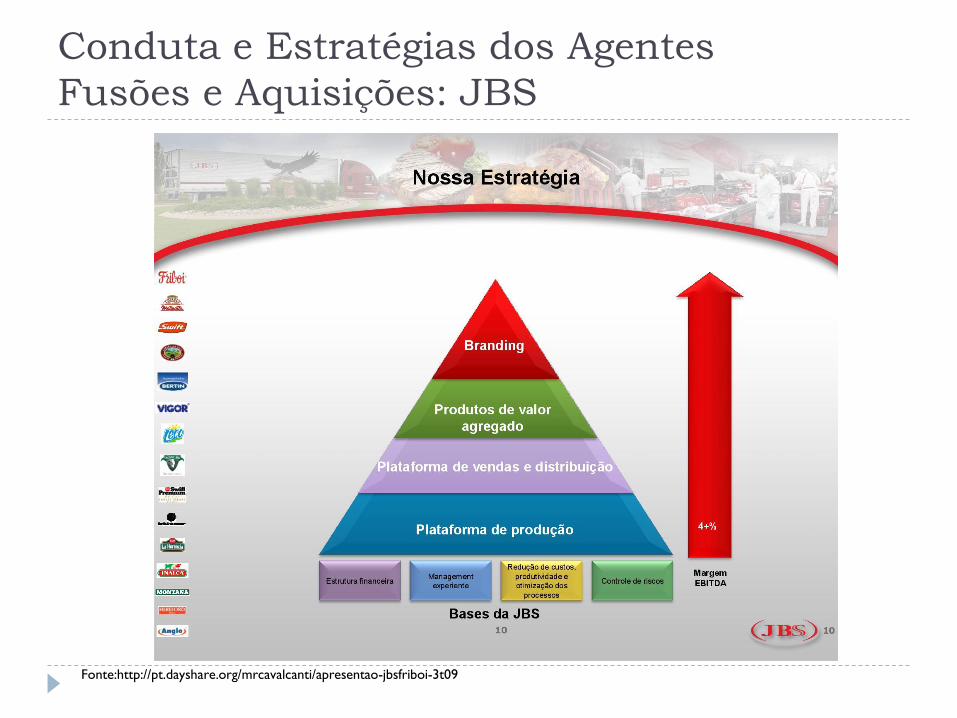

Conduta e Estratégias dos AgentesFusões e Aquisições: JBS

Fonte:http://pt.dayshare.org/mrcavalcanti/apresentao-jbsfriboi-3t09

Conduta e Estratégias dos AgentesFusões e Aquisições: JBS em 2007

O Ano de globalização da companhia : Diversificação geográfica das unidades de produção e distribuição.

`Aquisição de 50% da INALCA

`Aquisição da Swift & Company

Fonte: <http://jbss.infoinvest.com.br/>

Conduta e Estratégias dos AgentesFusões e Aquisições: JBS em 2008Consolidação da Globalização – Busca Constante por

Melhorar a Eficiência

`Aquisição da National Beef Packing Company (EUA)

`Aquisição da Smithfield Beef Group ( EUA)

`Aquisição do Grupo Tasman (Austrália)

Fonte: <http://jbss.infoinvest.com.br/>

Conduta e Estratégias dos AgentesFusões e Aquisições: JBS em 2009` Aquisição da Pilgrims’ Pride

` Tatiara ( Austrália)- Empresa processadora de carne ovin

` Bertin – Incorporação da segunda maior emoresade carne bovina no Brasi via formato holding

` Vigor – Integração a partir da fusão com a BertinExpansão por aquisição de mais cinco unidades de abate no Brasil

Fonte: <http://jbss.infoinvest.com.br/>

Conduta e Estratégias dos AgentesFusões e Aquisições: JBS em 2010

` Aquisição da Rockdale Beef (Austrália)` Aquisição do Grupo Toledo (Belgica)` Aquisição do McElhaney Family Farm

(Confinamento EUA)

Fonte: <http://jbss.infoinvest.com.br/>

Conduta e Estratégias dos AgentesIncorporações: JBS em 2011 `Conclusão do Processo de Fusão com a Bertin, quecomeçou a ser incorporada em 2009 pela JBS.

`Ano de fortalecimento de integração operacional,ampliação de produtos de maior valor integrado (processamento de carnes, por exemplo), fortecampanha publicitária para fortalecimento da marcaFriboi

Fonte: <http://jbss.infoinvest.com.br/>

Conduta e Estratégias dos AgentesFusões e Aquisições: JBS em 2012 e 2013` Em 2012:

` Vigor deixa de ser subsidiária e abre seu capital` Aluguel de ativos da Frangosul

` Em 2013:

` Aquisição da Seara Brasil – Torna-se líder global no processamento de aves

` Aquisição Zenda ` Aquisição Massa Leve

Fonte: <http://jbss.infoinvest.com.br/>

Conduta e Estratégias dos AgentesFusões e Aquisições: JBS em 2014

` Aquisição da Grupo Primo Smallgoods (Austrália – líder em produtos preparados à base de carne)

` Ampla campanha de marketing, com destaque para a Seara. ` Continuação da estratégia de promoção da marca Friboi

Fonte: <http://jbss.infoinvest.com.br/>

Conduta e Estratégias dos AgentesFusões e Aquisições: JBS em 2015

`Aquisição da MoyPark da Marfrig

`Aquisição da divisão de suínos da Cargill nos EUA

Fonte: <http://jbss.infoinvest.com.br/>

Conduta e Estratégias dos AgentesFusões e Aquisições: Marfrig Global Foods S.A.

` Diversificação geográfica, maior proximidadecom o consumidor final

` Base estruturada em proteínas de origemanimal (bovino, frango, suíno e ovino)

` Maior participação de produtos industrializadosna receita de vendas

` Vendas no canal de distribuição de FoodService (Brasil e exterior)

Fonte: http://ri.marfrig.com.br/

Conduta e Estratégias dos AgentesFusões e Aquisições: Marfrig em 2007` Aquisição Mabella (entrada no mercado suíno)

` Aquisição da Quickfood ( líder argentina em produtos industrializados), Estancias del Sur ( Argentina)

` Aquisição da Pampeano (RS)

` Obras de expansão no Mato Grosso, Rio Grande do Sul, Rondônia e São Paulo

Fonte: http://ri.marfrig.com.br/

Conduta e Estratégias dos AgentesFusões e Aquisições: Marfrig em 2008

` Aquisição da Moy Park ( maior produtora deaves da Irlanda do Norte).

` Aquisição Carroll’s Food do Brasil

` Aquisição da CDB Meats ( importadora e distribuidora de alimentos no Reino Unido)

` Aquisição de Moinhos Cruzeiro do Sul Ltda. e DaGranja Agroindustrial Ltda

Fonte: http://ri.marfrig.com.br/

Conduta e Estratégias dos AgentesFusões e Aquisições: Marfrig em 2009` Aquisição de 51% da Zenda ( couro)

` Aquisição de operações da Doux Frangosul (carnes de peru)

` Aquisição das unidades de proteína animal no Brasil da Cargill : Seara

Fonte: http://ri.marfrig.com.br/

Conduta e Estratégias dos AgentesFusões e Aquisições: Marfrig em 2010

` Aquisição da O’kane (peru e frango)

` Aquisição da Keystone Foods (uma das maioresfornecedoras globais de alimentos para redes derestaurante e serviço rápido de alimentação,atuante na América do Norte, Ásia e Oceania)

Fonte: http://ri.marfrig.com.br/

Conduta e Estratégias dos AgentesFusões e Aquisições: Marfrig em 2011 e 2012

` Tornou-se a primeira exportadora de carnesuína na China, através de Joint Ventures :COFCO (logística e distribuição de alimentos) eChinwhiz Poultry Vertical Integration (produçãode aves)

` Aquisição de 10 novas plantas industriais, 8centros de distribuição e 13 marcas da BrasilFoods

Fonte: http://ri.marfrig.com.br/

Conduta e Estratégias dos AgentesFusões e Aquisições: Marfrig em 2013 -2015` Foco em carne bovina e food service no Brasil

` Venda de empresas: Seara Brasil, Zenda eMoyPark para JBS

` Estratégia FOCAR PARA GANHAR: Foco nocliente, na inovação, na rentabilidade, no foodservice e varejo, nos altos padrões de segurançae qualidade alimentar ,e na sustentabilidade.

Fonte: http://ri.marfrig.com.br/

Conduta e Estratégias dos AgentesFusões e Aquisições: Minerva Foods` Em 2010: aquisição de planta em Campina

Verde (MG)` Em 2011: aquisição do frigorífico PUL, no

Uruguai (1400 cabeças/dia)

` Em 2012: aquisição do frigorífico Frigomerc, noParaguai (1000 cabeças/dia)

Fonte: http://portal.minervafoods.com/quem-somos

Conduta e Estratégias dos AgentesFusões e Aquisições: Minerva Foods` Em 2013: aquisição das operações de abate e

desossa da BRFoods em Várzea Grande eMirassol D’Oeste (MT)

` Em 2014:` Aquisição do Frigorífico Carrasco, no Uruguai` Aquisição de Frigorífico em Janaúba, (MG)` Conclusão da aquisição e início das operações

nas plantas de Várzea Grande e MirassolD’Oeste (MT)

Fonte: http://portal.minervafoods.com/quem-somos

Conduta e Estratégias dos AgentesFusões e Aquisições: Minerva Foods` Em 2015:` Aquisição do Frigorífico RedCárnica (Colômbia)

` Locação de unidade de processamento e abate(Paraguai)

Fonte: http://portal.minervafoods.com/quem-somos

Performance

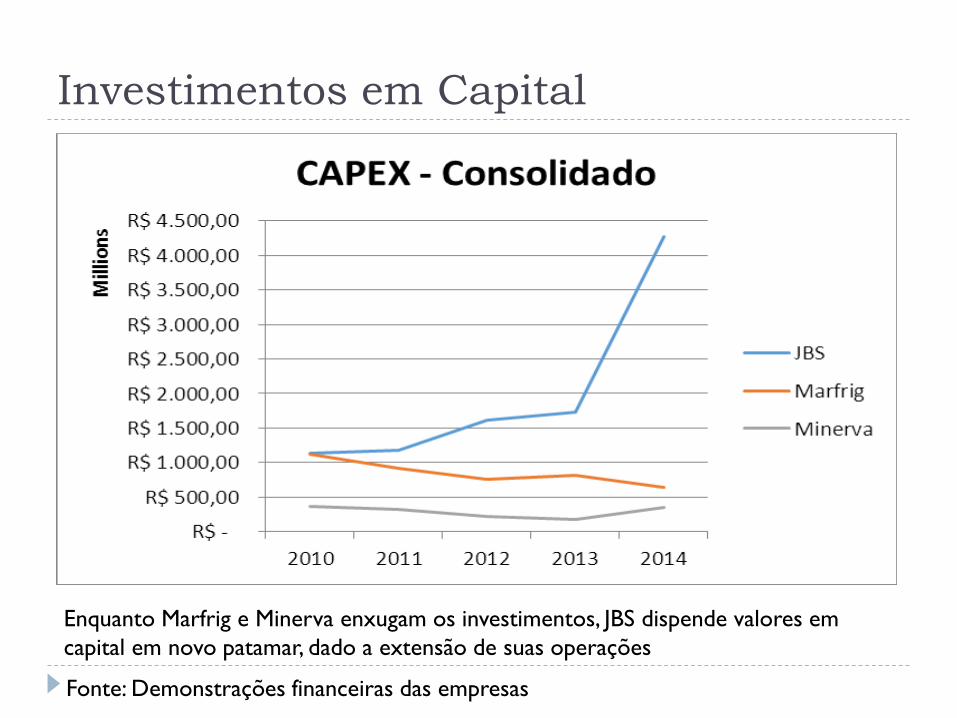

Investimentos em Capital

Fonte: Demonstrações financeiras das empresas

Enquanto Marfrig e Minerva enxugam os investimentos, JBS dispende valores em capital em novo patamar, dado a extensão de suas operações

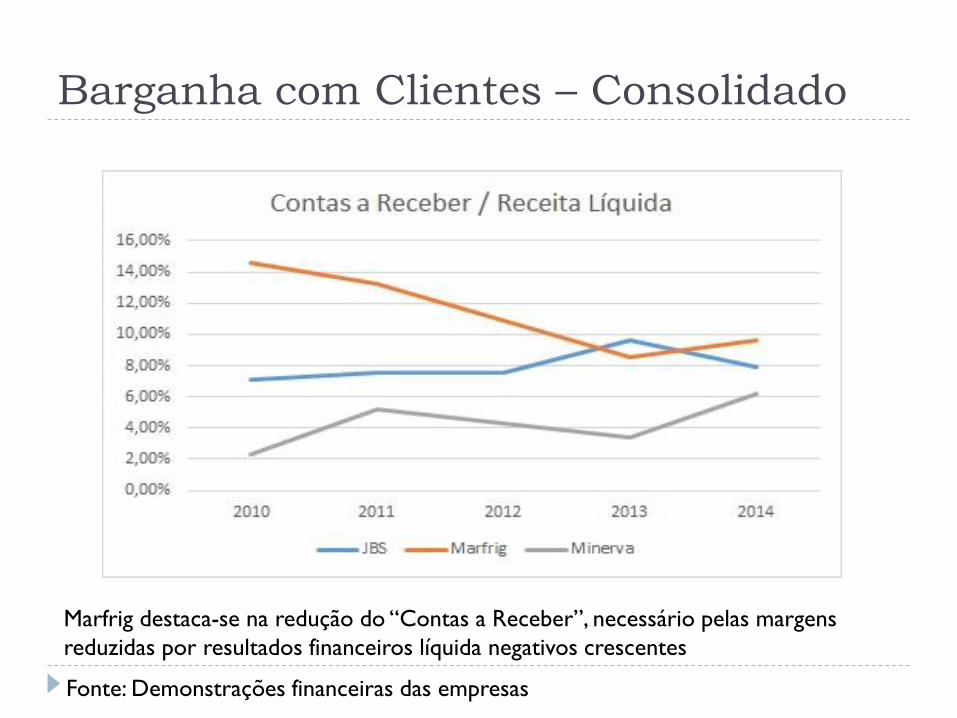

Barganha com Clientes – Consolidado

Fonte: Demonstrações financeiras das empresas

Marfrig destaca-se na redução do “Contas a Receber”, necessário pelas margens reduzidas por resultados financeiros líquida negativos crescentes

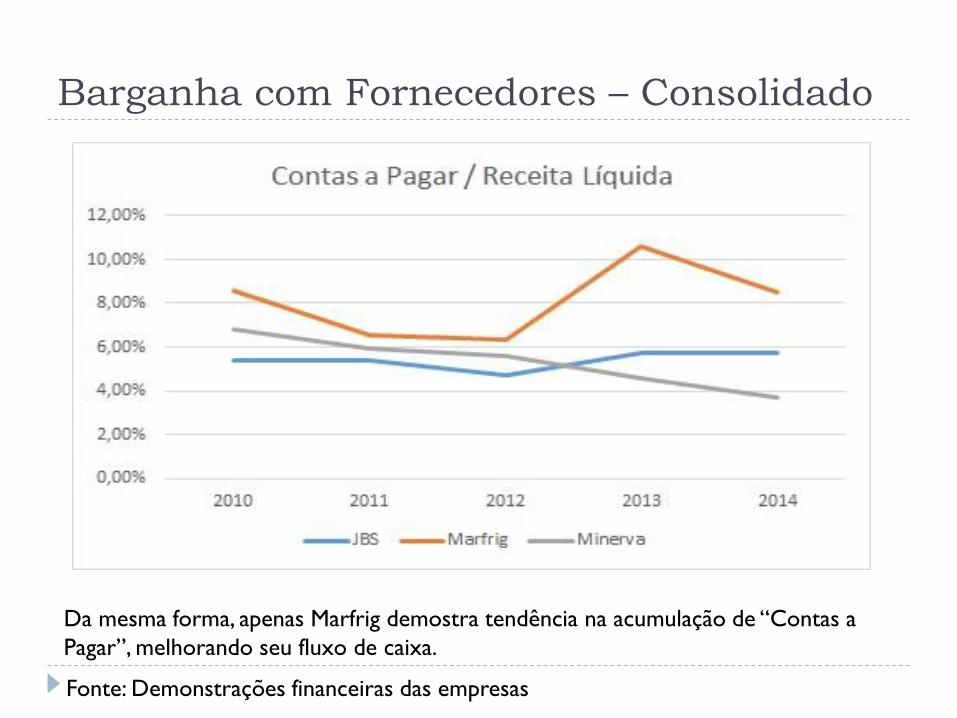

Barganha com Fornecedores – Consolidado

Fonte: Demonstrações financeiras das empresas

Da mesma forma, apenas Marfrig demostra tendência na acumulação de “Contas a Pagar”, melhorando seu fluxo de caixa.

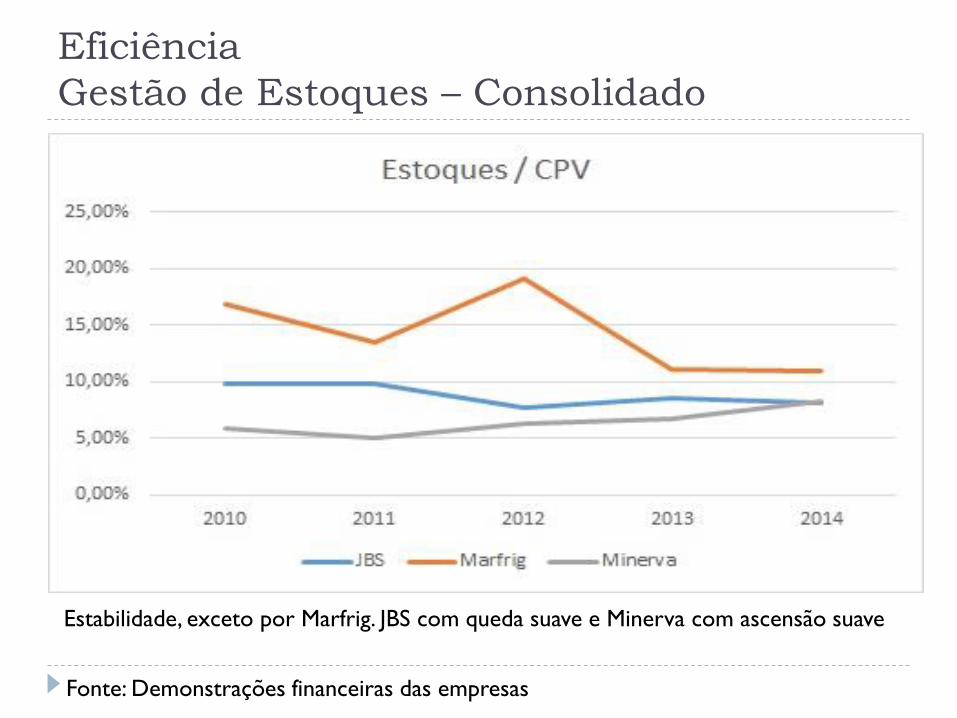

EficiênciaGestão de Estoques – Consolidado

Fonte: Demonstrações financeiras das empresas

Estabilidade, exceto por Marfrig. JBS com queda suave e Minerva com ascensão suave

EficiênciaGestão de Vendas – Consolidado

Fonte: Demonstrações financeiras das empresas

JBS: Estratégia firme; Minerva e Marfrig: Reduções em 2011 e 2012. Subsequentemente, Minerva retorna à posição relativa anterior

EficiênciaGestão da Dívida – Consolidado

Fonte: Demonstrações financeiras das empresas

JBS: Diminuição constante da alavancagem; Marfrig: Aumento gradativo;Minerva: Redução até 2012, retorno ao patamar de 2010 em 2014

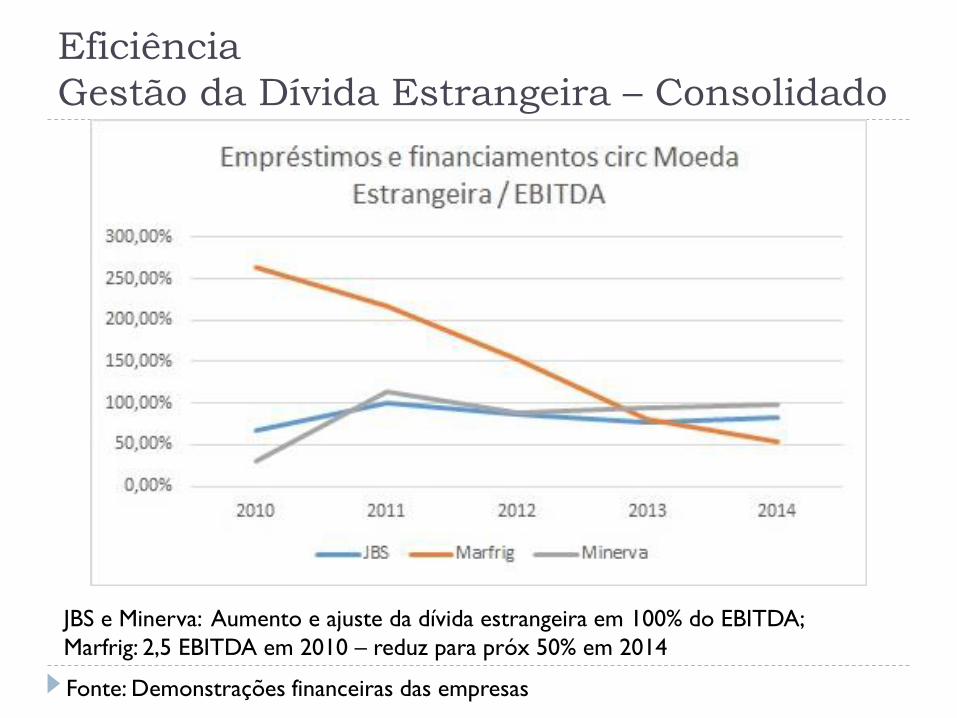

EficiênciaGestão da Dívida Estrangeira – Consolidado

Fonte: Demonstrações financeiras das empresas

JBS e Minerva: Aumento e ajuste da dívida estrangeira em 100% do EBITDA;Marfrig: 2,5 EBITDA em 2010 – reduz para próx 50% em 2014

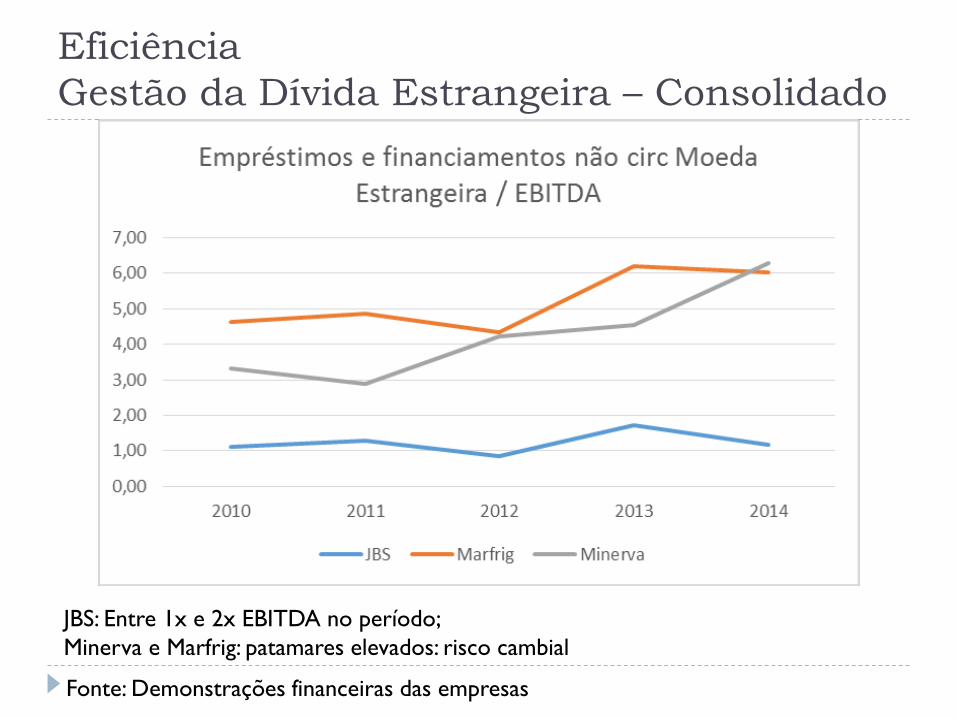

EficiênciaGestão da Dívida Estrangeira – Consolidado

Fonte: Demonstrações financeiras das empresas

JBS: Entre 1x e 2x EBITDA no período; Minerva e Marfrig: patamares elevados: risco cambial

EficiênciaGestão da Dívida Líquida – Consolidado

Fonte: Demonstrações financeiras das empresas

JBS: Estável, entre 2% e 4% da receitaMarfrig: de 8% a 12%, 10% em 2014; Minerva: 8% em 2010, >14% em 2014

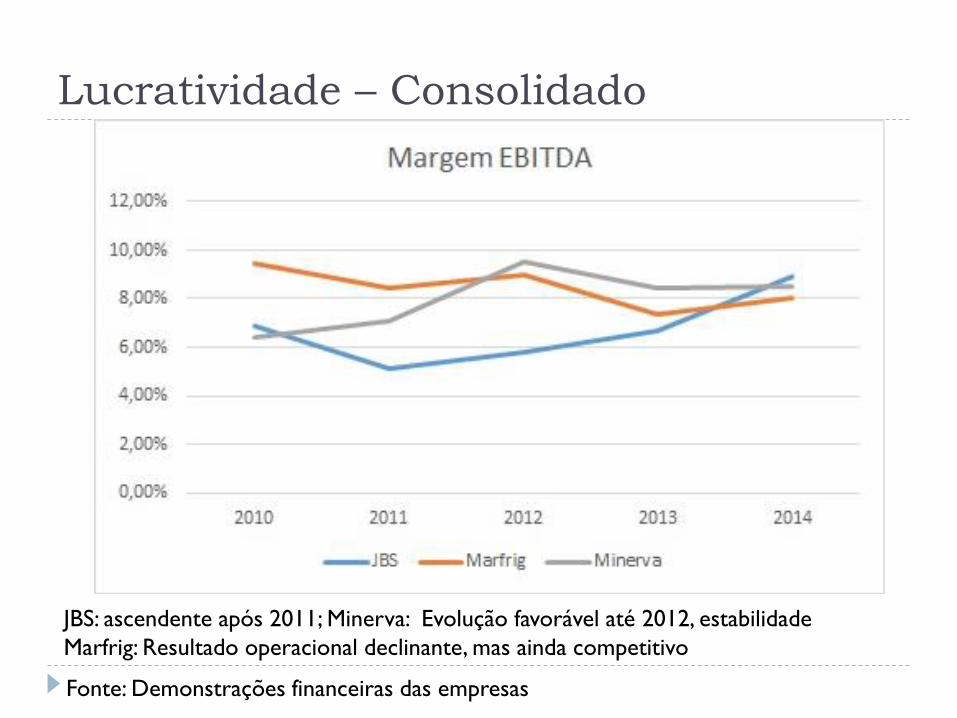

Lucratividade – Consolidado

Fonte: Demonstrações financeiras das empresas

JBS: ascendente após 2011; Minerva: Evolução favorável até 2012, estabilidadeMarfrig: Resultado operacional declinante, mas ainda competitivo

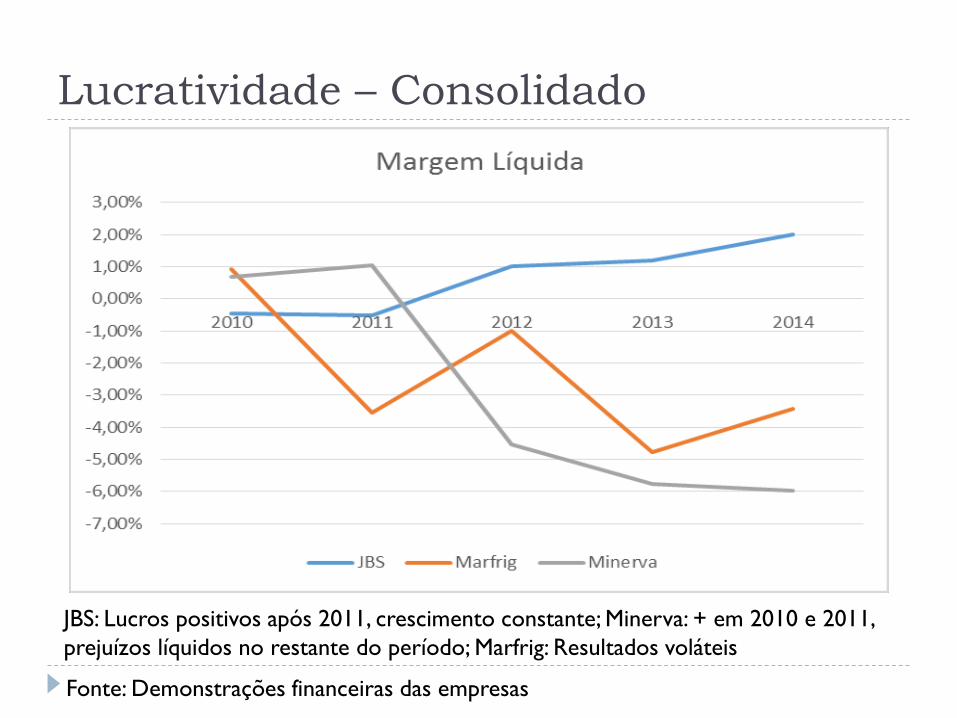

Lucratividade – Consolidado

Fonte: Demonstrações financeiras das empresas

JBS: Lucros positivos após 2011, crescimento constante; Minerva: + em 2010 e 2011, prejuízos líquidos no restante do período; Marfrig: Resultados voláteis

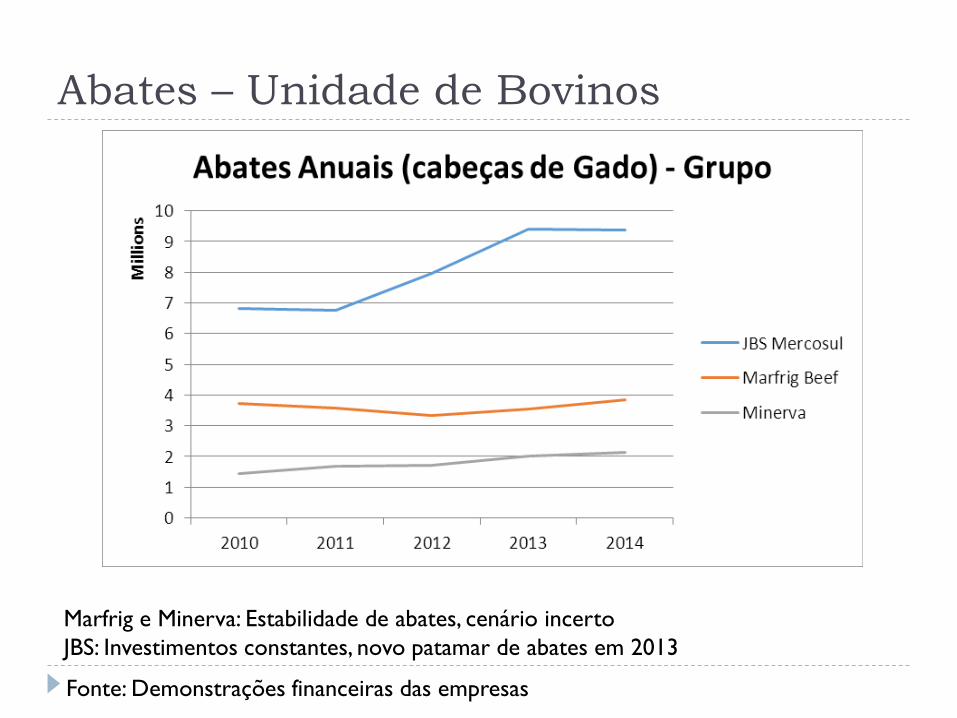

Abates – Unidade de Bovinos

Fonte: Demonstrações financeiras das empresas

Marfrig e Minerva: Estabilidade de abates, cenário incertoJBS: Investimentos constantes, novo patamar de abates em 2013

Exportações – Unidade de Bovinos

Fonte: Demonstrações financeiras das empresas

Exportações crescem para as três empresas no período. JBS, além de maior exportador, expande suas exportações a taxas maiores

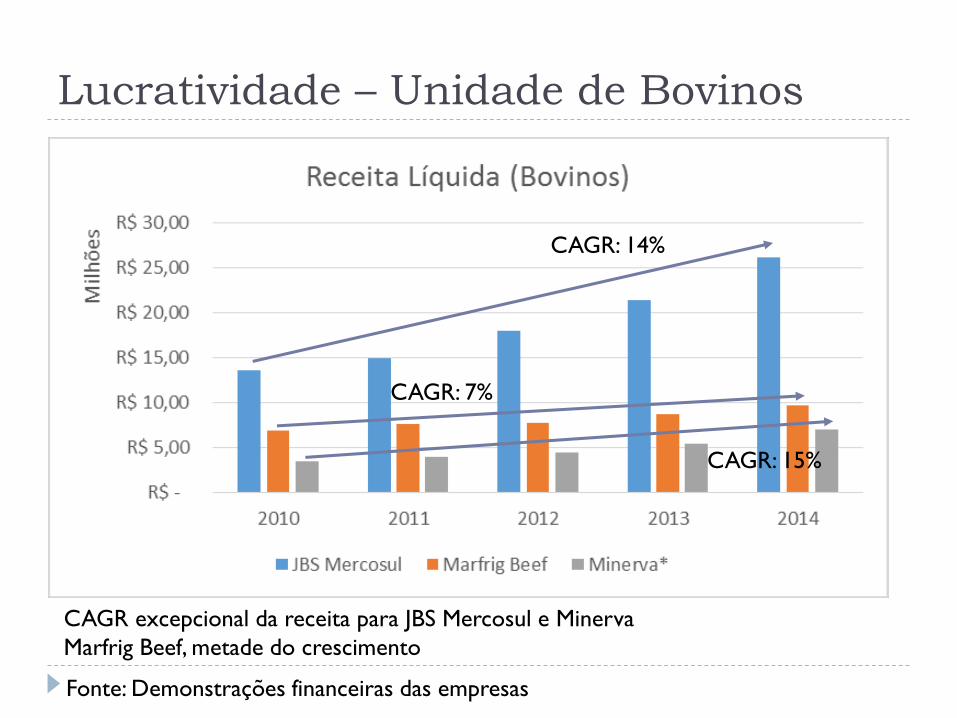

Lucratividade – Unidade de Bovinos

Fonte: Demonstrações financeiras das empresas

CAGR excepcional da receita para JBS Mercosul e MinervaMarfrig Beef, metade do crescimento

CAGR: 7%

CAGR: 14%

CAGR: 15%

Lucratividade – Unidade de Bovinos

Fonte: Demonstrações financeiras das empresas

2012: Ano ótimo para unidades bovinos; Empresas encerram 2014 com margem EBITDA próximas entre si; JBS cai mais que as outras

Referências Bibliográficas

ABDI. Relatório do Setor de Carnes Brasileiro. 2011. Disponível em:<http://www.abdi.com.br/Estudo/Relat%C3%B3rio_carnes_vf.pdf> Acesso em 20/ago/2015.

CEPEA. Perspectivas para o Agronegócio em 2015. ESALQ USP<http://www.cepea.esalq.usp.br/comunicacao/Cepea_Perspectivas%20Agroneg2015_relatorio.pdf > Acesso em 20/ago/2015.

IBGE. Indicadores IBGE. Estatística da Produção Pecuária. 2014. Disponível em:<http://ibge.gov.br/home/estatistica/indicadores/agropecuaria/producaoagropecuaria/abate-leite-couro-ovos_201401_publ_completa.pdf> Acesso em: 21/ago/2015.

MEDEIROS, Sérgio Raposo. Valor Nutricional da Carne Bovina e suas implicações para aSaúde Humana. Documento 171 da Embrapa, 2008.<http://www.infoteca.cnptia.embrapa.br/infoteca/bitstream/doc/326880/1/DOC171.pdf>Acesso em 20/ago/2015.

POLAQUINI, Luciano Eduardo Morello. SOUZA, José Gilberto de. GEBARA, José Jorge.Transformações técnico-podutivas e comerciais na pecuária de corte brasileira apartir da década de 90. Disponível em: <http://www.scielo.br/pdf/rbz/v35n1/28375.pdf>Acesso em 21/ago/2015.

Referências BibliográficasSites:http://www.abdi.com.br/Estudo/Relat%C3%B3rio_carnes_vf.pdfhttp://www.agricultura.gov.br/animal/mercado-internohttp://www.abiec.com.br/index.asp

http://www.beefpoint.com.br/cadeia-produtiva/giro-do-boi/veja-a-previsao-de-crescimento-do-consumo-de-carne-bovina-no-brasil-nos-proximos-10-anos-de-201213-a-202223/

http://www.cepea.esalq.usp.br/comunicacao/Cepea_Perspectivas%20Agroneg2015_relatorio.pdf

http://www.anpec.org.br/encontro2010/inscricao/arquivos/000-5d224c205c4ffdfbdb1dbe1739ff4884.pdf

http://nacionaldacarne.com.br/cna-e-cepea-avaliam-faturamento-e-abate-de-bovinos-suinos-e-aves/

http://www.iica.org.br/docs/cadeiasprodutivas/cadeia%20produtiva%20da%20carne%20bovina%20c%20capa.pdf

Referências Bibliográficashttp://www.agricultura.gov.br/mais-pecuariahttp://www.brasil.gov.br/economia-e-emprego/2014/02/ministerio-da-agricultura-lanca-

plano-mais-pecuariahttp://www.canalrural.com.br/noticias/pecuaria/governo-setor-carne-discutem-

programa-incentivo-setor-27097http://www.agricultura.gov.br/arq_editor/file/Ministerio/Publicacao_v2.pdfhttp://www.sindifrigo.com.br/http://www.fiesp.com.br/sindifrio/sobre-o-sindifrio/quem-somos/http://www.carnesvarejo.com.br/quemsomos.asphttp://ruralcentro.uol.com.br/analises/balanco-do-mercado-da-pecuaria-de-corte-

receita-recorde-nas-exportacoes-de-carne-bovina-em-abr12-2540#y=2480http://www.beefpoint.com.br/cadeia-produtiva/especiais/confira-as-projecoes-de-

producao-consumo-e-exportacao-de-carne-bovina-no-longo-prazo-2013-2023-relatorio-mapa/

http://www.e-publicacoes.uerj.br/index.php/demetra/article/download/6608/7055http://www.fcav.unesp.br/download/pgtrabs/zoo/m/2666.pdf

Referências Bibliográficashttp://sistemasdeproducao.cnptia.embrapa.br/FontesHTML/Bovin

oCorte/BovinoCorteRegiaoSudeste/importancia.htmhttp://www.beefpoint.com.br/cadeia-produtiva/especiais/confira-

as-projecoes-de-producao-consumo-e-exportacao-de-carne-bovina-no-longo-prazo-2013-2023-relatorio-mapa/

http://biblioteca.asav.org.br/vinculos/tede/analise%20evolutiva.pdfhttp://www.anpad.org.br/periodicos/arq_pdf/ahead_2.pdfhttp://w

ww.aedb.br/seget/arquivos/artigos11/63214832.pdfhttp://www.beefpoint.com.br/cadeia-produtiva/giro-do-

boi/abrafrigo-ataca-concentracao-no-setor-de-frigorificos-no-brasil/

http://sites.beefpoint.com.br/pedrodefelicio/o-surgimento-dos-matadouros-frigorificos-no-brasil-do-inicio-do-seculo-xx/