a experiência internacional de regimes de metas de...

TRANSCRIPT

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

A experiência internacional de regimes de metas de inflação:uma análise com painel dinâmico

Marcos RochaMestrando em Desenvolvimento Econômico

da Universidade Federal do Paraná

José Luís OreiroProfessor da Universidade Federal do Paraná

e pesquisador do CNPq

ResumoEste paper usa um modelo de crescimentocom painel dinâmico para investigar como (ese) a arquitetura institucional dos regimes demetas de inflação afeta a performance de cres-cimento dos países adeptos. Foram selecio-nados 23 países que adotam oficialmente oregime de metas de inflação para compor aamostra do painel, que usa a metodologia deArellano e Bond (1991) para estimar umafunção de crescimento dinâmica. Os resulta-dos apóiam a hipótese de que a adoção doIPC cheio para guiar a busca das metas – namedida em que é um índice de maior credibi-lidade –, a utilização de um horizonte deconvergência para as metas maior do que ode um ano, e a capacidade de os Bancos Cen-trais evitarem desvios das metas são fatoresbenéficos de importância para a trajetória decrescimento do produto.

AbstractThis paper uses a growth model with dynamic

panel techniques in order to investigate how

(and if) the institutional architecture of inflation

targeting regimes affects the growth performance

of the countries that adopt this kind of monetary

policy. The sample used to build the panel

consists of 23 countries that officially adopted

the inflation targeting regime. The Arellano and

Bond (1991) methodology is used to estimate

the parameters of the dynamic growth model.

The results support the view that the adoption

of headline inflation indices, since it is a index

of strong credibility; the definition of a

convergence horizon for target inflation larger

than a year; and the capability of central

banks to achieve the target inflation have

positive and important effects over

growth performance of selected countries.

Palavras-chavepainéis dinâmicos, metas deinflação, política monetária.

Classificação JEL C23, F31,F33.

Key words

dynamic panels, inflation

targeting, monetary policies.

JEL Classification C23, F31,

F33.

1_ IntroduçãoHá um consenso geral entre a maior partedos economistas de que uma taxa de in-flação baixa e estável é um fator impor-tante para a saúde de uma economia. Tam-bém ficou cristalizado na literatura econô-mica que a política monetária é um dosinstrumentos mais flexíveis e poderosospara se atingir objetivos de médio prazocom relação a diversos indicadores da di-nâmica macroeconômica de um país. Nosanos 1950 e 1960, predominou a visão deque a política monetária deveria ser “ati-va”, no sentido de que a discricionariedadedos policy-makers deveria ser posta em açãopara garantir o assim chamado “nível depleno emprego” da economia. Aquelesque postulavam o ativismo monetário seamparavam numa relação de longo prazoentre inflação e desemprego que formal-mente é estabelecida pela curva de Phil-lips nos livros-texto. Muitos então acre-ditavam na possibilidade de “explorar”indefinidamente essa relação de forma amanter o nível de desemprego baixo.

Essas idéias foram fortemente aba-ladas por duas frentes: uma delas foi a ex-periência de crescentes taxas de inflaçãoque as economias desenvolvidas vinham ex-perimentando, concomitantemente a agu-das taxas de desemprego; aparentemente, arelação estabelecida pela curva de Phillips

tinha deixado de funcionar. Além disso, no-vas visões a respeito da relação inflação-produto no longo prazo despontavam nateoria econômica: Friedman (1968) já haviaestabelecido uma bem convincente críticaà discricionariedade dos policy-makers na con-dução da política monetária; ele apontavanão só que os dirigentes não eram bons con-dutores do agregado monetário, mas tam-bém que sua condução deixava de ter im-pactos no emprego de longo prazo. Maisadequado, para Friedman, era a adoção deuma regra fixa clara: o Banco Central deve-ria perseguir uma meta de crescimento cons-tante para a oferta de moeda. A adoção dasidéias monetaristas que tiveram seu germena argumentação Friedmaniana se deu nofim dos anos 1970 com uma série de pro-gramas monetaristas “apertados”. Algunsdesses programas entraram em voga na pau-ta das prescrições de política econômica àseconomias subdesenvolvidas no términodos anos 1980 – que se viam então presas auma avalanche de débito internacional epatologia inflacionária – como condição ainserção nas finanças internacionais.

Uma vasta literatura se seguiu a con-trovérsia convencional entre discricionari-edade e regra fixa que teve palco na décadade 1970. Inúmeras também foram as vari-antes de políticas sugeridas, mais ou menosfocadas em um ou outro pólo da discussão

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

A experiência internacional de regimes de metas de inflação268

sobre regra e decisão na condução da moe-da. Atualmente, prevalece a noção de queuma política monetária de sucesso deve serdisciplinada – em especial para os países emdesenvolvimento, tidos como “indisciplina-dos” por natureza – e transparente. A trans-parência das metas monetárias e dos meiosutilizados para atingi-las é implementadacom um cuidado em demonstrar compro-misso rígido de austeridade, comportamen-to seguido pelos Bancos Centrais em geraldevido ao problema notadamente conhe-cido como inconsistência temporal.1

A disciplina e a transparência reque-ridas sugerem alguma espécie de âncora no-minal para a política monetária. Nos anos1990, um número crescente de países im-plementou o inflation targeting – doravante IT– um regime de metas inflacionárias. A dis-

seminação se deu em parte em razão do fra-casso de outras estratégias de âncoras no-minais, como metas de taxas de câmbio oumetas monetárias dirigidas por Bancos Cen-trais. No caso de metas monetárias, os pro-blemas surgiram fundamentados no se-guinte ponto: embora o Banco Central possacontrolar diretamente a base monetária outentar controlar algum agregado monetário,a relação dessa política com a inflação efeti-va é muitas vezes tênue, o que torna ineficazo papel da meta com relação à modelagemdas expectativas inflacionárias dos agentes.2

Parece haver convergência dentro dopensamento econômico mainstream contem-porâneo de que o regime de IT é uma boavia de amparo para a política monetária ga-

rantir baixas taxas de inflação.3 Segundo Ber-nanke et al. (1999), a transparência e a flexi-

Marcos Rocha_José Luís Oreiro 269

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

1 Há extensa literatura tratan-do do problema da inconsis-tência temporal, boa partederivada do trabalho deKydland e Prescott (1977).Os autores mostram que ainabilidade da autoridademonetária em se comprometera uma política de baixa infla-ção pode levar à inflaçãoexcessiva, mesmo na existên-cia de ausência de trade-off delongo prazo entre produto einflação de longo prazo. Se ainflação esperada for baixa e,portanto, o custo marginalsocial de aumentar a inflação

for baixo, os policy-makers vãoperseguir políticas expansio-nistas como forma de elevartemporariamente o produtoacima de seu nível normal deequilíbrio (imperfeições demercado e outros fatorespoderiam fazer com que oproduto potencial seja menordo que o socialmentedesejável, o que justificaria talmotivação). O conhecimentogeral desse incentivo dospolicy-makers, ou a existência detal possibilidade por parte dosBancos Centrais quando nãohá comprometimento com

baixa inflação, faz com que osagentes elevem suasexpectativas inflacionárias;isto é, o inflation bias derivadoda inconsistênciaintertemporal ou dinâmica.No fim, a políticadiscricionária resulta apenasem mais inflação, e nenhumacréscimo no produto.2 Segundo Carlin e Soskice(2006), na Grã-Bretanha eracomum que, sempre que aautoridade monetária tentavacontrolar um agregadomonetário em particular comometa, havia uma resposta

seqüencial do sistema financeirona forma da emergência desubstitutos próximos ou“quase-moedas” que seassentavam aquém da metaestabelecida e, assim, subvertia-a.Mudanças na demanda por moeda(instabilidade da velocidademonetária) minam a conexão entrea meta de crescimento monetário ea inflação, fazendo ineficiente apolítica do monetary targeting; essesproblemas determinaram o fim daprática de tal regime nos EUA, noCanadá e na Grã-Bretanha.3 Sobre esse consenso, conferirWoodford (2003).

bilidade associadas aos regimes IT são suasmaiores virtudes. A transparência consistena clara comunicação dos Bancos Centraise o público a respeito dos rumos de seusobjetivos políticos, do que sua política mo-netária pode e do que não pode fazer, redu-zindo beneficamente a incerteza inerente aoambiente econômico com que se defron-tam os agentes econômicos. A flexibilidadeconsiste na competência que nesses regimesos Bancos Centrais têm para reagir efetiva-mente a choques macroeconômicos de cur-to prazo dentro dos limites que o próprio re-gime estabelece de forma bastante clara. En-tretanto, no dia-a-dia, escolhas de naturezaoperacionais que promovam a transparên-cia podem reduzir a flexibilidade da autori-dade monetária, e vice-versa. Nas palavrasdos autores,

Thus, in the design of an inflation-tar-geting strategy, often a key issue isthe proper balancing of transparencyand flexibility (Bernanke et al., 1999).

Portanto, a maneira pela qual o BancoCentral implementa sua estratégia de ITtem impacto significativo no balanço en-tre transparência e flexibilidade, um tra-

de-off com que a autoridade monetária sedefronta permanentemente. Daí advém aconclusão de que – e esta parece ser a po-sição dos autores – uma vez resolvido pe-lo Banco Central como esse designará ope-

racionalmente sua política de metas de in-flação, a persecução de baixas taxas deinflação é amparada da melhor forma poresse regime.

A literatura a respeito do sucesso dosregimes IT em efetivamente combater a in-flação, entretanto, é ainda bastante contro-versa.4 Mas um aspecto importante da dis-cussão merece atenção, tanto quanto aque-la dedicada à observação do sucesso dospaíses que adotam IT no controle de seuspreços: esse aspecto é a performance doproduto desses países e os custos associa-dos a processos de desinflação, convergên-cia e manutenção de baixas taxas de infla-ção. Há espaço para discutir se o BancoCentral deve se preocupar com os custossociais em termos da volatilidade de juros,câmbio e, mais importante, de produto eemprego, ao estabelecer a forma como ins-trumentaliza a convergência das taxas deinflação às metas? Há uma maneira ótimade estruturar institucionalmente a IT? Comoa experiência internacional oferece subsí-dio para discernir, entre os diversos dese-nhos de adoção de IT, aquele que mais su-cesso deriva na performance de crescimen-to e desenvolvimento de uma economiaque afinal é, ou deveria ser, o fim último daprocura pela estabilidade de preços? Nãohá uma resposta fácil para essas questões,evidentemente; este trabalho é uma incipi-

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

A experiência internacional de regimes de metas de inflação270

4 O trabalho de Wu (2004)mostra que a adoção dasmetas explica partesignificativa da reduçãoda inflação desses países.Entretanto, Cecchettie Hermann (2000), Sicsu(2002), Ball e Sheridan (2003),entre outros, apontam que oregime de metas não podesolidamente ser associadocom os resultados de baixainflação ou que não háevidências para tal afirmativa.Há evidências de que forçasque já estavam em açãoforam responsáveis pelaredução das taxas de inflaçãoda Nova Zelândia,do Canadá e do ReinoUnido; além disso, Canadáe Reino Unido tambémviviam um contexto dedesaquecimento econômicoquando adotaram o IT(Mishkin e Posen, 1997).

ente busca de dar alguma luz para o que al-gum dia venha ser uma resposta definitivaa essas importantes preocupações.

Como será detalhado neste paper, aadoção de um regime de IT como formade guiar a política monetária em um país po-de ter vários desenhos: sua formatação ins-titucional é crucial para garantir a obtençãodas metas e a construção da credibilidade.No momento em que o IT é utilizado, ospolicy-makers têm uma ampla opção de es-colha no sentido de estabelecer a forma ins-titucional pela qual o regime vai operar: seamparado em índices de core inflation ou he-

adline inflation, se estabelecendo um pontonumérico de convergência para a taxa de in-flação ou bandas de intervalo de diversas am-plitudes, se anunciando um horizonte tem-poral de um ano ou um prazo maior peloqual se espera que a inflação tenha conver-gência à meta estabelecida, etc. Cada umadas escolhas pode dar ao regime um cará-ter institucional monetário específico: elepode ser mais “apertado”, no sentido deque é estruturado com forte ênfase ao su-cesso das metas estabelecidas em detrimen-to a qualquer custo de operacionalização des-sa convergência; ou pode ser mais “flexí-vel”, situação em que o arranjo do IT se fazcom tendência a levar-se em consideraçãoos custos e o horizonte temporal exigidopara o cumprimento das metas. Estes pó-

los – regime apertado ou flexível – estãofortemente associados, de um lado, à credi-bilidade, que é ponto fundamental para osregimes IT apertados ou em consolidaçãoe, por isso mesmo, são mais comumenteadotados por países em busca de uma tra-jetória de inflação decrescente; e, do outro,à preocupação com a extrema volatilidadede juros, câmbio e produto associados a umregime IT apertado, o que explica por quea maioria dos países que já têm seu regimeIT consolidado ou o adotaram em contex-to apenas de manutenção de baixas taxasde inflação utilizam um arcabouço institu-cional de operação mais “flexível”, ou pas-sam a utilizá-lo uma vez que os objetivosdas autoridades monetárias vão se consoli-dando com relação às expectativas do pú-blico. Nas seções subseqüentes, ficarão maisclaros quais são os arranjos institucionais quecaracterizam a experiência internacional dosregimes de IT e qual o significado de “aper-to” ou “flexibilização” do IT, além de suasconseqüências com relação às performan-ces dos regimes nos países.

O objetivo deste artigo é, além deesclarecer como opera o arcabouço institu-cional para os resultados experimentadoscom adoção de metas inflacionárias, inves-tigar como o tal arranjo impacta sobre aperformance de crescimento dos países queadotaram o IT. A fundamentação teórica

Marcos Rocha_José Luís Oreiro 271

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

para este estudo se encontra na teoria Key-nesiana, notadamente na análise do circui-to de finance e funding das decisões de inves-timento em capital fixo; haja vista que os mo-delos neoclássicos de crescimento são, emsua larga maioria, modelos de crescimentosem moeda.5 Como fica claro adiante na se-ção 3 deste artigo, um arcabouço instituci-onal para a condução da política monetáriaque dê mais graus de liberdade ao BancoCentral na operação dessa política pode con-tribuir positivamente para o crescimentode longo prazo, à medida que permite me-lhor atendimento dos requerimentos de li-quidez para o crescimento, ajudando assima estabilizar a taxa de juros de longo prazoda economia.

Assim, a preocupação está em qua-lificar as medidas que podem garantir aospaíses a estabilidade macroeconômica emsentido mais amplo – mais do que a estabi-lidade de preços, a manutenção do cresci-mento econômico. Para isso, é feito umexercício com dados em painel dinâmicoque incorpora variáveis de caráter monetá-rio institucional numa função de produçãotípica da literatura empírica de crescimentocomo forma de discutir o papel potencialdo formato institucional do IT sobre as ta-xas de crescimento dos países.

Seguindo esta introdução, a seção 2detalha o funcionamento dos regimes de IT

e apresenta algumas evidências da experi-ência internacional. A seção 3 pormenori-za a fundamentação teórica que deu origemà especificação funcional do painel dinâmi-co utilizado para o exercício econométrico.A seção 4 explora os resultados empíricosobtidos. A seção 5 encerra o trabalho comalgumas considerações finais.

2_ O arranjo institucional dosregimes de metas de inflação

Esta seção detalha alguns aspectos ope-racionais associados aos ITs que emer-gem quando da adoção do regime por umpaís. O framework do IT deve ser desenha-do de forma que a condução da políticamonetária seja orientada consistentemen-te na direção da obtenção das metas; aomesmo tempo, entretanto, devem ser leva-dos em consideração os limites para tal ta-refa. A inflação não está totalmente so-bre o controle dos Bancos Centrais, e es-ses se defrontam com o custo social, emtermos de produto, de algumas políticas.A seguir ficará mais claro como o dese-nho institucional apresenta trade-offs aosBancos Centrais, que, nas suas escolhas,determinarão o grau de austeridade doseu regime IT.

O horizonte temporal das ITs. O hori-zonte temporal é o período durante o qual

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

A experiência internacional de regimes de metas de inflação272

5 A esse respeito, verDavidson (1994, cap. 8).

se espera que os instrumentos da políticamonetária ajustem a inflação à sua meta. Ainflação não retorna imediatamente à suameta porque existem fricções na economia(como contratos salariais, entre outras rigi-dezes) que fazem com que a inflação per-sista. Além disso, a política monetária agecom defasagens de tempo, como Fried-man (1968) apontou enfaticamente ao su-gerir precauções no uso de tal instrumento(ou nenhum uso). Como nesse regime há ointeresse de ancorar as expectativas inflaci-onárias dos agentes econômicos, os policy-

makers buscam o máximo de transparênciaem suas políticas, comunicando ao públicoo horizonte de tempo planejado. A escolhado horizonte apropriado envolve um ba-lanço entre os custos de volatilidade de gap

de produto e a taxa de juros contra os be-nefícios de se manter a taxa de inflação den-tro da meta estabelecida. Como aponta Co-letti et al. (2006), a duração do horizontetemporal ótimo para atingir a meta variaamplamente, dependendo da intensidade eda natureza dos choques que sofrem a eco-nomia. Quando há um tal aceleramento depreços detonado por um choque persisten-te, como bolhas de ativos, por exemplo,pode ser necessária uma expansão do hori-zonte das metas de inflação, para acomo-dar de forma estável o potencial desestabi-lizador do choque.

Um horizonte temporal curto é as-sociado a mudanças robustas nas taxas dejuros, de forma a dirigir a inflação à suameta rapidamente. A política monetária, co-mo é amplamente reconhecido, afeta as va-riáveis da economia, particularmente a in-flação, com defasagens que são tipicamen-te estimadas, segundo Mishkin (2001), emcerca de dois anos. Para o autor, horizontesde tempo menores, como o de um ano –que tem sido a prática de alguns regimes deIT e é correntemente utilizado pelo Brasil– podem trazer três grandes problemas àcondução do regime. Um horizonte tãopequeno tende a estar associado à freqüen-te perda da meta de inflação pelo BancoCentral. O segundo problema relacionadoao horizonte curto é de que ele está associ-ado a uma instabilidade instrumental: osinstrumentos de política são demasiada-mente postos em ação de modo a fazercom que a inflação atinja sua meta nessehorizonte de tempo estreito. O problemanesse caso é a excessiva volatilidade das ta-xas de juros e da economia em geral, umavez que os efeitos defasados, resultado demudanças bruscas nas taxas de juros, po-dem então ser corrigidos por subseqüentesdesvios dos juros em direção oposta. Umterceiro problema apontado por Mishkin éo de que tal horizonte de convergência es-treito implica que o Banco Central se apre-sente ao público como não dando devida

Marcos Rocha_José Luís Oreiro 273

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

ponderação às flutuações de produto emsua função de perda.

Um horizonte de tempo de conver-gência maior é consistente com uma mu-dança mais lenta nas taxas de juros que ten-dem a resultar em menor volatilidade real;entretanto, esse esquema pode fazer comque os desvios da inflação de sua meta es-tabelecida se tornem mais persistentes. Por-tanto, pode-se dizer que há um horizontetemporal ótimo para a convergência dasmetas que balanceia esses dois argumen-tos opostos. Cada tipo de choque à econo-mia terá seu próprio horizonte ótimo paraa IT, porque cada choque leva a um trade-

off diverso entre a volatilidade do produtoe a da inflação.

Para determinar-se o horizonte ótimoda IT, é necessária uma medida quantitati-va das perdas que sofre a economia deriva-das das volatilidades no produto, inflação etaxas de juros necessárias na instrumentali-zação de uma política monetária muito rá-pida, e do grau de credibilidade perdido aose estabelecer uma política de horizontemuito amplo. Em muitos modelos, os pa-râmetros das regras de política monetária –que relaciona as mudanças na política dosjuros a desvios previstos da inflação de suameta e também levam em conta o estadocorrente do gap de produto – são alteradospara determinar o horizonte temporal que

minimiza as perdas de uma economia. Esseexercício pode ser repetido para uma vastagama de choques potenciais. Segundo Col-leti et al. (2006), os resultados em geral de-fendem a tese de que diferentes choquessão associados a diferentes horizontes tem-porais ótimos, indicando que o horizontede IT ótimo varia da mesma forma que va-riam os choques potenciais da economia.O trabalho ainda sublinha que, nos casosem que uma aceleração dos preços é deto-nada por um choque grande e persistente,pode ser apropriado definir maior amplitu-de para o horizonte temporal do IT.

A adoção de um ponto ou de uma banda.O Banco Central pode escolher entre defi-nir uma meta pontual ou um intervalo aoredor de um ponto médio. A escolha deum intervalo, obviamente, coloca ao Ban-co Central um trade-off relacionado à am-plitude da banda estabelecida. Uma bandamais estreita comunica ao público maiorcomprometimento do Banco Central ematingir a meta do que uma banda mais lar-ga; a credibilidade está associada a bandasmais estreitas. O outro lado do trade-off é deque bandas muito estreitas reduzem consi-deravelmente a habilidade de a autoridademonetária responder a choques exógenosinesperados. Mais ainda, o estrago à ima-gem do Banco Central derivado da perdado cumprimento de uma banda de meta é

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

A experiência internacional de regimes de metas de inflação274

consideravelmente maior do que aquele de-rivado da perda de uma meta pontual.

O valor numérico da meta de inflação. Den-tro do arranjo instituído no regime IT, umponto central para qualquer Banco Centralé a escolha da meta de inflação de longo pra-zo. Para Mishkin (2001), considerações a res-peito da meta de inflação de longo prazoapropriada necessitam que se defina de for-ma clara o que significa a estabilidade de pre-ços, e cita a famosa definição de Greenspande que a estabilidade de preços é aquela da-da por uma taxa de inflação que é suficien-temente baixa para que os agentes da eco-nomia não necessitem levar em conta a in-flação para fazer suas decisões econômicascotidianas. Diante dessa definição razoável,qualquer inflação entre 0 e 3 por cento podeatender ao critério para as economias desen-volvidas, embora alguns economistas comoFeldstein (1997) e Poole (1999) apontem pa-ra uma inflação de longo prazo de 0 porcento, cuja virtude seria o apelo de um “nú-mero mágico” como zero às expectativas dosagentes. A experiência internacional, entre-tanto, como pode ser conferido em Bernan-ke et al. (1999), sugere que a manutenção dameta de inflação acima de zero (mas nãomuito), por um período extenso, não levouà instabilidade das expectativas do públicoou a um declínio da credibilidade dos Ban-cos Centrais. Ademais, Akerlof et al. (1996)

argumentam que definir a inflação a ní-veis tão baixos produz uma ineficiênciaque resulta em aumentos na taxa de de-semprego natural. Eles apontam que a ri-gidez para baixo dos salários nominais fazcom que a redução dos salários reais sópossa ocorrer via inflação. A implicaçãode uma taxa de inflação tão baixa é a im-possibilidade de os salários se ajustarempara baixo em resposta à demanda portrabalho declinante em algumas indústri-as ou regiões, levando ao aumento do de-semprego e dificultando a alocação de tra-balho entre setores declinantes e aquelesem expansão.

Mishkin (2001), argumentando con-tra a hipótese de meta de inflação zero, dizque tal alvo faria com que a economia pro-vavelmente experimentasse episódios de de-flação que são potencialmente bastante pe-rigosos, uma vez que promovem instabili-dade financeira e podem fazer com que asdecisões de política monetárias se tornemmais difíceis, se as taxas de juros de curtoprazo baterem um piso zero como resulta-do. Assim, a lógica contra a meta de infla-ção zero é de que acertar uma taxa de infla-ção positiva provê segurança contra episó-dios deflacionários. Mishkin aponta aindauma razão adicional para que os Bancos Cen-trais persigam uma inflação acima de zero:do contrário, eles podem ser percebidos pe-

Marcos Rocha_José Luís Oreiro 275

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

lo público como obcecados com o contro-le da inflação a expensas da igualmente ne-cessária estabilidade do produto, perdendoo aval legitimador da sociedade.

A medida de inflação a ser usada. É umdos primeiros passos para o desenho do IT.Se o objetivo por parte da autoridade mo-netária é a busca de máxima transparência,o índice de preços, como sugerem Bernan-ke et al. (1999), deve ser aquele com que aspessoas já estão familiarizadas e que é am-plo e acurado. Se a busca for flexibilidade, oíndice deve excluir mudanças de preço quesupostamente não afetem a tendência in-flacionária ou a chamada core inflation, comoaqueles preços associados a taxas de juros ou

a movimentos de preços temporários e/oude natureza apenas volátil.

A tendência atual tem sido a escolhade IPC cheios, sendo que apenas alguns paí-ses ainda utilizam um índice core em seusregimes; o Quadro 1 traz alguns exemplosde países que abandonaram o uso core infla-

tion. A razão para isso pode ser que as auto-ridades monetárias não querem que o pú-blico tenha a impressão de que o BancoCentral escolhe aquele índice que melhorse adapte a garantir resultados mais favorá-veis, ou seja, a busca pela credibilidade como uso do IPC cheio talvez tem sido maiscrucial para as autoridades monetárias doque a flexibilidade oferecida pelo IPC core.

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

A experiência internacional de regimes de metas de inflação276

Quadro 1_ A experiência internacional com índices "core" para metas inflacionárias

Nunca utilizou core Utiliza IPC Core Exclui apenas os juros Abandonou Core(2)

Brasil (1999) Canadá (1991) África do Sul (2000) Austrália (1993-1998)

Chile (1991)(1) Tailândia (2000) Inglaterra (1992) Nova Zelândia (1990-1999)

Colômbia (1999) República Tcheca (1998-2002)

Islândia (2001)

Israel (1992)

México (1999)

Peru (1994)

Polônia (1998)

Suécia (1993)

Suíça (2000)

(1) Embora as metas sejam definidas de acordo com o IPC cheio, medidas core são usadas para períodos até 12 meses.

(2) Ano de adoção do regime de metas inflacionárias – ano de abandono do core.

Fonte: Ferreira e Petrassi (2002). Entre parênteses, o ano de adoção do índice core.

Embora o IPC core seja menos volátil para amaioria dos países que usam IT (e, portan-to, exigiriam menos dos Bancos Centrais ouso de seus instrumentos), em alguns elefoi desenhado de forma tal que pouco sediferenciava nas séries de tempo do IPCcheio, em termos de volatilidade (Ferreira ePetrassi, 2002).

No Brasil, o índice de core inflation nãoé utilizado para orientar as metas. Um dosmotivos, como salientado em Minella et al.

(2002), é que, em algumas ocasiões duranteas décadas de 1970 e 1980, o governo ex-cluiu alguns itens do índice headline com fun-damentações ad hoc como forma de apenasreduzir as taxas de inflação oficial – ou aindaagia mudando o cálculo do índice. O resulta-do é que o público no Brasil é bastante relu-tante em aceitar um índice que exclua algunsitens, em face dessas experiências passadas.

3_ Crescimento e não-neutralidade da moeda:fundamentos teóricos

Esta seção busca justificar o arranjo da es-pecificação econométrica utilizada no ar-tigo como estratégia para entender comomudanças no arcabouço institucional doIT afetam a performance do produto real,fazendo uma breve discussão a respeitodos modelos de crescimento econômico.

Este trabalho se baseia na especifica-ção empírica dos modelos neoclássicos de

crescimento, mas estende essa de forma aincorporar variáveis que descrevem a ado-ção ou a mudança do arranjo institucionaldo regime de metas inflacionárias. A intui-

ção aqui é a de que determinados desenhos desse ar-

ranjo favorecem o crescimento econômico mais do

que outros. Mais especificamente, a hipótesea ser testada é que arranjos institucionaisdo regime de IT que permitam maior graude discricionariedade na condução da polí-tica monetária por parte do Banco Centraltendem a favorecer o crescimento econô-mico de longo prazo.

Como é bem sabido, os modelosneoclássicos de crescimento, em geral, des-consideram qualquer vínculo causal entre asvariáveis de cunho monetário e o crescimen-to do produto no longo prazo. A justificativapara a inclusão do arcabouço institucionalno contexto dos modelos de crescimentode longo prazo é mais bem compreendidacom uma argumentação baseada na hipó-tese de não-neutralidade da moeda no lon-go prazo, de inspiração tipicamente Keyne-siana. Isso porque, nos modelos neoclássi-cos de crescimento sem moeda, o nível deequilíbrio de longo prazo da intensidadedo capital e da taxa de retorno do capital édeterminado pela tecnologia e pelas prefe-rências intertemporais dos agentes econô-micos, sendo assim independente da políti-ca monetária.

Marcos Rocha_José Luís Oreiro 277

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

A introdução da moeda nos mode-los de crescimento neoclássico foi feita porTobin (1965) e Sidrauski (1967).6 Nessa clas-se de modelos, considera-se a existência dedois ativos: moeda e capital. Dessa forma,os agentes econômicos podem poupar tan-to por intermédio da compra de bens decapital (como nas versões não-monetáriasdo modelo neoclássico de crescimento) co-mo por intermédio da acumulação de sal-dos monetários. Moeda e capital são consi-derados substitutos imperfeitos entre si, detal maneira que, em equilíbrio, a taxa de re-torno da moeda pode ser inferior à taxa deretorno do capital, em função dos serviçosde conveniência que essa presta para os agen-tes econômicos. Nesse contexto, a moedaé um ativo que concorre com o capital pelapreferência dos agentes econômicos comoforma de acumulação de riqueza no tem-po. Sendo assim, a existência de uma “pre-ferência pela liquidez” vai fazer com queuma parte da poupança das famílias não es-teja disponível para a aquisição de bens decapital, sendo destinada para a aquisição desaldos monetários, o que reduz a taxa de acu-mulação de capital.

No equilíbrio de steady-state do siste-ma, o estoque de capital por trabalhador e ataxa de retorno do capital passam a depen-der da taxa de crescimento da oferta de moe-da. Isso porque um aumento da taxa de

crescimento da oferta de moeda vai gerarum crescimento da taxa de inflação, au-mentando assim o custo de oportunidadede retenção da moeda no portfólio das fa-mílias. Isso, por sua vez, vai fazer com queos agentes econômicos reduzam a sua “pre-ferência pela liquidez”, substituindo moe-da por capital em seus portfólios. Por fim,essa substituição vai induzir um aumentotemporário do nível de investimento, umcrescimento de forma permanente no es-toque de capital por trabalhador e no pro-duto por trabalhador da economia em con-sideração. Nesse contexto, observa-se quevariações da taxa de crescimento da ofertade moeda têm efeito sobre as variáveis rea-is da economia no longo prazo.

Uma fundamentação alternativa àneoclássica e a de Tobin para a relação en-tre moeda e crescimento econômico foi fei-ta por Davidson (1968).7

Most Keynesian growth models ha-ve (erroneously) ignored the mone-tary requirements for growth. Pro-fessor Tobin has, at least, attemptedto show that monetary factors are ofprimary importance in growth. Un-fortunately, he ties money supply re-quirements too closely to portfoliobalances and not sufficiently to therequirement of finance where it be-longs (Davidson, 1968, p. 319).

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

A experiência internacional de regimes de metas de inflação278

6 Uma exposição detalhadada estrutura formal dosmodelos neoclássicos decrescimento com moeda,para o leitor interessado, éencontrada em Walsh(2001, cap. 2).7 Davidson não apresentaum modelo formal decrescimento para fundamentaras suas idéias a respeito darelação entre a condução dapolítica monetária e ocrescimento de longo prazo.Sua análise é puramenteapreciativa, limitando-se a“demonstrar” a validade dealguns dos seus argumentospor intermédio de gráficos.

A partir dessa crítica, o autor analisao papel da política monetária no processode finance e funding das decisões de investi-mento em capital fixo.8 O ponto de partidade sua análise é uma economia que se en-contra inicialmente em estado-estacionário e quesofre um choque exógeno na forma de umaumento do investimento desejado pelosempresários. Inicialmente, esse acréscimono investimento desejado vai produzir umaumento da demanda por finance, a qual, viade regra, será atendida por um aumento docrédito bancário de curto prazo. A imple-mentação dos novos projetos de investi-mento vai detonar o processo do multipli-cador Keynesiano, gerando, ao final dele,um acréscimo do nível de renda e, conse-qüentemente, do nível de poupança. Su-pondo uma economia fechada e sem ativi-dades fiscais, o acréscimo observado no ní-vel de poupança será suficiente para fazer ofunding das dívidas de curto prazo em obri-gações de longo prazo. Mais especificamen-te, a poupança das famílias terá crescido nu-ma magnitude suficiente para que essas pos-sam comprar títulos e ações emitidos pelasempresas com o intuito de transformar assuas dívidas de curto prazo junto aos ban-cos comerciais em dívida de longo prazojunto às famílias.

No entanto, a preferência pela liqui-dez das famílias fará com que uma parte

dessa poupança seja utilizada para a aquisi-ção de saldos monetários. Dessa forma, ademanda por títulos e ações ao nível inicialde preços e taxa de juros será inferior àsnovas colocações no mercado de capitais,criando assim uma pressão baixista sobreos preços desses papéis, produzindo, por-tanto, um aumento da taxa de juros de lon-go prazo. Se esse aumento for suficiente-mente grande, poderá desestimular novosacréscimos do nível de investimento, inter-rompendo assim o processo de crescimentoeconômico. Para evitar que um acréscimo dataxa de juros de longo prazo aborte o cres-cimento da economia, a política monetáriadeve ser utilizada com um elevado grau deflexibilidade, permitindo, por exemplo, queo Banco Central possa realizar interven-ções no mercado de capitais na forma deoperações de compra de títulos privadosde longo prazo com o intuito de sustentaros preços desses papéis.

Daqui se segue, portanto, que a po-lítica monetária não deve ser conduzida combase em regras muito rígidas que limitem ograu de autonomia com a qual o Banco Cen-tral pode engendrar variações na oferta demoeda e, por conseguinte, na taxa de jurosde curto prazo. Uma rigidez excessiva nacondução da política monetária, na formade limites preestabelecidos à expansão dosagregados monetários, ou a adesão estrita a

Marcos Rocha_José Luís Oreiro 279

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

8 Para um detalhamentodos conceitos de finance

e funding, ver Carvalho et al.

(2000, cap. 20).

uma meta inflacionária, sem levar em contaos requerimentos de liquidez para o cresci-mento de longo prazo, podem impactar ne-gativamente na taxa de juros de longo pra-zo (ou seja, a taxa de retorno dos papéis co-mercializados no mercado de capitais), àmedida que aumentos não antecipados napreferência pela liquidez não sejam atendi-dos por um aumento da oferta de moeda.Dado que aumentos na taxa de juros de lon-go prazo desestimulam a acumulação de ca-pital, segue-se que o crescimento pode serafetado negativamente por uma política mo-netária conduzida de forma excessivamen-te rígida. Por conseguinte, um regime mo-netário mais flexível pode, dentro de certoslimites,9 atuar de forma favorável ao cresci-mento econômico de longo prazo.

Com base nessas idéias, a especifi-cação empírica do modelo de crescimentoadotado é “mista” e “eclética”: tem um nú-cleo convencional, baseado na literatura em-pírica de crescimento, ao qual se adicionamvariáveis que buscam descrever a flexibili-dade restrita da política monetária na expe-riência internacional, no que se refere aoarranjo institucional do regime de IT. A es-colha das variáveis se baseou no critério deescolha daquelas que poderiam servir deparâmetro para descrever um regime de ITcomo “apertado” ou “flexível” – dado o pa-pel que a flexibilidade do regime tem sobre

a taxa de juros de longo prazo, de acordocom a apontada relação dos requerimentosde liquidez com o crescimento da econo-mia no longo prazo, estilizados no modelode Davidson (1968).

4_ Análise econométricaUma ampla inspeção das experiências dosdiversos países e das características parti-culares de seus regimes de IT torna pos-sível estabelecer a existência de alguns pa-drões típicos de formatação institucionaldos arcabouços existentes e dos resulta-dos que cada desenho proporcionou acada país. No entanto, inspeções visuaisou históricas apenas sugerem interpreta-ções plausíveis, sem permitir qualquer in-ferência estatisticamente significante. Es-ta seção busca saber como determinadascaracterísticas institucionais associadas àsadoções de regimes de IT têm impactadoo desempenho do produto real nos últi-mos anos usando econometria, com da-dos da experiência acumulada dos diver-sos países.

A estrutura de análise de painel temseus méritos particulares em contraposiçãoàs regressões cross-country convencionais,em que só se pode mensurar ou determi-nar aqueles fatores que são tangíveis o sufi-ciente para se instituir uma medida de indi-cadores que sejam internacionalmente com-

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

A experiência internacional de regimes de metas de inflação280

9 Essa afirmação não deveser vista como apologia ao“inflacionismo”. Com efeito,a literatura teórica e empíricasobre inflação e crescimentomostram que, a partirde um certo ponto, aumentosda taxa de inflação têm umclaro efeito negativo sobre ocrescimento de longo prazo.Isso acontece porque ainstabilidade do nível geralde preços causada pelainflação tende a produzirmudanças na alocação derecursos entre os diferentessetores da economia,resultando, em geral, numaredução da eficiência e dobem-estar dos agenteseconômicos. A esse respeito,ver Woodford (2003, p. 5).

paráveis. Entretanto, como sublinhado emNelson (1998), fatores intangíveis, tais co-mo a organização e as instituições – dimen-sões da interação social que não podem serdiretamente observados ou medidos – tam-bém têm impactos no caminho do cresci-mento da economia. Levando-se em contaos efeitos individuais de um país em consi-deração, o instrumental do painel econo-métrico permite o controle da heterogenei-dade desses fatores específicos dos paísesque não são observáveis, e os quais se po-dem razoavelmente assumir permanece-rem constantes dentro do período em in-vestigação (Peneder, 2004).

Há uma literatura bastante ampla arespeito da estimação de modelos de cres-cimento do produto. Embora não existaum único modelo ao qual todos os analis-tas subscrevam como o ideal, existe amploconsenso sobre qual seria o “esqueleto” deum modelo de crescimento: seguindo ostrabalhos de Levine e Renelt (1992) e Sala-i-Martin (1997), há certa convergência so-bre quais são as variáveis a ser incluídas nosmodelos empíricos de crescimento. Muitasdas variáveis convencionais são: a taxa de in-vestimento como proporção do PIB, o cres-cimento populacional, o capital humano,etc. A especificação utilizada para o propó-sito deste trabalho expande essa análise, in-cluindo variáveis que caracterizem a flexi-

bilidade do arranjo institucional do regimede metas dos países selecionados, quais se-jam, aqueles que formalmente adotaram oregime de IT. A especificação básica domodelo é:

(1)�yi,t = �1�yi, t-1 + �2�yi, t-2 + �1�POPi,t +

+ �2�POPi,t-1 + �3�GDIi,t +

+ �4�GDIi,t-1 + � + ��i,t

onde: �yi,t é a taxa de crescimento do PIBper capita, com 2000 como ano-base;

�yi, t-1 é a taxa de crescimento doPIB per capita defasada em um pe-ríodo;

�yi, t-2 é a taxa de crescimento doPIB per capita defasada em dois pe-ríodos;

�POPi,t é a taxa de crescimento dapopulação;

�POPi,t-1 é a taxa de crescimentoda população defasada em um pe-ríodo;

�GDIi,t é a participação percentualdo investimento no PIB;

�GDIi,t-1 é a participação percen-tual do investimento no PIB defa-sada em um período;

Marcos Rocha_José Luís Oreiro 281

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

� é um conjunto de variáveis dummy

que tratam da adoção ou mudançado arranjo IT.

O modelo de crescimento é especi-ficado dinamicamente, portanto, com a in-trodução de uma variável dependente de-fasada em dois períodos. O uso de um mo-delo dinâmico tem a vantagem de permitirque as mudanças nos regimes de IT, capta-das pelas variáveis categóricas, tenham im-pacto no crescimento tanto no curto comono longo prazo.

Entretanto, a inclusão das variáveisdefasadas induz a uma correlação entre otermo erro e a variável dependente defasa-da. Existem várias técnicas para lidar comesse problema na especificação: o métododo estimador generalizado de momentos(GMM) de Arellano-Bond (1991) é ampla-mente utilizado em modelos de painéis di-nâmicos com períodos curtos, tornando-oadequado à investigação a que se propõeeste trabalho, sendo, portanto, a técnica deestimação utilizada. Arellano-Bond (1991)resolvem o problema da correlação entre avariável dependente diferenciada e o errotransformado com a utilização de uma ex-tensa matriz de variáveis instrumentais.

Os regressores podem ser divididosem dois grupos de explicação estrutural docrescimento do produto. O primeiro, se-guindo Peneder (2004), é o de variáveis de

nível macro, que, juntas, compõem a espe-cificação base, no qual nenhuma variável decaráter institucional do arranjo monetário éincluída; em (1), essas variáveis são cresci-

mento da população (�POPi,t) e o cresci-

mento da parcela do PIB em investimento

(�GDIi,t). Além dessas variáveis, foram in-

cluídas dummies para os anos individuais(uma para cada ano, do período de 1991 a2004) como forma de captar a ampla ten-dência internacional do ciclo de negóciosna trajetória de crescimento dos países.

O segundo grupo de variáveis são

dummies, representadas em (1) por � , esco-lhidas para servirem de proxy da flexibili-dade do arcabouço institucional monetáriodo regime de IT. As variáveis são: “Core

Infla- tion Target ”, “Adoção de Horizontede um Ano” e “Desvio da Meta”.10 Seguin-

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

A experiência internacional de regimes de metas de inflação282

10 Todas as variáveis categóricasforam adiantadas em um perío-do, como forma aproximada decaptar a conhecida defasagemdos efeitos monetários sobre ocomportamento do produto.As variáveis “Core Inflation” e“Adoção de Horizonte deum Ano” relacionam-sediretamente com a flexibilidadedo regime: aqueles que adotam ainflação de núcleo reagemmenos a impactos de preçosvoláteis; ademais, aqueles queadotam o regime mais curto de

um ano para convergência dameta determinam umaconfiguração de respostarígida na orientação dapolítica monetária. Por fim, avariável “Desvio da Meta”pode relacionar o resultadoda perda da meta – possivel-mente originada de metasambiciosas demais ou prazoscurtos de convergência deri-vados de política monetária“apertada” – aos resultadosem termos de crescimentodo produto dos países.

do a estabelecida relação positiva entre fle-xibilidade adequada da política monetária ecrescimento de longo prazo apontada porDavidson (1968), essas variáveis procuramcaracterizar no arcabouço institucional dosregimes de metas, de forma aproximada, ograu de liberdade que a autoridade mone-tária tem para se adaptar aos choques daeconomia e prover a liquidez necessária pa-ra que não se prejudique o crescimento delongo prazo. De acordo com essa intuição,aquela formatação de regimes que permitamaior grau de flexibilidade da política mo-netária11 terá impacto positivo sobre o de-sempenho de crescimento dos países.

Os dados foram coletados para 23países12 que oficialmente adotam o regimeIT da amostra World Penn Table 6.2, cons-truída por Heston, Summers em 2006. Aamostra utilizada é um painel com sériestemporais de 1991 a 2004, que cobre boaparte do período em que se oficializaramadoções de Bancos Centrais ao redor domundo ao regime IT.

As estimações para o nível agregadode renda per capita estão na Tabela 1. O testede Sargan é satisfeito para todas as especifi-cações, o teste para correlação de segunda or-dem igualmente atende às condições de con-sistência sendo rejeitado. Para as várias es-pecificações, é encontrado que a maioria dasvariáveis core tem seu sinal esperado e é sig-

nificativa. A especificação básica (I) excluitodas as variáveis da categoria institucionalmonetária e é consistente com as expectati-vas a priori da literatura do crescimento.

A renda per capita, ceteris paribus, devese reduzir com o aumento na taxa de cres-cimento da população: no modelo, embo-ra a taxa para o período não seja significan-te, o coeficiente para a variável defasada énegativa e estatisticamente significante, co-mo esperado. Os coeficientes para o inves-timento bruto em capital físico aparecempositivos para o período e para a variáveldefasada apenas nas especificações (I) e(II): para a especificação (I), a variável sig-nificativa é a do período, apenas; na especi-ficação (II), a variável é significativa apenasquando defasada.

Na especificação (II) foi introduzidaa variável categórica “Adoção do Inflation

Targeting”, que busca inferir se a formaliza-ção do regime IT pelos países tem algumacorrelação positiva com as taxas de cresci-mento destes após a implementação. Os re-sultados não se mostram significativos a umnível de 10% de significância. Deve ser su-blinhado que uma série de tentativas deagrupamento dos países e segregação13 daamostra foi realizada para encontrar umapossível relação estatisticamente significantepara essa variável.

Marcos Rocha_José Luís Oreiro 283

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

11 Evidentemente, “flexibi-lidade discricionária”,dentro dos limites inerentesa um regime preocupadocom a inflação.12 Os países selecionadosforam aqueles que adotaramoficialmente o regime IT,sendo os 23 seguintes quecompõem a amostra utilizadano painel: Austrália, Chile,Canadá, Israel, Grã-Bretanha,Suécia, Espanha, México,República Tcheca, África doSul, Tailândia, Islândia,Hungria, Noruega, Peru,Filipinas, Turquia, Coréia doSul, Brasil, Colômbia, Polônia,Finlândia, Nova Zelândia.13 Foram separados aquelespaíses que adotaram o IT numcontexto de inflaçãomoderadamente alta e por issoestabeleceram trajetóriasdeclinantes para a meta, emdistinção aos países queadotaram IT já com baixastaxas de inflação.

A amostra reduzida resultante (mui-tos países adotaram apenas recentemente oIT) e os inevitáveis missing values, no entan-

to, inviabilizaram a estabilidade do modeloeconométrico para essas experiências. As-sim, de acordo com os resultados, não há re-

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

A experiência internacional de regimes de metas de inflação284

Tabela 1_ Regressões de painel dinâmico para o período de 1991-2004do crescimento da renda "per capita" de países com regime IT

Variável de independente � (I) (II) (III)

�yt-10.4030(8.32)(b)

0.4000(8.23)(b)

0.3310(4.94)(b)

�yt-20.1930(3.58)(b)

0.1980(3.66)(b)

0.3000(3.93)(b)

�POP0.5120(-0.11)

-0.5310(-0.11)

2.8650-0.2700

�POP-1-5.4960

(12.55)(b)-5.5730

(12.53)(b)-6.2560(9.24)(b)

�GDI0.1300(-1.5)

0.1500(-1.69)(c)

0.0210(-0.08)

�GDI-10.0270(-0.38)

0.0370(-0.5)

-0.0580(-0.3)

Adoção do inflation targeting ......

-0.0340(-1.03)

...

...

Core inflation target ......

...

...-0.2590(3.04)(b)

Adoção de horizonte de um ano ......

...

...-0.0900(-1.89)(c)

Desvio da meta (anos) ......

...

...-0.3690(3.91)(b)

Year dummies Sim Sim Sim

Constante -0.0190(-1.03)

0.0020(-0.57)

-0.0120(-1.22)

Observações 247 247 120

Número de países da amostra 23 23 22

Wald chi2 463.95 464.19 334.07

Sargan test of over-identifying restrictions (chi²) 213.38 211.98 101.63

Arellano-Bond test that average autocovariancein residuals of order 1 is 0 -9.82 -9.74 -5.04

Arellano-Bond test that average autocovariancein residuals of order 2 is 0 3.13 3.02 -0.78

(a) significativo a 5%; (b) significativo a 1%; (c) significativo a 10%.

Fonte: Resultado: cálculo dos autores.

lação estatisticamente significante entre ado-ção de um sistema de metas de inflação emelhora na performance da trajetória deproduto dos países.14 A especificação (III)inclui três variáveis categóricas: “Core Infla-

tion Target”, “Adoção de horizonte de umano” e “Desvio da meta”. Como foi vistoextensivamente neste trabalho, boa parte doespaço que os Bancos Centrais têm paradesenhar seu regime de metas de inflaçãocomo “apertado” ou “flexível” pode, demaneira simplificada, resumir-se na formaem que escolhem formatar esses três itens.

É importante notar que, como paraos diversos países existiram períodos dife-rentes de adoção (e abandono) das metas in-flacionárias, essas variáveis detêm vários mis-

sing values, uma vez que, no período em queum país não tinha adotado o regime IT, adummy em consideração não é determinada.

Os coeficientes são negativos e es-tatisticamente significativos para as três va-riáveis categóricas na especificação (III). Osinal negativo para a variável que descrevea adoção de índices core para as metas suge-re que a maior credibilidade do uso de índi-ces cheios supera a potencial menor volati-lidade da adoção do core que poderia preju-dicar o desempenho do produto. Em geral,o principal argumento contra o uso de core

inflation é de que o índice é menos repre-sentativo da perda total de poder de com-

pra do dinheiro; os agentes estão preocupa-dos com toda a cesta de consumo. No casodo Brasil, por exemplo, a exclusão dos itenscom preços administrados pelo governoimplicaria deixar de fora 30% da cesta deconsumo representativa (Minella et al., 2002).Assim sendo, há motivação para os agentesquestionarem uma política monetária quenão se preocupa com o índice de preçosamplo, e a perda de credibilidade decorren-te poderia fazer com que a autoridade mo-netária tivesse maior dificuldade em redu-zir expectativas inflacionárias e acomodarchoques exógenos, que, por fim, determi-nariam um resultado negativo na trajetóriade crescimento dos países que adotam oíndice core como referência para as metas.

O sinal negativo para a variável “ho-rizonte de um ano” sugere que a adoção poralguns países de um termo tão curto para aconvergência à meta – regimes mais aper-tados, buscando consolidação – paga umcusto em termos do seu desempenho nocrescimento econômico.

A variável “desvio da meta” tam-bém aparece com sinal negativo. Uma ex-plicação provável para esse resultado é quea perda da meta seja um sinal negativo paraa credibilidade da política monetária, e queas autoridades necessitem instrumentalizarem resposta políticas de correção subse-qüentes drásticas que são nocivas ao cresci-

Marcos Rocha_José Luís Oreiro 285

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

14 Evidentemente, o curtoperíodo de experiência demuitos países (e os períodosdiferentes de adoção) dificultauma conclusão decisiva arespeito da significânciaestatística dessa variável.

mento. Cabe notar que um horizonte deconvergência curto potencializa a possibili-dade de o Banco Central não atingir a me-ta, podendo ser um dos canais pelo qual ohorizonte de prazo de um ano seja um fa-tor determinante negativo à performanceeconômica dos países.15

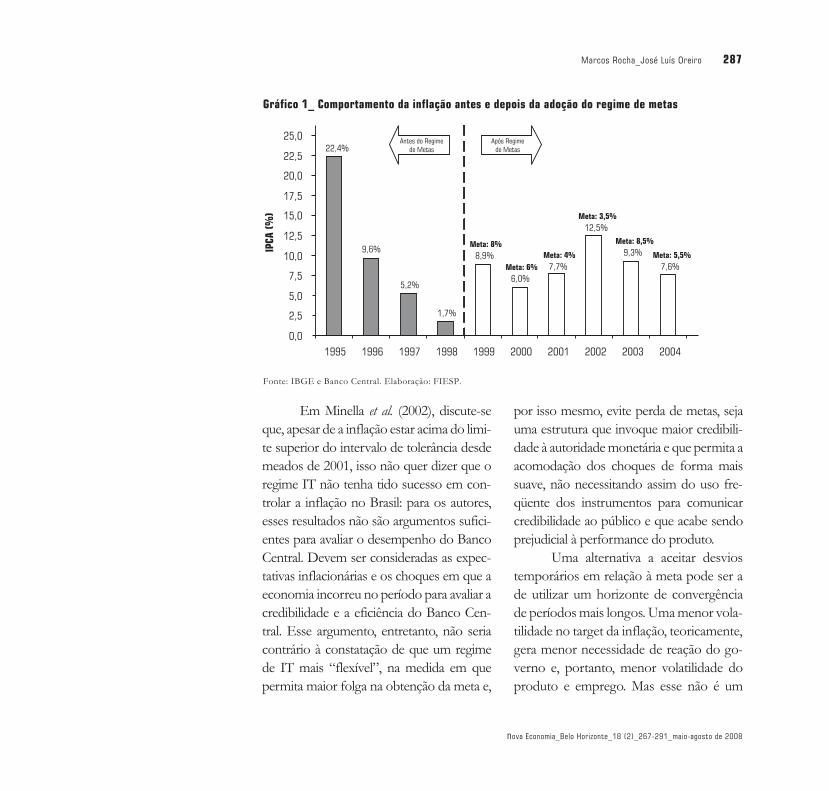

O Gráfico 1 mostra a experiência re-cente do Brasil com relação à inflação antese depois da adoção de metas e a relação en-tre metas fixadas e inflação efetiva.

No gráfico percebe-se que a taxa mé-dia de inflação antes da adoção não é signi-ficativamente diferente da taxa média ob-servada após o regime de metas.

Entretanto, para o objetivo da análi-se aqui feita, vale ressaltar que, até 2002, o

intervalo de tolerância da inflação em tor-no do centro da meta era de 2 pontospercentuais e que, após 2002, foi de 2,5pontos percentuais. Enquanto nos doisprimeiros anos as metas foram cumpridaspelo Banco Central (considerando a bandapermitida), nos dois anos seguintes a infla-ção observada foi amplamente superior àsmetas estabelecidas. Como foi visto, a ex-periência internacional generalizada no pa-inel mostra que os desvios da meta e o ho-rizonte curto de busca à convergência sãonocivos ao crescimento, e o atual arranjodo IT no Brasil pode estar incorrendo justa-mente em falhas que não só minam a credi-bilidade do regime, mas têm custos consi-deráveis na trajetória de crescimento.16

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

A experiência internacional de regimes de metas de inflação286

15 Aqui cabe uma observaçãoimportante. A argumentaçãodeste trabalho não sebaseia simplesmente na idéia deque um regime de IT maisapertado pode levar à perda dasmetas e, dessa forma, à perdade credibilidade por parte daautoridade monetária e dodesempenho do produto de umpaís. De fato, a experiênciarecente do regime de metas noBrasil mostra que um regimede IT rígido pode serbem-sucedido no que se refereà obtenção das metas (desde2004 o BCB tem tido sucessona obtenção dessas).

A argumentação defendida aolongo do trabalho é quea perda de flexibilidade nacondução da políticamonetária, em função de umarcabouço institucional muitorígido, tem efeitos diretosnocivos ao crescimento delongo prazo, mesmo quandoesse regime é bem-sucedido naobtenção das metas de inflaçãopreestabelecidas. A perda demetas pode ter motivos outrosque não a simples rigidez dapolítica monetária, como apon-tado adiante no texto, para ocaso do Brasil. O sinal negativoda perda das metas aparece

apenas como mais umpotencial veículo prejudicialà performance deproduto dos países, podendo(ou não) estar relacionado àrigidez do regime IT.16 Obviamente, a perda dasmetas tem motivos outros quenão somente a formatação doarranjo institucional do IT,como se poderia depreenderrapidamente desta análise: em2001, o país enfrentou umchoque de preços causado peloracionamento de energia e pelavolatilidade cambial detonadapela crise da Argentina econseqüente maior aversão ao

risco no mercado de capitais.Em 2002, a depreciaçãocambial, gerada pelas incertezasinerentes ao período eleitoral,provocou elevado choquede preços. Entretanto, oarranjo do regime IT comprazos estreitos reforça aprobabilidade de perda dasmetas e tem custo socialelevado na medida em que,como foi visto no painel, aexistência dos desviose a manutenção de horizontestemporais estreitospodem reduzir o desempenhode crescimento do produto.

Em Minella et al. (2002), discute-seque, apesar de a inflação estar acima do limi-te superior do intervalo de tolerância desdemeados de 2001, isso não quer dizer que oregime IT não tenha tido sucesso em con-trolar a inflação no Brasil: para os autores,esses resultados não são argumentos sufici-entes para avaliar o desempenho do BancoCentral. Devem ser consideradas as expec-tativas inflacionárias e os choques em que aeconomia incorreu no período para avaliar acredibilidade e a eficiência do Banco Cen-tral. Esse argumento, entretanto, não seriacontrário à constatação de que um regimede IT mais “flexível”, na medida em quepermita maior folga na obtenção da meta e,

por isso mesmo, evite perda de metas, sejauma estrutura que invoque maior credibili-dade à autoridade monetária e que permita aacomodação dos choques de forma maissuave, não necessitando assim do uso fre-qüente dos instrumentos para comunicarcredibilidade ao público e que acabe sendoprejudicial à performance do produto.

Uma alternativa a aceitar desviostemporários em relação à meta pode ser ade utilizar um horizonte de convergênciade períodos mais longos. Uma menor vola-tilidade no target da inflação, teoricamente,gera menor necessidade de reação do go-verno e, portanto, menor volatilidade doproduto e emprego. Mas esse não é um

Marcos Rocha_José Luís Oreiro 287

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

0,0

2,5

5,0

7,5

10,0

12,5

15,0

17,5

20,0

22,5

25,0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

22,4%

9,6%

5,2%

1,7%

8,9%Meta: 8%

6,0%Meta: 6% 7,7%

Meta: 4%

12,5%Meta: 3,5%

9,3%Meta: 8,5%

7,6%Meta: 5,5%

Após Regimede Metas

Antes do Regimede Metas

IPCA

(%)

Gráfico 1_ Comportamento da inflação antes e depois da adoção do regime de metas

Fonte: IBGE e Banco Central. Elaboração: FIESP.

problema de solução fácil: por exemplo,Giambiagi e Carvalho (1999), analisando ocaso de o BC utilizar a média de dois anos,argumenta que a variância desse novo tar-get tende a ser menor e, portanto, que oBanco Central poderá ter reações menosbruscas. Entretanto, o trabalho chama aatenção para o fato de que a adoção de mé-dias mais longas é mais vantajosa quando ainflação não tiver um caráter inercial. Nes-se caso, os choques de preços tendem anão se perpetuar no sistema. Quando a co-variância das inflações é positiva, entretan-to, nem sempre é benéfico usar médias ma-is longas. Nesse caso os choques tendem ase perpetuar: adiar o combate à inflação lo-go no primeiro ano acaba gerando maiorproblema no futuro. Existe um intervaloem que, a despeito da covariância positivaentre as inflações, vale a pena adotar médi-as mais longas. Para níveis mais baixos deinflação, quando a inércia inflacionária ten-de a ser pequena, o autor sugere que o BCpode usar target médias mais longas deinflação; para taxas de inflação abaixo de4%, o BC pode utilizar uma média de 2anos. Ou seja: a flexibilização viria com aconsolidação paulatina do regime IT comoframework monetário no país.

Outra alternativa aponta para o au-mento das bandas das metas inflacionárias,de forma a evitar os desvios. A largura das

bandas deve ser ampla o suficiente para per-mitir que as taxas de inflação permaneçamdentro delas na maioria das circunstâncias,mas ao mesmo tempo não devem ser lar-gas demais, evitando-se assim uma condu-ta “frouxa” da política monetária e, portan-to, pouco crível. O aumento das bandas atéum limite razoável pode significar o au-mento da flexibilidade suficiente para queas metas sejam atingidas com maior cons-tância, derivando assim maior credibilidadeà autoridade monetária. O tamanho das ban-das deve ser estabelecido de acordo com trêsfatores: depende do limite determinado pe-los modelos de previsão do Banco Central,da freqüência e magnitude dos choques aosquais a economia está sujeita, e da duração dadefasagem dos efeitos da política monetária(Minella et al., 2002).

5_ Considerações finaisA disseminação do regime de metas mone-tárias nos anos 1990 e o sucesso da maioriados países que adotaram o novo framework

monetário em manter baixos níveis de ta-xas de inflação geraram vasta literatura,que estabelece certo consenso quanto àsvirtudes do regime no combate à inflaçãoe à consolidação da credibilidade. Foi vis-to que a adoção do regime IT pode se darcom desenhos institucionais diversos, in-trinsecamente associados ao trade-off en-

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

A experiência internacional de regimes de metas de inflação288

tre flexibilidade e credibilidade com quese defrontam os Bancos Centrais que ado-tam o IT. Esse trade-off dá origem a regi-mes IT “flexíveis” ou “apertados”, deacordo com a ênfase que a autoridademonetária dá à flexibilidade ou à credibi-lidade quando estrutura os instrumentose o arranjo institucional para a persecu-ção de metas.

Este trabalho buscou avaliar o papeldo desenho institucional como responsávelpelo desempenho em termos de crescimen-to econômico dos países que adotaram oIT. Nesse sentido, os resultados apóiam ahipótese de que a adoção do IPC cheio, a uti-lização de um horizonte de convergência pa-ra as metas maior do que o de um ano, e a ca-pacidade de os Bancos Centrais evitaremdesvios das metas são fatores benéficos pa-ra a trajetória de crescimento do produto.

Os resultados, as argumentações eas considerações vistas podem dar susten-tação à hipótese de que, uma vez consoli-dado o regime de metas de inflação no paíse pagos os custos em termos de crescimen-to do produto de uma política IT “aperta-da”, o Banco Central possa flexibilizar seudesenho institucional – em especial, alar-gando o prazo de convergência da inflaçãoàs metas ou aumentando as bandas – co-mo forma de preservar a performance docrescimento econômico do país.

Marcos Rocha_José Luís Oreiro 289

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

A experiência internacional de regimes de metas de inflação290

AKERLOF, G.; DICKENS, W.;PERRY, G. The macroeconomicsof low inflation. Brookings Papers

on Economic Activity, n. 1, 1996.

ARELLANO, Manuel; BOND. S.Some test of specification forpanel data: Monte Carlo evidenceand an application to employmentequations. Review of Economic

Studies, n. 58, 1991.

BALL, L.; SHERIDAN, N.Does inflation targeting matter?National Bureau of Economic

Research, 2003. (Working Paper,n. 9577).

BERNANKE, B.; LAUBACH,T.; MISHKIN, F.; POSEN, A.Inflation targeting. Princeton, NJ:Princeton University Press, 1999.

CARLIN, W.; SOSKICE, D.Macroeconomics: imperfections,institutions, and policies.Oxford Press, 2006.

CARVALHO, F. J. C. et al.

Economia monetária e financeira:teoria e política. Campus:Rio de Janeiro, 2000.

CECCHETTI, S.; EHRMANN,M. Does inflation targeting increase

output volatility? An internationalcomparison of policymakers’preferences and outcomes.Central Bank of Chile, 2000.(Working Papers, n. 69).

COLETTI, D; SELODY, J.;WILKINS, C. Another look at the

inflation-target horizon. Bank ofCanada Review, 2006.

DAVIDSON, P. Money,Portfolio balance, capitalaccumulation and economicgrowth. Econometrica, v. 367,n. 2, 1968.

DAVIDSON, P. Post keynesian

macroeconomic theory. Edward Elgar:Aldershot. 1994.

FEDERAÇÃO DAS INDÚS-TRIAS DO ESTADO DE SÃOPAULO. Nota sobre o regime de

metas de inflação no Brasil.

Disponível em: <http://www.fiesp.com.br/download/pesquisa/regime_metas_inflaçao.pdf.> Acesso em: jan. 2007.

FELDSTEIN, M. Capital incometaxes and the benefits of pricestability. 1997. (NBER WorkingPaper, n. 6200).

FERREIRA, T.; PETRASSI, M.Regime de metas para a inflação:resenha sobre a experiênciainternacional. Banco Central doBrasil, 2002. Mimeo.

FRIEDMAN, M. The roleof monetary policy.American Economic Review,

mar. 1968.

GIAMBIAGI, F.; CARVALHO,J. As metas de inflação: sugestõespara um regime permanente.Rio de Janeiro, BNDES,n. 25, 2001.

HESTON, A.; SUMMERS, R.;ATEN, B. Penn World Table

Version 6.2. Center forInternational Comparisons ofProduction, Income and Prices atthe University of Pennsylvania,September 2006.

KYDLAND, F.; PRESCOTT, E.Rules rather than discretion: theinconsistency of optimal plans.Journal of Political Economy, v. 85,1977.

LEVINE, R.; RENELT, P. Asensitivity analysis ofcross-country growthregressions. American Economic

Review, n. 82, 1992.

MINELLA, A.; FREITAS, P.;GOLFAJN, I.; MUINHOS, M.Inflation targeting in Brazil:

lessons and challenges. 2002.(BIS Papers, n. 19).

MISHKIN, F. Issues in inflation

targeting. Price stability andthe long-run target formonetary policy. Bank ofCanada: Ottawa, Canada , 2001.

MISHKIN, F. Inflation targeting in

emerging market countries. 2000.(NBER Working Paper Series,n. 7618).

MISHKIN, F.; POSEN, Inflationtargeting: lessons from fourcountries. Economic Policy Review,

Federal Reserve Bank of NewYork, 1997.

NELSON, R. The agenda forgrowth theory: a different pointof view. Cambridge Journal of

Economics, n. 22, 1998.

PENEDER, M. Tracing empiricaltrails of schumpeteriandevelopment. Papers on Economics

and Evolution, n. 409, 2004.

POOLE, W. Is inflation too low?

Federal Reserve Bank of St. LouisReview, n. 81, 1999.

SALA-i-MARTIN, X. I just rantwo million regressions. American

Economic Review, n. 87, 1997.

SICSU, J. Teoria e evidências doregime de metas inflacionárias.Revista de Economia Política,

v. 22, 2002.

SIDRAUSKI, M. Inflation andeconomic growth. American

Economic Review, v. 57, n. 2, 1967.

TOBIN, J. Money and economicgrowth. Econometrica, n. 4, 1965.

Referências bibliográficas

Marcos Rocha_José Luís Oreiro 291

nova Economia_Belo Horizonte_18 (2)_267-291_maio-agosto de 2008

WALSH, C. Monetary theory and

policy. MIT Press: Cambridge(Mass.), 2001.

WOODFORD, M. Interest and

prices: foundations of a theory ofmonetary policy. PrincetonUniversity Press: Princeton, 2003.

WU, T. Does inflation targetingreduce inflation? An analysis forthe OECD industrial countries.Working Paper Series, BancoCentral do Brasil, n. 83, 2004.

E-mail de contato dos autores:

Artigo recebido em maio de 2007;aprovado em fevereiro de 2008.