a aglomeração produtiva de móveis no corede serra relatório i · descrição das...

TRANSCRIPT

A aglomeração produtiva de móveis no Corede Serra

Relatório IOutubro/2013

Fundação de Economia e Estatística

Centro de Estudos Econômicos e Sociais (CEES)

Núcleo de Análise Setorial (NAS)

A AGLOMERAÇÃO PRODUTIVA DE MÓVEIS

NO COREDE SERRA

RELATÓRIO I

Pesquisadores

Elvin Maria Fauth Fernanda Queiroz Sperotto

Bolsista FAPERGS

Mateus Carvalho Cenedeze

Porto Alegre, outubro de 2013

-

2

SECRETARIA DO PLANEJAMENTO, GESTÃO E PARTICIPAÇÃO CIDADÃ FUNDAÇÃO DE ECONOMIA E ESTATÍSTICA Siegfried Emanuel Heuser CONSELHO DE PLANEJAMENTO: Presidente: Adalmir A. Marquetti. Membros: André F. Nunes de Nunes, Angelino Gomes Soares Neto, Julio César Ferraza, Fernando Ferrari Filho, Ricardo Franzói e Leonardo Ely Schreiner. CONSELHO CURADOR: Luciano Feltrin, Olavo Cesar Dias Monteiro e Gérson Péricles Tavares Doyll. DIRETORIA

PRESIDENTE: ADALMIR ANTONIO MARQUETTI DIRETOR TÉCNICO: ANDRÉ LUIS FORTI SCHERER DIRETOR ADMINISTRATIVO: ROBERTO PEREIRA DA ROCHA

CENTROS ESTUDOS ECONÔMICOS E SOCIAIS: Renato Antonio Dal Maso PESQUISA DE EMPREGO E DESEMPREGO: Dulce Helena Vergara INFORMAÇÕES ESTATÍSTICAS: Juarez Meneghetti INFORMÁTICA: Valter Helmuth Goldberg Junior DOCUMENTAÇÃO E DIFUSÃO DE INFORMAÇÕES: Tânia Leopoldina P. Angst RECURSOS: Maria Aparecida R. Forni

Esta pesquisa, financiada pela Agência Gaúcha de Desenvolvimento e Promoção do Investimento

(AGDI), da Secretaria de Desenvolvimento Econômico, Ciência e Tecnologia, foi desenvolvida pelo

Núcleo de Análise Setorial, do Centro de Estudos Econômicos e Sociais da Fundação de Economia e

Estatística Siegfried Emanuel Heuser, Secretaria do Planejamento, Mobilidade e Desenvolvimento

Regional do Governo do Estado do Rio Grande do Sul.

Como referenciar este trabalho:

FAUTH, E.M; SPEROTTO, F.Q.. A aglomeração produtiva de móveis no Corede Serra. Relatório I. Porto

Alegre: FEE, 2013. Relatório do Projeto Estudo de Aglomerações Industriais e Agroindustriais no RS.

Disponível em:< http://www.fee.rs.gov.br/publicacoes/relatorios/>.

3

Sumário

Introdução .................................................................................................................................... 04 1 Localização e área de abrangência regional da aglomeração......................................... 04 2 Caracterização do setor e estudos sobre a aglomeração de móveis da Serra gaúcha... 03 2.1 A indústria de móveis no Brasil........................................................................................... 11 2.2 A aglomeração produtiva de móveis da Serra gaúcha................................................. 14

2.3 A inserção atual da aglomeração produtiva de móveis da Serra gaúcha........................ 23

3. Descrição das características socioeconômicas e produtivas da região ...................... 25 3.1 Do Corede Serra........................................................................................................... 25 3.2 Do municípios do Corede Serra.......................................................................................... 28 3.3 Dados de emprego formal e estabelecimentos................................................................... 33 3.4 Dados de exportação e de importação de móveis............................................................. 49 Considerações finais ............................................................................................................. 63 Referências .................................................................................................................................. 65 Apêndice ...................................................................................................................................... 67

4

Introdução

A organização empresarial na forma de Arranjos Produtivos Locais (APL) tem sido cada vez mais

utilizada como mecanismo de busca de eficiência e de melhoria de competitividade das empresas, sendo

amplamente priorizadas em políticas públicas e diretrizes governamentais para promoção do

desenvolvimento regional e local. Como a predominância de empresas no Brasil é de micro, pequeno e

médio portes, torna-se muito importante a busca de conhecimentos e de instrumentos que possam contribuir

para decisões e ações que visem à competitividade dessas empresas diante de um mercado globalizado.

A presente análise integra o projeto Estudo de aglomerações industriais e agroindustriais do

Rio Grande do Sul, desenvolvido pelo Núcleo de Análise Setorial da Fundação de Economia e Estatística

(NAS/FEE), que, por sua vez, insere-se no contexto de programas setoriais do Governo Estadual Tarso

Genro, com vistas ao reforço das aglomerações produtivas com características de APL. A aglomeração

produtiva de móveis da Serra, um Arranjo Produtivo Local consagrado na economia do Estado, foi uma das

identificadas na primeira etapa desse projeto, intitulado “Relatório I: As aglomerações industriais do Rio

Grande do Sul: identificação e seleção (2013)”, no qual foram identificadas 12 aglomerações produtivas.

A proposta deste trabalho é analisar a atual situação da aglomeração produtiva de móveis da Serra,

com o objetivo de possibilitar o embasamento de medidas que promovam o seu desenvolvimento, com

vistas, tanto a garantir sua preeminência no mercado interno, como a reforçar sua posição no mercado

internacional.

1. Localização e área de abrangência regional da aglomeração

A região gaúcha que abriga o Corede Serra está localizada na parte nordeste do Estado do Rio

Grande do Sul, aproximadamente a 120 km da Capital. Essa região possui um clima com estações bem

definidas, com verões amenos e invernos com temperaturas abaixo da média estadual, com ocorrências

frequentes de geadas. Apesar de não ser o ponto mais alto do Estado, a região serrana é a mais acidentada,

contando com altitudes de até 1.300 metros.

O Corede situa-se em duas bacias hidrográficas importantes: a do rio Caí e a dos rios Taquari e

Antas. As duas bacias abrangem as regiões geomorfológicas do Planalto Meridional e da Depressão

Central, e suas águas se destinam à irrigação, ao abastecimento público, à criação de animais e às

atividades agroindustriais e industriais. Outra particularidade da região é que está localizada no Bioma da

Mata Atlântida e que possui grandes áreas de florestas nativas — floresta ombrófila caducifólia e floresta

subtropical com araucária.

5

O Corede Serra é composto por 31 municípios (Figura 1), a saber: Antônio Prado, Bento Gonçalves,

Boa Vista do Sul, Carlos Barbosa, Caxias do Sul, Coronel Pilar, Cotiporã, Fagundes Varela, Farroupilha,

Flores da Cunha, Garibaldi, Guabiju, Guaporé, Montauri, Monte Belo do Sul, Nova Araçá, Nova Bassano,

Nova Pádua, Nova Prata, Nova Roma do Sul, Paraí, Protásio Alves, Santa Tereza, São Jorge, São Marcos,

São Valentim do Sul, Serafina Correa, União da Serra, Veranópolis, Vila Flores e Vista Alegre do Prata.

Figura 1

2. Caracterização do setor e estudos sobre a aglomeração de móveis da

Serra gaúcha

A indústria de móveis integra um dos ramos mais tradicionais da indústria de transformação e está

presente de forma pulverizada, em vários lugares. Como a tecnologia é relativamente disseminada e o

recurso para o investimento inicial não é vultoso, a maioria das empresas do setor são de micro e pequeno

portes, tendo no máximo 49 empregados.

Nesse contexto, predomina a ausência de barreiras à entrada, e o preço do produto final é

normalmente fixado pelas condições de mercado. Há um pequeno grupo de empresas que, a partir da

consolidação de sua marca, consegue fixar o mark-up do seu produto. Porém, como destaca Gorini (1998),

embora as estratégias de diversificação de produto sejam importantes para o setor, o preço final ainda

6

continua sendo o fator mais importante para a competitividade da indústria de móveis, quer no âmbito

internacional, quer no âmbito nacional. Assim, o setor de móveis insere-se num ambiente com grande

número de concorrentes, que produzem bens com alguma diferenciação, a partir de materiais diferenciados,

design, qualidade, ergonomia, etc. — permitindo que apenas alguns produtores fixem seus preços.

A estrutura de confecção de móveis agrega diversas etapas de produção e faz uso de vários tipos

de matérias-primas e produtos distintos. Seu ciclo de fabricação divide-se em quatro etapas básicas: o corte

de painéis de madeira, a usinagem, o acabamento e a montagem. Além disso, como sua produção pode ser

decomposta em fases e componentes de produto, cada uma das etapas da produção pode ser executada

em tempos e lugares distintos (COSTA; HENKIN, 2012).

Resumidamente, o mercado de móveis pode ser segmentado segundo quatro critérios:

Finalidade do móvel: residencial, de escritório e institucional (móveis escolares, hospitalares

e de lazer);

Material predominante: madeira maciça, chapas de compensados de madeira, metal,

plástico e outros materiais naturais como o vime e a juta;

Classe de consumo a que se destina: A, B, C, D ou E; e

Faixa etária do consumidor: infantil, juvenil ou adulto.

Outra particularidade da indústria moveleira é a descontinuidade do processo produtivo, que pode

ocasionar a modernização de somente algumas fases da produção, fazendo com que, num mesmo

ambiente fabril, estejam operando máquinas modernas ao lado de máquinas obsoletas.

As empresas, na sua maioria, tendem a ser especializadas em um ou dois tipos de móveis.

Ademais, integram um mercado altamente intensivo em mão de obra e com valor adicionado por unidade de

trabalho menor que a média de outros setores (GORINI, 1998).

A demanda de móveis é segmentada por nichos de mercado e varia positivamente com a renda.

Sua elasticidade-renda é muito sensível às variações conjunturais da economia, sendo também influenciada

por outros fatores, como estilo de vida, aspectos culturais, ciclo de reposição, investimento em marketing,

etc. No Brasil, a despesa com aquisição de móveis corresponde, aproximadamente, a 2% da renda

disponível das famílias e é atendida, basicamente, pela produção interna (GORINI, 1998; ROSA et al, 2007).

No cenário mundial, constata-se uma clara divisão de trabalho na estrutura produtiva de móveis e,

por conseguinte, um desequilíbrio de lucratividade. De um lado, estão os países desenvolvidos, que se

especializaram nas etapas de maior valor agregado, envolvendo o design, os projetos de desenvolvimento

de produtos e a distribuição e comercialização no âmbito mundial. De outro lado, os países em

desenvolvimento, que assumiram a produção de partes e componentes e a confecção do móvel (ROSA et

al, 2007; COSTA; HENKIN, 2012).

Até a década de 70, a configuração mundial da produção de móveis era definida quase que

exclusivamente pelos países desenvolvidos. Eram eles que importavam e processavam as matérias-primas

(principalmente a madeira bruta) dos países em desenvolvimento. Todavia, já nos anos 80, alguns países

em desenvolvimento conseguiram penetrar nesse mercado, aproveitando duas importantes vantagens

competitivas: a detenção de reservas abundantes de madeira e de mão de obra.

7

Atualmente, a produção de móveis já se insere em cadeias globais de produção, a exemplo de

outros bens. A tendência progressiva de redução das barreiras comerciais, os investimentos externos, as

inovações dos transportes, as melhorias nas embalagens de produtos frágeis e os avanços das tecnologias

de informação e comunicação foram fatores que possibilitaram essa inserção (GALINARI; TEXEIRA JR.;

MORGADO, 2013).

Entre os principais players mundiais — como Itália, Estados Unidos, Alemanha e França —,

observa-se que os ganhos de produtividade e a flexibilização do processo de produção foram decorrentes da

utilização de equipamentos mais automatizados, juntamente com novas técnicas de gestão empresarial. Na

maioria desses países, o aumento da horizontalização da produção, mediante a presença de produtores

mais especializados na elaboração de componentes para a indústria de móveis, permitiu que a produção se

tornasse mais flexível, possibilitando uma diminuição dos custos associada ao aumento da eficiência

produtiva (GORINI, 1998).

Paralelamente, no decorrer desse processo, alguns países asiáticos — como China, Malásia e

Taiwan — alcançaram vantagens competitivas importantes. Essas vantagens elevaram o market-share

desses países, principalmente, nos segmentos de móveis de metal, de cadeiras e mesas de escritório e

armários de cozinha e estantes (GORINI, 1998). No caso de Taiwan, houve avanços em: a) pesquisa de

novas matérias primas, principalmente na produção de móveis de metal; b) desenvolvimento de novos

projetos sustentados em conceitos de funcionalidade e conforto; c) formação de redes de cooperação entre

as empresas para o desenvolvimento conjunto de produtos; d) aplicação de recursos em estratégias de

design próprio; e) adoção de estrutura produtiva altamente flexível; e f) comercialização de móveis

desmontados, explorando padrões do tipo “monte você mesmo”, possibilitando reduções dos custos de frete

e montagem. No caso da China, desde 2006 esse país ocupa o primeiro lugar nas exportações mundiais.

A participação do mercado latino-americano nas exportações mundiais de móveis ainda é pequena.

Entre os 10 primeiros exportadores mundiais, o único latino-americano é o México, que ocupou, em 2008, a

sétima posição no ranking mundial, enquanto o Brasil, naquele ano, foi o 28º (COSTA; HENKIN, 2012).

No Brasil, as mudanças na indústria de móveis ocorreram mais lentamente, e os maiores entraves

em relação ao mercado internacional permanecem sendo a incipiente difusão tecnológica, a estrutura

fortemente verticalizada da indústria e o alto grau de informalidade do setor (GORINI, 1998; ROSA et al

2007; GALINARI; TEIXEIRA JR.; MORGADO, 2013).

Na produção brasileira de móveis, constatam-se pelos menos três variantes de risco para o

empreendimento. A primeira é o alto preço do insumo madeira, que onera muito os custos de produção. Seu

alto valor deve-se a escassez relativa no País de madeira serrada maciça (originada de florestas nativas e

plantadas) e de madeira industrializada (painéis de MDF1, aglomerados e chapas de fibras duras). A

segunda refere-se às características da estrutura de mercado em que se insere o setor — extremamente

competitiva —, que exige continuamente, por parte das empresas, ajustes de custos e preços. Finalmente, a

terceira diz respeito à acessibilidade aos canais de provisão de insumos (a exemplo da oferta de madeira) e 1 Medium Density Fiberboard (MDF) “[...] é uma chapa produzida a partir da aglutinação de fibras de madeira, com resinas sintéticas e ação conjunta de temperatura e pressão” (ROSA et al 2007 p. 10). A principal madeira usada para confecção de chapas MDF é o pinus. Uma das vantagens dessas chapas é sua semelhança, em termos de resistência e dureza, com a madeira maciça.

8

de escoamento da produção, visando à expansão a mercados mais distantes, acessando redes regionais ou

nacionais de varejo (GALINARI, TEIXEIRA JR.; MORGADO, 2013).

No tocante à tecnologia, ainda que essa seja bastante difundida no setor, observa-se que, no País,

grande parte dos fabricantes de máquinas e equipamentos não consegue acompanhar a dinâmica

tecnológica aplicada no exterior (GORINI, 1998). Em consequência, a densidade tecnológica da indústria de

móveis é relativamente baixa. Conforme comentado anteriormente, o uso de máquinas e equipamentos com

idades variadas é muito comum na produção de móveis. Tal gap na geração dos equipamentos dificulta

muito a automação do processo produtivo, bem como a padronização do produto final (ROSA et al, 2007).

Entretanto, analisando cada um dos segmentos do setor, verifica-se que o padrão tecnológico não é

o mesmo. Por exemplo: a) a produção de móveis retilíneos seriados é a que apresenta o maior grau de

atualização tecnológica; b) no segmento de madeira maciça, há uma grande heterogeneidade tecnológica,

no qual convivem máquinas obsoletas e modernas; e c) nos móveis de escritório, a maioria das empresas

apresenta processos produtivos mais sofisticados, haja vista a natureza metálica dos materiais utilizados

(ROSA et al, 2007).

Outra característica do setor é o fato de as inovações técnicas serem predominantemente

desenvolvidas nos elos a montante da produção de móveis, ou seja, por seus fornecedores de matérias-

primas e de bens de capital (ROSA et al, 2007). Essa configuração é muito nociva para o setor: ao ampliar a

dependência tecnológica, ela onera os custos do setor dependente, reduzindo sua possibilidade de agregar

valor ao produto final.

Aspectos envolvendo o desenvolvimento e aprimoramento de materiais (P&D), funcionalidades e

estética são diferenciais que garantem vantagens competitivas importantes para as empresas de móveis.

Dessa forma, a constituição de uma infraestrutura adicional de núcleo de design deve ser valorizada. Em

vários estudos sobre o setor, é muito recorrente observar, pelo lado de analistas e pesquisadores, a

contínua valorização do design como um dos atributos mais importantes do produto e, pelo lado das

empresas, a permanente carência de profissionais e/ou investimentos para esse fim. Ainda que pesquisas

aplicadas junto a empresários do setor tenham revelado que, para muitos, o desenvolvimento de design é

um esforço que cabe às universidades e associações de classe (ROSA et al, 2007), é evidente que a

constituição de núcleos de design dentro das empresas é uma infraestrutura adicional que não pode ser

menosprezada (Quadro 1).

9

Quadro 1

Síntese da estrutura das indústrias de móveis

Elementos Características

Estrutura de mercado • Concorrência imperfeita ou monopolista.

Barreiras à entrada • Praticamente inexistentes.

• Investimento inicial em ativos fixos não é vultoso.

Demanda • Pulverizada

• Segmentada por nichos de mercado

Oferta • Polarizada segundo materiais utilizados

Preços

• Formados concorrencialmente para a maioria das empresas.

• Poucas empresas detém certo poder de fixação (especialmente aquelas que contam com design

próprio).

Mercado mundial • Divisão internacional do trabalho.

• Novos players mundiais.

Variantes de risco ao

empreendimento

• Preço dos insumos, principalmente da madeira e das chapas aglomeradas.

• Grande número de concorrentes.

• Acessibilidade aos canais de provisão de insumos e de escoamento da produção.

Tecnologia

• Acessível e difundida.

• Presença de descontinuidade tecnológica no chão de fábrica.

• A maior parte das inovações tecnológicas é gerada por fornecedores de insumos e de bens de

capital.

Infraestrutura adicional • Núcleos de design e de qualidade de materiais.

P&D

• Incipiente nas empresas.

• Aprimoramento do design e busca de novos materiais.

• Parcerias com centros técnicos e universidades da região.

Externalidades • Observância de economias externas.

FONTE DOS DADOS BRUTOS: Elaboração própria.

Conforme Costa e Henkin (2012), a organização industrial do setor moveleiro não é homogênea,

tanto entre as empresas como entre as regiões geográficas. O fato de a fabricação de móveis ser difundida

e apresentar baixas barreiras à entrada — tecnologia acessível, investimentos iniciais não elevados e linhas

de produto diversificadas — justifica, de certo modo, sua presença em diversos lugares, assumindo, muitas

vezes, uma configuração aglomerada. Em muitos casos, essa aglomeração é fruto de um desenvolvimento

histórico muito particular.

Outra forma de analisar o setor é a partir da perspectiva de sua cadeia produtiva. A cadeia produtiva

representa o conjunto de atividades que se ligam progressivamente, envolvendo desde a obtenção de

insumos básicos (extração de matérias-primas) até o consumo final.

De acordo com Morvan (1991), há três elementos que caracterizam uma cadeia produtiva: a

sucessão de operações, o conjunto de relações comerciais e financeiras, e o complexo de ações

econômicas. Assim, a cadeia produtiva representa uma sequência de operações sucessivas de

transformações independentes, porém ligadas entre si pelo encadeamento de técnicas produtivas, que

resultam na produção de bens. A articulação das operações é determinada pelo estado das técnicas e das

tecnologias em curso, e definidas pelas estratégias dos agentes que buscam a maximização do lucro. As

relações entre as atividades e os agentes revelam interdependências e complementaridades, contudo são

também determinadas por relações hierárquicas que contribuem para a dinâmica do conjunto.

10

Detendo-se na indústria moveleira, uma parte importante da produção de móveis insere-se no

contexto mais amplo da Cadeia Produtiva da Madeira, também denominada Cadeia de Produtos Florestais.

A exploração de madeira do setor florestal organiza-se em duas direções: uma transversal e outra

longitudinal. Na direção transversal, têm-se os processos sucessivos de transformação que vão desde a

madeira no seu estado bruto até o estado para o consumo, sendo agregadas as atividades de silvicultura,

colheita florestal, primeira transformação, segunda transformação, terceira transformação, até o consumidor

final. Na direção longitudinal, segmenta-se a cadeia produtiva em três eixos segundo o fim da madeira bruta,

que são: energia, processamento mecânico e madeira industrial (POLZI, 2003 apud VALVERDE et al, 2005).

Em cada um desses segmentos, observam-se perfis de estrutura produtiva diferenciados.

Particularmente, os segmentos que atendem à indústria moveleira se caracterizam por (VALVERDE et al,

2005):

Painéis de madeira (aglomerados, MDF e chapa de fibra): a) possuem localização geográfica

centralizada nas Regiões Sul e Sudeste do País; b) são em pequeno número de unidades de

produção; c) são produções intensivas em capital que requerem um grande investimento inicial; d)

são empresas verticalizadas, que têm capacidade econômica e financeira de estabelecer seus

próprios plantios; e) possuem um alto grau de profissionalização; e f) atendem aos mercados

interno e externo; e

Madeira sólida (laminados e compensados): a) são em grande número pequenas unidades de

produção, com estruturação tipicamente familiar; b) possuem localização geográfica relativamente

descentralizada; c) apresentam baixos investimentos em tecnologia, o que resulta em uma

deficitária estrutura de produção; d) ofertam um produto bastante heterogêneo; e) o volume de

investimentos é baixo; f) são intensivas em mão de obra; g) o grau de verticalização é baixo, sem

capacidade econômico-financeira para investir em florestas próprias; h) possuem um baixo grau de

profissionalização; e i) exportam, mas não estão no mesmo estágio de desenvolvimento da Cadeia

Produtiva da Madeira industrial.

De acordo com a noção de cadeia produtiva, considera-se que a cadeia da produção de móveis

(com predomínio de móveis de madeira) é constituída (Figura 2):

À montante, no início da cadeia, pela produção florestal, que contempla a criação de sementes e

mudas, passa pelo uso de fertilizantes e defensivos e pela produção de máquinas e equipamentos

destinados à atividade silvícola;

No primeiro elo intermediário, o da madeira industrial, a madeira é destinada à produção de painéis

— que originarão aglomerados, MDFs e chapas de fibra — e preparação de madeiras sólidas, na

forma de compensados e lâminas;

Chegando à unidade fabril, o segundo elo, as várias formas de madeira, juntamente com outros

materiais (tintas, vernizes, esmaltes e lacas; materiais plásticos, artigos de vidro; alumínios e

11

outros), tornam-se insumos para a produção de móveis residenciais, de jardim, de escritório e

institucionais;

Num elo paralelo, encontram-se os serviços de apoio, que interagem com a indústria de móveis,

fornecendo assistência em design, P&D, capacitação de mão de obra, transporte e montagem; e

À jusante da cadeia, estão os atacadistas e distribuidores, que, através de lojas (próprias ou

multiprodutos), comercializarão os móveis nos mercados interno e externo.

Figura 2

Configuração da cadeia de móveis

Pro

dução F

lore

sta

l

Madeira

Industrial

Energia

Lenha

Carvão

Celulose Papel

Madeira Sólida

Compensados

Lâminas

Painéis de Madeira

Aglomerados

MDF

Chapas de Fibra

Indústria de Móveis

Residenciais Jardim

Escritório Institucionais

Fornecedores

Diversos:Material auxiliar

Ind. Química

Ind. Equipamentos

Ind. Acessórios

Atacadista/Distribuidor

Exportador

Lojas

Consumidor Final Serviços de Apoio:Design e P&D

Escolas Técnicas

Associações de Classe

Transportadores

Montadores

Exportação

FONTE DOS DADOS BRUTOS: Elaboração própria.

2.1 A indústria de móveis no Brasil

Para Gorini (1998), embora a indústria brasileira de móveis tenha revelado uma grande capacidade

empresarial de adaptação ao longo dos anos 90, alguns problemas permaneceram, como: a) a grande

verticalização da produção industrial de móveis, que, para a autora, tem relação com o problema da

tributação em cascata no País; b) a carência de fornecedores especializados em partes ou componentes de

móveis; c) a incipiente normatização técnica; d) a elevada informalidade do setor, composto,

predominantemente, por empresas de pequeno porte; e e) os baixos investimentos em design e pesquisa de

mercado.

12

Especialmente a difusão de novas matérias-primas abriria boas possibilidades para o setor, tanto no

mercado interno como no externo. Segundo Gorini (1998), o País tinha um alto potencial para desenvolver

importantes vantagens competitivas na área de produtos que utilizam madeira de reflorestamento,

transformando o problema ambiental num diferencial, mediante o uso de madeira reflorestada certificada.

Por exemplo, um aspecto favorável para o mercado brasileiro foi a inclusão de novos materiais — como o

MDF e o uso de madeira de reflorestamento, principalmente o pinus e o eucalipto —, que, não só ampliou as

potencialidades do setor, mas também explicitou, para o mercado mundial, uma conduta ambientalmente

correta, ratificada pela adoção, cada vez mais frequente, de selos de certificação ambiental, como a ISO

14001.

Uma das vantagens do setor brasileiro de produção de móveis sempre foi a abundante oferta de

madeira, principalmente as madeiras mais nobres. Entretanto, nos últimos anos, com o aumento da

conscientização ambiental, o uso indiscriminado de madeira de florestas nativas vem sendo questionado,

levando os produtores a buscarem na produção de florestas plantadas uma nova alternativa de insumo.

Embora o know-how brasileiro no campo de tecnologia florestal seja reconhecido internacionalmente, a

maior parte das pesquisas e dos investimentos aplicados nessa tecnologia foi financiada pelo setor de

celulose e papel.

Até o final da década de 90, o uso de madeira reflorestada ainda não se traduzia em vantagem

competitiva para o setor de móveis. Naquela ocasião, Gorini (1998) elencou alguns fatores que estariam

dificultando esse uso; os quais eram: a) o fácil acesso às florestas nativas; b) a falta de fornecedores

experientes na cadeia — envolvendo todas as etapas, do plantio até o processamento da madeira; c) os

baixos investimentos em projetos e design, que repercutiam no uso escasso de outros materiais substitutos

à madeira; e d) a falta de interação entre a indústria e o mercado consumidor.

Além desses fatores, outro problema de competitividade era o alto custo dos painéis de madeira

aglomerada, que custavam entre 10% e 15% a mais que os comercializados no mercado internacional. De

acordo com Gorini (1998), isso ocorria porque: a) o aglomerado produzido no País utilizava extratos de

madeira virgem, diferentemente de outros países, que usavam resíduos de madeira; b) havia um elevado

grau de concentração industrial; c) o gap tecnológico era muito grande entre as empresas; e d) a oferta

desses painéis ainda era muito limitada frente à potencial demanda.

No transcorrer da primeira década desse século, algumas medidas foram tomadas, como a oferta de

linhas de crédito especiais para o financiamento de empresas de painéis de madeira, conforme o ocorrido

em Bento Gonçalves.

Na tentativa de avaliar os resultados dessas medidas, um dos objetivos do estudo de Rosa et al

(2007) sobre o setor moveleiro brasileiro centrou-se nas perspectivas do fornecimento de madeira em suas

diversas formas. Os autores observaram que o déficit de madeira oriunda de florestas plantadas

(basicamente formadas por pinus e eucalipto) permanecia, e, de acordo com a estimativa dos analistas, para

zerá-lo seria necessário ampliar a área de florestas plantadas para 450 mil hectares/ano, o que correspondia

a 300 mil hectares a mais do que estava sendo disponibilizado (150 mil hectares/ano).

13

No curto prazo, uma das alternativas cogitadas era a importação de madeira de países do Mercado

Comum do Sul (Mercosul), principalmente do Uruguai e da Argentina. Já no longo prazo, a sugestão era a

formação de maciços florestais pelas próprias empresas de móveis. Para tanto, porém, elas precisariam

equacionar dois problemas imediatos, acentuados pela alta concorrência do mercado: os altos custos de

aquisição de terras e o posterior plantio das árvores e o tempo de maturação dessas para o corte.

Ainda que a indústria de móveis seja bem distribuída em todo o território nacional, há, no Brasil,

algumas regiões que se especializaram nessa produção e atualmente concentram boa parte dos empregos

formais do setor. São elas: Bento Gonçalves (Rio Grande do Sul), São Bento do Sul (Santa Catarina),

Arapongas (Paraná), Votuporanga (São Paulo) e Ubá (Minas Gerais). Nessas municipalidades, em 2010,

ofertavam-se aproximadamente 80% dos empregos totais do setor no País (COSTA; HENKIN, 2012).

De acordo com Costa e Henkin (2012), a formação dos aglomerados de produção de móveis, tanto

no País como fora deste, foi influenciada por “idiossincrasias próprias, relacionadas com a disponibilidade de

matérias-primas, formação econômica da região, presença de saberes tecnológicos associados à atividade,

oportunidades de mercado, dentre outras” (COSTA; HENKIN, 2012, p. 159).

Em relação ás exportações, estas ganharam maior relevância a partir da década de 70, com a

modernização do setor. Ainda assim, a maior inserção ocorreu nos anos 90, motivada ainda pela

modernização das empresas nacionais. Entretanto o ingresso nos mercados internacionais ficava

condicionado às determinações dos compradores externos, que predefiniam o tipo de móvel e o design.

Tal condição mantém-se até os dias atuais, haja vista que as vantagens da indústria brasileira de

móveis no mercado externo permanecem baseadas nos baixos custos de mão de obra e de matérias

primas. Somam-se a estes, o nível de produtividade, os custos de outros fatores e a taxa de câmbio (ROSA

et al, 2007; COSTA; HENKIN, 2012).

Os principais aglomerados brasileiros de produção de móveis para exportação estão localizados nos

Estados de Santa Catarina e do Rio Grande do Sul, responsáveis por 70% das exportações totais de móveis

do País, ao longo dos anos 2000.

As exportações brasileiras de móveis são, na sua maioria, de móveis residenciais de madeira, e os

principais destinos são Estados Unidos, França, Reino Unido, Argentina, Espanha e Alemanha. Na avaliação

de especialistas, os principais desafios do comércio exterior de móveis são: a) a terceirização das etapas do

processo produtivo, que pode ter efeitos importantes sobre a redução de custos; b) as restrições de cunho

ambiental, sugerindo adoção de madeiras de reflorestamento; e c) a adaptação das empresas ao novo

cenário internacional (ROSA et al, 2007).

Para Costa e Henkin (2012), o setor moveleiro brasileiro, assim como o do resto dos países em

desenvolvimento, defronta-se com dois cenários possíveis: num, a concorrência com seus pares torna-se

cada vez mais acentuada, exigindo vários esforços para reduzir os custos de mão de obra. Noutro, a

possibilidade de ingressar nos elos da cadeia com maior valor agregado (como a marca e o design) exige

forte determinação vis-à-vis à posição dos produtores de países desenvolvidos.

14

2.2 A aglomeração produtiva de móveis da Serra gaúcha

2.2.1 A história da formação da aglomeração produtiva moveleira da Serra

A história de povoamento da região da Serra mistura-se com o início da produção de móveis no

Estado. Essa região é fortemente marcada pela colonização italiana. A fase mais importante dessa

imigração ocorreu entre 1875 e 19142, motivada por aspectos políticos e econômicos na Itália e no Brasil.

Os dois principais destinos dos imigrantes italianos no Brasil foram os estados das Regiões Sudeste

e Sul. Na Região Sudeste, a maior parte deles foi encaminhada para as fazendas de produção de café,

formando a primeira massa de mão de obra assalariada do País. Já na Região Sul, especialmente no Rio

Grande do Sul, a colonização objetivou o povoamento de áreas ao longo de novas rotas de ligação entre a

região da Depressão Central e o Planalto, a partir da abertura de estradas pela Serra (MANFROI, 2001).

A ideia era de que a formação de colônias agrícolas europeias poderia tanto contribuir para o

povoamento como para o desenvolvimento econômico da região. As primeiras regiões destinadas aos

colonos foram a nordeste — situada na Encosta Superior da Serra, entre o rio das Antas e a região ocupada

pelos imigrantes alemães, no baixo Taquari3 —, e a Central — localizada nas proximidades do Município de

Santa Maria.

Os municípios mais importantes do complexo moveleiro da Serra gaúcha, que, atualmente

integram, o Corede Serra, tiveram sua origem na formação das primeiras colônias italianas do Estado

(Figura 3 e Quadro 2). A exploração e o manejo da madeira, na origem da produção moveleira, se

confundem com o processo de assentamento dos colonos na região.

No caso dos imigrantes que vieram para o Rio Grande do Sul, grande parte era formada por

camponeses, que representavam a Itália dos mais pobres e com pouca qualificação para se inserir nas

indústrias da época. Assim, pelo lado italiano, as principais causas desse processo migratório foram: a) a

frágil economia agrária, escassa em recursos naturais e terras agriculturáveis; b) os efeitos do processo de

unificação; e c) as transformações econômicas capitalistas, orquestradas pela indústria (MAESTRI, 2005).

Nesse contexto, a possibilidade de ser proprietário de um lote de terra, mesmo longe da pátria, e tirar dela

seu provento, tornou-se a opção para muitos italianos, que partiram rumo à “Mérica” e encontraram, no Rio

Grande do Sul, a oportunidade de constituir, a partir da pequena propriedade, uma base econômica

diversificada.

2 Manfroi (2001) identifica, nesse período, duas fases no processo de colonização: a imperial (1875-89) e a republicana (1891-1914).

3 Essa região é formada atualmente pelos Coredes Serra, Nordeste e Campos de Cima da Serra.

15

Figura 3 Municípios originários das colônias italianas, segundo as fases de criação, no RS

FONTE DOS DADOS BRUTOS: Elaboração própria.

Quadro 2

Período de criação, fases, colônias originais e municípios atuais do Corede Serra

Período de

criação Fases Colônias Municípios Atuais

1875-79 Antiga Colônia I

Dona Isabel Garibaldi e Carlos Barbosa

Conde D’Eu Bento Gonçalves

Nova Palmira Farroupilha

Caxias Caxias do Sul, Flores da Cunha e São Marcos

Década de 80

do século XIX Antiga Colônia II

Antônio Prado Antônio Prado

Alfredo Chaves Veranópolis, Nova Bassano e parte de Nova Prata

Década de 90

do século IX Nova Colônia

Guaporé Muçum, Guaporé, Serafina Corrêa, Casca e Vila Maria (distrito de

Marau)

Início do

século XX Encantado Encantado e Nova Bréscia

A partir do

século XX Novíssima Colônia

Paraí, Nova Araçá, Ciríaco, Davi Canabarro, Marau, Putinga, Anta Gorda, Ilópolis e

Arvorezinha

FONTE DOS DADOS BRUTOS: Frosi e Mioranza (1975, p. 54).

16

No Estado, os lotes destinados aos imigrantes recém-chegados4 situavam-se numa área de matas, o

que determinou o uso predominante da madeira na construção dos elementos de infraestrutura da colônia

(casa de dormir, cozinha, estábulo, etc.). Para Maestri:

Mesmo que os matos bravios fossem desconhecidos na Itália, era desenvolvida a tecnologia florestal de

boa parte dos recém-chegados. Tal fato explica a facilidade com que os imigrantes introduziram

técnicas avançadas de serração de madeiras na região, utilizadas intensamente nas construções

domésticas e produtivas coloniais (Maestri 2005, p 45).

Segundo Bertussi (1987), as primeiras construções em madeira erguidas pelos imigrantes eram de

pinus, uma madeira de fácil manejo. Essa madeira, no formato de prancha, era usada inicialmente na

construção de pequenos abrigos que possuíam entre 4,0m2 e 6,0m

2, onde eram exercidas todas as funções

do alojamento (dormitório, cozinha, despensa, etc.). Assim, a infraestrutura do lote colonial ia sendo

construída de acordo com o nível das dificuldades naturais.

Uma característica marcante foi que o processo de autoconstrução da colônia se caracterizava pela

autoprodução dos materiais. Em outras palavras, não havia interferência externa, e aos colonos cabia

descobrir soluções viáveis do ponto de vista social e econômico, bem como transpor as enormes

dificuldades de transporte. Logo, a solução era utilizar os materiais mais disponíveis na região, como, por

exemplo, a madeira e o basalto.

Em Bento Gonçalves, município relevante para a aglomeração produtiva (AP) moveleira, a produção

de móveis teve início no final do século XIX, quando se criaram as pequenas marcenarias, muitas delas de

propriedade desses imigrantes. Com o conhecimento e a tradição dos colonos, a produção de móveis

artesanais, antes voltada para o consumo próprio, culminou, a partir dos anos 20 do século passado, em

pequenas empresas que produziam sob encomenda. A produção em escala industrial ocorreu 30 anos

depois, na década de 50, quando passou a existir a comercialização de móveis no mercado estadual. O

auge de crescimento da indústria deu-se, no entanto, no decorrer das décadas de 60 e 70, com o acréscimo

de um número significativo de empresas novas nessa mesma região.

Espacialmente, a maior concentração de empresas do Estado encontra-se na região serrana, mais

precisamente tendo como sede da aglomeração produtiva moveleira o Município de Bento Gonçalves,

estendendo-se aos circunvizinhos Antônio Prado, Flores da Cunha, Farroupilha, Garibaldi, São Marcos e

Caxias do Sul, todos pertencentes ao Corede Serra. Atualmente, essa AP constitui-se numa das mais

importantes do setor no País, tanto em volume e qualidade de produção como em expressivo

desenvolvimento tecnológico. Além dos municípios do Corede Serra, destacam-se também, na produção

moveleira, os Municípios de Gramado e Canela (Corede das Hortênsias), Lagoa Vermelha (Corede

Nordeste) e Tupandi (Corede Vale do Caí), todos esses situados em Coredes limítrofes ao Corede Serra.

A diversidade encontrada na constituição das APs industriais moveleiras no País possibilitou a

existência de especializações regionais acentuadamente diferenciadas, que podem ser identificadas tanto

4 Cabe destacar que, além da cessão dos lotes, o Decreto Imperial nº 3.784, de 1867, que regulamentava o processo de colonização, definia que: a) os lotes seriam de 60, 30 e 15 hectares; b) os colonos receberiam ajuda financeira para viagem até as colônias; c) seriam repassados aos imigrantes ferramentas e sementes; d) haveria assistência médica e educacional; e e) seria pago um salário pela abertura de caminhos, por até 15 dias no máximo (MAESTRI, 2005).

17

com relação à disponibilidade de matérias-primas e tipo de móveis fabricados, quanto ao grau de

capacitação produtiva e inovativa das empresas.

O grande impulso dado ao setor moveleiro, a partir dos anos 60 e 70 do século passado, e que teve

como origem o incentivo à construção de moradias pelo Banco Nacional de Habitação (BNH), alterou a

lógica produtiva das empresas. Segundo Macadar (2007), essas empresas, anteriormente verticalizadas

(anos 70 do século XX), executavam internamente a maioria das operações necessárias para a fabricação

dos produtos, seguindo o exemplo dos primeiros imigrantes italianos que produziam integralmente seus

próprios móveis. Após esse período de verticalização, elas começaram a terceirizar, quando o processo

produtivo ficou mais complexo, mais difícil de manter internamente todas as competências necessárias à

produção e, assim, a necessidade de aumentar a eficiência através da inserção em uma ou mais cadeias de

suprimentos ou produtivas e de aprimorar as competências essenciais, tornaram-se fundamentais.

O lançamento de chapas aglomeradas no mercado e a criação da primeira escola de desenho de

móveis no País, nos anos 80, acirrou a competição entre as empresas que passaram a executar apenas

frações das operações do processo produtivo, concentrando-se nas etapas de maiores competências.

Na última década do século XX, o setor buscou melhor profissionalização por meio de

desenvolvimento de tecnologia, mão de obra qualificada e investimento em design. Os moveleiros de Bento

Gonçalves realizaram a Primeira Feira Internacional de Máquinas, Matérias-Primas e Acessórios para a

Indústria Moveleira (FIMMA), que ocorre até os dias de hoje, de dois em dois anos, e foi fundada a

Associação Brasileira das Indústrias do Mobiliário (Abimóvel). Nesse período, as empresas passaram a

contar com cursos profissionalizantes e programas de governo que visavam aumentar as exportações

brasileiras de móveis, como o Programa Brasileiro de Incremento à Exportação de Móveis (Promóvel), em

1998. A partir de então, o setor buscou, de forma mais determinada, exportar como estratégia de expansão

de seus negócios. De fato, as exportações de móveis saltaram de US$ 42,2 milhões em 1990 para US$ 1,0

bilhão em 2005, um acréscimo de 2.400% no período (ROSA et al., 2007).

O processo de reestruturação produtiva e a modernização das empresas, no entanto, foram

insuficientes para manter a competitividade. O fomento oficial ocorrido nos anos anteriores, com o objetivo

de viabilizar a implantação e consolidação de aglomerações moveleiras (anos 70 e 80), bem como estimular

a produção com vistas à exportação (anos 90), não culminou numa estrutura industrial capaz de promover a

inovação e o design no setor.

Aliás, a taxa de câmbio, que, desde a implantação do Plano Real, tem apresentado valorização em

alguns períodos, é outro fator que inviabiliza o desempenho exportador de setores como o moveleiro, que

tem na variável preço o seu principal fator de competitividade. Em 2009 e 2010, os valores de exportação já

tinham encolhido para US$ 724 milhões e US$ 811 milhões respectivamente (COSTA; HENKIN, 2012).

Segundo Macadar (2008), um tema que ganhou força no cenário nacional, a organização

empresarial em redes e sistemas produtivos, teve início com o debate sobre vantagens competitivas,

mercados globalizados e desenvolvimento regional a partir da metade da primeira década dos anos 2000,

com o lançamento, pelo Governo Federal, do Programa Nacional de Apoio aos Arranjos Produtivos Locais e

com a formalização do Grupo de Trabalho Permanente, que tinha como “[...] atribuição elaborar e propor

18

diretrizes gerais para a atuação coordenada do governo no apoio a arranjos produtivos locais em todo o

território nacional” (BRASIL, 2004 apud MACADAR, 2008, p 24). No Rio Grande do Sul, não foi diferente.

Proposto anos antes (1999), pela extinta Secretaria de Desenvolvimento e dos Assuntos Internacionais

(Sedai), o Programa de Apoio aos Sistemas Locais de Produção (SLPs) tinha “[...] o propósito de dinamizar

a estrutura produtiva do Estado, fomentar investimentos estratégicos e apoiar a organização de atividades

associativas” (MACADAR, 2008, p. 24).

Nesse contexto, em 2005, a instalação da fábrica de painéis de MDF e de aglomerado Fibraplac, do

Grupo Isdra, no Município de Glorinha, atenuou a insuficiente oferta interna da matéria- prima, assim como a

inauguração do Centro de Distribuição da Masisa Brasil, em Porto Alegre, representou a redução nos custos

de frete de muitas indústrias moveleiras regionais. Já em 2010, esse grupo Masisa Brasil inaugurou uma

fábrica de Medium Density Particleboard (MDP)5 no Município de Montenegro, com a proposta de fornecer

toda a produção para o mercado interno. No Estado, um dos elos frágeis da cadeia produtiva de móveis

sempre foi exatamente o da indústria de painéis, juntamente com o do reflorestamento e o da exploração e

extração de madeira (MACADAR, 2007).

O desempenho do setor moveleiro entre 2005 e 2010 pode ser basicamente atribuído às medidas

oficiais de orientação para o aumento do consumo interno. Na época, empresas que tinham a totalidade de

sua produção encomendada por redes varejistas internacionais não conseguiram mais atender aos pedidos

que eram negociados em grandes volumes e a preços mais baixos. A presença da China no comércio

internacional de móveis e o câmbio valorizado foram os principais fatores a pressionar competitivamente a

indústria brasileira de móveis. Como política pública, o Governo Federal adotou medidas compensatórias,

cujo objetivo era o de preservar a competitividade de setores como o de móveis, reduzindo o custo do capital

e buscando uma maior modernização. Em 2007, o Banco Nacional de Desenvolvimento Econômico e Social

(BNDES) criou o programa Revitaliza, estabelecendo linha de crédito para capital de giro e modernização

tecnológica de setores intensivos em mão de obra e impactados negativamente pelo câmbio, como foi o

caso da indústria moveleira (COSTA; HENKIN, 2012).

Atualmente, o direcionamento de medidas setoriais pelo Governo Federal procura estimular as

indústrias moveleiras por meio de linhas de financiamento, como o Cred Móveis da Caixa Econômica

Federal, que disporá de recursos de até R$ 5.000,00 para os participantes do Minha Casa, Minha Vida. Esse

crédito poderá impulsionar as vendas dessa indústria, uma vez que a população brasileira que forma o

público do Minha Casa, Minha Vida é, em grande parte, responsável pela compra de móveis no mercado

interno. Também contribui para esse fim a aprovação das principais diretrizes do Plano Brasil Maior, em

meados de julho de 2012, que, desonerando impostos de diversos setores da economia, é tida como um dos

meios para enfrentar a crise econômica mundial. Uma das medidas, que visa à desoneração na folha de

pagamentos da contribuição previdenciária patronal de 20%, prevê como troca um imposto de 1% a 2%

sobre o faturamento bruto de indústrias como a de móveis, que são mais intensivas em mão de obra.

5 O MDP é um painel aglomerado, elaborado por meio de partículas de madeira aglutinadas com resinas, expostas a temperatura e alta pressão. O produto final é um painel mais homogêneo com superfície mais porosa. Por ser menos maleável que o MDF, o MDP é comumente utilizado nas partes internas dos móveis ou em peças mais retilíneas, como portas, prateleiras e gavetas. Ademais, MDP é um painel menos resistente e mais barato que o MDF, sendo largamente utilizado na fabricação de móveis mais populares.

19

Já no Rio Grande do Sul, o pilar do desenvolvimento econômico centra-se na formulação de uma

política industrial que contempla programas setoriais, e que está intimamente relacionada com a política

nacional do Plano Brasil Maior. Organizada em 22 setores estratégicos6, a seleção partiu de uma análise

empreendida por representantes da SDPI, da AGDI e da SEFAZ, que criou uma matriz para eleger

prioridades, definir estratégias e oferecer oportunidades para elevar a competitividade e atrair novos

empreendimentos. A organização do Sistema de Desenvolvimento Econômico (SDRS), estratégia que

retoma a noção de planejamento de longo prazo, criou uma instituição executiva, a Agência Gaúcha de

Desenvolvimento e Promoção do Investimento (AGDI), cuja diretoria de Planejamento e Programas tem

conduzido esse trabalho.

O Governo Tarso Genro instituiu o Programa Estadual de Fortalecimento das Cadeias e Arranjos

Produtivos Locais (Programa de APLs), pela Lei nº 13.389, e regulamentado pelo Decreto nº 48.936, de

20.03.12, e que está inserido na Política da Economia da Cooperação. Dentre seus principais instrumentos,

o Programa dispõe do Fundo de Fortalecimento dos Arranjos Produtivos Locais (Fundoapl), criado pela Lei

13.840 de 05.12.11, o qual concederá crédito fiscal equivalente aos recursos que as empresas aportarem ao

Fundo. A intenção é que seja uma fonte financeira permanente para projetos e iniciativas cooperadas entre

empresas e instituições para o desenvolvimento de APLs e de sua respectiva região, apoiando a

autoorganização de empresas, produtores, comunidades e instituições locais. Além disso, o Fundoapl foi

enquadrado no programa de financiamento Proredes BIRD, do Banco Mundial, o que garantirá fonte

adicional de recursos até o ano de 2015.

O Programa de APLs direciona suas ações para as prioridades das políticas públicas de

desenvolvimento, notadamente para os Programas Setoriais e para a Política de Combate às Desigualdades

Regionais, e “[...] trata a empresa a partir de uma perspectiva coletiva e territorial sob a premissa de que os

vínculos de cooperação entre instituições dos setores privado, cooperativo, público, de ensino e pesquisa e

de organizações sem fins lucrativos potencializam as estratégias singulares de competição e fomentam o

desenvolvimento da economia da região” (Rio Grande do Sul: Política Industrial, 2012-2014, p. 30)

A indústria moveleira, aqui analisada, foi considerada um dos setores estratégicos da Política

Industrial e se enquadra no Programa Setorial de Madeira, Celulose e Móveis do Governo gaúcho, e foi

agrupada como um setor da Economia Tradicional Preferencial.

2.2.2 A rede institucional da aglomeração moveleira

A partir dos anos 80, a análise do papel das instituições começa a ganhar vulto nas ciências

econômicas, quando, então, se passa a compreender que os processos econômicos no espaço eram

6 Os 22 setores estratégicos da politica industrial do Rio Grande do Sul estão divididos em dois grandes blocos nomeados de Setor Economia Tradicional e Setor Nova Economia. A Economia Tradicional agrega os setores historicamente constituídos e fortemente enraizados na economia gaúcha, como agroindústria e calçados. A Nova Economia, por sua vez, compreende tanto os setores que vêm ganhando relevância no Estado como os portadores de futuro, como a indústria oceânica e a de energia eólica. E cada um desses setores está agrupado em três níveis – Prioritário, Preferencial e Especial.

20

modelados pelas instituições da sociedade e, principalmente, pelos sistemas de valores dessa sociedade.

Em linhas gerais, o enfoque institucional enfatiza o papel das instituições na promoção de inovação e na

direção de processos de mudança econômica que repercutem no desenvolvimento regional. Entre as

principais instituições estão os sistemas de promoção industrial, as agências de estado e os representantes

de classes patronais e de trabalhadores.

Atualmente, a aglomeração moveleira da Serra gaúcha dispõe de uma rede de apoio composta por

fornecedores de matéria-prima, máquinas e implementos, serviços especializados e por instituições, tais

como associações de empresários, de trabalhadores, centro tecnológico, universidades e centros de

treinamento da mão de obra, com fortes laços históricos e culturais que facilitam a gestão de uma economia

de cooperação. Contando com essa importante estrutura de apoio, os fabricantes de móveis e as instituições

envolvidas vêm demonstrando um nível elevado de comprometimento para fortalecer a cadeia produtiva

moveleira da Serra gaúcha, através da orientação para o fomento de relacionamentos cooperativos entre as

organizações.

Alguns indivíduos mais fortemente vinculados às entidades que congregam os empresários da AP

destacam-se como líderes influentes, constituindo-se a Associação das Indústrias de Móveis do Estado do

Rio Grande do Sul (Movergs), o Sindicato das Indústrias do Mobiliário de Bento Gonçalves (Sindmóveis) e o

Centro Gestor de Inovação (CGI), os agentes coordenadores das relações entre as empresas, ou seja, são

aqueles que exercem a governança local. Embora a rivalidade entre as grandes empresas tenha se

mostrado acentuada, nas PMEs a cooperação é mais intensa, principalmente entre aquelas que fazem parte

de projetos coordenados pelas instituições de apoio, tais como o Sebraexport Móveis e o Programa Redes

de Cooperação da extinta Sedai. Através do Governo Federal e da Agência de Promoção de Exportações e

Investimentos (Apex), empresários do setor e integrantes desses projetos têm recebido apoio para

participação em exposições e feiras internacionais.

É importante salientar que um dos principais diferenciais da região moveleira da Serra gaúcha é

justamente a cultura de cooperação existente. Para Macadar (2006), o APL de móveis de Bento Gonçalves

constitui-se num arranjo diferenciado por três razões principais. Em primeiro lugar, por sua projeção nacional

e estadual, que lhe garantiu reconhecimento e prioridade nas ações de política de desenvolvimento regional

e industrial. Em segundo, pelo perfil de sua estrutura produtiva, intensiva em mão de obra, que lhe confere

atenção nas políticas de emprego. E, em terceiro lugar, pela abundante oferta de madeira, principalmente,

oriunda de florestas plantadas, que coloca o País entre os principais produtores de insumo florestal do

mundo. Macadar conclui que essa configuração de elementos foi capaz de desenvolver o setor na região,

bem como de fomentar localmente instituições de apoio que são muito presentes. Essas instituições são

elencadas a seguir, segundo seu âmbito de abrangência:

a) Em âmbito estadual/regional:

Associação das Indústrias de Móveis do Estado do Rio Grande do Sul (Movergs);

Sindicato das Indústrias do Mobiliário de Bento Gonçalves (Sindmóveis);

Sindicato das Indústrias de Serrarias, Carpintarias, Tanoarias, Madeiras compensadas e

laminadas, Aglomerados e chapas de fibras de madeira;

21

Universidade de Caxias do Sul (UCS)/Campus da Região dos Vinhedos (Carvi);

Senai/ Centro Tecnológico do Mobiliário (Cetemo);

Centro Gestor de Inovação (CGI);

Centro de Indústria, Comércio e Serviços de Bento Gonçalves (CIC);

Serviço de Apoio às Micro e Pequenas Empresas (Sebrae-RS); e

Redes de cooperação: Associação dos Fabricantes de Estofados e Móveis

Complementares (Afecom) e Associação dos Fabricantes de Ferramentas e Máquinas

para a Indústria Moveleira (Affemaq).

b) Em âmbito nacional:

Associação Brasileira das Indústrias do Mobiliário (Abimóvel); e

Associação Brasileira da Indústria de Painéis de Madeira (Abipa)

c) Em âmbito governamental:

Secretaria de Desenvolvimento e Promoção do Investimento (SDPI) do Governo do Rio

Grande do Sul;

Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC); e

Agência de Promoção de Exportações e Investimentos (Apex).

No Estado, a aglomeração produtiva de móveis conta com a Movergs, que é uma associação

estadual com sede em Bento Gonçalves. Fundada em 1987, essa associação ”[...] integra e representa a

cadeia produtiva de móveis promovendo soluções para o seu desenvolvimento sustentado”. Tem como

principais integrantes os empresários do setor e outras organizações públicas e privadas (Macadar, 2008, p.

170). O Sindmóveis, outra instituição de representação dos interesses das indústrias de móveis da

Aglomeração Produtiva, tem como objetivo “[...] representar, coordenar, informar, assessorar e desenvolver

as empresas moveleiras promovendo a união, utilizando recursos e conhecimentos adequados, em âmbito

global, participando efetivamente dos interesses sociais” (Macadar, 2008, p. 172). Outro sindicato que tem

atuação na cadeia moveleira, o Sindicato das Indústrias de Serrarias, Carpintarias, Tanoarias, Madeiras

compensadas e laminadas, Aglomerados e chapas de fibras de madeira, é composto pelas indústrias à

montante da fabricação de móveis e de outros produtos de madeira e localiza-se em Caxias do Sul.

O Cetemo, por sua vez, como uma unidade operacional do Senai, atua na formação de recursos

humanos através de educação profissional e informação em tecnologia, serviços laboratoriais e

operacionais, com o objetivo de proporcionar a melhoria do nível tecnológico para a cadeia produtiva

moveleira. Promove também cursos de aprendizagem industrial nas áreas do mobiliário e da mecânica para

jovens com o ensino fundamental incompleto e curso técnico em design de móveis para jovens que cursam

ou tenham concluído o ensino médio. Quanto ao treinamento de empresários, o Cetemo proporciona cursos

de inovações tecnológicas, principalmente de softwares para desenho de projetos de móveis (CAD) e para

operação de máquinas de última geração, a micro e pequenos empresários.

O Centro Gestor da Inovação, o CGI moveleiro, é formado por um conselho de administração e por

um conselho consultivo. O primeiro conselho é composto por representantes da Movergs, do Sindmóveis, da

22

UCS e do Senai/Cetemo. E o segundo, por representantes do Sindicato das Indústrias de Serrarias,

Carpintarias, Tanoarias, Madeiras Compensadas e Laminadas, Aglomerados e Chapas de Fibras de

Madeira de Caxias do Sul, do Sindicato da Indústria da Construção e do Mobiliário de Lagoa Vermelha, dos

Sindicatos dos Trabalhadores nas Indústrias da Construção e do Mobiliário de Bento Gonçalves e de Flores

da Cunha. Esse centro busca agregar valor aos produtos da aglomeração produtiva através da inovação, da

introdução de novos materiais, de novos designs, de novos produtos e funcionalidades.

O Centro da Indústria, Comércio e Serviços de Bento Gonçalves (CIC) é formado por empresas de

Bento Gonçalves e abrange os segmentos industriais, comerciais e as prestadoras de serviços. Pelo fato de

se localizar em Bento, existe forte predomínio de empresários de móveis na sua composição. No que diz

respeito ao setor moveleiro, a principal atuação do CIC é ter representatividade nas reuniões periódicas da

Movergs, com o intuito de discutir as políticas de comércio exterior, os mercados com oportunidades de

negócios, dentre outros assuntos.

A partir de 2004, o Sebrae voltou-se a atuar junto às micro e pequenas empresas de forma coletiva.

Através de um plano para o desenvolvimento sustentável do setor de madeira e móveis, o Sebrae estruturou

ações promocionais, de capacitação e acesso a mercados, atividades essas que possibilitam as trocas de

conhecimento e experiência entre empresas. Dentre alguns projetos, salienta-se o SebraeExport Móveis, o

Programa de Desenvolvimento de Fornecedores e o de articulação e fortalecimento de redes de cooperação

entre empresas com o foco no desenvolvimento do capital social local e a inserção de micro e pequenas

empresas na cadeia produtiva moveleira.

Cabe ainda mencionar as duas redes de cooperação existentes na aglomeração produtiva de

móveis da Serra. A primeira delas, a Associação dos Fabricantes de Estofados e Complementos (Afecom),

constitui-se como uma aliança estratégica interorganizacional, formada principalmente por pequenas

empresas que pretende, como concorrentes dos mesmos mercados geográficos, usufruir de economias de

escala baseadas na cooperação e na ação conjunta. A segunda, a Associação dos Fornecedores para as

Indústrias de Madeira e Móveis (Affemaq), tem como planejamento estratégico e negócio a inovação e

busca, para esse fim, de soluções inovadoras de forma articulada por meio da cooperação entre as

empresas, tendo como referências a gestão e a absorção de novas tecnologias e a promoção comercial

(MACADAR, 2008).

Ressalte-se que o aporte institucional da região moveleira se traduz também em ações como a

organização de feiras do setor — nacionais e internacionais — e a oferta de cursos profissionalizantes

ministrados pelas instituições de apoio. Um papel importante é exercido pela UCS, ao fornecer cursos

relacionados às vocações da aglomeração produtiva da região, tais como Engenharia da Produção,

Tecnologia em produção de móveis, além de um curso de pós-graduação, especialização em Design de

Produto com ênfase em móveis, implantado no Campus da Região dos Vinhedos (Carvi) da UCS, em Bento

Gonçalves.

Em âmbito nacional, a Associação Brasileira da Indústria de Painéis de Madeira (ABIPA) tem

importante papel, ao ter sob sua coordenação o Programa Setorial da Qualidade de Painéis de Madeira,

criado em 2011, visando implementar referências básicas para a produção e comercialização de painéis de

23

madeira de acordo com as regras da Associação Brasileira de Normas Técnicas (ABNT). Estrategicamente,

o Programa pretende melhorar a competitividade e fornecer segurança ao desenvolvimento desse setor

produtivo, contando com a gestão técnica da empresa Tecnologia e Qualidade de Sistemas em Engenharia

Ltda (TESIS) para o alcance desses propósitos.

2.3 A inserção atual da aglomeração produtiva de móveis da Serra gaúcha

A aglomeração de indústrias de móveis mais importante do Estado situa-se em Bento Gonçalves. No

seu entorno, também se destacam outros municípios, como Caxias do Sul, Flores da Cunha e Garibaldi. A

produção da região é voltada para o mercado interno, e o principal produto é o móvel residencial retilíneo de

painéis de madeira reconstituída, de valor intermediário, com canais próprios de comercialização no

mercado interno (ROSA et al, 2007; COSTA; HENKIN, 2012). No Município de Bento Gonçalves, localizam-

se algumas das mais modernas e maiores empresas, destacando-se pelo design e pela qualidade de seus

produtos, como Todeschini, Carraro, Florense, SCA e Dell Anno.

A aglomeração de móveis de Bento Gonçalves, entretanto, é formada majoritariamente por um

grande número de empresas de porte micro, pequeno e médio. Essas empresas estão distribuídas nos

diversos elos da cadeia produtiva moveleira, que reúne produtores de máquinas e equipamentos, e de

outros insumos, como empresas de fabricação de produtos químicos, empresas de fabricação de madeira

(laminada e compensada), produtores de componentes e de peças de plástico e metal, dentre outros.

Como salientado anteriormente, um dos diferenciais da região moveleira da Serra gaúcha é sua

cultura de cooperação, que se manifesta de diversas formas, envolvendo atores públicos e privados. No

entanto, embora as empresas contem com um suporte institucional, a região possui fragilidades

competitivas, principalmente no tocante ao design. Se, de um lado, a indústria moveleira gaúcha conseguiu

se modernizar, acessando nos centros de referência as últimas inovações de design, por outro lado, esse

acesso foi restrito a certos elos da cadeia, fazendo com que alguns componentes (como ferragens e

acessórios) permanecessem antiquados frente às novas tendências (ROSA et al, 2007).

No caso das exportações, observa-se que as empresas exportadoras são aquelas que exploram sua

própria marca e fazem a distribuição e comercialização através de pequenos intermediários. Em muitos

casos, são elas próprias que acessam os potenciais compradores, oferecendo seus produtos e preços. Há

também empresas com estratégias mais ousadas, instalando lojas próprias no exterior7. Especialmente

voltadas às exportações, algumas iniciativas vêm sendo tomadas, como o Centro de Vigília Tecnológica, a

participação em feiras internacionais e a adesão ao Programa Brasileiro de Incremento de Exportação

(Promóvel)8.

7 Um exemplo é a SCA, que possui 14 lojas no exterior (Estados Unidos, México, Uruguai e Trinidad Tobago).

8 Esse programa é uma parceria entre o Ministério do Desenvolvimento, Indústria e Comércio (MDIC) e a Agência de Promoção de Exportações e Investimentos (Apex).

24

As informações de exportação do setor, divulgadas recentemente pela Agência de Promoção de

Exportações e Investimentos, dão conta que, em 2011, o Rio Grande do Sul assumiu a posição de primeiro

exportador brasileiro de móveis, ocupando a posição de Santa Catarina (APEX-Brasil, 2012). Cabe destacar

também que, embora a posição do Estado tenha melhorado, desde 2010 observa-se uma redução das

exportações, tanto em Santa Cataria como no Rio Grande do Sul, ao passo que, na Região Sudeste do

Brasil, como se verá mais adiante, observa-se uma tendência de expansão da participação das exportações

no total do País.

De acordo com as informações obtidas para o ano de 2010 (Quadro 3), as classes de atividades que

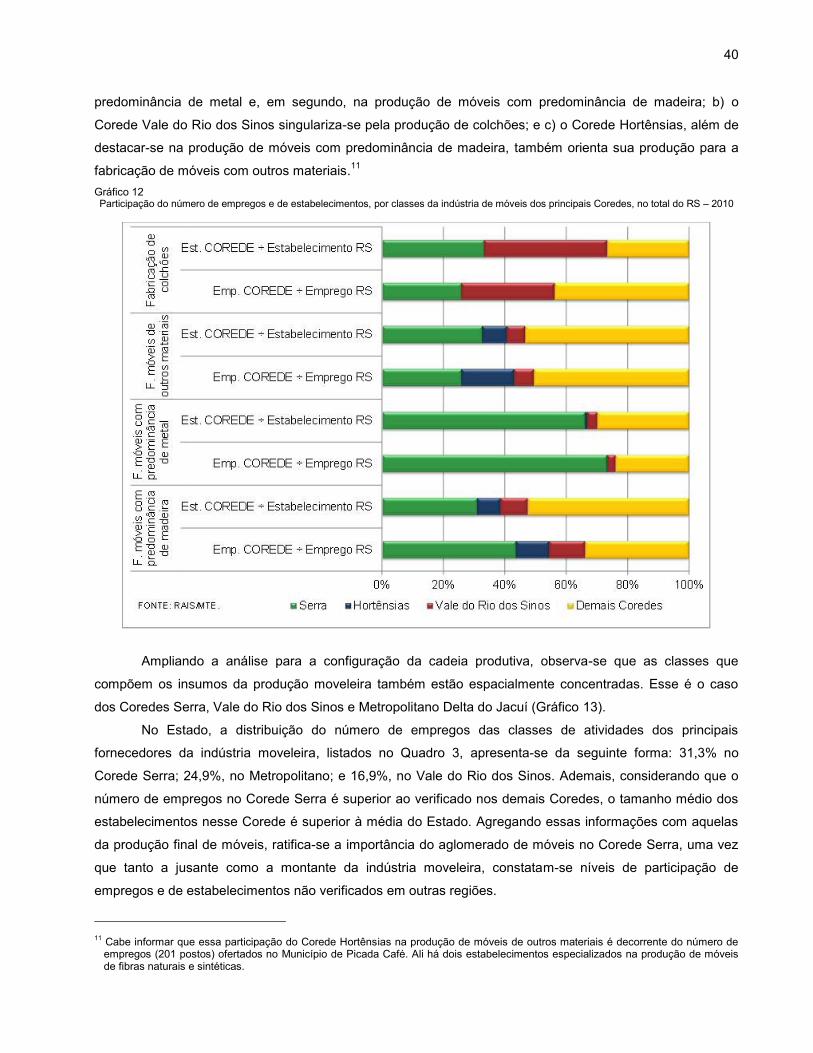

integram o setor apresentam um nível de intensidade tecnológica baixo. Ainda que haja algumas empresas

que disponham de ferramentas e máquinas automatizadas, principalmente para o corte de peças visando ao

melhor aproveitamento da madeira, a maioria dos empreendimentos — micros e pequenas empresas —

confeccionam seus móveis utilizando intensivamente a mão de obra e ferramentas tradicionais.

Quadro 3

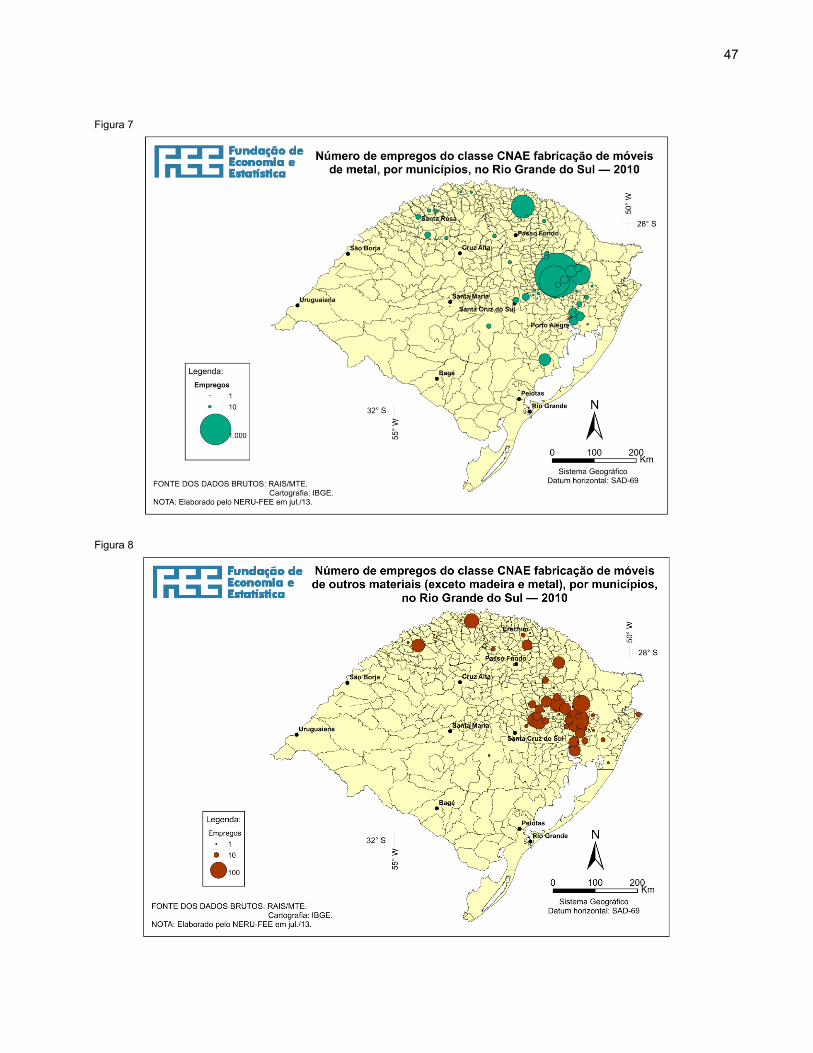

Informações sobre a indústria moveleira, segundo a classe CNAE de atividade, no RS — 2010.

Classes CNAE Móveis com

predominância de madeira (%)

Móveis com predominância

de metal (%)

Móveis de outros materiais, exceto

madeira e metal (%)

Fabricação de colchões (%)

Intensidade Baixa intensidade tecnológica

Baixa intensidade tecnológica

Baixa intensidade tecnológica

Baixa intensidade tecnológica

Potencial Poluidor Alto Alto Médio Médio

Participação no valor das saídas no Estado

0,97 0,28 0,07 0,03

Participação no valor das saídas no Corede

5,28 1,54 0,38 0,15

Participação no valor das saídas da atividade no Estado

58,97 80,17 67,29 28,64

Percentual de Micro e Pequenas Empresas

96,64 94,52 100,00 80,00

Trabalhadores Analfabetos 35 (0,27) 1 (0,03) 0 0

Trab. Ens. Fund. Incompleto 3.076 (23,88) 842 (22,19) 79 (23,65) 56 (16,57)

Trab. Ens. Fund. Completo 3.858 (29,95) 1.207 (31,81) 131 (39,22) 114 (33,73)

Trab. Ens. Méd. Completo 5.265 (40,88) 1.536 (40,48) 118 (35,33) 150 (44,38)

Trab. Ens. Sup. Completo 638 (4,95) 202 (5,32) 6 (1,80) 18(5,33)

Trab. Mestres e Doutores 8 (0,06) 6 (0,16) 0 0

FONTE: RAIS/MTE e FEE.

Um dado importante do setor moveleiro é a sua participação no total das saídas fiscais no Estado,

ou seja, o quanto as empresas fabricantes de móveis participam desse total. No ano de 2010, a classe de

móveis com predominância de madeira representou aproximadamente 1% do total das vendas no Rio

Grande do Sul. No caso do Corede Serra, onde se localiza o maior número de empresas, as saídas são

mais representativas. A indústria de móveis com predominância de madeira representou, em 2010, 5,28%

do total vendido. A segunda classe mais importante foi a de móveis com predominância de metal, que

representou 1,54%. Mas é na participação do valor das saídas por atividade que a posição do Corede Serra

se sobressai na comparação com as posições dos demais Coredes. Os estabelecimentos do Corede Serra

25

foram responsáveis por: a) 59% das vendas de móveis com predominância de madeira; b) 80% do comércio

de móveis com predomínio de metal; e c) 67% da comercialização de móveis de outros materiais.

Outra informação relevante é sobre o perfil de escolaridade dos trabalhadores do setor. Conforme o

declarado pela RAIS, em 2010, na classe de móveis com predominância de madeira (maior classe em

número de empregos e estabelecimentos), 41% dos empregados tinham ensino médio completo, e 30%,

ensino fundamental completo. Apenas 0,27% eram analfabetos, e 24% possuíam ensino fundamental

incompleto. Os trabalhadores com graduação e pós-graduação representaram 5%. Na produção de móveis

com preponderância de metal, o nível de escolaridade é um pouco superior: 40% possuíam ensino médio

completo, 32%, ensino fundamental completo, 5% eram graduados e pós-graduados e apenas 0,03% (um

trabalhador) era analfabeto.

3. Descrição das características socioeconômicas e produtivas da

região

3.1 Do Corede Serra

Dentre os 31 municípios que compõem o Corede Serra (Figura 3), como já mencionado, Caxias do

Sul destaca-se como o mais importante economicamente e o de maior dimensão territorial, com 1.643 km²,

representando 24% da área total do Corede. Outros municípios de relevância econômica são: Bento

Gonçalves, Farroupilha, Garibaldi e Flores da Cunha.

O Corede Serra é o terceiro mais populoso do Estado, ficando atrás somente dos Coredes

Metropolitano Delta do Jacuí e Vale do Rio dos Sinos. Em 2010, nele residiam mais de 862 mil pessoas,

representando 8,1% da população gaúcha. Entre 2000 e 2010, houve um acréscimo de 16,1% no número de

habitantes, um crescimento demográfico bastante superior ao registrado pelo Estado no mesmo período

(5%) e pelos demais Coredes (2,4%), o que elevou a participação do Corede na população total do Estado

em oito décimos. A População em Idade Ativa (PIA) do Corede corresponde a 93,6% da sua população total,

ou seja, cerca de 800 mil habitantes possuem idade igual ou superior a 15 anos (Tabela 1).

Tabela 1 População total do RS e População Economicamente Ativa (PIA) dos quatro Coredes mais populosos — 2000 e 2010

COREDES E RS 2000

2010 VARIAÇÃO

% População %

População % PIA PIA/População

Metropolitano Delta do Jacuí .......... 2.261.605 22,2

2.420.262 22,6 2.252.946 93,1 7,0

Vale do Rio dos Sinos .................... 1.194.234 11,7

1.290.491 12,1 1.169.156 90,6 8,1

Serra ............................................... 742.761 7,3

862.305 8,1 807.331 93,6 16,1

Sul .................................................. 833.640 8,2

843.206 7,9 795.928 94,4 1,1

Demais Coredes ............................. 5.155.558 50,6

5.277.665 49,4 4.951.881 93,8 2,4

Rio Grande do Sul ........................ 10.187.798 100,0 10.693.929 100,0 9.977.242 93,3 5,0

FONTE: FEEDADOS.

26

Assim como em relação à população, o PIB do Corede Serra é o terceiro maior do Estado. No

período analisado, o Corede Serra participou com percentuais entre 9,9 e 11% do produto do Rio Grande do

Sul. No entanto, se for considerado o PIB per capita, ele se manteve como o mais elevado do Estado no

decorrer de todo o período analisado, alcançando, em 2010, uma renda de R$ 32.103,86, aproximadamente

R$ 10 mil a mais que a média estadual (Tabelas 2 e 3).

Tabela 2 Participação do PIB dos quatro principais Coredes no PIB total do Rio Grande do Sul — 2000-10

(%)

COREDES E RS 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Metropolitano Delta do Jacuí 28,8 27,8 28,0 26,2 27,1 29,8 29,0 28,7 27,4 26,7 26,9

Vale do Rio dos Sinos ......... 16,0 16,1 15,4 15,0 15,7 15,4 14,8 14,4 15,3 15,6 14,9

Serra .................................... 10,4 10,1 10,2 9,9 10,5 10,9 10,5 10,3 10,3 10,4 11,0

Sul ....................................... 6,0 6,1 6,1 5,9 5,9 5,6 5,7 6,0 6,6 6,5 6,6

Demais Coredes ................. 38,8 39,8 40,4 43,0 40,9 38,4 40,0 40,7 40,3 40,9 40,6

Total RS ............................. 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 FONTE: FEEDADOS.

Tabela 3

PIB per capita e ranking dos Coredes do RS — 2000, 2005 e 2010

COREDES E RS 2000 2005 2010

R$ Ranking R$ Ranking R$ Ranking

Serra ........................................... 11.294,49 1º 19.119,66 1º 32.103,86 1º

Vale do Rio dos Sinos ................ 10.870,93 2º 16.981,29 3º 29.219,25 2º

Metropolitano Delta do Jacuí ..... 10.335,45 3º 17.260,14 2º 28.096,83 3º

Alto Jacuí .................................... 6.689,24 11º 11.311,27 8º 27.125,07 4º

Produção .................................... 7.521,49 5º 12.137,82 7º 24.633,01 5º

Vale do Taquari .......................... 8.290,12 4º 13.916,46 5º 23.914,82 6º

Vale do Rio Pardo ...................... 7.305,93 6º 14.120,42 4º 23.831,68 7º

Noroeste Colonial ...................... 6.130,77 12º 9.990,32 13º 23.334,23 8º

Campos de Cima da Serra ........ -

- - 23.228,10 9º

Vale do Caí ................................ 7.286,99 8º 13.164,92 6º 22.347,86 10º

Norte .......................................... 6.743,43 10º 11.176,47 9º 22.045,17 11º

Fronteira Noroeste ..................... 6.997,43 9º 10.998,20 10º 21.303,66 12º

Nordeste .................................... 5.724,60 16º 10.121,94 12º 20.361,68 13º

Sul .............................................. 5.842,99 14º 9.234,06 18º 19.724,65 14º

Missões ...................................... 4.877,19 20º 8.581,93 19º 18.655,74 15º

Fronteira Oeste ........................... 5.044,03 19º 9.253,56 17º 18.355,55 16º

Rio da Várzea ............................. -

-

17.863,59 17º

Paranhana-Encosta da Serra ..... 7.288,83 7º 9.669,54 14º 17.357,27 18º

Hortênsias ................................... 5.890,75 13º 9.598,58 15º 16.853,30 19º

Central ........................................ 5.044,62 18º 8.335,72 20º 16.713,44 20º

Centro-Sul .................................. 5.816,27 15º 10.840,77 11º 16.305,22 21º

Médio Alto Uruguai ..................... 4.269,41 22º 7.289,78 23º 15.905,50 22º

Campanha ................................. 5.406,53 17º 9.300,95 16º 15.507,79 23º

Jacuí-Centro .............................. - - 7.806,03 22º 15.469,67 24º

Celeiro ........................................ - - - - 14.775,06 25º

Alto da Serra do Botucaraí ........ - - 7.211,42 24º 14.224,68 26º

Litoral ......................................... 4.850,88 21º 8.112,24 21º 13.853,53 27º

Vale do Jaguari .......................... - - - - 13.538,73 28º

Rio Grande do Sul .................... 7.977,52 - 13.298,02 - 23.606,36 - FONTE: FEEDADOS.

27

Outra forma de avaliar as características econômicas de uma localidade (país, estado ou município)

é verificar a estrutura da variável Valor Adicionado Bruto (VAB). O VAB corresponde à diferença entre o

valor bruto da produção a preços do produtor e o consumo intermediário a preços de mercado. Essa variável

é segmentada segundo os grandes setores econômicos: agricultura, indústria e serviços.

Em 2010, o Corede Serra gerou 10,8% do VAB total do Estado e, a exemplo das variáveis

anteriores, possui igualmente a terceira maior participação do Estado. Entre os três grandes setores

econômicos, destaca-se o VAB do setor industrial: em 2010, o Corede teve 16,3% do VAB industrial total do

Estado, sendo que, no período, esse VAB aumentou em 2,3 pontos percentuais. A região também é

responsável por 9,0% do VAB de serviços, e 5,4% do VAB da agropecuária do Estado no último ano da série

(Tabela 4).

Tabela 4 Participação do Valor Adicionado Bruto dos principais Coredes, segundo os setores econômicos, no RS — 2000 e 2010

(%)

COREDES E RS 2000 2010

Agropecuária Indústria Serviços Total Agropecuária Indústria Serviços Total

Metropolitano Delta do Jacuí 1,5 24,4 32,6 27,6 1,8 25,5 29,3 25,8

Vale do Rio dos Sinos .......... 0,4 23,6 14,2 15,8 0,4 18,6 15,1 14,8

Serra ..................................... 6,9 14,0 8,8 10,2 5,4 16,3 9,0 10,8

Sul ........................................ 7,4 5,1 6,4 6,1 8,1 5,2 6,5 6,3

Demais Coredes ................... 83,8 32,8 38,1 40,3 84,2 34,4 40,0 42,2

Rio Grande do Sul .............. 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 FONTE: FEEDADOS.

A produção industrial é a principal vocação econômica da região. O VAB industrial do Corede

corresponde, aproximadamente, a 44% do seu VAB total. Embora a maior participação no VAB seja do setor