3º trimestre de 2018 - gecompany...webcast 6 de novembro de 2018 3º trimestre de 2018 divulgaÇÃo...

TRANSCRIPT

Webcast

6 de Novembro de 2018

3º trimestre de 2018

DIVULGAÇÃO DE

RESULTADOS

A apresentação pode conter declarações prospectivas sobre eventos futuros

que não são baseadas em fatos históricos e não são garantias de resultados

futuros. Tais declarações prospectivas refletem meramente as visões e

estimativas atuais da Companhia a respeito de circunstâncias econômicas

futuras, condições setoriais, desempenho da empresa e resultados financeiros.

Termos como "antecipar", "acreditar", "esperar", "prever", "pretender",

"planejar", "projetar", "buscar", "deveria", juntamente com expressões

semelhantes ou análogas, são usados para identificar essas declarações

prospectivas. Os leitores são advertidos de que essas declarações são apenas

projeções e podem ser materialmente diferentes dos resultados ou eventos

futuros reais. Os leitores são orientados a consultar os documentos arquivados

pela Empresa junto à SEC, especificamente o Relatório Anual mais recente da

Companhia no Formulário 20-F, que identifica fatores de risco importantes que

podem causar resultados reais diferentes daqueles contidos nas declarações

prospectivas, incluindo, entre outras coisas, os riscos relacionados a condições

econômicas e comerciais em geral, incluindo petróleo e outras commodities,

margens de refino e taxas de câmbio vigentes, incertezas inerentes a

estimativas de nossas reservas de petróleo e gás, incluindo reservas de

petróleo e gás recentemente descobertas, desdobramentos políticos,

econômicos e sociais brasileiros, concessão de aprovações e licenças

governamentais e nossa capacidade de obter financiamento.

Não assumimos nenhuma obrigação de atualizar ou revisar publicamente

quaisquer declarações prospectivas, seja devido a novas informações ou

eventos futuros ou por qualquer outro motivo. Os números de 2018 em diante

são estimativas ou metas.

Todas as declarações prospectivas são expressamente qualificadas em sua

totalidade por esta declaração de advertência e você não deve depositar

confiança em nenhuma declaração prospectiva contida nesta apresentação.

Além disso, esta apresentação também contém certas medidas financeiras que

não são reconhecidas pelo BR GAAP ou IFRS. Essas medidas não têm

significados padronizados e podem não ser comparáveis a medidas com títulos

similares fornecidas por outras empresas. Estamos fornecendo essas medidas

porque as utilizamos como uma medida do desempenho da empresa; elas não

devem ser levadas em consideração isoladamente ou como substitutas de

outras medidas financeiras que tenham sido divulgadas de acordo com o BR

GAAP ou IFRS.

Avisos

—

RESERVAS DE PETRÓLEO E GÁS QUE NÃO CUMPREM COM

REGULAMENTOS DA SEC:

AVISO AOS INVESTIDORES NORTE-AMERICANOS

Exibimos alguns dados nesta apresentação, tais como recursos de

petróleo e gás, que não temos permissão de apresentar em

documentos arquivados junto a Securities and Exchange Commission

(SEC) dos EUA no âmbito da nova Subparte 1200 do Regulamento S-K,

porque tais termos não se qualificam como reservas provadas,

prováveis ou possíveis segundo a Regra 4-10(a) do Regulamento S-X.

2

Foco nas métricas de topo

—

TAXA DE ACIDENTADOS REGISTRÁVEIS (TAR)por milhão de homens-hora

2,15

1,63

1,24 1,11 1,09 1,08 0,95 1,06 1,06

2015 2016 1T17 2T17 3T17 4T17 1T18 2T18 3T18

Esforços para aumentar a cultura de segurança, observando o limite de alerta de 1,0:

Contínua melhoria das condições de segurança

Práticas de referências internacionais: IOGP (International Association of Oil & Gas

Producers) e a Concawe (Environmental Science for European Refining)

Programas, seminários e treinamentos internos e com fornecedores

3

Foco nas métricas de topo

—

* Excluindo acordo

da Class Action

5,11

3,543,24 3,23 3,16

3,67 3,51 3,23 2,96

3,20 3,07 2,86 2,66

2015 2016 1T17 2T17 3T17 4T17 1T18 2T18 3T18

*

DÍVIDA LÍQUIDA / EBITDA AJUSTADO

4

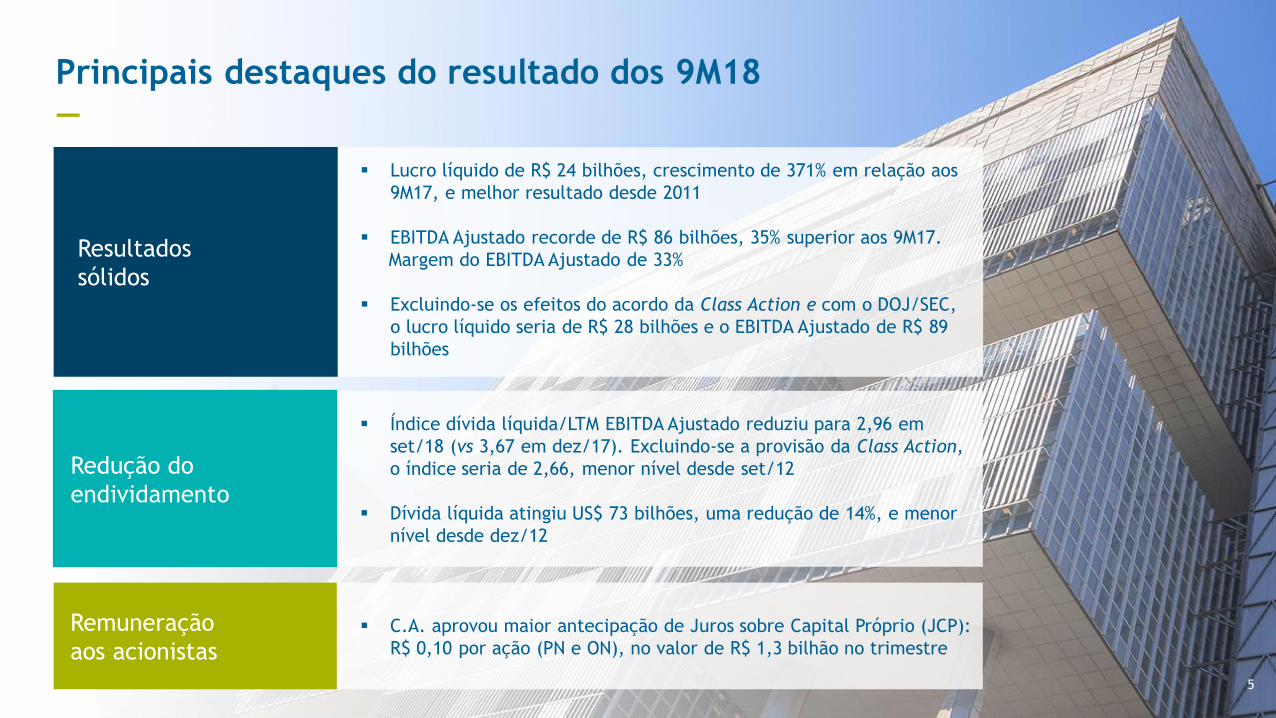

Principais destaques do resultado dos 9M18

—

Índice dívida líquida/LTM EBITDA Ajustado reduziu para 2,96 em

set/18 (vs 3,67 em dez/17). Excluindo-se a provisão da Class Action,

o índice seria de 2,66, menor nível desde set/12

Dívida líquida atingiu US$ 73 bilhões, uma redução de 14%, e menor

nível desde dez/12

Lucro líquido de R$ 24 bilhões, crescimento de 371% em relação aos

9M17, e melhor resultado desde 2011

EBITDA Ajustado recorde de R$ 86 bilhões, 35% superior aos 9M17.

Margem do EBITDA Ajustado de 33%

Excluindo-se os efeitos do acordo da Class Action e com o DOJ/SEC,

o lucro líquido seria de R$ 28 bilhões e o EBITDA Ajustado de R$ 89

bilhões

C.A. aprovou maior antecipação de Juros sobre Capital Próprio (JCP):

R$ 0,10 por ação (PN e ON), no valor de R$ 1,3 bilhão no trimestre

Redução do

endividamento

Remuneração

aos acionistas

Resultados

sólidos

5

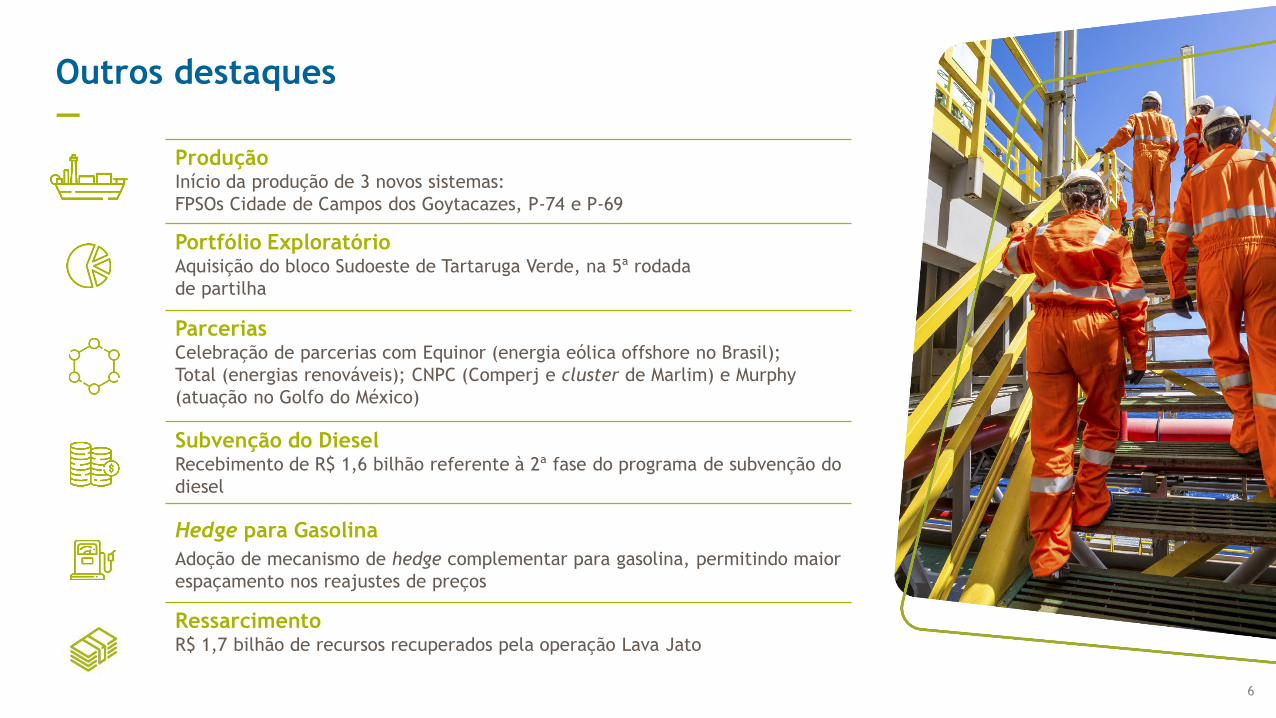

Outros destaques

—

6

ProduçãoInício da produção de 3 novos sistemas:

FPSOs Cidade de Campos dos Goytacazes, P-74 e P-69

Portfólio ExploratórioAquisição do bloco Sudoeste de Tartaruga Verde, na 5ª rodada

de partilha

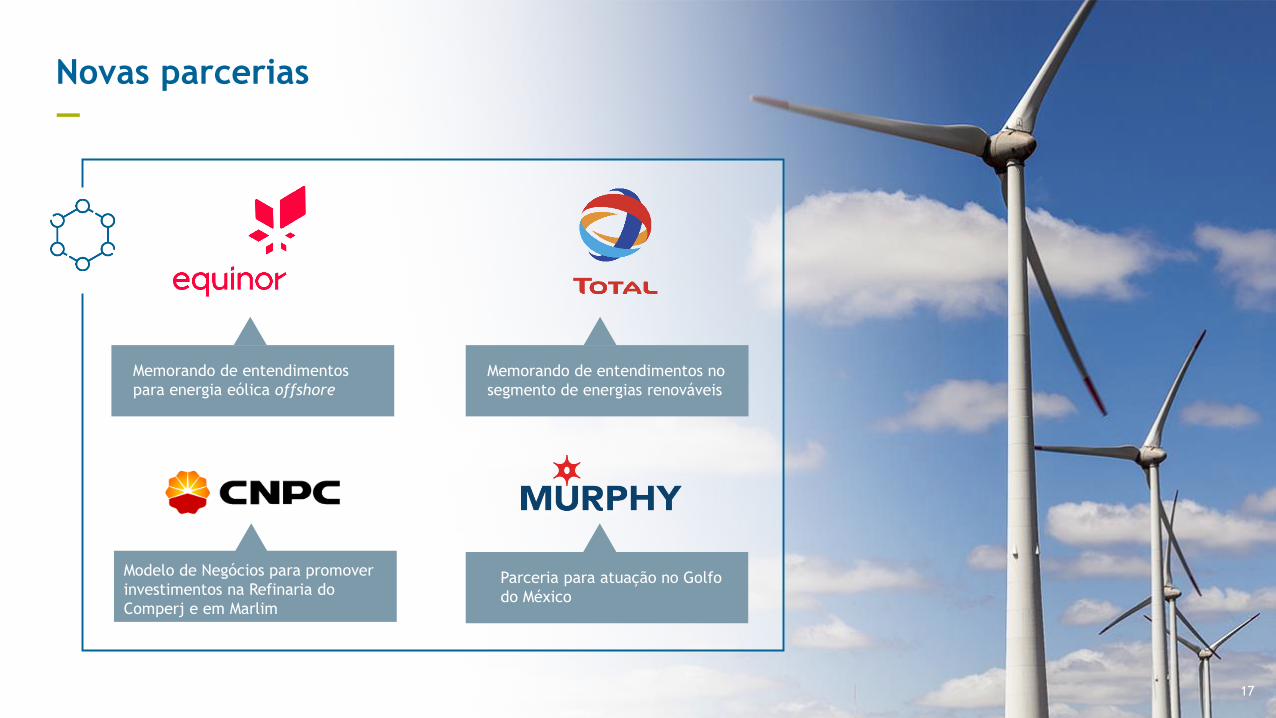

ParceriasCelebração de parcerias com Equinor (energia eólica offshore no Brasil);

Total (energias renováveis); CNPC (Comperj e cluster de Marlim) e Murphy

(atuação no Golfo do México)

Subvenção do DieselRecebimento de R$ 1,6 bilhão referente à 2ª fase do programa de subvenção do

diesel

Hedge para Gasolina

Adoção de mecanismo de hedge complementar para gasolina, permitindo maior

espaçamento nos reajustes de preços

RessarcimentoR$ 1,7 bilhão de recursos recuperados pela operação Lava Jato

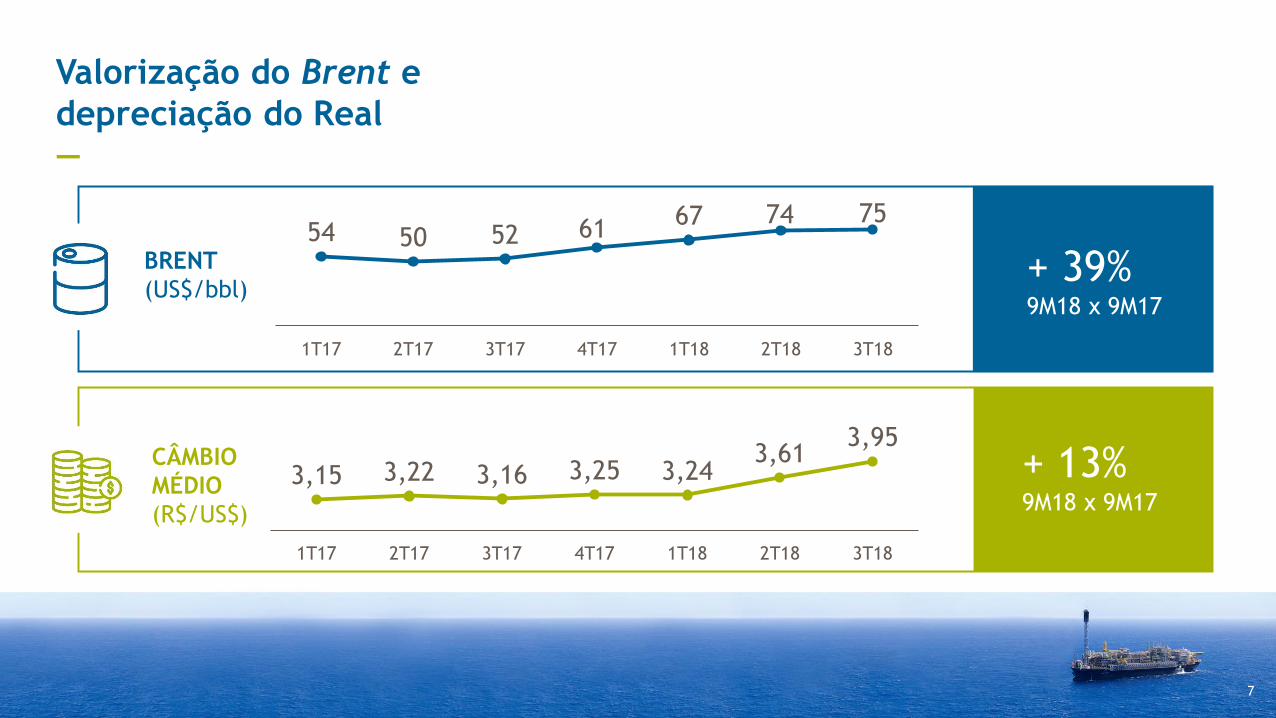

Valorização do Brent e

depreciação do Real

—

3,15 3,22 3,16 3,25 3,243,61

3,95

1T17 2T17 3T17 4T17 1T18 2T18 3T18

54 50 52 6167 74 75

1T17 2T17 3T17 4T17 1T18 2T18 3T18

BRENT

(US$/bbl)+ 39%9M18 x 9M17

+ 13%9M18 x 9M17

CÂMBIO

MÉDIO

(R$/US$)

7

257,1 Receita de Vendas

93,0 Lucro Bruto

85,7 EBITDA Ajustado

23,7 Lucro Líquido

37,5 Fluxo de Caixa Livre

Desempenho financeiro 9M18

—

(R$ bilhões)

8

45,748,2

41,547,4

39,1

56,863,9 63,6

85,7

9M10 9M11 9M12 9M13 9M14 9M15 9M16 9M17 9M18

EBITDA Ajustado recorde para os 9 primeiros meses do ano

—

+35%

Brent

(US$/bbl)

9

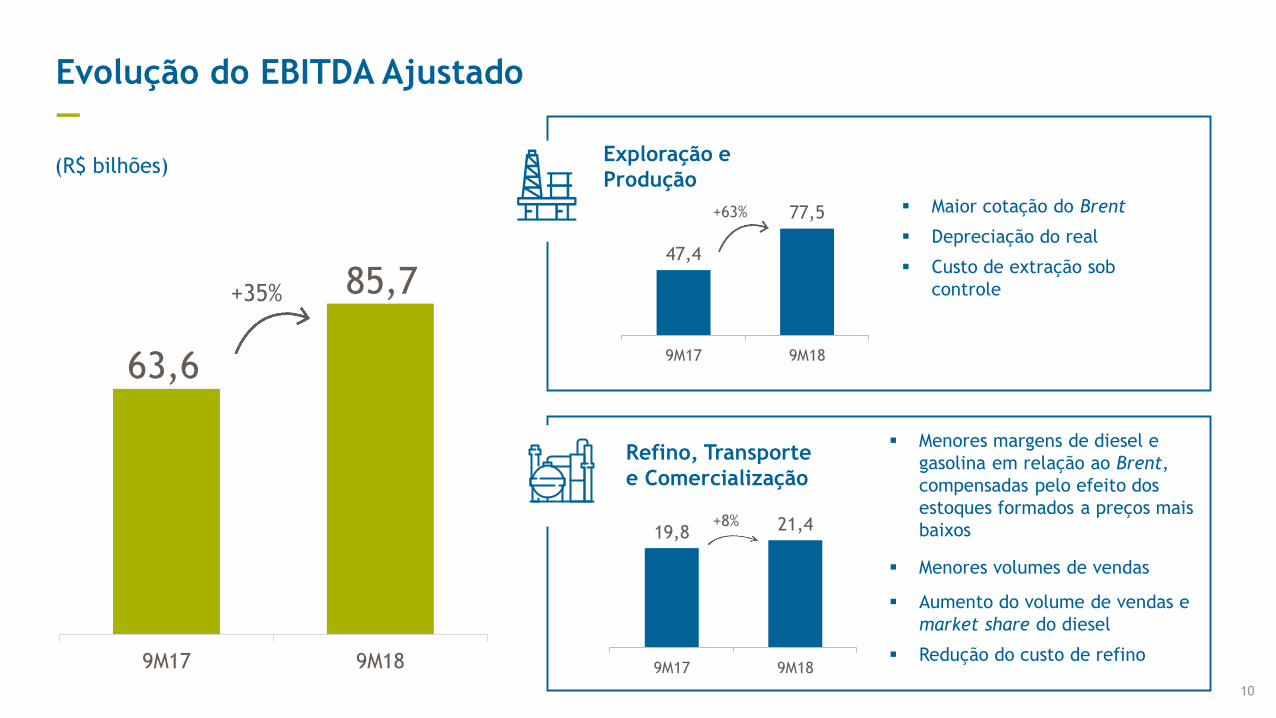

77 112 112 108 107 55 42 52 72

(R$ bilhões)

63,6

85,7

9M17 9M18

47,4

77,5

9M17 9M18

Exploração e

Produção

Refino, Transporte

e Comercialização

19,8 21,4

9M17 9M18

Maior cotação do Brent

Depreciação do real

Custo de extração sob

controle

(R$ bilhões)

Evolução do EBITDA Ajustado

—

+35%

+63%

+8%

Menores margens de diesel e

gasolina em relação ao Brent,

compensadas pelo efeito dos

estoques formados a preços mais

baixos

Menores volumes de vendas

Aumento do volume de vendas e

market share do diesel

Redução do custo de refino

10

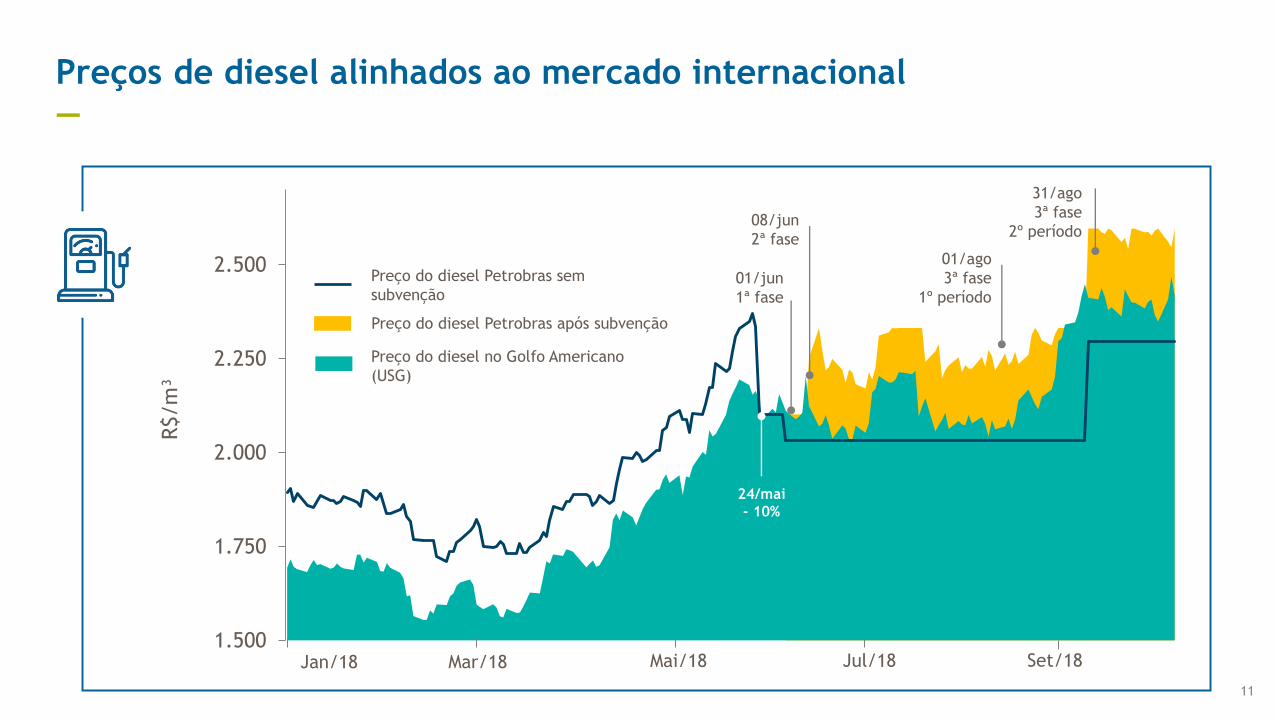

1.500

1.750

2.000

2.250

2.500

R$/m

³

Mar/18

Preços de diesel alinhados ao mercado internacional

—

24/mai

- 10%

08/jun

2ª fase

01/ago

3ª fase

1º período

01/jun

1ª fase

Preço do diesel Petrobras sem

subvenção

Preço do diesel no Golfo Americano

(USG)

Preço do diesel Petrobras após subvenção

31/ago

3ª fase

2º período

Jan/18 Mai/18 Jul/18 Set/18

11

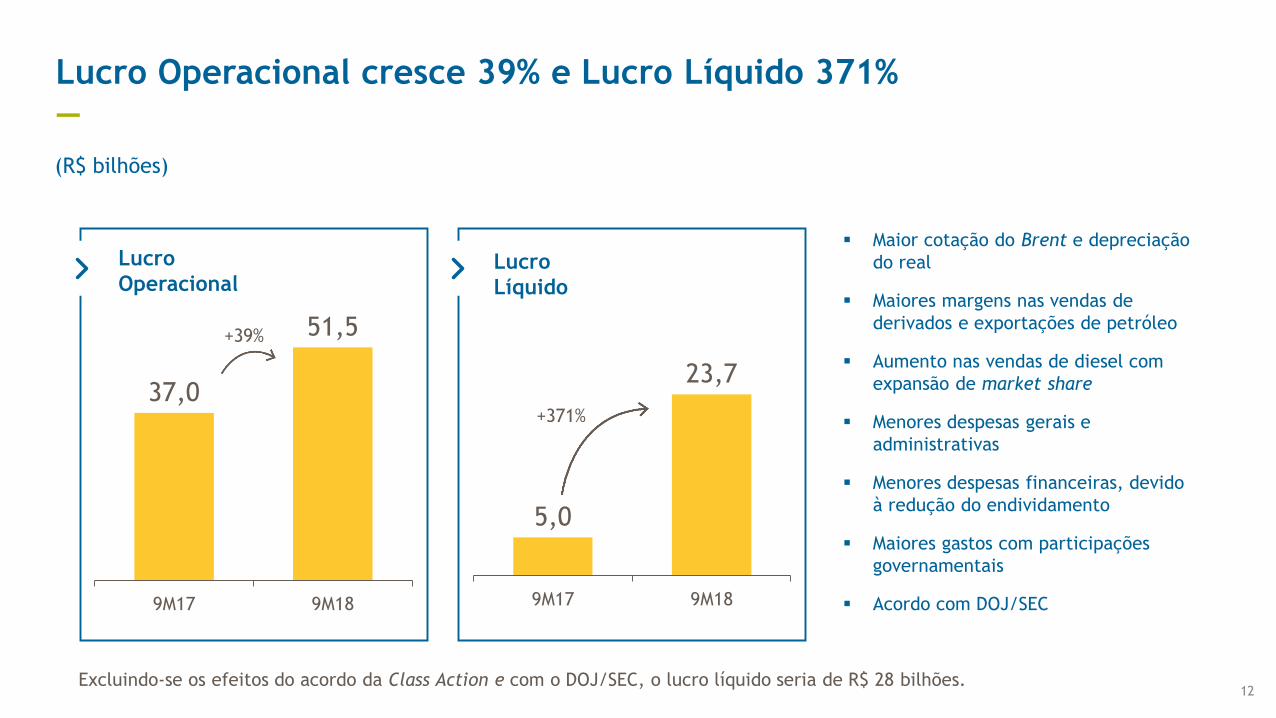

5,0

23,7

9M17 9M18

Maior cotação do Brent e depreciação

do real

Maiores margens nas vendas de

derivados e exportações de petróleo

Aumento nas vendas de diesel com

expansão de market share

Menores despesas gerais e

administrativas

Menores despesas financeiras, devido

à redução do endividamento

Maiores gastos com participações

governamentais

Acordo com DOJ/SEC

Lucro Operacional cresce 39% e Lucro Líquido 371%

—

Lucro

Líquido

Lucro

Operacional

+39%

37,0

51,5

9M17 9M18

Excluindo-se os efeitos do acordo da Class Action e com o DOJ/SEC, o lucro líquido seria de R$ 28 bilhões.12

+371%

(R$ bilhões)

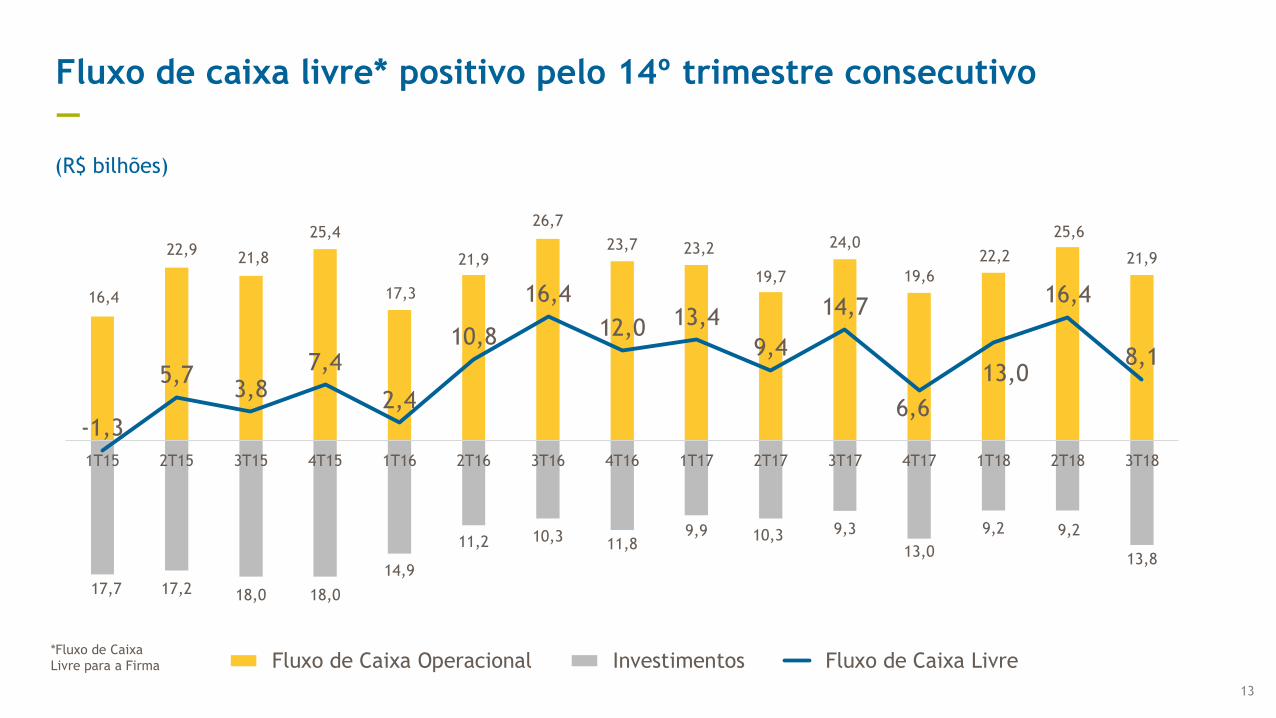

*Fluxo de Caixa

Livre para a Firma

Fluxo de caixa livre* positivo pelo 14º trimestre consecutivo

—

16,4

22,921,8

25,4

17,3

21,9

26,7

23,7 23,2

19,7

24,0

19,6

22,2

25,6

21,9

17,7 17,2 18,0 18,0

14,9

11,2 10,311,8

9,9 10,3 9,3

13,0

9,2 9,2

13,8

-1,3

5,73,8

7,4

2,4

10,8

16,4

12,0 13,4

9,4

14,7

6,6

13,0

16,4

8,1

1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18 2T18 3T18

Fluxo de Caixa Operacional Investimentos Fluxo de Caixa Livre

13

(R$ bilhões)

(US$ bilhões)

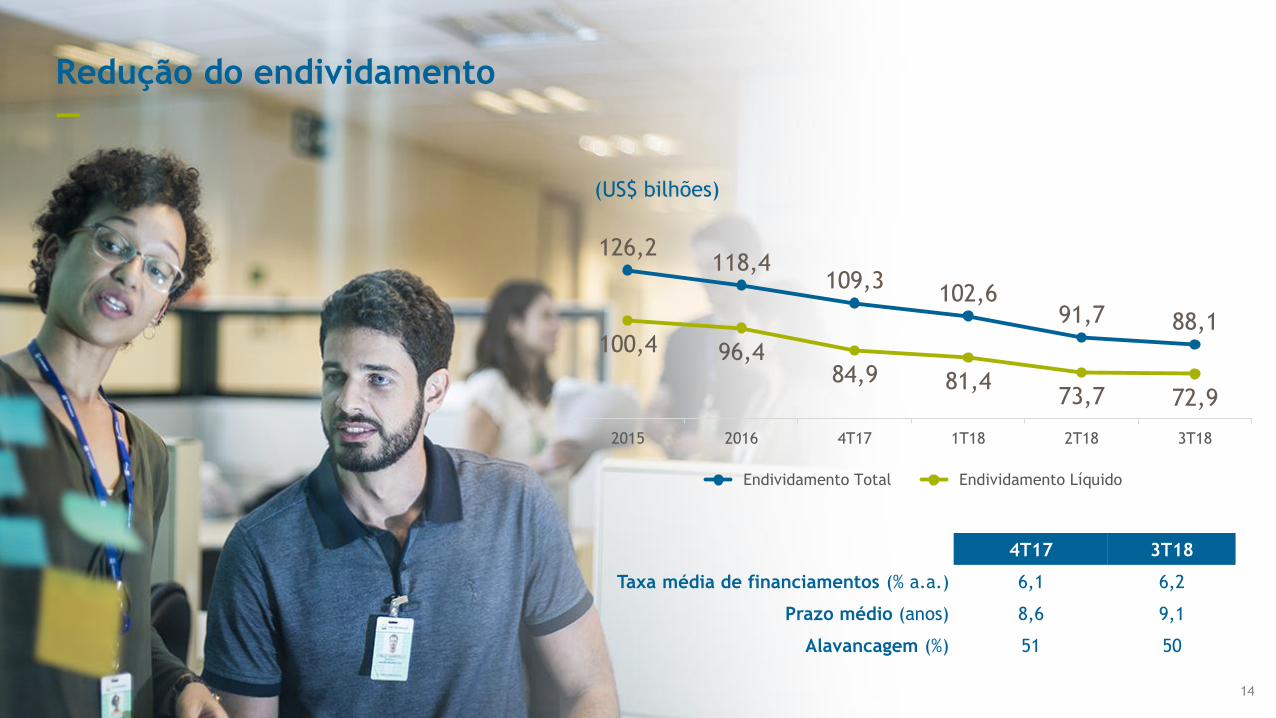

Redução do endividamento

—

4T17 3T18

Taxa média de financiamentos (% a.a.) 6,1 6,2

Prazo médio (anos) 8,6 9,1

Alavancagem (%) 51 50

126,2118,4

109,3102,6

91,7 88,1100,4 96,4

84,9 81,473,7 72,9

2015 2016 4T17 1T18 2T18 3T18

Endividamento Total Endividamento Líquido

14

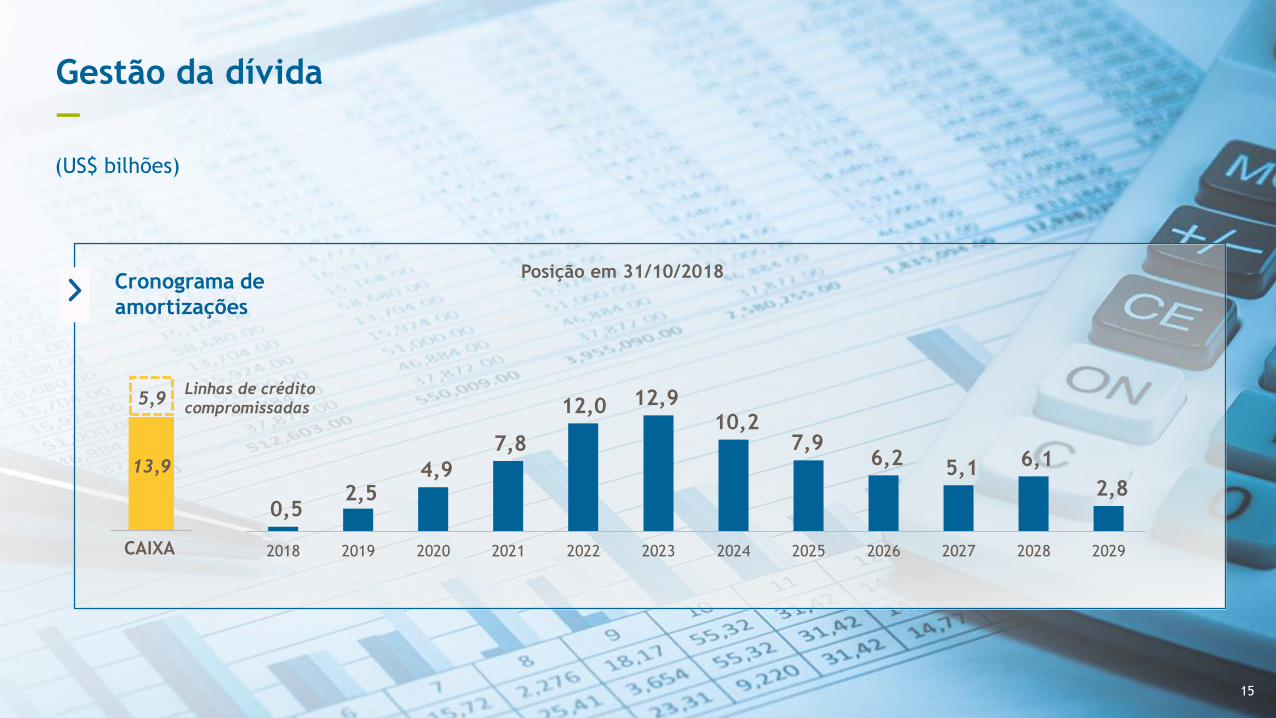

0,5 2,5

4,9

7,8

12,0 12,9 10,2

7,96,2 5,1 6,1

2,8

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

13,9

Cronograma de

amortizações

Posição em 31/10/2018

Linhas de crédito

compromissadas5,9

Gestão da dívida

—

CAIXA

15

(US$ bilhões)

Processos de desinvestimentos

—

REFINARIA DE PASADENA

CAMPOS DE ÁGUAS RASAS (RN)

BSBIOS

CAMPOS TERRESTRES (POLO LAGOA PARDA) CAMPOS TERRESTRES

CAMPOS PIRANEMA E PIRANEMA SUL (SE)

CAMPOS DE ÁGUAS RASAS (RJ, SP, CE E SE)

SERGIPE ALAGOAS – ÁGUAS PROFUNDAS

CAMPOS TARTARUGA VERDE E MESTIÇA

E MÓDULO 3 ESPADARTE (50%)

CAMPO BAÚNA

LAPA E IARA

CARCARÁ (2ª PARCELA)

SÃO MARTINHO

PETROQUÍMICA SUAPE E CITEPE

AZULÃO

CAMPO DE RONCADOR (25%)

ATIVOS NO PARAGUAI *

E&P GOLFO DO MÉXICO *

LIQUIGÁS (MULTA)

PETROBRAS OIL & GAS B.V. (“POGBV”) *

* Pendente de aprovações externas

TEASER E FASE

NÃO VINCULANTE

FASE VINCULANTE

FECHADO

Total de entrada de caixa nos 9M18:

US$ 5 bilhões

Total de assinaturas no biênio 2017-2018:

US$ 7,5 bilhões

Suspensos por decisão judicial: Araucária

Nitrogenados, TAG, Parcerias em Refino e UFN-III

16

CAMPOS DE MAROMBA (RJ)

Novas parcerias

—

Memorando de entendimentos no

segmento de energias renováveis

Memorando de entendimentos

para energia eólica offshore

17

Modelo de Negócios para promover

investimentos na Refinaria do

Comperj e em Marlim

Parceria para atuação no Golfo

do México

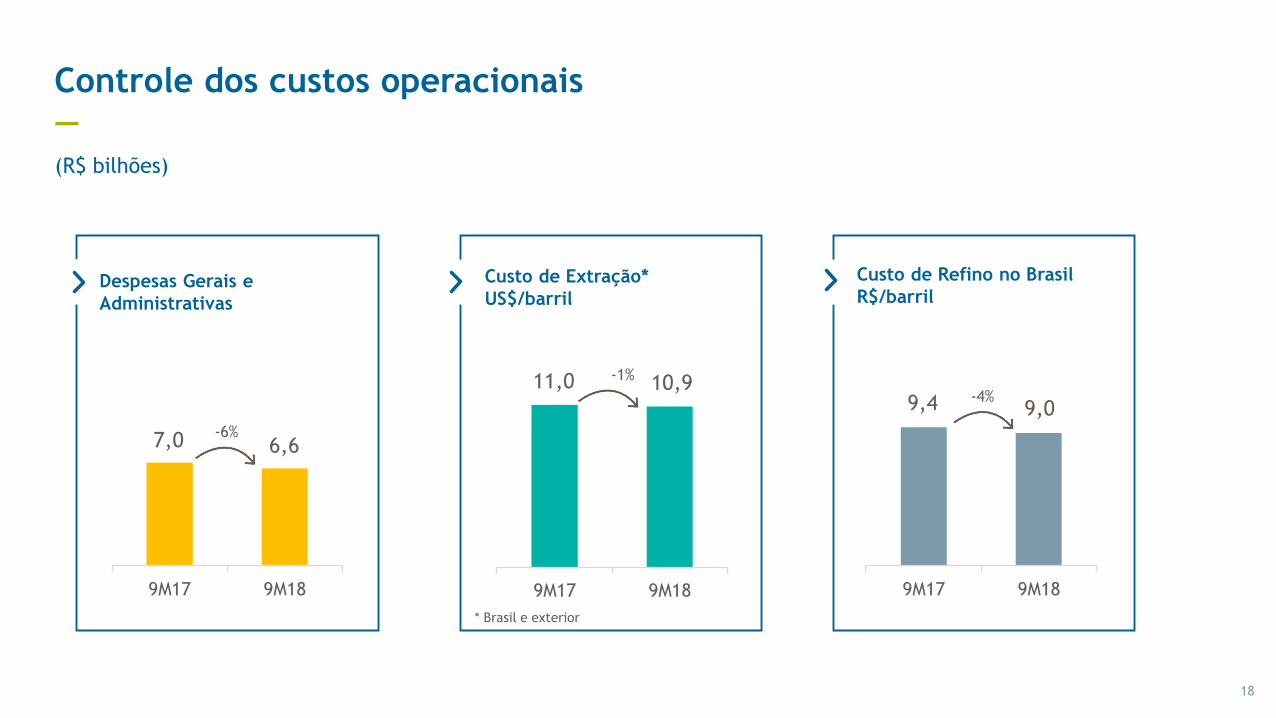

Controle dos custos operacionais

—

Despesas Gerais e

Administrativas

Custo de Refino no Brasil

R$/barril

11,0 10,9

9M17 9M18

9,4 9,0

9M17 9M18

7,0 6,6

9M17 9M18

Custo de Extração*

US$/barril

-6%

-1%

-4%

(R$ bilhões)

* Brasil e exterior

18

30 GERAÇÃO OPERACIONAL

7 DESINVESTIMENTOS

13 INVESTIMENTOS

6 PAGAMENTO DE JUROS

(US$ bilhões)

1516

Expectativa 2018

—

19

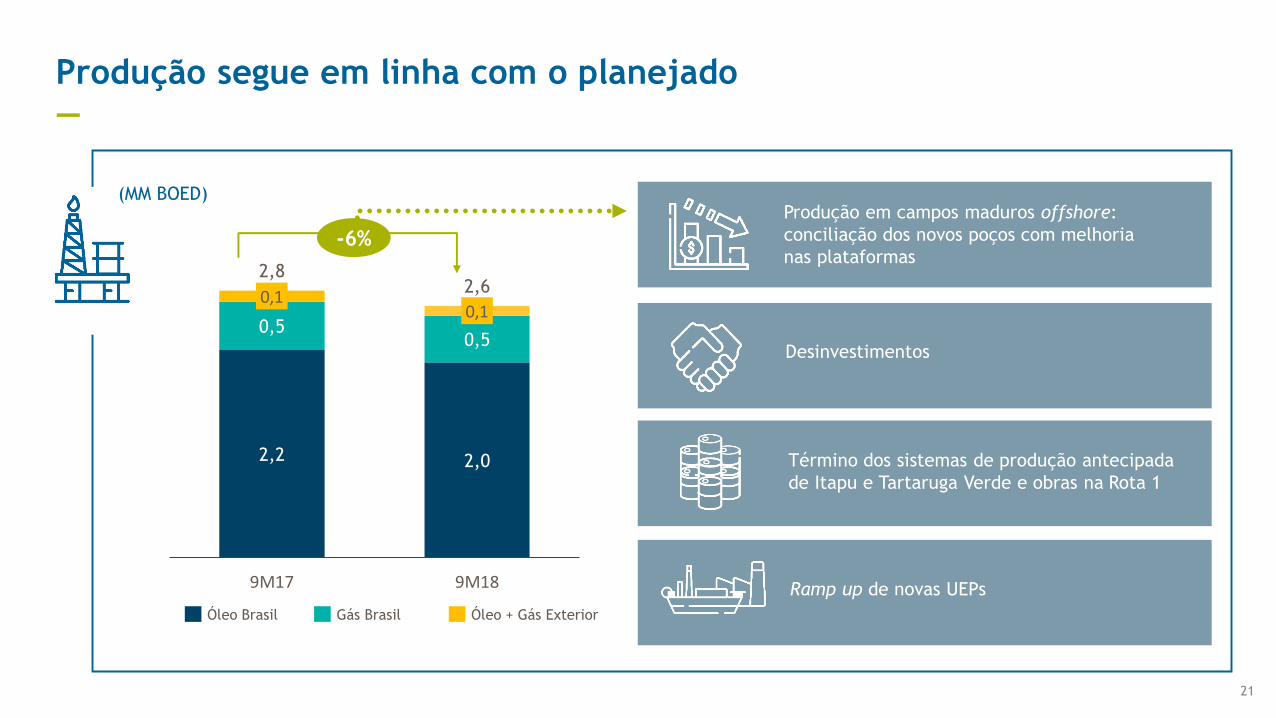

DestaquesOperacionais

—

2,2 2,0

0,50,5

0,10,1

2,82,6

9M17 9M18

Óleo Brasil Gás Brasil Óleo + Gás Exterior

Produção em campos maduros offshore:

conciliação dos novos poços com melhoria

nas plataformas-6%

Término dos sistemas de produção antecipada

de Itapu e Tartaruga Verde e obras na Rota 1

Ramp up de novas UEPs

Produção segue em linha com o planejado

—

21

(MM BOED)

Desinvestimentos

Elevada produtividade nos poços do pré-sal

—

Concepção de poços para maiores vazões

Linhas de produção de maior diâmetro

Injeção alternada de água e gás

Ótima caracterização dos reservatórios

Campo No de poçosProdução por poço

(mil bpd)

Sapinhoá 3 27 a 30

Lula 6 32 a 38

Mero 1 39

10 Maiores Poços Produtores

(média agosto/18; Petrobras + parceiros)Búzios

Em

operaçãoPrevista

P-74

P-75

22

Concluído primeiro Teste de Longa Duração no campo de Mero —

ALTA PRODUTIVIDADE

confirma o potencial

do campo

Viabilização da implantação acelerada de

quatro sistemas definitivos

Testes de Longa Duração com

reinjeção total do gás produzido

Operação iniciada em novembro de 2017

com 1ª unidade dedicada – FPSO Pioneiro

de Libra

180 Mbpd 180 Mbpd 180 Mbpd 180 Mbpd

23

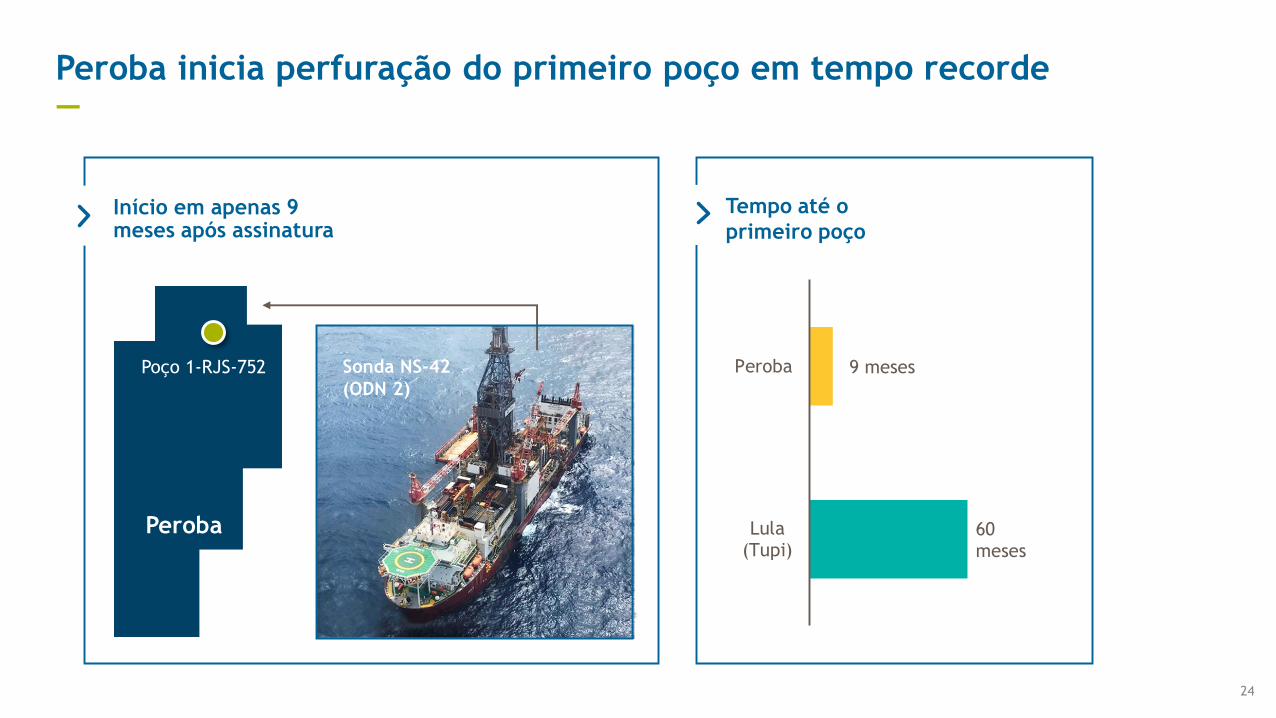

60 meses

9 meses

Lula(Tupi)

Peroba

Peroba inicia perfuração do primeiro poço em tempo recorde—

Poço 1-RJS-752

24

Peroba

Início em apenas 9 meses após assinatura

Tempo até o

primeiro poço

Sonda NS-42

(ODN 2)

Tartaruga Verde e Mestiça

FPSO Cid. de Campos

dos Goytacazes

WI Petrobras: 100%

1º óleo em 22/06/18

3 poços em produção

9 poços completados

Búzios 1

FPSO P-74

WI Petrobras: 100%

1º óleo em 20/04/18

2 poços em produção

8 poços completados

Lula Extremo Sul

FPSO P-69

WI Petrobras: 65%

1º óleo em 23/10/18

1 poço em produção

8 poços completados

Búzios 2

FPSO P-75

WI Petrobras: 100%

5 poços completados

150 mil bpd150 mil bpd 150 mil bpd 150 mil bpd

Entrada em operação dos novos sistemas de produção

—

4 novos projetos já entregues em 2018

25

Lula Norte

Avanço da carteira de projetos sustenta a expansão da produção

—

EM EXECUÇÃO:

ATAPU 1

SÉPIA

MERO 1

EM PLANEJAMENTO:

SERGIPE ÁGUAS PROFUNDAS

ITAPU

26

FPSO P-67

Chegada à locação: 4T18

Búzios 4

FPSO P-77

Chegada à locação: 1S19

Búzios 3

Chegada à locação: 4T18

Berbigão e Sururu

FPSO P-68

Chegada à locação: 1S19

FPSO P-76

EM CONTRATAÇÃO:

BÚZIOS 5

INTEGRADO PARQUE DAS BALEIAS

REVITALIZAÇÃO DE MARLIM 1 E 2

MERO 2

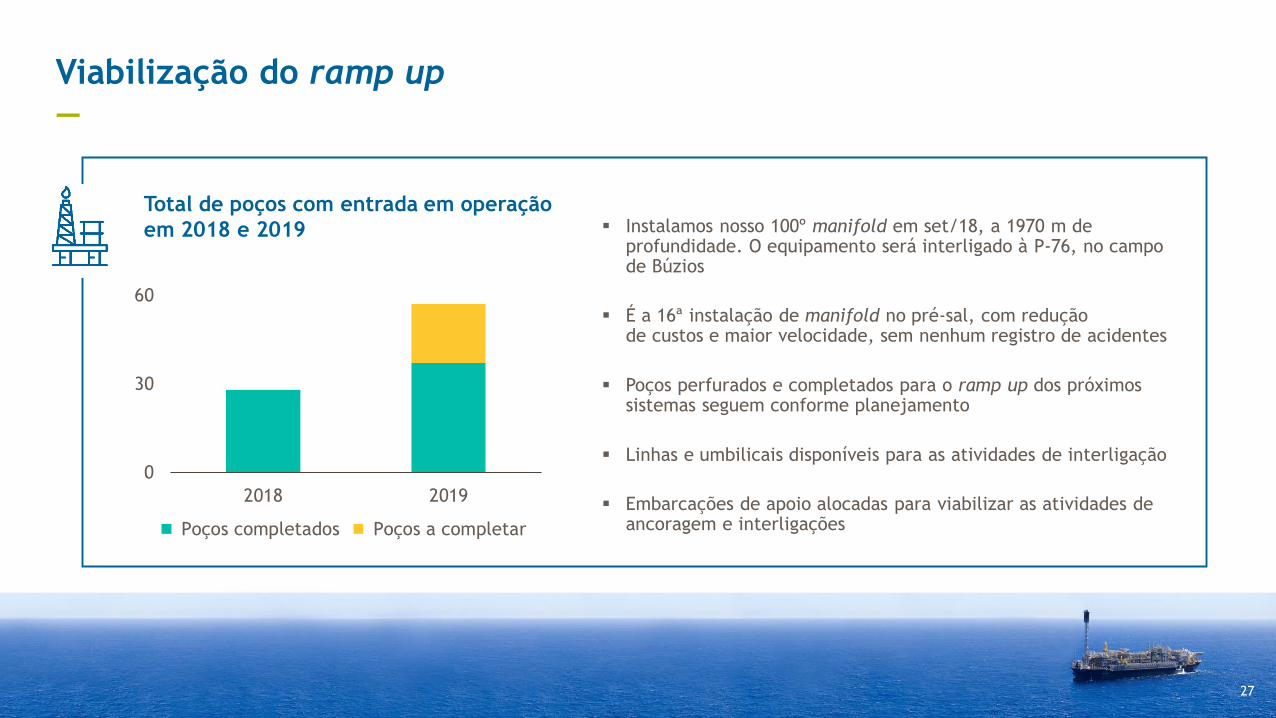

Instalamos nosso 100º manifold em set/18, a 1970 m de profundidade. O equipamento será interligado à P-76, no campo de Búzios

É a 16ª instalação de manifold no pré-sal, com redução de custos e maior velocidade, sem nenhum registro de acidentes

Poços perfurados e completados para o ramp up dos próximos sistemas seguem conforme planejamento

Linhas e umbilicais disponíveis para as atividades de interligação

Embarcações de apoio alocadas para viabilizar as atividades de ancoragem e interligações

Viabilização do ramp up

—

0

30

60

2018 2019

Poços completados Poços a completar

27

Total de poços com entrada em operação

em 2018 e 2019

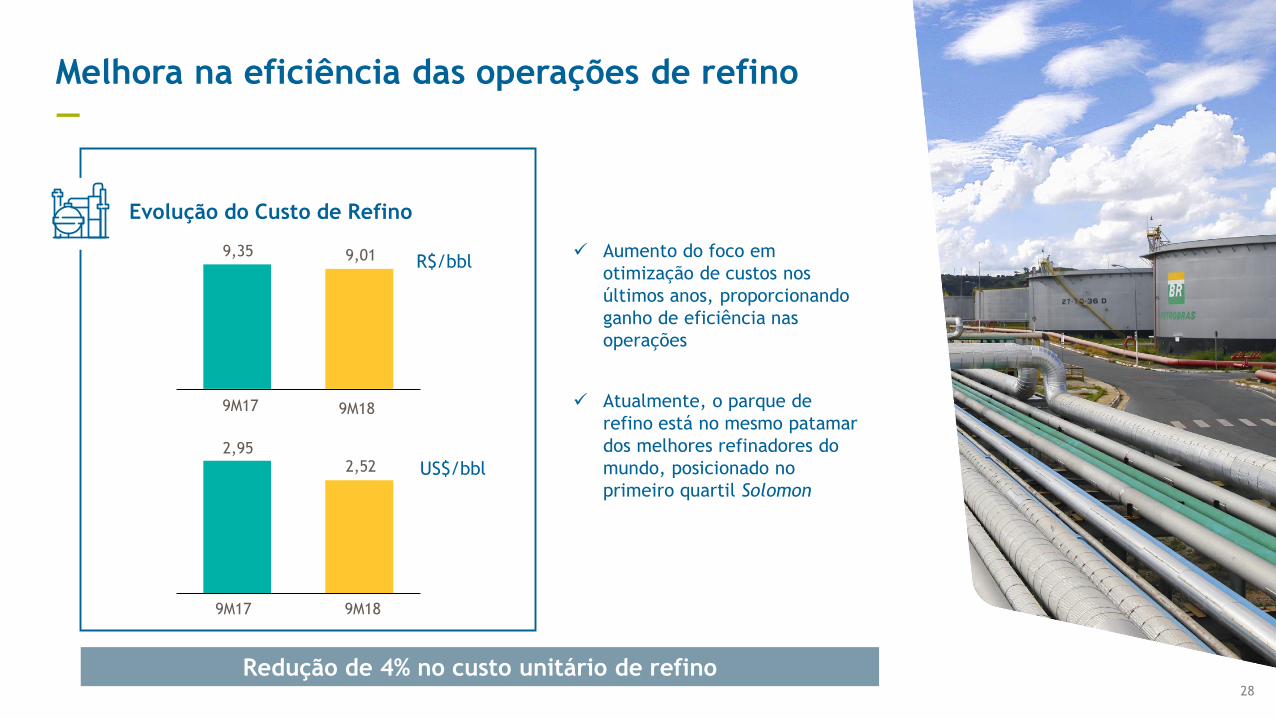

Evolução do Custo de Refino

R$/bbl

US$/bbl

Redução de 4% no custo unitário de refino

9,35 9,01

9M17 9M18

2,95 2,52

9M17 9M18

Aumento do foco em

otimização de custos nos

últimos anos, proporcionando

ganho de eficiência nas

operações

Atualmente, o parque de

refino está no mesmo patamar

dos melhores refinadores do

mundo, posicionado no

primeiro quartil Solomon

Melhora na eficiência das operações de refino

—

28

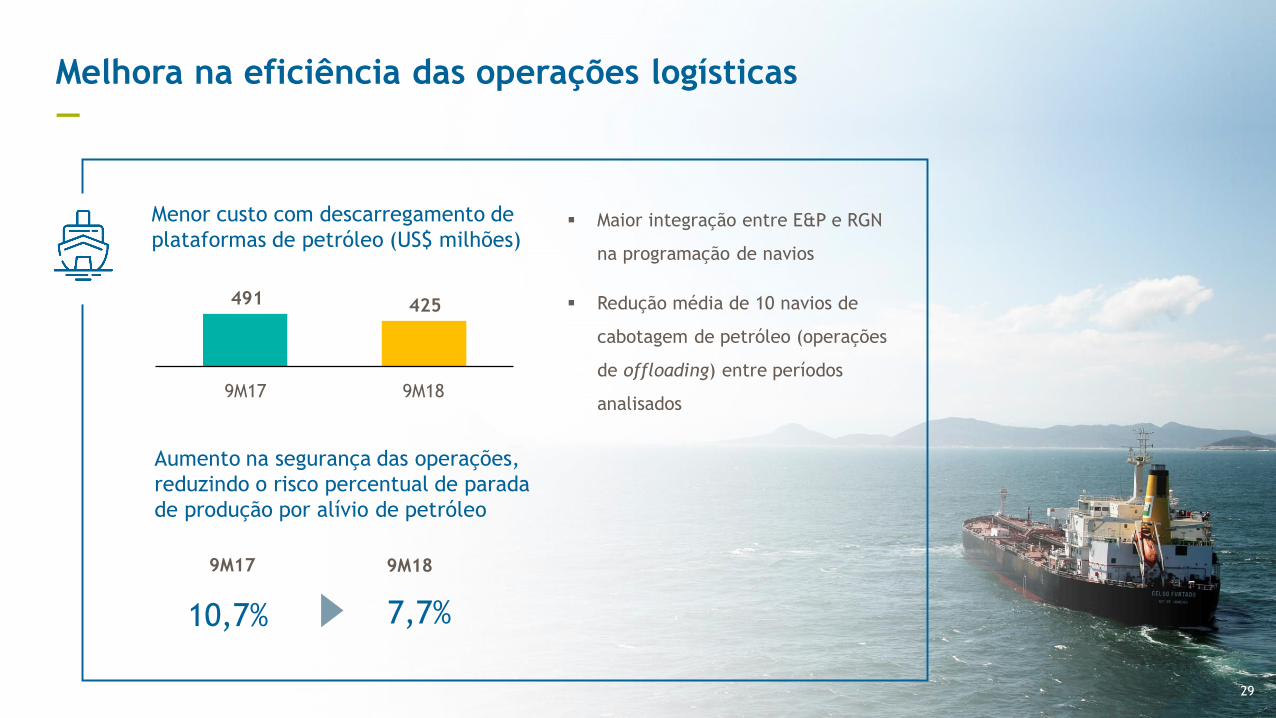

Maior integração entre E&P e RGN

na programação de navios

Redução média de 10 navios de

cabotagem de petróleo (operações

de offloading) entre períodos

analisados

Menor custo com descarregamento de

plataformas de petróleo (US$ milhões)

491 425

9M189M17

Aumento na segurança das operações,

reduzindo o risco percentual de parada

de produção por alívio de petróleo

9M17 9M18

Melhora na eficiência das operações logísticas

—

29

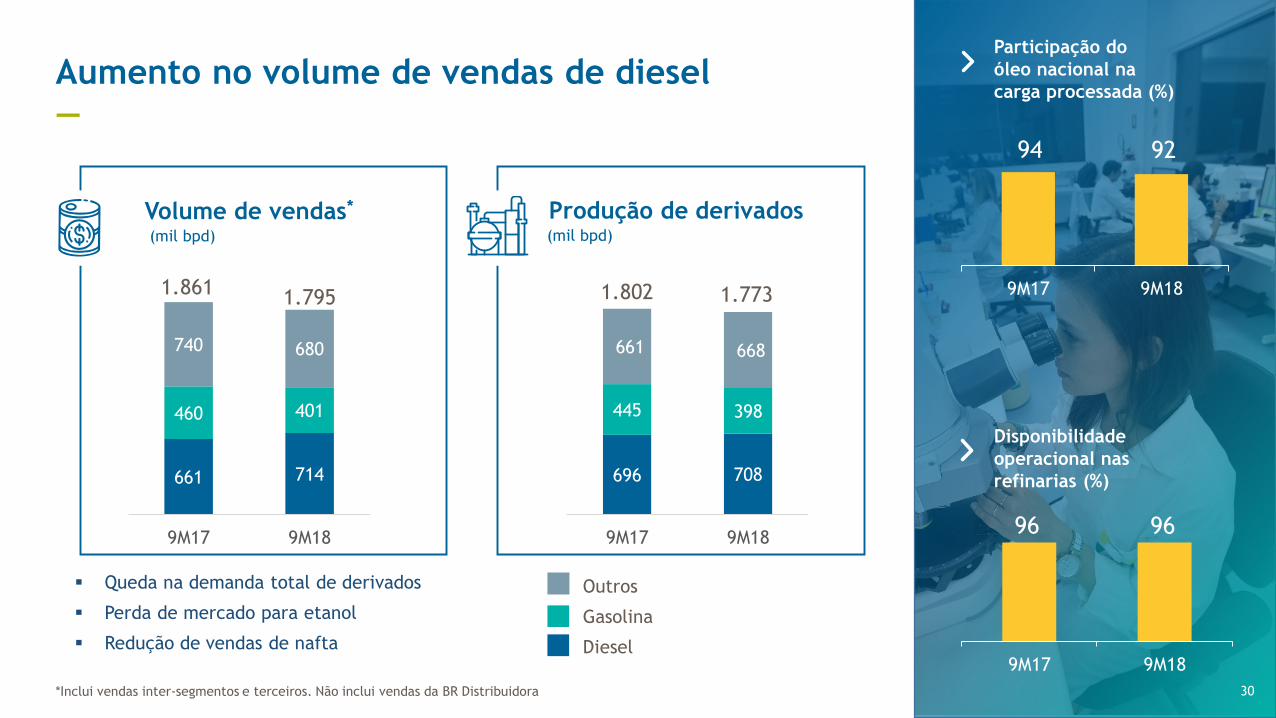

10,7% 7,7%

Aumento no volume de vendas de diesel

—

696 708

445 398

661 668

9M17 9M18

Volume de vendas*

(mil bpd)

Produção de derivados(mil bpd)

*Inclui vendas inter-segmentos e terceiros. Não inclui vendas da BR Distribuidora

Outros

Gasolina

Diesel

1.802 1.773

Queda na demanda total de derivados

Perda de mercado para etanol

Redução de vendas de nafta

Participação do

óleo nacional na

carga processada (%)

Disponibilidade

operacional nas

refinarias (%)

94 92

9M17 9M18

96 96

9M17 9M18

661 714

460 401

740 680

9M17 9M18

1.8611.795

30

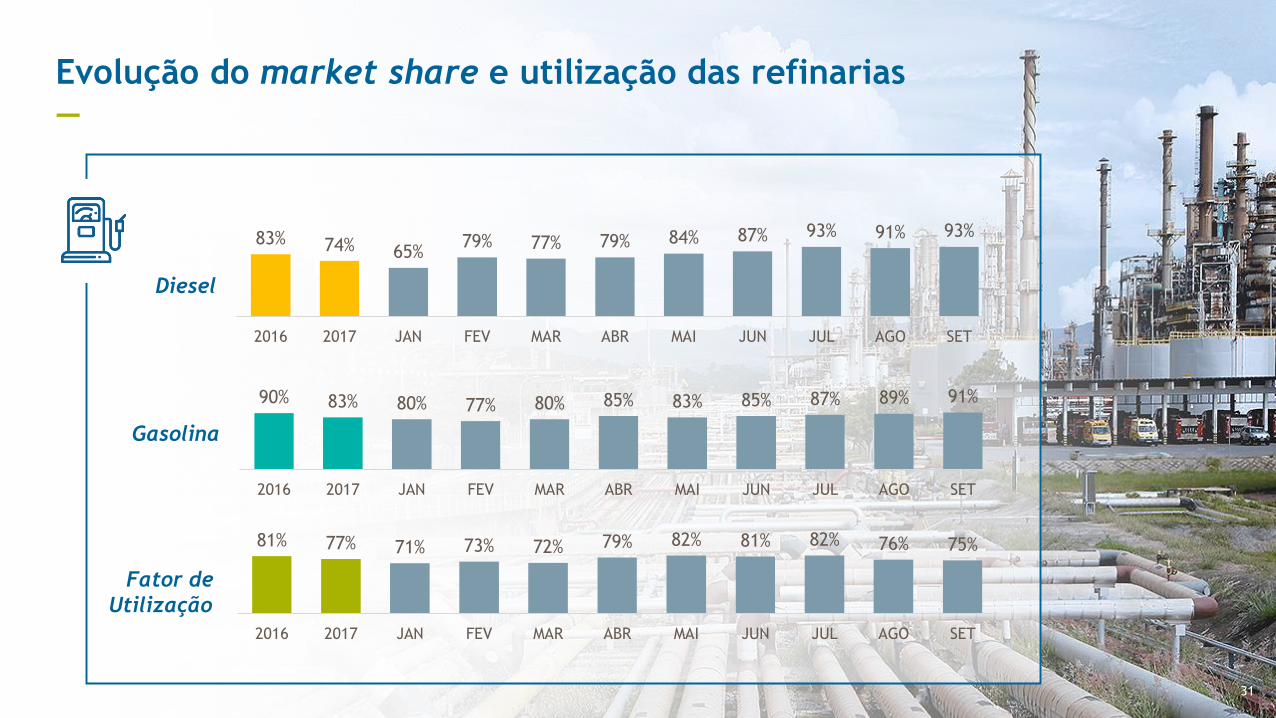

83% 74% 65%79% 77% 79% 84% 87% 93% 91% 93%

2016 2017 JAN FEV MAR ABR MAI JUN JUL AGO SET

90% 83% 80% 77% 80% 85% 83% 85% 87% 89% 91%

2016 2017 JAN FEV MAR ABR MAI JUN JUL AGO SET

Gasolina

Diesel

81% 77% 71% 73% 72% 79% 82% 81% 82% 76% 75%

2016 2017 JAN FEV MAR ABR MAI JUN JUL AGO SET

Fator de

Utilização

Evolução do market share e utilização das refinarias

—

31

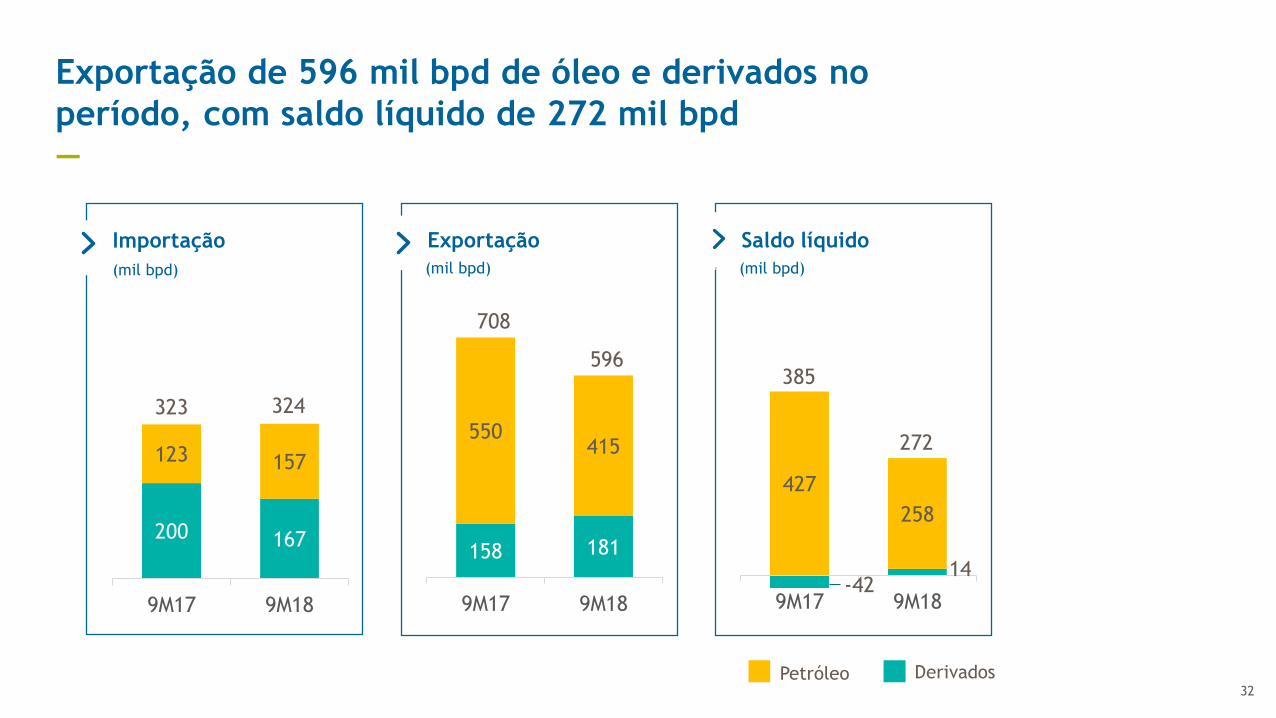

-4214

427

258

9M17 9M18

158 181

550415

9M17 9M18

200 167

123 157

9M17 9M18

Exportação de 596 mil bpd de óleo e derivados no

período, com saldo líquido de 272 mil bpd

—

(mil bpd)

Importação

(mil bpd)

Exportação

(mil bpd)

Saldo líquido

323 324

708

596385

272

Petróleo Derivados32

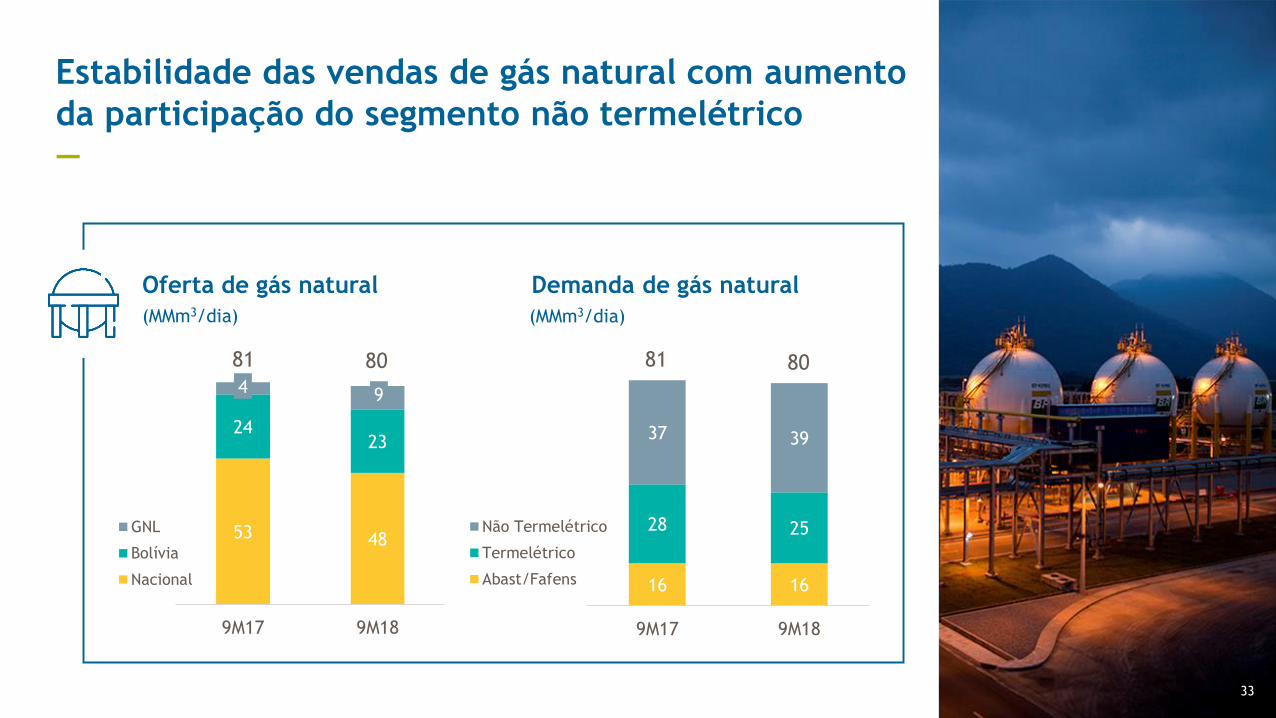

Estabilidade das vendas de gás natural com aumento

da participação do segmento não termelétrico

—

Oferta de gás natural

(MMm3/dia)

Demanda de gás natural

(MMm3/dia))

53 48

2423

4 9

9M17 9M18

GNL

Bolívia

Nacional 16 16

28 25

37 39

9M17 9M18

Não Termelétrico

Termelétrico

Abast/Fafens

33

81 80 81 80

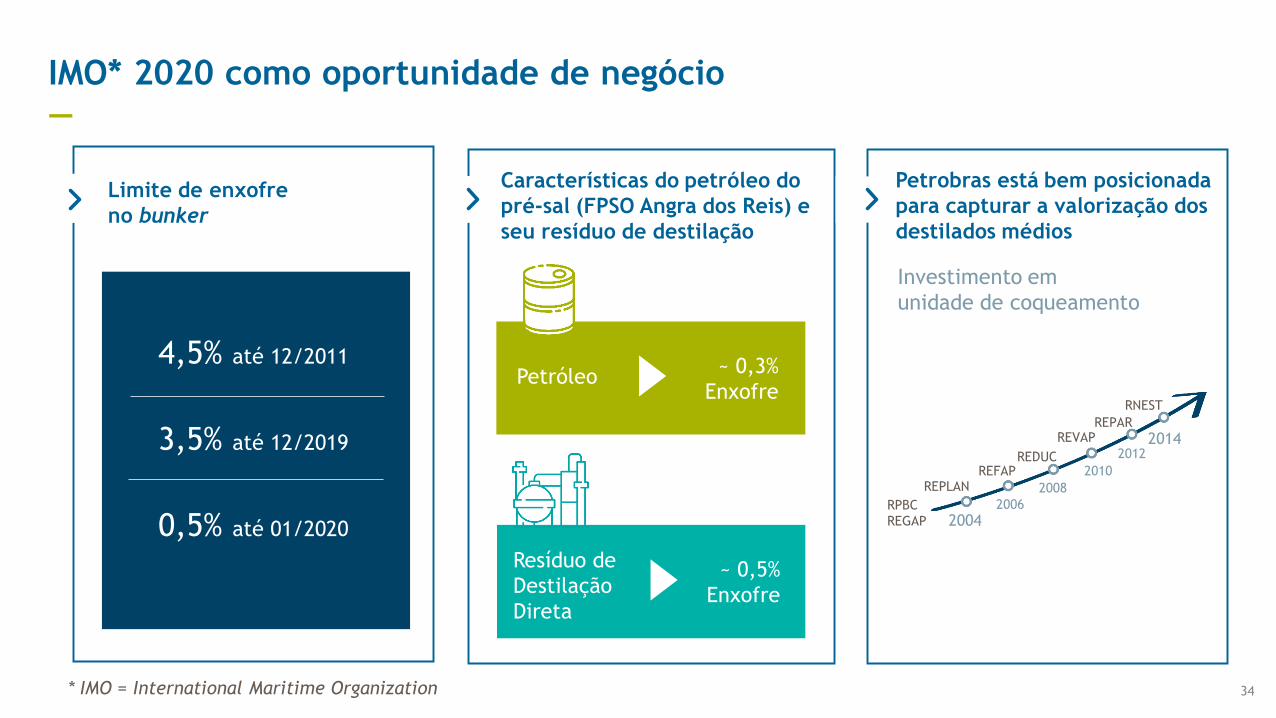

IMO* 2020 como oportunidade de negócio

—

34

Características do petróleo do

pré-sal (FPSO Angra dos Reis) e

seu resíduo de destilação

Petróleo ~ 0,3%

Enxofre

Resíduo de

Destilação

Direta

~ 0,5%

Enxofre

Petrobras está bem posicionada

para capturar a valorização dos

destilados médios

Limite de enxofre

no bunker

4,5% até 12/2011

3,5% até 12/2019

0,5% até 01/2020

Investimento em

unidade de coqueamento

20042006

2008

2010

20122014

RPBC

REGAP

REPLANREFAP

REDUC

REVAPREPAR

RNEST

* IMO = International Maritime Organization

DIVULGAÇÃO

DOS RESULTADOS

3º trimestre de 2018

Webcast

Relacionamento com Investidores

36