1. introdução 2. setores áreos geográficas; setor ... · médio das empresas multinacionais...

TRANSCRIPT

1. Introdução;2. Setores e áreos geográficas;

3. O setor manufatureiro;4. Localização do setor manufatureiro

por países;5. Concentração manufatureira por

grupamentos industriais;6 . Problemas levantados pela formação

do Grupo Andino;7. Conclusões.

Carlos Osmar Bertero*

• Professor do Departamento de Admi-nistração Geral e Relações Industriais daEscola de Administração de Empresas deSão Paulo, da Fundação Getulio Vargas.

R. Adm. Emp., Rio de Janeiro,

1. Introdução

De todas as formas de presença norte-americana naAmérica Latina, aquela que se faz sentir por inter-médio das empresas multinacionais (eufemismocunhado nos Estados Unidos para designar as em-presas que operam em vários países, mas cujos acio-nistas e administradores de alto nível são cidadãosamericanos residentes nos Estados Unidos), é indis-cutivelmente a mais importante.

A simples observação dos eventos históricos apartir do último quartel do século XIX deixa claroque o México e o Caribe foram as áreas preferidasp(]ra a expansão norte-americana, que se fez me-diante a consolidação do poder naval no Caribe,transformando-o em verdadeiro mare nostrum, epela simultânea inversão nos países da área emquestão.

A disparidade da presença empresarial norte-americana na América Latina, relativamente àsoutras formas de presença, como por exemplo amilitar, a dos serviços de informação, a manifestadaem várias agências e ministérios do governo dos Es-tados Unidos, pode ser explicada paradoxalmentepelo fato de a Améri. Latina ser a única regiãodo mundo onde a hegemonia norte-americana nãotem que ombrear com nenhuma outra potência ougrupo de nações. A presença norte-americana podeter que debater-se de várias maneiras, a fim deassegurar sua permanência numa região, desde aguerra aberta e total, como é o caso atual da Indo-china, até a manutenção de contingentes militaresque possam ser suficientemente contundentes, aponto de desencorajar os potenciais competidorespor áreas de influência, como ocorre na EuropaOcidental. Na América Latina cumpre-se até hojeo vaticínio sobranceiro de Theodore Roosevelt sobreas pequenas e divididas nações dentre as quais nãose logra encontrar uma sequer que possa ser con-tada entre as grandes potências.

A hegemonia indisputada dos Estados Unidos naregião tem como uma das conseqüências a desne-cessidade de manter-se em tal área grandes contin-gentes militares, paramilitares e de inteligência, emesmo a presença do governo norte-americano emagências federais e organismos ministeriais é rela-tivamente reduzida. Não seria exagero concluir-seque esta é a região do mundo onde a segurançanacional dos Estados Unidos é obtida a mais baixocusto. A fraqueza relativa das outras formas depresença norte-americana na órea fazem com queas empresas multi nacionais constituam o grupo maisarticulado e o que faz sentir de maneira mais pun-gente seus interesses junto às autoridades gover-namentais norte-americanas. Não é obra do acasoo fato de ter-se escolhido Nelson Rockefeller parachefiar a missão enviada pelo então recém-empos-

12(4) : 6-23 out.jdez. 1972

Principais tendências do investimento direto norte-americano na américa latina

sado Richard Nixon, a fim de colaborar na coleta deinformações e no auscultamento da opinião oficiallatino-americana com vistas à formulação de novasdiretrizes para a política norte-americana no hemis-fério. Se aceitarmos o axioma clássico do pensa-mento social dos Estados Unidos, que considera o

.pluralismo a característica básica da organizaçãosocial vigente nos Estados Unidos, teremos comoconseqüência o fato de que vários grupos dentrodo mesmo todo social possuem interesses potenciaisou realmente divergentes e que o choque dessesinteresses faz parte de um processo para atingir-se oconsenso e a solução dessas próprias divergências.Portanto, quando se trata da formulação de umanova política hemisférica, ou mesmo no dia-a-dia daimplementação dessa políti.ca, os vários setores dasociedade norte-americana apresentarão interes-ses diversos que lutarão por expressar-se e por con-seguir fazer seus pontos de vista prevalecerem sobreos demais. Na política hemisférica, constitui tradi-cionalmente ponto pacífico que um poderoso earticulado "grupo de pressão" é aquele formadopelos interesses das grandes empresas multinacio-nais norte-americanas operando na região ..

A importância e a hegemonia da presença em-presarial norte-americana na América Latina é sufi-cientemente valorizada para ser reconhecida comoa primordial por elementos situados em extremosopostos das alternativas ideológicas existentes. Sejana opinião de um presidente do Council of theAmericas, sucessor do Council for Latin America, eorganização que representa os interesses de cercade 80 % das empresas norte-americanas com inves-timentos na América Latina, seja para Harry Mag-doff, que se atém à tese do caráter monolítico doimperialismo estadunidense, a empresa multinacio-nal sediada nos Estados Unidos constitui a princi-pal forma de presença no hemisfério, exatamenteporque a região não apresenta atrativo para osdemais interesses, mormente os responsáveis pelasegurança nacional dos Estados Unidos. Dada arelativa pouca importância da América Latina paraa comunidade do Pentágono e para os organismosresponsáveis pelas atividades de informação, e pelofato destes mesmos setores da sociedade norte-americana encontrarem-se assoberbados de proble-mas que reclamam pronta atenção em outras partesdo mundo, pôde concluir o Council of the Americasque a América Latino como um todo tenderia a ummarginalismo ainda maior no contexto mundial e apermanecer num ostracismo mais profundo e pro-longado, não fora o interesse, da comuniqade empre-sarial norte-americana pela região.1 Segundo os'marxistas, a predominância da empresa dever-se-iaao fato de que a, fraqueza econômica e militar lati-no-americana, acompanhada do relativo desinteres-

se de outras potências pela reqroo, adicionada aofato de que, neste quintal dos Estados Unidos, ouso de forço militar poderia ser feito com rapideze sem manter forçosamente contingentes estacio-nados nos vários países, tudo isso contribuiria paraque a América Latina viesse a ser considerada"presa fácil" para as atividades das grandes socie-dades anônimas norte-americanas.

Sem nos delongarmos mais nesta introdução,fica estabelecido que a presença empresarial norte-americana na região é a mais importante. O homemcomum latino-americano percebe a existência deuma potência industrial ao norte, na provisão debens e serviços manufaturados e comercializadospelas empresas norte-americanas na' América Lati-na, por intermédio de suas subsidiárias na região.Apenas remotamente os Estados Unidos poderiamser sentidos pelo latino-americano médio como umapotência miiitar. Na verdade, à exceção de Guantá-namo e da zona do canal do Panamá, o restante dohemisfério desconhece as formidáveis demonstra-ções de poderio que se manifestam em pomposasbases aéreas e navais e em sinais de instalaçõesmilitares dos Estados Unidos. Entretanto, qualquercidade latino-americana de médio ou grande porteterá o seu distrito industrial balizado por fábricascom nomes de empresas que projetaram imagensmundialmente associadas à nacionalidade norte-americana.

O número de empresas norte..:americanas comatividades na América Latina, que impliquem naexistência de empresas subsidiárias ou afiliadas naregião, é de cerca de três milhares. Porém, a con-centração do investimento num número reduzidode empresas atinge a tal nível que, aproximada-mente, 300 companhias detêm entre 75 e 80% doinvestimento total das empresas norte-americanasna região.2 Tal concentração, conseqüentemente,transfere para a América, Latina a estrutura oligo-polística já consolidada na economia norte-ameri-cana, onde um reduzido número de empresas de-tém, em geral, 2/3 das vendas e do investimentonuma determinado indústria.

Apesar das atividades empresariais norte-ameri-canas na América Latina terem suas glórias canta-das por alguns e suas atividades amaldiçoadas poroutros, ao pesquisador causa surpresa a ausênciade dados concretos e objetivos sobre as atividadesdessas organizações na esfera interamericana. Naverdade, a maior parte dos dados existentes são oscoletados, manipulados e publicados pelo própriogoverno dos Estados Unidos, por intermédio do De-partamento de Comércio, e por alguns dos paísesda área. Quando se desce aos respectivos níveis na-cionais latino-americanos, evidencia-se melancolica-mente que a quantidade e a qualidade dos dados

7

Inveatimefl,to norte-americano na Amm;ca Latina

8

acumulados e publicados por estes países a respeitode suas economias são bastante díspares. Certospaíses já lograram acumular dados e, conseqüen-temente, podem propiciar ao pesquisador interessa-do o seguimento de suas atividades econômicas.Para a maioria dos países, as respectivas fontes na-cionais são de auxílio relativamente pequeno.

O que foi dito no parágrafo anterior é verdadeiropara informações e dados agregados, os quais dei-xam literalmente de existir quando se tenta obser-var as empresas na sua individualidade. Se, de umlado, é verdade que toda atividade humana temcomo um dos seus subprodutos a produção de infor-mações sobre esta mesma atividade, de outro, certasatividades não permitem ou não divulgam tão fácile freqüentemente os dados a elas referentes. Emgeral países, estados, províncias e algumas organi-zações diretamente vinculadas ao interesse públicosão compelidas a publicar suas atividades, sendoportanto o foco de grande parte dos dados secun-dários à disposição dos pesquisadores sociais. Maso caráter da economia capitalista e a discrição con-cedido pelo estatuto jurídico das sociedades ociden-tais a estai organização, que é a empresa econômica,fazem com que ela, por uma série de razões, tor-ne-se sobremaneira ciosa dos dados e informaçõesque possam vir a desnudá-Ia publicamente. Istoimplica que dados praticamente inexistam para asempresas; assim, os que pretendem utilizar aorganização empresarial como unidade de análisevêem-se obrigados a coletar seus próprios dados.

Devido às limitações apontadas, foram utilizadosapenas dados disponíveis, que no caso são forçosa-mente agregados. Os dados existentes sobre empre-sas multi nacionais com sede nos Estados Unidossofrem um afunilamento a partir da principal fontedestes mesmos dados, ou seja, o Departamento deComércio norte-americano, onde eles são apresen-tados de forma agregada, e vão escosseondo nãoapenas à medida que se tenta passar dos dadosagrupados por indústrias para empresas ou gruposde empresas, mas também quando nos aproxima-mos dos respectivos níveis nacionais.

Com base nos dados agregados e disponíveis ten-taremos apresentar, em linhas gerais, as mudançasmais aparentes ocorridas nas inversões diretas pri-vadas norte-americanas na América Latina, porsetor de atividade, bem como algumas tendênciasmais recentes à concentração, não apenas em de-terminados setores, mormente na indústria manu-fature ira, mas também em termos de um númeroreduzido de países da região.

2. Setores e áreas geográficasO estudo sobre a presença de capitais estrangeirosna América Latina é relativamente pouco desenvol-vido. Na verdade existe o livro de Rippy sobre inves-

Revista de Administração dfl,! Empresa8

timentos ingleses, cobrindo desde o início do séculoXIX até o final da 11Guerra MundiaV e as infor-mações sobre investimentos franceses e alemães,que não tiveram importância desprezível na região,particularmente os franceses. Essas informaçõestêm caráter episódico e pode-se dizer que aindaaguardam o esforço investigatório dos que tenhamvocação histórica. A primeira tentativa sistemáticade se apresentar o aspecto externo ou "financia-mento externo" da economia latino-americana emseu conjunto foi obra da Comissão Econômica paraa América Latina (CEPAU, no seu já clássico estu-do publicado em 1965.·

A presença de capitais norte-americanos na Amé-rica Latina teve duas fases distintas. Num primeiromomento predominaram os investimentos indiretos,ou seja, aqueles realizados por pessoas físicas oupor sociedades anônimas em títulos vários e, parti-cularmente, em ações de empresas locais, ou mesmoem títulos governamentais, mas sem que tal inves-timento objetivasse, mesmo sob a forma de ações,a obtenção do controle das empresas locais. A se-gunda fase é aquela que, no jargão financeiro eeconômico internacional, recebe o nome de inves-timento direto e caracteriza-se pela compra de em-presas locais em plena operação, ou pela entradade dólares ou de qualquer outra moeda conversívelna região, com a finalidade específica de estabe-lecer operação empresarial, seja em manufaturas,mineração ou em qualquer outra atividade que im-plique o estabelecimento de controle e a assunçãode encargos administrativos nos empresas em ques-tão por parte do grupo estrangeiro. Os norte-omeri-canos, quando se trata de investimento direto, têmtido clara preferência pela participação majoritária,quando não pelo controle total, o que ocorre namaioria das subsidiárias e filiais latino-americanase lhes permite dirigir as operações em função dediretrizes emanadas a partir de um centro decisóriolocalizado na matriz da empresa multinacional.

Se o investimento de tipo indireto realizado pornorte-americanos teve curta duração e pequeno sig-nificado para a economia da região, o mesmo nãopode ser .dito do investimento direto. A própria na-tureza do investimento indireto torna mais difícila obtenção de dados, já que muitas vezes o próprioregistro de tal tipo de transação pode ser ambíguo.Neste trabalho, estamos cuidando apenas dos inves-timentos diretos feitos na área e realizados por so-ciedades anônimas norte-americanas, e não porpessoas físicas residentes nos Estados Unidos.

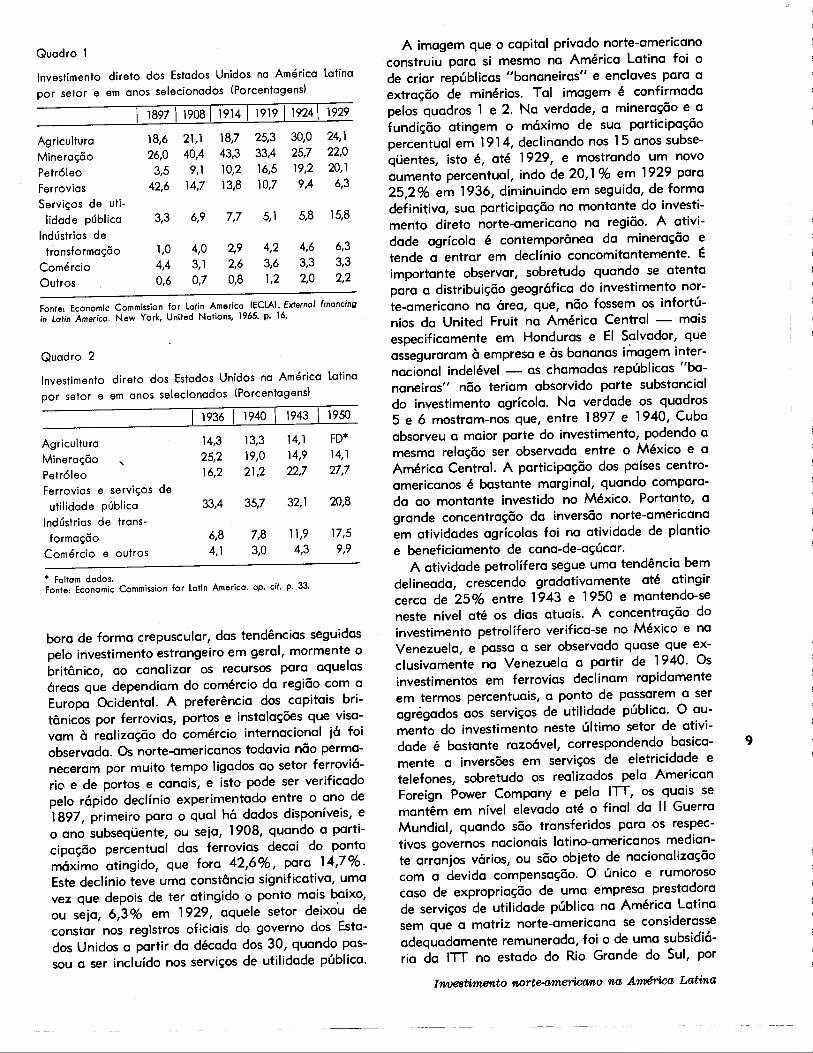

Nos quadros 1 e 2, encontram-se os investimen-tos diretos dos Estados Unidos em porcentagens'para o período que vai de 1897 até 1950. A essaaltura, encontramos 42,6 % do capital total investi-do na área aplicados em ferrovias, o que mostra tero capital privado norte-americano participado, em-

Quadro I

Investimento direto dos Estados Unidos na América latina

por setor e em anos selecionados (Porcentagens)

1 18971190811914 1 1919 119241 1929

Agricultura 18,6 21,1 18,7 25,3 30,0 24,1

Mineração 26,0 40,4 43,3 33,4 25,7 22,0

Petróleo 3,5 9,1 10,2 16,5 19,2 20,1

Ferrovias 42,6 14,7 13,8 10,7 9,4 6,3

Serviços de uti-lidade pública 3,3 6,9 7,7 5,1 5,8 15,8

Indústrias detransformação 1,0 4,0 2,9 4,2 4,6 6,3

Comércio 4,4 3,1 2,6 3,6 3,3 3,3

Outros 0,6 0,7 0,8 1,2 2,0 2,2

Fonte: Economic Commission for latin America (EClAI. ExternaI financingin Latin America. New York, United Nations, 1965. p. 16.

Quadro 2

Investimento direto dos Estados Unidos na América latinapor setor e em anos selecionados (Porcentagens)

1936 1940 1943 1950

Agricultura 14,3 13,3 14,1 FD*

Mineração"-

25,2 19,0 14,9 14,1

Petróleo 16,2 21,2 22,7 27,7

Ferrovias e serviços deutilidade pública 33,4 35,7 32,1 20,8

Indústrias de trans-formação 6,8 7,8 11,9 17,5

Comércio e outros 4,1 3,0 4,3 9,9

* FaItam dados.Fonte: Economic Commission for latin America. op. cito p. 33.

bora de forma crepuscular, das tendências seguidaspelo investimento estrangeiro em geral, mormente obritânico, ao canalizar os recursos para aquelasáreas que dependiam do comércio da região com aEuropa Ocidental. A preferência dos capitais bri-tânicos por ferrovias, portos e instalações que visa-vam à realização do comércio internacional já foiobservada. Os norte-americanos todavia não perma-neceram por muito tempo ligados ao setor ferroviá-rio e de portos e canais, e isto pode ser verificadopelo rápido declínio experimentado entre o ano de1897, primeiro para o qual há dados disponíveis, eo ano subseqüente, ou seja, 1908, quando a parti-cipação percentual das ferrovias decai do pontomáximo atingido, que fora 42,6%, para 14,7%.Este declínio teve uma constância significativa, umavez que depois de ter atingido o ponto mais baixo,ou seja, 6,3 % em 1929, aquele setor deixou deconstar nos registros oficiais do governo dos Esta-dos Unidos a partir da década dos 30, quando pas-sou a ser incluído nos serviços de utilidade pública.

A imagem que o capital privado norte-americanoconstruiu para si mesmo na América Latina foi ode criar repúblicas "bananeiras" e enclaves para aextração de minérios. Tal imagem é confirmadapelos quadros 1 e 2. Na verdade, a mineração e afundição atingem o máximo de sua participaçãopercentual em 1914, declinando nos 15 anos subse-qüentes, isto é, até 1929, e mostrando um novoaumento percentual, indo de 20,1% em 1929 para25,2 % em 1936, diminuindo em seguida, de formadefinitiva, sua participação no montante do investi-mento direto norte-americano na região. A ativi-dade agrícola é contemporânea da mineração etende a entrar em declínio concomitantemente. t:importante observar, sobretudo quando se atentapara a distribuição geográfica do investimento nor-te-americano na área, que, não fossem os infortú-nios da United Fruit na América Central - maisespecificamente em Honduras e EI Salvador, queasseguraram à empresa e às bananas imagem inter-nacional indelével - as chamadas repúblicas "ba-naneiras" não teriam absorvido parte substancialdo investimento agrícola. Na verdade os quadros5 e 6 mostram-nos que, entre 1897 e 1940, Cubaabsorveu a maior parte do investimento, podendo amesma relação ser observada entre o México e aAmérica Central. A participação dos países centro-americanos é bastante marginal, quando compara-da ao montante investido no México. Portanto, agrande concentração da inversão norte-americanaem atividades agrícolas foi na atividade de plantioe beneficiamento de cana-de-açúcar.

A atividade petrolífera segue uma tendência bemdelineada, crescendo gradativamente até atingircerca de 25% entre 1943 e 1950 e mantendo-seneste nível até os dias atuais. A concentração doinvestimento petrolífero verifica-se no México e naVenezuela, e passa a ser observado quase que ex-clusivamente na Venezuela a partir de 1940. Osinvestimentos em ferrovias declinam rapidamenteem termos percentuais, a ponto de passarem a seragregados aos serviços de utilidade pública. O au-mento do investimento neste último setor de ativi-dade é bastante razoável, correspondendo basica-mente a inversões em serviços de eletricidade etelefones, sobretudo os realizados pela AmericanForeign Power Company e pela ITI, os quais semantêm em nível elevado até o final da II GuerraMundial, quando são transferidos para os respec-tivos governos nacionais latino-americanos median-te arranjos vários, ou são objeto de nacionalizaçãocom a devida compensação. O único e rumorosocaso de expropriação de uma empresa prestadorade serviços de utilidade pública na América Latinasem que a matriz norte-americana se considerasseadequadamente remunerada, foi o de uma subsidiá-ria da ITI no estado do Rio Grande do Sul, por

9

Inve8timento norte-americano na AmJéricaLatina

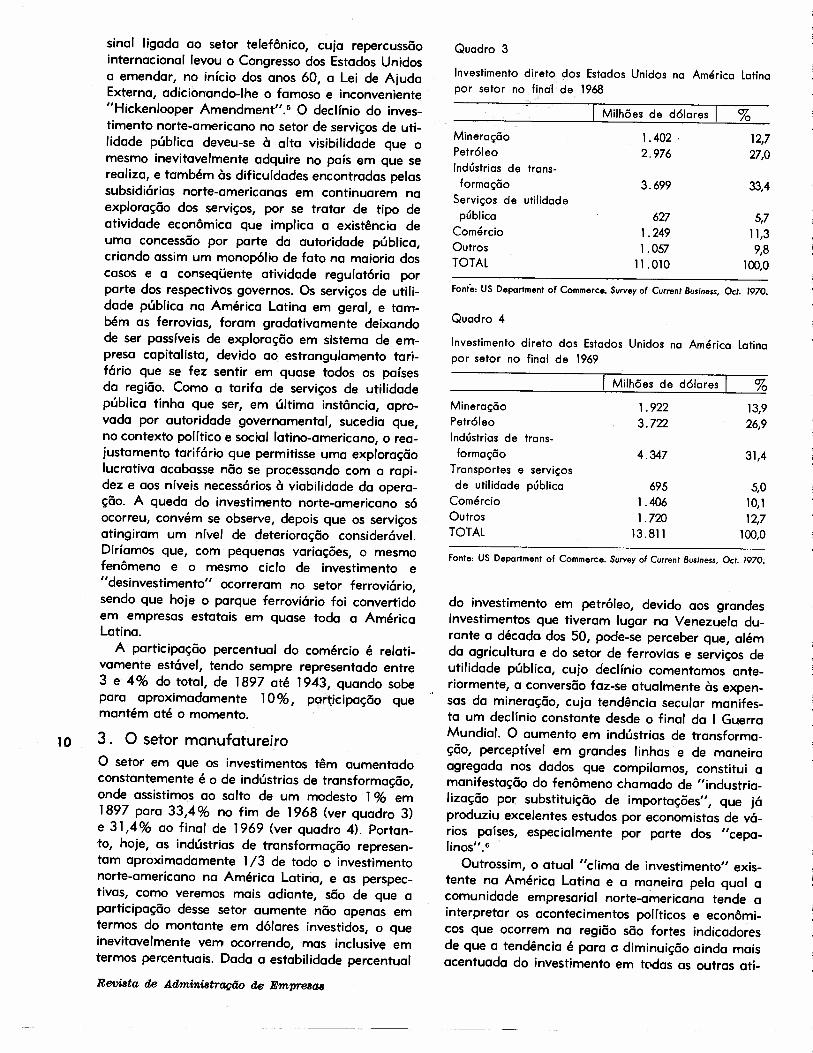

sinal ligada ao setor telefônico, cujo repercussãointernacional levou o Congresso dos Estados Unidosa emendar, no início dos anos 60, a Lei de AjudaExterna, adicionando-lhe o famoso e inconveniente"Hickenlooper Arnendment"." O declínio do inves-timento norte-americano no setor de serviços de uti-lidade pública deveu-se à alta visibilidade que omesmo inevitavelmente adquire no país em que serealiza, e também às dificuldades encontradas pelassubsidiárias norte-americanas em continuarem naexploração dos serviços, por se tratar de tipo deatividade econômica que implica a existência deuma concessão por parte da autoridade pública,criando assim um monopólio de fato na maioria doscasos e a conseqüente atividade regulatória porparte dos respectivos governos. Os serviços de utili-dade pública na América Latina em geral, e tam-bém as ferrovias, foram gradativamente deixandode ser passíveis de exploração em sistema de em-presa capitalista, devido ao estrangulamento tari-fário que se fez sentir em quase todos os paísesda região. Como a tarifa de serviços de utilidadepública tinha que ser, em última instância, apro-vada por autoridade governamental, sucedia que,no contexto político e social latino-americano, o rea-justamento tarifário que permitisse uma exploraçãolucrativa acabasse não se processando com a rapi-dez e aos níveis necessários à viabilidade da opera-ção. A queda do investimento norte-americano sóocorreu, convém se observe, depois que os serviçosatingiram um nível de deterioração considerável.Diríamos que, com pequenas variações, o mesmofenômeno e o mesmo ciclo de investimento e"desinvestimento" ocorreram no setor ferroviário,sendo que hoje o parque ferroviário foi convertidoem empresas estatais em quase toda a AméricaLatina.

A participação percentual do comércio é relati-vamente estável, tendo sempre representado entre3 e 4% do total, de 1897 até 1943, quando sobepara aproximadamente 10%, porticfpcçõo quemantém até o momento.

10 3. O setor manufatureiroO setor em que os investimentos têm aumentadoconstantemente é o de indústrias de transformação,onde assistimos ao salto de um modesto 1% em1897 para 33,4% no fim de 1968 (ver quadro 3)e 31,4 % ao final de 1969 (ver quadro 4), Portan-to, hoje, as indústrias de transformação represen-tam aproximadamente 1/3 de todo o investimentonorte-americano na América Latina, e as perspec-tivas, como veremos mais adiante, são de que aparticipação desse setor aumente não apenas emtermos do montante em dólares investidos, o queinevitavelmente vem ocorrendo, mas inclusive emtermos percentuais. Dada a estabilidade percentual

Revista de Administração de Empres(t8

Quadro 3

Investimento direto dos Estados Unidos na América latinapor setor no final de 1968

Milhões de dólares %Mineração 1.402 . 12,7Petróleo 2.976 27,0Indústrias de trans-formação 3.699 33,4

Serviços de utilidadepública 627 5,7

Comércio 1.249 11,3Outros 1.057 9,8TOTAL 11.010 100,0

Fonte: US Deportment of Commerce. Survey of Currenl Business. Oel. 1970.

Quadro 4

Investimento direto dos Estados Unidos na América latinapor setor no final de 1969

Milhões de dólares %Mineração 1.922 13,9Petróleo 3.722 26,9Indústrias de trans-formação 4.347 31,4

Transportes e serviçosde utilidade pública 695 5,0

Comércio 1.406 10,1Outros 1.720 12,7TOTAL 13.811 100,0

Fonte: US Deportment of Commerce. Survey of Currenl Business. Oel. 1970.

do investimento em petróleo, devido aos grandesinvestimentos que tiveram lugar no Venezuela du-rante a década dos 50, pode-se perceber que, alémda agricultura e do setor de ferrovias e serviços deutilidade pública, cujo declínio comentamos ante-riormente, a conversão faz-se atualmente às expen-sas da mineração, cuja tendência secular manifes-ta um declínio constante desde o final da I GuerraMundial. O aumento em indústrias de transforma-ção, perceptível em grandes linhas e de maneiraagregada nos dados que compilamos, constitui amanifestação do fenômeno chamado de "industria-lização por substituição de importações", que jáproduziu excelentes estudos por economistas de vá-rios países, especialmente por parte dos "cepa-linos".?

Outrossim, o atual "clima de investimento" exis-tente na América Latina e a maneira pela qual acomunidade empresarial norte-americana tende ainterpretar os acontecimentos políticos e econômi-cos que ocorrem na região são fortes indicadoresde que a tendência é para a diminuição ainda maisacentuada do investimento em todos as outras ati-

vidades que não sejam indústrias de transformação.Se nos detivermos no setor de mineração, que empassado não muito remoto ocupava posição hojedesfrutada pelas indústrias de transformação, obser-varemos que parte substancial deste investimentoencontra-se em dois países, ou seja, no Chile e noPeru. A situação já difícil enfrentada pelas empre-sas exploradoras do cobre chileno durante o gover-no Frei tornou-se aparentemente insustentável coma posse de Allende. O que se discutiu em 1971 foia forma de expropriar e a maneira de "compensar"os investidores norte-americanos, e nem sequer co-gitou-se de qualquer forma de presença norte-ame-ricana na extração de cobre, nem mesmo de umaassociação (joint venture) com o governo ou gruposnacionais chilenos. No Peru, onde a atividade demineração também está parcialmente ligada ao co-bre, a situação é indiscutivelmente menos amea-çadora do que a existente no Chile, dado o caráterambíguo do governo militar peruano, mas muitodistante do que deveria constituir um "clima favo-rável" ao investimento norte-americano, do pontode vista dos dirigentes empresariais. Uma das pou-cas atividades de mineração norte-americanas quenão está sendo submetida a pressões nem sendoquestionada é a do manganês no norte do Brasil,onde uma joint venture continua sendo bem suce-dida, com capitais de um grupo nacional e com aBethlehem Sreel,

Além da alta visibilidade e da sensibilização dosvários interesses nacionais provocadas pela presen-ça estrangeira em atividades extrativas em geral,funciona como poderoso incentivo ao investimentoem indústrias de transformação a menor visibili-dade destes tipos de investimento e, pelo menos porenquanto, a menor sensibilização de tipo naciona-lista para com estes tipos de atividade. Não restadúvida de que o capital multinacional é menos vul-nerável quando se concentra em atividades de tipomanufatureiro, pelo fato de encontrar neste setormelhores argumentos com que rebater as críticasque lhe são feitas por interesses nacionalistas e deesquerda, que freqüentemente se unem quando setrata de atacar a presença multinacional estran-geira em atividades extrativas. A empresa multina-cional em manufaturas produz e comercializa pro-dutos que apelam menos para a emotividade e con-seqüentemente são menos passíveis de serem toma-dos como instrumentos de mobilização popular. Naverdade "cobre a los chilenos" ou "o petróleo énosso" são frases que catalisam mobilização polí-tica, enquanto acredito ser bem menos forte o apelode "coca-cola a los hondureíios" ou "abajo lasneveras de Bendix Home Appliance".

A situação não é tão clara no setor petrolífero,mas tudo leva a crer que as nações produtoras de

petróleo tornar-se-ão mais exigentes, o que já foidemonstrado pela recente atividade envolvendo em-presas norte-americanas e européias nas seguidasdisputas com os governos de vários países do Orien-te Médio, e também pelas manifestações feitas pelogoverno venezuelano, em meados de 1971, no sen-tido de aumentar sua participação nas rendas ge-radas pela exploração petrolífera conduzida em ter-ritório nacional pelas empresas petrolíferas norte-americanas. Na verdade, o rumoroso incidente coma IPC, subsidiária da Standard Oil Company of NewJersey no Peru, e o mais recente caso da Gu\f naBolívia, tendem, creio eu, a desencorajar investi-mentos subseqüentes de empresas petrol íferas nor-te-americanas na América Latina.

Investimentos que venham a ser efetuados porempresas petrolíferas na área tenderão a deslo-car-se da área de prospecção, extração e refinopara atividades manufatureiras, particularmente nosetor da indústria química e petroquímica. Na ver-dade, decisões tomadas durante o ano de 1971pelos governos argentino e brasileiro mostram umaatitude conciliatória para com as empresas petrolí-feras estrangeiras que desejem investir maciçamen-te em petroquímicos. Mas, pelo menos no caso bra-sileiro, parece difícil por enquanto vislumbrar con-cessões a grupos empresariais estrangeiros no setorde prospecção, extração e refino, que tenderão acontinuar sendo monopólio estatal.

4. Localização do setor manufatureiropor países

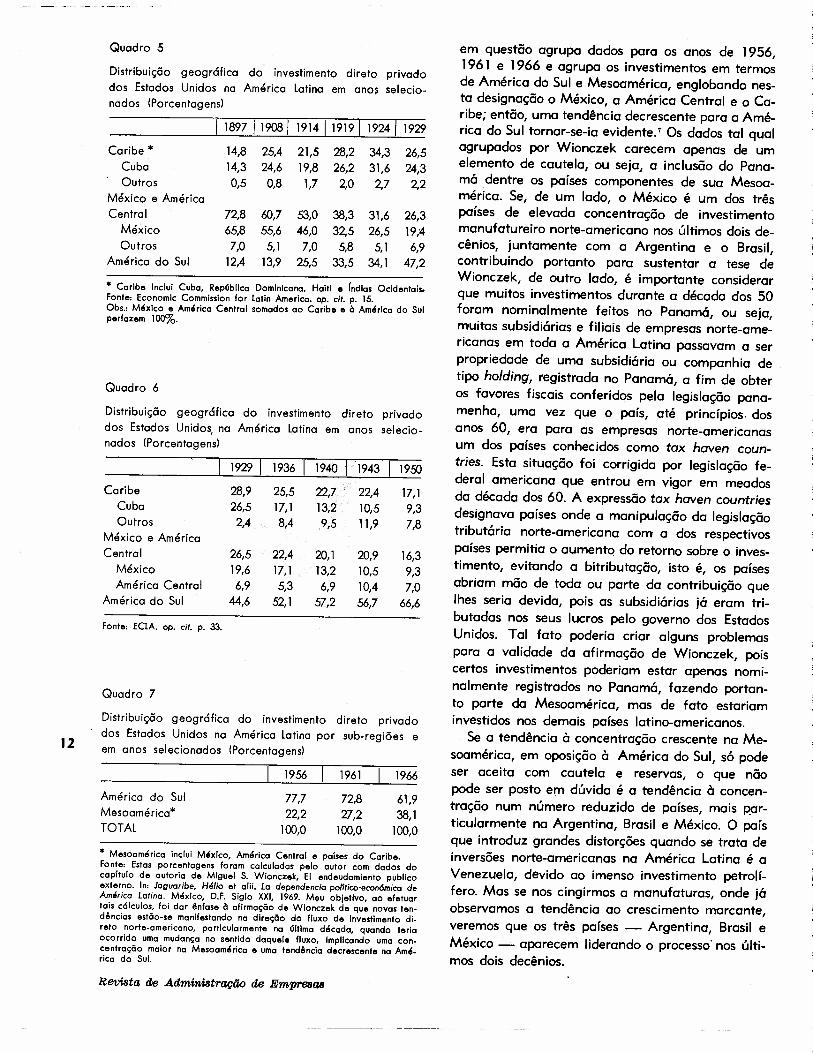

Se podemos observar uma nítida transferência decapitais empresariais norte-americanos para o setorde indústrias de transformação, por outro. lado, tam-bém é importante observar a modificação na loca-lização geográfica dos investimentos. Anteriormentereferimo-nos ao México e à América Central comoos lugares em que o capital norte-americano de iní-cio se fixou (ver quadros 5 e 6). Tal afirmação podeser comprovada pela verificação dos dados apresen-tados no quadro 5, onde percebemos que, no anode 1897, aproximadamente 73% do investimentoconcentravam-se na América Central e no México,incluindo o Caribe, e apenas 12,4% na Américado Sul. Esta distribuição tende a diminuir constan-temente a partir da primeira data para a qual hádados disponíveis, ou seja, 1897, até 1950, ano emque a participação da América Central, do Méxicoe do Caribe desce a 33,4%, enquanto a partici-pação da América do Sul ascende a 66,6%. Estapreferência dos capitais norte-americanos pelaAmérica do Sul teria atingido já um ponto de satu-ração, e uma reversão na tendência estaria emcurso a partir dos anos 50. Tal é a impressão deMiguel S. Wionczek (ver quadro 7), onde o autor

11

Investimento norte-americano na América Latina

Quadro 5

Distribuição geográfica do investimento direto privadodos Estados Unidos na América latina em anos selecio-nados (Porcentagens)

11897 119081 1914 119191 19241 1929

Caribe * 14,8 25,4 21,5 28,2 34,3 26,5Cuba 14,3 24,6 19,8 26,2 31,6 24,3Outros 0,5 0,8 1,7 2,0 2,7 2,2

México e AméricaCentral 72,8 60,7 53,0 38,3 31,6 26,3

México 65,8 55,6 46,0 32,5 26,5 19,4Outros 7,0 5,1 7,0 5,8 5,1 6,9

América do Sul 12,4 13,9 25,5 33,5 34,1 47,2

* Caribe inclui Cuba, República Daminicana. Haiti e fndias Ocidentais.Fonte: Economic Cammission for latin America. op. cito p. 15.Obs.: México e América Central somados aa Caribe e à América do Sulperfazem 100%.

Quadro 6

Distribuição geográfica do investimento direto privadodos Estados Unidos, na América latina em anos selecio-nados (Porcentagens)

1929 1936 1940 I 1943 1950

Caribe 28,9 25,5 22,7 22,4 17,1Cuba 26,5 17,1 13,2 10,5 9,3Outros 2,4 8,4 9,5 11,9 7,8

México e AméricaCentral 26,5 22,4 20,1 20,9 16,3

México 19,6 17,1 13,2 10,5 9,3América Central 6,9 5,3 6,9 10,4 7,0

América do Sul 44,6 52,1 57,2 56,7 66,6

Fonte: EClA. op. cito p. 33.

Quadro 7

12

Distribuição geográfica do investimento direto privadodos Estados Unidos na América latina por sub-regiões eem anos selecionados (Porcentagens)

1956 1961 1966

América do SulMesoamérica*TOTAL

77,722,2

100,0

72,827,2

100,0

61,938,1

100,0

* Mesoamérica inclui México, América Central e países do Caribe.Fonte: Estas porcentagens foram calculadas pelo autor com dados docapítulo de autoria de Miguel S. Wionczek, EI endeudamiento publicoexterno. In: Jaguaribe, Hélio et alii. La dependencia po/ftico·econ6mica deAmérica Latina. México, D.F. Siglo XXI, 1969. M(lu objetivo, co efetuartais cálculos, foi dar ênfase à afirmação de Wionczek de que novos ten-dências estão-se manifestando na direção do fluxo de investimento di-reto norte-americano, particularmente na última década, quando teriaocorrido uma mudança no sentido daquele fluxo, implicando uma con-centração maior na Mesoamérica e uma tendência decrescente na Amé-rica do Sul.

Revista de Administração de Em'[11'68atJ

em questão agrupa dados para os anos de 1956,1961 e 1966 e agrupa os investimentos em termosde América do Sul e Mesoamérica, englobando nes-ta designação o México, a América Central e o Ca-ribe; então, uma tendência decrescente para a Amé-rica do Sul tornar-se-ia evidente." Os dados tal qualagrupados por Wionczek carecem apenas de umelemento de cautela, ou seja, a inclusão do Pana-má dentre os países componentes de sua Mesoa-mérica. Se, de um lado, o México é um dos trêspaíses de elevada concentração de investimentomanufatureiro norte-americano nos últimos dois de-cênios, juntamente com a Argentina e o Brasil,contribuindo portanto para sustentar a tese deWionczek, de outro lado, é importante considerarque muitos investimentos durante a década dos 50foram nominalmente feitos no Panamá, ou seja,muitas subsidiárias e filiais de empresas norte-ame-ricanas em toda a América Latina passavam a serpropriedade de uma subsidiária ou companhia detipo holding, registrada no Panamá, a fim de obteros favores fiscais conferidos pela legislação pana-menha, uma vez que o país, até princípios. dosanos 60, era para as empresas norte-americanasum dos países conhecidos como tax haven coun-tries. Esta situação foi corrigida por legislação fe-deral americana que entrou em vigor em meadosda década dos 60. A expressão tax haven countriesdesignava países onde a manipulação da legislaçãotributária norte-americana com a dos respectivospaíses permitia o aumente> do retorno sobre o inves-timento, evitando a bitributação, isto é, os paísesabriam mão de toda ou parte da contribuição quelhes seria devida, pois as subsidiárias já eram tri-butadas nos seus lucros pelo governo dos EstadosUnidos. Tal fato poderia criar alguns problemaspara a validade da afirmação de Wionczek, poiscertos investimentos poderiam estar apenas nomi-nalmente registrados no Panamá, fazendo portan-to parte da Mesoamérica, mas de fato estariaminvestidos nos demais países latino-americanos.

Se a tendência à concentração crescente na Me-soamérica, em oposição à América do Sul, só podeser aceita com cautela e reservas, o que nãopode ser posto em dúvida é a tendência à concen-tração num número reduzido de países, mais par-ticularmente na Argentina, Brasil é México. O paísque introduz grandes distorções quando se trata deinversões norte-americanas na América Latina é aVenezuela, devido ao imenso investimento petrolí-fero. Mas se nos cingirmos a manufaturas, onde jáobservamos a tendência ao crescimento marcante,veremos que os três países - Argentina, Brasil eMéxico _. aparecem liderando o processo' nos últi-mos dois decênios.

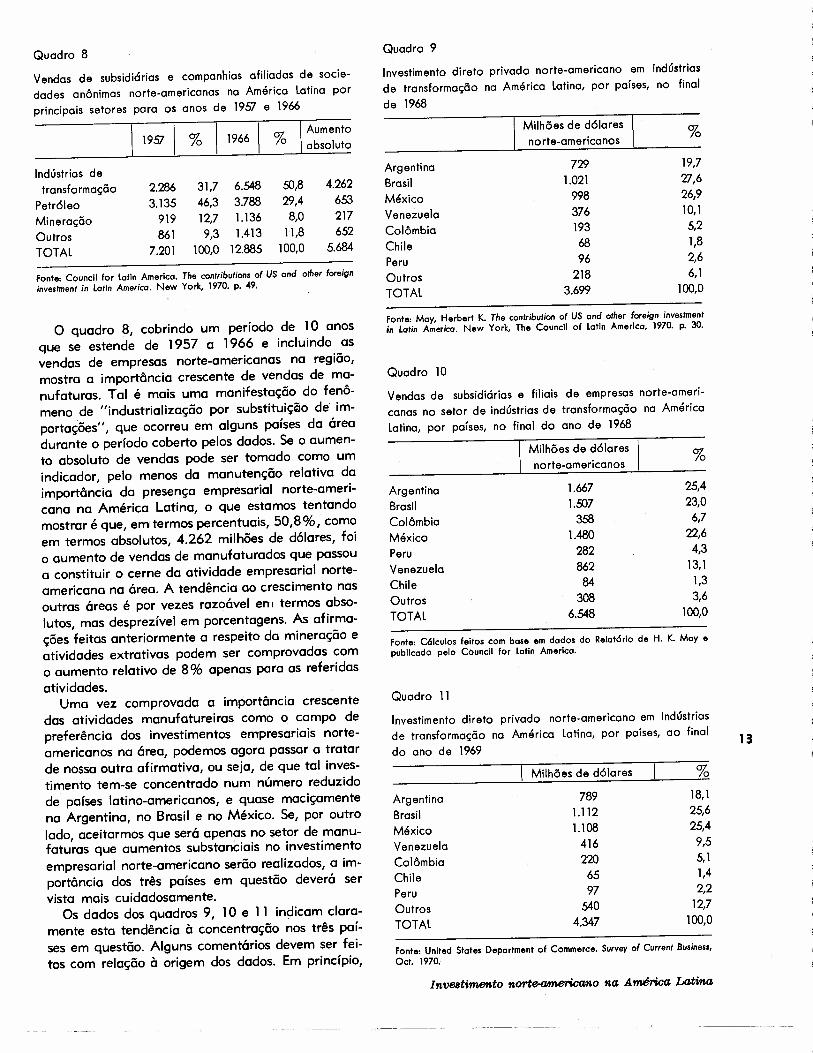

Quadro 8

Vendas de subsidiárias e companhias afiliadas de socie-dades anônimas norte-americanas na América latina porprincipais setores para os anos de 1957 e 1966

I 19571

% 1966 \ % \ Aumentoabsoluto

Indústrias detransformação 2.286 31,7 6.548 50,8 4.262

Petróleo 3.135 46,3 3.788 29,4 653

Mineração 919 12,7 1.136 8,0 217

Outros 861 9,3 1.413 11,8 652

TOTAL 7.201 100,0 12.885 100,0 5.684

Fonte: Council for latin America. The conlribulions of US and olher foreigninveslmenl in Latin America. New York, 1970. p. 49.

o quadro 8, cobrindo um período de 10 anosque se estende de 1957 a 1966 e incluindo asvendas de empresas norte-americanas na região,mostra a importância crescente de vendas de ma-nufaturas. Tal é mais uma manifestação do fenô-meno de "industrialização por substituiçQO de im-portações", que ocorreu em alguns países da áreadurante o período coberto pelos dados. Se o aumen-to absoluto de vendas pode ser tomado como umindicador, pelo menos da manutenção relativa daimportância da presença empresarial norte-ameri-cana na América Latina, o que estamos tentandomostrar é que, erntermos percentuais, 50,8%, comoem termos absolutos, 4.262 milhões de dólares, foio aumento de vendas de manufaturados que passoua constituir o cerne da atividade empresarial norte-americana na área. A tendência ao crescimento nasoutras áreas é por vezes razoável em termos abso-lutos, mas desprezível em porcentagens. As afirma-ções feitas anteriormente a respeito da mineração eatividades extrativas podem ser comprovadas como aumento relativo de 8% apenas para as referidasatividades.

Uma vez comprovada a importância crescentedas atividades manufature iras como o campo depreferência dos investimentos empresariais norte-americanos na área, podemos agora passar a tratarde nossa outra afirmativa, ou seja, de que tal inves-timento tem-se concentrado num número reduzidode países latino-americanos, e quase maciçamentena Argentina, no Brasil e no México. Se, por outrolado, aceitarmos que será apenas no setor de manu-faturas que aumentos substanciais no investimentoempresarial norte-americano serão realizados, a im-portância dos três países em questão deverá servista mais cuidadosamente.

Os dados dos quadros 9, 10 e 11 indicam clara-mente esta tendência à concentração nos três paí-ses em questão. Alguns comentários devem ser fei-tos com relação à origem dos dados. Em princípio,

Quadro 9

Investimento direto privado norte-americano em indústriasde transformação na América latina, por países, no finalde 1968

Milhões de dólares %norte-americanos

Argentina 729 19,7

Brasil 1.021 27,6

México 998 26,9

Venezuela 376 10,1

Colômbia 193 5,2

Chile 68 1,8

Peru 96 2,6

Outros 218 6,1

TOTAL 3.699 100,0

Fonte: May, Herbert K. The contribution of US and other foreign investmenlin Latin America. New York, The Council of latin America, 1970. p. 30.

Quadro 10

Vendas de subsidiárias e filiais de empresas norte-ameri-canas no setor de indústrias de transformação na Américalatina, por países, no final do ano de 1968

Milhões de dólares %norte-americanos

Argentina 1.667 25,4

Brasil 1.507 23,0

Colômbia 358 6,7

México 1.480 22,6

Peru 282 4,3

Venezuela 862 13,1

Chile 84 1,3

Outros 308 3,6

TOTAL 6.548 100,0

Fonte: Cólculos feitos com base em dados do Relatório de H. K. May epublicado pelo Council for latin America.

Quadro 11

Investimento direto privado norte-americano em indústriasde transformação na América latina, por países, ao finaldo ano de 1969

13

Milhões de dólares %Argentina 789 18,1

Brasil 1.112 25,6

México 1.108 25,4

Venezuela 416 9,5

Colômbio 220 5,1

Chile 65 1,4

Peru 97 2,2

Outros 540 12,7

TOTAL 4.347 100,0

Fonte: United States Department of Commerce. Survey of Current Susiness,Oct. 1970;

Inve8ti~to norte-americanona América Latina

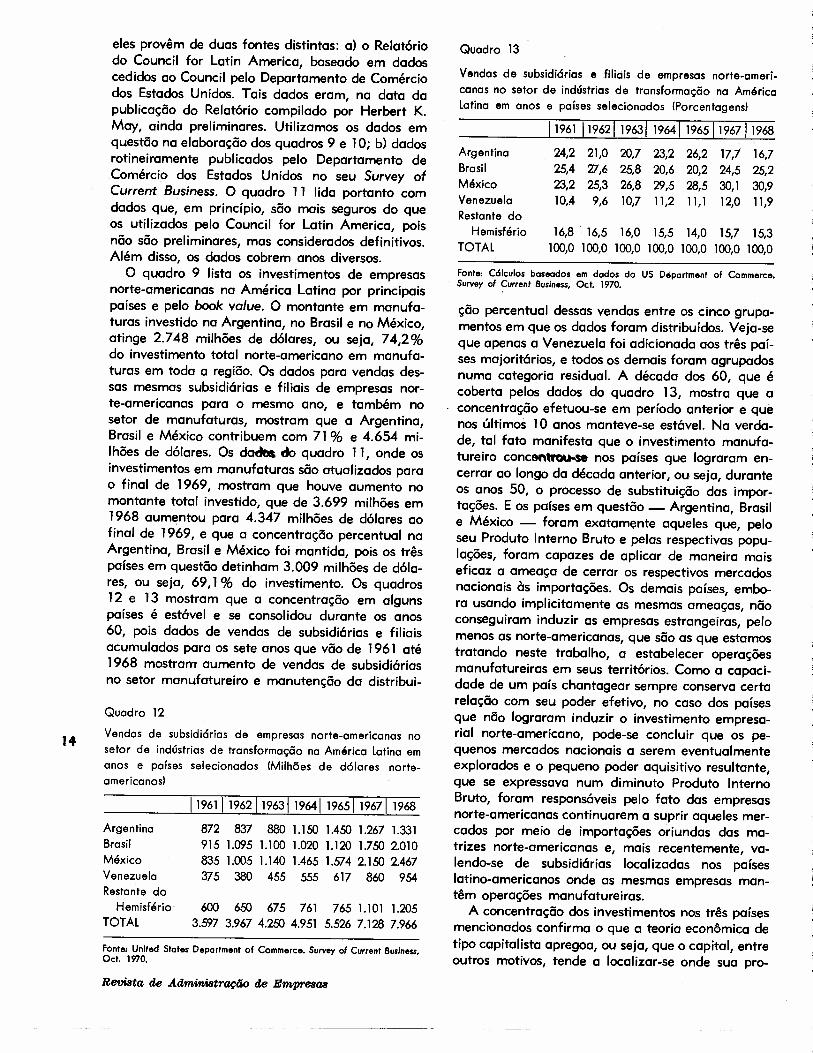

eles provêm de duas fontes distintas: a) o Relatóriodo Council for Latin America, baseado em dadoscedidos ao Council pelo Departamento de Comérciodos Estados Unidos. Tais dados eram, na data dapublicação do Relatório compilado por Herbert K.May, ainda preliminares. Utilizamos os dados emquestão na elaboração dos quadros 9 e 10; b) dadosrotineiramente publicados pelo Departamento deComércio dos Estados Unidos no seu Survey ofCurrent Business. O quadro 11 lida portanto comdados que, em princípio, são mais seguros do queos utilizados pelo Council for Latin America, poisnão são preliminares, mas considerados definitivos.Além disso, os dados cobrem anos diversos.

O quadro 9 lista os investimentos de empresasnorte-americanas na América Latina por principaispaíses e pelo book value. O montante em manufa-turas investido na Argentina, no Brasil e no México,atinge 2.748 milhões de dólares, ou seja, 74,2 %do investimento total norte-americano em manufa-turas em toda a região. Os dados para vendas des-sas mesmas subsidiárias e filiais de empresas nor-te-americanas para o mesmo ano, e também nosetor de manufaturas, mostram que a Argentina,Brasil e México contribuem com 71 % e 4.654 mi-lhões de dólares. Os dCKte.sdo quadro 11, onde osinvestimentos em manufaturas são atualizados parao final de 1969, mostram que houve aumento nomontante total investido, que de 3.699 milhões em1968 aumentou para 4.347 milhões de dólares aofinal de 1969, e que a concentração percentual naArgentina, Brasil e México foi mantida, pois os trêspaíses em questão detinham 3.009 milhões de dóla-res, ou seja, 69,1% do investimento. Os quadros12 e 13 mostram que a concentração em algunspaíses é estável e se consolidou durante os anos60, pois dados de vendas de subsidiárias e filiaisacumulados para os sete anos que vão de 1961 até1968 mostram aumento de vendas de subsidiáriasno setor manufatureiro e manutenção da distribui-

Quadro 12

14 Vendas de subsidiárias de empresas norte-americanas nosetor de indústrias de transformação na América latina emanos e países selecionados (Milhões de dólares norte-americanos)

1196111962 11963119641 1965119671 1968

ArgentinaBrasilMéxicoVenezuelaRestante do

HemisférioTOTAL

872 837 880 1.150 1.450 1.267 1.331915 1.095 1.100 1.020 1.120 1.750 2.010835 1.005 1.140 1.465 1.574 2.150 2.467375 380 455 555 617 860 954

600 650 675 761 765 1.101 1.2053.597 3.967 4.250 4.951 5.526 7.128 7.966

Fonte: United States Department of Commerce. Survey of Current Business.Oct. 1970.

Revista de Administração de Empreaa3

Quadro 13

Vendas de subsidiárias e filiais de empresas norte-ameri-canas no setor de indústrias de transformação na Américalatina em anos e países selecionados (Porcentagens)

11961 11962119631 196411965 196711968

Argentina 24,2 21,0 20,7 23,2 26,2 17,7 16,7Brasil 25,4 27,6 25,8 20,6 20,2 24,5 25,2México 23,2 25,3 26,8 29,5 28,5 30,1 30,9Venezuela 10,4 9,6 10,7 11,2 11,1 12,0 11,9Restante do

Hemisfério 16,8' 16,5 16,0 15,5 14,0 15,7 15,3TOTAL 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Fonte: Cólculos baseados em dados do US Départment of Commerce.Survey of Current Business. Oct. 1970.

ção percentual dessas vendas entre os cinco grupa-mentos em que os dados foram distribuídos. Veja-seque apenas a Venezuela foi adicionada aos três paí-ses majoritários, e todos os demais foram agrupadosnuma categoria residual. A década dos 60, que écoberta pelos dados do quadro 13, mostra que aconcentração efetuou-se em período anterior e quenos últimos 10 anos manteve-se estável. Na verda-de, tal fato manifesta que o investimento manufa-tureiro concentfou.se nos países que lograram en-cerrar ao longo da década anterior, ou seja, duranteos anos 50, o processo de substituição das impor-tações. E os países em questão - Argentina, Brasile México - foram exctornente aqueles que, peloseu Produto Interno Bruto e pelas respectivas popu-lações, foram capazes de aplicar de maneira maiseficaz a ameaça de cerrar os respectivos mercadosnacionais às importações. Os demais países, embo-ra usando implicitamente as mesmas ameaças, nãoconseguiram induzir as empresas estrangeiras, pelomenos as norte-americanas, que são as que estamostratando neste trabalho, a estabelecer operaçõesmanufatureiras em seus territórios. Como a capaci-dade de um país chantagear sempre conserva certarelação com seu poder efetivo, no caso dos paísesque não lograram induzir o investimento empresa-rial norte-americano, pode-se concluir que os pe-quenos mercados nacionais a serem eventualmenteexplorados e o pequeno poder aquisitivo resultante,que se expressava num diminuto Produto InternoBruto, foram responsáveis pelo fato das empresasnorte-americanas continuarem a suprir aqueles mer-cados por meio de importações oriundas das ma-trizes norte-americanas e, mais recentemente, va-lendo-se de subsidiárias localizadas nos paíseslatino-americanos onde as mesmas empresas man-têm operações manufatureiras.

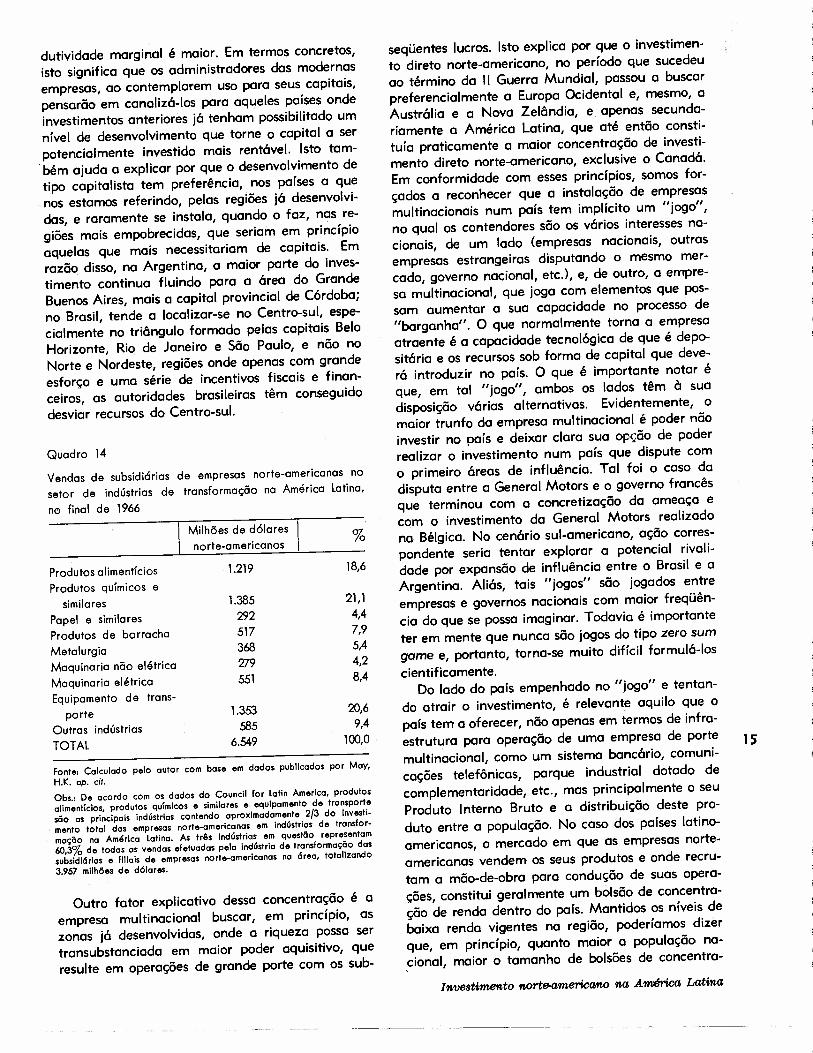

A concentração dos investimentos nos três paísesmencionados confirma o que a teoria econômica detipo capitalista apregoa, ou seja, que o capital, entreoutros motivos, tende a localizar-se onde sua pro-

dutividade marginal é maior. Em termos concretos,isto significa que os administradores das modernasempresas, ao contemplarem uso para seus capitais,pensarão em canalizá-los para aqueles países ondeinvestimentos anteriores já tenham pOSSibilitadoumnível de desenvolvimento que torne o capital a serpotencialmente investido mais rentável. Isto tam-bém ajuda a explicar por que o desenvolvimento detipo capitalista tem preferência, nos países a quenos estamos referindo, pelas regiões já desenvolvi-das, e raramente se instala, quando o faz, nas re-giões mais empobrecidas, que seriam em princípioaquelas que mais necessitariam de capitais. Emrazão disso, na Argentina, a maior parte do inves-timento continua fluindo para a área do GrandeBuenos Aires, mais a capital provincial de Córdoba;no Brasil, tende a localizar-se no Centro-sul, espe-cialmente no triângulo formado pelas capitais BeloHorizonte, Rio de Janeiro e São Paulo, e não noNorte e Nordeste, regiões onde apenas com grandeesforço e uma série de incentivos fiscais e finan-ceiros, as autoridades brasileiras têm conseguidodesviar recursos do Centro-sul.

Quadro 14

Vendas de subsidiárias de empresas norte-americanas nosetor de indústrias de transformação na América latina,

no final de 1966

Milhões de dólares %norte-americanos

Produtos alimentícios 1.219 18,6

Produtos químicos esimilares 1.385 21,1

Papel e similares 292 4,4

Produtos de borracha 517 7,9

Metalurgia 368 5,4

Maquinaria não elétrica 279 4,2

Maquinaria elétrica 551 8,4

Equipamento de trans-porte 1.353 20,6

Outras indústrias 585 9,4

TOTAL 6.549 100,0

Fonte: Calculado pelo autor com base em dados publicados por May,H.K. op. citoObs.: De acordo com os dados do Council for Latin America, produtosalimentícios, produtos químicos e similares e equipamento de transportesão os principais indústrias contendo aproximadamente 2/3 do investi.mento total das empresas norte·americanas em indústrias de tronsfor-mação na América Latina. As trAs indústrias em questão representam60,3% de todas os vendas efetuadas pela indústria de transformação dassubsidiárias e filiais de empresas norte-americanas na área, totalizando3.957 milhães de dólares.

Outro fator explicativo dessa concentração é aempresa multinacional buscar, em princípio, aszonas já desenvolvidas, onde a riqueza possa sertransubstanciada em maior poder aquisitivo, queresulte em operações de grande porte com os sub-

seqüentes lucros. Isto explica por que o investimen-to direto norte-americano, no período que sucedeuao término da 11Guerra Mundial, passou a buscarpreferencialmente a Europa Ocidental e, mesmo, aAustrália e a Novo Zelândia, e. apenas secunda-riamente a América Latina, que até então consti-tuía praticamente a maior concentração de investi-mento direto norte-americano, exclusive o Canadá.Em conformidade com esses princípios, somos for-çados a reconhecer que a instalação de empresasmultinacionais num país tem implícito um "jogo",no qual os contendores são os vários interesses na-cionais, de um lado (empresas nacionais, outrasempresas estrangeiras disputando o mesmo mer-cado, governo nacional, etc.), e, de outro, a empre-sa multinacional, que joga com elementos que pos-sam aumentar a sua capacidade no processo de"barganha". O que normalmente torna a empresaatraente é a capacidade tecnológica de que é depo-sitária e os recursos sob forma de capital que deve-rá introduzir no país. O que é importante notar éque, em tal "jogo", ambos os lados têm à suadisposição várias alternativas. Evidentemente, omaior trunfo da empresa multinacional é poder nãoinvestir no país e deixar clara sua opção de poderrealizar o investimento num país que dispute como primeiro áreas de influência. Tal foi o caso dadisputa entre a General Motors e o governo francêsque terminou com a concretização da ameaça ecom o investimento da General Motors realizadona Bélgica. No cenário sul-americano, ação corres-pondente seria tentar explorar a potencial rivali-dade por expansão de influência entre o Brasil e aArgentina. Aliás, tais "jogos" são jogados entreempresas e governos nacionais com maior freqüên-cia do que se possa imaginar. Todavia é importanteter em mente que nunca são jogos do tipo zero sumgame e, portanto, torna-se muito difícil formulá-loscientificamente.

Do lado do país empenhado no "jogo" e tentan-do atrair o investimento, é relevante aquilo que opaís tem a oferecer, não apenas em termos de infra-estrutura para operação de uma empresa de portemultinacional, como um sistema bancário, comuni-cações telefônicas, parque industrial dotado decomplementaridade, etc., mas principalmente o seuProduto Interno Bruto e a distribuição deste pro-duto entre a população. No caso dos países latino-americanos, o mercado em que as empresas norte-americanas vendem os seus produtos e onde recru-tam a mão-de-obra para condução de suas opera-ções, constitui geralmente um boisão de concentra-ção de renda dentro do país. Mantidos os níveis debaixa renda vigentes na região, poderíamos dizerque, em princípio, quanto maior a população na-cloncl, maior o tamanho de bolsões de concentra-

Investimen.to norte-americano na América Latina

15

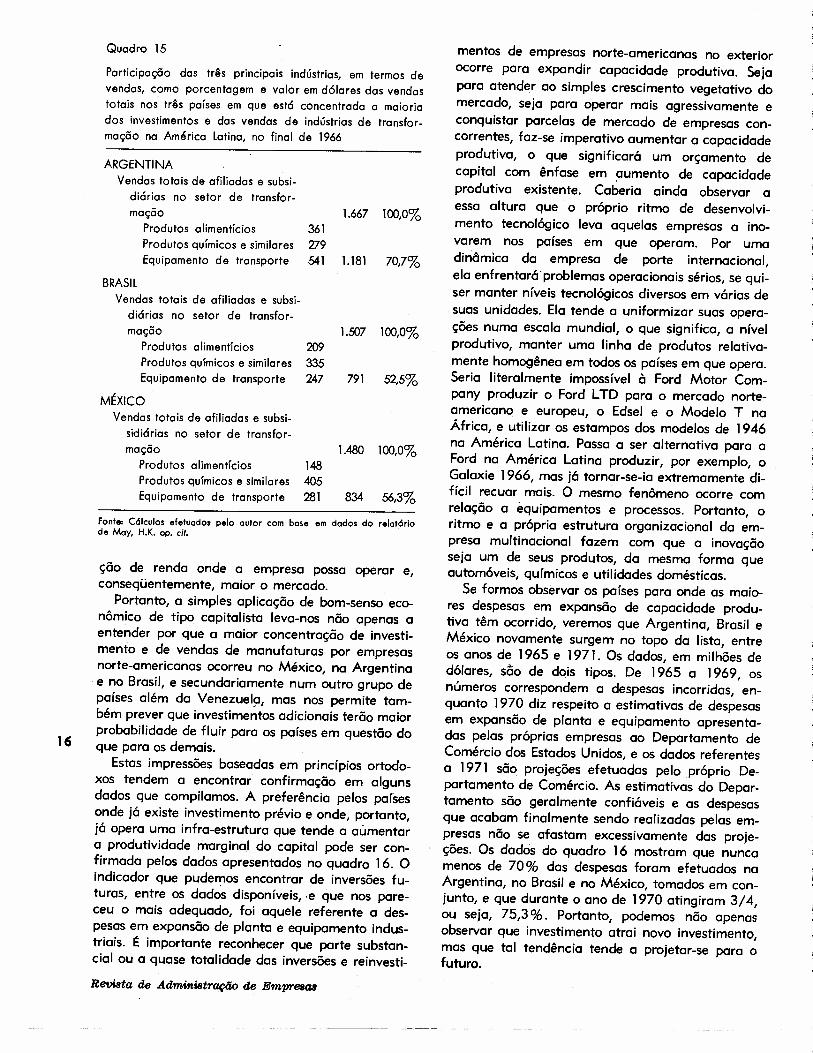

Quadro 15

Participação das três principais indústrias, em termos devendas, como porcentagem e valor emdólares das vendastotais nos três países em que está concentrada a maioriados investimentos e das vendas de indústrias de transfor-mação na América latina, no final de 1966

ARGENTINAVendas totais de afiliadas e subsi-

diárias no setor de transfor-mação 1.667 100,0%

Produtos alimentícios 361Produtos químicos e similares 279Equipamento de transporte 541 1.181 70,7%

BRASilVendas totais de afiliadas e subsi-

diárias no setor de transfor-mação 1.507 100,0%

Produtos alimentícios 209Produtos químicos e similares 335Equipamento de transporte 247 791 52,5%

MÉXICOVendas totais de afiliadas e subsi-

sidiárias no setor de transfor-mação 1.480 100,0%

Produtos alimentícios 148Produtos químicos e similares 405Equipamento de transporte 281 834 56,3%

Fonte: Cálculos efetuados pelo autor com base em dados do relatá riode May, H.K. cp. cit.

16

ção de renda onde a empresa possa operar e,conseqüentemente, maior o mercado.

Portanto, a simples aplicação de bom-senso eco-nômico de tipo capitalista leva-nos não apenas aentender por que a maior concentração de investi-mento e de vendas de manufaturas por empresasnorte-americanas ocorreu no México, na Argentinae no Brasil, e secundariamente num outro grupo depaíses além da Venezuelo, mas nos permite tam-bém prever que investimentos adicionais terão maiorprobabilidade de fluir para os países em questão doque para os demais.

Estas impressões baseadas em princípios ortodo-xos tendem a encontrar confirmação em algunsdados que compilamos. A preferência pelos paísesonde já existe investimento prévio e onde, portanto,já opera uma infra-estrutura que tende a aúmentara produtividade marginal do capital pode ser con-firmada pelos dados apresentados no quadro 16. Oindicador que pudemos encontrar de inversões fu-turas, entre os dados disponlvels.ve que nos pare-ceu o mais adequado, foi aquele referente a des-pesas em expansão de planta e equipamento indus-triais. ~ importante reconhecer que parte substan-cial ou a quase totalidade das inversões e reinvesti-

Revi8ta de Administração de Empr88a8

mentos de empresas norte-americanas no exteriorocorre para expandir capacidade produtiva. Sejapara atender ao simples crescimento vegetativo domercado, seja para operar mais agressivamente econquistar parcelas de mercado de empresas con-correntes, faz-se imperativo aumentar a capacidadeprodutiva, o que significará um orçamento decapital com ênfase em aumento de capacidadeprodutiva existente. Caberia ainda observar aessa altura que o próprio ritmo de desenvolvi-mento tecnológico leva aquelas empresas a ino-varem nos países em que operam. Por umadinâmica da empresa de porte internacional,ela enfrentará' problemas operacionais sérios, se qui-ser manter níveis tecnológicos diversos em várias desuas unidades. Ela tende a uniformizar suas opera-ções numa escala mundial, o que significa, a nívelprodutivo, manter uma linha de produtos relativa-mente homogênea em todos os países em que opera.Seria literalmente impossível à Ford Motor Com-pany produzir o Ford LTD para o mercado norte-americano e europeu, o Edsel e o Modelo T naÁfrica, e utilizar os estampos dos modelos de 1946na América Latina. Passa a ser alternativa para aFord na América Latina produzir, por exemplo, oGalaxie 1966, mas já tornar-se-ia extremamente di-fícil recuar mais. O mesmo fenômeno ocorre comrelação a equipamentos e processos. Portanto, oritmo e a própria estrutura organizacional da em-presa multi nacional fazem com que a inovaçãoseja um de seus produtos, da mesma forma queautomóveis, químicos e utilidades domésticas.

Se formos observar os países para onde as maio-res despesas em expansão de capacidade produ-tiva têm ocorrido, veremos que Argentina, Brasil eMéxico novamente surgem no topo da lista, entreos anos de 1965 e 1971. Os dados, em milhões dedólares, sõo de dois tipos. De 1965 a 1969, osnúmeros correspondem a despesas incorridas, en-quanto 1970 diz respeito a estimativas de despesasem expansão de planta e equipamento apresenta-das pelas próprias empresas ao Departamento deComércio dos Estados Unidos, e os dados referentesa 1971 são projeções efetuadas pelo próprio De-partamento de Comércio. As estimativas do Depar-tamento são geralmente confiáveis e as despesasque acabam finalmente sendo realizadas pelas em-presas não se afastam excessivamente das proje-ções. Os dados do quadro 16 mostram que nuncamenos de 70 % das despesas foram efetuados naArgentina, no Brasil e no México, tomados em con-junto, e que durante o ano de 1970 atingiram 3/4,ou seja, 75,3 %. Portanto, podemos não apenasobservar que investimento atrai novo investimento,mas que tal tendência tende a projetar-se para ofuturo.

Quadro 16Estimativasde despesas em planta e equipamento por 'sub-sidiárias de empresas norte-americanas no .setor de trans-formação nos principai s repúblicas lotlno-cmerlccnos emanos selecionados (Milhões de dólares norte-americanos)

1196511966 11967119681196911970"'11971**Argentina. 101 91 100 71 95 160 163Brasil 78 100 131 186 177 193 211México 145 126 133 182 170 200 210Outros 135 136 141 136 160 180 246Al e restantedo Hemisfério 459 453 505 575 602 734 830

,;. Tais dados bas.iam-s. nós chamados "ASC schotdul.s" utilizados p.loDepartamento d. Comércio dos Estados Unidos. As d.spesas finais aindanõo foram apt'N.iltoclas pelos empresas. Os dados na coluna con$tltu.ma média arlhlUllko 6. A. 11.C.** ProieçÕ... . .Fonte: US O.partnlent oJ Commerc •. Survey ai Curtent 8usin.ss. S.pt. 1970

5. Concentraçõo manufatureira porgrupamentos industriais .

Outro problema seria o de se saber quais as indús-trias para onde tais investimentos adicionais se di-rigem, e aqui os dados não nos são de m~ita ajuda.Efetivamente temos nos quadros 17 e 18, prepa-rados com dados encontrados no Survey of CurrentBusiness do Departamento de Comércio, categoriasindustriais que são demasiadamente amplas parapermitir alguma avaliação, exceção feita ao setorde equipamentos dé transporte. A categoria indús-tria química inclui, de acordo com a SIC (StondordIndustrial Classification) do Departamento de Co-mércio norte-americano, coisas tão díspares comosoda cáustica, produtos farmacêuticos, plásticos ecosméticos e sabooria, para citar apenas algunsexemplos. O mesmo poderia ser dito de maquinaria.Já o item equipamento de transporte é mais espe-

Quadro 17Estimativa de despesas em planta e equipamento por in-dústria no setor de transformação (Milhões de dólaresnorte-americanos)

119651196611967119681196911970"'11971**Indústria

química 151 143 150 179 190 186 176Maquinaria 66 65 78 86 195 142 166Equipamento

detransporte 73 72 88 90 104 152 258

Outrasindústrias 168 171 188 220 214 254 230

TOTAL 459 451 505 575 602 734 830* Média orltmétlca de "ASC schedules". Despesas finais ainda nõo de-claradas.** Projeções.Fante: US O.parlm.nt of Comm.rce. Survey 01 Cu".nl Busi",,". S.pt. 1970.

cífico, e a maior parte deste investimento na Amé-rica. Latino está em automáveis e autopeças. Em-boraexistam na América Latino subsidiárias dastrês, grandes empresas norte-americanas no setorproduzindo itens como' tratores e ônibus, podemosconcluir que a maior parte das atividades do setorautomobilistico está voltada para a manufatura deautomáveis de passageiros, e que as despesas emplanta e equipamento para esta indústria têm au-mentado, particularmente em 1970 e nas projeçõesfeitas para o ano de 1971.. Na verdade, para o anode 1970 apenos equipamentos de transporteatin-gem praticamente 1/3 de todas as despesas deexpansão feitas pelas subsidiárias de indústrias ma-nufatureiras norte-americanas no região;

Os dados fornecidos pelo Co~n for Latin Ame-rica (ver quadro 14) são mais úteis, pois os gruposindustriais escolhidos. para agrupamento dos dadossão mais minuciosos e, portanto, nos permitem teruma visão mais adequada do distribuição do inves-timento manufature ira norte-americano no área. Aclassificação do Relatório do Council for Latin Ame-rica em parte confirma a do Departamento de Co-mércio, e por outro lado cria uma interrogação. Noquadro 14, observamos que produtos químicos esimilares, item que deve corresponder a indústriaquímica. dos quadros 17 e 18, é responsável por21,1 % das vendas. O fato de estarmos compa-rando vendas geradas pelo investimento monufatu-reiro norte-americano com despesas para expansãode planta e equipamento não implica contradição;mostra apenas indicadores diversos da distribuiçãoda otividcde monufotureiro norte-americana na re-gião. Mais adiante, litilizaremos número de pessoasempregadas pelas vários indústrias como outrv indi-cador; por ora, atenhamo-nos às thdústrias menu-fatureiras de maior concentração.

Em adição a produtos químicos e similares, oCouncil for Latin America apresenta equipamentosde transporte com 20,6% das vendas, o que tam-bém vem confirmar a posição de destaque que aindústria ocupava em expansão de planta e equi-pamento; finalmente, estão os produtos alimentí-cios com 18,6% das vendas. Esta é a classificação 17do Relatório do Council, que desperta dúvidas,quando comparada com os dados apresentados pelaclassificação do Departamento de Comércio, poisindústria alimentícia simplesmente não aparece emseparado no Survey of Current Business.

Os dados do Council indicam, no entanto, queprodutos alimentícios, produtos químicos e simila-res e equipamentos de transporte são responsáveispor 60,3% das vendas de subsidiárias e filiais ma-nufatureiras de empresas norte-americanas no área.Esta concentração por indústrias tende também arepetir-se em cada um dos países onde o investi-mento .manufatureiro norte-americano é maior.

lnveatimento norte-americano na América Latina

Quadro 18

Despesas em planta e equipamento de subsidiórias de em-presas norte-americanas no setor de transformação, emindústrias principais e em anos selecionados (Porcentagens)

I 1967 I 1968 I 1969 I 1970*11971**

Ind. química 79,7 31,13 31,5 25,3 21,2Maquinaria 15,4 14,9 15,8 19,3 20,0Equipamento de

transporte 17,4 15,6 17,3 20,7 31,1Outras indústrias 37,2 38,2 35,5 34,6 27,7TOTAL 100,0 100,0 100,0 100,0 100,0

• Porcentagens calculadas com base na média aritmética dos "ABCschedules".•• Porcentagens calculadas com base em despesas proietadas.Fonte: C61culos feitos pelo autor utilizando dados d9 US Oepartment ofCommerce. Survey o, Current Business. Sept. 1970.

Quadro 19

Empregados de empresas norte-americanas no setor detransformação na América latina, por países, ao final de 1966

Argentina 79.154Brasil 114.989México 72.736Colômblc 26.952Venezuela 24.788Peru 15.930Outros 20.434TOTAL 354.983

Fonte: Os dados acima foram selecionados dentre os apresentados peloH.K. May Report, publicado pelo Councll of latln America, e foramobtidos a portir de uma amostra de 650 filiais e subsidl6rias de empresasnorte-americanas operando no setor de transformação. A amostra con-tribui com aproximadamente 75% do total das vendas efetuadas portodas aS subsidi6rias e filiais de empresas norte-americanas no setor detransformação na América latina. e em todas elas a matriz norte-ameri-cana detinha pelo menos 50% das ações ou das quotas de propriedade.As companhias em questão tinham no mlnlmo cem empregados em suassucursais latino-americanas.

Quadro 20

Empregados em filiais e subsidiórias latino-americanas deempresas norte-americanas. no setor de transformação,por indústrias principais

Produtos alimentícios 65.19118 Papel e similares 13.983

Químicos e similares 78.125Produtos de borracha 22.911Metalurgia 22.633Maquinaria não elétrica 23.493Maquinaria elétrica 42.180Equipamento de transporte 42.401Outras indústrias 44.066TOTAL 354.983

Fonte: As mesmas explicações dadas para a elaboração do quadro 19são v6lidas para o quadro 20, e os dados foram retirados de May, H.K.op. cit.Obs.: Aproximadamente 52,3% dos empregados na amostra, ou seio,185.717 estavam empregados em tr"s Indóstrias, produtos alimentlclos com65.191, químicos e similares com 78.125 e equipamento de transportecom 42.401 empregados.\

Revt.ta de Aàm"'wtraç/Jo de .mpreaaa

Conforme pode ser visto no quadro 15, no Argen-tino as três indústrias somados são responsáveispor 70,7% do total das vendas de filiais e subsidiá-rios de empresas manufature iras norte-americanas,por 52,5% no Brasil e por 56,3% no México.

A concentração nos três poíses (Argentina, Bra-sil e México) e por grupomentos industriais (produ-tos químicos e similares, alimentícios e equipamen-tos de transporte) também encontro confirmaçãoem outro indicador, ou seja, o número de pessoasempregados. O quadro 20 indico que 52,3 % dosempregados da amostro estavam trabalhando emempresas dos três grupamentos industriais referi-dos, e o quadro 19 indico que 266.879 dos 354.983empregados, ou seja, cerco de 75,2 % estavam nostrês países majoritários no recepção do investimen-to manufatureiro norte-americano. Os dados sobreempregados de subsidiários e filiais de empresasnorte-americanos apresentados no quadro 22 - eque ao invés de trabalharem com uma amostro de650 empresas com mais de 100 empregados e ondea participação do motriz norte-americano é de pelomenos 50%, lido com o universo inteiro, sendo por-tanto um censo, também preporado pelo Departa-mento de Comércio - indico um total de 475.285empregados, sendo 357 ..091, ou seja, 75,3% emempresas localizadas no Argentina, no Brasil e noMéxico.

A situação populacional do América Latino e osprobabilidades de que os excedentes de populaçãoseja absorvidos pelo tipo de desenvolvimento eco-nômico que ocorre no maioria dos países do regiãoé questão que tem sido responsável por um bomnúmero de preocupações. Mais recentemente, oeconomista Raúl Prebisch apresentou seu relatóriosobre problemas de desemprego no América Latino,onde o possibilidade de que o mão-de-obra resul-tante de explosão demográfico, já ocorrido, venhoo ser ativamente ocupado, é definitivamente afas-todo." A América Latino, segundo Prebisch, já teriaemborcado numa trilho de desemprego maciço enado ma-is poderia ser feito poro evitá-lo."

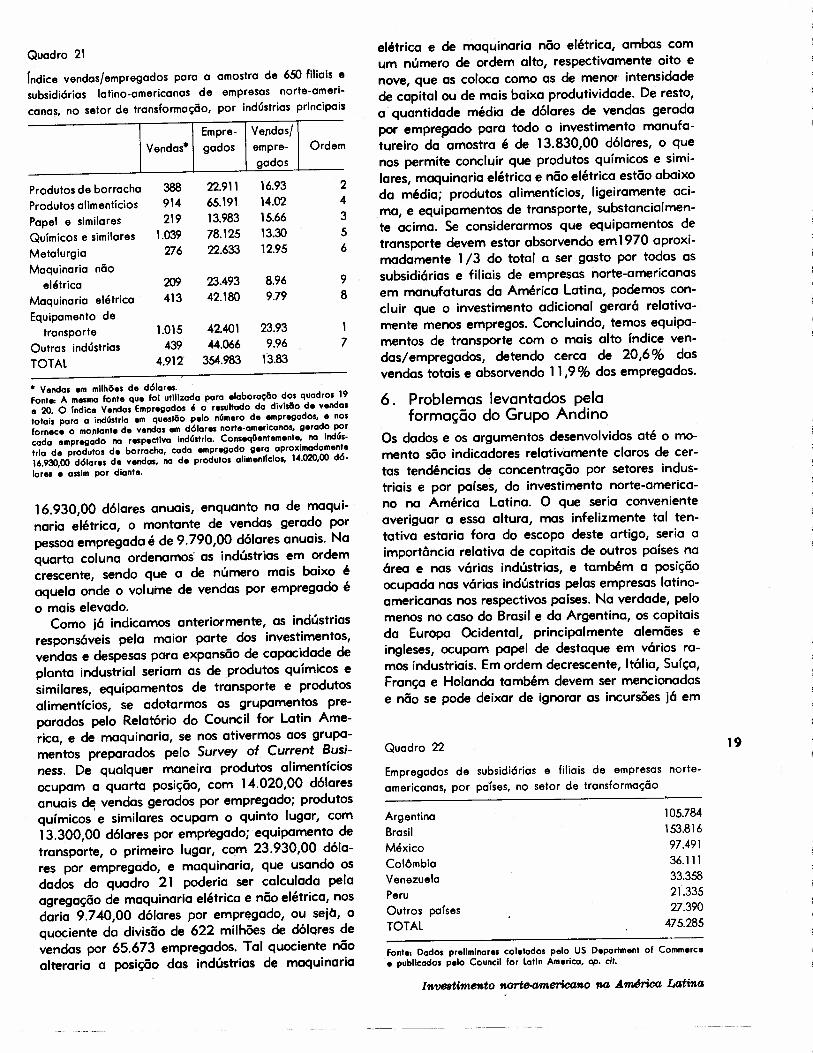

Os dados de que dispomos nos permitiram ela-borar um índice vendas/empregados, onde o quo-ciente da divisão de vendas dos subsidiários e filiaisde empresas norte-americanos no região pelo núme-ro de empregados por indústria levar-nas-ia o umamedição do quantia de dólares gerado por cadapessoa empregado no respectivo indústria. Tal índi-ce é uma medida certamente muito impreciso deprodutividade, mos pode ser também tomado comouma indicação de intensidade de capital ou de mão-de-obro. No quadro 21, o terceiro coluna é formadopelos quocientes dos divisões dos duas colunasanteriores e nos diz que, no indústria de produtosde borracha, cada empregado gera vendas de

Quadro 21

fndice vendas/empregados para a amostra de 6YJ filiais esubsidiárias latino-americanas de empresas norte-ameri-canas, no setor de transformação, por indústrias principais

Empre- VendaslVendas· gados empre- Orde

gados

Produtos de borracha 388 22.911 16.93 2

Produtos alimentícios 914 65.191 14.02 4

Papel e similares 219 13.983 15.66 3

Químicos e similares 1.039 78.125 13.30 5

Metalurgia 276 22.633 12.95 6

Maquinaria nãoelétrica 209 23.493 8.96 9

Maquinaria elétrica 413 42.180 9.79 8

Equipamento detransporte 1.015 42.401 23.93 1

Outras indústrias 439 44.066 9.96 7

TOTAL 4.912 354.983 13.83

* Vendas em milhões de d6lares.Fonte: A mesma fonte que foi utilizada para elaboração dos quadros 19e 20. O Indice Vendas Empregados" o' resultado da divisão de vendastotais para a indústria em questão pelo número de empregados. e nosfornece a montante de vendas em d61ares norte-americanos. gerado porcada empreg~do na respectiva indústria. Conseqüentemente. na indús-tria de produtos de borracha. cada empregado gera aproximadamente16.930.00 d61ares de vendas. na de produtos alimentlcios. 1•. 020.00 d6-lares e assim por diante.

16.930,00 dólares anuais, enquanto na de maqui-naria elétrica, o montante de vendas gerado porpessoa empregado é de 9.790,00 dólares anuais. Naquarta coluna ordenamos as indústrias em ordemcrescente, sendo que a de número mais baixo éaquela onde o volume de vendas por empregado éo mais elevado.

Como já indicamos anteriormente, as indústriasresponsáveis pela maior parte dos investimentos,vendas e despesas poro expansão de capacidade deplanta industrial seriam as de produtos químicos esimilares, equipamentos de transporte e produtosalimentícios, se adotarmos os grupamentos pre-parados pelo Relatório do Council for Latin Ame-rica, e de maquinaria, se nos ativermos aos grupa-mentos preparados pelo Survey of Current Busi-ness. De qualquer maneira produtos alimentíciosocupam a quarta posição, com 14.020,00 dólaresanuais de vendas gerados por empregado; produtosquímicos e similares ocupam o quinto lugar, com13.300,00 dólares por empregado; equipamento detransporte, o primeiro lugar, com 23.930,00 dóla-res por empregado, e maquinaria, que usando osdados do quadro 21 poderia ser calculada pelaagregação de maquinaria elétrica e não elétrica, nosdaria 9.740,00 dólares por empregado, ou sejá, oquociente da divisão de 622 milhões de dólares devendas por 65.673 empregados. Tal quociente nãoalteraria a posição das indústrias de maquinaria

m

elétrica e de maquinaria não elétrica, ambos comum número de ordem alto, respectivamente oito enove, que as coloca como as de menor intensidadede capital ou de mais baixa produtividade. De resto,a quantidade média de dólares de vendas geradapor empre~do para todo o investimento manufa-tureiro da amostra é de 13.830,00 délores, o quenos permite concluir que produtos químicos e simi-lares, maquinaria elétrica e não elétrica estão abaixoda média; produtos alimentícios, ligeiramente aci-ma, e equipamentos de transporte, substancialmen-te acima. Se considerarmos que equipamentos detransporte devem estar absorvendo em 1970 aproxi-madamente 1/3 do total a ser gasto por todas assubsidiárias e filiais de empresas norte-americanasem manufaturas da América Latina, podemos con-cluir que o investimento adicional gerará relativa-mente menos empregos. Concluindo, temos equipa-mentos de transporte com o mais alto índice ven-das/empregados, detendo cerca de 20,6% dasvendas totais e absorvendo 11,9 % dos empregados.

6. Problemas levantados pelaformação do Grupo Andino

Os dados e os argumentos desenvolvidos até o mo-mento são indicadores relativamente claros de cer-tas tendências de concentração por setores indus-triais e por países, do investimento norte-america-no na América Latina. O que seria convenienteaveriguar a essa altura, mas infelizmente tal ten-tativa estaria fora do escopo deste artigo, seria aimportância relativa de capitais de outros países naárea e nas várias indústrias, e também a posiçãoocupada nas várias indústrias pelas empresas latino-americanas nos respectivos países. Na verdade, pelomenos no caso do Brasil e da Argentina, os capitaisda Europa Ocidentol, principalmente alemães eingleses, ocupam papel de destaque em vários ra-mos industriais. Em ordem decrescente, Itália, Suíça,França e Holanda também devem ser mencionadase não se pode deixar de ignorar os incursões já em

Quadro 22 19

Empregados de subsidiárias e filiais de empresas norte-americanas, por países, no setor de transformação

Argentina 105.784

Brasil 153.816México 97.491

Colômblo 36.111Venezuela 33.358Peru 21.335Outros países 27.390TOTAL 475.285

Fonte: Dados preliminares coletados pelo US Oepartment of Commercee publicados pelo Council for latin America. ap. cito

Inveatimento norte-americano na América Latina

Quadro 23

População; Produto Interno Bruto e PIB per capita poroos países do .Grupo Andino, mais a Venezuela, no finolde 1965

IPopuloçõo" I PIB" I PIBper copita-

.Colômbic 17.790 5.427 305Peru 11.6SJ 4.345 372Venezuela 8.720 8.466 971Chile 8.570 4.936 575Equador 5.080 1.134 223Bolívia 3.700 615 166TOTAL 55.510 24.923

• Em mllhores d. habitant.s .•• Em milha•• d. dólar.s norte-Q/II.rlcanoL

••• Em d61ar •• nort.-amerlcanos. .Font•• C6Ic1l1oa feltOI COMdados d. HatIen Ev.r ••• & Hawrylylllyn. 011.Analysis of world incom. and growth. ECOIIOIIIic o.ve/opmen' olld CulluralChange. Y. lA. Oct. 1969.

andamento dos grupos japoneses. Tal penetraçãotem sido amplamente facilitada pelos governos ar-gentino e brasileiro, que, coerentes com suas posi-ções ideológicas e com os interesses dos grupos querepresentam, têm cortejado e se esforçado por atrairgrupos estrangeiros de maneira geral para inves-tirem nos dois países em questão. A estabilidadepolítica brasileira dos últimos anos tem contribuído- pelo menos esta é a conclusão que os dadosrecentes sobre o desempenho da economia. brasi-leira nos permitem tirar - para gerar um clima deconfiança entre os potenciais investidores estran-geiros.

Além da posição ocupada por grupos estrangeirosnão norte-americanos nas economias dos principaispaíses manufatureiros latino-americanos e da even-tual importância das respectivos indústrias nacionaispor setores industriais,seria interessante na partefinal deste trabalho averiguar as potencialidadesdo chamado Grupo Andino e as perspectivas quepoderiam abrir para a quebra da tendência à con-centração, e possivelmente para a formação de umoutro bloco econômico na América Latina.

20Quadro 24

População, Produto Interno Bruto e PIB per capita paraos países da ALALC, exclusive Venezuela e os países queconstituem o Grupo Andino no final de 1965

I População I PIB PIB per capita

Argentina 22.3SJ 14.lJ82 670Brasil 81.300 22.773 273México 40.910 19.705 482Uruguai 2.720 1.644 612Paraguai 2.030 441 217TOTAL 149.310 58.945

Fonte. Hagen, Everetl & Hawrylyshyn, 011. cp. cito

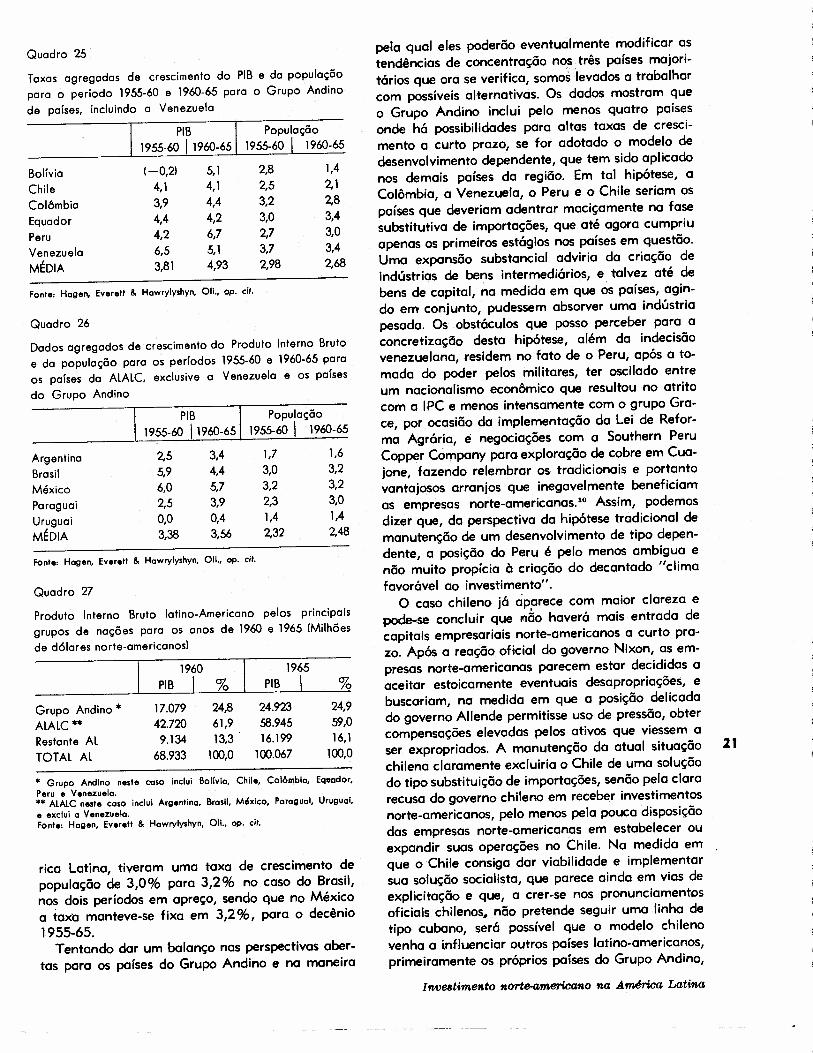

Em conformidade com ~ tipo de rociocínio quepermeou nossa exposição, seria conveniente aferiras dimenSÕés econômicas e populacionais do GrupoAndino. Os quadros 23 e 24 dão-nos a população,o Produto Interno Bruto e o PIB per capita para cadapaís do Grupo Andino e da Associação Latino-ame-ricana de livre Comércio (ALALC). Dado a impor-tância estratégica da Venezuelo, colocamo-Ia noGrupo Andino, de acordo com os dados que prepa-ramos, mas pode-se perceber como o situação semodificaria conforme a posição que a Venezuelaviesse finalmente o adotar. Não seria exagero di-zer-se, preliminarmente, que ela ocuparia posiçãode fiel do delicada balança, caso houvesse umapolarização entre O Grupo Ándino e os demais mem-bros da ALALC.

Como () Grupo Andino foi o resultado de umcomportcmento reativo contra 0$ .tendências relati-vamente autórquicas do México, do Brasil e da Ar-gentino no seio da ALALC, ochcJmos convenienteincluir como membros da ALALC nos quadros 24e 26 apenas os três países maiores, mais o Paraguaie o Uruguai.

O resultado é que os últimos dados agregadosque pude encontrar, devidamente padronizados,apontam que o Grupo Andino (Colômbia, Peru,Chile, Equador, Bolívia e mais a Venezuela) cons-titui uma fatio razoóvel do potencial econômico epopulacional da América Latino. Em 1965 os paí-ses em questão detinham uma população agrega-da de 55.510.000 habitantes, com um PIB agre-gado de 24.923 milhões de dólares e um PIB médioper capita de 448 dólares. O grupo ALALC, que emnosso caso exclui a Venezuela, tem uma populaçãoe um PIB agregados de 149.310.000 habitantes e58.945 milhõesde dólares, o que nos dá um PIBper capita de 394 dólares. As taxas de crescimentopopulacional e do Produto Interno Bruto poro ospaíses constitutivos dos dois grupos e as taxas decrescimento médio por grupo constam dos quadros25 e 26. Podemos, por estes quadros, perceber que,em média, a taxa de crescimento médio agregadodo Produto Interno Bruto do Grupo Andino aumen-tou de 3,81 % para 4,93% no período 1955-60 e1960-65 respectivamente, enquanto a taxa de cres-cimento populacional baixou nos mesmos períodos,respectivamente, de 2,98% para 2,68%. A verifi-cação dos mesmos dados para o grupo aqui desig-nado ALALC mostra um aumento percentual mentemenor na taxa de crescimento do PIB, que sobe de3,38% para 3,56%, enquanto a taxa de cresci-mento populacional sofre ligeiro aumento, indo de2,32 % paro 2,47 %, 00 invés de sofrer diminuição,como no caso do Grupo Andino. t: importanteobservar que, no grupo ALALC, o México eo Brasil, que possuem os maiores contingentespopulacionais do grupo e também de toda a Amé-

Quadro 25·

Taxas agregadas de crescimento do PIB e da populaçãopara o período 1955-60 e 1960-65 para o Grupo Andinode países, incluindo a Venezuela

I PIB I População1955-60 11960-65 1955-60 1 1960-65

Bolívia (-0,2) 5,1 2,8 1,4

Chile 4,1 4,1 2,5 2,1

Colômbia 3,9 4,4 3,2 2,8

Equador 4,4 4,2 3,0 3,4

Peru 4,2 6,7 2,7 3,0

Venezuela 6,5 5,1 3,7 3,4

MÉDIA 3,81 4,93 2,98 2,68

Fonte: Hagen, Everell & Hawrylyshyn, Oll., ap. cito

Quadro 26

Dados agregados de crescimento do Produto Interno Brutoe da população para os períodos 1955-60 e 1960-65 paraos países da ALALC, exclusive a Venezuela e os paísesdo Grupo Andino

PIB População1955-60 11960-65 1955-60 1 1960-65

Argentina 2,5 3,4 1,7 1,6

Brasil 5,9 4,4 3,0 3,2

México 6,0 5,7 3,2 3,2

Paraguai 2,5 3,9 2,3 3,0

Uruguai 0,0 0,4 1,4 1,4

MÉDIA 3,38 3,56 2,32 2,48

Fonte: Hagen, Everetl & Hawrylyshyn, Oli., op. cito

Quadro 27

Produto Interno Bruto latino-Americano pelos principaisgrupos de nações para os anos de 1960 e 1965 (Milhõesde dólares norte-americanos)

1960 1965

PIB I % PIB I %

Grupo Andino * 17.079 24,8 24.923 24,9

ALALC** 42.720 61,9 58.945 59,0

Restante AL 9.134 13,3 16.199 16,1

TOTAL AL 68.933 100,0 100.067 100,0

• Grupo Andino neste caso inclui Bolívia, Chile, Colômbie, Equador,Peru e Venezuela..* AlAlC neste coso inclui Argentina, Brasil, México, Paraguai, Uruguai,e exclui a Venezuela.Fonte: Hagen, Everetl & Hawrylyshyn, OU., op. cito

rica Latina, tiveram uma taxa de crescimento depopulação de 3,0% para 3,2% no caso do Brasil,nos dois períodos em apreço, sendo que no Méxicoa taxa manteve-se fixa em 3,2 %, para o decênio1955-65.

Tentando dar um balanço nas perspectivas aber-tas pora os países do Grupo Andino e na maneiro

pela qual eles poderão eventualmente modlfícor astendências de concentração n~s. três países majori-tários que oro se verifica, somos levados a trabalharcom possíveis alternativos. Os dados mostram queo Grupo Andino inclui pelo menos quatro paísesonde há possibilidades poro altas taxas de cresci-mento o curto prazo, se for adotado o modelo dedesenvolvimento dependente, que tem sido aplicadonos demais países do região. Em tal hipótese, aColômbia, o Venezuelo, o Peru e o Chile seriam ospaíses que deveriam adentrar maciçamente no fasesubstitutiva de importações, que até agora cumpriuapenas os primeiros estágios nos países em questão.Uma expansão substancial adviria do criação deindústrias de bens intermediários, e talvez até debens de capital, no medido em que os países, agin-do em conjunto, pudessem absorver uma indústriapesado. Os obstáculos que posso perceber para oconcretização desta hipótese, além do indecisãovenezuelano, residem no foto de o Peru, após a to-mado do poder pelos militares, ter oscilado entreum nacionalismo econômico que resultou no atritocom o IPC e menos intensamente com o grupo Gra-ce, por ocasião do implementação do Lei de Refor-mo Agrário, e negociações com o Southern PeruCopper Cómpany paro exploração de cobre em Cua-jone, fazendo relembrar os tradicionais e portantovantajosos arranjos que inegavelmente beneficiamos empresas norte-americanas. 10 Assim, podemosdizer que, da perspectiva do hipótese tradicional demanutenção de um desenvolvimento de tipo depen-dente, a posição do Peru é pelo menos ambíguo enão muito propicio à criação do decantado "climafavorável 00 investimento".

O coso chileno já aparece com maior clareza epode-seconcluir que nâo haverá mais entrada decapitais empresariais norte-americanos o curto pra-zo. Após a reação oficial do governo Nixon, os em-presas norte-americanos parecem estar decididas aaceitar estoicamente eventuais desapropriaçõeS, ebuscariam, no medido em que a posição delicadodo governo Allende permitisse uso de pressão, obtercompensações elevados pelos ativos que viessem oser expropriados. A manutenção do atual situação 21chileno claramente excluiria o Chile de uma soluçãodo tipo substituição de importações, senão pela clararecuso do governo chileno em receber investimentosnorte-americanos, pelo menos pelo pouca disposiçãodos empresas norte-americanos em estabelecer ouexpandir suas operações no Chile. Na medida emque o Chile consigo dar viabilidade e implementarsuo solução socialista, que parece ainda em vias deexplicitação e que, o crer-se nos pronunciamentosoficiais chilenos.• não pretende seguir uma linha detipo cubano, será possível que o modelo chilenovenho o influenciar outros países latino-americanos,primeiramente os próprios países do Grupo Andino,

Inve8timento norte-americano na América Latina

e a converter-se inevitavelmente em país líder. Evi-dentemente, tais argumentos não passam de meraconjectura a prazo mais longo, e o que podemosesperar por ora é que o Chile não venha a participarde nenhum esquema de desenvolvimento por avan-ço do processo substitutivo de importações. Tal mo-delo continuaria sendo viável na Colômbia e na Ve-nezuela e, apenas a prazo mais longo, no Equadore na Bolívia.

Ainda em termos das perspectivas do Grupo An-dino em si,e de como sua consolidação possa vir aalterar a situação dos investimentos norte-america-nos em toda a América Latina, podendo inclusivemodificar os rumos e o estilo do desenvolvimento re-gional, é interessante que comentemos, embora bre-vemente, a decisão adotada a nível ministerial, deregulamentar o capital estrangeiro dentro da áreacoberta pelo grupo. A reação ao documento não sefez esperar e veio por intermédio do presidente doCouncil of the Americas, sucessor do Council forLatin America. A fraseologia do presidente do Coun-cil é cautelosa, embora vazada em termos de claroprotesto das empresas multinacionais norte-ameri-canas contra a legislação que aguarda apresentaçãoaos vários congressos nacionais, e tenta claramentevincular o movimento de Regulamentação de Ca-·pitais Estrangeiros dentro do Grupo Andino à ex-pansão da influência chilena. O presidente do Coun-cil apela para os tradicionais valores empresariaisnorte-americanos e acha que o governo dos EstadosUnidos não pode continuar em sua política de tratarcavalheirescamente o governo chileno e, ao mesmotempo, impedir que o exemplo do modelo chileno seespalhe e os interesses das empresas norte-america-nas na área sejam prejudicados. H