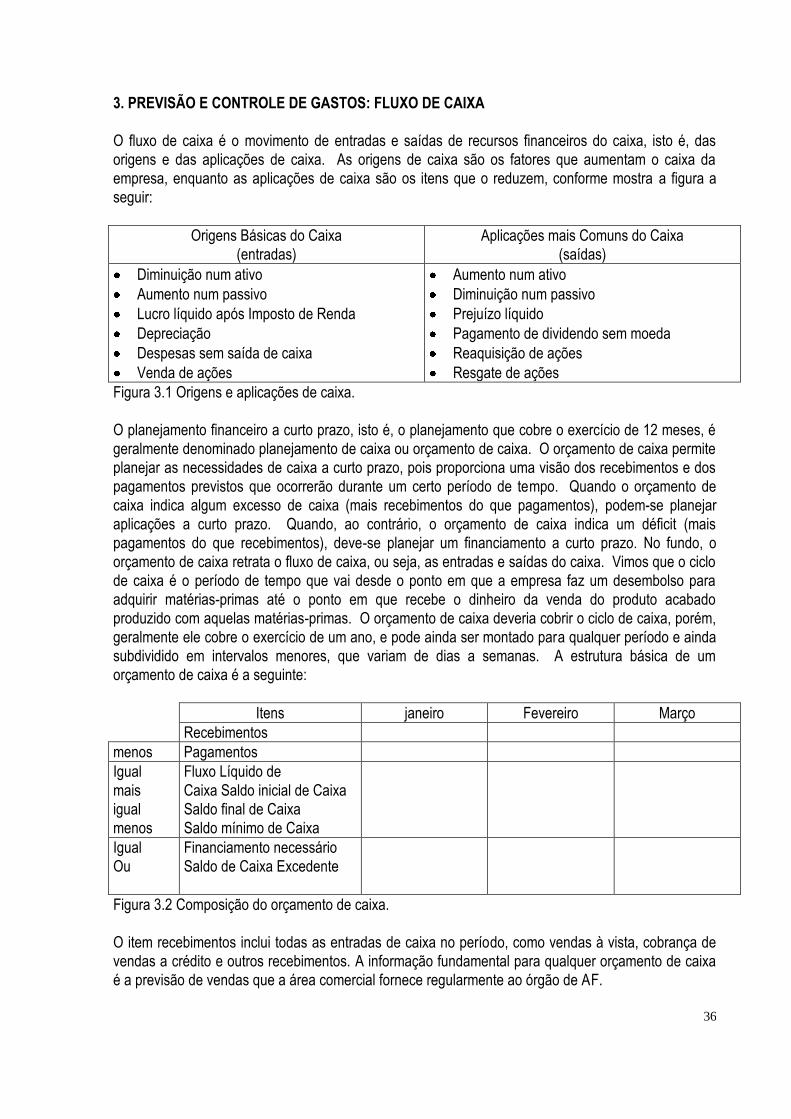

1. as formas jurÍdicas das...

TRANSCRIPT

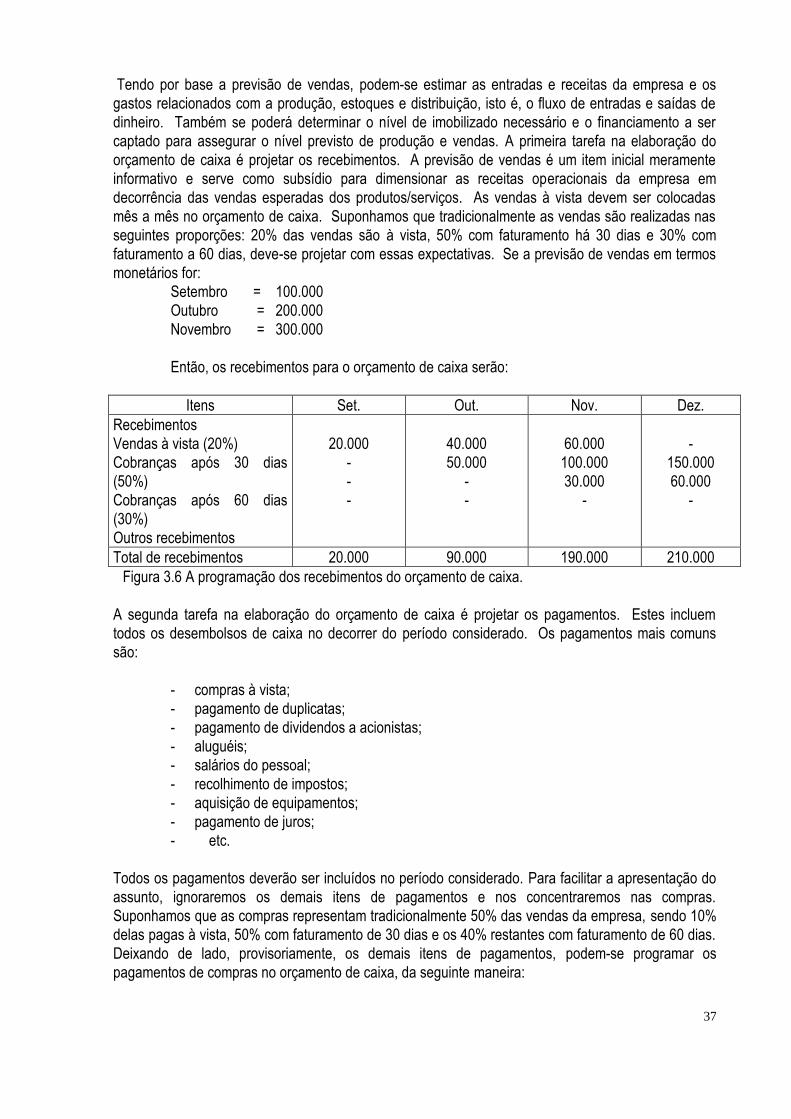

Para poderem funcionar, as empresas precisam de dinheiro. O simples fato

de uma empresa precisar de um imóvel para se instalar, máquinas e

equipamentos para produzir, pessoas para trabalhar, matérias-primas para

processar, significa, no fundo, a necessidade de recursos financeiros que

permitam alugar ou comprar o imóvel, adquirirem as máquinas e

equipamentos, pagar os salários do pessoal, comprar as matérias-primas,

recolher os impostos etc. Nenhuma empresa pode ser aberta sem um

mínimo de capital inicial nem pode funcionar sem algum capital de giro. As

empresas são organizações sociais que utilizam recursos para atingir

objetivo. Quanto ao objetivo que perseguem, existem empresas lucrativas

quando o objetivo final é o lucro, e empresas não-lucrativas quando o

objetivo final é a prestação de algum serviço público, independentemente do

lucro. O lucro constitui o excedente entre a receita obtida e a despesa

efetuada em uma determinada operação. O lucro significa a remuneração do

empreendedor que assume os riscos do negócio.

1. AS FORMAS JURÍDICAS DAS EMPRESAS

As empresas podem assumir diferentes formas e tamanhos. Do ponto de

vista jurídico, as empresas podem ser classificadas em três formas jurídicas

básicas: afirma individual, a sociedade de pessoas e a sociedade anônima.

A primeira é representada por um único proprietário, enquanto as duas

últimas são decorrência da associação de duas ou mais pessoas que

constituem uma entidade com personalidade jurídica distinta daquela dos

indivíduos que a compõem. Cada uma dessas formas jurídicas apresenta

certas características importantes para a Administração Financeira.

a. Firma Individual

A firma individual é constituída por um único empresário ou proprietário que

responde pelos seus negócios. É a empresa cujo proprietário é uma pessoa

que opera em seu próprio benefício. Afirma individual é geralmente uma

pequena empresa (como uma oficina mecânica de automóveis, uma

sapataria, uma mercearia, por exemplo), onde o proprietário toma todas as

decisões e opera a propriedade sozinho ou juntamente com alguns poucos

empregados. O capital da firma individual advém de recursos próprios ou de

empréstimos a curto prazo. É impressionante a quantidade de firmas

individuais que existem no mercado, porém a sua participação é

relativamente pequena no volume de faturamento de todas as empresas do

país.

Afirma individual apresenta as seguintes vantagens:

1. O proprietário é o seu próprio patrão. Ele toma sozinho todas as decisões.

2. O proprietário assume todo o lucro e todo o risco do negócio.

3. Os custos operacionais são baixos, pois não existem gerentes, chefes ou supervisares.

4. Proporciona economias fiscais, principalmente com o Imposto de Renda.

2

Afirma individual, porém, apresenta algumas desvantagens:

1. Responsabilidade ilimitada: a responsabilidade é ilimitada em relação aos credores. A

riqueza total do proprietário - e não apenas o capital investido - responde pelas dívidas do

negócio.

2. Limitação de capital: a capacidade financeira do proprietário é limitada e pode restringir

operações maiores e o próprio crescimento da firma.

3. O proprietário deve jogar em todas as posições do negócio, isto é, deve conhecer e dominar

todos os aspectos técnicos, comerciais e financeiros da sua empresa. Ele é o faz-tudo

dentro da firma.

b. Sociedades de Pessoas

As sociedades de pessoas são também denominadas firmas de sociedade. São empresas

constituídas de dois ou mais proprietários que se associam no mesmo negócio, com o objetivo de

obter lucro. Embora sejam quase sempre maiores do que as firmas individuais, elas geralmente não

chegam a assumir grandes proporções. É o caso de corretores de seguros, imobiliárias, firmas

atacadistas e varejistas, empresas de prestação de serviços etc. A sociedade de pessoas é

constituída por contrato social firmado entre os sócios e pode assumir uma variedade de formas de

sociedades comerciais, a saber:

Sociedade por firma ou nome coletivo é uma associação de duas ou mais pessoas, operando

sob nome ou firma comum (seja comercial, seja industrialmente), ficando os sócios responsáveis

solidariamente pelos direitos e obrigações da firma sem qualquer limite de valor.

Sociedade de capital e indústria é uma associação de dois tipos de sócios. Os sócios

capitalistas que contribuem com o capital e respondem solidária e ilimitadamente pelas obrigações

da sociedade. Os sócios de indústria, cuja obrigação é a prestação de serviços técnicos ou

profissionais e que não respondem pelo capital social. Os primeiros entram com o dinheiro

enquanto os segundos entram com o trabalho especializado.

Sociedade por quotas de responsabilidade limitada é uma associação de duas ou mais

pessoas, cuja responsabilidade frente aos direitos e obrigações da firma é limitada ao valor do

capital registrado em seu contrato social. Pode funcionar com o nome de um dos sócios ou adotar

uma denominação social diferente.

Sociedade em comandita simples é uma associação na qual o capital social é formado pelas

contribuições de duas classes de sócios. Os sócios comanditários ou capitalistas que respondem

limitadamente ao capital subscrito e os sócios comanditados que respondem solidária e

ilimitadamente pelas obrigações sociais, empenham seu patrimônio, seu trabalho e são os sócios

comerciantes da sociedade. A sociedade em comandita simples é uma forma jurídica por meio da

qual o empresário obtém capital, vinculando os investidores ao limite proporcional à importância

por eles investida.

Sociedade cooperativa é uma associação voltada exclusivamente a suprir necessidades e

interesses dos associados. O objetivo da sociedade cooperativa ou cooperativista é amparar,

mediante cooperação, os negócios dos associados, como é o caso das cooperativas de

agricultores, cooperativas de produtores de cana-de-açúcar, de usineiros de álcool, de produtores

de leite, cooperativas de consumo etc. O capital é formado por quotas-partes e varia conforme

aumenta ou diminui o número de associados e não pode ser transferido a terceiros. O número de

associados é ilimitado, sendo impedida a subscrição de quotas-partes por estranhos ao meio

social amparado pela associação. Os associados participam das deliberações em assembléias

gerais por meio de voto.

A escolha da espécie de firma de sociedade depende de um conjunto de fatores relacionados entre si,

tais como: a capacidade financeira dos sócios, o volume de capital necessário para o negócio, o tipo

3

de produto ou serviço que se pretende produzir, as condições de mercado, o risco maior ou menor do

negócio etc.A sociedade de pessoas apresenta várias vantagens, a saber:

1. Proporciona economias fiscais e é semelhante à firma individual quanto aos custos

organizacionais e em relação a certos tributos.

2. Permite maior capital, pois os recursos financeiros provêm de mais de um indivíduo

ou sócio.

3. Oferece maior facilidade de crédito, principalmente quando os bens pessoais dos

sócios garantem mais amplamente os valores emprestados.

4. Proporciona cooperação e habilidades administrativas de vários sócios envolvidos

no negócio.

Todavia, a sociedade de pessoas pode apresentar desvantagens:

1. Responsabilidade solidária dos sócios: os sócios respondem conjunta e

solidariamente pelo negócio. No caso de liquidação do negócio e de

responsabilidade ilimitada, os bens de um dos sócios - caso os demais não tenham

recursos - podem ser levados a garantir o prejuízo.

2. Vida limitada: do ponto de vista técnico, quando um dos sócios se afasta ou morre,

a sociedade é dissolvida.

c. Sociedade Anônima

A sociedade anônima (S.A.) é uma associação na qual o capital social é dividido em ações (nominais

ou ao portador) de um mesmo valor nominal e constituído por subscrições. Cada pessoa adquire

(subscreve) o número de ações que lhe convier, tornando-se acionista da sociedade anônima. A

pessoa ou grupo que tiver o maior número de ações pode eleger em assembléia de acionistas os

dirigentes da empresa. A sociedade anônima é administrada por um Conselho de Administração e por

um Presidente. O Conselho de Administração define os negócios e a política geral da empresa. O

Presidente é responsável pela administração das operações diárias e pela implementação das

políticas estabelecidas pelo Conselho de Administração, respondendo periodicamente a este. Os

acionistas são os proprietários da empresa em função do número de ações subscritas e votam

periodicamente para escolher o Conselho de Administração e alterar os estatutos da sociedade. Os

acionistas também têm o direito de receber dividendos na proporção de sua propriedade. Assim, os

direitos e deveres da sociedade e as obrigações sociais são assumidos pelos acionistas em função do

número de ações que detenham. Quando o número de acionistas é grande, ocorre a separação entre

a propriedade e a administração, isto é, os dirigentes deixam de ser unicamente os acionistas e

passam a ser contratados como profissionais assalariados. Existe também a sociedade de economia

mista, que é uma associação de capital privado e de capital público em forma de sociedade anônima.

O Estado canaliza para si, com apoio da participação privada, os recursos de que necessita para

empreendimentos essenciais e benéficos para toda a coletividade. O controle é exercido pelo Estado.

A constituição desse tipo de S.A. depende de autorização do Poder Legislativo.

A sociedade anônima traz inúmeras vantagens:

1. Responsabilidade limitada: cada acionista é um sócio com responsabilidade limitada, não

podendo perder nada além daquilo que investiu no negócio, através da subscrição de ações.

2. Maior dimensão do negócio: o capital pode ser obtido a partir de muitos investidores, pela

facilidade com que as ações podem ser negociadas. A propriedade pode ser pulverizada entre

uma infinidade de acionistas, pequenos, médios ou grandes.

4

3. Transferência da propriedade: a propriedade é comprovada pelos certificados de ações que

podem ser facilmente transferidos a outras pessoas. As bolsas de valores facilitam

enormemente a venda e compra de ações.

4. Vida ilimitada: a S.A. não se dissolve com a morte ou com a retirada de um proprietário e pode

perdurar indefinidamente no tempo, mesmo com outros acionistas.

5. Crescimento: a S.A. pode expandir-se indefinidamente através de aumento de capital devido ao

rápido acesso aos mercados de capitais e inclusão de novos acionistas.

6. Administração profissional: a direção da empresa passa para administradores profissionais

contratados e que podem ser promovidos ou substituídos quando necessário.

Todavia, a sociedade anônima pode apresentar algumas desvantagens, a saber:

1. Imposto de Renda: o lucro da S.A. é tributado pelo Imposto de Renda e novamente tributado

quando distribuído aos acionistas na forma de dividendos. A carga tributária é bem maior do que

nas firmas individuais e nas sociedades de pessoas.

2. Regulamentação governamental: como é uma entidade legalmente estabelecida, a S.A. está

submetida a regulamentações federais, estaduais e municipais, fazendo com que a empresa

necessite de alguns órgãos internos especializadas apenas para prestar serviços burocráticos e

atender a todas essas regulamentações. Assim, a S.A. precisa ter um departamento de

acionistas, um departamento legal, um departamento de pessoal, um departamento contábil etc.,

para dar conta de toda essa regulamentação governamental. Isto faz com que seus custos

operacionais sejam maiores do que nos outros tipos de firmas.

3. Falta de sigilo: como os acionistas devem conhecer o desempenho e a situação financeira da

S.A., a companhia precisa publicar periodicamente suas demonstrações financeiras, o que a torna

muito transparente aos olhos do público.

As S.A.s são as empresas de maior tamanho e nas quais se podem visualizar a maior parte dos

conceitos financeiros aqui expostos. Constituem o tipo de empresa dominante em nossa economia

capitalista, onde o pequeno investidor pode aplicar sua poupança a longo prazo. O desempenho das

S.A.s é medido com relação ao lucro líquido apresentado na Demonstração do Resultado. Daí a

necessidade de um conhecimento mais profundo dos conceitos financeiros que serão tratados mais

adiante.

Firmas Individuais

Sociedade por Firma ou Nome Coletivo

Sociedade de Capital e Indústria

Sociedade de Pessoas Sociedade por Quotas de Responsabilidade Limitada

Sociedade em Comandita Simples

Sociedade Cooperativa

Sociedade Anônima

Figura 1.1 As formas jurídicas das empresas.

2. A EMPRESA E SEUS RECURSOS

Toda empresa existe para produzir bens (produtos ou mercadorias) ou serviços (atividades

especializadas). As empresas que produzem bens são denominadas empresas industriais (como as

montadoras de automóveis, as siderúrgicas, os fabricantes de calçados, as tecelagens etc.), enquanto

as empresas que produzem ou prestam serviços são denominadas empresas prestadoras de serviços

5

(como os supermercados, lojas comerciais, bancos, financeiras, hospitais, escolas e universidades

etc.). Produzidos os bens, as empresas precisam colocá-los no mercado. Aí começa a

comercialização.

Para produzirem e comercializarem seus bens ou serviços, as empresas precisam de recursos.

Recursos são os meios de que dispõem as empresas para poderem funcionar. Quanto mais recursos

disporem as empresas, tanto melhor o seu funcionamento. Quanto menos recursos, maiores as

restrições e dificuldades no alcance dos objetivos. Porém, o excesso de recursos significa quase

sempre uma aplicação pouco rentável dos mesmos, por isso a administração procura a aplicação

rentável dos recursos necessários ao alcance dos objetivos. Existe uma variedade de recursos

empresariais, porém os mais importantes são:

Recursos materiais: são os recursos físicos como os edifícios, prédios, máquinas, equipamentos,

instalações, ferramentas, materiais, matérias-primas etc. Existem empresas que requerem

vultosos recursos materiais para poderem funcionar, como as siderúrgicas, as refinadoras de

petróleo, as ferrovias, empresas de navegação etc. São chamadas de empresas de capital

intensivo devido ao seu elevado ativo imobilizado.

Recursos Financeiros: são os recursos monetários como o capital, o dinheiro em caixa ou em

bancos, os créditos, as contas a receber etc. Existem empresas que demandam enorme volume

de recursos financeiros para poderem funcionar - os grandes bancos, as empresas de crédito,

financiamento e de investimento, as redes de vendas de automóveis etc.

Recursos humanos: são os recursos vivos e inteligentes, isto é, as pessoas que trabalham na

empresa, desde o presidente até o mais humilde dos operários. Existem empresas que

demandam enorme quantidade de pessoas para poderem funcionar, como as empresas de

construção civil ou industrial, as empresas de montagens (linhas de montagem), as empresas de

cunho artesanal etc. São chamadas de empresas de mão-de-obra intensiva.

Recursos mercadológicos: são os recursos comerciais que as empresas utilizam para colocar seus

produtos/serviços no mercado, como a promoção, propaganda, vendas, pontos de venda,

assistência técnica ao consumidor etc. Existem empresas que demandam enorme quantidade de

recursos mercadológicos, como os grandes supermercados, os shopping centers, os grandes

bancos comerciais etc.

Recursos administrativos: são os recursos gerenciais que as empresas utilizam para planejar,

organizar, dirigir e controlar suas atividades. Quanto mais sujeitas à incerteza, tanto mais recursos

administrativos requerem as empresas. Quando o negócio é simples e repetitivo, as empresas

rotinizam as suas operações e impõem regras para reduzir o número de executivos (diretores,

gerentes, supervisares). Porém, quando o negócio é complexo e sujeito a variações, as empresas

precisam aumentar o número de executivos para tomarem decisões que se modificam a cada

momento. Nesse caso, aumenta o volume de recursos administrativos.

Recursos Materiais

Recursos Financeiros

Recursos Empresariais Recursos Humanos

Recursos Mercadológicos ou Comerciais

Recursos Administrativos ou Gerenciais

Figura 1.2 Os recursos empresariais.

De uma certa forma, os economistas denominam os recursos empresariais de fatores de produção. A

produção, segundo eles, somente ocorre quando estão presentes três fatores de produção: a

natureza, o capital e o trabalho. A natureza representa os meios que proporcionam a matéria-prima,

as máquinas e equipamentos e os materiais de produção. O capital representa os meios que

6

financiam a produção, comprando as máquinas e a matéria-prima e pagando os salários. O trabalho

representa a mão-de-obra que opera e transforma a matéria-prima em produto acabado ou serviço

prestado, com a ajuda de máquinas e equipamentos.

Natureza

Capital

Fatores de Produção

Trabalho

Empresa

Figura 1.3 Os fatores de produção.

Os recursos empresariais e os fatores de produção podem ser assim correlacionados:

Recursos

Empresariais

Fatores de

Produção Exemplos

Materiais Natureza Edifícios, máquinas,

equipamentos, instalações,

matérias-primas etc.

Financeiros Capital Capital, dinheiro em caixa ou

bancos, contas a receber,

investimentos etc.

Humanos Trabalho Pessoas, desde o presidente até

o mais humilde dos operários.

Mercadológicos

-

Promoção, propaganda, vendas,

pontos de venda, relações

públicas etc.

Administrativos - Planejamento, organização,

direção e controle.

Figura 1.4 Os recursos empresariais e os respectivos fatores de produção.

Assim, a grosso modo, os recursos materiais correspondem ao fator de produção natureza; os

recursos financeiros ultrapassam o fator de produção capital e os recursos humanos englobam o fator

de produção trabalho. A falta ou insuficiência de um desses recursos empresariais impossibilita o

processo de produção e a colocação dos bens/serviços no mercado. Assim, todos os recursos

empresariais são importantes e imprescindíveis para o funcionamento da empresa. Mas, sem o

dinheiro proporcionado pelos recursos financeiros, os demais recursos não poderiam ser obtidos e

aplicados pela empresa. É com o dinheiro que a empresa adquire as máquinas e equipamentos, bem

como as matérias-primas, compra ou aluga os prédios e instalações, paga os salários e os encargos

sociais decorrentes, financia o consumidor, compra ou aluga os pontos de venda, financia os estoques

etc. Para administrar cada um dos recursos empresariais, torna-se necessária a existência de uma

área específica na empresa dirigida por um diretor, conforme a figura a seguir:

Produção Finanças Pessoal Comercialização

Recursos

Materiais

Diretor Industrial

Recursos

Financeiros

Diretor Financeiro

Recursos

Humanos

Diretor de Pessoal

Recursos

Comerciais

Diretor Comercial

Diretor-presidente

7

Figura 1.5 A administração dos recursos empresariais.

Assim, a administração dos recursos empresariais é feita pelas quatro principais áreas da empresa, a

saber: Produção, Finanças, Pessoal e Comercialização. Isto significa que temos quatro

especializações da administração: a Administração da Produção, a Administração Financeira, a

Administração de Recursos Humanos e a Administração Comercial, respectivamente.

Dentro desse contexto, a Administração Financeira cuida de um dos recursos mais caros e escassos

da empresa, os recursos financeiros. São eles que permitem à empresa a possibilidade de contratar

pessoas, adquirir instalações, máquinas e equipamentos, comprar matérias-primas e investir na

produção de bens ou de serviços. São os recursos financeiros que permitem à empresa possuir e

dispor dos demais recursos empresariais.

3. CONCEITO DE ADMINISTRAÇÃO FINANCEIRA

A Administração Financeira (AF) é a área da administração que cuida dos recursos financeiros da

empresa. Como veremos adiante, a AF está preocupada com dois aspectos importantes dos recursos

financeiros: a rentabilidade e a liquidez. Isto significa que a AF procura fazer com que os recursos

financeiros sejam lucrativos e líquidos ao mesmo tempo. Na realidade, estes são os dois objetivos

principais da AF: o melhor retorno possível do investimento (rentabilidade ou lucratividade) e a rápida

conversão em dinheiro (liquidez). Com estes dois objetivos em mente, podemos conceituar

adequadamente a AF.

A AF é a área responsável pela administração dos recursos financeiros da empresa, proporcionando

condições que garantam rentabilidade e liquidez dos mesmos. A rentabilidade é alcançada à medida

que o negócio da empresa proporcione a maximização dos retornos dos investimentos feitos pelos

proprietários ou acionistas. Contudo, a rentabilidade máxima pode comprometer a liquidez da

empresa, pois os retornos estão submetidos a diferentes períodos de tempo. Daí, o conflito entre

máxima rentabilidade e máxima liquidez: não é possível conseguir a maximização dos dois objetivos

ao mesmo tempo. A máxima rentabilidade sacrifica a liquidez e a máxima liquidez sacrifica a

rentabilidade. Como veremos adiante, a rentabilidade deve ter prioridade sobre a liquidez. Deve-se

aplicar boa parte dos fundos disponíveis e manter inativa outra parte como proteção ou defesa contra

riscos de não se conseguir pagar algum débito. Esses fundos inativos não produzem retorno aos

investidores. Assim, a maximização da rentabilidade e da liquidez ao mesmo tempo não é possível.

Em vez da maximização procura-se a satisfação. Um dos principais desafios da AF é manter a

rentabilidade e a liquidez da empresa em nível satisfatório, já que em nível máximo não é possível.

Para alcançar rentabilidade e liquidez satisfatórias, a AF procura obter recursos financeiros do

mercado e procura utilizar e aplicar esses recursos em seu negócio ou em atividades paralelas.

4. ESTRUTURA ORGANIZACIONAL DA ÁREA DE ADMINISTRAÇÃO FINANCEIRA

Algumas áreas da empresa - principalmente a Produção e a Comercialização - são geralmente

descentralizadas para aproveitar a proximidade dos recursos naturais e dos mercados consumidores.

Muitas empresas possuem fábricas em várias regiões para economizar transporte de matérias-primas

e de produtos acabados e mantêm filiais de vendas dispersas geograficamente para melhor cobertura

mercadológica. Contudo, a área financeira é geralmente centralizada na matriz, para melhor controle

financeiro e obtenção de economias de escala na busca e aplicação de recursos financeiros. A

centralização da AF também é motivada pelo fato de que quase todas as decisões vitais da empresa

são tomadas sob o aspecto financeiro. Por isso, a AF quase sempre é uma diretoria subordinada

diretamente ao diretor-presidente da empresa.

8

Como se pode perceber, as atribuições da AF podem ser desdobradas em três aspectos:

1. Obter recursos Financeiros para que a empresa possa funcionar ou expandir suas

atividades. A obtenção ou captação de recursos financeiros pode ser feita no mercado

de capitais, sejam por aumento de capital, financiamento ou condições de pagamento

aos fornecedores, empréstimos bancários etc.

2. Utilizar recursos financeiros para as operações normais da empresa, nos vários setores

e áreas de atividade, como compra de matérias-primas, aquisição de máquinas e

equipamentos, pagamento de salários etc.

3. Aplicar recursos financeiros excedentes como aplicações no mercado de capitais ou no

mercado monetário, aquisição de imóveis ou terrenos etc.

Para cumprir essas três atribuições principais, isto é, para obter, utilizar e aplicar recursos

financeiros, a AF apresenta geralmente, a seguinte estrutura organizacional:

Figura 1.6 A estrutura organizacional da área financeira.

A estrutura organizacional da área financeira representada anteriormente desempenha múltiplas

funções que vão desde o planejamento e controle financeiro até a obtenção, utilização e aplicação de

recursos financeiros. De um lado, a AF requer uma Controladoria capaz de lhe fornecer controles e

informações, como a Contabilidade, o Controle Orçamentário e a Auditoria. De outro, a AF requer uma

Tesouraria para lhe permitir meios de obtenção e utilização de recursos financeiros, como as Relações

Bancárias, Contas a Pagar e Caixa. Os aspectos relacionados com a aplicação (investimentos) de

recursos financeiros são geralmente tratados pela diretoria. Em relação a estes aspectos, o diretor

financeiro e o diretor-presidente são os tomadores de decisão.

Para melhor apresentar as funções da área financeira, faremos a seguir uma rápida explanação dos

setores de Controladoria e de Tesouraria, as duas áreas básicas da AF.

5. SETOR DE CONTROLADORIA: CONCEITO, FINALIDADE E IMPORTÂNCIA

Contabilidade

Geral

Controle

Orçamentário

Auditoria

Controladoria

Relações

Bancárias

Contas a

pagar

Caixa

Tesouraria

Diretor

Financeiro

Diretor-Presidente

9

Para muitos autores, o setor de Controladoria constitui um órgão de staff da AE Em outras palavras, a

Controladoria é o órgão que assessora a AF para proporcionar-lhe as informações e controles básicos

para o seu funcionamento. A Controladoria representa o setor da AF que efetua os controles contábeis

e proporciona os meios de informações para a tomada de decisões. A Controladoria é geralmente

constituída dos seguintes órgãos: Contabilidade, Controle Orçamentário e Auditoria. Vejamos

rapidamente as funções de cada um desses três órgãos.

a. Contabilidade: É comum considerar-se a função financeira e a contábil como uma só,

uma vez que existe entre ambas uma relação muito íntima. Na realidade, a

contabilidade será aqui entendida como um insumo básico para a função financeira,

estando subordinada a ela como uma subfunção. A contabilidade proporciona os dados

e controles para avaliar o desempenho da empresa, para guiar as atividades da AF. A

Contabilidade utiliza princípios padronizados para preparar as demonstrações

financeiras e o balanço Matrimonial, com base em um Plano de Contas da empresa,

enquanto o executivo máximo da AF analisa as receitas e despesas como entradas e

saídas de caixa. Neste sentido, a contabilidade representa a principal fonte de dados

internos para guiar as atividades da AF. A finalidade da contabilidade é classificar e

registrar, de acordo com o Plano de Contas, os fatos já ocorridos para orientar as

decisões financeiras que são projetadas para o futuro. A AF utiliza esses dados

contábeis para elaborar projeções futuras. A contabilidade registra o presente e o

passado para dar condições de se preparar para o futuro. A importância da

contabilidade reside no fato de servir de base para as decisões financeiras que devem

ser tomadas pela empresa.

b. Controle Orçamentário:O órgão de Controle Orçamentário coordena com os demais

órgãos da empresa a montagem dos respectivos orçamentos de despesas e o seu

acompanhamento e controle ao longo do exercício anual, para verificar se as despesas

orçadas estão sendo realizadas adequadamente. A finalidade do Controle Orçamentário

é assessorar todos os órgãos da empresa na montagem dos orçamentos

departamentais e monitorar a sua execução, apontando os desvios, principalmente

quando as despesas realizadas excedam aquilo que foi orçado. A importância do órgão

de Controle Orçamentário recai sobre o planejamento de todas as despesas

departamentais e o controle de sua execução, permitindo correções ao longo do

exercício anual.

c. Auditoria: O órgão de Auditoria é basicamente uma unidade de controle e de verificação

dos procedimentos contábeis executados não somente pela Contabilidade, mas por todos os

demais órgãos da empresa envolvidos nesses procedimentos. Na realidade, os diversos

órgãos da empresa realizam cotidianamente operações que são posteriormente classificadas

e lançadas pela Contabilidade. É o caso da aquisição de matérias-primas pelo órgão de

compras, o seu recebimento pelo almoxarifado, as requisições de materiais feitas pelo órgão

de produção, a folha de pagamento do pessoal elaborada pelo órgão de pessoal etc. Todas

essas diferentes operações precisam ser confiáveis. Isto é, devem estar fielmente de acordo

com os procedimentos contábeis da empresa. Cabe à Auditoria a revisão e verificação das

informações sobre as operações e dos procedimentos executados por todos os órgãos da

empresa envolvidos direta ou indiretamente no processo de contabilização. A finalidade da

Auditoria é dupla: de um lado, impõe confiabilidade aos procedimentos contábeis e às

informações prestadas pela correção dos dados e, de outro, presta um serviço de ensino e

de formação profissional, ao indicar e orientar como os procedimentos devem ser

10

executados, a fim de evitar futuros erros ou enganos. Trata-se aqui de uma dupla função:

corretora e eminentemente pedagógica. A importância da Auditoria reside no fato de

funcionar como uma sentinela sempre alerta aos possíveis erros ou distorções que podem

ocorrer nos procedimentos contábeis da empresa. Modernamente, a Auditoria tem-se

estendido muito além da verificação dos dados e procedimentos para a verificação de

métodos e sistemas.

6. SETOR DE TESOURARIA: CONCEITO, FINALIDADE E IMPORTÂNCIA

Para muitos autores, o setor de Tesouraria representa o órgão de linha da AE Isto significa que a

Tesouraria é o órgão que procura atingir os objetivos básicos da AE Em outros termos, é a Tesouraria

o órgão que obtém e utiliza os recursos financeiros. É por intermédio da Tesouraria que os recursos

financeiros ingressam, são utilizados no pagamento das contas e são aplicados em investimentos

internos ou externos. A Tesouraria executa atividades que compreendem o uso do dinheiro, a sua

manipulação e a posse efetiva de fundos. Para proceder a essas atividades, a Tesouraria mantém

contato direto e constante com o público externo: as empresas fornecedoras de materiais, as

empresas fornecedoras de serviços, os clientes, os bancos e entidades financeiras, órgãos

governamentais etc. A Tesouraria é geralmente composta dos seguintes órgãos: Relações Bancárias,

Contas a Pagar e Caixa. Vejamos rapidamente as principais funções desses órgãos.

a. Relações Bancárias: Como o próprio nome indica, o órgão de Relações Bancárias tem corno

função básica o relacionamento com Bancos e Instituições Financeiras, tanto para obtenção de

empréstimos ou financiamentos externos, como para utilização ou movimentação das contas

bancárias, como ainda para aplicação de excedentes financeiros a fim de obter rentabilidade e

liquidez em fundos que poderiam permanecer inativos.A finalidade, portanto, do órgão de

Relações Bancárias é manter um intercâmbio com bancos e instituições financeiras capaz de

proporcionar um relacionamento que garanta à empresa a captação de recursos financeiros a

curto, médio e longo prazo que garantam a continuidade de suas operações. A importância do

órgão de Relações Bancárias reside na manutenção de um nível de aplicações de excedentes

de caixa, de um lado e, de outro, na captação de financiamentos bancários de curto prazo para

a cobertura de insuficiências de caixa e na obtenção de recursos financeiros a médio e longo

prazo para garantir as operações da empresa.

b. Contas a Pagar: É o órgão incumbido do planejamento e execução de todas as contas a serem

pagas, a curto, médio e longo prazos. O órgão de Contas a Pagar prepara e agenda todas as

contas e duplicatas a serem pagas pela empresa, estabelecendo as importâncias e as datas de

pagamento. Em muitos casos, consulta os contratos firmados para confirmar as condições de

pagamento, verifica os possíveis descontos para pagamento antecipado, calcula os índices de

correção monetária, para que as contas e duplicatas sejam pagas de forma correta ou

adequada aos interesses da empresa. Na realidade, todas as contas a serem pagas são

encaminhadas pelos diversos órgãos da empresa ao órgão de Contas a Pagar, que consulta

previamente a Contabilidade, mais especificamente o Controle Orçamentário para verificar se

existe dotação orçamentária suficiente. A partir daí, as contas devidamente aprovadas e de

acordo com as despesas orçadas são encaminhadas ao Caixa para efetivação. A finalidade do

órgão de Contas a Pagar é garantir a execução do pagamento das contas e dívidas da

empresa, dentro dos prazos e condições previamente estabelecidas. A importância do órgão de

Contas a Pagar é evidente: as contas, dívidas e tributos da empresa precisam ser pagos

11

pontualmente e nas condições acordadas, para que a empresa não sofra prejuízos ou pague

além do necessário.

c. Caixa: É o órgão incumbido da efetivação dos pagamentos e da liquidação de dívidas, bem como

dos recebimentos das receitas da empresa. Tanto a saída como a entrada de dinheiro da empresa

são efetuadas pelo Caixa. Isto significa que as despesas saem e as receitas entram na empresa por

intermédio do Caixa. Em outros termos, o Caixa paga todas as despesas e recebe todas as receitas

da empresa. É a porta de entrada e a porta de saída do dinheiro que flui pela empresa.

A finalidade do Caixa é, portanto, processar as entradas e saídas de dinheiro, em função do

recebimento das receitas e do pagamento das despesas. Para que o nível de dinheiro no Caixa não

fique muito elevado (gerando perdas pelo dinheiro parado) nem fique muito baixo (impossibilitando o

pagamento pontual das despesas), torna-se necessário um planejamento de caixa que permita manter

constantemente um volume mínimo de dinheiro capaz de honrar os compromissos da empresa nas

respectivas datas de vencimento. Este assunto será tratado na parte relacionada com o Fluxo de

Caixa. A importância do Caixa está no fato de processar todos os recebimentos e os pagamentos da

empresa. O Caixa é o ponto de trânsito de todo o dinheiro que entra e sai da empresa.

7. ÁREAS DE DECISÁO

A AF envolve uma infinidade de decisões que são tomadas cotidianamente sobre o que fazer com os

recursos financeiros excedentes, como utilizar adequadamente os recursos disponíveis e o que fazer

para obter recursos adicionais em casos de insuficiência temporária. O papel da AF é proporcionar à

empresa os recursos financeiros necessários às suas operações, aplicando o excedente e captando as

faltas. Assim, a AF é responsável por três áreas distintas de decisão, a saber:

1. Decisões quanto à captação de recursos financeiros externos no mercado e avaliação

dessa captação quanto aos juros e custos nela envolvidos.

2. Decisões quanto à, utilização de recursos financeiros nas operações cotidianas da

empresa e avaliação dessa utilização quanto ao retorno do investimento efetuado.

3. Decisões quanto à aplicação de recursos financeiros, seja no mercado, seja em novos

negócios ou em outros investimentos financeiros alternativos.

Entrada

EMPRESA

Saída

Captação de

Recursos

Financeiros

Utilização de

Recursos

Financeiros

Aplicação de

Recursos

Financeiros

Figura 1.7 As áreas de decisão da administração financeira.

12

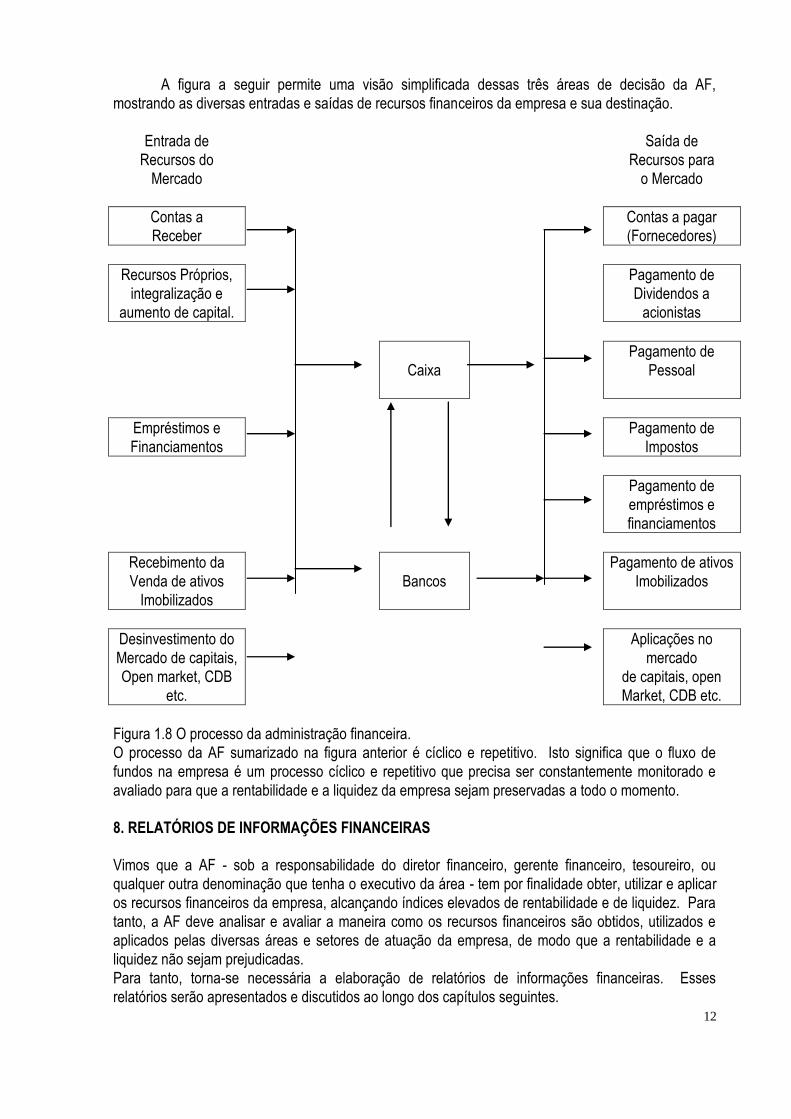

A figura a seguir permite uma visão simplificada dessas três áreas de decisão da AF,

mostrando as diversas entradas e saídas de recursos financeiros da empresa e sua destinação.

Entrada de

Recursos do

Mercado

Saída de

Recursos para

o Mercado

Contas a

Receber

Contas a pagar

(Fornecedores)

Recursos Próprios,

integralização e

aumento de capital.

Pagamento de

Dividendos a

acionistas

Caixa

Pagamento de

Pessoal

Empréstimos e

Financiamentos

Pagamento de

Impostos

Pagamento de

empréstimos e

financiamentos

Recebimento da

Venda de ativos

Imobilizados

Bancos

Pagamento de ativos

Imobilizados

Desinvestimento do

Mercado de capitais,

Open market, CDB

etc.

Aplicações no

mercado

de capitais, open

Market, CDB etc.

Figura 1.8 O processo da administração financeira.

O processo da AF sumarizado na figura anterior é cíclico e repetitivo. Isto significa que o fluxo de

fundos na empresa é um processo cíclico e repetitivo que precisa ser constantemente monitorado e

avaliado para que a rentabilidade e a liquidez da empresa sejam preservadas a todo o momento.

8. RELATÓRIOS DE INFORMAÇÕES FINANCEIRAS

Vimos que a AF - sob a responsabilidade do diretor financeiro, gerente financeiro, tesoureiro, ou

qualquer outra denominação que tenha o executivo da área - tem por finalidade obter, utilizar e aplicar

os recursos financeiros da empresa, alcançando índices elevados de rentabilidade e de liquidez. Para

tanto, a AF deve analisar e avaliar a maneira como os recursos financeiros são obtidos, utilizados e

aplicados pelas diversas áreas e setores de atuação da empresa, de modo que a rentabilidade e a

liquidez não sejam prejudicadas.

Para tanto, torna-se necessária a elaboração de relatórios de informações financeiras. Esses

relatórios serão apresentados e discutidos ao longo dos capítulos seguintes.

13

Para poder realizar tanto o planejamento financeiro, como o controle financeiro, a AF precisa

constantemente acompanhar e verificar os efeitos das operações da empresa sobre suas próprias

condições financeiras e avaliar se os ativos da empresa estão sendo adequadamente administrados,

sob o ponto de vista de liquidez, de rentabilidade e de eficiência operacional. Por outro lado, a AF

precisa demonstrar os resultados financeiros das operações da empresa à alta direção para que esta

possa ter uma idéia de como os fundos disponíveis estão sendo utilizados e aplicados. Para cumprir

essas tarefas, a AF baseia-se em análises de demonstrações financeiras.

A análise de demonstrações financeiras pode ter uma utilização interna ou externa. A análise interna é

de grande importância para que o próprio pessoal da empresa possa avaliar o desempenho da

organização. Por outro lado, a análise externa das demonstrações financeiras é feita por pessoas ou

organizações que realizam transações com a empresa e que precisam medir a sua situação geral ou

analisar a sua liquidez, sua rentabilidade, sua eficiência operacional e o seu grau de endividamento.

São os bancos ou instituições financeiras (que fornecem recursos financeiros, por meio de

empréstimos ou financiamentos), os investidores (pessoas físicas ou jurídicas que pretendem adquirir

ou negociar ações da empresa), os concorrentes (que desejam comparar sua atuação com a empresa)

etc., que constantemente procuram analisar o desempenho da empresa valendo-se de análises das

demonstrações financeiras.

Assim, ao longo deste capítulo, veremos as principais técnicas de avaliação das condições financeiras

e operacionais de uma empresa, corno as demonstrações primárias e secundárias, os métodos

horizontal e vertical e uma variedade de índices financeiros. Essas técnicas de avaliação representam

um arsenal de meios para se avaliar e medir o desempenho e as condições de saúde financeira da

empresa.

1.DEMONSTRAÇÕES FINANCEIRAS: CONCEITO, FINALIDADE E IMPORTÂNCIA

A análise de demonstrações financeiras - ou simplesmente análise de balanço - é um conjunto de

meios pelos quais se examina e avalia as condições financeiras e operacionais de uma empresa com

base em dados fornecidos pelas demonstrações financeiras, sejam elas primárias ou secundárias.

A finalidade da análise das demonstrações financeiras é proporcionar uma visão comparativa da

situação financeira e do desempenho da empresa.

A análise das demonstrações financeiras é importante do ponto de vista interno e externo da empresa.

Do ponto de vista interno, porque permite à própria empresa diagnosticar sua situação financeira e

tomar as medidas necessárias para melhorá-la ou para corrigi-la. Do ponto de vista externo, porque

permite a terceiros condições para avaliar o desempenho financeiro e operacional da empresa e tomar

decisões sobre suas transações com ela. É o caso de bancos e instituições financeiras, de

investidores, de acionistas, de fornecedores, que precisam constantemente conhecer as condições

financeiras da empresa a fim de tomarem suas decisões sobre as transações e intercâmbios com ela.

14

2. DEMONSTRAÇÕES FINANCEIRAS: CONCEITO E TIPOS

A Lei n0 6.404/76 determina que ao fim de cada exercício social a empresa deverá elaborar as

seguintes demonstrações financeiras, tendo por base a sua escrituração mercantil:

a. Balanço Patrimonial.

b. Demonstração do Resultado do Exercício (DRE).

c. Demonstração das Origens e Aplicações de Recursos (DOAR).

d. Demonstração das Mutações Patrimoniais

Ainda de acordo com a lei citada, todas as demonstrações financeiras deverão ser complementadas

por Notas Explicativas e quadros analíticos ou demonstrações contábeis para o esclarecimento da

situação patrimonial e dos resultados do exercício. As demonstrações financeiras de cada exercício

deverão ter a indicação dos valores correspondentes às demonstrações do exercício anterior para

melhor comparação. O Balanço Patrimonial e a Demonstração do Resultado do Exercício (DRE)

constituem as demonstrações financeiras primárias, enquanto a Demonstração das Origens e

Aplicações de Recursos (DOAR) constitui uma demonstração financeira secundária e que será

estudada mais adiante.

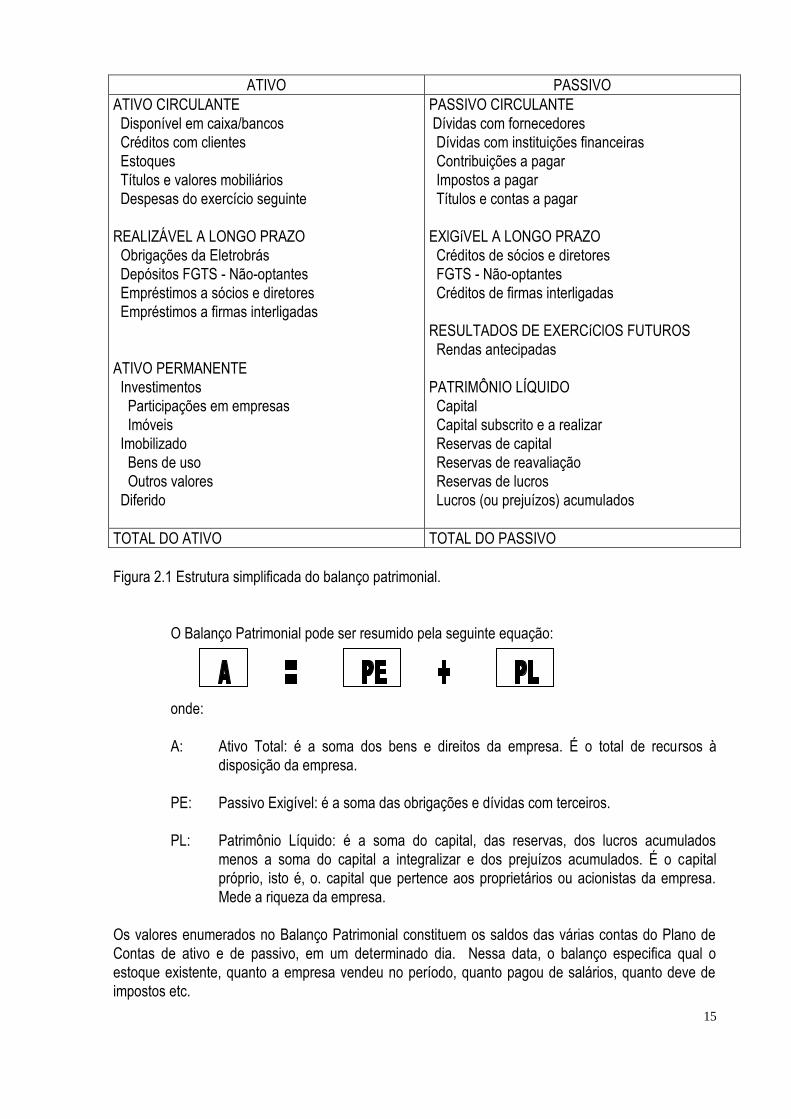

a. Balanço Patrimonial

O Balanço Patrimonial é uma demonstração financeira que reflete com clareza a situação do

patrimônio da empresa em um determinado momento. Constitui a representação sintética dos

elementos que compõem o patrimônio da empresa em uma determinada data. O Balanço Patrimonial

é montado no final de cada exercício social da empresa.

O patrimônio da empresa é constituído de bens, direitos e obrigações. A estrutura do Balanço

Patrimonial é composta de dois grandes grupos:

1. Ativo: do lado esquerdo do balanço, é constituído dos bens e direitos pertencentes à

empresa, ou seja, as aplicações de recursos em bens e direitos. O ativo mostra a

natureza dos valores nos quais a empresa aplicou seus recursos, como dinheiro,

estoques, créditos, valores mobiliários, bens em uso etc.

2. Passivo: do lado direito do balanço, é constituído das obrigações com credores e

terceiros, ou seja, as várias fontes de recursos que permitem as aplicações no ativo. O

passivo mostra a origem dos recursos da empresa, como capital, lucros, fornecedores,

bancos etc.

Por definição, a soma dos dois lados do balanço patrimonial deve ser equivalente. A estrutura

do balanço patrimonial costuma ser assim apresentada:

15

ATIVO PASSIVO

ATIVO CIRCULANTE

Disponível em caixa/bancos

Créditos com clientes

Estoques

Títulos e valores mobiliários

Despesas do exercício seguinte

REALIZÁVEL A LONGO PRAZO

Obrigações da Eletrobrás

Depósitos FGTS - Não-optantes

Empréstimos a sócios e diretores

Empréstimos a firmas interligadas

ATIVO PERMANENTE

Investimentos

Participações em empresas

Imóveis

Imobilizado

Bens de uso

Outros valores

Diferido

PASSIVO CIRCULANTE

Dívidas com fornecedores

Dívidas com instituições financeiras

Contribuições a pagar

Impostos a pagar

Títulos e contas a pagar

EXlGíVEL A LONGO PRAZO

Créditos de sócios e diretores

FGTS - Não-optantes

Créditos de firmas interligadas

RESULTADOS DE EXERCíClOS FUTUROS

Rendas antecipadas

PATRIMÔNIO LÍQUIDO

Capital

Capital subscrito e a realizar

Reservas de capital

Reservas de reavaliação

Reservas de lucros

Lucros (ou prejuízos) acumulados

TOTAL DO ATIVO TOTAL DO PASSIVO

Figura 2.1 Estrutura simplificada do balanço patrimonial.

O Balanço Patrimonial pode ser resumido pela seguinte equação:

onde:

A: Ativo Total: é a soma dos bens e direitos da empresa. É o total de recursos à

disposição da empresa.

PE: Passivo Exigível: é a soma das obrigações e dívidas com terceiros.

PL: Patrimônio Líquido: é a soma do capital, das reservas, dos lucros acumulados

menos a soma do capital a integralizar e dos prejuízos acumulados. É o capital

próprio, isto é, o. capital que pertence aos proprietários ou acionistas da empresa.

Mede a riqueza da empresa.

Os valores enumerados no Balanço Patrimonial constituem os saldos das várias contas do Plano de

Contas de ativo e de passivo, em um determinado dia. Nessa data, o balanço especifica qual o

estoque existente, quanto a empresa vendeu no período, quanto pagou de salários, quanto deve de

impostos etc.

16

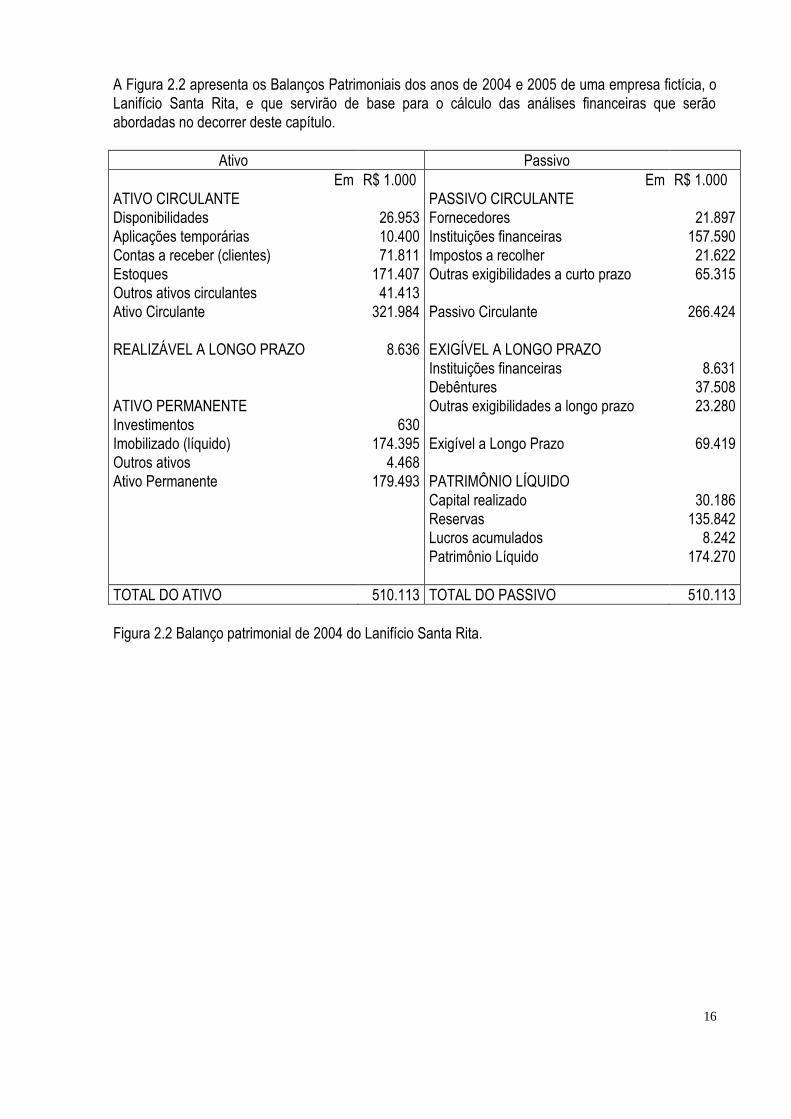

A Figura 2.2 apresenta os Balanços Patrimoniais dos anos de 2004 e 2005 de uma empresa fictícia, o

Lanifício Santa Rita, e que servirão de base para o cálculo das análises financeiras que serão

abordadas no decorrer deste capítulo.

Ativo Passivo

Em

ATIVO CIRCULANTE

Disponibilidades

Aplicações temporárias

Contas a receber (clientes)

Estoques

Outros ativos circulantes

Ativo Circulante

REALIZÁVEL A LONGO PRAZO

ATIVO PERMANENTE

Investimentos

Imobilizado (líquido)

Outros ativos

Ativo Permanente

R$ 1.000

26.953

10.400

71.811

171.407

41.413

321.984

8.636

630

174.395

4.468

179.493

Em

PASSIVO CIRCULANTE

Fornecedores

Instituições financeiras

Impostos a recolher

Outras exigibilidades a curto prazo

Passivo Circulante

EXIGÍVEL A LONGO PRAZO

Instituições financeiras

Debêntures

Outras exigibilidades a longo prazo

Exigível a Longo Prazo

PATRIMÔNIO LÍQUIDO

Capital realizado

Reservas

Lucros acumulados

Patrimônio Líquido

R$ 1.000

21.897

157.590

21.622

65.315

266.424

8.631

37.508

23.280

69.419

30.186

135.842

8.242

174.270

TOTAL DO ATIVO 510.113 TOTAL DO PASSIVO 510.113

Figura 2.2 Balanço patrimonial de 2004 do Lanifício Santa Rita.

17

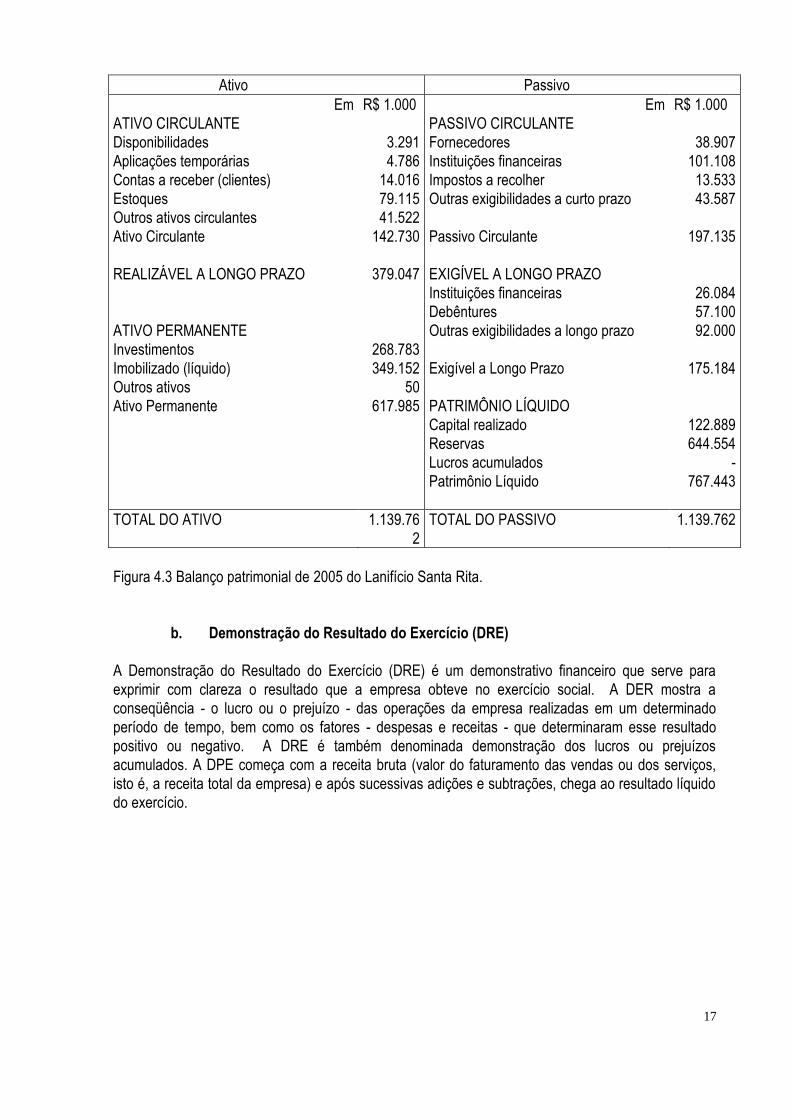

Ativo Passivo

Em

ATIVO CIRCULANTE

Disponibilidades

Aplicações temporárias

Contas a receber (clientes)

Estoques

Outros ativos circulantes

Ativo Circulante

REALIZÁVEL A LONGO PRAZO

ATIVO PERMANENTE

Investimentos

Imobilizado (líquido)

Outros ativos

Ativo Permanente

R$ 1.000

3.291

4.786

14.016

79.115

41.522

142.730

379.047

268.783

349.152

50

617.985

Em

PASSIVO CIRCULANTE

Fornecedores

Instituições financeiras

Impostos a recolher

Outras exigibilidades a curto prazo

Passivo Circulante

EXIGÍVEL A LONGO PRAZO

Instituições financeiras

Debêntures

Outras exigibilidades a longo prazo

Exigível a Longo Prazo

PATRIMÔNIO LÍQUIDO

Capital realizado

Reservas

Lucros acumulados

Patrimônio Líquido

R$ 1.000

38.907

101.108

13.533

43.587

197.135

26.084

57.100

92.000

175.184

122.889

644.554

-

767.443

TOTAL DO ATIVO 1.139.76

2

TOTAL DO PASSIVO 1.139.762

Figura 4.3 Balanço patrimonial de 2005 do Lanifício Santa Rita.

b. Demonstração do Resultado do Exercício (DRE)

A Demonstração do Resultado do Exercício (DRE) é um demonstrativo financeiro que serve para

exprimir com clareza o resultado que a empresa obteve no exercício social. A DER mostra a

conseqüência - o lucro ou o prejuízo - das operações da empresa realizadas em um determinado

período de tempo, bem como os fatores - despesas e receitas - que determinaram esse resultado

positivo ou negativo. A DRE é também denominada demonstração dos lucros ou prejuízos

acumulados. A DPE começa com a receita bruta (valor do faturamento das vendas ou dos serviços,

isto é, a receita total da empresa) e após sucessivas adições e subtrações, chega ao resultado líquido

do exercício.

18

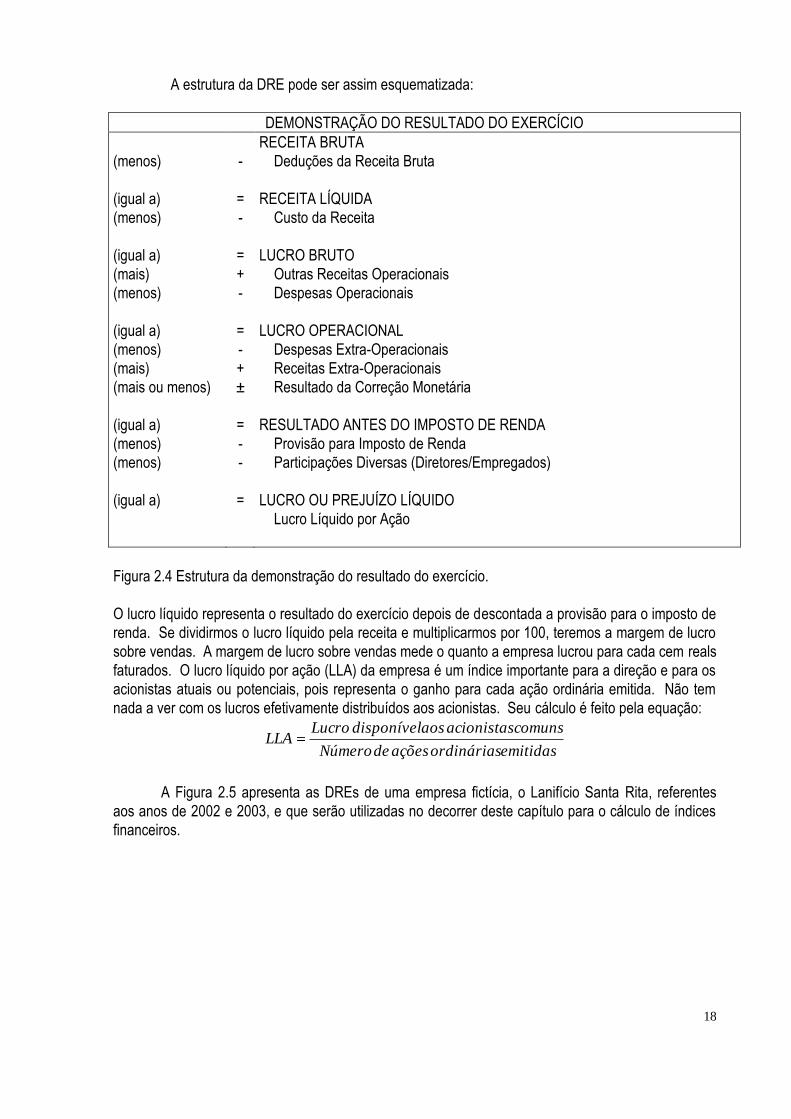

A estrutura da DRE pode ser assim esquematizada:

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

(menos)

(igual a)

(menos)

(igual a)

(mais)

(menos)

(igual a)

(menos)

(mais)

(mais ou menos)

(igual a)

(menos)

(menos)

(igual a)

-

=

-

=

+

-

=

-

+

±

=

-

-

=

RECEITA BRUTA

Deduções da Receita Bruta

RECEITA LÍQUIDA

Custo da Receita

LUCRO BRUTO

Outras Receitas Operacionais

Despesas Operacionais

LUCRO OPERACIONAL

Despesas Extra-Operacionais

Receitas Extra-Operacionais

Resultado da Correção Monetária

RESULTADO ANTES DO IMPOSTO DE RENDA

Provisão para Imposto de Renda

Participações Diversas (Diretores/Empregados)

LUCRO OU PREJUÍZO LÍQUIDO

Lucro Líquido por Ação

Figura 2.4 Estrutura da demonstração do resultado do exercício.

O lucro líquido representa o resultado do exercício depois de descontada a provisão para o imposto de

renda. Se dividirmos o lucro líquido pela receita e multiplicarmos por 100, teremos a margem de lucro

sobre vendas. A margem de lucro sobre vendas mede o quanto a empresa lucrou para cada cem reals

faturados. O lucro líquido por ação (LLA) da empresa é um índice importante para a direção e para os

acionistas atuais ou potenciais, pois representa o ganho para cada ação ordinária emitida. Não tem

nada a ver com os lucros efetivamente distribuídos aos acionistas. Seu cálculo é feito pela equação:

emitidasordináriasaçõesdeNúmero

comunsacionistasaosdisponívelLucroLLA

A Figura 2.5 apresenta as DREs de uma empresa fictícia, o Lanifício Santa Rita, referentes

aos anos de 2002 e 2003, e que serão utilizadas no decorrer deste capítulo para o cálculo de índices

financeiros.

19

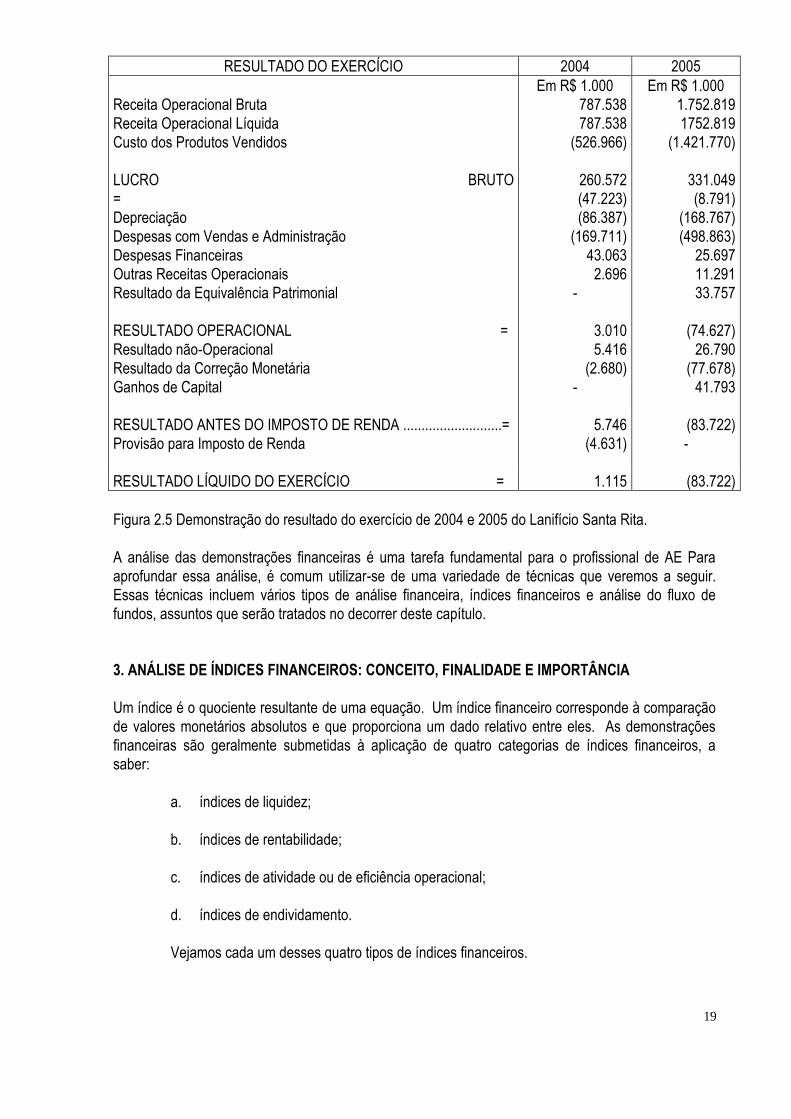

RESULTADO DO EXERCÍCIO 2004 2005

Receita Operacional Bruta

Receita Operacional Líquida

Custo dos Produtos Vendidos

Em R$ 1.000

787.538

787.538

(526.966)

Em R$ 1.000

1.752.819

1752.819

(1.421.770)

LUCRO BRUTO

=

Depreciação

Despesas com Vendas e Administração

Despesas Financeiras

Outras Receitas Operacionais

Resultado da Equivalência Patrimonial

260.572

(47.223)

(86.387)

(169.711)

43.063

2.696

-

331.049

(8.791)

(168.767)

(498.863)

25.697

11.291

33.757

RESULTADO OPERACIONAL =

Resultado não-Operacional

Resultado da Correção Monetária

Ganhos de Capital

3.010

5.416

(2.680)

-

(74.627)

26.790

(77.678)

41.793

RESULTADO ANTES DO IMPOSTO DE RENDA ...........................=

Provisão para Imposto de Renda

5.746

(4.631)

(83.722)

-

RESULTADO LÍQUIDO DO EXERCÍCIO = 1.115 (83.722)

Figura 2.5 Demonstração do resultado do exercício de 2004 e 2005 do Lanifício Santa Rita.

A análise das demonstrações financeiras é uma tarefa fundamental para o profissional de AE Para

aprofundar essa análise, é comum utilizar-se de uma variedade de técnicas que veremos a seguir.

Essas técnicas incluem vários tipos de análise financeira, índices financeiros e análise do fluxo de

fundos, assuntos que serão tratados no decorrer deste capítulo.

3. ANÁLISE DE ÍNDICES FINANCEIROS: CONCEITO, FINALIDADE E IMPORTÂNCIA

Um índice é o quociente resultante de uma equação. Um índice financeiro corresponde à comparação

de valores monetários absolutos e que proporciona um dado relativo entre eles. As demonstrações

financeiras são geralmente submetidas à aplicação de quatro categorias de índices financeiros, a

saber:

a. índices de liquidez;

b. índices de rentabilidade;

c. índices de atividade ou de eficiência operacional;

d. índices de endividamento.

Vejamos cada um desses quatro tipos de índices financeiros.

20

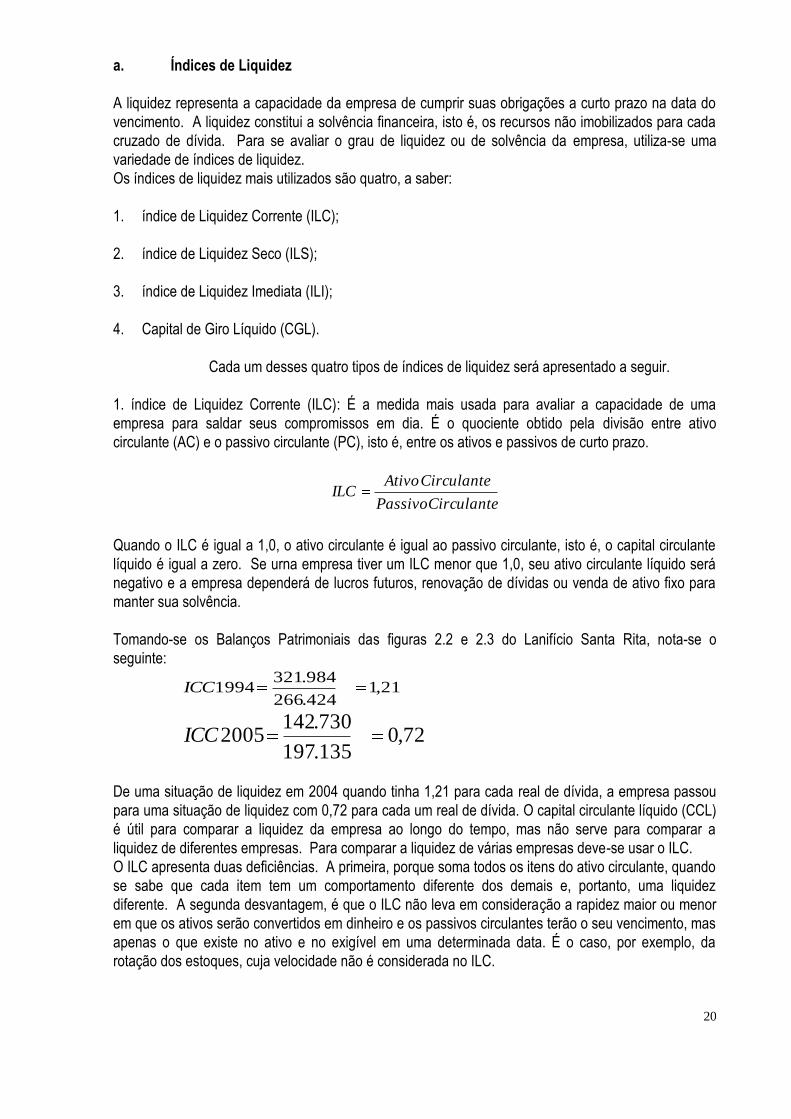

a. Índices de Liquidez

A liquidez representa a capacidade da empresa de cumprir suas obrigações a curto prazo na data do

vencimento. A liquidez constitui a solvência financeira, isto é, os recursos não imobilizados para cada

cruzado de dívida. Para se avaliar o grau de liquidez ou de solvência da empresa, utiliza-se uma

variedade de índices de liquidez.

Os índices de liquidez mais utilizados são quatro, a saber:

1. índice de Liquidez Corrente (ILC);

2. índice de Liquidez Seco (ILS);

3. índice de Liquidez Imediata (ILI);

4. Capital de Giro Líquido (CGL).

Cada um desses quatro tipos de índices de liquidez será apresentado a seguir.

1. índice de Liquidez Corrente (ILC): É a medida mais usada para avaliar a capacidade de uma

empresa para saldar seus compromissos em dia. É o quociente obtido pela divisão entre ativo

circulante (AC) e o passivo circulante (PC), isto é, entre os ativos e passivos de curto prazo.

CirculantePassivo

CirculanteAtivoILC

Quando o ILC é igual a 1,0, o ativo circulante é igual ao passivo circulante, isto é, o capital circulante

líquido é igual a zero. Se urna empresa tiver um ILC menor que 1,0, seu ativo circulante líquido será

negativo e a empresa dependerá de lucros futuros, renovação de dívidas ou venda de ativo fixo para

manter sua solvência.

Tomando-se os Balanços Patrimoniais das figuras 2.2 e 2.3 do Lanifício Santa Rita, nota-se o

seguinte:

21,1

424.266

984.3211994ICC

72,0135.197

730.1422005ICC

De uma situação de liquidez em 2004 quando tinha 1,21 para cada real de dívida, a empresa passou

para uma situação de liquidez com 0,72 para cada um real de dívida. O capital circulante líquido (CCL)

é útil para comparar a liquidez da empresa ao longo do tempo, mas não serve para comparar a

liquidez de diferentes empresas. Para comparar a liquidez de várias empresas deve-se usar o ILC.

O ILC apresenta duas deficiências. A primeira, porque soma todos os itens do ativo circulante, quando

se sabe que cada item tem um comportamento diferente dos demais e, portanto, uma liquidez

diferente. A segunda desvantagem, é que o ILC não leva em consideração a rapidez maior ou menor

em que os ativos serão convertidos em dinheiro e os passivos circulantes terão o seu vencimento, mas

apenas o que existe no ativo e no exigível em uma determinada data. É o caso, por exemplo, da

rotação dos estoques, cuja velocidade não é considerada no ILC.

21

2. índice de Liquidez Seca (ILS):

O ILS procura resolver a primeira deficiência do ILC, excluindo do ativo circulante o item estoques, que

é o ativo circulante menos líquido. Normalmente, os estoques são convertidos em contas a receber e,

em seguida, em disponibilidades.

O ILS é o quociente obtido pela divisão do ativo circulante menos estoque pelo passivo circulante.

CirculantePassivo

EstoquesCirculanteAtivoILS

O ILS deve ser igual ou superior a 1,0 e depende muito do ramo de negócio da empresa. No caso do

Lanifício Santa Rita, temos os seguintes ILS:

57,0424.266

577.1502004ILS 32,0

135.197

615.632005ILS

O ILS sofre das mesmas deficiências do ILC, embora em grau bem menor. Pode-se verificar que

quanto maior a diferença entre o ILC e o ILS tanto maior a dependência da liquidez de uma empresa

em relação à realização dos seus estoques. Em caso de liquidação, por exemplo, os estoques são

geralmente vendidos com grandes descontos sobre os valores contabilizados, o que diminui

sensivelmente a liquidez da empresa.

3. índice de Liquidez Imediata (ILI): Constitui um avanço quanto à medição da liquidez de uma

empresa, pois compara as obrigações com vencimento a curto prazo com o que a empresa possui em

dinheiro ou em títulos conversíveis em dinheiro (como aplicações temporárias de excedentes de

caixa). O ILI é obtido pela seguinte equação:

CirculantePassivo

sTemporáriaAplicaçõesidadesDisponibilILI

O Lanifício Santa Rita acusou os seguintes ILI:

14,0424.266

353.372004ILI 04,0

135.197

077.820055ILI

4. Capital de Giro Líquido (CGL): Baseia-se no mesmo conceito do ILC (proporção de ativos

transformáveis em dinheiro da empresa para saldar compromissos com vencimento a curto prazo). O

CGL é uma relação que proporciona um valor monetário absoluto, como já vimos no capítulo anterior.

Lanifício Santa Rita apresentou os seguintes resultados quanto ao CGL:

CGL 2004 = 321.984 - 266.424 = 55.560,00

CGL 2005 = 142.730 - 197.135 = - 54.405,00

22

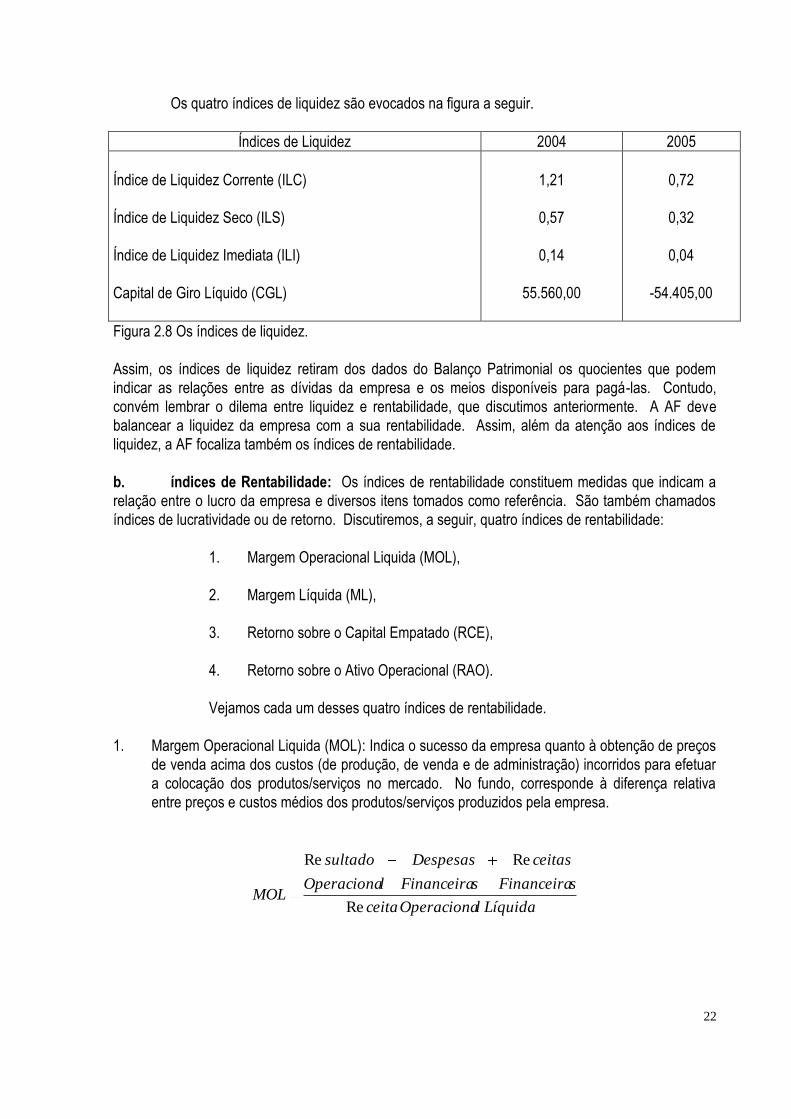

Os quatro índices de liquidez são evocados na figura a seguir.

Índices de Liquidez 2004 2005

Índice de Liquidez Corrente (ILC)

Índice de Liquidez Seco (ILS)

Índice de Liquidez Imediata (ILI)

Capital de Giro Líquido (CGL)

1,21

0,57

0,14

55.560,00

0,72

0,32

0,04

-54.405,00

Figura 2.8 Os índices de liquidez.

Assim, os índices de liquidez retiram dos dados do Balanço Patrimonial os quocientes que podem

indicar as relações entre as dívidas da empresa e os meios disponíveis para pagá-las. Contudo,

convém lembrar o dilema entre liquidez e rentabilidade, que discutimos anteriormente. A AF deve

balancear a liquidez da empresa com a sua rentabilidade. Assim, além da atenção aos índices de

liquidez, a AF focaliza também os índices de rentabilidade.

b. índices de Rentabilidade: Os índices de rentabilidade constituem medidas que indicam a

relação entre o lucro da empresa e diversos itens tomados como referência. São também chamados

índices de lucratividade ou de retorno. Discutiremos, a seguir, quatro índices de rentabilidade:

1. Margem Operacional Liquida (MOL),

2. Margem Líquida (ML),

3. Retorno sobre o Capital Empatado (RCE),

4. Retorno sobre o Ativo Operacional (RAO).

Vejamos cada um desses quatro índices de rentabilidade.

1. Margem Operacional Liquida (MOL): Indica o sucesso da empresa quanto à obtenção de preços

de venda acima dos custos (de produção, de venda e de administração) incorridos para efetuar

a colocação dos produtos/serviços no mercado. No fundo, corresponde à diferença relativa

entre preços e custos médios dos produtos/serviços produzidos pela empresa.

LíquidalOperacionaceita

sFinanceirasFinanceiralOperaciona

ceitasDespesassultado

MOLRe

ReRe

23

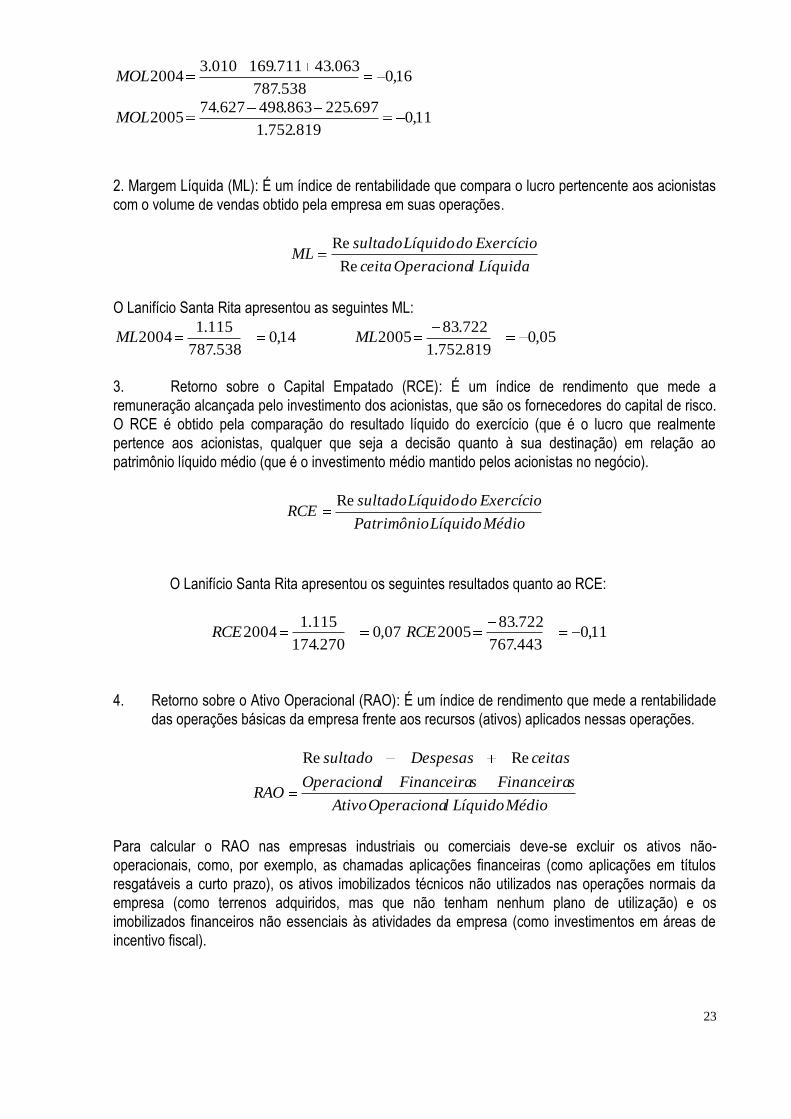

16,0538.787

063.43711.169010.32004MOL

11,0819.752.1

697.225863.498627.742005MOL

2. Margem Líquida (ML): É um índice de rentabilidade que compara o lucro pertencente aos acionistas

com o volume de vendas obtido pela empresa em suas operações.

LíquidalOperacionaceita

ExercíciodoLíquidosultadoML

Re

Re

O Lanifício Santa Rita apresentou as seguintes ML:

14,0538.787

115.12004ML 05,0

819.752.1

722.832005ML

3. Retorno sobre o Capital Empatado (RCE): É um índice de rendimento que mede a

remuneração alcançada pelo investimento dos acionistas, que são os fornecedores do capital de risco.

O RCE é obtido pela comparação do resultado líquido do exercício (que é o lucro que realmente

pertence aos acionistas, qualquer que seja a decisão quanto à sua destinação) em relação ao

patrimônio líquido médio (que é o investimento médio mantido pelos acionistas no negócio).

MédioLíquidoPatrimônio

ExercíciodoLíquidosultadoRCE

Re

O Lanifício Santa Rita apresentou os seguintes resultados quanto ao RCE:

07,0270.174

115.12004RCE 11,0

443.767

722.832005RCE

4. Retorno sobre o Ativo Operacional (RAO): É um índice de rendimento que mede a rentabilidade

das operações básicas da empresa frente aos recursos (ativos) aplicados nessas operações.

MédioLíquidolOperacionaAtivo

sFinanceirasFinanceiralOperaciona

ceitasDespesassultado

RAO

ReRe

Para calcular o RAO nas empresas industriais ou comerciais deve-se excluir os ativos não-

operacionais, como, por exemplo, as chamadas aplicações financeiras (como aplicações em títulos

resgatáveis a curto prazo), os ativos imobilizados técnicos não utilizados nas operações normais da

empresa (como terrenos adquiridos, mas que não tenham nenhum plano de utilização) e os

imobilizados financeiros não essenciais às atividades da empresa (como investimentos em áreas de

incentivo fiscal).

24

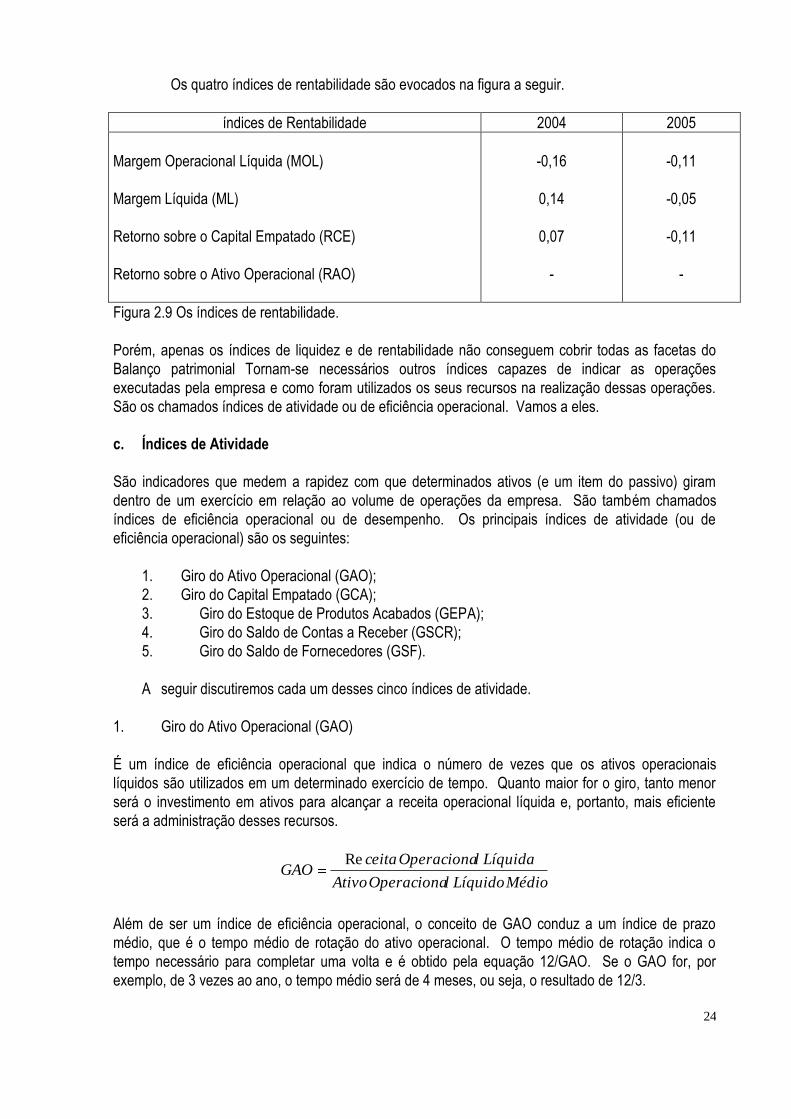

Os quatro índices de rentabilidade são evocados na figura a seguir.

índices de Rentabilidade 2004 2005

Margem Operacional Líquida (MOL)

Margem Líquida (ML)

Retorno sobre o Capital Empatado (RCE)

Retorno sobre o Ativo Operacional (RAO)

-0,16

0,14

0,07

-

-0,11

-0,05

-0,11

-

Figura 2.9 Os índices de rentabilidade.

Porém, apenas os índices de liquidez e de rentabilidade não conseguem cobrir todas as facetas do

Balanço patrimonial Tornam-se necessários outros índices capazes de indicar as operações

executadas pela empresa e como foram utilizados os seus recursos na realização dessas operações.

São os chamados índices de atividade ou de eficiência operacional. Vamos a eles.

c. Índices de Atividade

São indicadores que medem a rapidez com que determinados ativos (e um item do passivo) giram

dentro de um exercício em relação ao volume de operações da empresa. São também chamados

índices de eficiência operacional ou de desempenho. Os principais índices de atividade (ou de

eficiência operacional) são os seguintes:

1. Giro do Ativo Operacional (GAO);

2. Giro do Capital Empatado (GCA);

3. Giro do Estoque de Produtos Acabados (GEPA);

4. Giro do Saldo de Contas a Receber (GSCR);

5. Giro do Saldo de Fornecedores (GSF).

A seguir discutiremos cada um desses cinco índices de atividade.

1. Giro do Ativo Operacional (GAO)

É um índice de eficiência operacional que indica o número de vezes que os ativos operacionais

líquidos são utilizados em um determinado exercício de tempo. Quanto maior for o giro, tanto menor

será o investimento em ativos para alcançar a receita operacional líquida e, portanto, mais eficiente

será a administração desses recursos.

MédioLíquidolOperacionaAtivo

LíquidalOperacionaceitaGAO

Re

Além de ser um índice de eficiência operacional, o conceito de GAO conduz a um índice de prazo

médio, que é o tempo médio de rotação do ativo operacional. O tempo médio de rotação indica o

tempo necessário para completar uma volta e é obtido pela equação 12/GAO. Se o GAO for, por

exemplo, de 3 vezes ao ano, o tempo médio será de 4 meses, ou seja, o resultado de 12/3.

25

2. Giro do Capital Empatado (GCE): Da mesma forma que o GAO, o GCE é um índice que indica a

rapidez (eficiência ou velocidade) com que são utilizados os recursos da empresa para alcançar um

certo volume de atividade. Todavia, o índice do giro do capital empatado se restringe apenas à

parcela do capital dos acionistas, isto é, apenas ao capital próprio ou acionário.

MédioLíquidoPatrimônio

LíquidalOperacionaceitaGCE

Re

O Lanifício Santa Rita apresentou os seguintes resultados quanto ao GCE:

52,4270.174

538.7872004GCE 28,2

443.767

819.752.12005GCE

3. Giro ou Rotação do Estoque de Produtos Acabados (GEP): Como os estoques são

contabilizados ao custo, este índice relaciona o volume médio investido em estoques com a

quantidade vendida no exercício.

AcabadosodutosdeMédioEstoque

VendidosodutosdosCustoGEP

Pr

Pr

Além de ser um índice de eficiência operacional, o conceito de GEP permite também estimar o tempo

médio da rotação do estoque de produtos acabados. O índice de tempo médio corresponde a 12 /

lGEP (em meses) ou a 365 / GEP. Se, por exemplo, o GEP for igual a 4,0 vezes em um ano, o

estoque médio será correspondente a 3,0 meses de vendas (l2/4) ou a 91,25 dias de vendas (365/4).

4. Giro ou Rotação do Saldo de Contas a Receber (GSCR): É um índice que mostra o número de

vezes em que o saldo médio de operações de venda a crédito está contido no volume total de vendas

a crédito dentro de um exercício.

ceberaContasdeMédioSaldo

azoaVendasGSCR

Re

Pr

O índice de tempo médio é obtido pela equação 365/GSCR, que representa o prazo médio de

cobrança: o número de dias necessários, em média, para que os clientes da empresa efetuem os

pagamentos devidos em operações a crédito.

5. Giro ou Rotação do Saldo de Fornecedores (Contas a Pagar) (GSF): Como o anterior, trata-se de

um índice que indica o giro do saldo dos valores devidos a fornecedores de materiais.

esFornecedordeMédioSaldo

azoaMateriaisdeComprasGSF

Pr

26

O índice de tempo médio constitui o prazo médio de pagamento a fornecedores e é obtido pela

equação 365/GSF.

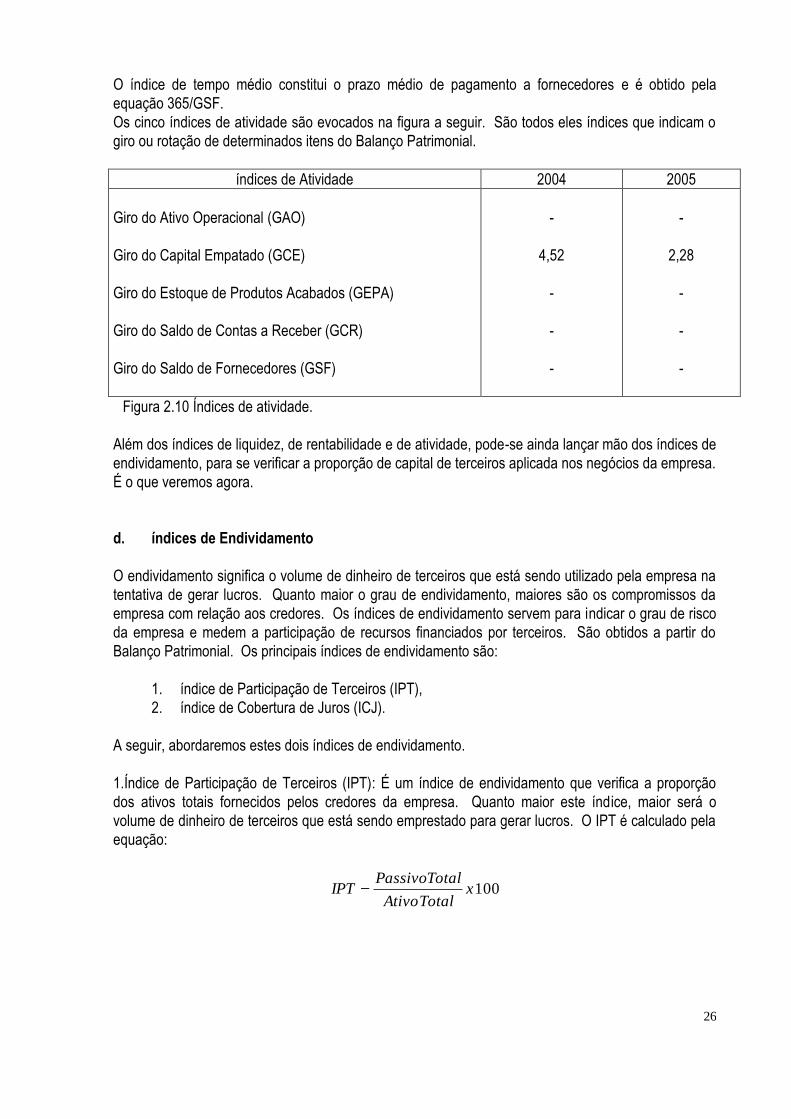

Os cinco índices de atividade são evocados na figura a seguir. São todos eles índices que indicam o

giro ou rotação de determinados itens do Balanço Patrimonial.

índices de Atividade 2004 2005

Giro do Ativo Operacional (GAO)

Giro do Capital Empatado (GCE)

Giro do Estoque de Produtos Acabados (GEPA)

Giro do Saldo de Contas a Receber (GCR)

Giro do Saldo de Fornecedores (GSF)

-

4,52

-

-

-

-

2,28

-

-

-

Figura 2.10 Índices de atividade.

Além dos índices de liquidez, de rentabilidade e de atividade, pode-se ainda lançar mão dos índices de

endividamento, para se verificar a proporção de capital de terceiros aplicada nos negócios da empresa.

É o que veremos agora.

d. índices de Endividamento

O endividamento significa o volume de dinheiro de terceiros que está sendo utilizado pela empresa na

tentativa de gerar lucros. Quanto maior o grau de endividamento, maiores são os compromissos da

empresa com relação aos credores. Os índices de endividamento servem para indicar o grau de risco

da empresa e medem a participação de recursos financiados por terceiros. São obtidos a partir do

Balanço Patrimonial. Os principais índices de endividamento são:

1. índice de Participação de Terceiros (IPT),

2. índice de Cobertura de Juros (ICJ).

A seguir, abordaremos estes dois índices de endividamento.

1.Índice de Participação de Terceiros (IPT): É um índice de endividamento que verifica a proporção

dos ativos totais fornecidos pelos credores da empresa. Quanto maior este índice, maior será o

volume de dinheiro de terceiros que está sendo emprestado para gerar lucros. O IPT é calculado pela

equação:

100xTotalAtivo

TotalPassivoIPT

27

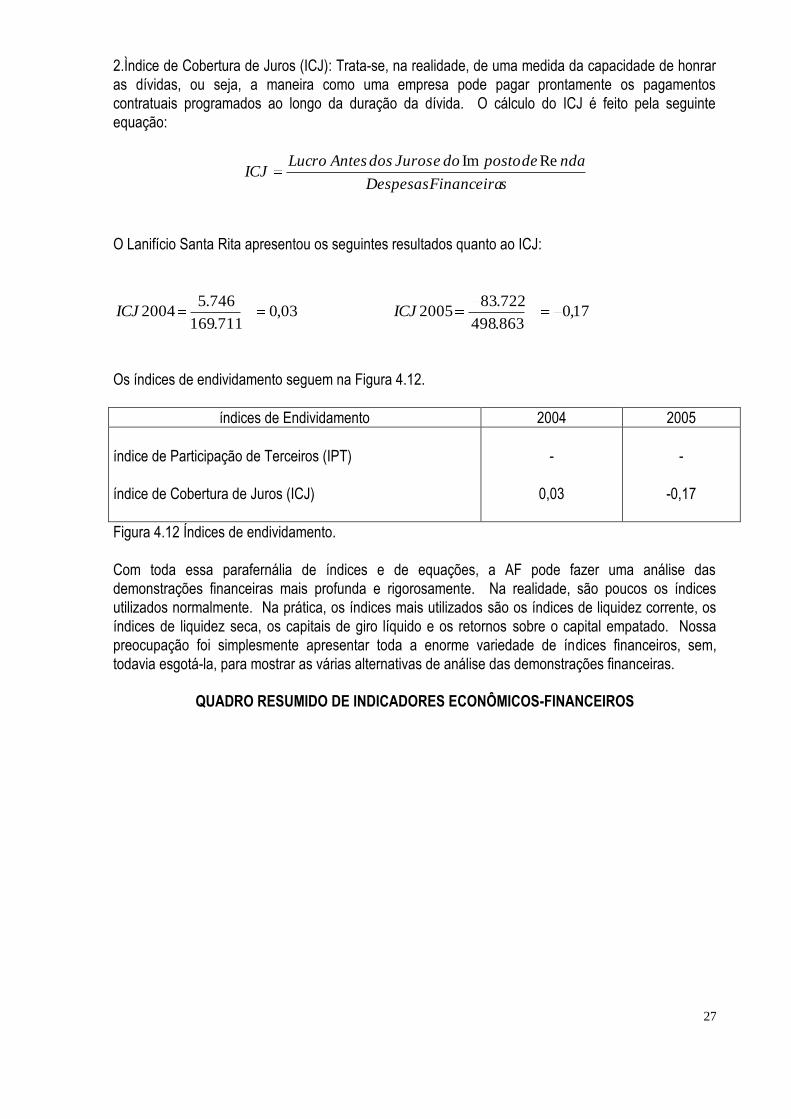

2.Ìndice de Cobertura de Juros (ICJ): Trata-se, na realidade, de uma medida da capacidade de honrar

as dívidas, ou seja, a maneira como uma empresa pode pagar prontamente os pagamentos

contratuais programados ao longo da duração da dívida. O cálculo do ICJ é feito pela seguinte

equação:

sFinanceiraDespesas

ndadepostodoeJurosdosAntesLucroICJ

ReIm

O Lanifício Santa Rita apresentou os seguintes resultados quanto ao ICJ:

03,0711.169

746.52004ICJ 17,0

863.498

722.832005ICJ

Os índices de endividamento seguem na Figura 4.12.

índices de Endividamento 2004 2005

índice de Participação de Terceiros (IPT)

índice de Cobertura de Juros (ICJ)

-

0,03

-

-0,17

Figura 4.12 Índices de endividamento.

Com toda essa parafernália de índices e de equações, a AF pode fazer uma análise das

demonstrações financeiras mais profunda e rigorosamente. Na realidade, são poucos os índices

utilizados normalmente. Na prática, os índices mais utilizados são os índices de liquidez corrente, os

índices de liquidez seca, os capitais de giro líquido e os retornos sobre o capital empatado. Nossa

preocupação foi simplesmente apresentar toda a enorme variedade de índices financeiros, sem,

todavia esgotá-la, para mostrar as várias alternativas de análise das demonstrações financeiras.

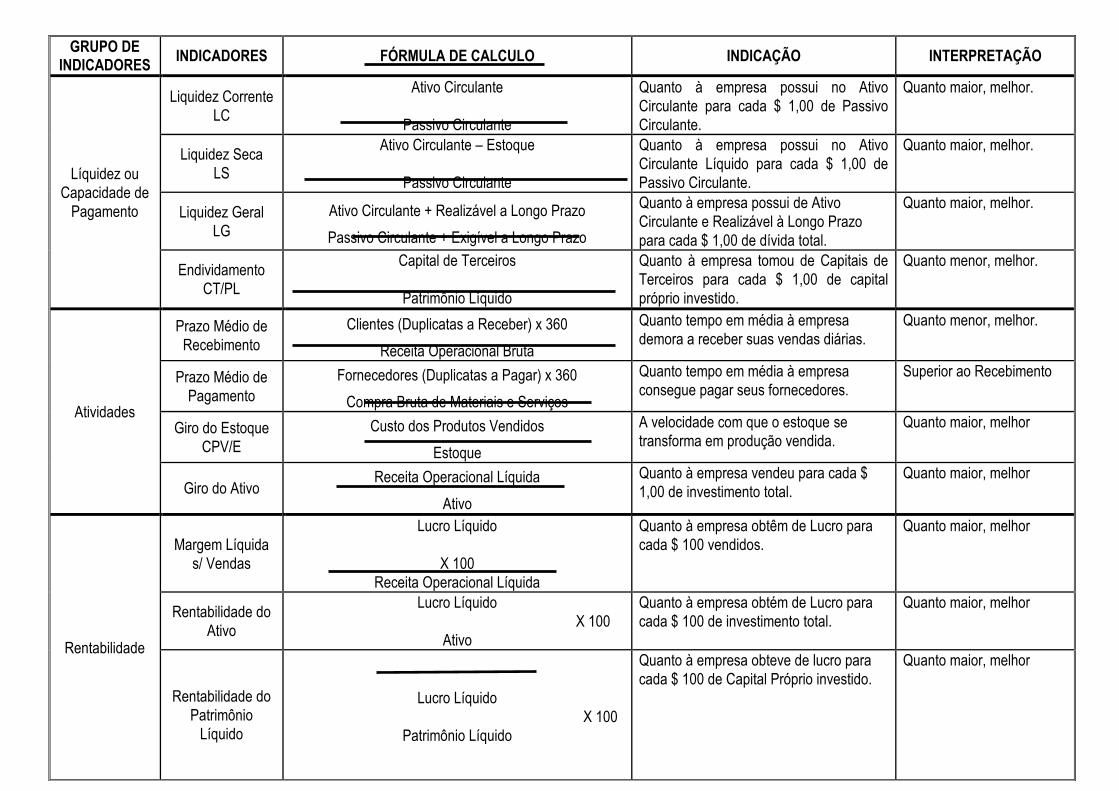

QUADRO RESUMIDO DE INDICADORES ECONÔMICOS-FINANCEIROS

GRUPO DE INDICADORES

INDICADORES FÓRMULA DE CALCULO INDICAÇÃO INTERPRETAÇÃO

Líquidez ou

Capacidade de

Pagamento

Liquidez Corrente

LC

Ativo Circulante

Passivo Circulante

Quanto à empresa possui no Ativo

Circulante para cada $ 1,00 de Passivo

Circulante.

Quanto maior, melhor.

Liquidez Seca

LS

Ativo Circulante – Estoque

Passivo Circulante

Quanto à empresa possui no Ativo

Circulante Líquido para cada $ 1,00 de

Passivo Circulante.

Quanto maior, melhor.

Liquidez Geral

LG

Ativo Circulante + Realizável a Longo Prazo

Passivo Circulante + Exigível a Longo Prazo

Quanto à empresa possui de Ativo

Circulante e Realizável à Longo Prazo

para cada $ 1,00 de dívida total.

Quanto maior, melhor.

Endividamento

CT/PL

Capital de Terceiros

Patrimônio Líquido

Quanto à empresa tomou de Capitais de

Terceiros para cada $ 1,00 de capital

próprio investido.

Quanto menor, melhor.

Atividades

Prazo Médio de

Recebimento

Clientes (Duplicatas a Receber) x 360

Receita Operacional Bruta

Quanto tempo em média à empresa

demora a receber suas vendas diárias.

Quanto menor, melhor.

Prazo Médio de

Pagamento

Fornecedores (Duplicatas a Pagar) x 360

Compra Bruta de Materiais e Serviços

Quanto tempo em média à empresa

consegue pagar seus fornecedores.

Superior ao Recebimento

Giro do Estoque

CPV/E

Custo dos Produtos Vendidos

Estoque

A velocidade com que o estoque se

transforma em produção vendida.

Quanto maior, melhor

Giro do Ativo Receita Operacional Líquida

Ativo

Quanto à empresa vendeu para cada $

1,00 de investimento total.

Quanto maior, melhor

Rentabilidade

Margem Líquida

s/ Vendas

Lucro Líquido

X 100

Receita Operacional Líquida

Quanto à empresa obtêm de Lucro para

cada $ 100 vendidos.

Quanto maior, melhor

Rentabilidade do

Ativo

Lucro Líquido

X 100

Ativo

Quanto à empresa obtém de Lucro para

cada $ 100 de investimento total.

Quanto maior, melhor

Rentabilidade do

Patrimônio

Líquido

Lucro Líquido

X 100

Patrimônio Líquido

Quanto à empresa obteve de lucro para

cada $ 100 de Capital Próprio investido.

Quanto maior, melhor

29

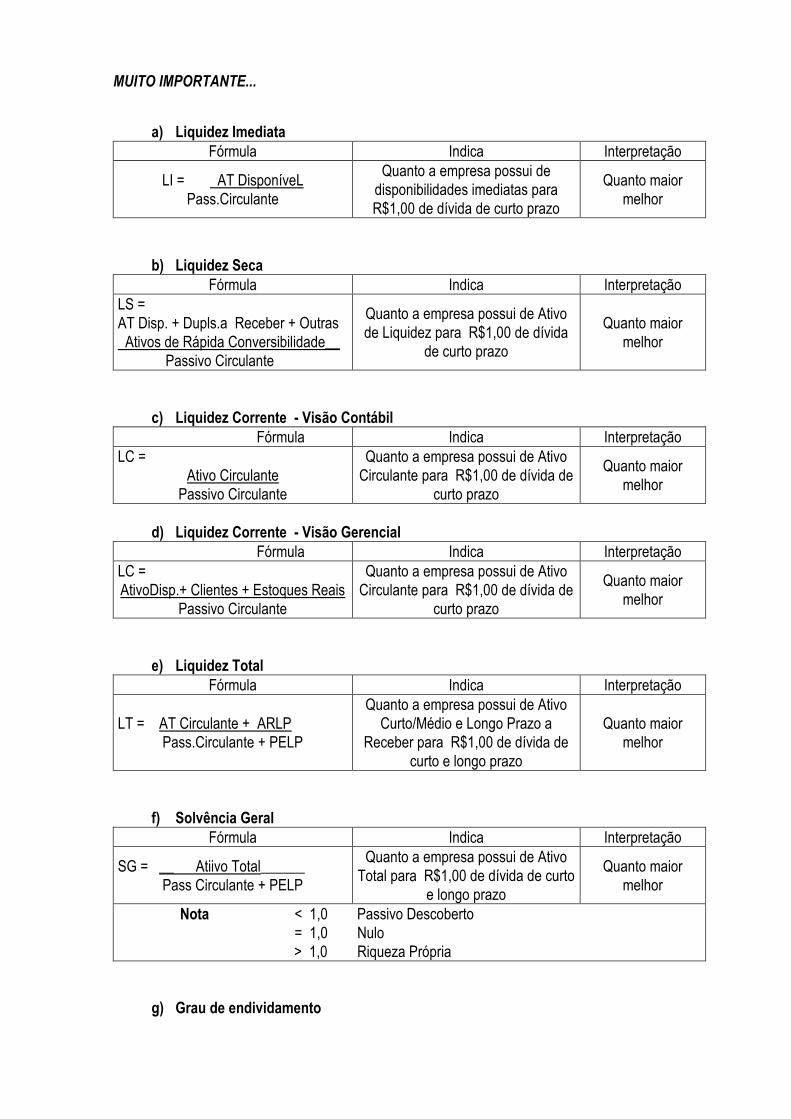

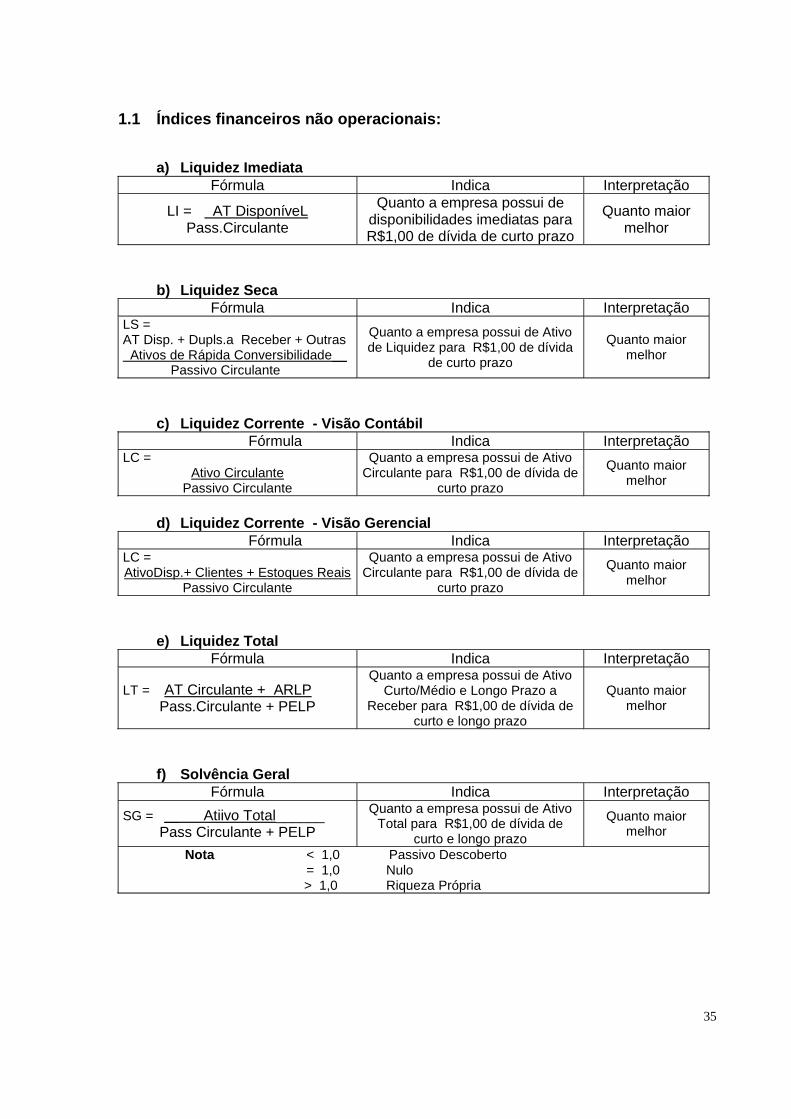

MUITO IMPORTANTE...

a) Liquidez Imediata

Fórmula Indica Interpretação

LI = AT DisponíveL

Pass.Circulante

Quanto a empresa possui de

disponibilidades imediatas para

R$1,00 de dívida de curto prazo

Quanto maior

melhor

b) Liquidez Seca

Fórmula Indica Interpretação

LS =

AT Disp. + Dupls.a Receber + Outras

Ativos de Rápida Conversibilidade__

Passivo Circulante

Quanto a empresa possui de Ativo

de Liquidez para R$1,00 de dívida

de curto prazo

Quanto maior

melhor

c) Liquidez Corrente - Visão Contábil

Fórmula Indica Interpretação

LC =

Ativo Circulante

Passivo Circulante

Quanto a empresa possui de Ativo

Circulante para R$1,00 de dívida de

curto prazo

Quanto maior

melhor

d) Liquidez Corrente - Visão Gerencial

Fórmula Indica Interpretação

LC =

AtivoDisp.+ Clientes + Estoques Reais

Passivo Circulante

Quanto a empresa possui de Ativo

Circulante para R$1,00 de dívida de

curto prazo

Quanto maior

melhor

e) Liquidez Total

Fórmula Indica Interpretação

LT = AT Circulante + ARLP

Pass.Circulante + PELP

Quanto a empresa possui de Ativo

Curto/Médio e Longo Prazo a

Receber para R$1,00 de dívida de

curto e longo prazo

Quanto maior

melhor

f) Solvência Geral

Fórmula Indica Interpretação

SG = __ Atiivo Total______

Pass Circulante + PELP

Quanto a empresa possui de Ativo

Total para R$1,00 de dívida de curto

e longo prazo

Quanto maior

melhor

Nota < 1,0 Passivo Descoberto

= 1,0 Nulo

> 1,0 Riqueza Própria

g) Grau de endividamento

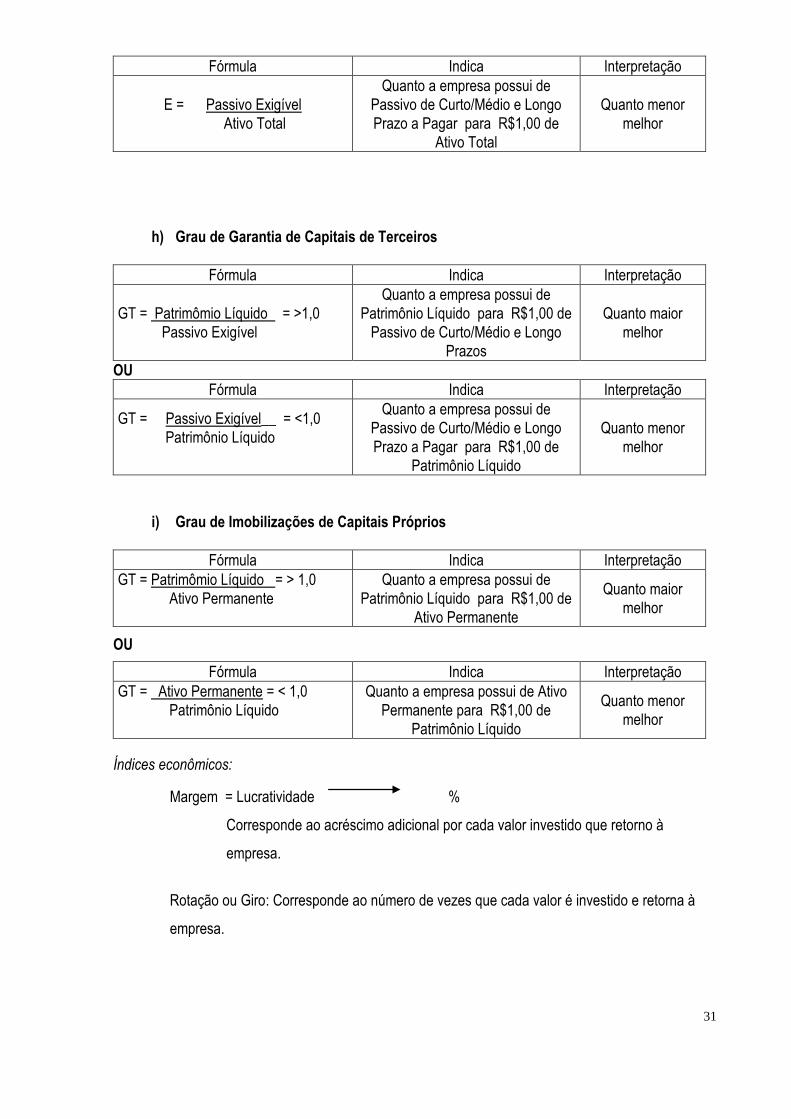

31

Fórmula Indica Interpretação

E = Passivo Exigível

Ativo Total

Quanto a empresa possui de

Passivo de Curto/Médio e Longo

Prazo a Pagar para R$1,00 de

Ativo Total

Quanto menor

melhor

h) Grau de Garantia de Capitais de Terceiros

Fórmula Indica Interpretação

GT = Patrimômio Líquido = >1,0

Passivo Exigível

Quanto a empresa possui de

Patrimônio Líquido para R$1,00 de

Passivo de Curto/Médio e Longo

Prazos

Quanto maior

melhor

OU

Fórmula Indica Interpretação

GT = Passivo Exigível__ = <1,0

Patrimônio Líquido

Quanto a empresa possui de

Passivo de Curto/Médio e Longo

Prazo a Pagar para R$1,00 de

Patrimônio Líquido

Quanto menor

melhor

i) Grau de Imobilizações de Capitais Próprios

Fórmula Indica Interpretação

GT = Patrimômio Líquido = > 1,0

Ativo Permanente

Quanto a empresa possui de

Patrimônio Líquido para R$1,00 de

Ativo Permanente

Quanto maior

melhor

OU

Fórmula Indica Interpretação

GT = Ativo Permanente = < 1,0

Patrimônio Líquido

Quanto a empresa possui de Ativo

Permanente para R$1,00 de

Patrimônio Líquido

Quanto menor

melhor

Índices econômicos:

Margem = Lucratividade %

Corresponde ao acréscimo adicional por cada valor investido que retorno à

empresa.

Rotação ou Giro: Corresponde ao número de vezes que cada valor é investido e retorna à

empresa.

32

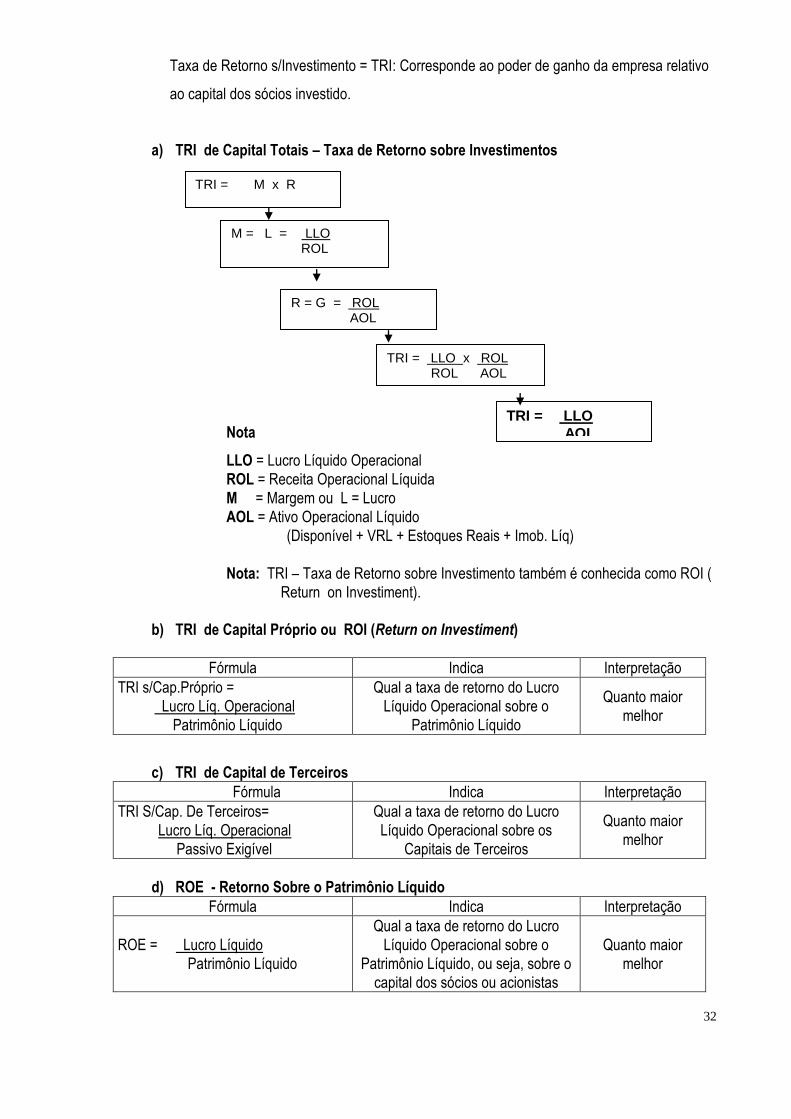

Taxa de Retorno s/Investimento = TRI: Corresponde ao poder de ganho da empresa relativo

ao capital dos sócios investido.

a) TRI de Capital Totais – Taxa de Retorno sobre Investimentos

Nota

LLO = Lucro Líquido Operacional

ROL = Receita Operacional Líquida

M = Margem ou L = Lucro

AOL = Ativo Operacional Líquido

(Disponível + VRL + Estoques Reais + Imob. Líq)

Nota: TRI – Taxa de Retorno sobre Investimento também é conhecida como ROI (

Return on Investiment).

b) TRI de Capital Próprio ou ROI (Return on Investiment)

Fórmula Indica Interpretação

TRI s/Cap.Próprio =

Lucro Líq. Operacional

Patrimônio Líquido

Qual a taxa de retorno do Lucro

Líquido Operacional sobre o

Patrimônio Líquido

Quanto maior

melhor

c) TRI de Capital de Terceiros

Fórmula Indica Interpretação

TRI S/Cap. De Terceiros=

Lucro Líq. Operacional

Passivo Exigível

Qual a taxa de retorno do Lucro

Líquido Operacional sobre os

Capitais de Terceiros

Quanto maior

melhor

d) ROE - Retorno Sobre o Patrimônio Líquido

Fórmula Indica Interpretação

ROE = Lucro Líquido

Patrimônio Líquido

Qual a taxa de retorno do Lucro

Líquido Operacional sobre o

Patrimônio Líquido, ou seja, sobre o

capital dos sócios ou acionistas

Quanto maior

melhor

TRI = M x R

M = L = LLO ROL

R = G = ROL AOL

TRI = LLO x ROL ROL AOL

TRI = LLO

AOL

33

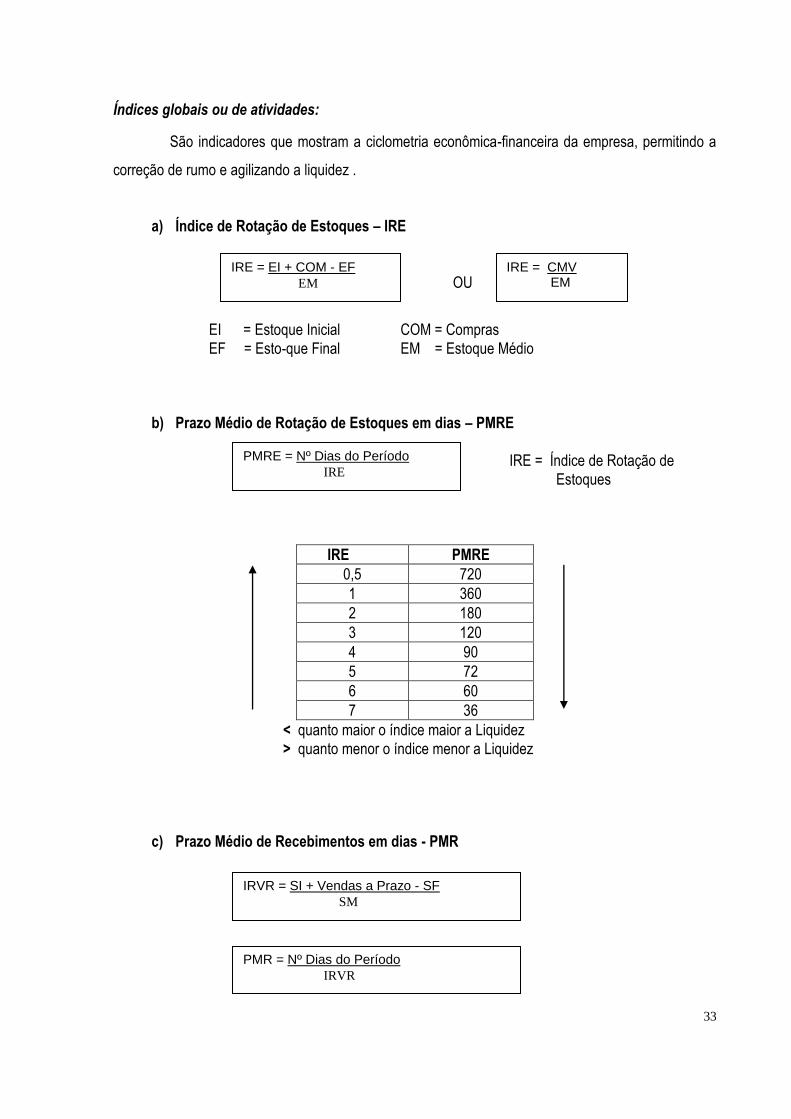

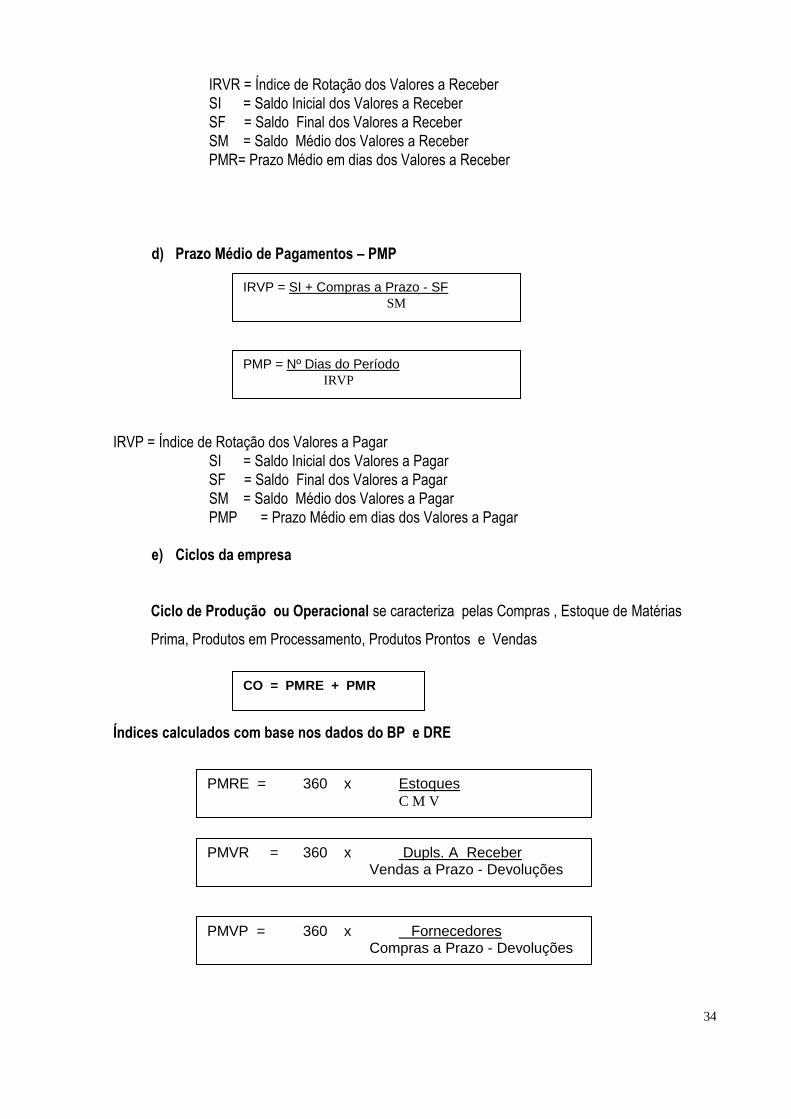

Índices globais ou de atividades: