01230 909 | são paulo sp gestão 2016-2017 seminário · o conteúdo desta apostila é de inteira...

TRANSCRIPT

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017

JANEIRO/

Seminário

Planejamento Tributário - Gestão contábil de

tributos com análise comparativa para otimização dos

resultados da Empresa

Elaborado por:

Paulo Roberto Galvão

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Março/2016 eX

Pert P

DF

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

• Gestão de Tributos:

• O Ciclo de Vida da Tributação – Uma visão holística dos tributos.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

• O Planejamento Tributário no contextoda sustentabilidade empresarial.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Sustentabilidade EmpresarialA empresa precisa se auto-manter, apesarde imprevistos que possam acontecer aolongo do tempo. Nesse contexto,apresentamos três dimensões que devemser consideradas para se desenvolver ummodelo de sustentabilidade empresarial:

Fonte: adaptado de: http://rapidoerasteiro.wordpress.com/2009/01/29/indicadores-de-sustentabilidade/, acesso em10/04/2009

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

O Planejamento Tributário no contextoda sustentabilidade empresarial.

Sustentabilidade econômica:considera fatores como custos, mercado,rentabilidade, qualidade, marketing, etc.,que darão “combustível” para a operaçãoda empresa;

Fonte: http://rapidoerasteiro.wordpress.com/2009/01/29/indicadores-de-sustentabilidade/, acesso em 10/04/2009

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

O Planejamento Tributário no contextoda sustentabilidade empresarial.

Sustentabilidade ambiental:como as fontes naturais não sãoilimitadas, a empresa deve considerarfatores como energia, impactosambientais, legislação ambiental,reciclagem, etc;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

O Planejamento Tributário no contextoda sustentabilidade empresarial.

Sustentabilidade social:nenhuma empresa existe sem as pessoas quenela trabalham, além das pessoas que são diretaou indiretamente afetadas pela existência daempresa. Portanto, deve-se considerar fatorescomo responsabilidade social, desenvolvimentodas pessoas, suporte à comunidade, etc.

Fonte: http://rapidoerasteiro.wordpress.com/2009/01/29/indicadores-de-sustentabilidade/, acesso em 10/04/2009

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

A Tríade da Gestão

Gestão

Planejamento

Exec

ução

Cont

role

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Ambiente da Gestão

Governança

Corporativa

Planejamento Estratégico

Objetivos, Metas e Métricas

Missão, visão e Valores

Modelo de Gestão e Cultura Organizacional

Execução

Sistema de Controle Interno

Detectivo Preventivo Corretivo

Disclosure

Accountability

Compliance

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Necessidade do Estado de financiar a "Máquina Pública Administrativa"

Fontes Legais de Recursos Públicos Derivados.

Processo Legislativo para a criação e regulamentação

dos Tributos.

Subsunção do Fato Concreto ao Fato Abstrato

Hipótese de Incidência.

Fato Gerador.

Obrigação Principal -Custos Tributários

Obrigações Acessórias -Custos de Conformidade.

Arrecadação e Fiscalização.

Gestão e Controle.

Aplicação do Produto Arrecadado, no interesse

Público.

Momento Governo Momento GovernoMomento Empresa

CICLO DE VIDA DA TRIBUTAÇÃOOrçamento.eX

Pert P

DF

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Funções dos TributosFunção Social: Arrecadar fundos para subsidiar as ações do Estado (segurança, saúde, educação, etc.);

Função Fiscal: Aplicação da legislação tributária para arrecadar e administrar o produto arrecadado;

Função Parafiscal: Ocorre o fenômeno da parafiscalidade quando a capacidade tributária ativa é delegada a entidades paralelas (por exemplo: ITR convênio com os municípios)

Função Extrafiscal: São os chamados “Imposto Reguladores” (I.E., I.I., IPI, IOF, etc.)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Poderes e Funções do Estado• - Receitas Públicas:

• Receita Pública é a soma de ingressos, impostos, taxas, contribuições eoutras fontes de recursos, arrecadados para atender às despesas públicas.

• Receita Pública é uma derivação do conceito contábil de Receita, queagrega outros conceitos utilizados pela administração pública, em virtudede suas peculiaridades.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Tributo:Artigo 3º do CTN:

“Tributo é toda prestação pecuniária compulsória, emmoeda corrente ou cujo valor nela se possa exprimir,que não constitua sanção de ato ilícito, instituída emlei, e cobrada mediante atividade administrativaplenamente vinculada”.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Norma Jurídica Tributária

Hipótese

Consequência

Critério Espacial

Critério Temporal

Critério Material

Critério Pessoal

Critério Quantitativo

Sujeito Ativo

Sujeito Passivo

Alíquota

Base de Cálculo

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CF

Lei complementar

Lei Ordinária

Normas Regulamentares

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Contabilidade

Gestão

Direito Tributário

Gestão/D. Trib.

Direito. Trib./Ctb

Ctb/Gestão

Centro de convergência

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ELISÃO FISCAL

ELUSÃO FISCAL

EVASÃO FISCAL

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

BANCO DE DADOS DO SISTEMA

TRIBUTÁRIO

SISTEMA FISCALIZAÇÃO

TRIBUTÁRIA

SISTEMA CONTÁBIL / FINANECIRO

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Planejamento Tributário

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

PLANEJAMENTO TRIBUTÁRIOCONCEITO

atividade estritamente preventiva que ESTUDA os atos e fatos jurídicos

visando diminuir os ônus tributários mediante a escolha da melhor

opção legal disponível.

OBJETIVO: economia tributaria (maximizar lucros e minimizar perdas).

É a atividade preventiva antes da ocorrência do fato gerador.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

FINALIDADES DO PLANEJAMENTO TRIBUTÁRIO

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

1) EVITAR A INCIDÊNCIA DO FATO GERADOR DO TRIBUTO

Exemplo: substituir a maior parte do valor do pró-labore dos

sócios de uma empresa, por distribuição de lucros, pois a

partir de janeiro de 1996 eles não sofrem incidência do IR

nem na fonte e nem na Declaração. Dessa forma, evita-se a

incidência do INSS (20%) e do IR na fonte (27,5%) sobre o

valor retirado como lucros em substituição do Pró-Labore.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

2) REDUZIR O MONTANTE DO TRIBUTO, SUA ALÍQUOTA OU

REDUZIR A BASE DE CÁLCULO DO TRIBUTO.

Exemplo: ao preencher sua Declaração de Renda, você pode optar por deduzir

20% da renta tributável como desconto padrão (com limite anual fixado) ou

efetuar as deduções de dependentes, despesas médicas, plano de previdência

privada etc. você escolhera o maior valor, que lhe permitirá uma maior dedução

da base de cálculo, para gerar um menor IR a pagar (ou um maior valor a

restituir).

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

3) RETARDAR O PAGAMENTO DO TRIBUTO,

POSTERGANDO (ADIANDO) O SEU PAGAMENTO, SEM

OCORRENCIA DE MULTA.

Exemplo: transferir o faturamento da empresa do dia 30 (ou 31) para o 1º dia

do mês subsequente. Com isto, ganha-se 30 dias adicionais para pagamento

do PIS, COFINS,SIMPLES, ICMS, ISS, IRPJ e CSL (Lucro por estimativa), se

for final de trimestre até 90 dias do IRPJ e CSL (lucro presumido ou lucro real

trimestral) e 10 a 30 dias se a empresa pagar IPI.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ALGUNS EXEMPLOS DE “PLANEJAMENTOS TRIBUTÁRIOS”(lícitos ou ilícitos???)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CASA E SEPARAPara pagar menos tributos sobre ganho de capital, a empresa que tem umativo subavaliado se associa outra que quer comprar esse Ativo. Meses depoishá a separação.

ESTOQUE SUPERFATURADO OU SUPERAVALIADO

O estoque se transforma em custo, que pode ser abatido do lucro.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

PREÇOS DE TRANSFERÊNCIAS

A empresa importa produtos superfaturados. Só que a compra é feita de uma

empresa coligada de uma empresa coligada no exterior. A empresa que está lá

vai ter uma receita maior e a daqui um custo maior.

SUB-CAPITALIZAÇÃO

Ao invés de subscrever capital, a empresa no exterior faz um empréstimo para

o sócio no Brasil. Dessa forma, a empresa tem que pagar os juros do

empréstimo (remetido ao exterior), que é custo e acaba não pagando imposto.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

DEBÊNTURES PARA SÓCIO

A empresa faz um lançamento de debentures, mas quem compra o papel são

os próprios sócios. As despesas com juros são dedutíveis para a empresa que

emite, o que diminui o lucro dela.

INCORPORAÇÃO ÀS AVESSAS

Uma empresa com prejuízo incorpora uma lucrativa. O lucro da incorporada é

diluído no prejuízo da outra.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

TURBINANDO CRÉDITOSTURBINANDO CRÉDITOS

Grandes empresas fazem uma compensação automática de créditos, por meio

de uma declaração eletrônica enviada a Receita, mas com base em uma

interpretação favorável das leis tributarias. Se o fisco contestar, está criado um

litigio que pode durar anos.

FABRICAÇÃO DE ÁGIO

Há vários tipos de operações de fabricação de ágio. Em síntese, uma empresa

fabrica um ágio numa operação de fusão e aquisição de outra companhia, que

depois pode ser abatido do lucro.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ETAPAS DO PLANEJAMENTO TRIBUTÁRIO

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

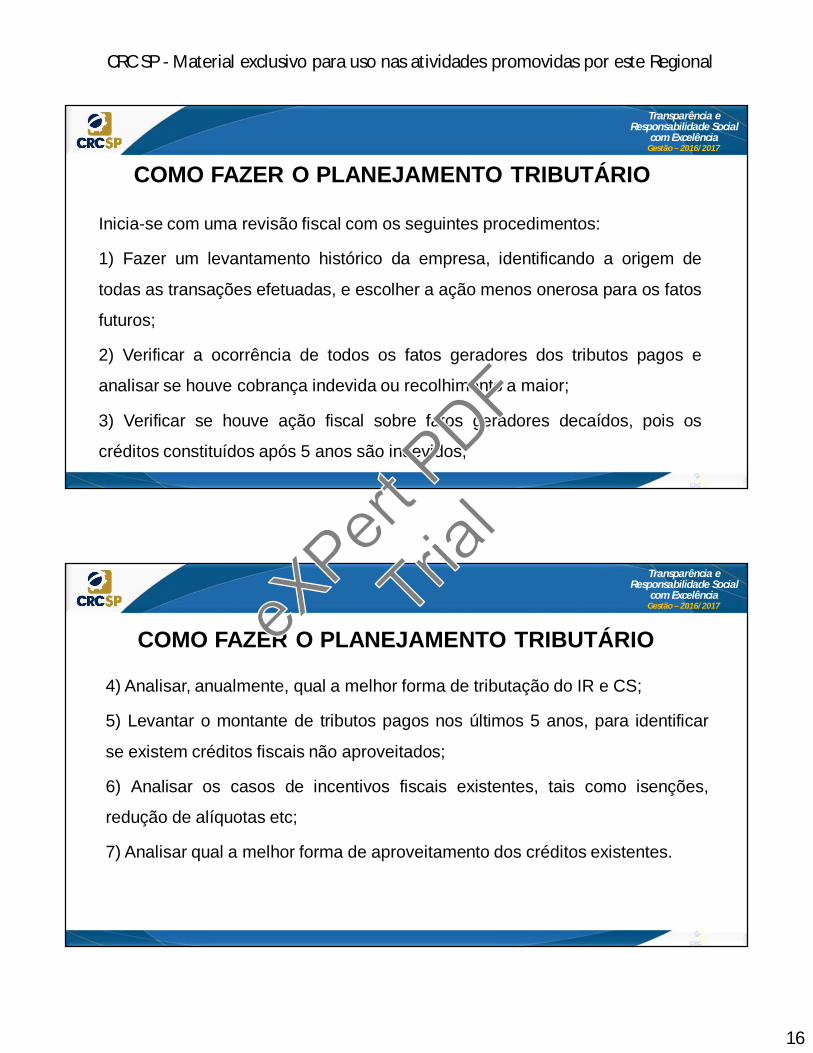

COMO FAZER O PLANEJAMENTO TRIBUTÁRIO

Inicia-se com uma revisão fiscal com os seguintes procedimentos:

1) Fazer um levantamento histórico da empresa, identificando a origem de

todas as transações efetuadas, e escolher a ação menos onerosa para os fatos

futuros;

2) Verificar a ocorrência de todos os fatos geradores dos tributos pagos e

analisar se houve cobrança indevida ou recolhimento a maior;

3) Verificar se houve ação fiscal sobre fatos geradores decaídos, pois os

créditos constituídos após 5 anos são indevidos;

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

COMO FAZER O PLANEJAMENTO TRIBUTÁRIO

4) Analisar, anualmente, qual a melhor forma de tributação do IR e CS;

5) Levantar o montante de tributos pagos nos últimos 5 anos, para identificar

se existem créditos fiscais não aproveitados;

6) Analisar os casos de incentivos fiscais existentes, tais como isenções,

redução de alíquotas etc;

7) Analisar qual a melhor forma de aproveitamento dos créditos existentes.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Considerações importantes:- identificar o ramo de atividade

- análise do resultado contábil e tributário (realizado e projetado)

- alterações na legislação tributaria

- efeito da carga tributária do IRPJ/CSLL/COFINS

- discutir com o empresário, ex: faturamento, custos e despesas margem de

lucro, fluxos de caixa etc.

-tomar a decisão no final do exercício para aplicação no início do exercício

seguinte;

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ELISÃO FISCAL

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ELISÃO FISCAL: atividade legítima e lícita.1 - Prever a situação de fato que, ocorrendo, acarrete consequências jurídicas

tributárias (FATO GERADOR);

2 - Identificar os tributos federais, estaduais e municipais que incidirão sobre o

ato ou negócio jurídico;

3 - Adotar o procedimento lícito, usando a melhor alternativa legal, que esteja a

seu alcance, para reduzir a carga tributária.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

NORMAS ANTIELISÃO – LC 104/01

Procura alcançar, de maneira mais eficaz, as operações nacionais e internacionais,

realizadas pelos contribuintes.

Acrescentou ao artigo 116 do CTN “parágrafo único. A autoridade administrativa poderá

desconsiderar atos e negócios jurídicos praticados com a finalidade de dissimular a

ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da

obrigação tributária, observados os procedimentos a serem estabelecidos em lei

ordinária.”

DISSIMULAR: ocultação de rendimentos pelos contribuintes com a intenção de sonegação.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

EVASÃO FISCAL

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

EVASÃO FISCAL – crime contra a ordem tributária – Lei 8.137/90

A fraude ou sonegação fiscal consiste em utilizar procedimentos que violem

diretamente a lei fiscal ou o regulamento fiscal. É uma fraude dificilmente

perdoável porque ela é flagrante e também porque o contribuinte se opõe

conscientemente à lei. Os juristas a consideram uma utilização repreensível.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Prática de ato que vise:a) Omitir informação ou prestar declaração falsa às autoridades fazendárias;b) Fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operaçõesde qualquer natureza, em documentos ou livros exigidos pela lei fiscal;c) Falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outrodocumento relativo a operação tributável;d) Elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falsoou inexato;e)Utilizar ou divulgar programa de processamento de dados que permita ao sujeitopassivo da obrigação tributária possuir informação contábil diversa daquela que é, por lei,fornecida à Fazenda Pública;f) Fazer declaração falsa ou omitir declaração sobre rendas, bens ou fatos, ou empregaroutra fraude, para eximir-se, total ou parcialmente, do pagamento de tributo.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ELUSÃO FISCAL (ou ELISÃO INEFICAZ)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ELUSÃO FISCAL (ou ELISÃO INEFICAZ) Ocorre quando o contribuinte SIMULA determinado negócio jurídico com a finalidade de

dissimular uma ocorrência da apuração do fato gerador. Por exemplo, o Imunidade

prevista no inciso I, do § 2º, do Art. 156 da Constituição Federal:• “Art. 156. Compete aos Municípios instituir impostos sobre:• (...) § 2º - O imposto previsto no inciso II:• (...) I - não incide sobre a transmissão de bens ou direitos incorporados ao patrimônio de

pessoa jurídica em realização de capital, nem sobre a transmissão de bens ou direitos decorrente de fusão, incorporação, cisão ou extinção de pessoa jurídica, salvo se, nesses casos, a atividade preponderante do adquirente for a compra e venda desses bens ou direitos, locação de bens imóveis ou arrendamento mercantil; (...)” Grifos nossos

•Leia mais: http://jus.com.br/artigos/22528/a-imunidade-do-itbi-sobre-transferencia-de-imoveis-para-pessoa-juridica-em-realizacao-de-capital-x-o-entendimento-dos-municipios-e-posicao-jurisprudencial-tjpr-stj-e-stf#ixzz3rh1eOPDn

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ELUSÃO FISCAL (ou ELISÃO INEFICAZ) Exemplo:

Uma pessoa (A) quer vender um imóvel;

Outra pessoa (B) deseja comprar;

Compra e Venda tem que pagar o ITBI (município);

para escapar do imposto A e B constituem uma empresa incorporando o bem

que se deseja vender/comprar;

extingue-se a empresa com a entrega do bem para B, isentando-se do

pagamento do ITBI pela imunidade tributária.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ELUSÃO FISCAL (ou ELISÃO INEFICAZ) Outro exemplo:

Ocorre quando o contribuinte simula determinado negócio jurídico com a

finalidade de dissimular a ocorrência do fato gerador. EX: o contribuinte que

tendo seu domicilio fiscal, eleitoral, residencial e profissional no Estado de São

Paulo licencia seu veículo em outro Estado da Federação cuja alíquota do

IPVA é mais baixa, mediante endereço “comprado” ou mesmo “cedido”.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ELUSÃO FISCAL (ou ELISÃO INEFICAZ)

Trata-se de um ardil caracterizado primordialmente pelo que a doutrina

denomina de abuso das formas, pois o sujeito passivo adota uma forma

jurídica atípica, a rigor lícita, com escopo de escapar artificiosamente da

tributação.”

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Responsabilidade Tributária• A Responsabilidade Tributária é indelegável!• Porém existem situações em que ela pode ser

atribuída a terceiros, seja solidariamente ou subsidiariamente:

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Responsabilidade Tributária• A responsabilidade solidária, se dá quando em uma mesma obrigação houver mais de um responsável pelo

seu cumprimento. Assim, estando diante de uma situação na qual a responsabilidade é solidária, poderá ocredor exigir o cumprimento da responsabilidade de ambos os devedores ou de apenas um deles, cabendoàquele que cumprir a obrigação o direito de regresso contra o devedor solidário.

• Na responsabilidade subsidiária a obrigação não é compartilhada entre dois ou mais devedores. Há apenasum devedor principal; contudo, na hipótese do não cumprimento da obrigação por parte deste, outrosujeito responderá subsidiariamente pela obrigação. Como bom exemplo de responsabilidade subsidiáriatemos, no campo do Direito Civil, a figura do fiador.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Responsabilidade Tributária• A responsabilidade tributária na sucessão empresarial de fato é tema bastante discutido na doutrina

tributária e na jurisprudência dos Tribunais do nosso pais, vez que muitas empresas adquirem de outra fundo de comércio ou estabelecimento comercial, mas continuam a exploração econômica da atividade, com a mesma ou com outra razão social, e não querem se responsabilizar pelas dívidas existentes.

• Esse tipo de responsabilidade tributária é também chamada de responsabilidade tributária por sucessão e está previsto no artigo 133 e seus incisos I e II do Código Tributário Nacional.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Responsabilidade Tributária• Art. 133. A pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de

comércio ou estabelecimento comercial, industrial ou profissional, e continuar a respectiva exploração, sob a mesma ou outra razão social ou sob firma ou nome individual, responde pelos tributos, relativos ao fundo ou estabelecimento adquirido, devidos até à data do ato:

• I - integralmente, se o alienante cessar a exploração do comércio, indústria ou atividade;

• II - subsidiariamente com o alienante, se este prosseguir na exploração ou iniciar dentro de seis meses a contar da data da alienação, nova atividade no mesmo ou em outro ramo de comércio, indústria ou profissão.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Responsabilidade Tributária

• Substituição Tributária;• Responsabilidade dos Sócios;• Responsabilidade dos Sucessores e• Responsabilidade de terceiros

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS TERCEIROS (CTN)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS TERCEIROSOs art. 134 e 135 do CTN estabelecem as regras da chamada responsabilidade de terceiros. Nestas

situações, não temos transferência de sujeição passiva, mas sim a inclusão de novo sujeito passivo

em virtude de determinados atos. Não há troca, e sim a cumulação dos sujeitos passivos, um

sujeito passivo original ao qual se soma um terceiro.

Como regra, podemos dizer que estes terceiros são determinadas pessoas que deveriam, de alguma

forma, proceder à fiscalização ou controle dos iniciais sujeitos passivos, e em virtude de falha ou má

gestão deste patrimônio ou pessoas, acabam por ser responsabilizados pelo passivo tributário.

FONTE: https://sites.google.com/site/zeitoneglobal/direito-tributario---modulo-ii/6-08-responsabilidade-de-terceiros

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS TERCEIROSArt. 134. Nos casos de impossibilidade de exigência do cumprimento da obrigação

principal pelo contribuinte, respondem solidariamente com este nos atos em que

intervierem ou pelas omissões de que forem responsáveis:

I - os pais, pelos tributos devidos por seus filhos menores;

II - os tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados;

III - os administradores de bens de terceiros, pelos tributos devidos por estes;

IV - o inventariante, pelos tributos devidos pelo espólio;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS TERCEIROSV - o síndico e o comissário, pelos tributos devidos pela massa falida ou pelo

concordatário;

VI - os tabeliães, escrivães e demais serventuários de ofício, pelos tributos

devidos sobre os atos praticados por eles, ou perante eles, em razão do seu

ofício;

VII - os sócios, no caso de liquidação de sociedade de pessoas.

Parágrafo único. O disposto neste artigo só se aplica, em matéria de

penalidades, às de caráter moratório.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS TERCEIROS

Art. 135. São pessoalmente responsáveis pelos créditos correspondentes a

obrigações tributárias resultantes de atos praticados com excesso de poderes

ou infração de lei, contrato social ou estatutos:

I - as pessoas referidas no artigo anterior;

II - os mandatários, prepostos e empregados;

III - os diretores, gerentes ou representantes de pessoas jurídicas de

direito privado.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

PRINCIPAIS MUDANÇAS PROMOVIDAS PELA LEI 12.973/2014

ANÁLISE DOS PONTOS PRINCIPAIS

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

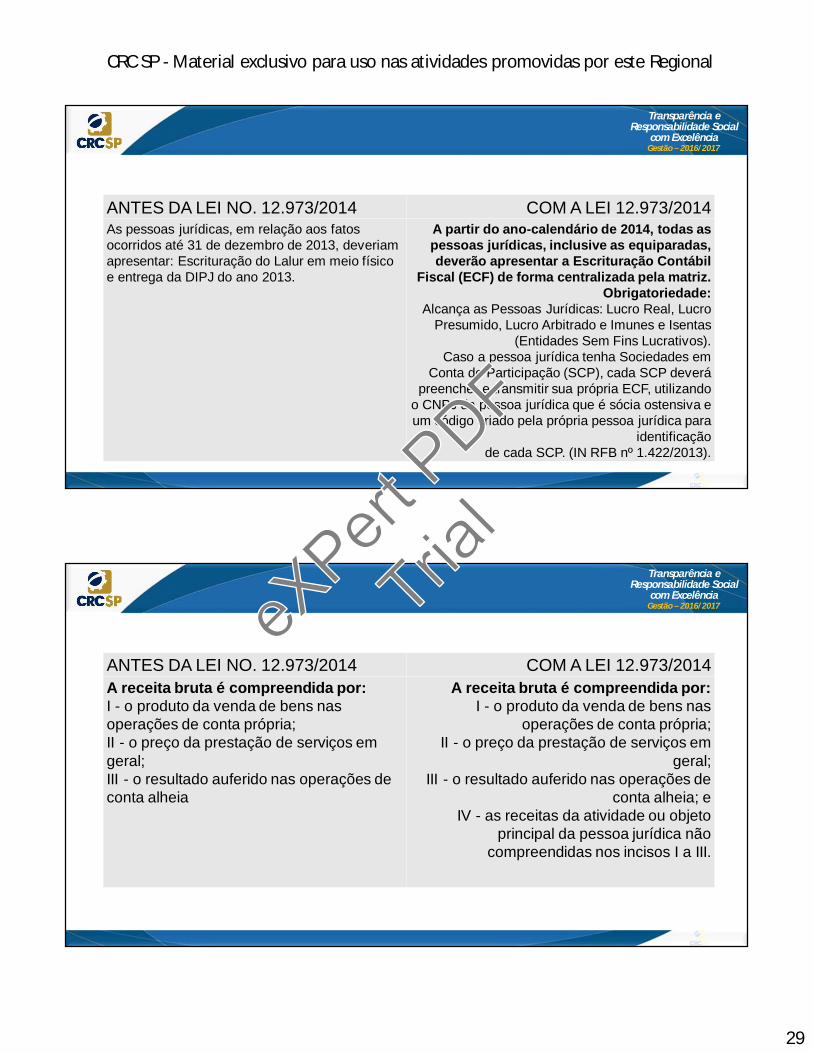

ANTES DA LEI NO. 12.973/2014 COM A LEI 12.973/2014

O Decreto-lei nº 1.598/1977 determinava em seu art.7º que o Lucro Real será determinado com base na escrituração que o contribuinte deve manter, com observância das leis comerciais e fiscais.

A escrituração prevista neste artigo 7º deverá ser entregue em meio

digital aoSistema Público de Escrituração

Digital (Sped).

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ANTES DA LEI NO. 12.973/2014 COM A LEI 12.973/2014As pessoas jurídicas, em relação aos fatos ocorridos até 31 de dezembro de 2013, deveriam apresentar: Escrituração do Lalur em meio físico e entrega da DIPJ do ano 2013.

A partir do ano-calendário de 2014, todas as pessoas jurídicas, inclusive as equiparadas, deverão apresentar a Escrituração Contábil

Fiscal (ECF) de forma centralizada pela matriz.Obrigatoriedade:

Alcança as Pessoas Jurídicas: Lucro Real, Lucro Presumido, Lucro Arbitrado e Imunes e Isentas

(Entidades Sem Fins Lucrativos).Caso a pessoa jurídica tenha Sociedades em

Conta de Participação (SCP), cada SCP deverá preencher e transmitir sua própria ECF, utilizando

o CNPJ da pessoa jurídica que é sócia ostensiva e um código criado pela própria pessoa jurídica para

identificaçãode cada SCP. (IN RFB nº 1.422/2013).

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ANTES DA LEI NO. 12.973/2014 COM A LEI 12.973/2014A receita bruta é compreendida por:I - o produto da venda de bens nas operações de conta própria;II - o preço da prestação de serviços em geral;III - o resultado auferido nas operações de conta alheia

A receita bruta é compreendida por:I - o produto da venda de bens nas

operações de conta própria;II - o preço da prestação de serviços em

geral;III - o resultado auferido nas operações de

conta alheia; eIV - as receitas da atividade ou objeto

principal da pessoa jurídica não compreendidas nos incisos I a III.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ANTES DA LEI NO. 12.973/2014 COM A LEI 12.973/2014A receita líquida será a receita bruta diminuída de:I - devoluções e vendas canceladas;II - descontos concedidos incondicionalmente;III - tributos sobre ela incidentes.

A receita líquida será a receita bruta diminuída de:

I - devoluções e vendas canceladas;II - descontos concedidos

incondicionalmente;III - tributos sobre ela incidentes; e

IV - valores decorrentes do ajuste a valor presente

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ENQUADRAMENTO DAS EMPRESAS NO ÂMBITO FEDERAL

REGIME PERÍODO DE APURAÇÃO

MICRO EMPREENDEDOR INDIVIDUAL.......: MENSAL

SIMPLES NACIONAL ....................................: MENSAL

LUCRO REAL ................................................: ANUAL e TRIMESTRAL

LUCRO PRESUMIDO.....................................: TRIMESTRAL

LUCRO ARBITRADO......................................: TRIMESTRAL

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CaracterísticasMICRO EMPREENDEDOR INDIVIDUAL - SIMPLES NACIONAL

Vantagens:

- Unificação da arrecadação em um único documento;

- Simplificação das Obrigações Acessórias;

- Possibilidade de apuração das Receitas pelo Regime de Caixa;

Limitações:

-Faturamento;

-Atividade;

-Alíquotas de algumas atividades.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CaracterísticasLucro PresumidoVantagens:

- Base de Cálculo Presumida;

- Simplificação das Obrigações Acessórias (pela legislação do Imposto de Renda);

-Possibilidade de apuração das Receitas pelo Regime de Caixa;

- Alíquotas do PIS e da COFINS mais baixas.

Limitações:

-Faturamento;

-Atividade;

-Impossibilidade de utilização de Benefícios Fiscais;

- PIS/COFINS cumulativo;

-Pagamento dos tributos mesmo que tenha prejuízo.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CaracterísticasLucro Real AnualVantagens:

- Utilização de Benefícios Fiscais;

- Compensação de Prejuízos Anteriores;

-Planejamento do fluxo de caixa, pela estimativa;

-Suspensão ou redução;

- PIS/COFINS não cumulativo.

Limitações:

- Alíquotas do PIS e da Cofins mais elevadas e nem todas as entradas dão direito ao crédito;

- Rigoroso controle na apuração;

- Limitação na compensação de prejuízos anteriores.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CaracterísticasLucro Real TrimestralVantagens:

- Utilização de Benefícios Fiscais;

- Compensação de Prejuízos Anteriores;

-Planejamento do fluxo de caixa, pela estimativa;

-PIS/COFINS não cumulativo.

Limitações:

- Alíquotas do PIS e da Cofins mais elevadas e nem todas as entradas dão direito ao crédito;

- Rigoroso controle na apuração;

-Apuração definitiva;

- Limitação na compensação de prejuízos anteriores;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CaracterísticasLucro Arbitrado - Pela Autoridade Fiscal:

- O imposto de renda devido trimestralmente será determinado com base nos critérios do lucro arbitrado quando (RIR/99 artigo 530):

I) a escrituração a que estiver obrigado o contribuinte revelar evidentes indícios de fraudes ou contiver vícios, erros ou deficiências que a tornem imprestável

para:

Identificar a efetiva movimentação financeira, inclusive bancária; ou

Determinar o lucro real;

II) o contribuinte deixar de apresentar à autoridade tributária os livros e documentos da escrituração comercial e fiscal, ou deixar de apresentar o Livro Caixa,

no qual deverá estar escriturada toda a movimentação financeira, inclusive bancária, quando optar pelo lucro presumido e não mantiver escrituração contábil

regular;

III) o contribuinte optar indevidamente pelo lucro presumido;

IV) o comissário ou representante da pessoa jurídica estrangeira deixar de escriturar e apurar o lucro da sua atividade separadamente do lucro do comitente,

residente ou domiciliado no exterior;

V) o contribuinte não mantiver, em boa ordem e segundo as normas contábeis recomendadas, Livro Razão ou fichas utilizadas para resumir, totalizar, por

conta ou subconta, os lançamentos efetuados no Diário;

VI) o contribuinte não mantiver escrituração na forma das leis comerciais e fiscais, ou deixar de elaborar as demonstrações financeiras exigidas pela legislação

fiscal, nos casos em que o mesmo se encontre obrigado ao lucro real.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CaracterísticasLucro ArbitradoPelo Contribuinte:

A tributação com base no lucro arbitrado será manifestada mediante o pagamento da primeira quota ou da quota

única do imposto devido, correspondente ao período de apuração trimestral em que o contribuinte, pelas razões

determinantes na legislação, se encontrar em condições de proceder ao arbitramento do seu lucro.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Considerações Importantes:• A decisão sobre a melhor forma de tributação deve:

• - Levar em conta não apenas o custo tributário, mas também os custos de conformidade e os riscos da operação;

• - Estar alinhada com os objetivos e as metas da organização;• - Ser tomada no final do exercício anterior ao de sua aplicação;• - Ser avaliada constantemente, ao longo do exercício, afim de identificar as

causas de eventuais escolhas equivocadas;

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Anexos

MICRO EMPREENDEDOR INDIVIDUAL –“MEI”

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

35

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Lei Complementar 128/2008 criou a figura do Microempreendedor Individual –

MEI, com vigência a partir de 01.07.2009.

Limite a partir de 01.01.2012

Considera-se MEI o empresário individual a que se refere o art. 966 da Lei nº

10.406, de 10 de janeiro de 2002 (adiante reproduzido) - Código Civil, que

tenha auferido receita bruta, no ano-calendário anterior, de até R$ 60.000,00*

(sessenta mil reais), optante pelo Simples Nacional:

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Art. 966. Considera-se empresário quem exerce profissionalmente atividade

econômica organizada para a produção ou a circulação de bens ou de

serviços.

Parágrafo único. Não se considera empresário quem exerce profissão

intelectual, de natureza científica, literária ou artística, ainda com o concurso de

auxiliares ou colaboradores, salvo se o exercício da profissão constituir

elemento de empresa.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

36

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

No caso de início de atividades, o limite de receita será de R$ 5.000,00 (cinco

mil reais) multiplicados pelo número de meses compreendido entre o início da

atividade e o final do respectivo ano-calendário, consideradas as frações de

meses como um mês inteiro.

*Novo limite estabelecido pela Lei Complementar 139/2011.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

TRIBUTAÇÃO

O Microempreendedor Individual (MEI) poderá optar pelo Sistema de

Recolhimento em Valores Fixos Mensais dos Tributos abrangidos pelo Simples

Nacional (SIMEI), independentemente da receita bruta por ele auferida no mês.

O optante pelo SIMEI recolherá, por meio do Documento de Arrecadação do

Simples Nacional (DAS), valor fixo mensal correspondente à soma

das parcelas relativas à contribuição previdenciária, do ICMS e o ISS, quando

cabíveis.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

37

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

SIMPLES NACIONAL

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Lei Complementar nº 123/2006, instituiu, a partir de 01.07.2007, novo

tratamento tributário simplificado, também conhecido como Simples Nacional

ou Super Simples.

O Simples Nacional estabelece normas gerais relativas ao tratamento tributário

diferenciado e favorecido a ser dispensado às microempresas e empresas de

pequeno porte no âmbito da União, dos Estados, do Distrito Federal e dos

Municípios, mediante regime único de arrecadação, inclusive obrigações

acessórias.

Tal regime substituiu, a partir de 01.07.2007, o Simples Federal (Lei

9.317/1996), que foi revogado a partir daquela data.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

38

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

DEFINIÇÃO DE MICROEMPRESA E DE EMPRESA DE PEQUENO PORTE

Consideram-se microempresa ou empresas de pequeno porte, a sociedade

empresária, a sociedade simples e o empresário a que se refere o art. 966 da

Lei 10.406, de 10 de janeiro de 2002 (Código Civil Brasileiro), devidamente

registrados no registro de empresas mercantis ou no Registro Civil de Pessoas

Jurídicas, conforme o caso, desde que dentro dos limites de receita bruta

previstos na legislação.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Valores Vigentes a partir de 01.01.2012Através da Lei Complementar 139/2011, o Governo Federal elevou os limites

de receita bruta, para fins de opção pelo Simples Nacional. Os novos limites,

válidos a partir de 2012, são:

I - no caso da microempresa, aufira, em cada ano-calendário, receita bruta

igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e

II - no caso da empresa de pequeno porte, aufira, em cada ano-calendário,

receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual

ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais).

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

39

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Nota:

A empresa de pequeno porte optante pelo Simples Nacional em 31 de

dezembro de 2011 que durante o ano-calendário de 2011 auferir receita bruta

total anual entre R$ 2.400.000,01 (dois milhões, quatrocentos mil reais e um

centavo) e R$ 3.600.000,00 (três milhões e seiscentos mil reais) continuará

automaticamente incluída no Simples Nacional com efeitos a partir de 1º de

janeiro de 2012, ressalvado o direito de exclusão por comunicação da optante.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

VEDAÇÕESDeterminadas atividades ou formas societárias estão vedadas de adotar o

Super Simples - dentre essas vedações, destacam-se:

1) pessoas jurídicas constituídas como cooperativas (exceto as de consumo);

2) empresas cujo capital participe outra pessoa jurídica;

3) pessoas jurídicas cujo sócio ou titular seja administrador ou equiparado de

outra pessoa jurídica com fins lucrativos, desde que a receita bruta global

ultrapasse o limite de receita.

OBS.: Ficaram fora da vedação ao regime, as empresas de serviços contábeis,

que poderão ser optantes pelo Simples Nacional.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

40

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RECOLHIMENTO ÚNICO

O Simples Nacional implica o recolhimento mensal, mediante documento único

de arrecadação, do IRPJ, IPI, CSLL, COFINS, PIS, INSS, ICMS e ISS.

OBS.: Entretanto, em alguns desses tributos há exceções, pois o recolhimento

será realizado de forma distinta, conforme a atividade.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

INSCRIÇÃOSerão consideradas inscritas no Simples Nacional as microempresas e

empresas de pequeno porte regularmente optantes pelo Simples Federal (Lei

9.317/1996), salvo as que estiverem impedidas de optar por alguma vedação

imposta pelo novo regime do Simples Nacional.

A aparente simplicidade do regime do Simples Nacional e a possibilidade de

economia no pagamento dos vários tributos são os grandes atrativos para as

pequenas empresas.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

41

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Entretanto, há restrições legais para opção além do limite de receita bruta

anual, que passa a ser de R$ 3.600.000,00 a partir de 2012. Apesar da

abrangência do Simples incluir, a partir de 2015, atividades de serviços

profissionais (como clínicas médicas, corretores e outras profissões liberais) -

as alíquotas de incidência previstas para serviços são muito elevadas. As

empresas de serviços que não tenham ou tenham poucos empregados

poderão vir a ser oneradas se optarem por este regime.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Há questões que exigem análise detalhada, como a ausência de créditos do

IPI e sublimites estaduais para recolhimento do ICMS. Outro detalhe do

Simples Nacional é que as alíquotas são progressivas, podendo ser, nas faixas

superiores de receita, especialmente para empresas de serviços, mais

onerosa para do que os regimes de Lucro Real ou Presumido.

Observe-se, também, que determinadas atividades exigem o pagamento, além

do percentual sobre a receita, do INSS sobre a folha.

Diante destes fatos, o melhor é comparar as opções do Lucro Real e

Presumido, antes de optar pelo Simples Nacional.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

42

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO REALMENSAL E TRIMESTRAL

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Como a legislação não permite mudança de sistemática no mesmo exercício, a

opção por uma das modalidades será definitiva. Se a decisão for equivocada,

ela terá efeito no ano todo.

A opção é definida no primeiro pagamento do imposto (que normalmente é

recolhido em fevereiro de cada ano), ou, no caso das optantes pelo Simples

Nacional, por opção até o último dia útil de janeiro.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

43

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO REAL ANUAL

No Lucro Real Anual a empresa deve antecipar os tributos mensalmente, com

base no faturamento mensal, sobre o qual aplicam-se percentuais

predeterminados, de acordo com o enquadramento das atividades, para obter

uma margem de lucro estimada (estimativa), sobre a qual recai o IRPJ e a

CSLL, de forma semelhante ao Lucro Presumido.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO REAL ANUALNesta opção, há, ainda, a possibilidade de levantar balanços ou balancetes mensais,

reduzindo ou suspendendo-se o recolhimento do IRPJ e da CSLL, caso demonstre-se

que o lucro real efetivo é menor do que aquele estimado ou que a pessoa jurídica está

operando com prejuízo fiscal.

No final do ano, a pessoa jurídica levanta o balanço anual e apura o lucro real do

exercício, calculando em definitivo o IRPJ e a CSLL e descontando as antecipações

realizadas mensalmente. Em alguns casos, eventualmente, as antecipações podem ser

superiores aos tributos devidos, ocasionando um crédito em favor do contribuinte.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

44

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO REAL TRIMESTRALNo Lucro Real trimestral, o IRPJ e a CSLL são calculados com base no resultado

apurado no final de cada trimestre civil, de forma isolada. Portanto, nesta modalidade,

teremos durante o ano 4 (quatro) apurações definitivas, não havendo antecipações

mensais como ocorre na opção de ajuste anual.

Esta modalidade deve ser vista com cautela, principalmente em atividades sazonais ou

que alternem lucros e prejuízos no decorrer do ano. Nesta modalidade, os lucros e

prejuízos são apurados trimestralmente, de forma isolada.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO REAL TRIMESTRALAssim se a pessoa jurídica tiver um prejuízo fiscal de R$ 100.000,00 (cem mil

reais) no primeiro trimestre e um lucro de também R$ 100.000,00 (cem mil

reais) no segundo trimestre terá que tributar IRPJ e CSLL sobre a base de R$

70.000,00 (setenta mil reais), pois não se pode compensar integralmente o

prejuízo do trimestre anterior, ainda que dentro do mesmo ano-calendário. O

prejuízo fiscal de um trimestre só poderá deduzir até o limite de 30% do lucro

real dos trimestres seguintes.

Essa pode ser uma boa opção para empresas com lucros lineares.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

45

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO REAL TRIMESTRALMas para as empresas com picos de faturamento, durante o exercício, a opção

pelo Lucro Real anual pode ser mais vantajosa porque poderá suspender ou

reduzir o pagamento do IRPJ e da CSLL, quando os balancetes apontarem

lucro real menor que o estimado ou até mesmo prejuízos fiscais.

Outra vantagem é que o prejuízo apurado no próprio ano pode ser

compensado integralmente com lucros do exercício.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO PRESUMIDO

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

46

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO PRESUMIDOO IRPJ e a CSLL pelo Lucro Presumido são apurados trimestralmente.

A alíquota de cada tributo (15% ou 25% de IRPJ e 9% da CSLL) incide sobre as receitas

com base em percentual de presunção variável (1,6% a 32% do faturamento,

dependendo da atividade). Este percentual deriva da presunção de uma margem de

lucro para cada atividade (daí a expressão Lucro Presumido) e é predeterminado pela

legislação tributária.

Há alguns tipos de receita que são acrescidas integralmente ao resultado tributável,

como os ganhos de capital e as receitas de aplicações financeiras.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO PRESUMIDO

Destaque-se, no entanto, que nem todas as empresas podem optar pelo lucro

presumido, pois há restrições relativas ao objeto social e o faturamento.

O limite da receita bruta para poder optar pelo lucro presumido, a partir de

2014, é de até R$ 78 milhões da receita bruta total, no ano-calendário anterior.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

47

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO PRESUMIDOEsta modalidade de tributação pode ser vantajosa para empresas com

margens de lucratividade superior a presumida, podendo, inclusive, servir

como instrumento de planejamento tributário. Empresas que possuam boa

margem de lucro podem, respeitados eventuais impedimentos, utilizar-se do

Lucro Presumido, por exemplo: determinada empresa comercial possui uma

margem de lucro efetivo de 15%, no entanto a administração observou que

optando pelo Lucro Presumido a referida margem, para fins tributários, estaria

fixada em 8%, demonstrando que este regime seria o mais interessante para

este caso concreto.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO PRESUMIDOOutra análise a ser feita é que as empresas tributadas pelo Lucro Presumido não podem

aproveitar os créditos do PIS e da COFINS, por estarem fora do sistema não cumulativo,

no entanto recolhem com alíquotas mais baixas.

Portanto, a análise do regime deve ser realizada considerando a repercussão no IRPJ,

na CSLL, no PIS e na COFINS.

OBSERVAR A UTILIZAÇÃO DAS RECEITAS POR REGIME DE CAIXA, opção aceita IN 104/98.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

48

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADO

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADOO arbitramento de lucro é uma forma de apuração da base de cálculo do imposto de

renda utilizada pela autoridade tributária ou pelo contribuinte.

É aplicável pela autoridade tributária quando a pessoa jurídica deixar de cumprir as

obrigações acessórias relativas à determinação do lucro real ou presumido, conforme o

caso. Por exemplo: quando o contribuinte optante pelo lucro real não tem o livro diário ou

razão, quando deixa de escriturar o livro inventário, etc.

Quando conhecida a receita bruta, e, desde que ocorrida qualquer das hipóteses de

arbitramento previstas na legislação fiscal, o contribuinte poderá efetuar o pagamento do

imposto de renda correspondente com base nas regras do lucro arbitrado.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

49

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADO

PERÍODO DE APURAÇÃOA partir de 01.01.1997, a tributação com base no lucro arbitrado ocorrerá

trimestralmente, em períodos de apuração encerrados em 31 de março, 30 de

junho, 30 de setembro e 31 de dezembro de cada ano-calendário (RIR/1999,

artigo 220 e 530).

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADOAPLICAÇÃO DO ARBITRAMENTO DE LUCROA partir de 01.01.1995, ocorrida qualquer das hipóteses que ensejam o

arbitramento de lucro, previstas na legislação fiscal, poderá o arbitramento:

I) ser aplicado pela autoridade fiscal, em qualquer dos casos previstos na

legislação do imposto de renda (RIR/99, artigo 530).

II) ser adotado pelo próprio contribuinte, quando conhecida a sua receita bruta

(RIR/99, artigo 531);

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

50

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADO

FORMA DE OPÇÃO PELO CONTRIBUINTEA tributação com base no lucro arbitrado será manifestada mediante o

pagamento da primeira quota ou da quota única do imposto devido,

correspondente ao período de apuração trimestral em que o contribuinte, pelas

razões determinantes na legislação, se encontrar em condições de proceder ao

arbitramento do seu lucro.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADO

HIPÓTESES DE ARBITRAMENTOO imposto de renda devido trimestralmente será determinado com base nos

critérios do lucro arbitrado quando (RIR/99 artigo 530):

I) a escrituração a que estiver obrigado o contribuinte revelar evidentes indícios

de fraudes ou contiver vícios, erros ou deficiências que a tornem imprestável

para:

Identificar a efetiva movimentação financeira, inclusive bancária; ou

Determinar o lucro real;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

51

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADO

HIPÓTESES DE ARBITRAMENTOII) o contribuinte deixar de apresentar à autoridade tributária os livros e

documentos da escrituração comercial e fiscal, ou deixar de apresentar o Livro

Caixa, no qual deverá estar escriturada toda a movimentação financeira,

inclusive bancária, quando optar pelo lucro presumido e não mantiver

escrituração contábil regular;

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADO

III) o contribuinte optar indevidamente pelo lucro presumido;

IV) o comissário ou representante da pessoa jurídica estrangeira deixar de

escriturar e apurar o lucro da sua atividade separadamente do lucro do

comitente, residente ou domiciliado no exterior;

V) o contribuinte não mantiver, em boa ordem e segundo as normas contábeis

recomendadas, Livro Razão ou fichas utilizadas para resumir, totalizar, por

conta ou subconta, os lançamentos efetuados no Diário;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

52

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADO

VI) o contribuinte não mantiver escrituração na forma das leis comerciais e

fiscais, ou deixar de elaborar as demonstrações financeiras exigidas pela

legislação fiscal, nos casos em que o mesmo se encontre obrigado ao lucro real.

As pessoas jurídicas, cujas filiais, sucursais ou controladas no exterior não

dispuserem de sistema contábil que permita a apuração de seus resultados,

terão os lucros decorrentes de suas atividades no exterior determinados, por

arbitramento, segundo as disposições da legislação brasileira (IN SRF 213/2002,

artigo 5o).

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADO

CRITÉRIO DE APURAÇÃO DO LUCRO ARBITRADOO lucro arbitrado será apurado mediante a aplicação de percentuais:

Sobre a receita bruta quando conhecida, segundo a natureza da atividade

econômica explorada (RIR/1999, artigo 532);

Quando desconhecida a receita bruta, o lucro arbitrado também será apurado

mediante a aplicação de coeficientes sobre valores (bases) expressamente

fixados pela legislação fiscal (RIR/1999, artigo 535).

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

53

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADO

CÁLCULO DO ARBITRAMENTO QUANDO CONHECIDA

A RECEITA BRUTAA base de cálculo do lucro arbitrado será o montante determinado pela soma

das seguintes parcelas (RIR/99, artigo 532 e 536):

1) o valor resultante da aplicação de percentuais variáveis, conforme o tipo de

atividade operacional exercida pela pessoa jurídica, sobre a receita bruta

auferida nos respectivos trimestres;

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADO

• 2) ao resultado obtido na forma do item 1 deverão ser acrescidos os ganhos

de capital, os rendimentos e ganhos líquidos auferidos em aplicações

financeiras (renda fixa e variável), as variações monetárias ativas, as

demais receitas e todos os resultados positivos obtidos pela pessoa jurídica,

inclusive os juros recebidos como remuneração do capital próprio, os

descontos financeiros obtidos, os juros ativos não decorrentes de

aplicações e os demais resultados positivos decorrentes de receitas não

abrangidas no item anterior.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

54

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADO

Também deverão ser incluídos os valores recuperados correspondentes a

custos e despesas inclusive com perdas no recebimento de créditos, salvo se o

contribuinte comprovar não ter deduzido tais valores em período anterior no

qual tenha se submetido à tributação com base no lucro real, ou que se refiram

a período a que tenha se submetido ao lucro presumido ou arbitrado

(RIR/1999, art.536).

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADO

APRESENTAÇÃO DA DIPJA pessoa jurídica tributada com base no lucro arbitrado deverá apresentar,

anualmente, a DIPJ.

Na hipótese de adoção do lucro arbitrado apenas em alguns dos períodos de

apuração, e nos demais o regime de tributação pelo lucro real ou presumido,

deverá informar na DIPJ, juntamente com as demais informações exigidas pelo

regime escolhido, em quadro ou ficha específica utilizada para aquela forma de

tributação, o(s) período(s) de apuração arbitrado(s).

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

55

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADO

LUCROS NO EXTERIOROs lucros, rendimentos e ganhos de capital oriundos do exterior serão

adicionados ao lucro arbitrado para determinação da base de cálculo do

imposto.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADODISTRIBUIÇÃO DE LUCROS

Poderá ser distribuído a título de lucros, sem incidência do imposto de renda (quer na

fonte quer na pessoa física), ao titular, sócio ou acionista da pessoa jurídica, o valor

correspondente ao lucro arbitrado, diminuído de todos os impostos e contribuições

(inclusive adicional do IR, CSLL, Cofins, PIS - ADN Cosit 04/1996) a que estiver sujeita a

pessoa jurídica. Igualmente, a pessoa jurídica poderá distribuir valor maior que o lucro

arbitrado, também sem incidência do imposto de renda, desde que ela demonstre, via

escrituração contábil feita de acordo com as leis comerciais, que o lucro contábil efetivo é

maior que o lucro arbitrado.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

56

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADOTodavia, se houver qualquer distribuição de valor a título de lucros superior àquele

apurado contabilmente, deverá ser imputado à conta de lucros acumulados ou às de

reservas de lucros de exercícios anteriores e estará sujeito à tributação do imposto de

renda com base na legislação específica vigente nos respectivos períodos anteriores,

com acréscimos legais. Inexistindo lucros acumulados ou reservas de lucros em

montantes suficientes, bem assim quando se tratar de lucro que não tenha sido apurado

em balanço, a parcela excedente será submetida à tributação, no caso de pessoa física,

com base na tabela progressiva aplicável aos rendimentos do trabalho assalariado

(IN SRF 93/1997, artigo 48)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADOA isenção somente abrange os lucros distribuídos, não alcançando valores

pagos a outros títulos, como por exemplo: pro labore, aluguéis e serviços

prestados, os quais se submeterão à tributação conforme a legislação que rege

a matéria. No caso desses rendimentos serem percebidos por pessoas físicas

serão submetidos à tributação com base na tabela progressiva; no caso de

beneficiários pessoas jurídicas serão considerados como receita operacional,

sendo passíveis ou não de tributação na fonte, conforme a hipótese.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

57

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LUCRO ARBITRADOCONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDONo caso de arbitramento, aplicam-se à contribuição social sobre o lucro líquido

as mesmas normas de apuração e de pagamento estabelecidas para pessoas

jurídicas optantes pelo Lucro Presumido.

Observe-se que a alíquota da CSLL é a normal, ou seja, não existe o

majoramento como no Imposto de Renda.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

AnexosRESPONSABILIDADES TRIBUTÁRIAS:

DOS SÓCIOS,

DOS SUCESSORES, e

DOS TERCEIROS.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

58

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

O CÓDIGO TRIBUTARIO NACIONAL TEM UM CAPÍTULO ESPECÍFICO PARA

O TRATAMENTO DESTE ASSUNTO. TRATA-SE DO:

CAPÍTULO V – RESPONSABILIDADE TRIBUTÁRIA

Seção I – Disposição Geral. (artigo 128)

Seção II – Responsabilidade dos Sucessores. (artigo 129 ao 133)

Seção III – Responsabilidade de terceiros. (artigo 134 e 135)

Seção IV – Responsabilidade por infrações. (artigo 136 ao 138)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Disposição Geral

Art. 128. Sem prejuízo do disposto neste Capítulo, a lei pode atribuir de modo

expresso a responsabilidade pelo crédito tributário a terceira pessoa,

vinculada ao fato gerador da respectiva obrigação, excluindo a

responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do

cumprimento total ou parcial da referida obrigação.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

59

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS SÓCIOS (CTN)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Art. 134. Nos casos de impossibilidade de exigência do cumprimento da

obrigação principal pelo contribuinte, respondem solidariamente com este nos

atos em que intervierem ou pelas omissões de que forem responsáveis:

......

VII - os sócios, no caso de liquidação de sociedade de pessoas.

Parágrafo único. O disposto neste artigo só se aplica, em matéria de

penalidades, às de caráter moratório.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

60

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Art. 135. São pessoalmente responsáveis pelos créditos correspondentes a

obrigações tributárias resultantes de atos praticados com excesso de poderes

ou infração de lei, contrato social ou estatutos:

I - as pessoas referidas no artigo anterior;

II - os mandatários, prepostos e empregados;

III - os diretores, gerentes ou representantes de pessoas jurídicas de direito

privado.

119

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS SUCESSORES (CTN)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

61

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS SUCESSORES

Responsabilidade Tributária dos Sucessores A responsabilidade tributária - ou, como

denominada pelo Professor Sacha Calmon Navarro Coêlho, "sujeição passiva indireta",

tratada no art. 129 e seguintes do Código Tributário Nacional, dá-se quando a lei

transfere uma obrigação tributária preexistente a terceiro, em razão da ocorrência de

determinado fato. São fatos que ensejam a transferência de responsabilidade no direito

tributário brasileiro: a sucessão causa mortis, a sucessão intervivos - incluindo, em tal

hipótese, a fusão, transformação, incorporação e cisão de empresas - e a

impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte,

nos casos especificados em lei.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS SUCESSORES

Art. 129. O disposto nesta Seção aplica-se por igual aos créditos tributários

definitivamente constituídos ou em curso de constituição à data dos atos nela referidos, e

aos constituídos posteriormente aos mesmos atos, desde que relativos a obrigações

tributárias surgidas até a referida data.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

62

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS SUCESSORESArt. 130. Os créditos tributários relativos a impostos cujo fato gerador seja a

propriedade, o domínio útil ou a posse de bens imóveis, e bem assim os

relativos a taxas pela prestação de serviços referentes a tais bens, ou a

contribuições de melhoria, sub-rogam-se na pessoa dos respectivos

adquirentes, salvo quando conste do título a prova de sua quitação.

Parágrafo único. No caso de arrematação em hasta pública, a sub-rogação

ocorre sobre o respectivo preço.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS SUCESSORES

Art. 131. São pessoalmente responsáveis:

I - o adquirente ou remitente, pelos tributos relativos aos bens adquiridos ou

remidos;

II - o sucessor a qualquer título e o cônjuge meeiro, pelos tributos devidos pelo

de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade

ao montante do quinhão, do legado ou da meação;

III - o espólio, pelos tributos devidos pelo de cujus até a data da abertura da

sucessão.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

63

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS SUCESSORESArt. 132. A pessoa jurídica de direito privado que resultar de fusão,

transformação ou incorporação de outra ou em outra é responsável pelos

tributos devidos até a data do ato pelas pessoas jurídicas de direito privado

fusionadas, transformadas ou incorporadas.

Parágrafo único. O disposto neste artigo aplica-se aos casos de extinção de

pessoas jurídicas de direito privado, quando a exploração da respectiva

atividade seja continuada por qualquer sócio remanescente, ou seu espólio,

sob a mesma ou outra razão social, ou sob firma individual.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS SUCESSORES

Art. 133. A pessoa natural ou jurídica de direito privado que adquirir de outra,

por qualquer título, fundo de comércio ou estabelecimento comercial, industrial

ou profissional, e continuar a respectiva exploração, sob a mesma ou outra

razão social ou sob firma ou nome individual, responde pelos tributos, relativos

ao fundo ou estabelecimento adquirido, devidos até a data do ato:I - integralmente, se o alienante cessar a exploração do comércio, indústria ouatividade;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

64

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS SUCESSORES

Art. 133. ...

II - subsidiariamente com o alienante, se este prosseguir na exploração ouiniciar dentro de 6 (seis) meses, a contar da data da alienação, nova atividadeno mesmo ou em outro ramo de comércio, indústria ou profissão.§ 1º O disposto no caput deste artigo não se aplica na hipótese de alienaçãojudicial:I - em processo de falência;II - de filial ou unidade produtiva isolada, em processo de recuperação judicial.(Parágrafo acrescido pela Lei Complementar nº 118, de 9/2/2005)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS SUCESSORES§ 2º Não se aplica o disposto no § 1º deste artigo quando o adquirente for:

I - sócio da sociedade falida ou em recuperação judicial, ou sociedade controlada pelo

devedor falido ou em recuperação judicial;

II - parente, em linha reta ou colateral até o 4º(quarto) grau, consanguíneo ou afim, do

devedor falido ou em recuperação judicial ou de qualquer de seus sócios; ou

III - identificado como agente do falido ou do devedor em recuperação judicial com o

objetivo de fraudar a sucessão tributária

(Parágrafo acrescido pela Lei Complementar nº 118, de 9/2/2005)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

65

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESPONSABILIDADE DOS SUCESSORES

§ 3º Em processo da falência, o produto da alienação judicial de empresa, filial

ou unidade produtiva isolada permanecerá em conta de depósito à disposição

do juízo de falência pelo prazo de 1 (um) ano, contado da data de alienação,

somente podendo ser utilizado para o pagamento de créditos extra concursais

ou de créditos que preferem ao tributário. (Parágrafo acrescido pela Lei

Complementar nº 118, de 9/2/2005)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

BRASIL, Código Tributário Nacional – CTN ( LEI Nº 5.172, DE 25 DE OUTUBRO DE 1966) GALVÃO, Paulo Roberto ; GIL, Antonio de Loureiro ; PACETTA, Flávio Fernandes ; PIZZO, João Antonio ; MOGE, José Eduardo ; LEITE, Rogério . Gestão de Tributos na Empresa Moderna. 1. ed. São Paulo: Editora Senac, 2011. v. 1. 192p .MACIEL NETO, Jose Batista– Planejamento Tributário – CRC- CEÁRA – PALESTRAPORTAL TRIBUTÁRIOREVISTA DO CRC-SPREIS, Luciano Gomes Dos e outros – MANUAL DE CONTABILIZAÇÃO DE TRIBUTOS E CONTRIBUIÇÕES SOCIAIS – SÃO PAULO: ATLAS, 2010.RIR – REGULAMENTO DO IMPOSTO DE RENDA

BIBLIOGRAFIA:eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

66

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

eXPert

Trial