· web viewem sede jurisprudencial, é possível identificar algumas situações distintas a...

TRANSCRIPT

1

Boletim CONT-TRIB-JUR em 25.jan.2016

Coisas ruins e prejudiciais para você são fáceis de fazer. Coisas positivas e benéficas são dificílimas.

(Siddartha Gautama - Buda)

ECD e ECF – Novidades para 2016By Priscila Garcia |

Consideramos importante abordar as novidades relativas à Escrituração Contábil Digital (ECD) e Escrituração Contábil Fiscal (ECF) trazidas pelas Instruções Normativas RFB nº 1.594 e nº 1.595, ambas de 1º de dezembro de 2015.

A Instrução Normativa RFB nº 1.594/2015 alterou a Instrução Normativa RFB nº 1.420/2013 e trouxe novas regras para a Escrituração Contábil Digital (ECD). Vejamos:

Em relação à dispensa da ECD, a IN 1.420/2013 dispunha que não estavam obrigadas as pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123/2006. Agora a dispensa foi ampliada. A IN 1.594/2015 estabeleceu que não estão obrigadas à ECD:

o as pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006;

o os órgãos públicos, às autarquias e às fundações públicas; eo as pessoas jurídicas inativas de que trata a Instrução Normativa RFB nº 1.536/2014

(Pessoas Jurídicas Inativas).

A IN 1.594/2015 também dispôs que se aplica a obrigatoriedade da ECD em relação aos fatos contábeis ocorridos até 31 de dezembro de 2015 para as pessoas jurídicas imunes e isentas que tenham sido obrigadas à apresentação da EFD Contribuições e para as Sociedades em Conta de Participação (SCP), como livros auxiliares do sócio ostensivo.

Quanto ao prazo de transmissão, a IN 1.594/2015 estabeleceu que a ECD será transmitida anualmente ao SPED até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração. Se tiver ocorrido, nos meses de janeiro a abril, extinção, cisão parcial, cisão total, fusão ou incorporação, o prazo continua sendo o último dia útil do mês de maio do ano de ocorrência, e não o último dia útil do mês subsequente ao do evento.

A IN 1.594/2015 ainda acrescentou à IN 1.420/2013 o art. 3º-A, que determina a obrigatoriedade de adoção da ECD, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2016 , para:

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

2

o as pessoas jurídicas imunes e isentas obrigadas a manter escrituração contábil, nos termos da alínea “c” do § 2º do art. 12 e do § 3º do art. 15, ambos da Lei nº 9.532/1997, que no ano-calendário, ou proporcional ao período a que se refere, apurarem Contribuição para o PIS/Pasep, COFINS, Contribuição Previdenciária incidente sobre a Receita de que tratam os arts. 7º a 9º da Lei nº 12.546, de 14 de dezembro de 2011, e Contribuição incidente sobre a Folha de Salários, cuja soma seja superior a R$ 10.000,00 (dez mil reais), ou que auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja superior a R$ 1.200.000,00 (um milhão e duzentos mil reais);

o as pessoas jurídicas tributadas com base no lucro presumido que não mantiverem livro Caixa, com a escrituração de toda a movimentação financeira, inclusive bancária (parágrafo único do art. 45 da Lei nº 8.981/1995).

Outro aspecto importante: ressalvado o disposto no § 6º do art. 3º da IN 1.420/2013, as Sociedades em Conta de Participação (SCP) devem apresentar a ECD como livros próprios ou livros auxiliares do sócio ostensivo, desde que enquadradas nas hipóteses abaixo:

o SCP sujeitas à tributação do Imposto sobre a Renda com base no lucro real;o SCP tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem

incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superiores ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita;

o SCP imunes e isentas obrigadas a manter escrituração contábil, nos termos da alínea “c” do § 2º do art. 12 e do § 3º do art. 15, ambos da Lei nº 9.532/1997, que no ano-calendário, ou proporcional ao período a que se refere, apurarem Contribuição para o PIS/Pasep, COFINS, Contribuição Previdenciária incidente sobre a Receita de que tratam os arts. 7º a 9º da Lei nº 12.546/2011, e Contribuição incidente sobre a Folha de Salários, cuja soma seja superior a R$ 10.000,00 (dez mil reais), ou que auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja superior a R$ 1.200.000,00 (um milhão e duzentos mil reais); e

o SCP tributadas com base no lucro presumido que não se utilizem da prerrogativa prevista no parágrafo único do art. 45 da Lei nº 8.981/1995.

Já a Instrução Normativa RFB nº 1.595/2015 alterou a Instrução Normativa RFB nº 1.422/2013, que dispõe sobre a Escrituração Contábil Fiscal (ECF):

Foi incluído o inciso VIII ao art. 2º da IN 1.422/2013, determinando que o sujeito passivo deverá informar, na ECF, todas as operações que influenciem a composição da base de cálculo e o valor devido do IRPJ e da CSLL), especialmente quanto à apresentação do Demonstrativo de Livro Caixa, a partir do ano-calendário 2016, para as pessoas jurídicas optantes pela sistemática do lucro presumido que se utilizem da prerrogativa prevista no parágrafo único do art. 45 da Lei nº 8.981, de 20 de janeiro 1995, e cuja receita bruta no ano seja superior a R$ 1.200.000,00 (um milhão e duzentos mil reais), ou proporcionalmente ao período a que se refere.

Em relação ao prazo, a IN 1.595/2015 determinou que a ECF será transmitida anualmente ao Sistema Público de Escrituração Digital (SPED) até o último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refira.

Foi estabelecido ainda que, nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorridos de janeiro a maio do ano-calendário, o prazo continua sendo o último dia útil do mês de junho do ano de ocorrência, e não o último dia útil do mês subsequente ao do evento.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

3

Por fim, ficou revogada a dispensa da ECF para as pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano-calendário, não tenham sido obrigadas à apresentação da Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (COFINS) e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições), nos termos da Instrução Normativa RFB nº 1.252/2012.

Fonte: www.e-auditoria.com.br

Versão 3.3.0 da Escrituração Contábil Digital (ECD)Aqueles que tiverem complicações de atualização de tabelas na versão e consequente impedimento da transmissão devem baixar novamente o programa ECD 3.3.0 do sítio SPED e reinstalá-lo.

Regras para emissão de decore passam a valer no primeiro semestre de 201620 jan 2016 - Contabilidade / Societário

A ampliação do número de documentos válidos para a emissão da Decore e a informação de que as declarações emitidas ficarão disponíveis para a Receita Federal estão valendo desde o dia 1º de janeiro de 2016

O Conselho Federal de Contabilidade (CFC) aprovou, em novembro, Resolução alterando regras para emissão da Declaração Comprobatória de Percepção de Rendimentos (Decore).

Duas das mudanças - a necessidade de fazer upload no ato de emissão da declaração e a utilização da certificação digital para a emissão do documento - só entrarão em vigor em abril, segundo deliberação do Tribunal Superior de Ética e Disciplina do CFC nº 029/2015, aprovada em 10/12/2015.

Segundo o vice-presidente de Ética, Fiscalização e Disciplina do CFC, Luiz Fernando Nóbrega, a decisão de prorrogar a vigência de partes da Resolução foi necessária para permitir que os profissionais consigam se adequar. "Optamos por prorrogar as duas mudanças operacionais mais relevantes da Resolução, que alteram profundamente ao dia a dia do profissional da contabilidade para que eles possam se adaptar melhor às novas normas. Desde a publicação da Resolução temos recebido inúmeros questionamentos e vimos a necessidade de fazer uma campanha maciça de comunicação para os profissionais".

A Resolução aprovada em novembro traz também ampliação do número de documentos válidos para a emissão da Decore e a informação de que as declarações emitidas ficarão disponíveis para a Receita Federal. Essas já passam a valer a partir de 1º de janeiro de 2016. "A disponibilização da Decore para a

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

4

Receita Federal é uma segurança para o profissional da contabilidade, que terá mais subsídios para responder negativamente caso um cliente peça uma declaração sem o correto embasamento legal", reforça Nóbrega.

As situações em que as Decores podem ser emitidas estão na Resolução 1.492/2015. Os documentos válidos para embasar as emissões estão disponíveis no anexo II da Resolução, que pode ser conferida no site http://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2015/001492 .

Fonte: Conselho Federal de Contabilidade - CFC

SEF divulga orientações tributárias sobre as novas regras do ICMS (ST e diferencial de alíquota)

Como forma de orientar os contribuintes sobre a correta aplicação da legislação tributária, a Diretoria de Orientação e Legislação Tributária da Superintendência de Tributação (DOLT/SUTRI) da Secretaria de Estado de Fazenda (SEF) divulga as seguintes orientações tributárias:

- Orientação Tributária DOLT/SUTRI nº 001/2016 sobre a substituição tributária após as alterações promovidas pela Lei Complementar nº 147/2014.

- Orientação Tributária DOLT/SUTRI nº 002/2016 sobre o ICMS relativo ao diferencial de alíquota após as alterações implementadas pela Emenda Constitucional nº 87/2015.

Superintendência de TributaçãoDiretoria de Orientação e Legislação Tributá[email protected]

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

5

IOF: Alterada a legislação sobre as operações de crédito20 jan 2016 - IR / Contribuições

A Receita Federal divulgou a Instrução Normativa RFB nº 1.609/2016 - DOU 1 de 20.01.2016 que altera a Instrução Normativa RFB nº 907/2009, a qual dispõe a respeito do Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF).

Foi acrescentado o § 3º ao art. 3º daquela Instrução Normativa, estabelecendo que a prorrogação, a renovação, a novação, a composição, a consolidação, a confissão de dívida e os negócios assemelhados das operações de crédito com prazo de vencimento superior a 365 dias, sem substituição do devedor, não ensejarão cobrança de IOF complementar sobre o saldo não liquidado da operação anteriormente tributada.

Fonte: LegisWeb

Entenda como ficou a tributação de remessas ao exterior

21 de janeiro de 2016

Com o término do prazo da isenção sobre as remessas ao exterior destinadas ao pagamento de serviços de turismo estabelecido pela Lei nº 12.249/2010, art. 60, a partir de 1º de janeiro de 2016, os valores remetidos passaram a sofrer a incidência do Imposto sobre a Renda retido na fonte (IRRF) à alíquota de 25%.

É importante destacar que a incidência do Imposto de Renda (IR) não ocorre em todas as remessas ao exterior, restringindo-se, basicamente, aos casos em que ocorre pagamento associado a uma prestação de serviço (por exemplo, no caso de remessa para pagamento de hotel ou de pacote turístico).

Ou seja: não houve nenhuma alteração em relação às hipóteses em que já não havia incidência do IR, ou por não se caracterizar como pagamento de rendimento, como no caso de transferência de contas bancárias de mesma titularidade ou na transferência de recursos para custear despesas de dependente no exterior, ou por não haver previsão legal para incidência do IRRF, como no caso de importação de mercadorias.

Registre-se, também, que não houve qualquer alteração na legislação em relação às remessas para fins educacionais (como as remessas ao exterior destinadas à cobertura de gastos de intercâmbio educacional), que continuam não estando sujeitas ao IRRF.

Fonte: Receita FederalIPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

6

Incidência de PIS/Cofins sobre receitas no exterior depende de variação cambial

18 de janeiro de 2016

Por Guilherme Champs Castro Borges

Recentemente, a Receita Federal do Brasil tentou dirimir, por meio do Ato Declaratório Interpretativo 8, dúvidas acerca da incidência da alíquota de 4,5% de PIS e Cofins sobre as empresas que recebem pagamento por exportações em moeda estrangeira, mantendo o capital no exterior e o contabilizando como variação cambial positiva.

É consenso que a Constituição Federal de 1988 foi clara no sentido de desonerar a atividade exportadora com o propósito de aumentar a competitividade dos produtos brasileiros no mercado internacional.

Portanto, àquele que submete sua produção à exportação terá suas receitas imunes às contribuições sociais, protegidas sob o manto do artigo 149, parágrafo 2º, I, da Constituição[1]. No entanto, uma das dúvidas recorrentes é se o delta positivo da variação cambial das receitas dos bens exportados estaria imune à incidência do PIS/Cofins. A resposta é positiva e legitimada pelo julgamento do leading case RE 627.815 no âmbito do Supremo Tribunal Federal. A corte reafirmou entendimento de que “eventual variação da taxa de câmbio entre o fechamento e a liquidação do contrato configura receita decorrente de exportação sempre que seja favorável ao exportador”.[2]

Superada esta questão, surgiu uma nova controvérsia, qual seja, se mantidos esses valores no exterior, portanto, estarão eles sujeitos à incidência do PIS/Cofins na variação cambial positiva da receita de exportação? Parece-nos que a questão posta não é acerca da imunidade tributária da receita de exportação, tampouco da variação positiva do câmbio, mas sim com relação à manutenção destes valores no exterior.

Embora o Supremo Tribunal Federal não tenha enfrentado a questão do ponto de vista temporal, parece-nos que as receitas contempladas pela imunidade tributária deverão, sempre, respeitar o lapso definido pelo contrato de exportação que as ensejaram, ou seja, se a variação cambial for positiva na data de liquidação deste estará o contribuinte protegido pela imunidade prevista no artigo 149, parágrafo 2º, I, da Constituição, desde que o dinheiro dê entrada no Brasil.

No entanto, o mesmo raciocínio não se aplicará caso o contribuinte opte por manter estes valores no exterior, em momento posterior à data de liquidação prevista no contrato de exportação.

Assim, temos que o ponto nodal será a delimitação dos lapsos temporais entre a aferição da variação cambial das receitas de exportação, em detrimento da data firmada no contrato de exportação, e o regresso ou não deste ao Sistema Financeiro Nacional.

Fonte: ConJur

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

7

Empresas do Simples têm até 29 de janeiro para quitar dívidas As empresas optantes do Simples Nacional que têm dívidas terão de regularizar a situação até o dia 29 de janeiro (último dia de adesão ao Simples para o exercício 2016) para permanecer no sistema tributário simplificado.

Quem não quitar ou parcelar seus débitos até esta data poderá ser excluído, em fevereiro, do sistema de tributação que unifica oito impostos e reduz a carga tributária.

Segundo Guilherme Afif Domingos, presidente do Sebrae, é muito importante que as empresas procurem a Receita para quitar ou parcelar seus débitos.

“As empresas podem parcelar os débitos tributários em até 60 meses. É fundamental que elas procurem resolver sua situação, pois, se hoje já está difícil para se manter, o desenquadramento poderá complicar ainda mais a vida desses empresários”.

A quitação ou o parcelamento pode ser feito no site do Simples Nacional, com os valores corrigidos pela taxa Selic.

Em caso de parcelamento, as parcelas mensais devem ser de, no mínimo, R$ 300, sendo pagas sempre no último dia útil de cada mês.

De acordo com dados da Receita Federal, 396 mil empresas foram notificadas sobre a inadimplência. A expectativa é que 90% delas regularizem a sua situação.

O Sebrae alerta que, além da exclusão do Simples e do pagamento de multa, as micro e pequenas empresas que permanecerem inadimplentes ficam impedidas de obter financiamento e não podem realizar qualquer ação que envolva recursos públicos, como operações de crédito, incentivos fiscais e financeiros e a celebração de convênios.

Outra desvantagem para quem não está com as contas do Leão em dia é a proibição de participar de licitações públicas.

Fonte: Diário do Comércio via Mauro Negruni

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

8

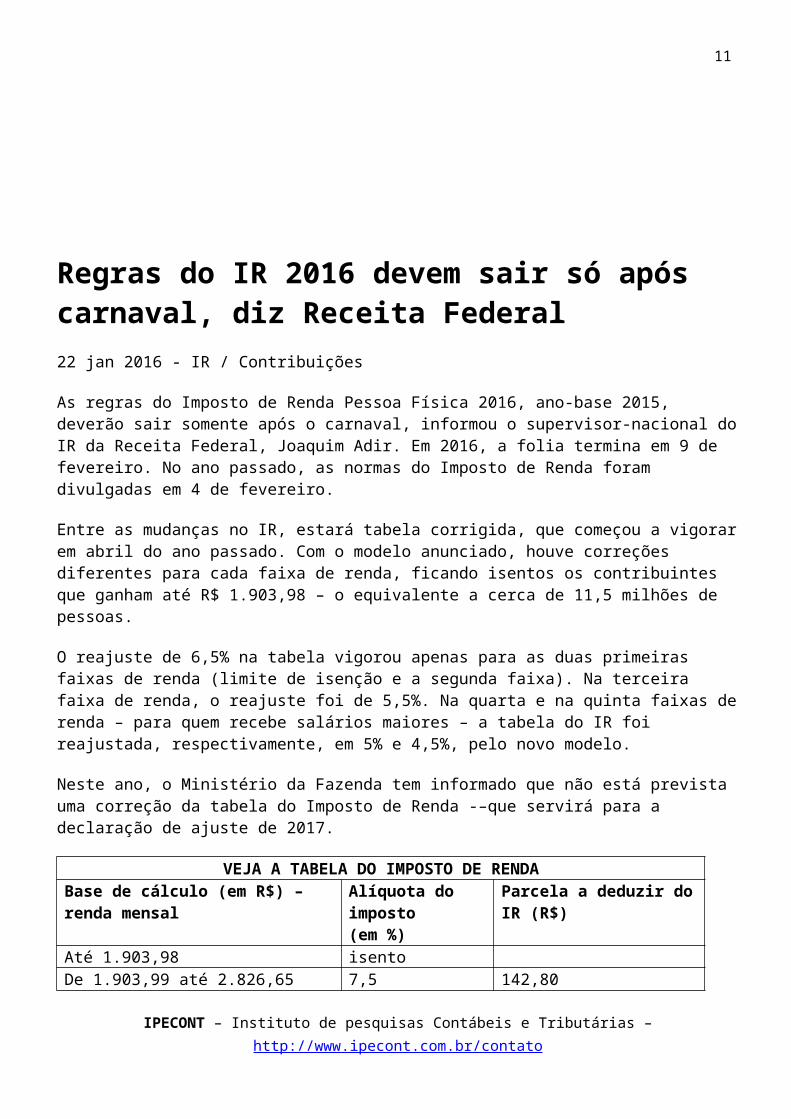

Regras do IR 2016 devem sair só após carnaval, diz Receita Federal22 jan 2016 - IR / Contribuições

As regras do Imposto de Renda Pessoa Física 2016, ano-base 2015, deverão sair somente após o carnaval, informou o supervisor-nacional do IR da Receita Federal, Joaquim Adir. Em 2016, a folia termina em 9 de fevereiro. No ano passado, as normas do Imposto de Renda foram divulgadas em 4 de fevereiro.

Entre as mudanças no IR, estará tabela corrigida, que começou a vigorar em abril do ano passado. Com o modelo anunciado, houve correções diferentes para cada faixa de renda, ficando isentos os contribuintes que ganham até R$ 1.903,98 – o equivalente a cerca de 11,5 milhões de pessoas.

O reajuste de 6,5% na tabela vigorou apenas para as duas primeiras faixas de renda (limite de isenção e a segunda faixa). Na terceira faixa de renda, o reajuste foi de 5,5%. Na quarta e na quinta faixas de renda – para quem recebe salários maiores – a tabela do IR foi reajustada, respectivamente, em 5% e 4,5%, pelo novo modelo.

Neste ano, o Ministério da Fazenda tem informado que não está prevista uma correção da tabela do Imposto de Renda -–que servirá para a declaração de ajuste de 2017.

VEJA A TABELA DO IMPOSTO DE RENDABase de cálculo (em R$) – renda mensal

Alíquota do imposto(em %)

Parcela a deduzir do IR (R$)

Até 1.903,98 isentoDe 1.903,99 até 2.826,65 7,5 142,80De 2.826,66até 3.751,05 15 354,80De 3.751,06até 4.664,68 22,5 636,13Acima de 4.664,68 27,5 869,36Fonte: Diário Oficial da União

Programa do IR deve sair dias antes do prazo de entregaSegundo Joaquim Adir, da Receita Federal, o Fisco não liberará, neste ano, uma versão-beta do programa do Imposto de Renda – ao contrário de anos anteriores. A versão-beta funciona com um tipo de teste, e, quando foi disponibilizado, em anos anteriores, os contribuintes puderam baixá-lo e sugerir alterações ao Fisco.

Já o programa que será utilizado para as pessoas efetuarem a entrega do IR deverá sair, em 2016, cerca de cinco dias antes do início do prazo de apresentação do documento, em março. "Ano passado a gente não conseguiu soltar antes. Esse ano estamos preparando pra soltar uns três a quatro dias", afirmou. A declaração do IR poderá ser entregue até o fim de abril.

Questionado se haveria alguma novidade nas regras e no programa do IR neste ano, o supervisor do IR da Receita Federal declarou que não. "Não vamos ter muita coisa não. A gente não esta querendo fazer uma mudança muito grande não. Não estamos querendo sobrecarregar os contribuintes com mudanças", explicou Adir.

Declaração pré-preenchidaDe acordo com ele, a declaração pré-preenchida, por meio do qual os contribuintes precisam apenas

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

9

chegar se os dados informados pelo Fisco estão corretos, ainda permanecerá, neste ano, disponível apenas para quem tem certificado digital, que tem de ser pago. "Vai continuar só pra quem certificado digital", afirmou ele.

Este modelo de declaração, que diminuiu o risco de o contribuinte cair na malha fina, funciona pelo cruzamento de dados prestados por empresas à Receita.

As empresas e instituições financeiras (fontes pagadoras) que pagaram salários e rendimentos aos contribuintes em 2014 tinham de apresentar ao Fisco os informes que comprovem essas transações até 28 de fevereiro. Prestadores de serviços, como médicos e dentistas, também eram obrigados a fornecer os dados.

A declaração pré-preenchida não é obrigatória. Quem não quiser obter a certificação digital para usar este modelo poderá preencher normalmente a declaração. O documento funciona como uma espécie de assinatura eletrônica que atesta a identidade de pessoas físicas.

Ao utilizar a declaração pré-preenchida, o contribuinte não deve apenas conferir os dados disponíveis, mas preencher todo o restante. São inúmeras as informações obrigatórias que não estão no documento.

Fonte: G1

A responsabilidade criminal do contador no crime de sonegação fiscal Publicado por Canal Ciências Criminais - 5 dias atrás

Por Bruno Augusto Vigo Milanez

O ordenamento jurídico prevê diversos crimes tributários e, dentre eles, o delito de sonegação fiscal, consoante o art. 1º, da Lei 8.137/90, verbis:

Art. 1º Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante as seguintes condutas:

I – omitir informação, ou prestar declaração falsa às autoridades fazendárias;

II – fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal;

III – falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável;

IV – elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato;

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

10

V – negar ou deixar de fornecer, quando obrigatório, nota fiscal ou documento equivalente, relativa a venda de mercadoria ou prestação de serviço, efetivamente realizada, ou fornecê-la em desacordo com a legislação.

O delito é apenado com multa e reclusão, de 2 (dois) a 5 (cinco) anos.

A regra supracitada é complementada pelo art. 11, da mesma Lei, o qual dispõe que “quem, de qualquer modo, concorre para os crimes definidos nessa lei, incide nas penas a este cominadas, na medida de sua culpabilidade.”

Análise conjugada destes dois dispositivos legais permite concluir que, na atual conjuntura, admite-se a responsabilização criminal do contador que, no exercício de seu mister, desenvolva técnicas de elisão fiscal praticadas através de condutas que ludibriem ou induzam o fisco em erro.

Evidentemente, essa responsabilidade criminal é subjetiva, o que significa dizer que “depende sempre da efetiva participação do acusado no cometimento do ilícito” (MACHADO, 2002, p. 81). Em outras palavras, o ordenamento jurídico não admite a responsabilização penal objetiva. Assim, nem sempre a atuação profissional do contador que culmina com lesão ao fisco acarreta, necessariamente, na existência de crime tributário.

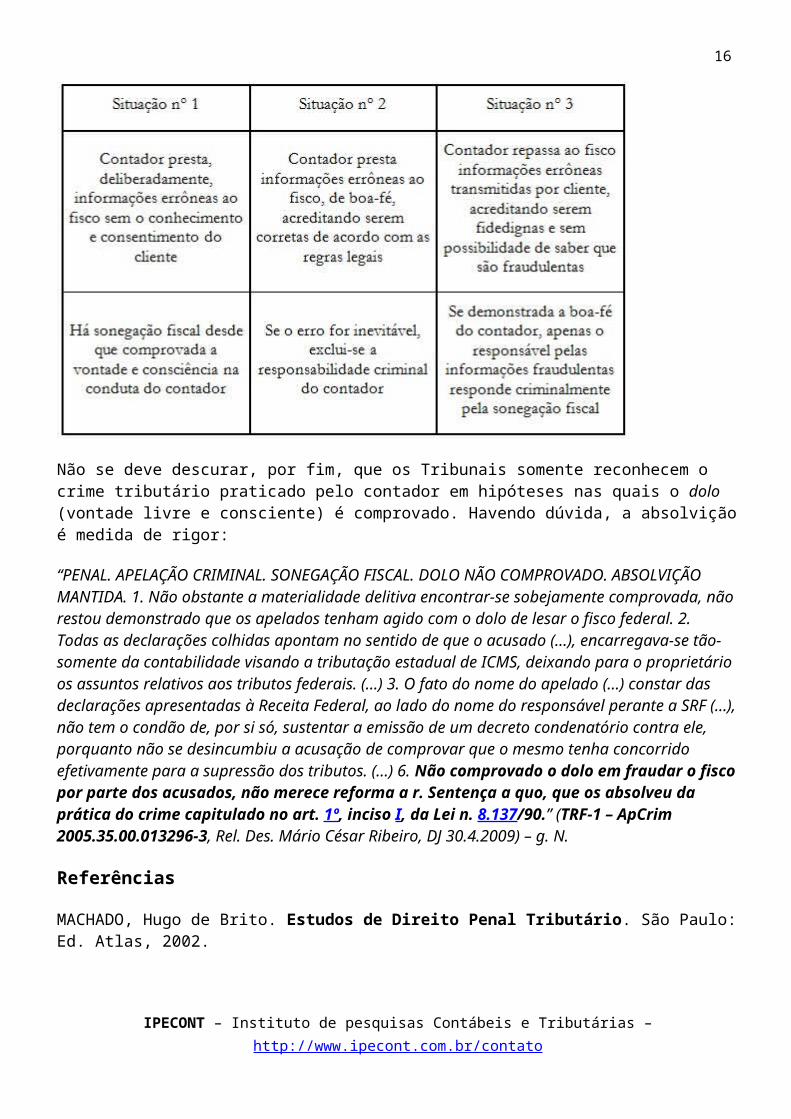

Em sede jurisprudencial, é possível identificar algumas situações distintas a evidenciar o limite da responsabilização criminal na atuação do contador. Uma delas diz respeito ao contador que, trabalhando para uma empresa, presta informações errôneas ao fisco – sem o conhecimento e consentimento dos sócios da empresa -, que acarretam na obtenção de vantagem fiscal indevida para a pessoa jurídica. Nesta hipótese, pode-se reconhecer como penalmente relevante sua conduta, se praticada de forma deliberada, livre e consciente (na modalidade dolosa):

“Lei nº 8.137/90 – Sonegação de tributo estadual – Simples condição de proprietário da empresa que seria beneficiada com a sonegação é insuficiente para o reconhecimento da responsabilidade penal se o próprio contador da empresa assume ser o responsável pela transmissão de informações para autoridades fazendárias – Ausência de prova de que o réu tivesse agido com intenção de lesar o fisco – Absolvição bem decretada – Sentença mantida – Recurso improvido.” (TJ/SP – ApCrim 16.388-86.2004.8.26.0050) – g. N. –

A jurisprudência não admite, por outro lado, a responsabilidade penal culposa (neste sentido, cf.: TJ/DF – ApCrim 234080220108070001, Rel. Des. João Batista Teixeira, DJe 13.3.2012), sendo ainda possível cogitar, em decorrência de diversas regras administrativas que envolvem o direito tributário, da existência de erro inevitável na atuação do contador, passível de exclusão da conduta delituosa:

“Diante do emaranhado legislativo tributário, não seria difícil ao agente, de boa-fé e de forma escusável, errar quanto à circunstância fática do delito, por exemplo, acreditando que a emissão de determinado documento deva ser feita da forma ‘x’ e não ‘y'; ou que determinada operação deva ou não ser escriturada, caracterizando o erro de tipo. Também é possível se observar erro de proibição, quando o agente, por erro na análise da legislação tributária, acredita estar amparado por circunstância caracterizadora de isenção fiscal, imunidade tributária ou outro privilégio fiscal, como, por exemplo, quando deixa de lançar tributo sobre determinada operação acreditando se tratar de operação isenta. (SILVA; BONINI; LAVORENTI, 2010, p. 240)”.

Outra situação é passível de ser representada pela conduta do contador que, ao receber informações prestadas pelo seu cliente e aparentemente fidedignas, repassa-as ao fisco, causando prejuízos fiscais ao Estado (e consequente proveito econômico à empresa). Se o contador não possui absolutamente nenhum

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

11

meio de identificar a fraude praticada pelo seu cliente e, igualmente, não se locupletou financeiramente desta fraude ao fisco, conclui-se pela ausência de responsabilidade criminal do contador:

“(…) Inadmissível a responsabilização do contador da empresa, pois somente o apelante, sendo sócio-proprietário, obteve proveito econômico com a sonegação fiscal – Eventual infração ética por parte do contador, que não isenta o apelante da responsabilidade penal, por ser o único beneficiário das fraudes. (…).” (TJ/SP – ApCrim 990.08.017399-5, Rel. Des. Djalma Rubens Lofrano Filho, julg. 25.8.2008).

O quadro abaixo elucida as situações acima referidas:

Não se deve descurar, por fim, que os Tribunais somente reconhecem o crime tributário praticado pelo contador em hipóteses nas quais o dolo (vontade livre e consciente) é comprovado. Havendo dúvida, a absolvição é medida de rigor:

“PENAL. APELAÇÃO CRIMINAL. SONEGAÇÃO FISCAL. DOLO NÃO COMPROVADO. ABSOLVIÇÃO MANTIDA. 1. Não obstante a materialidade delitiva encontrar-se sobejamente comprovada, não restou demonstrado que os apelados tenham agido com o dolo de lesar o fisco federal. 2. Todas as declarações colhidas apontam no sentido de que o acusado (…), encarregava-se tão-somente da contabilidade visando a tributação estadual de ICMS, deixando para o proprietário os assuntos relativos aos tributos federais. (…) 3. O fato do nome do apelado (…) constar das declarações apresentadas à Receita Federal, ao lado do nome do responsável perante a SRF (…), não tem o condão de, por si só, sustentar a emissão de um decreto condenatório contra ele, porquanto não se desincumbiu a acusação de comprovar que o mesmo tenha concorrido efetivamente para a supressão dos tributos. (…) 6. Não comprovado o dolo em fraudar o fisco por parte dos acusados, não merece reforma a r. Sentença a quo, que os absolveu da prática do crime capitulado no art. 1º, inciso I, da Lei n. 8.137/90.” (TRF-1 – ApCrim 2005.35.00.013296-3, Rel. Des. Mário César Ribeiro, DJ 30.4.2009) – g. N.

Referências

MACHADO, Hugo de Brito. Estudos de Direito Penal Tributário. São Paulo: Ed. Atlas, 2002.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

12

SILVA, José Geraldo; BONINI, Paulo Rogério; LAVORENTI, Wilson. Leis penais especiais anotadas. 11. Ed. Campinhas: Millenium, 2010.

Fonte: Canal Ciências Criminais

Governo reajuste MEI e encerra distribuição de boleto

20 de janeiro de 2016

Os mais de 5,5 milhões de microempreendedores individuais formalizados no Brasil devem se atentar para duas novidades que já começam a vigorar agora no início do ano: o reajuste no valor da contribuição mensal e a forma de pagamento do boleto que não será mais enviado para a casa.

Com o novo valor do salário mínimo, a contribuição mensal do microempreendedor individual (MEI) sofreu um reajuste que já começa a valer agora em fevereiro. O Documento de Arrecadação Simplificada (DAS) teve reajuste nos valores que agora passam ao valor fixo mensal de R$ 45,00 (Comércio ou Indústria), R$ 49,00 (Prestação de Serviços) ou R$ 50,00 (Comércio e Serviços).

Os valores do DAS correspondem a 5% do salário mínimo, acrescido de mais R$ 1,00 de ICMS (Imposto sobre Circulação de Mercadorias e Serviços ) e/ou mais R$ 5,00 de ISS (Imposto sobre Serviços). Uma outra mudança que o empresário precisa ficar atenta é que os boletos pararam de ser enviados para a casa e, para efetuar o pagamento da DAS, é necessário que o MEI volte a imprimir a guia no site http://www.portaldoempreendedor.gov.br/

O pagamento mensal dos tributos deve ser efetuado até o dia 20 de cada mês. “É muito importante que o MEI fique atento e mantenha seus pagamentos dos tributos em dia, já que o atraso ou não pagamento dos boletos mensais podem ocasionar a suspensão dos benefícios previdenciários. Para ajudar o MEI a estar em dia com seus deveres, o SEBRAE lançou o QIPU, um aplicativo gratuito que emite alertas para o pagamento”, destaca Nelson Hervey Costa, gerente da Unidade de Políticas Públicas do Sebrae-SP.

Para quem tem dúvida sobre os novos valores, forma de pagamento e outras questões referentes ao MEI, o Sebrae-SP disponibiliza consultores especializados em seus canais de atendimento: pelo 0800 570 0800, site (www.sebraesp.com.br) , nas Salas do Empreendedor instaladas em vários municípios ou pelo atendimento nos 33 Escritórios Regionais e demais pontos de atendimento espalhados em todo o Estado de São Paulo.

Além da contribuição mensal, o MEI também precisa enviar já no início do ano a Declaração Anual Simplificada (DASN), referente ao ano-calendário anterior. Nela é necessário declarar todos os itens de faturamento anual (Receita Bruta Total), o valor das receitas referentes a comércio, indústria ou serviço intermunicipal e se houve a contratação de funcionário. O prazo final para a entrega da DASN é 31 de maio.

Fonte: Convergência DigitalIPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

13

Modelo de Entrega de Documentos Digitais se consolida na Receita Federal IN nº 1608. Possibilidades de transmitir informações a partir de meios digitais elimina a necessidade de comparecimento a uma unidade

A Receita Federal do Brasil tem se utilizado da tecnologia para agregar facilidades e funcionalidades em seus canais de interação com o contribuinte, buscando expandir o número de usuários de seus sistemas, bem como racionalizar o tempo dispendido por eles quando da necessidade de relacionamento com o Órgão, simplificando o atendimento.

A publicação da Instrução Normativa RFB nº 1.608, de 18/01/2016, de 18/01/2016, vem ao encontro desta expectativa, ao trazer aos contribuintes novas facilidades para sua interação com a Receita Federal, sobretudo, pelas novas possibilidades de transmitir informações a partir de meios digitais, eliminando a necessidade de comparecimento a uma unidade de atendimento presencial para a entrega de documentos.

Com a edição da referida instrução normativa, as pessoas jurídicas detentoras de certificado digital não mais necessitarão estar vinculadas ao domicílio tributário eletrônico para solicitar a juntada de documentos aos seus processos. Para se valer dessa facilidade, o contribuinte deverá utilizar o Programa Gerador de Solicitação de Juntada de Documentos – PGS, ferramenta integrada ao ambiente virtual (e-CAC) da Receita Federal.

Além dessa inovação, que dispensa a apresentação de documentos em papel, a instrução normativa também redefine e padroniza a nomenclatura de arquivos gerados pelo contribuinte a serem remetidos à Receita Federal. Os documentos digitalizados passarão a ser agrupados em apenas quatro tipos diferentes de arquivos, simplificando a classificação desses documentos, além de agregar a possibilidade de envio de documentos não pagináveis.

O ato normativo entrará em vigor em sessenta dias da data de publicação, com o objetivo de possibilitar a adaptação dos contribuintes ao novo modelo, principalmente, das pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, às quais a entrega de documentos digitais será obrigatória.

Fonte: Tânia Gurgel

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

14

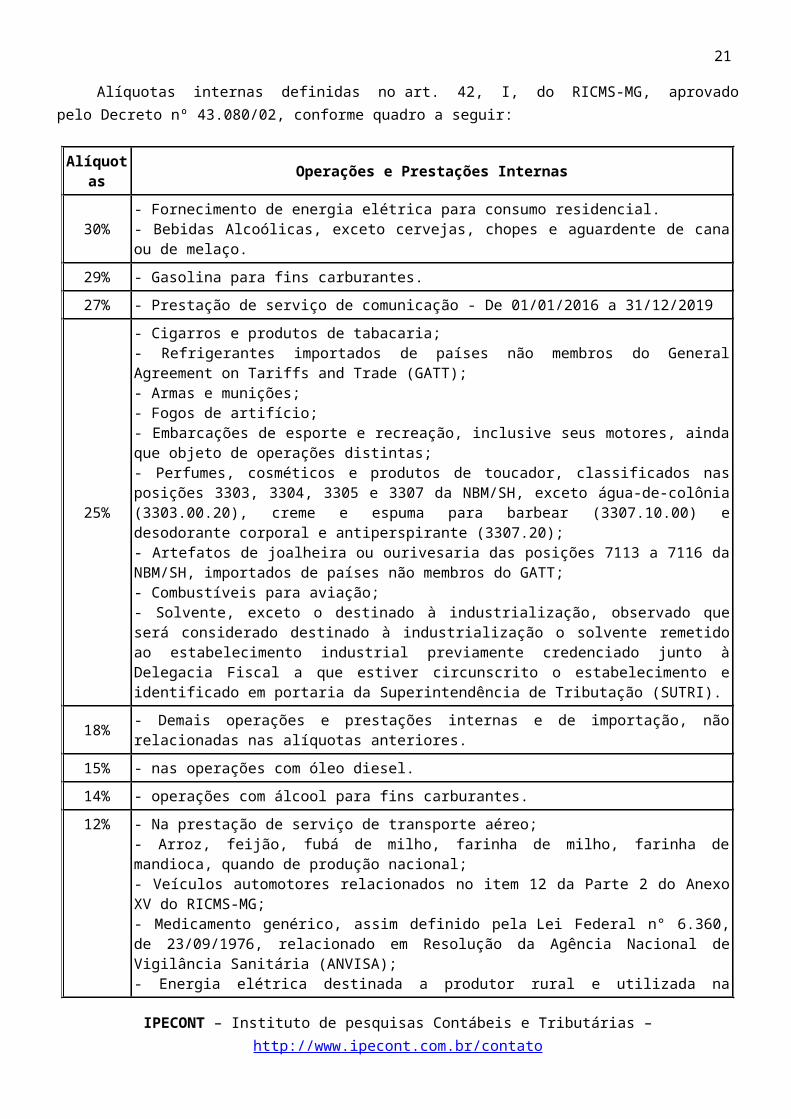

Alíquotas Internas do Estado de Minas Gerais - Exercício de 2016

1. Introdução

Neste trabalho focalizaremos as alíquotas do ICMS aplicáveis às operações e prestações internas de cada Estado e do Distrito Federal, para aplicação a partir do exercício de 2016, conforme legislações publicadas até o dia 28/12/2015.

Os benefícios fiscais de redução na base de cálculo, isenção, diferimento, redução de alíquota e outros incentivos específicos não foram tratados nesta matéria, haja vista que o tratamento pode ser diferenciado em razão de a atividade, porte ou ainda de outros elementos que o Fisco considere relevantes na aplicação da legislação tributária.

Com fundamento na legislação de cada Estado e do Distrito Federal, elaboramos uma tabela de alíquotas, relativamente a cada mercadoria e serviço, pertencentes ao campo de incidência do imposto.

Contudo, convém esclarecer que o contribuinte deverá atentar-se a eventuais alterações posteriores, visto que cada ente da federação tem competência para alterar suas alíquotas internas.

A alteração pode ocorrer a qualquer tempo, quando se tratar de diminuição do percentual aplicável. Em contrapartida, a alteração não poderá acarretar aumento de carga tributária no mesmo exercício financeiro, ou seja, somente poderá ser cobrado o aumento no ano seguinte em respeito ao princípio constitucional da anterioridade, bem como somente produzirá efeitos 90 dias após a publicação do ato, em atendimento ao princípio constitucional da noventena.

Ressalta-se que nem todos os Estados promoveram alterações em suas alíquotas, porém, este texto tem como objetivo compilar todas as alíquotas de todas as Unidades Federadas para auxiliar na pesquisa do contribuinte. Havendo alterações futuras, este texto será atualizado.

2. Minas Gerais (MG)

Alíquotas internas definidas no art. 42, I, do RICMS-MG, aprovado pelo Decreto nº 43.080/02, conforme quadro a seguir:

Alíquotas Operações e Prestações Internas

30% - Fornecimento de energia elétrica para consumo residencial.- Bebidas Alcoólicas, exceto cervejas, chopes e aguardente de cana ou de melaço.

29% - Gasolina para fins carburantes.

27% - Prestação de serviço de comunicação - De 01/01/2016 a 31/12/2019

25% - Cigarros e produtos de tabacaria;- Refrigerantes importados de países não membros do General Agreement on Tariffs and Trade (GATT);- Armas e munições;- Fogos de artifício;- Embarcações de esporte e recreação, inclusive seus motores, ainda que objeto de operações distintas;

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

15

- Perfumes, cosméticos e produtos de toucador, classificados nas posições 3303, 3304, 3305 e 3307 da NBM/SH, exceto água-de-colônia (3303.00.20), creme e espuma para barbear (3307.10.00) e desodorante corporal e antiperspirante (3307.20);- Artefatos de joalheira ou ourivesaria das posições 7113 a 7116 da NBM/SH, importados de países não membros do GATT;- Combustíveis para aviação;- Solvente, exceto o destinado à industrialização, observado que será considerado destinado à industrialização o solvente remetido ao estabelecimento industrial previamente credenciado junto à Delegacia Fiscal a que estiver circunscrito o estabelecimento e identificado em portaria da Superintendência de Tributação (SUTRI).

18% - Demais operações e prestações internas e de importação, não relacionadas nas alíquotas anteriores.

15% - nas operações com óleo diesel.

14% - operações com álcool para fins carburantes.

12%

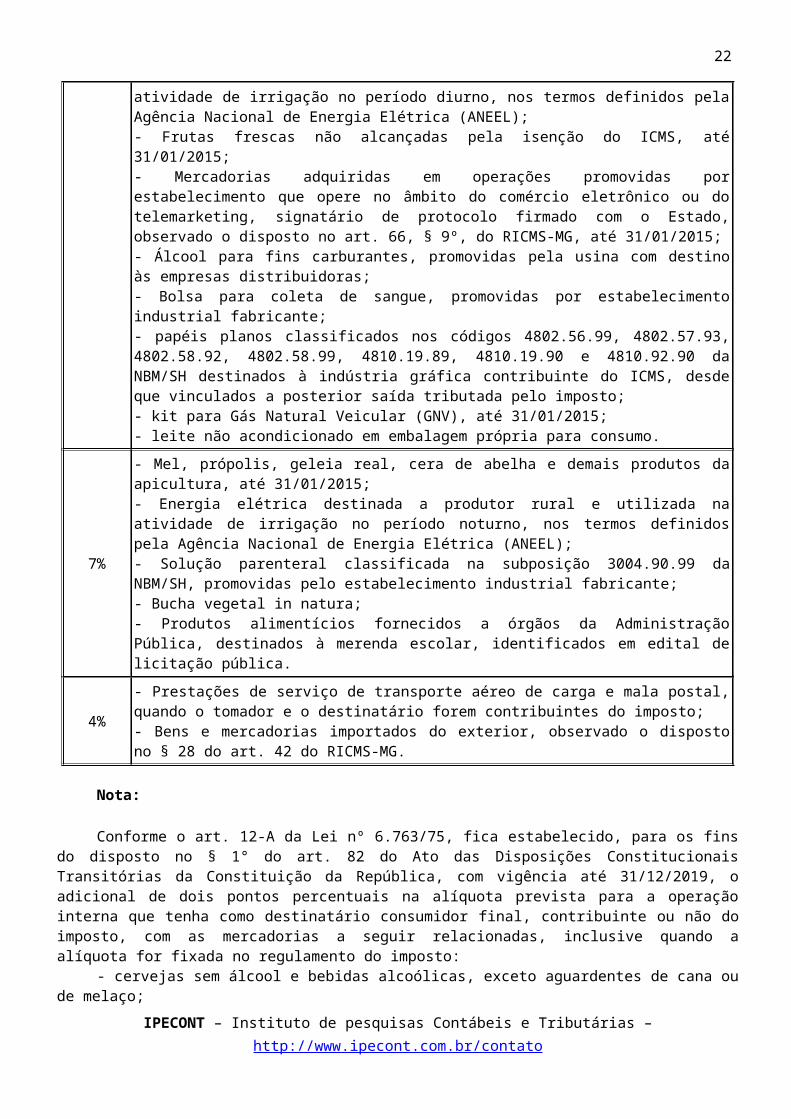

- Na prestação de serviço de transporte aéreo;- Arroz, feijão, fubá de milho, farinha de milho, farinha de mandioca, quando de produção nacional;- Veículos automotores relacionados no item 12 da Parte 2 do Anexo XV do RICMS-MG;- Medicamento genérico, assim definido pela Lei Federal n° 6.360, de 23/09/1976, relacionado em Resolução da Agência Nacional de Vigilância Sanitária (ANVISA);- Energia elétrica destinada a produtor rural e utilizada na atividade de irrigação no período diurno, nos termos definidos pela Agência Nacional de Energia Elétrica (ANEEL);- Frutas frescas não alcançadas pela isenção do ICMS, até 31/01/2015;- Mercadorias adquiridas em operações promovidas por estabelecimento que opere no âmbito do comércio eletrônico ou do telemarketing, signatário de protocolo firmado com o Estado, observado o disposto no art. 66, § 9º, do RICMS-MG, até 31/01/2015;- Álcool para fins carburantes, promovidas pela usina com destino às empresas distribuidoras;- Bolsa para coleta de sangue, promovidas por estabelecimento industrial fabricante;- papéis planos classificados nos códigos 4802.56.99, 4802.57.93, 4802.58.92, 4802.58.99, 4810.19.89, 4810.19.90 e 4810.92.90 da NBM/SH destinados à indústria gráfica contribuinte do ICMS, desde que vinculados a posterior saída tributada pelo imposto;- kit para Gás Natural Veicular (GNV), até 31/01/2015;- leite não acondicionado em embalagem própria para consumo.

7%

- Mel, própolis, geleia real, cera de abelha e demais produtos da apicultura, até 31/01/2015;- Energia elétrica destinada a produtor rural e utilizada na atividade de irrigação no período noturno, nos termos definidos pela Agência Nacional de Energia Elétrica (ANEEL);- Solução parenteral classificada na subposição 3004.90.99 da NBM/SH, promovidas pelo estabelecimento industrial fabricante;- Bucha vegetal in natura;- Produtos alimentícios fornecidos a órgãos da Administração Pública, destinados à merenda escolar, identificados em edital de licitação pública.

4%

- Prestações de serviço de transporte aéreo de carga e mala postal, quando o tomador e o destinatário forem contribuintes do imposto;- Bens e mercadorias importados do exterior, observado o disposto no § 28 do art. 42 do RICMS-MG.

Nota:

Conforme o art. 12-A da Lei nº 6.763/75, fica estabelecido, para os fins do disposto no § 1° do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República, com vigência até 31/12/2019, o adicional de dois pontos percentuais na alíquota prevista para a operação interna que tenha como destinatário consumidor final, contribuinte ou não do imposto, com as mercadorias a seguir relacionadas, inclusive quando a alíquota for fixada no regulamento do imposto:

- cervejas sem álcool e bebidas alcoólicas, exceto aguardentes de cana ou de melaço;- cigarros, exceto os embalados em maço, e produtos de tabacaria;

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

16

- armas;- refrigerantes, bebidas isotônicas e bebidas energéticas;- rações tipo pet;- perfumes, águas-de-colônia, cosméticos e produtos de toucador, exceto xampus, preparados antissolares e

sabões de toucador de uso pessoal;- alimentos para atletas;- telefones celulares e smartphones;- câmeras fotográficas ou de filmagem e suas partes ou acessórios;- equipamentos para pesca esportiva, exceto os de segurança;- equipamentos de som ou de vídeo para uso automotivo, inclusive alto-falantes, amplificadores e

transformadores.

3. Observações Finais

As siglas NBM/SH e NCM/SH utilizadas neste trabalho dizem respeito à:

a) Nomenclatura Brasileira de Mercadorias/Sistema Harmonizado (NBM/SH) - refere-se à classificação fiscal de mercadorias com utilização de código composto por dez dígitos, que vigorou até 31/12/1996. Os códigos compostos por dez dígitos indicados na legislação, para melhor adequação às normas vigentes, devem ser correlacionados à nova tabela em vigor, que permite a perfeita identificação da mercadoria correspondente;

b) Nomenclatura Comum do MERCOSUL/Sistema Harmonizado (NCM/SH) refere-se à classificação fiscal de mercadorias com utilização de código composto por oito dígitos, em vigor desde 01/01/1997.

Elisão fiscal

Câmara Superior do Carf desqualifica multa em autuação por planejamento fiscal21 de janeiro de 2016, 15h33

Por Pedro Canário

Se não houver comprovação de dolo e de fraude fiscal, os planejamentos tributários não podem ser considerados sonegação. Portanto, a multa deve ser desqualificada, de até 75%, e não de 150%, aplicada aos crimes fiscais. O entendimento é da 1ª Turma da Câmara Superior de Recursos do Conselho Administrativo de Recursos Fiscais do Ministério da Fazenda (Carf), que desqualificou a multa aplicada à empresa HSJ, do grupo H. Stern, em autuação por planejamento fiscal evolvendo debêntures.

Na decisão, por apenas um voto de diferença, venceu a tese de que, se não houve dolo nem fraude, não se pode considerar que o planejamento foi feito com a intenção de se evadir da fiscalização tributária. No entanto, a turma manteve o imposto devido e os juros, desqualificando apenas a multa, de 150% pra 75%.

O caso foi patrocinado pela advogada Mary Elbe Queiroz, que elogiou a decisão. “A Câmara Superior, com muito bom senso, entendeu que, se não há prova de fraude dolosa no planejamento, o imposto ainda é devido, mas a multa pode ser reduzida. Isso é um bom sinal.”

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

17

Mary Elbe comemora porque a definição é uma vitória que vai se refletir em outros casos. A imensa maioria dos R$ 500 bilhões em autuações fiscais que a Fazenda afirma estarem em discussão no Carf diz respeito a planejamento fiscal. Casos de ágio e lucros no exterior, por exemplo, têm como pano de fundo o planejamento tributário, ou a chamada elisão fiscal.

A lei tributária não proíbe o planejamento fiscal expressamente, mas as autuações começaram a acontecer depois que a Receita Federal passou a mudar sua interpretação a respeito da prática. Foi quando surgiu a expressão “propósito negocial”: se um planejamento é feito com o único propósito de se pagar menos impostos, deve ser caracterizado como evasão fiscal, e não elisão. Portanto, deveria ser tributada e punida com multa qualificada de 150% sobre o valor da autuação.

O Carf entendeu que o contribuinte não pode ser considerado um sonegador por causa de uma mudança de interpretação da administração tributária, mas manteve a dívida fiscal.

Títulos de dívidaNo caso concreto, a HSJ emitiu títulos de dívida no mercado com valor de R$ 1 milhão e prêmio de R$ 100 milhões (ou seja, quem comprasse os títulos teria de pagar cem vezes o seu “valor real”), mas com remuneração de 100% de participação nos lucros. Esses títulos são as chamadas debêntures.

Para a Receita, essa emissão de debêntures foi uma “mera simulação” para disfarçar um aporte de capital da H. Stern na HSJ. Isso porque os aportes de capital são dedutíveis da base de cálculo do Imposto de Renda. “Na verdade, o valor do prêmio pago na aquisição das debêntures é o real valor o capital social”, diz a autuação.

Outra intenção da emissão das debêntures seria dissimular a distribuição de dividendos, tributável, transformando-a em participação nos lucros — já que a compra dos títulos resulta em compra de participação nos lucros do grupo H. Stern, pelo modo que a operação foi feita —, não tributável.

Processo 18471.000009/2006-33

Pedro Canário é editor da revista Consultor Jurídico em Brasília.

Revista Consultor Jurídico, 21 de janeiro de 2016, 15h33

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

18

Receita libera programas de apoio à Declaração de Imposto de Renda 2016A Receita Federal já colocou à disposição dos contribuintes alguns programas geradores que vão auxiliar na Declaração do Imposto de Renda Pessoa Física de 2016

Fonte: IOB NewsLink: http://www.iobnews.com.br/2016/01/receita-libera-programas-de-apoio.html

A Receita Federal já colocou à disposição dos contribuintes alguns programas geradores que vão auxiliar na Declaração do Imposto de Renda Pessoa Física de 2016. Neste ano, os contribuintes devem entregar suas declarações referentes aos rendimentos obtidos em 2015 entre os dias 1º de março e 29 de abril. Abaixo você confere a lista dos programas disponíveis para download e um resumo de suas aplicações.

Carnê Leão – programa de apuração do recolhimento mensal obrigatório do IRPF para o contribuinte (pessoa física), residente no Brasil, que recebe rendimentos de outra pessoa física ou do exterior. O rendimento recebido de pessoa jurídica ou de pessoa física com quem tenha vínculo de emprego não está sujeito ao pagamento do Carnê Leão pois, nesse caso, o imposto é retido pela fonte pagadora.

Comunicação de Saída Definitiva do País - A Comunicação de Saída Definitiva do País deve ser apresentada pelo contribuinte que saia do Brasil em caráter definitivo ou que passe à condição de não residente no Brasil, quando houver saído do território nacional em caráter temporário.

Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) - A Dirf é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Receita Federal os rendimentos pagos a pessoas físicas domiciliadas no País; o valor do imposto sobre a renda e contribuições retidos na fonte, dos rendimentos pagos ou creditados para seus beneficiários; o pagamento, crédito, entrega, emprego ou remessa a residentes ou domiciliados no exterior; e os pagamentos a plano de assistência à saúde – coletivo empresarial.

Ganhos de Capital - Programa de Apuração do Imposto de Renda sobre Ganhos de Capital da pessoa física. Nas operações sujeitas à apuração do ganho de capital - O programa Ganho de Capital - GCAP deve ser preenchido nas alienações de bens e direitos. O Demonstrativo de Ganhos de Capital só pode ser preenchido na Declaração de Ajuste Anual do IRPF por meio da importação de dados do programa Ganho de Capital – GCAP.

Ganhos de Capital em Moeda Estrangeira – Programa destinado a registrar a apuração e a tributação de ganhos de capital nas alienações de bens ou direitos e na liquidação ou resgate de aplicações financeiras, adquiridos em moeda estrangeira, e na alienação de moeda estrangeira mantida em espécie, de propriedade de pessoa física.

Livro Caixa da Atividade Rural – Programa para informar à Receita a apuração dos valores da receita bruta e das despesas de custeio e dos investimentos que integram o resultado da atividade rural.

Declaração de Serviços Médicos e de Saúde (DMED) - A Declaração deve ser apresentada por pessoa jurídica ou pessoa física equiparada a jurídica, desde que seja prestadora de serviços médicos e de saúde, operadora de plano privado de assistência à saúde; ou prestadora de serviços de saúde E operadora de plano privado de assistência à saúde.

Os programas estão disponíveis para download no endereço http://www.receita.fazenda.gov.br

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

19

Sped: por que a obrigatoriedade do Certificado Digital?Fonte: SafawebLink: https://safeweb.com.br/Not%C3%ADcias/Article-Detail/ArticleId/289

O Sistema Público de Escrituração Digital (Sped), instituído em 2007, faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC 2007-2010) e constitui-se em mais um avanço na informatização da relação entre o fisco e os contribuintes. Desde sua implantação, anualmente a Receita Federal do Brasil (RFB) traz novidades com relação às obrigatoriedades acessórias. E, no ano de 2015, por exemplo, foi introduzida a Escrituração Contábil Fiscal (ECF), a Escrituração Contábil Digital (ECD) e o eSocial Simples Doméstico.

O sistema tem a finalidade de unificar a recepção, validação, armazenamento e autenticação de livros e documentos integrantes das escriturações contábil e fiscal das pessoa jurídica, através de um fluxo computadorizado de informações. O Sped também visa facilitar a fiscalização, integrando informações de interesse dos governos federal e estadual.

De modo geral, o cumprimento das obrigações acessórias que eram realizados e entregues em formato físico (com pilhas e pilhas de papéis), agora são enviados de forma digital com a implantação do Sped. Entretanto, para fazer a transmissão às administrações tributárias e aos órgãos fiscalizadores, é necessário utilizar o Certificado Digital emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), como a Autoridade Certificadora Safeweb.

Certificado Digital

Mas o que é um Certificado Digital? Ele corresponde a uma assinatura com validade jurídica, garantindo proteção às transações eletrônicas e outros serviços realizados na Internet. Permite que pessoas físicas ou jurídicas assinem digitalmente com agilidade – já que pode ser realizado em qualquer lugar do mundo – e segurança.

Existem diferentes tipos de Certificados Digitais:

> O e-CPF é para pessoa física, sendo a versão eletrônica do Cadastro de Pessoa Física (CPF), funcionando como a sua identidade na internet;

> O e-CNPJ é para empresas e deve ser emitido para o representante legal da companhia;

> O e-PJ é para assinatura de Notas Fiscais eletrônicas (NF-e).

Completando quase 15 anos de existência no Brasil, o Certificado Digital também já contribuiu para o desenvolvimento tecnológico das organizações públicas e privadas. E, desde 2014, o Certificado Digital está mais próximo também do cidadão. No site da Receita Federal, por exemplo, ele auxilia no preenchimento automático da declaração de Imposto de Renda Pessoa Física (IRPF) e no acesso aos serviços exclusivos no site da Receita Federal. Outras iniciativas divulgadas é o Certificado Digital na Carteira de Identificação Estudantil (CIE) e o novo passaporte eletrônico brasileiro, que já tem assinatura digital assinado com a identidade virtual, o que expandiu a validade do documento internacional.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

20

Contabilidade digital versus tradicional e outras questões tributárias

Postado por Jurânio Monteiro em 18 janeiro 2016 às 9:20

Por Mary Elbe Queiroz e Antonio Elmo Queiroz

Com a abrangência atual das declarações eletrônicas para fisco, questões antigas são revisitadas sob a nova realidade tecnológica; como no caso abaixo, que tratou de uma autuação com arbitramento do lucro, fundado na imprestabilidade da contabilidade de uma pessoa jurídica.

É que um contribuinte transmitiu sua Escrituração Contábil Digital (ECD), mas pleiteou, para uma fiscalização do fisco federal, que considerasse apenas a contabilidade tradicional e não as informações digitais, “tendo em vista que estes arquivos não representam corretamente a escrituração contábil da empresa à época”.

O fisco não atendeu o pedido, alegando que seria uma análise em contabilidade paralela, já que, para fins legais, a contabilidade é a transmitida via SPED; e procedeu ao arbitramento, “uma vez que a própria empresa afirmou que a contabilidade transmitida via SPED não representa corretamente a sua escrituração contábil, conclui-se que a forma correta de se proceder à apuração do lucro da empresa no período não pode ser evidentemente a adoção de uma contabilidade paralela, e sim o arbitramento do lucro da empresa conforme previsto no artigo 530, inciso II, do Decreto n° 3000, de 26/03/99”.

Apreciando o recurso, Turma do Conselho Administrativo de Recursos Fiscais julgou, por unanimidade, que, mesmo com o SPED, continua sendo necessário que o fisco comprove defeitos na contabilidade, não cabendo fixar a imprestabilidade da escrita apenas pela existência de vícios na ECD; assim ementado e fundamentado:

Acórdão 1201-001.227 (publicado em 06.01.2016)

LUCRO ARBITRADO.

Incabível o lançamento do IRPJ mediante arbitramento do lucro quando a autoridade tributária não demonstrar que os vícios, erros ou deficiências contidos na escrituração contábil do sujeito passivo a torna imprestável para identificar a movimentação financeira da empresa ou para determinar o lucro real.

Voto (...)

Durante a ação fiscal a fiscalizada informou haver apresentado a escrituração contábil digital (ECD) via sistema público de escrituração digital (SPED). Posteriormente, solicitou à autoridade fiscal que considerasse em seus trabalhos de auditoria a escrituração a ele apresentada, uma vez que os arquivos enviados ao SPED não representariam corretamente a escrituração contábil da empresa.

A autoridade, entretanto, não atendeu a solicitação da contribuinte. Argumentou que a escrituração enviada ao SPED e regularmente autenticada pela Junta Comercial do Estado de Minas Gerais, é aquela que produz efeitos legais. (...)

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

21

Ocorre que a confissão de que os arquivos transmitidos ao SPED não representam corretamente a escrituração da empresa não autoriza concluir-se que, necessariamente, essa escrituração seja imprestável para identificar a efetiva movimentação financeira ou para determinar o lucro real. (...)

Assim, não comprovada a imprestabilidade da escrita enviada ao SPED, cai por terra o arbitramento do lucro.

Provas e questões em recurso especialBuscando superar divergência interna do Carf, um contribuinte interpôs um recurso especial dirigido à Câmara Superior de Recursos Fiscais. Porém, foi negado seguimento ao recurso porque não teria havido a indispensável apresentação de julgados com conclusões díspares sobre uma mesma questão jurídica, mas apenas diferença na apreciação de provas de cada caso.

Irresignado, o contribuinte impetrou mandado de segurança apontando haver divergência, pois, por participação em uma mesma operação societária, no seu caso o Carf manteve a multa qualificada de 150% e, no caso apresentado como paradigma, a multa foi reduzida para 75%.

No primeiro grau foi negada a liminar, já que, “não obstante se tratar da mesma operação societária, os acórdãos confrontados estão delineados por premissas fáticas distintas quanto à existência ou não de intuito de fraude por parte dos sujeitos passivos das obrigações tributárias, daí porque o não reconhecimento da divergência apontada pela Autora”.

Contudo, no recurso para o segundo grau, decisão monocrática no TRF da 1ª Região supera a dicotomia entre prova e questão jurídica para REsp, considerando que, se ante autuações com similitude fática e atuação idêntica, dois acórdãos chegam a conclusões diferentes sobre o enquadramento, resta caracterizada uma divergência jurídica suficiente para dar seguimento a REsp; assim fundamentado:

Agravo de Instrumento nº 0050717-26.2015.4.01.0000 (publicado em 12.01.2016)

Na espécie, pelo que se depreende da análise dos autos, a agravante, sucessora da empresa “AA” e a empresa BB participaram de forma idêntica da “reestruturação societária” da empresa “CC”, mas seus recursos na via administrativa obtiveram conclusões jurídicas divergentes, uma vez que a Primeira Câmara do Primeiro Conselho de Contribuintes entendeu que na operação de “reestruturação societária” da empresa “CC” estaria configurado o intuito de fraude tributária e a Oitava Câmara entendeu que estaria configurada a elisão fiscal.

Assim, pode-se afirmar que a Primeira e a Oitava Câmaras do Primeiro Conselho de Contribuintes deram à lei tributária interpretação divergente para o mesmo caso concreto, no qual as empresas envolvidas, além de atuarem de forma idêntica, foram autuadas pela mesma fiscalização, como pode ser comprovado pela análise dos Termos de Verificação Fiscal de fls. 58/121 e 265/328.

Dessa forma, tendo em vista a completa e inequívoca similitude fática entre os acórdãos em questão e a evidente divergência jurisprudencial, o recurso especial da agravante deve ser admitido, nos termos do que dispõe o artigo 37, § 2º, II, do Decreto-Lei 70.235/72.

Decisões variadasa) No Acórdão 1301-001.867 (publicado em 06.01.2016), apreciada multa por atraso na entrega de arquivos digitais para fiscalização. E Turma do Carf, por unanimidade, afastou a multa porque existe

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

22

norma sancionadora para apresentação dos arquivos sem a forma prevista (art. 12, I, da Lei 8.218/91) e para arquivos entregues com atraso (art. 12, III, da Lei 8.218/91); mas, incidindo o contribuinte nas duas hipóteses, não poderia haver cumulação e nem aplicação da multa mais gravosa; assim ementado: “na circunstância em que são detectadas diversidades de condutas, isoladamente passíveis de aplicação de sanção específica, mas que, consideradas conjuntamente, não se identifica previsão na lei acerca da penalidade a ser aplicada, resta evidenciada situação capaz de atrair a interpretação mais favorável a que faz referência o art. 112 do Código Tributário Nacional”.

b) No Parecerz 1.657/15 (publicado em 23.11.2015), a Procuradoria-Geral da Fazenda Nacional examinou a viabilidade de uma conciliação entre uma empresa pública e a Receita Federal, tendo por objeto autuação de contribuição previdenciária. Porém, o Parecer conclui não ser possível a conciliação, tendo em vista o Carf ter julgado o caso, decisão que teria natureza materialmente judicante, já que não há autoridade hierarquicamente superior que possa rever o mérito. Assim arrematando: “iii) acórdão de mérito proferido pelo CARF não pode ser revisto em sede de Câmara de Conciliação, por ferir os princípios e regras que norteiam o controle hierárquico da Administração Pública; iv) a revisão do lançamento tributário compete à autoridade que o lavrou ou ao órgão colegiado competente, nos termos do art. 142, do CTN, impedindo que a sua revisão ocorra no âmbito da CCAF”.

Fonte: Conjur

Advogados podem agora criar sua sociedade individualA sociedade individual terá os mesmos benefícios e igual tratamento jurídico do escritório compostoFonte: Capital TeresinaLink: http://capitalteresina.com.br/noticias/geral/advogados-podem-agora-criar-sua-sociedade-individual-36961.html

A partir de agora, os advogados brasileiros podem criar sociedades unipessoais (ou individuais), garantindo as mesmas proteções que têm as pessoas jurídicas das sociedades pluripessoais. A nova garantia só foi possível com a sanção da Lei 13.247/2016 pela presidente Dilma Roussef, na última terça-feira (12).

A sociedade individual terá os mesmos benefícios e igual tratamento jurídico do escritório composto por vários advogados, e poderá resultar da concentração por um advogado das quotas de uma sociedade de advogados, independentemente das razões que motivaram tal concentração. A denominação deverá ser obrigatoriamente formada pelo nome de seu titular, completo ou parcial, com a expressão “Sociedade Individual de Advocacia”.

De acordo com o presidente da Ordem dos Advogados do Brasil, Seccional Piauí, Chico Lucas, a lei beneficiará a categoria de modo geral e, em especial, o jovem advogado, pois vai garantir ganhos tributários aos profissionais com menor arrecadação, dando a eles a segurança jurídica necessária. “A nova lei vai diminuir os custos que hoje os advogados têm que arcar para exercer a profissão e vai

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

23

estimular a criação de novas sociedades jurídicas. Com isso, sai ganhando o profissional e a sociedade, principalmente no momento de crise em que o país passa”, acrescentou Chico Lucas.

O presidente da Comissão de Sociedade de Advogados da OAB-PI, Ivaldo Fontenele, afirma que a sanção da lei significa um avanço digno de comemoração por toda advocacia. Segundo ele, a partir de agora, pelo menos em termos fiscais, o advogado que exerce individualmente sua profissão gozará de isonomia em relação aos que exercem advocacia em sociedade com outros advogados.

“É sabido que a maioria dos profissionais que exercem advocacia o fazem de modo individual, o que, até então, representava estar submetido a uma carga tributária muito superior àquela imposta às sociedades pluripessoais de advocacia, mesmo antes destas últimas poderem aderir ao chamado Simples Nacional. Isto sem falar na própria condição de informalidade fiscal para a qual muitos profissionais eram levados”, completou Fontenele.

O advogado afirma que, além de poderem reduzir em até 75% da carga tributária a que estão sujeitos, os profissionais que optarem por registrar uma sociedade individual também terão acesso a diversas vantagens conferidas às micro e pequenas empresas como, por exemplo, linhas de crédito que antes não eram acessíveis.

“A OAB-PI está pronta para auxiliar e colaborar com todos aqueles que pretendam constituir sua sociedade unipessoal e fazer parte desta nova fase que se inaugura na advocacia brasileira. Nossa intenção é firmar parceria com as diversas entidades que se relacionam com o tema, como o CRC/PI (Conselho Regional de Contabilidade do Piauí) e a Receita Federal, no sentido levar a todos os advogados do Piauí as vantagens de se constituir a sociedade unipessoal, e para isso a OAB-PI pretende lançar uma cartilha sobre o tema, promover encontros e manter, em caráter permanente, um serviço de orientação para os advogados”, disse o presidente da Comissão.

Para Pedro Costa, que tomará posse como presidente do Conselho Estadual do Jovem Advogado, a possibilidade de constituição de sociedade unipessoal de advocacia, nos termos da Lei 13.247/2016, aliada ao Supersimples, beneficia principalmente o jovem advogado, aquele que acabou de se formar. “Todos ganham, inclusive o Estado, uma vez que a lei incentivará os advogados que atuam na informalidade a tornarem-se contribuintes”, finalizou.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

24

ICMS/SP – O Estado de São Paulo já divulgou orientação quanto ao preenchimento da GNRE para recolhimento do ICMS devido nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, nos termos da Emenda Constitucional 87/2015?

Sim. Por meio do Comunicado CAT nº 01/16 ficou esclarecido que os contribuintes do ICMS, optantes ou não pelo Simples Nacional, localizados em outra unidade federada, que realizarem operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado no território paulista, deverão observar os seguintes procedimentos, na ocasião do recolhimento do ICMS devido a este Estado, em atendimento a Lei Complementar nº 87/15:

a) o recolhimento do ICMS devido a São Paulo deverá ser efetuado por meio da Guia Nacional de Recolhimentos de Tributos Estaduais - GNRE, emitida exclusivamente no endereço eletrônico www.fazenda.sp.gov.br/guias/demais.asp;

b) no preenchimento da GNRE referida na alínea “a”, deverá ser utilizado exclusivamente o código de receita 10008-0;

c) esse código de receita será convertido automaticamente para os códigos “101-6 - ICMS - consumidor final não contribuinte por operação (outra UF)” e “102-8 ICMS - consumidor final não contribuinte por apuração (outra UF)”, nos termos da Portaria CAT-126, de 16-09-2011.

Os contribuintes do ICMS optantes pelo Simples Nacional, localizados no território paulista, que realizarem operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado em outra unidade federada deverão seguir o mesmo procedimento, relativamente ao recolhimento da parcela de partilha, devida a à São Paulo, do ICMS correspondente à diferença entre alíquotas, a que se refere a cláusula décima do Convênio ICMS 93/15.

Base legal: Citada no texto

SIMPLES NACIONAL - Imunidade: Livros, jornais, periódicos e o papel destinado a sua impressão1) Pergunta:

A empresa optante pelo Simples Nacional pode usufruir de isenção e imunidade tributária quando comercializar livros, jornais e periódicos? A imunidade se estende a todos os tributos incluídos no Simples Nacional, ou seja, IRPJ, CSLL, PIS/Pasep, Cofins, ICMS, IPI e INSS/CPP?

2) Resposta:

Antes de adentrar no tema, convêm verificar o que a Constituição Federal/1988 diz a respeito da imunidade tributária dos livros, jornais e periódicos:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

25

(...)

VI - instituir impostos sobre:

(...)

d) livros, jornais, periódicos e o papel destinado a sua impressão. (Grifo nossos.)

Como podemos verificar, é constitucionalmente proibido instituir impostos sobre os livros, jornais, periódicos e o papel destinado a sua impressão. Podemos verificar, também, que essa imunidade tem natureza objetiva (relacionada à coisa), uma vez que alcança determinados bens ou meios materiais.

A contrário sensu, podemos considerar que a referida imunidade não se estende, por exemplo, às receitas das empresas editoriais, jornalísticas, gráficas ou ao autor da obra literária, pois nestes casos a imunidade teria uma natureza subjetiva (relacionada à pessoa que produz), o que não se constata da leitura do artigo 150, VI, "d" da Constituição Federal/1988.

Feitas essas considerações e voltando ao foco do questionamento de nosso leitor, enfatizamos que essa imunidade é de a natureza objetiva, alcançando, em nível Federal, exclusivamente, os impostos sobre o comércio exterior e o Imposto sobre Produtos Industrializados (IPI), não se aplicando a publicações eletrônicas ou digitais, conforme entendimento exarado pela Coordenação-Geral de Tributação (Cosit) na Solução de Consulta Cosit nº 51/2014.

Cumpre salientar que as receitas consideradas imunes não são excluídas da Base de Cálculo (BC) do Simples Nacional, devendo ser computadas para fins de determinação da alíquota a ser adotada pela optante, bem como para cálculo do valor a ser recolhido mensalmente, cabendo, ademais, desconsiderar o percentual do tributo sobre o qual recai a respectiva imunidade.

Outrossim, o ingresso no Simples Nacional não é obrigatório, mas sim uma opção do contribuinte, a qual implica a aceitação da BC, das alíquotas e dos percentuais fixados pela Lei Complementar nº 123/2006, bem como a não utilização de qualquer valor a título de incentivo fiscal. Portanto, não serão consideradas quaisquer alterações em BC, alíquotas e percentuais ou outros fatores que alterem o valor de imposto ou contribuição apurado na forma daquele regime especial de tributação, estabelecidas pela União, Estado, Distrito Federal ou Município, excetuadas aquelas expressamente previstas ou autorizadas pela referida Lei Complementar.

Destarte, é inaplicável às empresas optantes pelo Simples Nacional a redução a zero das alíquotas da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a importação de livros e sobre a receita bruta decorrente de sua venda no mercado interno, destinada pela Lei nº 10.865/2004, para os não optantes.

Base Legal: Art. 150, VI, "d" da CF/1988 (UC: 21/01/16); Arts. 8º, § 12, XII, e 28, VI da Lei nº 10.865/2004 (UC: 21/01/16) e; SC Cosit nº 51/2014 (UC: 21/01/16). Informações Adicionais:

Este material foi escrito no dia 08/04/2014 e atualizado em 21/01/2016, pela Equipe Técnica da Tax Contabilidade. Sua reprodução é permitida desde que indicada a fonte: Tax Contabilidade. Imunidade: Livros, jornais, periódicos e o papel destinado a sua impressão (Area: Simples Nacional). Disponível em: http://www.tax-contabilidade.com.br/pergResps/pergRespsIndex.php?idPergResp=665. - Acesso em: 22/01/2016.

Contrato de Sociedade em Conta de Participação

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

26

Resumo:

O presente Roteiro de Procedimentos tem por objetivo apresentar aos nossos leitores um modelo de Contrato de Sociedade em Conta de Participação (SCP). Vale lembrar que esse tipo societário é regido, em linhas gerais, pelos artigos 991 e 996 do Código Civil/2002 (CC/2002).

1) Introdução:Nossa legislação civilista classifica as sociedades empresariais em personificadas e não personificadas. As sociedades personificadas possuem personalidade jurídica, que é adquirida através do registro próprio dos seus atos constitutivos no órgão competente, nos termos dos artigos 985 e 1.150 do Código Civil/2002.

As sociedades não personificadas, por sua vez, não possuem personalidade jurídica e estão listadas em nosso Código Civil/2002 como sendo: (i) as Sociedades em conta de Participação (SCP) e; (ii) as sociedades comuns, também chamada de irregular ou de fato.

As SCP, também denominada de sociedade "acidental", "momentânea" ou "conta da metade" (direito português), por se enquadrarem no grupo das sociedades não personificadas não possuem registro comercial por conta de interesse dos próprios sócios, que costumam firmar apenas um Contrato Social de uso interno. Os negócios são realizados apenas em nome do sócio ostensivo, que atua como empresário individual ou sociedade empresária, e, sobre o qual recai a responsabilidade pelas obrigações assumidas, participando os demais dos resultados correspondentes.

Portanto, apenas o sócio ostensivo obriga-se perante terceiros, já o sócio participante (sócio oculto) responderão tão somente nos termos, nos limites e nas condições firmados no Contrato Social perante o sócio ostensivo.

A figura da SCP não é nova em nosso ordenamento jurídico, sua existência já era materializada no Código Comercial/1850 (revogado) e, embora já antiga, recebeu uma nova abordagem a partir do Código Civil/2002, assumindo o status de um importante instrumento jurídico para a realização de negócios estratégicos.

Dada à existência mínima de material sobre o assunto, apresentaremos neste Roteiro de Procedimentos um modelo de Contrato que poderá ser utilizado pelos participantes da SCP (sócio ostensivo e sócio participante) para formalizar sua criação. Utilizaremos como base para "construção" deste Modelo o Código Civil/2002, aprovado pela Lei nº 10.406/2002.

Base Legal: Arts. 991 a 996 do CC/2002 (UC: 08/01/16) e; Arts. 325 a 328 da Lei nº 556/1850 - Revogado (UC: 08/01/16).

2) Conceitos:2.1) Personalidade Jurídica:Personalidade jurídica é uma aptidão genérica pelo qual um ente, no caso a sociedade, torna-se capaz de adquirir direitos e contrair obrigações. Com isso, temos que a personalidade jurídica confere à sociedade uma existência diversa em relação aos sócios, sendo então uma entidade jurídica individualizada e autônoma.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

27

Adquire-se a personalidade jurídica pela inscrição do ato constitutivo da sociedade no registro próprio:

a. Sociedade Empresária: Registro Público das Empresas Mercantis (Junta Comercial); eb. Sociedade Simples: Registro Civil das Pessoas Jurídicas.

A extinção da personalidade jurídica ocorre com a averbação da dissolução e respectiva liquidação da sociedade no mesmo órgão de registro de sua abertura.

Os efeitos advindos da personalidade jurídica decorrem do fato de a sociedade constituir: nome próprio, patrimônio próprio, domicílio próprio, etc., acarretando desta forma, a separação patrimonial da sociedade em relação aos seus sócios, para efeitos de responsabilidade quanto às obrigações assumidas pela sociedade.

Base Legal: Art. 985 cc arts. 45 e 1.150 do CC/2002 (UC: 08/01/16).

2.2) SCP:As SCP geralmente são constituídas para um ou alguns negócios especiais e pontuais, ou que se repetirão algumas vezes apenas, e que permitem que interessados venham a somar esforços e recursos em empreendimentos eventuais, participando dos resultados obtidos. Podemos citar como exemplo desses negócios, além de outros, as operações de importação e exportação, as incorporações prediais, os loteamento, as obras públicas, a compra para corte e divisão, e posterior venda de pedras preciosas e a exploração de artigos de época (Páscoa, Natal, Dias das mães, Carnaval, etc).

Esse tipo de sociedade não se exteriorizando sob firma, denominação ou razão social própria que a distingua, além disso, não possuem registro por conta de interesse dos próprios sócios, que costumam firmar apenas um contrato de uso interno. Nela, reconhece-se a existência de 2 (duas) espécies de sócios: o ostensivo (sócio-gerente) e o participante (antigamente chamado de sócio oculto ou investidor). Os negócios são exercidos unicamente em nome do primeiro, que atua como empresário individual ou sociedade empresária, e, sobre o qual recai a responsabilidade pessoal e ilimitada pelas obrigações assumidas. O sócio oculto ou participante, por seu turno, não toma parte nas relações do sócio ostensivo com terceiros, respondendo, apenas, perante o sócio ostensivo, conforme previsão em contrato de conta de participação celebrado, mas participa dos resultados correspondentes.

Referida sociedade, para alguns doutrinadores, teria natureza meramente contratual, e não societária, já que o emprego de recursos ou esforços para o fim comum e a affectio societatis seria meramente eventual ou acidental, não passando assim de simples acerto de participação nos lucros de certos e determinados negócios.

Apesar desse tipo de sociedade não possui personalidade jurídica própria, ela não chega a se equiparar a uma sociedade de fato ou irregular, caso em que os sócios seriam solidária e ilimitadamente responsáveis; apenas não existem em suas relações com terceiros, pois operam sob a firma ou denominação social do sócio ostensivo, o qual é o único que aparece e se obriga.

Por fim, registramos que os sócios participantes (ou sócio oculto) respondem apenas pelas obrigações contraídas perante o sócio ostensivo, comprometendo apenas os fundos que aportaram por força do contrato celebrado.

Notas Tax Contabilidade:

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

28

(1) Estabelece o artigo 996, § único do Código Civil/2002 que, é permitido à SCP ser constituída por 2 (dois) ou mais sócios.

(2) Aplica-se à SCP, subsidiariamente e no que com ela for compatível, o disposto para a sociedade simples.

Base Legal: Arts. 991 e 996 do CC/2002 (UC: 08/01/16).

2.2.1) Direitos do sócio participante:Os direitos dos sócios participantes são, em regra, os mesmos dos sócios de qualquer sociedade comercial, em especial: i) participação nos lucros e/ou resultados, na proporção do capital investido, ou segundo convencionado no Contrato; ii) direito de responsabilizar o sócio ostensivo por abuso ou má utilização dos poderes de gerência; iii) direito de exigir a dissolução da sociedade, nos casos e nas hipóteses previstas em Lei; iv) entre outros.

Base Legal: Equipe Tax Contabilidade (UC: 08/01/16).

3) Constituição:Primeiramente, há de se observar que, ainda que o ato constitutivo da SCP seja levado a registro, no Cartório de Registro de Títulos e Documentos, a sociedade não deixará de ser considerada secreta para as atividades comerciais, e, via de consequência, não deixará de ser classificada como sociedade não personificada. Além disso, seu Contrato ou Estatuto Social, conforme o caso, produzirá efeitos somente entre os sócios da sociedade.

A SCP de forma contrária a outros tipos societários, independe de quaisquer formalidades legais para sua constituição (Contrato por escritura pública ou particular, registro na Junta Comercial) e funcionamento, podendo ter sua existência provada por todos os meios de prova admitidos nos contratos comerciais, sendo inclusive prescindível a prova escrita. Para mostrar sua existência basta a simples presunção e a prova oral, inclusive testemunhal, especialmente nesse último caso, quando existem indícios de prova por escrito.

No que se refere ao Cadastro Nacional da Pessoa Jurídica (CNPJ) do Ministério da Fazenda, até o dia 03/06/2014 era uma faculdade a inclusão ou não das SCP neste cadastro, conforme dispunha o item 4 da Instrução Normativa SRF nº 179/1987, in verbis:

(...)

4. Não será exigida a inscrição da SCP no Cadastro Geral de Contribuintes do Ministério da Fazenda - CGC/MF.

(...)

Acontece que, com a entrada em vigor da Instrução Normativa RFB nº 1.470/2014 esse dispositivo normativo restou revogado. Com esta revogação os sócios ocultos poderão ser identificados nos cadastros da Secretaria da Receita Federal do Brasil (RFB), o que pode levar a outras implicações, além do maior controle das operações dessas empresas.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

29

Vale lembrar que, conforme dispõe o Anexo VI - Tabela de Natureza Jurídica x Qualificação dos Integrantes do QSA da IN RFB nº 1.470/2014, deve ser utilizado o código de natureza "212-7-SCP" para registro dessa sociedade no CNPJ.

Base Legal: Arts. 992 e 993, caput e 995 do CC/2002 (UC: 08/01/16); Arts. 51 e 52 da IN RFB nº 1.470/2014 (UC: 08/01/16) e; Item 4 da IN SRF nº 179/1987 (UC: 08/01/16).

3.1) Admissão de novos Sócios:Salvo estipulação expressa em contrário, o sócio ostensivo não pode admitir novo sócio sem o consentimento dos demais.

Base Legal: Art. 995 do CC/2002 (UC: 08/01/16).

3.2) Impedimento à adoção de nome empresarial:A SCP não pode ter firma ou denominação social, ou seja, não pode adotar nome empresarial, tendo em vista a característica de sociedade não personificada.

Base Legal: Art. 1.162 do CC/2002 (UC: 08/01/16).