dnit · registro da despesa, o qual resulta na nota de empenho, sendo que a primeira via deve ser...

TRANSCRIPT

MLNISTÉRIO DOS TRANSPORTES -

* 7.- ' , d,p A

DEPARTAMENTO NACIONAL DE INFRA-ESTRUTURA DE TRATI'SPORTESy Setor de Autarquias Norte - Quadra 03 - Lote A - 4" Andar

1 DNIT ~rasilia-DF -Brasil - Cep: 70040-902

KOTA TECNICA - CORREGEDORIA No 46/2007 - HMVJ/LCB/AFVC

Solicitação de expedição de informações relativas aos procedimentos de Reconhecimento de Divida; Instrução de Servíço/DG No 04, de 29 de junho de 2005. Recomendações aos setores competentes.

Senhor Diretor-Geral,

Esta Nota Técnica tem por objetivo apresentar um diagnóstico acerca do procedimento e volume relativo ao Reconhecimento de Dívida de atos de gestão no DNIT e recomendar ao Sr. Diretor-Geral e a Diretoria Colegiada a adoção de providências no sentido de evitar a execução de serviços: a) sem cobertura contratual, em hipóteses não previstas pelo Estatuto Federal Licitatório; e b) sem prévio empenho, nos casos não definidos pela Lei no 4.320/64 e demais normativos.

I. Do Reconhecimento de Dívida:

. ' I . O Reconhecimento de Dívida constitui medida excepcional, em que a Administração Pública ressarce Pessoas Físicas ou Jurídicas por obras e serviços prestados a esta Autarquia.

.. -

2. Ocorre, excepcionalmente, nos seguintes casos:

a) Execução de despesa sem cobertura contratual com valor superior a R$ 4.000,00 (quatro mil reais), em observância ao disposto na alínea "a" do inc.iso TI do art. 23 da Lei no 8.666/93.

b) Execução de despesa sem empenho, nas hipóteses elencadas no art. 4"o Decreto-Lei no I .875/8 1

- despesas relativas a pessoal e encargos; - contribuição para o PASEP; - amortização, juros e serviços de empréstimos e financiamentos obtidos; - despesas relativas a consumo de água e energia elétrica, utilização de serviços de telefone, postais e telégrafos e outros que vierem a ser definidos

-por atos normativos próprios;

3. A inobservância de tais requisitos afronta os princípios da legalidade, da impessoalidade, da moralidade e da eficiência. Em razão disto, deve ser necessariamente apurada por esta Corregedoria.

4. Como dito, Reconhecimento de Dívida é medida excepcional que precisa ser devidamente motivada pelo gestor, a quem cabe justificar, de forma conclusiva, a real necessidade da adoção da medida, bem como respeitar o rito necessário para o processamento do Reconhecimento de Dívida, conforme estabelece a Instrução de ServiçolDNIT no 04, de 29 de junho de 2005 (a ser tratada no item VI desta Nota).

5. Ocorre que, via de regra, a referida Instrução de Serviço não vem sendo observada, e os processos de Reconhecimento de Divida não obedeceram à regra estabelecida, no que tange a adequada instrução processual.

6. A conseqüência disso tem sido o aumento do número de processos de forma contínua e rotineira, representando valores cada vez maiores, sem a correta instrumentalização, não permitindo assim que a Corregedoria atue de acordo com as suas atribuições, conforme demonstrado nesta Nota Técnica.

11. Modalidades de Reconhecimento de Divida

a) Da execução de despesa sem cobertura contratual.

7. Os contratos administrativos são em regra formais, nos termos do parágrafo único do art. 60 da Lei no 8.666193:

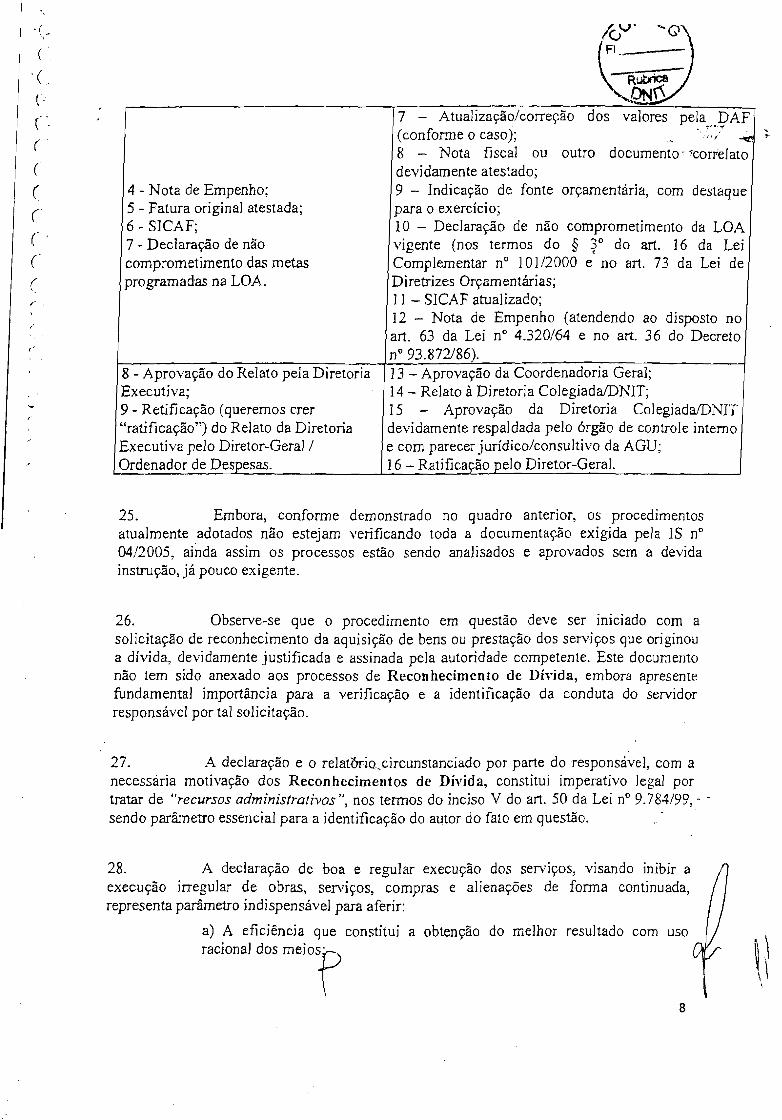

Par-ágm-afo úmzico - É nulo e de nelzhum efeito o contrato vel-bal com a Administração, salvo o de pequenas compras de pronto pagamento, assim entendidas aquelas de valor não superior a 5% (cinco por cento) do limite estabelecido no Art. 23, inciso II, alínea 'a' desta Lei, -feitas em regime de adiantamento. "

8. A exceção é o contrato de pequenas compras de pronto pagamento, assim entendidas aquelas de valor não superior a 5% do limite estabelecido no art. 23, inciso 11, alínea "a" da mesma Lei (R$ 80.000,00), feitas em regime de adiantamento. Calculando-se

2

\ _i.-_m----- + R! i:2;$~c "ti ~~qi't,.' i L..#,.- 0

5% dos R$ 80.000,OO previstos no inciso I1 do art. 23, encontramos o valor máximo t ie, e ' R$4.000,00 para os cõntratos verbais. .

9. A Carta Magna estabelece a exigência do devido procedimento licitatório, no art. 37, inciso XXI:

-L

"h-t . 37 - A administração pública direta e indireta, de qualquer dos Poderes da União, dos Estados e do Distrito Federal e dos Municlpios obedecerá aos princlpios de legalidade, impessoalidade, moralidade, publicidade e eJiciéncia e, também, ao seguinte:

C..) X;YI - Ressalvados os casos especijcados na legislação, as obras, serviços e compras e alienações serão contratados mediante processo de licitação pública, que se assegure igualdade de condições a todos os concor~-entes, mantidas as condições efetivas da proposta, nos termos da lei, o qual somente permitirá exigências de qualijcação técnica e económica indispensáveis a garantia do cumprimento das obrigações." (grifo nosso)

1 O. Em consonância com este mandamento constitucional, assim também determina o art. 2' da Lei no 8.666193, que regula as normas gerais de licitação e contratos da Administração Pública:

"Art. 2" - As obras, serviços, inclusive de publicidade, compras, alie~iações, concessões, pel-missões e locações da Administração Pública, quando contratadas com terceiros, serão necessariamente precedidas de licitação, ressalvadas as hipóteses previstas nesta Lei. " (grifo nosso)

11. Ressalte-se que o art. 59 da lei de licitações trata dos efeitos a serem produzidos com a declaração de nulidade do contrato administrativo firmado verbalmente em hipóteses não previstas legalmente:

"Art. 59 - A declaração de nulidade do co~itrato administrativo opera retroativanzente impedindo os efeitos jurídicos que ele, ordinariamente, deveria produzir, além de desconstituir os já produzidos.

Parágrafo único. A nulidade não exone~-a a Administração do dever de indenizar o contratado pelo que este houver executado até a data em que ela

for declarada e por outros prejuízos regularmente comprovados, contanto -. -

que não lhe seja inzputável, promovendo-se a responsabilidade de quem lhe deu causa. "

12. Ao analisar tal hipótese, a Procuradoria Geral desta Autarquia, por intermédio do PARECER No 245l2007lCNíMPR~PFElDNIT/SREMG, exarado nos autos do processo no 50600.0 1060712007-9 1, informou que:

"A ausência de licitação, em situações que se lhe exige, é ainda prevista como crime pela Lei de Licitações: D

ou deixar de observar asformalidadespertinentes a dispensa ou à inexigibilidade: ?:" ato * Pena - detenção, de 3 (três) a 5 (cinco) anos, e multa. f

ConJira a posição do Tribunal de Contas em situação análoga:

'Tal prática conduz a Administração a um nítido impasse. Ao permitir a prestação do serviço sem o devido amparo confratual, fica a Administração desprcvida de instrumentos juribicos para exigir a correra execução das Iarejas e aplicar, quando necessário, as medidas punitivas cabíveis. Por outro lado, vê-se a Administração, ainda que na ausência de termo-formal de contrato, obrigada a indenizar a empresa pelo serviço presfado, de modo a evitar a caracterização de enriquecimenlo sem causa, vedação imposia a ambas as parres em qualquer espécie de ajuste. Em resumo, o que ocorre com a adoção de tal medida e' a descaracierização dos pressupostos básicos que susieniam o instituto do contrato administrativo.' (Decisão TCU 60/1999 - RelalQrio do Ministro Relator - Transcrição do Parecer S E C W . " (grifo nosso)

b) Das considerações legais e regulamentares quanto à execução de despesa sem empenho:

13. O art. 58 da Lei no 4.320/64 informa que "o empenho da despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de irnplemenfo de condição. "

14. O empenho tem suma irnportãncja na despesa pública. É uma garantia ao fomecedor e ao mesmo tempo representa uma forma de controle dos gastos. O empenho & o registro da despesa, o qual resulta na nota de empenho, sendo que a primeira via deve ser entregue ao fomecedor.

15. O art. 61 da Lei no 4.320/64 informa que "Para cada empenho será extraído um documento denominado A'ota de Empenho, que indicará o nome do credor, a especijcação e a imporfáncia da despesa, bem como a redução desta do saldo da dotação própria. "

16. Segundo o princípio orçamentário do equilíbrio, a previsão da receita para o ' - exercicio financeiro, quando da aprovação do orçamento, deve apresentar valor igual a fixação da despesa. Isto quer dizer que para qualquer acréscimo na dotação orçamentária para a despesa deverá corresponder a previsão de receita equivalente.

17. O art. 60 da Lei no 4.320164 estabelece que nenhuma despesa poderá ser realizada sem o prévio empenho. Porém, a referida lei determina ressalvas em seu parágrafo primeiro ao informar que "em casos especiais previstos na legislação espec~fica

4

i 6

será dispensada a emissão da nota de enlpenho." Não se deve aqui confundir nota de empenho com prévio empenho. Existem despesas que, por sua natureza, dispensam a emissão de nota de empenho. A fim de simplificar e regulamentar as normas gerais de Direito Financeiro, foi expedido o Decreto-Lei no 1.875, de 15 de julho de 1981, que em seu artigo 4" estabelece os casos em que pode ser dispensada a nota de empenho.

Art. 4" -- Observado o disposto no caput do artigo 60 da Lei ?7 4.320/64, é dispensada a emissão de nota de empenho, nas seguintes hbóteses:

a) despesas relativas a pessoal e encargos,

b) contribuição para o PASEP;

c) amortização, juros e serviços de empréstimos e financiamenfos obtidos; d) despesas relativas a consumo de ápua e energia elétrica, utilização de serviços de telefone, postais e telégrafos e outros que vierem a ser definidos por atos norniativos próprios;

e) despesas provenientes de transferência por força de mandamento das Constituições Federal, Estaduais e de Leis Orgái7icas de Municbios, e da execução de convênios, acordos e ajustes, entw entidades de direito privado das quais façam parte con7o acionistas.

18. Nestes casos a nota de empenho será substituída pelos documentos comprobatórios que deram origem à despesa. Desnecessário se faz salientar que o empenho não poderá exceder o limite dos créditos orçamentários liberados nos termos do art. 16 da Lei Complementar no 10 112000.

19. Nesse sentido, o parágrafo 3" do artigo 16 da Lei Complementar no 101/2000 impõe ao gestor público a necessidade de realizar o impacto orçamentário-financeiro e também de emitir declaração de compatibilidade da nova despesa com as peças orçamentárias, determinando ressalvas caso essa nova despesa seja considerada irrelevante. O critério utilizado para conceituar despesa irrelevante é aquele estabelecido no art. 73 da Lei de Diretrizes Orçamentárias (Lei no 9.995 de 27/07/2000), que assim dispõe:

Art. 73 - Para efeito do artigo 16 da Lei de Responsabilidade Fiscal:

V - Entende-se como despesas irrelevantes para fins do J 3 O, aquelas cujo valor não ultrapasse, para bens e serviços, os limites do inciso I e II do artigo 24 da Lei 8.666/93.

20. Os incisos I e I1 do artigo 24 da Lei no 8.666193 informam que é dispensável a licitação quando o valor total das obras e serviços não ultrapassem o montante de i R$ 15.000,00 (quinze mil reais) para obras e serviços de engenharii; e de R$ 8.000,OO (oito mil reais) para serviços e compras P

21. A Lei de Diretrizes Orçamentárias (Lei no 10.707102) ein seu art. 100, informa que as unidades responsáveis pela execução dos créditos orçamentários e adicionais aprovados processarão o empenho da despesa, observando:

a) A categoria de programação;

*-b) A natureza da despesa;

c) As fontes de recursos;

d) As modalidades de aplicação;

e) Os identificadores de uso.

22. Portanto, tal procedimento deve ser seguido por todos os setores que lidam com recursos públicos nesta Autarquia, de modo a assegurar a regularidade na realização das despesas.

111. Do Procedimento para Liquidação de despesa decorrente de Reconhecimento de Divida referente a Instrução de Serviço no 04/DNIT:

23. A Diretoria-Geral do DNIT determinou o rito para o Reconhecimento de Dívida por meio da Instrução de ServiçoIDG No 04 de 29 de junho de 2005, a ser seguido obrigatoriamente pelas áreas envolvidas, de modo a evitar a prática de crimes contra as finanças, disciplinados no Capítulo IV, arts. 359-A ate 359-H do Código Penal, e no art. 89 da Lei no 8.666193, estabelecendo que:

prestação dos serviços que originou a dívida, devidamente justificado (art. 59 da Lei no 8.666/93); 2 - Declaração e relatório circunstanciado de motivação .,do

INSTRUÇÃO DE SERVIÇOIDG No 0412005

I Requisitos a serem 1 Reconhecimento da Dívida pelo Coordenador ou responsável (a )

AREA DOCUMENTOS NECESSARIOS

Reconhecimento de Dívida ser apreciado pela Diretoria Colegiada/DNIT.

, 1 - Solicitação de reconhecimento da aquisição de bens ou

verificados pe,los órgãos de controle interno desta Autarquia, antes do

3 - Declaração de boa e regular execução dos serviços, visando inibir a execução irregular de obras, serviços, compras e alienações de forma continuada, em obediência ao art. 2' da Lei no 8.666193 e a Legislação de Regularidade Fiscal; 4 - Parecer da PFEIPGE (abordagem jurídico-consultiva sobre a matéria); 5 - Parecer da Auditoria;

necessária motivação de atos que "decidam recursos administrativos", nos termos do inciso V do art. 50 da Lei no 9.784199);

, l.<

I 1 7 - Atualizaçãolcorreção dos valere; pela DAF (conforme o 1 Requisitos a serem verificados pela Diretoria de Administração e FinançasIDNIT, .antes do Reconhecimento de Dívida ser apreciado pela Diretoria ColegiaddDNIT.

Apreciação pela Diretoria , ColegiaddDNIT.

caso); 8 - Nota fiscal ou outro documento correlato devidamente atestado; 9 - Indicação de fonte orçamentária, com destaque para o exercício; 10 - Declaração de não comprometimento da LOA vigente (nos termos do 5 3" do art. 16 da Lei Complementar no 10112000 e no art. 73 da Lei de Diretrizes Orçamentárias; 11 - SICAF atualizado; 12 - Nota de Empenho (atendendo ao disposto no art. 63 da Lei no 4.320164 e no art. 36 do Decreto no 93.872186). 13 - Aprovação da Coordenadoria Geral; 14 - Relato a Diretoria ColegiaddDNIT; 15 - Aprovação da Diretoria ColegiaddDNIT devidamente

1 respaldada pelo órgão de controle interno e com parecer 1 jur~dicolcon~ultivo dã AGU; 16 - Ratificação pelo Diretor-Geral.

I

IV. Do Procedimento Para a Liquidação de despesa decorrente de Reconhecimento de Divida atualmente adotado:

24. Análise dos diversos processos de Reconhecimento de Dívida no âmbito desta Corregedoria evidenciou a prática corriqueira de instrução probatória deficitária. O quadro abaixo apresenta as informações que vêm sendo atualmente exigidas:

DOCUMENTOS ATUALMENTE 1 DOCUMENTOS NECESSARIOS CONFORME A i REQUISITADOS

I 5 - Parecer da Auditoria;

INSTRUÇÃO DE SERVIÇOíDG No 0412005

1 - Relatório circunstanciado de motivação de Reconhecimento de Dívida emanado pela área solicitante;

2 - Informação da Auditoria;

) 1 - Solicitação de reconhecimento da aquisição de bens ou prestação dos serviços que originiu a dívida devidamente justificado (art. 59 da Lei no 8.666193); 2 - Declaração e relatório circunstanciado de motivação do Reconhecimento da Dívida pelc Coordenador ou responsável (a necessária motivaçãc de atos que "decidam recursos administrativos", nos termos do inciso V do art. 50 da Lei no 9.784199); 3 - Declaração de boa e regular execução dos serviços. visando inibir a execução irregular de obras, serviços, compras e alienações de forma continuada, em

3 - Parecer da PFEIPGE. obediência ao art. 2' da Lei no 8.666193 e a Legislação de Regularidade Fiscal; 4 - Parecer da PFEPGE (abordagem juridico-

1 consultiva sobre a matéria);

I I devidamente atestado; I

r

25. Embora, conforme demonstrado no quadro anterior, os procedimentos atualmente adotados não estejam verificando toda a documentação exigida pela IS no 04/2005, ainda assim os processos estão sendo analisados e aprovados sem a devida instrução, já pouco exigente.

7 - Atualização/correção dos valores pela DAF . ?--v

(conforme o caso); . +

8 - Nota fiscal ou outro documento Vorrelato

4 - Nota de Empenho; 5 - Fatura original atestada; 6 - SICAF; 7 - Declaração de não comprometimen~o das metas programadas na LOA.

8 - Aprovação do Relato pela Diretoria Executiva; 9 - Retificação (queremos crer "ratificação") do Relato da Diretoria Executiva pelo Diretor-Geral I Ordenador de Despesas.

26. Observe-se que o procedimento em questão deve ser iniciado com a solicitação de reconhecimento da aquisição de bens ou prestação dos serviços que originou a dívida, devidamente justificada e assinada pela autoridade competente. Este documento não tem sido anexado aos processos de Reconhecimento de Dívida, embora apresente fundamental importância para a verificação e a identificação da conduta do servidor responsável por tal solicitação.

+

9 - Indicação de fonte orçamentária, com destaque para o exercício; 10 - Declaração de não comprometimento da LOA vigente (nos termos do 5 3" do art. 16 da Lei Complementar no 10112000 e no art. 73 da Lei de Diretrizes Orçamentárias; 1 I - SICAF atualizado; 12 - Nota de Empenho (atendendo ao disposto no art. 63 da Lei no 4.320164 e no art. 36 do Decreto no 93.872186). 13 - Aprovação da Coordenadoria Geral; 14 - Relato à Diretoria Colegiada/DNIT; 15 - Aprovação da Diretoria Colegiada/DNJ'T devidamente respaldada pelo Órgão de controle interno e com parecer jurídicolconsultivo da AGU; I6 - Ratificação pelo Diretor-Geral.

27. A declaração e o relat'6ri~,circunstanciado por parte do responsável, com a necessária motivação dos Reconhecimentos de Divida, constitui imperativo legal por tratar de "recursos administrativos ", nos termos do inciso V do art. 50 da Lei no 9.783/99, - - sendo parãmeao essencial para a identificação do autor do fato em questão.

28. A declaração de boa e regular execução dos serviços, visando inibir a execução irregular de obras, serviços, compras e alienações de forma continuada, representa parámetro indispensável para aferir:

a) A eficiência que constitui a obtenção do melhor resultado com uso racional dos meios-

i

8

b) A observância das finalidades institucionais desta Autarquia na atuação do administrador, que deve se destinar a atender o interesse publico;

c) A legalidade dos atos, pois ao administrador público somente é dado fazer o que a lei autoriza, daí nasce seu poder discricionário;

-4) O controle da economicidade na gestão financeira e na execução o?çamentária, consubstanciada na minimização de custos e gastos públicos.

29. Ressalte-se que tal declaração também não está presente nos processos de Reconhecimento de Dívida encaminhados a esta CorregedoriaIDNIT.

30. Os pareceres das áreas devem tratar pormenorizadamente das declarações e relatórios acima citados, verificando ainda a documentação fiscal, qual se-ia: atualização1correção dos valores (conforme o caso); nota fiscal ou outro documento correlato devidamente atestado; indicação de fonte orçamentária, com destaque para o exercício; declaração de não comprometimento da LOA vigente (nos termos do § 3" do art. 16 da Lei Complementar no 101/2000 e no art. 73 da Lei de Diretrizes Orçamentárias); SICAF atualizado; Nota de Empenho (atendendo ao disposto no art. 63 da Lei no 4.320164 e no art. 36 do Decreto no 93.872186).

V. Das Atribuições da Corregedoria

31. A Instrução de Serviço no 01/2007/CORREGEDORIA, de 20 de agosto de 2007, instituída pela Portaria no 1.345, de 21 de agosto de 2007, regulamenta as atribuições, formas de atuação e os mecanismos administrativos/operacionais da Corregedoria/DNIT, notadamente, quanto à suposta participação irregular de servidor em atos de gestão, quando presentes na representação indícios de autoria e materialidade que viabilizem a abertura de Sindicância ou de Processo Administrativo Disciplinar.

32. Nesse entei~dimento, os processos encaminhados a Corregedoria deverão estar devidamente instruídos, de maneira objetiva e direta, não se excluindo toda e qualquer informação ou documentos pertinentes para a elucidação dos fatos.

33. No caso em tela, subsidiando a ação correicional, deverá(ão) ser indicado(s), pelo setor responsável, o(s) servidor(es) que, por ação ou omissão, contribuíram de alguma forma para os processos de Reconhecimento de Divida.

VI. Processos na Corregedoria - Situação Atual

34. Atualmente, na posição de 30 de novembro de 2007, encontram-se em procedimento administrativo apuratório 330 (trezentos e trinta) processos de Reconhecimento de Divida, somando o valor aproximado de R$ 144.748.271,89 (cento e

Y

quarenta e quatro milhões, setecentos e quarenta e oito mil, duzentos e setenta e um reais e oitenta e nove centavos).

35. Para viabilizar o apuratório por esta Corregedoria, os processos de Reconhecimento de Dívida foram divididos em: -.

a) Obras e Serviços de Engenharia: englobam os pagamentos efetuados pelo DNIT referentes as obras e serviços de engenharia, de qualquer natureza e valor.

Totalizam 97 (noventa e sete) processos de Reconhecimento de Divida Pgura I do anexo), somando R$ 11 1.762.957,50 (cento e onze milhões, setecentos e sessenta e dois mil, novecentos e cinqüenta e sete reais e cinqüenta centavos) Cfigura 2 do anexo).

b) Senriços Essenciais: englobam os pagamentos referentes aos serviços de natureza continuada, tais como água, luz, telefone, entre outros.

Na Corregedoria, encontram-se em trâmite um total de 233 (duzentos e trinta e três) processos Vgura 3 do anexo), somando R$ 32.985.314,69 (trinta e dois milhões, novecentos e oitenta e cinco mil, trezentos e quatorze reais e sessenta e nove centavos) figura 4 do anexo).

36. Uma análise comparativa (gi.á$co I) demonstra que, em termos financeiros, seja no tocante a obras e serviços de engenharia, seja em relação a serviços essenciais, 75% do montante (R$ 108.620.285,96) refere-se às despesas efetuadas sem empenho, e 25% (R$ 36.127.985,93), as despesas realizadas sem contrato.

Comparação, quanto a modalidade (sem contrato ou sem empenho), do valor dos processos de Reconhecimento de Dívida

. ,

, +. . , i ,

37. Em termos de quantidade de processos, verificou-se que 69% (2E8) correspondem a obras e serviços prestados sem cobertura contratual, e 31% (102) representam processos sem o devido empenho.

1 SEM CONTRATO i i SEM EMPENHO

Comparaçáo, quanto a modalidade (sem contrato ou sem empenho), do numero de processos de Reconhecimento de Dívida.

38. Observa-se que a quantidade de processos sem empenho foi menor, ainda que os vaiores devidos sejam significativameilte maiores do que aqueles relativos aos processos sem contrato, mais nuinerosos. O gráfico 3 demonstra essa correlação:

VALOR

NUhERO DE ROCESSOS

SEM EMPENHO SEM CONTRATO

Comparaçáo do número e do valor dos processos de Reconhecimento de Dívida sem contrato e sem empenho. P

39. Tendo em vista o expressivo número de processos de Reconhecimento de Dívida (330), coube a esta Corregedoria traçar uma metodologia de apuração que demandou aproximadamente 5 meses e dedicação exclusiva de uma equipe de analistas e consultores desta Seccional, com o objetivo de colher indícios de responsabilização de servidor que tenha dado causa ao Reconhecimento de Dívida em questão.

-i

I\

40. Sendo assim, os trabalhos trilharam as seguintes etapas:

1 - Separação dos processos de Reconhecimento de Dívida em "sem cobei*tul-a contratuaP ou "sem prévio empenho";

2 - Separação dos processos de Reconhecimento de Divida por Superintendências e Diretorias;

3 - Elaboração de planilha com os seguintes dados:

- Área Demandante do Reconhecimento de Dívida

- ~nt idade lo r~ão Credor

- Serviços Executados

- Motivo

- Período

- Valor

- Número do Contrato

- Número do Processo

4 - Expedição de Memorandos, a partir de Setembrol2007, as Superintendências e Diretorias, contendo os seguintes questionamentos:

"a) Motivação da atuação administrativa e opel*acional que gerou o Reconhecimento de Dívida;

b) Servidores que contribuíram, por ação ou omissão, para o Reconhecimento em questão fiscal do contrato, responsável pela área, etc.);

c) Providéncias adotadas pela administração para sanar as il-regularidades (assinatura do contrato, emissão de prévio empenho, etc.) e situação atual da questão; n

d) Se houve prejuízos a esta Autarquia; 1 / e) Outras informacóes e documentos que iulaar cabíveis e que // n\/ a " U

corrcol-ram para a instrução dos autos. P

4.1 - Em anexo aos Memorandos, foram enviadas cópias das planilhas respectivas de cada Superintendência ou Diretoria, estabelecendo 30 dias como prazo de resposta.

-3 - A maioria das respostas já apresentadas não contemplava todos os qiestionamentos feitos, exigindo a reiteração dos mesmos, especialmente quanto a autoria e a materialidade dos processos de Reconhecimento de Dívida.

VII. Das Responsabilidades:

41. Os agentes públicos envolvidos na materialização da necessidade de pagamento mediante Reconhecimento de Divida, na sua modalidade indevida, ficam sujeitos as seguintes penalidades:

a) Na esfera penal:

De acordo com o art. 89. da Lei no 8.666193: "Dispensar ou inexigir licitação fora das hipóteses previstas em lei, ou deixar de observar as fornzalidades pertinentes à dispensa ou à inexigibilidade:

Pena - detenção, de 3 (três) a 5 (cinco) anos, e multa. "

b) Na esfera administrativa:

Aplicam-se todos os ritos previstos pela Lei no 8.1 12/90, bem como, subsidiariamente, as Leis no 8.666193, 8.429192 e 9.784199, podendo chegar a penalidade de demissão.

c) Reparação civil nos termos da Lei no 10.406/2002;

d) Procedimento de Tomada de Contas junto ao TCU:

Reza o art. 8' da Lei no 8.443192 que: "Diante da omissão no dever de prestar contas, da não comprovação da aplicação dos recursos repassados pela União, na forma prevista no inciso VII do art. 5' desta lei, da ocoi*rência de desfalque ou desvio de dinheiros, bens ou valores públicos, ou, ainda, da prática de qualquer ato ilegal, ilegítimo ou antieconõmico de que resulte dano ao erário, a autoridade administrativa competenle, sob pena de responsabilidade solidária, deverá imediatamente adotar providências com vistas à instauração da tomada de conlas especial para

13

I(

apuração dos fatos, ident$cação dos i-espo~zsái~eis e quantzficação do dano. "

I

VIII. Das Co~>i$erações Finais: i

I

42. Conforme demonstrado nesta Nota Técnica, o volume de processos de Reconhecimento de Dívida na Corregedoria totaliza 330, o que demandaria, considerando que as Comissões Apuratórias necessitam de 03 servidores estáveis, o total de 990 servidores. Destes, no mínimo 250 deveriam ser engenheiros, em razão da complexidade dos serviços. Como é de conhecimento geral, o DNIT não possui este quadro disponível, sem considerar os custos envolvidos e o prejuízo as atividades normalmente desenvolvidas pela Autarquia, fatos que demonstram a inviabilidade da apuração de tal quantidade de processos de Reconhecimento de Dívida pela Corregedoria e pelo DNIT.

43. O encaminhamento de processo para a Corregedoria visando a apuração de responsabilidades não elide apuração de conduta infracional. Não basta a simples menção ao art. 59 da Lei no 8.666193 para o início de procedimento apuratório. Cabe aos setores competentes demonstrar as reais necessidades do ato administrativo; os fatos geradores; as providências adotadas ou em adoção para o saneamento; os servidores que, por ação ou omissão, contribuíram para o Reconhecimento de Dívida; o atesto a efetiva realização dos serviços, bem como a apresentação dos demais documentos exigidos.

44. Por fim, cabe ressaltar que a Corregedoria atua "a postel*ioi-i", portanto, os administradores devem agir na CAUSA do fato gerador do Reconhecimento de Dívida para que essa cultura seja inibida na rotina técilico-administrativa do DNIT.

IX. Recomendações Finais

45. Em razão do grande volume de processos, a Corregedoria recomenda e solicita a formação de uma Força Tarefa, para a análise da admissibilidade e verificação da necessidade efetiva de apuração de conduta funcional, juntamente com a Auditoria Interna, o Consultivo Jurídico desta Autarquia e os demais representantes das áreas técnicas.

46. Diante dos fatos apresentados, necessário se faz obedecer as normas vigentes, para que os casos de Reconhecimento de Dívida sejam inibidos e ocorram de forma excepcional. Dessa forma, a Corregedoria estará apta a adotar, tempestivamente, as providências de sua competência. Assim, recomendainos ao Sr. Diretor-Geral e a Diretoria

que determine as áreas demandantes de Reconhecimento de Dívida o fiel e

14

, r

necessário cumprimento dos dezesseis itens da Instrução de Serviço no 04/DNIT, de 29 de junho de 2005, de modo a garantir que os casos de pagamentos realizados pela Autarquia observem as normas legais e regulamentares.

Participaram db. .elaboração desta Nota Técnica Henrique Melo Vasconcelos Júnior, Rubens Luciano de Sá Castelo Branco e Ana Flávia Vitorino Cardoso.

Brasília, 19 de dez bro de 2007. a da Silva at. 1922 íDNIT

De acordo. Encaminhar ao Sr. Diretor-Geral para apreciação e aprovação.

Augu

De acordo. Apresentar a D cimento e expedição das

recomendações formuladas na presenfe Nota, que ser amplamente divulgada no âmbito da Autarquia.

ANEXO

LEVANTAMENTO ESTATÍSTICO DO RECONHECIMENTO DE DÍVIDA

NAS SUPERINTENDÊNCIAS E NO ÓRGÃO CENTRAL

FIGURA I

Representação gráfica do número de processos de Reconhecimento de Dívida relativos a Obras e Serviços de Engenharia. A classificação refere-se a SuperintendênciaIDiretoria que solicitou o Reconhecimento de Dívida.

FIGURA 2

Representação gráfica dos valores totais por SuperintendêncialDiretoria dos processos de Reconhecimento de Dívida ,relativos a Obras e Serviços de Engenharia. A classificação refere-se a SuperintendêncialDiretoria que solicitou o Reconhecimento de Dívida.

A

FIGURA 3

Representação gráfica do número de processos de Reconhecimento de Dívida relativos a Serviços Essenciais. A classificação refere-se a SuperintenyiênciaIDiretoria que solicitou o Reconhecimento de Dívida.

FIGURA 4

. .

Representação gráfica dos valores totais por SuperintendênciaIDiretoria dos processos de Reconhecimento de Divida relativos a Serviços Essenciais. A classificação refere-se a SuperintendênciaIDiretoria que solicitou o ' ~ ,

Reconhecimento de ~ í v i d a .