“cconhecimento.ibgc.org.br/lists/publicacoes/attachments/23658/publi... · ingresso de familiares...

TRANSCRIPT

EDIÇÃO

PATROCÍNIO

“C om objetivo de contribuir com o desenvol-vimento das boas práticas da governança

familiar, o IBGC apresenta ao público os resultados de pesquisa exploratória acerca do protocolo ou constituição familiar. Trata-se de um estudo cujo pro-pósito é registrar a experiência de famílias empresá-rias ao lidar com aspectos relevantes da organização familiar e de sua relação com o negócio.”

PROTOCO

LO FAM

ILIAR: ASPECTOS DA RELAÇÃO

FAMÍLIA E NEGÓ

CIOS

IBGC Pesquisa

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO

FAMÍLIA E NEGÓCIOS

Protocolo Familiar: Aspectos da Relação Família e Negócios

São Paulo | 2018

O IBGC é uma organização exclusivamente de-dicada à promoção da governança corporativa no Brasil e o principal fomentador das práticas e discussões sobre o tema no país, tendo alcan-çado reconhecimento nacional e internacional.

Fundado em 27 de novembro de 1995, o IBGC – sociedade civil de âmbito nacional, sem fins lucrativos – tem o propósito de ser referência em governança corporativa, contri-buindo para o desempenho sustentável das organizações e influenciando os agentes da nossa sociedade no sentido de maior trans-parência, justiça e responsabilidade.

Para mais informações sobre o Instituto Brasileiro de Governança Corporativa, visite o website <www.ibgc.org.br>.

Para associar-se ao IBGC, ligue: (11) 3185-4200.

Conselho de Administração

PRESIDENTERicardo Egydio Setubal

VICE-PRESIDENTESMonika Hufenüssler Conrads e Henrique Luz

CONSELHEIROSDoris Beatriz França Wilhelm, Isabella Saboya, Israel Aron Zylberman, Leila Abraham Loria, Richard Blanchet e Vicky Bloch

DiretoriaAlberto Messano e Matheus Corredato Rossi

Superintendência GeralHeloisa Bedicks

EQUIPE RESPONSÁVELDanilo Vila, Eduardo Mattos, Lucas Legnare, Luiz Martha, Raphael Sá e Rodrigo Lima.

AGRADECIMENTOSÀ Comissão de Empresas de Controle Familiar pelo auxílio na escolha do tema e no acesso às famílias empre-sárias que participaram da pesquisa.

A Zélia Janssen pelo auxílio na identificação e contato de empresas de controle familiar em Santa Catarina.A Ana Iervolino pesquisadora contratada para condução e elaboração do relatório da etapa qualitativa

da pesquisa.A todas as empresas de controle familiar e seus interlocutores que gentilmente participaram da pes-

quisa, em especial aos membros das famílias empresárias pelas contribuições adicionais ao longo da etapa de entrevistas.

I59p Instituto Brasileiro de Governança Corporativa Protocolo familiar: aspectos da relação família e negócios / Instituto

Brasileiro de Governança Corporativa. São Paulo, SP : IBGC, 2018. (Sé-rie: IBGC Pesquisa).

56 p.

ISBN: 978-85-99645-57-4

1. Empresa familiar. 2. Governança corporativa. I. Título.

CDD-658.041

Bibliotecária responsável: Mariusa F. M. Loução CRB – 8-9995

Sumário

APRESENTAÇÃO 7

INTRODUÇÃO 9A Pesquisa 9Amostra 10Principais Destaques 10

SEÇÃO I – VISÃO GERAL E ESTRUTURAS DE GOVERNANÇA FAMILIAR 13Amostra Total de Empresas de Controle Familiar 14Amostra de Empresas com Protocolo Familiar 18

SEÇÃO II – O PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 21Eixo 1 – Valores da Família 22 Registro dos valores 22 Convergência entre valores da família e da empresa 23 Valores herdados e valores incorporados 23Eixo 2 – Protocolo Familiar 23 Existência de Protocolo Familiar 23 Motivações para a produção do documento 24 Tempo necessário para a produção do documento 24 Definições quanto ao formato, conteúdo e processo de elaboração do documento 25 Liderança para a elaboração 26

Dinâmica durante o processo de elaboração 26 Dificuldades enfrentadas durante a elaboração 27 Benefícios percebidos durante a elaboração 27 Ajustes, revisões e modificações do documento 28 Assuntos abrangidos no documento 29Eixo 3 – Temas da Relação Família e Empresa 30 Ingresso de familiares como novos sócios da empresa 30 Ingresso de familiares na gestão da empresa 31 Ingresso de familiares no conselho de administração da empresa 32 Separação de papéis 33 Remuneração de familiares na gestão / conselho de administração 34 Familiares que não desejam participar da gestão ou conselho de administração da empresa 35 Resolução de conflitos familiares 36 Saída de familiares da sociedade 37 Participação de cônjuges dos familiares 38 Uso de bens e serviços da empresa pelos familiares 39 Preparação de próximas gerações para a gestão, conselho de administração e propriedade 40 Orçamento destinado à governança familiar 41 Regimes de casamento 42

REFERÊNCIAS 43

ANEXOS 45Dados e Resultados Adicionais 45Metodologia 48

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 7

A

Apresentação

Apresentação

A importância e relevância das empresas de controle familiar no Brasil (e no mundo) con-trasta com seu alto grau de mortalidade, devido principalmente às características e aos

desafios particulares desse tipo de organização. Para esse grupo de empresas, há questões que ultrapassam a governança corporativa e dizem respeito à família empresária, sua evolução, relações interpessoais, ampliação e interação com o negócio.

A implantação de um conjunto de práticas capaz de auxiliar a organização da família aju-da a garantir a transição de gerações, a sucessão na propriedade e na gestão, o acesso a capital e a geração de valor sustentável, contribuindo, assim, para a longevidade dessas empresas e a harmonia da família empresária.

Com objetivo de contribuir com o desenvolvimento das boas práticas da governança familiar, o IBGC apresenta ao público os resultados de pesquisa exploratória acerca do proto-colo ou constituição familiar. Trata-se de um estudo cujo propósito é registrar a experiência de famílias empresárias ao lidar com aspectos relevantes da organização familiar e de sua relação com o negócio.

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 9

I

Introdução

Introdução

A Pesquisa

A pesquisa teve como objetivo principal entender o protocolo ou constituição familiar como elemento norteador das relações da família empresária, bem como registrar

como algumas empresas de controle familiar no Brasil lidam com aspectos da família e do negócio que, em princípio, podem ser contemplados e facilitados por meio da existência desse documento. Não foi identificado um consenso acerca da terminologia para o referido documento, conhecido pelas empresas familiares que o adotam ora como protocolo, ora como constituição familiar. Neste estudo, para fins de padronização, optou-se pelo termo protocolo familiar.

O protocolo é um acordo estabelecido entre os familiares que segue preceitos do legado moral e do histórico ou da tradição do grupo. Ele constitui um instrumento importante que sustenta a relação entre os membros da família, a relação destes com seus negócios e seu patrimônio e sua evolução ao longo do tempo. Ele cria as condições necessárias para reforçar a coesão entre os sócios da empresa e preservar e transmitir o legado da família.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA10

I

Introdução

Amostra

A amostra deste estudo foi composta por 62 empresas de controle familiar

com diversidade em matéria de porte, setor de atividade, tipo jurídico, localização geo-gráfica e geração. Nesse relatório, adotou-se como definição para empresa de controle fa-miliar organizações de controle definido ou difuso em que uma ou mais famílias detêm o poder de controle societário &.

É importante registrar que se trata de pesquisa exploratória e que o número de empresas da amostra não é representativo do universo de empresas no Brasil, no qual, estima-se, as empresas de controle familiar representariam cerca de 85% dessas orga-nizações. Desta forma, os resultados deste estudo não podem ser generalizados para

& Ver Código das Melhores Práticas de Governança Corporativa, 4. ed., 2009, p. 18.

o conjunto de todas as empresas familiares brasileiras, mas permitem identificar aspec-tos interessantes para começar a entender esse universo.

Na etapa inicial descritiva quantitati-va, os dados referentes à caracterização das estruturas de governança corporativa e fami-liar foram coletados a partir de questionário online preenchido por 62 empresas entre os meses de julho e agosto de 2017.

Para a etapa descritiva-qualitativa fo-ram selecionadas sete empresas participan-tes da fase quantitativa para realização de entrevista semiestruturada. Essa subamostra englobou tanto famílias empresárias que dispõem de protocolo familiar quanto aque-las que não possuem o documento.

Principais Destaques

O s resultados da pesquisa indicam a di-versidade de experiências que carac-

terizam o contexto das famílias empresárias no Brasil, especialmente os diferentes cami-nhos para adoção de regras e protocolos que disciplinem de maneira formal ou informal a relação entre família e negócios.

A seguir, destacam-se alguns pontos relacionados à estrutura de governança das famílias identificados na pesquisa, bem como aspectos relacionados aos temas espe-cíficos disciplinados no protocolo familiar (se existente) ou endereçados a partir da expe-riência das diferentes famílias empresárias entrevistadas durante o estudo.

Conselho de família e/ou outro fórum familiar64,5% das empresas de controle familiar não registram a existência de conselho de família ou qualquer outro fórum ou grupo

de familiares, ainda que não formalizado, com objetivo de discutir assuntos da famí-lia e o alinhamento da família empresária em relação ao negócio. Entre as empresas da amostra, o conselho de família está pre-sente em 27,4% das famílias empresá-rias consultadas.

Protocolo familiarO percentual de empresas da amostra que possuem o documento é de 29,0%.

As famílias empresárias entrevistadas que possuem o documento indicaram entre os benefícios da sua elaboração:

• fortalecimento de princípios orien-tadores da família;

• amadurecimento dos membros en-volvidos nas discussões;

• reflexões sobre as expectativas e planos da família para o futuro;

• clareza de papéis.

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 11

I

Introdução

As famílias empresárias entrevistadas que possuem o documento também desta-caram algumas dificuldades na elaboração, entre elas:

• grandes diferenças de idade entre os membros da família;

• grandes diferenças entre os níveis de conhecimento e sensibilização sobre temas de governança dentro da família;

• problemas de comunicação entre os membros da família.

Para aquelas que têm conhecimento sobre o documento, mas não o elaboraram, foram relatadas resistências das gerações mais antigas e baixo conhecimento sobre governança corporativa e familiar entre as di-ficuldades enfrentadas para sua elaboração.

Propósito e valores da família64,5% das famílias empresárias não apre-senta o registro do propósito e dos valores da família em documentos. Quando há o registro, ele se encontra, especialmente, no protocolo familiar (22,6%) ou em materiais institucionais (4,8%) (por exemplo, site e peças de comunicação) da empresa ou no acordo de sócios (3,2%).

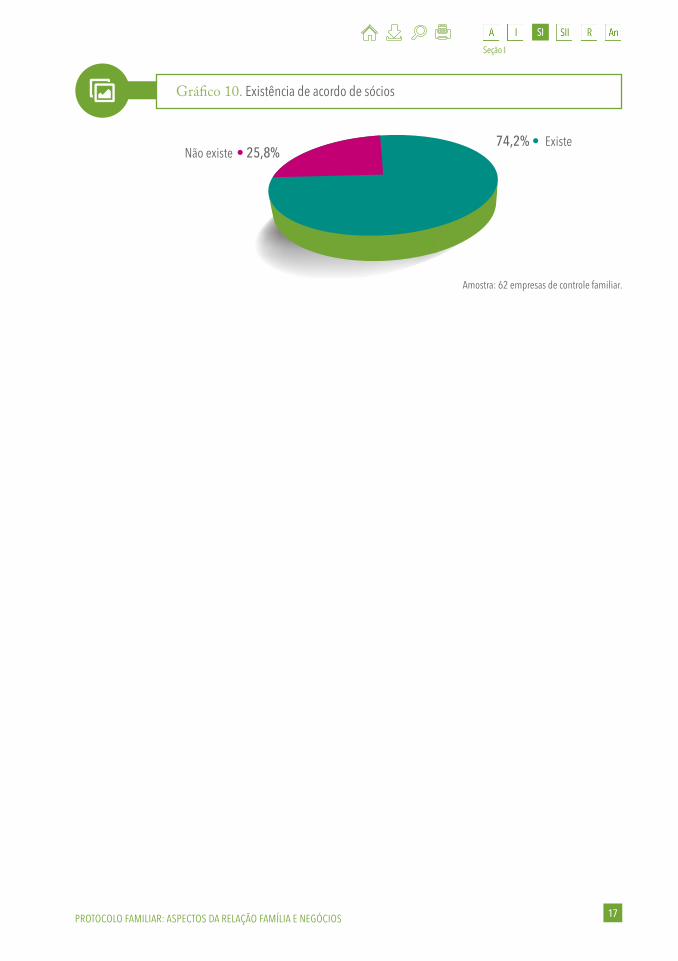

Acordo de sócios74,2% das empresas de controle familiar registram a existência do acordo de sócios. Tal instrumento jurídico foi mencionado por 9,7% das famílias empresárias como o docu-mento que disciplina a relação dos membros

da família com o negócio. Na etapa de entre-vistas, houve ainda registro de que o acordo de sócios tem cumprido papel similar ao pro-tocolo familiar para as questões da família.

A partir dos resultados obtidos na pesquisa exploratória, registraram-se dados ilustrativos dos desafios enfrentados pela família empresária no Brasil. Com foco na esfera da família e, em particular, no pro-tocolo familiar, a caracterização dos órgãos, instâncias e documentos que disciplinam a relação, seja entre os familiares, seja entre família e empresa, é sugestiva de uma reali-dade multifacetada.

Em que pese a baixa adesão a instân-cias de governança corporativa ou familiar formalizadas, a conscientização acerca da necessidade de separação de papéis, exem-plificada pela presença significativa do acor-do de sócios, é um indicativo relevante de um caminho de amadurecimento da família empresária em direção às práticas de go-vernança. Tal instrumento jurídico tem sido apontado como um referencial de partida para questões sensíveis para a sobrevivência da empresa de controle familiar e, também, para a harmonia da família.

Com ou sem a existência do protocolo familiar, os valores herdados dos fundadores são o principal eixo direcionador para uma trajetória sustentável e harmônica para a fa-mília e para os negócios. A transmissão do legado moral é o fundamento sobre o qual a família empresária aumenta suas chances de longevidade, com impactos positivos sobre a união familiar e o desempenho da empresa.

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 13

SI

Seção I

N esta seção, registram-se aspectos de caracterização das empresas de controle familiar que integram a amostra da pesquisa. Além de dados referentes ao perfil das empresas

em matéria de ano de fundação, localização geográfica, faturamento, setor de atividade e tipo jurídico, entre outros, apresentam-se informações com foco na estrutura de governança fami-liar, como: conselho de família ou outro fórum familiar, protocolo familiar, propósito e valores da família e documentos para disciplinar a relação família e negócios.

Seção I – Visão Geral e Estruturas de Governança Familiar

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA14

SI

Seção I

Amostra Total de Empresas de Controle Familiar

Gráfico 1. Ano de fundação

30

25

20

15

10

5

0

Amostra: 61 empresas de controle familiar. Das 62 empresas participantes da pesquisa, uma única não informou o ano de fundação.

9

27

15

451

Gráfico 2. Localização geográfica

SP SC CE MG RS PE ES PR RJ

50%

40%

30%

20%

10%

0%

Amostra: 62 empresas de controle familiar.

41,9%

29,0%

6,5% 6,5% 6,5% 4,8% 1,6% 1,6% 1,6%

Gráfico 3. Faixa de faturamento

Até R$ 20 milhões Acima de R$ 20 milhões até

R$ 100 milhões

Acima de R$ 100 milhões até

R$ 400 milhões

Acima de R$ 400 milhões

35%30%25%20%15%10%

5%0%

Amostra: 62 empresas de controle familiar.

22,6% 22,6% 22,6%

32,2%

1875-1900 1901-1925 1926-1950 1951-1975 1976-2000 2001-2017

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 15

SI

Seção I

Gráfico 4. Setor de atividade

22,6% • Bens de consumo & Serviços

3,2% • Educação

1,6% • Tecnologia, Mídia & Telecomunicações

Serviços Financeiros • 12,9%

Saúde • 8,1%

Indústria • 37,1%

Amostra: 62 empresas de controle familiar.

Gráfico 5. Tipo jurídico

0% 10% 20% 30% 40% 50% 60% 70%

Sociedade por Ações (SA) de capital aberto

Sociedade por Ações (SA) de capital fechado

Sociedade Limitada (Ltda)

Amostra: 62 empresas de controle familiar.

1,6%

38,7%

59,7%

Gráfico 6. Existência de conselho de família ou outro fórum familiar

Não existe Conselho de família

Encontros informais

Reuniões periódicas

Conselho consultivo

80%70%60%50%40%30%20%10%

0%

Amostra: 62 empresas de controle familiar.

64,5%

27,4%

3,3% 3,2% 1,6%

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA16

SI

Seção I

Gráfico 7. Existência de protocolo familiar

71,0% • Não existeExiste • 29,0%

Amostra: 62 empresas de controle familiar.

Gráfico 8. Formalização de propósito e valores da família em documentos

0% 10% 20% 30% 40% 50% 60% 70%

No acordo de sócios

Outros documentos

Em materiais institucionais da empresa

No protocolo familiar

Não existe

Amostra: 62 empresas de controle familiar.

3,3%

4,8%

64,5%

4,8%

22,6%

Gráfico 9. Existência de documento para disciplinar a relação família e negócio

0% 10% 20% 30% 40% 50% 60%70%

Código de conduta

Estatuto ou contrato social

Acordo/Documento não formal

Acordo de sócios ou cotistas

Protocolo familiar

Não existe

Amostra: 62 empresas de controle familiar.

1,6%

3,2%

50,0%

8,1%

27,4%

9,7%

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 17

SI

Seção I

Gráfico 10. Existência de acordo de sócios

74,2% • ExisteNão existe • 25,8%

Amostra: 62 empresas de controle familiar.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA18

SI

Seção I

Gráfico 13. Formalização de propósito e valores da família em documentos

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Não existe

Sim, no protocolo familiar

Sim, em outro documento

Amostra: 18 empresas de controle familiar com protocolo familiar.

16,7%

77,8%

5,5%

Não

Sim

Conselho consultivo

Amostra de Empresas com Protocolo Familiar

Gráfico 11. Ano de fundação

6

5

4

3

2

1

0

Amostra: 18 empresas de controle familiar com protocolo familiar.

3

5

32

0

1875-1900 1901-1925 1926-1950 1951-1975 1976-2000 2001-2017

5

Gráfico 12. Faixa de faturamento

Até R$ 20 milhões Acima de R$ 20 milhões até

R$ 100 milhões

Acima de R$ 100 milhões até

R$ 400 milhões

Acima de R$ 400 milhões

35%30%25%20%15%10%

5%0%

Amostra: 18 empresas de controle familiar com protocolo familiar.

16,7%

5,6%

33,3%

44,4%

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 19

SI

Seção I

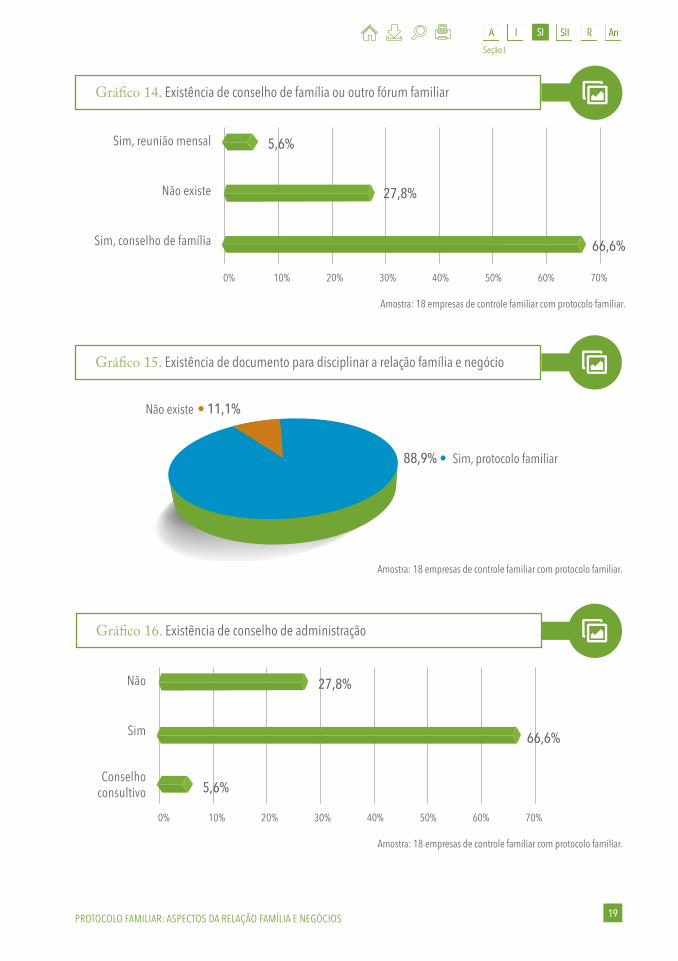

Gráfico 14. Existência de conselho de família ou outro fórum familiar

0% 10% 20% 30% 40% 50% 60% 70%

Sim, reunião mensal

Não existe

Sim, conselho de família

Amostra: 18 empresas de controle familiar com protocolo familiar.

5,6%

27,8%

66,6%

Gráfico 15. Existência de documento para disciplinar a relação família e negócio

88,9% • Sim, protocolo familiar

Não existe • 11,1%

Gráfico 16. Existência de conselho de administração

0% 10% 20% 30% 40% 50% 60% 70%

Não

Sim

Conselho consultivo

Amostra: 18 empresas de controle familiar com protocolo familiar.

5,6%

27,8%

66,6%

Amostra: 18 empresas de controle familiar com protocolo familiar.

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 21

SII

Seção II

Seção II – O Protocolo Familiar: Aspectos da Relação Família e Negócios

O objetivo desta seção é apresentar registros e indicativos sobre as diferentes maneiras pelas quais famílias empresárias lidam com questões que envolvem família e negócios. É focada,

portanto, em assuntos relativos à governança familiar e, particularmente, ao protocolo familiar.A partir da amostra inicial de 62 empresas, a seleção das sete famílias empresárias para

etapa de entrevistas foi realizada levando em conta os seguintes aspectos de diversidade:• ano de fundação, incluindo empresas constituídas em diferentes momentos;• localizações das sedes, abrangendo diferentes estados e regiões do Brasil;• porte, considerando diferentes faixas de faturamento e número de empregados;• setores de atividade diversos;• naturezas jurídicas, abrangendo tanto sociedades limitadas como sociedades por ações;• composições da sociedade, incluindo negócios de controle 100% familiar e também

com participação de outros sócios;• presença ou não do fundador nos negócios;• estruturação de sistemas de governança corporativa e familiar, baseada na existência

ou não de: − conselho de administração; − conselho de família ou outro fórum familiar; − acordo de sócios; − documento para disciplinar a relação família e negócios; − protocolo familiar.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA22

SII

Seção II

A escolha dos blocos de assuntos trata-dos foi orientada a partir de duas publicações: Governança da Família Empresária (IBGC, 2016) e O Papel do Protocolo Familiar na Lon-gevidade da Família Empresária (IBGC, 2018), este último ainda em elaboração quando da época da realização desta pesquisa, concebi-da de forma complementar à referida publi-cação. Assim, os resultados das análises das respostas fornecidas pelos representantes das sete famílias empresárias são apresenta-dos em três eixos:

Eixo 1 Valores da famíliaEixo 2 Protocolo familiarEixo 3 Temas da relação família e empresa

Cada um dos eixos subdivide-se em itens, referentes aos aspectos de governan-ça familiar tratados. Quando pertinentes, são mencionadas recomendações de boas práticas extraídas das publicações do IBGC previamente mencionadas e adotadas como parâmetro referencial em matéria de boas práticas de governança nessa pesquisa explo-ratória. Para garantir a confidencialidade das informações, as análises são apresentadas de modo que não identifiquem os respondentes, suas famílias e seus negócios.

Eixo 1 – Valores da Família

P ara a apresentação das análises da pes-quisa exploratória com as sete famílias

empresárias consultadas, o eixo Valores da Família divide-se nos seguintes itens:

• registro dos valores;• convergência entre valores da famí-

lia e da empresa;• valores herdados e valores incorpo-

rados pela família.

Registro dos valoresAo identificar a maneira pela qual as famílias empresárias procedem em matéria do regis-tro dos valores da empresa, identificou-se que os valores de todas as sete empresas estão for-malizados ao menos em um documento. No que diz respeito às famílias empresárias, os valores de cinco das sete famílias também es-tão registrados em ao menos um documento.

Gráfico 17. Tipos de documentos que registram os valores da empresa e da família

Acordo de sócios

Código de conduta

Carta de valores

Site da empressa

Os percentuais referem-se ao universo de 5 empresas que têm seus valores registrados

57,1%

14,3%

14,3%

14,3%

Acordo de sócios

Livro ou outra publicação de história/memória

Protocolo familiar 42,9%

14,3%

28,6%

Os percentuais referem-se ao universo de 7 empresas.

VALORES DA EMPRESA VALORES DA FAMÍLIA

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 23

SII

Seção II

Convergência entre valores da família e da empresaHá alguma convergência entre os valores do negócio e da família em todos os casos anali-sados. Em dois casos, os dois grupos de valo-res são idênticos. Nos demais, a convergência pode ser observada em um ou mais valores que se repetem ou se assemelham.

Boas práticasQuanto aos valores da família, é recomendável que:

• Haja divulgação para as novas gerações para que estas compartilhem da identidade e história familiar (IBGC, 2018, p. 19).

!

Valores herdados e valores incorporados pela famíliaAs famílias empresárias consultadas dão grande importância aos valores de seus antepassados. Em algumas delas, prevale-cem até o momento os valores familiares aprendidos com as gerações anteriores, praticamente inalterados. Para outras, no-vos conceitos passaram a integrar a lista de valores, com base na trajetória da família na participação em discussões atuais de temas em pauta, muitas vezes relacionados à agenda de governança corporativa, tais como sustentabilidade ou transparência.

E ste eixo apresenta informações sobre as respostas fornecidas a perguntas

diretamente relacionadas ao tema protoco-lo familiar. Considerando-se as diferentes experiências quanto ao tema, foram ex-ploradas as questões compiladas nos itens a seguir:

• existência de protocolo familiar;• motivações para a elaboração;• tempo necessário para a produção;• definições quanto ao formato, ao con-

teúdo e ao processo de elaboração;• liderança para a elaboração;• dinâmica durante o processo de ela-

boração;• dificuldades enfrentadas durante a

elaboração;

Eixo 2 – Protocolo Familiar

• benefícios percebidos durante a elaboração;

• ajustes, revisões e modificações;• assuntos contemplados.

Existência de protocolo familiarOs representantes de seis das sete famílias empresárias demonstraram ter conheci-mento sobre o que é e para que serve o protocolo familiar. Das sete famílias em-presárias consultadas:

• três possuem protocolo familiar vigente;

• uma trabalha no momento para a elaboração de seu protocolo familiar;

• três não possuem o protocolo fa-miliar.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA24

SII

Seção II

Representantes de duas famílias em-presárias que até o momento não possuem protocolo familiar expressaram que a ela-boração do documento é considerada uma prioridade por uma parte dos familiares, sobretudo os das gerações mais novas. Con-tudo, ambas as famílias enfrentam o mesmo tipo de dificuldades para a produção do docu-mento: resistência ou falta de conhecimentos

aprofundados em governança corporativa e governança familiar dos membros das gera-ções mais antigas.

Para as três famílias que não possuem protocolo familiar registrou-se também que, até o momento, o acordo de sócios tem cumprido papel similar ao do referido documento no que diz respeito às questões familiares.

Boas práticasQuanto ao protocolo familiar, é recomendável que:

• O documento seja focado na esfera da família, enquanto o acordo de sócios/quotistas e o estatuto ou contrato social devem ser focados, respectivamente, na esfera da propriedade e na esfera da gestão (IBGC, 2018. p. 18).

!

Motivações para a produção do documentoEntre as famílias que têm protocolo familiar, registrou-se que a decisão pela criação do docu-mento foi um processo natural da aproximação de uma parte dos sócios aos temas relacio-

nados à governança corporativa. Para outras famílias, o processo de criação do documento ocorreu em momentos de reestruturação dos negócios, seja na propriedade, seja na gestão. Embora delicadas, não eram situações de crise ou conflito, de acordo com entrevistados.

Boas práticasQuanto à motivação para a produção do protocolo ou constituição familiar é recomen-dável que:

• O processo seja iniciado o quanto antes, visando sua maior efetividade quan-to à normatização de questões entre família e empresa.

• O início das discussões, idealmente, ocorra em um momento de harmonia entre a família, pois em momentos de conflito a discussão sobre alguns te-mas pode ser mais difícil (IBGC, 2018, p.14).

!

Tempo necessário para a produção do documentoComo foi mencionado, três das famílias empresárias possuem protocolo familiar, e uma trabalha desde 2014 para a elabo-

ração desse documento. De acordo com os depoimentos dos familiares que já possuem o documento pronto, o processo de elabo-ração levou entre dezoito meses a cerca de quatro anos.

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 25

SII

Seção II

Gráfico 18. Períodos de elaboração do protocolo familiar

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Cada cor representa o período de trabalho de uma das famílias. A seta indica que o trabalho está em andamento.

Definições quanto ao formato, conteúdo e processo de elaboração do documentoA elaboração do protocolo familiar, nas qua-tro famílias, não foi baseada em um modelo preestabelecido. Embora uma delas tenha tido contato com um modelo no início das discus-sões, ele foi rapidamente deixado de lado.

A construção do documento nas quatro famílias ocorreu de acordo com as demandas identificadas pelos próprios gru-pos familiares. Como apoio, profissionais externos contratados contribuíram dando

µ Algumas funções da presença de profissionais externos enfatizadas pelos entrevistados foram a condução de discussões, apresentação dos temas a serem debatidos e o estímulo de reflexões com neutralidade. Em mais de um caso este profissional foi responsável pela implementação de discussões mais amplas na família, abordando questões de governança corporativa e governança familiar.

suporte à condução de todo o processo e apresentaram sugestões de temas a serem debatidos, para que os familiares avalias-sem quais faziam sentido para realidade específica de sua família µ.

Boas práticasQuanto ao formato, ao conteúdo e ao processo de elaboração do protocolo ou consti-tuição familiar, é recomendável que:

• A definição seja feita a partir de questões oriundas da própria família, evitan-do a adoção de modelos preestabelecidos.

• Cada família avalie a conveniência de contar com algum tipo de assessoria, considerando que facilitadores externos podem auxiliar o processo com neu-tralidade (IBGC, 2018, p.15).

!

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA26

SII

Seção II

Liderança para a elaboraçãoHouve diferentes situações quanto à liderança no processo de elaboração do protocolo fami-liar. Em uma das famílias, foi um membro da 2ª geração. Em outra, um membro da 2ª ge-

ração em trabalho conjunto com um membro da 4ª geração. Para a seguinte foi registrado a liderança exercida por um membro da 3ª ge-ração; na última família, todos os membros, incluindo os fundadores, participaram.

Boas práticasQuanto à liderança para a elaboração do protocolo ou constituição familiar, é recomen-dável que:

• Este papel seja exercido por qualquer ou quaisquer membros da família, com a aprovação dos demais.

• Este papel seja exercido pelo conselho de família, se houver.• Este papel seja exercido por um grupo de trabalho ou comitê que reporte ao

conselho de família, se existente, ou outro fórum familiar (IBGC, 2018, p. 14).

!

Dinâmica durante o processo de elaboraçãoEm um dos casos, as dinâmicas para a ela-boração do protocolo familiar ocorreram em reuniões envolvendo todos os sócios. Nesse caso, foi estabelecida uma agenda de reu-niões, e houve a participação dos cônjuges dos sócios quando as discussões estavam em estágio final.

Nas outras famílias empresárias com protocolo familiar, incluindo a família que trabalha no momento para a elaboração do documento, as discussões ocorreram princi-palmente no fórum do conselho de família.

Alguns destaques apresentados por representantes das famílias empresárias consultadas, quanto à dinâmica para a ela-boração do documento foram:

• criação de comitê/grupo de traba-lho para liderar a elaboração do do-cumento, ou utilização de comitê/grupo de trabalho preexistente;

• necessidade de trabalho dos envol-vidos para a preparação entre uma

reunião e outra, incluindo leituras, reflexões e discussões com outros membros da família;

• leituras de livros sobre o tema pe-los membros da família envolvidos nas discussões, incluindo estudos de casos;

• análises do conteúdo de entrevistas com membros das novas gerações da família;

• apresentação dos conteúdos para discussão ou apreciação em fórum mais amplo envolvendo outros membros da família;

• apoio de setores da empresa (por exemplo, o setor jurídico);

• envolvimento de profissionais do ramo do direito para participar da redação do documento;

• envolvimento de outros órgãos (por exemplo, conselho de admi-nistração ou conselho de sócios) nas discussões, além do conselho de família.

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 27

SII

Seção II

Dificuldades enfrentadas durante a elaboraçãoAs famílias empresárias com protocolo fa-miliar pronto ou em elaboração ressaltaram os desafios enfrentados para o alinhamen-to e busca de consenso entre os membros familiares, sobretudo porque as discussões envolveram/envolvem diferentes gerações da família.

Destaques de dificuldades apresen-tadas por representantes das famílias em-presárias consultadas ocorreram devido aos seguintes motivos:

• grande dimensão da família (logo, grande número de membros en-volvidos);

• grandes diferenças de idade entre os membros da família;

• grande diferenças entre os níveis de conhecimento e sensibilização sobre temas de governança;

Boas práticasQuanto à dinâmica do processo de elaboração do protocolo familiar, é recomendável que:

• Todas as gerações da família, das mais antigas (“guardiães” dos valores dos fundadores) às mais novas (potenciais detentoras de novas aspirações), sejam envolvidas no processo de elaboração do documento, assegurando maior alinhamento (IBGC, 2018, p. 16).

!

• problemas de comunicação entre os membros da família;

• engajamento e criação de senso de pertencimento dos diferentes mem-bros à família e seus valores;

• discussão de temas que são polê-micos ou delicados para a família (entre eles, preparação de novas ge-rações, distribuição de dividendos, critérios de representação, defini-ções de rumos após o futuro faleci-mento de membros familiares que atualmente exercem posições na empresa, mudanças de abordagem quanto a papéis de gênero (mulhe-res serem plenamente integradas a esfera da gestão em igualdade de relevância e condições aos mem-bros familiares homens), regras para entrada e saída de novos sócios e critérios de meritocracia.

Boas práticasQuanto a dificuldades para o processo de elaboração, é recomendável que:

• Os membros da família estejam cientes de que o propósito das discussões está acima de quaisquer divergências pessoais (IBGC, 2018, p. 15)

!

Benefícios percebidos durante a elaboraçãoDe acordo com os representantes das fa-mílias empresárias com protocolo familiar pronto ou em elaboração, o processo de

elaboração do documento teve resultados positivos ao menos de duas maneiras: 1) os estudos e discussões contribuíram para o aprofundamento dos conhecimentos dos di-ferentes membros da família envolvidos nas

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA28

SII

Seção II

discussões quanto à governança corporativa e à governança familiar; 2) o trabalho con-junto contribuiu para o maior entrosamento entre os membros da família.

Além disso, seguem os destaques apre-sentados por representantes das famílias em-presárias consultadas:

• maior interesse de membros da família em participar das discus-sões familiares, em fóruns de dis-cussão sem hierarquias por idade ou geração;

• fortalecimento de princípios orien-tadores da família;

• fortalecimento do conselho de fa-mília (órgão existente nas quatro famílias empresárias);

• amadurecimento dos membros envol-vidos nas discussões, que aprenderam e exercitaram habilidades de expressar e ouvir opiniões de maneira adequada;

• reflexões sobre as expectativas e planos da família para o futuro;

• clareza de papéis.

Boas práticasQuanto aos benefícios inerentes ao processo de elaboração do protocolo familiar, é recomendável que:

• A construção seja feita de forma participativa, como um exercício para o tra-balho conjunto, o respeito às diferenças, o alinhamento entre os familiares e o desenvolvimento da habilidade de ouvir (IBGC, 2018, p. 11).

!

Ajustes, revisões e modificações do documentoDos protocolos ou constituições familiares já prontos, dois preveem a necessidade de revisão dentro de determinado prazo desde a vigência do documento: para um deles o prazo é de vinte anos; para o outro, o prazo é de dez anos. Outro protocolo familiar não determina um prazo e prevê um quórum mínimo para a aprovação de qualquer altera-ção que eventualmente venha a ocorrer no documento µ.

Nenhum dos protocolos familiares vi-gentes passou por processo de revisão até o momento. Para um único deles, contudo, fo-ram feitos acréscimos por meio de anexos. Nesta família, anexos podem ser incorpora-dos ao documento, desde que devidamen-te aprovados pelo conselho de família. Os

novos itens são apresenta-dos pelo grupo responsável pela introdução das altera-ções para prestar explica-ções aos demais membros da família.

µ Uma das famílias empresárias que possuem o documento vigente prevê o início de um processo de revisão do documento em 2018, envolvendo as diferentes gerações da família.

Boas práticasQuanto a ajustes, revisões e modificações no protocolo familiar, é recomendável que:

• Prazos de validade e de revisão do documento sejam previstos para que pas-se a refletir as novas necessidades que surgirem ao longo da trajetória da família e empresa (IBGC, 2018, p. 27).

!

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 29

SII

Seção II

Assuntos abrangidos no documentoCom base nos tópicos sugeridos pelo IBGC na publicação O Papel do Protocolo Fami-liar na Longevidade da Família Empresária (IBGC, 2018), foi elaborado o seguinte grá-

fico, que apresenta os principais assuntos abordados pelo protocolo familiar men-cionados pelos representantes das famí-lias que possuem o documento pronto ou em elaboração.

Gráfico 19. Temas abordados no protocolo familiar

Princípios e valores da família Critérios para definir quem pode trabalhar na empresa

SEMPREPRESENTE

Processos e estruturas de governança

familiar

Estilos de vida a serem exibidos

pelos familiares

Remuneração dos familiares que

trabalham na empresa

Uso de bens e serviços da empresa

MUITOPRESENTE

Visão de futuro

Critérios para definir quem

pode se tornar sócio

Sucessão dos líderes do negócio

Regras para a saída da sociedade/venda de

participação

Regimes de casamento

a serem adotados

Separação de paéis

PARCIALMENTEPRESENTE

Gerenciamento de conflitos entre os

familiares

Preparação das novas gerações – sócios,

gestores, administradores

Registro da memória da família

Distribuição de dividendos/lucros

POUCOPRESENTE

Boas práticasQuanto aos conteúdos abordados no protocolo familiar, é recomendável que:

• Os assuntos sejam definidos a partir do diálogo entre os membros da família (IBGC, 2018, p. 19).

!

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA30

SII

Seção II

Eixo 3 – Temas da Relação Família e Empresa

E ste eixo apresenta informações sobre o modo pelo qual as famílias empresá-

rias endereçam temas referentes às relações entre família e empresa. Baseiam-se nas res-postas fornecidas pelos entrevistados quan-do questionados se em suas famílias havia regras, critérios ou diretrizes quanto aos se-guintes aspectos:

• ingresso de familiares como novos sócios da empresa;

• ingresso de familiares na gestão da empresa;

• ingresso de familiares no conselho de administração da empresa;

• separação de papéis (esferas da fa-mília, propriedade e gestão);

• remuneração de familiares na ges-tão/conselho de administração;

• familiares que não desejam partici-par da administração ou gestão da empresa;

• administração e resolução de confli-tos familiares;

• saída de familiares da sociedade;• participação de cônjuges dos familiares;• uso de bens e serviços da empresa

pelos familiares;• preparação de próximas gerações para

a gestão, conselho de administração e propriedade;

• orçamento destinado à governança familiar;

• regimes de casamento.

Os aspectos elencados fornecem os no-mes dos itens do Eixo 3, apresentados a seguir.

Ingresso de familiares como novos sócios da empresa

Gráfico 20. Ingresso de familiares como novos sócios

42,9% • Há regras formalizadasNão há regras • 42,9%

14,2% • Há regras não formalizadas

3 famílias empresárias não possuem regras, critérios ou diretrizes.

1 família empresária possui regras, critérios ou diretrizes não formalizados.

3 famílias empresárias possuem regras, crité-rios ou diretrizes formalizados:

• em protocolo familiar;• em acordo de sócios, ou• em ambos.

REGRAS, CRITÉRIOS OU DIRETRIZES MENCIONADOS PELOS ENTREVISTADOS:• apenas filhos(as) de sócios(as) podem se tornar sócios(as);• propriedade da empresa deve ser mantida entre consanguíneos;• há idade mínima para que um herdeiro possa se tornar sócio.

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 31

SII

Seção II

Ingresso de familiares na gestão da empresa

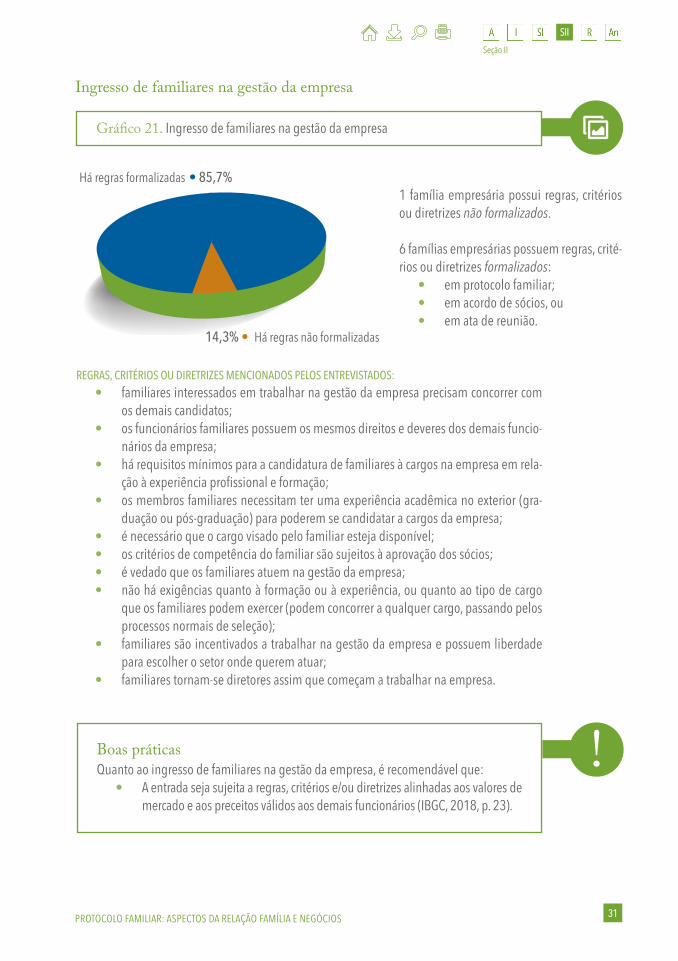

Gráfico 21. Ingresso de familiares na gestão da empresa

14,3% • Há regras não formalizadas

Há regras formalizadas • 85,7%1 família empresária possui regras, critérios ou diretrizes não formalizados.

6 famílias empresárias possuem regras, critérios ou diretrizes formalizados:

• em protocolo familiar;• em acordo de sócios, ou• em ata de reunião.

REGRAS, CRITÉRIOS OU DIRETRIZES MENCIONADOS PELOS ENTREVISTADOS:• familiares interessados em trabalhar na gestão da empresa precisam concorrer com

os demais candidatos;• os funcionários familiares possuem os mesmos direitos e deveres dos demais funcio

nários da empresa;• há requisitos mínimos para a candidatura de familiares à cargos na empresa em rela

ção à experiência profissional e formação;• os membros familiares necessitam ter uma experiência acadêmica no exterior (gra

duação ou pósgraduação) para poderem se candidatar a cargos da empresa;• é necessário que o cargo visado pelo familiar esteja disponível;• os critérios de competência do familiar são sujeitos à aprovação dos sócios;• é vedado que os familiares atuem na gestão da empresa;• não há exigências quanto à formação ou à experiência, ou quanto ao tipo de cargo

que os familiares podem exercer (podem concorrer a qualquer cargo, passando pelos processos normais de seleção);

• familiares são incentivados a trabalhar na gestão da empresa e possuem liberdade para escolher o setor onde querem atuar;

• familiares tornamse diretores assim que começam a trabalhar na empresa.

Boas práticasQuanto ao ingresso de familiares na gestão da empresa, é recomendável que:

• A entrada seja sujeita a regras, critérios e/ou diretrizes alinhadas aos valores de mercado e aos preceitos válidos aos demais funcionários (IBGC, 2018, p. 23).

!

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA32

SII

Seção II

Ingresso de familiares no conselho de administração da empresa

Gráfico 22. Ingresso de familiares no conselho de administração

14,3% • Há regras não formalizadas

Há regras formalizadas • 71,4% 1 família empresária não possui conselho de administração instalado.

1 família empresária possui regras, critérios ou diretrizes não formalizados.

5 famílias empresárias possuem regras, crité-rios ou diretrizes formalizados:

• em protocolo familiar; ou• em acordo de sócios.

REGRAS, CRITÉRIOS OU DIRETRIZES MENCIONADOS PELOS ENTREVISTADOS:• assentos do conselho de administração são reservados para representantes de cada

um dos núcleos familiares;• assentos do conselho de administração são reservados para sócios e para indepen-

dentes, o que define a proporção entre familiares e não familiares neste órgão;• assentos do conselho de administração são reservados para o(s) fundador(es);• há idade máxima para o exercício do cargo de conselheiro;• há critérios de meritocracia (mínima formação acadêmica e experiência profissional)

para o exercício do cargo de conselheiro.

Não se aplica• 14,3%

Boas práticasQuanto ao ingresso de familiares no conselho de administração ou demais órgãos de governança corporativa, é recomendável que:

• A entrada seja sujeita a regras, critérios ou diretrizes transparentes, alinhadas aos valores de mercado, podendo incluir, por exemplo, competências, cursos específicos e/ou experiência anterior (IBGC, p. 2018, p. 23).

!

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 33

SII

Seção II

Separação de papéis

Gráfico 23. Separação de papéis

28,6% • Há regras formalizadas

Há regras não formalizadas • 71,4%

5 famílias empresárias possuem regras, crité-rios ou diretrizes não formalizados.

2 famílias empresárias possuem regras, crité-rios ou diretrizes formalizados:

• em protocolo familiar; e• em código de ética/conduta.

REGRAS, CRITÉRIOS OU DIRETRIZES MENCIONADOS PELOS ENTREVISTADOS:• há orientações/recomendações aos membros familiares para que se lembrem de fa-

zer a “troca de chapéus” sempre que houver troca de papéis;• conta-se em grande medida com o bom senso dos membros familiares, pois é difícil

estabelecer regras que possam ser efetivas neste sentido.

CAMINHOS ADOTADOS PELOS ENTREVISTADOS VISANDO FAVORECER A SEPARAÇÃO DE PAPÉIS:• propiciar conhecimentos de temas de governança corporativa e de governança fami-

liar entre os membros da família;• fazer com que os membros da família tenham clareza dos diferentes papéis envolvi-

dos nas três esferas (família, propriedade e gestão);• criar fóruns e “ritos“ adequados para as diferentes discussões e demandas.

DIFICULDADES ENFRENTADAS:• choques geracionais: para membros das gerações mais antigas nem sempre a sepa-

ração de papéis é uma preocupação presente;• dificuldades de comunicação;• confusão de papéis após períodos de reestruturação/mudanças nos negócios.

Boas práticasQuanto à separação de papéis, é recomendável que:

• Regras, critérios ou diretrizes sejam criados, definindo as alçadas dos diferen-tes órgãos e fóruns.

• Protocolos formais sejam adotados para a minimizar as dificuldades relacio-nadas à troca de chapéus (IBGC, 2018, p. 22).

!

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA34

SII

Seção II

Remuneração de familiares na gestão / conselho de administração

Gráfico 24. Remuneração de familiares na gestão / conselho de administração

57,1% • Há regras não formalizadas

Há regras formalizadas • 42,9%

4 famílias empresárias possuem regras, crité-rios ou diretrizes não formalizados.

3 famílias empresárias possuem regras, crité-rios ou diretrizes formalizados:

• em protocolo familiar.

REGRAS, CRITÉRIOS OU DIRETRIZES MENCIONADOS PELOS ENTREVISTADOS:Quanto à remuneração de membros familiares que exercem cargos na gestão:

• corresponde a valores de mercado;• segue os mesmos critérios adotados na política de remuneração dos demais funcionários;• é definida de acordo com sua posição na família, e não necessariamente com o

cargo que exercem na empresa (consanguíneos, por exemplo, são remunerados com valores mais altos que os recebidos por seus cônjuges).

Quanto à remuneração de membros familiares que são membros do conselho de administração:

• não há;• sócios que são executivos e membros do conselho de administração não recebem

remuneração como conselheiros;• valor simbólico;• valor de mercado.

Boas práticasQuanto à remuneração de familiares na gestão / conselho de administração da empre-sa, é recomendável que:

• As regras, critérios ou diretrizes sejam transparentes (IBGC, 2018, p. 23).

!

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 35

SII

Seção II

Familiares que não desejam participar da gestão ou conselho de adminis-tração da empresa

Gráfico 25. Familiares que não desejam participar da gestão / conselho de administração

57,1% • Não há regras

Há regras não formalizadas • 28,6%4 famílias empresárias não possuem regras, critérios ou diretrizes.

2 famílias empresárias possuem regras, crité-rios ou diretrizes não formalizados.

1 família empresária possui regras, critérios ou diretrizes formalizados:

• em protocolo familiar.

REGRAS, CRITÉRIOS OU DIRETRIZES MENCIONADOS PELOS ENTREVISTADOS:• não se espera que os membros da família atuem na gestão/conselho de administra-

ção da empresa, mas apenas que sejam bons sócios;• há vedação de que os membros familiares atuem na gestão da empresa.

Há regras formalizadas• 14,3%

Boas práticasQuanto aos familiares que não desejam participar da gestão/conselho de administra-ção da empresa, é recomendável que:

• Os direitos e deveres dos indivíduos que desejam desempenhar apenas a função de sócios sejam bem definidas e conhecidas por todos os mem-bros da família, evitando potenciais conflitos entre familiares executivos e não executivos.

• Esses direitos e deveres sejam formalizados no protocolo familiar, ou docu-mento semelhante (IBGC, 2018, p. 21).

!

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA36

SII

Seção II

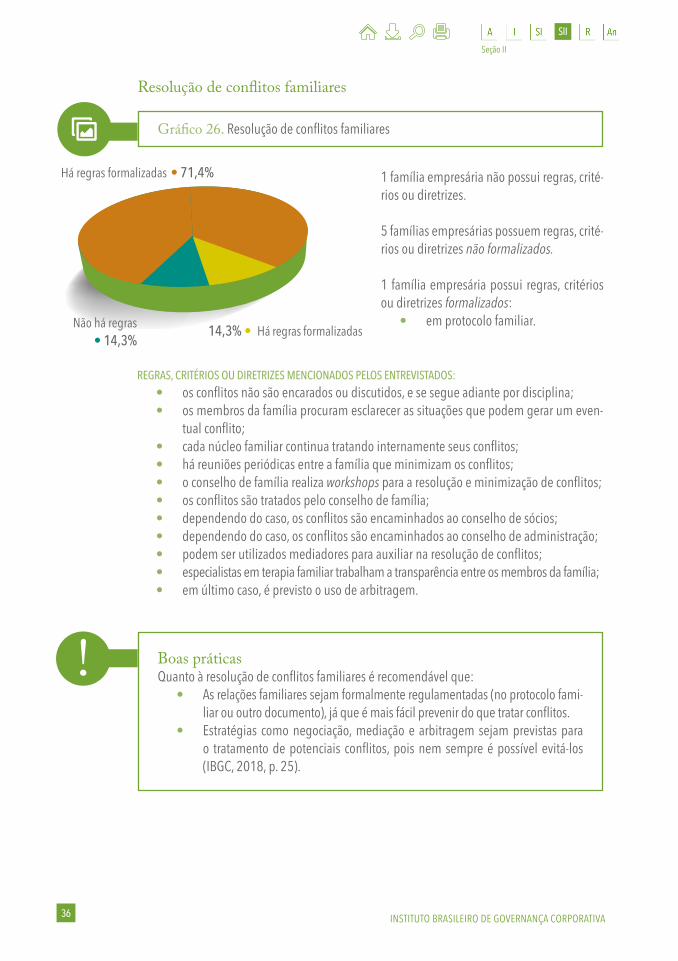

Resolução de conflitos familiares

Gráfico 26. Resolução de conflitos familiares

14,3% • Há regras formalizadas

Há regras formalizadas • 71,4% 1 família empresária não possui regras, crité-rios ou diretrizes.

5 famílias empresárias possuem regras, crité-rios ou diretrizes não formalizados.

1 família empresária possui regras, critérios ou diretrizes formalizados:

• em protocolo familiar.

REGRAS, CRITÉRIOS OU DIRETRIZES MENCIONADOS PELOS ENTREVISTADOS:• os conflitos não são encarados ou discutidos, e se segue adiante por disciplina;• os membros da família procuram esclarecer as situações que podem gerar um even-

tual conflito;• cada núcleo familiar continua tratando internamente seus conflitos;• há reuniões periódicas entre a família que minimizam os conflitos;• o conselho de família realiza workshops para a resolução e minimização de conflitos;• os conflitos são tratados pelo conselho de família;• dependendo do caso, os conflitos são encaminhados ao conselho de sócios;• dependendo do caso, os conflitos são encaminhados ao conselho de administração;• podem ser utilizados mediadores para auxiliar na resolução de conflitos;• especialistas em terapia familiar trabalham a transparência entre os membros da família;• em último caso, é previsto o uso de arbitragem.

Não há regras• 14,3%

Boas práticasQuanto à resolução de conflitos familiares é recomendável que:

• As relações familiares sejam formalmente regulamentadas (no protocolo fami-liar ou outro documento), já que é mais fácil prevenir do que tratar conflitos.

• Estratégias como negociação, mediação e arbitragem sejam previstas para o tratamento de potenciais conflitos, pois nem sempre é possível evitá-los (IBGC, 2018, p. 25).

!

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 37

SII

Seção II

!

Saída de familiares da sociedade

Gráfico 27. Saída de familiares da sociedade

85,7% • Há regras formalizadas

1 família empresária não possui regras, crité-rios ou diretrizes.

6 famílias empresárias possuem regras, crité-rios ou diretrizes formalizados:

• em protocolo familiar;• em acordo de sócios; ou• em ambos.

REGRAS, CRITÉRIOS OU DIRETRIZES MENCIONADOS PELOS ENTREVISTADOS:• a participação na sociedade deve ser oferecida primeiramente para outros membros

pertencentes ao mesmo núcleo familiar;• a participação na sociedade deve ser oferecida primeiramente à holding familiar;• a participação na sociedade deve ser oferecida primeiramente aos demais sócios;• existem regras de venda da participação, mas isso

não é nem cogitado pelos sócios;• a venda da participação deve levar em conta as regras

de mercado (processo de valuation);• a venda da participação é sujeita à cláusula de

tag along µ;• foi determinado um período (em anos) em que ne-

nhum sócio poderá vender sua participação.

Não há regras• 14,3%

Boas práticasQuanto à saída de familiares da sociedade, é recomendável que:

• Essa possibilidade seja encarada com naturalidade, visando proteger a em-presa no caso de saídas.

• As regras de saída sejam planejadas com antecedência, prevendo critérios de avaliação da empresa e cláusulas de drag µ/tag along, em geral incluídos no acordo de sócios (IBGC, 2016, p. 25).

µ Tag along: Mecanismo de proteção ao acionista minoritário que obriga o adquirente de controle a fazer oferta pública de aquisição a todos os acionistas, assegurando-lhes o direito de participar da transação (IBGC, 2016, p. 15).

µ Drag along: Mecanismo de garantia ao acionista majoritário que estabelece a obrigação de os minoritários venderem suas ações em caso de troca de controle (IBGC: 2016, p. 15).

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA38

SII

Seção II

Participação de cônjuges dos familiares

Gráfico 28. Participação de cônjuges

57,1% • Há regras formalizadas

Há regras não formalizadas • 42,9%

3 famílias empresárias possuem regras, crité-rios ou diretrizes não formalizados.

4 famílias empresárias possuem regras, crité-rios ou diretrizes formalizados:

• em protocolo familiar;• em acordo de sócios; ou• em ambos.

REGRAS, CRITÉRIOS OU DIRETRIZES MENCIONADOS PELOS ENTREVISTADOS:• cônjuges não podem ter participação na sociedade;• cônjuges não podem integrar o conselho de administração nem a gestão da empresa;• cônjuges não podem participar da propriedade, gestão e conselho de administração

da empresa;• cônjuges podem participar da gestão e conselho de administração da empresa, e são

bem-vindos;• cônjuges participam de alguns fóruns de governança familiar;• não há distinção entre os membros familiares e seus cônjuges, ou seja, os cônjuges

têm os mesmos direitos e deveres.

Boas práticasQuanto à participação dos cônjuges dos familiares, é recomendável que:

• Cada família avalie quais são seus papéis, direitos e deveres, considerando que cônjuges podem desempenhar papel importante na governança fami-liar, sobretudo em aspectos como a preparação de sócios familiares das novas gerações (IBGC, 2018, p. 24).

!

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 39

SII

Seção II

Uso de bens e serviços da empresa pelos familiares

Gráfico 29. Uso de bens e serviços da empresa pelos familiares

57,1% • Há regras não formalizadas

4 famílias empresárias possuem regras, crité-rios ou diretrizes não formalizados.

3 famílias empresárias possuem regras, crité-rios ou diretrizes formalizados:

• em protocolo familiar.

REGRAS, CRITÉRIOS OU DIRETRIZES MENCIONADOS PELOS ENTREVISTADOS:• a utilização de bens da empresa pelos membros da família não é permitida em ne-

nhum nível;• há exceções/privilégios para os membros de gerações mais antigas;• há poucos serviços aos membros familiares que são fornecidos pela empresa;• se eventualmente um membro da família utiliza um bem da empresa, deve pagar

pela utilização.

Há regras formalizadas • 42,9%

Boas práticasQuanto ao uso de bens e serviços da empresa pelos familiares, é recomendável que:

• Nenhum dos familiares possa utilizar bens ou recorrer a colaboradores ou quais-quer outros recursos da empresa para fins particulares (IBGC, 2018, p. 23).

!

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA40

SII

Seção II

Boas práticasQuanto à preparação das novas gerações, é recomendável que:

• Os membros das novas gerações devam ser envolvidos desde cedo nas rela-ções entre família e empresa por meio da educação e exemplos transmitidos de pais para filhos.

• A governança familiar deva informar as novas gerações sobre seus direitos e deveres nos negócios, tratando dos processos de sucessão do modo mais inclusivo e consensual possível.

• A governança familiar deve prestar apoio aos herdeiros em suas trajetórias pessoais e profissionais, independentemente se sua carreira está ou não pró-xima dos negócios da família (IBGC, 2018, p. 24).

!

REGRAS, CRITÉRIOS OU DIRETRIZES MENCIONADOS PELOS ENTREVISTADOS:• o conselho de família prepara os membros das novas gerações para que sejam bons

sócios;• existe uma política para a preparação dos membros das novas gerações para que se-

jam bons sócios e conselheiros;• os membros das novas gerações são constantemente estimulados a buscar informa-

ção e formação que possam ser úteis para o exercício de seus papéis na empresa;• o family office presta apoio para a preparação dos membros das novas gerações.

Preparação de próximas gerações para a gestão, conselho de administração e propriedade

Gráfico 30. Preparação das próximas gerações

1 família empresária não possui regras, crité-rios ou diretrizes.

5 famílias empresárias possuem regras, crité-rios ou diretrizes não formalizados.

1 família empresária possui regras, critérios ou diretrizes formalizados:

• em protocolo familiar.14,3% • Há regras formalizadas

Há regras não formalizadas • 71,4%

Não há regras• 14,3%

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 41

SII

Seção II

Orçamento destinado à governança familiar

Gráfico 31. Orçamento destinado à governança familiaar

57,0% • Há regras não formalizadas

Não há regras • 43,0%

3 famílias empresárias não possuem regras, critérios ou diretrizes.

4 famílias empresárias possuem regras, crité-rios ou diretrizes não formalizados.

REGRAS, CRITÉRIOS OU DIRETRIZES MENCIONADOS PELOS ENTREVISTADOS:• a proposta de orçamento é elaborada anualmente pelo conselho de família e avaliada

pelo conselho de administração;• a proposta de orçamento é elaborada anualmente pelo conselho de família e avaliada

pelo conselho de sócios; • a proposta de orçamento é elaborada anualmente pelo family office e avaliada pelo

conselho de família;• o orçamento consiste em um percentual dos dividendos.

Boas práticasQuanto ao orçamento destinado à governança familiar, é recomendável que:

• Formas de custeio, dimensionamento e uso dos recursos devam obedecer às definições de cada família e empresa, assegurando sustentação financeira para a governança familiar (IBGC, 2018, p. 24).

!

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA42

SII

Seção II

Gráfico 32. Regimes de casamento a serem adotados

57,0% • Há regras não formalizadas

Há regras formalizadas • 29,0% 1 família empresária não possui regras, crité-rios ou diretrizes.

4 famílias empresárias possuem regras, crité-rios ou diretrizes não formalizados.

2 famílias empresárias possuem regras, crité-rios ou diretrizes formalizados:

• em protocolo familiar.

REGRAS, CRITÉRIOS OU DIRETRIZES MENCIONADOS PELOS ENTREVISTADOS:• recomenda-se aos membros da família que os casamentos sejam realizados em regi-

me de separação total de bens;• há orientações para as novas gerações de que os casamentos devem ser realizados

em regime de separação de bens, no mínimo parcial;• a família em geral realiza casamentos em regime de separação total de bens, e procu-

ra influenciar os membros da nova geração a adotar esse costume;• a família em geral realiza casamentos em regime de separação parcial de bens.

Não há regras• 14,0%

Boas práticasQuanto aos regimes de casamento, é recomendável que:

• Cada família defina qual seria o regime de casamento ideal para reduzir po-tenciais tensões emocionais oriundas de eventuais separações que venham a ocorrer (IBGC, 2018, p. 24).

!

Regimes de casamento

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 43

R

Referências

IBGC (Instituto Brasileiro de Governança Corporativa). Código das Melhores Práticas de Gover-nança Corporativa. 4. ed. São Paulo, IBGC, 2009.

_____. Código das Melhores Práticas de Governança Corporativa. 5. ed. São Paulo, IBGC, 2015._____. Governança da Família Empresária: Conceitos Básicos, Desafios e Recomendações. São

Paulo, IBGC, 2016._____. O Papel do Protocolo Familiar na Longevidade da Família Empresária. São Paulo, IBGC,

2018 (Série IBGC Pesquisa).

Referências

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 45

An

Anexos

Anexos

Gráfico 33. Associação das respondentes ao IBGC

53,2% • Associada (PF e/ou PJ)

Não associada (PF e/ou PJ) • 46,8%

Amostra: 62 empresas de controle familiar.

Dados e Resultados Adicionais

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA46

An

Anexos

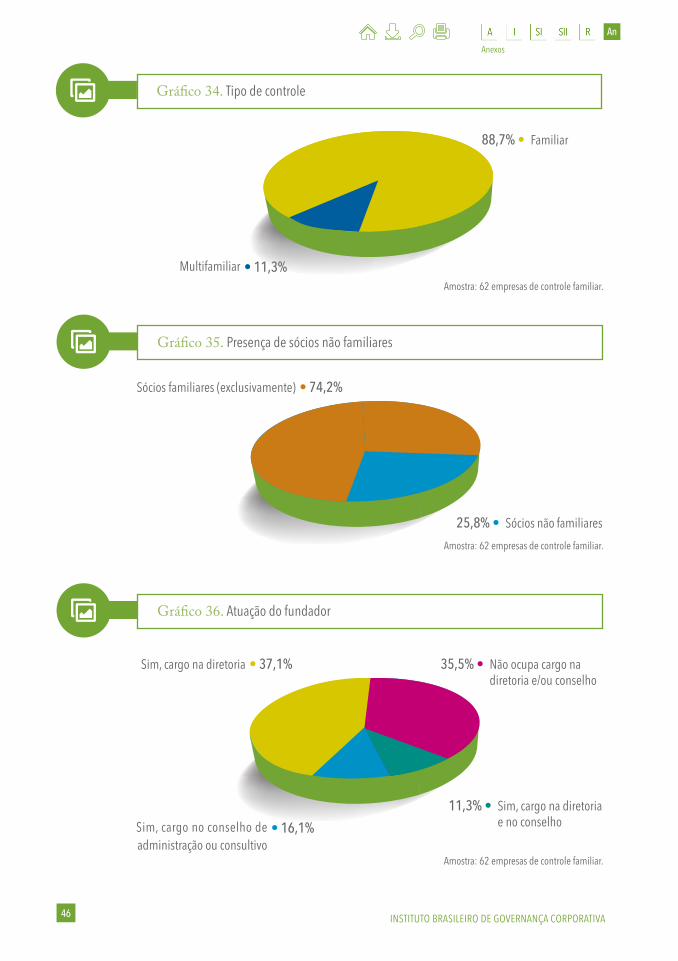

Gráfico 34. Tipo de controle

88,7% • Familiar

Multifamiliar • 11,3%

Gráfico 35. Presença de sócios não familiares

25,8% • Sócios não familiares

Sócios familiares (exclusivamente) • 74,2%

11,3% • Sim, cargo na diretoria e no conselho

Sim, cargo na diretoria • 37,1%

Sim, cargo no conselho de administração ou consultivo

• 16,1%

Gráfico 36. Atuação do fundador

35,5% • Não ocupa cargo na diretoria e/ou conselho

Amostra: 62 empresas de controle familiar.

Amostra: 62 empresas de controle familiar.

Amostra: 62 empresas de controle familiar.

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 47

An

Anexos

Gráfico 37. Existência de plano de sucessão formalizado para diretoria

21,0% • Existe

Não existe • 79,0%

30,8% • Membros familiares e não familiares

Membros familiares • 30,8%

Amostra: 62 empresas de controle familiar.

Gráfico 38. Membros contemplados pelo plano de sucessão formalizado para diretoria

38,4% • Membros não familiares

Amostra: 13 empresas de controle familiar com plano de sucessão.

48,4% • SimNão • 45,2%

6,4% • Conselho Consultivo

Gráfico 39. Existência de conselho de administração

Amostra: 62 empresas de controle familiar.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA48

An

Anexos

Gráfico 40. Existência de comitê de sócios e/ou fórum de proprietários

32,3% • Existe

Não existe • 67,7%

Amostra: 62 empresas de controle familiar.

Metodologia

Origem dos Dados

N esse relatório, adotou-se a como defini-ção para empresa de controle familiar

organizações de controle definido ou difuso em que uma ou mais famílias detêm o poder

de controle societário &. Para a elaboração da pesquisa, foram utilizados os dados de sessenta e duas empresas de controle familiar brasileiras.

Na etapa inicial quantitativa, utilizou--se como instrumento de coleta de dados questionário online. O objetivo foi o levan-tamento de informações para caracterização da empresa e das estruturas de governança corporativa e familiar.

Para etapa qualitativa, foram realizadas entrevistas semiestruturadas com base na se-leção de sete empresas com diversidade de perfil empresarial e de governança corpora-tiva e familiar (ver item ix da classificação da

& Ver Código das Melhores Práticas de Governança Corporativa, 4. ed., 2009, p. 18.

amostra). A expectativa foi acessar e registrar a experiência das famílias empresárias ao lidar com aspectos da relação família e negócio que, em princípio, podem ser contemplados e faci-litados com a existência do protocolo familiar.

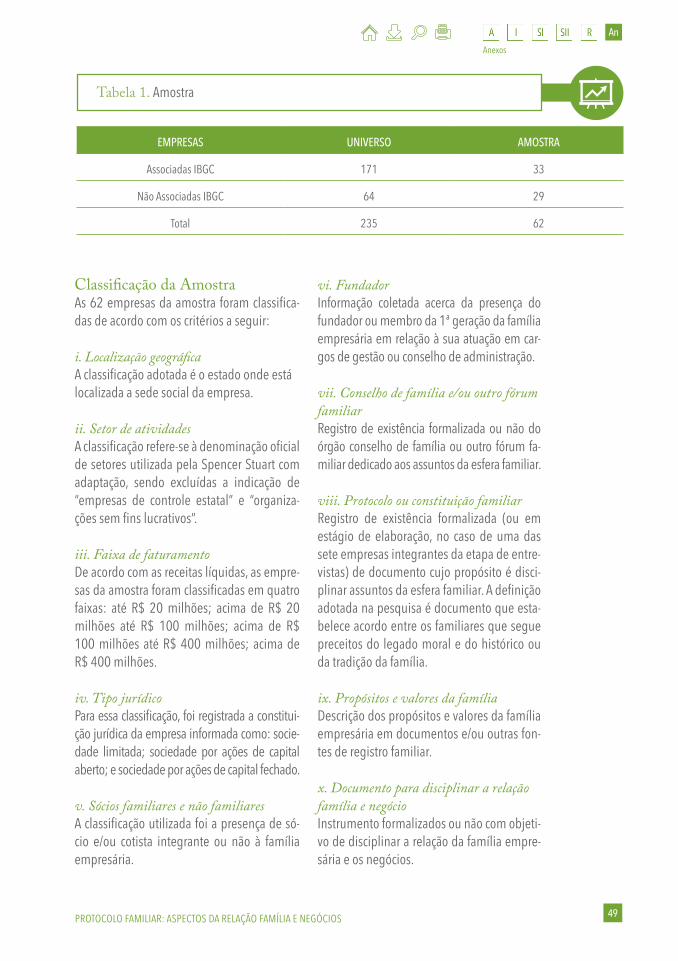

Definição da AmostraA amostra foi composta a partir de universo de empresas familiares que integram a base de associados pessoa jurídica do IBGC, bem como por membros de famílias empresárias não vinculadas ao instituto. Os dados utili-zados para elaboração da pesquisa foram coletados entre os meses de julho e outubro de 2017. Ao longo da etapa de tratamen-to e consolidação dos dados coletados via questionário foram desconsideradas em-presas que apresentaram preenchimento incompleto ou informações inconsistentes. Ao final da etapa de consolidação, a amostra válida obtida foi a seguinte:

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 49

An

Anexos

Tabela 1. Amostra

Classificação da AmostraAs 62 empresas da amostra foram classifica-das de acordo com os critérios a seguir:

i. Localização geográficaA classificação adotada é o estado onde está localizada a sede social da empresa.

ii. Setor de atividadesA classificação refere-se à denominação oficial de setores utilizada pela Spencer Stuart com adaptação, sendo excluídas a indicação de “empresas de controle estatal” e “organiza-ções sem fins lucrativos”.

iii. Faixa de faturamentoDe acordo com as receitas líquidas, as empre-sas da amostra foram classificadas em quatro faixas: até R$ 20 milhões; acima de R$ 20 milhões até R$ 100 milhões; acima de R$ 100 milhões até R$ 400 milhões; acima de R$ 400 milhões.

iv. Tipo jurídicoPara essa classificação, foi registrada a constitui-ção jurídica da empresa informada como: socie-dade limitada; sociedade por ações de capital aberto; e sociedade por ações de capital fechado.

v. Sócios familiares e não familiaresA classificação utilizada foi a presença de só-cio e/ou cotista integrante ou não à família empresária.

EMPRESAS UNIVERSO AMOSTRA

Associadas IBGC 171 33

Não Associadas IBGC 64 29

Total 235 62

vi. FundadorInformação coletada acerca da presença do fundador ou membro da 1ª geração da família empresária em relação à sua atuação em car-gos de gestão ou conselho de administração.

vii. Conselho de família e/ou outro fórum familiarRegistro de existência formalizada ou não do órgão conselho de família ou outro fórum fa-miliar dedicado aos assuntos da esfera familiar.

viii. Protocolo ou constituição familiarRegistro de existência formalizada (ou em estágio de elaboração, no caso de uma das sete empresas integrantes da etapa de entre-vistas) de documento cujo propósito é disci-plinar assuntos da esfera familiar. A definição adotada na pesquisa é documento que esta-belece acordo entre os familiares que segue preceitos do legado moral e do histórico ou da tradição da família.

ix. Propósitos e valores da famíliaDescrição dos propósitos e valores da família empresária em documentos e/ou outras fon-tes de registro familiar.

x. Documento para disciplinar a relação família e negócioInstrumento formalizados ou não com objeti-vo de disciplinar a relação da família empre-sária e os negócios.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA50

An

Anexos

xi. Plano de sucessãoRegistro da existência de documentos formaliza-dos que disciplinem a sucessão de membros fa-miliares ou não em cargos de gestão da empresa.

xii. Conselho de administraçãoRegistro da constituição formal de órgão deli-berativo na administração da empresa.

xiii. Conselho consultivoRegistro formal ou informal de órgão não de-liberativo na administração da empresa.

xiv. Acordo de sóciosRegistro de instrumento jurídico formal que rege a relação entre sócios integrantes do acordo sobre temas relacionados à proprie-dade e à gestão da empresa.

Na etapa de entrevistas, as sete famí-lias empresárias entrevistadas relataram suas experiências agrupadas em três eixos temáti-cos: “valores da família”; “protocolo familiar” e “temas da relação família e empresa”. Os se-guintes itens de classificação foram adotadas na sistematização das informações:

xv. Eixo 1 – valores da famíliaa. Os valores das famílias herdados

das gerações dos fundadores e os novos valores incorporados.

b. A existência de registros dos valores em documentos, bem como quais são estes documentos.

c. A convergência entre valores da fa-mília e da empresa e eventual nível de conexão entre os dois grupos de valores.

xvi. Eixo 2 – protocolo familiara. A existência ou inexistência do do-

cumento.b. Motivações para a produção do

documento.

c. Tempo investido pela família em-presária ao longo de todo o proces-so de elaboração.

d. Definição de formato, conteúdo e processo, bem como a dinâmica para organização dos membros familiares na produção do documento.

e. O papel de liderança exercido na elaboração do documento e o even-tual protagonismo de algum núcleo, membro ou geração da família.

f. Dificuldades, desafios e benefícios destacados pelas famílias empresárias ao longo do processo de elaboração.

g. Abrangência temática do documen-to a partir dos tópicos apontados pelas famílias empresárias que apresentam o documento.

h. Dispositivos para ajustes e revisão do documento, incluindo previsão formal de revisão programada no próprio documento.

xvii. Eixo 3 – relação família e empresaa. Ingresso de familiares na empresa

como novos sócios, bem como em cargos da gestão e como membros do conselho de administração.

b. Separação de papéis (esferas da família, propriedade e gestão) na condução e organização da família empresária.

c. Remuneração de familiares com cargos na gestão e/ou no conselho de administração da empresa.

d. Familiares que não desejam par-ticipar da sociedade, do conselho de administração ou da gestão da empresa, incluindo administração e resolução de conflitos familiares, saída de familiares da sociedade.

e. Registro das diferentes questões envolvendo a participação de cônju-ges dos familiares, bem como regi-mes de casamento.

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO FAMÍLIA E NEGÓCIOS 51

An

Anexos

f. Uso de bens e serviços da empresa pelos membros familiares e orça-mento para governança familiar.

g. Preparação de próximas gerações e ou herdeiros para ocupar cargos na gestão, no conselho de administra-ção e como sócios da empresa.

Validação dos DadosUma vez registradas inconsistências nos re-sultados ou informações coletadas no ques-tionário, foram realizados ajustes dos dados apresentados. Os trabalhos foram realizados com base em informações e opiniões cedidas

pelos respondentes do questionário e mem-bros da família empresária entrevistados. Foi dispensado qualquer tipo de comprovação de documentação, uma vez que o mais rele-vante neste relatório foi a opinião e a percep-ção da família sobre desafios, obstáculos e aprendizados na relação dos familiares entre si e com os negócios.

A responsabilidade pela veracidade dos dados registrados no questionário adotado como instrumento de coleta e outras fontes corporativas de acesso público (website, por exemplo) recai sobre as próprias empresas e/ou aos respectivos respondentes da pesquisa.

EDIÇÃO

“C om objetivo de contribuir com o desenvol-vimento das boas práticas da governança

familiar, o IBGC apresenta ao público os resultados de pesquisa exploratória acerca do protocolo ou constituição familiar. Trata-se de um estudo cujo pro-pósito é registrar a experiência de famílias empresá-rias ao lidar com aspectos relevantes da organização familiar e de sua relação com o negócio.”

PROTOCO

LO FAM

ILIAR: ASPECTOS DA RELAÇÃO

FAMÍLIA E NEGÓ

CIOS

IBGC Pesquisa

PROTOCOLO FAMILIAR: ASPECTOS DA RELAÇÃO

FAMÍLIA E NEGÓCIOS

IBGC – ASSOCIADOS MANTENEDORES