xi seminário nacional de petróleo e gás natural no brasil: desafios e oportunidades 25 de maio...

TRANSCRIPT

XI Seminário Nacional de Petróleo e Gás Natural no Brasil: Desafios e

Oportunidades25 de Maio 2010

Brasília - BSB

ROTEIROBREVE EVOLUÇÃO DA INDÚSTRA DO

PETRÓLEO NO BRASIL

O PRÉ-SAL

NOVO MARCO REGULATÓRIO

DESAFIOS E OPORTUNIDADES

BREVE EVOLUÇÃO

DA INDÚSTRA DO PETRÓLEO

NO BRASIL

EVOLUÇÃO DA PRODUÇÃO DE PETRÓLEO E GÁS NATURAL

Petróleo (milhões de b/d)

Gás Natural (milhões de m3/dia)

Fonte: Dados Estatísticos ANP, 2010

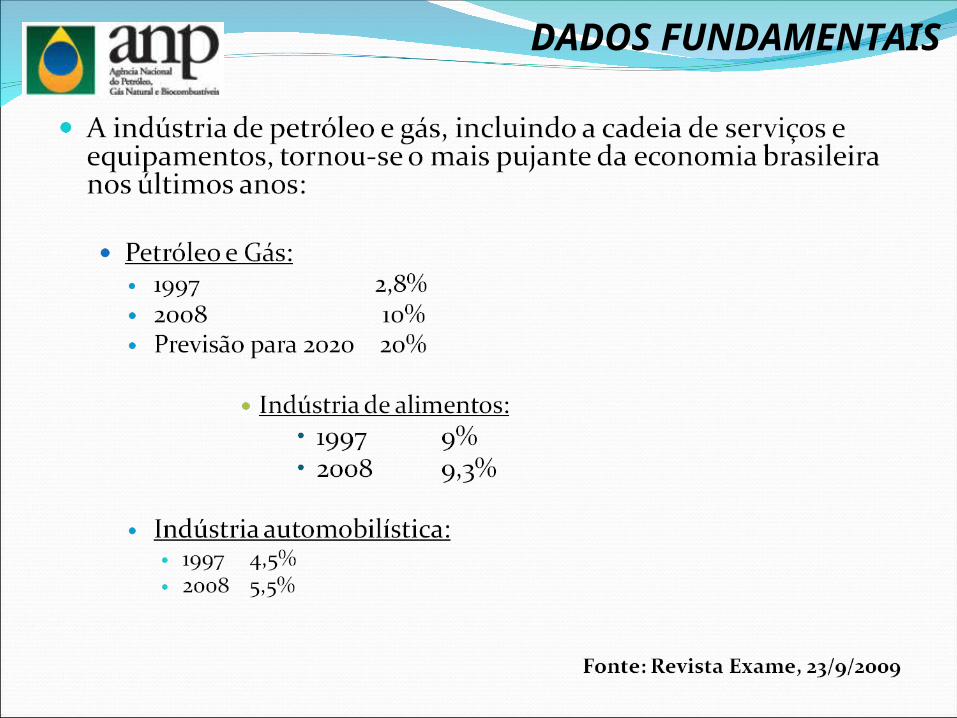

DADOS FUNDAMENTAIS

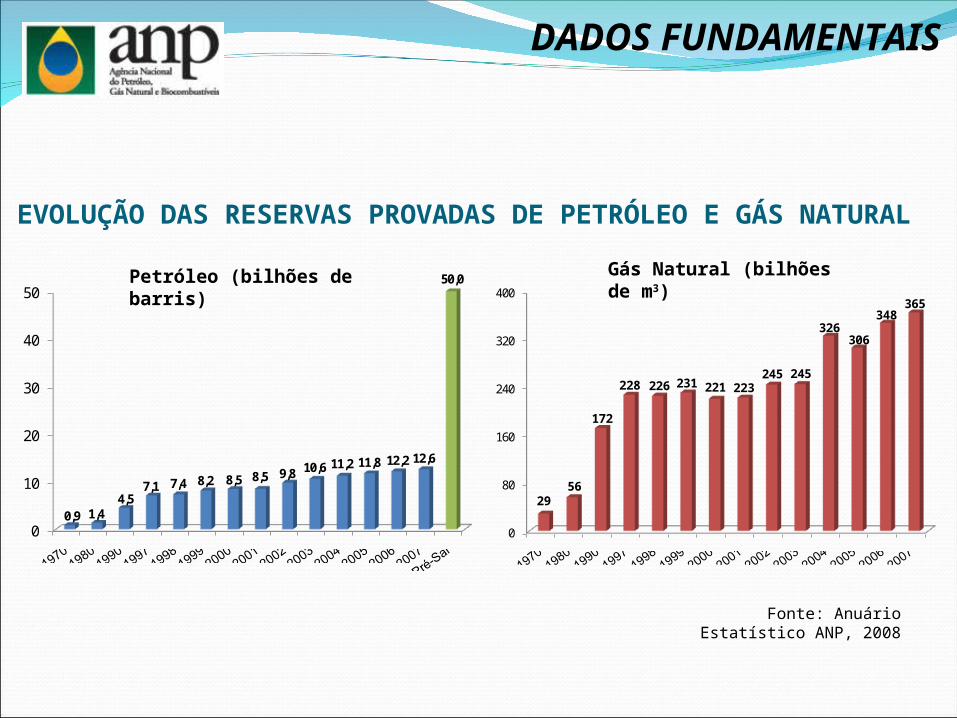

EVOLUÇÃO DAS RESERVAS PROVADAS DE PETRÓLEO E GÁS NATURAL

0

10

20

30

40

50

0,9 1,44,5

7,1 7,4 8,2 8,5 8,5 9,8 10,6 11,2 11,8 12,2 12,6

50,0Petróleo (bilhões de barris)

0

80

160

240

320

400

29 56

172

228 226 231 221 223 245 245

326 306

348 365

Gás Natural (bilhões de m3)

Fonte: Anuário Estatístico ANP, 2008

DADOS FUNDAMENTAIS

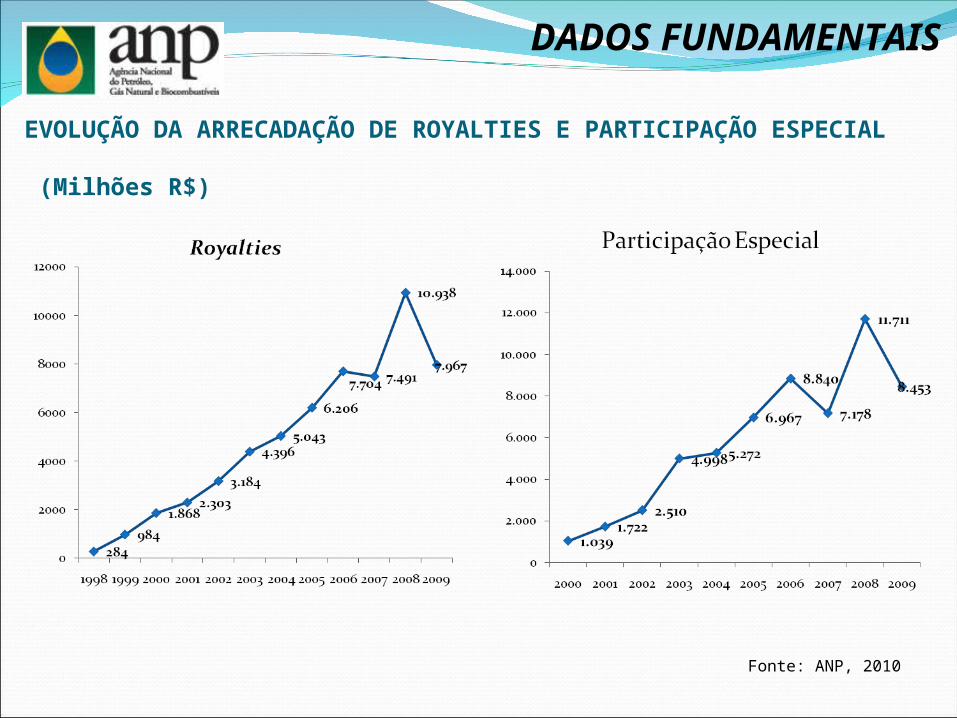

EVOLUÇÃO DA ARRECADAÇÃO DE ROYALTIES E PARTICIPAÇÃO ESPECIAL (Milhões R$)

Fonte: ANP, 2010

DADOS FUNDAMENTAIS

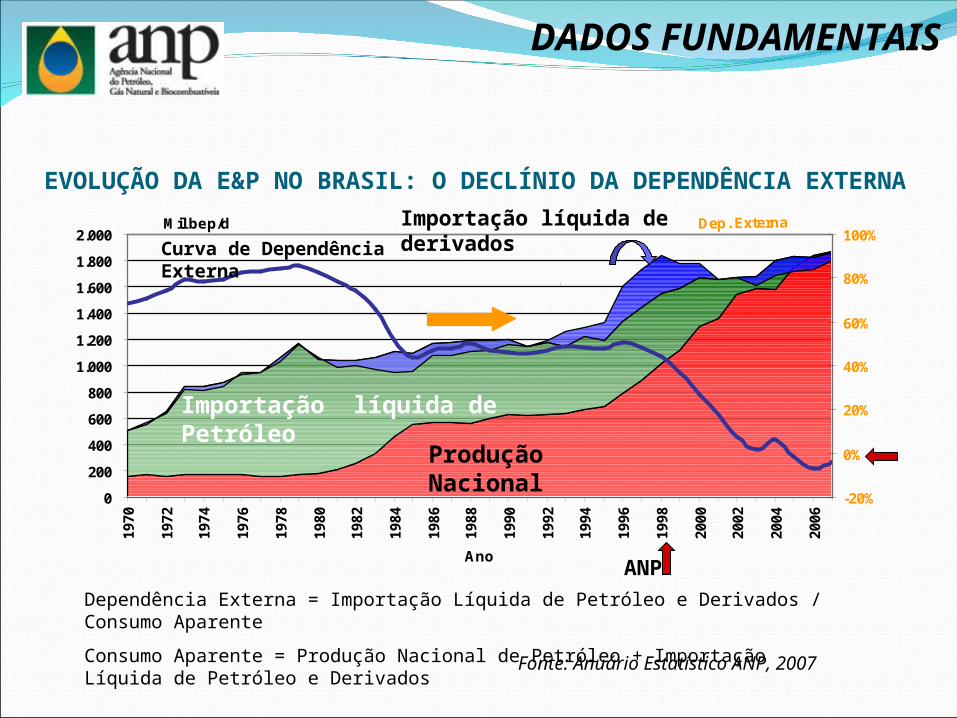

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Ano

Mil bep/d

-20%

0%

20%

40%

60%

80%

100%Dep. Externa

Produção Nacional

Importação líquida de Petróleo

Importação líquida de derivados

Fonte: Anuário Estatístico ANP, 2007

Curva de Dependência Externa

Dependência Externa = Importação Líquida de Petróleo e Derivados / Consumo Aparente

Consumo Aparente = Produção Nacional de Petróleo + Importação Líquida de Petróleo e Derivados

ANP

EVOLUÇÃO DA E&P NO BRASIL: O DECLÍNIO DA DEPENDÊNCIA EXTERNA

DADOS FUNDAMENTAIS

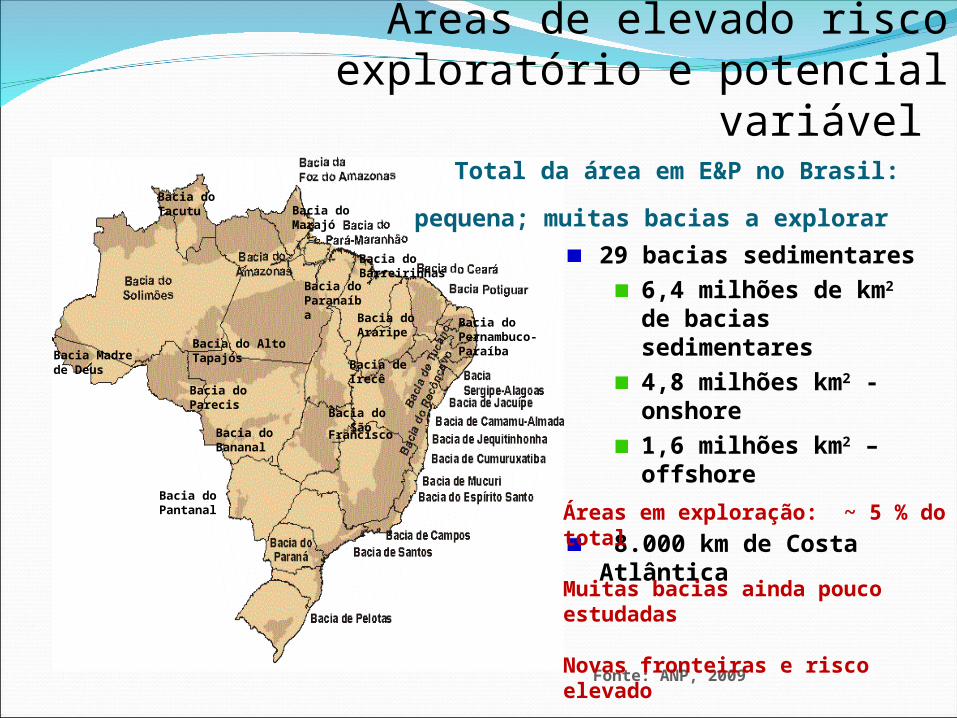

Bacia Madre de Deus

Bacia do Tacutu

Bacia do Alto Tapajós

Bacia do Parecis

Bacia do Pantanal

Bacia do Bananal

Bacia do São Francisco

Bacia do Marajó

Bacia do Barreirinhas

Bacia do Paranaíba

Bacia do Araripe

Bacia do Pernambuco-Paraíba

Bacia de Irecê

29 bacias sedimentares6,4 milhões de km2 de bacias sedimentares4,8 milhões km2 - onshore1,6 milhões km2 – offshore

8.000 km de Costa Atlântica

Fonte: ANP, 2009

Total da área em E&P no Brasil:

pequena; muitas bacias a explorar

Áreas em exploração: ~ 5 % do total

Muitas bacias ainda pouco estudadas

Novas fronteiras e risco elevado

Áreas de elevado risco exploratório e potencial variável

DADOS FUNDAMENTAIS

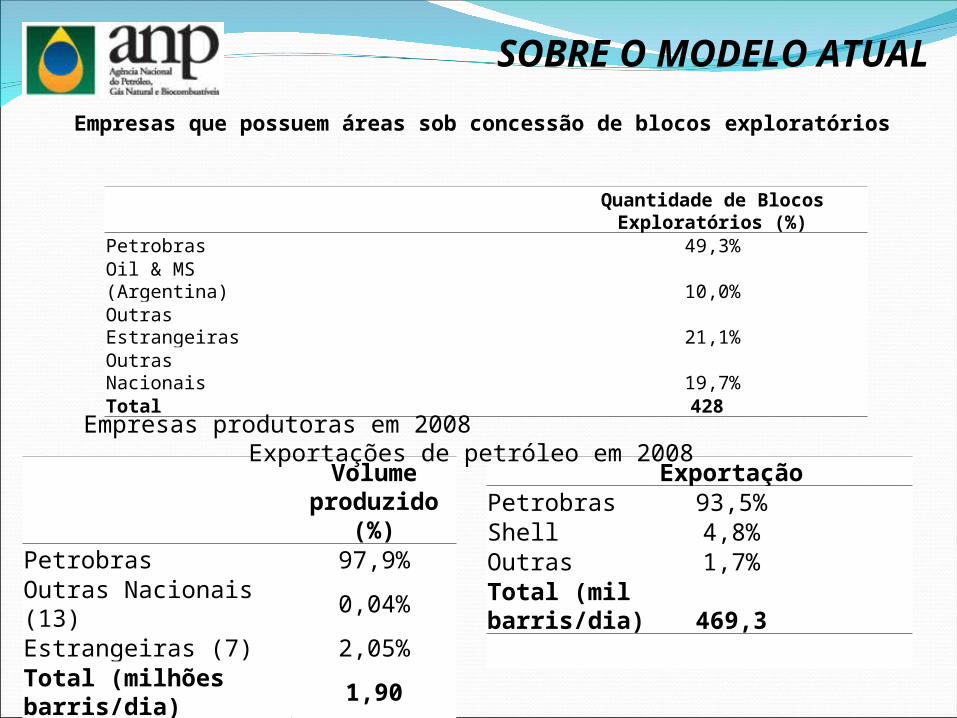

Empresas que possuem áreas sob concessão de blocos exploratórios

Quantidade de Blocos Exploratórios

(%)Petrobras 49,3%Oil & MS (Argentina) 10,0%Outras Estrangeiras 21,1%Outras Nacionais 19,7%Total 428

Observação: A empresa Oil & MS não produziu em 2008

Volume

produzido (%)Petrobras 97,9%Outras Nacionais (13) 0,04%Estrangeiras (7) 2,05%Total (milhões barris/dia) 1,90

ExportaçãoPetrobras 93,5%Shell 4,8%Outras 1,7%Total (mil barris/dia) 469,3

Empresas produtoras em 2008 Exportações de petróleo em 2008

SOBRE O MODELO ATUAL

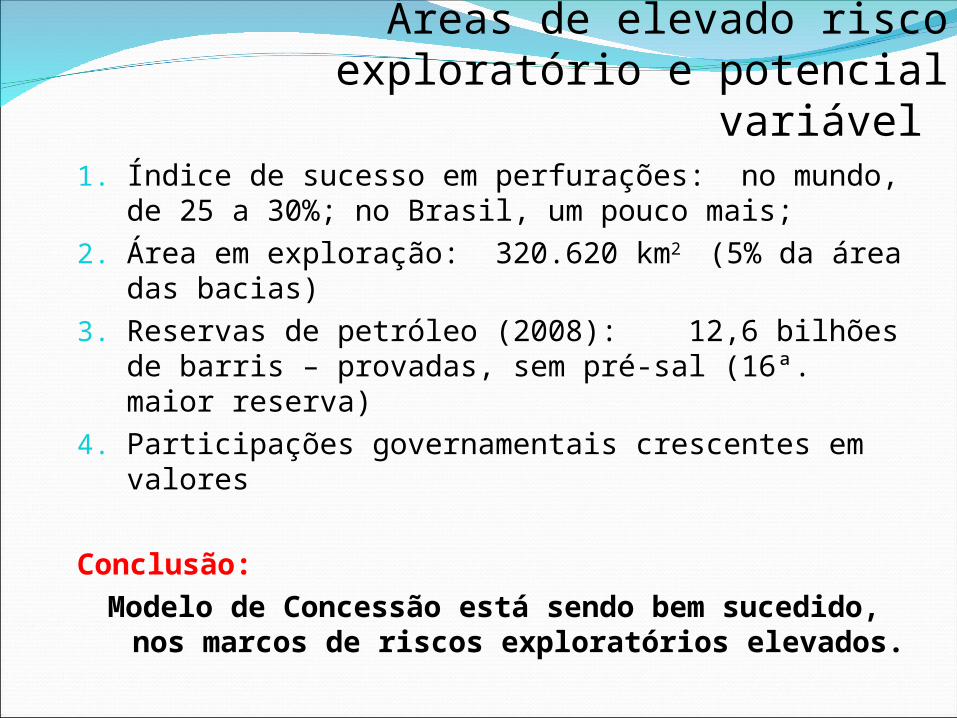

1. Índice de sucesso em perfurações: no mundo, de 25 a 30%; no Brasil, um pouco mais;

2. Área em exploração: 320.620 km2 (5% da área das bacias)

3. Reservas de petróleo (2008): 12,6 bilhões de barris – provadas, sem pré-sal (16ª. maior reserva)

4. Participações governamentais crescentes em valores

Conclusão: Modelo de Concessão está sendo bem sucedido,

nos marcos de riscos exploratórios elevados.

Áreas de elevado risco exploratório e potencial variável

O PRÉ-SAL

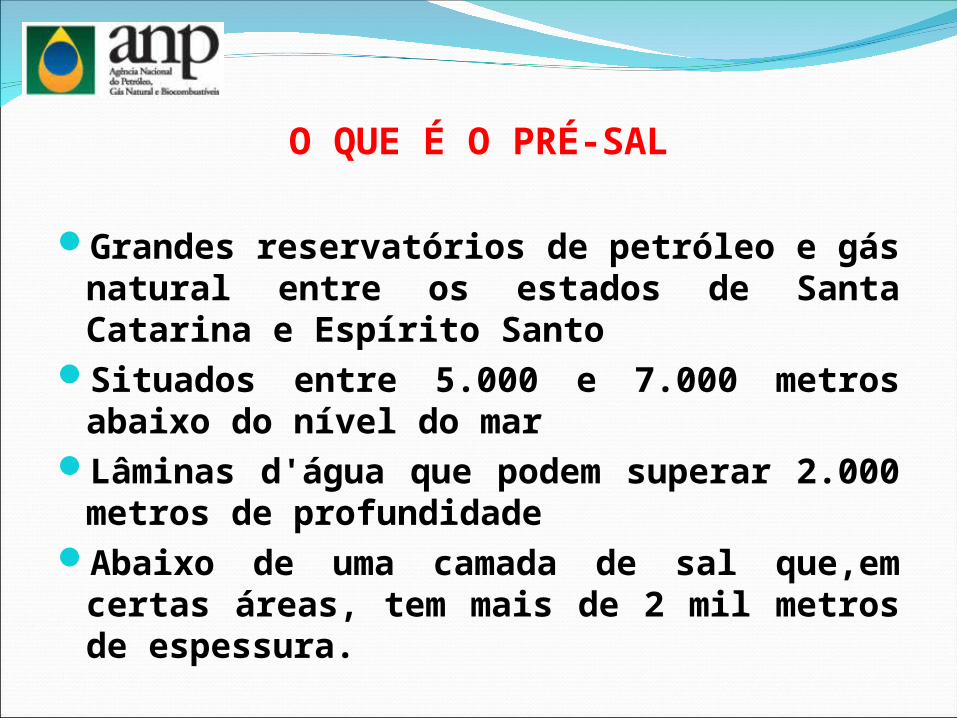

O QUE É O PRÉ-SAL

Grandes reservatórios de petróleo e gás natural entre os estados de Santa Catarina e Espírito Santo

Situados entre 5.000 e 7.000 metros abaixo do nível do mar

Lâminas d'água que podem superar 2.000 metros de profundidade

Abaixo de uma camada de sal que,em certas áreas, tem mais de 2 mil metros de espessura.

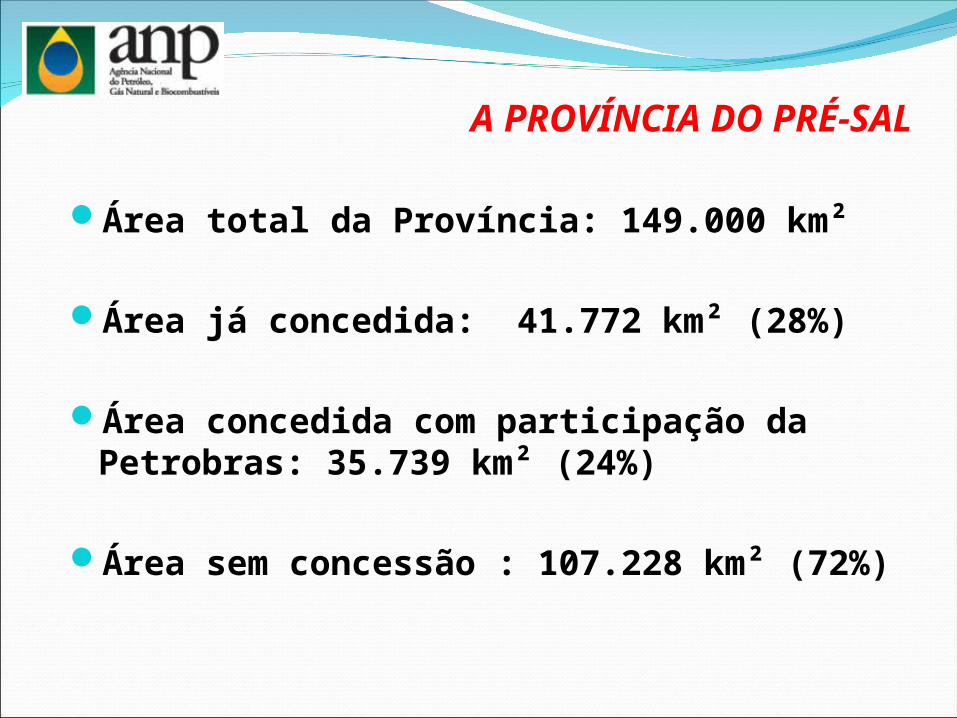

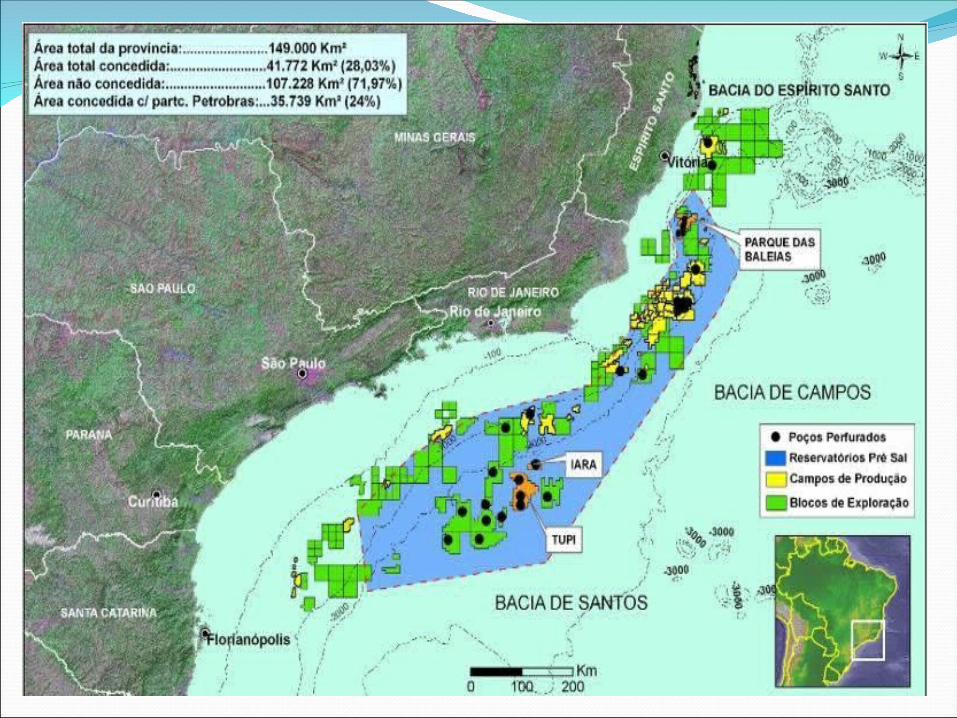

A PROVÍNCIA DO PRÉ-SAL

Área total da Província: 149.000 km²

Área já concedida: 41.772 km² (28%)

Área concedida com participação da Petrobras: 35.739 km² (24%)

Área sem concessão : 107.228 km² (72%)

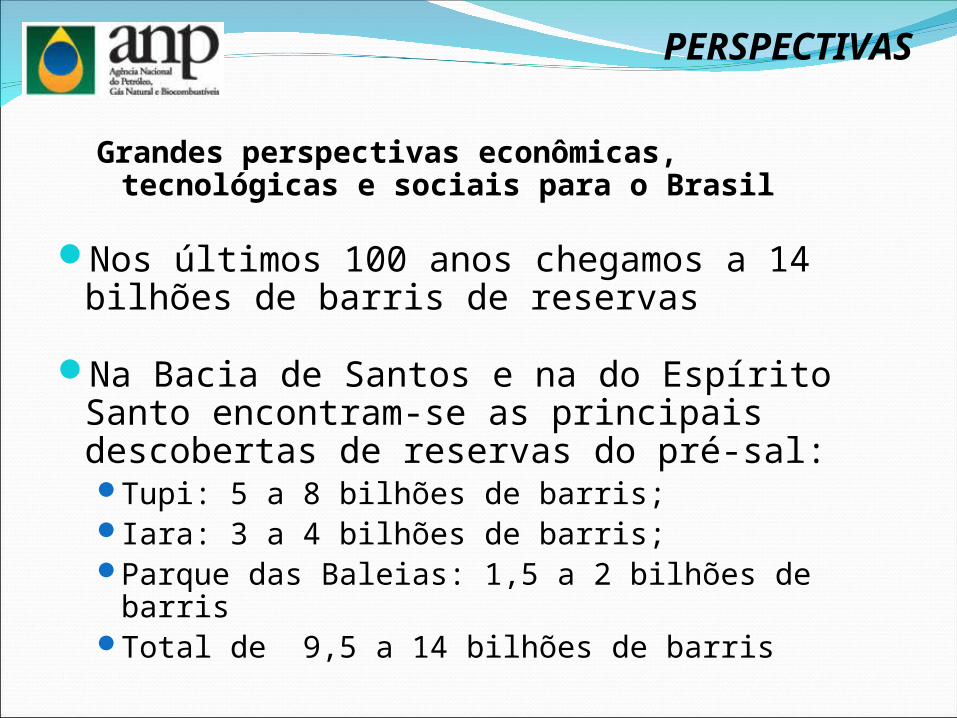

PERSPECTIVAS

Grandes perspectivas econômicas, tecnológicas e sociais para o Brasil

Nos últimos 100 anos chegamos a 14 bilhões de barris de reservas

Na Bacia de Santos e na do Espírito Santo encontram-se as principais descobertas de reservas do pré-sal:Tupi: 5 a 8 bilhões de barris;Iara: 3 a 4 bilhões de barris;Parque das Baleias: 1,5 a 2 bilhões de barrisTotal de 9,5 a 14 bilhões de barris

NOVO MARCO

REGULATÓRIO

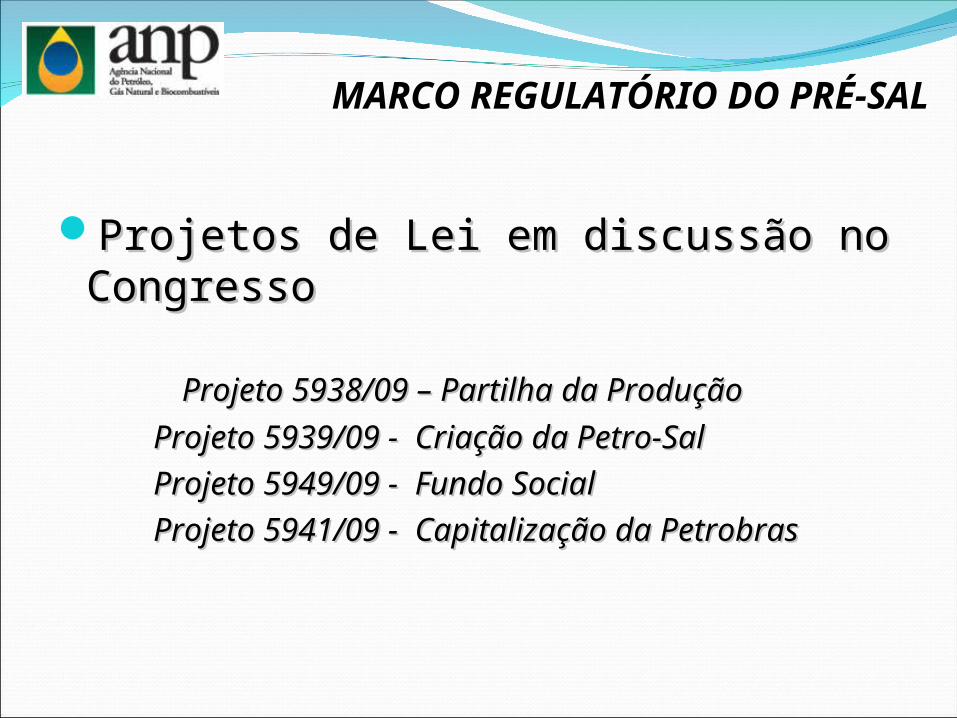

MARCO REGULATÓRIO DO PRÉ-SAL

Projetos de Lei em discussão no Projetos de Lei em discussão no CongressoCongresso

Projeto 5938/09 – Partilha da ProduçãoProjeto 5938/09 – Partilha da Produção

Projeto 5939/09 - Criação da Petro-SalProjeto 5939/09 - Criação da Petro-Sal

Projeto 5949/09 - Fundo SocialProjeto 5949/09 - Fundo Social

Projeto 5941/09 - Capitalização da PetrobrasProjeto 5941/09 - Capitalização da Petrobras

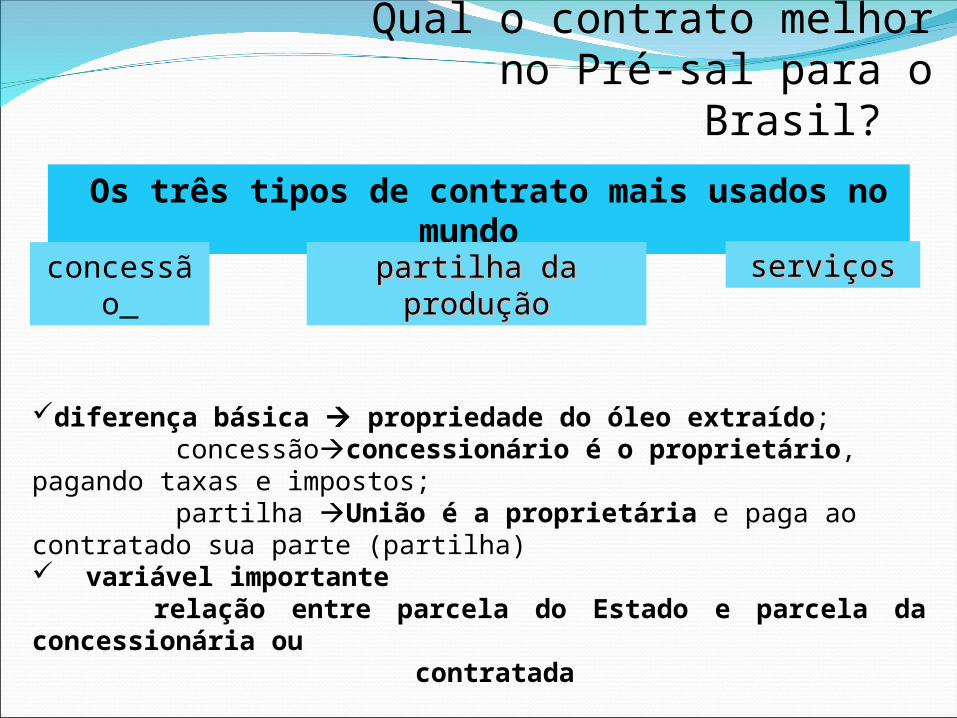

diferença básica propriedade do óleo extraído; concessãoconcessionário é o proprietário, pagando taxas e impostos; partilha União é a proprietária e paga ao contratado sua parte (partilha) variável importante

relação entre parcela do Estado e parcela da concessionária ou contratada

Qual o contrato melhor no Pré-sal para o Brasil?

Os três tipos de contrato mais usados no mundo

concessão partilha da produçãopartilha da produção serviçosserviços

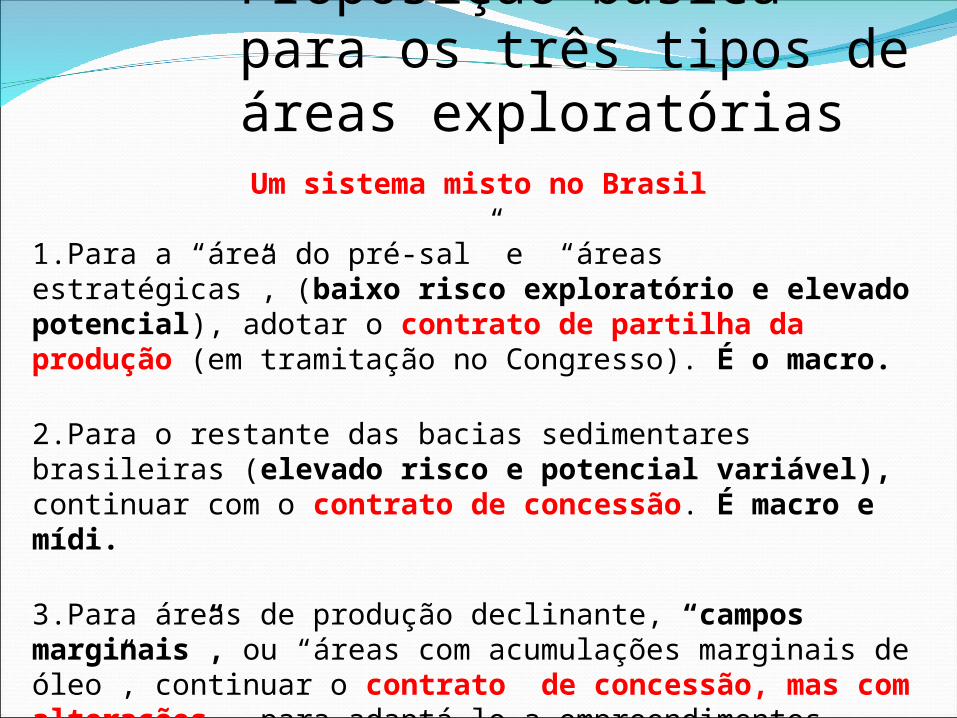

Proposição básica para os três tipos de áreas exploratórias

Um sistema misto no Brasil

1.Para a “área do pré-sal” e “áreas estratégicas”, (baixo risco exploratório e elevado potencial), adotar o contrato de partilha da produção (em tramitação no Congresso). É o macro.

2.Para o restante das bacias sedimentares brasileiras (elevado risco e potencial variável), continuar com o contrato de concessão. É macro e mídi.

3.Para áreas de produção declinante, “campos marginais”, ou “áreas com acumulações marginais de óleo”, continuar o contrato de concessão, mas com alterações, para adaptá-lo a empreendimentos pequenos . É o míni ou micro.

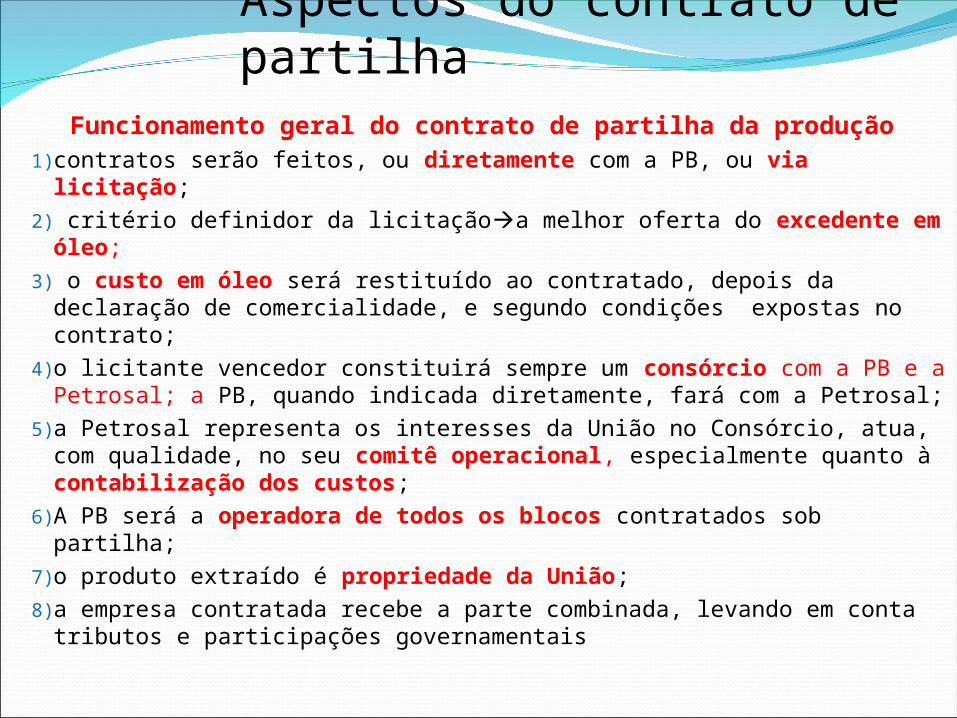

Aspectos do contrato de partilhaFuncionamento geral do contrato de partilha da produção1)contratos serão feitos, ou diretamente com a PB, ou via licitação; 2) critério definidor da licitaçãoa melhor oferta do excedente em

óleo;3) o custo em óleo será restituído ao contratado, depois da declaração

de comercialidade, e segundo condições expostas no contrato;4)o licitante vencedor constituirá sempre um consórcio com a PB e a

Petrosal; a PB, quando indicada diretamente, fará com a Petrosal; 5)a Petrosal representa os interesses da União no Consórcio, atua, com

qualidade, no seu comitê operacional, especialmente quanto à contabilização dos custos;

6)A PB será a operadora de todos os blocos contratados sob partilha; 7)o produto extraído é propriedade da União; 8)a empresa contratada recebe a parte combinada, levando em conta

tributos e participações governamentais

OS DESAFIOS

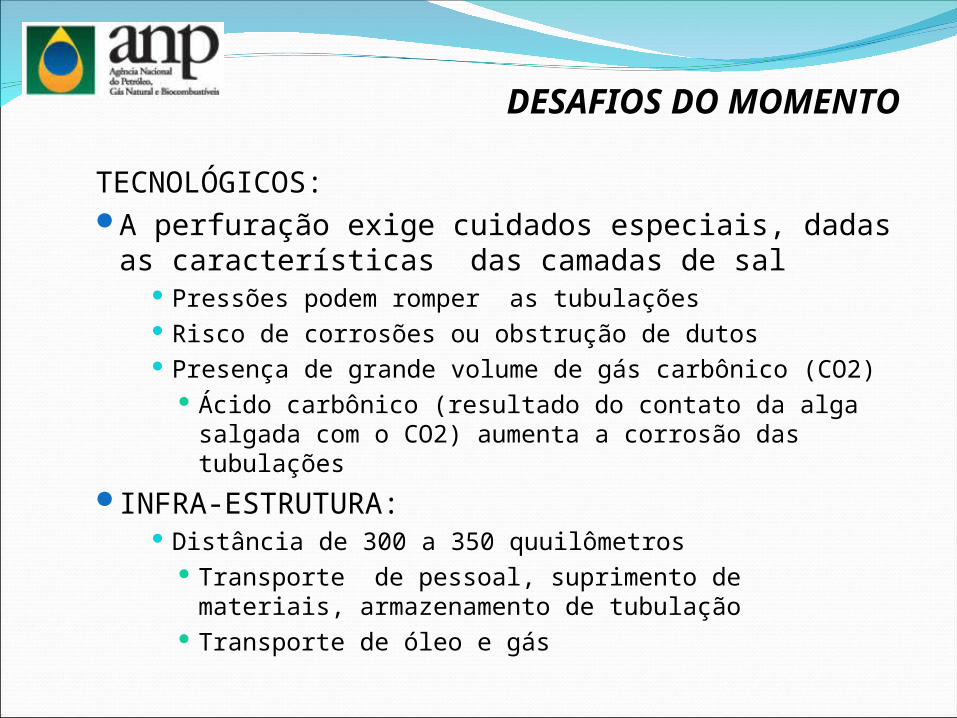

DESAFIOS DO MOMENTO

TECNOLÓGICOS:A perfuração exige cuidados especiais, dadas as

características das camadas de sal Pressões podem romper as tubulações Risco de corrosões ou obstrução de dutos Presença de grande volume de gás carbônico (CO2)

Ácido carbônico (resultado do contato da alga salgada com o CO2) aumenta a corrosão das tubulações

INFRA-ESTRUTURA: Distância de 300 a 350 quuilômetros

Transporte de pessoal, suprimento de materiais, armazenamento de tubulação

Transporte de óleo e gás

DESAFIOS E OPORTUNIDADESDESAFIOS E OPORTUNIDADESDemandas e expectativas de embarcaçõesDemandas e expectativas de embarcações

Recursos CríticosPlanejamento de entrega de novas nmbarcações

2009 -2013 2013 - 2015 2016 - 2020

Navios de Grande Porte (1) 44 5 0

Barcos de Apoio e Especiais 92 50 53

Plataformas de Produção (2) 15 8 22

Outros (Jaqueta e TLWP) 2 2 3

Total 153 65 78

Barco de Apoio Navio de grande porte (VLCC) Plataforma de Produção (FPSO)

28 SONDAS DE PERFURAÇÃO A SEREM CONSTRUÍDAS NO BRASIL ATÉ 2018

DESAFIOS E OPORTUNIDADESDESAFIOS E OPORTUNIDADESDemandas e expectativas deDemandas e expectativas de novos equipamentosnovos equipamentos

DESAFIOS E OPORTUNIDADESDESAFIOS E OPORTUNIDADESDemandas e expectativas deDemandas e expectativas de novos equipamentosnovos equipamentos

Itens Un. TOTAL

Árvores de Natal Molhadas un 500

Cabeças de Poço un 500

Dutos Flexíveis km 4,000

Manifolds un 30

Tubos de Rev. e Produção t 42,000

Umbilicais km 2,200

Árvores de Natal Seca un 1,700

Cabeças de Poço Terrestres un 1,700

Itens Un. TOTAL

Bombas un 8,000

Compressores un 700

Guinchos un 450

Guindastes un 200

Motores de Combustão un 1,000

Turbinas un 350

Aço estrutural t 940,000

Itens Un. TOTAL

Reatores un 280

Separadores de água e óleo un 50

Tanques de Armazenamento un 1,800

Torres un 550

Itens Un. TOTAL

Geradores un 500

Filtros un 300

Queimadores (Flares) un 30

DESAFIOS E OPORTUNIDADESDESAFIOS E OPORTUNIDADES

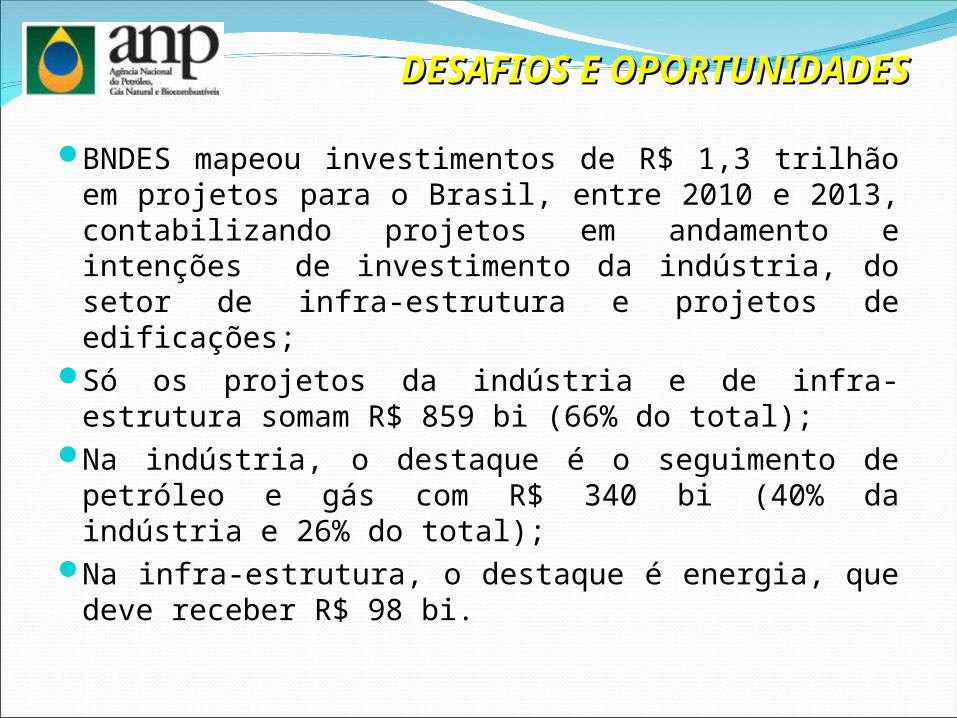

BNDES mapeou investimentos de R$ 1,3 trilhão em projetos para o Brasil, entre 2010 e 2013, contabilizando projetos em andamento e intenções de investimento da indústria, do setor de infra-estrutura e projetos de edificações;

Só os projetos da indústria e de infra-estrutura somam R$ 859 bi (66% do total);

Na indústria, o destaque é o seguimento de petróleo e gás com R$ 340 bi (40% da indústria e 26% do total);

Na infra-estrutura, o destaque é energia, que deve receber R$ 98 bi.

OBRIGADOOBRIGADO

Edson SilvaEdson Silva

Agência Nacional de Petróleo, Gás Natural e Biocombustíveis - Agência Nacional de Petróleo, Gás Natural e Biocombustíveis -

ANPANP

Av. Rio Branco, 65, 22º andar - Centro - Rio de JaneiroAv. Rio Branco, 65, 22º andar - Centro - Rio de Janeiro

(21) 2112-8579(21) 2112-8579

Obrigada