webcast 3t09

TRANSCRIPT

1

Teleconferência / WebcastDIVULGAÇÃO DOS RESULTADOS

3o trimestre de 2009(Legislação Societária)

Almir Guilherme BarbassaDiretor Financeiro e de Relações com Investidores

17 de Novembro de 2009

2

As apresentações podem conter previsões acerca de eventos futuros. Tais previsões refletem apenas expectativas dos administradores da Companhia. Os termos “antecipa", "acredita", "espera", "prevê", "pretende", "planeja", "projeta", "objetiva", "deverá", bem como outros termos similares, visam a identificar tais previsões, as quais, evidentemente, envolvem riscos ou incertezas previstos ou não pela Companhia. Portanto, os resultados futuros das operações da Companhia podem diferir das atuais expectativas, e o leitor não deve se basear exclusivamente nas informações aqui contidas. A Companhia não se obriga a atualizar as apresentações e previsões à luz de novas informações ou de seus desdobramentos futuros. Os valores informados para 2009 em diante são estimativas ou metas.

A SEC somente permite que as

companhias de óleo e gás incluam em seus

relatórios arquivados reservas provadas

que a Companhia tenha comprovado por

produção ou testes de formação

conclusivos que sejam viáveis econômica e

legalmente nas condições econômicas e

operacionais vigentes. Utilizamos alguns

termos nesta apresentação, tais como

descobertas, que as orientações da SEC

nos proíbem de usar em nossos

relatórios arquivados.

Aviso aos Investidores Norte-

Americanos:

AVISO

3

MANTIDA TRAJETÓRIA DE CRESCIMENTO DA PRODUÇÃO NACIONAL E INTERNACIONAL

Produção Nacional - 3T09 VS 3T08

Mil

bo

ed

2.213 2.293

224 241

Nacional Internacional

Produção Total (Petróleo, LGN e Gás

Natural) - 3T09 VS 3T08

2.437

3T08 3T09

2.534

Mil

bo

ed

3T08 3T09

2.213 2.293

330 319

1.883 1.974

Petróleo e LGN Gás Natural

• Aumento da produção total impulsionado pelo crescimento dos volumes produzidos no Brasil e

pela entrada em operação do campo de Akpo, na Nigéria

• Incremento de 5% na produção nacional de petróleo devido ao aumento na produção das

plataformas P-52 e P-54 e entrada em operação das plataformas P-51, P-53, FPSO Cidade de Niterói

e FPSO Cidade de São Vicente

• Produção de gás natural limitada pelo queda da demanda, especialmente o despacho das térmicas

2 MESES CONSECUTIVOS COM PRODUÇÃO NACIONAL DE ÓLEO

ACIMA DE 2 MILHÕES BPD

4

PLATAFORMA

/CAMPO

CAPACIDADE

(mil bpd)

MÉDIA 3T09

(mil bpd)

Nº DE

POÇOS

INTERLIGADOS

Nº DE POÇOS

PREVISTOS

P-53 / Marlim

Leste180 90

7 produtores

3 injetores

13 produtores

8 injetores

P-51 / Marlim

Sul180 88

5 produtores

6 injetores

10 produtores

9 injetores

FPSO-Cidade

de Niterói /

Marlim Leste100 38

2 produtores

(óleo)

9 produtores

(óleo)

1 produtor (gás)

Total 460 216 - -

NOVAS UNIDADES GARANTEM O AUMENTO DA PRODUÇÃO DOMÉSTICA

FPSO Cidade de Niterói

P-53

FPSO Cidade de Niterói

P-51

5

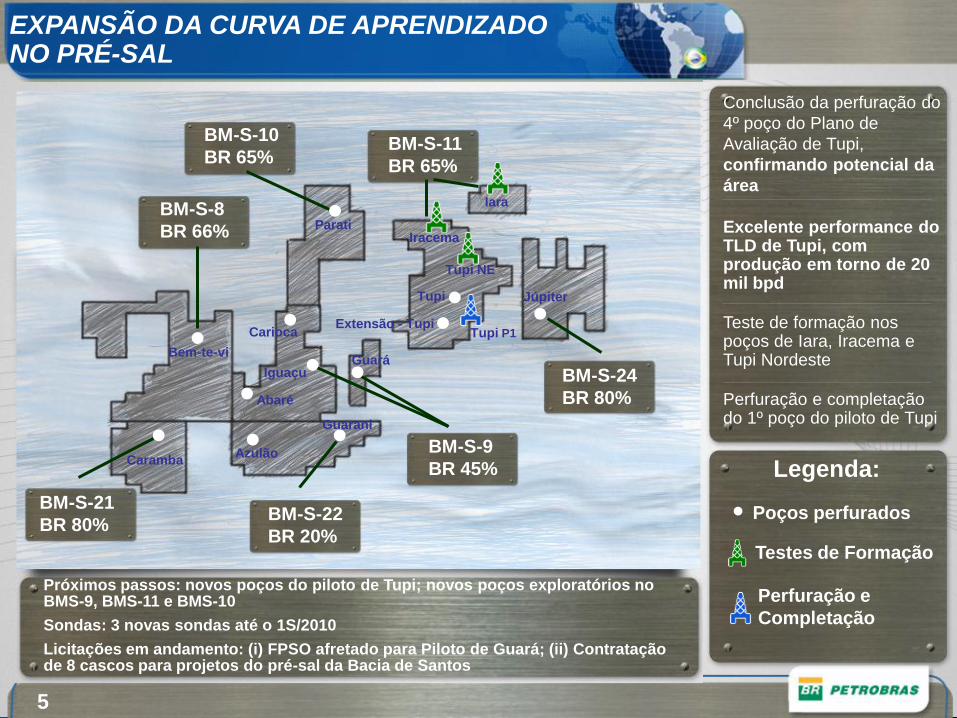

Próximos passos: novos poços do piloto de Tupi; novos poços exploratórios no BMS-9, BMS-11 e BMS-10

Sondas: 3 novas sondas até o 1S/2010

Licitações em andamento: (i) FPSO afretado para Piloto de Guará; (ii) Contratação de 8 cascos para projetos do pré-sal da Bacia de Santos

Conclusão da perfuração do

4º poço do Plano de

Avaliação de Tupi,

confirmando potencial da

área

Excelente performance do TLD de Tupi, com produção em torno de 20 mil bpd

Teste de formação nos poços de Iara, Iracema e Tupi Nordeste

Perfuração e completação do 1º poço do piloto de Tupi

BM-S-10

BR 65%BM-S-11

BR 65%

BM-S-24

BR 80%

BM-S-9

BR 45%

BM-S-22

BR 20%

BM-S-21

BR 80%

BM-S-8

BR 66%

Legenda:

Poços perfurados

Testes de Formação

Perfuração e

Completação

Parati

Iara

Iracema

Tupi NE

Tupi

Tupi P1Extensão - Tupi

Júpiter

Guará

Carioca

Iguaçu

Abaré

Azulão

Guarani

Caramba

Bem-te-vi

EXPANSÃO DA CURVA DE APRENDIZADO NO PRÉ-SAL

6

32,23

64,42

76,7586,13

105,46

100,58

47,95 48,68

64,00

58,79

121,37

96,9

88,69

74,87

114,78

54,91

68,28

44,40

4,2810,1112,176,96

14,2015,91

10,7711,9410,45

3T07 4T07 1T08 2T08 3T08 4T08 1T09 2T09 3T09

Preço Petróleo Petrobras (média) Brent (média) Desconto

(US$ por barril)

DESCONTO DO ÓLEO PESADO EM PATAMAR MÍNIMO

• Redução da oferta mundial de óleo pesado contribuiu para a significativa queda do

desconto em relação ao Brent

• Elevação do preço de venda do óleo doméstico gerou maior receita exportadora para

a Companhia

7

ESTABILIDADE NOS CUSTOS DE EXTRAÇÃO, APESAR DO AUMENTO DO PREÇO DO ÓLEO

17,61 19,09 17,91 17,58 16,84

36,7922,39 16,33 21,28 24,78

3T08 4T08 1T09 2T09 3T09

Lifting Cost Part. Gov.

54,40

41,4834,24 38,86 41,62

R$/barril US$/barril

• Queda do custo de extração sem participação, em Reais, no 3T09, apesar do aumento

do preço internacional.

• Em dólares, acréscimo foi função da valorização da taxa de câmbio

• A elevação das participações governamentais é devida ao aumento do preço

internacional e crescimento das alíquotas tributáveis em determinados campos,

principalmente Marlim Sul e Marlim Leste

10,21 8,24 9,02

20,069,87 13,84

7,82 8,726,87 10,78

58,7968,28

44,4054,91

114,78

3T08 4T08 1T09 2T09 3T09

Lifting Cost Part. Gov. Brent

30,2718,11 14,69 19,50 22,86

8

• Em relação ao 2T09 houve queda do PMR em Reais devido a redução dos preços da

gasolina e diesel em junho de 2009 e ao efeito cambial

• Quando medido em dólares o PMR se elevou em função do aumento das cotações

internacionais e valorização do Real

US$/bbl

US$/bbl2T09 3T093T08

70,37

81,54

62,23

77,34

129,81

112,49

R$/bbl

R$/bbl

0

50

100

150

200

250

mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09 set/09

PMR EUA PMR Petrobras

128,41

160,79152,65

131,52

215,62

187,02

2T09 3T093T08

0

20

40

60

80

100

120

140

160

mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09 set/09

PMR EUA PMR PetrobrasPMR Petrobras PMR EUA

BEM-SUCEDIDA POLÍTICA DE PREÇOS DE LONGO PRAZO

9

799 745 658 755 769

354 329 303 331 327

224 211195

212 222

337 302215

244 244

492498453

404 456

3T08 4T08 1T09 2T09 3T09

Diesel Gasolina GLP Outros Derivados Gás Natural

1.9981.824

2.054

Derivados e Gás Natural no Mercado Brasileiro

Mil b

arr

is/d

ia

AUMENTO DAS VENDAS REFLETE RECUPERAÇÃO ECONÔMICA

• Volume de vendas de derivados segue o crescimento da economia brasileira e

aspectos sazonais

• Redução na venda de gás natural dada a menor demanda para geração

termoelétrica, parcialmente compensado pelo maior consumo do setor industrial

2.0852.118

10

Volume Financeiro (US$ Milhões)

9M09

483405

231

157

Exportação Importação Exportação

Líquida

9M08

399 406

234 222

Exportação Importação Exportação

Líquida

628633

5

152

562

714

vs(mil barris/dia)

Petróleo

Derivados

19.920

8.845

18.107

10.640

9M08 9M09

Importações Exportações

+ US$ 1.795- US$ 1.813

• Aumento da produção de petróleo

possibilitou maiores exportações

• Redução das importações,

principalmente diesel, devido à

retração econômica/menor despacho

térmico e aumento da produção

interna de diesel

CRESCIMENTO DO SUPERÁVIT DA BALANÇA COMERCIAL DA COMPANHIA

11

EFEITO DO CUSTO MÉDIO NO CPV

• Custos trimestrais retidos nos estoques (a custos médios) afetam, com

defasagem, os resultados operacionais da Companhia

-

260 373

1.050863

(1.856)

(1.140)

323

621

-2500

-1500

-500

500

1500

2500

4T07 1T08 2T08 3T08 4T08 1T09 2T09 3t09

Efe

ito

Gir

o d

os

Es

toq

ue

s -

R$

/milh

õe

s

-150

-100

-50

0

50

100

150

Bre

nt

(U

S$

/bb

l)

12

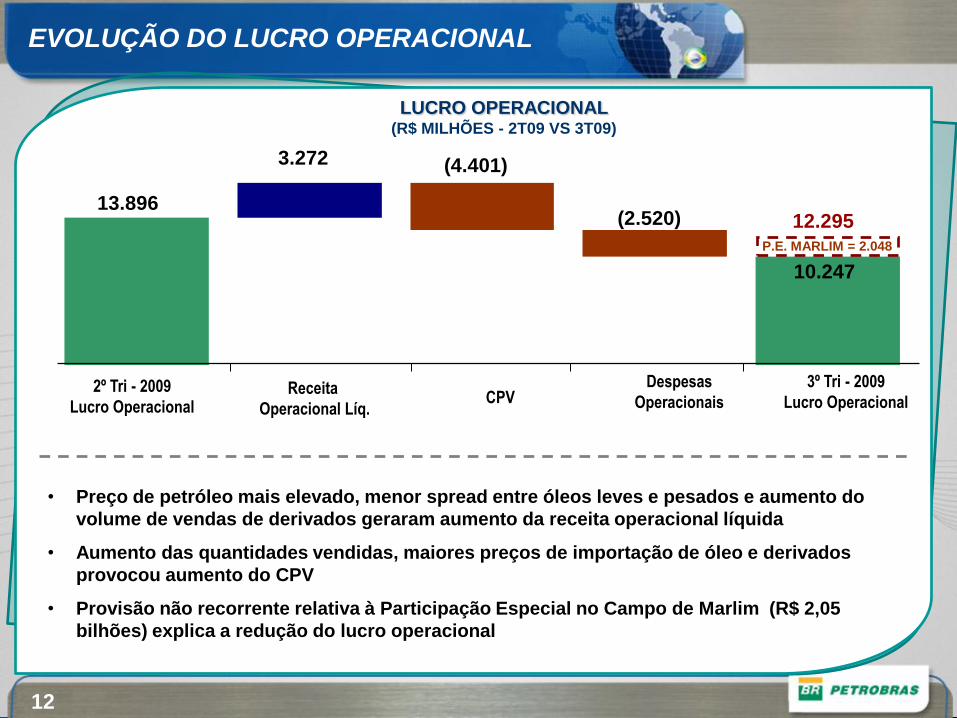

LUCRO OPERACIONAL (R$ MILHÕES - 2T09 VS 3T09)

2º Tri - 2009

Lucro OperacionalReceita

Operacional Líq.CPV

Despesas

Operacionais

3º Tri - 2009

Lucro Operacional

13.896

3.272 (4.401)

(2.520)

10.247

12.295P.E. MARLIM = 2.048

• Preço de petróleo mais elevado, menor spread entre óleos leves e pesados e aumento do

volume de vendas de derivados geraram aumento da receita operacional líquida

• Aumento das quantidades vendidas, maiores preços de importação de óleo e derivados

provocou aumento do CPV

• Provisão não recorrente relativa à Participação Especial no Campo de Marlim (R$ 2,05

bilhões) explica a redução do lucro operacional

EVOLUÇÃO DO LUCRO OPERACIONAL

13

LUCRO LÍQUIDO (R$ MILHÕES - 2T09 VS 3T09)

2º Tri - 2009

Lucro Líq.

Resultado

FinanceiroImpostos

Part. Acion.

Não Control.Part. Invest.

Relevantes

Lucro

Operacional

3º Tri - 2009

Lucro Líq.

7.734 (3.649) 3.168 7.303(836)(63) 949

1.677 Variação

Monetária

Líquida

• Melhor resultado financeiro em função da menor valorização da taxa de câmbio e da variação

monetária líquida derivada do empréstimo do BNDES (R$ 1,7 bilhões)

• Aumento do Imposto devido ao maior benefício fiscal do JCP e maior recuperação de créditos

fiscais nas atividades exploratórias e prejuízos fiscais no exterior no 2T09

• Redução na participação dos acionistas não controladores devido à menor ganho cambial sobre

a dívida das SPEs

533 Hedge

EVOLUÇÃO DO LUCRO LÍQUIDO

14

2º Tri - 2009

Lucro Operac.Efeito Preço

na Receita

Efeito Volume

na Receita

Despesas

Operacionais

3º Tri – 2009

Lucro Operac.Efeito Custo

médio no CPV

Efeito Volume no

CPV

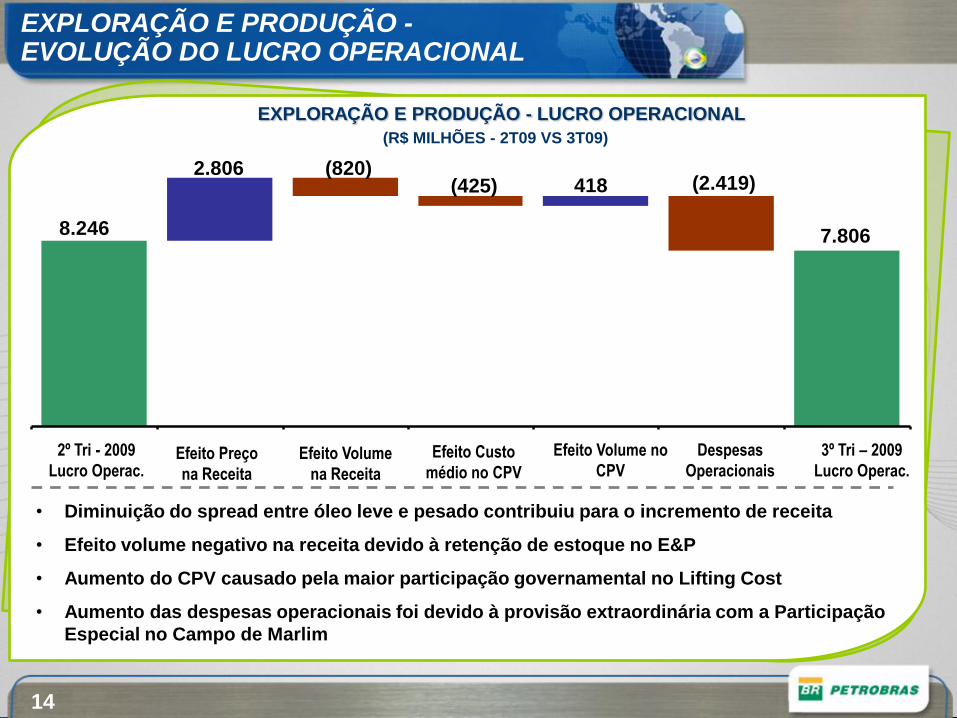

EXPLORAÇÃO E PRODUÇÃO - LUCRO OPERACIONAL

2.806(425)

(820)418 (2.419)

7.8068.246

(R$ MILHÕES - 2T09 VS 3T09)

• Diminuição do spread entre óleo leve e pesado contribuiu para o incremento de receita

• Efeito volume negativo na receita devido à retenção de estoque no E&P

• Aumento do CPV causado pela maior participação governamental no Lifting Cost

• Aumento das despesas operacionais foi devido à provisão extraordinária com a Participação

Especial no Campo de Marlim

EXPLORAÇÃO E PRODUÇÃO -EVOLUÇÃO DO LUCRO OPERACIONAL

15

ABASTECIMENTO - LUCRO OPERACIONAL(R$ MILHÕES - 2T09 VS 3T09)

2º Tri - 2009

Lucro Operac.Efeito Preço

na Receita

Efeito Volume

na Receita

Despesas

Operacionais

3º Tri – 2009

Lucro Operac.Efeito Custo

médio no CPV

Efeito Volume no

CPV

(636)

(5.278)2.911

(2.316)

205 2.800

7.914

• Apesar da redução do PMR em Reais (2T09: R$ 160,79; 3T09: R$ 152,75), o aumento das

quantidades vendidas, puxadas pelo crescimento da economia e sazonalidade, elevaram a

receita

• Maiores custos de transferência/importação de óleo e derivados levaram à forte elevação do

CPV refletindo o comportamento das cotações internacionais e a redução do spread entre óleo

leve e pesado

ABASTECIMENTO –EVOLUÇÃO DO LUCRO OPERACIONAL

16

GÁS & ENERGIA, INTERNACIONAL e DISTRIBUIÇÃO (2T09 VS 3T09)

Gás & Energia

Internacional

Resultado Operacional:2Q09

R$ 576 milhõesVS.

Resultado Operacional: 2T09

R$ 224 milhõesVS.

Resultado Operacional:

2T09

R$ 466 milhõesVS.

• Aumento de 7% nas margens de comercialização e de 9% nos volumes vendidos garantiram o bom resultado da Cia.

3Q09

R$ 651 milhões

3T09

R$ 363 milhões

3T09

R$ 620 milhões

Distribuição

• Maiores volumes de gás vendidos para o mercado não termelétrico

• Redução dos custos de importação/ transferência de gás natural, acompanhando o comportamento das referências internacionais

• Redução nas receitas de geração de energia compensadas parcialmente pela melhora do resultado da comercialização de energia

• Maiores preços de realização e aumento de produção garantiram melhor resultado do segmento

• Entrada em operação do campo de Akpo, na Nigéria, fortalece tendência de incremento de produção

17

vs

1,5

2,8d

0,10,4

0,4

7,1

1,0

1,1

21%

2%3%

1%

9%

11%

7%

46%23,2

10,6

4,5

5,5

0,41,5

3,8 1,2

19%

3%

2%

1%

6%

12%

11%

46%

3,7

4,1 15,8

0,5

6,4

2,2

0,30,7

Investimentos 9M09 - R$ 50,7 bilhões Investimentos 9M08 - R$ 34,1 bilhões

E&P Abastecimento Gás e Energia Internacional CorporativoDistribuição SPE Emp. em Negociação

0,9

Manutenção da forte geração de caixa possibilita o

incremento dos investimentos da Companhia

EFETIVA IMPLANTAÇÃO DOS

INVESTIMENTOS PREVISTOS

18

AMPLO ACESSO A FONTES DE FINANCIAMENTO

1,25

1,5

2,5

1,5

Empréstimo Ponte Emissão de Títulos

30-out (Venc. 2040)

Rendimento ao

Investidor: 7,00%

30-out (Venc. 2020)

Rendimento ao

Investidor: 5,875%

09-jul (Venc. 2019)

Rendimento ao

Investidor: 6,875%

11-fev (Venc. 2019)

Rendimento ao

Investidor: 8,125%

6,5 6,75

(US

$ b

ilh

ões)

Emissão de Títulos no Mercado de Capitais

10

13,3

2

2,75

China

Development

Bank

BNDES

U S Eximbank

Outros

(*)

(*) R$ 25 bilhões convertidos pela taxa de câmbio em 30.07.09

Em 2009, já foram captados US$ 34,8 bilhões

Outros Empréstimos+

US$ 28,05 bilhões

19

MANUTENÇÃO DA ROBUSTEZ FINANCEIRA

28%26%

19%

21%18% 19%

21%

28%26%

12%

19%22%21%

25%

21%

18%

23%

27%

30/9/2007 31/3/2008 30/9/2008 31/03/2009 30/9/2009

End. Líq./Cap. Líq. End. CP/End. Total

R$ milhões 30/9/2009 30/6/2009

Endividamento de Curto

Prazo 10.639 13.086

Endividamento de Longo

Prazo 79.588 55.782

Endividamento Total 90.227 68.868

Disponibilidades 30.088 10.072

Endividamento Líquido 60.139 58.796

Estrutura de Capital 49% 49%

US$ milhões 30/9/2009 30/6/2009

Edividamento Total 50.743 35.288

Aumento de liquidez devido ao aumento do caixa e redução do endividamento de

curto prazo.

Endividamento líquido/capitalização líquida se manteve estável e dentro do intervalo

“ótimo”(25% a 35%)

20

FLUXO DE CAIXA

Jan-Set 2008 Jan-Set 2009 3T09

Caixa Inicial 13.071 15.889 10.072

Geração Operacional 34.337 38.180 16.681

Investimento (34.534) (50.622) (18.446)

Geração Operacional Livre (198) (12.442) (1.765)

Dividendos Pagos (6.187) (9.835) (3.426)

Financiamentos Líquidos 3.581 36.987 25.441

Caixa Final 10.776 30.088 30.088

Prazo Médio de Endividamento (anos)* 4,21 6,38 6,38

Endividamento Líquido/ EBITDA 0,85 1,00 1,11**

Brent Médio (R$/bbl) 187,62 118,87 127,68

Câmbio Médio (R$/US$) 1,69 2,08 1,87

R$ milhões

*Final do ano de exercício

** Últimos 12 meses

Aumento dos investimentos cobertos pelas captações realizadas durante o ano

Captações realizadas aumentam o prazo médio do endividamento, alinhado ao perfil

da indústria do petróleo

21

Para mais informações:Relacionamento com Investidores

www.petrobras.com.br/ri+55 21 3224-1510