vi concurso de monografia da comissão de valores mobiliários · viii concurso de monografia da...

TRANSCRIPT

VIII Concurso de Monografia da Comissão de Valores Mobiliários

Diversificação de Investimentos em Cenário de Redução de Taxas de Juros.

SUMÁRIO

CONSIDERAÇÕES INICIAIS.......................................................................................................................1

1. INTRODUÇÃO...................................................................................................................................................1

2. OPÇÕES DE INVESTIMENTOS VIA MERCADO DE CAPITAIS ........................................................................3

2.1 AÇÕES..........................................................................................................................3

2.2 FUNDOS MULTIMERCADOS..........................................................................................9

2.2.1 FUNDOS SOCIALMENTE RESPONSÁVEIS.........................................11

2.3 RENDA FIXA – TÍTULOS PÚBLICOS..........................................................................13

3. CONCLUSÃO.......................................................................................................................................18

REFERÊNCIAS BIBLIOGRÁFICAS...........................................................................................................20

ANEXO

TRIBUTAÇÃO SOBRE RENDIMENTOS. UMA RESENHA...............................................................21

1

CONSIDERAÇÕES INICIAIS

O presente estudo propõe-se a identificar e analisar as oportunidades de investimentos no

âmbito do mercado de capitais que obtenham retornos maiores quando comparados aos ativos

remunerados pela taxa básica de juros brasileira, a Selic. Tal pesquisa teve como base de

desenvolvimento, principalmente, o perfil de cada investidor – conservador, moderado ou arrojado –

ao estudar determinado segmento de mercado com potencial de valorização.

1. INTRODUÇÃO

Durante a década de 80, gerir recursos era sinônimo de aplicar dinheiro no overnight, ou

melhor, em operações compromissadas. Basicamente, essas operações consistem em emprestar

dinheiro a um banco por um dia útil e ser remunerado pelos juros equivalentes a este dia. Eram as

chamadas contas remuneradas, que faziam uma espécie de mágica com o montante investido,

fazendo-o crescer da noite para o dia.

Entretanto as contas remuneradas, na verdade, iludiam os correntistas com um rendimento que

logo era devorado pela inflação. O ritmo de alta dos preços, na década de 80, chegou a espantosa

marca de 50% 1, em um único mês. Em tal conjuntura, era difícil distinguir com clareza o conceito de

juro real e de juro nominal.

Com a estabilidade econômica alcançada a partir do Plano Real, em 1994, as taxas nominais

despencaram. Naquele momento, após um período de acomodação à nova realidade econômica do

país, o brasileiro passou a entender que o que realmente importa em uma carteira de investimento é o

retorno acima da inflação. Não obstante a nova mentalidade econômica norteando o país, a longa

caminhada em busca de uma estabilização monetária mais duradoura, por vezes interrompida por

crises financeiras internacionais, demandou a manutenção de uma taxa média de juros reais bem

acima daquela praticada em países enconomicamente semelhantes ao Brasil.

Ao longo deste período, bastou ao investidor manter seus recursos em um fundo cujo

1 Fonte: Banco Central do Brasil – http://www.bacen.gov.br

2

rendimento estava atrelado à Selic ou à taxa de juros interbancário, o CDI (Certificado de Depósito

Interbancário), para obter uma remuneração satisfatória.

Agora, no entanto, a tranqüilidade está sendo substituída pela inquietação, uma vez que os

juros reais, na esteira dos cortes na taxa básica realizados pelo Comitê de Política Monetária, tendem a

cair a níveis mais próximos dos vigentes nas economias mais avançadas.

Em um cenário normal, no qual os agentes do sistema financeiro mantém a confiança na

capacidade da autoridade monetária, a queda da taxa básica de juros implica em queda na taxa dos

depósitos interfinanceiros (CDI). Desta forma, o rendimento dos ativos dos fundos de investimentos

que são indexados a esta taxa tiveram significativa retração. Tais rendimentos ficaram ainda menores

quando descontados impostos e taxas de serviços, tradicionalmente cobradas pelos administradores.

Em alguns casos, os ganhos ficaram bem próximos aos da poupança, a qual é isenta de importo de

renda, e até então era o investimento mais popular e menos rentável dentre o leque de opções de

produtos de investimentos.

No Brasil, ao que tudo indica, começa uma transição para um cenário em que os aplicadores de

recursos buscam maiores retornos e, conseqüentemente expõe-se a maiores riscos, migrando ao

mercado de renda variável. Assim, o ambiente de bolsa de valores passa a ser mais familiar não só aos

grandes investidores, mas também aos pequenos poupadores, alguns visando até mesmo à

aposentadoria.

Antes da queda da taxa de juros que antes remunerava muito bem e agora não mais ser um

problema, trata-se de uma boa notícia, tendo em vista que os investidores em geral começam a

aprender que não pode haver boa rentabilidade sem alguma associação ao risco, mais especificamente

em um cenário de redução de taxas de juros. Levando-se isto em conta, esta monografia foi dividida

em três tópicos, cada um focado em determinado ativo, de acordo com os riscos associados a ele.

3

2. OPÇÕES DE INVESTIMENTOS VIA MERCADO DE CAPITAIS

2.1 Ações

O mercado de capitais doméstico é relativamente novo quando comparado aos desenvolvidos

mercados europeu e norte-americano. Em um passado não muito distante, a maioria dos investidores

tinha uma visão negativa quanto a credibilidade e a regulamentação do mercado de ações nacional. A

percepção era de que eles corriam riscos relativos não apenas aos negócios da companhia, mas

também os de não estarem protegidos pela regulamentação em caso de fusões, aquisições e

assembléias que discutiam os direitos de acionistas maioritários e minoritários.

Para solucionar os problemas acima descritos, entendeu-se que a valorização e a liquidez das

ações negociadas no mercado seriam influenciadas positivamente pelo grau de segurança que os

direitos adicionais concedidos aos acionistas poderiam oferecer e pela qualidade das informações

divulgadas ao mercado pelas empresas.

Fundamentada na constatação de que entre os diversos fatores que contribuíam para a

fragilidade do mercado de capitais brasileiro, destacava-se a falta de proteção aos acionistas

minoritários e o fato de que as ações preferenciais não garantem ao investidor um dos principais

atrativos da bolsa, que é a possibilidade de lucrar com a venda do controle do negócio, a Bolsa de

Valores de São Paulo (Bovespa) criou o Novo Mercado, segmento especial de listagem de ações de

companhias que se comprometam voluntariamente a adotar boas práticas de governança corporativa.

Com bons fundamentos econômicos e um mercado de capitais estabelecido, o Brasil tornou-se

um dos destinos preferidos dos investimentos estrangeiros, os quais encontraram nos recentes

processos de abertura de capital uma oportunidade de adentrar ao mercado doméstico. São as

chamadas Oferta Primária de Ações, em inglês Initial Public Offer – IPO. Abaixo estão dipostos

alguns dados sobre os IPO realizados pela Bovespa nos últimos 3 anos e a participação estrangeira

nestes.

4

Tabela 2.1.1 – Entrada de capital estrangeiro nos IPOs brasileiros 2:

O cenário benigno transcritos nos parágrafos imediatamente anteriores em adição aos

montantes expressos na tabela 2.1.1, demonstram o porquê do principal índice acionário doméstico, o

Ibovespa, registrar expressivo movimento de alta no período analisado nesta pesquisa, influenciado

pela valorização do preço das ações e pela entrada de um número cada vez maior de investidores,

sejam eles pessoas físicas, jurídicas ou institucionais, para o mercado de capitais brasileiros.

O investimento em ações é o mais arriscado dentre aqueles que serão abordados nesta

pesquisa. E é justamente a remuneração de tal risco que torna esta modalidade de investimento a mais

rentável no longo prazo. A natureza deste risco vem de diversos fatores ligados aos fundamentos de

cada empresa e principalmente da volatilidade inerente ao mercado acionário, cujos preços estão em

constante mudança. É importante lembrar que os investidores e os analistas precificam os ativos

através de uma análise de fluxo de caixa descontado e é justamente na taxa usada para trazer o valor

destes fluxos futuros para o presente que as grandes mudanças macroeconômicas ocorrridas nos

últimos dois anos impactaram de maneira mais significativa. As reduções ocorridas no custo de

oportunidade do capital próprio, nos custo de captação de recursos de terceiros e no risco país, todos

componentes usados para o calculo da taxa de desconto, acabaram por reduzi-la expressivamente. E a

redução no desconto, em conjunto com a expectativa na expansão dos fluxos de caixa, aumentou o

valor presente das companhias brasileiras ante o mercado de capitais global. Isso implicou diretamente

no preço de seus ativos.

Entretanto, o risco assumido ao comprar ações pode ser mitigado pela escolha de uma carteira

com bons papéis e de setores distintos. A atual conjectura econômica do país aponta para alguns

segmentos com grande potencial, como consumo, imobiliário, siderurgia, mineração e bancos.

2 Fonte: Bolsa de Valores de São Paulo – http://www.bovespa.com.br

5

A aceleração do crescimento econômico e uma política monetária responsável, geraram o

aumento da oferta de crédito e redução da inflação, o que elevou significativamente a renda do

brasileiro. Com juros futuros menores, os bancos são incentivados a desenvolver carteiras de créditos

imobiliários com recursos próprios, pois, historicamente, a maioria dos mercados que passaram por

processos de redução de juros viram o setor imobiliário deslanchar e este é o pano de fundo para 2009

e 2010 no Brasil. Consequentemente, as vendas crescem em função do aumento de demanda e as

empresas voltadas ao abastecimento local elevaram seus ganhos gerando a valorização de seus papéis

listados na bolsa.

Assim, os setores que abrigam empresas ligadas a vendas no varejo, imóveis, consumo e bens

duráveis tendem a registrar forte performance e são recomendadas pelos especialistas devido a

exposição ao mercado doméstico e a expansão da economia brasileira. As principais ações listadas em

bolsa, com o maior volume de negociação, destes setores sãorespectivamente, Lojas Americanas SA

(LAME4), Cyrela Brazil Realty SA (CYRE3), Natura Cosméticos SA (NATU3) e Positivo

Informática SA (POSI3).

No gráfico 2.1.1 abaixo, segue o desempenho das ações citadas em comparação ao Ibovespa,

índice da Bolsa de Valores brasileira, o Ibovespa (IBOV).

6

Gráfico 2.1.1 – Desempenho entre janeiro e setembro/2007 das ações citadas acima 3.

O comentário do desempenho acumulado no ano de 2007 está dividido pelos setores e suas

devidas representantes aqui.

Positivo: as ações da companhia fabricante de computadores tiveram boa performance neste

ano, devido ao desempenho nas vendas de computadores pessoais e a expectativa para suas ações

permanecem positivas, com a redução da taxa básica de juros, expansão de crédito ao consumidor e

aumento do poder de compra real. Como principal risco a essa empresa, destaca-se a possibilidade de

retirada dos benefícios fiscais que ela possui por ser instalada no Estado do Paraná, mas que no

entanto, ainda está em tramitação no âmbito jurídico.

A forte queda das ações da Natura verificada em 2007 deve-se ao acirramento da concorrência

no mercado doméstico, com a participação mais agressiva de sua concorrente fabricante de cosméticos

Avon no mercado brasileiro, que impactou negativamente suas vendas e margens operacionais. O

cenário para a Natura no curto prazo deverá continuar instável, mas a empresa poderá voltar a

apresentar bons resultados no futuro com a adoção de estratégias adequadas à nova situação

mercadológica.

3 Fonte: Bloomberg.

7

O cenário para o setor de varejo, representado por LAME4, deve continuar positivo no longo

prazo pelos mesmos motivos citados anteriormente (com a redução da taxa básica de juros, expansão

de crédito ao consumidor e aumento do poder de compra real);

O setor de construção civil, CYRE3, deve continuar a crescer fortemente nos próximos anos,

com a expansão do crédito imobiliário. Soma-se a isto o fato de que está em aprovação, o projeto para

que o FGTS possa ser utilizado para financiar imóveis de até R$350 mil, que impactaria positivamente

seus resultados, pois ela tem grande parte de sua carteira voltada a clientes de média e alta renda

Além dos setores citados, outros dois setores são muito promissores para 2008, porém já bem

valorizados: siderurgia e mineração. As maiores representantes são, respectivamente, Companhia

Siderúrgica Nacional (CSNA3) e Companhia Vale do Rio Doce (VALE3 e VALE5). Mesmo

considerando um desaquecimento da economia americana, a China, a Índia e alguns os países

europeus prosseguirão como grandes compradores de minério de ferro e aço no mundo. E numa

projeção conservadora, os preços das commodities devem ter reajustes consideráveis em 2008.

Outra opção para quem quer investir em ações é focar em ações que pagam tradicionalmente

bons dividendos. Com a queda da taxa de juros, os dividendos de ações tornaram-se grandes atrativos

uma vez que o retorno esperado está próximo do CDI e ainda acrescentam algum ganho de capital em

bolsa. Porém a baixa volatilidade é fundamental para que o investidor tenha uma aplicação parecida

com a renda fixa, senão o “dividend yield” flutua na mesma velocidade das ações.

Isso ocorre porque o retorno com dividendos e juros sobre capital próprio resulta da divisão

entre os proventos e o preço da ação em determinado período. As ações recomendadas até outubro de

2007 eram Telesp PN (TLPP4) com dividend yield de 11,1%, Investimentos Itau SA (ITSA4) com

6,6% , Souza Cruz SA (CRUZ3) e Cia Sid Nac (CSNA3), 6,3%.

Apesar dos fundamentos de mercado serem bons e sólidos a dependência do fluxo de

investimento estrangeiro deve ser considerado. Conforme a tabela 2.1.1 mostra, uma parte

considerável dos aportes destinados a bolsa costumam vir do exterior. É possível obter grandes

8

retornos, porém é imprescindível estar informado sobre o cenário externo e saber interpretar os sinais

vindos, principalmente, dos EUA e da China.

Além disso, a compra deve ser feita em razão das expectativas para a ação e não por conta do

desempenho passado da empresa. Ao comprar ações quando elas já subiram muito, o investidor reduz

as chances de repetir ganhos extraordinários. Porém não se deve analisar a existência de bolhas

olhando apenas para o preço dos ativos. É preciso compará-los com a dinâmica dos fundamentos que

dão ou não suporte aos preços.

Dado isso, é recomendável avaliar o potencial de valorização, o dividendo pago, o horizonte de

investimento, a necessidade de liquidez e o risco que o papel traz em termos absolutos e para toda a

carteira.

Pode parecer, aos olhares leigos, que o sucesso dos mercados financeiros interessa apenas a

investidores, empresas e banqueiros que trabalham para elas. Ledo engano. Os benefícios de uma

bolsa de valores eficiente e atuante, ao alcance de todos, espalham-se por toda a economia de um país

e pelas empresas listadas nela.

9

2.2 Fundos Multimercados

Nesta segunda seção, será apresentada uma modalidade de investimento classificada com

risco moderado, ideal para o investidor que nunca aplicou em renda variável e agora vê uma

oportunidade de aumentar os ganhos e diversificar os investimentos antes vindos apenas da

remuneração das taxa Selic e/ou CDI.

Fundos Multimercados são fundos de investimentos que aplicam os recursos de sua carteira em

diferentes ativos, como ações, títulos, juros, câmbio, derivativos entre outros. Dessa forma, os retornos

proporcionados por cada tipo de fundo multimercado variam muito, de acordo com o segmento,

posição e ênfase dadas a certo ativo. O diferencial deles é que procura-se maximizar os rendimentos

aproveitando-se da melhoria do cenário macroeconômico e da queda nos juros com posições

diversificadas no mercado de capitais. Há multimercados para todos os gostos, com ou sem renda fixa,

renda variável e ainda com alavancagem ou não. Neste último caso o fundo assume posições

financeiras acima de seu patrimônio líquido, pretendendo aumentar as possibilidades de rendimento

através de empréstimos ou operações do mercado de derivativos.

Os multimercados, em geral, têm uma rentabilidade mais estável e são um produto mais

sofisticado, com diferentes perfis de risco, de arrojado a conservador. Como todo fundo de

investimento, antes de se aplicar, deve-se considerar não só o histórico de rentabilidade e o objetivo

dos gestores a longo prazo, como também as taxas de administração e performance que geralmente

são cobradas dos cotistas. Em alguns casos, elas retiram parte considerável dos ganhos quando

somadas aos impostos incidentes.

Eles foram aqui divididos em duas categorias: fundos de alocação mista, que investem em

qualquer classe de ativo e em qualquer mercado, inclusive o de ações e admitem ou não alavancagem,

e fundos de sustentabilidade ambiental, cujos ativos provém de empresas com enfoque em questões

ambientais de sustentabilidade.

10

Gráfico 2.2.1: Desempenho da indústria de alocação mista no acumulado ano CDI 4.

Neste ano, os multimercados com gestão ativa e os com ações em carteira suplantaram o

referencial mais utilizado pelos fundos estacionados na renda fixa, o CDI. Enquanto o CDI subiu

cerca de 9,5% de janeiro a setembro de 2007, o segmento de fundos multimercados de alocação mista

e risco moderado tiveram uma valorização de quase 14% acima do CDI.

É importante ressaltar, no entanto, que os bons momentos de rentabilidade também são

acompanhados de maus monetos. E geralmente as piores rentabilidades históricas vêm acompanhadas

de períodos turbulentos do mercado. São nestes momentos de crise que não se deve desesperar e

vender as cotas no valor mais baixo desde então.

Nesses tipos de cenários de stress, são os fundos que adotam estratégias de arbitragem de

preços que tendem a atravessar esses dias inglórios com menores perdas. Arbitragem é uma operação

de compra e venda de ativos financeiros que permite ao gestor ganhar unicamente pela diferença de

preços, sem se expor aos riscos de mercado. O contrário seria um perfil direcional, no qual há uma

aposta isolada em um determinado ativo.

Portanto, para o investidor de perfil moderado que pretende iniciar uma alocação em ativos de

renda variável, e ao mesmo tempo não quer sentir o dissabor de ver suas aplicações variando

negativamente num cenário de alta volatilidade, os fundos multimercados de alocação mista possuem

4 Fonte: Bloomberg.

11

grande parte de suas posições em carteira arbitradas e com gestão ativa, o que faz com que os

movimentos do mercado sejam captados, na maioria das vezes, de maneira positiva.

O grande êxito de se comprar cotas de um fundo multimercado é o fato dele permitir que um

investidor aloque seu capital em diversos mercados por meio de um único investimento. Ou seja, o

dinheiro obterá benefícios e retornos como se estivesse alocado em diversos ativos, ao mesmo tempo,

e dependendo da gestão e visão do fundo, o rendimento será resultado dos melhores movimentos

diários do mercado sem haver uma única movimentação, além da aplicação inicial.

2.2.1 Fundos Socialmente Responsáveis

Uma outra visão que o investidor pode ter ao olhar para o mercado financeiro é a de se

antecipar às preocupações mundiais com o meio ambiente e investir em empresas sustentáveis e

preocupadas com a preservação do planeta. No longo prazo, o potencial de crescimento de empresas

engajadas em questões de sustentabilidade socioambiental, e que seguem elevados padrões de

governança coorporativa, é alto quando comparado a empresas que não têm as mesmas práticas.

A Bolsa de Valores de São Paulo criou em dezembro de 2005 o ISE (Índice de

Sustentabilidade Empresarial). É um índice que mede a variação das ações composto por 43 ações de

empresas que adotam critérios de governança corporativa, transparência, responsabilidade social e

sustentabilidade econômica. Ele foi baseado no Dow Jones Susteinability Index, da Bolsa de Valores

de NY. As bolsas de Londres e Joanesburgo também possuem índices semelhantes.

12

Gráfico 2.2.1.1: Comparativo entre IBOV e ISE5.

O ISE registra valorização, até setembro de 2007, de pouco mais de 35,5 % enquanto o

Ibovespa valorizou-se no mesmo período. O índice abrange 16 setores da economia, mas o segmento

financeiro cuja atividade não tem impacto ambiental ainda tem o maior peso, com 43,6% de

participação. Petrobrás, sozinha, responde por 25% do indicador, o que faz com que seu desempenho

seja estreitamente afetado pelos vaivens do papel.

É possível, também, “comprar” o ISE através de fundos de investimentos. O país tem hoje sete

bancos que administram 13 fundos de investimentos sustentáveis com patrimônio que atinge mais de

R$ 1,2 bilhões até setembro/20076, sendo que a maioria deles se baseia no ISE para eleger sua carteira

de ações. Além das ações, títulos de renda fixa do setor privado são incorporados ao portfolio, sempre

de empresas socioambientais. Os fundos de investimentos estão propensos a investir em tecnologias

menos poluentes, recursos com energias renováveis e biocombustíveis, segmentos em que o Brasil

tem se destacado no debate internacional.

Um dos dados que chamam a atenção para o mercado de questões ambientais é, por exemplo,

os investimentos que estão previstos para a pesquisa e instalação de fontes de energias renováveis. Os

aportes de capital para o desenvolvimento dos biocombustíveis, energias que exploram potenciais

solar e eólico somarão em uma década US$ 216 bilhões, segundo relatório “Clean Energy Trends

5 Fonte: Bloomberg. 6 Fonte: Jornal Valor Econômico, 13/07/2007, Caderno Finanças. www.valoronline.com.br

13

2007” elaborado pela consultoria americana Clean Edge 7,. Esta é uma oportunidade para o país atrair

capital externo e atenção dos fundos ambientais que aplicam recursos para financiar novos projetos no

Brasil e no mundo.

O desempenho recente do ISE pode ainda não impressionar, principalmente quando

comparado ao Ibovespa. Mas o propósito do índice não é o de gerar ganhos superiores aos do mercado

no curto prazo. Pelo contrário, o que todos esperam é que, no longo prazo, as empresas sustentáveis se

revelem as melhores opções de investimentos, tornando-se assim uma opção inteligente e rentável ao

investidor, quando se antecipa às tendências de mercado e investe em empresas que tem potencial de

crescimento num cenário cada vez mais rígido social e ambientalmente como o atual.

Em linhas gerais, não importa a categoria de fundo em que se vá investir, é preciso reservar

especial atenção aos riscos da carteira e aos valores cobrados por gestores e administradores para gerir

o patrimônio do fundo. Isso porque cada investimento malsucedido ou mal escolhido, assim como

taxas de administração e performance altas, tendem a ter um peso crescente na rentabilidade, ainda

mais agora que o referencial básico, o CDI, está caindo e a rentabilidade baseada nele não é mais tão

atraente. Portanto, é sempre necessário ter em mente os objetivos a serem atingidos com determinada

aplicação, prazos e perdas no chamado stop-loss, onde o investidor tem consciência do quanto pode

perder num cenário de crise e volatilidade dos mercados.

2.3 Títulos Públicos Federais

Esta terceira e última parte das opções de investimentos é dedicada àqueles com perfil de risco

convervador, mas ainda assim querem obter ganhos seguros e diferenciados em relação às outras

opções de renda fixa, que atreladas ao CDI têm a rentabilidade prejudicada influenciadas

indiretamente pela redução da taxa Selic.

Os títulos públicos do governo federal são ativos de renda fixa, pré ou pós fixados, que

possuem a finalidade primordial de captar recursos para a complementação orçamentária e

7 Joel Makower, Ron Pernick, Clint Wilder, p.03. http://www.cleanedge.com/reports/Trends2007.pdf

14

financiamento da dívida pública do Governo Federal. O Tesouro Nacional é o órgão que emite os

títulos e o Banco Central decide se os negocia ou encarteira (mantém sobre sua custódia).

Para aproximar os pequenos investidores da negociação direta com o governo, foi criado em

2002 o programa Tesouro Direto. Este tipo de negociação era exclusivo dos grandes fundos de

investimentos. Com isto, fica a alcance de todos cidadãos as baixas taxas de administração e custódia

cobradas, as variadas rentabilidades – como pós-fixadas (cujos títulos representativo são as Letras

Financeiras do Tesouro – LFT), prefixadas (representadas pelas Letras do Tesouro Nacional – LTN) e

indexadas a índices de preços e câmbio (Notas do Tesouro Nacional – NTN) além de serem

considerados pelo mercado financeiro ativos de baixo risco e alta liquidez (devido a credibilidade do

estado brasileiro no exterior, o que atrai crescente participação estrangeira neste mercado).

Devido ao ciclo de queda da taxa Selic, ficou reduzida a atratividade dos ativos pós-fixados, no

caso as LFTs, o que direciona o investidor para opções até então deixadas no segundo plano, como

por exemplo os títulos prefixados e os de longo prazo indexados a índice de preços. São exatamente

estes que se tornaram ótimas opções de compra, consideradas pelo mercado como seguras, rentáveis e

líquidas.

Para o investidor que acredita em uma queda ainda mais acentuada da taxa Selic, o título pre-

fixado é a melhor opção, uma vez que não importa o quanto a taxa variar, a rentabilidade nominal será

a mesma. Porém é necessário lembrar que caso as taxas futuras de juros subirem, há perdas no preço

de títulos prefixados, pois o mesmo não vai variar na mesma proporção que o mercado estará

negociando no momento. .

Neste caso, o Tesouro oferece as LTNs ou as NTN-F. Ambas têm rentabilidade prefixada,

porém a segunda é acrescida de juros definidos no momento da compra, há pagamento de cupom de

juros semestralmente, sendo pago o valor do título na data de seu vencimento ou de seu resgate. As

LTNs pagam os juros e o valor principal apenas no vencimento ou na data de resgate. Segue abaixo a

rentabilidade dos papéis prefixados mais líquidos disponíveis no mercado:

15

Tabela 2.3.1: Rentabilidade acumulada dos papéis prefixados citados 8:

Os dados monstram que tanto as LTNs como as NTNs-F trazem boas taxas de rentabilidade

em vencimentos curtos, em 1 ou 2 anos. Entretanto, é na parte longa da curva, nos vencimentos a

partir de 2010, que as taxas são maiores e remuneram melhor o investidor.

Porém, a grande atração do mercado são as NTN série B. Elas têm rentabilidade vinculada à

variação do IPCA, principal índice de preços do país, acrescida de juros definidos no momento da

compra, que equivale ao juro real embutido nos títulos. O pagamento de cupom de juros é realizado

semestralmente e o principal é pago na data de seu vencimento ou de seu resgate. Há também a opção

NTN-B Principal em que não há pagamento de juros semestrais.

O IPCA, Índice de Preços ao Consumidor Ampliado, calculado pelo IBGE, mede a variação

nos preços de produtos e serviços consumidos no país. É o índice oficial de inflação, usado para

balizar a política monetária do país através do sistema de metas da inflação que o Comitê de Política

Monetária do Banco Central adotou para decidir o aumento ou a diminuição da taxa básica de juros do

país, a Selic, encarecendo ou barateando o custo dos empréstimos e financiamentos.

8 Fonte: http://www.tesouro.fazenda.gov.br

16

Tabela 2.3.2: Rentabilidades dos diferentes tipos e vencimentos de NTN-B 9:

Os dados apresentados na tabela 2.3.2 têm a mesma característica dos papéis prefixados da

tabela 2.3.1 no que se diz respeito a rentabilidade dos vencimentos, sendo os mais longos pagando

melhor que os mais curtos. Porém, é visível a grande diferença entre as taxas. As NTNs-B apresentam

mais que o dobro de remuneração do que a rentabilidade das LTN e NTN-F.

Tendo como exemplo o vencimento mais longo de cada um dos quatro papéis, vemos LTN

apresentando taxa de rentabilidade no ano de 2007 de 11,38%, NTN-F de 13,51%, NTN-B de 22,97%,

quase o dobro da anterior e NTN-B Principal impressionantes 32,71%. E quem já possuia este último

papel em carteira há 12 meses atrás, recebeu, em setembro passado 40,74% do capital aplicado. A alta

rentabilidade deste papel é explicada pelo fato de não haver pagamento de juros semestrais até seu

vencimento. Como não há fato gerador de imposto de renda, todo o juro recebido é reaplicado e

rendendo, assim, cada vez mais até sua maturidade.

Todavia, há pontos negativos a se considerar na curva das NTNs-B, principalmente nos pontos

de vencimentos mais longos. O temor que constantemente vem a tona sobre a crise de desconfiança

quanto ao futuro da economia mundial, faz os investimentos estrangeiros saírem do Brasil no

chamado movimento “fly to quality” onde que a procura por títulos do tesouro americano,

considerados os mais seguros do mundo, é maior quando comparado a títulos de países emergentes.

Com isso, as vendas dos papéis de maior risco que os americanos aumenta, piorando a remuneração

oferecidapor eles, pelo fato do cenário futuro ficar mais incerto do que o usual.

9 Fonte: http://www.tesouro.fazenda.gov.br

17

Apesar destes fatos o ideal é que o investimento em títulos públicos seja feito o mais breve

possível uma vez que a elevação dos papéis da dívida interna brasileira a “grau de investimento” deve

aumentar o fluxo de entrada estrangeira, derrubando a rentabilidade das taxas nos leilões do Tesouro,

reduzindo os juros reais e nominais, principalmente para os títulos de longo prazo. Investidores

estrangeiros passaram a comprar mais no mercado brasileiro de dívida interna em fevereiro de 2006,

depois que o governo ofereceu isenção tributária na dívida local. O imposto é pago no país de origem

do aporte.

Para saber se a compra desses títulos será vantajosa em relação a um fundo de renda fixa, por

exemplo, basta o investidor verificar se a taxa de administração cobrada pelo fundo é superior aos

gastos na compra dos títulos. Em caso positivo, os títulos serão mais vantajosos. A alíquota de

Imposto de Renda é a mesma das demais aplicações de renda fixa. A diferença é que a cobrança é

feita somente na venda do título, e não no fim de cada mês, como ocorre nos fundos de investimento.

18

3. CONCLUSÃO

O importante é diversificar, sempre. Estando a taxa básica de juros em processo de queda ou

não, uma alocação de capital em ativos diversos será mais segura do que uma alocação em um único

ativo. A questão se resume em acumular capital e depois preservá-lo. Com uma diversificação 10 bem

estruturada e eficiente, consegue-se o dois ao mesmo tempo.

Ainda visando à preservação do capital, é aconselhável não se investir em um ativo do qual

não se conheça bem o risco. Por isso é bom ter claro quais são os objetivos da aplicação, qual a o risco

aceitável, não ficando aquém nem além. Em ambas as situações pode-se perder dinheiro. Trata-se um

um passo simples e que deve ser seguido a risca na hora de diluir os riscos. É consenso entre

especialistas que dividir as alocações entre renda fixa e renda variável é uma ótima opção, não

importando o perfil de riso do investidor. Mesmo na renda fixa haverá alternativas mais

conservadoras, como os títulos do governo, e as mais arriscadas, como os papéis emitidos por bancos

ou empresas, que constituem o que se chama de risco privado ou de crédito.

Um caminho natural para aumentar o retorno da carteira, mesmo com as aplicações

concentradas em renda fixa, pode ser, buscar papéis de dívida privada, já que pagam altas taxas pelo

prêmio ao risco de crédito inerente ao setor. Porém isto não é suficiente, o que explica o sucesso dos

fundos multimercados nos últimos dois anos e dos titulos do governo federal de longo prazo, pós-

fixados e/ou indexados pelo IPCA, IGPM entre outros.

A busca pela carteira perfeita não é nada fácil, ainda mais no atual momento de correção de

preços dos ativos pelo qual estamos passando. O investidor está sendo encaminhado para aplicações

de maior risco justamente quando os ativos estão caros e com forte volatilidade devido a grande

desconfiança que assola os mercados sobre o futuro da crise americana de crédito imobiliário e

hipotecas de alto risco (subprime). Isto posto, no processo de aculturação para assumir mais riscos, é

bom destacar que investimento financeiro não se faz com mágicas. Ganhos fáceis, rápidos e livres de

9 Diversificação, neste caso, deve ser interpretada como a entrada de capital em diversos segmentos do mercado, tais como renda fixa, renda variável, debêntures, títulos de dívidas, commodities, fundos de investimentos, de pensão, private equity ou venture capital e até mesmo compra de imóveis.

19

percalços merecem ser levados a sério. O mercado é mais transparente e acessível do que há anos

atrás, havendo diversos instrumentos para se obter informações confiáveis.

Sabendo fazer as perguntas corretas antes de investir o dinheiro em um ativo, tais como grau

de liquidez, volatilidade e expectativa de crescimento, diminuem as chances de insucesso e

arrependimento. O exemplo do investidor bem-sucedido é aquele que seguiu a risca seus objetivos,

com o mercado em crise ou não e provou os ganhos de se manter um investimento a longo prazo,

diluindo a exposição ao risco pela diversificação na alocação de capital.

20

REFERÊNCIAS BIBLIOGRÁFICAS

ANBID - Associação Nacional dos Bancos de Investimento - http://www.anbid.com.br

ANDREZO, Andrea Fernandes & LIMA, Iran Siqueira. Mercado Financeiro – Aspectos Históricos e

Conceituais. São Paulo: Pioneira-Thomson, 2001.

ASSAF NETO, Alexandre. Mercado Financeiro. 4a Ed. São Paulo: Atlas, 2001.

AZFAR, Omar; MATHESON, Thornton & OLSON, Mancur. Market-Mobilized-Capital. Jun. 1999.

BAER, Werner. A industrialização e o Desenvolvimento Econômico do Brasil, 6a Edição. Rio de

Janeiro: FGV, 1985.

BEKAERT, Geert & CAMPBELL, Harvey. Emerging markets finance, dec. 2002.

BANCO CENTRAL DO BRASIL – www.bacen.gov.br

BOVESPA – BOLSA DE VALORES DE SÃO PAULO – Volume estrangeiro em ofertas públicas de

ações www.bovespa.com.br, acessado em 29/09/2007.

COMISSÃO DE VALORES MOBILIÁRIOS (CVM) – Gerência de Estudos Econômicos. Panorama

do mercado secundário internacional de valores mobiliário. www.cvm.gov.br

RIPERT, Georges. Aspectos jurídicos do capitalismo moderno. Tradução de Gilda de Azevedo,

prefácio do Min. Philadelpho Azevedo. Rio de Janeiro: Freitas Bastos, 1947.

SCHUMPETER, Joseph A. Teoria do Desenvolvimento Econômico – uma pesquisa sobre lucros,

capital, crédito, juros e ciclo econômico. Rio de Janeiro: Fundo de Cultura, 1961.

SPINOLA, Noenio. O futuro do futuro. São Paulo: Futura, 1998.

21

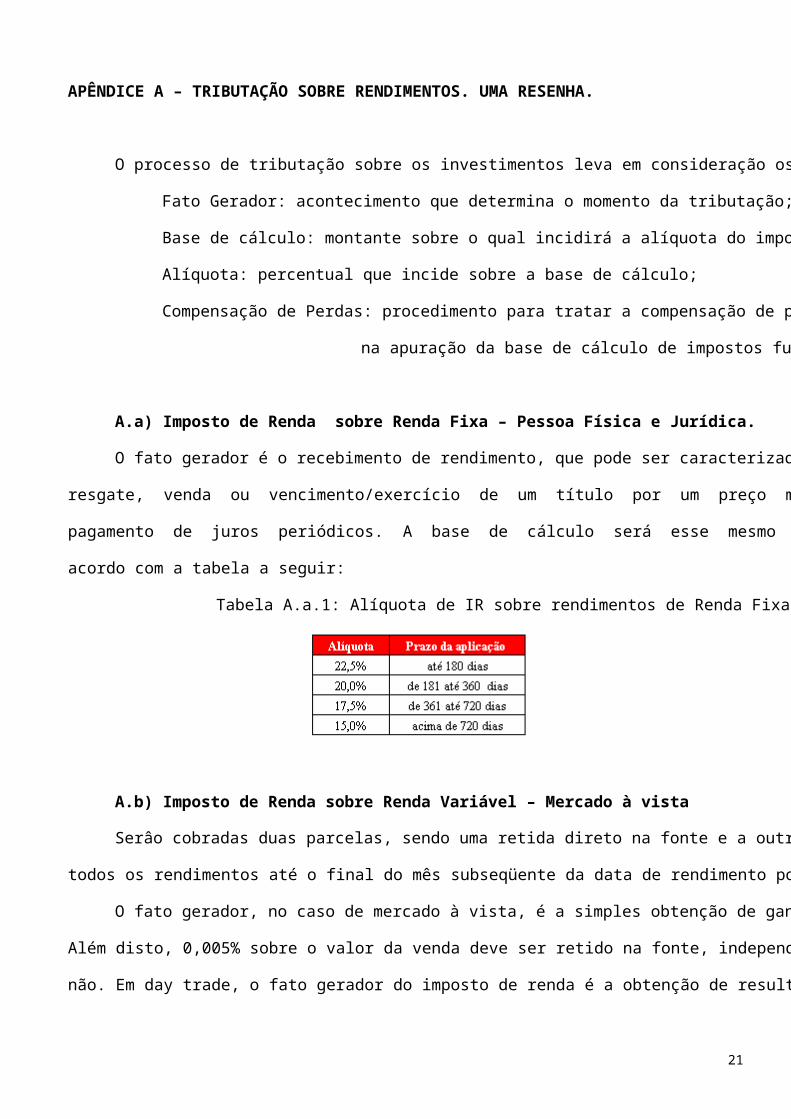

APÊNDICE A – TRIBUTAÇÃO SOBRE RENDIMENTOS. UMA RESENHA.

O processo de tributação sobre os investimentos leva em consideração os seguintes aspectos:

Fato Gerador: acontecimento que determina o momento da tributação;

Base de cálculo: montante sobre o qual incidirá a alíquota do imposto;

Alíquota: percentual que incide sobre a base de cálculo;

Compensação de Perdas: procedimento para tratar a compensação de perdas anteriores

na apuração da base de cálculo de impostos futuros.

A.a) Imposto de Renda sobre Renda Fixa – Pessoa Física e Jurídica.

O fato gerador é o recebimento de rendimento, que pode ser caracterizado, no nosso caso, por

resgate, venda ou vencimento/exercício de um título por um preço maior que o da compra e

pagamento de juros periódicos. A base de cálculo será esse mesmo montante. A alíquota será de

acordo com a tabela a seguir:

Tabela A.a.1: Alíquota de IR sobre rendimentos de Renda Fixa.

A.b) Imposto de Renda sobre Renda Variável – Mercado à vista

Serâo cobradas duas parcelas, sendo uma retida direto na fonte e a outra após a apuração de

todos os rendimentos até o final do mês subseqüente da data de rendimento positivo.

O fato gerador, no caso de mercado à vista, é a simples obtenção de ganho de capital (lucro).

Além disto, 0,005% sobre o valor da venda deve ser retido na fonte, independente se houve lucro ou

não. Em day trade, o fato gerador do imposto de renda é a obtenção de resultado positivo na venda.

22

A alíquota sobre os ganhos líquidos é de 15%, com exceção das operações de day trade, que

estão sujeitas à alíquota de 20%. Na fonte, é retido 0,005% do valor da alienação (venda, transferência

ou cessão), com exceção das operações de day trade tributadas à alíquota de 1%.

A base de cálculo será o ganho realizado durante o mês nas operações de venda do ativo

podendo-se compensar as despesas envolvidas na realização das operações (corretagens, por exemplo)

e as perdas sofrida no passado com operações de renda variável. Para a alíquota de 0,005%, aplicada

na fonte, a base de cálculo é o valor da venda. Os dividendos pagos por ações não são tributados para

fins de imposto de renda. Juros sobre capital próprio são tributados à alíquota de 15% sobre o valor

recebido.

Perdas passadas em operações à vista podem ser utilizadas para abater o IR em todos os

mercados de renda variável. Não há limite de prazo para compensar uma perda anterior. As perdas

com operações de day trade só podem ser compensados com ganhos operações de day trade.

A.c) Imposto de Renda sobre Aplicações Financeiras em Fundos de Investimento

São três os fatos geradores do I.R. nos Fundos de Investimento. Para os fundos com mais que

67% em ações, é o momento do resgate. Para os fundos com menos que 67% em ações os fatos

geradores de IR são três:

1. O momento do resgate – para todas as classificações de fundos;

2. O último dia útil dos meses de maio e novembro – para os fundos sem prazo de carência;

fundos com prazo de carência acima de 90 dias; e fundos de curto prazo com carência de até 90 dias e

3. No aniversário do fundo (final do período de carência) – para os fundos longo prazo com

prazo de carência de até 90 dias.

A base de cálculo é o rendimento auferido no resgate após a dedução do IOF. A alíquota é

calculada de acordo com a tabela a seguir, em função do tempo de permanência no Fundo e do prazo

médio dos títulos do fundo:

23

Tabela A.c.1: Alíquota para fundos de curto e longo prazos.

O IR também é chamado de “Come-Cotas”, nos fundos de investimento sem prazo de

carência ou acima de 90 dias. Recolhido no último dia útil dos meses de maio e novembro, o come-

cotas é executado da seguinte forma: em primeiro lugar simula-se um resgate do fundo para apurar o

rendimento obtido no mês. O imposto é pago na forma de diminuição do número de cotas que o

investidor possui no fundo. O valor da cota não se altera, mas o número de cotas que o investidor

possui diminui, por isso esse processo foi apelidado pelo mercado de “come-cotas”.

Quanto a compensação de perdas, só pode ser usada quando o investidor aplica em vários

fundos do mesmo administrador, a perda realizada em um fundo pode ser utilizada para abater o

rendimento que será tributado em outro fundo, desde que os fundos tenham a mesma classificação

(exemplo: “Fundos de Longo Prazo” só podem compensar prejuízos de outro “Fundo de Longo prazo”

e “Fundos de Ações” só podem compensar com “Fundos de Ações”) e o prejuízo já esteja realizado. O

administrador dos fundos não é obrigado a oferecer essa compensação, porém sua capacidade de

oferecê-la ao cliente é uma vantagem competitiva.

Exemplo: Digamos que um investidor tenha resgatado um fundo de ações com um prejuízo de

R$ 1.000. Esse mesmo investidor possui cotas de um outro fundo de ações no mesmo administrador.

Nesse outro fundo de ações, esse investidor obteve um lucro de R$ 1.500. A compensação de perdas

permite que os R$ 1.000 de prejuízo no primeiro fundo de ações possa abater o lucro de R$ 1.500 no

segundo, de modo que a cobrança do IR incidirá apenas sobre R$ 500. O prazo para compensação de

perdas é até o dia 31 de dezembro do ano seguinte aos resgates. O administrador do fundo sempre será

o responsável por recolher o imposto de renda.

24

A.d) IOF – Valores Mobiliários

O IOF incide nas aplicações financeiras de renda fixa ou aplicações em fundos de renda fixa

cujo resgate se realiza num prazo menor do que 30 dias.

O fato gerador do IOF é o resgate ou a venda do título de renda fixa ou o resgate do fundo de

investimento com menos de 67% de ações em sua carteira. A base de cálculo é o valor de resgate,

sendo a alíquota é a seguinte tabela regressiva:

Tabela A.d.1: Tarifas regressivas na cobrança de IOF.

A.e) CPMF

O fato gerador é qualquer débito da conta corrente. A alíquota é de 0,38% da base de cálculo,

que é o montante debitado da conta corrente. O agente responsável pelo recolhimento será o banco no

qual está a conta corrente debitada. A cobrança deve ser feita do detentor da conta corrente, no

mínimo, a cada decêndio (10 dias).

Há isenções de CPMF para débitos em conta corrente quando destinados a compra de ações e

derivativos de ações negociadas em bolsa. Outra isenção importante é em débitos na conta

investimento. Além desses casos, a MP 281 permitiu a isenção nos débitos em conta corrente para

compra de ações fora de bolsa, desde que a ação seja registrada para negociação em bolsa de valores.