utilizaÇÃo da gestÃo de custos para tomada de … · engenharia de produção, infraestrutura e...

TRANSCRIPT

UTILIZAÇÃO DA GESTÃO DE CUSTOS PARA

TOMADA DE DECISÃO: ESTUDO DE CASO EM

UMA EMPRESA DE CALÇADOS NO INTERIOR

DO CEARÁ

Cicera Juscelia do Nascimento Santos (URCA )

FLAVIO MENDONCA BEZERRA (URCA )

Francisco Alexandre de Oliveira (UNESP )

Frederico Romel Maia Tavares (URCA )

Francisca Jeanne Sidrim de Figueiredo (URCA )

A Contabilidade de Custos é uma das especialidades da Contabilidade Geral e

precisa ser utilizada nas empresas, por sua importância, para que a empresa

conheça realmente os seus custos e assim possa ter um lucro real e não

apenas ilusório. Este trabalho foi formulado com o objetivo de propor um

sistema de custos fundamentado no custeio variável, onde se procurou

levantar as Margens de Contribuição, Margem de Segurança Operacional e

os Pontos de Equilíbrio de cada modelo fabricado por uma Indústria de

Calçados, localizada no interior do Ceará, para se disponibilizar informações

que contribuam para o processo de gestão e que auxiliem os administradores

na tomada de decisão. No início foi realizada uma discussão conceitual,

através de um levantamento bibliográfico a respeito dos conceitos e

ferramentas relacionados a Contabilidade de Custos. Na pesquisa de campo

foi realizada uma apuração de forma criteriosa nos custos da empresa, ou

seja, a demanda mensal de cada modelo, preço de venda, insumos gastos na

fabricação e os demais custos industriais, classificando-os em custos fixos e

variáveis. Com a finalização deste trabalho a empresa teve acesso a uma

analise dos dados onde se observa os modelos com maior e menor índice de

lucratividade e os que apresentam maiores e menores riscos de render

prejuízo para a organização. Dessa forma também pode direcionar o

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

2

incentivo as vendas dos modelos mais rentáveis economicamente e fazer

uma pesquisa de mercado com o intuito de saber a aceitação do produto

menos rentável, a possibilidade de alteração no preço de oferta, tendo uma

maior segurança operacional, sem influenciar negativamente na

competitividade da empresa

Palavras-chaves: Custeio Variável. Margem de Contribuição. Ponto de

Equilíbrio. Margem de segurança Operacional. Tomada de Decisão.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

3

1 Introdução

A Contabilidade e Custos é uma das especialidades da Contabilidade Geral, a mesma é

utilizada no ambiente Industrial. Através dela o usuário tem a oportunidade de analisar cada

produto, bens ou serviços e valores a ele agregados, já que o enfoque dado aos custos

influencia diretamente no preço de venda e consequentemente na lucratividade da

organização.

A região do Cariri é o terceiro polo calçadista do Brasil (SEBRAE, 2011), tornando-se dessa

forma parte de um cenário altamente competitivo e exigente no mercado. Com o resultado

dessas pressões de mercado as empresas precisam ter mais ênfase ao controle de custos na

tentativa de manter seus produtos competitivos, pois só resistirá a essa concorrência àquele

que apresentar um produto com uma qualidade diferenciada e tiver uma ótima base de custos

para auxilio na tomada de decisão.

O presente trabalho evidencia a importância de adequação dessa metodologia nas empresas,

trazendo como enfoque principal a utilização da gestão de custos para tomada de decisão, com

o objetivo de promover um estudo nos custos de produção nos modelos mais representativos

economicamente na Empresa para uma melhor visualizar e entender os custos envolvidos na

fabricação. Para atingir este objetivo, tornou-se necessário: levantar dados acerca dos itens

necessários para realização dos custos; verificar todo o processo produtivo e certificar-se dos

consumos apresentados; aplicar o diagrama do ponto de equilíbrio para cada item; Determinar

as margens de contribuição dos modelos e analisando o mais rentável para a empresa.

1.2 Método

A pesquisa é do Tipo descritiva, segundo Selltiz, et all. (1974) por descrever a situação

referente aos custos dos três produtos economicamente mais significativos para empresa e sua

participação real nos lucros.

Na Abordagem, a pesquisa é Quantitativa, onde o pesquisador não interfere nas variáveis que

são retiradas do processo de forma direta para serem analisadas e trabalhadas (MIGUEL,

2010).

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

4

No Propósito, a pesquisa configura-se como Descritiva, por envolver levantamento em livros

e sites para maior conhecimento sobre o assunto, contato com as pessoas e descrição de todo

o processo da empresa.

No Procedimento, a pesquisa trata de um Estudo de caso único, com uso de instrumentos de

coleta de dados e uma interação entre o pesquisador e o objeto da pesquisa (MIGUEL, 2010).

A Coleta de dados foi estruturada, onde se procurou buscar dados realmente necessários ao

desenvolvimento da pesquisa. Aconteceu também a observação direta, e a procura de

informações de arquivos e documentos A pesquisa baseada em casos estará permitindo ao

pesquisador responder questões compreendendo o fenômeno como um todo (GANGA, 2012)

2Fundamentação teórica

2.1 Contabilidade de custos

A contabilidade surgiu em uma época muito antiga, onde não podemos dizer com precisão a

data de seu nascimento. Porém, basta saber que ela nasceu em um tempo onde já se exigia

uma maneira mais organizada e científica de se conduzir o patrimônio.

Para Matz; Curry; Frank (1978, p. 20) A contabilidade de custos,

instrumento da administração, é parte integrante do processo

administrativo, que proporciona a administração registros dos custos

dos produtos operações ou funções e compara aos custos reais e as

despesas com os orçamentos e padrões predeterminados. Também

prevê dados para estudos de custos especiais que envolvem escolhas

alternativas com relação aos produtos, operações e funções,

assistindo dessa forma a administração em suas decisões com

respeito às políticas de vendas, métodos de produção procedimentos

de compras, planos financeiros e estrutura do capital.

De acordo com Megliorini (2007, p. 2-3), as informações geradas pela contabilidade de custos

além de atingir os objetivos relacionados à determinação do lucro, o controle das operações e

à tomada de decisão, subsidiam: A determinação dos custos dos insumos aplicados na

produção.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

5

Dessa forma passou a ser de extrema importância a implantação de uma gestão de custos nas

organizações, determinando então, vários itens a serem priorizados e analisados com uma

função primordial que é a tomada de decisão.

2.2 Definições e classificações

A classificação dos custos pode ser analisada sob dois aspectos: quantos aos produtos e

quanto ao volume de produção. Quanto aos produtos, podemos classificar os custos em

diretos e indiretos. Quanto ao volume de produção podemos classificar como fixos e

variáveis, sendo este o objeto deste estudo.

Segundo MARTINS (2003), “um método de custeio é diferente do outro no que se refere ao

que é considerado como custo do produto em contraposição ao que é tratado como encargo

do período. Nesse sentido é necessário identificar quais são os custos fixos e variáveis”.

2.2.1 Custos fixos: são os custos que independem do volume de produção. Bezerra (2012),

amplia o debate acerca do tema, ao afirmar que saber separar os custos variáveis dos custos

fixos é a chave para entender os custos de modo geral.

2.2.2 Custos variáveis: são os custos que variam de acordo com o volume de produção, ou

seja, que depende do volume de negócio da empresa. Exemplo: matéria-prima e componentes

dos produtos.

2.2.3 Margem de contribuição

A partir do custeio variável é possível obter a margem de contribuição que segundo Bernardi

(1996), é a diferença entre o valor da receita e os custos variáveis de venda. Essa ferramenta

permite avaliar o quanto cada bem ou serviço contribui para pagar os encargos.

MC = R – (CV + DV)

MCu = PV – ( CVu + DVu)

Para obter-se a margem contribuição unitária de cada produto vendido pela empresa, deverão

ser apurados todos os custos variáveis relativos a cada um, com a absoluta confiabilidade para

que possa apurar assim a sua margem.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

6

2.2.4 Ponto de equilíbrio

É um dos indicadores contábeis que informa o volume necessário de vendas no período

considerado, para cobrir todas as despesas, fixas e variáveis, incluindo-se o custo da

mercadoria vendida. Para um nível abaixo desse ponto, a empresa estará na zona de prejuízo,

e acima dele na zona de lucratividade. É o mínimo que se deve alcançar com receitas para que

não amargue com prejuízo.

2.2.5 Margem de segurança operacional

Corresponde a quantidade de produtos ou valor de receita que opera acima do Ponto de

Equilíbrio. Segundo Megliorini (2007), a margem de segurança operacional (MSO) pode

contribuir nesse sentido, pois consiste na quantidade de produtos ou receita acima do ponto de

equilíbrio.

Quanto maior a MSO menor o risco de lucro nulo (MSO = 0) ou de prejuízo (MSO<0) e

maior a capacidade de geração de lucro.

2.3 Custo da mão de obra direta

De acordo com Matz; Curry; Frank; (1978) mão-de-obra é o trabalho despendido

diretamente nos materiais compreendidos no produto final. O custo de salários pagos a

operários, especializados ou não, que podem ser atribuídos a uma um unidade particular

produzida.

Megliorini (2007), no entanto, postula que somente o tempo trabalhado e apontado no

produto é considerado custo direto. O tempo em que os funcionários não trabalharam nele

constitui um custo que, para ser absorvido pela produção, deve ser agrupado nos custos

indiretos de fabricação.

A seguir vejamos alguns itens importantes para obtenção desses dados.

2.3.1 Cálculo dos dias do mês médio

Os dias úteis referentes a cada mês do ano é variável. Para fazer um cálculo anual para serem

identificados o número de dias úteis em cada mês, e não mês a mês, Bezerra (2009) Apud

Barreto 2012, utiliza o critério do mês médio.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

7

2.3.2 Cálculo do custo da Mão de Obra-Direta

Portanto, o custo da mão-de-obra corresponde aos salários dos funcionários acrescidos dos

encargos sociais e trabalhistas. A seguir temos a equação do custo hora da MOD.

Salário + Encargos Sociais

N° de Funcionários x Mês Médio x N° de Horas Disponíveis

2.3.3 Cálculo do custo da mão-obra-direta associado ao produto

Neste cálculo, considerando o tempo de fabricação do um produto, multiplica-se o custo pelo

tempo de fabricação de uma unidade do produto .

3 Estudo de caso

A indústria de calçados injetados, objeto deste estudo, fabrica as linhas adultos e infantis,

atendendo aos gêneros masculino e feminino, nos modelos rasteira, sapatilha adulta e infantil

e chinelos com palmilha adulta e infantil.

A empresa dispõe de uma capacidade produtiva variando de acordo com cada modelo a ser

produzido, sendo essa:

4.000 pares/dia..............................linha rasteira adulto e infantil;

3.000 pares/dia..............................sapatilha adulto e infantil;

5.000 pares/dia...............................chinelo adulto e infantil.

Pela classificação por número de empregados, definida pelo SEBRAE, trata-se de uma média

empresa com 48 funcionários.

3.1 Processo produtivo

Em uma breve descrição do processo, podemos relatar de forma simplificada o processo

produtivo dos modelos a serem estudados que configuram-se como os mais representativos

Custo Hora MOD =

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

8

economicamente para a empresa, sendo eles a Sapatilha Adulta, Rasteira Adulta, Chinelo

Masculino Adulto com palmilha, para os quais os processos de fabricação possuem poucas

diferenças.

O processo inicia no setor de reciclagem, onde é feito a separação do material que será

utilizado na obtenção da matéria-prima para fabricação do solado das chinelas e a moagem,.

O processo da sapatilha inicia na injetora com PVC virgem. Após a homogeneização dos

materiais no misturador, o reciclado moído e outros componentes seguem para as injetoras

rotativas. Paralelo a esse processo ocorre o corte do sintético e a serigrafia das alças, que em

seguida é levado ao balancim para realização do corte. Na sequência é realizada a injeção das

alças, sendo utilizados como matéria-prima PVC e pigmento, os dois são misturados e levados

até as injetoras convencionais para serem injetados. As alças e os solados são transportados

para as esteiras de montagem. Na esteira acontece a união das alças e da etiqueta com cola,

pois as mesmas são injetadas separadamente, depois acontece a prensagem das alças unidas,

montagem da alça no solado, a revisão do produto, a codificação e embalagem em cartuxo, e

finalizando o processo, embalagem nas caixas.

3.2 Averiguação e análise dos custos

No presente relatório, foram levantados todos os custos envolvidos na fabricação dos produtos

em estudo.

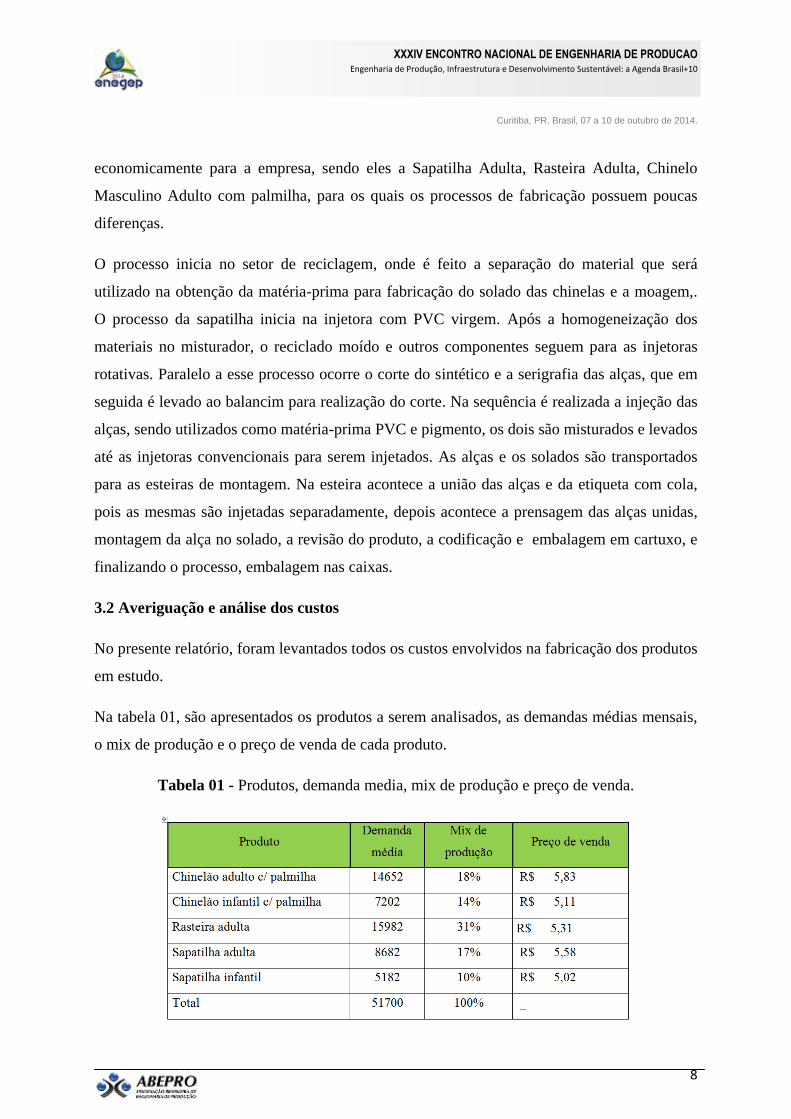

Na tabela 01, são apresentados os produtos a serem analisados, as demandas médias mensais,

o mix de produção e o preço de venda de cada produto.

Tabela 01 - Produtos, demanda media, mix de produção e preço de venda.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

9

Fonte: O Autor (Adaptado da Empresa), 2013.

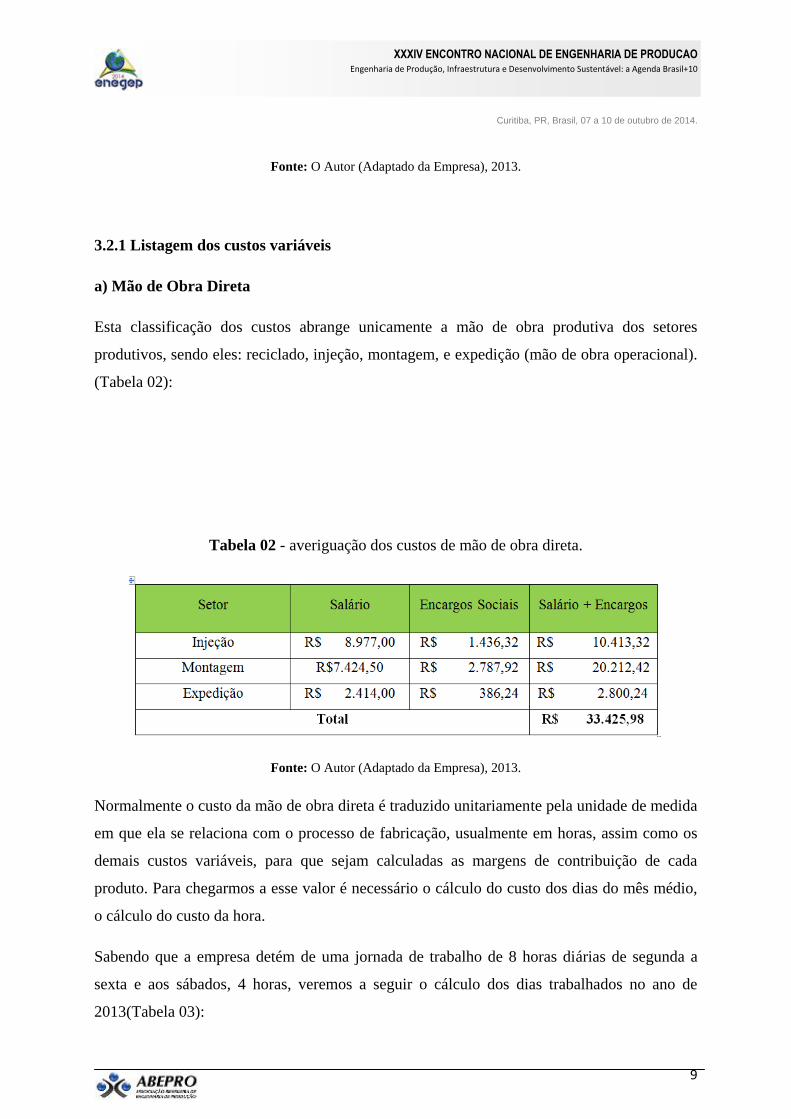

3.2.1 Listagem dos custos variáveis

a) Mão de Obra Direta

Esta classificação dos custos abrange unicamente a mão de obra produtiva dos setores

produtivos, sendo eles: reciclado, injeção, montagem, e expedição (mão de obra operacional).

(Tabela 02):

Tabela 02 - averiguação dos custos de mão de obra direta.

Fonte: O Autor (Adaptado da Empresa), 2013.

Normalmente o custo da mão de obra direta é traduzido unitariamente pela unidade de medida

em que ela se relaciona com o processo de fabricação, usualmente em horas, assim como os

demais custos variáveis, para que sejam calculadas as margens de contribuição de cada

produto. Para chegarmos a esse valor é necessário o cálculo do custo dos dias do mês médio,

o cálculo do custo da hora.

Sabendo que a empresa detém de uma jornada de trabalho de 8 horas diárias de segunda a

sexta e aos sábados, 4 horas, veremos a seguir o cálculo dos dias trabalhados no ano de

2013(Tabela 03):

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

10

Tabela 03 - cálculo do número de dias disponíveis de trabalho na Vitória em 2013,

Fonte: O Autor (Adaptado da Empresa), 2013.

Logo, o número de dias disponíveis de trabalho no mês médio é de: 274/12 = 22,83 dias

Considerando que o número de sábados disponíveis no ano de 2013, é de 49, dessa forma

calculemos o percentual de sábados disponíveis de trabalho.

N° de sábados – N° de feriados aos sábados 49 – 3

N° de dias no ano – N° de domingos – N° total de feriados 366 – 52 – (7+3)

= 18%.

Dessa forma o percentual de dias semanais disponíveis de trabalho em 2013 é de:

100% - 16,39% = 82%.

O número de sábados disponíveis de trabalho no mês médio é de:

22,83 * 18% = 4,10 dias

Então o número de dias disponíveis de trabalho semanal do mês médio é:

22,83 * 82% = 18,72 dias

Observando os cálculos feitos acima e considerando que o número de funcionários diretos é

de 36, podemos calcular o custo hora da mão de obra direta.

=

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

11

Custo Hora MOD = R$ 33.425,98 = R$ 5,58 /horas

[36 * (4 * 4,10 + 8 * 18,72)]

Agora veremos os tempos padrões dos modelos produzidos na empresa. Os mesmos foram

colhidos através da cronoanálise, (Tabela 04):

Tabela 04 - Tempos padrões de fabricação em horas/unidade.

Fonte: O Autor (Adaptado da Empresa), 2013.

Com os dados obtidos acima, podemos calcular o custo da mão de obra produtiva por par

produzido, multiplicando-se o custo hora da MOD. Na tabela a seguir são colocados os

valores dos custos por unidade.

Tabela05 - Custos de mão de obra direta produtiva por unidade produzida.

Fonte: O Autor (Adaptado da Empresa), 2013.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

12

Calculemos então a mão de obra improdutiva, a qual irá constituir os custos fixos. Dessa forma, será

necessário o valor mensal referente à mão de obra improdutiva. Lembrando que, esse custo não

compõe os custos variáveis, e sim os custos fixos. Veja na tabela 06:

Tabela 06 - Custo de mão obra direta improdutiva por unidade produzida.

Fonte: O Autor (Adaptado da Empresa), 2013.

b) Insumos utilizados na Fabricação dos Produtos

Classificamos nessa categoria a combinação de fatores de produção, a matéria prima,

compondo assim os materiais diretos de produção, como o PVC, pigmentos, cola, enfeites,

solventes, tintas, pastas serigráficas, óleos, azo de carbonamida, estopas, sintético, etc.

Fazendo parte também os matérias indiretos utilizados na fabricação, como energia, mão de

obra, tributos, etc.

A tabela 07 a seguir mostra os valores gastos com insumos na fabricação de cada

modelo de calçado.

Tabela 07 - Custos com insumos por par produzido.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

13

Fonte: O Autor (Adaptado da Empresa), 2013.

c) Energia Elétrica do Espaço Produtivo

O custo médio verificado do setor produtivo com energia elétrica foi de R$9.278, 86 ao mês.

Esse custo é integrado aos custos variáveis, por isso foi rateado aos produtos utilizando como

critério o tempo de produção.

A tabela 08 abaixo apresenta o cálculo dos custos de energia elétrica do setor produtivo por

par produzido.

Tabela 08 - Rateio da energia elétrica (setor produtivo) por par.

Fonte: O Autor (Adaptado da Empresa), 2013.

Explicando de que forma chegou-se a esses valores. O tempo de produção em horas foi

calculado multiplicando a demanda média pelos respectivos tempos padrões. Representando a

quantidade de horas que cada produto passou em processamento durante o mês. Ocusto/h de

energia por par foi calculado sendo o custo total de energia por modelo dividido pela demanda

média. O total do custo de energia por modelofoi calculado multiplicando o custo/hora de

energia por par pela demanda média.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

14

A coluna seguinte mostra o quanto o produto representa em percentual por modelo do

consumo total.

Dessa forma chegamos ao custo variável, somando os custos com mão de obra direta

produtiva, insumos e energia elétrica do setor produtivo. Veja na tabela 09, a seguir esse

somatório com os respectivos valores de cada modelo.

Tabela 09 - Custo variável por modelo

Fonte: O Autor (Adaptado da Empresa), 2013.

3.2.2 LISTAGEM DOS CUSTOS FIXOS

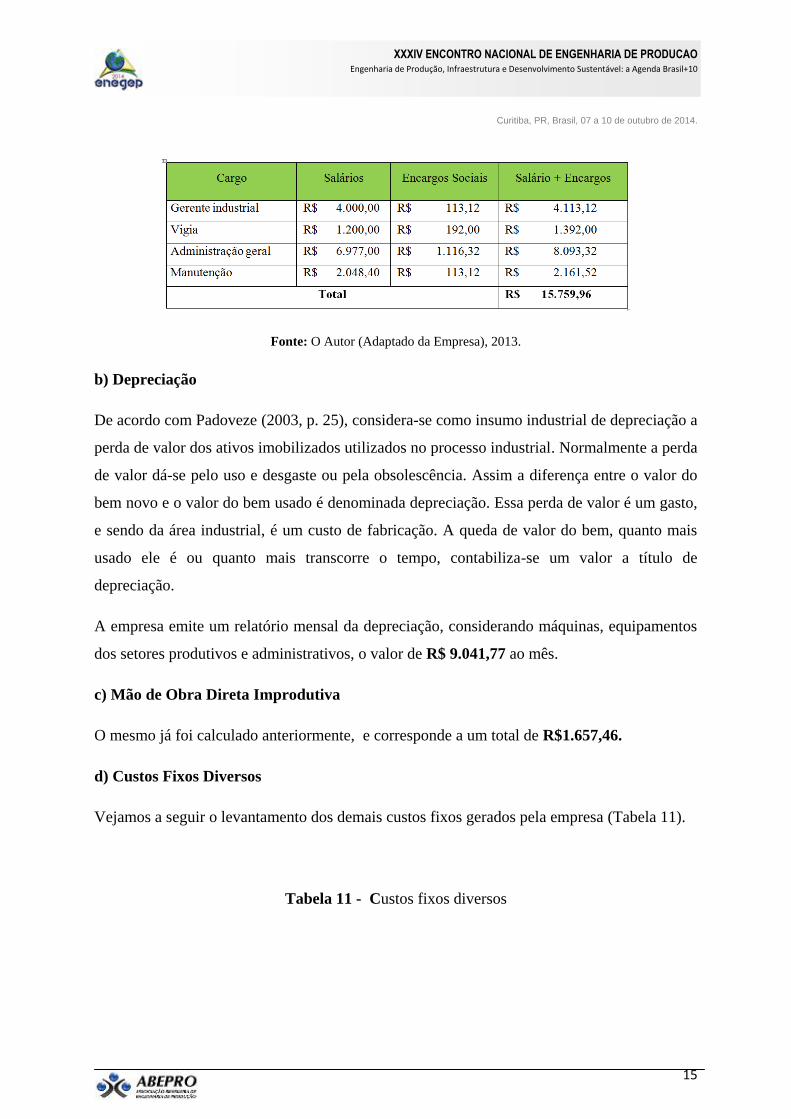

a) Mão de obra indireta

A mão de obra indireta foi classificada como custo fixo, pelo fato de fazer parte dos

departamentos auxiliares, e dificilmente interferem com o volume de produção. Podendo

encaixar-se nessa classificação os salários mais encargos da coordenação de RH, direção

industrial, coordenação de compras, e os demais setores de suporte.

Veremos na tabela 10 a seguir os valores referentes ao custo de mão de obra indireta.

Tabela 10 - Levantamento dos custos de mão de obra indireta

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

15

Fonte: O Autor (Adaptado da Empresa), 2013.

b) Depreciação

De acordo com Padoveze (2003, p. 25), considera-se como insumo industrial de depreciação a

perda de valor dos ativos imobilizados utilizados no processo industrial. Normalmente a perda

de valor dá-se pelo uso e desgaste ou pela obsolescência. Assim a diferença entre o valor do

bem novo e o valor do bem usado é denominada depreciação. Essa perda de valor é um gasto,

e sendo da área industrial, é um custo de fabricação. A queda de valor do bem, quanto mais

usado ele é ou quanto mais transcorre o tempo, contabiliza-se um valor a título de

depreciação.

A empresa emite um relatório mensal da depreciação, considerando máquinas, equipamentos

dos setores produtivos e administrativos, o valor de R$ 9.041,77 ao mês.

c) Mão de Obra Direta Improdutiva

O mesmo já foi calculado anteriormente, e corresponde a um total de R$1.657,46.

d) Custos Fixos Diversos

Vejamos a seguir o levantamento dos demais custos fixos gerados pela empresa (Tabela 11).

Tabela 11 - Custos fixos diversos

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

16

Fonte: O Autor (Adaptado da Empresa), 2013.

Fazendo o somatório dos custos fixos citados anteriormente, totalizam um valor deR$

38.723,46gastos ao mês.

3.3 Determinação das margens de contribuição

A margem de contribuição representa o quanto à empresa tem para pagar as despesas fixas e

gerar o lucro líquido. Na tabela 12,são apresentados os valores das margens de contribuição

por par de cada modelo de calçado em estudo.

Tabela 12:Margem de contribuição por pares

Fonte: O Autor (Adaptado da Empresa), 2013.

A Gráfico 01 a seguir mostra os valores referentes às margens de contribuição por modelo.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

17

Gráfico 01: Margens de contribuição por modelo

Fonte: O Autor (Adaptado da Empresa), 2013.

O modelo de decisão da margem de contribuição é o modelo decisório fundamental para a

gestão dos resultados da empresa, seja em termos de rentabilidade dos produtos, atividades,

divisões unidades de negócio ou da empresa como um todo, propiciando também o início para

chegarmos ao cálculo do ponto de equilíbrio.

Vimos que modelo chinelo masculino infantil com palmilha, concedeu a maior margem de

contribuição à empresa em relação aos outros modelos, sem considerar a demanda de vendas.

Se os demais modelos tivessem uma demanda superior ou igual a esse modelo e um

acréscimo no preço de venda teriam uma maior importância para a obtenção do lucro.

Dessa forma os produtos de maior margem de contribuição deve ter um máximo incentivo nas

vendas, pois contribuem de forma significativa para a empresa. Cada par vendido do Chinelo

masculino infantil com palmilha contribui com o valor de R$ 2,92, enquanto a sapatilha

adulta colabora com o valor de R$ 1,28, apenas, sem contar que a mesma possui o maior

custo variável em relação aos demais. Nesse caso, é necessárias analisar alguns itens, como:

aumento na demanda, pesquisa de mercado para verificar a possiblidade de aumento do preço

de venda, estudo de tempos e análise dos insumos consumidos na fabricação para possível

redução.

A tabela 13, mostra as margens de contribuição total de cada modelo, mostrando a

contribuição total no mês de acordo com a demanda de cada um.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

18

Tabela13: Margens de contribuição totais

Fonte: O Autor (Adaptado da Empresa), 2013.

A figura 02, mostra estes mesmos dados graficamente.

Figura 02: Margens de contribuição totais

Fonte: O Autor (Adaptado da Empresa), 2013.

3.4 Definição dos Pontos de Equilíbrio

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

19

Para determinação dos pontos de equilíbrio, como já foi visto anteriormente, calculados para

empresas que possuem mais de um modelo, obtendo margens de contribuição diferentes,

como ocorre no presente trabalho.

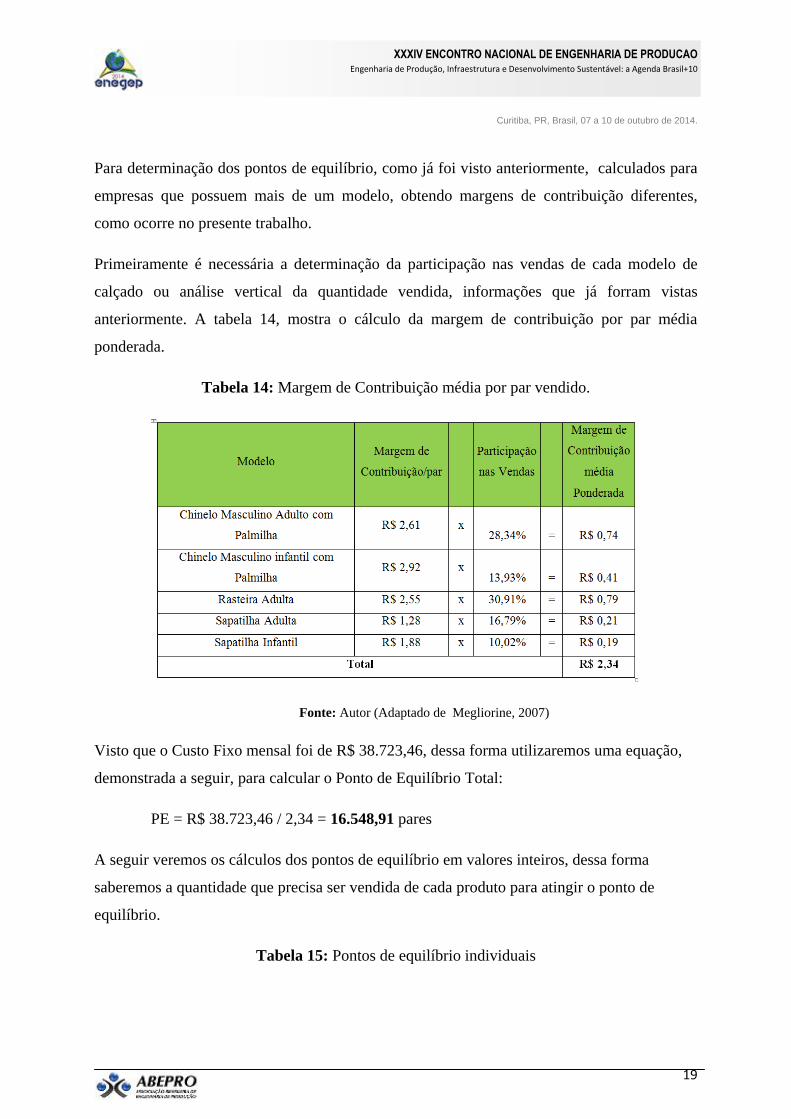

Primeiramente é necessária a determinação da participação nas vendas de cada modelo de

calçado ou análise vertical da quantidade vendida, informações que já forram vistas

anteriormente. A tabela 14, mostra o cálculo da margem de contribuição por par média

ponderada.

Tabela 14: Margem de Contribuição média por par vendido.

Fonte: Autor (Adaptado de Megliorine, 2007)

Visto que o Custo Fixo mensal foi de R$ 38.723,46, dessa forma utilizaremos uma equação,

demonstrada a seguir, para calcular o Ponto de Equilíbrio Total:

PE = R$ 38.723,46 / 2,34 = 16.548,91 pares

A seguir veremos os cálculos dos pontos de equilíbrio em valores inteiros, dessa forma

saberemos a quantidade que precisa ser vendida de cada produto para atingir o ponto de

equilíbrio.

Tabela 15: Pontos de equilíbrio individuais

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

20

Fonte: Autor (Adaptado de Megliorine, 2007)

É apresentado também a seguir o gráfico 03 dos pontos de equilíbrio individual.

O Ponto de Equilíbrio informa o faturamento mensal mínimo necessário para cobrir os custos

(fixos e variáveis), informação esta que muitas vezes é vital para a análise de viabilidade de

um empreendimento ou da adequação da empresa em relação ao mercado.

3.5 Margens de Segurança Operacional

Como foi visto, a margem de contribuição irá nos permitir saber à quantidade de produtos ou

valor de receita em que se opera acima do Ponto de Equilíbrio.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

21

A tabela 16 e a figura 04 mostram os valores das margens de segurança operacional de cada

modelo fabricado.

Tabela 16: Cálculo das margens de segurança operacional

Fonte: O Autor (Adaptado da Empresa), 2013.

Figura 04: Margens de segurança operacional

Fonte: O Autor (Adaptado da Empresa), 2013.

Quanto maior for a MSO, maior a capacidade de geração de lucro e também, maior a

segurança de que a empresa não incorrerá em prejuízos. Dessa forma observa-se que o

modelo que apresenta maior risco para a empresa é a Sapatilha Infantil, pois sua demanda de

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

22

vendas está bem próxima do ponto de equilíbrio. Já o modelo Rasteira Adulta apresenta maior

segurança operacional e, como já foi analisado anteriormente através da observação da

margem de contribuição, o mesmo possui maior capacidade de geração de lucro para a

empresa.

4 Conclusão

O presente trabalho evidencia a importância da gestão de custos como apoio a tomada de

decisões na administração industrial.

De acordo com os objetivos estabelecidos, conclui-se que o trabalho possibilitou

desenvolvimento de uma proposta de um modelo de gestão de custos viável. Sendo uma

ferramenta de grande relevância para a empresa no que se refere a tomada de decisão, nesse

sentido a geração de informações atualizadas é necessária para a execução dos dados corretos.

Com a finalização deste trabalho a empresa tem uma analise dos dados obtidos, podendo

observar os modelos com maior e menor índice de lucratividade e os que apresentam maiores

e menores risco de cometer prejuízo para a organização. Dessa forma pode também incentivar

as vendas dos modelos mais rentáveis economicamente e fazer uma pesquisa de mercado com

o intuito de saber a aceitação do produto menos rentável,vendo a possibilidade de alteração no

preço de venda afim de que tenha uma segurança operacional desejada sem influenciar

negativamente na competitividade da empresa. Ou apontar minuciosamente custos nos

processos de produção que não agregam valor ao produto final, podendo utilizar as

ferramentas da Engenharia de Produção, como métodos e processos, para redução dos tempos

ociosos gerando assim um aumento exagerado nos custos variáveis. Foi obtido nesse estudo

de caso um valor monetário de mão de obra direta, oriundos de tempos ociosos, podendo ser

uma oportunidade de melhorar os métodos e processos da empresa a fim de eliminar ou

reduzir esses tempos improdutivos.

Este trabalho proporcionou adquirir muito conhecimento a respeito da contabilidade de

custos. É possível dizer que inúmeros deles servirão de aprendizado e proporcionarão a

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

23

empresa e aos alunos que tenham interesse pela área uma diversidade de informações e

atualidades para melhorar seus desempenhos e resultados.

5 Referências

BERNARDI, l. a. Política e formação de preços. São Paulo: atlas, 1996.

BEZERRA, Emerson. Levantamento de custos industriais e análise de investimentos na

implantação de uma indústria de argamassas no município de Crato – CE (Monografia

de curso de graduação). Crato: URCA, 2012.

GANGA, Gilberto Miller Devós. Trabalho de Conclusão de Curso (TCC) na Engenharia

de Produção. São Paulo: Atlas, 2012. 361 p.

MIGUEL, Paulo Augusto Cauchick (Coord). Metodologia da pesquisa em engenharia de

produção e Gestão de Operações. Rio de Janeiro: Elsevier, 2010.

MARTINS, E..Contabilidade de custos. 10. ed. SãoPaulo: atlas, 2010.

MARTINS, E..ROCHA, W.. Métodos de custeio comparados.São Paulo: Atlas, 2010.

MATZ, A; CURRY, O, J; FRANK, G, W. Contabilidade de Custos. Vol. 1. São Paulo:

Atlas, 1978.

MEGLIORINI, Evandir. Custos: Análise e Gestão. 2ª ed. São Paulo: Personal Prentice Hall,

2007.

PADOVEZE, C.L..Curso básico gerencial de custos. São Paulo: Pioneira Thomson

Learning, 2003.

PEINADO, Jurandir; GRAEML, Alexandre Reis. Administração da Produção: Operações

Industriais e de Serviços. Curitiba: UNICENP, 2007.

SERVIÇO BRASILEIRO DE APOIO ÀS PEQUENAS E MICRO EMPRESAS.

Associação Brasileira de Empresas de Componentes para Couro, Calçados e Artefatos

(ASSINTECAL). Estudo dos póloscalçadistas brasileiro 2011. São Paulo, 2011. 88p.

SELLTZ, C.. WRIGHTSMAN, L.S.. COOK, S.W.. Métodos de pesquisa nas relações sociais.

São Paulo: Ed. Pedagógica e Universitária, 1974.