universidade federal do rio grande do norte … fileencontra no serviço público do município. ......

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADA

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

ALESSANDRO MÁCIO DONATO MARQUES

PERFIL DO SERVIDOR MUNICIPAL DE NATAL BACHAREL EM CANTABILIDADE,

(SEMAD, PROCON NATAL, NATALPREV, SEMUT E CMN).

NATAL

2018

ALESSANDRO MÁCIO DONATO MARQUES

PERFIL DO SERVIDOR MUNICIPAL DE NATAL BACHAREL EM CANTABILIDADE,

(SEMAD, PROCON NATAL, NATALPREV, SEMUT E CMN).

Trabalho de conclusão de curso apresentado ao

departamento de Ciências Contábeis da Universidade

Federal do Rio Grande do Norte Como requisito à

obtenção do título de Bacharel em Ciências Contábeis.

Orientador: prof. Dr. Victor Branco de Holanda

NATAL

2018

TERMO DE APROVAÇÃO

ALESSANDRO MÁCIO DONATO MARQUES

PERFIL DO SERVIDOR MUNICIPAL DE NATAL BACHAREL EM CANTABILIDADE,

(SEMAD, PROCON NATAL, NATALPREV, SEMUT E CMN).

Trabalho de conclusão de curso apresentado ao departamento de Ciências Contábeis da Universidade Federal do Rio

Grande do Norte como requisito à obtenção do grau de Bacharel em Ciências Contábeis, pela seguinte Banca examinadora:

________________________________________

Prof, Dr. Victor Branco de Holanda

Orientador – Departamento de Ciências Contábeis

________________________________________

Prof. Me. Roberto José Vieira de Souza Lima

Departamento de Ciências Contábeis

________________________________________

Prof. Esp. Egon José Mateus Celestino

Departamento de Ciências Contábeis

Natal, 18 de junho de 2018

AGRADECIMENTOS

A Deus, por ser meu caminho e luz em todas as horas. Pois sem Ele, nada disso

teria acontecido.

A realização de um trabalho é resultado de fatores existentes como

determinação e empenho e ao final a satisfação.

Iniciando meus agradecimentos um muito especial, pois foi aminha inspiração e

motivação para terminar. A minha amada e companheira atual Marta Lígia Pereira da

Silva, agradeço também a todos os professores que ao longo do curso tive a

oportunidade de aprendizagem, ao orientador o prof. Dr. Victor Branco de Holanda.

Por fim agradeço a meus filhos Alessandro Márcio Lima Marques meu

primogênito, ao meu caçula Davi José Lima Marques. A minha Família, meus pais

Marcos Antônio Marques de Lima e Marluce Vieira Donato Lima e meus irmãos Marcos

Cesar Donato Marques e Alessandra Márcia Donato Marques.

Resumo

O presente estudo se propõe a produzir informação do servidor publico municipal do Natal

em resposta a um questionário onde se verificou por meios de gráficos as respostas dadas quanto ao

perfil socioeconômico, profissional que atua administração municipal e conhecimento no setor

público. Para tanto os dados do estudo mostram o perfil do profissional contábil que atualmente se

encontra no serviço público do município. Também avaliar as características desse profissional

bacharel em ciências contábeis quanto a sua técnica, habilidade, dedicação, a moral e a ética. Faz

também uma comparação com profissionais de contabilidade do estado e nacional de um estudo do

CFC conselho federal de contabilidade nas perguntas quanto a idade, experiência, escolaridade e de

remuneração. Para coleta dos dados foi aplicado um questionário aos servidores com perguntas

fechadas e com mais de uma resposta. Na tabulação dos dados foi aplicada estatística descritiva e

com base em análise qualitativa. Na conclusão busca-se saber os aspectos técnicos, a dedicação, a

habilidade, a moral e a ética dos contadores na gestão pública.

Palavra-chave: profissional; técnica; habilidades; dedicação; moral e ética.

Abstract

The present study proposes to produce information from the municipal public server of Natal

in response to a questionnaire where the answers given to the socio-economic profile, the professional

that operates municipal administration and Knowledge in the public sector. For both the study data

shows the profile of the accounting professional that is currently in the public service of the

municipality. Also evaluate the characteristics of this professional bachelor in accounting sciences as

to his technique, skill, dedication, morality and ethics. It also makes a comparison with state and

national accounting professionals for a study of the CFC Federal Accounting Council in questions

regarding, age, experience, schooling and remuneration. For data collection a questionnaire was

applied to the servers with closed questions and more than one response. The data tabulation was

applied descriptive statistics and based on qualitative analysis. In conclusion, we seek to know the

technical aspects, the dedication, the skill, the morals and the ethics of the Accountants in public

management.

Keyword: professional; Technique Skills Dedication Moral and ethical.

LISTA DE GRÁFICOS

Gráfico 01 Idade do servidor contábil…………. ............................................................................... 23

Gráfico 02 Tempo de experiência do profissional na área…... .......................................................... 24

Gráfico 03 Conhecimento em outro idioma ....................................................................................... 24

Gráfico 04 Conhecimento em informática na função ........................................................................ 25

Gráfico 05 Nível de escolaridade ....................................................................................................... 26

Gráfico 06 Postura profissional exercida na profissão ....................................................................... 26

Gráfico 07 Conhecimento específico da contabilidade exercida na secretária .................................. 27

Gráfico 08 Conhecimentos avançados ............................................................................................... 28

Gráfico 09 Área de atuação ................................................................................................................ 29

Gráfico 10 Remuneração no cargo ..................................................................................................... 30

Gráfico 11 Características essenciais do profissional no serviço público .......................................... 30

Gráfico 12 Dificuldades na área contábil no setor público ................................................................ 31

Gráfico 13 Atividade desempenhada na secretária ............................................................................ 32

Gráfico 14 Conhecimento da Lei de responsabilidade fiscalizados .................................................. 33

Gráfico 15 Moral e Ética .................................................................................................................... 34

Gráfico 16 Valores ético se morais de uma sociedade ....................................................................... 34

Gráfico 17 Conceito de ética .............................................................................................................. 35

Gráfico 18 O que entende por Governança ........................................................................................ 36

Gráfico 19 Lei complementar 101 de 2000 ....................................................................................... 37

Gráfico 20 LOA e PPA ....................................................................................................................... 37

Gráfico 21 Lei 4.320 de 1964 ............................................................................................................ 38

Gráfico 22 Programa SIAFI ............................................................................................................... 38

Gráfico 23 Conhecimento sobre receita orçamentária e exercício financeiro ................................... 39

Gráfico 24 Idade do profissional ........................................................................................................ 40

Gráfico 25 Escolaridade ..................................................................................................................... 41

Gráfico 26 Remuneração ................................................................................................................... 42

Gráfico 27 Experiência profissional .................................................................................................. 43

10

LISTA DE SIGLAS

CGM – Controladoria Geral do Município

CMN – Câmara Municipal de Natal

CFC – Conselho Federal de Contabilidade

CSP – Comitê do Setor Público

CRC – Conselho Federal de Contabilidade

IFAC – Federação Internacional de Contadores

IES – Instituições de Ensino Superior

LOA – Lei Orçamentária Anual

LDO – Lei de Diretrizes Orçamentária

NATALPREV – Instituto de Previdência de Natal

OCDE – Organização para a Cooperação e Desenvolvimento Econômico

PROCON NATAL – Instituto de Proteção e defesa do consumidor

PPA – Programa Pluri Anual

RLF – Lei de Responsabilidade Fiscal

SEMAD – Secretária Municipal de Administração

SEMUT – Secretária Municipal de Tributação

11

SUMÁRIO

1. INTRODUÇÃO ............................................................................................................................. 12

1. 1 Objetivo da pesquisa ............................................................................................................... 13

1. 1. 1 Objetivo central ............................................................................................................... 13

1. 1. 2 Objetivos específicos ...................................................................................................... 13

1. 2 Metodologia aplicada .............................................................................................................. 14

2. 1 Referencial teórico .................................................................................................................. 14

2. 2 Formação do contador ............................................................................................................. 14

2. 3 Atuação na área pública .......................................................................................................... 15

2. 3. 1 Característica do governo................................................................................................ 16

2. 3. 2 Atuação do profissional contábil ..................................................................................... 16

2. 4 Característica da profissão ...................................................................................................... 17

2. 4. 1 A Técnica ......................................................................................................................... 17

2. 4. 2 A Habilidade .................................................................................................................... 18

2. 4. 3 A Dedicação .................................................................................................................... 18

2. 4. 4 A Moral e Ética ............................................................................................................... 19

2. 5 Profissão contábil .................................................................................................................... 19

3. 1 Coleta dos dados ..................................................................................................................... 21

3. 2 Roteiro da pesquisa ................................................................................................................. 21

3. 3 Analise e interpretação dos dados ........................................................................................... 22

3. 4 Resultados dos dados .............................................................................................................. 22

3. 4. 1 Perfil parte I – perfil socioeconômico ............................................................................. 23

3. 4. 2 Perfil parte II – perfil do profissional no setor público ................................................... 26

3. 4. 3 Perfil parte III – Conhecimento no setor público ............................................................ 34

3. 5 Relação dos contadores do município de Natal com contadores do Rio Grande do Norte e os

contadores Nacional. ...................................................................................................................... 40

4. CONCLUSÕES ............................................................................................................................. 45

4. 1 Recomendações e Sugestões ................................................................................................... 46

REFERÊNCIAS ................................................................................................................................. 47

APÊNDICE ........................................................................................................................................ 49

12

1. INTRODUÇÃO

Na última década diversos conceitos sobre a administração pública têm sido reformulados,

modificando totalmente a forma de gestão, especialmente no que diz respeito à área contábil. As

mudanças que a contabilidade pública atravessa no âmbito das transformações da governança e de

novas exigências legais se impõem tanto à contabilidade pública como ao profissional que atua nela.

Então nesse ambiente, os contadores deverão estar atualizados, adotar uma visão mais empreendedora,

ou seja, devem incorporar requisitos que os credenciem com uma postura de responsabilidade no

processo de gestão com as finanças públicas.

Existem vários obstáculos criados pelos mecanismos ideológicos que estão presentes na sociedade, que

não são fáceis de vencer, com isto o Contabilista aproveita este empecilho para novas ideias para tornar-

se agente válido no sentido de ter a capacidade de propiciar um crescimento social de toda a sociedade.

Esta responsabilidade social tem sua origem na busca pela manutenção e equilíbrio de todos os

envolvidos no processo do sistema, através de uma melhoria contínua. (DE SOUZA, 2013)

A contabilidade pública é apresentada como uma técnica de registro dos fatos patrimoniais passados e

é limitada ao seu campo de análise. No desempenho das suas funções, o contador do setor público terá

que atuar em um sistema jurídico baseado no modelo denominado civil law de tradição europeia, que

funciona como contra ponto ao common law, de tradição anglo-saxã. O sistema civil law está calçado

em tradições de codificação de leis. (FILHO; LOPES; PERDENEIRAS, 2009).

Então a contabilidade pública esta embasada em um sistema e hoje existe uma tendência para que

ela se volte para as normas internacionais, apresentando transparência no sistema contábil, para uma

maior governança no serviço público aplicando conceitos a accountability. Sendo assim o modelo

brasileiro é regido de leis e códigos, regrados por detalhamentos. Para o serviço público a

accountability é um conceito fundamental da contabilidade por responsabilidade,

Em linhas gerais, accountability é responsabilidade do gestor de prestar contas de seus atos ou a

obrigação de reportar os resultados obtidos. Mas genericamente podemos definir accountability como

a responsabilidade individual ou departamental de desempenhar certa função. E isso é primordial ao

gestor da função pública em que sua administração presta conta à sociedade. (PADOVEZA, 2008, P.

531).

Na sua formação por origem, o profissional contábil deve buscar em seu dia a dia compreender

que essas estruturas normativas se fundem em diferentes modelos na administração e que não se

desenvolvem conhecimento sem a prática diária restringindo-se a dos bancos acadêmicos.

13

A partir do diagnóstico do perfil dos contadores na atualidade e do que se pretende para a atual

contabilidade pública, esse estudo contribuirá com conhecimentos úteis à identificação do nível atual

e de preparação para que o profissional da contabilidade exercer a governança e ao mesmo tempo

criar alguns indicadores e ações de aperfeiçoamento no nível individual de cada contador.

Deseja-se identificar se o contador está preparado para aplicar seus conhecimentos na

contabilidade pública, uma vez que os órgãos públicos estão sendo cada vez mais fiscalizados, e não

há uma tendência para uma formação voltada à contabilidade pública nos cursos de graduação em

contabilidade existentes, visto que em sua maioria estão voltados à contabilidade comercial, deixando

a contabilidade governamental em um segundo plano, e o contador que atua na contabilidade pública

está sujeito a aprimorar sua própria formação no dia a dia das repartições, buscando o conhecimento

das normas internacionais que a contabilidade brasileira aderiu desde 2010.

1. 1 Objetivo da pesquisa

1. 1. 1 Objetivo central

Esse estudo tem como objetivo proceder a um diagnostico sobre o perfil do contador na

atualidade, buscando identificar o nível de relação entre as novas exigências do setor contábil público

e a atualização dos profissionais, utilizando-se de uma pesquisa de caráter exploratório e descritivo

em uma investigação empírica com os contadores da Prefeitura do Natal nas secretarias do Procon

Natal, Natalprev (Instituto de Previdência de Natal) e Semad (Secretaria de Administração), na Semut

(Secretaria de Tributação) e na (CMN) Câmara Municipal de Natal.

1. 1. 2 Objetivos específicos

Diagnostico do servidor municipal bacharel em contabilidade do grupo avaliado, levando em

consideração o perfil socioeconômico, perfil do profissional atuante na área pública e conhecimento

na área pública.

A pesquisa avalia características específicas no perfil do bacharel em contabilidade, profissional

público, quanto a sua competência funcional, conhecimentos técnicos e prática sobre os modelos de

tomadas de decisão. Desenvolvimento de modelos de comportamento profissional e capacidade de

resolver problemas e tomar decisão, técnicas de relacionamento, liderança e gerenciamento de

projetos, a visão estratégica é uma habilidade necessária como técnica de controle, implicações legais

e fiscais.

14

1 2 Metodologia Aplicada

A pesquisa qualitativa empregada no estudo tem o objetivo de obter como resultado índices

numéricos que apontam o comportamento e ações do indivíduo, propostas nesse estudo como a

habilidade, competência, atitude, moral e ética, a partir de um modelo padronizado de investigação

com respostas de múltiplas escolhas. A pesquisa realizada busca dados para a formação de um perfil

do profissional que atua nos órgãos públicos bacharel em contabilidade do município da cidade do

Natal.

Os entrevistados foi uma amostra de 32 (trinta e dois) servidores bacharel em contabilidade de

uma população dos servidores do município distribuídos da seguinte maneira: Na Secretária de

administração do município (SEMAD) 12 (doze) servidores, no Instituto de previdência de Natal

(NATALPREV) 08 (oito) servidores, na Secretária de tributação de Natal (SEMUT) 04 (quatro)

servidores, no Instituto de proteção do Consumidor (PROCON NATAL) 03 três servidores e na

Câmara Municipal do Natal (CMN)10 servidores.

Os gráficos estão representados nas primeiras colunas com o total dos respondentes e nas demais

colunas com as respostas por secretarias e a câmara municipal.

2. 1 Referencial teórico

Atualmente os contadores desempenham uma presença na gestão e muitas vezes na tomada

de decisão e planejamento nas politicas públicas em sua habilidade de formação e prospecções que

possa nortear projetos de governo, esse questionário de pesquisa final propõe analisar em uma

pesquisa sobre o perfil do profissional contábil no setor público, preparado para uma nova visão e

habilidades para atuar.

O referencial se dará em estudos já existente que norteiam o perfil da classe de profissionais

quanto à habilidade, conhecimento e atitudes. Para tanto o estudo ampliará esse rol do profissional

quanto a moral e a ética no serviço publico.

Na evolução da contabilidade desde a sua história que o profissional de contabilidade se

adéqua às exigências da profissão. Com a evolução da contabilidade é constituído o dever do contador

a realização do bem comum, onde traçar o perfil do contador é o meio de entendimento das

necessidades da população na administração pública.

A governança está relacionada ao que se busca hoje no serviço público e o contador deve estar

evoluído com a governança existente no setor publico é o que relata os trabalhos apresentados em

uma grande quantidade sobre o tema na área de finanças, então isso vem a colaborar com o estudo

apresentado na leitura do questionário. (BIANCHI, et al., 2009)

1. 2 Formação do contador

As competências, habilidades para a formação do perfil do contador, evidenciam a

preocupação com o desenvolvimento do pensamento crítico do egresso na área, sinalizando que este

deverá ser desenvolvido pelos cursos de Ciências Contábeis.

No o art. 43 da Lei 9.394/96, que trata das Diretrizes e Bases da Educação Nacional, as

Instituições de Ensino Superior (IES) têm por objetivo “formar diplomados nas diferentes áreas de

conhecimento, aptos para a inserção em setores profissionais e para a participação no

15

desenvolvimento da sociedade brasileira, e colaborar na sua formação contínua;”. Dessa forma, as

instituições de ensino superior buscam formar profissionais dotados de conhecimento e competências

para atuar nas mais diversas áreas do saber. No campo da Contabilidade as possibilidades são amplas:

Auditoria, Finanças, Controladoria, Contabilidade societária, Planejamento tributário, Custos, etc.

Em um processo profissional o comprometimento é formal, as competências requerem o

desenvolvimento de conhecimentos, habilidades e atitudes que permitam a adaptação e permanência

no mercado de trabalho, com as demandas sociais, construindo um profissional articulado às

características das pessoas e a especificidade do profissional contábil, formando assim cidadãos

críticos e reflexivos. Então é preciso formar um amplo conjunto de procedimentos considerando as

diferentes formas de saberes, objetivando assim formar diplomados nas diversas áreas de

conhecimento, para que estejam aptos para a inserção nos inúmeros setores profissionais,

contribuindo, para formação e desenvolvimento contínuo da sociedade brasileira. (PORTO;

FERREIRA, 2010, P. 2).

Em relação ao perfil profissional servidor público, a resolução estabelece que o aluno formado

na área contábil deva ser capaz de compreender questões científicas, técnicas, sociais, econômicas e

financeiras, em âmbito nacional e internacional. Além disso, deverá dominar aspectos funcionais que

envolvam apurações, perícias, arbitragens, auditorias, noções de atividades atuariais e de

quantificações de informações financeiras, patrimoniais e governamentais; demonstrando capacidade

analítica crítica em relação às novas tecnologias de informação nas atividades da organização.

Na formação do profissional para atuar tanto nas empresas privadas como no setor público, a constante

necessidade de mutação das estratégias e formas de atuação como meio de sobreviver e crescer em um

mercado de concorrência acirrada é de fundamental importância. Tal realidade faz com que o

conhecimento esteja, mais do que nunca, em constante adaptação, evolução e renascimento. Ou seja, é

um conhecimento Inacabado e em frequente transformação, o que exige um contínuo esforço na busca

de novos conhecimentos ou atualização daquele parcialmente já dominado. Uma formação continuada

é a expressão criada para retratar essa atitude por parte de profissionais e organizações em geral.

(CARDOSO; DE SOUZA; ALMEIDA, P. 237, 2007).

2. 3 Atuação na área pública

A transparência no serviço publica segundo, (CAVALCANTE; DE LUCA, 2013) é o

surgimento da governança que no serviço público é incorporada em um contexto associado às

corporações privadas, então na década de oitenta no auge dos escândalos financeiros, movimentos

internacionais como a Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e o

comitê do Setor Público (PSC) e da federação internacional de Contadores (IFAC), recomendaram e

adaptaram seus princípios e recomendações de praticas a entidades do setor público.

Para o município, a governança está presente em seu órgão de controle municipal, a

controladoria geral do município (CGM), nos quais as informações disponibilizadas atendem a

recomendação e praticas no setor publico. A contabilidade pública converge às normas internacionais.

É característica do perfil do contador atualizado no serviço público que tem a função de gestão para

viabilizar projetos públicos e alcance de seus objetivos, com eficiência e efetividade nas operações,

mas também confiabilidade de relatórios internos e externos com conformidade na aplicação de leis

e regulamentos.

16

A governança está ganhando força nos últimos anos por ter demonstrado que contribui para o

desenvolvimento das organizações. As organizações que possuem os processos, políticas e atribuições

bem definidos se tornam mais sólidas e preparadas para enfrentar os desafios diários que o mercado

proporciona, essas atribuições fazem parte da governança de qualquer tipo de organizações. (GORSKI

et al., 2015, p. 55)

2 3. 1 Característica do governo

Os conhecimentos do profissional contábil na administração pública estão voltados a cinco

características básicas: o tributo como fonte da receita, prestação do serviço ao contribuinte, à relação

direta com o contribuinte do pagamento e o serviço prestado, monopólio na prestação do serviço ao

contribuinte e a aferição da prestação do serviço pelo monopólio do governo. Então o governo é oriundo

da autoridade que é delegada pelos cidadãos, a organização do governo é uma empresa ou uma entidade

sem fins lucrativos. Um governo pode assumir a forma de uma monarquia ou república e pode ter

divisões administrativas. (NAYAMA; SILVA, 2011, p. 300)

A contabilidade brasileira está centrada na dimensão jurídica. Dentre as diversas normas legais que

disciplinam a contabilidade pública no Brasil destacam-se duas: Lei nº 4.320, de 1964, e a Lei de

Responsabilidade Fiscal Lei nº 101, de 2000. Para melhor desempenho de suas atividades e

conhecimento na área, o profissional contábil da área pública deve atualizar-se para se adaptar a uma

evolução na Contabilidade do setor público, a uma melhor transparência nos gastos do governo e a

responsabilidade social, domínio do Siafi e das normas Brasileiras de Contabilidade do Setor público.

(NAYAMA; SILVA, 2011, p. 304)

A movimentação de disponibilidades das contas públicas no período em que se refere ao

exercício, evidenciando a receita orçamentária arrecadada, a despesa orçamentária paga, os

recebimentos e os pagamentos extras orçamentários, o saldo inicial e o saldo final das

disponibilidades.

2 3. 2 Atuação do profissional contábil

A estrutura do serviço público é composta pelos 27 (vinte e sete) Estados da federação, por 01

(um) Distrito Federal a capital administrava e por mais de cinco mil municípios em todo o território

nacional.

E para um cada um desses entes da federação, segundo (FILHO; LOPES; PERDENEIRAS,

2009), a Constituição Federal estabeleceu um conjunto de competências legislativas, de gastos de

arrecadação fornecendo as bases para o modelo denominado “Federalismo Fiscal”. As diversas

competências constitucionais dos entes redundarão em despesas que serão financiadas por receitas

diversas.

A Constituição Federal também tratou de especificar a distribuição das receitas –

especificamente as de impostos – entre os diversos entes da Federação. Assim cada um deve elaborar

e executar as próprias leis Orçamentárias. E esta Lei deve conter suas receitas e suas despesas,

inclusive aqueles relacionados com o processo de endividamento. Essa é a estrutura onde o contador

está presente e debruçado sobre diversos manuais de orçamento, normas contábeis e estruturas de

suas antigas origens de code law.

17

O poder público possui importante papel para divulgar as regras contábeis e estabelece um

sistema de arrecadação fiscal. No entanto, o governo pode ter um papel inibidor ao

desenvolvimento da contabilidade, a partir do momento em que cria restrições às alternativas

de procedimentos contábeis, com o objetivo de evitar a evasão fiscal. Nesse sentido o

profissional contador que atua na área pública nos dias atuais não é mais um mero arrecadador

do governo. (NAYAMA, 2011 pág. 13)

2 4 Característica da profissão

2 4. 1 A Técnica

Quanto à técnica contábil, segundo (MARCONI E LAKATOS, 2010 p.174), é um conjunto

de preceitos ou processos de que se serve uma ciência ou arte; é a habilidade para usar esses preceitos

ou normas, a parte prática. Toda ciência se utiliza de inúmeras técnicas na obtenção de seus propósitos.

Em se tratando da contabilidade, a técnica é instrumento instituído pela constituição federal

(CF) de 1988, em que um bom profissional deve deter conhecimento, destacam-se: o Plano Plurianual,

(PPA), as Diretrizes Orçamentárias (LDO) e os Orçamentos Anuais (LOA). Onde o (PPA) representa

o programa de governo de quatro em quatro anos, com o objetivo e valores propostos para o período,

indicando as fontes de recursos e a categoria econômica e elaboração dos orçamentos, procurando

sintonizar a LOA com as diretrizes, objetivos e metas da administração pública, estabelecidas no PPA.

A LOA que compreende o orçamento fiscal, da seguridade social e de investimentos das empresas

estatais, contem a descriminação das receitas e despesas anuais, evidenciando o programa de trabalho

do governo de acordo com os objetivos e metas propostos no PPA, segundo as diretrizes estabelecidas

pela LDO. Dentre os instrumentos de planejamento na área pública que um profissional contábil deve

estar atualizado é com as demandas da sua área após a promulgação da Lei de Responsabilidade

Fiscal (LRF)-(Lei complementar nº 101, de 04/05/2000), que regulamentou o artigo constitucional

sobre as finanças públicas, estabelecendo o fortalecimento da administração pública.

O planejamento, a transparência, o controle e a responsabilidade na gestão fiscal dos recursos públicos

e na prestação de contas. Como instrumento de controle fiscal, a LRF estabelece relatório de

acompanhamento e de metas fiscais, programação financeira e limites de gastos. Como medidas de

transparência, a LRF determinou a ampla divulgação, em audiência pública, dos planos e orçamentos;

das prestações de contas, do relatório e da execução Orçamentária; e do relatório de Gestão Fiscal,

(CAVALCANTE; DE LUCA, 2013).

A base da contabilidade pública brasileira é mais patrimonial e financeira do que contábil. Na visão da

Lei 4320 de 1964, norteia o sistema orçamentário em registro de receita e despesa e o sistema

patrimonial onde registra os bens permanentes. Apesar de ter representado em sua época uma evolução

em termos de Contabilidade pública essa Lei está defasada e apresenta conceitos que atualmente já não

são mais usados, seja na contabilidade de uma maneira geral, seja na contabilidade pública. (NAYAMA

E SILVA, 2011 p. 306).

O Conhecimento técnico tem por objetivo esclarecer assuntos de natureza contábil, com a

definição de procedimentos a serem observados, considerando os interesses da profissão e as

demandas da sociedade. A contabilidade pública também tem papel de destaque diante desse novo

padrão que se apresenta assim os contadores estão sendo forçados a expandir sua visão para além dos

números mudarem a forma como interpretar essa contabilidade imposta na legislação e deverão passar

18

a considerar a norma aplicada. Então deverão buscar constantemente novos conhecimentos, novas

informações, além de ter grande visão de planejamento, com compromisso técnico e ético no serviço

público.

É outra ferramenta que os servidores públicos em contabilidade devem ter conhecimento, o sistema

integrado de Administração Financeira do Governo Federal (Siaf) que foi implantado em 1987. Apesar

de ser um sistema específico do governo federal, a filosofia do Siaf também foi implantada em alguns

governos estaduais e municipais. O Siafi é um sistema de processamento, execução e controle que foi

criado pelo Serpro, uma empresa pública de processamento de dados. (NAYAMA; SILVA, 2011, p.

306.)

É também de conhecimento e habilidade do contador na área pública as normas brasileiras de

Contabilidade aplicada ao setor publico desde 2008. Essas normas refletem o desejo das áreas técnicas

do governo federal e representam um importante avanço no sentido da adoção do regime de

competência e do calculo de custos. (NAYAMA; SILVA, 2011, p. 307).

A Interpretação técnica do profissional da contabilidade pública tem por objetivo esclarecer a

aplicação das Normas Brasileiras de Contabilidade, definindo regras e procedimentos a serem

aplicados em situações, transações ou atividades específicas, sem alterar a substância dessas normas.

2 4. 2 A Habilidade

O contador na sua formação desenvolve a habilidade para a profissão contábil e sendo dessa

forma a aprendizagem dar-se em habilidade, competência, dedicação, moral e ética. É assim que é

formado um bom profissional para a carreira pública. Sendo os dois últimos de forma a existir em

sua formação a prática com o serviço público é fundamental.

A expectativa em profissionalizar-se começa quando os futuros contadores encontram-se ainda na

universidade. Neste período de aprendizagem o novo profissional já deve desempenhar com

competência, habilidade e atitude o seu caráter de comunicador em potencial, pois estará em sintonia

com todas as áreas. Depois de formados vêm à realidade de uma sociedade que exige todo momento.

Selecionando aquele que está mais preparado em exercer a função de contador. As áreas de atuação do

contador estão cada vez mais diversificadas, sendo uma profissão mais destacada no mercado,

proporcionando aos profissionais boas oportunidades de crescimento. (MACARI, 2005, p. 12)

Um profissional com habilidade na área pública deve procurar responder se a execução orçamentária

esteve de acordo com as normas, em especial com a lei que aprovou o orçamento. Somente na última

década tem ocorrido uma maior preocupação com o uso da contabilidade para mensurar índices que

possam refletir na qualidade da gestão. (NAYAMA; SILVA, 2011, p. 303).

A habilidade do servidor que se dedica ao conhecimento do setor público e as disponibilidades

da entidade no período de contabilização evidenciam a sua técnica na receita orçamentária arrecadada,

a despesa orçamentária paga, os recebimentos, os pagamentos extraorçamentários, o saldo inicial e o

saldo final das disponibilidades.

2. 4. 3 A Dedicação

19

É um atributo que está nos profissionais de contabilidade e as características necessárias relatadas para

o sucesso na atividade são: conhecimento, atualização permanente, competência ao realizar as

atividades, honestidade, seriedade, luta, dedicação e persistência. (CAVALCANTE; DE LUCA, P. 173,

2013).

O profissional contábil dedicado, moderno é homem de valor que também precisa acumular preparação

humanística forte, buscando: a ética a seriedade, o esforço, a integridade, a iniciativa, ideias de melhoria,

flexibilidade, habilidade de negociação, visão do futuro, entre outras exigências impostas pelo mercado

de trabalho. (MACARI, 2005, P. 36)

2 4. 4 A Moral e Ética

A Ética é a ciência vinculada a julgamento de apreciação moral, sobre juízos de valores amarrados à

distinção entre o bem e o mal. Ela é um valor de primeira grandeza para o profissional. Nunca o

contabilista deve abrir mão de certos princípios, como a honestidade e a transparência. O problema é o

que fazer para manter tais princípios. É necessário desenvolver uma boa estratégia para garantir a

manutenção da ética. (RODRIGUES, 2011, P. 37)

Usadas alternadamente com o mesmo significado, as palavras de ética e moral têm a mesma

base etimológica: a palavra grega ethos e a palavra Latina more, ambas significando hábitos e

costumes. A moral, com sinônimo de ética, pode ser conceituada como o conjunto das normas que,

em determinado meio, granjeiam a aprovação do comportamento dos homens. A ética, com expressão

única do pensamento correto, conduz a ideia da universalidade moral, ou ainda, a forma ideal

universal do comportamento humano, expressa em princípios válidos para todo o pensamento normal

e sadio.

A ética é um ramo da filosofia que estabelece os critérios de virtudes, os valores de bem e mal do

comportamento humano, fundamentado nos padrões morais da sociedade. Se os povos antigos

justificavam sua maneira de agir em função do que os deuses queriam, para os gregos isso fazia parte e

era resultado da intenção pura e simples de pensar sobre os fatos. (COSTA, 1997, P. 06)

Na verdade, não há agrupamento humano que não obedeça a normas morais, embora o que pareça

natural a uma sociedade não o seja para outra, além do que uma coletividade pode adotar diferentes

normas morais, uma para uso interno e outra para uso externo. (MARTINS; LISBOA, 2009, P. 24).

Então o contador no serviço público, assim como qualquer outro profissional, deve exercer na

sua profissão ética, ou seja, deve ser correto honesto e sincero na competência do seu trabalho,

conduzindo de maneira consistente uma reputação inabalável e se abster-se de qualquer conduta que

possa trazer descredito à profissão. Junto a isso está inerente a sua moral na formação da sociedade

em que se deve repassar para os futuros profissionais que desejam trilhar nessa área.

2. 5 Profissão contábil

Na profissão contábil como no serviço público os preceitos da ética e a moral é a garantia de

informações sigilosas, onde a responsabilidade do contador no serviço público e essencial para uma

boa governança.

20

Mas para (MARTINS; LISBOA, 2009) através de sua competência, o profissional de

contabilidade mostra o quanto pode ser hábil e sofisticado na produção de informação; através de sua

produtividade, ele consegue aperfeiçoar o tempo disponível a produzir mais informações para a

sociedade. Não se acredita que qualquer pessoa é completamente ética todo o tempo, mas tais pessoas

se existem, excedem tudo que se conhece sobre a personalidade humana, então como profissional e

cidadão é preciso agir tão eticamente quanto possível para causar o mal mínimo e prover o bem-estar

social.

Em tempos de tecnologia surge um profissional contábil que vem atualizando-se sendo este

um tema bastante atual é de grande importância para todos os profissionais da área de contabilidade

e para o contador público existe uma grande necessidade em acompanhar constantemente essa

modernização que o mercado apresenta ao profissional, a fim de estar atualizado em meio aos avanços

tecnológicos. Com a globalização, a contabilidade e o profissional contador no serviço público vêm

sendo vistos de forma importante para a sociedade e a economia de nosso país, e os profissionais do

munícipio de Natal vem se adequando é o que demostrou o estudo apresentado nesse trabalho, pois

hoje o capital intelectual se valoriza a cada dia, sendo assim as grandes decisões são funções

exclusivas do profissional gabaritado.

Além de conhecimento legislativo das normas tributárias, como o Regulamento do Imposto

de Renda, e normas societárias, como a Lei 6.404/76), o contabilista precisa estar atualizado com

recursos tecnológicos da computação, e conhecer as normas contábeis, tanto nacionais como

internacionais. Estas últimas já serão obrigatórias para os balanços de 2010.

Então é uma característica do o profissional contábil, na área que atua tanto pública ou privada,

ainda que seja difícil pelos diversos fatores existentes, poder delegar mais atribuições rotineiras a

assistentes ou equipe que trabalhe conjuntamente enquanto que ele poderá certamente contribuir

ativamente com seus conhecimentos contábeis e gerenciais com os novos rumos da organização. É a

essa diferença que se busca em um profissional atuante na contabilidade pública e o retorno desse

investimento profissional dar-se-á útil e bem remunerado, reconhecido na organização que atua.

Em síntese, o profissional contábil precisa antes de tudo preocupar-se em se manter atualizado,

atuante na conjuntura do segmento da instituição pública e aproveitar as várias ferramentas

disponíveis para sua especialização.

Entre os anos de 2012 e 2013 o CFC (Conselho Federal de Contabilidade) realizou uma

pesquisa a nível nacional objetivando traçar e/ou conhecer o perfil do profissional contábil. Os dados

obtidos foram publicados considerando cada unidade da federação e a média nacional. Os resultados

estão publicados no sitio eletrônico do CFC (http://portalcfc.org.br/wordpress/wp-

content/uploads/2013/12/livro_perfil_2013_web2.pdf). Participaram da pesquisa 9.375 profissionais

em todo o país e no estado do Rio Grande do Norte foram ao todo 129 profissionais dos quais (14,0%)

afirmaram serem funcionários públicos. A pesquisa buscou avaliar diversos parâmetros concernentes

a profissão contábil como faixa etária, remuneração, ambiente de trabalho, dificuldades encontradas,

formação continuada, entre outros diversos fatores. Metodologia a seleção das questões que

compreenderam o presente perfil originou-se da análise crítica das questões utilizadas pelo CFC nas duas versões

anteriores do “Perfil do Contabilista” (CFC, 1996; 2009).

A edição de 2012/2013 foi realizada por meio de questionário online disponibilizado a todos

os profissionais do país entre contadores e técnicos contabilistas, tendo sido amplamente divulgado.

A resposta foi voluntaria, não havendo nenhum tipo de incentivo ou vantagem pela participação. A

amostra deste perfil corresponde a 2,5% da população, sendo 3,1% dos contadores e 1,7% dos

técnicos.

21

APRESENTAÇÃO E ANÁLISE DE DADOS

3. 1 Coleta dos dados

A pesquisa foi realizada com questionário em uma prática critica reflexiva, direcionada a uma

prática profissional. Destacando que a construção do conhecimento deve ser visto como um processo

de busca constante, sujeito a mudanças e adequações. Em um processo de etapas de codificação e

tabulação onde se análise e evidenciar as relações existentes, a interpretação para verificar as variáveis

independentes e dependentes, a explicação para o esclarecimento da origem dessas variáveis e a

explicação sobre o ponto das relações encontradas.

3 2 Roteiro da pesquisa

Em um primeiro momento, iniciou-se uma pesquisa de campo, aplicada na forma de questionário

onde esta foi direcionada aos agentes públicos com formação em contabilidade que desenvolvem seus

conhecimentos profissionais na secretaria em que trabalham no âmbito de servidores municipal de

Natal.

O roteiro da pesquisa se deu da seguinte maneira a primeira instituição a responder o questionário

foi no Instituto de proteção e defesa do consumidor, aos vinte e três dias do mês de abril do ano de

dois mil e oito, onde dos três contadores entrevistados, um deles exerce cargo de diretoria técnica,

um na área da administração como chefe do setor financeiro e o outro na área administrativa

desenvolvendo um trabalho na comissão de recursos, dos três servidores nesse órgão apenas um é

servidor concursado os demais exercem cargo de comissão de livre exoneração.

Aos vinte e quatro dias do mês de abril de dois mil e dezoito, a segunda instituição do

município a responder o questionário apresentado sobre o perfil do contador foi a instituto de

previdência de Natal, foram sete servidores do setor financeiro, onde um exercia cargo de chefia e

dois do setor de revisão de processos, com todos os servidores concursados.

A terceira instituição a responder o questionário foi secretaria de administração do município,

aos vinte e oito dias do mês de abril do ano de dois mil e dezoito, os doze funcionários estão

distribuídos nos setores de contabilidade sendo quatro funcionários, dois com cargo de chefia, na

auditoria com quatro servidores um chefe, no setor da folha de pagamento, onde apenas o chefe do

setor é contador e os demais funcionários são de área diversa onde consta até um arquiteto, na

controladoria dois e na administração da secretaria três funcionários estatutários. Na secretaria de

administração foram constatados que na controladoria e na contabilidade todos os servidores eram de

formação contábil.

Aos vinte e nove dias do mês de abril de dois mil e dezoito a secretaria de tributação foi à

terceira a participar do estudo respondendo o questionário do perfil do profissional contábil que atua

na administração pública do município, nesta secretaria os contadores atuam no setor administrativo

02 (dois) e os outros dois trabalham diretamente com os auditores.

Aos trinta dias do mês de abril do ano de dois mil e dezoito, o órgão público do município a

contribuir com o estudo foi à casa legislativa a câmara municipal do Natal, dos dez funcionários dois

atuam em cargo de comissão e os outros funcionários são estatutários, um com cargo de chefia, quatro

no setor financeiro de orçamento, três na administração e três na controladoria.

22

Posteriormente à etapa de coleta dos dados realizou-se a análise e interpretação que forneceu

subsídios de conclusão para o estudo do perfil do contador público do município da cidade do Natal.

3 3 Analise e interpretação dos dados

A análise sendo a evidência do estudo para o qual é apresentado com maiores detalhes o que

decorre do estudo e apresenta a respostas as demais indagações dos dados apresentados se faz

necessário a interpretação. Que para (MARCONI; LAKATOS, 2010 p.167) é a atividade intelectual

que procura dar um significado mais amplo às respostas, vinculando-as a outros conhecimentos. Em

geral, a interpretação significa a exposição do verdadeiro significado do material apresentado, em

relação aos objetivos propostos e ao tema. Esclarece não só o significado do material, mas também

faz ilações mais amplas dos dados discutidos. Na interpretação dos dados da pesquisa é importante

que eles sejam colocados de forma sintética e de maneira clara e acessível.

Essas análises nos darão informações relevantes do profissional de contabilidade que está

colocado na área pública em relação ao seu desempenho, competência, habilidade, a sua moral e ética

no serviço publico, gerando subsídios para melhorar a qualidade do profissional na área em que atua,

assim como será um norteador para o profissional que deseja atuar nesta área.

Os dados avaliados nesse estudo foram resultados obtidos com o questionário apresentado aos

agentes públicos das secretarias do município da cidade do Natal, citadas anteriormente. A população

abrange apenas os contadores que de alguma forma trabalham na área ou possuem formação contábil,

tendo por finalidade com a pesquisa qualitativa empregada de forma exploratória traçar o perfil do

servidor público que esteja habilitado para as exigências da prestação de contas públicas, assim como

a sua atualização na área além da formação acadêmica.

3. 4 Resultados dos dados

O resultado dos dados deverá direcionar o profissional muito mais para as decisões e as

previsões futuras do que para a história do passado. Neste contexto, o profissional contábil, torna-se

um gestor do patrimônio. Sendo uma realidade a preparação no serviço público e tendo que trazer

qualificações e alterações na forma como os contadores são preparados e treinados para atuar nessa

área.

O questionário apresentado é caracterizado como qualitativo, descritivo, realizado através de

levantamentos de dados primários com perguntas fechadas, foi realizado em quatro secretarias do

município de Natal e na Câmara municipal, onde se tinha acesso aos servidores do curso de ciências

contábeis e que trabalham ou não desempenhando a função uma vez que o objetivo da pesquisa é

saber o perfil do profissional que está no serviço publico.

O questionário que foi apresentado para análise do perfil do servidor público do município do

Natal se encontra disponível no apêndice e foi constituído de três etapas a primeiras questões de 1 a

9 são questões relacionadas socioeconômicas do servidor, a segunda parte com as de 09 a 17 em

relação ao profissional desejado a atuar no serviço público e a terceira parte com perguntas de

conhecimento técnico no serviço publico da questão 18 a 27.

Para fins de comparação entre os profissionais respondentes no presente estudo e os

profissionais do Rio Grande do Norte e do Brasil foi utilizado um estudo publicado pelo CFC

(Conselho Federal de Contabilidade) onde foi aplicado um questionário sobre o perfil do profissional

23

de contabilidade em 2012 e 2013 que contou com 129 respondentes do Rio Grande do Norte e 9.375

no território nacional. Os parâmetros abordados conjuntamente com os do estudo do CFC foram:

faixa etária, escolaridade, remuneração e tempo de experiência.

3. 4. 1 Perfil parte I – perfil socioeconômico

O Gráfico 01 apresenta as respostas dos entrevistados em relação à idade dos mesmos.

Gráfico 01. Idade do servidor contábil

Fonte: Autor, 2018

Os profissionais de contabilidade do município de Natal estão classificados segundo o IBGE

(Instituto Brasileiro de Geografia e Estatística) como profissionais adultos, ou seja, são servidores

que possuem idade da experiência, (40,63%) com mais de 46 (quarenta e seis) anos de idade, (37,50%)

entre 26 a 35 anos de idade e (21,88%) tem 36 a 45 anos.

A secretaria mais experiente é o PROCON NATAL com (66,67%) dos servidores entre 36 a

45 anos e 33,33% com mais de 46 (quarenta e seis) anos, a CMN tem (50,00%) dos seus funcionários

contabilistas experientes com mais de 46 (quarenta e seis) anos, (33,33%) experientes e (16,63%)

adultos. Na SEMAD (41,67%) possuem mais de 46 (quarenta e seis) anos de idade, (33,33%)

possuem entre 26 a 35 anos de idade e (25,00%) estão com 36 a 35 anos, já na SEMUT (50,00%) tem

mais de 46(quarenta e seis) anos e os outros (50,00%) têm entre 26 a 36 anos e a NATAL PREV é a

secretaria com servidores contadores mais jovens (71,43%) de 26 a 35 anos de idade e 28,53% de

contadores com mais de 46 (quarenta e seis) anos de idade.

Comparando-se as secretarias percebe-se que não há uma homogeneidade na idade dos

profissionais, além de se observar que não há profissionais com até 25 anos de idade. Outro fator que

chama a atenção é a presença de profissionais acima de 46 anos em todas elas.

No gráfico 02 pode ser visualizado o tempo de experiência profissional dos profissionais

entrevistados.

24

Gráfico 02. Experiência profissional na área

Fonte: Autor, 2018

Quanto ao tempo de experiência do profissional de contabilidade, servidores do município do

Natal (68,75%) dos profissionais tem experiência de mais de 06 anos e em alguns casos chega a mais

de vinte e cinco anos no serviço público, a secretaria com servidores mais experientes é a SEMUT

com (100%) dos servidores com mais de seis anos de experiência. Ainda sobre os profissionais com

mais de 06 anos de experiência profissional vem em segundo a CMN com (83,33%) dos servidores

da área contábil, a SEMAD e a NATALPREV com (75%) e (57,14%) respectivamente. O PROCON

NATAL foi o órgão com profissionais contábeis com menor tempo de experiência no serviço público,

tendo (100%) dos seus profissionais com menos de 05 anos de atuação.

Em relação ao conhecimento de uma ou mais línguas estrangeiras os resultados podem ser

visualizados no Gráfico 03.

Gráfico 03. Conhecimento em outro idioma

Fonte: Autor, 2018

Na busca de qualificação em outro idioma observamos que (71,88%) dos servidores públicos

pesquisados não possuem conhecimento de outro idioma, apenas (21,88%) tem conhecimento em

inglês e (9,38%) possui conhecimento em espanhol. Dos funcionários que buscaram conhecimento

25

em um segundo idioma (50%), (33,33%), (25%), (14,29%) são servidores da SEMUT, PROCON

NATAL, SEMAD e NATAL PREV, respectivamente. No NATAL PREV e SEMAD possuem

servidores com o espanhol como segundo idioma com (14,29%) e (16,67%) respectivamente.

O Gráfico 04 trata das ferramentas computacionais utilizados pelos profissionais contábeis

entrevistados.

Gráfico 04. Conhecimento em informática na função

Fonte: Autor, 2018

Em qualquer profissão nos dias atuais o profissional contábil precisa de conhecimentos em

informática. Dos servidores públicos do município de Natal entrevistados (75,00%) trabalham com

editor de texto e planilhas eletrônicas, (56,25%) com programas contábeis, (50,00%) em programas

de órgão governamentais, (25,00%) em bancos de dados e sistemas operacionais e (6,25%) com

outros. Não há uma distribuição homogênea entre as secretarias nesse quesito, no entanto é possível

observar que todas requerem conhecimento diversificado, uma vez que foi relatado a utilização de no

mínimo 4 (quatro) ferramentas distintas nas secretarias, sendo que os servidores da SEMAD são os

que lidam com a maior diversidade delas.

Na SEMAD (83,33%) dos servidores trabalham com editor de texto e planilha, no NATAL

PREV são (71,43%) dos servidores, (75,00%) na SEMUT, (66,67%) no PROCON NATAL e CMN.

Em programas da área contábil a SEMAD é órgão com maiores números de servidores que trabalham

nessa área com (75,00%), seguido da CMN com (66,67%) dos seus servidores, (42,86%) no NATAL

PREV, (33,33%) no PROCON NATAL e (25,00%) na SEMUT.

Em programas de órgão governamentais a CMN possui 66,67% dos seus servidores

trabalhando com essa ferramenta, a NATALPREV (57,14%), a SEMUT e a SEMAD com (50,00%),

e no PROCON NATAL nenhum servidor utiliza os sistemas do governo. Com bancos de dados e

sistemas operacionais (42,86%), (33,33%), (25,00%) e (16,67%) são da NATALPREV, PROCON,

SEMUT, SEMAD, e CMN, respectivamente.

Com relação ao nível de escolaridade as informações podem ser obtidas do Gráfico 05.

Gráfico 05. Nível de escolaridade

26

Fonte: Autor, 2018

O nível de escolaridade do servidor público encontrado nas secretarias pesquisadas foi de

certa forma elevado, pois os servidores do município buscam melhor qualificação no serviço público

(56,25%) concluíram a graduação (34,38%) buscaram uma pós-graduação (9,38%) possuem nível de

mestrado e apenas (3,13%) possuem nível médio, técnico e outros.

O profissional graduado ou pós-graduado em ciências contábeis está fortemente presente em

todas as secretarias pesquisadas, tendo servidores de nível técnico apenas na NATAL PREV, o que

comprova a exigência do setor público do município de Natal em relação à escolaridade dos

profissionais da área contábil.

Fazendo a análise por secretaria, no PROCON NATAL todos os servidores são graduados, na

SEMUT (50,00%) dos funcionários são graduados e (50,00%) cursaram pós-graduação. Na SEMAD

(58,33%) possuem graduação, cerca de (33,33%) têm pós-graduação e (16,67%) concluíram mestrado.

Na CMN (66,67%) dos entrevistados são graduados e (33,33%) são pós-graduados, na NATALPREV

(28,57%) são graduados, (42,29%) possuem pós-graduação, (14,29%) têm nível de mestrado e

(14,29%) são técnicos em contabilidade.

3. 4. 2 Perfil parte II – perfil do profissional no setor público

Avaliando agora os aspectos relacionados ao perfil do profissional, no Gráfico 06 se

encontram as respostas sobre a postura profissional requerida pelo servidor contábil;

Gráfico 06. Postura profissional exigida na profissão

27

Fonte: Autor, 2018

Escolhendo mais de uma reposta para essa pergunta o resultado foi que no serviço municipal

de Natal os servidores elencaram que (78,13%) busca adotar a postura do trabalho de equipe, (68,75%)

conhecimento técnico, (53,13%) buscam apenas conhecimento, (35,50%) comunicação efetiva,

(31,25%) afirma que é o bom humor, (28,13%) flexibilidade e (3,13%) outros.

Nas secretarias entre os pesquisados, para a NATALPREV (85,71%) seria o trabalho em

equipe e conhecimento técnico, (42,86%) liderança, busca de conhecimento e bom humor, (14,29%)

flexibilidade e comunicação efetiva, na SEMAD (83,33%) o trabalho em equipe, (68,67%) seria o

conhecimento técnico, (58,33%) comunicação efetiva e busca de conhecimento e (50,00%) a

liderança, na CMN o conhecimento técnico e busca de conhecimento foi as primeiras opções com

(83,33%), conhecimento técnico com (66,67%) e (33,33%) para o bom humor, flexibilidade e

comunicação efetiva, no PROCON NATAL (66,67%) conhecimento técnico, trabalho em equipe e

comunicação efetiva, (33,33%) para liderança, busca de conhecimento e flexibilidade, na secretaria

de tributação a SEMUT os servidores indicaram liderança, trabalho em equipe e conhecimento

técnico com (50,00%) e (25,00%) para busca de conhecimento e outros.

Outro aspecto importante avaliado é o conhecimento específico de que o servidor é portador.

No Gráfico 07 podemos observar que não existe um padrão nas respostas.

Gráfico 07. Conhecimento específico de contabilidade exercida na secretaria.

28

Fonte: Autor, 2018

No serviço público o profissional contábil está se qualificando e muitos servidores buscam

aprofundar seus conhecimentos contábeis, sendo que para este quesito podem ser escolhidas mais de

uma resposta, visto que o conhecimento é algo desejado, e amplo, então para os servidores municipais

(34,38%) possuem conhecimento administrativo, (31,28%) responderam possuir outros

conhecimentos, (28,00%) financeiro, (25,00%) afirmam ter conhecimento em auditoria, (21,88%) em

contabilidade tributária, (9,38%) em contabilidade de custos e comercial e (3,00%) em contabilidade

gerencial.

Na SEMUT os funcionários possuem (100%) do conhecimento específico em tributação,

(25,00%) em auditoria e administrativo e financeiro, no PROCON NATAL (100%) dos servidores

possui conhecimento específico em administração e (33,33%) com conhecimento financeiro, no

NATAL PREV (57,14%) em outros conhecimentos, (42,86%) sobre o financeiro, (28,00%)

relacionados ao administrativo e (14,29%) para contabilidade de custos e comercial. Na CMN

(50,00%) se declaram com conhecimento em contabilidade tributária, administrativa e financeira,

(33,33%) em contabilidade de custos, auditoria e outros, enquanto na SEMAD os funcionários

possuem conhecimento específico em auditoria é de (41,67%), (33,33%) outros conhecimentos,

(16,67%) em contabilidade comercial e administrativa e (8,33%) em contabilidade comercial e

financeira.

O gráfico 08 traz os resultados sobre o que declaram os servidores sobre possuírem

conhecimentos avançados da área contábil.

29

Gráfico 08. Conhecimentos avançados

Fonte: Autor, 2018

Cerca de (56,25%) dos servidores possuem conhecimentos avançados no financeiro, (37,50%)

em análise de balanço, (31,25%) sobre legislação fiscal, (15,63%) em gerenciamento de custos,

análise de balanço e legislação trabalhista, (18,00%) em conhecimentos avançados em perícia,

(12,50%) em contabilidade societária, (6,25%) em contabilidade internacional e outros.

Dos servidores da tributação na SEMUT (75,00%) possuem conhecimentos avançados em

legislação tributária, (50,00%) possuem conhecimentos avançados em auditória, financeiro e

legislação fiscal e (25,00%) em pericia, no PROCON NATAL (66,67%) dos funcionários tem

conhecimento avançado no financeiro e (33,33%) em gerenciamento de custos e outros. Na CMN

(33,33%) em legislação fiscal e trabalhista, (25,00%) em pericia e análise de balanços, (16,67%) em

contabilidade societária, gerencial de custos, análise de balanços, auditoria, pericia legislação fiscal

e trabalhista. Já na SEMAD os servidores qualificados e com conhecimento avançado são (58,33%)

no financeiro, (50,00%) em auditoria, (41,67%) em legislação tributária, (33,33%) em legislação

fiscal e trabalhista, (25,00%) em pericia e análise de balaços, (16,67%) com conhecimentos

avançados em contabilidade societária, internacional e gerenciamento de custos.

No que se refere à área de atuação, o Gráfico 09 mostra que há uma diversificação entre os

servidores, porém exceto o PROCON e a SEMUT, as demais secretarias avaliadas apresentam

profissionais em praticamente todas as áreas pesquisadas.

30

Gráfico 09. Área de atuação

Fonte: Autor, 2018

Quanto à área de atuação dos profissionais em contabilidade que atua no município de Natal

(46,88%) atuam em outras áreas que não a de graduação, (28,13%) em análises demonstrativas,

(25,00%) em folha de pagamento/rotinas trabalhistas, (21,88%) atuam em escrituração contábil,

(15,63%) apuração de impostos, (12,50%) em escrituração fiscal, (6,25%) atuam com no serviço

público com escrituração fiscal.

Nas secretarias pesquisadas os servidores estão atuando quanto a sua atuação, na CMN

(66,67%) atuam em outras, (33,33%) em apuração de impostos e análise demonstrativa e (16,67%)

com a folha de pagamento/rotinas administrativas e apuração de custos, os funcionários da NATAL

PREV (57,14%) com outras atuações, (28,57%) folhas de pagamento/rotinas administrativas e análise

administrativa e (14,29%) em escrituração fiscal, escrituração contábil e apuração de custos, no

PROCON NATAL (66,67%) em rotinas administrativas, (33,33%) com apuração de impostos, análise

demonstrativa e outros, na SEMAD (41,67%) Dos servidores atuam em outras, (25,00%) em análise

de demonstrativa, (16,67%) em folha de pagamento/rotinas administrativas e (8,33%) em escrituração

fiscal.

A carreira pública sempre foi almejada por um grande número de profissionais das mais

variadas áreas e com os profissionais de contabilidade não é diferente, uma vez que se formar em

contabilidade e ainda seguir a carreira pública é para poucos, apesar das dificuldades que existem

nessa carreira, ainda apresenta muitas vantagens sobre o setor privado. Dentre essas vantagens estão

a estabilidade do serviço público e a remuneração que geralmente é superior à praticada no setor

privado. Dados sobre a remuneração dos servidores se encontram no Gráfico 10.

31

Gráfico 10. Remuneração no cargo;

Fonte: Autor, 2018

Na prefeitura dentre os servidores que responderam a pergunta quanto ao rendimento da

profissão no município (43,25%) recebem salário entre R$ 2.000,00 e R$4.000,00 e (75,00%) dos

funcionários do município nessa faixa estão na SEMAD, (25,00%) possui rendimento de R$ 4.000,00

e R$ 6.000,00 e (50,00%) dos servidores que responderam ao questionário com essa remuneração

estão na CMN, (28,75%) dos servidores recebem seus rendimentos na faixa de R$ 1.000,00 a

R$ 2.000,00 e a secretaria que estão esses funcionários é o PROCON NATAL e (12,50%) dos

servidores mais bem pagos do município recebem acima de R$ 6.000,00 e estão na SEMUT, sendo

essa a secretaria com os funcionários mais bem remunerados do município segundo as respostas do

questionário apresentado, seguido da SEMAD e CMN.

O trabalho no setor contábil envolve diversos setores, e no setor público é necessário atuar em

conjunto com vários outros setores, uma vez que a execução financeira é parte década secretaria. Por

esse motivo se faz imprescindível algumas características de cunho comportamental no profissional

da contabilidade do setor público. Algumas dessas características foram evidenciadas na pesquisa, e

os servidores responderam quais consideram mais importantes, os resultados se encontram no Gráfico

11.

32

Gráfico 11. Características essenciais do profissional no serviço público

Fonte: Autor, 2018

Dentre as características pesquisadas (81,25%) dos servidores disseram que o trabalho em

equipe é mis importante, seguida por (71,88%) das opiniões de que é o comprometimento, (50,00%)

consideram que a organização e iniciativa são importantes, (48,75%) consideram facilidade de

comunicação, outros (37,50%) opinaram no dinamismo, (28,00%) no espírito de liderança e

flexibilidade, (25,00%) visão sistêmica, (15,63%) consideram trabalhar sobre pressão como

importante e (3,13%) outros. Todos os servidores listaram independente da secretaria pelo menos 08

(oito) características como necessárias em maior ou menor grau de exigência para o desenvolvimento

do trabalho.

Por secretaria as opiniões ficaram assim distribuídas: na CMN 100% buscam

comprometimento, (66,67%) trabalho em equipe, facilidade de comunicação, flexibilidade e

organização, (50,00%) iniciativa e visão sistêmica, (33,33%) espírito de liderança e dinamismo; na

SEMAD (75,00%) escolheram trabalho em equipe, (50,00%) a iniciativa, (41,67%) facilidade de

comunicação, espírito de liderança, (25,00%) visão sistêmica e trabalho sobre pressão e (8,33%)

outros; já na SEMUD, 100% consideram o trabalho em equipe como característica essencial, (50,00%)

o comprometimento, iniciativa e dinamismo, (25,00%) trabalho sobre pressão, facilidade de

comunicação, visão sistêmica e organização; no PROCON NATAL trabalhar em equipe, facilidade

de comunicação, dinamismo foram citados por (66,67%) enquanto que (33,33%) citaram

comprometimento, iniciativa, espírito de liderança e visão sistêmica; e para os servidores da NATAL

PREV, 100% escolheram trabalho em equipe, (54,14%) iniciativa, organização e comprometimento,

(28,57%) dinamismo e facilidade de comunicação, (14,29%) trabalho sobre pressão, espírito de

liderança e flexibilidade.

O Gráfico 12 reflete as principais dificuldades apontadas pelos servidores no exercício das

suas funções.

33

Gráfico 12. Dificuldades na área contábil no setor público

Fonte: Autor, 2018

Quando questionados sobre qual a maior dificuldade encontrada por eles no serviço público

em relação à contabilidade para qual foram qualificados para desempenhar, a burocracia foi o maior

problema apontado pelos servidores com (71,88%), Legislação e gestão foi à resposta de (31,25%)

deles, enquanto o investimento foi à resposta de (28,13%) e (12,35%) apontaram dificuldades

profissionais. De maneira geral se observa que nem os servidores da NATAL PREV nem os da CMN

enfrentam primordialmente problemas com investimentos, ao passo que sofrem fortemente os efeitos

da burocracia. As demais secretarias apresentam comportamento ligeiramente semelhante em relação

ao questionamento.

Também foi pesquisada a função desempenhada pelos servidos, com objetivo de avaliar se a

formação generalista do profissional contábil lhe proporciona oportunidades de exercer funções

diversas dentro do serviço público. As respostas estão representadas no Gráfico 13.

Gráfico 13. Atividade desempenhada na secretária

Fonte: Autor, 2018

O profissional contábil quando conclui sua graduação está apto a desenvolver suas habilidades,

conhecimentos, dedicação, moral e ética, em diversas áreas entre elas a de chefia. E é o que demostra

a pesquisa, uma vez que dos servidores entrevistados (40,63%) deles desempenham cargo de chefia,

34

(34,38%) atuam na área administrativa, (32,25%) desempenham suas funções rotineiras na área

financeira e apenas (6,25%) atuam fora da área contábil.

No PROCON NATAL 100% dos servidores desempenham atividades administrativas, sendo

que (66,67%) trabalham com cargo de chefia e (33,33%) atuam na área financeira. A SEMUT

apresentou 50% dos servidores em atividade administrativa e os outros (50,00%) em cargo de chefia,

enquanto que na SEMAD (50%) ocupam cargos de chefia, (25,00%) dos servidores estão na área

administrativa, (16,67%) fora da atividade contábil e (8,33%) atividade financeira. Na CMN (50,00%)

desempenham suas tarefas na atividade financeira, (33,33%) atuam em atividade administrativa e de

chefia. Na NATAL PREV seus servidores desempenham atividade financeira com (71,13%) e

(14,29%) atividade administrativa e de chefia.

3. 4. 3 Perfil parte III – Conhecimento no setor público

Nos dias atuais a contabilidade pública esta alinhada com as normas internacionais e os

padrões nacionais, o profissional do serviço público tem que acompanhar as normas contábeis

constantemente, mesmo que não trabalhem diretamente com elas, porque muitas vezes estão

interligadas de forma indireta. Foi perguntado aos servidores sobre o nível de conhecimento que eles

possuem sobre a Lei de Responsabilidade Fiscal, e as respostas se encontram no Gráfico 14.

Gráfico 14. Conhecimento da Lei de responsabilidade fiscal

Fonte: Autor, 2018

A pesquisa mostrou que os servidores contadores públicos do município de natal em sua

maioria têm conhecimento suficiente da Lei de responsabilidade fiscal com um percentual de

(59,38%), enquanto que (28,19%) declaram ter um razoável conhecimento e apenas (12,50%) se

consideram com pouco conhecimento a respeito do tema. Observa-se que em nenhuma das secretarias

os profissionais se declararam profundos conhecedores, e que na secretaria de tributação todos

conhece de forma razoável ou suficiente a referida lei.

Os servidores da CMN que possuem conhecimento suficiente sobre a Lei de responsabilidade

fiscal somam (83,33%) enquanto que (16,67%) possuem um razoável conhecimento, na SEMUT

(75,00%) dos servidores tem conhecimento suficiente e (25,00%) um razoável conhecimento, a

NATALPREV apresenta (57,14%) dos servidores com conhecimento suficiente, (28,57%) com

conhecimento razoável e (14,29%) que afirmam ter pouco conhecimento da referida lei, na SEMAD

35

(50,00%) possui conhecimento suficiente, (33,33%) um razoável conhecimento e os demais (16,67%)

afirmam ter pouco conhecimento e por fim, no PROCON NATAL os percentuais são idênticos

(33,33%) para as 3 (três) possíveis situações, os que tem pouco conhecimento, os que possuem

conhecimento suficiente e os de conhecimento razoável sobre a lei de responsabilidade fiscal.

Outros aspectos avaliados neste trabalho, de grande importância para o bom desempenho das

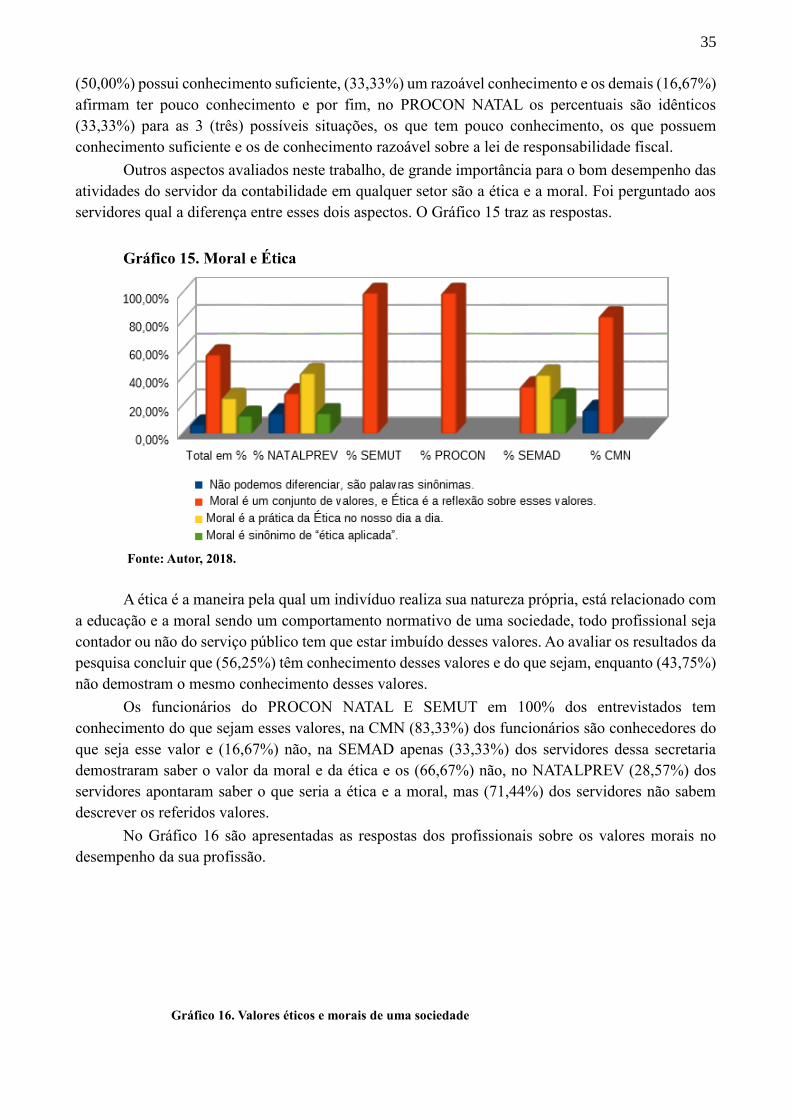

atividades do servidor da contabilidade em qualquer setor são a ética e a moral. Foi perguntado aos

servidores qual a diferença entre esses dois aspectos. O Gráfico 15 traz as respostas.

Gráfico 15. Moral e Ética

Fonte: Autor, 2018.

A ética é a maneira pela qual um indivíduo realiza sua natureza própria, está relacionado com

a educação e a moral sendo um comportamento normativo de uma sociedade, todo profissional seja

contador ou não do serviço público tem que estar imbuído desses valores. Ao avaliar os resultados da

pesquisa concluir que (56,25%) têm conhecimento desses valores e do que sejam, enquanto (43,75%)

não demostram o mesmo conhecimento desses valores.

Os funcionários do PROCON NATAL E SEMUT em 100% dos entrevistados tem

conhecimento do que sejam esses valores, na CMN (83,33%) dos funcionários são conhecedores do

que seja esse valor e (16,67%) não, na SEMAD apenas (33,33%) dos servidores dessa secretaria

demostraram saber o valor da moral e da ética e os (66,67%) não, no NATALPREV (28,57%) dos

servidores apontaram saber o que seria a ética e a moral, mas (71,44%) dos servidores não sabem

descrever os referidos valores.

No Gráfico 16 são apresentadas as respostas dos profissionais sobre os valores morais no

desempenho da sua profissão.

Gráfico 16. Valores éticos e morais de uma sociedade

36

Fonte: Autor, 2018

Sendo moral os valores de uma sociedade em determinado momento histórico e cultural, o

profissional contábil no serviço publica ético é a reflexão dos morais. Fazendo esse questionamento

(9,38%) dos servidores municipais pesquisados têm esse pensamento de ética no serviço público,

sendo encontrado em 25,00% nos servidores da SEMUT (16,67%) nos servidores CMN e (14,29%)

na NATALPREV, mas (90,62%) dos servidores não entendem o significado de moral e ética no

contexto histórico, sendo um percentual bastante elevado, no PROCON NATAL e SEMAD 100%, na

NATALPREV (85,725%), na CMN (83,00%) e na SEMUT (75,00%).

O Gráfico 17 apresenta as respostas dos servidores ao questionamento sobre a definição de

“ética”.

Gráfico 17. Conceito de ética

Fonte: Autor, 2018

No que se refere ao que é ética apenas (40,63%) dos servidores pesquisados sabem definir o

que é ética, enquanto (59,38%) não tem entendimento do conceito de ética.

37

Sendo a ética a aplicação dos valores de um profissional contábil, uma vez que sua profissão

resguarda a moral da sociedade, nas secretarias dos servidores na SEMAD (58,33%) conhece ética e

na NATALPREV (42,86%), no PROCON NATAL e CMN (33,33%) dos seus servidores conhecem

ética, mas na SEMUT nenhum funcionário conhece ética em termos da sua definição, ainda segundo

a pesquisa, os servidores que não conhecem ética, no PROCON E CMN somam (66,67%), na

NATALPREV (57,14%) e (41,67%) na SEMAD.

O termo “governança” tem sido amplamente utilizado pelos gestores de órgãos públicos. Em

relação a essa nova forma de gerir, os profissionais foram questionados em relação ao seu

entendimento do tema. O Gráfico 18 elenca as respostas.

Gráfico 18 - O que se entende por governança

Fonte: Autor, 2018

Em governos atuais existentes, onde a prestação de serviços eficientes em politicas para a

população, em contra partida dos impostos arrecadados, existe uma ferramenta muito importante

chamada de governança que é a administração participativa em planejar e executar suas metas em

resultados de transparência. Cerca de (48,88%) dos servidores municipais demonstraram ter

conhecimento para aplicar esse conceito no desenvolvimento de suas funções na administração

pública.

Na NATALPREV os servidores que atuam utilizando-se desse sistema de governança são de

(71,43%), no PROCON NATAL (66,67%) desenvolvem esse conceito na administração, (50,00%)

dos servidores da SEMAD desenvolvem esse conceito na sua secretaria, (25,00%) dos servidores da

SEMUT são conhecedores do conceito da governança e (16,67%) dos servidores da CMN tem

conhecimento do que seja governança.

A lei de responsabilidade fiscal é uma ferramenta necessária para todos que atuam na área

pública, gestores e servidores o objetivo de estabelecer normas de ajuste e responsabilidade fiscal,

quais sejam, o planejamento, a transparência e o equilíbrio fiscal, baseado no “o equilíbrio das contas

públicas e tem sido considerada a regra de ouro das contas publica”. Foi questionado aos profissionais

se conheciam alei apenas pelo seu número. As respostas estão no Gráfico 19.

38

Gráfico 19 - Lei complementar 101 de 2000

Fonte: Autor, 2018.

Ao serem questionados sobre a Lei nº 101 de 2000 (78,13%) dos servidores pesquisados tem

conhecimento que se trata da lei de responsabilidade fiscal. Nas secretarias esses percentuais de

conhecedores da lei foram de (81,75%) dos servidores da NATALPREV, (83,33%) dos servidores da

SEMAD e CMN e no PROCON NATAL foram (66,67%).

Não menos importantes aos contadores que a lei de responsabilidade fiscal e a lei orçamentária

e o plano plurianual. O total de servidores que conhecem a função desses dois itens imprescindíveis

à administração pública está expresso no Gráfico 20.

Gráfico 20. Loa e o PPA

Fonte: Autor, 2018.

A LOA e o PPA são de responsabilidade do poder executivo, a sociedade deve ter

conhecimento de cobrança e controle da responsabilidade dos administradores, os servidores públicos

do município tem conhecimento do orçamento e metas do município pela função que desempenham

39

com (81,35%) dos servidores pesquisados demonstrando estarem entrosados com as ações da

administração pública.