universidade federal do rio grande do norte … · acordo com a minoria dos estudos anteriores que...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

CURSO DE CIÊNCIAS CONTÁBEIS

LORENA SUELEN DA COSTA CARLOS

RELAÇÃO ENTRE LUCRATIVIDADE E EVIDENCIAÇÃO SOCIOAMBIENTAL

DAS EMPRESAS DE SANEAMENTO BÁSICO DO BRASIL

Natal/RN

2015

LORENA SUELEN DA COSTA CARLOS

RELAÇÃO ENTRE LUCRATIVIDADE E EVIDENCIAÇÃO SOCIOAMBIENTAL

DAS EMPRESAS DE SANEAMENTO BÁSICO DO BRASIL

Monografia apresentada à Banca Examinadora

da Universidade Federal do Rio Grande do

Norte como requisito final à obtenção do grau

de Bacharel em Ciências Contábeis

Orientador: Prof. Dr. Alexandro Barbosa

Coorientador: Prof. Ms. Marke Geisy da

Silva Dantas

Natal/RN

2015

LORENA SUELEN DA COSTA CARLOS

RELAÇÃO ENTRE LUCRATIVIDADE E EVIDENCIAÇÃO SOCIOAMBIENTAL

DAS EMPRESAS DE SANEAMENTO BÁSICO DO BRASIL

Monografia apresentada à Banca Examinadora

da Universidade Federal do Rio Grande do

Norte como requisito final à obtenção do grau

de Bacharel em Ciências Contábeis.

Aprovada em: 26 de junho de 2015.

BANCA EXAMINADORA:

_______________________________________________________

Prof. Dr. Alexandro Barbosa

Orientador

_______________________________________________________

Prof. Leandro Saraiva Dantas de Oliveira

Membro

_______________________________________________________

Prof. Dr. Victor Branco de Holanda

Membro

Dedico este trabalho aos meus pais, Mirlano

Carlos e Silvia Carlos, em razão de sempre

terem se esforçado para me proporcionar uma

boa educação, como também por todo o amor

grandioso a mim destinado e por terem um

significado infinito em minha vida.

AGRADECIMENTOS

Primeiramente a Deus, por ser meu eterno guia, ter me dado forças e saúde para todos

os meus esforços, por permitir que as pessoas mais importantes para mim caminhem sempre

ao meu lado.

Ao meu esposo, Hugo Porto, por todo o amor, carinho e companheirismo que tem

dedicado a mim, por ter sido o melhor e mais compreensivo supervisor de estágio e por todos

os ensinamentos.

Ao meu irmão, Mário Sérgio, que é minha referência de estudo, pelas contribuições

dadas durante toda a minha graduação. Igualmente à minha irmã, Larissa Gabriele, que

sempre foi minha preciosa companheira em noites de estudo.

Ao meu orientador, Alexandro Barbosa, e ao meu coorientador, Marke Geisy, pela

paciência, disponibilidade e pelo auxílio considerável na execução deste trabalho.

A todos que foram meus professores no curso de Ciências Contábeis da Universidade

Federal do Rio Grande do Norte, por todas as aulas que contribuíram na formação dos meus

conhecimentos na área contábil.

Aos meus amigos de sala de aula, pelos auxílios e bons momentos vividos.

Aos membros da banca examinadora, pela avaliação e recomendações que farão ao

trabalho.

Se o dinheiro for a sua esperança de

independência, você jamais a terá. A única

segurança verdadeira consiste numa reserva

de sabedoria, de experiência e de

competência.

(Henry Ford)

RESUMO

Perante a preocupação mundial com a proteção ao meio ambiente e bem estar social, as

empresas vivem uma tendência de divulgação das suas ações de responsabilidade

socioambiental. Nesse cenário, a presente pesquisa tem como objetivo identificar se há

relação entre a evidenciação socioambiental e a lucratividade das empresas de saneamento

básico no Brasil. Com o intuito de atender ao propósito suso mencionado, deu-se início a uma

pesquisa classificada, metodologicamente, da seguinte maneira: descritiva (quanto aos

objetivos); bibliográfica (quanto aos procedimentos); predominantemente quantitativa (quanto

à abordagem do problema). Ademais foram realizados o teste de Shapiro-Wilk e o Teste-T

como ferramentas estatísticas de análise. Os testes foram realizados, ano a ano, nas empresas

que divulgaram o Balanço Social e nas que não divulgaram e utilizou-se o ROA como índice

de lucratividade. Os resultados do estudo apontaram que não houve diferença entre médias

para as duas amostras testadas. Dessa forma, concluiu-se que em nenhum dos anos foi

encontrada uma relação entre a divulgação de informações socioambientais e a lucratividade.

Este estudo expôs pesquisas anteriores nas quais, em sua maioria, foram encontrados

resultados positivos de relação entre essas variáveis. Logo, comparando os resultados desta

pesquisa com os da revisão da literatura empírica, percebeu-se que o presente estudo está de

acordo com a minoria dos estudos anteriores que foram descobertos, em virtude de não ter

sido encontrada nenhuma relação entre divulgação de informações socioambientais e

lucratividade. Sugere-se, para estudos futuros, a utilização de outras amostras, bem como a

aplicação de diferentes indicadores de lucratividade e meios de divulgação de políticas de

responsabilidade social e ambiental.

Palavras-chave: Responsabilidade socioambiental. Lucratividade. Empresas de saneamento

básico.

ABSTRACT

Before the global concern regarding the environmental protection and the promotion of social

well-being, the companies sense the trend to display their social and environmental

responsibility actions. In this situation, this research aims to evaluate the relation between

social and environmental responsibility and the sanitation companies’ profitability. In order to

reach the aforementioned goal, a classified research was developed, methodologically as

follows: descriptive (regarding objectives); literature (regarding the procedures);

predominantly quantitative (regarding problem approach). In addition, the Shapiro-Wilk test

and the T-Test were put into practice, as statistics analysis tools. The tests were annually

performed in reference to the companies which published the Social Report and to the

companies which used the ROA as a profitability index. The study results showed that there

was no difference between the numbers reached in both hypothesis. Therefore, it was

concluded that there were no connections between the disclosure of environmental

information and profitability in the analyzed years. This study exposed previous researches in

which, mostly, positive relationship between these variables were found. Thus, comparing the

results of this research to those found in considerable part of the literature, it was noted that

this study agrees with the minority of previous scientific studies, which also did not detect any

relationship between disclosure of environmental and social information and profitability. It is

suggested for future studies the use of another category of research objects, as well as the

application of different profitability index and the observation of other instruments of

publicizing the actions of companies regarding social and environmental responsibility.

Keywords: Social responsibility. Profitability. Sanitation companies.

LISTA DE TABELAS

Tabela 1 – Estatística descritiva do período 2010-2013...........................................................37

Tabela 2 – Teste de normalidade dos dados para o ano 2010...................................................39

Tabela 3 – Teste de amostras independentes no ano de 2010...................................................40

Tabela 4 - Teste de normalidade dos dados para o ano 2011...................................................41

Tabela 5 – Teste de amostras independentes no ano de 2011...................................................43

Tabela 6 - Teste de normalidade dos dados para o ano 2012...................................................45

Tabela 7 – Teste de amostras independentes no ano de 2012...................................................46

Tabela 8 - Teste de normalidade dos dados para o ano 2013...................................................47

Tabela 9 – Teste de amostras independentes no ano de 2013...................................................49

LISTA DE GRÁFICOS

Gráfico 1 – Distribuição dos dados no ano de 2010.................................................................38

Gráfico 2 – Distribuição normal dos dados no ano de 2010.....................................................39

Gráfico 3 – Distribuição dos dados no ano de 2011.................................................................41

Gráfico 4 – Distribuição normal dos dados no ano de 2011.....................................................42

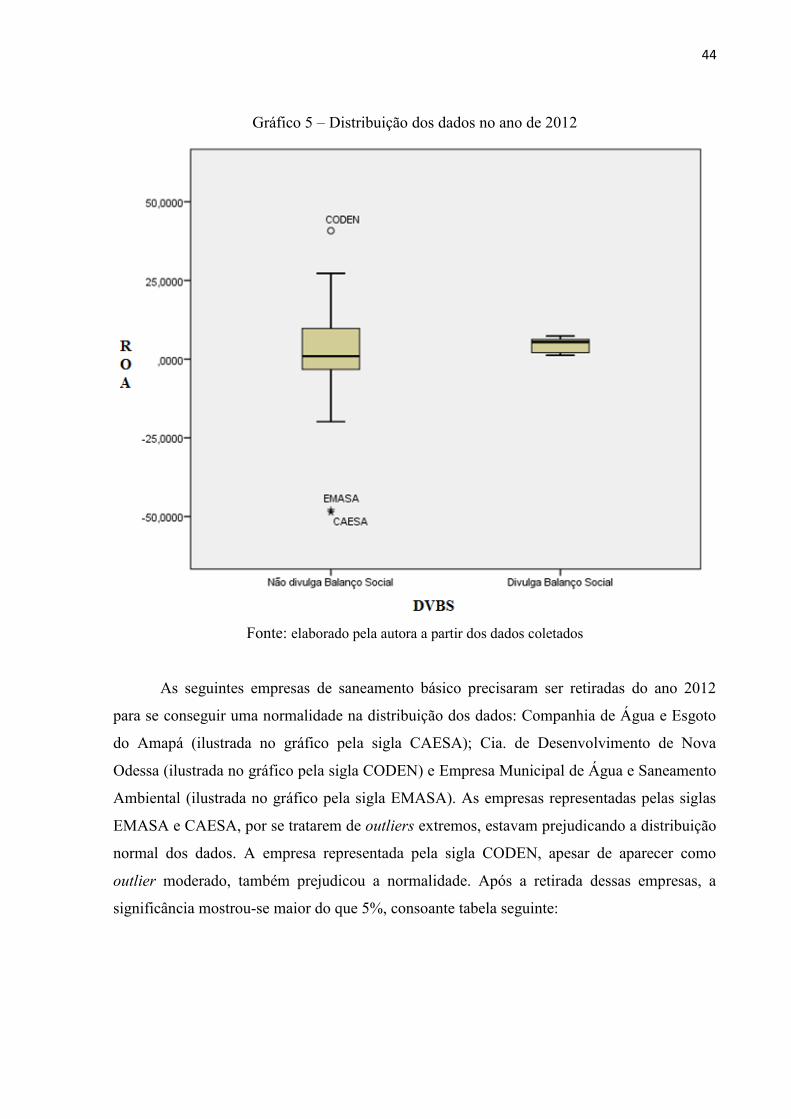

Gráfico 5 – Distribuição dos dados no ano de 2012.................................................................44

Gráfico 6 – Distribuição normal dos dados no ano de 2012.....................................................45

Gráfico 7 – Distribuição dos dados no ano de 2013.................................................................47

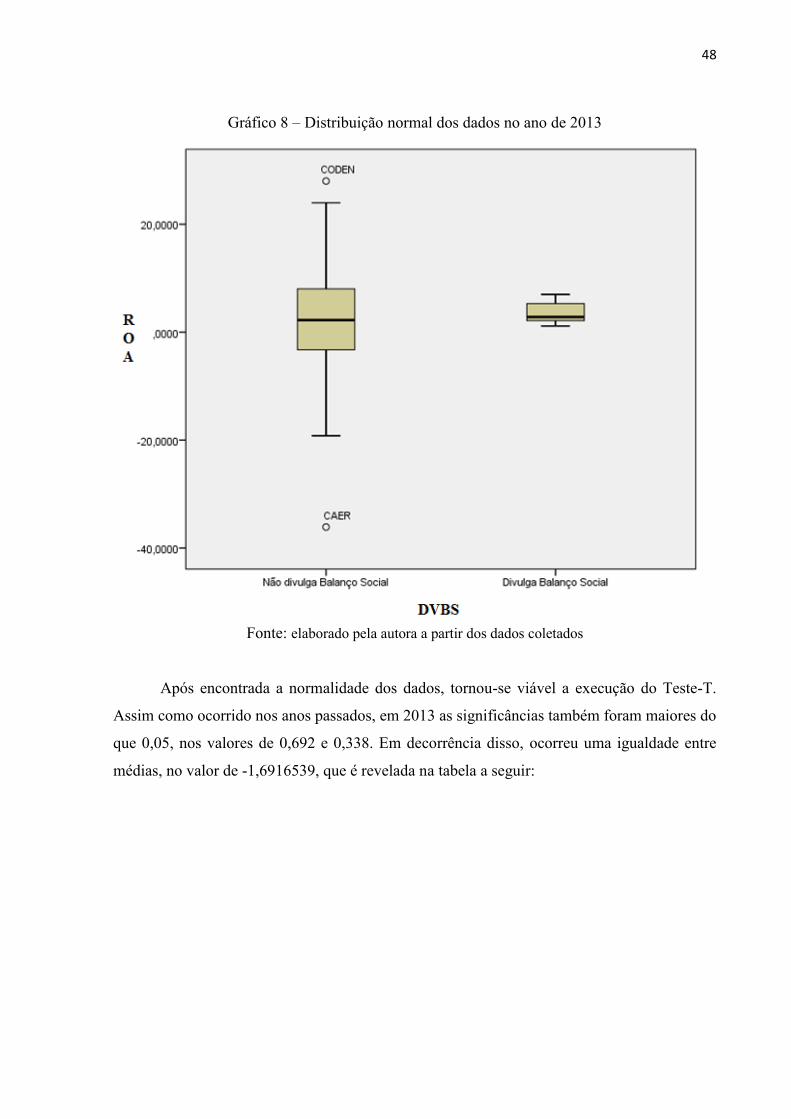

Gráfico 8 – Distribuição normal dos dados no ano de 2013.....................................................48

LISTA DE SIGLAS

AA Águas de Andradina

BM&F BOVESPA Bolsa de Valores, Mercadorias e Futuros de São Paulo

BOVESPA Bolsa de Valores de São Paulo

CAB Companhia de Águas do Brasil

CAERD Companhia de Águas e Esgotos de Rondônia

CAESA Companhia de Água e Esgoto do Amapá

CAI Águas do Imperador S/A

CAN Águas de Niterói S/A

CODEN Cia. de Desenvolvimento de Nova Odessa

CVM Comissão de Valores Mobiliários

EBITDA Earnings Before Interest, Taxes, Depreciation and

Amortization

EMASA Empresa Municipal de Água e Saneamento Ambiental S/A

ESAP Empresa de Saneamento de Palestina

FB Foz de Blumenau

IBASE Instituto Brasileiro de Análises Sociais e Econômicas

ISE Índice de Sustentabilidade Empresarial

ISE-BOVESPA Índice de Sustentabilidade Empresarial da Bolsa de Valores

de São Paulo

ISO International Organization for Standardization

LAJIR Earnings before interest and taxes

PMSS Programa de Modernização do Setor Saneamento

ROA Return on Assets

ROE Return on Equity

ROI Return on investment

ROM Retorno sobre o Mercado

ROS Retorno sobre Vendas

RSA Retorno sobre o Ativo

RSC Responsabilidade Social Corporativa

RSE Responsabilidade Social Empresarial

RSPL Retorno sobre o Patrimônio Líquido

SNIS Sistema Nacional de Informações sobre Saneamento

SNSA Secretaria Nacional de Saneamento Ambiental

SPSS Statistical Package for Social Sciences

SRI Socially Responsible Investment

SUMÁRIO

1. INTRODUÇÃO.............................................................................................................14

1.1 CONTEXTUALIZAÇÃO E PROBLEMATIZAÇÃO...................................................14

1.2 OBJETIVOS....................................................................................................................16

1.2.1 Geral................................................................................................................................16

1.2.2 Específicos.......................................................................................................................16

1.3 JUSTIFICATIVA............................................................................................................16

2. FUNDAMENTAÇÃO TEÓRICA................................................................................18

2.1 RESPONSABILIDADE SOCIOAMBIENTAL..............................................................18

2.2 DIVULGAÇÃO DA RESPONSABILIDADE SOCIOAMBIENTAL...........................22

2.3 VISÃO SOBRE A RELAÇÃO ENTRE LUCRATIVIDADE E RESPONSABILIDADE

SOCIOAMBIENTAL......................................................................................................24

2.4 ESTUDOS ANTERIORES RELACIONADOS AO TEMA...........................................26

2.5 SANEAMENTO BÁSICO E A INTERAÇÃO COM O MEIO SOCIOAMBIENTAL..29

2.6 ÍNDICES DE LUCRATIVIDADE EMPRESARIAL.....................................................31

2.6.1 Retorno sobre o ativo.......................................................................................................31

2.6.2 Retorno sobre o patrimônio líquido.................................................................................32

3. METODOLOGIA..........................................................................................................33

3.1 TIPOLOGIA DA PESQUISA.........................................................................................33

3.2 UNIVERSO E AMOSTRA.............................................................................................34

3.3 LIMITAÇÕES DA PESQUISA......................................................................................35

3.4 METODOLOGIA DE ANÁLISE...................................................................................35

4. ANÁLISE DOS RESULTADOS..................................................................................37

4.1 ESTATÍSTICA DESCRITIVA.......................................................................................37

4.2 RESULTADOS OBTIDOS EM 2010.............................................................................37

4.3 RESULTADOS OBTIDOS EM 2011.............................................................................40

4.4 RESULTADOS OBTIDOS EM 2012.............................................................................43

4.5 RESULTADOS OBTIDOS EM 2013.............................................................................46

5. CONSIDERAÇÕES FINAIS........................................................................................50

REFERÊNCIAS.............................................................................................................52

APÊNDICE A – ESTUDOS SOBRE A RELAÇÃO ENTRE

RESPONSABILIDADE SOCIAL E/OU AMBIENTAL E A LUCRATIVIDADE

OU DESEMPENHO FINANCEIRO...........................................................................57

APÊNDICE B – EMPRESAS DE SANEAMENTO BÁSICO DO BRASIL

CONSTITUÍDAS SOB A FORMA JURÍDICA DE SOCIEDADE ANÔNIMA.....59

14

1. INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO E PROBLEMATIZAÇÃO

A responsabilidade social e ambiental é um tema contemporâneo que vem sendo

introduzido no meio empresarial, já que atualmente existe uma maior preocupação em

equilibrar o crescimento patrimonial das entidades com a preservação ambiental e com o

provimento do bem-estar social. Diante das exigências externas, tornar-se-á interessante que

os administradores amplifiquem o grau de comprometimento com as questões

socioambientais. Trata-se de uma matéria que está sendo alvo de pesquisas e análises por

parte de profissionais e estudantes. Na área da Contabilidade, por exemplo, buscam-se

descobrir se há uma interação da divulgação de balanços sociais, relatórios de sustentabilidade

- dentre outras evidenciações de cunho ambiental e social – com a saúde financeira,

patrimonial e econômica das empresas.

Segundo Dias e Siqueira (2006), durante vários anos a visão dos negócios de muitas

organizações consistia em obter lucros cada vez mais significativos. Para isso, utilizava-se da

sociedade tudo aquilo que fosse preciso, sem deixar nenhuma ou quase nenhuma

contribuição. Hoje, é preciso se preocupar também com os recursos ambientais e com os

benefícios sociais que serão obtidos. A sociedade se está impondo no que diz respeito aos

problemas sociais e ambientais. Dessa forma, a população exerce uma pressão sobre as

entidades, visando a direcionar os objetivos destas para outros pontos de proveito mútuo, de

modo a fazer com que as empresas deixem de ser meras cumpridoras de obrigações legais e

passem a se preocupar mais com o bem-estar social e com a preservação da natureza.

De acordo com Wood (1991, apud CESAR; JÚNIOR, 2008), as organizações retiram

do meio ambiente diversos insumos que são transformados em produtos e serviços

disponíveis para venda. Depois estes retornam ao ambiente para suprir as necessidades da

sociedade. É através deste processo que as organizações obtêm retorno financeiro positivo e,

em forma de contribuição, procuram agir de forma socialmente responsável, auxiliando no

incremento qualitativo do corpo social. Sendo assim, surge uma relação de causalidade

circular entre a organização e a sociedade, na qual uma auxilia a viabilidade da outra de forma

interdependente e constante. Dessa forma, o lucro viabiliza a responsabilidade social e é

viabilizado por ela.

15

A responsabilização socioambiental é um meio que os gestores encontraram de se

comunicar com possíveis investidores e com outros participantes do mercado. Assumindo

essa atitude ética, cria-se uma imagem favorável à empresa, pois tal expediente constitui uma

forma de manifestar um atrativo diferencial.

É possível que a preocupação da organização com os impactos sociais e ambientais e,

em decorrência disso, os investimentos socioambientais realizados - proteção ambiental,

condutas empresariais que visam ao bem-estar de colaboradores, acionistas, participantes e da

comunidade em geral – estejam relacionados a uma distinção da imagem e posicionamento da

organização perante o mercado, de forma positiva. Neste processo, através do novo perfil da

empresa social e ambientalmente responsável, poderia haver a atração de clientes e

investidores.

Vários são os setores econômicos nos quais são desenvolvidas atividades causadoras

de impactos ambientais. A lei nº 10.165, de 27 de dezembro de 2000, relaciona atividades

potencialmente poluidoras e utilizadoras de recursos ambientais. Os serviços de utilidade

(produção de energia termoelétrica; tratamento e destinação de resíduos industriais líquidos e

sólidos; disposição de resíduos especiais, tais como: de agroquímicos e suas embalagens

usadas e de serviço de saúde e similares; destinação de resíduos de esgotos sanitários e de

resíduos sólidos urbanos, inclusive aqueles provenientes de fossas; dragagem e derrocamentos

em corpos d’água; recuperação de áreas contaminadas ou degradadas) encontram-se listados e

são amplamente executados no território nacional.

As empresas de saneamento básico tanto podem ser consideradas como geradoras de

impactos ambientais como também redutoras de tais impactos. O primeiro caso é explicado

pelo fato da necessidade de se utilizar de recursos naturais para o tratamento de águas e

esgotos. Por outro lado, é por meio do saneamento básico que os resíduos sólidos são

devidamente destinados, reduzindo-se, assim, a disseminação de agentes patogênicos que

incrementam a insalubridade do ambiente.

É nesse contexto de possível relação entre lucratividade e questões socioambientais,

somado à importância das empresas de saneamento básico para o país, que este estudo

direcionou-se para responder ao seguinte problema de pesquisa: existe relação entre a

lucratividade e a evidenciação social e ambiental das empresas de saneamento básico no

Brasil?

16

1.2 OBJETIVOS

1.2.1 Geral

Diante do problema de pesquisa anteriormente exposto, formulou-se o seguinte

objetivo geral: identificar se há relação entre a evidenciação socioambiental e a lucratividade

das empresas de saneamento básico no Brasil.

1.2.2 Específicos

Com o propósito de atingir ao objetivo principal, foram definidos os seguintes

objetivos específicos:

a) relacionar todas as empresas de saneamento básico do Brasil constituídas sob a

forma jurídica de sociedade anônima;

b) verificar quais dessas empresas divulgaram seus balanços sociais no período de

2010 a 2013;

c) calcular os índices de lucratividade das empresas de saneamento básico,

sociedades anônimas, para anos de 2010 a 2013;

d) identificar a existência de relação entre a divulgação da responsabilização

socioambiental e a lucratividade dessas empresas, durante os anos de 2010 a 2013.

1.3 JUSTIFICATIVA

Muito se fala hoje das interações das empresas com o ambiente no qual elas se

inserem. Vários são os incentivos para a tomada de iniciativas benéficas à sociedade e

promotoras da sustentabilidade. Ao mesmo tempo em que a responsabilidade social é uma

forma de valorizar o ser humano atuante dentro e fora de uma empresa, a responsabilidade

ambiental é uma forma de proteção ao patrimônio da sociedade. Ambas exercem papéis

imprescindíveis no cenário corporativo em atividade.

17

Algumas empresas utilizam-se de ferramentas (como, por exemplo, do Balanço

Bocial) para divulgar suas políticas de preocupação com o ambiente e com a sociedade.

Apesar de a divulgação do Balanço Social não ser uma conduta obrigatória no Brasil, algumas

organizações já o fazem de forma voluntária, em virtude da importância que o tema vem

ganhando no meio social.

Quanto às empresas de saneamento básico, estas atuam prestando serviços de saúde e

suprindo necessidades humanas básicas. Sendo assim, os serviços tratantes de águas e esgotos

são considerados essenciais à sobrevivência do ser humano. No entanto, para prestar seus

serviços de utilidade pública, aquelas empresas necessitam utilizar recursos naturais e, por

isso, precisam ser responsáveis com o meio ambiente.

Nessa senda, a primazia pelo assunto em questão foi dada em meio à curiosidade de

averiguar se a evidenciação de informações sociais e ambientais, por parte das empresas, tem

relação com a lucratividade destas. Visando a sanar a dúvida, foi necessário direcionar o

estudo a um setor econômico que se utiliza das riquezas ambientais.

Além disso, vale ressaltar a contribuição que este estudo poderá proporcionar a futuros

trabalhos, através das reflexões que serão feitas por parte de acadêmicos e de pesquisadores

em geral com base nos resultados que serão aqui apresentados.

18

2. FUNDAMENTAÇÃO TEÓRICA

Esse tópico do estudo visa a expor conceitos e demonstrar um embasamento teórico

que auxiliará no entendimento das questões relacionadas à problemática da pesquisa.

Analisar-se-ão aspectos da responsabilidade socioambiental, incluindo explicações sobre sua

divulgação. Em um segundo momento, serão expostas visões sobre a relação entre a

evidenciação socioambiental e a lucratividade. Após, serão expostos os resultados de estudos

anteriores relacionados ao tema. Logo mais, falar-se-á a respeito da interação das empresas de

saneamento básico com o meio socioambiental. Por fim, serão apresentados conceitos e

índices de lucratividade utilizados na gestão empresarial.

2.1 RESPONSABILIDADE SOCIOAMBIENTAL

Introduzir a variável socioambiental nos negócios é uma estratégia atual e necessária

para garantir a sobrevivência da empresa dentro do mercado competitivo que frequentemente

está imerso em cenários de crise econômica (BUSCH; RIBEIRO, 2009). A responsabilidade

socioambiental também vem ganhando importância no ambiente empresarial internacional. As

exigências da sociedade e a ideia de comprometimento, por parte dos empresários, com

posturas éticas nas tomadas de decisões fizeram com que as ações de responsabilidade

socioambiental repercutissem fortemente no mundo dos negócios. (SANTANA, 2008).

No passado, a postura dos empresários (que, por sinal, ainda hoje está associada a

algumas empresas) estava fundamentada na cobiça e na busca incessante pelo lucro. Ademais,

durante todo o século XIX, a filosofia dos grandes empresários tinha como base a seguinte

doutrina: quanto menos o público soubesse de suas operações, mais suas empresas seriam

eficientes, lucrativas e até mesmo socialmente úteis. Ou seja, a única preocupação desses

grandes empresários era com seus acionistas ou stockholders, em detrimento de qualquer

outro público que mantinha relações com a empresa. Essa realidade acontecia em uma época

de concorrência quase nula e em que os consumidores não estavam cientes de seus direitos

nem dos canais de reivindicação. (GARCIA, 2004).

As empresas se aproveitavam dessa falta de transparência e abertura para evitar que

informações indesejáveis chegassem ao conhecimento da sociedade. Porém, com a abertura

dos mercados, o aumento da competitividade, o surgimento de entidades de proteção ao

consumidor, a conscientização dos consumidores no que se refere aos seus direitos, a

19

fiscalização dos governos, o criticismo, a pressão da sociedade exercida sobre as empresas e

seus produtos, o desenvolvimento da mídia etc., as empresas passaram a se importar com a

avaliação social do público. Diante disso, era necessário manter este público informado sobre

as políticas e formas de negócio da empresa. Portanto, já nas últimas décadas do século XX, o

foco das empresas começou a deixar de ser unicamente direcionado aos stockholders e

deslocou-se para os stakeholders, que são definidos como o público com o qual a empresa ou

a instituição interage. São formados, em geral, por clientes, fornecedores, governo, mídia,

funcionários, acionistas, comunidade, distribuidores, entidades de classe, entre outros.

(GARCIA, 2004).

Para Filho (2002), seguindo a visão dos stockholders, o objetivo dos gestores das

empresas seria gerar retorno para seus acionistas e cotistas. Para isso, deveriam atuar de

acordo com as forças impessoais de mercado, que exigem eficiência e lucro. Porém, o autor

também fala a respeito da visão dos stakeholders. Nesta, a atribuição dos gestores é respeitar

os direitos e proporcionar o bem às pessoas que estão envolvidas com a empresa, por

exemplo, clientes, fornecedores, colaboradores, acionistas, comunidade local e até mesmo os

gestores.

Silva e Silva (2009) acrescentam que, para se ter confiança em uma empresa, é

necessário que esta se mostre responsável, não somente no que se refere ao cumprimento de

obrigações legais, mas também se destacando em políticas de desenvolvimento da sociedade e

melhorando a qualidade de vida daqueles que estão ao seu redor. Corroborando com essa

ideia, Cheibub e Locke (2002) acreditam que não faz sentido denominar de responsabilidade

social o mero cumprimento da lei. Os autores afirmam que também não podemos considerar

como responsabilidade social as ações, programas e benefícios que resultaram de negociação

trabalhista (convenção, acordo, entre outros), nem tampouco ações que resultem de embate

político com sindicatos ou organizações de trabalhadores. Para eles, a responsabilidade social

é aquela que vai além da lei, ou seja, é o conjunto de ações que vão além do que é requerido

por obrigação ou necessidade.

A responsabilidade social não está associada à atividade principal da empresa que a

pratica e pode ser considerada uma contribuição com objetivo de equilibrar a sociedade. A

empresa socialmente responsável é aquela que se demonstra zelosa com as condições de

trabalho que estão sendo impostas a seus colaboradores, de tal forma que os oferece melhor

qualidade para, assim, ser atingido um melhor desempenho na execução de suas tarefas. Além

disso, a empresa também preza por um bom relacionamento com clientes, poderes públicos e

com os próprios colaboradores. (SCANDOLARA, 2013). O conceito de responsabilidade

20

social, de acordo com Borger (2001), relaciona-se a diferentes pensamentos. O autor afirma

que alguns acreditam que a definição está atrelada à responsabilidade legal, enquanto que

outros relacionam o termo responsabilidade social ao comportamento ético. Há, ainda, os que

creem ser uma forma de contribuição social voluntária que se associa a uma determinada

causa específica.

Atualmente, há um consenso de que as empresas socialmente responsáveis devem

demonstrar três características básicas. A primeira delas é reconhecer o impacto que suas

atividades causam sobre a sociedade na qual se encontra inserida. A segunda diz respeito ao

gerenciamento dos impactos econômicos, sociais e ambientais de suas operações, em nível

local e global. A terceira e última demonstração consiste na realização desses objetivos por

meio do diálogo permanente com as partes interessadas, o que pode ocorrer através de

parcerias com outras organizações ou grupos. (KREITLON, 2004).

A ISO (International Organization for Standardization) 26000:2010 é uma norma

internacional que foi desenvolvida utilizando-se de uma abordagem multi-stakeholder,

envolvendo especialistas de mais de noventa países e quarenta organizações internacionais.

De acordo com a norma, as organizações do mundo inteiro e seus stakeholders tornam-se

cada vez mais conscientes de que o comportamento socialmente responsável é imprescindível

e benéfico. A norma também fala a respeito do objetivo da responsabilidade social, que,

segundo ela, é contribuir para o desenvolvimento sustentável.

A norma supracitada traz as definições do que vem a ser responsabilidade social e

desenvolvimento sustentável. A primeira definição diz respeito à responsabilidade de uma

organização relacionada aos impactos sobre a sociedade e o meio ambiente, decorrentes de

suas decisões e ações, por meio da transparência e do comportamento ético que: a) contribui

para o desenvolvimento sustentável, incluindo a saúde e o bem estar da sociedade; b) leva em

consideração as expectativas das partes relacionadas; c) está de acordo com a legislação

aplicável e conforme as normas internacionais de comportamento; d) está integrada e é

praticada em toda a organização. Já o desenvolvimento sustentável é conceituado como sendo

o desenvolvimento que supre as necessidades do presente sem comprometer as necessidades

das gerações futuras.

Rezende et al. (2008, p. 73) conceitua o desenvolvimento sustentável da seguinte

forma: “compromisso permanente com a integridade do meio ambiente”. O autor define a

sustentabilidade como “a capacidade das empresas de aliar sucesso financeiro com atuação

social e equilíbrio ambiental”. Já o termo “Investimentos Socialmente Responsáveis” ou

Social Responsible Investment (SRI) significa, segundo o autor, decisões de investimento

21

com dois objetivos, tais quais: atingir retorno financeiro e social.

Mancini (2008, p. 61) define a Gestão com Responsabilidade Socioambiental como

sendo “a gestão caracterizada pelo dever ou obrigação ética de se buscar nas atividades da

empresa o desenvolvimento pleno das partes interessadas com sustentabilidade ambiental,

visando a um excelente desempenho econômico, social e ambiental.” Já de acordo com a

Norma Brasileira de Contabilidade, nº 15, as informações de cunho social e ambiental são

entendidas e classificadas como segue: “a) a geração e a distribuição de riqueza; b) os

recursos humanos; c) a interação da entidade com o ambiente externo; d) a interação com o

meio ambiente”.

O Instituto Ethos de Empresas e Responsabilidade Social tem a missão de mobilizar,

sensibilizar e auxiliar as empresas para uma gestão socialmente responsável. Consoante

informações do Instituto, diante do aumento da participação da iniciativa privada, comprova-

se, através de dados, que as medidas adotadas para a preservação da biodiversidade do planeta

estão abaixo das reais necessidades de resguarde das fontes naturais. Em conformidade com

Loureiro, Azaziel e Franca (2007, p. 31),

Precisamos compreender o atual resultado histórico da sociedade brasileira no

ambiente mundial não como algo estático, mas sim mutável. Isso nos coloca diante

da necessidade de resolvermos problemas socioambientais entre agentes (homens ou

mulheres de diferentes etnias e classes, organizados ou não em instituições) vivendo

conflitos por causa de escassez de recursos ou pela concentração da propriedade

desses mesmos recursos (fontes de água e seu tratamento sanitário ou florestas,

alimentos etc.).

A responsabilidade socioambiental é tratada como um processo de incorporação de

ações responsáveis por promover melhoria e preservação da qualidade de vida da sociedade,

do ponto de vista social, ambiental e cultural. Também se refere ao posicionamento adotado

pela empresa no que se refere ao ambiente no qual se encontra inserida, de forma a avaliar o

impacto que esta organização exerce sobre a comunidade. Dessa forma, essa responsabilidade

é denominada de “socioambiental” por realizar ações sociais e ambientais. Porém, a

responsabilidade socioambiental não pode ser considerada uma ação de caridade ou

filantropia, que também são praticadas pelas organizações. (CABESTRÉ, 2008, p. 43).

Diante de todos os conceitos e entendimentos expostos, é imprescindível notar a

importância que está sendo dada ao tema “Responsabilidade Socioambiental” no meio

corporativo. Esta, portanto, pode assumir vários conceitos, que vão desde a visão de que a

responsabilidade limita-se à responsabilidade legal, até outras visões que a relacionam com o

comportamento ético e com uma contribuição social. Entretanto, percebe-se que há um maior

22

consenso entre os autores no que se refere ao entendimento de que a responsabilidade não se

limita ao cumprimento de leis e que tal responsabilidade refere-se às práticas que visam ao

bem estar social e à proteção ambiental.

Diversos autores, ao se referirem à responsabilidade socioambiental, relacionam o

tema aos seguintes aspectos: desenvolvimento sustentável, proteção ambiental, melhora nas

condições de vida daqueles que possuem ligação com a empresa. A responsabilidade

socioambiental também é vista, por alguns autores, como uma estratégia atual capaz de tornar

organizações mais competitivas.

Outrossim, as empresas estão procurando divulgar suas relações com a sociedade e

com o meio ambiente no qual estão inseridas, pois, desta forma, mostrar-se-ão atrativas

perante os clientes e investidores, como também terão mais chances de sobreviver dentro de

um mercado cada vez mais competitivo.

2.2 DIVULGAÇÃO DA RESPONSABILIDADE SOCIOAMBIENTAL

A Internet facilitou e concretizou a comunicação entre empresas e consumidores.

Dessa forma, pode ser considerada uma ferramenta excelente e rápida de comunicação de

informações relacionada à Responsabilidade Social Empresarial. Além disso, a divulgação

caracteriza-se como uma importante ação de busca de melhores resultados. (FILHO;

WANDERLEY, 2007). O Parecer de Orientação nº 15, de dezembro de 1987, publicado pela

Comissão de Valores Imobiliários, recomenda que as companhias divulguem informações

relacionadas à proteção ao meio ambiente, contendo a descrição e o objetivo dos

investimentos realizados, como também o montante aplicado. Esses gastos com proteção

ambiental deixaram de ser considerados despesas e passaram a ser tidos como investimentos

para o futuro e para a manutenção da competitividade das empresas (SCHENINI, 2000).

A divulgação de informações contábeis por parte das empresas consiste em uma das

principais formas que os gestores encontram para se comunicar com os investidores e com o

mercado em geral. Muito embora a maioria das divulgações ocorra por obrigatoriedade, é

importante entender os incentivos para divulgar informações na ausência de regulamentação.

A divulgação do Balanço Social é um exemplo de demonstração não obrigatória no Brasil.

Convém à administração da empresa a escolha de divulgá-lo ou não, levando em consideração

os custos e os benefícios provenientes da publicação. Na maioria dos países do mundo, a

divulgação do Balanço Social é voluntária; na França, Portugal e Bélgica, é obrigatória. Além

disso, no Japão as empresas, obrigatoriamente, precisam publicar informações ambientais no

23

corpo de suas demonstrações contábeis. (CUNHA; RIBEIRO, 2008).

Um dos melhores instrumentos para divulgar ao público as ações socialmente

responsáveis – o que a empresa vem fazendo na área social e o que oferece de retorno à

comunidade na qual se insere – é o Balanço Social. Este, por sua vez, é responsável por

aproximar a empresa da comunidade (onde ela está situada e com a qual compartilha as

riquezas necessárias para a sua sobrevivência) e do meio ambiente em si. (TREVISAN,

2002). O Balanço Social é uma forma que as empresas socialmente responsáveis encontraram

para divulgar suas ações com seus funcionários, com a comunidade e o meio ambiente. Trata-

se de um documento, divulgado anualmente, que comprova a atuação da empresa numa

perspectiva social. (LEVEK et al., 2002).

Consoante as informações obtidas no site do Balanço Social

(http://www.balancosocial.org.br/), este consiste em um demonstrativo de publicação anual,

por parte das empresas, que reúne um conjunto de informações, tais quais: sobre projetos,

benefícios e ações sociais direcionadas aos colaboradores, acionistas, investidores, analistas

de mercado e à comunidade. Também pode ser considerado um instrumento estratégico que

avalia e multiplica as ações de responsabilidade social corporativa. Além disso, através do

Balanço Social as empresas mostram o que fazem por seus colaboradores, dependentes,

profissionais e comunidade, transparecendo as suas atividades que visam a uma melhor

qualidade de vida para a sociedade. O site também informa que tem crescido, aceleradamente,

o número de empresas que publicam o Balanço Social.

Ainda não existe consenso no que se refere à estrutura da apresentação do Balanço

Social. Não é sabido se sua divulgação deve seguir um modelo padronizado ou livre, como

também não se sabe quais informações, especificamente, deve-se divulgar. Algumas empresas

publicam seus Balanços Sociais seguindo o modelo do Instituto Brasileiro de Análises Sociais

e Econômicas (IBASE) ou similar, com poucas variações. (CUNHA; RIBEIRO, 2008).

Conforme a Norma Brasileira de Contabilidade de nº 15, as informações a serem divulgadas

na demonstração de informações de natureza social e ambiental são:

a) geração e distribuição da riqueza;

b) recursos humanos, como, por exemplo, os dados referentes à remuneração e

benefícios concedidos aos empregados, administradores, terceirizados e

autônomos. Tais gastos podem ser: gastos com segurança e medicina do trabalho;

gastos com educação; gastos com cultura; gastos com auxílios-creche; gastos com

capacitação e desenvolvimento profissional; participações nos lucros; etc. Outro

exemplo de informações acerca dos recursos humanos são aquelas relativas ao

24

número e montante de ações trabalhistas movidas pelos empregados contra a

entidade;

c) interação da entidade com o ambiente externo. Neste campo da demonstração

devem constar os dados sobre o relacionamento da entidade com a sua

comunidade (como exemplo, investimentos em educação, cultura, saneamento,

esporte, lazer, etc.), com os clientes (como exemplo: número de reclamações

recebidas; número de reclamações atendidas; montante de multas e indenizações a

clientes; ações realizadas pela entidade para sanar ou diminuir as causas das

reclamações) e com os fornecedores (como exemplo, os critérios de

responsabilidade social que a empresa utiliza para selecionar seus fornecedores);

d) interação com o meio ambiente. São exemplos: investimentos e gastos com

preservação e/ou recuperação de ambientes degradados; investimentos e gastos

com educação ambiental; investimentos e gastos com projetos ambientais;

processos ambientais movidos contra a entidade e o valor de seu montante; entre

outros.

Em meio ao que foi exposto, constata-se que através da divulgação de informações de

caráter social e ambiental as empresas conseguem comunicar-se com o público, de forma a

transparecer suas políticas de proteção ambiental, interação com partes relacionadas e

comunidade onde se encontram situadas. O Balanço Social, por sua vez, apesar de não ser

obrigatório no Brasil, é um demonstrativo capaz de evidenciar tais informações. Além disso,

alguns autores veem a possibilidade de que a divulgação da responsabilidade socioambiental

esteja relacionada com a lucratividade empresarial.

2.3 VISÃO SOBRE A RELAÇÃO ENTRE LUCRATIVIDADE E

RESPONSABILIDADE SOCIOAMBIENTAL

Existe um debate que contrapõe a lucratividade e a responsabilidade social. Este fato

deu origem a uma série de estudos que buscavam responder se as empresas socialmente

responsáveis também seriam lucrativas. Há muitas pesquisas publicadas visando a relacionar

essas duas variáveis. Porém, estabelecer essa relação é algo complexo, principalmente porque

os resultados publicados mostram conclusões contraditórias. Uma hipótese que explica essas

diferenças de resultados é a de que são utilizados parâmetros e indicadores com bases

conceituais distintas, o que torna difícil estabelecer relações lineares de causa e efeito.

(BORGER, 2001).

25

Na visão de Demajorovic (2003), a variável socioambiental deixa de ser uma mera

opção para a empresa e passa a ser um componente estratégico dos negócios que assegura a

participação no mercado e a lucratividade. Conforme Scandolara (2013, p. 34-35), antes se

acreditava que a alternativa de praticar ações sociais só aumentaria as despesas da empresa, o

que, consequentemente, reduziria o lucro. Ademais, existia o entendimento de que a

maximização da lucratividade seria atingida, em sua grande parte, por meio da redução dos

custos. Dessa forma, era incentivado que não praticassem ações que não estivessem ligadas à

finalidade principal da empresa, pois, caso contrário, a empresa se veria “obrigada” a

aumentar seus preços, abalando a sua competitividade.

Porém, Scandolara (2013) confirma que avaliações contábeis de empresas demonstram

que a lucratividade pode ser conciliada com ações de responsabilidade social. Ainda segundo

o autor, a moderna visão empresarial é a seguinte: empresas que não assumem uma conduta

socialmente responsável encontrarão dificuldade para enfrentar a concorrência, uma vez que

ações sociais podem trazer uma série de benefícios, dentre eles a melhor reputação da

instituição, a satisfação de trabalhadores, a expansão da lista de clientes, o bem-estar comum,

a maior visibilidade no mercado competitivo e a conquista da empatia do mercado

consumidor. Tudo isso gera o aumento das receitas auferidas. Confirmando essa visão, Filho

(2008) acredita que a adoção de práticas de responsabilidade social é de interesse dos

proprietários das empresas, já que tal prática se insere no contexto empresarial de

sobrevivência, valor de mercado da organização e rentabilidade. O autor acrescenta que

empresas sustentáveis agregam valor para a empresa no longo prazo, em virtude do melhor

preparo dessa organização para enfrentar riscos sociais, ambientais e econômicos.

São exemplos de medidas relacionadas à sustentabilidade de uma empresa que

contribuem para aumentar seus resultados futuros e seu valor de mercado: treinamento e

benefícios a empregados (são considerados investimentos no capital humano que tornam a

empresa mais competitiva); ações que melhoram o relacionamento com os stakeholders

externos (um bom relacionamento com fornecedores, por exemplo, favorece a obtenção de

melhores condições de aquisição e pagamento dos fatores produtivos, o que também aumenta

a competitividade da empresa); o cumprimento de obrigações legais, evitando penalizações

aos gestores e à empresa; investimento em equipamentos que protegem o meio ambiente,

evitando processos jurídicos de entidades ambientalistas e multas por danos ao meio

ambiente. (FILHO, 2008).

De acordo com o Instituto Ethos (2015), existem vários exemplos em todo o mundo

que atestam a seguinte afirmação: a preservação de recursos naturais não só gera resultados

26

favoráveis para a sociedade e para gerações futuras, mas também para as próprias empresas,

permitindo, inclusive, ganhos financeiros. No entendimento de Santana (2008), assumir

posturas éticas e um compromisso com a sociedade pode fazer com que a empresa tenha um

diferencial competitivo, como também pode ser um indicador de rentabilidade no longo

prazo, tendo em vista que a tendência é a de que os consumidores valorizem esses

comportamentos éticos.

Em consonância com os dizeres de Filho e Wanderley (2007), a Responsabilidade

Social Empresarial é hoje um diferencial competitivo e um fonte de vantagens, por isso as

empresas que buscam maior competitividade e melhores resultados devem segui-la.

Fortalecendo essa ideia, Trevisan (2002) mencionou que a ação socialmente responsável das

empresas não é mais considerada apenas uma mera tendência, pois se transformou,

gradativamente, em uma estratégia corporativa, uma vez que as empresas estão cada vez mais

necessitando incorporar a responsabilidade social aos seus objetivos de lucro.

Nota-se, diante do contexto de ideias aqui exposto, que existe uma tendência dos

autores a acreditar numa relação positiva de reciprocidade entre a evidenciação

socioambiental e a geração de lucros. Essa visão, segundo alguns autores, veio substituir

aquela de que a responsabilidade socioambiental aumenta as despesas e, consequentemente,

reduz a rentabilidade empresarial. Ademais, há menções de que essa responsabilidade traga

uma série de benefícios lucrativos somente no longo prazo.

2.4 ESTUDOS ANTERIORES RELACIONADOS AO TEMA

Haja vista a importância da responsabilidade socioambiental e diante do anseio

empresarial pela lucratividade, estudos anteriores foram realizados visando a constatar uma

possível relação entre essas variáveis.

Orellano e Quiota (2011) investigaram a relação entre investimentos socioambientais e

o desempenho financeiro de empresas que publicaram seus balanços sociais – entre os anos de

2001 a 2007 – e que estão listadas na Bolsa de Valores de São Paulo (BOVESPA). Em relação

aos indicadores contábeis, foram utilizados o Return on Assets (ROA) e o Return On Equity

(ROE). Os resultados do estudo mostraram uma relação positiva e estatisticamente

significativa entre indicadores sociais internos e os indicadores de rentabilidade. Inclusive

foram encontradas fortes evidências de que essa não é uma correlação acidental, mas, sim,

uma relação de causalidade. Porém, quanto às demais variáveis de desempenho

27

socioambiental (investimento externo e investimento ambiental), não foi encontrado nenhum

resultado, pelo menos no curto prazo, de correlação.

Emmanuel (2010) efetuou uma busca com o objetivo central de analisar a relação

entre investimentos em práticas sociais e o desempenho financeiro de empresas brasileiras de

capital aberto, listadas na Bolsa de Valores, Mercadorias e Futuros de São Paulo

(BM&FBOVESPA), no período de 2001 a 2007. De forma a medir o desempenho social

dessas empresas, verificou quais delas divulgaram o Balanço Social no modelo IBASE. Para

medir o desempenho financeiro das companhias, foram utilizados os seguintes indicadores

financeiros: ROA e ROE. As conclusões da pesquisa apontam para uma relação positiva entre

as variáveis, mostrando, inclusive, que o retorno obtido pelas empresas que investem em

práticas sociais é maior que os custos para implantar essas ações.

Kitahara (2007) estudou se os investimentos e políticas de Responsabilidade Social

Empresarial, refletidos em informações prestadas pelas empresas em Balanços Sociais, têm

uma relação estatisticamente relevante com a lucratividade. Foi utilizada uma amostra de 897

balanços sociais publicados, no período de 2000 a 2004, em sites de 298 empresas que

atuavam no Brasil, de diversos portes, nacionais e multinacionais, pertencentes a mais de 30

setores da economia, que foram enquadradas nos seguintes agrupamentos: industrial;

agroindustrial; serviços financeiros; serviço elétrico e energia; outros serviços. Além disso,

utilizou-se o resultado operacional para medir a lucratividade das empresas. De acordo com

os resultados obtidos, a hipótese de que o desempenho financeiro e os investimentos em ações

de responsabilidade relacionam-se não foi rejeitada, tanto para as empresas que operam com

resultado operacional positivo, quanto para aquelas com resultado operacional negativo.

O estudo de Machado e Machado (2011) objetivou verificar se investimentos sociais e

ambientais, líquidos de encargos sociais compulsórios e de tributos, contribuem para

resultados financeiros positivos. A amostra da pesquisa foi constituída por empresas que

atendiam, simultaneamente, aos seguintes quesitos: disponibilizar o Balanço Social no banco

de dados do IBASE e constar entre as 500 maiores e melhores empresas, segundo a

publicação anual da Revista Exame, no período de 2003 a 2007. O estudo, portanto, foi feito

com 237 empresas pertencentes a 15 setores da economia. Além disso, utilizou-se a receita

líquida como proxy do desempenho financeiro. Os resultados do estudo apontam a existência

de um impacto positivo da responsabilidade social no desempenho financeiro das empresas,

no que se refere aos indicadores internos e externos. Já com relação aos indicadores

ambientais, não há indícios de que podem acarretar impactos, positivos ou negativos, no

desempenho financeiro dessas empresas.

28

Freguete et al. (2015) realizaram um estudo com o intuito de verificar se existia

alguma correlação entre desempenho social corporativo e desempenho financeiro corporativo

das empresas brasileiras durante a crise econômica de 2008. Para isso, utilizou-se dos dados

de empresas ativas na BOVESPA, segregando os dados das empresas pertencentes ao Índice

de Sustentabilidade Empresarial da Bolsa de Valores de São Paulo (ISE-BOVESPA) daquelas

que não pertencem. Os resultados demonstraram que o fato de as empresas estarem listadas no

Índice de Sustentabilidade Empresarial não alterou o desempenho financeiro.

Na pesquisa de Araújo et al. (2014), buscou-se evidenciar se o investimento em boas

práticas ambientais tem relação com o desempenho financeiro das empresas. Para isso se

utilizou de um questionário realizado pela Editora Análise sobre iniciativas ambientais das

empresas, que, por sua vez, foi respondido por empresas nos anos de 2009 a 2011 e os

resultados do questionário foram publicados na revista Análise Gestão Ambiental. As

variáveis de desempenho financeiro utilizadas no estudo foram o ROE, a Liquidez Geral e o

Endividamento Geral. Quanto à conclusão da pesquisa, não foram encontradas diferenças

significativas dentro da amostra com relação ao desempenho financeiro.

Madruga (2014) investigou a relação do estágio de maturidade da gestão socialmente

responsável com o desempenho econômico-financeiro empresarial. Para tanto, utilizou-se de

indicadores de Responsabilidade Social Empresarial propostos pelo Instituto Ethos de

Responsabilidade Social Empresarial e dos seguintes indicadores de desempenho econômico-

financeiros: ROE, ROI e o Earnings Before Interest, Taxes, Depreciation and Amortization

(EBITDA). A amostra da pesquisa foram indústrias do Distrito Industrial da cidade de Santa

Maria no Estado do Rio Grande do Sul, de diferentes portes e segmentos de mercado. Diante

das evidências estatísticas encontradas, foi constatada, por meio da análise de quarenta

indicadores de Responsabilidade Social Empresarial (RSE), uma tendência positiva e

diretamente proporcional do ROE - com moderada correlação e ao nível de significância de

5% - com cinco indicadores de Responsabilidade Social Empresarial.

Morais (2013), por sua vez, perquiriu se o desempenho financeiro de empresas do

Índice de Sustentabilidade Empresarial (ISE) da BM&FBOVESPA é superior ao de empresas

que não estão incluídas no referido índice, porém que também estão listadas na Bolsa de

Valores de São Paulo. O período da pesquisa foi de 2005 (ano da criação do ISE) até 2012 e o

Earnings before interest and taxes (LAJIR) foi a medida de desempenho financeiro utilizada.

As conclusões do estudo evidenciam que a variação no LAJIR de empresas que entram na

carteira ISE não é mais significante do que a das empresas que não participam da carteira.

29

Lima et al. (2013) investigaram o impacto de investimentos socioambientais -

realizados por 63 empresas de capital aberto, listadas na BM&FBOVESPA, do setor de

energia elétrica – no desempenho financeiro das companhias, que foi representado pelos

seguintes indicadores: ROA (Retorno sobre o Ativo), ROE (Retorno sobre o Patrimônio

Líquido), Retorno sobre o Mercado (ROM), Retorno sobre Vendas (ROS), lucro líquido,

EBITDA (Lucro antes dos juros, impostos, depreciação e amortização) e receita líquida.

Como resposta ao problema de pesquisa, concluiu-se que investimentos socioambientais

internos têm uma influência positiva sobre os seguintes indicadores: EBITDA, lucro líquido e

receita líquida. Porém, não foi constatada nenhuma relação estatística significativa entre os

outros indicadores econômico-financeiros e investimentos socioambientais.

Carrijo e Malaquias (2012) realizaram uma pesquisa com o objetivo de verificar a

relação entre Responsabilidade Social Corporativa (RSC) e o desempenho – medido pela

receita bruta e pelo ativo total - de empresas integrantes e não integrantes do Índice de

Sustentabilidade Empresarial 2010/2011. Os resultados mostraram que, com relação aos

indicadores sociais internos e externos, a receita bruta e o ativo total tiveram resultados

significativos. Já com relação aos indicadores ambientais, houve uma correlação negativa e

não significativa.

Como resumo, o apêndice A atesta que a maioria dos estudos anteriormente expostos

encontrou alguma relação positiva entre a responsabilidade social e/ou ambiental e a

lucratividade ou desempenho financeiro das empresas.

2.5 SANEAMENTO BÁSICO E A INTERAÇÃO COM O MEIO SOCIOAMBIENTAL

Desde as origens da natureza humana - em meio à relação direta existente entre os

serviços de saneamento básico, a saúde e a satisfação das necessidades básicas humanas - o

tratamento de águas e esgotos é considerado primordial para a sobrevivência da humanidade.

(BARBOSA, 2012). Existe uma preocupação cada vez maior, por parte da sociedade, com a

proteção do meio ambiente e com a exploração sustentável dos recursos hídricos. Diante

dessa realidade, as empresas de saneamento básico do Brasil exercem uma importante função:

promover a saúde pública e a proteção ambiental, de forma a melhorar a qualidade de vida da

população por meio do abastecimento da água potável, que vai desde a sua captação até as

ligações prediais. (FREIRE, 2011).

É notável a função social exercida pelas empresas prestadoras dos serviços de

saneamento básico. Oliveira et al. (2012) confirmam o fato ao afirmarem que o saneamento

30

relaciona-se, de forma direta, com as condições de saúde da população. Acrescentam que a

ausência dessa atividade elevaria as despesas com o tratamento de vítimas doentes por falta de

abastecimento de água tratada, sistema de tratamento de esgoto e coleta de lixo. Fortalecendo

essa ideia, Rodrigues (2012) menciona que o saneamento básico é fundamental para o

desenvolvimento de uma nação, tendo em vista que está relacionado a aspectos ambientais,

sociais e de saúde.

No que tange à regulamentação do saneamento básico do Brasil, foi publicada a Lei

federal nº 11.445, de 5 de janeiro de 2007, que estabelece as diretrizes nacionais para o

saneamento básico. O artigo 3º desta lei traz a seguinte definição de saneamento básico:

I - saneamento básico: conjunto de serviços, infra-estruturas e instalações

operacionais de: a) abastecimento de água potável: constituído pelas atividades, infra-estruturas e

instalações necessárias ao abastecimento público de água potável, desde a captação

até as ligações prediais e respectivos instrumentos de medição;

b) esgotamento sanitário: constituído pelas atividades, infra-estruturas e instalações

operacionais de coleta, transporte, tratamento e disposição final adequados dos

esgotos sanitários, desde as ligações prediais até o seu lançamento final no meio

ambiente; c) limpeza urbana e manejo de resíduos sólidos: conjunto de atividades, infra-

estruturas e instalações operacionais de coleta, transporte, transbordo, tratamento e

destino final do lixo doméstico e do lixo originário da varrição e limpeza de

logradouros e vias públicas;

d) drenagem e manejo das águas pluviais urbanas: conjunto de atividades, infra-

estruturas e instalações operacionais de drenagem urbana de águas pluviais, de

transporte, detenção ou retenção para o amortecimento de vazões de cheias,

tratamento e disposição final das águas pluviais drenadas nas áreas urbanas;

Conforme informações extraídas do site do Sistema Nacional de Informações sobre

Saneamento (SNIS) (www.snis.gov.br), esse sistema foi originado pelo Governo Federal em

1996, estando vinculado à Secretaria Nacional de Saneamento Ambiental (SNSA) do

Ministério das Cidades. O SNIS foi criado no âmbito do Programa de Modernização do Setor

Saneamento (PMSS) e apoia-se em um banco de dados administrado na esfera federal,

contendo informações sobre a prestação de serviços de água, esgotos e manejo de resíduos

sólidos. Além disso, o SNIS consolidou-se como o maior e mais importante banco de dados

do setor de saneamento do Brasil. Dessa forma, o presente estudo baseou-se em dados

coletados do SNIS, referente a todas as empresas de saneamento básico do Brasil sob a forma

jurídica de sociedade anônima.

No momento em que se aplica o saneamento básico em determinada região, este é

responsável por proporcionar uma situação higiênica saudável para os seus habitantes. Aliás,

31

em virtude de a água ser um recurso natural escasso e necessário para que haja vida na Terra,

é de suma importância que os corpos de água não sofram poluição. Diante disso, o

saneamento básico evita a contaminação desse recurso natural, como também a proliferação

de doenças. (TORRES, 2012). Para Rodrigues (2012), os danos que podem ser causados às

pessoas pela falta de saneamento básico são imensos. Por força disso, as companhias

responsáveis por este serviço necessitam garantir a sua sobrevivência e estar em condições de

manter suas operações ininterruptamente.

Há evidências da função social e ambiental exercida pelas empresas de saneamento

básico, pois são responsáveis por tornar potável a água consumida pela população, como

também por realizar o tratamento de esgotos e do lixo – que podem causar sérios danos à

saúde das pessoas quando não devidamente destinados. Em virtude do consentimento mundial

da importância dos serviços de saneamento básico, é interessante que as empresas desse setor

divulguem suas políticas de responsabilidade socioambiental. Inclusive, existem benefícios

que podem ser, comprovadamente, auferidos com a evidenciação de informações sociais e

ambientais. Além disso, há também uma outra questão relacionada à divulgação de

informações sociais e ambientais por parte dessas empresas de saneamento básico: a sua

possível relação com a lucratividade.

2.6 ÍNDICES DE LUCRATIVIDADE EMPRESARIAL

O lucro é o incentivo mais importante do empresário, além de ser uma das formas

utilizadas para avaliar o sucesso de um empreendimento e de sua administração. Os índices de

lucratividade, por sua vez, indicam a vitalidade da empresa, que, muitas vezes, é deteriorada

devido a uma fraca ou inexistente capacidade de geração de lucros. Sendo assim, os índices de

retorno têm uma excelente capacidade de previsão da saúde financeira das empresas (SILVA,

2012). Iudícibus (2010) acrescenta que, para analisar o quão bem se saiu uma empresa em

determinado período, é preciso relacionar o lucro do empreendimento com algum valor capaz

de expressar a dimensão deste.

2.6.1 Retorno sobre o ativo

O retorno sobre o ativo ou ROA é um índice que indica a lucratividade gerada por uma

empresa em relação aos investimentos totais efetuados, que, nesse caso, são representados

pelo ativo total médio. A interpretação do ROA deve ser feita no seguinte sentido: “quanto

32

maior, melhor”. Portanto, o índice é representado pela fórmula que segue. (SILVA, 2012, p.

242-243).

RSA = (lucro líquido/ativo total médio) x 100

2.6.2 Retorno sobre o patrimônio líquido

Tendo em vista que o lucro é o prêmio que o investidor ganha em detrimento do risco

de seu negócio, o índice de retorno sobre o patrimônio líquido (RSPL) ou ROE indica quanto

desse prêmio os proprietários da empresa ou acionistas estão recebendo em relação aos seus

investimentos no empreendimento. A interpretação desse índice segue o sentido de “quanto

maior, melhor”, devendo ser calculado da forma seguinte: (SILVA, 2012, p. 248-249).

RSPL = (lucro líquido/patrimônio líquido médio) x 100

33

3. METODOLOGIA

O método da pesquisa é o instrumento utilizado para executar a investigação de uma

verdade, ou seja, é a técnica utilizada para alcançar o objetivo pretendido. Portanto, neste

capítulo do trabalho apresentar-se-ão o conjunto de procedimentos empregados para realizar

esta pesquisa.

3.1 TIPOLOGIA DA PESQUISA

No entendimento de Beuren et al. (2012), diante das particularidades da Ciência

Contábil, os tipos de pesquisa mais aplicáveis a esta área do conhecimento podem ser

agrupados nas seguintes categorias: a) tipologias de pesquisa quanto aos objetivos; b)

tipologias de pesquisa quanto aos procedimentos; c) tipologias de pesquisa quanto à

abordagem do problema.

Quanto aos objetivos, a presente pesquisa classifica-se como descritiva. De acordo

com Gil (1999, apud BEUREN et al., 2012), estabelecer relações entre variáveis ou descrever

características de determinada população ou fenômeno consiste no principal objetivo da

pesquisa descritiva. Andrade (2010) afirma que na pesquisa descritiva os fatos são

observados, registrados, analisados, classificados e interpretados sem a interferência do

pesquisador, ou seja, não há manipulação dos fenômenos estudados por parte do pesquisador.

Em se tratando dos procedimentos, este estudo é composto pela pesquisa bibliográfica,

uma vez que, a fim de embasar a revisão da literatura, buscam-se referências de teorias

publicadas por autores. Beuren et al. (2012) explica que na pesquisa bibliográfica o material

consultado engloba todo o referencial disponibilizado ao público relacionado ao tema de

estudo, como exemplos: revistas, livros, pesquisas, monografias, dissertações, teses etc.

No que concerne à abordagem do problema, a pesquisa é predominantemente

quantitativa, porquanto, conforme Beuren et al. (2012), nesta abordagem o estudioso utiliza-

se de procedimentos estatísticos no tratamento dos dados. Em segundo plano, também se trata

de uma pesquisa qualitativa, já que, consoante a opinião de Richardson (1999, apud BEUREN

et al., 2012), a metodologia qualitativa analisa a interação entre variáveis, descreve a

complexidade do problema, compreende e classifica os processos dinâmicos vividos pela

sociedade.

34

Desse modo, esta pesquisa será norteada através da exposição teorias, descrição de

fatos, coleta de dados, análise estatística e relação entre variáveis (responsabilidade

socioambiental e lucratividade). Todas essas etapas configuram-se dentro da tipologia de

pesquisa deste estudo, que se classifica como descritiva, bibliográfica, quantitativa e

qualitativa.

3.2 UNIVERSO E AMOSTRA

Em virtude de a Lei 10.125/2000 classificar os serviços de utilidade - dentre eles, os

de saneamento básico - como atividades potencialmente poluidoras e utilizadoras de recursos

ambientais, adicionalmente à enorme importância do tratamento de águas e esgotos para a

saúde de toda a população mundial, o presente estudo será realizado em meio ao universo de

empresas de saneamento básico. Contudo, almejando uma melhor utilização e análise dos

dados, definir-se-á uma amostra que será objeto de estudo. Em sendo assim, esta pesquisa foi

realizada a partir do estudo das 62 empresas de saneamento básico do Brasil, constituídas sob

a forma jurídica de sociedade anônima, elencadas no apêndice B.

Com intuito de avaliar se há relação entre a divulgação de informações

socioambientais e a lucratividade – durante o período de 2010 a 2013 - foram procuradas as

demonstrações publicadas das 62 empresas de saneamento básico (em websites, diários

oficiais, site da Comissão de Valores Mobiliários, jornais de grande circulação) a fim de

verificar se estas divulgaram seus Balanços Sociais. Posteriormente, serão definidas duas

amostras. A primeira delas será composta pelas empresas de saneamento básico do Brasil,

constituídas sob a forma jurídica de sociedade anônima, que não divulgaram o Balanço Social

no período de 2010 a 2013. A segunda amostra, por sua vez, será composta pelas empresas de

saneamento básico do Brasil, sob o regime de sociedade anônima, que divulgaram o Balanço

Social nesse período.

Após, serão extraídos dados do SNIS (Sistema Nacional de Informações sobre

Saneamento) relativos à lucratividade. Por fim, serão calculados os índices que indicam o

retorno auferido pela empresa e provar-se-á se há relação entre as variáveis estudadas

(responsabilidade socioambiental e lucratividade), confrontando os índices com as duas

amostras.

35

3.3 LIMITAÇÕES DA PESQUISA

A primeira limitação encontrada neste estudo está relacionada ao fato de não haver

uma regra que estabeleça em qual fonte de divulgação deverão ser apresentados os balanços

sociais. Algumas empresas divulgam-nos em seus endereços eletrônicos, outras divulgam-nos

no Relatório da Administração, dentre outros. Por isso, foi necessário buscar esses

demonstrativos nas páginas das empresas, em diários oficiais, site da Comissão de Valores

Mobiliários (CVM), jornais de grande circulação e em outras fontes.

A segunda limitação diz respeito à inviabilidade de se utilizar o índice Retorno sobre o

Patrimônio Líquido, pela seguinte explicação: algumas empresas de saneamento básico

apresentam lucros e patrimônios líquidos negativos. Como o RSPL é calculado pela razão do

lucro líquido com o patrimônio líquido, em um caso de ambos os fatores serem negativos, o

retorno obtido pela fórmula se mostraria positivo para a empresa, o que não seria verdade.

A terceira e última limitação encontrada ocorreu na coleta dos dados. Algumas

informações relativas à lucratividade não estavam disponíveis no SNIS ou estavam com

valores muito discrepantes – ou mesmo com sinais opostos - dos apresentados nas

demonstrações divulgadas em outras fontes. Nesses casos, deu-se preferência à utilização dos

valores constantes nas demonstrações publicadas. Porém, dois lucros líquidos de duas

empresas diferentes de saneamento básico não foram encontrados, o que impossibilitou

calcular o ROA dessas duas entidades para os respectivos anos em que os números não foram

localizados. Portanto, foi excluída do ano 2010 a empresa CAB Cuiabá que pertence à

Companhia de Águas do Brasil (CAB), como também foi excluída do ano 2013 a Empresa

Municipal de Água e Saneamento Ambiental S/A (EMASA)

3.4 METODOLOGIA DE ANÁLISE

A análise dos dados configura-se como um momento em que há a possibilidade de

estabelecer relações entre os dados que foram coletados. Isso significa avançar no plano do

conhecimento. (PÁDUA, 2004). No entendimento de Silva (2005), a etapa de análise e

discussão dos resultados é feita com os seguintes propósitos: 1) atender ao objetivo da

pesquisa; 2) confirmar ou rejeitar a(s) hipótese(s) através da comparação e do confronto de

dados e provas.

36

Com o intuito de analisar os dados coletados, primeiramente se fez necessário separar

– dentre as empresas de saneamento básico do Brasil sob o regime de sociedade anônima –

aquelas que divulgam o Balanço Social daquelas que não o fazem. Após essa separação,

buscar-se-á responder ao problema de pesquisa. Para isso, será oportuno realizar um teste de

hipóteses. De acordo com McGuigan (1997, p. 53 apud BISQUERRA et al., 2007, p. 14),

uma hipótese científica é conceituada como uma “afirmação comprovável de uma relação

potencial entre duas ou mais variáveis”. Diante do conceito exposto, na presente pesquisa foi

formulada a seguinte hipótese:

H1: há relação positiva entre a divulgação de informações socioambientais e a

lucratividade das companhias de saneamento básico brasileiras.

Através do teste de normalidade de Shapiro-Wilk e após a retirada de outliers

extremos e de alguns moderados, verificou-se que as amostras estudadas apresentaram uma

distribuição normal dos dados coletados (fato que será exposto detalhadamente na análise dos

resultados). Em razão disso, será possível utilizar o Teste-T como ferramenta de análise. Por

meio deste teste será possível atender ao objeto da pesquisa, pois ele permite verificar se há

igualdade entre as médias populacionais, ou seja, se a média encontrada para as empresas que

divulgam o Balanço Social é a mesma daquelas que não divulgam, ao nível de significância

de 0,05 ou 5%. Caso as médias sejam diferentes, significará que há relação positiva entre a

divulgação de informações socioambientais e a lucratividade. Caso contrário, a hipótese H1

será rejeitada.

No entendimento de Moore (2005, p. 299), na linguagem estatística o conceito do

termo “nível de significância” não está relacionado a algo “significante” ou “importante”. Na

verdade trata-se de algo “não provável de acontecer”.

Para fazer proceder aos testes será utilizado o Statistical Package for Social Sciences

(SPSS), que, por sua vez, consiste em um programa para Windows habilitado para oferecer

possibilidades de cálculos estatísticos. Conforme Bisquerra et al. (2007), esse sistema

destaca-se entre os pacotes de programas estatísticos aplicados às ciências sociais e é,

portanto, o mais utilizado nessa área. Oliveira (2001, p. 7) acrescenta que o SPSS pode ser

considerado “um poderoso software estatístico especialmente desenvolvido para a utilização

por profissionais de ciências humanas e exatas”.

Por fim, a análise dos dados coletados realizar-se-á ano a ano e será exibida na seção

seguinte.

37

4. ANÁLISE DOS RESULTADOS

Nesta segmentação do estudo serão expostos os resultados da análise estatística do

confronto entre as seguintes variáveis: divulgação socioambiental e lucratividade empresarial.

Para isso, essa avaliação será dividida em 5 subseções. A primeira seção evidencia a

estatística descritiva dos dados de pesquisa. Nas quatro seguintes serão retratados os

resultados obtidos em cada ano estudado, de 2010 a 2013.

4.1 ESTATÍSTICA DESCRITIVA

A tabela seguinte retrata toda a estatística descritiva para os dados da pesquisa. Nela

estão expostos a média, o desvio-padrão, o valor máximo e mínimo de cada ano estudado.

Tabela 1 – Estatística descritiva do período 2010-2013

Média Desvio-padrão Valor mínimo Valor máximo

2010 3,335135 6,9412978 -15,1521 22,2038

2011 1,741189 9,8307307 -30,6875 22,3569

2012 3,530958 10,2751450 -19,8596 27,2624

2013 2,198620 10,4936646 -36,1052 27,9894

Fonte: elaborado pela autora a partir dos dados coletados

4.2 RESULTADOS OBTIDOS EM 2010

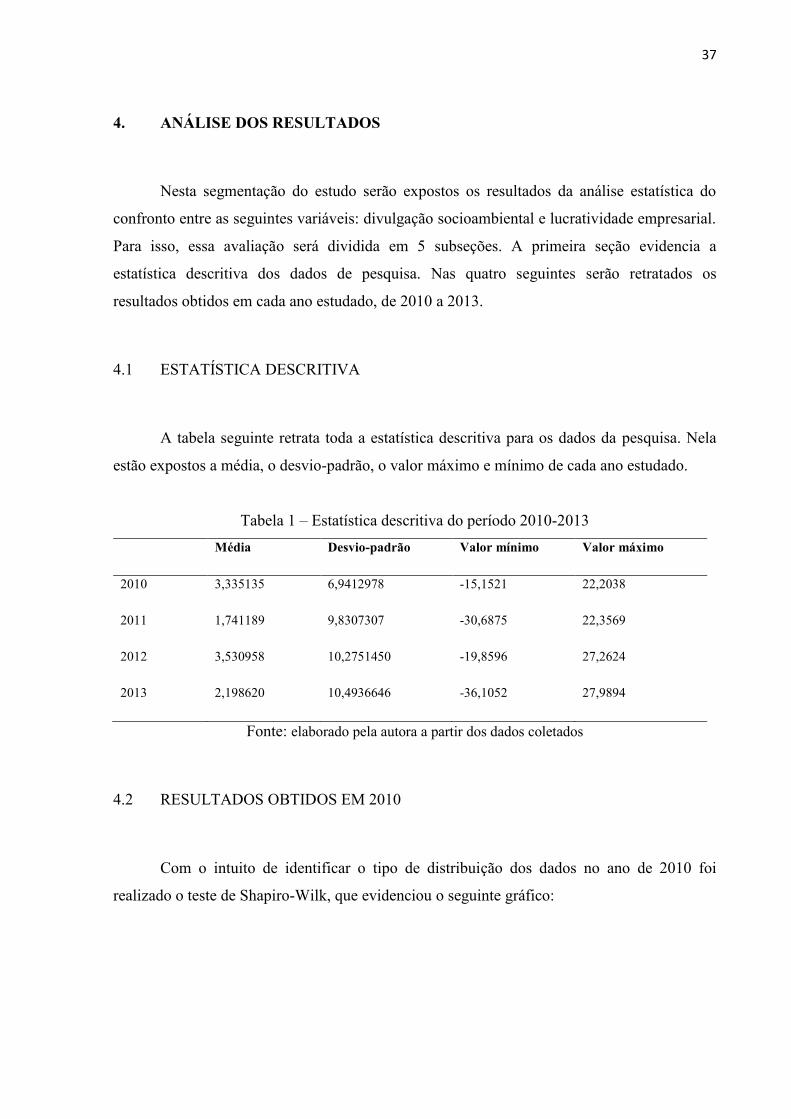

Com o intuito de identificar o tipo de distribuição dos dados no ano de 2010 foi

realizado o teste de Shapiro-Wilk, que evidenciou o seguinte gráfico:

38

Gráfico 1 – Distribuição dos dados no ano de 2010

Fonte: elaborado pela autora a partir dos dados coletados

Conforme pode ser observado no gráfico acima, foram percebidos outliers extremos

na distribuição (identificados por asteriscos) e outliers moderados (identificados por esferas)

que tiveram de ser retirados porque estavam prejudicando a distribuição normal dos dados.

Em sendo assim, neste ano foram excluídas as seguintes empresas de saneamento básico:

Águas de Andradina (identificada no gráfico pela sigla AA); Cab Piquete (identificada no

gráfico pela sigla CAB); Companhia de Águas e Esgotos de Rondônia (identificada no gráfico

pela sigla CAERD); Águas do Imperador S/A (identificada no gráfico pela sigla CAI); Águas

de Niterói S/A (identificada no gráfico pela sigla CAN); Cia. de Desenvolvimento de Nova

Odessa (identificada no gráfico pela sigla CODEN) e Foz de Blumenau (identificada no

gráfico pela sigla FB).

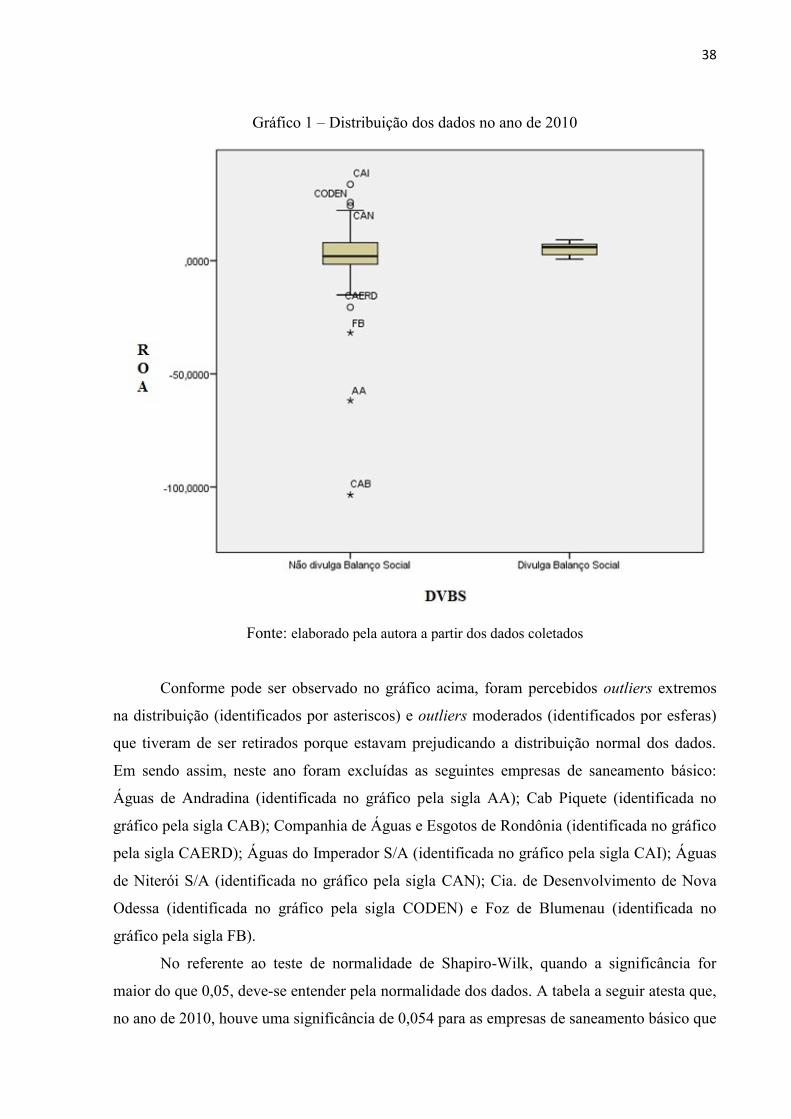

No referente ao teste de normalidade de Shapiro-Wilk, quando a significância for

maior do que 0,05, deve-se entender pela normalidade dos dados. A tabela a seguir atesta que,

no ano de 2010, houve uma significância de 0,054 para as empresas de saneamento básico que

39

não divulgam o Balanço Social e para as que divulgam a significância foi de 0,739. Ambas

maiores do que 5% (cinco por cento), o que confirma a normalidade dos dados.

Tabela 2 – Teste de normalidade dos dados para o ano 2010

Fonte: elaborado pela autora a partir dos dados coletados

Após a exclusão dos outliers, chegou-se a uma distribuição normal dos dados,

demonstrada pelo gráfico a seguir:

Gráfico 2 – Distribuição normal dos dados no ano de 2010

Fonte: elaborado pela autora a partir dos dados coletados

DVBS Shapiro-Wilk

Estatística Df Sig.

ROA Não divulga Balanço Social ,946 40 ,054

Divulga Balanço Social ,950 6 ,739

40

Em se tratando do Teste-T para verificar igualdade de médias, quando as

significâncias encontradas forem maior do que 0,05, significa dizer que as médias são iguais.

Ao analisar a tabela que segue, percebe-se que, realizado o Teste-T para o ano de 2010, as

significâncias foram de 0,462 e 0,216. Ambas maiores do que 0,05, o que confirma que não

houve uma diferença entre médias. Observando a tabela, nota-se uma igualdade de médias no

valor de -2,2646358. Esse fato confirma a rejeição da hipótese H1.

Tabela 3 – Teste de amostras independentes no ano de 2010

teste t para Igualdade de Médias

T Df Sig. (2

extremida

des)

Diferença

média

Erro

padrão de

diferença

95% Intervalo de

confiança da diferença

Inferior Superior

ROA Variações

iguais

assumidas

-,741 44 ,462 -2,2646358 3,0541993 -8,4199700 3,8906983

Variações

iguais não

assumidas

-1,292 14,610 ,216 -2,2646358 1,7522522 -6,0081714 1,4788997

Fonte: elaborado pela autora a partir dos dados coletados

Por intermédio da análise estatística, foi possível constatar que não houve relação

entre evidenciação socioambiental e lucratividade no ano de 2010.

4.3 RESULTADOS OBTIDOS EM 2011

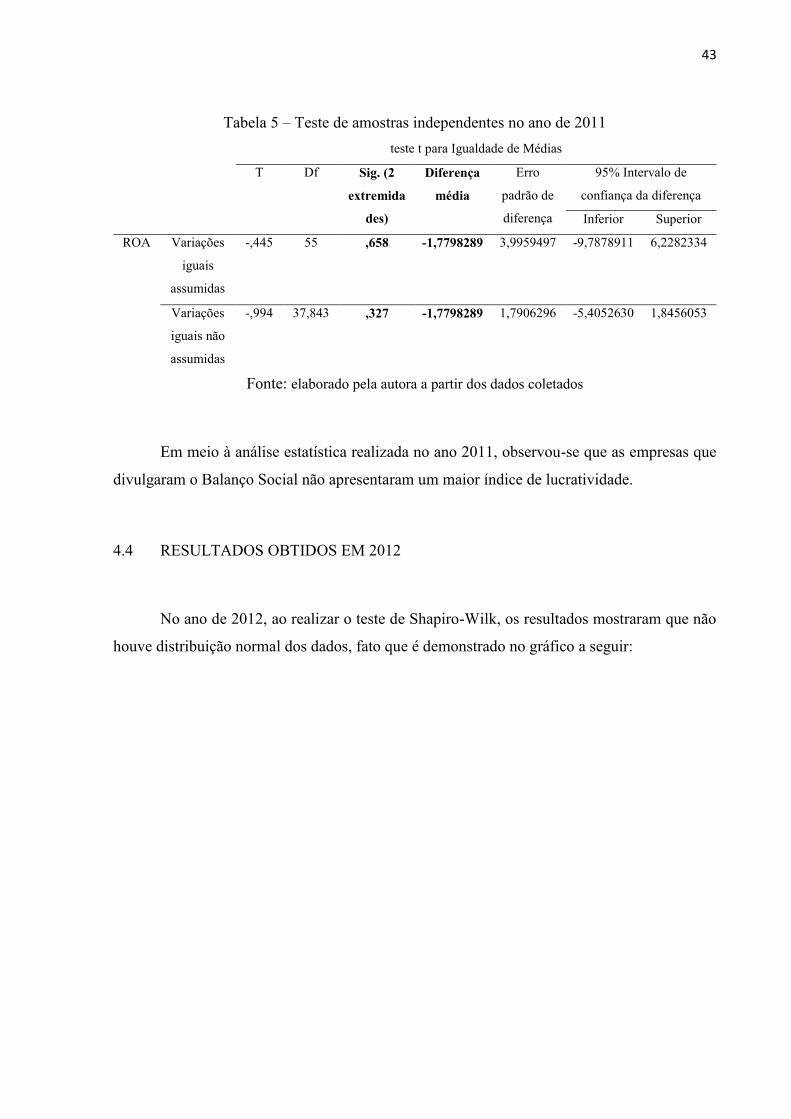

Submetendo o ano de 2011 ao teste de Shapiro-Wilk, não foi encontrada uma

normalidade dos dados em decorrência de um outlier extremo:

41

Gráfico 3 – Distribuição dos dados no ano de 2011

Fonte: elaborado pela autora a partir dos dados coletados

Após excluir a empresa de saneamento básico CAB Piquete, que aparecia como

outlier extremo (apontado pelo asterisco) no teste de Shapiro-Wilk, encontrou-se uma

distribuição normal dos dados, conforme mostra a tabela que segue:

Tabela 4 – Teste de normalidade dos dados para o ano 2011

DVBS Shapiro-Wilk

Estatística Df Sig.

ROA Não divulga Balanço Social ,962 50 ,112

Divulga Balanço Social ,831 7 ,081

Fonte: elaborado pela autora a partir dos dados coletados

Em concordância com o que é apresentado na tabela, houve uma significância de

0,112 para as empresas de saneamento básico que não divulgam o Balanço Social e de 0,081

42

para as que divulgam. Ambas são maiores do que 0,05, por isso a distribuição normal dos

dados é confirmada e pode ser retratada pelo gráfico a seguir:

Gráfico 4 – Distribuição normal dos dados no ano de 2011

Fonte: elaborado pela autora a partir dos dados coletados

Após constatada a distribuição normal dos dados, foi possível aplicar o Teste-T no ano