universidade federal do rio de janeiro centro de … · lançamento do novo produto, dos bancos...

TRANSCRIPT

,

UNIVERS IDADE FEDERAL DO RIO DE JANE I RO

CENTRO DE C I �NCIAS JURíDICAS E ECONÓMICAS

COPPEAD

O IMPACTO DO LANÇAMENTO DE NOVOS PRODUTOS F I NANCEIROS

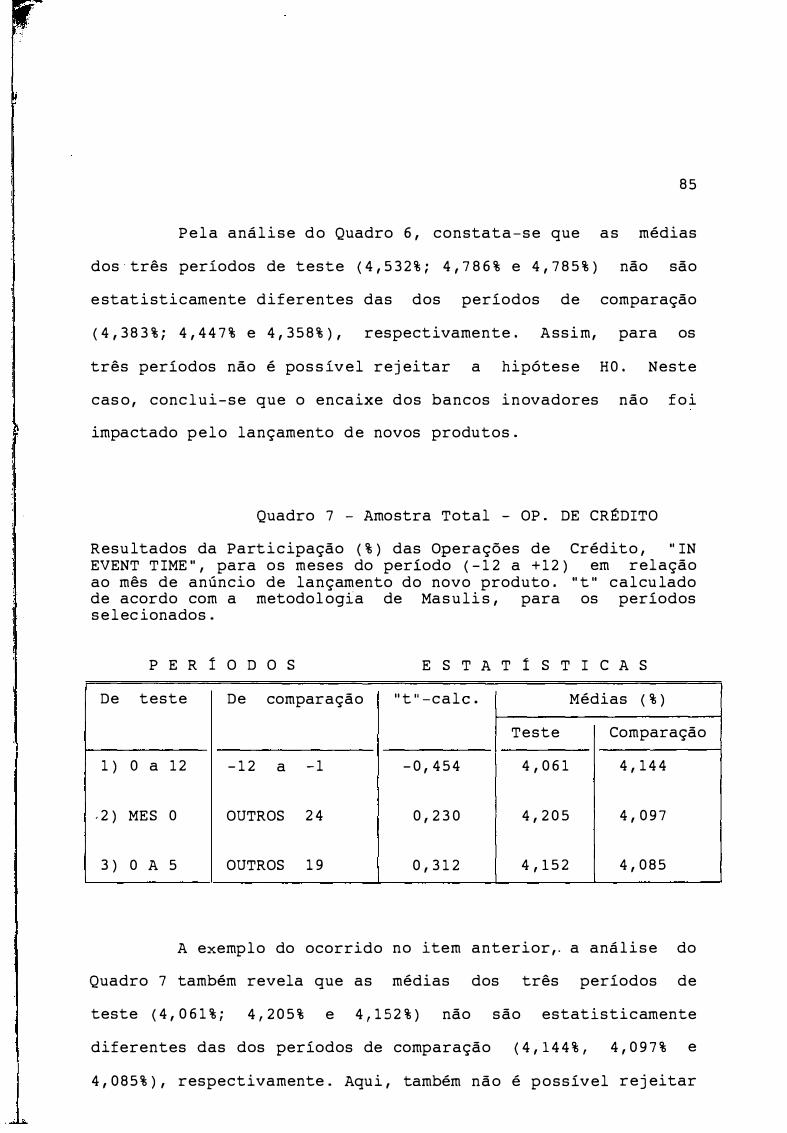

NO PATRIMÓNIO DOS ACIONI STAS DE

BANCOS COMERCIAI S BRASILE IROS

FRANC I SCO JOSÉ RABELO DO AMARAL

MESTRADO EM ADMINISTRAÇÃO

ORIENTADOR : EDUARDO FACÓ LEMGRUBER

RIO DE JANE I RO

1993

o IMPACTO DO LANÇAMENTO DE NOVOS PRODUTOS FINANCEIROS . :NO

PATRIMONIO DOS ACIONISTAS DE BANCOS COMERCIAIS BRASILEIROS

FRANCISCO JOSÉ RABELO D O AMARAL

TESE SUBMETIDA AO CORPO DOCENTE DO INSTITUTO DE P6S-GRADUA

CÃO E PESQUISA EM ADMINISTRAÇÃO DA UNIVERSIDADE FEDERAL DO

RIO DE JANEIRO, COPPEAD/UFRJ, COMO PARTE DOS REQUISITOS N�

CESSÂRIOS PARA A OBTENÇÃO DO GRAU DE MESTRE EM CItNCIAS

(M. se.)

APROVADO POR:

COPPEAD U

prof�DUA�O FAC6 Presidente

LEMGRUBER

�0 DE SOUZA P�AD/UFRJ

I

BETHLEM

RIO DE JANEIRO, RJ - BRASIL

SETEMBRO DE 1993

i i

1 ,

I

Amaral ; Francisco José Rabe lo do

o impacto do lançamento de novos produtos

financeiros no patrimônio dos ac ionistas

de bancos comerciais bras i l eiros /Francisco

José Rabe lo do Amaral . Rio de Janeiro :

COPPEAD , 1 9 9 3 .

XVI I , 1 5 8 p .

Comerc iais . 1 . Ações ( Finanças ) . 2 . Bancos

3 . Tese ( Mestr . - COPPEAD/UFRJ ) . I . Título

iii

1

iv

Dedico este traba l ho a meus pai s ,

pelo começo d e tudo . À minha espos a Maria

Alcionê e a meus fi lhos Maria Alcilany , -

Maria Jeanine e Francisco MareeI, pela

compreensão e incentivo , primordiais para

sua realização .

.1.

v

AGRADECIMENTOS

I nicialment e , meus agradecimentos e speciais ao prof essor

Eduardo Facó Lemgruber , pela sua dedicada orientação e pelos muitos

ensinamentos que me proporcionou , bem como aos professores Agrícola

de Souza Bethl em e Wa lter Lee Ness Jr . pelas sugestões apresentadas

e pronta disponibi lidade .

À COPPEAD , pela acol hida e ao Banco do Nordeste pela

oportunidade concedida .

1

vi

ABREVIATURAS E S íMBOLOS UTILIZADOS

BACEN = Banco Central do Brasil

BOVE SPA = Bolsa de Valores de São Pau lo

IBOVESPA = Índice da Bolsa de Valores de S ão Paulo

IBV = Índice da Bolsa de Valores do Rio de Janeiro

LN = Logaritmo Neperiano

PN = Preferencial Nominativa

PP = Preferencial ao Portador

RBB = Revista Bancária Bras i l eira

RMS = Return Market- Share

SEC = Security Exchange Comiss ion

1 vii

LISTA DE TABELAS

Tabela 1 - AMOSTRA TOTAL - Rentabil idade exces s iva ( % ) , " IN EVENT

TIME " , das ações dos bancos constantes da

amos tra .

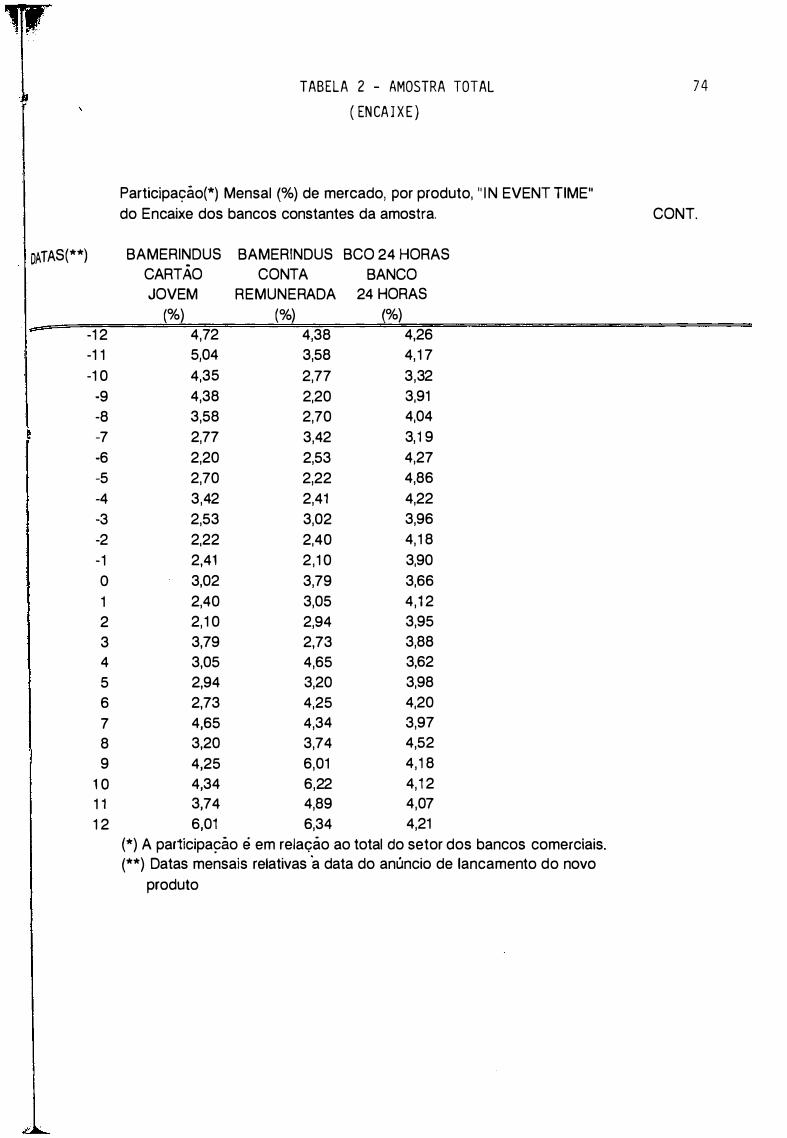

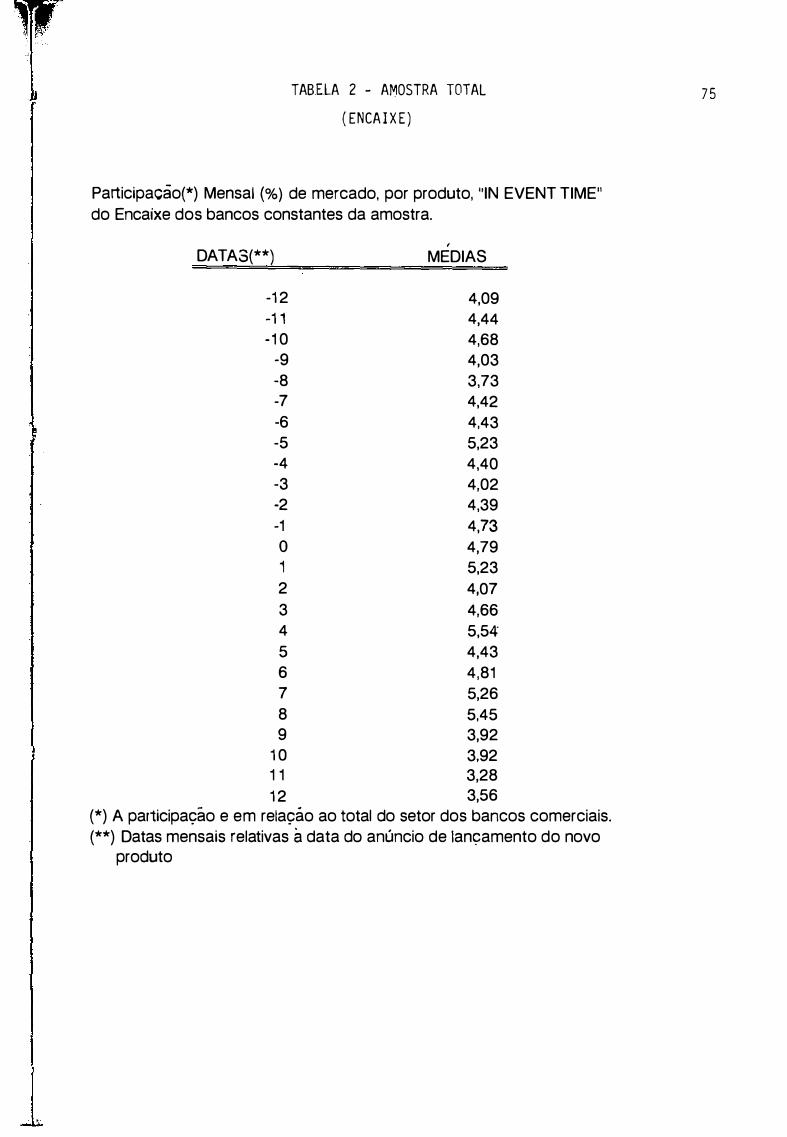

Tabela 2 - AMOSTRA TOTAL - Participação Mensal ( % ) de Mercado , por

ENCAIXE produto , " IN EVENT T IME " , do Encaixe dos

bancos constantes da amostra .

Tabela 3 - AMOSTRA TOTAL -

OPERAÇÕE S DE

CRÉDITO

Tabela 4 - AMOS TRA TOTAL -

DEPÓS I TOS À

VISTA

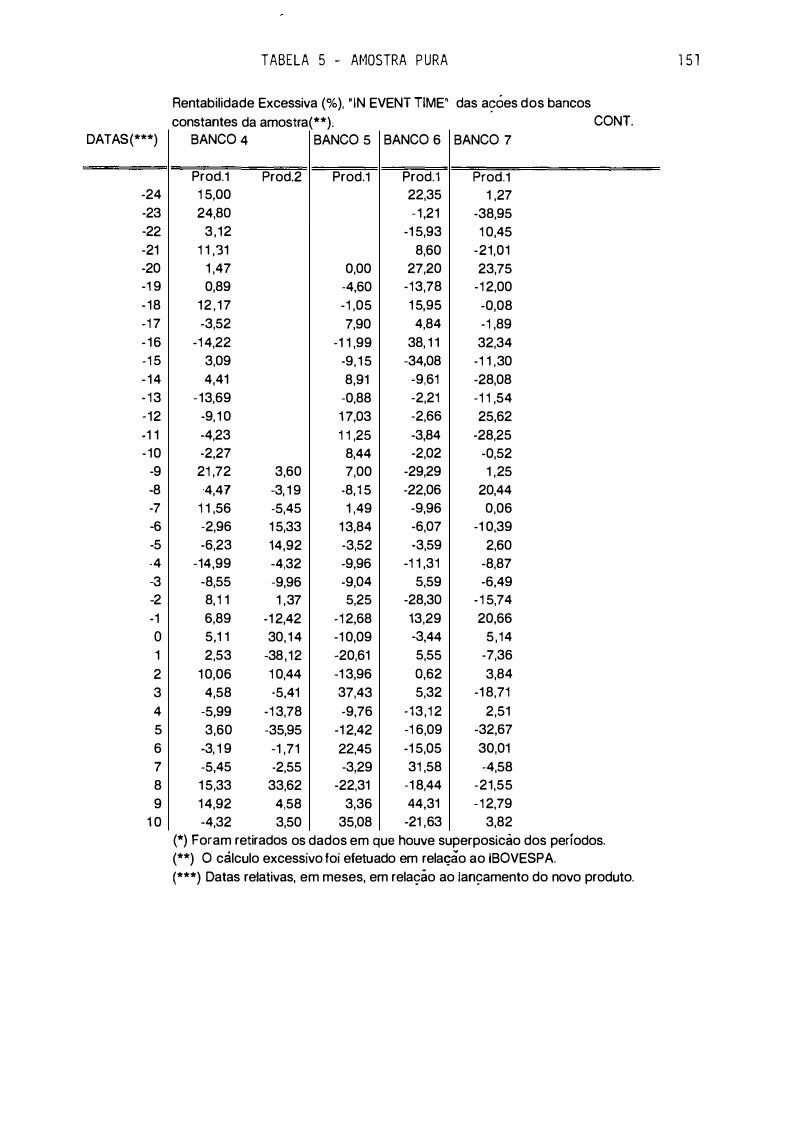

Tabela 5 - AMOSTRA PURA

Participação Mensal ( % ) de Mercado , por

produto , " IN EVENT TIME " , das Operações de

Crédito dos bancos constantes da amostra .

Participação Mensal ( % ) de Mercado , por

produto, " IN EVENT TIME " , dos Depós itos a

Vista do s bancos constantes da amostra .

Rentabilidade excessiva ( % ) , " IN EVENT

T IME " , das ações dos bancos constantes da

amostra.

1 I

viii

LISTA DE GRÁFICOS

Gráfioo 1 - AMOSTRA TOTAL - Rentabil idade Excessiva Mensal (% ) do

Portfolio Globa l , " IN EVENT TIME " , em

relação ao IBOVE SPA , para os meses do

período ( - 2 4 a +24 ) em relação ao mês de

anúncio de lançamento do novo produto ,

das ações dos bancos constantes da

amostra .

Gráfioo 2 - AMOSTRA TOTAL - Rentabilidade Exce s s iva Mensal Acumul ada

( % ) do Portfol i o Global , " IN EVENT

TIME " , em relação ao IBOVE SPA , para os

meses do período ( -2 4 a + 2 4 ) em relação

ao mês de anúncio de lançamento do novo

produto , das ações dos bancos constantes

da amostra .

Gráfico 3 - Participação Mensal ( % ) do Encaixe no s etor de banco s

ENCAIXE comerciais , " IN EVENT TIME " , para os meses do período ( -12

a + 1 2 ) em relação ao mês de anúncio de l ançamento do novo

produto , dos bancos constantes da amostra .

Gráfico 4 - Participação Mensal ( % ) das Operações de Crédito no s etor

OPERAÇÕES

DE

CRÉDITO

de bancos comerc iais , "IN EVENT TIME " , para os meses do

período ( - 1 2 a + 1 2 ) em relação ao mês de anúncio de

lançamento do novo produto , dos bancos constantes da

amostra .

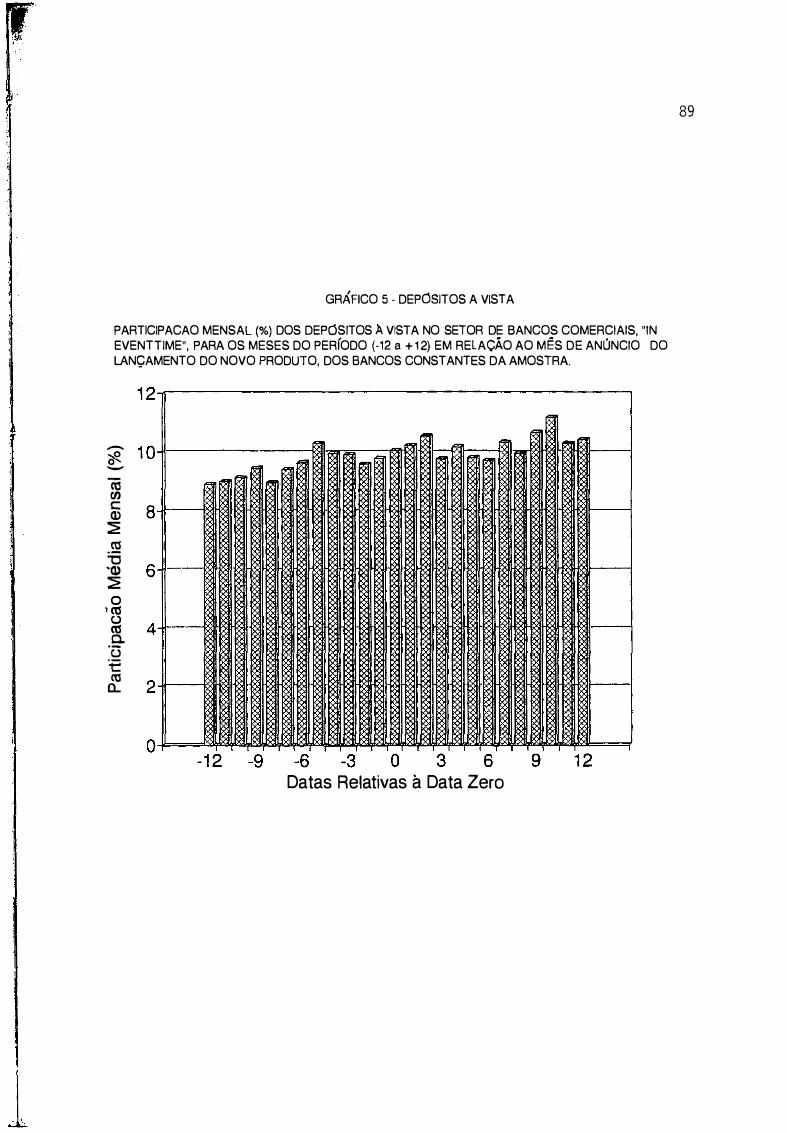

ix Gráfico 5 - Partic ipação Mensal ( % ) dos Depós itos a Vista no s etor de

DEPÓS I TOS bancos comerciai s , " IN EVENT TIME " , para os meses do

A período ( - 1 2 a + 1 2 ) em relação ao mês de anúncio de

VISTA lançamento do novo produto , dos bancos constantes da

amostra .

Gráfico 6 - AMOSTRA PURA - Rentabilidade Exce s s iva Mensal ( % ) do

Portfol i o Globa l , " IN EVENT TIME " , em

re lação ao IBOVE SPA , para os meses do

período ( - 2 4 a +2 4 ) em relação ao mês de

anúncio de lançamento do novo produto , das

ações dos bancos constantes da amostra .

Gráfico 7 - AMOSTRA PURA - Rentabilidade Exc e s s iva Mensal Ac umu lada

( % ) do Portfo l i o Global , " IN EVENT

T IME " , em relação ao IBOVESPA , para o s

meses do período ( - 2 4 a +2 4 ) em relação

ao mês de anúncio de l ançamento do novo

produto , das ações dos bancos constantes

da amostra .

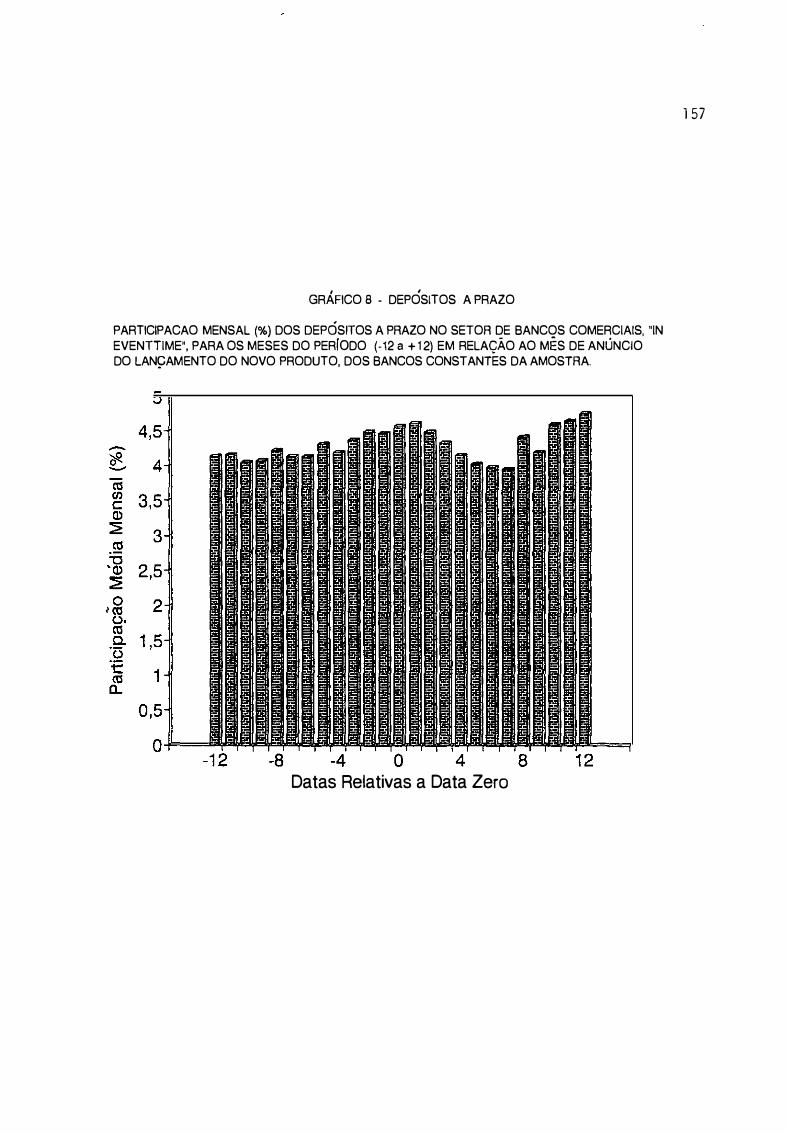

Gráfico 8 - Partic ipação Mensal ( % ) dos Depós itos a Prazo no s etor de

DEPÓS ITOS bancos comerc iais , " IN EVENT TIME " , para os mes es do

A período ( - 1 2 a +12 ) em relação ao mês de anúncio de

PRAZ O lançamento do novo produto , do s bancos constantes da

amostra ,

Gráfico 9 - Lu cratividade ( Lucro líquido/Patrimônio l íquido ) Mensal

( % ) , " IN EVENT TIME " , para os meses do período ( - 12 a + 1 2 )

em rel ação ao mês de anúncio de lançamento do novo

,

LISTA DE QUADROS

Quadro 1 - ........ . . Quantidade de novos produtos finan

ceiros lançados no Bra s i l por bancos

comerc iai s , inc luídos na amostra , en

tre 1 9 8 0 e 1 9 8 8 .

Quadro 2 - Amostra . . Resu ltados exce s s ivos do port-

Total folio de Aç6es " IN EVENT TIME " , para

os meses do período ( - 2 4 a +24 ) em

relação ao mês de anúncio de lança

mento do novo produto . " t " calculado

de acordo com a metodo logia de Masu

lis para os períodos s e l ecionados .

Quadro 3 - Amostra . . Resu ltados excess ivos do portfol io de

Total Aç6es , " IN EVENT TIME " , para os mes es

do período ( - 24 a +2 4 ) em relação ao

mês de anúncio de lançamento do novo

produto . " F " calcu lado de acordo com a

metodol ogia de Chow, para os períodos

selecionados .

Quadro 4 - Amostra .. Resu ltados exc ess ivos do portfolio

Pura de Ações " IN EVENT T IME '!, para os me

ses do período ( - 24 a +2 4 ) em relação

ao mês de anúncio de lançamento do

novo produto . "tO calculado de acordo

com a metodologia de Mas u l i s para os

períodos sel ecionados .

x

,

I I 1 I

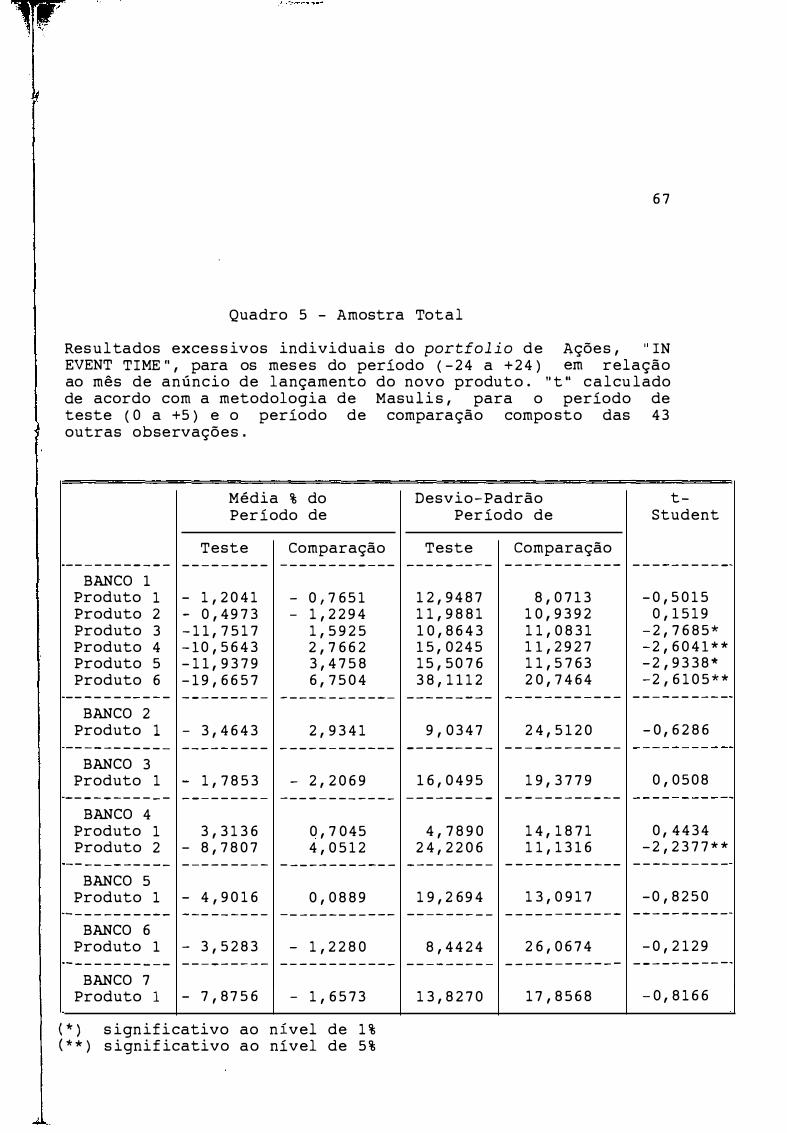

Quadro 5 - Amostra .. Resu ltados excessivos individuais do

Total portfolio de Açõe s , " IN EVENT T IME " ,

para os meses do período (-2 4 a +24 )

em relação ao mês de anúncio de lança-

mento do novo produto . "t " calculado

de acordo com a metodologia de Masu-

lis , para o período de teste (O a +5 )

e o período de comparação composto

das 4 3 outras observações .

Quadro 6 - Amostra . . Resu ltados da Part icipação (% ) do En-

Total caixe , " IN EVENT T IME " , para os meses

- ENCAIXE - do período (- 12 a +12 ) em relação ao

mês de anúncio de lançamento do novo

produto . " t " calcu lado de acordo com

a metodologia de Masu1i s , para os pe-

ríodos selec ionados .

Quadro 7 - Amostra .. Resu ltados da Participação ( % ) das

Total Operações de Crédito , " IN EVENT

- OP.DE CRÉDITO - T IME " , para os mes es do período ( -12

a + 1 2 ) em re lação ao mês de anúncio

de lançamento do novo produto . " t "

calculado de acordo com a metodolo-

gia de Masulis , para os períodos se-

lecionados .

Quadro 8 - Amostra .. Resu ltados da Participação ( % ) dos De-

Total pósitos a vista , " IN EVENT TIME " , pa-

- DEP. À VISTA - ra os meses do período ( -12 a +12 ) em

xi

mento do novo produto . "�t O cal culado

de acordo com a metodo logia de Masu -

lis , para os períodos s e l ec ionados .

Quadro 9 -Amostra . . . Resu ltados da Part icipação ( % ) do En-

Total caixe , " IN EVENT TIME " , para os meses

- ENCAIXE - do período ( - 1 2 a + 1 2 ) em re lação ao

mês de anúncio de lançamento do novo

produto . " F " calcu lado de acordo com

a metodologia de Chow, para os perí-

odos s e lecionados .

, Quadro lO-Amostra . . Resu ltados da Partic ipação ( % ) das

,

1 I

Total Operações de Crédito , " IN EVENT TIME " ,

- OP. DE CRÉDITO - para os meses do período ( - 12 a + 1 2 )

em relação ao mês de anúncio de lança-

mento do novo produto . "F" calculado

de acordo com a metodologia de Chow ,

para os período s s e l ecionados .

Quadro lI-Amostra . . Resu ltados da Partic ipação ( % ) dos De-

Total pósitos à Vi sta, " IN EVENT TIME " ,

- DEP. À VISTA - para os meses do período ( - 1 2 a + 1 2 )

em re lação ao mês de anúncio de lança-

mento do novo produto . "F " calculado

de acordo com a metodo logia de Chow,

para os períodos sel ecionados .

xii

, I I \

j

! ,

\ 1 1

\

Quadro 12- Amostra Resultados da Participação ( % ) dos

Total Depós itos a Praz o , " IN EVENT TIME " ,

- DEP. A PRAZe - para os meses do período ( - 1 2 a + 1 2 )

em relação ao mês de anúncio de

lançamento do novo produto . IIt ll

calcu lado de acordo com a metodologia

de Masul i s , para os períodos

selecionados .

Quadro 13-Amostra Resultado s da Rentabil idade ( % ) do

Total Lucro Liqu ido/Patrim6nio Líqu ido , " IN

- Lucro/Patri- EVENT TIME " , para os mes e s do período

mônio Líquido ( - 1 2 a + 1 2 ) em relação ao mês de anún-

cio de lançamento do novo produto . " t "

calcu lado de acordo com a metodologia

de Masulis , para os períodos selecio-

nados .

Quadro 14- Amostra . . Resultados da Participação ( % ) do En-

Total caixe , Operações de Crédito e Depósi-

tos à vista de cada banco constante

da amostra , " IN EVENT TIME " , para os

meses do período ( - 1 2 a + 1 2 ) em rela-

ção ao mês de anúncio de lançamento

do novo produto . "t " calcu lado de

acordo com a metodol ogia de Masu lis ,

para os periodos de sel ecionados .

xiii

, 1 \

I I

l

I

xiv

R E S U M O

E ste trabalho analisa os bancos comerciais brasi l eiros

que lançaram novos produtos f inanceiros por um período de nove

anos , e tenta identificar se estes foram impactados , em decorrên-

cia dessas inovações .

Respalda-se no teste des envolvido por Masu lis ( 1 9 8 0 ) que

s e utiliza da metodologia do e studo do evento , bem como da técni-

ca de comparação entre períodos de retorno a f im de testar se as

médias dos retornos excess ivos de suas ações são diferentes , no

período de lançamento em re lação a outro período escolhido para o

teste, que é def inido como período de comparação . Utiliza- s e ,

ainda , da metodo logia des e nvolvida por Chow ( 1 9 6 0 ) que testa , pa-

ra os mesmos períodos de teste e de comparação , se os coeficien-

tes das regres sões l ineares desses períodos são estatisticamente

diferentes , isto é , se apres entam tendências s emelhantes ou não .

Adi cionalmente , aplica o teste de Masulis para o market-

I s hare , ou s e j a , para a part ic ipação do mercado , em relação ao to-

Ital do s etor de bancos comerciai s , dos principais itens contábeis I I Ique são inf luenc iados pelos lançamentos das inovações .

xv

ABSTRACT

This work analyz es the Braz i lian Commercial Banks which

is sued new f inancial produ cts over a period of nine years and

attempts to identify whether f i rms were af f ected by the new

products .

The research i s supported by the test developed by

Masulis ( 1 9 8 0 ) , which uses tradit ional event-study methodo logy , and

also uses the comparison between return periods in order to test

whether the magnitude of the excess return of their s hare are

dif erent , during the launching period in relation to the other

period chosen to the study . Moreover , the research uses the

methodology developed by Chow ( 1 9 6 0 ) , which examines in relation to

, the s ame testing and comparison periods , if the linear regres s ions I I rates · for those periods are statistically dif f erent and whether they

\ represent s imil iar tendencies or noto

I \ The Masulis test i s also appl ied to the market- s hare o f

I the mai n acounting itens which are inf luenced by the launching o f

! the new products i n relation t o the whol e o f the commercial banks

Is ector .

xvi

S U M Á R I O

1 INTRODUÇÃO 1

2 REVI SÃO BIBLIOGRÁF I CA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2 . 1 Of Financial I nnovations and Exces s e s 9

2 . 2 Innovations in Corporate Financ ing : Tax-Deductibl e E qu i ty . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 2

2 . 3 Patent and Copyright Protection for I nnovations in Finance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 4

2 . 4 Sources of Market Pioneer Advantages in Consumer Goods I ndustries . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 6

2 . 5 The Impact of New product I ntroductions on the Market Val ue of F irms . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 8

2 . 6 Financial I nnovat ion and First-Mover Advantages . . . . . . 2 2

3 O BANCO DE DADOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 5

3 . 1 A Identif icação dos Produtos . . . . . . . '" . . . . . . . . . . . . . . . 2 6

3 . 2 Fontes de Pesquisa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 8

3 . 2 . 1 RBB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 8

3 . 2 . 2 BOVESPA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 8

3 . 2 . 3 BACEN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 9

3 . 3 Amostra Final . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 3

4 METODOLOG IA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 6

4 . 1 Defini ção das Hipóte ses . . . . . . . . . . . . . . . . . . . , . . . . . . . . . . 3 7

4 . 2 Os Retornos I ndividuais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 7

4 . 3 O Retorno de Mercado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 1

4 . 4 A Formação dos Portfolios das Ações "IN EVENT TIME " " 4 2

4 . 5 O Per iodo de AnAlise . . . . . . . . . . . , . . . . . . . . . . . . . . . . . . . . . 4 3

r

5

5 . 1

5 . 1 . 1

xvii

RESULTADOS DOS PORTFOLIOS DE AÇÕES . . . . . . . . . . . . . . . . . . . 4 6

Resu ltados do Portfolio Global . . . . . . . . . . . . . . . . . . . . . . . 4 7

Amostra total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 7

5 . 1 . 1 . 1 O Teste de Diferença de Médias de Masulis . . . . . . . . . . . 4 7

5 . 1 . 1 . 2 O Teste d e Diferença de Coeficientes d e Chow . . . . . . . . . . 5 8

5 . 1 . 2 Amostra Pura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 2

5 . 1 . 2 . 1 O Teste de Diferença de Médias de Masu l i s . . . . . . . . . . . 6 2

5 . 2 Resultados dos Portfolios I ndividuais . . . . . . . . . . . . . . . . 6 5

5 . 2 . 1 Amostra Total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 5

5 . 2 . 1 . 1 O Teste d e Diferença de Médias d e Masulis . . . . . . . . . . . 6 5

6

6 . 1

6 . 1 . 1

ANÁL I SE DOS DADOS CONTÁBE I S . . . . . . . . . . . . . . . . . . . . . . . . . . 6 8

Resu ltados Globais . . . . . • . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 9

Amostra Total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 9

6 . 1 . 1 . 1 O Teste de Diferença de Médias de Mas u1i s . . . . . . . . . . . . 6 9

6 . 1 . 1 . 2 O Teste de Diferença de Coeficientes de Chow . . . . . . . . . 9 0

6 . 2 Outros Re su ltados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 3

6 . 2 . 1 Amostra Total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 3

6 . 2 . 1 . 1 O Teste de Diferença de Médias de Masulis . . . . . . . . . . . . 9 3

6 . 3 Resu ltados I ndividuais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 7

6 . 3 . 1 Amostra Total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 7

6 . 3 . 1 . 1 O Teste de Diferença de Médias de Masulis . . . . . . . . . . . . 9 7

7 CONCLUSÃO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 0 9

8 BIBLIOGRAF IA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 1 5

9 ANEXOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 1 9

CAPíTULO 1 - Introdução

2

1 INTRODUÇÃO

Na década de 8 0 , com o movimento de desregulamentação no

bancário norte-americano , tornou-se propício aos

estudiosos da área de f inanças a poss ibil idade de real izar

estudos sobre o lançamento de novos produto s , revelando-se uma

área de substancial interesse aos pesquisadores . Uma das áreas

onde houve grande des envo lvimento foi a de underwriting, como

pode ser testemunhado por diversos trabalhos * .

Dentre as conclusões suscitadas , sobreveio a de que , para

sobreviverem , as f irmas devem des envolver novos produtos de

sucesso . Muitos autores , dentre eles RAM e RAM ( 1 9 9 0 ) ins istem

que é neces sário inovar para estar- s e à altura da

crescente competitividade , mudanças na preferência dos

consumidores , novas regulamentações governamentais ou avanços

tecnológico s .

No entanto , o lançamento de um novo produto s e constitui num

processo desestruturado , arriscado e , por cons eguinte , com alta

( * ) FOSTER (1989) , SORENSEN ( 1 979 e 1 980 ) , THOMPSON ( 1984), EDERINGTON ( 1978), FABOZZI e

KIDWELL, MARR e LICALZI ( 1978) .

3

taxa de fracasso* . Um novo produto constitui-se num passo

crítico para a maioria das organi zações. Dec idir sobre a adição

ou não de uma nova l inha de produtos ao portfolio é algo

complexo .

Outros autores , entre eles Eas i nwood e Storey ( 1 9 9 1 ) ,

tentaram identif icar atributos que estão associados com o

sucesso de novos produtos , mas saber que produto específ ico deve

ser adicionado e que s e gmento enfocar é algo que requer profunda

ava liação .

Por i s s o , fundamentalmente é neces s ário investir em

pesquisa , uma vez que o caminho do sucesso n ão s e restringe ao

lançamento indisc riminado de novas marcas . É preciso que o

lançamento de novos produtos s e j a fundamentado .

No Bras i l , a excessiva regulamentação imposta à indústria de

s erviços. bancários , sob os mai s variados pretextos , s empre s e

constituiu em um fator inibidor a o processo d e criação d e novos

produtos . A despeito disso , nos ú ltimos anos , urna s érie de novos

( * ) BOOZ , ALLEN e HAMILTON ( 19 7 9 e 1 9 8 0 ) , citados por CHANEY , DEVINNEY e WINER ( 1 9 9 1 ) afirmaram ser a percentagem de produtos fracassados estimada entre 33 e 60%. MANSFIELD et . a l o (1971) , idem, encontraram fracassos de 32% para produ tos qu�m�cos l aboratoria i s a 48% para drogas l aboratoriais . LABORIE (1989) afirma que "para cada sete tentativas apenas uma vinga " .

4

produtos corno a Conta Remunerada , Caixa-Ouro , Cobrança

Es critural , Tel ebanco , Cobrança Remunerada , entre outros , f oram

lançados por conglomerados financeiros , com o obj etivo de atrair

o consumidor . No entanto , não há trabalhos que possam ava l iar

o impacto desses lançamentos no valor da f irma patrocinadora ,

quer a nível das instituições do mercado , quer a nível acadêmico .

A proposta deste trabalho , portanto , é examinar s e os

bancos comerciais bras i l eiros que l ançaram novos produtos

f inanceiros no mercado nacional, no período s ob análise , foram

impactados por es sas inovações . Procura , poi s , avaliar o impacto

nas ações e nas principais rubricas contábe i s dos bancos

comerciais que lançaram novos produtos f inanceiros no Bras i l , num

período de nove anos .

Respalda-se no teste desenvolvido por Masu l i s ( 1 980 ) qu e s e

utiliza da metodologia do estudo do evento , bem como da técnica

de comparação entre períodos de retorno a fim de testar se as mé

dias dos retornos exc essivos de suas ações são dif erentes , no pe

ríodo de lançamento em relação a outro período esco lhido para o

teste , que é def inido como período de comparação . utiliza- s e ,

ainda , da metodo logia desenvolvida por Chow ( 1 9 6 0 ) que testa , pa

ra os mesmos períodos de teste e de comparação , se os coeficien

tes das regressões lineares des ses períodos são e statisti camente

diferentes , isto é , se apres entam tendências s emelhantes ou não .

5

Ressalte-se que o enfoque é mai s sob o ponto de vista f inan-

ceiro . Entretanto , em um mercado eficiente * os aspectos mercado-

lógicos tais como imagem, estratégias de penetração , além das es-

tratégias de longo prazo ref letiriam no preço das ações no momen-

to em que as informações se tornassem disponíveis . Assim , as rea-

ções ao lançamento de um novo produto ref l etiriam no mês de lan-

çamento , podendo haver aj ustes nos retornos desses títu los ape-

nas para resolução de incerte zas não esc larecidas na época da di-

vulgação da informação .

Com isso , pretende- se oferecer , especialmente para a área de

f inanças dos bancos comerciais , subs ídios para uma maior

e ficiência na utilização dos recursos f inanceiros , bem como a

melhoria na qualidade da tomada de decisão s obre novos pro j etos .

Sua relevância cons iste em oferecer ao mercado ,

especialmente aos bancos comerciais bras ileiros , subsídios para a

eliminação do conf l ito na decisão de lançar um novo produto

f inanceiro ou s impl esmente copiá- l o , uma vez que neste s egmento

de mercado não há impedimento para imitação , pois , via de regra ,

não há patentes .

( * ) Mercado eficient e é aquele cujos preços , e a s taxas de retornos dos tít u l o s , refletem todas disponíveis. Para mais detal hes ver FAMA (1970 ) .

conseqüentemente as informações

,

:� ,

6

A análise será direcionada para :

a ) avaliação dos principais itens que compõem seus

demonstrativos contábeis , nos períodos de 1 2 meses

anteriores e posteriores ao de lançamento da inovação ,

especialmente em comparação ao desempenho do total do

setor bancário ; e

b ) lucratividade de suas ações , nos 24 meses

anteriores e posteriores ao lançamento do novo

produto financeiro , para testar s e é verdadeira a

hipótese de que os bancos comerciais bras i leiros que

lançaram novos produtos financeiros receberam um

prêmio do mercado , em decorrência desses lançamentos .

Esta tese se desenrola da s eguinte maneira: após esta

introdução ( Cap . I) , faz-se uma revisão na l iteratura sobre os

principais aspectos que envo lvem lançamento de novos produtos no

mercado internac ional ( Cap . 2 ) . No capítulo 3 , des creve- s e como

foi efetuado o processo de formação da amostra que s erviu de

base para as análi ses . A metodologia ut i l i zada é mostrada no

capítulo 4 . Em s eguida , apresentam- se os resu ltados encontrados

para os Portfolios de Ações ( Cap . 5) . No capítu l o 6 é feita uma

análise dos resultados dos principais itens contábeis dos bancos

constantes da amo stra . No capítulo 7 são apresentadas as

conclusões e feitas sugestões para novos estudos .

7

.1

CAPíTULO 2 - Revisão Bibliográfica

8

2 REVISÃO BIBLIOGRÁFICA

Para este tópico, relacionou - s e alguns

estudos /pesquisas da l iteratura internacional que dis cutem

aspectos concernentes a inovações . Embora alguns de les falem

sobre novos produtos de uma maneira genérica, j ulgou-se

important e , para os obj etivos propostos , a sua inclusão . Outro s

s e relacionam mai s de perto com este trabalho , especialmente os

que tratam do estudo de eventos .

VAN HORNE ( 1 9 8 5 ) , por exemplo , aborda aspectos mais

conceituais e alinha as condições mai s propícias para o

surgimento de inovações . CHEN e KENS INGER ( 1 9 8 5 ) mostram outro

aspecto da inovação que é a tentativa dos inovadores de

aproveitarem gaps na legis lação americana para usufruir

benefícios f iscais , através do lançamento de novos produtos .

PETRUZ Z I , VALLE e JUDLOWE ( 1 9 8 8 ) l evantam a questão da

proteção l egal para os inovadores como f orma de receberem

maior compensação f inanceira pelo lançamento do novo

produto . Já ROB INSON e FORNELL ( 1 9 8 5 ) , e studando o mercado

de produtos industriais , traçam relação entre o Market-Share* do

lançador e do s eu principal imitador* * . Finalizando este

( *) Market-Share corresponde a fatia de mercado . ( * *) principal imi tador é o concorrente que poss u i maior MarketShare.

I ' I

9

capítu l o , relacionou-se os trabalhos de CHANEY , DEVINNEY e WINER

( 1 9 9 1 ) e TUFANO ( 1 9 8 9 ) que , a exemplo desta monografia , avaliam

o impacto do lançamento de novos produtos no valor da empresa no

mercado , além de uti lizarem a mesma metodologia do estudo do

evento .

Ressalte- s e , ainda , que , embora o trabalho de Masulis

( 1 9 8 0 ) , The Ef f ects of Capital Stru cture Change on Security

Prices , tenha por obj eto es tudar o comportamento dos preços dos

títulos em decorrência de alterações na estrutura de capital da

empresa , distinto , portanto , do trabalho aqui proposto , ele

apre senta a mesma metodologia para o estudo do evento que s erá

empregada nesta monografia , especialmente no que se refere à

comparação de retornos entre períodos .

2 . 1 Of Financiai I nnovations and Exces s e s . VAN HORNE , J . C .

VAN HORNE ( 1 9 8 5 ) , estudando o mercado f inanceiro norte-

americano , af irma que este segmento tem a mis são de canalizar a

poupança da soc iedade para as oportunidades de investimentos

mais rentáveis . No s etor privado , isto envolve taxa de retorno

sobre o investimento ; no s etor público cons idera-se ainda o

retorno social . No entanto , reconhece que este processo contém

custos ou spreads, a l ém das inconveniências para as partes . Desse

modo , o autor vê na i novação f inanceira o poder de baixar os

spreads e/ou reduzir inconveniências ou , ainda , tornar o

1 , ,

la

mercado mai s ef ic iente e/ ou mais completo * , constituindo-se em

um dos al icerces do s is tema financeiro .

As suas afirmações amparam- s e , principalmente , em estudos

realizados na indústria dos s erviços f i nanceiros , no período

� 7 8- 8 4 , que testemunham o grande número de i novações , refl etindo I

I

I I

a força da competição .

E l e argumenta que há boas e más inovações , e que exi ste um

consenso de que há mai s boas do que más . No entanto , algumas não

têm substância e não resistem a um exame mais acurado .

Para o autor , inovação pode ser de um produto ou de um

processo . Raramente é urna coisa inteiramente nova , pois quas e

s empre envolve apenas a modificação de urna idéia já exi stent e .

Fundamentalmente , deve tornar o mercado mais eficiente em

termos operacionais ou mai s completo . As s egura , ainda , que elas

ocorrem em resposta a oportunidades lucrativas que surgem da

ineficiência na intermediação f inanceira e / ou da existência

de mercados incompletos . Sobre os mercado s , argumenta que , se

(* ) Mercado completo é aquele onde o número de lin earmente independentes existentes na economia é

n úmero total de alternativas possíveis de ocorrência de na economia. Para maiores detalhes ver COPELAN e WESTON

títu los igual ao

cenários (1988).

,.

I. r � 11 !I ,i I

'I

l I

1 1

estes forem realmente competitivos , a lucratividade de urna

inovação f inanc eira para s eu promotor original decl inará com o

tempo . I sto acontece porque urna inovação de sucesso convida a

concorrência a entrar com produto ou processo s emelhante .

Ainda sobre o funcionamento dos mercados , o autor afirma

qu e , em um mercado com equi l íbrio constante , não s eria pos s ível

torná- lo mais efic iente ou mais completo . Isto porque , dentro das

fronteiras dos custos de pesquisa , todas as oportunidades de

inovação estariam exauridas . A s s im, não surgiriam novos proces s o s

ou produtos . Segundo VAN HORNE , para haver oportunidades

exploráveis , é necessário que o ambiente se modifiqu e , e l ista as

mudanças que induz em a inovações f inanceiras :

1 - Volatil idade das taxas de j uros e de inf lação;

2 - Mudanças na legi s l ação e desregulamentação ;

3 - Alteração de taxas de j uros ;

4 - Avanço t ecnológico;

5 - Nível de atividade econ6mica ; e

6 - Trabalhos acadêmicos sobre efi ciência de mercado .

Para e l e , há desacordo quanto ao s eu grau de importância ,

mas está pres ente o consenso de qu e todas inf luenciam as

inovações . Para produtos , o fator principal é a volatilidade das

taxas de j uros e inf lação . Para os proces sos , o principal fator é

o avanço tecnológico .

'I 1 I I

1 I

1 2

Por outro lado , VAN HORNE acredita que há inúmeras cau sas

que j u stif icam os exces sos de inovações . Hoj e , há mai s

receptividade para mudanças e essa avidez do mercado por

inovações faz com que bancos lancem produtos com o intuito apenas

de lucro , s em os fundamentos das i novações ( ef iciência e

complementaridade ) . H á , também , um mas caramento das

pseudo- inovações , s em qualquer substância . Com i s s o ,

observam- se di stúrbios tais corno venda de junk bonds , geração

de lucro contábil e pouco ou nenhum lucro econômico , ou

permuta de posições corno no caso de troca de ações

f inanciamento . Algun s são vendidos corno inovações s em ,

verdade, o s erem . o entus iasmo por novas idéias parece ,

o autor , haver gerado exces sos .

mera

por

na

para

2 . 2 I nnovations in Corporate F inanc ing: Tax-Deductible E guity . CHEN , Andrew H . ; KENS INGER , John W .

CHEN e KEN S I NGER ( 1 9 8 5) des crevem tentat ivas de inovações

f inance iras por parte de gerentes f inanceiros , que procuram

incentivar o uso de equity-f inancing* . Segundo os autore s , isto

tem s ido pos s ível , nos Estados Unido s , especialmente pelo fato

de as autoridades haverem alterado a legi s lação para incentivar

( * ) equity- f inancing é o f inanciamento de ativos através de capital de risco .

j I

1 3

a partic ipação dos empregados na compra de ações das suas

empresas .

A primeira tentativa c itada pelos autores (Leveraged

Preferred Financin g) é a tomada de empréstimo para comprar ações .

Essa é uma forma de alavancagem usada para usufruir da exc lusão

de taxação sobre 85% dos dividendos recebidos . Embora o benefício

da taxação sobre o débito s e j a somente do tomador , as empresas

pagam dividendos inferiores aos do mercado . I ndiretamente , a

empresa emis sora ganha parte dessas vantagens fiscai s , criando ,

assim , uma ação com uma característica s emelhante a de um débito ,

cujos j uros podem ser dedutíveis do pagamento do imposto de

renda .

A segunda tentativa utilizada ( Tax-Deductible Preferred

Stock) também s e materializa com um empréstimo para compra de

ações , f icando as ações e os dividendos como garantia pelos

pagamentos . É uma maneira de pagar dividendos para a própria

empresa . Des s e modo , os dividendos não s erão taxados para

nenhuma das partes . Por outro lado , o fisco reconhecia os

j uros , permitindo sua dedução .

A terceira tentat iva (Adjustabl e-Rate Convertible Notes)

surgiu ainda em decorrência da falta de clar eza na distinção

entre pas s ivo e patrimôni o l íquido . A emi s são era mantida como

pass ivo pelo emi s s o r , mas era trans formada em ações , a qualquer

1 4

tempo , a critério do pos su idor . Embora fos s em tratados como

débitos , gozando , por cons eguinte , os benefícios decorrente s

dessa classificação , comportavam- se como parcela d o patrimônio

,I liquido .

2 . 3 Patent and Copyright Finance . PETRUZ Z I , Chris topheri Stephen .

Protection for I nnovations i n

VALLE , Margu erite D . i JUDLOWE ,

PETRUZ Z I , VALLE e JUDLOWE ( 1 9 8 8 ) , e s tudando os mecanismos

de proteção para inovações f inanceiras , nos últimos anos ,

cons tataram que essa indú s tria tem produz ido uma grande variedade

de sofisticadas inovações . Revelam , também , que grupos de

cienti s tas cons ideram aceitáve l e neces sária a proteção l egal

para suas inovações , e a interpretação da lei das patentes diz

que as mesmas chances de proteção legal s ão agora aceitáveis para

as inovações financeiras . E s ta proteção legal oferece um grande

incentivo para o des envolvimento das inovações f inanceiras nas

diversas áreas , e oferece uma grande van tagem tanto para o

inovador quanto para a soc iedade como um todo .

Argumentam os autores que a origem de um novo produto

financeiro ocas iona riscos e despesas tanto na fase de criação

quanto na de introdução no mercado . Se i novações bem sucedidas

podem ser imediatamente copiadas pelos concorrentes imunes ao

risco e despesas , isso ocas iona desvios nos lu cros do inovador e

resu l tam em redução dos incenti vos para a criação de novos

produ tos .

1 5

No entanto , recentes decisões têm reconhecido que a proteção

tem que existir em i novações f inanceiras . Estas proteções são

devidas à maior amplitude de interpretação dos direitos autorai s ,

paralelamente ao fato de que recentes inovações f inanceiras

requerem o uso de computador para sua implementação prática .

Estes autores sugerem que os inovadores s e municiem de

proteção legal para receber substanciais recompensas financeiras .

Ressaltam que essas recompensas serão perdidas para s empre por

aqueles inovadores que fal ham na bu sca apropriada de proteção

l egal no devido tempo . Reconhecem que mesmo s e a qualidade da

proteção legal for inc erta , o enorme potencial do monopólio em

f inanças torna a investigação sobre patentes , ou outra proteção

l egal bastante válida para o i novador .

Conc luem os autores que não apenas as patentes mas outras

formas de proteção legal são válidas para i novadores f inanceiros ,

s e j a através dos direitos autorais ou de leis secretas de

negócios . Esc larecem que embora esses mecani smos ofereçam menos

proteção do que a patente , pos suem a vantagem de s erem obtidos de

modo mais f ácil e mais barato .

�-

1 6

2 . 4 Sources of Market Pioneer Advantage s i n Consumer Goods Indu s tries . ROB INSON , Wi 1 1iam T . ; FORNELL , Claes .

ROB INSON E FORNELL ( 1 9 8 5 ) , e s tudando a vantagem dos

pioneiros nos mercados de bens indu s trial izados , examinam qual é

a relação exis tente entre o primeiro a lançar um produto no

mercado e o s eu imi tador e que fatores podem fazer com que a

ordem de entrada gere vantagem . Assim , apresentam- se duas

que s tões bás icas : nos mercados de produtos indu s trializados , os

pioneiros obtêm a l tas fatias de mercado a longo pra z o , e s e s im ,

por quê?

E s tes autores encontraram evidências empíricas de qu e a

ordem de lançamen to é a maior determinan te da fatia de mercado e

que e s ta associação é quas e tão forte quanto a de fatia de

mercado e retorno sobre inve s timento .

Neste sen tido , encontraram que entre os 371 negócios de bens

de consumo no P IMS ( Profit Impact of Market S trategies ) , os

pioneiros detêm em média 2 9 % do mercado . Os primeiros

imitadores* 1 7 % , enquanto que os s eguidores tardio s * * apenas 1 2 % .

Os Ou tros 4 2 % do mercado f icam divididos pelo restante dos

imi tadores .

( * ) primeiro imi tador é , para cada produto , o concorrente qu e lançou o produto logo após o pioneiro . ( * * ) seguidor tardio, para cada produ to , é o concorrente que lançou o produto após o primeiro imi tador .

r

1 7

A teoria sugere três f ontes bás icas para essa forte

assoc iação . Prime iro , com custos diretos mantidos constantes ,

os pioneiros podem atingir um melhor composto mercadológi co e

obter duradouras vantagens mercadológicas . Segundo , os pioneiros

podem manter s eus custos diretos baixos , tanto em termos

absolutos quanto em economia de escala, proporcionando um aumento

na fatia de mercado . Terceiro , os pioneiros podem benef i ciar-se

com as vantagens das informações que os consumidores obtêm

acerca do produto ao longo do tempo , e com isso também

podem aumentar o market-share.

Nove hipóteses f oram desenvolvidas e testadas ,

cons iderando um amplo campo de negócios com bens de consumo .

Os resultados mostraram que os pioneiros têm produtos de melhor

qua lidade e uma l inha de produção mais ampla cobrando

praticamente o mesmo preço de seus imitadore s . Porém , as

evidênc ias mostram que a qual idade do produto e as vantagens da

ampl itude de sua l inha de produção se deterioram com o passar do

tempo .

Nas indústrias de bens de conveniência , onde os pioneiros

têm vantagens de distribu ição , detêm também mais altas f atias de

mercado . Ao contrário, nas indústrias com intensos programas

promoc ionais , os pionei ros

s igni ficantes fatias de mercado .

são induzidos a não terem

O argumento da importância da informação existente sobre o

" ! , I

1 8

produto é testado em dois tipos extremos de indústrias d e bens de

consumo . Uma , onde a vantagem dos pioneiros é relativamente

grande e a outra onde a vantagem é relativamente fraca . Ficou

provado que eles têm maiores f atias de mercado em indústrias onde

o preço e a frequência de compra é baixa , e menores em i ndústrias

onde toda ou grande parte da linha de produção muda

freqüentement e .

F inalmente , constataram que os " s eguidores tardios " dão

pouca ênfase a economia em s eus custos diretos , enquanto qu e os

pioneiros investem na redução de s s es custos .

2 . 5 The Impact of New product Introductions on the Market Value of Firms . CHANEY, Paul K . ; DEVINNE Y, Timothy M . ; WINER , Rus s e l S .

CHANEY, DEVI NNE Y E WINER ( 1 9 9 1 ) , e studando o lançamento de

novos produtos , reconhecem que a literatura tradicional sobre

marketing tem documentado tudo sobre o planejamento , aval iação e

testes de novos produtos no mercado . Porém, a despeito dessa

tradi ção , recentes pesquisas oferecem uma nova abordagem sobre o

assunto , ao ava liarem o impacto do lançamento de um novo produto

sobre o valor da empresa no mercado . Segundo os autores , o novo

enfoque preenche a lacuna existente pela falta de integração

entre o marketing e finanças .

Em s eu trabalho , a tradicional metodologia de estudo do

evento é usada para estudar o impacto do lançamento de novos

produtos no valor de mercado das empresas . O estudo foi

1 9

realizado para um período de dez anos e englobou vários s etores

de atividade . Esclarecem que a metodo logia do estudo do evento é

proveniente da expectativa tradi cional do mercado eficiente na

economia f inanceira, e relatam o impa cto e as reações

provenientes de mudanças inesperadas no f luxo de caixa da

empres a , ref letindo automat icamente nos preços das ações .

Para os autores , as análises econômicas têm s e

apoiado e specialmente em três aspectos com relação a inovações :

Primeiro , o mercado competitivo aloca recursos para

invenções eficientemente ? A maioria das opiniões diz que não ou

que somente acontece em circunstâncias restritas .

Segundo ,

conduza para

não há indicação que o mercado não

atividade de maior inovação . Esta

competitivo

corrente é

conhecida como a hipótese de Schumpeter , onde s e crê

monopó lio é neces sário para pos s ibilitar a i novação .

que o

o terceiro aspecto examina a função do governo na criação

dessas inovações , focalizando o papel e o a l cance do bene fício

social advindo das i novações .

Para os autores , j unto com a necess idade de des envolvimento

de novos produtos e stá o risco as sociado ao processo de inovação ,

al ertando que os inovadores devem atentar para o f ato de que

outras empresas irão imitar suas ações , e poss ivelmente ganhando

2 0

lucratividade maior, uma vez que não t iveram o s custos iniciais

da inovação .

Com efeito , muitos casos podem s e r documentados de novos

produtos f racas sados que custaram para as emp resas s ignificativas

quantia s , e citam BOO Z ; ALLEN; HAMILTON ( 1 9 7 1 e 1 9 8 0 ) , que

afirmaram ser a percentagem de produtos f racassados estimada

entre 3 3 % e 6 0 % . Citam , ainda , MANS FIELD et . a l o ( 1 9 7 1 ) , qu e

encontraram níveis de f racasso de 3 2 % para produtos químicos

I \ laboratoriais a 4 8 % para drogas laborato riais .

Os resultados encontrados revelam que :

a ) f i rmas inovadoras diferem em muitos aspectos das f i rmas

não inovadoras . Os autores esclarecem que medidas s impl i stas de

performance não permitem que se tenha uma c l a ra dist inção entre a

amostra de f i rmas inovadoras e a de não inovadoras . No entanto ,

as f i rmas realmente diferem nas medidas básicas de perf o rmance de

mercado ;

b ) o valor do lançamento de um novo produto é maior para a

maioria das indústrias tecno logicamente avançadas , como as da

área de computaçã o , química , f a rmac êut i c a , petroquímic a ,

impressão , equipamentos eletrônicos e outras . Des s e modo ,

continuada ênfase em novos produtos poderia positivamente afetar

o val or da f i rma nesse tipo de indú stri a ; e

2 1

c ) a introdução de um novo produto c laramente domina

produtos existentes , reformados ou recompo stos . I s to s ignifica

� I: que há maior valor na inovação que na reestruturação de produtos

antigos . Os autores ressalvam que esta conclusão tem que ser

vista com cautela, em virtude da pequena amos tra util izada . Se

esta hipótese for conf irmada por futuras pesquisas , esta

descoberta teria importante implicação , ou s e ja , os recursos

investidos em repos ição de produtos seriam melhor aplicados

no desenvolvimento de novos produtos .

Em termos globais , encontraram que o impacto do anúncio de

um novo produto foi aproximadamente 0 , 7 5 % durante um periodo de

três dias . No entanto , este efeito varia de indústria para

indústri a . Os autores enfatizam , ainda , que estes resu ltados não

refletem o va lor total do produto para a f i rma , e que se trata

mais de um valor de consenso , e que , provave lmente , haverá

outros ganhos para as empresas inovadoras .

Foi encontrado ainda que o impacto de um lançamento varia

negativamente com a magnitude do risco sistemático da f irma , como

também negativamente em relação ao volume de anúncios f eitos em

um periodo de dez anos .

Reconhecem que a reação do mercado em relação a informação

fornecida pelo anúncio parece e star relacionada com o número de

produtos anunciados e quais são deles os verdadeiros novos

I produtos . Um anúncio de um único produto normalmente produz uma I j

2 2

reação mínima , enquanto que o grande ef eito tem s e verificado em

I anúncios de mú ltiplos produtos .

I "

1

o estudo apres enta vários caminhos para futuras pesquisas e

elucida alguns pontos s obre a dif icu ldade da metodologia do

estudo do evento nos estudos de marketing e de estratégia

gerencial .

Finalmente , os autores reconhecem que a verdadeira

importância da metodo logia utilizada não está na magni tude dos

retornos exc ess ivos encontrados mas que relação têm esses

retornos com outras informações para mel hor entendimento do

f enômeno investigado .

2 . 6 FinanciaI Innovation and First-Mover Advantages . TUFANO , Peter .

Na medida em que os consumidores vão se tornando mai s

exigentes e a concorrência mai s acirrada, cresce o número de

lançamentos de inovações no mercado . Vários estudos têm s ido

realizados para ident i fi car como os inovadores têm s ido

recompensados pelo pioneirismo . TUFANO ( 1 9 8 9 ) , utilizando uma

amostra de 58 inovações f inanceiras emitidas pelos bancos de

inve stimento nos Estados Unidos , entre 1 . 1 . 7 4 e 3 1 . 1 2 .86 , examina

duas hipótes es : a ) s e os bancos i novadores s e benef iciam pela

f ixação de preços mais altos ; e/ou b) s e comerc ializam

quantidades maiores que os imitadores . Para o estudo , foi

cons iderado que o lucro de um banco s e expressa pela f órmula :

J l , ,

,. I

j , I

.... , .�- ..... �

2 3

LUCRO = ( PREÇO - CUSTO ) * QUANTIDADE COMERC IAL I ZADA . Segundo

TUFANO , Os resultados são inconsistentes com a hipótes e de que

inovadores ganham através de preço diferenc ial .

Para o exame do preço , foram utili zados doi s i ntervalos . O

período de monopólio , que vai do lançamento até a entrada do

primeiro concorrent e , e o segundo , que vai d a entrada da

concorrência em diante . No período de monopó lio , não houve

evidência de qu e os inovadores s e uti l izam des s e fato para

aumentar seus preços . I sto é consistente com a teoria de

mercados contestávei s , s egundo a qual a entrada em um mercado é

l ivre e sua saída s em custos , ou s e j a , quem está no mercado deve

se abster de e fetuar políticas de preços abu sivo s , pois de outra

forma a competição potencial de empresas fora do mercado s e

materializa . No período d e entrada da concorrência n o mercado , os

preços dos inovadores também não se reduz i ram, o que mai s urna vez

rejeita a hipótese de qu e os inovadores f ixam preços mais altos

que os imitadores .

Dado que um novo lançamento pode ter ou não sucesso , foram

c lassifi cados corno produtos de sucesso aqueles imitados num

período de até um ano . Os fracassados foram aqueles não imitados

ou que somente foram copiados após um ano do l ançamento inovador .

Por isso, retirou -se os eventuais produtos s em suce s s o ,

sendo f eito teste apenas com os produtos que foram imitados num

período de um ano , pois os lançamentos s em sucesso poderiam ter

" 'j,

.'�

I

2 4

preços baixos por esse motivo . Das 5 8 1 apenas 3 5 inovações

constaram da amostra . Neste caso , os preços praticados pelos

pioneiros foram mais baixos que os dos imitadores , o quel s egundo

o autor , pode sugerir cooperação entre os pioneiros e o mercado .

Para o exame de quantidades * , o autor uti l izou o conceito de

RMS-Return Market Share . Trata- s e de uma relação entre a

participação de mercado do inovador e do imitador que detenha

maior parcela de mercado . Neste caso , se o inovador possuir fatia

de mercado maior que o concorrente terá RMS maior que uml caso

o imitador obtenha maior parcela de mercado , o RMS do inovador

será entre zero e um . Para a amostra de 3 5 i novações de suces s o ,

os p ioneiros apre sentaram RMS de 215 , o que l he s garante maior

fatia de mercado que os principais imitadore s .

TUFANO conclu i , em resumo , que inovaç ões p ermitem a um banco

se tornar uma firma i n framarginal com custos mais baixos . As sim,

devem baixar os preços para ganhar mercado e lucrar com isso para

compensar os investimentos . I novações também geram ganhos

intangíveis I tai s como credibilidade , imagem de habil idade e

criatividade , que diminuem custos com marketin g.

( * ) Não foi realizado o teste direto das vanta gens nos custos com inovação nem sobre a difusão dos efeitos sobre outras áreas das instituições. Numa firma com muitos produtos , como um banco de investimento, os benefícios da inovação poderiam atingir outras áreas de n egócio.

2 5

CAPíTULO 3 - O Banco d e Dados

3 O BANCO DE DADOS

3 . 1 A I DENTIFI CAÇÃO DOS PRODUTOS

2 6

Com o intuito de obter os dados que permiti s s em mensurar os

impactos nos bancos comerc iai s , decorrentes do lançamento de

novos produtos f inanceiros , procurou-se ident i f icar quais o s

caminhos que deveriam ser percorridos para a cons ecução dessas

informações .

No Bras i l , quando uma autorização é concedida a uma

instituição, habilitando-a a operar como um Banco Comercial , por

exemplo , esta fica autorizada a operar os diversos produtos

permitidos aos part ic ipantes des s e mercado . A operacional i zação

de cada um dos produtos existentes ou da criação de novos

produtos depende preponderantemente das condições técnicas e

operacionais de cada organização e da não proibição expressa das

autoridades monetárias competentes . Não h á , via de regra ,

autoriz ação para um produto e spec íf ico .

Por esse mot ivo , torna-se difíci l identi ficar, junto ao

BACEN - Banco Central do Bras i l , por exemp l o , que é o órgão com

poder dis c ipl inador do mercado , os regi stros relativos ao inicio

da operac ional ização de um determinado produto por parte de

!

2 7

uma dada instituição do mercado f inanceiro * . Uma

conseqüência disso , é que não se encontram disponiveis as

informações sobre os lançamentos dos produtos no mercado

f inanceiro bem como órgãos que divulguem , de forma s istemati z ada ,

essas informações .

Em vista disso , apoiou-se a pesquisa sobre o lançamento de

inovações f inanc eiras , nos anúncios veicu lados nas revistas

E XAME e VEJA, tendo em vista tratarem-se de órgãos de c irculação

nacional e compativeis com o público-a lvo des s e s e gmento de

mercado . Foram pe squi sadas as edições s emana i s da Revista Veja e

as quinz enais da Exame , de j aneiro de 1 9 8 0 a dezembro de 1 9 8 8 ,

localizando-se os anúncios sobre o lançamento de novos produtos

e/ou serviços f inanceiros . Nessa fase , f oram coletados todos os

anúncios sobre produtos f i nanceiros que estive s s em s endo

veiculados pela primeira vez, no periodo pesquisado . Apó s essa

etapa , ef etuou- s e uma triagem dos anúncios para excluir :

- os que j á haviam s ido lançados antes de 1 . 0 1 . 8 0 ;

- os que não haviam s ido emitidos por bancos comerciai s ;

aqueles que , após exame , não s e constituiam inovaçõe s .

( * ) Esta dificul dade exist entes no BACEN consol idam diversos vezes, impossível a

poderia ser con tornada não fossem agrupados em

tí tulos contábeis, s endo, na identificação de uma rubrica que

a um único produto.

se os dados con tas que maioria das corresponda

•

2 8

Pelo primeiro critério foram exc luidos , dentre outros ,

produtos como a conta Realmaster . Pelo s egundo , de ixaram de f azer

parte da amo stra as poupanças Programada , Verde , Dia-a-dia . Pelo

terceiro critério , por motivos expostos anteriormente , foi

excluido da amostra o maior número de produtos e /ou serviços por

s erem apenas pseudo- inovações .

3 . 2 FONTES DE PESQU I SA

Após selecionada a amostra dos produtos e/ou s erviços que

seriam enfocados neste trabalho , procurou- s e identificar as

fontes onde se pudes s e obter os dados para a análise do

desempenho dos bancos comerciais patrocinadores dessas inovações .

3 . 2 . 1

3 . 2 . 2

Central izou- s e a pesquisa nos seguintes órgãos :

RBB - pesquisa na RBB-Revista

dos balancete/balanços e

resu ltados dos bancos

Bancária Bras i l eira

demonstrações de

comerciais que

lançaram inovações financeiras , referentes aos

doze meses antes e após o mês da publicação do

anúncio;

BOVESPA - dados da Bolsa de Valores de São Paulo ,

sobre Lucrat ividade

inovadores , para

e posteriores a

das

os 2 4

ações dos bancos

mes e s anteriores

cada inovação , para

! .

I I I j I •

aqueles qu e possuem

regu larmente em bo l s a ; e

3 . 2 . 3 BACEN - dados do Banco Central

desempenho global do

comerciais .

2 9

ações negociadas

do Brasi l , sobre o

s etor de bancos

A análise dos dados de balancetes e/ou balanços , para

verif icar os pos s íveis impactos sofridos pelos bancos comerciai s ,

s erá efetuada com base nos demonstrativos mensais publicados na

Revista Bancária Brasil eira , para cada um dos produtos e /ou

s erviços selec ionados . I sto permitirá que s e identif iquem os

itens desses demonstrativos f inanceiros que sofreram

alterações s ignificativas com o lançamento do novo produto ou

s erviço .

A princípio , os itens pesquisados na publ icação mensal da

Revista Bancária Bras i leira s erão os s eguintes : ativo tota l ,

disponibil idades , operações de crédito , créditos em l iquidação ,

ativo permanent e , depós itos à vista , depós itos a prazo e

patrimônio líquido .

No entanto alguns deles apresentam incons i stências que

poderiam distorcer as análises , fato qu e forçou sua retirada da

amostra . Assim , foram retirados os itens at ivo total , créditos em

liqu idação , ativo permanent e , depósitos a prazo e patrimônio

3 0

liquido . Posteriorment e , foi incluida na anál i s e o s depósitos a

prazo e o indice lucro/patrimônio l iquido .

A seguir , descrevem-se

exc lusão/ inclusão dos itens .

as princ ipai s razões para

Porque não utili zamos :

Ativo total : Es s e item foi excluido tendo em vista ,

principalment e , os registros referentes a

contas de compensação . Es sas contas , que

registram expectativas de obrigações e direitos

não material izados , não

nos seus procedimentos de

parte dos bancos . Pela

pos suem uniformidade

contabil ização por

não rigidez desses

procedimentos , os regi stros nessas contas podem

ser efetuados tanto pelos valores reais como

por valores s imbólicos . Outra distorção são as

contas interdepartamentais . Exemplos dessas

contas são os créditos ou débitos não

correspondidos entre dependências de uma mesma

i nstituição que aumentam artificialmente os

ativos e passivos dos bancos

Ativo Permanente : Este item foi exc lu ido em razão do método

de contabilização , ou s e j a , custo histórico

--- : , ... . �;; .... r.rP .�

3 1

corrigido . I sto nem s empre ref l ete o valor real

de mercado . Além dis so , as reava liações , qu e

são uma maneira de tornar s eu valor mai s

próximo ao real , podem distorcer a s anális es ,

já que não há uma data uni forme para que todos

reavaliem seus ativos . As reavaliações são ! I . e fetuadas nas épocas mais convenientes para a s

organizações .

Créditos em Liquidação : Geralmente essa conta só é

movimentada pelas inclusões /exclusões de

valores , em decorrência de

tran f erências /recuperações de créditos

ef etuados . Os valores já tran s feridas não

sofrem atualizaçõe s , além do que não há um

disciplinamento das datas em que esse valores

são tran s f eridos , o que distorce as análises .

Cobrança : Geralmente não há um destaque dessa conta nas

publ icações nos bal anços /balancetes dos bancos .

Porque utilizamos :

Depósitos à vista : Em primeiro lugar , t rata-se de uma conta

que possui a vantagem de s er um saldo e não

f luxo . Ademais , repres enta a e fetiva

disponibil idade dos correntistas do banco .

I .

I '

I . I

3 2

Operações d e Crédito : É a conta qu e mai s fielmente

representa os emprést imos conc edidos . Embora

possa ter as l imitações que s ão próprias dos

registros contábeis , essa rubrica representa a

maneira mais adequada de chegar-se aos s aldos

de empré stimos do banco .

E ncaixe : Repres enta a efetiva disponibil idade dos bancos ,

constituindo-se num ótimo i ndicador da l iquidez

desses .

Os saldos contábei s consolidados , que repres entam o

des empenho total do setor de bancos comerciai s , s erão recuperados

dos arquivos do Banco Central , em Bras i l i a , a f im de que se possa

extrair para cada banco , a cada periodo e a n ivel de rubrica

contábil selecionada , a sua fatia de mercado correspondente .

Dentre os bancos da amostra , aqueles que possuem ações

negociadas em bolsa terão sua performance avaliada em re lação a

essas ações . Os dados foram col etados dos Informes Técnicos da

Bolsa de valores de São Pau lo - BOVE SPA, para verif icar s e a s

inovações causaram alterações s ignif icativas n a lucratividade da

ação selecionada .

,. ,

�.

I '

3 3

3 . 3 AMOSTRA FINAL

Os dados obj eto deste estudo representam 25 inovações

f inanceiras lançadas no Bra s i l por bancos comerciais e ntre 1 9 8 0 e

1 9 8 8 . Para ser incluído neste trabalho , o novo produto ou s erviço

deve possuir características pecu liares , capazes de

diferenciá-lo dos j á existentes .

o Quadro 1 , a seguir , mostra as 25 inovações inc luídas no

estudo , categorizadas pelo mês e ano em que foram

publ icamente anunciadas .

QUADRO 1 Quant idade de novos produtos f inanceiros lançados no Bras i l

por bancos comerciai s , incluídos na amostra , entre 1 9 8 0 e 1 9 8 8 .

ANO/MES 8 0 8 1 8 2 8 3 8 4 85 8 6 8 7 8 8 TOTAL

JAN 1 1 FEV 1 1 MAR ABR 1 1 2 MAl JUN 1 1 1 3 JUL 1 1 2 AGO 1 1 SET 1 1 1 3 OUT 1 1 2 1 1 6 NOV 1 2 1 4 DEZ 1 1 2 TOTAL O 4 2 7 3 3 3 2 1 2 5

,

3 4

As ações e o s produtos f inanceiros são o s s egui ntes :

Ações

Bradesco - Pref erencial Nominativa

Banespa - Pref erencial ao Portador

Banco do Bras i l - Pref erencial ao Portador

Itaú Preferencial Nominativa

Nac ional - Preferencial Nominativa

Real - Pre f erencial Nominativa

Unibanco - Preferencial Nominativa

Produtos Financeiros

BRADESCO - Produto 1 Bradesco Instantâneo

- Produto 2 Cobrança E s critural

- Produto 3 Telebanco

- Produto 4 Tel ebradesco

- Produto 5 Cheque s em Volta

- Produto 6 Banco Dia e Noite Vo lante

BANCESA - Produto 1 Cobrança Remunerada

BB - Produto 1 Caixa Ouro

BANE SPA - Produto 1 Saque E special

IOCHPE - Produto 1 Conta de I nvest imento

REAL - Produto 1 Antecipação do 1 3 º Sa lário

ITAÚ - Produto 1 Cesta de Poupança ..

; . ;

3 5

- Produto 2 Cheque Estrela

CITIBANK - Produto 1 Citiplan

- Produto 2 Gerente de Pessoas Físicas

- Produto 3 Citione

- Produto 4 Citiouro

NAC IONAL - Produto 1 Maxi-renda

BANORTE - Produto 1 Interlig

BMC - Produto 1 Conta Numerada

BAMERINDUS - Produto 1 Agências " On - l ine H

- Produto 2 TC-Bamerindu s *

- Produto 3 Cartão Jovem

- Produto 4 Conta Remunerada

B . 2 4 HORAS - Produto 1 Banco 24 Horas * *

( * ) Na verdade , este produto é da Financial Seguradora que pertence ao grupo Bamerindus . No entanto , parte dos recebimentos f i ca corno comi ssão nas agências do banco , que são os pontos de venda do produto . Por outro lado , há ainda , para o banco , o ganho decorrente do resultado da equivalência patrimonial . ( * * ) Este produto é resu ltado de um lançamento s imultâneo ef etuado por três bancos . Neste caso , o Banco 2 4 Horas é formado pela média das participações de cada um dos bancos .

3 6

CAPíTULO 4 - Metodologia

3 7

4 METODOLOGIA

A metodo logia uti l izada neste trabalho objetiva mensurar

os retornos anormais ou excess ivos do lançador de uma inovação

f inanceira em re lação ao seu mercado de atuação , bem como

verif icar o impacto sofrido no valor da f irma .

4 . 1 Definição das Hipóteses

Para isso , foram formuladas as segu intes hipóteses que s erão

testadas :

HO : Não há retorno anormal ou exc e s s ivo nas ações dos

bancos constantes da amostra , pelo lançamento das

inovações f inanceiras .

H 1 : Há retorno anormal ou exc e s s ivo nas ações dos

bancos constantes da amostra , pelo lançamento das

inovações f inanceiras .

4 . 2 Os Retornos I ndividuais

Os retornos das ações foram calculados para períodos

I mensais , tomando como base a cotação de fechamento no mercado à

I vista do último dia útil de cada mês , apenas da ação de maior

I l iquidez no período analisado . ti

I i

3 8

Assim, para o s bancos que , no período sob referência,

tiveram mais de um tipo de ação negociada na BOVESPA* foi

escolhida aquela que apres entou maior volume n egociado .

Para o cálculo do retorno de cada ação , adotou-se o conceito

de índice de lucratividade , conceito este que pode s er entendido

corno a variação no preço ajus tado para distribu ição de

dividendos , bonif icações e direitos de s ubs crição , e que parte

I ' das s egu intes condições ;

I

I

a ) urna aplicação hipotética inicial em urna única ação s em

nenhum i nvestimento adicional ;

b ) aj uste da quantidade teórica pelas bonificações e/ou

subscrições recebidas * * ; e

( * ) Todas as ações da amostra são negociadas na Bolsa de Valores de São Paulo. ( * * ) A nova quantidade teóri,ca é obtida da s eguinte fórmula : Qt = Qt- l x ( Pcomt/Pext) Onde : Qt = Quantidade teórica nova. Qt-l = Quantidade teórica antiga. Pcomt = Preço da ação na data " t " , antes de serem recebidas as

bonifi cações e/ou direitos de s ubscri ção. Pext = Preço teóri co da ação na data

recebidas as boni fi cações e/ou exercidos s ubscri ção.

" t 1/ , os

após s erem direitos de

t = Data da ú ltima cotação " com " proventos da ação.

, ,

3 9

C ) reinversão dos dividendos recebidos * ;

o índice é , portanto , dado pela mu ltipl icação , a cada

preço de fechamento da ação pela respectiva

quantidade teórica . A taxa da lucratividade , que representa o

incremento percentual no índice a cada período , é definida

pela relação entre o capital atual ( em qualquer instante

cons iderado ) e o capital inicial . Fornec e , a cada

instante cons iderado , a quanto monta o investimento em

relação ao capital inicialmente empregado .

Res salte- s e que foi efetuada a logaritmação no cálculo

dos retornos , com o objetivo de obter s imetria na curva de

rentabilidade , normal izando-a . Esta s i st emática , por atenuar

tendências tanto pos itivas quanto negativa s , apresenta média de

retornos menores que as calcu ladas de f orma não normali zada . No

( * ) A reinversão dos dividendos implica aumento da quantidade teórica . A nova quantidade é a s s im obtida :

D Qt = Qt-1* (1 + ----- - - )

Pext

Onde : Qt = Quantidade teórica nova . Qt- 1 = Quantidade teórica anti ga. D = Dividendos pagos por ação (cruzeiros ) . Pext = Preço da ação, em "t " , após o recebimento

dos di videndos.

, '

,,"

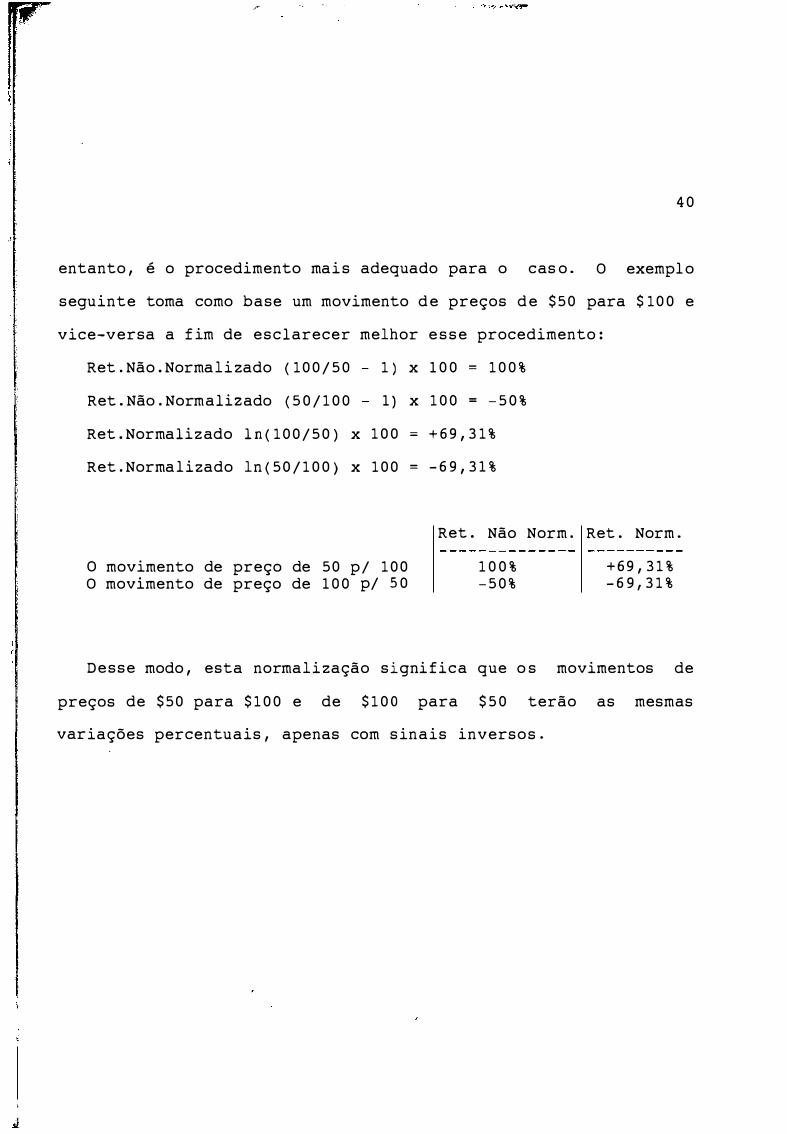

4 0

entanto , é o procedimento mai s adequado para o cas o . O exempl o

seguinte toma como base um movimento d e preços d e $ 5 0 para $ 1 0 0 e

vice-versa a f im de esclarecer melhor e s s e procedimento :

Ret . Não . Normali zado ( 1 0 0 / 5 0

Ret . Não . Normalizado ( 5 0 / 1 0 0

1 ) x 1 0 0 = 1 0 0 %

1 ) x 1 0 0 = - 5 0 %

Ret . Normalizado l n ( 1 0 0 / 5 0 ) x 1 0 0 = + 6 9 , 3 1 %

Ret . Normalizado ln ( 5 0 / 1 0 0 ) x 1 0 0 = - 6 9 , 3 1 %

Ret . Não Norm . Ret . Norm .

O movimento de preço de 50 p/ 1 0 0 O movimento de preço de 1 0 0 p/ 5 0

1 0 0 % - 5 0 %

+ 6 9 , 3 1 % - 6 9 , 3 1 %

Desse modo , esta normalização signi fica que o s movimentos de

preços de $50 para $ 1 0 0 e de $ 1 0 0 para $ 5 0 terão as mesmas

variações percentuais , apenas com s inais inversos .

I I

, '

, ,

I ' I

i I

4 . 3 O Retorno de Mercado

Para o cálculo do retorno do mercado como um

4 1

todo ,

uti l izou - s e o parâmetro do IBOVE SPA* , que representa o valor

em cruzeiros , de um portfol io hipotético de ações construído

em 2 de j aneiro de 1 9 6 8 , formado pelas ações negociadas

de f orma representativa nos pregões da Bolsa de Valores de

SãO Paulo .

o fato de s e haver escolhido este índic e , deve- s e à razão

de ele s er um indicador médio do comportamento

mercado , aproximando sua composição o máximo pos s ível

do

da

conf iguração real das operações real izadas no mercado à vista da

Bovespa , e que s e uti liza dessa mesma metodologia .

( * ) Esse indi ce sofreu, a o l ongo de s ua exi s t ên ci a , uni camen t e para efei to d e di vu l ga ção e s em prej uízo d e s u a metodologia de cá l c u l o as seguintes adequa ções :

- uma divisão por 1 0 0 , em 0 3 / 1 0 /83i - uma di visão por 1 0 , em 02 / 1 2 /85i - uma divi são por 1 0 , em 29/08/88i - uma divisão por 1 0, em 1 4 / 0 4 /89i - uma divisão por 1 0 , em 1 2 / 0 1 /90i - uma di vi são por 1 0 , em 28/05/91 : e - uma di visão por 1 0 , em 2 1 / 0 1 /92 .

Com o objetivo de manter, ao l on go do tempo, a represen tatividade do mercado, a cada quadrimestre civi l sua carteira passa por uma reava l i ação, tomando s empre o vol ume e o n úmero de negóci os nos ú l timos 1 2 meses . Para det a l h es sobre o cri t éri o de s e l eção das a ções in tegra n t es da carteira, o tipo de média u t i l i zado para combinar as osci l a ções das diversas a ções int egrantes do índice com o número de pontos do indice e a forma de pondera ção empregada em sua geração, veja MONTEIRO ( 1 992 ) .

- .' .

E s s e indicador pode ser def inido como o índice

lucratividade de uma carteira hipotética de ações , que

42

de

é

tomada como s endo a carteira pertencente ao mercado . Deste

modo , a evolução deste índice mostra a evo l ução dos ganhos do

mercado como um todo . Ademais , no período s ob análise , este

índice não sofreu modif icações em sua metodo logia, o que j á

não ocorreu com o IBV , que sofreu várias alterações .

4 . 4 A Formação dos Portfolios das Ações " IN EVENT TIME "

Para esta anál i s e , formou- s e o portfo l i o dos excessos de

retorno de cada ação dos bancos comerciais que l ançaram novos

produtos f inanceiros . Para i s s o , da lucratividade de cada uma das

ações inc luídas na amostra foi subtraída a lucratividade do

IBOVESPA, no respectivo período , a f im de obter os retornos

excess ivos individuais . A partir desses resu ltados individuais ,

f ormou -se um portfolio global , em que cada ação pos sui peso

idênt ico , e s eu retorno s erá a média dos retornos excess ivos das

ações dos bancos da amo stra , de acordo com a metodo logia

tradicional de estudos de eventos .

Estes portfol ios são , portanto , do t ipo " in event time " ,

onde as rentabilidades do portfol io representam as médias dos

retornos para uma mesma data re lativa em relação à data do

anúncio do evento .

4 . 5 O Período de Análise

4 3

o período de análise foi def inido corno s endo 2 4 meses antes

e após a data s ob aná l i s e , onde a data " O " é a data efetiva do

anú ncio e as demais são datas relativas em re lação àquela data

bas e .

Na anál i s e inicial , não foram retirados os dados em que

houve superpos ição de períodos , ou s e j a , quando antes de

decorridos 2 4 meses de um lançamento a instituição lançou novo

produto , o que implicará inf luência recíproca de um produto sobre

o outro . Por e s s e motivo , realizou-se novos testes com a amostra

pura , onde foi retirado parte das informações que se s obrepunham

a outras .

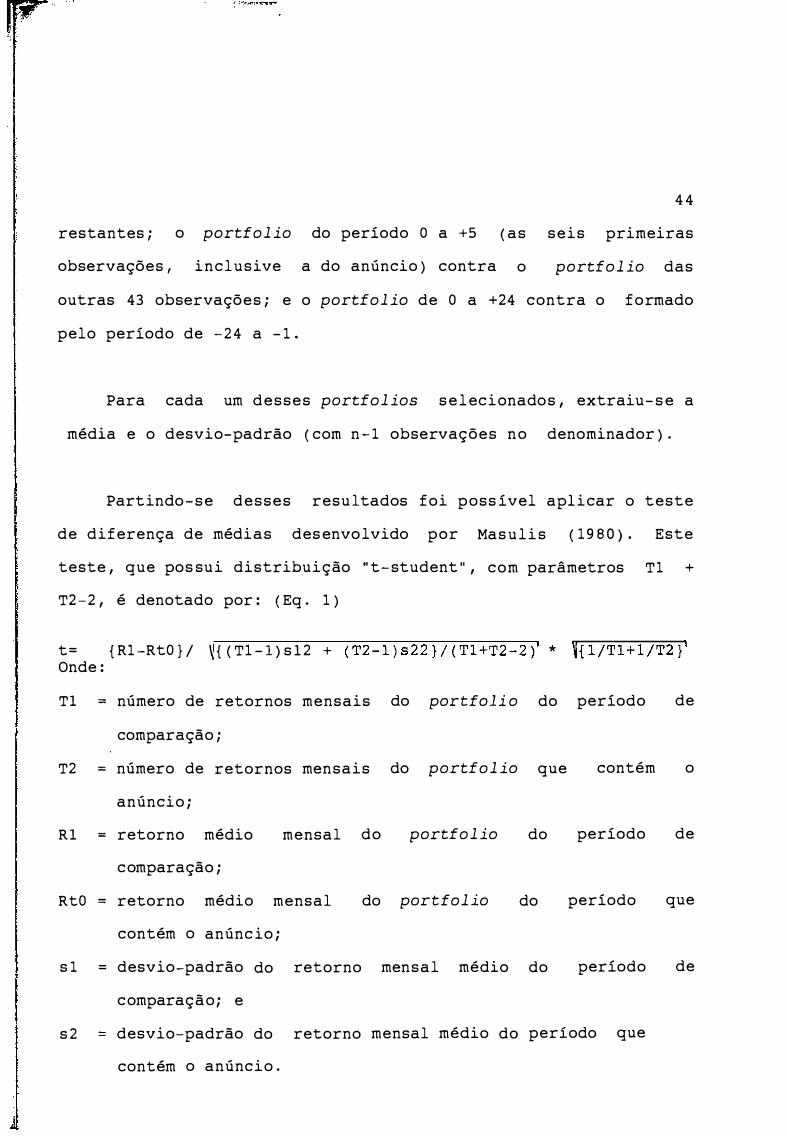

4 . 6 A Técnica de Comparação de Períodos de Retorno

Para aval iar a magnitude da média e a s igni ficância

estatística das mudanças de preços das ações ou taxas de retorno

que acompanharam o anúncio do lançamento dos novos produtos ,

utilizou- se urna técnica denominada " abordagem de c omparação dos

períodos de retorno " . Nessa abordagem , o retorno médio da

ação é estimado de urna série temporal que contém o anúncio , em

contraposição a outro período repre sentativo ,

período de anúncio ) o qual é def inido

( não inclu indo o

corno

comparação . Assim , comparou-se o portfol i o da data

o restante do período de teste, que engloba as

o período de

O ( z ero ) com

4 8 observações

4 4

restantes ; o portfolio do período O a +5 ( as seis primeiras

observações , inclusive a do anúncio ) contra o portfolio das

outras 43 observações ; e o portfolio de O a +24 contra o formado

pelo período de - 2 4 a - 1 .

Para cada um desses portfolios s e l ecionados , extraiu- s e a

média e o desvio-padrão ( com n - 1 observações no denominador ) .

Partindo-se desses resu ltados foi poss ível apl icar o teste

de diferença de médias des envo lvido por Masulis ( 1 9 8 0 ) . Este

teste , que pos sui distribuição " t- student " , com parâmetros T1 +

T2 -2 , é denotado por : ( Eq . 1 )

t= { R1 -RtO } / � { ( T1 - l ) s l 2 + ( T2 - l ) s 2 2 } / ( T1+T2 - 2 )' * �{ l/T1 + 1 /T2 }' Onde :

Tl = número de retornos mensais do portfoli o do período de

comparação ;

T2 = número de retornos mensais do portfolio que contém o

anúncio ;

Rl = retorno médio mensal do portfolio do período de

comparação ;

RtO = retorno médio mensal do portfolio do período que

contém o anúnc io ;

s 1 = desvio-padrão do retorno mensal médio do período de

comparação; e

s 2 = desvio-padrão do retorno mensal médio do período que

contém o anúncio .

4 5

Com i s s o , tornou -se pos s ível verif icar s e é verdadeira a

hipótese de que as médias das amostras do período de teste que

contém o anúncio são s ignificativamente dif erentes dos períodos

de comparação , através da aná lise dos " t " encontrados .

, , ,

CAPíTULO 5 - Resultados dos Portfo l i os de Ações

4 6

: i

4 7

5 RESULTADOS DOS PORTFOLIOS DE AÇÕES

5 . 1 Resultado s do portfol i o Global

5 . 1 . 1 Amostra total

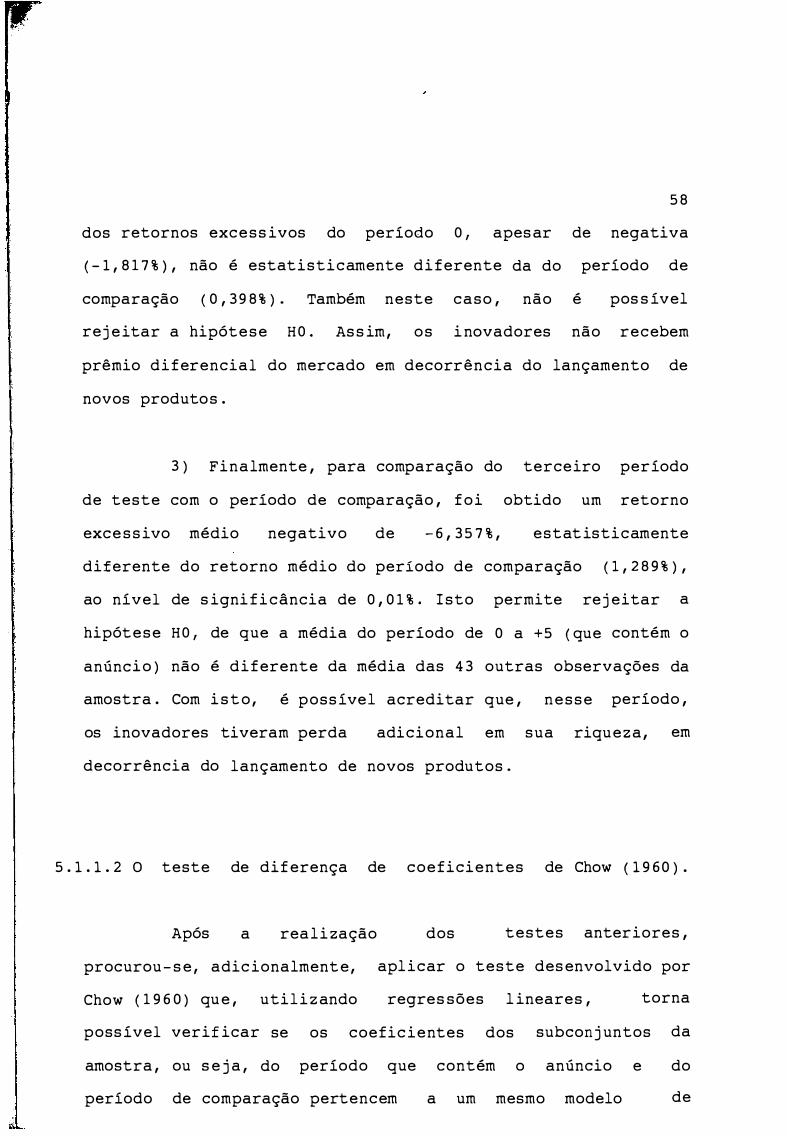

5 . 1 . 1 . 1 O teste de diferença de médias de Masu l i s ( 1 9 8 0 ) .

Esta análise foi ef etuada para testar se é

verdadeira a hipótese H O , de que os pioneiros , no lançamento

de novos produtos f inanceiros , não ganham prêmio diferencial

do mercado , em decorrência do lançamento de novos produtos .

Nesta fas e ,

períodos selecionados

gráficos 1 e 2 .

constaram todas as observações dos

e estão reportadas na Tabela 1 e nos

ATAS ( * * )

---------24 - 2 3 - 2 2 - 2 1 -20 -19 - 1 8 - 1 7 - 1 6 - 1 5 - 1 4 - 1 3 - 1 2 - 1 1 - 1 0

- 9 - 8 - 7 - 6 -5 -4 - 3 - 2 - 1

° 1 2

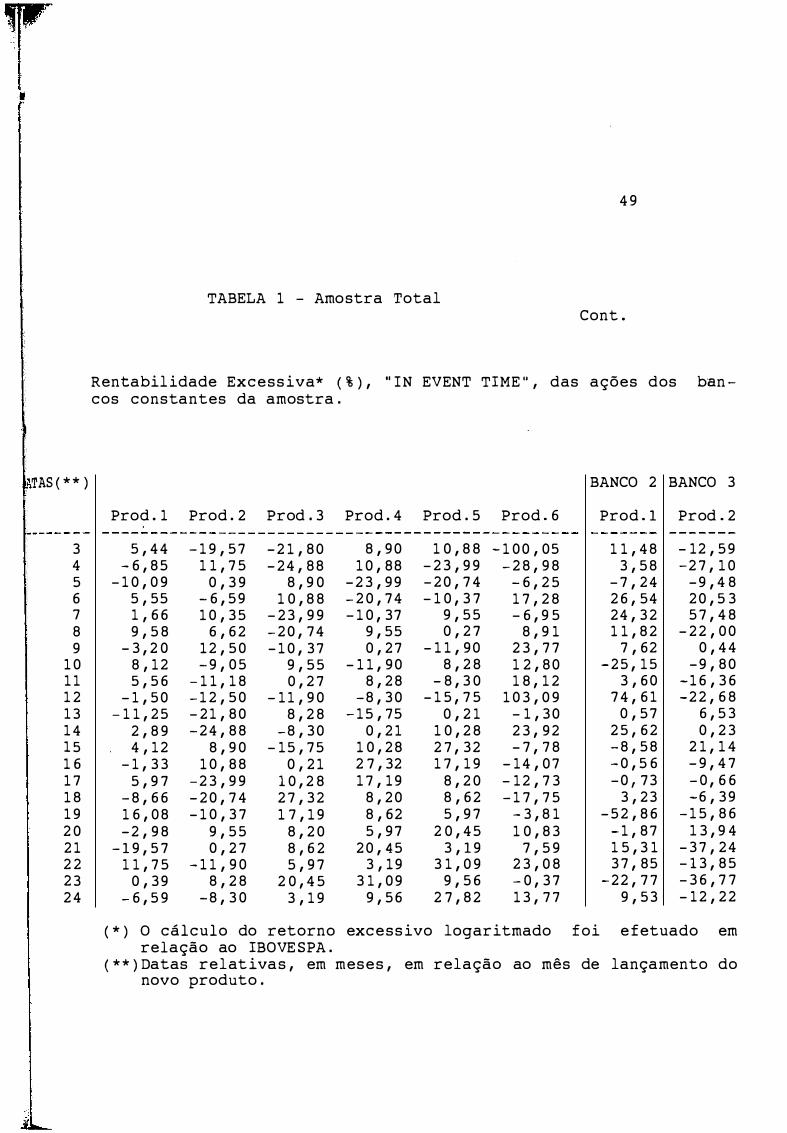

4 8

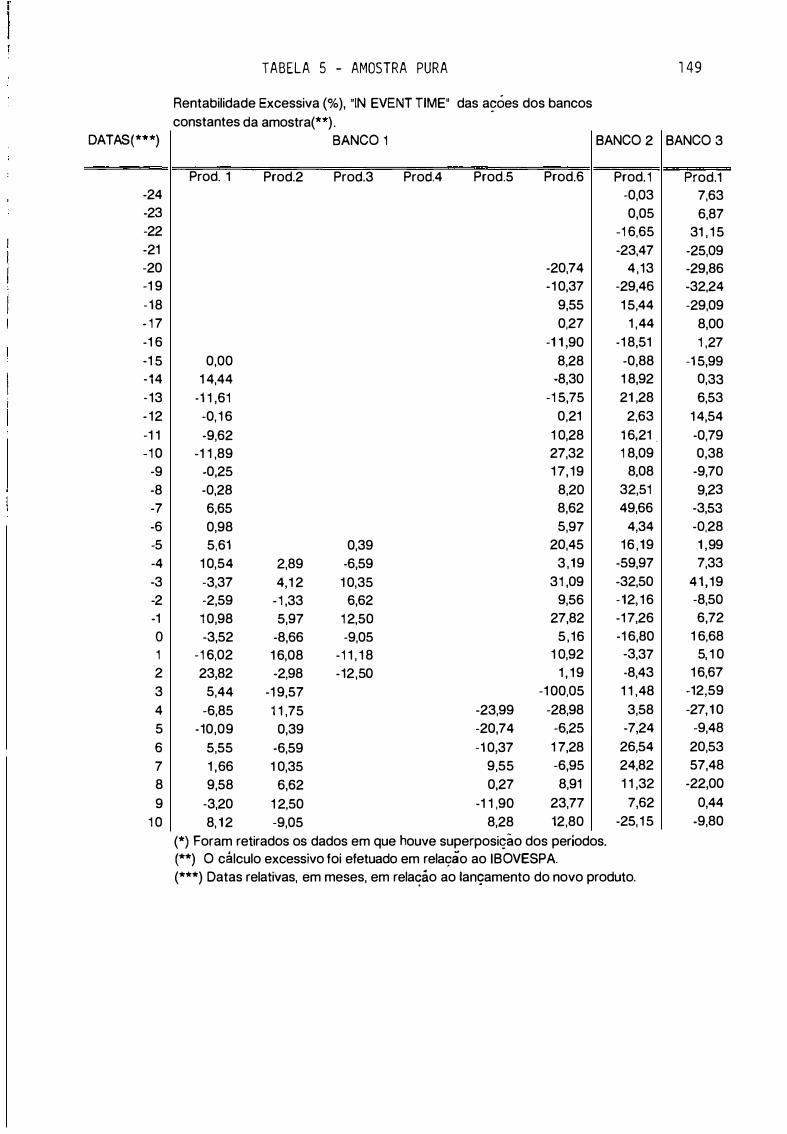

TABELA 1 - Amostra Total

Rentabil idade Exces s iva* ( % ) , " IN EVENT TIME " das ações dos bancos constantes da amostra .

BANCO 1 BANCO 2 BANCO 3

Prod . 1 Prod . 2 prod . 3 Prod . 4 Prod . 5 prod . 6 Prod . 1 Prod . 1 ---------- ----------- - - - -- - - - - - ---------- - - - - - - - - -- ---- - - - - - ---

0 , 9 8 - 6 , 8 5 5 , 5 5 1 , 6 6 - 2 4 , 8 8 - 0 , 0 3 7 , 6 3 5 , 6 1 - 1 0 , 0 9 1 , 6 6 9 , 5 8 8 , 9 0 0 , 0 5 6 , 8 7

1 0 , 5 4 5 , 5 5 9 , 5 8 - 3 , 2 0 1 0 , 8 8 - 1 6 , 6 5 3 1 , 1 5 - 3 , 3 7 1 , 6 6 - 3 , 2 0 8 , 1 2 - 2 3 , 9 9 - 2 3 , 4 7 - 2 5 , 0 9 - 2 , 5 9 9 , 5 8 8 , 1 2 5 , 5 6 - 2 0 , 7 4 4 , 1 3 - 2 9 , 8 6 1 0 , 9 8 - 3 , 2 0 5 , 5 6 - 1 , 5 0 - 1 0 , 3 7 - 2 9 , 4 6 - 3 2 , 2 4 - 3 , 5 2 8 , 1 2 - 1 , 5 0 - 1 1 , 2 5 9 , 5 5 1 5 , 4 4 - 2 9 , 0 9

- 1 6 , 0 2 5 , 5 6 - 1 1 , 2 5 2 , 8 9 0 , 2 7 1 , 44 8 , 0 0 2 3 , 8 2 - 1 , 5 0 2 , 8 9 4 , 1 2 - 1 1 , 9 0 - 1 8 , 5 1 1 , 2 7

0 , 0 0 5 , 4 4 -ll , 2 5 4 , 12 - 1 , 3 3 8 , 2 8 - 0 , 8 8 - 1 5 , 9 9 1 4 , 44 - 6 , 8 5 2 , 8 9 - 1 , 3 3 5 , 9 7 - 8 , 3 0 1 8 , 9 2 0 , 3 3

- 1 1 , 6 1 - 1 0 , 0 9 4 , 1 2 5 , 9 7 - 8 , 6 6 - 1 5 , 7 5 2 1 , 2 8 6 , 5 3 -0 , 1 6 5 , 5 5 - 1 , 3 3 -8 , 6 6 1 6 , 0 8 0 , 2 1 2 , 6 3 1 4 , 5 4 - 9 , 6 2 1 , 6 6 5 , 9 7 1 6 , 0 8 - 2 , 9 8 1 0 , 2 8 1 6 , 2 1 - 0 , 7 9

- l l , 8 9 9 , 5 8 -8 , 6 6 - 2 , 9 8 - 1 9 , 5 7 2 7 , 3 2 1 8 , 0 9 0 , 3 8 -0 , 2 5 - 3 , 2 0 1 6 , 0 8 - 1 9 , 5 7 1 1 , 7 5 1 7 , 1 9 8 , 0 8 - 9 , 7 0 -0 , 2 8 8 , 1 2 - 2 , 9 8 1 1 , 7 5 0 , 3 9 8 , 2 0 3 2 , 5 1 9 , 2 3

6 , 6 5 5 , 5 6 - 1 9 , 5 7 0 , 3 9 - 6 , 5 9 8 , 62 4 9 , 6 6 - 3 , 5 3 0 , 9 8 - 1 , 5 0 l l , 7 5 - 6 , 5 9 1 0 , 3 5 5 , 9 7 4 , 3 4 - 0 , 2 8 5 , 6 1 - 1 1 , 2 5 0 , 3 9 1 0 , 3 5 6 , 6 2 2 0 , 4 5 1 6 , 1 9 1 , 9 9

1 0 , 5 4 2 , 8 9 - 6 , 5 9 6 , 6 2 1 2 , 5 0 3 , 1 9 - 5 9 , 9 7 7 , 3 3 - 3 , 3 7 4 , 1 2 1 0 , 3 5 1 2 , 5 0 - 9 , 0 5 3 1 , 0 9 - 32 , 5 0 4 1 , 1 9 - 2 , 5 9 - 1 , 3 3 6 , 62 - 9 , 0 5 - 1 1 , 1 8 9 , 5 6 - 1 2 , 1 6 - 8 , 5 0 1 0 , 9 8 5 , 9 7 1 2 , 5 0 - 1 1 , 1 8 - 1 2 , 5 0 2 7 , 8 2 - 1 7 , 2 6 6 , 7 2 - 3 , 5 2 -8 , 6 6 - 9 , 0 5 - 1 2 , 5 0 - 2 1 , 8 0 5 , 1 6 - 1 6 , 8 0 1 6 , 6 8

- 1 6 , 0 2 1 6 , 0 8 - 1 1 , 1 8 - 2 1 , 8 0 - 2 4 , 8 8 1 0 , 9 2 - 3 , 3 7 5 , 1 0 2 3 , 8 2 -2 , 9 8 - 1 2 , 5 0 - 2 4 , 8 8 8 , 9 0 1 , 1 9 - 8 , 4 3 1 6 , 6 7

( * ) O cálculo do retorno excessivo logaritmado foi efetuado em relação ao IBOVESPA .

( * * ) Datas relativas , em meses , em relação ao mês de lançamento do novo produto .

· TAS ( * * )

3 4 5 6 7 8 9

1 0 1 1 1 2 1 3 1 4 1 5 1 6 1 7 1 8 1 9 2 0 2 1 2 2 2 3 2 4

4 9

TABELA 1 - Amostra Total Cont o

Rentabil idade Excess iva* ( % ) , "' IN EVENT TIME "' , das ações dos ban cos constantes da amostra .

Prod . l Prod . 2 prod . 3 Prod . 4 prod . 5 prod . 6

5 , 4 4 - 6 , 8 5

- 1 0 , 0 9 5 , 55 1 , 6 6 9 , 5 8

- 3 , 2 0 8 , 1 2 5 , 5 6

- 1 , 5 0 - 1 1 , 2 5

2 , 8 9 4 , 1 2

- 1 , 3 3 5 , 9 7

- 8 , 6 6 1 6 , 0 8 -2 , 9 8

- 1 9 , 5 7 1 1 , 7 5

0 , 3 9 - 6 , 5 9

- 1 9 , 5 7 1 1 , 7 5

0 , 3 9 - 6 , 5 9 1 0 , 3 5

6 , 6 2 1 2 , 5 0 - 9 , 0 5

- 1 1 , 1 8 - 1 2 , 5 0 - 2 1 , 8 0 - 2 4 , 8 8

8 , 9 0 1 0 , 8 8

-2 3 , 9 9 - 2 0 , 7 4 - 1 0 , 3 7

9 , 5 5 0 , 2 7

- 1 1 , 9 0 8 , 2 8

-8 , 3 0

-2 1 , 8 0 - 2 4 , 8 8

8 , 9 0 1 0 , 8 8

- 2 3 , 9 9 - 2 0 , 7 4 - 1 0 , 3 7

9 , 5 5 0 , 2 7

- 1 1 , 9 0 8 , 2 8

-8 , 3 0 - 1 5 , 7 5

0 , 2 1 1 0 , 2 8 2 7 , 3 2 1 7 , 1 9

8 , 2 0 8 , 6 2 5 , 9 7

2 0 , 4 5 3 , 1 9

8 , 9 0 1 0 , 88

-2 3 , 9 9 - 2 0 , 7 4 - 1 0 , 37

9 , 55 0 , 2 7