universidade federal do rio de janeiro centro de ciÊncias jurídicas e … · 2017-10-31 ·...

TRANSCRIPT

/

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

CENTRO DE CIÊNCIAS JURíDICAS E ECONÔMICAS

INSTITUTO DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO

FLUXOS DE CAPITAL E A CONTA CAPITAL: UM ESTUDO EMPíRICO, 1981-1994

Osmar Narciso Souza Costa Jr.

Dissertação apresentada para a obtenção do Grau de Mestre

Cláudio Roberto Contador

Rio de Janeiro-RJ

1995

FLUXOS DE CAPITAL E A CONTA CAPITAL: UM ESTUDO

EMPíRICO, 1981-1994

OSMAR NARCISO SOUZA COSTA JR.

II

Dissertação submetida ao corpo docente do Instituto de Pós

Graduação e Pesquisa em Administração da Universidade Federal

do Rio de Janeiro, como parte dos requisitos necessários à obtenção

do Grau de Mestre.

Cláudio Roberto Contador (Presidente da Banca)

Newton C. A. da Costa Jr.

Roberto Marcos da Silva Montezano

Rio de Janeiro-RJ

1995

Costa Jr., Osmar Narciso Souza.

Fluxo de capital e a conta capital: um estudo

empírico 1981 - 1994/ Osmar Narciso Souza

Costa Jr. Rio de Janeiro: COPPEAD, 1995.

xi, 117p. il.

Dissertação - Universidade Federal do Rio

de Janeiro, COPPEAD.

1. Economia. 2. Economia Internacional

3. Fluxos de capital 4.Tese (Mestr. -

COPPEAD/UFRJ). I. Título.

111

IV

Agradeço ao meu orientador pelas valiosas sugestões e por toda a compreensão e

paciência com que esperou o término da elaboração deste trabalho. Não seria possível a

realização deste projeto sem a inestimável colaboração do Banco Central do Brasil

através de seu atencioso e prestativo corpo de funcionários. Referência especial ao Sr.

Roberto Montezano - IBMEC - pela colaboração, mediante sugestões, e pelo incentivo

recebido.

v

RESUMO DA TESE APRESENTADA À COPPEAD/UFRJ COMO

PARTE DOS REQUISITOS NECESSÁRIOS À OBTENÇÃO DO

GRAU DE MESTRE EM CIÊNCIAS (M.Sc.).

FLUXOS DE CAPITAL E A CONTA CAPITAL: UM ESTUDO EMPíRICO, 1981-1994

OSMAR NARCISO SOUZA COSTA JR.

OUTU BRO/1995

ORIENTADOR: CLÁUDIO ROBERTO CONTADOR

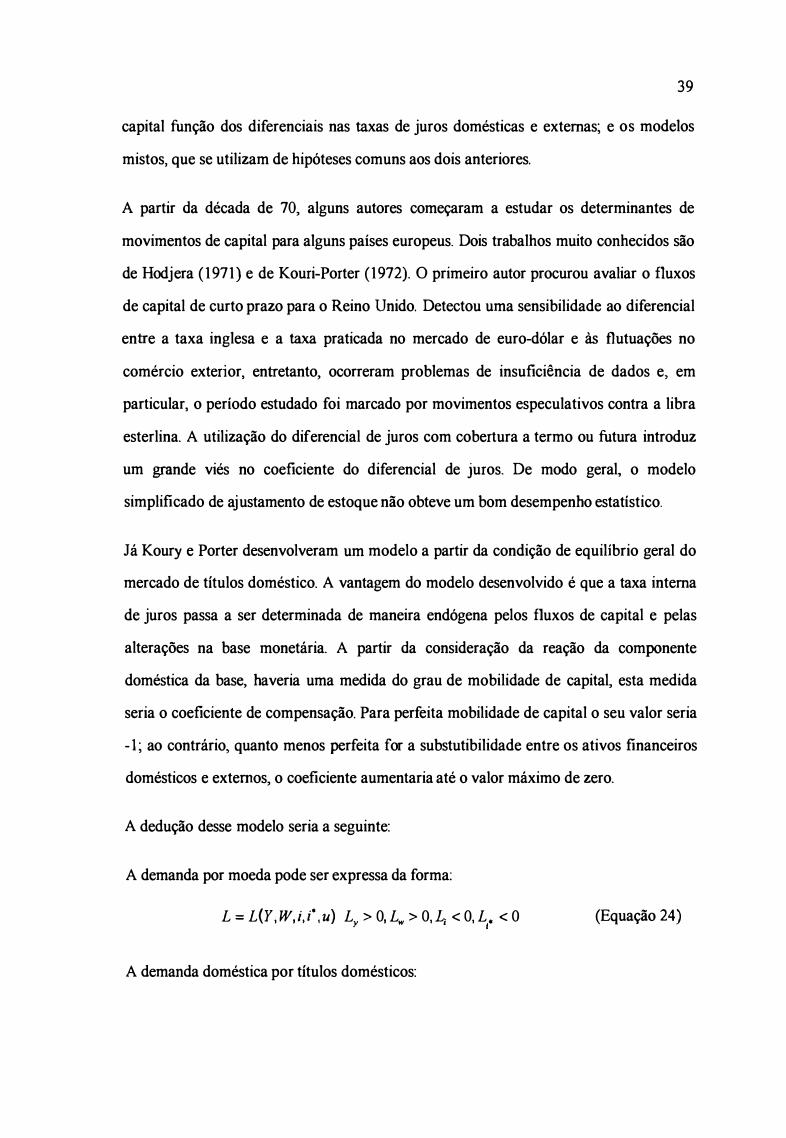

A década de 80 foi marcada pela suspensão dos fluxos voluntários de capital externo privados para os países latino-americanos, pela crise da dívida externa e pelos processos inflacionários crônicos na região. A partir do estabelecimento do programa de redução da dívida externa, os países latino-americanos retomaram ao mercado fmanceiro internacional. No caso brasileiro, é importante compreender como os fluxos de capital externo têm-se comportado no periodo estudado, quais são seus principais determinantes, como as refOlmas na regulamentação nacional que trata desse tipo de capital atuou sobre esses fluxos e quais foram as principais conseqüências do retorno do país ao mercado fmanceiro internacional para a economia doméstica.

Com estes objetivos, o presente trabalho realiza um estudo dos principais modelos teóricos analíticos dos fluxos de capital privado. Um modelo ernpírico é, então, elaborado a partir da teoria de diversificação internacional de portfólio e da abordagem monetária do balanço de pagamentos, à luz dos principais acontecimentos internos do país e da economia internacional. Esse modelo é ainda constituído por um conjunto de variáveis ad hoc, que visa captar importantes características desses movimentos - principalmente aquelas advindas da regulamentação interna vigente. Um subperíodo, que vai do terceiro trimestre de 1990 ao primeiro de 1994, é utilizado, para avaliar-se a adequação das variáveis teóricas explicativas para um período de normalização das relações fmanceiras do pais com o mercado financeiro internacional.

Os resultados alcançados apontam para a insuficiência das teorias atuais a fim de realizar análises acuradas dos determinantes dos fluxos de capital. Efeitos de colinearidade e definições inadequadas das medídas dos determinantes dos fluxos díficultam as análises empíricas. O período estudado não é favorável a análises quantitativas com base num modelo de relações de mercado, entretanto algumas diferenças em relação ao tipo de investimento ou empréstimo e as variáveis que mais os têm influenciado no período foram veríficadas. Os saldos de transações correntes, as taxas de inflação e algumas medídas liberalizadoras do mercado financeiro interno têm proeminência na explicação dos movimentos de capital ao longo do período.

VI

ABSTRACT OF THESIS

PARTIAL FULFILLMENT

SCIENCES (M.Sc.).

PRESENTED TO COPPEAD/UFRJ AS

FOR DEGREE OF MASTER OF

FLUXOS DE CAPITAL E A CONTA CAPITAL: UM ESTUDO EMP\RICO, 1981-1994

OSMAR NARCISO SOUZA COSTA JR.

OCTOBER/1995

CHAIRMAN : PROF. CLÁUDIO ROBERTO CONTADOR

The decade of 80 was marked by voluntary externai private capital flows suspension to tbe Latin American countries, tbe externai indebtness crisis and by tbe chronic inflationary process in tbe region. Through tbe externai debt reduction program, Latin American countries have retumed to tbe intemational financiai market. To tbe Brazilian case, it is important to understand how externai capital flows behaved over tbe considered period, which are tbeir main determinants, how reforms on national reguIations concerned to tbis kind of capital has influenced tbose flows, and which are tbe most important consequences of country's retum to tbe international financiai market to its domestic economy.

Witb tbese objectives, tbe present dissertation makes a study of tbe most important tbeoretic private capital flows models. An empirical model, based on tbe International Portifolio Selection Model and tbe Monetary Approach to tbe Balance of Payments, is tben constrncted. The most important facts related to Brazilian and international economy are also considered. A set of ad hoc variables tbat aimes to captnre tbe most relevant featnres of tbose flows is added to tbe model - mainly tbose related to domestic regulation in effect at tbat time. A subperiod witbin tbe tbird quarter of 1990 and tbe fust of 1994 is used to evaluate tbe adequacy of tbeoretical independent variables in explaining capital flows during tbe process of reintegration to tbe internationaI financiai market.

The obtained results point to tbe lack of current tbeories in evaluating more accurately tbe capital flows determinants. Multicollinearity effects and inadequate definitions of capital flows determinats are tbe major source of barriers to empirical anaIisys. The observed periods is unfavorable to quantitative analisys, chiefly if tbe model is based in market relations. Nevertbeless, some differences among certain types of capital f10ws and variables which influenced tbem more, during tbe period, are observed. Current transactions positions, rales of inflation and some liberalizing measures in tbe domestic financiai market influenced tbe capital movements over tbe periods.

LISTA DE FIGURAS

PÁGINA

PRIMEIRA ETAPA DO PROCESSO DE AJUSTAMENTO CLÁSSICO 17

SEGUNDA ETAPA DO PROCESSO DE AJUSTAMENTO CLÁSSICO 18

TERCEIRA ETAPA DO PROCESSO DE AJUSTAMENTO CLÁSSICO 18

OPERAÇÃO DE ARBITRAGEM: CAPTAÇÃO DE RECURSOS 21

OPERAÇÃO DE ARBITRAGEM: INVESTIMENTO NO MERCADO DE TAXA DE JUROS MAIS ALTA 21

COMPORTAMENTO DA COTAÇÃO DE UMA MOEDA 23

VII

Ylll

LISTA DE GRÁFICOS

PÁGINA

FINANCIAMENTO EXTERNO LÍQUIDO 46

COMPORTAMENTO DA LIBOR NO PERÍODO 47

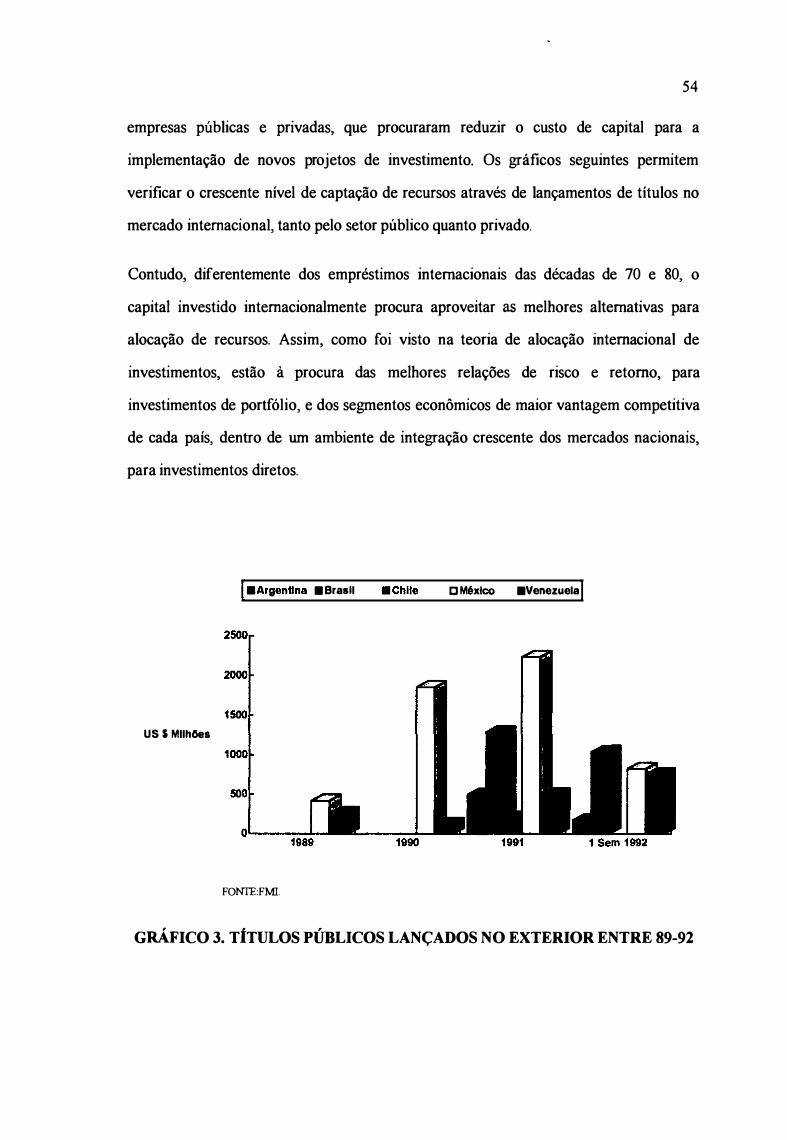

TÍTULOS PÚBLICOS LANÇADOS NO EXTERIOR 54

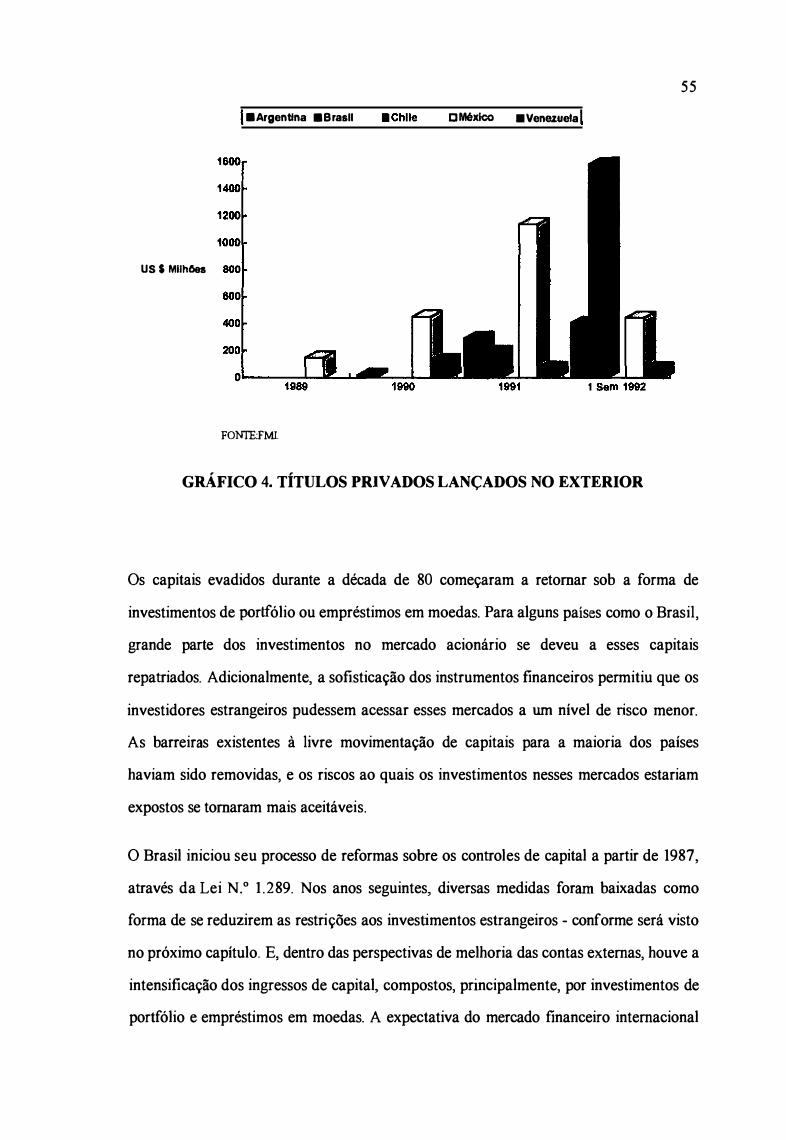

TÍTULOS PRIVADOS LANÇADOS NO EXTERIOR 55

ÍNDICE DE PRODUÇÃO INDUSTRIAL DOS SETE GRANDES 57

ÍNDICE DE DESEMPREGO NOS PAÍSES DO G7 57

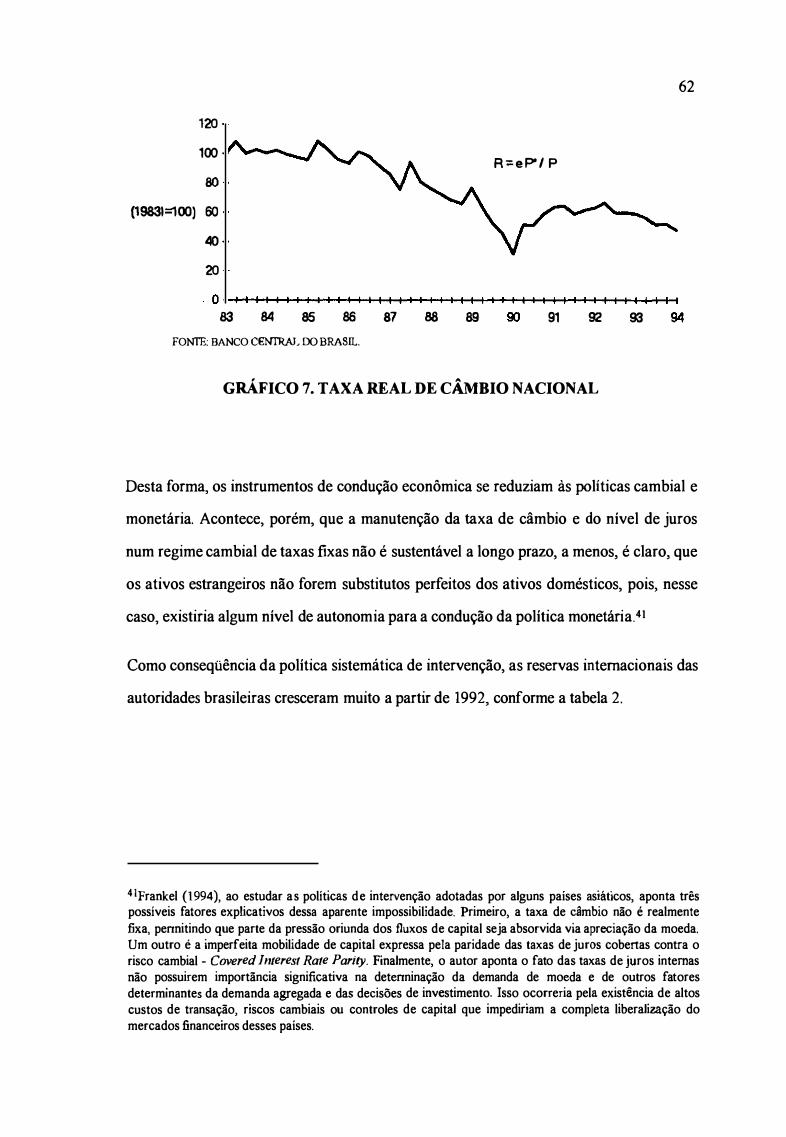

TAXA REAL DE CÂMBIO NACIONAL 62

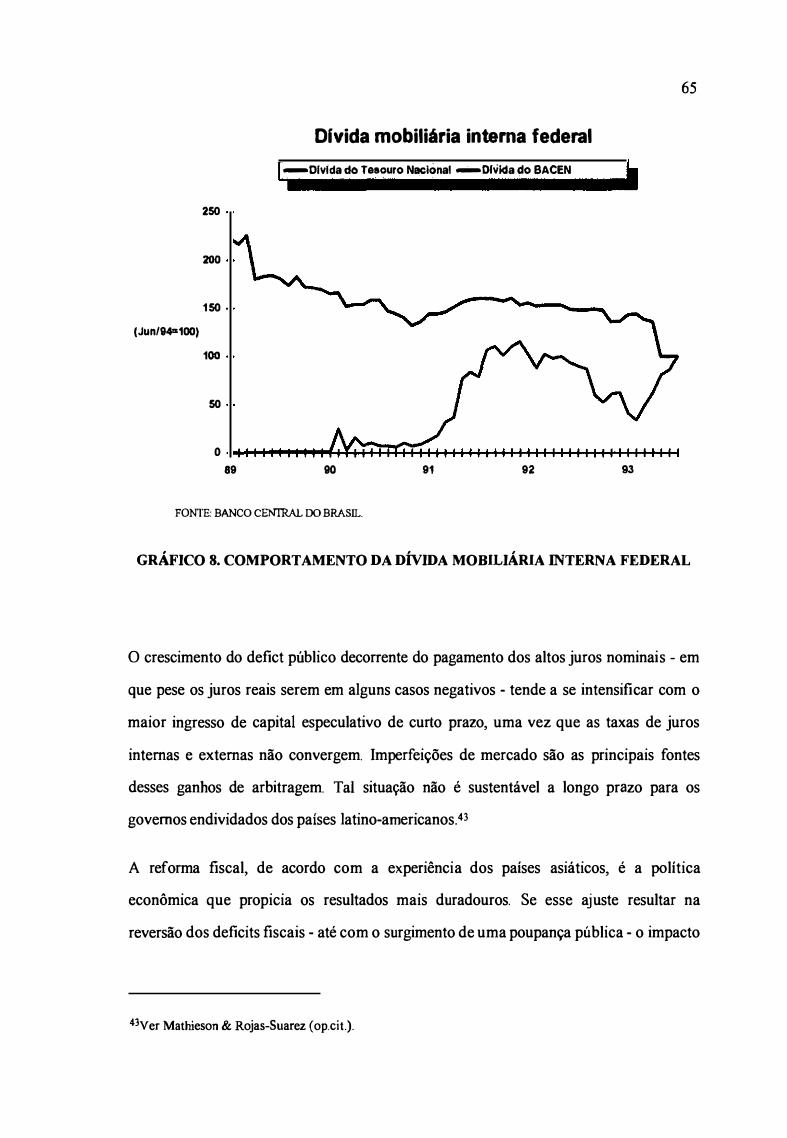

COMPORTAMENTO DA DÍVIDA MOBILIÁRIA INTERNA FEDERAL 65

ix

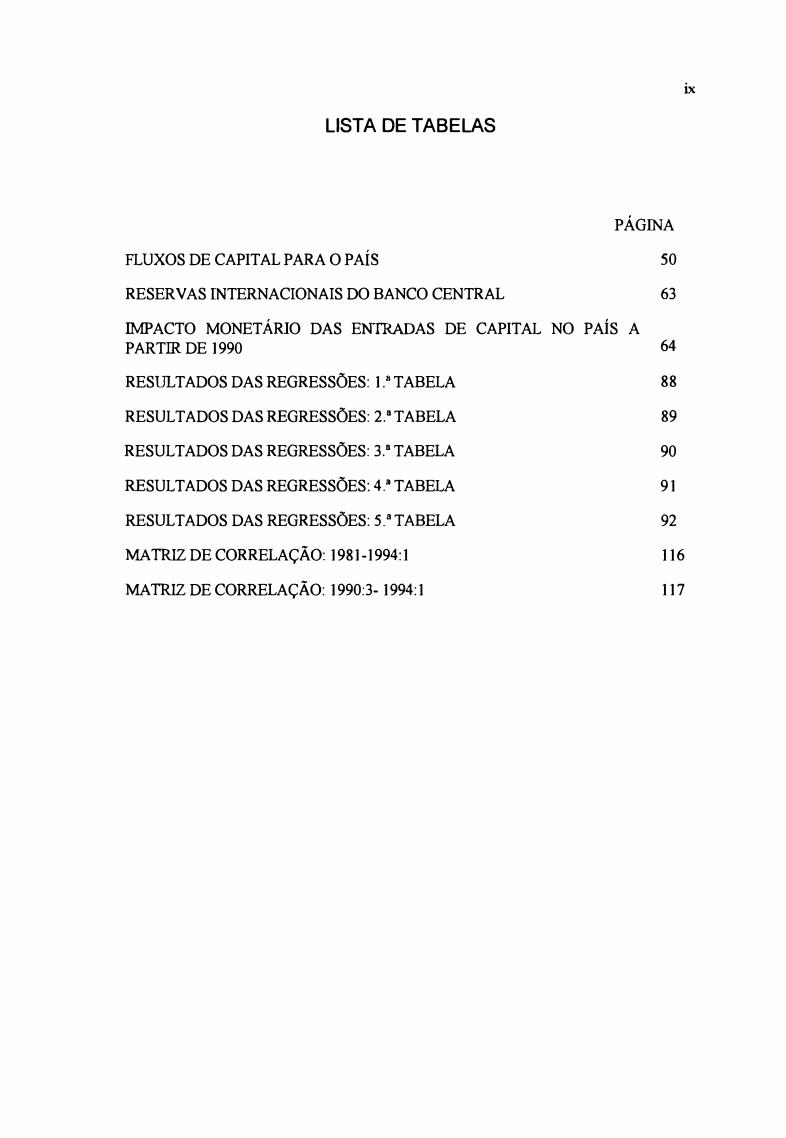

LISTA DE TABELAS

PÁGINA

FLUXOS DE CAPITAL PARA O PAÍs 50

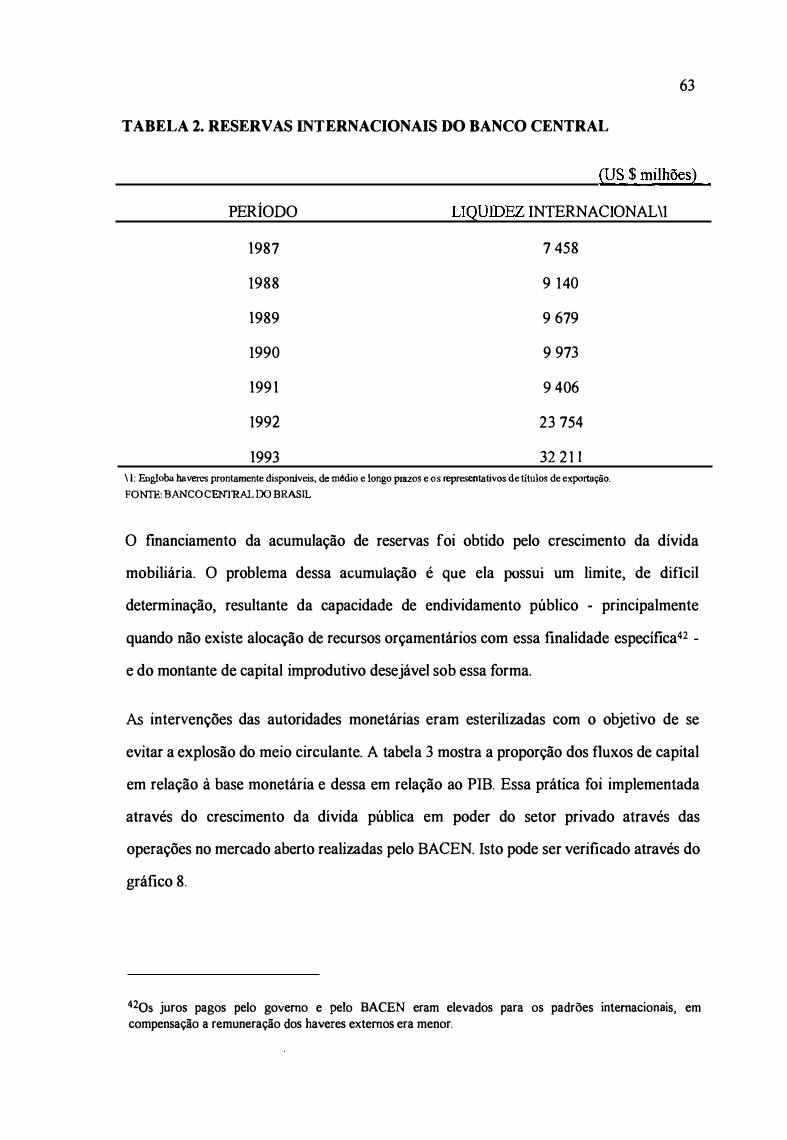

RESERVAS INTERNACIONAIS DO BANCO CENTRAL 63

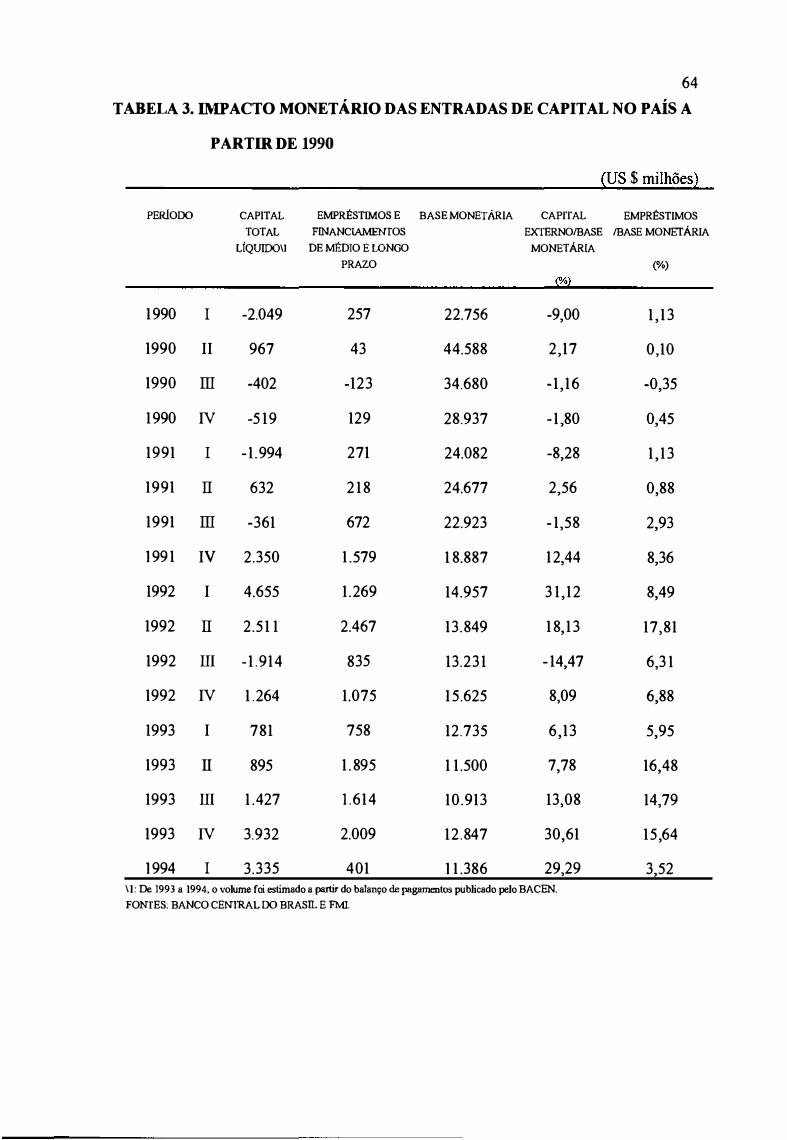

IMPACTO MONETÁRIO DAS ENTRADAS DE CAPITAL NO PAÍS A PARTIR DE 1990 64

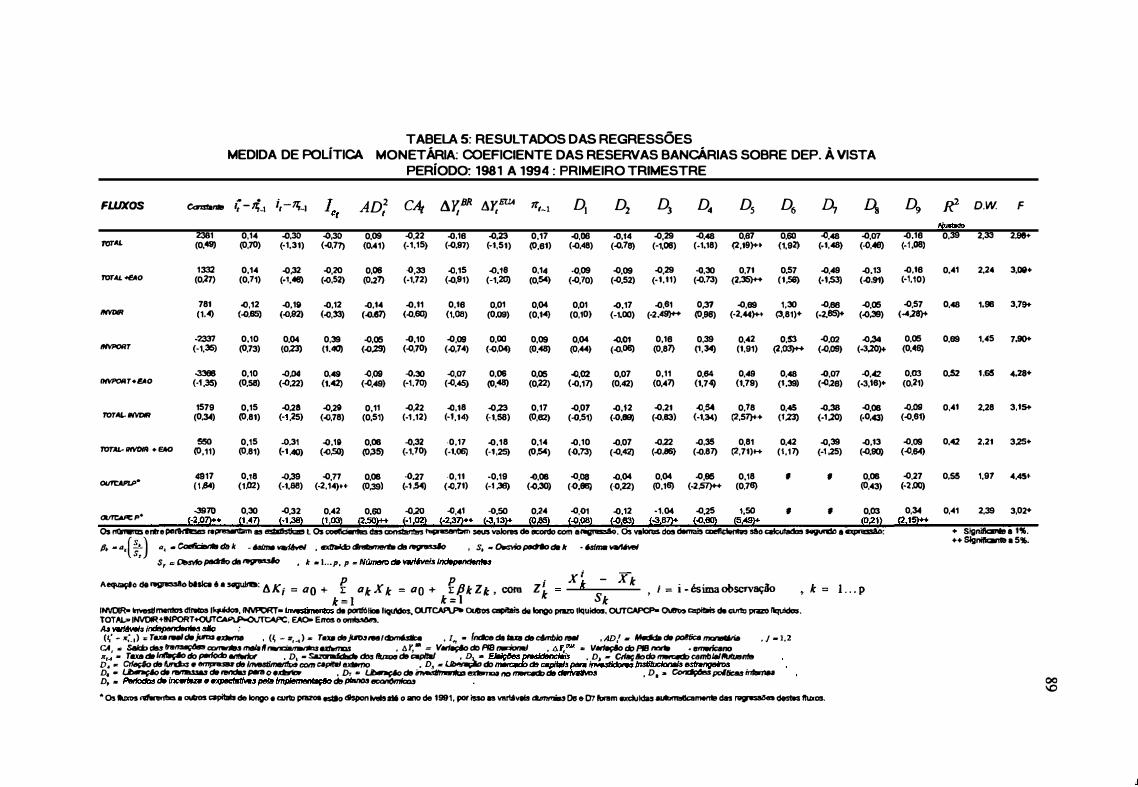

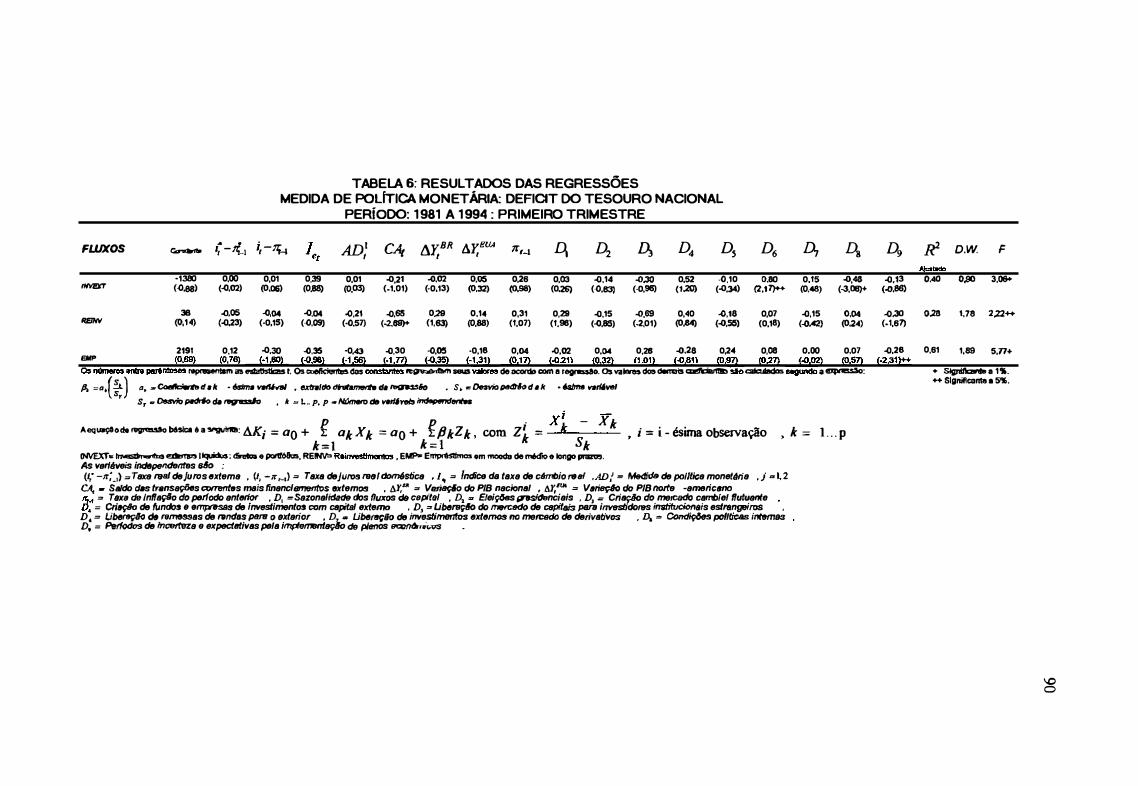

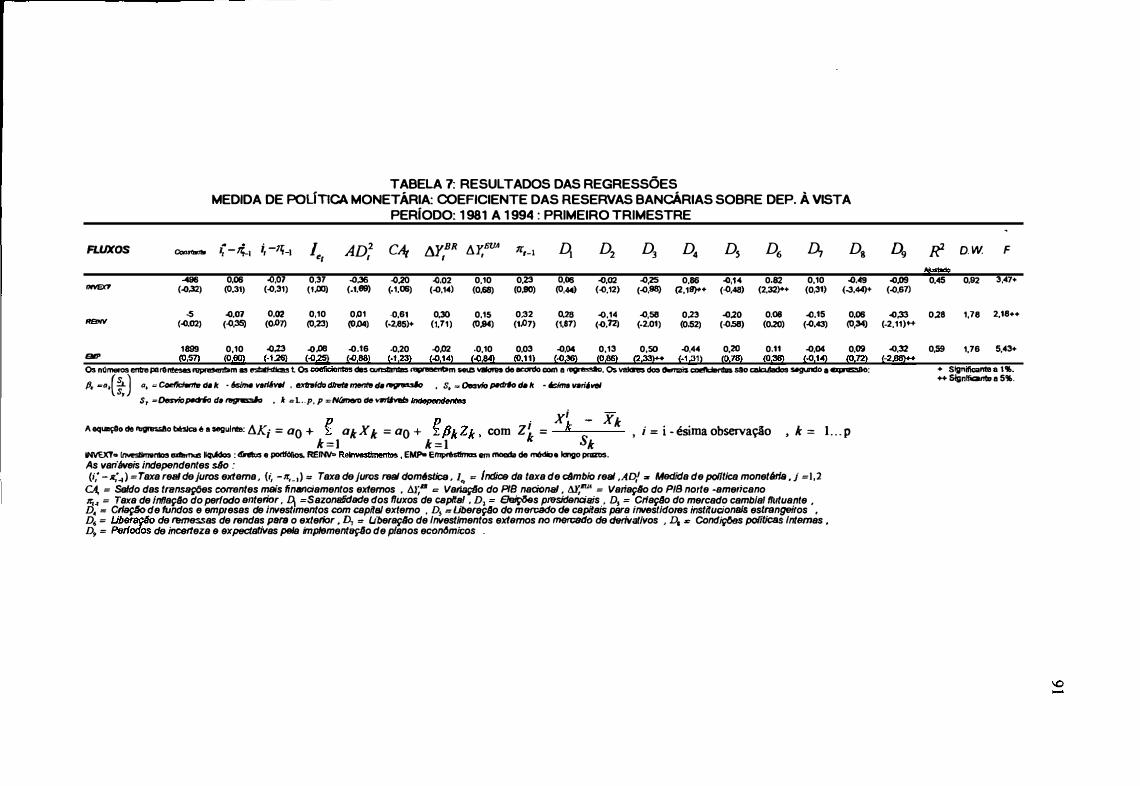

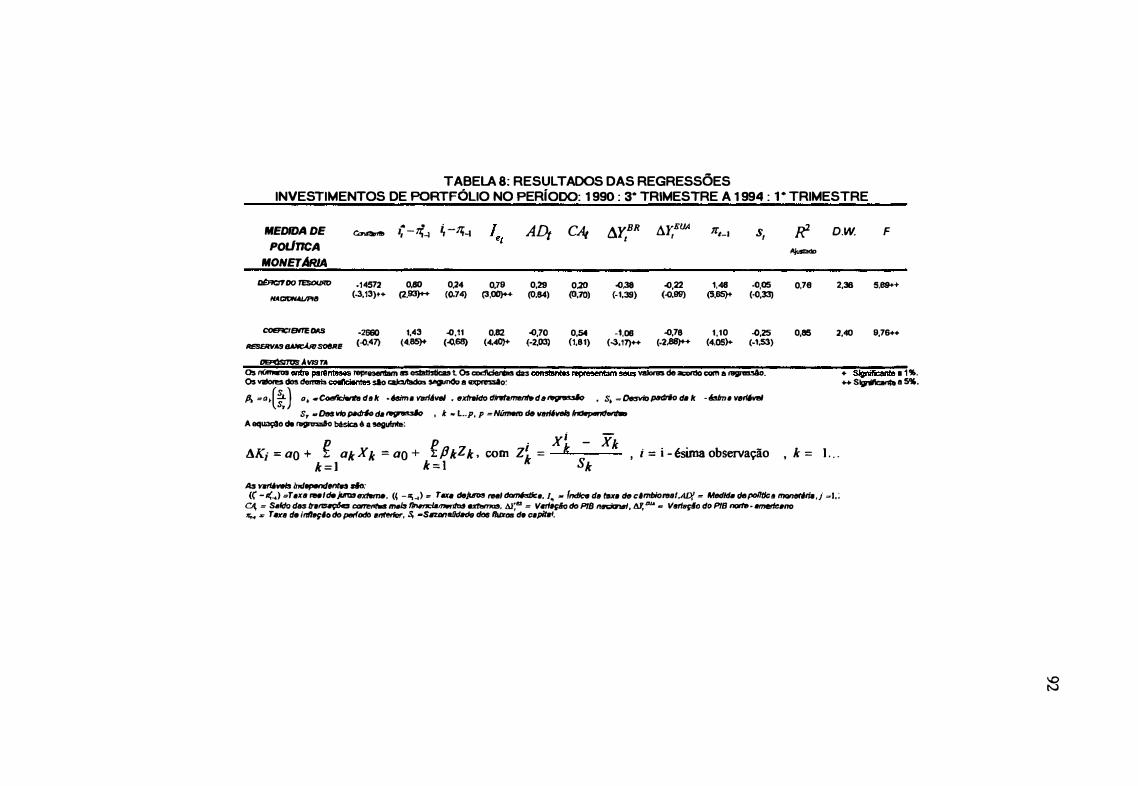

RESULTADOS DAS REGRESSÕES: 1.8 TABELA 88

RESULTADOS DAS REGRESSÕES: 2," TABELA 89

RESULTADOS DAS REGRESSÕES: 3," TABELA 90

RESULTADOS DAS REGRESSÕES: 4," TABELA 91

RESULTADOS DAS REGRESSÕES: 5" TABELA 92

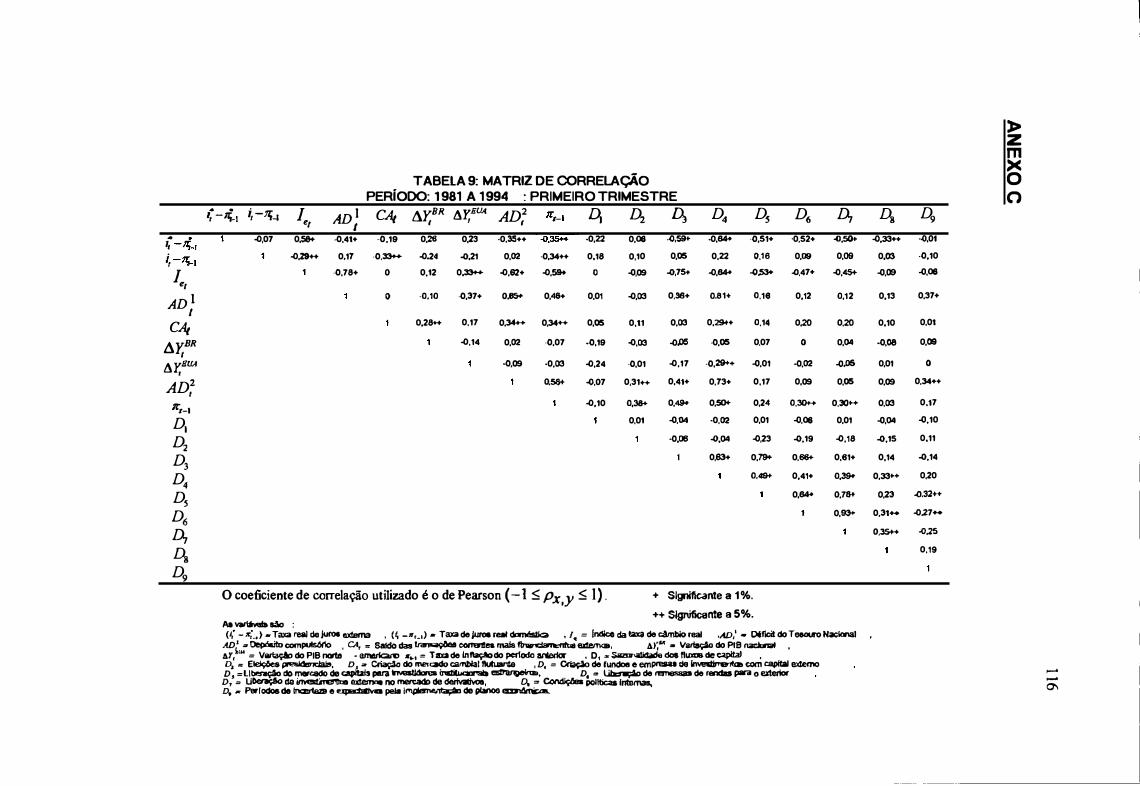

MATRIZ DE CORRELAÇÃO: 1981-1994:1 116

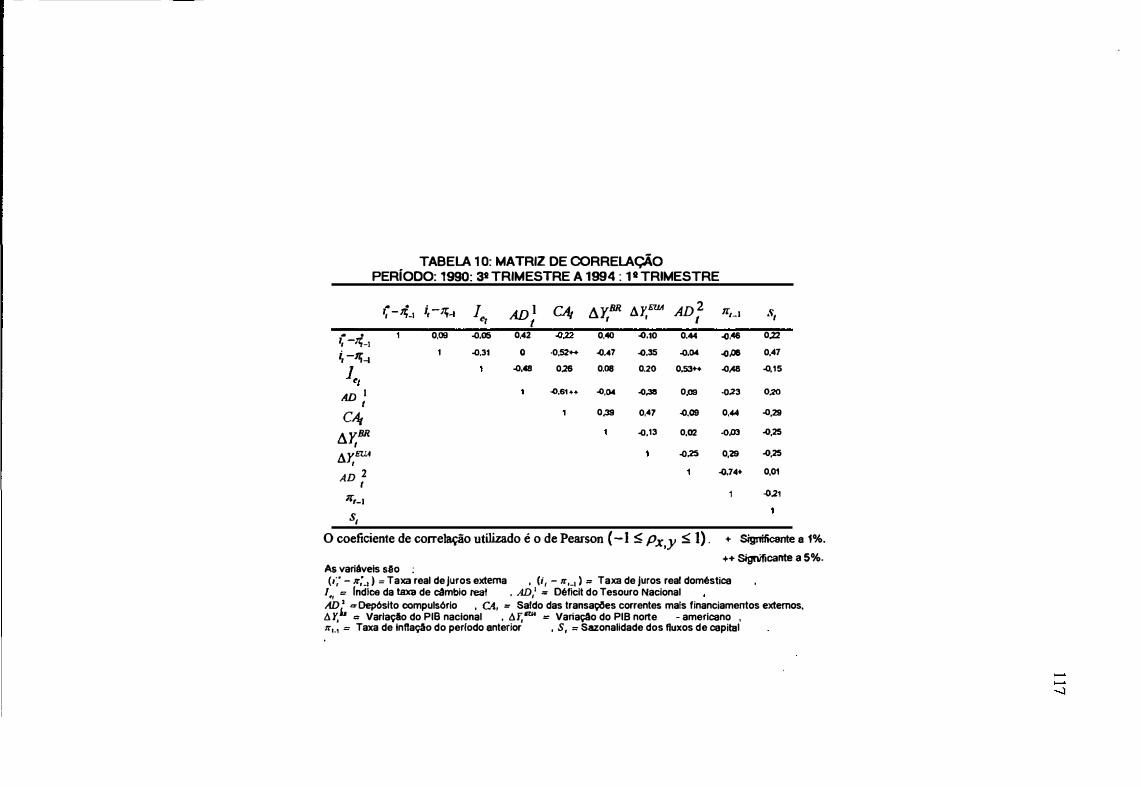

MATRIZ DE CORRELAÇÃO: 1990:3- 1994:1 117

SUMÁRIO

I. INTRODUÇÃO

2. O BALANÇO DE PAGAMENTOS

2.1. Conta corrente

2.2. Conta capital

2.3. O método das partidas dobradas e o financiamento dos saldos

3. AS ABORDAGENS TEÓRICAS DOS FLUXOS DE CAPITAL

3.1. O processo de ajustamento clássico

3.2. Capitais de curto prazo e o mercado monetário

3.2.1. Arbitragem

3.2.2. Especulação

3.2.3. Hedging

3.2.4. Condição de equilíbrio nos mercados à vista e futuros

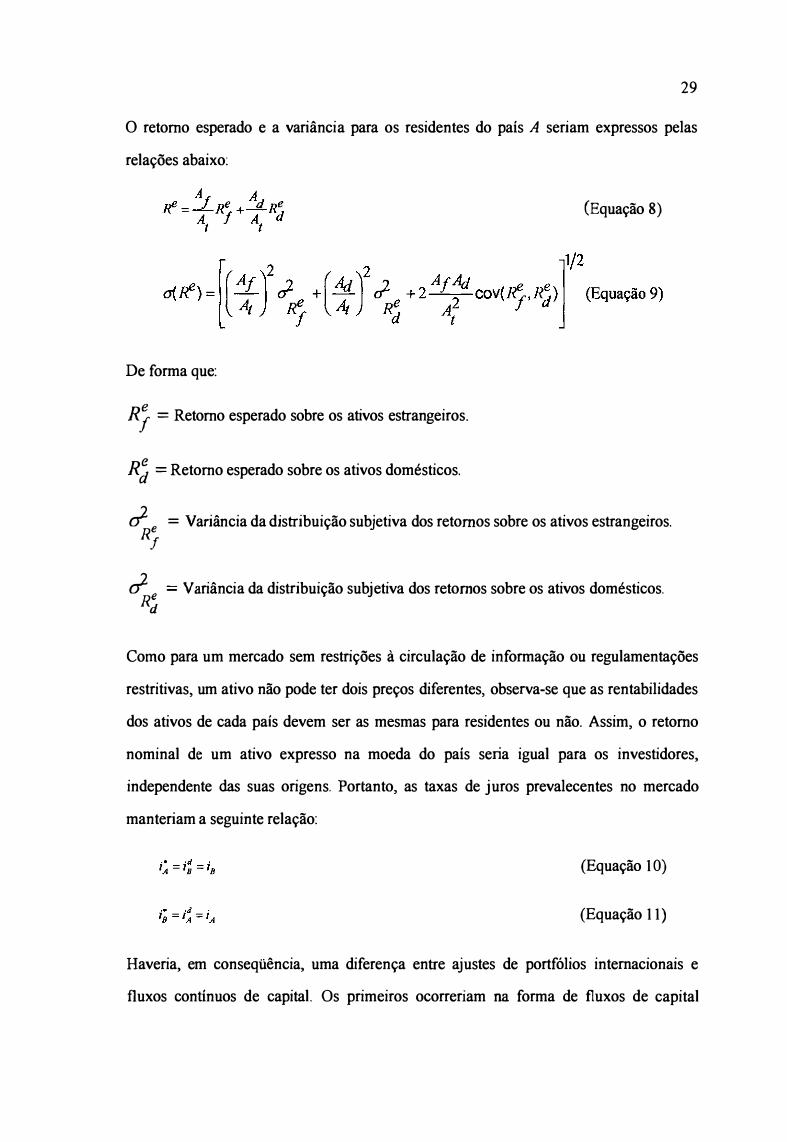

3.3. Diversificação internacional de investimentos

3.4. Abordagens macroeconômicas

3.4.1. Sistema keynesiano

3.4.2. Abordagem monetária do balanço de pagamentos

3.5. As análises empíricas

PÁGINA

1

9

10

10

13

16

16

19

20

22

25

26

27

3 1

32

33

36

x

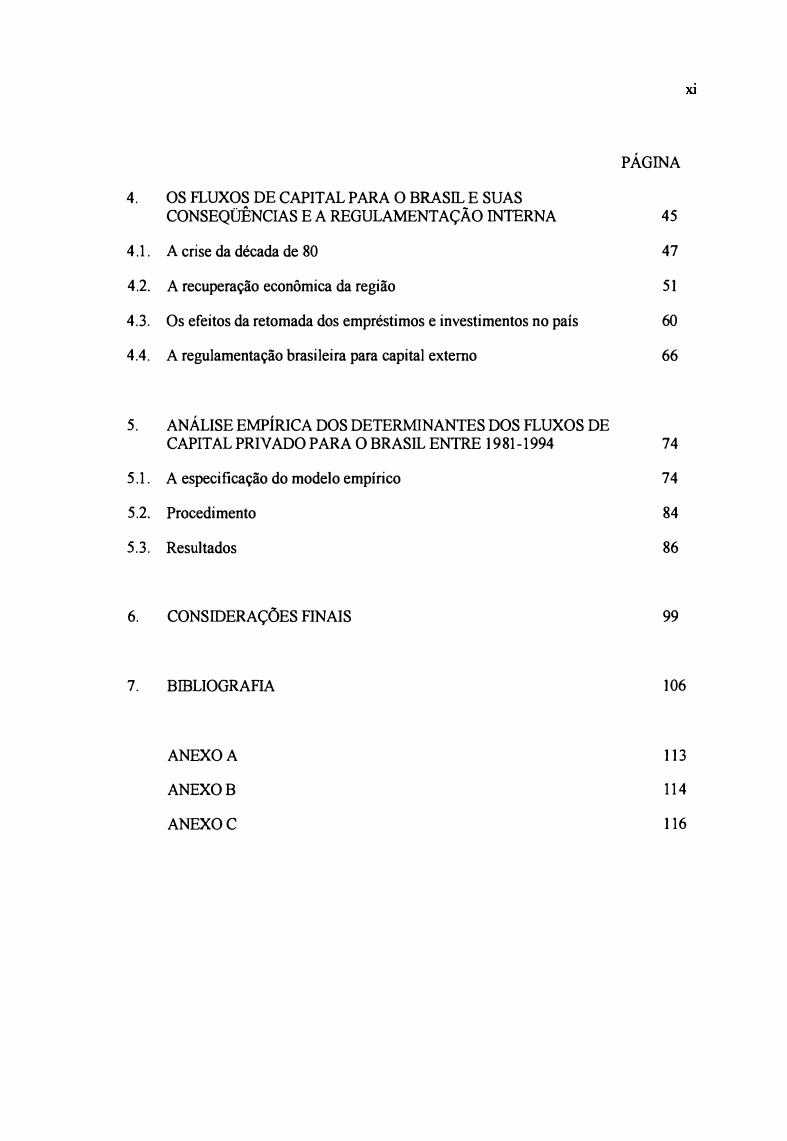

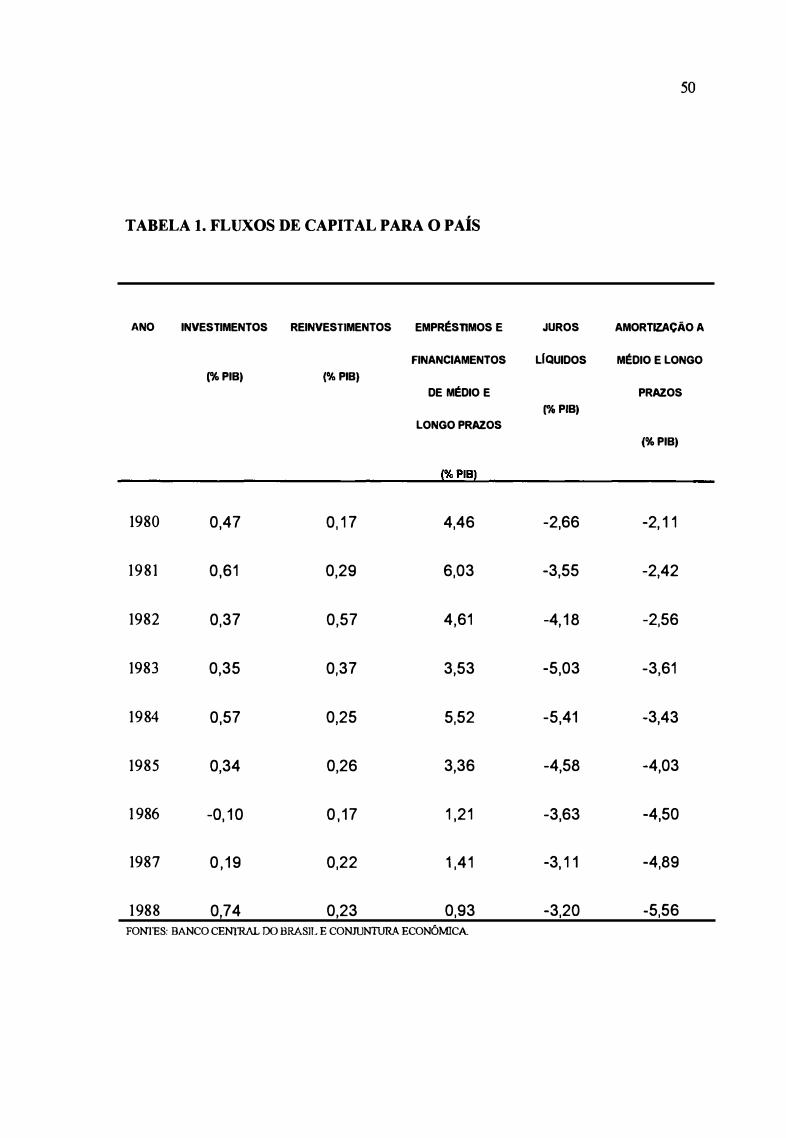

4. OS FLUXOS DE CAPITAL PARA O BRASIL E SUAS CONSEQÜÊNCIAS E A REGULAMENTAÇÃO INTERNA

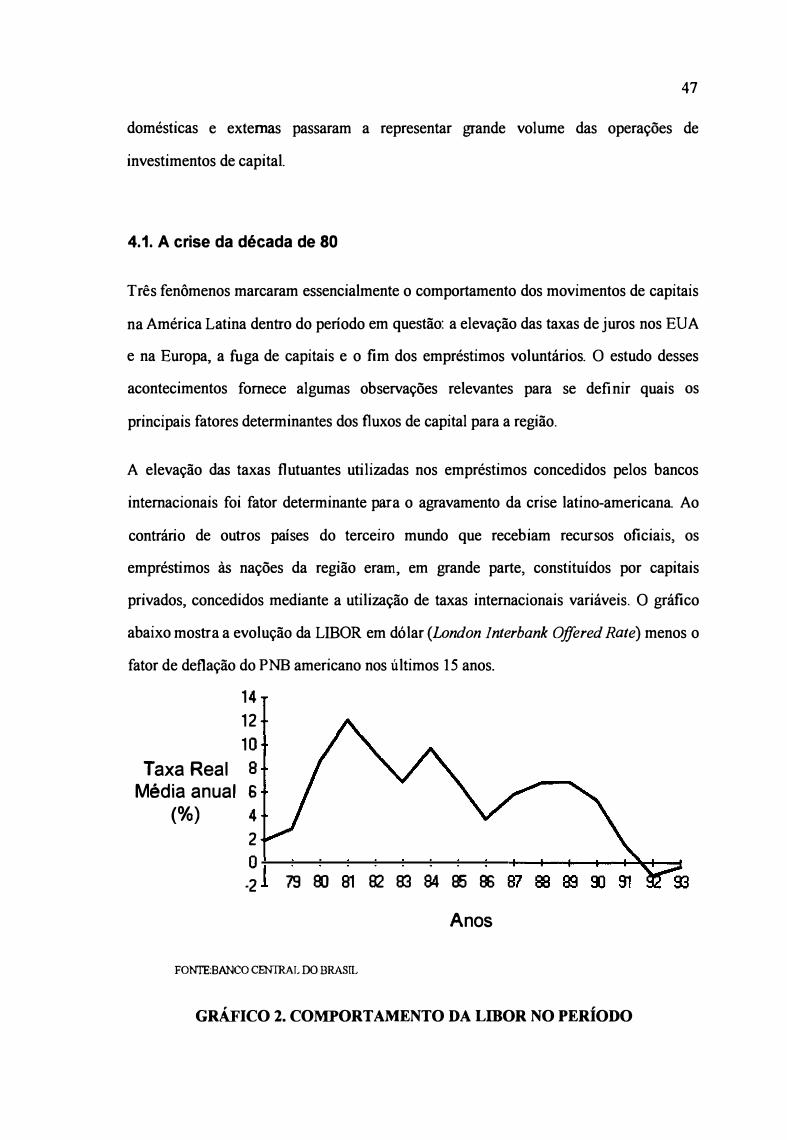

4.1. A crise da década de 80

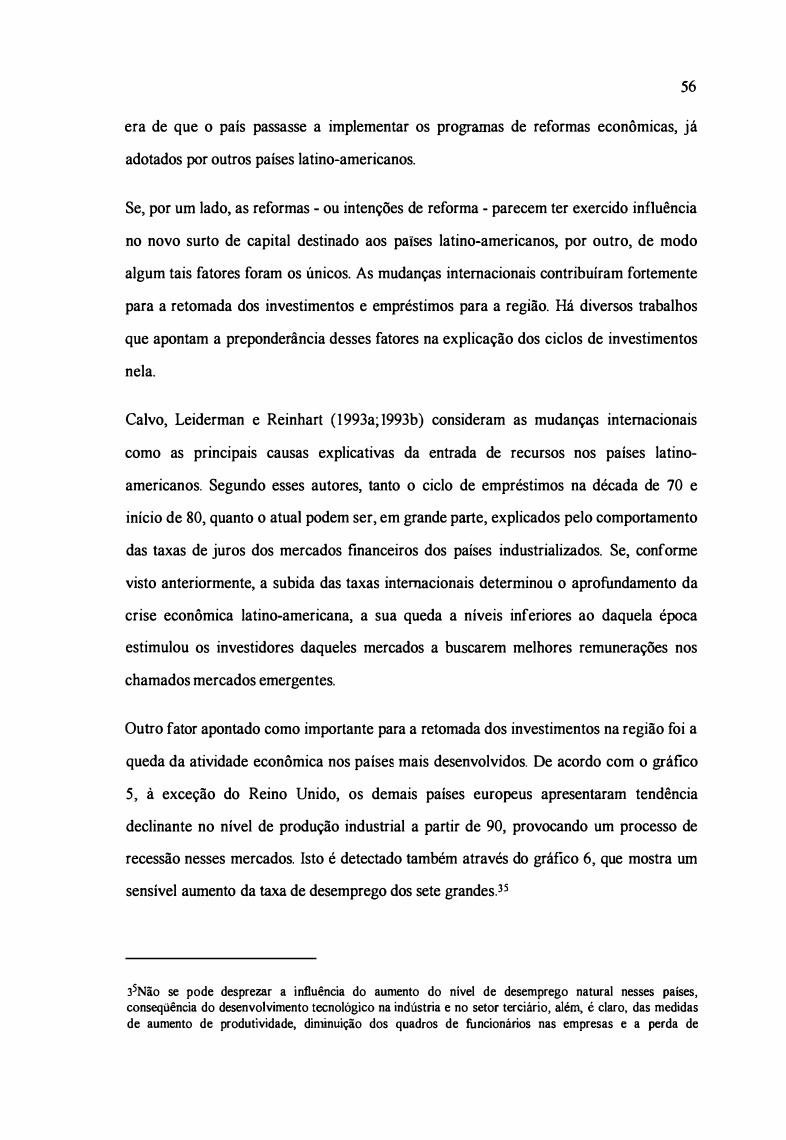

4.2. A recuperação econômica da região

4.3. Os efeitos da retomada dos empréstimos e investimentos no país

4.4. A regulamentação brasileira para capital externo

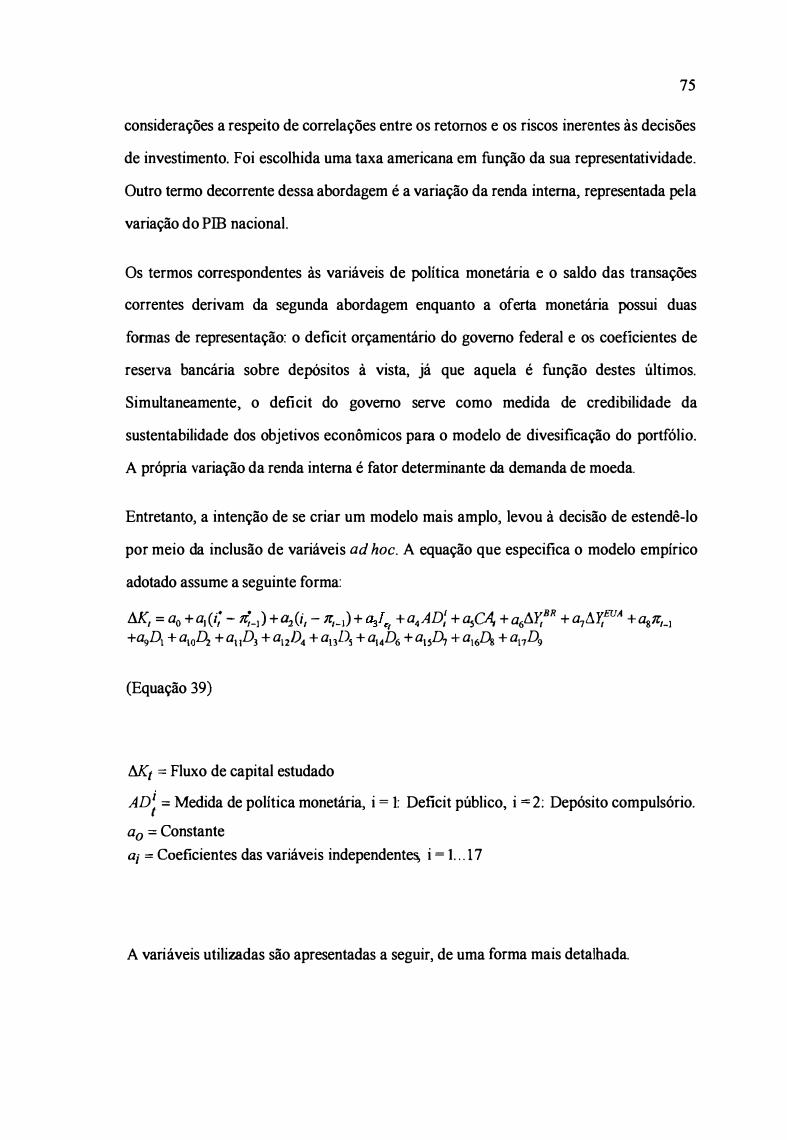

5. ANÁLISE EMPÍRICA DOS DETERMINANTES DOS FLUXOS DE CAPITAL PRIVADO PARA0 BRASIL ENTRE 1981- 1994

5.1. A especificação do modelo empírico

5.2. Procedimento

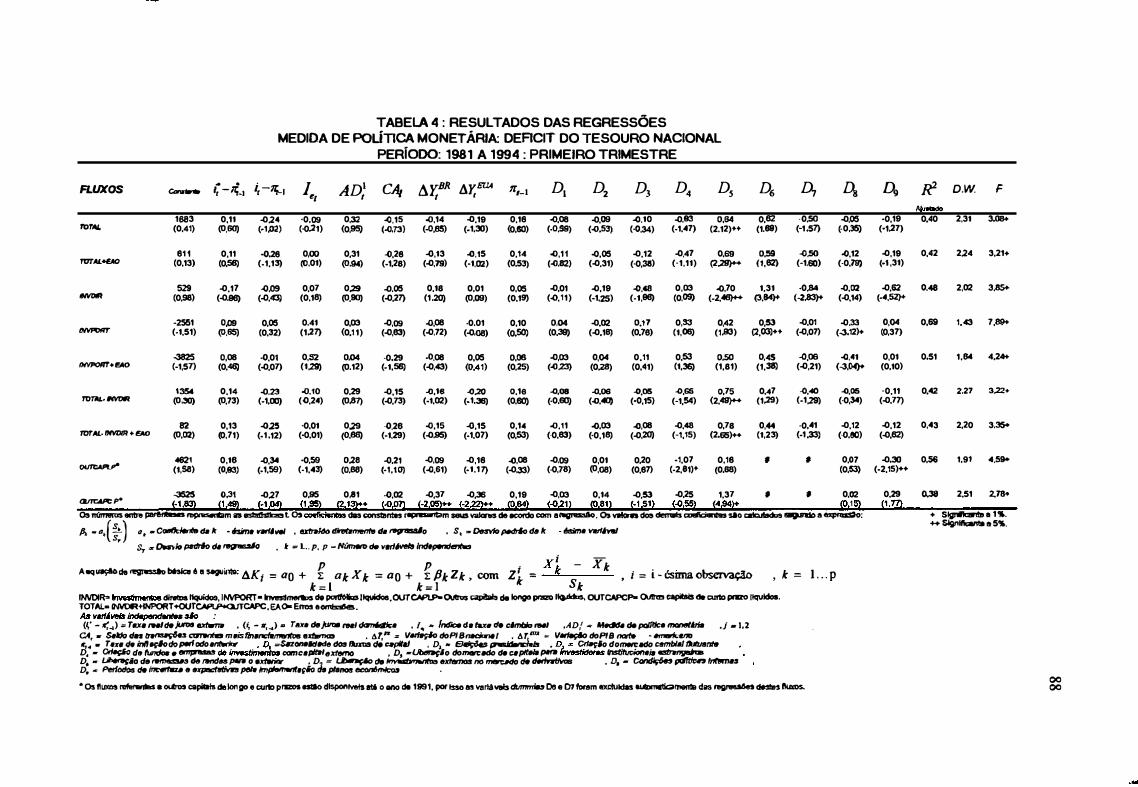

5.3. Resultados

6. CONSIDERAÇÕES FINAIS

7. BIBLIOGRAFIA

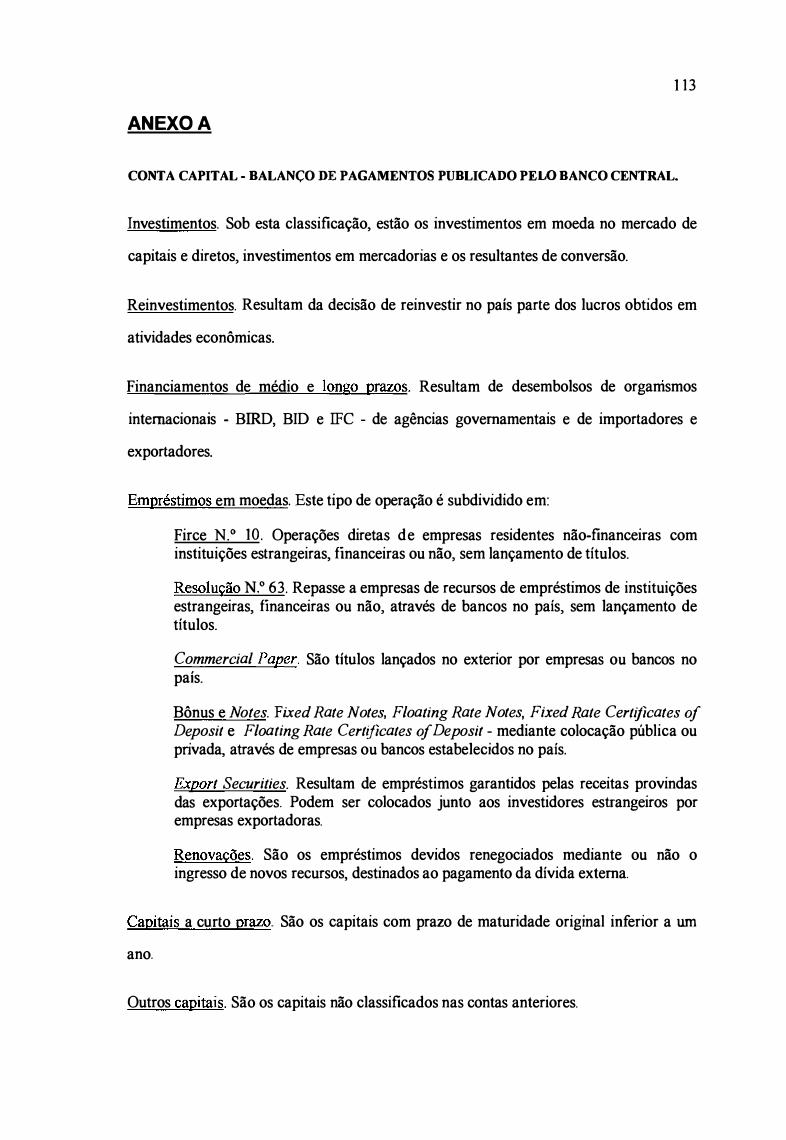

ANEXO A

ANEXO B

ANEXO C

XI

PÁGINA

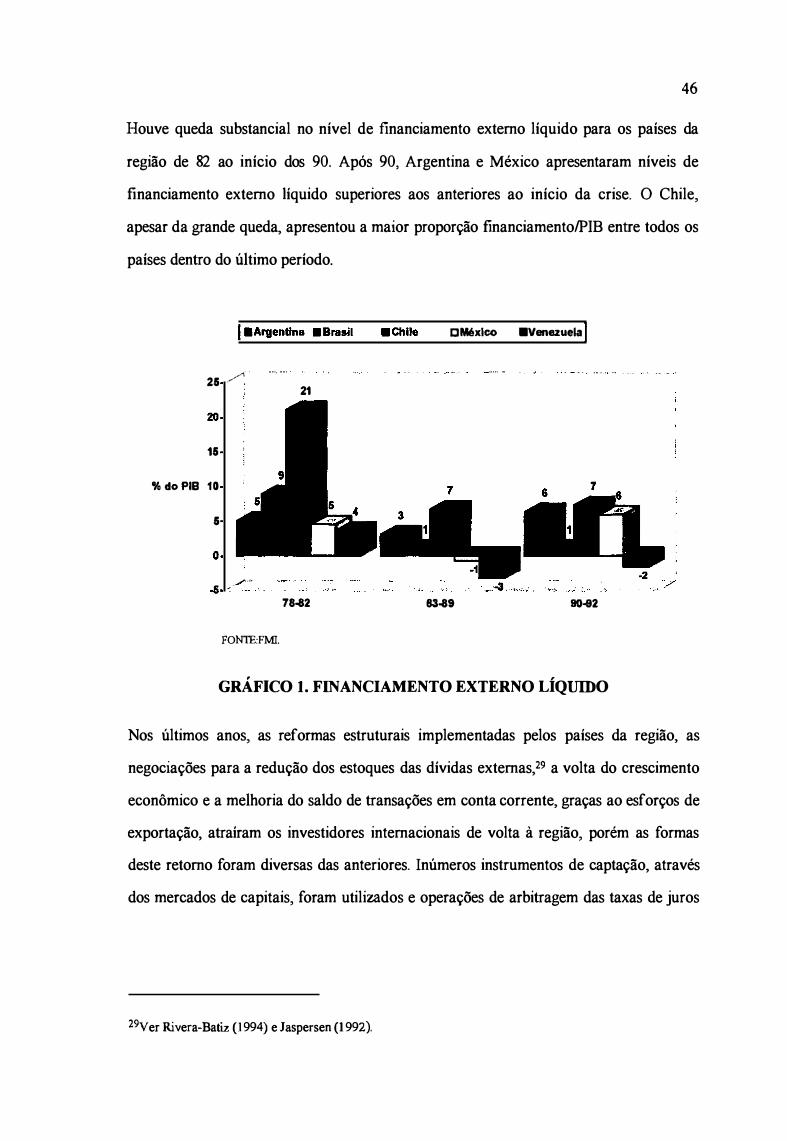

45

47

51

60

66

74

74

84

86

99

106

113

114

1 16

1. INTRODUÇÃO

o processo de integração internacional dos mercados financeiros domésticos foi um

fenômeno iniciado na década de 70 entre os países mais desenvolvidos. Juntamente com

a intensificação do comércio mundial, serviu para aumentar o grau de abertura

econômica desses países à medida que as decisões de política econômica interna de um

determinado governo nacional passaram a influenciar o desempenho econômico dos seus

parceiros. Assim, as alternativas macroeconômicas passaram a refletir a preocupação

com o equilíbrio do sistema financeiro mundial e as condições internas dos outros países,

além dos objetivos nacionais de crescimento econômico, baixo nível de desemprego e

estabilidade de preços.

A liberalização dos mercados financeiros e a queda das restrições aos fluxos de capitais

nos países industrializados trouxe uma crescente globalização e integração dos mercados

financeiros nacionais e externos. A velocidade desse processo de integração foi maior

que a do mercado de bens e serviços em função das políticas protecionistas adotadas

pelos governos daquelas nações, para preservar a indústria nativa.

Os Estados Unidos foram o primeiro país a adotar medidas liberalizadoras no seu

mercado de capitais. Em seguida, os países europeus passaram a abrir seus mercados

financeiros através da eliminação de restrições aos fluxos de capitais e da uníficação dos

seus mercados. A abertura japonesa aos fluxos de capitais foi iniciada na década de 80.

Até aquela época, os residentes no Japão eram impedidos de investir nos mercados de

capitais de outros países, e investidores externos necessitavam da autorização do governo

japonês para investir no país.

O crescimento dos investimentos japoneses no exterior, a partir da abertura do seu

mercado de capitais, permitiu que o país se tornasse o maior investidor internacional. Ao

2

final de 1988, os investidores japoneses possuíam nos mercados de capitais estrangeiros

um montante de 431 bilhões de dólares. Em contrapartida, americanos, alemães e

ingleses investiam nos mercados externos 157, 176 e 267 bilhões de dólares,

respectivamente. O grande acúmulo de riqueza nos anos que antecederam a sua abertura

permitiram o país assumir posição de destaque entre as nações mais desenvolvidas no

mercado mundial de capitais. (Rivera-Batiz, 1994)

Entretanto, outros fatores contribuíram para a globalização das decisões de

financiamento e investimento de empresas, indivíduos e governos nacionais. I

• As grandes corporações mundiais ajudaram o incremento do comércio

internacional dos países que as sediavam, aproveitando-se de imperfeições nos

mercados de produtos finais, fatores de produção e ativos financeiros. Desta

forma, as deciões corporativas passaram a ser tomadas dentro de uma

perspectiva em escala global, à procura das melhores oportunidades comerciais

e financeiras.

• A volatilidade das taxas de câmbio aumentaram simultaneamente tanto os

riscos para os agentes econômicos que participam das atividades do comércio

mundial quanto as oportunidades de ganhos para os investidores, devido às

flutuações das paridades entre as moedas.

• Apesar da integração dos mercados, a existência de imperfeições permite que

swjam oportunidades para ganhos resultantes de operações de arbitragens,

minimização dos custos de financiamento e diversificação internacional do

portfólio de investimentos.

IVer Eiteman (1992).

3

Decorrente das oportunidades anteriores, os países de economias periféricas vêm

procurando engajar-se dentro do mercado financeiro mundial, após a crise do

endividamento externo ocorrido no início da década de 80, porém a forma corno eles

tentam integrar-se ao sistema fmanceiro internacional difere daquela ocorrida durante as

décadas anteriores, uma vez que os recursos que buscam atualmente não são na forma

pura e simples de créditos externos. Ao contrário, como o capital internacional está

muito mais ágil e sofisticado, pretendem conduzir suas decisões baseados nas suas

expectativas de retorno e risco, criando novas formas de financiamento.

As suas economias passam por inúmeras reformas estruturais, que visam a torná-los mais

atraentes aos capitais dos investidores externos. Reformas como a privatização de

empresas estatais, redução de barreiras comerciais, queda das restrições aos fluxos de

capitais e enxugamento da máquina do estado compõem, de maneira geral, o núcleo dos

programas de modernização econômica adotados.

Alguns também implementam planos de estabilização econômica após viverem vários

anos sob o jugo de perversos processos inflacionários, que agravaram as suas condições

sócio-econômicas. Este é o caso da América Latina. Os países da região, após um longo

período de isolamento do sistema financeiro mundial decorrente do alto nível de

endividamento externo que gerou a inadimplência deles frente aos credores

internacionais, procuram voltar ao mercado financeiro mundial em busca de recursos

necessários aos seus programas de desenvolvimento.

Em decorrência desse processo de integração dos mercados fmanceiros e paralelamente

aos processos de abertura econômica, a eficácia de políticas econômicas voltadas ao

estímulo da captação de poupança externa, fundamentais aos projetos de

desenvolvimento econômico, depende de estudos esclarecedores dos impactos dos fluxos

financeiros externos sobre as variáveis macroeconômicas domésticas, regulamentações

quanto ao capital externo e características conjunturais e estruturais do mercado

internacional.

4

Se, por um lado, os mercados financeiros domésticos vêm se tornando integrados, por

outro, as suas características atuais criam novas dificuldades na implementação de

políticas econômicas num ambiente de abertura ao exterior. Este seria o caso dos

investimentos de curto prazo, que são capazes de desestabilizar as contas externas de um

país e, ao mesmo tempo, retiram parte da eficácia das políticas monetárias para regimes

cambiais fixos, graças ao surgimento de novos mecanismos de fmanciamentos dos

agentes econômicos através de mercados off-shore, livres das retrições impostas às fontes

de financiamento domésticas.

Inúmeras conseqüências surgem para os países em desenvolvimento quando estes

passam por processos de abertura econômica. Os países passam a ter seus resultados

externos e política cambial submetidos às tendênciais dos movimentos de capital -

efeitos desestabilizadores do balanço de pagamentos. Os instrumentos mais utilizados na

condução das políticas monetárias - estabelecimento das taxas de juros internas e

políticas de controle de crédito - apresentam duvidosa eficácia. Logo precisam ser

reformulados e adequados a cenários econômicos bastante diversos dos até então

existentes. O conjunto dos resultados de decisões econômicas se amplia.

Concomitantemente, as relações entre este conjunto e as variáveis de políticas

econômicas controláveis se tomam mais complexas. Aumenta a interdependência dos

seus mercados financeiros domésticos.

Existe a necessidade de se desenvolverem mais as teorias voltadas para a explicação dos

movimentos de capital entre mercados nacionais como será visto mais adiante. A teoria

moderna das finanças progrediu enormemente nestas últimas décadas. As técnicas

empregadas foram bastante refinadas, surgindo ramificações voltadas exclusivamente ao

desenvolvimento de novos instrumentos e formas de investimentos e financiamentos2

2Este é o caso da engenharia financeira, que, a partir do desenvolvimento dos instrumentos derivativos e seus mercados - futuro, a tenno, opções, swaps e outros, aliada ao grande avanço da informática, pôde oferecer alternativas cada vez mais sofisticadas de financiamentos e investimentos.

5

Paralelamente, o avanço tecnológico das comunicações eliminou as barreiras à

globalização dos negócios. Atualmente, as partes envolvidas num acordo podem estar

separadas geograficamente sem que isto afete a marcha do empreendimento. Alie-se a

essa facilidade de comunicação a rapidez com que as dificuldades técnicas são vencidas

pela sofisticação dos instrumentos financeiros e a velocidade que o computador impôs

aos negócios, sendo possível visualizar os cenários econômicos futuros, caracterizados

por uma alta volatilidade de preços de ativos e constante incerteza.

Tal descompasso num mercado ao mesmo tempo sofisticado e volátil implica em

grandes distorções entre resultados alcançados e esperados. A formulação de um plano

econômico para um determinado cenário econômico pode ser arruinada pela simples

reversão de tendências num mercado internacional volátil. Portanto, as preocupações

com respeito às interações entre políticas econômicas domésticas e a conjuntura

internacional - como é o caso do financiamento externo do setor público e privado de um

país - estarão no centro das atenções futuras da teoria econômica. Depreende-se, assim, a

importância de estudos e pesquisas voltados para essa área de intersecção entre as

finanças e a teoria econômica.

Os ingressos de capital criados entre 1991 e 1994 dificultaram a condução das políticas

monetária, fiscal e cambial dos países da América Latina. Em particular, no caso

brasileiro, o intenso fluxo de capital de curto prazo, o smart money, que busca se

aproveitar das elevadas taxas de juros internas, criou uma pressão excessiva sobre a

políticas cambial e monetária e sobre a dívida pública. A política cambial procurava

manter as exportações brasileiras competitivas através do repasse do diferencial entre a

inflação interna e a americana para o câmbio nominal. Ao mesmo tempo, o governo

utilizava uma política monetária restritiva para evitar a explosão da inflação via

demanda agregada crescente. Por conseguinte, a entrada de capitais externos, ao requerer

maior quantidade de moeda nacional para compra de divisas externas, acarretando o

aumento do meio circulante, dificultava a manutenção de taxas de juros elevadas. O

6

governo evitava esse movimento através de intervenções esterilizadas3, que acabavam

aumentando a dívida pública.

o governo adotou algumas medidas restritivas à entrada de capital dirigido às aplicações

de renda fixa em 1993, como um meio de frear o crescimento da dívida pública, sem

inviabilizar a manutenção das altas taxas de juros, isto é, a adoção de controles de capital

visou impedir que a dívida pública crescesse através das intervenções esterilizadas e que

a autonomia na condução da política monetária diminuisse pelo mecanismo de

equalização das taxas internas e extemas de juros para regimes cambiais fixos.

Entretanto, os resultados alcançados não foram satisfatórios, uma vez que o mercado

encontrou meios de contornar as dificuldades criadas. Por exemplo, operações de hox4

nos mercados de derivativos foram utilizadas com esse fim. Na verdade, a grande fonte

de estímulo à procura das generosas taxas internas de juros continuou a existir, a política

anti inflacionária obrigou à manutenção do patamar de juros até então praticado.

Portanto, além das dificuldades econômicas resultantes dos problemas internos

enfrentados durante a última década - regimes inflacionários crônicos e perda de

competitividade externa - países como o Brasil se defrontam com desafios novos:

compatibilizar as políticas de estabilização e modernização econômica com o novo

cenário de reinserção nos mercados comerciais externos - competição externa para as

indústrias nacionais - e financeiros - integração financeira com o resto do mundo.

3 As operações de esterilização se constituem em medidas que visam atenuar o impacto das operações com as reservas internacionais oficiais sobre a base monetária. Existem dois conceitos para as medidas de esterilização. O primeiro, o conceito estrito, constitui-se de operações de mercado aberto - vendas ou compras de títulos públicos. No conceito mais amplo, a esterilização pode ser implementada também através dos depósitos compulsórios sobre moeda estrangeira estabelecidos pelas autoridades monetárias. Desta forma, as autoridades monetárias tentam minimizar os efeitos das intervenções sob regime de taxa cambial fixa sobre a base monetária, preservando a paridade da moeda.

4Este tipo de operação se caracteriza pela formação de um portfólio constituido por uma opção e seu ativoobjeto, que pode ser uma ação, por exemplo.

7

A proposta de se analisarem esses fluxos, do período de 1981 ao primeiro trimestre de

1994, ensejou este trabalho. Assim, os objetivos traçados são: (1) A aplicação de um

modelo empírico, baseado nas teorias de seleção internacional de portfólio e abordagem

monetária do balanço de pagamentos, ao estudo dos movimentos de capital externo

privado e suas relações com algumas variáveis macroeconômicas domésticas e

internacionais e com a estrutura de regulamentação e controle de capital vigente no

período considerado. (2) A avaliação de alguns dos impactos econômicos imediatos

desses fluxos sobre as políticas monetária e cambial e a dívida pública.

Para isso, o trabalho foi dividido em seis capítulos, além deste. O próximo expõe as

normas de contabilização dos direitos e haveres dos residentes de um país com o exterior

sob a forma do balanço de pagamentos. Este esclarecimento é necessário para uma

correta compreensão das estruturas das contas externas de um país, apresentadas no

balanço e na conta capital e suas subcontas.

O capítulo seguinte apresenta os modelos teóricos de ajustamentos do balanço de

pagamentos existentes e que servem para descrever os determinantes de fluxos de

capital. Um resumo do desenvolvimento histórico das teorias mais empregadas é

apresentado, para uma melhor compreensão das dificuldades que foram ultrapassadas e

das que ainda permanecem, para a criação de uma abordagem teórica mais abrangente

sobre o tema. Alguns dos principais modelos empíricos utilizados até hoje e trabalhos de

análise quantitativa de destaque realizados no Brasil e no exterior são discutidos.

O capítulo IV pretende mostrar resumidamente os acontecimentos do últimos 13 anos,

divididos em dois períodos. Esta divisão foi feita com base na reintegração do país ao

sistema financeiro internacional, do qual se manteve afastado por quase uma década, em

virtude da crise do endividamento externo, quando o fluxo de capital para o país foi

restabelecido, ainda que timidamente, de forma que uma comparação entre esses dois

períodos pode ser utilizada como uma maneira de se visualizarem as diferenças entre as

duas co�unturas e indicar quais as variáveis chaves para a análise quantitativa. O

8

capítulo ainda trata do impacto da recente retomada dos investimentos e empréstimos ao

país, de como o ingresso de capital influenciou as políticas monetária, cambial e fiscal e

quais medidas de política econômica foram adotadas5 e, resumidamente, da

regulamentação brasileira que trata do capital externo e algumas modificações

implementadas nos últimos sete anos, que constituirão parte do conjunto de variáveis

explicativas.

o capítulo V descreve os dados utilizados, as hipóteses aplicadas ao modelo e a forma

geral de organização dos dados. Dois períodos são analisados: de 1981 a 1994:1 e de

1990:3 a !994:1 . O modelo do primeiro período agrega às variáveis derivadas das

abordagens teóricas um conjunto de variáveis dummies, que buscam captar influências

institucionais, de política econômica e ambiente político. Já o último período visa testar

a adequação das variáveis teóricas explicativas escolhidas dentro de um período de

normalização das relações financeiras internacionais. Segue-se a discussão dos

resultados das regressões realizadas, a partir dos dados e do modelo empregado.

Fechando a exposição, algumas considerações finais são tecidas com base nas

observações efetuadas ao longo do trabalho, quer especificamente relacionadas ao

trabalho empfirico, quer a temas relacionados ao estudado.

50 Plano Real e suas medidas foram excluídos da presente análise.

9

2. O BALANCO DE PAGAMENTOS

o balanço de pagamentos é o registro de todas as transações econômicas6 entre

residentes7 de um país e não-residentes durante um detenninado período - em geral um

ano - mostrando as transações em bens, serviços, e rendimentos; alterações sobre

propriedades, reservas em ouro do país, de haveres e de obrigações com o resto do

mundo; transferências unilaterais e lançamentos de compensação. Desta fonna, o

balanço de pagamentos complementa as contas nacionais de um país através da

apresentação das estatísticas econômicas referentes às relações comerciais, financeiras e

monetárias dele com o resto do mundo.

Esse registro sistemático pennite que os governantes acompanhem a evolução da posição

internacional do país, auxiliando-os nas decisões referentes às políticas monetárias e

fiscais mais adequadas e nas questões referentes ao comércio internacional e aos

pagamentos externos.

o FMI, por meio do seu Manual para o balanço de pagamentos, instituiu alguns padrões

para a confecção de um balanço de pagamentos. Os objetivos dessas diretrizes são

pennitir a agregação de dados de diversos países, segundo critérios relacionados a

estudos e pesquisas, e pennitir um nível mínimo de comparabilidade entre as contas

externas dos países, individualmente considerados. Entretanto, os que são membros do

6Uma transação econômica pode ser definida como uma troca de valor em que há a transferência de um título por um bem econômico, a prestação de um serviço econômico, ou a transferência de títulos por ativos de uma parte para a outra.

7 A definição do que é um residente é arbitrária e parte do estabelecimento de uma regra que detennina quem não é residente. Turistas, diplomatas, adidos militares, trabalhadores migratórios temporários e filiais de empresas nacionais são considerados residentes dos paises dos quais provêm, e não do pais em que se encontram.

10

FMI possuem liberdade para coletar e publicar outras informações que julguem

pertinentes nos seus balanços de pagamentos.

Os registros das transações externas num balanço de pagamentos foram divididos em

dois grandes grupos: a conta corrente e a conta capital, exclusive a conta compensatória

de erros e omissões - apresentada mais adiante.

2.1. Conta corrente

Esta conta se refere a mercadorias importadas e exportadas, serviços prestados a clientes

do exterior, receitas e despesas de transportes de mercadorias - fretes, viagens ao

exterior, rendimentos sobre capital de não-residentes, no país, e de residentes, em

mercados financeiros externos, e transferências unilaterais.

Assim, as principais subdivisões são:

1. Balança comercial (saldo líquido das exportações sobre importações de

mercadorias e serviços).

2. Balança de serviços (saldo líquido de receitas e despesas em divisas

externas com viagens internacionais, transportes, seguros, rendas de

capitais, serviços governamentais e outros).

3. Transferências unilaterais (donativos privados e oficiais e outras

categorias de remessas sem contrapartidas reais ou financeiras, atuais ou

futuras).

2.2. Conta capital

11

A conta capital é composta pelas transações referentes às obrigações e aos haveres

estrangeiros de uma economia juntamente com alterações de outros tipos que possam

afetar seus ativos e obrigações externos e as contrapartidas àquelas alterações.

Os ativos externos de uma economia consistem nos direitos especiais de saque - SDR8 -

no FMI, sua reserva de ouro monetário e seus direitos sobre não-residentes. Suas

obrigações externas consistem na sua dívida com não-residentes.

O FMI publica anualmente o Balance of Payments Yearbook em que os movimentos de

capital estão agrupados nas seguintes contas:

Investimentos diretos líquidos. Tais investimentos são dirigidos para a constituição ou

modíficação participativa do capital de um projeto ou empreendimento econômico, com

direito a voto e participação na administração. Normalmente, não têm prazo definido de

liqüidação e a quantia investida é em geral de grande proporções.

Investimentos de portfolio. São investimentos de longo prazo dirigidos ao mercado de

debêntures e ações corporativas, além dos títulos públicos. Quando dirigidos às ações de

empresas, possuem objetivos diferentes dos anteriores.

Outros capitais. Esta última conta consiste de todas as transações de capital que não são

classificadas dentro das duas primeiras nem em reservas do país. Em decorrência da sua

característica, ela varia muito de país para país.9

80s direitos especiais de saque - em inglês, SDR - são ativos de reserva de uma nação junto ao sistema monetário internacional. Também conhecidos como "ouro-papel", os SDRs foram criados pelo FMI como reservas permanentes - juntamente às reservas de ouro e moedas conversiveis - para manter a estabilidade do mercado de câmbio. Cada país membro do FMI tem direito à alocação de uma determinada quantia de SDRs proporcional à quota do país no fundo, que por sua vez se baseia no Pffi deste. O país membro oferece seus créditos e receitas como garantia, ao aceitar a sua quota em troca de ouro e moedas conversíveis. Ver Downes & Goodman (1993).

9para maíores informações sobre a forma de classificação e lançamentos das transações de capital, ver IMF. Balance of payments manual. (1977).

12

Além das anteriores, a conta capital inclui uma categoria especial de capital, classificada

à parte: são as reservas de um país. Seus componentes são: os direitos especiais de saque

junto ao Fundo, a posição das reservas na mesma instituição, o ouro monetário, os

créditos do Fundo e os direitos sobre não-residentes, que ficam sob a tutela das

autoridades monetárias dos países e territórios.

Este tipo de capital é utilizado tanto para financiar as transações internacionais de um

país, quanto influenciar o saldo do balanço através de intervenções no mercado cambial

nacional. Convém observar que o uso das reservas é apenas uma das alternativas que as

autoridades monetárias têm ao seu alcance para administrar os desequilíbrios ocorridos

nos balanços de pagamentos, conforme se verificará mais adiante.

o Banco Central do Brasil adota um conjunto de conceitos próprios de reservas

internacionais:

Caixa. São as reservas constituídas por haveres prontamente disponíveis em poder da

instituição.

Balanco de pagamentos. Estão associadas à variação dos haveres no balanço de

pagamentos, excluídas as contrapartidas devido à variação cambial do dólar americano

em relação às outras moedas, monetização/desmonetização de ouro, além de

ajustamentos das reservas.

Liguidez. São os haveres prontamente disponíveis, de médio e longo prazos e os títulos

de exportação.

Além dos anteriores, existe o conceito de reservas internacionais líquidas, que

correspondem à diferença entre o total de haveres e obrigações de um país com o

exterior, em determinado momento, ajustadas pela valorização ou desvalorização

ocorrida nesses haveres e obrigações.

13

Outra classificação utilizada na confecção do balanço de pagamentos é quanto à

maturidade do capital investido. A diferenciação entre capitais de curto e longo prazos é

baseada na maturidade estipulada no contrato original. Para contratos com prazos

maiores de um ano ou sem prazo de liquidação, o capital é considerado de longo prazo.

No caso dos contratos requererem liquidação imediata, prazos iguais ou menores de um

ano e que incluam moeda, o capital é classificado como curto prazo.

O Banco Central publica, no seu Boletim, o balanço de pagamentos com uma

classificação das transações lançadas na conta capital diversa da adotada pelo FMI .

Como alguns itens desse tipo de classificação serão utilizados na parte pràtica do

trabalho, segue, no anexo A, as suas definições e principais subdivisões.

Conforme citado anteriormente, o manual do FMI adotou uma conta residual separada, a

conta de erros e omissões. O principal objetivo desta conta é compensar a

superestimação ou subestimação do saldo obtido pela agregação de todos os

componentes das contas corrente e capital. Teoricamente, o saldo conjunto das duas

contas deveria ser zero, pois o método de lançamento é o das partidas dobradas.

Entretanto, isto não ocorre na prática, devido a erros e inconsistências nas estimativas

dos componentes e por omissões nos registros. Assim, se o saldo anterior for credor o

valor dessa conta deve ser devedor de igual montante e vice-versa.

2.3. O método das partidas dobradas e o financiamento dos saldos

A regra de lançamento é que qualquer transação que dá origem a um pagamento de um

residente para o exterior é um item de deficit no balanço de pagamentos. Assim, compra

de bens no exterior, pagamento de juros e dividendos, amortizações, compra de ativos

em outros países são itens de deficit. Vendas de bens e serviços para o exterior,

recebimentos de lucros e outros direitos e vendas de ativos são itens de superavit.

14

Como é empregado para o registro das operações no balanço de pagamentos o método

das partidas dobradas 10, a soma dos saldos de todas as contas mais as variações das

reservas deve ser zero. Assim, a cada lançamento a crédito, deverá haver um lançamento

a débito de igual valor. No caso de doações ou lançamento sem contrapartida

especificada, lançamentos especiais são feitos nas contas de transferência unilaterais e de

contrapartidas, para igualar o total de débitos ao de créditos. Uma vantagem deste

método é facilitar o estudo analítico do balanço de pagamentos.

o saldo do balanço de pagamentos é o total das operações não-monetárias com o

exterior. Destartes, o saldo positivo do balanço de pagamentos pode ser utilizado, em

parte, para liquidar as transações e obrigações que vencem e, em parte, aumentar as

reservas. Por sua vez, o saldo negativo pode ser financiado através da contratação de

obrigações com o exterior e por meio da redução dos haveres internacionais.

Portanto, é comum o saldo do balanço afetar apenas parcialmente o volume das reservas

de um país, entretanto a seguinte relação é válida: saldo superavitário corresponderá a

um crescimento das reservas internacionais líquidas - AR > O; saldo deficitário levará a

uma redução desse tipo de reservas - AR < O.

Outro termo muito empregado nas contas exteriores de um país é o saldo da balança

comercial de bens e serviços que corresponde à soma dos saldos líquidos das exportações

de bens e serviços sobre as importações. A relação é representada por:

CA=X-M (Equação I)

tal que,

x = Exportações de bens e serviços

M = Importações de bens e serviços

1°0 método das partidas dobradas é uma convenção contábil que facilita a identificação de eventuais erros de registro nos demonstrativos patrimoniais.

15

o saldo de transações correntes somente será igual à relação 1 se não houver

transferências unilaterais.

Da própria definição do BP a seguinte relação pode ser derivada:

BP=CA+M( (Equação 2)

de forma que,

ôK = Saldo da conta de capitais

Convém observar que as formas vigentes de lançamento e classificação de várias

transações externas passarão por modificações com o lançamento da quinta edição do

Manual de balanço de pagamentos do FMI, publicado em setembro de 1993. A nova

edição do manual busca situar as transações internacionais dentro da nova realidade

comercial e fmanceira mundial, além de indicar a posição dos investimentos externos

dos países - estoques de ativos e passivos externos de cada país. 11

llPara maiores detalhes das modificações introduzidas no Mamlal de balanço de pagamentos 5. ed. consultar Mahinder e Bame (mar./1994).

16

3. AS ABORDAGENS TEÓRICAS DOS FLUXOS DE CAPITAL

A crescente preocupação em relação aos possíveis efeitos dos fluxos de capital de curto

prazo sobre os processos de ajustamento dos balanços de pagamentos, e à mobilidade de

capital sobre as políticas monetárias e fiscais domésticas dos países industrializados

contribuiu para o avanço da teoria e análise empírica dos movimentos de capital de curto

prazo. O desenvolvimento da teoria monetária e das técnicas econométricas de

modelagem empírica permitiram desenvolver as primeiras análises da função do capital

de curto prazo para o equilíbrio do mercado de câmbio e também dos determinantes

desses movimentos.

3.1. O processo de ajustamento clássico

O Processo de ajustamento clássico do balanço de pagamentos foi a abordagem mais

comum dos movimentos de capital de curto prazo no inicio do século, quando o regime

monetário vigente era o Padrão Ouro. Nesse regime, cada governo nacional estabelecia a

taxa pela qual a sua moeda poderia ser convertida em I onça de ouro. Assim, as

paridades entre as diversas moedas eram determinadas indiretamente pelo valor de I

onça de ouro. As reservas de ouro constituíam a base do sistema de estabilidade da

moeda nacional, lastreando-a, ao não permitir o aumento da oferta desta sem o

correspondente aumento das reservas em ouro.

Dentro dessa estrutura teórica, tais fluxos respondiam a diferenciais nas taxas de juros

entre os mercados doméstico e internacional e suavizavam os desequilíbrios nos balanços

de pagamentos. Assim, a teoria clássica dos preços e a teoria quantitativa moderna para

economias abertas promoviam o arcabouço teórico para o entendimento dos movimentos

de capital de curto prazo. Os fluxos resultantes de expectativas de movimentos das taxas

17

de paridades de câmbio senam movimentos especulativos que desequilibrariam os

balanços de pagamentos 12( Hodjera, 1973)

De acordo com esse processo, preços e custos de produção apresentariam uma alta

flexibilidade, o que levaria à correção dos desequilíbrios do balanço de pagamentos. Em

decorrência disso, os movimentos de capital de curto praw estariam associados ao

mecarusmo clássico de transferência real. O empréstimo a um país teria, como

contrapartida, movimentos de contração de preços no país prestamista e uma elevação no

prestatário, levando ao aumento das exportações do primeiro para o outro e à redução

das importações em sentido contrário.

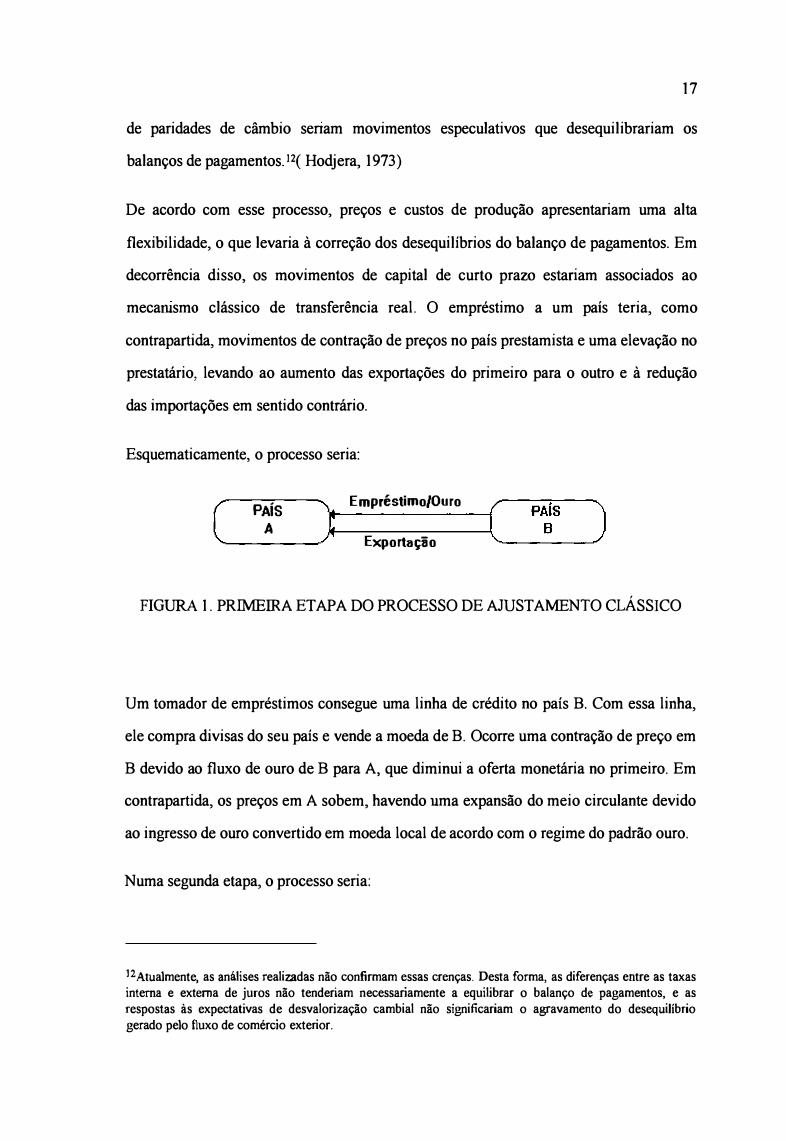

Esquematicamente, o processo seria:

( P�s ) Empréstimo/Ouro

,-----------�- Exportação

(PAís ) �B�

FIGURA I. PRIMEIRA ETAPA DO PROCESSO DE AJUSTAMENTO CLÁSSICO

Um tomador de empréstimos consegue uma linha de crédito no país B. Com essa linha,

ele compra divisas do seu país e vende a moeda de B. Ocorre uma contração de preço em

B devido ao fluxo de ouro de B para A, que diminui a oferta monetária no primeiro. Em

contrapartida, os preços em A sobem, havendo uma expansão do meio circulante devido

ao ingresso de ouro convertido em moeda local de acordo com o regime do padrão ouro.

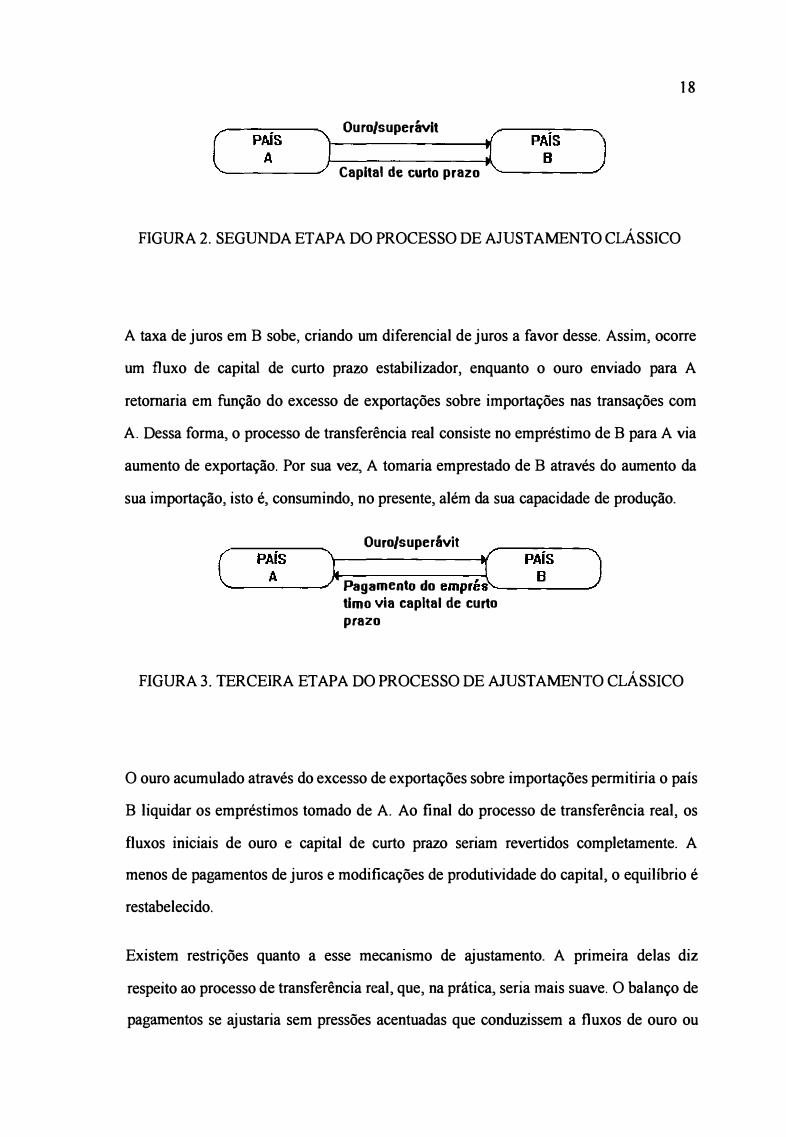

Numa segunda etapa, o processo seria:

12Arualmente, as análises realizadas não confirmam essas crenças. Desta forma, as diferenças entre as taxas interna e externa de juros não tenderiam necessariamente a equilibrar o balanço de pagamentos, e as respostas às expectativas de desvalorização cambial não significariam o agravamento do desequilibrio gerado pelo fluxo de comércio exterior.

18

Ouro/superávit

C ___ P_�_í S _____ ) Capital de curto prazo � ___ P_'A_�_S_�)

FIGURA 2. SEGUNDA ETAPA DO PROCESSO DE AJUSTAMENTO CLÁSSICO

A taxa de juros em B sobe, criando um diferencial de juros a favor desse. Assim, ocorre

um fluxo de capital de curto prazo estabilizador, enquanto o ouro enviado para A

retomaria em função do excesso de exportações sobre importações nas transações com

A. Dessa forma, o processo de transferência real consiste no empréstimo de B para A via

aumento de exportação. Por sua vez, A tomaria emprestado de B através do aumento da

sua importação, isto é, consumindo, no presente, além da sua capacidade de produção.

Ouro/superávit

(,-__ P_�_S_�) Pagamento do empré1,-__ PA_�_S_�) timo via capital de curto prazo

FIGURA 3. TERCEIRA ETAPA DO PROCESSO DE AJUSTAMENTO CLÁSSICO

O ouro acumulado através do excesso de exportações sobre importações permitiria o país

B liquidar os empréstimos tomado de A. Ao final do processo de transferência real, os

fluxos iniciais de ouro e capital de curto prazo seriam revertidos completamente. A

menos de pagamentos de juros e modificações de produtividade do capital, o equilíbrio é

restabelecido.

Existem restrições quanto a esse mecanismo de ajustamento. A primeira delas diz

respeito ao processo de transferência real, que, na prática, seria mais suave. O balanço de

pagamentos se ajustaria sem pressões acentuadas que conduzissem a fluxos de ouro ou

19

variações na taxa de câmbio.13 Outra crítica se assentaria na incapacidade do modelo em

explicar modificações sobre o crédito doméstico que eventualmente atingissem países

cujas reservas internacionais se alterassem e as dificuldades no nível de emprego.

Os efeitos de dispêndio e de renda e suas conseqüências sobre o balanço de pagamentos

através da propensão marginal a importar foram negligenciados. Corno um outro fato

constatável, os indivíduos podem tomar empréstimos em moeda com a finalidade de

aumentar a liquidez das suas carteiras de haveres. O investimento em ativos reais pode

levar à necessidade de se aumentar a posse de ativos mais líquidos. Apesar dessas

limitações, a abordagem explicou razoavelmente os movimentos de capitais no inÍCio do

século.

3.2. Capitais de curto prazo e o mercado monetário

Os movimentos especulativos de capital trouxeram certas dificuldades aos países que

participavam do comércio internacional e criaram sérios obstáculos ao modelo até então

utilizado. A preocupação com os ataques especulativos levou à defesa de restrições

quanto à movimentação livre desse capital. Por outro lado, as flutuações nas paridades

entre as moedas suscitaram a necessidade de se estabelecer mecanismo de proteção

contra o risco cambial, para preservar as transações comerciais internacionais.

Com o fim do padrão ouro, os governos nacionais passaram a adotar medidas de

preservação dos mercados internos, implementando medidas que visavam isolar as

políticas internas das perturbações internacionais e dos constantes ataques especulativos

à moeda nacional. Além disso, muitos países adotaram depreciações das suas moedas

competitivamente, buscando reequilibrar o balanço de pagamentos. Entretanto, essas

J3 A velocidade de ajuste do preço às variações do meio circulante não seria tão elevada, de modo que as modificações cambiais não seriam imediatas nem muito acentuadas.

20

medidas geraram mais ataques especulativos e mais incertezas. Havia a premente

necessidade de se entender o comportamento dos movimentos de capital de curto prazo,

de maneira integrada ao balanço de pagamentos e dentro de uma abordagem de

equilíbrio do mercado monetário internacional.

o modelo, então, desenvolvido buscava identificar quais eram as principais forças

atuantes no mercado de câmbio de um país e entender como as interações entre elas

determinavam as cotações à vista e futuras de equilíbrio das moedas nacionais. Tsiang

(apud Hodjera, op. cit.) foi o primeiro a desenvolver uma abordagem análitica mais

rigorosa, que buscava integrar as atividades no mercado cambial à vista com o mercado

cambial futuro, indicando a importãncia de se compreender essa integração para o

correto entendimento dos movimentos internacionais de capital de curto prazo. 14

Assim, a abordagem resultante mais geral considera a existência de três forças

independentes atuantes no mercado de divisas: arbitragem, especulação e cobertura

comercial - a que normalmente se chama de hedging comercial.

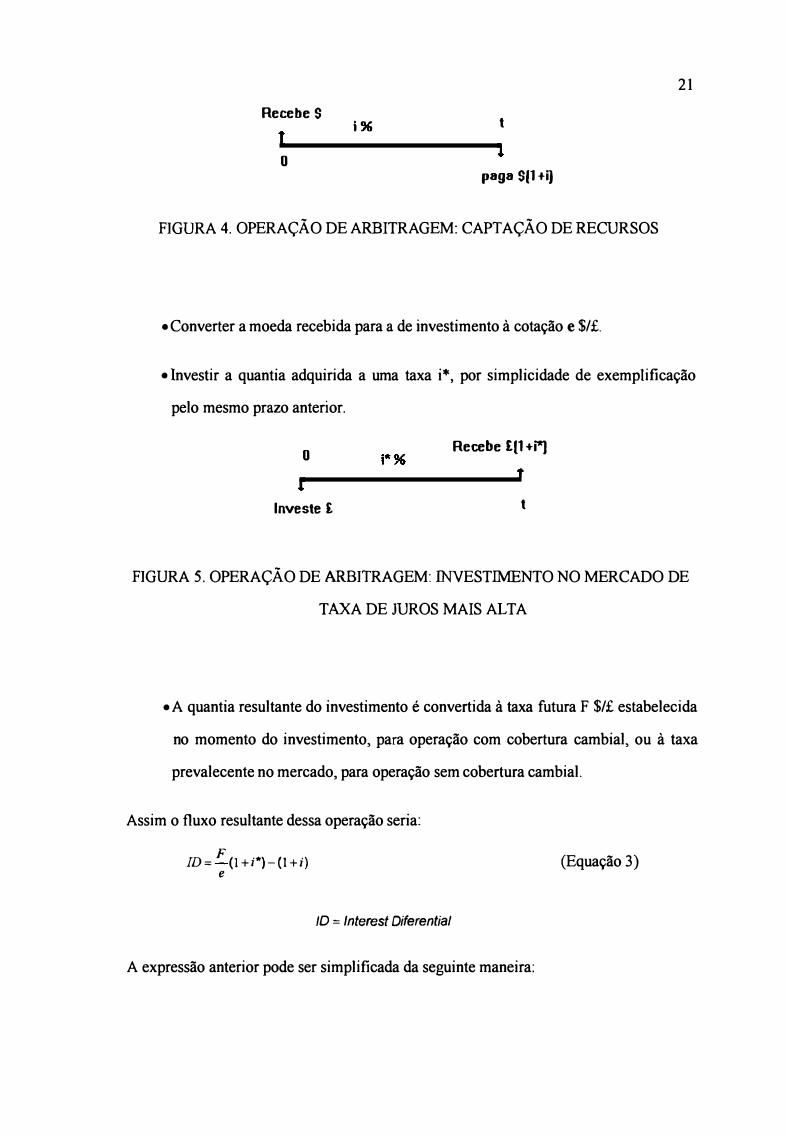

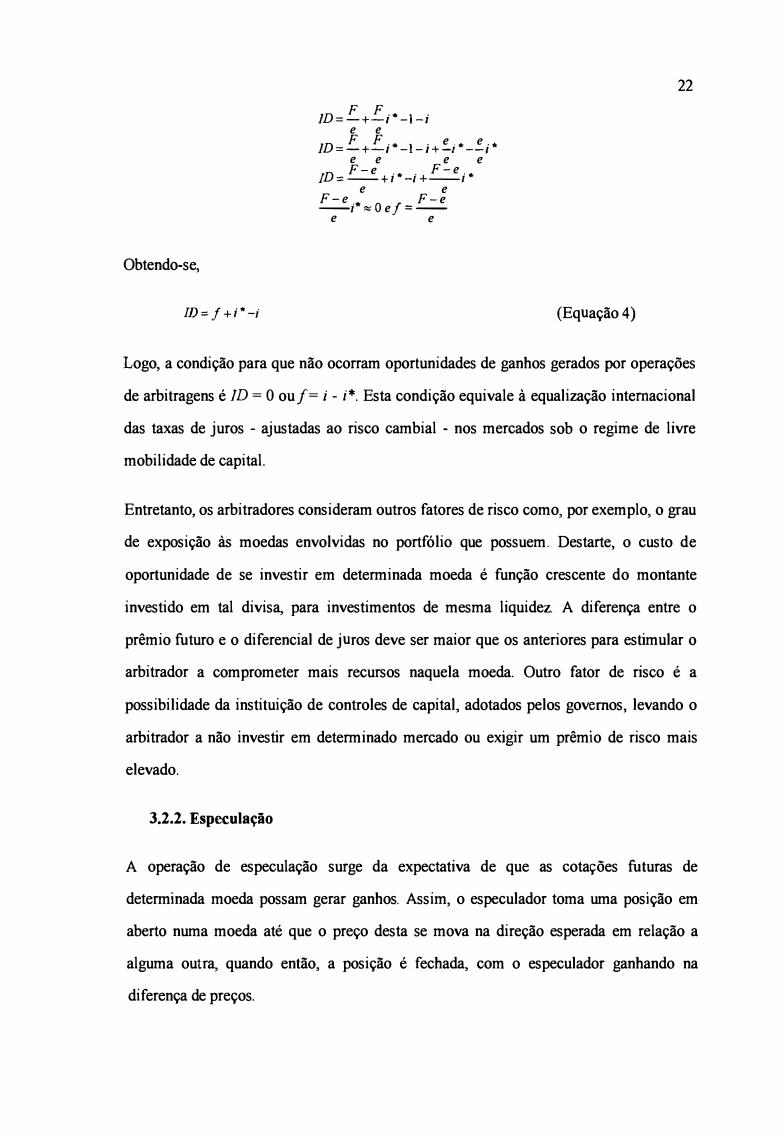

3.2.1. Arbítragem

As operações de arbitragens consistem na captação de fundos num mercado para

posterior investimento num segundo, com o objetivo de se realizarem ganhos financeiros

sem riscos, graças à diferença entre as taxas de juros praticadas nos dois mercados. No

caso de mercados estrangeiros, considera-se ainda a existência.do risco cambial, que

deve ser descontado do diferencial entre as taxas de juros.

Esquematicamente, a operação seria:

• Captar recurso no mercado de menor taxa de juros para pagar num certo prazo.

14Entretanto, foi Keynes o primeiro a apontar a necessidade de se criar um mercado futuro como forma de se preservarem as transações comerciais e isolar as politicas de taxas de juros das influências externas e ataques especulativos, embora a sua abordagem desse mercado fosse eminentemente pragmittica.

Recebe S t o

i% t

1 paga SI1+iJ

FIGURA 4. OPERAÇÃO DE ARBITRAGEM: CAPTAÇÃO DE RECURSOS

• Converter a moeda recebida para a de investimento à cotação e $/J::.

21

• Investir a quantia adquirida a uma taxa i*, por simplicidade de exemplificação

pelo mesmo prazo anterior.

o Recebe tIl +i")

t t

Investe E t

FIGURA 5. OPERAÇÃO DE ARBITRAGEM: INVESTIMENTO NO MERCADO DE

TAXA DE JUROS MAIS ALTA

• A quantia resultante do investimento é convertida à taxa futura F $/J:: estabelecida

no momento do investimento, para operação com cobertura cambial, ou à taxa

prevalecente no mercado, para operação sem cobertura cambial.

Assim o fluxo resultante dessa operação seria:

ID� F(l+i*)-(l+i) e

10 � Inferes! Oiferen!ial

A expressão anterior pode ser simplificada da seguinte maneira:

(Equação 3)

Obtendo-se,

ID = / + i ' -i

ID F F . •

I . = - +-1 - - I e e

ID F F . • I . e . • e . ,

= - +-1 - - 1 + -1 --I e e e e F - e F - e

ID = -- + i ' -i +--i ' e e

F - e F - e --i' ", O e/ = --

e e

22

(Equação 4)

Logo, a condição para que não ocorram oportunidades de ganhos gerados por operações

de arbitragens é lD = O ou f = i - i*. Esta condição equivale à equalização internacional

das taxas de juros - ajustadas ao risco cambial - nos mercados sob o regime de livre

mobilidade de capital.

Entretanto, os arbitradores consideram outros fatores de risco como, por exemplo, o grau

de exposição às moedas envolvidas no portfólio que possuem. Destarte, o custo de

oportunidade de se investir em determinada moeda é função crescente do montante

investido em tal divisa, para investimentos de mesma liquidez. A diferença entre o

prêmio futuro e o diferencial de juros deve ser maior que os anteriores para estimular o

arbitrador a comprometer mais recursos naquela moeda. Outro fator de risco é a

possibilidade da instituição de controles de capital, adotados pelos governos, levando o

arbitrador a não investir em determinado mercado ou exigir um prêmio de risco mais

elevado.

3.2.2. Especulação

A operação de especulação surge da expectativa de que as cotações futuras de

determinada moeda possam gerar ganhos. Assim, o especulador toma uma posição em

aberto numa moeda até que o preço desta se mova na direção esperada em relação a

alguma outra, quando então, a posição é fechada, com o especulador ganhando na

diferença de preços.

23

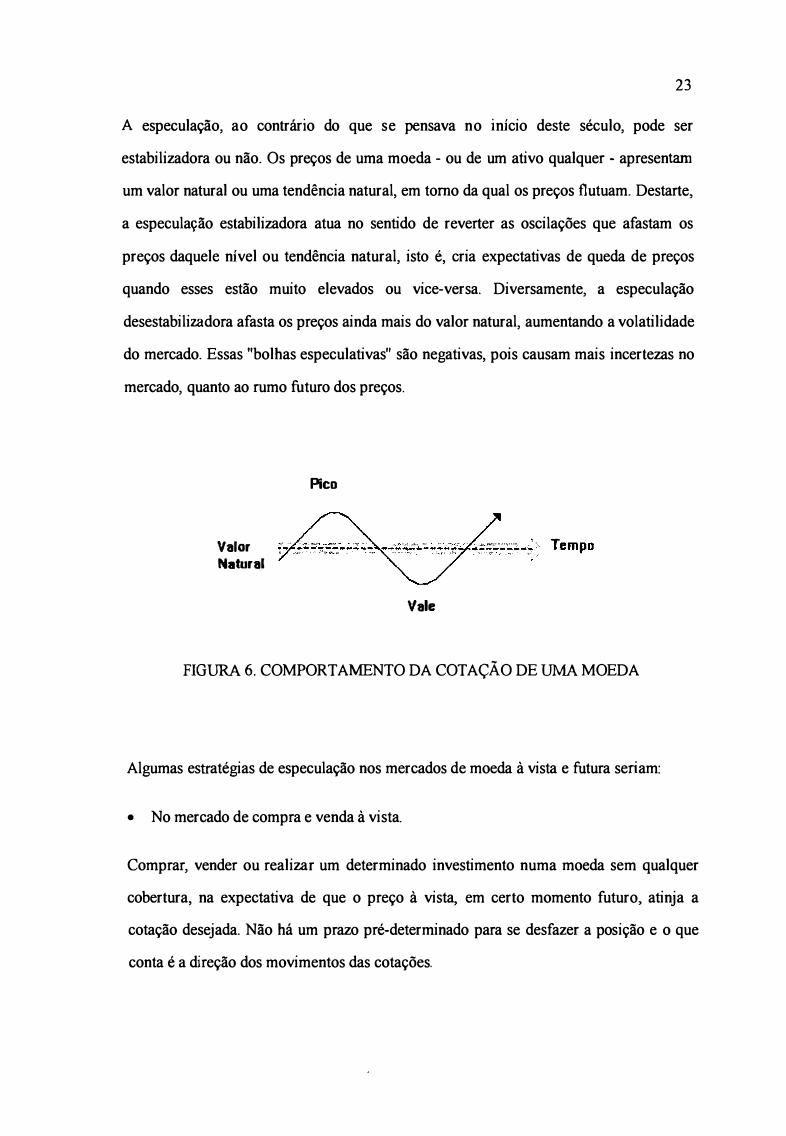

A especulação, ao contrário do que se pensava no início deste século, pode ser

estabilizadora ou não. Os preços de uma moeda - ou de um ativo qualquer - apresentam

um valor natural ou uma tendência natural, em tomo da qual os preços flutuam. Destarte,

a especulação estabilizadora atua no sentido de reverter as oscilações que afastam os

preços daquele nivel ou tendência natural, isto é, cria expectativas de queda de preços

quando esses estão muito elevados ou vice-versa. Diversamente, a especulação

desestabilizadora afasta os preços ainda mais do valor natural, aumentando a volatilidade

do mercado. Essas "bolhas especulativas" são negativas, pois causam mais incertezas no

mercado, quanto ao rumo futuro dos preços.

ValDr Natural

PiCD

Vale

FIGURA 6. COMPORTAMENTO DA COTAÇÃO DE UMA MOEDA

Algumas estratégias de especulação nos mercados de moeda à vista e futura seriam:

• No mercado de compra e venda à vista.

Comprar, vender ou realizar um determinado investimento numa moeda sem qualquer

cobertura, na expectativa de que o preço à vista, em certo momento futuro, atinja a

cotação desejada. Não há um prazo pré-determinado para se desfazer a posição e o que

conta é a direção dos movimentos das cotações.

• No mercado de compra e venda futuras.

24

o especulador não acredita que a taxa futura ou a termo para determinado prazo se

concretize. Se espera que o valor à vista futuro seja maior que o acenado pelo atual preço

futuro ou a termo, então procura comprar moeda futura à atual cotação. Ao final do

período, ele a vende ao preço à vista superior ao que a adquiriu, realizando um ganho.

Caso a percepção do especulador seja de que a cotação à vista futura seja inferior à taxa

futura ou a termo atual, então ele vende moeda a futuro ou a termo. No momento de

entregá-la, ele a compra a um preço inferior no mercado à vista, lucrando a diferença

entre os preços de compra e venda. Não se considera, nestes exemplos, a possível

exigência de margens, como garantia da conclusão das operações, ou a existência de

custos de oportunidade e comissões.

• Especulação com opções de compra (cal!) e de venda (pul).

É mais recente que as anteriores, uma vez que esse tipo de instrumento financeiro foi

negociado pela primeira vez em 1973, de maneira organizada, numa bolsa. Ao contrário

dos contratos futuros de compra e venda, as opções somente obrigam uma das partes

envolvidas na transação - o lançador do título - no caso da opção não ser vendida ao

próprio ou a terceiros pelo adquirinte antes do prazo de expiração. A parte que compra a

opção, o titular, pode exercê-la ou não, de acordo com os preços de exercício e de

mercado. As perdas do titular estão limitadas ao prêmio pago para adquirir a opção, e

seus ganhos possíveis são ilimitados, enquanto o lançador ganha o valor do prêmio -

menos as margens depositadas e comissões pagas - se a opção não for exercida. Em

compensação, suas perdas podem ser ilimitadas, em caso contrário. 15

Conforme as estratégias anteriores, depreende-se que as atividades de especulação

dependem das avaliações subjetivas dos agentes e da existência de percepções opostas no

15Para melhor estudo das operações de especulação com a utilização de opções, ver Eiteman (op.cit.).

25

mercado quanto aos rumos dos preços. Assim sendo, o risco é avaliado por uma

distribuição de probabilidade subjetiva do especulador e a taxa esperada seria aquela

mais provável de acordo com a distribuição anterior. Exatamente nessa avaliação

subjetiva, reside o obstáculo maior das tentativas de se abordarem, de forma

sistematizada, as operações de especulação, pois as teorias de expectativas utilizadas são

limitadas ou inconsistentes. As expectativas variam não só de indivíduo para indivíduo,

mas também no tempo.

3.2.3. Hedging

As transações comerciais envolvem pagamentos à vista e futuros, estes últimos,

freqüentemente, através de créditos comerciais. De acordo com seu interesse, o

comerciante internacional pode decidir fazer um hedge para esses fluxos financeiros

futuros, evitando o risco cambial. Este tipo de transação gera a terceira forma de oferta e

procura de divisas estrangeiras nos mercados à vista e futuros de moeda, juntamente às

duas anteriores.

Um ponto importante é que o comerciante internacional pratica também operações de

arbitragem e de especulação. Quanto à primeira, o negociante procura se financiar no

mercado em que a taxa descontada do prêmio sobre a cotação futura é a menor possível,

isto é, a diferença i* - f é mínima. Desta forma, eles se aproveitam da existência de

imperfeições de mercado para obter ganhos de arbitragem sobre as taxas de juros.

A atividade de especulação vem da decisão de se realizar a cobertura dos fluxos

financeiros futuros através do mercado de compra e venda à vista ou futura de moedas.

Os exportadores e importadores podem manter fluxos futuros de pagamentos ou receitas

descobertos quando os custos da cobertura são superiores às perdas decorrentes da

exposição ao risco cambial. A cobertura pode ser realizada em apenas parte dos haveres

ou obrigações, de acordo com as melhores alternativas de lucros resultantes.

26

Na verdade, os agentes que atuam nos mercados à vista e futuros desempenham mais de

uma função de modo geral. Portanto, o estudo de cada operação independentemente da

outra é uma primeira abordagem válida desses mercados, mas parcial, uma vez que as

interações entre as operações descritas são desprezadas.

3.2.4. Condição de equilíbrio nos mercados à vista e futuros

Para o equilíbrio completo dos mercados à vista e futuros, quando as taxas são variáveis

endógenas do modelo, os mecanismos do mercado estabelecem um equilíbrio entre

oferta e demanda de moeda para compra e venda futura da seguinte maneira.

Sx - Dm. = Da - Ds I " , I I

Sx, = Oferta dos exportadores de divisas para vendas futuras.

D"" = Demanda dos importadores de divisas para compras futuras.

Da = Demanda líquida dos arbitradores. ,

Ds = Demanda dos especuladores. ,

(Equação 5)

Através da ação de arbitradores, especuladores, exportadores e importadores, as taxas

cambiais correntes e futuras têm que ser tais que a relação anterior seja observada.

Porém, esta é uma condição de equilíbrio apenas parcial, já que variações nas taxas de

câmbio esperadas e nas taxas de juros domésticas e externas somente podem ser

examinadas através dos efeitos dessas variações sobre uma das forças atuantes no

mercado, independentemente das demais. Contudo, como discutido anteriormente, essas

forças são interdependentes, o que dificulta a análise de alterações nas expectativas da

taxas correntes e futuras e nos diferenciais de juros.

A passagem de um equilíbrio para outro gera acomodações de mercado, via capital de

curto prazo. Assim, as carteiras de arbitradores, especuladores e comerciantes são

ajustadas às novas condições. As limitações anteriores não permitiem integrar

27

corretamente as expectativas de taxas de câmbio e taxas de juros aos processos de ajuste,

em que pese serem extremamente importantes para o entendimento dos movimentos

internacionais de capital de curto prazo.

3.3. Diversificação internacional de investimentos

A terceira abordagem teórica desenvolvida é derivada da teoria de seleção de portfólios

de investimentos de Tobin-Markowitz. A hipótese de que os movimentos de capital de

curto prazo surgem como conseqüência das alterações nos diferenciais das taxas de juros

internacionais de curto prazo fortaleceu essa vertente teórica, em oposição à que

relaciona os fluxos de capital de curto prazo aos diferenciais entre as taxas praticadas em

cada mercado. A controvérsia entre ajustes de estoques e fluxos de capital, em função de

oportunidades de arbitragem sobre taxas de juros, é claramente definida desde então.

A teoria de Tobin-Markowitz postula que as decisões de investimento são tomadas

dentro de critérios que relacionam o retorno esperado de um ativo ao risco desse não vir

a se concretizar. A seleção dos ativos que compõem a carteira de um investidor é feita,

portanto, tendo como critérios seletivos: o menor risco para retornos esperados iguais e o

maior retomo esperado dentro de um nível de risco.

As suposições básicas do modelo são: a aversão ao nsco do investidor, a forma

quadràtica da função de utilidade16 deste e a distribuição de probabilidade subjetiva, do

tipo gaussiana 17 Como conseqüência, os referidos critérios de seleção de portfólios são

estabelecidos mediante a especificação dos retornos e variâncias das referidas

16 A função utilidade exprime a relação entre o valor de um portfolio e a sua utilidade. Se ela for do tipo

quadrática, a relação será expressa por uma parábola para o valor do portfolio: U = ao + ar + a,V' .

17 A distribuição de probabilidade gaussiana ou normal é biparamétrica, ou seja, para defini-la basta determinar a média e a variância, sendo essa relação do tipo biunívoca.

28

distribuições subjetivas. Com a possibilidade de selecionar ativos com retornos

positivamente, negativamente ou não correlacionados, a formação de carteiras de ativos

permite reduzir o risco não-sistemáticol8 de um investimento, diminuindo a exposição do

investidor em relação à condição resultante se ele investisse num único ativo de risco

equivalente.

A utilização desta abordagem para a seleção de investimentos internacionais contribuiu

para a explicação da forma como os ativos são distribuídos entre os vários mercados

internacionais e para os movimentos internacionais de capital. As alterações nos

diferenciais de juros de alguns países ou a mudança na percepção do risco de alguns

mercados gera uma realocação dos investimentos na forma de fluxos de capital.

Assim, dados dois países, a distribuição de ativos domésticos e estrangeiros para cada

um seria de acordo com a seguinte relação:

(Eqnação 6)

(Equação 7)

De modo que:

Ad = Total de ativos domésticos em poder dos residentes do país A.

AI = Total de ativos estrangeiros em poder dos residentes do país A.

Bd = Total de ativos domésticos em poder dos residentes do país B.

B I = Total de ativos estrangeiros em poder dos residentes do país B.

180 nível de risco de um ativo é classificado em sistemático e não-sistemático. No primeiro caso, estão incluídos os riscos inerentes ao mercado como um todo: os rumos e incertezas econômicos, políticos e financeiros do mercado em geral. Esse risco, conhecido também como risco do mercado, não é diversificável. O segundo tipo de risco consiste dos riscos inerentes ao ativo considerado - ação de uma empresa endividada ou não, títulos de dívidas de devedores confiáveis ou não. Conhecido, também, como risco único, tal risco é diversificável dentro de uma carteira de investimentos.

29

o retomo esperado e a variância para os residentes do país A seriam expressos pelas

relações abaixo:

(Equação 8)

De forma que:

RI = Retomo esperado sobre os ativos estrangeiros.

R; = Retomo esperado sobre os ativos domésticos.

d2 e = Variância da distribuição subjetiva dos retornos sobre os ativos estrangeiros.

RI

d2 e = Variância da distribuição subjetiva dos retornos sobre os ativos domésticos.

Rd

Corno para um mercado sem restrições à circulação de informação ou regulamentações

restritivas, um ativo não pode ter dois preços diferentes, observa-se que as rentabilidades

dos ativos de cada país devem ser as mesmas para residentes ou não. Assim, o retomo

nominal de um ativo expresso na moeda do país seria igual para os investidores,

independente das suas origens. Portanto, as taxas de juros prevalecentes no mercado

manteriam a seguinte relação:

(Equação 1 0)

(Equação 1 1)

Haveria, em conseqüência, uma diferença entre ajustes de portfólios internacionais e

fluxos contínuos de capital. Os primeiros ocorreriam na forma de fluxos de capital

30

originados pela modificação em, pelo menos, um dos parâmetros das distribuições

anteriores, levando os investidores a reajustarem seus portfólios. Uma nova condição de

equilíbrio seria estabelecida ao término desse período, ao contrário do que é

normalmente defendido pelos que acreditam na tese de que os fluxos de capital surgem

em função dos diferenciais entre as diversas taxas internacionais e mantidos ad

perpeluum.

Autores corno Floyd ( 1974) relacionam as realocações de carteiras às alterações dos

estoques monetários e das rendas dos países, já que essas variações modificam as taxas

de juros praticadas nos mercados, porém, alcançada a distribuição ideal para as novas

condições, os fluxos de capital cessam, a menos que as modificações nas variáveis

anteriores sejam constantes, o que causa novos desequilíbrios.

o fluxo contínuo de capital é função das taxas de variação das proporções dos portfólios

alocados entre ativos externo e doméstico, isto é, A f e Ad 19, que, por sua vez, são

funções das taxas de crescimento do estoque monetário e da renda de cada país. Os

níveis de equilíbrio de investimentos e as taxas temporais das proporções anteriores

determinam as taxas de crescimento dos estoques de capital em cada pais e dos estoques

de ativos nas carteiras dos seus residentes.

A seleção internacional de portfólio é uma abordagem bastante promissora, mas possui

algumas deficiências. As limitações mais eloqüentes são as criadas pelas hipóteses

fundamentais. Estudos realizados levantam suspeitas quanto à forma mais apropriada

para a função utilidade. Alguns trabalhos desenvolvidos apontam que formas mais gerais

19 A taxa de variação temporal infinitesimal de uma variável pode ser representada por um ponto acima dela. Assim:

dA . - = A dI

3 1

para esta função tomam incertos os possíveis efeitos de variações nas taxas de juros ou

na expectativa das taxas cambiais sobre os retornos esperados.

Existem sérias dúvidas se os retornos se distribuem segundo uma curva gaussiana. Na

verdade, tais distribuições seriam assimétricas, criando dificuldades para a criação de

modelos menos complexos. Quanto à aversão ao risco dos investidores, esta

característica dependeria muito da natureza do investidor e da proporção do investimento

em relação a sua riqueza original - quanto menor essa proporção, mais reduzida é a

aversão ao risco. No caso de investidores institucionais, tal hipótese seria mais restritiva,

uma vez que os investidores desse tipo raramente apresentam uma homogeneidade

quanto à aversão ao risco.

A diversificação geográfica de investimentos viola a proposição básica de Tobin, que se

baseia na diversificação da liquidez dos ativos da carteira. A diversificação restrita a um

segmento na escala de maturidade dos investimentos restringe o estudo dos movimentos

de capital por essa abordagem, já que o movimento de recursos entre ativos de liquidez

diferentes pode ocorrer em função de modificações nos níveis de uma ou mais variáveis

independentes. Além disso, o mercado desses ativos se altera também em resposta a

essas variações 20

3.4. Abordagens macroeconômicas

A tentativa de se inserirem os movimentos de capital num sistema macroeconômico

levou ao desenvolvimento de abordagens que integram os fluxos de capital a um modelo

mais completo de economias abertas. Conseqüentemente, limitações inerentes às

abordagens anteriores, como a consideração das taxas de juros exógenas aos modelos,

puderam ser tratadas de formas mais apropriadas.

20Para um melhor estudo das inúmeras criticas à abordagem, ver Hodjera (op.cit.).

32

Os primeiros modelos foram baseados na teoria quantitativa de uma economia aberta.

Embora considerassem os fluxos de capital exógenos para essa estrutura, foi possível

examinar mais rigorosamente a relação entre os créditos domésticos e o balanço de

pagamentos. Assim, os movimentos de capital afetariam a oferta doméstica de moeda,

que por sua vez influenciaria a renda e as importações até o equilíbrio do balanço de

pagamentos ser restaurado.

As abordagens keynesianas procuraram estabelecer políticas orientadas para a

manutenção simultânea do nível de pleno emprego e do equilíbrio do balanço de

pagamentos. Buscavam solucionar os desequilíbrios no balanço de pagamento gerados

por variações no nível de renda do país e no dispêndio interno. A abordagem monetária

procurou analisar os desequilíbrios no balanço de pagamentos dentro do setor monetário

da economia, isto é, analisando os desequilíbrios entre oferta e demanda de moeda

resultantes ou não de variações no setor real.

3.4.1. Sistema keynesiano

As abordagens deste tipo relacionam as modificações na oferta monetária ou nas taxas de

juros, estas via política fiscal, às flutuações nos fluxos de capital, que passaram a ser

considerados endógenos. Havia, portanto, a suposição da adoção de políticas de

esterilização, pelas autoridades monetárias, capazes de isolar, ou a oferta monetária ou as

taxas de juros das influências dos movimentos de capital, num regime de taxas de

câmbio fixas 21

Entretanto, a aplicação de abordagens keynesianas ao estudo do balanço de pagamentos

independe do regime cambial utilizado - fixo, flutuante ou misto. Para cada um, existiria

um mix de políticas monetária e fiscal mais adequadas, permitindo a restauração do

21Na verdade, uma situação como essa é insustentável a longo prazo, pois requer a existência de reservas internacionais enormes. Entretanto, se a mobilidade é perfeita, o estoque monetário passa a ser endogenamente determinado. As operações de intervenção e esterilização são inócuas.

33

equilíbrio das contas externas - apesar da maioria desses modelos analisarem apenas

equilíbrios de curto prazo, em que o balanço de pagamentos continuaria apresentando

deficit ou superavit 22,23

3.4.2. Abordagem monetária do balanço de pagamentos

o enfoque monetário do balanço de pagamento24 visa relacionar desequilíbrios entre

oferta e demanda de moeda com o saldo do balanço de pagamentos. Dessa forma, os

desequilíbrios ocorridos dentro do balanço são fenômenos essencialmente monetários.

Há controvérsias em tomo desse ponto, ou seja, se o lado real da economia é capaz ou

não de causar desequilíbrios.

As hipóteses básicas da abordagem monetária seriam as seguintes: (Melo, 1985)

Hipótese 1 : Existência de uma demanda agregada por moeda estável.

Hipótese 2: Existência de uma oferta agregada de moeda estável.

Hipótese 3: Mercado Monetário equilibrado: oferta e demanda em equilíbrio.

Hipótese 4: Variações nos fatores reais afetam o balanço de pagamento somente quando afetam a demanda ou oferta de moeda.

Hipótese 5 : A taxa de câmbio é fixa no período analisado.

A partir das hipóteses anteriores, as relações fundamentais dentro do enfoque podem ser

desenvolvidas.

A demanda na sua forma tradicional é especificada como:

22Nas análises de curto prazo, o desequilíbrio do balanço de pagamentos não é superado. Nas de longo prazo, o balanço acaba atingindo uma situação de equilíbrio.

23Para um estudo mais completo das abordagens keynesianas do balanço de pagamentos, ver Barroso (1989).

24A origem desta abordagem remonta ao ano de 1752, quando David Hume, na obra Political Essays, criticou as práticas mercantilistas dos séculos XVI e XVII, porém, a abordagem foi recuperada bem mais tarde, através do trabalho de H. G. Johnson em 1971 - The monelary approach lo lhe balance ofpaymenls Iheory.

i = taxa de juros interna i" = taxa internacional de juros y = renda

34

(Equação 12)

De fonna que a demanda é relacionada, negativamente, com o custo de oportunidade de

manter a moeda e, positivamente, com a renda. A segunda hipótese busca relacionar a

oferta de moeda com o estoque de reservas oficiais internacionais e os ativos domésticos

líquidos das autoridades monetárias.

M, = m(AD+e. R)

De fonna que,

M, = oferta de moeda m = multiplicador bancário AD = ativos domésticos liquidas R = reservas externas e = taxa de cílmbio

(Equação 13)

A terceira hipótese estabelece a condição de equilíbrio entre a oferta e a demanda de

moeda. Assim.

M = L , (Equação 14)

A hipótese 4 enfatiza a preponderância dos fenômenos monetários na explicação de

desequilíbrios do balanço de pagamentos. Finalmente, pela última hipótese, num regime

de taxa de câmbio fixa, próprio dessa abordagem26, o desequilíbrio entre a demanda e a

oferta de moeda se reflete na alteração do crédito doméstico por entesouramento -

aumento da demanda de moeda - ou desentesouramento - redução. Desequilíbrios desse

tipo não são transitórios, refletindo-se no balanço de pagamentos via alteração do

25 A letra com o subscrito expressa a derivada parcial da função considerada.

26Regimes cambiais de taxas flutuantes são analisados pelo enfoque monetário da taxa de câmbio.

35

estoque de reservas internacionais oficiais. Esta conclusão pode ser examinada através da

seguinte relação derivada das anteriores:

M? =(1 1 e)[(lf m)llL -MD] (Equação 15)

A determinação da conta capital dentro do balanço de pagamentos é estabelecida pela

equação seguinte:

BP = CA +M= M?

K =K(i,i',y),K,Ky >D;K,. <o

(Equação 16)

(Equação 17)

Desequilíbrios de curto prazo no mercado monetário são eliminados via fluxos de capital

(L1K). A variável CA é exógena ao modelo. A partir das relações anteriores se obtém a

seguinte forma geral para o equilíbrio no mercado monetário.

M(i,t,y) = m[ MD +e(CA + M(i,i',y»)] (Equação1 8)

o termo representativo da taxa de câmbio pode ser retirado da equação anterior se a

moeda do país em consideração tiver curso internacional.

A forma como o modelo anterior é resolvido depende do grau de substituição entre os

ativos domésticos e externos. No caso de substituição perfeita, haveria perfeita

mobilidade de capital, com a taxa interna de juros determinada pela taxas internacionais.

Se, ao contrário, houver mobilidade imperfeita, a solução do modelo estaria atrelada à

sua especificação. Modelo de fluxo: diferencial entre as taxas de juros internas e

internacionais. Estoque: o movimento de capital surgiria a partir do rearranjo do

portfólio anterior 27

27Ver discussão da abordagem de seleção internacional de investimentos.

36

Uma vantagem dessa abordagem sobre as anteriores é que o conjunto de variáveis e

relações desenvolvidas facilita a análise quantitativa embora tal exame se restrinja a um

ou dois países. Além disso, o tratamento indireto das taxas de juros domésticas - via

crédito doméstico - evita os problemas originados pela especificação inapropriada da

taxa a ser utilizada. Entre as suas limitações, uma das mais contundentes é a ausência da

representação do nível de riqueza doméstico e externo.

3.5. As anãlises empfricas

As tentativas de se estabelecerem estatisticamente os detenninantes de movimentos de

capital são recentes. Na verdade, as primeiras datam do início da década de 60, restritas

aos fluxos de capital entre os EUA e o Canadá. Os modelos utilizados não dispunham de

embasamentos teóricos, por isso eram construídos a partir da inclusão de variáveis que se

supunham chaves para a detenninação dos movimentos de capital. Hodjera (op.cit)

enumera algumas limitações enfrentadas por esses modelos: (a) a ausência de modelos

teóricos que esclarecessem a natureza das relações existentes entre as variáveis

dependentes e independentes; (b) efeitos de substituição entre os fluxos não eram

considerados quando estes eram utilizados desagregadamente; (c) a existência de viés

com a utilização dos diferenciais de juros cobertos a tenno ou futuro; (d) efeitos de

multicolinearidade entre as variáveis independentes nas equações.

Em decorrência das restrições citadas, abordagens mais rigorosas passaram a ser

desenvolvidas. O modelo teórico de Tsiang passou a ser empregado. Tais abordagens se

baseavam em equações de regressão que correspondiam a fonnas linearizadas da

equação 5, entretanto os resultados obtidos por esse modelo eram inconsistentes, com

problemas de correlação serial entre os erros. Outras fonnas de modelos foram então

desenvolvidas, buscando separar as demandas e ofertas dos mercados à vista e a tenno

ou futuro.

37

Malgrado essas tentativas, uma séria limitação ainda persiste quanto à aplicabilidade de

modelos baseados nessa abordagem teórica, ou seja, a inadequação das formas até hoje

utilizadas para se estimarem as espectativas quanto às taxas de câmbio futuras. Desta

forma, os modelos derivados não são capazes de estabelecer hipóteses consistentes para a

atividade de especulação nos mercados à vista e futuro e a termo para as moedas

estrangeiras. E, como visto na seção 3.2, a especulação é importante para o entendimento

dos fluxos de capital de curto prazo quer sejam estabilizadores ou não.

A abordagem de seleção internacional de portfólios representa um aprimoramento

teórico sobre as abordagens anteriores. Tipicamente, essa metodologia se preocupava em

determinar a sensibilidade dos estoques de obrigações e haveres de curto prazo dos EUA

e alterações nas taxas de juros domésticas e externas. Assim, mediante as condições

estruturais dos mercados, os fluxos eram determinados por processos de ajustamentos de

carteiras. Os modelos procuravam representar as condições características dos mercados

através de variáveis ad hoc.

A equação básica que relaciona o estoque de ativos estrangeiros, como proporção da

riqueza total, em função das taxas de juros doméstica e externa, de fatores de risco como

variância e covariância entre os preços dos ativos, de expectativas quanto ao câmbio e o

vetor Z representante de outras variáveis seria a seguinte.

(FA / W) = 10 ,t, u,e,Z) (Equação 1 9)

Algumas simplificações comumente adotadas nesta abordagem são: a alocação da

riqueza em ativos estrangeiros é inversamente proporcional ao risco cambial e

diretamente proporcional ao excesso do retorno dos ativos estrangeiros, descontada a

expectativa da taxa de câmbio. Assim:

(Equação 20)

(FA / W) oc (t - i + e) (Equação 21)

38

Decorrente dessas hipóteses, a diferencial de primeira ordem é:

dFA = f(·)W + W. (j,di + f,.di' + f"dcH f.de + fzdZ) (Equação 22)

Como forma de simplificação, e até pela ausência de dados relativos à variação da

riqueza e à medida de risco - as considerações sobre o risco costumam ser refletidas nas

expectativas da taxa de câmbio - a equação acima pode ser simplificada para a seguinte

forma linear:

dFA = ao + a/li + a2!:J.i' + �!:J.e + a.!:J.Z

aI > O, a2 < O, a3 < O, a.�O (Equação 23)

Os ajustamentos de carteiras perdurariam até que uma nova configuração de equilíbrio

fosse alcançada. Diferentemente, os fluxos permanentes seriam função de variações nas

taxas de crescimentos das riquezas nacionais e no resto do mundo, de alterações nos

índices de crescimento da renda interna e externa bem como nas taxas de expansão ou