universidade de so paulo - stoa: página...

TRANSCRIPT

UNIVERSIDADE DE SÃO PAULO

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE FUNDAÇÃO INSTITUTO DE PESQUISAS CONTÁBEIS, ATUARIAIS E FINANCEIRAS - FIPECAFI

Série:

Balanço Perguntado Pequenas Empresas

Autor: Prof. Dr. José Roberto Kassai

www.eac.fea.usp.br/eac/docentes/kassai/

Fone: (11) 3091.5820/30

2007

Índice das Publicações

Balanço perguntado: o caso da segunda aposentadoria (Anais do XII Congresso Brasileiro de Custos, Florianópolis/SC, 2005) (Anais do IX Congresso Internacional de Custos, Florianópolis/SC, 2005)

Pág. 02 Balanço perguntado: uma técnica para elaborar relatórios contábeis de pequenas empresas. (Anais do XI Congresso Brasileiro de Custos, Porto Seguro/BA, 2004)

Pág. 15 Custo de capital das pequenas empresas. (Anais do X Congresso Brasileiro de Custos, Guarapari/ES, 2003)

Pág. 22 Termômetro de crédito: avaliação de propostas de créditos de pequenas empresas junto à Caixa Econômica Federal. (Anais do IX Congresso Brasileiro de Custos, São Paulo/SP, 2002)

Pág. 33 Balanço perguntado – solução para as pequenas empresas. (Anais do VIII Congresso Brasileiro de Custos, Recife/PE, 2001)

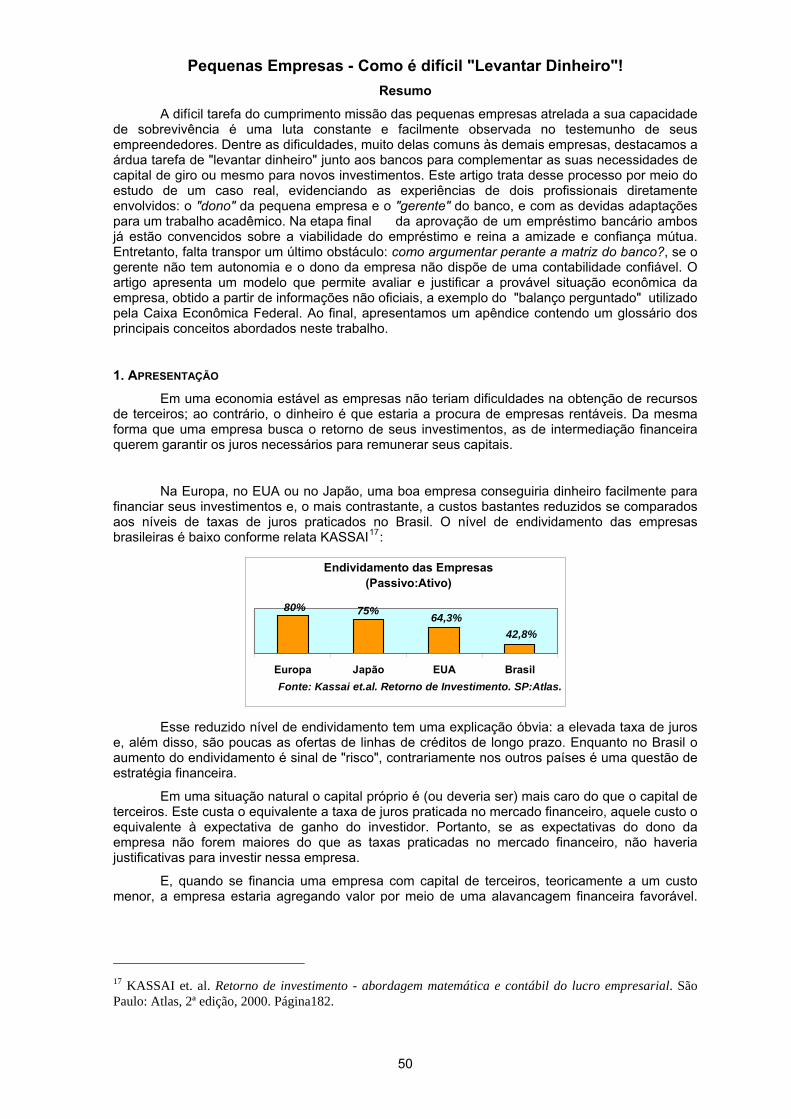

Pág. 41 Pequenas empresas – como é difícil levantar dinheiro. (Anais do VII Congresso Brasileiro de Custos, São Leopoldo/RS, 2000)

Pág. 51

1

Balanço Perguntado: o caso da segunda aposentadoria

José Roberto Kassai – FEA/USP

RESUMO Balanço perguntado representa um conjunto de técnicas que permite elaborar e analisar relatórios contábeis de pequenas empresas, tendo em vista que a maioria delas não dispõe de demonstrações contábeis adequadas. Ao longo de uma série de artigos publicados nos anais deste Congresso, no período de 2000 a 2004, foram abordados diversos temas sobre essa terminologia e, curiosamente, pode-se notar que essas técnicas podem ser aplicadas perfeitamente sobre o universo das grandes empresas e o nível de sofisticação e complexidade desses conceitos também é crescente. Esse fato fez vir à tona um questionamento sobre a originalidade e a importância dessas contribuições atribuídas às pequenas empresas e, sob este pretexto, este trabalho tem por objetivo testar os conceitos implícitos nesses modelos em um caso real e de dimensões bem reduzidas, um micro-negócio informal. Desse modo, espera-se poder validar ou aprimorar essas contribuições para esse segmento tão significativo para as economias de todos os bairros e cidades deste mundo. Palavras Chaves: Balanço Perguntado – Microempresa – Continuidade – Informalidade

Balance Inquired: the case of second retirement

ABSTRACT Balance inquired represents a set of techniques to elaborate and analyze financial reports of small companies, in view of the fact that most of them do not have adequate financial statements. A series of articles published in the annals of this Congress between 2000 and 2004 addressed different subjects about this terminology. It is remarkable that these techniques can perfectly be applied to the universe of large companies. These concepts also present rising sophistication and complexity levels. This fact gave rise to inquiries about the originality and importance of these contributions attributed to small companies. In this context, this study aimed to test the concepts implied in these models to a real case of small dimensions, i.e. an informal microbusiness. We hope to be able to validate or improve these contributions for such a significant economic segment around the world. Key words: Balance inquired – Micro-company – Going concern – Informality 1. Introdução

A terminologia Balanço Perguntado tem sido utilizada nesses últimos anos para expressar

uma técnica antiga adotada pelos analistas financeiros e que permite elaborar relatórios contábeis de pequenas empresas. Essa prática, como relata KASSAI (2004), é baseada no modelo mental das demonstrações contábeis, mais precisamente sobre o balanço patrimonial e a demonstração do resultado de um exercício e consiste, basicamente, em um processo de entrevista entre o analista e o empreendedor e o que dá consistência e serve de roteiro nessa conversa é justamente a estrutura e lógica e natural existente nesses relatórios.

Para os profissionais que dominam a linguagem contábil, ou mesmo para aqueles que têm as

noções básicas, pode parecer um modelo simples e um tanto óbvio, mas é nesse momento que se verifica um diferencial em relação aos demais profissionais. A visão patrimonial e seqüencial das contas do ativo e do passivo permite a visualização global do empreendimento como investimento e suas formas de financiamentos. As contas da demonstração de resultado, em sua ordem lógica e dedutiva, servem de roteiro para o início de um orçamento. A combinação desses com a experiência gerencial das pessoas permite falar de negócios e de planejamento. E a lembrança de que o total do ativo tem que ser sempre igual o do passivo, proporciona segurança nas diversas simulações.

2

Nesses últimos anos foram publicados diversos artigos relativos a essa terminologia e, curiosamente, pode se notar que as técnicas que compõe esses modelos podem ser aplicadas tanto a pequenas como em grandes empresas e o nível de complexidade e sofisticação também é crescente, o que faz vir à tona um questionamento sobre a originalidade dessas contribuições atribuídas às pequenas empresas. Seriam apenas simplificações do que já existe ou do que é aplicado nas grandes corporações? Qual a eficácia sobre as pequenas empresas? Esses conceitos e técnicas sofisticados estão condizentes com a realidade desses pequenos empreendimentos?

Orientados por esses questionamentos, e postergando-se para um outro momento uma

discussão mais aprofundada do que verdadeiramente caracteriza uma pequena empresa, este trabalho tem por objetivo aplicar o modelo balanço perguntado em uma empresa de dimensões bem reduzidas, um micro-negócio informal, e, desse modo, validar ou aprimorar as contribuições para esse segmento tão significativo para as economias deste mundo.

Para isso, escolheu-se como estudo de caso um empreendimento real, a Cia. Aércio (nome

fictício), e pretende-se acompanhar as principais etapas de processamento do balanço perguntado e refletir sobre os questionamentos acima. Preocupando-se em preservar a identidade do proprietário e seu negócio, algumas informações e valores foram ajustados, sem que isso prejudicasse o objeto desta pesquisa.

A validação do modelo perguntado será confirmada se o produto final resultar em relatórios

adequados e que permitam análises razoáveis de desempenho econômico e financeiro. Secundariamente, pretende-se selecionar uma lista de cinqüenta conceitos básicos extraídos das principais publicações sobre esse modelo e, ao final, verificar quantos e quais deles foram aplicáveis e não aplicáveis e espera-se um índice de aplicabilidade superior a cinqüenta por cento.

2. Série balanço perguntado e conceitos aplicáveis

A terminologia balanço perguntado, como já foi comentada, refere-se a uma prática utilizada

para viabilizar análises de relatórios contábeis de pequenas empresas, tendo em vista que a maioria delas não dispõe de demonstrações contábeis adequadas.

Apesar de ser uma prática antiga e adotada por diversas instituições de créditos, selecionou-

se para fundamentar este trabalho um conjunto de publicações que contribuíram para ressaltar essa terminologia denominada por KASSAI (2004) de “Série Balanço Perguntado”, onde foram abordados os seguintes temas:

• Sistemas de custos para pequenas empresas: experiência de uma editora.

• Fluxo de caixa prospectivo: custos, preços e orçamento.

• Pequenas empresas: como é difícil levantar dinheiro.

• Balanço Perguntado: solução para as pequenas empresas.

• Termômetro de crédito: avaliação de propostas de créditos de pequenas empresas junto à Caixa Econômica Federal.

• Custo de capital das pequenas empresas e escala hierárquica de risco setorial.

• Balanço perguntado: casos práticos de pequenas empresas.

• Balanço perguntado: uma técnica para se elaborar relatórios contábeis de pequenas empresas.

De uma lista de cem conceitos citados nesses trabalhos, foram selecionados cinqüenta

julgados relevantes para atender aos propósitos desta pesquisa e que servirão de referências na elaboração do balanço perguntado do caso real e nas reflexões das hipóteses levantadas.

3

1. Ágio 26. Goodwill

2. Alavancagem financeira (GAF) 27. Imposto de renda

3. Alavancagem operacional (GAO) 28. Índices de preços e inflação

4. Benchmarking 29. Índice de endividamento

5. Break even point 30. Índice de liquidez corrente

6. Ciclo de caixa 31. Lucro econômico

7. Ciclo operacional 32. Lucro inflacionário

8. Coeficiente Beta 33. Margem de contribuição objetivada

9. Custeio Absorção 34. Market value (MV)

10. Custeio Variável 35. Markup

11. Custo corrigido 36. Market value added (MVA)

12. Custo de capital (Wacc) 37. Missão da empresa

13. Custo de reposição 38. Net operating profit less adjusted taxes (Noplat)

14. Custo do capital de terceiros (Ki) 39. Payback

15. Custo do capital próprio (Ke) 40. Precificação - compound price

16. Custo fixo 41. Precificação - target price

17. Custo histórico 42. Princípio da Entidade

18. Custo variável 43. Residual return on equity (RROE)

19. Demonstração de fluxos de caixa (DFC) 44. Residual return on investment (RROI)

20. Demonstração do resultado do exercício (DRE)

45. Return on equity (ROE)

21. Depreciações 46. Return on investiment (ROI)

22. Deságio 47. Taxa de retorno do mercado (RM)

23. Earnings before interest and taxes (Ebit) 48. Taxa de risco

24. Earning b. interest, taxes, depr/amort.(Ebitda)

49. Termômetro de Kanitz

25. Economic value added (EVA) 50. Valor presente líquido (VPL)

3. O caso real da CIA AERCIO O caso da CIA AÉRCIO (nome fictício) refere-se a um empreendimento que já existe

regularmente há mais de dez anos e, apenas por essa informação, pode-se inferir que se trata de um investimento sustentável. Um analista de balanços perguntados, muito provavelmente estaria ansioso por confirmar essa expectativa em suas análises finais e, mais do que isso, aprender e desvendar alguns de seus segredos.

É com esse espírito que o analista inicia o processo de balanço perguntado, com humildade e

reconhecimento de que aquele empreendedor é possuidor de uma habilidade característica de poucos e que o diferencia da maioria das pessoas que prefere trabalhar com vínculo empregatício.

NASSIF (1999,4), em um de seus artigos publicados na Revista de Bordo da Varig, onde

comenta a importância da fusão entre a Brahma e a Antártica para o capitalismo brasileiro, identifica dois personagens no cenário empresarial, a “pepita de maior valor” e a “pessoa com pouca imaginação”, respectivamente o empreendedor e o gerente. A forma peculiar com que ele intitula esses personagens é, no mínimo, interessante e provoca muitas discussões sobre o que

4

diferencia a maioria de nós (empregados) daquele empreendedor. Aliás, o leitor enquadra-se em qual dos personagens?

Nesse mesmo artigo, o jornalista comenta:

“O empreendedor é pepita de maior valor, a pessoa que tem a intuição do momento, a visão estratégica, a identificação da oportunidade. Em geral, tem muita imaginação e visão do futuro. Só que, por suas próprias características, é pouco afeito à operação do dia-a-dia. Aí entra o complemento indispensável, o gerente, a pessoa com pouca imaginação, mas solidamente fincado no chão, incumbido de transformar as idéias em ação e em garantir o curto prazo da companhia.”

Em verdade, a maioria das pessoas não saberia viver sem a segurança e o conforto de

um salário no final de mês, das férias e do 13. salário anual, da cesta básica, do plano de saúde e de outros benefícios. Uma minoria sentir-se-ia confortável em iniciar um mês sem saber o quanto irá faturar, se sobrará bastante dinheiro no caixa ou se ao menos terá condições de pagar o aluguel, por exemplo.

O Sr. Aércio é um desses empreendedores e que faz parte dessa minoria, está sempre com

um sorriso no rosto, chama a todos de patrãozinho e distribui inúmeros “bom-dia”, “boa-tarde”, “como vai”. Atribui a si um honorário mensal de um salário mínimo (isso mesmo!) e orgulha-se de ter criado e instruído três filhos na faculdade, e sente-se feliz em lembrar que conseguiu levar sua esposa para conhecer a Grécia e países da Europa e sua história pode ser vista na figura a seguir.

Ciclo de vida pessoal e do Empreendimento

Pesquisas Professores

BradescoNasceuAércio

FIPE

Aposentadoria e NEGÓCIO

Empreendimento em andamento

Expulsória

1943 1962 1970 1974 1994 2005 2013 2043

Um Século

Os ciclos de vidas da pessoa do Sr. Aércio e de seu empreendimento estão bastante

relacionados e o conjunto da missão, crenças e valores, bem como as metas e objetivos, muitas vezes se confundem. Nesses casos, tem-se a opinião de que essa situação é benéfica e a análise custo versus benefícios de uma eventual segregação das entidades seria inviável.

Nasceu em 1943 em uma cidade do interior de São Paulo e veio para a capital em 1962, para

trabalhar no Bradesco onde aprendeu a digitar e perfurar cartões de computadores. Em 1970 começou a fazer alguns “bicos”, auxiliando professores de uma faculdade de renome desse país na perfuração de cartões e tabulação de suas pesquisas e, quando da iniciativa desses professores em criar uma fundação de pesquisas, em 1974, foi convidado a ser um dos membros fundadores e contratado como funcionário no ano seguinte, onde trabalhou por 20 anos ininterruptos, até a sua aposentadoria.

Ao receber as indenizações da aposentadoria e, diante das alternativas possíveis, não teve

dúvida, resolveu abrir um negócio. Começou a fazer compras no Paraguai e revender os produtos à comunidade daquela faculdade, atendendo em torno de quatro mil pessoas entre professores, funcionários e alunos. Para realizar essa atividade, adquiriu um veículo Belina 1982 que serve para estocagem e exposição das mercadorias.

Ao ser questionado sobre o motivo que o levou a tomar a decisão de abrir esse negócio, o Sr.

Aécio foi categórico: “a poupança não dá nada, qualquer coisa daria mais!”.

5

Tendo ou não conhecimento das teorias de finanças e das decisões de investimentos, o Sr.

Aécio acabara de eliminar alguns dos principais cinqüenta conceitos implícitos no balanço perguntado e mencionados no item anterior.

Como custo de oportunidade dessa decisão, ele atribuiu o rendimento da caderneta de

poupança e, como não utiliza capital de terceiros (Ki), o custo médio ponderado de capitais (Wacc) corresponde ao custo de seu capital próprio (Ke). Ao ser indagado sobre os componentes risco, coeficiente beta, risk free, retorno do mercado, capital asset pricing model etc., ele não soube precisar, mas tem convicção de que a sua decisão pelo empreendimento foi melhor do que ter deixado o dinheiro parado na caderneta de poupança. Isso poderá ser confirmado nos números apurados neste trabalho.

Neste ano de 2005, e após mais de dez anos de atividades, o seu empreendimento está

maduro e em atividades plenas e diz que pretende continuar trabalhando muito além da “expulsória” (na linguagem das universidades públicas, os professores e funcionários são obrigados a se aposentarem ao completar setenta anos de idade; mesmo assim, alguns retornam e continuam ministrando aulas e orientando alunos).

O princípio contábil da continuidade, por vezes destacado como postulado ou verdade aceita

como premissa, nesse caso é interpretado de forma diferente. Em nenhum momento da conversa, o proprietário mostrou preocupações com a perpetuidade desse empreendimento para além de sua própria vida, informando que não há nenhum acordo formal que garanta a sua ocupação no espaço da Universidade e nenhuma garantia de que um concorrente se estabeleça, tudo é uma questão de confiança conquistada nessas décadas e, provavelmente, a vida desse empreendimento estaria limitada a de seu fundador.

Qual a missão desse empreendimento? Ao discutir a razão da própria existência dessa

empresa ou os fundamentos de sua perpetuidade, ficou evidente uma forte associação com a vida ou missão particular de seu proprietário. E, aos 61 anos de idade, aposentado, com casa própria, bem casado, orgulhoso de seus filhos, em harmonia com a vida e com seus princípios éticos e religiosos, agradece a Deus e pede que possa continuar com essa vida por muitos e mais anos, sendo útil à comunidade e atingindo os resultados financeiros almejados de seu empreendimento.

Essa inteligência e perspicácia do negócio fazem parte das características pessoais do dono

e, sem a intenção de mudar ou questionar os seus pensamentos, nem de expor os seus segredos e pontos fracos, dois aspectos foram destacados nas discussões em torno de sua missão empresarial: plano médico e margem de lucro zero.

A preocupação acentuada com o pagamento das mensalidades do plano médico foi um dos

pontos que despertou atenção, por ser a despesa de maior valor dos gastos mensais da família, equivalente aos rendimentos de sua aposentadoria e, nesses anos todos, foram pagas integralmente pelo empreendimento. Esse tem sido um termômetro para avaliação do sucesso de seu negócio e, como solução emergencial em um cenário desfavorável, ainda restaria como alternativa utilizar os serviços de saúde pública e viver dos rendimentos de sua aposentadoria.

Essa despesa pessoal, apesar de ser lançada na empresa mensalmente, em sua essência

poderia ser interpretada como retirada de lucros. Para o Sr. Aércio representa o custo de seu capital, em valor e não em percentual, é a remuneração que o deixa satisfeito e, pessoalmente, representa uma segunda aposentadoria e, como ele mesmo diz, “conseguida com menor esforço do que a primeira!”.

Em relação aos preços praticados, o Sr. Aércio confidenciou que há muito tempo não faz

compras com regularidade no Paraguai e que, atualmente, abastece-se nos mercados da vinte e cinco de Março (lojas semelhantes às do Paraguai) e praticando os mesmos preços (benchmarking) de seus fornecedores, ou seja, adota como estratégia “margem de lucro zero”; os seus preços são os mesmos praticados nas lojas da Vinte e Cinco, Galeria Pagé, Santa Efigênia, Brás, José Paulino, Liberdade etc. Com essa política ele dificulta os agentes concorrentes e viabiliza os seus negócios por meio de descontos obtidos devidos a sua pessoa e por comprar tudo à vista.

6

Como se viu nesses comentários iniciais, o empreendimento do Sr. Aércio é um micro-negócio e informal, possui um único funcionário que é ele mesmo, é o fundador e acionista majoritário e, devido as suas habilidades e competências, ou talvez circunstância, exerce simultaneamente os papeis de “empreendedor” e “gerente”. É responsável pelas decisões estratégicas e de investimentos e, ao mesmo tempo, pelas atividades rotineiras de compras, estocagem, vendas, marketing, pós-venda, planejamento entre outros. Em relação a essa atuação solitária, disse em tom baixo: “não é bem assim, na verdade eu só faço o que a minha mulher manda!”; ele se orgulha de contar com a assessoria desse conselho fiscal.

Apesar de ter sido pioneiro na venda de disquetes, CDs e acessórios para informática e de

conviver no meio de professores, pesquisadores e consultores das áreas de economia, administração e de contabilidade, não utilizada computadores nem quaisquer instrumentos sofisticados de controle.

Por esses motivos e pelos propósitos deste trabalho, o empreendimento do Sr. Aécio foi

escolhido para estudos e, após o processo de entrevista do balanço perguntado, que durou cerca de duas horas e meia, obteve-se as demonstrações contábeis e análises a seguir.

4. Balanço Perguntado da CIA AERCIO e Análises

O processo de entrevista do balanço perguntado não tem um tempo definido como padrão ou

ideal, às vezes consegue-se bons resultados em apenas um encontro e, em outras, é necessário repetir a conversa ou solicitar informações complementares.

A conversa com o Sr. Aércio foi bastante produtiva e os resultados foram alcançados em

apenas um encontro e isso se deve, provavelmente, a alguns fatores fortuitos e ambientais, como: o conhecimento prévio entre as pessoas, empatia existente entre o analista e o empreendedor, pequeno negócio e com logística simples e a intenção do empreendedor em expor a sua vida e experiências em prol dos jovens alunos e empreendedores.

Surpreendentemente, em alguns momentos da conversa, houve lágrimas e emoções e isso

faz lembrar que não é apenas mais um personagem que está respondendo a uma série de perguntas sobre um empreendimento qualquer. É uma pessoa humana que traz consigo lembranças e experiências de sucessos e frustrações, e que está falando sobre uma parte significante de sua própria vida. Esses momentos são raros na vida de um empreendedor e eles sentem prazer em expor suas histórias.

Depois da entrevista, segue-se o processamento das informações, como a montagem dos

relatórios e as análises de consistência e, como resultados finais, foram obtidas as seguintes demonstrações contábeis.

Circulante Circulante Disponível 2.100 Cheque especial - Contas a receber 300 Estoques 600

Imobilizado Patrimônio Líquido Belina L 1984 4.000 Capital 5.000

Lucros retidos 2.000 Total... 7.000 Total... 7.000

Balanço Perguntado da Cia AÉRCIOAtivo Passivo

Os saldos apresentados no balanço perguntado da Cia. Aércio representam valores médios ou ideais e foram obtidos de acordo com seguinte composição:

• Disponível: o Sr. Aércio adota uma política de saldo mínimo equivalente a três meses de mensalidade do seu plano de saúde e de sua esposa e, segundo ele, isso lhe traz tranqüilidade, “tranqüilidade não tem preço” disse ele.

7

• Contas a receber: a maioria de suas vendas é efetuada a vista e o valor estimado foi obtido em função de valores médios nos últimos meses.

• Estoques: é representado por brinquedos, presentes e materiais de escritórios que ficam alojados em seu almoxarifado ambulante (um veículo Belina) e foram avaliados pelo preço de reposição. Custo histórico, custo histórico corrigido, índices de inflação etc. são desprezados por ele, disse que o que vale é o preço do dia.

• Imobilizado: é um veículo Belina ano 1984, cotado pela tabela Fipe de junho de 2005. Segundo o Sr. Aércio ele possui um outro veículo e, apesar de ter sido adquirido com recursos da empresa, não faz parte do empreendimento. Isso representa as retiradas de lucros nesses anos de atividades.

• Passivo Circulante: por crença própria, não admite dívidas, nem o uso de cheque especial. Uso de capital de terceiros para alavancagem dos negócios não faz parte de suas crenças.

• Capital: é o valor atualizado de seu investimento inicial correspondente ao financiamento do imobilizado e parte do capital de giro. Perguntado sobre qual o melhor índice para atualização do capital, ele foi enfático: “o índice da Fipe, né patrãozinho”.

• Lucros retidos: foi obtido “por diferença” e representa a parcela de lucros que não foram distribuídas no passado. Considerando-se que ele está sendo remunerado adequadamente, esse saldo representa o valor agregado do empreendimento, é o próprio economic value added (EVA) acumulado nesses anos de atividade.

Mês Ano % Faturamento 3.600 43.200 100,0% (-) Custo variável (2.160) (25.920) -60,0% Margem 1.440 17.280 40,0% (-) Plano de saúde (700) (8.400) -19,4% (-) Salários (300) (3.600) -8,3% (-) Combust. e manutenção (200) (2.400) -5,6% (+) Receita financeira 126 1.512 3,5% (-) Depreciações (67) (804) -1,9% (-) Alimentação (80) (960) -2,2% Lucro 219 2.628 6,1%

DRE perguntada da Cia AÉRCIO

Os saldos evidenciados na demonstração do resultado do exercício perguntada da Cia. Aércio representam valores médios mensais e anualizados e foram obtidos da seguinte forma:

• Faturamento: representa um valor de venda média diária de R$180,00 projetada para 20 dias de trabalho por mês.

• Custo variável: foi calculado em função da política de desconto que é obtido regularmente junto aos seus fornecedores, nas lojas de vinte e cinco de março (lojas semelhantes as do Paraguai). Perguntado sobre os conceitos das formas de custeamento das vendas (Absorção, variável, abc) ele foi claro a responder que considera somente os custos variáveis como custo das vendas.

• Margem de Contribuição: em virtude da política de seus fornecedores, representa o desconto obtido. Esse valor é conservador, tendo-se em vista que outras mercadorias comercializadas geram margens maiores, principalmente as vendas por encomenda. Como a margem de contribuição é de 40% em média, o seu markup é de 1,67 vezes.

8

• Plano de saúde: é o valor das despesas mensais com o plano de saúde do Sr. Aércio e de sua esposa e são elevados em função de suas idades. O rendimento mensal de sua aposentadoria é equivalente a essa despesa.

• Salários: o Sr. Aércio diz não ter salário, mas resolveu-se atribuir pelo menos um salário mínimo como remuneração de seus serviços.

• Combustíveis e manutenção do veículo: é o valor estimado do consumo de gasolina e eventuais manutenção de sua Belina ano 1984, por sinal muito bem cuidada, é uma “raridade”.

• Receita financeira: Representa o juro recebido sobre o saldo no disponível que está aplicado em uma caderneta de poupança e, como foi comentado, representa uma estratégia de tranqüilidade para garantir alguns meses de pagamento do plano de saúde.

• Depreciações: é o valor calculado tendo-se em vista uma vida útil de cinco anos de seu veículo Belina ano 1984. O que se observa é que esses veículos não perdem valor, são raridades pelo seu estado de conservação. A manutenção é econômica, não utilizada seguro há muito tempo e os consertos geralmente são efetuados por ele mesmo ou por seus muitos amigos. Na conversa inicial com o Sr. Aércio, ele disse que não se preocupava com essa despesa e que, a partir de agora, passaria incluir como parte de seu custo fixo.

• Alimentação: é o valor estimado considerando-se algumas refeições no Restaurante da Faculdade em qual exerce suas atividades e das marmitas que sua esposa lhe prepara. Algumas vezes sua esposa lhe faz companhia no restaurante da faculdade e, quando lhe perguntam, responde que o dia foi bom.

• Lucro: o lucro é lucro!, segundo o Sr. Aércio e, por isso, as discussões sobre lucro líquido, lucro operacional, Ebitda, Ebit, Noplat etc., foram em vão. Mas ressaltou a premissa de que, no longo prazo, lucro é caixa.

5. Análises do balanço perguntado

O balanço patrimonial e a demonstração de resultado do exercício, obtidos pelo método balanço perguntado da Cia. Aércio, podem ser considerados adequados, pois apresentam consistências entre eles e permitem diversas análises econômicas e financeiras do empreendimento, a seguir.

• Investimento total: como os valores dos ativos e passivos representam situações ideais, o total do ativo representa adequadamente o montante dos investimentos, não necessitando ajustes de passivos não-onerosos ou de eventuais ativos não aplicados na atividade operacional. Esse investimento é composto de capital de giro (43%) e de capital fixo ou imobilizado (57%).

• Financiamento do investimento: como se pode ver, 100% do montante do investimento total é financiado por capital próprio e isso mostra uma realidade e característica das pequenas empresas que, em sua maioria, não dispõe de recursos de terceiros. Operações de desconto de duplicatas, hotmoney, contas garantidas, recebíveis e outras operações de custos “abusivos” não são considerados como capital de terceiros “sadios”; na bibliografia consultada sobre balanço perguntado, eles são reclassificados como despesas administrativas.

• Break even point: considerando-se o custo fixo mensal de R$1.221 e a margem de contribuição de 40%, o ponto de equilíbrio mensal é de R$3.053 de faturamento ou uma média R$153 por dia. Segundo o Sr. Aércio, esse valor é facilmente atingível e, quando atinge o ponto de equilíbrio no meio da semana, tira férias com sua esposa no restante dos dias.

9

• Margem, Giro e Taxa de Retorno:: a margem de lucro sobre as vendas é de 6,1% e o giro anual de seu investimento total é de 6,2 vezes e, segundo o empreendedor, esses resultados foram apurados de forma bem conservadora. O produto entre essa margem e esse giro resulta em uma taxa de retorno de investimento de 37,5% ao ano. Em outras épocas o Sr. Aércio obteve margens e giros maiores, mas diz que hoje trabalho o mínimo necessário e sempre aproveitando as épocas festivas; é comum vê-lo vestido com a camisa da seleção brasileira, com chapéu de palha e camisa listrada, com fantasias de halloween, chapéu de papai noel etc.

• Return on investiment (ROI): é calculado dividindo-se o lucro anual (R$ 2.628) pelo total do investimento da Cia.Aércio (R$ 7.000) e representa exatamente a taxa de retorno calculada no item anterior (37,5%), pois se trata de um desdobramento algébrico da ponderação da margem sobre as vendas e do giro do investimento. Como se pode ver, é uma taxa de retorno invejável e supera quaisquer outras alternativas disponíveis no mercado financeiro.

• Custo de capital e spread: segundo o próprio empreendedor, seu custo de oportunidade é equivalente ao rendimento da caderneta de poupança (6% ao ano) e, nesse caso, o residual return on investment (RROI) seria o spread entre a taxa de retorno de investimento (ROI = 37,5%) menos o custo de capita próprio, resultado em 31,5%.

• Economic value added (EVA): lucro residual ou econômico, pode ser obtido multiplicando-se o montante do investimento (R$ 7.000) pelo residual return on investment (RROI = 31,5%), resultado em R$ 2.208 anual.

• Economic value added (EVA) contábil: esse valor também pode ser obtido e interpretado a partir do lucro contábil (R$ 2.628) menos a remuneração do capital próprio (R$ 7.000 x 6% = R$ 420).

• Market value added (MVA): é o valor presente dos EVAs futuros, descontados pela taxa de custo de capital (6%), resultando em R$ 36.800. Essa é uma das formas de se medir a parcela intangível da empresa ou o goodwill e, como se vê, é um empreendimento que se compara às atividades que têm grande capacidade de agregar valor e, se tivesse suas ações negociadas em bolsa de valores, provavelmente estariam sendo negociadas na Association of Securities Dealer Automated Quotation (NASDAQ).

• Valor da empresa (VE): somando-se o investimento inicial (R$ 7.000) com o potencial de lucro econômico futuro ou goodwill (MVA = 36.800), obtém o valor da empresa de R$ 43.800. A empresa vale mais do que custa e, ao perguntar esse valor ao Sr. Aércio, ele diz que tem fundamento, pois sempre acreditou que seu negócio vale pelo menos o valor de um bom carro zero quilômetro. Com esse valor, daria para fazer uma boa pesquisa nas principais agências e marcas de automóveis da praça. Em outros cenários de margens e giros, bem como de custo de capital, esse valor é crescente.

• Ciclo operacional: o prazo médio de renovação dos estoques (PMRE) é de 8 dias e tem coerência quando o Sr. Aércio diz que vai à vinte e cinco de março de três a quatro vezes por mês. O prazo médio de recebimento das vendas (PMRV) é de 3 dias e, portanto, o ciclo operacional é de 11 dias. Isso significa que entre comprar, vender e receber levam 11 dias.

• Ciclo de caixa: o prazo médio de pagamento das compras (PMPC) é nulo ou zero, pois as compras são realizadas a vista e, nesse caso, o ciclo de caixa é desfavorável em 11 dias. Ao questionar o Sr. Aércio sobre essa deficiência, ele disse que não havia pensado no prazo de estocagem (8 dias), considerava apenas o prazo de recebimento (3 dias). Mas, mesmo assim, a margem de lucro ainda cobre esse financiamento interno.

10

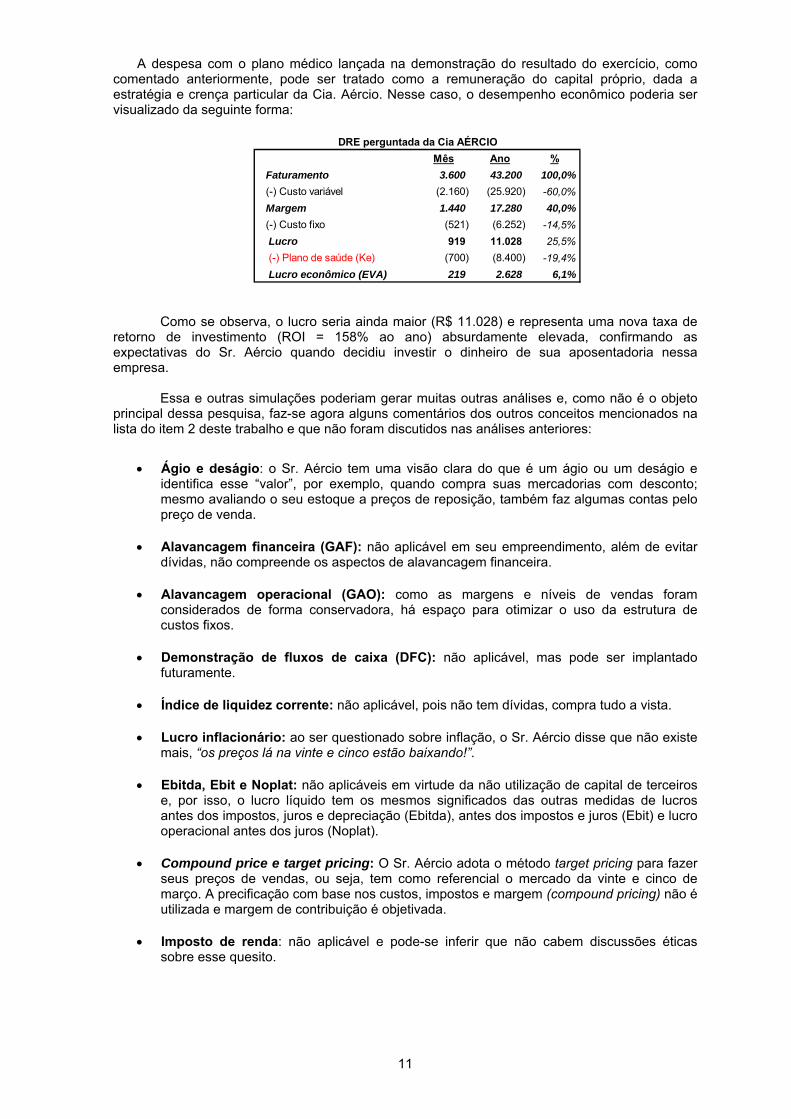

A despesa com o plano médico lançada na demonstração do resultado do exercício, como comentado anteriormente, pode ser tratado como a remuneração do capital próprio, dada a estratégia e crença particular da Cia. Aércio. Nesse caso, o desempenho econômico poderia ser visualizado da seguinte forma:

Mês Ano % Faturamento 3.600 43.200 100,0% (-) Custo variável (2.160) (25.920) -60,0% Margem 1.440 17.280 40,0% (-) Custo fixo (521) (6.252) -14,5% Lucro 919 11.028 25,5% (-) Plano de saúde (Ke) (700) (8.400) -19,4% Lucro econômico (EVA) 219 2.628 6,1%

DRE perguntada da Cia AÉRCIO

Como se observa, o lucro seria ainda maior (R$ 11.028) e representa uma nova taxa de retorno de investimento (ROI = 158% ao ano) absurdamente elevada, confirmando as expectativas do Sr. Aércio quando decidiu investir o dinheiro de sua aposentadoria nessa empresa. Essa e outras simulações poderiam gerar muitas outras análises e, como não é o objeto principal dessa pesquisa, faz-se agora alguns comentários dos outros conceitos mencionados na lista do item 2 deste trabalho e que não foram discutidos nas análises anteriores:

• Ágio e deságio: o Sr. Aércio tem uma visão clara do que é um ágio ou um deságio e identifica esse “valor”, por exemplo, quando compra suas mercadorias com desconto; mesmo avaliando o seu estoque a preços de reposição, também faz algumas contas pelo preço de venda.

• Alavancagem financeira (GAF): não aplicável em seu empreendimento, além de evitar dívidas, não compreende os aspectos de alavancagem financeira.

• Alavancagem operacional (GAO): como as margens e níveis de vendas foram considerados de forma conservadora, há espaço para otimizar o uso da estrutura de custos fixos.

• Demonstração de fluxos de caixa (DFC): não aplicável, mas pode ser implantado futuramente.

• Índice de liquidez corrente: não aplicável, pois não tem dívidas, compra tudo a vista.

• Lucro inflacionário: ao ser questionado sobre inflação, o Sr. Aércio disse que não existe mais, “os preços lá na vinte e cinco estão baixando!”.

• Ebitda, Ebit e Noplat: não aplicáveis em virtude da não utilização de capital de terceiros e, por isso, o lucro líquido tem os mesmos significados das outras medidas de lucros antes dos impostos, juros e depreciação (Ebitda), antes dos impostos e juros (Ebit) e lucro operacional antes dos juros (Noplat).

• Compound price e target pricing: O Sr. Aércio adota o método target pricing para fazer seus preços de vendas, ou seja, tem como referencial o mercado da vinte e cinco de março. A precificação com base nos custos, impostos e margem (compound pricing) não é utilizada e margem de contribuição é objetivada.

• Imposto de renda: não aplicável e pode-se inferir que não cabem discussões éticas sobre esse quesito.

11

• Markup: não aplicável, pois faz preços por benchmarking; na verdade, a margem de contribuição de 40% representa um fator multiplicativo de 1,67.

• Payback: o prazo de retorno é mínimo, inferior a um ano. A preocupação é com a continuidade e não com o retorno.

• Termômetro de Kanitz: não aplicável, pois a estrutura da empresa é muito simples e o termômetro de insolvência de Kanitz considera empresas com dívidas; o cálculo desse índice seria sempre próximo a zero e sem significado. O Termômetro de crédito da Caixa Econômica Federal, citado em um dos trabalhos da série balanço perguntado, provavelmente teria uma indicação melhor.

• Valor presente líquido (VPL): o Sr. Aércio adota a política de valor presente líquido próximo à zero no longo prazo, pois, apesar de ser o negócio altamente lucrativo, pratica os mesmos preços da vinte e cinco de março e, no longo prazo, almeja retorno mínimo para lhe garantir a sua segunda aposentadoria. É oportuno expressar a opinião de que a longo prazo o valor presente líquido dos projetos tende a ser próximo a zero, pois os mercados se ajustam.

6. Considerações finais

A validação dessa pesquisa foi estruturada em duas hipóteses que poderiam ser validadas com (1) a elaboração do balanço perguntado de forma adequada e (2) com a discussão e aplicação de mais da metade dos cinqüenta conceitos listados no trabalho.

Como pode ser constatado, foi possível elaborar o balanço perguntado da Cia. Aércio e,

apesar da simplicidade de suas demonstrações contábeis, pode-se notar consistência entre o balanço patrimonial, a demonstração de resultado do exercício e as análises econômicas e financeiras. O processo ocorreu de forma natural – entrevista, processamento e análises – e não necessitou de grandes ajustes.

Da lista dos cinqüenta conceitos selecionados e mencionados no item 2 deste trabalho, 72%

deles foram aplicáveis e serviram de roteiro para as discussões e análises desenvolvidas. Isso mostra que mesmos os conceitos considerados como sofisticados, quando enfocados de forma simples e objetiva, são coerentes com a lógica do empreendedor e do empreendimento.

Conceitos aplicados e discutidos (72%): ágio, alavancagem operacional, benchmarking, break

even point, ciclo de caixa, ciclo operacional, custeio Absorção, custeio variável, custo de reposição, Ke, custo fixo, custo variável, DRE, depreciações, EVA, goodwill, lucro econômico, margem de contribuição, market value ou valor da empresa, MVA, missão da empresa, target price, entidade, RROI, ROI, custo corrigido, Wacc, Ki, custo histórico, deságio, markup, RROE, ROE, VPL, Payback, compound price.

Conceitos não aplicáveis ou não discutidos (28%): alavancagem financeira, beta, DFC, Ebit,

Ebitda, IR, Inflação, endividamento, liquidez corrente, lucro inflacionário, Noplat, taxa de retorno do mercado, taxa de risco, Termômetro de Kanitz. Mesmo não tendo sido aplicados nesse caso, acredita-se que esses e outros conceitos mencionados nas publicações da série balanço perguntado podem ser aprimorados e aplicados às microempresas.

As duas hipóteses foram confirmadas e, com base na metodologia estruturada dessa

pesquisa, pode-se validar a originalidade do método balanço perguntado como instrumento aplicável ao segmento de pequenas empresas, mesmo para aquelas microempresas e de mercados informais.

7. Referências Bibliográficas

12

• AGUIAR, André Akio Rodrigues & KASSAI, J. R. Balanço perguntado: o caso da Cia P&G. Monografia de graduação entregue. São Paulo: FEA/USP, 2004.

• Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo. A FEA em números. São Paulo: FEA, 2004.

• GREBNER, Selia. Análise do PROGER concedidos às pequenas empresas. Dissertação de mestrado: FEA/USP, 2003.

• JACINTHO, José Roberto de Melo. Contribuição ao processo de avaliação de desempenho patrimonial, econômico e financeiro das microempresas e pequenas empresas. Dissertação de mestrado, PUC/SP: 2002.

• KASSAI, J.R. Fluxo de caixa prospectivo. Caderno Temática IOB, 1994.

• KASSAI, José Roberto. Aspectos observados na conciliação do valor presente líquido (VPL) com o economic value added (EVA). Tese de doutorado, FEA/USP, 2001, 333p.

• KASSAI, José Roberto. Balanço perguntado: uma técnica para se elaborar relatórios de pequenas empresas. Anais do XXI Congresso Brasileiro de Custos, Porto Seguro/BA, 25 a 30 de julho de 2004.

• KASSAI, José Roberto; KASSAI, S. Balanço perguntado – solução para as pequenas empresas. Anais do VIII Congresso Brasileiro de Custos, São Leopoldo/RS, 03 a 05 de outubro de 2001.

• KASSAI, José Roberto; KASSAI, S. Sistema de custos para pequenas empresas – experiência de uma editora. Anais do IV Congresso Brasileiro de Custos, Fortaleza/CE, 1998.

• KASSAI, José Roberto; KASSAI, S. Termômetro de crédito – avaliação de propostas de créditos de pequenas empresas junto à Caixa Econômica Federal. Anais do XIX Congresso Brasileiro de Custos, São Paulo/SP, 13 a 15 de outubro de 2002.

• KASSAI, José Roberto; KASSAI, S.; NAKAO, Aldo Nobuyuki. Custo de capital das pequenas empresas. Anais do XX Congresso Brasileiro de Custos, Guarapari/ES, 15 a 17 de outubro de 2003.

• KASSAI, José Roberto; KASSAI, S; NOSSA, V. Pequenas empresas – como é difícil levantar dinheiro. Anais do VII Congresso Brasileiro de Custos, Recife/PE, 02 a 04 de agosto de 2000.

• KRAUSS, V. A. Aspectos de avaliação de empresas. Dissertação de mestrado, São Paulo: FEA/USP, 2003.

• MATIAS, A. B.; PONGELUPPE, Perla Kalil. O Balanço Perguntado e a Cadeia de Valor da Informação: instrumento essencial no processo de decisão de crédito a empresas de pequeno porte. Anais do I Seminário de Informação Corporativa, São Paulo: FEA/USP, 23 a 24 de outubro de 2003.

• NAKAO, Aldo Nobuyuki. Escala hierárquica de risco setorial (EHRS) das pequenas empresas – um estudo de caso. Dissertação de mestrado, São Paulo: FEA/USP, 2003, 134p.

• NASSIF, Luís. A era das fusões. Revista de Bordo da Varig, 1999.

• ONISHI, Leandro Hiroshi, Concessão de crédito no CEAGESP. Monografia de graduação, São Paulo: FEA/USP, 2003.

• www.eac.fea.usp.br/eac/docentes/kassai/ - Série Balanço Perguntado. Departamento de Contabilidade e Atuárias da FEA/USP, 2004.

13

Balanço Perguntado: uma Técnica para elaborar Relatórios Contábeis de Pequenas Empresas

RESUMO

Em uma pesquisa sobre o método Balanço Perguntado, nesses últimos anos, verificou-se que esse vocábulo tem sido utilizado em artigos e teses para expressar uma prática relativamente antiga. Com o propósito de contribuir para a divulgação dessa alternativa que permite elaborar relatórios contábeis de pequenas empresas, este trabalho tem por objetivo evidenciar as principais pesquisas sobre esse modelo, bem como algumas críticas quanto à metodologia empregada e as etapas necessárias para a sua implementação. O termo “balanço” advém das teorias contábeis e financeiras, enquanto que “perguntado” insere-se no ambiente e características das pequenas empresas. Juntos, representam uma técnica que minimiza as dificuldades de obtenção de informações e relatórios contábeis fidedignos e possibilita a realização de análises de performance econômica de qualidade. Para a realização deste trabalho, expõe-se um cronograma histórico das principais contribuições sobre esse conceito e as opiniões de alguns desses autores.

Palavras Chaves:

Balanço Perguntado – Pequenas Empresas – Análises Econômicas

1. Introdução

O termo balanço perguntado tem sido citado nesses últimos anos, com certa freqüência, para expressar uma técnica que possibilita elaborar relatórios contábeis de pequenas empresas. Trata-se de uma prática antiga e que consiste, basicamente, no interrogatório direto ao dono ou pessoa responsável pelo empreendimento e, com base em suas respostas, na experiência do perguntador e em alguns ajustes de consistência, obtém-se as informações no formato básico das demonstrações contábeis.

Existem diversos tipos de questionários, roteiros e check list, citado por KASSAI (2000), que orientam a elaboração de um balanço perguntado, a exemplo do modelo adotado pela Caixa Econômica Federal que alimenta o Sistema de Análises de Risco de Crédito (SIRIC), responsável pela análise das propostas de empréstimos. Entretanto, para aqueles que têm uma noção mínima de contabilidade, um modelo pode ser visualizado mentalmente como o preenchimento das principais contas de um balanço patrimonial e de uma demonstração do resultado do exercício. A esse processo, somam-se outras perguntas e respostas que surgem naturalmente na entrevista entre os dois personagens desse cenário e que assumem, respectivamente, os papéis de dono e de consultor.

O dono é o proprietário de fato do empreendimento e, na sua ausência, pode ser representado por um empregado ou pessoa de confiança que esteja assumindo o perfil de intrapeneuring, que seja capaz de criar e buscar oportunidades de negócios. O consultor, do outro lado, representa a postura que o entrevistador deve assumir, isto é, sendo pró-ativo e preocupando-se não apenas em inventariar as contas e valores, mas em identificar soluções e situações ideais para esse empreendimento.

Esses perfis são desejáveis por parte das pessoas envolvidas na elaboração de um balanço perguntado e, embora não seja condição impeditiva, tendem a aumentar a sua qualidade. Referindo-se a PARETO, poder-se-ia dizer que a experiência do dono (80%) prevalece sobre o conhecimento do perguntador (20%) e o importante é que se estabeleça um sentimento mútuo de confiança e de comprometimento nesse “bate-papo” e, depois de algumas horas ou visitas, de reflexões e reconhecimentos, chega-se ao produto final.

O objetivo deste artigo consiste no levantamento cronológico das principais publicações sobre esse método, na análise crítica sobre as contribuições propostas e na divulgação da opinião obtida de alguns dos autores.

2. Cronograma Histórico sobre Balanço Perguntado

14

O gráfico seguinte ilustra a cronologia das principais publicações e menções sobre o método balanço perguntado.

CRONOLOGIA DOS ESTUDOS SOBRE BALANÇO PERGUNTADO

FOCO-FIA

KASSAINOSSA

KASSAIKASSAI

KASSAINAKAO

NAKAO

ONISHIGREBNER

MATIASPONGELUPPE

FEA/USP

1994 2000 2001 2002 2003 2003 2003 2003 2003 2004

Os primeiros trabalhos utilizando o termo balanço perguntado foram publicados a partir do ano 2000, com autoria atribuída a KASSAI. Entretanto, conforme pesquisas de NAKAO, em sua dissertação de mestrado, e apesar de ser uma prática de domínio público, justiça se faz mencionando-se outros autores que já vinham utilizando esse termo e que podem ser observados na figura anterior e comentários seguintes.

• 1994: Diagnóstico de campo – balanço perguntado, disciplina constante do curso de Formação de Consultores do SEBRAE (FOCO), oferecido pela Fundação Instituto Administração da FEA/USP, no período de 1994 a 1997.

• 2000: Pequenas empresas – como é difícil levantar dinheiro, artigo de autoria de José Roberto Kassai, em co-autoria com Sílvia Kassai e Valcemiro Nossa, publicado nos anais do VII Congresso Brasileiro de Custos, Recife/PE, realizado no período de 02 a 04 de agosto de 2000.

• 2001: Balanço perguntado – solução para as pequenas empresas, artigo de autoria de José Roberto Kassai, em co-autoria com Sílvia Kassai, publicado nos anais do VIII Congresso Brasileiro de Custos, São Leopoldo/RS, realizado no período de 03 a 05 de outubro de 2001.

• 2002: Termômetro de crédito – avaliação de propostas de créditos de pequenas empresas junto à Caixa Econômica Federal, artigo de autoria de José Roberto Kassai, em co-autoria com Sílvia Kassai, publicado nos anais do XIX Congresso Brasileiro de Custos, São Paulo/SP, realizado no período de 13 a 15 de outubro de 2002.

• 2003: Custo de capital das pequenas empresas, artigo de autoria de José Roberto Kassai, em co-autoria com Sílvia Kassai e Aldo Nobuyuki Nakao, publicado nos anais do XX Congresso Brasileiro de Custos, Guarapari/RS, realizado no período de 15 a 17 de outubro de 2003.

• 2003: O Balanço Perguntado e a Cadeia de Valor da Informação: instrumento essencial no processo de decisão de crédito a empresas de pequeno porte, artigo de autoria de Alberto Borges Matias e Perla Kalil Pongeluppe, publicado nos anais do I Seminário de Informação Corporativa, São Paulo/SP, FEA/USP, realizado no período de 23 a 24 de outubro de 2003.

• 2003: Análises do PROGER concedidos às pequenas empresas, dissertação de mestrado de autoria de Selia Grebner, apresentada ao Departamento de Contabilidade e Atuárias da FEA/USP, São Paulo/SP, novembro de 2003.

• 2003: Escala hierárquica de risco setorial (ehrs) das pequenas empresas – um estudo de caso, dissertação de mestrado de autoria de Aldo Nobuyuki Nakao, apresentada ao Departamento de Contabilidade e Atuárias da FEA/USP, São Paulo/SP, dezembro de 2003.

• 2003: Concessão de crédito no CEAGESP, monografia de autoria de Leandro Hiroshi Onishi apresentada ao Departamento de Contabilidade e Atuárias da FEA/USP, São Paulo/SP, dezembro de 2003.

15

• 2004: Balanço perguntado, linha de pesquisa do Laboratório de Pequenas Empresas, do Departamento de Contabilidade da FEA/USP e da Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (Fipecafi), com o objetivo de formar banco de dados e informações estatísticas sobre as pequenas empresas a partir de teses, dissertações, monografias, projetos Pibic e Fapesp, JRFEA, consultorias etc.

Os professores Adelino De Bortoli Neto e Roy Martelanc, do Departamento de Administração da FEA/USP, foram os coordenadores de um projeto em parceria com o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE) e desenvolveram um treinamento denominado Programa de Formação de Consultores (FOCO) e, no período de 1994 a 1997, formaram 370 consultores do SEBRAE distribuídos em 15 turmas (www.fia.com.br). No conteúdo programático desse curso consta uma disciplina chamada Diagnóstico de Campo – Balanço Perguntado e, em contato pessoal, confirmou-se que realmente já utilizavam o termo balanço perguntado desde aquela época. O Professor De Bortoli tem acompanhado de perto a realidade das pequenas empresas, como mostram suas pesquisas e serviços prestados à comunidade e o Professor Martelanc considera-se um especialista no método balanço perguntado, conforme consta em seu currículo Lattes.

No VII Congresso Brasileiro de Custos (Recife/PE) foi apresentado o trabalho pioneiro, utilizando-se formalmente o termo balanço perguntado como sinônimo de um método alternativo para elaboração de relatórios contábeis de pequenas empresas e reproduz-se a seguir o resumo da publicação:

“A difícil tarefa do cumprimento da missão das pequenas empresas, atrelada a sua capacidade de sobrevivência é uma luta constante e facilmente observada no testemunho de seus empreendedores. Dentre as dificuldades, muitas delas comuns às demais empresas, destacam-se a árdua tarefa de "levantar dinheiro" junto aos bancos para complementar o seu capital de giro ou mesmo para novos investimentos. Este artigo trata desse processo por meio do estudo de um caso real, evidenciando as experiências de dois profissionais diretamente envolvidos: o "dono" da pequena empresa e o "gerente" do banco, com as devidas adaptações para um trabalho acadêmico. Na etapa final da aprovação de um empréstimo bancário ambos já estão convencidos sobre a viabilidade do empréstimo e reina a amizade e confiança mútua. Entretanto, falta transpor um último obstáculo: como argumentar perante a matriz do banco?, se o gerente não tem autonomia e o dono da empresa não dispõe de uma contabilidade confiável. O artigo apresenta um modelo que permite avaliar e justificar a provável situação econômica da empresa, obtido a partir de informações não oficiais, a exemplo do "balanço perguntado" utilizado pela Caixa Econômica Federal. Ao final, apresentamos um apêndice contendo um glossário dos principais conceitos abordados neste trabalho.” (KASSAI, KASSAI & NOSSA, 2000)

O caso real desenvolvido, cujo nome fictício era Cia. Bilhar Brasil, obteve um empréstimo na época no valor de R$30.000,00 e, segundo informação da gerência da agência bancária citada, foi quitado integralmente em seus respectivos prazos, confirmando-se assim as análises geradas por aquele balanço perguntado. Isso despertou interesse da unidade de negócio da instituição financeira e a contratação de um treinamento para todos os gerentes daquela regional.

No VIII Congresso Brasileiro de Custos (São Leopoldo/RS), apresentou-se um trabalho cujo título expressava o próprio método e as reações do público foram as mais diversas. Questionaram o termo “perguntado”, mencionaram outros (“inventariado”, “questionado”), e até propuseram um balanço “respondido”, mas ao final todos concordaram que, além de ser uma das poucas alternativas, o método pode proporcionar relatórios de qualidade, pois os ativos e passivos são avaliados a preços reais e de mercado e atreladas a um processo de planejamento, como demonstra o resumo a seguir.

“A inexistência de uma contabilidade estruturada para elaborar relatórios contábeis adequados tem sido uma dificuldade encontrada pelas pequenas empresas, tanto na obtenção de recursos para financiamento de seus investimentos como no processo de gestão econômica das atividades. Este artigo discute uma metodologia para elaboração desses relatórios, denominada de “balanço perguntado”. Trata-se de uma metodologia para o levantamento das informações por meio de um questionário previamente elaborado e que permite diagnosticar a situação econômica e financeira de uma

16

determinada empresa, servindo também como instrumento de planejamento empresarial”. (KASSAI & KASSAI, 2001)

No XIX Congresso Brasileiro de Custos (São Paulo/SP), foi apresentado o terceiro artigo da série balanço perguntado e, desta vez, fruto de um treinamento proporcionado a 25 gerentes da Caixa Econômica Federal da Unidade de negócios de Jundiaí e com base no SIRIC e formulários internos. Nessa oportunidade, personalizou-se o modelo agregando-se conceitos de retorno de investimento, com análises do tipo return on investment (Roi), custo de capital, economic value added (EVA), market value added (MVA), market value etc. Aproveitando-se a presença de representantes de todas aquelas agências, propôs-se um termômetro de crédito com base em ferramental estatístico para auxiliar na previsão de aprovação das propostas de empréstimos, conforme resumo do trabalho a seguir.

“AS DIFICULDADES PARA A REALIZAÇÃO DE ANÁLISES DE DESEMPENHO E RESULTADOS DAS PEQUENAS EMPRESAS, EM ESPECIAL PELA INEXISTÊNCIA OU CARÊNCIA DE ALGUM SISTEMA ESTRUTURADO DE INFORMAÇÕES GERENCIAIS, TÊM SIDO ENFRENTADAS DE DIVERSAS FORMAS, A EXEMPLO DA FIGURA DO BALANÇO PERGUNTADO, UMA TÉCNICA JÁ DIVULGADA NOS ANAIS DOS CONGRESSOS ANTERIORES E, PROVAVELMENTE, UMA PRÁTICA INICIADA PELAS INSTITUIÇÕES DE CRÉDITOS. ESTE TRABALHO SINTETIZA UMA EXPERIÊNCIA REALIZADA JUNTO À CAIXA ECONÔMICA FEDERAL, POR INICIATIVA DAS UNIDADES DE NEGÓCIOS E COLABORAÇÃO DE 25 GERENTES DE AGÊNCIAS DA REGIÃO DE JUNDIAÍ/SP, REUNIDOS PARA DISCUSSÃO DE CASOS E TREINAMENTO GERENCIAL. A QUESTÃO LEVANTADA ESTABELECIA A HIPÓTESE DE QUE A APROVAÇÃO DOS CRÉDITOS DA CAIXA ECONÔMICA FEDERAL PUDESSE LEVAR EM CONTA NÃO APENAS OS ASPECTOS ECONÔMICOS E FINANCEIROS DOS RELATÓRIOS CONTÁBEIS, MAS TAMBÉM OUTROS DE NATUREZA “POLÍTICA” E IGNORADOS PELAS AGÊNCIAS LOCAIS. ESSA HIPÓTESE FOI RECONHECIDA PARCIALMENTE PELO LEVANTAMENTO DE DADOS EFETUADO E, APÓS ALGUNS AJUSTES, ESTE TRABALHO APRESENTA COMO CONTRIBUIÇÃO À PROPOSIÇÃO DE UM TERMÔMETRO DE CRÉDITO PARA AVALIAÇÃO DAS PROPOSTAS DE FINANCIAMENTOS, NOS MESMOS MOLDES DO TERMÔMETRO DE INSOLVÊNCIA DE KANITZ.” (KASSAI & KASSAI, 2002)

No XX Congresso Brasileiro de Custos (Guarapari/RS), apresentou-se o quarto artigo da série balanço perguntado, com os primeiros ensaios sobre a determinação do custo de capital das pequenas empresas e as respectivas análises dos níveis de riscos de cada um dos setores pesquisados, conforme demonstra o resumo desse trabalho.

“A análise de riscos das empresas, em especial daquelas que têm suas ações negociadas no mercado de capitais, evoluiu acentuadamente nessas últimas décadas e, em países como os EUA, p.ex., índices de riscos são divulgados regularmente, o que facilita a mensuração do custo de capital próprio. No Brasil, onde predominam as empresas de capital fechado, estudos têm sido adaptados sobre outras fontes, a exemplo de informações extraídas de balanços contábeis. Este artigo tem por objetivo refletir sobre a mensuração do custo do capital próprio das pequenas empresas que, além de não negociarem suas ações em bolsa de valores, muitas vezes, não dispõem nem mesmo de relatórios contábeis apropriados. Para isso, aplicou-se o método balanço perguntado sobre uma amostra significativa de empresas e supôs-se, como hipótese, que a dispersão em torno de suas receitas de faturamento pudesse expressar os níveis de risco. Como contribuição desta pesquisa, propôs-se uma escala hierárquica de risco setorial que poderá servir de referência para esse segmento e, conseqüentemente, aprimorar-se as análises de valor e de riqueza gerada.” (KASSAI, KASSAI & NAKAO, 2003)

No primeiro Seminário de Informações Corporativas da FEA/USP, foi apresentado um artigo mencionando o termo balanço perguntado e de autoria de Perla Kalil Pongeluppe em co-autoria com Alberto Borges Matias. Este último autor também é dos prováveis pioneiros na utilização do termo balanço perguntado, mas, nas pesquisas e entrevistas de NAKAO (2003), não se encontrou evidências suficientes para comprovar o fato.

17

GREBNER, ONISHI & NAKAO, em suas dissertações e monografia, desenvolveram suas pesquisas relacionando as pequenas empresas e utilizando o termo balanço perguntado. NAKAO (2003), nas pesquisas de sua dissertação de mestrado, teve a oportunidade de entrevistar alguns dos autores sobre a originalidade do termo e, apesar de descobrir evidências de pioneirismo por parte de outros autores, adotou como marco inicial a publicação de KASSAI & NOSSA (2000). Em conversa pessoal, KASSAI relatou o fato de ter participado como professor dos cursos de formação dos consultores do Sebrae (FOCO) e que, naquela época (1994), DE BORTOLI & MARTELANC já faziam menção do conceito de balanço perguntado como uma forma de se elaborar relatórios contábeis e as publicações, apesar de serem pioneiras, em verdade refletem apenas a sua personalização desse conceito amplo; e que o mais importante, em sua opinião, é a uso dessa ferramenta como alternativa, em alguns casos única, para as pequenas empresas.

3. O Modelo Proposto de Balanço Perguntado

O modelo adotado acompanha a série de artigos publicados nos anais dos Congressos de Custos de 2000 a 2003 e consiste, basicamente, na elaboração de relatórios contábeis que possibilitem efetuar análises de balanço denominadas de retorno de investimento. Na opinião de KASSAI (2001), o processo de análises de balanço pode ser classificado em três dimensões distintas e que relacionam a quantidade de informações com o esforço humano na interpretação de forma inversamente proporcional.

No primeiro estágio, cita um quadro clínico de análises de balanço e que contém diversos índices ou quocientes, tais como liquidez corrente, liquidez seca, endividamento, margem e giro etc.. Pode-se acrescentar ou criar diversos outros indicadores, avaliar os desempenhos com indicadores de períodos anteriores ou compará-los com os respectivos de outras empresas de mesmo setor. Podem-se criar pesos e ponderar os resultados agrupando-se os índices de mesma natureza, de maneira que propiciem conclusões individuais e agrupadas, conforme mostra a figura seguinte.

Índice ou Quociente Formulação Parâmetros X1 X2 Análise TendênciaLIQUIDEZLiquidez Corrente (LC) LC = AC / PCLiquidez Seca (LS) LS = (AC – Estoque) / PCLiquidez Imediata (LI) LI = Disponível / PCLiquidez Geral (LG) LG = (AC + RLP) / (PC + ELP)RENTABILIDADEReturn on Assets (ROA) ROA = LL / Ativo médioMargem de Lucro (M) M = Lucro Líquido / VendasGiro do Ativo (G) G = Vendas / Ativo médioReturn on Equity (ROE) ROE = LL / PL médioENDIVIDAMENTOCapital de Terceiros CT / (CT + CP)Capital Próprio (CP = PL) CP / (CT + CP)Garantia do CP ao CT CP / CTEndividamento do PL CT / CPEndividamento a Curto Prazo PC / CTESTRUTURANível de Imobilização do CP Imobilizado / Patrimônio Líq.Nível de Imobilização do Ativo Imobilizado / AtivoTempo de Vida do Imobilizado Imobilizado Líq. / Deprec. AnualATIVIDADEPrazo médio renovação estoques (PMRE) (Estoque médio : CMV) × Nº.DiasPrazo médio recebimento vendas (PMRV) (Dupl.Rec.Médio : Vendas) × Nº.DiasCiclo Operacional PMRE + PMRVPrazo médio pagamento compras (PMPC) (Forn.Médio : Compras) × Nº.DiasCiclo de Caixa PMPC - Ciclo OperacionalNível de Comercialização da Produção Vendas / capac. prod. (em unid.)OUTROSLucro por Ação (LPA) Lucro Líquido / Nº.AçõesValor Patrimonial da Ação (VPA) Patrimônio Líquido / Nº.AçõesÍndice P/L Preço da ação / LPAGrau de Comercialização da Produção Vendas / Capac. Produção (em unid)Capital Circulante Líquido (CCL) AC – PC

Quadro Clínico de Análises de Balanço

18

Neste primeiro estágio, apesar da grande quantidade de informações que se pode ter, ainda se exige um esforço grande por parte do analista para chegar-se a conclusão ou parecer final e adota-se como premissa a seguinte afirmação: são tantas informações que, às vezes, mais atrapalham do que ajudam!

No terceiro estágio, destacam-se modelos estruturados, geralmente com recursos estatísticos e informatizados, inversamente proporcional ao primeiro estágio. É o extremo oposto, ou seja, um desses modelos pode ser complexo para se processar, mas o resultado é objetivo e certeiro, a exemplo dos modelos de previsão de insolvência que tem como pioneiro no Brasil a complexa formulação de KANITZ, determinada a seguir.

PLELPPC

PCAC

PCEstoquesAC

ELPPCRLPAC

PLLLKANITZ

+−−

−+

++

+= 33,006,155,365,105,0

O termômetro de insolvência de Kanitz apresenta uma escala na qual indica se a empresa está solvente (maior do que zero), insolvente (menor do que menos três), ou na penumbra. Pode-se questionar o modelo, mas não o resultado!

No segundo estágio, intermediário, que se denomina neste trabalho de análises de retorno de investimento, elege-se como a dimensão de equilíbrio e que exige um certo esforço por parte do analista, mas os resultados apresentados são de fácil interpretação e, basicamente, procura-se identificar a capacidade de uma empresa em gerar riquezas. Para isso, é necessário apurar as seguintes variáveis: montante de investimento, custo do capital de terceiros (Ki), custo do capital próprio (Ke), custo médio ponderado de capital (wacc), taxa de retorno de investimento (Roi), spread ou residual returno on investment (Rroi), economic value added (EVA), market value added (MVA), market valued (MV) ou valor da empresa.

Essas e outras análises, bem como as respectivas formulações, foram expostas na série de artigos publicados nos anais dos últimos quatro Congressos Brasileiros de Custos e, por isso, julgam-se desnecessários a repetição das mesmas.

4. Considerações Finais

O modelo proposto de balanço perguntado destaca-se, como se pôde observar ao longo deste artigo, pelos conceitos envolvidos e características de cada pessoa e, em relação ao ambiente das pequenas empresas e às características deste autor, destacam-se os seguintes comentários:

• A honestidade e experiência das pessoas envolvidas no processo de elaboração do balanço perguntado tendem a aumentar a qualidade das análises;

• O conhecimento de conceitos contábeis por parte do perguntador facilita na realização de ajustes de consistências;

• As demonstrações contábeis obtidas pelo método balanço perguntado tende a apresentar uma qualidade elevada, se comparada ao processo de análise dos balanços de uma grande empresa, pela simples evidência de alguns pontos: inexistência de correção monetária de balanço ou de correção integra, não uso de custo de mercado ou de reposição, dificuldades na apuração do montante correto de investimentos;

• A análise de risco das pequenas empresas, apesar de envolver uma variável de difícil mensuração, pode ser factível; consulte-se a escala hierárquica de risco setorial (ehrs) das pequenas empresas elaborada por NAKAO (2003);

• Pode-se afirmar que as pequenas empresas financiam seus investimentos basicamente (100%) com recursos próprios. Desconto de duplicatas, hot money etc. não pode ser considerado como capital de terceiro; sugere-se reclassificar as despesas financeiras como despesas administrativas, pois nenhuma empresa tem condições de financiar-se regularmente com esse tipo de dinheiro;

19

• O montante de investimento de uma pequena empresa, ao invés de ser obtido por ajustes do balanço patrimonial, pode ser obtido em resposta à seguinte pergunta: qual o montante necessário para se montar uma empresa dessa, hoje? Nesse caso, considera-se não apenas o ativo operacional, mas o nível atual de tecnologia.

5. Bibliografia e Referências Bibliográficas

• Confederação Nacional dos Bancários CUT. O Globo critica o SIRIC da Caixa Econômica Federal, edição n. 2193 de 08/08/2002.

• DE BORTOLI NETO, Adelino. Tipologia de problemas das pequenas empresas e médias empresas. Dissertação de mestrado, FEA/USP, 1980.

• KASSAI, José Roberto; KASSAI, S. Sistema de custos para pequenas empresas – experiência de uma editora. Anais do IV Congresso Brasileiro de Custos, Fortaleza/CE, 1998.

• KASSAI, José Roberto; KASSAI, S; NOSSA, V. Pequenas empresas – como é difícil levantar dinheiro. Anais do VII Congresso Brasileiro de Custos, Recife/PE, 02 a 04 de agosto de 2000.

• KASSAI, José Roberto; KASSAI, S. Balanço perguntado – solução para as pequenas empresas. Anais do VIII Congresso Brasileiro de Custos, São Leopoldo/RS, 03 a 05 de outubro de 2001.

• KASSAI, José Roberto. Aspectos observados na conciliação do valor presente líquido (VPL) com o economic value added (EVA). Tese de doutorado, FEA/USP, 2001, 333p.

• KASSAI, José Roberto; KASSAI, S. Termômetro de crédito – avaliação de propostas de créditos de pequenas empresas junto à Caixa Econômica Federal. Anais do XIX Congresso Brasileiro de Custos, São Paulo/SP, 13 a 15 de outubro de 2002.

• KASSAI, José Roberto; KASSAI, S.; NAKAO, Aldo Nobuyuki. Custo de capital das pequenas empresas. Anais do XX Congresso Brasileiro de Custos, Guarapari/ES, 15 a 17 de outubro de 2003.

• NAKAO, Aldo Nobuyuki. Escala hierárquica de risco setorial (EHRS) das pequenas empresas – um estudo de caso. Dissertação de mestrado, São Paulo: FEA/USP, 2003, 134p.

• MARTELANC, Roy. Proposição e avaliação de política de hierarquização de fontes e financiamento sob restrições de capital. Tese de doutorado, São Paulo: FEA/USP, 1998.

• GREBNER, Selia. Análise do PROGER concedidos às pequenas empresas. Dissertação de mestrado: FEA/USP, 2003.

• JACINTHO, José Roberto de Melo. Contribuição ao processo de avaliação de desempenho patrimonial, econômico e financeiro das microempresas e pequenas empresas. Dissertação de mestrado, PUC/SP: 2002.

• KRAUSS, V. A. Aspectos de avaliação de empresas. Dissertação de mestrado, São Paulo: FEA/USP, 2003.

• ONISHI, Leandro Hiroshi, Concessão de crédito no CEAGESP. Monografia de graduação, São Paulo: FEA/USP, 2003.

• MATIAS, A. B.; PONGELUPPE, Perla Kalil. O Balanço Perguntado e a Cadeia de Valor da Informação: instrumento essencial no processo de decisão de crédito a empresas de pequeno porte. Anais do I Seminário de Informação Corporativa, São Paulo: FEA/USP, 23 a 24 de outubro de 2003.

• www.fia.com.br/proced - Formação de Consultores de Pequenas Empresas (FOCO), cursos realizados pela Fundação Instituto de Administração (FIA/USP) no período de 1994 a 1997, coordenados pelos Professores Adelino de Bortoli Neto e Roy Martelanc.

20

Custo de Capital das Pequenas Empresas RESUMO:

A análise de riscos das empresas, em especial daquelas que têm suas ações negociadas no mercado de capitais, evoluiu acentuadamente nessas últimas décadas e, em países como os EUA, p.ex., índices de riscos são divulgados regularmente, o que tem facilitado a mensuração do custo de capital próprio. No Brasil, onde predominam as empresas de capital fechado, estudos têm sido adaptados sobre outras fontes, a exemplo de informações extraídas de balanços contábeis.

Este artigo tem por objetivo refletir sobre a mensuração do custo do capital próprio das pequenas empresas que, além de não negociarem suas ações em bolsa de valores, muitas vezes, não dispõem nem mesmo de relatórios contábeis apropriados. Para isso, aplicou-se o método balanço perguntado sobre uma amostra significativa de empresas e supôs-se, como hipótese, que a dispersão em torno de suas receitas de faturamento pudesse expressar os níveis de risco.

Como contribuição desta pesquisa, propôs-se uma escala hierárquica de risco setorial que poderá servir de referência para esse segmento e, conseqüentemente, aprimorar as suas análises de valor e de riqueza gerada.

Palavras Chaves:

Balanço Perguntado – Escala Hierárquica de Risco Setorial (EHRS) – Custo de Capital – EVA – MVA – Market Value – Risco das Pequenas Empresas

1. Introdução O risco atribuído ao nível de incerteza de uma determinada atividade ou empresa tem sido estudado nessas últimas décadas e merecido a atenção por parte de pesquisadores, analistas, gestores e de investidores. Mesmo em se tratando de uma variável de natureza abstrata e, por isso, de difícil mensuração, modelos econômicos e quantitativos têm proporcionado medidas consideradas razoáveis.

Esse risco, uma vez mensurado, na forma de índices ou de escalas hierárquicas, é utilizado como parâmetro para a determinação do custo do capital próprio, ou seja, a remuneração mínima atribuída ao capital dos sócios ou investidores. Com isso, torna-se possível mensurar adequadamente a riqueza ou o valor agregado de um empreendimento e medidas, tais como o economic value added (EVA), market value added (MVA) e valor da empresa, são apuradas com propriedade.

Nos EUA, p. ex., já existem uma cultura popular e um convívio maior com esse tipo de informação e o mercado, por sua vez, possui uma sensibilidade perante os índices e taxas de riscos, que são divulgados regularmente. Os modelos utilizados, geralmente, processam essas informações a partir do comportamento e da evolução dos preços das ações negociadas nos mercados de capitais. No Brasil, onde predominam as companhias de capital fechado, ou as que não negociam suas ações nas bolsas de valores, a aplicabilidade desses estudos encontra-se em estágio embrionário e os cálculos são adaptados e processados sobre outras fontes, a exemplo das informações extraídas de balanços contábeis.

Este artigo tem por objetivo focalizar esses aspectos sobre o segmento das pequenas empresas e destaca-se, de forma pioneira, pelas dificuldades adicionais e particulares desse segmento. Financiam-se basicamente com recursos próprios, não negociam as suas ações, ou quotas, em bolsas de valores e, muitas vezes, não dispõem nem mesmo de relatórios contábeis apropriados.

Para atingir esse objetivo, aplicou-se um método denominado balanço perguntado sobre uma amostra significativa de pequenas empresas e supôs-se, como hipótese, que a dispersão em torno do comportamento de suas receitas de faturamento pudesse expressar os níveis de risco.

Como contribuição desta pesquisa, apresenta-se uma escala hierárquica de risco setorial (EHRS) das pequenas empresas, que poderá servir de parâmetro para a mensuração do

21

custo de capital próprio e proporcionar análises mais bem apuradas de agregação de valor ou de riqueza.

2. Conceito de risco Imagine a situação de dois garotos que, ao compararem seus boletins escolares, constatam que suas notas médias (6.5) são exatamente iguais. Isso significa que seus desempenhos são equivalentes? Aparentemente sim, mas analise atentamente os seus boletins escolares.

Aluno1 Aluno2(Zeka) (Trapa)

A 8 2B 7 3C 8 4D 7 5E 7 6F 6 7G 6 8H 6 10I 5 10J 5 10

Média............. 6,5 6,5 Desvio-Padrão.. 1,0247 2,8373 Coef. Variação.. 15,8% 43,7%

Disciplinas

Quadro 1 - BOLETIM ESCOLAR

Quando é que uma informação “média” torna-se útil, ou confiável, em um processo de

análise? A resposta é simples, quando a mesma é de qualidade. E isso pode ser verificado pelo respectivo desvio-padrão que mede o seu grau de dispersão, ou ainda, pela sua variante expressa em porcentagem, o coeficiente de variação.

Note que, apesar de apresentarem médias (6,5) iguais, o aluno1 mostra-se em vantagem, por possui um desvio-padrão menor (1,0247). E o aluno2, apesar de ter obtido algumas notas máximas, provavelmente tenha sido reprovado em algumas disciplinas, pois a dispersão de suas notas (2,8373) foi maior. Poder-se-ia dizer que os alunos apresentam notas iguais, mas níveis de riscos diferentes e, em se mantendo essas características, ceteris paribus, a probabilidade do aluno1 ser bem sucedido (ou aprovado) naquele curso é maior do que a do aluno2.

O desvio-padrão, como visto, é a régua básica para se medir e interpretar riscos e, como geralmente os modelos procuram avaliá-lo quantitativamente, tem sido utilizado nas fórmulas e nos modelos existentes. Quanto maior (menor) o desvio-padrão, maior (menor) o nível de risco; comportam-se como grandezas diretamente proporcionais.

Outra interpretação do conceito de risco pode ser verificada quando se compara o desempenho daqueles alunos com a média geral da classe, observe o quadro seguinte.

Aluno1 Aluno2 Média(Zeka) (Trapa) da Classe

A 8 2 9B 7 3 8C 8 4 8D 7 5 8E 7 6 7F 6 7 6G 6 8 7H 6 10 5I 5 10 5J 5 10 7

Média............. 6,5 6,5 7,0 Desvio-Padrão.. 1,0247 2,8373 1,2649 Correlação....... 0,7715 -0,8638 1,0

Disciplinas

Quadro 2 - MÉDIA GERAL DA CLASSE

Essa relação pode ser estabelecida comparando-se o nível de risco de cada aluno com o nível de risco da classe, por meio de uma razão entre os seus respectivos desvios-padrão, a saber:

22

24,22649,18373,2

)(.)2(.

2

81,02649,10247,1

)(.)1(.1

===

===

classePadrãoDalunoPadrãoD

Aluno

classePadrãoDalunoPadrãoDAluno

Esse número expressa um coeficiente de risco e, como se nota, mostra a situação preferencial do aluno1. Pode ser interpretado em relação à unidade: maior, igual ou menor, significando, respectivamente um nível de risco maior, igual ou menor do que o nível de risco geral da classe. O aluno2, portanto, deveria se preocupar e esforçar-se um pouco mais do que a média de seus colegas, pois a sua dispersão ou volatilidade tende a ser maior.

Pois bem, suponha-se, agora, que aqueles dois alunos representassem, em verdade, duas empresas e aquela classe o mercado empresarial como um todo. Certamente, o coeficiente calculado anteriormente seria reconhecido como uma espécie de índice “beta”, ou, segundo LEITE & SANVICENTE (1995:77), índice de risco total (IRT).

Esse índice não é exatamente o tradicional Beta (β), conhecido e aplicado nas análises financeiras, mas aproxima-se bastante de seu conceito. Para o seu cálculo, é necessário multiplicar esse número (IRT) pelo respectivo índice de correlação, como se demonstra a seguir.

93,18638,024,2);2()()2()2(

62,07715,081,0);1()()1()1(

−=−×=×=

=×=×=

classealunoCorrelaçãoclasseDpadrãoalunoDpadrãoaluno

classealunoCorrelaçãoclasseDpadrãoalunoDpadrãoaluno

β

β

Enquanto que o IRT representa o risco total de uma empresa, o índice beta expressa somente a parcela de risco considerada não diversificável (ou risco sistemático). Esse ajuste de cálculo é promovido quando se multiplica pelo respectivo índice de correlação que, essencialmente, tem a função de eliminar a parcela de risco considerada diversificável (ou risco não-sistemático).

Essa eliminação do risco é compreendida, intuitivamente, quando se interpreta o próprio índice de correlação, que varia de uma escala de menos um até mais um. Um índice próximo a +1 entre o comportamento de uma empresa e o mercado significa que tendem no mesmo sentido; quando um sobe, o outro também. Um índice próximo a -1 significa que tendem em sentidos contrários, quando um sobe, o outro desce, e vice-e-verça. Quando o índice é próximo a zero é interpretado como correlação baixa, ou seja, não há forte influência entre eles.

É por isso que os investidores têm certo interesse em agregar papéis ou ações que contenham baixa correlação, ou se possível negativa. Com isso, estarão otimizando o desempenho de suas carteiras, não apenas pela maximização da rentabilidade, mas, também, por meio da minimização do nível de risco.

Em um grupo empresarial, poder-se-ia traçar uma estratégia de redução do seu nível global de risco com a atuação de empresas que tivessem comportamentos inversos, de correlação baixa ou negativa. Em um exemplo simples, mas que expressa esse efeito, uma empresa de “sorvetes” poderia adquirir outra de “chocolate quente”. Assim, quando uma estivesse enfrentando situações de prejuízos, a outra estaria equilibrando a situação do grupo, pela provável situação favorável.

Uma empresa poderia fazer o mesmo com a escolha de seus produtos e reduzir o seu nível de risco ponderando-se o volume de algum deles que tivesse correlação baixa ou até negativa. Se todos os produtos forem fortemente correlacionados, em uma situação adversa, os prejuízos poderão ser mais acentuados. Obviamente, em uma situação favorável, os lucros seriam maiores, mas o empreendimento estaria exposto a um maior nível de risco.

Então, o que é melhor, lucro maior com alto risco, ou lucro menor com baixo risco? Em verdade, não se trata desta questão; quando se discute risco, não está se discutindo se é algo bom ou ruim; risco é simplesmente risco. O que se busca é o ponto ótimo, ou seja, o equilíbrio entre os ganhos almejados e o nível de risco que os investidores ou administradores estejam dispostos a assumirem, de acordo com seus respectivos graus de propensão ao risco.

23

Isto é justamente o que está implícito no conceito do custo do capital próprio, ou Ke (equity) de um empreendimento. O retorno mínimo do capital investido deve abranger não apenas o custo de oportunidade das outras alternativas, mas, também, o seu respectivo nível de risco.

Não se pode simplesmente dizer que duas empresas que apresentam, igualmente, taxas de rentabilidade de 20%, p.ex., são semelhantes. Elas somente seriam comparáveis se tivessem os mesmo níveis de risco.

Até mesmo as diversas alternativas de aplicações existentes no mercado não são comparáveis entre si. Não se pode comparar uma caderneta de poupança com outro papel de renda fixa, nem mesmo com um fundo de ações, pois seus níveis de riscos são diferentes. É aceitável, intuitivamente, que quem investe em ações tem uma expectativa maior de ganhos do que aqueles que preferem papéis de renda fixa e estes, por sua vez, esperam ganhos superiores aos da caderneta de poupança. Esse comportamento é natural e justo; se não, ninguém, racionalmente, investiria em papéis de maiores riscos, todos seriam clientes das aplicações lastreadas em títulos do Governo (aliás, há quem se lembre do Plano Color e ainda prefira deixar seu dinheiro de baixo do colchão!).

As pequenas empresas, igualmente, somente são comparáveis se tiverem o mesmo nível de risco. Como saber, então, esse nível de risco? Quem tem maior risco, uma padaria, uma escola, um restaurante ou uma loja de informática? Um comércio tem maior ou menor risco em relação a uma indústria ou a uma prestadora de serviços?