universidade catÓlica de goiÁs prÓ-reitoria de graduaÇÃo depto. de ciÊncias contÁbeis con...

TRANSCRIPT

UNIVERSIDADE CATÓLICA DE GOIÁSPRÓ-REITORIA DE GRADUAÇÃO

DEPTO. DE CIÊNCIAS CONTÁBEIS

CON 1100 Contabilidade de Custos

Correção da Avaliação

e

Exercício 10

Qual é finalidade da Contabilidade de Custos?

• Chaves de resposta– apurar o custo dos produtos e/ou serviços– controlar a aplicação dos insumos de produção– gerar informações para a tomada de decisão– avaliar estoques e produtos vendidos

O que é sistema de custeio?

• Forma de alocação dos custos aos produtos/serviços• Maneira de custear produtos e serviços

O que é custo direto?

• Conjunto de custos fácil de ser alocado ao produto/serviço

• Custo que não necessita de rateio

• integra de forma direta o produto/serviço

O que são despesas?

• Sacrifício de ativo para manutenção da atividade

• Sacrifício de ativo para a obtenção de receitas

• Gasto que reduz o Patrimônio Líquido

O que compõe o Custo Direto

• Mão-de-Obra direta

• Matéria-prima

• outros valores facilmente alocáveis aos produtos

O que são investimentos

• Gastos ativáveis em função da vida útil ou de benefícios futuros– estoques de Matéria-prima– estoques de Produtos em Elaboração– móveis e utensílios– máquinas e equipamentos

Apuração dos Custos

• Custos Diretos– Matéria-Prima consumida

450.000,00– Mão-de-obra direta

120.000,00– Total

570.000,00

Apuração dos Custos

• Custos Indiretos– Salário Supervisor 15.000,00– Depreciação 3.000,00– Manutenção 3.000,00– Serviços Gerais 6.000,00– Aluguel 7.000,00– Total 34.000,00

Apuração das Despesa

• Honorários 10.000,00

• Combustível 5.000,00

• Ar Condicionado 3.000,00

• Serviços Gerais 4.000,00

• Aluguel 7.000,00

• Total 29.000,00

Apuração do Custo de Produção

• Custos Diretos 570.000,00

• Custos Indiretos 34.000,00

• Total 604.000,00

Apuração dos Custos da Produção Acabada

• Estoque Inicial Produtos em Elaboração 85.000,00

• Custo da Produção Acabada no Período604.000,00

• ( - ) Estoque Final Produtos em Elaboração 34.000,00

• Total655.000,00

Custo Unitário da Produção Acabada

• Custo da Produção Acabada R$ 655.000,00

• Quantidade Acabada no Período 25.000 Unidades

• Preço Unitário R$ 26,20

Custo da Produção Vendida

Item Quantidade Preço Unitário Preço Total

EiPA 25.000 32,00 800.000,00

CPA 25.000 26,20 655.000,00

EfPA 8.000 26,20 (209.600,00)

CPV 42.000 1.245.400,00

Demonstração do Resultado do Exercício

• Vendas (42.000 x R$ 33,00) 1.386.000,00

• CPV (1.245.400,00)

• Resultado Operacional Bruto 140.600,00

• Despesas Operacionais

– Honorários 10.000,00

– Combustível 5.000,00

– Ar-Condicionado 3.000,00

– Serviços Gerais 4.000,00

– Aluguel 7.000,00 (29.000,00)

• Lucro Líquido do Exercício 111.600,00

Apuração dos Custos

• Custos Diretos– Matéria-Prima consumida

480.000,00– Mão-de-obra direta

120.000,00– Total

600.000,00

Apuração dos Custos

• Custos Indiretos– Salário Supervisor 20.000,00– Depreciação 4.000,00– Manutenção 3.000,00– Serviços Gerais 7.000,00– Aluguel 9.800,00– Total 43.800,00

Apuração das Despesa

• Honorários 15.000,00

• Combustível 6.000,00

• Ar Condicionado 5.000,00

• Serviços Gerais 3.000,00

• Aluguel 4.200,00

• Total 33.200,00

Apuração do Custo de Produção

• Custos Diretos 600.000,00

• Custos Indiretos 43.800,00

• Total 643.800,00

Apuração dos Custos da Produção Acabada

• Estoque Inicial Produtos em Elaboração 90.000,00

• Custo da Produção Acabada no Período643.800,00

• ( - ) Estoque Final Produtos em Elaboração 40.000,00

• Total693.800,00

Custo Unitário da Produção Acabada

• Custo da Produção Acabada R$ 693.800,00

• Quantidade Acabada no Período 34.690 Unidades

• Preço Unitário R$ 20,00

Custo da Produção Vendida

Item Quantidade Preço Unitário Preço Total

EiPA 20.000 33,00 660.000,00

CPA 34.690 20,00 693.800,00

EfPA 9.000 20,00 (180.000,00)

CPV 45.690 1.173.800,00

Demonstração do Resultado do Exercício

• Vendas (45.690 x R$ 35,00) 1.599.150,00

• CPV (1.173.800,00)

• Resultado Operacional Bruto 425.350,00

• Despesas Operacionais

– Honorários 15.000,00

– Combustível 6.000,00

– Ar-Condicionado 5.000,00

– Serviços Gerais 3.000,00

– Aluguel 4.200,00 (33.200,00)

• Lucro Líquido do Exercício 392.150,00

Exercício 10 - Correção

• Apuração dos Custos Diretos– Matéria-Prima Consumida– Estoque inicial de MP 0– Compras de Matérias-Primas 830,00– Estoque Final de MP 80,00– MPc = 750,00– MOD 350,00– Total 1.100,00

Exercício 10 - Correção

• Apuração dos Custos Indiretos– Aluguel 300,00– Manutenção 210,00– Depreciação 16,00– Total 526,00

Exercício 10 - Correção

• Despesas do Período– Aluguel 300,00– Manutenção 90,00– Depreciação 4,00– Salários 200,00– Total 594,00

Exercício 10 - Correção

• Custo de Produção– Custos Diretos 1.100,00– Custos Indiretos 526,00– Total 1.626,00

Exercício 10 - Correção

• Custo da Produção Acabada– Estoque Inicial de PE 0– CP 1.626,00– Estoque Final de PE 0– Total 1.626,00

Exercício 10 - Correção

• Custo da Produção Vendida– Estoque Inicial de PA 450,00– CPA 1.626,00– Estoque Final de PA 1.026,00– Total 1.050,00

Exercício 10 - DRE• Vendas Brutas 2.100,00• ICMS s/ Vendas (306,00)• Vendas Líquidas 1.794,00• CPV (1.050,00)• Resultado Operacional Bruto 744,00• Despesas Operacionais

– Aluguel 300,00– Manutenção 90,00– Depreciação 4,00– Salários 200,00

(594,00)• Lucro Líquido 150,00• Resultado de Equivalência Patrimonial 50,00• Lucro Líquido 200,00

Exercício 10 - Correção

• Lançamentos em Diário Simplificado

• Compra de Matéria-Prima– D - Estoque de MP 830,00– D - ICMS a Recuperar 170,00– C - Fornecedores 1.000,00

• Pagamento de Fornecedores– D - Fornecedores 1.000,00– C - Bancos Conta Movimento 1.000,00

Exercício 10 - Correção

• Venda de Mercadorias, a prazo, R$ 1.000,00, custo de R$ 450,00, ICMS 170,00– D - Clientes 1.000,00– C - Vendas de Mercadorias 1.000,00– D - ICMS s/ Vendas 170,00– C - ICMS a Recolher 170,00– D - CPV 450,00– C - Estoque de Produtos Acab. 450,00

Exercício 10 - Correção

• Pagamento de Aluguel, R$ 600,00, 50% para a produção e 50% para a Adm./Vendas – D - Custo Indireto Aluguel

300,00– D - Despesa com Aluguel

300,00– C - Caixa

600,00

Exercício 10 - Correção

• Pagamento de gastos com Manutenção, R$ 300,00, sendo 70% para a produção– D - Custos Indiretos Manutenção

210,00– D - Despesas com Manutenção

90,00– C - Caixa

300,00

Exercício 10 - Correção

• Depreciação do Período - 10% de equipamentos, desconsiderar neste exercício o valor residual.

• D - Custo Indireto Depreciação 16,00

• D - Despesas com Depreciação 4,00

• C - Depreciação Acumulada 20,00

Exercício 10 - Correção

• Transferência da MP, R$ 750,00, para a Produção– D - Produção de X 750,00– C - Estoque de MP 750,00

• Alocação da MOD, R$ 350,00– D - Produção de X 350,00– C - Salários a pagar 350,00

Exercício 10 - Correção

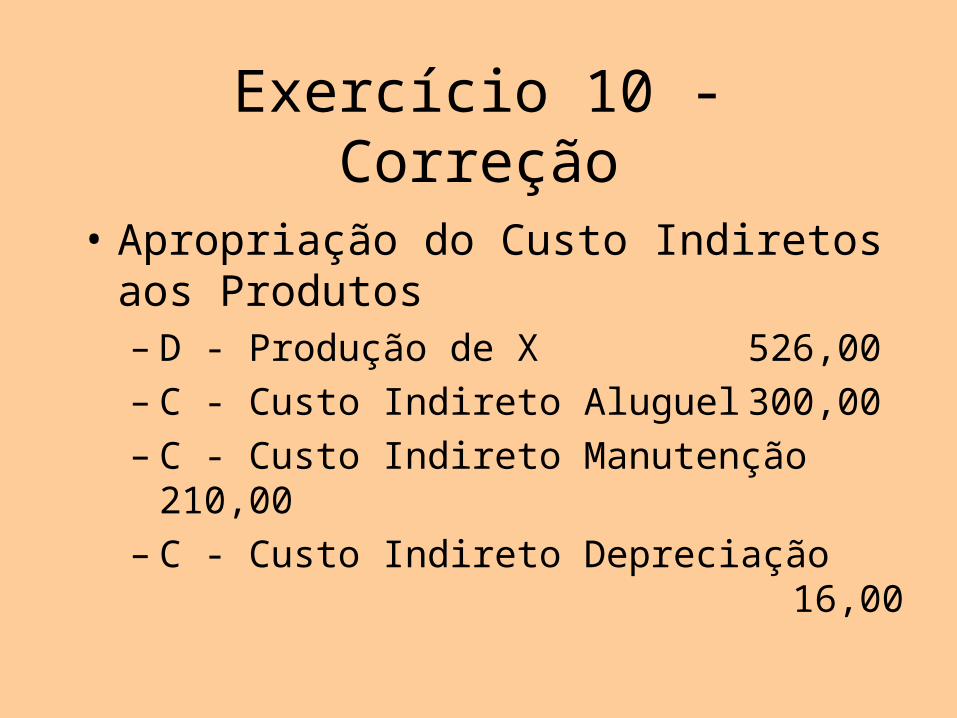

• Apropriação do Custo Indiretos aos Produtos– D - Produção de X 526,00– C - Custo Indireto Aluguel 300,00– C - Custo Indireto Manutenção 210,00– C - Custo Indireto Depreciação 16,00

Exercício 10 - Correção

• Transferência dos Produtos Acabados para o Estoque– D - Estoque de Prod. Acabados

1.626,00– C - Produção

1.626,00

Exercício 10 - Correção

• Venda de Mercadorias, a vista, R$ 1.100,00, CPV de R$ 600,00 e ICMS de R$ 136– D - Caixa 1.100,00

– C - Vendas 1.100,00

– D - CPV 600,00

– C - Estoque de Produtos Acab. 600,00

– D - ICMS s/ Vendas 136,00

– C - ICMS a Recolher 136,00

Exercício 10 - Correção

• Pagamento de uma parcela do terreno, R$ 500,00– D - Outras Contas 500,00– C - Caixa 500,00

• Pagamento de ICMS, R$ 170,00, em cheque– D - ICMS a Recolher 170,00– C - Bancos 170,00

Exercício 10 - Correção

• Registrar a receita de equivalência Patrimonial– D - Investimento 50,00– C - Receita de Equivalência Pat. 50,00

• Aumento de Capital com lucros, R$ 300,00– D - Lucros Acumulados 300,00– C - Capital 300,00

Exercício 10 - Correção

• Apuração do ICMS– D - ICMS a Recolher 170,00– C - ICMS a Recuperar 170,00

• Recebimento de Clientes, R$ 500,00– D - Caixa 500,00

– C - Clientes 500,00

Exercício 10 - Correção

• Despesas com Salários, R$ 200,00– D - Despesas com Salários 200,00– C - Salários a Pagar 200,00

• Depósito Bancário– D - Bancos Conta Movimento 500,00– C - Caixa 500,00

Exercício 10 - Correção

1.200,00 1.200,00 600,00 600,00 (d) 1.400,00 1.400,00 300,00 300,00 (e) 1.000,00 400,00 (b)

1.100,00 1.400,00 (k) 170,00 230,00 (m)500,00 900,00 (l) 500,00 730,00 (s)

500,00 1.400,00 (q)500,00 900,00 (s)

CaixaBancos

Exercício 10 - Correção

1.000,00 1.000,00 ©500,00 500,00 (q)

(m)

Clientes

450,00 450,00 450,00 - ©

1.626,00 1.626,00 (j)600,00 1.026,00 (k)

Estoques PA

830,00 830,00 (a)750,00 80,00 (g)

Estoques de MP170,00 170,00 (a)

170,00 - (p)

ICMS a Recuperar

Exercício 10 - Correção750,00 750,00 (g)350,00 1.100,00 (h)300,00 1.400,00 (i)210,00 1.610,00 (i)16,00 1.626,00 (i)

1.626,00 - (j)

Depto. Produção

500,00 500,00 50,00 550,00 (n)

Investimentos

200,00 200,00 Equipamentos

20,00 20,00 20,00 40,00 (f)

Dep. Acumulada2.000,00 2.000,00

Terrenos

Exercício 10 - Correção

1.700,00 1.700,00 1.000,00 2.700,00 (a)

1.000,00 1.700,00 (b)

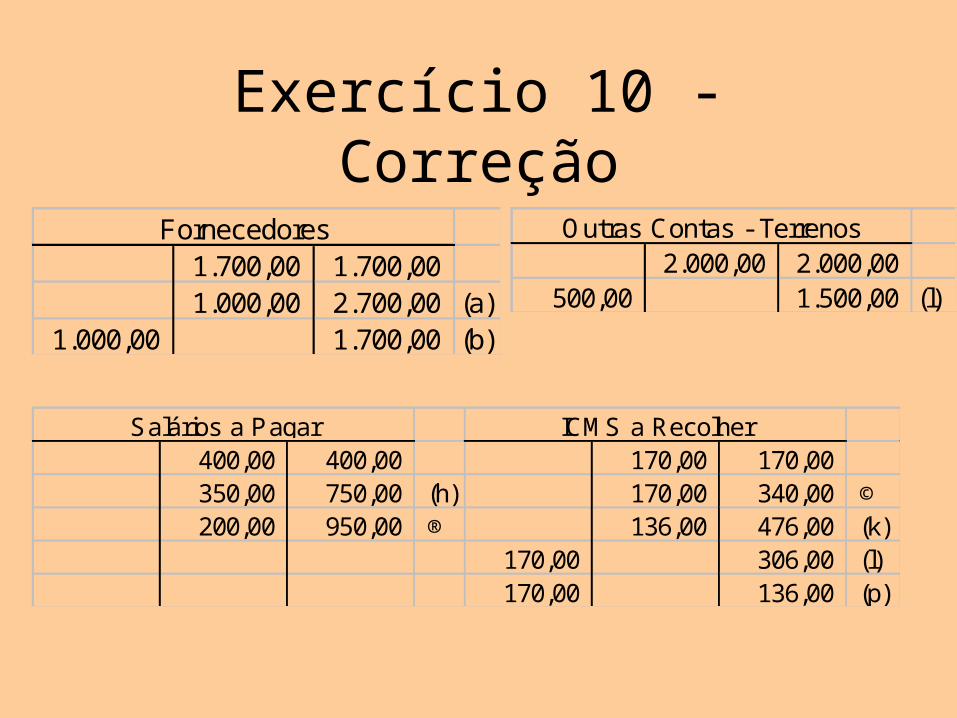

Fornecedores

400,00 400,00 170,00 170,00 350,00 750,00 (h) 170,00 340,00 ©200,00 950,00 ® 136,00 476,00 (k)

170,00 306,00 (l)170,00 136,00 (p)

Salários a Pagar ICMS a Recolher

2.000,00 2.000,00 500,00 1.500,00 (l)

Outras Contas - Terrenos

Exercício 10 - Correção

820,00 820,00 640,00 640,00 300,00 1.120,00 (o) 300,00 340,00 (o)

200,00 540,00

Capital Lucros Acumulados

1.000,00 1.000,00 © 450,00 450,00 ©1.100,00 2.100,00 (k) 600,00 1.050,00 (k)

2.100,00 - 1.050,00 -

Vendas CPV

300,00 300,00 (d) 210,00 210,00 (e)300,00 - (i) 210,00 - (i)

CIF - Manutenção Maq. Equip.Custo Indireto Produção - Aluguel

Exercício 10 - Correção

16,00 16,00 (f)16,00 - (i)

CIF Depreciação 300,00 300,00 (d)

300,00 -

Despesas c/ Aluguel

90,00 90,00 (e)90,00 -

Desp. Manutenção Maq. Equip.4,00 4,00 (f)

4,00 -

Despesa Depreciação

170,00 170,00 ©136,00 306,00 (k)

306,00 -

ICMS s/ Vendas

50,00 50,00 (n)50,00 -

Receita de Equival. Patrimonial

Exercício 10 - Correção

200,00 200,00 2.100,00 2.100,00 200,00 - 1.050,00 1.050,00

306,00 744,00 300,00 444,00 90,00 354,00 4,00 350,00

200,00 150,00 50,00 200,00

200,00 -

Despesas com Salários Apuração do Res. do Exercício

Exercício 10 - Correção

• Vocês observaram que as contas de resultado foram encerradas, esse procedimento é obrigatório.

• O Balancete de verificação, embora não apresentado, foi levantado.

Exercício 10 - Correção

Ativo X1 X2 Passivo X1 X2Caixa 1.200,00 900,00 Fornecedores 1.700,00 1.700,00 Bancos 1.400,00 730,00 Salários 400,00 950,00 Clientes - 500,00 ICMS a Recolher 170,00 136,00 Estoques Matéria-prima 80,00 Estoques prod. acabados 450,00 1.026,00 Outras Contas 2.000,00 1.500,00 Investimento 500,00 550,00 Equipamentos 200,00 200,00 Capital 820,00 1.120,00 Dep. Acumulada (20,00) (40,00) Lucros Acumulados 640,00 540,00 Terrenos 2.000,00 2.000,00 TOTAL 5.730,00 5.946,00 5.730,00 5.946,00

Balanço Patrimonial

Exercício 10 - CorreçãoDREVendas 2.100,00 ICMS s/ Vendas (306,00) Vendas Líquidas 1.794,00 CPV (1.050,00) Resultado Op. Bruto 744,00 Despesas OperacionaisAluguel 300,00 Manutenção 90,00 depreciação 4,00 salários 200,00 (594,00) Resultado Oper. Líquido 150,00 Receita Equivalêncica 50,00 Lucro Líquido do Exercício 200,00

Exercício 10 - Correção

DLPASaldo Inicial 640,00 Transferência p/ Capital (300,00) Lucro do Exercício 200,00 Saldo Final 540,00