universidade candido mendes pÓs-graduaÇÃo “lato … · ouvindo rádio, com isso percebi que o...

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

FACULDADE INTEGRADA AVM

SUSTENTABILIDADE E RESPONSABILIDADE SOCIAL

CORPORTIVA

Por: Patricia Marques Pinto Claro

Orientador

Prof. Ana Claudia Morrissy

Rio de Janeiro

2011

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

FACULDADE INTEGRADA AVM

SUSTENTABILIDADE E RESPONSABILIDADE SOCIAL

CORPORTIVA

Apresentação de monografia à Universidade Candido

Mendes como requisito parcial para obtenção do grau de

especialista em Finanças e Gestão Corporativa

Por: Patricia Marques Pinto Claro

3

AGRADECIMENTOS

Ao meu empregador que acreditou no meu

projeto e me ajudou a subir mais um

degrau em busca do sucesso profissional.

4

DEDICATÓRIA

A minha mãe que sempre me ensinou que

educação é a base para uma vida de

sucesso.

5

RESUMO

Atualmente com a globalização, qualquer empresa que quiser vencer e

se manter no mercado, não pode mais pensar apenas em qualidade e

quantidade de sua produção, deverão também adotar boas praticas de

Governança Corporativa.

A visão das empresas tem mudado com o passar dos anos, hoje se

preocupam mais com o bem-estar de seus colaboradores e também da

comunidade.

As organizações acreditam que fatores como estes podem vir a ter um

relacionamento direto com o seu desempenho econômico, portando é um

investimento. Este tipo de atitude adotada pode contribuir também para a

melhoria e maior aceitação da imagem da organização, e é esta apresentação

como “responsáveis sociais” e consequentemente a adoção de novas posturas

diante de questões ligadas à ética e á qualidade da relação empresas-

sociedades que estudaremos a seguir.

6

METODOLOGIA

Comecei meu trabalho conversando com amigos, vendo televisão e

ouvindo rádio, com isso percebi que o assunto do momento é

Responsabilidade Social. As empesas estão mudando sua visão a respeito do

público e este está cada vez mais exigente na hora de escolher seus produtos.

A partir daí, comecei a analisar a empresa que trabalho, Caixa

Econômica Federal e encontrei no seu site inúmeros artigos apresentando sua

missão e seu comprometimento com a sociedade.

Procurei vários amigos com acesso à biblioteca da FGV e solicitei na

biblioteca da CEF alguns livros para pesquisa.

Complementei esta pesquisa com vários acessos à internet e conversas

com o presidente de uma empresa que trabalha com contabilidade e

assessoria à empresas nacionais e internacionais.

7

SUMÁRIO

INTRODUÇÃO 08

CAPITULO I

GOVERNANÇA CORPORATIVA 09

CAPITULO II

RESPONSABILIDADE SOCIAL 19

CAPITULO III

RESPONSABILIDADE SOCIAL CORPORATIVA 28

CONCLUSÃO 39

BIBLIOGRAFIA CONSULTADA 40

ANEXOS 42

ÍNDICE 47

FOLHA DE AVALIAÇÃO 48

8

INTRODUÇÃO

As transformações sócio-econômicas dos últimos 20 anos têm afetado

profundamente o comportamento de empresas até então acostumadas à pura

e exclusiva maximização do lucro. A partir dos anos 1990 uma maior pressão

da sociedade, dos meios de comunicação e de Organizações não

governamentais sobre o mundo organizacional começou a ganhar destaque,

com isso, as empresas sentiram maior necessidade de passar uma imagem

corporativa positiva e o resultado foi uma corrida para recuperar o tempo

perdido. Mas afinal, o que é este movimento que as empresas tentam se

adaptar?

O nome desse movimento é Responsabilidade Social Corporativa. Mas

o que é isso?

Trata-se de uma evolução do capitalismo e pode se manifestar de várias

formas, envolvendo as relações estabelecidas entre empresas e as pessoas

que se relacionam com ela (acionistas, empregados, prestadores de serviços,

provedores, consumidores, governo, meio ambiente, etc.); a empresa se torna

corresponsável pelo desenvolvimento social.

O tema Responsabilidade Social ainda é algo novo e não uniformizado

mundialmente, mas em uma coisa todos concordam: que as empresas

exercem um papel essencial, juntamente com Governo e sociedade civil e que

as empresas de sucesso possuem muito mais valores intangíveis do que

tangíveis. Podemos dizer que o principal valor intangível de uma empresa é

sua marca, seu nome, sua reputação, mostrar que uma empresa é digna de

confiança e respeito por parte de seus consumidores.

O objetivo deste trabalho é analisar as ferramentas usadas pelas

empresas para se adequar a esta nova realidade, mostrando o conceito de

governança corporativa, conceito de ética, marketing social e as diferenças

existentes entre os conceitos de filantropia e responsabilidade social, com isso

verificar como as empresas podem ser agentes de transformação social.

9

CAPITULO I

GOVERNANÇA CORPORATIVA

1.1 DEFINIÇÃO

O termo governança corporativa vem da expressão inglesa corporate

governance. Existem inúmeras definições, mas todas apresentam coesão em

seus conceitos, princípios, finalidades, modelos e praticas.

Por exemplo, segundo Silva (2006), a governança corporativa é um

conjunto de praticas que tem por finalidade otimizar o desempenho de uma

companhia, protegendo investidores, empregados e credores, facilitando assim

o acesso ao capital.

Já o Instituto Brasileiro de Governança Corporativa – IBGC define:

“Governança Corporativa é o sistema pelo qual as

sociedades são dirigidas e monitoradas, envolvendo os

relacionamentos entre acionistas/cotistas, conselho de

administração, diretoria, auditoria independente e

conselho fiscal. As boas praticas de governança

corporativa têm a finalidade de aumentar o valor da

sociedade, facilitar seu acesso ao capital e contribui para

sua perenidade.”

Podemos citar também a Organização para Cooperação e

Desenvolvimento Econômico – OCDE que diz que a governança corporativa é

definida como o conjunto de relações entre a administração de uma empresa,

seu conselho de administração, seus acionistas e outras partes interessadas.

Também proporciona a estrutura que define objetivos da empresa, como atingi-

las e a fiscalização do desempenho.

10 Concluímos assim, que os mecanismos de governança visam diminuir os

efeitos da assimetria informal, atribuindo importância idêntica aos interesses de

todas as partes da organização, consequentemente minimizando os problemas

decorrentes do conflito de agencia.

Hoje, podemos observar duas ramificações de gestão, uma voltada para

os acionistas (shareholders) e outra para as demais partes interessadas

(stakeholders).

A tabela 1 apresenta as diferenças dos dois tipos de governança:

Tabela 1 – Diferenças dos tipos de Governança

Shareholder Stakeholder

Origem anglo-saxônica;

Voltado aos interesses dos

acionistas e gestores com

relação ao valor, riqueza e

retorno;

Indicadores de desempenho

voltados para demonstrações

patrimoniais e financeiras;

Crescimento, riscos e retornos

corporativos – avaliações e

aferições como focos de

governança

Origem nipo-germânica;

Ampliação de interesses –

geração abrangente de valor;

Público-alvo maior – ligados à

estratégia corporativa

Vários indicadores de

desempenho

Atenção para os resultados

patrimoniais e financeiros, e

também para a sustentabilidade

e função social;

Elaboração de balanços social

e ambiental

Fonte: Andrade & Rossetti, 2004, p.35

11 A governança corporativa nos mostra sua importância, ao analisarmos

empresas que não possuem um monitoramento constante de sua

administração. Por exemplo, em grandes organizações, a propriedade está

separada da gestão, com isso o controlador (principal) nomeia uma diretoria

profissional (agente) para gerir a firma, com essa assimetria informal entre as

partes, o gestor possui informações que o proprietário não, aumentando assim

a vunerabilidade do controle, pois como na maioria das vezes os interesses

das partes são distintos, cria-se até a possibilidade de uma ação oportunista

por parte do administrador, configurando o chamado “conflito de agencia”.

Essa situação é explicada por Gitman (1997, pp 19-20) ao analisar que,

teoricamente, a maioria dos administradores concorda com o objetivo de

maximização de riqueza do proprietário, porém na prática, estão preocupados

com sua riqueza pessoal, segurança no emprego, estilo de vida e ouras

vantagens.

O primeiro modelo, acima citado, tem como foco os acionistas e

agentes mais estreitamente ligados às operações corporativas, os quais estão

voltados para os seus interesses e direitos.

Já o segundo modelo, tem objetivos mais amplos, visando não apenas o

retorno do investimento e da geração de riqueza para os acionistas, como

também assumem compromissos com outras partes interessadas no tocante

ao desenvolvimento das empresas e aos interesses mútuos.

Podemos citar como publico também interessado, o publico interno

(empregados, fundações de assistência e seguridade) e o publico externo

(credores, fornecedores, clientes e consumidores, comunidade, governo

(agencia reguladora), sociedade, meio-ambiente, órgãos normativos do

mercado de capitais). Silva (2006)

Como podemos observar, este modelo apresenta maior amplitude, pois

visa também responsabilidades corporativas em relação aos interesses

12 nacional e social, balanços: social e ambiental e indicadores de atendimento

aos dispositivos legais.

Figura 1 – Dinâmica de funcionamento da governança corporativa

1.2 GOVERNANÇA CORPORATIVA NO BRASIL

Os mecanismos de governança corporativa no Brasil vêm evoluindo

gradativamente. Seu grande avanço ocorreu em 1995 com a criação do

Instituto Brasileiro de Conselheiros de Administração (IBCA), com a ideia de

fortalecer a atuação de supervisão e controle nas empresas. Com o passar do

tempo, entretanto, as preocupações se ampliaram para questões de

propriedade, diretoria, conselho fiscal e auditoria independente. Em 1999 o

Instituto passou a se denominar Instituto Brasileiro de Governança Corporativa

(IBGC) e com ele veio a primeira versão do Código de Melhores Praticas.

O código centrou-se principalmente no funcionamento, oposição e

atribuição do conselho de administração. Dois anos depois, a segunda versão

incluiu recomendações para os demais agentes da Governança: conselho de

administração, conselho fiscal, gestores, auditoria independente além de

Diretoria Executiva

Acionistas Demais Partes Interessadas

Conselho de

Administração

Fiscalização

Controladores

Equidade de Direitos

Transparência Prestação de Contas “ Accountability ”

Diretoria Executiva

Acionistas Demais Partes Interessadas

Conselho de

Administração

Fiscalização

Controladores

Equidade de Direitos

Transparência Prestação de Contas “ Accountability ”

Estratégias

13 abordar o princípio da prestação de conas (acountability). A terceira versão,

março/2004, destacou-se por centrar nas questões “pós-Eron” e na inclusão do

princípio de responsabilidade corporativa.

A recente evolução da economia brasileira tem sido acompanhada por

movimentos profundos nas empresas nacionais – quantidade recorde de IPOs

e emissões de ações, renascimento do mercado de capitais, investimentos

estrangeiros, fusões e aquisições e internacionalização entre outros. Esses

movimentos exigem que as empresas adotem uma governança corporativa

efetiva e bem estruturada, já que sem os requisitos mínimos estarão impedidas

de conseguir tirar o melhor proveito deste momento favorável da economia e

do mercado de capitais no Brasil.

Baseado neste cenário é que teve origem o novo processo de revisão,

cujo resultado culminou com o lançamento de sua quarta versão,

setembro/2009. Conforme apontou a então conselheira de administração do

IBGC, Eliane Lustosa, “o ambiente institucional brasileiro evoluiu muito desde a

última revisão e o Código precisava, além de acompanhar essas mudanças

nacionais”.

De acordo com o IBGC, os objetivos e princípios básicos são:

- Transparência – a Administração não deve ter como pensamento a

“obrigação de informar” e sim deve cultivar o “desejo de informar”. A

comunicação não deve ficar restrita apenas ao desempenho econômico-

financeiro, deve comtemplar também, outros fatores, como os intangíveis, que

norteiam a ação empresarial e ciam valor.

- Equidade – não são aceitas atitudes ou políticas discriminatórias, todos tem

tratamento justo e igualitário sejam acionistas ou as demais partes

interessadas.

- Prestação de contas com responsabilidade (accountabily) – os agentes da

governança devem prestar contas a quem os elegeu e respondem

integralmente por todos os atos que pratiquem durante os seus mandatos.

14 - Responsabilidade corporativa – é considerada um dos pilares da Gestão

Sustentável, devido a sua importância para manter a solidez dos negócios. A

empresa deve incorporar assuntos de ordem social e ambiental na definição

dos negócios. Nesta função social, podemos incluir a melhoria da qualidade de

vida mediante ações educativa, culturais, assistenciais, de defesa do meio

ambiente, como também estimulo ao desenvolvimento científico por intermédio

de tecnologia, geração de riquezas e de oportunidade de emprego, dentre

outros.

Dentre as melhores práticas de governança recomendadas pelo IBGC

pode citar:

a) Propriedade

- cada sócio é um dos proprietários da sociedade, na proporção de sua

respetiva participação no capital social. Esse princípio deve valer para todos

os tipos de sociedades e demais organizações, no que couber.

- o direito ao voto é assegurado a todos os sócios, assim, uma ação/cota é

concedida o direito a um voto – “uma ação = um voto”.

- os acordos entre sócios devem estar disponíveis a todos os demais sócios e

arquivados na sede social, juntamente com as respectivas alterações ou

rescisões.

- o registro de todos os sócios deve ser disponibilizado pela sociedade para

qualquer um de seus sócios.

- a assembleia geral de sócios é o órgão soberano da sociedade.

- a oferta de compra de ações/cotas que resulte em transferência do controle

societário deve ser dirigida aos sócios e não apenas aos detentores do bloco

de controle.

- deverá ser vedada a utilização de informação privilegiada, ainda não

divulgada ao mercado, de que tenha conhecimento sob confidencialidade,

15 capaz de propiciar, para si ou para outrem, vantagem indevida mediante

negociação de quotas/ações em nome próprio ou de terceiro.

- os conflitos entre sócios, e entre estes e a sociedade, devem ser resolvidos

preferencialmente por meio de arbitragem.

- as empresas familiares devem considerar a implementação de um conselho

de família para discutir assuntos familiares e organização das expectativas em

relação à sociedade.

- as cias de capital aberto devem esforçar-se para manter em circulação o maio

número possível de ações e estimular a sua dispersão, em benefício da

liquidez desses títulos.

b) Conselho de Administração

- independente de sua forma societária, toda sociedade deve ter um conselho

eleito pelos sócios.

- tem como missão proteger e valorizar o patrimônio, bem como maximizar o

retorno do investimento.

- é de competência do conselho, supervisionar o relacionamento entre os

executivos e as demais partes interessadas (stakeholders).

- suas atividades devem ser normatizadas em um regime interno, que torne

claras as responsabilidades e atribuições e previna situações de conflito com a

Diretoria executiva.

- o presidente do conselho tem atribuições diferentes daquelas do executivo

principal (CEO), portanto não devem acumular funções.

- para maximizar seu tempo, o conselho pode criar comitês, cada um com

alguns membros do conselho, como comitê de auditoria, de remuneração, de

finanças, de governança, etc.

- os conselheiros podem ser: independentes, externos e internos.

16 - a cada ano deve ser feita uma avaliação formal do desempenho do conselho

e de cada um dos conselheiros.

- as deliberações devem ser estritamente confidenciais.

- toda sociedade deve divulgar, pelo menos anualmente e com prévia

aprovação do Conselho, suas políticas e práticas sociais, ambientais, de

segurança do trabalho e de saúde.

c) Gestão

- o executivo principal (CEO) deve prestar contas ao conselho de administração

e é o responsável pela execução das diretrizes por este fixadas.

- cabe ao CEO a indicação dos diretores para aprovação do conselho de

Administração.

- o CEO e os demais diretores são responsáveis pelo relacionamento

transparente com as partes interessadas.

- o relatório anual é considerado de suma importância por sua abrangência, por

isso não deve se limitar às informações exigidas por lei.

- o CEO é responsável pela criação de sistemas de controle internos e a

Diretoria deve desenvolver um código de conduta a ser aprovado pelo

Conselho de Administração.

O CEO deve ser anualmente avaliado pelo conselho de Administração e

responsável pela avaliação da Diretoria e pela informação do resultado ao

conselho de Administração.

d) Auditoria Independente

- sua atribuição básica é verificar se as demonstrações financeiras refletem

adequadamente a realidade da sociedade.

17 - deve emitir de forma clara, opinião sobre se as demonstrações financeiras

elaboradas pela Diretoria apresentam adequadamente a posição patrimonial e

financeira e os resultados do período.

- recomenda-se, em benefício de sua independência, que os auditores sejam

contratados por período pré-definido.

- os auditores devem reportar os seguintes pontos: discussão das principais

políticas contábeis, deficiências relevantes e falhas significativas nos controles

e procedimentos internos, tratamentos contábeis alternativos, casos de

discordâncias com a diretoria, avaliação de riscos e análise de possibilidade de

fraudes.

e) Conselho Fiscal

- órgão não obrigatório, com o objetivo de fiscalizar os aos da administração,

opina sobre determinadas questões e dar informações aos sócios.

- suas prioridades devem ser estabelecidas pelos membros, em sintonia com

as expectativas dos sócios.

- ele não substitui o comitê de auditoria.

- o Conselho Fiscal deve acompanhar o trabalho dos auditores independentes

e o seu relacionamento com a administração.

- seu parecer inclui opiniões e documentos elaborados (dissidentes ou não),

inclusive a divulgação dos votos e das justificativas dos conselheiros fiscais

sobre as demonstrações financeiras.

f) Conduta e Conflito de Interesses

- toda sociedade deve ter um código de conduta o qual além do respeito às leis

do país, deve também definir responsabilidades sociais e ambientais.

18 - para não haver conflito de interesses á necessário que a pessoa seja

independente em relação à matéria que está discussão, para não influenciar ou

tomar decisões motivadas por interesses diferentes daqueles da organização.

Nesta ultima versão do código, motivado pelas novas demandas e

realidade do mercado, o código incorporou os debates e as adaptações

dividindo-os em três principais tipos de modificações:

- Inovação – foram acrescidas questões que se tornaram mais relevantes nos

últimos cinco anos, como voto por procuração e poison pills.

- Detalhamento – temas mais importantes e/ou complexos, como eficácia dos

conselhos de administração, transparência de atas e acesso às assembleias.

- Revisão/Enxugamento – com o amadurecimento do mercado, viabilizou-se a

revisão e/ou a supressão de conceitos incorporados nas edições anteriores.

Mesmo com a abertura de debates sobre governança e a pressão para

o uso de boas práticas, o Brasil ainda apresenta uma alta concentração do

controle acionário e baixa efetividade dos conselhos de administração e uma

alta sobreposição entre propriedade e gestão. Podemos concluir com isso que

o campo para o incentivo ao conhecimento, ações e divulgação dos preceitos

da Governança Corporativa, ainda se encontra aberto.

19

CAPITULO II

RESPONSABILIDADE SOCIAL

2.1HISTÓRICO

No cenário mundial contemporâneo observa-se o processar de inúmeras

transformações de ordem econômica, política, social e cultural que, por sua

vez, ambientam o aparecimento de novos modelos de relações entre

instituições e mercados, organizações e sociedade. No âmbito das atuais

tendências de relacionamento, verifica-se a aproximação dos interesses das

organizações e os da sociedade resultando em esforços múltiplos para o

atendimento de objetivos compartilhados.

Estaria simplificando muito o termo responsabilidade social dizendo que

se trata do cumprimento dos deveres e obrigações dos indivíduos e empresas

para com a sociedade em geral, pois temos vários e diferentes caminhos, com

visões abrangentes sobre cada um deles, para serem percorridos, mas para

termos um norte a respeito do que, especificamente esse estudo está centrado,

vamos nos basear na definição encontrada no Instituto Ethos – Instituto de

Pesquisa Aplicada, acesso 02/05/2011 – Disponível em www.ethos.org.br:

“responsabilidade social é uma forma de gestão que se

define pela relação ética da empresa com todos os

públicos com os quais ela se relaciona e pelo

estabelecimento de metas compatíveis com o

desenvolvimento sustentável da sociedade, preservando

recursos ambientais para gerações futuras, respeitando a

diversidade e promovendo a redução das desigualdades.”

20

Muitos ainda confundem o conceito com filantropia, mas as razões por

trás desse paradigma não interessam somente ao bem estar social, mas

também envolvem melhor performance no negócios e consequentemente,

maior lucratividade, mas um lucro saudável que, em longo prazo e com riscos

minimizados, tem a sua atuação sustentável e socialmente responsável em

cada empresa. Esta busca da responsabilidade social têm as seguintes

características:

- É PLURAL – empresas não devem satisfação apenas aos seus acionistas,

mas também devem prestar contas aos funcionários, à mídia, ao governo, ao

setor não-governamental e ambiental e ás comunidades com que opera; isto

significa maior legitimidade social.

- É DISTIBUTIVA – a responsabilidade social se encontra em toda cadeia

produtiva, assim como consumidores, empresas também são responsáveis por

seus fornecedores e devem fazer valer seus códigos de ética aos produtos e

serviços usados ao longo de seus processos produtivos.

- É SUSENTÁVEL – uma postura sustentável é por natureza preventiva e

possibilita a prevenção de riscos futuros, como impactos ambientais ou

processos judiciais.

21 - É TRANSPARENTE – apenas os livros contábeis não são mais suficientes,

empresas têm que publicar relatórios anuais, onde sua performance é aferida

nas mais diferentes modalidades possíveis.

As empresas há muito tempo, vêm sendo questionadas em relação à

reponsabilidade social que devem assumir. Esse questionamento tem sido

ampliado nos últimos anos e tem partido de diferentes públicos ligados direta

ou indiretamente às empresas, sejam eles consumidores, funcionários,

comunidade, imprensa, governos e outros.

De acordo com Duarte & Dias (2000) a empresa faz parte de uma

realidade pluridimensional, composta de três dimensões:

- DIMENSÃO PESSOAL, na qual a empresa não se compõem de coisas ou

animais, mas de seres humanos, pessoas que querem e devem ser vistas

como tais;

- DIMENSÃO SOCIAL, na qual o homem só existe em sociedade, sendo

impossível a absoluta separação entre sua realidade, pessoas e sua realidade

social;

- DIMENSÃO POLÍTICA, onde a impossibilidade de isolamento entre o

interesse público e o particular exige a permanente participação de um poder

maior na difícil tarefa de conciliar um e outro.

Para os autores a empresa é composta de seres humanos integrados em

uma unidade maior, a sociedade e tanto os objetivos pessoais de seus

membros quanto os objetivos maiores da coletividade vão além dos objetivos

particulares da empresa, que jamais pode sobrepor estes àqueles.

2.2 ISO 26000 – RESPONSABILIDADE SOCIAL NORMATIZADA

Após cinco anos de debates internacionais e de trabalho que envolveu

especialistas, autoridades, personalidades, organizações e entidades de

23

consistente com normas internacionais de

comportamento; e esteja integrada em toda a organização

e seja praticada em seus relacionamentos.”

Esta nova norma promove em seu conteúdo uma compilação de regras,

normas e orientações já existentes sobre o tema, reunindo as informações

mais relevantes e consensuais apuradas ao longo de sua preparação. Ela

servirá às empresas e organizações como uma referência, que reduzirá a

subjetividade de avaliação e analise, sobre a compreensão e utilização das

práticas de responsabilidade social voltadas ao crescimento sustentado. A ISO

26000 vem reforçar, também, o entendimento e o reconhecimento de que a

atuação empresarial responsável e sustentável é um quesito obrigatório

àqueles que desejam ter seus produtos, serviços ou atividades aceitos,

reconhecidos e respeitados pelos exigentes consumidores de nossa economia

globalizada.

2.3 RESPONSABILIDADE SOCIAL E TERCEIRO SETOR

Atualmente, com a globalização dos mercados e o surgimento de uma

nova dinâmica que vem alterando o perfil corporativo e estratégico das

empresas, o desenvolvimento social precisa da participação de novos atores.

Trata-se, portanto, de buscar parceiros fora do Estado, isto é, na sociedade ou,

mais especificamente, nas empresas privadas e no terceiro setor.

A definição de Terceiro Setor surgiu na primeira metade do século, nos

Estados unidos. Ele seria uma mistura dos dois setores econômicos clássicos

da sociedade: o público, representado pelo estado, e o privado, representado

pelo empresariado em geral. Atualmente, o Terceiro Setor é um campo a ser

explorado pelas empresas que querem exercer novas atividades que surgem

em todo o mundo e no Brasil com uma nova proposta de ação no campo social,

24 baseada em princípios de gestão de marketing social com foco em ações de

parcerias em projetos sociais.

As parcerias também constituem uma área em expansão. É o mais novo

modelo de investimentos no Terceiro Setor, que congrega recursos e esforços

do governo, empresas privadas, comunidade, ONG´s e demais entidades do

setor.

Elementos definidores do Terceiro Setor:

FOCO Bem estar público; Interesse comum;

QUESTÕES CENTRAIS pobreza, desigualdade e exclusão social;

ENTIDADES PARTICIPANTES empresas privadas, Estado, ONG´s e

sociedade civil;

NÍVEL DE AUAÇÃO Comunitário e de base;

TIPOS DE AÇÕES Ações de caráter público e privado, asssociativas e

voluntarista.

Podemos concluir então que a expressão Terceiro Setor nasce da ideia

de que a atividade humana é dividida em três setores: um primeiro (Estado),

em que agentes públicos executam ações de caráter público é responsável

pelas questões sociais; um segundo setor (mercado), no qual agentes privados

agem visando a fins particulares e é responsável pelas questões individuais; e

um terceiro setor relacionado às atividades que são simultaneamente não-

governamentais e não lucrativas.

Sinteticamente, somente a partir dos nos 80, as empresas começaram a

se preocupar com problemas que envolvem a sociedade e o meio ambiente no

qual estão inseridas. Elas passam a compreender a importância de se

responsabilizarem por áreas como educação, saúde e moradia, nas quais o

Estado não tem conseguido suprir eficientemente as necessidades da

população. Rompendo o velho paradigma de que as empresas só se

preocupam com a geração de lucros, tornou-se estritamente necessário para a

empresa sobreviver no mercado a preços baixos, produtos de qualidade e

marketing inteligente, ressaltando, também, que o consumidor está cada vez

mais seletivo preferindo empresas que realmente se integram à comunidade.

25 2.4 RESPONSABILIDADE SOCIAL NO BRASIL

As empresas no Brasil atuam nos espaços em que a ação social do

Estado, por si só, mostra-se incapaz de enfrentar os graves problemas sociais,

a situação de miséria e exclusão social que assolam o País, seja por uma

questão de ineficiência na aplicação, seja pela falta de recursos. E, embora

esteja estabelecido constitucionalmente e haja a compreensão de que a gestão

de políticas sociais e programas de erradicação da pobreza e das

desigualdades sociais sejam competência do Estado, a articulação de ações

entre empresas, Estado e organizações da sociedade civil (ONG), visa

contribuir para melhores resultados e maior abrangência dos programas, assim

como para minimizar os tradicionais problemas de ordem social e enfrentar as

demandas emergentes.

A gravidade dos problemas brasileiros e a grande parcela da população

que vive abaixo da linha de pobreza, sem as mínimas condições de

sobrevivência, faz a atuação social das empresas voltar-se para doações e

para ações de assistência social em comunidade. A filantropia, que é uma

forma de ação social também necessária, não deve ser descartada ou ter seu

valor diminuído frente à gravidade dos problemas sociais, mas é preciso

clareza que esta ajuda tem caráter compensatório, emergencial, pontual e

paternalista, pois, ao mesmo em que minimiza uma situação de extrema

carência, colabora para reproduzir as mesmas condições sociais vigentes e

estruturais, de desigualdade e exclusão social, não contribuindo, portanto, para

o enfrentamento da questão social, de modo a que se produza a transformação

social necessária nas condições de pobreza, da baixa qualidade de vida para o

processo de desenvolvimento social e humano do País (GUIMARÃES, 2004).

A empresa é um negócio e pode-se afirmar que o centro de interesse do

investidor é o lucro, e os stakeholders são o meio para abraça-lo. Mas uma

empresa é também uma organização social formada por grupos de pessoa que

buscam a satisfação de suas necessidades. Assim, definir linhas de atuação

que compatibilizem diferentes interesses, embora um grande desafio, é uma

26 necessidade que o próprio mercado impõe. Numa sociedade empobrecida,

cada vez menos produtos e serviços serão consumidos, comprometendo a

viabilidade econômica da empresa a longo prazo. Logo, os empresários estão,

necessariamente, sendo compelidos a refletirem sobre uma gestão orientada

para além de interesses meramente econômicos, por uma questão de

sustentabilidade econômica das empresas e dos negócios.

De acordo com Grayson (2002, p.9):

[...] encontrar uma forma balanceada de gerenciar seus

negócios, não apenas atendendo às exigências de

competitividade, como baixo custo e alto padrão de

qualidade, dentre outras, mas também contemplando

aspectos do desenvolvimento sustentável e atendendo a

reivindicações da sociedade civil. Parte desse desafio

consiste em traduzir o discurso, a boa vontade e a

conscientização crescente dos dirigentes empresariais,

em efetiva assimilação da gestão socialmente

responsável por parte de todos os escalões da empresa,

de forma permanente e estruturada.

A mudança de cultura refere-se, assim, a um maior compromisso social,

impelindo as empresas à responsabilidade social na gestão dos negócios,

enquanto uma prática organizacional dotada de “[...] um sentido mais ético,

humano e responsável” (MCINTOSH, 2001, p.8), de ação pró-ativa, no

enfrentamento e na solução aos problemas sociais do País, sendo

corresponsável, assim, por um processo de maior desenvolvimento econômico

e social e, consequentemente, para sustentabilidade dos negócios, o que traz

implícito o conceito de desenvolvimento sustentável, um termo que surgiu nos

anos 60 e 70, que deve conciliar [...] produção de riqueza e bem estar para a

sociedade sem comprometer a sobrevivência da vida no planeta e da espécie

humana [...].

No Brasil responsabilidade social das empresas ainda pode ser

considerado um tema relativamente novo tanto no ambiente empresarial

quanto no meio acadêmico, mas dada a gravidade dos problemas sociais, nós

27 temos que mudar nossa visão de um modismo para rompermos essa postura

filantrópica na atuação social e incorporar a responsabilidade social na gestão

dos negócios como um compromisso social que resulte numa cultura de

corresponsabilidade no enfrentamento dos problemas sociais e para o

desenvolvimento social do nosso País.

28

CAPITULO III

RESPONSABILIDADE SOCIAL CORPORATIVA

3.1 BALANÇO SOCIAL CORPORATIVO

Com o avanço do conceito de Responsabilidade Social Corporativa, a

sociedade brasileira começou a avaliar as empresas também por sua postura

social. Por esse motivo, muitas empresas têm se interessado em divulgar seus

Balanços Sociais Corporativos.

Diferente do Balanço Patrimonial que representa uma análise da saúde

financeira daquele negócio, o Balanço Social Corporativo apresenta o

relacionamento da empresa com todos os seus stakehoders (clientes,

fornecedores, funcionários, governo, comunidade, etc.), com ele é possível ter

uma visão muito mais ampla da perenidade desse negócio e do poder da

empresa de sobreviver em um mercado cada vez mais competitivo.

O balanço social reúne informações sobre as atividades desenvolvidas

pelas empresas, em promoção humana e social, dirigida a seus empregados e

á comunidade onde está inserida, constituindo um diploma de qualidade para

29 aquelas que o adorarem. O que se montra ali é de um lucro inestimável: o

lucro social (COCHRANE, et al, 2002).

Através deste balanço, teremos uma avaliação estratégica que nos irá

demonstrar:

- os princípios da autuação da empresa no mercado;

- sua política de gerenciamento de pessoas;

- como se executa suas ações sociais com colaboradores e com a

comunidade;

- como se relaciona com o governo;

- sua preocupação com a proteção do meio ambiente onde atua.

No Brasil, a ideia de Balanço Social surgiu no início da década de 1980.

Para Herbert de Souza, o Betinho, sociólogo e fundador do IBASE (Instituto

Brasileiro de Análises Sociais e Econômicas, o Balanço Social teria como

principal objetivo demonstrar quantitativa e qualitativamente o papel

desempenhado pelas empresas no plano social, tanto internamento quanto na

sua atuação com a comunidade. Os itens dessa verificação são vários:

educação, saúde, atenção à mulher, atuação na preservação do meio

ambiente, melhoria na qualidade de vida e de trabalho de seus empregados,

apoio a projetos comunitários visando a erradicação da pobreza, geração de

renda e de novos postos de trabalho. (MOURA, 2002).

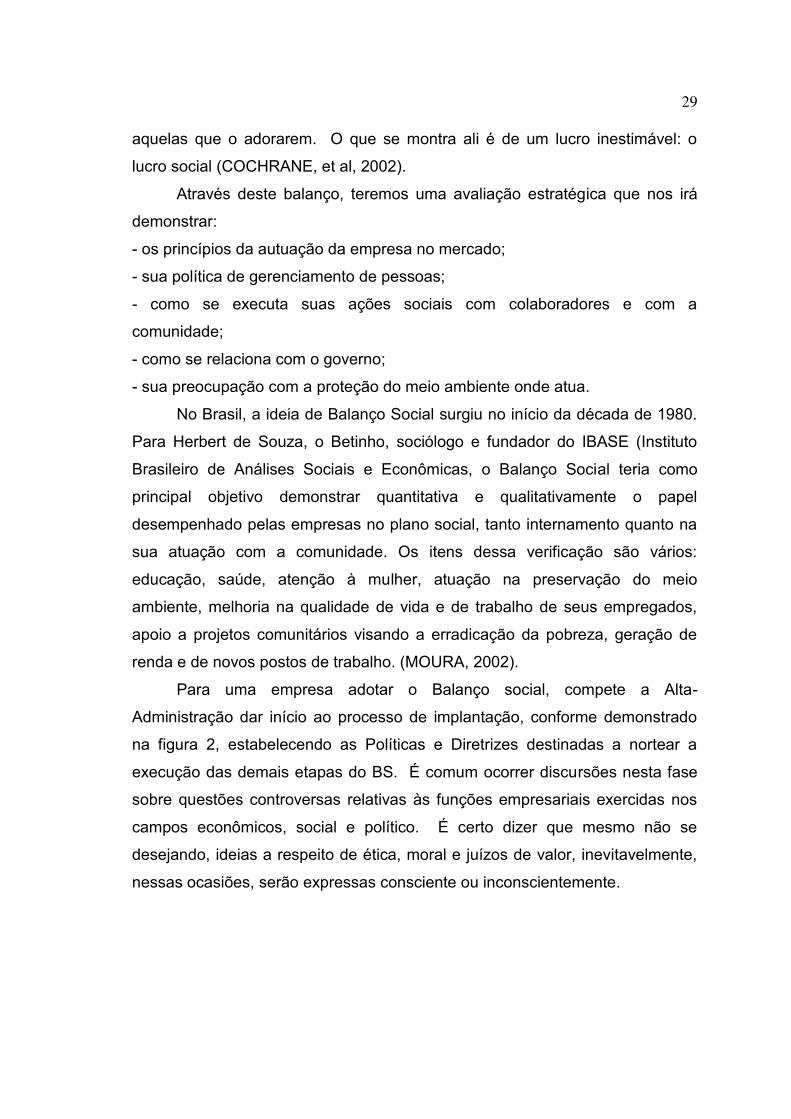

Para uma empresa adotar o Balanço social, compete a Alta-

Administração dar início ao processo de implantação, conforme demonstrado

na figura 2, estabelecendo as Políticas e Diretrizes destinadas a nortear a

execução das demais etapas do BS. É comum ocorrer discursões nesta fase

sobre questões controversas relativas às funções empresariais exercidas nos

campos econômicos, social e político. É certo dizer que mesmo não se

desejando, ideias a respeito de ética, moral e juízos de valor, inevitavelmente,

nessas ocasiões, serão expressas consciente ou inconscientemente.

30

Figura 2 - Estrutura de Funcionamento do Modelo AG de BS

Fonte: www.afgoms.com.br/artigos/balancosocial.htm

A fase seguinte consiste na elaboração, avaliação e diagnóstico do

Balanço social, propriamente dito, cujas etapas contam com especialistas em

RH e com a comissão formada por empregados da empresa.

A composição da Comissão dos Empregados – denominada Comissão

do BS – e a formulação das regras pertinentes à sua atuação são, também,

resultados das orientações geradas pela Alta-Administração. De modo que,

com base em diretrizes vinculadas aos objetivos estratégicos da empresa,

decisões serão tomadas para definir, entre ouros, os seguintes procedimentos:

estrutura de funcionamento, número de participantes, processo de escolha,

relações sindicais, relacionamento com gerentes, reuniões técnicas e de

negociação, duração do mandato, Paula de discussões, substituições dos

membros e responsabilidades (KROETZ, 2000).

31

Figura 3 – Pressupostos do Balanço Social

Fonte: www.afgoms.com.br/artigos/balancosocial.htm

3.2 INDICADORES ETHOS

Pode-se dizer que são múltiplas as dimensões do papel social das

empresas. Por isso, o Instituto Ethos de Responsabilidade Social utiliza sete

temas como indicadores de responsabilidade social:

3.2.1 VALORES E TRANSPARENCIA

Comtempla a auto-regulação da conduta da empresa, que inclui

compromissos éticos e enraizamento na cultura organizacional. Este indicador

também comtempla relações transparentes com a sociedade, exigindo diálogo

com partes interessadas, relações com a concorrência e elaboração de

balanço social.

3.2.2 PÚBLICO INTERNO

Diálogo e participação do público interno (mantendo-se relações com os

sindicatos, gestão participativa e participação nos lucros ou resultados);

respeito ao indivíduo (estabelecendo compromisso com o futuro das crianças e

valorização da diversidade); respeito com o desenvolvimento profissional e a

empregabilidade, cuidado com a saúde, segurança e condições de trabalho e

preparação para aposentadoria)

3.2.3 MEIO AMBIENTE

Gerenciamento do impacto ambiental (conhecendo sobre o impacto no

meio ambiente, minimização de entradas e saídas do processo produtivo,

32 responsabilidade sobre o ciclo de vida dos produtos e serviços) e

responsabilidade frente às gerações futuras (compensação da natureza pelo

uso de recursos e impactos ambientais e educação ambiental).

3.2.4 FORNECEDORES

Parceria com fornecedores estabelecendo critérios de seleção, relações

com trabalhadores terceirizados, apoio ao desenvolvimento de fornecedores.

3.2.5 CONSUMIDORES

Trata da dimensão social do consumo, abordando a política de marketing

e comunicação, a excelência do atendimento e o conhecimento os danos

potenciais dos produtos e serviços.

3.2.6 COMUNIDADE

Relações com a comunidade local, gerenciando o impacto da atividade

produtiva na comunidade; filantropia/investimentos sociais (apoio a projetos

sociais, estratégias de atuação na área social e mobilização de recursos para o

investimento social); e trabalho voluntário.

3.2.7 GOVERNO E SOCIEDADE

Transparência política (contribuições para campanhas políticas e práticas

anticorrupção e propina) e liderança social (participação em projetos sociais

governamentais).

Com a evolução das discussões em torno da gestão da responsabilidade

social empresarial e o sólido aumento do comprometimento das empresas com

o tema, surgiu a necessidade de um novo processo de revisão, a partir da

versão de 2007.

Para o Instituto Ethos, acesso 09/05/2011 – Disponível em

http://www.ethos.org.br/docs/conceitos_praticas/indicadores/indicadores3g/

“A proposta é alinhar a ferramenta com a Plataforma por

uma Economia Inclusiva, Verde e Responsável, iniciativa

do Instituto Ethos, em parceria com a Alcoa, a CPFL, a

Natura,, a Suzano, a Vale, o Walmart e a Roland Berger,

cujo propósito é estimular as empresas e o Brasil a

promover a transição para essa nova economia.”

33 Essa revisão será realizada em duas etapas: a Versão Intermediária

(out/10 a abr/2011), legitimação da estrutura com definição da relação

sinergética com outras iniciativas e instrumentos de gestão da responsabilidade

social, especialmente diretrizes GRI e Norma ISO 26000; e a Versão Final

(abr/2011 a jul/2012) revisão do conteúdo para atualização da ferramenta, com

a mesma finalidade de convergência com os instrumentos já citados, assim

como para incorporação das mais recentes discussões acerca da gestão

socialmente responsável.

3.3 MARKETING SOCIAL

Como já vimos no decorrer de nosso trabalho, para uma organização, a

realização de sua Missão consiste no atendimento de necessidades e

expectativas da sociedade em que se insere e, por isso, suas decisões

estratégicas devem estar dirigidas no sentido de ser percebida como

competente por esta mesma sociedade e, assim, garantir sua sobrevivência e

seu crescimento.

Podemos medir a competência organizacional de uma empresa na

realização de sua missão por três aspectos:

- eficácia consecução dos resultados em si, significando obtê-los com

suficiência e no prazo determinado;

- eficiência obtenção dos resultados através de melhores caminhos, ou seja,

maximizando o uso dos recursos (resulta em maior qualidade de bons e

serviços produzidos, além de menores custos);

- efetividade obtenção de resultados conforme esperados pelo ambiente.

Tendo em vista que a sociedade estará disposta a fornecer recursos a

uma organização, na expectativa de obter bens e serviços capazes de atender

às suas próprias necessidades e expectativas, a competência organizacional

deve estar com elas sintonizadas, uma vez que o julgamento da competência

organizacional cabe ao ambiente externo. É o ambiente externo que avalia os

34 bens e serviços recebidos a organização, em “pagamento” dos recursos que

coloca á sua disposição (Pinto, 2000).

Hoje em dia padrões quantitativos e qualitativos de produção já não são

suficientes para que a sociedade possa avaliar a competência organizacional e

decidir pela sua sobrevivência e crescimento. Com novos valores sociais

sendo analisados, podemos observar cada vez mais organizações incluindo a

Responsabilidade Social Corporativa entre suas atividades, isso significa que,

além de atuarem de forma socialmente responsável, essas organizações

entendem ser necessário que esta atuação se torne do conhecimento dos

componentes do seu ambiente de funcionamento.

Na definição de estratégias organizacional, a análise SWOT

(Strengths/Forças; Weaknesses/Fraquezas; Opportunities/Oportunidades;

Threats/Ameaças) é uma ferramenta muito utilizada para fazer análise de

cenário (ou análise de ambiente), sendo usado como base para gestão e

planejamento estratégico. Ela estabelece que a construção é precedida pela

análise conjunta dos pontos fortes e pontos fracos, identificados pela análise

interna da organização, com as ameaças e oportunidades do ambiente externo

(Mintzberg, Ahlstrand & Lampel, 2000).

35

a) Forças são forças internas que contribuem para o cumprimento da

Missão e a consecução da Visão de Futuro, vantagens internas da

empresa em relação às empresas concorrentes;

b) Fraquezas são deficiências internas que restringem o cumprimento

da Missão e a consecução da Visão de Futuro, desvantagens internas

da empresa em relação às empresas concorrentes;

c) Oportunidades são condições do Ambiente Externo favoráveis à

sobrevivência (cumprimento da Missão) e ao crescimento (consecução

da Visão de Futuro), aspectos positivos da envolvente com potencial de

fazer crescer a vantagem competitiva da empresa;

d) Ameaças são condições do Ambiente Externo, desfavoráveis à

sobrevivência (cumprimento da Missão) e ao crescimento (consecução

da Visão de Futuro) da organização, aspetos negativos da envolvente

com potencial de comprometer a vantagem competitiva da empresa.

Não há registros precisos sobre a origem desse tipo de análise, segundo

Públio (2008) a análise SWOT foi criada por dois professores da Harvard

Business School: Kenneth Andrews e Roland Chistensen, por outro lado,

Tarapanoff(2001:2009) indica que a ideia da análise SWOT já era utilizada há

mais de três mil anos quando cita uma epígrafe um conselho de Sun Tzu:

“concentre-se nos pontos fortes, reconheça as fraquezas, agarre as

oportunidades e proteja-se contra as ameaças” (Sun Tzu, 500 a.c.).

De maneira simplificada, podemos dizer que as estratégias resultantes

da análise SWOT podem ser agrupadas em quatro categorias, classificadas em

ordem decrescente de “desejabilidade”: estratégias de desenvolvimento,

estratégias de crescimento, estratégias de manutenção e estratégias de

sobrevivência.

Mesmo não podendo expressar em valores monetários, o espaço social

favorecido pelos bens ou serviços intangíveis, é considerado um diferencial

positivo em relação aos seus concorrentes, transformando essa oferta em

vantagem competitiva.

36 Vale lembrar que o conceito de concorrente aqui adotado significa aquele

com quem se disputam recursos, sejam recursos humanos, financeiros,

materiais ou, ainda, informações e tecnologia. A forma mais comum de utilizar-

se dessa atuação como diferencial positivo se insere no conjunto de atitudes

cobertas pelo chamado Marketing Social, cujo instrumento mais difundido é o

Balanço Social.

Não se entenda Marketing Social a simples filantropia que pode resultar

em “uma exploração típica de piedade pública para obtenção de lucros”

(Pringle & Thompson, 1999). Até porque o ambiente é capaz de perceber

essas tentativas de manipulação e reage negativamente.

O Marketing Social tem por finalidade oferecer todo o suporte e estrutura

para a criação de uma identidade social, seja por parte de uma empresa, ong

ou qualquer outra instituição que busque este objetivo, desse modo orientando

as ações e estratégias para que sejam voltadas para a sociedade e que estas

atinjam o público-alvo e seja percebida de forma positiva criando um

relacionamento cada vez mais afetivo.

Há evidências de que uma atuação socialmente responsável leva a bons

resultados, assim como a falta de credibilidade no trato dos seus stakeholders

pode significar perdas irreparáveis para a organização. Podemos exemplificar,

citando o caso da NIKE (produtora de peças de vestuário e material esportivo)

que foi boicotada ao redor do mundo, a partir de denúncias, surgias em 1997,

sobre a utilização de mão-de-obra infantil e maus tratos a funcionários em

manufaturas terceirizadas por aquela empresa. Hoje a empresa adota medidas

previstas em contrato que impedem a recorrência do problema. É necessário

olhar com desconfiança para empresas que se propõem a mascarar sua

atuação socialmente irresponsável na comunidade (poluindo o ambiente,

explorando o trabalho infantil, desrespeitando o consumidor, etc.) através de

doações, apoio a grupos menos privilegiados ou patrocínio de campanhas

educativas ou culturais.

O exemplo acima indica a capacidade de manifestação que têm os

diversos públicos representados no ambiente organizacional. Essa capacidade

37 de manifestação se transforma em oportunidades e ameaças, que vão

influenciar na definição das estratégias organizacionais.

Há indícios de que toda a sociedade está despertando para as

necessidades de preservar o planeta e de garantir às pessoas melhores

condições de vida. Logicamente, este despertar também chega aos gestores

de organizações, assim como aos estudiosos e teóricos de administração.

Observadores como Betinho (1994), Nassif (1994) e Mindlin (1994), embora

pelas diferenças óticas que suas atividades lhes proporcionavam, identificaram

esta tendência no empresariado brasileiro. Os dois primeiros atribuem a

mudança ao aumento de poder da sociedade, a partir da década de 80 do

século XX; o terceiro, a alterações na participação entre o capital público e

privado da economia.

O Marketing Social realmente legítimo não é aquele que se pratica

unicamente com o dinheiro, mas com a consciência e o coração.

3.4 EMPRESA COMO AGENTE DE TRANSFORMAÇÃO SOCIAL

As atividades de Responsabilidade Social Corporativa, atualmente são

debatidas em um contexto visando a dimensão ética, complementando as

dimensões econômicas e legais.

Para melhor entender estas ações vamos analisar o caso da empresa

VIVO:

CASO VIVO – “A palmada deseduca”

Com a finalidade de desestimular o mau trato infantil e cessar a prática

de todo tipo de punição corporal contra crianças e adolescentes, a empresa

VIVO lançou, em parceria com o Laboratório de Estudos da Criança – LACRI,

uma campanha denominada “A palmada deseduca”.

Foram distribuídos cinco milhões de cartões-telefônicos com a seguinte

mensagem: “Sopapo dói, Bate-papo constrói”.

38 Com esta campanha, além da empresa coloca-se a serviço de uma

campanha de grande relevância para o governo e a comunidade e através da

parceria, possibilitar a divulgação do Instituto de psicologia da USP, abrindo

oportunidades de estágio e de crescimento profissional para seus alunos e

pesquisadores, a empresa ganhou visibilidade e se posicionou no mercado

como uma empresa socialmente responsável que utiliza seus próprios produtos

e serviços como instrumento de “venda social”.

Figura 4 – Estratégias Sociais da Vivo

Fonte: Melo Filho & Brennand, 2004

39

CONCLUSÃO

Ainda pairam muitas dúvidas nas empresas no que tange à promoção de

transformação social através de ações de responsabilidade social. Dúvidas na

questão de quais as mudanças são produzidas e quais as estratégias a serem

utilizadas pelas empresas.

Na verdade, as mudanças sociais que as empresas produzem na

sociedade através de ações de responsabilidade social são:

- mudanças das formas com que os indicadores e os grupos desenvolvem suas

vidas;

- modificações de atitude e valores da comunidade;

- criação de mecanismos que introduzam as mudanças desejadas;

- elevação da qualidade de vida das pessoas.

Pudemos verificar no exemplo da empesa VIVO, através de suas ações

e benefícios, eles conduzem sua empresa a um patamar elevado do exercício

de Responsabilidade social, tornando-se dessa forma, uma empresa-cidadã

com destaque para a forma de suas “mensagens educativas” e a sua ação

educacional propriamente dita.

Diante disso, fica claro que as empresas através de ações de

responsabilidade social podem ser um agente de transformação social.

40

BIBLIOGRAFIA CONSULTADA

ANDRADE, Adriana; ROSSETTI, José Paschoal. Governança corporativa – fundamentos, desenvolvimento e tendências. São Paulo: Atlas, 2004.

ASHLEY, Patrícia A.. Ética e Responsabilidade Social nos Negócios. São Paulo: Saraiva, maio/2001.

AZEVEDO, S. & PRATES, A. A. P. Planejamento participativo, movimentos sociais e ação coletiva. In: Ciências Sociais Hoje. São Paulo: ANPOCS, 1991.

BATISTA, Halcima Melo. Balanço social: uma mudança de estratégia a favor da política social. XVI congresso brasileiro de contabilidade. Goiânia: 2000.

COCHRANE, Teresinha Maria C., FREIRE, Fátima S., MOTA, Isabel. “O balanço social francês e a relação de informações sociais no Brasil: um estudo comparativo de suas motivações, finalidades e utilizações”, 2002.

CONSELHO EMPRESARIAL BRASILEIRO PARA O DESENVOLVIMENTO SUSTENTÁVEL, Guia de Comunicação e Sustentabilidade

CUNHA, Aronildo Sprenger da & PEROTTONI, Marco Antônio. Balanço Social. XV Congresso brasileiro de contabilidade. Fortaleza: Vol. 1, 1996.

DUARTE; DIAS, J. M. M. Responsabilidade Social: A Empresa Hoje. Rio de Janeiro: LTC, 2000.

FREIRE, Fátima de Souza et al. Balanço Social Abrangente: Ferramenta Contábil Eficaz para Mensuração do Papel Social das Empresas. Revista do CFC. Brasília: CFC, 2001.

GITMAN, L. J. Princípios de Administração Financeira. 7ª. Edição. São Paulo: Editora Harbra, 1997.

GRAYSON, David; HODGES, Adrian. Compromisso social e gestão empresarial. São Paulo: Publifolha, 2002.

GUIMARÃES, Heloísa Werneck M. Responsabilidade Social da empresa: uma visão histórica de sua problemática. Revista de Administração de Empresas, Rio de Janeiro, v. 24, n. 4, out.-dez. 2004, p. 211-219.

IBGC – Instituto Brasileiro de Governança Corporativa. Governança corporativa. São Paulo: IBGC, 2010.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA. Código Brasileiro da Melhores Práticas de Governança Corporativa. Edição Ampliada, 2010.

41

INSTITUTO ETHOS DE EMPRESAS E RESPONSABILIDADE SOCIAL. Responsabilidade Social das Empresas – Percepção e Tendências do Consumidor Brasileiro. São Paulo, 2000.

MAGALHÃES, Iliana Márcia Michel. Responsabilidade Social das Empresas e a Ação Política dos Indivíduos e da Sociedade. Revista de Administração de Empresas, Rio de Janeiro, Fundação Getúlio Vargas, v. 24, n. 4, out.-dez. 1984, p. 220-225.

MALUF J. A. Seminário sobre Governança Corporativa. Organizado pela Bradesco Templeton Asset Management, São Paulo, 2000.

MCINTOSH et al. Cidadania corporativa: estratégias bem-sucedidas para empresas responsáveis. Rio de Janeiro: Qualitymark, 2001.

MELO NETO, F. P. & FROES, C. Responsabilidade Social e Cidadania Empresarial. Rio de Janeiro: Qualitymark, 1999.

MELO NETO, F. P. & BRENNAND, J. M. Empresas socialmente Sustentáveis. Rio de Janeiro: Qualitymark, 2004.

MELO RICO, Elisabeth de. O empresariado, a filantropia e a questão social. Revista Serviço Social e Sociedade, São Paulo, Cortez, n. 58, ano 19, nov. 1998, p. 24-40.

OLIVEIRA, C. Avaliação das boas práticas de governança corporativa no Brasil. Cadernos Discentes Coppead – UFRJ. N. 3, Rio de Janeiro, 2000.

SILVA, Edson Cordeiro da. A governança corporativa nas empresas. São Paulo: Atlas, 2006

SILVA, César Augusto Tibúrcio, FREIRE, Fátima de Souza. Balanço Social: Teoria e Prática: inclui o novo modelo do IBASE. São Paulo: Atlas, 2001.

TENÓRIO, Fernando Guilherme. Responsabilidade Social Empresarial. Rio de Janeiro: Editora FGV, 2004. 1a Edição.

TINOCO, Eduardo Prudência. Balanço Social: uma abordagem da transparência e da responsabilidade pública das organizações. São Paulo: Atlas, 2001.

TOMEI, Patricia. A responsabilidade social da empresa: análise quantitativa da opinião do empresariado nacional. Revista de Administração de Empresas, Rio de Janeiro, Fundação Getúlio Vargas, v. 24, n. 4, out.-dez. 1984, p.189-2002.

42

ANEXO I

http://www.responsabilidadesocial.com/category/category_view.php?id=1

A Conferência das Nações Unidas sobre Desenvolvimento Sustentável, a Rio 20, que acontecerá de 4 a 6 de junho de 2012, no Rio de Janeiro, será uma oportunidade única para a criação de um novo modelo de desenvolvimento que não se atenha apenas a aspectos econômicos.

Na avaliação do ministro de Relações Exteriores, Antonio Patriota, o país poderá liderar o debate sobre ter economia verde com combate à pobreza e inclusão social. “O Brasil está posicionado como poucos para assumir a liderança desse debate, com seu modelo de crescimento com a matriz energética mais limpa do mundo e progressos em relação ao desmatamento e redução da pobreza", comentou no Senado.

A ideia já animou a bancada do PT no Congresso e há quem cogite a proposta de criar um grupo para acompanhar os trabalhos de preparação da conferência. A expectativa da ONU e dos diplomatas brasileiros é que 50 mil pessoas peçam credenciamento para participar da conferência. E, como a Rio-92 reuniu 108 chefes de Estado num momento em que o tema meio ambiente não era tão preocupante, o evento de 2012 será certamente uma excelente oportunidade para que para mostrar os programas do governo ao Brasil e ao mundo.

43

ANEXO II

Edição 46 do IBGC em Foco

I B G C f i n a l i z a 4 ª v e r s ã o d o C ó d i g o d a s M e l h o r e s P r á t i c a s d e G o v e r n a n ç a C o r p o r a t i v a Com lançamento previsto para agosto, a edição ganha detalhamento dos temas já abordados e introduz assuntos importantes pela sua atualidade

Fruto do trabalho de equipe que reuniu especialistas com background diferenciado,

coordenado pela conselheira do IBGC Eliane Lustosa, a quarta versão do Código, e terceira revisão, abrange um período ímpar. Desde a publicação da versão anterior em 2004, viu-se de um lado o desenvolvimento do mercado de capitais e o projeto de revisão do Novo Mercado e, por outro, o início abrupto de uma crise econômica mundial em 2008. Referindo-se a esse período, o pesquisador do Centro de Conhecimento do IBGC e membro do Comitê de Revisão do Código, Luiz Martha, considera propício o momento escolhido para a revisão. Dentre os motivos, destacou “a explosão do número de novas empresas na bolsa, fusões e aquisições de grandes companhias, reveses empresariais de veteranas e novatas e a crise econômica mundial terem trazido à tona algumas fragilidades das empresas e de seus sistemas de governança”. A esse respeito, Lustosa lembra que o mercado chegou a um questionamento sobre o funcionamento da Governança Corporativa. “Identificamos, entretanto, que não se trata disso. Os conceitos permanecem iguais; a questão é a adoção.” Lustosa observa ser insuficiente ter um conselho de administração, com membros independentes, e comitês do conselho se esses órgãos não funcionarem como deveriam. “Não basta fazer um check list incluindo conceitos da governança se a atuação desses instrumentos não for bem feita ou bem definida.” Esta revisão do Código, segundo Lustosa, reduziu a ênfase às questões já incorporadas no dia-a-dia das empresas e abriu espaço para detalhar e atualizar aquelas que ainda não estão bem incorporadas. “Identificamos algumas práticas mais comuns e instrumentos mais modernos que permitem uma atuação e uma interação maior entre as empresas e os seus stakeholders.” De acordo com Lustosa, em muitas empresas o Código do IBGC é tido como leitura essencial, permanecendo na mesa dos executivos para consulta. “Só esse fato demonstra a responsabilidade do Instituto com relação ao Código e, por isso, é importante que essa nova versão incorpore questões atuais.” Com opinião semelhante, o presidente do Conselho de Administração do IBGC, Mauro Rodrigues da Cunha, espera que o Código continue sendo “uma leitura de cabeceira de todos aqueles envolvidos com governança corporativa, sem a pretensão de querer solucionar todos os males”. Segundo Cunha, “cabe aos agentes da governança utilizar o Código como uma ferramenta de reflexão para o que pode ser adotado nas suas respectivas organizações”.

44

ANEXO III

http://blog.ftc.br/diadaresponsabilidadesocial/?p=1819 Ações sociais e apresentações culturais serão realizadas em todo o País durante o “Dia da Responsabilidade Social do Ensino Superior Particular - Ensino Responsável 2010ギ promovido pela Associação Brasileira de Mantenedoras de Ensino Superior (ABMES), já que os serviços serão prestados por estudantes e professores universitários.

45

ANEXO IV

46

ANEXO IV

vida saudável Coca-Cola acredita em um estilo de vida activo e saudável Para a COCA-COLA, promover um estilo de vida saudável e ativo é essencial. Isto é possível graças a uma dieta equilibrada combinada a atividades físicas, dois assuntos especialmente enfatizados pela companhia.

Prazer de Estar Bem'' é uma iniciativa da Federação das Indústrias de São Paulo (Fiesp), pelo Comitê da Cadeia Produtiva de Alimentação (CAL), e executado pelo Serviço Social da Indústria de São Paulo (Sesi). Apoiado pela Coca-Cola Brasil, Kraft, Nestlé, Unilever e a Sadia, o programa é projetado para gerar consciência sobre a importância das atividades físicas e como manter uma alimentação adequada. Hoje são beneficiados 235 mil estudantes de 285 escolas no estado de São Paulo. Iniciado em 2005, em apenas dois anos o programa inclui consultas médicas, nutricionistas e profissionais de educação física para ajudar os alunos com dicas de nutrição. Também foram distribuídos folhetos que incluía conselhos sobre os hábitos alimentares e sugestões de atividades físicas. Em 2007, um grupo de 3.492 estudantes (27,9% obesos), atendido pelo programa, foi submetido a uma pesquisa de avaliação física e, segundo indicaram os resultados: 52% haviam aumentado o consumo de legumes, 42% reduziram o consumo de carboidratos simples (açúcar) e lipídios (gorduras) e 49% aumentaram o consumo de proteínas (carne, ovos, leite e seus derivados). Em um evento realizado no Centro Cultural do SESI, em São Paulo, em 2007, o presidente da Associação Brasileira das Indústrias da Alimentação (Abia) Edmundo Klotz, disse que a indústria alimentar estava cada vez mais consciente de que é imprescindível produzir com responsabilidade e respeito ao consumidor.

47

ÍNDICE INTRODUÇÃO 08

CAPÍTULO I

GOVERNANÇA CORPORATIVA 09

1.1 – Definição 09

1.2 - Governança Corporativa no Brasil 12

CAPITULO II

RESPONSABILIDADE SOCIAL 19

2.1 – Histórico 19

2.2 – ISO 26000 – Responsabilidade Social Normatizada 21

2.3 – Responsabilidade Social e Terceiro Setor 23

2.4 – Responsabilidade Social no Brasil 25

CAPITULO III

RESPONSABILIDADE SOCIAL CORPORATIVA 28

3.1 – Balanço Social Corporativo 28

3.2 – Indicadores Ethos 31

3.2.1 – Valores e Transparência 31

3.2.2 – Público Interno 31

3.2.3 – Meio Ambiente 31

3.2.4 – Fornecedores 32

3.2.5 – Consumidores 32

3.2.6 – Comunidade 32

3.2.7 – Governo e Sociedade 32

3.3 – Marketing Social 33

3.4 – Empresa como Agente de Transformação Social 37

CONCLUSÃO 39

BIBLIOGRAFIA CONSULTADA 40

ANEXOS 42

ÍNDICE 47

48

FOLHA DE AVALIAÇÃO

Nome da Instituição: Universidade Candido Mendes – Instituto a Vez do Mestre

Título da Monografia: Sustentabilidade e Responsabilidade Social Corporativa

Autor: Patricia Marques Pinto Claro

Data da entrega: 22 de maio de 2011

Avaliado por: Conceito: