unidade de controle interno – uci

TRANSCRIPT

Unidade de Controle Interno – UCI

Página 1 de 45

RELATÓRIO DE CHECKLIST nº 001/2013

Autor: Destinatário: Assunto:

Unidade de Controle Interno Prefeito Municipal – Juarez Costa Secretário Municipal de Obras e Serviços Urbanos – Adilson Rocha Responsáveis pelo Estoque e abastecimentos de combustível da SOSU – Reginaldo Soares dos Santos e José Carlos Hespanhol Responsáveis pelo controle de combustíveis da SOSU – Jociane Terezinha Costa (responsável pelo controle de gasolina até meados de julho de 2013, Marqueciléia dos Santos Aveiro (responsável pelo controle de diesel até meados de julho de 2013) e Diones Neres Silva (Portarias nº 666 e 667/2013) Observância às Instruções Normativas nº 26/2009 e 27/2009 (2ª versão)

Cumprindo planejamento de trabalho (PAAI), a Unidade de Controle Interno – UCI, por meio das controladoras internas Andréia C. W. Nunes e Luciana C. N. Zanette, realizou nos meses de junho e julho do corrente exercício, verificação quanto ao atendimento às Instruções Normativas nº 26 e 27 de 2009 (2ª versão), na Secretaria de Obras e Serviços Urbanos - SOSU. Orientadas por um checklist, fora então avaliada a observância às normas de controle existentes as quais contam com registro neste relatório, para conhecimento e tomada de providências por parte dos responsáveis. A propósito, checklist é o nome dado para uma lista de verificação (conforme Instrução Normativa nº 002/2008, aprovada pelo Decreto Municipal nº 119/2008), o que neste caso, trata-se dos tópicos contidos nas Instruções Normativas que regulamentam os pontos de controle, e são aprovadas por Decreto pelo Chefe do Poder Executivo, o que torna natural às partes o seu fiel cumprimento, quais sejam: ao Chefe do Poder Executivo e Secretário da Pasta, as autorizações e delegações de responsabilidade; aos servidores responsáveis pelo controle do combustível, a execução, liquidação; e à Unidade de Controle Interno a averiguação quanto à sua observância. Em se tratando de procedimentos de rotina a serem observados no consumo de combustível, quer seja no estoque da Secretaria, quer seja no abastecimento nos postos credenciados, a intenção maior é a de garantir a eficácia dos controles e, consequentemente, o adequado emprego do dinheiro público. Diante disso, é incontestável que a não observância a quaisquer itens da Instrução Normativa torna frágil o controle.

Unidade de Controle Interno – UCI

Página 2 de 45

Assim sendo, nesta verificação a UCI converte cada tópico da normativa em questionamento, e busca conferir seu atendimento parte por parte. De cada uma destas ‘partes’ chegou-se a um resultado: se Atendida; Não Atendida; ou Parcialmente Atendida. O checklist aplicado é apresentado em formato de planilha, anexo a este relatório, sendo que para cada averiguação há além do status - se atendida ou não -, uma observação, uma recomendação (quando se tratar de não atendida ou parcialmente atendida) a ser observada pelos responsáveis pelos respectivos controles e gestores, e, em alguns casos, o documento que embasou o estudo da UCI. Esses documentos que serviram de apoio às verificações são nomeados de ‘auxiliares’ meramente para controle da Unidade de Controle Interno, não significando que os mesmos estejam apensos ao Relatório então protocolado com os gestores e servidores. O motivo de não estarem anexos ao Relatório é o grande volume de papéis envolvido. No entanto, se for o caso, tais ‘auxiliares’ poderão ser visualizados na UCI ou pode ser solicitada cópia dos mesmos.

No presente relatório, são apresentadas as recomendações para tomada de providências,

denotando que da respectiva verificação fora constatada o seu não atendimento, ou atendimento parcial. Para facilitar o entendimento, cada recomendação traz identificado o número do item da verificação que a originou, possibilitando assim, sua consulta no checklist que se encontra anexado.

São também apresentadas as constatações e recomendações decorrentes das Notas nº 21 e

23/2013, expedidas por esta UCI devido irregularidades na prestação de contas de consumo de diesel de maio, bem como constatações e recomendações referentes à prestação de contas de consumo de diesel de junho e julho.

Em tempo, a Unidade de Controle Interno reforça que algumas recomendações para tomada

de providências acerca dos controles nas despesas com combustível da Secretaria de Obras e Serviços Urbanos são originados de reincidência de irregularidade, haja vista que a UCI promovera verificação noutra época (Relatório de Verificação nº 001/2012 e sua conclusão), identificara as falhas de controles, e recomendara medidas imediatas. Entretanto, algumas falhas subsistem. Neste sentido, lembramos que é imprescindível o empenho intensivo de esforços, tanto do Chefe do Poder Executivo e do Secretário de Obras e Serviços Urbanos, quanto dos servidores envolvidos, a fim de corrigi-las o mais urgente possível.

A) FALHAS REPETIDAS E QUE DEMANDAM PROVIDÊNCIAS PARA REGULARIZAÇÃO São as seguintes falhas nos controles que imperam pronto saneamento, por se tratarem de

falhas repetidas, ao passo que já foram constatadas quando do Relatório de Verificação nº 001/2012 e sua conclusão. Apresentam-se as recomendações para que as irregularidades sejam sanadas:

_ Que seja priorizado o conserto ou troca de hodômetros e horímetros que ora se encontram sem funcionamento, lembrando que a Instrução Normativa nº 023/2009, aprovada pelo Decreto nº 69/2009, item 5 dos Procedimentos adverte que “nenhum veículo pode deslocar-se sem portar, no seu interior, a documentação legal totalmente regularizada, e sem que estejam com perfeito

Unidade de Controle Interno – UCI

Página 3 de 45

funcionamento do hodômetro/horímetro, luzes e freio, bem como os equipamentos de segurança de uso obrigatório descriminados no Código de Transito Brasileiro” – No checklist: Verificações 10 e 13 da IN 26-2009. _ Que seja devida e tempestivamente alimentado o software disponível para controle de estoque (Estoque Net), com todas as informações de entradas, saídas, movimentação, etc. de forma a possibilitar o correto envio das informações ao sistema APLIC. Devidamente alimentado o software, sugere que os lançamentos contem com as seguintes informações: data e hora do abastecimento/ identificação do veículo/ máquina abastecido; quilometragem/ hora atual do momento do abastecimento, a quantidade de litros abastecida e motorista responsável pela utilização. Tempestivamente alimentado o software neste caso sugere que tão logo o servidor responsável pelos controles do diesel receba as planilhas do servidor responsável pelos abastecimentos - cuja entrega é diária - sejam lançadas as informações ali constantes no software. Ressalte-se que tais informações referem-se tanto as do tanque do pátio da secretaria, quanto do tanque itinerante. No checklist: Verificações 10; 18; 26; 32 e 39 da IN 26-2009 _ Que sejam utilizados para alimentação do software (Estoque Net) e arquivados os controles originais encaminhados pelo responsável pelo abastecimento de óleo diesel, devidamente identificado e assinado por ele e pelo motorista, de forma a comprovar o efetivo consumo do combustível em futuras verificações dos órgãos de Controle Interno e Externo. No checklist: Verificações 26 e 33 da IN 26/2009. _ Que sejam adotadas medidas para a instalação de ferramentas que possibilitem o abastecimento com o uso do cartão magnético, junto ao tanque de diesel da secretaria. No checklist: Verificações 11; 12 e 14/ IN 26/2009. _ Que seja exigido dos motoristas usuários dos veículos/máquinas o correto preenchimento do diário de bordo - observando o modelo de diário de bordo aprovado pela Instrução Normativa – de forma a conter a data, a identificação do veículo/máquina, nome completo e assinatura do motorista, km/hora, etc. No checklist: Verificações 34; 35; 36; 37; 38 da IN 26-2009 e Verificações 08 e 09 da IN 27-2009. Importa reforçar que todas essas recomendações listadas já foram feitas outrora pela Unidade de Controle Interno (Relatório Preliminar de Verificação em 23 de julho de 2012 e Relatório Final de Verificação em 12 de setembro de 2012). No entanto, decorridos mais de oito meses, deparamo-nos com condição igualmente irregular, ou seja, os hodômetros e horímetros permanecem danificados, dificultando média de consumo; o software Estoque Net não tem sido alimentado com as informações, prejudicando o repasse das mesmas por meio do sistema APLIC; as planilhas originais preenchidas pelos responsáveis pelo abastecimento continuavam a ser descartadas até abril de 2012, estando arquivadas apenas as ‘passadas a limpo’; e os diários de bordo ainda não foram adotados por todos os motoristas...

Nesse diapasão, em se tratando de deficiência no trato com o controle da despesa pública, e, considerando estar ali envolvidos grande quantia de recursos públicos, não há como afastar da

Unidade de Controle Interno – UCI

Página 4 de 45

função de controladores internos a representação externa ao Tribunal de Contas, caso não haja o urgente saneamento dessas irregularidades. B) APONTAMENTOS QUANTO ÀS INSTRUÇÕES NORMATIVAS nº 26 e 27/2009 (ambas na Versão 2)

Além dessas situações acima, outras foram verificadas como não atendendo as Instruções

Normativas nº 26 e 27 de 2009 (2ª versão) na verificação ora promovida pela UCI. Antes, porém, convém ressaltar que a recomendação primeira é de que haja a

implantação das ferramentas para o uso do cartão magnético nos abastecimentos a diesel no tanque do pátio da Secretaria Municipal de Obras.

No entanto, enquanto não estiver implantado o sistema de cartão magnético para o

controle de diesel, que sejam observadas as seguintes recomendações: _ Que seja providenciado relógio de parede, preferencialmente digital, e disposto em local de fácil visualização no posto da secretaria (tanque do pátio) a fim de facilitar ao servidor responsável pelos abastecimentos o correto preenchimento do horário do abastecimento, que deve constar na planilha. No checklist: Verificação 11 da IN 26/2009. _ Que seja disponibilizado mais uma coluna na planilha de controle de abastecimentos, a fim de possibilitar a identificação do motorista responsável pelo veículo/máquina abastecido, sendo que sua assinatura deve constar no campo ao lado desta identificação (ex.: uma coluna designada nome e outra designada assinatura, sendo que esta última já consta na planilha). No checklist: Verificação 15 da IN 26/2009. _ Que sejam preenchidos pelos responsáveis pelos abastecimentos (tanque do pátio e tanque itinerante) todos os campos/colunas da planilha de controle manual, de forma a conter todas as informações necessárias (hora/ km/ quantidade de litros/ nome/ assinatura do motorista). Poderá ser utilizada planilha padrão que já traga a identificação do veículo ou máquina, caso contrário, os responsáveis pelos abastecimentos também deverão fazer constar esta informação. No checklist: Verificação 30 da IN 26/2009. _ Que sejam riscadas pelos responsáveis pelos abastecimentos (quando da verificação: o Sr. José Carlos Hespanhol pelo tanque itinerante e Sr. Reginaldo pelo tanque do pátio da secretaria) as linhas em branco da planilha, ou melhor, as dos veículos que não foram abastecidos naquele dia, para demonstrar o seu não abastecimento, e somente após isso, entregue ao servidor responsável pelo controle. Também, que sejam datadas e assinadas TODAS as páginas que forem preenchidas pelo respectivo responsável (José Carlos e Reginaldo) de forma a demonstrar a autenticidade das informações ali presentes. E ainda, que seja totalizado pelos responsáveis pelo abastecimento a quantidade de litros abastecida no dia, indicando o total numérico e escrito por extenso. No checklist: Verificações 11; 16 e 33 da IN 26/2009.

Unidade de Controle Interno – UCI

Página 5 de 45

- Que cada documento seja assinado pelo servidor que o preencheu, para corrigir a irregularidade de que a planilha denominada “Controle de Diesel / Lubrificante”, e a planilha denominada “Controle de Estoque de Combustível”, que ficam na mesma página, estavam sendo preenchidas pela Sra. Marqueciléia, porém eram assinadas pelo Sr. Reginaldo Soares dos Santos e Sr. José Carlos Hespanhol. No checklist: Verificações 16 e 33 da IN 26/2009. _ Que seja realizado controle específico das quantidades abastecidas no tanque itinerante (entrada) de forma a conter a data, horário, quantidade de litros do abastecimento, e o responsável pelo abastecimento. Embora tal controle não deva ser lançado no software para evitar duplicidades, deve-se atentar para a necessidade de controle e arquivamento do mesmo, para fins de auxiliar na comprovação do consumo de diesel (item 1.4.7 e 1.4.7.1, ou, conforme o caso, 1.4.8 da Instrução Normativa nº 26/2009, 2ª versão). No checklist: Verificações 29 e 31 da IN 26/2009. _ Que seja alimentado o software disponível para controle de estoque (Estoque Net), com todas as informações de entradas, saídas, movimentação, etc. de forma a conter informações individuais de cada veículo/ máquina sobre os abastecimentos e a quilometragem realizada, a fim de demonstrar a média de consumo dia, mês, e por km ou hora. No checklist: Verificação 19 da IN 26/2009.

Há também as seguintes recomendações, cuja implementação é necessária para efetividade dos controles: _ Que não seja recebida carga de combustível no tanque da SOSU que vier desacompanhada de Nota Fiscal, tendo em vista o que dispõe os itens VI, 1.1.6, 1.1.7 e 1.3.1 da IN 26/2009 (Versão 2). Que seja designado por portaria responsável por receber as cargas de diesel e atestar a Nota Fiscal. Que imediatamente após atestada a Nota Fiscal, o responsável pelo seu recebimento encaminhe a Nota Fiscal para o responsável pelo controle de diesel (hoje seria o servidor Diones), para que seja lançada no software de controle. No checklist: Verificações 7; 8; 19 da IN 26/2009 (Versão 2). _ Que, quanto ao tanque itinerante, seja priorizada a aquisição de veículo com tanque apropriado, que possibilite mensuração exata dos abastecimentos (saída), e segurança aos servidores, haja vista a sua freqüente utilização e necessidade. No checklist: Verificação 28 da IN 26/2009. _ Que, para fins de prestação de contas, seja anexada à Nota Fiscal que vai para a Contabilidade, relatório do sistema de software (Estoque Net) devendo conter informações detalhadas das entradas de produto (entregas de combustível), saída (abastecimentos diários) e saldo residual em estoque (quantidade de combustível restante no tanque da SOSU). No checklist: Verificações 7, 8, 19, 20, 22, 24 e 25 da IN 26/2009. - Que seja providenciado medidor adequado da quantidade de diesel constante no tanque da Secretaria de Obras, ou melhor, ou melhor, uma régua de medição para tanque.

Unidade de Controle Interno – UCI

Página 6 de 45

Convém salientar também que a Instrução Normativa prevê como responsabilidade do Secretário da Pasta a nomeação/designação de servidor responsável pelo estoque de combustíveis e de servidor responsável pelos abastecimentos. No entanto, não foi localizado nenhum ato normativo que nomeie/designe responsável pelo estoque de combustíveis1. Também não há nenhum ato normativo que responsabilize o servidor Reginaldo Soares dos Santos pelos abastecimentos do tanque presente no pátio da secretaria, tampouco do servidor José Carlos Hespanhol pelos abastecimentos realizados pelo tanque itinerante. Recomenda-se ajustar esta situação, nomeando/designando responsabilidades através de ato formal (Portaria).

Tendo expirado a validade do contrato com o detentor da ata vigente no momento da verificação, recomenda-se que sejam sempre observados os instrumentos contratuais e normativos vigentes2. Atente-se para o fato de que o novo contrato não abre possibilidades para outro tipo de controle que não por meio de cartão magnético, restando claro que as condições do atual controle devem ser tidas como provisórias. Ressalte-se que a Administração já está em mora, pois o contrato que exige controle por meio de cartão magnético já está vigente, portando deve haver providências urgentes para adequação. Na sequência do controle de diesel, foram também verificados os controles de gasolina e álcool. Desta, subsistem as seguintes recomendações: _ Que seja observada a Instrução Normativa no tocante às informações que devem compor um cadastro dos motoristas (nome completo/ Secretaria de Lotação/ Endereço residencial completo/ Número de Telefone – celular e fixo / Código Funcional conforme RH/ e-mail). Que haja verificação periódica nos cadastros dos motoristas, a fim de mantê-los sempre atualizados. No checklist: Verificação 03 da IN 27-2009. _Que sejam comunicados os servidores que se encontram com pendências nas carteiras de habilitação (prazos vencidos), a fim de regularizar a situação. No checklist: Verificação 03 da IN 27-2009. _Que seja criteriosamente conferida a relação de veículos cadastrados no software em confronto com a real lotação de veículos da Secretaria de Obras e Serviços Urbanos. No checklist: Verificação 04 da IN 27-2009. _Que seja apurado o motorista que conduzia os veículos autuados no momento da infração, a fim de que os mesmos custeiem (com recursos próprios) a multa então aplicada. (Verificação 04 da IN 27-2009): multas de trânsito que não foram quitadas. São os seguintes: VW Kombi / NJU 0588 (R$ 340,52); Toyota/ Band JYJ 0311 (340,52); Fiat Uno Mille JZL 8790 (R$ 85,13); Caminhão Basculante VW 24.250 NJN 6744 (R$ 170,26); e Nissan Frontier 4x4 XE JZX 6675 (R$ 53,21). Ainda, o veículo S-

1 A Portaria nº 666/2013 de 19 de julho, nomeia o servidor Diones Neres Silva para a autorização dos abastecimentos, nos casos dos cartões magnéticos, não pelo controle dos abastecimentos. 2 Até maio de 2013, esteve vigente a Ata de Registro de Preços 131/2012, PP nº 52/2012, e RP nº 54/2012. A partir de maio de 2013, o instrumento contratual passou a ser a o Contrato nº 14/2013, que remete ao Pregão Presencial 15/2012/SAD e Ata de Registro de Preços 20/2012/SAD.

Unidade de Controle Interno – UCI

Página 7 de 45

10 Advantage KAT 9297 possui débitos com licenciamento e seguro DPVA de exercícios anteriores. No checklist: Verificação 04 da IN 27-2009. _ Que seja impresso, preenchido, assinado e arquivado os Termos de Responsabilidade quando da entrega dos cartões magnéticos, conforme prevê a Instrução Normativa nº 27/2009, 2ª versão. No checklist: Verificação 05 da IN 27-2009. _ Que seja solicitado ao Posto credenciado a emissão de “Cupom Fiscal”, contendo todas as informações conforme prevê a Instrução Normativa. No checklist: Verificações 11, 12, 13, 14, 15, 16, 17 e 18 da IN 27-2009. _ Que seja solicitado à empresa locatária do software do cartão magnético, abertura de campo de maneira a conter identificação da secretaria no ticket, bem como data e hora do abastecimento. No checklist: Verificação 12 da IN 27-2009. _ Que sejam cadastrados no software de controle de combustível, todos os motoristas a fim de que cada um tenha por reconhecida a utilização pelo cartão magnético. No checklist: Verificação 17 da IN 27-2009. _ Que seja solicitado junto à locadora do software que fique registrado o posto credor nos relatórios de abastecimento. No checklist: Verificação 26 da IN 27-2009. _Quanto ao controle de consumo de gasolina, recomenda-se o comprimento da IN 27/2009 (versão 2), no sentido de que conste nos cupons fiscais as informações corretas de placa do veículo, quilometragem atual, quantidade de litros abastecida, valores unitário e total, a identificação da Secretaria, data do abastecimento e a assinatura do motorista, e se possível, o número da requisição expedida pela Secretária, objetivando comprovar a despesa. C) CONSTATAÇÕES E RECOMENDAÇÕES CONTANTES NAS NOTAS 21 E 23/2013 - prestação de contas do consumo de diesel de MAIO

A Nota 21/2013 foi expedida porque constatou-se que a servidora então responsável pelos

controles (Sr. Marqueciléia) não estava inserindo na planilha que era usada para liquidação da despesa de diesel as informações conforme exigido nos itens 1.3.3 e 1.3.4 da IN 26/2009 (Versão 2). Foi então recomendado à Diretora Adjunta de Administração Contábil, Sra. Diná Bordulis que somente seja emitida Nota de Liquidação de despesa de consumo de combustível quando a Nota Fiscal vier acompanhada das informações dispostas nos itens 1.3.3 e 1.3.4 da IN 26/2009 (Versão 2), tendo em vista o que dispõe o item 1.3.5 e 1.3.7 da mesma IN. Não obtivemos resposta escrita, mas verbalmente a referida Diretora afirmou que passará a observar o que dispõe a recomendação.

Unidade de Controle Interno – UCI

Página 8 de 45

Já a Nota 23/2013 trata da observância à Instrução Normativa nº 26/2009 (2ª versão) já que foram constatadas irregularidades graves na prestação de contas e liquidação da despesa de diesel da SOSU em MAIO de 2013. Nessa Nota foram apontadas falhas nos controles, as quais são reapresentadas neste (itens Primeiro ao Quarto), e que por se tratarem de falhas repetidas conforme já exposto no item A, imperam pronto saneamento. Foram os seguintes os apontamentos feitos na Nota 23/2013/UCI. Primeiro: _ Até dia 15 de maio de 2013, esteve vigente a Ata de Registro de Preços 131/2012, PP nº 52/2012, e RP nº 54/2012, cujo fornecedor de diesel era Gazziero & Gazziero Ltda. _ A partir de 10 de maio de 2013, o instrumento contratual passou a ser o Contrato nº 14/2013, que remete ao Pregão Presencial 15/2012/SAD e Ata de Registro de Preços 20/2012/SAD. Neste, o contratado passou a ser o Marmeleiro Auto Posto. _ Análise aos Controles Diários de Diesel do mês de maio (por meio de cópias obtidas na Secretaria de Obras no decorrer do mês de maio) demonstrou ter havido a ocorrência de abastecimentos durante todo o mês – com exceção de feriados e domingos. A partir dessas informações, a UCI compôs planilha dos abastecimentos ocorridos em maio. A Planilha 01 anexada à Nota 23/2013 apresenta as quantidades de litragem por veículo/máquina, por dia. Assim, caso fossem consideradas todas as quantidades: as que contêm assinatura do motorista, e as que não contêm, o total de litros seria 151.717, frise-se, distribuídos em 25 dias. _ No entanto, planilha construída (manualmente/Excel) para a prestação de contas junto à Contabilidade apresenta informações divergentes às reais: segundo a planilha, não ocorrera abastecimentos entre 02 e 09 de maio, fato que poderia ser explicado caso se apresentasse o consumo dos dias seguintes (de 10 a 31) coerentes com os ‘Controles Diários de Diesel’, o que não ocorreu. Aceitável seria se as litragens abastecidas de 02 a 09 de maio constassem com Nota Fiscal do Posto Gazziero & Gazziero, que pelo certo, é quem teria fornecido o diesel antes da adesão à ata supracitada, e a partir daí, registradas as quantidades noutro fornecedor – o Marmeleiro Auto Posto. Ocorre que tal planilha, além de trazer um total de litros diferente (152.408), afirmou que todo esse consumo teria acontecido em 19 dias. Para fins de comparação, apresentou-se tal planilha junto à Nota na forma de anexo, sob o número de Planilha 02. Segundo: _ Acerca desses Controles Diários de Diesel (planilhas preenchidas manualmente pelos responsáveis pela bomba de diesel do pátio, e pelo tanque itinerante – melosa), até o mês de abril, as planilhas utilizadas como ‘arquivos-controle’ dos abastecimentos não eram as originais preenchidas pelo responsável pelos abastecimentos, e assinadas pelos motoristas responsáveis pelo consumo. Essas eram descartadas depois de ‘passadas a limpo’. Mesmo tendo alertado aos servidores responsáveis pelos abastecimentos (Sr. Reginaldo Soares dos Santos) e pelos controles (Sra. Marqueciléia dos Santos Aveiro) sobre a indispensável assinatura do responsável pelo consumo - no caso o motorista, ocorreram ainda no mês de maio, inúmeros abastecimentos sem que conste a devida assinatura. _ Pelos fortes indícios de manipulação das informações quanto ao consumo de diesel de maio, considerou-se incabível o pagamento às quantidades de litros que não contavam com assinatura dos motoristas nos diários de maio, pois não eram passíveis de comprovação. Isto

Unidade de Controle Interno – UCI

Página 9 de 45

posto, a Planilha de nº 03 da Nota apresentou de forma organizada as quantidades abastecidas que tiveram legitimado o consumo (com assinatura do motorista), remontando a 57.680 litros de diesel abastecidos durante o mês de maio3.

Para confirmar que não é cabível o pagamento das quantidades de litros que não contam com assinatura dos motoristas nos controles diários de maio, ampara-se no art. 63 da Lei 4.320/64 combinada com o item VI, 1.3.4, 1.3.5 e 1.3.7 da IN 26/2009 (Versão 2). Ademais, remetemos o leitor às constatações referentes ao consumo de junho e julho de 2013 (itens D e E deste Relatório) em que restou demonstrado a permanência da manipulação de informações de consumo de diesel na SOSU. Terceiro: _ As freqüentes visitas das controladoras à Secretaria Municipal de Obras e Serviços Urbanos possibilitou o acompanhamento regular da média de consumo de diesel por um período de 10 dias (17 a 26 de junho de 2013), tendo em vista as cópias dos controles dos responsáveis pelo abastecimento terem sido fornecidas logo que requisitadas. Através disso, chegou-se a conclusão de que, se o consumo desses 10 dias foram de cerca de 23 mil litros, o consumo de um mês seria de menos de 70 mil litros de diesel, corroborando com a constatação apresentada no segundo tópico. Acrescente-se o fato de que não se constatou nesses dias avaliados pela UCI quaisquer fatos que justificassem a hipótese de diminuição de serviços. Quarto: _ Conversa com servidores, bem como visualização das controladoras durante as diversas visitas à Secretaria, delatou que o Caminhão CB 04 – NJF – 7705 encontrou-se encostado no pátio da secretaria durante todo o mês de maio. O motivo, segundo informações verbais, é referente a danos na parte mecânica do caminhão. Ainda assim, planilha composta pela responsável pelos controles para ser encaminhada à contabilidade, demonstra que o caminhão contou com abastecimentos no total de 2.179 litros de diesel no mês de maio, mesmo estando impossibilitado de trabalhar (Anexo I – Foto que demonstra o estado do caminhão).

É importante dizer que os controles diários de abastecimento de diesel preenchidos pelo Sr. Reginaldo e Sr. José Carlos são entregues no dia seguinte ao da data dos abastecimentos ao responsável pelos controles de consumo de diesel (na época era a Sra. Marqueciléia). A partir desses controles, o trabalho da Sra. Marqueciléia era lançar as informações do controle diário no software de controle, para embasar o controle mensal de consumo de diesel para fins de liquidação e pagamento da despesa. Em hipótese alguma poderiam ser alteradas/acrescidas as informações aos controles diários enviados pelo Sr. Reginaldo e Sr. José Carlos, haja vista que para cada dia uma nova planilha é disponibilizada aos mesmos.

3 Isso é o que pode ser apurado em maio, ou seja, levou-se em consideração o fato de haver a assinatura do motorista. Todavia, quanto aos abastecimentos de junho e julho, conforme exposto nos itens D e E abaixo, considerou-se o consumo exposto no encerrante da bomba de diesel da SOSU (bomba instalada em 31/05/2013), não se tendo mostrado confiável sequer os abastecimentos com assinatura do motorista.

Unidade de Controle Interno – UCI

Página 10 de 45

Evidenciada deficiência no trato com o controle das despesas públicas e com a veracidade das informações, podem-se declarar questionáveis as anotações feitas pela servidora imbuída da responsabilidade dos controles. Em suma, apresenta-se o quadro abaixo para demonstrar o ocorrido quanto à prestação de contas do consumo de diesel de maio de 2013:

Quantidade de litros segundo planilha elaborada/encaminhada pela SOSU para a Contabilidade,

para fins de liquidação e pagamento, referente ao período

de 10 a 31/05

Quantidade de Litros apurado pela UCI de acordo com cópias obtidas na SOSU

Considerando somente os abastecimentos assinados

pelos motoristas – de 01 a 31/05

Considerando somente os abastecimentos assinados

pelos motoristas – de 10 a 31/05.

152.408 litros 57.680 44.101 Portanto, em maio a diferença entre o consumo apresentado pela SOSU e Marmeleiro Auto Posto à Contabilidade, e o que pôde ser apurado pela UCI através dos controles é de 94.728 litros de diesel se considerado o mês todo, e 107.307 litros se considerado de 10 a 31 de maio. Grave!

Face ao exposto recomendou-se, ao Secretário de Obras e ao Chefe do Poder Executivo que

URGENTEMENTE:

- os Controles de Óleo Diesel fossem imediatamente transferidos para local com chave onde apenas o Secretário de Obras tivesse acesso, para fim de seu resguardo, até a troca do responsável pelo seu controle; - caso a Sra. Marqueciléia quisesse utilizar os referidos controles para elaboração de justificativa, que estivesse acompanhada de outro servidor enquanto estiver fazendo uso desses controles na justificativa, tendo em vista que já se demonstrou a fragilidade desses controles, e as falhas ocorridas enquanto os controles estiveram sob sua responsabilidade; - houvesse a substituição do responsável pelo controle de consumo de diesel, ou seja, da servidora Marqueciléia dos Santos Aveiro, tendo em vista as falhas de controle verificadas. Recomendou-se que essa servidora, que ocupa cargo exclusivamente comissionado, tendo em vista o exposto nesta Nota, não venha a trabalhar com controles, devendo ser caso de cogitar sua exoneração tendo em vista os fatos ocorridos; - houvesse a substituição do Fiscal do Contrato 14/2013 referente à Secretaria de Obras, já que conforme a Portaria 536/2013 é a servidora Marqueciléia dos Santos Aveiro, tendo em vista os motivos acima expendidos; - fossem atendidas recomendações referentes a falhas repetidas, listadas acima e que já haviam sido listadas no Relatório de Verificação nº 001/2012 e sua conclusão, a exemplo do conserto ou troca de hodômetros e horímetros que ora se encontram sem funcionamento;

Unidade de Controle Interno – UCI

Página 11 de 45

- fossem adotadas medidas para a instalação de ferramentas que possibilitem o abastecimento com o uso do cartão magnético, junto ao tanque de diesel da secretaria, conforme Prevê a Instrução Normativa 26/2009 (Versão 2) e o Contrato de nº 14/2013, firmado entre a Prefeitura Municipal e Marmeleiro Auto Posto Ltda; - que os responsáveis pelos abastecimentos, Reginaldo Soares dos Santos e José Carlos Hespanhol, que colham assinatura de todos os motoristas que tiverem os veículos abastecidos e que totalizem a quantidade de litros abastecidos no dia, em número e escrito por extenso, na tentativa de diminuir a fragilidade dos controles.

Dessas recomendações, verificou-se até o presente que foram atendidas somente no que segue:

• houve a substituição do responsável pela autorização dos abastecimentos dos veículos/máquinas/equipamentos motorizados da frota municipal em postos credenciados e depósitos internos, por meio de cartão magnético (agora é o servidor Diones Neres Silva, conforme Portaria 666/2013, publicada no Diário Oficial em 23/07/2013);

• o responsável pelo controle de consumo de diesel na Secretaria de Obras agora é o servidor Diones Neres Silva, sendo que RECOMENDA-SE sua designação por Portaria para tal função, já que até a emissão deste documento não havia sido publicada portaria para esse fim;

• houve a substituição do Fiscal do Contrato nº 14/2013 (agora é o servidor Diones Neres Silva, conforme Portaria nº 667/2013, publicada no Diário Oficial em 23/07/2013);

• o responsável pelos abastecimentos realizados por meio da “melosa”, Sr. José Carlos Hespanhol, passou a colher assinatura de todos os motoristas que tiverem os veículos abastecidos e passou a totalizar a quantidade de litros abastecidos no dia, em número e escrito por extenso, na tentativa de diminuir a fragilidade dos controles.

Recomendou-se ainda que o servidor que vier a ser designado para os controles de diesel da Secretaria de Obras elabore relatório de controle e prestação de contas da despesa de diesel que contemple as informações dos itens 1.3.3 e 1.3.4 da IN 26/2009 (Versão 2), tendo em vista o que dispõe os itens 1.3.5 e 1.3.7 da mesma IN, bem como que o Secretário de Obras só aceite relatório com essas informações para fins de prestação de contas, já que contém sua assinatura nos mesmos. Quanto à liquidação referente ao consumo de diesel do mês de maio de 2013, recomendou-se ao Secretário de Obras e ao Prefeito que: - fosse apurado desde quando o veículo de Placa NJF-7705 está parado na oficina da Secretaria de Obras aguardando conserto, para fins de restituição de valores eventualmente pagos no período em que esteve parado; - considere-se consumido em maio 57.680 (cinqüenta e sete mil, seiscentos e oitenta) litros de diesel (conforme Planilha 03 da Nota nº 23/2013/UCI), tendo em vista as falhas de controle verificadas, que demonstram que a quantidade de litros de diesel informada para liquidação não

Unidade de Controle Interno – UCI

Página 12 de 45

condiz com a quantidade informada nos controles que vêm dos responsáveis pelo abastecimento, e tendo em vista o que consta do item “Primeiro” acima; - tendo em vista o item anterior, que seja enviada nova prestação de contas à Contabilidade referente ao mês de maio de 2013, com informações corretas e contendo os requisitos dos itens 1.3.3 e 1.3.4 da IN 26/2009 (Versão 2); - após, que seja corrigida a liquidação feita na contabilidade para fazer constar a quantidade correta de litros, para só então proceder-se ao pagamento; - que o Secretário de Obras somente aceite os controles de despesa como prestação de contas quando presentes os requisitos dos itens 1.3.3 e 1.3.4 da IN 26/2009 (Versão 2), tendo em vista o que dispõe o item 1.3.5 e 1.3.7 da mesma IN; - que o relatório de prestação de contas seja assinado pelo responsável pelo controle. Na planilha encaminhada para liquidação consta apenas a assinatura do Secretário de Obras, e nesse caso ele assume responsabilidade pelo seu conteúdo. Após essa recomendação foi apresentado na Contabilidade a liquidação da despesa de consumo de diesel de junho, conforme cópias obtidas pela UCI em 29/07/2013, e constatou-se que: - o Secretário de Obras, apesar da recomendação enviou novamente a prestação de contas sem conter todas as informações dos itens VI, 1.3.3 e 1.3.4 da IN 26/2009 (Versão 2) ou justificativa para o caso de não existir algum requisito (exemplo: falta de indicação da kilometragem de veículo); - o relatório de prestação de contas novamente não foi assinado pelo responsável pelo controle, mas somente pelo Secretário de Obras, contrariando a recomendação e o que determina o item VI, 1.3.2 e 1.3.6 da IN 26/2009 (Versão 2).

Recomendou-se também que a servidora Marqueciléia dos Santos Aveiro assinasse os controles de combustível diários de janeiro a abril, já que ela os preencheu e descartou os originais enviados pelos Srs. Reginaldo e José Carlos.

Além de todo o exposto, a Nota23/2013 propunha que acatadas de pronto as

recomendações contidas, caberia providenciar instauração de processo administrativo para apurar eventuais responsabilidades da empresa Marmeleiro Auto Posto Ltda, por ter apresentado Notas Fiscais com consumo superior ao ocorrido. Também, alertou-se que tendo em vista a gravidade das falhas verificadas e a fragilidade dos controles que estão propiciando prejuízos para a administração, a não adoção de providências pelos gestores (Secretário de Obras e Prefeito) acarretaria sua responsabilização. Aliás, sua responsabilização já pode ser aventada uma vez que recomendações pela Unidade de Controle Interno já haviam sido feitas, e as falhas são reincidentes. E ainda há o fato de que após o Relatório de Verificação 001/2012 e sua conclusão houve troca dos responsáveis por abastecimento e controle de consumo de diesel da Secretaria de Obras, mas as falhas/vícios continuaram os mesmos.

Unidade de Controle Interno – UCI

Página 13 de 45

Por fim, foi exposto que os documentos que embasaram a composição das Planilhas 01 e 03

encontram-se disponíveis para consulta na Unidade de Controle Interno. Ainda em relação à Nota 23/2013, cabe ressaltar que somente o Secretário Municipal de

Finanças e Orçamento apresentou justificativa por escrito, informando que: - as falhas apontadas, já foram temas de reuniões na Secretaria de Finanças e foi expedido

ofício no mês de abril para a SOSU onde solicitado providências no sentido de conter despesas; - foram solicitadas providências à Secretaria de Administração no sentido de se promover

licitação para a aquisição de um sistema de controle de combustível, assim como, de equipamentos de hodômetros e horímetros;

- observou a necessidade de um preparo maior dos servidores da SOSU, e sugeriu que sejam feitas reuniões com os funcionários e treinamentos para que desenvolvam seus trabalhos dentro das recomendações da UCI.

Maiores considerações quanto a essa justificativa serão feitas no Relatório final/conclusivo

deste checklist, sendo que desde já fica consignado que o novo responsável pelo controle de diesel da SOSU, o Sr. Diones está sendo orientado pela controladora Luciana para que desenvolva suas atividades em conformidade com a IN 26/2009, Versão 2.

Reitera-se as recomendações constantes na Nota 23/2013.

D) CONSTATAÇÕES E RECOMENDAÇÕES REFERENTES À PRESTAÇÃO DE CONTAS DE CONSUMO DE DIESEL DE JUNHO Estendemos a verificação dos controles diários de consumo de diesel para junho e julho devido às irregularidades verificadas em maio, ou seja, verificou-se a necessidade de continuar acompanhando a despesa para resguardar o interesse público da correta aplicação dos recursos.

No mês de junho, para fins de conferir se estava sendo corretamente cumprido o que dispõe o item VI, 1.3.1 a 1.3.9 da IN 26/2009 (Versão 2), continuou-se com a sistemática de obter na Secretaria de Obras cópia dos controles diários de consumo de diesel, preenchidos pelo Sr. Reginaldo e Sr. José Carlos. Para tanto, comparecíamos na referida Secretaria para solicitar cópia dos controles diários à servidora então responsável pelos controles, Sra. Marqueciléia dos Santos Aveiro.

É importante dizer que os controles diários de abastecimento de diesel entregues pelo Sr.

Reginaldo e Sr. José Carlos são entregues no dia seguinte ao da data dos abastecimentos ao responsável pelos controles de consumo de diesel (na época era a Sra. Marqueciléia) para que sejam lançados no software de controle a quantidade de litros abastecida e demais informações para posterior prestação de contas e embasamento da liquidação e pagamento da despesa. Em hipótese alguma o responsável pelos controles de consumo de diesel (na época era a Sra.

Unidade de Controle Interno – UCI

Página 14 de 45

Marqueciléia) poderia alterar os controles preenchidos/enviados pelo Sr. Reginaldo e Sr. José Carlos.

Em 27 de junho, numa das visitas da UCI à SOSU foram solicitados os controles diários do

mês. Porém, nesta data foram prontamente disponibilizados apenas os controles dos dias 17 a 26. Os controles diários dos dias 03 a 15 e 27 a 29 de junho, foram disponibilizadas à UCI somente em 02/07, após a 3ª visita realizada com o intuito de obter esses documentos.

Pois bem! Nesses controles dos dias 17 a 26, disponibilizados imediatamente à UCI,

verificou-se que o consumo desses 10 dias foi de cerca de 23 mil litros. Portanto, projetando a média desses dias para o mês, o consumo seria de menos de 70 mil litros de diesel.

O motivo que nos levou a fazer essa conta foi a diferença visual verificada ao planilhar os

controles diários de junho no Excel (Planilhas no Anexo II), pois verificou-se que havia bem menos abastecimentos nesses dias se comparados aos dias em que não tivemos pronto acesso às planilhas de consumo (03 a 15 e 27 a 29 de junho). Além disso, nos controles dos dias 17 a 26 todos os abastecimentos feitos tiveram a assinatura do motorista.

Comprovado que o acesso tempestivo a documentos faz diferença, requer-se que haja o

acesso a documentos assim que solicitados, a fim de que se dê pleno cumprimento ao que dispõe o art. 4º da Resolução Normativa nº 33/2012 do Tribunal de Contas – TCE/MT:

“Art. 4º. Determinar aos gestores municipais que garantam os recursos humanos, materiais e estrutura física suficientes e adequadas para o desenvolvimento das atividades da UCI, garantindo ainda aos controladores/auditores internos a autonomia e independência funcional e livre acesso a todas as dependências do órgão ou entidade, assim como aos processos, documentos, sistemas informatizados e informações considerados indispensáveis ao cumprimento de suas atribuições, não lhes podendo ser sonegados, sob qualquer pretexto, devendo guardar o sigilo das informações caso elas estejam protegidas legalmente.”

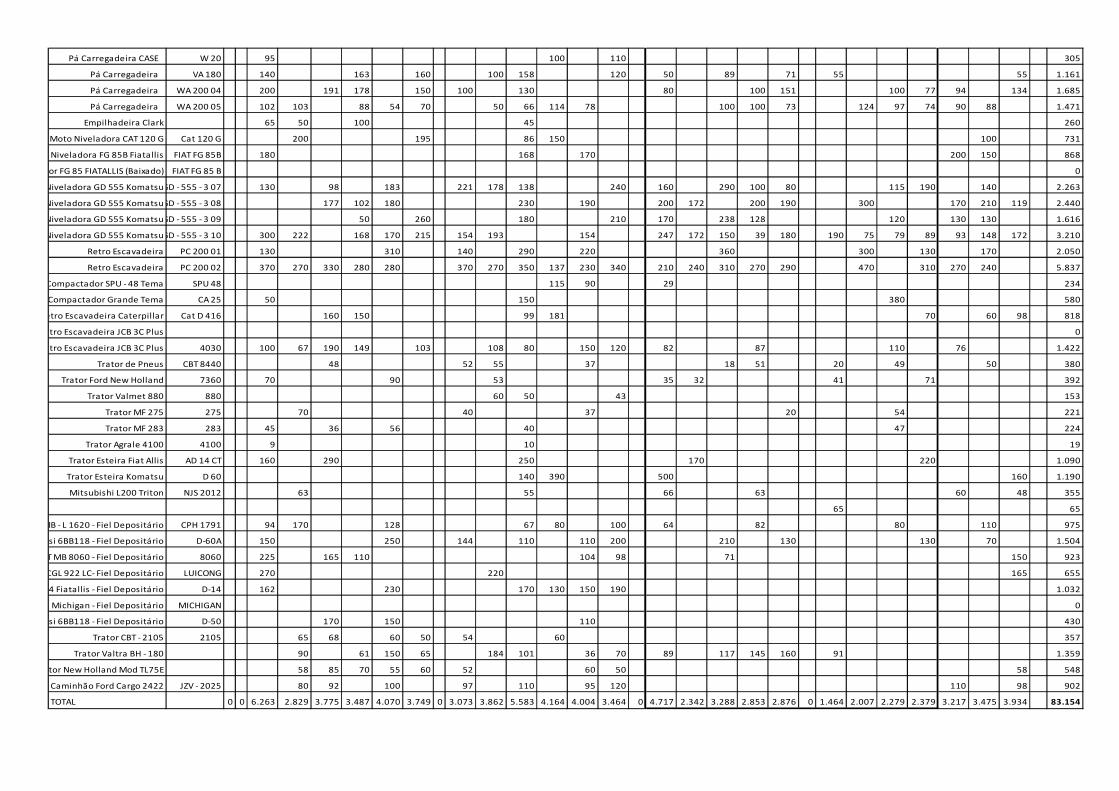

Pelas cópias dos controles diários de consumo de diesel de junho, obtidos na Secretaria de

Obras, considerados todos os dias em que houve abastecimento, apurou-se o consumo de 83.154 litros considerando os abastecimentos com e sem assinatura dos motoristas e 77.064 litros considerando-se apenas os abastecimentos que tiveram a assinatura do motorista (Planilhas 1 e 2 do Anexo II, respectivamente).

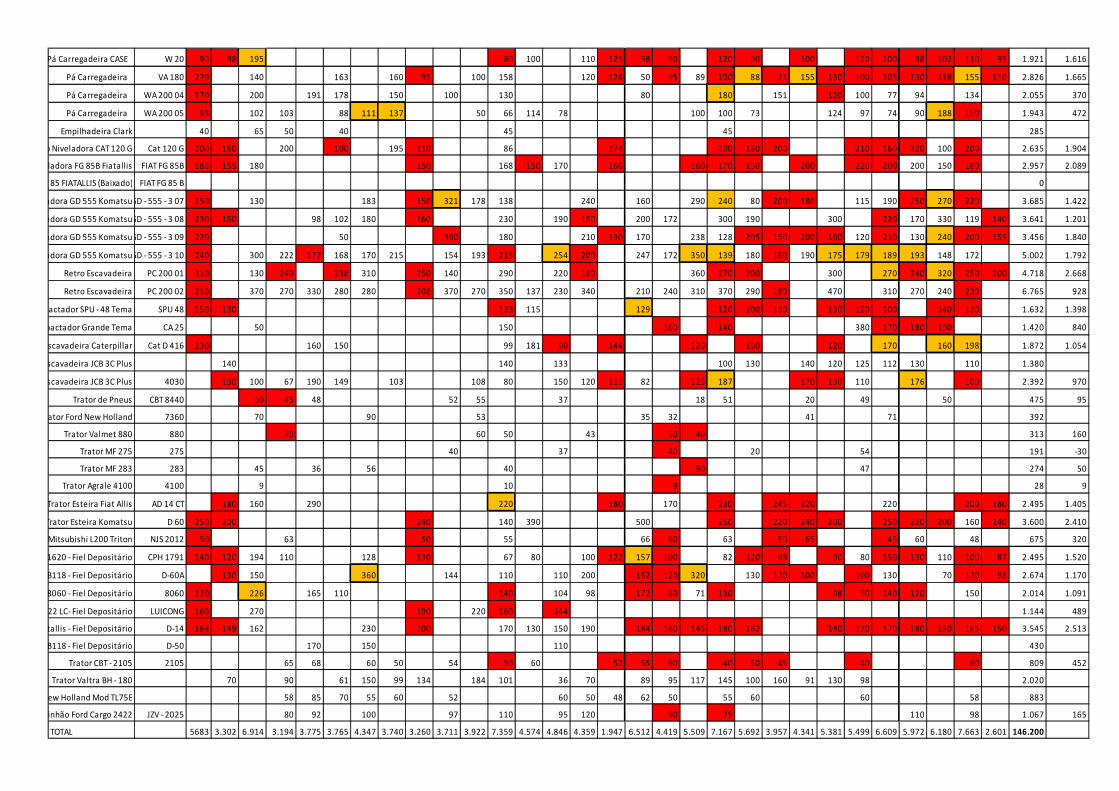

Já a planilha de consumo de diesel referente a junho de 2013, apresentada pela SOSU e

assinada pelo Secretário de Obras, totalizou um consumo de 146.200 litros de diesel (Anexo III). Vê-se que é grande a diferença de litros informada, e grave a situação encontrada.

Outro fato a ser apontado é quanto ao veículo CB-04, Placa NJF-7705 que conforme já

registrado na Nota 23/2013, referente ao consumo de diesel de maio, estava parado na oficina da

Unidade de Controle Interno – UCI

Página 15 de 45

Secretaria de Obras aguardando conserto, no entanto, houve novamente registro de abastecimentos em tal veículo, conforme segue:

Abastecimentos do veículo CB-04, Placa NJF-7705

Registrados nos controles diários de junho

cuja cópia foi obtida pela UCI na SOSU

Registrados nos controles diários de junho e respectiva planilha que foi

liquidada pelo Secretário de Obras

661 litros 2.012 litros

Frise-se que nos controles dos dias 17 a 26, em que se obteve prontamente cópia dos

controles diários, não há registro de abastecimento para esse veículo. Cabe também dizer que alguns dos abastecimentos do veículo Placa NJF-7705 contém

assinatura de motoristas a exemplo de Paulo no dia 12/07; Vanderlei nos dias 13 e 28/07; Daniel no dia 14/07, Adilson nos dias 15 e 17/07, etc. Como o veículo estava parado e portanto não pode ter consumido dos litros que consta como abastecido, comprovado está que nem os abastecimentos com assinatura de motorista são confiáveis para fins de liquidação e pagamento.

Importante ressaltar também que as planilhas que apresentam tais inconformidades são as

que ficam sob registro do Sr. Reginaldo. As planilhas preenchidas pelo Sr. Espanha não tem apresentado incongruências, reflexo aliás de seu pronto atendimento às recomendações das controladoras, quais seja: riscar as linhas das máquinas ou caminhões que não contaram com abastecimentos no dia, e totalizar o valor dos abastecimentos/dia, registrando inclusive o número por extenso.

O fato de o Sr. Reginaldo não ter atendido a recomendação de riscar as linhas/colunas da

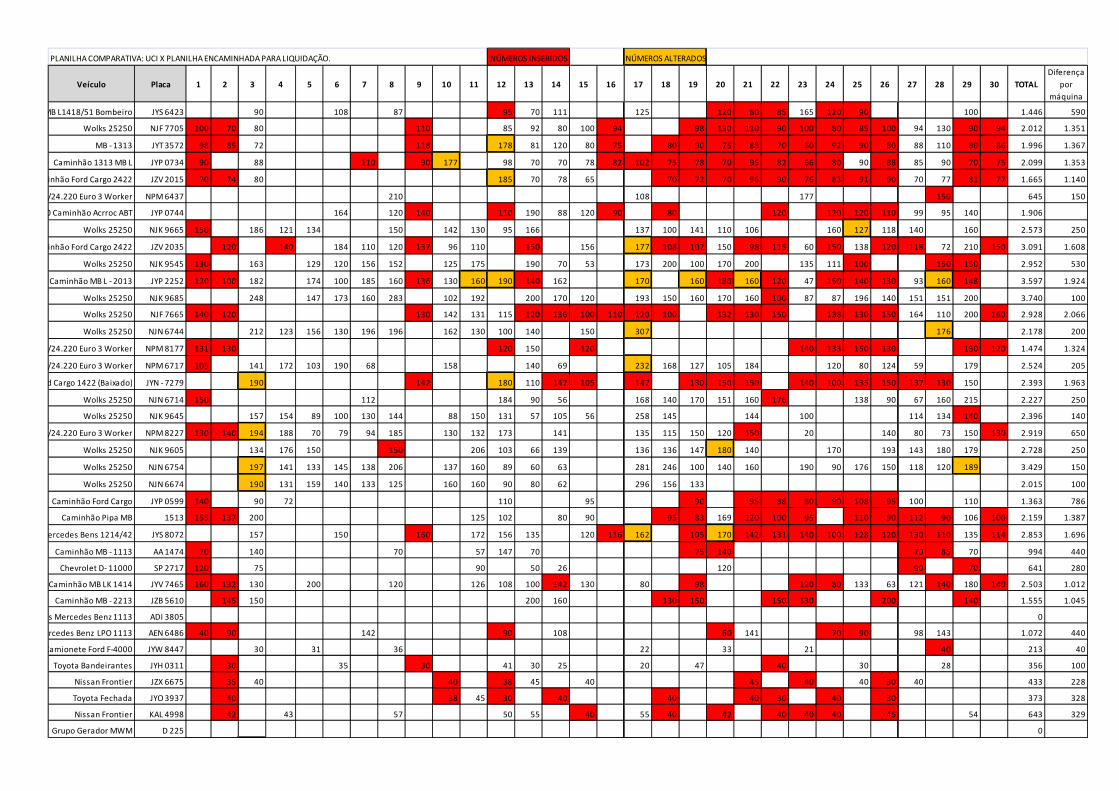

planilha de controle diário de abastecimentos, bem como totalizar a quantidade abastecida no dia, possibilitou a inserção/alteração de dados. Chama-se atenção para o fato de que, de posse de todos os controles diários obtidos pela UCI na Secretaria (uns em 27/06, outros em 02/07 conforme já mencionado), realizou-se uma comparação destes, aos controles diários então encaminhados pela Secretaria à Contabilidade para liquidação e pagamento.

Teve-se então a comprovação de que houve a manupulação das informações, havendo a

inserção posterior de mais de 450 números (aumentando em mais de 57 mil litros), bem como acréscimos de valores de forma a torná-los centenários, em mais de 50 casos (ex.: 52 virou 152). O anexo IV traz cópias de controles diários de alguns dias apenas, a título de exemplo. Se necessário, cópias de todos os dias do mês de junho podem ser solicitadas à UCI.

Quanto ao veículo de Placa NJF-7705, que está parado na oficina da Secretaria de Obras

recomenda-se apuração do período em que está parado, para fins de restituição de valores de abastecimento eventualmente pagos no período em que esteve parado, bem como que não haja pagamento de abastecimento registrado para esse veículo enquanto estiver parado, e ainda apuração de responsabilidade pelos registros de abastecimento desse veículo enquanto parado e apuração de responsabilidade quanto à assinatura de motorista em relação aos abastecimentos do

Unidade de Controle Interno – UCI

Página 16 de 45

veículo enquanto parado. Essas recomendações quanto a esse veículo estão detalhadas na conclusão deste Relatório.

Diante de todo o exposto, ressalte-se ainda que as quantidades de litros informadas nos

controles da secretaria são divergentes da quantidade demonstrada pelo encerrante4 da bomba de diesel.

Conforme informações dos servidores da SOSU - a exemplo do Sr. Reginaldo, responsável

pelos abastecimentos - em 31/05/2013, foi instalada nova5 bomba registradora de abastecimento junto ao tanque de diesel da SOSU (Anexo V – Fotos da bomba).

Ao início das verificações na Secretaria de Obras, pode-se acompanhar o funcionamento e

evolução dos números constantes no encerrante. Conforme verificação 4 do checklist da IN 26/2009 (Versão 2), bem como por filmagens feitas pela UCI6, demonstra-se o sincronismo dos abastecimentos com a alteração do encerrante, podendo-se garantir a segurança e confiabilidade do número do encerrante ao longo do tempo de uso.

Ocorre que, até o dia 27 de junho o encerrante dessa nova bomba apresentava apenas

59.339 litros às 13h36minh. Até mesmo no dia 02 de julho, em que a quantidade registrada pelo encerrante ultrapassa o período analisado, o número apresentado era inferior ao apresentado pelos controles: 68.712,7 litros às 10h41min(Anexo V).

Segundo informações prestadas pela sra. Marqueciléia, a liquidação do diesel na SOSU

ocorre pelos abastecimentos da secretaria (saída), sem levar em conta eventual estoque contido no tanque de diesel7. Mas, se ainda assim além dos abastecimentos, fosse considerado o estoque do tanque para a liquidação do diesel, o total de litros a ser liquidado não seria superior a 81 mil litros, haja vista que o tanque da SOSU suporta no máximo 12.000 litros (segundo informações do Sr. Reginaldo) e a ‘melosa’ até 1.000 litros.

Enfim, constata-se que é impossível o posto ter entregue ou ter sido consumido na

SOSU 146.200 litros de diesel em junho de 2013 (quantidade de litros liquidada pela SOSU), uma vez que o encerrante marcava 68.712,7 litros, e a capacidade máxima de estoque da SOSU é de 13.000 litros, o que somando daria 81.712,7 litros.

Em suma, apresenta-se o quadro abaixo para demonstrar o ocorrido quanto à prestação de

contas do consumo de diesel de junho de 2013:

4 Acumulador inalterável da vazante de litros abastecidos ao longo do tempo, presente em uma bomba registradora de combustível. 5 A palavra “nova” é usada no sentido de que foi substituída a bomba antes existente. 6 Poderá ser solicitada cópia das filmagens citadas, caso seja de interesse. 7 Não constam informações acerca de saldo em estoque nas prestações de contas à Contabilidade.

Unidade de Controle Interno – UCI

Página 17 de 45

A B C

Descrição Quantidade de litros de diesel consumidos apresentada pela SOSU à Contabilidade para junho

Apurado pela UCI de acordo com as cópias dos controles diários obtidas na SOSU, considerando somente os abastecimentos assinados pelos motoristas

Encerrante da bomba de diesel da SOSU, em 02/07/2013

Quantidade de litros

146.200 76.250,8 68.712,7

Diferença da coluna A para a coluna C da tabela acima (A – C)

77.487,3 litros

Diferença da coluna A para a coluna B da tabela acima (A – B)

69.949,2 litros

Diferença da coluna A para a coluna B da tabela acima (B – C)

7.538,1 litros

Como visto, considerando-se a quantidade de litros exposta no encerrante, não se pode

sequer julgar confiável a quantidade de litros contida nos controles diários e que tiveram a assinatura do motorista, pois é 7.538,1 litros superior ao registrado pelo encerrante.

Além disso, em tendo comprovada a manipulação das informações (Anexo IV), fica

evidenciada a ineficácia do controle diário de diesel do tanque da Secretaria de Obras e Serviços Urbanos.

Face ao exposto, recomenda-se que:

- para fins de liquidação do consumo de diesel de JUNHO, seja considerada a quantidade de litros exposta no encerrante no dia 02/07/2013 (Anexo V), deduzida a quantidade paga em 31 de maio, data em que o encerrante começou a ‘rodar’. Ou melhor, tendo apresentado a quantidade de abastecimentos de 68.712,7 (sessenta e oito mil, setecentos e doze litros e setecentos mililitros) de diesel em 02 de julho, deve-se extrair 1.854 que já esteve contido na liquidação de maio, ficando um residual de 66.858,7 litros que podem ser liquidados e pagos referente ao mês de junho. - que o servidor designado para os controles de diesel da Secretaria de Obras elabore relatório de controle e prestação de contas da despesa de diesel que contemple as informações dos itens 1.3.3 e 1.3.4 da IN 26/2009 (Versão 2), tendo em vista o que dispõe os itens 1.3.5 e 1.3.7 da mesma IN, bem como que o Secretário de Obras só aceite relatório com essas informações para atesto e prestação de contas. - o relatório de prestação de contas seja assinado pelo responsável pelo controle. Na planilha encaminhada para liquidação consta apenas a assinatura do Secretário de Obras (Anexo III) e nesse caso ele assume responsabilidade pelo seu conteúdo;

Unidade de Controle Interno – UCI

Página 18 de 45

- fosse sejam seguidas as recomendações acima expostas quanto à apurações referentes ao veículo de Placa NJF-7705, que esteve parado na oficina da Secretaria de Obras; - que haja instauração de sindicância(s) e posterior processo(s) administrativo(s) para apuração quanto: à divergência de informações de abastecimento de diesel na Secretaria de Obras; responsáveis por inserção de abastecimentos nos controles diários de consumo de diesel, após entregues pelo Sr. Reginaldo e José Carlos e até serem enviados para a Contabilidade para expedição de Nota de Liquidação; responsabilidade do Sr. Reginaldo pelo fato de, apesar de recomendado, não ter riscado as linhas/colunas do controle diário em que não houve abastecimento, possibilitando a inserção de dados nos espaços em branco, sendo que a recomendação ocorreu por terem sido identificados indícios de irregularidade; responsabilidade da empresa Marmeleiro Auto Posto Ltda., e posto de combustível por ela credenciado em Sinop para fornecimento de diesel, por terem sido apresentadas Notas Fiscais com quantidade de litros superior aos abastecimentos realizados na SOSU; - seja verificado se é conveniente a permanência do Sr. Reginaldo como responsável pelos abastecimentos de diesel e preenchimento da planilha de controle diário de abastecimentos, tendo em vista que, apesar de recomendado, não riscou as linhas/colunas do controle diário em que não houve abastecimento, tampouco totalizou a quantidade abastecida no dia, possibilitando a inserção de dados nos espaços em branco, sendo que a recomendação ocorreu por terem sido identificados indícios de irregularidade. - os responsáveis pelos abastecimentos e preenchimento do controle diário de abastecimentos, que colham assinatura de todos os motoristas que tiverem os veículos abastecidos e que totalizem a quantidade de litros abastecidos no dia, em número e escrito por extenso, na tentativa de diminuir a fragilidade dos controles; - que o responsável pelo controle de consumo de diesel da SOSU, hoje o Sr. Diones, ao receber os controles diários de abastecimentos lance suas informações no software de controle, não lhe cabendo fazer qualquer alteração dos referidos controles.

Importante notar que, quanto ao fato de se estar liquidando o consumo de junho pelo consumo até o dia 02/07/2013, esse fato será compensado na liquidação do consumo de julho, onde se recomendará a liquidação dos abastecimentos entre essa marcação de 02/07/2013 até 01/08/2013, conforme demonstrado no próximo tópico. E) CONSTATAÇÃO REFERENTE AOS ABASTECIMENTOS DE DIESEL DE JULHO No mês de julho, adotando-se a mesma sistemática para fins de conferir se estava sendo corretamente cumprido o que dispõe o item VI, 1.3.1 a 1.3.9 da IN 26/2009 (Versão 2), apurou-se o que segue.

Unidade de Controle Interno – UCI

Página 19 de 45

Primeiramente esclarecemos que até a data de emissão deste documento, não houve liquidação da despesa de diesel de julho da SOSU.

No entanto, apurou-se a soma dos abastecimentos contidos nos controles diários para

confrontar com a quantidade de litros que constou no encerrante da bomba do tanque de diesel ao final de julho.

Pelas cópias dos controles diários de consumo de diesel de julho, obtidos na Secretaria de

Obras, considerados todos os dias em que houve abastecimento, apurou-se o consumo de 73.004,20 litros considerando os abastecimentos com e sem assinatura dos motoristas, e 70.594,20 litros considerando-se apenas os abastecimentos que contaram com assinatura do motorista.

Entretanto, conforme já explanado, até mesmo os abastecimentos que contaram com

assinatura do motorista não são totalmente confiáveis. Diante disso, para fins de liquidação e pagamento do mês de julho deve-se igualmente levar em conta a quantidade acusada pelo encerrante, deduzindo-se, obviamente, a quantidade liquidada e paga como sendo consumo do mês de junho. De maneira mais específica, como o encerrante da bomba do tanque de diesel da SOSU marcava 119.580,4 litros (Anexo V) em 01/08/2013 às 07:28h, extraindo-se a quantidade supostamente liquidada em junho (68.712,7 litros), pode-se considerar que o consumo entre 02/07 a 31/07 totalizou 50.867,700 litros.

O quadro a seguir demonstra o ocorrido quanto aos abastecimentos de diesel da SOSU de

julho de 2013:

Descrição

Apurado pela UCI de acordo com as cópias dos controles diários obtidas na SOSU,

considerando somente os abastecimentos

assinados pelos motoristas

Quantidade de litros

constante do encerrante da bomba de diesel da SOSU,

entre 02/07/2013 e 01/08/2013

Quantidade de litros

70.594,20 50.867,7

Conclui-se que os abastecimentos de julho totalizaram 50.867,7 litros (cinquenta mil,

oitocentos e sessenta e sete litros e setecentos mililitros) de diesel, tendo em vista que é a quantidade de litros extraída do encerrante da bomba de diesel da SOSU. F) DO PEDIDO DE AUDITORIA

Considerando: - que até abril os controles originais vindos dos responsáveis pelos abastecimentos eram

descartados, tendo sido arquivados apenas controles preenchidos pela Sra. Marqueciléia, sem indicação da kilometragem dos veículos e do motorista que conduzia o veículo quando do abastecimento, ou seja, extrema fragilidade da comprovação da despesa;

Unidade de Controle Interno – UCI

Página 20 de 45

- as irregularidades expostas quanto aos controles de consumo de combustível da SOSU, em especial o diesel, verificadas de maio a julho;

- que o consumo de diesel da SOSU informado para janeiro a abril de 2013 é bem maior que o consumo apurado de maio a julho por meio do presente check-list;

_ que, não se constatou nos meses de maio, junho e julho, quaisquer fatos que justificassem a hipótese de diminuição das atividades da Secretaria, que porventura pudesse justificar um consumo menor que em outros meses;

_ que nos meses de janeiro a abril são meses chuvosos, em que os trabalhos não são tão intensos, e mesmo assim, a quantidade liquidada e paga foi bem superior à média apurada pela UCI em meses de maiores atividades (maio/junho/julho);

- que, pelas informações de abastecimentos do controles de janeiro a abril, o ‘Caminhão Pipa 1513 ’, CC 50 foi abastecido todos os dias, ou melhor, em época de chuva, demonstrando a necessidade de apuração dos abastecimentos desse veículo;

_ que, apesar de todas as recomendações feitas pela UCI noutra verificação (2011), as falhas perduraram, ou seja, os controles originais continuaram sendo descartados; não houve conserto dos hodômetros e horímetros danificados; não ocorreu o devido lançamento no software de Estoque;

_ que pelas ‘anotações’ feitas pela servidora Marqueciléia (que passava os controles dos responsáveis pelo abastecimento ‘a limpo’ e descartava os originais até abril de 2013) de janeiro a abril de 2013 houve abastecimento de quase todos os veículos, todos os dias, sendo poucos os que continuadamente não continham abastecimento, contrariando a realidade fática de que há uma rotatividade nos veículos que ficam parados para conserto. Prova disso é de que nos dias em que as controladoras estiveram na Secretaria para aplicação de checklist, havia veículos parados na oficina, sendo comum que no trabalho corriqueiro da secretaria ora um veículo tenha que ser consertado, ora outro, ficando por vezes três ou mais dias parado. Conversa com servidores comprovou essa conclusão;

- que a Instrução Normativa nº 26/2009 é clara no item 1.3.4, quando se refere às informações que devem compor a planilha, e os itens em seguida (1.3.5 e 1.3.7) impedem que qualquer despesa seja paga na ausência dessas informações, sendo essas essenciais para a comprovação do consumo de combustível; - que as despesas se mantiveram sendo liquidadas e pagas, mesmo não contendo a quilometragem/hora do abastecimento, nem o servidor usuário ou motorista responsável pelo consumo; tampouco fora atendido o item que trata que os relatórios para a prestação de contas devem ser extraídos do software contendo o registro das entradas, saídas, e o estoque atual;

Esta Unidade de Controle Interno tem por dever solicitar Auditoria quanto ao consumo de

diesel da Secretaria de Obras e Serviços Urbanos no exercício de 2012 até abril de 2013 para fins de apurar irregularidades, responsabilidades, e o possível ressarcimento ao erário.

Portanto, em face do art. 18 da Lei Municipal nº 1706/2012, que trata do Sistema de

Controle Interno do Município de Sinop, nos próximos dias estaremos solicitando anuência expressa do Chefe do Poder Executivo para iniciar auditoria.

Unidade de Controle Interno – UCI

Página 21 de 45

G) CONCLUSÃO Por meio de checklist aplicado pela Unidade de Controle Interno na SOSU quanto às Instruções Normativas – Ins 26/2009 e 27/2009 (ambas Versão 2), constatou-se falhas graves e reincidentes, especialmente quanto ao tanque de diesel anexo ao pátio, controle de abastecimentos e liquidação da despesa de diesel. Ainda que tenham sido realizadas verificações e recomendações pela Unidade de Controle Interno (Relatório de Verificação 001/2012 – preliminar e final), que tenham sido aprovadas Instruções Normativas a fim de assegurar os controles (INs 26/2009 e 27/2009, ambas na Versão 2), e que antes da efetiva aplicação do checklist tenham ocorrido algumas visitas orientativas da UCI à secretaria (26/03 e 09/05 de 2013), as falhas nos controles persistiram.

A combinação de todas as falhas/irregularidades apontadas no decorrer do relatório, especialmente quanto ao controle de diesel e documentos da liquidação da despesa, denuncia que o controle foi frágil e propiciou informações incorretas da quantidade consumida de diesel.

Outra conclusão a que se pode chegar é que o mínimo de controle que veio sendo adotado, como a colocação de bomba com encerrante8 no tanque de diesel da SOSU, e uma planilha de controle de abastecimentos diários mais detalhada, propiciou apurar a deficiência do controle, a través da inserção de informações falsas de abastecimentos. Ou seja, está comprovado que a melhoria dos controles possibilita a apuração e identificação de irregularidades.

Julga-se redundante abordar aqui sobre a importância da implantação e do bom funcionamento dos controles, haja vista ser assunto bastante debatido o fato de que é através do exercício pleno do controle que se pode evitar o desperdício dos recursos públicos, direcionando-os no sentido de bem alocar os recursos que são disponibilizados ao ente público pela sociedade. Está comprovado também a importância de trabalhos de fiscalização da Unidade de Controle Interno. Isso porque desde 2011 já haviam sido feitas recomendações para melhoria dos controles (Relatório de Verificação 001/2012 – preliminar e final), foi feita nova versão da IN 26/2009, foi feito trabalho preventivo em março de 2013, e mesmo assim, continuaram ocorrendo falhas graves no controle de diesel da SOSU. E se continuasse o trabalho apenas orientativo, não teriam sido descobertas essas irregularidades, como ocorreu por meio deste checklist. E tendo em vista o INTERESSE PÚBLICO que vigora na Administração Pública, não se pode deixar de fiscalizar e apurar como está ocorrendo o gasto do dinheiro público.

É, portanto, imprescindível a adoção de controles efetivos na Administração Pública, e a adoção de providências por parte dos gestores e servidores para que esses controles sejam implantados e funcionem, bem como a fiscalização do gasto dos recursos públicos.

8 Acumulador inalterável da vazante de litros abastecidos ao longo do tempo, presente em uma bomba

registradora de combustível.

Unidade de Controle Interno – UCI

Página 22 de 45

Expõe-se no quadro abaixo o resumo das constatações quanto aos abastecimentos de diesel

da SOSU:

Quantidade de litros segundo planilha elaborada/encaminhada pela SOSU para a Contabilidade,

para fins de liquidação e pagamento.

Quantidade de litros segundo planilha constituída pela UCI a partir dos controles

diários de abastecimento de diesel, obtidos na SOSU antes do envio para a Contabilidade

Quantidade de litros de diesel

abastecidos conforme

encerrante do tanque de diesel da

SOSU

Considerando os abastecimentos com e

sem assinatura do motorista

Considerando somente os

abastecimentos com assinatura do

motorista Janeiro 192.580

* verificação da UCI a partir de maio

* verificação da UCI a partir de maio

* verificação da UCI a partir de maio

Fevereiro 159.000 Março - Abril 205.000

Maio 152.408 151.717 57.680 * encerrante

instalado em 31/05 Junho 146.200 82.109,80 76.250,80 66.858,70

Julho *ainda não fora encaminhada

73.004,20 70.594,20 50.867,70

Face ao exposto, recomenda-se: 1) ao Secretário de Obras, ao Secretário de Finanças e ao Chefe do Poder Executivo, que

para fins de liquidação do consumo de diesel, reiterando-se o que foi exposto no decorrer do Relatório: 1.1) em MAIO seja considerado que foi consumido 57.680 litros (cinqüenta e sete mil,

seiscentos e oitenta) de diesel, por ser a informação mais confiável dos abastecimentos ocorridos, isso do dia 01 ao dia 31 (sendo que até o dia 10 é um credor e a partir daí é outro credor);

1.2) em JUNHO, seja considerado que foi consumido 68.712,7 litros (sessenta e oito mil, setecentos e doze litros e setecentos mililitros) de diesel, por ser a informação mais confiável dos abastecimentos ocorridos;

1.3) em JULHO, seja considerado que foi consumido 50.867,7 litros (cinquenta mil, oitocentos e sessenta e sete litros e setecentos mililitros) de diesel, por ser a informação mais confiável dos abastecimentos ocorridos;

2) ao Chefe do Poder Executivo que, quanto ao veículo de Placa NJF-7705: 2.1) seja apurado desde quando está parado na oficina da SOSU, ou seja, o período de

tempo que está parado; 2.2) apuração de eventual valor de abastecimento pago enquanto o veículo estava

parado; 2.3) apuração do(s) responsável(is) pelo ressarcimento desses valores de

abastecimento pagos enquanto o veículo esteve parado;

Unidade de Controle Interno – UCI

Página 23 de 45

2.4) restituição, pelos responsáveis, de valores de abastecimento eventualmente pagos no período em que esteve parado;

2.5) que não haja pagamento de abastecimento registrado para esse veículo enquanto estiver parado;

2.6) apuração de responsabilidade pelos registros de abastecimento desse veículo enquanto parado;

2.7) apuração de responsabilidade quanto à assinatura de motorista em relação aos abastecimentos do veículo enquanto parado.

3) ao Chefe do Poder Executivo que haja instauração de sindicâncias e posterior processos

administrativos para apuração, referente aos meses de maio a julho de 2013, quanto: 3.1) à divergência de informações de abastecimento de diesel na SOSU; 3.2) responsável(is) e conseqüente penalidade(s) quanto à divergência de

informações de abastecimentos e liquidação de despesa a maior que a efetivamente ocorrida na SOSU, incluindo: 3.2.1) responsável(is) por inserção de abastecimentos nos controles diários de

consumo de diesel, após entregues pelo Sr. Reginaldo e José Carlos e até serem enviados para a Contabilidade para expedição de Nota de Liquidação;

3.3) eventual responsabilidade do Sr. Reginaldo pelo fato de, apesar de recomendado, não ter riscado as linhas/colunas do controle diário em que não houve abastecimento, tendo possibilitado a inserção de dados nos espaços em branco, já que quando da recomendação já havia indícios de irregularidade;

3.4) responsabilidade da empresa Marmeleiro Auto Posto Ltda., e posto de combustível por ela credenciado em Sinop para fornecimento de diesel, em face de terem sido apresentadas Notas Fiscais com quantidade de litros superior aos abastecimentos realizados na SOSU;

4) ao Chefe do Poder Executivo, ao Secretário de Obras e aos servidores envolvidos nos

controles e procedimentos das INs 26 e 27/2009 (ambas na Versão 2), reitera-se todas as demais recomendações dispostas no decorrer do presente relatório, itens A a E, sendo que foram apontadas as irregularidades/falhas e em seguida foram feitas as recomendações para sanar as irregularidades/falhas, bem como foram feitas recomendações para melhoria dos controles;

5) ao Secretário de Obras que disponibilize calculadora aos responsáveis pelos abastecimentos de diesel, a fim de que façam a totalização dos abastecimentos na planilha de controle diário;

6) ao Chefe do Poder Executivo e ao Secretário de Obras, que determinem aos servidores envolvidos nos controles e procedimentos da IN 26/2009 (Versão 2), que seja comunicada a UCI para acompanhar cada recepção de diesel no tanque da SOSU pelos próximos 3 (três) meses, a fim de se estabelecer uma média segura de entrada de diesel no tanque.

Unidade de Controle Interno – UCI

Página 24 de 45

Alerta-se que não pode haver o pagamento de consumo de diesel não efetuados/não comprovados, sob pena de responsabilização e devolução de recursos. Requer-se que seja cumprido pelos gestores e servidores da Prefeitura o que dispõe o art. 4º da Resolução Normativa nº 33/2012 do Tribunal de Contas – TCE/MT, no sentido que seja garantido aos controladores internos o pronto e livre acesso a documentos e informações considerados indispensáveis ao cumprimento de suas atribuições.

Tendo em vista a gravidade das falhas verificadas e fragilidade dos controles que estão

propiciando prejuízos para a administração, alerta-se que a não adoção de providências pelos gestores (Secretário de Obras e Prefeito) e servidores acarreta sua responsabilização. Aliás, sua responsabilização já pode ser aventada tendo em vista que há recomendações reincidentes (as referentes ao Relatório de Verificação 001/2012 e sua conclusão, tratadas no decorrer desta Nota). E ainda há o fato de que após o Relatório de Verificação 001/2012 e sua conclusão houve troca dos responsáveis por abastecimento e controle de consumo de diesel da Secretaria de Obras, mas as falhas/vícios continuaram os mesmos. O prazo para adoção das recomendações e providências, ou justificativas, é de 30 (trinta) dias, conforme Instrução Normativa nº 002/2008.

Caso necessário, os documentos que embasaram as planilhas e demais informações

encontram-se disponíveis para consulta na Unidade de Controle Interno. Por fim, revestidos da função que compete à esta Unidade de Controle Interno, e tendo em vista a gravidade das irregularidades detectadas, estarão sendo realizadas futuras verificações junto à SOSU a fim de comprovar o atendimento às INs 26 e 27/2009, Versão 2 e recomendações deste documento, bem como para aferir se houve melhoria da qualidade dos controles.

Sinop-MT, 12 de agosto de 2013. Andréia Cristina Walker Nunes Controladora Interna OAB/MT – 8.622

Luciana Cristina Nicaretta Zanette Controladora Interna CRE/MT 1.762

De acordo, encaminho. Rodrigo de Souza Martinelli Controlador Geral OAB/MT 9.936-B

Unidade de Controle Interno – UCI

Página 25 de 45

Anexos deste Relatório Preliminar de Checklist:

CHECKLIST DA INSTRUÇÃO NORMATIVA nº 26/2009 2ª versão CHECKLIST DA INSTRUÇÃO NORMATIVA nº 27/2009 2ª versão Anexo I – Foto do estado do Caminhão Wolks 25.250 NJF 7705. Anexo II – Planilhas organizadas pela UCI através das informações constantes nos controles diários de abastecimento do mês de Junho, obtidos na Secretaria. Planilha 1 – Com assinatura e sem assinatura. Planilha 2 – Somente com assinatura. Anexo III – Planilha dos abastecimentos de Junho, encaminhada pela Secretaria de Obras à Contabilidade para liquidação e pagamento. Anexo IV – Planilha comparativa das quantidades apresentadas nos controles diários disponibilizados para a UCI, em confronto com as quantidades apresentadas nos controles diários encaminhados para a Contabilidade para fins de liquidação e pagamento. Cópias dos controles dos dias 12/06; 18/06; 21/06; 26/06; 28/06 (obtidas pela UCI durante as visitas, e encaminhadas à Contabilidade para liquidação). Anexo V – Fotos da Bomba e encerrante dos dias 27/06; 02/07; 01/08.

Unidade de Controle Interno – UCI

Página 26 de 45

CHECKLIST sobre a observância à Instrução Normativa nº 26/2009 (2ª versão), que dispõem sobre controle de estoque de combustíveis, peças, pneus e outros insumos, relativos ao Sistema de Controle de Transportes.

Responsável

INSTRUÇÃO NORMATIVA Nº 26/2009 (2ª versão)

Totalmente atendida

Não atendida

Parcialmente Atendida

1 Qual normativa está sendo observada para a adoção dos procedimentos de controle?

Marqueciléia disse se valer da Instrução Normativa 26/2009 (2ª versão) que foi repassada pela UCI por e-mail em meados do 2º bimestre de 2013.

2

Secretário O tanque de combustível (presente na secretaria) contém bomba registradora e medidor de vazão para abastecimento?

ATENDIDA

A visita ocorreu nos dias 04 e 05 de junho. Reginaldo informou que a bomba encontrada atualmente no local fora instalada no dia 31/05. Neste sentido é que considerou-se o item como totalmente atendido, vez que a bomba contém adequado medidor de vazão para abastecimento.

Documento(s) de apoio da UCI – Auxiliar I: Foto da bomba instalada no pátio da Secretaria.

3

Secretário O medidor de vazão para abastecimento é acompanhado de encerrante?

ATENDIDA

A bomba e tanque encontrados no local contém encerrante, cuja quantidade abastecida até dia 05/06 (7:40h) era de 9.784 litros.

Documento(s) de apoio da UCI – Auxiliar II: Foto da bomba instalada no pátio da Secretaria - número do encerrante.

4

Secretário O encerrante presente na bomba de combustível traduz fielmente a litragem abastecida ao longo do tempo de uso?

ATENDIDA

Secretário Ticola não soube responder se há algum certificado do INMETRO, dando garantias à fidedignidade da bomba. Como a nova bomba fora instalada ao final de maio, observou-se que o encerrante iniciou zerado. Filmagem feita no dia 02 de julho comprova que o encerrante é atualizado a cada abastecida simultaneamente, ou seja, as litragens abastecidas vão ficando acumuladas na numeração do encerrante.

Em 05 de junho, a quantidade de litros abastecidos segundo encerrante, era de 9.784 litros. Em 06/06 (às 16:40h) o número indicava 12.900 litros abastecidos até então. No dia 27 de junho, às 13:36 h. o encerrante marcava 59.339 litros. Em 02 de julho, 68.712 às 17:00h aproximadamente.

Documento(s) de apoio da UCI – Auxiliar III: Foto da bomba instalada no pátio da Secretaria - número do lacre do encerrante (262/02) Foto da bomba, tirada em 01º de julho de 2013 – número do lacre do encerrante (262/02).

5

Secretário

O tanque de combustível (presente na secretaria) está adequado às condições de segurança, eficiência e controle dos abastecimentos?

PARCIALMENTE ATENDIDA

Apesar de o tanque de combustível anexo ao pátio da secretaria contar com bomba com lacre e encerrante, notou-se tratar de bomba antiga cujo material encontra-se com avarias, como o vidro frontal, por exemplo, que pode ser removido por qualquer pessoa.

Unidade de Controle Interno – UCI

Página 27 de 45

Documento(s) de apoio da UCI – Auxiliar III: Fotos

6

Secretário

Há servidor(es) designado(s) para ser o responsável pelo controle da frota, e estoque dos combustíveis (entrada e saída)?

O consumo de diesel era controlado pela servidora Marqueciléia Santos Aveiro até meados de julho de 2013, e não tinha ato formal que a nomeasse. No final de julho o servidor Diones Neres Silva passou a ser o responsável por esse controle, mas não houve portaria que o designasse para tal. Também o servidor responsável pelo estoque do tanque de diesel (recebimento e abastecimentos) o sr. Reginaldo Soares dos Santos e José Carlos Hespanhol, responsável pelo tanque itinerante, não contam com Portaria que lhes designe tal responsabilidade.

Documento(s) de apoio da UCI – Auxiliar IV: Portaria de Nomeação.

7

Responsável pelo estoque combustível

As cargas de combustível para o tanque da secretaria, vêm sempre acompanhadas da respectiva Nota Fiscal?

NÃO

ATENDIDA

Sr. Reginaldo disse que quando as cargas de diesel chegam, vêm sempre acompanhadas de 'papel' que vem em duas vias, com a logo do posto, e contém a quantidade de litros repassada para o tanque da secretaria. O servidor confere e assina, e fica com uma via, que posteriormente repassa para a servidora Marqueciléia. Ao perguntar se havia algum modelo desse 'papel' arquivado, a servidora Marqueciléia disse não haver nenhum de sua posse. A Instrução Normativa nº 26/2009, 2ª versão trata sobre a entrada das cargas de combustível no item 1.1. Especificamente, no item 1.1.7 é advertido que não será recebida carga de combustível que não vier acompanhada da respectiva Nota Fiscal. Na Ata de Registro de Preços, item 6.1, fica estabelecido que a aquisição do produto será formalizada através de retirada da nota de empenho, pela detentora da ata. Assim, a aquisição inicia-se com a solicitação da unidade requisitante, que apresenta nota de empenho à detentora da ata. Esta, por sua vez, no ato da entrega do produto, deve apresentar a Nota Fiscal, a qual deverá descrever corretamente as quantidades e produtos fornecidos, o número do empenho e o número do processo de compras (Pregão Presencial nº 52/2012/ Registro de Preços nº 54/2012, item 4.3). O item 1.3.1 da IN 26/2009 traz o seguinte texto: "A despesa de combustível será liquidada e paga pela entrada do combustível no(s) tanque(s) da Secretaria. Assim o relatório de consumo do mês ou período + o saldo de estoque/estoque atual, totalizarão a quantidade de entrada do mês/período."

Recomendação: Que sejam observados os instrumentos contratuais e normativos, quais sejam, a Ata de Registro de Preços nº 131/2012, o PP nº 52/2012, o RP nº 54/2012 e a Instrução Normativa nº 26/2009, 2ª versão. Ou seja, a aquisição deve iniciar-se com a apresentação de nota de empenho pela SOSU à empresa detentora da Ata. A partir disso, a empresa procede a entrega do produto solicitado, apresentando Nota Fiscal devidamente preenchida com quantidade e produto fornecido, número do empenho, número do processo de compras. A Nota Fiscal deve apresentar-se em duas vias, sendo que, após conferida e assinada pelo responsável pelo recebimento, uma via retorna para a empresa, e a outra fica de posse da secretaria no setor de controle de combustíveis. "O pagamento será efetuado mediante medição mensal, através das notas fiscais/fatura correspondente aos litros fornecidos" (PP nº 52/2012 e RP nº 54/2012, item 4.2).

8 Responsável pelo estoque

As Notas fiscais são devidamente conferidas com o produto e quantidade

NÃO

ATENDIDA

Unidade de Controle Interno – UCI

Página 28 de 45

combustível recebidos, e atestadas?

O "papel" (que segundo Marqueciléia é um pedido) contém as informações de litragem e são conferidas e atestadas pelo Senhor Reginaldo. As Notas Fiscais são entregues somente no ato da liquidação, que, segundo informações, a conferência é feita entre o consumo das máquinas e veículos, e a quantidade de litros cobrada na Nota Fiscal. No entanto, conforme já explanado no item 7 deste checklist, o procedimento adotado atualmente encontra-se contrário às previsões normativas e contratuais. O pagamento deve ocorrer de acordo com a quantidade de litros fornecidos pela empresa, e não pela quantidade de litros consumidos pela Secretaria.

Recomendação: No ato da entrega do combustível, a empresa deve apresentar Nota Fiscal devidamente preenchida com quantidade e produto fornecido, número do empenho, número do processo de compras. A Nota Fiscal deve constar de duas vias, sendo que, após conferida e assinada pelo responsável pelo recebimento, uma retorna para a empresa, e a outra fica de posse da secretaria no setor de controle de combustíveis. "O pagamento será efetuado mediante medição mensal, através das notas fiscais/fatura correspondente aos litros fornecidos" (PP nº 52/2012 e RP nº 54/2012, item 4.2). Entretanto, é necessária atenção quanto à prestação de contas: junto com o relatório dos veículos abastecidos no período, devem constar informações acerca do estoque de combustível restante no tanque, no dia selecionado para 'fechamento' da conta (item24 deste checklist).

9

Responsável pelo controle - da Secretaria

Cópia da Nota Fiscal (ou segunda via) encontra-se arquivada junto aos controles de combustível?

ATENDIDA