unidade auditada: secretaria de desenvolvimento

TRANSCRIPT

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

1

Unidade Auditada: SECRETARIA DE DESENVOLVIMENTO

TERRITORIAL

Exercício: 2012

Processo: 55000.000898/2013-31

Município: Brasília - DF

Relatório nº: 201305782

UCI Executora: SFC/DRDAG - Coordenação-Geral de Auditoria da Área de

Desenvolvimento Agrário

__________________________________________ Análise Gerencial

Senhor Coordenador-Geral,

Em atendimento à determinação contida na Ordem de Serviço n.º 201305782, e

consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01,

de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de

contas anual apresentada pela SECRETARIA DE DESENVOLVIMENTO

TERRITORIAL.

1. Introdução

Os trabalhos de campo conclusivos foram realizados no período de 02/04/2013 a

19/07/2013, por meio de testes, análises e consolidação de informações coletadas ao

longo do exercício sob exame e a partir da apresentação do processo de contas pela

Unidade Auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço

Público Federal. Nenhuma restrição foi imposta à realização dos exames.

2. Resultados dos trabalhos

Verificamos na Prestação de Contas da Unidade a não conformidade com o inteiro teor

das peças e respectivos conteúdos exigidos pela IN-TCU-63/2010 e pelas DN–TCU–

119/2012 e 124/2012, tendo sido adotadas, por ocasião dos trabalhos de auditoria

conduzidos junto à Unidade, providências que estão tratadas em itens específicos deste

relatório de auditoria.

Em acordo com o que estabelece o Anexo IV da DN-TCU-124/2012, e em face dos

exames realizados, efetuamos as seguintes análises:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

2

2.1 Avaliação da Conformidade das Peças

Em verificação às peças que compõem o processo de contas, foram constatadas

inconsistências quanto ao Rol de Responsáveis, como:

- divergências no Rol de Responsáveis das UG 490010 e 490021 em relação aos

registros do Siafi 2012;

- o Rol de Responsáveis da UG 135003 foi anexado ao processo refere-se ao ano de

2011; e

- não foi apresentado o Rol de Responsáveis do exercício auditado, conforme determina

a IN/TCU nº 63/2010.

Em razão disso, foram emitidas as Notas de Auditoria nº 201305782/001 e

201305782/002 e a Solicitação de Auditoria 201305782/001, para que a UG

providenciasse as devidas correções.

Contudo, a substituição do Rol de Responsáveis originalmente anexado ao processo

para a UG 135003 revelou que Siafi encontra-se desatualizado desde 2011 e não reflete

a realidade em relação ao dirigente máximo da UG e seu Substituto. Ainda, em relação

à referida UG, tem-se que não foi apresentado o Rol de Responsáveis conforme o

modelo disposto no Anexo II à DN/TCU nº 124/2012. Em razão disso, foi solicitado à

UJ, por meio da Nota de Auditoria nº 201305782/002, que providenciasse as devidas

correções.

Foram apresentadas, no Relatório de Gestão referente ao exercício de 2012, as

informações constantes das partes A e B do Anexo II, da DN/TCU nº 119, de

18/1/2012. Cumpre destacar que, no que tange à observância das orientações constantes

da citada Portaria/TCU nº 150/2012, foram verificadas inconsistências em alguns itens e

erros nos Quadros 24 e 28, bem como ausência do Quadro A.10.3.

Dessa forma, ressalvado o comentado acima, conclui-se que a SDT/MDA elaborou as

peças a ela atribuídas pelas normas do Tribunal de Contas da União para o exercício em

referência. As peças apresentadas contemplam os formatos e conteúdos obrigatórios nos

termos da DN/TCU nº 119/2012, da Portaria-TCU nº 150/2012 e da DN/TCU nº

124/2012.

##2.2 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

No exercício de 2012, o orçamento aprovado para as Ações de responsabilidade da

SDT/MDA no Programa 2029 – Desenvolvimento Regional, Territorial Sustentável e

Economia Solidária totalizou R$ 562.930.157,00.

Considerando-se os critérios de materialidade e relevância, além da vinculação

finalística à missão da UJ, foram analisados os resultados da Ação 8991 – Apoio a

Projetos de Infraestrutura e Serviços em Territórios Rurais, que representa

aproximadamente 84% das despesas empenhadas no exercício em referência dentro do

Programa 2029.

Após avaliação dos resultados quantitativos e qualitativos da UJ, verificou-se,

especificamente naquilo que se refere à eficácia e eficiência no cumprimento dos

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

3

objetivos e metas físicas e financeiras planejadas ou pactuadas para o exercício, que a

Unidade obteve razoável desempenho da gestão, destacando-se em termos de execução

financeira o atingimento de 50,47% (R$ 245.357.422,25) ante a meta prevista de R$

486.132.157,00; e, em relação à execução física o resultado de 74,67% (563 unidades)

ante a meta prevista de 754 unidades de Projetos Apoiados para o ano de 2012.

Por fim, verifica-se a adequabilidade dos esclarecimentos/justificativas apresentadas

pelo gestor em face do não atingimento pleno dos resultados do Programa 2029/Ação

8991, quais sejam:

- o contingenciamento de parte do orçamento de 2012;

- a realização das eleições municipais como um limitador para a descentralização de

recursos;

- as dificuldades apresentadas pelos proponentes e colegiados territoriais na elaboração

tempestiva dos projetos técnicos em condições de serem contratados.

##/Fat

2.3 Avaliação dos Indicadores de Gestão da UJ

Tendo em vista a avaliação, quanto à utilidade e mensurabilidade, dos indicadores de

gestão utilizados pela UJ na execução da Ação Governamental “8991 – Apoio a

Projetos de Infraestrutura e Serviços em Territórios Rurais”, verificou-se que a Unidade

instituiu os indicadores de Eficiência Financeira e de Eficácia dos Resultados Físicos

para aferir o desempenho da sua gestão, os quais estão apresentados no quadro a seguir:

Indicador Área da Gestão

Relacionado ao

Macroprocesso

Finalístico

Descrição Fórmula de

Cálculo

Eficiência

Financeira

Resultados

Quantitativos e

Qualitativos

Sim

Relação percentual

entre o orçamento

aplicado na execução

da política pública e a

meta financeira da

Ação

Orçamento

Aplicado x

100/Meta

Financeira da

Ação

Eficácia dos

Resultados

Físicos

Sim

Relação percentual

entre o resultado de

implementação do

produto da política

pública (Projetos

Apoiados) e a meta

física da Ação

Resultado Físico

da Ação x

100/Meta Física

da Ação

Dessa avaliação, verificou-se que os indicadores em referência representam,

razoavelmente, a situação que a UJ pretende medir e de refletir os resultados das

intervenções efetuadas na gestão da presente política pública; quais sejam: os resultados

aferidos a partir do apoio financeiro (execução da meta financeira) concedido aos

beneficiários (agricultores familiares) organizados e representados por Projetos

Apoiados (execução da meta física) em atendimento às suas demandas de natureza

sócio-produtivas.

O quadro abaixo apresenta o resumo da avaliação da equipe de auditoria em relação aos

indicadores analisados, considerando a sua utilidade (completude) e mensurabilidade

(comparabilidade, confiabilidade e acessibilidade dos indicadores):

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

4

Indicador Utilidade Mensurabilidade

Completude Comparabilidade Confiabilidade Acessibilidade Economicidade

Eficiência

Financeira Sim Sim Sim Sim Sim

Eficácia

dos

Resultados

Físicos

Sim Sim Sim Sim Sim

Constatou-se, a partir da manifestação do gestor, que os dados necessários ao cálculo

dos indicadores são extraídos manualmente da LOA e dos sistemas SIAFI, SICONV;

SGE (SDT/MDA) e corporativos da Caixa Econômica Federal, bem como a existência

de riscos relacionados a erros de preenchimento/digitação dos campos fonte para

coleta/processamento dos dados que darão origem aos indicadores.

Para minimizar os risco relacionados à confiabilidade dos indicadores instituídos, a

SDT informou que “os riscos, em termos da confiabilidade da coleta/processamento dos

dados, poderão estar relacionados a erros de preenchimento/digitação dos campos, que,

no que compete a esta Secretaria, são devidamente monitorados e tratados, a partir da

checagem de informações junto às proponentes e a CEF”. Em vista do exposto,

entende-se que a Secretaria vem adotando medidas razoáveis para minimizar os riscos

relacionados à confiabilidade dos indicadores.

Conforme informado pelo gestor, a UJ não dispõe de outros indicadores para aferição

do desempenho da sua gestão na execução da Ação 8991, embora haja previsão de

definição e implementação de alguns indicadores de resultados/gestão no âmbito do

planejamento estratégico da Unidade em fase de elaboração.

Por fim, diante dessas informações e a partir da análise da equipe de auditoria, conclui-

se que a utilização de indicadores como parte integrante do processo de tomada de

decisões ainda é realizada de forma incipiente. No entanto, verifica-se que estão sendo

realizados esforços para a melhoria da mensuração e da avaliação do desempenho da

gestão.

##/F2.4 Avaliação dos Indicadores dos Programas Temáticos

Considerando que na Lei N º12.593/2012 os indicadores são exigidos apenas para os

programas temáticos, que durante a gestão 2012 não foi publicado o decreto de Gestão

do PPA 2012-2015, e ainda que não há definição quanto ao Gerente do Programa e

Coordenador da Ação (agentes no modelo de gestão do PPA 2008-2011 e que

determinavam se a Unidade era ou não responsável pelo programa ou ação), a avaliação

do item 4 do anexo IV da DN 124/2012 restou prejudicada. Dessa forma, o controle

interno se abstém de emitir opinião sobre o item 4 do anexo IV da DN 124/2012 na

gestão 2012.

##/Fato##

2.5 Avaliação da Gestão de Pessoas

A auditoria realizada sobre a gestão de recursos humanos da Secretaria de

Desenvolvimento Territorial do MDA teve o objetivo de avaliar se a gestão de pessoas

possui processos de trabalho que buscam a adequabilidade da força de trabalho da

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

5

Unidade frente às suas atribuições. As avaliações relacionadas à a regularidade dos

registros e pagamentos de pessoal ativo e inativo, além do cumprimento da legislação

sobre admissão, remuneração, cessão e requisição de pessoal, concessão de

aposentadoria, reforma e pensão, constam do Relatório de Auditoria referente à

Secretaria-Executiva do MDA.

Com base nas informações extraídas do Relatório de Gestão da Unidade, referente a

2012, verificou-se que o quadro de pessoal da SDT estava assim constituído no final do

exercício de 2012:

Tipologias dos Cargos Lotação

Efetiva

Ingressos em

2012 Egressos em 2012

1. Servidores em cargos efetivos 17 1 4

1.2.1 Servidor de carreira vinculado ao

órgão 7 1 1

1.2.2 Servidores de carreira em exercício

descentralizado

2 0 0

1.2.3. Servidores requisitados de outros

órgãos e esferas

8 0 3

2. Servidores sem Vínculo com a

Administração Pública

9 2 6

Total

26 3 10

Fonte: Relatório de Gestão 2012

Foram verificadas, no item 6 do Relatório de Gestão 2012 da Secretaria de

Desenvolvimento Territorial do MDA, as informações relativas ao quantitativo de

pessoal da Unidade. O gestor apresentou quadros demonstrativos de pessoal,

apresentando a composição do quadro de servidores ativos, incluindo efetivos,

comissionados e estagiários, além de apresentar os contratos de terceirização de mão-

de-obra.

Verifica-se que o número total de servidores à disposição da SDT é relativamente baixo

face às políticas públicas sob a responsabilidade daquela Secretaria. Tal percepção foi

confirmada pelo gestor no Relatório de Gestão, quando afirma que “a situação dos

recursos humanos na SDT continua sendo um fator limitante ao pleno alcance dos

objetivos e metas estabelecidos para a unidade. Apesar da disponibilização de

servidores do quadro permanente iniciada no final de 2009, o número total disponível

ainda está muito aquém do necessário”.

Há que se destacar que o Ministério não possuía quadro próprio até o ano de 2009,

quando foi realizado o primeiro concurso público do MDA.

Importante ressaltar que em decorrência de recomendação exarada pela Controladoria-

Geral da União no Relatório de Auditoria nº 201200865, referente à auditoria realizada

no Projeto Consolidação das Políticas Públicas para o Fortalecimento da Agricultura

Familiar como Eixo de Desenvolvimento Sustentável PNUD/BRA/06/010, executado

sob a responsabilidade da Secretaria de Agricultura Familiar, foi elaborado um plano de

Ação, elaborado em trabalho conjunto pelas diversas unidades deste MDA, que reflete,

em verdade, uma demanda antiga de reestruturação da composição de trabalho

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

6

atualmente existente, observando que essa demanda já foi encaminhada e dialogada com

o Ministério do Planejamento, Orçamento e Gestão.

Por meio do Memorando nº 08/2013/CG/SE-MDA, de 20/02/2013, o gestor apresentou

informações atualizadas sobre as ações de fortalecimento da capacidade institucional

empreendidas pela SE/MDA, tais como:

a) Provimento de 37 cargos vagos para o Concurso MDA/2008;

b) Concurso Temporário para a SERFAL;

c) Provimento de Analistas-Técnicos de Políticas Sociais;

d) Provimento de Analistas de Comércio Exterior;

e) Novo concurso para provimento de cargos efetivos do MDA;

f) Concurso Temporário de TI.

##/Fato##

2.6 Avaliação da Situação das Transferências Voluntárias

A fim de atender ao estabelecido pela Corte de Contas nesse item, considerou-se as

seguintes questões de auditoria: a completude das informações prestadas no Relatório

de Gestão; a atuação da SDT/MDA no exercício em exame para garantir o alcance dos

objetivos previstos nos instrumentos; o acompanhamento da execução dos

convênios/contratos de repasse; as análises das prestações de contas e a suficiência da

estrutura de pessoal e tecnológica para essa gestão.

Cumpre observar que, no âmbito da SDT/MDA, as transferências voluntárias são

celebradas principalmente por meio da Caixa Econômica Federal (UG 135003), na

modalidade de contrato de repasse, como mandatária da União. Além da CAIXA, a

SDT/MDA, em 2012, utilizou a UG 490058 (Ministério do Desenvolvimento

Agrário/SDT/TV/Custeio/Banco do Brasil) para formalização de 14 contratos de

repasses.

Ao comparar o Quadro A.5.4 (Resumo dos instrumentos celebrados pela UJ nos três

últimos exercícios) do Relatório de Gestão referente à UG 135003 e os dados extraídos

do SICONV, verificou-se divergências nas informações prestadas. Registra-se que a

CAIXA adota sistema próprio de gestão dos contratos de repasse (SIAPF) e não tem

efetuado tempestivamente a alimentação/atualização do Siafi e do Siconv, nas situações

exigidas em normativo, o que tem ocasionado as divergências apontadas. Tal fato está

sendo tratado em item próprio deste Relatório.

O Quadro a seguir demonstra o estoque de instrumentos de transferências voluntárias

nas UG 135003 (CEF) e 490058 (BB) relativamente à 2012, relativamente ao

quantitativo e ao montante:

Qtd. de

instrumentos

celebrados em 2012

Montante repassado

em 2012 (*) – R$

Qtd. de instrumentos

com vigência em 2013

Valores Previstos para

2013 – R$

587 (CEF)

14 (BB)

167.243.339,73 (CEF)

6.318.424,39 (BB)

2.590 (CEF)

19 (BB)

369.852.544,64 (CEF)

30.986.612,77 (BB)

(*) independentemente do ano de celebração do instrumento Fonte: Relatório de Gestão 2012

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

7

No tocante à atuação da SDT/MDA visando garantir o alcance dos objetivos previstos

nos instrumentos, tem-se que em 2012 não houve planejamento por parte da unidade

auditada de fiscalizações a serem realizada nos contratos de repasse envolvendo custeio

no decorrer do exercício. Entretanto, segundo informações da própria unidade, nesse

exercício foram realizadas 11 fiscalizações envolvendo 10 transferências voluntárias

celebradas com 05 convenentes. Essa quantidade de fiscalizações é baixa em relação à

quantidade de contratos de repasse existentes envolvendo custeio e ao montante de

recursos envolvido.

Em relação aos contratos de repasse envolvendo investimento, a responsabilidade pela

fiscalização da execução é da Caixa Econômica Federal, conforme contrato de prestação

de serviços. A SDT/MDA não informou a quantidade de fiscalizações planejadas em

contrapartida com as realizadas pela CAIXA no ano de 2012. Assim, a análise restou

prejudicada.

Quanto à Prestação de Contas, persistem as fragilidades no acompanhamento e

monitoramento das transferências voluntárias concedidas já apontadas em gestões

passadas, dado a verificação da existência em 2012 do seguinte passivo:

Ano_Fim

Vigência

"A comprovar" (1)

"A aprovar" (2)

"A liberar" (3)

Inadimplência Efetiva

Quant Valor (R$) Quant Valor (R$) Quant Valor (R$) Quant Valor (R$)

Total = 603 213.725.479,04 138 80.242.937,15 40 7.721.362,27 137 25.913.376,73 (1)

Convênios/Contratos de Repasse encerrados a mais de 60 dias (base 31/12/2012) (2)

Convênios/Contratos de Repasse encerrados a mais de 120 dias (base 31/12/2012) (3)

Convênios/Contratos de Repasse encerrados, mas com saldo a liberar. Fonte: Siafi Gerencial e Siconv

Sendo responsabilidade da CAIXA a análise e aprovação das Prestações de Contas dos

contratos de repasses celebrados no âmbito da UG 135003, a CAIXA não se manifestou

sobre o referido passivo quando questionada pela Solicitação de Auditoria nº

201305782/007. Assim, pode-se afirmar que a CAIXA não acompanha adequadamente

os prazos de apresentação de Prestação de Contas das transferências concedidas, bem

como não vem adotando providências para analisar adequadamente, nos prazos

previstos em normativo, as Prestações de Contas de transferências concedidas.

Considerando a manifestação da SDT/MDA contida no Ofício nº 539/2013/SPOA-

MDA, verificou-se que não há sistemática para assegurar que as análises das prestações

de contas sejam feitas tempestivamente, o que justifica a existência do estoque de

contratos de repasse encerrados mas não concluídos.

Em termos de estrutura de pessoal, a SDT/MDA, por meio do Ofício nº

539/2013/SPOA-MDA, de 17/06/2013, considerou o quantitativo de servidores

existente adequado para a análise das propostas, pois a contratação, acompanhamento e

análise da prestação de contas é de responsabilidade da CEF. Entretanto, a unidade não

considerou nesse item a necessidade de fiscalizações sob sua responsabilidade dos

contratos de repasse envolvendo ações de custeio.

Em termos de normativos, para 2012, as transferências voluntárias da SDT/MDA foram

normatizadas no Manual do Proinf 2012 e Chamamentos Públicos 001 e 0002/2012.

Entretanto, não existem instrumentos formais para identificação dos pontos críticos das

transferências para atingimento das metas estabelecidas nos Planos de Trabalho.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

8

Da análise efetuada na área de transferências voluntárias, observou-se, ainda:

a) Falhas no registro da formalização de 03 Contratos de Repasse no Siconv, tendo sido

recomendado ao gestor, por meio de Nota de Auditoria específica, a apresentação de

parecer conclusivo acerca da suficiência e adequabilidade da documentação necessária

para a celebração dos Contratos de Repasse 774832, 775437 e 774435, encaminhando a

esta Secretaria Federal de Controle a documentação comprobatória.

b) ausência de RAE nos processos eletronicamente disponibilizados, tendo sido

recomendado ao gestor, por meio de Nota de Auditoria específica, o encaminhamento

dos RAE não disponibilizados ou a apresentação das justificas pela ausência dos

mesmos.

No âmbito das transferências voluntárias também foi analisado o processo do

Chamamento Público 01/2012 realizado pela SDT para selecionar as melhores

propostas técnicas de instituições sem fins lucrativos que promovam a abordagem

territorial e o desenvolvimento rural sustentável com vistas à celebração de convênio ou

contratos de repasse com recursos de custeio do Programa Desenvolvimento

Sustentável de Territórios Rurais – Pronat.

Para executar as ações do Chamamento foram definidos 12 lotes para os quais foram

dispostas atividades com respectivos valores e estados/territórios a que se destinavam,

sendo que cada instituição proponente poderia apresentar propostas técnicas para mais

de um lote.

Foram analisados os seguintes documentos: edital do Chamamento Público 01/2012,

propostas técnicas das instituições que concorreram a seis lotes e as planilhas de

parâmetros técnicos de análise das propostas técnicas relativas a esses lotes

selecionados.

Da análise verificou-se fragilidades na definição dos quesitos de análise das propostas

técnicas constantes da referida planilha, ausência de justificativa na atribuição de

pontuação das propostas técnicas e deficiências na divulgação das notas atribuídas às

propostas técnicas das instituições no site do MDA.

##/Fato#

2.7 Avaliação da Regularidade dos Processos Licitatórios da UJ

Não houve no exercício de 2012, por parte da UJ, atos de gestão relacionados ao item 8

- avaliação da gestão de compras e contratações, do Anexo IV da DN TCU nº 124/2012.

##/Fato##

2.8 Avaliação da Gestão do Uso do CPGF

Não houve no exercício de 2012, por parte da UJ, atos de gestão relacionados ao item 9

- avaliação da gestão dos cartões de pagamento do governo federal, do Anexo IV da DN

TCU nº 124/2012.

##/Fato##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

9

2.9 Avaliação da Gestão de Passivos sem Previsão Orçamentária

Não houve no exercício de 2012, por parte da UJ, atos de gestão relacionados ao item

10 - avaliação de passivos assumidos pela UJ sem prévia previsão orçamentária de

créditos ou de recursos, do Anexo IV da DN TCU nº 124/2012.

##/Fato##

2.10 Avaliação da Gestão de Tecnologia da Informação

Não houve no exercício de 2012, por parte da UJ, atos de gestão relacionados ao item

11 - avaliação da gestão de Tecnologia da Informação (TI), do Anexo IV da DN TCU nº

124/2012.

As avaliações acerca da gestão de Tecnologia da Informação do Ministério do

Desenvolvimento Agrário constam do Relatório de Auditoria da Secretaria-Executiva

do MDA.

##/Fato##

2.11 Avaliação da Gestão do Patrimônio Imobiliário

A unidade auditada não possui na sua estrutura área responsável pelo gerenciamento de

bens imóveis da União, próprios ou locados de terceiros. Segundo o Regimento Interno

do MDA, a Gestão do Patrimônio Mobiliário e Imobiliário está vinculada à

SPOA/MDA.

Entretanto, os exames revelaram fragilidades nos controles internos relativos à gestão de

patrimônio da unidade auditada em face do lançamento indevido de valores nas contas

“Benfeitorias em Propriedades de Terceiros” e “Estudos e Projetos” nas UG 490006

(Projeto Dom Helder Câmara) e 490021 (Proj. Manejo Sustentável de Terras do Sertão),

vinculadas à SDT/MDA, conforme descrito em item específico deste Relatório.

##/Fato#

2.12 Avaliação da Gestão Sobre as Renúncias Tributárias

Tendo em vista que a Secretaria de Desenvolvimento Territorial do MDA não gerenciou

renúncias tributárias no exercício de 2012, não houve análise acerca do item 14 –

Avaliação da gestão da UJ sobre as renúncias tributárias, constante no Anexo IV à

Decisão Normativa TCU nº 124/2012.

##/Fato##

2.13 Avaliação do Cumprimento das Determinações/Recomendações do TCU

Durante a Auditoria Anual de Contas foi efetuado levantamento dos acórdãos exarados

pelo Tribunal de Contas da União (TCU) no exercício 2012, de modo a aferir e informar

o atendimento aos acórdãos e decisões efetuadas pelo TCU no exercício sob exame. Tal

levantamento considerou os Acórdãos com determinações à SDT para as quais tenha

havido expressa determinação do Tribunal para acompanhamento pelo Controle Interno,

para que este se manifeste nas Contas no exercício de referência.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

10

Considerando que não foram identificados Acórdãos com base no critério anteriormente

explicitado, não houve avaliação sobre o cumprimento de determinações expedidas pelo

Tribunal de Contas da União.

##/Fato#

2.14 Avaliação do Cumprimento das Recomendações da CGU

Não existiam, no exercício de 2012, recomendações emanadas pela CGU pendentes de

atendimento por parte da Secretaria de Desenvolvimento Territorial do MDA.

##/Fato##

2.15 Avaliação da Carta de Serviços ao Cidadão

O órgão de controle interno optou por incluir a avaliação da Carta de Serviços ao

Cidadão considerando a seguinte questão de auditoria: a unidade possui carta de serviço

ao cidadão nos moldes do Decreto 6932/2009?

Contudo, constatou-se que a UJ, por ser uma Unidade que não presta serviços

diretamente ao cidadão, não instituiu a Carta de Serviço ao Cidadão.

##/Fato#

2.16 Avaliação do CGU/PAD

As avaliações relacionadas ao cumprimento do disposto na Portaria/CGU nº 1043/2007,

que estabeleceu a obrigatoriedade de uso do Sistema de Gestão de Processos

Disciplinares - CGU-PAD para o gerenciamento das informações sobre processos

disciplinares no âmbito do Sistema de Correição do Poder Executivo Federal, foram

efetuadas no âmbito da Auditoria Anual de Contas da Secretaria-Executiva do

Ministério do Desenvolvimento Agrário.

##/Fato##

2.17 Avaliação do Cumprimento do TCJ - Terceirizações

O órgão de controle interno optou por incluir a avaliação do cumprimento do TCJ

conforme prescreve a Portaria 494/2009 considerando a seguinte questão de auditoria:

todos os terceirizados considerados irregulares foram substituídos nos termos da

Portaria 494/2009?

Contudo, ressalta-se que a avaliação sobre o cumprimento do TCJ foi realizada no

âmbito da Auditoria da Secretaria-Executiva do Ministério do Desenvolvimento

Agrário.

##/Fato

2.18 Avaliação dos Controles Internos Administrativos

Controle interno, de acordo com a Instrução Normativa nº 63/2010 do Tribunal de

Contas da União, é o conjunto de atividades, planos, métodos, indicadores e

procedimentos interligados, utilizado com vistas a assegurar a conformidade dos atos de

gestão e a concorrer para que os objetivos e metas estabelecidos para as unidades

jurisdicionadas sejam alcançados.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

11

O Relatório de Gestão da SDT traz o “Quadro 03 – Estrutura de Controles Internos da

UJ”, pelo qual a unidade faz uma auto avaliação contemplando 5 (cinco) aspectos do

sistema de controle interno, a constar:

1) Ambiente de Controle;

2) Avaliação de Risco;

3) Procedimentos de Controle;

4) Informação e Comunicação; e

5) Monitoramento.

Dentre estes itens, são apresentadas 30 (trinta) perguntas a serem respondidas, numa

“Escala de valores de Avaliação” que vai de 1 a 5, conforme Portaria TCU nº 150/2012,

Anexo Único, item 3.2. A auto avaliação da unidade presente no Relatório de Gestão

traz os seguintes dados consolidados:

- 53% das respostas são dadas como Parcialmente Válidas, o que significa que o

conteúdo da afirmativa é parcialmente observado, porém, em sua maioria;

- 24% das respostas são dadas como Totalmente Válidas, o que significa que o conteúdo

da afirmativa é integralmente observado;

- 16% das respostas são dadas como Parcialmente Inválidas, o que significa que o

conteúdo da afirmativa é parcialmente observado, porém, em sua minoria; e

- 7% das respostas são dadas como Neutras, o que significa que não há como avaliar se

o conteúdo da afirmativa é ou não observado no contexto da SDT.

O aspecto do sistema de controle interno em que a própria unidade mais apontou

fragilidades foi na de Avaliação de Risco, já que não há institucionalizado a prática de

diagnóstico, avaliação e tratamento de riscos, de forma contínua.

Os resultados das ações de controle empreendidas no exercício em exame pela

Controladoria-Geral da União contemplou 5 (cinco) áreas, a seguir expostas,

1) Avaliação dos Resultados Quantitativos e Qualitativos da Gestão;

2) Avaliação dos Indicadores Utilizados;

3) Avaliação da Gestão de Pessoas;

4) Transferências; e

5) Avaliação da Gestão do Patrimônio Imobiliário.

Das análises efetuadas restou evidenciado que o sistema de controle interno da unidade

possui fragilidades, especialmente na parte de Transferências, em que ficou constatada

ausência de rotina de atualização da situação dos contratos de repasse no Siafi ou

Siconv, bem como no acompanhamento e monitoramento das transferências voluntárias

concedidas, como existência Convênios/Contratos de Repasse na situação de “a

comprovar” encerrados a mais de 60 dias; na situação de “a aprovar” encerrados a mais

de 120 dias; e encerrados, mas com saldo a liberar.

Também foi analisado o Chamamento Público n° 01/2012 para selecionar propostas

técnicas de instituições sem fins lucrativos que promovam a abordagem territorial e o

desenvolvimento rural sustentável com vistas à celebração de convênio ou contratos de

repasse com recursos de custeio do Programa Desenvolvimento Sustentável de

Territórios Rurais – Pronat. O Chamamento Público é um importante instrumento para a

execução das políticas públicas a cargo da SDT.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

12

Foram detectadas fragilidades na análise das propostas, como a utilização de quesitos

classificatórios cujo conteúdo já estava previamente estabelecido no Edital e a ausência

de justificativa na atribuição de pontuação das propostas técnicas das proponentes.

Ainda, restou constatado a divulgação inadequada, no site do MDA, das notas atribuídas

aos participantes do Chamamento Público n° 01/2012.

Cabe salientar também que o número total de servidores à disposição da SDT é

relativamente baixo frente aos desafios e responsabilidades que são colocados para a

unidade, bem como o montante de recurso público gerido, direta ou indiretamente. Tal

situação compromete aspectos do sistema de controle interno, como a segregação de

funções e a distribuição de responsabilidades pela delegação de autoridade e

competência.

##/Fato##

2. 19 Ocorrências com dano ou prejuízo

Entre as análises realizadas pela equipe, não foi constatada ocorrência de dano ao erário.

3. Conclusão

Eventuais questões formais que não tenham causado prejuízo ao erário, quando

identificadas, foram devidamente tratadas por Nota de Auditoria e as providências

corretivas a serem adotadas, quando for o caso, serão incluídas no Plano de

Providências Permanente ajustado com a UJ e monitorado pelo Controle Interno. Tendo

sido abordados os pontos requeridos pela legislação aplicável, submetemos o presente

relatório à consideração superior, de modo a possibilitar a emissão do competente

Certificado de Auditoria.

Informamos que os servidores listados abaixo, cujas assinaturas não foram apostas neste

relatório, não estavam presentes quando da geração final deste documento por motivo

previsto legalmente, apesar de terem efetivamente atuado como membros da equipe de

auditoria.

Brasília/DF, 30 de Julho de 2013.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

13

__________________________________________Achados da Auditoria - nº 201305782

1 Desenvolvimento Regional, Territorial Sustentável e Economia Solidária

1.1 Apoio a Projetos de Infraestrutura e Serviços em Territórios Rurais

1.1.1 ORIGEM DO PROGRAMA/PROJETO

1.1.1.1 INFORMAÇÃO

Informação básica da Ação de Governo "8991 - Apoio a Projetos de Infraestrutura

e Serviços em Territórios Rurais" vinculada ao Programa "2029 -

Desenvolvimento Regional, Territorial Sustentável e Economia Solidária".

Fato

Trata-se da Ação “8991 – Apoio a Projetos de Infraestrutura e Serviços em Territórios

Rurais”, que tem por finalidade apoiar investimentos na implantação e modernização de

infraestrutura e serviços necessários à dinamização econômica dos territórios rurais, ao

fortalecimento da gestão social do processo de desenvolvimento nas suas múltiplas

dimensões: econômica, ambiental, sócio-cultural-educacional e político-institucional, e

de redes sociais de cooperação e à melhoria da qualidade de vida dos agricultores

familiares contribuindo para o enfrentamento das condições de pobreza no meio rural

brasileiro.

Esta Ação se insere no contexto do Programa de Governo “2029 - Desenvolvimento

Regional, Territorial Sustentável e Economia Solidária”, o qual tem por objetivo

ampliar e qualificar a oferta de bens e serviços para a melhoria da infraestrutura

territorial, consolidando a abordagem territorial como estratégia de desenvolvimento

sustentável para o Brasil Rural.

A implementação da Ação se dá de forma direta e descentralizada pela Unidade

Jurisdicionada, mediante a transferência aos Agentes Operadores dos recursos

necessários ao cumprimento das obrigações assumidas, decorrentes da celebração de

contratos com cada município, consórcios públicos, governos estaduais ou outras

institucionalidades definidas na LDO. O apoio financeiro aos projetos territoriais, cuja

duração depende das carências do território e das inversões mínimas necessárias a um

desenvolvimento sustentável, bem como da disponibilidade de recursos, passa pelos

seguintes etapas:

1. Os agricultores familiares, através de suas organizações, nos territórios rurais, se

reúnem em oficinas territoriais e debatem sobre as questões importantes para o

desenvolvimento do território. Nas oficinas territoriais são definidas as bases para

elaboração do plano de desenvolvimento do território (longo prazo) e a elaboração do

projeto do território (curto prazo).

2. O projeto do território é elaborado por técnicos das organizações participantes dos

Colegiados, tais como as prefeituras municipais, do governo do estado ou por uma

entidade habilitada definida pelo Colegiado territorial.

3. O projeto elaborado é encaminhado à DFDA/MDA e à Secretaria-Executiva do

Conselho Estadual de Desenvolvimento Rural Sustentável - CEDRS. O CEDRS, em

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

14

reunião, delibera sobre sua aprovação ou sugere ajustes, compatibilizando com as

políticas do estado.

4. As metas do projeto, aprovado no CEDRS, são transformadas em objeto do Plano de

Trabalho, de acordo com as normas estabelecidas pela Instrução Normativa nº 01 da

Secretaria do Tesouro Nacional - STN/MF.

5. Após análise e aprovação pela Secretaria de Desenvolvimento Territorial -

SDT/MDA, os Planos de Trabalho são encaminhados aos Agentes Operadores para

formalização dos contratos de repasse.

Para avaliação da presente Ação foi efetuada amostragem não probabilística,

considerando os critérios de materialidade e relevância, além da vinculação finalística à

missão da UJ, com extensão correspondendo a aproximadamente 84% das despesas

empenhadas no exercício de 2012.

##/Fato##

1.1.2 UTILIZAÇÃO DE IMOBILIÁRIOS

1.1.2.1 CONSTATAÇÃO

Registro indevido de valores nas contas "Benfeitorias em Propriedade de

Terceiros" e "Estudo e Projetos", nas UG 490006 e 490021.

Fato

A tabela a seguir foi obtida a partir de consulta efetuada ao Siafi Gerencial e revelou

que a unidade, em 2012, apresentou saldo de contas de Imóveis de Uso Especial sem

RIP, ou seja, não registrados no SPIUnet:

UG Executora

Conta

Corrente

Original

Item de Informação

Estudos e

Projetos (R$)

Benfeitorias em Prop

de Terceiros (R$)

490006-Projeto Dom Helder Câmara 999 1.885.976,00 15.224.446,66

490021-Proj. Manejo Sustentável de Terras do

Sertão 999

475.000,00

Fonte: Siafi Gerencial 2012

Em face disso, foi emitida a Solicitação de Auditoria nº 201305782/003, de 29/04/2013,

solicitando esclarecimentos da unidade. Considerando que foram verificados valores na

Conta “Benfeitorias em Propriedade de Terceiros”, foi solicitado, ainda, que a SDT

informasse, para os casos em que ocorreram benfeitorias úteis e necessárias, se foram

efetuadas as indenizações pelos locadores, nos termos do art. 35 da Lei n° 8.245/91.

##/FaCausa

Falha nos controles da SDT quanto a correta definição das contas contábeis

“Benfeitorias em Propriedades de Terceiros” e “Estudos e Projetos”.

##/Causa##Manifestação da Unidade Examinada

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

15

Por meio do OFÍCIO N° 406/2013/SDT-MOA, de 03/05/2013, a SDT/MDA assim se

manifestou:

(...)

2. No que se refere ao Item 01, registro que o SPIUnet é um sistema

instituído no âmbito do Governo Federal para manter o cadastro de

imóveis da União e/ou de terceiros utilizados pelo Governo Federal.

Ressalta-se que não foram efetuados registros, pois não houve

aplicação de recursos das Ações Orçamentárias em imóveis da União

e/ou de terceiros.

3. Informo, ainda, que os recursos executados pelas referidas ações,

correspondem a investimentos não reembolsáveis, realizados em

unidades produtivas familiares beneficiadas pelo Fundo de

Investimentos Sociais e Produtivos (FISP), conforme estabelecido no

Acordo de Empréstimo FIDA 494 - BR e no Contrato de Concessão

GEFFSP-002-BR, cujas cópias encontram-se em anexo.

4. Nesse sentido, o questionamento apresentado no Item 02, não se

aplica, uma vez que não foram investidos recursos na locação de

imóveis, para fins de execução das ações orçamentárias em questão.

Complementarmente, por meio do Ofício nº 693/2013-SDT/MDA, de 26/07/2013, em

resposta ao relatório Preliminar, a SDT se manifestou da seguinte forma:

Informo que foi encaminhado Memorando 631/2013 à SPOA/MDA

solicitando a realização das respectivas contas contábeis.

##/ManifestacaoUnidadeExaminada#Análise do Controle Interno

Segundo o Siafi (Plano de Contas), a conta contábil 1.4.2.1.1.93.00 (Benfeitorias em

Propriedades de Terceiros) tem a função de registrar as construções em terrenos

arrendados de terceiros e instalações e/ou outras benfeitorias em prédios alugados e

somente para aqueles gastos que se incorporam ao imóvel e se revertem ao proprietário,

enquanto que a conta 1.4.2.1.1.80.00 (Estudos e Projetos) tem a função de registrar os

valores relativos a estudos e projetos, englobando limpeza do terreno, serviços

topográficos, sondagens de reconhecimento, terraplanagem, drenagens, instalações

provisórias como galpões, instalações elétricas e hidráulicas, durante as obras.

Considerando que tais contas estão inseridas no grupo do imobilizado (1.4.2.0.0.00.00),

os valores nelas registrados referem-se ao montante dos direitos que tenham por objeto

bens destinados a manutenção das atividades da entidade ou órgão ou exercidos com

essa finalidade. Por isso necessitam de registro no SPIUnet.

Assim, considerando a justificativa da unidade, tem-se que o registro de valores

referentes ao Acordo de Empréstimo FIDA 494-BR e ao Contrato de Concessão

GEFFSP-002-BR em “Benfeitorias em Propriedade de Terceiros” (conta contábil

1.4.2.1.1.93.00) e Estudos e Projetos (conta contábil 1.4.2.1.1.80.00) é indevido, por

não guardar relação com a função das referidas contas e não estar destinado à

manutenção das atividades da UG 490006 e 490021.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

16

Em face disso, entende-se que os valores de R$ 1.885.976,00 (conta 1.4.2.1.1.80.00) e

R$ 15.224.446,66 (conta 1.4.2.1.1.93.00) na UG 490006 e R$ 475.000,00 (conta

1.4.2.1.1.93.00) na UG 490021, não devem constar nas referidas contas. Não obstante, a

Unidade informou que está adotando providências para regularizar a situação.

##/AnaliseControleInterRecomendações:

Recomendação 1: Encaminhar a esta Controladoria a comprovação da regularização das

contas contábeis 1.4.2.1.1.93.00 e 1.4.2.1.180,00 das UG 490006 e 490021.

1.1.3 AVALIAÇÃO DAS TRANSFERÊNCIAS CONCEDIDAS

1.1.3.1 CONSTATAÇÃO

Ausência de rotina de atualização da situação dos contratos de repasse no Siafi ou

Siconv.

Fato

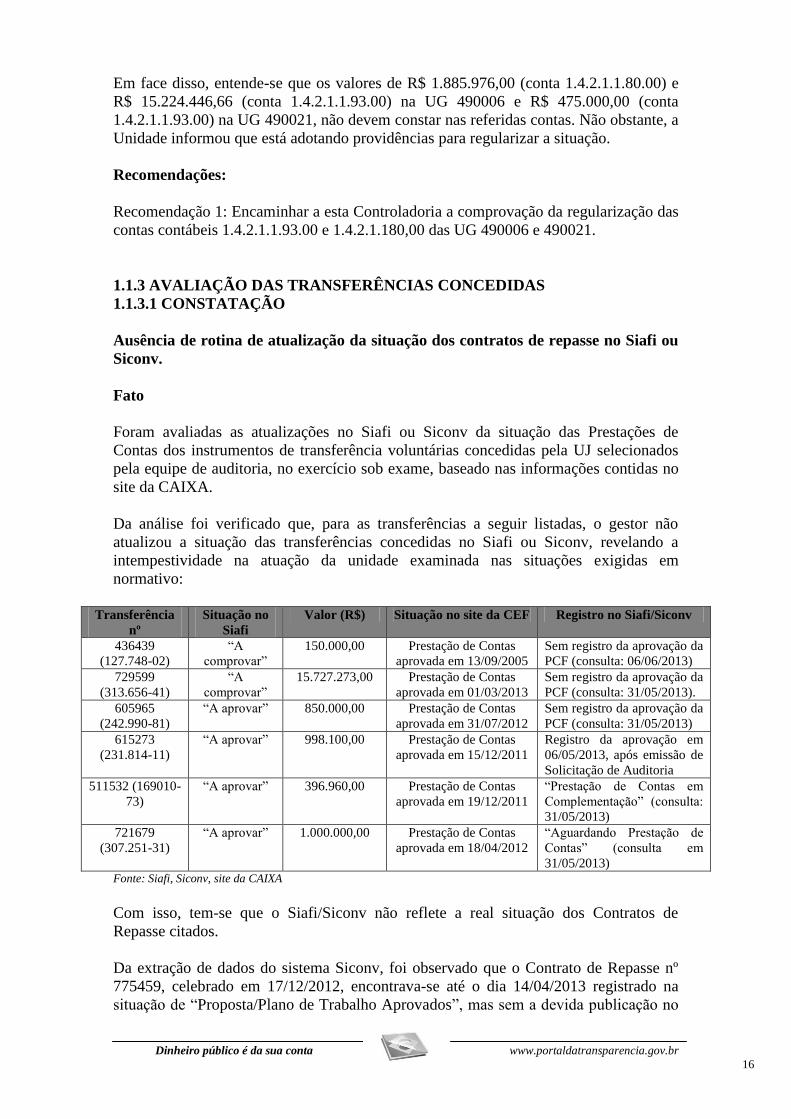

Foram avaliadas as atualizações no Siafi ou Siconv da situação das Prestações de

Contas dos instrumentos de transferência voluntárias concedidas pela UJ selecionados

pela equipe de auditoria, no exercício sob exame, baseado nas informações contidas no

site da CAIXA.

Da análise foi verificado que, para as transferências a seguir listadas, o gestor não

atualizou a situação das transferências concedidas no Siafi ou Siconv, revelando a

intempestividade na atuação da unidade examinada nas situações exigidas em

normativo:

Transferência

nº

Situação no

Siafi

Valor (R$) Situação no site da CEF Registro no Siafi/Siconv

436439

(127.748-02)

“A

comprovar”

150.000,00 Prestação de Contas

aprovada em 13/09/2005

Sem registro da aprovação da

PCF (consulta: 06/06/2013)

729599

(313.656-41)

“A

comprovar”

15.727.273,00 Prestação de Contas

aprovada em 01/03/2013

Sem registro da aprovação da

PCF (consulta: 31/05/2013).

605965

(242.990-81)

“A aprovar” 850.000,00 Prestação de Contas

aprovada em 31/07/2012

Sem registro da aprovação da

PCF (consulta: 31/05/2013)

615273

(231.814-11)

“A aprovar” 998.100,00 Prestação de Contas

aprovada em 15/12/2011

Registro da aprovação em

06/05/2013, após emissão de

Solicitação de Auditoria

511532 (169010-

73)

“A aprovar” 396.960,00 Prestação de Contas

aprovada em 19/12/2011

“Prestação de Contas em

Complementação” (consulta:

31/05/2013)

721679

(307.251-31)

“A aprovar” 1.000.000,00 Prestação de Contas

aprovada em 18/04/2012

“Aguardando Prestação de

Contas” (consulta em

31/05/2013) Fonte: Siafi, Siconv, site da CAIXA

Com isso, tem-se que o Siafi/Siconv não reflete a real situação dos Contratos de

Repasse citados.

Da extração de dados do sistema Siconv, foi observado que o Contrato de Repasse nº

775459, celebrado em 17/12/2012, encontrava-se até o dia 14/04/2013 registrado na

situação de “Proposta/Plano de Trabalho Aprovados”, mas sem a devida publicação no

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

17

DOU. Assim, foi solicitado esclarecimento do gestor para este fato por meio da

Solicitação de Auditoria nº 201305782/008, de 02/05/2013.

Foi observada, ainda, a existência de 06 contratos de repasse encerrados há mais de 60

dias, porém permaneciam registrados no Siconv na situação de “em execução”,

conforme listados a seguir:

Contrato de Repasse Dt_Fim_Vigência

704110 17/07/2012

728226 30/08/2012

736718 30/10/2012

738183 30/10/2012

738597 30/10/2012

743945 30/06/2012

Fonte: Siconv

Tal fato demonstra a ausência de rotinas de verificação da situação dos contratos de

repasse no Siconv por parte do gestor.

##/Fato#Causa

Falha na rotina de atualização da situação dos contratos de repasse no Siafi ou Siconv.

##/Causa##

Manifestação da Unidade Examinada

Foram emitidas as Solicitações de Auditoria nº 201305782/007 e 201305782/008

solicitando esclarecimentos da unidade. Em resposta à Solicitação de Auditoria nº

201305782/007, a SDT/MDA encaminhou o Ofício nº 450/2013-SDT/MDA, de

13/05/2013, com a seguinte manifestação:

(...)

2. Quanto aos contratos 704110, 728226, 736718, 738183, 738597 e

743945, relacionados no item 07 da solicitação de auditoria, informo

que os mesmos encontram-se regulares no sítio da Caixa, bastando

apenas a atualização dos termos aditivos de prorrogação de vigência

no SICONV, exceto o convênio 743945 que foi cancelado.

Para a Solicitação de Auditoria nº 201305782/008, foi encaminhado o Ofício nº

451/2013 –SDT/MDA, de 13/05/2013, no qual a UJ assim se manifestou:

(...)

2. Quanto ao item 02 da solicitação de auditoria comunico que o

convênio 775459, da Prefeitura de Alta Floresta do Oeste/RO,

encontra-se regular no SICONV, conforme cópias em anexo.

Por meio do Ofício nº 507/2013 – SDT/MDA, de 24/05/2013, a SDT/MDA encaminhou

o Ofício nº 1194/2013/SN de Repasses, de 17/05/2013, com a seguinte manifestação da

CAIXA:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

18

(...)

1.2.1 Posição CAIXA: Conforme consulta ao SICONV, o Contrato de

repasse 775459, SIAPF 398.996-43, foi contratado e devidamente

publicado.

O Ofício nº 1162/2013/SN de Repasses, de 14/05/2013, encaminhado à CGU-PR por

meio do Ofício nº 509/2013-SDT/MDA, de 27/05/2013, em resposta à Solicitação de

Auditoria nº 201305782/004, informou que o Contrato de Repasse nº 127.748-02 (Siafi

436439), firmado com a Prefeitura Municipal de Candeias do Jamari/RO teve sua

Prestação de Contas Final aprovada em 13/09/2005.

Complementarmente, por meio do Ofício nº 693/2013-SDT/MDA, de 26/07/2013, em

resposta ao relatório Preliminar, a SDT se manifestou da seguinte forma:

(...)

Informo que já foram tomadas providências pelo MDA junto à Caixa

Econômica Federal, que por meio do ofício nº 685/2013-SDT/MDA,

solicitou a atualização dos sistemas.

(...)

Comunico que foi solicitado a CEF, por meio do ofício nº 685/2013, a

correção do respectivo lançamento referente ao contrato nº 436439

(127.748-02) e atualização dos dados dos contratos 605965 (242.990-

81), 615273 (231.814-11), 721679 (307.251-31) e 729599 (313.656-

41).

(...)

Informo, também, que deverão ser implementados mecanismos e

rotinas que permitam qualificar o acompanhamento desta Secretaria

sobre a atualização dos sistemas junto à mandatária da União.

##/ManifestacaoUnidadeExaminadaAnálise do Controle Interno

Em relação às justificativas da SDT/MDA para os contratos de repasse nº 704110,

728226, 736718, 738183 e 738597, foi verificado no site da CAIXA que as respectivas

vigências foram prorrogadas para 31/12/2013, 30/08/2013, 30/10/2013, 30/10/2013 e

30/10/2013. Tal fato confirma que o Siconv encontra-se desatualizado e que a CAIXA

não tem utilizado esse sistema para efetuar os registros referentes a esses contratos de

repasse, em descumprimento do § Único do art. 18-B do Decreto nº 6.170/2007,

transcrito in verbis:

Os órgãos e entidades que possuam sistema próprio de gestão de

convênios, contratos de repasse ou termos de parceria deverão promover

a integração eletrônica dos dados relativos às suas transferências ao

SICONV, passando a realizar diretamente nesse sistema os

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

19

procedimentos de liberação de recursos, acompanhamento e

fiscalização, execução e prestação de contas. (Incluído pelo Decreto nº

76.41, de 2011)

Constata-se, ainda, que a SDT não mantém rotina para certificar-se que a CAIXA vem

adotando providências para atualizar as informações contidas no SICONV.

Para o Contrato de Repasse 775459, verifica-se que a situação dele foi atualizada no

Siconv após emissão da Solicitação de Auditoria nº 201305782/008, de 02/05/2013,

pois a extração dos dados desse sistema em 26/04/2013 revelou que, até então, o

referido contrato de repasse não havia sido publicado e estava na situação de

“Proposta/Plano de Trabalho Aprovados”. Ou seja, a UJ só providenciou a

regularização do contrato de repasse nº 775459 no Siconv após a emissão da referida

Solicitação de Auditoria. Esse fato evidencia a atualização intempestiva do Siconv em

relação ao contrato de repasse em tela, em desconformidade ao que determina a norma

vigente.

Em 31/05/2013, observou-se, ainda, que consta no site da CAIXA e no SICONV a

informação da publicação no DOU de 03/01/2013. Não obstante isso, não foi localizada,

na data informada, a publicação do extrato do Contrato de Repasse 775459 no DOU.

Quanto à informação referente ao Contrato de Repasse nº 127.748-02 (Siafi 436439) de

que a Prestação de Contas Final foi aprovada em 17/08/2005, segundo o site da CAIXA

(Sistema SIAPF), o registro da aprovação da Prestação de Contas ocorreu por meio da

Nota Lançamento de Sistema nº 2005NS002147, de 13/09/2005. Tal informação foi

confirmada no Siafi no dia 10/07/2013. Entretanto, em que pese isso, tem-se que não

houve a homologação da prestação de contas desse contrato no Siafi, estando na

situação de “a comprovar”.

Esse fato se deve a emissão da Nota Lançamento de Sistema nº 2005NS002146, de

13/09/2005, que pelo Evento 541104 registrou a entrega da Prestação de Contas Final

do contrato de repasse no valor de R$ 150.000,00, ficando o contrato de repasse na

situação de “a comprovar”. Logo, há erro na contabilização da homologação do referido

contrato de repasse.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Encaminhar a esta Controladoria a comprovação da correção do

lançamento de homologação da Prestação de Contas do contrato de repasse nº 436439

(127.748-02), para "Concluído" no Siafi.

Recomendação 2: Encaminhar a esta Controladoria a comprovação da atualização do

Siafi ou Siconv em relação aos contratos de repasse nº 605965 (242.990-81), 615273

(231.814-11), 721679 (307.251-31) e 729599 (313.656-41).

Recomendação 3: Instituir, e manter, rotinas de verificação da atualização, pela CAIXA,

do Siconv e SIAFI, de modo a evitar a ocorrência de discrepâncias entre o sistema

próprio de controle da CAIXA e o Siconv/SIAFI.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

20

1.1.3.2 CONSTATAÇÃO

Fragilidades no acompanhamento e monitoramento das transferências voluntárias

concedidas, tais como: existência de 603 Convênios/Contratos de Repasse na

situação de "a comprovar" encerrados há mais de 60 dias; 108

Convênios/Contratos de Repasse na situação de "a aprovar" encerrados há mais

de 120 dias; e 40 Convênios/Contratos de Repasse encerrados, mas com saldo a

liberar.

Fato

Da extração de dados do Siafi Gerencial e do Siconv, obteve-se o quadro a seguir que

mostra a situação do estoque das transferências voluntárias no período de 2000 até 2012

da SDT/MDA:

Ano_Fim

Vigência

"A comprovar" (1)

"A aprovar" (2)

"A liberar" (3)

Quant Valor (R$) Quant Valor (R$) Quant Valor (R$)

2000 - - - - - -

2001 - - - - - -

2002 - - - - - -

2003 - - 1 300,00 1 150.000,00

2004 - - - - - -

2005 6 606.436,50 3 1.037.265,00 13 3.479.025,36

2006 9 1.016.013,00 2 546.960,00 16 2.593.234,86

2007 18 1.865.572,30 7 1.544.539,37 3 173.880,50

2008 13 1.814.952,96 7 937.657,04 2 109.028,00

2009 21 3.243.106,08 4 422.520,00 - -

2010 39 10.626.500,92 15 3.326.898,53 5 1.216.193,55

2011 186 77.853.689,64 37 49.571.310,95 - -

2012 311 116.699.207,64 62 22.855.486,26 - -

Total = 603 213.725.479,04 138 80.242.937,15 40 7.721.362,27 Fonte: Siafi Gerencial e Siconv

Além disso, foi verificada, ainda, a existência de 146 contratos de repasse celebrados no

Siafi após a vigência do Decreto nº 6.170/2007 e da Portaria Interministerial nº

127/2008, no total de R$ 33.455.791,25.

Foi solicitado que a UG informasse as sistemáticas utilizadas para assegurar (i) a análise

tempestiva das prestações de contas, e, (ii) em caso de identificação de inconformidades

nas análises, as providências adequadas e tempestivas, apresentando as rotinas

estabelecidas pela unidade, como check-lists, instruções normativas, etc.

Em face disso, foram emitidas a Solicitação de Auditoria nº 201305782/007 e

201305782/008, de 13/05/2012, solicitando esclarecimentos e a apresentação das

providências adotadas pela Unidade.

##/Fato##

Causa

Falha nas rotinas de acompanhamento e monitoramento das transferências voluntárias

concedidas.

##/Causa##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

21

Manifestação da Unidade Examinada

Por intermédio do Ofício nº 450/2013-SDT/MDA, de 13/05/2013, a unidade assim se

manifestou em atenção à Solicitação de Auditoria nº 201305782/007:

1. Em atenção a Solicitação de Auditoria nº 201305782/007, essa

Controladoria, comunico que a UG 135003 é gerida pela Caixa

Económica Federal, mandatária da União, conforme contrato de

prestação de serviços assinado entre as partes, motivo pelo qual foi

emitido o Oficio nº 483/2013 - SDT/MDA à mencionada entidade

solicitando o envio de esclarecimentos para as divergências

apontadas por essa Controladoria Geral da União - CGU no

Relatório de Gestão desta Secretaria de Desenvolvimento Territorial

do exercício de 2012.

2. (...) Em relação ao (sic) convênios descritos no item 08 da

solicitação de auditoria comunico que os do exercício de 2009 são

projetos do exercício de 2008 que tiveram celebração extemporânea,

considerando que o Ministério do Planejamento autorizou a

celebração dos convênios do exercício de 2008 fora do SICONV,

enquanto os convênios dos exercícios de 2011 e 2012 enquadram-se

nos termos do Decreto 7488/2011 e a tramitação desses convênios

não é realizada no SICONV.

Em resposta à Solicitação de Auditoria nº 201305782/009, por meio do Ofício nº

453/2013-SDT/MDA, de 13/05/2013, a unidade apresentou a seguinte informação:

1. Em atenção a Solicitação de Auditoria nº 201305782/009 comunico

que a UG 135003 é gerida pela Caixa Econômica Federal,

mandatária da União, cabendo a ela a celebração, acompanhamento

da execução e análise da prestação de contas nos termos do contrato

de prestação de serviços assinado entre as partes....

(...)

- itens 04 e 05: a análise das prestações de contas é de

responsabilidade da mandatária da União, conforme contrato de

prestação de serviços assinado entre as partes. Após o final da

vigência os escritórios de negócios solicitam a apresentação da

prestação de contas em documento oficial e adotam os procedimentos

recomendados por essa Controladoria Geral da União e Tribunal de

Contas da União visando a aprovação das contas.

No tocante aos contratos de repasse celebrados no Siafi após a vigência do Decreto nº

6.170/2007 e das Portarias Interministerial nº 127/2008 e 507/2011, a afirmação do

gestor de que os convênios dos exercícios de 2011 e 2012 se enquadram nos termos do

Decreto 7.488/2011 deve ser recebida com restrições, pois eles foram celebrados no

âmbito da ação 8991, não relacionada no referido Decreto. Logo, nesse caso houve

descumprimento dos arts. 13, 18-B e 19 (inciso III) do Decreto nº 6.170/2007 e arts. 3º e

91 da Portaria Interministerial nº 507/2011, transcritos a seguir:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

22

Art. 13. A celebração, a liberação de recursos, o acompanhamento da

execução e a prestação de contas de convênios, contratos de repasse e

termos de parceria serão registrados no SICONV, que será aberto ao

público, via rede mundial de computadores - Internet, por meio de

página específica denominada Portal dos Convênios.(Redação dada

pelo Decreto nº 6.619, de 2008) (Vigência)”

Art. 18-B. A partir de 16 de janeiro de 2012, todos os órgãos e entidades

que realizem transferências de recursos oriundos dos Orçamentos Fiscal

e da Seguridade Social da União por meio de convênios, contratos de

repasse ou termos de parceria, ainda não interligadas ao SICONV,

deverão utilizar esse sistema.(Incluído pelo Decreto nº 76.41, de 2011)

Art. 19. Este Decreto entra em vigor em 1o de julho 2008, exceto:

(Redação dada pelo Decreto nº 6.428, de 2008.)

(...)

III – o art. 13, que terá vigência a partir de 1o de setembro de 2008.

(Incluído pelo Decreto nº 6.497, de 2008)

(grifo não contido no original)

Complementarmente, por meio do Ofício nº 693/2013-SDT/MDA, de 26/07/2013, em

resposta ao Relatório Preliminar de Auditoria, a SDT se manifestou da seguinte forma:

(...)

Contudo, ressalto que a Secretaria-Executiva do MDA encaminhou ao

Secretário de Controle Externo e ao Tribunal de Contas da União,

Ofício 57/2012/SE-MDA, em que apresenta o Plano de Ação

produzido pela CEF para sanear o estoque de contratos encerrados –

incluídos os contratos formalizados pela SDT. No anexo I do referido

ofício, constam as ações, indicadores e metas estabelecidas para

esgotamento das análises financeiras de prestações de contas em

estoque.

##/ManifestacaoUnidadeExaminada

Análise do Controle Interno

A justificativa da SDT/MDA para as sistemáticas utilizadas para assegurar a análise

tempestiva das prestações de contas, e, em caso de identificação de inconformidades nas

análises, as providências adequadas e tempestivas, não é clara, pois informou apenas

que é responsabilidade da CAIXA.

Entretanto, considerando o grande estoque de convênios/contratos de repasse com

vigência encerrada na situação de “a comprovar” e “a aprovar”, tem-se que a sistemática

adotada pela CAIXA não tem sido suficiente e necessita ser revista e aprimorada,

visando a redução desse estoque.

Aliás, convém registrar que a CAIXA não apresentou justificativas para:

a) a existência de 603 convênios/contratos de repasse na situação de “a comprovar” (R$

213.725.479,04);

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

23

b) 138 na situação de “a aprovar” (R$ 80.242.937,15);

c) 40 na situação de “a liberar” (R$ 7.721.362,27);

d) 137 em “inadimplência efetiva” (R$ 25.913.376,73);

e) 40 convênios em Inadimplência Suspensa (R$ 6.534.617,49, 57);

f) 146 contratos de repasse celebrados no Siafi após a vigência do Decreto nº

6.170/2007 e da Portaria Interministerial nº 127/2008, no total de R$ 33.455.791,25.

Em face do comentado, mantém-se a constatação tendo em vista que:

a) a CAIXA não vem adotando providências para analisar adequadamente, nos prazos

previstos em normativo, as Prestações de Contas de transferências concedidas,

existindo, no SIAFI/SICONV, registros correspondentes a transferências classificadas

na situação "A APROVAR" (na planilha do SIAFI) ou “Prestação de Contas enviada

para Análise” (na planilha do SICONV) com mais de 60 dias de recebimento de sua

respectiva Prestação de Contas.

b) a CAIXA não acompanha adequadamente os prazos de apresentação de Prestação de

Contas das transferências concedidas, existindo, no SIAFI ou no SICONV, registros

correspondentes a transferências classificadas na situação "A COMPROVAR"(na

planilha do SIAFI) ou “Aguardando Prestação de Contas” (na planilha do SICONV)

com Vigência Expirada.

c) Ademais, a SDT não informou quais as providências que tem adotado diante de tal

quadro, limitando-se a informar que é de responsabilidade da CAIXA a celebração,

acompanhamento da execução e análise da prestação de contas nos termos do contrato

de prestação de serviços assinado entre as partes. Como contratante, a SDT deve adotar

as providências necessárias visando cobrar da CAIXA o cumprimento tempestivo das

disposições previstas no contrato de prestação de serviços.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Monitorar a execução do Plano de Ação produzido pela CAIXA para

sanear o estoque de Contratos de Repasse encerrados, garantindo a sua efetivação,

informando a esta Controladora os resultados alcançados.

Recomendação 2: Estabelecer, junto à CAIXA, plano de ação definindo agentes, etapas

e responsabilidades para visando sanear o estoque de Contratos de Repasse encerrados,

porém na situação de: a) "a comprovar" (R$ 213.725.479,04) = 603 Contratos de

Repasse b) "a aprovar" (R$ 80.242.937,15) = 138 Contratos de Repasse c) "a liberar"

(R$ 7.721.362,27) = 40 Contratos de Repasse

1.1.3.3 CONSTATAÇÃO

Utilização, na análise das propostas do Chamamento Público n° 01/2012, de

quesitos classificatórios cujo conteúdo já estava previamente estabelecido no edital.

Fato

Em maio de 2012 a SDT realizou o Chamamento Público n° 01/2012 para selecionar

propostas técnicas de instituições sem fins lucrativos que promovam a abordagem

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

24

territorial e o desenvolvimento rural sustentável com vistas à celebração de convênio ou

contratos de repasse com recursos de custeio do Programa Desenvolvimento

Sustentável de Territórios Rurais – Pronat.

A seleção das entidades se deu através da análise de três documentos a serem

apresentados pelas proponentes:

- PROPOSTA TÉCNICA;

- MEMÓRIA DE CÁLCULO; e

- CURRÍCULO DA INSTITUIÇÃO.

Estes documentos foram pontuados com a utilização de uma tabela, denominada

PARÂMETROS TÉCNICOS DE ANÁLISE DAS PROPOSTAS. Da análise da tabela

chegou-se aos seguintes dados consolidados:

I ESTRUTURAÇÃO DA PROPOSTA Pontos Pontos Porcentagem Porcentagem

15 10,71%

53,57%

A)

Apresentação adequada, elaboração

consistente, preenchimento de dados

essenciais.

1. Projeto básico 10

2. Memória de Cálculo 5

II ADEQUAÇÃO DA PROPOSTA

60 42,86%

B)

Articulação e consistência da proposta

quanto as diretrizes, objetivos,

metodologia, atividades de

monitoramento avaliação.

3.Diretrizes do Chamamento 10

4. Objetivos 10

5. Metodologia 15

6. Monitoramento e avaliação 10

C) Orçamento

7. Eficiência, consistência e adequação do

orçamento 15

III

CAPACIDADE DE EXECUÇÃO E

EXPERIÊNCIA DA ENTIDADE/

QUALIFICAÇÃO DA EQUIPE

TÉCNICA

65 46,43% 46,43%

D) Capacidade de execução e experiência

institucional

8. Experiência nos temas relacionados ao

objeto e diretrizes 15

9. Experiência no Território 10

10. Capacidade técnica, operacional e

gerencial declarada 15

E) Qualificação da Equipe Técnica

11. Coordenação 10

12. Equipe Técnica 5

13. Experiência de campo 10

Total 140 140 100 100

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

25

Em análise aos critérios e pontuações acima atribuídos, verificou-se que os itens 1.

Projeto Básico; 2. Memória de Cálculo; 3. Diretrizes do Chamamento e 4. Objetivos,

que somados representam 25 % da pontuação total (35 pontos de 140 possíveis),

possuem conteúdo já estabelecido no edital.

O chamamento define pormenorizadamente as metas a serem cumpridas:

1. Apoio aos colegiados territoriais;

2. Apoio a ações de capacitação e formação;

3. Apoio à implementação e gestão dos PTDRS e de projetos territoriais; e

4. Apoio à inclusão produtiva e dinamização econômica nos territórios.

Ainda delimita suas respectivas etapas, por exemplo: realização de reuniões, serviços

técnicos especializados e eventos de capacitações. Ou seja, a proponente não poderia

fugir do já delimitado pela SDT.

Portanto, os itens 1, 2, 3 e 4 da tabela denominada PARÂMETROS TÉCNICOS DE

ANÁLISE DAS PROPOSTAS não deveriam ser utilizados como critérios

classificatórios, pois já estavam estabelecidos previamente no Edital de Chamamento.

Entende-se que a SDT pode utilizar tais itens como critérios eliminatórios, para

averiguar se as propostas das Instituições possuem estrutura e adequação conforme

estabelecido no edital.

Dessa forma, caso a SDT tivesse utilizado tais itens como critérios eliminatórios e

distribuído as respectivas pontuações para os demais itens, a avaliação das propostas

teria tido como foco principal a capacidade da instituição e qualificação de seu corpo

técnico, abstendo-se de atribuir pontuação para quesitos cujo conteúdo estava

previamente estabelecido no edital.

##/Fato##

Causa

Fragilidades nos Termos de Referência e Editais de Chamamento padrões utilizados

pela SDT, no que se refere aos critérios de julgamento das propostas técnicas.

##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício nº 693/2013-SDT/MDA, de 26/07/2013, em resposta ao Relatório

Preliminar de Auditoria, a SDT se manifestou da seguinte forma:

(...)

Tais medidas serão consideradas nos próximos chamamentos

públicos.

##/ManifestacaoUnidadeExaminada#Análise do Controle Interno

Desta forma, reafirma-se a necessidade da SDT de utilizar como eliminatórios os

critérios previamente estabelecidos no Edital, focando a seleção em quesitos que

avaliem a capacidade da instituição de cumprir o objeto, bem como a qualificação de

seu corpo técnico.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

26

##/AnaliseControleInternoRecomendações:

Recomendação 1: Abster-se de utilizar, na análise das propostas dos próximos

Chamamentos Públicos, quesitos classificatórios cujo conteúdo já estava previamente

estabelecido no Edital, limitando-se a utilizá-los como quesitos eliminatórios.

1.1.3.4 CONSTATAÇÃO

Ausência de justificativa na atribuição de pontuação das propostas técnicas

relativas ao Chamamento Público n° 01/2012. Divulgação inadequada, no site do

MDA, das notas atribuídas.

Fato

Para executar as ações do Chamamento Público nº 01/2012 foram definidos 12 lotes,

cada um contemplando um determinado número de Estados.

Da análise do chamamento público, verificou-se que não foram evidenciadas as devidas

justificativas para as notas atribuídas em cada quesito de julgamento das propostas

técnicas.

Além disso, quanto à divulgação do resultado do chamamento, constatou-se que foi

publicada apenas a ordem de classificação das instituições, o que prejudica a impetração

de recurso pelos interessados.

##/Fato#

Causa

Fragilidades nos Termos de Referência e Editais de Chamamento padrões utilizados

pela SDT, no que se refere aos critérios de julgamento das propostas técnicas, bem

como nas rotinas utilizadas para divulgação do resultado dos Chamamentos Públicos

realizados.

##/Causa##

Manifestação da Unidade Examinada

A Unidade foi instada a se manifestar sobre a questão por meio da Solicitação de

Auditoria nº 201305782/012 de 20/05/2013, respondendo por meio do Ofício nº

499/2013 SDT/MDA de 23/05/2013, o que se segue:

As notas foram atribuídas pelos membros da Comissão de Análise e

Seleção para cada item conforme definido nos parâmetros técnicos da

análise das propostas (Anexo IV), cujos critérios estão definidos em

cada item de pontuação utilizados, não cabendo portanto justificativa

quanto aos valores atribuídos.

O Chamamento Público 001/2012 definiu pela apresentação da

pontuação total de todas as entidades que foram habilitadas em cada

lote e o resultado foi publicado no sítio do Ministério do

Desenvolvimento Agrário e Secretaria de Desenvolvimento

Territorial. Essa medida, no nosso entendimento, não constituiu

impedimento para interposição de recursos.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

27

Complementarmente, por meio do Ofício nº 693/2013-SDT/MDA, de 26/07/2013, em

resposta ao relatório Preliminar de Auditoria, a SDT se manifestou da seguinte forma:

(...)

Tais medidas serão consideradas nos próximos chamamentos

públicos.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

A definição prévia de parâmetros técnicos não exclui a necessidade do MDA de

justificar a pontuação atribuída a cada proponente, expondo os motivos de fato que

fizeram a Comissão atribuir notas diferenciadas. Num julgamento que envolve técnica,

a justificativa das notas é essencial para a lisura do processo seletivo.

Seguem abaixo algumas situações em que foram atribuídas pontuações distintas, de

acordo com o lote analisado, para a mesma proposta técnica apresentada pelas

instituições proponentes:

a) da análise da pontuação atribuída aos lotes 4 e 5, verificou-se que o Instituto

Agropólos do Ceará apresentou PROPOSTA TÉCNICAS idênticas quanto ao “Objeto

da Proposta”, “Justificativa” e “Objetivos”, apresentando apenas pequenas adaptações

quanto às “Atividades e Metodologia” e “Monitoramento e Avaliação”.

No entanto na tabela PARÂMETROS TÉCNICOS DE ANÁLISE DA PROPOSTA, no

item de avaliação “3. Diretrizes do Chamamento”, obteve 10 pontos para o lote 4; e 8

pontos para o lote 5. Já no item “6. Monitoramento e avaliação”, obteve 4 pontos para o

lote 4; e 6 pontos para o lote 5.

b) o Instituto de Estudos e Assessoria para o Desenvolvimento Humano- Ceades

também apresentou propostas com “Objetivos” idênticos para os lotes 9 e 10.

Entretanto, obteve, respectivamente, 8 e 6 pontos em cada lote para o item “4.

Objetivos”.

c) da pontuação obtida pela Associação Organização Não Governamental Nymuendaju,

verificou-se que esta obteve 4 pontos referentes ao item “12. Equipe técnica” no lote 2,

mas obteve 3 pontos no mesmo quesito na proposta para o lote 3. No item “13.

Experiência de campo”, a instituição obteve 10 pontos para o lote 2 e 8 pontos para o

lote 3, mesmo apresentando propostas idênticas.

Em relação à divulgação inadequada do resultado do Chamamento Público, conforme se

verificou no sítio do MDA, foi publicada apenas a ordem final de classificação das

entidades habilitadas, não havendo divulgação das notas finais, como afirmou o gestor.

Tal fato não é impeditivo de recurso, porém dificulta a análise de mérito para que o

proponente possa interpor o recurso.

##/AnaliseControleInterno##

Recomendações:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

28

Recomendação 1: Incluir na tabela PARÂMETROS TÉCNICOS DE ANÁLISE DA

PROPOSTA um campo JUSTIFICATIVA , de forma a explicitar como se deu a

atribuição de pontuação para cada quesito pela Comissão de Avaliação.

Recomendação 2: Publicar o resultado final com as notas atribuídas a cada instituição,

informando os meios pelos quais os interessados possam obter a cópia da tabela

PARÂMETROS TÉCNICOS DE ANÁLISE DA PROPOSTA de todos os participantes.

1.1.4 RESULTADOS DA MISSÃO INSTITUCIONAL

1.1.4.1 INFORMAÇÃO

Indicadores instituídos pela UJ para aferir o desempenho da gestão na execução da

Ação "8991 - Apoio a Projetos de Infraestrutura e Serviços em Territórios

Rurais".

Fato

Tendo em vista a avaliação, quanto à utilidade e mensurabilidade, dos indicadores de

gestão utilizados pela UJ na execução da Ação Governamental “8991 – Apoio a

Projetos de Infraestrutura e Serviços em Territórios Rurais”, verificou-se que a Unidade

instituiu os indicadores de Eficiência Financeira e de Eficácia dos Resultados Físicos

para aferir o desempenho da sua gestão, os quais estão apresentados no quadro a seguir:

Indicador Área da Gestão

Relacionado ao

Macroprocesso

Finalístico

Descrição Fórmula de

Cálculo

Eficiência

Financeira

Resultados

Quantitativos e

Qualitativos

Sim

Relação percentual

entre o orçamento

aplicado na execução

da política pública e a

meta financeira da

Ação

Orçamento

Aplicado x

100/Meta

Financeira da

Ação

Eficácia dos

Resultados

Físicos

Sim

Relação percentual

entre o resultado de

implementação do

produto da política

pública (Projetos

Apoiados) e a meta

física da Ação

Resultado Físico

da Ação x

100/Meta Física

da Ação

Dessa avaliação, verificou-se que os indicadores em referência representam,

razoavelmente, a situação que a UJ pretende medir e de refletir os resultados das

intervenções efetuadas na gestão da presente política pública; quais sejam: os resultados

aferidos a partir do apoio financeiro (execução da meta financeira) concedido aos

beneficiários (agricultores familiares) organizados e representados por Projetos

Apoiados (execução da meta física) em atendimento às suas demandas de natureza

sócio-produtivas.

O quadro abaixo apresenta o resumo da avaliação da equipe de auditoria em relação aos

indicadores analisados, considerando a sua utilidade (completude) e mensurabilidade

(comparabilidade, confiabilidade e acessibilidade dos indicadores):

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

29

Indicador Utilidade Mensurabilidade

Completude Comparabilidade Confiabilidade Acessibilidade Economicidade

Eficiência

Financeira Sim Sim Sim Sim Sim

Eficácia

dos

Resultados

Físicos

Sim Sim Sim Sim Sim

Constatou-se, a partir da manifestação do gestor, que os dados necessários ao cálculo

dos indicadores são extraídos manualmente da LOA e dos sistemas SIAFI, SICONV;

SGE (SDT/MDA) e corporativos da Caixa Econômica Federal, bem como a existência

de riscos relacionados a erros de preenchimento/digitação dos campos fonte para

coleta/processamento dos dados que darão origem aos indicadores.

Para minimizar os riscos relacionados à confiabilidade dos indicadores instituídos, a

SDT informou que “os riscos, em termos da confiabilidade da coleta/processamento

dos dados, poderão estar relacionados a erros de preenchimento/digitação dos campos,

que, no que compete a esta Secretaria, são devidamente monitorados e tratados, a

partir da checagem de informações junto às proponentes e a CEF”. Em vista do

exposto, entende-se que a Secretaria vem adotando medidas razoáveis para minimizar

os riscos relacionados à confiabilidade dos indicadores.

Conforme informado pelo gestor, a UJ não dispõe de outros indicadores para aferição

do desempenho da sua gestão na execução da Ação 8991, embora haja previsão de

definição e implementação de alguns indicadores de resultados/gestão no âmbito do

planejamento estratégico da Unidade em fase de elaboração.

Por fim, diante dessas informações e a partir da análise da equipe de auditoria, conclui-

se que a utilização de indicadores como parte integrante do processo de tomada de

decisões ainda é realizada de forma incipiente. No entanto, verifica-se que estão sendo

realizados esforços para a melhoria da mensuração e da avaliação do desempenho da

gestão.

Causa

##/Fato#

2 CONTROLES DA GESTÃO

2.1 CONTROLES INTERNOS

2.1.1 AUDITORIA DE PROCESSOS DE CONTAS

2.1.1.1 INFORMAÇÃO

Informações complementares às apresentadas originalmente no Relatório de

Gestão.

Fato

Da verificação da conformidade do Anexo I do Relatório de Gestão 2012 em relação ao

que determina a Portaria-TCU nº 150/2012, que apresentou as orientações para a