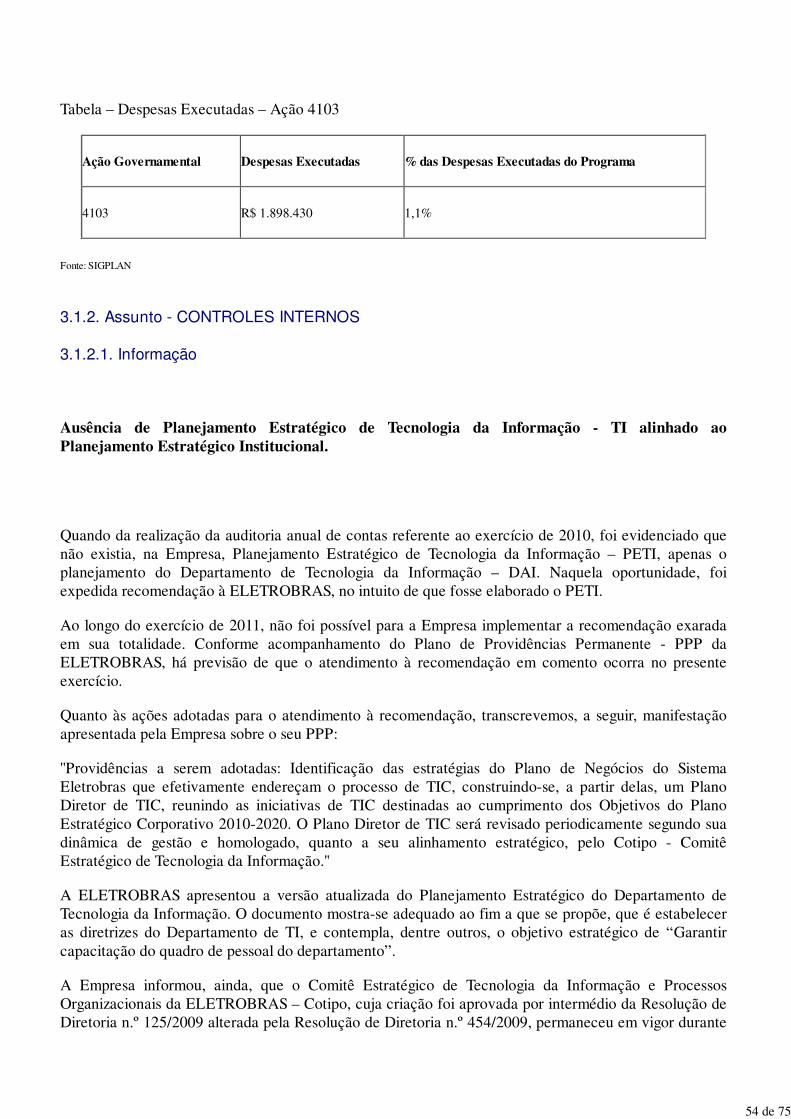

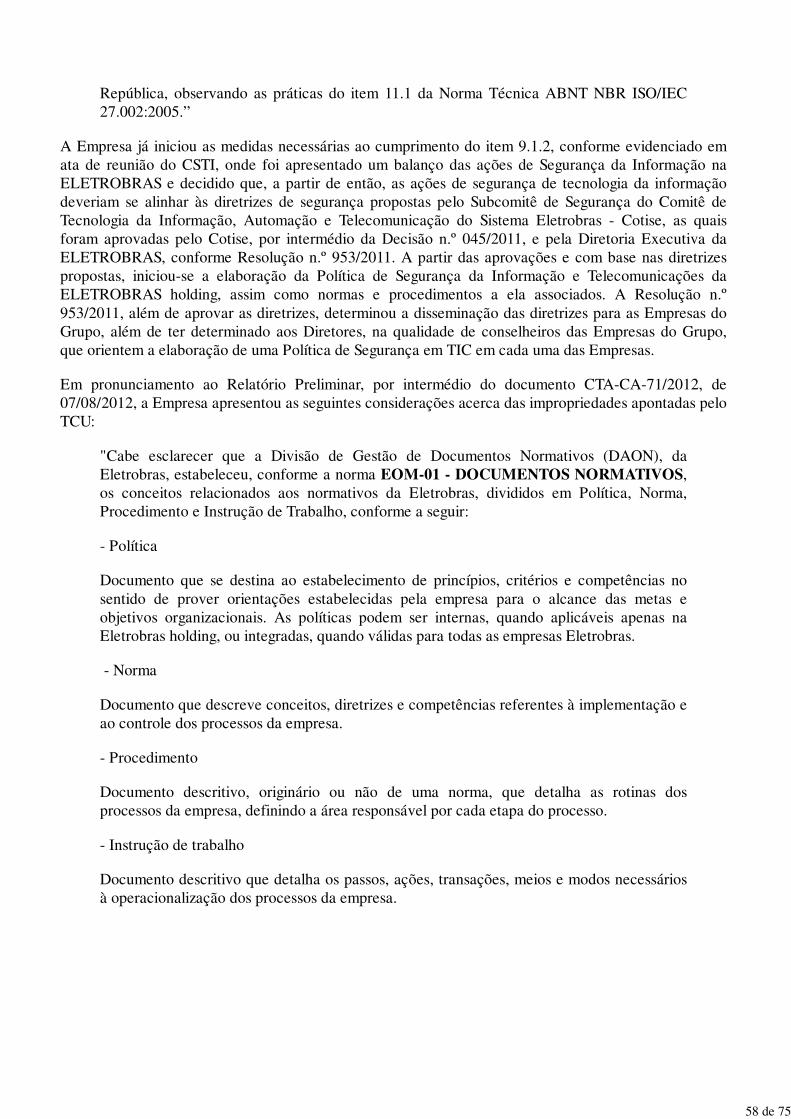

unidade auditada: centrais eletricas brasileiras s/a · unidade auditada: centrais ... a holding...

TRANSCRIPT

Unidade Auditada: CENTRAIS ELETRICAS BRASILEIRAS S/AExercício: 2011Processo: 00218.000940/2012-03Município - UF: Rio de Janeiro - RJRelatório nº: 201203811UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO RIO DE JANEIRO

Análise Gerencial

Senhor Chefe da CGU-Regional/RJ,

Em atendimento à determinação contida na Ordem de Serviço n.º 201203811, e consoante oestabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01, de 06/04/2001,apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada pelaCENTRAIS ELETRICAS BRASILEIRAS S/A - ELETROBRAS consolidando as informações sobre agestão do Centro de Pesquisas de Energia Elétrica - ELETROBRAS CEPEL e da Conta de Consumo deCombustíveis - CCC, e agregando a gestão do Fundo de Reserva Global de Reversão - RGR e da Contade Desenvolvimento Energético -CDE.

1. Introdução

Os trabalhos de campo conclusivos foram realizados no período de 10/05/2012 a 29/06/2012, por meiode testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partirda apresentação do processo de contas pela Unidade Auditada, em estrita observância às normas deauditoria aplicáveis ao Serviço Público Federal. Nenhuma restrição foi imposta à realização dos exames.

Não houve, no exercício de 2011, por parte da ELETROBRAS, atos de gestão relacionados aos itens 11- Avaliação dos registros de passivos sem prévia previsão orçamentária -, 12 - Avaliação daconformidade da manutenção do registro de valores em restos a pagar não processados -, 17 - Avaliaçãoobjetiva sobre a gestão do patrimônio imobiliário de responsabilidade da UJ classificado como ?Bens deUso Especial? de propriedade da União ou locado de terceiros - e 18 - Avaliação da gestão da unidadejurisdicionada sobre as renúncias tributárias praticadas - da parte "A" do Anexo III da DN TCU nº117/2011.

1 de 75

2. Resultados dos trabalhos

Em acordo com o que estabelece o Anexo III da DN-TCU-117/2011, e em face dos exames realizados,efetuamos as seguintes análises:

2.1 Avaliação da Conformidade das Peças

Verificou-se que a unidade jurisdicionada elaborou todas as peças a ela atribuídas pelas normas doTribunal de Contas da União para o exercício de referência. As peças contemplam, ainda, os formatos econteúdos obrigatórios nos termos da DN TCU nº 108/2010, da DN TCU nº 117/2011 e da Portaria-TCUnº 123/2011.

No entanto, cumpre ressaltar que as demonstrações da ELETROBRAS DISTRIBUIÇÃO ACRE,referentes ao exercício 2011, não foram encerradas a tempo de serem consolidadas pela ELETROBRAS.Em seu Relatório de Gestão, a holding esclareceu que a falta das demonstrações contábeis de suacontrolada não prejudica o teor das informações contidas em seus relatórios consolidados, em face desua baixa materialidade e relevância.

2.2 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

Por força do estabelecido no Anexo I da Decisão Normativa TCU n.º 110/2010, a Centrais ElétricasBrasileiras S/A - ELETROBRAS apresentou seu processo de Prestação de Contas, referente aoexercício de 2011, consolidando as informações sobre a gestão do Centro de Pesquisas de EnergiaElétrica – ELETROBRAS CEPEL e da Conta de Consumo de Combustíveis - CCC, e agregando agestão do Fundo de Reserva Global de Reversão - RGR e da Conta de Desenvolvimento Energético-CDE.

Assim, o presente relatório contempla as informações referentes à ELETROBRAS, aos fundos setoriaispor ela geridos e à ELETROBRAS CEPEL.

ELETROBRAS

A ELETROBRAS é uma empresa de economia mista vinculada ao Ministério de Minas e Energia -MME que, na condição de holding, controla grande parte dos sistemas de geração e transmissão deenergia elétrica do Brasil, por intermédio de seis subsidiárias: ELETROBRAS CHESF, ELETROBRASFURNAS, ELETROBRAS ELETROSUL, ELETROBRAS ELETRONORTE, ELETROBRAS CGTEE EELETROBRAS ELETRONUCLEAR.

A holding controla a Eletrobras Participações S.A. – ELETROBRAS ELETROPAR, é mantenedora doCentro de Pesquisas de Energia Elétrica e detém 50% das ações de ITAIPU BINACIONAL.

Além disso, atua na área de distribuição de energia por meio de seis empresas: ELETROBRASAMAZONAS ENERGIA, ELETROBRAS DISTRIBUIÇÃO ACRE, ELETROBRAS DISTRIBUIÇÃORORAIMA, ELETROBRAS DISTRIBUIÇÃO RONDÔNIA, ELETROBRAS DISTRIBUIÇÃO PIAUÍ EELETROBRAS DISTRIBUIÇÃO ALAGOAS.

2 de 75

Em dezembro de 2011, a ELETROBRAS assumiu o controle da CELG Distribuição S/A, localizada noestado de Goiás.

Nos termos do artigo 4º de seu Estatuto Social, a ELETROBRAS tem como objeto social, dentre outros,o desenvolvimento de atividades relacionadas à geração, transmissão e distribuição de energia elétrica, aparticipação na formulação da política energética no País, à concessão de financiamentos às empresasem que tenha participação acionária, à colaboração técnico-administrativa com o Ministério de Minas eEnergia e ao patrocínio de pesquisas de interesse do setor energético.

Em resumo, é missão estatutária da ELETROBRAS atuar como holding do setor elétrico e ser o “braço”do governo federal na implementação de políticas públicas neste setor.

As atividades das empresas integrantes do sistema ELETROBRAS concentram-se majoritariamente emtrês segmentos de negócio: Geração, Transmissão e Distribuição de energia.

Segundo informações constantes em seu sítio eletrônico, em posição de julho de 2012, a ELETROBRASpossui 37 usinas hidrelétricas, 127 termelétricas e duas termonucleares e dois parques eólicos, querepresentam 36% da capacidade nacional para geração de energia elétrica.

No negócio Transmissão, ainda segundo informações constantes do sítio eletrônico, em posição de julhode 2012, a auditada possui 55% das linhas de transmissão no País, com 61 mil quilômetros de extensão.Destaca-se o fato de que 95% destas linhas de transmissão são propriedade do Grupo ELETROBRAS e5% foram conquistadas em leilões através de parcerias denominadas Sociedade de Propósito Específico– SPE.

As seis distribuidoras de energia controladas têm atuação nos estados da região norte e nordeste e sãoadministradas de forma centralizada pela Diretoria de Distribuição da ELETROBRAS.

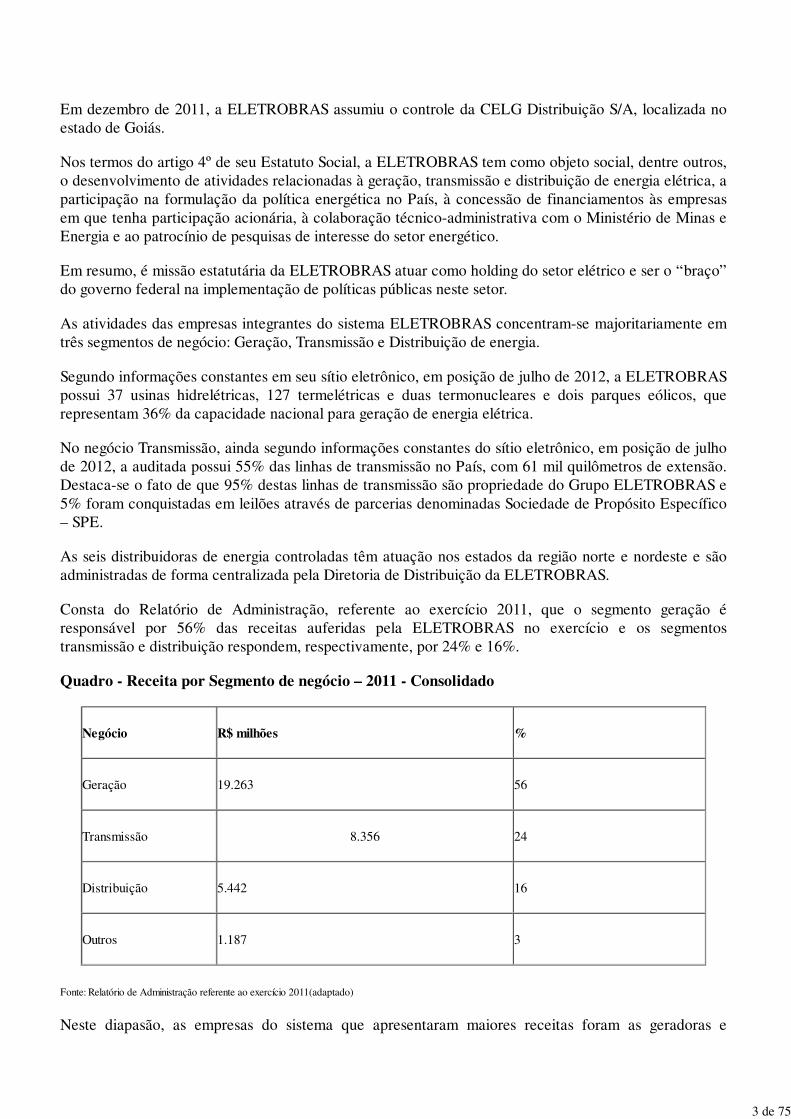

Consta do Relatório de Administração, referente ao exercício 2011, que o segmento geração éresponsável por 56% das receitas auferidas pela ELETROBRAS no exercício e os segmentostransmissão e distribuição respondem, respectivamente, por 24% e 16%.

Quadro - Receita por Segmento de negócio – 2011 - Consolidado

Negócio R$ milhões %

Geração 19.263 56

Transmissão 8.356 24

Distribuição 5.442 16

Outros 1.187 3

Fonte: Relatório de Administração referente ao exercício 2011(adaptado)

Neste diapasão, as empresas do sistema que apresentaram maiores receitas foram as geradoras e

3 de 75

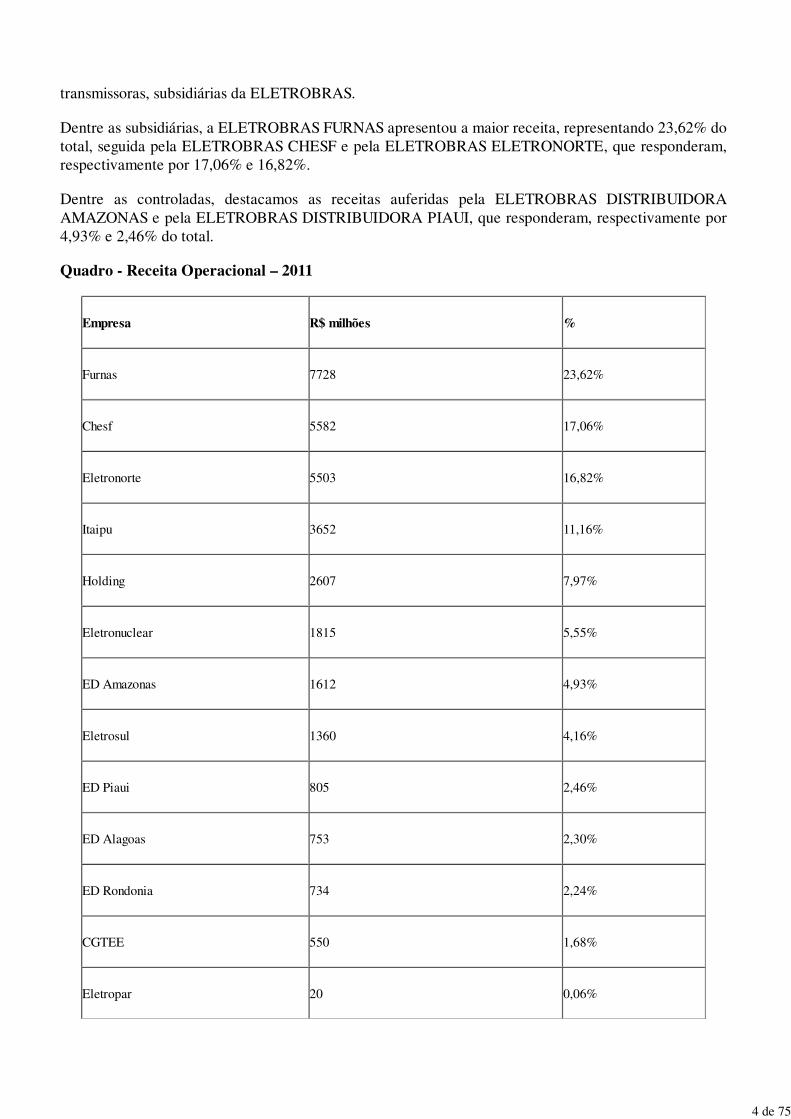

transmissoras, subsidiárias da ELETROBRAS.

Dentre as subsidiárias, a ELETROBRAS FURNAS apresentou a maior receita, representando 23,62% dototal, seguida pela ELETROBRAS CHESF e pela ELETROBRAS ELETRONORTE, que responderam,respectivamente por 17,06% e 16,82%.

Dentre as controladas, destacamos as receitas auferidas pela ELETROBRAS DISTRIBUIDORAAMAZONAS e pela ELETROBRAS DISTRIBUIDORA PIAUI, que responderam, respectivamente por4,93% e 2,46% do total.

Quadro - Receita Operacional – 2011

Empresa R$ milhões %

Furnas 7728 23,62%

Chesf 5582 17,06%

Eletronorte 5503 16,82%

Itaipu 3652 11,16%

Holding 2607 7,97%

Eletronuclear 1815 5,55%

ED Amazonas 1612 4,93%

Eletrosul 1360 4,16%

ED Piaui 805 2,46%

ED Alagoas 753 2,30%

ED Rondonia 734 2,24%

CGTEE 550 1,68%

Eletropar 20 0,06%

4 de 75

Empresa R$ milhões %

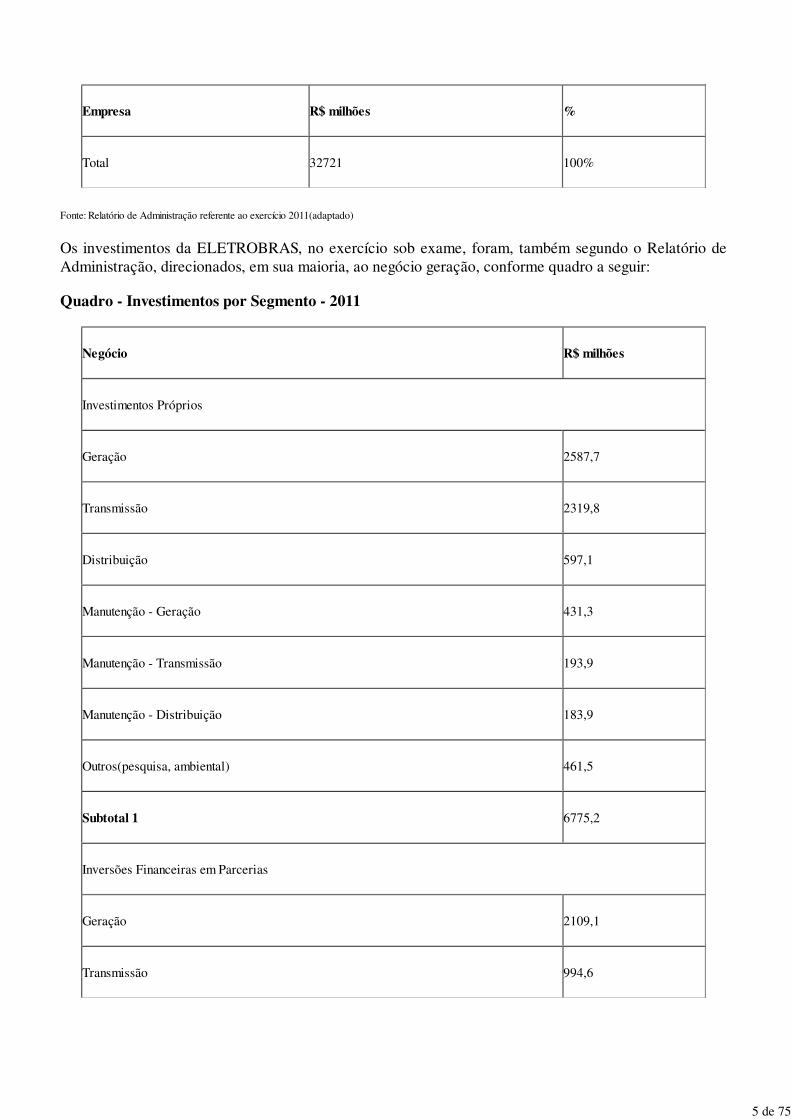

Total 32721 100%

Fonte: Relatório de Administração referente ao exercício 2011(adaptado)

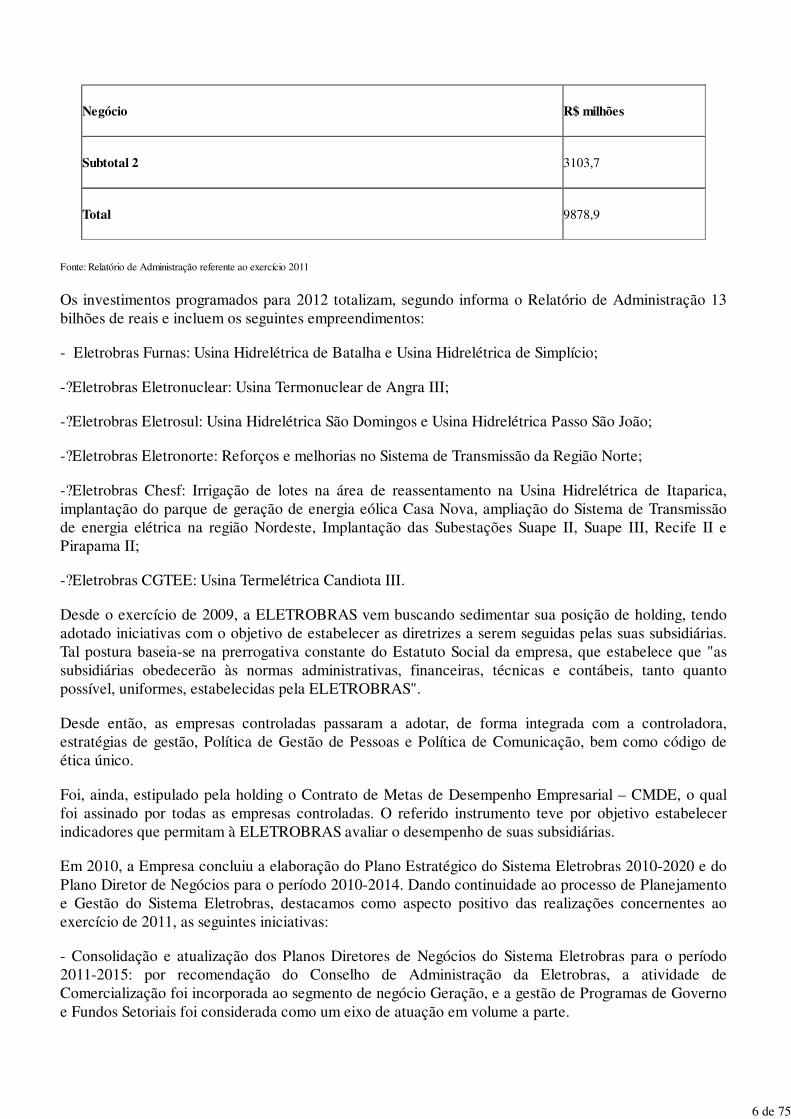

Os investimentos da ELETROBRAS, no exercício sob exame, foram, também segundo o Relatório deAdministração, direcionados, em sua maioria, ao negócio geração, conforme quadro a seguir:

Quadro - Investimentos por Segmento - 2011

Negócio R$ milhões

Investimentos Próprios

Geração 2587,7

Transmissão 2319,8

Distribuição 597,1

Manutenção - Geração 431,3

Manutenção - Transmissão 193,9

Manutenção - Distribuição 183,9

Outros(pesquisa, ambiental) 461,5

Subtotal 1 6775,2

Inversões Financeiras em Parcerias

Geração 2109,1

Transmissão 994,6

5 de 75

Negócio R$ milhões

Subtotal 2 3103,7

Total 9878,9

Fonte: Relatório de Administração referente ao exercício 2011

Os investimentos programados para 2012 totalizam, segundo informa o Relatório de Administração 13bilhões de reais e incluem os seguintes empreendimentos:

- Eletrobras Furnas: Usina Hidrelétrica de Batalha e Usina Hidrelétrica de Simplício;

-?Eletrobras Eletronuclear: Usina Termonuclear de Angra III;

-?Eletrobras Eletrosul: Usina Hidrelétrica São Domingos e Usina Hidrelétrica Passo São João;

-?Eletrobras Eletronorte: Reforços e melhorias no Sistema de Transmissão da Região Norte;

-?Eletrobras Chesf: Irrigação de lotes na área de reassentamento na Usina Hidrelétrica de Itaparica,implantação do parque de geração de energia eólica Casa Nova, ampliação do Sistema de Transmissãode energia elétrica na região Nordeste, Implantação das Subestações Suape II, Suape III, Recife II ePirapama II;

-?Eletrobras CGTEE: Usina Termelétrica Candiota III.

Desde o exercício de 2009, a ELETROBRAS vem buscando sedimentar sua posição de holding, tendoadotado iniciativas com o objetivo de estabelecer as diretrizes a serem seguidas pelas suas subsidiárias.Tal postura baseia-se na prerrogativa constante do Estatuto Social da empresa, que estabelece que "assubsidiárias obedecerão às normas administrativas, financeiras, técnicas e contábeis, tanto quantopossível, uniformes, estabelecidas pela ELETROBRAS".

Desde então, as empresas controladas passaram a adotar, de forma integrada com a controladora,estratégias de gestão, Política de Gestão de Pessoas e Política de Comunicação, bem como código deética único.

Foi, ainda, estipulado pela holding o Contrato de Metas de Desempenho Empresarial – CMDE, o qualfoi assinado por todas as empresas controladas. O referido instrumento teve por objetivo estabelecerindicadores que permitam à ELETROBRAS avaliar o desempenho de suas subsidiárias.

Em 2010, a Empresa concluiu a elaboração do Plano Estratégico do Sistema Eletrobras 2010-2020 e doPlano Diretor de Negócios para o período 2010-2014. Dando continuidade ao processo de Planejamentoe Gestão do Sistema Eletrobras, destacamos como aspecto positivo das realizações concernentes aoexercício de 2011, as seguintes iniciativas:

- Consolidação e atualização dos Planos Diretores de Negócios do Sistema Eletrobras para o período2011-2015: por recomendação do Conselho de Administração da Eletrobras, a atividade deComercialização foi incorporada ao segmento de negócio Geração, e a gestão de Programas de Governoe Fundos Setoriais foi considerada como um eixo de atuação em volume a parte.

6 de 75

- Elaboração do Plano Diretor de Gestão do Sistema Eletrobras: sistematização e acompanhamento dasações associadas ao cumprimento dos Objetivos Estratégicos de Gestão e Competências, estabelecidosno Plano Estratégico do Sistema Eletrobras 2010-2020.

- Elaboração da estrutura dos Planos de Negócios para cada empresa Eletrobras: em novembro de 2011,foi elaborada proposta de arquitetura básica para o Plano de Negócios 2012-2016 de cada uma dasempresas Eletrobras.

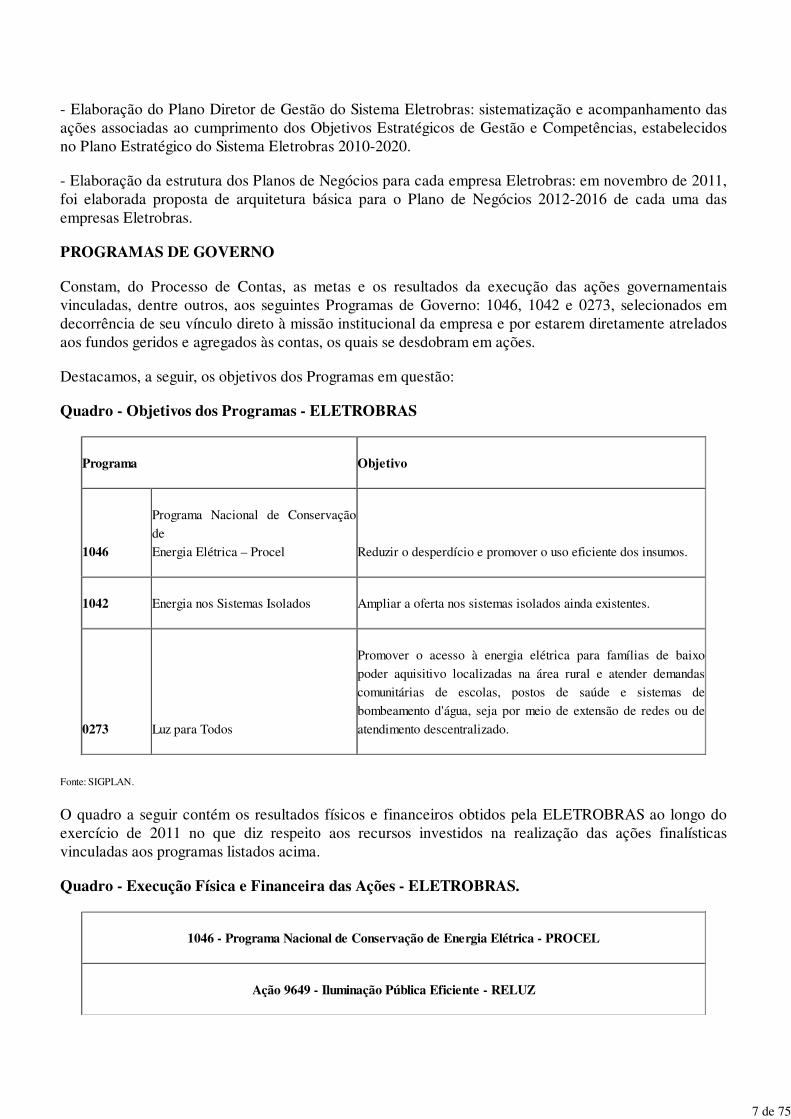

PROGRAMAS DE GOVERNO

Constam, do Processo de Contas, as metas e os resultados da execução das ações governamentaisvinculadas, dentre outros, aos seguintes Programas de Governo: 1046, 1042 e 0273, selecionados emdecorrência de seu vínculo direto à missão institucional da empresa e por estarem diretamente atreladosaos fundos geridos e agregados às contas, os quais se desdobram em ações.

Destacamos, a seguir, os objetivos dos Programas em questão:

Quadro - Objetivos dos Programas - ELETROBRAS

Programa Objetivo

1046

Programa Nacional de Conservação

de

Energia Elétrica – Procel Reduzir o desperdício e promover o uso eficiente dos insumos.

1042 Energia nos Sistemas Isolados Ampliar a oferta nos sistemas isolados ainda existentes.

0273 Luz para Todos

Promover o acesso à energia elétrica para famílias de baixo

poder aquisitivo localizadas na área rural e atender demandas

comunitárias de escolas, postos de saúde e sistemas de

bombeamento d'água, seja por meio de extensão de redes ou de

atendimento descentralizado.

Fonte: SIGPLAN.

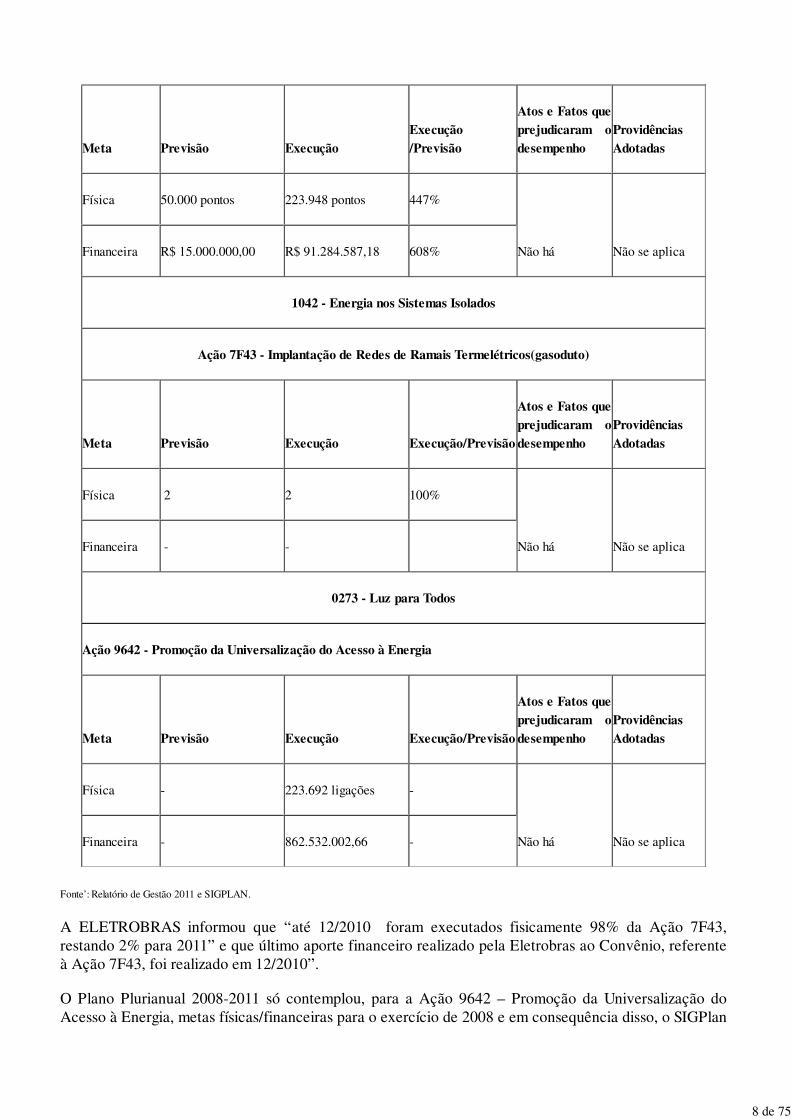

O quadro a seguir contém os resultados físicos e financeiros obtidos pela ELETROBRAS ao longo doexercício de 2011 no que diz respeito aos recursos investidos na realização das ações finalísticasvinculadas aos programas listados acima.

Quadro - Execução Física e Financeira das Ações - ELETROBRAS.

1046 - Programa Nacional de Conservação de Energia Elétrica - PROCEL

Ação 9649 - Iluminação Pública Eficiente - RELUZ

7 de 75

Meta Previsão ExecuçãoExecução/Previsão

Atos e Fatos queprejudicaram odesempenho

ProvidênciasAdotadas

Física 50.000 pontos 223.948 pontos 447%

Não há Não se aplica Financeira R$ 15.000.000,00 R$ 91.284.587,18 608%

1042 - Energia nos Sistemas Isolados

Ação 7F43 - Implantação de Redes de Ramais Termelétricos(gasoduto)

Meta Previsão Execução Execução/Previsão

Atos e Fatos queprejudicaram odesempenho

ProvidênciasAdotadas

Física 2 2 100%

Não há Não se aplica Financeira - -

0273 - Luz para Todos

Ação 9642 - Promoção da Universalização do Acesso à Energia

Meta Previsão Execução Execução/Previsão

Atos e Fatos queprejudicaram odesempenho

ProvidênciasAdotadas

Física - 223.692 ligações -

Não há Não se aplica Financeira - 862.532.002,66 -

Fonte’: Relatório de Gestão 2011 e SIGPLAN.

A ELETROBRAS informou que “até 12/2010 foram executados fisicamente 98% da Ação 7F43,restando 2% para 2011” e que último aporte financeiro realizado pela Eletrobras ao Convênio, referenteà Ação 7F43, foi realizado em 12/2010”.

O Plano Plurianual 2008-2011 só contemplou, para a Ação 9642 – Promoção da Universalização doAcesso à Energia, metas físicas/financeiras para o exercício de 2008 e em consequência disso, o SIGPlan

8 de 75

só disponibilizou montantes previstos para as metas físicas/financeiras da Ação 9642, para o exercício de2008, ficando os anos de 2009, 2010 e 2011 sem previsão de valores.

O Programa Luz para Todos foi prorrogado até o ano de 2010 pelo Decreto n.º 6.442, de 25/04/2008, eaté o ano de 2011 pelo Decreto n.º 7.324, de 05/10/2010. Posteriormente, o Decreto n.º 7.520, de08/07/2011, instituiu o Programa Luz para Todos, para o período 2011 a 2014.

Conforme informações prestadas pela ELETROBRAS, “o Programa Luz para Todos atendeu mais de2,9 milhões de domicílios, até dezembro de 2011, sendo 247.862 somente em 2011.”

Na execução dos mencionados programas de governo a ELETROBRAS utiliza-se dos recursos dosFundos Setoriais, em especial da RGR e da CDE, que representaram 70% da verba destinada aoPrograma Luz Para Todos. Consta, do Relatório de Gestão, que, no exercício sob exame, aELETROBRAS liberou, com recursos da RGR, R$ 55 milhões para projetos do PROCEL RELUZ.

Diante do exposto, podemos afirmar que a ELETROBRAS vem cumprindo a contento seu papel naexecução dos programas de governo finalísticos.

ELETROBRAS CEPEL

O Centro de Pesquisa de Energia Elétrica - ELETROBRAS CEPEL é uma associação civil sem finslucrativos pertencente ao Orçamento de Investimentos, sendo responsável, no exercício de 2011, apenaspela execução da ação 2745 - Pesquisa de Tecnologia Avançada no Campo dos Equipamentos eSistemas Elétricos, que faz parte do programa governamental 0476 - Desenvolvimento Tecnológico doSetor de Energia.

O objetivo deste programa de governo é apoiar o desenvolvimento e a difusão de tecnologiasrelacionadas ao setor energético. Já a ação "Pesquisa de Tecnologia Avançada no Campo dosequipamentos e Sistemas Elétricos" visa desenvolver novas tecnologias e aperfeiçoar as existentes nasáreas de geração, transmissão, distribuição e comercialização de energia elétrica, bem como atender àsociedade, investindo recursos em programas governamentais estratégicos, visando à melhoria daqualidade de vida das comunidades desassistidas e da sociedade de forma mais ampla.

Do ponto de vista orçamentário, a Lei n.º 12.580/2011 aprovou o Orçamento de Investimentos para asEmpresas Estatais para o exercício de 2011, contemplando a ELETROBRAS CEPEL com o valor de R$24.000.000,00 (vinte e quatro milhões de reais).

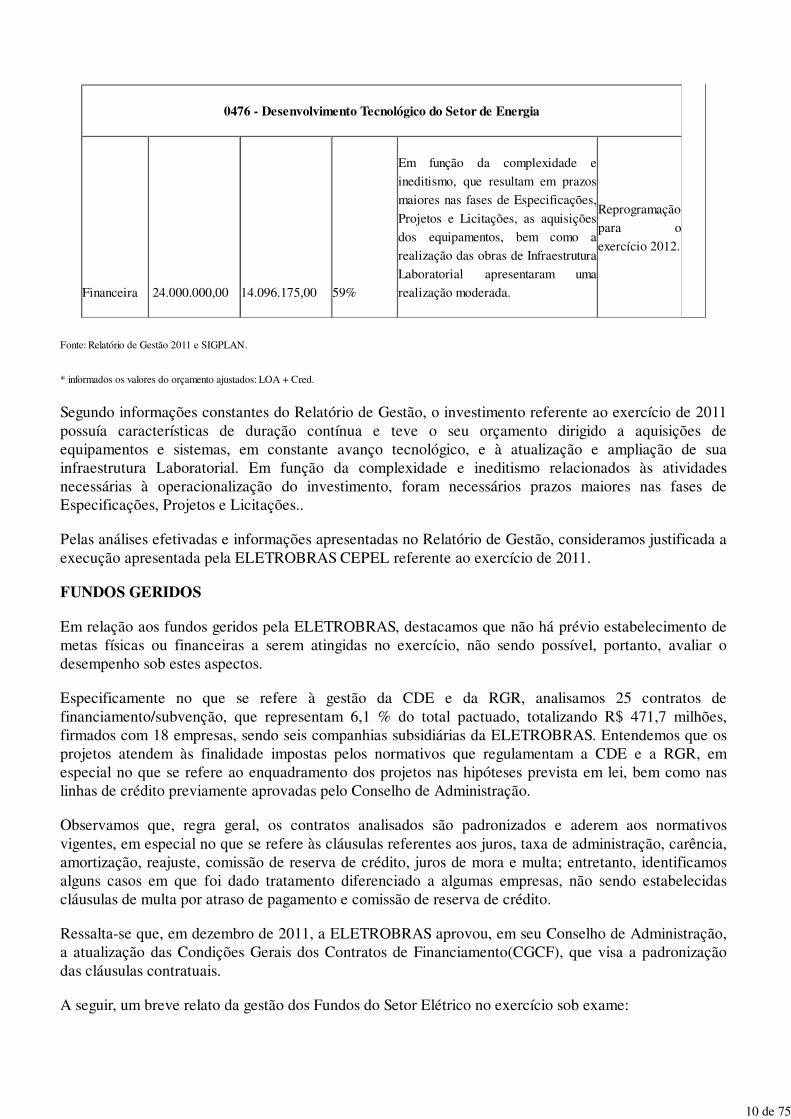

Verificamos que a realização financeira do orçamento de investimento ficou em 59%, ou seja, R$14.096.175,00 (catorze milhões, noventa e seis mil e cento e setenta e cinco reais), conformedemonstrado no quadro abaixo.

Quadro - Execução Financeira - CEPEL

0476 - Desenvolvimento Tecnológico do Setor de Energia

2745 - Pesquisa de Tecnologia Avançada no Campo dos Equipamentos e Sistemas Elétricos

Meta Previsão ExecuçãoExecução/Previsão

Atos e Fatos que prejudicaram odesempenho

ProvidênciasAdotadas

9 de 75

0476 - Desenvolvimento Tecnológico do Setor de Energia

Financeira 24.000.000,00 14.096.175,00 59%

Em função da complexidade e

ineditismo, que resultam em prazos

maiores nas fases de Especificações,

Projetos e Licitações, as aquisições

dos equipamentos, bem como a

realização das obras de Infraestrutura

Laboratorial apresentaram uma

realização moderada.

Reprogramação

para o

exercício 2012.

Fonte: Relatório de Gestão 2011 e SIGPLAN.

* informados os valores do orçamento ajustados: LOA + Cred.

Segundo informações constantes do Relatório de Gestão, o investimento referente ao exercício de 2011possuía características de duração contínua e teve o seu orçamento dirigido a aquisições deequipamentos e sistemas, em constante avanço tecnológico, e à atualização e ampliação de suainfraestrutura Laboratorial. Em função da complexidade e ineditismo relacionados às atividadesnecessárias à operacionalização do investimento, foram necessários prazos maiores nas fases deEspecificações, Projetos e Licitações..

Pelas análises efetivadas e informações apresentadas no Relatório de Gestão, consideramos justificada aexecução apresentada pela ELETROBRAS CEPEL referente ao exercício de 2011.

FUNDOS GERIDOS

Em relação aos fundos geridos pela ELETROBRAS, destacamos que não há prévio estabelecimento demetas físicas ou financeiras a serem atingidas no exercício, não sendo possível, portanto, avaliar odesempenho sob estes aspectos.

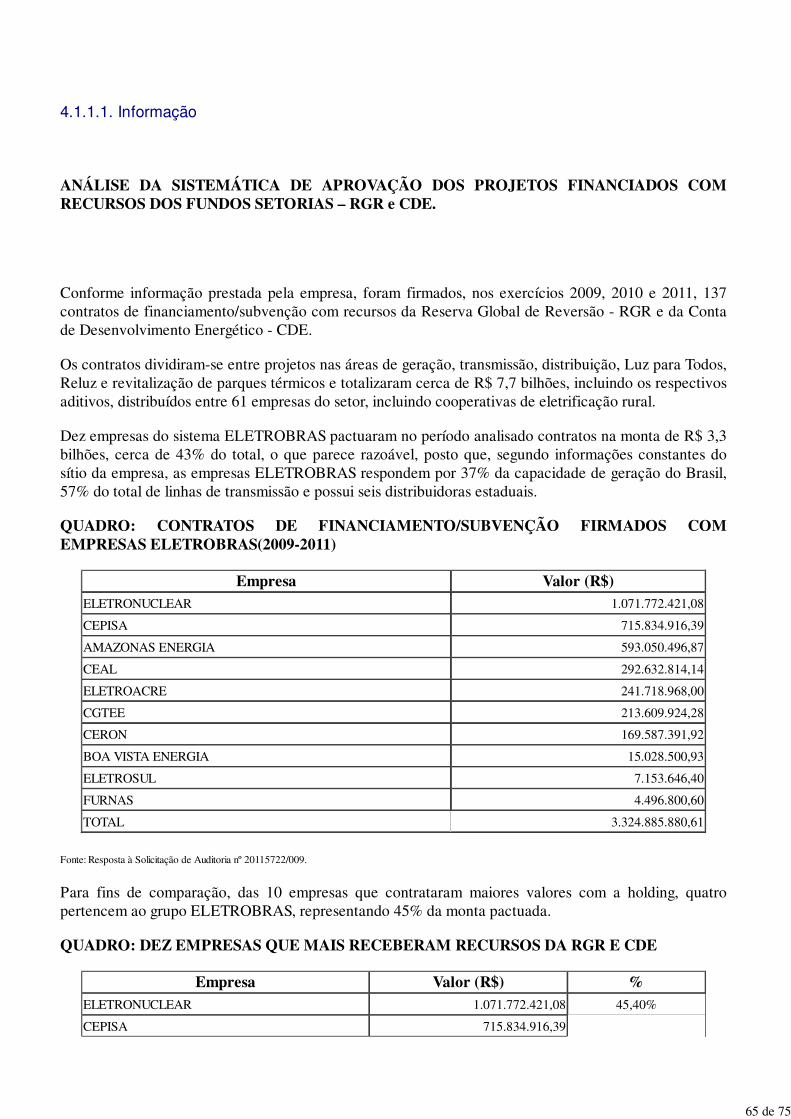

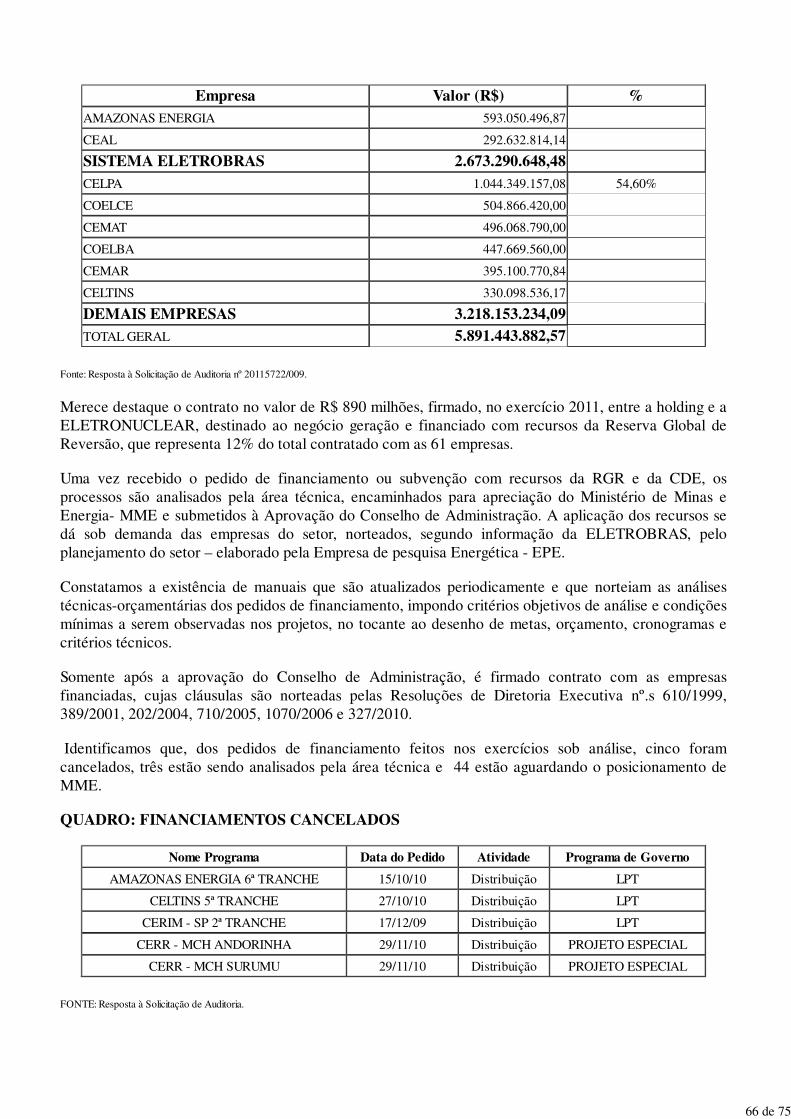

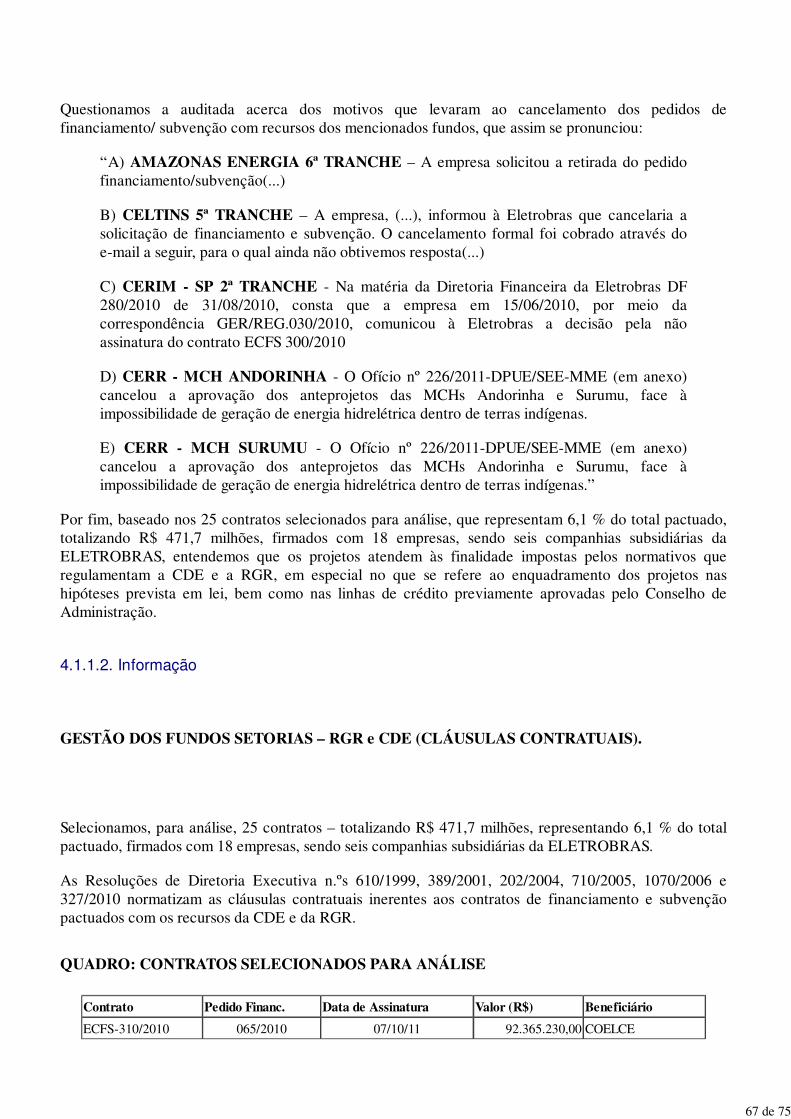

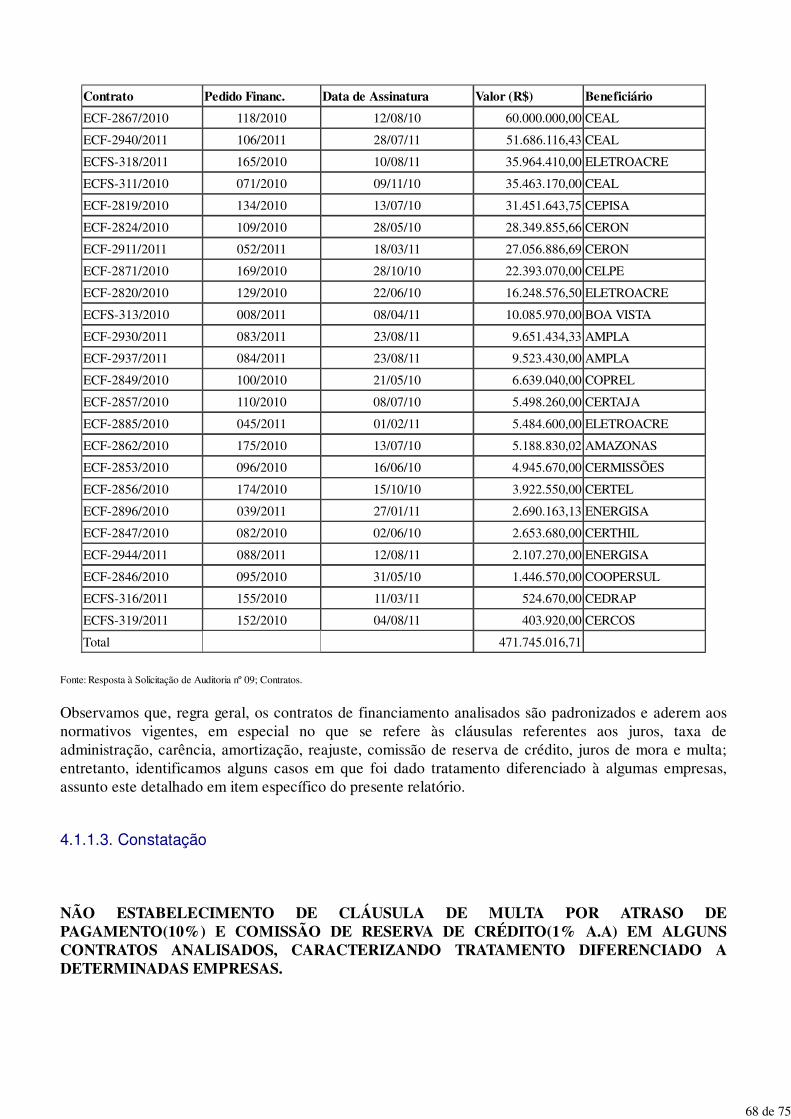

Especificamente no que se refere à gestão da CDE e da RGR, analisamos 25 contratos definanciamento/subvenção, que representam 6,1 % do total pactuado, totalizando R$ 471,7 milhões,firmados com 18 empresas, sendo seis companhias subsidiárias da ELETROBRAS. Entendemos que osprojetos atendem às finalidade impostas pelos normativos que regulamentam a CDE e a RGR, emespecial no que se refere ao enquadramento dos projetos nas hipóteses prevista em lei, bem como naslinhas de crédito previamente aprovadas pelo Conselho de Administração.

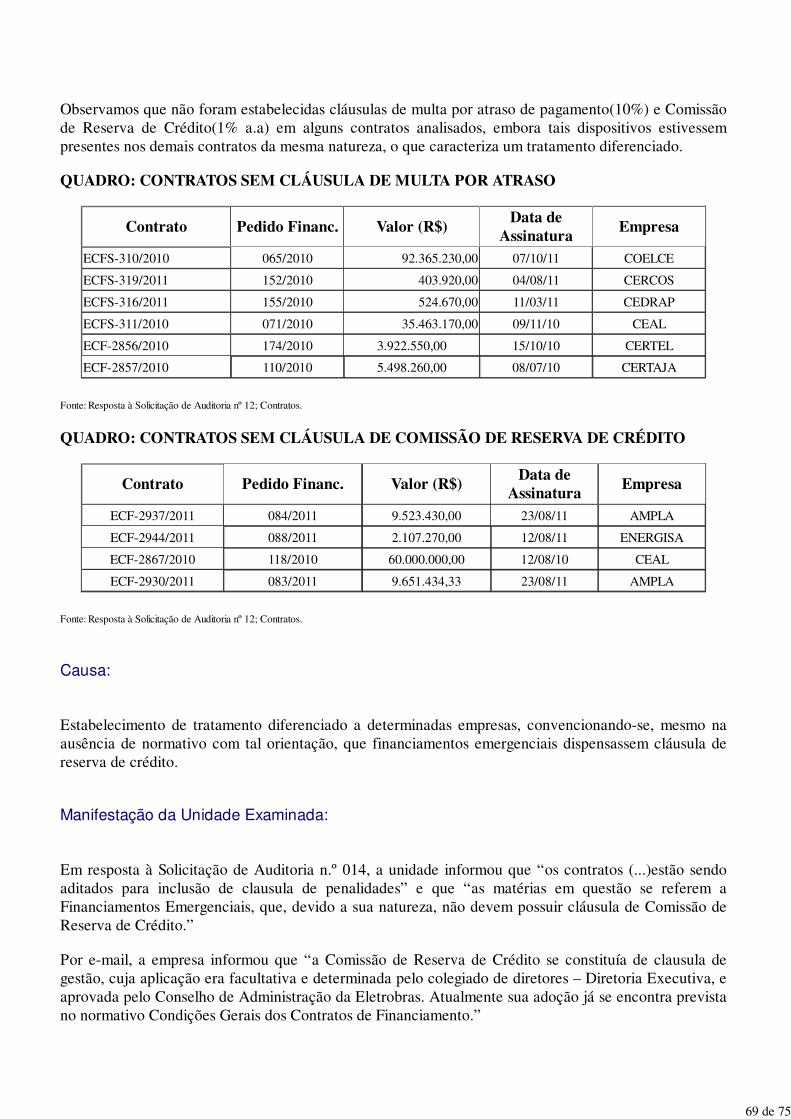

Observamos que, regra geral, os contratos analisados são padronizados e aderem aos normativosvigentes, em especial no que se refere às cláusulas referentes aos juros, taxa de administração, carência,amortização, reajuste, comissão de reserva de crédito, juros de mora e multa; entretanto, identificamosalguns casos em que foi dado tratamento diferenciado a algumas empresas, não sendo estabelecidascláusulas de multa por atraso de pagamento e comissão de reserva de crédito.

Ressalta-se que, em dezembro de 2011, a ELETROBRAS aprovou, em seu Conselho de Administração,a atualização das Condições Gerais dos Contratos de Financiamento(CGCF), que visa a padronizaçãodas cláusulas contratuais.

A seguir, um breve relato da gestão dos Fundos do Setor Elétrico no exercício sob exame:

10 de 75

a) Conta de Desenvolvimento Energético

Criada pela Lei n.º 10.438/2002, com duração de 25 anos, a CDE visa ao “desenvolvimento energéticodos Estados e a competitividade da energia produzida a partir de fontes eólica, pequenas centraishidrelétricas, biomassa, gás natural e carvão mineral nacional, nas áreas atendidas pelos sistemasinterligados, promover a universalização do serviço de energia elétrica em todo o território nacional egarantir recursos para atendimento à subvenção econômica destinada à modicidade da tarifa defornecimento de energia elétrica aos consumidores finais integrantes da Subclasse Residencial BaixaRenda”.(art.13 da Lei n.º 10.438/2002)

Por força do disposto no artigo 42 do Decreto n.º 4541/2002, a Agência Nacional de Energia Elétrica-ANEEL publica, periodicamente, a previsão dos recursos a serem arrecadados para o financiamento daCDE. A Resolução Homologatória ANEEL n.º 921/2009, definiu a previsão de valores destinados aocusteio da CDE, no exercício 2011.

São fontes de financiamento da CDE, segundo o artigo 28 do Decreto n.º 4541/2002:

1- os pagamentos efetuados pelas concessionárias de energia elétrica pelo uso do bem público;

2- os pagamentos das multas aplicadas pela ANEEL; e

3- os pagamentos das cotas anuais pagas pelos agentes que comercializam energia elétrica com oconsumidor final.

Além das fontes anteriormente citadas, com o advento da Lei n.º 10.438/2002, o Fundo de Uso do BemPúblico - UBP caminhou para a extinção, tendo sido determinado pelo Decreto n.º 4541/2002 que osrecursos arrecadados a título de UBP, a partir da data de publicação da Lei n.º 10.438/2002, fossemcreditados na conta-corrente referente à CDE.

Nos termos do artigo 43 do Decreto n.º 4541/2002, é competência da ELETROBRAS: a realização “damovimentação da CDE de modo a não obter nenhuma vantagem ou prejuízo econômico ou financeiro esem assumir compromissos ou riscos incompatíveis com a sua condição de designada para movimentaros créditos e débitos da CDE” e o gerenciamento da “utilização dos recursos da CDE nos reembolsosdos custos de combustíveis” nos empreendimentos termelétricos que utilizem carvão mineral nacional enas usinas enquadradas no § 2o do art. 11 da Lei n.º 9.648, de 1998.

Para gestão da CDE, a ELETROBRAS movimenta os recursos em conta-corrente utilizadaespecificamente para este fim.

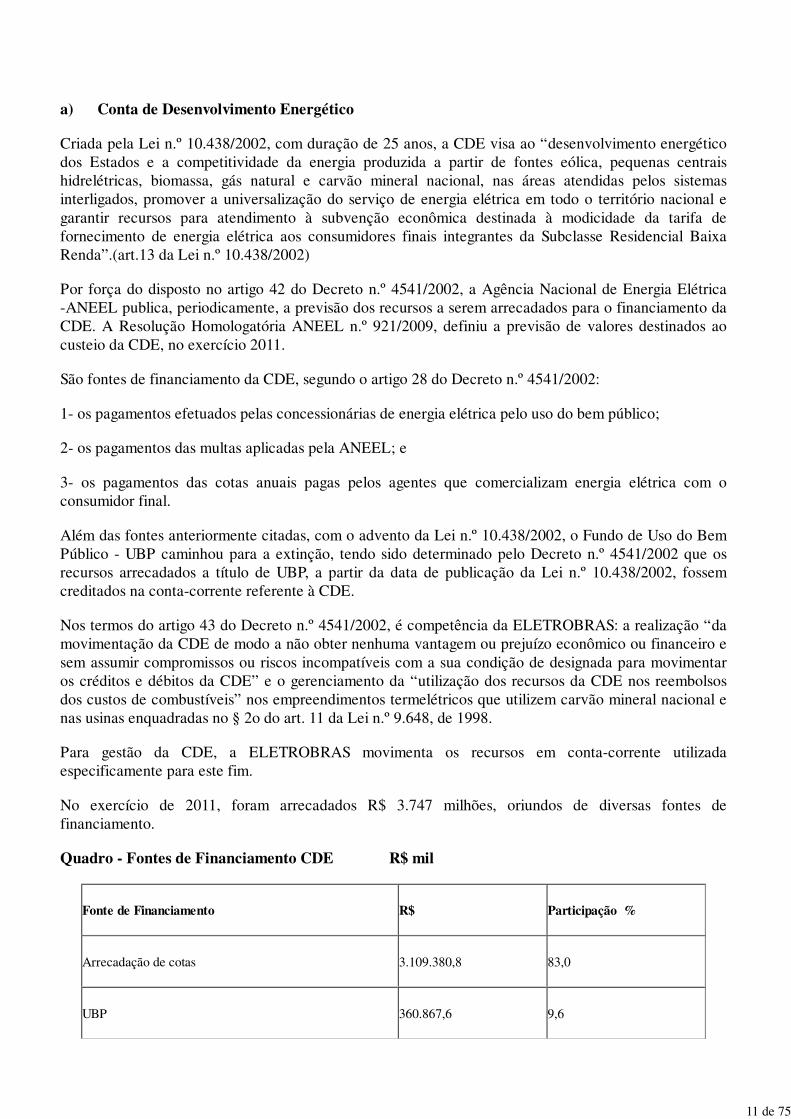

No exercício de 2011, foram arrecadados R$ 3.747 milhões, oriundos de diversas fontes definanciamento.

Quadro - Fontes de Financiamento CDE R$ mil

Fonte de Financiamento R$ Participação %

Arrecadação de cotas 3.109.380,8 83,0

UBP 360.867,6 9,6

11 de 75

Fonte de Financiamento R$ Participação %

Multas ANEEL 139.931,4 3,7

Parcelamentos 53.682,9 1,4

Rendimento de Aplicações 63.989,5 1,7

Outras Fontes 19.433,5 0,5

Total 3.747.285,7 100,0

Fonte: Relatório de Gestão 2011

Observa-se que as principais fontes de recursos da Conta de Desenvolvimento Energético, no exercíciode 2011, foram os pagamentos das cotas anuais pagas pelos agentes que comercializam energia elétricacom o consumidor final, representando 83,0 % do total arrecadado.

Os recursos da CDE, nos termos da Lei n.º 10.438/2002 c/c o Decreto n.º 4.541/2002, serão destinados,principalmente, ao desenvolvimento da universalização do serviço de energia elétrica em todo territórionacional, à subvenção econômica destinada à modicidade tarifária para a subclasse baixa renda e aocusteio das usinas termelétricas que utilizam carvão mineral como combustível. A universalização doserviço e a subvenção para a subclasse de baixa renda são ações alinhadas ao Programa Luz Para Todos,coordenado pelo Ministério de Minas e Energia -MME e operacionalizado pela ELETROBRAS.

A Empresa informou que a programação da aplicação dos recursos destinados ao Programa Luz ParaTodos é efetuada pelo MME por intermédio da assinatura dos Termos de Compromisso, firmados com osEstados e agentes executores e que a aplicação dos recursos acontece “de acordo com a velocidade deexecução das obras contratadas e a feitura de novos contratos”. Ressaltou, também, que os recursosdestinados ao custeio das usinas termelétricas que utilizam carvão mineral, foram orientados, noexercício de 2011, pelo Ofício n.º 228/2011-SEE-MME.

Ressalte-se que os procedimentos para o reembolso referente à utilização de carvão mineral sãoestipulados pela Resolução Normativa ANEEL n.º 129/2004.

No que se refere aos gastos com baixa renda, a aplicação dos recursos se dá mensalmente, orientadapelos Despachos emitidos pela ANEEL, que determina o quantum a ser reembolsado às concessionáriade energia.

Foram aplicados, no exercício sob exame, R$ 3.084 milhões.

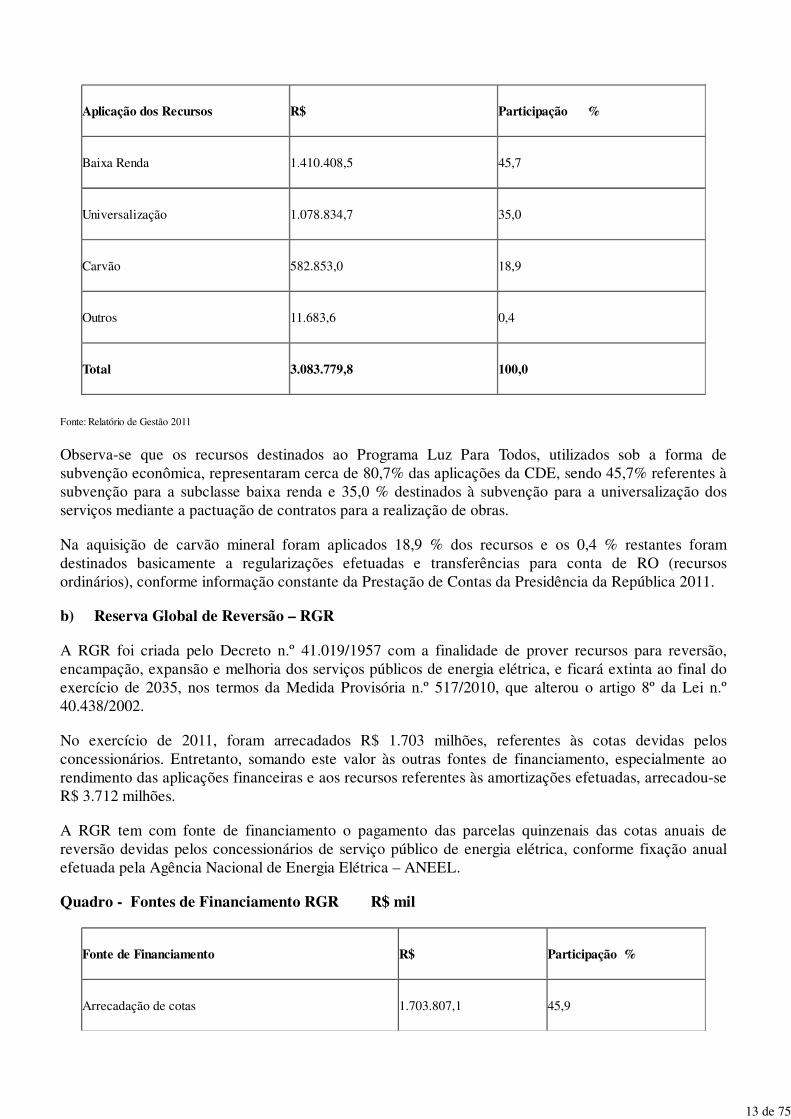

Quadro - APLICAÇÕES DOS RECURSOS DA CDE R$ mil

Aplicação dos Recursos R$ Participação %

12 de 75

Aplicação dos Recursos R$ Participação %

Baixa Renda 1.410.408,5 45,7

Universalização 1.078.834,7 35,0

Carvão 582.853,0 18,9

Outros 11.683,6 0,4

Total 3.083.779,8 100,0

Fonte: Relatório de Gestão 2011

Observa-se que os recursos destinados ao Programa Luz Para Todos, utilizados sob a forma desubvenção econômica, representaram cerca de 80,7% das aplicações da CDE, sendo 45,7% referentes àsubvenção para a subclasse baixa renda e 35,0 % destinados à subvenção para a universalização dosserviços mediante a pactuação de contratos para a realização de obras.

Na aquisição de carvão mineral foram aplicados 18,9 % dos recursos e os 0,4 % restantes foramdestinados basicamente a regularizações efetuadas e transferências para conta de RO (recursosordinários), conforme informação constante da Prestação de Contas da Presidência da República 2011.

b) Reserva Global de Reversão – RGR

A RGR foi criada pelo Decreto n.º 41.019/1957 com a finalidade de prover recursos para reversão,encampação, expansão e melhoria dos serviços públicos de energia elétrica, e ficará extinta ao final doexercício de 2035, nos termos da Medida Provisória n.º 517/2010, que alterou o artigo 8º da Lei n.º40.438/2002.

No exercício de 2011, foram arrecadados R$ 1.703 milhões, referentes às cotas devidas pelosconcessionários. Entretanto, somando este valor às outras fontes de financiamento, especialmente aorendimento das aplicações financeiras e aos recursos referentes às amortizações efetuadas, arrecadou-seR$ 3.712 milhões.

A RGR tem com fonte de financiamento o pagamento das parcelas quinzenais das cotas anuais dereversão devidas pelos concessionários de serviço público de energia elétrica, conforme fixação anualefetuada pela Agência Nacional de Energia Elétrica – ANEEL.

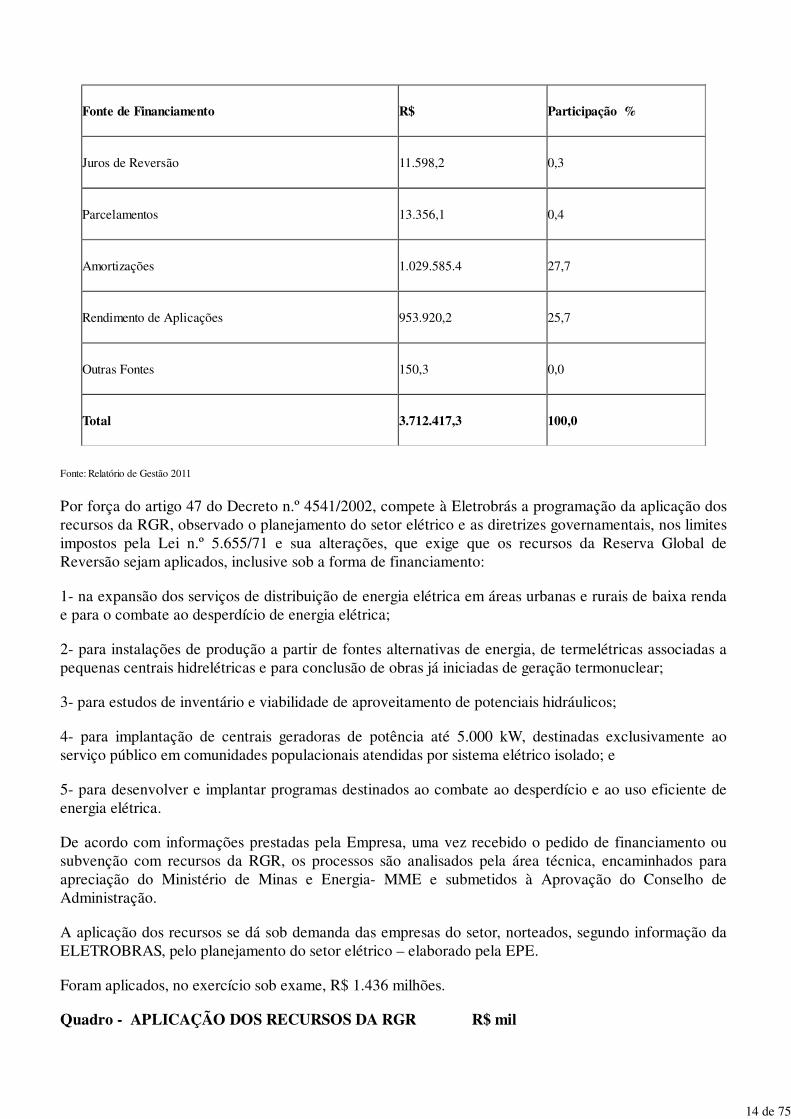

Quadro - Fontes de Financiamento RGR R$ mil

Fonte de Financiamento R$ Participação %

Arrecadação de cotas 1.703.807,1 45,9

13 de 75

Fonte de Financiamento R$ Participação %

Juros de Reversão 11.598,2 0,3

Parcelamentos 13.356,1 0,4

Amortizações 1.029.585.4 27,7

Rendimento de Aplicações 953.920,2 25,7

Outras Fontes 150,3 0,0

Total 3.712.417,3 100,0

Fonte: Relatório de Gestão 2011

Por força do artigo 47 do Decreto n.º 4541/2002, compete à Eletrobrás a programação da aplicação dosrecursos da RGR, observado o planejamento do setor elétrico e as diretrizes governamentais, nos limitesimpostos pela Lei n.º 5.655/71 e sua alterações, que exige que os recursos da Reserva Global deReversão sejam aplicados, inclusive sob a forma de financiamento:

1- na expansão dos serviços de distribuição de energia elétrica em áreas urbanas e rurais de baixa rendae para o combate ao desperdício de energia elétrica;

2- para instalações de produção a partir de fontes alternativas de energia, de termelétricas associadas apequenas centrais hidrelétricas e para conclusão de obras já iniciadas de geração termonuclear;

3- para estudos de inventário e viabilidade de aproveitamento de potenciais hidráulicos;

4- para implantação de centrais geradoras de potência até 5.000 kW, destinadas exclusivamente aoserviço público em comunidades populacionais atendidas por sistema elétrico isolado; e

5- para desenvolver e implantar programas destinados ao combate ao desperdício e ao uso eficiente deenergia elétrica.

De acordo com informações prestadas pela Empresa, uma vez recebido o pedido de financiamento ousubvenção com recursos da RGR, os processos são analisados pela área técnica, encaminhados paraapreciação do Ministério de Minas e Energia- MME e submetidos à Aprovação do Conselho deAdministração.

A aplicação dos recursos se dá sob demanda das empresas do setor, norteados, segundo informação daELETROBRAS, pelo planejamento do setor elétrico – elaborado pela EPE.

Foram aplicados, no exercício sob exame, R$ 1.436 milhões.

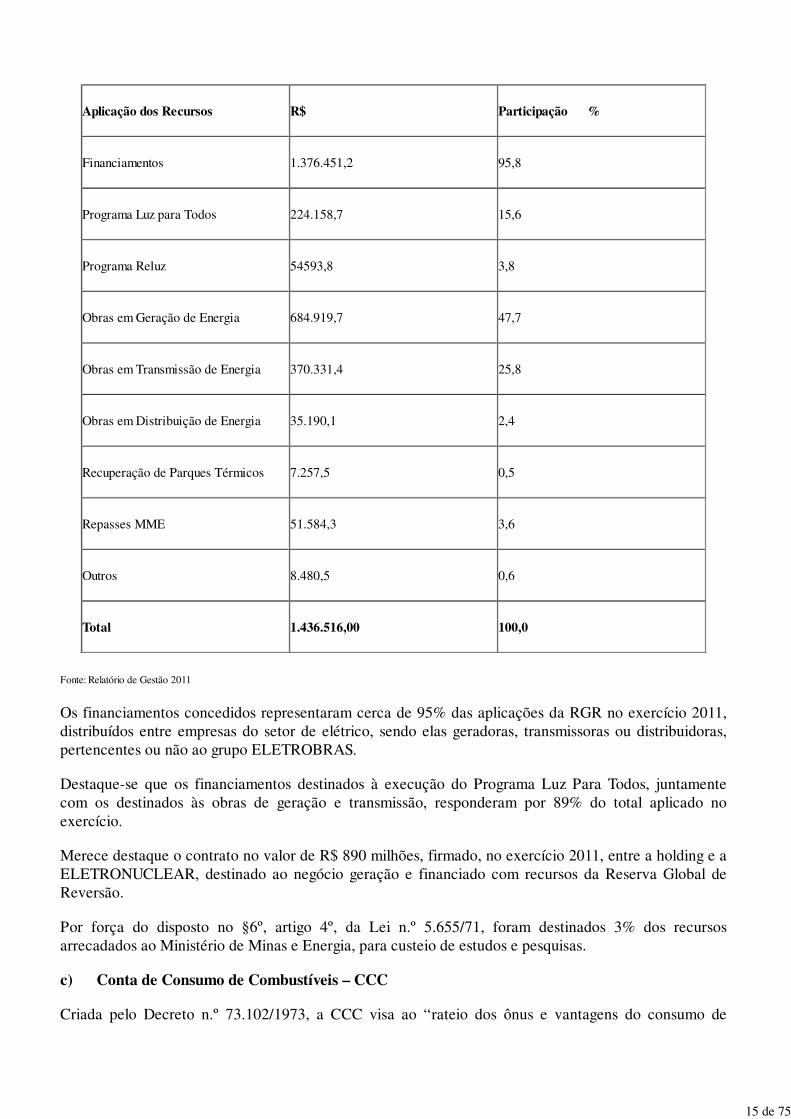

Quadro - APLICAÇÃO DOS RECURSOS DA RGR R$ mil

14 de 75

Aplicação dos Recursos R$ Participação %

Financiamentos 1.376.451,2 95,8

Programa Luz para Todos 224.158,7 15,6

Programa Reluz 54593,8 3,8

Obras em Geração de Energia 684.919,7 47,7

Obras em Transmissão de Energia 370.331,4 25,8

Obras em Distribuição de Energia 35.190,1 2,4

Recuperação de Parques Térmicos 7.257,5 0,5

Repasses MME 51.584,3 3,6

Outros 8.480,5 0,6

Total 1.436.516,00 100,0

Fonte: Relatório de Gestão 2011

Os financiamentos concedidos representaram cerca de 95% das aplicações da RGR no exercício 2011,distribuídos entre empresas do setor de elétrico, sendo elas geradoras, transmissoras ou distribuidoras,pertencentes ou não ao grupo ELETROBRAS.

Destaque-se que os financiamentos destinados à execução do Programa Luz Para Todos, juntamentecom os destinados às obras de geração e transmissão, responderam por 89% do total aplicado noexercício.

Merece destaque o contrato no valor de R$ 890 milhões, firmado, no exercício 2011, entre a holding e aELETRONUCLEAR, destinado ao negócio geração e financiado com recursos da Reserva Global deReversão.

Por força do disposto no §6º, artigo 4º, da Lei n.º 5.655/71, foram destinados 3% dos recursosarrecadados ao Ministério de Minas e Energia, para custeio de estudos e pesquisas.

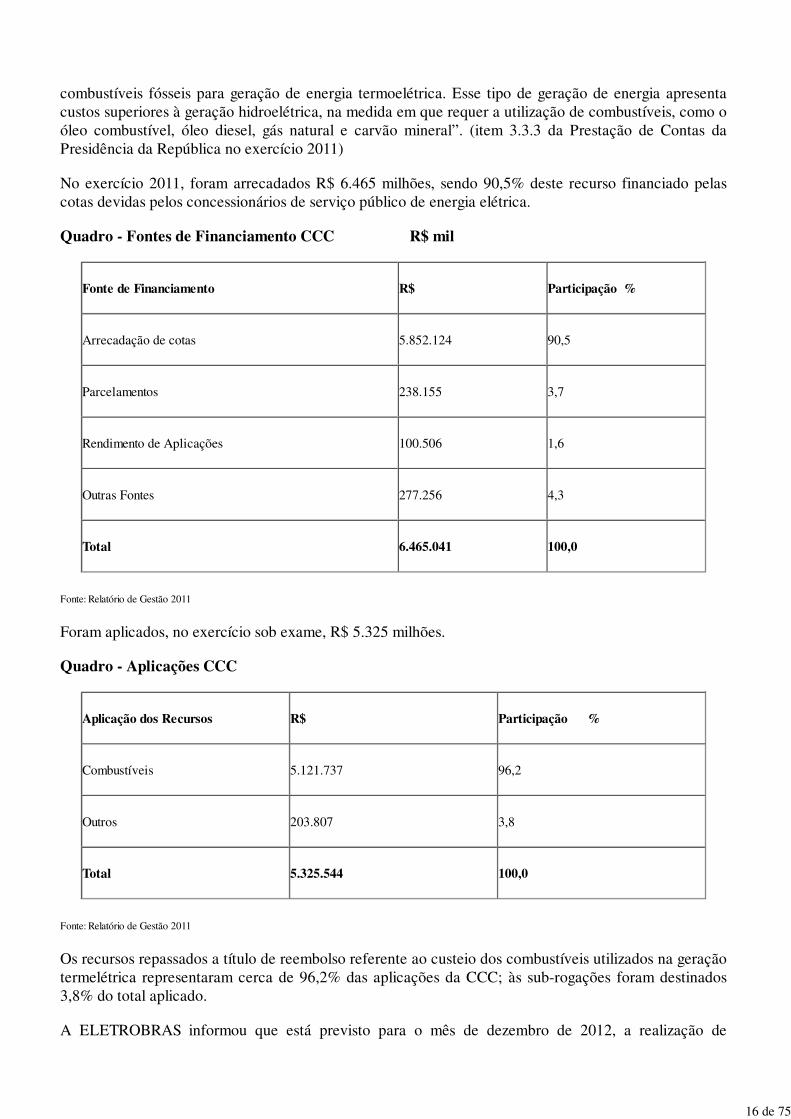

c) Conta de Consumo de Combustíveis – CCC

Criada pelo Decreto n.º 73.102/1973, a CCC visa ao “rateio dos ônus e vantagens do consumo de

15 de 75

combustíveis fósseis para geração de energia termoelétrica. Esse tipo de geração de energia apresentacustos superiores à geração hidroelétrica, na medida em que requer a utilização de combustíveis, como oóleo combustível, óleo diesel, gás natural e carvão mineral”. (item 3.3.3 da Prestação de Contas daPresidência da República no exercício 2011)

No exercício 2011, foram arrecadados R$ 6.465 milhões, sendo 90,5% deste recurso financiado pelascotas devidas pelos concessionários de serviço público de energia elétrica.

Quadro - Fontes de Financiamento CCC R$ mil

Fonte de Financiamento R$ Participação %

Arrecadação de cotas 5.852.124 90,5

Parcelamentos 238.155 3,7

Rendimento de Aplicações 100.506 1,6

Outras Fontes 277.256 4,3

Total 6.465.041 100,0

Fonte: Relatório de Gestão 2011

Foram aplicados, no exercício sob exame, R$ 5.325 milhões.

Quadro - Aplicações CCC

Aplicação dos Recursos R$ Participação %

Combustíveis 5.121.737 96,2

Outros 203.807 3,8

Total 5.325.544 100,0

Fonte: Relatório de Gestão 2011

Os recursos repassados a título de reembolso referente ao custeio dos combustíveis utilizados na geraçãotermelétrica representaram cerca de 96,2% das aplicações da CCC; às sub-rogações foram destinados3,8% do total aplicado.

A ELETROBRAS informou que está previsto para o mês de dezembro de 2012, a realização de

16 de 75

procedimento licitatório para aquisição de combustíveis que atenderá a 164 usinas termelétricas.

2.3 Avaliação dos Indicadores de Gestão da UJ

Constatamos, mediante avaliação do Relatório de Gestão, que a ELETROBRAS não possui indicadorescapazes de avaliar seu desempenho na execução de seu objeto social, em especial no que se refere à suaatuação enquanto holding e na execução da função governo sob sua responsabilidade, em especial noque se refere à definição de estratégias e direcionamento do setor elétrico, em descumprimento ao item02-D do ANEXO II da Decisão Normativa - TCU n.º 107/2010. Entretanto, consta do Relatório deGestão a seguinte informação: “No que tange à Eletrobras Holding, ao longo de 2011 foi definido opainel de indicadores cujas metas serão definidas entre a Diretoria Executiva e aprovadas pelo Conselhode Administração(representantes dos Acionistas).”

Destaque-se que a ausência de indicadores institucionais foi objeto de constatação na gestão 2010,estando a implementação da recomendação expedida sendo acompanhada mediante o Plano deProvidências Permanente - PPP da Empresa.

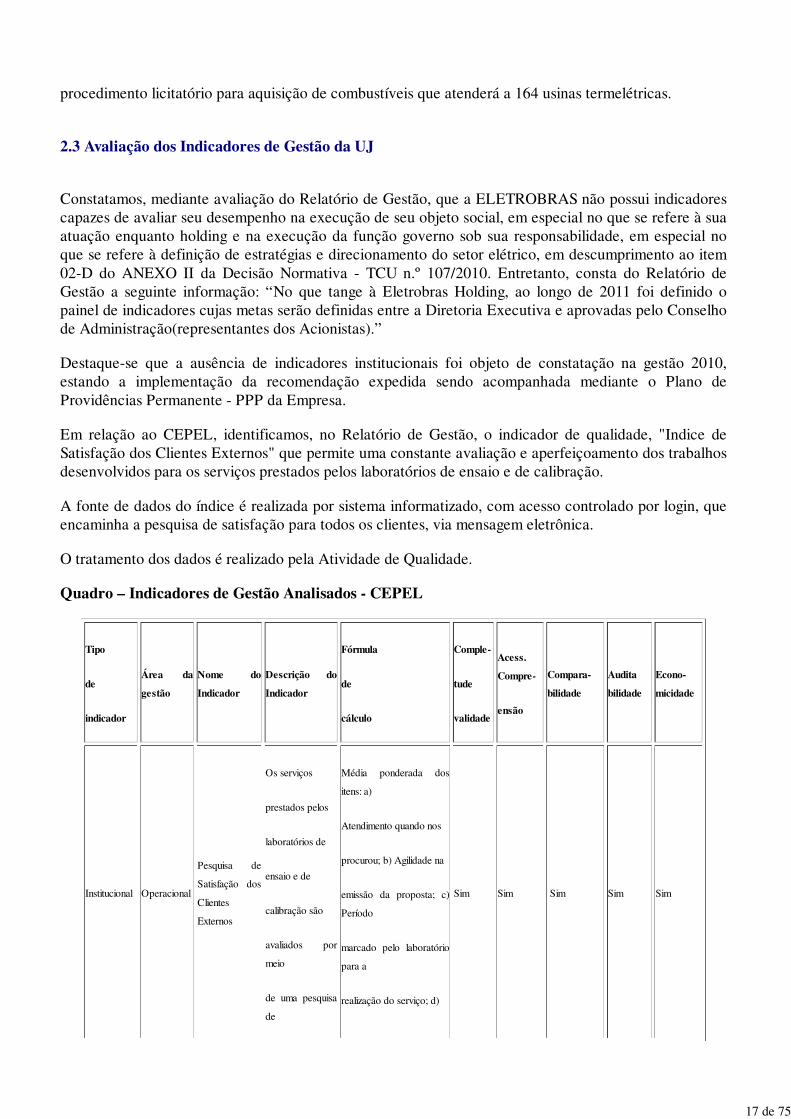

Em relação ao CEPEL, identificamos, no Relatório de Gestão, o indicador de qualidade, "Indice deSatisfação dos Clientes Externos" que permite uma constante avaliação e aperfeiçoamento dos trabalhosdesenvolvidos para os serviços prestados pelos laboratórios de ensaio e de calibração.

A fonte de dados do índice é realizada por sistema informatizado, com acesso controlado por login, queencaminha a pesquisa de satisfação para todos os clientes, via mensagem eletrônica.

O tratamento dos dados é realizado pela Atividade de Qualidade.

Quadro – Indicadores de Gestão Analisados - CEPEL

Tipo

de

indicador

Área da

gestão

Nome do

Indicador

Descrição do

Indicador

Fórmula

de

cálculo

Comple-

tude

validade

Acess.

Compre-

ensão

Compara-

bilidade

Audita

bilidade

Econo-

micidade

Institucional Operacional

Pesquisa de

Satisfação dos

Clientes

Externos

Os serviços

prestados pelos

laboratórios de

ensaio e de

calibração são

avaliados por

meio

de uma pesquisa

de

Média ponderada dos

itens: a)

Atendimento quando nos

procurou; b) Agilidade na

emissão da proposta; c)

Período

marcado pelo laboratório

para a

realização do serviço; d)

Sim Sim Sim Sim Sim

17 de 75

Tipo

de

indicador

Área da

gestão

Nome do

Indicador

Descrição do

Indicador

Fórmula

de

cálculo

Comple-

tude

validade

Acess.

Compre-

ensão

Compara-

bilidade

Audita

bilidade

Econo-

micidade

satisfação de

clientes externos,

que tem como

objetivo avaliar a

satisfação de

clientes e obter

sugestões e

críticas

que permitam a

constante

melhoria

dos serviços

prestados.

Qualidade do serviço

técnico

realizado (mão de obra,

equipamentos);

e)Qualidade da

apresentação do relatório

de

ensaio/Certificado de

calibração; f) Conteúdo do

relatório de

ensaio/certificado

de calibração; e g)Prazo

de

entrega

(Itens do questionário

Clientes

Externos dos

Laboratórios)

Fonte: Relatório de Gestão 2011

No âmbito dos fundos setoriais, não existem indicadores de desempenho estruturados, situação estatambém apontada com relação às contas de 2010 e acompanhada no PPP da Empresa.

2.4 Avaliação da Gestão de Recursos Humanos

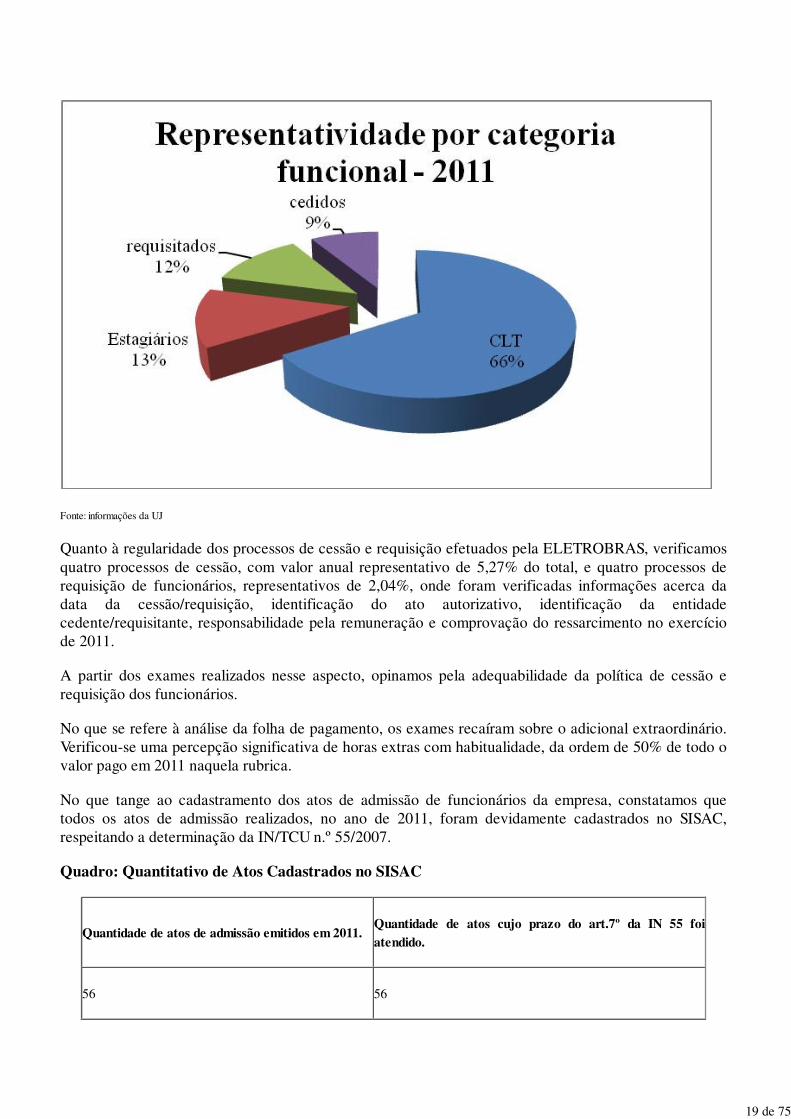

O quantitativo de pessoal, por categoria funcional, da Unidade Jurisdicionada, referente ao exercício emexame, no montante de 1.624 empregados, trouxe a seguinte situação, ilustrada no gráfico abaixo:

18 de 75

Fonte: informações da UJ

Quanto à regularidade dos processos de cessão e requisição efetuados pela ELETROBRAS, verificamosquatro processos de cessão, com valor anual representativo de 5,27% do total, e quatro processos derequisição de funcionários, representativos de 2,04%, onde foram verificadas informações acerca dadata da cessão/requisição, identificação do ato autorizativo, identificação da entidadecedente/requisitante, responsabilidade pela remuneração e comprovação do ressarcimento no exercíciode 2011.

A partir dos exames realizados nesse aspecto, opinamos pela adequabilidade da política de cessão erequisição dos funcionários.

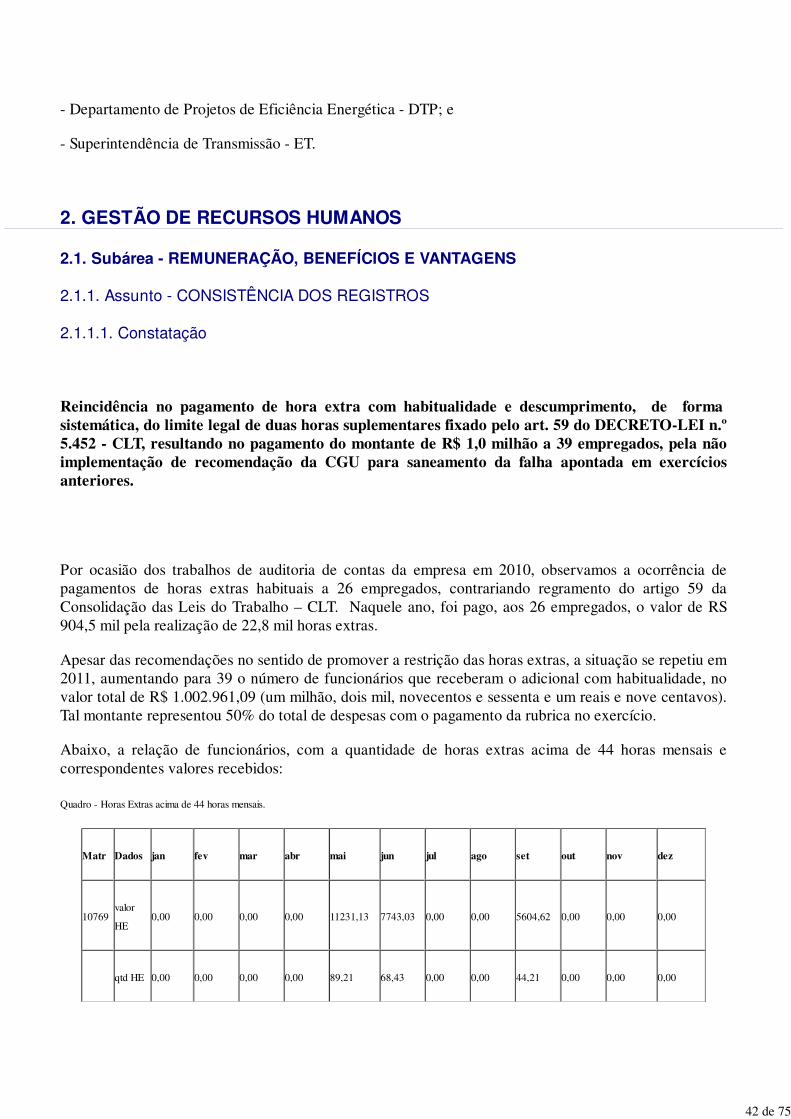

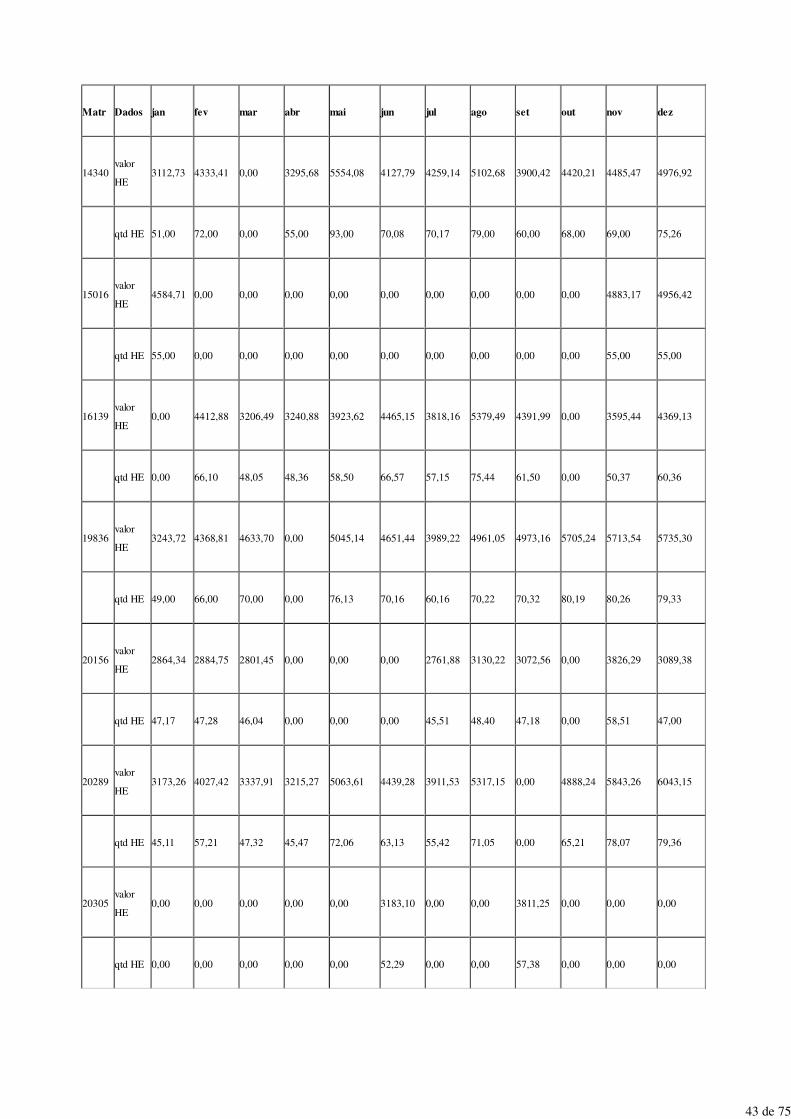

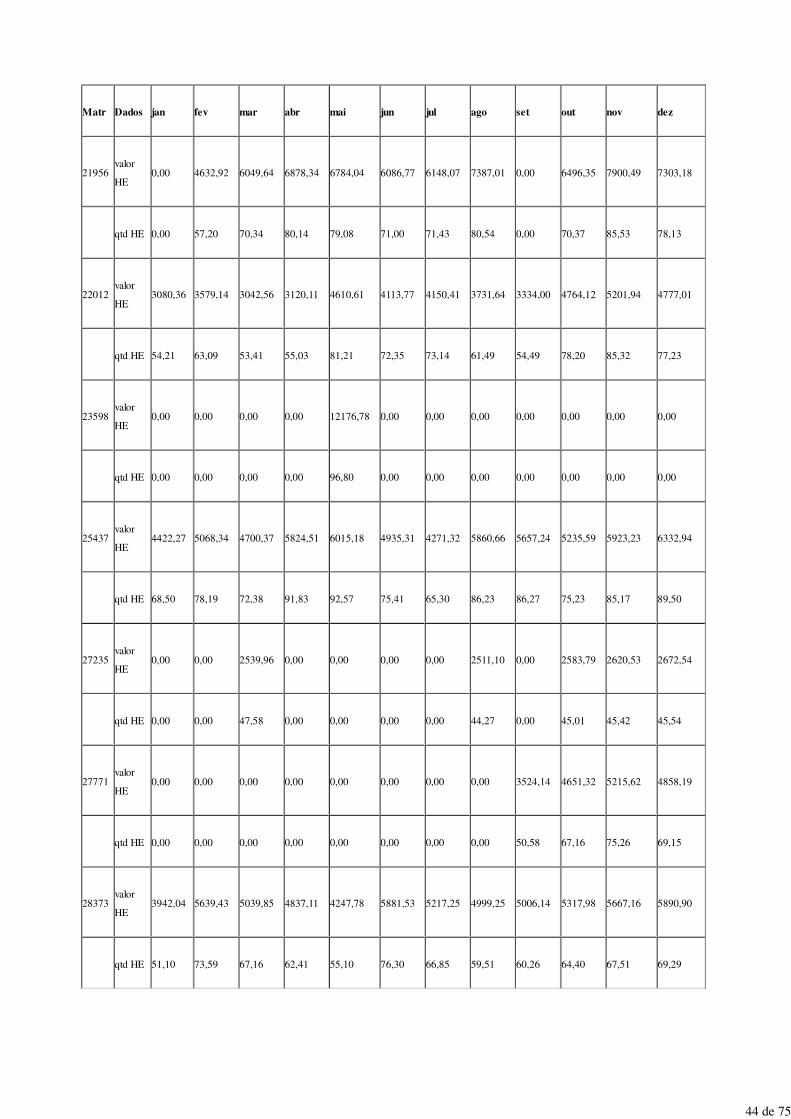

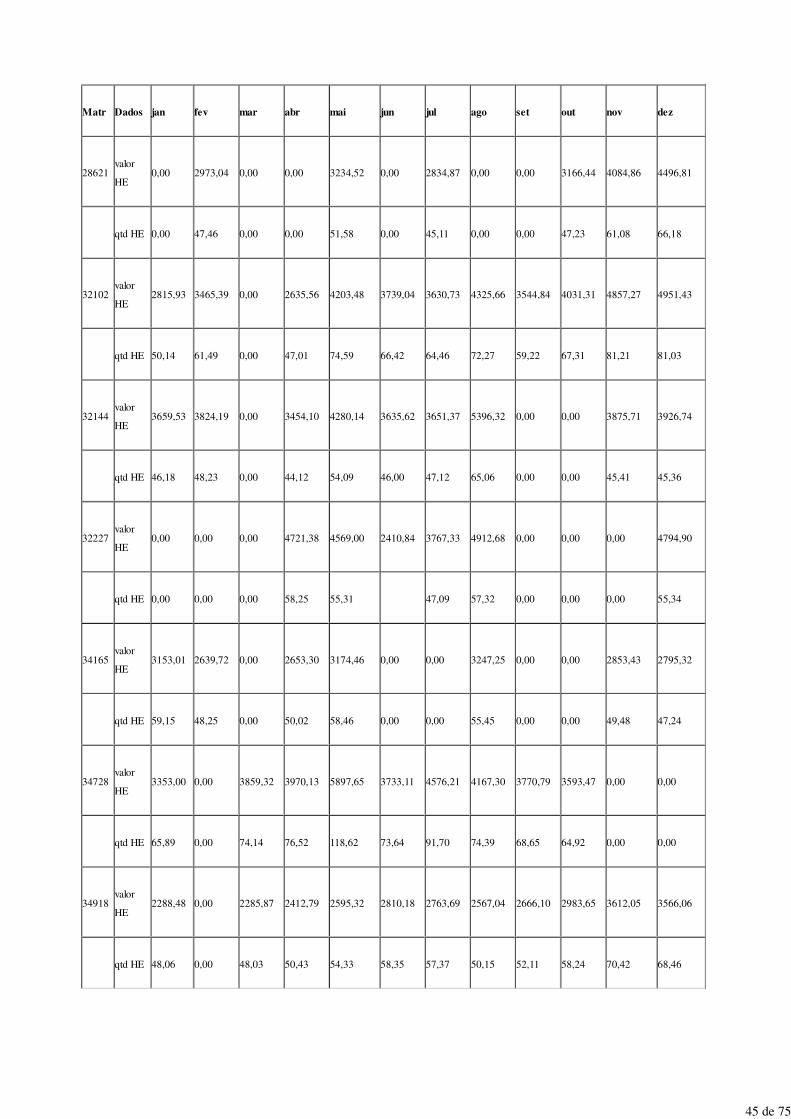

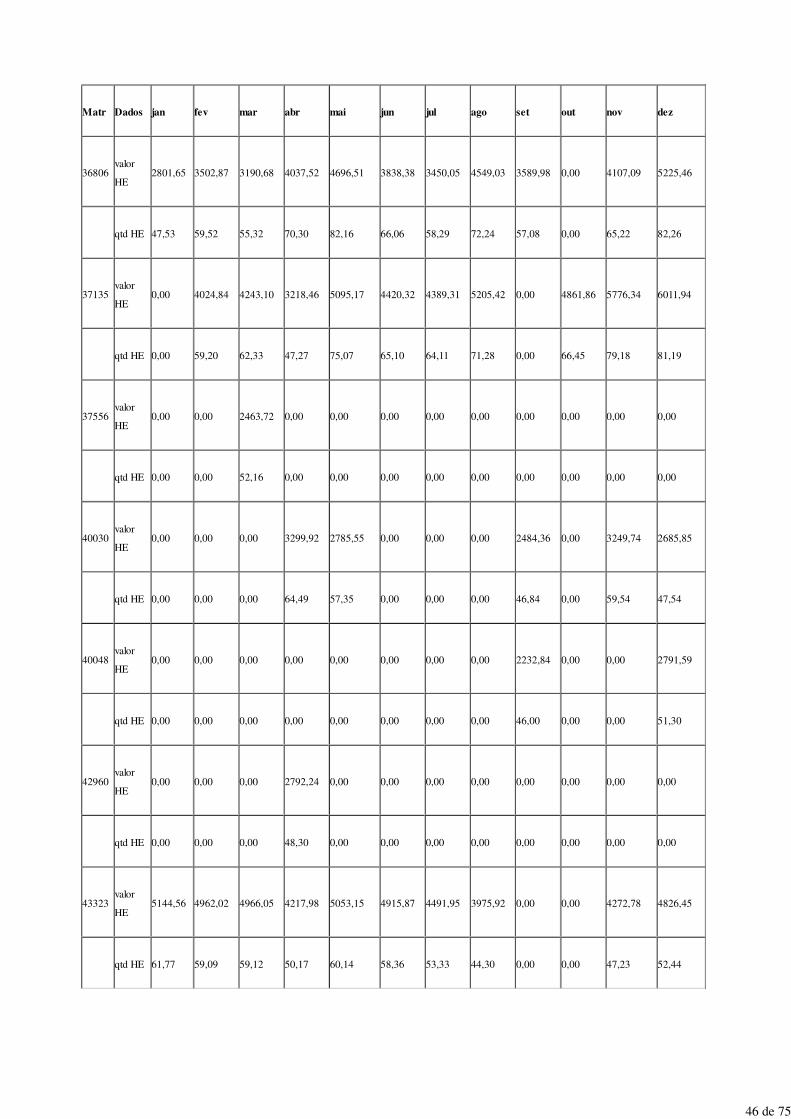

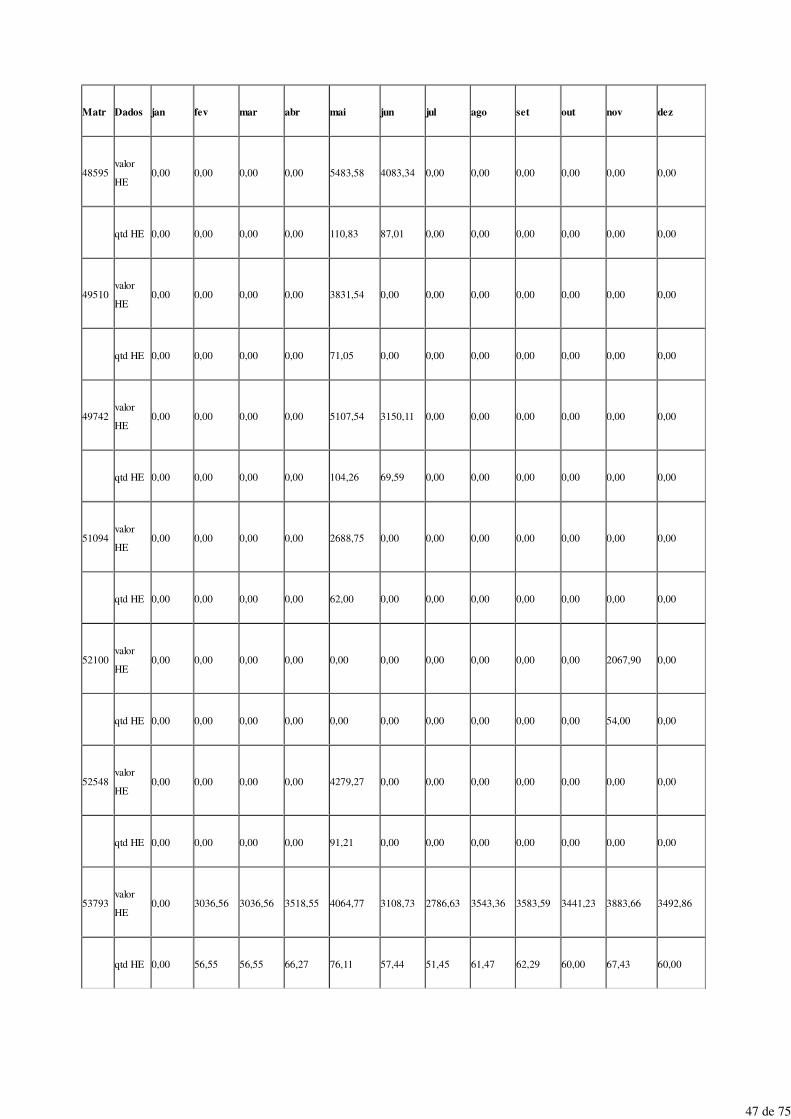

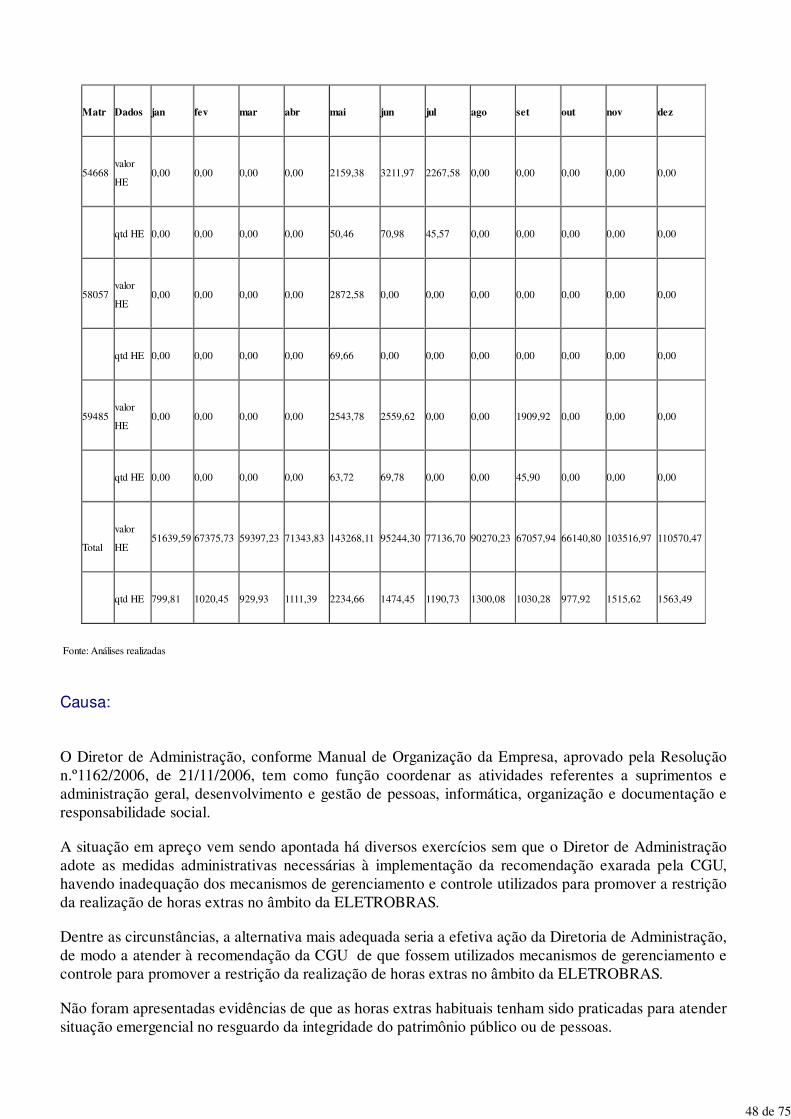

No que se refere à análise da folha de pagamento, os exames recaíram sobre o adicional extraordinário.Verificou-se uma percepção significativa de horas extras com habitualidade, da ordem de 50% de todo ovalor pago em 2011 naquela rubrica.

No que tange ao cadastramento dos atos de admissão de funcionários da empresa, constatamos quetodos os atos de admissão realizados, no ano de 2011, foram devidamente cadastrados no SISAC,respeitando a determinação da IN/TCU n.º 55/2007.

Quadro: Quantitativo de Atos Cadastrados no SISAC

Quantidade de atos de admissão emitidos em 2011.Quantidade de atos cujo prazo do art.7º da IN 55 foiatendido.

56 56

19 de 75

Fonte: Informações prestadas pela UJ e SISAC

A equipe de auditoria não fez análise do cumprimento do disposto no § 1º do art. 11 da IN TCU nº55/2007 em razão da não aplicabilidade de tal dispositivo à unidade jurisdicionada cuja gestão está sobexame.

Pelo exposto, entendemos que a unidade em apreço realiza um gestão de pessoal satisfatória, excetoquanto ao pagamento de horas extras.

2.5 Avaliação do Funcionamento do Sistema de Controle Interno da UJ

Com base nas informações levantadas, na documentação e nas manifestações apresentadas,confeccionamos a seguinte análise sintética demostrada no quadro a seguir.

Quadro: Análise sobre a Autoavalição Realizada pela UJ e da Equipe de Auditoria sobre aAvaliação Realizada

Componentes da estrutura deControle Interno

Auto avaliação do gestor* Avaliação da Equipe de auditoria

Ambiente de Controle Neutro Adequada

Avaliação de Risco Parcialmente válida Adequada

Informação e Comunicação Neutro Adequada

Monitoramento Neutro Adequada

Fonte: Análises realizadas, Relatório de Gestão. e Resposta à Solicitação de Auditoria nº 201203811/019.

* Dados preenchidos a partir da média ponderada das questões respondidas no quadro A.9.1 do Relatório de Gestão.

Em relação ao quesito ambiente de controle, a entidade apresentou justificativas para considera-loneutro informando que “não existem pesquisas que avaliem a percepção dos mecanismos gerais decontroles internos por parte dos empregados” e que “os procedimentos e instruções não são totalmentepadronizados e formalizados, não podendo, portanto, ser informada com precisão a proporção exata deatendimento”.

Ademais, verificamos que as conclusões desta equipe de auditoria se coadunam com a auto-avaliaçãorealizada pela Empresa em seu Relatório de Gestão, acerca dos aspectos de seu Sistema de ControleInterno (Quadro A.9.1 da Portaria TCU n.º 277/10).

Foi realizada a análise da estrutura de controles internos relativa à área de licitações e contratos e àgestão dos fundos setoriais. A seguir apresentamos um quadro com a síntese dos resultados das análisesrealizadas

20 de 75

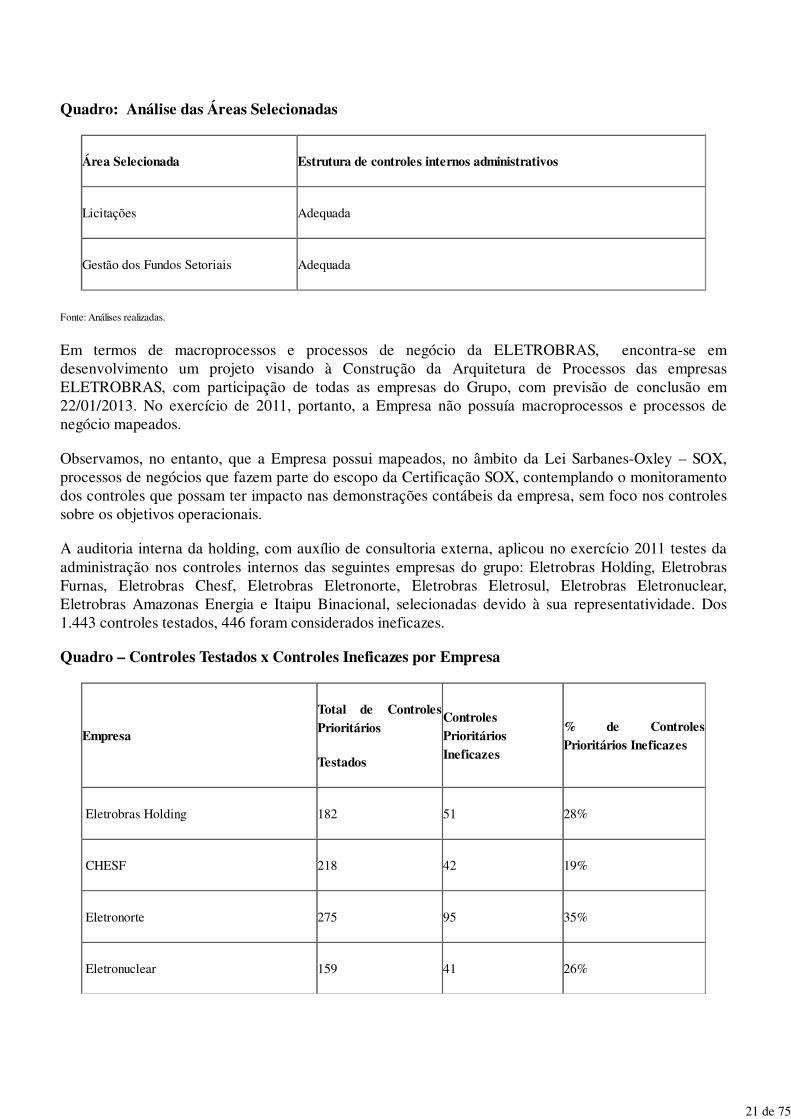

Quadro: Análise das Áreas Selecionadas

Área Selecionada Estrutura de controles internos administrativos

Licitações Adequada

Gestão dos Fundos Setoriais Adequada

Fonte: Análises realizadas.

Em termos de macroprocessos e processos de negócio da ELETROBRAS, encontra-se emdesenvolvimento um projeto visando à Construção da Arquitetura de Processos das empresasELETROBRAS, com participação de todas as empresas do Grupo, com previsão de conclusão em22/01/2013. No exercício de 2011, portanto, a Empresa não possuía macroprocessos e processos denegócio mapeados.

Observamos, no entanto, que a Empresa possui mapeados, no âmbito da Lei Sarbanes-Oxley – SOX,processos de negócios que fazem parte do escopo da Certificação SOX, contemplando o monitoramentodos controles que possam ter impacto nas demonstrações contábeis da empresa, sem foco nos controlessobre os objetivos operacionais.

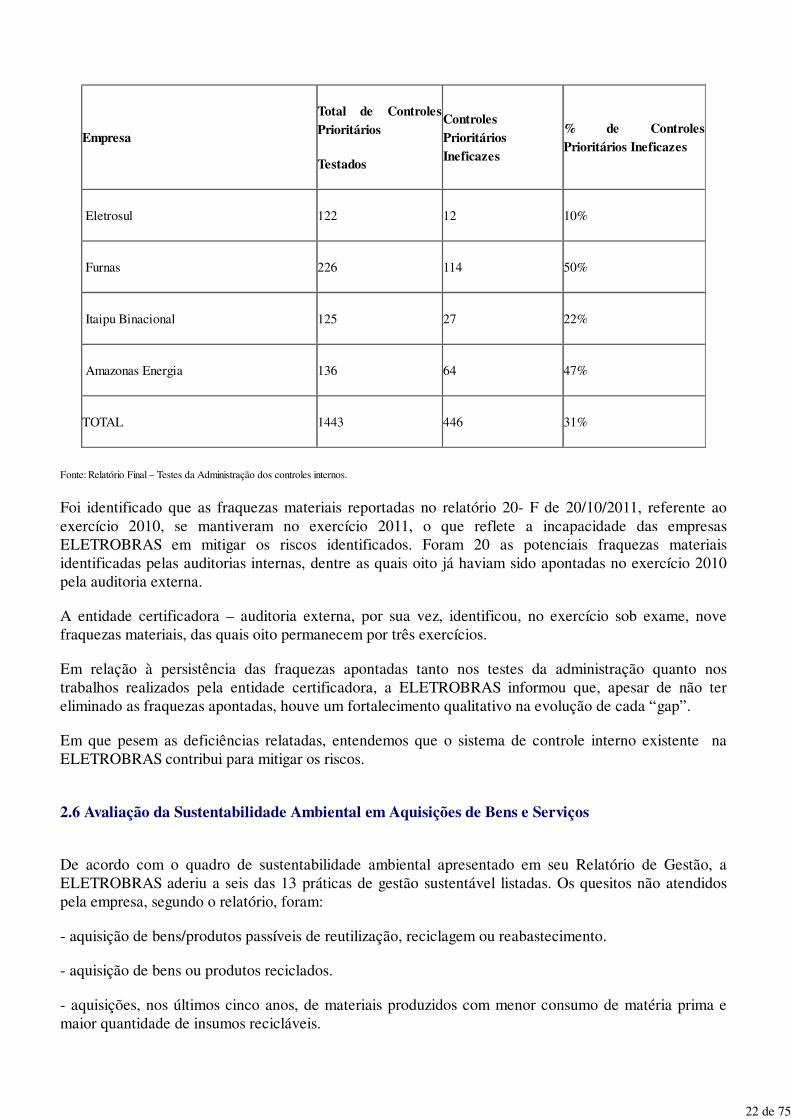

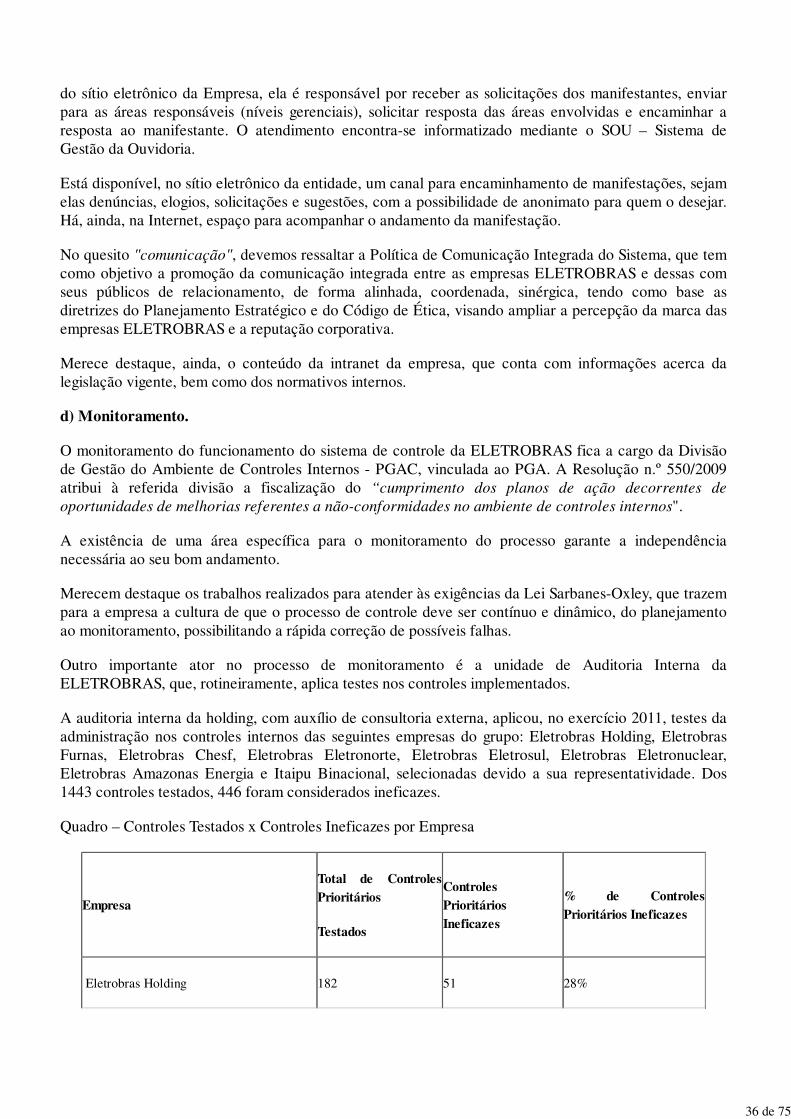

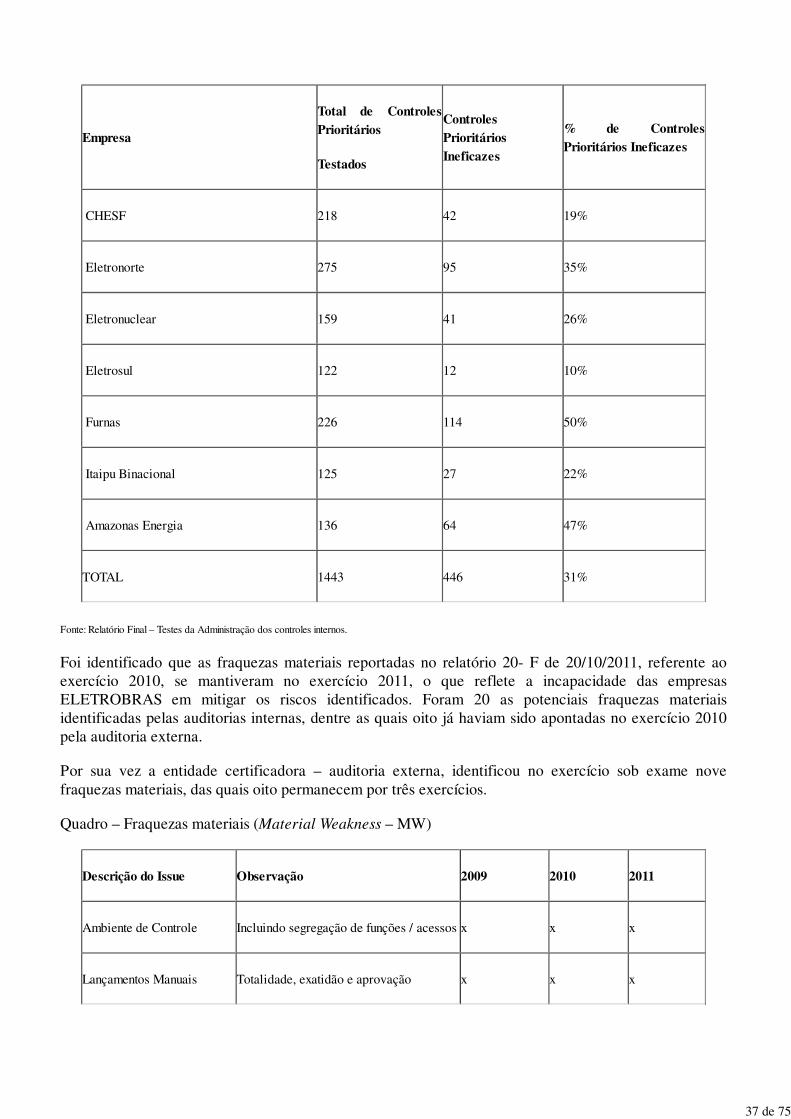

A auditoria interna da holding, com auxílio de consultoria externa, aplicou no exercício 2011 testes daadministração nos controles internos das seguintes empresas do grupo: Eletrobras Holding, EletrobrasFurnas, Eletrobras Chesf, Eletrobras Eletronorte, Eletrobras Eletrosul, Eletrobras Eletronuclear,Eletrobras Amazonas Energia e Itaipu Binacional, selecionadas devido à sua representatividade. Dos1.443 controles testados, 446 foram considerados ineficazes.

Quadro – Controles Testados x Controles Ineficazes por Empresa

Empresa

Total de ControlesPrioritários

Testados

ControlesPrioritáriosIneficazes

% de ControlesPrioritários Ineficazes

Eletrobras Holding 182 51 28%

CHESF 218 42 19%

Eletronorte 275 95 35%

Eletronuclear 159 41 26%

21 de 75

Empresa

Total de ControlesPrioritários

Testados

ControlesPrioritáriosIneficazes

% de ControlesPrioritários Ineficazes

Eletrosul 122 12 10%

Furnas 226 114 50%

Itaipu Binacional 125 27 22%

Amazonas Energia 136 64 47%

TOTAL 1443 446 31%

Fonte: Relatório Final – Testes da Administração dos controles internos.

Foi identificado que as fraquezas materiais reportadas no relatório 20- F de 20/10/2011, referente aoexercício 2010, se mantiveram no exercício 2011, o que reflete a incapacidade das empresasELETROBRAS em mitigar os riscos identificados. Foram 20 as potenciais fraquezas materiaisidentificadas pelas auditorias internas, dentre as quais oito já haviam sido apontadas no exercício 2010pela auditoria externa.

A entidade certificadora – auditoria externa, por sua vez, identificou, no exercício sob exame, novefraquezas materiais, das quais oito permanecem por três exercícios.

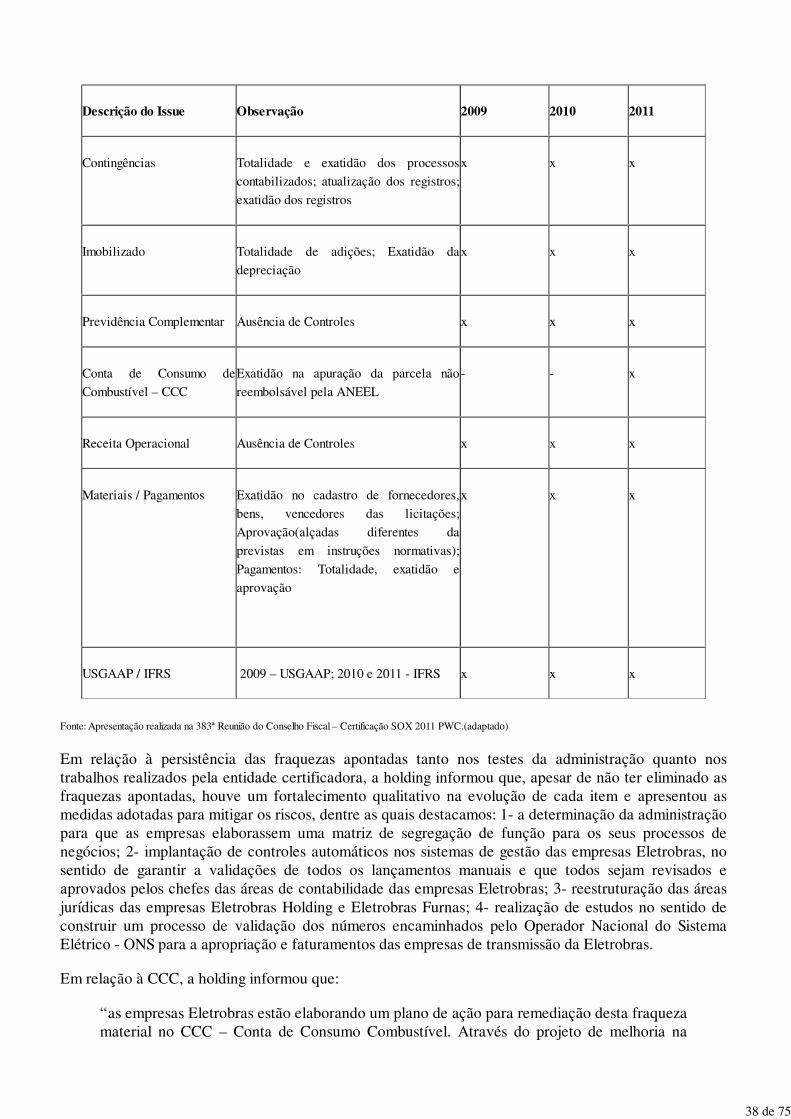

Em relação à persistência das fraquezas apontadas tanto nos testes da administração quanto nostrabalhos realizados pela entidade certificadora, a ELETROBRAS informou que, apesar de não tereliminado as fraquezas apontadas, houve um fortalecimento qualitativo na evolução de cada “gap”.

Em que pesem as deficiências relatadas, entendemos que o sistema de controle interno existente naELETROBRAS contribui para mitigar os riscos.

2.6 Avaliação da Sustentabilidade Ambiental em Aquisições de Bens e Serviços

De acordo com o quadro de sustentabilidade ambiental apresentado em seu Relatório de Gestão, aELETROBRAS aderiu a seis das 13 práticas de gestão sustentável listadas. Os quesitos não atendidospela empresa, segundo o relatório, foram:

- aquisição de bens/produtos passíveis de reutilização, reciclagem ou reabastecimento.

- aquisição de bens ou produtos reciclados.

- aquisições, nos últimos cinco anos, de materiais produzidos com menor consumo de matéria prima emaior quantidade de insumos recicláveis.

22 de 75

- critérios de sustentabilidade ambiental em licitações que levem em consideração os processos deextração ou fabricação, utilização e descarte dos produtos e matérias primas.

- implementação, nos projetos básicos e executivos relativos às contratações de obras e serviços deengenharia, de exigências que levem à economia da manutenção e operacionalização da edificação, àredução do consumo de energia e água e à utilização de tecnologias e materiais que reduzam o impactoambiental.

- aplicação de critérios de sustentabilidade ambiental em licitações que levem em consideração osprocessos de extração ou fabricação, utilização e descarte dos produtos e matérias primas.

- campanhas de conscientização da necessidade de proteção do meio ambiente e preservação derecursos naturais voltadas para os seus servidores.

Convém ressaltar que a UJ, pela sua natureza, não possui a obrigatoriedade de aderir a legislação desustentabilidade ambiental, notadamente a Instrução Normativa nº 1/2010 e a Portaria nº 2/2010, ambasda Secretaria de Logística e Tecnologia da Informação do Ministério do Planejamento, Orçamento eGestão. Todavia, a empresa ressaltou que a adesão às práticas retromencionadas, exceto as campanhasde conscientização ambiental, necessitava de regulamentação, o que só ocorreu com o advento doDecreto n.º 7.746, publicado em 2012.

No que tange às campanhas de conscientização, o comitê de sustentabilidade da empresa asseverou queatualmente não vêm realizando eventos dessa natureza.

Por fim, a ELETROBRAS promove serviços de coleta seletiva desde 2007. Para tanto, a empresa utilizao método “Blue Box”, que consiste na separação entre resíduos recicláveis limpos e resíduosnão-recicláveis e recicláveis sujos sem distinção do tipo de material. O método adotado leva emconsideração a análise da rotina dos colaboradores na empresa e adequação à rotina de trabalho dascooperativas/associações de catadores.

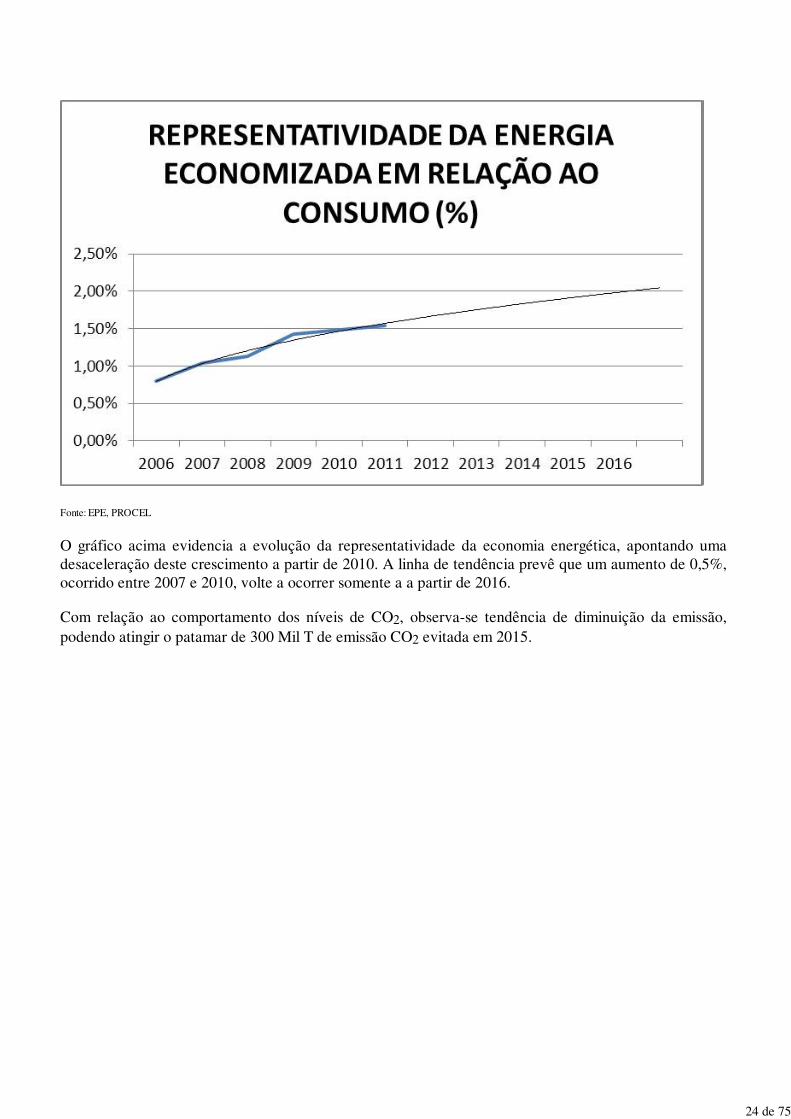

PROCEL

Para a avaliação dos resultados do Programa de Eficiência Energética – PROCEL, a equipe de auditoriaselecionou os seguintes indicadores de resultado:

Consumo nacional de energia elétrica

Energia elétrica economizada; e

Emissão de CO2 equivalente evitada: quantidade de gás carbônico que deixou de ser lançada naatmosfera por ocasião da economia de energia elétrica.

Fazendo-se uma relação entre o consumo nacional e a quantidade economizada, obteve-se a seguintesituação, ilustrada abaixo, a qual reflete a representatividade da economia em relação ao consumo e seucomportamento ao longo dos anos:

23 de 75

Fonte: EPE, PROCEL

O gráfico acima evidencia a evolução da representatividade da economia energética, apontando umadesaceleração deste crescimento a partir de 2010. A linha de tendência prevê que um aumento de 0,5%,ocorrido entre 2007 e 2010, volte a ocorrer somente a a partir de 2016.

Com relação ao comportamento dos níveis de CO2, observa-se tendência de diminuição da emissão,podendo atingir o patamar de 300 Mil T de emissão CO2 evitada em 2015.

24 de 75

Fonte: MCT, PROCEL

2.7 Avaliação da Gestão de Tecnologia da Informação

Avaliamos a estrutura de Tecnologia da Informação – TI da Empresa quanto aos aspectos abaixodetalhados:

a) Planejamento Estratégico de TI

A ELETROBRAS não possui Planejamento Estratégico de Tecnologia da Informação - PETI aprovadopela alta administração, baseado em análise de riscos, com o envolvimento de representantes de todas asáreas da Empresa e alinhado ao Planejamento Estratégico Institucional - PEI. A Empresa possui, apenas,o Planejamento Estratégico do Departamento de Tecnologia da Informação, o qual estabelece asdiretrizes do Departamento de TI.

Evidenciamos, porém, a existência de Comitê de Informática, denominado Comitê Estratégico deTecnologia da Informação e Processos Organizacionais da ELETROBRAS – Cotipo.

A ausência de um Planejamento Estratégico de TI traz o risco, atenuado pela existência de um Comitêde Informática ativo, de que soluções equivocadas sejam adotadas, o que pode gerar custos financeiros eoperacionais, contrariando os princípios constitucionais de eficiência e da economicidade afetos àAdministração Pública.

A situação, detectada desde a auditoria anual de contas referente ao exercício de 2010 e tambémrefletida no Acórdão TCU n.º 1.328/2012 – Plenário, está sendo saneada pela Empresa e vem sendoobjeto de acompanhamento pelo Plano de Providências Permanente, com a previsão de conclusão nopresente exercício.

25 de 75

Concluímos, portanto, ser insuficiente o quesito planejamento de TI no âmbito da ELETROBRAS.

b) Política de Segurança da Informação

A ELETROBRAS possui três unidades internas relacionadas à Segurança da Informação: oDepartamento de Tecnologia da Informação – DAI, responsável pela Política de Segurança da Empresa;a Divisão de Planejamento, Controle e Gestão de TI - DAIG, subordinada ao DAI, responsável pelacoordenação das ações relacionadas à contínua atualização e cumprimento do Plano de Segurança deTecnologia da Informação e Telecomunicação de Dados e VoIP na ELETROBRAS; e o Comitê deSegurança em Tecnologia da Informação – CSTI, com atribuições de gerenciamento do Plano deSegurança de Tecnologia da Informação e definição das estratégias.

Desde o exercício de 2007, a Empresa possui Plano de Segurança da Informação aprovadocontemplando conceitos e princípios adotados, detalhamento das responsabilidades. A Empresa nãopossui, porém, Política de Segurança da Informação.

No âmbito do formulário de referencia 2012, versão brasileira do 20-F, foi identificada falha material(alta relevância) na gestão de TI da Eletrobrás decorrente de falta de projeto adequado e manutenção depolíticas de tecnologia da informação eficazes, incluindo aqueles relacionados com a segregação defunções, a segurança e o acesso aos programas de aplicação financeira e dados. O TCU, em auditoriaoperacional realizada na Empresa, conforme Acórdão n.º 1.328/2012 – Plenário, identificouimpropriedades análogas às registradas no formulário de referencia 2012. Foi relatado que a direção daELETROBRAS não aprovou e publicou política de segurança da informação e que a Empresa nãopossui política de controle de acesso em conformidade com o que dispõem a Norma Complementar07/IN01/DSIC/GSI/PR e as boas práticas da Norma Técnica ABNT NBR ISO/IEC 27.002:2005.

A ELETROBRAS já iniciou as providências de modo a elaborar a Política de Segurança da Informaçãoe Telecomunicações da ELETROBRAS holding, assim como normas e procedimentos a ela associados,tendo sido determinada, em reunião de Diretoria, a disseminação das diretrizes para as Empresas doGrupo.

Concluímos, portanto, ser insuficiente o quesito de segurança da informação no âmbito daELETROBRAS.

c) Recursos Humanos de TI

A ELETROBRAS possui 104 empregados próprios, 25 de nível médio, e os demais com nível superiorcompleto, e 16 terceiros, 14 de nível médio e os demais superior completo.

Os empregados próprios da ELETROBRAS atuam com exclusividade em todas as atividadesrelacionadas à TI na empresa, à exceção da atividade de Suporte, estando as suas formaçõesacadêmicas, a maior parte diretamente ou indiretamente relacionada à TI, coerentes com as atividadesdesenvolvidas. Entendemos que a distribuição apresentada pela Empresa demonstra estar atrelada aopessoal próprio a execução das atividades críticas à gestão, estando os terceiros atrelados a atividadestípicas de terceirização.

d) Desenvolvimento e Produção de Sistemas

No âmbito do desenvolvimento de sistemas, a ELETROBRAS permaneceu utilizando, no exercício de2011, um conjunto de documentos contemplando desde o ciclo de atendimento a uma demanda para odesenvolvimento de um determinado sistema e o processo de atendimento de solicitações de serviços deinformatização de processos até especificações relacionadas ao desenvolvimento, conforme sua

26 de 75

Disciplina de Desenvolvimento de Sistemas – DDS. Estes documentos, juntamente com outroscomplementares, constituem-se na metodologia de desenvolvimento de sistemas da ELETROBRAS.

O TCU, na auditoria operacional anteriormente citada, identificou falhas na execução do processo degestão de mudanças nos sistemas de informação da Eletrobras, em especial nas mudanças rotineiras nosistema. No presente trabalho, no entanto, limitamo-nos a verificar a existência de metodologia desistemas e a previsão de gerência de mudanças no documento, o que foi evidenciado e consideradoadequado.

Quanto à definição de acordo de níveis de serviço no âmbito interno, a ELETROBRAS faz usoadequadamente do instrumento e possui controles para sua avaliação, o que foi demonstrado para oscontratos ECE-528/2009, ECE-561/2010, ECE-583/2010 e ECE-629/2010. Destacamos, porém, que oTCU, no âmbito do Acórdão n.º 1.328/2012 – Plenário, identificou falhas relacionadas a definição deníveis minimos de serviços em contratos que não fizeram parte do escopo da presente auditoria.

Com base no escopo analisado, consideramos adequada a metodologia de desenvolvimento de sistemas eo gerenciamento de acordo de níveis de serviço adotados pela ELETROBRAS.

e) Contratação e Gestão de Bens e Serviços de TI

A ELETROBRAS possui 204 soluções de TI, 39% desenvolvidas externamente e 61% internamente.Observa-se que o maior quantitativo de sistemas está atrelado a terceiros e equipe externa.Considerando que há pacotes adquiridos externamente e que se referem a soluções de TI contratadasque interferem na gestão da empresa, relacionadas ao ambiente de negócios e processos críticos, aEmpresa adota como medidas para evitar a dependência de terceiros e garantir a continuidade donegócio: a atuação em conjunto com os consultores externos, garantindo o conhecimento do processo denegócio implementado no SAP; e o registro de toda documentação técnica e funcional no SolutionManager. Consideramos adequadas as providências adotadas.

A Empresa possui processo de trabalho formalizado para contratação de bens e serviços de TI,conforme o item 3.8 do documento denominado “EAG-10 – Contratações de Bens, Materiais, Obras eServiços”, aprovado pela Resolução de Diretoria n.º 872/2009.

Verificamos, ainda, considerando os critérios de criticidade e materialidade, os procedimentos adotadospela Empresa, no âmbito dos contratos ECE-DAC-735/2011 e ECE-DAC-767/2011, os quaisrepresentam 56,7% do total contratado em 2011 em termos de valor e 38,6% do total pago, para aefetiva transferência de conhecimentos.

Entendemos que a ELETROBRAS possui procedimentos específicos de contratação relacionados a TI,efetua a gestão de suas soluções com vistas a garantir a continuidade do negócio e adota procedimentosadequados de modo a garantir a transferência de conhecimento no âmbito dos contratos celebrados.

As conclusões acima relatadas coadunam-se com a informação apresentada pelo gestor quando dopreenchimento do quadro “Gestão de TI da UJ” constante do Relatório de Gestão, exceto quanto aoquesito de planejamento estratégico de TI, que o gestor considerou totalmente válido, e ao nível departicipação de terceirização de bens e serviços de TI em relação ao desenvolvimento próprio, ondeconsta, no Relatório de Gestão, o percentual de 27%, diferente do percentual de 39% obtido medianterelação de soluções apresentada pela Empresa.

Com relação ao quesito de planejamento estratégico, a Empresa considerou, ao preencher o quadro, oPlanejamento Estratégico do Departamento de Tecnologia da Informação. Entendemos, porém, que aEmpresa não possui Planejamento Estratégico de TI. Acerca do nível de participação, o percentualinformado no quadro do Relatório de Gestão considerou apenas as soluções desenvolvidas através do

27 de 75

contrato de fábrica de software. Na relação de soluções de TI enviada em atendimento ao item 12 daSolicitação n.º 201203811/04, também foram consideradas como “desenvolvidas externamente” assoluções adquiridas prontas, ao que se atribuiu a divergência apontada.

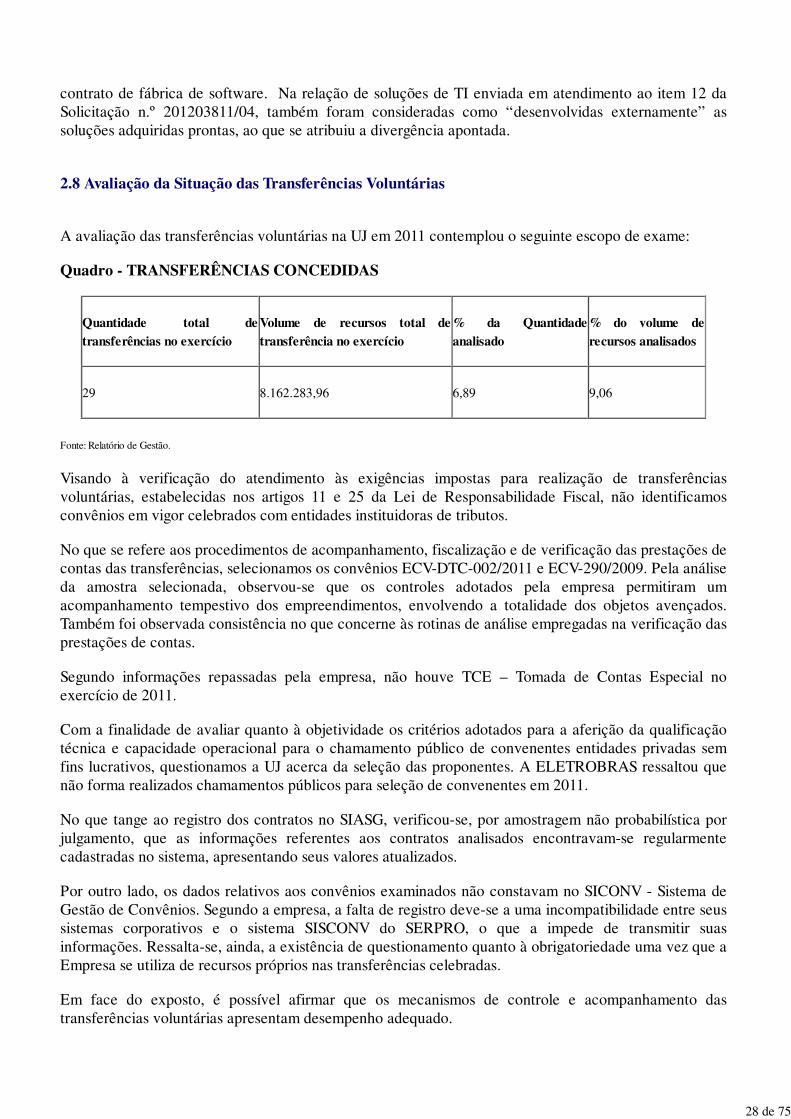

2.8 Avaliação da Situação das Transferências Voluntárias

A avaliação das transferências voluntárias na UJ em 2011 contemplou o seguinte escopo de exame:

Quadro - TRANSFERÊNCIAS CONCEDIDAS

Quantidade total detransferências no exercício

Volume de recursos total detransferência no exercício

% da Quantidadeanalisado

% do volume derecursos analisados

29 8.162.283,96 6,89 9,06

Fonte: Relatório de Gestão.

Visando à verificação do atendimento às exigências impostas para realização de transferênciasvoluntárias, estabelecidas nos artigos 11 e 25 da Lei de Responsabilidade Fiscal, não identificamosconvênios em vigor celebrados com entidades instituidoras de tributos.

No que se refere aos procedimentos de acompanhamento, fiscalização e de verificação das prestações decontas das transferências, selecionamos os convênios ECV-DTC-002/2011 e ECV-290/2009. Pela análiseda amostra selecionada, observou-se que os controles adotados pela empresa permitiram umacompanhamento tempestivo dos empreendimentos, envolvendo a totalidade dos objetos avençados.Também foi observada consistência no que concerne às rotinas de análise empregadas na verificação dasprestações de contas.

Segundo informações repassadas pela empresa, não houve TCE – Tomada de Contas Especial noexercício de 2011.

Com a finalidade de avaliar quanto à objetividade os critérios adotados para a aferição da qualificaçãotécnica e capacidade operacional para o chamamento público de convenentes entidades privadas semfins lucrativos, questionamos a UJ acerca da seleção das proponentes. A ELETROBRAS ressaltou quenão forma realizados chamamentos públicos para seleção de convenentes em 2011.

No que tange ao registro dos contratos no SIASG, verificou-se, por amostragem não probabilística porjulgamento, que as informações referentes aos contratos analisados encontravam-se regularmentecadastradas no sistema, apresentando seus valores atualizados.

Por outro lado, os dados relativos aos convênios examinados não constavam no SICONV - Sistema deGestão de Convênios. Segundo a empresa, a falta de registro deve-se a uma incompatibilidade entre seussistemas corporativos e o sistema SISCONV do SERPRO, o que a impede de transmitir suasinformações. Ressalta-se, ainda, a existência de questionamento quanto à obrigatoriedade uma vez que aEmpresa se utiliza de recursos próprios nas transferências celebradas.

Em face do exposto, é possível afirmar que os mecanismos de controle e acompanhamento dastransferências voluntárias apresentam desempenho adequado.

28 de 75

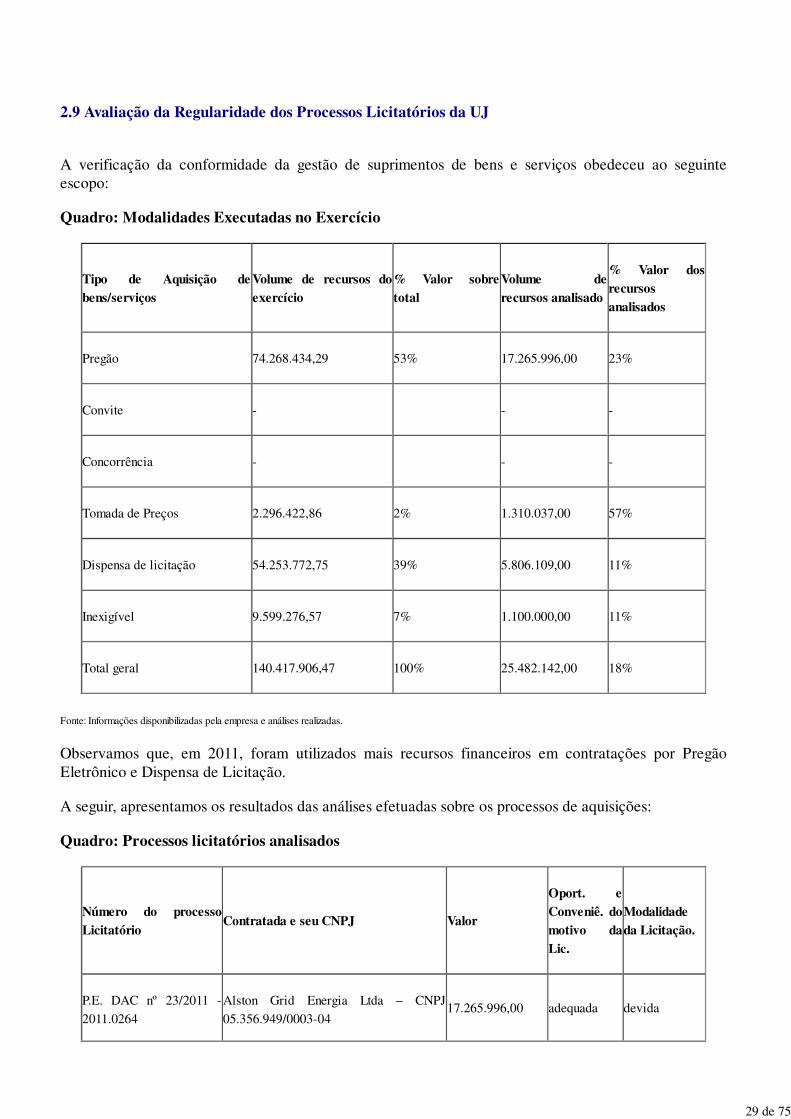

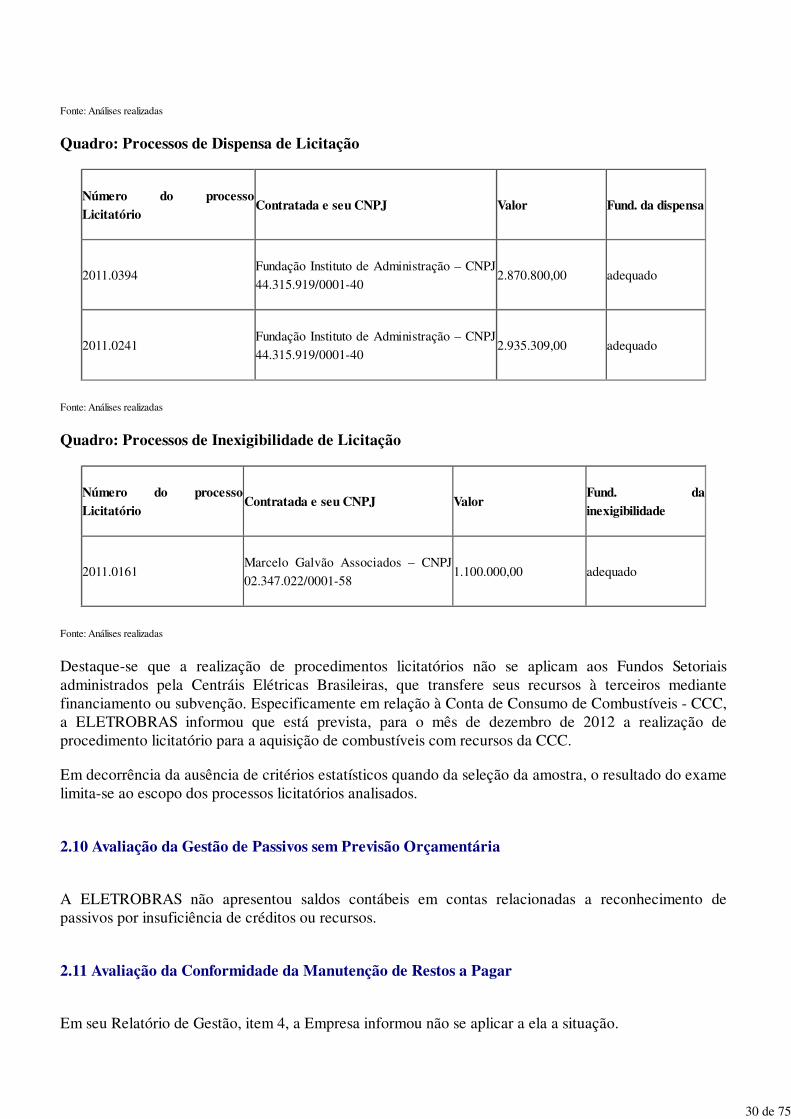

2.9 Avaliação da Regularidade dos Processos Licitatórios da UJ

A verificação da conformidade da gestão de suprimentos de bens e serviços obedeceu ao seguinteescopo:

Quadro: Modalidades Executadas no Exercício

Tipo de Aquisição debens/serviços

Volume de recursos doexercício

% Valor sobretotal

Volume derecursos analisado

% Valor dosrecursosanalisados

Pregão 74.268.434,29 53% 17.265.996,00 23%

Convite - - -

Concorrência - - -

Tomada de Preços 2.296.422,86 2% 1.310.037,00 57%

Dispensa de licitação 54.253.772,75 39% 5.806.109,00 11%

Inexigível 9.599.276,57 7% 1.100.000,00 11%

Total geral 140.417.906,47 100% 25.482.142,00 18%

Fonte: Informações disponibilizadas pela empresa e análises realizadas.

Observamos que, em 2011, foram utilizados mais recursos financeiros em contratações por PregãoEletrônico e Dispensa de Licitação.

A seguir, apresentamos os resultados das análises efetuadas sobre os processos de aquisições:

Quadro: Processos licitatórios analisados

Número do processoLicitatório

Contratada e seu CNPJ Valor

Oport. eConveniê. domotivo daLic.

Modalidadeda Licitação.

P.E. DAC nº 23/2011 -

2011.0264

Alston Grid Energia Ltda – CNPJ

05.356.949/0003-0417.265.996,00 adequada devida

29 de 75

Fonte: Análises realizadas

Quadro: Processos de Dispensa de Licitação

Número do processoLicitatório

Contratada e seu CNPJ Valor Fund. da dispensa

2011.0394Fundação Instituto de Administração – CNPJ

44.315.919/0001-402.870.800,00 adequado

2011.0241Fundação Instituto de Administração – CNPJ

44.315.919/0001-402.935.309,00 adequado

Fonte: Análises realizadas

Quadro: Processos de Inexigibilidade de Licitação

Número do processoLicitatório

Contratada e seu CNPJ ValorFund. dainexigibilidade

2011.0161Marcelo Galvão Associados – CNPJ

02.347.022/0001-581.100.000,00 adequado

Fonte: Análises realizadas

Destaque-se que a realização de procedimentos licitatórios não se aplicam aos Fundos Setoriaisadministrados pela Centráis Elétricas Brasileiras, que transfere seus recursos à terceiros mediantefinanciamento ou subvenção. Especificamente em relação à Conta de Consumo de Combustíveis - CCC,a ELETROBRAS informou que está prevista, para o mês de dezembro de 2012 a realização deprocedimento licitatório para a aquisição de combustíveis com recursos da CCC.

Em decorrência da ausência de critérios estatísticos quando da seleção da amostra, o resultado do examelimita-se ao escopo dos processos licitatórios analisados.

2.10 Avaliação da Gestão de Passivos sem Previsão Orçamentária

A ELETROBRAS não apresentou saldos contábeis em contas relacionadas a reconhecimento depassivos por insuficiência de créditos ou recursos.

2.11 Avaliação da Conformidade da Manutenção de Restos a Pagar

Em seu Relatório de Gestão, item 4, a Empresa informou não se aplicar a ela a situação.

30 de 75

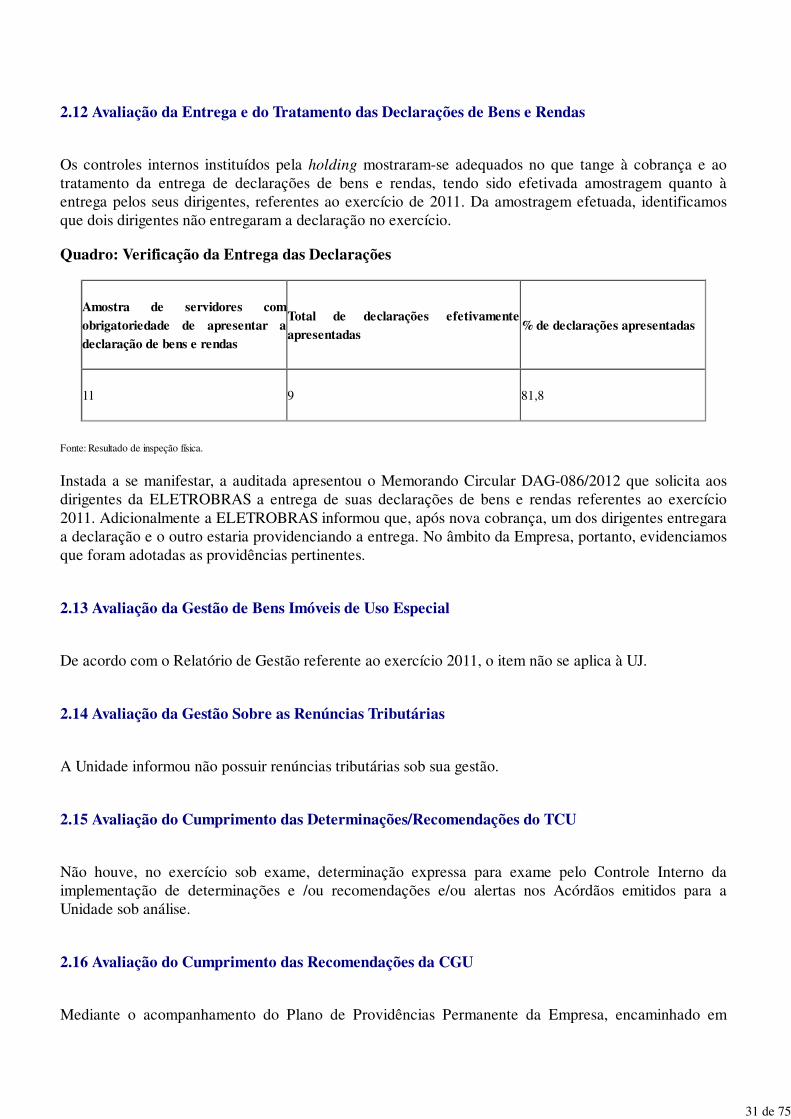

2.12 Avaliação da Entrega e do Tratamento das Declarações de Bens e Rendas

Os controles internos instituídos pela holding mostraram-se adequados no que tange à cobrança e aotratamento da entrega de declarações de bens e rendas, tendo sido efetivada amostragem quanto àentrega pelos seus dirigentes, referentes ao exercício de 2011. Da amostragem efetuada, identificamosque dois dirigentes não entregaram a declaração no exercício.

Quadro: Verificação da Entrega das Declarações

Amostra de servidores comobrigatoriedade de apresentar adeclaração de bens e rendas

Total de declarações efetivamenteapresentadas

% de declarações apresentadas

11 9 81,8

Fonte: Resultado de inspeção física.

Instada a se manifestar, a auditada apresentou o Memorando Circular DAG-086/2012 que solicita aosdirigentes da ELETROBRAS a entrega de suas declarações de bens e rendas referentes ao exercício2011. Adicionalmente a ELETROBRAS informou que, após nova cobrança, um dos dirigentes entregaraa declaração e o outro estaria providenciando a entrega. No âmbito da Empresa, portanto, evidenciamosque foram adotadas as providências pertinentes.

2.13 Avaliação da Gestão de Bens Imóveis de Uso Especial

De acordo com o Relatório de Gestão referente ao exercício 2011, o item não se aplica à UJ.

2.14 Avaliação da Gestão Sobre as Renúncias Tributárias

A Unidade informou não possuir renúncias tributárias sob sua gestão.

2.15 Avaliação do Cumprimento das Determinações/Recomendações do TCU

Não houve, no exercício sob exame, determinação expressa para exame pelo Controle Interno daimplementação de determinações e /ou recomendações e/ou alertas nos Acórdãos emitidos para aUnidade sob análise.

2.16 Avaliação do Cumprimento das Recomendações da CGU

Mediante o acompanhamento do Plano de Providências Permanente da Empresa, encaminhado em

31 de 75

30/01/2012, observamos que restam sete recomendações oriundas da Controladoria - Geral da Uniãopendentes de implementação, cinco delas registradas no Relatório de Auditoria Anual de Contasreferente ao exercício de 2010. As mencionadas recomendações possuem o exercício de 2012 comoprazo para atendimento. Permanecem pendentes os seguintes assuntos tratados no relatórioanteriormente mencionado:

- Elaboração de indicadores de desempenho para a holding - Por meio da Resolução de DiretoriaRES-315/201, foi definido um painel de indicadores para monitoramento do desempenho da Eletrobrasholding e de suas empresas. A definição das metas associadas a esses indicadores depende doestabelecimento de diretrizes e ações que serão conhecidas a partir da conclusão dos Planos de Negócioe de Gestão.

- Elaboração de indicadores de desempenho para os fundos geridos – Encontra-se em fase de estudo.

- Viabilização do cadastramento de convênios no SICONV - Está em andamento, na área de tecnologiada informação, o Estudo de Viabilidade de Execução - EVE - para a referida implantação.

- Elaboração do Planejamento Estratégico de TI – Está sendo providenciada a identificação dasestratégias do Plano de Negócios do Sistema Eletrobras que efetivamente relacionam o processo detecnologia da informação e telecomunicações - TIC, construindo-se, a partir delas, um Plano Diretor deTIC, reunindo as iniciativas de TIC destinadas ao cumprimento dos Objetivos do Plano EstratégicoCorporativo 2010-2020.

2.17 Conteúdo Específico

A ELETROBRAS apresentou informação acerca do seguinte conteúdo específico em seu Relatório deGestão:

- remuneração de dirigentes, em atendimento ao item 12 da parte C do Anexo II da DN TCU n.º108/2010.

- demonstrativo analítico das despesas com ações de publicidade e propaganda, na qualidade de órgãointegrante do Sistema de Comunicação de Governo do Poder Executivo Federal - SICOM, ematendimento ao item 4 da parte C do Anexo II da DN TCU n.º 108/2010.

- informações sobre as entidades fechadas de previdência complementar patrocinadas, em atendimentoao item 36 da parte C do Anexo II da DN TCU n.º 108/2010.

2.18 Ocorrência(s) com dano ou prejuízo:

Entre as análises realizadas pela equipe, não foi constatada ocorrência de dano ao erário.

3. Conclusão

Eventuais questões formais que não tenham causado prejuízo ao erário, quando identificadas, foramdevidamente tratadas por Nota de Auditoria e as providências corretivas a serem adotadas, quando for ocaso, serão incluídas no Plano de Providências Permanente ajustado com a UJ e monitorado pelo

32 de 75

Controle Interno. Tendo sido abordados os pontos requeridos pela legislação aplicável, submetemos opresente relatório à consideração superior, de modo a possibilitar a emissão do competente Certificadode Auditoria.

Rio de Janeiro/RJ, 14 de agosto de 2012.

Relatório supervisionado e aprovado por:

_____________________________________________________________Chefe da Controladoria Regional da União no Estado do Rio De Janeiro

Achados da Auditoria - nº 201203811

Unidade Auditada: CENTRAIS ELETRICAS BRASILEIRAS S/AExercício: 2011Processo: 00218.000940/2012-03Município - UF: Rio de Janeiro - RJUCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO RIO DE JANEIRO

1. CONTROLES DA GESTÃO

1.1. Subárea - CONTROLES INTERNOS

1.1.1. Assunto - AVALIAÇÃO DOS CONTROLES INTERNOS

1.1.1.1. Informação

Avaliação sobre o funcionamento do sistema de controle interno das Centrais Elétricas Brasileiras- ELETROBRAS.

Trata-se da avaliação sobre o funcionamento do sistema de controle interno das Centrais ElétricasBrasileiras - ELETROBRAS (holding), nos termos da Decisão Normativa TCU n.º 110/2010.

Foram objeto desta avaliação os aspectos inerentes ao ambiente de controle, à avaliação de risco, àinformação e comunicação e ao monitoramento.

Tendo em vista que os Fundos Setoriais administrados pela ELETROBRAS não dispõem de estruturaadministrativa específica, utilizando-se da estrutura de seu administrador, a avaliação específica dofuncionamento de seus sistemas de controle interno nos termos propostos pelo Tribunal de Contas da

33 de 75

União insere-se no âmbito da própria ELETROBRAS.

Norteamo-nos pelas orientações constantes da obra Sumário Executivo e Estrutura e Gerenciamento deRiscos na Empresa - Estrutura Integrada: Técnicas de Aplicação(2007)- elaborado pelo Committee ofSponsoring Organizations of the Treadway Commission(COSO), pelos princípios trazidos pelo Códigodas Melhores Práticas de Governança Corporativa (2004), elaborado pelo Instituto Brasileiro deGovernança Corporativa e pela Lei estadunidense Sarbanes-Oxley - SOX(2002).

São base da nossa análise o Relatório de Administração (2011), o Programa de Ações Estratégicas(PAE2009-2012) e o Plano Estratégico do Sistema ELETROBRAS (2010-2020).

a) Ambiente de Controle.

Segundo consta de seu sítio eletrônico oficial, posição julho de 2012:

"A Eletrobras é administrada por seis diretorias: Presidência, Diretoria de Administração,Diretoria de Geração, Diretoria de Transmissão, Diretoria de Distribuição e DiretoriaFinanceira e de Relações com Investidores. Seu Conselho de Administração possui noveintegrantes e o Conselho Fiscal é composto atualmente por cinco titulares e igual número desuplentes. Com o objetivo de atender às exigências da lei americana Sarbanes-Oxley (SOX),uma vez que a empresa possui ações negociadas na Bolsa de Valores de Nova Iorque, oConselho Fiscal foi adaptado, passando a contar com um especialista financeiro entre seusmembros, exercendo a função de Comitê de Auditoria. A Eletrobras tem, ainda, umConselho Consultivo, integrado por sete representantes, reconhecidos por sua experiênciana alta administração do setor elétrico brasileiro.”

Além das Diretorias de Administração e Financeira, destinadas à administração das atividades –meio,para cada área de negócio da ELETROBRAS, seja ela geração, transmissão ou distribuição, existe umadiretoria correspondente.

Os Conselhos Fiscal e de Administração têm suas composições, requisitos e competências previstas emregimentos internos específicos.

Em 25/06/2009, no âmbito da 2.287ª Reunião de Diretoria Executiva, foi emitida a Resolução n.º550/2009, que resolveu criar o Departamento de Gestão de Riscos e Conformidade de Controles - PGA,com a finalidade de "administrar a consolidação de informações para a alta administração sobre sua

exposição a riscos, bem como garantir o ambiente de controles internos em conformidade com os

aspectos regulatórios externos da ELETROBRAS".

Cumpre ressaltar que, para atender às exigências da SOX, a ELETROBRAS, sob a coordenação doPGA, deu início aos trabalhos de mapeamento de processos e controles. Foram mapeados, para as 14empresas integrantes do Sistema ELETROBRAS, 3.200 controles e 255 processos.

No que se refere aos valores éticos institucionais, identificamos que a empresa possui código de ética ede conduta profissional.

Segundo informações prestadas pelo Ouvidor Geral da ELETROBRAS, cabe à Comissão de Ética daELETROBRAS, dentre outras atividades, promover a divulgação dos referidos códigos. Informou,também, que tais documentos foram entregues a todos os funcionários da empresa e que continua a serentregue aos novos funcionários durante a fase de ambientação.

Evidenciamos que os códigos de ética e conduta profissional estão disponíveis no site da empresa.

34 de 75

Verificamos, ainda, quando da análise dos contratos pactuados pela ELETROBRAS, a existência decláusulas que obrigam aos contratados conhecê-los.

No exercício 2010, foi elaborado o Plano de Gestão Integrada de Pessoas do Sistema.

No que se refere ao desenvolvimento de seu pessoal, destacamos a Universidade Corporativa do SistemaELETROBRAS (Unise), responsável por promover o aprimoramento de seus colaboradores. Entre asrealizações da UNISE, merecem destaque os cursos sobre cultura e ética, relacionamento com aimprensa, licitações e história da ELETROBRAS.

Em março de 2010, foi lançado o Plano Estratégico do Sistema ELETROBRAS, que delineia asPremissas corporativas e sua formulação estratégica. Tal documento faz parte da Transformação doSistema ELETROBRAS, que busca reposicionar a empresa no mercado mundial de energia.

b) Avaliação de Risco.

A Divisão de Gestão de Riscos Corporativos - PGAR, vinculada ao PGA, conforme a Resolução n.º550/2009, possui como atribuição "a identificação e a avaliação dos riscos corporativos".

A ELETROBRAS define, periodicamente, seu Programa de Ações Estratégicas, onde ficam mensuradosseus objetivos, fatores críticos e metas.

O Programa de Ações Estratégicas (PAE 2009-2012) está estruturado segundo os seguintes parâmetros:a) Governança Corporativa; b) Investimentos; c) Internacionalização; d) Gestão Corporativa; e) Gestãode pessoas; e f) Imagem da empresa.

No item governança corporativa, traçou-se o objetivo de melhorar o atendimento aos requisitos desustentabilidade do sistema ELETROBRAS.

Em relação à gestão corporativa, foi eleito como objetivo o alinhamento e a otimização dos processos;merecendo destaque as seguintes metas: a) Obter da certificação SOX; e b) Implementar a gestão deriscos integrada.

Merece destaque a criação da Política de Gestão de Riscos das Empresas ELETROBRAS, aprovadapela Deliberação nº 059/2011, que tem como objetivo “estabelecer princípios, diretrizes e

responsabilidades da gestão de riscos das empresas Eletrobras, bem como orientar os processos de

identificação, avaliação, tratamento, monitoramento e comunicação dos riscos inerentes às atividades,

incorporando a visão de riscos à tomada de decisões estratégicas, em conformidade com as melhores

práticas de mercado".

A auditada destacou como principais marcos da política de gestão de riscos no exercício sob exame: a“criação do Macroprocesso de Riscos e Controles Internos nas empresas Eletrobras de distribuição,

definindo a estrutura operacional nessas empresas. A ação foi necessária à incorporação das mesmas

ao processo de gestão integrada de riscos (iniciada em maio de 2012)”, a “criação da área de riscos e

controles internos em Furnas e a contratação de empresa de consultoria para a implementação da

gestão integrada de riscos na Itapu Binacional” e a “realização de eventos de capacitação, através da

Universidade Corporativa (UNISE), para as áreas de riscos e proprietários dos riscos priorizados,

abrangendo holding e empresas de G+T”.

c) Informação e Comunicação.

A Ouvidoria é um importante canal de comunicação e informação na ELETROBRAS. Segundo consta

35 de 75

do sítio eletrônico da Empresa, ela é responsável por receber as solicitações dos manifestantes, enviarpara as áreas responsáveis (níveis gerenciais), solicitar resposta das áreas envolvidas e encaminhar aresposta ao manifestante. O atendimento encontra-se informatizado mediante o SOU – Sistema deGestão da Ouvidoria.

Está disponível, no sítio eletrônico da entidade, um canal para encaminhamento de manifestações, sejamelas denúncias, elogios, solicitações e sugestões, com a possibilidade de anonimato para quem o desejar.Há, ainda, na Internet, espaço para acompanhar o andamento da manifestação.

No quesito "comunicação", devemos ressaltar a Política de Comunicação Integrada do Sistema, que temcomo objetivo a promoção da comunicação integrada entre as empresas ELETROBRAS e dessas comseus públicos de relacionamento, de forma alinhada, coordenada, sinérgica, tendo como base asdiretrizes do Planejamento Estratégico e do Código de Ética, visando ampliar a percepção da marca dasempresas ELETROBRAS e a reputação corporativa.

Merece destaque, ainda, o conteúdo da intranet da empresa, que conta com informações acerca dalegislação vigente, bem como dos normativos internos.

d) Monitoramento.

O monitoramento do funcionamento do sistema de controle da ELETROBRAS fica a cargo da Divisãode Gestão do Ambiente de Controles Internos - PGAC, vinculada ao PGA. A Resolução n.º 550/2009atribui à referida divisão a fiscalização do “cumprimento dos planos de ação decorrentes de

oportunidades de melhorias referentes a não-conformidades no ambiente de controles internos".

A existência de uma área específica para o monitoramento do processo garante a independêncianecessária ao seu bom andamento.

Merecem destaque os trabalhos realizados para atender às exigências da Lei Sarbanes-Oxley, que trazempara a empresa a cultura de que o processo de controle deve ser contínuo e dinâmico, do planejamentoao monitoramento, possibilitando a rápida correção de possíveis falhas.

Outro importante ator no processo de monitoramento é a unidade de Auditoria Interna daELETROBRAS, que, rotineiramente, aplica testes nos controles implementados.

A auditoria interna da holding, com auxílio de consultoria externa, aplicou, no exercício 2011, testes daadministração nos controles internos das seguintes empresas do grupo: Eletrobras Holding, EletrobrasFurnas, Eletrobras Chesf, Eletrobras Eletronorte, Eletrobras Eletrosul, Eletrobras Eletronuclear,Eletrobras Amazonas Energia e Itaipu Binacional, selecionadas devido a sua representatividade. Dos1443 controles testados, 446 foram considerados ineficazes.

Quadro – Controles Testados x Controles Ineficazes por Empresa

Empresa

Total de ControlesPrioritários

Testados

ControlesPrioritáriosIneficazes

% de ControlesPrioritários Ineficazes

Eletrobras Holding 182 51 28%

36 de 75

Empresa

Total de ControlesPrioritários

Testados

ControlesPrioritáriosIneficazes

% de ControlesPrioritários Ineficazes

CHESF 218 42 19%

Eletronorte 275 95 35%

Eletronuclear 159 41 26%

Eletrosul 122 12 10%

Furnas 226 114 50%

Itaipu Binacional 125 27 22%

Amazonas Energia 136 64 47%

TOTAL 1443 446 31%

Fonte: Relatório Final – Testes da Administração dos controles internos.

Foi identificado que as fraquezas materiais reportadas no relatório 20- F de 20/10/2011, referente aoexercício 2010, se mantiveram no exercício 2011, o que reflete a incapacidade das empresasELETROBRAS em mitigar os riscos identificados. Foram 20 as potenciais fraquezas materiaisidentificadas pelas auditorias internas, dentre as quais oito já haviam sido apontadas no exercício 2010pela auditoria externa.

Por sua vez a entidade certificadora – auditoria externa, identificou no exercício sob exame novefraquezas materiais, das quais oito permanecem por três exercícios.

Quadro – Fraquezas materiais (Material Weakness – MW)

Descrição do Issue Observação 2009 2010 2011

Ambiente de Controle Incluindo segregação de funções / acessos x x x

Lançamentos Manuais Totalidade, exatidão e aprovação x x x

37 de 75

Descrição do Issue Observação 2009 2010 2011

Contingências Totalidade e exatidão dos processos

contabilizados; atualização dos registros;

exatidão dos registros

x x x

Imobilizado Totalidade de adições; Exatidão da

depreciação

x x x

Previdência Complementar Ausência de Controles x x x

Conta de Consumo de

Combustível – CCC

Exatidão na apuração da parcela não

reembolsável pela ANEEL

- - x

Receita Operacional Ausência de Controles x x x

Materiais / Pagamentos Exatidão no cadastro de fornecedores,

bens, vencedores das licitações;

Aprovação(alçadas diferentes da

previstas em instruções normativas);

Pagamentos: Totalidade, exatidão e

aprovação

x x x

USGAAP / IFRS 2009 – USGAAP; 2010 e 2011 - IFRS x x x

Fonte: Apresentação realizada na 383ª Reunião do Conselho Fiscal – Certificação SOX 2011 PWC.(adaptado)