uma visão geral da aviação comercial · legal (legislações, regulamentos, portarias,...

TRANSCRIPT

Prof. Volney Gouveia

Planejamento do Transporte Aéreo

Capítulo I – Uma Visão Geral da Aviação Comercial

Assim como em diversos setores da economia, a indústria aérea é complexa, dinâmica e

vultosa, com elevado grau de interação operacional e econômica. Assim, vale destacar alguns

números que justificam sua dimensão em âmbito nacional e internacional. Abaixo

apresentaremos um breve panorama da indústria aérea (aviação comercial), alguns números

que justificam sua relevância, um breve panorama da aviação brasileira em números e

algumas curiosidades do setor.

1.1. Panorama da Indústria Aérea

O desenvolvimento do setor aéreo brasileiro confunde-se com o desenvolvimento do setor

aéreo mundial. Desde os anos 20 a indústria aérea vem ocupando espaço econômico relevante

na economia brasileira. A aviação comercial regular quase 10% do PIB (IATA, ANAC, 2015). Essa

presença é resultado do aumento do número de empresas aéreas, do aumento do número de

passageiros e da ampliação da infraestrutura aeroportuária. O desenvolvimento econômico,

que gerou necessidades de transporte de passageiro e carga, permitiu o surgimento de

empresas que passaram a ampliar gradativamente a oferta de assentos/voos nas principais

ligações aéreas, notadamente as capitais dos estados brasileiros, e os investimentos em novas

tecnologias para fazer frente aos desafios econômicos e operacionais. Duas funções

essenciais do transporte aéreo são estimular o desenvolvimento regional e permitir maior

integração territorial.

O setor aéreo pode ser classificado em quatro elementos: econômico, gerencial, operacional e

histórico-legal. O aspecto econômico trata das variáveis preço, custo de fatores de produção,

receita operacional e resultado financeiro (lucro/prejuízo). O aspecto gerencial se relaciona às

operações aéreas propriamente ditas e suas particularidades, como movimentos de pouso e

decolagem, organização da infraestrutura aeroportuária, movimentação de aeronaves e

equipes de voo (tripulantes) e de terra (aeroporto e empresa). O elemento gerencial refere-se

à gestão das operações aéreas. Viabilizar operações aéreas diárias implica na utilização de um

completo aparato tecnológico, como sistema de gerenciamento de escala de tripulantes,

gestão de embarque e desembarque de passageiros (check-in, bagagem, compra de bilhete, e-

ticket etc.). Esse aparato garante o funcionamento regular do sistema aéreo nacional. O

Prof. Volney Gouveia

elemento histórico-legal trata da evolução histórica da indústria aérea e de seu arcabouço

legal (legislações, regulamentos, portarias, normativas etc.), fundamentais para a organização

e desempenho do setor.

O setor aéreo, importante meio de transporte, convive com uma árdua escalada econômica.

Flutuações econômicas (PIB, variação cambial, sazonalidade da demanda etc.) e alterações

bruscas nos custos de produção (preço do combustível, leasing de aeronaves e softwares,

custos trabalhistas etc.) interferem diretamente no resultado financeiro das empresas aéreas.

Essa instabilidade leva as empresas a buscarem continuamente ganhos de eficiência,

gerenciando capacidade produtiva (insumos e pessoal) para sobreviverem em um mercado

cuja competição é um ingrediente adicional que pressiona as margens de ganho.

O gerenciamento de uma empresa aérea implica em conhecer as características do produto

“assento de aeronave”. Uma empresa não vende apenas um assento, mas um conjunto de

serviços agregados cuja cadeia de valor começa no momento em que o passageiro decide pela

compra do bilhete aéreo, embarca na data programada, recebe o atendimento em voo,

desembarca no destino programado, recebe assistência, embarca de volta, desembarca no

ponto de origem e finaliza sua viagem satisfeito com o serviço prestado. Para ampliar o leque

de destinos aos passageiros, as empresas estabelecem parcerias estratégicas na forma de

interline, codeshare, joint venture ou alianças globais. O êxito nessas operações depende das

condições regulatórias existentes. Por exemplo, a existência de regras mais liberalizantes pode

limitar a eficácia da estratégia da empresa na medida em que os concorrentes podem lançar

novos voos e/ou reduzir preços. Adicionalmente, os mercados apresentam perfis de tráfego

específicos (business ou leisure), que influenciam nas políticas de preços. Isso quer dizer que

mercados business são menos sensíveis a preços e mais sensíveis à disponibilidade de voos, ao

passo que mercados leisure são mais sensíveis a preço e menos sensíveis à disponibilidade de

voos no curto prazo. A compreensão dessa segmentação determina as decisões de malha

aérea e preço praticado, o que impacta nos resultados financeiros e, em última instância, na

própria sobrevivência da companhia.

Esse ambiente específico de competição impõe às empresas a necessidade de administrarem

custos para competir em preço. As operações aéreas implicam, inicialmente, entender como

se criam os voos e quais os fundamentos envolvidos na definição da malha aérea.

Essencialmente, trata-se da alocação da demanda (passageiro e/ou carga) à oferta (aeronaves

disponíveis). O conjunto de voos criados constituem a malha aérea (networking) e o tipo de

rede aérea que será operada (voos diretos, com escala, com conexão e/ou com empresas

Prof. Volney Gouveia

parceiras). Particularmente no caso dos voos internacionais, existem regras específicas que

devem ser obedecidas pelas empresas e atentadas pelas autoridades aeronáuticas nacionais,

de maneira a que as operações estejam em consonância com as legislações vigentes.

1.2. Alguns Números da Indústria Aérea: Dimensão e Abrangência

A aviação comercial mundial oferece em média 100 mil voos e 30 milhões de assentos

diariamente! Ela emprega aproximadamente 108 milhões de profissionais especializados

direta e indiretamente e negocia anualmente mais de 600 novas aeronaves (ATAG, 2016). Do

total das exportações inter-regionais, a aviação comercial responde por 40% do total

transportado. O movimento de passageiro e carga transportados gerou, em 2009, USD 552

bilhões de receita (venda de passagens, carga e outros) e USD 535 bilhões de dólares em

custos operacionais, produzindo uma rentabilidade média de 2,9%. Comparativamente a

outros setores da economia (bancos, indústria de manufaturas etc), e à própria indústria aérea

(sistemas de distribuição de passagens, fabricantes de aeronaves, motores aeronáuticos etc), a

aviação comercial apresenta reduzidas margens de ganhos, o que explica – em parte – a

reduzida movimentação de suas ações no mercado acionário.

A média de passageiros transportados tem se aproximado dos 3,0 bilhões (doméstico +

internacional). Mediante a existência de 7 bilhões de habitantes no planeta, esse número

representa 43% da população mundial. Levando-se em conta que cada passageiro voa, em

média, duas vezes por ano, o percentual real de habitantes que voam no mundo é estimado

em 20%. Ou seja, há um potencial global de 80% da população mundial que nunca voou,

representando excelente oportunidade a ser explorada pela indústria aérea, mas cuja

exploração depende de muitos fatores os quais serão tratados mais adiante. Os impactos

econômicos diretos são estimados em USD 4,8 trilhões (8% do PIB mundial). Quando se trata

da América Latina, o tráfego representa 3% (227 milhões) do tráfego mundial e 5% (USD 27,6

bilhões) da Receita global.

No Brasil, a aviação comercial opera aproximadamente 130 voos internacionais e 2.700

nacionais diariamente! São aproximadamente 40 empresas internacionais regulares de

passageiros e carga e 13 empresas domésticas regulares de passageiros.

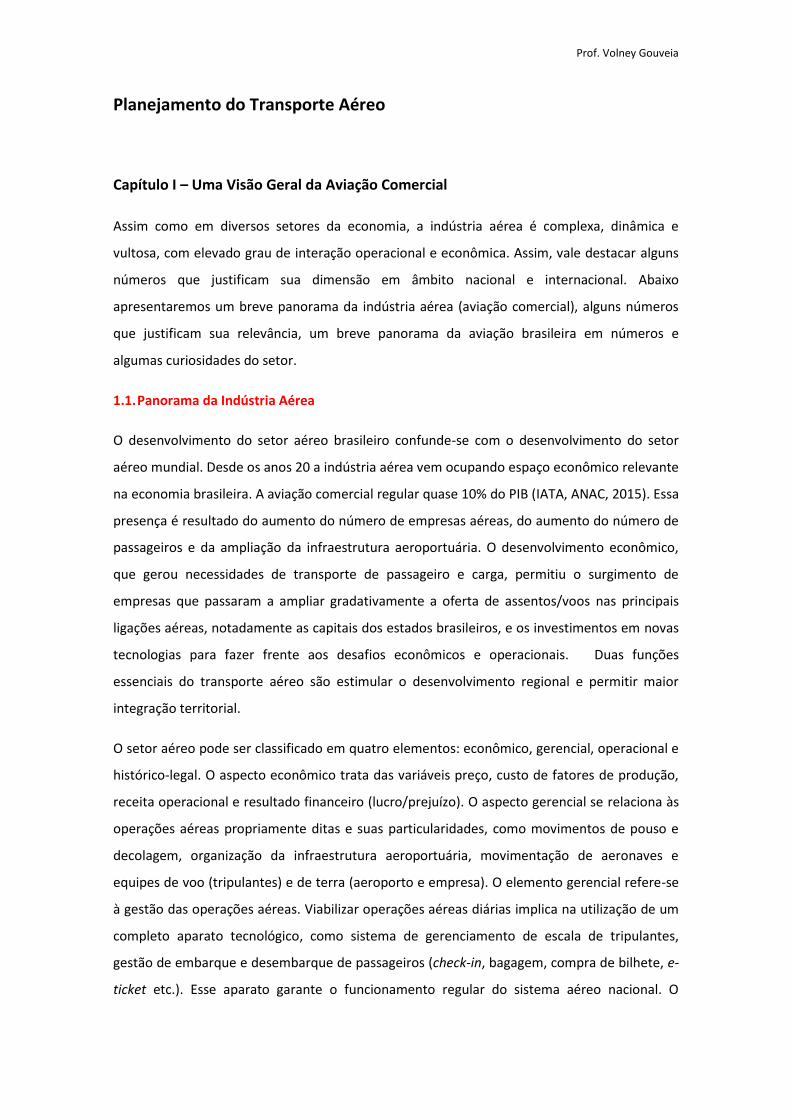

A densidade de tráfego é um bom indicador de avaliação de potencial de crescimento da

demanda por transporte aéreo. A figura abaixo mostra o número de viagens por habitante em

Prof. Volney Gouveia

diferentes regiões do mundo. Na América do Norte são 2,5 viagens por habitante (926 mi de

pax/408 mi de habitantes), contra 0,85 da Europa, 0,16 no Oriente Médio

Fonte: FMI, IATA, ICAO

É possível fazer uma extrapolação para identificar o potencial de expansão da aviação

comercial em alguns países selecionados, incluindo o Brasil. Os quatro principais países do

mundo com maior população (EUA, China, Índia e Brasil) transportam aproximadamente 1

bilhão de passageiros. Em relação às suas populações, este número representa 0,5 viagem por

habitante. Como estes países apresentam grande potencial de crescimento, se se chegar no

futuro à densidade de 1 viagem por habitante, estima-se que quase 1 bilhão a mais de

passageiros será incorporado ao sistema aéreo.

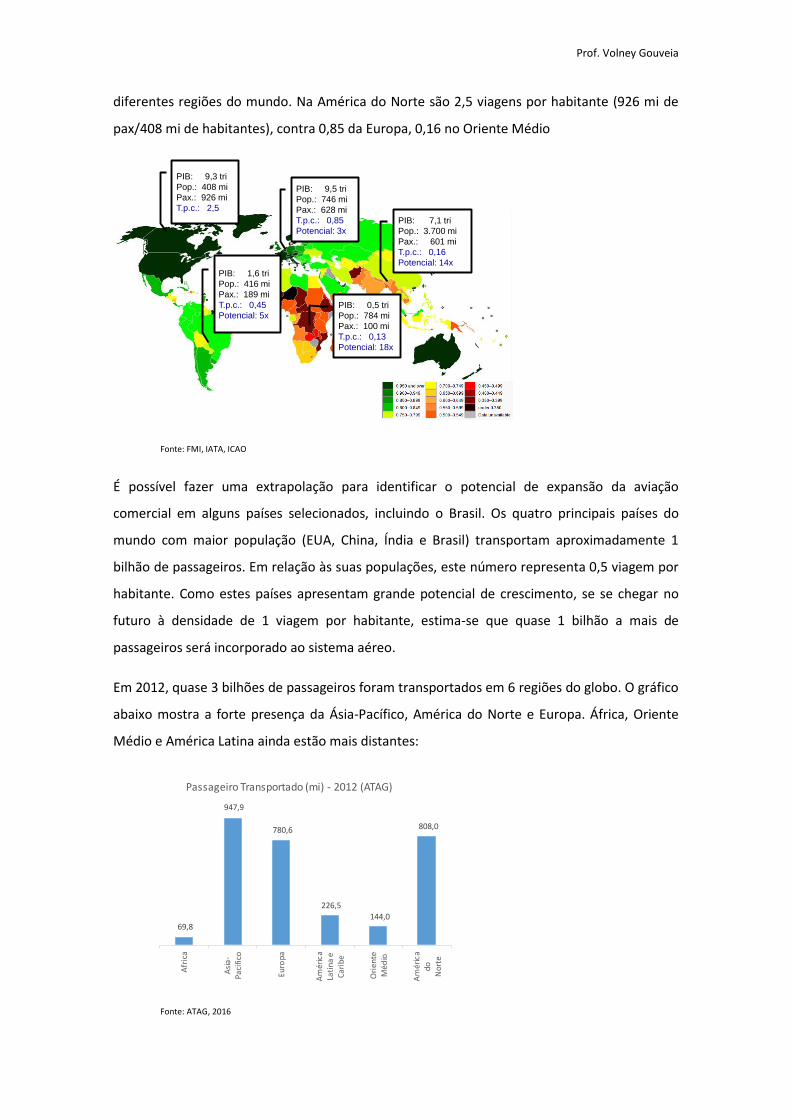

Em 2012, quase 3 bilhões de passageiros foram transportados em 6 regiões do globo. O gráfico

abaixo mostra a forte presença da Ásia-Pacífico, América do Norte e Europa. África, Oriente

Médio e América Latina ainda estão mais distantes:

Fonte: ATAG, 2016

PIB: 9,3 tri

Pop.: 408 mi

Pax.: 926 mi

T.p.c.: 2,5

PIB: 9,5 tri

Pop.: 746 mi

Pax.: 628 mi

T.p.c.: 0,85

Potencial: 3x

PIB: 7,1 tri

Pop.: 3.700 mi

Pax.: 601 mi

T.p.c.: 0,16

Potencial: 14x

PIB: 1,6 tri

Pop.: 416 mi

Pax.: 189 mi

T.p.c.: 0,45

Potencial: 5x

PIB: 0,5 tri

Pop.: 784 mi

Pax.: 100 mi

T.p.c.: 0,13

Potencial: 18x

69,8

947,9

780,6

226,5

144,0

808,0

Afr

ica

Asi

a-P

acif

ico

Euro

pa

Am

éric

aLa

tin

a e

Cari

be

Ori

ente

Méd

io

Am

éric

ado

No

rte

Passageiro Transportado (mi) - 2012 (ATAG)

Prof. Volney Gouveia

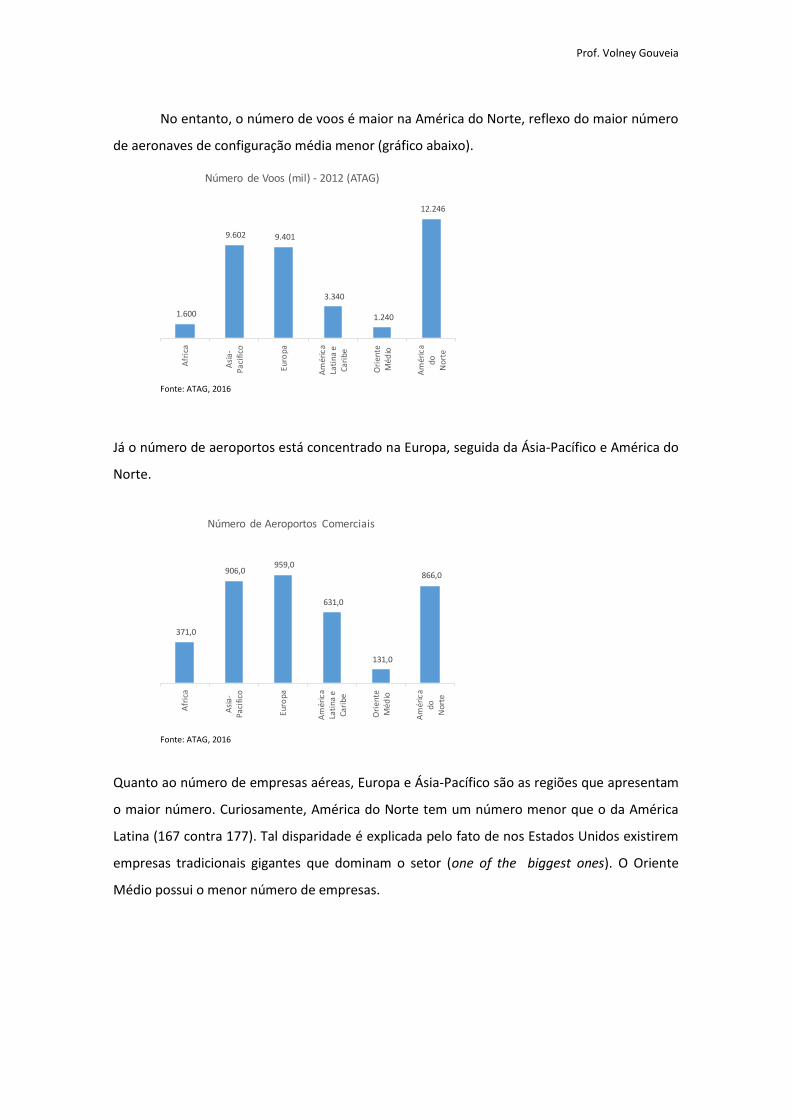

No entanto, o número de voos é maior na América do Norte, reflexo do maior número

de aeronaves de configuração média menor (gráfico abaixo).

Fonte: ATAG, 2016

Já o número de aeroportos está concentrado na Europa, seguida da Ásia-Pacífico e América do

Norte.

Fonte: ATAG, 2016

Quanto ao número de empresas aéreas, Europa e Ásia-Pacífico são as regiões que apresentam

o maior número. Curiosamente, América do Norte tem um número menor que o da América

Latina (167 contra 177). Tal disparidade é explicada pelo fato de nos Estados Unidos existirem

empresas tradicionais gigantes que dominam o setor (one of the biggest ones). O Oriente

Médio possui o menor número de empresas.

1.600

9.602 9.401

3.340

1.240

12.246

Afr

ica

Asi

a-P

acif

ico

Euro

pa

Am

éric

aLa

tin

a e

Cari

be

Ori

ente

Méd

io

Am

éric

ado

Nor

te

Número de Voos (mil) - 2012 (ATAG)

371,0

906,0 959,0

631,0

131,0

866,0

Afr

ica

Asi

a-P

acif

ico

Euro

pa

Am

éric

aLa

tin

a e

Cari

be

Ori

ente

Méd

io

Am

éric

ado

Nor

te

Número de Aeroportos Comerciais

Prof. Volney Gouveia

Fonte: ATAG, 2016

Por outro lado, o número de aeronaves em serviço é predominante na América do

Norte (7.776), contra uma média de 1.400 em regiões em desenvolvimento (gráfico abaixo).

Fonte: ATAG, 2016

Em termos de trabalho, são empregados aproximadamente 110 milhões de trabalhadores nas

seis regiões. Desse total, quase 10 milhões estão diretamente empregadas na aviação. Os 100

milhões restantes estão distribuídos no setor do turismo (58,2 mi), nos ramos induzidos (23,2

mi) e indiretos (18,4 mi). A riqueza agregada e incorporada ao PIB mundial apenas pelo setor

da aviação soma US$ 605 bilhões (ou 1% do PIB mundial). Ao considerar o setor do turismo,

ramos induzidos e indiretos, o valor chega a US$ 6 trilhões (ou 8% do PIB mundial)

1.3. Aviação Comercial no Brasil

Ao nos referirmos às empresas aéreas brasileiras, pensamos recorrentemente nas

quatro grandes empresas que dominam o mercado brasileiro: TAM, GOL, AZUL e Avianca. Isso

é compreensível porque são estas empresas que estão mais expostas na mídia no dia a dia. No

245

355 387

177

64

167

Afr

ica

Asi

a-P

acif

ico

Euro

pa

Am

éric

aLa

tin

a e

Cari

be

Ori

ente

Méd

io

Am

éric

ado

Nor

te

Número de Empresas Aéreas

1.273

6.251 6.306

1.833

1.062

7.776

Afr

ica

Asi

a-P

acif

ico

Euro

pa

Am

éric

aLa

tin

a e

Cari

be

Ori

ente

Méd

io

Am

éric

ado

Nor

te

Número de Aeronaves em Serviço

Prof. Volney Gouveia

entanto, suas dimensões são mais profundas do que imaginamos. A aviação comercial

brasileira realiza aproximadamente 2.700 voos nacionais.

São realizadas atualmente 0,6 viagem per capita (ou quase uma viagem para cada dois

habitantes). Há dez anos este número era de 1 viagem para cada 4 habitantes. Aumentamos

100% a densidade de tráfego na última década. Estimativa da IATA indica que poderemos

chegar a 1 viagem por capita até 2030. Isso significa que há potencial para que cada brasileiro

voe pelo menos uma vez por ano. Se isso ocorrer, dobraremos o número de pessoas que voam

atualmente. Alcançar a meta depende da continuidade da política de investimentos e de

programas de estímulo governamentais à aviação regional. Em 2012 o governo lançou um

programa que contempla investimentos em 270 aeroportos espalhados pelo país e cujas

distâncias estejam a um raio de 100 km, no máximo. Esse critério permite que mais de 90%

dos municípios brasileiros estejam cobertos por malha aérea, constituindo em excelente

oportunidade para que milhões de brasileiros tenham acesso ao modal aéreo. No entanto,

aproximadamente 67 aeroportos do país movimentam os quase 100 milhões de passageiros

que utilizam o sistema anualmente, o que representa praticamente 98% de todo o tráfego

aéreo de passageiros do país. A incorporação de novos aeroportos ao sistema permitirá

ampliar tanto o número de aeroportos servidos como o número de passageiros atendidos,

ampliando assim a densidade de tráfego.

O gráfico abaixo mostra a evolução da oferta e da demanda por transporte aéreo no

Brasil para o período de 1960 a 2015. Percebe-se que, em 1960, a oferta de ASK

(assento.quilometro) era de 5 bilhões e em 2015 totalizou 117,7 bilhões; a demanda, que era

de 2,5 bilhões em 1960, totalizou 94,4 bilhões em 2015.

Evolução da Oferta (ASK) e Demanda (RPK) no Transporte Aéreo Doméstico no Brasil

Fonte: ANAC, 2016 – elaboração própria

5,0 4,7 4,9

9,0

11,0

17,0 22,5 23,0

42,0

50,2

102,0

116,1 119,3

115,9 116,1 117,7

2,5 2,4 2,6 4,9 8,0

10,0 16,0 12,5

22,5

35,4

70,4

81,5

87,0 88,2

93,3 94,4

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2011 2012 2013 2014 2015

ASK RPK (DOM)

Prof. Volney Gouveia

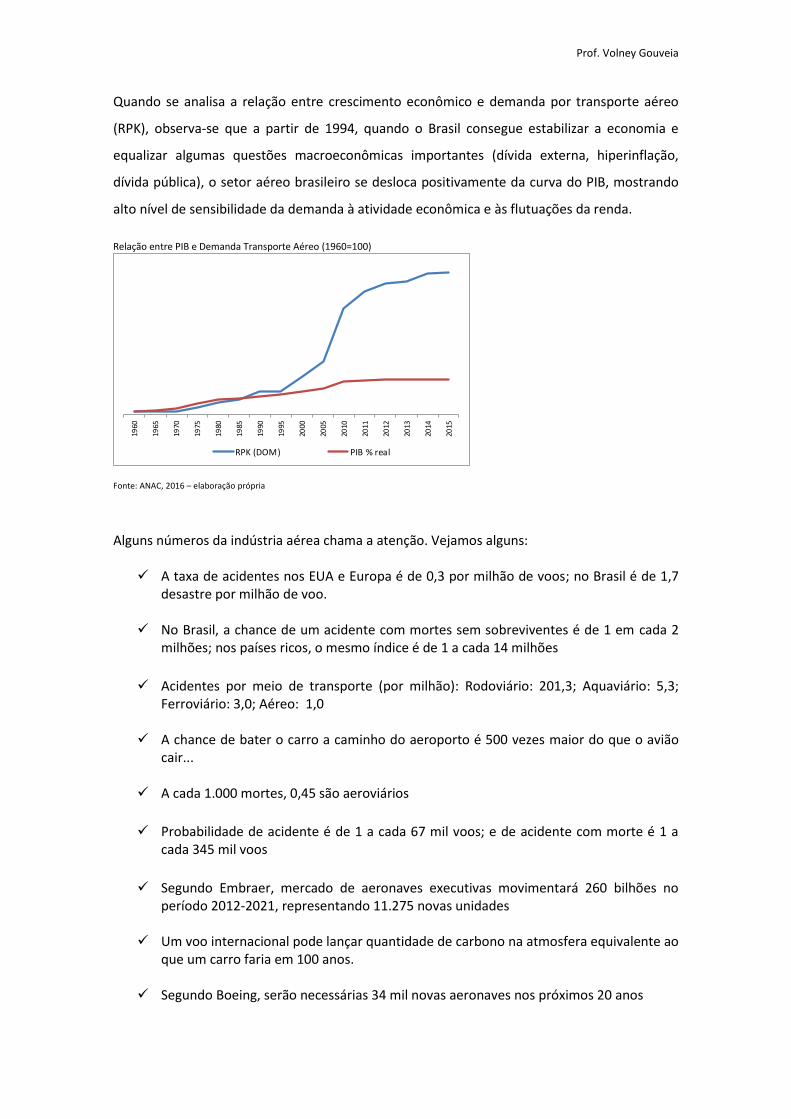

Quando se analisa a relação entre crescimento econômico e demanda por transporte aéreo

(RPK), observa-se que a partir de 1994, quando o Brasil consegue estabilizar a economia e

equalizar algumas questões macroeconômicas importantes (dívida externa, hiperinflação,

dívida pública), o setor aéreo brasileiro se desloca positivamente da curva do PIB, mostrando

alto nível de sensibilidade da demanda à atividade econômica e às flutuações da renda.

Relação entre PIB e Demanda Transporte Aéreo (1960=100)

Fonte: ANAC, 2016 – elaboração própria

Alguns números da indústria aérea chama a atenção. Vejamos alguns:

A taxa de acidentes nos EUA e Europa é de 0,3 por milhão de voos; no Brasil é de 1,7 desastre por milhão de voo.

No Brasil, a chance de um acidente com mortes sem sobreviventes é de 1 em cada 2 milhões; nos países ricos, o mesmo índice é de 1 a cada 14 milhões

Acidentes por meio de transporte (por milhão): Rodoviário: 201,3; Aquaviário: 5,3; Ferroviário: 3,0; Aéreo: 1,0

A chance de bater o carro a caminho do aeroporto é 500 vezes maior do que o avião cair...

A cada 1.000 mortes, 0,45 são aeroviários

Probabilidade de acidente é de 1 a cada 67 mil voos; e de acidente com morte é 1 a cada 345 mil voos

Segundo Embraer, mercado de aeronaves executivas movimentará 260 bilhões no período 2012-2021, representando 11.275 novas unidades

Um voo internacional pode lançar quantidade de carbono na atmosfera equivalente ao que um carro faria em 100 anos.

Segundo Boeing, serão necessárias 34 mil novas aeronaves nos próximos 20 anos

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2011

2012

2013

2014

2015

RPK (DOM) PIB % real

Prof. Volney Gouveia

Brasil tem segunda maior frota de aviões agrícolas do mundo (1.663), contra 5 mil dos EUA

3,0 bilhões de pax transportados em todo o mundo em 2012

50 milhões de toneladas em voos cargueiros

5,5 milhões de trabalhadores empregados

Se a aviação fosse um país, seria o 21º PIB Mundial (US$ 425 bi)

Um avião B747 consome 4 litros de combustível por segundo; durante 10 horas de voo consome 150 mil litros

Gasto da Gol com combustível: $3,3 bilhões/ano. 58 litros por minuto.

Nº aeroportos no Brasil: 2.498 (2º no mundo); 1º EUA, com 16.507

90% do tráfego concentra-se em 20 aeroportos. 739 aeroportos públicos e 1.759 privados

Fontes: Santana (2011), Oxford (2009), Cenipa, Boeing, Embraer, Aeromagazine, ANAC, ABAG

Capítulo II – Aspectos Gerais da Aviação Comercial

Discute-se a seguir algumas características intrínsecas do setor aéreo, as influências de vetores

macroeconômicos sobre o seu dinamismo (como o PIB, a taxa de câmbio, a inflação e suas

interações), alguns fundamentos operacionais (Curva S e QSI - Índice de Qualidade de Serviço)

e os principais indicadores econômicos e operacionais de desempenho do setor.

2.1. Características da Indústria Aérea

A indústria aérea apresenta características peculiares que a diferencia de outros setores. Como

unidade produtora, tem na oferta de voos um produto peculiar: ele se desloca a distâncias

diferentes. Essa particularidade faz muita diferença nas análises de desempenho econômico.

Compreender esta dinâmica exige que conheçamos algumas características intrínsecas do

setor aéreo, apresentados a seguir.

Prof. Volney Gouveia

2.1.1. Intensivo em Tecnologia:

A indústria aérea é intensiva em tecnologia. Ou seja, seu progresso depende da melhora

continua dos processos de produção (aeronave, operações aeroportuárias, software de gestão,

etc) e da incorporação de inovação. Mais do que una exigência operacional (melhora a

produtividade das operações aéreas e garante seus níveis de Segurança), a tecnologia permite

a obtenção de ganhos de escala de produção e, por conseguinte, a redução de custos, o que

impacta na eficiência económica e, em última instancia, na melhora dos resultados financeiros.

O senso comum diz que quanto mais tecnologia incorporada no processo produtivo, maiores

serão os prejuízos em termos de emprego. De fato, toda incorporação tecnologia implica na

redução do uso de trabalho humano. No entanto, essa desvantagem é de curto prazo, pois no

longo prazo a tecnologia acaba por gerar novas possibilidades de negócios e novas

oportunidades de emprego. Na aviação, podemos intuir q, no futuro, o avanço tecnológico

exigirá menos funcionários, tanto de voo quanto de terra, impedindo o acesso de profissionais

neste mercado. É salutar entender q, apesar desses riscos, sua chance de ocorrência é muito

limitada. Uma breve análise dos números é capaz de expressar os limites dos eventuais efeitos

nocivos da tecnologia sobre o trabalho. Atualmente o mundo conta com aproximadamente 7

bilhões de habitantes. O número de passageiros transportados pela aviação comercial mundial

é estimado em 2,5 bilhões. Considerando que desse total cada passageiro voa em média duas

vezes ao ano, tem-se algo aproximado de 1,3 bilhão de pessoas utilizando o transporte aéreo.

Com todo o avanço tecnológico das últimas décadas, percebe-se que menos de 20% da

população mundial voam! Nesta perspectiva, a tecnologia foi e continuará sendo uma grande

aliada na popularização do transporte. Assim, é essencial que seus profissionais estejam em

processo de formação contínua para fazer frente ao uso adequado das tecnologias do setor e

contribuir, assim, para a popularização e desenvolvimento da indústria aérea em escala global.

2.1.2. Alta Alavancagem Financeira

A aviação mobiliza muitos recursos financeiros. Em 2012, segundo a IATA, as empresas aéreas

regulares movimentaram $550 bilhões de dólares de Receita e $535 bilhões de custos. A

margem operacional (lucro) ficou em $15 bilhões (rentabilidade de 2,7%). Ou seja, apesar de

movimentar muitos recursos, a indústria aérea tem ganhos muito reduzidos! Movimentam-se

muitos recursos, mas se ganha muito pouco! Essa é uma característica do setor. Ele está muito

exposto às oscilações da atividade económica (sua elasticidade é alta) e os fatores produtivos

utilizados (aeronave, aeroportos, navegação, manutenção, dentre vários outros) são muito

Prof. Volney Gouveia

caros. E existe uma peculiaridade do setor que o distingue de alguns outros, por exemplo o

sistema financeiro ou fabril. Um banco, ao conquistar mais um cliente para sua carteira,

incorre em custos marginais bem menores que uma empresa aérea. A plataforma tecnológica

já instalada não precisa ser aumentada para atender a um cliente a mais; mas uma empresa

aérea precisa, na margem, adquirir mais aviões, equipamentos e pessoal para transportar um

cliente adicional. Esta particularidade coloca um desafio permanente: crescer de forma

bastante planejada para evitar desperdício de recursos! Assim, operações incrementais

implicam em custos incrementais, mantendo sua característica de baixa rentabilidade.

2.1.3. Alta Alavancagem Operacional

As operações aéreas são complexas. Desde o momento no qual um cliente decide realizar uma

viagem ou transportar sua carga até o momento do desembarque do passageiro e carga e sua

saída do Aeroporto, várias etapas devem funcionar coordenadamente para que todas as

operações aéreas sejam concluídas com segurança e eficiência (regularidade e pontualidade).

Essa situação não é irrelevante. O Brasil realiza diariamente uma média de 2,7 mil voos por dia

e, ao final do dia, com algumas exceções, tudo tem dado certo! Os 67 principais aeroportos, 06

dos quais movimentando 70% do mercado de passageiros e 02 dos quais com 90% do volume

de carga. Essas operações, por natureza, geram movimentos de fluxo de passageiros e cargas e

impõe o desafio de se evitar um "truncamento" dos serviços, comprometendo a fluidez das

operações.

2.1.4. Influência de Custos Estruturais

A aviação é uma indústria cara. Decolar aeronaves implica em uma série de custos que, nem

sempre, são cobertos pelas receitas de voo. Os mais relevantes são o combustível, o

arrendamento de aeronaves e a tripulação técnica. No caso particular do Brasil, o "efeito

dólar", o preço do combustível e a carga tributária constituem variáveis que tiram

competitividade das empresas. Estes custos serão discutidos adiante com mais detalhes.

2.1.5. Regulamentação Governamental

A aviação é um setor com forte presença regulatória dos governos. Igualmente a diversos

setores da economia, tal regulação se justifica para manter padronização das operações, níveis

mínimos de segurança, condições de desenvolvimento e atendimento adequado dos serviços.

A padronização é essencial porque organiza, segura e eficientemente, a complexa interação

dos atores aeronáuticos (aeronaves, profissionais de voo, aeroporto, equipamentos de solo e

ar etc). Sem a presença do regulador, o setor operaria discricionariamente, estabelecendo suas

Prof. Volney Gouveia

próprias regras de operação e comprometendo a segurança do sistema. É inconcebível a ideia

de empresas operarem aviões e contratarem tripulação sem que sejam cumpridas exigências

mínimas (certificação de aeronaves, homologação de treinamentos etc). A regulação não é um

mal necessário; é uma exigência. Ao se padronizar as operações, padrões de segurança são

estabelecidos, pois cada operador deve cumpri-los.

2.2. Influências Econômicas sobre a Aviação Comercial

O governo atua sobre a economia por meio do controle de preços de bens públicos, câmbio,

fluxos de capitais, comércio exterior entre outros. A incerteza acerca de políticas públicas

futuras pode contribuir para potencializar incertezas no cenário econômico e elevar os custos

de captação de empréstimos e financiamentos no mercado financeiro pelas empresas aéreas,

impactando inclusive nos prazos dos contratos. A exemplo de experiências de política

econômica do passado1, desajustes macroeconômicos (instabilidade cambial, juros altos,

descontrole inflacionário) exercem impactos nos custos das empresas e por consequência

geram ineficiências na alocação de recursos e desalinhamentos nos preços relativos. Nos

últimos anos, a política cambial e o comportamento do preço dos combustíveis – que sofre

interferência direta do governo - contribuíram para alterar as condições econômicas do setor

aéreo. A título de exemplo, em 1992, tanto as variações cambiais como os combustíveis

somaram 44% do total dos custos (23,5% para o câmbio e 10,5% para os combustíveis). Em

2002, esse percentual passou para 46,5% (23,1% e 23,4%, respectivamente).

O setor aéreo sofre diversas influências econômicos que não apenas da atividade econômica.

Elementos da economia nacional como inflação, taxa de câmbio, fluxo de comércio e de

pessoas e o preço dos insumos produtivos são determinantes. Para compreendermos a

dinâmica do setor com a atividade econômica, analisemos o chamado fluxo de processo.

2.2.1. Fluxo de Processo: a interação entre economia e aviação comercial

Muitas análises sobre o setor são difundidas em relatórios especializados e na mídia em geral.

Essas análises via regra abordam os efeitos das flutuações da economia sobre o

comportamento da demanda por transporte aéreo, do preço dos combustíveis e das variações

do preço do dólar. Cabe compreender um pouco a relação existente entre o ambiente

econômico e o setor aéreo e suas particularidades.

1 Para uma compreensão mais detalhada das experiências de política econômico recente no Brasil, sugere-se a

leitura da obra Economia Brasileira Contemporânea: 1945-2010, de Giambiagi at al.

Prof. Volney Gouveia

A atividade aérea constitui importante modal de transporte. Essa importância é reflexo da

complexidade e integração da economia dos países, cujo aumento do comércio e dos serviços

tem impactado fortemente na geração de demanda por viagens aéreas mais rápidas e seguras.

A ação produtiva dos agentes econômicos (empresas, trabalhadores, entidades e governo)

gera uma infinidade de necessidades de transporte. Uma empresa que produz chips precisa

transportá-los de forma rápida e segura para diversos mercados. Os trabalhadores que

trabalham na indústria de chips são remuneradas e demandam serviços de turismo; os tributos

incidentes sobre a comercialização de chips, arrecadados pelo governo, são aplicados, por

exemplo, na aquisição de passagens aéreas para os membros do governo, que viajam em voos

de carreira para firmarem acordos com outros países. Também os empresários precisam viajar

a negócio para fechar novos contratos de venda no mercado interno e externo. Neste simples

exemplo é possível perceber que o modal aéreo tem papel relevante pois atende a uma

demanda de viagem aérea motivada por turismo (trabalhadores), negócios (empresários e

governo) e carga (empresas). Se uma economia pudesse ser resumida em produção de chips,

diríamos que sua produção gera necessidades de transporte de passageiro e carga,

constituindo-se assim na demanda por transporte aéreo. A dimensão desta demanda

determinará o nível de desenvolvimento da aviação desta economia. Para atender a esta

demanda, as empresas aéreas mobilizam um conjunto de fatores de produção (recursos

humanos, tecnologia, matéria prima e capital) para oferecer voos na dimensão aproximada da

da demanda. Em outras palavras, as empresas geram a oferta para atender à demanda

existente; e quanto mais esta demanda cresce, mais as empresas estarão dispostas a ofertar

mais voos. Para atender à demanda então as empresas elaboram a malha aérea e precifica

seus voos de forma a obter lucratividade. A ação produtiva das empresas gera impactos

diretos e indiretos sobre a economia. Produzir voos implica em comprar aviões, o que

dinamiza a indústria aeronáutica; implica também na contratação de trabalhadores, que

recebem salários e os gastam na aquisição de bens e serviços produzidos na economia; a

obtenção de capital para investimentos amplia o movimento de crédito; o transporte de

passageiro também amplia os negócios de turismo, gerando empregos indiretos e

movimentando as economias locais; a compra de combustível, insumo que representa 35%

dos custos, impacta diretamente na indústria química. A aviação, assim, promove efeitos

diretos e indiretos sobre a própria economia, contribuindo para a geração de mais demanda

por transporte aéreo. Este ciclo virtuoso depende de quão crescentes são os investimentos

globais do sistema econômico. Mais investimentos geram mais necessidade de transporte, que

geram mais voos e mais negócios. Este ciclo é crucial para o desenvolvimento da aviação

comercial dos países. Ainda que o ciclo virtuoso exista, também há o ciclo contrário. Países que

Prof. Volney Gouveia

apresentam condições econômicas desfavoráveis (alta inflação, flutuações do preço do dólar;

elevação das dívidas externa e interna, juros elevados) impedem o crescimento da aviação. A

alta inflação tira poder de compra da renda dos trabalhadores, fazendo com que deixem de

voar ou passem a voar menos; as flutuações do dólar geram aumentos dos custos das

empresas, tornando as passagens mais caras e/ou resultados financeiros mais baixos; a

elevação das dívidas torna os financiamentos mais caros, limitando a capacidade das empresas

de adquirirem novas aeronaves. Têm-se assim que a própria estabilidade econômica é

condição necessária para a expansão da demanda e oferta do transporte aéreo.

2.2.2. Considerações sobre o PIB

Uma percepção geral sobre o PIB de um país é que ele se constitui no chamado Produto

Interno Bruto. Apesar dessa percepção, o PIB de um país reflete o conjunto de bens e serviços

produzidos por um país em determinado período de tempo, geralmente medido em termos

anuais. No caso particular do Brasil, sua medição ocorre trimestralmente e é divulgado pelo

IBGE (Instituto Brasileiro de Geografia e Estatísticas). Ele é um importante indicador para

medir a solidez econômica de um país2. Toda e qualquer sociedade enfrenta restrições

econômicas de toda ordem (alimentação, moradia, transporte, educação, saúde, cultura e etc).

No entanto, não existem recursos abundantes e disponíveis para satisfazer a todas elas! É

preciso mobilizar um conjunto de fatores de produção entre si (capital, trabalho, recursos

naturais e matérias primas) para viabilizar a produção dos bens e serviços necessários à

sociedade. Para “resolver” este dilema, as empresas e as famílias selam um pacto de

cooperação (ainda que muitas vezes de forma tensionada!) para produzir os bens e serviços.

As empresas contratam trabalhadores, mobilizados para produzirem bens e serviços, e as

famílias recebem uma renda "equivalente" àquilo que foi produzido. Essa identidade

macroeconômica básica nos permite compreender a composição do PIB. Se empresas

produzem 100 produtos e as famílias recebem 100 unidades monetárias de renda, e supondo

que o preço vendido do bem seja de 1 unidade monetária, teremos então apenas uma "troca

de favores" entre empresas e famílias. Aquelas trocam bens e serviços por dinheiro e estas

trocam dinheiro por bens e serviços. As empresas atendem ao seu objetivo de obter lucros e

as famílias o de obter bem-estar social. O esforço da empresa em produzir é recompensado

2 A teoria econômica estabelece que a condição de desenvolvimento econômico de um país somente é alcançada

quando, à capacidade de produzir riqueza, soma-se a conquista de melhores indicadores sociais (Índice de Desenvolvimento Humano). Para todos os efeitos, salientamos a importância do PIB neste trabalho porque é ele o principal indutor de tráfego de passageiro e carga.

Prof. Volney Gouveia

pelo pagamento das famílias; e o esforço das famílias é recompensado pela remuneração

recebida paga pelas empresas. 3

O objetivo da empresa, além de obter lucro, é expandir a produção para ampliar o próprio

lucro; e é objetivo das famílias obter a maior renda possível para ampliar o seu consumo. Estas

duas identidades compõem a formação do PIB, produto e renda. Assim, o PIB é a própria

produção das empresas, viabilizado pelos investimentos; e o Consumo é equivalente à renda

das famílias (PIB = Consumo). Interessa-nos saber a contribuição da aviação para o PIB, e vice e

versa.

2.2.3. A relação entre PIB e Aviação

A realização de um voo exige a combinação de enorme quantidade de fatores de produção.

Quando uma empresa aérea adquiri uma aeronave, da Embraer por exemplo, ela contribui

para o PIB pois ter a aeronave para venda exige a combinação antecipada de diversos fatores,

essencialmente trabalhadores, que produzirão a aeronave. Numa análise bem simplista e

intuitiva, o trabalho dispendido na produção da aeronave permitirá ao trabalhador a obtenção

de uma renda que será, posteriormente, trocada por passagem aérea para realização de uma

viagem a turismo, por exemplo. A contribuição para o PIB, neste caso, é dada em termos de

renda paga ao trabalhador ou da própria produção de uma aeronave, que permitirá a

produção de outros diversos voos. Ou seja, uma aeronave é um produto que multiplica riqueza

quando utilizada frequentemente na produção de mais voos. Este é o efeito multiplicador do

fator aeronave. É o próprio investimento! Quanto maior o investimento (aquisição de mais

aeronaves), maior o impacto positivo sobre o PIB. A Embraer produzirá mais e contratará mais

fatores de produção. E as aeronaves em voo gerarão mais renda ao transportar passageiros a

negócio e/ou turismo, que demandarão outros serviços que também impactarão

positivamente no PIB.

Para a aviação, a importância do PIB relaciona-se ao fato de que quanto maior o ritmo de

expansão da produção de bens e/ou serviços, maiores serão as necessidades de transporte de

passageiros e/ou carga aérea. A tabela abaixo apresenta um comparativo entre PIB, passageiro

transportado (RPK) e carga (ton.km) de 1970 a 2013 no Brasil. O indicador dado pela relação

entre RPK/PIB mostra o grau de relação entre demanda (RPK) e economia (PIB). Para o

segmento de passageiro, observa-se que, em 1970, para cada percentual de expansão do PIB,

o RPK expandiu-se 1,7%. Em 2013 este indicador foi de 4,0, mostrando que o nível de

3 Obviamente que esta interpretação é reducionista e desconsidera o caráter conflituoso das relações capital/trabalho. De todo modo, o propósito é simplificar o raciocínio para facilitar a compreensão.

Prof. Volney Gouveia

sensibilidade do setor aéreo à expansão do PIB se ampliou fortemente. Na perspectiva de

longo prazo, esse grau de sensibilidade ficou em torno de 1,5. Ou seja, para cada ponto

percentual de expansão da atividade econômica do país, o volume de passageiros

transportados aumentou 1,5%. A mesma análise vale para o segmento de carga e correio. No

longo prazo, a expansão da atividade econômica em um ponto percentual gera um

crescimento da demanda por carga de 1,3%.

Da mesma forma que as expansões do PIB acabam por contribuir mais que proporcionalmente

para o crescimento da aviação comercial, também é correto afirmar que reduções da atividade

econômica impactam negativamente no setor na mesma proporção. Uma evidência

econômica observada no setor aéreo em âmbito global nas últimas décadas tem sido a relação

direta do setor com o crescimento econômico. O desempenho econômico dos países tem

exercido um papel importante na expansão do setor. Por outro lado, os momentos de

desaquecimento econômico impõem fortes impactos negativos ao setor.

Podemos também observar como evoluiu o tráfego e o PIB no período de 1980 a 2013 no

gráfico abaixo. A partir dos anos 2000, percebe-se um forte “descolamento” da curva de

passageiro em relação a do PIB.

Fonte: ANAC, 2016 – elaboração própria

AnoPIB (bi R$) Preços

2013Var. % RPK (bi) Var. %

Relação

RPK/PIB

Ton.Km

(mi)Var. % Relação RPK/PIB

1970 934 2,5 111,0

1980 2.136 129 8,0 220 1,7 481,0 333 195,0

1990 2.497 17 16,0 100 5,9 797,0 66 11,1

2000 3.193 28 22,5 41 1,5 1.522,0 91 62,4

2010 4.554 43 70,4 213 5,0 1.054,0 -31 (6,2)

2013 4.844 6 88,2 25 4,0

139% 204% 1,5 176% 1,3

Fonte: ANAC e EPE (2011)

Variação Média Anual por Período

Passageiro Carga + Correio

0

100

200

300

400

500

600

700

800

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

20

13

20

15

PIB Passageiro

Prof. Volney Gouveia

A dinâmica econômica do país determina - dentre outros fatores que serão discutidos adiante -

o ritmo de expansão do mercado aéreo. A geração de demanda de tráfego de passageiro e

carga pela dinâmica econômica leva as empresas aéreas a coordenarem um conjunto de

fatores de produção (tecnologias, recursos humanos, infraestrutura etc) para viabilizar a oferta

de voos em proporção adequada ao atendimento desta demanda, de forma eficiente e

rentável. O objetivo é garantir uma malha aérea que atenda ao mercado e, ao mesmo tempo,

agregue valor econômico ao negócio (melhore a rentabilidade) e também gere valor percebido

pelo cliente (satisfação do usuário).

Essa coordenação entre demanda de mercado e oferta empresarial produz efeitos

multiplicadores diretos e indiretos. Os diretos dizem respeito à geração de emprego, à

aquisição de insumos produtivos (matérias primas, aeronaves, componentes aeronáuticos,

recursos financeiros, recursos humanos) e os indiretos relacionam-se aos setores beneficiados

na cadeia de produção (agências de viagem, arrecadação de tributos, negócios gerados). Neste

ciclo, a própria aviação impacta positivamente na economia. Por outro lado, outra dimensão

da economia que afeta diretamente a indústria aérea relaciona-se aos próprios agregados

macroeconômicos (PIB, taxa de câmbio, tributação, inflação, dívida externa e políticas

econômicas conduzidas pelo governo). Os efeitos de cada um desses agregados serão

abordados mais adiante. Dependendo dos impactos sobre o setor, toda estratégia de malha

(oferta) e preço (rentabilidade) das empresas pode ficar comprometida, exigindo ajustes mais

drásticos por parte das empresas e impedindo a ampliação do número de voos, criando um

círculo vicioso "para o mal" que restringe o crescimento do próprio mercado aéreo. Assim,

uma condição sine qua non (essencial) é a estabilidade das regras do jogo (variações previsíveis

das condições de mercado) de forma a garantir previsibilidade e segurança aos planos de

negócios das empresas.

2.2.4. Inflação

O fenômeno da inflação é muito discutido entre os economistas e a mídia em geral. No

entanto, pouco sabemos sobre a forma como ela atua diretamente sobre o setor aéreo. A

inflação é definida como o aumento contínuo e persistente dos preços de uma economia em

determinado período de tempo. Se o preço dos bens e serviços se elevam em 10% e a renda

dos trabalhadores mantem-se inalterada, o poder de compra dessa renda diminuirá na mesma

proporção. Isso quer dizer que um trabalhador que ganhe $1.000,00, cujo gasto mensal é

também de $1.000,00, sofra com os impactos de uma inflação de 10%, tal renda passará a ter

Prof. Volney Gouveia

um poder real de compra de apenas $909,10 ($1000/1,10). Essa perda de poder de compra

pode diminuir a demanda por transporte aéreo na medida em que os consumidores redefinem

suas prioridades de gastos e postergam seus planos de viagens. Essa redução da capacidade de

consumo interfere no desempenho das receitas das empresas, que depende do grau de

gerenciamento dos preços e do próprio comportamento da demanda mediante aumentos de

preços indesejados.

2.2.5. Taxa de Câmbio: Efeitos Adversos sobre as Finanças do Setor Aéreo

A taxa de câmbio pode ser definida como "o preço da moeda estrangeira medida em termos

de moeda nacional". Em outras palavras, o quanto de unidade monetária é necessário para

compra de uma unidade de moeda estrangeira. A variação da taxa de câmbio exerce efeitos

diversos (positivos ou negativos) sobre a economia no geral e nas empresas aéreas em

particular. Para a economia, uma queda do preço do dólar pode ser positiva para os

importadores (empresas aéreas inclusive), que comprariam produtos do exterior a um preço

mais baixo em reais4. No caso particular da aviação, cujo setor é intensivo no uso de

tecnologias vindas do exterior, quanto menor for a taxa de câmbio, mais barato será o custo

de produção e, portanto, maiores tenderiam a ser os lucros. Mas se essa lógica vale para a taxa

de câmbio barata (valorização do Real) o mesmo vale para uma taxa de câmbio cara

(desvalorização do Real). Nesta situação, os custos de produção aumentariam e as chances de

aumento de preços seriam maiores, pois as empresas tenderiam a repassar esses custos

adicionais para o preço das passagens. Para os setores exportadores a situação já seria oposta:

quanto mais alta a taxa de câmbio, melhor; quanto mais baixa, pior. Isso porque preço do

dólar caro permite às empresas exportadoras obterem mais reais por unidade de dólar com a

venda de seus produtos ao exterior.

Observando os dados econômicas das empresas aéreas brasileiras, percebe-se que o

percentual dos custos das empresas expostos ao dólar representa aproximadamente 20% dos

custos (ANAC, 2002). O total de custos em 2013 foi de R$ 40 bilhões, sendo R$ 8 bilhões

expostos às variações cambiais. Isso implica dizer que uma variação positiva da taxa de câmbio

de 10% (taxa de câmbio de R$ 2,30 para R$ 2,53), por exemplo, impactaria negativamente em

R$ 800 milhões (8x0,10) no resultado financeiro das empresas. Não à toa, o resultado

4 Neste trabalho utilizamos o preço do dólar como referência importante de taxa de câmbio, uma vez que o dólar é a moeda mais comumente utilizada pelas empresas brasileiras. Mas importante frisar que a taxa de câmbio não é apenas o preço do dólar, mas o preço de qualquer moeda estrangeira medida em reais.

Prof. Volney Gouveia

financeiro das empresas flutua fortemente de um período para o outro. O nível de exposição

dos custos à moeda nacional constitui uma eficiente “correia de transmissão” dos preços sobre

os custos. O câmbio pode acompanhar estes movimentos de preços e impactar na elevação

dos custos indexados ao dólar.

2.3. Características operacionais

2.3.1. Curva S

Nenhum produto pode ser vendido se não estiver na prateleira. Similarmente à aviação,

nenhum assento pode ser vendido se não estiver à disposição, de forma fácil e acessível, aos

consumidores. Essa condição básica é determinante para o domínio de mercado de uma

companhia aérea. Quanto maior o número de assentos oferecidos - supondo a existência de

demanda a determinada taxa de crescimento - maiores serão as chances de a empresa

absorver este tráfego em expansão. Sob a premissa de que há um crescimento vegetativo

natural dos mercados, é razoável admitir que as empresas, quando bem geridas, estão

"condenadas" a crescer. Isso permite às companhias ampliarem sua presença de mercado por

meio da ampliação da oferta de assentos. Para compreender melhor esta ideia, utilizamos o

conceito de Curva S. Dois elementos são importantes: o capacity share e o market share.

Ambos estão intimamente correlacionados. Ou seja, em condições normais de "temperatura e

pressão", quanto maior o capacity share de uma empresa, maiores são as chances de

ampliação do market share. O Capacity Share é o percentual de participação de uma empresa,

medida em termos de assento.quilometro, no total de assento.quilometro oferecido por todas

as empresas no mercado. Já o market share indica a participação percentual da empresa,

medida em passageiro.quilometro, no total de passageiro.quilometro transportado por todas

as empresas.

A Curva S sugere que, uma empresa que possui participação expressiva na capacidade, tem

maiores chances de absorver mais rapidamente parcelas maiores de mercado a partir de uma

participação superior a 50%. Assim, se uma empresa oferece 100 mil ASKs, e a indústria

oferece 200 mil ASKs, sua participação de 50% (100/200) será determinante para sua

participação no mercado de passageiro transportado. Ainda no exemplo acima, se a empresa

tiver transportado 80 mil pax.km de um total de 160 mil, então seu market share terá sido de

50%. É razoável admitir que, empresas que apresentam expressiva participação na capacidade

ofertada do mercado (ASK), terão participação na demanda de mercado (RPK) expressiva. Essa

Prof. Volney Gouveia

teoria encontra guarida se analisarmos os dados das empresas regulares no Brasil. A TAM, no

período janeiro-maio de 2015, respondeu por 36,1 do ASK ofertado e seu market foi de 36,7%;

a Gol respondeu por 37,2% do ASK ofertado e seu market foi de 36,4%; a Azul tinha 17,1% e

market de 17,0%. Percebe- se que a participação das empresas no mercado é muito similar à

presença na oferta de assentos, o que reforça a ideia de que - se o DNA de uma empresa é

crescer e dominar o mercado - a ampliação da oferta de assentos é crucial, exigindo um

planejamento estratégico bem focado e um plano de frota consistente de curto e longo prazos.

O gráfico abaixo demonstra conceitualmente a ralação entre capacity share e market share.

Figura 1: Conceito de Captura de Tráfego via Participação na Capacidade

Fonte: elaboração própria

A área A apresenta conceitualmente uma situação na qual a empresa X tem um capacity share

de 70% (ordenada) e 60% (abscissa) de market share no ano 20X1. No ano 20X2 a empresa

amplia o número de voos e seu capacity passa para 85% e seu market share para 80%. Significa

dizer que um aumento de 15 pontos percentuais (85% - 70%) no capacity significou uma

ampliação na presença de mercado em 20 p.p. (80% - 60%). Em resumo, empresas que detém

mais da metade da oferta no mercado, ao aumentarem sua participação na capacidade em 1

ponto percentual, espera-se que sua participação no mercado aumente em proporção maior;

empresas que detém participação menor que 50% da capacidade do mercado, ao aumentarem

em 1 ponto percentual sua participação na capacidade, espera-se que sua participação de

mercado se eleve em proporção menor. Logicamente que este é um conceito geral que

procura apontar a importância para as empresas de adquirirem aviões, em um cenário de

crescimento da demanda, caso não queiram ver sua presença de mercado diminuir. E este é

um fundamento importante que levam as empresas a ampliarem suas frequências de voo e

frota para aumentar ou manter seu poder de mercado sobre os concorrentes.

Curva S

30%

70%

100%

30% 80% 100%

Market Share

Ca

pa

city

Sh

are

45%

40% 60%

85%

+10 p.p

+1

5 p

.p

+20 p.p

+1

5 p

.p

B

A Empresa X

Empresa Y

Prof. Volney Gouveia

2.3.2. Matriz de O&D (Origem e Destino Verdadeiro do Passageiro)

A elaboração de malha aérea é um componente estratégico do plano de negócios das

companhias aéreas. Sua construção exige compreender a distribuição do tráfego. Ou seja, é

preciso saber qual a verdadeira cidade de origem e destino do passageiro. Isso pode parecer

óbvio, mas o senso comum questiona o porquê de determinadas empresas não oferecerem

ligações aéreas entre cidades com relativo grau de desenvolvimento. Ou então por que as

empresas concentram suas operações nas principais cidades e não distribuem seus voos mais

equanimemente utilizando outros aeroportos. Isso ocorre porque as empresas oferecem voos

entre as cidades com maior potencial de tráfego de passageiro e carga. A matriz de ODV

(Origem e Destino Verdadeiro do Passageiro), também conhecida como O&D (Origen and

Destination of Passanger), demonstra a quantidade de passageiros existentes de uma cidade à

outra. A título de exemplo, uma empresa que realiza um voo de Porto Alegre (POA) a Brasília

(BSB) via São Paulo (SAO) possivelmente tem dentro da aeronave passageiros que partem de

Porto Alegre com destino a, não apenas São Paulo e Brasília, mas também a várias outras

cidades, como por exemplo Rio de Janeiro (RIO), Belo Horizonte (BHZ), Salvador (SSA) via São

Paulo ou Brasília (conexão). Percebe-se assim que os passageiros de uma aeronave não são

apenas da cidade de origem e destino do voo, mas de uma infinidade de combinações de

cidades com diferentes quantidades de passageiros. Neste exemplo, os pares de origem-

destino do passageiro podem ser POA-SAO, POA-BSB e SAO-BSB. Veja que nas etapas POA-SAO

e SAO-BSB temos três diferentes ODVs. A Matriz de ODV torna-se estratégica na medida em

que demonstra o potencial de tráfego entre pares de cidade. E como os maiores ODVs se

concentram nas capitais, as empresas priorizam o atendimento destes mercados em

detrimento de ODVs com baixo volume de tráfego (p.e. São Paulo - Sinop, MT). Outra

implicação dos ODVs com elevada concentração é que as empresas acabam por priorizar a

aquisição de aeronaves maiores, que permitem realizar maior número de voo com menos

aeronaves e tripulantes, proporcionando importantes ganhos de escala e redução de custos. O

fator determinante para expansão do volume de trafego é o desempenho econômico das

cidades. Quanto maior for o ritmo de atividade econômica, maior será a quantidade de

passageiro e carga. A forte correlação existente entre ambiente econômico e aviação

comercial é importante indicador de potencial de geração de tráfego.

A tabela abaixo é uma Matriz de ODV. Ela relaciona as seis principais cidades brasileiras e as

possíveis combinações de origem e destino do passageiro. A coluna vertical mostra as cidades

de origem e a linha horizontal mostra as cidades de destino. A setas indicam o significado dos

números constantes de cada quadrante.

Prof. Volney Gouveia

No ODV SAO-RIO existem 12 mil passageiros que partem de SAO chegam ao RIO todos os dias.

No lado extremo, no ODV POA-BHZ, temos 26 passageiros/dia que partem de Porto Alegre

com destino a Belo Horizonte. No entanto, estes passageiros não viajam em voos diretos. Eles

embarcam em voos com destino a São Paulo (geralmente em voo com escala ou conexão em

Congonhas-SP ou Guarulhos-SP) e, na sequência, seguem para Belo Horizonte. Esse tipo de

operação, com escala e conexão, ocorre em detrimento do voo direto porque, para a empresa

aérea, não se justifica economicamente alocar uma aeronave de porte médio (145 assentos)

numa rota de baixa densidade de trafego (neste caso, a empresa teria uma taxa de ocupação

de 18%!). Mas, ao mesmo tempo, as empresas não marginalizam os ODVs de baixa densidade

de tráfego. Objetivamente, elas procuram identificar não apenas os passageiros que partem de

Porto Alegre para Belo Horizonte, mas todos os passageiros que partem de Porto Alegre para

todas as outras cidades. Isso implica, por exemplo, embarcar na aeronave de 145 lugares não

apenas os 26 passageiros de POA para BHZ, mas também os passageiros com destino a SSA

(77), BSB (400), SÃO (2.637) e RIO (832), que juntos somam um número de passageiros muito

maior que a configuração de 145, exigindo que a empresa aumente o número de frequências

para atender plenamente aos mercados. Em São Paulo, vários passageiros terão chegado de

outros voos com destino às mesmas cidades, permitindo a ela adensar as aeronaves que

partirão desta cidade. Assim, a elaboração da malha aérea (networking) obedece ao critério de

otimização de recursos (aeronaves, tripulantes e equipe/estrutura de solo), adensamento das

aeronaves, atendimento ao maior número de origens e destinos, viabilização economicamente

dos voos e garantia da satisfação plena dos passageiros.

A (SAO) B (RIO) C (SSA) D (BSB) E (BHZ) F (POA)

0870 - 0591 - 01:30

0400 - 1605 - 02:30 0031 - 1360 - 03:00

0026 - 1360 - 03:00

0820 - 0591 - 01:30 0395 - 1605 - 02:30

1193 - 1217 - 01:55

1589 - 0913 - 01:50 0573 - 1083 - 01:50

1594 - 0913 - 01:50 1056 - 0360 - 01:00 0816 - 1121 - 02:10

0575 - 1083 - 01:50 0390 - 0959 - 01:30 0070 - 2313 - 02:45

2089 - 0495 - 01:00

2637 - 0865 - 01:40

6034 - 0336 - 01:00 2199 - 1451 - 02:30

1228 - 1217 - 01:55

1036 - 0360 - 01:00

0832 - 1121 - 02:10

0394 - 0959 - 01:30

0077 - 2313 - 02:45

A (SAO)

B (RIO)

C (SSA)

6022 - 0336 - 01:00

2244 - 1451 - 02:30

2586 - 0855 - 01:10 2415 - 0495 - 01:00 2634 - 0865 - 01:40

Matriz O&D - Média Pax/Dia

D (BSB)

E (BHZ)

F (POA)

2525 - 0855 - 01:10

tempo de vôos em horas

distância em Km

nº pax embarcado por dia

cidade de origem

cidade de destino

Prof. Volney Gouveia

2.3.3. Índice de Qualidade de Serviço (QSI – Quality Service Index)

As empresas aéreas possuem cada qual sua estratégia de mercado para angariar mais clientes.

A elaboração de uma malha aérea é algo complexo que envolve diversas variáveis de análise:

disponibilidade de slot5 no aeroporto desejado, aeronave, manutenção, equipe técnica etc.

Mas existe um elemento crucial sem o qual todo esforço para elaboração da malha torna-se

inconsistente: a existência de tráfego. A análise da verdadeira origem e o verdadeiro destino

do passageiro é crucial para a criação de um voo. A título de exemplo, pensemos na rota Porto

Alegre (POA) - Belo Horizonte (BHZ). O número de passageiros que embarca diariamente em

POA com destino a BHZ gira em torno de 31 passageiros. É possível à empresa servir estes

passageiros com voos diários e diretos com aeronave de configuração média de 50

passageiros. Ou então com aeronave de 70 ou mais assentos em voos com escala. Neste caso,

as possibilidades de embarque em POA são ampliadas, pois não apenas passageiros com

destino a BHZ embarcarão, mas também passageiros com destino a outras cidades, mas

desembarcando todos em aeroporto intermediário para conexões. A primeira opção de voo

(direto) é mais desejável que a segunda opção (voo com escala). Os planejadores de malha

aérea, assim, levam em conta uma hierarquia de valores para a construção de uma malha. Essa

hierarquia reflete as preferências dos passageiros quando estes decidem comprar uma

passagem aérea ou quando pretendem contratar um serviço de carga, ainda que no caso de

carga em específico esta preferência seja menos explícita. A essa escala de preferência dá-se o

nome de Índice de Qualidade de Serviço (IQS) - ou QSI (Quality Service of Índex). O índice

consiste numa escala de valores atribuída pelo passageiro à qualidade de uma malha aérea. O

primeiro valor é o voo direto. Passageiros desejam chegar o quanto antes em seus destinos.

Assim, preferem sempre voos diretos a voos com escala. Por outro lado, voos com escalas são

preferíveis a voos com conexão; e voos com conexão são preferíveis a empresas que sequer

oferecem o destino. Sequencialmente, se todas as empresas do mercado oferecem o mesmo

tipo de voo (direto, com escala, conexão), o critério de "desempate" na preferência do

consumidor é a reputação da empresa no mercado (empresas com boa reputação são

preferíveis). Por último, empresas com reputações similares tornam-se competitivas quando

possuem boas aeronaves. Via de regra, passageiros não diferenciam uma aeronave de outra e,

portanto, não consideram isso um parâmetro relevante para escolha da empresa para viagem,

5 Intervalo de tempo concedido à empresa aérea pelo órgão regulador para operações de pouso e decolagem. Os slots são ativos concedidos pelo regulador e, portanto, proibidos de serem comercializados pelas empresas. Os slots, quando obtidos pela companhia aérea, permite a ela gerar maior volume de receita em função da “exclusividade” da operação naquele aeroporto.

Prof. Volney Gouveia

exceto obviamente aqueles passageiros frequentes. Mas existe uma vantagem competitiva

que torna a empresa com melhor visibilidade: a existência de aeronaves modernas.

2.3.4. Indicadores de Desempenho

A medição do desempenho da companhia aérea não ocorre exclusivamente analisando-se

exclusivamente o lucro (diferença entre as Receitas e os Custos), ainda que este seja um

objetivo permanente e reflita a saúde financeira da empresa. Mas uma questão relevante é

por que os lucros ocorrem e de que forma a movimentação de receitas, custos e produção

interfere sobre ele. Torna-se necessário então entender alguns outros indicadores que,

conjugados, permitirão uma melhor compreensão sobre a dinâmica do lucro na aviação

comercial. Os indicadores mais importantes, além do ASK e RPK já apresentados

anteriormente, são a própria Receita de Voo, o Custo Total de Produção, a Receita por

passageiro quilometro voado (Yield), a Receita por assento quilometro produzido (Rask), o

Custo Total por assento quilometro produzido (cask) e o Load Factor de Equilíbrio (break-

even), que indica a taxa de ocupação mínima necessária para que a empresa comece a

apresentar lucros. Têm-se também a rentabilidade, que é derivada do próprio lucro (ou

resultado financeiro) e indica o percentual de ganho ou perda da empresa em relação às

receitas geradas. Discutamos cada um destes indicadores para uma melhor compreensão.

2.3.4.1. Oferta (ASK–Assento Quilometro Oferecido) e Demanda (RPK–Passageiro Quilometro Voado)

A teoria econômica determina que as empresas são unidades produtivas que produzem bens e

serviços desejados pela sociedade. A indústria aérea, por meio de suas empresas, oferece bens

e serviços aos clientes. No caso particular das empresas Aéreas comerciais, elas oferecem

assento de aeronaves àqueles dispostos a pagar determinado preço. No entanto, existe uma

particularidade neste raciocínio que devemos levar em conta: ao contrário daquelas empresas

que produzem bens que podem ser facilmente identificados em termos de quantidade, as

empresas aéreas oferecem um produto (assento) que voa! Essa particularidade faz com que o

custo de se oferecer um assento na ligação São Paulo - Rio de Janeiro seja diferente do custo

de se oferecer o mesmo assento na ligação São Paulo - Manaus. Isso ocorre porque o fator

quilometro é determinante como vetor de custo: voar distâncias maiores implica em custos

maiores. Assim, deve-se sempre considerar que a oferta na indústria aérea é dada pelo

número de assento oferecido na rota, multiplicado pela distância e pelo número de

frequências. Tem-se assim o ASK (Assento.Quilometro), ou Assento Quilometro Oferecido.

Para ilustrar melhor este conceito, consideremos uma empresa que opere a rota SAO-RIO, de

350 quilometros, 10 frequências por dia com uma aeronave de 150 assentos. Assim, podemos

Prof. Volney Gouveia

apurar que a oferta desta empresa, por dia, no mercado da Ponte Aérea, seria de 525.000

ASKs (350*10*150). Caso se deseje apurar a oferta total mensal, basta multiplicar este valor

por 30, supondo que a empresa opere as mesmas 10 frequências todos os dias do mês com a

mesma configuração de aeronave (525.000*30=15,75 milhões). Podemos afirmar ainda que a

oferta total de uma empresa aérea em determinado mês pode ser dada pela soma dos ASKs

produzidos por cada etapa de voo. Similarmente, a apuração de demanda de uma empresa

aérea, da mesma forma que a oferta, deve contemplar a distância voada por grupo de

passageiros: 100 passageiros voando 500 quilômetros têm valor econômico diferente quando

os comparamos com os mesmos 100 passageiros voando 1.000 quilômetros. A demanda na

indústria aérea, então, é dada pelo número de passageiro transportado multiplicado pelo

quilometro voado. No caso de uma rota de 500 quilômetros, a demanda efetiva seria então de

50.000 passageiro.quilômetro (500*100); e em uma rota de 1.000 quilômetros seria de

100.000 passageiro.quilômetro (1.000*100). A ideia subjacente ao conceito de demanda é a de

que cada passageiro, voando um quilometro, produz um indicador estatístico que servirá de

referência para o estabelecimento de políticas de preços e de malha aérea. A definição da

oferta e da demanda no transporte aéreo, ponderados pela distância voada, permite a

derivação de outros indicadores importantes, como por exemplo, a taxa de ocupação de voo,

que na aviação comercial pode ser entendido como taxa ou carga de ocupação,

aproveitamento ou load factor (essa terminologia é comumente utilizada no mercado

internacional). Também derivará conceitos como yield (receita unitária paga pelo passageiro),

rask (receita unitária gerada por cada assento.quilometro oferecido), cask (custo de cada

assento.quilometro oferecido) e belf (break-even load factor), taxa de ocupação teórica a

partir da qual a receita do voo se iguala ao custo de voo; ou seja, quando o resultado é zero

ou, ponto a partir do qual a empresa começa a apresentar lucro.

2.3.4.2 Receita Unitária (Yield)

A receita de voo de uma empresa aérea é constituída basicamente da venda de passagens

aéreas, cobrança de excesso de bagagem, fretamento e carga aérea. Suponhamos que a

empresa X venda 100 assentos a um preço médio unitário de $100,00, tendo uma receita de

voo de $ 10.000,00 (100 x $100,00). Suponhamos também que outra empresa (Y) venda 200

assentos ao mesmo preço médio unitário de $100,00, gerando uma receita de $20.000,00 (200

x $100,00). Em princípio poderíamos afirmar que a empresa Y é melhor porque tem uma

receita que é o dobro daquela da empresa X. Em termos absolutos isso é inquestionável, mas

em termos relativos não podemos afirmar categoricamente. É preciso analisar com mais

detalhe a operação das empresas. Vamos supor que a empresa X tenha voado uma distância

Prof. Volney Gouveia

de 500 quilômetros e a empresa Y 1.500 quilômetros. Em razão das diferenças nas distâncias

percorridas, a Receita absoluta das empresas não se altera, mas a receita unitária, que

considera os quilômetros percorridas, certamente será diferente. Vejamos. Se ambas as

empresas apresentarem uma taxa de ocupação máxima (100%), o passageiro quilometro

produzido pelas duas empresas seria, respectivamente, de 50.000 da empresa X (100

passageiros x 500 quilômetros) e 300.000 da empresa Y (200 passageiros x 1.500 quilômetros).

A Receita Unitária consiste em determinar o quanto cada passageiro paga por cada quilômetro

voado. Assim, podemos dividir o total de Receita de Voo das empresas ($10.000 e $20.000)

pelo total de passageiro quilometro de cada empresa (100.000 e 300.000). Assim, teríamos

que a Receita Unitária (Yield) das empresas seria, respectivamente, de $0,10 e $0,07. Ou seja,

apesar de a empresa X ter uma receita menor, sua receita unitária é maior; ao passo que a

receita da empresa Y é maior, mas sua receita unitária, menor, exatamente porque esta

empresa teria que “diluir” para mais assento quilometro a receita obtida com a venda de

passagem.

(1) nota: esses indicadores (cask, rask, resultado, Receita e Custo) serão tratados

posteriormente

Capítulo III – Estrutura de Custos da Aviação Comercial

3.1. Considerações sobre Custos na Indústria Aérea

A gestão de custos em qualquer segmento econômico é crucial. Trata-se de mecanismo de

sobrevivência empresarial na medida em que permite às empresas alcançarem maiores níveis

de competitividade. As preocupações em torno da gestão de custos começaram mais

fortemente no Brasil a partir do início dos anos 90, quando a economia brasileira passou a

estar mais exposta à competição a produtos estrangeiros. O choque de competitividade

ocorrido no período forçou muitas empresas de vários segmentos a buscarem melhorias

contínuas de seus processos produtivos com vistas a aprimorar a qualidade dos produtos e,

acima de tudo, viabilizar preços mais competitivos. Essa fórmula exigiu das empresas a gestão

focada nos esquemas de produção.

Para compreendermos a dinâmica do gerenciamento de custos, devemos dividi-los em dois

grandes grupos: diretos e indiretos. Os custos diretos são aqueles associados à produção.

Significa que quanto maior a quantidade produzida, maior será o custo. Contrariamente, os

custos indiretos são aqueles que não sofrem alteração quando ocorrem mudanças na

quantidade produzida. A dinâmica dos custos se associa ao tipo de indutor de custo. Podemos

Prof. Volney Gouveia

pensar que, no caso particular da aviação, toda vez que uma empresa aérea decola seus

aviões, custos são gerados automaticamente (combustível, tarifas aeronáuticas, serviço ao

passageiro etc); o mesmo não ocorre com o custo com a aeronave, pois independentemente

de a companhia realizar a decolagem, ela deverá arcar com os custos de uso e/ou aquisição

do equipamento. Façamos então uma descrição breve de como estes e outros custos podem

ser catalogados na aviação e qual a sua importância no contexto produtivo.

Os custos das companhias aéreas podem ser divididos basicamente em quatro níveis: aqueles

associados à existência do voo (decolou, custou!); os associados à existência da aeronave

(comprou, custou!) e os associados à existência da empresa (existiu, custou!). Os custos

associados ao voo são chamados de Custos de Primeira Margem (CPM); os associados à

aeronave são os Custos de Segunda Margem (CSM) e os associados à existência da empresa

são os de Terceira Margem (CTM). Existe ainda um quarto nível de custo que está associado às

transações financeiras (custo de capital, operações financeiras), e que não estão ligadas à

atividade fim da companhia aérea, que é o de transportar passageiros de forma rentável e

segura.

Os CPM são diretos e variáveis. Destacam-se os custos de combustível, taxa de pouso,

navegação, manutenção (associada ao ciclo de uso exceto os checks de manutenção), salário

variável dos tripulantes (associado às horas voadas), serviço ao passageiro (alimentação à

bordo, revistas, jornais) e serviços de rampa (limpeza interna da aeronave, abastecimento,

APU, carregamento do serviço de bordo).

(2) nota: custos de segunda, terceira e quarta serão tratados posteriormente

Quando uma empresa tem a totalidade da sua frota oriunda de contratos de arrendamento

mercantil cujo indexador é a taxa “libor” (juros internacionais) mais um “spread” (custo

adicional), uma elevada exposição à taxa de juros variável representa um grande risco ao

negócio, uma vez que instabilidades econômicas internacionais podem elevar os custos de

financiamento desses contratos e penalizar o esforço para obtenção de resultados positivos.

Em razão disso, i) limitam a obtenção de novos financiamentos, ii) comprometem o fluxo de

caixa e iii) impedem um planejamento consistente da frota no longo prazo.

Empresas que não possuem operações de hedge6 - que poderiam protegê-la de eventuais

elevações dos juros internacionais – podem agravar os custos operacionais. Adicionalmente, os

6 Operações de hedge são transações financeiras que consistem na negociação de preço de um ativo (combustível,

dólar ou juros) por parte da empresa aérea com uma instituição financeira. Para melhor compreensão, se supormos que uma empresa consumo regularmente 1000 litros de combustível por dia, a um preço de R$ 1,00, e que este consumo se repetirá para os próximos anos, então ela pode “comprar” de uma instituição financeira, hoje, o preço de R$ 1,00 e pagar este valor no futuro. Trata-se obviamente de uma transferência de risco, então é a empresa aérea paga um valor a título de custo de transação e transfere este risco para a instituição financeira. Podemos

Prof. Volney Gouveia

custos com manutenção e reparos por meio de peças sobressalentes constituem outra

importante fonte de pressões financeiras, agravadas quando a idade média da frota é

relativamente alta.

Os custos com combustível têm um peso expressivo na planilha de custos das empresas. A

participação média desse item de custo varia em torno de 35-40%. Dois efeitos atuam sobre o

preço pago pela companhia: a) o comportamento do câmbio e da inflação no mercado

doméstico e b) a evolução do preço do produto no mercado internacional. O comportamento

do preço doméstico está ligado diretamente ao preço do produto no exterior. Assim, choques

de oferta ocorridos no exterior refletem imediatamente nos preços do produto internamente.

A questão central é que, dependendo da dimensão da elevação dos custos, nem sempre é

possível recompor via ajustes de preços as perdas decorrentes destes aumentos, ora por causa

dos impactos na demanda, ora por causa da não autorização dos órgãos governamentais.

Dentre os principais componentes de custos do setor, o de combustível é o que têm sofrido os

maiores índices de reajuste, superiores até mesmo à variação da inflação da própria indústria e

da taxa de câmbio.

Num contexto de retomada do crescimento econômico, a tendência é que o preço do produto

seja pressionado, constituindo-se assim em novas pressões de custos caso não seja possível

viabilizar a recomposição de preço. Por outro lado, empresas que negociam grandes

quantidades do produto a preços mais competitivos obtém vantagens econômicas – ainda que

limitada - na ausência de políticas de hedge e na impossibilidade de recuperar margens via

aumento de preços.

3.2. A Curva de Custo

A indústria aérea tem uma particularidade quando se analisam os custos: o produto "assento"

se desloca de A para B. Isso tem implicações econômicas objetivas. Uma mesma aeronave que

voe duas rotas distintas, A e B, cujas distâncias são diferentes, produz custos unitários

diferentes. Isso porque em rotas curtas ocorre uma distribuição dos custos em menos

quilômetros voados, ao passo que em rotas longas os custos podem ser diluídos em mais

quilômetros. A título de exemplo, se considerarmos o custo de leasing no valor de $ 100

mil/mês de uma aeronave com 200 assentos, que opere uma rota de 500km e outra de

dizer que, caso o preço de mercado do combustível se eleve no futuro, a empresa ganhará; se o preço diminuir, a empresa perderá.

Prof. Volney Gouveia

1500km, o custo de cada assento quilômetro (custo do leasing dividido pelo produto da

configuração vezes a distância da rota) será diferente para cada rota, apesar de se se tratar da

mesma aeronave com o mesmo número de assentos. Na primeira rota, o custo unitário será

de $ 1,00 ($100 mil / (500 * 200)); na segunda rota este custo se reduz consideravelmente

para $0,33, já que o mesmo custo é distribuído para mais assentos.quilometros ($100 mil /

(200 * 1500)). Este raciocínio nos remete a algumas conclusões interessantes. 1) avião é

construído para voar operacional e economicamente! 2) quanto mais horas voadas uma

aeronave gerar, menores tenderão a ser os custos unitários; 3) empresas buscam

continuamente reduzir seus custos fixos (reduzir o valor do leasing, por exemplo) e ampliar a

utilização horária da aeronave. O gráfico abaixo mostra conceitualmente o formato de uma

curva de custo aplicada à indústria aérea. O eixo X mostra os diferentes quilômetros de rotas e

o eixo Y o custo de se voar um quilômetro com determinada aeronave. Se a empresa

pretender operar um mercado o qual nunca havia operado antes, é possível estimar o custo da

operação multiplicando o custo/ask pela distância, em quilometro, da rota.

(y) custo/ask

(x) km

Assim, se uma empresa souber qual exatamente é a curva de custo de suas aeronaves, ela

poderá determinar o custo de operação de determinada rota, bastando multiplicar a distância

da rota pretendida pelo custo/assento.quilometro correspondente. Na verdade, a construção

da curva de custo incorpora todas as informações de custos fixos e variáveis, determinando o

custo unitário para cada distância voada. Assim, diante de uma série histórica gigantesca, as

empresas conseguem prever com relativa precisão os custos operacionais envolvidos em rotas

ainda não operadas, bastando para isso que se tenha uma curva de custo bem calibrada.

Capítulo IV – Fundamentos Operacionais na Aviação Comercial

4.1. Malhas Aéreas e seu Caráter Estratégico

Recorrentemente acessamos os sítios das companhias aéreas para pesquisar voos.

Percebemos que, no geral, todas elas apresentam o mesmo perfil de malha: seus voos partem

em maior quantidade em dias e horários relativamente semelhantes; os destinos para os quais

Prof. Volney Gouveia

as aeronaves das empresas voam têm distribuição similares; e o perfil da operação é

padronizado: contam com uma estrutura de atendimento aos passageiros relativamente

uniforme. Essas características não existem aleatoriamente. Elas obedecem a alguns

fundamentos da indústria aérea, como o da programação de voo, que devem seguir premissas

para se viabilizar o estudo, planejamento, execução e operação da malha aérea. A primeira

etapa se refere à existência de tráfego entre dois pontos, o chamado ODV (Origem Destino

Verdadeiro do Passageiro) ou O&D (Origen and Destination of Passenger). Esse é um passo

essencial para que se atraia o interesse do passageiro. As etapas que a empresa deve seguir

são: obtenção do Certificado de Homologação de Transporte Aéreo (CHETA), o HOTRAN

(Horário de Transporte) e o SLOT, estes últimos dois concedidos pelo órgão regulador.

(3) nota: Cheta, Hotran e Slot serão tratados posteriormente

4.2. Aeronaves e Planejamento de Frota

A indústria aérea exerce papel importante sobre a atividade econômica dos países, razão pela

qual muitos governos garantem incentivos fiscais aos agentes que dela fazem parte

(aeroportos e empresas aéreas) como forma de estimular seu desenvolvimento. O principal

insumo desta indústria são as aeronaves, cujos sucessivos avanços tecnológicos dos últimos

anos têm garantido à indústria em geral e às empresas aéreas em particular importantes

vantagens competitivas, como redução de custo e maior número de assentos oferecidos,

sustentando assim as expressivas taxas médias de crescimento da indústria na faixa dos 5% ao

ano.

Duas das maiores fabricantes de aeronaves no mundo, Boeing e Airbus, mantém entre si uma

acirrada competição para garantir o maior número de aeronaves vendidas. Atualmente, as

duas companhias dividem meio a meio a participação de mercado, o que contribui para acirrar

a disputa pela posição de liderança. Os detalhes dessa batalha são abordados no livro “Boeing