uma anÁlise da atual situaÇÃo da petrobras e a … · projeto de graduaÇÃo submetido ao corpo...

TRANSCRIPT

UMA ANÁLISE DA ATUAL SITUAÇÃO DA PETROBRAS E

A INFLUÊNCIA DAS CRISES SOBRE OS NÍVEIS DE

PRODUÇÃO

Mateus Alves Martins Portelinha

Rodrigo de Figueiredo Ramos

Rio de Janeiro

Agosto de 2015

Projeto de Graduação apresentado ao Curso de

Engenharia de Produção da Escola Politécnica,

Universidade Federal do Rio de Janeiro, como

parte dos requisitos necessários à obtenção do

título de Engenheiro.

Orientador: Cesar das Neves

UMA ANÁLISE DA ATUAL SITUAÇÃO DA PETROBRAS E A INFLUÊNCIA DAS

CRISES SOBRE OS NÍVEIS DE PRODUÇÃO

Mateus Alves Martins Portelinha

Rodrigo de Figueiredo Ramos

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO CURSO DE

ENGENHARIA DE PRODUÇÃO DA ESCOLA POLITÉCNICA DA UNIVERSIDADE

FEDERAL DO RIO DE JANEIRO COMO PARTE DOS REQUISITOS NECESSÁRIOS

PARA A OBTENÇÃO DO GRAU DE ENGENHEIRO DE PRODUÇÃO

Examinada por:

________________________________________________

Prof. Cesar das Neves, D.Sc

________________________________________________

Prof. Armando Celestino Gonçalves Neto, D.Sc.

________________________________________________

Prof. Regis da Rocha Motta, D.Sc.

RIO DE JANEIRO

AGOSTO DE 2015

i

Portelinha, Mateus Alves Martins; Ramos, Rodrigo de

Figueiredo

Uma análise da atual situação da petrobras e a influência das

crises sobre os níveis de produção / Mateus Alves Martins

Portelinha e Rodrigo de Figueiredo Ramos – Rio de Janeiro:

UFRJ / Escola Politécnica, 2015.

VI, 49 p.: il.; 29,7 cm

Orientador: Cesar das Neves

Projeto de Graduação – UFRJ/ Escola Politécnica/ Curso de

Engenharia de Produção, 2015.

Referências Bibliográficas: p.44.

1. Métodos de Previsão. 2. Análise de Crises. 3. Produção de

petróleo.

I. Neves, Cesar das. II. Universidade Federal do Rio de

Janeiro, Escola Politécnica, Curso de Engenharia de Produção.

III. Uma análise da atual situação da Petrobras e a influência das

crises sobre os níveis de produção

ii

“Existe apenas um bem, o saber,

e apenas um mal, a ignorância.”

Sócrates

iii

Agradecimentos

Não poderíamos deixar de agradecer aos nossos pais, pois todo o esforço e luta que

empenharam para que nós pudéssemos realizar nossos sonhos, e também os deles, de

formar seus filhos e educá-los da melhor maneira possível. Obrigado de verdade, sem

vocês, não seriamos nada, não teríamos conseguido chegar até aqui sem toda a confiança,

amor, carinho e educação que vocês nos deram ao longo de todos esses anos.

Também agradecemos aos nossos familiares, já que sempre nos apoiaram, com toda

a força e carinho, desde o primeiro dia em que resolvemos fazer Engenharia.

Agradecemos aos nossos queridos amigos, que sempre nos ajudaram, ensinaram

como seguir e fazer as escolhas certas na hora certa. Nossos queridos amigos, não temos

palavras para agradecer o quão importante vocês foram para nós, tenham a certeza de que o

que seremos no futuro, uma parcela certamente será atribuída à vocês.

Não poderíamos deixar de agradecer àqueles que contribuíram e contribuem para a

nossa formação profissional também, quando nos supervisionaram no estágio ou

supervisionam até hoje, fazendo sempre de tudo para que no futuro nos tornemos

excelentes profissionais na área que escolhemos. Obrigado de verdade, vocês serviram e

servem como espelho para que nós possamos ter a melhor formação possível.

E por último, e nada menos importante, agradecemos aos professores, em especial

ao nosso orientador Cesar das Neves, que estiveram durante essa longa e difícil caminhada,

saibam que o papel que exercem, o de educar seus alunos, é sem dúvidas o mais importante

e bonito papel que alguém pode exercer.

iv

Resumo

Resumo do Projeto de Graduação apresentado à Escola Politécnica/ UFRJ como parte

dos requisitos necessários para a obtenção do grau de Engenheiro de Produção.

Uma análise da atual situação da Petrobras e a influência das crises sobre os níveis de

produção

Mateus Alves Martins Portelinha

Rodrigo de Figueiredo Ramos

Agosto/2015

Orientador: Cesar das Neves

Curso: Engenharia de Produção

Atualmente a Petrobras se encontra na maior crise de sua história, com seu futuro sendo

colocado em questionamento por diversos setores da economia global. Em meio a esse

contexto, buscou-se elaborar uma análise estrutural do momento vivido pela Petrobras,

além de analisar como os níveis de produção da Petrobras são impactados em meio a

momentos de crise.

Para esta análise, foi feito um embasamento teórico em diversos métodos de previsão, que

permitiram fazer uma comparação dos níveis de produção real e o previsto para um cenário

em que não houvesse crise.

A partir desta análise, foi possível chegar a uma conclusão sobre como o nível de produção

da Petrobras é impactado durante momentos de crise.

Palavras-chave: Métodos de Previsão, Crise, Petrobras, Produção, Petróleo.

v

Abstract

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of the

requirements for the degree of Engineer.

Na analysis of Petrobras’ current moment and the influence of crisis in it’s production

levels

Mateus Alves Martins Portelinha

Rodrigo de Figueiredo Ramos

August/2015

Advisor: Cesar das Neves

Course: Engenharia do Produção

Currently, Petrobras is facing the biggest crisis in its history, and its future is being put into

question by various sectors of the global economy. Within this context, we sought to

develop a structural analysis of the moment faced by Petrobras, as well as analyze how

Petrobras' production levels are impacted during crisis.

For this analysis, a theoretical foundation was made in different forecasting methods, which

allowed a comparison of actual production levels and a forecasted scenario in which there

was no crisis.

From this analysis, it was possible to reach a conclusion about how the Petrobras

production level is impacted during times of crisis.

Keywords: Forecasting Methods, Crisis, Petrobras, Production, Oil.

vi

Sumário

1. Introdução ....................................................................................................................... 1

1.1. Petrobras .................................................................................................................. 1

1.2. Metodologia ............................................................................................................. 5

2. As Crises ......................................................................................................................... 7

2.1. Crise de 2008 ........................................................................................................... 8

2.2. A crise de 2014 ...................................................................................................... 10

3. Séries Temporais .......................................................................................................... 19

3.1. Modelos de Previsão .............................................................................................. 20

3.2. Modelos de Decomposição .................................................................................... 23

3.3. Modelos de Alisamento Exponencial .................................................................... 25

3.3.1. Alisamento Exponencial Simples e a Componente Sazonal .......................... 26

3.3.2. Alisamento Exponencial Duplo (Holt-Winter’s) ............................................ 27

3.4. Medidas de ajustamento ......................................................................................... 29

4. Análise dos dados ......................................................................................................... 31

4.1. Metodologia e modelos .......................................................................................... 31

4.2. Resultado Crise 2014 ............................................................................................. 33

4.3. Resultado Crise 2008 ............................................................................................. 36

5. Conclusões .................................................................................................................... 40

BIBLIOGRAFIA .................................................................................................................. 44

Apêndice I............................................................................................................................. 45

Apêndice II ........................................................................................................................... 48

1

1. Introdução

Neste trabalho, o objeto de estudo será uma das maiores empresas do Brasil, a

Petrobras.

A empresa está passando por um dos momentos mais difíceis de sua história, tendo

alguns nomes importantes, como o ex Diretor de Abastecimento Paulo Roberto Costa,

sendo preso por envolvimento em escândalos de corrupção, além de estar vivenciando uma

crise externas devido à recente queda do preço do petróleo.

Em meio a todo esse contexto, surgiu a motivação de realizar um estudo sobre quais

são os impactos das crises para a empresa, mais especificamente no seu nível de produção.

Além disso, será feita uma rápida análise econômica, dando ênfase no atual cenário

brasileiro, incluindo a influencia da operação Lava Jato bem como o entendimento da forte

queda nos preços do petróleo, já que acreditamos serem esses os principais pilares da atual

crise da Petrobras.

1.1. Petrobras A Petrobras é uma empresa brasileira de capital misto, que atua no setor de energia,

sendo a exploração e produção, refino e distribuição de petróleo a sua principal atividade.

A Petrobras foi criada no ano de 1953, durante o governo de Getúlio Vargas, como

uma empresa estatal, com o objetivo de garantir que as vastas reservas de petróleo do Brasil

fossem exploradas e explotadas por uma empresa brasileira.

Por isso, já na sua criação, a Petrobras recebeu o direito ao monopólio sobre todas

as reservas petrolíferas em território brasileiro. Este monopólio só foi rompido mais de 40

anos depois, no ano de 1997, permitindo que grandes empresas estrangeiras conseguissem

começar a explorar petróleo no Brasil.

Este período tão grande de monopólio permitiu que a Petrobras se consolidasse,

durante muitos anos, como a maior empresa brasileira.

Além disso, a empresa sempre possuiu uma força política enorme. Por ser parte

estatal, a grandiosidade da empresa foi muito explorada durante os anos para representar a

autonomia do povo brasileiro e a sua capacidade de competir com outros grandes países.

2

Apesar de concentrar as suas operações no Brasil, a Petrobras conseguiu se expandir

para outros 17 países, como Angola, México, Bolívia e outros. Apesar de atuar em diversos

países, a produção de petróleo, gás e derivados da Petrobras em territórios internacionais

representa menos de 5% do total produzido pela Petrobras, como pode ser visto na figura 1.

Figura 1: Produção Brasil x Internacional. Fonte: Elaboração própria/Petrobras

No ano de 2014, a Petrobras apresentou uma produção média de 2,034 milhões de

barris de petróleo por dia. Segundo dados da empresa, a produção offshore representa 90%

do total, conforme observado na figura 2.

Figura 2: Produção Onshore x Offshore. Fonte: Elaboração própria/Petrobras

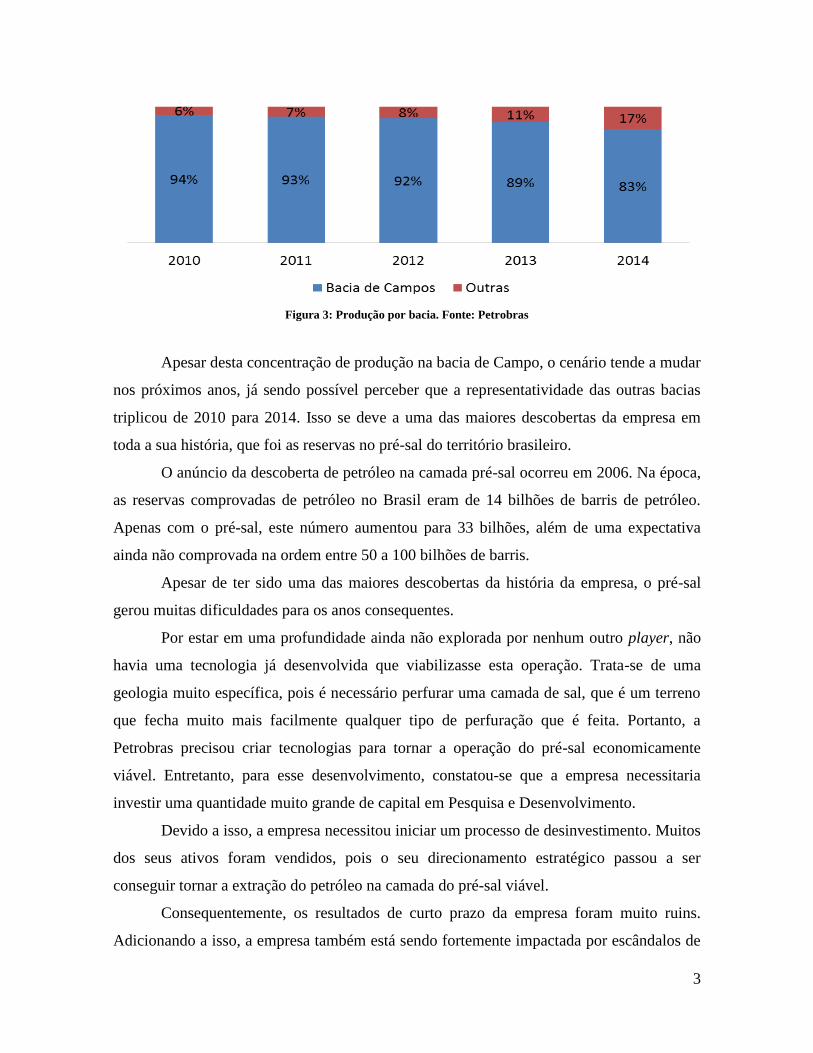

Além disso, a bacia de Campos representa em torno de 80% da produção offshore

da Petrobras.

3

Figura 3: Produção por bacia. Fonte: Petrobras

Apesar desta concentração de produção na bacia de Campo, o cenário tende a mudar

nos próximos anos, já sendo possível perceber que a representatividade das outras bacias

triplicou de 2010 para 2014. Isso se deve a uma das maiores descobertas da empresa em

toda a sua história, que foi as reservas no pré-sal do território brasileiro.

O anúncio da descoberta de petróleo na camada pré-sal ocorreu em 2006. Na época,

as reservas comprovadas de petróleo no Brasil eram de 14 bilhões de barris de petróleo.

Apenas com o pré-sal, este número aumentou para 33 bilhões, além de uma expectativa

ainda não comprovada na ordem entre 50 a 100 bilhões de barris.

Apesar de ter sido uma das maiores descobertas da história da empresa, o pré-sal

gerou muitas dificuldades para os anos consequentes.

Por estar em uma profundidade ainda não explorada por nenhum outro player, não

havia uma tecnologia já desenvolvida que viabilizasse esta operação. Trata-se de uma

geologia muito específica, pois é necessário perfurar uma camada de sal, que é um terreno

que fecha muito mais facilmente qualquer tipo de perfuração que é feita. Portanto, a

Petrobras precisou criar tecnologias para tornar a operação do pré-sal economicamente

viável. Entretanto, para esse desenvolvimento, constatou-se que a empresa necessitaria

investir uma quantidade muito grande de capital em Pesquisa e Desenvolvimento.

Devido a isso, a empresa necessitou iniciar um processo de desinvestimento. Muitos

dos seus ativos foram vendidos, pois o seu direcionamento estratégico passou a ser

conseguir tornar a extração do petróleo na camada do pré-sal viável.

Consequentemente, os resultados de curto prazo da empresa foram muito ruins.

Adicionando a isso, a empresa também está sendo fortemente impactada por escândalos de

4

corrupção relacionados à operação Lava Jato, além de uma forte queda nos preços

internacionais do barril de petróleo que atingiram a empresa. Em meio a esse contexto

complicado, a Petrobras hoje se encontra em uma das situações mais difíceis desde a sua

criação.

Motivado por esse momento atual, e sabendo da importância de uma empresa como

a Petrobras para a economia do Brasil, será realizado um estudo sobre os impactos das

crises que ocorreram na Petrobras nos níveis de produção de petróleo que a empresa opera,

se existe alguma queda de produção durante esses contextos, além da verificação se uma

eventual queda de produção depende do tipo de crise que está afetando a empresa.

5

1.2. Metodologia Este trabalho será pautado em uma metodologia com aspectos teóricos e outros

práticos, buscando sempre fundamentar qualquer análise na bibliografia existente sobre os

tópicos abordados.

Para verificar se a produção da Petrobras é afetada ou não por crise, optou-se por

fazer um estudo baseado em métodos de previsão. Para isso, foi levantada um série

histórica de produção de petróleo por mês, disponibilizada pela própria Petrobras. A série

possui dados a partir do mês de janeiro de 2000 e os dados disponibilizados estão na

unidade de milhões de barris de petróleo/dia (Mbpd), ou seja, a quantidade de petróleo

extraído em um mês, dividido pelo número de dias. A evolução dos níveis de produção da

Petrobras desde 2000 pode ser vista na figura 4.

Figura 4: Produção Diária Mensal. Fonte: Petrobras

No método de previsão, a partir da data de início de uma crise serão previstos dados

futuros, que representarão o cenário de como a Petrobras teria operado sem crise, e estes

serão comparados com a situação real.

Quanto ao roteiro deste trabalho, inicialmente serão levantadas todas as crises que

atingiram a Petrobras desde o ano 2000, buscando entender as suas causas e como elas

afetaram a empresa.

6

Em seguida, será realizada uma revisão bibliográfica sobre diversos métodos de

previsão. O objetivo é entender as principais diferenças entre os modelos, as suas

aplicabilidades para diferentes situações, os indicadores que mostram a aderência dos dados

ao modelo, além de entender como aplicar cada um dos métodos propostos.

Finalmente, os modelos de previsão expostos na revisão bibliográfica serão

aplicados à série de produção da Petrobras. Serão realizadas previsões em todos os pontos

levantados em que a empresa passou por algum tipo de crise. Com isso, será possível

comparar a produção prevista versus a produção real em períodos de crise.

Vale ressaltar que não está no escopo deste trabalho elaborar previsões relativas ao

valor de mercado da empresa, apesar destes dados serem de muito auxílio para a

identificação de momentos pelos quais a Petrobras vivenciou períodos de crises.

7

2. As Crises

Durante a sua existência, a Petrobras já vivenciou todos os tipos de contextos, desde

os maiores booms econômicos globais, brasileiros ou do setor do petróleo, até as maiores

crises globais, como as crises do petróleo em 1973, 1979 e 1991, assim como crises

globais, como a crise de 2008.

Além dessas crises externas, a Petrobras também convive com diversos problemas

internos, dentre ele dois são mais recorrentes. O primeiro está atrelado à esquemas de

corrupção nos quais a empresa é envolvida. Por ser uma empresa com parte de seu capital

público, a maior parte de seus contratos são negociados por licitações. Tal fato abre uma

oportunidade para que pessoas com poder e más intenções se aproveitem deste cenário para

desviar dinheiro. O segundo fator interno de crise está relacionado a problemas de gestão,

resultando em resultados abaixo do esperado devido a falhas tanto operacionais quanto

estratégicas.

Neste trabalho, a fim de avaliar os impactos financeiros das crises para a Petrobras,

serão consideradas todas as crises que aconteceram no período dos dados levantados de

produção de petróleo da empresa, ou seja, será considerado o período desde o mês de

janeiro de 2000 até hoje.

Neste período, foram levantados dois momentos diferentes de crise:

Figure 5: As crises. Fonte: Elaboração própria

0

500

1000

1500

2000

2500

jan

-00

ago

-00

mar

-01

ou

t-0

1

mai

-02

dez

-02

jul-

03

fev-

04

set-

04

abr-

05

no

v-0

5

jun

-06

jan

-07

ago

-07

mar

-08

ou

t-0

8

mai

-09

dez

-09

jul-

10

fev-

11

set-

11

abr-

12

no

v-1

2

jun

-13

jan

-14

ago

-14

Pro

du

ção

Diá

ria

Mé

dia

(M

bp

d)

1

2

8

2.1. Crise de 2008 No ano de 2008, desencadeou-se uma crise global a partir da falência do tradicional

banco de investimentos americano Lehman Brothers, seguida da falência técnica da AIG,

maior seguradora dos Estados Unidos.

A origem do problema se deu em 2001, com o furo da "bolha da Internet". Com

todas as dificuldades enfrentadas por este setor, a Reserva Federal dos Estados Unidos

começou a orientar os investidores a migrar para o setor imobiliário, adotando uma política

de taxa de juros muito baixa.

Neste cenário, os financiadores começaram a buscar um público cada vez mais

pobre para o mercado de imóveis e o governo garantia estes financiamentos, apesar de já se

saber que muitas destas famílias que teriam dificuldades para pagar os parcelamentos

acordados com os credores.

Depois que esta frágil estrutura foi criada, iniciou-se um processo de criação de

derivativos atrelados à estes financiamentos, livremente negociados nos mercados

financeiros, sendo vendidos para bancos, instituições financeiras, companhia de seguros.

Além disso, estes títulos receberam um rating AAA pelas principais agências globais, ou

seja, receberam a nota que indica o menor risco possível.

Em 2005, com o aumento da taxa de juros, a maior parte dos credores não

conseguiu um refinanciamento dos seus imóveis, tornando-se inadimplentes.

Consequentemente, a liquidez dos derivativos foi gradualmente reduzindo, chegando a um

ponto em que se tornou praticamente impossível vendê-los.

Com isso, as instituições que possuíam uma grande quantidade destes títulos em

suas carteiras de ativos, sofreram grandes impactos financeiros. O maior problema se deu

devido ao fato que muitos dos grandes bancos e empresas de seguros estavam entre as

empresas mais afetadas por esta crise, desencadeando impactos em toda a economia global

e repercutindo nas bolsas de valores de todo o mundo.

Em outubro de 2008, o FMI declarou que as perdas decorrente destes títulos de

hipoteca insolventes já estava na casa de 1,4 trilhão de dólares e o total de crédito ainda em

risco chegava a 12,3 trilhões de dólares, o equivalente a quase 90% do PIB dos Estados

Unidos.

9

No Brasil, os impactos da crise no mercado financeiro foram imediatos, resultando

em uma forte queda das ações, que foi puxada por uma forte venda de ações de investidores

estrangeiros a fim de repatriar seus capitais.

Além disso, muitas empresas exportadoras foram afetadas pela falta de crédito no

mercado mundial, impedindo a concretização de diversos negócios e afetando fortemente

seus resultados.

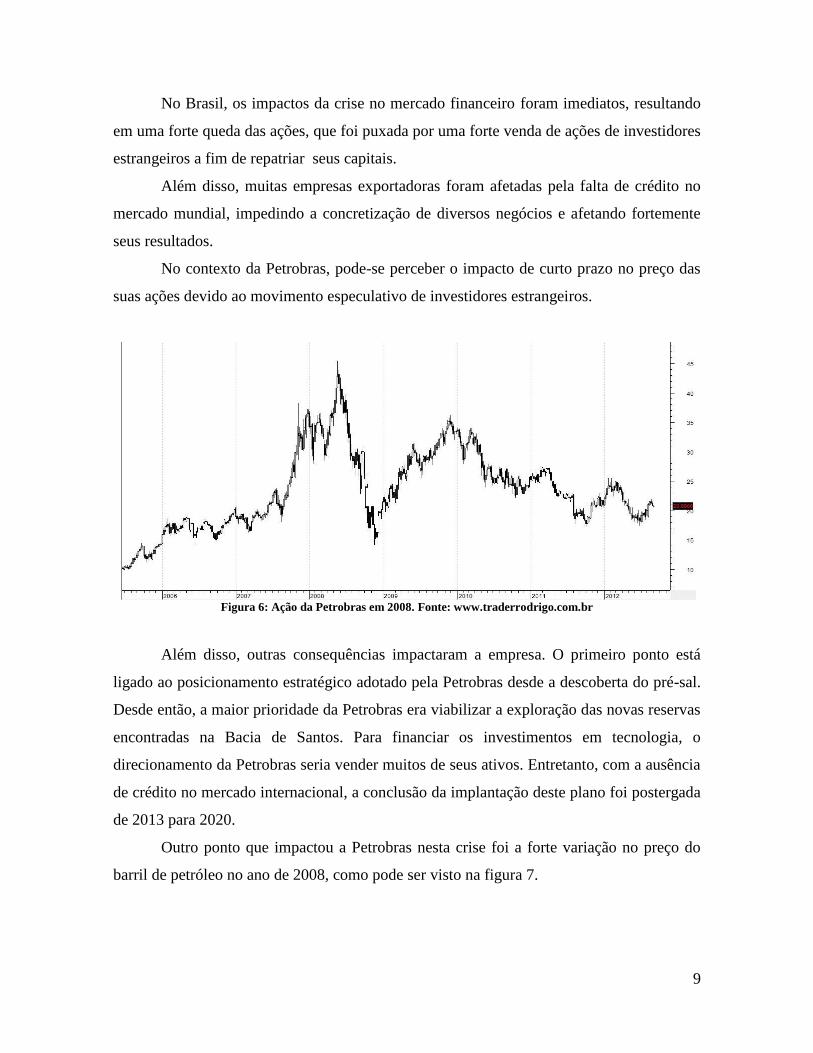

No contexto da Petrobras, pode-se perceber o impacto de curto prazo no preço das

suas ações devido ao movimento especulativo de investidores estrangeiros.

Figura 6: Ação da Petrobras em 2008. Fonte: www.traderrodrigo.com.br

Além disso, outras consequências impactaram a empresa. O primeiro ponto está

ligado ao posicionamento estratégico adotado pela Petrobras desde a descoberta do pré-sal.

Desde então, a maior prioridade da Petrobras era viabilizar a exploração das novas reservas

encontradas na Bacia de Santos. Para financiar os investimentos em tecnologia, o

direcionamento da Petrobras seria vender muitos de seus ativos. Entretanto, com a ausência

de crédito no mercado internacional, a conclusão da implantação deste plano foi postergada

de 2013 para 2020.

Outro ponto que impactou a Petrobras nesta crise foi a forte variação no preço do

barril de petróleo no ano de 2008, como pode ser visto na figura 7.

10

Figura 7: Preço do barril de petróleo. Fonte: Elaboração própria/Bloomberg

Em um espaço de tempo de apenas 6 meses, o preço do petróleo caiu de 145 dólares

por barril em julho de 2008 para 35 dólares por barril em dezembro de 2008. Ou seja,

apenas nesse intervalo o preço foi reduzido em 76%. Pensando no impacto deste preço para

a Petrobras, quanto menor o preço do barril, menor será o faturamento da empresa. Como

consequência nos níveis de produção, uma queda do preço do barril de petróleo pode fazer

com que a empresa reduza a sua quantidade produzida de petróleo devido à diminuição das

margens ou, até mesmo, a uma perda na viabilidade de exloração de alguns poços.

2.2. A crise de 2014

A última crise da Petrobras, a pior de sua história, levou a uma forte desconfiança

com relação à empresa. Alguns indicadores econômicos mostram como o mercado reagiu a

todos esses problemas, refletindo no preço de suas ações, nos títulos de dívida emitidos

pela empresa no exterior (Bonds) etc.

O primeiro e mais conhecido desses indicadores é o valor de mercado da empresa.

O gráfico abaixo mostra uma série histórica que se inicia em 2011, quando a empresa era

avaliada em aproximadamente R$ 370 bilhões. A linha vermelha representa a variação do

11

Índice Ibovespa1

(IBOV) em relação à data inicial considerada, servindo assim como um

comparativo entre a performance do ativo em questão (PETR4) e do mercado.

Figura 8: IBOV x PETR4. Fonte: Elaboração própria/Bloomberg

Como podemos observar, ao longo da série histórica, houve uma deterioração do

valor de mercado da petroleira. Contudo, a grande queda dos preços das ações ocorreu no

final de 2014, meados de setembro, quando a operação da lava-jato foi deflagrada. O alto

volume financeiro negociado justifica a forte movimentação dos mercados. Nesse contexto,

o valor de mercado da empresa chegou a bater a casa dos R$ 106 bilhões. Um alívio só se

deu com a posterior divulgação do balanço auditado de 2014, mostrando uma perda

significativa devido à correção dos valores dos contratos, mas retomando um pouco da

confiabilidade da empresa.

Os títulos de dívida da Petrobras emitidos nos exterior são outro bom indicador

econômico. Abaixo foram plotados os retornos (Yield) de dois desses títulos (Bonds) com

vencimentos em 2017 e outro em 2016.

1 O índice Ibovespa visa indicar o desempenho médio das cotações dos principais ativos do mercado de

ações brasileiro. É composto pelas ações de companhias listadas na BM&FBOVESPA.

12

Figura 9: Yeld to Maturity 2017. Fonte: Elaboração própria/Bloomberg

Figura 10: Yeld to Maturity 2016. Fonte: Elaboração própria/Bloomberg

Como meio de comparação, utilizamos um título de dívida brasileiro, que representa

o menor risco dentro de um país (risco soberano). Como podemos observar, o Yield da

Petrobras era muito próximo do risco país, o que está em linha já que ela é a maior empresa

brasileira e estatal. Contudo, também no final de 2014 conseguimos observar uma

“abertura” desses Bonds, o que representa uma aversão ao risco, ou seja, se o retorno

trazido por aquele título aumenta, é porque seus preços caíram, resultado de uma maior

possibilidade de default (não cumprimento de suas obrigações) por parte da empresa,

relação “risco x retorno”.

Para finalizar, incluímos aqui um comparativo da Petrobras com os outros grandes

players do setor a nível mundial. A ideia desse comparativo é utilizar múltiplos de mercado

para tirar alguma conclusão a respeito da atual situação da empresa.

13

Figura 11: Indicadores de endividamento. Fonte: Elaboração própria/Bloomberg

Como podemos ver pelo indicador “Dívida Líquida / EBITDA”, ela é a empresa que

apresenta o maior grau de alavancagem já que ela precisaria de 4,3 anos de operação para

pagar sua atual dívida líquida de caixa. Isso reflete no atual risco de crédito elevado que a

empresa apresenta.

O risco Brasil

O atual momento da Petrobrás vem em meio a um ambiente econômico

extremamente desfavorável, e seria leviano separar os atuais problemas enfrentados pela

maior empresa brasileira e a atual situação enfrentada hoje pelo país que a sedia. Com isso,

tentaremos aqui apresentar um rápido panorama da atual situação brasileira e dos principais

fatores, que em nossa opinião, levaram ao cenário em que nos encontramos.

O Brasil de hoje vem sendo construído há bastante tempo, e isso não é novidade

para a maioria das pessoas de que acompanham os mercados. Fizemos durante o governo

Lula e depois o Dilma uma opção pelo crescimento via consumo e não investimento, e isso

acabou levando ao excesso de endividamento dos agentes econômicos e famílias como um

todo, o que hoje penaliza a economia.

Fora isso, depois de 2008 com a crise internacional, o governo já gastador, começou

uma política de aumento maior de gastos públicos, desonerações, assistencialismo, e

políticas anticíclicas que detonaram a situação fiscal brasileira. Situação fiscal essa que o

novo ministro da fazenda, Joaquim Levy, vem tentando contornar, mas que vem esbarrando

em muitas dificuldades. O recente corte de R$ 8,6 bilhões, por exemplo, é ainda

insuficiente para a queda prevista de arrecadação de R$ 100 bilhões. Essa deterioração do

fiscal, atrelada à indexação do salário mínimo, fez renascer também o fantasma da inflação.

Com isso tudo, fica fácil hoje explicar o período de estagflação que vivemos. Ainda mais

14

depois da recomposição das tarifas públicas, que penalizaram ainda mais o consumidor,

aumento de impostos, fim das desonerações, etc., que já se refletem no aumento do

desemprego e levaram ao quadro recessivo atual, o que agravou mais ainda também o

quadro político, já que o partido do governo perde apoio a cada dia.

Com isso, a subida do dólar, das taxas de juros futuras são as consequências de um

processo que é visível e gradativo que é o da subida do risco pais, onde uma punição,

mediante a perda do grau de investimento pelas agências de risco, parece ser inevitável.

Aliado a isso, um projeto de poder sem precedentes criou um esquema de propinas em

todas esferas do governo que acabou se mostrando com a lava jato, operação que

explicaremos com mais detalhes a seguir.

Operação Lava Jato

A operação Lava Jato pode ser apontada como o retrato da atual crise enfrentada

hoje pela petroleira. A midiática Operação Lava Jato, foi o nome dado pela polícia federal

a uma operação que, em síntese, busca investigar contratos onde, segundo fontes da

investigação, empreiteiras corrompiam os dirigentes por trocas de contratos com a

Petrobras e repassavam propinas aos partidos políticos.

Segundo o Ministério Público Federal, um dos condutores das investigações, as

empreiteiras teriam feito um “clube das empreiteiras”, onde estas formavam um cartel para

dominar as obras realizadas pela estatal. Para que isso fosse possível, as empreiteiras

superfaturavam as obras, e assim viabilizando além do lucro, uma margem de sobra de

capital para que pudessem corromper os agentes públicos e distribuir dinheiro a partidos

políticos, tudo em prol da cartelização e manutenção de contratos.

No início da citada investigação, apurou-se que o prejuízo causado pelo referido

escândalo de corrupção poderia ultrapassar a casa da exorbitante quantia de R$ 10 bilhões.

Acontece que recentemente, conforme veiculado pela mídia, a Polícia Federal apontou que

o prejuízo seria maior do que o estimado anteriormente, atingido a inacreditável quantia de

dezenove bilhões de reais.

Atingida pela crise no final de 2014, a Petrobras enfrentou a maior turbulência da

sua história. Resultado da falta de credibilidade, mesmo interna, foi a dificuldade de

divulgação dos seus números auditados de 2014, ultrapassando todos os prazos estipulados

15

pela Comissão de Valore Mobiliários (CVM) e que levaram a um downgrade por parte da

Moody´s perdendo grau de investimento. Ao divulgar seus resultados, apresentaram um

grande valor de impairment (desvalorização de ativos).

Inegável, diante do cenário apresentado, que o citado prejuízo influenciou direta e

conjuntamente com os outros elementos já mencionados, na crise que vem atingindo a

empresa Petrobras. E mais, tal prejuízo só tende a aumentar, já que as investigações da

Lava Jato estão longe de seu fim e consequentemente agravar a crise.

Crise do Petróleo

Entre meados de junho de 2014 e hoje, o preço do barril de petróleo WTI – West

Texas Intermediate - usado como referência para o mercado norte americano e negociado

na bolsa de Nova York, registrou queda de aproximadamente 60%, ou seja, teve seu valor

reduzido mais que pela metade de 110 USD para incríveis 38USD por barril. O case do

petróleo é um exemplo clássico de descompasso entre oferta e demanda no mercado de

commodities, onde devido a componentes ciclícas e estruturais, abre-se uma diferença

grande entre a quantidade de um determinado ativo produzido e aquele devidamente

consumido por algum mercado.

Figura 12: Preço do barril de petróleo. Fonte: Bloomberg

Para melhor entender as causas por trás do price action do petróleo, primeiro

precisamos entender os principais drivers desse mercado. Em diversas situações no

16

passado, em momentos de fraqueza de preço, a Organização dos Países Exportadores de

Petróleo (OPEP), liderados pela Árabia Saudita, tinha o poder, e influência, para ajustar

seus níveis de produção para “manipular” de alguma forma os preços de acordo com seus

interesses próprios. Ou seja, ao reduzir “voluntariamente” os níveis de produção ofertados a

mercado, os preços do barril de petróleo subiam, atendendo assim os objetivos da

instituição.

Nos momentos mencionados anteriormente, o mercado global era de certa forma

mais dependente do barril de petróleo proveniente da OPEP, ou seja, o balanço global de

petróleo era mais equilibrado, sendo assim, no momento após o ajuste produtivo, não havia

uma segunda fonte marginal de oferta que pudesse preencher esse gap deixado pela

organização, logo, o primeiro reequilíbrio do mercado era realizado pela componente mais

prática e conhecida por nós, através do preço. Em seguida, o reestabelecimento do balanço

poderia então acontecer de duas formas, um aumento exacerbado no preço que levasse a

uma pressão baixista na demanda, que varia de commodity para commodity de acordo com

a elasticidade deste ativo a variações no preço. No caso do petróleo em si, essa componente

de elasticidade é alta, uma vez que preços mais altos do barril teriam um pass through

direto no preço da gasolina, por exemplo, desincentivando o consumo desse combustível no

consumidor final. Ou então, poderíamos ter uma resposta via oferta, com aumentos de

investimento no setor que viessem a gerar maior produção em algum momento no futuro,

porém nesse caso o reajuste é mais longo, dado que do momento em que o investimento é

realizado até a geração efetiva de produção existe um razoável espaço de tempo.

Mas esse cenário de influência da OPEP no mercado global de petróleo mudou

substancialmente, por conta basicamente de uma única variável bastante comentada nesse

mercado: o shale oil americano (petróleo de xisto). Através deste processo, a produção

americana de petróleo passou de 5,0 milhões de barris por dia em 2005 para 9,5 milhões em

março de 2015 (último dado mensal fornecido pelo departamento de energia dos Estados

Unidos – DOE). Sendo assim, a OPEP sabia que ao realizar cortes na sua produção

provavelmente o cenário mais provável seria de uma perda de market share no âmbito

global para países que deixaram de fornecer petróleo para os Estados Unidos devido à

rápida expansão de produção. Sendo assim, a OPEP nada pode fazer se não observar de

longe a atual situação dramática enfrentada pela commodity no último ano.

17

Figura 13: Produção mensal de petróleo dos EUA. Fonte: Bloomberg

Figura 14: Produção mensal de petróleo OPEP. Fonte: Bloomberg

Claro que na teoria a história é mais facilmente explicada pela componente de

oferta, porém o case do petróleo não se resume a isso. A desaceleração global da economia

também ajudou, puxada principalmente pelo enfraquecimento da economia chinesa, que em

2015 deve registrar expansão real de 7,0% em sua economia (de acordo com target

18

estipulado pelo banco central do país no começo do ano – o PboC – People’s Bank of

China), em comparação a um crescimento de 14,2% em 2007.

Sendo assim, o cenário futuro para esta commodity também não chega a ser muito

animador, com uma queda na produção norte americana sendo cada vez mais adiada, e

surpreendendo os analistas deste mercado que já esperavam alguma resposta a partir de

2015. A OPEP atualmente produz petróleo em níveis históricos recordes, e caso não

tenhamos nenhum evento externo geopolítico que possa causar perdas nos países

participantes na organização, o cenário de produções elevadas deve ser mantido.

19

3. Séries Temporais

Uma das principais utilizações da estatística, ou da análise econométrica, é a

previsão. Como ressaltado por LEVINE et al. (2012), existem dois métodos comuns para

previsão: qualitativo e quantitativo. Os métodos qualitativos são considerados muitas

vezes subjetivos e arbitrários, enquanto os métodos quantitativos fazem o uso de dados

históricos a fim de realizar projeções futuras. A esses dados históricos chamamos de séries

temporais, que, como explicado por EHLERS (2007):

...) é uma coleção de observaç es feitas sequencialmente ao longo

do tempo. A característica mais importante deste tipo de dados é

que as observaç es vizinhas são dependentes e estamos

interessados em analisar e modelar esta dependência. Enquanto em

modelos de regressão por exemplo a ordem das observações é

irrelevante para a análise, em séries temporais a ordem dos dados é

crucial.

Apesar da subjetividade dos métodos qualitativos, eles são de fundamental

importância em muitas áreas do conhecimento, principalmente quando não existe uma

coleção de dados passados ou quando esses são pouco úteis, como ocorre com as séries

financeiras como os preços das ações, onde ocorre o fenômeno do passeio aleatório. "Isso

significa que a melhor previsão de uma ação amanhã seja igual ao preço de hoje mais um

choque puramente aleatório" (GUJARATI, 2011).

Contudo, os modelos quantitativos, através da análise do comportamento dos dados,

são ferramentas muito úteis em diversas áreas do conhecimento, servido como um dos mais

importantes apoios à tomada de decisão. Com isso, a utilização dos dois métodos em

conjunto é se fundamental importância visto que são complementares.

Nesse capítulo nos dedicaremos a explicar um pouco mais sobre os modelos de

previsão. Suas principais características bem como a fundamentação teórica por trás de

alguns modelos que utilizaremos adiante nesse trabalho.

20

3.1. Modelos de Previsão

Um modelo econométrico nada mais é do que uma descrição probabilística de uma

série temporal, que por sua vez é a realização de um processo estocástico. Um processo

aleatório, ou estocástico, como definido por GUJARATI (2011), é uma coleção de

variáveis aleatórias ordenadas no tempo. Ou de forma mais formal, é uma família

onde é uma variável aleatória.

Figura 15: Processo aleatório ou estocástico. Fonte: Elaboração própria

Uma das características principais encontrados nesses processos é com relação à sua

estacionariedade.

Como definido por GUJARATI (2011), um processo é dito estacionário quando sua

média e variância forem constantes com o passar do tempo e sua covariância entre dois

períodos distintos de tempo depender apenas da distância, e não do tempo real.

Considerando uma variável aleatória de uma série estocástica, ela apresentaria as

seguintes características:

Média:

Variância:

Covariância:

21

Onde é a esperança, é a média e , a covariância (ou autovariância) da

defasagem , é a covariância entre dois valores de . Essas características são dadas à

processos estocásticos fracamente estacionários, que serão o foco dos nossos estudos

nesse trabalho. Devido à importância da estacionaridade, nos dedicaremos a explicar um

pouco mais suas características e explanar os principais problemas encontrados em séries

ditas não estacionárias ao utilizarmos-as para realização de previsões.

Estacionariedade

A importância das séries temporais estacionárias está no fato de que se uma série é

dita não estacionária, só poderemos estudar a série no período de tempo em que temos

dados. Ou seja, podemos tirar conclusões sobre características daquela série, mas não

podemos estender para períodos futuros (GUJARATI, 2011) o que implicaria em uma

impossibilidade de utilizar ferramentas econométricas para fazer previsões futuras sobre o

comportamento do processo em questão.

Para melhor explicar a afirmativa acima, utilizaremos um modelo do passeio

aleatório já mencionado anteriormente (modelo que caracteriza as séries financeiras, como

preço das ações).

O modelo de passeio aleatório é um dos modelos mais utilizados para descrever

uma série não estacionária. Pensando em como o termo do ruído branco2, com média 0

e variância , teremos então um passeio aleatório descrito pela série :

Ou seja, o valor de será o valor de em (t – 1) mais um choque puramente

aleatório. Como temos que:

=

...

2 Ruído Branco é o nome dado a uma variável exclusivamente aleatória, ou um choque aleatório.

22

Podemos reescrever de uma forma geral que:

Onde:

=

Como podemos ver, a esperança de , ou sua média, é igual ao seu valor inicial,

não variando com o tempo, atendendo a primeira característica de uma série estacionária

apresentada anteriormente. Contudo, sua variância é dependente do tempo, e com isso

aumenta indefinidamente ao longo do tempo, desrespeitando a segunda condição de

estacionariedade apresentada.

Um ponto importante que devemos considerar nas séries temporais com tendência

são os chamados de processo aleatório em diferença (PED). Esses processos tem a

característica de que sua primeira diferença se torna uma série sem tendência e assim

podemos analisar seu comportamento futuro. O modelo de passeio aleatório apresentado

acima é um desses processos. Para melhor visualização, vamos considerar novamente nossa

equação:

Se reescrevermos nossa equação como:

Temos uma série estacionária. Esse tratamento é muito utilizado no tratamento de séries

temporais e em diversos modelos de previsão, por isso o destaque feito aqui.

23

Testes de estacionariedade

Existem diversos testes de estacionariedade, que se baseiam em coeficientes de

correlação, exame de correlogramas e de raiz unitária (SALLES, 2005). Contudo, em

nossas análises usaremos o teste de Spearman, considerado mais simples, mas que retorna

resultados extremamente satisfatórios para os dados aqui analisados. A seguir

descreveremos seus principais conceitos e desdobramentos.

A estatística de teste a ser utilizada é apresentada a seguir:

Onde,

ordem das informações em uma classificação crescente

ordem da informação relativa ao tempo

coeficiente de Spearman

O critério de decisão é simples e como segue:

Série estacionária

Série não estacionária

3.2. Modelos de Decomposição Nos modelos de decomposição, o objetivo é fazer a decomposição da série nos 4

(quatro) componentes fundamentais, a saber: Tendência (T), Sazonalidade (S), Ciclo (C) e

Erro (E). O quadro a seguir resume cada uma dessas componentes, dando exemplos:

24

Tendência Existe quando há variação da média ao

longo do tempo

Crescimento populacional

Sazonal Variações que ocorrem em intervalos

de tempo regulares

Vendas do varejo (picos no natal, dia

das crianças e etc.)

Cíclico Variações em intervalos de tempo

regulares, porém no longo prazo.

Fases de expansão/resseção da

economia

Erro Flutuações aleatórias Preço de ações

Ao considerar que os dados são uma combinação dessas 4 (quatro) componentes,

podemos ter duas formas de relacioná-los:

Aditiva:

Multiplicativa:

A grande maioria das séries econômicas, como a que iremos tratar nesse trabalho,

apresentam variações sazonais e cíclicas proporcionais à tendência, tornando o modelo

multiplicativo o mais adequado para representá-las. Com isso, focaremos aqui em

apresentar o método multiplicativo.

Procedimento

Obtendo Tendência (T) e Ciclo (C).: O modo mais comumente utilizado nessa

etapa é a utilização de médias móveis (MA) para eliminar a sazonalidade. Ao se tomar a

média de um período igual ao do efeito sazonal, por exemplo, um ano para as vendas do

varejo, teremos uma série livre de sazonalidade. A determinação do período de

sazonalidade é fundamental para a melhor aderência do modelo. Além disso, as varações

aleatórias foram muito reduzidas já que valores positivos e negativos das mesmas se

anulam. Com isso teríamos a seguinte série resultante:

MA

25

Ou seja, uma série somente com os componentes Tendência (T) e Ciclo (C).

Obtendo Sazonalidade (S).: Ao dividir a série original pela série de médias móveis

(MA) que acabamos de apresentar, passamos a ter uma nova série composta somente pelas

variáveis Sazonalidade (S) e Erro (E):

Separando Ciclo e Tendência.: Na maioria das aplicações, devido principalmente

aos grandes períodos dos ciclos, não há a necessidade de separar o ciclo da tendência.

Contudo, o procedimento é simples. Ao tomar a regressão linear das médias móveis (MA),

encotraremos a reta que melhor se ajusta à equação, que representará a tendência pura.

A partir disso, basta dividirmos MA/Z que encontramos nossa componente cíclica.

3.3. Modelos de Alisamento Exponencial

O alisamento exponencial é uma das técnicas mais utilizadas na previsão dos

negócios e na economia. São métodos que visam ajustar uma curva aos dados históricos

GUJARATI (2011), e partir disso prever os valores futuros. Os modelos mais conhecidos,

tendo claro várias outras variações, segundo RITZMAN et al. ) são:

“ i) Suavização Exponencial imples tilizada quando não h

tend ncia ou sazonalidade na demanda. simples e possui

exigência de apenas três dados a previsão do ltimo período, a

demanda para o período atual e um par metro de aproximação com

valor entre 0 e 1.

26

ii) uavização Exponencial Dupla de olt tilizada quando

existe uma tend ncia, isto é, um aumento ou uma diminuição

sistem tica na média da série ao longo do tempo. Neste caso, h a

necessidade da suavização não só da média de cada período, mas

também da tend ncia.

iii) uavização Exponencial azonal de olt-Winters étodo

usado na presença de um aspecto sazonal, ou seja, alteraç es

regularmente repetitivas na demanda para cima ou para baixo.”

(apud MENEGHINI; ANZANELLO, 2013)

Tentaremos aqui dar uma visão geral de cada um deles.

3.3.1. Alisamento Exponencial Simples e a Componente Sazonal

O modelo de alisamento exponencial pode ser descrito pela seguinte fórmula:

Da fórmula conseguimos observar que quanto menor for o coeficiente de

amortecimento , mais lentamente as previsões serão afetadas pelas mudanças (SALLES,

2005), ou seja, terão menor sensibilidade a variações dos dados.

Alisamento Exponencial Aditivo

Ao incluir a componente sazonal, considerando que a mesma tem um efeito aditivo,

teremos uma nova formulação, como segue:

Onde,

Sendo,

27

Temos que é a constante que representa o período sazonal, que deve ser

previamente conhecido (ou testado). Os valores iniciais de e devem ser estimados

por:

e

Alisamento Exponencial Multiplicativo

Por outro lado, temos o efeito multiplicativo, onde as expressões são como segue:

Onde,

Sendo,

E os valores iniciais tomados por:

e

Em ambos os casos, como destacado por Salles (2005), os parâmetros e pode

ser feita por inferência estatística ou através de modelos computacionais de estimação,

como fora feito em nossas análises através do uso do Excel.

3.3.2. Alisamento Exponencial Duplo (Holt-Winter’s)

O método de Holt-Winter’s é um método de precisão indicado para séries temporais

que apresentam tendência e sazonalidade já que em sua formulação, coeficientes são

28

ajustados para dar um peso a essas componentes, de acordo com o ajuste aos dados

históricos. Sua componente sazonal pode ser modela como aditiva ou multiplicativa. Nesse

trabalho, contudo, utilizamos o método aditivo, pois acreditamos, por motivos que serão

melhor explicados no próximo capítulo, ser um melhor método para os dados em análise.

Com isso, tentaremos a seguir, explorar as principais características no que se refere

à elaboração do modelo. A função de previsão é descrita a seguir.

Onde,

Sendo,

Aqui, , e são as constantes de amortecimento e como destacado por Salles (2005), as

predições podem ser realizadas seguindo 4 etapas:

Determinação de , nível de série de tempo para o período t;

Determinação de , tendência da série para o período t;

Determinação de , sazonalidade para o período t;

Determinação de , valor da previsão para o perído

Mais uma vez, podemos estimar os valores iniciais para a sazonalidade tomando como

base:

29

3.4. Medidas de ajustamento

Quando estamos ajustando modelos às nossas séries, é de fundamental importância

que tenhamos medidas de como os valores encontrados pelo modelo (ajuste) está em linha

com os valores reais. Em nosso trabalho, essas medidas são de fundamental importância

uma vez que através delas encontraremos aquele modelo que melhor se ajustou a série

(explicaremos com mais detalhes na sessão seguinte). Tentaremos agora apresentar as

principais medidas de ajustes encontradas na literatura:

Erro quadrado médio – MSE

Essa medida retorna a média da soma dos erros quadrados, o que faz com que o erro

seja penalizado de forma quadrática (quanto maior o desvio, maior a penalização) sem que

flutuações positivas compensem as negativas. Por ser uma medida de erro absoluta e de

fácil obtenção, foi a que consideramos em nossas análises. Contudo, apresentaremos a

seguir alguns outros métodos a fim de melhor instruir o leitor.

Desvio médio absoluto – MAD

Desvio padrão dos erros – SDE

30

Erro médio percentual – MPE

Erro absoluto médio percentual – MAPE

31

4. Análise dos dados

Nessa etapa do trabalho, nos dedicaremos à análise dos dados de produção da

Petrobras. Aqui correremos nossos modelos de previsão, que foram montados a partir do

que fora apresentado na sessão de referencial teórico, e a partir do resultado tentaremos

chegar a algumas conclusões a respeito das crises e suas reais influências na produção

efetiva da Petrobras.

4.1. Metodologia e modelos Com o intuído de prever quais foram as reais influencias das crises no volume de

petróleo produzido, resolvemos usar a metodologia do que chamaremos de teste cego. Esse

método consiste em, uma vez determinado o período a ser analisado dentro de uma série

histórica, tomar os dados anteriores ao mesmo, fazer a previsão futura e posteriormente

comparar os resultados obtidos com os valores reais. Ou seja, faremos uma previsão de

valores que conhecemos previamente, por isso o nome de “teste cego”.

Figure 16 - Previsão Cega. Fonte: Elaboração própria

A figura acima ajuda a ilustrar o método, onde a linha vermelha é a previsão dos

dados, ficando clara a comparação com os dados reais para o mesmo período.

Seleção dos modelos

Durante nossas discussões para analisar qual seria o melhor modelo a ser aplicado à

nossa série histórica, chegamos à conclusão de que uma melhor abordagem seria testar

32

diferentes modelos, encontrando os parâmetros de cada um deles que fizessem com que os

mesmos tivessem a melhor performance individual e após essa etapa, faríamos um

comparativo selecionado aquele modelo que apresentou maior aderência aos dados e que

seria utilizado como resultado de nossa previsão.

A figura 17 mostra a imagem onde os valores ajustados (obtidos pelos modelos) são

comparados e selecionados de acordo com o MSE (rever referencial teórico).

Figure 17: Descrição da ferramenta. Fonte: Elaboração própria

Como pode ser visto, utilizamos 4 modelos no nosso trabalho: Decomposição

Clássica Multiplicativa (DCM), Decomposição Clássica Aditiva (DCA), Alisamento

Exponencial Aditivo AEA) e Alisamento Exponencial Triplo, ou método de “ olt-

Winters” HWA).

A opção pelos métodos aditivos se deu, sobretudo, por uma análise qualitativa da

curva, onde mediante uma análise superficial, percebemos que a magnitude do padrão

sazonal nos dados não depende da magnitude dos dados. Além disso, por se tratar de uma

série de produção de petróleo, não faz sentido ter uma sazonalidade forte da série já que

não há evidencias claras de padrões que levem a uma produção sazonal.

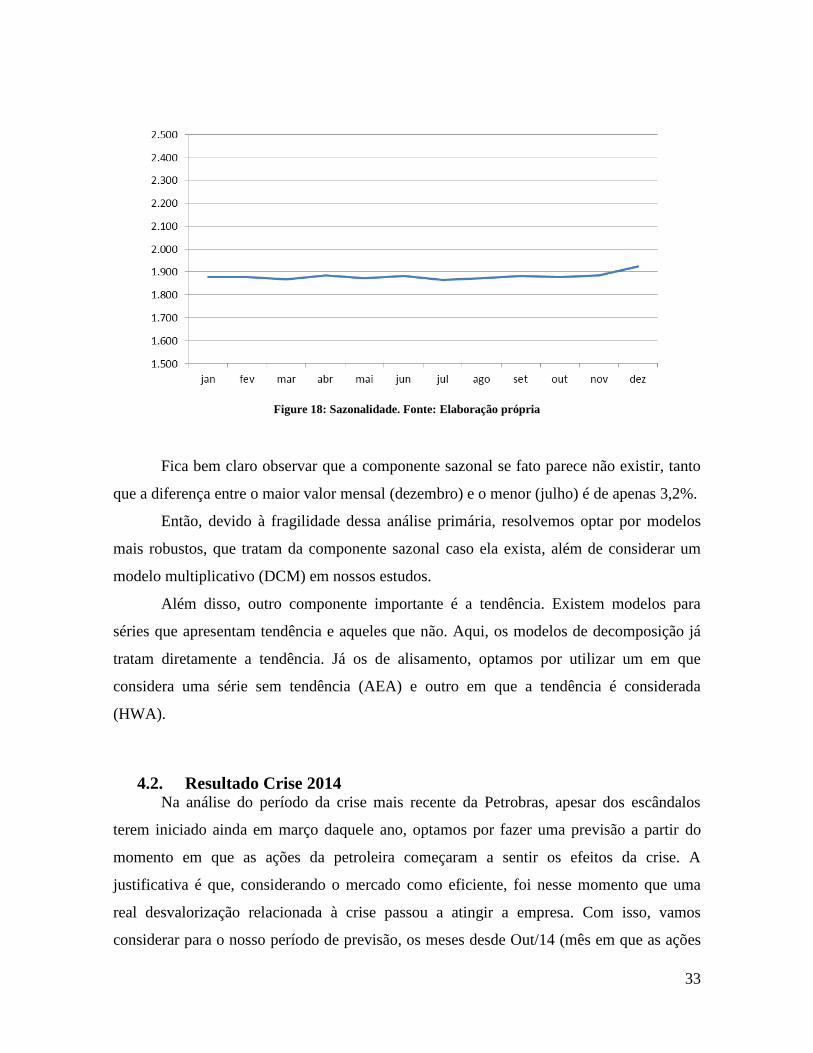

Para tentar comprovar a nossa teoria, fizemos uma análise onde tomamos as médias

mensais de nossa base de dados como podemos ver na figura 18.

10 Procução DCM ei² Σei²/N DCA ei² Σei²/N AEA ei² Σei²/N HWA ei² Σei²/N

- - - #DIV/0! - - #DIV/0! - - #DIV/0! - - #DIV/0!

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

- - - - - - - - -

33

Figure 18: Sazonalidade. Fonte: Elaboração própria

Fica bem claro observar que a componente sazonal se fato parece não existir, tanto

que a diferença entre o maior valor mensal (dezembro) e o menor (julho) é de apenas 3,2%.

Então, devido à fragilidade dessa análise primária, resolvemos optar por modelos

mais robustos, que tratam da componente sazonal caso ela exista, além de considerar um

modelo multiplicativo (DCM) em nossos estudos.

Além disso, outro componente importante é a tendência. Existem modelos para

séries que apresentam tendência e aqueles que não. Aqui, os modelos de decomposição já

tratam diretamente a tendência. Já os de alisamento, optamos por utilizar um em que

considera uma série sem tendência (AEA) e outro em que a tendência é considerada

(HWA).

4.2. Resultado Crise 2014 Na análise do período da crise mais recente da Petrobras, apesar dos escândalos

terem iniciado ainda em março daquele ano, optamos por fazer uma previsão a partir do

momento em que as ações da petroleira começaram a sentir os efeitos da crise. A

justificativa é que, considerando o mercado como eficiente, foi nesse momento que uma

real desvalorização relacionada à crise passou a atingir a empresa. Com isso, vamos

considerar para o nosso período de previsão, os meses desde Out/14 (mês em que as ações

34

sofreram forte queda) até Jun/15. . A figura 19 apresenta a série histórica que iremos

considerar:

Figure 19: A série histórica. Fonte: Elaboração própria/Petrobras

Realizando o teste de Spearman, apresentado anteriormente nesse trabalho, vemos que a

série é estacionária já que o coeficiente é negativo (nessa figura, os valores da série foram

cortados, para que fosse mostrado somente o resultado final):

Figura 20: Teste de estacionariedade da crise de 2014. Fonte: Elaboração própria

Isso é importante para entendermos qual é a serie que estamos olhando e termos

uma ideia inicial sobre o modelo que devemos esperar que melhor se adeque aos dados.

A figura 21 mostra um resumo dos resultados obtidos e a escolha do melhor

modelo. A tabela completa pode ser encontrada no Apêndice I deste trabalho.

Figura 21: MSE dos modelos para a crise de 2014. Fonte: Elaboração própria

Teste de Estacionaridade Produção t Rt (Rt-t)² T Sp

jan/00 1249 1 182 32761 1960717 -0,91967

fev/00 1212 2 183 32761 Estacionária

mar/00 1286 3 176 29929

MSE

12542,6 D.C Multiplicativo

12595,2 D.C Aditivo

4357,2 A.E Aditivo

4353,3 Holt.Winter Aditivo

Modelo

35

Como podemos ver, os modelos de alisamento foram muito mais aderentes que os

modelos de decomposição. Aqui, além disso, vemos que o modelo que considera tendência

(HWA) teme uma performance levemente superior mas que nada tem a ver com a tendência

uma vez que o peso dado a componente “Tendência” foi quase zero uma vez que o valor

de foi somente de 0,0002. Ou seja, nosso teste de tendência está em linha com o

encontrado pelos modelos.

Como a diferença do MSE entre os dois modelos foi ínfima e chegamos a conclusão

que de fato nossa série não apresenta uma componente sazonal, optaremos por usar o

modelo Exponencial Aditivo como base para a previsão para os 10 meses subsequentes.

Figura 22 - Previsão para crise de 2014. Fonte: Elaboração própria

Pela leitura do gráfico, podemos ver que a crise de 2014 não representou uma queda real no

volume de petróleo produzido. Na verdade a produção prevista foi até inferior ao real o que

α = 0,66184

β = 0,00228

λ = 0,789339

36

nos leva a acreditar que de fato não existiu que a crise não tem relação com os níveis de

produção, principalmente quando falamos do curto prazo.

Outro resultado importante foi que a calibragem dos modelos mostra que o período

sazonal que melhor ajusta os dados é de 11 meses, corroborando com nossa análise inicial

de que não há sazonalidade ligada aos níveis de produção.

4.3. Resultado Crise 2008 Para o período da crise de 2008, rodamos os mesmos testes, tentando encontrar o

modelo que melhor se ajustava aos dados reais de produção até Jul/2008 (período anterior à

crise). Aqui, mais uma vez confirmamos que a série é estacionária dado que o coeficiente

do teste de Spearman foi de – 0,97, como mostra a figura a seguir.

Figura 23: Teste de estacionariedade da crise de 2008. Fonte: Elaboração própria

Mais uma vez os modelos que melhor se adaptaram foram os modelos de

alisamento, que apresentaram o menor MSE, apesar da menor discrepância entre os dois

modelos do que o encontrado com uma série que se estendia até 2014. A tabela mostrando

o resultado comparativo completo pode ser visto no Apêndice II nesse trabalho.

Figura 24: MSE dos modelos para a crise de 2008. Fonte: Elaboração própria

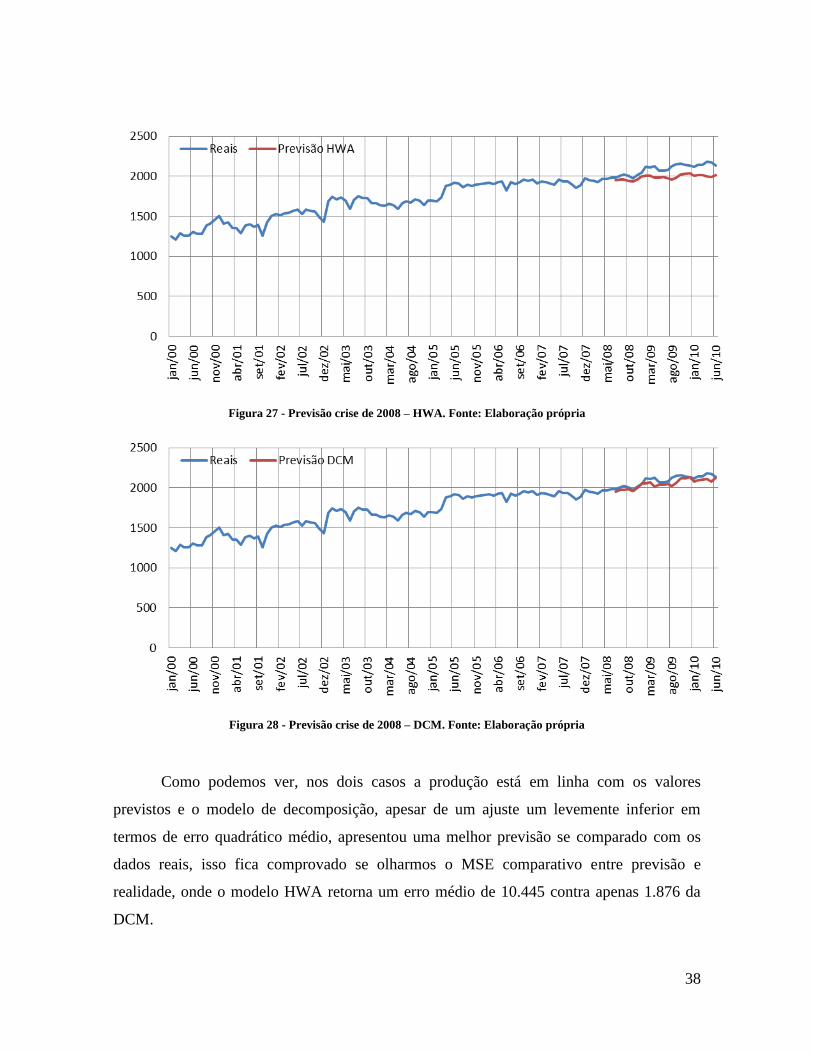

Uma análise gráfica do ajuste aos dois modelos mostra que de fato, os modelos não

aparentam ter tantas discrepâncias aos valores reais (aqui consideramos o melhor modelo

de alisamento, HWA, e o melhor de decomposição, DCM).

Teste de Estacionaridade Produção t Rt (Rt-t)² T Sp

jan/00 1249 1 126 15625 672598 -0,970255671

fev/00 1212 2 127 15625 Estacionária

MSE Soma

5209,3 D.C Multiplicativo 171838,14

5166,6 D.C Aditivo 171937,58

4614,6 A.E Aditivo 158540,89

4595,9 Holt.Winter Aditivo 158851,49

Modelo

37

Figura 25 - Ajuste pelo HWA. Fonte: Elaboração própria

Figura 26 - Ajuste pela DCM. Fonte: Elaboração própria

A grande diferença aqui, esta no fato de que o modelo de alisamento reage

rapidamente a qualquer mudança encontrada na série, o que nos leva a acreditar que as

mudanças de volume de produção tendem a se manter por um período considerável no

curto prazo, privilegiando o modelo que entende rapidamente essa mudança.

Contudo, como nossa intenção aqui é olhar um período de 24 meses a frente, em

que essas pequenas mudanças deixam de ter grandes influências, decidimos analisar tanto

os resultados encontrados pelo modelo de alisamento quanto pelo modelo de

decomposição. Os gráficos a seguir apresentam o resultado encontrado por cada um deles.

38

Figura 27 - Previsão crise de 2008 – HWA. Fonte: Elaboração própria

Figura 28 - Previsão crise de 2008 – DCM. Fonte: Elaboração própria

Como podemos ver, nos dois casos a produção está em linha com os valores

previstos e o modelo de decomposição, apesar de um ajuste um levemente inferior em

termos de erro quadrático médio, apresentou uma melhor previsão se comparado com os

dados reais, isso fica comprovado se olharmos o MSE comparativo entre previsão e

realidade, onde o modelo HWA retorna um erro médio de 10.445 contra apenas 1.876 da

DCM.

39

Com isso, podemos supor que a crise não teve, mais uma vez, reais interferências nos níveis

de produção.

40

5. Conclusões

Como pôde ser observado, a Petrobras vive uma fase bastante conturbada, apesar de

ainda continuar sendo uma das maiores empresas do Brasil.

As crises que a empresa enfrentou neste século repercutiram fortemente sobre o seu

valor de mercado, especialmente a mais recente, com seus seguidos envolvimentos na

operação Lava Jato, ao mesmo tempo em que o mundo vive uma grave crise relacionada à

queda do preço do Petróleo.

Contudo, quando vamos analisar apenas sob um ponto de vista operacional, mais

especificamente para o nível de produção, as conclusões não são tão óbvias quanto um

primeiro olhar poderia indicar, mesmo para períodos em que o mercado financeiro reagiu

negativamente aos papéis da empresa.

Ao usar os métodos de previsão como base para entender a forma como a produção da

Petrobras deveria se comportar em um cenário livre de crises, e fazendo a comparação com

os dados reais, foi possível perceber que essa diferença é irrelevante.

A quantidade de petróleo extraído independe do fato da Petrobras estar ou não em crise,

o que faz bastante sentindo, pois suas plataformas de petróleo operam no máximo de suas

capacidades.

Além disso, não é esperado que a produção da empresa seja impactada no curto prazo

por crises, especialmente porque eventuais reduções na quantidade de petróleo extraído

seriam ainda pior para os lucros da empresa. Entretanto, é de se esperar que, ao se deparar

com uma crise muito longa, com resultados muito negativos para a empresa, a tendência é

que o nível de produção, no longo prazo, eventualmente caia, pois haverá pouco capital

para investimento em novas plataformas de exploração, o que acarretaria em um impacto

real na taxa de crescimento que a empresa possui.

Entretanto, nenhuma das crises analisadas neste trabalho teve um efeito tão devastador

que atingissem a Petrobras neste nível descrito, apesar de serem crises bastante relevantes

na história da empresa, o que indica que seria muito difícil que em um cenário próximo, a

evolução dos níveis de produção seja afetada por crises.

41

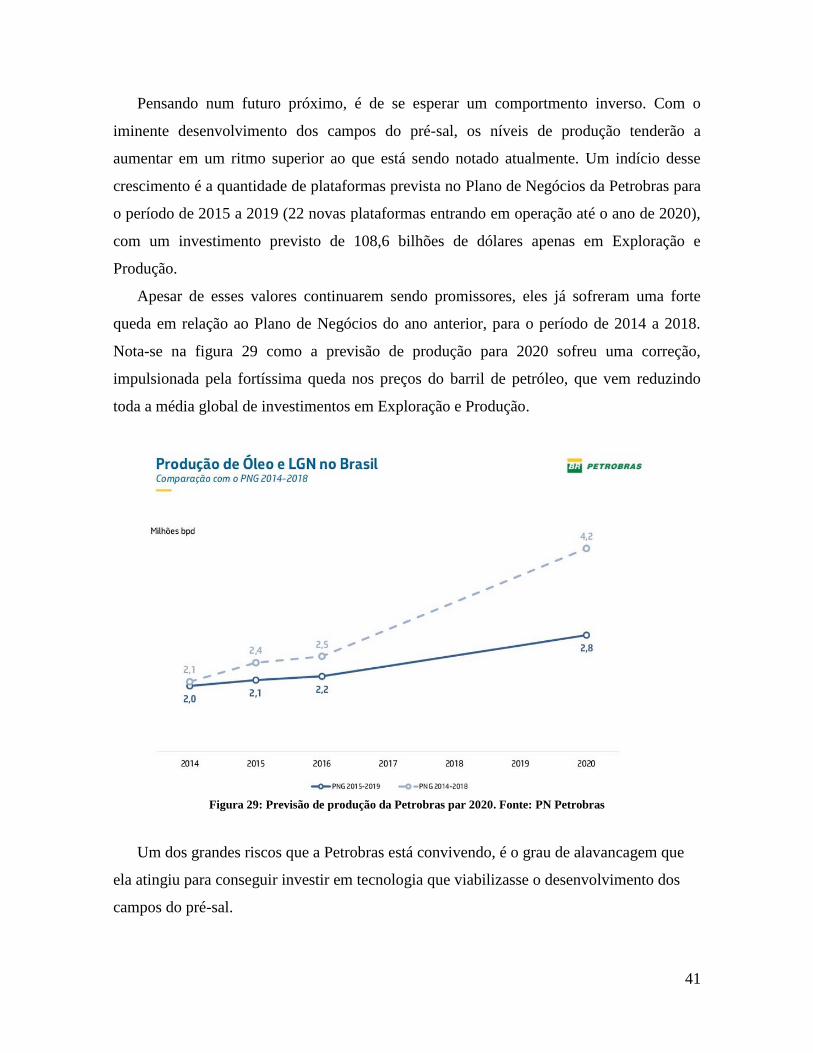

Pensando num futuro próximo, é de se esperar um comportmento inverso. Com o

iminente desenvolvimento dos campos do pré-sal, os níveis de produção tenderão a

aumentar em um ritmo superior ao que está sendo notado atualmente. Um indício desse

crescimento é a quantidade de plataformas prevista no Plano de Negócios da Petrobras para

o período de 2015 a 2019 (22 novas plataformas entrando em operação até o ano de 2020),

com um investimento previsto de 108,6 bilhões de dólares apenas em Exploração e

Produção.

Apesar de esses valores continuarem sendo promissores, eles já sofreram uma forte

queda em relação ao Plano de Negócios do ano anterior, para o período de 2014 a 2018.

Nota-se na figura 29 como a previsão de produção para 2020 sofreu uma correção,

impulsionada pela fortíssima queda nos preços do barril de petróleo, que vem reduzindo

toda a média global de investimentos em Exploração e Produção.

Figura 29: Previsão de produção da Petrobras par 2020. Fonte: PN Petrobras

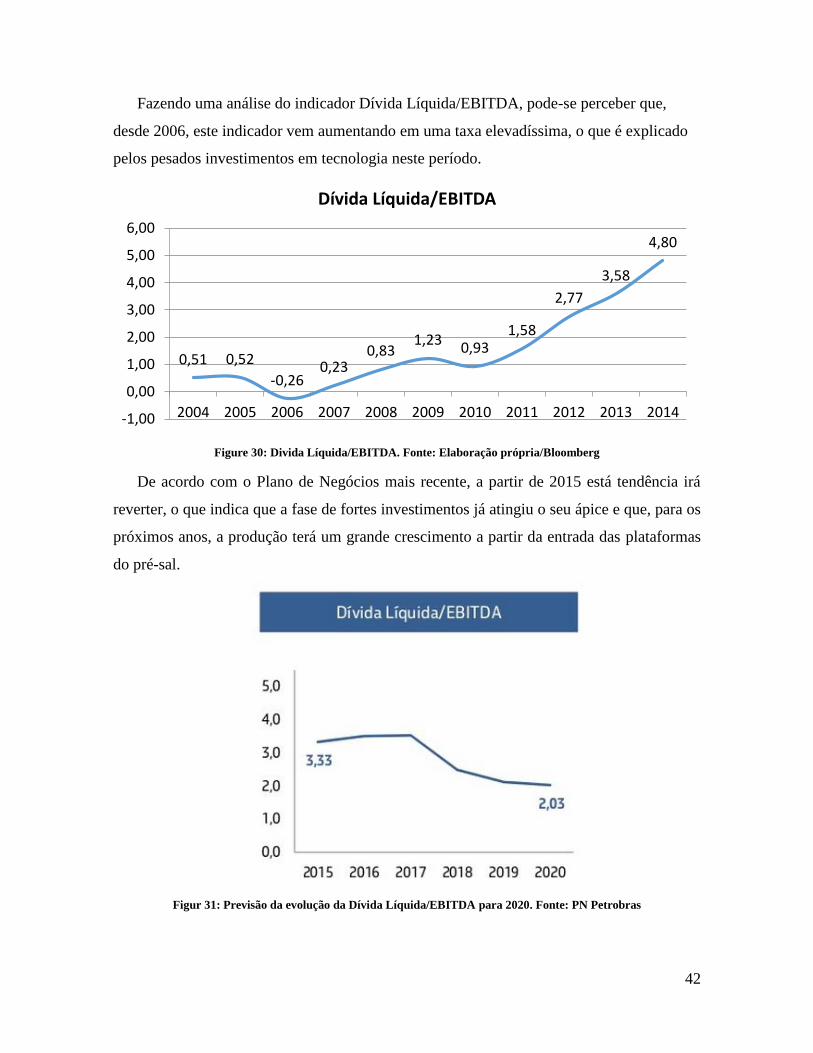

Um dos grandes riscos que a Petrobras está convivendo, é o grau de alavancagem que

ela atingiu para conseguir investir em tecnologia que viabilizasse o desenvolvimento dos

campos do pré-sal.

42

Fazendo uma análise do indicador Dívida Líquida/EBITDA, pode-se perceber que,

desde 2006, este indicador vem aumentando em uma taxa elevadíssima, o que é explicado

pelos pesados investimentos em tecnologia neste período.

Figure 30: Divida Líquida/EBITDA. Fonte: Elaboração própria/Bloomberg

De acordo com o Plano de Negócios mais recente, a partir de 2015 está tendência irá

reverter, o que indica que a fase de fortes investimentos já atingiu o seu ápice e que, para os

próximos anos, a produção terá um grande crescimento a partir da entrada das plataformas

do pré-sal.

Figur 31: Previsão da evolução da Dívida Líquida/EBITDA para 2020. Fonte: PN Petrobras

0,51 0,52

-0,26 0,23

0,83 1,23

0,93 1,58

2,77

3,58

4,80

-1,00

0,00

1,00

2,00

3,00

4,00

5,00

6,00

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Dívida Líquida/EBITDA

43

Portanto, apesar da crise atual ainda não estar superada, existem indicativos de que a

produção da Petrobras passará a crescer num ritmo maior do que o ocorrido desde 2000.

44

BIBLIOGRAFIA

BLANCHARD, O.,2011, Macroeconomia, 5 ed, Pearson Education.

DAMODARAN, A., 2012, Investment Valuation: Tools and Techniques for Determining

the Value of Any Asset, 3 ed, John Wiley and Sons.

EHLERS, R., 2007, Análise de séries temporais, 4 ed, LEG, Paraná

GIAMBINI, F., VILELA, A., DE CASTRO, L., HERMANN, J, 2011, Economia Brasileira

Contemporânea, 2 ed, Elsevier.

GUJARATI, D., PORTER, D., 2011, Econometria Básica, 5 ed, McGraw-Hill.

MENEGHINI, M., ANZANELLO M. J., 2013, Ajuste de Previsão de Demanda

Quantitativa com Base em Fatores Qualitativos: Estudo de Caso em um Restaurante

Fast Food.

MORRETIN, A., TOLOI, C., 1981, Modelos para previsão de séries temporais, Instituto

de Matemática Pura e Aplicada, Rio de Janeiro.

RITZMAN, L. P., KRAJEWSKI, L. J., 2004, Administração da Produção e Operações..

São Paulo: Pearson Prentice Hall.

SALLES, A., 2005, Introdução à Previsão, Rio de Janeiro

www,petrobras.com.br, acessado em 12/03/2015

www.bloomberg.com, acessado em 23/04/2015

45

Apêndice I

Comparativo Modelos Crise 2014

46

47

48

Apêndice II

Comparativo Modelos Crise 2008

49