trt-sp decide que comércio pode abrir aos domingos onde lei … · um escritório de contabilidade...

TRANSCRIPT

FECOMERCIO - Abril 2006 - no 31INFORMATIVO DE LEGISLAÇÃO TRABALHISTA, PREVIDENCIÁRIA E SINDICAL

“Nas cidades onde não há lei municipal proibin-do, o comércio varejista pode funcionar aos do-mingos.” Esta foi a decisão da Seção Especializadaem Dissídios Individuais (SDI) do Tribunal Regio-nal do Trabalho da 2a Região (TRT-SP), firmada emjulgamento de Recurso Ordinário da União Fede-ral contra liminar autorizando o funcionamento deloja aos domingos.

O artigo 6o da Lei 10.101/2000 autoriza o trabalhoaos domingos no comércio varejista em geral, ob-servada a competência dos municípios para legislarsobre assuntos de interesse local, conforme dispõe aConstituição Federal. A competência dos municípi-os, no caso, restringe-se à abertura e ao funciona-

TRT-SP decide que comércio pode abriraos domingos onde lei municipal não proibir

mento, mantendo-se as disposições afetas à obser-vância da legislação trabalhista na esfera federal.

No Município de São Paulo a matéria é regida pelaLei Municipal no 13.473/2002, que condicionou a aber-tura do comércio aos domingos a uma previsão ex-pressa em convenção ou acordo coletivo de trabalho.

Nas cidades do interior paulista onde não existe leimunicipal tratando especificamente do assunto, amatéria gera controvérsias. O entendimento daUnião Federal tem sido o de que, na ausência de leimunicipal que autorize, a abertura do comérciovarejista aos domingos estaria proibida, ensejandoautuação da fiscalização do Ministério do Trabalho.

Veja os detalhes da decisão na página 2.

Participação nos lucros ou resultados - A grande vantagemcompetitiva é o livro da economista Fernanda Della Rosa,diretora da Assessoria Econômica da Fecomercio,que chega à terceira edição mostrando como a PLRpode ser transformada, vantajosamente, eminstrumento de gestão empresarial.

A obra analisa os aspectos econômicos, jurídicos esociais da PLR e relata como a participação dessemecanismo vem crescendo nas negociaçõestrabalhistas nos últimos anos, no Brasil e no mundo.É direcionada a empresários, executivos e consultores eespecialmente indicada para sindicalistas, negociadorese profissionais da área de recursos humanos.

Para comprar o livro ou obter informações sobreconsultoria especializada para a implantação da PLRvisite o site www.fecomercio.com.br.

Livro destaca PLR e seus benefícios

Título: Participação nos Lucros ou Resultados -A Grande Vantagem CompetitivaAutora: Fernanda Della RosaEdição: IOB Thomson/Fecomercio, 176 páginasPreço: R$ 38, 00

TRIBUNA CONTÁBIL

Um escritório de contabilidade sempapel, que se comunica com clientese órgãos de governo exclusivamentepor meio eletrônico, tem funcionári-os habilitados que se utilizam deassinatura com certificação digital esubstitui os tradicionais livro-diárioe livro-razão pela escrituração fiscale contábil totalmente digitalizada.

Este é o futuro - e em grande parteo presente - dos escritórios de conta-bilidade, de acordo com HomeroRutkowski (foto), administrador deempresas, contabilista e especialistaem tecnologia da informação, queparticipa como colaborador das Co-missões de Informática do CRC/SP -Conselho Regional de Contabilidadedo Estado de São Pauloe do Codecon - Conse-lho de Contribuintes doEstado de São Paulo.

Rutkowski, que de-senvolve trabalhos fo-cados nas áreas da certi-ficação digital, gestãode banco de dados edefinição de plano di-retor de informática fa-lou, nesta entrevista aoTome Nota, sobre pa-dronização de informa-ções eletrônicas entre oscontribuintes e o governo, o chama-do e-gov.

“A comunicação pela internet já é100% realidade na Receita Federal e75% no que diz respeito ao ICMS.Também está avançada no Ministé-rio do Trabalho, mas precisa ser aper-feiçoada pelo INSS. Nos últimos 20anos a informatização tornou-seimprescindível e hoje não existe maisescritório sem ao menos um compu-tador”, ele conta.

Sobre a certificação digital, admi-tida legalmente desde 2001 e que dávalidade jurídica aos documentoseletrônicos, Rutkowski diz que elaainda não “pegou” nos escritórios enas empresas. “Mas essa é a tendên-cia, pois até alguns cartórios já estãorecebendo e registrando documen-tos assinados eletronicamente”, as-

segura o contabilista, revelando queo escritório do qual é sócio, o TupiOn Line, tem os seus 16 funcionárioscredenciados na certificação digitale que, deste mês em diante, todos ose-mails para clientes serão enviadosde forma certificada e com validadejurídica.

Rutkowski informa que o custo dacertificação digital expedida porentidade devidamente credenciadapelo ICP –Brasil (Infra-estrutura deChaves Públicas, departamento doInstituto de Tecnologia da Informa-ção) varia entre R$ 250 a R$ 300 porassinatura, investimento que se jus-tifica por eliminar o ir e vir entre asrepartições e até entre os clientes:

“Antigamente o conta-dor passava as infor-mações contábeis aoempresários com atédois meses de diferen-ça. Hoje a dinâmicaempresarial encurtouesse prazo para dezdias no máximo e nofuturo a informaçãoserá diária”.

Ainda sobre o futu-ro, Rutkowski explicaque está sendo desen-volvido pelo Ministé-

rio da Fazenda em conjunto com asSecretarias de Fazenda Estaduais, oSistema Público de Escrituração Di-gital (SPED), que consiste em im-plantar, a partir de 2006, a Nota Fis-cal Eletrônica, a Escrituração FiscalDigital e a Escrituração ContábilDigital. “Como aconteceu com aDCTF eletrônica, as dez mil empre-sas que mais arrecadam serão asprimeiras a se enquadrar na novasistemática, que gradualmente seráestendida a todas outras”, explica ocontabilista.

“Os escritórios de contabilidadeterão que estar atentos aos softw-ares de gerenciamento e aos princí-pios básicos de desenvolvimento dossistemas de informação, para pode-rem ajudar os seus clientes a se adap-tarem”, conclui Homero Rutkowski.

O fim do papel na contabilidade Trabalho aos domingos

No entanto, para o juiz MarceloFreire Gonçalves, relator do recursono TRT-SP, “contrariamente ao quequer fazer crer a recorrente, o art. 6o,da Lei 10.101/00, não condicionou aautorização do trabalho aos domin-gos no comércio varejista em geral àprévia regulamentação por Lei Mu-nicipal, mas apenas permitiu ao Po-der Municipal que disciplinasse amatéria de maneira diferente”.

Segundo o magistrado, a empresaé obrigada a observar o parágrafoúnico da mesma lei, segundo o qualo repouso semanal remunerado dosempregados que trabalharem aosdomingos “deverá coincidir com odomingo, pelo menos uma vez noperíodo máximo de quatro sema-nas, devendo ainda respeitar as de-mais normas de proteção ao traba-lho e outras previstas em acordo ouconvenção coletiva”. “Somente nocaso de descumprimento desta re-gra é que poderá a recorrida vir a serautuada pela autoridade impe-trada”, decidiu o relator. Todos osjuizes da SDI acompanharam o votodo juiz Marcelo Gonçalves, manten-do a autorização para a loja autorado mandado de segurança funcio-nar aos domingos (RO MS 00907.2005.491.02.00-5).

Férias e Imposto de RendaAs férias indenizadas e respectivo

terço constitucional estão sujeitos àretenção obrigatória do Imposto deRenda, de acordo com decisão doTRT-SP da 2ª região. Para o juizrelator Luiz Edgar Ferraz de Olivei-ra, em face das recentes decisões doMinistério da Fazenda e do dispostona IN 15/2001, as férias indenizadase o terço pecuniário respectivo estãosujeitos à retenção do Imposto deRenda, sendo que a Súmula 15 doSTJ não se aplica às férias do traba-lhador regido pela CLT. (RS00213200507502006, Ac. 20060037550).

Empregador domésticoO Governo Federal, com objetivo

de estimular a contratação de em-

(Continuação)

TIRE SUAS DÚVIDAS Fernando Marçal (OAB/SP 86.368)

tel. 3254-1739 e Rubens Caeiro

(OAB/SP 71.195) tel. 3254-1738.

Mais informações

pregados domésticos com carteiraassinada, editou a Medida Provisó-ria no 284, que permite ao emprega-dor doméstico que registrar o funcio-nário deduzir do seu Imposto deRenda a contribuição recolhida aoINSS. A contribuição do emprega-dor doméstico, conforme dispõe aredação do artigo 211 da CLT, é de12% do salário de contribuição doempregado.

O benefício aplica-se somente aomodelo completo de Declaração deAjuste Anual e a dedução no IR estálimitada a um empregado domésti-co por declaração, inclusive no casoda declaração em conjunto, e ao va-lor recolhido no ano-calendário aque se referir a declaração. O valordo benefício apurado mensalmentenão poderá exceder ao valor da con-tribuição patronal calculada sobreum salário mínimo, conforme oexemplo seguinte:

Salário Mínimo = R$ 350,00Valor Mensal = R$ 350, 00 x 12% = R$ 42,00Valor deduzido neste ano - abril a dez. 2006 (9 meses)R$ 42,00 x 9 = R$ 378, 00 (dedução do ajuste anual)

O valor a ser deduzido no exercí-cio de 2007, ano base 2006, a título decontribuição patronal, não poderáultrapassar o valor do imposto apu-rado, com as deduções previstas nosincisos I a III artigo 12 da Lei 9.250,de 1995, limitadas a 12%.

Lavagem de uniformesA Lei Estadual no 12.254, de 9 de

fevereiro de 2006, estabeleceu queas empresas que utilizam produtosnocivos à saúde do trabalhador e aomeio ambiente são responsáveis pelalavagem dos uniformes de seus em-pregados. Consideram-se produtosnocivos à saúde do trabalhador, paraos efeitos desta lei, os relacionadosna legislação que regula a Previdên-cia Social.

As empresas poderão realizar di-retamente a lavagem dos uniformesou contratar serviços de terceiros,desde que o tratamento dos efluentesresultantes da lavagem obedeça àlegislação vigente de proteção aomeio ambiente. O descumprimentoda lei torna as empresas sujeitas àaplicação de penalidades.

Empresa pode manterdocumentostrabalhistas na matriz

A empresa pode centralizar na ma-triz a documentação referente aosempregados que trabalham em filialinstalada em cidade vizinha. Com baseneste entendimento, os juizes da 5a

Turma do Tribunal Regional do Tra-balho da 2a Região (TRT-SP) isenta-ram a rede de supermercados PeraltaComercial e Importadora Ltda. - ad-quirida pelo Grupo Pão de Açúcar -do pagamento de multa imposta pelaDelegacia Regional do Trabalho.

O juiz da 2a Vara da Justiça Fede-ral de Santos havia suspendido ainfração aplicada ao supermerca-do. Inconformada, a União Fede-ral, por meio da Procuradoria da

Fazenda Nacional, apelou da sen-tença, sustentando que a autuaçãofoi regular, “pois os documentossolicitados pelo fiscal deveriamestar disponíveis quando da fisca-lização”.

Para o relator do processo no TRT-SP, juiz José Ruffolo, comprovando-se que o supermercado possuía fili-ais em Santos, onde foi realizada aautuação, “é razoável a centraliza-ção dos documentos na matriz, nacidade de Cubatão, municípiolimítrofe”. Acrescentou que o fiscaldo Trabalho “foi inflexível em nãopermitir, por ocasião da vistoria, abusca dos documentos, autuando deplano a empresa”. Por unanimida-de, a 5a Turma do TRT-SP acompa-nhou o voto relator (AP01181.2005.446.02.00).

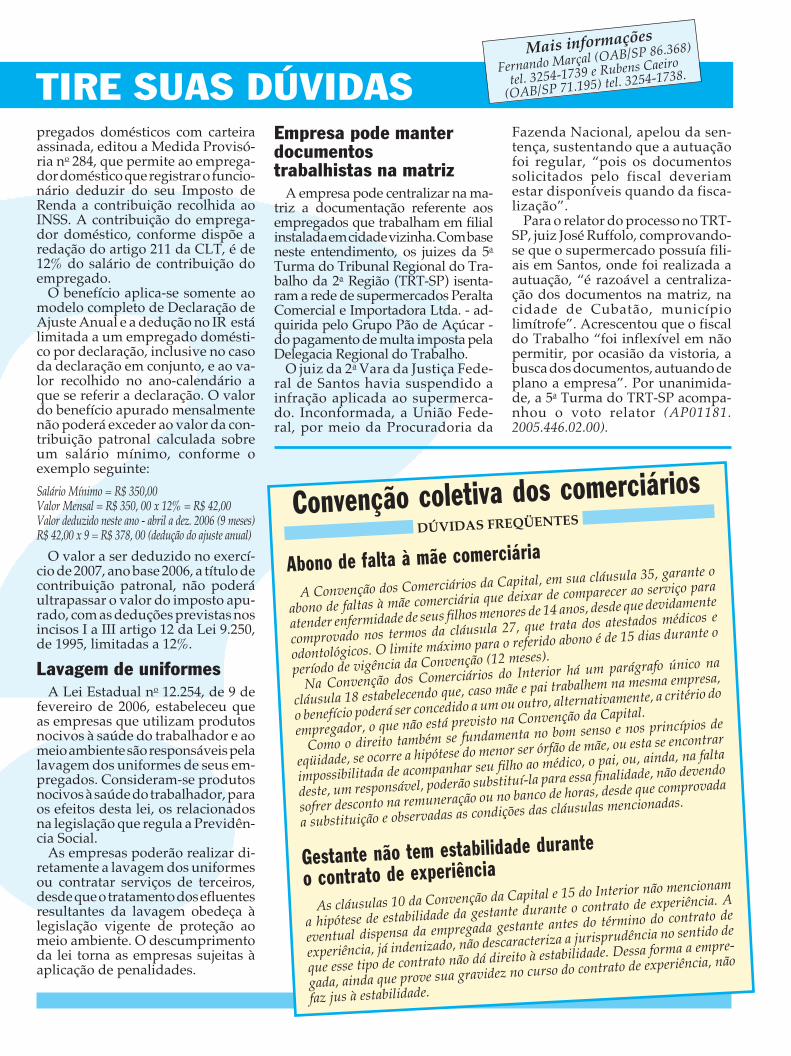

Abono de falta à mãe comerciária

A Convenção dos Comerciários da Capital, em sua cláusula 35, garante o

abono de faltas à mãe comerciária que deixar de comparecer ao serviço para

atender enfermidade de seus filhos menores de 14 anos, desde que devidamente

comprovado nos termos da cláusula 27, que trata dos atestados médicos e

odontológicos. O limite máximo para o referido abono é de 15 dias durante o

período de vigência da Convenção (12 meses).

Na Convenção dos Comerciários do Interior há um parágrafo único na

cláusula 18 estabelecendo que, caso mãe e pai trabalhem na mesma empresa,

o benefício poderá ser concedido a um ou outro, alternativamente, a critério do

empregador, o que não está previsto na Convenção da Capital.

Como o direito também se fundamenta no bom senso e nos princípios de

eqüidade, se ocorre a hipótese do menor ser órfão de mãe, ou esta se encontrar

impossibilitada de acompanhar seu filho ao médico, o pai, ou, ainda, na falta

deste, um responsável, poderão substituí-la para essa finalidade, não devendo

sofrer desconto na remuneração ou no banco de horas, desde que comprovada

a substituição e observadas as condições das cláusulas mencionadas.

As cláusulas 10 da Convenção da Capital e 15 do Interior não mencionam

a hipótese de estabilidade da gestante durante o contrato de experiência. A

eventual dispensa da empregada gestante antes do término do contrato de

experiência, já indenizado, não descaracteriza a jurisprudência no sentido de

que esse tipo de contrato não dá direito à estabilidade. Dessa forma a empre-

gada, ainda que prove sua gravidez no curso do contrato de experiência, não

faz jus à estabilidade.

Convenção coletiva dos comerciáriosDÚVIDAS FREQÜENTES

Gestante não tem estabilidade durante

o contrato de experiência

Diretor-executivo: Antônio Carlos Borges - Editor: Herbert Abreu Carvalho([email protected]) Consultores jurídicos: Fernando Marçal e Rubens CaeiroDiagramação / Secretaria Gráfica: MAVERPITA - Redação: Rua Dr. Plínio Barreto, 285 - 5 o andarCEP 01313-020 - São Paulo - SP - Tels.: (11) 3254-1767 - Fax 3254-1799 - www.fecomercio.com.br

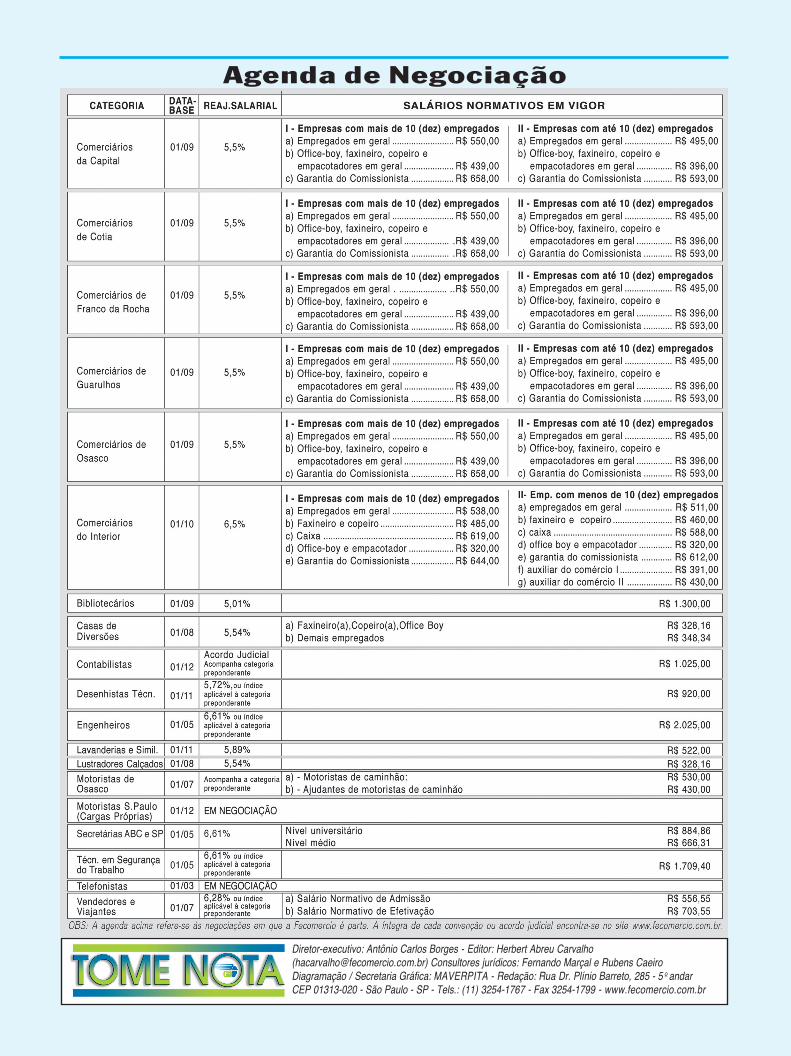

Agenda de Negociação