tributaÇÃo do terceiro setor - sicontiba.com.br§ão... · •falta de compreensão e interesse a...

TRANSCRIPT

TRIBUTAÇÃO DO TERCEIRO SETOR

Juliano Lirani

Primeiro Setor

Segundo Setor

Terceiro Setor

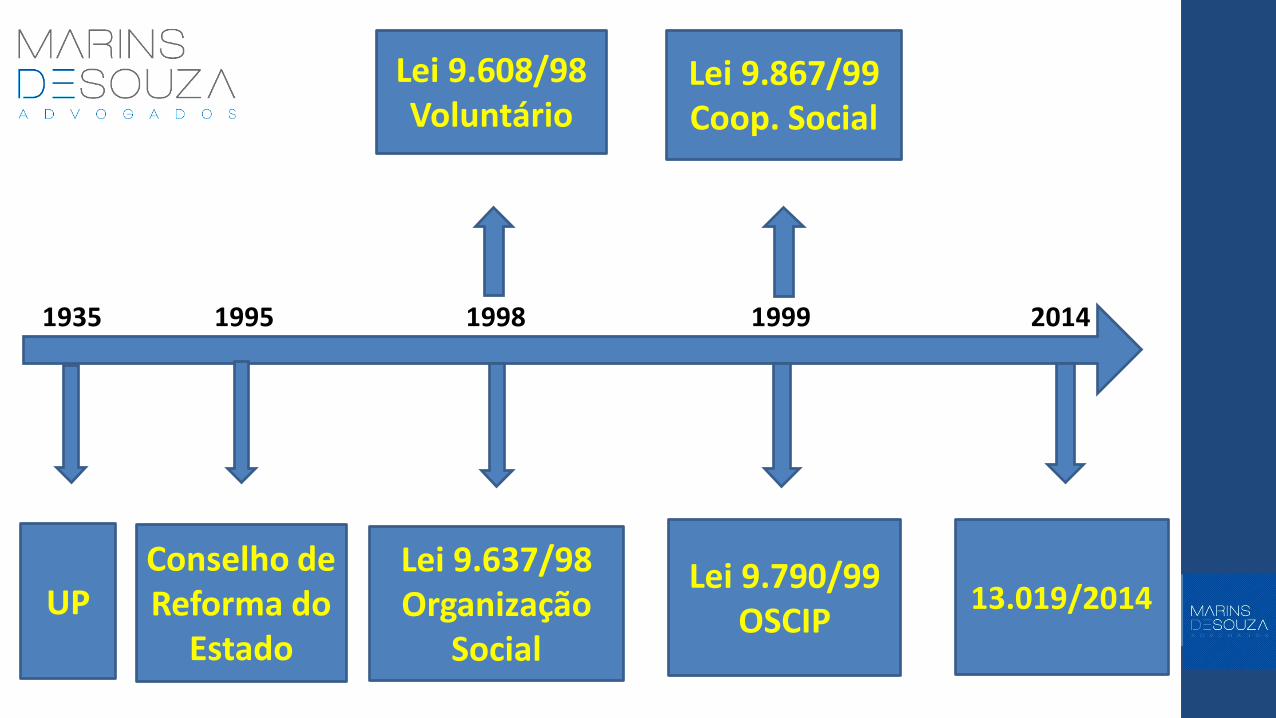

1935 1995 1998 1999 2014

Conselho de Reforma do

Estado

Lei 9.637/98 Organização

Social

Lei 9.790/99 OSCIP

13.019/2014

Lei 9.608/98 Voluntário

UP

Lei 9.867/99 Coop. Social

Princípios Fundamentais da República

Constituição Federal: Art. 3º Constituem objetivos fundamentais da República Federativa do

Brasil: I - construir uma sociedade LIVRE, JUSTA e SOLIDÁRIA; III - erradicar a pobreza e a marginalização e reduzir as desigualdades

sociais e regionais; IV - promover o bem de todos, sem preconceitos de origem, raça,

sexo, cor, idade e quaisquer outras formas de discriminação.

Problemas e Desafios !!!

• Interpretação restritiva da CF quanto ao direito das entidades em prol do interesse da arrecadação;

• Presunção de irregularidade por parte do Fisco;

• Falta de compreensão e interesse a respeito do Terceiro Setor por parte da Fazenda Pública;

• Generalização de que todos são “pilantrópicos”;

Problemas e Desafios !!!

• O Fisco confunde a profissionalização da entidade do Terceiro Setor com elemento empresarial;

• Limitação inconstitucional do direito à imunidade por meio de lei, decreto, portaria, instrução normativa;

• Ausência de conhecimento jurídico por parte do contador na defesa no PAF.

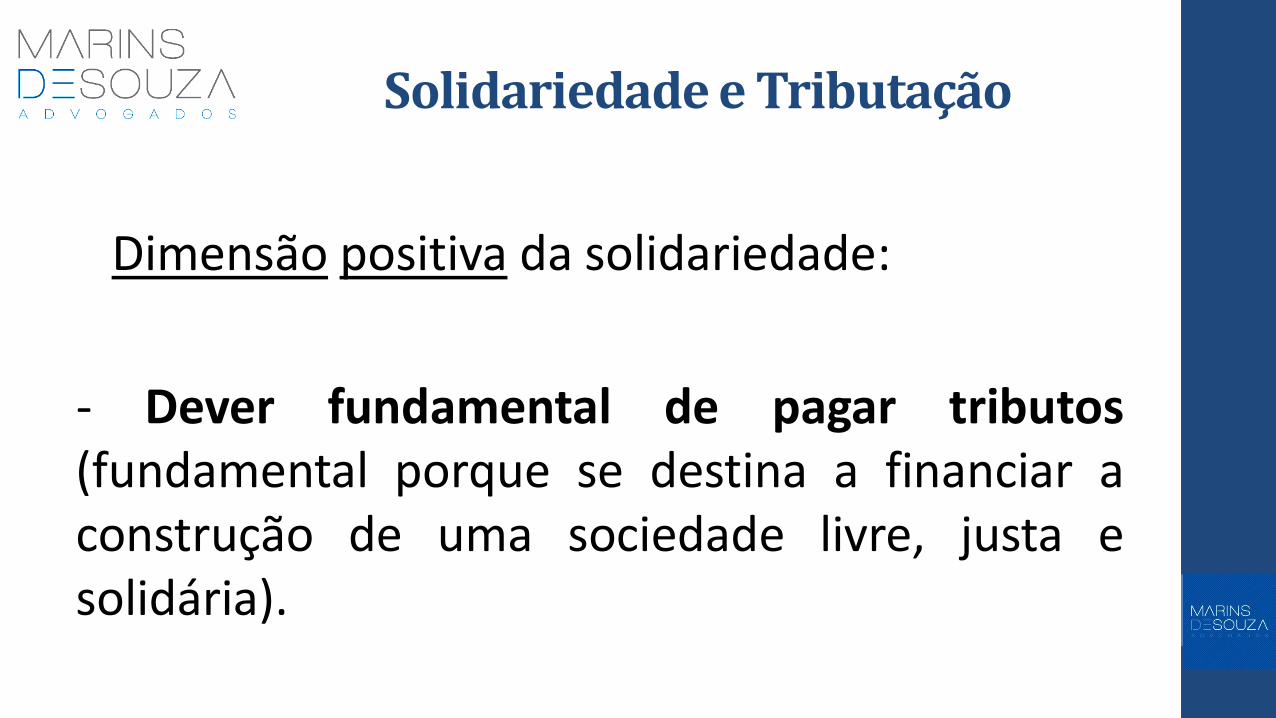

Solidariedade e Tributação

Dimensão positiva da solidariedade:

- Dever fundamental de pagar tributos (fundamental porque se destina a financiar a construção de uma sociedade livre, justa e solidária).

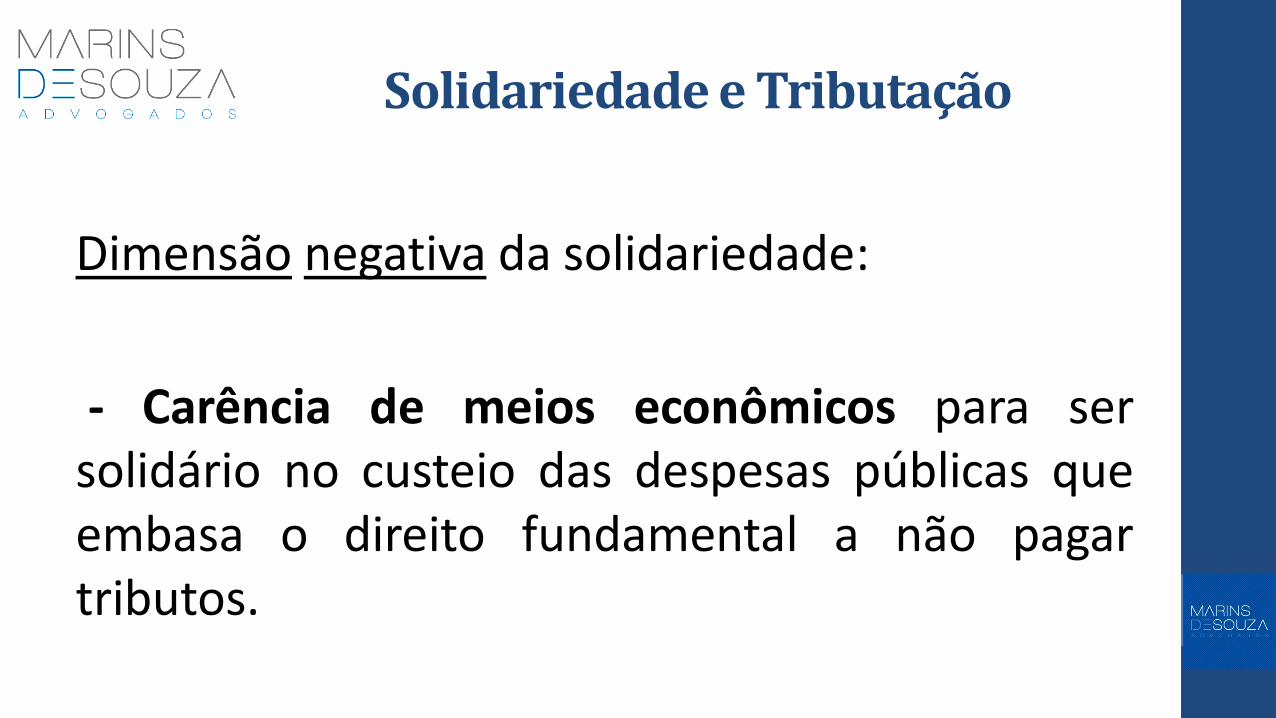

Solidariedade e Tributação

Dimensão negativa da solidariedade:

- Carência de meios econômicos para ser solidário no custeio das despesas públicas que embasa o direito fundamental a não pagar tributos.

Previsão do Terceiro Setor no Código Civil Brasileiro

Pessoas Jurídicas

Código Civil Brasileiro

Art. 40. As pessoas jurídicas são de direito público, interno ou externo, e de direito privado.

Art. 41. São pessoas jurídicas de direito público interno:

I - a União;

II - os Estados, o Distrito Federal e os Territórios;

III - os Municípios;

IV - as autarquias, inclusive as associações públicas;

V - as demais entidades de caráter público criadas por lei.

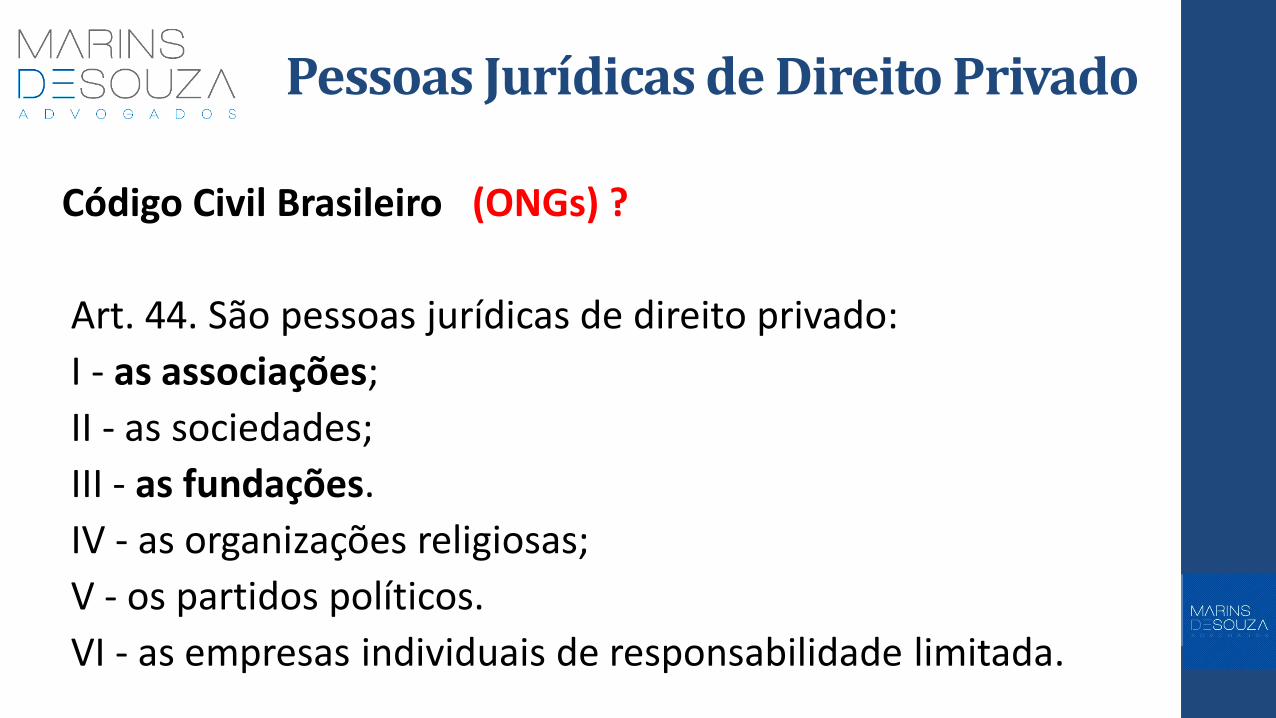

Pessoas Jurídicas de Direito Privado

Código Civil Brasileiro (ONGs) ?

Art. 44. São pessoas jurídicas de direito privado:

I - as associações;

II - as sociedades;

III - as fundações.

IV - as organizações religiosas;

V - os partidos políticos.

VI - as empresas individuais de responsabilidade limitada.

Associações

Código Civil Brasileiro

Art. 53. Constituem-se as associações pela união de pessoas que se organizem para fins não econômicos.

Art. 53. Constituem-se as associações pela união de pessoas que se organizem para fins não lucrativos.

Fundações

Código Civil Brasileiro

Art. 62. Para criar uma fundação, o seu instituidor fará, por escritura pública ou testamento, dotação especial de bens livres, especificando o fim a que se destina, e declarando, se quiser, a maneira de administrá-la.

Parágrafo único. A fundação somente poderá constituir-se para fins religiosos, morais, culturais ou de assistência.

Fundações – Lei 13.151/2015

Art. 62 (...)

Parágrafo único. A fundação somente poderá constituir-se para fins de:

I – assistência social;

II – cultura, defesa e conservação do patrimônio histórico e artístico;

III – educação;

IV – saúde;

V – segurança alimentar e nutricional;

VI – defesa, preservação e conservação do meio ambiente e promoção do desenvolvimento

sustentável;

Fundações – Lei 13.151/2015

Art. 62 (...)

Parágrafo único. A fundação somente poderá constituir-se para fins de:

VII – pesquisa científica, desenvolvimento de tecnologias alternativas, modernização de sistemas de gestão, produção e divulgação de informações e conhecimentos técnicos e científicos;

VIII – promoção da ética, da cidadania, da democracia e dos direitos humanos;

IX – atividades religiosas; e

X – (VETADO). (habitação de interesse social)

Empresa

Código Civil Brasileiro

Art. 966. Considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços.

Parágrafo único. Não se considera empresário quem exerce profissão intelectual, de natureza científica, literária ou artística, ainda com o concurso de auxiliares ou colaboradores, salvo se o exercício da profissão constituir elemento de empresa.

FINALIDADE LUCRATIVA X FINALIDADE ECONÔMICA

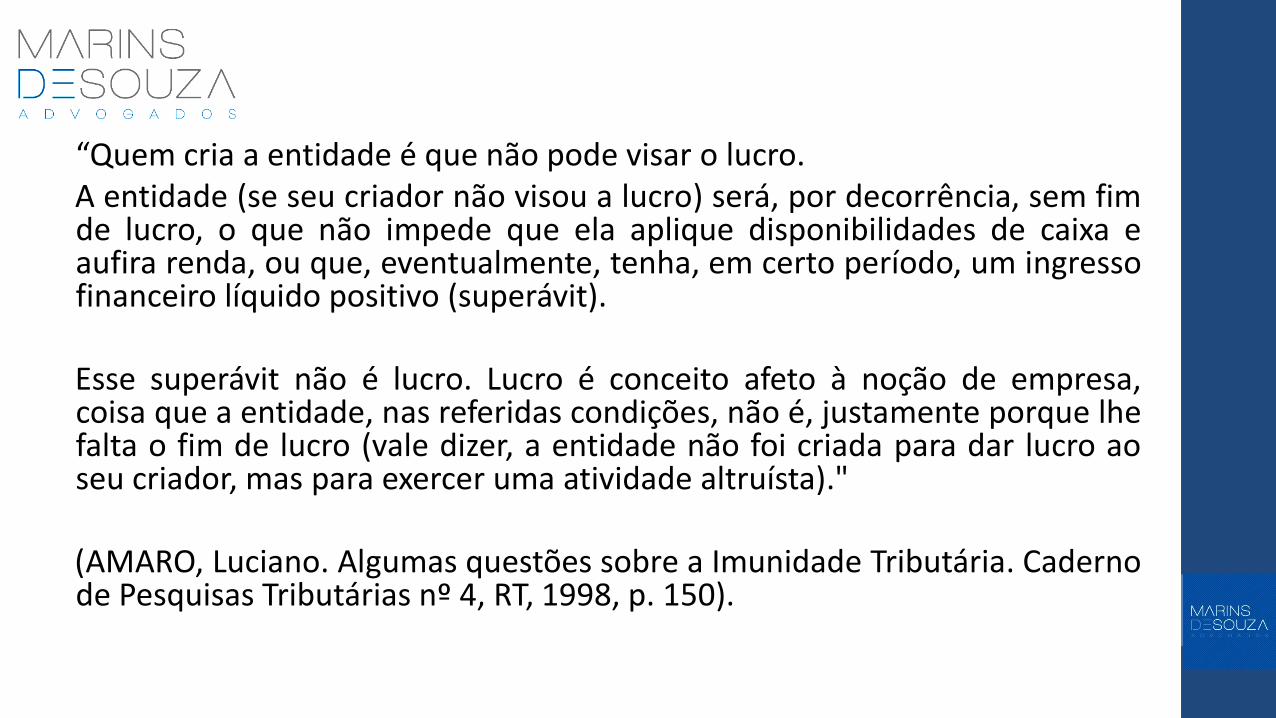

“Quem cria a entidade é que não pode visar o lucro. A entidade (se seu criador não visou a lucro) será, por decorrência, sem fim

de lucro, o que não impede que ela aplique disponibilidades de caixa e aufira renda, ou que, eventualmente, tenha, em certo período, um ingresso financeiro líquido positivo (superávit).

Esse superávit não é lucro. Lucro é conceito afeto à noção de empresa,

coisa que a entidade, nas referidas condições, não é, justamente porque lhe falta o fim de lucro (vale dizer, a entidade não foi criada para dar lucro ao seu criador, mas para exercer uma atividade altruísta)."

(AMARO, Luciano. Algumas questões sobre a Imunidade Tributária. Caderno

de Pesquisas Tributárias nº 4, RT, 1998, p. 150).

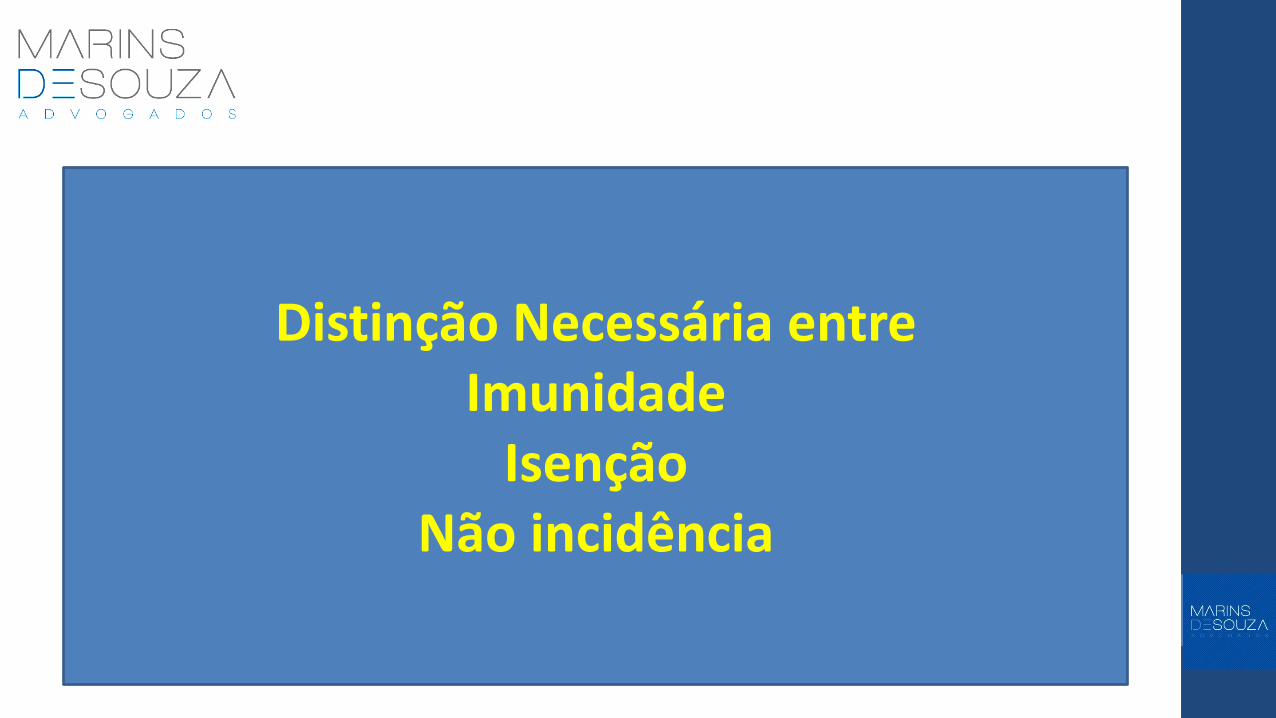

Distinção Necessária entre Imunidade

Isenção Não incidência

Incidência Tributária

A hipótese de incidência tributária representa o momento abstrato, previsto em lei, hábil a deflagrar a relação jurídico-tributária. Caracteriza-se pela abstração, que se opõe à concretude fática, definindo-se pela escolha, feita pelo legislador, de fatos quaisquer, no mundo fenomênico, propensos a ensejar o nascimento da relação jurídica tributaria.

(Eduardo Sabbag)

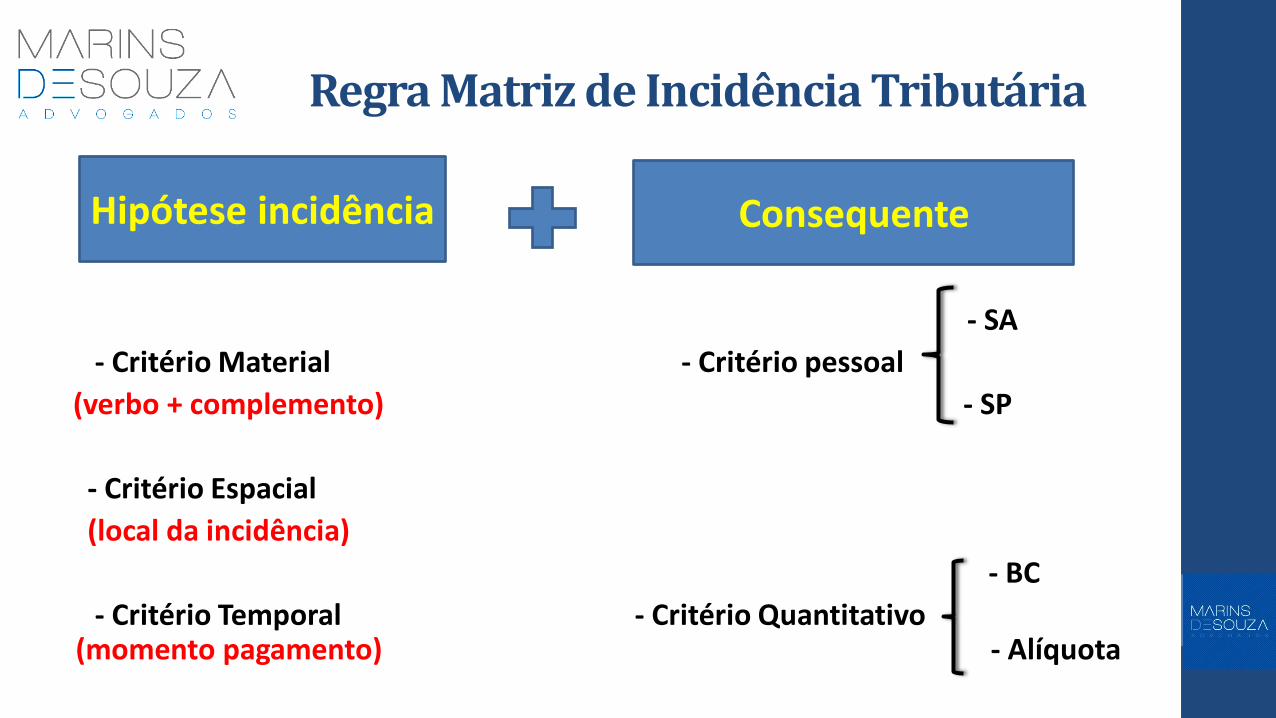

Regra Matriz de Incidência Tributária

Para ser constitucionalmente válida a incidência do ICMS sobre operações de importação de bens, irrelevante a qualificação jurídica do adquirente, as modificações do critério material, na base de cálculo e no sujeito passivo da regra-matriz, devem ter sido realizadas em lei posterior à EC 33/2001.

TJ-SP- REEX Necessário nº 1003330-38.2014.8.26.0053

Regra Matriz de Incidência Tributária

- SA

- Critério Material - Critério pessoal

(verbo + complemento) - SP

- Critério Espacial

(local da incidência)

- BC

- Critério Temporal - Critério Quantitativo (momento pagamento) - Alíquota

Hipótese incidência

Consequente

IMUNIDADE

ISENÇÃO

NÃO INCIDÊNCIA

Não Incidência Tributária

A não incidência é tudo aquilo que escapa da hipótese de incidência, ou, simplificadamente corresponde a toda situação que não se subsume perfeita e rigorosamente ao tipo tributário legalmente previsto.

(Alexandre Tavares)

Isenção

“Guardando a sua autonomia normativa, a regra de isenção investe contra um ou mais dos critérios da norma-padrão de incidência, mutilando-os, parcialmente”.

(Paulo de Barros Carvalho. Curso de direito tributário)

Imunidade Tributária

É um fenômeno de natureza constitucional. As normas constitucionais que tratam do assunto fixam, por assim dizer, a incompetência das entidades tributantes para onerar, certas pessoas, seja em função de sua natureza jurídica, seja porque coligadas a determinados fatos, bens ou situações.

(Roque Carraza)

Qual é a Importância Conceitos ?

Confusão !!!

Constituição Federal

Art. 195 (...)

§ 7º São ISENTAS de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei.

Títulos e a Influência na Concessão da Imunidade

Imunidade de Impostos

Os títulos de Utilidade Pública, CEBAS e a qualificação com OSCIP e Organização Social são requisitos para a obtenção da imunidade tributária dos IMPOSTOS federais, estaduais e municipais ???

Títulos e Qualificações

• Utilidade Pública Federal - Lei 91/35;

• Utilidade Pública Estadual/Municipal;

• OSCIP – Organizações da Sociedade Civil de Interesse Público – Lei 9.790/99;

• OS – Organização Social – Lei 9.637/98;

• CEBAS - Certificado de Entidade Beneficente de Assistência Social – Lei 12.101/2009. (OBSERVAÇÃO. HOSPITAIS)

Títulos e Qualificações

OSCIP – Organizações da Sociedade Civil de Interesse Público – Lei 9.790/99

Oferecer dedução do IR das pessoas jurídicas doadoras; possibilidade de remuneração dos dirigentes e celebrar Termos de Parceria com o Poder Público.

CEBAS – Certificado de Entidade Beneficente de Assistência Social – Lei 12.101/2009

Obtenção da isenção das contribuições sociais.

OS – Organização Social – Lei 9.637/1998 Habilita a entidade a celebrar o contrato de gestão com o Poder Público e possibilita a administração de recursos materiais, financeiros, humanos da Administração Pública.

UPF – Utilidade Pública Federal – Lei 91/1935

Oferecer dedução do IR das pessoas jurídicas receber doações e realizar sorteios.

Ônus da Prova Cabe a Quem ?

Ônus da Prova dos descumprimento dos requisitos

ARE 756255 SP

Sobre o ônus de comprovar a aplicação da renda obtida nos objetivos institucionais da entidade, tenho traçado um paralelo entre o instituto da imunidade e da isenção para fins delimitação da questão. No RE nº 385.091/DF, de minha relatoria, a Primeira Turma firmou posição no sentido de que nos casos de isenção, por ser um favor fiscal, incumbe ao contribuinte que pretende a fruição da benesse o ônus de demonstrar seu enquadramento na situação contemplada. Noutro giro, decorrendo a imunidade diretamente do Texto Constitucional, o contribuinte não estaria gozando de um favor fiscal, mas de uma garantia constitucional de maior envergadura, de modo que presunções sobre o enquadramento originalmente conferido devem militar a seu favor. Portanto, no entendimento atual da Corte a presunção de que o imóvel ou as rendas da entidade assistencial estão afetados às suas finalidades institucionais milita em favor da entidade. Cabe ao Fisco o ônus de elidir a presunção, mediante a constituição de prova em contrário.

(STF - Julgamento: 09/05/2014, Ministro Dias Toffoli)

IMUNIDADE TRIBUTÁRIA IMPOSTOS

Classificação dos Tributos

Tributos

Impostos Taxas

Contribuição de Melhoria Contribuições Sociais

Empréstimos Compulsórios

CONTEXTUALIZAÇÃO

•Art. 150, VI, “b” – impostos (Templos)

•Art. 150, VI, “c” – impostos (Assistência Social + Educação)

•Art. 195, § 7º - contribuições sociais

(Beneficente de assistência social)

Imunidade dos Impostos

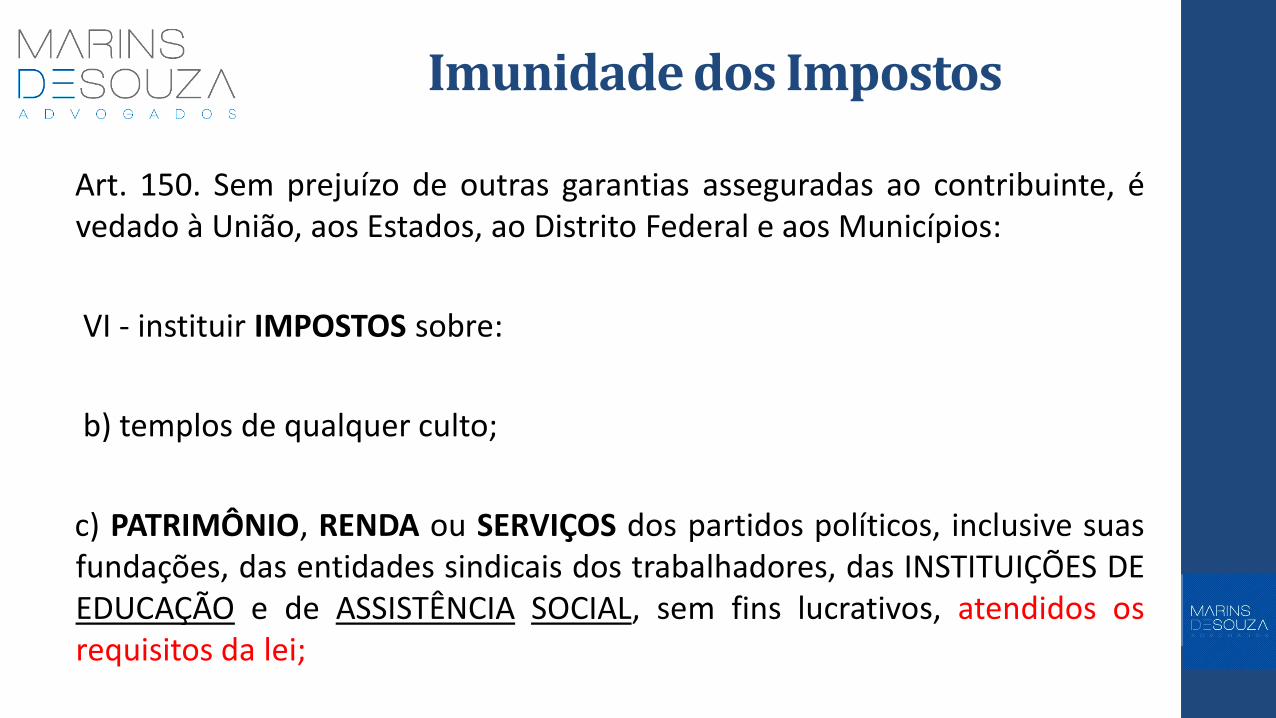

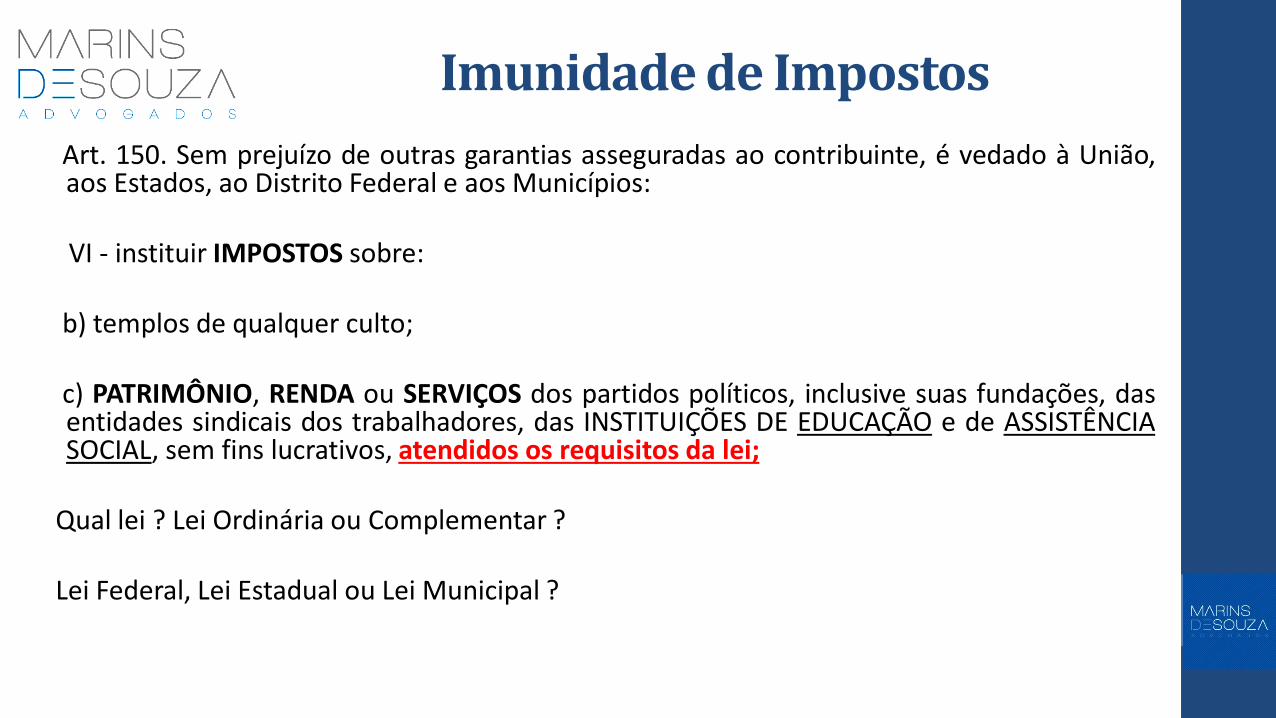

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI - instituir IMPOSTOS sobre:

b) templos de qualquer culto;

c) PATRIMÔNIO, RENDA ou SERVIÇOS dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das INSTITUIÇÕES DE EDUCAÇÃO e de ASSISTÊNCIA SOCIAL, sem fins lucrativos, atendidos os requisitos da lei;

Impostos

Patrimônio

Rendas

Serviços

Imposto Federais

• Imposto Sobre a Renda e Proventos de qualquer Natureza (IR);

• Imposto Territorial Rural (ITR);

• Imposto Sobre Importação (II);

• Imposto Sobre Exportação (IE);

• Imposto Sobre Operações Financeiras (IOF);

• Imposto Sobre Produtos Industrializados (IPI).

Impostos Estaduais

• Imposto Sobre a Propriedade de Veículos Automotores (IPVA);

• Imposto Sobre Transmissão Causa Mortis ou Doação de Bens e Direitos (ITCD);

• Imposto sobre a Circulação de Mercadorias e Serviços (ICMS);

Impostos Municipais

• Imposto Sobre Propriedade Predial e Territorial Urbana (IPTU);

• Imposto Sobre Serviços de Qualquer Natureza (ISS);

• Imposto Sobre Transmissão Inter Vivos de Bens Imóveis (ITBI);

A imunidade tributárias pode ser ampliada para os impostos que não incidem sobre o patrimônio, rendas e serviços ???

E a imunidade aplica-se para outras espécies de tributos, diferentes dos impostos, ou seja, taxas, contribuições de melhoria e contribuições sociais ???

Imunidade de Impostos

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI - instituir IMPOSTOS sobre: b) templos de qualquer culto; c) PATRIMÔNIO, RENDA ou SERVIÇOS dos partidos políticos, inclusive suas

fundações, das entidades sindicais dos trabalhadores, das INSTITUIÇÕES DE EDUCAÇÃO e de ASSISTÊNCIA SOCIAL, sem fins lucrativos, atendidos os requisitos da lei;

Imunidade Tributária dos Templos de Qualquer Culto

Imunidade dos Tempos

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI - instituir impostos sobre:

b) templos de qualquer culto;

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei.

§ 4º - As vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades

nelas mencionadas.

Conceito de Templo

STF - RE 562351/RS – Julgamento: 04/09/2012

A imunidade tributária conferida pelo art. 150, VI, b, é restrita aos templos de qualquer culto religioso, não se aplicando à maçonaria, em cujas lojas não se professa qualquer religião.

Imunidade Tributária e as Entidades de Assistência Social

Hospitais sem fins lucrativos são imunes a incidência de impostos ???

•Hospital Santa Casa de Misericórdia; •Hospital Cruz Vermelha; •Hospital São Vicente; •Hospital Sírio-Libanês; •Hospital Nossa Senhora das Graças.

Imunidade de Impostos

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI - instituir IMPOSTOS sobre: b) templos de qualquer culto; c) PATRIMÔNIO, RENDA ou SERVIÇOS dos partidos políticos, inclusive suas

fundações, das entidades sindicais dos trabalhadores, das INSTITUIÇÕES DE EDUCAÇÃO, SAÚDE e de ASSISTÊNCIA SOCIAL, sem fins lucrativos, atendidos os requisitos da lei;

Santa Casa de Misericórdia

Conceito de Assistência Social

Constituição Federal e Lei 8.742/93 Art. 203. A assistência social será prestada a quem dela necessitar, independentemente de

contribuição à seguridade social, e tem por objetivos: I - a proteção à família, à maternidade, à infância, à adolescência e à velhice; II - o amparo às crianças e adolescentes carentes; III - a promoção da integração ao mercado de trabalho; IV - a habilitação e reabilitação das pessoas portadoras de deficiência e a promoção de sua

integração à vida comunitária; V - a garantia de um salário mínimo de benefício mensal à pessoa portadora de deficiência e ao

idoso que comprovem não possuir meios de prover à própria manutenção ou de tê-la provida por sua família, conforme dispuser a lei.

Conceito de Assistência Social

Constituição Federal

Art. 6º São direitos sociais a educação, a saúde, a alimentação, o trabalho, a moradia, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a assistência aos desamparados, na forma desta Constituição.

Direito Social Assistência Social

Conceito de Assistência Social

“Quando particular, a assistência social caracteriza-se geralmente por iniciativas institucionalizadas em organizações sem fins lucrativos, direcionadas a necessidades específicas: relativas à criança, ao idoso, ao deficiente ou portador de necessidades especiais, ao imigrante, ao abandonado, entre outras”.

(Maria Luiza Mestriner, O Estado entre a Filantropia e a Assistência Social)

Conceito de Assistência Social

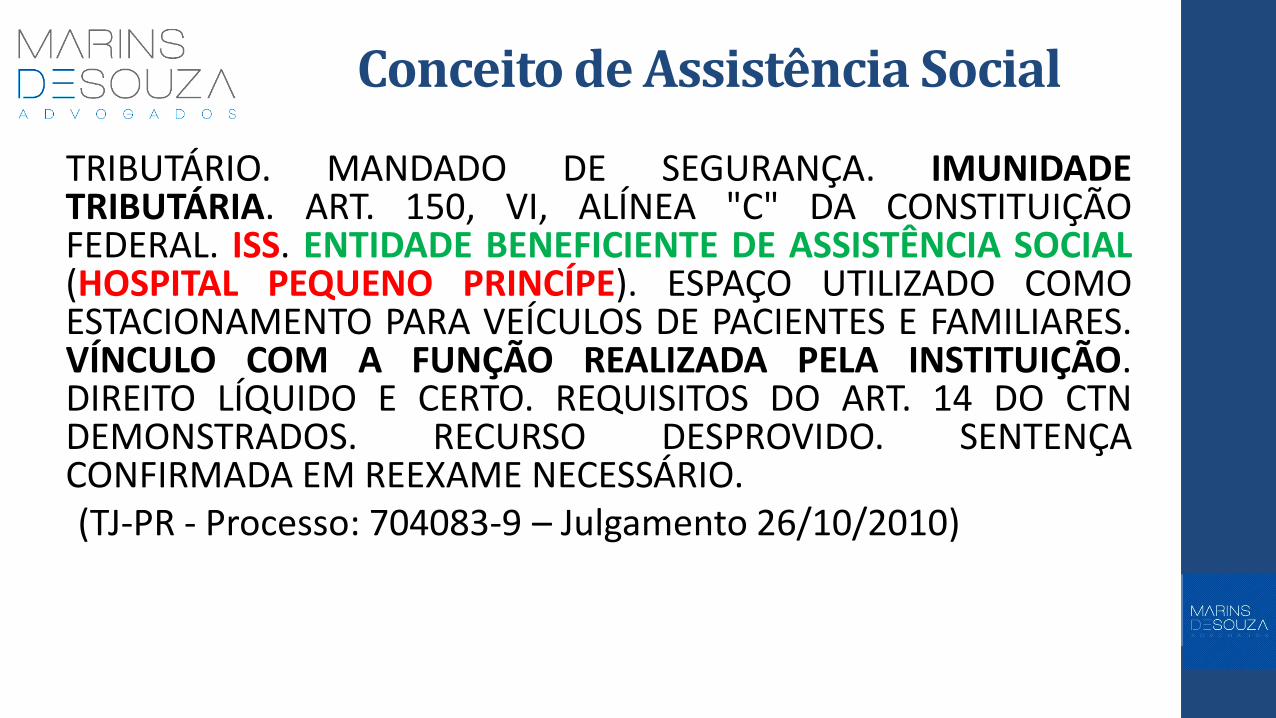

TRIBUTÁRIO. MANDADO DE SEGURANÇA. IMUNIDADE TRIBUTÁRIA. ART. 150, VI, ALÍNEA "C" DA CONSTITUIÇÃO FEDERAL. ISS. ENTIDADE BENEFICIENTE DE ASSISTÊNCIA SOCIAL (HOSPITAL PEQUENO PRINCÍPE). ESPAÇO UTILIZADO COMO ESTACIONAMENTO PARA VEÍCULOS DE PACIENTES E FAMILIARES. VÍNCULO COM A FUNÇÃO REALIZADA PELA INSTITUIÇÃO. DIREITO LÍQUIDO E CERTO. REQUISITOS DO ART. 14 DO CTN DEMONSTRADOS. RECURSO DESPROVIDO. SENTENÇA CONFIRMADA EM REEXAME NECESSÁRIO.

(TJ-PR - Processo: 704083-9 – Julgamento 26/10/2010)

Lei 12.101/2009 – CEBAS

Saúde Educação Assistência

Social

Conceito de Assistência Social

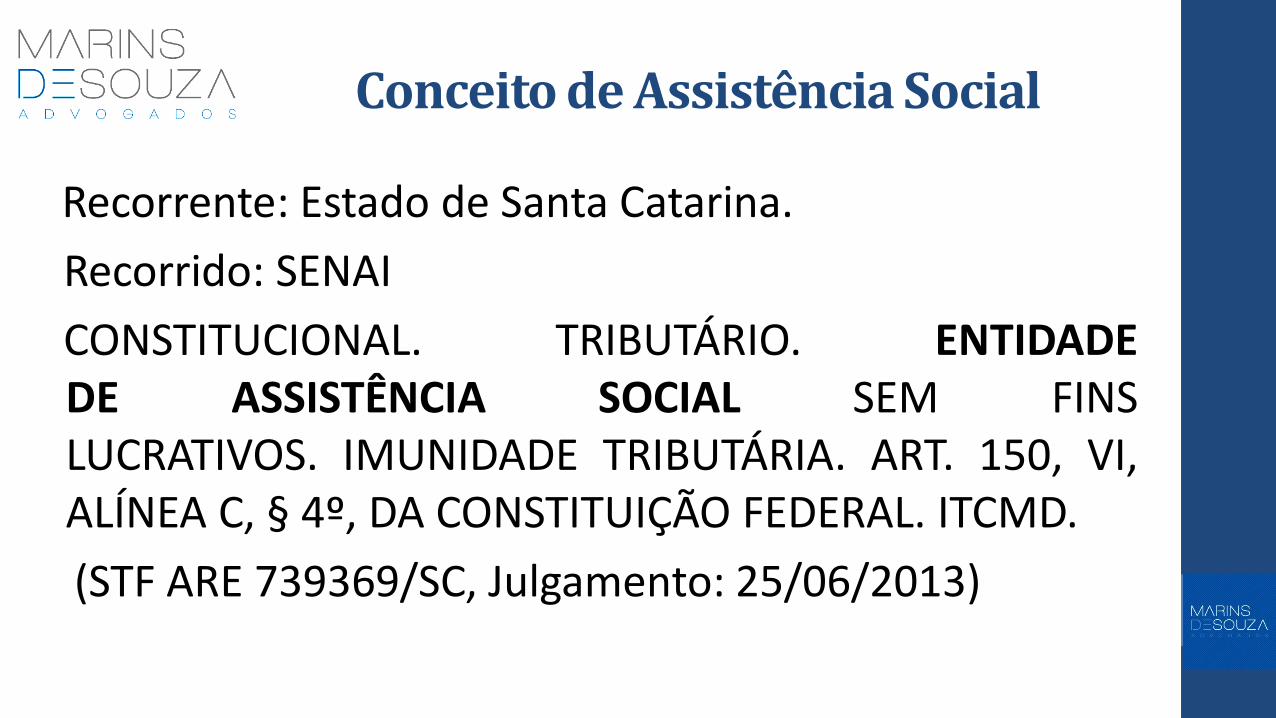

Recorrente: Estado de Santa Catarina.

Recorrido: SENAI

CONSTITUCIONAL. TRIBUTÁRIO. ENTIDADE DE ASSISTÊNCIA SOCIAL SEM FINS LUCRATIVOS. IMUNIDADE TRIBUTÁRIA. ART. 150, VI, ALÍNEA C, § 4º, DA CONSTITUIÇÃO FEDERAL. ITCMD.

(STF ARE 739369/SC, Julgamento: 25/06/2013)

Conceito de Assistência Social

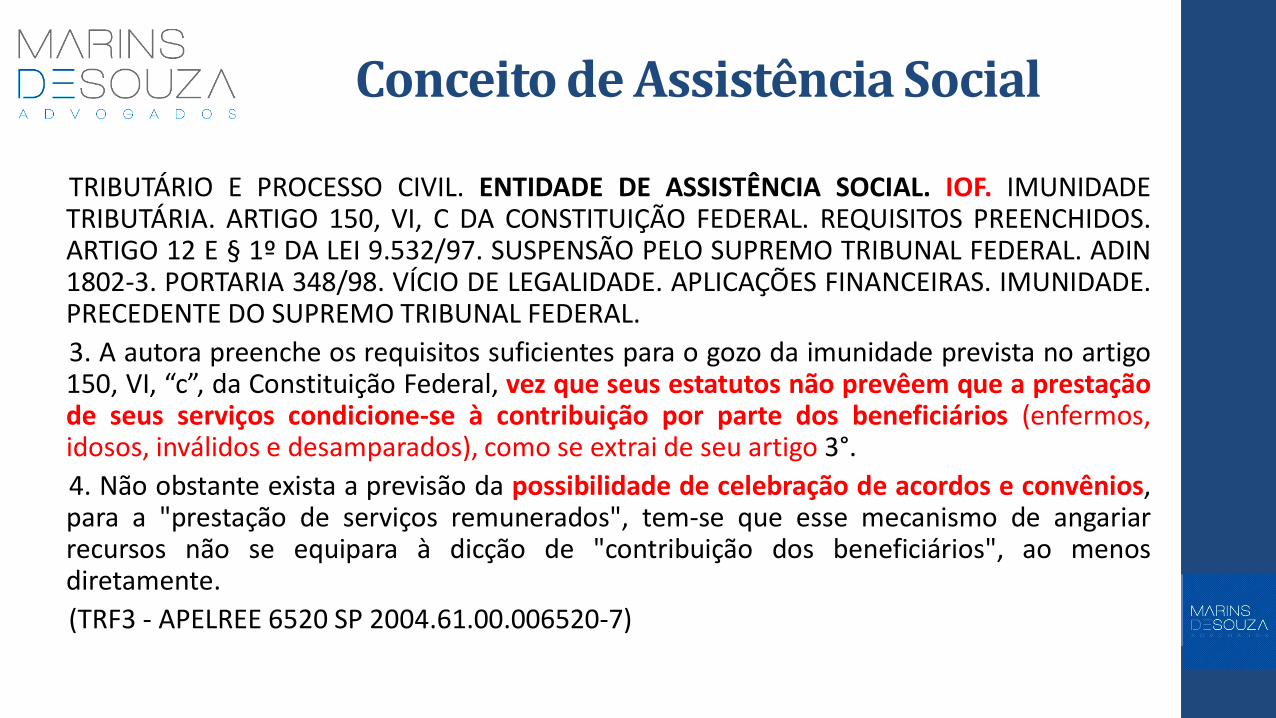

TRIBUTÁRIO E PROCESSO CIVIL. ENTIDADE DE ASSISTÊNCIA SOCIAL. IOF. IMUNIDADE TRIBUTÁRIA. ARTIGO 150, VI, C DA CONSTITUIÇÃO FEDERAL. REQUISITOS PREENCHIDOS. ARTIGO 12 E § 1º DA LEI 9.532/97. SUSPENSÃO PELO SUPREMO TRIBUNAL FEDERAL. ADIN 1802-3. PORTARIA 348/98. VÍCIO DE LEGALIDADE. APLICAÇÕES FINANCEIRAS. IMUNIDADE. PRECEDENTE DO SUPREMO TRIBUNAL FEDERAL.

3. A autora preenche os requisitos suficientes para o gozo da imunidade prevista no artigo 150, VI, “c”, da Constituição Federal, vez que seus estatutos não prevêem que a prestação de seus serviços condicione-se à contribuição por parte dos beneficiários (enfermos, idosos, inválidos e desamparados), como se extrai de seu artigo 3°.

4. Não obstante exista a previsão da possibilidade de celebração de acordos e convênios, para a "prestação de serviços remunerados", tem-se que esse mecanismo de angariar recursos não se equipara à dicção de "contribuição dos beneficiários", ao menos diretamente.

(TRF3 - APELREE 6520 SP 2004.61.00.006520-7)

Conceito de Assistência Social

Financiador Associação Fundação

Carente Menor Idoso

Imunidade Tributária e as Entidades de Educação

Conceito de Educação

Constituição Federal:

Art. 205. A educação, direito de todos e dever do Estado e da família, será promovida e incentivada com a colaboração da sociedade, visando ao pleno desenvolvimento da pessoa, seu preparo para o exercício da cidadania e sua qualificação para o trabalho.

Educação – Lei DBE

Lei 9.394/96

Art. 1º A educação abrange os processos formativos que se desenvolvem na vida familiar, na convivência humana, no trabalho, nas instituições de ensino e pesquisa, nos movimentos sociais e organizações da sociedade civil e nas manifestações culturais.

O Fazenda Pública está autorizada pela legislação a limitar o conceito de educação ?

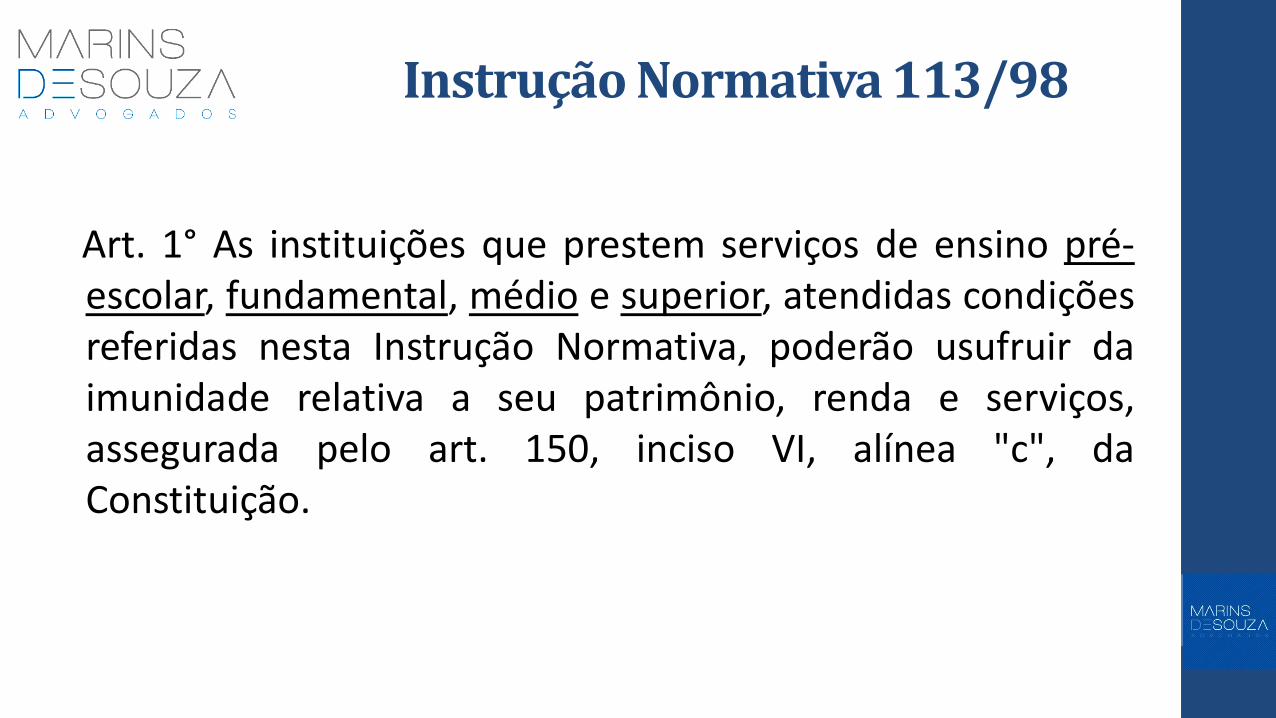

Instrução Normativa 113/98

Art. 1° As instituições que prestem serviços de ensino pré-escolar, fundamental, médio e superior, atendidas condições referidas nesta Instrução Normativa, poderão usufruir da imunidade relativa a seu patrimônio, renda e serviços, assegurada pelo art. 150, inciso VI, alínea "c", da Constituição.

Conceito de Educação

AÇÃO DECLARATÓRIA DE INEXISTÊNCIA DE RELAÇÃO JURÍDICO-TRIBUTÁRIA – ISS - IMUNIDADE PREVISTA NO ARTIGO 150, VI, C, DA CONSTITUIÇÃO FEDERAL – CONCEITO DE INSTITUIÇÃO DE EDUCAÇÃO QUE NÃO ESTÁ ADSTRITO À EXISTÊNCIA DE AUTORIZAÇÃO E/OU FISCALIZAÇÃO PELO PODER PÚBLICO – TELEOLOGIA DA NORMA QUE VISA DIFUNDIR O ACESSO À CULTURA E AO CONHECIMENTO - ENTIDADE SEM FINS LUCRATIVOS QUE ORGANIZA PALESTRAS, CURSOS E CONGRESSOS - REQUISITOS DOS ARTIGOS 14 DO CTN E 12 DA LEI 9.537/97 PERFEITAMENTE ATENDIDOS – IMUNIDADE RECONHECIDA - SENTENÇA MANTIDA – RECURSO A QUE SE NEGA PROVIMENTO.

(TJ-PR - APELAÇÃO CÍVEL Nº 1099717-4, COMARCA DA REGIÃO METROPOLITANA DE CURITIBA - 5ª VARA DA FAZENDA PÚBLICA. Julgamento: 19/11/2013)

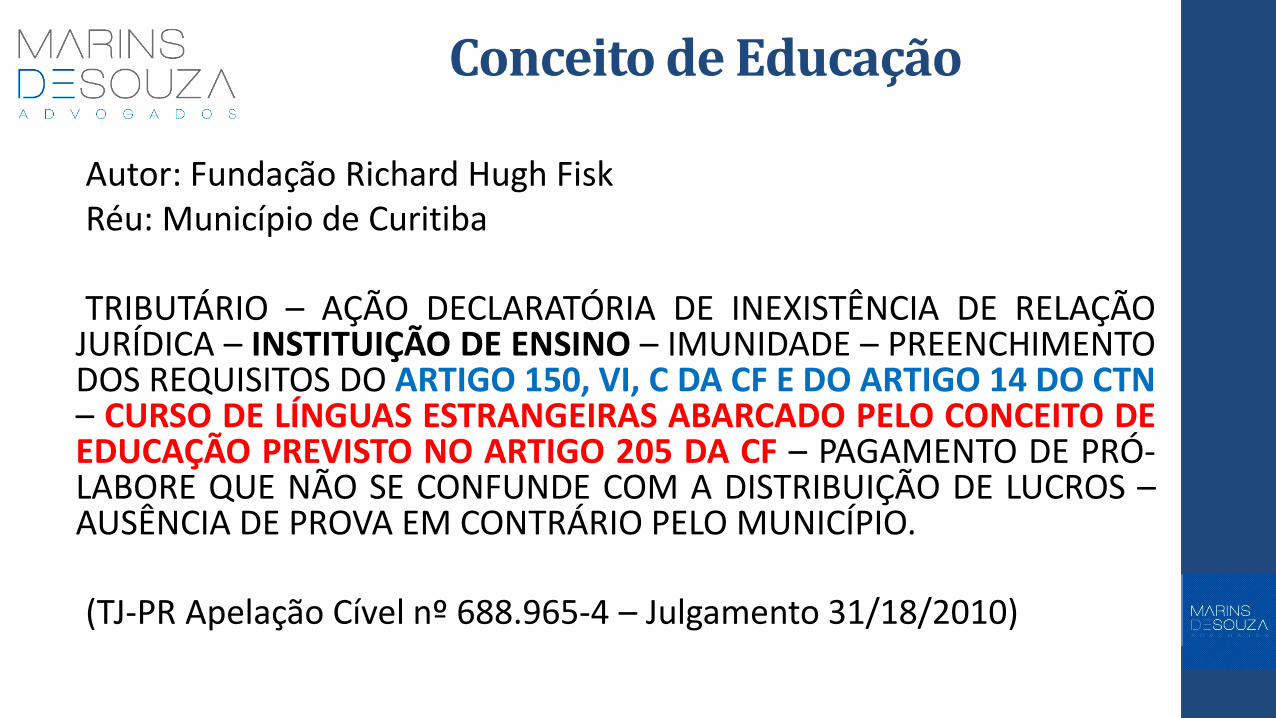

Conceito de Educação

Autor: Fundação Richard Hugh Fisk Réu: Município de Curitiba TRIBUTÁRIO – AÇÃO DECLARATÓRIA DE INEXISTÊNCIA DE RELAÇÃO

JURÍDICA – INSTITUIÇÃO DE ENSINO – IMUNIDADE – PREENCHIMENTO DOS REQUISITOS DO ARTIGO 150, VI, C DA CF E DO ARTIGO 14 DO CTN – CURSO DE LÍNGUAS ESTRANGEIRAS ABARCADO PELO CONCEITO DE EDUCAÇÃO PREVISTO NO ARTIGO 205 DA CF – PAGAMENTO DE PRÓ-LABORE QUE NÃO SE CONFUNDE COM A DISTRIBUIÇÃO DE LUCROS – AUSÊNCIA DE PROVA EM CONTRÁRIO PELO MUNICÍPIO.

(TJ-PR Apelação Cível nº 688.965-4 – Julgamento 31/18/2010)

Conceito de Educação

APELAÇÃO CÍVEL. TRIBUTÁRIO. IMUNIDADE TRIBUTÁRIA. FUNDAÇÃO VOLTADA À EXECUÇÃO E DIVULGAÇÃO DA MÚSICA CORAL, EM ESPECIAL A DO PERÍODO RENASCENTISTA E A BRASILEIRA. ARTIGOS 150, VI, C, DA CF/88 E 14 DO CNT CONCEITO DE INSTITUIÇÃO EDUCACIONAL AMPLO.

Comprovado que a entidade é voltada para a cultura, aqui compreendida como instituição educacional, pois não se pode limitar a imunidade fiscal apenas as instituições de caráter didático, sendo contempladas aí todas aquelas que aproveitam à cultura de uma maneira geral, como é o caso em julgamento, em que a autora tem dentre os seus objetivos, como visto: "executar e divulgar a música coral, em especial a do período renascentista e a brasileira"

(STJ – AG. RESP: 612614 MG – Julgamento: 14/11/2014)

Conceito de Educação

Autor: Centro Cultural Brasil Estados Unidos

“...a circunstância de a parte agravada não expedir diplomas de ensino básico, médio ou superior, bem como a inexistência de fiscalização da grade curricular pelo Poder Público são irrelevantes. Desnecessária é a caracterização da postulante como entidade integral de ensino em qualquer dos graus, dado que cada elemento da grade curricular é relevante em si mesmo para aumentar a abrangência da educação, a quem dela necessitar. Por outro lado, a ausência de fiscalização direta do Poder Público é opção política que em nada desmerece o ensino de línguas estrangeiras como atividade educacional.”

(STF – RMS 24.283-AgR/DF).

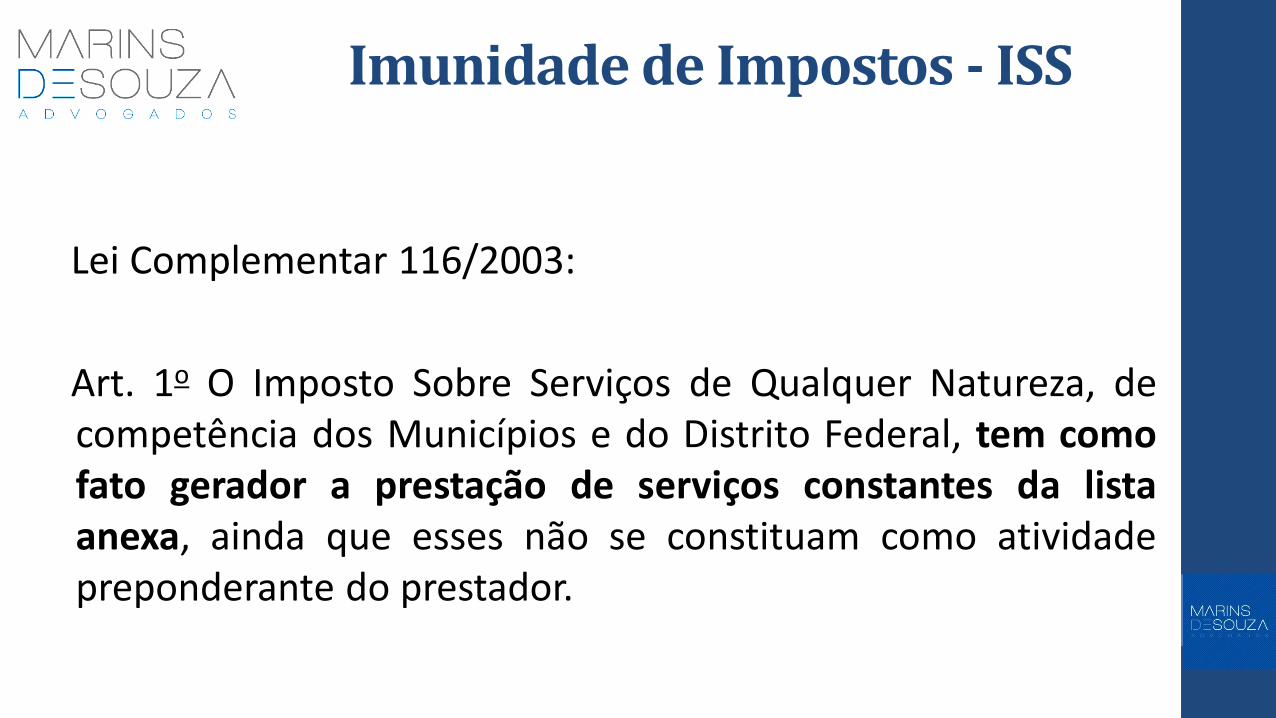

Imunidade do Imposto Sobre Serviços

Imunidade de Impostos - ISS

Lei Complementar 116/2003:

Art. 1o O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa, ainda que esses não se constituam como atividade preponderante do prestador.

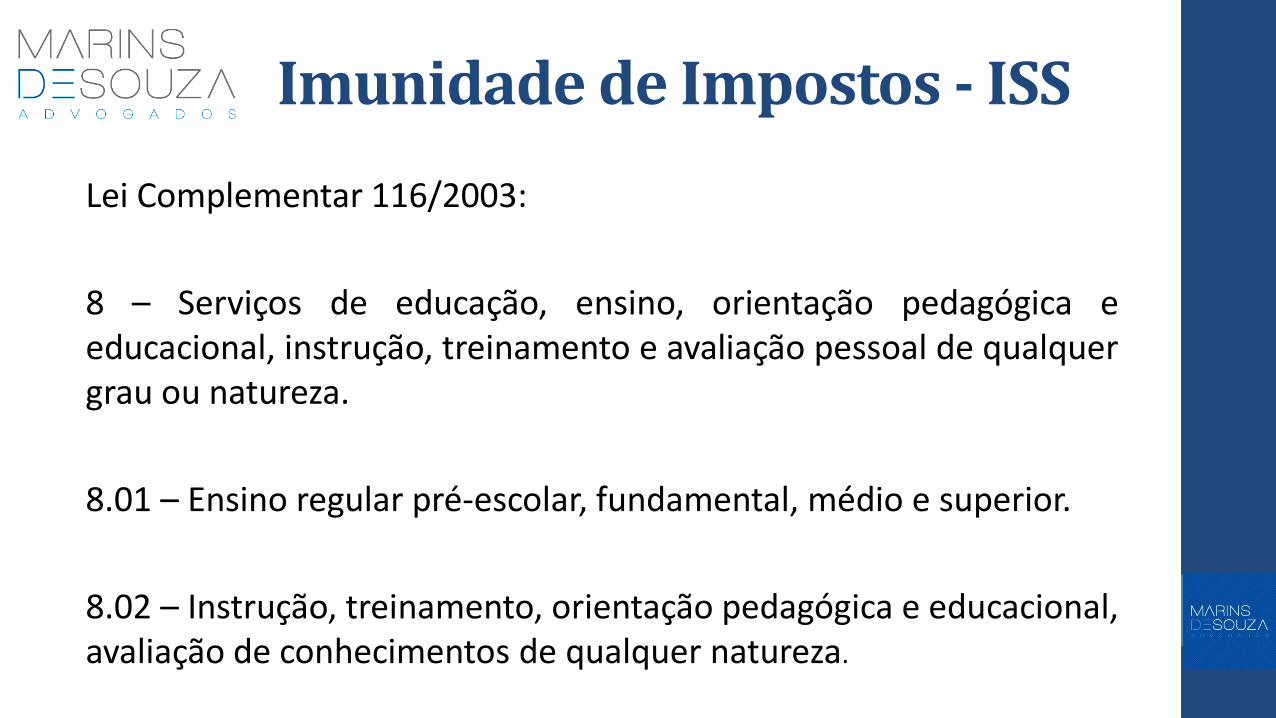

Imunidade de Impostos - ISS

Lei Complementar 116/2003:

8 – Serviços de educação, ensino, orientação pedagógica e educacional, instrução, treinamento e avaliação pessoal de qualquer grau ou natureza.

8.01 – Ensino regular pré-escolar, fundamental, médio e superior.

8.02 – Instrução, treinamento, orientação pedagógica e educacional, avaliação de conhecimentos de qualquer natureza.

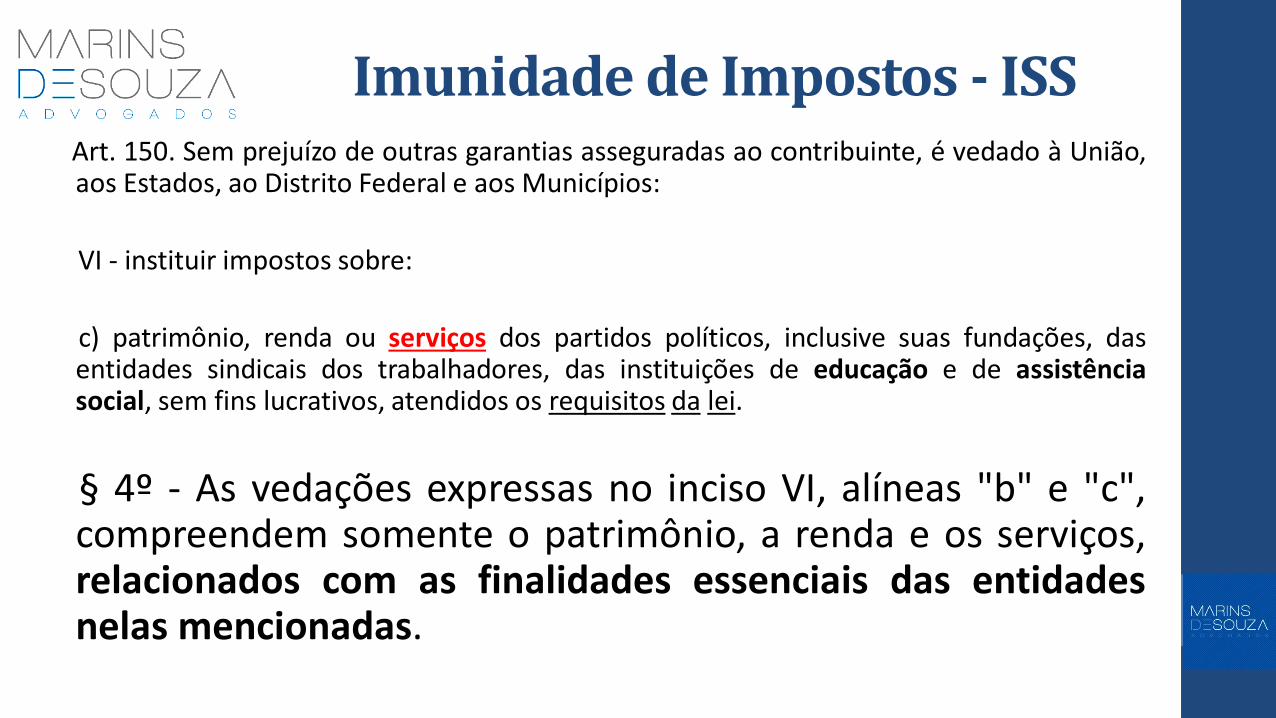

Imunidade de Impostos - ISS Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União,

aos Estados, ao Distrito Federal e aos Municípios:

VI - instituir impostos sobre:

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei.

§ 4º - As vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

Imunidade de Impostos - ISS

Autor: Função Getúlio Vargas.

Réu: Município de São Paulo.

O Município aduz ser incontroverso que a recorrida é uma instituição cuja atividade e finalidade essencial é a educação e que presta outros serviços como os de consultoria e assessoria a pessoas jurídicas, os quais são colocados no mercado em regime de livre iniciativa e concorrência privada.

Vale referir, ainda, que o Plenário do Supremo Tribunal Federal reconheceu, a existência de imunidade tributária em favor de entidades assistenciais, que auferem renda com a venda de mercadorias ou bens, inclusive aqueles produzidos por elas próprias.

(STF - ARE 756255 SP, Julgamento em 09/05/2014, Ministro: Dias Toffoli)

Imunidade de Impostos - ISS

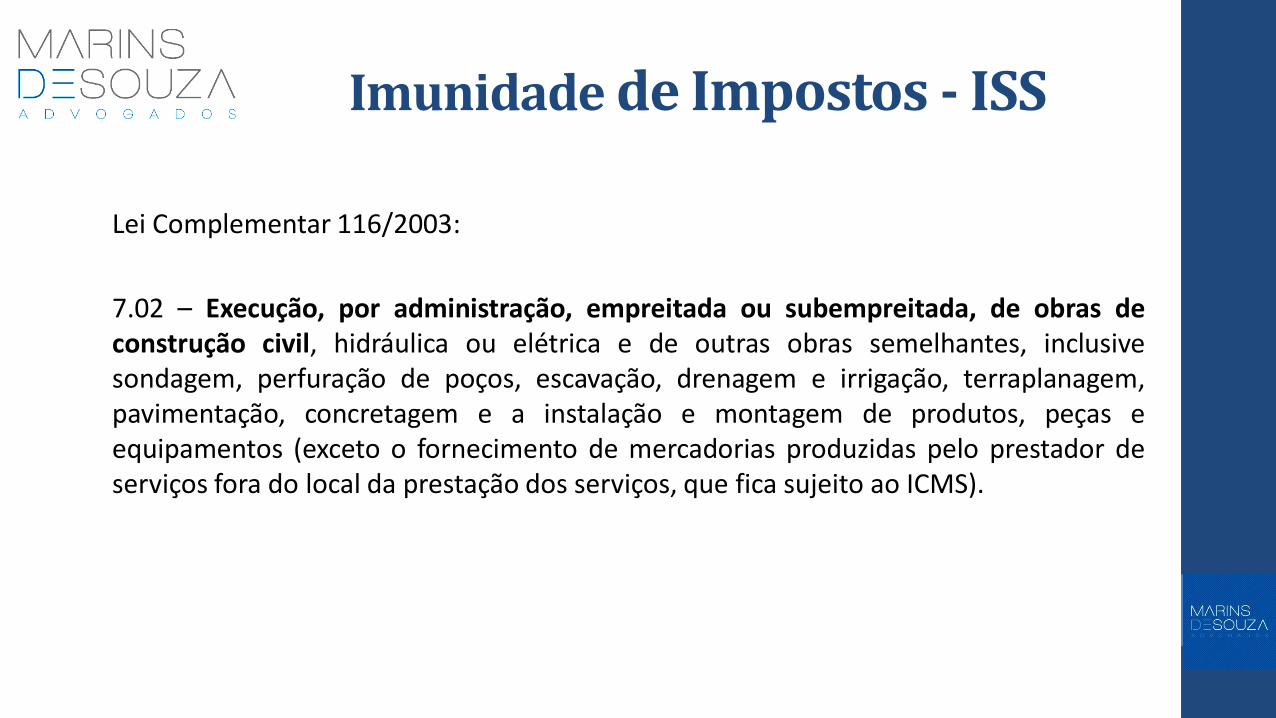

Imunidade de Impostos - ISS

Lei Complementar 116/2003:

7.02 – Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS).

Imunidade de Impostos - ISS

Conforme delineado pelas instâncias ordinárias, a Câmara de Dirigentes Lojistas de Caxias do Sul é uma associação cujos serviços destinam-se a atender seus próprios sócios, os diretores de lojas, sem objetivo de lucro, mas visando a realização de seus objetivos, tal como previsto em seu estatuto. (STJ - REsp 1338554 / RS – Julgamento: 07/05/2015).

ISS - Estacionamento

Autor: Associação Hospital Osvaldo Cruz Réu: Município de São Paulo

IMUNIDADE TRIBUTÁRIA. ART. 150, VI, C, DA CONSTITUIÇÃO. INSTITUIÇÃO DE ASSISTÊNCIA SOCIAL. EXIGÊNCIA DE IMPOSTO SOBRE SERVIÇO CALCULADO SOBRE O PREÇO COBRADO EM ESTACIONAMENTO DE VEÍCULOS NO PÁTIO INTERNO DA ENTIDADE. Ilegitimidade. Eventual renda obtida pela instituição de assistência social mediante cobrança de estacionamento de veículos em área interna da entidade, destinada ao custeio das atividades desta, está abrangida pela imunidade prevista no dispositivo sob destaque. Precedente da Corte: RE 116.188-4. Recurso conhecido e provido.

(STF - RE 144900/SP, Julgamento 22/04/1997)

Imunidade do ITBI

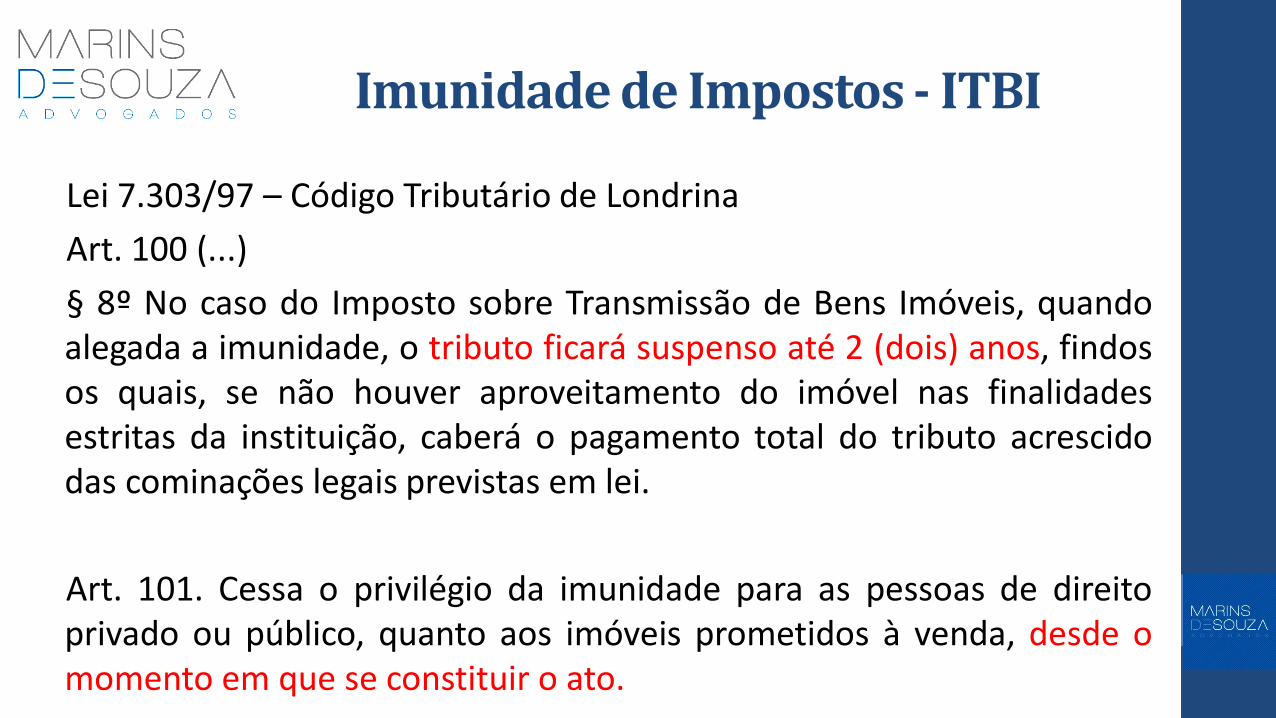

Imunidade de Impostos - ITBI

Lei 7.303/97 – Código Tributário de Londrina

Art. 100 (...)

§ 8º No caso do Imposto sobre Transmissão de Bens Imóveis, quando alegada a imunidade, o tributo ficará suspenso até 2 (dois) anos, findos os quais, se não houver aproveitamento do imóvel nas finalidades estritas da instituição, caberá o pagamento total do tributo acrescido das cominações legais previstas em lei.

Art. 101. Cessa o privilégio da imunidade para as pessoas de direito privado ou público, quanto aos imóveis prometidos à venda, desde o momento em que se constituir o ato.

Imunidade de Impostos - ITBI

Recorrido: União Sul Brasileira da Igreja Adventista do Sétimo Dia. Recorrente: Município de Maringá TRIBUTÁRIO. AÇÃO DECLARATÓRIA DE INEXISTÊNCIA DE RELAÇÃO

JURÍDICO- TRIBUTÁRIA C/C REPETIÇÃO DE INDÉBITO. INDEVIDA COBRANÇA DE ITBI. IMUNIDADE TRIBUTÁRIA. ENTIDADE QUE DESEMPENHA ATIVIDADE ECLESIÁSTICA E RELIGIOSA. ARTIGO 150, VI, "B" E § 4º, DA CONSTITUIÇÃO FEDERAL. PRECEDENTES STJ E STF. PRESUNÇÃO RELATIVA DE QUE OS BENS E SERVIÇOS DA ENTIDADE IMUNE ESTEJAM AFETADOS A DESTINAÇÃO COMPATÍVEL COM O SEU OBJETIVO E FINALIDADE. ÔNUS PROBATÓRIO QUE RECAI SOBRE AO ENTE TRIBUTANTE.

(TJ-PR Processo: 1316500-9 - Julgamento: 24/02/2015)

Imunidade do IPTU

IPTU

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI - instituir impostos sobre:

b) Templo de qualquer culto.

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei.

§ 4º - As vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

IPTU – Terreno Vago

Negava a imunidade

Reconhece a imunidade

RE 375715 ED/DF (2010)

RE 385091/DF (2013)

IPTU – Imóvel Vago (nega imunidade)

CONSTITUCIONAL. TRIBUTÁRIO. ENTIDADE EDUCAÇÃO EMBARGOS DE DECLARAÇÃO EM RECURSO EXTRAORDINÁRIO. PRETENSÃO DE REFORMA DO JULGADO. IMUNIDADE. IPTU. ART. 150, VI, c, DA CF/88. TERRENO BALDIO. FINALIDADE ESSENCIAL. SESI.

Terrenos baldios sem vinculação às finalidades essenciais da entidade afastam a imunidade prevista no art. 150, VI, c, da Constituição Federal.

(RE 375715 ED/DF – Julgamento 31/08/2010)

IPTU – Imóvel Vago (Reconhece a Imunidade)

IMUNIDADE. ENTIDADE DE ASSISTÊNCIA SOCIAL. ARTIGO 150, VI, C, CF. IMÓVEL VAGO. FINALIDADES ESSENCIAIS. PRESUNÇÃO. ÔNUS DA PROVA.

A constatação de que um imóvel está vago ou sem edificação não é suficiente, por si só, para destituir a garantia constitucional da imunidade. A sua não utilização temporária deflagra uma neutralidade que não atenta contra os requisitos que autorizam o gozo e a fruição da imunidade.

(RE 385091/DF – Julgamento 06/08/2013)

IPTU – Imóvel Vago

Apelada: Associação de Ensino Novo Ateneu.

Apelante: Município de Curitiba.

IPTU - IMUNIDADE – ENTIDADE DE EDUCAÇÃO. PREENCHIMENTO DOS REQUISITOS CONSTANTES NO ART. 14 DO CTN - DISCUSSÃO ACERCA DE UM IMÓVEL VAGO DE PROPRIEDADE DA APELADA - IMUNIDADE QUE ABRANGE REFERIDO TERRENO.

(TJ-PR - Processo: 1294351-0 – Julgamento: 25/11/2014)

IPTU – Colônia de Férias

Agravo regimental em recurso extraordinário. Imunidade. Sindicato. Artigo 150, inciso IV, alínea c, § 4º, da Constituição Federal. IPTU. Inexistência. Colônia de férias. Patrimônio não ligado às finalidades essenciais do sindicato. O Supremo Tribunal Federal firmou o entendimento de que a colônia de férias não é destinada às finalidades essenciais do sindicato.

(RE 268277 AgR/SP - 03/09/2013)

(AI 498457 AgR / SP, RE 212370 AgR e RE 357824)

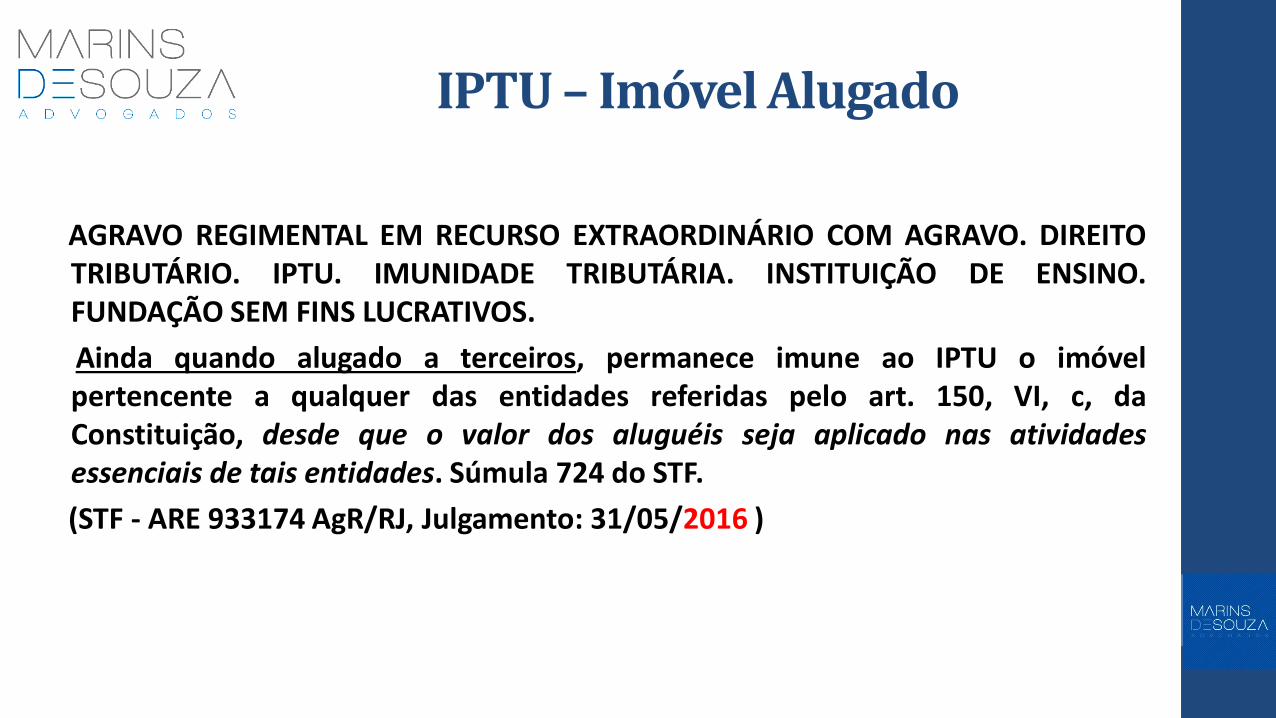

IPTU – Imóvel Alugado

AGRAVO REGIMENTAL EM RECURSO EXTRAORDINÁRIO COM AGRAVO. DIREITO TRIBUTÁRIO. IPTU. IMUNIDADE TRIBUTÁRIA. INSTITUIÇÃO DE ENSINO. FUNDAÇÃO SEM FINS LUCRATIVOS.

Ainda quando alugado a terceiros, permanece imune ao IPTU o imóvel pertencente a qualquer das entidades referidas pelo art. 150, VI, c, da Constituição, desde que o valor dos aluguéis seja aplicado nas atividades essenciais de tais entidades. Súmula 724 do STF.

(STF - ARE 933174 AgR/RJ, Julgamento: 31/05/2016 )

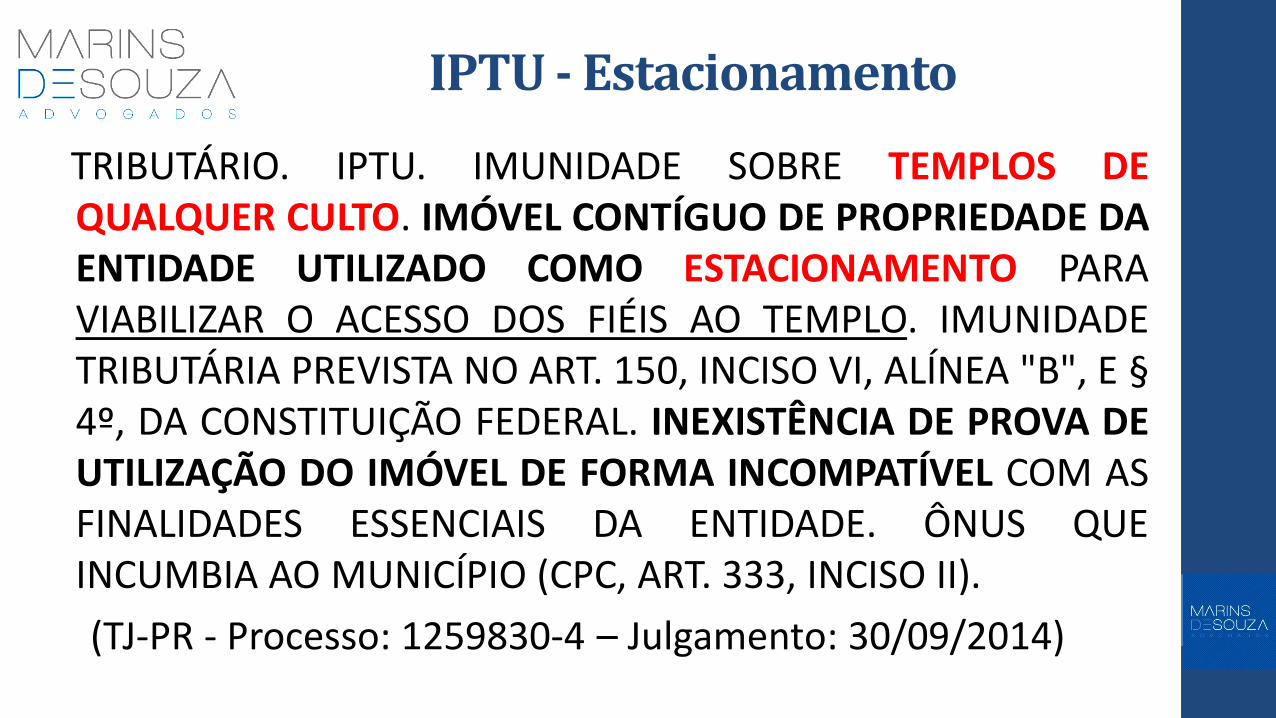

IPTU - Estacionamento

TRIBUTÁRIO. IPTU. IMUNIDADE SOBRE TEMPLOS DE QUALQUER CULTO. IMÓVEL CONTÍGUO DE PROPRIEDADE DA ENTIDADE UTILIZADO COMO ESTACIONAMENTO PARA VIABILIZAR O ACESSO DOS FIÉIS AO TEMPLO. IMUNIDADE TRIBUTÁRIA PREVISTA NO ART. 150, INCISO VI, ALÍNEA "B", E § 4º, DA CONSTITUIÇÃO FEDERAL. INEXISTÊNCIA DE PROVA DE UTILIZAÇÃO DO IMÓVEL DE FORMA INCOMPATÍVEL COM AS FINALIDADES ESSENCIAIS DA ENTIDADE. ÔNUS QUE INCUMBIA AO MUNICÍPIO (CPC, ART. 333, INCISO II).

(TJ-PR - Processo: 1259830-4 – Julgamento: 30/09/2014)

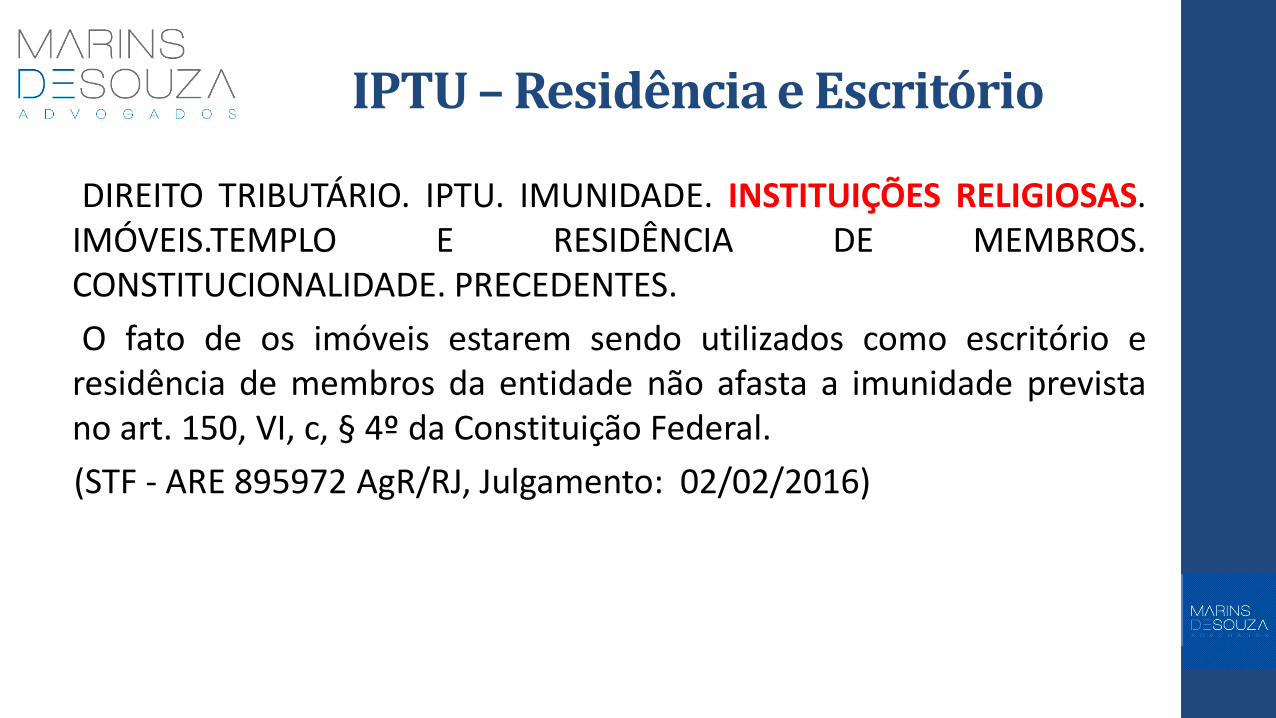

IPTU – Residência e Escritório

DIREITO TRIBUTÁRIO. IPTU. IMUNIDADE. INSTITUIÇÕES RELIGIOSAS. IMÓVEIS.TEMPLO E RESIDÊNCIA DE MEMBROS. CONSTITUCIONALIDADE. PRECEDENTES.

O fato de os imóveis estarem sendo utilizados como escritório e residência de membros da entidade não afasta a imunidade prevista no art. 150, VI, c, § 4º da Constituição Federal.

(STF - ARE 895972 AgR/RJ, Julgamento: 02/02/2016)

IPTU - Cemitério

RECURSO EXTRAORDINÁRIO. CONSTITUCIONAL. IMUNIDADE TRIBUTÁRIA. IPTU. ARTIGO 150, VI, "B", CB/88. CEMITÉRIO. EXTENSÃO DE ENTIDADE DE CUNHO RELIGIOSO. 1. Os cemitérios que consubstanciam extensões de entidades de cunho religioso estão abrangidos pela garantia contemplada no artigo 150 da Constituição do Brasil. Impossibilidade da incidência de IPTU em relação a eles. 2. A imunidade aos tributos de que gozam os templos de qualquer culto é projetada a partir da interpretação da totalidade que o texto da Constituição é, sobretudo do disposto nos artigos 5º, VI, 19, I e 150, VI, "b“.

(STF - RE 578562/BA, Julgamento: 21/05/2008)

Lei 7.303/1997 – CTM - Londrina Art. 100 (...) VI - cobrar imposto sobre:

b) o patrimônio ou serviços de partidos políticos e de instituições de educação ou de assistência social, observados os requisitos firmados nesta lei;

§ 6º Não se considera instituição sem fins lucrativos aquela que:

a) praticar preços de mercado;

b) realizar propaganda comercial;

c) desenvolver atividades comerciais não vinculadas à finalidade da instituição;

§ 7º No reconhecimento da imunidade poderá o Município verificar os sinais exteriores de riqueza dos sócios e dos dirigentes das entidades, assim como as relações comerciais, se houver, mantidas com empresas comerciais pertencentes aos mesmos sócios.

Procedimento Suspensão da Imunidade Município de Curitiba

Departamento de Rendas Mobiliárias (Decreto 1.766/2013)

Superintendente Municipal de Finanças

Auto de Infração (art. 21 – LC 40/2001)

Impugnação (art. 92 – LC 40/2001)

Decisão Primeiro Grau (art. 96 – LC 40/2001)

Recurso (art. 101 – LC 40/2001)

Conselho Municipal de Contribuintes

Imunidade do IPVA

Imunidade de IPVA LEI Nº 14.260/2003

Art. 13 - O IPVA não incide sobre veículos de propriedade:

b) de instituição de educação e de assistência social;

§ 1º - A não-incidência de que trata as alíneas "b", "c" e "d" do inciso II condiciona-se à observância dos seguintes requisitos pelas entidades nelas referidas, sem prejuízo do contido no parágrafo 2º deste artigo:

a) não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

b) aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais;

c) manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

Imunidade do IPVA

LEI Nº 14.260/2003

Art. 13 - O IPVA não incide sobre veículos de propriedade:

§ 2º - A não incidência de que trata a alínea "b", do inciso II deste artigo fica condicionada à apresentação de comprovante de certificação como entidade beneficente de assistência social, com domicílio tributário no Estado do Paraná, emitido por órgão federal, estadual ou municipal, ou do protocolo de renovação tempestivo emitido pelo Ministério da Educação, da Saúde ou do Desenvolvimento Social e Combate à Fome, conforme área de atuação da entidade, nos termos da legislação federal.

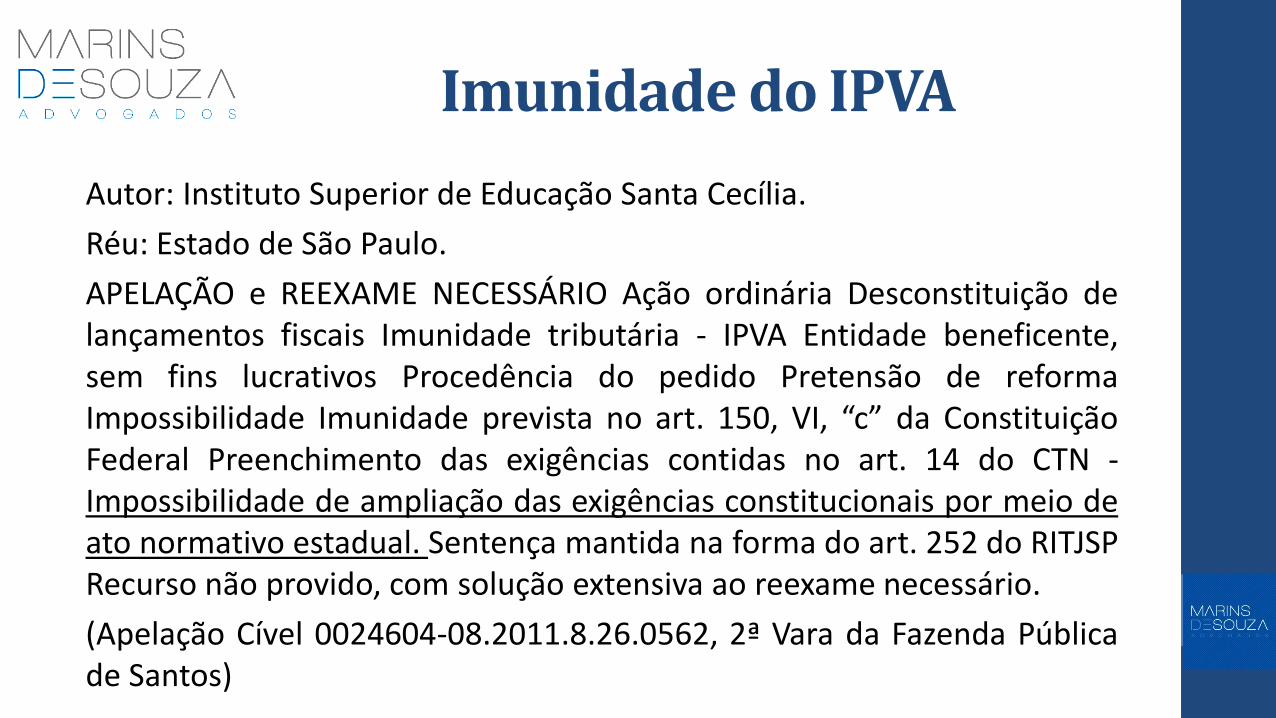

Imunidade do IPVA

Autor: Instituto Superior de Educação Santa Cecília.

Réu: Estado de São Paulo.

APELAÇÃO e REEXAME NECESSÁRIO Ação ordinária Desconstituição de lançamentos fiscais Imunidade tributária - IPVA Entidade beneficente, sem fins lucrativos Procedência do pedido Pretensão de reforma Impossibilidade Imunidade prevista no art. 150, VI, “c” da Constituição Federal Preenchimento das exigências contidas no art. 14 do CTN - Impossibilidade de ampliação das exigências constitucionais por meio de ato normativo estadual. Sentença mantida na forma do art. 252 do RITJSP Recurso não provido, com solução extensiva ao reexame necessário.

(Apelação Cível 0024604-08.2011.8.26.0562, 2ª Vara da Fazenda Pública de Santos)

Imunidade do Imposto de Renda

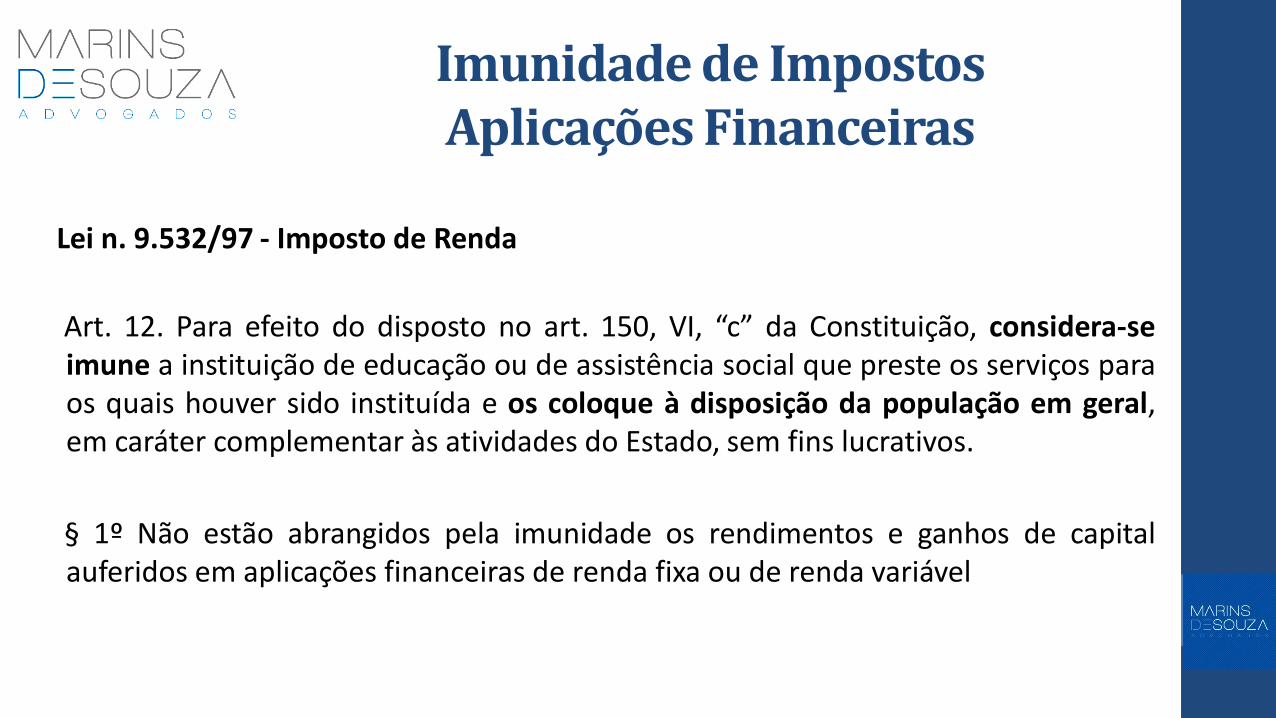

Imunidade de Impostos Aplicações Financeiras

Lei n. 9.532/97 - Imposto de Renda

Art. 12. Para efeito do disposto no art. 150, VI, “c” da Constituição, considera-se imune a instituição de educação ou de assistência social que preste os serviços para os quais houver sido instituída e os coloque à disposição da população em geral, em caráter complementar às atividades do Estado, sem fins lucrativos.

§ 1º Não estão abrangidos pela imunidade os rendimentos e ganhos de capital auferidos em aplicações financeiras de renda fixa ou de renda variável

Imunidade de IR Aplicações Financeiras

A Constituição Federal assegura imunidade tributária às instituições de educação e de assistência social, sem fins lucrativos, no que se refere à instituição de impostos incidentes sobre o patrimônio, a renda ou serviços relacionados às suas finalidades essenciais, desde que sejam cumpridos os requisitos contidos no art. 14 do CTN. 2. O parágrafo 4º do artigo 150 da Constituição, ao determinar que a imunidade concerne apenas ao patrimônio, à renda e aos serviços relacionados com suas finalidades essenciais, não exclui os rendimentos decorrentes das aplicações financeiras que são vertidos aos objetivos da própria entidade, como ocorre com a renda auferida a partir das suas atividades assistenciais, ou mesmo da comercialização de seus bens. 3. A imunidade não é restrita apenas à renda decorrente do objeto social da entidade, mas sim toda aquela auferida de forma regular visando resguardar o seu patrimônio dos efeitos corrosivos da inflação, como ocorre com as aplicações financeiras. 4. O art. 12, § 1º da Lei nº L. 9.532/97, lei ordinária, excluiu da imunidade os rendimentos e ganhos de capital auferidos em aplicações financeiras de renda fixa ou de renda variável. 5. OFENSA AO ART. 146, II, DA CONSTITUIÇÃO FEDERAL, QUE DETERMINA COMPETIR À LEI COMPLEMENTAR REGULAR AS LIMITAÇÕES CONSTITUCIONAIS AO PODER DE TRIBUTAR.

(STF - AI 740563 AgR/SP - Julgamento: 02/04/2013)

Imunidade de IR Aplicações Financeiras

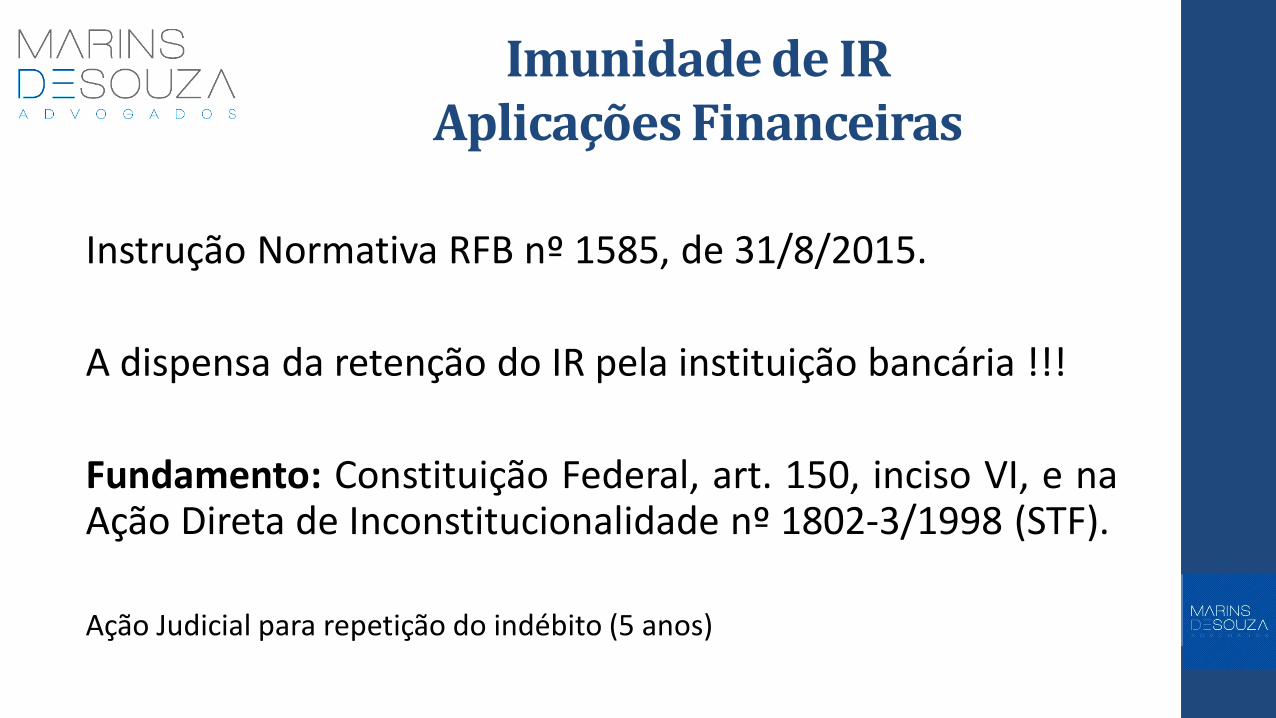

Instrução Normativa RFB nº 1585, de 31/8/2015.

A dispensa da retenção do IR pela instituição bancária !!!

Fundamento: Constituição Federal, art. 150, inciso VI, e na Ação Direta de Inconstitucionalidade nº 1802-3/1998 (STF).

Ação Judicial para repetição do indébito (5 anos)

Imunidade do IR

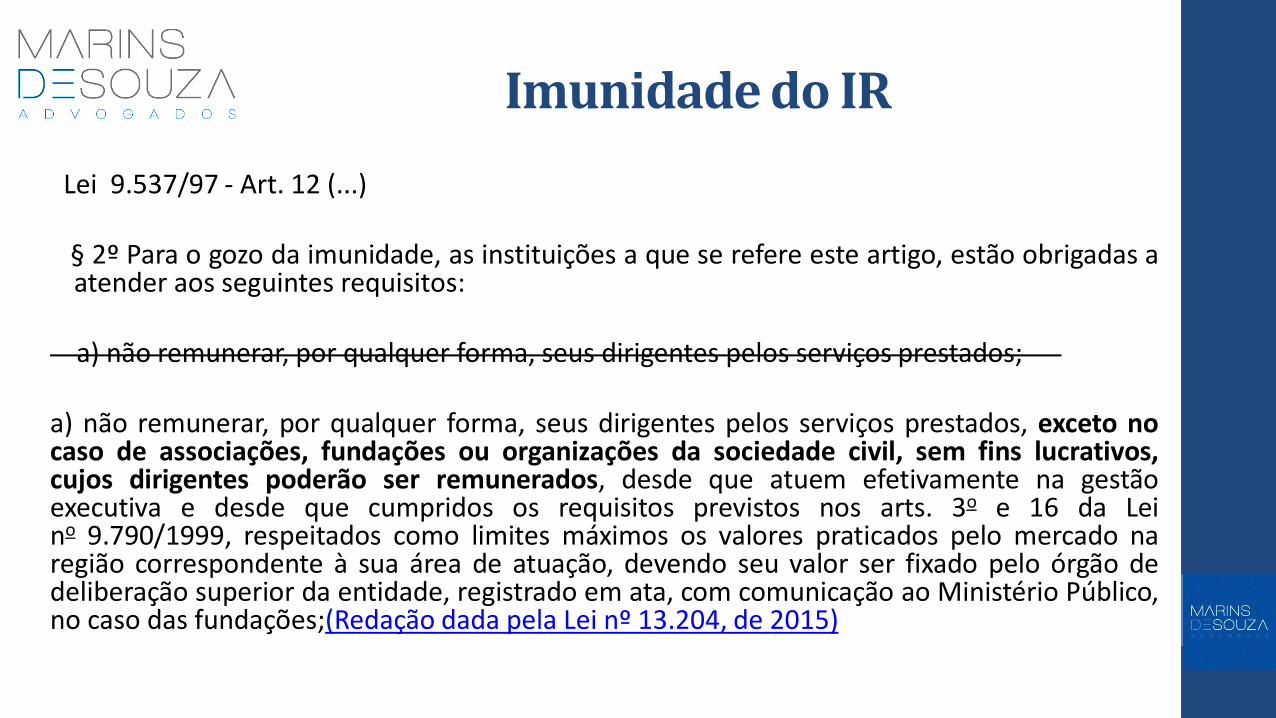

Lei 9.537/97 - Art. 12 (...) § 2º Para o gozo da imunidade, as instituições a que se refere este artigo, estão obrigadas a

atender aos seguintes requisitos: a) não remunerar, por qualquer forma, seus dirigentes pelos serviços prestados; a) não remunerar, por qualquer forma, seus dirigentes pelos serviços prestados, exceto no caso de associações, fundações ou organizações da sociedade civil, sem fins lucrativos, cujos dirigentes poderão ser remunerados, desde que atuem efetivamente na gestão executiva e desde que cumpridos os requisitos previstos nos arts. 3o e 16 da Lei no 9.790/1999, respeitados como limites máximos os valores praticados pelo mercado na região correspondente à sua área de atuação, devendo seu valor ser fixado pelo órgão de deliberação superior da entidade, registrado em ata, com comunicação ao Ministério Público, no caso das fundações;(Redação dada pela Lei nº 13.204, de 2015)

Imunidade do IR

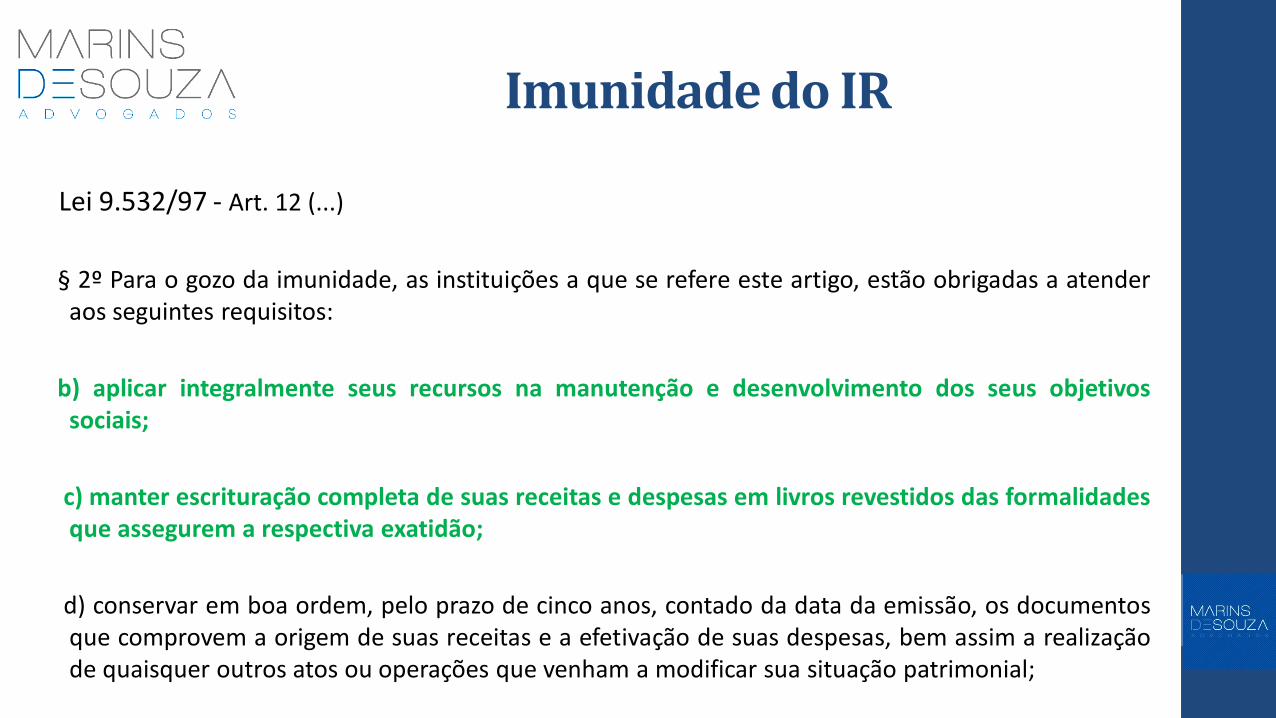

Lei 9.532/97 - Art. 12 (...)

§ 2º Para o gozo da imunidade, as instituições a que se refere este artigo, estão obrigadas a atender aos seguintes requisitos:

b) aplicar integralmente seus recursos na manutenção e desenvolvimento dos seus objetivos sociais;

c) manter escrituração completa de suas receitas e despesas em livros revestidos das formalidades que assegurem a respectiva exatidão;

d) conservar em boa ordem, pelo prazo de cinco anos, contado da data da emissão, os documentos que comprovem a origem de suas receitas e a efetivação de suas despesas, bem assim a realização de quaisquer outros atos ou operações que venham a modificar sua situação patrimonial;

Imunidade do IR

Lei 9.532/97 – Art. 12 (inclusão Lei 12.868/2013) § 4o A exigência a que se refere a alínea “a” do § 2o não impede: I - a remuneração aos diretores não estatutários que tenham vínculo empregatício; e II - a remuneração aos dirigentes estatutários, desde que recebam remuneração inferior, em seu valor bruto, a 70% (setenta por cento) do limite estabelecido para a remuneração de servidores do Poder Executivo federal. § 5o A remuneração dos dirigentes estatutários referidos no inciso II do § 4o deverá obedecer às seguintes condições: I - nenhum dirigente remunerado poderá ser cônjuge ou parente até 3o (terceiro) grau, inclusive afim, de instituidores, sócios, diretores, conselheiros, benfeitores ou equivalentes da instituição de que trata o caput deste artigo; e II - o total pago a título de remuneração para dirigentes, pelo exercício das atribuições estatutárias, deve ser inferior a 5 (cinco) vezes o valor correspondente ao limite individual estabelecido neste parágrafo. § 6o O disposto nos §§ 4o e 5o não impede a remuneração da pessoa do dirigente estatutário ou diretor que, cumulativamente, tenha vínculo estatutário e empregatício, exceto se houver incompatibilidade de jornadas de trabalho.

Imunidade do IR

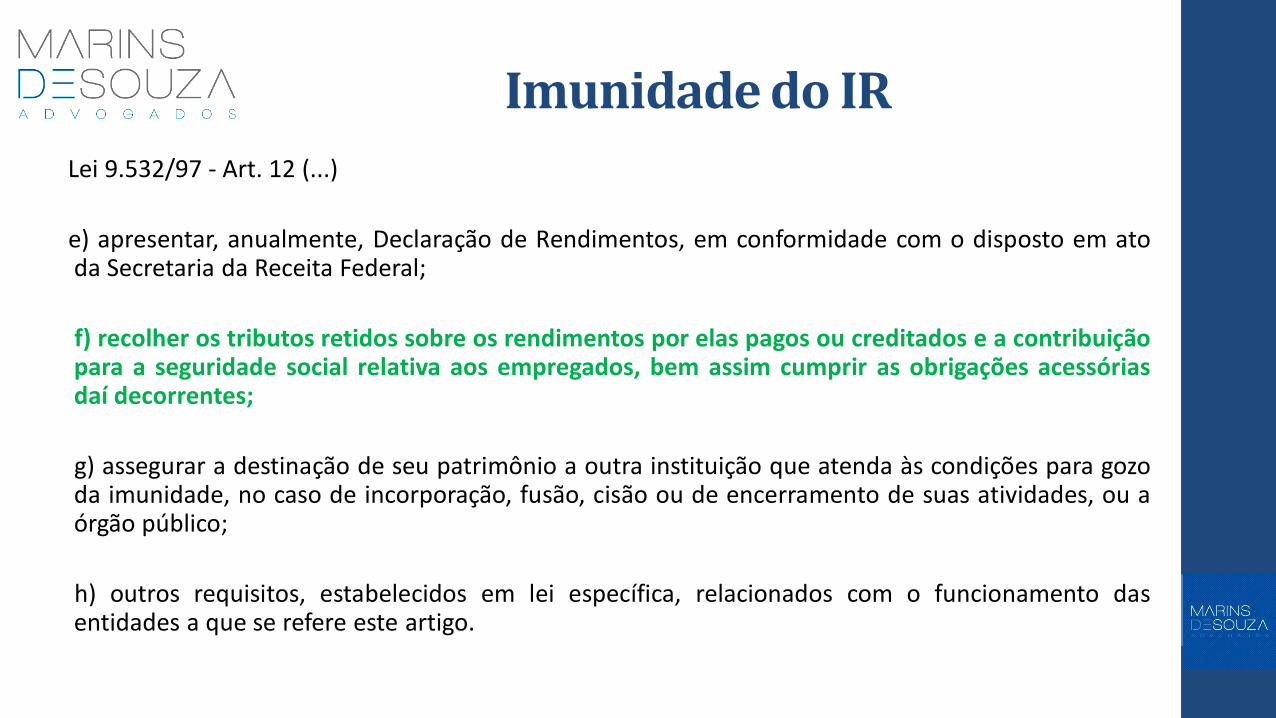

Lei 9.532/97 - Art. 12 (...)

e) apresentar, anualmente, Declaração de Rendimentos, em conformidade com o disposto em ato da Secretaria da Receita Federal;

f) recolher os tributos retidos sobre os rendimentos por elas pagos ou creditados e a contribuição para a seguridade social relativa aos empregados, bem assim cumprir as obrigações acessórias daí decorrentes;

g) assegurar a destinação de seu patrimônio a outra instituição que atenda às condições para gozo da imunidade, no caso de incorporação, fusão, cisão ou de encerramento de suas atividades, ou a órgão público;

h) outros requisitos, estabelecidos em lei específica, relacionados com o funcionamento das entidades a que se refere este artigo.

Imunidade do IR

E as entidades que não se enquadrem no conceito:

• Templos;

• Partidos políticos;

• Sindicato dos trabalhadores;

• Entidades de educação;

• Entidades de assistência social;

Isenção – Lei 9.532/97 – Art. 15

Educação Assistência Social

Imunidade Lei 9.532/97 - Art. 12

Cidadania Direitos

Humanos Ética

Meio Ambiente e Proteção Animais

Pesquisa Científica

Cultura Patrimônio

Histórico

Clubes Sociais

Recreativos

Isenção de Impostos

Lei 9.532/97 – IR e CSLL

Art. 15. Consideram-se isentas as instituições de caráter filantrópico, recreativo, cultural e científico e as associações civis que prestem os serviços para os quais houverem sido instituídas e os coloquem à disposição do grupo de pessoas a que se destinam, sem fins lucrativos.

§ 1º A isenção a que se refere este artigo aplica-se, exclusivamente, em relação ao imposto de renda da pessoa jurídica e à contribuição social sobre o lucro líquido, observado o disposto no parágrafo subseqüente.

Imunidade do ICMS

Imunidade do ICMS

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI - instituir IMPOSTOS sobre: c) patrimônio, renda, serviços e CIRCULAÇÃO DE MERCADORIAS VENDIDAS E

ADQUIRIDAS PELOS partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei.

§ 4º - As vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

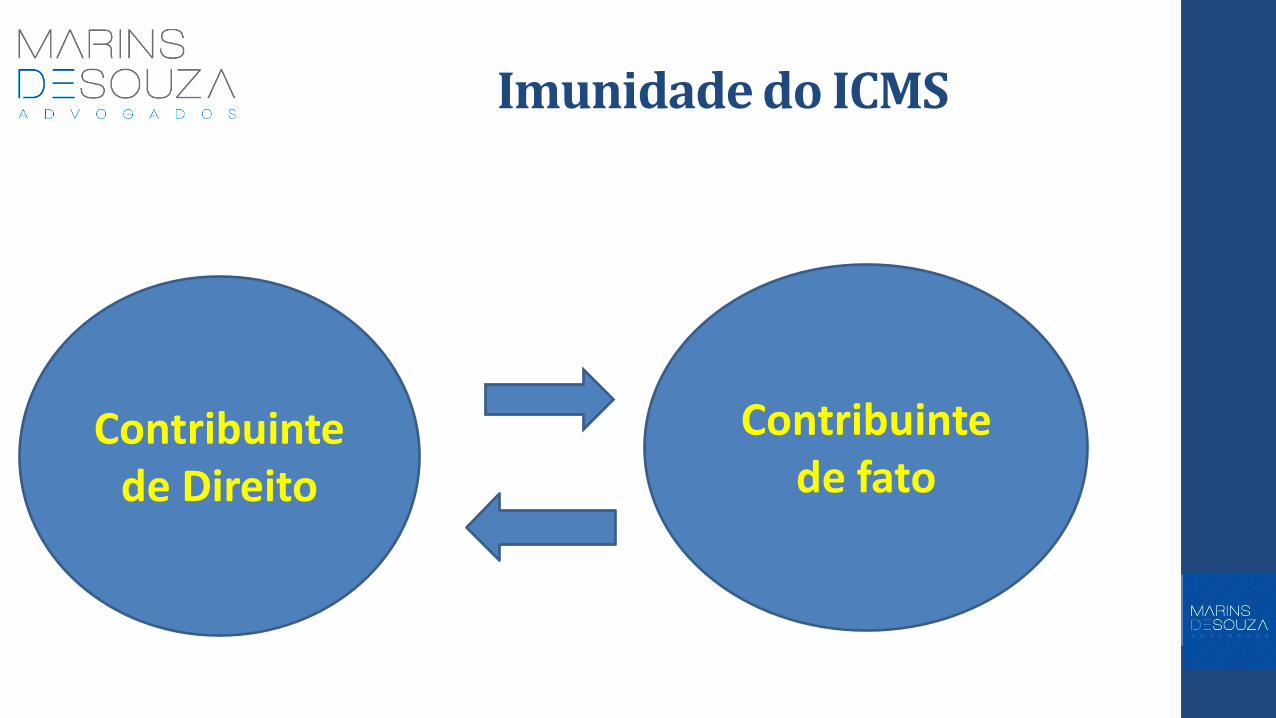

Imunidade do ICMS

Contribuinte de Direito

Contribuinte de fato

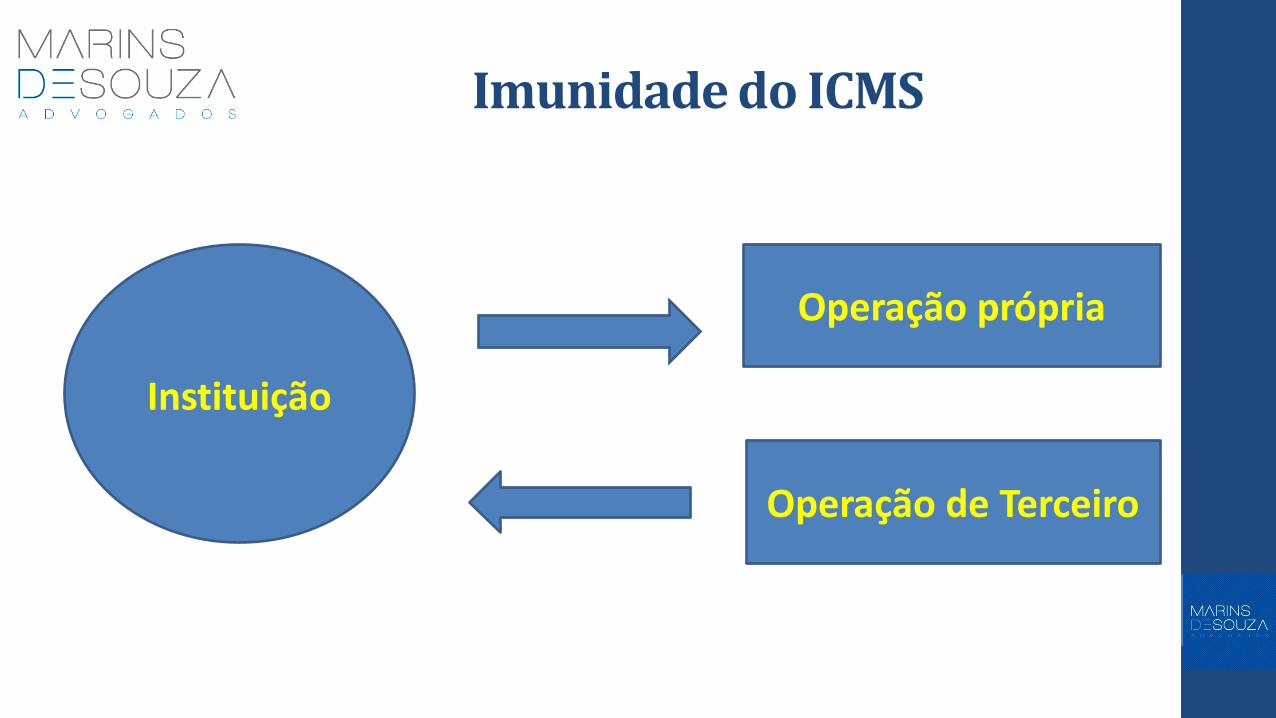

Imunidade do ICMS

Instituição

Operação própria

Operação de Terceiro

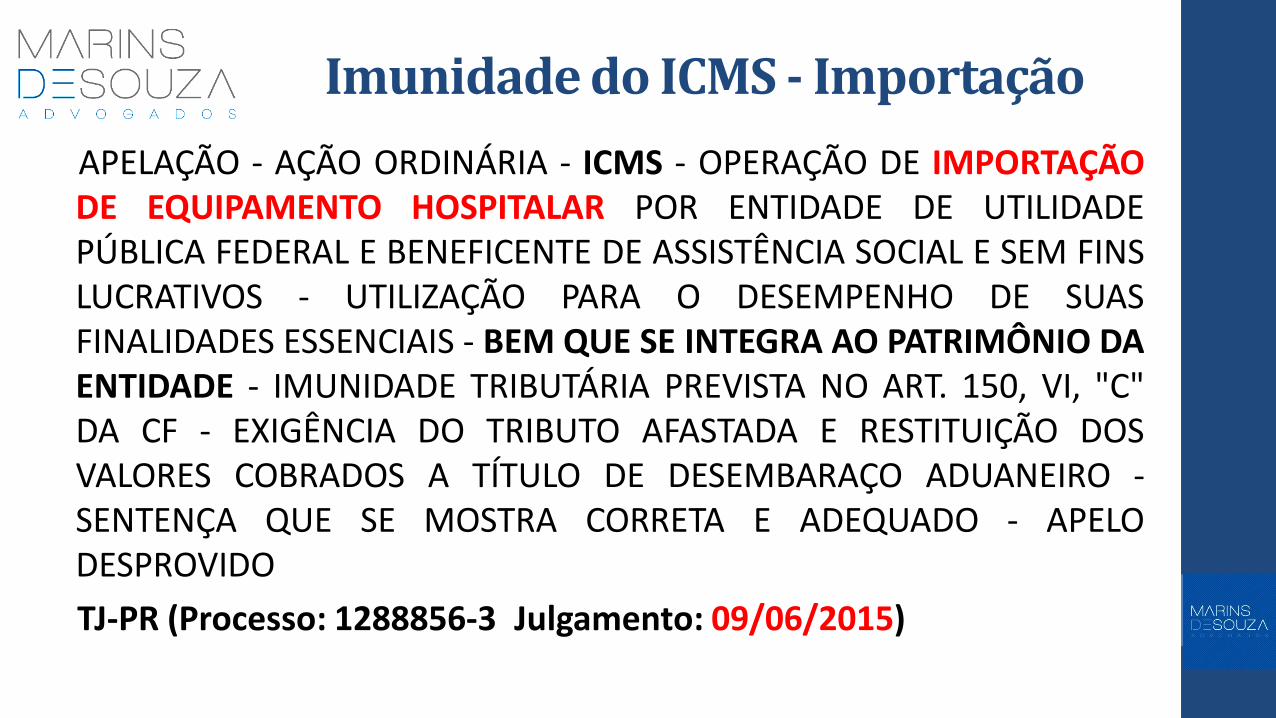

Imunidade do ICMS - Importação

APELAÇÃO - AÇÃO ORDINÁRIA - ICMS - OPERAÇÃO DE IMPORTAÇÃO DE EQUIPAMENTO HOSPITALAR POR ENTIDADE DE UTILIDADE PÚBLICA FEDERAL E BENEFICENTE DE ASSISTÊNCIA SOCIAL E SEM FINS LUCRATIVOS - UTILIZAÇÃO PARA O DESEMPENHO DE SUAS FINALIDADES ESSENCIAIS - BEM QUE SE INTEGRA AO PATRIMÔNIO DA ENTIDADE - IMUNIDADE TRIBUTÁRIA PREVISTA NO ART. 150, VI, "C" DA CF - EXIGÊNCIA DO TRIBUTO AFASTADA E RESTITUIÇÃO DOS VALORES COBRADOS A TÍTULO DE DESEMBARAÇO ADUANEIRO - SENTENÇA QUE SE MOSTRA CORRETA E ADEQUADO - APELO DESPROVIDO

TJ-PR (Processo: 1288856-3 Julgamento: 09/06/2015)

Imunidade do ICMS – Mercado Interno

AGTE.(S) : ESTADO DE SÃO PAULO ADVDO.(A/S) :

AGDO.(A/S) : ASSOCIAÇÃO TORRE DE VIGIA DE BÍBLIAS

CONSTITUCIONAL. TRIBUTÁRIO. ICMS. IMUNIDADE TRIBUTÁRIA. INSTITUIÇÃO DE

ASSISTÊNCIA SOCIAL. C.F., art. 150, VI, c. I. - Não há invocar, para o fim de ser restringida a aplicação da imunidade, critérios de classificação dos impostos adotados por normas infraconstitucionais, mesmo porque não é adequado distinguir entre bens e patrimônio, dado que este se constitui do conjunto daqueles. O que cumpre perquirir, portanto, é se o bem adquirido, no mercado interno ou externo, integra o patrimônio da entidade abrangida pela imunidade. II. - Precedentes do STF. III. - Agravo não provido.

RE 225778 AgR / SP - SÃO PAULO - Julgamento: 16/09/2003.

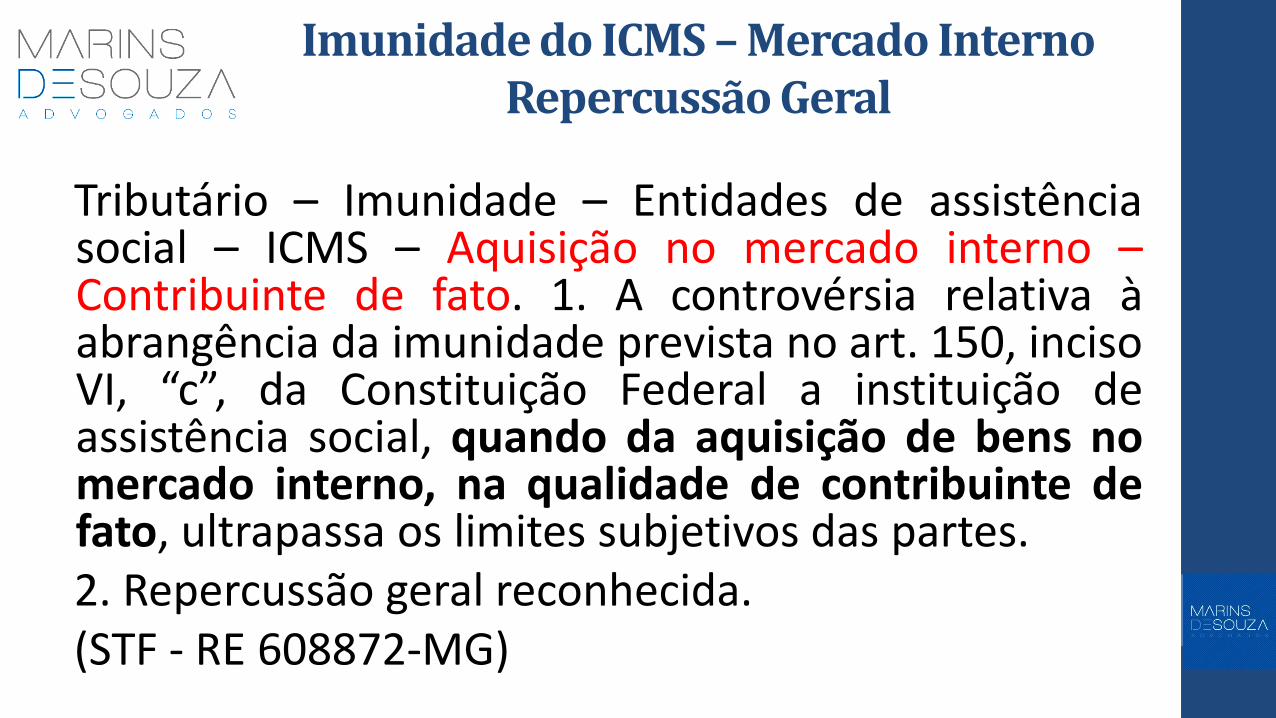

Imunidade do ICMS – Mercado Interno Repercussão Geral

Tributário – Imunidade – Entidades de assistência social – ICMS – Aquisição no mercado interno – Contribuinte de fato. 1. A controvérsia relativa à abrangência da imunidade prevista no art. 150, inciso VI, “c”, da Constituição Federal a instituição de assistência social, quando da aquisição de bens no mercado interno, na qualidade de contribuinte de fato, ultrapassa os limites subjetivos das partes.

2. Repercussão geral reconhecida. (STF - RE 608872-MG)

Imunidade do ICMS – Operação Própria

Recorrente: Assistência Social Assembléia de Deus

Recorrido: Estado de São Paulo

ICMS – IMUNIDADE – ENTIDADE DE ASSISTÊNCIA SOCIAL QUE FABRICA E COMERCIALIZA CALÇADOS – EXCLUSÃO “Imunidade tributária. ICMS. Entidade de assistência social que comercializa calçados de sua fabricação. A imunidade prevista no art. 150, VI, c, da Constituição Federal, em favor das instituições de assistência social, não se estende ao ICMS incidente sobre os bens por elas fabricados, que é pago pelo consumidor, posto que embutido no preço.

(STF – RE n.189.912-3-SP – Rel. Min. Ilmar Galvão, Julgamento: 26.03.99).

Imunidade do ICMS – Operação Própria

O Plenário do Supremo Tribunal Federal, ao apreciar o RE 210.251 - EDv/SP, fixou entendimento segundo o qual as entidades de assistência social são imunes em relação ao ICMS incidente sobre a comercialização de bens por elas produzidos, nos termos do art. 150, VI, "c" da Constituição. Embargos de divergência conhecidos, mas improvidos.

(RE 186175 ED-EDv/SP, Julgamento: 23/08/2006)

Imunidade do II e IPI

Imunidade do IPI e II

IMUNIDADE TRIBUTÁRIA. IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS E IMPOSTO DE IMPORTAÇÃO. ENTIDADE DE ASSISTÊNCIA SOCIAL. IMPORTAÇÃO DE "BOLSAS PARA COLETA DE SANGUE". A imunidade prevista no art. 150, VI, c, da Constituição Federal, em favor das instituições de assistência social, abrange o Imposto de Importação e o Imposto sobre Produtos Industrializados, que incidem sobre bens a serem utilizados na prestação de seus serviços específicos. Jurisprudência do Supremo Tribunal Federal. Recurso não conhecido.

(STF - RE 243807 / SP Julgamento: 15/02/2000)

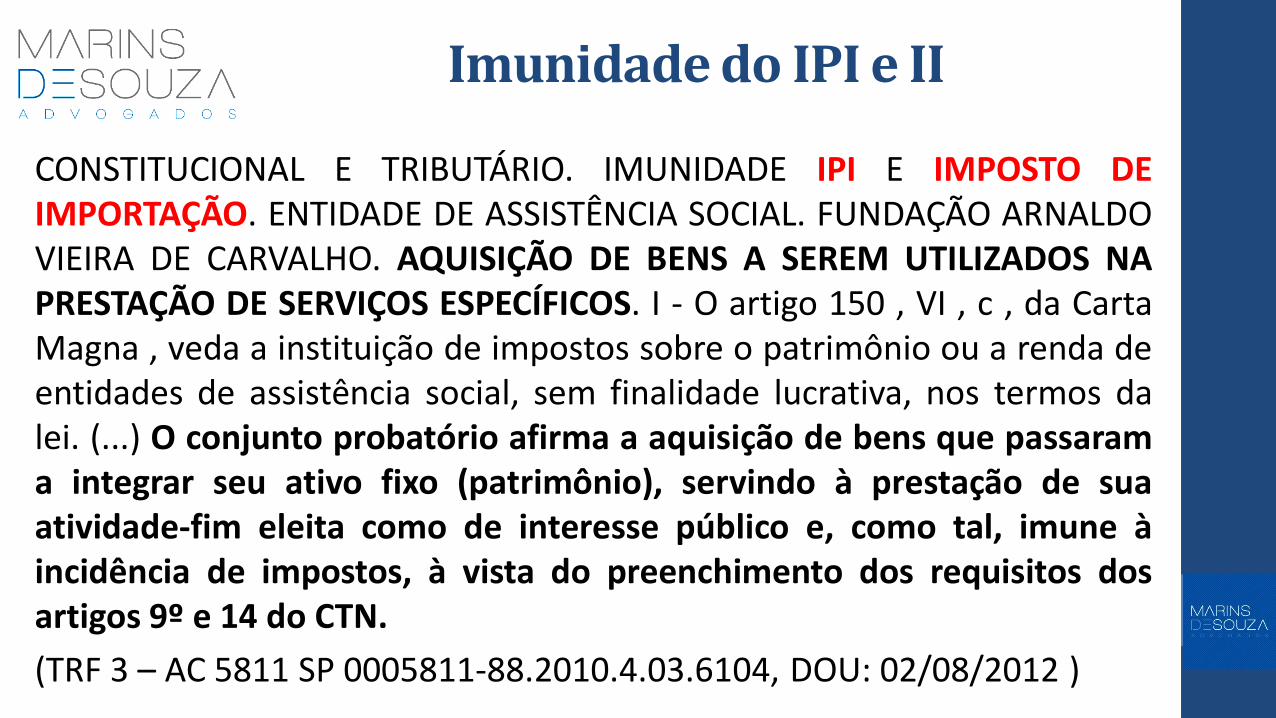

Imunidade do IPI e II

CONSTITUCIONAL E TRIBUTÁRIO. IMUNIDADE IPI E IMPOSTO DE IMPORTAÇÃO. ENTIDADE DE ASSISTÊNCIA SOCIAL. FUNDAÇÃO ARNALDO VIEIRA DE CARVALHO. AQUISIÇÃO DE BENS A SEREM UTILIZADOS NA PRESTAÇÃO DE SERVIÇOS ESPECÍFICOS. I - O artigo 150 , VI , c , da Carta Magna , veda a instituição de impostos sobre o patrimônio ou a renda de entidades de assistência social, sem finalidade lucrativa, nos termos da lei. (...) O conjunto probatório afirma a aquisição de bens que passaram a integrar seu ativo fixo (patrimônio), servindo à prestação de sua atividade-fim eleita como de interesse público e, como tal, imune à incidência de impostos, à vista do preenchimento dos requisitos dos artigos 9º e 14 do CTN.

(TRF 3 – AC 5811 SP 0005811-88.2010.4.03.6104, DOU: 02/08/2012 )

Imunidade do IPI – Mercado Interno Repercussão Geral

Cuida-se de recurso extraordinário interposto contra o acórdão do Tribunal Regional Federal da 4ª Região em que se discute a incidência do IPI nas aquisições de produtos industrializados, no mercado interno, por entidades de assistência social, na qualidade de contribuintes de fato. Esta Corte, ao examinar o RE nº 608.872/MG, concluiu pela existência da repercussão geral da matéria constitucional similar à versada nestes autos. O assunto corresponde ao tema 342 da Gestão por Temas da Repercussão Geral do portal do STF na internet e trata à luz do art. 150, VI, C da Constituição Federal, a imunidade tributária, ou não, de entidades filantrópicas, relativamente ao ICMS cobrado de seus fornecedores (contribuintes de direito) e a elas repassados como consumidora (contribuinte de fato) como o julgamento do referido RE nº 608.872/MG poderá refletir no deslinde do caso concreto, determino o sobrestamento do feito até a conclusão do julgamento do referido recurso. Devem os autos permanecer na Secretaria Judiciária até a conclusão do referido julgamento. (STF - RE 627122 DF, Julgamento: 27/02/2012)

Critérios previstos na legislação infraconstitucional

para o gozo da Imunidade

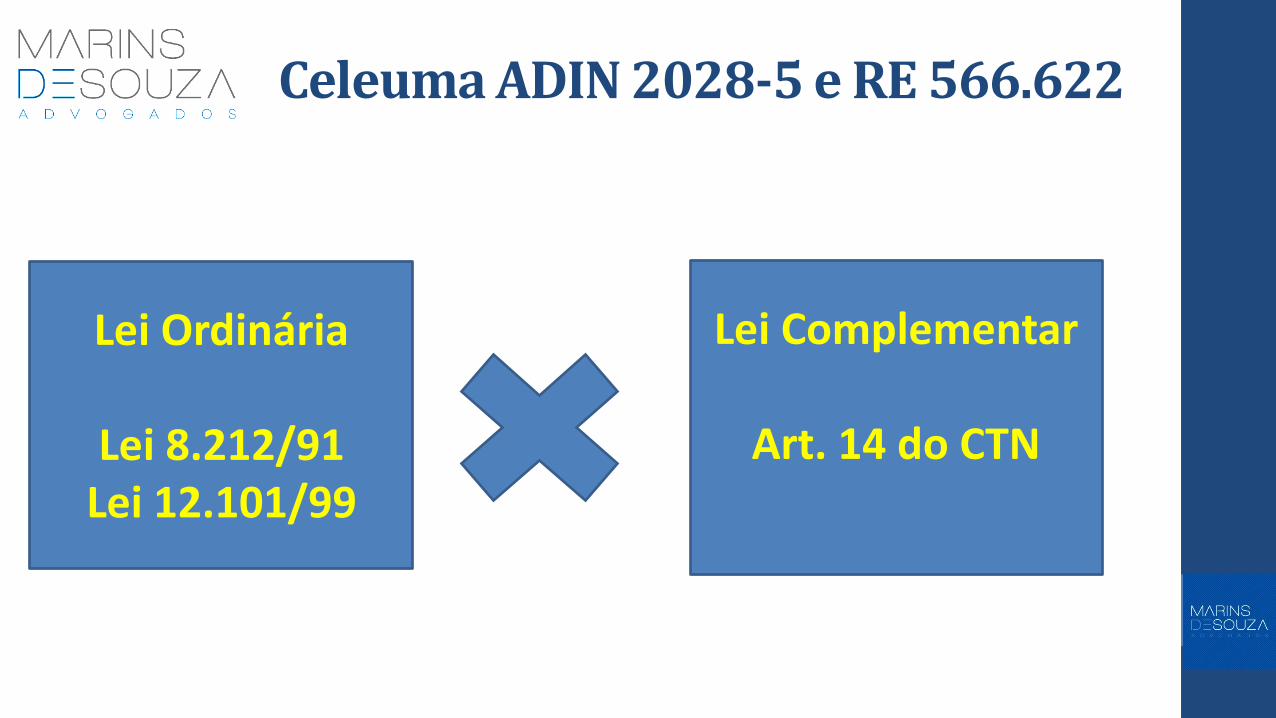

Celeuma ADIN 2028-5 e RE 566.622

Lei Ordinária

Lei 8.212/91 Lei 12.101/99

Lei Complementar

Art. 14 do CTN

Insegurança jurídica !!!

Hipóteses do art. 14 do CTN

Imunidade de Impostos

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI - instituir IMPOSTOS sobre: b) templos de qualquer culto; c) PATRIMÔNIO, RENDA ou SERVIÇOS dos partidos políticos, inclusive suas fundações, das

entidades sindicais dos trabalhadores, das INSTITUIÇÕES DE EDUCAÇÃO e de ASSISTÊNCIA SOCIAL, sem fins lucrativos, atendidos os requisitos da lei;

Qual lei ? Lei Ordinária ou Complementar ? Lei Federal, Lei Estadual ou Lei Municipal ?

Imunidade de Impostos

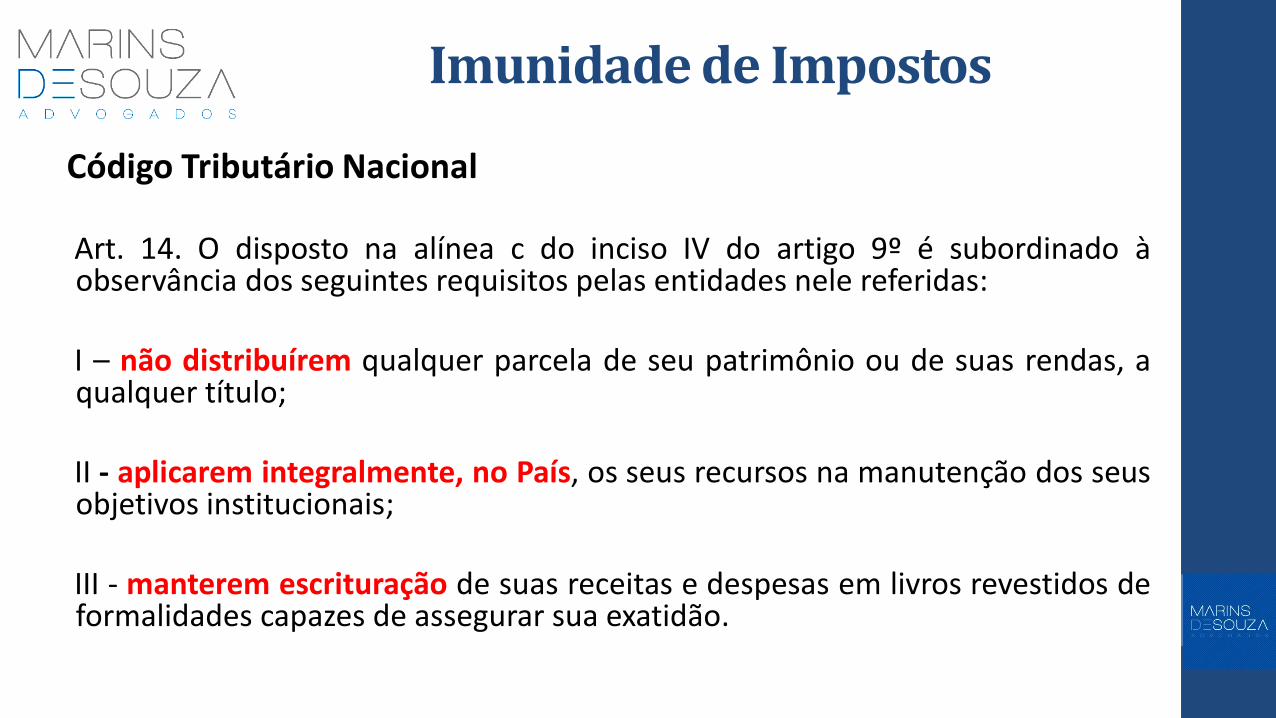

Código Tributário Nacional Art. 14. O disposto na alínea c do inciso IV do artigo 9º é subordinado à

observância dos seguintes requisitos pelas entidades nele referidas: I – não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a

qualquer título; II - aplicarem integralmente, no País, os seus recursos na manutenção dos seus

objetivos institucionais; III - manterem escrituração de suas receitas e despesas em livros revestidos de

formalidades capazes de assegurar sua exatidão.

Imunidade de Impostos

Código Tributário Nacional

Art. 9º É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

§ 1º O disposto no inciso IV não exclui a atribuição, por lei, às entidades nele referidas, da condição de responsáveis pelos tributos que lhes caiba reter na fonte, e não as dispensa da prática de atos, previstos em lei, assecuratórios do cumprimento de obrigações tributárias por terceiros.

Imunidade de Impostos

NÃO HÁ COMO RECONHECER A IMUNIDADE TRIBUTÁRIA DE

INSTITUIÇÃO EDUCACIONAL QUANDO EXISTENTES INÚMEROS INDÍCIOS NÃO JUSTIFICADOS DE CONFUSÃO PATRIMONIAL E DISTRIBUIÇÃO DE SUPERÁVIT, TENDO EM VISTA A COMPROVAÇÃO, EM SEDE ADMINISTRATIVA, DE QUE VÁRIOS GASTOS PESSOAIS DOS INTEGRANTES DA DIRETORIA FORAM CUSTEADOS COM VERBAS DA INSTITUIÇÃO, DESRESPEITANDO A CONDIÇÃO DESCRITA NO INCISO I DO ART. 14 DO CTN .

(TJ-DF - Apelação Cível: 20100111805216)

Imunidade de Impostos

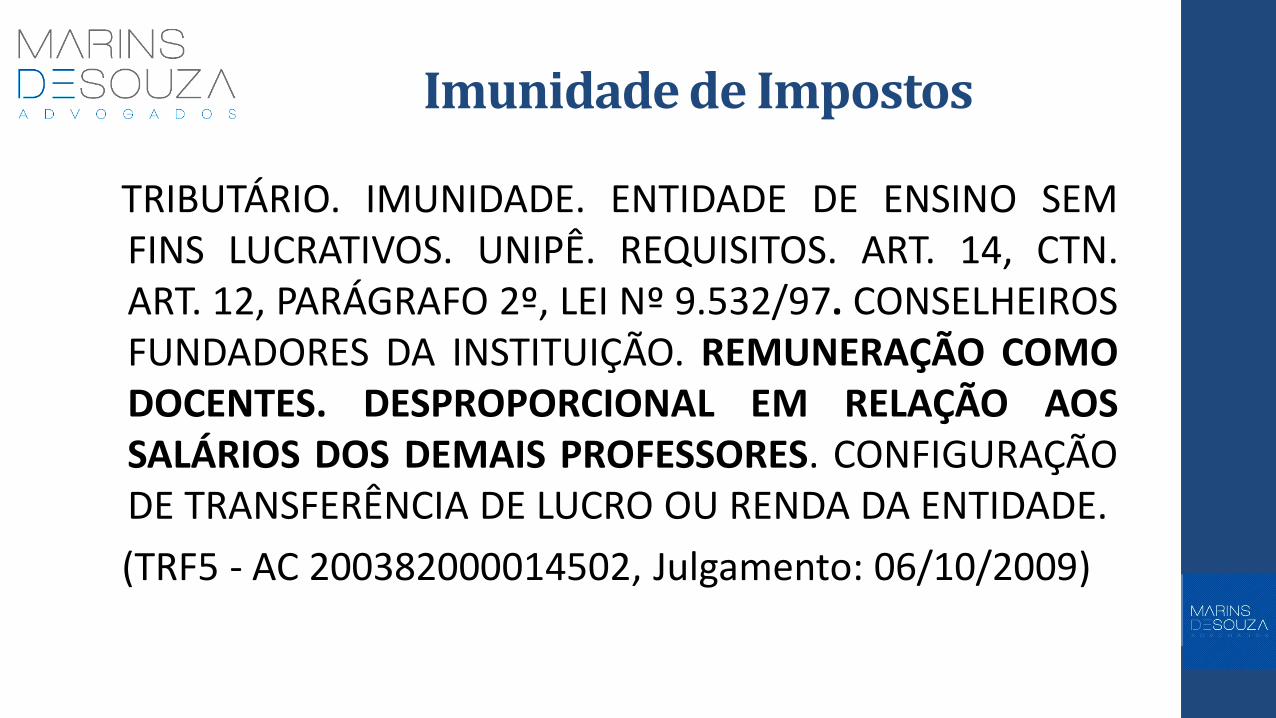

TRIBUTÁRIO. IMUNIDADE. ENTIDADE DE ENSINO SEM FINS LUCRATIVOS. UNIPÊ. REQUISITOS. ART. 14, CTN. ART. 12, PARÁGRAFO 2º, LEI Nº 9.532/97. CONSELHEIROS FUNDADORES DA INSTITUIÇÃO. REMUNERAÇÃO COMO DOCENTES. DESPROPORCIONAL EM RELAÇÃO AOS SALÁRIOS DOS DEMAIS PROFESSORES. CONFIGURAÇÃO DE TRANSFERÊNCIA DE LUCRO OU RENDA DA ENTIDADE.

(TRF5 - AC 200382000014502, Julgamento: 06/10/2009)

Art. 14, I. não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

1) na hipótese em que se verifica o pagamento de salários aos diretores ou terceiros, que não exerçam qualquer atividade, ou pago valor acima de mercado ou desproporcional em relação aqueles que exercem igual função, ou com ônus maior do que a sociedade pode suportar;

Art. 14, I. não distribuírem qualquer parcela de seu

patrimônio ou de suas rendas, a qualquer título

2) uso indevido do patrimônio pertencente a instituição; Ex: veículos, telefones, imóveis etc;

3) despesas atribuídas a instituição, quando na realidade pertencem a diretores ou a terceiros; Ex: combustível, telefone, roupas, alimentação etc;

Art. 14, I. não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

4) pagamento a terceiros, por serviços não prestados, ou pagamento superior ao de mercado, ou com distinção; Ex: encanador, pedreiro, consultoria, médico, assistente social, aluguel e etc;

5) Contratação de bens e serviços com intenção de beneficiar conjugue,

filho, amigo etc; Ex: compras feitas sempre no mesma farmácia em que o filho é o proprietário, abastecer os veículos sempre no mesmo posto pertencente ao conjugue, contratar o escritório de contabilidade ou advocacia em que a esposa é a sócia;

6) despesa de reforma em imóvel alugado de terceiro e assumida pela

instituição, contudo sem ressarcimento ou abatimento do aluguel.

Art. 14, I. não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

7) Empréstimo de dinheiro da instituição para diretores ou terceiros com taxas de juros e correção monetária reduzidos;

8) Transferências bancárias da instituição “A” para a instituição “B”, sob a justificativa de que os diretores são os mesmos e a finalidade daquela que recebe é altruísta;

9) Pagamento de multas de trânsito aplicadas a dirigentes ou funcionários da entidade, ou então multas aplicadas pelo Fisco por descumprimento dever acessório. Ex. Escrituração Contábil Fiscal – ECF ou a Escrituração Contábil Digital – ECD.

Art. 14, I. não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

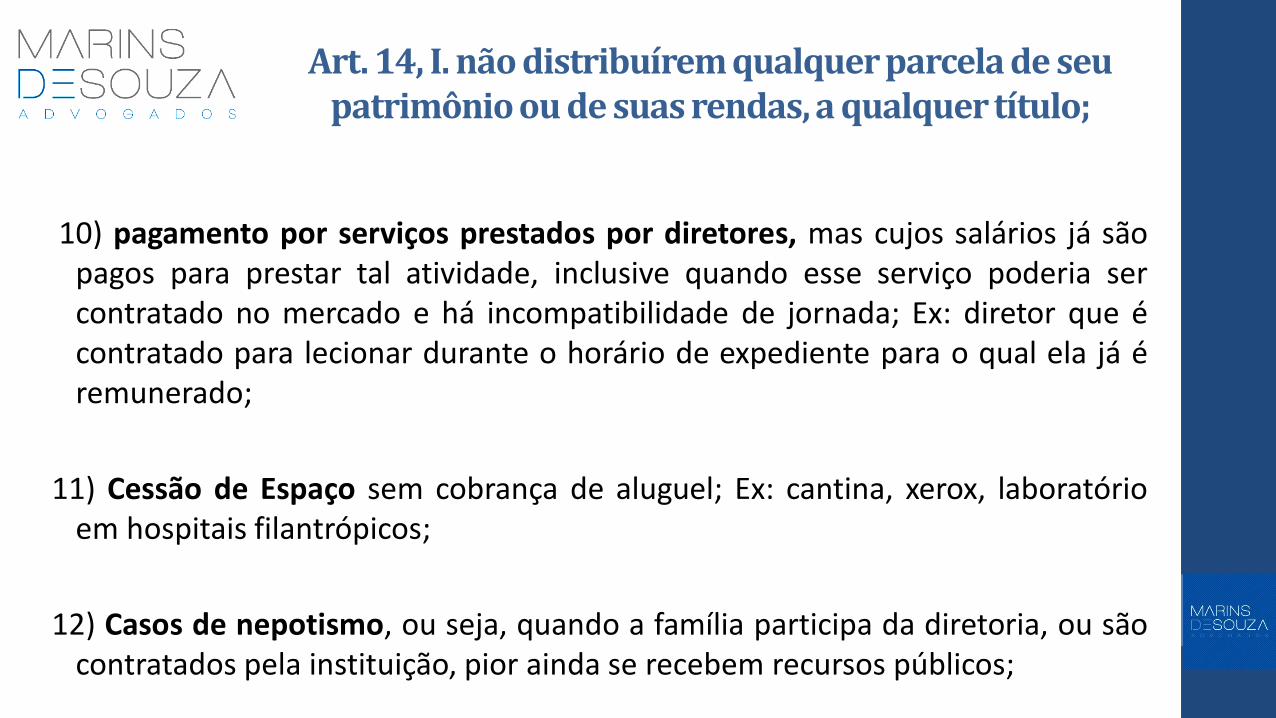

10) pagamento por serviços prestados por diretores, mas cujos salários já são pagos para prestar tal atividade, inclusive quando esse serviço poderia ser contratado no mercado e há incompatibilidade de jornada; Ex: diretor que é contratado para lecionar durante o horário de expediente para o qual ela já é remunerado;

11) Cessão de Espaço sem cobrança de aluguel; Ex: cantina, xerox, laboratório em hospitais filantrópicos;

12) Casos de nepotismo, ou seja, quando a família participa da diretoria, ou são contratados pela instituição, pior ainda se recebem recursos públicos;

Art. 14 - II - aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais;

1) Há instituições em funcionamento no Brasil que, por vezes, fazem remanejamento de recursos entre países; Receita X Recurso; Ex: doação, aluguel, indenização, patrocínio de no exterior, etc.

2) Não é possível aplicar recursos fora da finalidade estatutária e muito menos em favor de outras instituições e pessoas físicas;

3) Criação de empresa para exploração econômica e reversão de recursos em seus fins. Ex: faculdade, cursos de línguas com fins lucrativos.

Art. 14 - III - manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

1) Possuir Livro Diário e Livro Razão;

2) Quando a lei exigir, contabilizar as receitas em regime de competência e não regime de caixa;

• Escrituração Contábil Digital (ECD), Instrução Normativa RFB nº 1.420/2013;

• Lei nº 8.212/1991 - Art. 15 inciso I, parágrafo único e Art. 32, inciso II;

• RIR - Art. 258, § 4º;

• Normas Brasileiras de Contabilidade ITG 2000 – Escrituração Contábil, item 2, 9 e 19 (Exige Livro Diário e Livro Razão).

Art. 14 - III - manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

ESPECIAL. IPTU. INSTITUIÇÃO DE EDUCAÇÃO E ASSISTÊNCIA SOCIAL. IMUNIDADE TRIBUTÁRIA (ART. 150, VI, C, DA CONSTITUIÇÃO FEDERAL). DESCUMPRIMENTO DA NORMA DO INCISO III DO ART. 14 DO CTN, EM VIRTUDE DA AUSÊNCIA DO REGISTRO DOS LIVROS CONTÁBEIS. CAUSA DE SUSPENSÃO DO BENEFÍCIO CONSTITUCIONAL, E NÃO DE SUA EXCLUSÃO.

Desse modo, a ausência do registro dos livros, a qual foi regularizada durante o curso do processo, não deve ser motivo para exclusão ou cancelamento do benefício, haja vista que o descumprimento da norma do inciso III do art. 14 do CTN é mera causa de suspensão do benefício, conforme dispõe o parágrafo único do mesmo dispositivo legal.

5. Recurso especial parcialmente provido para reconhecer o direito do recorrente à imunidade tributária durante o período mencionado.

(STJ- REsp 737719/MG, Ministra Denise Arruda, Julgamento: 18/12/2008)

Imunidade Contribuições Sociais

Imunidade das Contribuições para a Seguridade Social

Constituição Federal: Art. 195. A seguridade social será financiada por toda a

sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

§ 7º São isentas de contribuição para a seguridade social as

entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei.

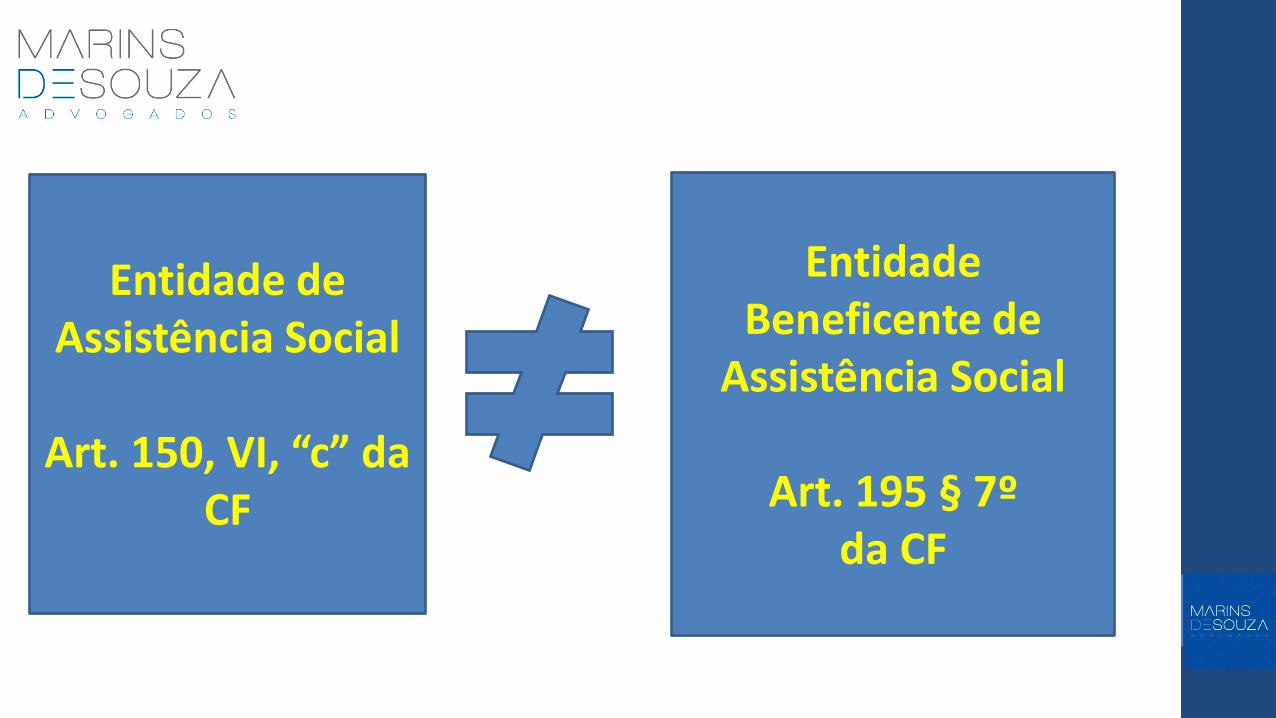

Entidade de Assistência Social

Art. 150, VI, “c” da

CF

Entidade Beneficente de

Assistência Social

Art. 195 § 7º da CF

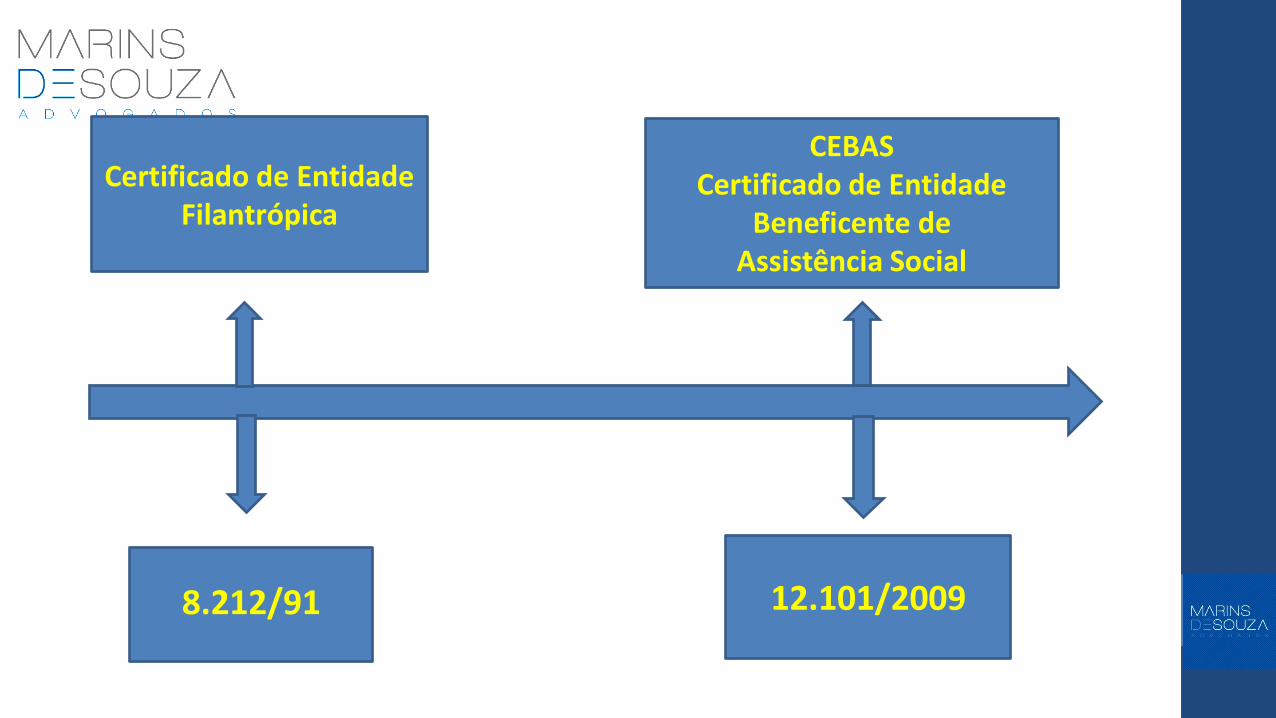

8.212/91

12.101/2009

Certificado de Entidade Filantrópica

CEBAS Certificado de Entidade

Beneficente de Assistência Social

Entidade Beneficente de Assistência Social

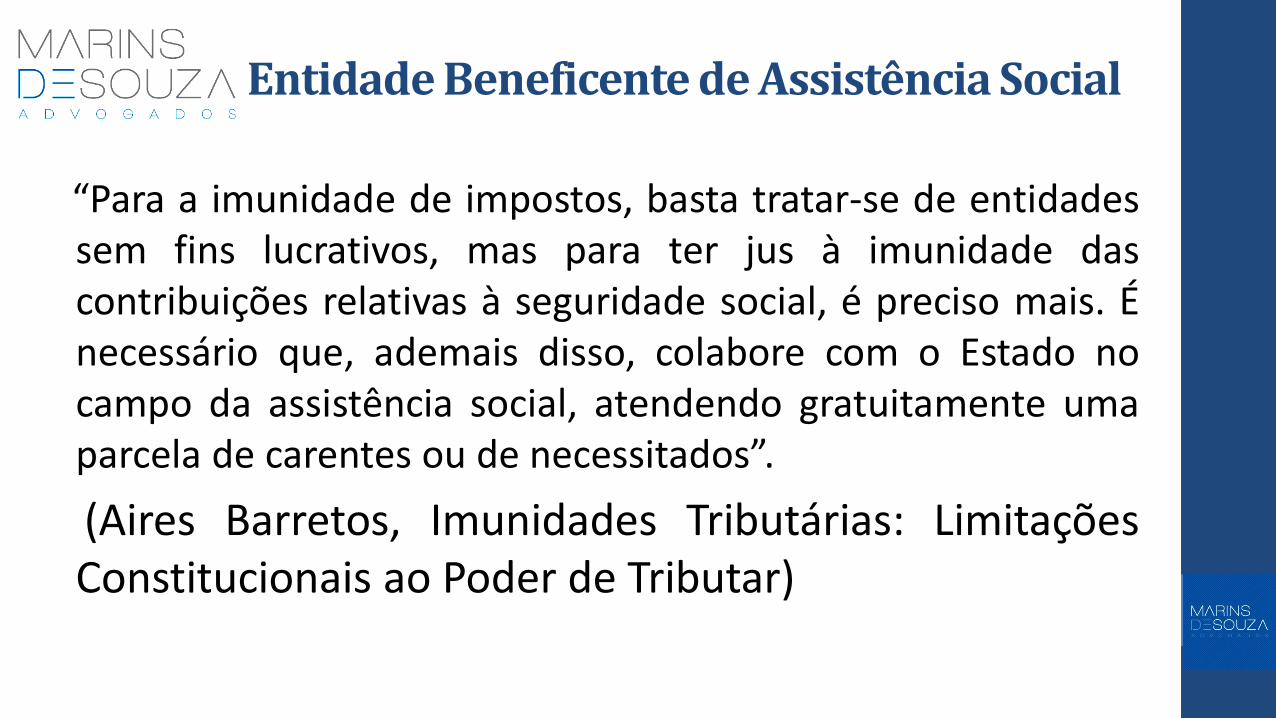

“Para a imunidade de impostos, basta tratar-se de entidades

sem fins lucrativos, mas para ter jus à imunidade das contribuições relativas à seguridade social, é preciso mais. É necessário que, ademais disso, colabore com o Estado no campo da assistência social, atendendo gratuitamente uma parcela de carentes ou de necessitados”.

(Aires Barretos, Imunidades Tributárias: Limitações Constitucionais ao Poder de Tributar)

Entidade Beneficente de Assistência Social

Art. 195 (...)

§ 7º São isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei.

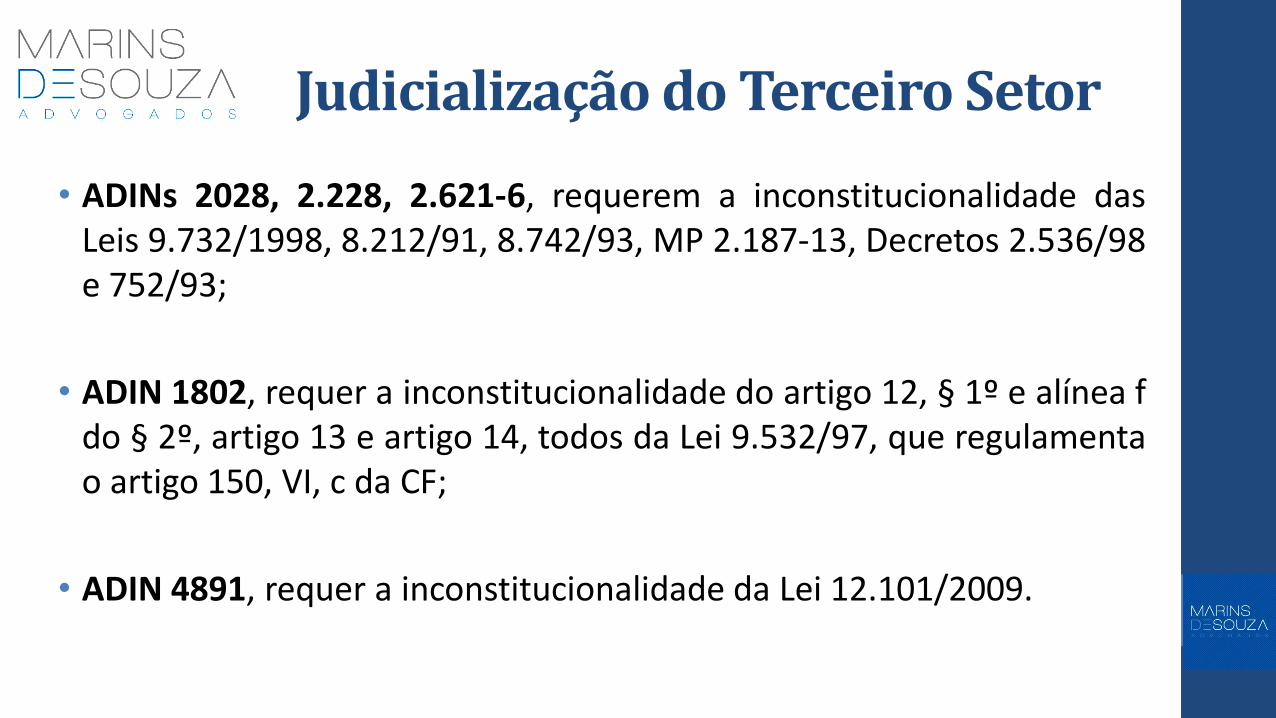

Judicialização do Terceiro Setor

• ADINs 2028, 2.228, 2.621-6, requerem a inconstitucionalidade das Leis 9.732/1998, 8.212/91, 8.742/93, MP 2.187-13, Decretos 2.536/98 e 752/93;

• ADIN 1802, requer a inconstitucionalidade do artigo 12, § 1º e alínea f do § 2º, artigo 13 e artigo 14, todos da Lei 9.532/97, que regulamenta o artigo 150, VI, c da CF;

• ADIN 4891, requer a inconstitucionalidade da Lei 12.101/2009.

Celeuma ADIN 2028-5 e RE 566.622

Lei Ordinária

Lei 8.212/91 Lei 12.101/99

Lei Complementar

Art. 14 do CTN

ADIN 2028-5

Liminar

13/07/99

14/07/99 16 anos

12.101/2009 8.212/91 9.732/98

Constituição Federal

Art. 146. Cabe à lei complementar:

II - regular as limitações constitucionais ao poder de tributar.

• Contribuição Patronal Previdenciária - INSS;

• COFINS;

• PIS;

• CSLL.

Déficit

Previdência Social R$ 88,9 bilhões

(2015)

Obtenção do CEBAS – Lei 12.101/2009

Saúde

60% de atendimento no âmbito do SUS (art. 4º, II)

Educação

1 bolsa integral para cada 5 pagantes - ou bolsas integrais e parciais (art. 13, III e § 1º)

Assistência Social

Atendimento integralmente gratuito a beneficiários da assistência social, (art. 18º)

Lei Federal 12.101/2009 Imunidade - Contribuições Sociais

Lei 12.101/2009: Art. 31. O direito à isenção das contribuições sociais poderá ser exercido

pela entidade a contar da data da publicação da concessão de sua certificação, desde que atendido o disposto na Seção I deste Capítulo.

É exagerada a proibição do gozo da imunidade antes da expedição do CEBAS

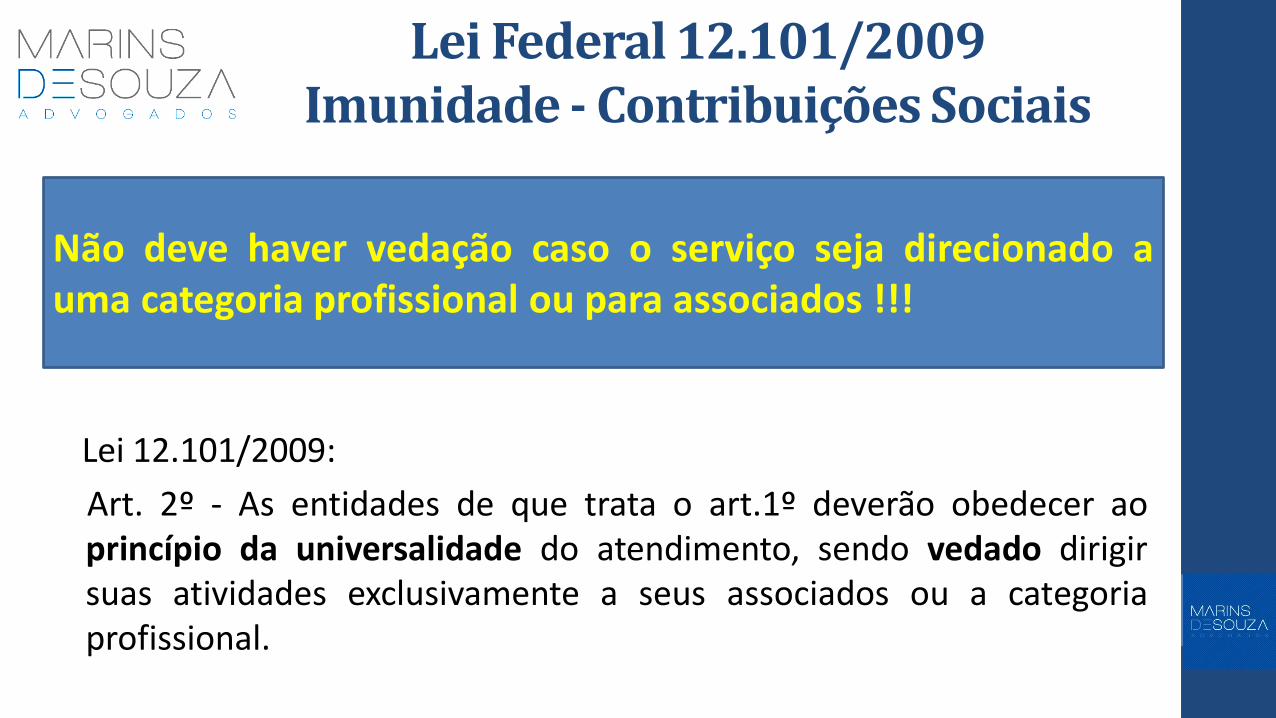

Lei Federal 12.101/2009 Imunidade - Contribuições Sociais

Lei 12.101/2009:

Art. 2º - As entidades de que trata o art.1º deverão obedecer ao princípio da universalidade do atendimento, sendo vedado dirigir suas atividades exclusivamente a seus associados ou a categoria profissional.

Não deve haver vedação caso o serviço seja direcionado a uma categoria profissional ou para associados !!!

Lei Federal 12.101/2009 Imunidade - Contribuições Sociais

Lei 12.101/2009: Art. 3o A certificação ou sua renovação será concedida à entidade beneficente que

demonstre, no exercício fiscal anterior ao do requerimento, observado o período mínimo de 12 (doze) meses de constituição da entidade, o cumprimento do disposto nas Seções I, II, III e IV deste Capítulo, de acordo com as respectivas áreas de atuação, e cumpra, cumulativamente, os seguintes requisitos:

A expedição do CEBAS somente ocorre após 1 ano da constituição formal da entidade, quando deveria ser imediata.

Lei Federal 12.101/2009 Imunidade - Contribuições Sociais

Lei 12.101/2009: Art. 4º - Para ser considerada beneficente e fazer jus à

certificação, a entidade de saúde deverá, nos termos do regulamento:

II - ofertar a prestação de seus serviços ao SUS no percentual

mínimo de 60% (sessenta por cento);

Condicionar o expedição do CEBAS a oferta de 60% de serviço ao SUS, inviabiliza o funcionamento das entidades de saúde !!!

Lei Federal 12.101/2009 Imunidade - Contribuições Sociais

Art. 29. A entidade beneficente certificada na forma do Capítulo II fará jus à isenção do pagamento das contribuições de que tratam os arts. 22 e 23 da Lei nº 8.212, de 24 de julho de 1991, desde que atenda, cumulativamente, aos seguintes requisitos:

I - não percebam, seus dirigentes estatutários, conselheiros, sócios, instituidores ou benfeitores,

remuneração, vantagens ou benefícios, direta ou indiretamente, por qualquer forma ou título, em razão das competências, funções ou atividades que lhes sejam atribuídas pelos respectivos atos constitutivos;

I – não percebam seus diretores, conselheiros, sócios, instituidores ou benfeitores remuneração,

vantagens ou benefícios, direta ou indiretamente, por qualquer forma ou título, em razão das competências, funções ou atividades que lhes sejam atribuídas pelos respectivos atos constitutivos, EXCETO no caso de associações assistenciais ou fundações, sem fins lucrativos, cujos dirigentes poderão ser remunerados, desde que atuem efetivamente na gestão executiva, respeitados como limites máximos os valores praticados pelo mercado na região correspondente à sua área de atuação, devendo seu valor ser fixado pelo órgão de deliberação superior da entidade, registrado em ata, com comunicação ao Ministério Público, no caso das fundações; (Lei nº 13.151, de 2015)

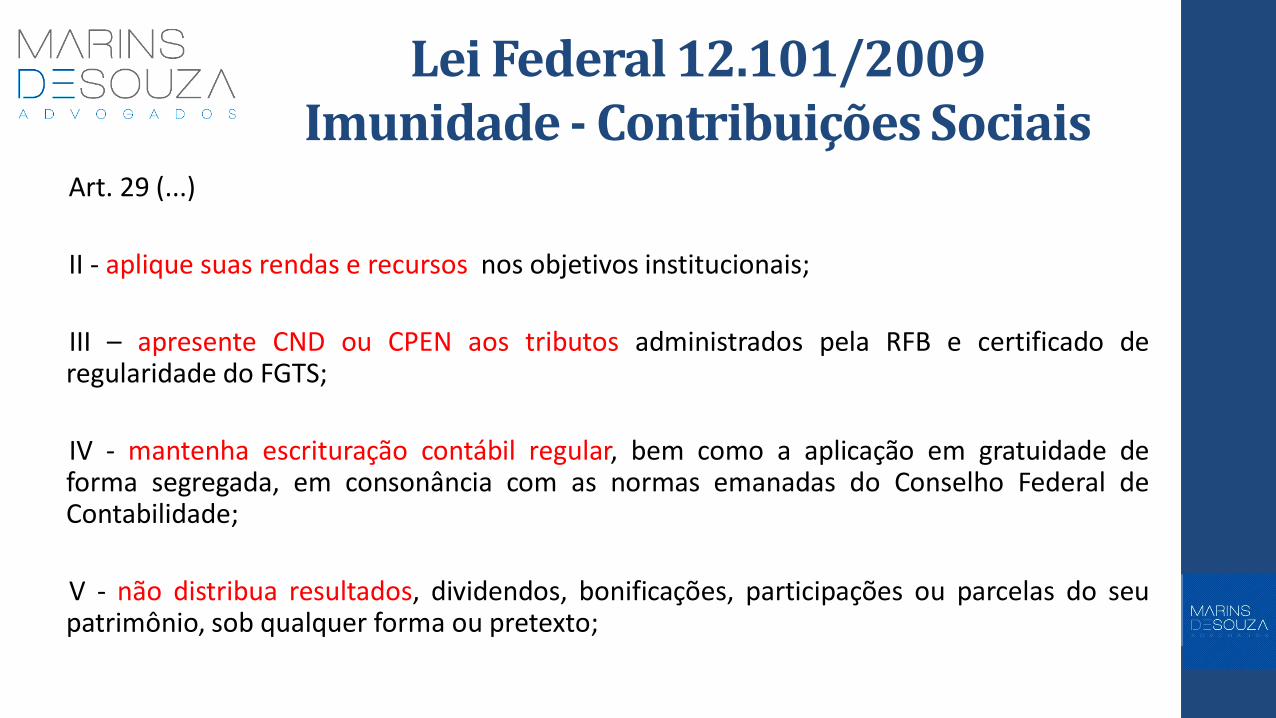

Lei Federal 12.101/2009 Imunidade - Contribuições Sociais

Art. 29 (...)

II - aplique suas rendas e recursos nos objetivos institucionais;

III – apresente CND ou CPEN aos tributos administrados pela RFB e certificado de regularidade do FGTS;

IV - mantenha escrituração contábil regular, bem como a aplicação em gratuidade de forma segregada, em consonância com as normas emanadas do Conselho Federal de Contabilidade;

V - não distribua resultados, dividendos, bonificações, participações ou parcelas do seu patrimônio, sob qualquer forma ou pretexto;

Lei Federal 12.101/2009 Imunidade - Contribuições Sociais

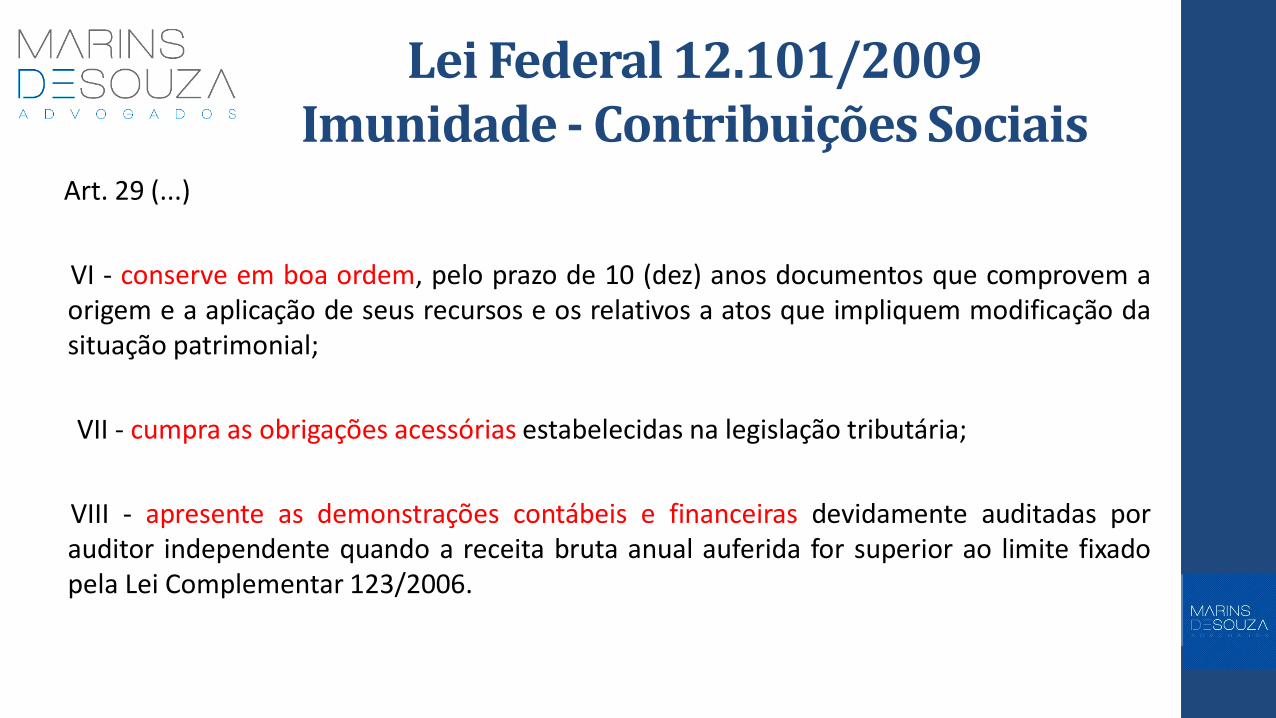

Art. 29 (...)

VI - conserve em boa ordem, pelo prazo de 10 (dez) anos documentos que comprovem a origem e a aplicação de seus recursos e os relativos a atos que impliquem modificação da situação patrimonial;

VII - cumpra as obrigações acessórias estabelecidas na legislação tributária;

VIII - apresente as demonstrações contábeis e financeiras devidamente auditadas por auditor independente quando a receita bruta anual auferida for superior ao limite fixado pela Lei Complementar 123/2006.

Lei Federal 12.101/2009 Imunidade - Contribuições Sociais

Art. 29 (...) § 1o A exigência a que se refere o inciso I do caput não impede: I - a remuneração aos diretores não estatutários que tenham vínculo

empregatício; II - a remuneração aos dirigentes estatutários, desde que recebam

remuneração inferior, em seu valor bruto, a 70% do limite estabelecido para a remuneração de servidores do Poder Executivo federal.

Lei Federal 12.101/2009 Imunidade – Contribuições Sociais

Art. 29 (...)

§ 2o A remuneração dos dirigentes estatutários referidos no inciso II do § 1o deverá obedecer às seguintes condições:

I - nenhum dirigente remunerado poderá ser cônjuge ou parente até 3º grau, inclusive afim, de instituidores, sócios, diretores, conselheiros, benfeitores ou equivalentes da instituição de que trata o caput deste artigo;

Lei Federal 12.101/2009 Imunidade – Contribuições Sociais

Art. 29 (...)

II - o total pago a título de remuneração para dirigentes, pelo exercício das atribuições estatutárias, deve ser inferior a 5 (cinco) vezes o valor correspondente ao limite individual estabelecido neste parágrafo.

§ 3o O disposto nos §§ 1o e 2o não impede a remuneração da pessoa do dirigente estatutário ou diretor que, cumulativamente, tenha vínculo estatutário e empregatício, exceto se houver incompatibilidade de jornadas de trabalho.

O que fazer

em relação as contribuições

sociais ???

Cumprir a Lei 12.101/2009

Ingressar com ação para discutir a Lei 12.101/2009 e

depositar o tributo e pedir devolução

Não recolher as contribuições e aguardar a autuação

Recolher as contribuições e ignorar a imunidade

RECURSO EXTRAORDINÁRIO 646.941-RS IMUNIDADE DO PIS

Imunidade do PIS

Constituição Federal:

Art. 239. A arrecadação decorrente das contribuições para o PIS, criado pela Lei 7/1970, e para o PASEP, criado pela LC 8/70, passa, a partir da promulgação desta Constituição, a financiar, nos termos que a lei dispuser, o programa do seguro-desemprego e o abono salarial.

RE 636.941-RS

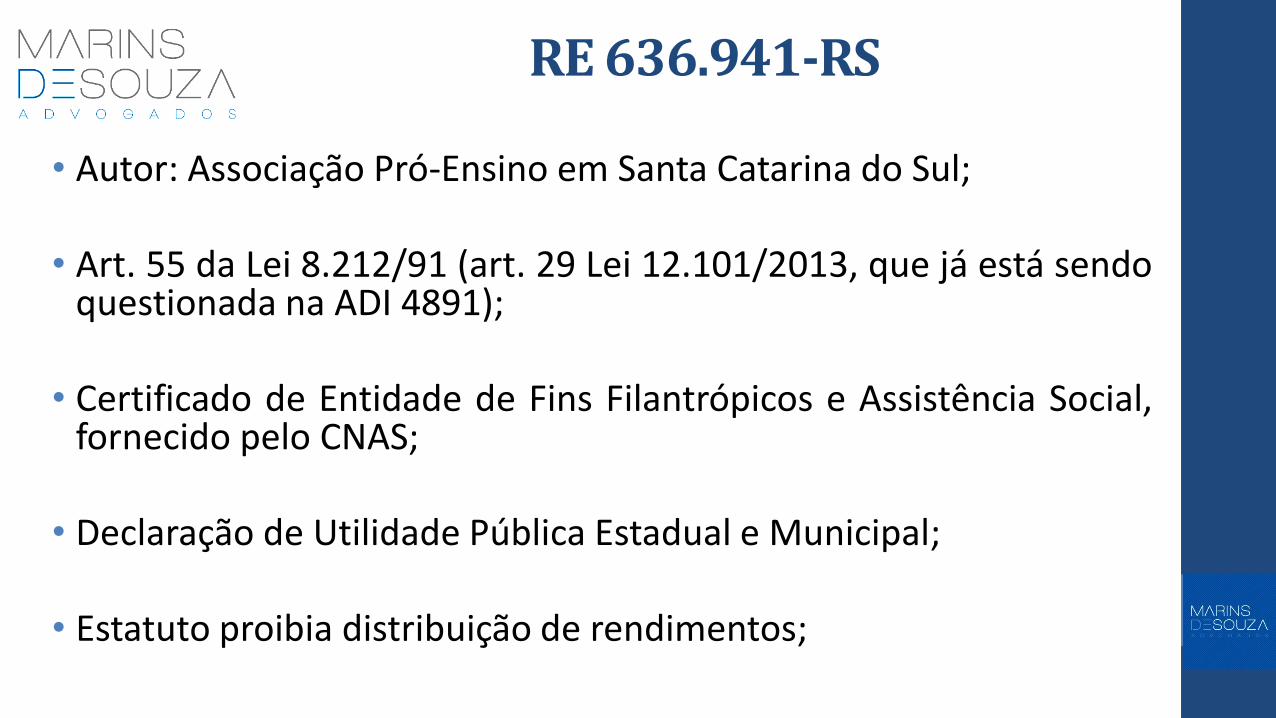

• Autor: Associação Pró-Ensino em Santa Catarina do Sul;

• Art. 55 da Lei 8.212/91 (art. 29 Lei 12.101/2013, que já está sendo questionada na ADI 4891);

• Certificado de Entidade de Fins Filantrópicos e Assistência Social, fornecido pelo CNAS;

• Declaração de Utilidade Pública Estadual e Municipal;

• Estatuto proibia distribuição de rendimentos;

Recurso Extraordinário 636.941

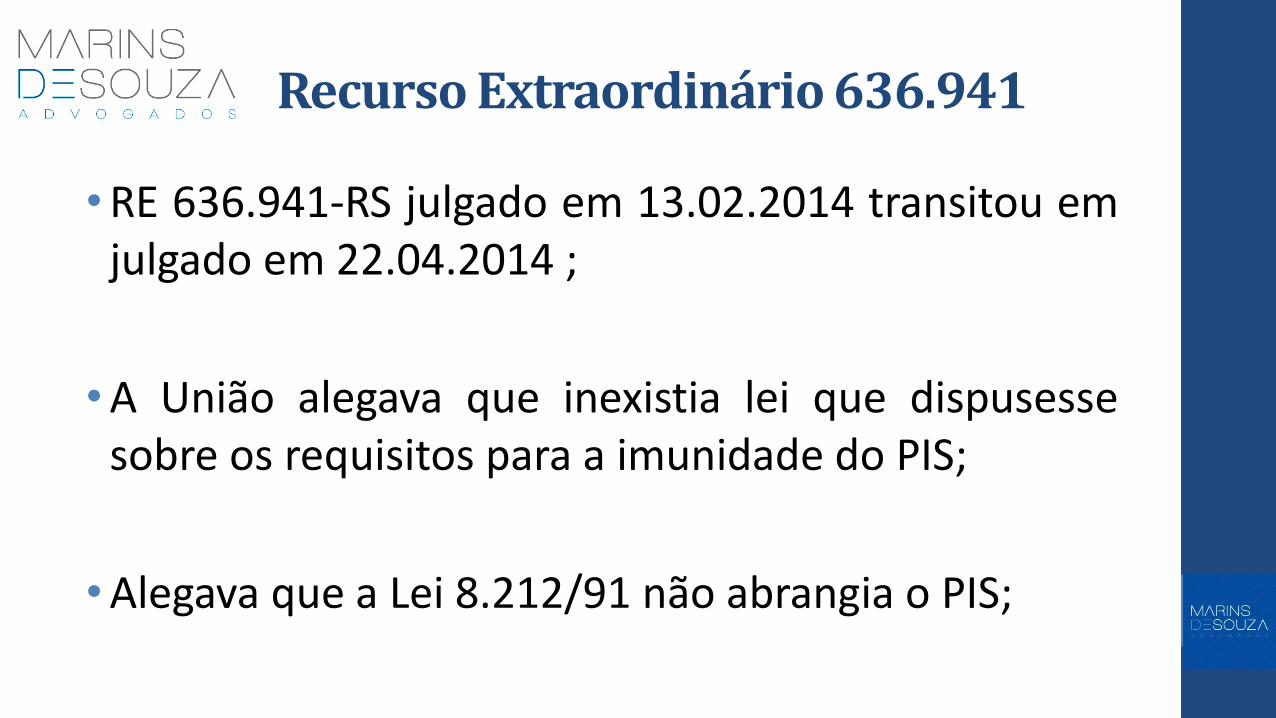

•RE 636.941-RS julgado em 13.02.2014 transitou em julgado em 22.04.2014 ;

•A União alegava que inexistia lei que dispusesse sobre os requisitos para a imunidade do PIS;

•Alegava que a Lei 8.212/91 não abrangia o PIS;

RE 636.941

A pessoa jurídica para fazer jus à imunidade do § 7º, do art. 195, CF/88, com relação às contribuições sociais, deve atender aos requisitos previstos nos artigos 9º e 14, do CTN, bem como no art. 55, da Lei nº 8.212/91, alterada pelas Lei nº 9.732/98 e Lei nº 12.101/2009, nos pontos onde não tiveram sua vigência suspensa liminarmente pelo STF nos autos da ADI 2.028 MC/DF, julgada em 16.06.2000.

Imunidade PIS

• 1% sobre a folha de salários (art. 13 da MP 2.158-35/2001);

• CEBAS – Art. 3° ao 20 Lei 12.101/2013; (Saúde, Educação, Assistência Social)

• Suspensão do pagamento do PIS a partir da decisão judicial

• Devolução de Importância do PIS (5 anos);

Contribuições Destinas a Terceiros

SESC

SENAC SEBRAE

Salário Educação INCRA

Lei n° 11.457/2007 isentou das contribuições (SENAC, SESC, SEBRAE, SALÁRIO EDUCAÇÃO e INCRA) os sujeitos passivos que possuem imunidade do art. 195, § 7º, da CF.

STJ – Reconhece a Isenção

PROCESSUAL CIVIL E TRIBUTÁRIO. CONTRIBUIÇÃO SOCIAL DESTINADA A TERCEIROS OU FUNDOS. LEI N. 11.457/2007. SUBSISTÊNCIA, MESMO APÓS EDIÇÃO DA LEI N. 12.101/2009.

A isenção prevista no art. 3º, § 5º, da Lei n. 11.457/2007 não foi revogada com a publicação e vigência da Lei n. 12.101/2009, permanecendo a entidade beneficente de assistência social com direito a esse benefício tributário enquanto subsistirem os requisitos para o exercício da imunidade a que se refere o art. 195, § 7º, da Constituição Federal.

(STJ - REsp 1276116/SC – Julgamento: 04/09/2014).

OBRIGADO !!!