tribunal superior eleitoral - poder360.com.br · estabelecendo as regras de finanças,...

TRANSCRIPT

Tribunal Superior Eleitoral

Prot. n° 7.937/2012

Folha n° (;2(;J

~

TRIBUNAL SUPERIOR ELEITORAL

Informação n° 118/2016 Asepa

Referência: Prestação de Contas nO254-47

Assunto: Prestação de contas do Diretório Nacional do Partido da República (PR)

referente ao exercício de 2011 - Conclusivo.

Receita Total: R$22.060.707,26 (Fundo Partidário: R$21.122.654,18; Contribuições de

filiados: R$571.000,00; Recursos Próprios: R$367.053,08), conforme Demonstrativo

consolidado de Receitas e Despesas (El.222).

Senhor Assessor-Chefe,

1. Versa esta informação sobre o parecer conclusivo da prestação de contas

anual do Diretório Nacional do Partido da República (PR) referente ao exercício

financeiro de 2011.

I - Considerações iniciais

2. No DJE n° 240, de 21.12.2015, publicou-se a Resolução-TSE n° 23.464,

que regulamentou o disposto no Título IH da Lei n° 9.096, de 19 de setembro de 1995,

estabelecendo as regras de finanças, contabilidade e prestação de contas dos partidos

políticos à Justiça Eleitoral, ficando revogada, dentre outras, a Resolução-TSE

n° 23.432/2014.

3. Entretanto, o art. 65 estabeleceu que a Resolução-TSE n° 23.464/2015 não

atingirá o mérito dos processos de prestação de contas relativos aos exercícios

anteriores ao de 2016. No § 3° do citado artigo, determinou-se que as irregularidades e

impropriedades contidas nas prestações de contas relativas aos exercícios anteriores

a 2015 devem ser analisadas de acordo com as regras vigentes no respectivo exercício. r \

, XlAssim, os procedimentos técni~os de exame adotados par~ e~ta pr~sta~ão de .contas//~í(>/

observam o prescnto na Resoluçao-TSE nO21.841/2004 e na )unsprudenCla do Tnbunal~

visto que o processo se refere ao exercício financeiro de 2011.

(Fl. 2 da Informação n° 118 Asepa, de 9.9.2016.)

Tribunal Superior Eleitoral

Prol. n° 7.937/2012

Folha n° G31-

11- Histórico

4. Em 30.4.2012, sob o Protocolo nO 7.937, o partido apresentou sua

prestação de contas contendo peças complementares e documentos, que formaram 1

volume e 19 anexos.

5. Em 30.7.2012, a Coepa realizou o exame preliminar das contas e solicitou o

atendimento de diligências por meio da Informação-Secep/Coepa/SCI n° 207/2012

(fls. 234-241), sendo determinado ao partido, em 7.8.2012, mediante despacho à fl. 243,

o atendimento às diligênciasassinaladas.

6. Em 15.8.2012, sob o Protocolo n° 17.743, o partido apresentou as

fls. 253-257 os documentos e arquivos requeridos nas diligências.

7. Em 18.4.2016, esta unidade técnica realizou o exame das contas e solicitou

o atendimento de diligênciaspor meio da Informação-Asepa n° 35/2016 (fls. 370-384),

sendo determinado ao partido, mediante despacho à fl. 387, o atendimento às diligências

assinaladas.

8. Em 10.5.2016, foram juntados documentos em resposta aos ofícios

expedidos pelo Assessor-Chefe de Exame de Contas Eleitorais e Partidárias referentes à

aplicação de técnica de circularização, para conflrmação de informações prestadas pelo

partido.

9. A Secretaria Municipal de Tributação de Natal encaminhou demonstrativo

de notas flscais emitidas pela empresa V & J Turismo e Eventos Ltda., conflrmando à

fl. 399 a despesa realizada pelo partido.

10. A Secretaria Municipal de Finanças de São Paulo informou, com relação à

Nota Fiscal n° 15, no total de R$95.000,00, que os sistemas apontam que não foi

providenciada pela empresa Câmera 1 Produções Artísticas e Cinematográflcas

substituição de notas convencionais por nota flscal eletrônica, em desacordo com o

art. 91, § 2°, c.c. o art. 92, caput, e art. 92, § 6°, do Decreto Municipal nO50.896, de 1° d

outubro de 2009, fl. 411.

(FI. 3 da Informação nO 118 Asepa, de 9.9.2016.)

Tribunal Superior Eleitoral

Prol. n° 7.937/2012

Folha n° 03~

11. A Secretaria Municipal de Finanças de Maceió informou que é autêntica a

nota fiscal no valor total de R$12.300,00 da empresa Pedro da Rocha Oliveira Produções

Audiovisuais, fl 413.

12. A Secretaria Municipal de Finanças de Recife prestou informações

concernentes à Nota Fiscal n° 951 da empresa M. Oliveira e Mendes Bezerra Advogados

Associados, no total de R$150.000,00, que cometeu quebra de sequência na emissão de

notas fiscais, configurando procedimento irregular que será objeto de análise mais

detalhada durante o decorrer da fiscalização, fl. 438.

13. A Secretaria Municipal de Fazenda de Porto Velho informou que não é

possível atestar a veracidade das notas fiscais emitidas pelas seguintes empresas: Gen

Comunicação, Eficaz Comunicação e Noar Comunicação, nos valores de R$15.800,00,

R$12.200,00 e R$12.669,75 fl. 459, respectivamente.

14. Em 7.6.2016, sob o Protocolo nO5.555, o partido encaminhou informações

de fls. 463-474 e documentos complementares para atendimento das diligências

apontadas na Informação-Asepa nO35/2016, os quais formaram os Anexos 20 e 21.

15. A Secretaria do Estado de Fazenda do Distrito Federal informou que o

registro das notas fiscais das empresas Visual Produções e Vega Produções se deram,

respectivamente, em 13.5.2016 e 17.5.2016, somente após o recebimento da notificação

dessa secretaria, o que resultou nos Autos de Infração n° 2208/2'016 e nO 2203/2016,

fls. 514/530.

16. A auditoria fiscal da coordenação de fiscalização tributária do Distrito

Federal informou à fl. 526 que foi feito o pedido de suspensão da inscrição da empresa

O&V Revisão e Criação de Texto Editorial Ltda., tendo em vista a constatação de que a

empresa não está em atividade no endereço registrado na Secretaria de Estado de

17. Em 1°.7.2016, sob o Protocolo n° 6.249, o partido~~:I,f J

encaminhOl~l' /1-// "

l..

Fazenda do Distrito Federal.

esclarecimentos e documentos que formaram os Anexos 22 a 28.

(FI. 4 da Informação n° 118 Asepa, de 9.9.2016.)

Tribunal Superior Eleitoral

Prol. nO 7.937/2012

Folha nO ~-ó<-"\

18.\.......-

Em 14.7.2016, sob o Protocolo nO 6.516, o partido requereu a juntada de

documentos de fls. 544-630, a qual foi indeferida em face de preclusão, mediante decisão

às fls. 632/633.

IH - Escopo

19. Esta análise restringiu-se ao exame dos direitos, obrigações, receitas e

despesas declaradas pelo partido, com base na documentação dos Anexos 20-28, que

incluiu a movimentação financeira constante dos extratos bancários e dos registros dos

Livros contábeis Razão e Diário, bem como o atendimento das diligências apontadas na

Informação-Asepa nO35/2016 (fls. 370-384).

20. Cumpre esclarecer que nao foram objetos de análise quaisquer

movimentações de recursos não informadas voluntariamente na prestação de contas,

uma vez que a investigação a respeito das operações não declaradas é de competência dos

órgãos de fiscalização tributária, assim como de autoridades policiais.

20.1. Os documentos de fls. 544-630, recebidos em 14.7.2016, sob o Protocolo

n° 6.516, não foram examinados, em razão do mencionado no item 18 desta informação.

IV - Do exame das ocorrências apontadas na Informação-Asepa n° 35/2016('

21. Com respeito às diligências da informação em epígrafe, foram atendidos OS\"\\,':,itens a seguir: 1f{'4'i'.' !

,I /.

L. '.Diligências (fls. 370-384) LocalizaçãoItem 12 - comprovar a origem dos recursos recebidos na conta bancária 412.022-1. Fls. 5-19 do [\nexo 20Item 13 - comprovar a origem dos recursos recebidos na conta bancária 412.222-4. Fls. 20-29 do ,-\nexo 20Item 14 - comprovar a origem dos recursos recebidos na conta bancária 41.717-3. Fls. 30-53 do Anexo 20Item 15 - enviar o recolhimento ao Erário de recursos de origem não identificada. Fls. 54-79 do Anexo 20Item 17 - apresentar os contratos de locação de sete imóveis alugados pelo partido. Fls. 80-123 f\nexo 20Item 20 - apresentar transferência p/ Fundação ref. repasse de Fundo Partidário de dezembro. Fls. 124-126 ,-\nexo 20Item 20.1 - apresentar os extratos bancários e documentos das despesas da Fundação. Fls. 127-413 ,-\20 e ,-\21Item 20.2 - apresentar informações sobre a adaptação do Instituto [\lvaro Valle em Fundação. FI. 114 do ,-\nexo 22Item 22 - apresentar comprovante da despesa de consultoria no valor de R$2.500,00. Fls.194/195 [\.nexo 23Item 23.1/23.2 - encaminhar relatório de passagens aéreas contendo o motivo das viagens. Fls.320-324 ,-\nexo 27Item 23.3 - esclarecer a apresentação de boleto em nome da Construtora Artec Ltda. FI. 4 Anexo 24Item 24 - apresentar a nota fiscal de confecção de camisetas de valor R$4.195,00. FI. 458 do ,\nexo 21Item 25 - apresentar as notas fiscais das despesas quitadas em 10/7/2011 e 29/7/2011. Fls. 459-463 [\nexo 21Item 26 - esclarecer as despesas de locação de móveis no valor de R$21.400,00. Fls. 4-5 do ,-\nexo 28Item 28 - enviar o recolhimento ao Erário de despesas não amflaradas pela legislação. (multas) Fls. 139-165 ,-\nexo 28

(Fl. 5 da Informação nO 118 Asepa, de 9.9.2016.)

Tribunal Superior Eleitoral

Prol. n° 7.937/2012

Folha n° ezA O

Diligências (fls. 370-384) LocalizaçãoItem 29 - apresentar os comprovantes bancários de pagamentos de salários de funcionários. Fls. 166-176 ,-\.nexo 28Item 30 - enviar os documentos que comprovem a execução dos serviços de propaganda. Fls. 177-184 .i'\nexo 28Itens 31.1/31.2 - regularizar a escrituração contábil da despesa de manutenção de R$5.100,00. Fls. 289-300 /o.\nexo 28Item 31.3 - comprovar as despesas de fundo rotativo do caixa no montante de R$862,83. Fls. 301-333 }.\nexo 28Item 31.4 - esclarecer as aquisições de bens adquiridos pelo caixa no total de R$5.444,42. Fls. 334-341 ,-\nexo 28Item 32 - comprovar a despesa com o estagiário Filipe no montante de R$3.822,42. Fls. 342-352 [\nexo 28Item 32.1 - comprovar a despesa com a estagiária Ludmila no total de R$750,00. Fls. 353-356 [\nexo 28Item 33 - comprovar o repasse para o diretório estadual de Piaui no valor de R$2.782,86. FI. 465 do "-\nexo 21

v - Do exame da movimentação financeira

22. Em relação ao item 16 da Informação-Asepa n° 35/2016 (fls. 370-384),

que se refere à suspensão de repasse das cotas do Fundo Partidário a partir da publicação

da decisão de desaprovação das contas dos diretórios estaduais, o partido apresentou

esclarecimentos e documentos às fls. 4-82 do Anexo 22.

23. o partido juntou às fls. 4-7 do Anexo 22 o Ofício nO14/2011 da Secretaria

de Controle Interno do Rio de Janeiro, informando sobre a situação de processos do

diretório estadual daquele estado. Contudo, o documento apresentado possui data

anterior à publicação do acórdão que decidiu a suspensão de seis meses de repasse de

Fundo Partidário, permanecendo a irregularidade.

24. Dessa forma, ficou caracterizada a transferência, pelo diretório nacional, de

recursos públicos em período de suspensão, resultando em aplicação irregular das

quantias a seguir discriminadas, cujo recolhimento ao Erário deverá ser providenciado

pelo PR:

Diretórios Decisão do TRE Repasse irregular Valor R$RIO DE J.ANEIRO AC. N° 53.823 25/04/11 ,-\ 25/10/2011 458.947,51

RONDONL-\ ,-\c. W 57/2011 28/03/11 A 28/09/2011 14.516,00Total 473.463,51

25. No que concerne ao item 18, sobre os gastos com fretamento de aeronaves

no total de R$505.088,00, o partido informou os passageiros e encaminhou documentos\

::ee~: ~:mtavam nos autos, sem a descrição dos usuários do serV1ço,As. 83·109 dO~

l../

26. Verifica-se que não foram enviados os documentos solicitados, tais como:

o manifesto de voo de cada fretamento, contendo dados que permitam a identificação

dos passageiros e da viagem, bem como a comprovação da ausência de voos comerciais

(FI. 6 da Informação nO118 Asepa, de 9.9.2016.)

Tribunal Superior Eleitoral

Prot. n° 7.937/2012

Folha nO <óLt \

que contemplem os trechos correspondentes. Assim, faz-se necessário recolher ao Erário

as quantias a seguir discriminadas:

DATA CHEQUE VALORR$ FAVORECIDO07/04/2011 851917 52.588,00 COLT TAXI AEREO LTDA.12/07/2011 852219 37.000,00 FLEX AERO TAXI [\EREO LTDA.13/07/2011 852206 75.900,00 REI\LI TAxI AEREO LTDA13/07/2011 852207 28.900,00 REI\LI TAXI AEREO LTDA..13/07/2011 852208 28.900,00 RE~AUTAXI I\EREO LTD.--\..13/07/2011 852209 75.900,00 SETE T,--\.XI,--\.EREOLTDA19/07/2011 852218 70.000,00 SETE TAXI AEREO LTDA08/08/2011 852279 28.900,00 REALI TAXI AEREO LTDA15/08/2011 852333 37.000,00 COLT TAXI AEREO LTDA.19/08/2011 852343 70.000,00 SETE TAXI AEREO LTDA

TOT.--\.L 505.088,00

27. Ainda que o partido tenha autonomia constitucional para definir sua

organização e funcionamento quanto aos recursos públicos que utiliza e administra, este

encontra-se vinculado, para fins de prestação de contas, ao art. 70 da Constituição

Federal de 1988, o que torna imperativa a comprovação dos passageiros e da

economicidade no fretamento de aeronaves, em detrimento da contratação de voos

comerCIaIs.

28. Em relação ao item 19, que apontou irregularidades nas notas fiscais da

empresa O&V Revisão e Criação de Texto Editorial Ltda., em virtude de emissão

expirada em 19.9.2010, o partido apresentou esclarecimentos e documentos carimbados

contendo menção de prorrogação de validade às fls. 110-113 do Anexo 22.

29. Para confirmar a idoneidade das notas fiscais, foi expedido Ofício nO1191 à

Secretaria de Estado de Fazenda do Distrito Federal, a qual informou à fl. 526 que, pelo

fato de a referida empresa não estar funcionando no endereço para o qual solicitou sua

inscrição, foi feito o pedido de suspensão desta. Cabe esclarecer que, conforme nota

fiscal apresentada pelo partido, a empresa funciona em um apartamento na Super Quadra'\'\'?l

Sul 207, o que não condiz com a atividade de prestação de serviços de propaganda. /~!

30. Além disso, em consulta ao sistema de Relação ,\nual de Informações rXSociais (RAIS), verificou-se que a empresa O&V Revisão e Criação de Texto Editorial

Ltda., cujo nome de fantasia é Revisão Publicidade, foi aberta em 2007 com o capital de

R$30.000,00 e, desde sua abertura, nunca contratou funcionários.

(Fl. 7 da Informação n° 118 Asepa, de 9.9.2016.)

Tribunal Superior Eleitoral

Prol. n° 7.937/2012

Folha n° GL; ,2;

31. Dessa forma, os documentos constantes nos autos não comprovam que

foram efetivamente executados os serviços de propaganda contratados junto à empresa

O&V Revisão e Criação de Texto Editorial Ltda., fazendo-se necessário o recolhimento

ao Erário das seguintes quantias:

Data Chegue Valor R$13/05/2011 852049 87.280,5016/06/2011 852137 87.280,5027/06/2011 852160 116.374,00

Total 290.935,00

32. Quanto ao item 21, que solicitou a apresentação dos contratos firmados

entre o partido e as empresas prestadoras de serviços, bem como os documentos que

comprovam a execução dos serviços que originaram a emissão de notas fiscais, o partido

encaminhou esclarecimentos e documentos às fls.117 -357 do Anexo 22 e o Anexo 23.

33. Observou-se que não foram apresentados os contratos de prestação de

serviços, porém foram encaminhados vídeos e documentos que permitiram a verificação

dos serviços executados pelas seguintes empresas:

EMPRESAS PRESTADORAS DE SERVIÇOS VALORR$;'vL\RlAAFRA DE ;VIELO- ME 312.757,40KA.COEDITORAÇ) ..O ELETRONIC\ LTDA. 136.567,00VEGi"\ PRODUÇÕES LIDA 135.667,66.i\fULTIDADOS COMUNIC\Ç) ..O LTDA. 82.869,55PALi VRAf\GENCL\ DE COi\fUNIC\çAO 73.000,00B1\RTOLOMEI E RAMOS S. COMUNIC\Ç) ..O 55.000,00GRAFICA i\fUNDIAL LTDA 33.501,60PEDRO ROCH1\ OLIVEIRA PRODUÇÕES 1\UDIOVISU1\IS 12.300,00TOTAL 841.663,21

34. A Secretaria Municipal de Fazenda de Porto Velho, em resposta ao Ofício

n° 1200, informou às fls. 459/460 que não é possível atestar a veracidade das notas fiscais

emitidas pelas empresas Gen Comunicação, Eficaz Comunicação e Noar Comunicação e

:;e nenhuma::::::t::::cs::~n:iO:~;d:nd;::uca::stt::~c~e:::cu:en::n:::5 c~5documentos que comprovem a execução dos serviços dessas empresas. Ressalta-se a

(/importância da documentação solicitada, pois objetiva a certificação da realização dos

serviços, nos termos do art. 44, I, da Lei n° 9.096/1995. Assim, não foram comprovadas

as despesas a seguir relacionadas, cujas quantias devem ser recolhidas ao Erário:

(FI. 8 da Inform

Tribunal Superior Eleitoral

Prol. n° 7.937/2012

ação n° 118 Asepa, de 9.9.2016.) Folha n° f)-{~?~

l )Data EMPRESAS PRESTADORAS DE SERVIÇOS VALORR$

4.3.2011 VIRTU1\L COMUNIC\Ç).,O LTD1\. 119.517,0025.8.2011 CAr-.lERJ-\ 1 PRODUÇÕES ARTISTIC\S E CINEr-.L\ TO GR..,\ F. 95.000,0015.9.2011 GEN COMUNIC\çAO LTDA 15.800,0029.7.2011 AC. DE OLP,TEIR..,\ B"\RROS (EFICAZ COMUNICAÇÃO) 7.038,7513.9.2011 AC. DE OLIVEIR..,\ K\RROS (EFICAZ COMUNICAÇÃO) 12.669,7529.7.2011 NOAR corvruNIC\ÇÕES LTD1"\. 11.449,70

TOTAL 261.475,20

36. No que concerne o item 23, que solicitou a documentação de hospedagens,

o partido apresentou nos Anexos 25-27 as notas fiscais dos estabelecimentos hoteleiros,

mas restaram sem comprovação algumas despesas, cujo montante de R$11.917,48 deve

ser recolhido ao Erário, conforme demonstrado a seguir:

Data Cheque Não comprovado8.2.2011 851726 550,003.3.2011 851829 2.888,804.3.2011 850056 160,30

17.3.2011 851872 1.117,8017.3.2011 850065 779,7024.3.2011 851890 768,2020.5.2011 850123 2.366,7317.8.2011 852329 639,9726.8.2011 850184 254,2530.9.2011 850152 290,007.10.2011 852472 812,00

20.10.2011 850160 990,733.11.2011 852555 299,00

Total 11.917,48

37. No que se refere aos gastos de consultoria jurídica, apontados no item 27,

o partido apresentou documentos às fls. 6-138 do Anexo 28. Entretanto, deixou de

encaminhar a relação de processos judiciais sob a responsabilidade do escritório Ávila de

Bessa Advocacia S/S, cuja despesa foi de R$366.015,OO.

38. Em relação à consultoria jurídica do escritório M. Oliveira e Mendes

Bezerra Advogados Associados, cujo pagamento foi de R$140.775,OO, não foram\'\ \ ,

apresentados o contrato de prestação de serviços e o relatório circunstanciado dosWprocessos judiciais sob a responsabilidade do escritório. ~

\39. Ressalta-se que a mera apresentação de documento fiscal não comprova

efetivamente a prestação de serviços. Para tanto, faz-se necessário não apenas a análise

contábil, mas, também, o acesso a documentos que possam provar a execução dos

serviços e sua vinculação com as atividades partidárias.

(Fl. 9 da Informação n° 118 Asepa, de 9.9.2016.)

Tribunal Superior Eleitoral

Prol. n° 7.937/2012

Folha n° 6J../ ~

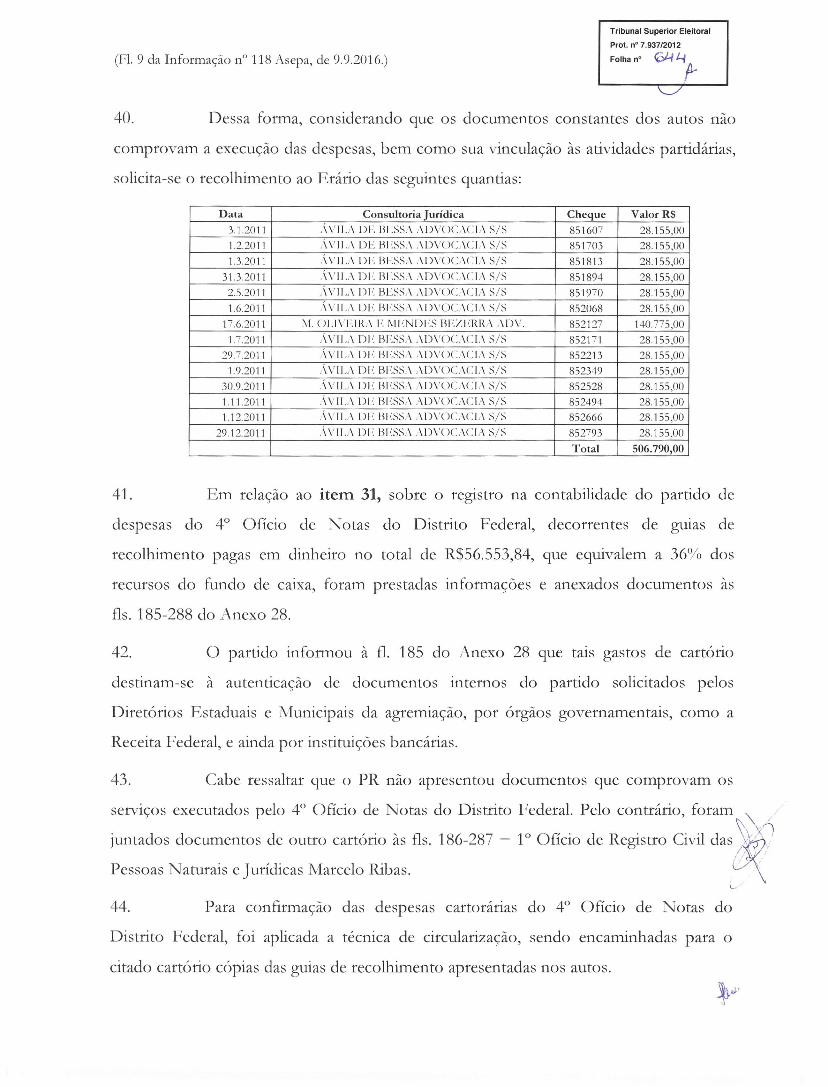

40. Dessa forma, considerando que os documentos constantes dos autos nao

comprovam a execução das despesas, bem como sua vinculação às atividades partidárias,

solicita-se o recolhimento ao Erário das seguintes quantias:

Data Consultoria Jurídica Cheque Valor R$

3.1.2011 ,\VIL\ DI··:I:\I':SS/\ ADVOC\CL\ S/S 851607 28.155,001.2.2011 AVILr\ DE I'WSSI\ ADVOC\CL\ S/S 851703 28.155,001.3.2011 AVI]./\ DE BESS;\ /\DVOCr\CL\ S/S 851813 28.155,00

31.3.2011 ;\VII.A DI·: BESS;\ ,\DVOC\Clr\ S/S 851894 28.155,002.5.2011 AVIL\ DI·: BESSA ;\DVOC\CL\ S/S 851970 28.155,001 62011 '\VILA DE BI·:SS;\ ;\DVOC\CI;\ S/S 852068 28.155,00

17.6.2011 M. OLlVI·:IIL\ I::ML~NDI·:SBI·:ZLm.RAI\DV. 852127 140.775,001.7.2011 AVIl ,,\ DI·: BESS,\ i\IWOC\CL\ S/S 852171 28.155,00

29.7.2011 ,\ V11./\ DI·: BESS,\ ,\DVOC\CL/\ S/S 852213 28.155,001.9.2011 AVIl,I\ DI·: BhSSi\ ,\DVOCACI;\ S/S 852349 28.155,00

30.9.2011 AV11.,,\DI': BI,:SSI\ ;\DVOCi\Clr\ S/S 852528 28.155,001.11.2011 AVIl./\ DE BESSi\ ADVOC\CIA S/S 852494 28.155,001.12.2011 AVII ,A DE HI':SSI\ i\DVOC\CL\ S/S 852666 28.155,00

29.12.2011 AVIL\ DI·: BESSI\ i\DVOC\CL\ S/S 852793 28.155,00Total 506.790,00

41. Em relação ao item 31, sobre o registro na contabilidade do partido de

despesas do 4° Ofício de Notas do Distrito Federal, decorrentes de guias de

recolhimento pagas em dinheiro no total de R$56.553,84, que equivalem a 36% dos

recursos do fundo de caixa, foram prestadas informações e anexados documentos às

fls. 185-288 do Anexo 28.

42. O partido informou à fl. 185 do Anexo 28 que tais gastos de cartório

destinam-se à autenticação de documentos internos do partido solicitados pelos

Diretórios Estaduais e Municipais da agremiação, por órgãos governamentais, como a

Receita Federal, e ainda por instituições bancárias.

43. Cabe ressaltar que o PR não apresentou documentos que comprovam os

serviços executados pelo 4° Ofício de Notas do Distrito Federal. Pelo contrário, foram ~

juntados documentos de outro cartório às fls. 186-287 - 1° Ofício de Registro Civil das \'~""')/. ,I

V.iPessoas Naturais e Jurídicas Marcelo Ribas.\../

44. Para confirmação das despesas cartorárias do 4° Ofício de Notas do

Distrito Federal, foi aplicada a técnica de circularização, sendo encaminhadas para o

citado cartório cópias das guias de recolhimento apresentadas nos autos.

(FI. 10 da Informação n° 118 Asepa, de 9.9.2016.)

Tribunal Superior Eleitoral

Prol. n° 7.937/2012

Folha n° (tJ..{)

45. o cartório respondeu à consulta feita por esta Assessoria de Exame de

Contas Eleitorais e Partidárias, Ofício n° 1208 (fl. 327 do vol. 2), da seguinte forma:

[...]a) não consta de nossos arquivos, na qualidade de cliente, a pessoajurídica do Partido da República;b) verifica-se que as assinaturas constantes das guias acostadas ao ofícioreferido não correspondem a nenhum dos servidores desta Serventia ec) os padrões de carimbos utilizados para recebimento e assinaturas (nascópias das guias) não correspondem aos utilizados por esta Serventia.

46. Diante da informação fornecida pelo 4° Ofício de Notas do Distrito

Federal, não reconhecendo as gwas de recolhimento apresentadas pelo partido, ficou

caracterizado o fornecimento de documentos e de informações inverídicas, sendo

necessário o recolhimento ao Erário das seguintes quantias, relacionadas apenas ao

exercício de 2011:

\\'.

47. A ocorrência relatada se repetiu nos exercícios de 2012 a 2015 e há registros \~

semelhantes em exercícios anteriores, de 2006 a 2010. Cabe elucidar que o procedimento /C/\l/

em questão pode possibilitar o enquadramento em cnmes como o de falsificação de

documento público e o de falsidade ideológica, respectivamente, dispostos nos arts. 297

Data Valor R$10/jan 3.709,4424/fev 4.644,3628/mar 3.981,6020/abr 1.197,0004/mai 1.809,3626/mai 6.027,8412/jun 4.404,9608/jun 1.869,8407/jul 1.723,6807/jul 2.134,4410/ago 2.227,6826/ago 3.281,0420/set 1.819,4407/out 2.167,2024/out 4.410,0010/nov 2.136,9607/dez 2.640,96lS/dez 2.898,0021/dez 1.622,8822/dez 1.847,16Total 56.553,84

e 299 do Código Penal.

Tribunal Superior Eleiloral

Prot. n° 7.937/2012

(Fl. 11 da Informação n° 118 Asepa, de 9.9.2016.)

48. Quanto ao item 34, que apontou a utilização de recursos públicos para

pagar serviços advocatícios do escritório Gordilho, Pavie e Frazão Advogados, em defesa

do Senador Alfredo Nascimento, foram prestados esclarecimentos à El.357 do Anexo 28.

49. o partido esclareceu que a contratação dos serviços profissionais de

advocacia se deu em virtude de processo que o então presidente nacional respondia à

época, cujo escopo das ações era a responsabilização pela gestão de recursos no cargo de

Ministro dos Transportes.

50. Verifica-se, conforme informações prestadas pela agrermaçao, que a

mencionada despesa não se relaciona com manutenção da sede e serviços do partido, na

forma do art. 44, I-V, da Lei nO 9.096/1995, mas com gastos em benefício de terceiro

licenciado de seu cargo de senador para assumir o Ministério dos Transportes, para gerir

recursos do Executivo.

51. Diante disso, é necessário o recolhimento ao Erário das seguintes quantias,

pOIS a despesa de consultoria jurídica não possui vinculação às atividades partidárias e

não é amparada pelo inciso I do art. 44 da Lei nO9.096/1995:

Data Cheque Valor R$28/10/2011 852495 46.925,0028/11/2011 852659 46.925,0029/12/2011 852797 46.925,00

Tota! 140.775,00

VI - Outras considerações

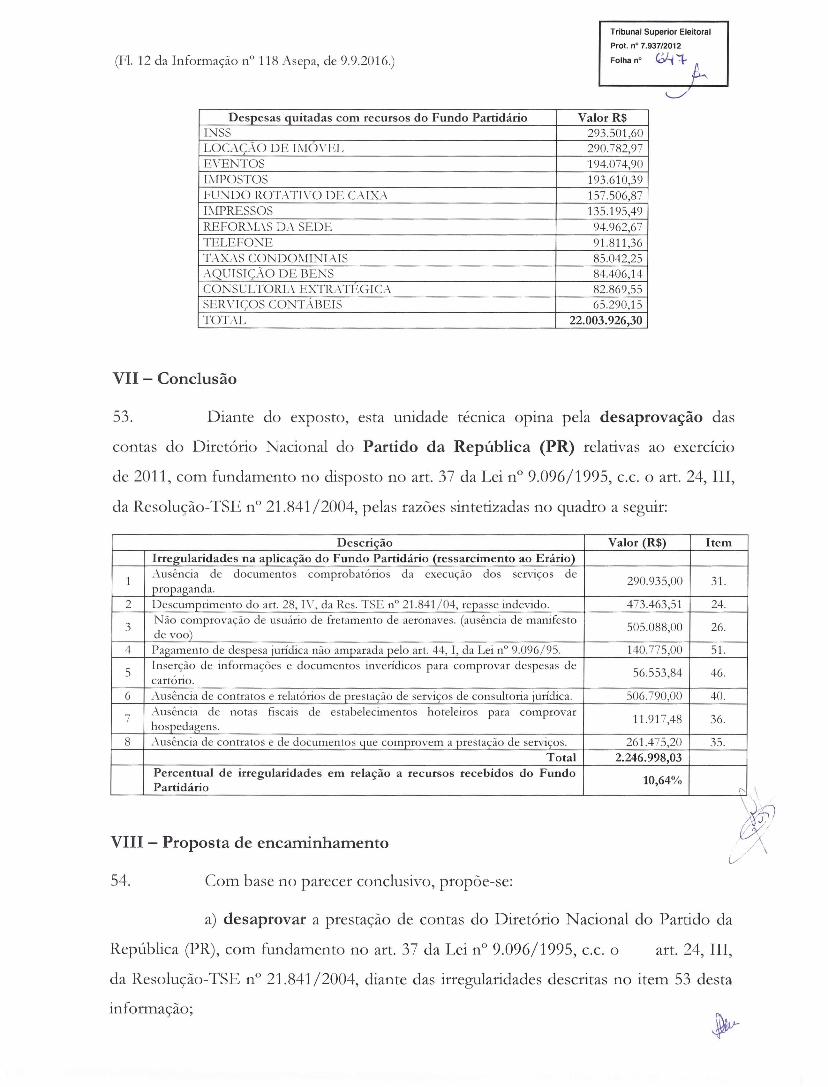

52. Do exame da integralidade da movimentação financeira referente ao uso de \ //

1\~7recur~os públicos oriundos do Fundo Par,tidáriO registrados no extrato bancário da conta},'.:.i/

bancana nO412.222-4, venficou-se a eXIstenCladas segumtes despesas: ;V .. iL...../

Despesas quitadas com recursos do Fundo Partidário Valor R$TILc\NSFERENCL\S PAIL-\ DIRETOIUOS EST1-\DUAIS 5.876.646,24APLIC-\çAo FIN1-\NCEIIL-\ BB FIX 5.407.041,31FUNDAÇ\O / INSTITUTO AL ,TARO VALLE 4.011.602,78CONSULTORL\ jURIDICA 1.222.499,11PR rvfULHER (EVENTOS E PASSAGENS AERE1-\S) 1.218.778,25PESS01-\L 840.495,15PROPAGAND1-\ 711.819,66FRET1-\í\IENTO DE "\ERONA VES 511.582,40DESPESAS DE l\HNUTENÇAO 434.407,06

(F!. 12 da Informação n° 118 Asepa, de 9.9.2016.)

Tribunal Superior Eleitoral

Prol. n° 7.937/2012

Folha n° <0/-1 '1-

Despesas quitadas com recursos do Fundo Partidário Valor R$INSS 293.501,60LOC\Ç.\O DE IJ\·fOVEL 290.782,97EVENTOS 194.074,90IMPOSTOS 193.610,39FUNDO ROTATIVO DE CAIXA 157.506,87I~fPRESSOS 135.195,49REFORt"\L\S DA SEDE 94.962,67TELEFONE 91.811,36TA.lG\S CONDOMINIAIS 85.042,25AQUISrç".\O DE BENS 84.406,14CONSULTORIA EXTR,\TEGICA 82.869,55SERVIÇOS CONT.\BEIS 65.290,15TOTAL 22.003.926,30

VII - Conclusão

53. Diante do exposto, esta unidade técnica opma pela desaprovação das

contas do Diretório Nacional do Partido da República (PR) relativas ao exercício

de 2011, com fundamento no disposto no art. 37 da Lei n° 9.096/1995, c.c. o art. 24, III,

da Resolução-TSE n° 21.841/2004, pelas razões sintetizadas no quadro a seguir:

Descrição Valor (R$) ItemIrregularidades na aplicação do Fundo Partidário (ressarcimento ao Erário)

1Ausência de documentos comprobatórios da execução dos semços de

290.935,00 31.propaganda.

2 Descumprimento do art. 28, IV, da Res. TSE nO21.841/04, repasse indevido. 473.463,51 24.

3Não comprovação de usuário de fretamento de aeronaves. (ausência de manifesto

505.088,00 26.de voo)

4 Pagamento de despesa jurídica não amparada pelo art. 44, I, da Lei nO9.096/95. 140.775,00 51.

5Inserção de informações e documentos inverídicos para comprovar despesas de

56.553,84 46.cartório.

6 Ausência de contratos e relatórios deprestação de serviços de consultoria jurídica. 506.790,00 40.

7Ausência de notas fiscais de estabelecimentos hoteleiros para comprovar

11.917,48 36.hospedagens.

8 Ausência de contratos e de documentos _9.uecOl~rovem aj>_restação de serviços. 261.475,20 35.Total 2.246.998,03

Percentual de irregularidades em relação a recursos recebidos do Fundo10,64%

Partidário " ,

VIII - Proposta de encaminhamento

54. Com base no parecer conclusivo, propõe-se:

a) desaprovar a prestação de contas do Diretório Nacional do Partido da

República (PR), com fundamento no art. 37 da Lei nO9.096/1995, c.c. o art. 24, III,

da Resolução-TSE n° 21.841/2004, diante das irregularidades descritas no item 53 desta

informação;

(FI. 13 da Informação nO 118 Asepa, de 9.9.2016.)

Tribunal Superior Eleitoral

Prol. n° 7.937/2012

Folha n° GH '8 f--'~

b) determinar as sanções previstas na legislação partidária e nas resoluções

deste tribunal, diante das irregularidades na aplicação do Fundo Partidário descritas no

item 53, observado o item IX desta informação;

c) determinar ao Diretório Nacional do Partido da República (PR) a

restituição aos cofres públicos dos valores pagos indevidamente com recursos do Fundo

Partidário, no montante de R$2.246.998,03, que representa 10,64% das cotas recebidas

deste Fundo no exercício de 2011, conforme disposto no item 53 desta informação;

c.1) o recolhimento ao Tesouro Nacional deverá ser efetuado por meio de

Guia de Recolhimento da União (GRU) 1 e devem ser juntados aos autos os respectivos

comprovantes. A quantia relativa à aplicação irregular do Fundo Partidário deve ser

devidamente atualizada e recolhida ao Erário com recursos próprios.

IX - Da aplicação das sanções

55. A prestação de contas em exame refere-se ao exercício flnanceiro de 2011

do Partido da República (PR), período no qual a Lei n° 9.096/1995 previa a sanção de

suspensão de novas quotas do Fundo Partidário pelo período de 1 (um) a 12 (doze)

meses ou por meio de desconto da importância apontada como irregular, nos termos do

art. 37, § 3°, da Lei n° 9.096/1995:

Art. 37. A falta de prestação de contas ou sua desaprovação total ouparcial, implica a suspensão de novas quotas do fundo partidário e sujeita \

os responsáveis às penas da lei, cabíveis na espécie, aplicado também o ~".:./J.disposto no art. 28. li &)

I •[...] L/§ 30 A sanção de suspensão do repasse de novas quotas do FundoPartidário, por desaprovação total ou parcial da prestação de contas departido, deverá ser aplicada de forma proporcional e razoável, pelo períodode 1 (um) mês a 12 (doze) meses, ou por meio do desconto, do valor a serrepassado, da importância apontada como irregular, não podendo seraplicada a sanção de suspensão, caso a prestação de contas não sejajulgada, pelo juízo ou tribunal competente, após 5 (cinco) anos de suaapresentação.

'I m;truçc,es para preenchimento de CRU disponíveis em: <http://www.jw;ticaelcitoral.jus.brlar(.juivos/ tse-instrucocs-para-precnchimcn to-da-gru>.

(F!. 14 da Informação nO 118 Asepa, de 9.9.2016.)

Tribunal Superior Eleitoral

Prol. nO 7.937/2012

Folha n° Cõ4ct

56. A Lei nO13.165, de 29 de setembro de 2015, alterou a redação do art. 37 da

Lei n° 9.096/1995, de modo a aplicar a sanção de devolução da quantia irregular,

acrescida de multa de até 20% (vinte por cento), in verbiJ:

Art. 37. A desaprovação das contas do partido implicará exclusivamente asanção de devolução da importância apontada como irregular, acrescida demulta de até 20% (vinte por cento).

A jurisprudência do Tribunal Superior Eleitoral é pacífica quanto à não

incidência da lei nova a fatos ocorridos anteriormente a sua promulgação. Tal postura foi

57.

mantida no julgamento do Agravo Regimental em Recurso Especial Eleitoral n° 6548,

interposto pelo Diretório Regional do Partido da Social Democracia Brasileira

(PSDB/RN), contra a decisão do Tribunal Regional Eleitoral do Rio Grande do Norte,

que, por unanimidade, desaprovou as contas da direção estadual relativas ao exercício

financeiro de 2010.

59. Na espécie, o Pleno deste Tribunal Superior Eleitoral decidiu no sentido de

aplicar a sanção de desaprovação de contas de acordo com o texto da Lei n° 9.096/1995,

de 25.8.2016, p. 35.DJE~

VflV

vigente à época do exercício fl11anceir02, conforme Acórdão publicado no

2AgR-RI':~pe - i\gravo Regimental em Recur~o L':~pecial Eicitoral n° 6548 - Natal/RNI':menta: ;\CI\/\ VO RI~:CIMLNTr\L. Rr':CURSO I-:SPI':CL\1,. PRESTf\()\O DI-: CONTAS DI': PARTIDO POLÍTICO.DIRI':T(m.IO Rr':CION;\L. EXI':RCÍClO FIN1\NCEIRO DE 2010. DES1\PROVr\(>\O.:\gravo rq.,.-imental1. r\ inviável o agravo rq,.-imental que não in firma objetivamente O~ fundamcnto~ da decisão agravada (Súmula 182/S·I). Nãoin firmada na e~pécie a au~ência de preque~tionamcnto do art. 30, § 2"_.\, da I.ci n" 9.504/97 e a incidência da~ Súmula~ 7 do STJ e 279do STI;.2. r\ ~implc~ tramcrição de ementa~ não (, ~uficiente para a caracterização de divergência juri~prudenciaL3. r\ ausência do extrato con~olidado do mê~ de junho de 2010 - petÍodo da~ convcnçõc~ partidária~ - configura falha grave queimpede a efetiva análi~e da pre~tação de conta~ e leva à ~ua rejeição.4. (': inviável a revi~ão da aplicação do~ princípio~ da razoabilidade e da proporcionalidade em ~ede extraordinária quando não (,pm;sívd dimen~ionar a falha f(:gi~trada no acórdão regional 'lue fixou a ~anção de ~u~pensão de ljuota~ do I,'undo Partidário em trê~me~e~. (Jue~tão de ordem ~uscitada pelo agravante5. As razões do agravo regimental não podem ser aditadas por meio de petição protocolada após a sua interpo~ição e, conformepacífica jurisprudência, as matérias de ordem pública também estão sujeitas ao rClluisito do preljuestionamento. Precedentes.6. A título de obiter dictum e para efeito de orientação, a regra do novo caput do art. 37 da Lei n" 9.096/95, introduzida pelaLei n" 13.165/2015, somente pode ser aplicada na hipótese de desaprovação de contas por irregularidades apuradas nasprestações de contas apresentadas a partir da vigência do novo dispositivo, ou seja, a partir daquelas que vierem a serprestadas até 30 de abril de 2016 em relação ao exercício atual (2015), ao passo que as sanções aplicáveis às prestações decontas referentes aos exercícios anteriores devem seguir a legislação vigente no momento da sua apresentação. ITlI.!;\gravo rq.,>imental a 'luc se nega provimento. pDecisão:() Tribunal, por maioria, negou provimento ao agravo regimental e não conheceu da cluestão de ordem, ma~ e,;pecificou a forma deexecução do julgado, no,; termos do voto do Relator. (Crifo,; nossos)

(FI. 15 da Informação n° 118 Asepa, de 9.9.2016.)

Tribunal Superior Eleitoral

Prol. n· 7.937/2012

Folhan· 0W

x - Novo rito processual

o art. 65, § 1°3, da nova Resolução-TSE n° 23.464/2015, que trata da

prestação de contas anual de partidos políticos, estabelece que o novo rito para

60.

tramitação processual deve ser aplicado às prestações de contas partidárias relativas aos

exercícios financeiros de 2009 e seguintes e que a adequação do rito dos processos dar-

se-á na forma decidida pelo relator, nos termos do art. 65, § 2°4, da mesma resolução.

Diante do exposto, sugere-se a abertura de vista ao Ministério Público, para

proferir manifestação no prazo de 20 dias, nos termos do art. 375 dessa norma.

61.

Após a manifestação do Parquet Eleitoral, sugere-se a abertura de vista ao

prestador de contas pelo prazo de 15 dias, nos termos do art. 386 da Resolução- TSE

62.

n° 23.464/2015, tendo em vista que este processo prescreve em 30 de abril de 2017.

~~NDESAnalista Judiciário

De acordo com a Informação-Asepa n° 118/2016. Encaminhe-se o

processo à consideração do Excelentíssimo Relator, Ministro Luiz Fux.

ER~~SSOAAssessor-Chefe de Exame de Contas Eleitorais e Partidárias

Oj\rt. 65. As disposições previstas nesta resolução não atingem o mérito dos processos de prestação de contas relativos aos exercíciosanteriores ao de 2016.§ 1° l\S disposições processuais pn:vistas nesta resolução devem ser aplicadas aos processos de prestação de contas relativos aosexercícios de 2009 e seguintes 'luc ainda nào tenham ,;ido julgados .•§ 2° ,\ adc'luaçào do rito dos processos dt: prestação de contas previstos no § 1" deste artigo deve observar forma dett:rminada pelo.Juiz ou Relator do fcito, sem (Iue sejam anulados ou prejudicados os atos já realizados.5/\rt. 37. Apresentado o parecer conclusivo, os autos devem ser encaminhados ao Ministério Público Eleitoral para emissão de parecerno prazo de 20 (vinte) dias.('Art. 38. llavendo impugnação pendente de análise ou irregularidades comtatadas no parecer conclusivo emitido pela UnidadeTécnica ou no parecer oferecido pelo MinIstério Público I']eitoral, o .Juiz ou Relator deve determinar a citação do órgão partidário edos responsáveis para (Iue ofereçam defesa no prazo de 15 ('luinze) dias e re'lueiram, sob pena de preclusão, as provas 'lue pretendemproduzir, especificando-as e demonstrando a sua relevância para o processo.