tribunal de contas do estado do rio de janeiro do governo do estado, referente ao exercício de...

TRANSCRIPT

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 71

15

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO GABINETE DO CONSELHEIRO MARCO ANTONIO BARBOSA DE ALENCAR

VOTO GC-2 nº 1568/2017

Processo: TCE-RJ n.º 108.167-8/16

Origem: Secretaria de Estado de Fazenda

Assunto: Relatório de Auditoria Governamental - Inspeção

Extraordinária

Objeto: Verificar aspectos relacionados à sustentabilidade da dívida

consolidada do Estado do Rio de Janeiro

Trata-se de Relatório de Inspeção Extraordinária realizada pela Coordenadoria de Contas do Governo do Estado, cumprindo determinação do

Plenário nos autos do administrativo TCE-RJ nº 102.203-6/16 – Prestação de Contas do Governo do Estado, referente ao exercício de 2015, com o objetivo de apurar a sustentabilidade da dívida consolidada do Estado do Rio de Janeiro no que tange aos aspectos da economicidade e eficiência de sua gestão, conformidade legal e legítima de sua contratação, bem como possibilitar a realização de estudos e proposições de medidas que possam auxiliar o Governo Estadual a evitar a materialização das expectativas negativas, apontadas na análise das Contas de Governo do exercício de 2015.

Os trabalhos conduzidos pela Coordenadoria de Contas de Governo

do Estado, órgão integrante da estrutura da Secretaria Geral de Controle Externo, em consonância com as normas de auditoria constantes do Manual

de Auditoria Governamental deste Tribunal, apontam os seguintes achados

de auditoria:

A trajetória do endividamento do estado não é sustentável (Achado1);

Os recursos captados nas operações de crédito são aplicados em

finalidade diversa à autorização legal (Achado 2);

Não comprovação da aplicação dos recursos na finalidade contratada

(Achado 3);

Recursos financiados no longo prazo são aplicados em projetos de

curto prazo (Achado 4);

Falta de publicidade em relação aos fatos que afetam o endividamento

estadual (Achado 5).

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 72

15

Conclui o Corpo Instrutivo sugerindo a adoção das seguintes

medidas:

Comunicação ao atual Secretário de Estado de Fazenda para

que cumpra as determinações referentes aos achados nos 01, 03, 04 e 05.

Comunicação ao atual Secretário de Obras para que cumpra a

determinação referente ao achado nº 03.

Expedição de Ofícios aos Srs. Luiz Fernando de Souza,

Governador do Estado do Rio de Janeiro, Jorge Picciani, Presidente da

Assembleia Legislativa do Estado do Rio de Janeiro, Pedro Fernandes,

Presidente da Comissão de Orçamento, Finanças, Fiscalização

Financeira e Controle da ALERJ e ao Procurador Geral de Justiça do

Estado Rio de Janeiro, Sr. José Eduardo Ciotola Gussem, encaminhando-lhes cópia de inteiro teor do Relatório.

O Ministério Público Especial junto a esta Corte, representado no

presente pelo Procurador Horacio Machado Medeiros, acompanha a instrução (fl. 64).

É o Relatório

De início, cumpre salientar que a presente auditoria foi realizada em

cumprimento à determinação contida no voto condutor do ilustre Relator das Contas do Governo Estadual1, referentes ao exercício de 2015, Conselheiro

José Gomes Graciosa, determinação expressa no item III a seguir transcrito:

III – Pela realização de AUDITORIA GOVERNAMENTAL, sob

a forma de INSPEÇÃO EXTRAORDINÁRIA, com fulcro no §

1º, alínea “c” c/c o § 2º, item III, letra a, do artigo 49 do

Regimento Interno desta Corte de Contas, para que, através

de Auditoria a ser realizada in loco, nos órgãos abaixo

indicados, a ser concluída no prazo máximo de 180 (cento e

oitenta) dias, desta decisão Plenária, sejam esclarecidas as

situações a seguir elencadas:

...

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 73

15

SECRETARIA DE ESTADO DE FAZENDA – SEFAZ, Auditoria

Governamental da sustentabilidade da Dívida Consolidada do

ERJ, voltada à aferição operacional da economicidade e

eficiência de sua gestão, como de conformidade legal e

legitima, de sua contratação, bem como à realização de

estudos e proposição de medidas que possam auxiliar o

Governo estadual a evitar a materialização de expectativas tão

negativas, e, ainda, proceda o levantamento pormenorizado

dos procedimentos realizados de antecipação de receita de

royalties, incluindo a apuração individualizada de todos os

custos operacionais, administrativos e outros envolvidos, além

de um minucioso exame no que concerne aos resultados

obtidos, sob os aspectos da economicidade, eficiência,

eficácia e efetividade dessas operações.

Assim, requer o Plenário desta Corte uma avaliação precípua da dívida consolidada do Estado do Rio de Janeiro, no que concerne à sua

sustentabilidade, conceito que será adequadamente detalhado neste voto. A redação exposta no item acima transcrito expõe, com luminosa

clareza, que esta avaliação tem por objetivo aferir, apreciar, sob o aspecto operacional, a economicidade e eficiência da gestão desta dívida, a conformidade de sua contratação no que tange à legalidade e legitimidade e, por fim possibilitar a realização de estudos e proposições de medidas que possam auxiliar o Governo Estadual.

Após apresentar um histórico da evolução da dívida pública

nacional, o Relatório começa a construir os atos e fatos que reestruturaram a dívida pública do Estado do Rio de Janeiro, notadamente a celebração do Contrato nº 004/99 – STN/COAFI2, através do qual o Estado do Rio

refinanciou o montante de R$ 15.246.423.172,58 (quinze bilhões, duzentos e quarenta e seis milhões, quatrocentos e vinte e três mil, cento e setenta e dois reais e cinquenta e oito centavos), fruto do Programa de Reestruturação e de Ajuste Fiscal criado pelo Governo Federal nos idos de 1995.

1 - Processo TCE-RJ nº 102.203-6/16, apreciado em sessão Plenária especial realizada aos

19/05/2016. 2 O Contrato constituiu o administrativo TCE-RJ nº 114.055-3/99, apreciado por esta Corte

aos 19/09/2000.

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 74

15

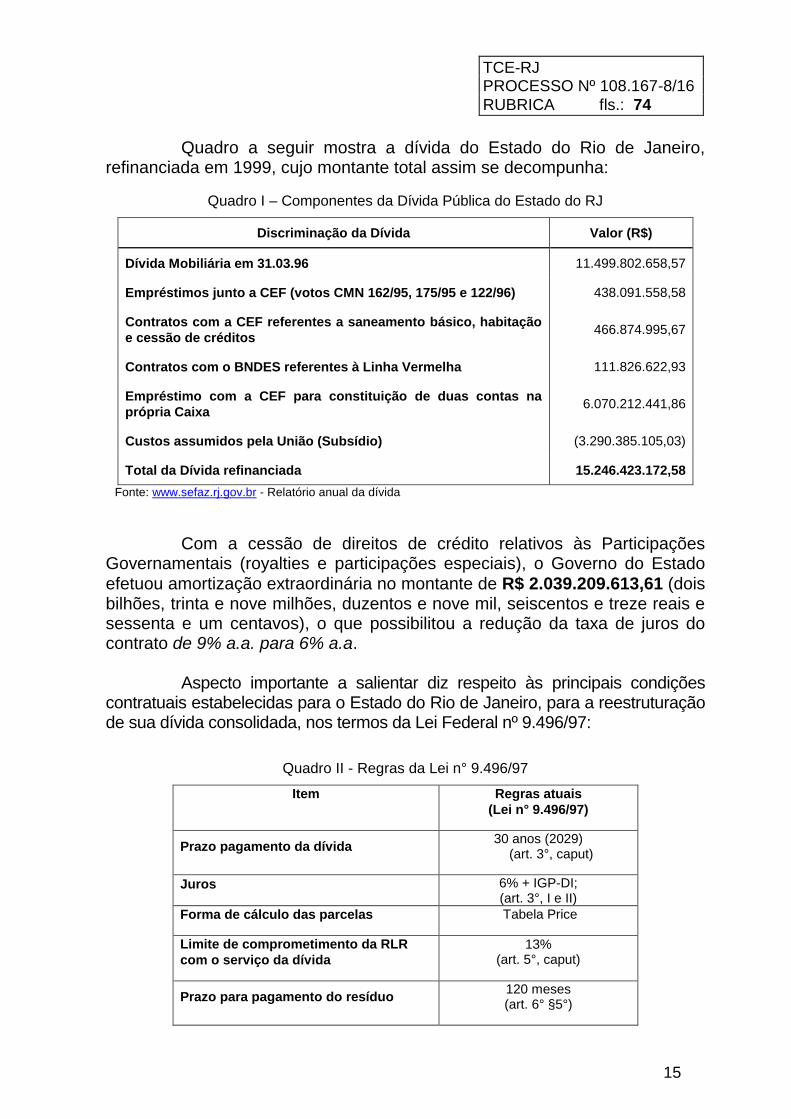

Quadro a seguir mostra a dívida do Estado do Rio de Janeiro, refinanciada em 1999, cujo montante total assim se decompunha:

Quadro I – Componentes da Dívida Pública do Estado do RJ

Discriminação da Dívida Valor (R$)

Dívida Mobiliária em 31.03.96 11.499.802.658,57

Empréstimos junto a CEF (votos CMN 162/95, 175/95 e 122/96) 438.091.558,58

Contratos com a CEF referentes a saneamento básico, habitação

e cessão de créditos 466.874.995,67

Contratos com o BNDES referentes à Linha Vermelha 111.826.622,93

Empréstimo com a CEF para constituição de duas contas na

própria Caixa 6.070.212.441,86

Custos assumidos pela União (Subsídio) (3.290.385.105,03)

Total da Dívida refinanciada 15.246.423.172,58

Fonte: www.sefaz.rj.gov.br - Relatório anual da dívida

Com a cessão de direitos de crédito relativos às Participações Governamentais (royalties e participações especiais), o Governo do Estado

efetuou amortização extraordinária no montante de R$ 2.039.209.613,61 (dois bilhões, trinta e nove milhões, duzentos e nove mil, seiscentos e treze reais e sessenta e um centavos), o que possibilitou a redução da taxa de juros do contrato de 9% a.a. para 6% a.a.

Aspecto importante a salientar diz respeito às principais condições

contratuais estabelecidas para o Estado do Rio de Janeiro, para a reestruturação de sua dívida consolidada, nos termos da Lei Federal nº 9.496/97:

Quadro II - Regras da Lei n° 9.496/97

Item Regras atuais

(Lei n° 9.496/97)

Prazo pagamento da dívida 30 anos (2029)

(art. 3°, caput)

Juros 6% + IGP-DI; (art. 3°, I e II)

Forma de cálculo das parcelas Tabela Price

Limite de comprometimento da RLR

com o serviço da dívida

13% (art. 5°, caput)

Prazo para pagamento do resíduo 120 meses (art. 6° §5°)

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 75

15

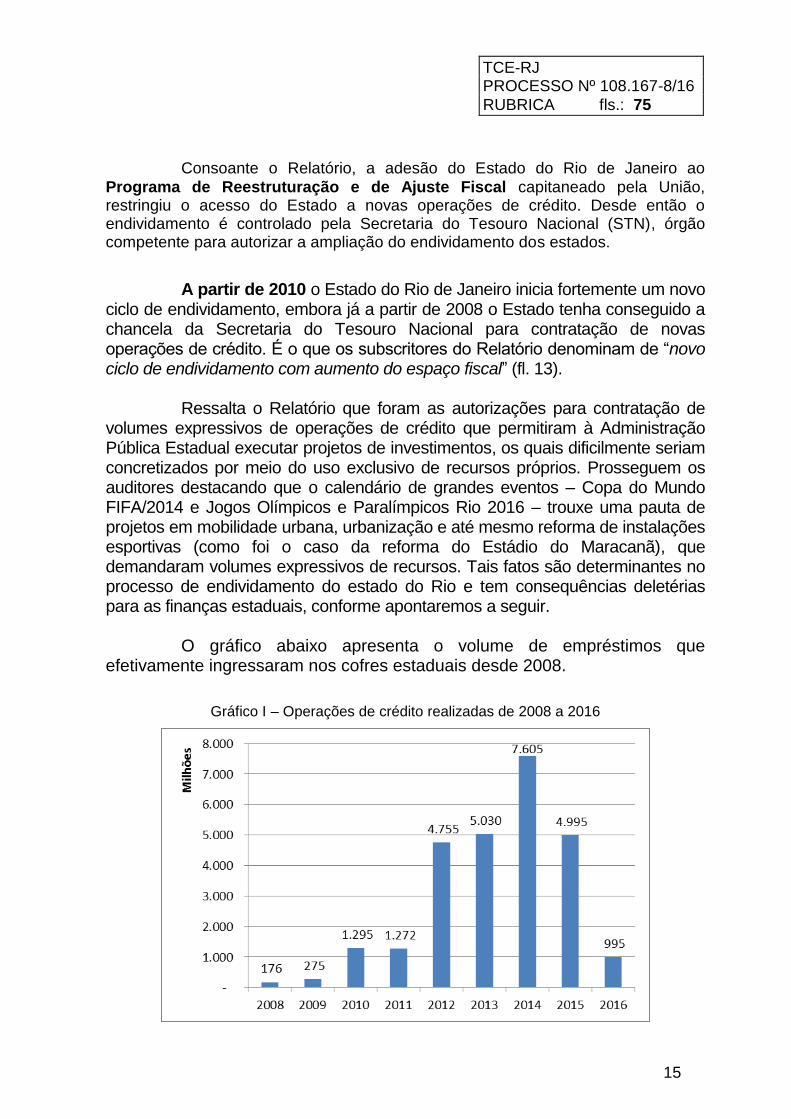

Consoante o Relatório, a adesão do Estado do Rio de Janeiro ao

Programa de Reestruturação e de Ajuste Fiscal capitaneado pela União, restringiu o acesso do Estado a novas operações de crédito. Desde então o endividamento é controlado pela Secretaria do Tesouro Nacional (STN), órgão competente para autorizar a ampliação do endividamento dos estados.

A partir de 2010 o Estado do Rio de Janeiro inicia fortemente um novo ciclo de endividamento, embora já a partir de 2008 o Estado tenha conseguido a chancela da Secretaria do Tesouro Nacional para contratação de novas operações de crédito. É o que os subscritores do Relatório denominam de “novo ciclo de endividamento com aumento do espaço fiscal” (fl. 13).

Ressalta o Relatório que foram as autorizações para contratação de

volumes expressivos de operações de crédito que permitiram à Administração Pública Estadual executar projetos de investimentos, os quais dificilmente seriam concretizados por meio do uso exclusivo de recursos próprios. Prosseguem os auditores destacando que o calendário de grandes eventos – Copa do Mundo FIFA/2014 e Jogos Olímpicos e Paralímpicos Rio 2016 – trouxe uma pauta de projetos em mobilidade urbana, urbanização e até mesmo reforma de instalações esportivas (como foi o caso da reforma do Estádio do Maracanã), que demandaram volumes expressivos de recursos. Tais fatos são determinantes no processo de endividamento do estado do Rio e tem consequências deletérias para as finanças estaduais, conforme apontaremos a seguir.

O gráfico abaixo apresenta o volume de empréstimos que

efetivamente ingressaram nos cofres estaduais desde 2008.

Gráfico I – Operações de crédito realizadas de 2008 a 2016

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 76

15

Fonte: Secretaria de Estado de Fazenda

Somente nos anos de 2012 a 2015, foram contratados R$ 22,39 bilhões em empréstimos para o Estado do Rio de Janeiro, montante que

representa 85% do valor total contratado em 9 exercícios. Desses R$ 22,39

bilhões, 78,6% foram contratados nos exercícios de 2014 a 2015, para custear despesas relacionadas aos Jogos Olímpicos de 2016.

O Relatório Resumido da Execução Orçamentária do Estado,

referente ao bimestre setembro/outubro de 20163 indica que a dívida

consolidada alcança, em 31/10/16, o montante de R$ 106,15 bilhões de

Reais. Este é o montante efetivo mais atualizado a respeito da dívida

consolidada do Estado. Em recente decisão4, o Plenário deste Tribunal aprovou os termos

do voto condutor da ilustre Conselheira Marianna Montebello Willeman no Relatório de Gestão Fiscal do 2º Quadrimestre do Poder Executivo Estadual,

demonstrando que a dívida consolidada líquida atingiu o montante de R$

98,53 bilhões de Reais, que corresponde a 201,94% da RCL (receita corrente liquida), extrapolando o limite estabelecido pelo Senado Federal.

Registra a Relatora que, se contabilizado fosse o montante de R$ 4,66 bilhões, expurgado da dívida contratual, a dívida consolidada líquida

do estado atingiria o equivalente a 211,48% da RCL. Tal questão é objeto de questionamento pela ilustre Relatora, que demanda esclarecimentos e correções por parte do Secretário de Fazenda do Governo do Estado.

Em síntese, esta é a situação atual da dívida pública do Estado do

Rio de Janeiro. Apresentado esse breve cenário da evolução da dívida, passamos a conceituar e avaliar a questão de sua “sustentabilidade”.

A avaliação da sustentabilidade de dívidas tem sido objeto de

inúmeras discussões na literatura econômica, desde que as questões da dívida pública e dos déficits orçamentários se tornaram problemas cruciais para a maioria dos países industrializados5. Em boa hora o Plenário deste Tribunal, ao aprovar o voto condutor do ilustre Relator das Contas do Governo do Estado referentes a 2015, Conselheiro José Gomes Graciosa, determinou a realização de Auditoria na dívida consolidada do Estado do Rio de Janeiro no que tange à sua sustentabilidade. Os debates políticos ao redor de todo o

3 Encaminhado ao Tribunal e autuado sob o nº TCE-RJ 108.617-3/17.

4 Processo TCE-RJ nº 107.893-2/16, voto aprovado em sessão Plenária de 02/02/17. A

Resolução nº 40/01 do Senado Federal estabelece, como limite para a dívida consolidada

líquida, o percentual máximo de 200% da Receita Corrente líquida. 5 Neck, Reinhard e Sturm, Jan-Egbert, in “Sustainability of Public Debt”, CESifo Seminar

Series, 2008, MIT Press.

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 77

15

mundo sobre o curso futuro das políticas fiscais e a necessidade de manterem-se as dívidas públicas sob controle constituem-se decerto nos tópicos mais amplamente discutidos em economia nos tempos atuais.

Neste sentido, embora a sustentabilidade seja um conceito discutido

há mais de século, ainda é um conceito impreciso para muitos. A literatura tem proposto diversos métodos para definir e avaliar a

sustentabilidade de dívidas, diferindo cada qual basicamente no que tange ao horizonte de tempo e escolha de variáveis relevantes. A sustentabilidade da dívida pode ser considerada/avaliada como um conceito de curto, médio ou longo-prazo, ressaltando que definir esses horizontes de tempo permanece uma questão “em aberto” na literatura. Da mesma forma os conceitos de déficit e dívida variam sobremaneira6, podendo ser aplicados os conceitos de dívida bruta ou líquida, computar-se as disponibilidades da seguridade social no conceito de dívida, calcular-se o déficit pelos conceitos “abaixo” ou “acima da linha”, dentre outros.

A dívida pública é o principal instrumento, ao lado dos tributos, para

financiar os gastos públicos7. Se a receita é insuficiente para pagar as despesas (incluindo os juros sobre a dívida preexistente), o resultado é um déficit, isto é, um saldo negativo que precisará ser financiado por “empréstimos” que o governo obtém junto ao mercado. É assim que surge a dívida pública. Consoante Almeida e Salto, “ao contrário do que indica o senso comum, nem sempre a dívida é instrumento ruim de financiamento temporário do aumento de despesas – desde que usado com cautela, sabedoria e eficiência”8.

Há uma regra simples para entender os componentes da dinâmica

da dívida pública. Na esteira de Mansueto Almeida e Felipe Salto, são eles:

- crescimento do PIB real; - a taxa de juros real (juros descontando-se a inflação); - o tamanho da dívida proporcionalmente ao PIB; - o esforço primário produzido pelo setor público;

6 Para detalhes desse tipo de discussão, ver Ramalho, V. Revendo a Variedade de

Conceitos de Déficit Público, in Finanças Públicas. Ensaios Selecionados. IPEA/FUNDAP, 1997. 7 A emissão de moeda constitui-se, igualmente, em uma forma de financiamento das ações

do setor público. Contudo tal forma não se aplica aos estados e municípios, vez que o monopólio da emissão monetária pertence à União. 8 - Almeida, Mansueto e Salto, Felipe (2016). Responsabilidade Fiscal é a chave para voltar

a crescer, in “Finanças Públicas: Da contabilidade criativa ao resgate da credibilidade”. Editora Record.

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 78

15

A combinação dessas variáveis é o que nos permite dizer algo sobre a

variação da dívida ou ainda, sobre sua sustentabilidade. A Regra de sustentabilidade da dívida pública é dada pela seguinte equação9:

v = -p + (j – a)*d,

onde: v = variação da dívida p = esforço primário (em proporção do PIB); j = taxa de juros real incidente sobre a dívida; a = taxa de crescimento do PIB real; d = tamanho da dívida pública em % do PIB;

A equação, que pode ser utilizada para construir cenários sobre a evolução da dívida pública do Estado do Rio, mostra de forma bastante intuitiva o seguinte:

A variável “v” será > 0 (positiva), isto é, a dívida pública estará crescendo, sempre que o esforço primário (p) não for suficiente para “bancar” o peso dos juros (j) sobre a própria dívida, descontando-se a “ajuda” do

crescimento do PIB (a). Contrario senso, “v” < 0 indica que a dívida pública está diminuindo, vez que o esforço primário se mostra suficiente a “bancar” o peso dos juros (j) sobre a própria dívida, descontando-se a “ajuda” do crescimento do PIB (a).

A aplicação dessa regra para a situação do Estado do Rio de

Janeiro, considerando a equação acima e tomando séries temporais de dados concernentes ao esforço primário (ou superávit primário), à taxa real de juros incidente sobre a dívida (ou uma média ponderada dessas taxas)10, ao crescimento do PIB real do Estado e à relação dívida/PIB, possibilitaria avaliar com precisão a dinâmica dessa dívida.

9 A Regra aqui utilizada segue o trabalho de Almeida, e Salto, acima apontado, de fácil

aplicação. 10

O uso da média ponderada talvez se revele mais adequado tendo em vista a composição da dívida Estadual e a existência de diferentes taxas de juros que incidem sobre a mesma.

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 79

15

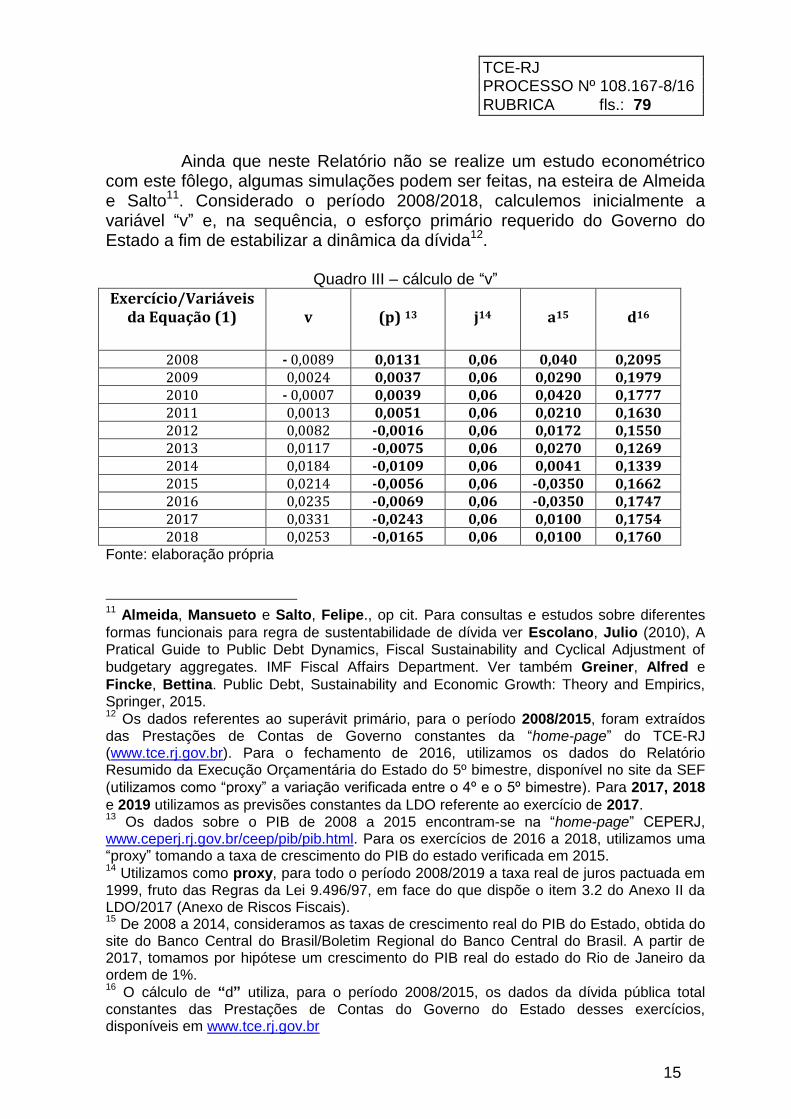

Ainda que neste Relatório não se realize um estudo econométrico

com este fôlego, algumas simulações podem ser feitas, na esteira de Almeida e Salto11. Considerado o período 2008/2018, calculemos inicialmente a variável “v” e, na sequência, o esforço primário requerido do Governo do Estado a fim de estabilizar a dinâmica da dívida12.

Quadro III – cálculo de “v”

Exercício/Variáveis da Equação (1)

v

(p) 13

j14

a15

d16

2008 - 0,0089 0,0131 0,06 0,040 0,2095 2009 0,0024 0,0037 0,06 0,0290 0,1979 2010 - 0,0007 0,0039 0,06 0,0420 0,1777 2011 0,0013 0,0051 0,06 0,0210 0,1630 2012 0,0082 -0,0016 0,06 0,0172 0,1550 2013 0,0117 -0,0075 0,06 0,0270 0,1269 2014 0,0184 -0,0109 0,06 0,0041 0,1339 2015 0,0214 -0,0056 0,06 -0,0350 0,1662 2016 0,0235 -0,0069 0,06 -0,0350 0,1747 2017 0,0331 -0,0243 0,06 0,0100 0,1754 2018 0,0253 -0,0165 0,06 0,0100 0,1760

Fonte: elaboração própria

11

Almeida, Mansueto e Salto, Felipe., op cit. Para consultas e estudos sobre diferentes

formas funcionais para regra de sustentabilidade de dívida ver Escolano, Julio (2010), A Pratical Guide to Public Debt Dynamics, Fiscal Sustainability and Cyclical Adjustment of

budgetary aggregates. IMF Fiscal Affairs Department. Ver também Greiner, Alfred e

Fincke, Bettina. Public Debt, Sustainability and Economic Growth: Theory and Empirics, Springer, 2015. 12

Os dados referentes ao superávit primário, para o período 2008/2015, foram extraídos das Prestações de Contas de Governo constantes da “home-page” do TCE-RJ (www.tce.rj.gov.br). Para o fechamento de 2016, utilizamos os dados do Relatório Resumido da Execução Orçamentária do Estado do 5º bimestre, disponível no site da SEF

(utilizamos como “proxy” a variação verificada entre o 4º e o 5º bimestre). Para 2017, 2018

e 2019 utilizamos as previsões constantes da LDO referente ao exercício de 2017. 13

Os dados sobre o PIB de 2008 a 2015 encontram-se na “home-page” CEPERJ, www.ceperj.rj.gov.br/ceep/pib/pib.html. Para os exercícios de 2016 a 2018, utilizamos uma “proxy” tomando a taxa de crescimento do PIB do estado verificada em 2015. 14

Utilizamos como proxy, para todo o período 2008/2019 a taxa real de juros pactuada em 1999, fruto das Regras da Lei 9.496/97, em face do que dispõe o item 3.2 do Anexo II da LDO/2017 (Anexo de Riscos Fiscais). 15

De 2008 a 2014, consideramos as taxas de crescimento real do PIB do Estado, obtida do site do Banco Central do Brasil/Boletim Regional do Banco Central do Brasil. A partir de 2017, tomamos por hipótese um crescimento do PIB real do estado do Rio de Janeiro da ordem de 1%. 16

O cálculo de “d” utiliza, para o período 2008/2015, os dados da dívida pública total constantes das Prestações de Contas do Governo do Estado desses exercícios, disponíveis em www.tce.rj.gov.br

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 80

15

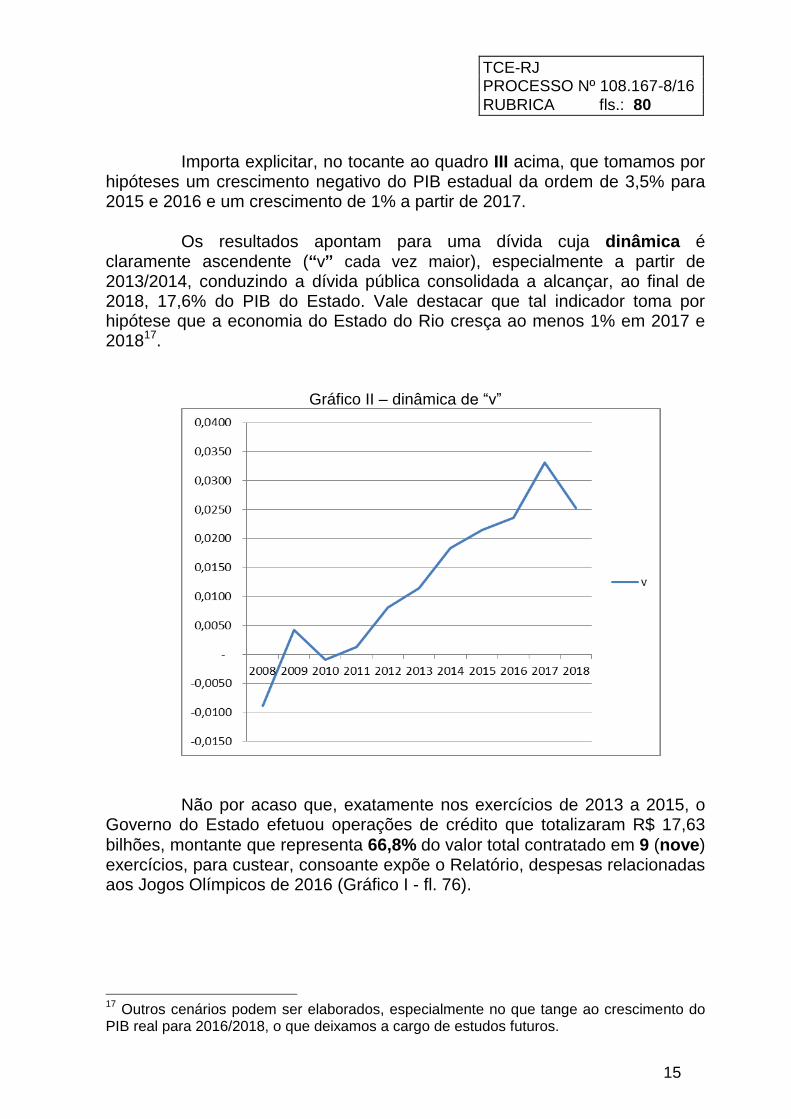

Importa explicitar, no tocante ao quadro III acima, que tomamos por hipóteses um crescimento negativo do PIB estadual da ordem de 3,5% para 2015 e 2016 e um crescimento de 1% a partir de 2017.

Os resultados apontam para uma dívida cuja dinâmica é claramente ascendente (“v” cada vez maior), especialmente a partir de 2013/2014, conduzindo a dívida pública consolidada a alcançar, ao final de 2018, 17,6% do PIB do Estado. Vale destacar que tal indicador toma por hipótese que a economia do Estado do Rio cresça ao menos 1% em 2017 e 201817.

Gráfico II – dinâmica de “v”

Não por acaso que, exatamente nos exercícios de 2013 a 2015, o

Governo do Estado efetuou operações de crédito que totalizaram R$ 17,63

bilhões, montante que representa 66,8% do valor total contratado em 9 (nove) exercícios, para custear, consoante expõe o Relatório, despesas relacionadas aos Jogos Olímpicos de 2016 (Gráfico I - fl. 76).

17

Outros cenários podem ser elaborados, especialmente no que tange ao crescimento do PIB real para 2016/2018, o que deixamos a cargo de estudos futuros.

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 81

15

Curiosamente, se atentarmos para o exercício de 2008 (1º ano da

série), verificaremos que a relação dívida/PIB (d) era da ordem de 21%, a maior de todo o período. Contudo, os demais componentes da dinâmica da dívida se mostraram favoráveis, a começar por um crescimento real

significativo acrescido de um superávit primário (esforço fiscal) de 1,31% do PIB.

Podemos obter, também, os montantes requeridos de esforço fiscal

necessários para que “v” = 0, ou seja, o(s) superávit(s) primário(s) necessário(s) para estabilizar a dívida. Tais exercícios nos permite apurar os resultados primários necessários para estabilizar a dívida bem como quais os montantes, em termos de superávit primário, que estabilizariam a dívida pública nos próximos 3 (três) exercícios.

Para o cálculo do esforço primário necessário para estabilizar a dívida pública, admitimos 3 (três) cenários/hipóteses para o crescimento do PIB18:

cenário 1: PIB crescendo 1% em 2017 e 2018 – Quadro IV;

cenário 2: PIB diminuindo 1,5% (recessão) em 2017 e 2018 – Quadro V;

cenário 3: crescimento zero do PIB em 2017 e 2018 – Quadro VI;

Quadro IV – cálculo de (p)

Exercício/Variá-veis da Equação

(1)

v=0

(p)/pib

j

a

d

2008 0 0,0042 0,06 0,040 0,2095 2009 0 0,0061 0,06 0,0290 0,1979 2010 0 0,0032 0,06 0,0420 0,1777 2011 0 0,0064 0,06 0,0210 0,1630 2012 0 0,0066 0,06 0,0172 0,1550 2013 0 0,0042 0,06 0,0270 0,1269 2014 0 0,0075 0,06 0,0041 0,1339 2015 0 0,0158 0,06 -0,0350 0,1662 2016 0 0,0166 0,06 -0,0350 0,1747 2017 0 0,0088 0,06 0,0100 0,1754 2018 0 0,0088 0,06 0,0100 0,1760

Fonte: elaboração própria

18

Para 2016 consideramos que o PIB tenha taxa de crescimento negativa de 3,5%. Os cenários variam consoante a hipótese de crescimento real do PIB para 2017 e 2018.

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 82

15

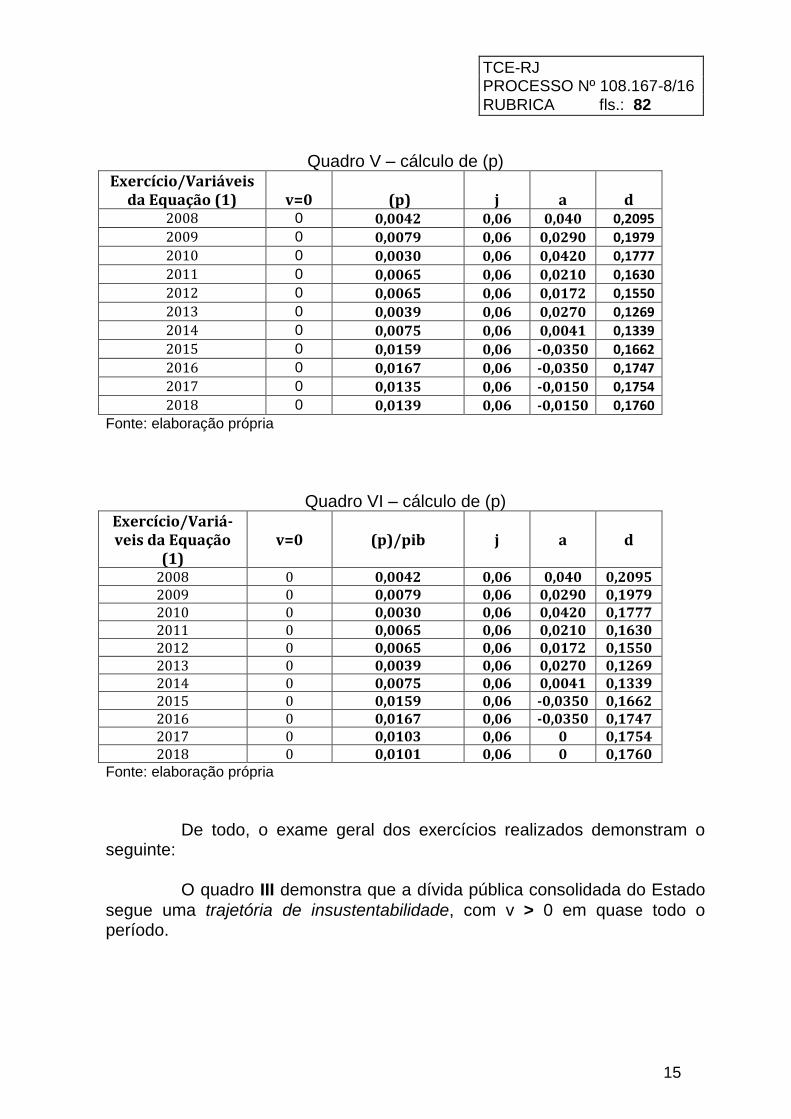

Quadro V – cálculo de (p)

Exercício/Variáveis da Equação (1)

v=0

(p)

j

a

d

2008 0 0,0042 0,06 0,040 0,2095

2009 0 0,0079 0,06 0,0290 0,1979

2010 0 0,0030 0,06 0,0420 0,1777

2011 0 0,0065 0,06 0,0210 0,1630

2012 0 0,0065 0,06 0,0172 0,1550

2013 0 0,0039 0,06 0,0270 0,1269

2014 0 0,0075 0,06 0,0041 0,1339

2015 0 0,0159 0,06 -0,0350 0,1662

2016 0 0,0167 0,06 -0,0350 0,1747

2017 0 0,0135 0,06 -0,0150 0,1754

2018 0 0,0139 0,06 -0,0150 0,1760 Fonte: elaboração própria

Quadro VI – cálculo de (p)

Exercício/Variá-veis da Equação

(1)

v=0

(p)/pib

j

a

d

2008 0 0,0042 0,06 0,040 0,2095 2009 0 0,0079 0,06 0,0290 0,1979 2010 0 0,0030 0,06 0,0420 0,1777 2011 0 0,0065 0,06 0,0210 0,1630 2012 0 0,0065 0,06 0,0172 0,1550 2013 0 0,0039 0,06 0,0270 0,1269 2014 0 0,0075 0,06 0,0041 0,1339 2015 0 0,0159 0,06 -0,0350 0,1662 2016 0 0,0167 0,06 -0,0350 0,1747 2017 0 0,0103 0,06 0 0,1754 2018 0 0,0101 0,06 0 0,1760

Fonte: elaboração própria

De todo, o exame geral dos exercícios realizados demonstram o seguinte:

O quadro III demonstra que a dívida pública consolidada do Estado

segue uma trajetória de insustentabilidade, com v > 0 em quase todo o período.

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 83

15

Os quadros IV, V e VI, por sua vez evidenciam a necessidade de obtenção de superávits primários crescentes de modo a tornar sustentável a dinâmica da dívida consolidada do Estado ao longo do tempo. Quando consideramos as hipóteses de que a economia do Estado poderá enfrentar uma recessão nos dois exercícios próximos ou mesmo crescimento zero para

2017/2018, vê-se mais urgente a necessidade de um esforço primário ainda mais significativo. É o que se depreende do exame direto dos resultados dos

quadros V e VI. Fato é que não se pode simplesmente aguardar que a economia do

Estado do Rio volte a crescer, de modo que a receita global retome trajetória de crescimento. As variáveis que influenciam o crescimento são as mais diversas, que não estão de “per si” sob controle do administrador público. Há de se empreender esforços efetivos na obtenção de esforço fiscal

consistente a partir do presente exercício. Agrava-se ainda mais a situação tendo em vista que o Governo do

Estado prevê, para os próximos 3 (três) exercícios – 2017 a 2019, déficit primário que alcança o montante de R$ 33,63 bilhões. Outro importante agravante para a questão da sustentabilidade da dívida está inserto no Termo

de Compromisso firmado aos 26/01/17 entre o Estado do Rio de Janeiro e a União Federal. O Termo em questão consigna a suspensão do pagamento da dívida do Estado do Rio com a União por 3 (três) exercícios, o que traria um alívio significativo, possibilitando porém a obtenção de novos empréstimos, o que pode deteriorar deveras ainda mais a situação fiscal futura.

O fundamental, portanto, para estabilizar a trajetória da dívida

pública, é a obtenção do adequado esforço fiscal, variável chave no

processo. Deve-se buscar superávits primários suficientes de modo a

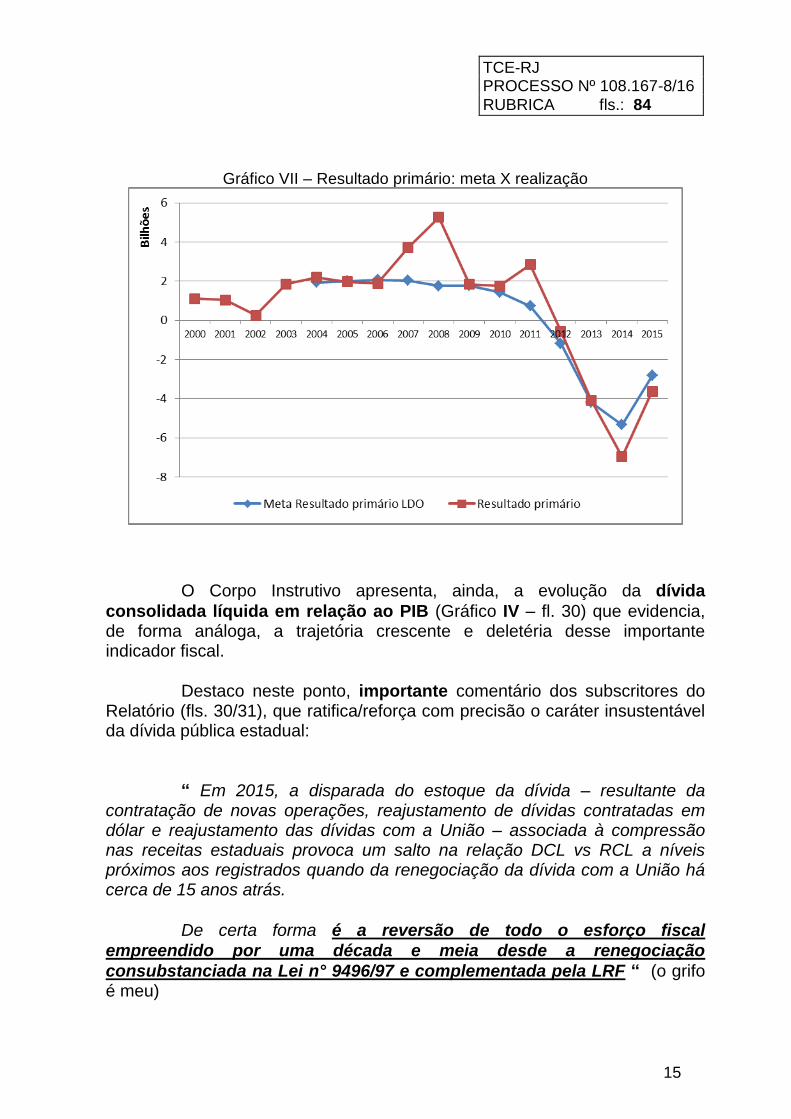

manter a variação da dívida sob controle. O relatório do Corpo Instrutivo confirma tal necessidade quando apresenta quadro ilustrativo da evolução dos resultados primários do Estado:

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 84

15

Gráfico VII – Resultado primário: meta X realização

O Corpo Instrutivo apresenta, ainda, a evolução da dívida

consolidada líquida em relação ao PIB (Gráfico IV – fl. 30) que evidencia, de forma análoga, a trajetória crescente e deletéria desse importante indicador fiscal.

Destaco neste ponto, importante comentário dos subscritores do Relatório (fls. 30/31), que ratifica/reforça com precisão o caráter insustentável da dívida pública estadual:

“ Em 2015, a disparada do estoque da dívida – resultante da contratação de novas operações, reajustamento de dívidas contratadas em dólar e reajustamento das dívidas com a União – associada à compressão nas receitas estaduais provoca um salto na relação DCL vs RCL a níveis próximos aos registrados quando da renegociação da dívida com a União há cerca de 15 anos atrás.

De certa forma é a reversão de todo o esforço fiscal

empreendido por uma década e meia desde a renegociação

consubstanciada na Lei n° 9496/97 e complementada pela LRF “ (o grifo é meu)

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 85

15

O Relator das Contas do Governo do Estado de 2014, o ilustre Conselheiro Aloysio Neves, por sua vez, já expressava preocupação desta natureza quando assim consignava em seu Relatório19:

“ Outro fator relevante que se relaciona diretamente com o aumento da dívida pública se traduz na não obtenção de superávit primário suficiente para estabilizá-la. Observa-se no gráfico a seguir que o Governo do Estado do Rio de Janeiro não cumpriu as metas definidas nos anos de 2013 e 2014. Ressalta-se que as metas vêm sendo constantemente reduzidas. Em 2010, a meta era de R$1,42 bilhão, reduzindo em 475% até 2014, quando foi fixada em déficit de R$5.331.540.000. ...

Deve-se enfatizar que, para que haja sustentabilidade na dívida

pública, o montante contraído não deve ser superior ao valor presente dos superávits primários futuros. Logo, não obstante não se saber quais serão os resultados da poupança fiscal gerada para pagamento da dívida ou mesmo a taxa por que estes resultados serão descontados, deve o Governo do

Estado do Rio de Janeiro preocupar-se com fatores como a capacidade

de geração de superávits, bem como da disposição do Governo em

produzi-lo, tendo em mente que a confiança sobre uma trajetória

sustentável do endividamento público decorre de uma política fiscal

equilibrada. “ (o grifo é meu e os termos do Relator).

Neste sentido, impõe-se seja empreendido um verdadeiro esforço de reequilíbrio das finanças públicas estaduais, o que implica em nosso entender em se estudar a aprovação, pelo Legislativo estadual, de mais uma Regra fiscal, além daquelas já existentes na Lei de Responsabilidade Fiscal, a saber: um limitador para a evolução das despesas públicas, a exemplo do que o Congresso Nacional já aprovou para a União Federal a partir de 2017.

Assim, de modo a se conseguir efetivamente a reversão da

deterioração fiscal absoluta por que passa o Governo do Estado, as despesas precisariam manter um ritmo de crescimento inferior às receitas, o que implica em corrigir as despesas a cada exercício tomando-se a inflação verificada no ano anterior. Variações nesta sistemática, com a possível inserção, na regra proposta, da taxa de crescimento do PIB real ou das receitas correntes podem ser estudadas pelos Poderes Executivo e Legislativo20. O importante é

que a reversão da dinâmica da dívida precisa ser enfrentada.

19

- Prestação de Contas do Governo do Estado do Rio de Janeiro, exercício de 2014, Processo TCE-RJ nº 101.885-1/15, fl. 1.326. 20

Para ampla discussão sobre Regras Fiscais, Can the Debt Growth be Stopped?

Rules-Based Policy options for addressing the Federal Fiscal Crisis. Merrifield, John e Poulson, Barry. 2016, Lexington Books. Sobre limites do ajuste fiscal, dívida pública e

reforma fiscal ver Holland, Marcio. A Economia do Ajuste Fiscal: Por que o Brasil

quebrou? 2016, Elsevier Editora.

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 86

15

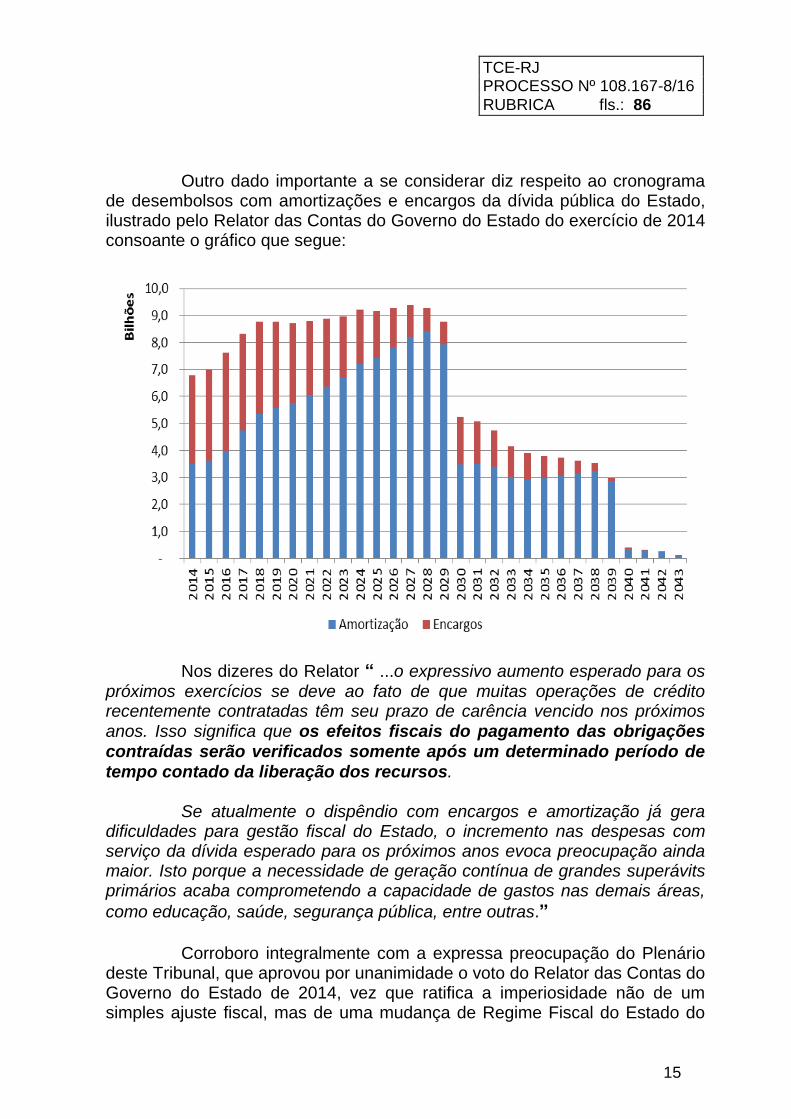

Outro dado importante a se considerar diz respeito ao cronograma

de desembolsos com amortizações e encargos da dívida pública do Estado, ilustrado pelo Relator das Contas do Governo do Estado do exercício de 2014 consoante o gráfico que segue:

Nos dizeres do Relator “ ...o expressivo aumento esperado para os próximos exercícios se deve ao fato de que muitas operações de crédito recentemente contratadas têm seu prazo de carência vencido nos próximos anos. Isso significa que os efeitos fiscais do pagamento das obrigações

contraídas serão verificados somente após um determinado período de

tempo contado da liberação dos recursos. Se atualmente o dispêndio com encargos e amortização já gera

dificuldades para gestão fiscal do Estado, o incremento nas despesas com serviço da dívida esperado para os próximos anos evoca preocupação ainda maior. Isto porque a necessidade de geração contínua de grandes superávits primários acaba comprometendo a capacidade de gastos nas demais áreas,

como educação, saúde, segurança pública, entre outras.”

Corroboro integralmente com a expressa preocupação do Plenário

deste Tribunal, que aprovou por unanimidade o voto do Relator das Contas do Governo do Estado de 2014, vez que ratifica a imperiosidade não de um simples ajuste fiscal, mas de uma mudança de Regime Fiscal do Estado do

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 87

15

Rio, o que pode ocorrer como corolário do Termo de Compromisso para a Recuperação fiscal do Estado, firmado com a União dia 26 de Janeiro p.p.

Tal compromisso implica, dentre outras medidas, na suspensão do

pagamento da dívida por um período de 3 (três) exercícios, o que daria um “alívio” de cerca de R$ 6,1 bilhões ao Tesouro do Estado21. A aprovação desse Plano de Recuperação Fiscal do Estado envolve, segundo fontes da imprensa escrita22, corte de despesas de R$ 64,2 bilhões até 2019.

Preocupa deveras a possibilidade de obtenção de novos

empréstimos por parte do Governo do Estado do Rio, da ordem de R$ 6,4 bilhões, sendo R$ 3 bilhões com a garantia da privatização da CEDAE e mais R$ 3,4 em operações de antecipações de Royalties futuros.

Se por um lado a suspensão do pagamento da dívida com a União

traz um alívio temporário aos cofres do Estado, a obtenção de novos empréstimos incrementa ainda mais uma dívida pública insustentável. Reforça-se a importância da adoção de medidas que importem na mudança do Regime Fiscal do estado do Rio de Janeiro sem o que, tão logo cesse a suspensão do pagamento da dívida, se defrontará com nova e mais grave crise do que a que por ora enfrenta.

Após essa análise e comentários críticos, importa destacar os

outros aspectos apurados pela equipe de Auditores, em estrita observância ao demandado pelo Plenário quando da determinação de realização de Inspeção Extraordinária, a saber:

1º - A questão da aferição/avaliação da economicidade da gestão da dívida;

2º - A questão da aferição da eficiência de sua gestão;

3º - conformidade legal e legitimidade na contratação dos valores que compõem essa dívida.

21

- A estimativa é do Governo do Estado publicada em http://oglobo.globo.com/rio/ministerio-da-fazenda-vai-monitorar-acordos-entre-estado-uniao aos 28/01/17. 22

- Ver http://economia.estadao.com.br/noticias/geral/uniao-so-consegue-fechar-carta-de-intencoes-com-... . O Estado de São Paulo “on line” de 28/01/17.

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 88

15

No tocante à aferição da economicidade, o relatório argumenta de

que existe uma limitação metodológica “para que se possa fazer uma análise conclusiva a respeito da economicidade dos diversos contratos de operações de crédito”. A título de ilustração, elaboram um quadro comparativo entre as operações de crédito levadas a efeito pelo Estado do Rio de Janeiro, vis a vis aquelas realizadas pelo Estado de São Paulo no período compreendido entre 2010 e 2015.

A questão da economicidade revela-se mais difícil, a começar pela

conceituação do real significado do termo, que tem sido tratado por muitos como mera apuração comparativa de custos e/ou preços de mercado. Seguimos aqui os ensinamentos de Bugarin23, cristalinos na definição deste termo. Ao fazer uma reflexão doutrinária sobre o significado do termo economicidade, o autor esclarece que economicidade, no contexto da constituição de 1988, reflete uma opção estratégica do constituinte pela

“racional fundamentação das decisões politicamente motivadas concernentes à alocação do conjunto escasso de recursos públicos à disposição dos agentes delegados da sociedade, na sua primordial missão de atender, da melhor maneira possível, aos legítimos e urgentes anseios individuais e coletivos presentes em nosso, ainda, extremamente injusto contexto socioeconômico, atendendo assim, a uma adequada relação custo benefício

social e/ou coletiva. “ (o grifo é meu). Aferir a economicidade passa, portanto, pela avaliação da relação

benefício/custo. Importa consignar que está se tratando da aplicação desse critério para seleção de projetos de investimentos, enquanto indicador para a seleção de projetos, inclusive projetos sociais.

Nos ensinamentos de Contador24, o indicador Benefício/Custo

consiste na relação entre o valor presente dos benefícios e o valor presente

dos custos. A regra estabelece que um projeto deve apresentar um B/C >1 para que seja viável e quanto maior essa relação, mais atraente o projeto.

Neste sentido, só faz sentido avaliar a economicidade daqueles

projetos de investimento que deram causa às operações de crédito que implicaram em aumento da dívida do Estado. Ou seja, faria sentido avaliarem-se os projetos de investimento a se realizar e que implicavam em endividamento público. Ressalte-se, contudo, que os investimentos já foram

23

Bugarin, Paulo Soares. Os princípios Constitucionais da eficiência e da Economicidade: Breves Notas doutrinárias e da Jurisprudência do TCU. Revista do Tribunal de Contas do Estado do Rio de Janeiro nº 11, 1º semestre de 2016, págs. 30 a 50. 24

Contador, Claudio Roberto. Projetos Sociais, Editora Atlas, 5ª edição, 2014.

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 89

15

feitos. A economicidade não representa e nem pode representar um olhar único para preços e custos, sejam de obras contratadas sejam de outras despesas públicas.

Assim, não há como avaliar a economicidade da dívida e/ou de sua

gestão. Avalia-se sim a economicidade de projetos de investimento, a relação benefício/custo, mas não a gestão de uma dívida.

No que tange à eficiência da gestão da dívida, outro aspecto

contemplado na presente Inspeção Extraordinária, pairam problemas graves apontados pelo relatório. Tais problemas abarcam, em meu entender, tanto a gestão da dívida quanto à estrita legalidade na aplicação dos recursos

contratados. As situações descritas às fls. 44 a 55 assim se resumem:

1ª – Recursos captados em operações de crédito aplicados em finalidade diversa à autorização legal. Tal ocorreu em 10 (dez) contratos, que

totalizam o montante de R$ 5,30 bilhões de reais (achado 1 - fl. 44 e quadros à fl. 45).

Estes fatos já foram objeto de determinação por este Tribunal

quando da apreciação das Contas de Governo dos exercícios de 2012, 2013 e 2014, ressaltam os subscritores do Relatório. Destacam ainda que, tendo em vista que em 2015 não se constatou a ocorrência deste tipo de situação, propõem seja cientificado o Ministério Público Estadual.

2ª – Não comprovação da aplicação dos recursos na finalidade

contratada (achado 3 - quadros de fl. 48). O Relatório aponta para as Ações do Programa Pró-cidades II, propondo a comunicação ao Secretário Estadual de Obras.

3ª – Recursos financiados no longo prazo aplicados em projetos de

curto-prazo (achado 4 - fls. 50 a 53). Algumas operações de crédito contratadas pelo governo do Estado têm como finalidade precípua financiar projetos de curto-prazo, a exemplo dos Projetos Asfalto na Porta, Gestão da Frota da Polícia Civil e da Polícia Militar. Propõe-se que a Corte determine ao Secretário Estadual de Fazenda que, na contratação de novas operações de crédito, comprove que o programa/investimento a ser executado tenha seus benefícios econômicos e sociais em prazo equivalente ou superior ao prazo das obrigações financeiras do financiamento.

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 90

15

No tocante aos achados de Auditoria nos 2 e 3, verifico que “os recursos captados nas operações de crédito são aplicados em finalidade diversa à autorização legal” bem como a “não comprovação da aplicação dos recursos na finalidade contratada”, respectivamente – guardam relação com contratos especificados, apontados nominalmente pelo corpo técnico.

De fato, no quadro IV, a Coordenadoria de Contas de Governo do Estado aponta 10 (dez) contratos de operação de crédito, nos quais apurou a ocorrência de desvio de finalidade. Trata-se, como se vê, de vício gravíssimo, apto a inquinar a validade dos referidos instrumentos. Diante disso, entendo insuficiente a medida preconizada, de apenas dar “CIÊNCIA ao Ministério Público do Estado do Rio de Janeiro acerca da utilização de valores em finalidade diversa à autorizada por lei”.

Sobre o ponto, verifico que a fundamentação apresentada pela instância instrutiva foi a seguinte:

Tendo em vista que este fato já foi objeto de determinação no âmbito da análise das Contas de Governo referentes aos exercícios de 2012, 2013 e 2014, no sentido de aplicar os recursos provenientes de operações de crédito apenas em projetos que estejam em estrita consonância com os objetivos previstos nas leis autorizativas de sua contratação.

Considerando ainda que no exercício de 2015 não houve reincidência deste fato, a proposta de encaminhamento para o achado em tela será unicamente a Ciência ao Ministério

Público Estadual.

Não ficou claro, porém, se a alegada “não reincidência” decorre do fato de não ter havido novas contratações inquinadas do referido vício, ou se a prática, mesmo em relação aos instrumentos contratuais expressamente apontados, foi cessada no exercício de 2015. Em qualquer dos casos, entendo que esta Corte de Contas deve se debruçar mais profundamente sobre a matéria, para, se for o caso, lançar mão dos mecanismos que se inserem na sua competência constitucional, ao invés de apenas dar ciência a outro órgão de fiscalização.

Da mesma forma, entendo que o mesmo deve ser feito em relação ao achado nº 3, em cuja proposta de encaminhamento determina-se que a SEOBRAS mantenha documentação comprobatória acerca dos investimentos efetuados com recursos do PRO-CIDADES, incluindo os registros contábeis efetuados para registro da operação. Assim como no achado supra, entendo insuficiente que o jurisdicionado mantenha a referida documentação, sendo necessário que a apresente a esta Corte de Contas, que deverá apreciá-la.

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 91

15

Nesse cenário, sem prejuízo do prosseguimento deste processo, cujo curso não deve ser obstaculizado pela medida que ora se propõe, entendo necessária a realização de Inspeção Especial, no bojo do qual deverão ser analisados, de forma concreta e específica, as operações de

crédito inquinadas de desvio de finalidade. No âmbito do referido processo,

a CGE deverá analisar cada um dos referidos contratos, esclarecendo

todas as circunstâncias (datas, valores, destino etc.) que envolveram o

desvio de finalidade apontado, com a respectiva proposta de

encaminhamento, considerando os vícios encontrados. Ante a

pertinência temática, no referido processo, deverá ser solicitada a

“documentação comprobatória acerca dos investimentos efetuados com

recursos do PRO-CIDADES, incluídos os registros contábeis efetuados

para registro da operação”, para respectiva apreciação.

Por todo o exposto e examinado, e

Considerando os dados e levantamentos apontados pelo Corpo Instrutivo, demonstrando a evolução da Dívida Consolidada Líquida do Estado bem como a deterioração do quadro fiscal;

Considerando que a trajetória do endividamento do estado revela-

se insustentável, conforme demonstrado neste voto, demandando crescente

esforço fiscal por parte do Governo;

Considerando a necessidade da adoção de medidas que impliquem na mudança de Regime Fiscal por parte do Governo do Estado a fim de se controlar a trajetória da dívida pública bem como o equilíbrio fiscal;

Considerando a constatação de irregularidades na aplicação dos recursos contratados, tais como recursos captados em operações de crédito aplicados em finalidade diversa à autorização legal, não comprovação da aplicação dos recursos na finalidade contratada e existência de recursos financiados no longo prazo aplicados em projetos de curto-prazo;

Considerando que a presente Inspeção Extraordinária objetiva ainda possibilitar a realização e desenvolvimento de estudos e proposições de medidas que possam auxiliar o Governo Estadual a evitar a materialização das expectativas negativas;

Considerando por fim que a Comunicação/determinação nº 3.1.1, proposta pelo Corpo Instrutivo à fl. 59 do Relatório, já foi objeto de alerta nos autos do Processo TCE-RJ nº 107.893-2/16 – Relatório de Gestão Fiscal do 2º quadrimestre do Poder Executivo Estadual, consoante os termos do voto da Relatora;

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 92

15

Por todo o exposto, manifesto-me parcialmente de acordo com a instrução e com o Parecer do Ministério Público Especial junto a esta Corte e

VOTO

I - Pela COMUNICAÇÃO ao atual Secretário de Estado de Fazenda, Sr. Gustavo Barbosa, com fundamento no disposto no artigo 6º, § 1º da deliberação TCE-RJ nº 204/96, a ser a ser efetivada na forma do art. 3º da Deliberação TCE-RJ nº 234/06, alterada pela Deliberação TCE-RJ nº 241/07, ou, na impossibilidade, na ordem sequencial do art. 26 do Regimento Interno desta Corte, dando-lhe ciência do inteiro teor deste voto, DETERMINANDO-LHE a adoção das seguintes medidas:

I.1- Manter controle atualizado da execução de cada projeto financiado com operações de crédito, contendo os valores liberados por operação e o estágio de execução de cada uma das ações financiadas, dando toda transparência ao processo inclusive com a disponibilização dos dados no “site” oficial do Governo do Estado;

I.2 – Adotar medidas com vistas a possibilitar a avaliação, tanto

pelo Poder Executivo quanto por este Tribunal de Contas, da relação Benefício/Custo dos projetos de investimento capitaneados pelo Governo do Estado, permitindo ao Controle externo exercido por esta Corte avaliar a economicidade dos Projetos de Investimento. Nos casos de contratações de novas operações de crédito, apresente estudos demonstrando que o programa/investimento a ser executado terão seus benefícios econômicos e sociais em prazo equivalente ou superior ao prazo das obrigações financeiras do financiamento.

I.3 - Dar transparência ao “Relatório Anual da Dívida Pública” no formato que já havia sido elaborado em 2013, incrementando o relatório com informações sobre a destinação dos recursos por operação, evidenciando os bens e obras que estão sendo financiados, bem como o cronograma de execução dos projetos que porventura tenham realização em mais de um exercício, dando a maior clareza possível quanto ao uso dos recursos.

I.4 - Incluir nos relatórios de endividamento colunas explicativas adicionais evidenciando a destinação dos recursos de cada operação. Nos casos em que exista mais de um objeto ligado à operação, evidenciar o

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 93

15

montante que cabe a cada um deles, dando a maior clareza possível quanto ao uso dos recursos.

II - Pela COMUNICAÇÃO ao atual Secretário de Estado de Obras, com fundamento no disposto no artigo 6º, § 1º da deliberação TCE-RJ nº 204/96, a ser a ser efetivada na forma do art. 3º da Deliberação TCE-RJ nº 234/06, alterada pela Deliberação TCE-RJ 241/07, ou, na impossibilidade, na ordem sequencial do art. 26 do Regimento Interno desta Corte, dando-lhe ciência do inteiro teor deste voto, DETERMINANDO-LHE:

- A adoção das medidas necessárias de modo a manter documentação comprobatória acerca dos investimentos efetuados com recursos do PRO-CIDADES, incluindo os registros contábeis efetuados para registro da operação.

III – Pela EXPEDIÇÃO DE OFÍCIO ao Sr. Governador do Estado do Rio de Janeiro, Luiz Fernando de Souza, dando-lhe ciência do inteiro teor deste voto, com o envio de cópia do Relatório do Corpo Instrutivo e do presente voto.

IV - Pela EXPEDIÇÃO DE OFÍCIO ao Sr. Presidente da Assembleia Legislativa do Estado do Rio de Janeiro, Deputado Jorge Picciani, dando-lhe ciência do inteiro teor deste voto, enviando-se lhe cópia do Relatório do Corpo Instrutivo e do presente voto.

V – Pela EXPEDIÇÃO DE OFÍCIO ao Sr. Presidente da Comissão de Orçamento, Finanças, Fiscalização Financeira e Controle da Assembleia Legislativa

do Estado do Rio de Janeiro, dando-lhe ciência do inteiro teor deste voto, enviando-se lhe cópia do Relatório do Corpo Instrutivo e do presente voto.

VI – Pela EXPEDIÇÃO DE OFÍCIO ao Sr. Procurador Geral de Justiça do Estado Rio de Janeiro, José Eduardo Ciotola Gussem, encaminhando-lhe cópia do inteiro teor deste voto e do Relatório do Corpo Instrutivo, a fim de dar ciência ao Ministério Público do Estado do Rio de Janeiro acerca da utilização de valores referentes a operações de crédito em finalidade diversa à autorizada por Lei, consoante o apontado pelos subscritores do relatório e ratificado em meu voto.

TCE-RJ PROCESSO Nº 108.167-8/16

RUBRICA fls.: 94

15

VII – Pelo ENCAMINHAMENTO do presente processo ao Gabinete da ilustre Conselheira Marianna Montebello Willeman, Relatora das Contas do Governo do Estado referentes ao exercício de 2016, objetivando subsidiar o exame das Contas em questão.

VIII – Pela REALIZAÇÃO DE INSPEÇÃO ESPECIAL para análise e apuração, de forma concreta e específica, das operações de crédito inquinadas de desvio de finalidade, conforme apontado na fundamentação deste voto. No referido processo, deverá ser solicitado à SEOBRAS o envio da documentação comprobatória dos investimentos efetuados com recursos do PRO-CIDADES, incluindo os registros contábeis da operação.

GC - 2,

MARCO ANTONIO BARBOSA DE ALENCAR

Relator