transição para nova contabilidade - tcm.go.gov.br · a secretaria do tesouro nacional não dará...

TRANSCRIPT

Transição para

Nova Contabilidade

Evandro Buiati . Superintendência de Gestão Técnica – SGT

Agenda

Transição para Nova Contabilidade 1 - Como está a transição para Nova Contabilidade?

2 - Quais os benefícios do processo de convergência?

3 - O que é preciso para implementar essas mudanças?

4 - Caso o ente não se adapte ao novo modelo, o que acontece?

5 - Quais os procedimentos a serem adotados na transição?

6 - Como ficam os novos procedimentos previstos no MCASP?

7 - Como serão os novos demonstrativos - DCASP?

8 - Qual apoio e orientação os entes terão para implementar o processo de convergência?

Agenda

Lançamentos Contábeis Padronizados - Roteiros

1 - Quais as principais fontes de apoio e orientação aos Lançamentos Contábeis?

2 - Quais as fontes adicionais de apoio e orientação aos Lançamentos Contábeis?

1- Como está a transição para Nova Contabilidade?

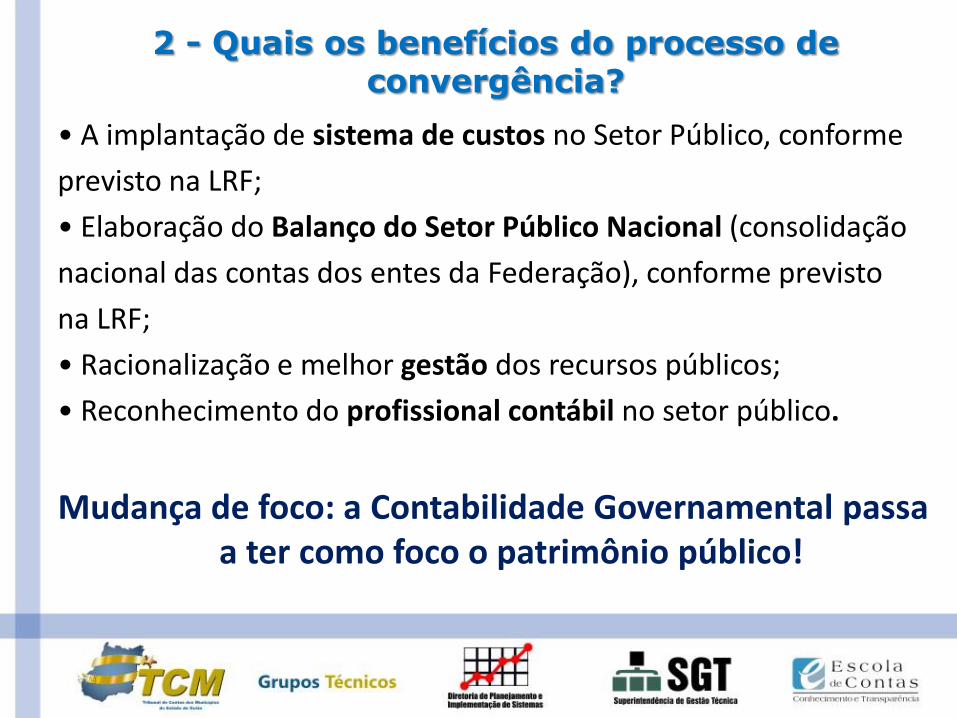

2 - Quais os benefícios do processo de convergência?

• Geração de informação útil para a tomada de decisão por parte dos gestores públicos;

• Comparabilidade entre os entes da federação e entre diferentes países;

• Registro e acompanhamento de transações que afetam o patrimônio antes de serem contempladas no orçamento;

• Melhoria no processo de prestação de contas, tanto por parte dos tribunais e órgãos de controle, quanto pela sociedade;

2 - Quais os benefícios do processo de convergência?

• A implantação de sistema de custos no Setor Público, conforme

previsto na LRF;

• Elaboração do Balanço do Setor Público Nacional (consolidação

nacional das contas dos entes da Federação), conforme previsto

na LRF;

• Racionalização e melhor gestão dos recursos públicos;

• Reconhecimento do profissional contábil no setor público.

Mudança de foco: a Contabilidade Governamental passa a ter como foco o patrimônio público!

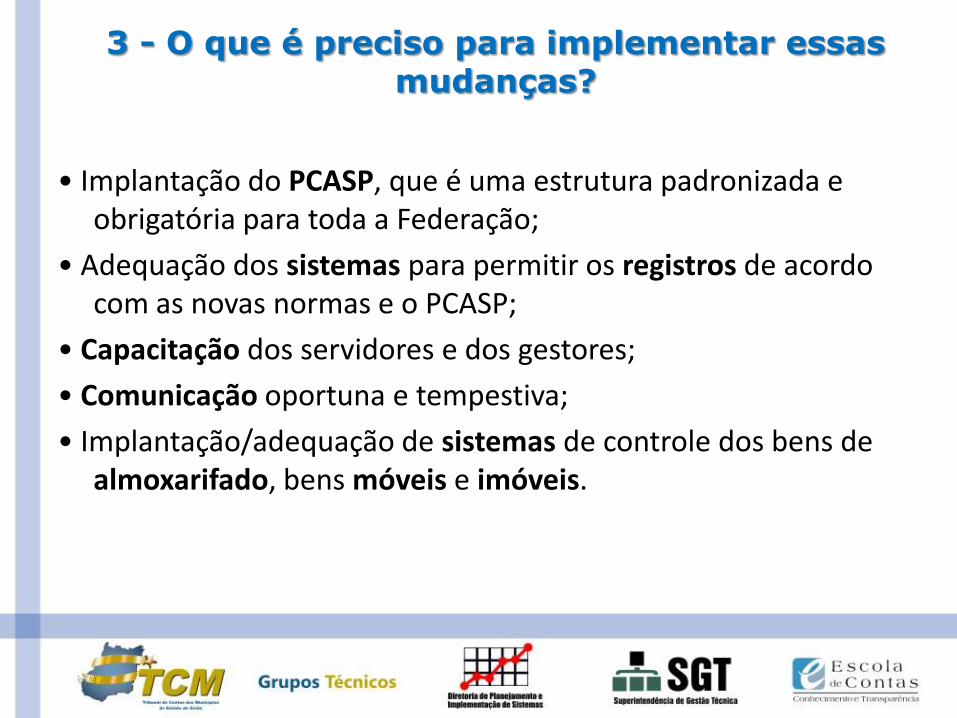

3 - O que é preciso para implementar essas mudanças?

• Implantação do PCASP, que é uma estrutura padronizada e obrigatória para toda a Federação;

• Adequação dos sistemas para permitir os registros de acordo com as novas normas e o PCASP;

• Capacitação dos servidores e dos gestores;

• Comunicação oportuna e tempestiva;

• Implantação/adequação de sistemas de controle dos bens de almoxarifado, bens móveis e imóveis.

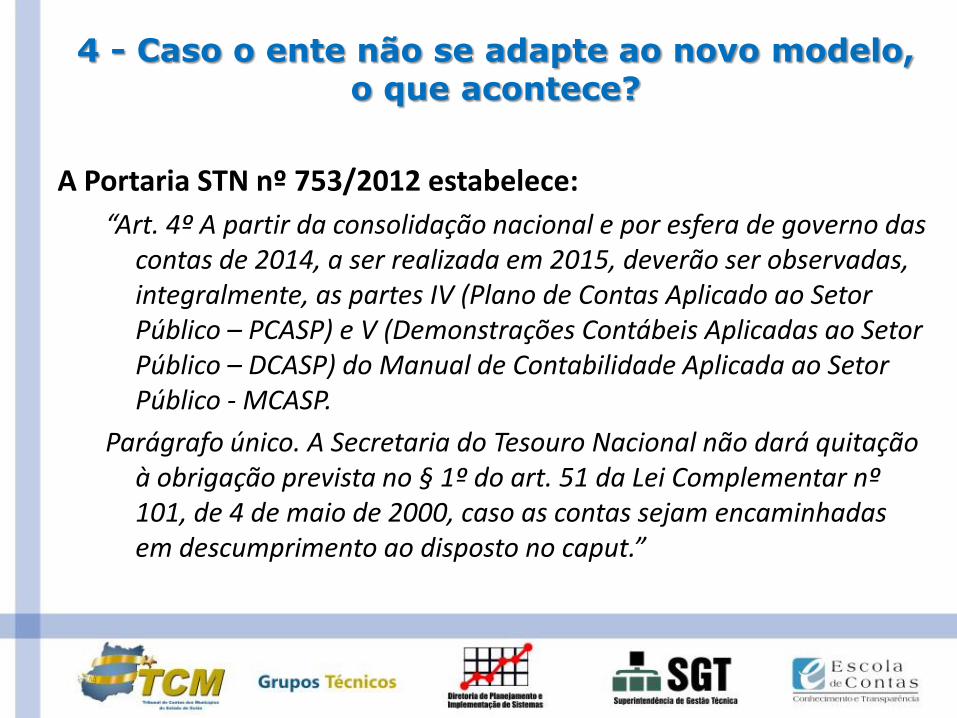

4 - Caso o ente não se adapte ao novo modelo, o que acontece?

A Portaria STN nº 753/2012 estabelece:

“Art. 4º A partir da consolidação nacional e por esfera de governo das contas de 2014, a ser realizada em 2015, deverão ser observadas, integralmente, as partes IV (Plano de Contas Aplicado ao Setor Público – PCASP) e V (Demonstrações Contábeis Aplicadas ao Setor Público – DCASP) do Manual de Contabilidade Aplicada ao Setor Público - MCASP.

Parágrafo único. A Secretaria do Tesouro Nacional não dará quitação à obrigação prevista no § 1º do art. 51 da Lei Complementar nº 101, de 4 de maio de 2000, caso as contas sejam encaminhadas em descumprimento ao disposto no caput.”

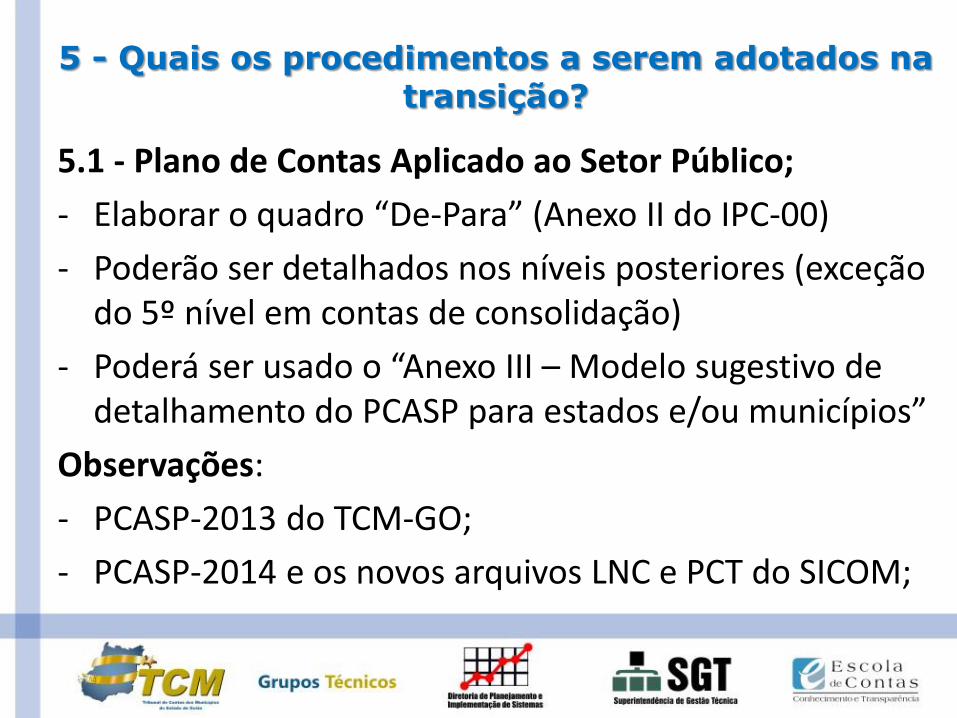

5 - Quais os procedimentos a serem adotados na transição?

IPC 00 – Plano de Transição para Implantação da Nova Contabilidade

5.1 - Plano de Contas Aplicado ao Setor Público;

5.2 - Balanço de Abertura;

5.3 - Nova Classificação das Contas de Ativo e Passivo;

5.4 - Inventário dos Bens Permanentes;

5.5 - Adoção Inicial da Reavaliação e Depreciação;

5 - Quais os procedimentos a serem adotados na transição?

5.1 - Plano de Contas Aplicado ao Setor Público;

- Elaborar o quadro “De-Para” (Anexo II do IPC-00)

- Poderão ser detalhados nos níveis posteriores (exceção do 5º nível em contas de consolidação)

- Poderá ser usado o “Anexo III – Modelo sugestivo de detalhamento do PCASP para estados e/ou municípios”

Observações:

- PCASP-2013 do TCM-GO;

- PCASP-2014 e os novos arquivos LNC e PCT do SICOM;

5 - Quais os procedimentos a serem adotados na transição?

5.2 - Balanço de Abertura;

• Todas as entidades do setor público deverão elaborar até 31 de dezembro de 2014 (denominada "data de transição"), um Balanço Patrimonial inicial para refletir as novas práticas contábeis adotadas para o setor público, como ponto de partida para sua contabilização de acordo com as novas normas para o setor público.

• Obs: 31-dez-2013 para o TCM-GO.

5 - Quais os procedimentos a serem adotados na transição?

5.3 - Nova Classificação das Contas de Ativo e Passivo;

• O controle de financeiro e permanente não será mais efetuado em contas contábeis, mas sim por meio de atributos utilizados pelo sistema informatizado, que permitirá separar o saldo financeiro e permanente do ativo e passivo.

• No momento de transição para o PCASP, o ente deverá fazer os ajustes necessários para que o ativo e passivo obedeçam à nova classificação contábil.

5 - Quais os procedimentos a serem adotados na transição?

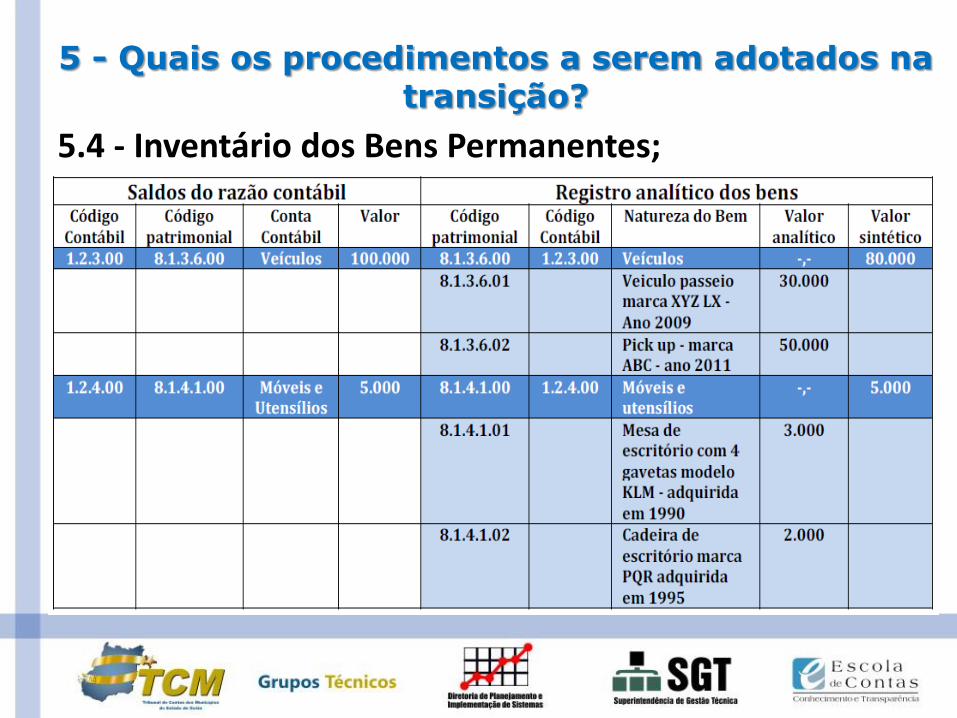

5.4 - Inventário dos Bens Permanentes;

Na transição do plano de contas atual para o PCASP é preciso efetuar uma conciliação entre os saldos constantes da Contabilidade e os valores registrados no sistema de controle físico do patrimônio. Para isso, a Entidade deve:

i. Identificar as funcionalidades do patrimônio;

ii. Classificar os bens (grupo x classe);

iii. Identificar e analisar os valores dos bens;

iv. Verificar possíveis fragilidades do controle patrimonial da

entidade.

5 - Quais os procedimentos a serem adotados na transição?

5.4 - Inventário dos Bens Permanentes;

5 - Quais os procedimentos a serem adotados na transição?

5.5 - Adoção Inicial da Reavaliação e Depreciação;

• De acordo com a Portaria STN n.º 437/2012, até 2014 todos os entes da federação deverão adotar os procedimentos patrimoniais previstos na parte II do MCASP, inclusive a depreciação, exaustão, amortização, redução ao valor recuperável e a reavaliação, quando for o caso.

• MCASP – Parte II - 02.09.00 Reavaliação, redução ao valor recuperável, depreciação, amortização e exaustão;

• NBC T 16.9 – Depreciação, Amortização e Exaustão;

• NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos;

5 - Quais os procedimentos a serem adotados na transição?

5.5 - Adoção Inicial da Reavaliação e Depreciação;

6 - Como ficam os novos procedimentos contábeis previstos no MCASP?

6.1- MCASP – Procedimentos Contábeis Patrimoniais;

• Créditos, tributários ou não, por competência, e a dívida ativa, incluindo os respectivos ajustes para perdas;

• Obrigações e provisões por competência;

• Bens móveis, imóveis e intangíveis;

• Fenômenos econômicos, resultantes ou independentes da execução orçamentária, tais como depreciação, amortização, exaustão;

• Ativos de infraestrutura;

• Implementação do sistema de custos;

6 - Como ficam os novos procedimentos contábeis previstos no MCASP?

6.2- MCASP - Procedimentos Contábeis Específicos

• FUNDEB;

• Parcerias Público-Privadas – PPP;

• Operações de Crédito;

• Regime Próprio da Previdência Social;

• Dívida Ativa;

• Precatórios;

• Consórcios Públicos;

7 - Como serão os novos demonstrativos - DCASP?

• IPC-05: Balanço Orçamentário;

• IPC-06: Balanço Financeiro;

• IPC-07: Demonstrativo de Variações Patrimoniais;

• IPC-08: Balanço Patrimonial;

• IPC-09: Demonstrativo de Fluxo de Caixa;

8 - Qual apoio e orientação os entes terão para implementar o processo de convergência?

• Manuais MCASP, Normas NBC-TSP;

• IPCs, Roteiros Contábeis;

• Cursos e Seminários – Governo Federal / Conselhos Contabilidade;

• Grupos Técnicos, Cursos, Eventos - TCM-GO;

8 - Qual apoio e orientação os entes terão para implementar o processo de convergência?

TCM GO inicia ciclo de 14 cursos para jurisdicionados

8 - Qual apoio e orientação os entes terão para implementar o processo de convergência?

TCM GO inicia ciclo de 14 cursos para jurisdicionados

2013

• Licitações e Contratos Administrativos

• Planejamento Governamental (PPA/LDO/LOA)/ Planejamento e Orçamento Sistema de Controle Interno

• Prestação de Contas ao TCM - normas e layouts enviados/ferramentas site

8 - Qual apoio e orientação os entes terão para implementar o processo de convergência?

TCM GO inicia ciclo de 14 cursos para jurisdicionados 2014 • Lei de Responsabilidade Fiscal • Contabilidade Pública • Edital de Concurso Público • Legislação Aplicada para Conselheiros e Gestores do FMS • Legislação Aplicada para Conselheiros e gestores do FUNDEB • Limpeza Urbana • Ética e Serviço Público • Balanço Geral • Demonstrativos Fiscais • Serviço Público na Constituição Federal

8 - Qual apoio e orientação os entes terão para implementar o processo de convergência?

TCM GO realiza o curso 20 anos da Lei de Licitações e Contratos – Aspectos Teóricos e Práticos

8 - Qual apoio e orientação os entes terão para implementar o processo de convergência?

TCM GO realiza 1° Reunião Extraordinária GTCON e GTSIS