transaction monitor - rogerweikers - trans_04.pdfplanejamento da união, inclusive com a montagem de...

TRANSCRIPT

INFORMATIVO

Transaction Monitor

Septiembre/Setembro 2006 - nº4

Difusión de conocimientoem América del Sur

Difusão de conhecimentona América do Sul

Fórmula de éxitode una transacción

Fórmula de sucessode uma transação

Argentina: empresasprefieren autofinanciarse

Argentina: empresas preferemautofinanciamento

Un lugar reservadoa los impuestos

Um lugar reservadopara impostos

3

4

16

11

2

TRANSACTION MONITOR

cont

actsSouth America

Daniel ServentiSASA TAS Head

Editorial CoordinationGerson Caner (Brazil)

Senior Manager – Marketing & [email protected]

Argentina

Guillermo LirussiPartner – Transaction Support Services

Pablo de GregórioPartner - Valuation / Strategic Finance

Sergio CaveggiaPartner - Transaction Tax

Miguel PatoPrincipal – Real [email protected]

Brazil

Carlos A. MirandaCountry Leader Partner

Andréa Fernandes Pinto WeichertPartner – Transaction Support Services

Eduardo Vargas RêdesPartner – Strategic [email protected]

Flavio A. MachadoPartner – Transaction Support Services

Bolivia

Jorge PiñeiroCountry Leader [email protected]

Chile

Alejandro CerdaCountry Leader [email protected]

Colombia

Jose Torres-llosa VillacortaCountry Leader [email protected]

Ecuador

Milton VasconezCountry Leader [email protected]

Paraguay

Rafael Lopez FracchiaCountry Leader [email protected]

Peru

Jorge MedinaCountry Leader [email protected]

Uruguay

Ricardo VillarmarzoCountry Leader [email protected]

Venezuela

Phil GardinerCountry Leader [email protected]

3

cont

acts

Un canal comúnpara América del SurEl área de Transacciones Corporativas da un nuevo pasohacia la integración de los servicios de Ernst & Young enAmérica del Sur. Con la creación del Transaction MonitorSASA, comenzamos a difundir nuestro conocimiento ynuestra experiencia en asesoría en las áreas de estrategiafinanciera, fusiones y adquisiciones, project finance, privati-zaciones y mercado inmobiliario para los clientes de los diezpaíses sudamericanos en que actúa Ernst & Young. Es unproyecto osado, pero que ciertamente contribuirá a unamayor aproximación con nuestros clientes, para intercambi-ar experiencias y fortalecer las buenas prácticas en la región.

Con análisis sobre temas relevantes, Transaction MonitorSASA pretende estimular los debates en el área de Transac-ciones Corporativas. A fin de cuentas, en un mercado enexpansión y un contexto cada día más competitivo, el sectorexige tanto de compañías como de inversionistas una actua-lización constante.

En esa primera edición, podrás leer artículos sobre comoevitar pérdida de valor luego de fusiones y adquisiciones,así como sobre la importancia de incluir consideraciones tri-butarias en la planificación de integración. Se destaca tam-bién el artículo “Empresas argentinas buscan financiaciónpara expandirse”, con datos sobre encuesta realizada porErnst & Young y el Instituto Argentino de Finanzas con 150empresas argentinas.

¡Buena lectura!

Um canal comum para a América do SulA área de Transações Corporativas dá um novo passo para a integração dos serviços da Ernst & Young naAmérica do Sul. Com a criação do Transaction Monitor SASA, passamos a difundir nosso conhecimentoe nossa experiência em assessoria nas áreas de estratégia financeira, fusões e aquisições, project finance,privatizações e mercado imobiliário para os clientes dos dez países sul-americanos em que a Ernst & Youngatua. É um projeto ousado, mas que certamente irá contribuir para uma maior aproximação com nossosclientes, para a troca de experiências e para o fortalecimento das boas práticas na região.

Com análises sobre temas relevantes, o Transaction Monitor SASA pretende estimular os debates na área deTransações Corporativas. Afinal, em um mercado em expansão e cenário cada dia mais competitivo, o setorexige tanto de companhias quanto de investidores uma atualização constante.

Nessa primeira edição, você poderá ler artigos sobre como evitar perda de valor após fusões e aquisiçõese sobre a importância da inclusão de considerações tributárias no planejamento de integração. Destaquetambém para o artigo “Empresas argentinas buscam financiamento para expandir”, com dados sobrepesquisa realizada pela Ernst & Young e o Instituto Argentino de Finanças com 150 empresas argentinas.

Boa leitura!

Jorge MenegassiSASA Area Managing Partner

4

TRANSACTION MONITOR

Integração planejada,fórmula de sucesso

de uma transaçãoASSUNTO DEVE SER ABORDADO JÁ

NO PROCESSO DE AVALIAÇÃO, FIXAÇÃODE PREÇO E NEGOCIAÇÃO DO ACORDO

Integración planificada,fórmula de éxito deuna transacciónEL ASUNTO DEBE SER ABORDADO YA EN ELPROCESO DE EVALUACIÓN, FIJACIÓN DE PRECIOSY NEGOCIACIÓN DEL ACUERDO

CCCCCarlos Albarlos Albarlos Albarlos Albarlos Alberererererttttto Miro Miro Miro Miro Mirandandandandandaaaaa

Carlos Alberto Miranda

5

O aumento de 42% no número de fusões e aquisições no primei-ro semestre de 2006 no Brasil alerta para uma preocupaçãocrescente em relação a esse tipo de transação: a necessidade decontar com um processo de integração cuidadoso para assegu-rar que o negócio gere o valor esperado para os acionistas.

Com transações cada dia mais complexas e a participaçãomais atenta de todos os públicos interessados, as empresasprecisam saber formular claramente de onde vão tirar valorde um acordo de fusão ou aquisição e como farão com queele dê certo no dia-a-dia. Compreender e abordar todos osriscos envolvidos são fatores essenciais para alcançar osresultados pretendidos.

É muito comum que a preocupação com a integração surjaapenas após a assinatura do acordo. O executivo chega aoescritório no dia seguinte à comemoração do fechamentode uma transação e percebe que está sozinho para tomaruma série de decisões importantes. Tratar dessas questõesé difícil na ausência de uma estratégia de integração bemdefinida desde o início das discussões.

Infelizmente, essa é uma situação que ocorre muito na prática.Segundo pesquisas recentes , mais de 50% das fusões e aquisi-ções destroem valor para os acionistas. Isso ocorre em razãode valores não identificados, valores identificados com atrasoe valores perdidos.

El aumento de 42% en el númerode fusiones y adquisiciones en elprimer semestre de 2006 en Brasilalerta sobre una preocupación cre-ciente con relación a ese tipo detransacción: la necesidad de contarcon un proceso de integración cui-dadoso para asegurar que el nego-cio genere el valor esperado paralos accionistas.

Con transacciones cada día máscomplejas y la participación másatenta de todos los públicos intere-sados, las empresas necesitan sa-ber formular claramente de dóndesacarán valor en un acuerdo de fu-sión o adquisición y cómo haránque este dé resultado cotidiana-mente. Comprender y abordar todoslos riesgos involucrados son facto-res esenciales para alcanzar los re-sultados pretendidos.

Es muy común que la preocupacióncon la integración surja apenas lue-go de firmado el acuerdo. El ejecu-tivo llega a la oficina el día posteri-or a la conmemoración del cierre deuna transacción y se da cuenta deque está solo para tomar una seriede decisiones importantes. Trataresas cuestiones es difícil al no ha-ber una estrategia de integraciónbien definida desde el inicio de lasdiscusiones.

Desdichadamente, esa es unasituación que ocurre mucho enla práctica. Según pesquisas reci-entes , más del 50% de las fusionesy adquisiciones desgastan valorpara los accionistas. Eso ocurre enrazón de valores no identificados,valores identificados con atraso yvalores perdidos.

6

TRANSACTION MONITOR

El siguiente gráfico sintetiza esasituación:

Para evitar problemas de ese tipo,la estrategia de integración debecomprender asuntos de ordenpráctico ya en el proceso de eva-luación, fijación del precio y ne-gociación. Algunos desafíos, porejemplo, pueden ser identificadosen la fase de due diligence, o in-cluso antes. Cuando se abordancorrectamente, estos ayudan apreservar, e incluso potenciar, elvalor esperado de una transacci-ón. Ya durante el análisis del ne-gocio se puede definir tambiénqué genera valor, iniciar el estudiode las sinergias existentes e iden-tificar probables desafíos de inte-gración, y las fases de negociaci-ón y ejecución permiten acelerarla planificación de la unión, inclu-so con el montaje de equipos, laidentificación de líderes y la defi-nición de prioridades y objetivos.

La necesidad de integración de-penderá del grado de autonomía,control e interdependencia dese-ados para el negocio. También es-tará determinada, en gran medi-da, por los factores que motivanla transacción. Un estudio realiza-do por Ernst & Young en Brasil du-rante el primer semestre de 2006muestra que las transaccionesfueron motivadas principalmentepor los cuatro siguientes factores:adquisición de competidores(21%), ampliación de la línea deproductos o servicios (16%), ex-pansión de consolidación geográ-fica (16%) y oportunidad de inver-sión (13%).

Las transacciones cuyo motivoprincipal fue la adquisición decompetidores y las que procuranampliar la línea de productos oservicios figuran entre las quemás necesitan la gestión de la in-

La necesidad de integración dependerá delgrado de autonomía, control e interdependenciadeseados para ele negocio

Valor

Esperado de la

Transacción

$$

Gap

Valor

Valor

Alcanzado

Efectivo

Fuente: Ernst & Young

$$$$$

$$

Valores identificados con atrasoMovilización lenta

Compromiso inadecuado de recursos

Falta de liderazgo

Focalización en sinergias a corto plazo versus crecimiento a largo plazo

•

•

•

•

Valores perdidosPerdida de talentos-clave

Clientes no atendidos

División y confusión organizacional

Ruptura cultural de la organización

Falta de atención respecto a los competidores

•

•

•

•

•

Valores no identificados• Falta de visión y estrategia

• Metas y medidas oscuras

• Inexperiencia al determinar las fuentes de valor

• Rigidez en los cambios

7

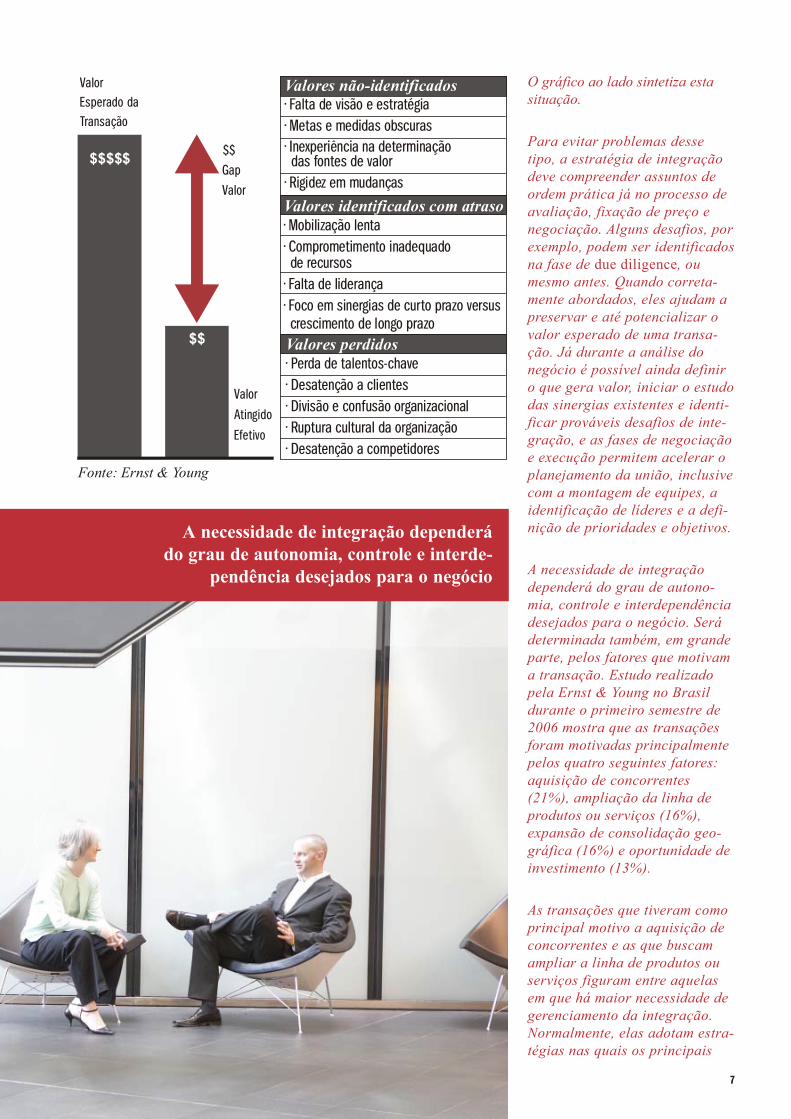

O gráfico ao lado sintetiza estasituação.

Para evitar problemas dessetipo, a estratégia de integraçãodeve compreender assuntos deordem prática já no processo deavaliação, fixação de preço enegociação. Alguns desafios, porexemplo, podem ser identificadosna fase de due diligence, oumesmo antes. Quando correta-mente abordados, eles ajudam apreservar e até potencializar ovalor esperado de uma transa-ção. Já durante a análise donegócio é possível ainda definiro que gera valor, iniciar o estudodas sinergias existentes e identi-ficar prováveis desafios de inte-gração, e as fases de negociaçãoe execução permitem acelerar oplanejamento da união, inclusivecom a montagem de equipes, aidentificação de líderes e a defi-nição de prioridades e objetivos.

A necessidade de integraçãodependerá do grau de autono-mia, controle e interdependênciadesejados para o negócio. Serádeterminada também, em grandeparte, pelos fatores que motivama transação. Estudo realizadopela Ernst & Young no Brasildurante o primeiro semestre de2006 mostra que as transaçõesforam motivadas principalmentepelos quatro seguintes fatores:aquisição de concorrentes(21%), ampliação da linha deprodutos ou serviços (16%),expansão de consolidação geo-gráfica (16%) e oportunidade deinvestimento (13%).

As transações que tiveram comoprincipal motivo a aquisição deconcorrentes e as que buscamampliar a linha de produtos ouserviços figuram entre aquelasem que há maior necessidade degerenciamento da integração.Normalmente, elas adotam estra-tégias nas quais os principais

A necessidade de integração dependerádo grau de autonomia, controle e interde-

pendência desejados para o negócio

$$

Gap

Valor

Fonte: Ernst & Young

$$$$$

$$

Valores não-identificadosFalta de visão e estratégia

Metas e medidas obscuras

Inexperiência na determinação das fontes de valor

Rigidez em mudanças

•

•

•

•

Valores identificados com atrasoMobilização lenta

Comprometimento inadequado de recursos

Falta de liderança

Foco em sinergias de curto prazo versus

crescimento de longo prazo

•

•

•

•

Valores perdidosPerda de talentos-chave

Desatenção a clientes

Divisão e confusão organizacional

Ruptura cultural da organização

Desatenção a competidores

•

•

•

•

•

Valor

Esperado da

Transação

Valor

Atingido

Efetivo

8

TRANSACTION MONITOR

Flujo de los Procedimientos de Integración

Due Diligence / Pre-Divulgación Pre-Cierre Post-Cierre

Primeros 90

Integración Due DiligenceAnálisis inicial de sinergias (fuentes de valor)

Identificación de dificultades en la integración

Plan acelerado e integración

Definir objetivos del Día 1 y Día 90 para

la organización unificada

Identificar riesgos de integración, prioridades y

estrategias de atenuación de los daños

Desarrollar el enfoque de integración

Establecer la estructura del equipo de integración

Sintetizar oportunidades de sinergia, incluyendo

impacto financiero, facilidad de obtención,

recursos y acciones necesarias.

.

Lanzar equipos de integración

Liderar la integración (cada equipo)

Hacer prospección y análisis de datos

Recomendar y priorizar actividades de integración

Desarrollar plan detallado para transición

Establecer parámetros de medición del éxito

Establecer plan general de integración

Ejecutar tareas para alcanzar objetivos del Dia 1

Alcanzar las sinergias

Desarrollar un estudio de caso para cada

oportunidad de sinergia

Desarrollar planes para captar sinergias

Viabilizar integraciónDesarrollar estrategias de negocio

Desarrollar y ejecutar plan cultural

y de comunicación

Desarrollar estructura organizacional provisional

Administrar riesgos de integración

Facilitar desarrollo del Dia 1

Liderar la integración (cada equipo)Ejecutar plan detallado para transición

Monitorear y reportar progreso

Observar los resultados de las medidas de

éxito pre-estabelecidas

Realizar sesiones de

Hand Off Integration Activities

Lessons-Learned

Obtener sinergias

Ejecutar planes para captar sinergias

Focalizar ganancias a corto plazo

Accountability

Viabilizar integraciónEjecutar estrategias de negocio

Continuar la ejecución del plan cultural

y de comunicación

Realinear estructura organizacional

Administrar riesgos de integración

Administrar objetivos del Día 90

Equipo de Gestión de Integración

DIA

DEL A

NUNC

IO

DIA

1

Monitoreo y Progresso

tegración. Normalmente, estasadoptan estrategias en que losprincipales objetivos son viabili-zar economías de escala, eliminarcapacidad ociosa de la industria yvincular la nueva unidad a los pro-cesos de negocios y a la cadenade valor de la empresa comprado-ra, preservando aspectos cultura-les de la entidad adquirida.

En realidad, la probabilidad deerrores en un proceso transaccio-nal es elevada debido, por ejem-plo, al cambio en el ambiente denegocios, a la limitación de recur-

sos, a la presión para generar re-sultados con rapidez, etc. Cuesti-ones transnacionales, la necesi-dad de retener talentos y clientesy la capacidad de alcanzar las si-nergias esperadas son otros gran-des desafíos que enfrentan lasorganizaciones en ese procesode integración. Muchas empresasa veces subestiman el grado dedificultad o no saben prever yabordar problemas futuros.Basta recordar que, en el 70%de los casos, las transaccionesno logran generar el valor inicial-mente esperado.

Para aumentar los chances deéxito, es esencial tener una visiónrealista de los resultados que elacuerdo puede proporcionar. Eléxito de un esfuerzo de integraci-ón requiere del compromiso y ac-ción en muchos frentes. La altaadministración debe estar direc-tamente involucrada en ese pro-ceso, liderando la transformaciónorganizacional y comunicandocon claridad los objetivos a losequipos que deben alcanzarlos.

CCCCCAAAAARLRLRLRLRLOOOOOSSSSS A A A A ALLLLLBERBERBERBERBERTTTTTOOOOO M M M M MIRIRIRIRIRAAAAANDNDNDNDNDAAAAA ES SOCIO DEL ÁREA DEASESORÍA EN TRANSACCIONES CORPORATIVAS

9

Primeiros 90

DIA

DO A

NÚNC

IO

DIA

1Fluxo dos Procedimentos de Integração

Due Diligence / Pré-Divulgação Pré-Fechamento Pós-Fechamento

Monitoramento e Progresso

Integration due diligence

Plano acelerado e integração

Lançar times de integração

Análise inicial de sinergias (fontes de valor)

Identificação de dificuldades na integração

Definir objetivos do Dia 1 e Dia 90 para a organização unificada

Identificar riscos de integração, prioridades e estratégias de atenuação de danos.

Desenvolver a abordagem de integração

Estabelecer a estrutura do time de integração

Sintetizar oportunidades de sinergia, incluindo impacto financeiro, facilidade de obtenção, recursos e ações necessários.

Prospectar e analisar dados

Recomendar e priorizar atividades de integração

Desenvolver plano detalhado para transição

Estabelecer parâmetros de medição do sucesso

Estabelecer plano geral de integração

Executar tarefas para atingir objetivos do Dia 1

Liderar a integração (cada time)

Alcançar as sinergias

Viabilizar integração

Desenvolver um estudo de caso para cadaoportunidade de sinergia

Desenvolver planos para captação de sinergias

Desenvolver estratégias de negócios

Desenvolver e executar plano cultural e de comunicação

Desenvolver estrutura organizacional provisória

Gerenciar riscos de integração

Facilitar desenvolvimento do Dia 1

Executar plano detalhado para transição

Monitorar e reportar progresso

Acompanhar resultados das medidas de

sucesso pré-estabelecidas

Conduzir sessões de

Hand Off Integration Activities

Lessons-Learned

Liderar a integração (cada time)

Alcançar as sinergias

Viabilizar integração

Executar planos para captação de sinergias

Focar em ganhos de curto prazo

Accountability

Executar estratégias de negócios

Continuar a execução do plano cultural

e de comunicação

Realinhar estrutura organizacional

Gerenciar riscos de integração

Gerenciar objetivos do Dia 90

Equipe de Gerenciamento de Integração

objetivos são viabilizar economi-as de escala, remover capacida-de ociosa da indústria e vinculara nova unidade aos processos denegócios e à cadeia de valor daempresa compradora, preservan-do aspectos culturais da entida-de adquirida.

Na verdade, a probabilidade deocorrência de erros em um pro-cesso transacional é elevada, emrazão por exemplo da mudançano ambiente de negócios, dalimitação de recursos, da pres-

são para geração rápida deresultados, etc. Questões trans-nacionais, necessidade de retertalentos e clientes e capacidadede alcançar as sinergias espera-das são outros grandes desafiosque as organizações enfrentamnesse processo de integração.Muitas empresas às vezes subes-timam o grau de dificuldade ounão sabem antecipar e abordarproblemas futuros. Basta lem-brar que, em 70% dos casos, astransações falham em gerar ovalor inicialmente esperado.

Para aumentar as chances desucesso, é essencial ter umavisão realista dos resultados queo acordo pode proporcionar. Umesforço bem-sucedido de integra-ção exige compromisso e açãoem muitas frentes. A alta admi-nistração precisa estar direta-mente envolvida nesse processo,liderando a transformação orga-nizacional e comunicando clara-mente os objetivos para as equi-pes que devem alcançá-los.

CARLOS ALBERTO MIRANDA É SÓCIO DA ÁREADE ASSESSORIA EM TRANSAÇÕES CORPORATIVAS

10

TRANSACTION MONITOR

11

Empresas argentinas evalúanfinanciamientos para crecerLA MAYORÍA AÚN PREFIERE AUTOFINANCIARSE, AUNQUE TAMBIÉN SE ESTÁVOLVIENDO AL CRÉDITO BANCARIO, SEGÚN SURGE DE UNA ENCUESTAREALIZADA POR ERNST & YOUNG Y EL INSTITUTO ARGENTINO DE FINANZAS

Empresasargentinasbuscamfinanciamentopara expandirA MAIORIA DAS EMPRESAS AINDAPREFERE O AUTOFINANCIAMENTO,MAS ALGUMAS RECORREM AOCRÉDITO BANCÁRIO, DE ACORDOCOM PESQUISA REALIZADA PELAERNST & YOUNG E O INSTITUTOARGENTINO DE FINANÇAS

O crescimento da economia argentina em 2005 e oalto grau de utilização da capacidade instaladadas empresas fizeram com que a necessidade derecursos financeiros aumentasse. Hoje, mais dametade das empresas argentinas pensa em assumirdívidas nos próximos seis meses e 48% delas consi-deram a possibilidade de obter recursos financei-ros no mercado de capitais, ainda que atualmenteapenas 7% das empresas recorram a esse tipo definanciamento. Essas são algumas das conclusõesde pesquisa realizada pela Ernst & Young em con-junto com o Instituto Argentino de Finanças (IAEF)com 150 empresas líderes no país.

El crecimiento que experimentó laeconomía argentina el año 2005 yel alto grado de utilización de la ca-pacidad instalada de las empresasamplió significativamente su nece-sidad de financiamiento. Hoy másde la mitad de las compañías loca-les está pensando en tomar deudaen los próximos 6 meses y el 48%considera la posibilidad de financi-arse a través del mercado de capi-tales, si bien en la actualidad sóloel 7% utiliza este medio como fuen-te de financiación. Así lo reveló unaencuesta realizada en conjunto porErnst & Young y el Instituto Argenti-no de Finanzas (IAEF) a 150 empre-sas líderes del país.

12

TRANSACTION MONITOR

Es que a la hora de fondearse, la autofinanciaci-ón continúa predominando entre las empresasargentinas: el 38% la elige. No obstante, la encu-esta mostró que en 2006 las empresas estánvolviendo a tomar crédito bancario. Así, la finan-ciación a través de este medio pasó del 28% de2005 al 33% actual.

Este año, 58% redujo su nivel de endeudamiento,y según explicó a este diario Ernesto San Gil, so-cio de Ernst & Young, se trata de pasivos que searrastran desde antes de la crisis económica.“Los nuevos requerimientos de financiamientose dieron en el último año mayormente en lossectores más dinámicos”, aseguró. “Muestra deesto es que entre las compañías dedicadas a laagroindustria, 67% respondió que su nivel de en-deudamiento creció”, agregó.

O autofinanciamento continua a predominarentre as empresas argentinas que necessitamde recursos, mais precisamente 38% dasempresas preferem esse modelo de financia-mento. O estudo mostrou ainda que em 2006as empresas estão voltando a buscar créditobancário. Assim, houve um aumento nessetipo de financiamento de 28% em 2005 para33% em 2006.

Este ano, 58% das empresas reduziram seunível de endividamento e, segundo ErnestoSan Gil, sócio da Ernst & Young, represen-tam passivos que datam de antes do inícioda crise econômica na Argentina. “Os novospedidos de financiamento foram feitos noúltimo ano principalmente nos setores maisdinâmicos. Uma mostra disso é que, entre asempresas do setor agroindustrial, 67% res-ponderam que seu nível de endividamentoaumentou”, declarou.

El fondeo en el mercado de capitales tiene todavíauna participación muy marginal. Sin embargo, paraErnesto San Gil, los números están indicando que“hay potencial para que el mercado local de capita-les crezca”, ya que gran parte de las empresas lo tieneentre sus planes.

Dentro de las herramientas de financiación queofrece el mercado de capitales, las elegidas por lasempresas son las Obligaciones Negociables (ON) enel caso del 58% de los encuestados y los fideicomi-sos para el 31% de las compañías relevadas.

Según San Gil, la preferencia por la deuda corporati-va tiene que ver con la necesidad de ampliar la ca-pacidad instalada. En este sentido, el estudio evi-denció que la totalidad de las compañías tecnológi-cas encuestadas está produciendo a más del 81%de su capacidad. Algo similar ocurre en los sectoresde energía y agribusiness —compañías que elabo-ran derivados de la producción primaria.

Financiamento tem uma participação muitopequena no mercado de capitais. Contudo,para Ernesto San Gil, os números indicamque existe potencial para o crescimento domercado de capitais argentino, uma vez quea obtenção de financiamento faz parte dosplanos de grande parte das empresas.

Entre as ferramentas de financiamentooferecidas pelo mercado de capitais, Obri-gações Negociáveis (ON) foram escolhidaspor 58% das empresas pesquisadas e bemdeixado em testamento por 31% .

Segundo San Gil, a preferência pela dívidacorporativa resulta da necessidade de ampli-ar a capacidade instalada. A esse respeito,o estudo evidenciou que todas as empresastecnológicas pesquisadas estão utilizandomais de 81% da sua capacidade instalada.O mesmo está ocorrendo nos setores energé-tico e agroindustrial, entre as empresas queproduzem derivados da produção primária.

A preferência pela dívida corpo-rativa resulta da necessidade deampliar a capacidade instalada

La preferencia por la deuda corpora-tiva tiene que ver con la necesidadde ampliar la capacidad instalada

13

Como os projetos foram financiados? (%)

2006

2005

2004

Autofinanciación

Casa Matriz

0 20 40 60 80 100

Otros

Bancos

Mercado de Capitales

38 11 11 7 33

32 15 19 6 28

38 23 14 25

Cómo se han financiados los proyectos? (%)

?

Autofinanciamento

Matriz

Outros

Bancos Mercado de Capitais

2006

2005

2004

Se redujo

0 20 40 60 80 100

Se mantuvo constante Creció

58 21 21

54 30 16

48 38 14

Qué evolución ha exprerimentado el nivel deendeudamiento en los últimos tres años? (%)

?

Baixou Permaneceu inalterado Aumentou

Qual foi a evolução do nível de endividamento nos últimos três anos? (%)

Busca de recursos financeiros

Ha pensado en el mercado de capitales local como fuente de financiamiento? (%)

?

O mercado de capitais local foi considerado como meio de financiamento? (%)

Si pensó en el mercado de capitales, bajo qué modalidad? (%)

?

Em caso afirmativo, qual modalidade foi considerada? (%)

SimSí 48

26

16

82

Não é eficiente

No resulta eficiente

Não satisfaz as minhas necessidades

No puederesolver misnecesidades

OutrosOtrosNão sei

como funcionam

No conozcocomo opera

Dívida corporativa

Deudar corporativa (Ons) 58 31

FideicomissoFideicomisos

4Otros

7Ações ordinárias

Accionesordinarias

Outros

Fonte: IAEF e Ernst & YoungFuente: IAEF y Ernst & Young

Dinero se busca

14

TRANSACTION MONITOR

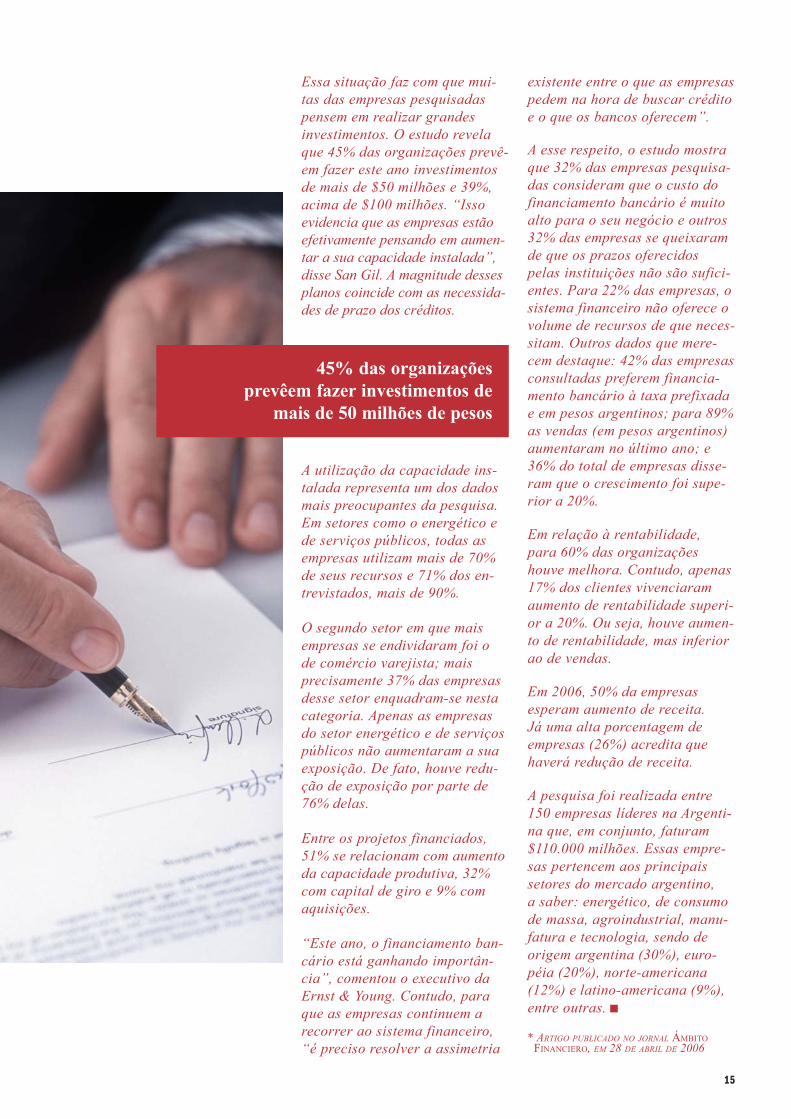

Esta situación hace que muchosde los encuestados estén pen-sando en realizar inversiones pormontos elevados. En este sentido,el informe muestra que el 45% delas empresas proyecta realizaresta año inversiones por más de$50 millones, y 39% de éstas,dijo que lo hará por más de $100millones. “Aquí se empieza a verque las empresas están pensandorealmente en aumentar su capaci-dad instalada”, dijo San Gil. Lamagnitud de estos planes coinci-de con las necesidades de plazode los créditos.

La utilización de la capacidad instala-da es uno de los datos más preocu-pantes de la encuesta. En sectorescomo energía y servicios públicos to-das las compañías se encuentransobre 70% de la capacidad instala-da. El 71% de los consultados enesta categoría indicó que el uso esmayor que 90%.

El segundo sector en donde mayorcantidad de empresas aumentaron suendeudamiento fue el comercio mi-norista con 37 por ciento. Sólo ener-gía y servicios públicos no aumenta-ron su exposición mientras que 76%de éstas, dijo que se redujo.

Los proyectos más financiados tie-nen que ver con el aumento de lacapacidad productiva (51 por cien-to), mientras que 32% fue para ca-pital de trabajo y 9 por ciento paraadquisiciones.

“Este año, el financiamiento bancarioestá ganando importancia”, aseguróel ejecutivo de Ernst & Young. Sin em-bargo, para que las empresas siganacudiendo al sistema financiero, “hayque resolver la asimetría entre loque las compañías piden a la horade buscar crédito y lo que los ban-cos ofrecen”, agregó.

En este sentido, el estudio muestraque el 32% de los encuestados ase-guró que el costo que deben pagarpor el financiamiento bancario esmuy alto para las posibilidades desu negocio, mientras que otro 32%se quejó de que los plazos ofreci-dos por las entidades no son sufici-entes. Asimismo, un 22% dijo noencontrar en el sistema financieroel volumen de dinero que requierepara financiarse. Otros datos impor-tantes: para 42% de los consulta-dos, la preferencia para el sectorprivado es que los bancos otorguencrédito a tasa fija y en pesos.; el89% de las empresas indicó que lasventas (en pesos) crecieron duranteel último año; y un 36% del total dijoque el incremento fue más de 20%.

En cuanto a la rentabilidad que tuvie-ron, 60% aseguró que mejoró; perosólo 17% dijo que lo hizo más de20%. Es decir que la rentabilidadcreció, pero menos que las ventas.

En 2006, la mitad de las compañíasestima que mejorarán las ganancias.Pero un alto porcentaje (26%) dijoque disminuirá.

La encuesta fue realizada entre 150empresas líderes en el país, que enconjunto facturan $110.000 millo-nes. Dichas compañías pertenecen alos principales sectores del mercadolocal —energía, consumo masivo,agribusiness, manufacturas y tecno-logía— y son de origen nacional(30%), europeas (20%), estadouni-denses (12%) y latinoamericanas(9%), entre otros.

* ARTÍCULO PUBLICADO EN EL PERIÓDICO ÁMBITO FINANCIERO, EN EL 28 DE ABRIL DEL 2006

45% de las empresasproyecta realizar inversionespor más de $50 millones

15

Essa situação faz com que mui-tas das empresas pesquisadaspensem em realizar grandesinvestimentos. O estudo revelaque 45% das organizações prevê-em fazer este ano investimentosde mais de $50 milhões e 39%,acima de $100 milhões. “Issoevidencia que as empresas estãoefetivamente pensando em aumen-tar a sua capacidade instalada”,disse San Gil. A magnitude dessesplanos coincide com as necessida-des de prazo dos créditos.

A utilização da capacidade ins-talada representa um dos dadosmais preocupantes da pesquisa.Em setores como o energético ede serviços públicos, todas asempresas utilizam mais de 70%de seus recursos e 71% dos en-trevistados, mais de 90%.

O segundo setor em que maisempresas se endividaram foi ode comércio varejista; maisprecisamente 37% das empresasdesse setor enquadram-se nestacategoria. Apenas as empresasdo setor energético e de serviçospúblicos não aumentaram a suaexposição. De fato, houve redu-ção de exposição por parte de76% delas.

Entre os projetos financiados,51% se relacionam com aumentoda capacidade produtiva, 32%com capital de giro e 9% comaquisições.

“Este ano, o financiamento ban-cário está ganhando importân-cia”, comentou o executivo daErnst & Young. Contudo, paraque as empresas continuem arecorrer ao sistema financeiro,“é preciso resolver a assimetria

existente entre o que as empresaspedem na hora de buscar créditoe o que os bancos oferecem”.

A esse respeito, o estudo mostraque 32% das empresas pesquisa-das consideram que o custo dofinanciamento bancário é muitoalto para o seu negócio e outros32% das empresas se queixaramde que os prazos oferecidospelas instituições não são sufici-entes. Para 22% das empresas, osistema financeiro não oferece ovolume de recursos de que neces-sitam. Outros dados que mere-cem destaque: 42% das empresasconsultadas preferem financia-mento bancário à taxa prefixadae em pesos argentinos; para 89%as vendas (em pesos argentinos)aumentaram no último ano; e36% do total de empresas disse-ram que o crescimento foi supe-rior a 20%.

Em relação à rentabilidade,para 60% das organizaçõeshouve melhora. Contudo, apenas17% dos clientes vivenciaramaumento de rentabilidade superi-or a 20%. Ou seja, houve aumen-to de rentabilidade, mas inferiorao de vendas.

Em 2006, 50% da empresasesperam aumento de receita.Já uma alta porcentagem deempresas (26%) acredita quehaverá redução de receita.

A pesquisa foi realizada entre150 empresas líderes na Argenti-na que, em conjunto, faturam$110.000 milhões. Essas empre-sas pertencem aos principaissetores do mercado argentino,a saber: energético, de consumode massa, agroindustrial, manu-fatura e tecnologia, sendo deorigem argentina (30%), euro-péia (20%), norte-americana(12%) e latino-americana (9%),entre outras.

* ARTIGO PUBLICADO NO JORNAL ÁMBITO FINANCIERO, EM 28 DE ABRIL DE 2006

45% das organizaçõesprevêem fazer investimentos de

mais de 50 milhões de pesos

16

TRANSACTION MONITOR

Un lugarreservado

a losImpuestos

Una empresa pública de suministro de productos previóimportantes sinergias al adquirir un competidor. El plande integración de la administración incluyó lograr la efi-ciencia de la capacidad productiva, reducir costos de in-fraestructura operacional, maximizar la utilización de ac-tivos, entre otras medidas referentes al ahorro de costos.Al igual que las principales economías de escala, las si-nergias operacionales traerían un gran retorno a la em-presa combinada.

En realidad, en presentación para los analistas, el adqui-rente afirmó que el negocio tendría como resultado laeconomía de sinergias del orden de cientos de millonesde dólares. Wall Street demostró interés, en la expectati-va de que la adquisición representase una suma signifi-cativa a las ganancias diluidas por acción de la com-pañía en aquel ejercicio y en el futuro, generando un va-lor considerable para el accionista. Luego de la decisión,el equipo de integración operacional comenzó con el ci-erre de centros de distribución ociosos y con la consoli-dación de los activos. El equipo también le hizo un breverelato al director de impuestos acerca de la estrategia ysolicitó una evaluación de las consecuencias tributarias.

TTTTTorororororsdon Psdon Psdon Psdon Psdon Poooooononononon

17

Um lugarreservadopara ImpostosUma empresa pública de fornecimento de produtos previu importantes sinergias ao adquirirum concorrente. O plano de integração da administração incluiu tornar a capacidade pro-dutiva eficiente, reduzir custos de infra-estrutura operacional, maximizar a utilização deativos, além de outras medidas de economia de custos. Juntamente com as principais econo-mias de escala, as sinergias operacionais trariam um grande retorno à empresa combinada.

Na verdade, em apresentação a analistas, o adquirente afirmou que o negócio resultaria emeconomia de sinergias da ordem de centenas de milhões de dólares. Wall Street demonstrouinteresse, na expectativa de que a aquisição somasse, de forma significativa, ao lucro diluí-do por ação da companhia naquele exercício e no futuro, gerando um valor considerávelpara o acionista. Após a decisão, a equipe de integração operacional iniciou com o fecha-mento de centros de distribuição ociosos e a consolidação dos ativos. A equipe também fezum breve relato ao diretor de impostos a respeito da estratégia e solicitou uma avaliaçãodas conseqüências tributárias.

Torsdon Poon

18

TRANSACTION MONITOR

VERIFICAÇÃO DA REALIDADE

A equipe de impostos não trouxe boas notícias:A integração operacional resultaria em uma cargatributária imediata de aproximadamente U$ 200milhões, pagáveis às diversas jurisdições fiscais,e ganhos diferidos significativos para os anos seguin-tes. Além disso, não haveria aproveitamento dosincentivos fiscais em várias das jurisdições. Por fim,a integração criou incertezas fiscais para transaçõesfuturas, conseqüentemente aumentando o perfil derisco da companhia. Este cenário é muito comum.

No atual ambiente comercial ágil, intenso e competi-tivo, as companhias estão sob uma pressão nuncasentida antes das partes interessadas e dos órgãosreguladores para demonstrar que uma aquisição é umbom negócio e que as sinergias apresentadas serãorealizadas nos primeiros anos. Na verdade, as melho-res práticas estabelecem que a avaliação de sinergiasoperacionais começa durante a revisão inicial dasoportunidades da transação ou no processo de duediligence do comprador. Após a decisão, o pessoaloperacional é avaliado, em parte, pela sua eficiência nofechamento de localidades e pela eficácia das medidas.

No entanto, a necessidade de mover-se rapidamentena integração pós-fechamento normalmente significaque a área tributária não teve a oportunidade deavaliar os aspectos fiscais relacionados à estratégiade integração. Isso geralmente implica despesasimediatas com impostos, oportunidades perdidas eum aumento dos riscos fiscais atuais e futuros. Umavez iniciada a integração, é muito difícil, senão im-possível, diminuir o impacto de questões fiscais ouimplementar estratégias fiscais de forma retroativa.Em vez de representarem um aumento na economiade sinergia apresentada, as despesas com impostospodem diminuir significativamente tal economia.

VERIFICACIÓN DE LA REALIDAD

El equipo de impuestos no trajo buenas noticias: La in-tegración operacional tendría como resultado una car-ga tributaria inmediata de aproximadamente U$ 200millones, a pagar a las diversas jurisdicciones fiscales,y ganancias diferidas significativas para los años sigui-entes. Además, no habría aprovechamiento de los incenti-vos fiscales en varias de las jurisdicciones. Por último, laintegración creó incertidumbres fiscales para transaccio-nes futuras, aumentando, por consiguiente, el perfil de ri-esgo de la compañía. Este contexto es muy común.

En el actual ambiente comercial, ágil, intenso y compe-titivo, las compañías se encuentran bajo una presión,nunca antes sentida, de las partes interesadas y de losórganos reguladores para demostrar que una adquisici-ón es un buen negocio y que las sinergias presentadasse realizarán en los primeros años. En realidad, las me-jores prácticas establecen que la evaluación de sinergiasoperacionales comienza durante la revisión inicial de lasoportunidades de la transacción o en el proceso de duediligence del comprador. Luego de la decisión, el personaloperacional es evaluado, en parte, por su eficiencia en elcierre de localidades y por la eficacia de las medidas.

Sin embargo, la necesidad de moverse con rapidez enla integración post-cierre normalmente significa que elárea tributaria no ha tenido la oportunidad de evaluarlos aspectos fiscales relacionados con la estrategia deintegración. Esto generalmente implica gastos inmedia-tos con impuestos, oportunidades perdidas y un au-mento de los riesgos fiscales actuales y futuros. Unavez iniciada la integración, es muy difícil, si no imposi-ble, disminuir el impacto de cuestiones fiscales o im-plementar estrategias fiscales de forma retroactiva.En vez de representar un aumento en la economía desinergia presentada, los gastos con impuestos puedendisminuir significativamente tal economía.

19

20

TRANSACTION MONITOR

ACTO DE EQUILIBRIO

La inclusión de consideraciones tributarias en la plani-ficación de la integración equilibra estos dos lados. Loscompradores que toman en consideración la funciónfiscal durante el ciclo de la transacción, haciendo quelos impuestos formen parte del equipo de integración,incentivan resultados positivos.

Con la globalización de las transacciones, hay una ne-cesidad aún mayor de llevar una perspectiva fiscal in-ternacional al equipo de integración. Sin embargo, re-servarle un espacio a la tributación requiere de uncambio de mentalidad. En vez de presentar un planpara que lo revise el personal de impuestos, las cuesti-ones fiscales han de tratarse como un aliado a lo largodel ciclo de la transacción. Con esa visión, la organiza-ción puede identificar, de forma oportuna, áreas paraenfoque fiscal, asignando recursos adecuados que sir-van de apoyo a un amplio plan de integración fiscal.

Tal plan evalúa y prioriza exposiciones y oportunidades fis-cales potenciales, estando alineado con la estrategia deintegración operacional y legal de la organización combi-nada. Los equipos del negocio deberán también conside-rar la ejecución de due diligence fiscal con un límite dematerialidad más bajo. En general, el trabajo de duediligence fiscal estándar se efectúa para resaltar riesgosfiscales materiales que podrían afectar precios o provocarque el negocio sea abandonado. Sin embargo, cuestionesfiscales de menor importancia también pueden impac-tar el perfil de riesgo fiscal del comprador, calendariode conformidad o prioridades fiscales.

ATO DE EQUILÍBRIO

A inclusão de considerações tributárias no planeja-mento da integração equilibra estes dois lados.Os compradores que levam em consideração afunção fiscal durante o ciclo da transação, tornandoos impostos uma parte integrante da equipe de inte-gração, incentivam resultados positivos.

Com a globalização das transações, há uma necessi-dade ainda maior de levar uma perspectiva fiscalinternacional à equipe de integração. Reservar umespaço para tributação, no entanto, requer umamudança de mentalidade. Em vez de apresentar umplano para ser revisado pelo pessoal de impostos,as questões fiscais são tratadas como um parceiroao longo do ciclo da transação. Com essa aborda-gem, a organização pode identificar, de forma opor-tuna, áreas para enfoque fiscal, alocando recursosadequados que ofereçam suporte a um plano de inte-gração fiscal abrangente.

Tal plano avalia e prioriza exposições e oportunida-des fiscais potenciais, estando alinhado com a estra-tégia de integração operacional e legal da organiza-ção combinada. As equipes do negócio deverão tam-bém considerar a execução de due diligence fiscalem um limite de materialidade mais baixo. Em geral,o trabalho de due diligence fiscal padrão é efetuadopara ressaltar riscos fiscais materiais que poderiamafetar preços ou causar a desistência do negócio.No entanto, questões fiscais de menor importânciatambém podem impactar o perfil de risco fiscaldo comprador, calendário de conformidade ouprioridades fiscais.

21

UN BUEN COMIENZO

Estas cuestiones importantes normalmente se igno-ran el primer día de la integración. Sin embargo, paraque el trabajo de due diligence presente un entendi-miento detallado de la situación fiscal actual e his-tórica de la compañía-objetivo, este acaba colocan-do a la compañía combinada en una posición mejorpara que la integración sea rápida y eficaz.

En una época en que los órganos reguladores estánexaminando minuciosamente los negocios corporati-vos, vale resaltar que la integración que ofrece inte-gración fiscal eficaz también afecta al gobiernocorporativo. Los impuestos también pueden impac-tar significativamente la realización de estrategiascorporativas y el resultado final. En caso de que lasobligaciones fiscales no previstas reduzcan las eco-nomías de costo esperadas, la credibilidad de loscompradores podrá verse afectada ante las partesinteresadas, estando sujetos a una mayor atenciónreglamentaria.

Cuando la función fiscal sea considerada como unaaliada estratégica en las transacciones y un miem-bro del equipo de integración, la planificación de laintegración podrá alinear las eficiencias fiscales alos objetivos del negocio y, al mismo tiempo, abordarlas obligaciones y los riesgos de forma proactiva.La utilización de la función fiscal le ofrece a la admi-nistración una ventaja inicial en la planificación dela integración y ayuda a estructurar las transaccio-nes corporativas con más eficiencia.

TORSDON POON | WASHINGTON, DCTRANSACTION ADVISORY SERVICES

ARTÍCULO PUBLICADO ORIGINALMENTE EN JUNIO DE 2006 EN NEWSLETTER INTERCHANGE

UM BOM COMEÇO

Estas questões importantes são normalmente ignora-das no primeiro dia da integração. No entanto, paraque o trabalho de due diligence apresente um enten-dimento detalhado da situação fiscal atual e históricada companhia alvo, ele acaba colocando a compa-nhia combinada em uma posição melhor para que aintegração seja rápida e eficaz.

Em uma época em que os órgãos reguladores estãoexaminando minuciosamente os negócios corporati-vos, vale ressaltar que a integração que ofereceintegração fiscal eficaz também afeta a governança.Os impostos também podem impactar significativa-mente a realização de estratégias corporativas e oresultado final. Caso obrigações fiscais não previstasreduzam as economias de custo esperadas, a credibi-lidade dos compradores poderá ser afetada diantedas partes interessadas, estando sujeitos a uma maioratenção regulamentar.

Quando a função fiscal for considerada uma parceiraestratégica nas transações e um membro da equipe deintegração, o planejamento da integração poderáalinhar as eficiências fiscais aos objetivos do negó-cio, e, ao mesmo tempo, abordar as obrigações e osriscos de forma pró-ativa. A utilização da funçãofiscal oferece à administração uma vantagem inicialno planejamento da integração e ajuda a estruturaras transações corporativas de forma mais eficiente.

TORSDON POON | WASHINGTON, DCTRANSACTION ADVISORY SERVICESARTIGO PUBLICADO ORIGINALMENTE EM JUNHO DE 2006 NA NEWSLETTER INTERCHANGE

22

TRANSACTION MONITOR

© 2006 Ernst & YoungTodos os direitos reservados.Ernst & Young é umamarca registrada.

E R N S T & Y O U N G

O Transaction Monitor é uma publicaçãotrimestral destinada a clientes e colaboradoresda Ernst & Young e aborda assuntos e questões

relevantes para as empresas nas áreas defusões e aquisições, estratégia imobiliária,

estruturação financeira de projetos, estratégiafinanceira e oportunidades da economia.

As opiniões expressas no Transaction MonitorErnst & Young não devem ser utilizadas de

maneira isolada para uma tomada de decisão.Particularidades associadas a cada empresa

ou indústria podem alterar o enfoque e osimpactos considerados em uma análise oucomentário especializado. Recomendamos

que a empresa discuta os pontos de vista aquiapresentados com nossos profissionais. Estare-mos à isposição para discutir nossas opiniões

e sua aplicação em cada caso concreto.

El Transaction Monitor es una publicación trimestral destinada la clientes y empleadosde Ernst & Young y aborda temas significativos para las empresas en las áreas de fusionesy adquisiciones, estrategia inmobiliaria, estructuración financiera de proyectos, estrategiafinanciera y oportunidades de la economía. Las opiniones expresas en el TransactionMonitor Ernst & Young no deben ser utilizadas de manera aislada para una toma dedecisión. Particularidades de cada empresa o industria pueden cambiar el enfoque ylos impactos considerados en un análisis o comentario especializado. La empresa debede discutir los puntos de vista presentados con nuestros profesionales. Estamos a sudisposición para discutir nuestras opiniones y su aplicación en cada caso concreto.

EDICIÓN Y PRODUCCIÓN:DEPARTAMENTO DE COMUNICACIÓN Y GESTIÓN DE LA MARCA

EDIÇÃO E PRODUÇÃO:DEPARTAMENTO DE COMUNICAÇÃO E GESTÃO DA MARCA

www.ey.com