trabalho feito demostraçoes financeiras - projetos de pesquisas - brunoassis

DESCRIPTION

atpsTRANSCRIPT

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 1/30

Trabalho feito demostraçoes financeirasBy brunoassis | Studymode.com

ATIVIDADES PRÁTICASSUPERVISIONADASCiências Contábeis5ª SérieEstrutura e Análise das Demonstrações FinanceirasA atividade prática supervisionada (ATPS) é um procedimento metodológico deensinoaprendizagem desenvolvido por meio de um conjunto de etapasprogramadas e supervisionadas e que tem por objetivos:_ Favorecer a aprendizagem._ Estimular a corresponsabilidade do aluno pelo aprendizado eficiente eeficaz._ Promover o estudo, a convivência e o trabalho em grupo._ Desenvolver os estudos independentes, sistemáticos e o autoaprendizado._ Oferecer diferentes ambientes de aprendizagem._ Auxiliar no desenvolvimento das competências requeridas pelas DiretrizesCurriculares Nacionais dos Cursos de Graduação._ Promover a aplicação da teoria e conceitos para a solução de problemaspráticos relativos à profissão._ Direcionar o estudante para a busca do raciocínio crítico e a emancipaçãointelectual.Para atingir estes objetivos a ATPS propõe um desafio e indica os passos aserem percorridos ao longo do semestre para a sua solução.A sua participação nesta proposta é essencial para que adquira ascompetências e habilidades requeridas na sua atuação profissional.Aproveite esta oportunidade de estudar e aprender com desafios da vidaprofissional.AUTORIA:Eliabe Moraes de OliveiraFaculdades Anhanguera de JacareíCiências Contábeis 5ª Série Estrutura e Análise das Demonstrações FinanceirasEliabe Moraes de Oliveira Faculdades Anhanguera de JacareíPág. 2 de 7COMPETÊNCIAS E HABILIDADESAo concluir as etapas propostas neste desafio você terá desenvolvido as competências ehabilidades descritas a seguir:_ Utilizar adequadamente a terminologia e a linguagem das Ciências Contábeis eAtuariais._ Elaborar pareceres e relatórios que contribuam para o desempenho eficiente e eficazde seus usuários, quaisquer que sejam os modelos organizacionais._ Aplicar adequadamente a legislação inerente às funções contábeis.Produção Acadêmica? Produção derelatórios parciais, com os resultados das pesquisas realizadas nas

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 2/30

Etapas 1, 2, 3 e 4.? Elaboração de Relatório Final.ParticipaçãoPara a realização desta ATPS, os alunos deverão previamente organizarse em equipes de atécinco participantes, sob a orientação do tutor presencial, e entregar seus nomes, RAs e emailsao mesmo, que fará o acompanhamento das atividades nos encontros presenciais. Essasequipes serão mantidas durante todas as etapas.PadronizaçãoO material a ser produzido neste desafio deve ser estruturado de acordo com os seguintesparâmetros:Usar as normas da ABNT1, com o seguinte padrão:? em papel branco, formato A4;? com margens esquerda e superior de 3cm, direita e inferior de 2cm;? fonte Times New Roman tamanho 12, cor preta;? espaçamento de 1,5 entre linhas;? se houver citações com mais de três linhas, devem ser em fonte tamanho 10, comum recuo de 4cm da margem esquerda e espaçamento simples entre linhas;? com capa, contendo:? logo oficial da Anhanguera Educacional – Uniderp;?? nome de sua Unidade de Ensino, Curso e Disciplina;? nome e RA de cada participante;? título da atividade;? nome do professor da disciplina;? nome do tutor de Ensino a Distância (EAD) da disciplina;? cidade e data da entrega, apresentação ou publicação.1 Consulte o Manual para Elaboração de Trabalhos Acadêmicos. Unianhanguera. Disponível em:.Ciências Contábeis 5ª Série Estrutura e Análise das Demonstrações FinanceirasEliabe Moraes de Oliveira Faculdades Anhanguera de JacareíPág. 3 de 7DESAFIOUtilizandose de um demonstrativo contábil publicado, o desafio consiste na aplicação dastécnicas de análise financeiroeconômica para a elaboração de um parecer sobre a saúdepatrimonial da empresa analisada.Utilize para este desafio, o demonstrativo financeiro no endereço eletrônico disponívelem:. Acesso em: 29 set. 2012.Objetivo do desafioProdução de um parecer sobre a saúde patrimonial de uma empresa.ETAPA 1Esta atividade éimportante para que você compreenda a necessidade da AnáliseVertical e da Análise Horizontal como auxílio na tomada de decisão, bem como interpretar asvariações ocorridas apuradas na elaboração.Para realizála, é importante seguir os passos descritos.PASSOSPasso 1 (Equipe)Ler o capítulo 3 (Análise vertical e análise horizontal), livro AZEVEDO, Marcelo. Estrutura e

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 3/30

Análise das Demonstrações Financeiras. Campinas: Alínea, 2008. PLT 117. Em seguida,reunirse com sua equipe e discutir sobre os procedimentos de Análise Vertical e Horizontal.DicaConsulte o plano de ensino da disciplina (disponibilizado no AVA) que apresenta uma sériede referências bibliográficas que poderão auxiliálos na pesquisa.Passo 2 (Equipe)Efetuar os cálculos para a Análise Vertical e Análise Horizontal dos demonstrativosfinanceiros indicados no sitehttp://www.romi.com.br/fileadmin/Editores/Empresa/Investidores/Documentos/Relatorios/BP_2008.pdf. Acesso em: 29 set. 2012.Utilizar para os cálculos o Balanço Patrimonial e a Demonstração do Resultado do Exercício,Consolidado∕Encerrado. Em seguida, transportar para as tabelas abaixo os cálculos dasanálises:Análise Vertical _DRE_Tabela– Acesso em: 29 set. 2012.Ciências Contábeis 5ª Série Estrutura e Análise das Demonstrações FinanceirasEliabe Moraes de Oliveira Faculdades Anhanguera de JacareíPág. 4 de 7Análise Vertical_BP_TABELA– Acesso em: 29 set. 2012.Análise Horizontal_DRE_TABELA– Acesso em: 29 set. 2012.Análise Horizontal_BP_TABELA– Acesso em: 29 set. 2012..Passo 3 (Equipe)Após os cálculos anteriores, analisar, associar e descrever as possíveis causas das variações:a) Nas vendasb) Nos custos dos produtos vendidosc) Na margem brutad) Nas despesas operacionaise) Nas contas patrimoniais.Este passo deverá ser elaborado em 1 página, de acordo com o item Padronização destaATPS.Passo 4 (Equipe)Reservar o material desenvolvido nos passos 2 e 3 para compor o relatório final.ETAPA 2Esta atividade éimportante para você compreender a necessidade e a função dosíndices econômicos e financeiros e obter uma visão mais transparente de uma empresa.Para realizála, é importante seguir os passos descritos.PASSOSPasso 1 (Equipe)Considerando os demonstrativos financeiros no endereço eletrônico disponibilizados naapresentação do desafio(http://www.romi.com.br/fileadmin/Editores/Empresa/Investidores/Documentos/Relatorios/BP_2008.pdf), Acesso em: 29 set. 2012. Calcular os seguintes índices financeiros:Ciências Contábeis 5ª Série Estrutura e Análise das Demonstrações FinanceirasEliabe Moraes de Oliveira Faculdades Anhanguera de Jacareí

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 4/30

Pág. 5 de 7a) Estruturab) Liquidezc) Rentabilidaded) Dependência BancáriaNota:O grupo poderá consultar o PLT da disciplina (referenciado ao final desta ATPS), e outrasbibliografias do acervo da biblioteca do Polo Presencial, para pesquisar sobre os índicesfinanceiros solicitados no Passo 1.Passo 2Interpretar os índices calculados no primeiro passo desta tarefa, utilizando o quadroresumodos índices no endereço eletrônico– Acesso em: 29 set. 2012.Passo 3 (Equipe)Analisar os índices calculados e opinar sobre esta realidade. Descrever em uma página,seguindo as orientações do item Padronização desta ATPS. Elaborar (a) quadroresumo dosíndices e (b) a opinião descrita, salvar em arquivo único.Passo 4 (Equipe)Reservar todo o material desenvolvido nesta Etapa 2 para compor o relatório final.ETAPA 3Esta atividade é importante para você utilizar o método DUPONT e o termômetro deinsolvência para a elaboração de projetos de viabilidade econômica para as empresas, bemcomo prever possíveis falências ou tendências das empresas.Para realizála, é importante seguir os passos descritos.PASSOSPasso 1 (Individual)Ler o artigo sobre o Modelo Dupont disponível em:. acessoem: 29 set. 2012.Reunirse com sua equipe para debater sobre a importância do modelo Dupont e sua análisepara a gestão da empresa.Ciências Contábeis 5ª Série Estrutura e Análise das DemonstraçõesFinanceirasEliabe Moraes de Oliveira Faculdades Anhanguera de JacareíPág. 6 de 7Passo 2 (Equipe)Utilizar o balanço patrimonial e a demonstração do resultado da empresa no endereçoeletrônico:(http://www.romi.com.br/fileadmin/Editores/Empresa/Investidores/Documentos/Relatorios/BP_2008.pdf. Acesso em: 29 set. 2012.) e calcular a rentabilidade do Ativo pelo MétodoDupont. Utilizar como referência teórica o artigo indicado no 1º passo desta tarefa, bem comoo PLT da disciplina (referenciado ao final desta ATPS).Passo 3 (Equipe)Utilizarse do Modelo de Stephen Kanitz, o termômetro de insolvência, para a elaboração daescala para medir a possibilidade de insolvência da entidade analisada. Com isso, determinarse a empresa se encontra em: insolvência, em penumbra ou em solvência. A base teórica podeser consultada no PLT da disciplina (referenciado ao final desta ATPS) ou em outrasbibliografias do acervo da biblioteca do Polo Presencial.Passo 4 (Equipe)

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 5/30

Elaborar um Diagrama Estratégico Qualitativo para a empresa analisada, considerando asparticularidades do negócio.Elaborar arquivo único com as seguintes informações:(a) o cálculo da rentabilidade do ativo pelo Método Dupont(b) a situação de insolvência, penumbra ou solvência da empresa(c) o Diagrama Estratégico Qualitativo.Reservar todo o material desenvolvido nesta Etapa 3 para compor o relatório final.ETAPA 4Esta atividade é importante para que você assimile os conceitos básicos da preparaçãodo Fluxo de Caixa e as tendências gerenciais do demonstrativo.Para realizála, é importante seguir os passos descritos.PASSOSPasso 1 (Equipe)Determinar a necessidade de Capital de Giro da empresa analisada, o prazo médio derotação dos estoques, o prazo médio de recebimento das vendas, o prazo médio depagamento das compras; determinar, em dias, o Ciclo Operacional da empresa; determinar,em dias, o Ciclo Financeiro da empresa.CiênciasContábeis 5ª Série Estrutura e Análise das Demonstrações FinanceirasEliabe Moraes de Oliveira Faculdades Anhanguera de JacareíPág. 7 de 7Passo 2 (Equipe)Elaborar o Relatório Final sobre o exame da saúde econômica, financeira e patrimonial dasociedade analisada, motivo deste desafio. O relatório é um diagnóstico bem estruturado dasituação do patrimônio. Utilizar todos os cálculos elaborados no decorrer desta atividade eemitir o parecer final.Como sugestão, o grupo poderá considerar o modelo de relatório apresentado no capítulo 10do livro AZEVEDO, Marcelo. Estrutura e Análise das Demonstrações Financeiras.Campinas: Alínea, 2008. PLT 117.Passo 3 (Equipe)Postar o relatório final individualmente no ambiente virtual, para a avaliação e validação danota pelo tutor a distância, em arquivo único, com extensão “.doc”.Livro Texto da disciplina:AZEVEDO, Marcelo. Estrutura e Análise das Demonstrações Financeiras. Campinas:Alínea, 2008. PLT 117Critérios de avaliação:? Cumprimento das etapas da ATPS? Utilização de bibliografia sugerida? Estrutura do trabalho

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 6/30

UNIVERSIDADE ANHANGUERAUNIDERP

ESTRUTURA E ANALISE DAS DEMOSNTRAÇOES FINANCEIRAS

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 7/30

Barra do Corda2013

UNIVERSIDADE ANHANGUERAUNIDERP

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 8/30

ESTRUTURA E ANALISE DAS DEMOSNTRAÇOES FINANCEIRAS

Atividade prática supervisionada (ATPS)Apresentado à bancada examinadora daUniversidade anhangueraUNIDERP,Sob orientação do professor: Judson.

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 9/30

Barra do Corda2013

RESUMO

Nesta atividade é feita uma revisão geral de todos os temas estudados neste trimestre sobre adisciplina: Estrutura e Análise das DemonstraçõesFinanceiras, o trabalho é um Relatório daAdministração da empresa: Indústria ROMI S/A referente aos seus exercícios de 2007 e 2008, nossodesafio é elaborar diversas peças contábeis e analisar a saúde financeira da empresa através dainterpretação dos Cálculos da Análise Vertical e Análise Horizontal dos demonstrativos financeiros

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 10/30

indicados no site.Palavras chave: Demonstração Financeira, BP Balanço Patrimonial, DRE – Demonstrações doResultado do Exercício, Análise Vertical e Horizontal, Índice, Estrutura, Liquidez, Rentabilidade,Lucro, KANITZ, DUPONT, Capital de Giro, Ciclo Operacional, Ciclo Financeiro.

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 11/30

SUMARIO

INTRODUÇAO....................................................................................................................5DESEMVOLVIMENTO......................................................................................................6ETAPA I...............................................................................................................................6ETAPA II..............................................................................................................................9ETAPA III...........................................................................................................................14ETAPA IV...........................................................................................................................15RELATORIO GERAL........................................................................................................16REFERENCIAS BIBLIOGRAFICAS................................................................................22

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 12/30

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 13/30

INTRODUÇAO

Opresente trabalho tem como objetivo elaborar um parecer contábil das Industrias Romi S.A., comtabelas sobre a análise vertical da DRE, análise vertical do Balanço Patrimonial, análise horizontal doDRE e análise horizontal do Balanço Patrimonial com o devido relatório ao final.

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 14/30

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 15/30

I – ETAPA

Cálculos da Análise Vertical e Análise Horizontal dos demonstrativos financeiros indicados no site.http://www.romi.com.br/fileadmin/Editores/Empresa/Investidores/Documentos/Relatorios/BP_2008.pdf

[pic]

[pic]

[pic]

[pic]

[pic]

Após os cálculos, da analise vertical DRE, BP e horizontal DRE, BP observamos, associamos edescrevemos as possíveis causas das variações entre o ano de 2007 e 2008.a) Nas Vendas.Analisando as variações na venda entre o ano de 2007 e 2008, observamos que estas cresceramcerca de 10% influenciadas pelo momento positivo na indústria. NA análise vertical podemos verificarque passou de R$ 59.786,00 (9,45%) de 2007 para R$ 66.927 (9,61%) em 2008, já com a análisehorizontal verificamos que as vendas tiveram um aumento 111,94%.b) Nos Custo dos Produtos VendidosNa análise vertical podemos verificar que passou de R$ 359.903,00 (56,94%) de 2007 para R$416.550,00 (59,83%) em 2008, já na analise horizontal verificamos que os custos dos produtosvendidos tiveram um aumento de 115,74%. O Custo dos Produtos Vendidos teve aumento, acima doaumento das compras, o que pode ter ocorrido devido às oscilações no preço dos produtos vendidosou do custo das matériasprimas e seu insumos.c) Na Margem BrutaNa análise vertical podemos verificar que passou de R$272.085,00 (43,05%) de 2007 para R$279.574,00(40,16%) em 2008, já na análise horizontal verificamos que a margem bruta mesmo tendoum percentual menor em relação a 2007 ela teve um aumento 102,75%.d) Nas DespesasOperacionaisNa analise vertical podemos verificar que passou de R$ 145.290,00(22,98%) de 2007 para R$279.574,00(40,16%) em 2008, já na análise horizontal verificamos que o total das despesasoperacionais tiveram um aumento de 116,32%, As Despesas Operacionais tiveram um aumentosemelhante a Custo dos Produtos Vendidos, influenciado pela queda nas vendas no final de 2008

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 16/30

com o agravamento de uma crise econômica mundial.e) Nas contas patrimoniaisNa analise vertical podemos verificar que passou de R$ 621.573,00( 46,32%) de 2007 para R$679.243,00 ( 40,84%) em 2008, já na analise horizontal verificamos que o total do patrimônio liquidoaumentou para 109,30%, isso se deu devido ao ajustes de avaliação patrimonial teve uma reduçãopara 36% e as reservas de lucro subiram para 143,70%. II – ETAPA

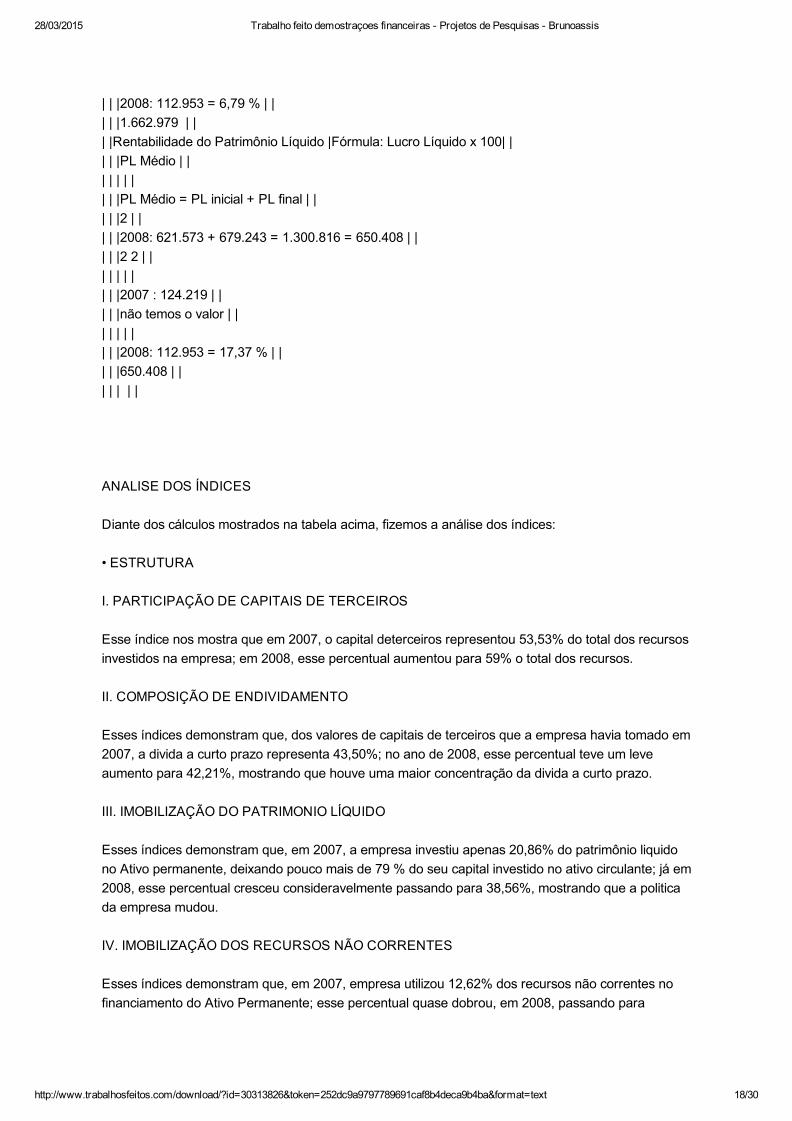

QUADRO RESUMO DOS ÍNDICESATPS_ESTRUTURA E ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS |Índice |Índice |Fórmula | ||Estrutura de Capital |Participação de Capitais de | Fórmula: Capitais de Terceiro x 100 | || |Terceiros |Passivo Total | || | | | || | |2007: 312.523 + 405.770 = 718.293 = 53,53 % | || | |1.341.737 1.341.737 | || | | | || | |2008: 414.144 + 567.056 = 981.200 = 59 % | ||| |1.662.979 1.662.979 | || |Composição do endividamento |Fórmula: Passivo Circulante x 100 | || | |Capital Terceiros | || | | | || | |2007: 312.523 = 312.523 = 43,50 % | || | |312.523 + 405.770 718.293 | || | | | || | |2008: 414.144 = 414.144 = 42,21 % | || | |414.144 + 567.056 981.200 | || | | | || |Imobilização do Patrimônio Líquido |Fórmula: Ativo permanente x 100 | || | |Patrimônio Líquido | || | | | || | |2007: 1.935 + 127.731 + 0 = 129.666 = 20,86 % | || | |621.573 621.573 | || || | || | |2008: 3.163 + 252.171 + 6.574 = 261.908 = 38,56 % | || | |679.243 679.243 | || | | | || |Imobilização dos recursos não | Fórmula: Ativo permanente X 100 | || |correntes |PL + PCN | || | | | || | |2007: 1.935 + 127.731 + 0 = 129.666 = 12,62 % | || | |621.573 + 405.770 1.027.343 | || | | | |

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 17/30

| | |2008: 3.163 + 252.171 + 6.574 = 261.908 = 21,01 % | || | |679.243 + 567.056 1.246.299 | || | | | || | | | ||Liquidez |Liquidez Geral |Fórmula: AC + ARLP | || ||PC + PNC | || | | | || | |2007: 786.840 + 0 = 786.840 = 1,10 | || | |312.523 + 405.770 718.293 | || | | | || | |2008: 886.876 + 0 = 886.876 = 0,90 | || | |414.144 + 567.056 981.200 | || |Liquidez Corrente | Fórmula: AC | || | |PC | || | |2007: 786.840 = 1,42 | || | |554.897 | || | | | || | |2008: 886.876= 1,14 | || | |776.103 | || |Liquidez Seca |Fórmula: AC – Estoque | || | |PC| || | | | || | |2007: 786.840 – 183.044= 603.796= 1,09 | || | |554.897 554.897 | || | | | || | |2008: 886.876 – 285.344= 601.532 = 0,78 | || | |776.103 776.103 | || |Giro do ativo |Fórmula: Vendas Líquidas | || | |Ativo Total | || | | | || | |2007: 631.988 = 0,47 | || | |1.341.737 | || | | | || | |2008: 696.124 = 0,42 | ||Rentabilidade | |1.662.979 | || |Margem líquida |Fórmula: Lucro Líquidox 100 | || | |Vendas Líquidas | || | | | || | |2007: 124.219 = 19,66 % | || | |631.988 | || | | | || | |2008: 112.953 = 16,23 % | || | |696.124 | || | |Fórmula: Lucro Líquido x 100 | || | |Ativo Total | || |Rentabilidade do ativo |2007: 124.219 = 9,26 % | || | |1.341.737 | || | | | |

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 18/30

| | |2008: 112.953 = 6,79 % | || | |1.662.979 | || |Rentabilidade do Patrimônio Líquido |Fórmula: Lucro Líquido x 100| || | |PL Médio | || | | | || | |PL Médio = PL inicial + PL final | || | |2 | || | |2008: 621.573 + 679.243 = 1.300.816 = 650.408 | || | |2 2 | || | | | || | |2007 : 124.219 | || | |não temos o valor | || | | | || | |2008: 112.953 = 17,37 % | || | |650.408 | || | | | |

ANALISE DOS ÍNDICES

Diante dos cálculos mostrados na tabela acima, fizemos a análise dos índices:

• ESTRUTURA

I. PARTICIPAÇÃO DE CAPITAIS DE TERCEIROS

Esse índice nos mostra que em 2007, o capital deterceiros representou 53,53% do total dos recursosinvestidos na empresa; em 2008, esse percentual aumentou para 59% o total dos recursos.

II. COMPOSIÇÃO DE ENDIVIDAMENTO

Esses índices demonstram que, dos valores de capitais de terceiros que a empresa havia tomado em2007, a divida a curto prazo representa 43,50%; no ano de 2008, esse percentual teve um leveaumento para 42,21%, mostrando que houve uma maior concentração da divida a curto prazo.

III. IMOBILIZAÇÃO DO PATRIMONIO LÍQUIDO

Esses índices demonstram que, em 2007, a empresa investiu apenas 20,86% do patrimônio liquidono Ativo permanente, deixando pouco mais de 79 % do seu capital investido no ativo circulante; já em2008, esse percentual cresceu consideravelmente passando para 38,56%, mostrando que a politicada empresa mudou.

IV. IMOBILIZAÇÃO DOS RECURSOS NÃO CORRENTES

Esses índices demonstram que, em 2007, empresa utilizou 12,62% dos recursos não correntes nofinanciamento do Ativo Permanente; esse percentual quase dobrou, em 2008, passando para

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 19/30

21,01% , demonstrando que a empresa optou por direcionar uma maior quantidade desse recursospara o Ativo Permanente e uma menor parcela para o Ativo circulante.

• LIQUIDEZ

I. LIQUIDEZ GERAL

Em 2007, a empresa tinha recursos a curto prazo no valor de R$1,10 para cada R$1,00 de divida,conseguindo pagar suas dividas somente com os recursos de rápida conversibilidade; em 2008,houve uma leve piora no índice pois passou para R$0,90 para cada R$1,00 de divida.

II. LIQUIDEZ CORRETE

Esses índices apresentado, podemos analisar que, em 2007, a empresa possuía R$1,42, derecursos para cada R$1,00 de divida, ocorrendo uma leve piora no índice em 2008, passando paraR$1,14, para cada R$1,00 de divida, mostrando a empresa precisa rever sua gestão de caixa.

III. LIQUIDEZ SECA

Nos índices apresentados, podemos interpretar que, em 2007, a empresa para cada R$1,00 dedívidaapresentava R$1,09 de recursos para pagamento a curto e longo prazo; em 2008, sua liquidezseca diminuiu para R$0,78 de recurso disponível para cada R$1,00 de divida.

• RENTABILIDADE

I. GIRO DO ATIVO

Pelo cálculo apresentado na tabela, podemos verificar que, em 2007, o volume de vendas renovou0,47 vezes o Ativo total no ano; em 2008, esse índice caiu para 0,42, evidenciando que odesempenho da empresa não manteve o mesmo nível.

II. MARGEM LÍQUIDA

Esse índice nos mostra que, em 2007, depois de descontados todos os custos e despesas daempresa, sobraram 19,66%; já em 2008, esse índice reduziuse para 16,23%. Esse indicador sinalizaque a empresa tem que rever suas estratégias de lucro, verificar a causa da redução e corrigir o quefor necessário.

III. RENTABILIDADE DO ATIVO

Podese verificar que, em 2007, a rentabilidade do Ativo ficou em 9,26%, ocorrendo uma reduçãopara 6,79%, o que demonstra que a empresa não foi eficiente em rentabilizar seus recursos, não

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 20/30

conseguiu gerar vendas nem lucro suficiente para tal.

IV. RENTABILIDADE DO PATRIMONIO LIQUIDO

O percentual apurado indica que a empresa rentabilizou o capital social em 17,37% , Comparandocom taxas de remuneração do mercado, concluímos que o rendimento da empresa foi satisfatório,ficando acima de rendimentos da caderneta de poupança e de fundos de investimento, atrás apenasda remuneração do mercado de ações

ETAPA III

ANÁLISE PELO MÉTODO DUPONT E TERMÔMETRO DE INSOLVÊNCIA

METODO DUPONT

O método Dupont é demonstrar a eficiência no uso dos Ativos da empresa.

GIROMARGEM

RA = Vendas líquidas / Ativo Líquido x Lucro / Vendas líquidas

VENDAS LÍQUIDAS

Vendas líquidas = vendas bruta – Devoluções e Cancelamentos

Vendas líquidas = 696.124,00

ATIVO LÍQUIDO

Ativo líquido = Ativo Total – Passivo operacional

Ativo líquido = 1.662.979,00 – 414.144,00

Ativo líquido =1.248.835,00

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 21/30

LUCRO

Lucro = lucro antes das despesas financeiras

Lucro = 111.563,00

Por tanto a rentabilidade do ativo é

GIRO

696.124,001. 248.835,00 = 0,56

MARGEM

111563,00696. 124,00X 100=16,03%

RA = 0,56 X 16,03 = 8,97%

O indicador nos mostra que a eficiência do patrimônio total da empresa, que o Ativo Líquido, é de8,97%.

TERMÔMETRO DE INSOLVÊNCIA

Pelo método de Stephen Kanitz o termômetro de insolvência se da pela seguinte formula:

FI = A + B+ C – D – E

ONDE:

A = Lucro Líquido PATRIMÔNIO LÍQUIDO X 0,05 A = 112953679243 X 0,05=0,0083

B = ATIVO CIRCULANTE+REALIZAVEL A LONGO PRAZOPASSIVO+EXIVEL A LONGO PRAZOX 1,65 B= 16629791190247 X 1,65=2,3053

C = Ativo circulante estoque Passivo circulante x 3,55 C = 601532414144 x 3,55=5,1563

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 22/30

D = Ativo circulante passivo circulante x 1,06 D = 886876414144 x 1,06=2,27

E= Exigível total Patrimônio líquido x 0,33 E = 1190247679243 X 0,33=0,5783

Colocando os devidos valores na formula temos:

FI = A+B+CDE

FI = 0,0083 + 2,3053 + 5,1563 – 2,27 – 0,5783

FI = 4,6216

7 | 6 | 5 | 4 | 3 | 2 | 1 | 0 | 1 | 2 | 3 | 4 | 5

INSOLVÊNCIA | PENUMBRA | SOLVÊNCIA |

Diante do resultado e formula de insolvência que foi e 4,62 e da régua do modelo de Stephen kanitz,temos que a empresa analisada tem solvência.

ETAPA IV

CICLO OPERACIONAL E CICLO DE CAIXA

DETERMINAR A NECESSIDADE DO CAPITAL DE GIRO

A necessidade de capital de giro se da pela formula, o Ativo Circulante Operacional menos o PassivoCirculante Operacional;

NCG = ACO PCO

ACO = 886.876,00

PCO = 414.144,00

NCG = 886.876,00 – 414.144,00 = 472.732,00

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 23/30

PRAZO MÉDIO DE ROTAÇÃO DOS ESTOQUES

PMRE = ESTOQUECUSTO DAS MERCADORIAS X DP

PMRE = 28534441655O X360 = 246,60

PRAZO MEDIO DE RECEBIMENTO DAS VENDAS

PMRV = DUPLICATAS A RECEBERRECEITA BRUTA DE VENDAS X DP

PMRV = 77463836625 X 360 = 33,33

PRAZO MÉDIO DE PAGAMENTO DAS COMPRAS

PMPC = FORNECEDORESCOMPRAS X DP

Compras = CMV – Estoque inicial – estoque final

Compras = 696.124 285.344 183.044 = 227736

PMPC = 31.136227.736 X 360 = 49,22 dias

CICLO OPERACIONAL

CICLO OPERACIONAL = PMRE + PMRV

CICLO OPERACIONAL = 246,60 + 33,33

CICLO OPERACIONAL = 279,93 dias

O ciclo operacional nos diz que entre a compra e o recebimento das vendas temos 279,93 dias

CICLO FINANCEIRO

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 24/30

O ciclo financeiro se da através da soma do prazo médio de rotação dos estoques com o prazo médiode recebimento das vendas diminuindo do prazo médio de pagamento das compras

CF =PMRE + PMRV – PMPC

CF = 246,60 + 33,33 – 49,22 = 230,71 dias

A empresa tem uma necessidade de Capital de Giro para operar por 230,71 dias

RELATORIO GERAL

De acordo com a análise dos índices econômicos e financeiros da empresa Romi em 2007 e 2008,bem como com a interpretação da Análise vertical e horizontal do balanço patrimonial e do DRE,fizemos um relatório circunstanciado, interpretando e concluindo sobre a evolução financeira daempresa neste período, e destacamos as seguintes informações:

A Participação de Capitais de Terceiros demonstra que, em 2007, esse percentual representou53,53% do total dos recursos investidos na empresa; em 2008, esse percentual aumentou para 59%o total dos recursos, revelando que empresa esta mais dependente de capital de terceiros.

A Composição do endividamento indica que a dívida a curto prazo, no ano de 2007 é de 23,29%, Jáno ano de 2008 aumentou levemente para 24,90%, demonstrando que houve maior concentração decompromissos a saldar em prazos de pagamentos menores. sinalizamos a preocupação com relaçãoao pagamento de dívidas concentradas a curto prazo, uma vez que anecessidade de caixa seráimprescindível para a liquidação desses passivos.

O Grau de Imobilização do patrimônio Líquido mostra que, em 2007 a empresa havia investidoapenas 20,86% do patrimônio liquido no Ativo permanente. já em 2008 esse percentual aumentoupara 38,56%, mostrando que apolítica da empresa mudou.

O grau de imobilização dos recursos não correntes, sinaliza que em 2007, a empresa utilizou 12,62%,esse percentual quase dobrou em 2008, passando para 21,01% demonstrando que a empresa optoupor direcionar uma maior quantidade desse recursos para o Ativo Permanente e uma menor parcelapara o Ativo circulante.

No índice de Liquidez geral, podemos interpretar que, em 2007, a empresa possuía, para cada R$1,00 de dívida, R$1,87 de recursos disponíveis para pagamento de obrigações a curto prazo, já em2008, sua liquidez geral diminuiu para R$1,40 de recurso disponível para cada R$ 1,00 de dívida.

No índice de Liquidez corrente, identificamos que, em 2007, a empresa possuía, para cada R$1,00de divida, R$2,51 de recursos disponíveis para pagamento de obrigações a curto prazo, já em 2008,

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 25/30

a empresa diminuiu esse índice, tendo, para cada R$ 1,00 de dívida, R$ 2,14 de recursosdisponíveis.

Em relação à Liquidez Seca, a empresa possuía, em 2007, R$ 1,00 de dívida apresentava R$1,93 derecurso para pagamento a curto e longo prazo; em 2008, sua liquidez seca diminuiu para R$1,45 derecurso disponível para cada R$1,00 de divida. Essa análise demonstra que a empresa conseguepagar todas as suas dívidas somente com os recursos disponíveis, sem necessitar da realização deoutros Ativos Circulantes, como os estoques. A empresa demonstra uma ótima gestão de caixa.

Pelo Giro do Ativo, podemos verificar que, no ano de 2007, o Volume anual de vendas renovou 0,47vezes o Ativo total no ano; em 2008, esse índice caiu para 0,41, evidenciando que o desempenho daempresa não manteve o mesmo nível.

O índice da margem líquida mostra que, em 2007, depois dedescontados todos os custos edespesas, restaram 19,65% das vendas líquidas da empresa título de Lucro Líquido, já em 2008,esse índice foi reduzido par 16,22% indicando que a empresa auferiu menor lucro. Isso se deu devidoaumento dos custos que aumentaram 15% em relação a 2007.

A evolução da Rentabilidade do Ativo se mostrou ineficiente entre os dois períodos. Em 2007, wrentabilidade foi de 9,25%, ao passo que em 2008 esse índice diminuiu para 6,79%, demonstrandoque a empresa não remunerou a utilização de seus Ativos com a mesma eficiência que no anoanterior.

O percentual apurado na rentabilidade do Patrimônio Líquido indica que a empresa remunerou ocapital investido pelos sócios em 19,09%. Comparando com taxas de remuneração do mercado,concluímos que o rendimento da empresa foi satisfatório, ficando acima de rendimentos da cadernetade poupança e de fundos de investimento, atrás apenas da remuneração do mercado de ações.

Já o índice de financiamento do Ativo demonstrou que, em 2007, a participação das instituições decrédito no financiamento do Ativo representava 46,24%, esse índice apresentou um sensívelaumento para 49,23%, indicando que não houve aumento do capital próprio dos sócios.

O nível de endividamento com Bancos verificou que, no ano de 2007, os financiamentosrepresentavam 86,37%, do capital de terceiros investidos na empresa, tendo uma pequena reduçãopara 83,44% no ano de 2008, demonstrando que a empresa liquidou empréstimos ao longo do anoou movimentou suas operações com recursos próprios, de suas próprias atividades ou de sócios.

O Grau de Financiamento do Ativo Circulante aumentou entre os dois anos: de 28,26% de 2007,para 33,42% em 2008. Essa aumento nos comprova que a empresa esta sendo financiada pelobanco.

A respeito da Análise vertical do Ativo, Passivo e da Demonstração do Resultado, podemos verificarque o Ativo Circulante diminuiu sua representatividade sobre o ativo total, de 58,64% de 2007 para53,30% para 2008,isso se deu devido a conta caixa e títulos mantidos para negociação.

A conta empréstimos e financiamentos aumentou sua participação no total do passivo, de 29,66% em2007 para 31,34% em 2008, demonstrando que o endividamento no longo prazo subiu em relação aototal das obrigações.

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 26/30

Constatamos que a margem de lucro de 2007 é de 20,06% e que em 2008 esse índice caiu para16,03%, isso se deu por causa do aumento do CMV que passou de 56,94% e 2007 para 59,83%. Asdespesas gerais e administrativas também contribuíram para isso, pois seus índices eram de 7,18%em 2007, passando para 9,16% em 2008%.

A respeito da Análise Horizontal do Ativo, Passivo e da Demonstração do resultado, podemosverificar que o Ativo cresceu 24,00% de 2007 para 2008, e esse impacto se deve, sobretudo, aoaumento do imobilizado, o aumento de duplicatas a receber.

Em relação ao passivo, o circulante teve um aumento de 32,50% de 2007 para 2008. E passivo nãocirculante teve um aumento de 39,70%de 2007 para 2008, esse aumento se deu devido aosfinanciamentos, dividendos e juros sobre o capital próprio, deságio sobre controladas.

E, finalmente, na demonstração do resultado, constatamos que, apesar do aumento da receita líquidade 10,14% de 2007 para 2008, o lucro líquido teve uma diminuição de quase 10 % isso se deu porcausa variação cambial ativa.

Concluímos, com base nos dados, informações e índices econômicos e financeiros apresentadosneste Relatório de análise, que a empresa analisada encontrasse em boa situação financeira, apesar, de não apresentar um evolução entre os anos comparados. Com base nessas informações, oanalista pode decidir, com propriedade, sobre a possibilidade de concessão de novos créditos,avaliação de novos investimentos, e até sobre o valor da empresa.

De acordo com a análise dos índices econômicos e financeiros da Indústria Romi S.A. em 2007 e2008, bem como pela interpretação da Análise Vertical e Horizontal do Balanço Patrimonial e daDRE,apresentamos a seguir relatório circunstanciado, interpretando e concluindo sobre a evoluçãofinanceira da empresa neste período, e destacamos as seguintes informações:

A Participação de Capitais de Terceiros demonstra que, em 2007, o capital de terceiros representou53,53% do total dos recursos investidos na empresa; já em 2008, esse percentual aumentou para59% do total dos recursos, revelando que a empresa está, mas dependente de capital de terceiros.

A Composição do Endividamento indica que a divida á curto prazo no ano de 2007, representava43,51%; no ano de 2008, esse percentual caiu para 42,21%, mostrando que houve uma menorconcentração da divida a curto prazo. Não há grandes preocupações com relação ao pagamento dedividas concentradas á curto prazo.

O Grau de Imobilizado do Patrimônio Líquido apresenta que, em 2007, a empresa havia investido20,86% do Patrimônio Líquido no Ativo Permanente, deixando pouco mais de 79% investido no AtivoCirculante; Já no ano de 2008, esse percentual subiu para 37,59%, mostrando uma mudança napolítica da empresa ao direcionar menos recursos para o Ativo Circulante.

O Grau de Imobilizado dos Recursos não Correntes sinaliza que, em 2007, a empresa utilizou12,62%dos recursos não correntes no financiamento do Ativo Permanente; esse percentualaumentou para 20,49% em 2008, demonstrando que a empresa optou por direcionar mais dessesrecursos para o Ativo Permanente e a menor parcela para o Ativo Circulante.

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 27/30

No Índice de Liquidez Geral, podemos interpretar que, em 2007, a empresa possuía, para cada R$1,00 de dívida, R$ 4,05 de recursos disponíveis para pagamento á curto e longo prazo; já em 2008, aempresa diminuiu sua Liquidez Geral, tendo, para cada R$ 1,00 de dívida, R$ 3,80 de recursosdisponíveis.

No Índice de liquidez Corrente, identificamos que, em 2007, a empresa possuía R$ 2,52, de recursospara cada R$ 1,00 de dívida, ocorrendo uma queda no indicador em 2008, em caiu para R$ 2,14derecursos para cada R$ 1,00 de dívida, mostrando que a empresa teve uma queda em sua gestãode caixa. Pois quanto maior for esse indicador, melhor.

Em relação à Liquidez Seca, a empresa possuía, em 2007, recursos á curto prazo no valor de R$1,93 para cada R$ 1,00 de dívida, conseguindo pagar todas as suas dívidas somente com osrecursos de rápida conversibilidade ( caixa, bancos e aplicações financeiras), em 2008, houve umaqueda no índice mas nada muito grave, no valor de R$ 1,45 para cada R$ 1,00 em dívidas. Essaanálise demonstra que a companhia consegue pagar todas as suas dividas somente com os recursosdisponíveis, sem necessitar da realização de outros Ativos Circulantes, como os estoques. Aempresa demonstra uma ótima gestão de caixa.

Pelo Giro do Ativo, podemos verificar que, no ano de 2007, o volume anual de vendas renovou 0,47vezes o Ativo Total; já no ano de 2008, esse índice caiu para 0,42, evidenciando queda nodesempenho da empresa não manteve o mesmo nível. Fatores como retração do mercado, forteconcorrência, pratica abusiva de descontos, descontinuidade na venda dos produtos ou estratégiasdiferenciadas podem ter contribuído para a diminuição desse desempenho.

O Índice de Margem Líquida mostra que, em 2007, depois de descontados todos os custos edespesas, restaram 19,66% das vendas líquidas da empresa a titulo de Lucro Líquido. Já em 2008,esse índice foi reduzido para 16,23%, indicando que a empresa auferiu menor lucro. As possíveiscausas para isso são: queda nas vendas, aumento da carga tributária, custos e despesas acima doprevisto e qualquer outra estratégia adotada que culminou na redução da margem de lucro.

A evolução da Rentabilidade do Ativo se mostrou ineficiente entre os dois períodos. Em 2007, arentabilidade foi de 9,26%, ao passo que, em 2008, esse índice diminuiu para 6,79%, demonstrandoque a empresa não remunerou a utilização de seus Ativos com a mesma eficiência que no anoanterior.

O percentualapurado na rentabilidade do Patrimônio Líquido indica que e empresa remunerou ocapital investido pelos sócios em 17,37% no ano de 2008. Esse percentual deverá ser comparadocom as taxas de outros rendimentos do mercado, como aplicações financeiras, cadernetas depoupança, ação, dentre outros.

Já os índices de Financiamentos de Ativo demonstraram que, em 2007, as participações dasinstituições de créditos representavam do total de investimentos, 46,24%; houve uma razoávelmelhora, em 2008, para 49,23%. Isso indica que houve uma diminuição da participação de capitalpróprio dos sócios ou de terceiros, como fornecedores, impostos e outros.

O Nível de Endividamento com bancos ( participação de instituições de créditos no endividamento)verificou que, no ano de 2007, os financiamentos representavam 86,37% do capital de terceirosinvestido na empresa, reduzindose para 83,44% em 2008, demonstrando que a empresa liquidou

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 28/30

empréstimos ao longo do ano ou movimentou suas operações com recursos próprios, ou de suaspróprias atividades ou de sócios.

O Grau de Financiamento do Ativo Circulante (financiamento do Ativo Circulante por instituiçõesfinanceiras) aumentou entre os dois anos: em 2007, os financiamentos á curto prazo ( PassivoCirculante) representavam 28,26% dos recursos disponíveis no Ativo Circulante da empresa; em2008, essa relação aumentou para 33,42%. Esse aumento mostra que a empresa se tornou maisdependente de capital de terceiros para financiar o seu Ativo á curto prazo.

A respeito de Análise Vertical do Ativo, Passivo e da Demonstração do Resultado, podemos verificarque o Ativo Circulante diminuiu sua representatividade sobre o total do Ativo de 58,64%, em 2007,para 53,33%, em 2008, especialmente pelo caixa e equivalência de caixa que ano de 2007 era de14,09%, em 2008 passou a ser 8,13% e títulos mantidos para negociação caiu de 8,31% para 3,23%nos respectivos anos.

A conta Financiamentos aumentou sua participação no total doPassivo, de 29,66%, em 2007, para31,41%, em 2008, demonstrando que o endividamento no longo prazo subiu em relação ao total dasobrigações.

Constatamos que a margem de lucro de 16,32%, em 2007, caiu para 13,50%, em 2008. Isso se deveparticularmente ao crescimento das despesas administrativas, que aumentaram suarepresentatividade da receita líquida de 19,09%, em 2007, para 20,08%, em 2008.

A respeito da Análise Horizontal do Ativo, Passivo e da Demonstração do Resultado, podemosverificar que o Ativo cresceu 23,94% de 2007 para 2008, e esse impacto se deve sobre tudo, aoaumento das Disponibilidades (bancos e Aplicações financeiras). O lucro gerado em 2008, boa partefoi investida no Ativo Imobilizado.

Em relação ao Passivo, circulante aumentou em 32,52% de 2007 para 2008, acréscimo ocorrido emparticular pelo aumento de Dividendos e juros sobre o capital próprio, que foi de 395,87%. O bomresultado líquido apurado no ano incrementou o pagamento dos tributos.

E finalmente, na Demonstração do Resultado, contatamos que a Receita Operacional Líquidaconsolidada apresentou um crescimento de 10,15%, em comparação a 2007, atingindo R$ 696milhões. Este crescimento devese, basicamente, ao bom desempenho geral de suas operações epelo desempenho positivo da atividade industrial no Brasil nos nove primeiros meses de 2008, OLucro Líquido diminuiu para 9,07% no mesmo período em virtude das despesas operacionais emtorno de 15,64%.

De acordo com a análise dos índices econômicos e financeiros da Indústria ROMI S/A em 2007 e2008, bem como a interpretação da Análise Vertical e Horizontal do Balanço Patrimonial e da DRE,apresentamos a seguir, um relatório sobre a evolução financeira da empresa nesse período, edestacamos as seguintes informações:

A participação de Capitais de Terceiros em 2008 foi de: 59,16%.

No índice de Liquidez Geral para o ano foi de 1,42 para cada 1,00.

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 29/30

O Grau de Imobilização do Patrimônio Líquido mostra que em 2008 aempresa investiu: 35,56%.

O Índice da Margem Líquida mostra que em 2008 foi de 16,23%.

O percentual apurado na Rentabilidade do Patrimônio Líquido indica que a empresa em 2008remunerou o capital investido pelos sócios em 17,37%.

Já os índices de Financiamento do Ativo demonstram quem em 2008, a participação das instituiçõesde crédito no financiamento do Ativo representou: 49,23%.

A respeito da Análise Vertical do Ativo, passivo da DRE, podemos verificar que o Ativo Circulanteaumentou 12,71%, o que representa 53,33% do total do Ativo.

Constatamos que a Margem de Lucro Liquido do Exercício diminuiu em 9,07%, ocasionadaprincipalmente com as percas com a variação cambial, em seguida pelo aumento das despesasadministrativas.

Em relação ao Passivo, o circulante aumentou 32%, acrescido em particular por financiamento –Finame fabricante e em seguida por Dividendos e Juros sobre capital próprio.

Concluímos que a empresa Indústria ROMI S/A encontrase em boa situação financeira, apresentadoentre os dois períodos analisados, uma ótima evolução, tendo tido os investimentos realizadospesados sobre seu endividamento e ativo circulante, porém não afetaram sua liquidez e foramnecessários para alavancarem na expansão de novos mercados e novos clientes.

REFERENCIAS BIBLIOGRAFICAS

http://www.romi.com.br/fileadmin/Editores/Empresa/Investidores/Documentos/Relatorios/BP_2008.pdf.

http://spreadsheets.google.com/ccc?key=0AiARonPFF2EZdGdXLVU1OWhRc2RseHBsR0d1djV3a2c&hl=en

http://spreadsheets.google.com/ccc?key=0AiARonPFF2EZdHpkRDY2NjIwdUk1bzdURUM1OUpNSHc&hl=en

http://spreadsheets.google.com/ccc?key=0AiARonPFF2EZdHZtSnZPejZGTGd6WW42OW5DQnVyQlE&hl=en

http://spreadsheets.google.com/ccc?key=0AiARonPFF2EZdEhXcXNNVGFNSGxQb1lrcy14QUJMemc&hl=en

http://docs.google.com/Doc?docid=0ASARonPFF2EZZDQ0d3ZoZF84aGo5Z3ZoZGM&hl=en

http://sare.unianhanguera.edu.br/index.php/anudo/article/viewArticle/750

28/03/2015 Trabalho feito demostraçoes financeiras Projetos de Pesquisas Brunoassis

http://www.trabalhosfeitos.com/download/?id=30313826&token=252dc9a9797789691caf8b4deca9b4ba&format=text 30/30

PLT 723 Estrutura e analises das demonstrações financeiras.