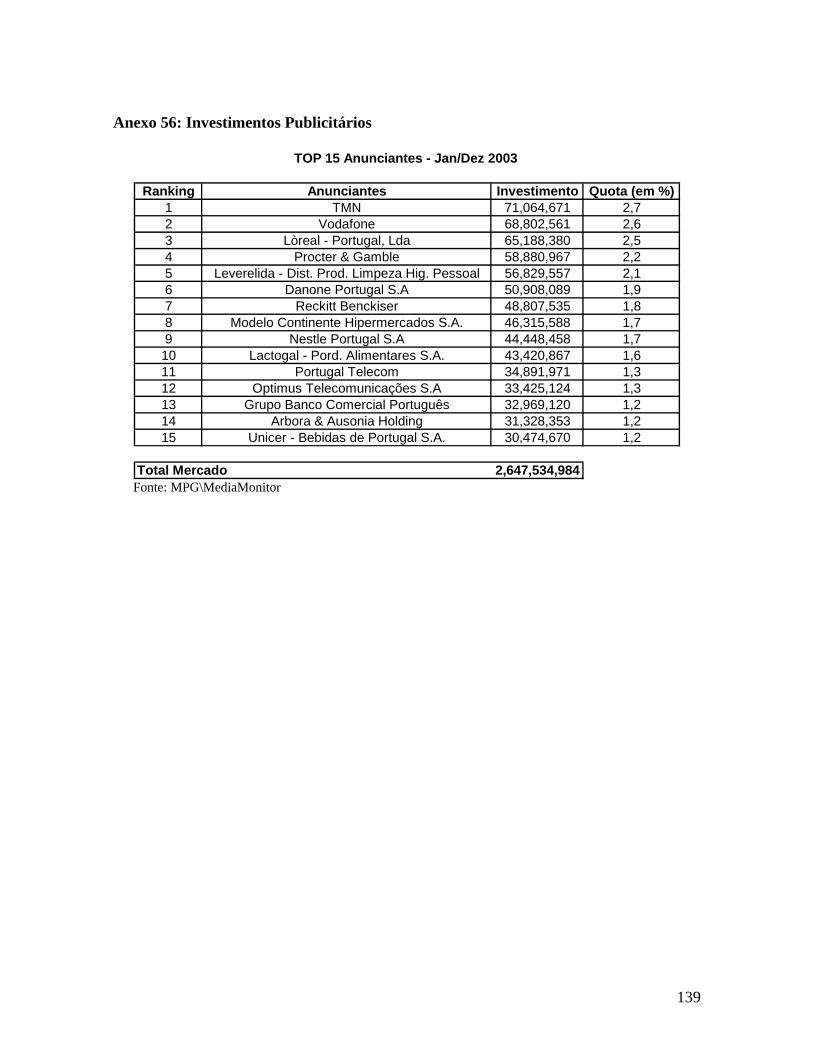

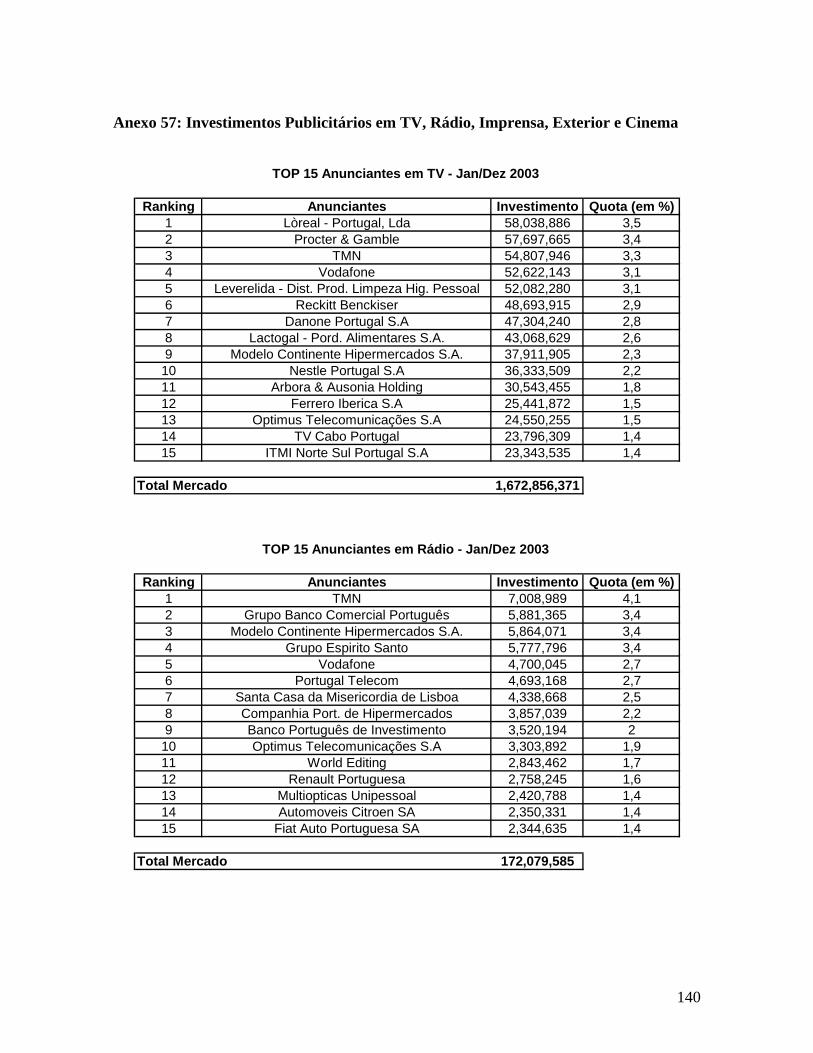

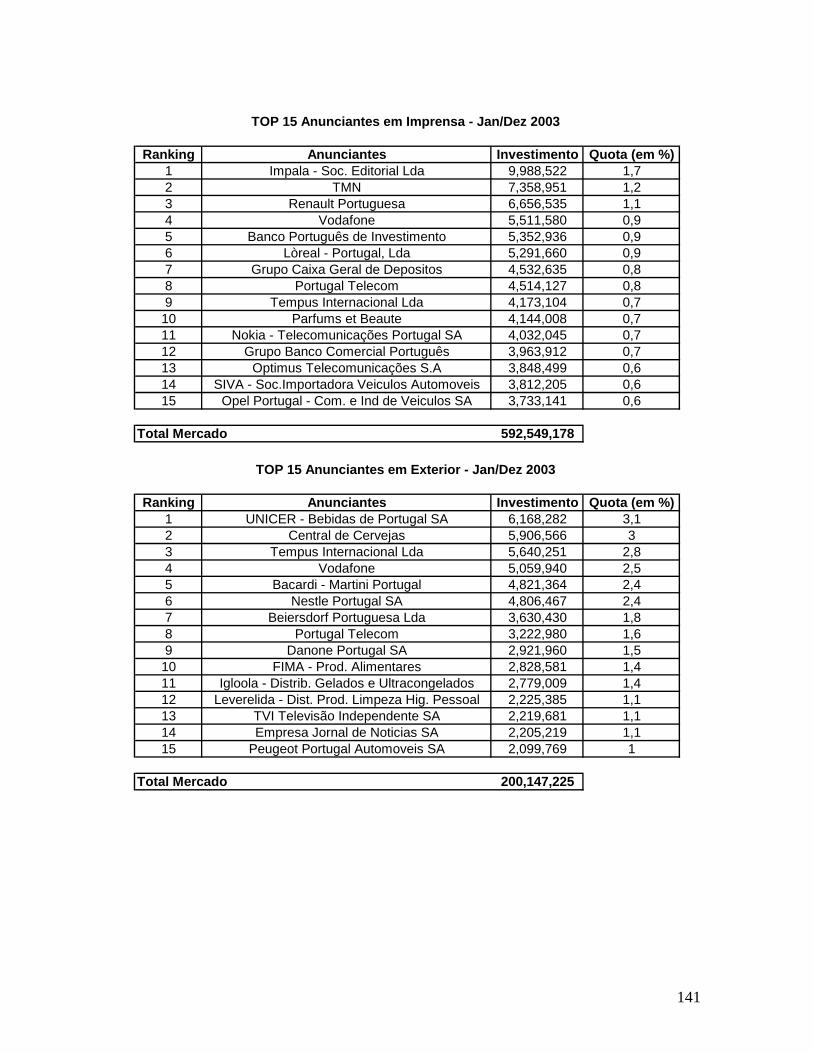

tese claudia miranda

TRANSCRIPT

UNIVERSIDADE CATÓLICA PORTUGUESA

CENTRO REGIONAL DO PORTO

FACULDADE DE ECONOMIA E GESTÃO

QUALIDADE DO SERVIÇO E SATISFAÇÃO DO CLIENTE

O CASO VODAFONE

Por

Cláudia Maria da Cruz Soares Miranda

Dissertação de Mestrado em Marketing

Orientador: Prof. Doutor Carlos Henrique Figueiredo e Melo de Brito

Porto

2007

2

Sumário

Sumário ................................................................................................................................. 1

Índice de Figuras .................................................................................................................. 4

Índice de Tabelas .................................................................................................................. 5

Resumo .................................................................................................................................. 6

Abstract ................................................................................................................................. 7

Capítulo 1: Introdução......................................................................................................... 8

PARTE I .............................................................................................................................. 11

Capítulo 2: Fidelização, Satisfação e Qualidade.............................................................. 12

2.1. Fidelização............................................................................................................ 12 2.1.1. Noção.................................................................................................................. 12 2.1.2. Benefícios Associados à Fidelização.................................................................. 16 2.1.3. Determinantes da Fidelização............................................................................. 18

2.2. Satisfação................................................................................................................... 26 2.3. A Qualidade na Perspectiva de Marketing ................................................................ 32

2.3.1. Modelo de Gronroos........................................................................................... 34 2.3.2. Modelo de Gummesson...................................................................................... 36 2.3.3. Modelo de Parasuraman, Zeithaml e Berry ........................................................ 38

2.4. Principais Métodos de Avaliação da Qualidade de Serviços .................................... 38 2.4.1. Modelo SERVQUAL ......................................................................................... 39 2.4.2. Modelo SERVPERF........................................................................................... 42 2.4.3. Modelo de Avaliação da Performance................................................................ 42

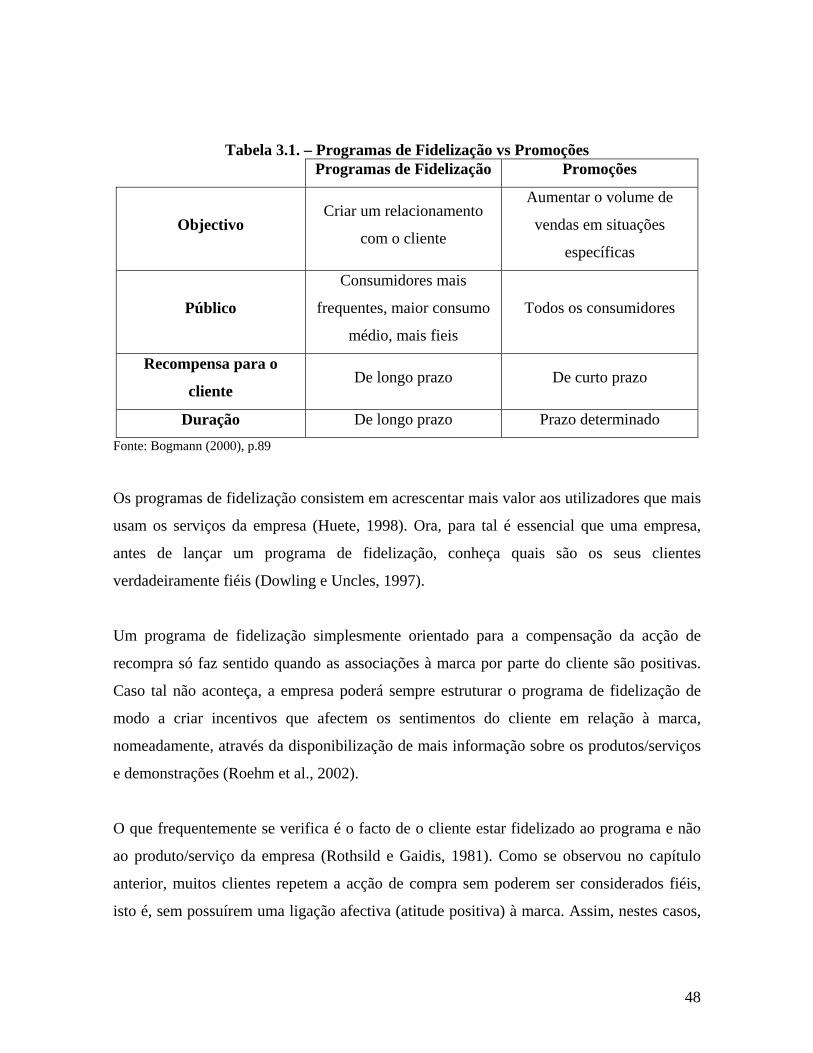

2.5. Conclusão .................................................................................................................. 44 Capítulo 3: Programas de Fidelização e Retenção do Cliente........................................ 45

3.1. Programas de Fidelização.......................................................................................... 45 3.1.1. Noção.................................................................................................................. 46 3.1.2. Tipos de Programas de Fidelização.................................................................... 49 3.1.3. Gestão de Programas de Fidelização.................................................................. 53

3.2. Custos de Mudança.................................................................................................... 56 3.2.1. Noção.................................................................................................................. 57 3.2.2. Impacto ............................................................................................................... 60 3.2.3. Funcionamento ................................................................................................... 62

3.3. Conclusão .................................................................................................................. 65

3

PARTE II ............................................................................................................................ 66

Capítulo 4: A Metodologia de Estudo de Caso como Aprendizagem ............................ 67

4.1. Origem....................................................................................................................... 67 4.2. O Construtivismo....................................................................................................... 68 4.3. Vantagens e Limitações do Estudo de Caso.............................................................. 70 4.4. A Preparação da Aula pelo Docente.......................................................................... 72 4.5. A Preparação pelos Alunos........................................................................................ 74 4.6. A Aula........................................................................................................................ 74 4.7. Conclusão .................................................................................................................. 77

PARTE III ........................................................................................................................... 78

Capítulo 5: Caso Vodafone ................................................................................................ 79

5.1. Caracterização Geral da Vodafone ............................................................................ 79 5.1.1. Evolução Histórica ............................................................................................. 79 5.1.2. – Orientação Estratégica..................................................................................... 82 5.1.3. - Recursos Humanos........................................................................................... 83 5.1.4. Situação Económica e Financeira....................................................................... 84

5.2. - O Mercado............................................................................................................... 85 5.3. Marca ......................................................................................................................... 88 5.4. A Oferta ..................................................................................................................... 91

5.4.1. Produto ............................................................................................................... 91 5.4.2. Tarifário .............................................................................................................. 92 5.4.3. Serviços de Apoio a Clientes.............................................................................. 95 5.4.4. Distribuição ........................................................................................................ 96 5.4.5. Comunicação ...................................................................................................... 96

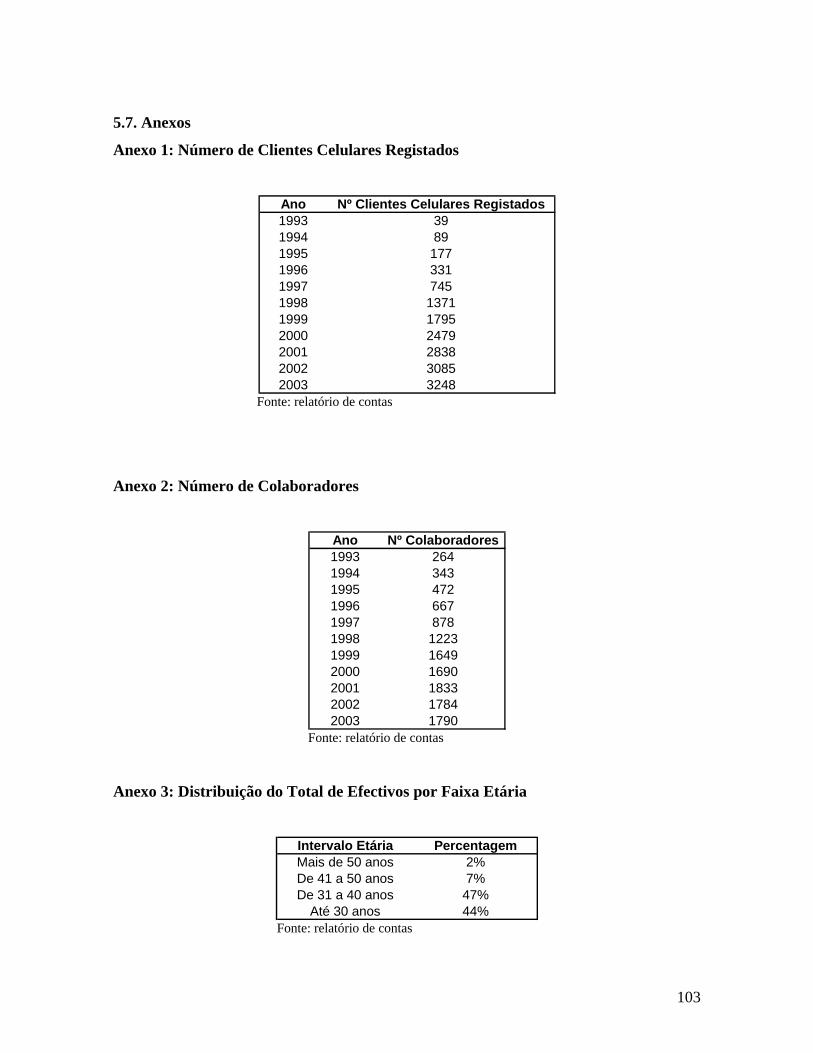

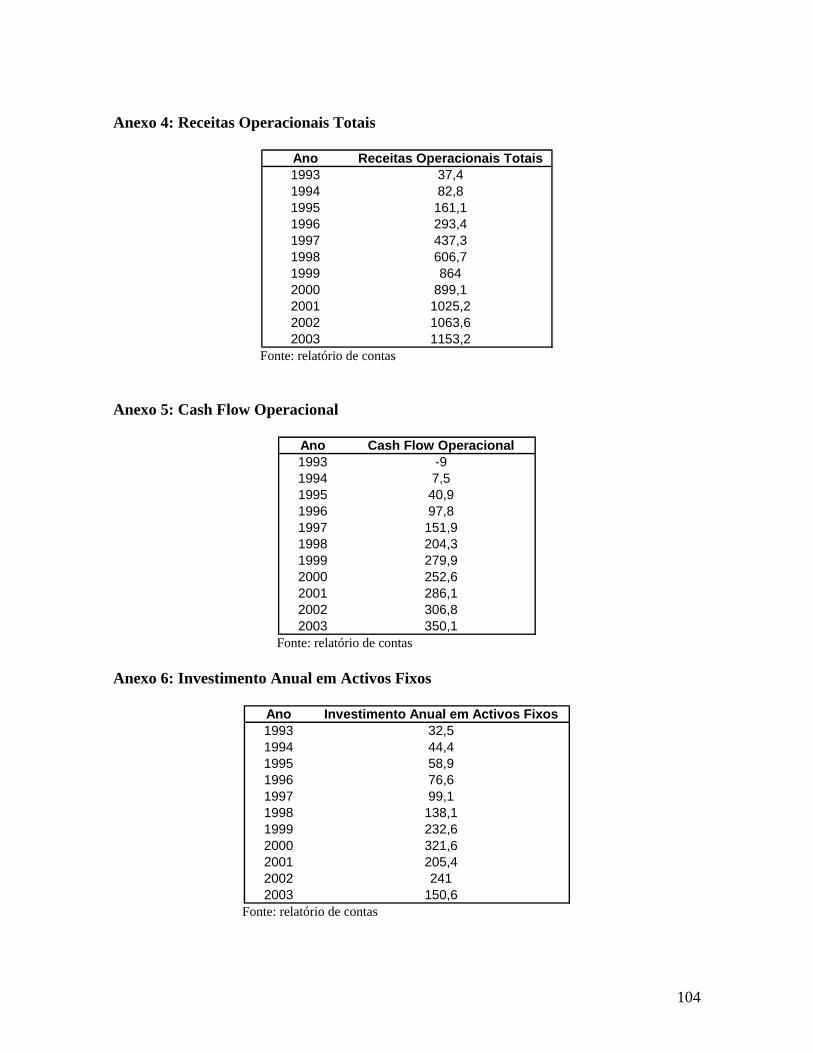

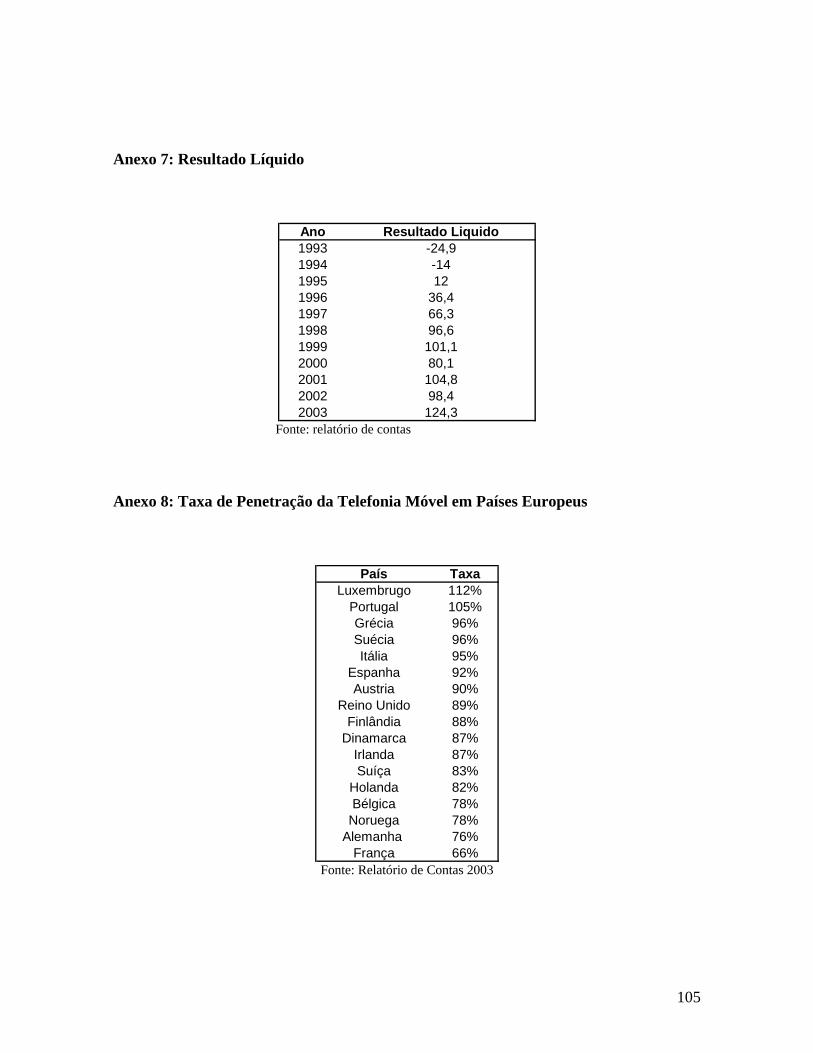

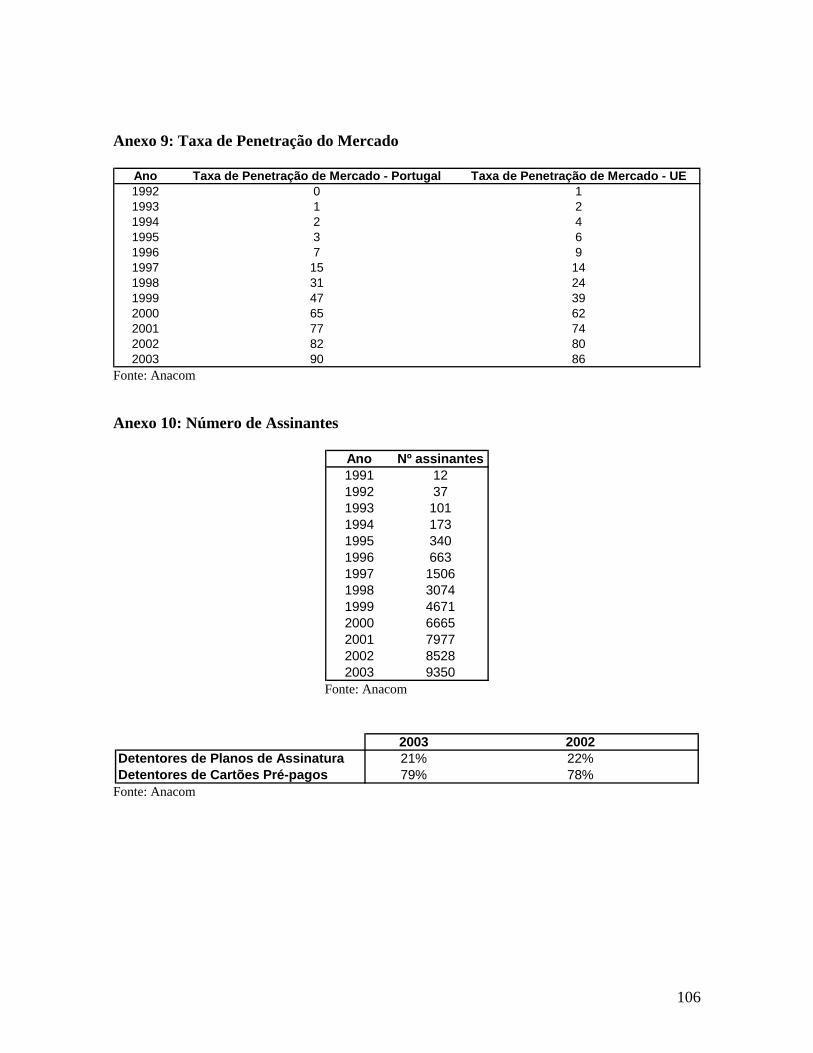

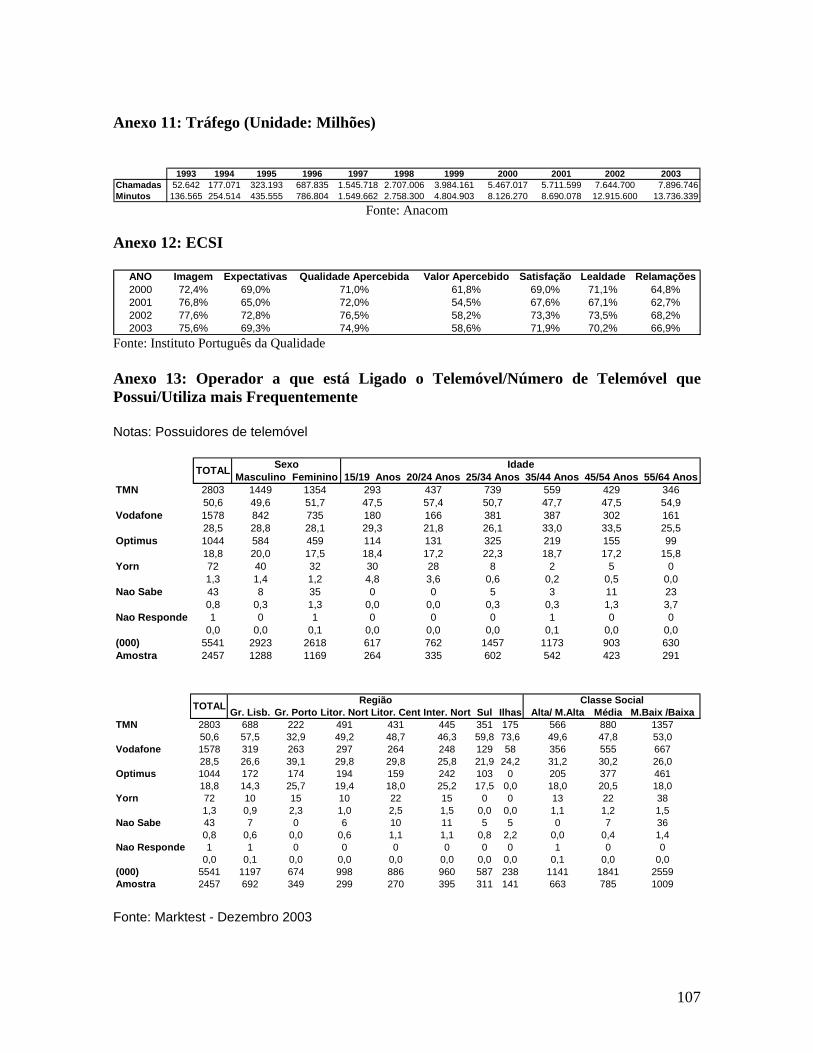

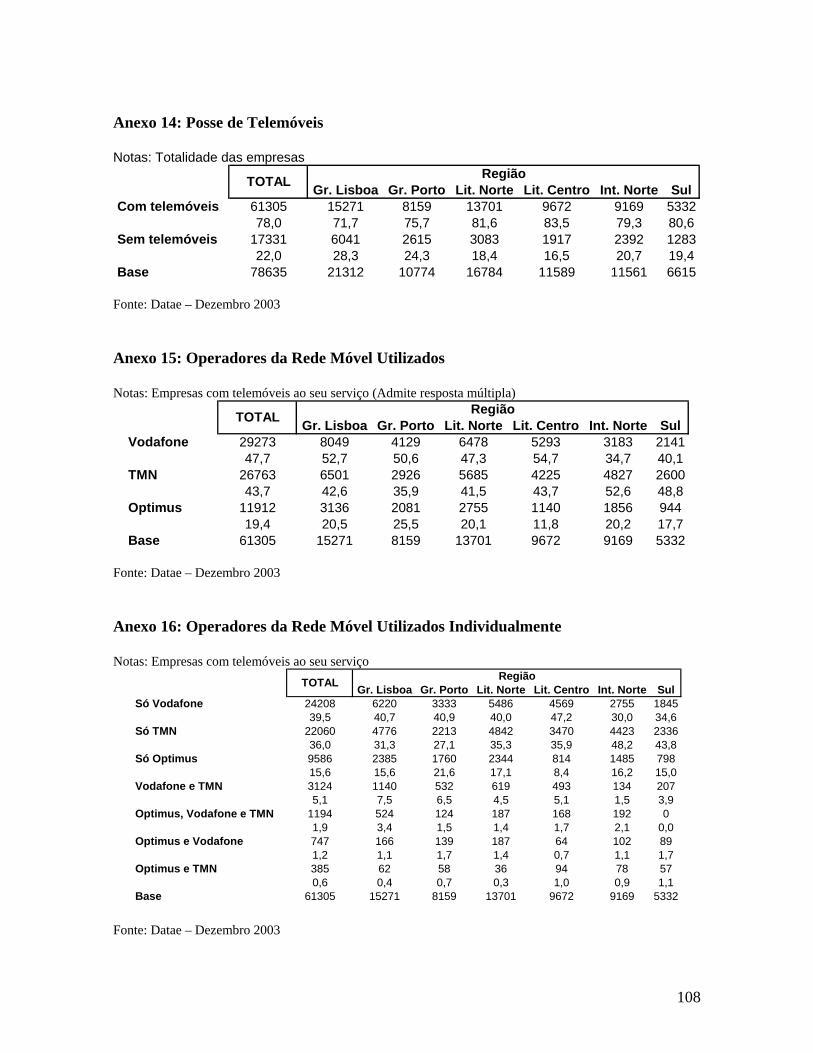

5.5. Clube Viva................................................................................................................. 98 5.6. Desafios ................................................................................................................... 102 5.7. Anexos ..................................................................................................................... 103

Capítulo 6: Nota Pedagógica ........................................................................................... 147

6.1. Tema Central ........................................................................................................... 147 6.2. Resumo do Caso ...................................................................................................... 147 6.3. Objectivos Pedagógicos........................................................................................... 147 6.4. Pré-Requisitos.......................................................................................................... 148 6.5. Público - Alvo.......................................................................................................... 148 6.6. Proposta de Estratégia Pedagógica .......................................................................... 148 6.7. Questões de Discussão a Colocar ............................................................................ 150 6.8. Sugestões de Respostas ........................................................................................... 150

Referências ........................................................................................................................ 164

4

Índice de Figuras

FIGURA 2.1. – NÍVEL DE CONFIANÇA DE UM CLIENTE ........................................................... 19

FIGURA 2.2. – A CARTEIRA DE CLIENTES .............................................................................. 20

FIGURA 2.3. – SATISFAÇÃO E FIDELIZAÇÃO........................................................................... 21

FIGURA 2.4. – RELAÇÃO SATISFAÇÃO/FIDELIZAÇÃO............................................................. 22

FIGURA 2.5. – FUNÇÃO SATISFAÇÃO/RETENÇÃO................................................................... 23

FIGURA 2.6. – PERCEPÇÕES DE QUALIDADE E A SATISFAÇÃO................................................ 29

FIGURA 2.7. – FORMAÇÃO DAS EXPECTATIVAS ..................................................................... 30

FIGURA 2.8. – DEFINIÇÃO DE SATISFAÇÃO ............................................................................ 31

FIGURA 2.9. – DUAS DIMENSÕES DE QUALIDADE DE SERVIÇO.............................................. 34

FIGURA 2.10. – MODELO DE QUALIDADE PERCEBIDA DO SERVIÇO ....................................... 36

FIGURA 2.11. – MODELO DOS 4 Q´S....................................................................................... 37

FIGURA 2.14. – MODELO DOS “5 GAPS” ................................................................................ 41

FIGURA 5.1. – LOGÓTIPO TMN.............................................................................................. 80

FIGURA 5.2. – LOGÓTIPO OPTIMUS........................................................................................ 80

FIGURA 5.3. – EVOLUÇÃO DO LOGÓTIPO ............................................................................... 81

FIGURA 5.4. – MUPI DE LANÇAMENTO DA VIDEOCHAMADA ................................................. 81

FIGURA 5.5. – LOGÓTIPOS DOS QUATRO VALORES................................................................ 82

FIGURA 5.6. – LOGÓTIPO YORN............................................................................................. 83

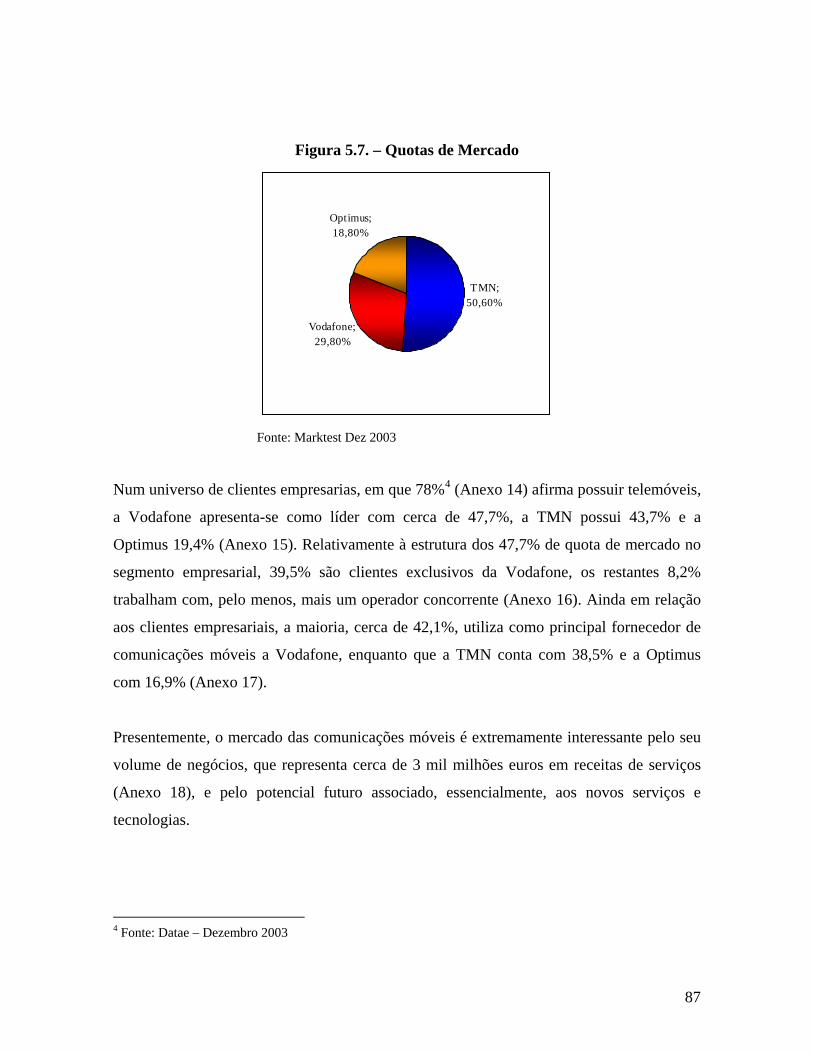

FIGURA 5.7. – QUOTAS DE MERCADO.................................................................................... 87

FIGURA 5.8. – LOGÓTIPO VODAFONE .................................................................................... 88

FIGURA 5.9. – CAPA DE CATÁLOGO DOS TARIFÁRIOS VITAMINA........................................... 93

FIGURA 5.10. – OPTIMIZAÇÃO DE TARIFÁRIO........................................................................ 93

FIGURA 5.11. – CAPA DE CATÁLOGO DOS TARIFÁRIOS PACK EMPRESA ................................ 94

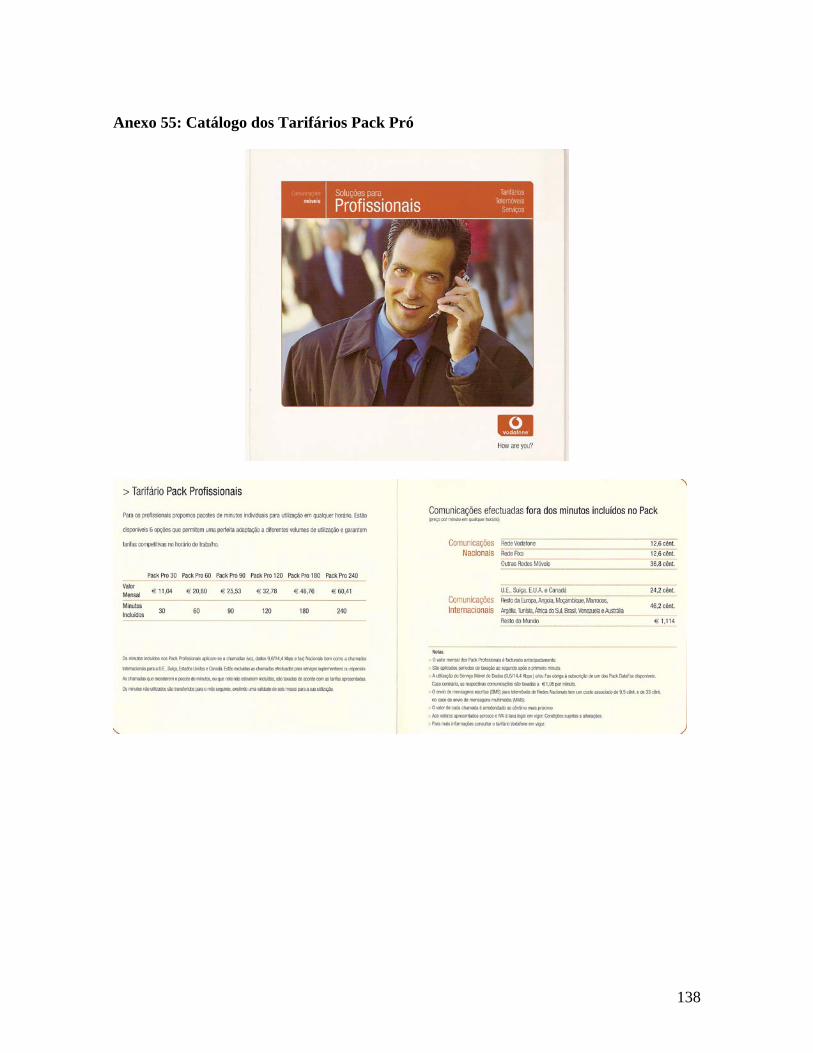

FIGURA 5.12. – CAPA DE CATÁLOGO DOS TARIFÁRIOS PACK PRÓ......................................... 95

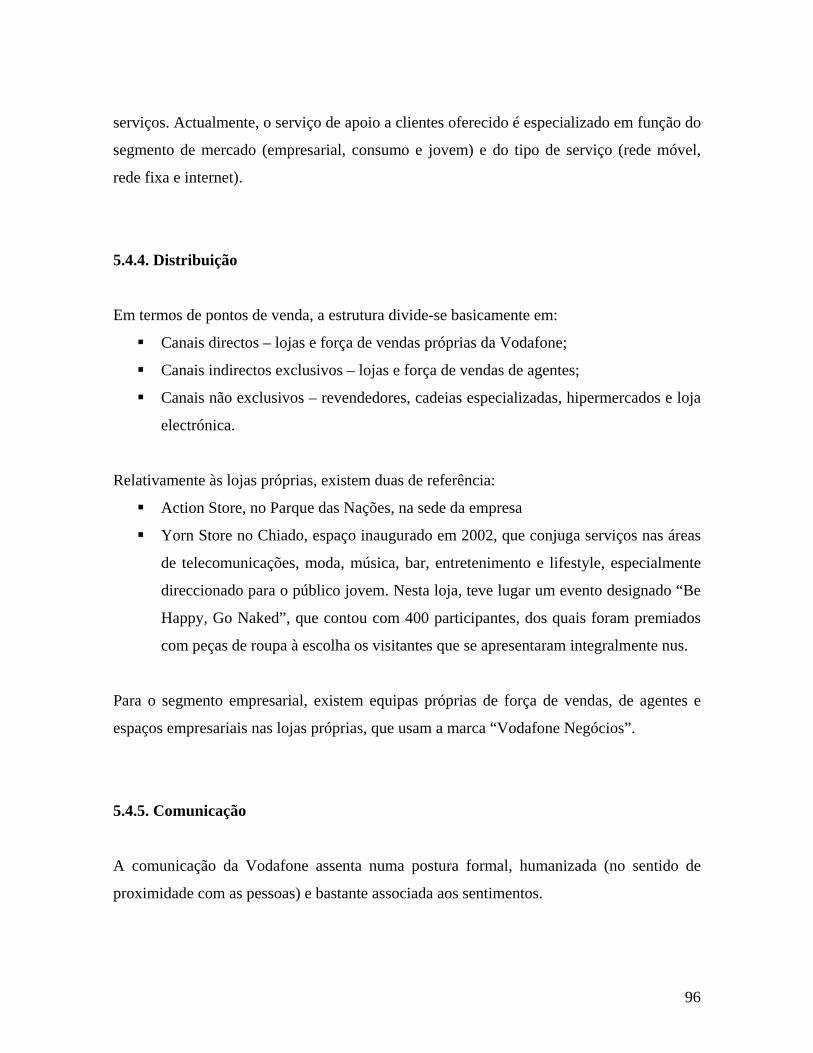

FIGURA 5.13. – MUPI DE CAMPANHA PUBLICITÁRIA ............................................................. 97

FIGURA 5.14. – CAPA DA REVISTA VODAFONE SHOP ............................................................ 98

FIGURA 5.15. – CAPA DA 16ª EDIÇÃO DA REVISTA CLUBE VIVA ........................................... 99

5

Índice de Tabelas

TABELA 3.1. - PROGRAMAS DE FIDELIZAÇÃO VS PROMOÇÕES.............................................. 48

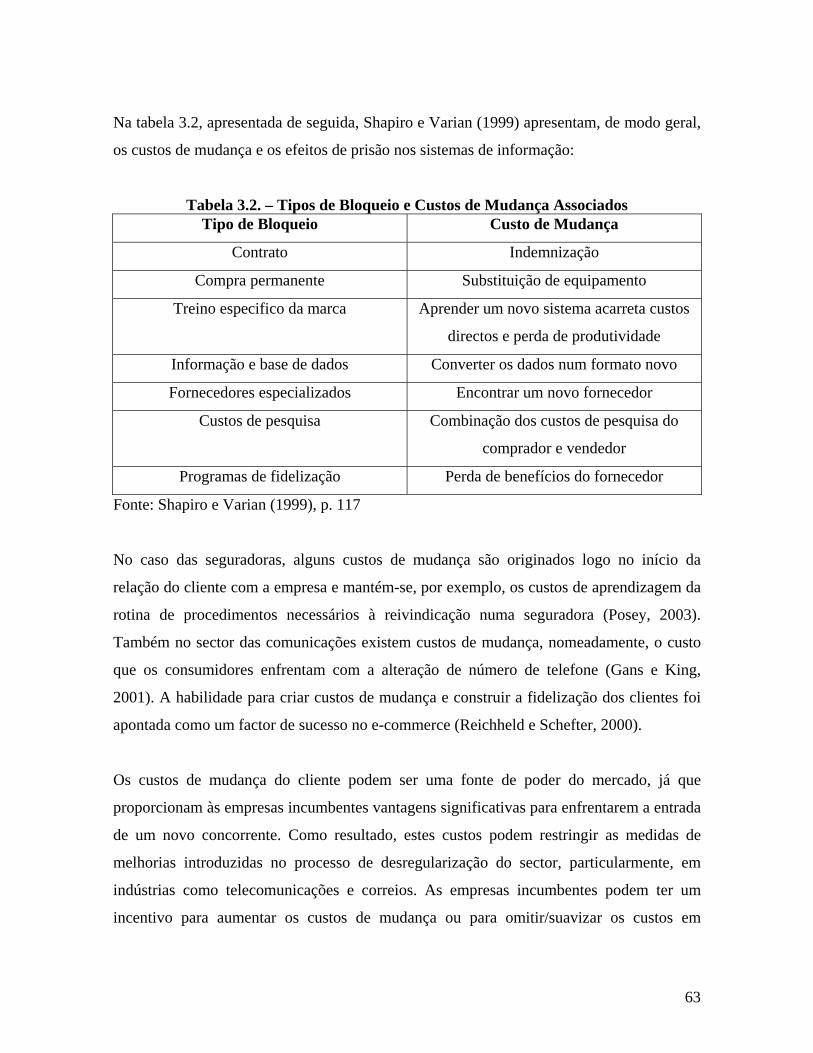

TABELA 3.2. - TIPOS DE BLOQUEIO E CUSTOS DE MUDANÇA ASSOCIADOS ........................... 63

6

Resumo

No início da década de 90, quando muitos mercados atingem a sua maturidade, a receita de

uma venda pontual perde importância no negócio das empresas, em prol de uma relação

duradoura com o cliente. Por outras palavras, a estratégia de fidelizar a carteira de clientes

existentes ganha terreno em relação à conquista de novos.

Neste novo cenário, tornou-se fundamental dominar os conceitos, antecedentes e

interacções de qualidade de serviço, fidelização e satisfação do cliente. Esta realidade

recente leva à massificação de instrumentos como os programas de fidelização e custos de

mudança, que passam a constituir métodos eficazes para criar uma base de clientes estável

e rentável no tempo.

Nesta dissertação, pretende-se salientar a importância da lealdade da carteira de clientes de

uma empresa, de forma a ser maximizada a rentabilidade da mesma. Com base no estudo

do caso da Vodafone, analisa-se a estratégia de fidelização dos clientes, procurando-se

sustentar e aplicar as linhas teóricas de orientação apresentadas.

7

Abstract

At the beginning of the 1990s, when many markets reached their maturity, the profit on

advantage of a single sale loses importance in a company´s business, in favour of a long-

term relationship with a client. In other words, the strategy of retaining existing clients

gains ground instead of aiming at new clients.

Within this setting, it has become fundamental to dominate concepts, antecedents and

interactions of service quality, client´s loyalty and satisfaction. This recent reality leads to

the massification of tools such as loyalty programs and switching costs, which become

efficient methods of creating a data base of reliable, stable and profitable clients.

This dissertation aspires to emphasise the importance of loyalty among a company’s

clients, in such a way as to enable maximum profit. Based on a case study (Vodafone), and

analysing the strategy used to keep consumers loyal, this work intends to apply and sustain

the presented theoretical guidelines.

8

Capítulo 1: Introdução

Até à década de 90, a disciplina de marketing centrou-se, essencialmente, em estratégias de

angariação de novos clientes. Contudo, muitos mercados começaram a alcançar a fase da

maturidade. Esta etapa caracteriza-se, de um modo geral, pelo facto de não haver muitos

novos clientes para ganhar, de a concorrência se tornar cada vez mais intensa e,

consequentemente, os custos de captar novos clientes serem bastante elevados. Assim, o

sucesso empresarial deixa de ser calculado tendo como base a quota de mercado, para

passar a dar ênfase ao nível de fidelização e valor da carteira de clientes existente.

Esta realidade arrasta consigo novos objectivos e desafios para a comunidade de marketing,

abrindo caminho aos conceitos de fidelização, satisfação e qualidade. Tanto o nível

académico como empresarial despertam para a variável fidelização como factor crítico para

o sucesso do negócio, e procuram compreender os seus antecedentes principais,

nomeadamente, a satisfação e a qualidade. De igual forma, desenvolvem-se ferramentas de

marketing que induzam à fidelização, em particular, os custos de mudança e os programas

de fidelização.

O objectivo principal desta dissertação consiste em elaborar uma revisão de literatura sobre

o que tem vindo a ser realizado acerca desta temática, e contribuir para que a mesma possa

ser alvo de aplicação prática em sala de aula, tanto em cursos de licenciatura como de

mestrados, de forma a promover uma aproximação entre as instituições de ensino e o

mundo empresarial. Assim, elaborou-se um case-study com fins pedagógicos e uma breve

abordagem sobre a metodologia mais adequada a seguir pelo docente.

A escolha do case-study recaiu sobre a Vodafone Portugal que, com apenas 12 anos de

actividade, é uma das mais rentáveis e prestigiadas empresas portuguesas. No entanto,

novos desafios se estabelecem numa altura em que o mercado tradicional se situa na fase da

maturidade. Actualmente, o sector das telecomunicações é caracterizado por uma

9

concorrência entre os três operadores, bastante agressiva e competitiva. As estratégias de

sobrevivência neste ambiente passam a estar direccionadas na vanguarda da

tecnologia/inovação e, nomeadamente, na orientação para o cliente.

A dissertação divide-se em três partes. Na primeira parte, apresenta-se uma síntese das

contribuições académicas de vários autores sobre a fidelização, satisfação, qualidade,

programas de fidelização e custos de mudança. A segunda é dedicada a uma revisão

bibliográfica sobre o estudo de caso como metodologia pedagógica de aprendizagem. Por

fim, a terceira parte, inclui o caso Vodafone e respectiva nota pedagógica.

A primeira parte foi organizada em dois capítulos. No Capítulo 2, exploram-se os conceitos

de qualidade do serviço, fidelização e satisfação do cliente, e a forma como estas variáveis

se relacionam entre si. De igual forma, debruça-se sobre os benefícios associados à

fidelização e modelos de avaliação da qualidade de serviço. Por sua vez, o Capítulo 3 é

dedicado aos programas de fidelização e custos de mudança. No mesmo, incluem-se

detalhes sobre os tipos, gestão e tendências futuras dos programas de fidelização. Ao nível

do conceito de custos de mudança, analisa-se o seu impacto e modo de funcionamento.

Relativamente à segunda parte da dissertação, composta pelo Capítulo 4, procura-se

caracterizar o estudo de caso como metodologia pedagógica. Assim, apresenta-se a sua

origem, paradigma construtivista, vantagens e limitações. Adicionalmente, revela-se

informação detalhada sobre a preparação da aula pelo docente e alunos, e sobre a mesma

propriamente dita.

Por último, na terceira parte, no âmbito do Capítulo 5, desenvolve-se o caso Vodafone

através da caracterização da empresa (historial, indicadores financeiros, recursos humanos,

estratégia e segmentos de mercado), da apresentação do mercado em que se insere (sector

das telecomunicações), da explanação da política de marketing mix (produto, tarifário,

distribuição, serviço de apoio ao cliente e comunicação), da exposição da estratégia de

marca, da análise das associações da imagem e da descrição do programa de fidelização em

10

vigor (Clube Viva). O Capítulo 6 é dedicado à nota pedagógica, que se pretende que

constitua um elemento base de orientação para o docente que utilizar este caso em sala de

aula.

11

PARTE I

12

Capítulo 2: Fidelização, Satisfação e Qualidade

Académicos e profissionais consideram a fidelização como uma das chaves para o sucesso

do negócio e procuram compreender os seus antecedentes mais importantes. Neste

contexto, tem vindo a ser debatida, na literatura, a correlação entre os conceitos de

satisfação do cliente, fidelização e qualidade de serviço.

Este capítulo tem como principal objectivo discutir os três conceitos referidos, bem como

as interligações entre eles. Assim, o presente capítulo divide-se em quatro secções. A

primeira aborda a noção de fidelização, benefícios associados à fidelização e determinantes

da fidelização. Relativamente à segunda, a mesma encontra-se dedicada à explicitação do

conceito de satisfação do cliente. Coube à terceira secção, apresentar os diversos conceitos

e teorias sobre a qualidade de serviço. Por fim, a quarta parte debruça-se sobre os principais

métodos de avaliação da qualidade de serviços.

2.1. Fidelização

A fidelização converteu-se numa componente estratégica fundamental da empresa. À

medida que o marketing se centra cada vez mais na gestão de relações com os clientes, é

difícil encontrar uma investigação que não inclua a fidelização.

2.1.1. Noção

A fidelização do cliente é um conceito difícil de definir. Basicamente, existem, na

literatura, três abordagens distintas: (i) Perspectiva Comportamental - considera um

13

comportamento de compra consistente e repetido como um indicador de lealdade

(Cunningham, 1956; Tucker, 1964; Day, 1969; Jacoby, 1971; Neal, 1999). O problema

desta abordagem reside no facto de nem sempre a repetição da compra estar associada a um

comprometimento psicológico para com a marca (TePeci, 1999). Por exemplo, um

indivíduo pode hospedar-se sempre no mesmo hotel devido à sua localização. Quando um

novo hotel é inaugurado do outro lado da rua, os clientes transferem para lá as suas

reservas, simplesmente porque oferece um valor superior. Assim, a repetição de compra,

por si só, nem sempre significa lealdade. (ii) Perspectiva de Atitude - usa dados de atitude

como forma de tradução da ligação emocional e psicológica inerente à fidelização (Day

1969; Czepiel e Gilmore, 1987). Um consumidor pode ter uma atitude positiva

relativamente a um hotel, mas não ficar lá hospedado (Toh et al., 1993). Um indivíduo pode

ter a melhor consideração por um hotel, recomendá-lo a outros, mas sentir que é demasiado

caro frequentar de forma regular. (iii) Perspectiva Combinada - combina a primeira e

segunda perspectiva, passa por avaliar a fidelização de um cliente através da análise dos

produtos preferidos, propensão à mudança de marca, frequência de compra, data recente da

aquisição e montante total dispendido (Jacoby e Chestnut, 1978; Pritchard e Howard, 1997;

Hunter, 1998; Wong et al., 1999). Adicionalmente, alguns autores referem a fidelização

cognitiva (Gremler e Brown, 1996; Sirohi, Mclaughlin e Wittink, 1998). Esta pretende

envolver a racionalidade e consciência do consumidor na avaliação de informação sobre os

benefícios oferecidos pela concorrência antes da compra ser efectuada.

Baseada nestes conceitos, surge a distinção entre os clientes retidos e os fiéis. O cliente fiel

caracteriza-se por ser pouco sensível ao factor preço, pretender aumentar a quantidade ou

frequência de compras e assumir um papel de influenciador de terceiros (Dick e Basu,

1994; Zeithaml, Berry e Parasuraman, 1996; Oliver, 1999; Jones e Farquhar, 2003).

Contudo, um cliente pode estar retido e não ser fiel à empresa, nomeadamente, em

situações de monopólio, ou pelo facto de a marca possuir o preço mais baixo (Datta, 2003),

ou, simplesmente, por inércia do consumidor (Fournier, 1998). O tempo, a continuidade e a

duração da ligação são indicadores de retenção, mas não determinam se o cliente é ou não

fiel (Barnes, 2001). Em suma, pode considerar-se que a fidelização de clientes é um

14

conceito mais restrito do que a retenção, na medida em que o cliente pode realizar repetidas

compras à empresa e não lhe ser verdadeiramente fiel.

Diversos investigadores utilizaram, nos seus estudos, medidas de atitudes e

comportamentais para definirem e acederem à variável fidelização da marca. Assim, em

1978, Jacoby e Chestnut sugerem que a fidelização de uma marca, por parte do cliente, é o

resultado de três dimensões: (i) Cognitiva - o cliente acredita ou não que o serviço/produto

é superior aos da concorrência; (ii) Afectiva - os clientes desenvolvem uma atitude

favorável ou desfavorável relativamente ao produto/serviço; (iii) Conative - o cliente possui

ou não intenção de recomprar o produto ou serviço.

Através da introdução da dimensão atitude, vários autores propuseram uma

conceitualização bidimensional da fidelização. Dick e Basu (1994) classificaram a

fidelização em quatro diferentes categorias, baseadas num padrão repetido e atitude

relativa: (i) Fidelização - concilia a atitude positiva com padrão de repetição de compra; (ii)

Fidelização Não Genuína - existe repetição de compra, mas não uma atitude positiva; (iii)

Fidelização Latente - está-se perante uma atitude positiva, mas ainda não se tornou activa

na repetição da compra; e (iv) Não Fidelização - no caso de atitude não positiva e não

existir intenção de recompra.

Os autores Raphel e Raphel (1996) apresentaram a seguinte classificação dos

consumidores: (i) Prospects - podem estar interessados em comprar; (ii) Shoppers - visitam

o negócio pelo menos uma vez; (iii) Clientes Eventuais - adquirirem um ou mais

produtos/serviços; (iv) Clientes Regulares - compram regularmente produtos/serviços; (v)

Defensores, elogiam a qualidade do negócio a terceiros.

Já Oliver (1999) defendeu que a fidelização do cliente é atingida através de quatro passos

sequenciais: (i) Fidelização Experiência/Conhecimento - os clientes são leais a uma marca

com base na informação que têm da mesma; (ii) Fidelização Afectiva - a ligação ou atitude

positiva do cliente em relação à marca, (iii) Intenção Comportamental - intenção profunda

15

para comprar, embora este desejo possa não resultar em qualquer acção; (iv) Acção

Fidelização - clientes convertem intenção em compra. No primeiro estágio, o cliente é

apenas cognitivamente fiel e desenvolve fidelização afectiva após compras repetidas. Com

a passagem do tempo, o nível mais intenso de fidelização do cliente é atingido. Na última

fase, o cliente possui fortes intenções de trocas futuras, baseia-se na avaliação favorável da

experiência e na conjugação da inércia da acção com o desejo de ultrapassar obstáculos

para efectuar uma compra.

Num estudo recente, Ganesh et al. (2000) distinguiram duas dimensões de fidelização: (i)

Fidelização Activa - comportamento pro-activo que requer a realização de um esforço

consciente e deliberado, que inclui o reforço da escolha e a vontade de aumentar o negócio

com o fornecedor; (ii) Fidelização Passiva - comportamento reactivo, como sensibilidade a

alterações no preço ou a aumentos de competitividade, é significantemente influenciado

pelos custos de mudança percepcionados.

Neste contexto, Browen e Chen (2001), propuseram três abordagens para medir a

fidelização: (i) Medição de Procedimento - verificação de procedimento de compra

repetida; (ii) Medições de Atitudes - estados emocionais do cliente em relação à marca; (iii)

Medições de Composições - combinam as duas abordagens anteriores, isto é, a fidelização

é medida pelas ligações afectivas à marca e pelas frequências de compras.

Na sua investigação, Baloglu (2002) definiu diferentes tipos de fidelização de clientes: (i)

Fidelização Verdadeira - o cliente está ligado de forma afectiva à marca e compra

repetidamente; (ii) Fidelização Latente - o cliente está positivamente ligado à marca, mas

tem baixos níveis de compra (devido, por exemplo, ao preço elevado ou inacessibilidade do

serviço/Produto); (iii) Fidelização Baixa - tanto o factor afectivo com a recompra são

baixos; (iv) Fidelização Suspeita - compram repetidamente a marca, mas mantêm uma

baixa atitude favorável em relação à mesma (devido a incentivos financeiros, a

conveniência, falta de alternativas e factores relacionados com a situação do cliente).

16

Independentemente dos nomes atribuídos às várias escalas de fidelização encontradas,

todos estes autores têm em comum o facto de definirem e medirem o conceito de

fidelização através da utilização das variáveis afecto e repetição de compra. Em síntese, a

fidelização representa um compromisso profundo do cliente para com o produto ou serviço

preferido, de forma consistente no futuro, o que leva a uma repetição da compra da mesma

marca, apesar de influências situacionais e esforços potenciais do mercado para causar

comportamentos de mudança (Chaudhuri e Holbrook, 2001).

2.1.2. Benefícios Associados à Fidelização

Os mercados que se encontram numa fase da maturidade são caracterizados, de um modo

geral, pelo facto de não possuírem muitos novos clientes para angariar, de a concorrência se

tornar cada vez mais agressiva e, consequentemente, os custos de captar novos clientes

serem bastante elevados. Estima-se que possa ser cinco vezes mais dispendioso atrair um

novo cliente do que manter um cliente actual satisfeito. Reichheld e Sasser (1990) afirmam

que quando uma empresa retém apenas mais 5% dos seus clientes, os lucros podem

aumentar entre 25 a 125%. Neste sentido, os clientes constituem um dos activos mais

valiosos de qualquer empresa (Brito e Ramos, 2000), sendo necessário ter um cuidado

especial relativamente a eventuais perdas (Kotler e Armstrong, 1999).

O sucesso empresarial não passa unicamente pela angariação de novos clientes, mas está

cada vez mais associado ao aumento da fidelização dos existentes (LeBoeuf, 1996; Huete

1998; Brito e Ramos, 2000). Consequentemente, o indicador estratégico quota de mercado

perde importância relativamente à carteira de clientes (Hakansson e Snehota, 1995; Brito e

Ramos, 2000) e os clientes fiéis constituem o coração do grupo de clientes mais valiosos de

uma empresa (Ganesh, Arnold, e Reynolds, 2000).

17

As receitas de uma venda pontual são basicamente o valor da transacção, enquanto que os

proveitos de uma relação duradoura com o cliente podem ser a maior fonte de crescimento

sustentado, de lucro e um forte activo. Vários autores (Reichheld e Kenny, 1990; Reichheld

e Sasser,1990; Jarillo e Bidault, 1995; Keaveney, 1995; O´Brien e Jones, 1995; Reichheld e

Teal, 1996; Oliver, R.L, 1997; Anderson e Mittal, 2000; Brito e Ramos, 2000; Ganesh,

Arnold, e Reynolds, 2000; Lara e Casado, 2002) defendem a fidelização dos clientes como

o factor-chave que leva a uma maior rentabilidade da empresa, pelo facto de permitir:

A repetição de vendas;

As vendas cruzadas: uma empresa consegue vender, ao utilizador de um serviço,

outros produtos, relacionados ou não com o primeiro. No fundo, significa uma

maior contratação de produtos e serviços oferecidos;

Os processos de referência: as recomendações feitas por clientes que utilizaram ou

que ouviram falar bem do serviço a terceiros;

O preço Premium: para um cliente fidelizado, a alteração de fornecedor constitui

um risco e estará, portanto, disposto a pagar mais por um serviço que assegure o

cumprimento das suas expectativas;

A diminuição de custos de aquisição de clientes: o investimento tanto para captar o

interesse como para vender os serviços aos clientes;

Redução dos custos de servir: os custos da empresa por prestar um serviço. Os

clientes novos habitualmente necessitam de mais esclarecimentos, recursos e tempo

para que se familiarize com os procedimentos da empresa. Por outro lado, um

cliente habitual representa um custo de serviço cada vez menor, devido ao efeito

aprendizagem.

Neste contexto, surge o conceito de lifetime value, ou seja, o valor de um cliente calculado

com base nos proveitos gerados ao longo da relação que mantém com a empresa. Este

conceito é dividido em: (i) Valor Actual do Cliente - um cliente representa valor para a

empresa, não só através das compras que efectua, mas também pelas referências que dá a

potenciais clientes, e pela colaboração que pode fornecer na concepção de novos produtos;

(ii) Valor Estratégico - o valor potencial do cliente a longo prazo, que deriva da conquista

18

de novos clientes à concorrência, da alteração do comportamento ou do aumento das

necessidades dos clientes actuais (Brito e Ramos, 2000).

Também do ponto de vista do consumidor, a lealdade pode ser de valor substancial. Os

clientes estão desejosos por investir em fidelização numa empresa que lhes possa entregar

valor superior relativamente à oferta dos concorrentes (Reichheld, 1996). Quando o cliente

é leal a uma empresa, os consumidores minimizam o tempo gasto na pesquisa, na

localização e na avaliação de alternativas. De igual forma, os consumidores podem evitar o

processo de aprendizagem que pode consumir tempo e esforço, necessários para ficar

ambientados aos métodos do novo fornecedor (Zhilin, Y. e Peterson 2004).

2.1.3. Determinantes da Fidelização

Para além do conceito propriamente dito de fidelização, inúmeras investigações fazem

referência às variáveis que contribuem de forma positiva e decisiva para a fidelização do

cliente.

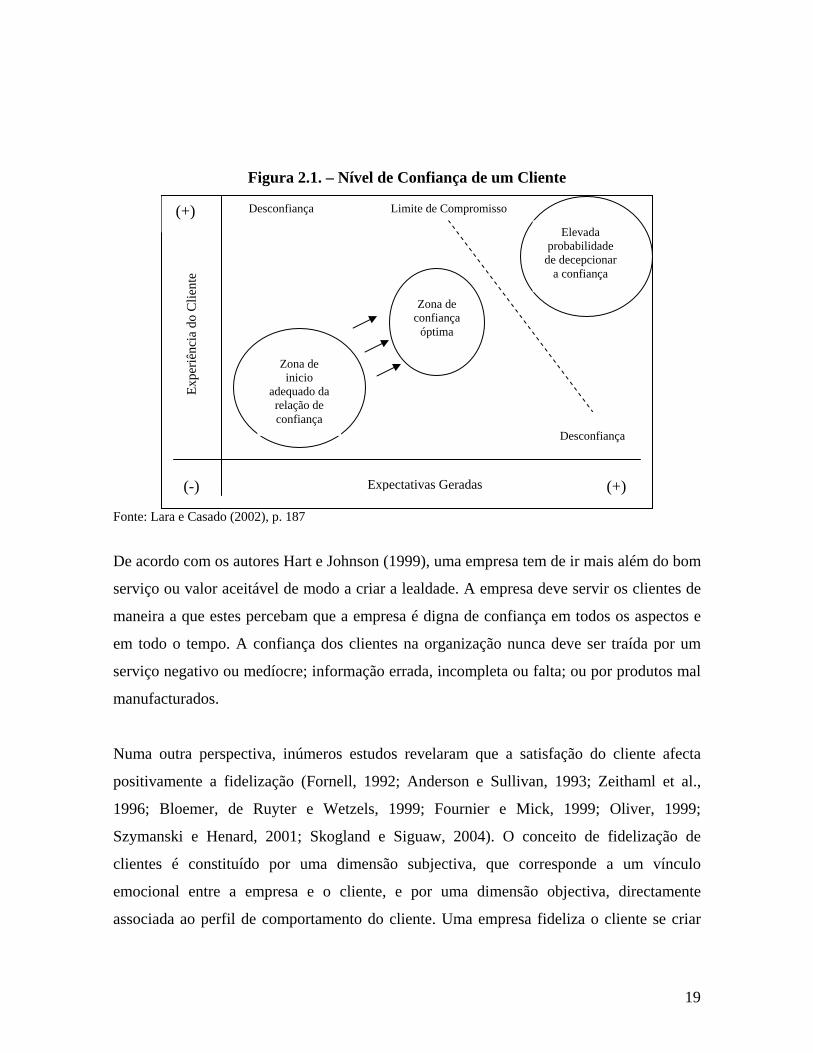

Segundo Lara e Casado (2002), a confiança é a variável principal para a retenção e

fidelização do cliente (Figura 2.1.). O processo de confiança inicia-se desde as primeiras

transacções ou contactos entre a empresa e o cliente, e vai depender principalmente de dois

factores: (i) nível de expectativas geradas ao cliente (que devem ser suficientemente

elevadas, para incentivar a venda; realistas, para evitar desconfiança; flexíveis, com o

objectivo de permitir crescimento no futuro); (ii) nível de experiência do cliente, que deve

ser conhecido antecipadamente, de modo a que seja possível vender aquilo que realmente

procura e evitar soluções que possam estar associadas a más experiências.

19

Figura 2.1. – Nível de Confiança de um Cliente

Fonte: Lara e Casado (2002), p. 187

De acordo com os autores Hart e Johnson (1999), uma empresa tem de ir mais além do bom

serviço ou valor aceitável de modo a criar a lealdade. A empresa deve servir os clientes de

maneira a que estes percebam que a empresa é digna de confiança em todos os aspectos e

em todo o tempo. A confiança dos clientes na organização nunca deve ser traída por um

serviço negativo ou medíocre; informação errada, incompleta ou falta; ou por produtos mal

manufacturados.

Numa outra perspectiva, inúmeros estudos revelaram que a satisfação do cliente afecta

positivamente a fidelização (Fornell, 1992; Anderson e Sullivan, 1993; Zeithaml et al.,

1996; Bloemer, de Ruyter e Wetzels, 1999; Fournier e Mick, 1999; Oliver, 1999;

Szymanski e Henard, 2001; Skogland e Siguaw, 2004). O conceito de fidelização de

clientes é constituído por uma dimensão subjectiva, que corresponde a um vínculo

emocional entre a empresa e o cliente, e por uma dimensão objectiva, directamente

associada ao perfil de comportamento do cliente. Uma empresa fideliza o cliente se criar

(-)

(+)

(+)

Expe

riênc

ia d

o C

lient

e

Expectativas Geradas

Zona de inicio

adequado da relação de confiança

Zona de confiança

óptima

Elevada probabilidade

de decepcionar a confiança

Limite de Compromisso Desconfiança

Desconfiança

20

uma ligação emocional entre o cliente e a personalidade da empresa e na medida em que é

capaz de conseguir uma elevada repetição da operação de compra, num determinado

período de tempo. Existem basicamente duas estratégias que conduzem à repetição da

compra, por parte do cliente: a existência de custos de mudança e a satisfação do cliente.

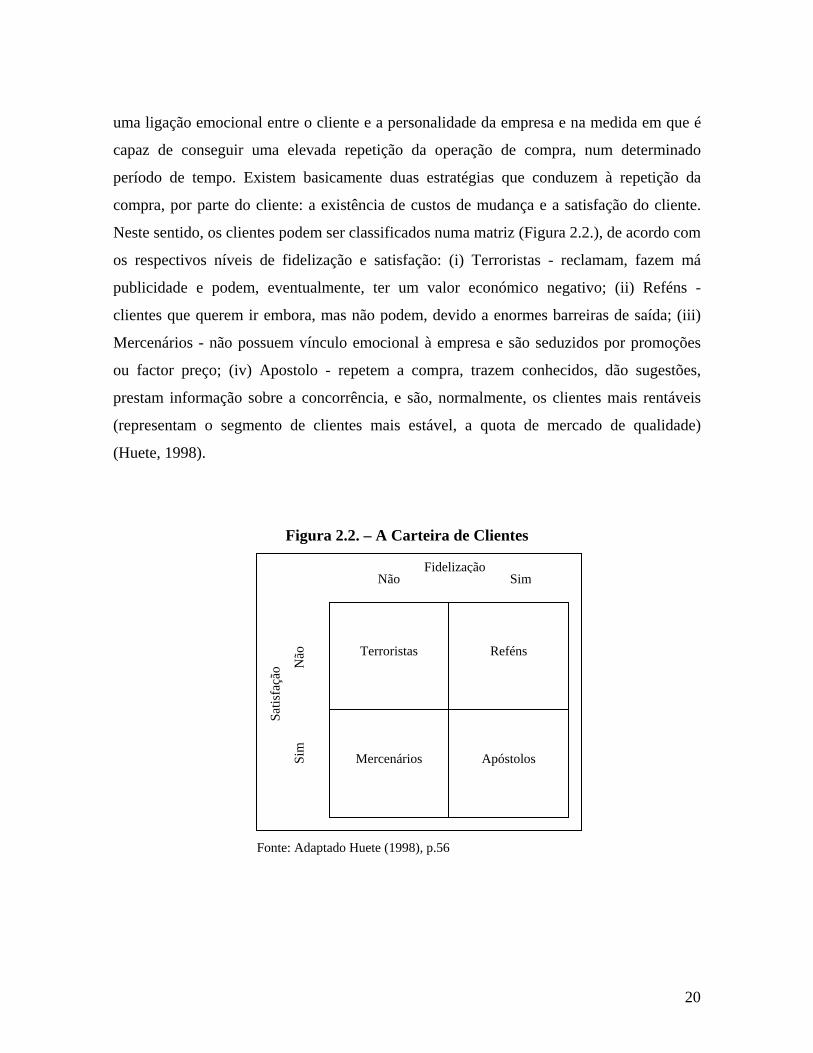

Neste sentido, os clientes podem ser classificados numa matriz (Figura 2.2.), de acordo com

os respectivos níveis de fidelização e satisfação: (i) Terroristas - reclamam, fazem má

publicidade e podem, eventualmente, ter um valor económico negativo; (ii) Reféns -

clientes que querem ir embora, mas não podem, devido a enormes barreiras de saída; (iii)

Mercenários - não possuem vínculo emocional à empresa e são seduzidos por promoções

ou factor preço; (iv) Apostolo - repetem a compra, trazem conhecidos, dão sugestões,

prestam informação sobre a concorrência, e são, normalmente, os clientes mais rentáveis

(representam o segmento de clientes mais estável, a quota de mercado de qualidade)

(Huete, 1998).

Figura 2.2. – A Carteira de Clientes

Fonte: Adaptado Huete (1998), p.56

Não

Não

Si

m

SimFidelização

Satis

façã

o

Terroristas Reféns

Mercenários Apóstolos

21

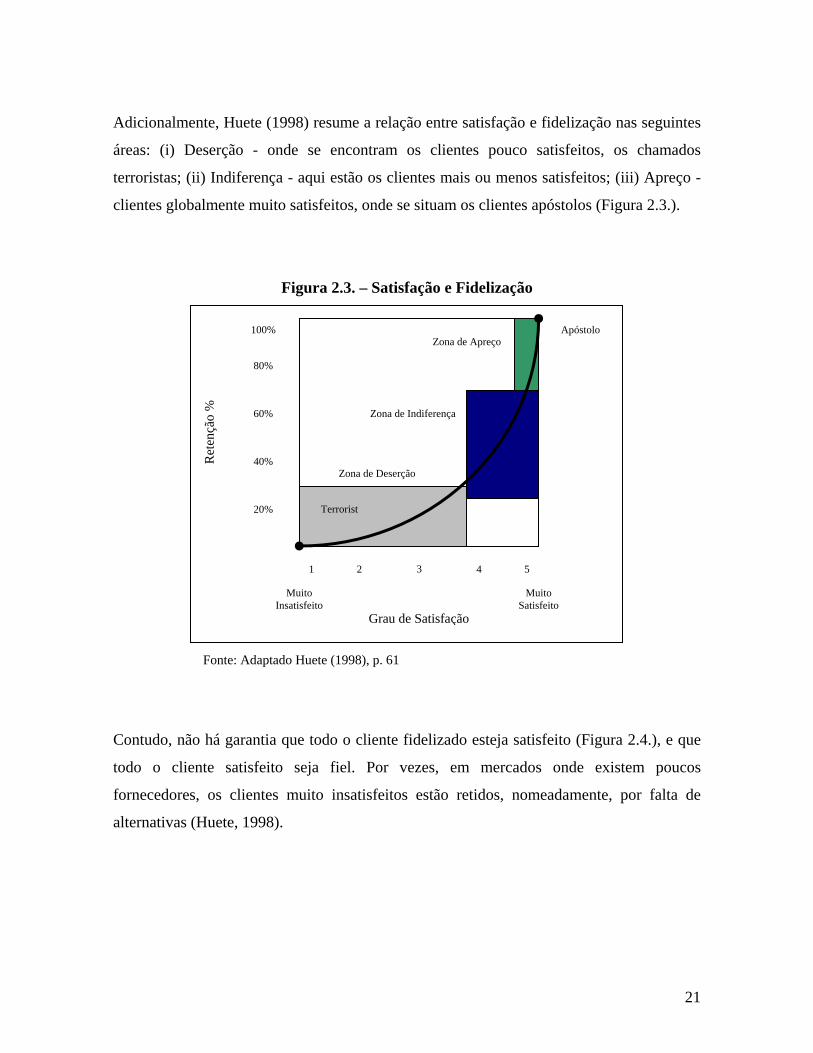

Adicionalmente, Huete (1998) resume a relação entre satisfação e fidelização nas seguintes

áreas: (i) Deserção - onde se encontram os clientes pouco satisfeitos, os chamados

terroristas; (ii) Indiferença - aqui estão os clientes mais ou menos satisfeitos; (iii) Apreço -

clientes globalmente muito satisfeitos, onde se situam os clientes apóstolos (Figura 2.3.).

Figura 2.3. – Satisfação e Fidelização

Fonte: Adaptado Huete (1998), p. 61

Contudo, não há garantia que todo o cliente fidelizado esteja satisfeito (Figura 2.4.), e que

todo o cliente satisfeito seja fiel. Por vezes, em mercados onde existem poucos

fornecedores, os clientes muito insatisfeitos estão retidos, nomeadamente, por falta de

alternativas (Huete, 1998).

Zona de Deserção

Zona de Indiferença

Zona de Apreço

Muito Insatisfeito

Muito Satisfeito

1 5 2 3 4

Grau de Satisfação

100%

80%

60%

40%

20%

Ret

ençã

o %

Terrorist

Apóstolo

22

Figura 2.4. – Relação Satisfação/Fidelização

Fonte: Adaptado Huete (1998), p. 62

A satisfação do cliente com um produto ou serviço foi identificada como uma variável-

chave para a fidelização do cliente e para o lucro de uma empresa, em particular, porque

pesquisas anteriores demonstraram que os clientes satisfeitos possuem uma reduzida

sensibilidade ao preço; possibilitam o crescimento da base de dados de clientes através da

publicidade passa palavra (Fornell, 1992; Anderson, Fornell e Lehman, 1994; Zeithaml et

al., 1996; Hart e Johnson, 1999); possuem uma maior probabilidade de repetição da compra

(LaBarbera e Mazursky, 1983; Taylor e Baker, 1994; Zeithaml et al.1996; Bolton, 1998;

Hart e Johnson, 1999) e tendem a usar mais o serviço do que os insatisfeitos (Ram e Jung,

1991; Bolton e Lemon, 1999). Por outro lado, clientes muito insatisfeitos vão transmitir

publicidade negativa e tornarem-se terroristas, reforçando negativamente as experiências

não totalmente insatisfatórias de outro cliente e afastam novos potenciais clientes (Hart e

Johnson, 1999).

Poucas

Muitas

Muito Insatisfeito

Muito Satisfeito

1 5 2 4

Grau de Satisfação

100%

80%

60%

40%

20%

Leal

dade

(R

eten

ção)

3 6

Número de alternativas

existentes no mercado

Serviços em mercados de livre

concorrência

Serviços em mercados

monopolísticos ou semi-

monopolísticos

23

Figura 2.5. – Função Satisfação/Retenção

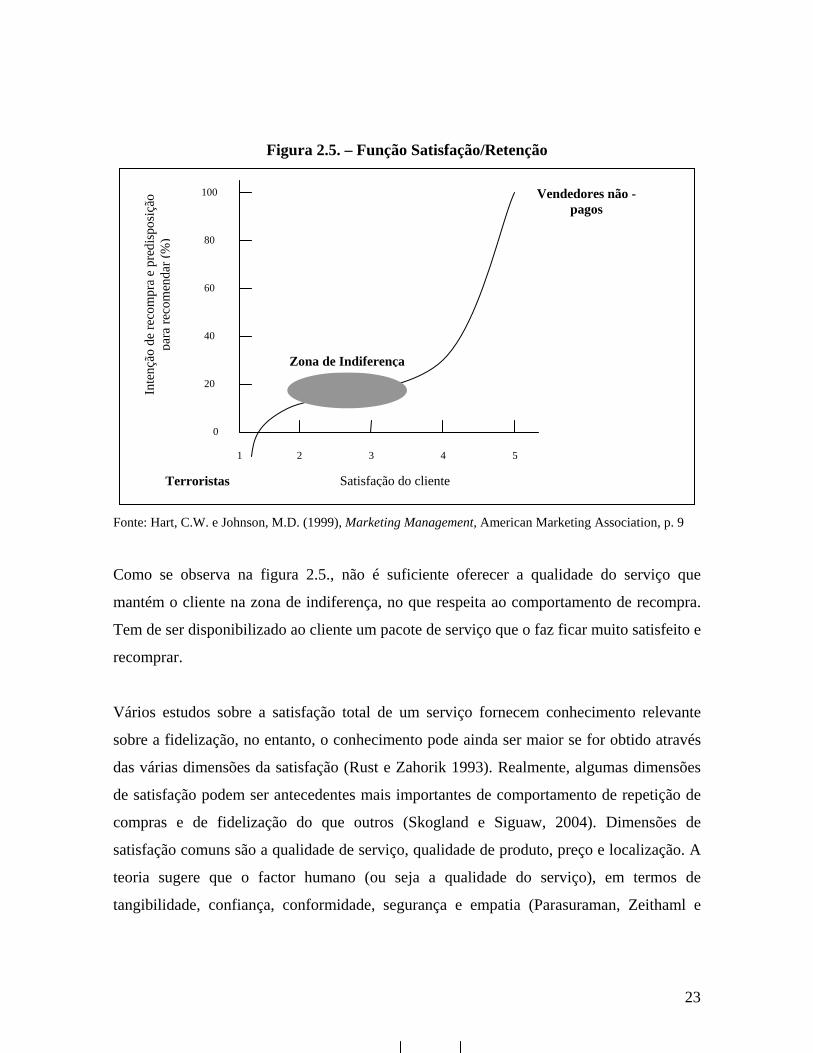

Fonte: Hart, C.W. e Johnson, M.D. (1999), Marketing Management, American Marketing Association, p. 9

Como se observa na figura 2.5., não é suficiente oferecer a qualidade do serviço que

mantém o cliente na zona de indiferença, no que respeita ao comportamento de recompra.

Tem de ser disponibilizado ao cliente um pacote de serviço que o faz ficar muito satisfeito e

recomprar.

Vários estudos sobre a satisfação total de um serviço fornecem conhecimento relevante

sobre a fidelização, no entanto, o conhecimento pode ainda ser maior se for obtido através

das várias dimensões da satisfação (Rust e Zahorik 1993). Realmente, algumas dimensões

de satisfação podem ser antecedentes mais importantes de comportamento de repetição de

compras e de fidelização do que outros (Skogland e Siguaw, 2004). Dimensões de

satisfação comuns são a qualidade de serviço, qualidade de produto, preço e localização. A

teoria sugere que o factor humano (ou seja a qualidade do serviço), em termos de

tangibilidade, confiança, conformidade, segurança e empatia (Parasuraman, Zeithaml e

Inte

nção

de

reco

mpr

a e

pred

ispo

siçã

o pa

ra re

com

enda

r (%

)

20

40

60

80

100

0

2 3 1 4 5

Satisfação do cliente

Vendedores não -pagos

Terroristas

Zona de Indiferença

24

Berry, 1985; Parasuraman, Zeithaml e Berry, 1988), como a dimensão mais saliente na

determinação da satisfação total e da repetição da compra dos serviços (Ganesh, Arnold e

Reynolds, 2000; Yijksel e Yüksel, 2002). A importância do factor humano é apoiada pela

literatura do marketing de serviços, a qual, ao notar a intangibilidade dos serviços,

antecipou a progressão do serviço como uma predominante interacção pessoal (Berry,

1983; Czepiel, 1990).

A qualidade percebida, como um dos antecedentes mais importante da satisfação, é também

uma variável crucial para a fidelização do cliente. Segundo Kotler e Armstrong (1999), um

bom programa de qualidade de serviços/produtos é um factor crucial para a conquista da

fidelização dos clientes. Diversas investigações apontam para a evidência de que dois dos

meios mais eficazes para gerar lealdade do cliente são deliciar o cliente (Oliver, 1999; Lee,

Lee e Feick, 2001) e entregar um valor superior, derivado de excelentes serviços e da

qualidade dos produtos (Parasuraman e Grewal, 2000).

De forma geral, há um consenso sobre o facto de o significado de valor ser muito difícil de

definir. No marketing, o significado de valor é bastante semelhante à noção de qualidade, a

qual é tipicamente definida na óptica do consumidor (Ismail e Khatibi, 2004). O valor

percebido tem a sua origem na teoria da equidade. O conceito de equidade refere-se à

avaliação do consumidor sobre o que considera ser justo, certo e merecido do custo

percepcionado da oferta (Bolton e Lemon, 1999). Assim, o conceito de valor é definido

como o rácio do total dos benefícios recebidos sobre o total dos sacrifícios (Sawer e

Dickson 1984; Buzzell e Gale 1987; Oliver e DeSarbo, 1988; Zeithaml, 1988; Monroe

1991; Zhilin e Peterson, 2004). O custo percepcionado inclui pagamentos monetários e

sacrifícios não-monetários que são impostos ao consumidor durante o processo de compra,

como o stress, o tempo e a energia dispendidos pelos consumidores. Os benefícios

percepcionados são a combinação do apoio técnico, dos atributos físicos e do serviço

disponíveis em relação ao produto, bem como o preço e outros indicadores da qualidade

percepcionada.

25

Para que uma empresa consiga oferecer um serviço com valor competitivo aos clientes,

deve ter um metódico entendimento das suas necessidades e das actividades que constituem

a cadeia de valor do cliente. Se uma empresa conhece as actuais necessidades dos

consumidores, podem ser capazes de disponibilizar o valor correcto mais os benefícios que

seriam compreendidos na oferta inicial do produto (Ismail e Khatibi, 2004).

Anteriores pesquisas empíricas identificaram o valor percepcionado como o grande

determinante da fidelização do cliente nos serviços telefónicos (Bolton e Drew, 1991),

transportadoras aéreas e serviços de venda a retalho (Sirdeshmukh, Singh e Sabol, Walter

2002). Adicionalmente, é visível a existência de uma ligação entre a intenção de repetição

da compra e o valor percepcionado. (Bolton e Drew, 1991; Chang e Wildt 1994). No

entanto, o que constitui valor parece ser muito pessoal e pode variar bastante de indivíduo

para indivíduo (Holbrook, 1994; Zeithaml, 1988).

Existe evidência empírica de que o valor percepcionado pelo cliente tem um efeito positivo

na satisfação do cliente em relação a um fornecedor (Anderson et al., 1994; Ravald e

Gronroos, 1996; Anderson e Mittal, 2000; Walter, Thilo e Helfert, 2002). Nguyen e

LeBlanc (1998), no estudo que desenvolveram sobre os serviços financeiros, concluíram

que a satisfação do cliente e a qualidade do serviço estão positivamente relacionadas com o

valor do serviço. Este estudo demonstrou que a qualidade do serviço exerce uma influência

forte no valor do serviço, superior à exercida pela satisfação do cliente. Para Bolton e Drew

(1991) a qualidade do serviço e as experiências de satisfação/insatisfação são os

determinantes mais importante do valor que, por sua vez, está positivamente relacionado

com a fidelidade do cliente.

Segundo Dabholkar et al. (2000) e Caruana (2002) a satisfação funciona como um

mediador de correlações entre a qualidade e a fidelização. Sugerem que a correlação entre a

performance de qualidade e a fidelização é mais fraca do que a que existe entre satisfação e

fidelização.

26

Empresas em todo o mundo adoptaram medições de satisfação do cliente como o factor

padrão para monitorizar o progresso, motivadas pela crença de que após a fidelização do

cliente o lucro é a variável que se segue. Acumulam-se investigações sobre a influência da

satisfação no comportamento de recompra, no entanto, esta explica apenas um quarto da

variação nas intenções comportamentais (Szymanski e Henard, 2001) e o relacionamento

entre satisfação e fidelização é reconhecido como mais complexo do que o originalmente

proposto (Fournier e Mick, 1999; Oliver, 1999; Mittal e Kamakura, 2001). Aparentemente,

as empresas estão presas na armadilha da satisfação, uma crença míope de que a satisfação

do cliente e qualidade do serviço são as únicas ferramentas para gerir a retenção do cliente

(Reichheld e Teal, 1996). Para quebrar esta armadilha, os gestores devem dedicar-se a uma

maior compreensão dos vários condutores da fidelização do cliente.

2.2. Satisfação

A satisfação do cliente continua a ser um objectivo digno de perseguição pela comunidade

de marketing. Um cliente satisfeito está convencido de que a aquisição de determinado

serviço foi um bom negócio, o que facilita a hipótese de uma relação de continuidade entre

o cliente e a empresa. Esta fidelização leva a obtenção de uma posição competitiva no

mercado e a possibilidade de um lucro superior. A satisfação do cliente é definida como a

avaliação total da performance baseada em todas as experiências (positivas e negativas)

anteriores com a empresa (Woodruff, 1997; Jones, Mothersbaugh, e Beatty, 2000).

A gestão da satisfação dos clientes inicia-se com a identificação de segmentos potenciais e

com a definição do conceito de serviço para cada um. Os serviços podem, normalmente, ser

divididos em genéricos (parte nuclear da prestação do serviço) e periféricos (todos os

elementos que acompanham o serviço genérico). Os dois influenciam a satisfação do

cliente mas só nos últimos reside a maior probabilidade de o deliciar (Huete, 1998). Em

1994, Lovelock considerou oito elementos do serviço periférico:

27

Informação: como ir, quando está aberto, preços, instruções/documentação, auxiliares

de memória, advertências, confirmações, resumos de actividade, recibos, status;

Conselho: diagnóstico, recomendação, consultoria técnica e consultoria de gestão;

Recepção de encomendas: inscrições, ordens de compra, reservas, entradas em locais

restritos;

Hospitalidade: boas vindas, refeições e bebidas, lavabos, espaço de espera/descanso,

transporte, segurança;

Guarda -Custódias: pertenças do cliente (crianças, peças de agasalho, automóvel…),

objectos que o cliente compra (protecção, recolha, transporte, entrega, instalação,

inspecção, limpeza, manutenção, reparação, substituição, melhorias);

Privilégios/imprevistos: pedidos de privilégios (criança, dieta, necessidades médicas,

observâncias religiosas), gestão de reclamações, sugestões e agradecimentos, gestão de

problemas (garantias, dúvidas, uso, dificuldades…), restituições;

Facturação: resumos do estado das contas, factura, informação verbal sobre saldos,

acesso informático aos saldos;

Pagamento: self-service, interacção com caixa, automático, controlo.

Foram os autores Thibaut e Kelley (1959) e Oliver (1980) que propuseram as bases teóricas

para examinar a satisfação do cliente. No paradigma confirmação/desconfirmação, a

satisfação do cliente é definida como a avaliação/julgamento de uma específica decisão de

compra (Homburg e Giering, 2001). De acordo com este paradigma, os clientes acedem aos

seus níveis de satisfação através da comparação das suas actuais experiências com as

anteriores, bem como as expectativas e percepções da performance do produto (Oliver,

1980). A teoria prevê três resultados possíveis desta avaliação: (i) Confirmação - ocorre

quando a performance actual vai de encontro as expectativas, o que leva a um sentimento

neutro; (ii) Desconfirmação positiva - sempre que a performance é melhor do que as

expectativas, o que leva à satisfação; (iii) Desconfirmação negativa - quando a performance

é pior do que as expectativas, o que leva à insatisfação.

28

Por seu turno, a teoria do nível de comparação assenta na ideia de que os consumidores

usam níveis de comparação para o relacionamento em questão e para as variadas

alternativas, de forma a determinarem a satisfação e a hipótese de manter o vínculo

(Thibaut e Kelley, 1959). O nível de comparação é o padrão contraposto à avaliação da

atractividade do relacionamento (Thibaut e Kelley, 1959). O padrão considerado pelo

consumidor reflecte o que a marca devia realizar e não apenas o que vai executar no futuro

(Woodruff, Cadotte e Jenkins, 1983; Cadotte, Woodruff, e Jenkins, 1987). É através do

padrão que um indivíduo determina a sua satisfação para com um serviço e, portanto,

decide se vai mudar ou permanecer na relação, isto é, a forma como determinada

experiência é avaliada baseia-se na próxima melhor alternativa de relacionamento no sector

(Skogland e Siguaw, 2004). Assim, quando o nível corrente de resultados diminui abaixo

do percepcionado, pela comparação com as outras hipóteses disponíveis no mercado, o

consumidor estará motivado a abandonar a relação (Thibaut e Kelley, 1959).

Diversos autores referem, nas suas investigações, formas de avaliação da satisfação do

cliente. Entre as mais populares medidas, as abordagens frequentemente utilizadas são: (i)

Transacção Específica - define a satisfação do cliente como uma resposta emotiva do

consumidor à mais recente experiência de transacção com a empresa (Oliver, 1993). A

resposta associada ocorre num específico período de tempo após o consumo, depois de o

processo escolhido estar completo. A resposta afectiva varia em intensidade dependendo

das variáveis situacionais presentes. (ii) Transacção Acumulativa ou Satisfação Total - vê a

satisfação do cliente como uma avaliação acumulativa adaptativa que requer a soma da

satisfação associada a produtos específicos e a várias facetas da empresa. Alguns autores

(Parasuraman, Zeithaml e Berry, 1988; Cronin e Taylor, 1992) consideram que a satisfação

total é, antes de mais, função da qualidade percepcionada do serviço. Em comparação com

a perspectiva de satisfação transacção específica a satisfação total reflecte as impressões

acumuladas que um consumidor possui em relação à performance do serviço de uma

empresa. Por sua vez, pode servir como uma melhor previsão da fidelização do cliente.

29

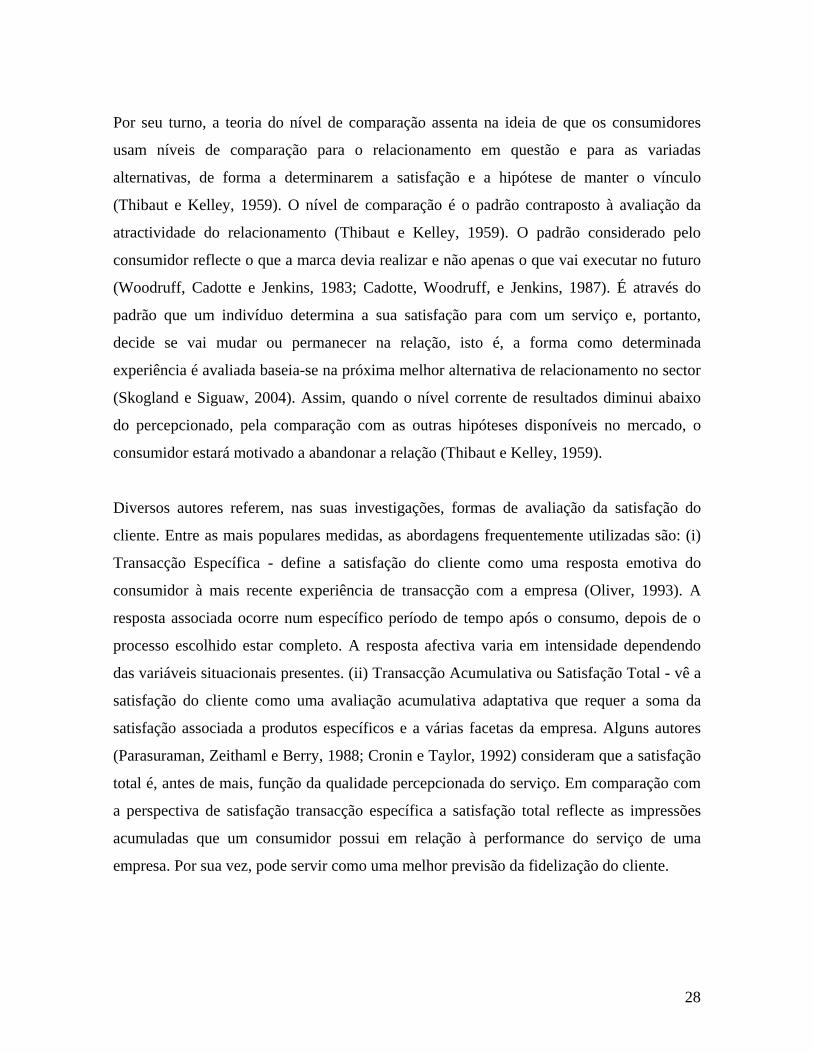

No seu trabalho, Oliver, Zeithaml e Bitner (2000), desenvolveram um modelo de factores

que influenciam a satisfação do cliente (Figura 2.6.). Segundo estes autores, a satisfação é o

resultado da percepção de qualidade de serviço e produto, do preço, de factores pessoais e

situacionais.

Figura 2.6. – Percepções de Qualidade e a Satisfação

Fonte: Adaptado de Zeithaml e Bitner (2000)

Assim, o que mais satisfaz os clientes em relação a um produto/serviço é a percepção da

qualidade. As percepções dos clientes, independentemente de serem ou não subjectivas, são

a realidade do mercado com o qual a empresa deve lidar. Em virtude de a qualidade estar

relacionada com aquilo que os clientes esperam de um produto/serviço, é necessário saber

como as expectativas são formadas. As expectativas de qualquer produto ou serviço

específico são estabelecidas durante o tempo de experiência. Elementos como a cultura, a

publicidade, as vendas, a publicidade passa-palavra e as actividades de pós-marketing da

empresa ajudam a molda-las (Figura 2.7.). Oferecer produtos e serviços que satisfaçam,

exige um conhecimento à priori das expectativas dos clientes (Vavra, 1996).

Qualidade de Serviço

Qualidade de Produto

Preço Factores Situacionais

Factores Pessoais

SATISFAÇÃO

30

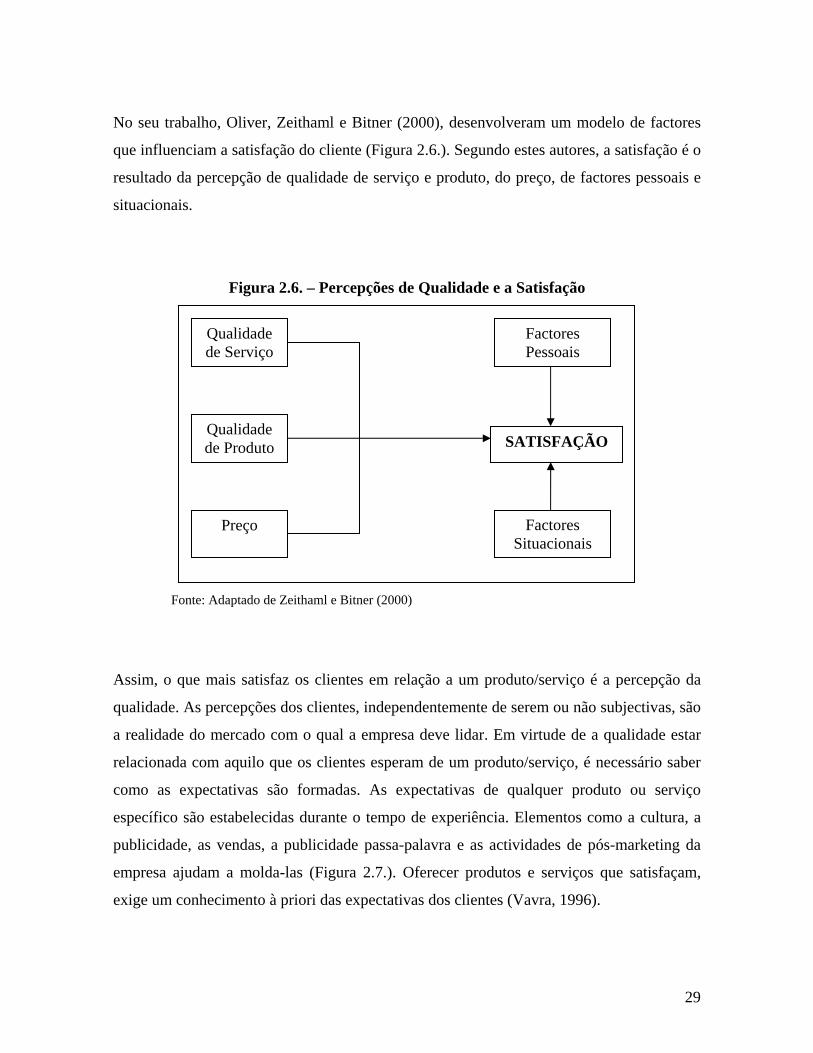

Figura 2.7. – Formação das Expectativas

Fonte: Adaptado Bogmann (2000), p.120

Adicionalmente, estudos há que comprovam a existência de uma relação positiva entre

experiências anteriores e os níveis de expectativas actuais dos consumidores (Zeithaml,

Berry e Parasuraman, 1993) e que o nível de expectativas é fortemente influenciado por

experiências recentes com o fornecedor do produto ou serviço (LaTour e Peat, 1980).

Tendo por base essas expectativas, a satisfação pode ser definida quase que como a

extensão pela qual as expectativas dos clientes, relativas a um produto ou serviço, são

atendidas pelos benefícios reais que recebem (Figura 2.8.).

Comunicação passa palavra Solicitada

Não solicitada

Publicidade Promessa e apelos

Tonalidade Frequência

Cultura Símbolos formais

Símbolos informais

Produto Projecto

Feedback e incentivos

Pós-marketing Apoio e serviços

Feedback e devolução

Vendas Mensagens

Atitudes Intermediários

Expectativas dos clientes

31

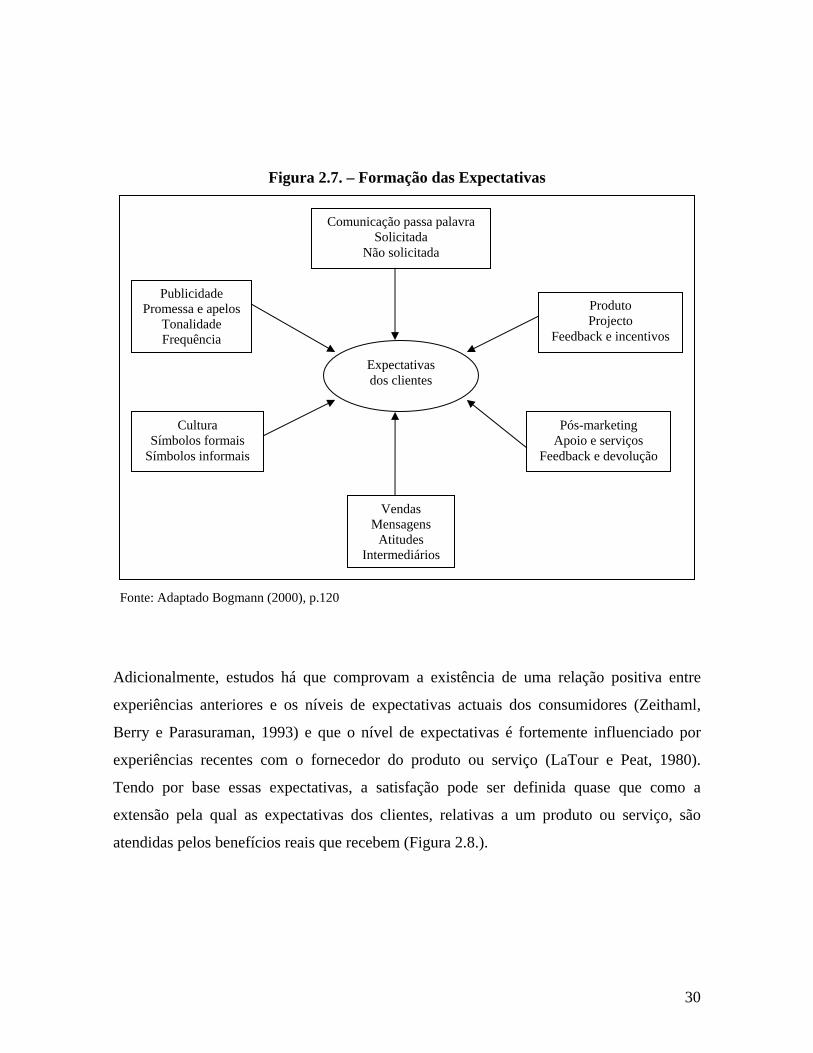

Figura 2.8. – Definição de Satisfação

Fonte: Adaptado Bogmann (2000), p.121

O conceito de satisfação é constituído por duas componentes: (i) Estrutural - refere-se as

prestações tangíveis, possíveis de medir; (ii) Emocional - diz respeito à personalidade da

empresa. A componente emocional da satisfação dos clientes está relacionada com a

subtracção das expectativas às percepções. Se o resultado for positivo pode considerar-se

um determinado nível de satisfação, caso contrário um nível de frustração. Uma percepção

não é mais do que um juízo de valor baseado nos sentidos, muito influenciado pelo

conteúdo emocional (Huete, 1998).

É, então, necessário compreender as circunstâncias que podem influenciar as percepções e

expectativas. Com esse objectivo, a empresa deve criar base de dados a partir do mercado,

com diversos níveis (Huete, 1998): (i) Abordagens Quantitativas - consistem na avaliação,

por parte do cliente, da prestação de serviço numa determinada escala (questionários,

pontuações, escalas); (ii) Abordagens Qualitativas - pretendem adquirir informação do

cliente em forma de reclamações, comentários e sugestões; (ii) Técnicas de Investigação -

utilizam ferramentas como inquéritos, entrevistas em profundidade, painel de clientes,

Expectativas

Qualidade baixa/ Insatisfação

Qualidade/ Satisfação

Entrega percebida

As expectativas são atendidas ou

superadas

32

focus grupo; (iv) Informação das Operações - prende-se com informação recolhida pelo

pessoal da primeira linha que atende o cliente; (v) Participação Estratégica - passa pelo

envolvimento dos clientes em questões estratégicas, por exemplo, no desenvolvimento de

produtos e serviço.

Assim, teremos a fórmula: Satisfação do cliente (S) = Percepção do cliente (P) –

Expectativa do cliente (E). Os resultados possíveis são: P=E, a satisfação do cliente atingiu

sua expectativa; P<E, a satisfação do cliente não atingiu o esperado ou P>E, a satisfação

do cliente superou as expectativas.

Neste contexto, distingue-se o conceito de cliente satisfeito - cliente que adquiriu um

serviço ou produto que corresponde ao que esperava; do de cliente encantado - cliente que

adquiriu um serviço ou produto que excedeu as suas expectativas. Uma empresa fideliza

um cliente quando o encanta, ou seja, quando excede as suas expectativas (Brito e Ramos,

2000).

A satisfação do consumidor está intimamente ligada a níveis elevados de qualidade dos

serviços, o que, por sua vez, permite sustentar preços mais elevados, ou seja, o aumento dos

lucros da empresa. A qualidade não é mais do que entregar produtos/serviços consistentes

que atendam plenamente às necessidades e expectativas dos clientes (Vavra, 1996).

2.3. A Qualidade na Perspectiva de Marketing

Têm sido debatidos, na literatura especializada, os conceitos satisfação do cliente e

qualidade de serviço. Embora seja facilmente admitida a inter-relação entre os conceitos, o

mais difícil parece ser, por vezes, diferenciá-los. De forma consensual, a qualidade é

reconhecida sob a forma de atitude, sujeita a uma avaliação contínua e permanente, a

satisfação é referida como uma medida específica de transacção (Parasuraman, Zeithaml et

Berry, 1988; Bitner, 1990; Bolton e Drew, 1991). Contudo, se por um lado, Parasuraman e

33

al. (1985, 1988) e Cronin e Taylor (1992) afirmam que elevados níveis de qualidade de

serviço percebido se traduzem num aumento da satisfação do cliente, por outro lado, Bitner

(1990) e Bolton e Drew (1991) defendem que a satisfação é um antecedente da qualidade

de serviço.

Num outro debate de ideias, a satisfação é tida como um elemento com maior impacto na

intenção de compra do que a qualidade de serviço (Cronin e Taylor, 1992; Parasuraman,

Zeithaml e Berry, 1994). Esta ideia é baseada, essencialmente, no facto de a satisfação do

cliente ser construída por vários elementos, entre os quais a qualidade percebida do serviço,

o que leva a que seja considerado um conceito mais abrangente.

Em suma, a qualidade pode ser definida como excelência, valor, conformidade com as

especificações, adequação ao uso, prevenção de perdas, ir de encontro ou exceder as

expectativas dos consumidores. Para que uma empresa atinja resultados que permitam a sua

continuidade, deve assegurar uma relação directa entre as iniciativas da qualidade e a

melhoria da satisfação do cliente. A qualidade possibilita uma certa posição competitiva, na

medida em que aumenta o valor da oferta entregue ao consumidor, por outro lado, torna-se

essencial conhecer o consumidor, as suas necessidades e expectativas, para fornecer ao

mercado uma melhor resposta continuada (Salgado, 2000).

Segundo Huete (1998), relativamente à avaliação da qualidade dos serviços, existem duas

possibilidades: (i) A qualidade do serviço pode ser avaliada após o seu consumo (Hotel,

restaurante…). Os elementos críticos da satisfação do cliente passam por: influir nas

expectativas, resolver reclamações, boa preparação dos colaboradores em contacto com o

cliente, capacidade de resposta eficaz e tornar o conceito de qualidade tangível. (ii) O

cliente não se encontra em condições de julgar o serviço recebido, nem depois do consumo

(ex: diagnóstico médico, opinião jurídica…). Os elementos críticos que determinam uma

dinâmica positiva na satisfação dos clientes são: tornar tangível o intangível, tornar visíveis

os resultados, desenvolver um grupo de clientes apóstolos e potenciar o processo de

referências dos clientes apóstolos.

34

Boone e Kurtz (1998) descrevem a qualidade como o grau de superioridade dos serviços da

empresa, o que envolve simultaneamente características tangíveis e intangíveis do serviço.

A verdadeira forma de medir a qualidade é através da satisfação dos clientes. Um número

significativo de autores tem-se dedicado a investigar o conceito de qualidade e a sua ligação

à satisfação do cliente e intenção de compra. Assim, apresentam-se, de seguida, as teorias e

modelos de qualidade desenvolvidos por diversos investigadores. (Gronroos, 1982, 1984,

1988; Parasuraman, Zeithaml e Berry, 1985, 1988; Gummesson, 1993; Rust e Oliver,

1994).

2.3.1. Modelo de Gronroos

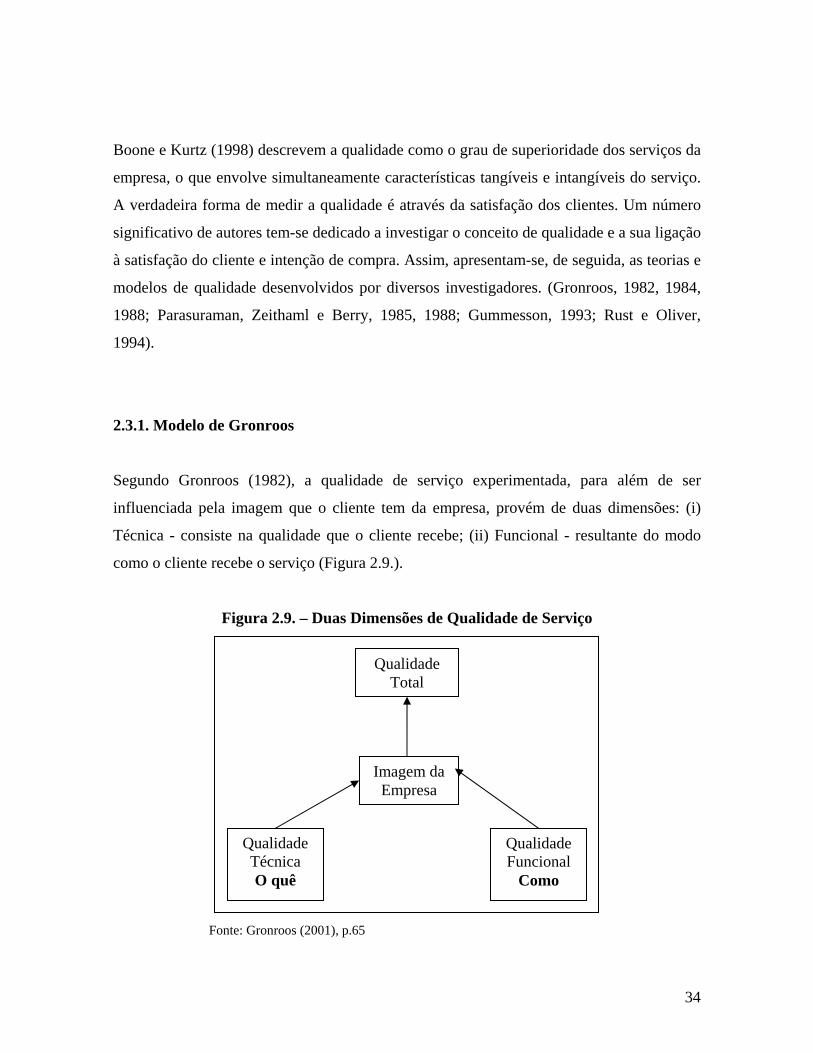

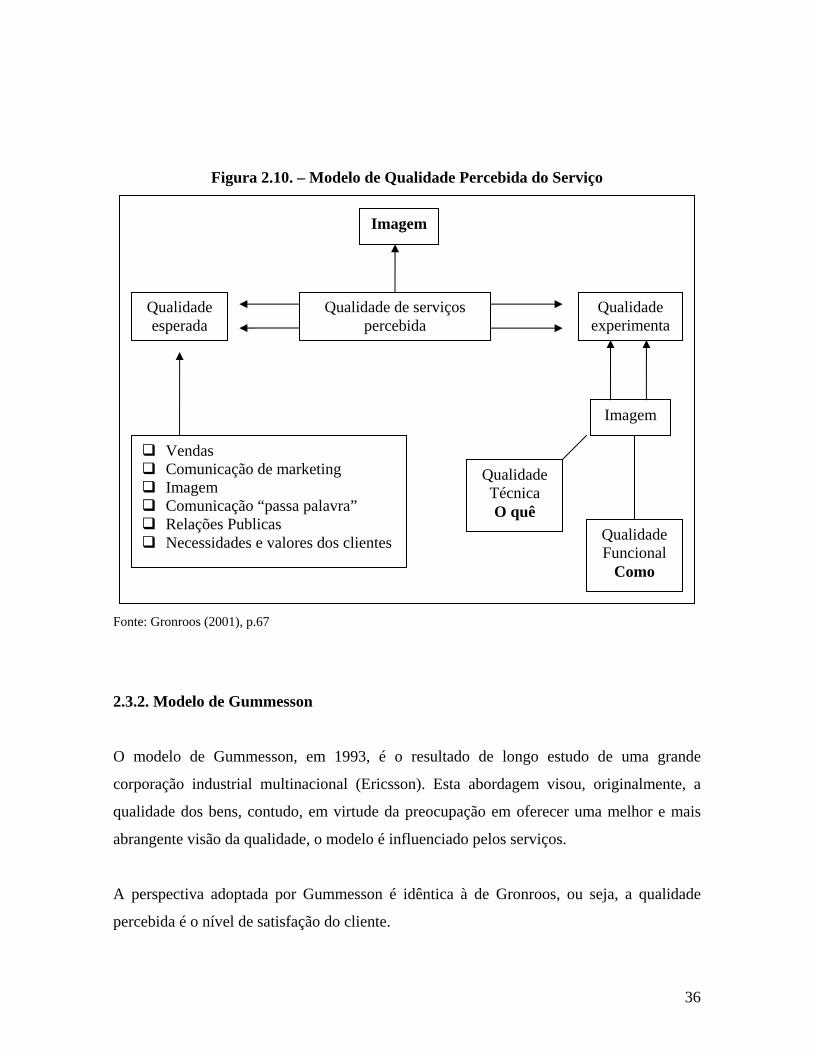

Segundo Gronroos (1982), a qualidade de serviço experimentada, para além de ser

influenciada pela imagem que o cliente tem da empresa, provém de duas dimensões: (i)

Técnica - consiste na qualidade que o cliente recebe; (ii) Funcional - resultante do modo

como o cliente recebe o serviço (Figura 2.9.).

Figura 2.9. – Duas Dimensões de Qualidade de Serviço

Fonte: Gronroos (2001), p.65

Qualidade Total

Imagem da Empresa

Qualidade Técnica O quê

Qualidade Funcional

Como

35

A imagem influencia a percepção de qualidade do cliente e age como filtro, através do qual

se seleccionam factores influenciadores da qualidade. Se a empresa tem uma imagem

favorável na mente dos consumidores, pequenos erros vão provavelmente ser esquecidos.

Por outro lado, se a imagem é má, o impacto de um erro vai ser considerado maior do que

noutra circunstância. No entanto, a imagem é considerada, por vários autores, como uma

dimensão da qualidade, que influencia as expectativas e percepções da qualidade de serviço

(Lehtien e Lehtien, 1982; Gronroos, 1984).

Este modelo tem a sua ênfase no modo como a qualidade de serviço é percebida pelo

cliente, baseia-se na teoria de comportamento do consumidor e, mais precisamente, nas

expectativas do consumidor em relação ao desempenho do produto em avaliações após

consumo.

A qualidade percebida total é resultado da diferença entre a qualidade esperada e qualidade

experimentada no momento de utilização do serviço (Gronroos, 1988). Gronroos afirma

que a qualidade esperada é consequência dos seguintes factores: necessidades do cliente,

comunicações de marketing, publicidade passa palavra positiva e imagem, o impacto sobre

esses factores depende essencialmente do desempenho prévio da empresa (Figura 2.10.).

Neste modelo, a boa qualidade percepcionada é obtida quando a qualidade experimentada

vai de encontro as expectativas do cliente, ou seja, a qualidade esperada. Se as expectativas

não são realistas, a qualidade total percepcionada vai ser baixa.

36

Figura 2.10. – Modelo de Qualidade Percebida do Serviço

Fonte: Gronroos (2001), p.67

2.3.2. Modelo de Gummesson

O modelo de Gummesson, em 1993, é o resultado de longo estudo de uma grande

corporação industrial multinacional (Ericsson). Esta abordagem visou, originalmente, a

qualidade dos bens, contudo, em virtude da preocupação em oferecer uma melhor e mais

abrangente visão da qualidade, o modelo é influenciado pelos serviços.

A perspectiva adoptada por Gummesson é idêntica à de Gronroos, ou seja, a qualidade

percebida é o nível de satisfação do cliente.

Qualidade esperada

Qualidade de serviços percebida

Qualidade experimenta

Imagem

Qualidade Técnica O quê

Qualidade Funcional

Como

Vendas Comunicação de marketing Imagem Comunicação “passa palavra” Relações Publicas Necessidades e valores dos clientes

Imagem

37

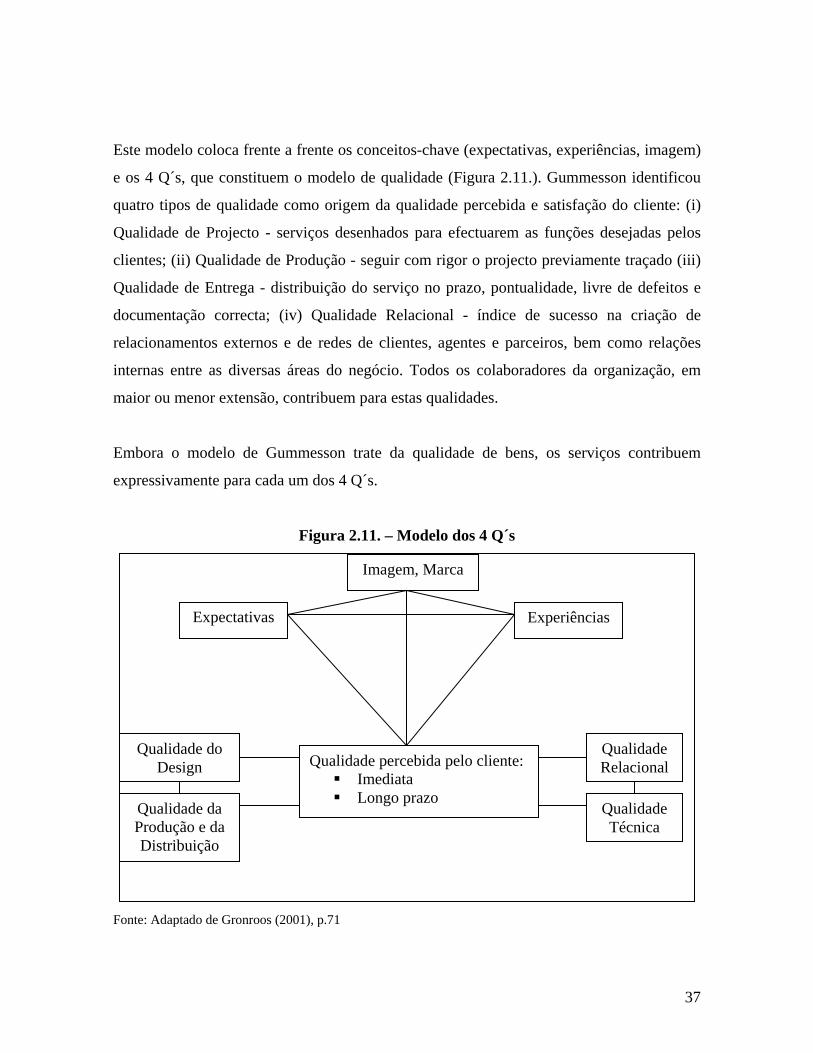

Este modelo coloca frente a frente os conceitos-chave (expectativas, experiências, imagem)

e os 4 Q´s, que constituem o modelo de qualidade (Figura 2.11.). Gummesson identificou

quatro tipos de qualidade como origem da qualidade percebida e satisfação do cliente: (i)

Qualidade de Projecto - serviços desenhados para efectuarem as funções desejadas pelos

clientes; (ii) Qualidade de Produção - seguir com rigor o projecto previamente traçado (iii)

Qualidade de Entrega - distribuição do serviço no prazo, pontualidade, livre de defeitos e

documentação correcta; (iv) Qualidade Relacional - índice de sucesso na criação de

relacionamentos externos e de redes de clientes, agentes e parceiros, bem como relações

internas entre as diversas áreas do negócio. Todos os colaboradores da organização, em

maior ou menor extensão, contribuem para estas qualidades.

Embora o modelo de Gummesson trate da qualidade de bens, os serviços contribuem

expressivamente para cada um dos 4 Q´s.

Figura 2.11. – Modelo dos 4 Q´s

Fonte: Adaptado de Gronroos (2001), p.71

Qualidade percebida pelo cliente: Imediata Longo prazo

Qualidade do Design

Imagem, Marca

Expectativas Experiências

Qualidade da Produção e da Distribuição

Qualidade Relacional

Qualidade Técnica

38

2.3.3. Modelo de Parasuraman, Zeithaml e Berry

Tendo como base o modelo de qualidade percebida de Gronroos, os investigadores

Parasuraman, Zeithaml e Berry investigaram os determinantes da qualidade de serviço e

como o cliente avalia a qualidade do serviço. Em 1985, identificaram dez dimensões que

caracterizam a qualidade dos serviços: fiabilidade; responsabilidade, competência, acesso,

cortesia, comunicação, credibilidade, segurança, tangibilidade e conhecimento do

consumidor.

Em 1988, numa segunda etapa da pesquisa, foram reduzidas a cinco as dimensões

utilizadas pelos clientes para avaliar a qualidade do serviço: (i) Tangibilidade - associada à

aparência dos elementos físicos e humanos; (ii) Fiabilidade - capacidade de prestar o

serviço de forma digna e cuidada; (iii) Capacidade de resposta - disponibilidade para ajudar

os clientes e prestar um serviço rápido; (iv) Confiança/ Segurança - conhecimento e

cortesia dos empregados, a empresa fornece o serviço ao cliente sem erros, e entrega o

prometido na altura combinada; (v) Empatia - o cuidado e atenção individual dados ao

cliente.

2.4. Principais Métodos de Avaliação da Qualidade de Serviços

Nesta secção, apresentam-se os principais métodos de avaliação da qualidade de serviço:

Serviqual, Sevperf e Avaliação da Performance.

39

2.4.1. Modelo SERVQUAL

No seguimento das cinco dimensões da qualidade, Parasuraman, Zeithaml e Berry (1988)

desenvolveram o modelo ServQual. O objectivo da investigação, que deu origem a este

modelo, consistia em obter informação sobre o que os gerentes de empresas de serviços e

os seus clientes percebiam como atributos fundamentais da qualidade de serviços, bem

como a existência e as razões de divergências entre as duas perspectivas.

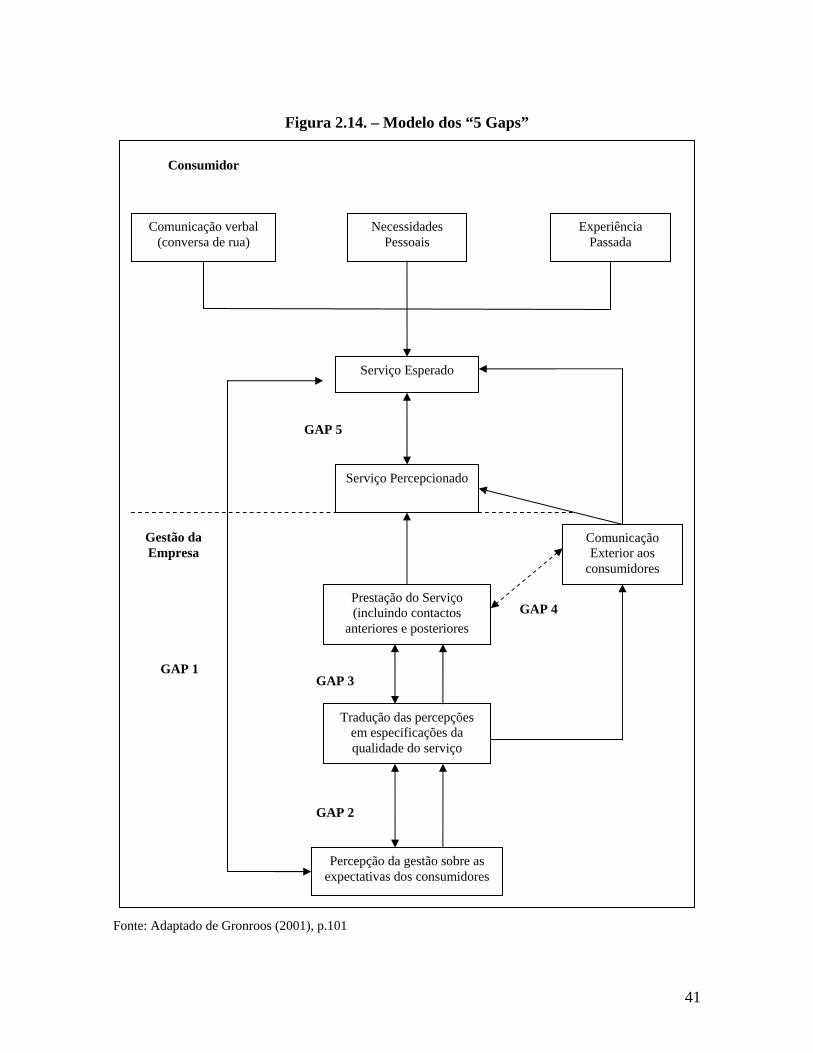

O modelo SERVQUAL (Figura 2.14.) permite, com base nas cinco dimensões de

qualidade, avaliar a percepção de qualidade de serviço por parte do cliente. Este modelo

identifica quatro situações nas quais se verifica deficiência de qualidade de serviço:

GAP 1 – deficiente conhecimento das expectativas e necessidades dos clientes. Existe

uma lacuna entre as expectativas dos clientes e a percepção que delas faz a organização

de serviços.

GAP 2 – dificuldade ou incapacidade em traduzir, de forma exacta, as percepções dos

gestores na concepção das especificações do serviço.

GAP 3 – distância entre especificações de qualidade de serviço e serviço efectivamente

entregue. A variabilidade do desempenho do pessoal de contacto, entre outras causas,

pode provocar uma certa antipatia em relação aos padrões estabelecidos.

GAP 4 – diferença entre o serviço efectivamente prestado e o serviço comunicado, que

pode afectar as expectativas dos clientes. É um risco elevar as expectativas dos clientes

além do serviço que se pode entregar.

40

GAP 5 – traduz a satisfação de um consumidor face ao serviço esperado. Lacuna entre

serviço esperado e serviço percebido pelo cliente. O juízo de alta ou baixa qualidade

depende, portanto, de como o cliente percebe o desempenho efectivo do serviço em

comparação com o que esperava. A qualidade de serviço percebida pelo cliente é

inversamente expressa pela quinta lacuna, que depende das outras quatro.

A qualidade do serviço pode ser definida como a percepção do cliente de quanto um

serviço vai ao encontro ou excede as suas expectativas. (Zeithaml, Berry e Parasuraman,

1990).

41

Figura 2.14. – Modelo dos “5 Gaps”

Fonte: Adaptado de Gronroos (2001), p.101

Comunicação verbal (conversa de rua)

Necessidades Pessoais

Experiência Passada

Serviço Esperado

Serviço Percepcionado

Prestação do Serviço (incluindo contactos

anteriores e posteriores

Tradução das percepções em especificações da qualidade do serviço

Percepção da gestão sobre as expectativas dos consumidores

Comunicação Exterior aos

consumidores

GAP 5

GAP 4

GAP 3

GAP 2

GAP 1

Gestão da Empresa

Consumidor

42

2.4.2. Modelo SERVPERF

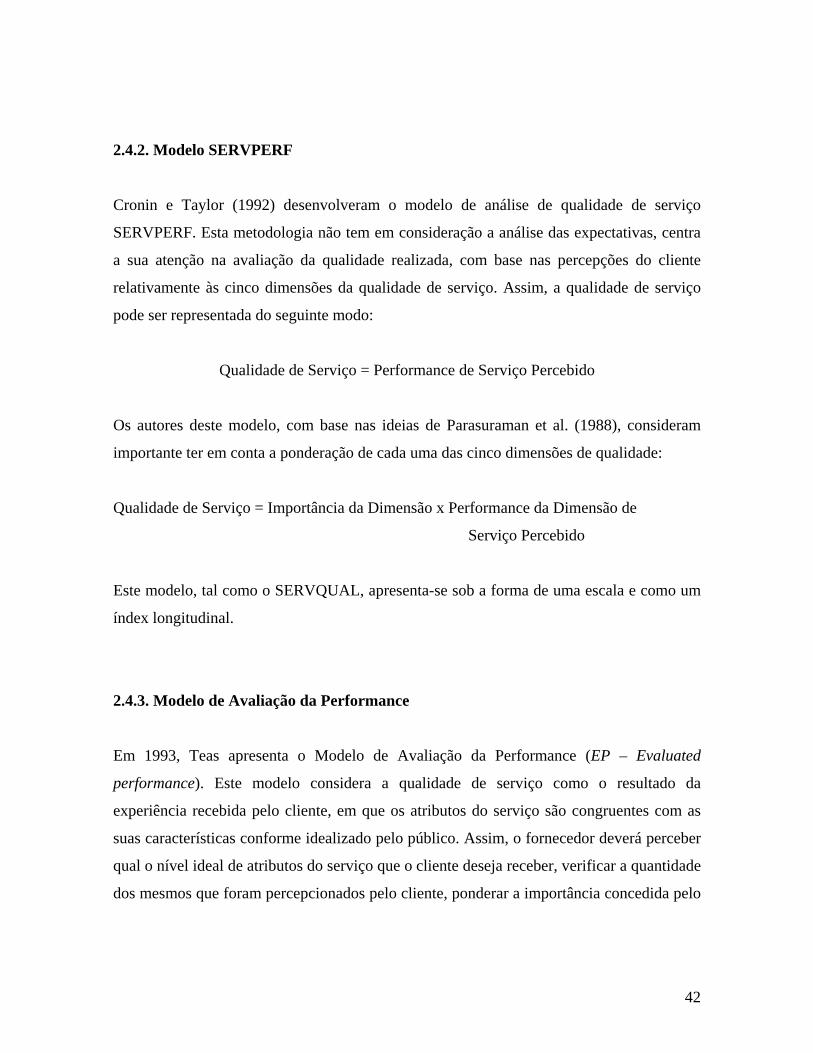

Cronin e Taylor (1992) desenvolveram o modelo de análise de qualidade de serviço

SERVPERF. Esta metodologia não tem em consideração a análise das expectativas, centra

a sua atenção na avaliação da qualidade realizada, com base nas percepções do cliente

relativamente às cinco dimensões da qualidade de serviço. Assim, a qualidade de serviço

pode ser representada do seguinte modo:

Qualidade de Serviço = Performance de Serviço Percebido

Os autores deste modelo, com base nas ideias de Parasuraman et al. (1988), consideram

importante ter em conta a ponderação de cada uma das cinco dimensões de qualidade:

Qualidade de Serviço = Importância da Dimensão x Performance da Dimensão de

Serviço Percebido

Este modelo, tal como o SERVQUAL, apresenta-se sob a forma de uma escala e como um

índex longitudinal.

2.4.3. Modelo de Avaliação da Performance

Em 1993, Teas apresenta o Modelo de Avaliação da Performance (EP – Evaluated

performance). Este modelo considera a qualidade de serviço como o resultado da

experiência recebida pelo cliente, em que os atributos do serviço são congruentes com as

suas características conforme idealizado pelo público. Assim, o fornecedor deverá perceber

qual o nível ideal de atributos do serviço que o cliente deseja receber, verificar a quantidade

dos mesmos que foram percepcionados pelo cliente, ponderar a importância concedida pelo

43

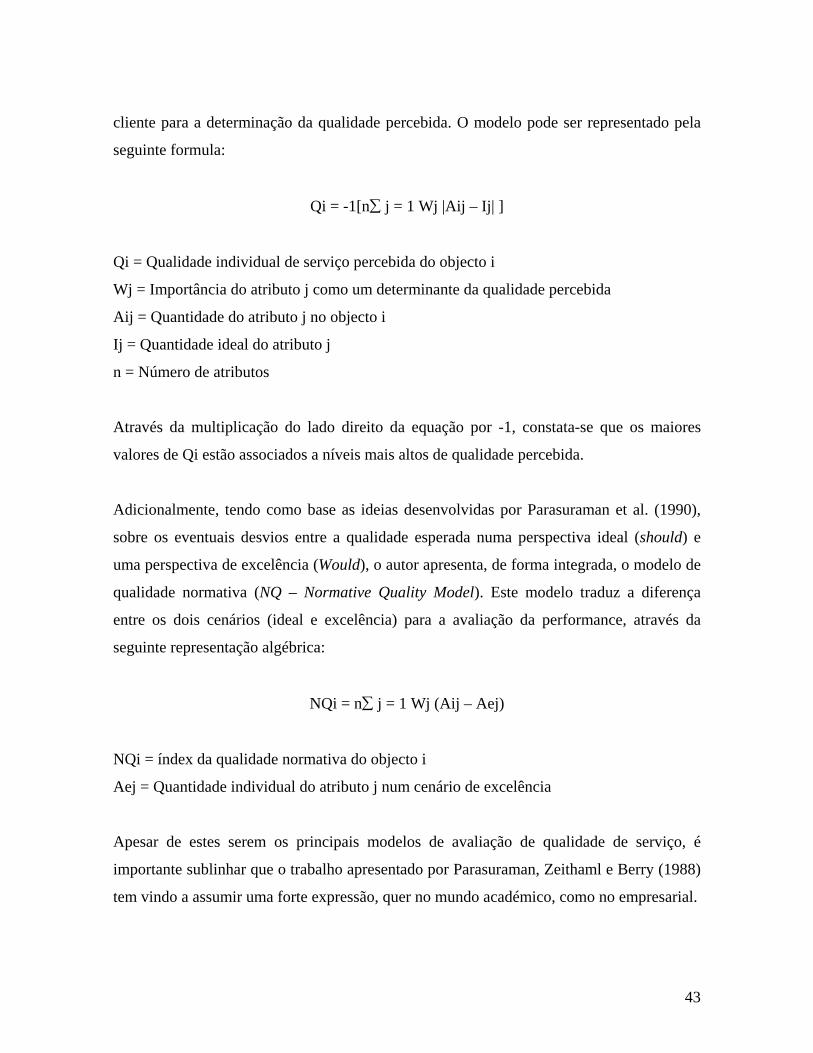

cliente para a determinação da qualidade percebida. O modelo pode ser representado pela

seguinte formula:

Qi = -1[n∑ j = 1 Wj |Aij – Ij| ]

Qi = Qualidade individual de serviço percebida do objecto i

Wj = Importância do atributo j como um determinante da qualidade percebida

Aij = Quantidade do atributo j no objecto i

Ij = Quantidade ideal do atributo j

n = Número de atributos

Através da multiplicação do lado direito da equação por -1, constata-se que os maiores

valores de Qi estão associados a níveis mais altos de qualidade percebida.

Adicionalmente, tendo como base as ideias desenvolvidas por Parasuraman et al. (1990),

sobre os eventuais desvios entre a qualidade esperada numa perspectiva ideal (should) e

uma perspectiva de excelência (Would), o autor apresenta, de forma integrada, o modelo de

qualidade normativa (NQ – Normative Quality Model). Este modelo traduz a diferença

entre os dois cenários (ideal e excelência) para a avaliação da performance, através da

seguinte representação algébrica:

NQi = n∑ j = 1 Wj (Aij – Aej)

NQi = índex da qualidade normativa do objecto i

Aej = Quantidade individual do atributo j num cenário de excelência

Apesar de estes serem os principais modelos de avaliação de qualidade de serviço, é

importante sublinhar que o trabalho apresentado por Parasuraman, Zeithaml e Berry (1988)

tem vindo a assumir uma forte expressão, quer no mundo académico, como no empresarial.

44

2.5. Conclusão

Neste capítulo, procurou-se definir os conceitos de fidelização, satisfação e qualidade, e a

forma como estas variáveis se relacionam entre si.

Demonstrou-se a existência de uma certa sintonia entre os diversos autores, quanto à

definição do conceito de fidelização baseado nas variáveis afecto e repetição de compra.

Identificou-se um cliente fiel como aquele que, para além de realizar compras repetidas, é

pouco sensível ao preço, pretende aumentar a quantidade ou frequência de compras e

assume um papel de influenciador de terceiros. Na perspectiva da empresa, verificou-se que

as receitas de uma venda pontual são basicamente o valor de transacção, enquanto que os

proveitos de uma relação duradoura podem ser uma fonte de crescimento sustentado, de

lucro e um forte activo.

Posteriormente, a satisfação surge como a determinante chave da fidelização,

essencialmente, porque pesquisas anteriores demonstraram que os clientes satisfeitos

possuem todas as tendências de um cliente fiel. A satisfação é construída por vários

elementos, dos quais se destaca a qualidade do serviço prestado. A qualidade resulta da

capacidade da empresa em prestar um serviço que vá ao encontro ou exceda as expectativas

do cliente.

No capítulo seguinte, pretende-se analisar as principais ferramentas que conduzem à

fidelização: a existência e/ou criação de custos à mudança e os programas de fidelização.

45

Capítulo 3: Programas de Fidelização e Retenção do Cliente

Como se verificou no capítulo anterior, várias investigações apontam a satisfação como a

variável chave para a fidelização e, por sua vez, a qualidade como a principal dimensão da

satisfação. Observou-se que existem basicamente duas estratégias que conduzem à

repetição da compra, por parte do cliente, que são a existência de custos de mudança e a

satisfação.

As empresas, frequentemente, adoptam uma atitude pró-activa sobre a criação de

valor/satisfação para o consumidor e gerem a questão da lealdade, mediante a antecipação e

resposta efectiva às necessidades do consumidor, através da utilização, como ferramenta

privilegiada, dos programas de fidelização.

O objectivo deste capítulo será perceber os instrumentos fundamentais da arte de fidelizar.

Assim, o capítulo encontra-se dividido em duas secções. A primeira aborda a noção, tipos,

gestão e tendências de programas de fidelização. A segunda é dedicada à apresentação da

noção, impacto e funcionamento dos custos de mudança.

3.1. Programas de Fidelização

Nos mercados maduros, alguns gestores de marketing adoptaram tácticas de

reconhecimento e recompensa com o fim de identificarem, manterem e aumentarem o

campo de actuação dos melhores clientes (Cuthbertson e Bell, 2001), tipicamente através

do uso de programas de fidelização. Estes têm vindo a ser desenvolvidos durante períodos

de grande mudança, nos últimos 20 anos. No início deste século, o valor dos programas de

fidelização tem sido cada vez mais questionado, essencialmente, devido à falta de

46

entendimento do papel e natureza do desenvolvimento de programas de fidelização

(Capizzi, Fergunson e Cuthbertson, 2004).

3.1.1. Noção

De uma forma geral, o objectivo dos programas de fidelização é estabelecer um elevado

nível de fidelização dos clientes que pertencem aos segmentos mais lucrativos, ao

proporcionarem um aumento da satisfação e valor e, consequentemente, tornarem-se parte

da cadeia de valor e/ou de diferenciação do produto (Bolton e Kannan, 2000).

A satisfação e fidelização do cliente traduzem-se numa influência positiva na performance

financeira da empresa, a longo prazo (Reichheld e Sasser, 1990; Anderson, Fornell e

Lehmann, 1994). Assim, o que é desejável e expectável, com uma execução apropriada do

programa de fidelização, é que os clientes aumentem a utilização/compra dos

produtos/serviços oferecidos pela empresa; acelerem o ciclo de vida da lealdade (encorajar

clientes com um ou dois anos a comportarem-se como os clientes mais antigos e rentáveis);

paguem um preço Premium e tragam novos clientes através de referências positivas

(O´Brien e Jones, 1995).

Adicionalmente, comum sugerir-se que os programas de fidelização podem resolver

problemas de superabundância devido à sazonalidade da procura. Por exemplo, as

companhias aéreas viveram guerras de preço durante a época baixa. Contudo, após a

introdução do programa de cliente frequente, foi possível lidar com os problemas de

superabundância, ao proporcionarem recompensas como bilhetes grátis aos clientes fiéis na

época baixa (Kim, Shi e Srinivasan, 2001).

47

Neste contexto, se por um lado, os programas de fidelização aumentam a duração dos

relacionamentos e níveis de utilização, por outro, também os clientes vão estar mais

expostos ao leque completo de experiências com o serviço, incluindo experiências

negativas que podem levar os consumidores a mudar para outro fornecedor (Keaveney,

1995).

Na realidade, apesar de investigações anteriores afirmarem um efeito positivo da satisfação

do cliente na fidelização (Yi, 1990; Halstead e Page, 1992; Biong, 1993; Taylor e Baker,

1994; Hallowell, 1996; Woodside, Frey e Daly, 1999) e de os programas de fidelização

estarem em franca utilização, existem relativamente poucas pesquisas empíricas sobre se o

programa de fidelização é realmente percepcionado como valor para o cliente e se contribui

para construir a fidelização à marca (Yi e Jeon, 2003). Até porque, o conceito de programas

de fidelização não é muitas vezes compreendido ou é mal aplicado. Quando chega a altura