tendÊncias de mercado estrat Égias regionais de … · fonte: bgn bank / ipsos consultoria 51%...

TRANSCRIPT

Frank Peter GundlachDiretor Comercial Toyota Mercosul

TENDÊNCIAS DE MERCADOTENDÊNCIAS DE MERCADO

&&

ESTRATESTRATÉÉGIAS REGIONAIS DE VENDASGIAS REGIONAIS DE VENDAS

AGENDA

� TENDÊNCIAS DE MERCADO

� ESTRATÉGIAS REGIONAIS DE VENDAS

� Cenário incerto a curto prazo > economia estável a lon go prazo� Sólidos indicadores econômicos

� Alta disponibilidade de crédito

ECONOMIAECONOMIA

59 77112

139 157189 200

0

50

100

150

200

250

'05 '06 '07 '08 '09 '10 '11

Bilh

ões

(R$)

Fonte: Anef

PIB

-1%

0%

1%

2%

3%

4%

5%

6%

7%

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

Fonte: Consultoria Tendências (Junho 2009)

Crescimento Médio

-0.6%

4%4.2%

Fonte: Consultoria Tendências (Dezembro 2010)

Inflação

0%

2%

4%

6%

8%

10%

12%

14%

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

6%

3%5.9%

CRÉDITO

INVESTIMENTOSINVESTIMENTOS

� Copa do Mundo e Olimpíadas > grandes aportes de inves timentos� Investimentos do Governo e setor privado em infra-e strutura

� Estradas, portos, aeroportos

� Geração e fornecimento de energia

� Crescimento do Investimento Direto Estrangeiro

Reflexo da crise financeira global

Investimento Estrangeiro (US$ Bilhões)

4 6 8

2025

42

60

1018 15 19

3545

22,8

48,4

2003 2004 2005 2006 2007 2008 2009 2010 2011

Fonte: Euromonitor / Valor Econômico

BRASIL

ÍNDIA

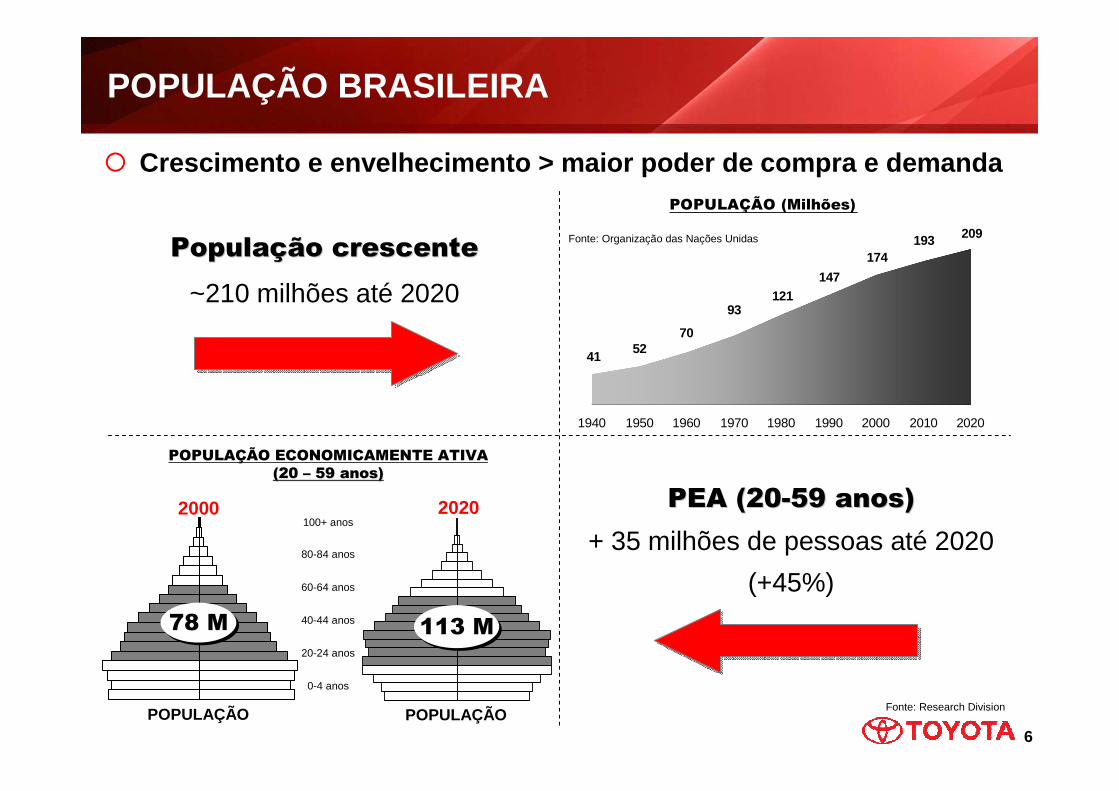

POPULAÇÃO BRASILEIRA

� Crescimento e envelhecimento > maior poder de compra e demanda

6

POPULAÇÃO (Milhões)

4152

70

93121

147

174193 209

1940 1950 1960 1970 1980 1990 2000 2010 2020

Fonte: Organização das Nações Unidas

Fonte: Research Division

PopulaPopulaçção crescenteão crescente

~210 milhões até 2020

PEA (20PEA (20--59 anos)59 anos)

+ 35 milhões de pessoas até 2020

(+45%)

POPULAÇÃO ECONOMICAMENTE ATIVA (20 (20 –– 59 59 anosanos))

78 M78 M

100+ anos

80-84 anos

60-64 anos

40-44 anos

20-24 anos

0-4 anos

113 M113 M

POPULAÇÃO POPULAÇÃO

2000 2020

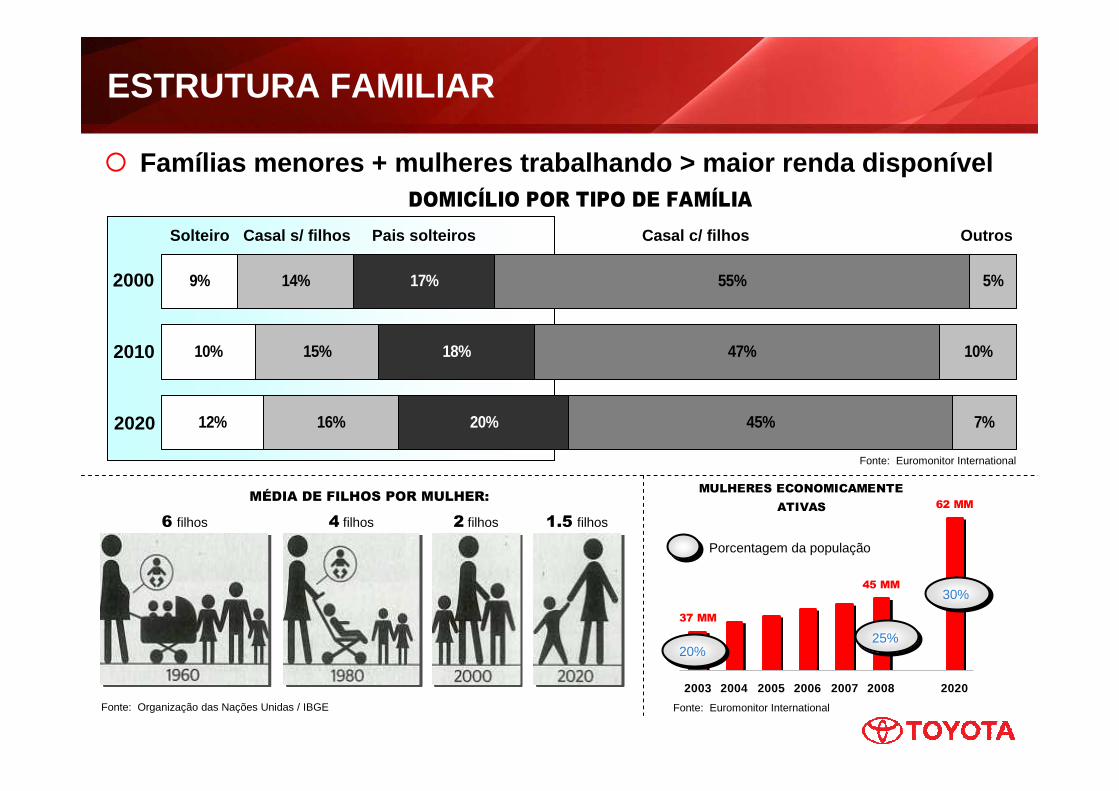

ESTRUTURA FAMILIAR

� Famílias menores + mulheres trabalhando > maior renda di sponível

6 filhos

MÉDIA DE FILHOS POR MULHER:

4 filhos 2 filhos 1.5 filhos

Fonte: Organização das Nações Unidas / IBGE

MULHERES ECONOMICAMENTE

ATIVAS 62 MM

37 MM

45 MM

2003 2004 2005 2006 2007 2008 2020

20% 20%

Fonte: Euromonitor International

25% 25%

30% 30%

Porcentagem da população

Fonte: Euromonitor International

DOMICÍLIO POR TIPO DE FAMÍLIA

12%

10%

9%

16%

15%

14%

20%

18%

17%

45%

47%

55%

7%

10%

5%

Solteiro Casal s/ filhos Pais solteiros Casal c/ filho s Outros

2000

2010

2020

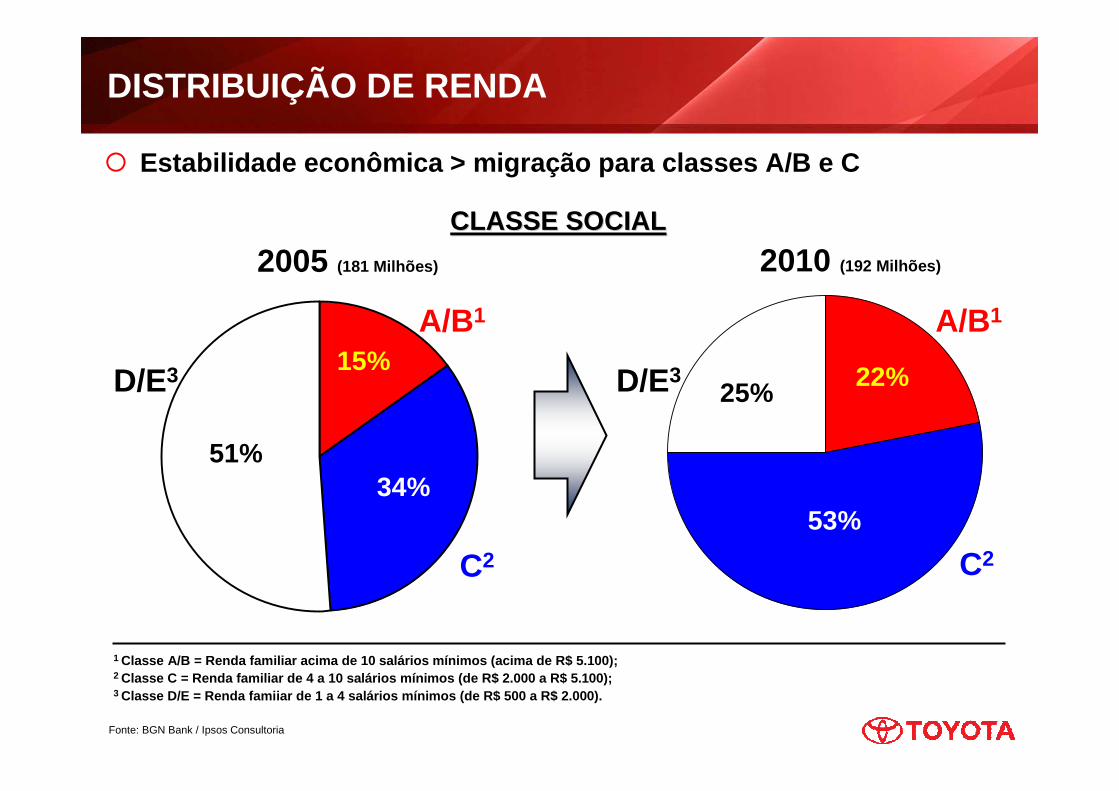

� Estabilidade econômica > migração para classes A/B e C

DISTRIBUIÇÃO DE RENDA

CLASSE SOCIALCLASSE SOCIAL

2010 (192 Milhões)

25%22%

53%

A/B1

C2

D/E3

1 Classe A/B = Renda familiar acima de 10 salários mí nimos (acima de R$ 5.100);2 Classe C = Renda familiar de 4 a 10 salários mínimo s (de R$ 2.000 a R$ 5.100);3 Classe D/E = Renda famiiar de 1 a 4 salários mínimos (de R$ 500 a R$ 2.000).

Fonte: BGN Bank / Ipsos Consultoria

51%

15%

34%

A/B1

D/E3

2005 (181 Milhões)

C2

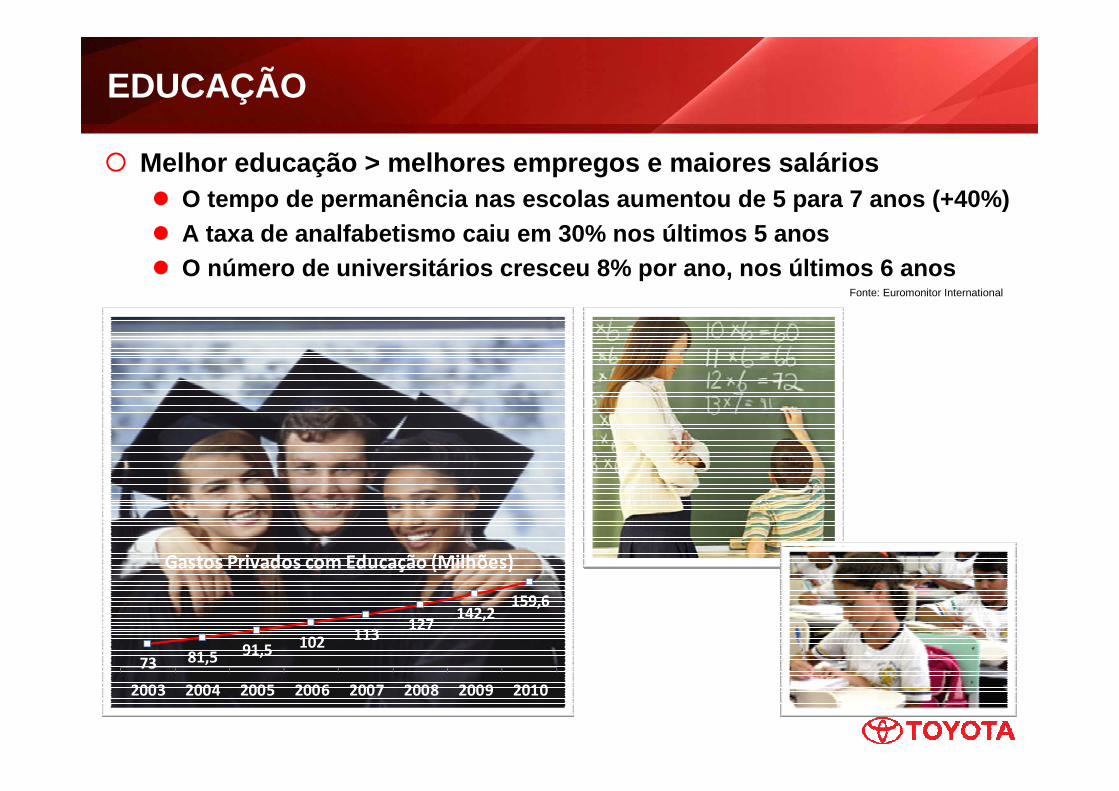

EDUCAÇÃO

� Melhor educação > melhores empregos e maiores salários� O tempo de permanência nas escolas aumentou de 5 pa ra 7 anos (+40%)� A taxa de analfabetismo caiu em 30% nos últimos 5 a nos� O número de universitários cresceu 8% por ano, nos últimos 6 anos

Fonte: Euromonitor International

73 81,5 91,5102

113127

142,2159,6

2003 2004 2005 2006 2007 2008 2009 2010

Gastos Privados com Educação (Milhões)

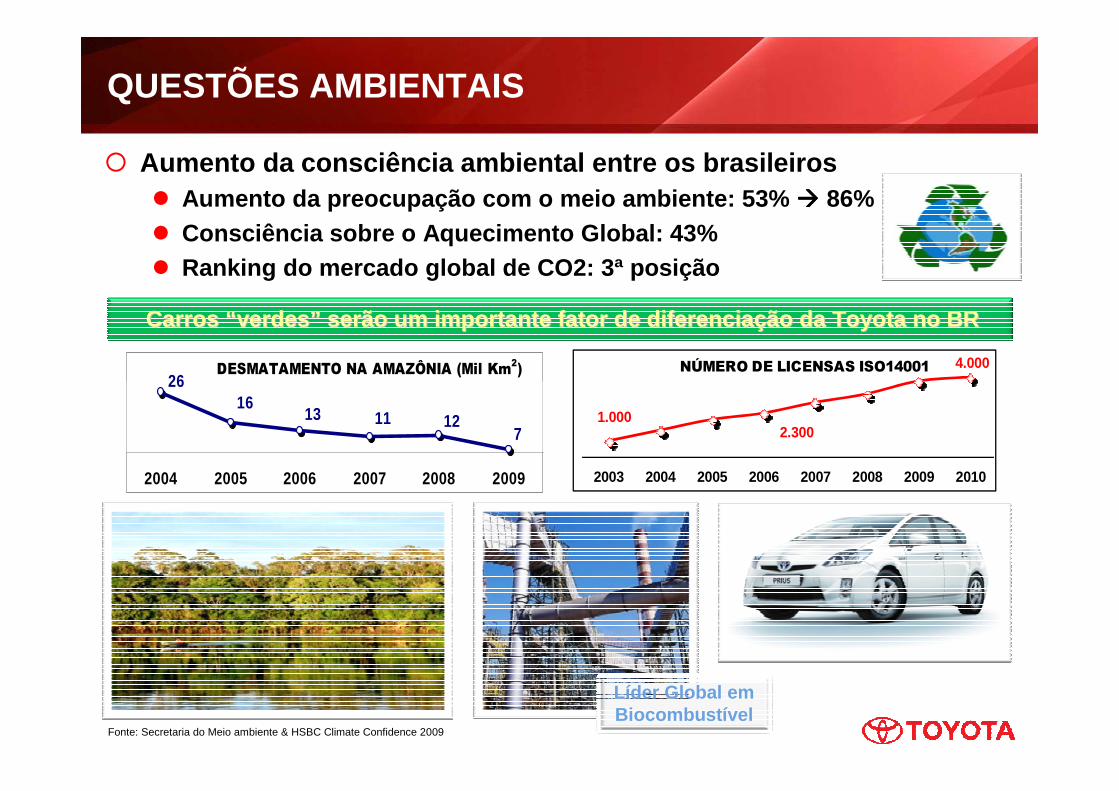

QUESTÕES AMBIENTAIS

� Aumento da consciência ambiental entre os brasileiro s� Aumento da preocupação com o meio ambiente: 53% ���� 86%� Consciência sobre o Aquecimento Global: 43%� Ranking do mercado global de CO2: 3ª posição

DESMATAMENTO NA AMAZÔNIA (Mil Km2)26

1613 11 12

7

2004 2005 2006 2007 2008 2009

Fonte: Secretaria do Meio ambiente & HSBC Climate Confidence 2009

1.0002.300

4.000

2003 2004 2005 2006 2007 2008 2009 2010

NÚMERO DE LICENSAS ISO14001

Carros Carros ““ verdesverdes ”” serão um importante fator de diferenciaserão um importante fator de diferencia çção da Toyota no BRão da Toyota no BR

Líder Global em Biocombustível

16,0%

0,7%

7,1% 8,1%

22,8%

30,0%

0%

5%

10%

15%

20%

25%

30%

35%

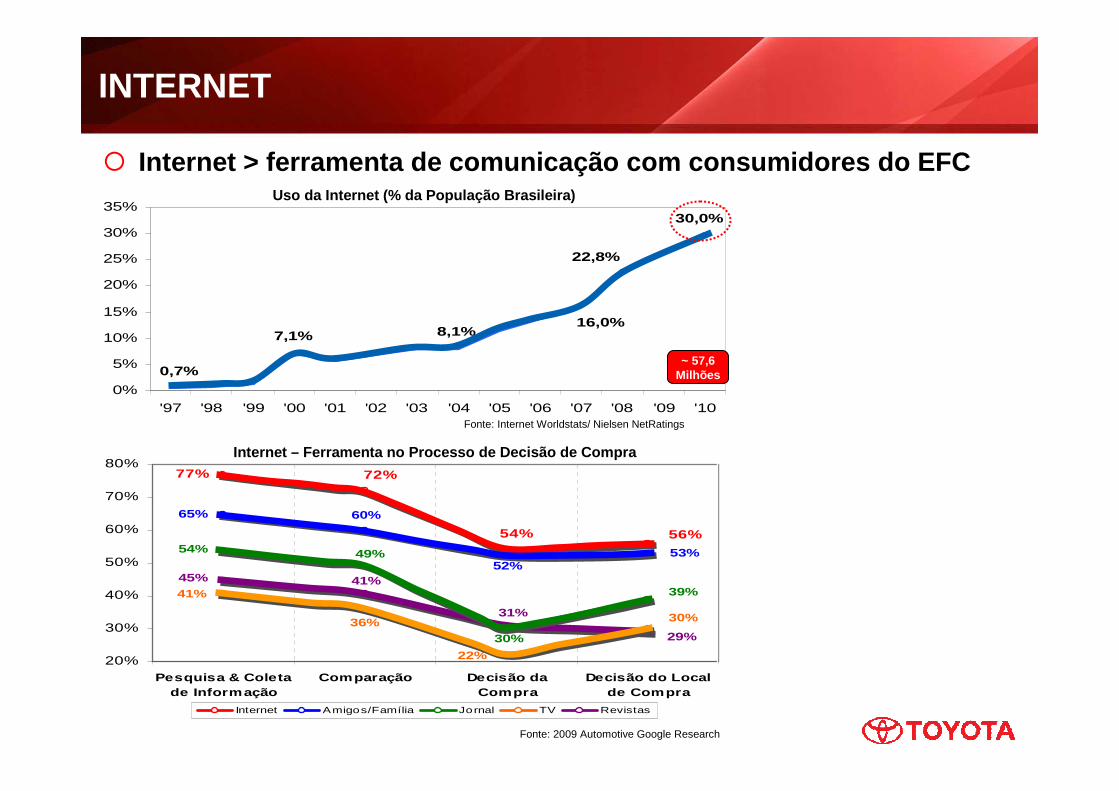

'97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10

Uso da Internet (% da População Brasileira)

Fonte: Internet Worldstats/ Nielsen NetRatings

INTERNET

� Internet > ferramenta de comunicação com consumidores do EFC

~ 57,6 Milhões

54%

77%

56%

72%

53%52%

65% 60%

54%

39%

30%

49%

30%36%

41%

22%

45%

29%

31%

41%

20%

30%

40%

50%

60%

70%

80%

Pesquisa & Coletade Informação

Comparação Decisão daCompra

Decisão do Localde Compra

Internet Amigos/Família Jornal TV Revistas

Fonte: 2009 Automotive Google Research

Internet – Ferramenta no Processo de Decisão de Comp ra

� Modelos versáteis e práticos > crescimento acima do m ercado

SEGMENTOS - TENDÊNCIAS

(Plataforma C)CARROS MÉDIOS

100

200

300

400

500

600

700

2000 2003 2006 2009 2012 2015 2018

Milhares

0%

10%

20%

30%

40%

50%

60%

70%

SUV

SEDÃ

HATCH

MV/SW

COMERCIAIS LEVES

SUV MÉDIA

PU MÉDIA

50

100

150

200

250

300

350

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Milhares

0%

1%

2%

3%

4%

5%

COMPACTOS

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Milhares

0%

20%

40%

60%

80%

100%

(Plataforma B)

HATCH

SEDÃ

OUTROS

COMPACTOS

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Milhares

0%

10%

20%

30%

40%

50%

60%(Plataforma B)

COMPACTO

ENTRADA

DERIVATIVO

PU PEQUENA

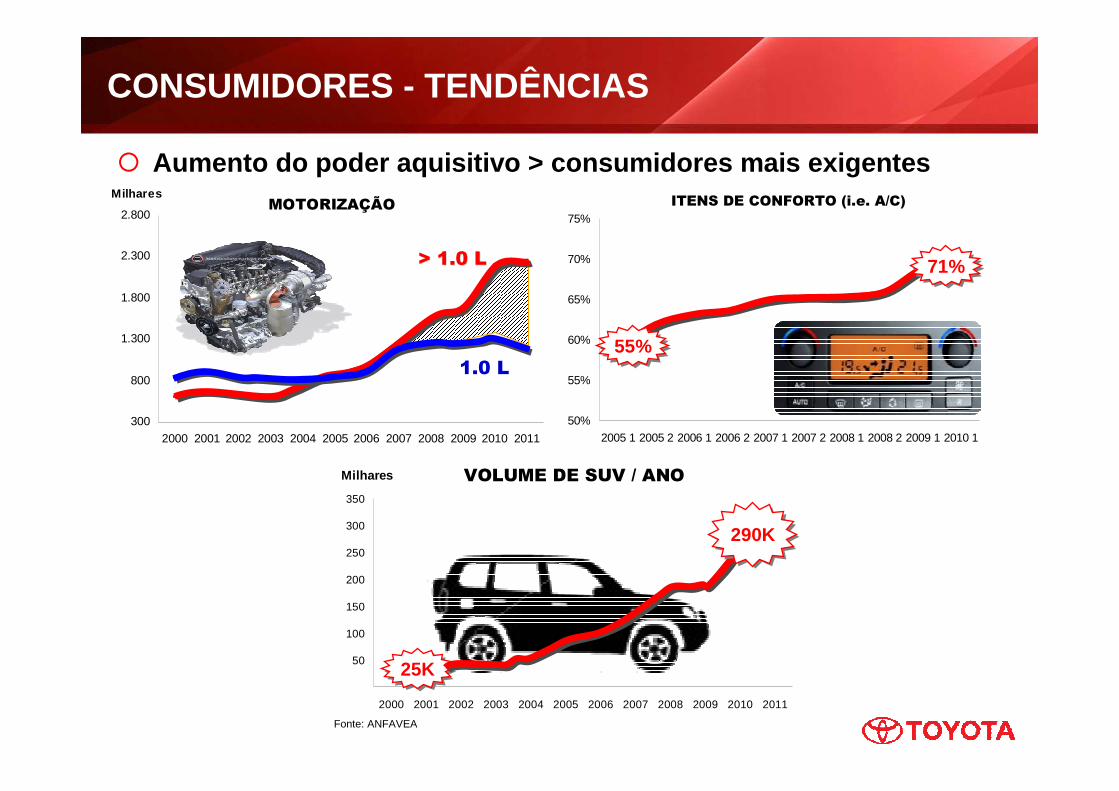

� Aumento do poder aquisitivo > consumidores mais exige ntes

CONSUMIDORES - TENDÊNCIAS

MOTORIZAÇÃO

300

800

1.300

1.800

2.300

2.800

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Milhares

> 1.0 L> 1.0 L

1.0 L

ITENS DE CONFORTO (i.e. A/C)

50%

55%

60%

65%

70%

75%

2005 1 2005 2 2006 1 2006 2 2007 1 2007 2 2008 1 2008 2 2009 1 2010 1

55%55%

71%71%

VOLUME DE SUV / ANO

50

100

150

200

250

300

350

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Milhares

Fonte: ANFAVEA

25K25K

290K290K

RENOVAÇÃO DOS MODELOS

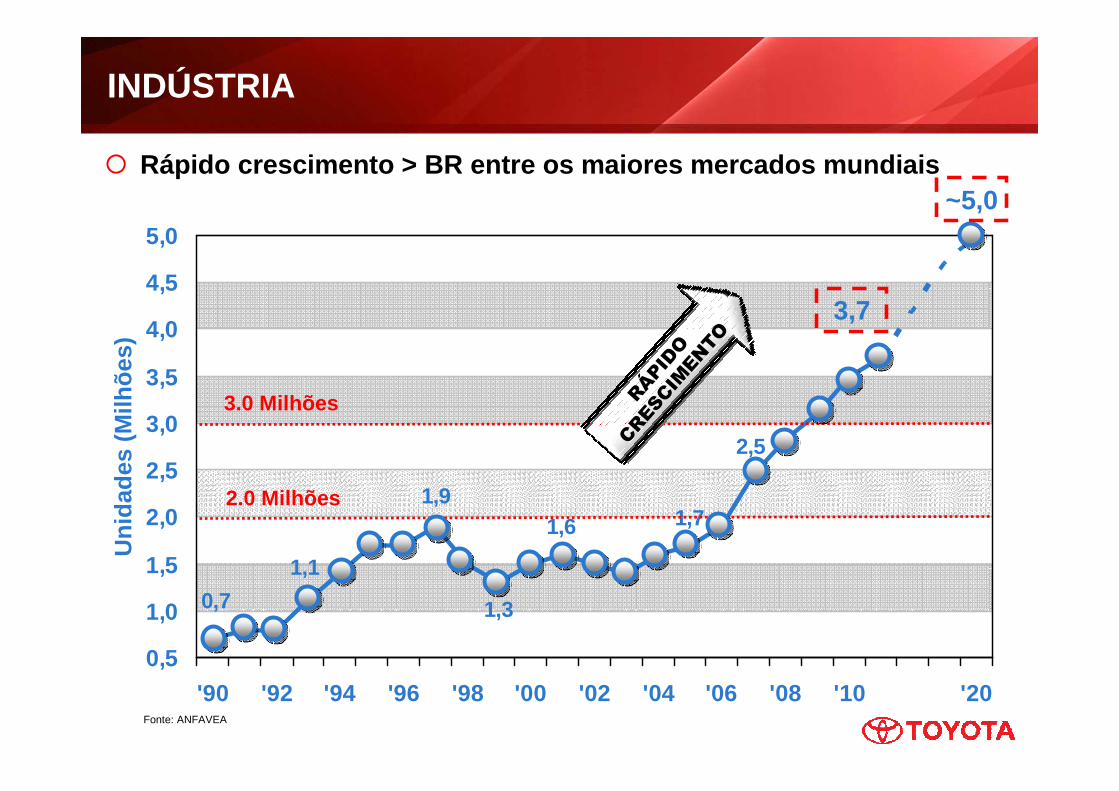

� Rápido crescimento > BR entre os maiores mercados mun diais

1,1

2,5

1,71,6

1,3

1,9

0,7

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

'90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '20

Uni

dade

s (M

ilhõe

s)

2.0 Milhões

3.0 Milhões

Fonte: ANFAVEA

3,7

INDÚSTRIA

RÁPIDO

CRESCIMENTO

~5,0

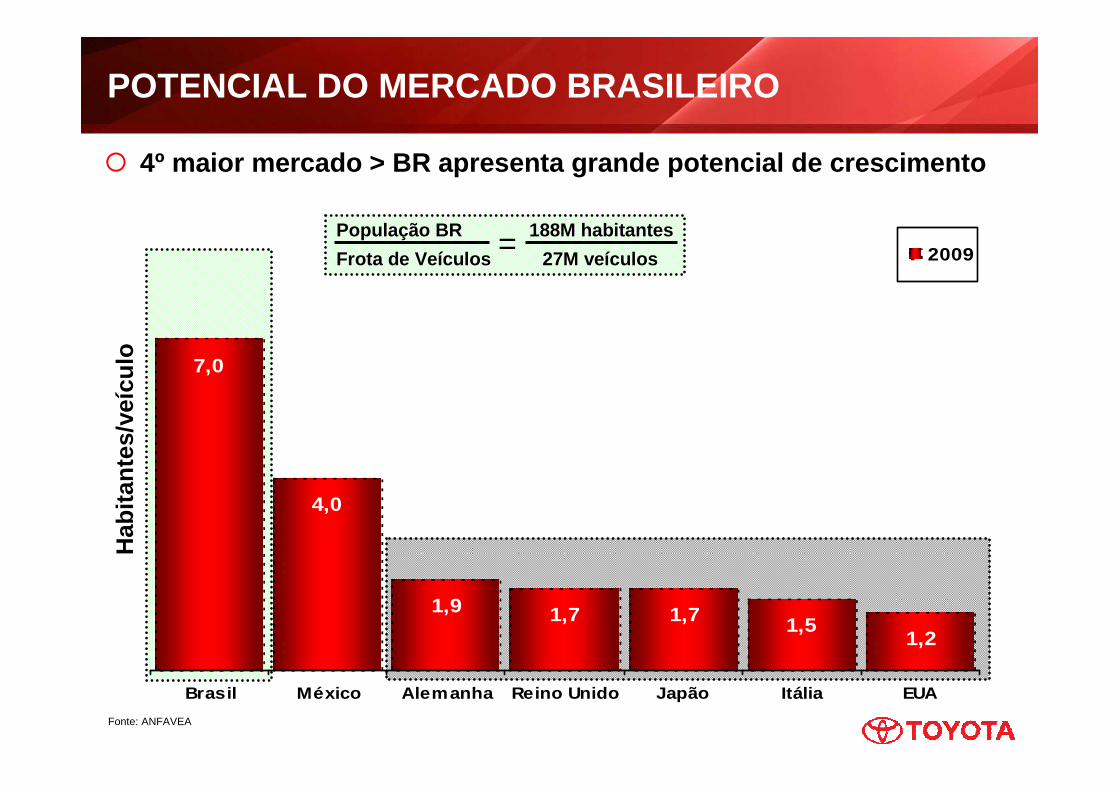

7,0

4,0

1,9 1,7 1,7 1,51,2

Brasil México Alemanha Reino Unido Japão Itália EUA

2009

Fonte: ANFAVEA

Hab

itant

es/v

eícu

loPOTENCIAL DO MERCADO BRASILEIRO

PopulaPopula çção BR 188M habitantesão BR 188M habitantes

Frota de VeFrota de Ve íículos 27M veculos 27M ve íículosculos=

� 4º maior mercado > BR apresenta grande potencial de cres cimento

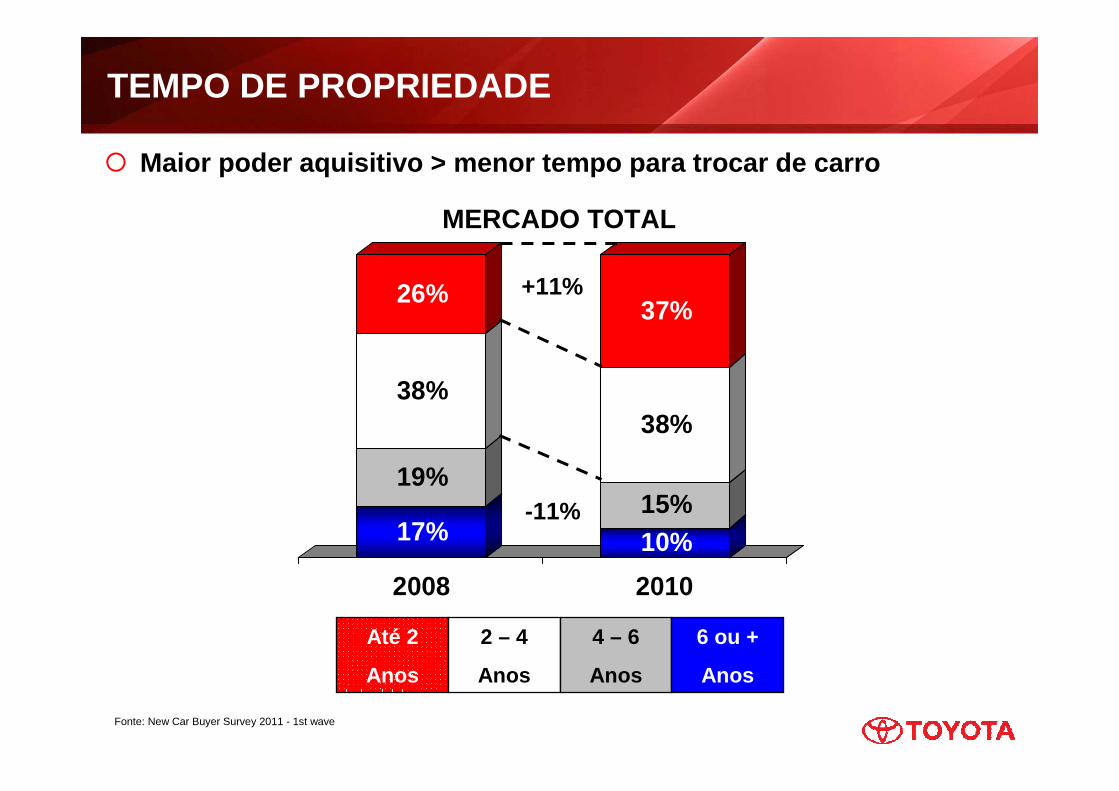

17%

19%

38%

26%

10%15%

38%

37%

2008 2010

Fonte: New Car Buyer Survey 2011 - 1st wave

TEMPO DE PROPRIEDADE

� Maior poder aquisitivo > menor tempo para trocar de carro

+11%

-11%

Até 2

Anos

2 – 4

Anos

4 – 6

Anos

6 ou +

Anos

MERCADO TOTAL

ESTRATÉGIAS REGIONAIS DE VENDAS

REGIÕES DO BRASILREGIÕES DO BRASIL

� 5 regiões > diferentes características e suas peculia ridades

BRASILBRASIL

Brasil Norte NordesteCentro-Oeste

Sudeste Sul

100% 5% 13% 10% 56% 16%100% 5% 17% 11% 50% 17%

3% 4% 4% 4% 2% 2%

Gol

Uno

Palio

Celta

Fiesta

% do PIB Brasil% Veículos + EmplacadosToyota Share

Top 5Veículos + Emplacados BRASIL

Compacto62%

Sedã Médio5%

Pick-up Média

4%

Outros29%

100

200

0

50

100

150

200

250

Milhares

ATUALATUAL FUTUROFUTURO

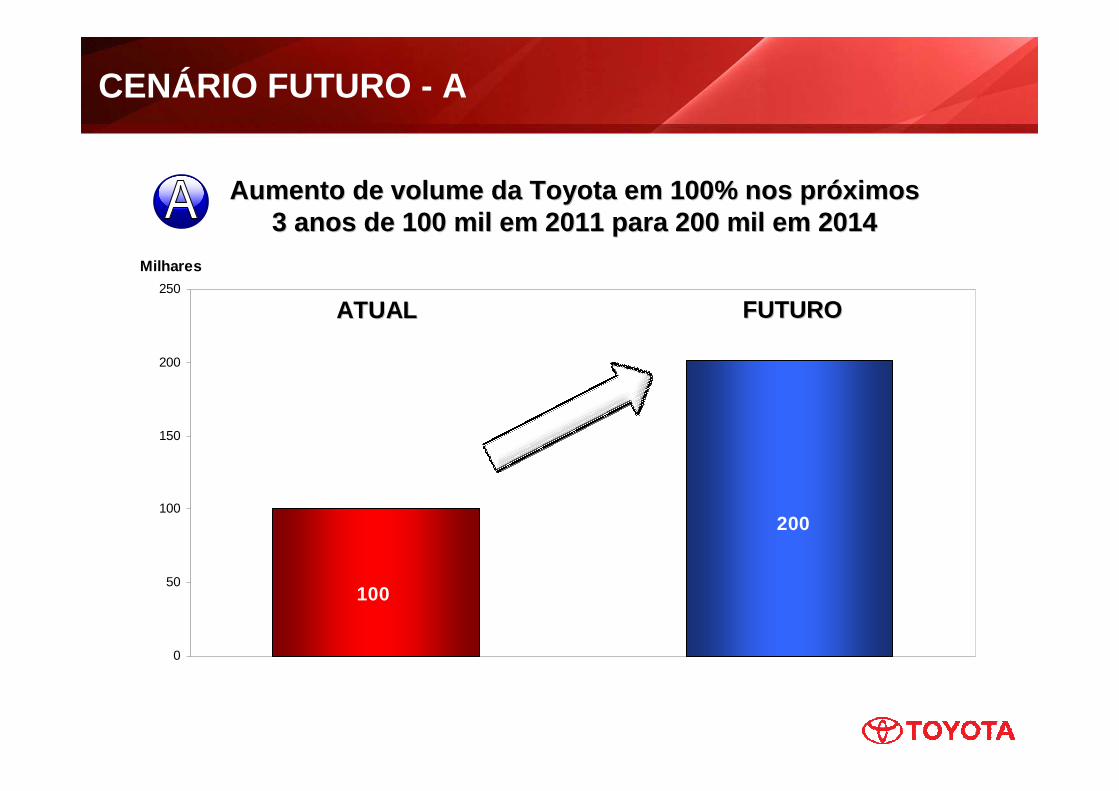

CENÁRIO FUTURO - A

AumentoAumento de volume de volume dada Toyota Toyota emem 100% 100% nosnos prpr óóximosximos3 3 anosanos de 100 mil de 100 mil emem 2011 2011 parapara 200 mil 200 mil emem 20142014

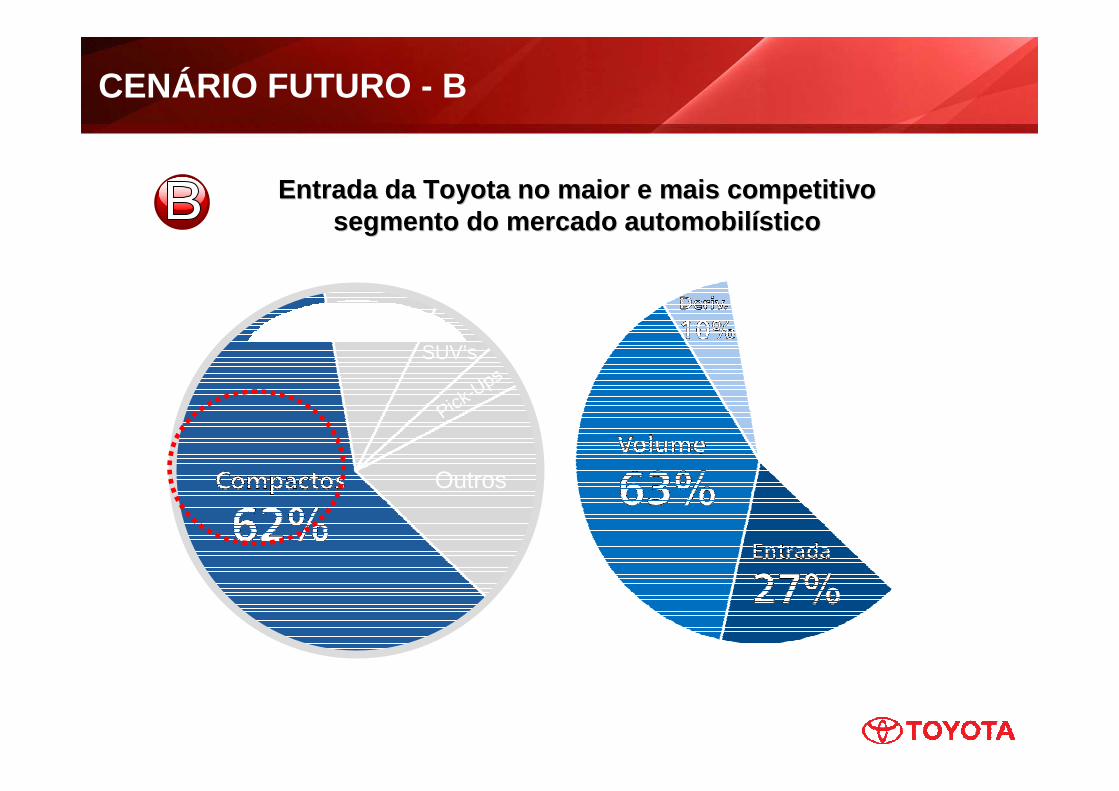

CENÁRIO FUTURO - B

Sedans

Pick-Ups

SUV’s

Outros

EntradaEntrada dada Toyota no Toyota no maiormaior e e maismais competitivocompetitivosegmentosegmento do do mercadomercado automobilautomobil íísticostico

CENÁRIO FUTURO - C

ExpansãoExpansão dada RedeRede nosnos prpr óóximosximos 3 3 anosanos

� Estratégias regionais de vendas > suporte ao lançamen to do EFC

CENÁRIO FUTURO

Aumento de volume da Toyota em 100% nos próximos 3 anosde 100K em 2011 para 200K em 2014.

Entrada da Toyota no maior e mais competitivo segmento do mercado automobilístico

Expansão da Rede nospróximos 3 anos.

Implementação de novosProcessos / Sistemas paraoperação da rede

● Resposta mais rápida para as

novas necessidades de mercado

(Nacional � Regional)

● Atender ao aumento dos concessionários

● Adequação da comunicação. (Conc. ����Op. de Vendas ���� Toyota)

● Estabelecer Novos Processos

/ Sistemas

● Melhores e mais eficientes

dinâmicas de promoção de varejo

ELEMENTOS-CHAVE

CENCENÁÁRIO FUTURORIO FUTURO

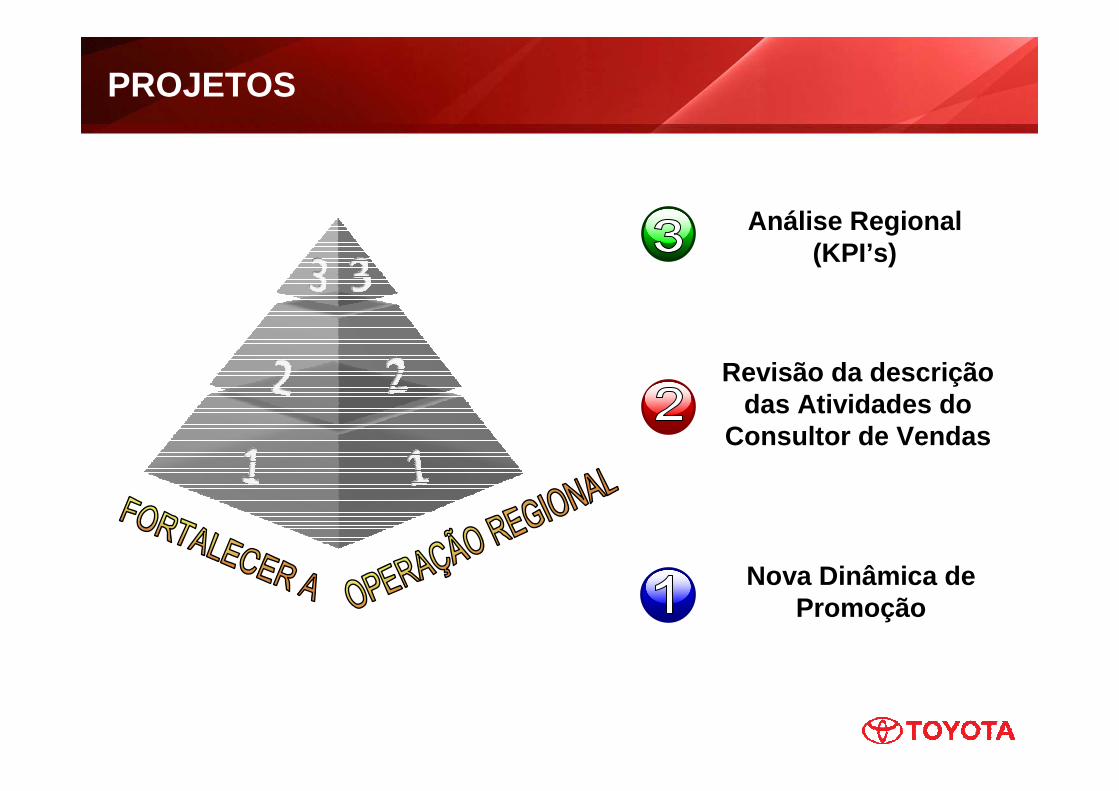

PROJETOS

Nova Dinâmica de Promoção

Revisão da descrição das Atividades do

Consultor de Vendas

Análise Regional (KPI’s)

NOVA DINÂMICA DE PROMOÇÃO

NOVA DINÂMICA DE PROMOÇÃO

AÇÕES

• Melhoria do processo de

Mídia Cooperada;

• Análise da dinâmica de

promoção no mercado de

compactos e movimentação

da Concorrência;

• Elaboração de propostas no

incremento de verba Regional

e Novas Dinâmicas de Varejo.

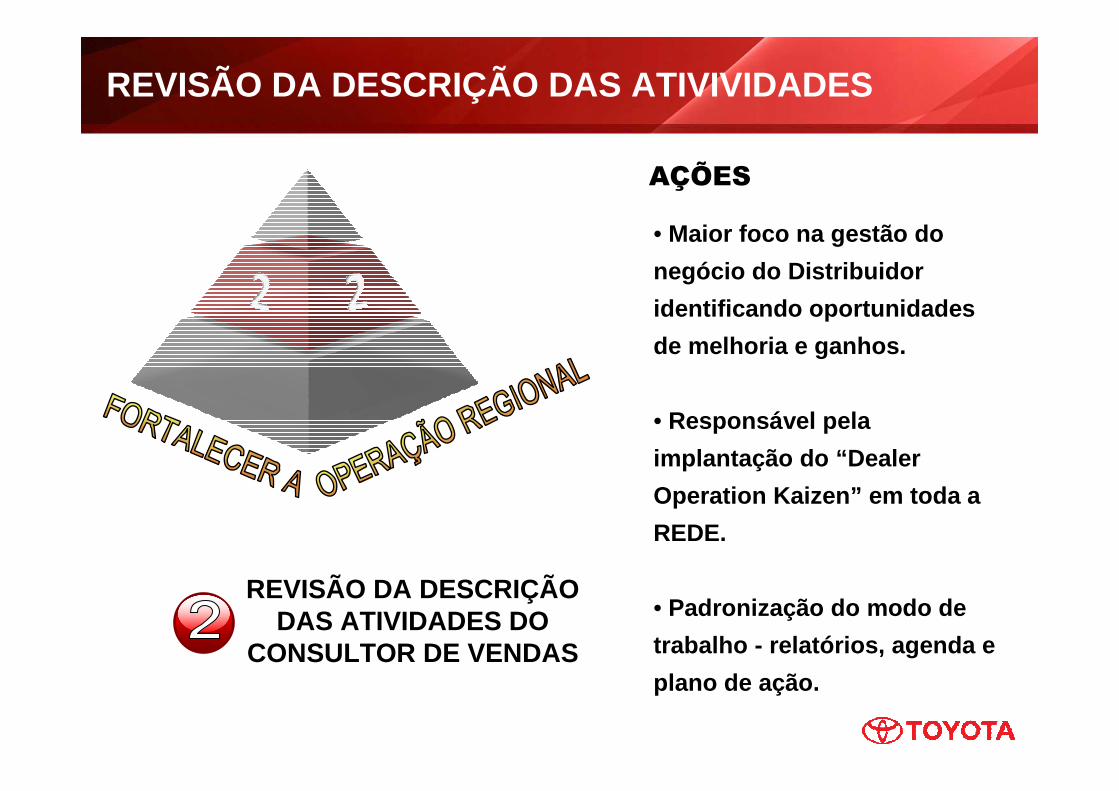

REVISÃO DA DESCRIÇÃO DAS ATIVIVIDADES

AÇÕES

• Maior foco na gestão do

negócio do Distribuidor

identificando oportunidades

de melhoria e ganhos.

• Responsável pela

implantação do “Dealer

Operation Kaizen” em toda a

REDE.

• Padronização do modo de

trabalho - relatórios, agenda e

plano de ação.

REVISÃO DA DESCRIÇÃO DAS ATIVIDADES DO

CONSULTOR DE VENDAS

ANÁLISE REGIONAL (KPI’S)

AÇÕES

• Maior foco nos objetivos

estabelecidos por região –

Plano de Ação específico

quando metas não forem

atingidas

• Indicadores de performance

regionais – Booking, Tráfico

de Showroom e Market Share

• Elaboração de relatórios e

comunicação regionalANÁLISE REGIONAL

(KPI’s)

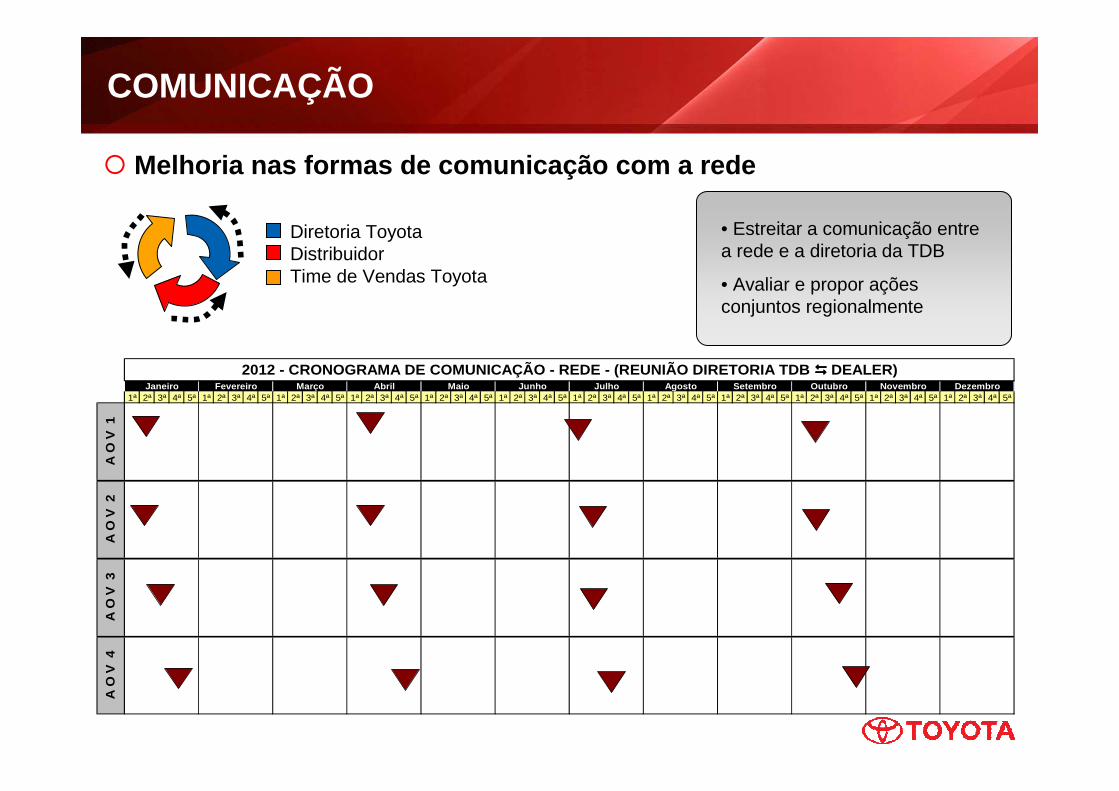

COMUNICAÇÃO

� Melhoria nas formas de comunicação com a rede

Diretoria ToyotaDistribuidorTime de Vendas Toyota

• Estreitar a comunicação entre a rede e a diretoria da TDB

• Avaliar e propor ações conjuntos regionalmente

1ª 2ª 3ª 4ª 5ª 1ª 2ª 3ª 4ª 5ª 1ª 2ª 3ª 4ª 5ª 1ª 2ª 3ª 4ª 5ª 1ª 2ª 3ª 4ª 5ª 1ª 2ª 3ª 4ª 5ª 1ª 2ª 3ª 4ª 5ª 1ª 2ª 3ª 4ª 5ª 1ª 2ª 3ª 4ª 5ª 1ª 2ª 3ª 4ª 5ª 1ª 2ª 3ª 4ª 5ª 1ª 2ª 3ª 4ª 5ª

A O

V 4

2012 - CRONOGRAMA DE COMUNICAÇÃO - REDE - (REUNIÃO DIRETORIA TDB ���� DEALER)

A O

V 1

A O

V 2

A O

V 3

Setembro Outubro Novembro DezembroMaio Junho Julho AgostoJaneiro Fevereiro Março Abril