superintendÊncia de exploraÇÃo de infra …

TRANSCRIPT

AGÊNCIA NACIONAL DE TRANSPORTES TERRESTRESSUPERINTENDÊNCIA DE EXPLORAÇÃO DE INFRA ESTRUTURA RODOVIÁRIA

GERÊNCIA DE GESTÃO ECONÔMICO-FINANCEIRA DE RODOVIAS

NOTA TÉCNICA SEI Nº 2914/2019/GEREF/SUINF/DIR

Interessado: CONCESSIONARIA VIA 040 S.A.

Referência: Processos nº 50500.309631/2019-47, nº 50500.307393/2019-35, nº 50500.311671/2019-59 e nº 50510.056439/2018-42.

Assunto: 4ª Revisão Ordinária, 6ª Revisão Extraordinária e Reajuste da Tarifa Básica de Pedágio

Sumário

1 OBJETO2 JUSTIFICATIVA3 HISTÓRICO3.1 Reajuste3.2 Revisões3.3 Evolução das tarifas cobradas ao usuário4 ANÁLISE DOS PLEITOS DE REAJUSTE E REVISÃO5 REAJUSTE5.1 Dispositivos contratuais aplicáveis para a concessão de reajuste5.2 Apuração do Reajuste pela ANTT6 REVISÃO DA TARIFA BÁSICA DE PEDÁGIO6.1 Dispositivos Contratuais e Regulamentares Aplicáveis à Revisão da TBP6.2 4ª Revisão Ordinária e 6ª Revisão Extraordinária6.2.1 Fator X6.2.2 Fator Q6.2.3 Fator D6.2.4 Fator C6.2.4.1 Arredondamento da tarifa praticada no 5º ano6.2.4.2 Atraso na publicação da Deliberação nº 523/20186.2.4.3 Receitas extraordinárias e custos associados6.2.4.4 Recursos para o Desenvolvimento Tecnológico – RDT6.2.4.5 Segurança no Trânsito: PRF e Redução de Acidentes do 5º Ano6.2.4.6 Segurança no Trânsito: PRF e Redução de Acidentes 4º Ano6.2.4.7 Alteração da alíquota de Imposto Sobre Serviços de Qualquer Natureza (ISSQN)6.2.4.8 Ajuste do percentual de Eixos suspensos (Lei nº 13.103/2015)6.2.4.9 Fuga na PP1 – Praça de Pedágio de Cristalina6.2.4.10 Isenção da Cobrança de Pedágio – Conselheiro Lafaiete6.2.4.11 Correção dos percentuais de Fator D aplicados na 1ª Revisão Ordinária, 2ª Revisão Ordinária e na 3ª Revisão Ordinária6.2.4.12 Correção do percentual de Fator Q aplicado na 3ª Revisão Ordinária6.2.5 Eventos inseridos no Fluxo de Caixa Marginal6.2.5.1 Cálculo da TIR6.2.5.2 Ajuste da Base de cálculo do Imposto de Renda6.2.5.3 Substituição do tráfego projetado pelo tráfego real do 5º ano nos FCMs6.2.5.4 Alterações no Programa de Exploração da Rodovia – PER6.2.6 Pleitos não aceitos6.2.6.1 Aumento Extraordinário do CAP6.2.6.2 Dissociação do impacto do Fator D na tarifa dos Fluxos de Caixa Marginais7 EFEITO FINAL DAS REVISÕES ORDINÁRIA E EXTRAORDINÁRIA7.1 Atualização da Projeção de Perda de Eixos Suspensos7.2 Atualização da Tarifa revisada e reajustada8 GANHO DECORRENTE DA DECISÃO JUDICIAL – PERÍODO DE 11/10/2018 A 29/07/20199 VERIFICAÇÃO DA ADIMPLÊNCIA CONTRATUAL DA CONCESSIONÁRIA10 TABELA DE TARIFAS11 CONCLUSÃO

1. OBJETO

1. A presente Nota Técnica refere-se à análise da 4ª Revisão Ordinária, da 6ª Revisão Extraordinária e do reajuste anual da TarifaBásica de Pedágio – TBP, com vigência inicialmente prevista para a partir de 30 de julho de 2019, em atendimento à Resolução ANTT nº 675,de 4 de agosto de 2004, alterada pela Resolução ANTT nº 5.172, de 25 de agosto de 2016, à Resolução ANTT nº 1.187, de 9 de novembro de2005, à Resolução ANTT nº 3.651, de 07 de abril de 2011, alterada pelas Resoluções nº 4.339, de 29 de maio de 2014 e nº 4.727, de 26 demaio de 2015, e à Resolução 5.850, de 16 de julho de 2019, incluindo os efeitos econômico-financeiros decorrentes da revisão do Programade Exploração da Rodovia (PER) da concessionária Via040 – Concessionária BR-040 S.A.2. JUSTIFICATIVA2. A matéria vem à apreciação desta SUINF em cumprimento ao disposto no artigo 46, inciso XIII do Regimento Interno daANTT, conforme a Resolução ANTT nº 5.810, de 03 de maio de 2018.3. HISTÓRICO3. Em 27/12/2013, a Agência Nacional de Transportes Terrestres – ANTT realizou, na BM&FBOVESPA, o leilão do Edital deConcessão nº 006/2013, referente à concessão para exploração da rodovia BR-040/DF/GO/MG. As características do trecho concedido sãoapresentadas no Quadro 1:

Quadro 1: Trecho rodoviário concedido, relativo ao Edital 006/2013Rodovia Trecho Extensão

BR-040/DF/GO/MG Brasília/DF – Juiz de Fora/MG 936,8 km

4. A Tarifa Básica de Pedágio considerada nos Estudos de Viabilidade Técnico-Econômica e Ambiental - EVTEA, representandoa tarifa relativa ao veículo de rodagem simples e de dois eixos (categoria 1), referenciada a novembro de 2012, foi de R$ 8,29763 (oito reais evinte e nove mil, setecentos e sessenta e três centésimos de milésimos de real).5. Para o Edital em comento houve a apresentação de 8 (oito) propostas. Após a abertura de cada envelope de proposta econômicaescrita pelo Diretor de Leilão da BM&FBOVESPA, em sessão pública, verificaram-se os seguintes valores no Quadro 2, em ordem declassificação, enumerados por proponente, valor do lance (R$) e deságio (%):

Quadro 2: Propostas apresentadas para o Edital 006/2013:Classificação Proponente Lance Deságio

1 Investimentos e Participações em Infraestrutura S/A – Invepar R$ 3,22528 61,13%2 Consórcio Via Capital R$ 4,59439 44,63%3 Contern Construções e Comércio Ltda. R$ 4,73740 42,90%4 Consórcio Integração R$ 5,86725 29,29%5 Consórcio Caminho Novo R$ 6,30620 23,99%6 Companhia de Participações em Concessões R$ 7,03473 15,22%7 Triunfo Participações e Investimentos S.A. R$ 7,46870 9,48%8 Consórcio Queiróz Galvão Infraestrutura R$ 7,88275 4,99%

6. Assim, a proponente vencedora para o Lote Rodoviário BR-040/DF/GO/MG foi a Invepar – Investimentos e Participações emInfraestrutura S/A, com lance de R$ 3,22528 (três reais e vinte e dois mil, quinhentos e vinte e oito centésimos de milésimos de real), para aTarifa Básica de Pedágio - TBP.7. Em 03/01/2014, a Comissão de Outorga consignou o resultado do julgamento dos documentos de qualificação apresentadospela proponente primeira colocada, conforme consta na Ata de Julgamento dos Documentos de Qualificação da Proponente PrimeiraColocada no Leilão do Edital de Concessão nº 006/2013.8. Em conformidade com a exigência do certame, a empresa homologada constituiu uma Sociedade de Propósito Específico –SPE, denominada Via040 – Concessionária BR-040 S.A., que, em 12/03/2014, firmou com a União, por intermédio desta ANTT, Contrato deConcessão relativo ao Edital nº 006/2013.9. O contrato visa à exploração da infraestrutura e à prestação de serviços públicos e obras, abrangendo a execução dos serviçosde recuperação, manutenção, monitoração, conservação, operação, ampliação, melhorias e exploração, conforme apresentado no Programa deExploração da Rodovia - PER, mediante Tarifa Básica de Pedágio no valor inicial de R$ 3,22528, referenciada a novembro de 2012.10. Em conformidade com a subcláusula 3.1 do Contrato de Concessão, o prazo de vigência da concessão é de 30 anos, contados apartir da data da assunção, que é definida na subcláusula 1.1.1. item (xii) como sendo a data da assinatura do Termo de Arrolamento eTransferência de Bens, que foi assinado em 21/04/2014. Esta é também a data de assunção, a partir da qual se dará a contagem do prazo deconcessão.11. O início da cobrança de pedágio ocorreu a partir da zero hora do dia 30 de julho de 2015, nas praças de pedágio P1 a P8 e P11,autorizado pela Resolução ANTT n° 4.787/2015, de 17 de julho de 2015. As praças de pedágio P9 e P10 iniciaram a cobrança em 23 deagosto de 2015, autorizado por meio da Resolução ANTT n° 4.803, de 12 de agosto de 2015.3.1. Reajuste12. A primeira atualização monetária coincidiu com o início de cobrança de pedágio nas praças, e implicou em um aumento de21,08% sobre a TBP, com base no IRT definitivo no valor de 1,21079, correspondente à variação entre o número-índice do IPCA de setembro(IPCA0) de 2012 e o número índice do IPCA de maio de 2015 (IPCAi), definindo, desse modo, a TBP atualizada.

13. Mediante o critério contratual, a cada ano, no dia 30 de julho, serão realizados os próximos reajustes anuais, ressaltando-se queeventuais diferenças entre os valores dos IRT provisórios e os definitivos são compensadas no reajuste subsequente.14. O Quadro a seguir apresenta, resumidamente, a evolução do IRT considerado na concessão dos reajustes da Concessionária:

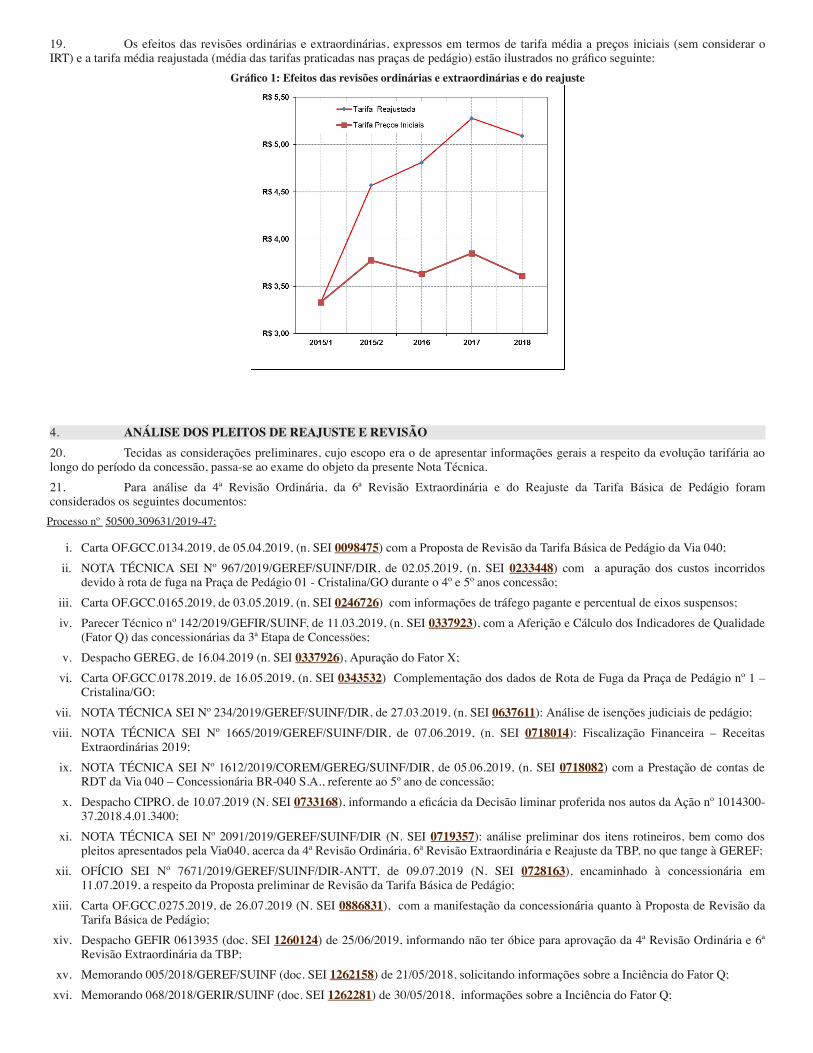

Quadro 3: Evolução do IRTAno IRT Provisório Variação % IRT Definitivo Variação % Diferenças %2015 - - 1,21079 21,08% -2016 - - 1,32366 9,32% -2017 - - 1,37127 3,60% -2018 - - 1,41042 2,86% -

3.2. Revisões15. O Quadro 4 apresenta, de forma sintética, a cronologia e o objeto de cada uma dessas revisões:

Quadro 4: Histórico das revisões tarifárias

Revisão Vigência Início dacobrança

Alteração daTBP/km Alterações principais (resumo)

Proposta 12/03/2014 - R$ 3,22528 Valor vencedor da licitação

1ª Revisão Extraordinária 19/05/2015

30/07/2015

R$ 3,33170(3,30%)

Inclusão de retornos operacionais em nível.Processo nº 50500.004407/2015-38.

Resolução ANTT n°4.699 de 13/05/15

2ª Revisão Extraordinária 30/07/2015

30/07/2015

R$ 3,77315(13,25%)

Perda de receita devido à isenção de eixos suspensos (Lei 13.103/15) e início decobrança de pedágio

Processo nº 50500.113655 /2015-79.Resolução ANTT nº 4.787 de 17/07/15

1ª Revisão Ordinária 3ª RevisãoExtraordinária 30/07/2016 30/07/2016 R$ 3,84701

(1,96%)

Dispositivos de Retorno, Remoção de Interferências, Atraso no LicenciamentoAmbiental e Impacto no Pavimento devido ao aumento de tolerância de peso por

eixo (Lei 13.103/15);Processo nº 50510.028756/2015-26 e 50500.093698/2016-10.

Resolução ANTT nº 5.143 de 15/07/16

2ª Revisão Ordinária 4ª RevisãoExtraordinária 30/07/2017 30/07/2017 R$ 4,10339

(6,66%)

Controlador/Redutor de Velocidade PER (investimento),Processo nº 50500.700093/2018-41 e 50510.017684/2018-34.

Resolução ANTT nº 5.392 de 27/07/17

3ª Revisão Ordinária 5ª RevisãoExtraordinária 30/07/2018 17/08/2018 R$ 4,00094

(-2,50%)

Arredondamento da tarifa do ano anterior, atraso na cobrança, ISSQN, RDT,Segurança no trânsito, Isenções, Rota de Fuga, ajustes do percentual de eixossuspensos, tráfego real no FCM, inexecuções no PER, exclusão de valores de

Controladores de Velocidade. Processo nº 50500.700093/2018-41 e 50510.017684/2018-34.

Deliberação ANTT nº 523, de 14/08/2018Deliberação ANTT nº 841, de 10/10/2018 – Decisão judicial

16. O Quadro 5 a seguir lista a evolução dos componentes tarifários de FCM e TBP de contrato quando das revisões anteriores:Quadro 5 - Histórico da TBP/km reajustada: FCM e contrato

Revisão TBP contrato TBP FCM Total Variação- R$ 3,22528 - R$ 3,22528 -

1ª RE R$ 3,22528 R$ 0,10642 R$ 3,33170 3,30%2ª RE R$ 3,66673 R$ 0,10642 R$ 3,77315 13,25%

1ª RO, 3ª RE R$ 3,44163 R$ 0,40537 R$ 3,84701 1,96%2ª RO, 4ª RE R$ 3,43798 R$ 0,66540 R$ 4,10339 6,66%3ª RO, 5ª RE R$ 3,44847 R$ 0,55274 R$ 4,00094 -2,50%

3.3. Evolução das tarifas cobradas ao usuário17. O Quadro 6 a seguir apresenta a evolução da tarifa média cobrada nas praças de pedágio pela concessionária aos seus usuáriosem decorrência da combinação das revisões, aplicação dos Fatores D, Q, C e X, reajuste, e aplicação do critério de arredondamento, para acategoria 1 de veículos:

Quadro 6: Evolução da tarifa cobrada ao usuário em R$ correntes

Evento D(%)

C(R$)

X(%)

Q(%)

Tarifa(R$) Variação %

Proposta de Tarifa - - - - -1ª, 2ª Rev. Extraordinária e Reajuste 2015 - - - - 4,60 -

1ª Rev. Ordinária 3ª Rev. Extraordinária e Reajuste 0,88416 -0,23837 - - 4,80 4,352ª Rev. Ordinária 4ª Rev. Extraordinária e Reajuste 2,64603 -0,19992 - - 5,30 10,423ª Rev. Ordinária 5ª Rev. Extraordinária e Reajuste 9,0976 -0,03733 - - 5,10 -3,77

Decisão Judicial – conforme Deliberação nº 841, de 10/10/2018 - - - - 5,30 -

18. Conforme consta no quadro anterior, por meio da Deliberação ANTT nº 841, de 10/10/2018, a Deliberação nº 523, de14/08/2018, que aprovou a 3ª Revisão Ordinária, a 5ª Revisão Extraordinária e o Reajuste da TBP, foi suspensa, restabelecendo o valor de R$5,30 para a tarifa de pedágio. Essa última Deliberação considerou o disposto na decisão proferida em 8 de outubro de 2018 relativa à AçãoCautelar n° 1014300-37.2018.4.01.3400 - 17ª Vara Federal Cível da Seção Judiciária do Distrito Federal.

19. Os efeitos das revisões ordinárias e extraordinárias, expressos em termos de tarifa média a preços iniciais (sem considerar oIRT) e a tarifa média reajustada (média das tarifas praticadas nas praças de pedágio) estão ilustrados no gráfico seguinte:

Gráfico 1: Efeitos das revisões ordinárias e extraordinárias e do reajuste

4. ANÁLISE DOS PLEITOS DE REAJUSTE E REVISÃO20. Tecidas as considerações preliminares, cujo escopo era o de apresentar informações gerais a respeito da evolução tarifária aolongo do período da concessão, passa-se ao exame do objeto da presente Nota Técnica.21. Para análise da 4ª Revisão Ordinária, da 6ª Revisão Extraordinária e do Reajuste da Tarifa Básica de Pedágio foramconsiderados os seguintes documentos:

Processo nº 50500.309631/2019-47:

i. Carta OF.GCC.0134.2019, de 05.04.2019, (n. SEI 0098475) com a Proposta de Revisão da Tarifa Básica de Pedágio da Via 040;ii. NOTA TÉCNICA SEI Nº 967/2019/GEREF/SUINF/DIR, de 02.05.2019, (n. SEI 0233448) com a apuração dos custos incorridos

devido à rota de fuga na Praça de Pedágio 01 - Cristalina/GO durante o 4º e 5º anos concessão;iii. Carta OF.GCC.0165.2019, de 03.05.2019, (n. SEI 0246726) com informações de tráfego pagante e percentual de eixos suspensos;iv. Parecer Técnico nº 142/2019/GEFIR/SUINF, de 11.03.2019, (n. SEI 0337923), com a Aferição e Cálculo dos Indicadores de Qualidade

(Fator Q) das concessionárias da 3ª Etapa de Concessöes;v. Despacho GEREG, de 16.04.2019 (n. SEI 0337926), Apuração do Fator X;vi. Carta OF.GCC.0178.2019, de 16.05.2019, (n. SEI 0343532) Complementação dos dados de Rota de Fuga da Praça de Pedágio nº 1 –

Cristalina/GO;vii. NOTA TÉCNICA SEI Nº 234/2019/GEREF/SUINF/DIR, de 27.03.2019, (n. SEI 0637611): Análise de isenções judiciais de pedágio;viii. NOTA TÉCNICA SEI Nº 1665/2019/GEREF/SUINF/DIR, de 07.06.2019, (n. SEI 0718014): Fiscalização Financeira – Receitas

Extraordinárias 2019;ix. NOTA TÉCNICA SEI Nº 1612/2019/COREM/GEREG/SUINF/DIR, de 05.06.2019, (n. SEI 0718082) com a Prestação de contas de

RDT da Via 040 – Concessionária BR-040 S.A., referente ao 5º ano de concessão;x. Despacho CIPRO, de 10.07.2019 (N. SEI 0733168), informando a eficácia da Decisão liminar proferida nos autos da Ação nº 1014300-

37.2018.4.01.3400;xi. NOTA TÉCNICA SEI Nº 2091/2019/GEREF/SUINF/DIR (N. SEI 0719357): análise preliminar dos itens rotineiros, bem como dos

pleitos apresentados pela Via040, acerca da 4ª Revisão Ordinária, 6ª Revisão Extraordinária e Reajuste da TBP, no que tange à GEREF;xii. OFÍCIO SEI Nº 7671/2019/GEREF/SUINF/DIR-ANTT, de 09.07.2019 (N. SEI 0728163), encaminhado à concessionária em

11.07.2019, a respeito da Proposta preliminar de Revisão da Tarifa Básica de Pedágio;xiii. Carta OF.GCC.0275.2019, de 26.07.2019 (N. SEI 0886831), com a manifestação da concessionária quanto à Proposta de Revisão da

Tarifa Básica de Pedágio;xiv. Despacho GEFIR 0613935 (doc. SEI 1260124) de 25/06/2019, informando não ter óbice para aprovação da 4ª Revisão Ordinária e 6ª

Revisão Extraordinária da TBP;xv. Memorando 005/2018/GEREF/SUINF (doc. SEI 1262158) de 21/05/2018, solicitando informações sobre a Inciência do Fator Q;xvi. Memorando 068/2018/GERIR/SUINF (doc. SEI 1262281) de 30/05/2018, informações sobre a Inciência do Fator Q;

xvii. Relatório Consolidado de Fiscalização de Aspectos Econômico-Financeiros (N. SEI 1266083) de 06/09/2019, e Atestado deRegularidade (N. SEI 1266090) de 06/09/2019..

Processo nº 50500.307393/2019-35:

i. Nota Técnica SEI Nº 1472/2019/GEFIR/SUINF/DIR, de 29.05.2019, (n. SEI 0416012): Proposta da 4ª Revisão Ordinária e 6ª RevisãoExtraordinária da Tarifa Básica de Pedágio – Concessionária BR-040 S.A. (Via 040) - Rodovia BR-040/DF/GO/MG;

ii. Nota Técnica SEI Nº 2675/2019/GEFIR/SUINF/DIR, de 20.08.2019, (n. SEI 1095191): Proposta da 4ª Revisão Ordinária e 6ª RevisãoExtraordinária da Tarifa Básica de Pedágio – Concessionária BR-040 S.A. (Via 040) - Rodovia BR-040/DF/GO/MG -COMPLEMENTAR;

Processo nº 50510.056439/2018-42:

i. Parecer nº 17/2019/GEFIR/SUINF/DIR, de 10.04.2019, (n. SEI 0057489),: Análise de Discordância da Concessionária VIA 040 -Cálculo consolidado do Desconto de Reequilíbrio e do Acréscimo de Reequilíbrio referentes à prestação dos serviços públicos objetoda Concessionária VIA 040 S.A. - Rodovia BR-040/DF/GO/MG - 4º ano de Concessão;

ii. Despacho GEFIR, de 01.04.2019, que retifica os valores dos Fatores D do 2º e 3º ano, referentes às obras de ampliação de capacidade(n. SEI 0071785).

Processo nº 50500.311671/2019-59:

i. Parecer nº 271/2019/GEFIR/SUINF/DIR, de 04.06.2019, (n. SEI 0459240): Cálculo consolidado do Desconto de Reequilíbrio e doAcréscimo de Reequilíbrio referentes à prestação dos serviços públicos objeto da Concessionária VIA 040 S.A. - Rodovia BR-040/DF/GO/MG - (1ª Etapa - Frente de Ampliação de capacidade e Melhorias) - 5º ano de Concessão. Retifica os valores de Fatores Danteriormente informados por meio do Parecer nº 17/2019/GEFIR/SUINF/DIR, de 10.04.2019, (n. SEI 0057489) e do DespachoGEFIR, de 01.04.2019 (n. SEI 0071785).

22. Conforme disposto na Resolução da ANTT nº 675/04, alterada pela Resolução nº 5.172/16, a concessionária VIA040apresentou sua proposta de reequilíbrio econômico-financeiro do contrato de concessão, por meio das Cartas Carta OF.GCC.0134.2019, de05.04.2019, e OF.GCC.0275.2019, de 26.07.2019.23. A partir da Nota Técnica SEI Nº 1472/2019/GEFIR/SUINF/DIR, de 29.05.2019, (n. SEI 0416012), enviada à GEREF em05.06.2019, foram realizados os cálculos preliminares de impactos tarifários, tendo sido a VIA040 informada por meio do Ofício SEI nº7671/2019/GEREF/SUINF/DIR-ANTT (N. SEI 0728163), de 09.07.2019.24. Foi enviada à Concessionária, também, a Nota Técnica SEI nº 2091/2019/GEREF/SUINF/DIR, de 08.07.2019, que analisou,preliminarmente, os itens rotineiros, bem como os pleitos apresentados pela VIA040, no que tange às atribuições da GEREF.25. De acordo com o inciso II do parágrafo 5º da Resolução nº 675/2004, é facultado à concessionária se manifestar no prazo de 15(quinze) dias acerca de tais impactos.26. Após a manifestação da Concessionária, a GEFIR encaminhou à GEREF, em 23.08.2019, a Nota Técnica SEI Nº2675/2019/GEFIR/SUINF/DIR (n. SEI 1095191).27. Diante do exposto, a GEREF pôde dar prosseguimento e concluir os cálculos relativos à 4ª Revisão Ordinária, 6ª RevisãoExtraordinária e Reajuste da Tarifa Básica de Pedágio da VIA040.28. Conforme Despacho CIPRO de 10.07.2019 (SEI N. 0733168), ratificou-se que permanece hígida e eficaz a Decisão liminarproferida nos autos da ação em epígrafe, proposta pela Concessionária BR-040 S/A - Via040, nos seguintes termos:

“À vista do exposto, determino à Agência Nacional de Transportes Terrestres – ANTT que mantenha as bases contratuais sem a reduçãoprevista na Deliberação 523, por meio do restabelecimento da tarifa de pedágio no valor de R$ 5,30, conforme determinado na decisão queconcedeu a medida cautelar (fls. 826/829, datada de 23/08/2018), no prazo máximo de 24 (vinte e quatro) horas corridas, contado a partirda intimação desta decisão, sob pena de pagamento de multa diária de R$ 10.000,00 (dez mil reais) em favor da parte autora, a qual éarbitrada neste valor tomando-se como parâmetro a pretensão econômica pretendida. O pagamento da multa diária aqui estipulada iniciar-se-á imediatamente após o término do prazo acima referido e perdurará até o devido cumprimento da determinação.”

29. Diante do exposto, previamente à Deliberação da Diretoria, caberá a PF-ANTT confirmar a vigência desta determinação.5. REAJUSTE5.1. Dispositivos contratuais aplicáveis para a concessão de reajuste30. Vale transcrever o que dispõe a subcláusula 18.3 do Contrato de Concessão, quanto ao reajuste tarifário:

“18.3 Reajustes da Tarifa de Pedágio 18.3.1 A Tarifa de Pedágio terá o seu primeiro reajuste contratual na data do início da cobrança de pedágio, ainda que se inicie nascondições previstas na subcláusula 18.1.5. 18.3.2 A data-base para os reajustes seguintes da Tarifa de Pedágio será a data do primeiro reajuste, de forma que nos anos posteriores osreajustes da Tarifa de Pedágio serão realizados sempre no mesmo dia e mês em que foi realizado o primeiro reajuste. 18.3.3 A Tarifa de Pedágio será reajustada anualmente para incorporar a variação do IPCA, devendo ser calculada, para a categoria 1, pelaseguinte fórmula:

Tarifa de Pedágio= Tarifa Básica de Pedágio x (1 – D – Q) x (IRT – X) + C Onde:Tarifa de Pedágio (i): tarifa de pedágio a ser efetivamente cobrada dos usuários, definida na cláusula 1.1.1 do Contrato. Tarifa Básica de Pedágio: equivale ao valor indicado na Proposta, definida na cláusula 1.1.1 (xlv) do Contrato. D: Fator D, conforme definido na cláusula 1.1.1 (xx) do Contrato. Q: Fator Q, conforme definido na cláusula 1.1.1 (xxi) do Contrato. IRT: índice de reajustamento para atualização monetária do valor da Tarifa de Pedágio, conforme definido na cláusula 1.1.1 (xxvii) doContrato. X: Fator X, conforme definido na cláusula 1.1.1 (xxii) do Contrato.C: Fator C, conforme definido na cláusula 1.1.1 (xix) do Contrato.18.3.4 A Tarifa de Pedágio a ser praticada na categoria 1 será arredondada para múltiplos de 10 (dez) centavos de real e será obtida mediantea aplicação do seguinte critério de arredondamento:(i) quando a segunda casa decimal for menor do que cinco, arredonda-se para baixo esta casa;(ii) quando a segunda casa decimal for igual ou superior a cinco, arredonda-se a primeira casa decimal para o valor imediatamente superior.18.3.5 0s efeitos econômicos decorrentes do arredondamento serão considerados na revisão ordinária subsequente, mediante aplicação dametodologia do Fator C.18.3.6 O valor da Tarifa de Pedágio será autorizado mediante publicação de resolução específica da ANTT no DOU.18.3.7 A partir do 5° quinto dia a contar da data-base do reajuste, fica a Concessionária autorizada a praticar a Tarifa de Pedágio reajustadacaso não seja comunicada pela ANTT dos motivos para não concessão do reajuste.18.3.8 Em caso de extinção de qualquer dos índices de reajuste previstos neste Contrato, o índice a ser utilizado deverá ser aquele que osubstituir. Caso nenhum índice venha a substituir automaticamente o índice extinto, as Partes deverão determinar, de comum acordo, o novoíndice a ser utilizado. Caso as Partes não cheguem a um acordo em até 45 (quarenta e cinco) dias após a extinção do referido índice dereajuste, a ANTT deverá determinar o novo índice de reajuste.”

31. O cálculo do IRT é definido na subcláusula 1.1.1 (xxvii) do Contrato, transcrita abaixo:“(xxvii) IRT: índice de reajustamento para atualização monetária do valor da Tarifa de Pedágio e de outras variáveis definidas no Contrato,calculado com base na variação do IPCA entre setembro de 2012 e dois meses anteriores a data-base de reajuste da Tarifa de Pedágio ou dequalquer das variáveis, conforme a seguinte fórmula: IRT = IPCAi / IPCA0 (onde: IPCA0 significa o número-índice do IPCA do mês desetembro de 2012, e IPCAi significa o número-índice do IPCA de dois meses anteriores a data-base de reajuste da Tarifa de Pedágio ou dequalquer das variáveis).”

32. Ressalta-se ainda, a Resolução ANTT nº 675, de 4 de agosto de 2004, alterada pela Resolução nº 5.172, de 25 de agosto de2016, que no seu art. 4º trata da metodologia de cálculo para a apuração de índices de preços provisórios, utilizados no cálculo do índice dereajuste tarifário caso não esteja disponível o índice necessário.

“Art. 4º Os índices de preços setoriais provisórios a serem utilizados no cálculo do índice de reajuste tarifário serão obtidos pelas médiasaritméticas das variações dos 3 (três) últimos números índices publicados.” (Alterado pela Resolução nº 5.172, de 25.8.16)

5.2. Apuração do Reajuste pela ANTT33. Conforme já explicitado nesta Nota Técnica, a primeira atualização monetária da TBP ocorreu na data de início da cobrança depedágio, em 30 de julho de 2015.34. Considerando o início da cobrança de pedágio, e de acordo com o que dispõe a cláusula 18.3.2 do Contrato de Concessão, parao cálculo do Índice de Reajuste Tarifário – IRT é necessária a apuração variação do IPCA entre os meses de setembro de 2012 e maio de 2019(dois meses anteriores à data-base de reajuste), representado pelo quociente entre o número índice do IPCA de maio de 2019 e de setembro de2012.35. Apresenta-se no Quadro 7, síntese dos números-índice e variações entre períodos:

Quadro 7: Cálculo de IRT e variação inflação (%)

MÊS IPCA

IPCA - SET/12 (apurado) 3.532,06IPCA - MAI/19 (apurado) 5.213,75Variação, últimos 12 meses

(%) 4,6583 %

36. A partir dos números-índice do IPCA de maio de 2019 e de setembro de 2012, apurou-se o valor do IRT definitivo de 2019,conforme fórmula a seguir:

37. Para tanto, utiliza-se o IRT calculado para esta revisão no valor de 1,47612, representando uma variação de 4,66% em relaçãoao IRT do ano anterior.38. Adicionalmente, o Parecer N° 6.013/2015/PF-ANTT/PGF/AGU, de 15/06/2015, sustenta que os contratos da 3ª Etapa doPrograma de Concessões de Rodovias devem ter suas verbas contratuais (Segurança no trânsito, fiscalização, RDT, etc.) reajustadas com data-base na data de assunção do sistema rodoviário. Apresenta-se no Quadro 8, síntese dos números-índice e variações entre períodos, quepermitem o cálculo do IRT verbas:

Quadro 8: Cálculo de IRT-verbas e variação inflação (%)MÊS IPCA

Fev/14 (divulgado) 3.862,84Fev/18 (divulgado) 4.946,50

39. A partir dos números-índice do IPCA de fevereiro de 2018 e de fevereiro de 2014, apurou-se o valor do IRT-verbas para osvalores do 5º ano, conforme fórmula a seguir:

40. Para tanto, utiliza-se o IRT-verbas calculado para esta revisão no valor de 1,28053, referente ao 5º ano-concessão,representando uma variação de 2,84% em relação ao IRT-verbas do 4º ano-concessão.6. REVISÃO DA TARIFA BÁSICA DE PEDÁGIO6.1. Dispositivos Contratuais e Regulamentares Aplicáveis à Revisão da TBP41. O Contrato de Concessão estabelece na cláusula 18.4, em síntese, que o valor da TBP será alterado pelas regras de revisãoprevistas na legislação, Edital, Contrato e na forma da regulamentação da ANTT, para restabelecer a relação que as partes pactuaraminicialmente entre os encargos da Concessionária e a retribuição dos usuários da Rodovia, com a finalidade de manter o equilíbrio econômico-financeiro inicial.42. Os aspectos da revisão são também abordados no artigo 24, incisos VI e VII, da Lei nº 10.233, de 05 de junho de 2001 e naResolução ANTT nº 675/2004, alterada pela Resolução nº 5.172/2016, e nº 3.651/2011.43. Na presente revisão ordinária se aplicará a fórmula prevista no item 18.3.3 do contrato:

“18.3.3 A Tarifa de Pedágio será reajustada anualmente para incorporar a variação do IPCA, devendo ser calculada, para a categoria 1,pela seguinte fórmula:Tarifa de pedágio = Tarifa Básica de Pedágio x (1-D-Q) x (IRT-X) + C”

44. Há que se ressaltar o disposto no Art 4º da Resolução nº 5.850, de 16 de julho de 2019, que definiu que os Descontos eAcréscimos de Reequilíbrio terão incidência exclusiva sobre a TBP vencedora do leilão revisada, não incidindo sobre a tarifa do FCM. Logo,a mesma metodologia cabe ser adotada no caso do Fator Q:

“Art. 4º O Desconto ou Acréscimo de reequilíbrio, quando previsto contratualmente, terá incidência exclusiva sobre a TBP vencedora doleilão revisada, não incidindo sobre a tarifa do FCM.”

45. Diante da dubiedade acerca da interpretação da fórmula de cálculo tarifário constante no contrato – que não indica se oDesconto de Reequilíbrio deva incidir separadamente ou em conjunto sobre as Tarifas Básicas de Pedágio apuradas com base no Fluxo deCaixa Original - FCO e no Fluxo de Caixa Marginal – FCM – a Resolução citada veio para pacificar este ponto.46. Ademais, há de considerar o disposto no Parecer n. 00959/2019/PF-ANTT/PGF/AGU, de 05/07/2019, transcrito parcialmenteabaixo, que analisou a referida Resolução:

“10. Se é verdade que a cláusula contratual não indica que o Desconto de Reequilíbrio deva incidir separadamente ou em conjunto sobre asTarifas Básicas de Pedágio apuradas com base no Fluxo de Caixa Original - FCO e no Fluxo de Caixa Marginal - FCM, é também certo que asua leitura deve-se dar de forma harmônica e coerente com a razão de ser daquele fator.11. A Agência sempre sustentou, desde a instituição do Fator D, que ele se presta a promover o reequilíbrio de forma automática em razão doatraso ou não cumprimento de obrigação; não possui, portanto, caráter sancionador, mesmo porque a sua incidência independe de imputaçãode culpa do concessionário.12. Nessa toada, é preciso reconhecer que parece sim razoável e lógico o argumento - técnico - segundo o qual a incidência do desconto sobreambos FCO e FCM importaria em desequilíbrio indevido do FCM, conforme defendido na Nota Técnica nº 001/2018/SUINF (em anexo).13. Segundo o dispositivo contratual é inconteste que a ANTT deve promover a avaliação do desempenho da Concessão, considerando odescumprimento dos indicadores, bem como o atraso e a inexecução de obras de ampliação de capacidade, condicionadas ao volume detrafego e de obras e serviços de caráter não obrigatório; além disso, é sabido que a consideração de eventual inexecução de novosinvestimentos inseridos via Fluxo de Caixa Marginal é feita dentro do próprio fluxo, da mesma forma com que os investimentos obrigatórios osão dentro do Fluxo de Caixa Original, que por sua vez não fazem parte da apuração do percentual de desconto de Reequilíbrio.14. Isso porque, conforme atesta a área técnica, os percentuais de desconto de reequilíbrio previstos pelo não cumprimento da cada obrigaçãocontratual, conforme o Anexo 5 do contrato, teriam sido definidos conforme os valores de investimentos previstos no Estudo de ViabilidadeTécnica, Econômica e Ambiental - EVTEA e o contrato não preveria a alteração desses percentuais em razão da inserção de novosinvestimentos via Fluxo de Caixa Marginal.15. Ou seja, caso verificado não atendimento dos parâmetros de desempenho de conservação e manutenção do pavimento, sinalizaçãohorizontal e vertical (obras de caráter não obrigatório) e atraso ou inexecução de obras de ampliação de capacidade condicionadas aovolume de tráfego (já previstas em contrato), a concessionária fica sujeita ao desconto, que tem a função de manter o equilíbrio econômico-financeiro do contrato, por presumir que o concessionário deixou de realizar os investimentos necessários naquele momento.16. Afirma então a área técnica que os eventos capazes de fazer incidir o desconto não coincidem com aqueles tratados no fluxo de caixamarginal. Em outras palavras, o atraso no cumprimento de obrigações assumidas enquanto investimento novo não é causa de apuração dedesconto; seu inadimplemento já é tratado no próprio fluxo de caixa marginal. Seguindo esse raciocínio, se os eventos acionadores do Fator D

não se confundem com aqueles objeto de novos investimentos tratados no FCM, não faria sentido que o desconto incidisse sobre a tarifa dessemesmo fluxo.17. Em que pese essa argumentação - bastante plausível, a nosso ver, a instrução técnica do TCU cingiu-se à interpretação literal, gramaticaldo dispositivo. Ocorre que a interpretação literal é, sem desmerecê-la, apenas o primeiro estágio hermenêutico, a partir do qual o intérpretehá de valer-se também da interpretação lógico-sistemática na busca do sentido estrutural e proposicional da regra contratual de forma acompatibilizar seus desígnios aos demais comandos do contrato.18. Parece-nos que foi isso o que a SUINF fez; avançou no processo interpretativo, reconhecendo falho se restringir à mera literalidade dodispositivo, para adotar nova forma de cálculo do desconto de reequilíbrio; nesse momento, pretende fazê-lo por meio de norma geral eabstrata, disciplinada em resolução, previamente submetida ao controle e participação popular, objeto destes autos.”

47. Vale transcrever o que dispõe a cláusula contratual 18.4, quanto à revisão tarifária:“18.4 Revisão Ordinária da Tarifa Básica de Pedágio18.4.1 É a revisão anual da Tarifa Básica de Pedágio, realizada pela ANTT previamente ao reajuste, com o objetivo de incluir os efeitos deajustes previstos neste Contrato, mediante aplicação do Fator Q, Fator C, Fator D e Fator X.18.4.2 O Fator Q terá o valor atribuído mediante a verificação dos indicadores de qualidade previstos no Anexo(i) O Fator Q será revisto, quinquenalmente, pela ANTT, de modo a assegurar os parâmetros de qualidade do Sistema Rodoviário, nãogerando qualquer reequilíbrio econômico-financeiro ao Contrato.18.4.3 O Fator C será calculado e aplicado conforme a metodologia prevista no Anexo 6.18.4.4 O Fator D será calculado conforme os critérios indicados na subcláusula 22.6 e no Anexo 5.18.4.5 O Fator X, cujo valor será igual a O (zero) até o final do 5º (quinto) ano do Prazo da Concessão, será revisto, quinquenalmente, pelaANTT, com base em estudos de mercado por ela realizados, de modo a contemplar a projeção de ganhos de produtividade do setor rodoviáriobrasileiro, não gerando qualquer reequilíbrio econômico-financeiro ao Contrato.18.5 Revisão Extraordinária da Tarifa Básica de Pedágio18.5.1 E a revisão da Tarifa Básica de Pedágio decorrente de recomposição do equilíbrio econômico-financeiro da Concessão em razão dashipóteses estabelecidas na subcláusula 21.2, quando cabíveis.18.6 Efeito do Reajuste, da Revisão e dos Fatores18.6.1 O efeito na Tarifa Básica de Pedágio decorrente de suas revisões e da aplicação dos Fatores será aplicado na mesma data-base doreajuste da Tarifa de Pedágio.18.6.2 A Tarifa de Pedágio a ser praticada será autorizada mediante publicação de resolução específica da ANTT no DOU.”

48. Conforme disposto no Anexo 6 – Fator C:“1.3 O Fator C é aplicável para fins de reequilíbrio do Contrato, quando verificada a ampliação ou redução de receitas ou a não utilizaçãodas verbas da Concessionária decorrentes dos seguintes eventos (rol exemplificativo):1.3.1 Não utilização da totalidade das verbas anuais destinadas para Segurança no Trânsito, conforme previsto no Contrato;1.3.2 Não utilização da totalidade das verbas com Recursos para Desenvolvimento Tecnológico – RDT, conforme previsto no Contrato;1.3.3 Alteração de receitas com o arredondamento da Tarifa de Pedágio na forma prevista no Contrato;1.3.4 Alteração de receitas decorrentes do atraso na aplicação do reajuste da Tarifa de Pedágio no período anterior;1.3.5 Alteração de receitas decorrente da redução ou aumento da alíquota do Imposto sobre Serviços de Qualquer Natureza –ISSQN e daalíquota do PIS e COFINS;1.3.6 Alteração de receitas decorrente de decisão judicial que impossibilite a cobrança parcial ou total da Tarifa de Pedágio;1.3.7 Alteração de receitas decorrentes da ausência de aplicação integral do Fator Q, no montante a ser informado pela ANTT;1.3.8 Aplicação das Receitas Extraordinárias na modicidade tarifária.1.3.9 Eventual saldo de eventos de anos anteriores não revertido para a Tarifa de Pedágio.”

49. Ressalta-se, ainda, a Resolução ANTT nº 675, de 4 de agosto de 2004, alterada pela Resolução nº 5.172, de 25 de agosto de2016, que no seu art. 2º, incisos I, II e III, trata dos eventos considerados nas revisões ordinárias, e no art. 2º-A dos eventos de revisõesextraordinárias:

“Art. 2º Nas revisões ordinárias serão considerados:I – relativamente ao exercício anual anterior: (Alterado pela Resolução nº 5172, de 25.8.16))a) as receitas complementares, acessórias ou alternativas à receita principal ou de projetos associados, com base nos valores faturados pelaconcessionária;b) os recursos para desenvolvimento tecnológico e verba de laboratório, conforme previsão contratual, quando não utilizados em projetosaprovados pela ANTT;c) criação, alteração e extinção de tributos ou de encargos decorrentes de disposições legais, de comprovada repercussão nos custos daconcessionária;d) os recursos para aparelhamento da Polícia Rodoviária Federal e demais verbas, conforme previsão contratual, quando não utilizadasintegralmente. (Acrescentado pela Resolução nº 5.172, de 25.8.16)II – as diferenças de receita, apuradas entre as datas contratualmente estabelecidas para o do reajuste do ano anterior e do presente,decorrentes de:a) aplicação, quando da concessão do reajuste anterior, do índice de reajuste tarifário provisório e do índice definitivo;b) arredondamento da tarifa do reajuste anterior, conforme previsão contratual;c) defasagem decorrente de eventual concessão de reajuste tarifário em data posterior ao contrato;III – as repercussões decorrentes de inexecuções, antecipações e postergações de obras e serviços previstos nos cronogramas anuais doPrograma de Exploração da Rodovia (Alterado pela Resolução nº 5.172, de 25.8.16)Art. 2º-A Nas revisões extraordinárias serão consideradas as repercussões, decorrentes, única e exclusivamente, de fato de força maior,ocorrência superveniente, caso fortuito, fato da Administração, alteração unilateral do contrato, ou fato de príncipe que resultem,comprovadamente, em alteração dos encargos da concessionária. (Acrescentado pela Resolução nº 5.172, de 25.8.16)”

6.2. 4ª Revisão Ordinária e 6ª Revisão Extraordinária50. Considerando a TBP de R$ 4,00094, calculada na 5ª Revisão Extraordinária (aprovada pela Deliberação nº 523 de 14.08.2019,suspensa pela Deliberação nº 841 de 10.10.2019) passa-se aos eventos da 4ª Revisão Ordinária e 6ª Revisão Extraordinária da TBP.51. A seguir, são apresentados separadamente os eventos inseridos nos Fatores X, Q, D e C e aqueles inseridos em Fluxo de CaixaMarginal.6.2.1. Fator X52. Segundo o item contratual 18.4.5, o Fator X será igual a 0 (zero) até o final do 5° (quinto) ano do prazo de concessão, a partirdesta data seus valores serão revistos. Considerando que o sexto ano de concessão iniciou em 30/07/2019, na presente revisão tarifária o FatorX apurado deve ser aplicado.53. Cabe informar que os estudos acerca do Fator X estão em andamento no âmbito da Agenda Regulatória 2019-2020, eixotemático 2 - Exploração da Infraestrutura Rodoviária Federal. A Gerência de Regulação e Outorga – GEREG se manifestou no DespachoGEREG, de 16.04.2019 (SEI n. 0337926) informando que o cálculo realizado com a aplicação da metodologia em desenvolvimento, que seráencaminhada em breve para Audiência Pública, resultou em valores negativos de incremento de produtividade no setor, ou seja, de queda naprodutividade.54. Desse modo, sugeriu a aplicação provisória do percentual de 0% (zero por cento) até que sobrevenha a publicação da resoluçãoe a divulgação dos percentuais aplicáveis de compartilhamento de ganhos de produtividade para fins de aplicação do Fator X.55. Assim, informamos que o valor de Fator X a ser aplicado, de caráter provisório, será zero. Caso haja diferença entre este valorprovisório e o definitivo, serão feitas as devidas adequações na próxima revisão tarifária (via Fator C).6.2.2. Fator Q56. Em relação ao Fator Q, segundo o Anexo 7, item 1.5, do Contrato de Concessão, o indicador relativo ao nível de acidentes comvítimas já deveria ter sido aplicado na revisão de 2018, tendo em vista que o início da cobrança de pedágio ocorreu em 30/07/2015. Contudo,conforme consta no Memorando nº 068/2018/GEFIR/SUINF, ( Doc. SEI 1262281) de 30/05/2018 (em resposta ao Memorandonº 005/2018/GEREF/SUINF, ( Doc. SEI 1262158) de 21/05/2018), a GEFIR explicitou naquela ocasião que “não há como fornecer, nomomento, a informação sobre o valor do Fator Q da MGO com a garantia de que ela represente com fidedignidade a realidade da variaçãode acidentes do trecho concedido ao longo do tempo, e em comparação a outros trechos concedidos”.57. Desta forma, em 11/03/2019, por meio do Parecer Técnico nº 142/2019/GEFIR/SUINF (Doc. SEI 0337923), a GEFIRapresentou o Fator Q calculado para cada uma das Concessões de Rodovias da 3ª Etapa que tem previsto o referido Fator em seu Contrato.58. Cabe ressaltar que, tendo em vista o lapso temporal de 155 dias entre o início da cobrança de pedágio da concessionária MGO,a primeira a iniciar a cobrança, com relação à MSVIA, última a iniciar a cobrança, adotou-se a apuração efetiva do Indicador do Nível deAcidentes com vítimas na rodovia (IA) para todas as concessionárias a partir de 01/01/2016, havendo averiguação anual dos seus valores.59. Apresenta-se no quadro a seguir o cálculo procedido para a Via040, conforme consta no referido parecer:

Quadro 9: Cálculo Fator Q GEFIR

CONCESSÃO 2016-2017 2017-2018IA ID Fator Q = IA +ID IA ID Fator Q = IA +ID

VIA 040 -0,025 0 -0,025 -0,01 0 -0,01

60. Portanto, para a VIA 040, o Fator Q apurado para o 4º ano concessão – que deveria ter sido aplicado na revisão anterior – foide - 2,5%, e para o 5º ano concessão, a ser aplicado na presente revisão, foi de -1,0%.61. A correção da devida aplicação do Fator Q na 3ª Revisão Ordinária e 5ª Extraordinária, foi realizada por meio do Fator C e omontante apurado será apresentado adiante.6.2.3. Fator D62. Item de revisão ordinária, correspondente à avaliação do atendimento de Parâmetros de Desempenho da Frente de Recuperaçãoe Manutenção e da Frente de Ampliação de Capacidade e Melhorias e Manutenção do Nível de Serviço do PER, atestado pela GEFIR.63. A 1ª parte do Fator D relativo ao 5º ano concessão, no valor de 25,5410%, foi apresentada por meio do Parecer Técnico nº271/2019/GEFIR/SUINF/DIR, de 04/06/2019 (N. SEI 0459240). Portanto, o referido percentual será considerado no cálculo da presenterevisão tarifária.64. Como não houve tempo hábil para aferição do Fator D – 2ª Parte, de responsabilidade da COINF/MG, este será reequilibradoposteriormente, na 5ª Revisão Ordinária, por meio da apuração de receita via Fator C.6.2.4. Fator C65. Por meio do Fator C se revisa a TBP, visando reequilibrar os impactos negativos ou positivos sobre as receitas e/ou verbas daconcessionária ocorridos no ano concessão imediatamente anterior à data base de revisão. A metodologia completa do Fator C encontra-se noAnexo 6 do Contrato de Concessão.66. Todos os valores de entrada na Conta C, seguindo a metodologia, são a preços correntes do ano concessão de referência para arevisão em curso. No presente caso, os valores que não estiverem a preços correntes do 6° ano concessão terão seus valores devidamenteatualizados.67. A seguir são apresentados os itens cujo impacto nas receitas da concessionária será acumulado na Conta C para subsequentereequilíbrio por meio do Fator C.68. Observa-se que todos os detalhamentos dos cálculos constam na planilha de cálculo do Fator C.

6.2.4.1. Arredondamento da tarifa praticada no 5º ano69. Item de revisão que corresponde à atualização do quadro de tarifas com os valores efetivamente praticados até 21 de abril de2019, compensando desta forma as perdas ou ganhos por arredondamento na tarifa cobrada no ano anterior.70. A compensação do arredondamento realiza-se por meio do procedimento de cálculo de diferença (i) da receita efetiva obtida apartir da tarifa praticada por praça e (ii) da receita que seria obtida utilizando-se a tarifa não arredondada(iii) do reajuste do montante obtido apreços correntes do ano 6.71. Após este cálculo, chegou-se em um montante negativo de - R$ 1.394.567,29 a ser acrescido à Conta C para posterior aferiçãodo Fator C.6.2.4.2. Atraso na publicação da Deliberação nº 523/201872. A aprovação da 3ª Revisão Ordinária e 5ª Revisão Extraordinária da VIA-040 se deu em decorrência da publicação daDeliberação nº 523, de 14 de agosto de 2018, da Diretoria Colegiada da ANTT, alterando a tarifa a ser cobrada nas Praças de Pedágio a partirda zero hora do dia 17 de agosto de 2018.73. No entanto, a data determinada para a entrada em vigor das novas tarifas da VIA-040, que tenham sido objeto de RevisõesOrdinárias é 30/07, data base de reajuste e revisão ordinária, conforme disposições contratuais. Diante do exposto, a aplicação da nova tarifabásica de pedágio no trecho concedido à VIA-040 ocorreu com um atraso de 18 dias, alterando a Tarifa de Pedágio arredondada de R$ 5,30para R$ 5,10.74. O cálculo foi feito a partir da diferença da receita efetiva obtida (ponderada para os 18 dias de atraso) a partir da tarifa nãoarredondada por categoria de veículo e da receita que deveria ter sido obtida utilizando-se a nova tarifa não arredondada na data base.75. Desta forma, o impacto negativo do referido atraso, a ser inserido no cálculo da nova TBP por meio do Fator C, foi de -R$662.670,38, a preços correntes do ano 6.6.2.4.3. Receitas extraordinárias e custos associados76. O repasse à modicidade tarifária das receitas extraordinárias foi regulamentado pela Resolução ANTT nº 2.552, de 14.2.2008,alterada pela Resolução nº 5.172, de 25/08/2016, onde ficou estabelecido:

“Art. 4º Será revertida à modicidade tarifária a receita extraordinária líquida após deduzidos os valores relativos a tributos, custosdiretamente associados ao CRE e o montante equivalente a 15% (quinze por cento) da receita bruta.§3º O valor mínimo a ser revertido à modicidade tarifária deverá ser de 10% (dez por cento) da receita extraordinária bruta, sob pena deredução da alíquota de 15% (quinze por cento) de que trata este artigo.Art. 9º Os demonstrativos da composição das receitas extraordinárias, dos tributos incidentes e dos custos associados do exercício anualanterior da concessão, apurados pelo regime de competência, deverão ser discriminados individualmente e encaminhados à ANTT de acordocom o art. 3º da Resolução ANTT nº 675, de 4 de agosto de 2004. (Alterado pela Resolução nº 5.172, de 25.8.16)”

77. Transcrevendo o que dispõe sobre o assunto, na Resolução ANTT nº 675, de 04/08/2004, tem-se:“Art. 2º Nas revisões ordinárias serão considerados:I – relativamente ao exercício fiscal anterior:a) as receitas complementares, acessórias ou alternativas à receita principal ou de projetos associados, com base nos valores faturados pelaconcessionária;Art. 3º As concessionárias deverão encaminhar à ANTT as informações referentes ao inciso I do art. 2º em até 90 (noventa) dias após oencerramento do exercício fiscal anterior.”

78. Ademais, a Resolução ANTT nº 5.850, de 16 de julho de 2019, dispõe como segue:“Art. 5º(...)§ 5º As Receitas Extraordinárias reequilibradas via Fator C obedecerão a seguinte fórmula:

Em que,REB: é a Receita Extraordinária Bruta;α: é a alíquota agregada dos tributos incidentes sobre a REB (%);CD: são os custos diretamente associados a exploração da REB;β: é a alíquota agregada dos tributos incidentes sobre a Receita de Pedágio (%);IR: é a alíquota agregada do tributos IR e CSLL;Mo: é o montante a ser revertido a modicidade tarifária no Fator C.

79. Por meio da Carta OF.GCC.0275.2019, de 26/07/2019 (N. SEI 0886831), a concessionária requer que seja devolvida para amodicidade tarifária a diferença de recolhimento de PIS e COFINS ocorrida, por meio da aplicação do Fator C, pois alega que é consideradoo regime de incidência não cumulativa, cuja alíquota de PIS e COFINS são de 1,65% e 7,6%, respectivamente, e não 3,65%, como vem sendoconsiderado.80. Diante da manifestação desta Gerência ao pleito em questão, por meio da NOTA TÉCNICA SEI Nº2091/2019/GEREF/SUINF/DIR, a concessionária alega que as Receitas Financeiras não são objeto do pleito e apresenta o montantearrecadado pela alíquota efetiva de PIS e COFINS, para levantamento da base de incidência do tributo e posterior cálculo da diferença emrelação à alíquota considerada na planilha de cálculo da modicidade tarifária.

81. Diante do pleito, foram repassadas à modicidade tarifária as receitas extraordinárias auferidas no 5º ano concessão,considerando, os tributos de 14,25% incidentes sobre a receita extraordinária, os custos diretamente associados e o montante equivalente a15% da receita bruta, correspondente à cobertura dos custos de análise de projetos, administração e fiscalização do objeto do contrato dereceita extraordinária, conforme determinam as Resoluções ANTT nº 2.552/2008 e nº 5.850/2019.82. Promovido o reequilíbrio, o repasse à modicidade da receita extraordinária líquida, do 5º ano concessão, resultou em ummontante negativo de - R$ 4.197.611,23, a preços correntes do ano 6.83. Ressalta-se que a Receita Extraordinária bruta referente ao 5º ano concessão foi lançada conforme apurado na Nota Técnica nº1665/2019/GEREF/SUINF/DIR (N. SEI 0718014).84. Quanto ao pleito de reequilíbrio relativo ao 4º ano concessão, informamos que enquanto estiver vigente a Deliberação ANTTnº 841, de 10/10/2018, que suspendeu a Deliberação nº 523, a qual aprovou a 3ª Revisão Ordinária e 5ª Revisão Extraordinária, o reequilíbrionão poderá ser procedido.6.2.4.4. Recursos para o Desenvolvimento Tecnológico – RDT85. Quanto aos Recursos para Desenvolvimento Tecnológico (RDT), o contrato de Concessão prevê:

“16.1.1 Durante todo o período da Concessão, a partir do primeiro mês após a Data de Assunção, a Concessionária deverá, anualmentedestinar R$ 1.843.655,00 (um milhão, oitocentos e quarenta e três mil, seiscentos e cinquenta e cinco reais) a projetos e estudos que visem aodesenvolvimento tecnológico, de acordo com a regulamentação da ANTT.16.1.2 Os Recursos para Desenvolvimento Tecnológico serão corrigidos com o mesmo índice de reajuste da Tarifa Básica de Pedágio.(i) O reajuste terá por data-base a Data de Assunção do Sistema Rodoviário pela Concessionária.16.1.3 Os recursos de que trata a subcláusula 16.1.1, quando não utilizados para os fins a que se destinam no exercício, poderão ser revertidospara a modicidade tarifária por ocasião das Revisões Ordinárias, conforme previsto na regulamentação da ANTT.”

86. O repasse à modicidade da verba de RDT foi regulamentado em 2004, pela Resolução ANTT nº 483, alterada pela Resoluçãonº 5.172/2016, na qual ficou estabelecido:

“Art. 11. Os recursos não utilizados em projetos aprovados pela ANTT relativos ao exercício anual anterior de concessão serão, ao tempo doreajuste das tarifas de pedágio, destinados à modicidade tarifária.Art. 12. Não serão computados, no cálculo das tarifas de pedágio, os valores que extrapolarem no exercício anual de concessão, os recursosprevistos no art. 1º desta Resolução.”

87. Ressalta-se que o valor de prestação de contas aprovado de RDT ao longo do 5º ano concessão foi lançado conforme apuradona Nota Técnica nº 1612/2019/COREM/GEREG/SUINF/DIR (N. SEI 0718082).88. Assim, foi repassada à modicidade tarifária a verba de RDT disponível para o 5º ano concessão e que não foi utilizada pelaconcessionária, o que resultou em um saldo negativo de - R$ 360.801,46 a preços correntes do ano 6.6.2.4.5. Segurança no Trânsito: PRF e Redução de Acidentes do 5º Ano89. Item de Revisão Ordinária, disciplinado no item 15.10 do contrato de concessão, transcrito parcialmente a seguir:

“15.1 0 Segurança no Trânsito 15.10.1 A Concessionária deverá disponibilizar a ANTT, ao longo de todo o Prazo da Concessão, a partir doprimeiro mês após a Data de Assunção, verba anual para segurança no trânsito, destinada exclusivamente ao custeio de programasrelacionados a prevenção de acidentes, educação no trânsito, comunicação e aparelhamento da Polícia Rodoviária Federal.(i) A verba para segurança no trânsito será no montante anual de R$ 1.333.583,00 (um milhão, trezentos e trinta e três mil, quinhentos eoitenta e três reais), que será reajustado anualmente, com o mesmo índice de reajuste da Tarifa de Pedágio.(a) O reajuste terá por data-base a Data de Assunção doSistema Rodoviário pela Concessionária.(ii) A ANTT indicará a forma e oportunidade em que a Concessionária disponibilizará a referida verba anual para segurança no trânsito, quepoderá compor fundo com recursos provenientes das concessões de rodovias federais sob a responsabilidade da ANTT, poderá ser aplicadadiretamente em bens e serviços relacionados ao Sistema Rodoviário ou poderá reverter em favor da modicidade tarifária.”

90. As Notas Técnicas n° 1472/2019/GEFIR/SUINF (N. SEI 0416012) e n° 2675/2019/GEFIR/SUINF (N. SEI 1095191)avaliaram os montantes informados pela concessionária de uso da verba e os saldos passíveis de reversão à modicidade tarifaria.91. O valor não utilizado pela concessionária para o atendimento do convênio com o DPRF durante o 5º ano concessão foi deR$ 347.166,67, a preços iniciais. O impacto desse valor não utilizado da verba anual resulta em modicidade tarifária por meio de inserção naConta C.92. Por sua vez, o valor não utilizado pela concessionária para o atendimento de Redução de Acidentes durante o 5º ano concessãofoi de R$ 343.583,00, a preços iniciais. O impacto desse valor não utilizado da verba anual resulta em modicidade tarifária por meio deinserção na Conta C.93. Portanto, em relação à verba de segurança no trânsito, o montante total da Conta C foi negativo de - R$ 918.938,97, a preçoscorrentes do 6º ano.6.2.4.6. Segurança no Trânsito: PRF e Redução de Acidentes 4º Ano94. A Nota Técnica n° 1472/2019/GEFIR/SUINF (N. SEI 0416012) procedeu a revisão dos valores reconhecidos do uso da verbado aparelhamento da PRF no 4º ano concessão, logo, a revisão do saldo passível de reversão à modicidade tarifária.95. Assim, o valor aprovado para o atendimento do convênio com o DPRF durante o 4º ano concessão foi de R$ 973.971,27 apreços iniciais de contrato.96. No entanto, anteriormente, na 3ª Revisão Ordinária e 5ª Revisão Extraordinária, o valor considerado como efetivamente gastopela Concessionária havia sido de R$ 652.671,27 a preços iniciais.

97. Assim, a Concessionária faz jus ao acréscimo da diferença entre o valor considerado na revisão anterior e o valor apurado nestemomento na Nota Técnica n° 1472/2019/GEFIR/SUINF, totalizando R$ 321.300,22, a preços iniciais.98. Portanto, considerando o valor apurado para os programas de redução de acidentes para o 4º Ano, o montante total a seracrescido na Conta C com relação à verba de segurança no trânsito é de R$ 427.441,81 a preços correntes do ano 6.6.2.4.7. Alteração da alíquota de Imposto Sobre Serviços de Qualquer Natureza (ISSQN)99. A Carta OF.GCC.0134.2019 (N. SEI 0098475) apresentou um quadro de alíquotas de ISSQN vigentes nos municípios lindeirosao sistema rodoviário. Observa-se, no referido quadro, que houve majoração da alíquota relativa ao Município de Pedro Leopoldo/MG, de 2%para 4%, de acordo com a Lei n° 3.464, de 29/09/2017. Com isso, a alíquota efetiva incidente na receita auferida pela VIA040, que era no 4ºano concessãode 4,593%, passou no 5º ano concessão para 4,599%, em valores arredondados.100. O cálculo de reequilíbrio pela variação do ISSQN efetivo realiza-se por meio de cálculo da diferença de receita aferida, aolongo do 5º ano concessão, com alíquota efetiva de aproximadamente 4,599%, e a receita que seria auferida com a alíquota a 5,00%; combase na diferença dos resultados, se obtém a variação monetária de tributo a ser inclusa na “Conta C”.101. Após este cálculo, chegou-se em um saldo negativo de - R$ 1.534.129,47, a preços correntes, a ser acrescido à Conta C paraposterior aferição do Fator C.102. Considerando que a nova alíquota do Município de Pedro Leopoldo/MG incidiu a partir de 01/01/2018, é necessário tambémajustar o valor reequilibrado no 4º ano concessão, entre 01/01/2018 e 21/04/2018. Após este cálculo, chegou-se em um saldo positivo de R$6.108,96, a preços correntes, a ser acrescido à Conta C para posterior aferição do Fator C.6.2.4.8. Ajuste do percentual de Eixos suspensos (Lei nº 13.103/2015)103. Trata-se da apuração da perda de arrecadação em razão dos eixos suspensos isentos pela Lei nº 13.103/15, no 5º ano concessão,no qual vigoraram três conjuntos de tarifas nas praças de pedágio. O primeiro conjunto vigorou entre 22/04/2018 e 29/07/2018, e teve umaperda de arrecadação projetada de 6,187%; o segundo conjunto vigorou entre 30/07/2018 e 10/10/2018, e teve uma perda projetada de6,472%; o terceiro vigorou entre 11/10/2018 a 21/04/2019, e teve uma perda projetada de 6,187%.104. Com a disponibilidade de dados de tráfego real[1] para o 5º ano concessão, é possível aferir a perda efetiva de arrecadação emrazão dos eixos suspensos, que ficou em 6,975%.105. Por meio do uso de: (i) dados de tráfego real do ano 5; (ii) tarifas sem arredondamento que foram praticadas (com base naperda projetada); e (iii) tarifas sem arredondamento calculadas com base na perda efetiva de arrecadação, para os dois sub-períodosmencionados, é possível aferir a diferença de arrecadação nas praças de pedágio.106. Após esses cálculos, será necessário reverter à modicidade o montante total de R$ 2.617.164,34, a preços correntes do ano 6,em decorrência do ajuste de eixos suspensos reais apurados, por meio de acréscimo à Conta C e posterior aplicação do Fator C.6.2.4.9. Fuga na PP1 – Praça de Pedágio de Cristalina107. Em 17 de maio de 2019, a Via 040 – Concessionária BR 040 S.A. protocolou a Carta OF.GCC.0178.2019, encaminhando acomplementação ao tema referente ao reequilíbrio econômico-financeiro do contrato contendo um refinamento da metodologia apresentadapara o cálculo da receita perdida em decorrência da existência da rota de fuga, localizada na praça de pedágio de Cristalina/GO.108. O Contrato de Concessão relativo ao Edital nº 006/2013 estabelece na cláusula 21.2 que a Concessionária não é responsávelpor determinados riscos relacionados a Concessão, cuja responsabilidade é do Poder Concedente, dentre os riscos listados apresentamos oexposto na subcláusula 21.2.6:

"21.2.6 implantação de novas rotas ou caminhos alternativos rodoviários livres de pagamento de Tarifa de Pedágio, que não existissem e quenão estivessem previstos, na data de assinatura do Contrato, nos instrumentos públicos de planejamento governamental ou em outras fontesoficiais públicas;"

109. Sendo assim, a frustração de receita apurada em função da Rota de Fuga existente caberá ser reequilibrada via Fator C,conforme dispõe o inciso ii da subcláusula 22.4.2 do contrato de concessão apresentado a seguir:

"22.4.2 A forma de recomposição do equilíbrio econômico-financeiro dependerá do evento ensejador do desequilíbrio:(...)ii) o reequilíbrio se dará pela aplicação do Fator C, na hipótese de evento que ensejar impacto exclusivamente na receita ou verba daConcessionária, conforme hipóteses previstas nos termos do item 1.2 do Anexo 6, bem como aquelas assim consideradas pela ANTT ou emregulamentação própria;"

110. Vale ressaltar que, quanto à aplicação da ampliação ou redução de receitas o Contrato de Concessão estabelece, na cláusula 1.3do Anexo 6 - Fator C, que:

"1.3 O Fator C é aplicável para fins de reequilíbrio do Contrato, quando verificada a ampliação ou redução de receitas ou a não utilização deverbas da Concessionária decorrentes dos seguintes eventos:(...)1.3.6 Alteração de receitas decorrente de decisão judicial que impossibilite a cobrança parcial ou total da Tarifa de Pedágio”

111. Assim, foi elaborada a Nota Técnica SEI nº 967/2019/GEREF/SUINF/DIR (N. SEI 0233448), a qual apurou o valor total emperda de receita devido à rota de fuga.112. Por meio do OF.GCC.0275.2019, de 26/07/2019 (N. SEI 0886831), a concessionária apresenta discordância à metodologia deextrapolação dos dados de fuga considerada pela ANTT, tendo em vista que pressupõe que a variação do tráfego da rota de fuga independedos efeitos sazonais.113. Sobre o assunto, informamos que esta Gerência discorda da metodologia proposta pela Via040, e mantém a metodologiaadotada, que considerou a extrapolação dos dados com base no parágrafo 2º do Art. 5º da Resolução ANTT nº 5850/2019, transcrito a seguir:

“§ 2º O reequilíbrio do Fator C terá como base a receita anual da concessão e, caso seja necessário reequilibrar eventos ocorridos em diasespecíficos, será utilizada a receita proporcional aos dias em que ocorreu o evento motivador do reequilíbrio.”

114. Entretanto, cabe retificar o valor apurado para ser reequilibrado relativo à rota de fuga do 5º ano concessão, uma vez que naNota Técnica SEI nº 967/2019/GEREF/SUINF/DIR considerou para o período de 11/10/2018 a 21/04/2019 a tarifa de R$ 5,09230, sendo queo correto é a tarifa de fato cobrada pela concessionária, de R$ 5,27804 (R$ 5,30 arredondada).115. Portanto, o valor total em perda de receita devido à rota de fuga no 5º ano concessão, foi de R$ 8.888.606,72, a preçoscorrentes do ano 6.116. No 4º ano concessão, subtraindo o valor já reequilibrado na 3ª Revisão Ordinária e 5ª Revisão Extraordinária, por meio da NotaTécnica nº 026/2018/GEREF/SUINF, de 06/07/2018, o valor apurado, a preços correntes foi de R$ 5.213.023,94.117. Os respectivos valores serão reequilibrados por meio de acréscimo na Conta C.6.2.4.10. Isenção da Cobrança de Pedágio – Conselheiro Lafaiete118. Trata-se de Decisão Judicial nº 48361-07.015.4.01.3800, que determinou que a Concessionária promovesse a isenção depedágio na Praça de Pedágio 10 para os moradores do Condomínio Conflor, situado no município de Conselheiro Lafaiete/MG.119. Os dados enviados pela Concessionária, para o período de 01 de janeiro de 2018 a 31 de dezembro de 2018, passaram porauditoria. A Nota Técnica n° 234/GEREF/SUINF/2019 (0637611), de 27 de março de 2019, avaliou os dados transmitidos pelaconcessionária, por amostragem e métodos estatísticos.120. Promovidos os cálculos, considerando as tarifas de fato cobradas pela concessionária, chegou-se ao valor de R$ 60.357,01, apreços correntes, a ser acrescido à Conta C, em virtude da perda de receita imposta à Concessionária.6.2.4.11. Correção dos percentuais de Fator D aplicados na 1ª Revisão Ordinária, 2ª Revisão Ordinária e na 3ª RevisãoOrdinária121. A metodologia de aferição, cálculo e aplicação do Desconto ou Acréscimo de Reequilíbrio tratada no Anexo 5 do contrato deconcessão prevê que os mesmos incidam no ano subsequente à sua apuração, conforme itens 2.5 e 3.2 do Anexo 5, transcritos a seguir:

“2.5 Para cada ano do Prazo de Concessão, o Desconto de Reequilíbrio será calculado pelo somatório dos percentuais relativos as atividadesnão cumpridas da Tabela I em cada um dos subtrechos do Sistema Rodoviário, observado que os percentuais relativos as atividades da TabelaI serão adicionados ao Desconto de Reequilíbrio somente no ano subsequente ao que for constatado o seu não atendimento. Taispercentuais serão retirados do cálculo do Desconto de Reequilíbrio seguinte se a irregularidade for sanada até a respectiva avaliação dedesempenho e entrega das obras. Dessa forma, o impacto na Tarifa Básica de Pedágio ocorrerá de uma só vez, no ano subsequente ao anoda avaliação.(...)3.2 O Acréscimo de Reequilíbrio será aplicado junto ao Desconto de Reequilíbrio na revisão ordinária imediatamente subsequente aorecebimento da totalidade das obras de duplicação pela ANTT, nos termos do Contrato e do PER.”(Grifo nosso)

122. A cláusula 22.6.2 do contrato de concessão, apresentada a seguir, também dispõe sobre a incidência do Desconto ou Acréscimode reequilíbrio de cada ano concessão, informando que deve ser aplicado na revisão subsequente ao encerramento do mesmo:

“22.6.2 A cada ano do Prazo da Concessão, o resultado da avaliação de desempenho determinará o Desconto ou Acréscimo de Reequilíbriopara o respectivo ano, na forma prevista no Anexo 5.”(Grifo nosso)

123. Até a revisão de 2018, a ANTT tinha o entendimento de que logo após a apuração do Fator D, que levava cerca de seis meses,o mesmo deveria ser aplicado na revisão ordinária subsequente. Entretanto, após ampla discussão no âmbito da SUINF e com Órgãos deControle, entende-se que o Fator D deva incidir na revisão subsequente ao encerramento do ano concessão.124. Esse tema consta, inclusive, do Relatório de Fiscalização nº 351/2017 do TCU (TC nº 024.813/2017-6), que trata de auditorianos processos de revisão tarifária dos contratos de concessão rodoviária da ANTT.125. Na proposta de encaminhamento do referido Relatório, consta, entre outros itens, o seguinte:

“a.1) descumprimento da cláusula 22.6.4.ii dos contratos de concessão da 3ª Etapa do Procrofe, uma vez que não se observa a aplicaçãoautomática e imediata do Fator D, bem como das possíveis medidas para corrigir/mitigar a situação, particularmente:(...)a.1.3) aplicabilidade do Fator C para compensar os montantes indevidamente recolhidos em função da não aplicação do Fator D no exercíciode referência correto. (§§ 65-68)”

126. O Quadro 10, mostra o Fator D aplicado em cada Revisão Ordinária (RO) da Tarifa Básica de Pedágio, o Fator D que deveriater sido aplicado e o ano em que foi constatado o descumprimento da meta, de acordo com o exposto anteriormente:

Quadro 10: Correções dos percentuais de Fator D aplicados

Revisão Fator D aplicadoFATOR D quedeveria ter sido

aplicadoMeta

1ª RO 0,88416% - 2ª parte - relativo ao parâmetro de desempenho da Frente de Recuperação eManutenção do 2º ano concessão 6,43606% 2º ano concessão

2ª RO 2,64603% - 1ª parte - relativo à Frente de Ampliação de Capacidade e Melhorias do 2ºano concessão 12,32440% 3º ano concessão

3ª RO9,09760% - 1ª e 2ª parte - relativo à Frente de Ampliação de Capacidade e Melhorias +parâmetro de desempenho da Frente de Recuperação e Manutenção, ambos do 3º ano

concessão29,65339% 4º ano concessão

127. Ressaltamos, que o “Fator D que deveria ter sido aplicado” considera as informações apresentadas no Parecer nº271/2019/GEFIR/SUINF/DIR, constante no processo relacionado nº 50500.311671/2019-59, que retificou os valores de Fator D – 1ª parte –relativos à meta do 2º e 3º anos concessão, e apresentou o Fator D total do 4º ano concessão. Este último será utilizado na apuração da receitaa ser reequilibrada via Fator C em função da correção do Fator D aplicado na 3ª Revisão Ordinária.128. A correção do Fator D referente à 1ª Revisão Ordinária, que vigorou de 30/07/2016 a 29/07/2017, foi feita para doissubperíodos: “período 1”, de 30/07/2016 a 21/04/2017 (266 dias, que fazem parte do 3º ano-concessão); e “período 2”, de 22/04/2017 a29/07/2017 (99 dias, que fazem parte do 4º ano-concessão).129. O cálculo foi feito por meio do uso de: (i) dados de tráfego real para o período da 1ª Revisão Ordinária; (ii) tarifas semarredondamento com o Fator D aplicado de 0,88416%; e (iii) tarifas sem arredondamento calculadas com base no Fator D corrigido, de6,43606%, para os dois subperíodos mencionados.130. Após esses cálculos, apurou-se, a preços correntes, o montante total de - R$ 20.533.055,23 que será necessário reverter àmodicidade, em decorrência da correção do Fator D aplicado na 1ª Revisão Ordinária, por meio de devolução da receita arrecadada a maior naConta C e posterior aplicação do Fator C.131. A correção do Fator D referente à 2ª Revisão Ordinária, que vigorou de 30/07/2017 a 29/07/2018, foi feita para doissubperíodos: “período 1”, de 30/07/2017 a 21/04/2018 (266 dias, que fazem parte do 4º ano-concessão); e “período 2”, de 22/04/2018 a29/07/2018 (99 dias, que fazem parte do 5º ano-concessão).132. O cálculo foi feito por meio do uso de: (i) dados de tráfego real para o período da 1ª Revisão Ordinária; (ii) tarifas semarredondamento com o Fator D aplicado de 2,64603%; e (iii) tarifas sem arredondamento calculadas com base no Fator D corrigido, de12,32440%, para os dois subperíodos mencionados.133. Após esses cálculos, apurou-se, a preços correntes, o montante total de - R$ 39.364.672,39 que será necessário reverter àmodicidade, em decorrência da correção do Fator D aplicado na 2ª Revisão Ordinária, por meio de devolução da receita arrecadada a maior naConta C e posterior aplicação do Fator C.134. A correção do Fator D referente à 3ª Revisão Ordinária foi calculada por meio do uso de: (i) dados de tráfego real para operíodo vigente da 3ª Revisão Ordinária (30/07/2018 a 10/10/2018); (ii) tarifas sem arredondamento com o Fator D aplicado à época de9,09760%; e (iii) tarifas sem arredondamento calculadas com base no Fator D corrigido de 29,65339%.135. Após esses cálculos, apurou-se, a preços correntes, o montante total de - R$ 16.862.090,51 que será necessário reverter àmodicidade, em decorrência da correção do Fator D aplicado na 3ª Revisão Ordinária, por meio de devolução da receita arrecadada a maior naConta C e posterior aplicação do Fator C.136. Importa ressaltar que o período relativo à tarifa judicial de R$ 5,30, que vigorou a partir de 11/10/2018, conforme DeliberaçãoANTT nº 841, de 10/10/2018, não poderá ser corrigido nesse momento, tendo em vista que permance válida a referida Decisão Judicialrelativa à Ação Cautelar nº 1014300-37.2018.4.01.3400.6.2.4.12. Correção do percentual de Fator Q aplicado na 3ª Revisão Ordinária137. A correção da devida aplicação do Fator Q na 3ª Revisão Ordinária e 6ª Extraordinária – apurado por meio do ParecerTécnico nº 142/2019/GEFIR/SUINF no valor de - 2,5% – foi realizada por meio do Fator C, considerando o período de 30/07/2018 a10/10/2018, com o tráfego referente ao Ano 5.138. Promovido o reequilíbrio, o repasse à modicidade da aplicação do Fator Q na 3ª Revisão Ordinária e 5ª Extraordinária, resultaem um montante positivo a ser acrescido na Conta C de R$ 2.050.771,40 (a preços correntes do ano 6).139. Importa ressaltar que o período relativo à tarifa judicial de R$ 5,30, que vigorou a partir de 11/10/2018, conforme DeliberaçãoANTT nº 841, de 10/10/2018, não poderá ser corrigido nesse momento, tendo em vista que permance válida a referida Decisão Judicialrelativa à Ação Cautelar nº 1014300-37.2018.4.01.3400.6.2.5. Eventos inseridos no Fluxo de Caixa Marginal6.2.5.1. Cálculo da TIR140. Cabe ressaltar que, atualmente, a VIA-040 possui os seguintes Fluxos de Caixa Marginais (FCM`s):

FCM de TIR igual a 9,43% (FCM1), criado em 2015, por ocasião da Resolução n° 4.699, de 13/05/2015;FCM de TIR igual a 9,95% (FCM2), criado em 2017, seguindo a Resolução n° 5.392, de 27/07/2017.

141. Os critérios para definição da TIR (Taxa Interna de Retorno) no FCM são estabelecidos em conformidade com as Resoluçõesda ANTT nº 3.651, de 7 de abril de 2011, alterada pelas Resoluções nº 4.339/2014, de 29.05.2014, e nº 4.727, de 26 de maio de 2015, queaprova a metodologia de recomposição do equilíbrio econômico-financeiro dos contratos de concessão de rodovias federais concedidas emdecorrência de novas obras e serviços, e nº 4.075, de 03 de abril de 2013, alterada pelas Resoluções nº 4.296 de 27.03.2014 e nº 4.903 de21.10.2015, que dispõe sobre a metodologia de cálculo da taxa de desconto e de suas variáveis, nos termos do parágrafo único do art. 8º daResolução nº 3.651/11.142. Conforme previsto na Resolução nº 4.296/2014, que altera os critérios de enquadramento definidos no Anexo V da Resoluçãonº 4.075/13, a TIR a ser utilizada nos fluxos dos dispêndios e das receitas marginais para efeito de equilíbrio terá como base o “Estágio deMaturação” da concessão.143. O enquadramento nos estágios de maturação de cada concessionária utiliza como critério o tempo de concessão, conforme oquadro a seguir:

Quadro 11: Critério de enquadramento conforme o estágio de maturação da concessão

Prazo da concessão 1º Estágio 2º Estágio 3º Estágio20 anos 1º ao 6º ano 7º ao 14º ano 15º ao 20º ano25 anos 1º ao 5º ano 6º ao 16º ano 17º ao 25º ano30 anos 1º ao 5º ano 6º ao 21º ano 22º ao 30º ano Fonte: Resoluções nº 4.075/2013 e 4.296/2014

144. É importante salientar que no Anexo V da Resolução nº 4.075/2013 consta que a inclusão de investimentos inferiores R$ 20milhões, a preços de abril de 2011, no Fluxo de Caixa Marginal, não permitem que concessionárias captem financiamentos com taxas de juroscomparáveis às taxas de juros obtidas em financiamentos de maior vulto, assim, para esse caso, o enquadramento deve sempre corresponderao 3º Estágio de maturação.145. Conforme previsto no art. 8º da Resolução nº 3.651/11, a taxa de desconto (Taxa Interna de Retorno) a ser utilizada nos fluxosdos dispêndios e das receitas marginais para efeito de equilíbrio terá como base o Custo Médio Ponderado de Capital – WACC (WeightedAverage Cost of Capital).146. O WACC (taxa de desconto) para cada estágio de maturação é definido no Anexo V da Resolução nº 4.075/2013, atualizadapela Resolução nº 4.903/2015, e replicado no Quadro seguinte:

Quadro 12: WACC para cada estágio da concessãoCusto Médio Ponderado de Capital – WACC

1º Estágio 2º Estágio 3º Estágio9,43% 9,77% 9,95%

Fonte: Nota Técnica nº 013/SUEXE/2015 (Anexo V da Resolução 4.075/13 alterada pela Resolução nº 4.903/2015)

147. Para o caso da 6ª Revisão Extraordinária da Concessionária VIA040, constam novos valores de investimentos/custosoperacionais que totalizam R$ 572.589,00 (a preços iniciais). São os itens do PER: 1.4 - SIR: SIR - Sistema de Informações Rodoviárias -Implantação; 3.3 - SIR - Sistema de Informações Rodoviárias - Operação e Conservação; 4.5 - Custos Administrativos - SIR - Sistema deInformações Rodoviárias, conforme detalhamento e motivação constantes das Notas Técnicas n° 1472/2019/GEFIR/SUINF (N. SEI 0416012)e n° 2675/2019/GEFIR/SUINF (N. SEI 1095191).148. Tendo em vista que a soma dos novos investimentos/custos operacionais não superam R$ 20 milhões, a preços de abril de2011, de acordo com os critérios para definição de TIR acima expostos, deve-se inserir os novos investimentos no Fluxo de Caixa Marginal 2,de TIR igual a 9,95%.149. O item 4.3 – Custos Administrativos - Implantação e Operação dos sistemas de controle de velocidade oriundos do DNIT, foiinserido no FCM1 por tratar-se de custo relativo à investimento presente nesse fluxo de caixa.6.2.5.2. Ajuste da Base de cálculo do Imposto de Renda150. De modo a padronizar as planilhas de cálculo tarifário de fluxo de caixa marginal, para todos os contratos de concessãorodoviária, procedeu-se o link das planilhas de fluxo de caixa marginal existentes para a Via040, que alterou a base de cálculo do Imposto deRenda, gerando, portanto, um desequilíbrio no FCM2, que ao ser reequilibrado resultou em impacto tarifário com decréscimo da TBP/km de -R$ 0,00008 no FCM2.6.2.5.3. Substituição do tráfego projetado pelo tráfego real do 5º ano nos FCMs151. Conforme o art. 4º da Resolução ANTT nº 3.651/2011, o tráfego projetado deve ser anualmente substituído pelo volume detráfego real do ano anterior nos Fluxos de Caixa Marginais (FCMs), por ocasião da revisão ordinária. No caso da presente revisão da VIA-040, o FCM considera a substituição do tráfego projetado (EVTEA) pelo real até o 5º ano de concessão.152. Assim, o tráfego projetado para o 5ª ano concessão foi substituído pelo tráfego real, e o reequilíbrio foi realizado no FCM1 eFCM2.153. A substituição do tráfego previsto pelo real no 5º ano concessão resultou em impacto tarifário, com decréscimo da TBP/km de- R$ 0,00911 no FCM1, e de - R$ 0,00005 no FCM2.6.2.5.4. Alterações no Programa de Exploração da Rodovia – PER154. De acordo com a Nota Técnica SEI nº 1472/2019/GEFIR/SUINF/DIR (0416012), complementada pela Nota Técnica SEI nº2675/2019/GEFIR/SUINF/DIR (1095191), foram propostas alterações no cronograma de obras e serviços da VIA-040. O quadro a seguirapresenta os itens do PER alterados e a respectiva variação na TBP, em R$:

Quadro 13: Alterações PERItem Descrição ΔTBP

Revisão OrdináriaFluxo de Caixa Marginal 1

1.1 Dispositivos de retorno em nível -0,004244.1 Custos Administrativos - Dispositivos de retorno em nível -0,000202.1 Pavimento - Lei 13.103/2015 -0,30425

Revisão ExtraordináriaFluxo de Caixa Marginal 1

3.1 Implantação e Operação dos sistemas oriundos do DNIT -0,204714.3 Custos Administrativos - Sistemas de controle de velocidade oriundos do DNIT 0,00193

Fluxo de Caixa Marginal 21.4 SIR - Sistema de Informações Rodoviárias Implantação 0,000043.3 SIR - Sistema de Informações Rodoviárias Operação e Conservação 0,000484.5 Custos Administrativos - SIR - Sistema de Informações Rodoviárias 0,00003

6.2.6. Pleitos não aceitos6.2.6.1. Aumento Extraordinário do CAP155. De acordo com a VIA 040, devido às mudanças de tributos e de política de retenção de preços, a única fornecedora demateriais betuminosos do país reajustou os preços de forma atípica em 2018, mais uma vez precedentes na base histórica, ocasionandosignificativos e imprevisíveis impactos no Plano de Negócios da Concessionária, por se tratar de um dos principais insumos de obrasrodoviárias.156. A Concessionária solicita reequilíbrio em virtude do aumento do CAP, utilizando-se do EVTE como base para previsão de todoo aumento extraordinário do preço do CAP até o final da Concessão, mesmo sem ter executado as obras.157. Destaca-se que a Procuradoria da ANTT manifestou-se sobre o assunto por meio do Parecer nº 1.365/2016/2015/PF-ANTT/PGF/AGU.158. Tendo em vista o regime jurídico dos contratos de prestação de serviços do DNIT, Lei nº 8.666/93, a Procuradoria da ANTTressaltou, entre outros, que os Contratos de Concessão são regidos pela Lei nº 8987/95, caracterizando-se por ser um regime jurídicototalmente diverso daquele.159. Enquanto os contratos de prestação de serviço são de curta duração e quase todos os riscos são assumidos pelo contratante, ocontrato de concessão é um projeto de investimentos de longo prazo, sujeito a variações, ora beneficiando, ora prejudicando o concessionário,sendo necessário levar em consideração os riscos assumidos no Contrato de Concessão.160. Nesse sentido, a cláusula 21.1.7 do Contrato de Concessão da VIA 040, transcrita a seguir, aloca expressamente àConcessionária os riscos dos custos para execução dos serviços previstos nas Frentes de Recuperação e Manutenção, Ampliação eManutenção do Nível de Serviço, Conservação e Serviços Operacionais de todas as Obras de Ampliação de Capacidade e Melhorias da Frentede Ampliação e Manutenção do Nível de Serviço:

“21 Alocação de Riscos21.1 Com exceção das hipóteses da subcláusula 21.2, a Concessionária é integral e exclusivamente responsável por todos os riscosrelacionados a Concessão, inclusive, mas sem limitação, pelos seguintes riscos:(...)21.1.7 custos para execução dos serviços previstos nas Frentes de Recuperação e Manutenção, Ampliação e Manutenção do Nível de Serviço,Conservação e Serviços Operacionais de todas as Obras de Ampliação de Capacidade e Melhorias da Frente de Ampliação e Manutenção doNível de Serviço;”