subsídios e proposições para a formulação de uma política

TRANSCRIPT

SUBSÍDIOS E PROPOSIÇÕES PARA A FORMULAÇÃO DE UMA POLÍTICA

INDUSTRIAL SUSTENTÁVEL PARA A AMAZÔNIA

SUMÁRIOS EXECUTIVOS: PRODUTOS 2 - 3 - 4 - 5

PROPOSTA 1239994/2009

BRASÍLIA, DF

MARÇO 2012

Ministério do Desenvolvimento,

Indústria e Comércio Exterior

Fórum Nacional de Atividades de

Base Florestal

SUBSÍDIOS E PROPOSIÇÕES PARA A FORMULAÇÃO DE UMA POLÍTICA

INDUSTRIAL SUSTENTÁVEL PARA A AMAZÔNIA

SUMÁRIOS EXECUTIVOS: PRODUTOS 2 - 3 - 4 - 5

EQUIPE DE TRABALHO

MDIC (Ministério do Desenvolvimento, Indústria e Comércio Exterior)

Marcos Otávio Bezerra Prates

Margarete Maria Gandini

FNABF (Fórum Nacional de Atividades de Base Florestal)

Fernando Castanheira Neto

Consultores

Joésio Deoclécio Pierin Siqueira

Ivan Tomaselli

Aguimar Mendes Ferreira

Marcelo Wiecheteck

Bernard François Marie Delespinasse

PRODUTO 2: DIAGNÓSTICO DOS COMPLEXOS PRODUTIVOS DA AMAZÔNIA

2.1

2 – SUMÁRIO EXECUTIVO

2.1 - PANORAMA ECONÔMICO-PRODUTIVO DA AMAZÔNIA LEGAL

2.1.1 – GEOGRAFIA

2.1.1.1 – LOCALIZAÇÃO

A Amazônia Legal Brasileira é composta por 9 estados, sendo estes: (i) Acre, (ii) Amapá, (iii) Amazonas, (iv) Maranhão, (v) Mato Grosso, (vi) Pará, (vii) Rondônia, (viii) Roraima e (ix) Tocantins.

FIGURA 2.01 – AMAZÔNIA LEGAL BRASILEIRA

Elaborado por STCP

2.1.1.2 – ASPECTOS NATURAIS

ÁREA

A Amazônia Legal possui uma área total de 5,1 milhões de km², equivalentes a 60% da área total do Brasil.

2.2

RELEVO

Relevo pode ser definido como o conjunto das formas da superfície terrestre, sendo estas definidas pela estrutura geológica combinada com as ações da dinâmica interna e externa da Terra. As unidades de relevo da Amazônia Legal são divididas em Planícies, Tabuleiros, Depressões, Patamares, Planaltos e Serras. As planícies são o relevo mais comum da Amazônia.

SOLOS

Solo é um corpo de material inconsolidado, que recobre a superfície terrestre emersa, entre a litosfera e a atmosfera. Os solos são produto do intemperismo sobre um material de origem, cuja transformação se desenvolve em um determinado relevo, clima, bioma e ao longo de um tempo. Os Latossolos (41%) e os Argissolos (33%) são as principais classes de solo encontrados na Amazônia.

CLIMA

Clima, num sentido restrito, é geralmente definido como “tempo meteorológico médio”, ou mais precisamente como a descrição estatística de variáveis de mudanças do tempo meteorológico num período de tempo, que vai de meses a milhões de anos. O período mínimo de análise climática é de 30 anos. Essas variações são geralmente temperatura e precipitação. Ocorrem na região Amazônica os seguintes tipos climáticos:

Af (Equatorial Úmido): não possui estações, sendo constantemente quente e úmido. Temperatura média anual superior a 25ºC. A precipitação total do mês mais seco é superior a 60 mm, com precipitações maiores entre os meses de Março e Agosto, ultrapassando 1.500 mm anuais. Encontrado no norte do Acre, na maior parte do Amazonas, extremo sul de Roraima e na região de Belém (PA)

Am (Tropical Úmido): Possui temperatura média anual entre 20 e 25ºC. Duas estações (Seca e Chuvosa), com diferenciações pluviométricas. Apresenta uma estação Seca (menos de 60 mm de precipitação média mensal) de até 3 meses. Este clima está presente na totalidade dos estados de Rondônia e do Amapá, na maior parte do Pará, Roraima e Acre, norte de Mato Grosso e do Tocantins, e do oeste do Maranhão.

Aw (Tropical Estacional): Possui temperatura média anual entre 20 e 25ºC. Duas estações (Seca e Chuvosa), com diferenciações pluviométricas. Apresenta estação seca (pluviosidade média de menos de 60 mm/mês) entre 4 e 6 meses. A temperatura média do mês mais frio é superior a 18ºC. As precipitações médias anuais variam entre 750 e 1.800 mm anuais. Este

2.3

clima está presente na maior parte do Maranhão e do Tocantins, e no sul do Mato Grosso.

Cwa (Subtropical Brando): Quatro estações (Inverno, Verão, Outono e Inverno) com diferenciações térmicas. Temperatura média anual entre 15 e 20ºC. Inverno seco com temperaturas médias inferiores a 18ºC; verão quente e úmido, com temperaturas médias superiores a 22ºC. Este clima está presente ao sul do Estado do Mato Grosso.

USO DA TERRA

A única estatística disponível relativa ao uso da terra na Amazônia Brasileira dizrespeito ao Censo Agropecuário do IBGE, cuja versão mais atual data de 2006. Trata-se de uma pesquisa que tem como base estatística uma área equivalente a somente 23% da área total da Amazônia Legal. Dessa forma, não estão disponíveis dados estatísticas confiáveis a respeito desse importante dado para a Amazônia como um todo.

VEGETAÇÃO NATURAL

A vegetação natural é a floresta ou outra formação florística com espécies predominantemente autóctones. No caso da Amazônia, os principais tipos de vegetação natural são:

Floresta Ombrófila Aberta: na Floresta Ombrófila Aberta predominam árvores altas, com mais de 20 metros de altura, mas com copas pouco desenvolvidas, o que confere uma aparência mais clara a floresta. Compreendida entre 4º latitude norte e 16º latitude sul. Possui estação seca (menos de 60 mm/mês de pluviosidade) média de cerca de 2 meses, estando relacionada ao clima Am (Tropical Úmido). Este tipo de vegetação possui vários estratos, onde nos mais altos parte das árvores perde as folhas na estação seca. Ocorre principalmente no Acre, Rondônia, norte do Mato Grosso e sul do Pará.

Floresta Estacional Decidual: na Amazônia, a Floresta Estacional Decidual é encontrada em uma pequena porção do sul do Pará. Trata-se de uma floresta de média porte, com altura média de cerca de 20 metros, composta por nanofoliadas deciduais. É caracterizada por duas estações climáticas bem demarcadas, uma chuvosa e outra seca. Seu estrato superior possui mais de 50% de indivíduos perdendo as folhagens no período de seca.

Floresta Ombrófila Densa: vegetação mais característica da Amazônia, a Floresta Ombrófila Densa é encontrada na maior parte do Pará, Amazonas e

2.4

Amapá, e em partes do Acre e de Roraima. É uma tipologia vegetal que apresenta lianas lenhosas e epífitas em abundância. Sua característica ombrófila (do grego, “amigo das chuvas”), está intimamente ligada a fatores climáticos tropicais de elevadas temperaturas, em média 25ºC, e alta precipitação distribuída durante o ano todo. Esta associada com o clima Af (Equatorial Úmido). Possui diversos estratos, podendo ser reconhecidos herbáceo, subarbustivo, arbustivo e arbóreo. O estrato arbóreo é múltiplo e extremamente variável, sendo considerados indivíduos de 6 a mais de 60 metros de altura.

Floresta Estacional Semidecidual: esta formação vegetal ocorre em pequenas áreas esparsas no oeste dos estados de Rondônia e do Mato Grosso. Possui duas estações, uma quente com chuvas intensas, seguida por uma seca com temperaturas brandas.

Campinarama: a Campinarama é também chamada de Campina, e significa falso campo. Trata-se de uma região ecológica que ocorre nos solos Podzol Hidromórfico e Areias Quartzosas, no norte do Amazonas e sul de Roraima. Tratam-se de áreas inundadas e com solos pobres.

Cerrado: o Cerrado, também chamado erroneamente de Savana, é conhecido por apresentar vegetação xeromorfa, geralmente de clima Aw (Tropical Estacional), com aproximadamente 6 meses secos. Trata-se de um tipo de vegetação arbóreo que se apresenta atualmente bastante antropizado, onde grande parte de sua extensão se encontra savanizado, ou seja, convertido em savana (campo). É uma vegetação bastante resistente a queimadas, que ocorriam naturalmente a cada 12 anos em média, mas que teve sua freqüência artificialmente aumentada após a colonização européia. Assim, a antropização (savanização) ocorre principalmente por conta de queimadas anuais por parte de pecuaristas, onde a vegetação natural não encontra tempo para se reproduzir e crescer adequadamente, tornando-se mais esparsa. Na Amazônia, o Cerrado ocorre principalmente no Tocantins, sul do Maranhão e sul do Mato Grosso.

A Amazônia Legal já perdeu cerca de 18% de sua cobertura florestal. Entre 1988 e 2010 foram desmatados ao todo 37 milhões ha nos estados que compõe a Amazônia Legal, uma média de 1,7 milhão ha/ano, ou 0,34% a.a. Essas taxas passaram de 2,1 milhão hectares km² em 1988 para 600 mil ha em 2010, uma diminuição média do ritmo de -1,6% a.a. Os Estados que mais desmataram durante esse período foram o Mato Grosso (35% do total acumulado), Pará (33%) e Rondônia (13%).

2.5

HIDROGRAFIA

A Bacia Amazônica estende-se por 7 países: Brasil (63%), Peru (16%), Bolívia (12%), Colômbia (6%), Equador (12%), Venezuela (1%) e Guiana (0,5%). Limita-se ao Norte pelos relevos do escudo guianense, a Oeste pela cordilheira dos Andes, ao Sul pelo planalto do escudo brasileiro e a Leste pelo oceano Atlântico. Ela corresponde a cerca de 1/3 da área total da América do Sul. A descarga Amazônica representa 20% de toda a água doce que alimenta os oceanos do planeta por todos os rios. Seus principais afluentes são: Napo, Javari, Jandiatuba, Içá, Jutaí, Juruá, Japurá, Tefé, Coari, Piorini, Purus, Negro, Madeira, Manacapuru, Uatumã, Nhamundá, Trombetas, Tapajós, Curuá, Maicuru, Uruará, Paru, Xingu, Jarí. A Bacia do Tocantins-Araguaia, embora considerada a parte, deságua no mesmo local que a do Amazonas, na Ilha de Marajó.

TABELA 2.03 – CARACTERÍSTICAS DOS PRINCIPAIS RIOS DA AMAZÔ1NIA

RIO COMPRIMENTO (KM) VAZÃO MÉDIA (M³/S)*

Amazonas 6.515 171.800

Juruá 3.350 14.338

Purus 3.300 12.945

Paraguai 2.621 431

Tocantins 2.400 11.182

Araguaia 2.115 6.113

Xingu 1.815 7.933

Negro 1.700 17.842

Parnaíba 1.527 798

Madeira 1.425 33.826

Tapajós 851 8.917

*Próxima a Foz

Fonte: ANA (2011)

2.1.3.2 – ASPECTOS HUMANOS

POPULAÇÃO

Em 2010 a Amazônia Legal possuía uma população total de 25 milhões de habitantes, equivalentes a 13% do Brasil. O Pará e o Maranhão são os mais populosos desses estados, concentrando 56% da população Amazônica. A população da Amazônia é 72% urbana, índice inferior a média Brasileira, de 81%. Porém, esse percentual varia bastante entre estados, com 63% urbana no Maranhão e 90% urbana no Amapá. A população cresceu em média 2,3% a.a. entre 2000 e 2010, índice bastante superior a média Brasileira para o mesmo período, de 1,3% a.a. Os maiores índices são vistos nos estados mais esparsamente habitados: Amapá, Roraima, Acre e Amazonas. Estes estados tem um alto

2.6

crescimento vegetativo por conta de níveis de natalidade altos, resultantes de uma população com nível educacional deficiente. Além disso, vem atraindo um grande número de migrantes, principalmente das regiões nordeste, sul e sudeste do Brasil. A distribuição das faixas etárias da população varia pouco entre os estados da Amazônia Legal. No que se refere as faixas entre 0 e 19 anos, essas representam 35% da população do Mato Grosso e 43% da população do Acre e de Roraima. Uma menor parcela da população dentro dessa faixa etária representa menor crescimento populacional.

EDUCAÇÃO

Existem 61 mil escolas na Amazônia Legal, equivalentes a 6% do total do Brasil. Destas, 35% são pré-escolas, 60% são de ensino fundamental e 6% de ensino médio. Os estados com maior concentração de escolas são o Maranhão (36%), o Pará (29%) e o Amazonas (14%). A taxa de analfabetismo do Brasil é de 10%, enquanto que na Amazônia varia de 4% no Amapá até 17% no Maranhão. O Maranhão é também o estado com o menor índice de pessoas com curso universitário completo, onde somente 3% da população possui 15 anos ou mais de estudo, contra 8% no Acre.

QUALIDADE DE VIDA

A incidência de pobreza é medida em termos do percentual de pessoas cuja expectativa de vida não atinge os 40 anos, do percentual de adultos analfabetos e do estabelecimento de condições econômicas essenciais para um padrão de vida decente, calculadas pelo percentual de pessoas sem acesso a serviços de saúde e água potável e pelo percentual de crianças menores de 5 anos com insuficiência de peso. Nesse caso, a pobreza atinge 56% da população do Maranhão, contra 27% da população de Rondônia.

O Índice de Gini é comumente utilizado para calcular a desigualdade de distribuição de renda. Consiste em um número entre 0 e 1, onde 0 corresponde à completa igualdade de renda, onde todos têm a mesma renda, e 1 corresponde à completa desigualdade, onde uma pessoa tem toda a renda, e as demais nada têm. Nesse caso, o estado com maior desigualdade de renda da Amazônia é o Acre, com um índice de 0,53. A menor desigualdade é vista no Maranhão, com índice 0,43. Para o Brasil como um todo, o índice é de 0,61. A maior igualdade vista nos estados da Amazônia não reflete uma melhor qualidade de vida, mas sim que a maior parte da população possui renda similar, porém nesse caso a baixa renda é generalizada.

ECONOMIA

Em 2008, o PIB (Produto Interno Bruto) da Amazônia foi de R$ 246 bilhões,

2.7

equivalentes a 8% do PIB do Brasil naquele ano. Os estados com maior PIB em 2008 eram o Pará (24% to dotal), Mato Grosso (22%), Amazonas (19%) e Maranhão (16%). O PIB per capita médio do Brasil em 2008 foi de R$ 15.240. Dessa forma nota-se que com exceção do Mato Grosso todos os estados Amazônicos possuem uma renda mais baixa que a Brasileira, sendo a mais baixa a do Maranhão, de R$ 6.104, ou 40% da renda média Brasileira. Em 2008 o Governo Federal arrecadou R$ 686 bilhões em impostos. Deste total, R$ 29 bilhões foram arrecadados na Amazônia (4% do total). O Amazonas foi o estado com maior arrecadação (31%), seguido de Mato Grosso e Pará (20% cada).

INDÚSTRIA

O Brasil possuía em 2008 mais de 165 mil indústrias. Nesse mesmo ano havia 9 mil indústrias na Amazônia, representando 5% do total do Brasil. Os estados com maior número de indústrias eram o Mato Grosso (29%) e o Pará (27%). O número de empregos diretos gerados pela indústria Amazônica em 2008 era de 383 mil. Deste total 29% eram gerados no Amazonas, 27% no Pará e 22% no Mato Grosso. A grande geração de empregos industriais no Amazonas se deve a existência da Zona Franca de Manaus.

SITUAÇÃO FUNDIÁRIA

A irregularidade da situação fundiária da maior parte das propriedades rurais da Amazônia é um dos principais entraves ao desenvolvimento sustentável da região. Gera invasões, grilagem e degradação ambiental, além de aumentar o risco dos investidores potenciais por conta da insegurança institucional. Em 2009 foi editada a Medida Provisória 458, relativa a Regularização Fundiária da Amazônia. Porém, esta medida ainda não surtiu os efeitos necessários por problemas em sua metodologia de aplicação.

ESTRUTURA FUNDIÁRIA

Existem 785 mil estabelecimentos rurais na Amazônia Legal, equivalentes a 16% do total do Brasil. O estado amazônico com maior número de estabelecimentos é o Maranhão, com 228 mil (29% do total). Existe desde a década de 1960 uma grande concentração fundiária na Amazônia Legal. Tal concentração é mais forte no Mato Grosso, onde as propriedades rurais com mais de 1.000 hectares representam 54% da área desse estado.

PREÇOS DE TERRAS

Os preços de terras da Amazônia se valorizam rapidamente entre 2002 e 2009. O preço das terras com florestas naturais passou de R$ 191/hectare em 2002 para R$ 485/hectare em 2009, um aumento médio anual de 14% a.a. Incrementos similares

2.8

também foram observados para as terras com pastagens (15% a.a.) e para agricultura (13% a.a.).

UNIDADES DE CONSERVAÇÃO

As unidades de conservação integrantes do SNUC (Sistema Nacional de Unidades de Conservação da Natureza) dividem-se em dois grupos, com características específicas: as (i) Unidades de Proteção Integral, e as (ii) Unidades de Uso Sustentável. O objetivo básico das Unidades de Proteção Integral é preservar a natureza, sendo admitido apenas o uso indireto dos seus recursos naturais. Já o objetivo básico das Unidades de Uso Sustentável é compatibilizar a conservação da natureza com o uso sustentável de parcela dos seus recursos naturais.

TABELA 2.04 – UNIDADES DE CONSERVAÇÃO DA AMAZÔNIA LEGAL, POR ESTADO E ESFERA ADMINISTRATIVA

ESFERAESTADO

FEDERAL ESTADUALTOTAL

Acre 40.710 - 40.710

Amapá 61.344

8.959

70.303

Amazonas 253.657

149.569

403.227

Maranhão 18.525 -

18.525

Mato Grosso 36.249

16.847

53.096

Pará 236.809

201.455

438.265

Rondônia 62.217 -

62.217

Roraima 16.157 -

16.157

Tocantins 24.018

23.541

47.559

TOTAL 749.867

400.372

1.150.058

Fonte: ICMBio (2010)

TERRAS INDÍGENAS

Para os povos indígenas, a terra é muito mais do que simples meio de subsistência. Ela representa o suporte da vida social e está diretamente ligada ao sistema de crenças e conhecimento. Não é apenas um recurso natural, e tão importante quanto este, é um recurso sócio-cultural. Existem 112 milhões de hectares de Terras Indígenas na Amazônia, equivalentes a 22% da área total dessa região. A maior concentração das mesmas é observada no Estado do Amazonas, com 47% da área total (ver tabela 2.05).

2.9

TABELA 2.05 – TERRAS INDÍGENAS DA AMAZÔNIA

ESTADO ÁREA TOTAL (HÁ) %

Acre 3.072.137 3%Amapá 10.005.006 9%Amazonas 52.595.520 47%Maranhão 1.905.747 2%Mato Grosso 18.589.898 17%Pará 15.950.973 14%Rondônia 3.893.501 3%Roraima 3.353.452 3%Tocantins 2.232.331 2%TOTAL 111.598.567 100%

Fonte: FUNAI (2010)

2.1.2 – INFRA-ESTRUTURA E LOGÍSTICA

2.1.2.1 – RODOVIÁRIA

ASPECTOS GERAIS

A malha rodoviária da Amazônia Brasileira soma quase 204 mil km, ou cerca de 12% a malha Brasileira em extensão. Porém, somente 16% desse total (33 mil km) são pavimentados. O Maranhão é o Estado com maior malha rodoviária da Amazônia, somando 56 mil km, ou 27% do total (ver tabela 2.06).

TABELA 2.06 – MALHA RODOVIÁRIA DA AMAZÔNIA LEGAL (2010)

ESTADO NÃO-PAVIMENTADA PAVIMENTADA TOTAL %

Maranhão 48.377 7.306 55.683 27%

Pará 31.098 4.592 35.690 18%

Mato Grosso 27.695 7.335 35.030 17%

Tocantins 23.733 5.808 29.541 14%

Rondônia 20.607 2.517 23.125 11%

Acre 7.347 1.565 8.913 4%

Roraima 6.081 1.127 7.208 4%

Amazonas 4.411 1.873 6.283 3%

Amapá 1.824 474 2.297 1%

TOTAL 171.173 32.596 203.769 100%

Fonte: DNIT (2010)

2.1.2.2 – FERROVIÁRIA

A malha ferroviária da Amazônia Legal compreende 2,4 mil km de ferrovias, ou 8% da malha total do Brasil. Em sua maior parte esta diz respeito a estradas de ferro

2.10

construídas para escoar minérios para exportação (ver tabela 2.07).

TABELA 2.07 – MALHA FERROVIÁRIA DA AMAZÔNIA LEGAL (2010)

ESTADO CONCESSIONÁRIA TRECHO BITOLA (M) EXTENSÃO

EFC (Estrada de Ferro Carajás)São Pedro do Araguaia - São

Luís1,600 668

Transnordestina Logística Timon-São Luís 1,000 459Maranhão

FNS (Ferrovia Norte Sul) Açailândia-Estreito 1,600 200

Tocantins FNS (Ferrovia Norte Sul)Aguiamópolis-Colinas do

Tocantins1,600 461

EFC (Estrada de Ferro Carajás)Carajás-Bom Jesus do

Tocantins1,600 224

EFJ (Estrada de Ferro Jari) Monte Dourado-Jari Celulose 1,600 70Pará

EFMRN (Estrada de Ferro da Mineração Rio do Norte)

Oriximiná-Porto Trombetas 1,000 35

AmapáEFA (Estrada de Ferro do

Amapá)Serra do Navio-Santana 1,435 194

Mato Grosso

ALL (América Latina Logística) Alto Taquari-Itiquira 1,600 109

Total 2.420

Fonte: ANTT (2009)

2.1.2.3 – HIDROVIÁRIA

O transporte hidroviário tem sido usado desde a antigüidade. De custo operacional muito baixo, é utilizado no transporte, a grandes distâncias, de massas volumosas de produtos de baixo valor em relação ao peso, como minérios. No Brasil, os investimentos nesse meio de transporte vem aumentando. O maior exemplo disso foi a finalização da construção da Eclusa de Tucuruí, permitindo o transporte de mercadorias desde o Brasil Central até o Oceano Atlântico por via fluvial. Na Amazônia, os maiores rios navegáveis são o Amazonas, Araguaia, Juruá, Madeira, Negro, Paraguai, Parnaíba, Purus, Solimões, Tapajós, Tocantins e Xingu.

2.1.2.4 – PORTUÁRIA

Os principais portos marítimos e fluviais da Amazônia movimentaram juntos 157 milhões de toneladas de cargas em 2009 (ver tabela 2.08). O Porto da Ponta da Madeira, em São Luís (MA), é não somente o maior porto da Amazônia, mas também do Brasil. Trata-se de um porto de águas profundas, por onde é escoado o minério de ferro produzido pela VALE em Carajás. A movimentação total dos portos da Amazônia equivaleu a 21% da movimentação do Brasil em 2009.

2.11

TABELA 2.08 – PRINCIPAIS PORTOS DA AMAZÔNIA (2009)

PORTO UF MOVIMENTAÇÃO TOTAL (1.000 T) %

Ponta da Madeira MA 87.716 56%

Vila do Conde PA 16.318 10%

Porto Trombetas PA 15.780 10%

Itaqui MA 11.689 7%

Manaus AM 5.736 4%

Alumar MA 5.620 4%

Hermasa AM 4.940 3%

Belém PA 2.879 2%

Minério e Metálicos AP 2.319 1%

Porto Velho RO 2.314 1%

Solimões AM 2.108 1%

TOTAL 157.419 100%

Fonte: ANTAQ (2010)

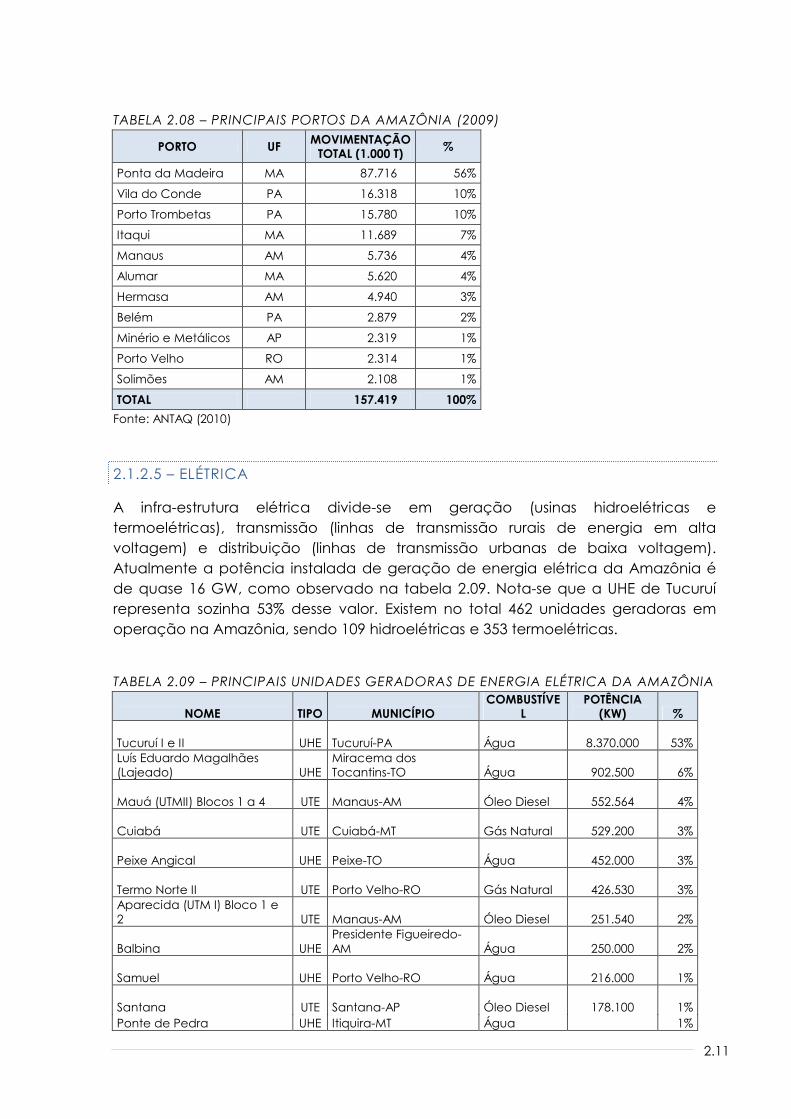

2.1.2.5 – ELÉTRICA

A infra-estrutura elétrica divide-se em geração (usinas hidroelétricas e termoelétricas), transmissão (linhas de transmissão rurais de energia em alta voltagem) e distribuição (linhas de transmissão urbanas de baixa voltagem). Atualmente a potência instalada de geração de energia elétrica da Amazônia é de quase 16 GW, como observado na tabela 2.09. Nota-se que a UHE de Tucuruí representa sozinha 53% desse valor. Existem no total 462 unidades geradoras em operação na Amazônia, sendo 109 hidroelétricas e 353 termoelétricas.

TABELA 2.09 – PRINCIPAIS UNIDADES GERADORAS DE ENERGIA ELÉTRICA DA AMAZÔNIA

NOME TIPO MUNICÍPIOCOMBUSTÍVE

LPOTÊNCIA

(KW) %

Tucuruí I e II UHE Tucuruí-PA Água

8.370.000 53%Luís Eduardo Magalhães (Lajeado) UHE

Miracema dos Tocantins-TO Água

902.500 6%

Mauá (UTMII) Blocos 1 a 4 UTE Manaus-AM Óleo Diesel

552.564 4%

Cuiabá UTE Cuiabá-MT Gás Natural

529.200 3%

Peixe Angical UHE Peixe-TO Água

452.000 3%

Termo Norte II UTE Porto Velho-RO Gás Natural

426.530 3%Aparecida (UTM I) Bloco 1 e 2 UTE Manaus-AM Óleo Diesel

251.540 2%

Balbina UHEPresidente Figueiredo-AM Água

250.000 2%

Samuel UHE Porto Velho-RO Água

216.000 1%

Santana UTE Santana-AP Óleo Diesel

178.100 1%Ponte de Pedra UHE Itiquira-MT Água 1%

2.12

NOME TIPO MUNICÍPIOCOMBUSTÍVE

LPOTÊNCIA

(KW) %176.100

Itiquira (Casas de Forças I e II) UHE Itiquira-MT Água

156.000 1%

Jauru UHE Indiavaí-MT Água

121.500 1%

Electron (TG) UTE Manaus-AM Óleo Diesel

121.116 1%

Guaporé UHE Pontes e Lacerda-MT Água

120.000 1%

Outros

2.941.436 19%

TOTAL

15.764.586 100%Fonte: ANEEL (2008)

2.1.2.6 – AÉREA

O movimento total dos aeroportos da Amazônia foi de 10 milhões de passageiros em 2009, o que representou 8% do total do Brasil naquele ano. Os maiores aeroportos da região são os de Manaus, Belém e Cuiabá (Várzea Grande), como pode ser observado na tabela 2.10.

TABELA 2.10 – PRINCIPAIS AEROPORTOS DA AMAZÔNIA (2009)

NOME UF MUNICÍPIO AERONAVES (Nº)

PASSAGEIROS (Nº)

CARGA (TON)

Eduardo Gomes AM Manaus 45.852

2.300.022

142.623

Val de CansPA Belém

39.824

2.203.653

21.087

Rondon MTVárzea Grande

45.045

1.671.704

7.001

Cunha Machado MA São Luís 19.284

984.756

7.330

Jorge Teixeira de Oliveira RO Porto Velho

14.098

561.331

4.717

Macapá AP Macapá 12.059

469.836

3.847

Wilson Fonseca PA Santarém 18.536

364.615

2.982

Plácido de Castro ACSena Madureira

13.392

323.114

1.598

Lysias Rodrigues TO Palmas 11.603

298.484

2.775

Marabá PA Marabá 9.592

243.094

1.056

Renato Moreira MA Imperatriz 8.933

195.181

661

Atlas Brasil Cantanhede RR Boa Vista

11.133

190.469

1.303

Cruzeiro Do Sul ACCruzeiro Do Sul

5.186

96.778

656

Altamira PA Altamira 6.796

70.175

827

Outros 25.261

318.763

324

2.13

NOME UF MUNICÍPIO AERONAVES (Nº)

PASSAGEIROS (Nº)

CARGA (TON)

TOTAL 286.594

10.291.975

198.787

Fonte: ANAC (2011)

2.1.2.7 – TELECOMUNICAÇÕES

Em todos os estados da Amazônia Legal operam tanto a OI como a EMBRATEL na telefonia fixa. Para uma população total de 25 milhões de habitantes, existem somente 2 milhões de linhas fixas e 145 mil telefones públicos, indicando uma teledensidade de somente 10%, um índice considerado baixo.

2.1.2.8 – SANEAMENTO

Um dos principais problemas sociais, ambientais e econômicos da Amazônia Legal é o Saneamento Básico, especialmente no que se refere a coleta e tratamento de esgoto. Somente 13% dos municípios da Amazônia possuem coleta de esgoto, e 8% tratamento de esgoto. Para o Brasil como um todo, 55% dos municípios possuem coleta de esgoto, e 27% possuem tratamento de esgoto. Dessa forma, nota-se a grande carência dessa infra-estrutura básica para a população, onde tais percentuais devem ser ambos de 100%. Na Amazônia, o estado com os piores indicadores de saneamento básico é o Maranhão, onde 6% dos municípios possuem coleta de esgoto, e 2% possuem tratamento de esgoto.

2.2 - RETROSPECTIVA DAS POLÍTICAS PÚBLICAS NA AMAZÔNIA LEGAL

2.2.1 - HISTÓRICO DO DESENVOLVIMENTO ECONÔMICO DA AMAZÔNIA

2.2.1.1 - PERÍODO PRÉ-EUROPEU (10 MIL A.C. - 1.500 D.C)

Quando os Europeus chegaram à Amazônia, por volta do ano 1500, esta já era habitada há pelo menos 12 mil anos. Entre 5 mil a.C. e 500 d.C. surgiram ocupações sedentárias ou semi-sedentárias, que já dominavam a agricultura de subsistência e produziam cerâmicas simples. Entre o ano 500 e 1.500 formaram-se sociedades mais complexas e hierarquizadas. A conquista e destruição das civilizações pré-européias da América interromperam o desenvolvimento de uma cultura Amazônica de grande complexidade. Vários autores do final do século XVI e início do século XVII relatam a existência de cerca de 20 cidades indígenas na atual Bacia Amazônica, pertencentes a civilização Tapajós. É provável que essas fossem cidades-estado de um mesmo grupo cultural, que porém tinham línguas e costumes diferenciados entre si.

2.14

2.2.1.2 – INVASÕES EUROPÉIAS (SÉCULO XVI)

As primeiras invasões Européias da Amazônia foram de origem Espanhola, com a expedição de Orellana desde Quito (Equador), através do Amazonas e de volta a Espanha, entre 1540-1542. Porém, diversas outras nações Européias invadiram a Amazônia durante esse período, tais como Portugal, França, Holanda e Inglaterra, que fincaram diversas colônias e entrepostos comerciais e militares visando o comércio das “Especiarias do Sertão”. Os primeiros contatos entre Europeus e Indígenas transmitiram diversas doenças desconhecidas aos povos Amazônicos, principalmente malária, varíola e gripe comum, que rapidamente dizimaram as populações, especialmente as urbanas, enfraquecendo a civilização Tapajós. Suas cidades foram constantemente bombardeadas e saqueadas pelos Europeus, e ocorreram diversas guerras entre suas principais cidades, incitadas pelos Europeus em busca de escravos.

2.2.1.3 – CONQUISTA PORTUGUESA (SÉCULO XVII)

Durante o século XVI os Portugueses procuraram se fortalecer dentro de sua área do Tratado de Tordesilhas, que terminava na Foz do Amazonas. Durante esse período seu maior adversário na colonização da América foi a França, que não reconhecia o Tratado de Tordesilhas. Esta fundou a França Equinocial, atual São Luís (MA). Após décadas de guerra, o Maranhão foi conquistado pelos portugueses em 1615. Em 1616 estes fundaram Belém, junto ao Delta do Amazonas, visando estabelecer-se na região. A partir de Belém os Portugueses empreenderam diversas expedições contra os Tapajós, destruindo completamente essa civilização em 1623. Na década de 1640, todas as colônias Holandesas e Inglesas ao longo do Amazonas e seus principais afluentes foram também conquistadas. Nas décadas que se seguiram, os Portugueses iniciaram um ciclo de colonização e exploração das riquezas do lugar.

2.2.1.4 – COLONIZAÇÃO PORTUGUESA (SÉCULO XVIII)

Além de Portugal, a Igreja Católica foi uma das principais instituições responsáveis pela colonização da Amazônia no século XVIII. A partir de 1640, com o fim da União Ibérica, os Jesuítas assumiram papel destacado na fundação de missões no Baixo Amazonas. No final do século XVII, por causa do processo de demarcação de fronteiras com as outras nações Européias, a presença do Estado português começou a prevalecer na ocupação da região. O fim das missões católicas e a política mercantilista de controle da mão-de-obra pelo Estado deram origem a uma sociedade dirigida por uma elite de origem Portuguesa que utilizava mão-de-obra escrava Africana e Indígena. A atual Amazônia Legal pertencia a Portugal, mas era independente do Brasil, sendo conhecida por Grão-Pará, tendo Belém (PA) como capital.

2.15

2.2.1.5 – INDEPENDÊNCIA DE PORTUGAL E ANEXAÇÃO PELO BRASIL (1800-1850)

A invasão Francesa de Portugal em 1808 forçou a transferência da Corte Portuguesa para a Província do Brasil. Com a independência do Brasil em 1822, o Grã-Pará foi anexado pelo Brasil. Em 1850 foi criada a Província do Amazonas, tendo Manaus por capital. O Império do Brasil induziu o Barão de Mauá a criar uma companhia de navios a vapor no Amazonas, e depois, o abriu à navegação estrangeira.

2.2.1.6 – CICLO DA BORRACHA (1850-1950)

Existem diversas espécies vegetais que produzem o látex, ou borracha natural. Porém, a espécie mais produtiva é a Seringueira (Hevea brasiliensis). Em 1839 foi inventado o processo de vulcanização do látex. Isso permitia que o látex resistisse melhor a variações de temperatura, aumentando o espectro de sua utilização. Tal invenção fez aumentar drasticamente a demanda por látex. A Seringueira ocorre com bastante freqüência na Floresta Amazônica. Isto, aliado ao capital e a mão-de-obra, deram início ao Ciclo da Borracha. Esse sistema foi capaz de criar, em poucas décadas, duas grandes cidades em plena Floresta Amazônica, Belém e Manaus, que estruturavam a vida econômica e política regional. Da mesma maneira repentina como começou, o ciclo da borracha terminou. No início do século XX, sementes de seringueiras foram contrabandeadas para a Malásia, onde foi plantada em larga escala. Com a concorrência asiática, os preços despencaram, provocando falências. A economia extrativista, em estado de semi-hibernação, continuava operando. A maioria da população, que não tinha sido beneficiada pela riqueza, manteve um padrão de vida miserável. Porém, tal ciclo alterou a Amazônia.

2.2.1.7 – INTEGRAÇÃO AO BRASIL (1950-PRESENTE)

Na década de 1950 foi criada a Superintendência do Plano de Valorização Econômica da Amazônia (SPVEA). Apesar dos escassos recursos, começou a elaborar estudos e planos que, combinados com a abertura da Rodovia Belém-Brasília, deram início a um novo ciclo de desenvolvimento da região. Na década de 1960 ocorreu a implantação de grandes projetos de mineração, energia, agropecuária e madeira. A Amazônia foi definitivamente integrada ao restante do território brasileiro por meio de uma rede de estradas de rodagem. Porém, a desestruturação das comunidades tradicionais indígenas, quilombolas e extrativistas ocorreu em simbiose com problemas fundiários, desmatamento, poluição industrial e urbanização desorganizada. Dessa teia resultou uma Amazônia complexa, cheia de potencialidades e problemas.

2.16

2.2.2 – PROGRAMAS E INICIATIVAS

2.2.2.1 – INTERNACIONAIS

Existem atualmente cerca de 20 programas em desenvolvimento na Amazônia Legal por parte de instituições internacionais: (i) Acordo ADA/PNUD, (ii) Apoio às Políticas Públicas de Desenvolvimento Sustentável, (iii) Apoio às Políticas Públicas na Área de Gestão e Controle Ambiental, (iv) Centro Nacional de Prevenção e Combate a Incêndios Florestais, (v) Conservação e Manejo dos Ecossistemas Brasileiros e Gestão do Sistema Federal de Unidades de Conservação, (vi) Manejo Florestal Comunitário: Uma Alternativa Sustentável para o Município de Maués, (vii) Consórcio FORTIS, (viii) Cooperação para Conservação de Florestas e Desenvolvimento Sustentável do Pará, (ix) Corredores Ecológicos no PPG-7, (x) Valorização Energética para Resíduos de Madeira pelo Processo de Compactação, (xi) Monitoramento do Desmatamento nos Biomas Brasileiros por Satélite, (xii) Preservação, Conservação e Uso Sustentável dos Recursos Ambientais, (xiii) Programa Florestal, (xiv) PPG-7 (Programa Piloto para a Proteção das Florestas Tropicais do Brasil), (xv) Projeto Empreendimentos Florestais, (xvi) Promoção de Conservação e Uso Sustentável da Biodiversidade nas Florestas de Fronteira do Noroeste do Mato Grosso, (xvii) Sustentabilidade e Repartição dos Benefícios da Biodiversidade, (xviii) Manejo Sustentável da Produção Florestal em EscalaComercial na Amazônia Brasileira, (xix) Programa UN-REDD.

2.2.2.2 – NACIONAIS

HISTÓRICO

Já foram desenvolvidos ao menos 12 programas na Amazônia Legal, por parte do governo federal, relativos aos setores florestal, industrial e comercial (i) Comissão Parlamentar de Valorização da Amazônia (1946-1953), (ii) Operação Amazônia (1964-1967), (iii) PIN - Programa de Integração Nacional (1971-1974), (iv) PGC -Programa Grande Carajás (1980-1985), (v) Programa Avança Brasil (2000-2003), (vi) Programa Brasil em Ação (1996-1999), (vii) Programa de Apoio ao Manejo Florestal Sustentável da Amazônia – PROMANEJO (2004-2007), (viii) Programa de Pólos Agropecuários e Agrominerais da Amazônia – POLAMAZÔNIA (1974-1985), (ix) Programa Integrado de Desenvolvimento do Noroeste do Brasil – POLONOROESTE (1980-1985), (x) Programa Nossa Natureza (1988-1990), (xi) Projeto RADAM (1970-1985) e (xii) Superintendência do Plano de Valorização Econômica da Amazônia (1953-1964).

PROGRAMAS EM OPERAÇÃO

Atualmente são desenvolvidos mais de 40 programas relativos aos setores florestal,

2.17

industrial e comercial da Amazônia Legal: (i) ARPA (Programa Áreas Protegidas da Amazônia), (ii) DEGRAD, (iii) Design Brasil, (iv) DETEX (Sistema de Monitoramento da Exploração Seletiva de Madeira), (v) IFN (Inventário Florestal Nacional), (vi) Iniciativa Para a Integração da Infra-Estrutura Regional Sul Americana (IIRSA), (vii) INOVAR -Fórum Brasil Capital de Risco, (viii) Macro ZEE da Amazônia Legal, (ix) Mapoteca, (x) PAC (Programa de Aceleração do Crescimento), (xi) PAS (Plano Amazônia Sustentável), (xii) PDA (Programa de Desenvolvimento Associativo), (xiii) PNB (Política Nacional da Biodiversidade), (xiv) PNDR (Política Nacional de Desenvolvimento Regional), (xv) PNF (Programa Nacional de Florestas), (xvi) PNI (Programa Nacional de Incubadoras e Parques Tecnológicos), (xvii) PNLT (Plano Nacional de Logística e Transporte), (xviii) PNMA (Política Nacional do Meio Ambiente), (xix) PNMC (Plano Nacional sobre Mudanças Climáticas), (xx) PPCDAM (Plano de Ação para Prevenção e Controle do Desmatamento na Amazônia Legal), (xxi) PPCERRADO (Plano de Ação para Prevenção e Controle do Desmatamento e das Queimadas no Cerrado), (xxii) PRODES (Projeto de Monitoramento do Desflorestamento na Amazônia Legal), (xxiii) Programa Cerrado Sustentável, (xxiv) Programa de Ciência, (xxv) Tecnologia e Inovação para a Política Industrial, Tecnológica e de Comércio Exterior na Amazônia, (xxvi) Programa de Desenvolvimento Macrorregional Sustentável, (xxvii) Programa de Zoneamento Ecológico Econômico, (xxviii) Projeto GENAMAZ (Rede para Conservação e Uso dos Recursos Genéticos Amazônicos), (xxix) PROSET (Programa de Estímulo à Fixação de Recursos Humanos de Interesse dos Fundos Setoriais), (xxx) PROTERRA (Programa de Redistribuição de Terras eEstímulo a Agroindústria do Norte e Nordeste), (xxxii) PROVAM (Programa de Estudos e Pesquisas nos Vales Amazônicos), (xxxii) SIPAM (Sistema de Proteção da Amazônia), (xxxv) SISCOM (Sistema Compartilhado de Informações Ambientais), (xxxvi) SISFOGO (Sistema Nacional de Informações sobre Fogo), (xxxvii) SISNAMA (Sistema Nacional do Meio Ambiente), (xxxviii) SISPP (Sistema Nacional de Parcelas Permanentes), (xxviii) SNUC (Sistema Nacional de Unidades de Conservação), (xxxix) TCA (Tratado de Cooperação Amazônica), (xl) ZEE da Área de Influência da BR-163 - Cuiabá-Santarém, (xli) ZEE Estadual na Escala 1:250.000 na Amazônia Legal, (xlii) Zona Franca de Manaus (ZFM).

2.2.2.3 – ESTADUAIS

Acre: Zoneamento Ecológico-Econômico do Acre.

Amapá: (i) Macrozoneamento Ecológico-Econômico do Amapá, (ii) PPCDAP (Plano de Prevenção e Controle do Desmatamento e Queimadas do Estado do Amapá), (iii) PPP (Programa Primeiros Projetos), (iv) Programa Amapaense de Popularização da Ciência, (v) Programa de Gestão Ambiental Municipal do Estado do Amapá, (vi) RIPAP (Rede de Pesquisa Integrada do Estado do Amapá).

Amazonas: (i) AAS (Programa de Análise Ambiental e de Sustentabilidade do

2.18

Estado do Amazonas), (ii) Automação Comercial, (iii) Banco de Oportunidades, (iv) Central de Serviços, (v) Conectar, (vi) Defesa dos Interesses dos Empresários do Amazonas, (vii) EQUIFAX, (viii) Excelência na Gestão Empresarial, (ix) Fomento ao Associativismo, (x) Gerenciamento de Arquivos e Documentos, (xi) Macrozoneamento Ecológico-Econômico do Amazonas, (xii) Plano Estratégico para a Amazônia, (xiii) Política de Integração da Informação, (xiv) Programa de Expansão da Agroindústria, (xv) Programa de Expansão da Produção, (xvi) Programa de Infraestrutura, (xvii) Programa de Intermediação de Estágio, (xviii) Programa de TV Sistema FECOMERCIO, (xix) Programa Zona Franca Verde, (xx) Rede de Relacionamentos, (xxi) SEGS (Sistema de excelência em Gestão Sindical), (xxii) Telemarketing, (xxiii) Zoneamento Ecológico-Econômico e Ordenamento Territorial do Distrito Agropecuário da Zona Franca de Manaus (ZEE SUFRAMA).

Maranhão: Macrozoneamento Ecológico-Econômico do Maranhão.

Mato Grosso: Zoneamento Socioeconômico-Ecológico do Mato Grosso.

Pará: (i) Macrozoneamento Ecológico-Econômico do Pará, (ii) Projeto de Detalhamento do Macrozoneamento Ecológico Econômico do Estado do Pará: Áreas para Produção Florestal Manejada e (iii) Projeto de Gestão Ambiental Integrada do Estado do Pará.

Rondônia: (i) Projeto de Mecanização Agrícola e (ii) Zoneamento Ecológico-Econômico de Rondônia.

Roraima: Zoneamento Ecológico-Econômico de Roraima.

Tocantins: (i) Programa DCR (Desenvolvimento Científico Regional), (ii) Projeto de Fortalecimento de Estruturas de Ciência, (iii) Tecnologia e Inovação no Estado do Tocantins, (iv) Projeto PPP (Programa Primeiros Projetos) e (v) Zoneamento Ecológico-Econômico de Tocantins.

2.2.3 – PRINCIPAIS ATORES INSTITUCIONAIS DA REGIÃO

2.2.3.1 – PÚBLICOS

INTERNACIONAIS

Existem ao menos 11 órgãos e entidades internacionais públicos que atuam em prol do desenvolvimento dos setores florestal, industrial e comercial da Amazônia Legal: (i) CEPAL (Comision Economica para America Latina y Caribe), (ii) FAO (Food and

2.19

Agriculture Organization of the United Nations), (iii) GTZ (Sociedade Alemã para a Cooperação Internacional), (iv) ITC (International Trade Centre), (v) ITTO (International Tropical Timber Organization), (vi) JICA (Japan International Cooperation Agency), (vii) OEA (Organização dos Estados Americanos), (viii) PNUD (Programa das Nações Unidas para o Desenvolvimento), (ix) PNUMA (Programa das Nações Unidas para o Meio Ambiente), (x) UN (United Nations), (xi) USAID (U.S. Agency for International Development).

NACIONAIS

Existem ao menos 50 órgãos e entidades nacionais públicos que atuam em prol do desenvolvimento dos setores florestal, industrial e comercial da Amazônia Legal: (i) ANA (Agência Nacional de Águas), (ii) ANEEL (Agência Nacional de Energia Elétrica), (iii) ANTAQ (Agência Nacional de Transporte Aquaviários), (iv) ANTT (Agência Nacional de Transportes Terrestres), (v) CEMAM (Centro de Monitoramento Ambiental do IBAMA), (vi) CGFLOP (Comissão de Gestão de Florestas Públicas), (vii) CNPq (Conselho Nacional de Desenvolvimento Científico e Tecnológico), (viii) CNRH (Conselho Nacional de Recursos Hídricos), (ix) CODEVASF (Companhia de Desenvolvimento dos Vales do São Francisco e do Parnaíba), (x) CONABIO (Comissão Nacional de Biodiversidade), (xi) CONACER (Comissão Nacional do Programa Cerrado Sustentável), (xii) CONAFLOR (Comissão Nacional de Florestas), (xiii) CONAMA (Conselho Nacional do Meio Ambiente), (xiv) CONAMAZ (Conselho Nacional da Amazônia Legal), (xv) PRM (Serviço Geológico do Brasil), (xvi) DNIT (Departamento Nacional de Infraestrutura de Transportes), (xvii) DNPM (Departamento Nacional de Produção Mineral), (xviii) ELETROBRAS (Centrais Elétricas Brasileiras), (xix) ELETRONORTE (Centrais Elétricas do Norte do Brasil), (xx) EMBRAPA (Empresa Brasileira de Pesquisa Agropecuária), (xxi) FUNAI (Fundação Nacional do Índio), (xxii) IBAMA (Instituto Brasileiro do Meio Ambiente), (xxiii) IBGE (Instituto Brasileiro de Geografia e Estatística), (xxiv) ICMBIO (Instituto Chico Mendes de Conservação da Biodiversidade), (xxv) INCRA (Instituto Nacional de Colonização e Reforma Agrária), (xxvi) INFRAERO (Empresa Brasileira de Infra-Estrutura Aeroportuária), (xxvii) INPA (Instituto Nacional de Pesquisas da Amazônia), (xxviii) INPE (Instituto Nacional de Pesquisas Espaciais), (xxix) MAPA (Ministério da Agricultura, Pecuária e Abastecimento), (xxx) MCT (Ministério da Ciência e Tecnologia), (xxxi) MDA (Ministério do Desenvolvimento Agrário), (xxxii) MDIC (Ministério do Desenvolvimento, Indústria e Comércio Exterior), (xxxiii) Ministério da Integração Nacional, (xxxiv) Ministério dos Transportes, (xxxv) MMA (Ministério do Meio Ambiente), (xxxvi) MPEG (Museu Paraense Emilio Goeldi), (xxxvii) PREVFOGO (Centro Nacional de Prevenção e Combate aos Incêndios Florestais), (xxxviii) SFB (Serviço Florestal Brasileiro), (xxxix) SUDAM (Superintendência de Desenvolvimento da Amazônia), (xl) UFAC (Universidade Federal do Acre), (xli) UFAM (Universidade Federal do Amazonas), (xlii) UFAP (Universidade Federal do Amapá), (xliii) UFMA (Universidade Federal do Maranhão), (xliv) UFMT (Universidade Federal do Mato Grosso), (xlv) UFPA (Universidade Federal do Pará), (xlvi) UFRA (Universidade Federal

2.20

Rural da Amazônia), (xlvii) UFRR (Universidade Federal de Roraima), (xlix) UFT (Universidade Federal do Tocantins), (l)UNIR (Universidade Federal de Rondônia).

ESTADUAIS

Acre: FUNTAC (Fundação de Tecnologia do Estado do Acre).

Amapá: (i) Secretaria de Ciência e Tecnologia do Amapá e (ii) TERRAP (Instituto de Terras do Amapá).

Amazonas: (i) SDS (Secretaria do Meio Ambiente e Desenvolvimento Sustentável do Amazonas), (ii) SECT (Secretaria de Estado de Ciência e Tecnologia do Amazonas), (iii) SEINF (Secretaria de Estado de Infra-Estrutura do Amazonas), (iv) SEPLAN (Secretaria de Estado de Planejamento e Desenvolvimento Econômico do Amazonas) e (v) SPF (Secretaria do Estado de Política Fundiária do Amazonas).

Maranhão: (i) Secretaria de Desenvolvimento, Indústria e Comércio do Maranhão, (ii) Secretaria de Ciência e Tecnologia do Maranhão, (iii) Secretaria de Planejamento e Orçamento do Maranhão e (iv) SEMA (Secretaria de Meio Ambiente do Maranhão).

Mato Grosso: (i) SECITEC (Secretaria de Estado e de Ciência e Tecnologia de Mato Grosso), (ii) SEDER (Secretaria de Estado de Desenvolvimento Rural de Mato Grosso), (iii) SEPE (Secretaria Extraordinária de Projetos Estratégicos de Mato Grosso) e (iv) SEPLAN (Secretaria de Estado de Planejamento e Coordenação Geral de Mato Grosso).

Pará: (i) SAGRI (Secretaria de Agricultura do Pará), (ii) SEDECT (Secretaria de Desenvolvimento, Ciência e Tecnologia do Pará), (iii) SEMA (Secretaria de Meio Ambiente do Pará) e (iv) SEPOF (Secretaria de Planejamento, Orçamento e Finanças do Pará).

Rondônia: (i) Secretaria do Desenvolvimento Econômico e Social de Rondônia e a (ii) SEPLAN (Secretaria do Planejamento e Coordenação Geral de Rondônia).

Roraima: Secretaria de Planejamento e Desenvolvimento de Roraima.

Tocantins: (i) Secretaria do Desenvolvimento Sustentável e dos Recursos Hídricos do Tocantins, (ii) Secretaria do Planejamento e da Modernização da Gestão Pública do Tocantins, (iii) Secretaria da Agricultura, da Pecuária e do

2.21

Desenvolvimento Agrário do Tocantins e (iv) Secretaria da Indústria, do Comércio e do Turismo do Tocantins.

2.2.3.2 – PRIVADAS

NACIONAIS

Existem ao menos 15 agências privadas atuantes em âmbito nacional nos setores florestal e industrial da Amazônia Legal: (i) ABDI (Agência Brasileira de Desenvolvimento Industrial), (ii) ABIMCI (Associação da Indústria de Madeira Processada Mecanicamente), (iii) ABIMÓVEL (Associação Brasileira das Indústrias do Mobiliário), (iv) ABIPA (Associação Brasileira da Indústria de Painéis de Madeira), (v)ABRAF (Associação Brasileira de Florestas Plantadas), (vi) BRACELPA (Associação Brasileira de Celulose e Papel), (vii) CNA (Confederação Nacional da Agricultura), (viii) CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo), (ix) CNI (Confederação Nacional da Indústria), (x) CNT (Confederação Nacional dos Transportes), (xi) IDV (Instituto para Desenvolvimento do Varejo), (xii) IEL (Instituto Euvaldo Lodi), (xiii) SEBRAE (Serviço Brasileiro de Apoio as Micro e Pequenas Empresas), (xiv) SENAI (Serviço Nacional de Aprendizagem Industrial) e (xv) SESI (Serviço Social da Indústria).

ESTADUAIS

Acre: FIEAC (Federação das Indústrias do Acre)

Amapá: FIEAP (Federação das Indústrias do Amapá)

Amazonas: (i) Biblioteca Hildeberto Corrêa Dias, (ii) Câmara de Mediação e Arbitragem, (iii) Cooperativa de Crédito-fundo de Aval, (iv) FECOMERCIO AMAZONAS, (v) FIEAM (Federação das Indústrias do Amazonas) e (vi) IFPEAM (Instituto FECOMERCIO de Pesquisas Empresariais do Amazonas).

Amapá: FIEMA (Federação das Indústrias do Maranhão)

Mato Grosso: (i) FAMATO (Federação da Agricultura do Mato Grosso), (ii) FECOMERCIO Mato Grosso e (iii) FIEMT (Federação das Indústrias do Mato Grosso)

Pará: (i) AIMEX (Associação das Indústrias Exportadoras de Madeira do Estado do Pará), (ii) FIEPA (Federação das Indústrias do Pará) e (iii) UNIFLOR (União das Entidades Florestais do Estado do Pará).

2.22

Rondônia: (i) FECOMERCIO Rondônia, (ii) FIERO (Federação das Indústrias do Rondônia) e (iii) IFPD (Instituto Fecomércio de Pesquisas e Desenvolvimento do Estado de Rondônia).

Roraima: (i) FAERR (Federação da Agricultura de Roraima) e (ii) FIER (Federação das Indústrias do Roraima).

Tocantins: (i) FAET (Federação da Agricultura do Tocantins) e (ii) FIETO (Federação das Indústrias do Tocantins).

EMPRESAS

Existem ao menos 18 empresas privadas com grande atuação em projetos, estudos e programas relativos aos setores florestal, industrial e comercial da Amazônia Legal (i) ALUMAR (Consórcio de Alumínio do Maranhão), (ii) AMCEL (Amapá Florestal e Celulose), (iii) BUNGE, (iv) CARGILL, (v) FLORESTECA, (vi) GERDAU, (vii) Grupo ANDRÉ MAGGI, (viii) Grupo CONCREM, (ix) HERMASA, (x) JARI, (xi) JURUÁ Florestal, (xii) MRN (Mineração Rio do Norte), (xiii) SINOBRAS (Siderúrgica Norte Brasil), (xiv) STCP, (xv) SUZANO Papel e Celulose, (xvi) Tramontina, (xvii) VALE, (xviii) VALE FLORESTAR.

ORGANIZAÇÕES NÃO-GOVERNAMENTAIS (ONGS)

Existem ao menos 33 ONGs que realizam projetos, estudos e programas relativos aos setores florestal, industrial e comercial da Amazônia Legal, são: (i) Amazon Watch, (ii) Amazonlink, (iii) Amigos da Terra Internacional (Friends of the Earth International), (iv) Argonautas (Associação Ambientalista da Amazônia), (v) CCPY (Comissão Pró-Yanomami), (vi) CI (Conservation International), (vii) CIFOR (Center for International Forestry Research), (viii) CIMI (Conselho Indigenista Missionário), (ix) COICA (Coordenadora das Organizações Indígenas da Bacia Amazônica), (x) EDF (Environmental Defense Fund), (xi) Escola da Amazônia, (xii) EWGA (European Working Group on Amazonia), (xiii) Forúm Nacional de Atividades de Base Florestal, (xiv) FSC Brasil (Conselho Brasileiro de Manejo Florestal), (xv) FVA (Fundação Vitória Amazônica), (xvi) GPI (Greenpeace International), (xvii) GTA (Grupo de TrabalhoAmazônico), (xviii) ICV (Instituto Centro de Vida), (xix) IDAMAZON (Instituto de Divulgação da Amazônia), (xx) IMAFLORA (Instituto de Manejo e Certificação Florestal e Agrícola), (xxi) IMAZON (Instituto do Homem e Meio Ambiente da Amazônia), (xxii) IPAM (Instituto de Pesquisa Ambiental da Amazônia), (xxiii) ISA (Instituto Socioambiental), (xxiv) ISPN (nstituto Sociedade, População e Natureza), (xxv) MAB (Movimento dos Atingidos por Barragens), (xxvi) OELA (Oficina Escola de Lutheria da Amazônia), (xxvii) OPAN (Operação Amazônia Nativa), (xxviii) PESACRE (Grupo de Pesquisa e Extensão em Sistemas Agroflorestais do Acre), (xxix) PSA (Projeto Saúde e Alegria), (xxx) RAN (Rainforest Action Network), (xxxi) SOS Amazônia, (xxxii) Survival International e (xxxiii) WWF - Brasil (Fundo Mundial para a

2.23

Natureza).

2.2.4 - LEGISLAÇÃO

2.2.4.1 – FLORESTAL

APP (ÁREAS DE PRESERVAÇÃO PERMANENTE)

Áreas de Preservação Permanente (APP) são áreas protegidas. Estas devem ser os locais ao longo dos rios ou de qualquer curso d’água; ao redor das lagoas, lagos ou reservatórios d’água naturais ou artificiais; nas nascentes; no topo de morros, montes, montanhas e serras; nas encostas ou partes destas; nas restingas, como fixadoras de dunas ou estabilizadoras de mangues; nas bordas dos tabuleiros ou chapadas; e em altitude superior a 1.800 metros.

RESERVA LEGAL

Reserva Legal é definida como área localizada no interior de uma propriedade ou posse rural, excetuada a de preservação permanente, necessária ao uso sustentável dos recursos naturais, à conservação e reabilitação dos processos ecológicos, à conservação da biodiversidade e ao abrigo e proteção de fauna e flora nativas. Deve ser mantido, a título de Reserva Legal, no mínimo: (i) 80%, na propriedade rural situada em área de floresta localizada na Amazônia Legal; (ii) 35%, na propriedade rural situada em área de cerrado localizada na Amazônia Legal; (iii) 20%, na propriedade rural situada em área de floresta ou outras formas de vegetação nativa localizada nas demais regiões do País; (iv) 20%, na propriedade rural em área de campos gerais localizada em qualquer região do país.

AUTORIZAÇÃO DE SUPRESSÃO DE VEGETAÇÃO NATURAL

De acordo com o Código Florestal, a exploração de florestas e de formações sucessoras, tanto de domínio público como de domínio privado, depende de aprovação prévia do órgão estadual competente.

PSS (PLANO DE SUPRIMENTO SUSTENTÁVEL) E REPOSIÇÃO FLORESTAL OBRIGATÓRIA

As empresas industriais que, por sua natureza, consumirem grandes quantidades de matéria-prima florestal, são obrigadas a manter florestas próprias ou participar de empreendimentos de terceiros, que garantam florestas para o seu suprimento.

2.24

2.2.4.2 - AMBIENTAL

A construção, instalação, ampliação e funcionamento de estabelecimentos e atividades utilizadoras de recursos ambientais, considerados efetiva e potencialmente poluidores, bem como os capazes, sob qualquer forma, de causar degradação ambiental, dependem de prévio licenciamento de órgão estadual competente.

2.2.4.3 – FUNDIÁRIA

A Lei Federal 10.267/01 passou exigir a averbação nas matrículas dos imóveis rurais da identificação do imóvel a partir de memorial descritivo, assinado por profissional habilitado, com a respectiva Anotação de Responsabilidade Técnica - ART, contendo as coordenadas dos vértices definidores dos limites dos imóveis rurais, georreferenciadas ao Sistema Geodésico Brasileiro, para qualquer situação de transferência de imóvel rural acima de 500 ha.

2.2.5 – FINANCIAMENTO

2.2.5.1 – FONTES

INTERNACIONAIS

Existem ao mesno 5 fontes internacionais de financiamento técnico e financeiro relativos aos setores florestal e industrial da Amazônia Legal, são 5: (i) Banco Mundial, (ii) BID (Banco Interamericano de Desenvolvimento), (iii) EBRD (European Bank for Reconstruction and Development), (iv) EIB (European Investment Bank) e (v) FONPLATA (Fondo Financiero para el Desarrollo de la Cuenca del Plata).

NACIONAIS

Existem ao menos 32 fontes nacionais de financiamento relativos aos setores florestal, industrial e comercial da Amazônia Legal: (i) ASSISTEC (Programa de Apoio à Assistência Tecnológica), (ii) BASA (Banco da Amazônia), (iii) BB (Banco do Brasil), (iii) BNDES (Banco Nacional de Desenvolvimento Econômico e Social), (iv) BNB (Banco do Nordeste do Brasil), (v) BNDES (Banco Nacional de DesenvolvimentoEconômico e Social), (vi) CEF (Caixa Econômica Federal), (vii) COOPERA (Programa de Cooperação entre ICTs e Empresas), (viii) CT - Amazônia (Fundo Setorial da Amazônia), (ix) CT - Biotecnologia (Fundo Setorial de Biotecnologia), (x) CT - Energ (Fundo Setorial de Energia), (xi) CT - Infra (Fundo de Infra-Estrutura), (xii) CT - Verde Amarelo (Fundo Verde Amarelo), (xiii) EVENTOS, (xiv) FCO (Fundo Constitucional de Financiamento do Centro-Oeste), (xv) FDA (Fundo de Desenvolvimento da Amazônia), (xvi) FNE (Fundo Constitucional de Financiamento do Nordeste), (xvii)

2.25

FINEP (Financiadora de Estudos e Projetos), (xviii) FINEP Inova Brasil, (xix) FNDF (Fundo Nacional de Desenvolvimento Florestal), (xx) FNO (Fundo Constitucional de Financiamento do Norte), (xxi) Fundo Amazônia, (xxii) Incubadora de Fundos Inovar, (xxiii) INOVAR SEMENTE, (xxiv) JURO ZERO, (xxv) MODERNIT (Programa Nacional de Qualificação e Modernização dos IPTs), (xxvi) PPI-APLs (Programa de Apoio à Pesquisa e à Inovação em Arranjos Produtivos Locais), (xxvii) Prime, (xxviii) PROGEX (Programa de Apoio Tecnológico à Exportação), (xxix) PROINFRA (Programa de Modernização da Infra-Estrutura das ICTs), (xxx) PRONINC (Programa Nacional de Incubadoras Tecnológicas de Cooperativas Populares), (xxxi) PROPESQ (Programa de Apoio à Pesquisa Científica e Tecnológica), (xxxii) PRUMO (Programa Unidades Móveis) e Subvenção Econômica.

ESTADUAIS

Existem ao menos 3 fontes estaduais de financiamento técnico e financeiro, relativos aos setores florestal, industrial e comercial, que atuam na área da Amazônia Legal: (i) AFAP (Agência de Fomento do Amapá), (ii) FIDER (Fundo de Investimento e de Desenvolvimento Industrial do Estado de Rondônia) e (iii) FUNDEI (Fundo de Desenvolvimento Industrial e Comercial do Mato Grosso).

2.2.5.2 – LINHAS

As principais linhas de financiamento para as atividades florestais e industriais para a Amazônia Legal são disponibilizadas pelo FCO, FNO, FNE e BNDES.

FCO: Através do FCO são disponibilizadas ao menos 7 diferentes linhas que beneficiam empresas públicas e privadas, com atividades rurais e não rurais, na implantação, ampliação, modernização de empreendimentos produtivos e de infra-estrutura. As taxas de Juros variam de 5% a 10% a.a. e a participação da financiadora vai de 70% a 100% do valor total do projeto.

FNO: Através do FNO são disponibilizadas ao menos 3 diferentes linhas de financiamento, que incluem apoio a empreendimentos florestais, tanto produtivos como de conservação, e a empreendimentos industriais. As taxas de Juros variam de 4% a 10% a.a e a participação da financiadora vai de 35% a 100% do valor total do projeto.

FNE: Através do FNE são disponibilizadas ao menos 7 diferentes linhas voltadas à implantação, ampliação, modernização e reforma de empreendimentos florestais e industriais. As taxas de Juros variam de 3,75% a 10% a.a. e a participação da financiadora vai de 70% a 100% do valor total do projeto.

2.26

BNDES: Através do BNDES são disponibilizadas ao menos 25 linhas voltadas à implantação, ampliação, modernização e reforma de empreendimentos florestais e industriais. As taxas de Juros variam de 4,5% a 13,37% a.a. e a participação da financiadora vai de 60% a 100% do valor total do projeto.

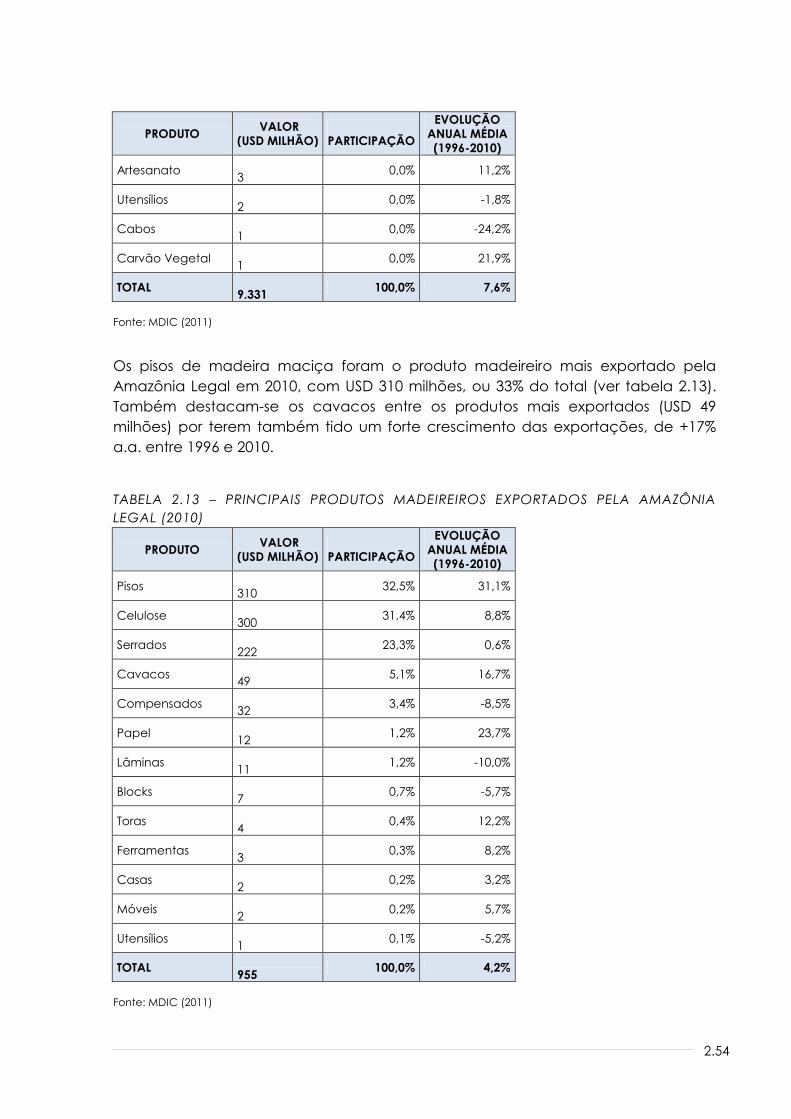

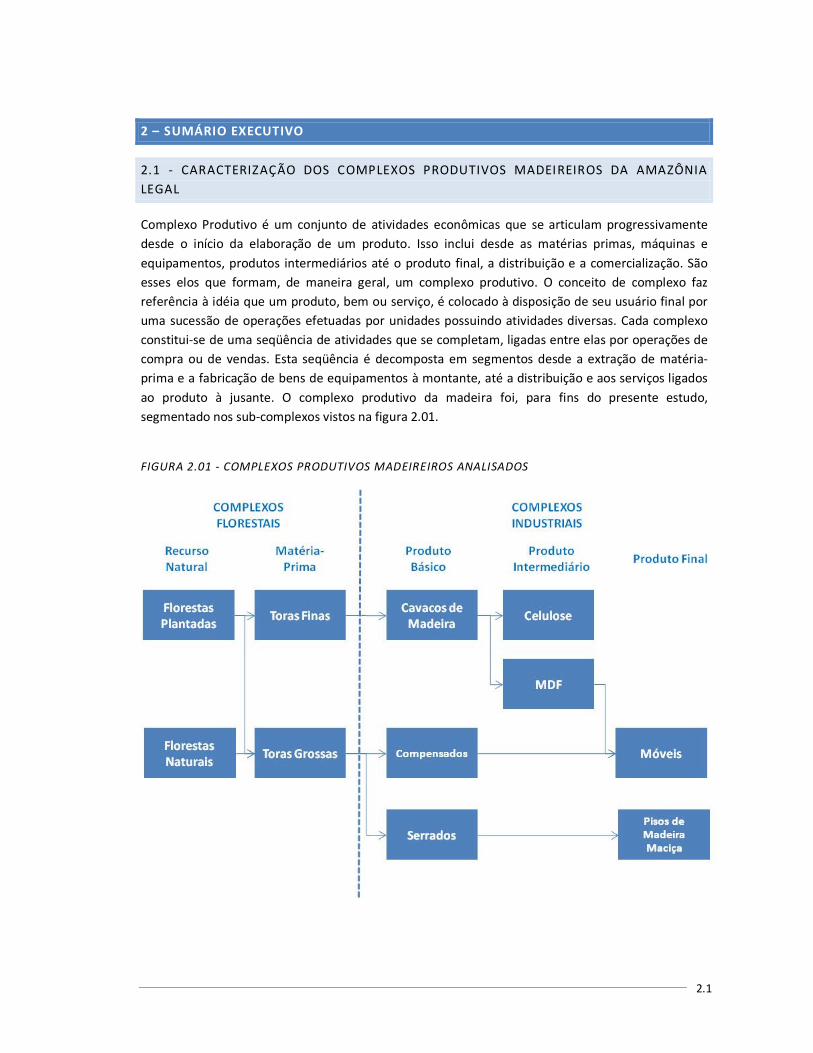

2.3 –COMPLEXOS PRODUTIVOS MADEIREIROS DA AMAZÔNIA LEGAL

Complexo Produtivo é um conjunto de etapas consecutivas, ao longo das quais os diversos insumos sofrem algum tipo de transformação. Estas são geralmente divididas em Recurso, Matéria-Prima, Produto Básico, Produto Intermediário e Produto Final. Trata-se, portanto, de uma sucessão de operações integradas, realizadas por diversas unidades interligadas como uma corrente, desde a extração e manuseio do recurso até o fabrico do produto final. O setor madeireiro diz respeito as indústrias que tem como matéria prima a madeira, que pode ser originada de florestas naturais ou plantadas. Os complexos produtivos madeireiros da Amazônia Legal são as florestas naturais e plantadas, a produção de madeira em toras (lenha e toras industriais) e diversas indústrias (carvão-vegetal, cavacos de madeira, compensados, serrados, celulose, MDF, móveis e pisos de madeira), como visto na figura 2.02.

FIGURA 2.02 – COMPLEXOS PRODUTIVOS MADEIREIROS DA AMAZÔNIA LEGAL

Fonte: STCP

2.27

2.3.1 – COMPLEXOS FLORESTAIS

2.3.1.1 – ÁREA FLORESTAL

Floresta é uma área de no mínimo 0,05 hectare com cobertura de copa de mais de 10% com árvores com altura mínima de 2 metros. Uma floresta não-danificada pelo homem se consiste de formações arbóreas densas onde árvores de vários estratos cobrem uma alta proporção do solo. Podem existir Florestas Naturais e Florestas Plantadas. As florestas naturais são aquelas que surgem espontaneamente e que se desenvolvem dessa forma através da sucessão ecológica. Já as florestas plantadas são aquelas intencionalmente produzidas pelo homem através do cultivo de mudas ou semeio direto. O item relativo a área florestal aborda aspectos referentes a área ocupada por florestas naturais e plantadas no mundo, Brasil e Amazônia Legal.

MUNDO

Total

Os continentes cobrem cerca de 13 bilhões de hectares, onde em 2005 quase 4 bilhões de hectares (31%) eram cobertos por florestas. As florestas naturais representavam 3,7 bilhões de hectares (95% da área florestal) e as florestas plantadas pouco mais de 200 milhões de hectares (5%).

FIGURA 2.03 – FLORESTA NATURAL

Fonte: STCP

Em 2005 o país com a maior área florestada era a Rússia (809 milhões de hectares), seguida pelo Brasil (478 milhões de hectares). Porém, entre 1990 e 2005 a área florestal mundial diminuiu em média 8,4 milhões de hectares/ano (-0,2% a.a.). Nesse

2.28

caso, a maior diminuição bruta ocorreu no Brasil (-2,8 milhões de hectares/ano), e o maior aumento bruto na China (+2,7 milhões de hectares/ano).

Plantadas

A China era em 2005 o país com maior área de florestas plantadas (31,4 milhões de hectares), e também aquele com maior crescimento bruto da área plantada (+860 mil ha/ano). Porém, uma parte considerável desse total se refere a plantios para a recuperação de áreas degradadas, que possuem baixo incremento médio anual. O mesmo ocorre no Japão, Sudão e Índia. Nos Estados Unidos, cerca de 70% da área plantada se referem a plantios de Pinus. O Brasil possuía em 2005 a sexta maior área plantada (5,4 milhões de hectares), com um crescimento médio anual de + 21 mil hectares. As principais espécies madeireiras plantadas no mundo eram o Pinus (20%) e o Eucalipto (10%). Já com relação as regiões tropicais do planeta, o Eucalipto representava 23% da área plantada, o Pinus e a Seringueira 18% cada, e a Teca 17%.

FIGURA 2.04 – FLORESTA PLANTADA

Fonte: STCP

BRASIL

Total

A vegetação natural do Brasil é oficialmente dividida em 6 diferentes biomas: Floresta Amazônica, Cerrado, Floresta Atlântica, Caatinga, Pampa, Pantanal. Todos esses biomas possuem um componente florestal em seu estágio vegetacional avançado, mas que atualmente encontram-se seriamente degradados. A savanização causada pelo homem vem paulatinamente diminuindo as áreas florestais desses biomas, e os remanescentes naturais encontram-se de maneira geral fragmentados e danificados por queimadas, corte ilegal e pastoreio, dentre outras intervenções negativas. Estes remanescentes representam 60% da área de

2.29

vegetação original do Brasil, ou 510 milhões de hectares. Porém, 70% de tais remanescentes, ou 355 milhões de hectares, estão concentrados na Amazônia, o bioma mais conservado do Brasil, com 85% de sua área total. O bioma mais ameaçado é o Pampa, cuja vegetação arbórea original, dominada pelo gênero Prosopis, já foi 83% eliminada, principalmente por parte da pecuária. A maior parte dos remanescentes são florestas secundárias.

Plantadas

Entre 2005 e 2009 a área de florestas plantadas para fins madeireiros no Brasil aumentou de 5,6 milhões de hectares para 6,8 milhões de hectares, um crescimento médio de +4,7% a.a., ou +287 mil hectares/ano. O crescimento da área plantada com Eucalipto durante o mesmo período foi de +6,9% a.a., e o de outras espécies (Acácia, Seringueira, Paricá, Teca, Araucária, Álamo) de +8,5% a.a. Já a área plantada com Pinus caiu em média -0,5% a.a. O Eucalipto representava quase 67% da área plantada de florestas para fins madeireiros no Brasil em 2009. As florestas de Pinus e Eucalipto representavam 93% das florestas plantadas com fins madeireiros no Brasil. Tanto em 2005 como em 2009 Minas Gerais era o maior plantador desses gêneros no Brasil. Porém, sua participação caiu de 24 para 23% do total, por conta do aumento da participação de São Paulo e de outros estados na soma total.

AMAZÔNIA LEGAL

Total

A área florestal estimada da Amazônia Legal soma atualmente 416 milhões de hectares, ou 82% da área total desses estados. Porém, tratam-se de números estimados, pois não existem estatísticas concretas acerca desses números. Neste caso, estes representam uma taxa de desmatamento de 18% para a Amazônia, mas outras fontes apresentam esse número como variando entre 15 e 21%.

Plantadas

A área plantada com Pinus e Eucalipto na Amazônia Legal passou de 299 para 449 mil hectares entre 2005 e 2009, um aumento médio de +11% a.a. O Pará e o Maranhão eram os estados com a maior área plantada com esses gêneros em 2009, com 31% cada. O maior crescimento percentual de área plantada nesse período foi observada no Tocantins, de mais de 100% a.a. Os grandes plantadores são a SUZANO no Maranhão e no Tocantins, e o JARI e a VALE FLORESTAR no Pará. No Amapá a área plantada vem caindo devido a problemas fundiários enfrentados pela AMCEL.

2.30

2.3.1.2 – MADEIRA EM TORAS

MUNDO

Total

A produção mundial de madeira em toras passou de 3,5 bilhões m³ em 1990 para 3,3 bilhões m³ em 2009, um decréscimo médio de -0,4% a.a. durante o período. Porém, a demanda de madeira para energia vem crescendo em média +0,1% a.a., fazendo com que sua participação sobre o total aumentasse de 52 para 57%.

Fins Industriais

As toras para uso industrial são geralmente classificadas como aquelas possuindo mais de 8 cm de diâmetro. Neste caso, as toras industriais entre 8 e 15 cm são em geral usadas para celulose ou MDF; as entre 15 e 30 cm para serraria; e as com mais de 30 cm de diâmetro para laminação.

FIGURA 2.05 – MADEIRA EM TORAS PARA FINS INDUSTRIAIS

Fonte: STCP

A produção de madeira para fins industriais somou 1,4 bilhão m³ em 2009. Esta se divide em toras para serraria e laminação, toras para celulose e toras para outros usos industriais (postes, estacas, dormentes). As toras para serraria e laminação participaram com 55% do total em 2009, porém sua participação vem caindo. Entre 1990 e 2009 os Estados Unidos mantiveram sua posição como maior produtor mundial de toras industriais para serraria e laminação, porém diminuindo sua participação ao longo do período, de 26% em 1990 para 20% em 2009. O Brasil era em 2009 o 5º maior produtor mundial, com 6% do total. O comércio internacional de madeira em toras movimentou USD 8,1 bilhões em 1990 e USD 9,3 bilhões em 2009, um aumento médio de 0,7% a.a. Em 2009 a Rússia era o maior exportador

2.31

mundial de toras, com 20% do total. Nesse mesmo ano a China era o maior importador, com 41% do valor total. Os preços mundiais de exportação de madeira em toras para fins industriais diminuíram entre 1997 e 2005, mas vem aumentando desde então, tendo voltado a USD 97/m³ em 2009, praticamente estáveis com relação a 1990. Trata-se de um commodity de baixo valor agregado.

Energia

A madeira utilizada para energia é geralmente aquela com diâmetro menor que 8 cm, e que é diretamente queimada para a geração de energia (lenha), ou transformada em carvão-vegetal. A produção mundial de madeira para energia passou de 1,7 bilhão m³ em 1990 para 1,9 bilhão m³ em 2008, um aumento médio de 0,6% a.a. durante o período.

FIGURA 2.06 – PILHA DE MADEIRA PARA ENERGIA

Fonte: STCP

Diversos países e regiões ainda dependem fortemente de madeira para energia de florestas naturais para a geração de energia, principalmente a nível residencial, para cozinhar. A tendência é que esse consumo diminua a medida que aumenta o desenvolvimento econômico, com a lenha sendo substituída pelo gás. Porém, ao mesmo tempo com o desenvolvimento econômico aumenta o uso industrial da madeira para energia, principalmente para a geração de energia elétrica a partir de fontes renováveis. Nesse caso a lenha passa geralmente a prover de florestas plantadas, mais produtivas. A Índia ultrapassou a China como maior produtor mundial de madeira para energia, com 17% do total em 2009. O Brasil aumentou sua participação nesse mercado, passando de 7 para 8% entre 1990 e 2009. As exportações mundiais de madeira para energia passaram de USD 22 milhões em 1990 para USD 351 milhões em 2009, um aumento médio de +16% a.a. Tal aumento se deve ao crescente uso de energias renováveis. Dos cerca de USD 350 milhões de comércio internacional de lenha em 2009, a Letônia era o maior exportador mundial, com 12% do total. Já a Itália era o maior importador mundial, com 21% do

2.32

total. Os valores médios mundiais de exportação de lenha passaram de USD 45/m³ em 1990 para USD 58/m³ em 2009, um aumento médio de 1,4% a.a.

BRASIL

Total

A produção brasileira de madeira em toras (naturais e plantadas) passou de 359 milhões m³ em 1990 para 347 milhões m³ em 2009, volume praticamente estável. Durante esse período a participação da madeira de florestas naturais diminuiu de 64% para 21%, fruto de um decréscimo do uso de madeira de florestas naturais, em média de -6% a.a. Ao mesmo tempo aumentou o uso de madeira de plantadas, em +4% a.a. A produção Brasileira de madeira em toras era em 2009 em sua maior parte (66%) direcionada para fins industriais (celulose, serrados). A utilização da madeira para fins industriais vem crescendo em média +1% a.a., enquanto que seu uso para energia caiu -2% a.a. durante esse período.

Fins Industriais

A produção brasileira de toras para fins industriais vem aumentando desde 1997, tendo alcançado 229 milhões m³ em 2009. Desse total, 93% eram originadas em florestas plantadas. A produção Brasileira de madeira em toras para fins industriais de origem natural passou de 98 milhões m³ em 1990 para 15 milhões m³ em 2009, uma diminuição média de -9% a.a. Porém, durante todo esse período o Pará se manteve como maior produtor nacional, com cerca de 40% do total.

A maior parte da produção brasileira de madeira para fins industriais com origem plantada diz respeito a toras para serraria (107 milhões m³ em 2009), em sua maior parte do gênero Pinus, mas também de Eucalipto, Teca e Paricá. A produção Brasileira de madeira em toras para serraria com fins industriais de origem plantada passou de 47 milhões m³ em 1990 para 107 milhões m³ em 2009, um aumento médio de +4% a.a. Já que a maior parte desse volume é referente a toras de Pinus, Paraná e São Paulo se alternaram nas primeiras posições nesse quesito durante esse período, porém a participação relativa da Bahia aumentou durante esse período, principalmente com madeira de Eucalipto.

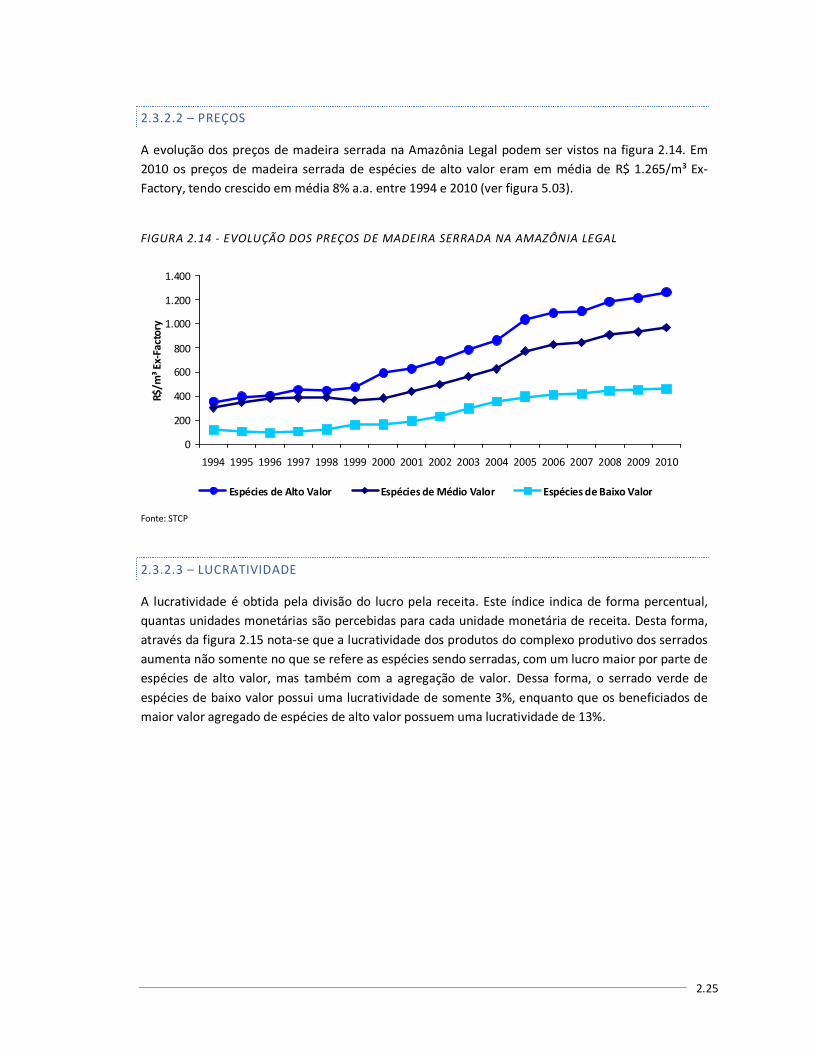

As exportações brasileiras de madeira em toras somente são liberadas para produtos oriundos de florestas plantadas. Mesmo assim, as mesmas foram de 660 mil toneladas em 1998, diminuindo para somente 4 mil toneladas em 2009. Devido ao baixo valor agregado, as exportações de madeira em toras não são economicamente viáveis. Os preços de madeira em toras para fins industriais com origem plantada no Brasil aumentaram em média +12% a.a. entre 1994 e 2009. Os preços mais altos são aqueles de toras para laminação (R$ 68/m³).

2.33

Energia

A maior parte da produção brasileira de madeira para energia diz respeito a lenha (70% do total). A produção Brasileira de lenha passou de 131 milhões m³ em 1990 para 83 milhões m³ em 2009, uma diminuição média de -2% a.a. durante esse período. Tal diminuição se deveu principalmente a uma mudança na matriz energética doméstica, onde grande parte das residências adotou fogões a gás em substituição aos fogões a lenha. Porém a produção de lenha de florestas plantadas cresceu ao mesmo tempo, em média +3% a.a., fazendo com que sua participação na produção total passasse de 17% em 1990 para 50% em 2008. Isso ocorreu por conta de usuários industriais de lenha passarem a plantar florestas para suprir seus processos, tais como a secagem de grãos.

Devido a origem legal da lenha de florestas plantadas, associado a sua homogeneidade, esta possui valor de mercado superior a lenha de florestas naturais. Entre 1994 e 2009 a lenha de florestas plantadas passou de R$ 6 para R$ 32/m³ (aumento médio de 12% a.a.), superior ao incremento do preço de lenha de florestas naturais, que passou de R$ 3 para R$ 15/m³, um aumento médio de 11% a.a. durante o período analisado. Em um comparativo entre os maiores Estados produtores de lenha de florestas naturais no Brasil, nota-se que a participação da Bahia passou de 18 para 24% do total, porém sobre uma base bem menor. Trata-se geralmente de material lenhoso utilizado para fins domésticos. Já em um comparativo entre os maiores Estados produtores de lenha de florestas plantadas no Brasil, nota-se que a participação do Rio Grande do Sul passou de 24 para 33% do total, porém sobre uma base bem maior. Trata-se geralmente de material lenhoso utilizado para fins industriais, tais como a secagem de grãos.

AMAZÔNIA LEGAL

Total

A produção total de madeira da Amazônia Legal passou de 111 milhões m³ em 1990 para 41 milhões m³ em 2009, uma diminuição média de -5% a.a. durante esse período. Nota-se que a participação da madeira de origem plantada aumentou de 2% em 1990 para 21% em 2009. Devido a grande participação da madeira de florestas naturais na produção da Amazônia Legal, tanto a madeira para fins industriais como para energia tiveram queda do consumo.

Fins Industriais

A produção de madeira para fins industriais na Amazônia Legal diminuiu em média -7% a.a. entre 1990 e 2009. Porém, a participação da madeira de plantadas aumentou de 3 para 34% do total durante esse período. Entre 1990 e 2009 a produção de madeira em toras para fins industriais diminuiu de 84 para 13 milhões

2.34

de m³ na Amazônia Legal. Porém, o Pará se manteve como o maior produtor na região, com cerca de 46% do volume total.

A produção de madeira para fins industriais com origem plantada na Amazônia Legal passou de 3 para 7 milhões m³ entre 1990 e 2009, um aumento médio de 5% a.a. Em 2009 cerca de 50% desse volume dizia respeito a toras para serraria. Entre 1990 e 2009 a produção de toras para serraria de origem plantada na Amazônia Legal passou de 1 para 3 milhões m³. Nesse período o Pará e o Amapá se mantiveram como os maiores produtores. No Pará esse volume diz respeito principalmente a plantios de Eucalipto da JARI Celulose, enquanto que no Amapá estes são em sua maior parte plantios de Pinus e de Eucalipto da AMCEL. Os preços de madeira em toras de florestas plantadas para serraria passaram de R$ 27/m³ em 1996 para R$ 67/m³ em 2009, um aumento médio de 7% a.a.

Energia

A produção de madeira para energia na Amazônia Legal passou de 25 para 21 milhões m³ entre 1990 e 2009, um decréscimo médio de -1% a.a. A participação da lenha caiu de 91% para 64% do total durante esse período. Cerca de 99% da produção de lenha na Amazônia Legal é proveniente de florestas naturais. A produção total de lenha vem caindo desde 1990, em média -3% a.a., fruto da diminuição do uso da lenha para fins domésticos. Apesar da queda do volume produzido de lenha de florestas naturais na Amazônia Legal, o Maranhão se manteve como principal produtor na região, com cerca de 22% do total. Ao mesmo tempo em que houve uma redução do uso da lenha de florestas naturais na Amazônia Legal, seus preços vem crescendo rapidamente, tendo passado de R$ 3/m³ em 1994 para R$ 15/m³ em 2009, um aumento médio de 11% a.a.

2.3.2 – COMPLEXOS INDUSTRIAIS

2.3.2.1 – CARVÃO VEGETAL

O carvão vegetal é uma substância de cor negra obtida pela carbonização da madeira ou lenha (ver figura 2.07). É muito utilizado como combustível para aquecedores, lareiras, churrasqueiras e fogões a lenha. No Brasil seu principal uso é industrial, nas siderúrgicas.

2.35

FIGURA 2.07 – CARVÃO-VEGETAL

MUNDO

Entre 1990 e 2009 a produção mundial de carvão-vegetal passou de 127 para 209 milhões mdc, um aumento médio de 2,7% a.a. durante esse período. O Brasil foi em 2009 o maior produtor mundial de carvão-vegetal, com 11% do total. O país é um dos poucos produtores mundiais que utiliza o carvão-vegetal principalmente para fins industriais. As exportações mundiais de carvão-vegetal foram de somente 8,1 milhões mdc em 2008, representando menos de 4% da produção mundial desse produto. Além disso, a maior parte desse comércio foi relativo a carvão-vegetal em sacos, para uso domiciliar. Sua comercialização em grandes distâncias é dificultada devido as grandes perdas que ocorrem por conta de sua fragmentação com a vibração e manuseio, formando finos.

BRASIL

A produção brasileira de carvão-vegetal passou de 20 milhões mdc em 1990 para 22 milhões mdc em 2009, um aumento médio de +0,4% a.a. durante o período. Ao mesmo tempo a produção de carvão de florestas plantadas aumentou em média +3,3% a.a., fazendo sua participação sobre o total aumentar de 40 para 67% durante o período. Assim como vem acontecendo com outros produtos florestais, a participação das florestas plantadas na produção total de carvão-vegetal aumentou ao longo do período. Por conta do alto custo de importação de carvão-mineral, nos últimos anos as empresas siderúrgicas vem paulatinamente reformando suas florestas plantadas antigas com melhores técnicas silviculturais e materiais genéticos mais produtivos, além de ampliar sua área plantada visando o auto-abastecimento futuro com carvão-vegetal, mais barato e sustentável.

Minas Gerais é o maior produtor Brasileiro de carvão-vegetal de plantadas. Em 2009, o Estado participou com 81% do total. Esse é também o Estado com a maior área de florestas de Eucalipto no Brasil. Os preços de carvão-vegetal no Brasil

2.36

aumentaram em média 12,3% a.a. entre 1997 e 2009, passando de R$ 22 para R$ 89/mdc posto fábrica. Tais valores alcançaram um pico em 2008, de R$ 137/mdc posto fábrica, ano em que os commodities alcançaram os maiores preços já registrados. Porém, devido a crise econômica internacional, os preços caíram em 2009. As exportações brasileiras de carvão-vegetal foram de somente 29 mil mdc em 2009, ou menos de 0,1% da produção doméstica. A maior parte desse volume foi exportado na forma de sacos, para uso doméstico. Trata-se de um produto especialmente sensível ao transporte, por se fragmentar (e conseqüentemente perder utilidade) quanto maior a distância de transporte e as vezes em que é manuseado.

AMAZÔNIA LEGAL

Produção

A produção de carvão-vegetal da Amazônia Legal passou de 1 para 4 milhões mdc entre 1990 e 2009, um aumento médio de 6,7% a.a.. O Maranhão foi responsável por 70% da produção em 2009.

Consumo

Em 2009 o consumo de carvão-vegetal por parte das indústrias siderúrgicas instaladas ao longo da Estrada de Ferro Carajás, que corta o leste do Pará e o centro-oeste de Maranhão, foi de quase 5 milhões mdc, cerca de 43% de sua capacidade total de consumo, de quase 12 milhões mdc/ano. Em 2009 sete das siderúrgicas não operaram (IBÉRICA, CIKEL, DA TERRA, MARAGUSA, SIMASA, COSIMA, FERGUMAR), sete operaram abaixo de sua capacidade (COSIPAR, SINOBRÁS, FERRO GUSA CARAJÁS, VIENA, PINDARÉ, GUSA NORDESTE, MARGUSA), e somente duas operaram próximas de sua capacidade total (SIDEPAR e SIDENORTE). Isto ocorreu por conta da perda de competitividade do ferro gusa frente a produtos com maior valor agregado, como o aço.

2.3.2.2 – CAVACOS DE MADEIRA

Cavacos de madeira são materiais sólidos de tamanho pequeno a médio, produzidos através do corte ou cavaqueamento da madeira. São usados principalmente para a produção de celulose e de (ver figura 2.08).

2.37

FIGURA 2.08 – CAVACOS DE MADEIRA

MUNDO

Produção

A produção mundial de cavacos de madeira passou de 129 milhões t em 1998 para 216 milhões t em 2009, um aumento médio de 4,8% a.a. durante o período. Nota-se que nessas estatísticas inclui-se somente os cavacos produzidos e comercializados no mercado aberto, e não os cavacos produzidos como parte do processo produtivo de empresas de celulose verticalizadas, por exemplo. O Canadá foi tanto em 2000 como em 2009 o principal produtor mundial de cavacos de madeira. Porém, nota-se que sua participação caiu de 52% para 35% do total ao longo desse período. Diversas empresas passaram a vender cavacos ao invés de toras nos mercados domésticos, de forma a agregar valor a sua produção e diminuir custos de transporte, pois o manuseio de cavacos é mais fácil que o de toras.

Comércio Internacional

Entre 1990 e 2009 as exportações mundiais de cavacos passaram de USD 1,2 bilhão para USD 2,6 bilhões, um aumento médio de 4,2% a.a. durante o período. Em 2009 a Austrália era o maior exportador mundial de cavacos, com 26% do valor total, e o Japão o maior importador, com 59% do total. Os preços médios mundiais de exportação de cavacos de madeira passaram de USD 50/ton em 1990 para USD 66/ton em 2009, um aumento médio de 1,5% a.a. durante o período.

BRASIL

Produção

A produção brasileira de cavacos de madeira foi de cerca de 10,9 milhões t em 2009. Os cavacos de Eucalipto, Acácia e Pinus (cavacos limpos), que

2.38

representam juntos 63% do total, são destinados à produção de celulose, sendo que os de Acácia são inteiramente exportados para o Japão. A produção de cavacos a partir de resíduos (cavacos sujos) é destinada à produção de energia.

Exportações