sped cont Ábil e fiscal - iob.com.br · 3 cst_ipi código da situação tributária referente ao...

TRANSCRIPT

Os Desafios da Implementação

Uma Abordagem Prática

Prof. Dr. Ricardo Lopes Cardoso

Sócio

SPED CONTSPED CONTÁÁBIL E FISCALBIL E FISCAL

SPED – Sistema Público de Escrituração DigitalSPED – Sistema Público de Escrituração Digital

SPEDFiscal

EscrituraçãoFiscalDigital

SPEDFiscal

EscrituraçãoFiscalDigital

SPEDContábilEscrituraçãoContábilDigital

SPEDContábilEscrituraçãoContábilDigital

Nota FiscalEletrônica

Nacional

Nota FiscalEletrônica

Nacional

Outros ProjetosOutros Projetos

Subdivisões do Projeto

SPED Fiscal (EFD)

• Definição: trata-se de um arquivo digital (txt) em layout específico, o qual abrange as escriturações de documentos fiscais e outras informações de interesse dos fiscos.

• A seguir evidenciaremos um exemplo prático da relação entre Layout disposto na legislação com a estrutura das informações contidas no arquivo digital.

SPED Fiscal (EFD)Exemplo : Layout - Guia Prático da EFD – Registro E510

|E510|1201|00|19216,19|18301,13|915,06|

Nº Campo Descrição 1 REG Texto fixo contendo "E510" 2 CFOP Código Fiscal de Operação e Prestação do agrupamento de itens 3 CST_IPI Código da Situação Tributária referente ao IPI, conforme a Tabela

indicada no item 4.3.2. 4 VL_CONT_IPI Parcela correspondente ao "Valor Contábil" referente ao CFOP e ao Código de Tributação do IPI 5 VL_BC_IPI Parcela correspondente ao "Valor da base de cálculo do IPI" referente ao

CFOP e ao Código de Tributação do IPI, para operações tributadas 6 VL_IPI Parcela correspondente ao "Valor do IPI" referente ao CFOP e ao Código

de Tributação do IPI, para operações tributadas

Exemplo : Conteúdo – Arquivo da EFD – Registro E510

SPED Fiscal (EFD)

• Obrigatoriedade: com a publicação do protocolo ICMS 77/08, a obrigatoriedade da EFD ficou restrita aos contribuintes relacionados em seus anexos, sendo facultativo aos demais.

• Prazo: os arquivos da EFD, referentes aos meses de janeiro a

agosto de 2009, poderão ser entregues até o dia 30 de setembro de

2009 , conforme dispõe o Ato Cotepe nº 15/09.

SPED Fiscal (EFD)• Substituição da escrituração e impressão dos seguintes livros:

� Registro de Entradas (mod. 1);� Registro de Saídas (mod. 2);� Registro de Inventário (mod. 7);� Registro de Apuração do IPI (mod. 8);� Registro de Apuração do ICMS (mod.9).

SPED Fiscal (EFD)• Legislação Básica:

� Ajuste SINIEF 02, de 3 de abril de 2009 - Dispõe sobre a Escrituração Fiscal Digital.

� Ato COTEPE/ICMS nº 09, de 18 de abril de 2008 - Dispõe sobre as especificações técnicas para a geração de arquivos da Escrituração Fiscal Digital - EFD.

� Decreto nº 6.022, de 22 de janeiro de 2007 - Institui o Sistema Público de Escrituração Digital - Sped.

� Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital - EFD

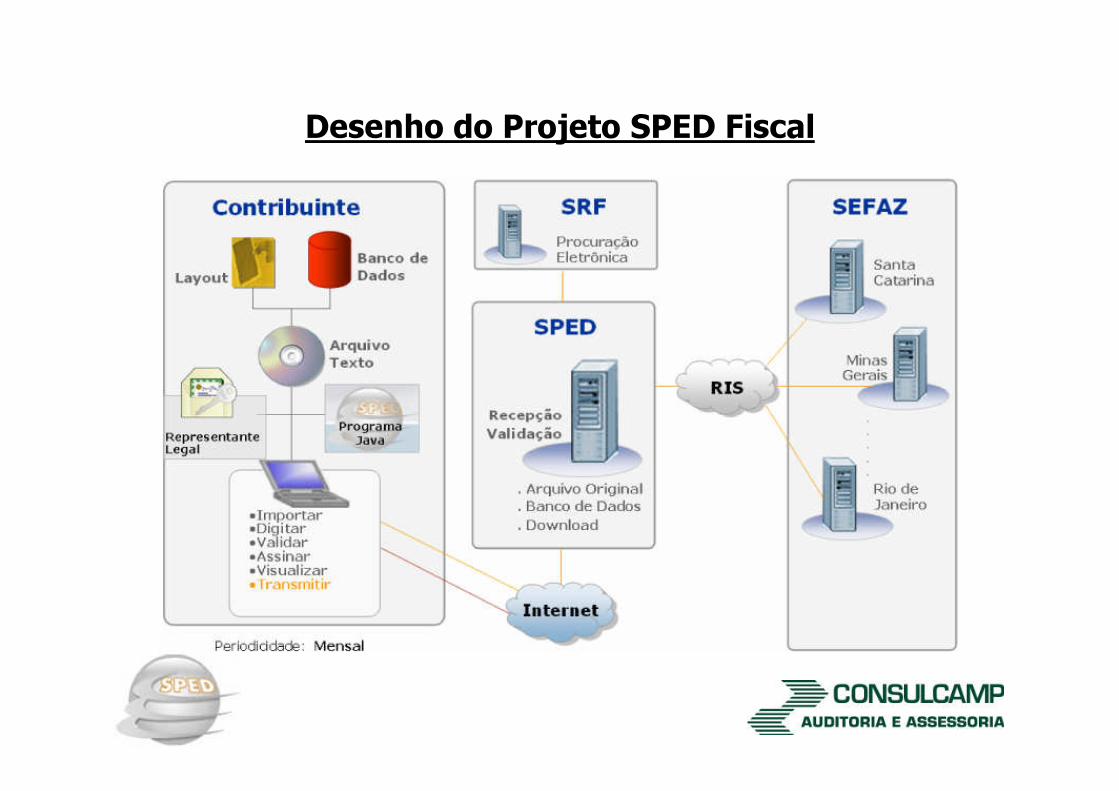

Desenho do Projeto SPED Fiscal

SPED Contábil (ECD)• Definição: de maneira bastante simplificada, podemos definir o Sped

Contábil como a substituição dos livros da escrituração mercantil pelos seus equivalentes digitais.

• Obrigatoriedade: todas as pessoas jurídicas sujeitas à tributação do Imposto de Renda com base no Lucro Real.

• Prazo: as empresas sujeitas ao acompanhamento econômico-tributário diferenciado, deverão entregar a ECD com relação aos fatos contábeis de

2008 até 30 de Junho de 2009.

As demais empresas entregarão até 30 de Junho de 2010 relativo aos fatos contábeis de 2009.

SPED Contábil (ECD)• Consiste na apresentação dos seguintes livros contábeis:

� Diário e seus auxiliares;� Razão e auxiliares;� Balancetes Diários e Balanços;� Fichas de lançamentos.

SPED Contábil (ECD)• Legislação Básica:

• Ato Declaratório Executivo nº 20, de 28 de maio de 2009 - Dispõe sobre as regras de validação e as tabelas de códigos aplicáveis à Escrituração Contábil Digital do Sped.

• Instrução Normativa RFB nº 926, de 11 de março de 2009 - Altera a Instrução Normativa RFB nº 787, de 19 de dezembro de 2007;

• Instrução Normativa RFB nº 787, de 19 de novembro de 2007 - Institui a Escrituração Contábil Digital (para fins fiscais e previdenciários);

• Decreto nº 6.022, de 22 de janeiro de 2007 - Institui o Sistema Público de Escrituração Digital – Sped;

Desenho do Projeto SPED Contábil

Nota Fiscal eletrônica (NF-e)• Definição: podemos conceituar a Nota Fiscal Eletrônica (NF-e) como sendo

um documento de existência exclusivamente digital (arquivo com extensão XML) emitido e armazenado eletronicamente, com o intuito de documentar uma operação de circulação de mercadorias ou prestação de serviços.

• Obrigatoriedade: os contribuintes que se enquadrarem em pelo menos uma das atividades econômicas disposta na Legislação vigente, independente do porte da empresa.

• Prazo: a partir de 1º de setembro de 2009, relativamente as empresas

enquadradas em uma das atividades econômicas previstas nos incisos XL

a XCIII do protocolo ICMS 87/08.

Nota Fiscal eletrônica (NF-e)• Exemplo do conteúdo de um arquivo XML (NF-e).

Nota Fiscal eletrônica (NF-e)• Substituição do seguinte documento:

� Nota Fiscal em Papel modelo 1 ou 1A.

• Legislação Básica:

� Ato COTEPE ICMS 14/2009, de 09/03/2009 - aprova Manual de Emissão da NF-e em contingência ;

� Ajuste SINIEF 07/2005, de 05/10/2007 - instituiu nacionalmente a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica - DANFE;

� Ato COTEPE 72/2005, de 20/12/2005 - dispõe sobre as especificações técnicas da Nota Fiscal Eletrônica - NF-e, do Documento Auxiliar da Nota Fiscal Eletrônica –DANFE.

� Situação Cadastral;� Credenciamento;� Assinatura digital� Esquema XML;� Numeração.

Pós-Validação

� Coerência das Informações;

� Cruzamento de dados.

SERPRO SEFAZDestino

SUFRAMA

1) Envio da NF-e(arquivo XML)

2) SEFAZRecebe NF-e

4) Contribuinte buscaAutorização de Uso

3) Validação

5) DANFE –Transporte da Mercadoria

6) Comprador: Recebe e escritura a NF-e

Possibilidadede Fiscalização

Desenho do Projeto NF-e

Conhecimento de Transporte Eletrônico (CT-e)• Definição: Podemos conceituar o CT-e como sendo um documento de

existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, uma prestação de serviço de transporte de cargas realizada por qualquer modal (Rodoviário, Aéreo, Ferroviário, Aquaviário e Dutoviário).

• Obrigatoriedade: Até o presente momento, somente o Estado de Mato Grosso publicou a obrigatoriedade através do Dec. 1.970/09, onde a partir de 1º.08.2009, ficam obrigados à emissão do CT-e os contribuintes que, no exercício imediatamente anterior, auferiram faturamento superior a R$ 1.800.000,00 e efetuaram prestação de serviço de transporte interestadual,

independentemente do valor do respectivo faturamento.

Conhecimento de Transporte Eletrônico (CT-e)• Substituição do seguinte documento:

� Conhecimento de Transporte Rodoviário de Cargas, modelo 8; � Conhecimento de Transporte Aquaviário de Cargas, modelo 9; � Conhecimento Aéreo, modelo 10; � Conhecimento de Transporte Ferroviário de Cargas, modelo 11; � Nota Fiscal de Serviço de Transporte Ferroviário de Cargas, modelo 27; � Nota Fiscal de Serviço de Transporte, modelo 7, quando utilizada em

transporte de cargas.

Conhecimento de Transporte Eletrônico (CT-e)

• Legislação Básica:

� Ajuste SINIEF 04/09 - Altera o Ajuste SINIEF 09/07;

� Ajuste SINIEF 02/08 - Altera o Convênio SINIEF 06/89;

� Ajuste SINIEF 09/07 - Institui o Conhecimento de Transporte Eletrônico e o Documento Auxiliar do Conhecimento de Transporte Eletrônico;

� Ato COTEPE 08/08 - Dispõe sobre as especificações técnicas do Conhecimento de Transporte Eletrônico - CT-e, do Documento Auxiliar do Conhecimento de Transporte Eletrônico – DACTE.

Capa de Lote Eletrônica – CL-e• Definição: A Capa de Lote Eletrônica (CL-e) é um documento criado para

agilizar a liberação de mercadorias acobertadas por Nota Fiscal Eletrônica (NF-e), nos Postos Fiscais. A CL-e possui um código de barras impresso, cuja leitura no Posto Fiscal permite o registro e liberação em lote de até500 DANFES (Documentos Auxiliares da Nota Fiscal Eletrônica) em menos de um minuto. Os malotes de documentação acompanhados de CL-e têm prioridade no atendimento nos Postos Fiscais do Estado. A não utilização da CL-e implica na necessidade de registro de cada DANFE, de forma individual no Posto Fiscal, podendo retardar a liberação da carga.

• Utilização: No primeiro estágio de implantação a CL-e será um documento auxiliar de utilização voluntária por parte dos transportadores interessados em usufruir da agilidade logística proporcionada pelo sistema.

SPED – Próximas fases� NFS-e (Nota Fiscal de Serviços Eletrônica );

� e-Lalur (Substituição do Lalur em papel pelo seu equivalente digital);

� Livro de Controle de produção e estoques (modelo 3);

� CIAP (Controle de Crédito de ICMS de Ativo Imobilizado);

� Demais informações de Inventário;

� e-LAPIS (PIS, Confins, Dacon...);

� Fichas de lançamentos financeiros;

� e-Folha ou SPED Previdenciário (Manad e SEFIP);

� DIPJ (Transfer Price...).

• CRUZAMENTOS

Com a implantação do SPED os fiscos (federal, estaduais e municipais) passam a receber todas as informações fiscais e contábeis de forma analítica, o que possibilita a realização de inúmeras auditorias e cruzamentos.

• VISIBILIDADEAs informações estarão disponíveis para diversas entidades. Erros serão facilmente identificados pelos fiscos, e considerados indícios de sonegação. Em alguns casos podem até impedir a entrega do arquivo magnético dentro dos prazos estabelecidos.

SPED - Gerenciamento do risco

• AUTUAÇÃO RETROATIVA

A legislação permite que em 2013 ainda sejam realizadas autuações nas informações de hoje, utilizando tecnologia ainda mais avançada.

• INFORMAÇÃO EM TEMPO REAL

Alteração do relacionamento das empresas com fiscos e órgãos públicos, jáque a partir da NF-e, os mesmos passaram a receber as informações em tempo real.

SPED - Gerenciamento do risco

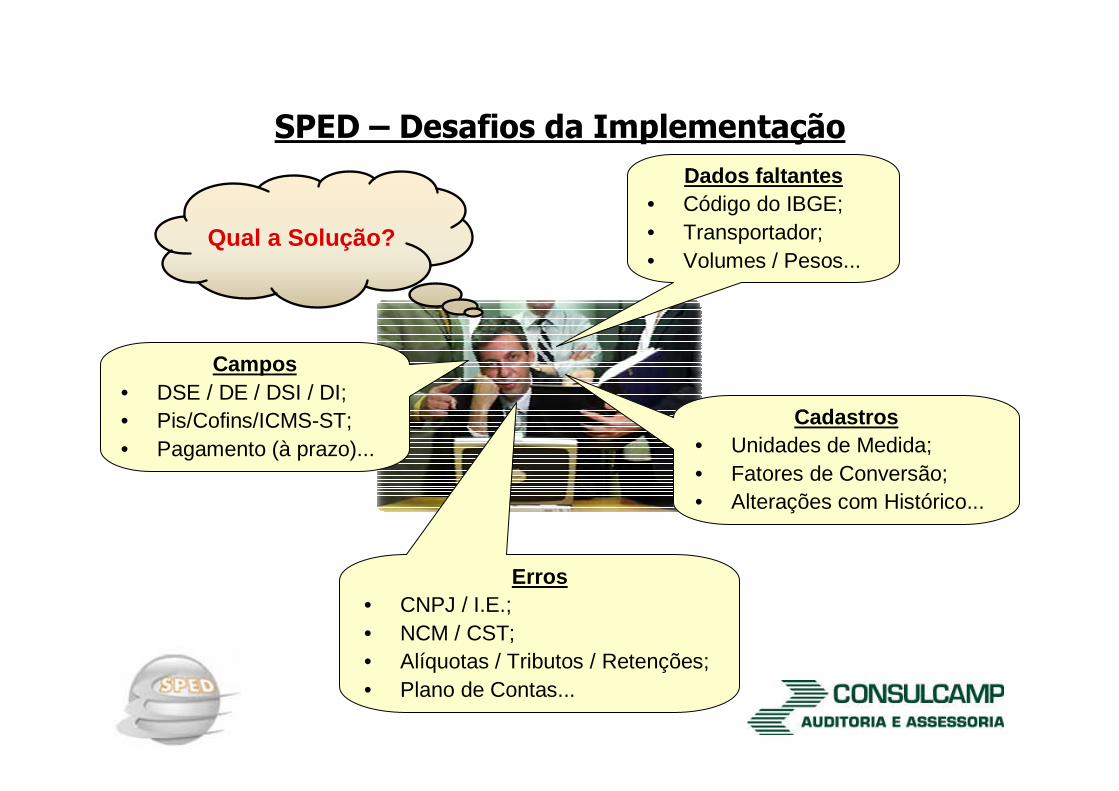

SPED – Desafios da ImplementaçãoDados faltantes

• Código do IBGE;• Transportador;• Volumes / Pesos...

Campos• DSE / DE / DSI / DI;• Pis/Cofins/ICMS-ST;• Pagamento (à prazo)...

Cadastros• Unidades de Medida;• Fatores de Conversão;• Alterações com Histórico...

Erros• CNPJ / I.E.;• NCM / CST;• Alíquotas / Tributos / Retenções;• Plano de Contas...

Qual a Solução?

SPED FISCAL

Registros 142

Informações 1343

SPED CONTÁBIL

Registros 44

Informações 195

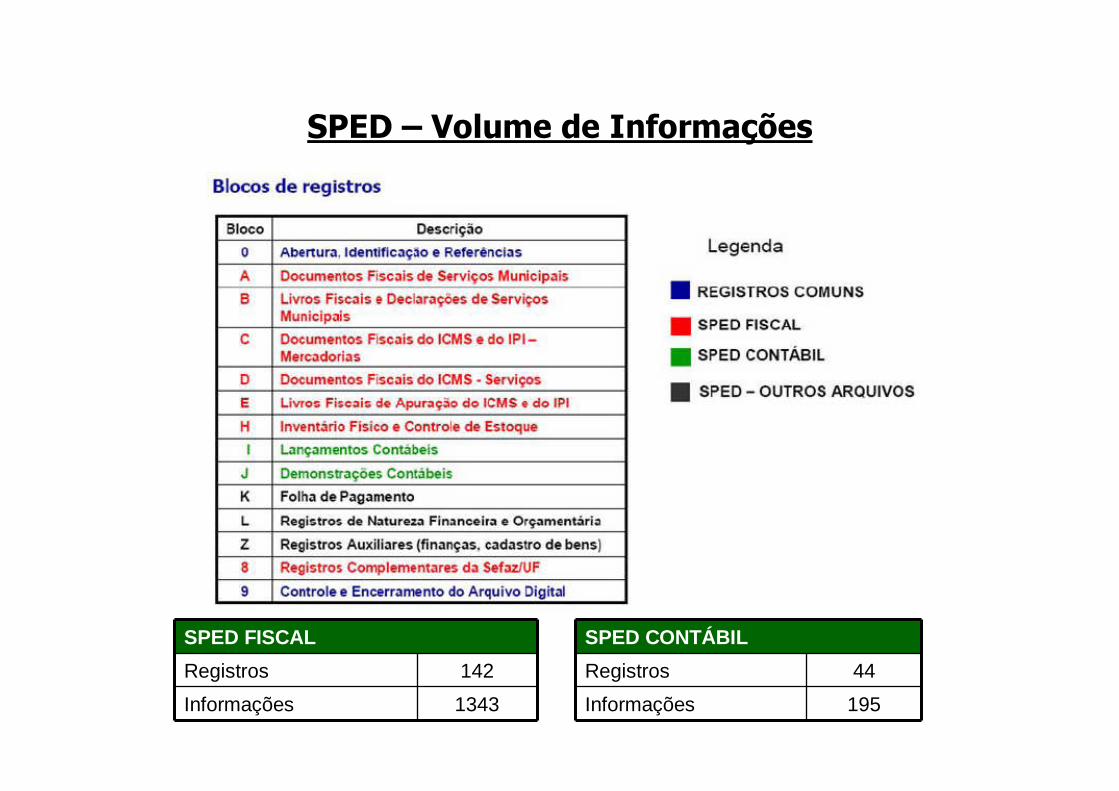

SPED – Volume de Informações

Novo Guia Prático EFD – Versão 1.0.4 Última atualização: 08 de maio de 2009

SPED Fiscal (EFD)

• Alterações relevantes� Registro 0150 – incluída observação acerca de participantes que não possuem CPF;

� Registro 0200 – Inclusão do TP_ITEM igual a “08 – Ativo Imobilizado” na dispensa do preenchimento do campo NCM;

� Registro C170 – Campo CST_ICMS – Orientação de preenchimento do campo CST_ICMS para operações de entradas;

� Registro E530 – incluída a tabela de códigos de ajustes da apuração do IPI.

Estrutura SPED FiscalBlocos Descrição

0 Abertura, Identificação e ReferênciasC Documentos Fiscais I – Mercadorias (ICMS / IPI)D Documentos Fiscais II – Serviços (ICMS)E Apuração do ICMS e do IPIH Inventário Físico 1 Outras Informações9 Controle e encerramento do arquivo digital

Sped Fiscal tem mais de 1.343 campos

EFD - Principais Registros0015 Dados do Contribuinte Substituto0100 Dados do contabilista0150 Cadastro do Participante (Cliente/Fornecedor/Prest. Serv.)0175 Alteração do Cadastro do Participante0190 Identificação das Unidades de Medida0200 Identificação do Item (Produto/Serviço)0205 Alteração do Item0220 Fatores de Conversão de Unidades0400 Natureza da Operação/Prestação0450 Informações complementares do documento fiscal0460 Observações do Lançamento Fiscal

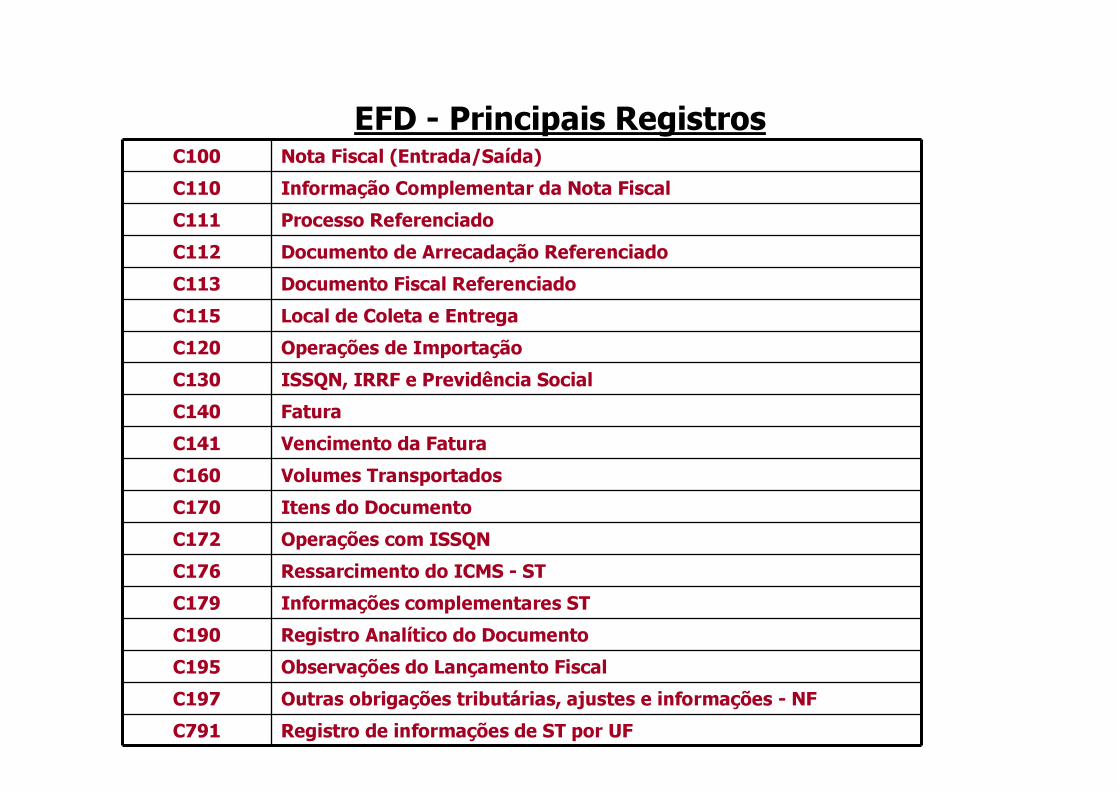

EFD - Principais RegistrosC100 Nota Fiscal (Entrada/Saída)C110 Informação Complementar da Nota FiscalC111 Processo ReferenciadoC112 Documento de Arrecadação ReferenciadoC113 Documento Fiscal ReferenciadoC115 Local de Coleta e EntregaC120 Operações de ImportaçãoC130 ISSQN, IRRF e Previdência SocialC140 FaturaC141 Vencimento da FaturaC160 Volumes TransportadosC170 Itens do DocumentoC172 Operações com ISSQNC176 Ressarcimento do ICMS - STC179 Informações complementares STC190 Registro Analítico do DocumentoC195 Observações do Lançamento FiscalC197 Outras obrigações tributárias, ajustes e informações - NFC791 Registro de informações de ST por UF

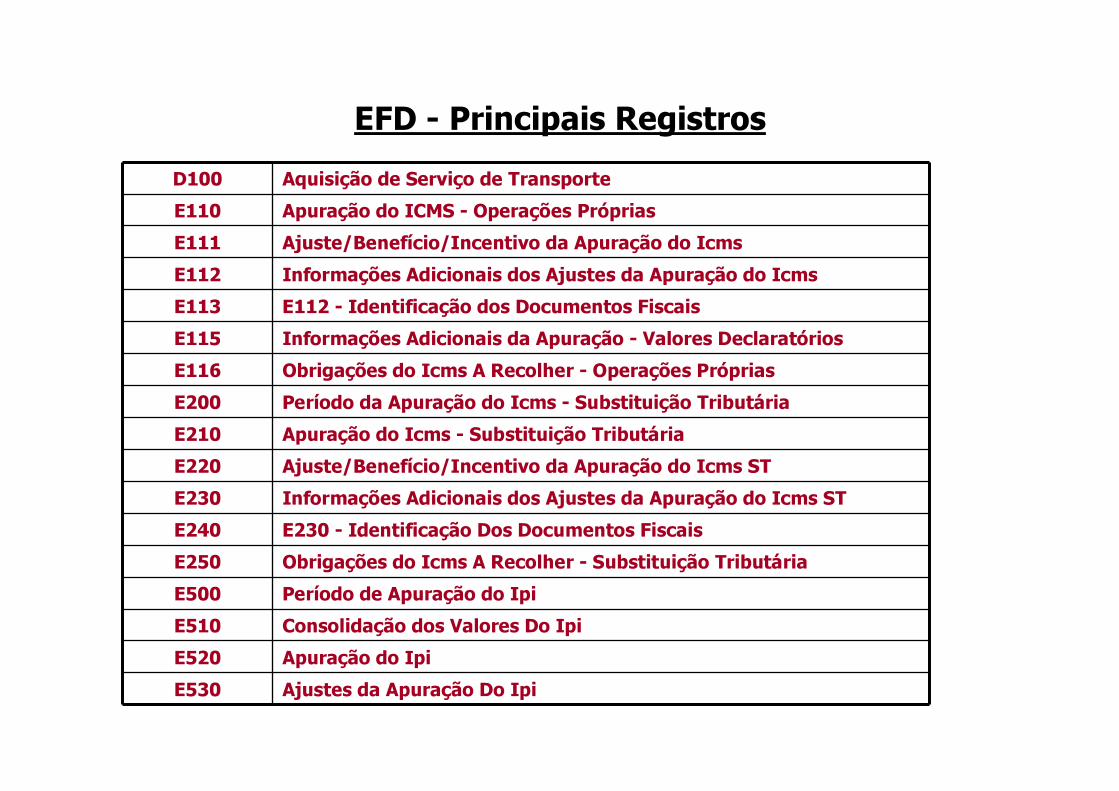

EFD - Principais RegistrosD100 Aquisição de Serviço de TransporteE110 Apuração do ICMS - Operações PrópriasE111 Ajuste/Benefício/Incentivo da Apuração do IcmsE112 Informações Adicionais dos Ajustes da Apuração do IcmsE113 E112 - Identificação dos Documentos FiscaisE115 Informações Adicionais da Apuração - Valores DeclaratóriosE116 Obrigações do Icms A Recolher - Operações PrópriasE200 Período da Apuração do Icms - Substituição TributáriaE210 Apuração do Icms - Substituição TributáriaE220 Ajuste/Benefício/Incentivo da Apuração do Icms STE230 Informações Adicionais dos Ajustes da Apuração do Icms STE240 E230 - Identificação Dos Documentos FiscaisE250 Obrigações do Icms A Recolher - Substituição TributáriaE500 Período de Apuração do IpiE510 Consolidação dos Valores Do IpiE520 Apuração do IpiE530 Ajustes da Apuração Do Ipi

EFD - Principais Registros

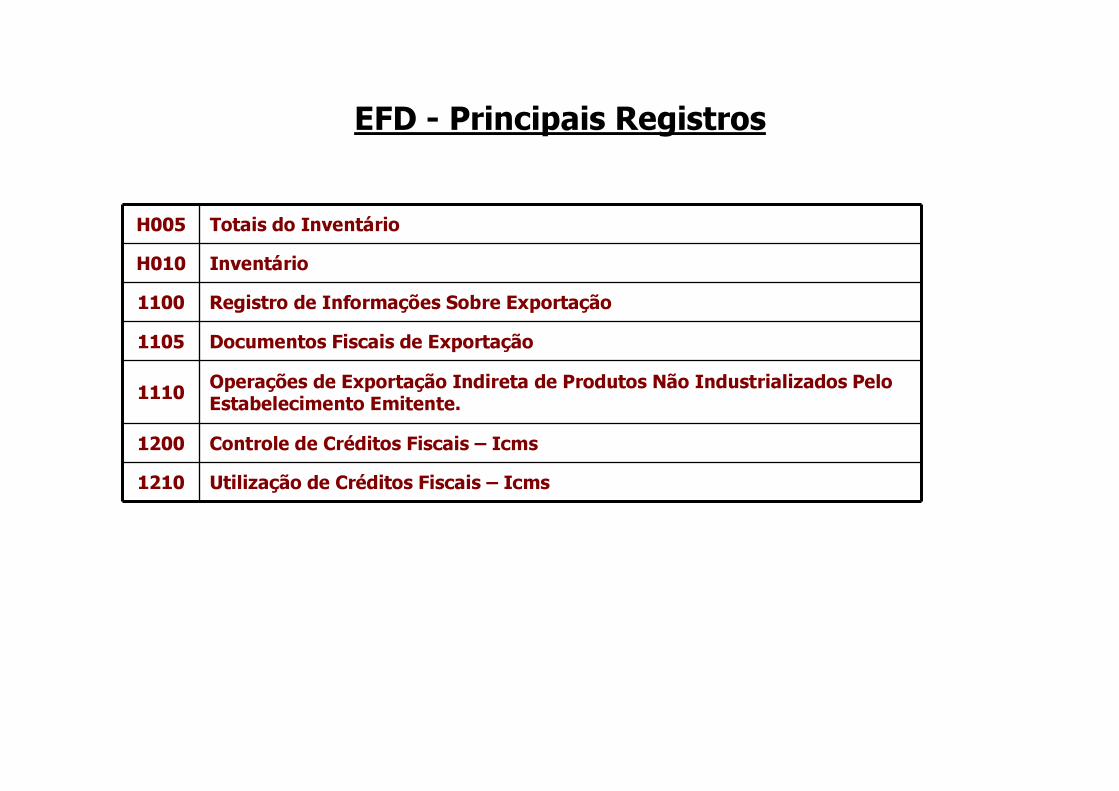

H005 Totais do InventárioH010 Inventário1100 Registro de Informações Sobre Exportação1105 Documentos Fiscais de Exportação1110 Operações de Exportação Indireta de Produtos Não Industrializados Pelo Estabelecimento Emitente.1200 Controle de Créditos Fiscais – Icms1210 Utilização de Créditos Fiscais – Icms

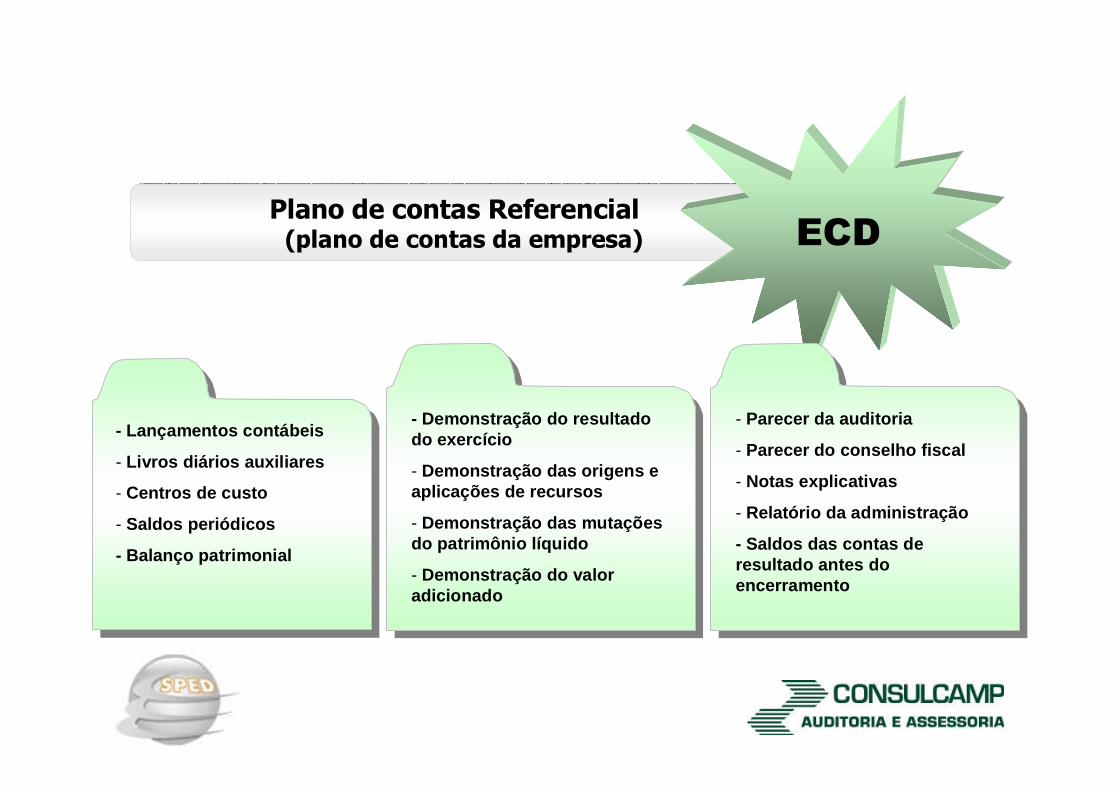

Plano de contas Referencial(plano de contas da empresa)Plano de contas Referencial(plano de contas da empresa) ECD

- Lançamentos contábeis

- Livros diários auxiliares

- Centros de custo

- Saldos periódicos

- Balanço patrimonial

- Lançamentos contábeis

- Livros diários auxiliares

- Centros de custo

- Saldos periódicos

- Balanço patrimonial

- Demonstração do resultado do exercício

- Demonstração das origens e aplicações de recursos

- Demonstração das mutações do patrimônio líquido

- Demonstração do valor adicionado

- Demonstração do resultado do exercício

- Demonstração das origens e aplicações de recursos

- Demonstração das mutações do patrimônio líquido

- Demonstração do valor adicionado

- Parecer da auditoria

- Parecer do conselho fiscal

- Notas explicativas

- Relatório da administração

- Saldos das contas de resultado antes do encerramento

- Parecer da auditoria

- Parecer do conselho fiscal

- Notas explicativas

- Relatório da administração

- Saldos das contas de resultado antes do encerramento

Novas Regras de Validações

SPED Contábil (ECD)

� Foram divulgadas novas regras de validação. Como as novas regras são mais flexíveis que as anteriores, as escriturações validadas em versões anteriores do PVA poderão ser utilizadas normalmente.

� As inconsistências encontradas nos arquivos foram classificadas em dois tipos:-"Erro" permite que apenas a funcionalidade de "Importação/Validação" seja executada.-"Advertência" não impede a execução das demais funcionalidades.

Novo Plano de Contas Referencial

SPED Contábil (ECD)

� Foi divulgado o novo Plano de Contas Referencial. A nova tabela traz a validade dos códigos e o tipo de conta (sintética ou analítica). As contas antigas ficaram com prazo de validade até 31.12.2008 e as novas contas com início em 01.01.2008. Assim, ambos os códigos podem ser utilizados.

Fundamentação: Ato Declaratório Executivo Cofis nº 20/09

ECD - Principais Registros

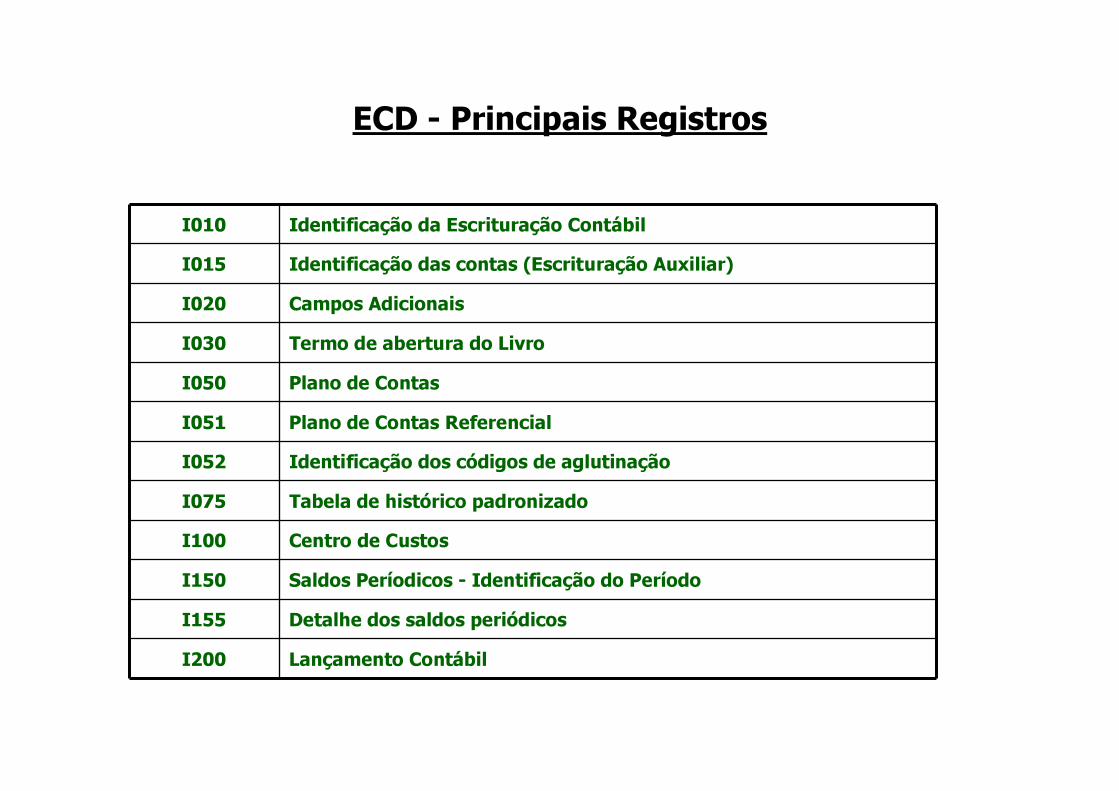

I010 Identificação da Escrituração ContábilI015 Identificação das contas (Escrituração Auxiliar)I020 Campos AdicionaisI030 Termo de abertura do LivroI050 Plano de ContasI051 Plano de Contas ReferencialI052 Identificação dos códigos de aglutinaçãoI075 Tabela de histórico padronizadoI100 Centro de CustosI150 Saldos Períodicos - Identificação do PeríodoI155 Detalhe dos saldos periódicosI200 Lançamento Contábil

ECD - Principais Registros

I250 Partidas do LançamentoI300 Balancetes Diários - Identificação da DataI310 Detalhes do Balancete DiárioI350 Saldo das contas de resultado antes do encerramentoI355 Detalhes dos Saldos das contas de Resultado antes do encerramentoI510 Definição de Campos do Livro Razão AuxiliarJ005 Demonstrações ContábeisJ100 Balanço PatrimonialJ150 Demonstrações do Resultado do ExercícioJ800 Outras Informações

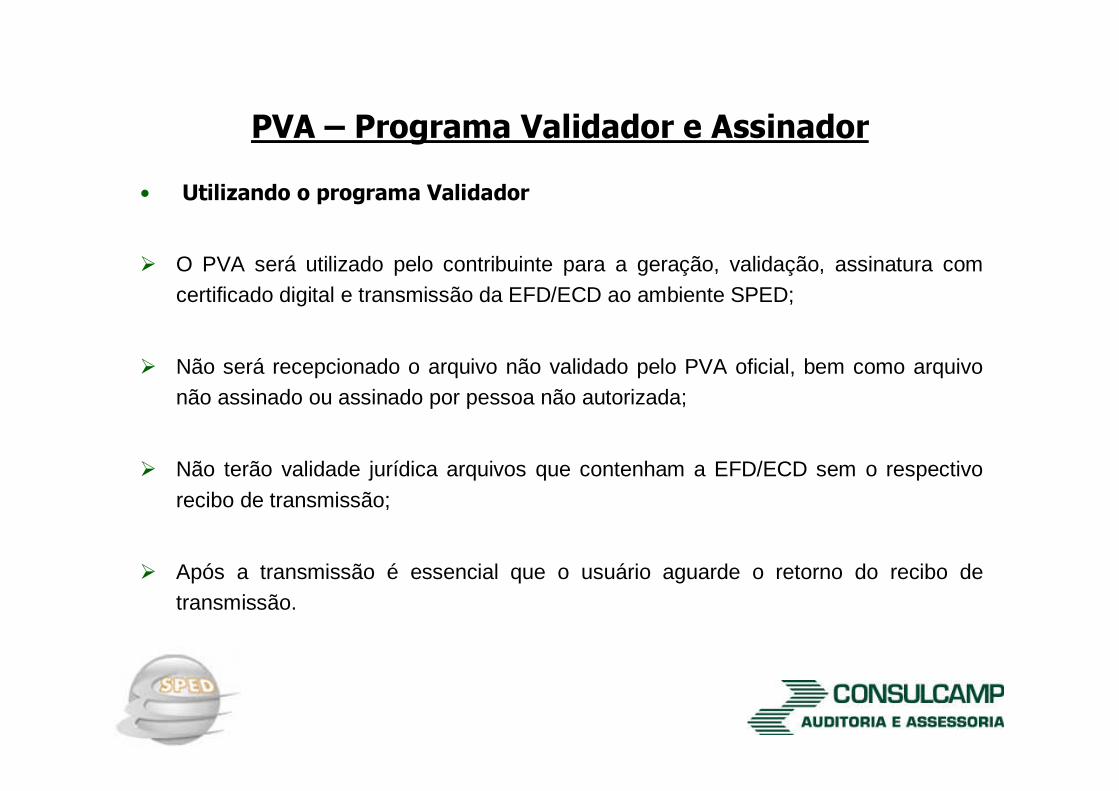

PVA – Programa Validador e Assinador• Utilizando o programa Validador

� O PVA será utilizado pelo contribuinte para a geração, validação, assinatura com certificado digital e transmissão da EFD/ECD ao ambiente SPED;

� Não será recepcionado o arquivo não validado pelo PVA oficial, bem como arquivo não assinado ou assinado por pessoa não autorizada;

� Não terão validade jurídica arquivos que contenham a EFD/ECD sem o respectivo

recibo de transmissão;

� Após a transmissão é essencial que o usuário aguarde o retorno do recibo de transmissão.

PVA – Programa Validador e Assinador

• Novo PVA para o SPED Fiscal

� Foi liberada a versão PVA_EFD_1.0.3 para Windows e para Linux para utilização na validação, assinatura e transmissão das EFD´s a partir de junho de 2009. Não há necessidade de substituir as EFD´s entregues com a utilização da versão anterior.

PVA – Programa Validador e Assinador

• Novo PVA para o SPED Contábil

� Foi liberada para download, no dia 08 de junho de 2009, a versão 2.0.1 do

PVA da Escrituração Contábil Digital (ECD). As escriturações validadas em

versões anteriores podem ser transmitidas.

PVA – Programa Validador e Assinador

• Novo PVA para o SPED Fiscal e Contábil

� A intenção das atualizações no Programa Validador e Assinador é, além de consertar eventuais inconsistências, “ajudar” o envio das informações dos contribuintes devida a grande dificuldade na implantação da EFD.

� Lembrando que as informações enviadas de forma equivocadas, poderão ocasionar possíveis sansões fiscais.

PVA – Programa Validador e Assinador• Exemplo de Validações realizadas pelo PVA (SPED Fiscal):

REGISTRO 0150: TABELA DE CADASTRO DO PARTICIPANTENº Campo Descrição2 COD_PART Código de identificação do participante no arquivo.4 COD_PAIS Código do país do participante, conforme a tabela indica da no item 3.2.1.5 CNPJ CNPJ do participante.6 CPF CPF do participante.8 COD_MUN Código do município, conforme a tabela IBGE.9 SUFRAMA Número de inscrição do participante na Suframa.

O valor informado no campo COD_PART deve existir em pelo menos um registro dos demais blocos.VALIDAÇÕES:

O valor informado no campo deve existir na Tabela de Países do BACEN (item 3.2.1 do Ato COTEPE nº. 09/08).É conferido o dígito verificador (DV) do CNPJ informado.É conferido o dígito verificador (DV) do CPF informado.O valor informado no campo deve existir na Tabela de Municípios do IBGE, possuindo 7 dígitos.É conferido o dígito verificador (DV) do número de inscrição na SUFRAMA, se informado.

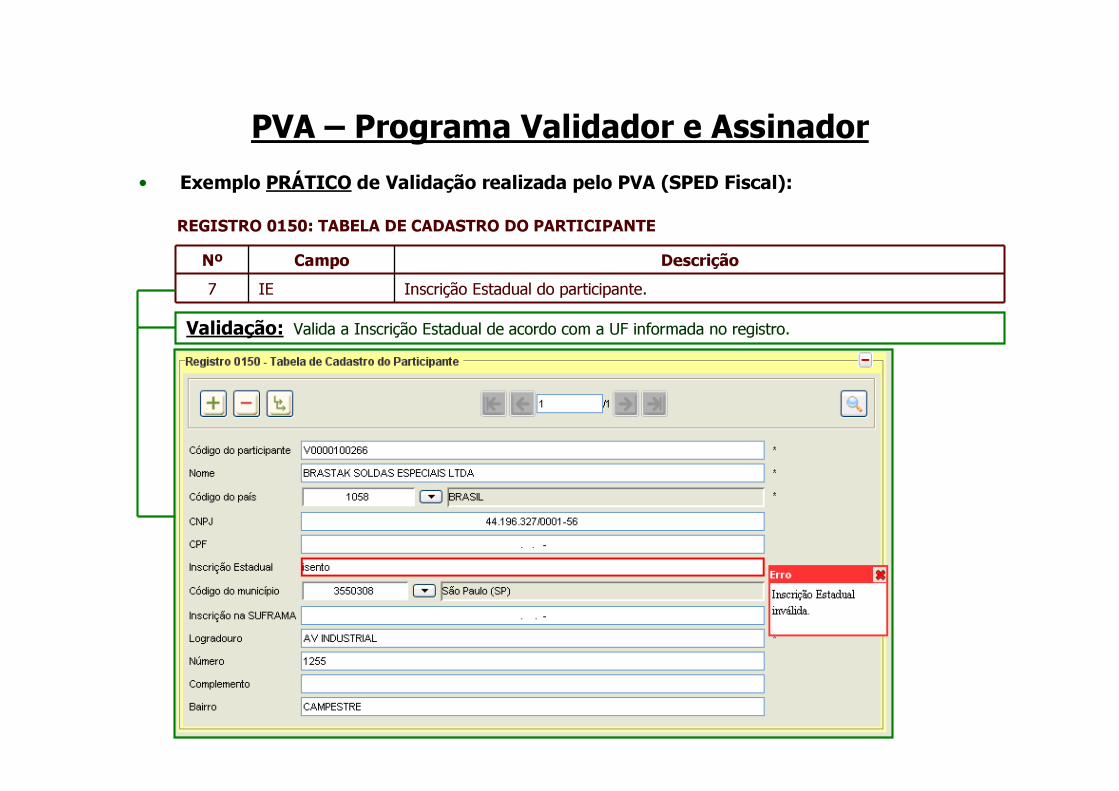

PVA – Programa Validador e Assinador• Exemplo PRÁTICO de Validação realizada pelo PVA (SPED Fiscal):

REGISTRO 0150: TABELA DE CADASTRO DO PARTICIPANTENº Campo Descrição7 IE Inscrição Estadual do participante.

Validação: Valida a Inscrição Estadual de acordo com a UF informada no registro.

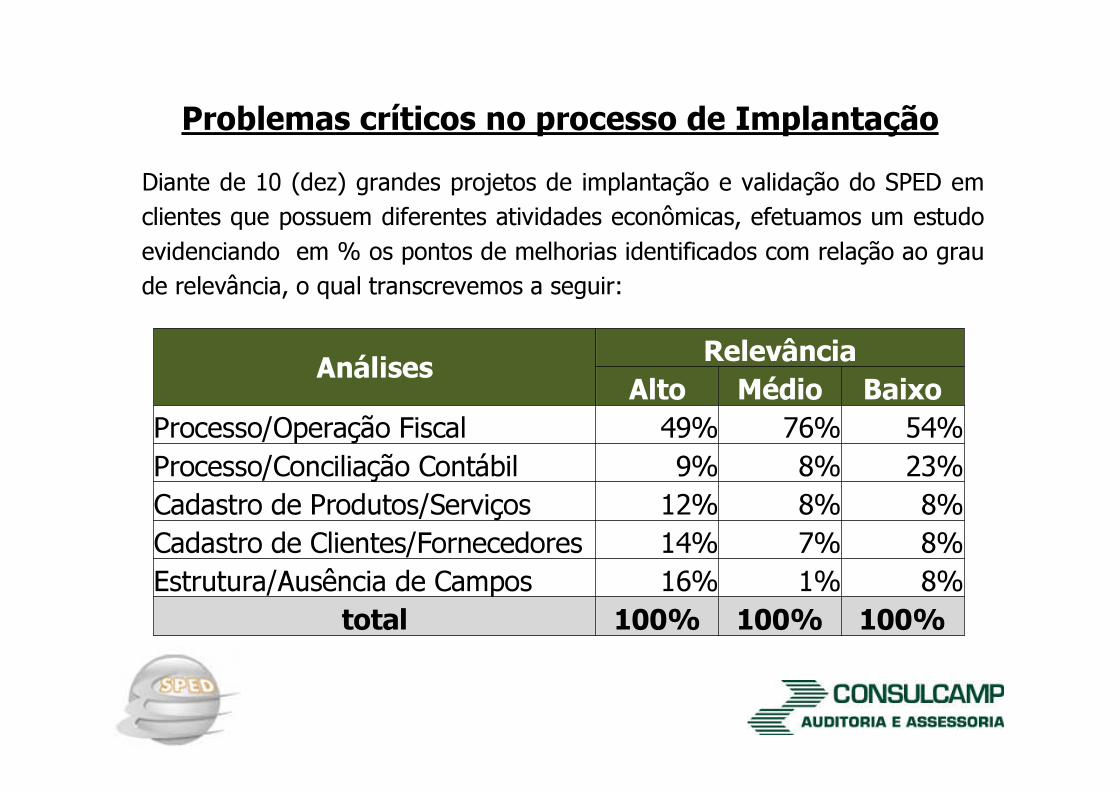

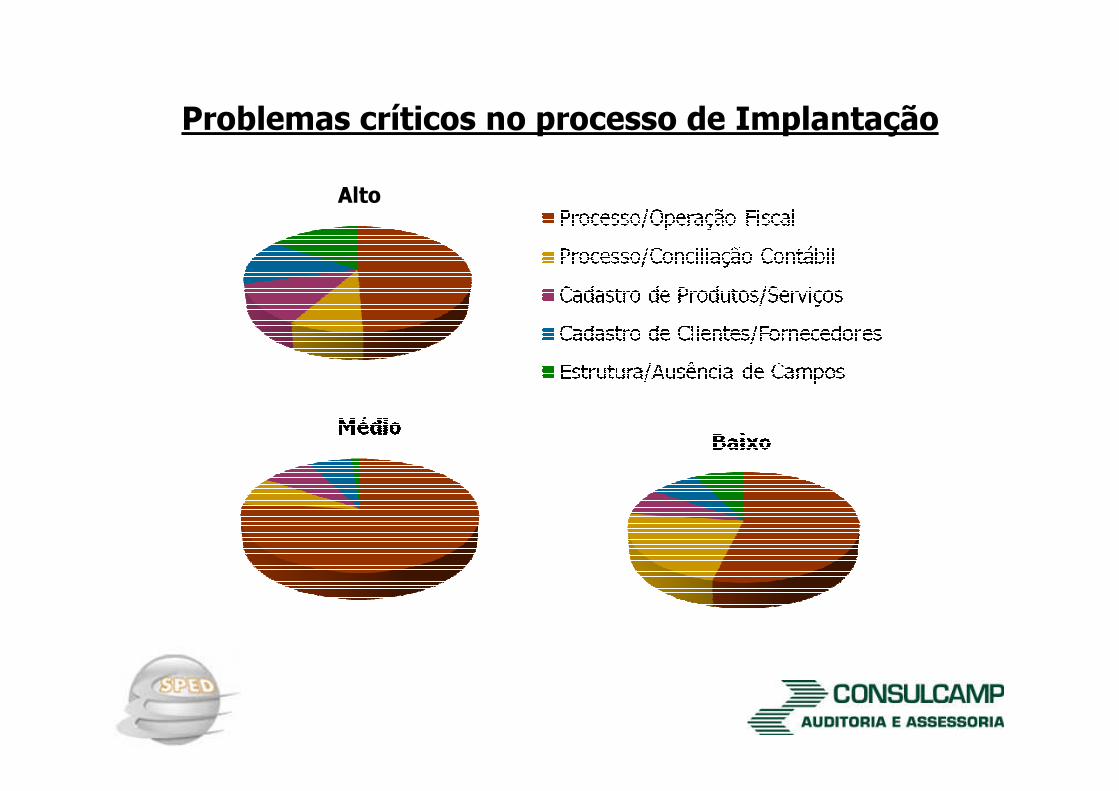

Problemas críticos no processo de ImplantaçãoDiante de 10 (dez) grandes projetos de implantação e validação do SPED em clientes que possuem diferentes atividades econômicas, efetuamos um estudo evidenciando em % os pontos de melhorias identificados com relação ao grau de relevância, o qual transcrevemos a seguir:

Análises RelevânciaAlto Médio Baixo

Processo/Operação Fiscal 49% 76% 54%Processo/Conciliação Contábil 9% 8% 23%Cadastro de Produtos/Serviços 12% 8% 8%Cadastro de Clientes/Fornecedores 14% 7% 8%Estrutura/Ausência de Campos 16% 1% 8%

total 100% 100% 100%

Problemas críticos no processo de ImplantaçãoAlto

Alertas para as Empresas• Rever seu processos fiscais e procedimentos;

• Cuidados especiais com:� Processos fiscais de cadastros;� Processos de classificação fiscal;� Amarrações fiscais x contábeis de livros, etc.� Controle operacionais x SPED;� Atualização dos dados. � Entre outros itens ....caso a caso....

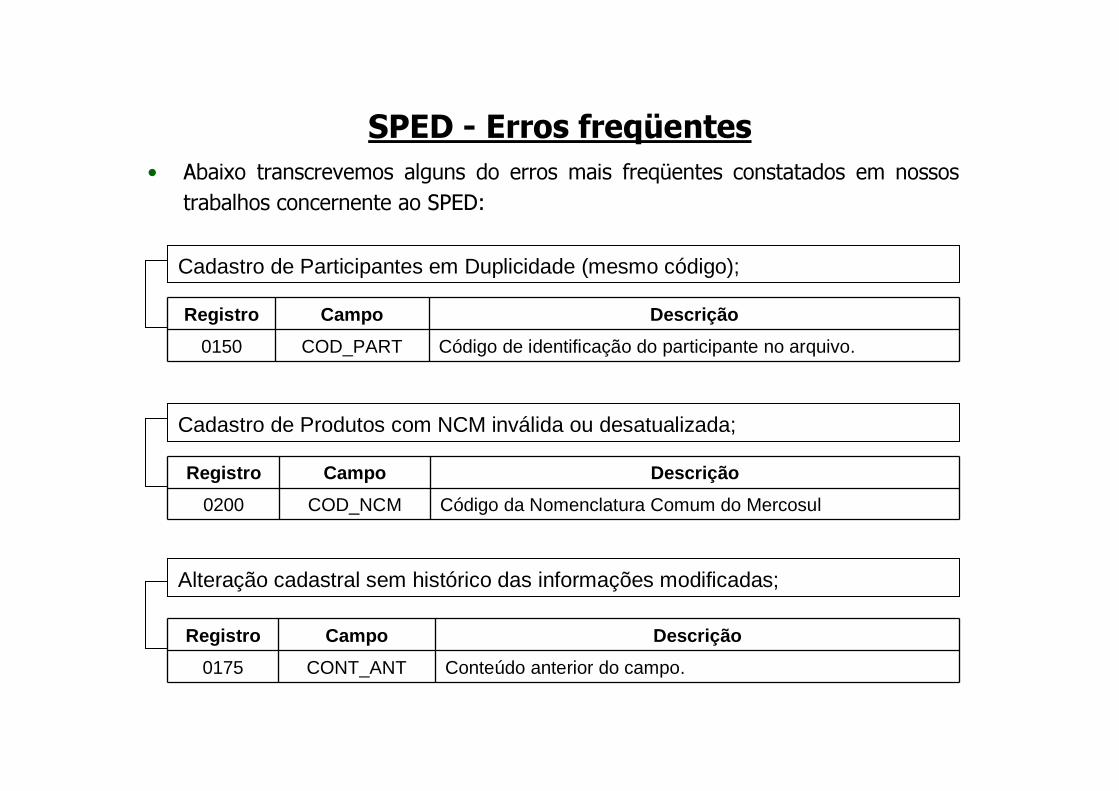

SPED - Erros freqüentes• Abaixo transcrevemos alguns do erros mais freqüentes constatados em nossos

trabalhos concernente ao SPED:

Registro Campo Descrição

0150 COD_PART Código de identificação do participante no arquivo.

Cadastro de Participantes em Duplicidade (mesmo código);

Cadastro de Produtos com NCM inválida ou desatualizada;

Alteração cadastral sem histórico das informações modificadas;

Registro Campo Descrição

0200 COD_NCM Código da Nomenclatura Comum do Mercosul

Registro Campo Descrição

0175 CONT_ANT Conteúdo anterior do campo.

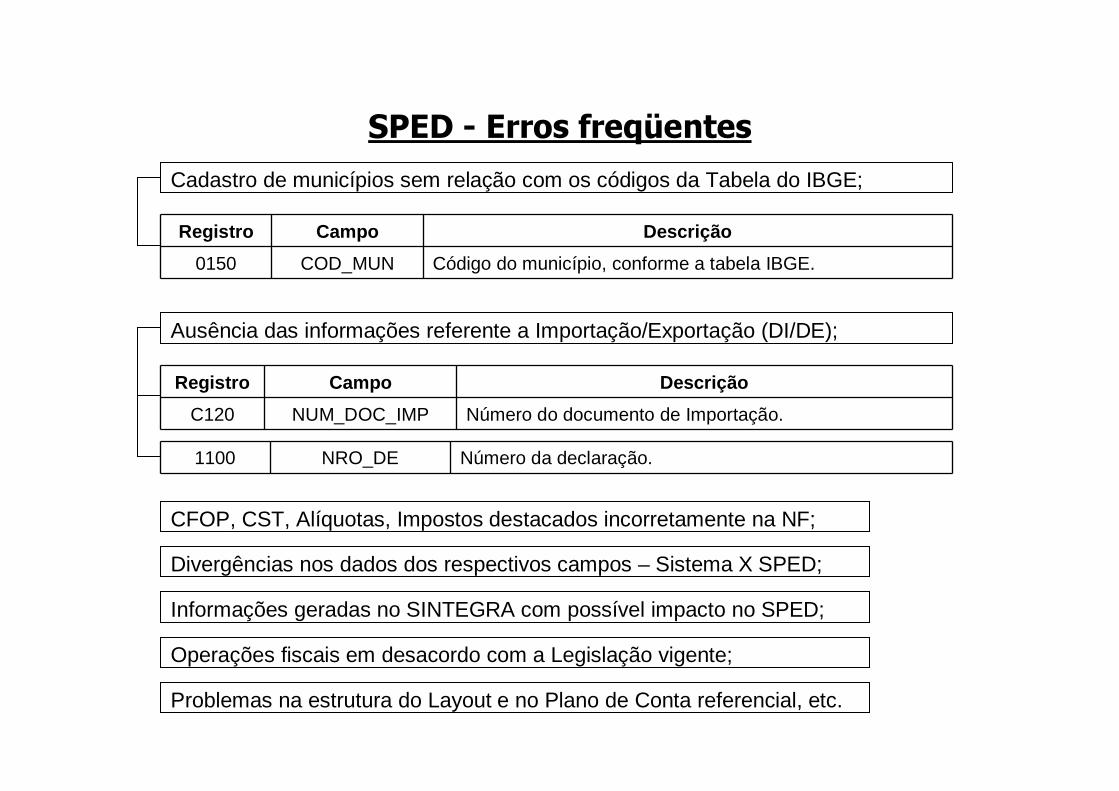

SPED - Erros freqüentes

Registro Campo Descrição

0150 COD_MUN Código do município, conforme a tabela IBGE.

Registro Campo Descrição

C120 NUM_DOC_IMP Número do documento de Importação.

CFOP, CST, Alíquotas, Impostos destacados incorretamente na NF;

Divergências nos dados dos respectivos campos – Sistema X SPED;

Informações geradas no SINTEGRA com possível impacto no SPED;

Ausência das informações referente a Importação/Exportação (DI/DE);

Cadastro de municípios sem relação com os códigos da Tabela do IBGE;

1100 NRO_DE Número da declaração.

Operações fiscais em desacordo com a Legislação vigente;

Problemas na estrutura do Layout e no Plano de Conta referencial, etc.

SPED – Desafios da ImplementaçãoDados faltantes

• Código do IBGE;• Transportador;• Volumes / Pesos...

Campos• DSE / DE / DSI / DI;• Pis/Cofins/ICMS-ST;• Pagamento (à prazo)...

Cadastros• Unidades de Medida;• Fatores de Conversão;• Alterações com Histórico...

Erros• CNPJ / I.E.;• NCM / CST;• Alíquotas / Tributos / Retenções;• Plano de Contas...

Qual a Solução?

PARCERIAPARCERIA

José Adriano PintoDiretorIOB Soluções(11) [email protected]

Ricardo CardosoSócio

(19) [email protected]

www.consulcamp.com.br

Solução SPED - Serviços• Em parceria com a IOB soluções, a Consulcamp dispõe dos

seguintes serviços:

� Assessment: avaliação dos dados;

� Quality Assurance: avaliação e acompanhamento da implementação;

� Pré-Auditoria: auditoria dos dados;

� Consultorias: suporte na revisão dos processos fiscais, treinamento do pessoal, análise e sugestões de modificações de conteúdo fiscal.

PARCERIAPARCERIA

José Adriano PintoDiretorIOB Soluções(11) [email protected]

Ricardo CardosoSócio

(19) [email protected]

www.consulcamp.com.br