slide sem título - egpa.pa.gov.br · contrato de repasse (no contrato de repasse, há a ... •...

TRANSCRIPT

CONVÊNIOS

FEDERAIS

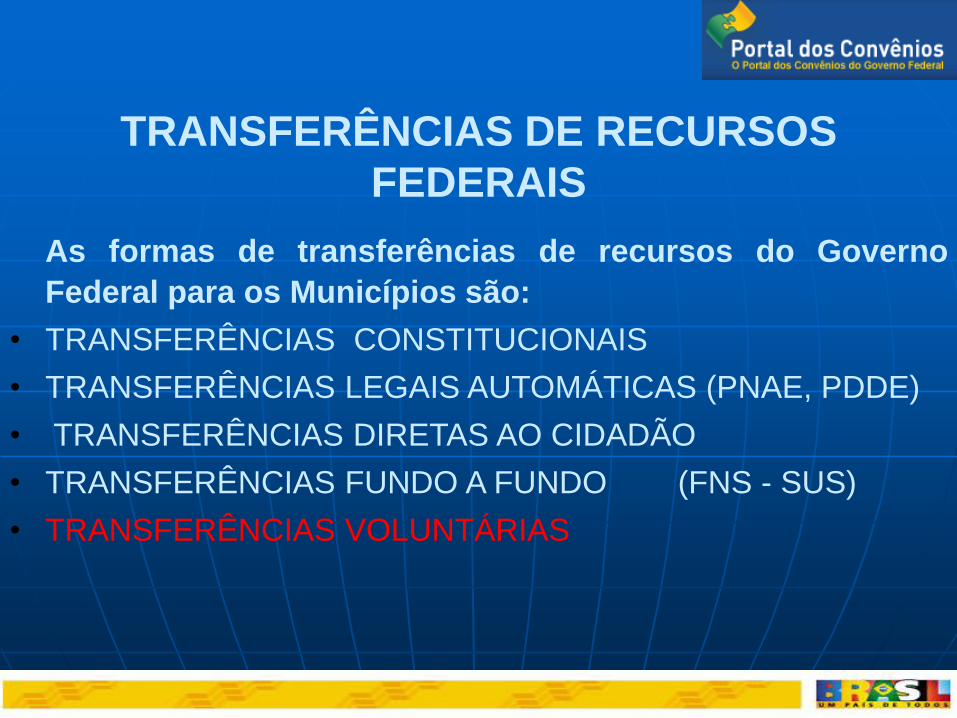

TRANSFERÊNCIAS DE RECURSOS

FEDERAIS

As formas de transferências de recursos do Governo

Federal para os Municípios são:

• TRANSFERÊNCIAS CONSTITUCIONAIS

• TRANSFERÊNCIAS LEGAIS AUTOMÁTICAS (PNAE, PDDE)

• TRANSFERÊNCIAS DIRETAS AO CIDADÃO

• TRANSFERÊNCIAS FUNDO A FUNDO (FNS - SUS)

• TRANSFERÊNCIAS VOLUNTÁRIAS

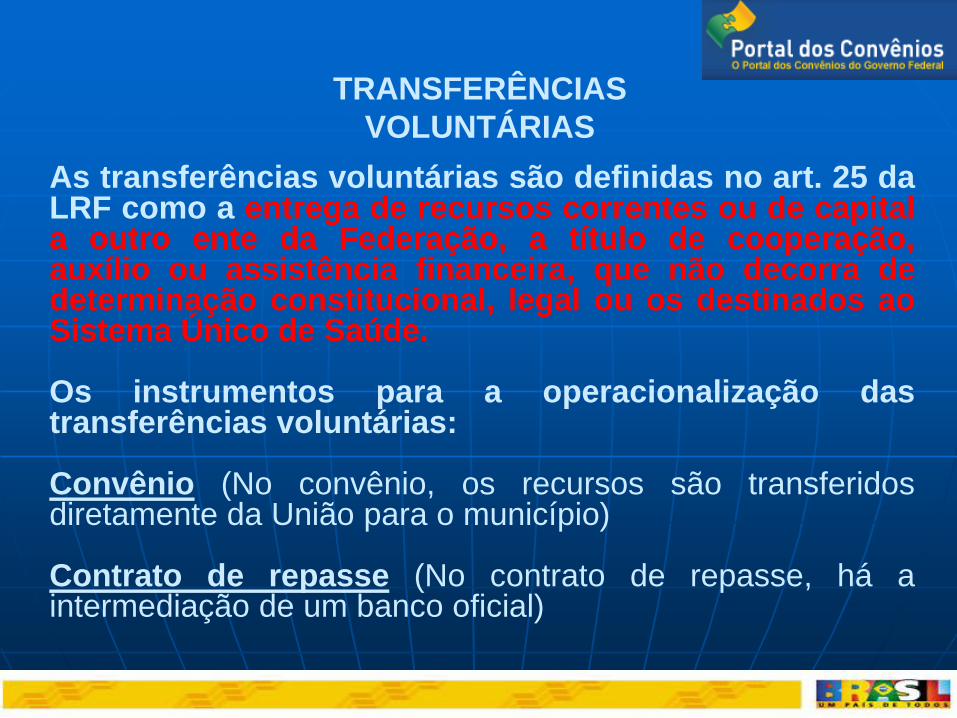

As transferências voluntárias são definidas no art. 25 da LRF como a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde. Os instrumentos para a operacionalização das transferências voluntárias: Convênio (No convênio, os recursos são transferidos diretamente da União para o município) Contrato de repasse (No contrato de repasse, há a intermediação de um banco oficial)

TRANSFERÊNCIAS

VOLUNTÁRIAS

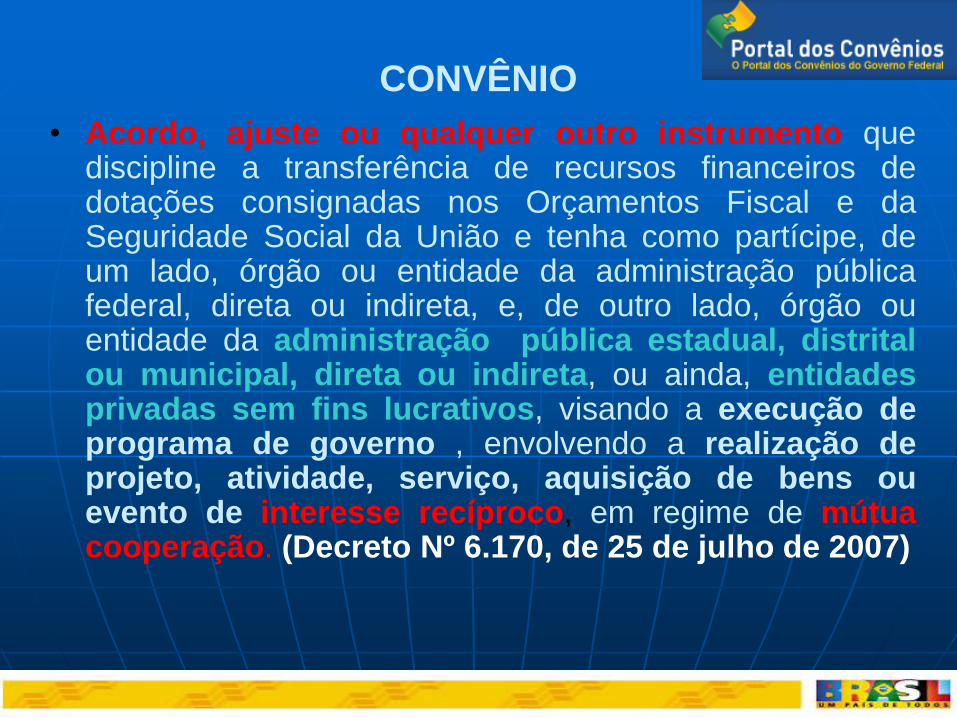

CONVÊNIO

• Acordo, ajuste ou qualquer outro instrumento que discipline a transferência de recursos financeiros de dotações consignadas nos Orçamentos Fiscal e da Seguridade Social da União e tenha como partícipe, de um lado, órgão ou entidade da administração pública federal, direta ou indireta, e, de outro lado, órgão ou entidade da administração pública estadual, distrital ou municipal, direta ou indireta, ou ainda, entidades privadas sem fins lucrativos, visando a execução de programa de governo , envolvendo a realização de projeto, atividade, serviço, aquisição de bens ou evento de interesse recíproco, em regime de mútua cooperação. (Decreto Nº 6.170, de 25 de julho de 2007)

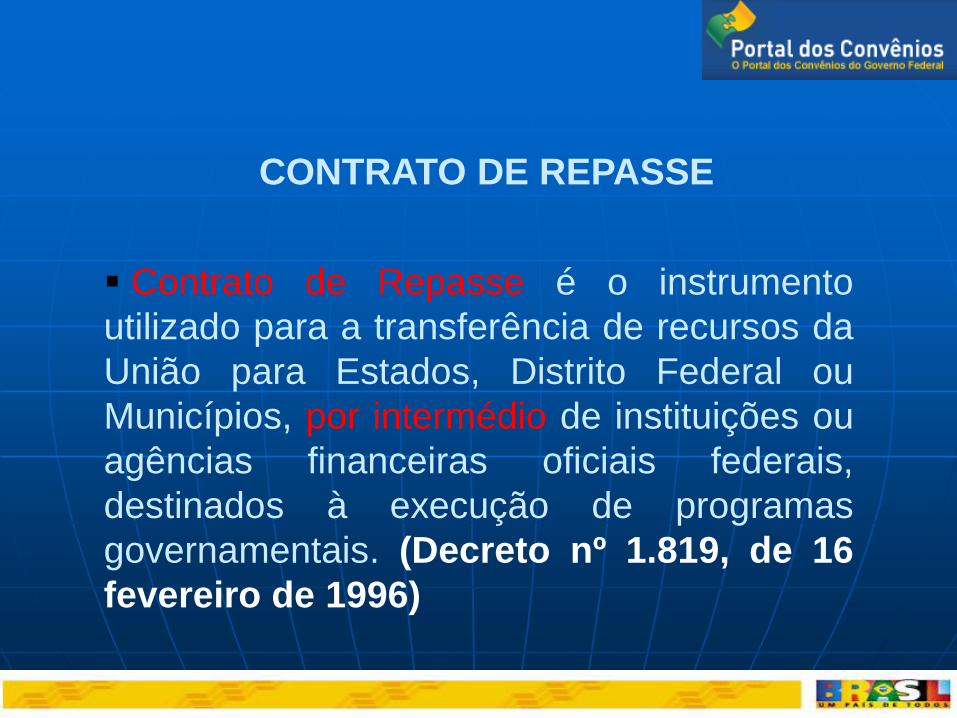

CONTRATO DE REPASSE

Contrato de Repasse é o instrumento

utilizado para a transferência de recursos da

União para Estados, Distrito Federal ou

Municípios, por intermédio de instituições ou

agências financeiras oficiais federais,

destinados à execução de programas

governamentais. (Decreto nº 1.819, de 16

fevereiro de 1996)

Marco legal - legislação superior

Constituição Federal

Lei Complementar nº 101/00 LRF

Leis e Decreto-lei:

– Lei de Diretrizes Orçamentárias LDO

– Lei n.º 9.452/97 (Comunicação de Repasses)

– Lei nº 8.666/93 (vide art. 116)

– Lei nº 4.320/64

– Decreto-lei nº 200/67

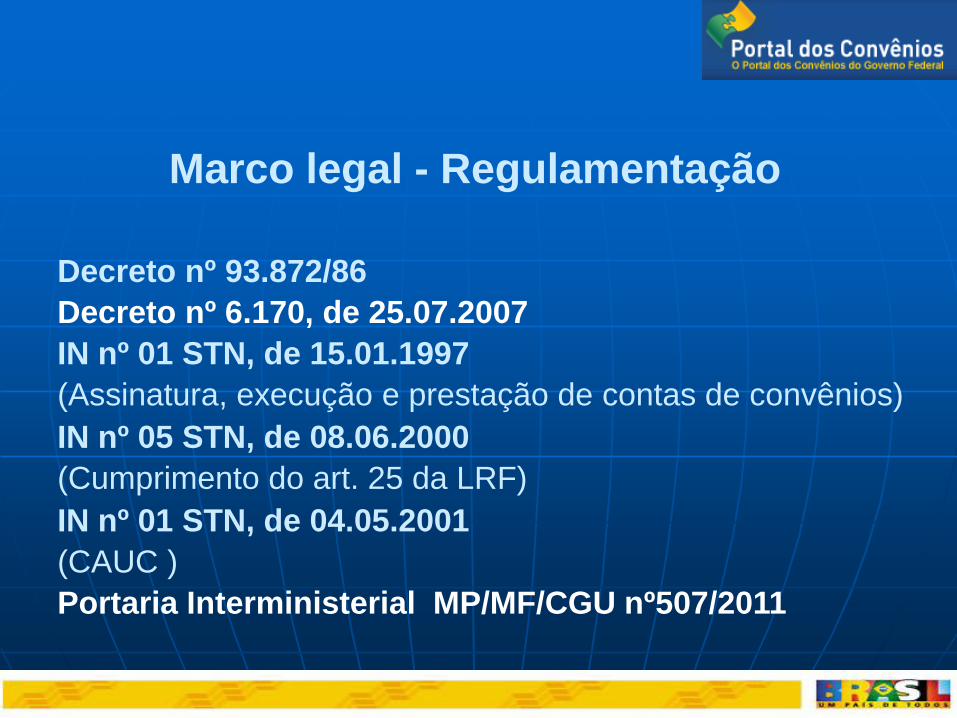

Decreto nº 93.872/86

Decreto nº 6.170, de 25.07.2007

IN nº 01 STN, de 15.01.1997

(Assinatura, execução e prestação de contas de convênios)

IN nº 05 STN, de 08.06.2000

(Cumprimento do art. 25 da LRF)

IN nº 01 STN, de 04.05.2001

(CAUC )

Portaria Interministerial MP/MF/CGU nº507/2011

Marco legal - Regulamentação

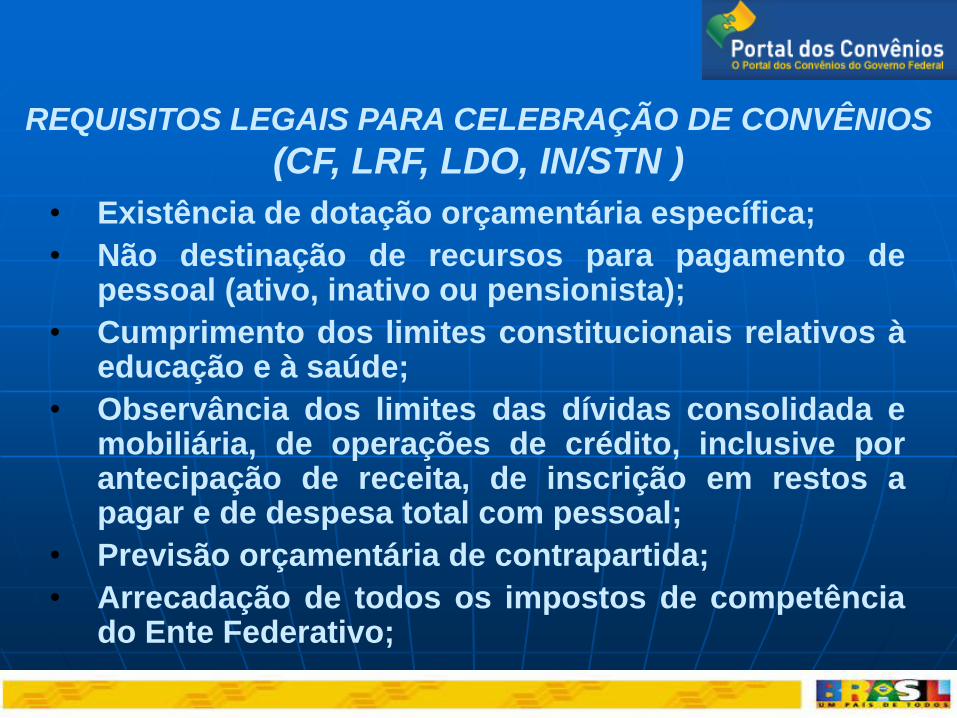

REQUISITOS LEGAIS PARA CELEBRAÇÃO DE CONVÊNIOS

(CF, LRF, LDO, IN/STN )

• Existência de dotação orçamentária específica;

• Não destinação de recursos para pagamento de pessoal (ativo, inativo ou pensionista);

• Cumprimento dos limites constitucionais relativos à educação e à saúde;

• Observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em restos a pagar e de despesa total com pessoal;

• Previsão orçamentária de contrapartida;

• Arrecadação de todos os impostos de competência do Ente Federativo;

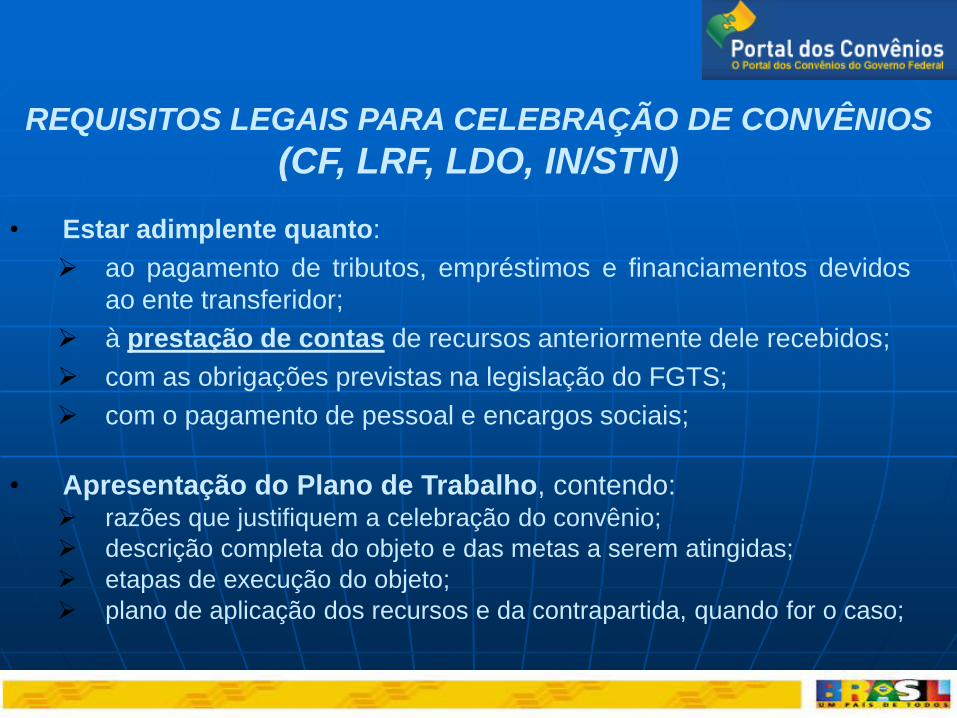

• Estar adimplente quanto:

ao pagamento de tributos, empréstimos e financiamentos devidos

ao ente transferidor;

à prestação de contas de recursos anteriormente dele recebidos;

com as obrigações previstas na legislação do FGTS;

com o pagamento de pessoal e encargos sociais;

• Apresentação do Plano de Trabalho, contendo: razões que justifiquem a celebração do convênio;

descrição completa do objeto e das metas a serem atingidas;

etapas de execução do objeto;

plano de aplicação dos recursos e da contrapartida, quando for o caso;

REQUISITOS LEGAIS PARA CELEBRAÇÃO DE CONVÊNIOS

(CF, LRF, LDO, IN/STN)

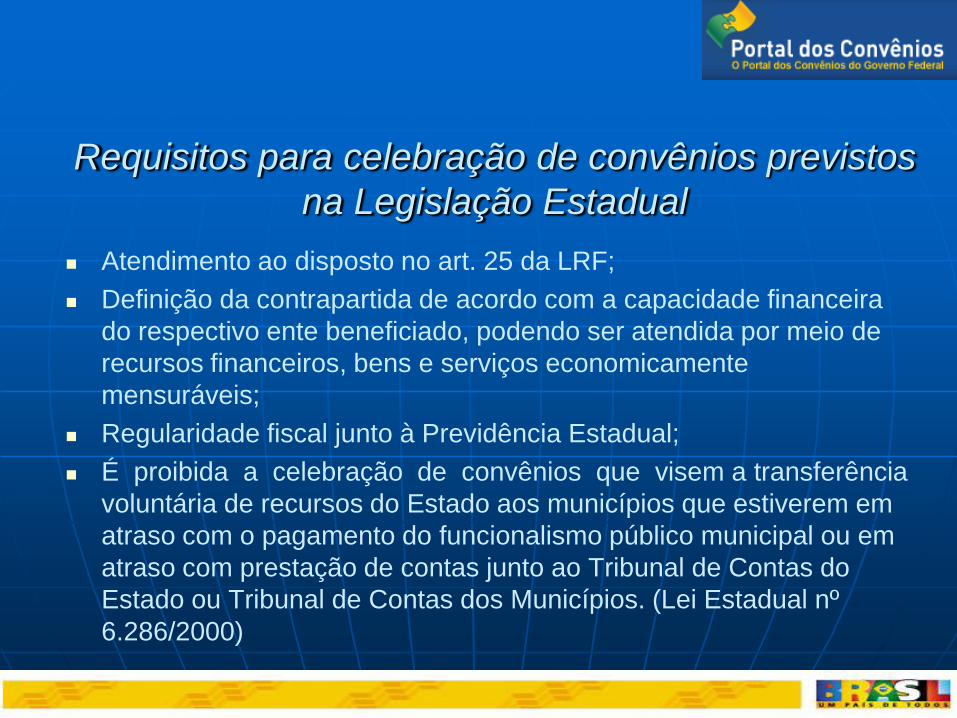

Requisitos para celebração de convênios previstos

na Legislação Estadual

Atendimento ao disposto no art. 25 da LRF;

Definição da contrapartida de acordo com a capacidade financeira

do respectivo ente beneficiado, podendo ser atendida por meio de

recursos financeiros, bens e serviços economicamente

mensuráveis;

Regularidade fiscal junto à Previdência Estadual;

É proibida a celebração de convênios que visem a transferência

voluntária de recursos do Estado aos municípios que estiverem em

atraso com o pagamento do funcionalismo público municipal ou em

atraso com prestação de contas junto ao Tribunal de Contas do

Estado ou Tribunal de Contas dos Municípios. (Lei Estadual nº

6.286/2000)

• Objeto;

• Obrigações dos convenentes;

• Vigência;

• Prorrogação;

• Fonte dos recursos;

• Cronograma de desembolso;

• Obrigatoriedade de apresentação de relatórios de

execução físico-financeira;

• Obrigatoriedade de apresentar a PRESTAÇÃO DE

CONTAS;

• Plano de trabalho anexo.

CLÁUSULAS ESSENCIAIS DOS CONVÊNIOS

Cláusula essencial de fiscalização para os

Convênios Estaduais

Resolução TCE nº 13.989/95:

“Nos instrumentos de repasse de recursos

mediante auxílios, subvenções, convênios,

acordos ou outros instrumentos congêneres, é

obrigatória cláusula que disponha sobre a

obrigação do órgão repassador de acompanhar,

controlar e fiscalizar a execução dos projetos

custeados pelos recursos repassados, sob pena

de invalidade substancial do ato.”

13

OBJETO DO CONVÊNIO

CONCEDENTE

OBRIGAÇÃO DOS

PARTÍCIPES

CONVENENTE

EXECUTOR

INTERVENIENTE

IN 01/97, Art. 7º, Incisos I e II - Cláusulas Obrigatórias

CLARA PRECISA

DESCRIÇÃO DEVE SER

OBJETIVA

14

É OBRIGAÇÃO DOS ESTADOS, DISTRITO

FEDERAL E MUNICÍPIOS

Lei 10.180/01, Art. 35 - Cláusulas Obrigatórias

A INCLUSÃO DOS RECURSOS

TRANSFERIDOS EM SEUS RESPECTIVOS

ORÇAMENTOS

Lei 4.320/64, Art. 93

15

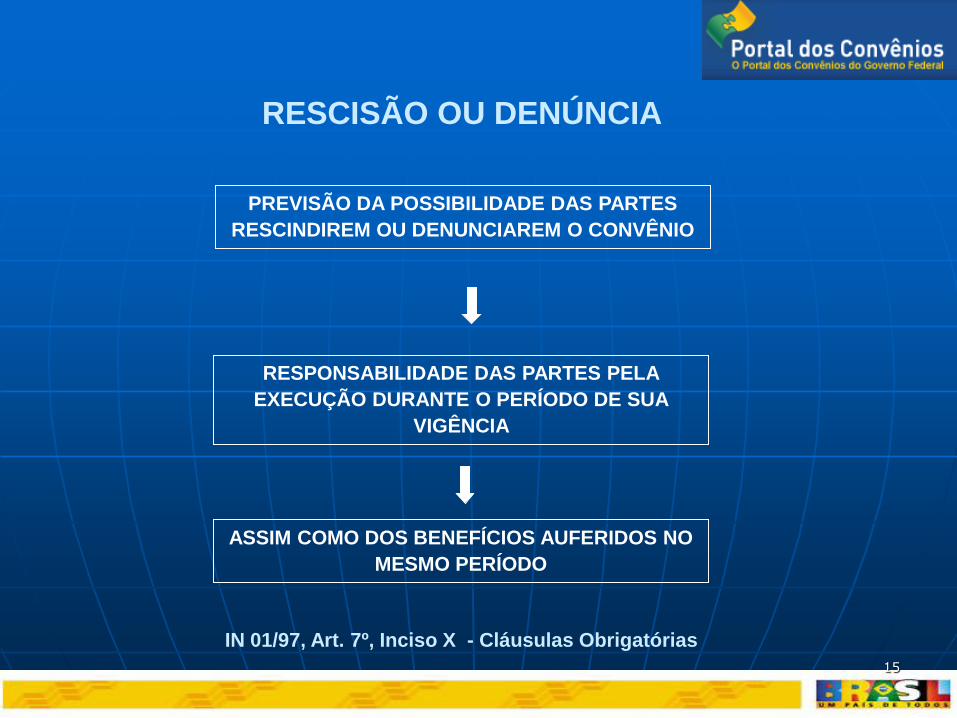

RESCISÃO OU DENÚNCIA

PREVISÃO DA POSSIBILIDADE DAS PARTES

RESCINDIREM OU DENUNCIAREM O CONVÊNIO

IN 01/97, Art. 7º, Inciso X - Cláusulas Obrigatórias

RESPONSABILIDADE DAS PARTES PELA

EXECUÇÃO DURANTE O PERÍODO DE SUA

VIGÊNCIA

ASSIM COMO DOS BENEFÍCIOS AUFERIDOS NO

MESMO PERÍODO

16

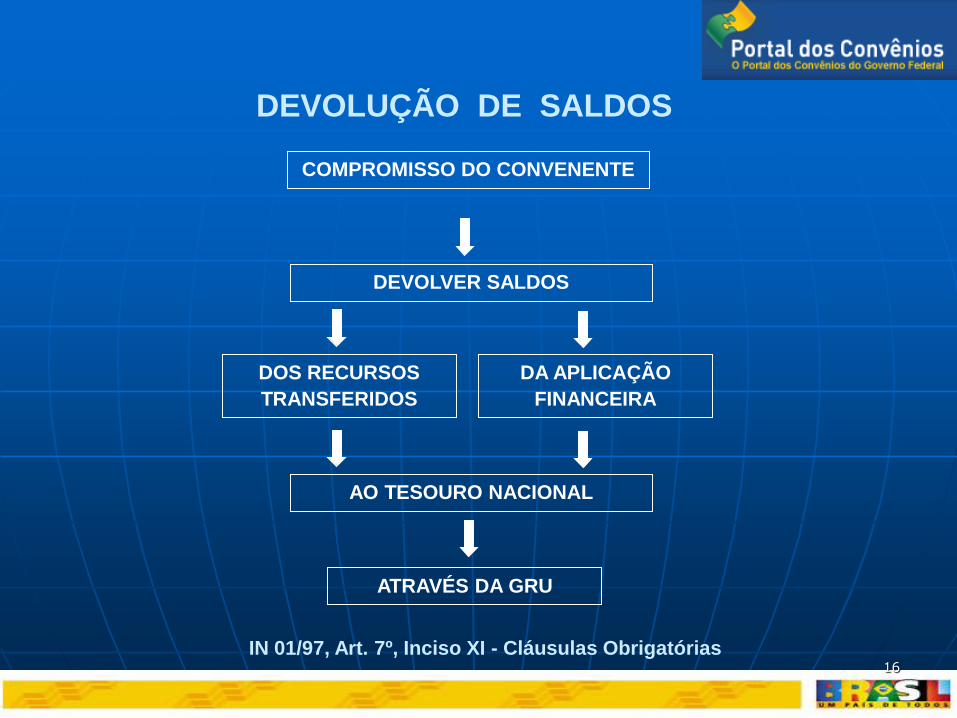

DEVOLUÇÃO DE SALDOS

DEVOLVER SALDOS

AO TESOURO NACIONAL

DOS RECURSOS

TRANSFERIDOS

DA APLICAÇÃO

FINANCEIRA

IN 01/97, Art. 7º, Inciso XI - Cláusulas Obrigatórias

COMPROMISSO DO CONVENENTE

ATRAVÉS DA GRU

17

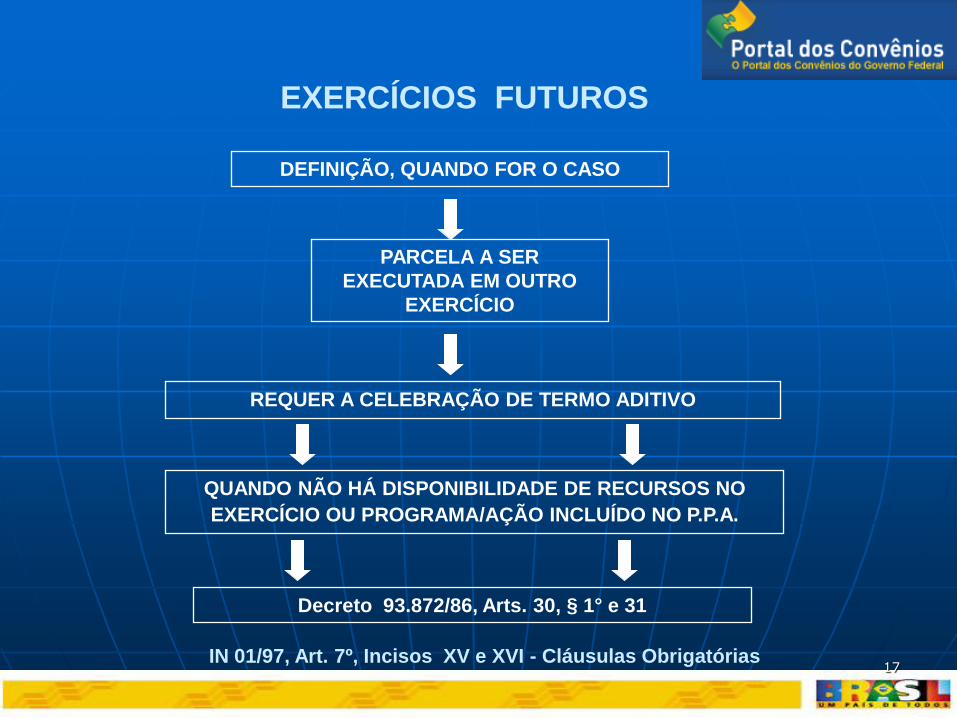

DEFINIÇÃO, QUANDO FOR O CASO

PARCELA A SER

EXECUTADA EM OUTRO

EXERCÍCIO

QUANDO NÃO HÁ DISPONIBILIDADE DE RECURSOS NO

EXERCÍCIO OU PROGRAMA/AÇÃO INCLUÍDO NO P.P.A.

REQUER A CELEBRAÇÃO DE TERMO ADITIVO

EXERCÍCIOS FUTUROS

Decreto 93.872/86, Arts. 30, § 1° e 31

IN 01/97, Art. 7º, Incisos XV e XVI - Cláusulas Obrigatórias

18

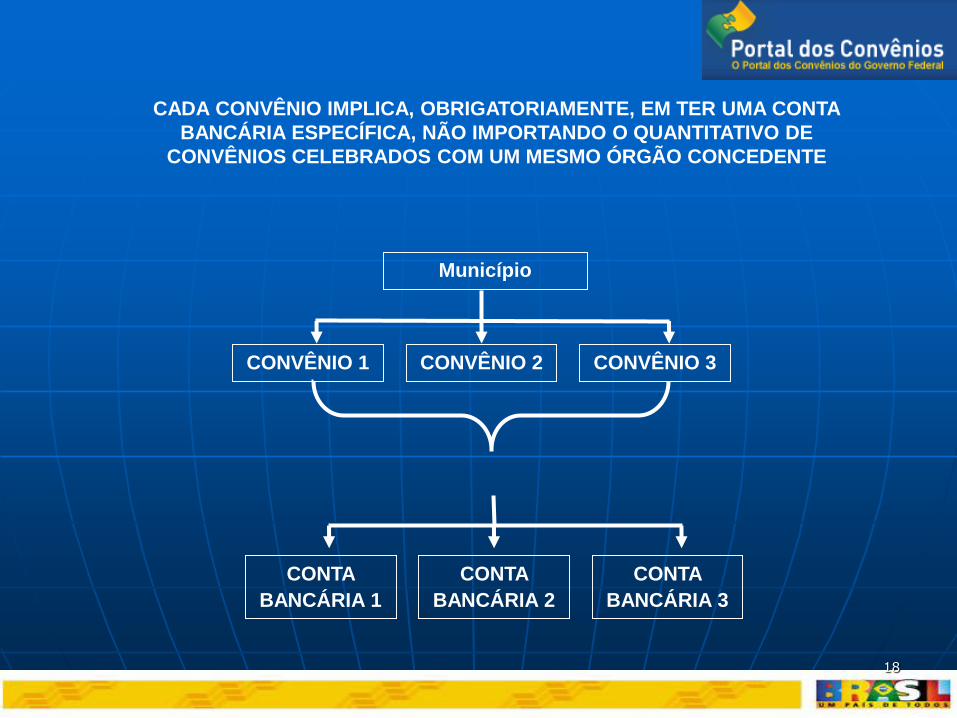

CADA CONVÊNIO IMPLICA, OBRIGATORIAMENTE, EM TER UMA CONTA

BANCÁRIA ESPECÍFICA, NÃO IMPORTANDO O QUANTITATIVO DE

CONVÊNIOS CELEBRADOS COM UM MESMO ÓRGÃO CONCEDENTE

Município

CONVÊNIO 1 CONVÊNIO 2 CONVÊNIO 3

CONTA

BANCÁRIA 1

CONTA

BANCÁRIA 3

CONTA

BANCÁRIA 2

19

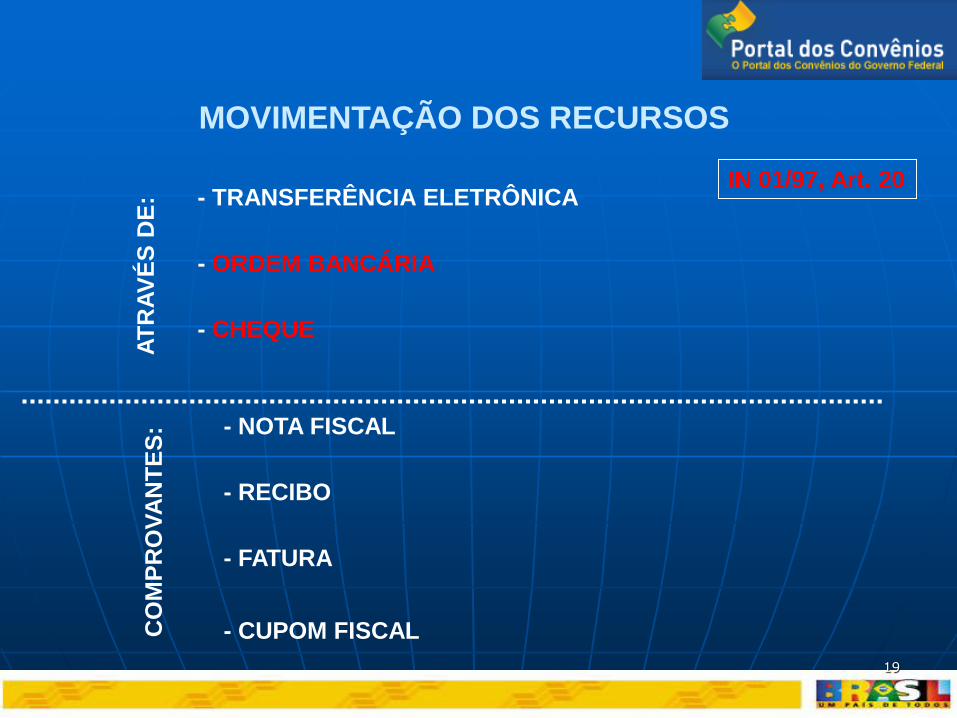

MOVIMENTAÇÃO DOS RECURSOS

- TRANSFERÊNCIA ELETRÔNICA

- ORDEM BANCÁRIA

- CHEQUE

IN 01/97, Art. 20

AT

RA

VÉ

S D

E:

CO

MP

RO

VA

NT

ES

: - NOTA FISCAL

- RECIBO

- FATURA

- CUPOM FISCAL

20

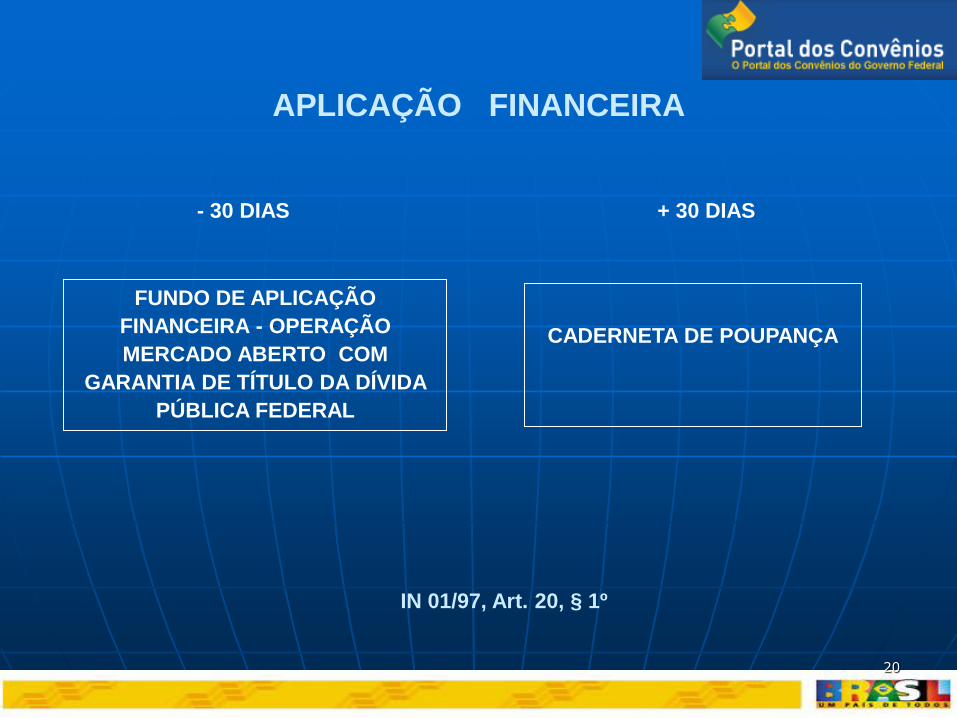

APLICAÇÃO FINANCEIRA

FUNDO DE APLICAÇÃO

FINANCEIRA - OPERAÇÃO

MERCADO ABERTO COM

GARANTIA DE TÍTULO DA DÍVIDA

PÚBLICA FEDERAL

CADERNETA DE POUPANÇA

- 30 DIAS + 30 DIAS

IN 01/97, Art. 20, § 1º

21

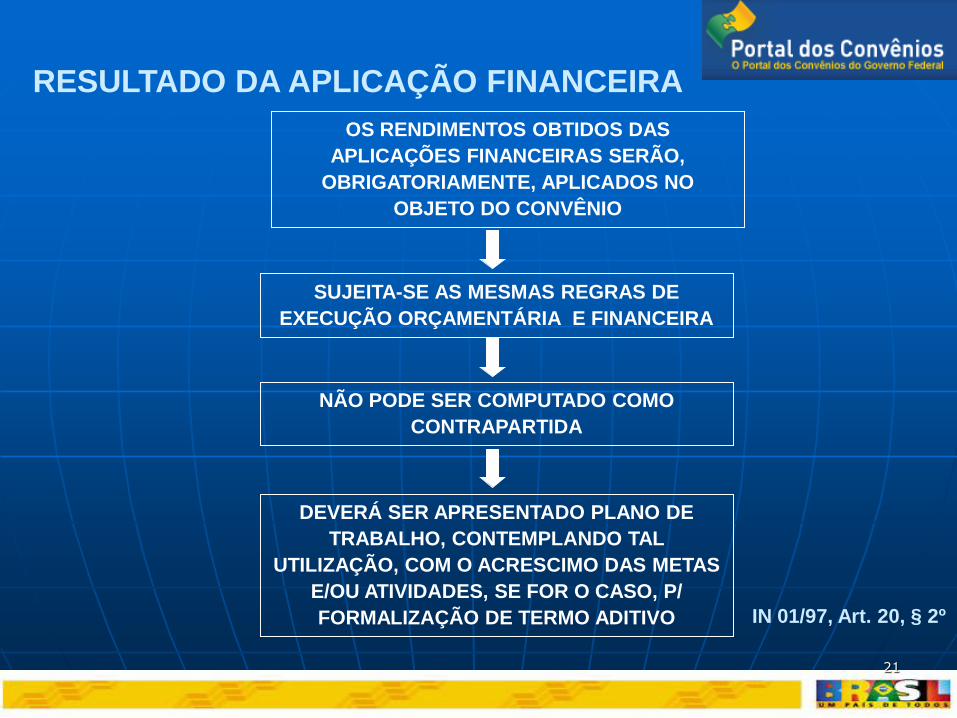

OS RENDIMENTOS OBTIDOS DAS

APLICAÇÕES FINANCEIRAS SERÃO,

OBRIGATORIAMENTE, APLICADOS NO

OBJETO DO CONVÊNIO

RESULTADO DA APLICAÇÃO FINANCEIRA

IN 01/97, Art. 20, § 2º

SUJEITA-SE AS MESMAS REGRAS DE

EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA

NÃO PODE SER COMPUTADO COMO

CONTRAPARTIDA

DEVERÁ SER APRESENTADO PLANO DE

TRABALHO, CONTEMPLANDO TAL

UTILIZAÇÃO, COM O ACRESCIMO DAS METAS

E/OU ATIVIDADES, SE FOR O CASO, P/

FORMALIZAÇÃO DE TERMO ADITIVO

22

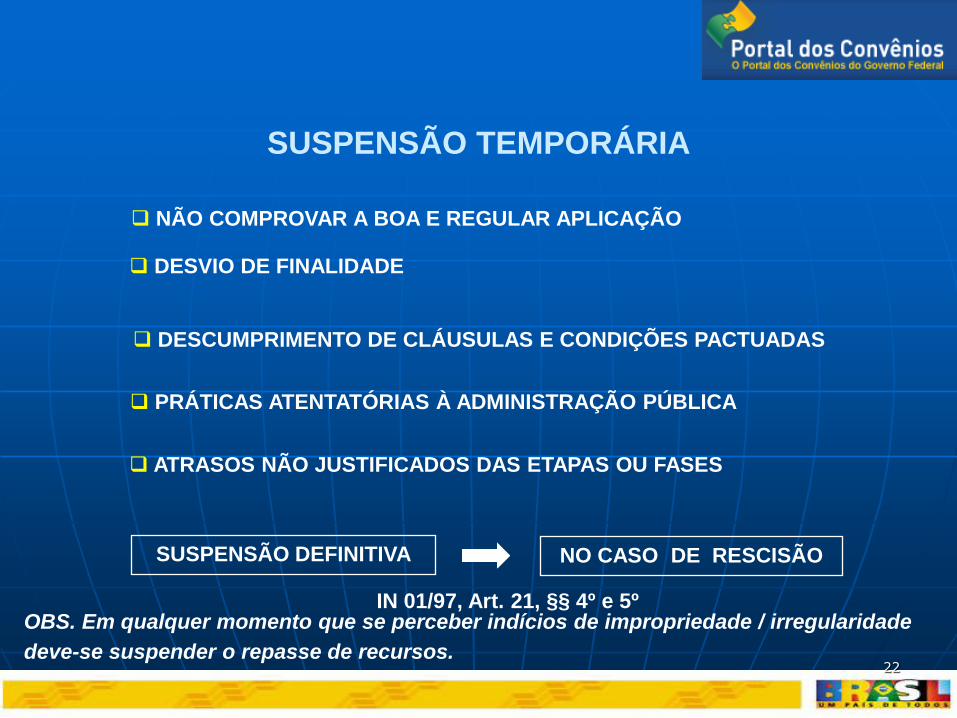

SUSPENSÃO TEMPORÁRIA

SUSPENSÃO DEFINITIVA NO CASO DE RESCISÃO

IN 01/97, Art. 21, §§ 4º e 5º

NÃO COMPROVAR A BOA E REGULAR APLICAÇÃO

DESVIO DE FINALIDADE

DESCUMPRIMENTO DE CLÁUSULAS E CONDIÇÕES PACTUADAS

PRÁTICAS ATENTATÓRIAS À ADMINISTRAÇÃO PÚBLICA

ATRASOS NÃO JUSTIFICADOS DAS ETAPAS OU FASES

OBS. Em qualquer momento que se perceber indícios de impropriedade / irregularidade

deve-se suspender o repasse de recursos.

23

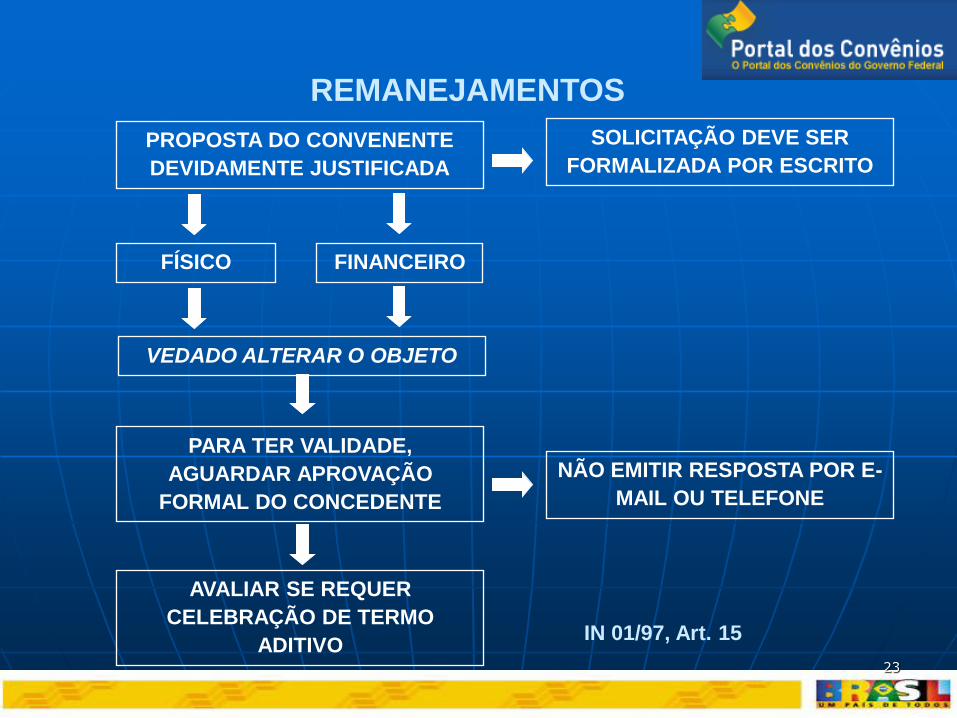

REMANEJAMENTOS

IN 01/97, Art. 15

PROPOSTA DO CONVENENTE

DEVIDAMENTE JUSTIFICADA

VEDADO ALTERAR O OBJETO

PARA TER VALIDADE,

AGUARDAR APROVAÇÃO

FORMAL DO CONCEDENTE

FÍSICO FINANCEIRO

AVALIAR SE REQUER

CELEBRAÇÃO DE TERMO

ADITIVO

NÃO EMITIR RESPOSTA POR E-

MAIL OU TELEFONE

SOLICITAÇÃO DEVE SER

FORMALIZADA POR ESCRITO

24

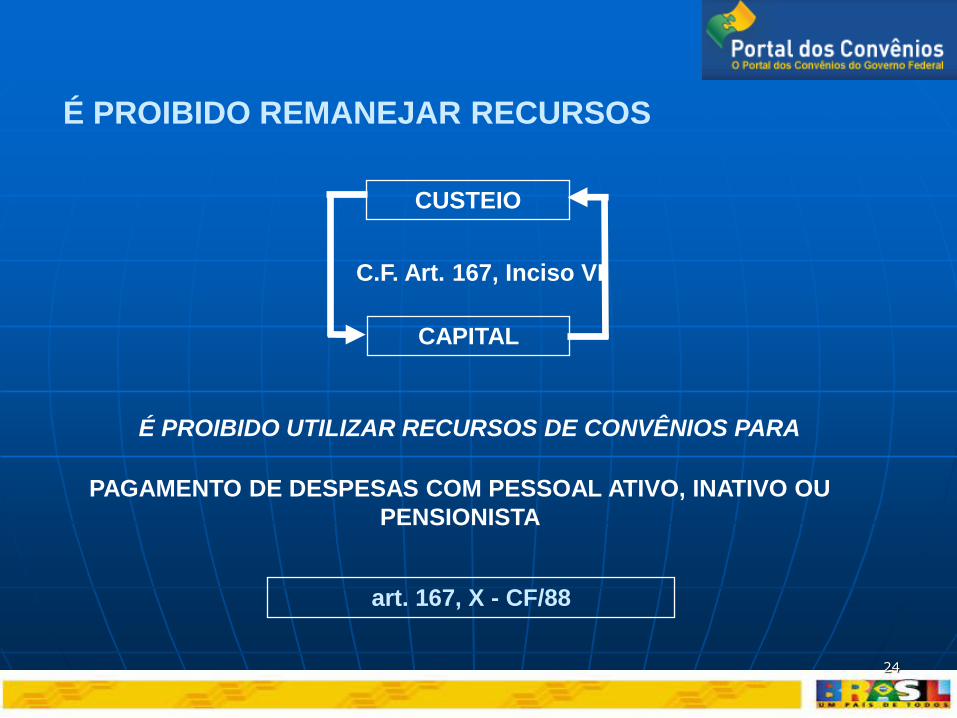

É PROIBIDO REMANEJAR RECURSOS

CUSTEIO

CAPITAL

C.F. Art. 167, Inciso VI

É PROIBIDO UTILIZAR RECURSOS DE CONVÊNIOS PARA

PAGAMENTO DE DESPESAS COM PESSOAL ATIVO, INATIVO OU

PENSIONISTA

art. 167, X - CF/88

25

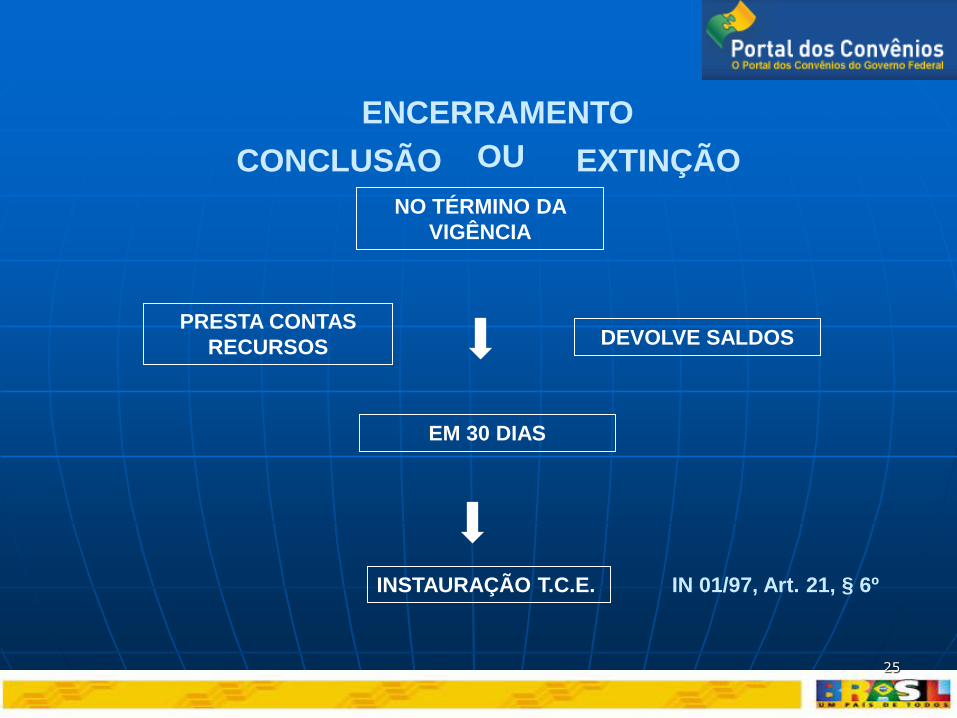

EXTINÇÃO CONCLUSÃO

PRESTA CONTAS

RECURSOS DEVOLVE SALDOS

OU

NO TÉRMINO DA

VIGÊNCIA

IN 01/97, Art. 21, § 6º

ENCERRAMENTO

EM 30 DIAS

INSTAURAÇÃO T.C.E.

26

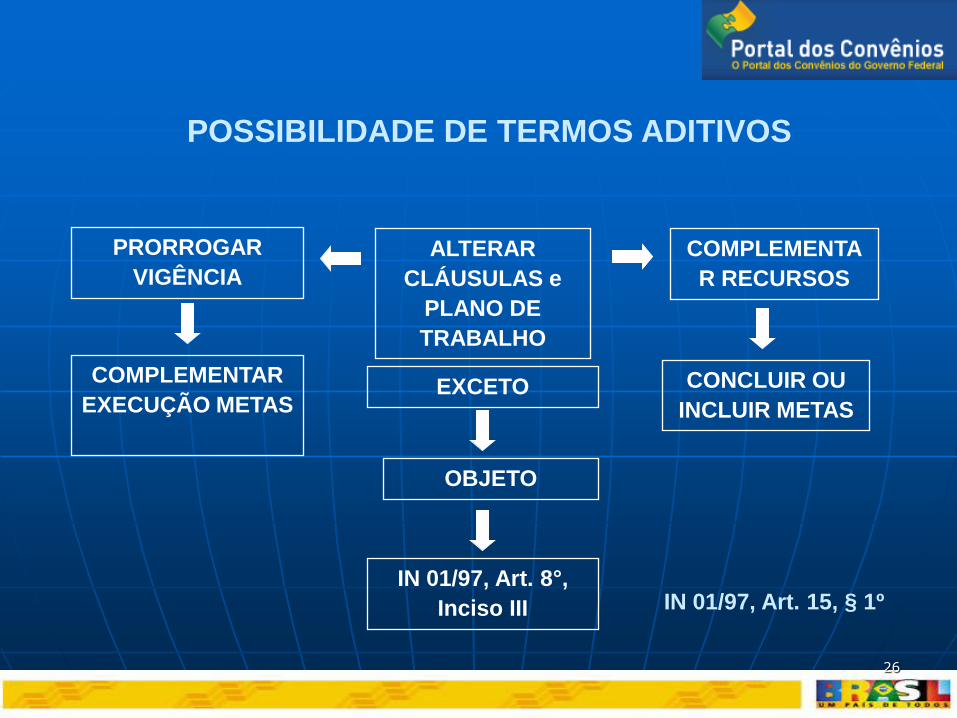

IN 01/97, Art. 15, § 1º

PRORROGAR

VIGÊNCIA

ALTERAR

CLÁUSULAS e

PLANO DE

TRABALHO

COMPLEMENTA

R RECURSOS

COMPLEMENTAR

EXECUÇÃO METAS EXCETO CONCLUIR OU

INCLUIR METAS

OBJETO

IN 01/97, Art. 8°,

Inciso III

POSSIBILIDADE DE TERMOS ADITIVOS

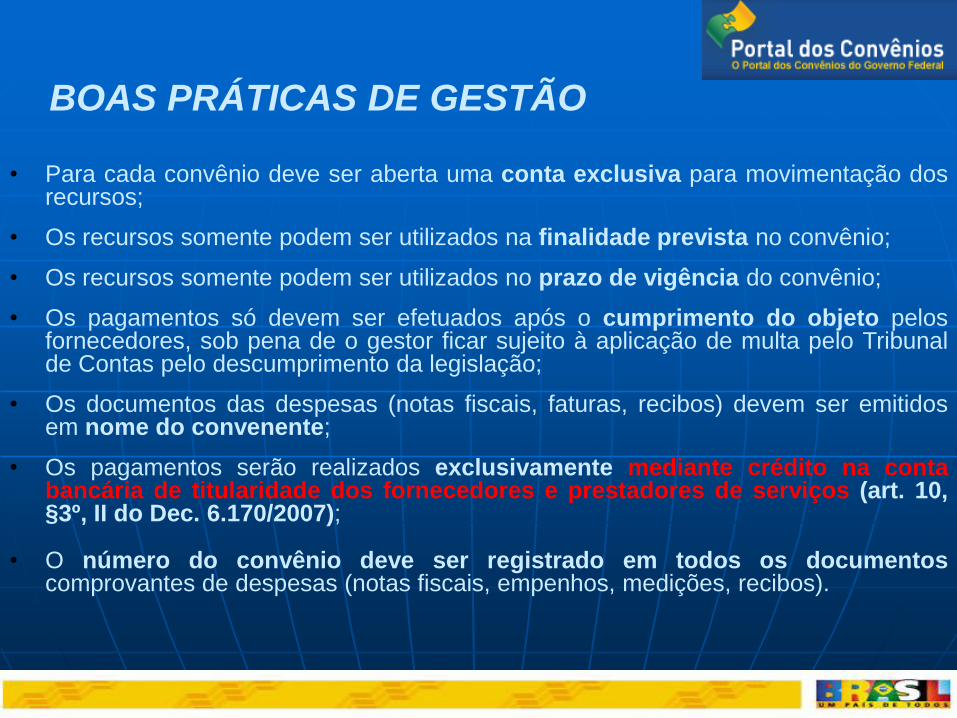

BOAS PRÁTICAS DE GESTÃO

• Para cada convênio deve ser aberta uma conta exclusiva para movimentação dos recursos;

• Os recursos somente podem ser utilizados na finalidade prevista no convênio;

• Os recursos somente podem ser utilizados no prazo de vigência do convênio;

• Os pagamentos só devem ser efetuados após o cumprimento do objeto pelos fornecedores, sob pena de o gestor ficar sujeito à aplicação de multa pelo Tribunal de Contas pelo descumprimento da legislação;

• Os documentos das despesas (notas fiscais, faturas, recibos) devem ser emitidos em nome do convenente;

• Os pagamentos serão realizados exclusivamente mediante crédito na conta bancária de titularidade dos fornecedores e prestadores de serviços (art. 10, §3º, II do Dec. 6.170/2007);

• O número do convênio deve ser registrado em todos os documentos comprovantes de despesas (notas fiscais, empenhos, medições, recibos).

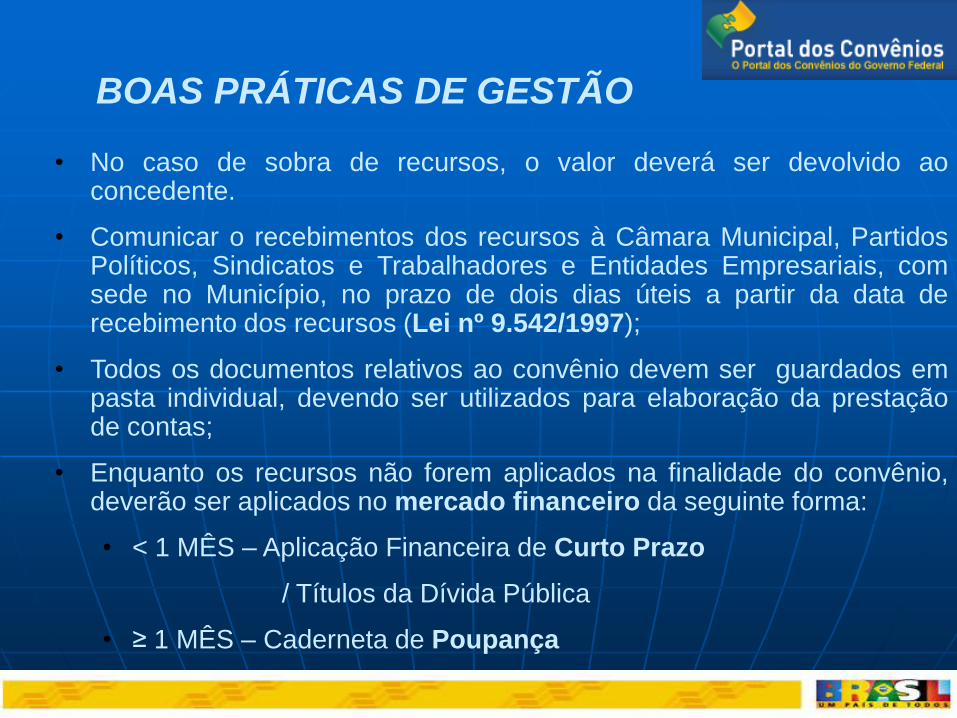

• No caso de sobra de recursos, o valor deverá ser devolvido ao concedente.

• Comunicar o recebimentos dos recursos à Câmara Municipal, Partidos Políticos, Sindicatos e Trabalhadores e Entidades Empresariais, com sede no Município, no prazo de dois dias úteis a partir da data de recebimento dos recursos (Lei nº 9.542/1997);

• Todos os documentos relativos ao convênio devem ser guardados em pasta individual, devendo ser utilizados para elaboração da prestação de contas;

• Enquanto os recursos não forem aplicados na finalidade do convênio, deverão ser aplicados no mercado financeiro da seguinte forma:

• < 1 MÊS – Aplicação Financeira de Curto Prazo

/ Títulos da Dívida Pública

• ≥ 1 MÊS – Caderneta de Poupança

BOAS PRÁTICAS DE GESTÃO

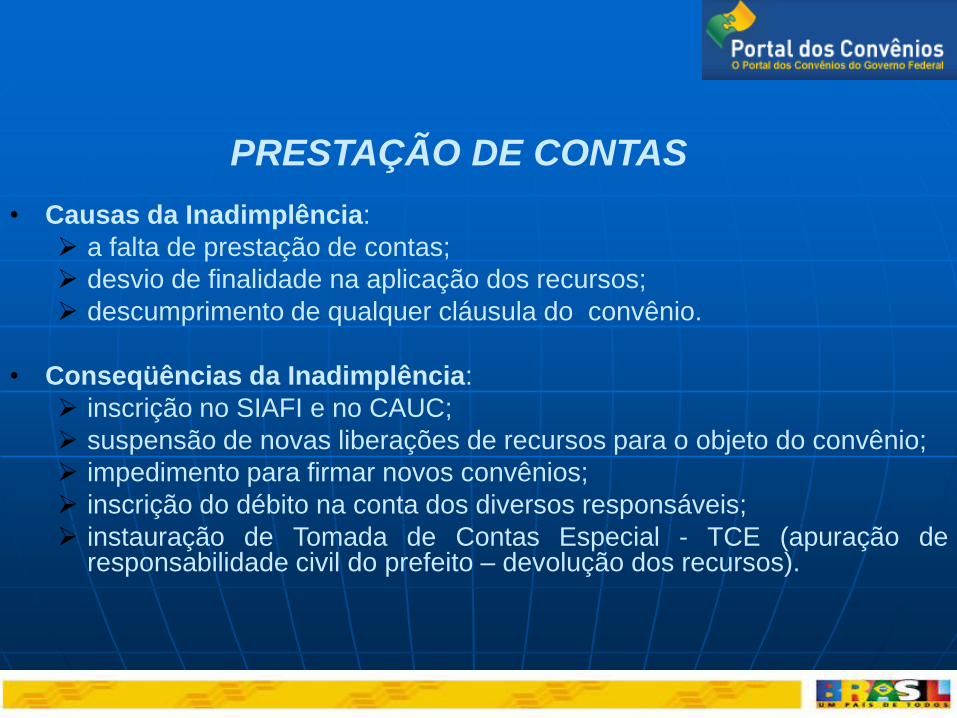

• Causas da Inadimplência:

a falta de prestação de contas;

desvio de finalidade na aplicação dos recursos;

descumprimento de qualquer cláusula do convênio.

• Conseqüências da Inadimplência:

inscrição no SIAFI e no CAUC;

suspensão de novas liberações de recursos para o objeto do convênio;

impedimento para firmar novos convênios;

inscrição do débito na conta dos diversos responsáveis;

instauração de Tomada de Contas Especial - TCE (apuração de responsabilidade civil do prefeito – devolução dos recursos).

PRESTAÇÃO DE CONTAS

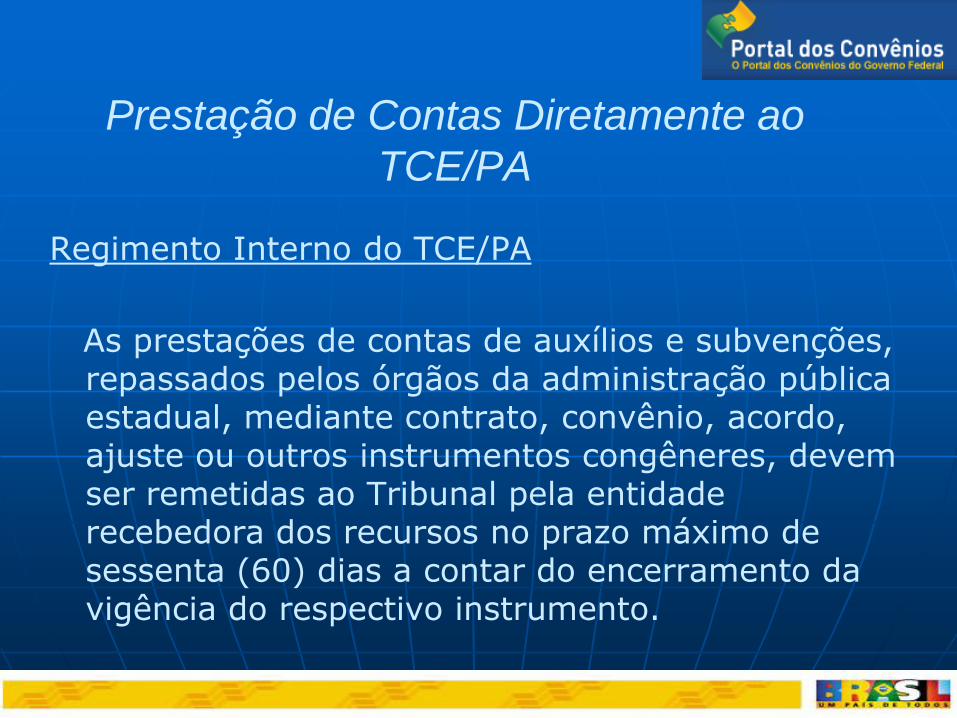

Prestação de Contas Diretamente ao

TCE/PA

Regimento Interno do TCE/PA

As prestações de contas de auxílios e subvenções, repassados pelos órgãos da administração pública estadual, mediante contrato, convênio, acordo, ajuste ou outros instrumentos congêneres, devem ser remetidas ao Tribunal pela entidade recebedora dos recursos no prazo máximo de sessenta (60) dias a contar do encerramento da vigência do respectivo instrumento.

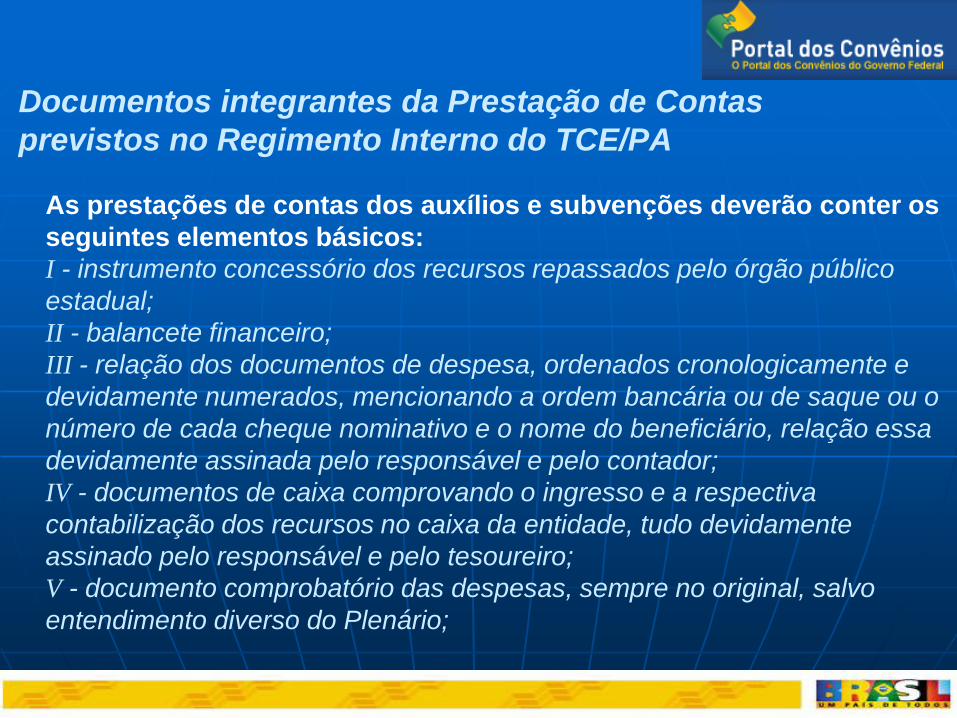

Documentos integrantes da Prestação de Contas

previstos no Regimento Interno do TCE/PA

As prestações de contas dos auxílios e subvenções deverão conter os

seguintes elementos básicos:

I - instrumento concessório dos recursos repassados pelo órgão público

estadual;

II - balancete financeiro;

III - relação dos documentos de despesa, ordenados cronologicamente e

devidamente numerados, mencionando a ordem bancária ou de saque ou o

número de cada cheque nominativo e o nome do beneficiário, relação essa

devidamente assinada pelo responsável e pelo contador;

IV - documentos de caixa comprovando o ingresso e a respectiva

contabilização dos recursos no caixa da entidade, tudo devidamente

assinado pelo responsável e pelo tesoureiro;

V - documento comprobatório das despesas, sempre no original, salvo

entendimento diverso do Plenário;

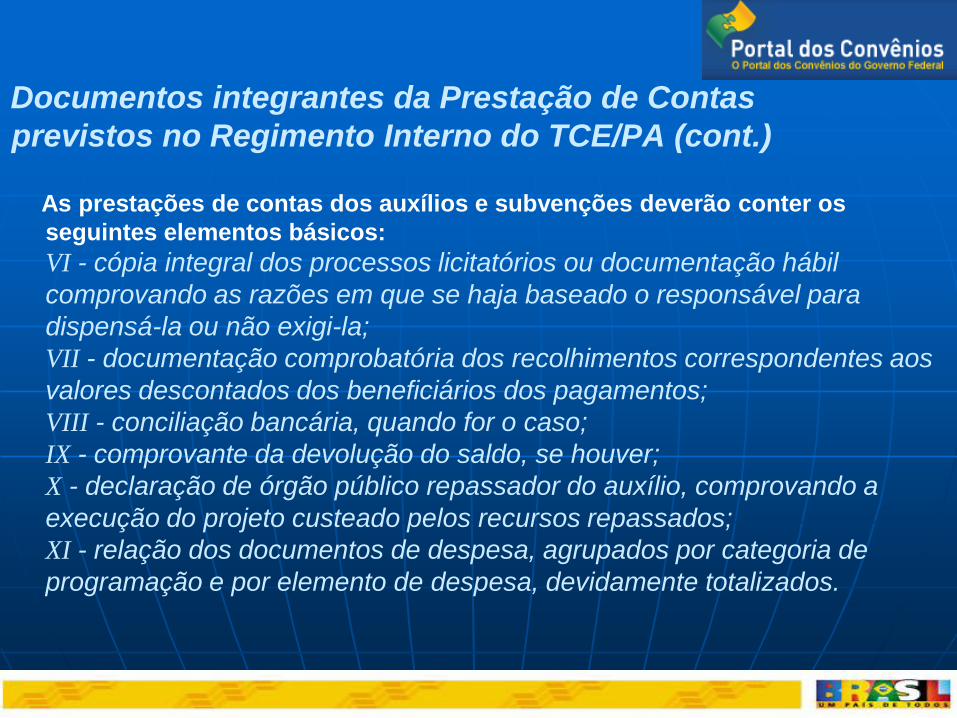

Documentos integrantes da Prestação de Contas

previstos no Regimento Interno do TCE/PA (cont.)

As prestações de contas dos auxílios e subvenções deverão conter os

seguintes elementos básicos:

VI - cópia integral dos processos licitatórios ou documentação hábil

comprovando as razões em que se haja baseado o responsável para

dispensá-la ou não exigi-la;

VII - documentação comprobatória dos recolhimentos correspondentes aos

valores descontados dos beneficiários dos pagamentos;

VIII - conciliação bancária, quando for o caso;

IX - comprovante da devolução do saldo, se houver;

X - declaração de órgão público repassador do auxílio, comprovando a

execução do projeto custeado pelos recursos repassados;

XI - relação dos documentos de despesa, agrupados por categoria de

programação e por elemento de despesa, devidamente totalizados.

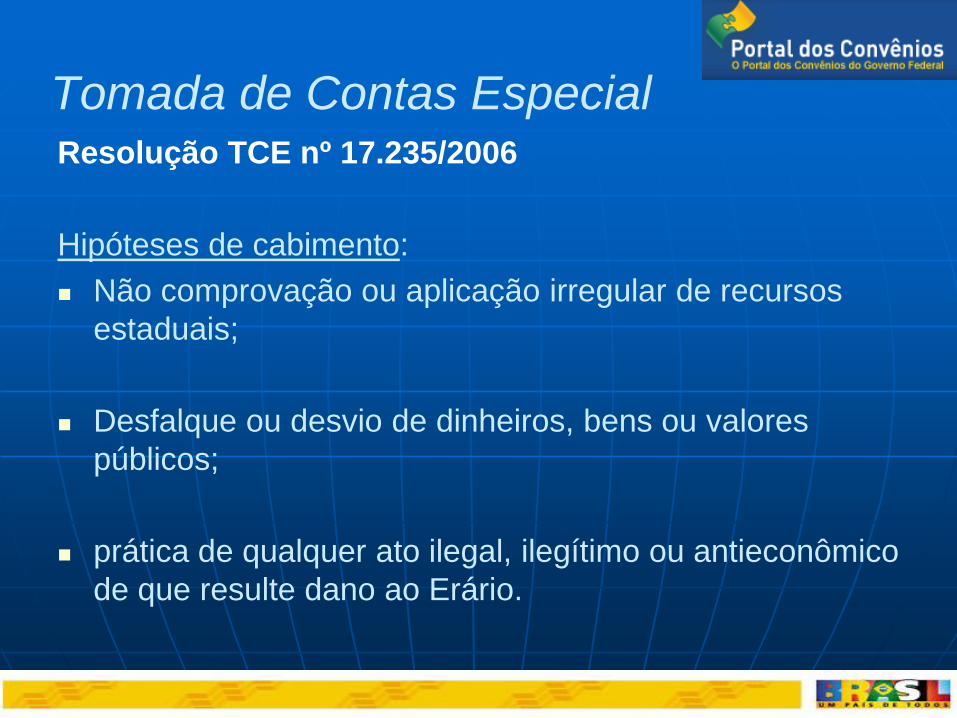

Tomada de Contas Especial Resolução TCE nº 17.235/2006

Hipóteses de cabimento:

Não comprovação ou aplicação irregular de recursos

estaduais;

Desfalque ou desvio de dinheiros, bens ou valores

públicos;

prática de qualquer ato ilegal, ilegítimo ou antieconômico

de que resulte dano ao Erário.

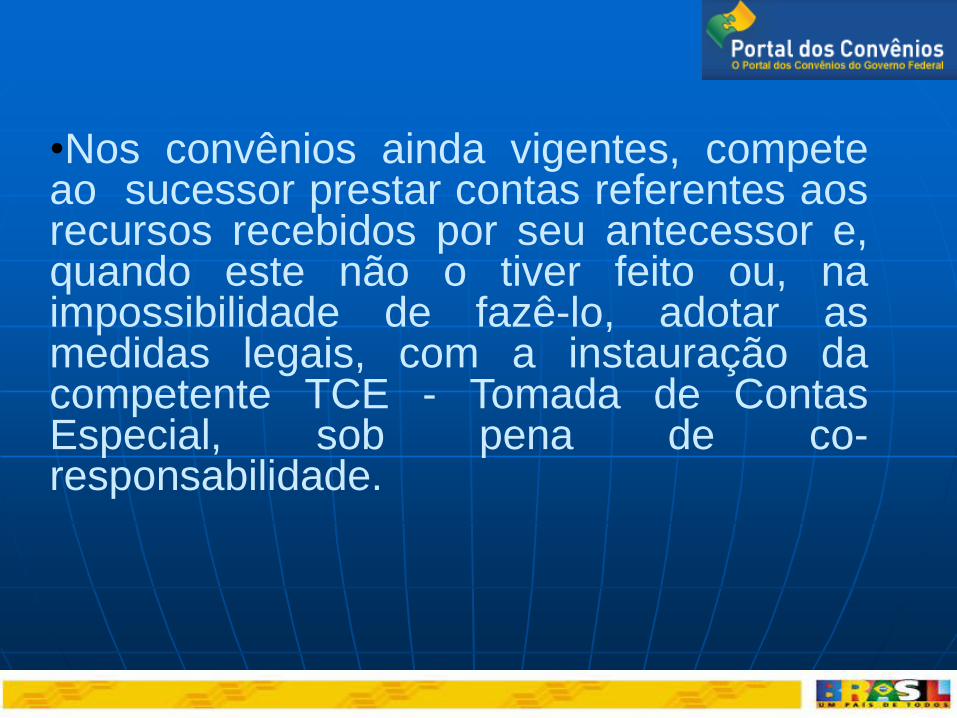

•Nos convênios ainda vigentes, compete ao sucessor prestar contas referentes aos recursos recebidos por seu antecessor e, quando este não o tiver feito ou, na impossibilidade de fazê-lo, adotar as medidas legais, com a instauração da competente TCE - Tomada de Contas Especial, sob pena de co-responsabilidade.

CADIN

CONTAS

IRREGULARES - TCE

MULTA

RESSARCIMENTO

AÇÃO PENAL (MP)

Conseqüências de

INELEGIBILIDADE

Decisões do TCU Assunto: CONVÊNIOS. DOU de 08.02.2006, S. 1, p.

67. Ementa: o TCU determinou ao Ministério do

Turismo que adotasse providências junto ao

convenente, no sentido de obter a devolução da

quantia correspondente aos rendimentos de

aplicação no mercado financeiro, referente ao

período compreendido entre a liberação do

recurso e seu ressarcimento aos cofres do

Tesouro Nacional, em observância ao disposto no

instrumento de convênio (item 9.2, TC-

015.247/2005-5, Acórdão nº 87/2006-TCU-Plenário).

Decisões do TCU Assunto: CONVÊNIOS. DOU de 10.02.2006, S. 1, p. 100.

Ementa: o TCU determinou ao EMBRATUR que observasse a

exigência de comprovação das despesas mediante

apresentação de nota fiscal, fatura ou recibo, bem como da

necessidade de referência ao título e número do convênio

nos documentos apresentados, abstendo-se de aprovar as

prestações de contas nos casos em que documentação

estivesse desconforme com o disposto no art. 30 da IN/STN

n° 01/97 (item 1.1.2.7, TC-019.651/2004-0, Acórdão n° 84/2006-

TCU-2ª Câmara)

Decisões do TCU

Assunto: CONVÊNIOS. DOU de 17.02.2006, S. 1, p. 84.

Ementa: o TCU determinou a uma prefeitura municipal que,

na execução de convênios federais, guardasse em boa

ordem e segurança os documentos pertencentes à

respectiva licitação e exigidos legalmente, nos termos do

artigo 7º, inciso II, c/c o art. 38, incisos IV e XII, da Lei nº

8.666/93, devendo compreender necessariamente o projeto

executivo da obra licitada e os originais de todas as

propostas de preços das empresas participantes (item

9.4.2, TC-002.065/2004-7, Acórdão nº 289/2006-TCU-1ª

Câmara).

Decisões do TCU Assunto: CONVÊNIOS. DOU de 17.03.2006, S. 1, p. 90. Ementa:

o TCU não aceitou o fato de que, na execução de um

convênio, não se contasse com um fiscal responsável pelo

acompanhamento da obra, contrariando o disposto nos art.

67, “caput”, e art. 116, § 3º, inc. I, da Lei nº 8.666/93, bem como

o art. 63, § 2º, inc. III, da Lei nº 4.320/64. Na ocasião, constatou-

se que a liquidação da despesa fora realizada “pro forma” pelo

setor de contabilidade da prefeitura municipal, a qual não

registrara em livro próprio (diário de obras), também, as

ocorrências relacionadas à execução do contrato, como

determina o art. 67, § 1º da Lei de Licitações (item 1.1.1.4, TC-

018.879/2005-5, Acórdão nº 498/2006-TCU-2ª Câmara).

Decisões do TCU

Assunto: CONVÊNIOS. DOU de 17.03.2006, S. 1, p. 90. Ementa: o TCU não aceitou o fato de uma prefeitura municipal ter e efetuado pagamento à empresa contratada, no dia seguinte à liberação dos recursos federais, de quase a totalidade do valor da obra (cerca de 95% do valor contratado), sem que a mesma estivesse fisicamente concluída, contrariando os arts. 62 e 63 da Lei nº 4.320/64 e o art. 38 do Decreto nº 93.872/86 (item 4.1.1.9, TC-018.879/2005-5, Acórdão nº 498/2006-TCU-2ª Câmara).

PORTARIA INTERMINISTERIAL MP/MF/CGU nº 507

24 de novembro de 2011

Estabelece normas para execução do disposto no Decreto nº 6.170/2007.

Dispõe sobre as normas relativas às transferências de recursos da União mediante convênios e contratos de repasse, e dá outras providências

Principais Inovações Normativas

Decreto 6.170/2007

Portaria Interministerial nº 507/2011

Todos os atos de celebração, alteração, liberação de recursos,

acompanhamento da execução e prestação de contas terão de ser

realizados e registrados no (Sistema de Gestão de Convênios e Contratos

de Respasse (SICONV), aberto à consulta pública por meio do Portal de

Convênios.

Possibilidade de cruzamento de diversos dados para verificação de indícios

de irregularidades.

Possibilidade de acompanhamento da execução, via Internet, com inserção

de fotos, vídeos e outros recursos tecnológicos.

Registro das contratações realizadas e dos pagamentos efetuados

Principais Inovações Normativas

Decreto 6.170/2007

Portaria Interministerial nº 127/2008

Supressão da prestação de contas parcial.

Simplificação do rol de documentos necessários ao exame da prestação de contas.

Possibilidade de padronização de bens, serviços e obras.

Possibilidade de padronização de projetos básicos para empreendimentos (obras) mais freqüentes a exemplo de escolas, postos de saúde e hospitais.

O valor mínimo para cada convênio não poderá ser inferior à R$ 100.000,00

Principais Inovações Normativas

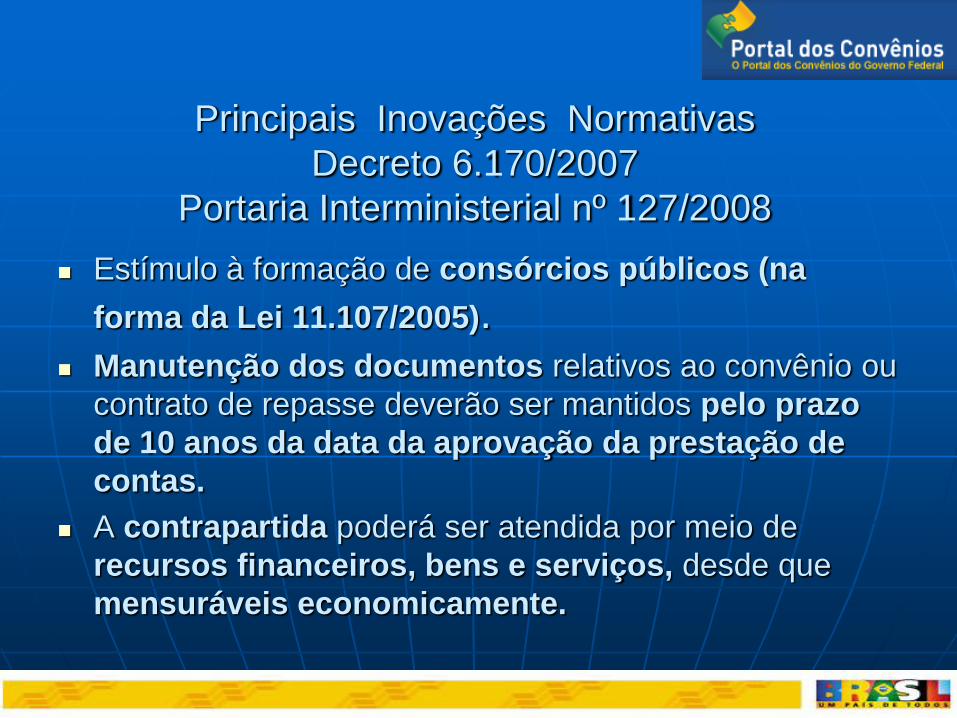

Decreto 6.170/2007

Portaria Interministerial nº 127/2008

Estímulo à formação de consórcios públicos (na

forma da Lei 11.107/2005). Manutenção dos documentos relativos ao convênio ou

contrato de repasse deverão ser mantidos pelo prazo

de 10 anos da data da aprovação da prestação de

contas.

A contrapartida poderá ser atendida por meio de

recursos financeiros, bens e serviços, desde que

mensuráveis economicamente.

Principais Inovações Normativas

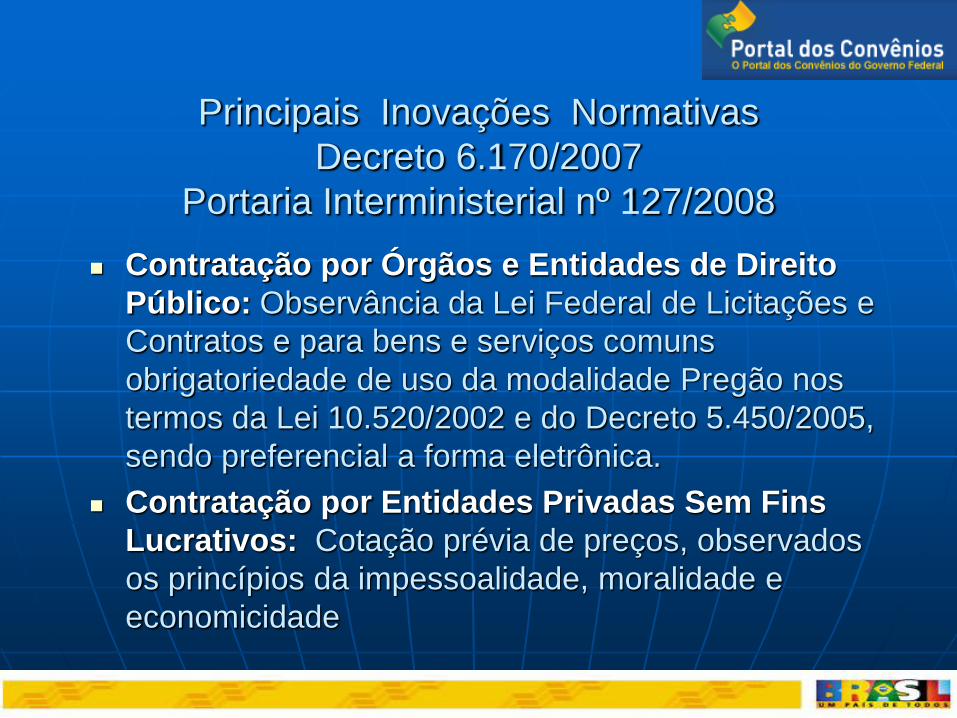

Decreto 6.170/2007

Portaria Interministerial nº 127/2008

Contratação por Órgãos e Entidades de Direito

Público: Observância da Lei Federal de Licitações e

Contratos e para bens e serviços comuns

obrigatoriedade de uso da modalidade Pregão nos

termos da Lei 10.520/2002 e do Decreto 5.450/2005,

sendo preferencial a forma eletrônica.

Contratação por Entidades Privadas Sem Fins

Lucrativos: Cotação prévia de preços, observados

os princípios da impessoalidade, moralidade e

economicidade

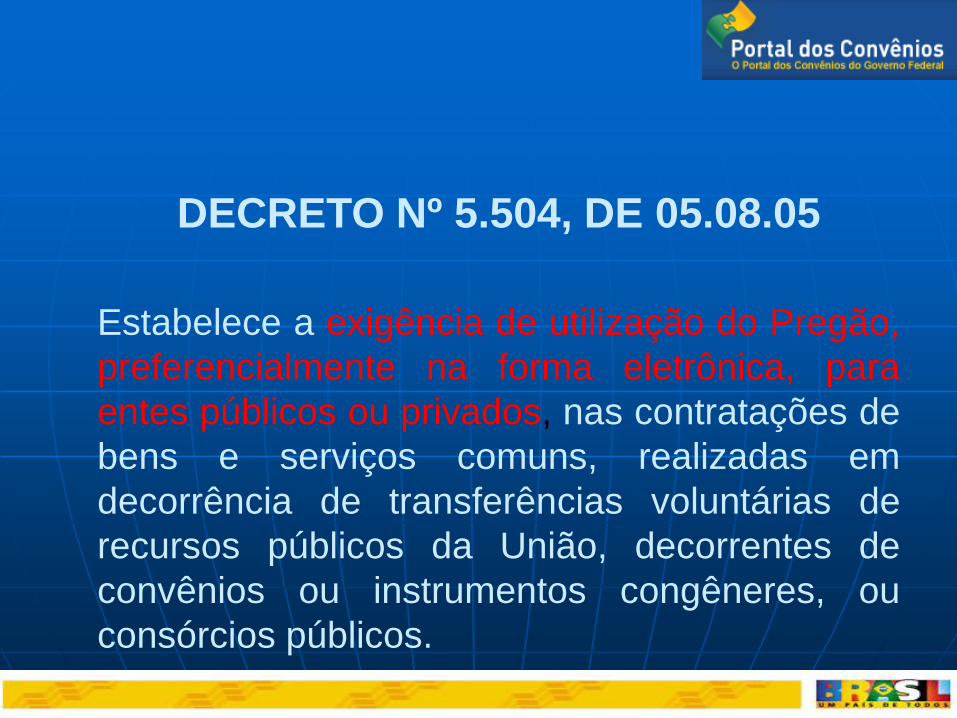

DECRETO Nº 5.504, DE 05.08.05

Estabelece a exigência de utilização do Pregão,

preferencialmente na forma eletrônica, para

entes públicos ou privados, nas contratações de

bens e serviços comuns, realizadas em

decorrência de transferências voluntárias de

recursos públicos da União, decorrentes de

convênios ou instrumentos congêneres, ou

consórcios públicos.

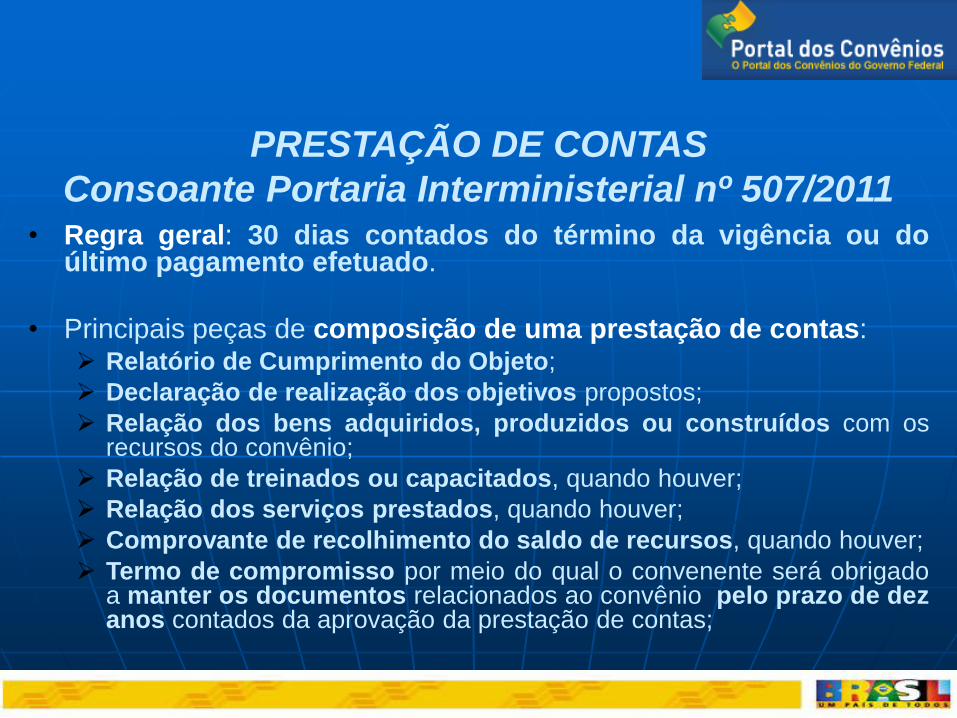

• Regra geral: 30 dias contados do término da vigência ou do último pagamento efetuado.

• Principais peças de composição de uma prestação de contas: Relatório de Cumprimento do Objeto;

Declaração de realização dos objetivos propostos;

Relação dos bens adquiridos, produzidos ou construídos com os recursos do convênio;

Relação de treinados ou capacitados, quando houver;

Relação dos serviços prestados, quando houver;

Comprovante de recolhimento do saldo de recursos, quando houver;

Termo de compromisso por meio do qual o convenente será obrigado a manter os documentos relacionados ao convênio pelo prazo de dez anos contados da aprovação da prestação de contas;

PRESTAÇÃO DE CONTAS

Consoante Portaria Interministerial nº 507/2011

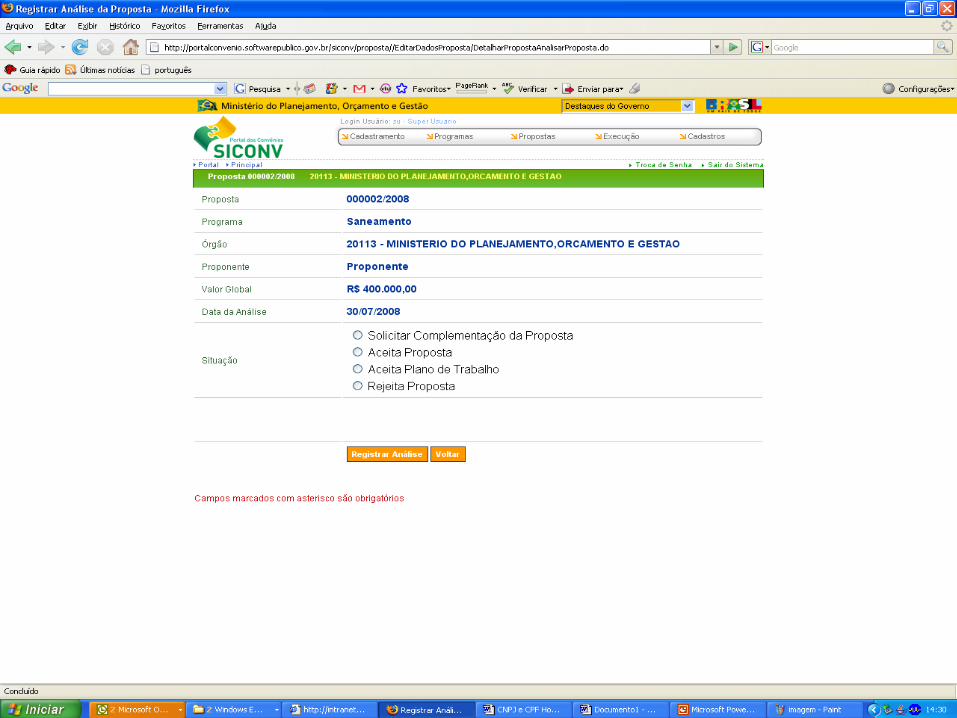

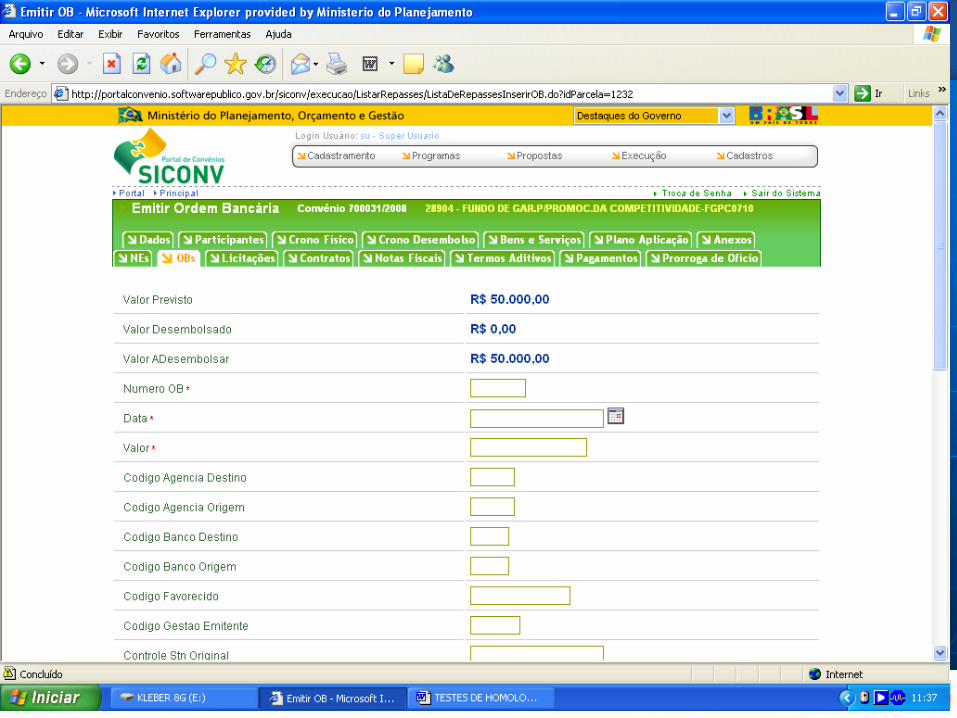

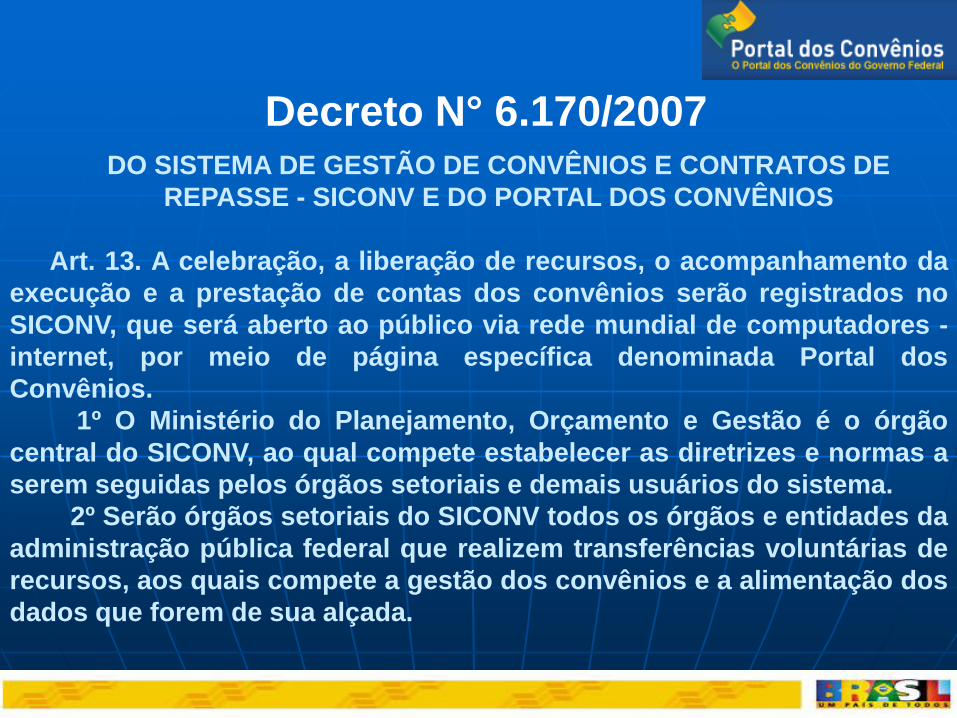

Decreto N° 6.170/2007 DO SISTEMA DE GESTÃO DE CONVÊNIOS E CONTRATOS DE

REPASSE - SICONV E DO PORTAL DOS CONVÊNIOS

Art. 13. A celebração, a liberação de recursos, o acompanhamento da

execução e a prestação de contas dos convênios serão registrados no

SICONV, que será aberto ao público via rede mundial de computadores -

internet, por meio de página específica denominada Portal dos

Convênios.

1º O Ministério do Planejamento, Orçamento e Gestão é o órgão

central do SICONV, ao qual compete estabelecer as diretrizes e normas a

serem seguidas pelos órgãos setoriais e demais usuários do sistema.

2º Serão órgãos setoriais do SICONV todos os órgãos e entidades da

administração pública federal que realizem transferências voluntárias de

recursos, aos quais compete a gestão dos convênios e a alimentação dos

dados que forem de sua alçada.

O novo Sistema para Gestão de Convênios -

SICONV

Portal dos Convênios

SICONV

Destaques

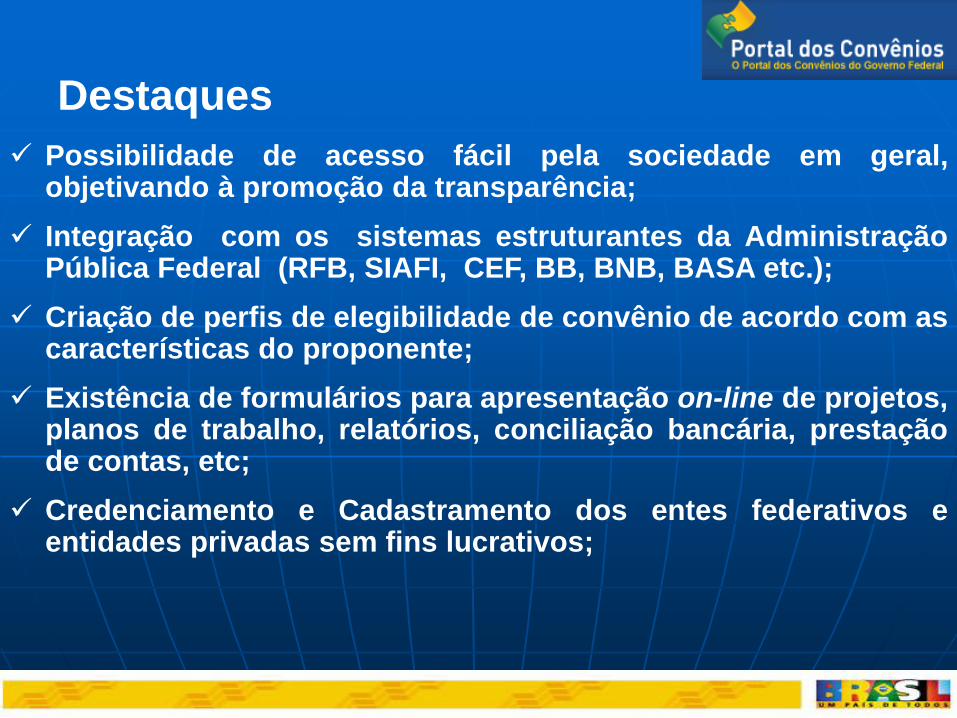

Possibilidade de acesso fácil pela sociedade em geral, objetivando à promoção da transparência;

Integração com os sistemas estruturantes da Administração Pública Federal (RFB, SIAFI, CEF, BB, BNB, BASA etc.);

Criação de perfis de elegibilidade de convênio de acordo com as características do proponente;

Existência de formulários para apresentação on-line de projetos, planos de trabalho, relatórios, conciliação bancária, prestação de contas, etc;

Credenciamento e Cadastramento dos entes federativos e entidades privadas sem fins lucrativos;

Destaques

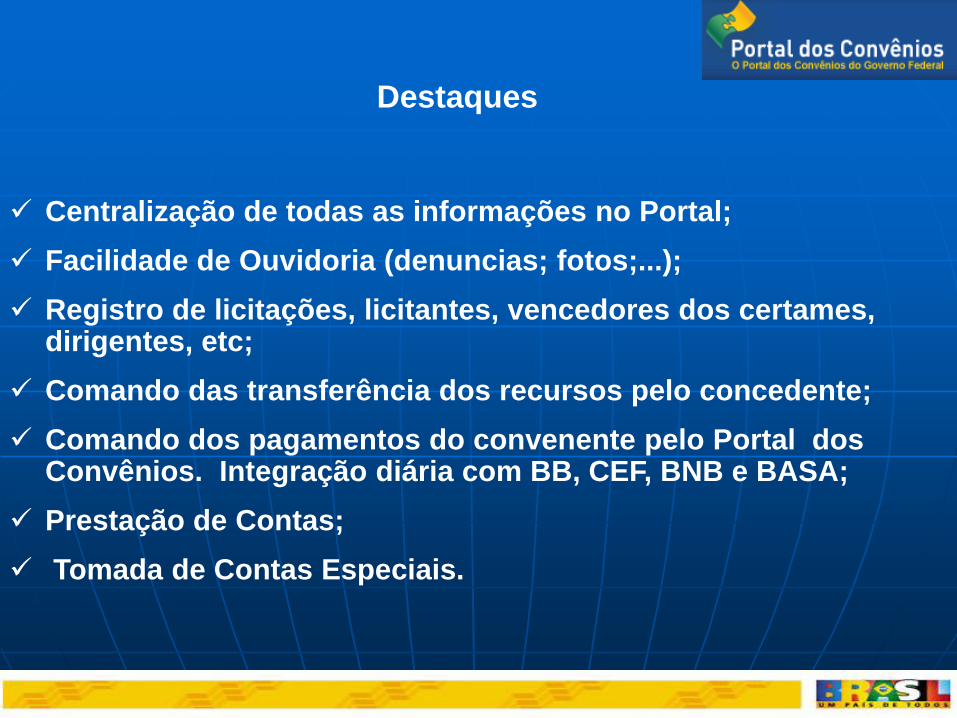

Centralização de todas as informações no Portal;

Facilidade de Ouvidoria (denuncias; fotos;...);

Registro de licitações, licitantes, vencedores dos certames, dirigentes, etc;

Comando das transferência dos recursos pelo concedente;

Comando dos pagamentos do convenente pelo Portal dos Convênios. Integração diária com BB, CEF, BNB e BASA;

Prestação de Contas;

Tomada de Contas Especiais.

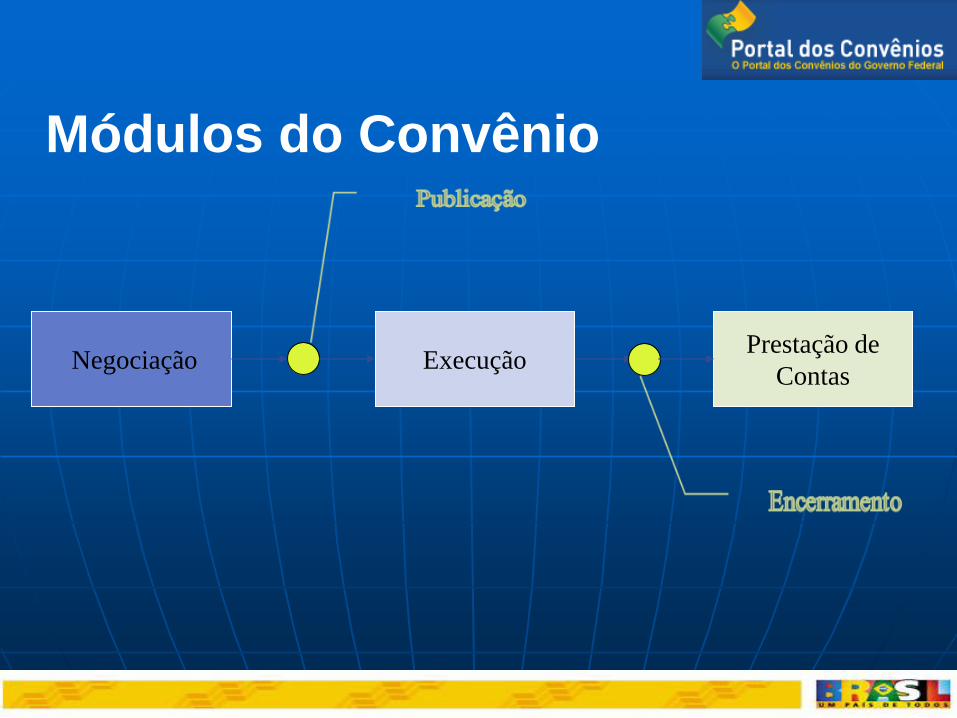

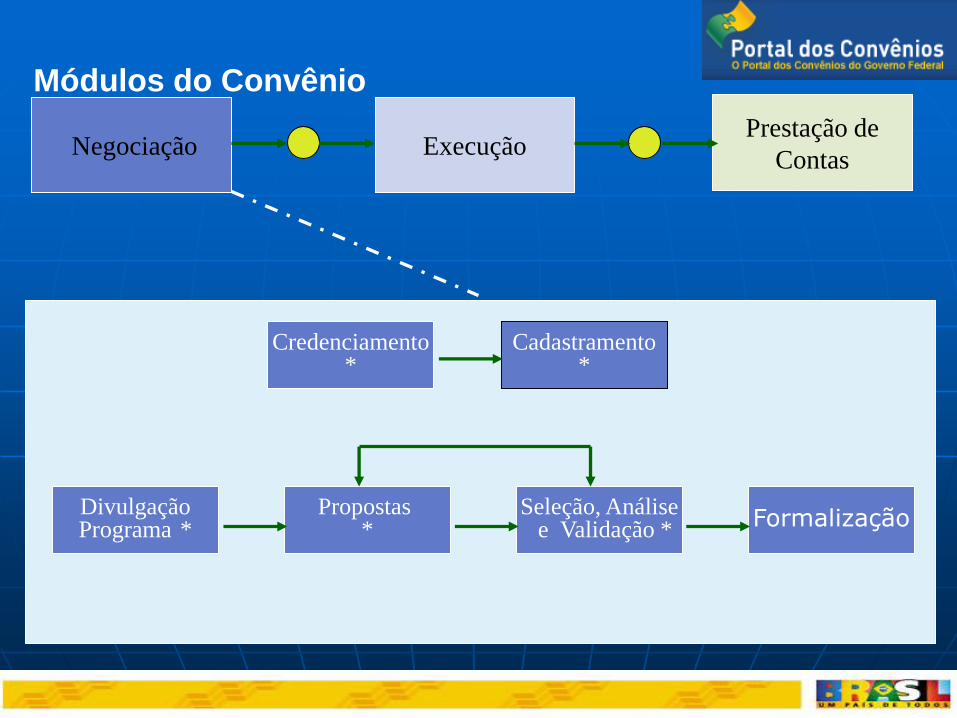

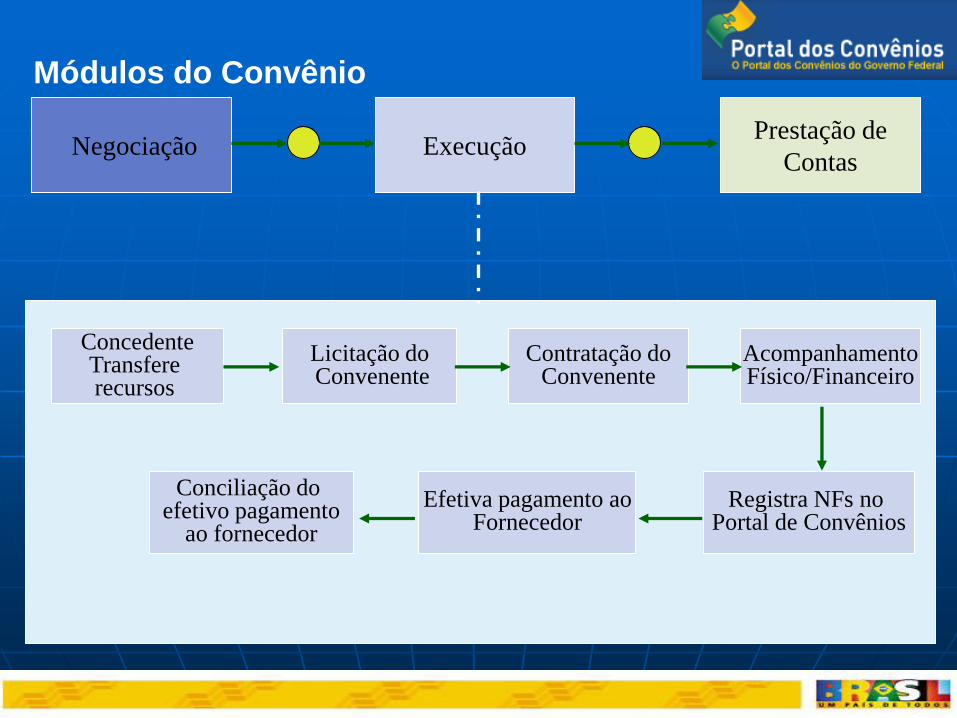

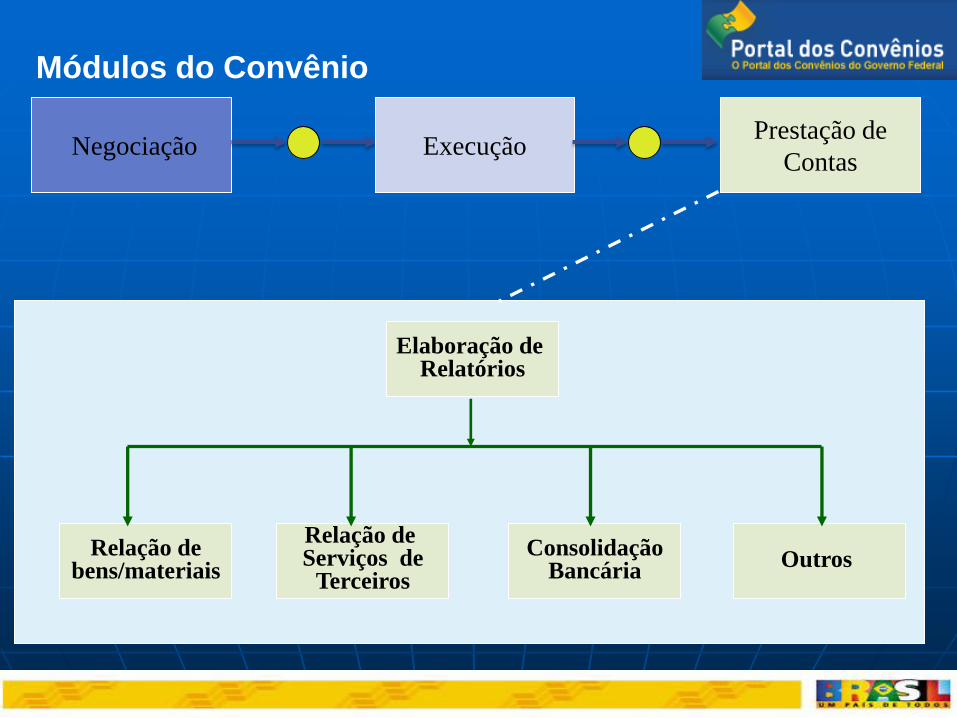

Módulos do Convênio

Negociação Execução Prestação de

Contas

Módulos do Convênio

Negociação Execução Prestação de

Contas

Credenciamento *

Cadastramento *

Seleção, Análise e Validação *

Divulgação Programa *

Propostas * Formalização

Módulos do Convênio

Negociação Execução Prestação de

Contas

Concedente Transfere recursos

Licitação do Convenente

Acompanhamento Físico/Financeiro

Efetiva pagamento ao

Fornecedor

Registra NFs no Portal de Convênios

Contratação do Convenente

Conciliação do efetivo pagamento

ao fornecedor

Módulos do Convênio

Negociação Execução Prestação de

Contas

Elaboração de Relatórios

Outros Consolidação

Bancária

Relação de Serviços de

Terceiros

Relação de bens/materiais

credenciamento

proposta

plano de trabalho

seleção

cadastro

celebração

análise Documentação exigida pela

LRF, Decreto, e demais

dispositivos

(assinaturas, publicação, etc)

Portal com os

programas disponibilizados

pelos órgãos federais

Produtos padronizados

Recebimento de propostas

para formulação de programas

Qualificação jurídica e, no caso

das ONG’s, disposições estatutárias

Documentação exigida

pelo Decreto para ONG’s

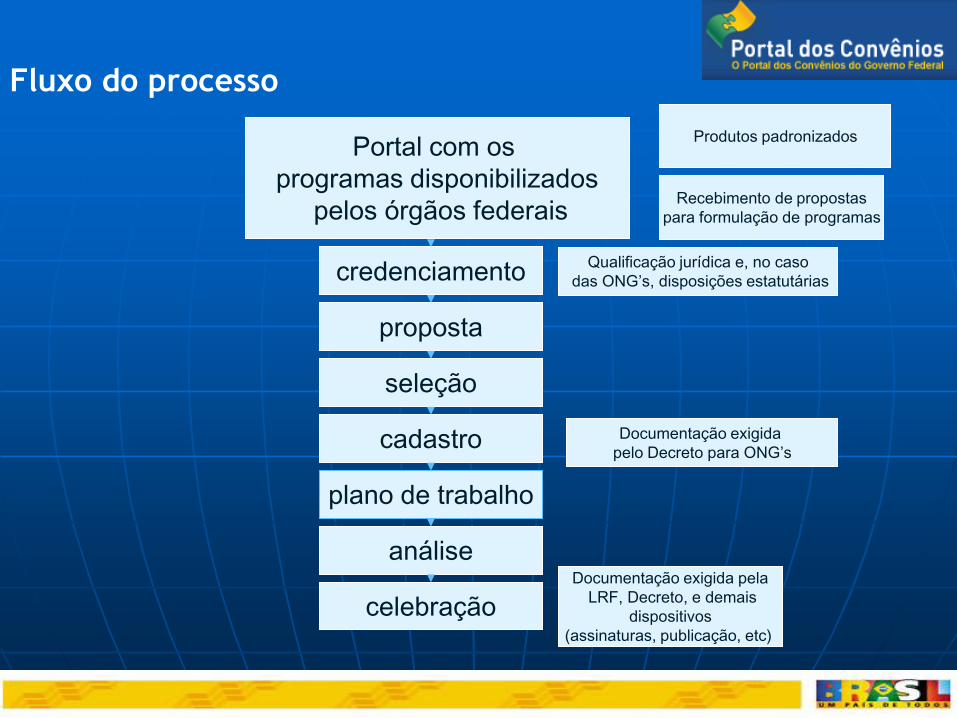

Fluxo do processo

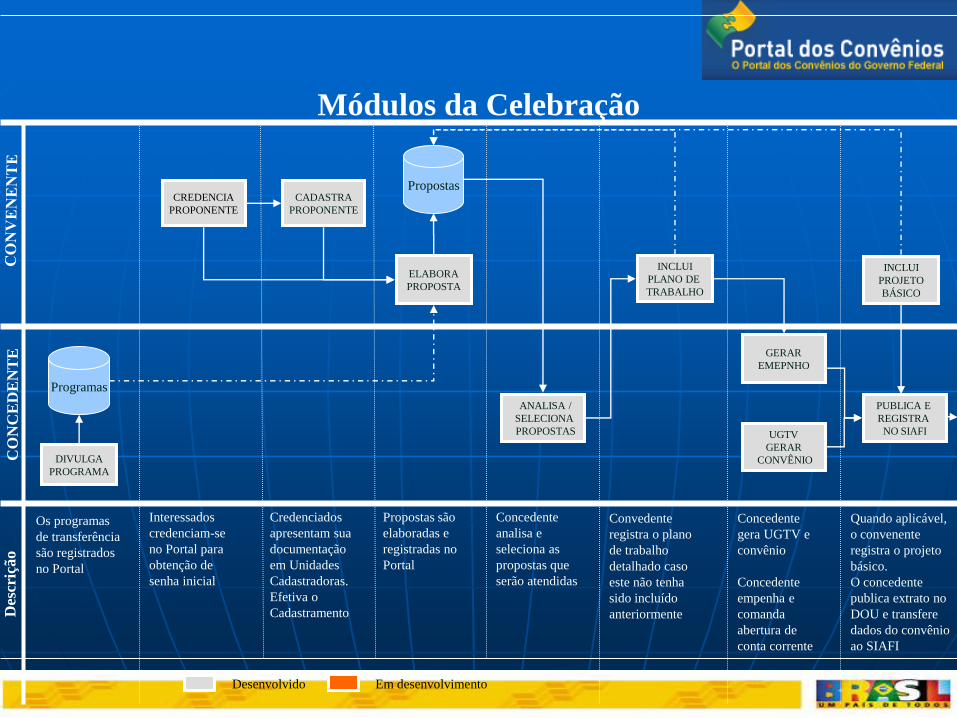

CREDENCIA

PROPONENTE

ELABORA

PROPOSTA

INCLUI

PLANO DE

TRABALHO

DIVULGA

PROGRAMA

ANALISA /

SELECIONA

PROPOSTAS

CO

NC

ED

EN

TE

D

escr

ição

Módulos da Celebração

CADASTRA

PROPONENTE

Programas

Propostas

INCLUI

PROJETO

BÁSICO

PUBLICA E

REGISTRA

NO SIAFI

Os programas

de transferência

são registrados

no Portal

Interessados

credenciam-se

no Portal para

obtenção de

senha inicial

Credenciados

apresentam sua

documentação

em Unidades

Cadastradoras.

Efetiva o

Cadastramento

Propostas são

elaboradas e

registradas no

Portal

Concedente

analisa e

seleciona as

propostas que

serão atendidas

Convedente

registra o plano

de trabalho

detalhado caso

este não tenha

sido incluído

anteriormente

Concedente

gera UGTV e

convênio

Concedente

empenha e

comanda

abertura de

conta corrente

Quando aplicável,

o convenente

registra o projeto

básico.

O concedente

publica extrato no

DOU e transfere

dados do convênio

ao SIAFI

Desenvolvido Em desenvolvimento

UGTV

GERAR

CONVÊNIO

GERAR

EMEPNHO

REGISTRA

LICITAÇÃO /

COTAÇÃO

TRANSFERE

PARCELA

CO

NC

ED

EN

TE

D

escr

ição

O concedente

transfere parte

ou todo o

recurso para a

conta do

convênio

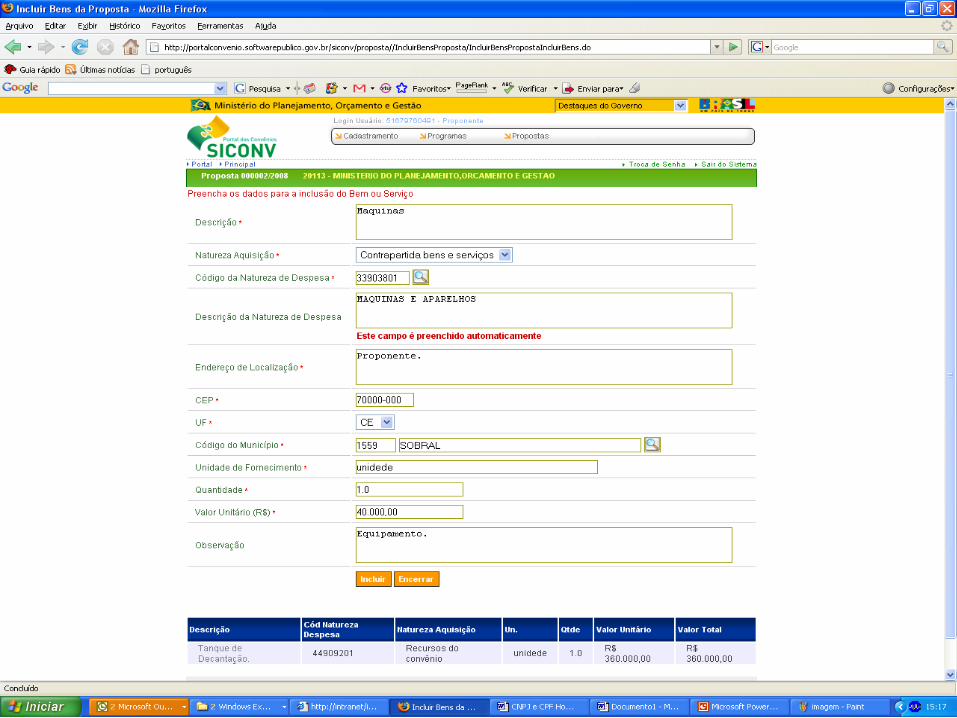

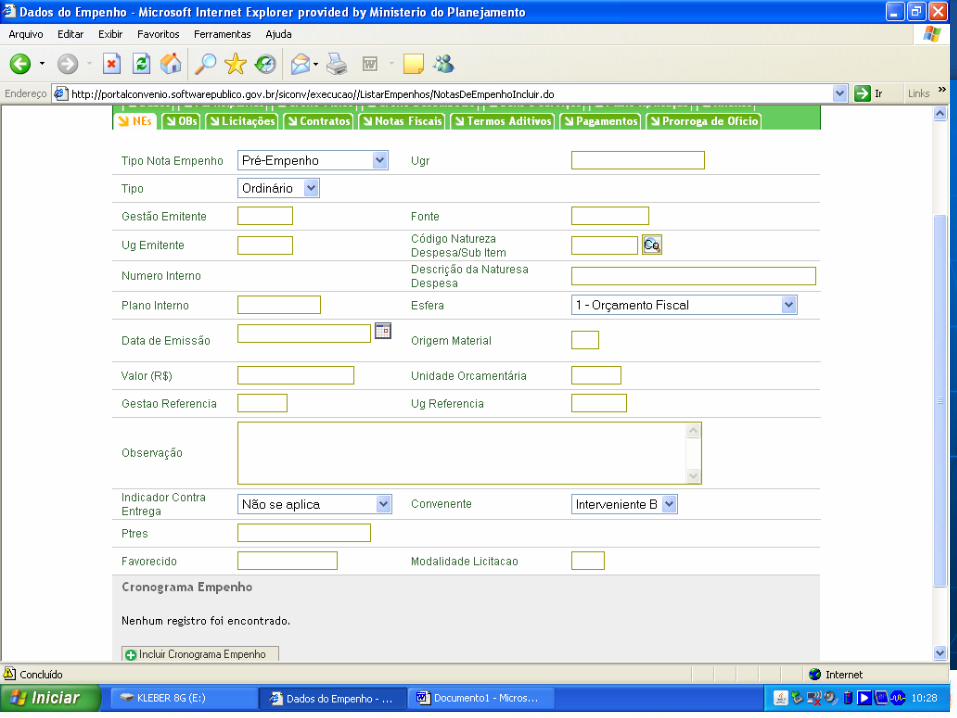

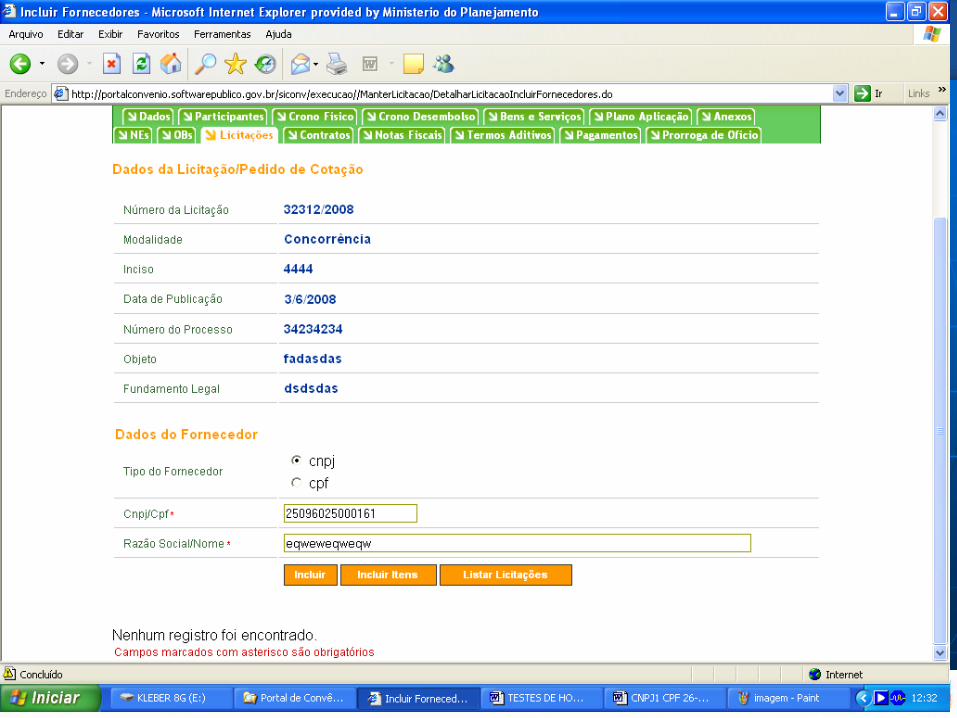

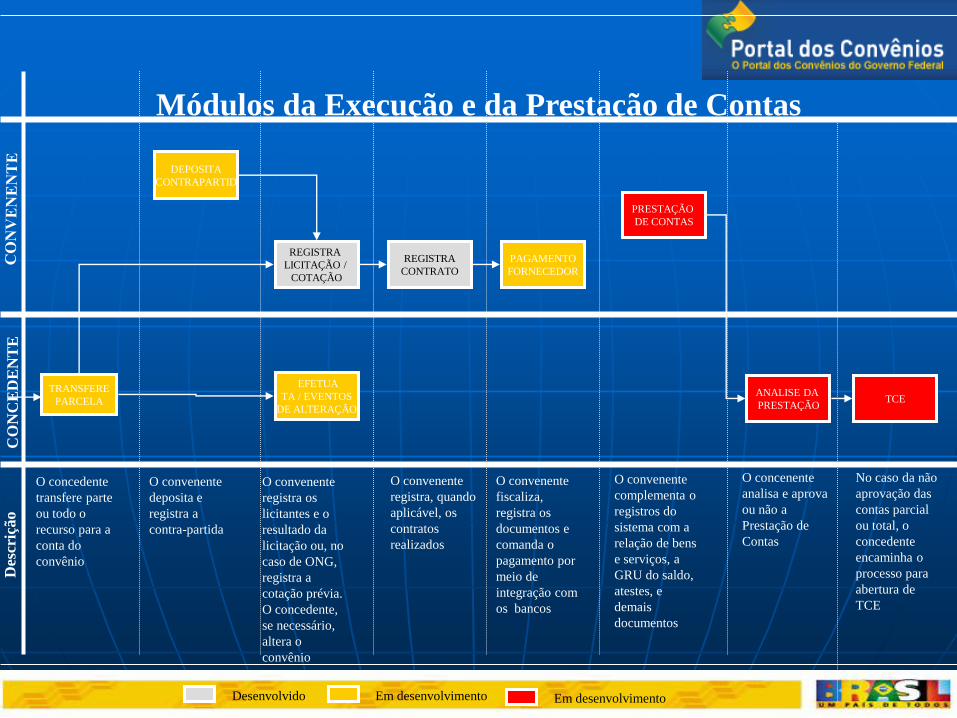

Módulos da Execução e da Prestação de Contas

Desenvolvido

O convenente

registra os

licitantes e o

resultado da

licitação ou, no

caso de ONG,

registra a

cotação prévia.

O concedente,

se necessário,

altera o

convênio

O convenente

fiscaliza,

registra os

documentos e

comanda o

pagamento por

meio de

integração com

os bancos

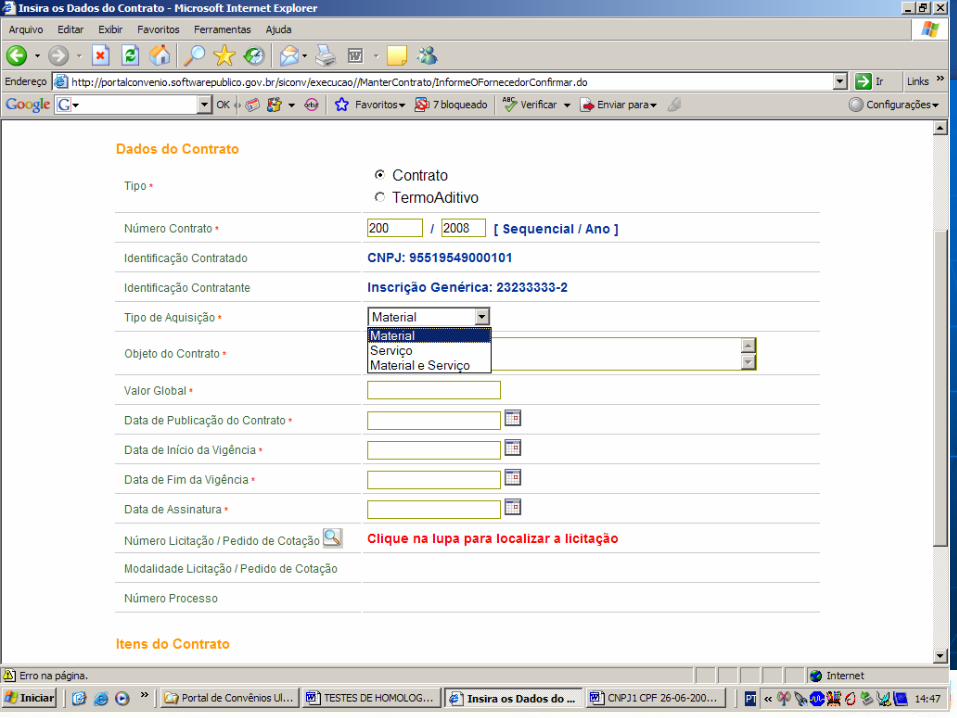

O convenente

registra, quando

aplicável, os

contratos

realizados

DEPOSITA

CONTRAPARTID

EFETUA

TA / EVENTOS

DE ALTERAÇÃO

REGISTRA

CONTRATO

O convenente

deposita e

registra a

contra-partida

Em desenvolvimento

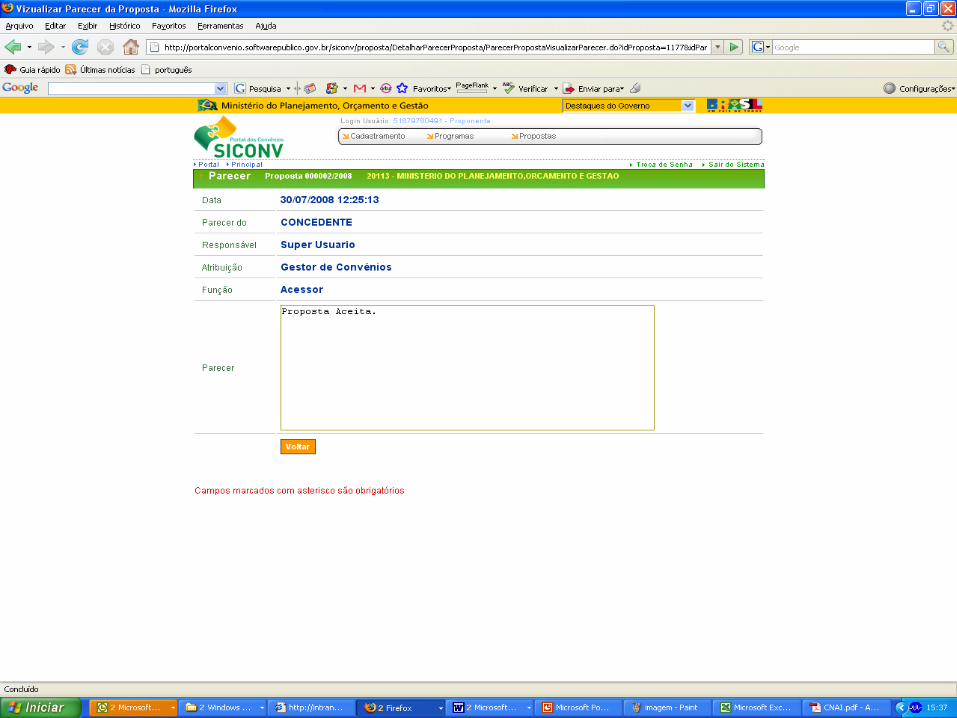

PAGAMENTO

FORNECEDOR

PRESTAÇÃO

DE CONTAS

ANALISE DA

PRESTAÇÃO TCE

O convenente

complementa o

registros do

sistema com a

relação de bens

e serviços, a

GRU do saldo,

atestes, e

demais

documentos

O concenente

analisa e aprova

ou não a

Prestação de

Contas

No caso da não

aprovação das

contas parcial

ou total, o

concedente

encaminha o

processo para

abertura de

TCE

Em desenvolvimento

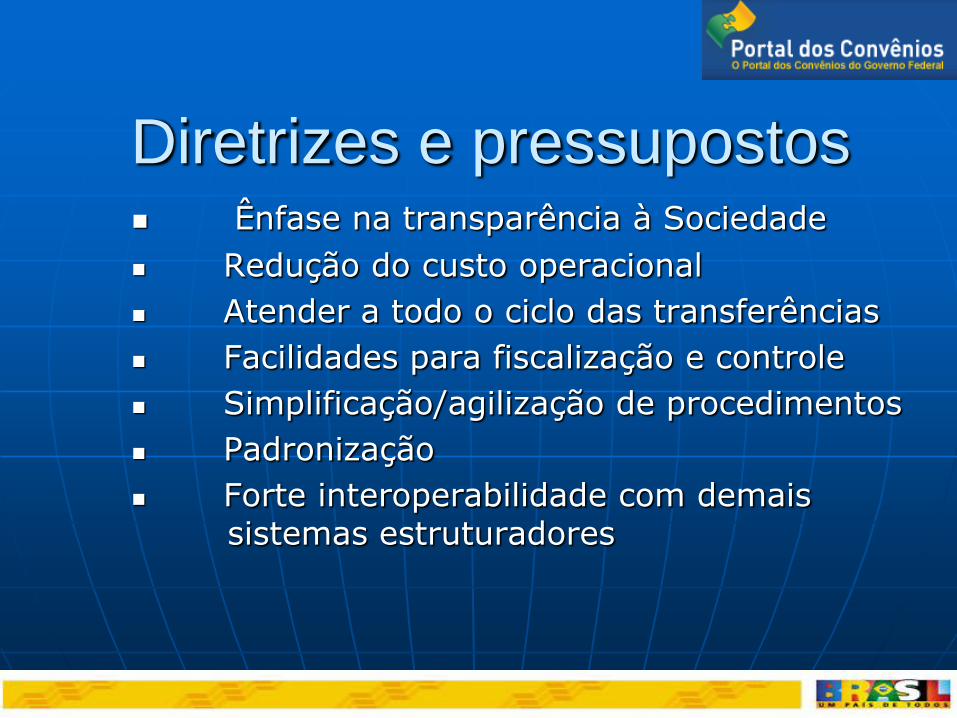

Diretrizes e pressupostos

Ênfase na transparência à Sociedade

Redução do custo operacional

Atender a todo o ciclo das transferências

Facilidades para fiscalização e controle

Simplificação/agilização de procedimentos

Padronização

Forte interoperabilidade com demais sistemas estruturadores

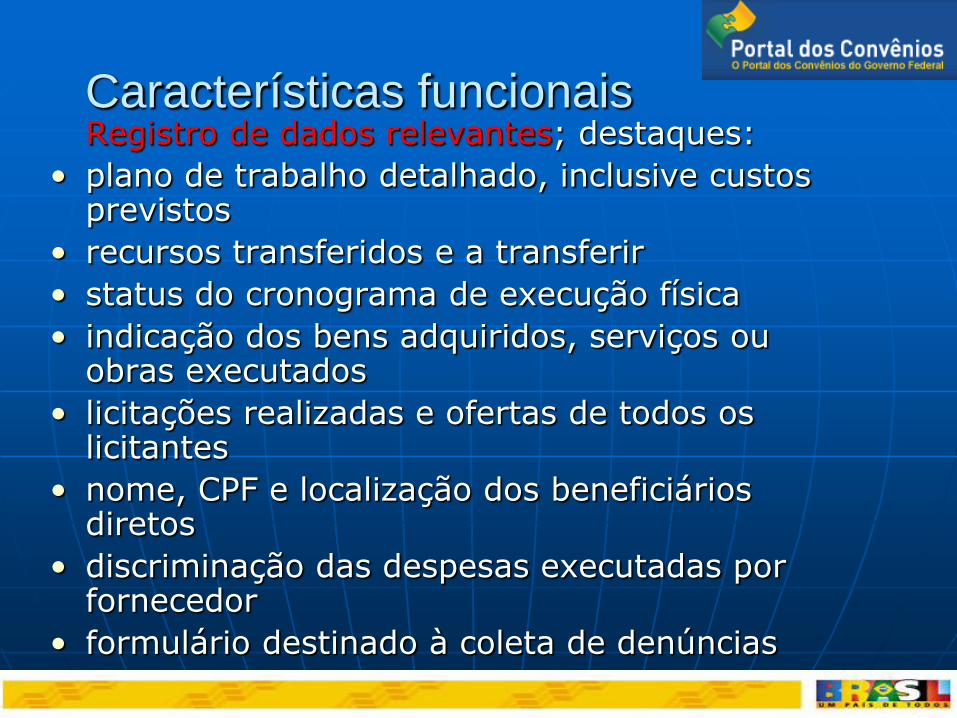

Características funcionais Registro de dados relevantes; destaques:

• plano de trabalho detalhado, inclusive custos previstos

• recursos transferidos e a transferir

• status do cronograma de execução física

• indicação dos bens adquiridos, serviços ou obras executados

• licitações realizadas e ofertas de todos os licitantes

• nome, CPF e localização dos beneficiários diretos

• discriminação das despesas executadas por fornecedor

• formulário destinado à coleta de denúncias

Características técnicas

• Plataforma web

• Desenvolvido em software livre

• Integração com os bancos oficiais

• Certificação Digital

• Base de dados para dataminning