situação e alternativas para retomada do crescimento da ... ii debate... · situaÇÃo e...

TRANSCRIPT

SITUAÇÃO E ALTERNATIVAS PARA

RETOMADA DO CRESCIMENTO DA

ECONOMIA BRASILEIRA

DANIELA RAPOSO (DCECO/UFSJ)

A CRISE FINANCEIRA INTERNACIONAL E SEUS DESDOBRAMENTOS

HIPÓTESE

•RESULTADO DO PROCESSO DE ESTAGNAÇÃO SECULAR

DISCUTIDO POR LAWRENCE H. SUMMERS (2015), PAUL

KRUGMAN (2015) E EVIDENCIADO PELAS INFORMAÇÕES

ECONÔMICAS DISPONÍVEIS NO FMI, BANCO MUNDIAL,

OCDE.

•RESULTADO DA CONSOLIDAÇÃO MUNDIAL DO

CAPITALISMO FINANCEIRO

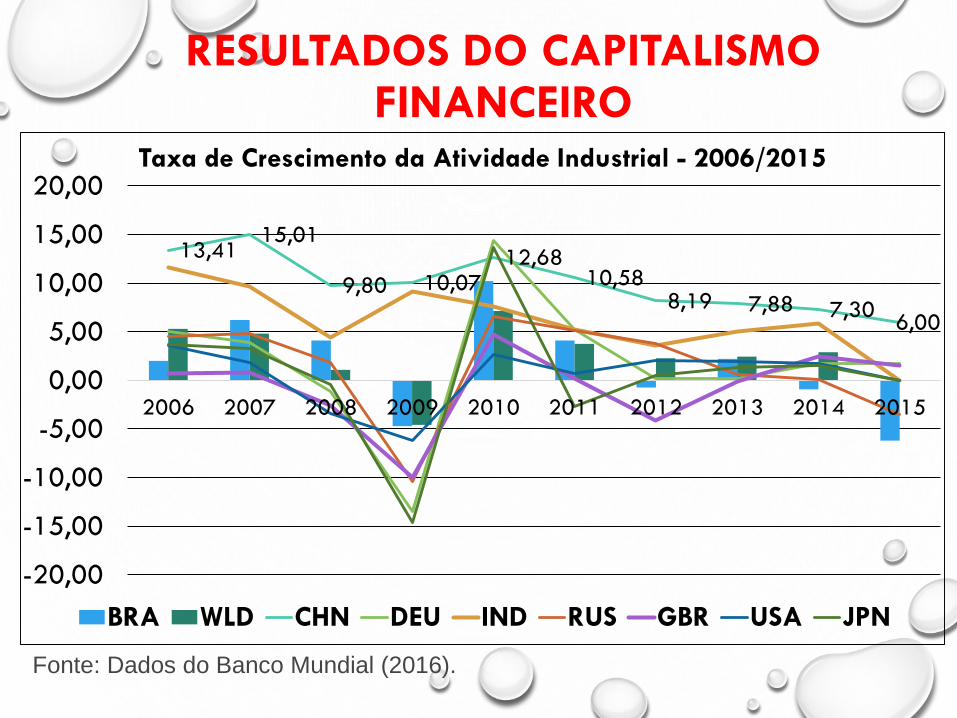

RESULTADOS DO CAPITALISMO FINANCEIRO

Fonte: Dados do Banco Mundial (2016).

13,4115,01

9,80 10,0712,68

10,588,19 7,88 7,30

6,00

-20,00

-15,00

-10,00

-5,00

0,00

5,00

10,00

15,00

20,00

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Taxa de Crescimento da Atividade Industrial - 2006/2015

BRA WLD CHN DEU IND RUS GBR USA JPN

EM RESUMO,

•ENQUANTO A ESSÊNCIA DA ATIVIDADE INDUSTRIAL É A

PRODUÇÃO DE BENS, A ATIVIDADE FINANCEIRA POR SIM

MESMA NÃO PRODUZ NENHUMA RIQUEZA CONCRETA DE

BASE.

•RESULTADO: BRUTAL CONCENTRAÇÃO DE ATIVOS DE

INVESTIMENTO E RIQUEZA NAS GRANDES ECONOMIAS.

•SEGUNDO O RELATÓRIO DA GLOBAL WEALTH REPORT

PARA 2015, A METADE MAIS POBRE DA HUMANIDADE

POSSUI MENOS DE 1% DA RIQUEZA PLANETÁRIA.

MOMENTO DA ECONOMIA BRASILEIRA

CENÁRIO INTERNO

CENÁRIO INTERNO

OS BONS INDICADORES DA ECONOMIA ATÉ METADE DE 2014;

PERCEPÇÃO DO LIMITE DE CRESCIMENTO COM INCLUSÃO EM FACE À

ESTRUTURA DA POLÍTICAS FISCAL, MONETÁRIA, CAMBIAL E EXTERNA;

MOMENTO DE INTENSO DESGASTE POLÍTICO;

PERDA DE GOVERNABILIDADE FEDERAL;

AJUSTE FISCAL ASSOCIADA À UMA POLITICA MONETÁRIA EXPANSIONISTA

NUM AMBIENTE DE INCERTEZA:

MAIS UMA VEZ DESCULPEM MAS O MUNDO É INCERTO E OS AGENTES TEM

PREFERÊNCIA PELA LIQUIDEZ.

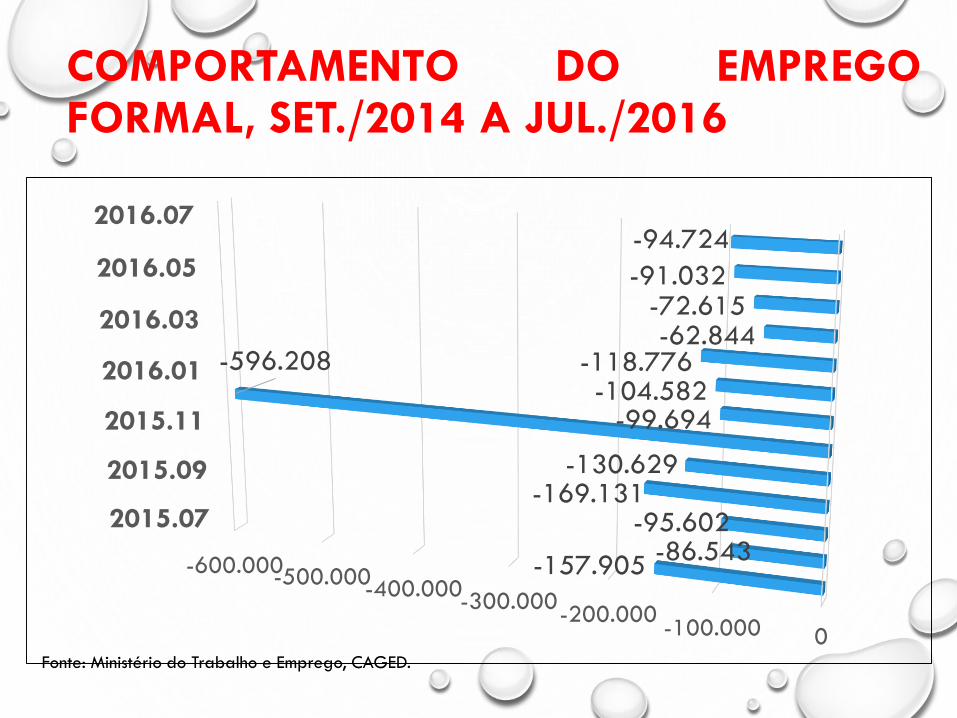

-600.000-500.000

-400.000-300.000

-200.000-100.000 0

2015.07

2015.09

2015.11

2016.01

2016.03

2016.05

2016.07

-157.905-86.543

-95.602-169.131

-130.629

-596.208

-99.694-104.582

-118.776-62.844

-72.615-91.032

-94.724

Fonte: Ministério do Trabalho e Emprego, CAGED.

COMPORTAMENTO DO EMPREGOFORMAL, SET./2014 A JUL./2016

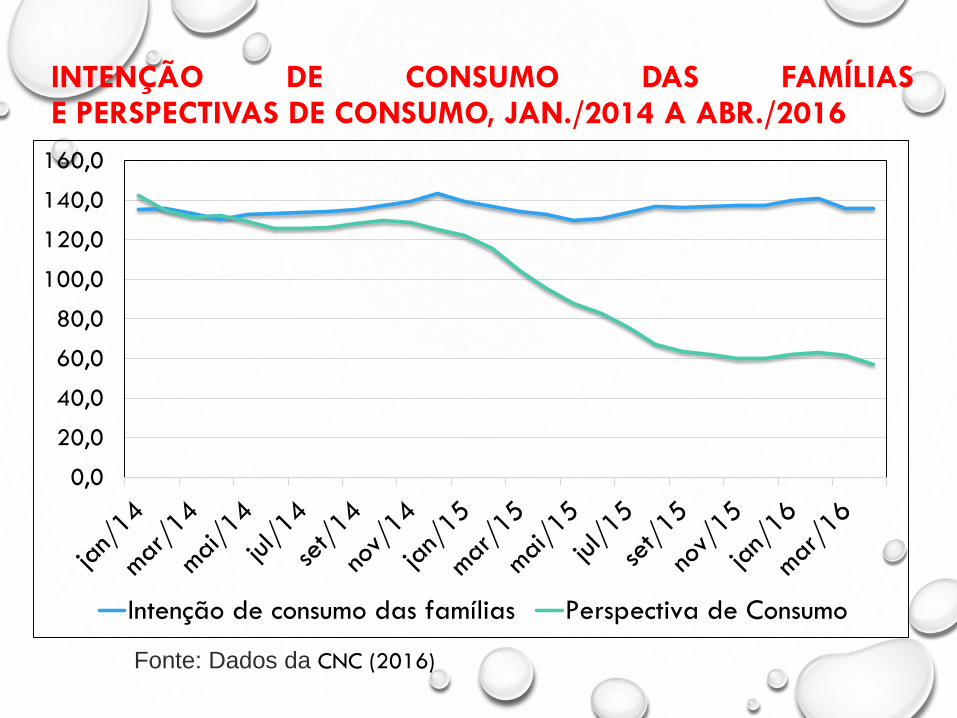

INTENÇÃO DE CONSUMO DAS FAMÍLIASE PERSPECTIVAS DE CONSUMO, JAN./2014 A ABR./2016

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

Intenção de consumo das famílias Perspectiva de Consumo

Fonte: Dados da CNC (2016)

INADIMPLÊNCIA DO CONSUMIDOR, JAN./2014 A AGO./2015*

0,0

50,0

100,0

150,0

200,0

250,0

Fonte: Serasa (2016).

*Inadimplência do Consumidor - (Média de 2009 = 100)

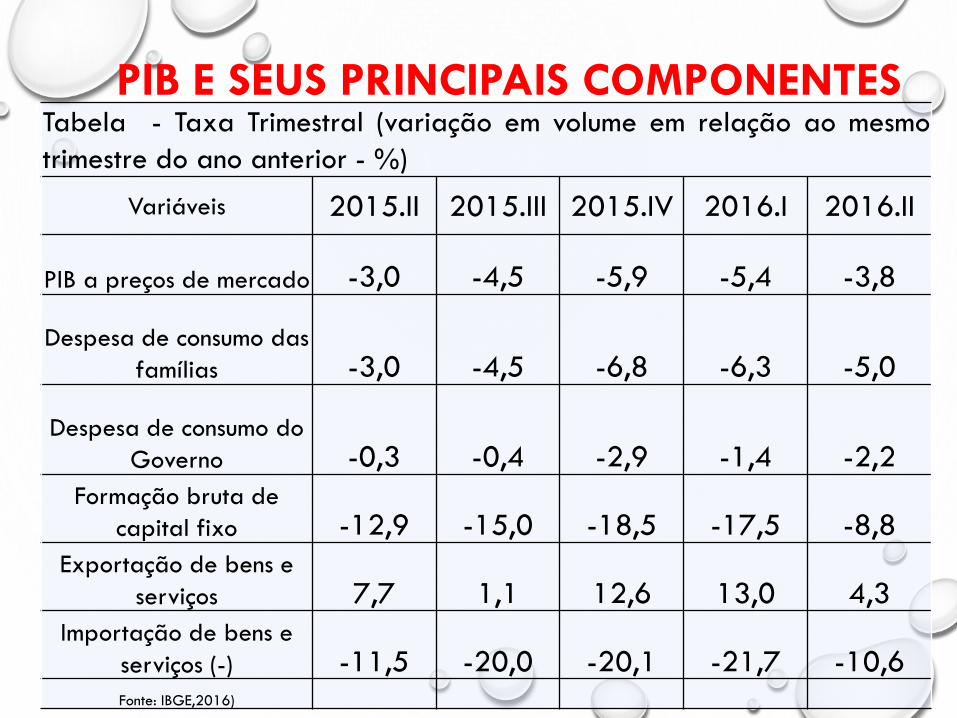

PIB E SEUS PRINCIPAIS COMPONENTES Tabela - Taxa Trimestral (variação em volume em relação ao mesmo

trimestre do ano anterior - %)

Variáveis 2015.II 2015.III 2015.IV 2016.I 2016.II

PIB a preços de mercado -3,0 -4,5 -5,9 -5,4 -3,8

Despesa de consumo das

famílias -3,0 -4,5 -6,8 -6,3 -5,0

Despesa de consumo do

Governo -0,3 -0,4 -2,9 -1,4 -2,2

Formação bruta de

capital fixo -12,9 -15,0 -18,5 -17,5 -8,8

Exportação de bens e

serviços 7,7 1,1 12,6 13,0 4,3

Importação de bens e

serviços (-) -11,5 -20,0 -20,1 -21,7 -10,6Fonte: IBGE,2016)

ONDE QUEREMOS CHEGAR??

OS CAMINHOS PARA A RETOMADA DA ECONOMIA BRASILEIRA:

PROPOSTA EM CURSO

UMA PONTE PARA O FUTURO!!??

•OBJETIVOS DA PROPOSTA:

•RETOMAR O CRESCIMENTO

PARA DEPOIS DISTRIBUIR;

•RETOMAR A CREDIBILIDADE;

•PROMOVER O ESTADO

MÍNIMO;

PROBLEMAS DA PROPOSTA EM CURSO

•O ESTADO DA ARTE DA TEORIA MONETÁRIA ENTRE OS ECONOMISTAS DO

MAINSTREAM PASSOU A SER REVISTO, HAJA VISTA O POSICIONAMENTO

RECENTE DO FMI DE MAURICE OBSTFELD (2016) RECONHECENDO OS ERROS

DAS POLÍTICAS DE “AUSTERIDADE” .

•EM TRABALHO RECENTE, PAUL ROMER DISCUTE OS RUMOS DA TOMADA

PELA MACROECONOMIA ATUAL, EM THE TROUBLE WITH

MACROECONOMICS, 2016.

•OS PILARES DO NEOLIBERALISMO SÃO COLOCADOS EM XEQUE NO

MUNDO TODO.

PROBLEMAS DA PROPOSTA EM CURSO:

QUESTÃO FISCAL

• AJUSTE FISCAL VIA CORTE NOS GASTOS ASSOCIADO À

RETIRADA DE INVESTIMENTO PÚBLICO NUM CENÁRIO

RECESSIVO.

TABELA - RECEITA E DESPESAS PÚBLICAS EM BILHÕES DEREAIS CONSTANTES (IGP-DI BASE 2005)

491536

590645

728

872913

1000

11111159 1168

363404

449 469

600652

698

806

901

9981068

0,0

5,0

10,0

15,0

20,0

25,0

30,0

0

200

400

600

800

1000

1200

1400

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015Receita Despesa Var da Receita Var da Despesa

Fonte: Elaboração própria com dados do Orçamento Federal .

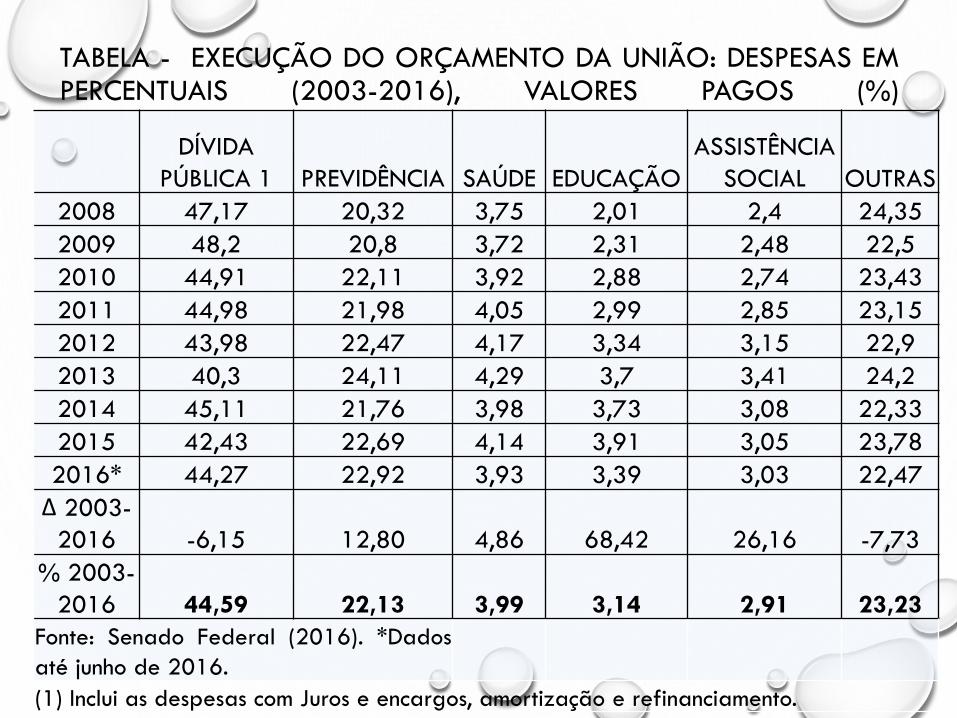

TABELA - EXECUÇÃO DO ORÇAMENTO DA UNIÃO: DESPESAS EMPERCENTUAIS (2003-2016), VALORES PAGOS (%)

DÍVIDA

PÚBLICA 1 PREVIDÊNCIA SAÚDE EDUCAÇÃO

ASSISTÊNCIA

SOCIAL OUTRAS

2008 47,17 20,32 3,75 2,01 2,4 24,35

2009 48,2 20,8 3,72 2,31 2,48 22,5

2010 44,91 22,11 3,92 2,88 2,74 23,43

2011 44,98 21,98 4,05 2,99 2,85 23,15

2012 43,98 22,47 4,17 3,34 3,15 22,9

2013 40,3 24,11 4,29 3,7 3,41 24,2

2014 45,11 21,76 3,98 3,73 3,08 22,33

2015 42,43 22,69 4,14 3,91 3,05 23,78

2016* 44,27 22,92 3,93 3,39 3,03 22,47

Δ 2003-

2016 -6,15 12,80 4,86 68,42 26,16 -7,73

% 2003-

2016 44,59 22,13 3,99 3,14 2,91 23,23

Fonte: Senado Federal (2016). *Dados

até junho de 2016.

(1) Inclui as despesas com Juros e encargos, amortização e refinanciamento.

CREDIBILIDADE???? ESTADO MINIMO???Tabela Despesas da União em relação ao PIB

Anos

DÍVIDA

PÚBLICA

PELO PIB

(%)

DESPESAS

DA UNIÃO

TODAS AS

FUNÇÕES

PELO PIB (%)

Despesas

da União

pelo PIB (%)

2003 20,62 30,33 50,95

2004 20,37 25,99 46,37

2005 21,65 29,32 50,96

2006 22,21 26,91 49,12

2007 22,52 22,50 45,03

2008 22,53 17,98 40,51

2009 23,28 19,28 42,56

2010 22,37 16,34 38,72

2011 22,15 16,18 38,33

2012 20,76 15,98 36,73

2013 21,14 13,93 35,06

2014 22,09 17,71 39,80

2015 16,30 22,11 38,41

Educação

Superior/PIB

Educação

Superior/Desp

esas totais da

união

Educação

Superior/Des

pesas da

Educação

2006 0,25 1,12 30,61

2007 0,27 1,21 30,51

2008 0,27 1,22 30,24

2009 0,34 1,46 30,85

2010 0,36 1,60 28,60

2011 0,41 1,83 30,33

2012 0,39 1,90 32,22

2013 0,45 2,12 33,80

2014 0,49 2,20 33,03

2015 0,54 2,42 35,70

2016* 0,62 1,10 32,54

Fonte: Senado Federal, 2016

PREVIDÊNCIA DEFICITÁRIA???

2007 2008 2009 2010 2011 2012 2013 2014

Orçamento Seguridade Social 320 376 399 468 544 584 643 666

Contribuição para a Previdência Social (1) 140 163 182 212 246 274 298 319

Cofins (2) 101 119 117 141 165 175 198 195

Contribuição Social sobre o Lucro Líquido 33 42 43 46 59 56 62 62

Contribuição para o PIS/Pasep 26 30 31 41 43 46 51 51

Contrib. Seg. Soc. Servidor Público - CPSS 14 16 19 21 22 23 24 27

Contrib. s/ Receita de Concursos e Progn. 2 2 2 3 3 4 4 5

Contrib. Partic. Seguro DPVAT 2 2 3 3 3 4 4 4

Contribuições Rurais 1 1 1 1 1 1 1 1

Fundo de Saúde Militar (Beneficiário) 1 1 1 1 1 1 1 1

Demais 107 76 83 97 114 123 138 152

Despesas Primárias 266 304 338 372 428 475 531 599

Principais benefícios da seguridade social 218 249 276 307 351 394 438 492

Salários dos servidores ativos do orçamento da

seguridade social (1) 6 7 8 9 12 12 14 14Outras despesas de custeio e capital da

seguridade social 42 48 54 56 66 70 80 92

Resultado (Orçamento - Despesas) 54 72 61 96 115 108 111 68Fonte: Elaboração própria a partir de dados do orçamento federal (2016).

Tabela – Receitas, Despesas e Resultado do Orçamento da

Seguridade Social, 2007/2014

Onde está

o déficit

????

•À luz da constituição em seu artigo 194, não há como se falar

em “déficit” na previdência social. Na verdade, sobram recursos

que são utilizados em finalidades não previstas na lei.

•Ademais, segundo INESC (2016), o valor sonegado de impostos,

especialmente em tributos incidentes sobre a indústria, equivale

a 454 bilhões de reais, ou seja, 7,7% do PIB. Um valor 4 vezes

superior ao déficit fiscal da união para o mesmo ano, 111

bilhões de reais.

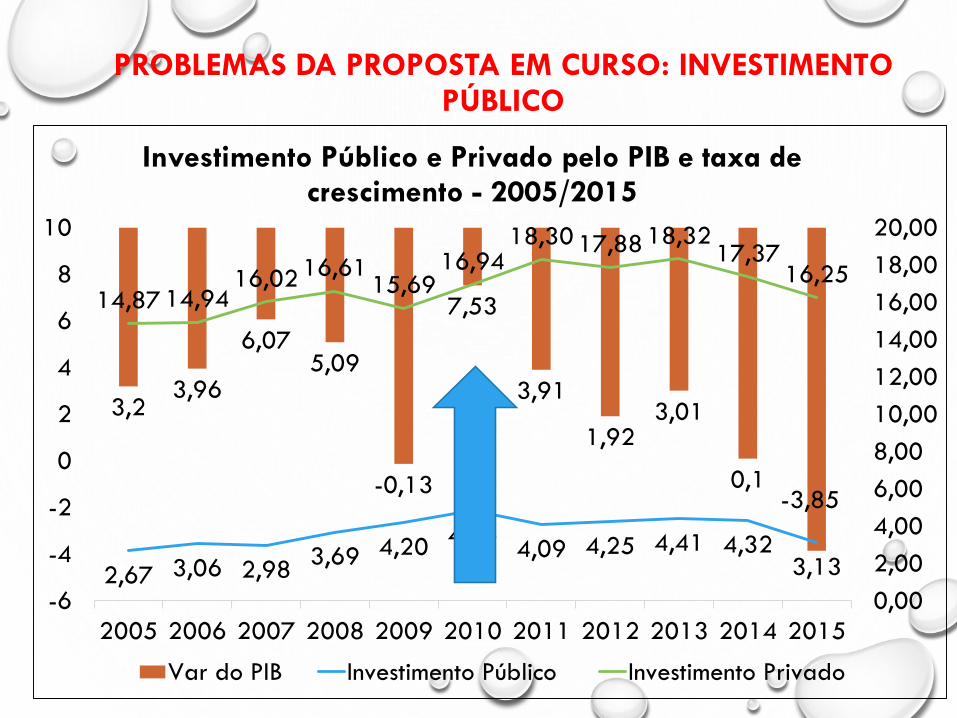

PROBLEMAS DA PROPOSTA EM CURSO: INVESTIMENTO PÚBLICO

3,23,96

6,075,09

-0,13

7,53

3,91

1,923,01

0,1-3,85

2,67 3,06 2,983,69 4,20

4,864,09 4,25 4,41 4,32

3,13

14,87 14,9416,02 16,61

15,6916,94

18,30 17,88 18,3217,37

16,25

-6

-4

-2

0

2

4

6

8

10

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

20,00

Investimento Público e Privado pelo PIB e taxa de crescimento - 2005/2015

Var do PIB Investimento Público Investimento Privado

PROBLEMAS DA PROPOSTA EM CURSO: POLÍTICA MONETÁRIA E EXTERNA

•Taxa de juros sem paralelos no resto do mundo

garantindo a rentabilidade do rentista;

•Necessidade de reconhecer novos elementos da

determinação de inflação;

•Impacto devastador dos juros altos sobre a economia

associado a uma políticade ajuste fiscal;

•Em termos externos prefiro nem comentar.

O BRASIL QUE QUEREMOS

PROPOSTAS PARA CONSTRUÇÃO DE UM PAÍS DE FUTURO

SOCIAL, ECONÔMICO E POLITICAMENTE SUSTENTÁVEL

PRESSUPOSTOS DA PROPOSTA•DEMOCRACIA PARA TODOS;

•DEFESA DA CONSTITUIÇÃO DE 1988 ;

•HONRA AO NOSSO JURAMENTO: "PERANTE DEUS EU

JURO FAZER DA MINHA PROFISSÃO DE ECONOMISTA UM

INSTRUMENTO NÃO DE VALORIZAÇÃO PESSOAL, MAS SIM

UTILIZÁ-LO PARA PROMOÇÃO DO BEM ESTAR SOCIAL E

ECONÔMICO DE MEU POVO E MINHA NAÇÃO, COOPERAR

COM O DESENVOLVIMENTO DA CIÊNCIA ECONÔMICA E

SUAS APLICAÇÕES, OBSERVANDO SEMPRE OS

POSTULADOS DA ÉTICA PROFISSIONAL.“(COFECON,

2016).

PROPOSTAS

•NÃO HÁ NECESSIDADE DESFAZER TUDO, BASTA SIMPLESMENTE

CUMPRIR O PREVISTO NA NOSSA CONSTITUIÇÃO DE 1988:

•“(...) ART. 3º CONSTITUEM OBJETIVOS FUNDAMENTAIS DA

REPÚBLICA FEDERATIVA DO BRASIL:

•I - CONSTRUIR UMA SOCIEDADE LIVRE, JUSTA E SOLIDÁRIA;

•II - GARANTIR O DESENVOLVIMENTO NACIONAL;

•III - ERRADICAR A POBREZA E A MARGINALIZAÇÃO E REDUZIR

AS DESIGUALDADES SOCIAIS E REGIONAIS;

•IV - PROMOVER O BEM DE TODOS, SEM PRECONCEITOS DE

ORIGEM, RAÇA, SEXO, COR, IDADE E QUAISQUER OUTRAS

FORMAS DE DISCRIMINAÇÃO. (....)”

(HTTP://WWW.PLANALTO.GOV.BR/CCIVIL_03/CONSTITUICAO/CON

STITUICAOCOMPILADO.HTM, ACESSO EM SETEMBRO DE 2016).

ECONOMIA COM

CRESCIMENTO E IGUALDADE

PROPOSTA P/

SOCIEDADE MAIS

IGUALITÁRIA:

GESTÃO

MACROECONÔM

ICA DE OBJETIVO

DE LONGO

PRAZO COM

CONTINUAÇÃO

DA REDUÇÃO DA

DESIGUALDADE.

A transferência de renda para os ricos

é crescente no País, garantida pelas

políticas tributária, fiscal, monetária e

cambial.

QUESTÃO TRIBUTÁRIA E FISCAL

•A REFORMA TRIBUTÁRIA E FISCAL DEVE SER PROGRESSIVA NA

ARRECADAÇÃO E REDISTRIBUTIVA NOS GASTOS, POIS TAL COMO

ESTA NÃO É MAIS SUSTENTÁVEL.

•COMO GARANTIR: ALTERAÇÃO NA COMPOSIÇÃO DA ESTRUTURA DE

IMPOSTOS QUE ASSEGURE O PRINCIPIO DA EQUIDADE DE COBRAR

PROPORCIONALMENTE MAIS IMPOSTOS DE QUE RECEBE MAIS.

•CRIAR NOVAS ALÍQUOTAS DE IR DAS PESSOAS FÍSICAS; COBRAR

IMPOSTO DE RENDA SOBRE A DISTRIBUIÇÃO DE LUCROS E

DIVIDENDOS;

SEGUNDO GOBETTI E ORAIR (2016), A REDUÇÃO DO NÚMERO DE

ALÍQUOTAS BEM COMO DA ISENÇÃO DE DIVIDENDOS

DISTRIBUÍDOS (JABUTICABA) DATA-SE DA METADE DE DÉCADA DE

1990.

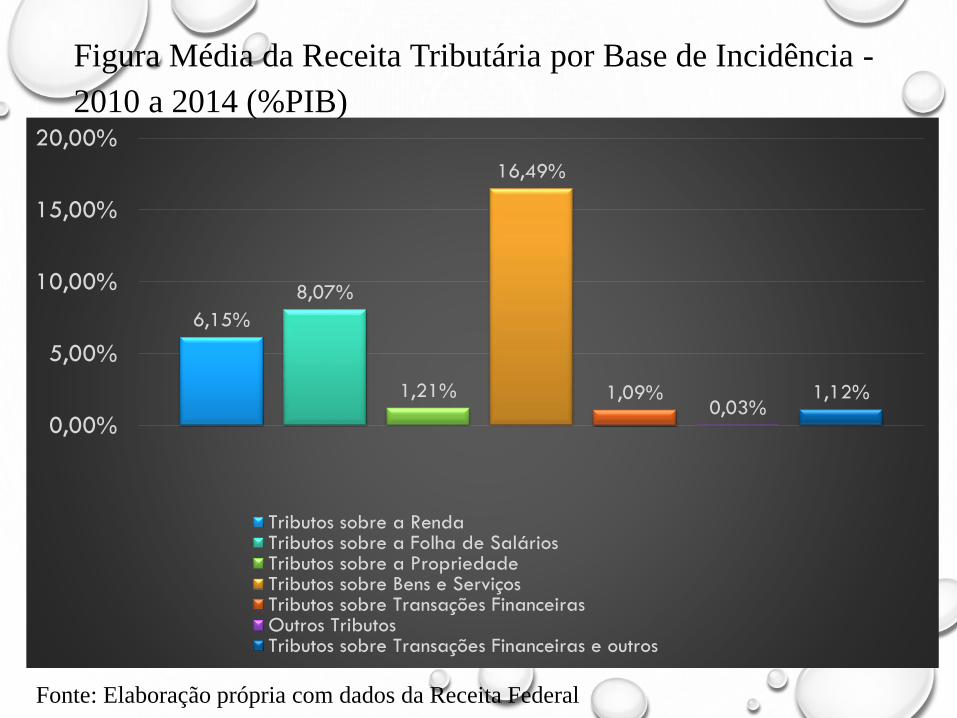

6,15%

8,07%

1,21%

16,49%

1,09%0,03%

1,12%

0,00%

5,00%

10,00%

15,00%

20,00%

Tributos sobre a RendaTributos sobre a Folha de SaláriosTributos sobre a PropriedadeTributos sobre Bens e ServiçosTributos sobre Transações FinanceirasOutros TributosTributos sobre Transações Financeiras e outros

Figura Média da Receita Tributária por Base de Incidência -

2010 a 2014 (%PIB)

Fonte: Elaboração própria com dados da Receita Federal

UMA NAÇÃO JUSTA????

•SEGUNDOS DADOS DA SRF(2015), O TOPO DA PIRÂMIDE

SOCIAL, FORMADO POR 71.440 PESSOAS (0,3% DOS

DECLARANTES), CONCENTRA 14% DA RENDA TOTAL E 22,7% DE

TODA RIQUEZA DECLARADA EM BENS E ATIVOS FINANCEIROS.

•SEGUNDO DADOS DO MAPA DA VIOLÊNCIA DE 2015

(WAISELFISZ, 2015) O BRASIL OCUPA O 3º LUGAR EM RELAÇÃO

A 85 PAÍSES NO RANKING DE MORTES DE ADOLESCENTES.

•SÃO 55 MORTES A CADA 100 MIL JOVENS. MORREM

PROPORCIONALMENTE 72% MAIS NEGROS QUE BRANCOS. EM

2013, NO MARANHÃO, PROPORCIONALMENTE, MORREM 13

NEGROS PARA CADA BRANCO.

QUESTÃO TRIBUTÁRIA E FISCAL

•AUMENTAR O IMPOSTO SOBRE O PATRIMÔNIO

DOS VÁRIOS IMPOSTOS COBRADOS SOBRE O PATRIMÔNIO

GERAM RECEITAS DESPREZÍVEIS DE POUCO MAIS DE 1% DO

PIB, ENQUANTO, PRINCIPALMENTE NOS PAÍSES MAIS

DESENVOLVIDOS, SUA PARTICIPAÇÃO É BEM MAIS EXPRESSIVA.

•AUMENTAR A ARRECADAÇÃO DE IMPOSTOS SOBRE OS

ESTOQUES ACUMULADOS DE RIQUEZAS, COM A

REGULAMENTAÇÃO DO IMPOSTO SOBRE GRANDES

FORTUNAS, ELEVAÇÃO E PROGRESSIVIDADE DA ALÍQUOTA DO

IMPOSTO SOBRE GRANDES HERANÇAS, ALTERAÇÃO E

PROGRESSIVIDADE DA ALÍQUOTA DO IMPOSTO TERRITORIAL

RURAL (ITR).

EXEMPLO: A LENDA DO IMPOSTOTERRITORIAL RURAL

•A ATIVIDADE AGRÍCOLA REPRESENTA POR VOLTA DE 24% DE PARTICIPAÇÃO

NO TOTAL DO PIB DO BRASIL. NO ENTANTO, SEGUNDO AS INFORMAÇÕES DO

MINISTÉRIO DA FAZENDA, O TOTAL ARRECADADO PELO ITR EM 2014

CORRESPONDE A POUCO MAIS DE R$ 1 BILHÃO. ESSE VALOR REPRESENTA

APENAS E TÃO SOMENTE 0,1% DO TOTAL DAS RECEITAS ARRECADADAS PELA

RECEITA FEDERAL.

SEGUNDO O CENSO AGROPECUÁRIO DE 2016 O BRASIL RURAL CONTA COM

UMA ÁREA DE 333.680.037,23 HECTARES DISTRIBUÍDOS ENTRE 5.175.636.

•DE ACORDO COM O ART.153 DA CONSTITUIÇÃO FEDERAL (CF) O ITR INCIDE

SOBRE AS PROPRIEDADES LOCALIZADAS EM ESPAÇO FORA DE TERRITÓRIO

URBANO. AS ALÍQUOTAS SÃO PROGRESSIVAS, DE MANEIRA A ONERAR MAIS

AS PROPRIEDADES DE MAIOR DIMENSÃO E AS QUE APRESENTEM MENOR GRAU

DE UTILIZAÇÃO.

QUESTÃO TRIBUTÁRIA E FISCAL

• REFORMA DA TRIBUTAÇÃO INDIRETA; REVISÃO DAS

RENÚNCIAS TRIBUTÁRIAS QUE REPRESENTAM 4,7% DO PIB

PARA DADOS DO ANO DE 2014; COMBATE A SONEGAÇÃO

FISCAL.

REGIME FISCAL

• REPENSAR A META RÍGIDA DE SUPERÁVIT PRIMÁRIO, POR

EXEMPLO POR ADOÇÃO DE BANDAS E PERÍODOS MAIS

LONGOS; RETIRAR OS INVESTIMENTOS EM INFRAESTRUTURA E

OUTROS INVESTIMENTOS RENTÁVEIS DA META.

QUESTÃO MONETÁRIA

•REVER O REGIME DE METAS DE INFLAÇÃO, POR EXEMPLO

VERSÕES MAIS FLEXÍVEIS DO REGIME DE METAS DE INFLAÇÃO (“A

MAIORIA DOS PAÍSES UTILIZA UM PRAZO MÉDIO DE DOIS ANOS

OU MAIS OU UM PERÍODO MÓVEL”), SENDO QUE, NESSE

PARTICULAR, O BRASIL “É UM DOS POUCOS PAÍSES QUE

UTILIZAM A META ANUAL (ANO CALENDÁRIO) COMO

HORIZONTE DA META”.

• REVER O USO DE UM ÍNDICE AMPLO DE PREÇOS, EM VEZ

DO CHAMADO “NÚCLEO” DA INFLAÇÃO, PARA A

FORMAÇÃO DA META.

QUESTÃO MONETÁRIA •INFLAÇÃO NO BRASIL TEM CARACTERÍSTICAS PRÓPRIAS.

•REDUÇÃO DA TAXA BÁSICA DE JUROS

Taxa de Inflação de juros em média do período de

1996/2015

País

Inflação ao

Consumidor

Taxa de Juros

Reais

Brasil 6,91 9,67

Chile 3,68 1

Colombia 7,51 3,12

Indonésia 10,58 1,02

Filipinas 4,75 2,53

Tailândia 2,88 0,61

Africa do Sul 6,03 3,64

Média 5,9 1,99Fonte: Banco Mundial (2016).

PORQUE O JUROS NO BRASIL É TÃO ELEVADO???

•A ECONOMIA BRASILEIRA TEM UM CUSTO DE

FINANCIAMENTO DA DÍVIDA PÚBLICA DA ORDEM DE 9,6% DO

PIB NO ANO DE 2015.

•NA POLÔNIA É 2,5%; HOLANDA, 1,5%; E CANADÁ, 0,5% DO

PIB.

•ESPANHA, QUE DEVE 75% DO PIB; PORTUGAL, 120%; E

GRÉCIA, 160%; O CUSTO DE FINANCIAMENTO É,

RESPECTIVAMENTE 2,5%, 4,0% .E 4,5% DO PIB.

•A QUEM PODE INTERESSAR TAMANHA ABERRAÇÃO???

Concentração

bancária (%)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

46,1 52,7 48,0 51,3 66,3 61,8 62,3 51,4 54,7 81,0

Fonte: Dados do Banco Mundial (2016).

37,75 36,88

33,1435,59 35,37

31,1232,89

28,73

19,5821,98

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Spread Bancário, 2005-2014

BRA WLD CAN CHN ZAF RUS JPN

SETOR BANCÁRIO BRASILEIRO

CRESCIMENTODETERMINADO PELAELEVAÇÃO DOSPRINCIPAISINDEXADORES DOSTÍTULOS DA DÍVIDAPÚBLICA FEDERAL -JUROS, INFLAÇÃO E

CÂMBIO.MATRIZMACROECONÔMICAEM PROL DARETOMADA DO

CRESCIMENTO

15359

20619

5850

11246

7092

17873

23832

6624

14400

7156

16,4

15,6

13,2

28,0 0,9

0,0

5,0

10,0

15,0

20,0

25,0

30,0

0

5000

10000

15000

20000

25000

30000

Bradesco Itau Santander Banco doBrasil

Caixa

Lucro Líquido dos cinco maiores bancos Brasil –2014 e 2015 (em R$ milhões)

2014 2015 Lucro

22,5

65,6

68,1

45,1

21,3

0 10 20 30 40 50 60 70 80

Bradesco

Itau

Santander

Banco doBrasil

Caixa

Receita com Titulos e Valores Imobiliarios Brasil 2014/2015 (%)

OS JUROS PRIVADOS

•OS CREDIÁRIOS NO BRASIL COBRAM ACIMA DE 100% DE

JUROS AO ANO (ANTE 13% NA EUROPA); OS CARTÕES DE

CRÉDITO COBRAM 295% (16% NOS EUA); CRÉDITO PARA

PESSOA FÍSICA NOS BANCOS ATINGE MAIS DE 100% AO

ANO (ABAIXO DE 10% NA EUROPA);

•COMO REDUZIR O JUROS????

UM RETORNO COM CUIDADO A KEYNES

Passagem histórica do capitalismo

FASE INDUSTRIAL

IMPOSTO PROGRESSIVO

SOBRE O CAPITAL

Piketty (2015)

FASE FINANCEIRA

Passagem histórica do capitalismo

FASE INDUSTRIAL

FASE FINANCEIRA

QUESTÃO EXTERNA

•ALTERAR O REGIME CAMBIAL NO INTUITO DE REDUZIR TANTO A

VOLATILIDADE DADOS DO GLOBAL WEALTH REPORT DENOTAM

UMA VARIAÇÃO DE -29% DA TAXA DE CAMBIO BRASILEIRA ENTRE

2014/15, PERDENDO APENAS PARA RÚSSIA (-38%) E UCRÂNIA (-

44%).

•ESTABELECER REGRAS PARA A ENTRADA E SAÍDA DE CAPITAIS;

•MUDANÇA DO PATAMAR DA TAXA CAMBIAL É ESSENCIAL SE

QUISERMOS MANTER O MERCADO INTERNO COMO MOTOR DO

DESENVOLVIMENTO.

•BUSCA DE UMA TAXA DE CÂMBIO COMPETITIVA.

•INTENSIFICAR A INTEGRAÇÃO DE MERCADOS COMERCIAIS.

OUTRAS QUESTÕES IMPORTANTES

•A DEMOCRATIZAÇÃO DOS MEIOS DE COMUNICAÇÃO;

•POLÍTICAS EDUCACIONAIS;

•CIÊNCIA TECNOLOGIA E INOVAÇÃO;

•SUSTENTABILIDADE AMBIENTAL: O MEIO AMBIENTE DEVE

FAZER PARTE DE UMA POLÍTICA INTEGRADA DE

EQUILÍBRIOS COM O DESENVOLVIMENTO SOCIAL,

ECONÔMICO E CULTURAL;

•A POLITICA, ESTADO E DEMOCRACIA.

CONSIDERAÇÕES FINAIS

•ESTAS REFLEXÕES NÃO PRETENDEM NEM PODERIAM

ABARCAR TODA A COMPLEXIDADE DOS DESAFIOS DA

CONSTRUÇÃO DE UMA SOCIEDADE DESENVOLVIDA,

DEMOCRÁTICA, JUSTA E SOBERANA.

•PORÉM, TALVEZ POSSAM CONTRIBUIR PARA MOSTRAR

QUE, COMO DISSE TOM JOBIM, O BRASIL NÃO É PARA

PRINCIPIANTES, E COMO DIZIA RAUL TENTE OUTRA VEZ.

OBRIGADA PELA

ATENÇÃO DE

TODOS!!!