sistematica importacao e exportacao

TRANSCRIPT

COMEX

Comércio Exterior

Introdução

Ao observador menos avisado poderá parecer, à primeira vista, que o comércio internacional nada mais seria do que um prolongamento do comércio interno, podendo pois, ser analisado mediante a aplicação dos menos critérios e métodos comumente utilizados para explicar o comércio interno.

De fato, tanto o comércio internacional quanto o comércio interno apresentam várias semelhanças no que se refere a determinados aspectos.

Ambos encontram-se alicerçados nos desejos e nas necessidades humanas e têm, como objetivo primordial, o atendimento das necessidades e desejos.

Outra identidade ocorre quanto examinamos os motivos que dão origem aos dois tipos de comércio.

O principal deles vem a ser a impossibilidade de uma região ou país produzir vantajosamente todos os bens e serviços de que tenham necessidade os seus habitantes. Isto é decorrência de fatores diversos, dentro os quais podem ser destacados: a desigualdade na distribuição geográfica dos recursos naturais, as diferenças de clima e solo e as diferenças de técnicas de produção.

Algumas regiões ou países são possuidores de recursos naturais que não são encontrados em outros; o carvão é abundante na América do Norte e em alguns países da Europa, enquanto é escasso em outras regiões; o petróleo ocorre em determinados países apenas; o Estado de Minas Gerais possui abundancia de reservas de minério de ferro, enquanto outras regiões do Brasil não possuem ou, então o possuem em menores quantidades.

As diferenças de clima e de solo também contribuem para essa desigual distribuição; a cana-de-açúcar e o café podem ser produzidos em larga escala em certas regiões do Brasil; o trigo floresce em países como a Rússia ou a Argentina, mas será muito difícil obtê-lo em climas quentes, como os de várias regiões da África.

Esses fatores de ordem natural fazem com que alguns países tenham possibilidade de produzir determinados artigos, enquanto outros não o podem. Além do mais, deve-se ressaltar que, mesmo supondo igualdade de condições quanto ao aspecto físico da produção, poderá tornar-se mais interessante a obtenção dos mesmos produtos em outras regiões, em virtude das diferenças de preço motivadas pela diversidade de técnicas produtivas, custo de fatores de produção, tributos, etc. No campo internacional, devemos considerar, também, as diferenças de preços provenientes das relações de valor das diferentes moedas. Em conseqüência, tornar-se-á mais vantajoso para os países ou regiões aplicar o princípio da divisão de trabalho, especializando-se nas atividades produtivas para as quais se encontrarem mais aptos e permutar os produtos entre si.

Ainda no tocante às características apresentadas pelos dois tipos de comércio, outros pontos de semelhança podem ser encontrados. Ambos consistem na troca de

1

COMEX

determinados bens ou serviços e envolvem compradores e vendedores, benefícios mútuos para as partes, políticas de produção e de vendas, problemas de assistência creditícia, preferências de consumidores, faturamento, detalhes de transporte etc.

Pode-se afirmar que as diferenças entre o comércio interno e o comércio internacional são devidas principalmente a: variações no grau de mobilidade dos fatores de produção, natureza do mercado, existência de barreiras aduaneiras a outras restrições, longas distâncias, variações de ordem monetária e variações de ordem legal.

Conceitos

Sistema Integrado de Comércio Exterior (SISCOMEX)

O Sistema Integrado de Comércio Exterior (SISCOMEX), administrado pela SECEX, pelo BACEN e pela Receita Federal, foi instituído pelo Decreto nº 660, de 25/09/92, tendo entrado em vigor em 04/01/93 para a exportação. A partir de 1º de janeiro de 1997, passou a vigorar também para a importação.

Segundo o art. 2º do aludido Decreto, vem a ser um instrumento para integrar as atividades de registro, acompanhamento e controle das operações de comércio exterior, mediante fluxo único, computadorizado, de informações.

São usuários do SISCOMEX (art. 2º da Instrução Normativa nº 70, de 10/12/96, da Secretaria da Receita Federal):

a) os importadores, exportadores, depositários e transportadores;b) a Secretaria da Receita Federal, a SECEX, os Órgãos Anuentes e as Secretarias

de Fazenda ou de Finanças dos Estudos e do Distrito Federal; c) as instituições financeiras autorizadas pela SECEX a elaborar a licença de

importação;d) o BACEN e as instituições financeiras autorizadas a operar em câmbio,

mediante acesso aos dados transferidos para o Sistema de Informações do Banco Central – SISBACEN.

A habilitação dos usuários, com exceção dos referidos no item “d” acima, é feita mediante identificação, fornecimento de senha e especificação do nível de acesso autorizado.

No que se refere ao acesso ao SISCOMEX, podem ser consideradas três opções:

a) utilização de terminal próprio, o que implica a necessidade de o usuário habilitar-se junto à EMBRATEL, obtendo linha especial;

b) utilização da rede de computadores colocada à disposição dos usuários pela Secretaria da Receita Federal;

c) utilização da rede SISBACEN, a qual permite acessar optativamente o SISCOMEX. Como bancos e corretoras de câmbio encontram-se credenciados a operar o SISBACEN, exportadores e importadores podem, por intermédio deles

2

COMEX

utilizar o SISCOMEX. É a opção que vem sendo mais considerada, pois muitos bancos e corretoras oferecem gratuitamente esse serviço, objetivando garantir uma reciprocidade de negócios da parte de exportadores e importadores.

O SISCOMEX permite:- simplificação e padronização das operações de comércio exterior, com redução da burocracia;- redução de tempo para liberação das mercadorias importadas e para embarque das mercadorias a serem exportadas;- ampliação do número de pontos de atendimento no país;- eliminação de diversos formulários e documentos e de uma série de controles paralelos, que seriam substituídos por um único documento no final do processo. Para todos os efeitos legais, os registros no SISCOMEX equivalem à Guia de Exportação, à Guia de Importação e à Declaração de Importação (art. 6º, § 1º, do Decreto nº 660, de 25/09/92).

O SISCOMEX é, pois, uma espécie de central única de atendimento a exportadores e importadores.

Órgãos Intervenientes

Gestores:Secretaria do Comércio Exterior - SECEXSecretaria da Receita Federal – SRFBanco Central do Brasil – BACEN

Anuentes:Banco do Brasil – BBConselho Nacional de Energia Nuclear – CNEMDepartamento de Operações de Comércio Exterior – DECEXAgência Nacional de Combustíveis – ANPInstituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis – IBAMAInstituto Brasileiro de Patrimônio Cultural - (IBPC)Ministério da AeronáuticaMinistério da Agricultura Pecuária e Abastecimento – MAPAMinistério da Ciência e TecnologiaMinistério do ExércitoMinistério da SaúdeSecretaria de Assuntos Estratégicos da Presidência da RepúblicaSecretaria de Produtos de Base - SPBAgência Nacional da Vigilância Sanitária - ANVISA

Despachante Aduaneiro

Durante muito tempo, somente os despachantes aduaneiros e seus ajudantes podiam promover despacho ou desembaraço de mercadoria junto às repartições aduaneiras.

O Decreto-Lei nº366, de 19/12/68, porém, tornou facultativa a intervenção de despachante aduaneiro no desembaraço e despacho de exportação, importação, reexportação de mercadorias e em toda e qualquer outra operação de comércio exterior,

3

COMEX

realizado por qualquer via, bem como no desembaraço de bagagem de passageiros. As mesmas disposições aplicam-se ao comércio interno de qualquer mercadoria, inclusive por via de cabotagem.

Os despachantes aduaneiros passaram à condição de profissionais liberais, sendo-lhes facultativo o exercício ou participação em quaisquer atividades relacionadas com a livre iniciativa. Assim sendo, podem livremente contratar seus honorários com as partes interessadas.

O Decreto-Lei nº2.472, de 01/09/88, por sua vez, determinou que o processo de desembaraço de mercadorias exportadas e importadas, bem como bagagem de passageiros, poderá ser feito por despachante aduaneiro ou pela parte interessada, obedecidas, neste último caso, as seguintes disposições:

A) no caso de pessoa jurídica de direito privado, somente por dirigente ou empregado com vínculo empregatício exclusivo com o interessado, munido de mandato que lhe outorgue plenos poderes para o mister, sem cláusulas excludentes da responsabilidade do outorgante mediante ato ou omissão do outorgado;

B) no caso de pessoa física, pelo próprio interessado;C) no caso da administração pública direta ou autárquica, federal, estadual ou

municipal, missão diplomática ou repartição consular de país estrangeiro ou representação de órgãos internacionais, por intermédio de funcionário ou servidor, especialmente designado.

O Decreto nº646, de 09/09/92, dispõe sobre a forma de investidura nas funções de despachante aduaneiro e de ajudante de despachante aduaneiro.

Território Aduaneiro

O território aduaneiro compreende todo o território nacional.

A jurisdição dos serviços aduaneiros estende-se por todo o território aduaneiro e abrange:

a zona primária, que compreende:

a) a área, terrestre ou aquática, contínua ou descontínua, ocupada pelos portos alfandegados;b) a área terrestre ocupada pelos aeroportos alfandegados;c) a área adjacente aos pontos de fronteira alfandegados;

a zona secundária, que compreende a parte restante do território aduaneiro, nela incluídas as águas territoriais e o espaço aéreo.

Segue alguns exemplos de zona secundária:

EADI (Estação Aduaneira Interior)Depósitos alfandegados localizados na zona secundária (fora do porto organizado). Pode ou não localizar-se no interior. Recebe as cargas ainda consolidadas, podendo

4

COMEX

nacionalizá-las de imediato ou trabalhar como entreposto aduaneiro. Dessa forma, a EADI armazena a mercadoria do importador pelo período que este desejar, em regime de suspensão de impostos, podendo fazer a nacionalização de acordo com as necessidades do importador.

TRA (Terminais Retroportuários Alfandegados)Depósitos alfandegados de carga na zona secundária, próximos às áreas portuárias. Desde o ano passado, a RF permitiu aos TRA transformarem-se em EADIS. Somente a Deicmar, de Santos (SP), não fez esta opção. A vantagem para os TRA é que estes puderam passar a também operar com entrepostagem de mercadorias.

EAF (Estação Aduaneira de Fronteira )

Exportação

Exportação vem a ser a remessa de bens de um país para outro. Em um sentido amplo poderá compreender, além dos bens propriamente ditos, também os serviços ligados a essa exportação (fretes, seguros, serviços bancários, etc.).

Como exportação interna conceitua-se a remessa de bens de uma região para outra, dentro do mesmo país. Uma remessa de produtos do Estado de São Paulo para o Estado do Rio Grande do Sul, por exemplo, é considerada uma exportação interna.

As exportações poderão ser com cobertura cambial ou sem cobertura cambial. Diz-se que a exportação é com cobertura cambial quando implica um pagamento a ser efetuado pelo importador estrangeiro. A exportação é sem cobertura cambial quando não acarretar um pagamento por parte do importador estrangeiro. É o caso de amostras, donativos, bagagem de passageiro, mercadorias em retorno, exportação temporária, mercadorias destinadas a feiras e exposições (caso não sejam vendidas), etc. Uma exportação sem cobertura cambial poderá ocorrer, também, no caso de uma remessa de bens para o exterior a título de investimento no país estrangeiro. Se, por exemplo, o Brasil exportar equipamento para o Paraguai e esse equipamento for incorporado ao capital da firma paraguaia como capital de risco, não implicando, por tanto, um pagamento pela sua remessa, essa exportação será considerada sem cobertura cambial. As exportações em reais, apesar de implicar pagamento por parte do importador estrangeiro, também são classificados como sem cobertura cambial.

Fluxograma:

1. Planejamento2. Pesquisa de mercado3. Negociação com o Importador4. Elaboração da fatura pro forma5. Envio de fatura pro forma ao importador6. Exportador elabora a fatura comercial7. Exportador prepara a mercadoria para embarque8. Exportador elabora o packing list9. Exportador emite nota fiscal10. Exportador providencia o pré-transporte até o porto

5

COMEX

11. Exportador solicita o despacho aduaneiro12. Pagamento do frete e seguro pelo exportador13. Recebimento do conhecimento de embarque14. Averbação junto a SRF15. Emissão do comprovante de exportação16. Exportador consolida toda a documentação17. Exportador contrata cambio18. Exportador envia documentação ao importador19. Exportador liquida o cambio20. Exportador envia carta de agradecimento

1. PlanejamentoNovos mercados;Mais lucro; Mais empregos;Separar uma parte da produção para o mercado interno e outra para o mercado externo, pois a exportação é um processo contínuo;Maior escala de produção e vendas;Entrar em contato com a Secretaria da Receita Federal – SRF – e obter a senha de acesso ao Siscomex;Curso de capacitação em Comércio Exterior;Conversar com os parceiros que poderão ajudá-lo no Comércio Exterior;Alterar o contrato social da empresa, acrescentando na finalidade, a atividade de EXPORTAÇÃO;

2. Pesquisa de MercadoPesquisar o mercado internacional;Procurar avaliar os seus concorrentes internos e externos;Fazer pesquisas na internet;Conhecer o país escolhido: Cultura, hábitos, renda, economia, população, clima;Verificar se existem barreiras técnicas para o seu produto;

A pesquisa de mercado é um investimento necessário que pode economizar dinheiro e fornecer elementos essenciais para a aproximação com o mercado consumidor

3. Negociação com o importadorPreço;Prazo;NCM;Pagamento;Incoterms.

4. Elaboração da fatura pro formaTal fatura servirá de base para a confecção da Fatura Comercial Definitiva, não tem valor contábil ou jurídico pois trata-se apenas de um instrumento de apoio à operação de venda no país de origem.

5. Envio da fatura pro forma ao importadorPara cotação, avaliação e correção, caso haja necessidade.

6. Exportador elabora a fatura comercial (commercial invoice)

6

COMEX

É o documento hábil que servirá de base para o desembaraço alfandegário no exterior. Deve ser preenchida sem erros, emendas ou rasuras.

7. Exportador prepara a mercadoria para embarqueEmbalagem;Marcação;

8. Exportador elabora o packing list (romaneio)É o documento de embarque que descrimina todas as mercadorias embarcadas, ou todos os componentes de uma mesma mercadoria em quantas partes estiver fracionada. O romaneio tem o objetivo de facilitar a identificação e localização de qualquer produto dentro de um lote, além de permitir a fácil conferência da mercadoria por parte da fiscalização, tanto no embarque como no desembarque.

9. Exportador emite nota fiscalEsta nota deve acompanhar a carga ao porto/aeroporto e a descrição deve ser idêntica à descrição de carga, valor e classificação mencionada na R.E..

10. Exportador providencia o pré-transporte até o portoO exportador contrata uma empresa de transporte (incoterms/grupos F,C e D) para retirar o container vazio do terminal, leva até a fábrica, estufa e depois entrega ao terminal. 11. Exportador solicita o despacho aduaneiro

Registro de Exportação – R.E.Obtido por via eletrônica, utilizando-se do SISCOMEX – Sistema de Comércio Exterior. Este documento é que autoriza a exportação da mercadoria.

Registro de Venda – R.V.É o conjunto de informações que caracterizam a operação de exportação de produtos negociados em bolsas internacionais de mercadorias ou de “commodities”, por meio de enquadramento específico. Os produtos sujeitos a RV são divulgados pela SECEX.O preenchimento do RV é prévio ao RE e, por conseqüência, ao embarque.

Solicitação de Despacho – S.D.É o documento que comprova a efetiva exportação da mercadoria. Tal documento é fornecido eletronicamente via SISCOMEX após fiscalização documental ou física da carga por parte da Receita Federal.

Certificado de OrigemÉ solicitado normalmente por importadores do Mercosul, Aladi ou outros países cujas legislação de importação exija este documento. Tal certificado receberá o visto de federações, associações e câmaras de comércio ou departamentos governamentais (DECEX).

Fatura ConsularDocumento que alguns países exigem, para legalizar a entrada da mercadoria em seu país; este documento normalmente é padronizado e sua legalização é feita pelo consulado do país no Brasil.

Certificado de peso/qualidade/conformidadeAlguns países exigem que as mercadorias sejam inspecionadas por organizações especializadas antes do embarque, os certificados então emitidos são documentos básicos para liberação dos materiais nestes países.

Autorização IBAMA

7

COMEX

Aplica-se a produtos agropecuários ou silvestres.Fitossanitário

É necessário no caso de exportação de plantas, frutas e alimentos em geral.

12. Pagamento do frete e seguro pelo exportadorO pagamento do frete é feito na cia transportadora e o seguro na própria cia contratada para o serviço.Vale ressaltar que tais pagamentos só serão feitos nos casos de Incoterms dos grupos C e D.

13. Recebimento do conhecimento de embarque É um documento emitido pela cia transportadora (agência marítima, como por exemplo) cuja cópia é numerada e datada pelo transportador.Este documento (B/L, Airway Bill –AWB, Conhecimento de Transporte Internacional por Rodovia – CRT, Conhecimento de Transporte Ferroviário – RWB – Railway Bill, etc) é de vital importância, pois sem ele não é possível retirar a mercadoria no destino, correspondendo este documento a um autêntico certificado de propriedade.

14. Averbação junto a SRFA cia transportadora confirma via Siscomex o embarque da mercadoria.

15. Emissão do comprovante de exportação – CEEmitido pelo Siscomex na repartição da Recita Federal ao final da operação de exportação; é o documento em que são relacionados todos os registros processados pelo Siscomex, portanto o CE, é a comprovação do desembaraço aduaneiro definitivo, para embarque da mercadoria, bem como permite o transporte para bordo do veículo transportador que seguirá para o exterior. Servirá também para pagamento das taxas de armazenagem, capatazias, embarque.

16. Exportador consolida toda a documentaçãoFatura pro formaPacking listFatura comercial (commercial invoice)Nota fiscalRESDRVCECertificado de origemCertificados geraisConhecimento de Embarque (B/L, AWB, CRT, RWB)

17. Exportador contrata cambioÉ o documento que define as regras para conversão da moeda do país do importador ao da moeda do país do exportador, e através do qual se efetiva o recebimento do valor da mercadoria exportada em moeda nacional.Este documento é geralmente preparado por uma corretora de câmbio e valores ou diretamente com o Banco negociador.

18. Exportador envia documentação ao importador

8

COMEX

Packing listFatura comercialCertificadosConhecimento de embarque

19. Exportador liquida o cambioRecebe o valor da transação em moeda nacional, ou seja, reais.

20. Exportador envia carta de agradecimento

Desembaraço/Parametrização

1. O exportador, através de um despachante aduaneiro ou representante da empresa, registra RE, onde estão os dados sobre o embarque da mercadoria. Depois é feito o SD.

2. A Alfândega/Terminal confirma a presença de carga com o exportador pela SD.3. Exportador deve entregar os documentos (SD, Nota fiscal e Certificado de

origem) na Alfândega.4. O SISCOMEX indica a parametrização na SD, ou seja, seleciona por qual tipo

de conferencia a mercadoria irá passar.

Canal Verde – desembaraço é feito automaticamente Canal Laranja – são examinados apenas os documentos da carga Canal Vermelho – os documentos são verificados e a carga é inspecionada

no local onde estão armazenadas.

No caso da SD “cair” nos canais laranja ou vermelho, os processos são distribuídos para auditores fiscais.Se nenhuma irregularidade for detectada durante a inspeção da carga é liberada e seu despacho é registrado no Siscomex.

5. Após o carregamento da mercadoria, o transportador (no caso, a agência marítima) deve confirmar o embarque.

6. O Siscomex verifica os dados do transportador, se confirmam com o da SD (averbação). No caso de qualquer irregularidade, os documentos são comparados manualmente.

7. Após a conclusão da operação, o exportador pode solicitar a CE, Comprovante de Exportação, emitido pelo Siscomex.

Prazos para liberação das cargas

Se os documentos são entregues de manhã na Alfândega:

Canal DesembaraçoVerde Automático, no mesmo diaLaranja No mesmo diaVermelho No dia seguinte

Se os documentos são entregues à tarde na Alfândega:

9

COMEX

Canal DesembaraçoVerde Automático, no mesmo diaLaranja No dia seguinteVermelho No dia seguinte

Modalidades de Pagamento (as mais utilizadas no comércio exterior):

Pagamento Antecipado Remessa Direta ou Sem Saque Cobrança Documentária Carta de Crédito

Pagamento Antecipado

O importador paga ao exportador, através de cheque ou ordem de pagamento bancária, antes do embarque da mercadoria ao exterior.

É pouco utilizado por implicar altos riscos ao comprador. Costuma ocorrer entre empresas interligadas e também na venda de produtos de alta tecnologia fabricadas por encomenda, visto representar uma garantia contra o cancelamento do pedido. São mais freqüentes os casos de pagamento antecipados parciais.

Remessa Direta ou Sem Saque

O exportador embarca a mercadoria e envia diretamente ao importador todos os documentos da operação. O importador, ao receber os documentos, promove o desembaraço da mercadoria na alfândega e, posteriormente, providencia o pagamento. Ao importador o risco é nulo, pois o pagamento só é realizado depois de recebida a mercadoria ao comprador sem nenhuma garantia de pagamento.

Por estar baseada na confiança depositada pelo exportador no importador, este tipo de pagamento tem sido utilizado entre clientes tradicionais ou empresas interligadas.

Cobrança Documentária

O exportador embarca a mercadoria e depois emite uma letra de câmbio. Esta letra, também chamada de “saque” ou “cambial” , será enviada ao um banco no país do importador, junto com os documentos de embarque. O pagamento poderá ser à vista ou a prazo, conforme tenha sido acertado no momento da venda. No caso da cobrança a prazo, o importador só poderá retirar do banco os documentos para desembaraço da mercadoria se aceitar a cambial que lhe será apresentada para pagamento na data de vencimento. O banco apenas faz a cobrança seguindo à risca as instruções de cobrança do exportador: cobrança à vista ou no vencimento, cobrar juros de mora, dar ordem de protesto por falta de pagamento ou aceite, etc. O banco também pode fechar a operação de câmbio. O exportador, por sua vez, tem a garantia de que a mercadoria somente será entregue ao importador se suas instruções forem cumpridas. A Câmara de Comércio Internacional (CCI) definiu as regras, as responsabilidades das partes nesse processo e usos uniformes para cobrança documentária na Publicação 522 que são adotadas pela maioria dos bancos que prestam esse serviço.

10

COMEX

Carta de Crédito / Letter of Credit – L/C

Também conhecida como crédito documentário, é muito usual porque oferece maiores garantias tanto ao exportador quanto ao importador por ser uma ordem de pagamento condicional. Ela é emitida por um banco, a pedido do importador em favor do exportador, que somente fará jus ao recebimento se cumprir todas as exigências estipuladas. O exportador tem a garantia de pagamento de dois ou mais bancos e o importador tem a certeza de que só haverá pagamento se suas exigências forem cumpridas. A carta de crédito é uma alternativa para o exportador que não quer assumir os riscos comerciais de uma operação, pois ela confere ao banco a responsabilidade pelo pagamento, mediante o cumprimento dos termos e condições do crédito. Os riscos políticos também podem ser eliminados ou reduzidos, se utilizada uma carta de crédito confirmada. Nesse tipo de crédito um outro banco, geralmente fora do país do importador, confirma a garantia dada pelo banqueiro emissor do crédito. Na prática, se o banco emissor não puder pagar por qualquer motivo, inclusive políticos, o banco confirmador pagará em seu nome.

A carta de crédito pode ser emitida para pagamento à vista ou a prazo. Como se constitui em garantia bancária, acarreta custos adicionais para o importador, que paga taxas e comissões para abertura de crédito, além de contragarantias exigidas pelo banco emissor. Na negociação de crédito deve-se observar o conceito e porte do banco emissor. Existem muitos bancos pequenos e regionais. Os bancos mais tradicionais e de grande patrimônio são considerados de primeira linha. A carta de crédito pode sofrer emendas desde que aceitas por todas as partes envolvidas a saber: banco emissor, banco confirmador, tomador de crédito (importador) e beneficiário (exportador). A CCI definiu normas para emissão e uso de cartas de crédito divulgadas na Publicação 500, denominadas “Regras e usos Uniformes para Créditos Documentários”. Essas regras são aceitas em todo mundo.

Os custos para abertura de uma carta de crédito variam entre 1 e 4% do valor da carta de crédito. Entretanto, dependendo do banco e do cadastro do cliente, o custo pode ser fixo, independente do valor do crédito aberto, e até mesmo não custar nada. A carta de crédito pode ser transferida a um ou mais beneficiários. Este porém, não tem o poder de efetuar outra transferência. Para que a transferência seja possível é indispensável que na carta de crédito conste a expressão “transferível”.

Etapas da Carta de Crédito

Este tipo de operação é composto de várias etapas: Pedido e negociação; Abertura de crédito; Embarque da mercadoria; Documentação e utilização do crédito.

Pedido e negociação

Contatos preliminares – definida a venda o exportador emite a fatura pró forma. É o momento em que o importador e exportador negociam os termos e condições do crédito

11

COMEX

para fechamento da venda. O exportador recebe a confirmação do pedido ou assina o contrato mercantil.

Abertura do crédito

O importador (tomador) abre o crédito em banco de sua praça (banco emissor).

O banco da praça do importador comunica ao banco da praça do exportador a existência do crédito sob determinadas condições.

O banco da praça do exportador comunica ao exportador comunica ao exportador a existência do crédito e suas condições.

Embarque da mercadoria

O exportador (beneficiário) ciente das exigências, providencia o despacho e embarque da mercadoria.

A mercadoria é embarcada ao país do importador.

Documentação e utilização do crédito

O exportador recebe o Conhecimento de Embarque (Bill of Lading ou B/L) que, juntamente com os demais documentos exigidos pelo crédito, constituem a documentação a ser apresentada ao banco negociador.

O banco recebe os documentos do exportador, examina-os e, se estiverem em ordem, efetua o pagamento de imediato ao exportador, caso o crédito seja à vista.

O banco do exportador remete os documentos ao banco do importador (banco emissor).

O banco emissor entrega os documentos ao importador e reembolsa o banco do exportador.

As modalidades de pagamento são influenciadas pelas condições do mercado e pelo grau de confiança entre as partes – empresas, bancos e países envolvidos. Assim, quando há condição de mercado e maior oferta, os exportadores são obrigados a melhorar suas condições de venda. Quando a situação se inverte e a procura é maior, os exportadores têm mais poder de barganha, aproximando-se da condição ideal que é a de receber o pagamento antecipado.

Quando o importador é desconhecido ou encontra-se num país sem estabilidade política e econômica, as condições para o exportador não serão favoráveis, ao contrário do que ocorreria com importadores tradicionais. Outros fatores que interferem nas condições de venda são a margem de lucro desejada, a possibilidade de financiamento e os controles do governo. As modalidades de pagamento são estabelecidas em contratos de compra e venda internacional ou equivalente, e determinam a maneira pela qual o exportador receberá o pagamento por sua venda ao exterior.

12

COMEX

Incoterms

Os Incoterms surgiram em 1936, quando a Câmara de Comércio Internacional, com sede em Paris, resolveu editar um livreto consolidando e interpretando as várias fórmulas contratuais que vinham há muito tempo sendo utilizadas pelos comerciantes internacionais. Esse conjunto de normas ficou conhecido como “Incoterms 1936”. Alterações e edições foram feitas em 1953, 1967, 1976, 1980, 1990. Atualmente temos um novo conjunto de regras, denominado “Incoterms 2000”, em vigor a partir de 01/01/2000.

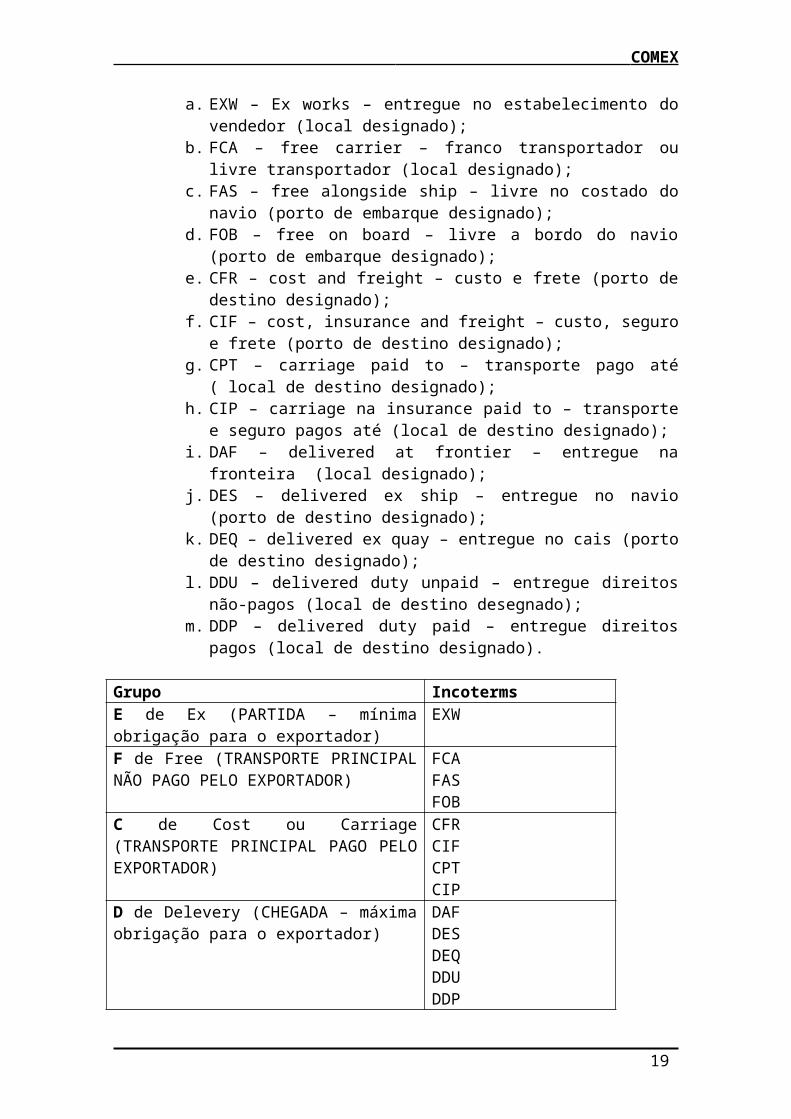

Os Incoterms estipulam 13 fórmulas ou termos, que são:

a. EXW – Ex works – entregue no estabelecimento do vendedor (local designado);

b. FCA – free carrier – franco transportador ou livre transportador (local designado);

c. FAS – free alongside ship – livre no costado do navio (porto de embarque designado);

d. FOB – free on board – livre a bordo do navio (porto de embarque designado);

e. CFR – cost and freight – custo e frete (porto de destino designado);f. CIF – cost, insurance and freight – custo, seguro e frete (porto de destino

designado);g. CPT – carriage paid to – transporte pago até ( local de destino

designado);h. CIP – carriage na insurance paid to – transporte e seguro pagos até (local

de destino designado);i. DAF – delivered at frontier – entregue na fronteira (local designado);j. DES – delivered ex ship – entregue no navio (porto de destino

designado);k. DEQ – delivered ex quay – entregue no cais (porto de destino

designado);l. DDU – delivered duty unpaid – entregue direitos não-pagos (local de

destino desegnado);m. DDP – delivered duty paid – entregue direitos pagos (local de destino

designado).

Grupo IncotermsE de Ex (PARTIDA – mínima obrigação para o exportador)

EXW

F de Free (TRANSPORTE PRINCIPAL NÃO PAGO PELO EXPORTADOR)

FCAFASFOB

C de Cost ou Carriage (TRANSPORTE PRINCIPAL PAGO PELO EXPORTADOR)

CFRCIFCPTCIP

D de Delevery (CHEGADA – máxima obrigação para o exportador)

DAFDES

13

COMEX

DEQDDUDDP

Nem as “Definições Americanas” nem os Incoterms procuram interpretar todos os termos ou fórmulas utilizadas no comércio internacional, mas apenas os mais importantes.

Exportadores e importadores, por sua vez, podem adotar essas fórmulas padronizadas como base geral para seus contratos, como também podem especificar alterações ou adições a essas fórmulas, de modo adaptá-las ao ramo de comércio específico ou às suas necessidades individuais. É necessário, porém, que fiquem claramente definidos, previamente os direitos e obrigações de cada parte.

Ao proceder à escolha desta ou daquela fórmula, tanto importadores como exportadores deverão cuidar para que a utilização não venha a infringir determinados dispositivos legais ou administrativos vigentes em seus respectivos países.

Embora os Incoterms estejam sendo cada vez mais utilizados, alguns comerciantes ainda aplicam as “Definições Americanas”. Assim, para evitar possíveis confusões, ao entabularem negociações comerciais na área internacional procurem sempre deixar bem claro se as fórmulas ou termos a serem utilizados referem-se aos Incoterms ou às “Definições Americanas”.

EXW (Ex Works)Esta cláusula significa que a mercadoria é entregue ao comprador no estabelecimento do vendedor. Em lugar de ex works pode-se utilizar uma denominação mais específica, como, por exemplo: ex factory, ex mill, ex plantation, ex warehouse, etc. (na fábrica, no moinho, na plantação, no depósito, etc.)

A obrigação básica do vendedor é colocar na mercadoria à disposição do comprador em seu estabelecimento (vendedor). Não lhe cabe responsabilidade alguma por despesas ou por riscos pelo carregamento da mercadoria em veículo a ser fornecido pelo comprador, a não ser que haja acordo específico nesse sentido.

Cabem ao comprador todas as despesas e riscos o recebimento da mercadoria no local designado até o destino final.

Correm, também, por sua conta, as despesas com eventuais direitos de exportação e despesas com a obtenção de licenças de exportação (se houver) no país do vendedor. Isto porque uma venda ex works é considerada uma venda no país de exportação. Assim, o comprador estrangeiro tem, em princípio, naquele país, a mesma posição de um comprador nacional.

Esta fórmula é, portanto, a que apresenta o mínimo de obrigações para o vendedor.

FCA (Free Carrier)Compete ao vendedor entregar a mercadoria, liberada para exportação, à custódia do transportador indicado pelo comprador, no local determinado. A partir desse momento,

14

COMEX

todas as despesas, bem como a responsabilidade por perdas e danos que a mercadoria posso vir sofrer, correm por conta do comprador.

Essa fórmula pode ser utilizada para qualquer modalidade de transporte, inclusive para transporte multimodal também denominado intermodal, que é aquele que utiliza, de maneira combinada, diferentes meios (rodoviário, ferroviário, marítimo, aéreo, fluvial, lacustre, etc.).

FAS (Free Alongside Ship)Sob essa condição, correm por conta do vendedor, ao preço contratado, todas as despesas até a colocação de mercadoria, liberada para exportação, no cais do porto de embarque, ao lado do costado do navio, no seu ponto de atracação, cabendo-lhe, também, a responsabilidade por quaisquer perdas ou danos sofridos pela mercadoria até a sua colocação no cais.

Correm também por sua conta as despesas com providências e documentos necessários para a saída da mercadoria de seu país (licença e direitos de exportação, formalidades aduaneiras, etc.). Compete-lhe, inclusive, fornecer ao comprador, a seu pedido e conta, assistência na obtenção de documentos no país de origem ou de embarque (certificados de origem, de inspeção, etc.) necessários à entrada da mercadoria no país de destino ou, ainda, para seu trânsito através de um terceiro país.

Ao comprador cabe, por sua vez, arcar com todas as despesas e responsabilidades por quaisquer perdas e danos, a partir do momento em que a mercadoria é colocada à sua disposição, ao lado do costado do navio. Assim, correm por sua conta os gastos com carregamento, a contratação e pagamento do seguro e do frete e despesas com a obtenção dos documentos citados no tópico anterior. Compete-lhe, ainda, cientificar o vendedor do nome do navio, do ancoradouro e das datas de entrega da carga do navio.

Esta fórmula é utilizada apenas no caso de transporte marítimo ou aquaviário interior (lacustre, fluvial, etc.).

FOB (Free On Board)É a fórmula mais utilizada na exportação brasileira.

Correm por conta do vendedor, ao preço contratado, todas as despesas e riscos por perdas e danos, até a colocação da mercadoria a bordo do navio indicado pelo comprador, no porto de embarque.

Da mesma maneira que para a cláusula FAS, compete ao vendedor fornecer assistência ao comprador, a seu pedido e conta, para obtenção de documentos no país de origem ou de embarque (certificado de origem, documentos consulares, conhecimento marítimo, etc.), de que o comprador tenha necessidade, excetuando-se os gastos com licença de exportação e conhecimento de embarque a bordo, os quais correm por conta do vendedor. Cabe-lhe, também o pagamento de quaisquer emolumentos, taxas ou impostos cobrados em razão da exportação.

Ao comprador procede contratar e pagar o valor do frete, dando aviso ao vendedor do nome do navio, local de atracação e época em que a mercadoria deverá ser entregue para embarque, bem como contratar e pagar o valor do seguro e arcar com todas as

15

COMEX

despesas e riscos a partir do momento em que a mercadoria transpõe a murada do navio transportador (ship´s rail) no porto de embarque. Isto significa que o comprador tem de pagar o preço da venda independente do que possa acontecer à mercadoria, em qualquer caso, desde que a ocorrência não possa ser atribuída ao vendedor (caso de embalagem inadequada, por exemplo). Além disso, correm também por sua conta os gastos com a obtenção de documentos emitidos no país de origem ou de embarque que sejam necessários para a mercadoria poder entrar em seu país ou transitar através de outro.

Deve-se ressaltar que, no caso de atrasos na chegada do navio ou no seu carregamento, todas as despesas e riscos passam a correr por conta do comprador, a partir do momento em que o vendedor colocou a mercadoria à sua disposição.

Esta clausula deve ser utilizada somente para transporte marítimo ou aquaviário interior. Para transporte rodoviário, ferroviário ou aéreo, deve ser aplicada a cláusula FCA.

Uma outra observação faz-se também necessária. Embora sob as condições FAS e FOB deva o comprador contratar e pagar o frete e o seguro, bem como dar ciência ao vendedor do nome do navio, local de atracação, etc., ocorre muitas vezes, que, por acordo prévio entre as partes, o próprio vendedor se encarregue de, por conta do comprador, escolher o navio e providenciar a atracação e o pagamento do frete e do seguro.

CFR (Cost na Freight)Pela condição CFR correm por conta do vendedor, ao preço contratado, todas as despesas necessárias para a colocação da mercadoria a bordo do navio, bem como o valor do frete até o porto de destino.

Ao vendedor compete contratar e pagar o frete, enviando imediatamente ao comprador o conhecimento de embarque “limpo” (significa que o documento não deve conter qualquer cláusula ou anotação sobreposta, que declare qualquer defeito ou imperfeição da mercadoria ou da embalagem) e arcar com a responsabilidade por quaisquer danos ou perdas até que a mercadoria transponha a murada do navio transportador.

Correm também por conta os gastos com documentos de exportação, formalidades aduaneiras, bem como impostos e taxas de exportação, caso haja. Outrossim, deverá auxiliar o comprador, a seu pedido e conta, na obtenção de quaisquer documentos emitidos no país de origem ou de embarque, necessários para que a mercadoria possa entrar no país de destinou transitar através de outro (faturas consulares, certificados de origem, etc.).

O comprador deverá contratar e pagar o seguro da mercadoria e os gastos com o seu embarque incluindo alvarengagem (lighterage) e despesas de atracação (wharfage), direitos ou quaisquer outros impostos no lugar de destino, além das despesas com obtenção de documentos emitidos no país do vendedor. Toda e qualquer responsabilidade por riscos e danos, a partir do momento em que a mercadoria é colocada a bordo do navio, no porto de embarque, é atribuída ao comprador.

Note-se, pois, que os chamados “pontos críticos” para a divisão de despesas e riscos, respectivamente, não coincidem. Isto porque, embora o vendedor seja responsável pelo

16

COMEX

transporte até o destino, não o é, entretanto, por risco de perda ou dano da mercadoria, responsabilidade essa que já se transfere ao comprador no próprio porto de embarque.

Esta cláusula é utilizável apenas para o transporte marítimo ou aquaviário interior. Para outras modalidades, utilizar a cláusula CPT (carriage paid to).

CIF (Cost, Insurance and Freight)Trata-se de cláusula de universal aplicação. Sob essa condição, ocorrem por conta do vendedor, ao preço contratado, todas as despesas, inclusive o seguro marítimo e frete, até a chegada da mercadoria ao porto de destino convencionado.

Compete ao vendedor contratar e pagar o frete e o seguro da mercadoria até o porto de destino, despachando imediatamente ao comprador o conhecimento de embarque (“limpo”) e a apólice de seguro. Correm por sua conta os gastos com quaisquer taxas, impostos ou documentos necessários à exportação (licença de exportação, etc.) formalidades aduaneiras, bem como o carregamento da mercadoria. A exemplo do que ocorre para com outras cláusulas já examinadas, deverá prestar assistência ao comprador, por solicitação e por sua conta, na obtenção de documentos emitidos no país de origem ou de embarque e que sejam necessários para que a mercadoria passar entrar no país de destino ou transitar através de outro (faturas consulares, certificados de origem, etc.). Cabe-lhe, também, a responsabilidade por quaisquer riscos até que a mercadoria tenha sido colocada a bordo do navio no porto de embarque.

O comprador deverá receber a mercadoria no porto de destino e arcar com todas as despesas daí por diante, tais como: desembarque da mercadoria, impostos, taxas, direitos aduaneiros e quaisquer outros gastos, além dos relativos aos documentos já citados. Todos os riscos, a partir do momento em que a mercadoria transpõe a murada do navio, no porto de embarque, correm por conta do comprador. Portanto, da mesma maneira que ocorrem em relação à cláusula CFR, também aqui os “pontos críticos” para a divisão de despesas e riscos, respectivamente, não coincidem.

A cláusula CIF é utilizável apenas para transporte marítimo ou aquaviário interior. Para outros tipos de transporte, utilizar a cláusula CIP (carriage and insurace paid to).

A condição CIF não é permitida nas importações brasileiras, uma vez que, de acordo com a Resolução CNSP nº 03/71, de 18/01/71, do Conselho Nacional de Seguros Privados, o seguro de transporte internacional de mercadorias importadas deve ser realizado através de sociedades seguradoras estabelecidas no Brasil. Excepcionalmente, o Instituto de Resseguros do Brasil (IRB) poderá autorizar a realização do seguro, no todo ou em parte, no exterior.

É de notar que, embora nas condições CFR e CIF, os gastos com faturas consulares, certificados de origem e outros documentos ocorram por conta do comprador muitas vezes o próprio vendedor dispõe-se a arcar com tais despesas.

CPT (Carriage Paid to)O vendedor é responsável pelo custo de transporte da mercadoria até o destino indicado. Porém, os riscos por perdas e danos que as mercadorias possam vir a sofrer, bem como quaisquer despesas adicionais, correm por conta do comprador, a partir do momento em que forem entregues à custódia do transportador.

17

COMEX

Esta fórmula pode ser utilizada para qualquer modalidade de transporte, inclusive transporte multimodal.CIP (Carriage and Insurance Paid to)O vendedor possui as mesmas responsabilidades que as indicadas nas cláusulas CPT, às quais deve ser adicionado o pagamento do seguro até o destino. As responsabilidades do comprador permanecem as mesmas.

Pode ser utilizada para qualquer modalidade de transporte, inclusive multimodal.

DAF (Delivered at Frontier)Compete ao vendedor entregar a mercadoria no ponto combinado na fronteira, mas antes da divisa aduaneira do país limítrofe. A partir desse momento, toda a responsabilidade, seja por despesas, seja por perdas e danos, é do comprador.

Embora esse termo seja, em princípio, utilizável para transporte rodoviário, pode ser aplicado para qualquer modalidade de transporte.

DES (Delivered Ex Ship)Compete ao vendedor colocar a mercadoria á disposição do comprador a bordo do navio, não desembaraçada, no porto de destino designado. È também responsável por perdas e danos que a mercadoria possa vir a sofrer durante o seu transporte até o porto de destino. A partir desse ponto, a responsabilidade é do comprador.

Essa condição deve ser utilizada apenas para transporte marítimo ou aquaviário interior.

DEQ (Delivered Ex Quay)Compete ao vendedor entregar a mercadoria desembaraçada ao comprador no cais do porto de destino. São de sua responsabilidade quaisquer despesas bem como os riscos por perdas ou danos até a entrega da mercadoria no local designado. A partir desse ponto, a responsabilidade é do comprador, inclusive pelo pagamento dos direitos aduaneiros.

Esse termo somente deverá ser utilizado para transporte marítimo ou vias aquáticas interiores.

DDU (Delivered Duty Unpaid)O vendedor deverá colocar a mercadoria à disposição do comprador, no ponto designado do país de importação. Deverá, portanto, assumir todas as despesas e riscos envolvidos até a entrega da mercadoria, exceto quanto ao pagamento de direitos, impostos e outros encargos oficiais devidos em razão da importação. A responsabilidade por esse pagamento caberá ao comprador.

Esse termo poderá ser utilizado para qualquer modalidade de transporte.

DDP (Delivered Duty Paid)Competirá ao vendedor colocar a mercadoria desembaraçada à disposição do comprador, no ponto designado do país de importação. Compete-lhe, portanto, assumir todos os riscos e custos, incluindo direitos, impostos e outros encargos até a entrega da mercadoria.

18

COMEX

Observa-se que, enquanto o termo EXW representa o mínimo de obrigação para o vendedor, o termo DDP representa o máximo de obrigações.Esse termo poderá ser utilizado para qualquer tipo de transporte.

Incoterms e Transportes

Qualquer tipo de transporte: EXW FCA CPT CIP DAF DDU DDP

Transporte marítimo e aquaviário interior SOMENTE: FAS FOB CFR CIF DES DEQ

Condições de frete marítimo

Prepaid: essa cláusula indica que o pagamento do frete internacional será feito no porto de origem (país exportador) pelo vendedor.

Collect: essa cláusula indica que o pagamento do frete internacional será feito no porto de destino (país importador) pelo comprador.

Importação

Denomina-se importação a entrada de mercadorias em um país, provenientes do exterior. Da mesma forma como ocorre na exportação, essa importação, poderá compreender, também, os serviços ligados à aquisição desses produtos no exterior (fretes, seguros, serviços bancários, etc.).

A aquisição que uma região, localizada em um país, efetue de produtos de outra região, também localizada no mesmo país, é denominada importação interna.

Da mesma maneira que a exportação, a importação poderá ser com cobertura cambial, conforme implique ou não um pagamento a ser efetuado pelo importador nacional.

Impostos que incidem sobre a mercadoria importada

II - Imposto de Importação, IPI - Imposto sobre Produtos Industrializados, ICMS - Imposto sobre a Circulação de Mercadorias e Serviços,

19

COMEX

AFRMM - Adicional do Frete para Renovação da Marinha Mercante, COFINS - PIS - Programa de Integração Social, IOF -

Documentos necessários para a Importação

Fatura pro formaFatura comercialCertificado de Origem ou PesoPacking listConhecimento de EmbarqueApólice de seguroLicença de Importação - LIContrato de CâmbioSaque ou Cambial de ImportaçãoDeclaração de Importação - DINota Fiscal de Entrada

Desembaraço/Parametrização

1. O importador, através de um despachante aduaneiro ou representante da empresa, registra sua Declaração de Importação (DI), onde estarão os dados sobre a mercadoria.

2. O SISCOMEX realiza a parametrização da DI, indicando qual o tipo de conferencia pelo qual a carga irá passar:

Canal Verde – desembaraço é feito automaticamente Canal Amarelo – são examinados apenas os documentos da carga Canal Vermelho – os documentos são verificados e a carga é inspecionada

no local onde está armazenada. Canal Cinza – Além do exame documental e da inspeção física, a carga tem

também conferido o preço que foi declarado e se há elementos indiciários de fraude.

No caso da DI “cair” nos canais amarelo ou vermelho, os processos são distribuídos para auditores fiscais e o importador deve apresentar os documentos das mercadorias para a Alfândega iniciar a análise do despacho.Se nenhuma irregularidade for detectada durante a inspeção, a carga é liberada e seu desembaraço é registrado no SISCOMEX.

3. O importador providencia a retirada da mercadoria diretamente no recinto alfandegado.

Prazos para liberação da carga

Se os documentos são entregues de manhã na Alfândega:

Canal DesembaraçoVerde Automático, no mesmo diaAmarelo No mesmo dia

20

COMEX

Vermelho No dia seguinteCinza Não há prazo

Se os documentos são entregues à tarde na Alfândega:

Canal DesembaraçoVerde Automático, no mesmo diaAmarelo No dia seguinteVermelho Em dois diasCinza Não há prazo

Regimes Aduaneiros

No regime comum de importação e de exportação de mercadorias ocorre, via de regra o pagamento de tributos.

Entretanto, devido à dinâmica do comércio exterior e para atender algumas peculiaridades, o governo criou mecanismos que permitem a entrada ou a saída de mercadorias do território aduaneiro com suspensão ou isenção de tributos. Esses mecanismos são denominados:

Regimes Aduaneiros Especiais: assim chamados por não se adequarem à regra geral do regime comum de importação e de exportação. Podemos citar como exemplo:

Transito aduaneiro (DTA), admissão temporária, drawback, entreposto aduaneiro, exportação temporária, etc.

Regimes Aduaneiros Atípicos: criados para atender a determinadas situações econômicas peculiares, de pólos regionais e de certos setores ligados ao comércio exterior. Podemos citar como exemplo:

Loja franca, depósito especial alfandegado (DEA), depósito afiançado (DAF), depósito franco, depósito alfandegado certificado (DAC), etc.

Trânsito Aduaneiro (DTA)

É o regime especial que permite o transporte de mercadorias, sob controle aduaneiro, de um ponto a outro do território aduaneiro, com suspensão de tributos.

O regime subsiste do local de origem (ponto inicial do itinerário), ao local de destino (ponto final do itinerário), e desde o momento do desembaraço para trânsito aduaneiro efetuado pela repartição da Receita Federal que jurisdiciona o local de origem até o momento em que a repartição que jurisdiciona o local de destino certifica a chegada da mercadoria.

21

COMEX

O transporte de mercadorias em operação de trânsito aduaneiro poderá ser efetuado por empresas transportadoras previamente habilitadas, em caráter precário, pela Secretaria da Receita Federal.

A autoridade aduaneira, sob cuja jurisdição se encontrar a mercadoria a ser transportada, concederá o regime de transito aduaneiro, estabelecendo rota, prazo para execução de operação, prazo para a comprovação da chegada e cautelas julgadas necessárias.

As obrigações fiscais relativas a mercadoria em regime especial de trânsito aduaneiro serão constituídas em termo de responsabilidade que assegure sua eventual liquidação e cobrança.

Exportação Temporária

Considera-se exportação temporária a saída do país de mercadoria nacional ou nacionalizada, condicionada a reexportação em prazo determinado, no mesmo estado ou após submetida a processo de conserto, reparo ou restauração.

O regime aplica-se a: Mercadorias destinadas a feiras, competições esportivas ou exposições, no

exterior; Produtos manufaturados e acabados, inclusive para conserto, reparo ou

restauração para seu uso ou funcionamento; Animais reprodutores para cobertura, em estação de monta, com retorno cheia,

no caso de fêmea, ou com a cria ao pé, bem como animais para outras finalidades;

Veículos para uso de seu proprietário ou possuidor.Podendo ainda ser concedido, em caso de conveniência para o país, a:

Minérios de metais para fins de recuperação ou beneficiamento; Matérias-primas ou insumos para fins de beneficiamento ou transformação.

A concessão do regime de exportação temporária poderá ser requerida à repartição que jurisdiciona o porto, aeroporto ou ponto de fronteira de saída dos bens para o exterior.

A verificação da mercadoria, para efeito de instrução do processo, poderá ser feita no estabelecimento do exportador ou em qualquer outro local, a juízo da autoridade competente para decisão.

Quando se trata de mercadoria sujeita ao imposto de exportação, a obrigação tributária será objeto de termo de responsabilidade.

Existe também uma modalidade chamada de exportação temporária para aperfeiçoamento passivo que é um sistema que permite a saída do país, por tempo determinado, de mercadoria nacional ou nacionalizada, para ser submetido à operação de transformação, elaboração, beneficiamento ou montagem no exterior e sua reimportação na forma de produto resultante dessas operações, com pagamento do imposto incidente sobre o valor agregado, quer dizer, são exigíveis os tributos incidentes na importação dos materiais e serviços empregados naquelas operações.

22

COMEX

Drawback

O regime de drawback é um estímulo (incentivo) às exportações com o objetivo de proporcionar melhores condições de competitividade do produto brasileiro no exterior. Compreende as modalidades de suspensão, isenção e restituição dos tributos incidentes na importação de mercadorias utilizadas na industrialização de produto exportado ou a exportar.

Suspensão: é a modalidade de drawback que envolve a suspensão dos tributos incidentes na operação de importação (Imposto de Importação – II, Imposto sobre Produtos Industrializados – IPI, Imposto sobre a Circulação de Mercadorias e Serviços – ICMS, Adicional do Frete para Renovação da Marinha Mercante – AFRMM) de mercadoria a ser exportada após financiamento ou destinada à fabricação, complementação, recondicionamento ou acondicionamento de outra a ser exportada, sendo concedido pelo Departamento de Operações de Comércio Exterior (DECEX) através da Secretaria do Comércio Exterior (SECEX).

Isenção: é a modalidade de drawback que envolve a isenção de tributos incidentes na importação de mercadoria, em qualidade e quantidade equivalentes, destinadas à reposição de mercadoria anteriormente importada com recolhimento integral dos tributos e utilizada na industrialização de produto exportado, sendo competência da Secretaria de Comércio Exterior (SECEX).

Restituição: é a modalidade de drawback que envolve a restituição, total ou parcial, dos impostos pagos por ocasião de importação de mercadoria utilizada na industrialização de produto exportado, sendo concedido pela Secretaria da Receita Federal.

Entreposto Aduaneiro

É o regime que permite, na importação e na exportação, o depósito de mercadorias, em local determinado, com suspensão do pagamento de tributos e sob controle fiscal. O regime tem como base operacional unidade de entreposto de uso público ou de uso privativo, onde as mercadorias ficarão depositadas. Poderão ser permissionárias do regime as empresas de armazéns gerais; as empresas comerciais exportadoras que trata o Decreto-Lei 1248/72 (trading companies), e as empresas nacionais prestadoras de serviços de transporte internacional de carga. A exploração de entreposto de uso privativo será permitida apenas na exportação e exclusivamente pelas empresas comerciais exportadoras. As mercadorias que podem ser admitidas no regime são relacionadas pelo Ministério da Fazenda.

Containers

O Container é, primordialmente, uma caixa, construída em aço, alumínio ou fibra, criada para o transporte unitizado de mercadorias e suficientemente forte para resistir ao uso constante.

O container é identificado com marcas do proprietário e local de registro, número, tamanho, tipo, bem como definição de espaço e peso máximo que pode comportar etc.

Ele foi se transformando na sua concepção e forma, deixando de ser apenas uma caixa fechada, para apresentar diversos tipos, dependendo da exigência de cada mercadoria.

23

COMEX

Padronização e Características GeraisAs unidades de medidas utilizadas para a padronização das dimensões dos containers são pés (') e polegadas ("). No inglês significam feet (pés) e inches (polegadas).

As medidas dos containers referem-se sempre às suas medidas externas e o seu tamanho está associado sempre ao seu comprimento.

Podem apresentar-se em diversos comprimentos e alturas, porém, com apenas uma largura.

Quanto ao tipos, podem variar de totalmente fechados a totalmente abertos, passando pelos containers com capacidade para controle de temperatura e tanques.

As capacidades volumétricas dos containers são medidas em metros cúbicos (m3) ou pés cúbicos (cubic feet).

Quanto à capacidade em peso, são definidos em quilogramas e libras (medida inglesa).

Os containers são modulares, e os de 20' (vinte pés) são considerados como um módulo, sendo denominados TEU - Twenty Feet or Equivalent Unit - unidade de vinte pés ou equivalente, e são considerados o padrão para a definição de tamanho de navios porta-containers.

Tipos de ServiçosOs tipos de serviços referem-se à estufagem, desova e utilização, e são divididos como segue:- quanto ao local de operação, por meio dos termos H/H, H/P, P/P e P/H, sendo "H" house (armazém/casa) e "P" pier (porto); e- quanto à responsabilidade pela ova e desova, com a utilização dos termos FCL/FCL, LCL/LCL, FCL/LCL e LCL/FCL, sendo FCL full container load (carga total de container) e LCL less than a container load (menos que uma carga de container).

24

COMEX

25

COMEX

Vocabulário

Armador – dono do navio.Capatazia – mão de obra portuáriaCommodit – mercadoria cotada na bolsa de valores (café, petróleo, gado, etc.)Courrier – é o envio/recebimento de documentos para o importador/exportado via empresa de entrega internacional (Variglog, DHL, UPS, etc.). Dead Line – é o prazo final para entrega do container cheio no terminal, entrega de draft para agência, enfim, é o conhecido “linha da morte”.FCL(full container load) – container cheio com mercadoria de um só cliente.LCL (less than a container load) – container com mercadorias consolidada de vários clientes diferentes. Linha azul - empresas que tem prioridade diante da Receita Federal quanto a parametrização.Mercadoria nacionalizada – quando é pago os impostos incidentes da mesma.NALADI – Nomenclatura da Associação Latino-Americana de IntegraçãoNBM – Nomenclatura Brasileira de MercadoriaNCM – Nomenclatura Comum do MercosulNVOCC (Non Vessel Operator Common Carrier) – carregador que não é operador de navio.Ova – colocar a mercadoria dentro do containerDesova – retirar a mercadoria do containerPre stacking - é quando o terminal da zona primária “abre” os portões para entrada dos containers para exportação. Isso acontece, geralmente, 7 dias antes da atracação do navio.Taxa cambial – é o preço, em moeda nacional, de uma moeda estrangeira ou o preço em moeda estrangeira de uma unidade de moeda nacional.

26

COMEX

Portos do Mundo

AFRICA (East, West and South & Indian Ocean)

ANGOLA – Lobito,Luanda

BENIN – Cotonou

BURKINA FASO – Bobo Dioulasso, Koudougou,Ouagadougou

CAMEROON – Douala

CANARY ISLANDS – Las Palmas, Tenerife

CAPE VERDE – Praia

CENTRAL AFRICAN REPUBLIC – Bangui

CHAD – Moundou, N’Djamena, Sarth

CONGO – Point-Noire

CONGO , DEMOCRATIC REPUBLIC OF (ZAIRE) – Banana, Matadi

COTE D’IVOIRE (IVORY COAST) – Abidjan

DJIBOUTI – Dijibouti

EQUATORIAL GUINEA – Malabo

ERITREA – Asmera, Assab, Massawa

GABON – Libreville, Port Gentil

GAMBIA – Banjul

GHANA – Accra, Takoradi

GUINEA – Conakry

GUINEA-BISSAU – Bissau

KENYA – Mombasa, Nairobi

LIBERIA – Monrovia

MALI – Bamako, Gao

MAURITANIA – Nouakchott

MAURITIUS – Port Louis

MOZAMBIQUE – Beira, Maputo, Nacala

NAMIBIA – Walvis Bay

NIGER – Agadez, Maradi, Niamey

NIGERIA – Apapa, Calabar, Lagos, Port Harcourt, Warri

REUNION – Saint-Denis

SENEGAL – Dakar, Saint-Louis

SIERRA LEONE – Freetown

SOMALIA – Mogadishu

SOUTH AFRICA – Cape Town, Durban, East London, Port Elizabeth, Saldanha

SUDAN – Port Sudan

TANZANIA – Dar Es Salaam , Tanga

TOGO – Lome

UGANDA – Kampala

ZAIRE – See " Congo , Democratic Republic of "

ZAMBIA – Lusaka

ZIMBABWE - Harare

ASIA

BRUNEI – Bandar Seri Begawan

CAMBODIA – Kampong Saom

CHINA – Chiwan, Dalian (Talien), Fuzhou, Guangzhou (Canton), Haikou, Huangpu (Whampoa), Lianyungang, Nanjing, Nantong, Ningbo,

Qingdao (Tsingtao), Rong Qi, Shanghai,Shantou, Shekou, Shenzen, Tianjin, Wenzhou, Xiamen, Xianggang, Yantian, Zhanjiang, Zhuhai

HONG KONG -

INDONESIA - Belawan, Jakarta, Semarang, Surabaya

JAPAN – Chiba, Fukuoka, Hakata, Higashi-Harima, Imabari, Kanda, Kobe, Maizuru, Moji, Nagasaki, Nagoya, Naha, Niigata, Osaka, Shimizu, Sodegura, Tamano, Tokyo, Tomakomai, Wakayama, Yokohama

KOREA ,SOUTH – Busan, Incheon, Masan, Pohang, Seoul, Ulsan

MALAYSIA – Johore Baharu, Kota Kinabalu, Kuala Lampur, kuching, Pasir Gudang, Penang , Port Kelang

MYANMAR (BURMA) – Yangon (Rangoon)

PHILIPPINES – Cebu, Davao, General Santos, Lloilo, Manila, Ormoc

RUSSIA – Birobidzhan, Irkutsk, Kaliningrad, Kamchatskiy, Khabarovsk,Korsakov, Magadan, Nakhodka, Petropavlovsk, Sakhalin Island, Vanino, Vladivostok, Vostochny

SINGAPORE –

TAIWAN – Kaohsiung, Keelung, Taichung

27

COMEX

THAILAND - Bangkok, Laem Chabang

VIETNAM – Can Tho, Da Nang, Hai Phong, Ho Chi Minh City, Vung Tau

AUSTRÁLIA E OCEANIA

AMERICAN SAMOA – Pago Pago

AUSTRALIA – Adelaide, Brisbane, Burnie, Fremantle, Geelong, Launceton, Melbourne, Newcastle, Port Alma, Port Kembla, Sydney, Townsville

CAROLINE ISLANDS – Truk, Iap

COOK ISLANDS – Raratonga

FIJI – Suva

GUAM – Agana

MARIANA ISLANDS – Rota, Saipan, Tinian

MARSHALL ISLANDS – Ebeye, Kwajalein, Majuro

MICRONESIA – Kosrae, Ponape (Pohnpei)

NEW CALEDONIA – Noumea

NEW ZEALAND – Auckland, Lyttelton, Napier, Nelson, New Plymouth, Port Chalmers, Tauranga, Timaru, Wellington

PAPUA NEW GUINEA - Alotau, Kieta, Kimbe, Lae, Lihir, Madang, Port Moresby, Rabaul, Wewak

SOLOMON ISLANDS – Honiara

TAHITI – Papeete

TONGA – Nuku’alofa, Vaua’u

VANUATU – Port Vila, Santo

WESTERN SAMOA - Apia

CENTRAL AMERICA & CARIBE

ANTIGUA – Saint John’s

ARUBA – Oranjestad

BAHAMAS – Nassau, Freetown

BARBADOS – Bridgetown

BELIZE – Belize City

CAYMAN ISLANDS – Grand Cayman

COSTA RICA – Puerto Caldera, Puerto Limon, San Jose

CURACAO – Willemstad

DOMINICA – Roseau

DOMINICAN REPUBLIC – Boca Chica, Puerto Plata, Rio Haina

EL SALVADOR – Acajutla, San Salvador

GRENADA – Saint George’s

GUADELOUPE – Basse-Terre, Pointe-a-Pitre

GUATEMALA – Guatemala, Puerto Quetzal, Santo Tomas

HAITI – Port-au-Prince

HONDURAS - Puerto Cortes, San Pedro Sula, Tegucipalpa

JAMAICA – Kingston

MARTINIQUE – Fort-de-France

MONTSERRAT – Plymouth

NICARAGUA – Corinto

PANAMA – Coco Solo, Colon, Cristobal

PUERTO RICO – Mayaguez, Ponce, San Juan

SAINT KITS and NEVIS – Basseterre

SAINT LUCIA - Castries

SAINT VINCENT – Kingstown

TRINIDAD and TOBAGO – Port of Spain

VIRGIN ISLANDS (U.S.) – Saint Thomas

EUROPE

BELARUS – Minsk

BELGIUM – Antwerp, Zeebrugge

BULGARIA – Burgas, Sofia, Varna

CZECH REPUBLIC – Prague

DENMARK – Aarhus, Copenhagen, Odense

ENGLAND – See "Great Britain"

ESTONIA – Tallinn

FINLAND – Helsinki, Kotka, Rauma, Turku

FRANCE – Bordeaux, Le Havre

GERMANY – Brake, Bremen, Bremer-haven, Frankfurt, Hamburg, Rostock

GREAT BRITAIN – (England, Scotland, Northern Ireland) – Belfast, Felixtowe, Glasgow, Greenock, Hull, Leeds, Leith, Liverpool, London, Portbury, South-Hampton, Thamesport

HUNGARY – Budapest

IRELAND – Cork, Dublin, Waterford

LATVIA – Riga

LITHUANIA – Klaipeda

28

COMEX

NETHERLANDS – Amsterdam, Rotterdam

NORWAY – Oslo, Stavanger

POLAND – Gdynia, Warsaw

PORTUGAL – Leixoes, Lisbon, Oporto

ROMANIA – Bucharest, Constanta

RUSSIA – Novgorod, St. PetersburgSPAIN – Bilbao, Gijon, Mellila

SWEDEN – Gothenburg, Helsingborg, Malmo, Norrkoping, Stockholm, WallhamnUKRAINE – Iijichovsk, Kiev, Mariupol, Odessa, Sevastopol

UNITED KINGDOM – See "Great Britain" MEDITERRANEAN & NORTH AFRICA

ALGERIA – Algiers, Skikda

CRETE – Heraklion

CROATIA – Dubrovnik, Rijeka, Splitv

CYPRUS – Famagusta, Larnaca, Limassol

EGYPT – Alexandria, Damietta, Port Said

FRANCE – Fos Sur Mer, Marseille, Sete

GREECE – Piraeus, Salonika/Thessaloniki

ISRAEL – Ashdod, Haifa

ITALY – Catania, Genoa, Gioia Tauro, La Spezia, Leghorn (Livorno), Milan, Naples, Palermo, Porto Torres, Salerno, SavonaLEBANON – Beirut, TrípoliLYBIA – Bengazi, Tripoli

MALTA – Valletta

MOROCCO – Agadir, Casablanca, Ceuta, Tangier

SPAIN – Alicante, Barcelona, Cadiz, Cartagena, Mellila, Valencia

SYRIA – Latakia, Tartous

TURKEY – Antalya, Iskenderun, Istanbul, Izmir, Mersin

TUNISIA – Sfax, Sousse, Tunis

MIDDLE EAST & SUBCONTINENT

BAHRAIN

BANGLADESH – Chalna, Chittagong, Dhaka

INDIA – Bangalore, Bombay (Mumbai), Calcutta, Chennai, Cochin, Jawaharlal Nehru, Madras, New Delhi, Nhava Sheva, Tuticorin

IRAN – Bandar Abbas, Bandar Khomeini, Kish Island, Teheran

JORDAN – Amman, Aqaba

KUWAIT

MALDIVES – Male

OMAN – Mina Qaboos, Muscat

PAKISTAN – Hyderabad, Karachi

QATAR – Doha

SAUDI ARABIA – Damman, Jeddah, Jubail, Riyadh, Yanbu

SEYCHELLES – Mahe

SRI LANKA – Colombo

TURKMENISTAN – Ashgabat

UNITED ARAB EMIRATES – Abu Dhabi, Dubai, Fujairah, Jebel Ali, Sharjah

YEMEN – Aden, Hodeidah

NORTH AMERICA

CANADA – Halifax, Hamilton, Montreal, St. John, St. John’s, Toronto , Vancouver

MEXICO – Tampico, Vera Cruz, Altamira , Manzanillo

USA – Baltimore, Boston, Brownsville, Cape Canaveral, Charleston, Fernandina Beach, Freeport, Galveston, Houston, Jacksonville, Long Beach, Los Angeles, Miami, Mobile, New Haven, New Orleans, New York, Norfolk, Oakland, Port Everglades, Portland, San Francisco, Savannah, Seattle, Philadelphia, Tacoma, Tampa, Wilmington

SOUTH AMERICA

ARGENTINA – Bahia Blanca, Buenos Aires, Puerto Madryn, Ushuaia

BRAZIL – Belem, Fortaleza, Imbituba, Itajai, Manaus, Paranagua, Rio Grande, Salvador, Santos, Sao Francisco do Sul, Vitoria

CHILE – Antofagasta, Arica, Coquimbo, Iquique, Lirquen, Punta Arenas, San Antonio, Talcahuano, Valparaiso

COLOMBIA – Barranquilla, Buenaventura, Cartagena, Santa Marta

ECUADOR - Esmeraldas, Guayaquil, Manta

FRENCH GUIANA – Cayenne

GUYANA – Georgetown

PARAGUAY – Asuncion, Ciudad del Este

PERU – Callao, Paita

SURINAME – Paramaribo

URUGUAY – Montevideo

VENEZUELA – La Guaira, Puerto Cabello

29

COMEX

30