“sÍntese da semana - crcsp.org.br · redução de tempo e custo para os operadores privados e...

TRANSCRIPT

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Marcia Ruiz Alcazar | Gestão: 2018-2019

““SSÍÍNNTTEESSEE DDAA SSEEMMAANNAA”” NNºº .. 113300//22001188

Elaborada pela Comissão de Desenvolvimento de Conteúdo

Veículos pesquisados no período de: 26/09/2018 a 02/10/2018 PORTAL SPED / CONSELHO REGIONAL DE CONTABILIDADE / SECRETARIA DA FAZENDA DO

ESTADO DE SÃO PAULO / VALOR ECONÔMICO / CENOFISCO / RECEITA FEDERAL / FENACON /

LEGISWEB /PORTAL E-SOCIAL / CONSELHO FEDERAL DE CONTABILIDADE / MINISTÉRIO DO

TRABALHO E EMPREGO

A reprodução total ou parcial, bem como a reprodução a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610/1998). CONTATO: FALE CONOSCO - Disponível no portal do CRCSP – www.crcsp.org.br

1

ÍNDICE

ASS UNTOS - ÂMBITO FEDER AL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 OPORTUNIDADE DE AUTORREGULARIZAÇÃO PARA CONTRIBUINTES COM PENDÊNCIAS NA DIRPF3 CADASTRO DE ATIVIDADE ECONÔMICA DA PESSOA FÍSICA (CAEPF) ENTRA EM PRODUÇÃO ......... 3

PROJETO-PILOTO DO NOVO PROCESSO DE IMPORTAÇÃO ENTRA EM OPERAÇÃO .......................... 4

DESPACHO DE IMPORTAÇÃO É APRIMORADO ....................................................................................... 4 CRONOGRAMA DE IMPLANTAÇÃO DA VERSÃO 1.4 DA EFD-REINF ...................................................... 5

TSE DISPONIBILIZA CURSO A DISTÂNCIA SOBRE PRESTAÇÃO DE CONTAS ELEITORAIS ................ 6 AJUSTE SINIEF Nº 12, DE 28 DE SETEMBRO DE 2018 ICMS .................................................................... 6

AJUSTE SINIEF Nº 13, DE 28 DE SETEMBRO DE 2018 ICMS .................................................................... 7

AJUSTE SINIEF Nº 14, DE 28 DE SETEMBRO DE 2018 ICMS .................................................................... 8 CONVÊNIO ICMS Nº 100, DE 28 DE SETEMBRO DE 2018 ICMS ................................................................ 8

CONVÊNIO ICMS Nº 101, DE 28 DE SETEMBRO DE 2018 ICMS ................................................................ 9

CONVÊNIO ICMS Nº 102, DE 28 DE SETEMBRO DE 2018 ICMS .............................................................. 10 CONVÊNIO ICMS Nº 103, DE 28 DE SETEMBRO DE 2018 ICMS .............................................................. 11

CONVÊNIO ICMS Nº 104, DE 28 DE SETEMBRO DE 2018 ICMS .............................................................. 11

CONVÊNIO ICMS Nº 105, DE 28 DE SETEMBRO DE 2018 ICMS .............................................................. 12 CONVÊNIO ICMS Nº 87, DE 28 DE SETEMBRO DE 2018 ICMS ................................................................ 13

CONVÊNIO ICMS Nº 89, DE 28 DE SETEMBRO DE 2018 ICMS ................................................................ 13 CONVÊNIO ICMS Nº 97, DE 28 DE SETEMBRO DE 2018 ICMS ................................................................ 14

CONVÊNIO ICMS Nº 99, DE 28 DE SETEMBRO DE 2018 ICMS ................................................................ 15

ASS UNTOS - ÂMBITO ESTADUAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16 FAZENDA IMPLEMENTA PROGRAMA DE CLASSIFICAÇÃO DOS CONTRIBUINTES DO ICMS............. 16 FAZENDA PAULISTA REDUZ CRITÉRIOS PARA CLASSIFICAÇÃO DE CONTRIBUINTES .................... 16

PORTARIA CAT 83, DE 27 DE SETEMBRO DE 2018 CAT/SF ICMS ......................................................... 18

PORTARIA CAT 84, DE 27 DE SETEMBRO DE 2018 CAT/SF ICMS ......................................................... 19 RESOLUÇÃO SF 105, DE 27 DE SETEMBRO DE 2018 GS/SF ICMS ........................................................ 19

PORTARIA CAT 85, DE 28 DE SETEMBRO DE 2018 CAT/SF ICMS ......................................................... 21

ASS UNTOS - ÂMBITO TR AB ALHISTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22 EMPRESAS COM FATURAMENTO DE ATÉ R$ 78 MILHÕES DEVEM ENVIAR SUAS TABELAS ATÉ 09/10/2018 .................................................................................................................................................. 22 JÁ ESTÃO DISPONÍVEIS VÍDEOS COM CURSO COMPLETO DO ESOCIAL ........................................... 22

PRIMEIRA ETAPA DO ESOCIAL ATINGE MAIS DE 11 MILHÕES DE TRABALHADORES CADASTRADOS ......................................................................................................................................... 23

PRAZO DE PAGAMENTO DO ESOCIAL DOMÉSTICO REFERENTE A OUTUBRO É ANTECIPADO PARA O DIA 5 ....................................................................................................................................................... 24 DSR: EMPREGADO DE INDÚSTRIA DE HORTALIÇAS PODERÁ TRABALHAR DOMINGOS E FERIADOS24

ESOCIAL: NOTA TÉCNICA Nº 09/2018 ...................................................................................................... 25

NORMAS PROFISSIONAIS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

2

NORMA DE EDUCAÇÃO PROFISSIONAL CONTINUADA ESTÁ EM AUDIÊNCIA PÚBLICA ................... 34

TABELAS PROGR ESSIVAS MENS AIS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

3

ASSUNTOS - ÂMBITO FEDERAL

OPORTUNIDADE DE AUTORREGULARIZAÇÃO PARA CONTRIBUINTES COM PENDÊNCIAS NA DIRPF A partir da primeira semana de outubro, a Receita Federal enviará cartas a cerca de 383 mil contribuintes em todo o país, cujas DIRPF relativas ao exercício 2018, ano-calendário 2017, apresentam indícios de inconsistências que podem resultar em autuações futuras. As cartas somente são enviadas a contribuintes que podem se autorregularizar, isto é, contribuintes não intimados nem notificados pela Fiscalização da Receita Federal. Para saber a situação da DIRPF apresentada, basta consultar as informações disponíveis no sítio da Receita Federal, serviço “Extrato da DIRPF”, utilizando código de acesso ou certificado digital. A Declaração retida em alguma malha da Receita Federal apresenta sempre mensagem de “pendência”. Junto com a pendência, são fornecidas orientações de como proceder no caso de erro na Declaração apresentada. As comunicações se referem a casos em que as informações constantes nos sistemas da Receita Federal apresentam indícios de divergências que podem ser sanadas com a retificação da DIRPF anteriormente apresentada. Não é necessário, portanto, comparecer à Receita Federal. A sugestão para quem retificar a Declaração apresentada é acompanhar o seu processamento por meio do serviço disponível na internet: Extrato da DIRPF. Essa é a maneira mais rápida de saber o que ocorreu no processamento da Declaração e se há pendências que podem ser resolvidas pelo próprio contribuinte. A Receita Federal adverte que, caso o contribuinte não aproveite a oportunidade de se autorregularizar, poderá ser intimado formalmente para comprovação das divergências. Após receber intimação, não será mais possível fazer qualquer correção na Declaração e qualquer exigência de imposto pelo Fisco será acrescida de multa de ofício de, no mínimo, 75% do imposto que não foi pago pelo contribuinte, ou que foi pago em valor menor do que o devido. FONTE: Receita Federal – 02/10/2018 ______________________________Fim de Matéria__________________________________ CADASTRO DE ATIVIDADE ECONÔMICA DA PESSOA FÍSICA (CAEPF) ENTRA EM PRODUÇÃO A Receita Federal informa que o CAEPF entrou em produção em 1/10/2018. Para consultar, inscrever e alterar os dados do CAEPF, o contribuinte poderá acessar o cadastro por intermédio do e-CAC no site da Receita Federal 1. O que é o CAEPF ? O CAEPF é o cadastro administrado pela Receita Federal que reúne informações das atividades econômicas exercidas pela pessoa física. Ele proporciona um meio eficiente de coletar, identificar, gerir e acessar os dados cadastrais relativos às atividades econômicas exercidas pelas pessoas físicas, servindo de apoio aos demais sistemas da Receita Federal, bem como a outros órgãos da administração pública. A norma que regulamenta o CAEPF é a Instrução Normativa RFB nº 1.828, de 2018. 2. Obrigatoriedade de inscrição no CAEPF Entre 1º de outubro de 2018 e 14 de janeiro de 2019 a inscrição no CAEPF será facultativa. Nesse período, a matrícula CEI continua sendo obrigatória. A partir de 15 de janeiro de 2019, o CAEPF substituirá definitivamente a matrícula CEI.

4

3. Quem está obrigado a se inscrever? a) Contribuinte Individual, conforme definido na Lei nº 8.212, de 1991, quando a ele se aplicar pelo menos uma das situações abaixo: · possua segurado que lhe preste serviço; · Titular de Cartório, sendo a inscrição no CAEPF emitida em nome do titular, ainda que a respectiva serventia seja registrada no CNPJ; · pessoa física não produtor rural, que adquire produção rural para venda, no varejo, a consumidor pessoa física, nos termos do inciso II do §7º do art. 200 do Regulamento da Previdência Social (RPS), aprovado pelo Decreto nº 3.048, de 6 de maio de 1999; · produtor rural contribuinte individual; e b) Segurado Especial, conforme definido na Lei nº 8.212, de 1991. FONTE: Receita Federal – 02/10/2018 ______________________________Fim de Matéria__________________________________ PROJETO-PILOTO DO NOVO PROCESSO DE IMPORTAÇÃO ENTRA EM OPERAÇÃO Entra em operação a partir de 1º de outubro, no âmbito do Portal Único de Comércio Exterior (Portal Siscomex), o projeto-piloto do Novo Processo de Importação. Os benefícios esperados são a simplificação e a desburocratização dos procedimentos aduaneiros, com a decorrente redução de tempo e custo para os operadores privados e órgãos de controle, num esforço conjunto entre Administração Pública e Sociedade em busca do aperfeiçoamento do ambiente de negócios, o qual proporciona maior competitividade às empresas brasileiras no cenário internacional. Durante o piloto as operações serão acompanhadas pela Secretaria da Receita Federal do Brasil (RFB) e poderão participar empresas certificadas pela RFB como Operador Econômico Autorizado (OEA) - nas categorias Pleno e Conformidade Nível 2 - ou importadores que operem por conta e ordem dessas empresas. As operações serão limitadas ao modal aquaviário, com recolhimento integral dos tributos federais incidentes e com controle exclusivamente aduaneiro, ou seja, sem anuências de outros órgãos. A Declaração Única de Importação (Duimp) é o novo documento eletrônico do processo de importação e possui informações de natureza aduaneira, administrativa, comercial, financeira, fiscal e logística que caracterizam a operação de importação. Os procedimentos relativos ao despacho aduaneiro das importações abrangidas pelo projeto-piloto foram disciplinados na Instrução Normativa RFB nº. 1.833 e na Portaria da Coordenação-Geral de Administração Aduaneira (Coana) nº. 77, publicadas no Diário Oficial da União (DOU) em 27 e 28 de setembro de 2018, respectivamente. O Novo Processo de Importação segue o desenvolvimento e implantação gradual com entregas progressivas no Portal Siscomex. Essa estratégia permite que se agregue valor às operações de forma mais rápida a partir da implantação de funcionalidades do novo sistema que já tiveram seu desenvolvimento concluído, além de possibilitar intensa participação do setor privado e frequente atualização da ferramenta para que atenda as novas necessidades e tecnologias. FONTE: Receita Federal – 01/10/2018 ______________________________Fim de Matéria__________________________________ DESPACHO DE IMPORTAÇÃO É APRIMORADO

5

Foi publicada, no Diário Oficial da União de hoje, a Instrução Normativa RFB nº 1.833, de 2018, que altera o despacho aduaneiro de importação em face da nova Declaração Única de Importação (Duimp), bem como modifica normas sobre o Programa Brasileiro de Operador Econômico Autorizado (OEA) no tocante a intervenientes. Para o lançamento e a entrada em produção da Duimp, que iniciará sua fase piloto no dia 1º de outubro de 2018, está sendo modificada a Instrução Normativa SRF nº 680, de 2006, para fazer constar em seu texto a possibilidade de despacho aduaneiro de importação por meio da nova declaração. A Duimp reunirá informações relativas ao controle aduaneiro, tributário e administrativo da operação de importação, este último sendo realizado de forma concomitante ao controle aduaneiro, uma grande inovação em relação à sistemática atual “licença de importação – declaração de importação” (LI-DI). A Duimp, assim como a já disponível Declaração única de Exportação (DU-E), reflete a nova realidade do comércio exterior brasileiro, que se adapta ao conceito de janela única, por meio da qual os intervenientes prestam as informações sobre suas operações de forma centralizada a todos os órgãos e agências governamentais. Pretende-se, dessa forma, diminuir substancialmente o tempo gasto pelos importadores durante todo o processo de importação, bem como o dispêndio de recursos financeiros, haja vista que não haverá mais a necessidade de ser concluído o controle administrativo por intermédio da obtenção de licenciamento para só depois proceder ao registro da declaração de importação, a qual também poderá ser registrada antes da chegada da carga ao País. Sendo a implantação da Duimp realizada de forma gradual, a Coordenação-Geral de Administração Aduaneira (Coana) da Receita Federal definirá a execução do cronograma de implantação dos módulos do Portal Único e suas funcionalidades, bem como regulamentará a utilização da Duimp na fase piloto do projeto, que, inicialmente, será restrita aos importadores certificados como operadores econômicos autorizados (OEA), na modalidade Conformidade Nível 2. Além disso, está sendo modificada a Instrução Normativa RFB nº 1.598, de 2015, para permitir que um importador certificado como OEA também possa atuar em uma operação de importação por meio de Duimp como adquirente de bens importados por terceiros, em operações por conta e ordem de terceiros, mantendo-se a sua distinção como OEA, bem como a fruição dos benefícios concedidos a essa categoria, o que é vedado atualmente pela norma. O objetivo é permitir que estes importadores possam já participar do piloto da Duimp, que será limitado aos importadores certificados como OEA - Conformidade Nível 2, ainda que atuem na importação na qualidade de adquirentes. FONTE: Receita Federal – 13/07/2018 ______________________________Fim de Matéria__________________________________ CRONOGRAMA DE IMPLANTAÇÃO DA VERSÃO 1.4 DA EFD-REINF A versão 1.4 dos leiautes da EFD-Reinf foi publicada, conforme Ato Declaratório Executivo - ADE n° 65, de 26 de setembro de 2018, e sua implementação se dará conforme segue: a) O ambiente de produção restrita ficará inativo no período entre 19h e 21h do dia 03/10/2018 para atualização da aplicação para a versão 1.4.

b) A atualização do ambiente de produção para a versão 1.4 será efetuada no dia 29/10/2018, entre 08h e 10h, período em que o ambiente estará indisponível.

FONTE: Portal SPED – 02/10/2018

______________________________Fim de Matéria__________________________________

6

TSE DISPONIBILIZA CURSO A DISTÂNCIA SOBRE PRESTAÇÃO DE CONTAS ELEITORAIS O Tribunal Superior Eleitoral (TSE) oferece ao público externo um curso a distância sobre Prestação de Contas Eleitorais 2018, com vagas ilimitadas e gratuitas. Um dos principais objetivos é proporcionar ao inscrito o atendimento aos pré-requisitos para arrecadar, gastar e registrar adequadamente receitas e despesas de campanha. Entre outras ações, os participantes aprenderão como enumerar os limites de gastos e contratações; elaborar a prestação de contas pelo Sistema de Prestação de Contas Eleitorais (SPCE) e apresentá-las corretamente à Justiça Eleitoral. Também será possível entender as fases de exame da prestação de contas e como responder diligências, bem como analisar os tipos que podem ser emitidas diante dos mecanismos de exame adotados pela Justiça Eleitoral. Para o vice-presidente de Política Institucional do CFC, Joaquim de Alencar Bezerra Filho, é muito importante que cada um dos profissionais responsáveis pelas prestações de contas de candidatos e partidos políticos possam se aperfeiçoar constantemente com a matéria. “Além das mudanças constantes existentes em decorrência da evolução da própria lei, temos uma missão de promover a ética e a transparência! E este é um dos caminhos!”, ressalta. O curso é oferecido pela Assessoria de Exame de Contas Eleitorais e Partidárias (Asepa) em parceria com a Seção de Educação a Distância, ambas do Tribunal. Destinado ao público externo, ele é composto por sete módulos, com aulas e vídeos sobre o tema e já está disponível no Portal do (TSE). Conta com carga horária de 10 horas e ficará disponível de 17 de setembro deste ano a 31 de julho de 2019. O curso está disponível no Portal de Educação a Distância do TSE. FONTE: Conselho Regional de Contabilidade – 28/09/2018 ______________________________Fim de Matéria__________________________________ AJUSTE SINIEF Nº 12, DE 28 DE SETEMBRO DE 2018 ICMS O Conselho Nacional de Política Fazendária - CONFAZ e a Secretaria da Receita Federal do Brasil, na 170ª Reunião Ordinária do Conselho Nacional de Política Fazendária - CONFAZ, realizada em Campos do Jordão, SP, no dia 28 de setembro de 2018, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte AJUSTE Cláusula primeira - Fica acrescida a cláusula terceira-A ao Ajuste SINIEF 21/10, de 10 de dezembro de 2010, com a seguinte redação: "Cláusula terceira-A A obrigatoriedade de emissão do MDF-e prevista no inciso II do caput da cláusula terceira deste ajuste não se aplica às operações realizadas por: I - Microempreendedor Individual - MEI, de que trata o art. 18-A da Lei Complementar nº 123, de 14 de dezembro de 2006; II - pessoa física ou jurídica não inscrita no cadastro de contribuintes do ICMS; III - produtor rural, acobertadas por Nota Fiscal Avulsa Eletrônica - NFA-e, modelo 55.". Cláusula segunda - Este ajuste entra em vigor na data da sua publicação no Diário Oficial da União, produzindo efeitos a partir do primeiro dia do segundo mês subsequente ao da sua publicação. Presidente do CONFAZ - Ana Paula Vitali Janes Vescovi, em exercício; Secretaria da Receita Federal do Brasil - Jorge Antônio Deher Rachid, Acre - Itamar Magalhães da Silva, Alagoas - George André Palermo Santoro, Amapá - Neiva Lúcia da Costa Nunes, Amazonas - José

7

Ricardo de Freitas Castro, Bahia - Manoel Vitório da Silva Filho, Ceará - João Marcos Maia, Distrito Federal - Wilson José de Paula, Espírito Santo - Bruno Funchal, Goiás - Luiz Antônio Faustino Maronezi, Maranhão - Marcellus Ribeiro Alves, Mato Grosso - Rogério Luiz Gallo, Mato Grosso do Sul - Cloves Silva, Minas Gerais - João Alberto Vizzoto, Pará - Maria Rute Tostes, Paraíba - Marconi Marques Frazão, Paraná - Acyr José Bueno Murbach, Pernambuco - Bernardo Juarez D'Almeida, Piauí - Antônio Luiz Soares Santos, Rio de Janeiro - Luiz Cláudio Fernandes Lourenço Gomes, Rio Grande do Norte - André Horta Melo, Rio Grande do Sul - Luiz Antônio Bins, Rondônia - Marcelo Hagge Siqueira, Roraima - Adilma Rosa de Castro Lucena, Santa Catarina - Paulo Eli, São Paulo - Luiz Cláudio Rodrigues de Carvalho, Sergipe - Silvana Maria Lisboa Lima, Tocantins - Sandro Henrique Armando. BRUNO PESSANHA NEGRIS FONTE: Cenofisco –28/09/2018 ______________________________Fim de Matéria__________________________________ AJUSTE SINIEF Nº 13, DE 28 DE SETEMBRO DE 2018 ICMS O Conselho Nacional de Política Fazendária - CONFAZ e a Secretaria da Receita Federal do Brasil, na 170ª Reunião Ordinária do Conselho Nacional de Política Fazendária - CONFAZ, realizada em Campos do Jordão, SP, no dia 28 de setembro de 2018, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966) resolvem celebrar o seguinte AJUSTE Cláusula primeira - Ficam acrescidos os dispositivos a seguir indicados ao Ajuste SINIEF 19/16, de 09 de dezembro de 2016, com as seguintes redações: I - inciso III ao § 1º da cláusula quarta: "III - para a emissão em contingência, prevista no inciso I do caput da cláusula décima primeira, devem ser utilizadas exclusivamente as séries 890 a 989."; II - alínea "c" ao inciso I do § 1º da cláusula décima primeira: "c) a critério da unidade federada, a identificação do destinatário será feita pelo CNPJ, CPF ou, tratando-se de estrangeiro, por outro documento de identificação;"; III - §§ 4º e 5º à cláusula décima primeira: "§ 4º - Na hipótese do inciso I do caput desta cláusula, a NFC-e gerada em contingência será emitida em ordem sequencial, devendo observar quanto às séries o disposto no inciso III do § 1º da cláusula quarta. § 5º - Constatada, a partir do 10º (décimo) dia do mês subsequente, quebra da ordem sequencial na emissão em contingência da NFC-e considerar-se-á que a numeração correspondente a esse intervalo se refere a documentos emitidos e não transmitidos.". Cláusula segunda - Este ajuste entra em vigor na data da sua publicação no Diário Oficial da União, produzindo efeitos a partir do 1º de abril de 2019, exceto quanto ao inciso II, que produzirá efeitos a partir do primeiro dia do primeiro mês subsequente ao da sua publicação. Presidente do CONFAZ - Ana Paula Vitali Janes Vescovi, em exercício; Secretaria da Receita Federal do Brasil - Jorge Antônio Deher Rachid, Acre - Itamar Magalhães da Silva, Alagoas - George André Palermo Santoro, Amapá - Neiva Lúcia da Costa Nunes, Amazonas - José Ricardo de Freitas Castro, Bahia - Manoel Vitório da Silva Filho, Ceará - João Marcos Maia, Distrito Federal - Wilson José de Paula, Espírito Santo - Bruno Funchal, Goiás - Luiz Antônio Faustino Maronezi, Maranhão - Marcellus Ribeiro Alves, Mato Grosso - Rogério Luiz Gallo, Mato Grosso do Sul - Cloves Silva, Minas Gerais - João Alberto Vizzoto, Pará - Maria Rute Tostes, Paraíba - Marconi Marques Frazão, Paraná - Acyr José Bueno Murbach, Pernambuco - Bernardo Juarez D'Almeida, Piauí - Antônio Luiz Soares Santos, Rio de Janeiro - Luiz Cláudio Fernandes Lourenço Gomes, Rio Grande do Norte - André Horta Melo, Rio Grande do Sul -

8

Luiz Antônio Bins, Rondônia - Marcelo Hagge Siqueira, Roraima - Adilma Rosa de Castro Lucena, Santa Catarina - Paulo Eli, São Paulo - Luiz Cláudio Rodrigues de Carvalho, Sergipe - Silvana Maria Lisboa Lima, Tocantins - Sandro Henrique Armando. BRUNO PESSANHA NEGRIS FONTE: Cenofisco –28/09/2018 ______________________________Fim de Matéria__________________________________ AJUSTE SINIEF Nº 14, DE 28 DE SETEMBRO DE 2018 ICMS O Conselho Nacional de Política Fazendária - CONFAZ e a Secretaria da Receita Federal do Brasil, na 170ª Reunião Ordinária do Conselho Nacional de Política Fazendária - CONFAZ, realizada em Campos do Jordão, SP, no dia 28 de setembro de 2018, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966) resolvem celebrar o seguinte AJUSTE Cláusula primeira - Fica acrescido o § 7º à cláusula terceira do Ajuste SINIEF 07/05, de 30 de setembro de 2005, com a seguinte redação: "§ 7º - Na hipótese da NF-e for emitida por sistema eletrônico disponibilizado pelas administrações tributárias das unidades federadas em seus correspondentes endereços eletrônicos, contendo a assinatura digital da respectiva administração tributária denomina-se, Nota Fiscal Avulsa eletrônica - NFA-e, modelo 55.". Cláusula segunda - Este ajuste entra em vigor na data da sua publicação no Diário Oficial da União, produzindo efeitos a partir do primeiro dia do segundo mês subsequente ao da sua publicação. Presidente do CONFAZ - Ana Paula Vitali Janes Vescovi, em exercício; Secretaria da Receita Federal do Brasil - Jorge Antônio Deher Rachid, Acre - Itamar Magalhães da Silva, Alagoas - George André Palermo Santoro, Amapá - Neiva Lúcia da Costa Nunes, Amazonas - José Ricardo de Freitas Castro, Bahia - Manoel Vitório da Silva Filho, Ceará - João Marcos Maia, Distrito Federal - Wilson José de Paula, Espírito Santo - Bruno Funchal, Goiás - Luiz Antônio Faustino Maronezi, Maranhão - Marcellus Ribeiro Alves, Mato Grosso - Rogério Luiz Gallo, Mato Grosso do Sul - Cloves Silva, Minas Gerais - João Alberto Vizzoto, Pará - Maria Rute Tostes, Paraíba - Marconi Marques Frazão, Paraná - Acyr José Bueno Murbach, Pernambuco - Bernardo Juarez D'Almeida, Piauí - Antônio Luiz Soares Santos, Rio de Janeiro - Luiz Cláudio Fernandes Lourenço Gomes, Rio Grande do Norte - André Horta Melo, Rio Grande do Sul - Luiz Antônio Bins, Rondônia - Marcelo Hagge Siqueira, Roraima - Adilma Rosa de Castro Lucena, Santa Catarina - Paulo Eli, São Paulo - Luiz Cláudio Rodrigues de Carvalho, Sergipe - Silvana Maria Lisboa Lima, Tocantins - Sandro Henrique Armando. BRUNO PESSANHA NEGRIS FONTE: Cenofisco – 28/09/2018 ______________________________Fim de Matéria__________________________________ CONVÊNIO ICMS Nº 100, DE 28 DE SETEMBRO DE 2018 ICMS O Conselho Nacional de Política Fazendária - CONFAZ, na sua 170ª Reunião Ordinária, realizada em Campos do Jordão, SP, no dia 28 de setembro de 2018, tendo em vista o disposto nos arts. 6º ao 10 da Lei Complementar nº 87, de 13 de setembro de 1996, e nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve

9

celebrar o seguinte C O N V Ê N I O Cláusula primeira - Fica acrescido o § 8º à cláusula nona do Convênio ICMS 110/07, de 28 de setembro de 2007, com a seguinte redação: "§ 8º - Para efeitos do disposto no § 5º, a nota fiscal deverá ser emitida considerando, nos campos próprios para informação de quantidade, o volume de combustível: I - convertido a 20º C, quando emitida pelo produtor nacional de combustíveis ou suas bases, pelo importador ou pelo formulador; II - à temperatura ambiente, quando emitida pelo distribuidor de combustíveis ou pelo TRR.". Cláusula segunda - Este convênio entra em vigor na data da sua publicação no Diário Oficial da União, produzindo efeitos a partir do primeiro dia do primeiro mês subsequente ao da sua publicação. Presidente do CONFAZ - Ana Paula Vitali Janes Vescovi, em exercício; Acre - Itamar Magalhães da Silva, Alagoas - George André Palermo Santoro, Amapá - Neiva Lúcia da Costa Nunes, Amazonas - José Ricardo de Freitas Castro, Bahia - Manoel Vitório da Silva Filho, Ceará - João Marcos Maia, Distrito Federal - Wilson José de Paula, Espírito Santo - Bruno Funchal, Goiás - Luiz Antônio Faustino Maronezi, Maranhão - Marcellus Ribeiro Alves, Mato Grosso - Rogério Luiz Gallo, Mato Grosso do Sul - Cloves Silva, Minas Gerais - João Alberto Vizzoto, Pará - Maria Rute Tostes, Paraíba - Marconi Marques Frazão, Paraná - Acyr José Bueno Murbach, Pernambuco - Bernardo Juarez D'Almeida, Piauí - Antônio Luiz Soares Santos, Rio de Janeiro - Luiz Cláudio Fernandes Lourenço Gomes, Rio Grande do Norte - André Horta Melo, Rio Grande do Sul - Luiz Antônio Bins, Rondônia - Marcelo Hagge Siqueira, Roraima - Adilma Rosa de Castro Lucena, Santa Catarina - Paulo Eli, São Paulo - Luiz Cláudio Rodrigues de Carvalho, Sergipe - Silvana Maria Lisboa Lima, Tocantins - Sandro Henrique Armando. BRUNO PESSANHA NEGRIS FONTE: Cenofisco – 28/09/2018 ______________________________Fim de Matéria__________________________________ CONVÊNIO ICMS Nº 101, DE 28 DE SETEMBRO DE 2018 ICMS O Conselho Nacional de Política Fazendária - CONFAZ, na sua 170ª Reunião Ordinária, realizada em Campos do Jordão, SP, no dia 28 de setembro de 2018, tendo em vista o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte C O N V Ê N I O Cláusula primeira - Fica acrescido o § 2º à cláusula terceira do Convênio ICMS 45/99, de 23 de julho de 1999, com a seguinte redação, renumerando-se o parágrafo único para § 1º: "§ 2º - Nas operações destinadas aos Estados do Acre, Alagoas, Amapá, Amazonas, Bahia, Ceará, Goiás, Maranhão, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Paraíba, Pernambuco, Piauí, Rio Grande do Norte, Rondônia e Santa Catarina e ao Distrito Federal na falta do preço de venda ao consumidor constante de tabela estabelecida por órgão competente, a base de cálculo será a prevista em legislação estadual.". Cláusula segunda - Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir do primeiro dia útil do primeiro mês subsequente ao da sua publicação. Presidente do CONFAZ - Ana Paula Vitali Janes Vescovi, em exercício; Acre - Itamar Magalhães da Silva, Alagoas - George André Palermo Santoro, Amapá - Neiva Lúcia da Costa Nunes, Amazonas - José Ricardo de Freitas Castro, Bahia - Manoel Vitório da Silva Filho, Ceará - João Marcos Maia, Distrito Federal - Wilson José de Paula, Espírito Santo - Bruno

10

Funchal, Goiás - Luiz Antônio Faustino Maronezi, Maranhão - Marcellus Ribeiro Alves, Mato Grosso - Rogério Luiz Gallo, Mato Grosso do Sul - Cloves Silva, Minas Gerais - João Alberto Vizzoto, Pará - Maria Rute Tostes, Paraíba - Marconi Marques Frazão, Paraná - Acyr José Bueno Murbach, Pernambuco - Bernardo Juarez D'Almeida, Piauí - Antônio Luiz Soares Santos, Rio de Janeiro - Luiz Cláudio Fernandes Lourenço Gomes, Rio Grande do Norte - André Horta Melo, Rio Grande do Sul - Luiz Antônio Bins, Rondônia - Marcelo Hagge Siqueira, Roraima - Adilma Rosa de Castro Lucena, Santa Catarina - Paulo Eli, São Paulo - Luiz Cláudio Rodrigues de Carvalho, Sergipe - Silvana Maria Lisboa Lima, Tocantins - Sandro Henrique Armando. BRUNO PESSANHA NEGRIS FONTE: Cenofisco – 28/09/2018 ______________________________Fim de Matéria__________________________________ CONVÊNIO ICMS Nº 102, DE 28 DE SETEMBRO DE 2018 ICMS O Conselho Nacional de Política Fazendária - CONFAZ, na sua 170ª Reunião Ordinária, realizada em Campos do Jordão, SP, no dia 28 de setembro de 2018, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte C O N V Ê N I O Cláusula primeira - Fica alterada a cláusula quarta do Convênio ICMS 78/18, de 5 de julho de 2018, que passa a vigorar com a seguinte redação: "Cláusula quarta Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos: I - em relação à cláusula primeira, a partir da data da sua publicação até 30 de novembro de 2018; II - em relação aos demais dispositivos, a partir da data da sua publicação.". Cláusula segunda - Este convênio entra em vigor na data de sua publicação no Diário Oficial da União. Presidente do CONFAZ - Ana Paula Vitali Janes Vescovi, em exercício; Acre - Itamar Magalhães da Silva, Alagoas - George André Palermo Santoro, Amapá - Neiva Lúcia da Costa Nunes, Amazonas - José Ricardo de Freitas Castro, Bahia - Manoel Vitório da Silva Filho, Ceará - João Marcos Maia, Distrito Federal - Wilson José de Paula, Espírito Santo - Bruno Funchal, Goiás - Luiz Antônio Faustino Maronezi, Maranhão - Marcellus Ribeiro Alves, Mato Grosso - Rogério Luiz Gallo, Mato Grosso do Sul - Cloves Silva, Minas Gerais - João Alberto Vizzoto, Pará - Maria Rute Tostes, Paraíba - Marconi Marques Frazão, Paraná - Acyr José Bueno Murbach, Pernambuco - Bernardo Juarez D'Almeida, Piauí - Antônio Luiz Soares Santos, Rio de Janeiro - Luiz Cláudio Fernandes Lourenço Gomes, Rio Grande do Norte - André Horta Melo, Rio Grande do Sul - Luiz Antônio Bins, Rondônia - Marcelo Hagge Siqueira, Roraima - Adilma Rosa de Castro Lucena, Santa Catarina - Paulo Eli, São Paulo - Luiz Cláudio Rodrigues de Carvalho, Sergipe - Silvana Maria Lisboa Lima, Tocantins - Sandro Henrique Armando. BRUNO PESSANHA NEGRIS FONTE: Cenofisco – 28/09/2018 ______________________________Fim de Matéria__________________________________

11

CONVÊNIO ICMS Nº 103, DE 28 DE SETEMBRO DE 2018 ICMS O Conselho Nacional de Política Fazendária - CONFAZ, na sua 170ª Reunião Ordinária, realizada em Campos do Jordão, SP, no dia 28 de setembro de 2018, considerando o disposto nos arts. 6º a 10 da Lei Complementar nº 87, de 13 de setembro de 1996, nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), na alínea "a" do inciso XIII do § 1º, - nos §§ 7º e 8º do art. 13, no art. 21-B e nos §§ 12 a 14 do art. 26, todos da Lei Complementar nº 123, de 14 de dezembro de 2006 e no Convênio ICMS 52/17, de 7 de abril de 2017, resolve celebrar o seguinte C O N V Ê N I O Cláusula primeira - Fica alterada a cláusula quarta do Convênio ICMS 234/17, de 22 de dezembro de 2017, que passa a vigorar com a seguinte redação: "Cláusula quarta A lista de PMC divulgada pelas revistas especializadas de grande circulação deverá ser enviada às Secretarias de Estado da Fazenda, Receita e Tributação das unidades federadas de destino, por meio físico ou eletrônico, a critério e na forma definidos em sua legislação interna, em até 30 (trinta) dias após inclusão ou alteração de preços, no formato do Anexo Único Deste Convênio.". Cláusula segunda - Fica revogado o Convênio ICMS 80/09, de 13 de agosto de 2009. Cláusula terceira - Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir do primeiro dia do primeiro mês subsequente ao da sua publicação. Presidente do CONFAZ - Ana Paula Vitali Janes Vescovi, em exercício; Acre - Itamar Magalhães da Silva, Alagoas - George André Palermo Santoro, Amapá - Neiva Lúcia da Costa Nunes, Amazonas - José Ricardo de Freitas Castro, Bahia - Manoel Vitório da Silva Filho, Ceará - João Marcos Maia, Distrito Federal - Wilson José de Paula, Espírito Santo - Bruno Funchal, Goiás - Luiz Antônio Faustino Maronezi, Maranhão - Marcellus Ribeiro Alves, Mato Grosso - Rogério Luiz Gallo, Mato Grosso do Sul - Cloves Silva, Minas Gerais - João Alberto Vizzoto, Pará - Maria Rute Tostes, Paraíba - Marconi Marques Frazão, Paraná - Acyr José Bueno Murbach, Pernambuco - Bernardo Juarez D'Almeida, Piauí - Antônio Luiz Soares Santos, Rio de Janeiro - Luiz Cláudio Fernandes Lourenço Gomes, Rio Grande do Norte - André Horta Melo, Rio Grande do Sul - Luiz Antônio Bins, Rondônia - Marcelo Hagge Siqueira, Roraima - Adilma Rosa de Castro Lucena, Santa Catarina - Paulo Eli, São Paulo - Luiz Cláudio Rodrigues de Carvalho, Sergipe - Silvana Maria Lisboa Lima, Tocantins - Sandro Henrique Armando. BRUNO PESSANHA NEGRIS FONTE: Cenofisco – 28/09/2018 ______________________________Fim de Matéria__________________________________ CONVÊNIO ICMS Nº 104, DE 28 DE SETEMBRO DE 2018 ICMS O Conselho Nacional de Política Fazendária - CONFAZ, na sua 170ª Reunião Ordinária, realizada em Campos do Jordão, SP, no dia 28 de setembro de 2018, tendo em vista o disposto no art. 9º, § 1º, inciso II, e § 2º, da Lei Complementar nº 87, de 13 de setembro de 1996, e nos arts. 102, 128 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte C O N V Ê N I O Cláusula primeira - Fica acrescido o § 3º à cláusula primeira do Convênio ICMS 117/04, de 10 de dezembro de 2004, com a seguinte redação:

12

"§ 3º - Na hipótese prevista no caput desta cláusula, tratando-se de operação interna com energia elétrica destinada a estabelecimento ou domicílio situados no Estado do Pernambuco, fica atribuída a responsabilidade ao transmissor.". Cláusula segunda - Fica alterado o caput da cláusula segunda Convênio ICMS 117/04, que passa a vigorar com a seguinte redação: "Cláusula segunda O agente transmissor de energia elétrica deverá emitir Nota Fiscal relativamente aos valores e encargos pelo uso dos sistemas de transmissão e de conexão.". Cláusula terceira - Ficam revogados os seguintes dispositivos do Convênio ICMS 117/04: I - os incisos I e II do caput da cláusula segunda; II - o § 1º da cláusula segunda, renomeando o § 2º para "parágrafo único Cláusula quarta - Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de novembro de 2018. Presidente do CONFAZ - Ana Paula Vitali Janes Vescovi, em exercício; Acre - Itamar Magalhães da Silva, Alagoas - George André Palermo Santoro, Amapá - Neiva Lúcia da Costa Nunes, Amazonas - José Ricardo de Freitas Castro, Bahia - Manoel Vitório da Silva Filho, Ceará - João Marcos Maia, Distrito Federal - Wilson José de Paula, Espírito Santo - Bruno Funchal, Goiás - Luiz Antônio Faustino Maronezi, Maranhão - Marcellus Ribeiro Alves, Mato Grosso - Rogério Luiz Gallo, Mato Grosso do Sul - Cloves Silva, Minas Gerais - João Alberto Vizzoto, Pará - Maria Rute Tostes, Paraíba - Marconi Marques Frazão, Paraná - Acyr José Bueno Murbach, Pernambuco - Bernardo Juarez D'Almeida, Piauí - Antônio Luiz Soares Santos, Rio de Janeiro - Luiz Cláudio Fernandes Lourenço Gomes, Rio Grande do Norte - André Horta Melo, Rio Grande do Sul - Luiz Antônio Bins, Rondônia - Marcelo Hagge Siqueira, Roraima - Adilma Rosa de Castro Lucena, Santa Catarina - Paulo Eli, São Paulo - Luiz Cláudio Rodrigues de Carvalho, Sergipe - Silvana Maria Lisboa Lima, Tocantins - Sandro Henrique Armando. BRUNO PESSANHA NEGRIS FONTE: Cenofisco – 28/09/2018 ______________________________Fim de Matéria__________________________________ CONVÊNIO ICMS Nº 105, DE 28 DE SETEMBRO DE 2018 ICMS Conselho Nacional de Política Fazendária - CONFAZ, na sua 170ª Reunião Ordinária, realizada em Campos do Jordão, SP, no dia 28 de setembro de 2018, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte C O N V Ê N I O Cláusula primeira - Fica alterado o inciso VI da cláusula quinta do Convênio ICMS 96/09, de 11 de dezembro de 2009, que passa a vigorar com a seguinte redação: "VI - 20 (vinte) exemplares do formulário com a expressão "amostra";". Cláusula segunda - Este convênio entra em vigor na data da sua publicação no Diário Oficial da União. Presidente do CONFAZ - Ana Paula Vitali Janes Vescovi, em exercício; Acre - Itamar Magalhães da Silva, Alagoas - George André Palermo Santoro, Amapá - Neiva Lúcia da Costa Nunes, Amazonas - José Ricardo de Freitas Castro, Bahia - Manoel Vitório da Silva Filho, Ceará - João Marcos Maia, Distrito Federal - Wilson José de Paula, Espírito Santo - Bruno Funchal, Goiás - Luiz Antônio Faustino Maronezi, Maranhão - Marcellus Ribeiro Alves, Mato Grosso - Rogério Luiz Gallo, Mato Grosso do Sul - Cloves Silva, Minas Gerais - João Alberto Vizzoto, Pará - Maria Rute Tostes, Paraíba - Marconi Marques Frazão, Paraná - Acyr José Bueno Murbach, Pernambuco - Bernardo Juarez D'Almeida, Piauí - Antônio Luiz Soares

13

Santos, Rio de Janeiro - Luiz Cláudio Fernandes Lourenço Gomes, Rio Grande do Norte - André Horta Melo, Rio Grande do Sul - Luiz Antônio Bins, Rondônia - Marcelo Hagge Siqueira, Roraima - Adilma Rosa de Castro Lucena, Santa Catarina - Paulo Eli, São Paulo - Luiz Cláudio Rodrigues de Carvalho, Sergipe - Silvana Maria Lisboa Lima, Tocantins - Sandro Henrique Armando. BRUNO PESSANHA NEGRIS FONTE: Cenofisco – 28/09/2018 ______________________________Fim de Matéria__________________________________ CONVÊNIO ICMS Nº 87, DE 28 DE SETEMBRO DE 2018 ICMS O Conselho Nacional de Política Fazendária - CONFAZ na sua 170ª Reunião Ordinária, realizada em Campos do Jordão, SP, no dia 28 de setembro de 2018, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte. C O N V Ê N I O Cláusula primeira - Fica revogado o Convênio ICMS 137/02, de 13 de dezembro de 2002. Cláusula segunda - Este convênio entra em vigor na data de sua publicação no Diário Oficial da União. Presidente do CONFAZ - Ana Paula Vitali Janes Vescovi, em exercício; Acre - Itamar Magalhães da Silva, Alagoas - George André Palermo Santoro, Amapá - Neiva Lúcia da Costa Nunes, Amazonas - José Ricardo de Freitas Castro, Bahia - Manoel Vitório da Silva Filho, Ceará - João Marcos Maia, Distrito Federal - Wilson José de Paula, Espírito Santo - Bruno Funchal, Goiás - Luiz Antônio Faustino Maronezi, Maranhão - Marcellus Ribeiro Alves, Mato Grosso - Rogério Luiz Gallo, Mato Grosso do Sul - Cloves Silva, Minas Gerais - João Alberto Vizzoto, Pará - Maria Rute Tostes, Paraíba - Marconi Marques Frazão, Paraná - Acyr José Bueno Murbach, Pernambuco - Bernardo Juarez D'Almeida, Piauí - Antônio Luiz Soares Santos, Rio de Janeiro - Luiz Cláudio Fernandes Lourenço Gomes, Rio Grande do Norte - André Horta Melo, Rio Grande do Sul - Luiz Antônio Bins, Rondônia - Marcelo Hagge Siqueira, Roraima - Adilma Rosa de Castro Lucena, Santa Catarina - Paulo Eli, São Paulo - Luiz Cláudio Rodrigues de Carvalho, Sergipe - Silvana Maria Lisboa Lima, Tocantins - Sandro Henrique Armando. BRUNO PESSANHA NEGRIS FONTE: Cenofisco – 28/09/2018 ______________________________Fim de Matéria__________________________________ CONVÊNIO ICMS Nº 89, DE 28 DE SETEMBRO DE 2018 ICMS O Conselho Nacional de Política Fazendária - CONFAZ na sua 170ª Reunião Ordinária, realizada em Campos do Jordão, SP, no dia 28 de setembro de 2018, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte C O N V Ê N I O Cláusula primeira - Fica alterada o caput da cláusula primeira-B do Convênio ICMS 75/91, de 05 de dezembro de 1991, que passa a vigorar com a seguinte redação: "Cláusula primeira-B O benefício previsto neste convênio será aplicado exclusivamente às empresas nacionais da indústria aeroespacial e seus fornecedores nacionais, às da rede de

14

comercialização, às importadoras de material aeroespacial, às oficinas de manutenção, modificação e reparos em aeronaves, relacionadas em ato pelo Comando da Aeronáutica do Ministério da Defesa no qual deverão ser indicados, obrigatoriamente, os números de inscrição no Cadastro Nacional de Pessoa Jurídica - CNPJ e no cadastro de contribuinte das unidades federadas.". Cláusula segunda - Este convênio entra em vigor na data da publicação no Diário Oficial da União de sua ratificação nacional. Presidente do CONFAZ - Ana Paula Vitali Janes Vescovi, em exercício; Acre - Itamar Magalhães da Silva, Alagoas - George André Palermo Santoro, Amapá - Neiva Lúcia da Costa Nunes, Amazonas - José Ricardo de Freitas Castro, Bahia - Manoel Vitório da Silva Filho, Ceará - João Marcos Maia, Distrito Federal - Wilson José de Paula, Espírito Santo - Bruno Funchal, Goiás - Luiz Antônio Faustino Maronezi, Maranhão - Marcellus Ribeiro Alves, Mato Grosso - Rogério Luiz Gallo, Mato Grosso do Sul - Cloves Silva, Minas Gerais - João Alberto Vizzoto, Pará - Maria Rute Tostes, Paraíba - Marconi Marques Frazão, Paraná - Acyr José Bueno Murbach, Pernambuco - Bernardo Juarez D'Almeida, Piauí - Antônio Luiz Soares Santos, Rio de Janeiro - Luiz Cláudio Fernandes Lourenço Gomes, Rio Grande do Norte - André Horta Melo, Rio Grande do Sul - Luiz Antônio Bins, Rondônia - Marcelo Hagge Siqueira, Roraima - Adilma Rosa de Castro Lucena, Santa Catarina - Paulo Eli, São Paulo - Luiz Cláudio Rodrigues de Carvalho, Sergipe - Silvana Maria Lisboa Lima, Tocantins - Sandro Henrique Armando. BRUNO PESSANHA NEGRIS FONTE: Cenofisco – 28/09/2018 ______________________________Fim de Matéria__________________________________ CONVÊNIO ICMS Nº 97, DE 28 DE SETEMBRO DE 2018 ICMS O Conselho Nacional de Política Fazendária - CONFAZ, na sua 170ª Reunião Ordinária, realizada em Campos do Jordão, SP, no dia 28 de setembro de 2018, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte C O N V Ê N I O Cláusula primeira - Fica alterado o inciso II da cláusula sexta do Convênio ICMS 169/17, de 23 de novembro de 2017, que passa a vigorar com a seguinte redação: "II - para os demais sujeitos passivos, até o vigésimo quinto dia do mês subsequente àquele em que tenha ocorrido o fato gerador.". Cláusula segunda - Este convênio entra em vigor na data da publicação no Diário Oficial da União de sua ratificação nacional. Presidente do CONFAZ - Ana Paula Vitali Janes Vescovi, em exercício; Acre - Itamar Magalhães da Silva, Alagoas - George André Palermo Santoro, Amapá - Neiva Lúcia da Costa Nunes, Amazonas - José Ricardo de Freitas Castro, Bahia - Manoel Vitório da Silva Filho, Ceará - João Marcos Maia, Distrito Federal - Wilson José de Paula, Espírito Santo - Bruno Funchal, Goiás - Luiz Antônio Faustino Maronezi, Maranhão - Marcellus Ribeiro Alves, Mato Grosso - Rogério Luiz Gallo, Mato Grosso do Sul - Cloves Silva, Minas Gerais - João Alberto Vizzoto, Pará - Maria Rute Tostes, Paraíba - Marconi Marques Frazão, Paraná - Acyr José Bueno Murbach, Pernambuco - Bernardo Juarez D'Almeida, Piauí - Antônio Luiz Soares Santos, Rio de Janeiro - Luiz Cláudio Fernandes Lourenço Gomes, Rio Grande do Norte - André Horta Melo, Rio Grande do Sul - Luiz Antônio Bins, Rondônia - Marcelo Hagge Siqueira, Roraima - Adilma Rosa de Castro Lucena, Santa Catarina - Paulo Eli, São Paulo - Luiz Cláudio Rodrigues de Carvalho, Sergipe - Silvana Maria Lisboa Lima, Tocantins - Sandro Henrique Armando.

15

BRUNO PESSANHA NEGRIS FONTE: Cenofisco – 28/09/2018 ______________________________Fim de Matéria__________________________________ CONVÊNIO ICMS Nº 99, DE 28 DE SETEMBRO DE 2018 ICMS O Conselho Nacional de Política Fazendária - CONFAZ, na sua 170ª Reunião Ordinária, realizada em Campos do Jordão, SP, no dia 28 de setembro de 2018, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte C O N V Ê N I O Cláusula primeira - Ficam os Estados de Alagoas, Amazonas, Bahia, Espírito Santo, Paraná, Pernambuco, Rio de Janeiro, Santa Catarina e São Paulo autorizados a conceder isenção do ICMS incidente nas operações com produtos eletrônicos e seus componentes, no âmbito do sistema de logística reversa, relativamente ao retorno dos produtos após o seu uso pelo consumidor, enquadrados como rejeito destinado à disposição final ambientalmente adequada, nos termos da Lei Federal nº 12.305, de 2 de agosto de 2010. Cláusula segunda - Ficam os Estados de Alagoas, Amazonas, Bahia, Espírito Santo, Paraná, Pernambuco, Rio de Janeiro, Santa Catarina e São Paulo autorizados a conceder isenção do ICMS incidente nas prestações internas do serviço de transporte relativos as operações de que trata a cláusula primeira deste convênio. Cláusula terceira - A critério da unidade federada, a fruição do benefício previsto neste convênio deverá observar as condicionantes estabelecidas em legislação estadual ou distrital. Cláusula quarta - Este convênio entra em vigor na data da publicação no Diário Oficial da União de sua ratificação nacional, produzindo efeitos a partir do primeiro dia do segundo mês subsequente ao da ratificação. Presidente do CONFAZ - Ana Paula Vitali Janes Vescovi, em exercício; Acre - Itamar Magalhães da Silva, Alagoas - George André Palermo Santoro, Amapá - Neiva Lúcia da Costa Nunes, Amazonas - José Ricardo de Freitas Castro, Bahia - Manoel Vitório da Silva Filho, Ceará - João Marcos Maia, Distrito Federal - Wilson José de Paula, Espírito Santo - Bruno Funchal, Goiás - Luiz Antônio Faustino Maronezi, Maranhão - Marcellus Ribeiro Alves, Mato Grosso - Rogério Luiz Gallo, Mato Grosso do Sul - Cloves Silva, Minas Gerais - João Alberto Vizzoto, Pará - Maria Rute Tostes, Paraíba - Marconi Marques Frazão, Paraná - Acyr José Bueno Murbach, Pernambuco - Bernardo Juarez D'Almeida, Piauí - Antônio Luiz Soares Santos, Rio de Janeiro - Luiz Cláudio Fernandes Lourenço Gomes, Rio Grande do Norte - André Horta Melo, Rio Grande do Sul - Luiz Antônio Bins, Rondônia - Marcelo Hagge Siqueira, Roraima - Adilma Rosa de Castro Lucena, Santa Catarina - Paulo Eli, São Paulo - Luiz Cláudio Rodrigues de Carvalho, Sergipe - Silvana Maria Lisboa Lima, Tocantins - Sandro Henrique Armando. BRUNO PESSANHA NEGRIS FONTE: Valor Econômico – 16/07/2018 ______________________________Fim de Matéria__________________________________

16

ASSUNTOS - ÂMBITO ESTADUAL

FAZENDA IMPLEMENTA PROGRAMA DE CLASSIFICAÇÃO DOS CONTRIBUINTES DO ICMS A Secretaria da Fazenda iniciou a implementação gradual do sistema de Classificação dos Contribuintes do ICMS. A Resolução SF 105, publicada no Diário Oficial do Estado, na edição de 28 de setembro de 2018, vai contemplar tanto a realização de testes do novo sistema quanto a inclusão dos contribuintes na avaliação do funcionamento das regras definidas pela Coordenadoria da Administração Tributária."Nesta etapa inicial, testaremos o sistema para eventuais correções e também daremos tempo para o contribuinte melhorar a sua nota. Será um período de adaptação para fisco e contribuinte", afirma o secretário estadual da Fazenda, Luiz Cláudio Carvalho. As classificações atuais não terão validade no futuro: apenas servirão para situar o contribuinte qual sua posição atual no ranking. "Mas, conforme ele vá promovendo eventuais correções nos critérios utilizados para sua pontuação, essa posição vai se alterando", explica Carvalho.A categorização abrangerá exclusivamente os contribuintes do ICMS enquadrados no Regime Periódico de Apuração (RPA) e ocorrerá nas categorias "A+", "A", "B", "C", "D", "E" e "NC" (Não Classificado), em ordem decrescente de conformidade, considerando: obrigações pecuniárias tributárias vencidas e não pagas relativas ao ICMS e aderência entre escrituração ou declaração e os documentos fiscais emitidos ou recebidos pelo contribuinte.Durante vigência deste período para disciplinar a resolução, compreendido entre 17 de outubro de 2018 e 28 de fevereiro de 2019, apenas o contribuinte consultará sua própria nota, usando certificação digital. A classificação a ele atribuída não ficará disponível para consulta pública no portal eletrônico da Secretaria da Fazenda na internet, e nem será informada aos demais. Esta categorização levará em conta fatos geradores a partir de 7 de abril de 2018."As regras estarão todas disponíveis no sistema, no site da Secretaria da Fazenda, e poderão ser consultadas a qualquer momento por meio de certificação digital", explica o secretário. As medidas resultaram das contribuições da consulta pública junto à sociedade e a entidades de classe.Programa Nos ConformesInstituído pela Lei Complementar n.º 1.320/2018, o programa Nos Conformes quebra paradigmas e define uma nova lógica de atuação do Fisco Paulista, promovendo ações voltadas à orientação tributária, à autorregularização e à simplificação de obrigações acessórias e também disponibilizando novos instrumentos tecnológicos que estimulam o cumprimento voluntário das obrigações por parte dos contribuintes.Com o objetivo de incentivar os contribuintes que praticam a concorrência leal e estimular o mercado à regularidade fiscal, a Secretaria da Fazenda do Estado de São Paulo classificará os contribuintes do ICMS por perfil de risco. A expectativa do programa é alcançar um ambiente de negócios mais justo, com menor nível de contencioso e de inadimplência, menor assimetria de informações, maior segurança jurídica e mais propício a investimentos de médio/longo prazo. FONTE: Secretaria da Fazenda do Estado de São Paulo – 02/10/2018 ______________________________Fim de Matéria__________________________________ FAZENDA PAULISTA REDUZ CRITÉRIOS PARA CLASSIFICAÇÃO DE CONTRIBUINTES A Fazenda do Estado de São Paulo vai implementar de forma gradual o sistema que classificará os contribuintes pelos riscos que oferecem aos cofres públicos, estabelecido por meio da Lei Complementar nº 1.320 - que instituiu o programa "Nos Conformes". Haverá, primeiro, uma fase de testes, entre 17 de outubro e 28 de fevereiro, sem a aplicação de um dos

17

três critérios criados para a definição das notas. É o que leva em conta o perfil dos fornecedores dos contribuintes. Esse é um dos pontos mais polêmicos da legislação. Foi motivo de forte resistência por vários setores da economia e também de críticas por parte de advogados na época da publicação da lei complementar, no mês de abril. Isso porque, na visão dos especialistas, aqueles que dependem de fornecedores de fora do Estado - e que, por esse motivo, não serão classificados - teriam dificuldades em obter as notas máximas. "Se considerarmos, por exemplo, uma indústria que só tem fornecedores no Estado e que estão bem no ranking, ela vai pontuar mais do que aquela indústria que tem somente fornecedores estrangeiros ou de outros Estados do país, mesmo que as duas cumpram com as suas obrigações", observa a tributarista Gabriela Jajah, do escritório Siqueira Castro. A Fazenda, na fase de testes, utilizará, então, somente dois critérios para avaliar os contribuintes. Um deles é o pagamento atualizado de ICMS e o outro a emissão de notas fiscais compatíveis com os valores que são declarados ao Fisco. A classificação levará em conta fatos geradores ocorridos a partir do dia 7 de abril deste ano. As informações sobre a sistemática de classificação devem constar em uma resolução da Fazenda de São Paulo prevista para ser publicada no Diário Oficial do Estado de hoje. O texto trata sobre a forma como será executada a fase de testes. Os contribuintes serão qualificados por notas (A+, B, C, D, E e NC, aquele que não foi classificado). Quanto mais próximos ao A+, melhores avaliados vão estar e terão vantagens em relação aos demais - como o acesso facilitado à renovação de regimes especiais e ao aproveitamento de créditos acumulados. "Será um período de adaptação tanto para a Fazenda como para o contribuinte", diz o secretário Luiz Claudio Rodrigues de Carvalho, titular da pasta. "Vai garantir que o sistema estará funcionando adequadamente no dia 1º de março [de 2019], quando começar a valer, e vai ao mesmo tempo permitir ao contribuinte conhecer as suas notas e ter a oportunidade de melhorá-las se for o caso", acrescenta. O secretário afirma ainda que, apesar de não constar na resolução - e não ser utilizado nos testes -, o critério que leva em conta o ranking dos fornecedores para a classificação dos contribuintes não está descartado e deve ser usado mais para frente. "Como foi alvo de polêmica, nós resolvemos deixar para depois. Vamos, primeiro, esperar que os contribuintes se acostumem com os outros critérios", frisa. Por enquanto, as notas vão variar, por exemplo, conforme o tempo de atraso do pagamento. Não poderá ser classificado como A+ o contribuinte com tributação vencida e não paga há mais de dois meses. Já aqueles que acumularam dívida por mais de seis meses serão enquadrados na categoria D. A Fazenda exigirá ainda, para classificar o contribuinte como A+, um índice de 98% de aderência em relação à conformidade dos dados - valores indicados nos documentos e aqueles regularmente lançados na escrituração fiscal ou declarados. Contribuintes com menos de 90% serão enquadrados na categoria D, assim como os que não apresentaram ou não transmitiram as informações ao Fisco no prazo e nos termos previstos na legislação do ICMS. No sistema, o contribuinte vai conseguir verificar a sua situação item a item e o porquê da nota que lhe foi atribuída. As informações estarão disponíveis no site da Fazenda, por meio de acesso restrito, no Posto Fiscal Eletrônico. Ele vai precisar inserir o login e a senha ou terá acesso com o seu certificado digital. No período de testes, não haverá, no entanto, a chamada contrapartida aos contribuintes - que são os benefícios oferecidos aos mais bem avaliados. As vantagens as quais eles têm direito estão listadas nos artigos 16 e 17 da lei complementar. A resolução que será publicada pela Fazenda do Estado no Diário Oficial de hoje somente disciplina o sistema. A regulamentação da lei complementar será feita por meio de decreto,

18

cuja a publicação, segundo o secretário da Fazenda, deve ocorrer somente no ano que vem. Há risco, no entanto, de esse sistema de classificação ser questionado na Justiça, segundo advogados. O motivo seria o tratamento desigual aos contribuintes. Luís Alexandre Barbosa, do escritório LBMF, pondera que é preciso esperar a regulamentação por meio de decreto para que se possa fazer uma avaliação mais aprofundada das regras. Se levar em conta o que consta na lei complementar, somente, ele vê ao menos três situações que podem ser interpretadas como inconstitucionais. Uma delas é a possibilidade de o contribuinte ser rebaixado no caso de auto de infração com a indicação de fraude. "O mero auto de infração já prejudicaria o contribuinte. Ele não teria sequer o direito de defesa. O processo sequer teria sido julgado administrativamente", diz. O advogado questiona ainda a divulgação das notas dos contribuintes - isso não ocorrerá, no entanto, durante o período de testes, segundo a resolução que será publicada hoje. Ele entende como quebra de sigilo fiscal, o que também iria de encontro com o que estabelece a Constituição Federal. E o terceiro ponto trataria dos benefícios que serão concedidos aos mais bem avaliados. Ele cita a preferência para a utilização de créditos acumulados. "A máquina pública deveria funcionar para todos de forma isonômica", entende. Para o advogado, o fato de o contribuinte não atingir os índices máximos não significa que ele seja um mau contribuinte. Aos considerados maus, ele afirma, existem outros procedimentos que poderiam ser aplicados. FONTE: Valor Econômico –28/09/2018 ______________________________Fim de Matéria__________________________________ PORTARIA CAT 83, DE 27 DE SETEMBRO DE 2018 CAT/SF ICMS O Coordenador da Administração Tributária, tendo em vista o disposto no Ajuste SINIEF 07/18, de 05-07-2018, e no § 2º do artigo 212-O do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS, aprovado pelo Decreto 45.490, de 30-11-2000, expede a seguinte portaria: 2 citaçõesArt. 1º - Passam a vigorar, com a redação que se segue, os dispositivos adiante indicados da Portaria CAT 12/15, de 04-02-2015: I - o inciso II do artigo 9º: "II - deverá ser impresso em papel com largura mínima de 56 mm e altura mínima suficiente para conter todas as seções especificadas no"Manual de Especificações Técnicas do DANFE - NFC-e e QR Code", com tecnologia que garanta sua legibilidade pelo prazo mínimo de seis meses;" (NR); II - o caput do artigo 14: "Art. 14 - Em prazo não superior a 30 (trinta) minutos contados do momento em que foi concedida a Autorização de Uso da NFC-e, de que trata o inciso I do artigo 8º, o emitente deverá solicitar o cancelamento da respectiva NFC-e, mediante Pedido de Cancelamento de NFC-e, transmitido à Secretaria da Fazenda, desde que não tenha havido a saída da mercadoria." (NR). Art. 2º - Esta portaria entra em vigor na data de sua publicação, produzindo efeitos a partir de 01-10-2018. FONTE: Cenofisco – 27/09/2018 ______________________________Fim de Matéria__________________________________

19

PORTARIA CAT 84, DE 27 DE SETEMBRO DE 2018 CAT/SF ICMS O Coordenador da Administração Tributária, tendo em vista o disposto nos artigos 28, 28-A, 28-B e 28-C da Lei 6.374, de 01-03-1989, nos artigos 40-A, 41, 43, 44, 293 e 294 do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS, aprovado pelo Decreto 45.490, de 30-11-2000, e considerando os dados constantes de pesquisa de preços elaborada na forma regulamentar, expede a seguinte portaria: 1 citaçãoArt. 1º - Passa a vigorar, com a redação que se segue, a "Nota (3)" das tabelas do artigo 1º da Portaria CAT-50/18, de 26-06-2018: "(3) Refrigerantes da marca Coca-Cola Zero/Light, Lemon e sem Açúcar, de todos os sabores, inclusive light, zero, diet e sem açúcar." (NR). Art. 2º - Esta portaria entra em vigor na data de sua publicação FONTE: Cenofisco – 27/09/2018 ______________________________Fim de Matéria__________________________________ RESOLUÇÃO SF 105, DE 27 DE SETEMBRO DE 2018 GS/SF ICMS O Secretário da Fazenda, Considerando o disposto na Lei Complementar 1.320, de 06-04-2018, Considerando os anseios da sociedade por uma administração pública eficiente e transparente, Considerando que a minuta do Decreto que regulamentará a referida Lei Complementar esteve sob consulta pública e, atualmente, encontra-se em fase de análise e debates relacionados às sugestões recebidas, Considerando a necessidade de implantação gradual do sistema de Classificação dos Contribuintes do ICMS, tanto para realização de testes do novo sistema quanto para incluir os contribuintes na avaliação do funcionamento das regras definidas pela Administração Tributária, Resolve: Art. 1º - A execução do Programa de Estímulo à Conformidade Tributária - "Nos Conformes", instituído pela Lei Complementar 1.320, de 06-04-2018, no que se refere à Classificação dos Contribuintes do ICMS de que trata o artigo 5º da citada lei complementar, no âmbito da Secretaria da Fazenda, terá o sistema implantado de forma gradual e observará o disposto nesta resolução. Art. 2º - A classificação abrangerá exclusivamente os contribuintes do ICMS enquadrados no Regime Periódico de Apuração (RPA) e ocorrerá nas categorias "A+", "A", "B", "C", "D", "E" e "NC" (Não Classificado), em ordem decrescente de conformidade, levando-se consideração os seguintes critérios: I - obrigações pecuniárias tributárias vencidas e não pagas relativas ao ICMS; II - aderência entre escrituração ou declaração e os documentos fiscais emitidos ou recebidos pelo contribuinte. Art. 3º - A aplicação dos critérios de classificação levará em conta exclusivamente os fatos geradores ocorridos a partir de 07-04-2018, considerados em conjunto todos os estabelecimentos do contribuinte, conforme regras que constarão em informações descritas no próprio sistema de Classificação. Art. 4º - O enquadramento do contribuinte pelo critério de obrigações pecuniárias tributárias vencidas e não pagas relativas ao ICMS ocorrerá em função do tempo de atraso no pagamento, conforme regras que constarão em informações descritas no próprio sistema de Classificação.

20

§ 1º - Não poderá ser classificado na categoria "A+" o contribuinte com obrigação pecuniária tributária vencida e não paga há mais de 2 (dois) meses. § 2º - Será classificado na categoria "D" o contribuinte com obrigação pecuniária tributária vencida e não paga há mais de 6 (seis) meses. § 3º - A classificação nas demais categorias ocorrerá no intervalo entre as categorias "A+" e "D". § 4º - O contribuinte será enquadrado na categoria "D", pelo critério de obrigações pecuniárias tributárias vencidas e não pagas relativas ao ICMS, caso não tenha apresentado ou transmitido ao Fisco, no prazo e nos termos previstos na legislação, os dados relativos à Guia de Informação e Apuração do ICMS - GIA. Art. 5º - O enquadramento do contribuinte pelo critério de aderência considerará os valores indicados nos documentos fiscais emitidos e recebidos pelo contribuinte e aqueles regularmente lançados em sua escrituração fiscal ou declarados, conforme regras que constarão em informações descritas no próprio sistema de Classificação. § 1º - Será classificado na categoria "A+" o contribuinte com 98% de aderência. § 2º - Será classificado na categoria "D" o contribuinte com menos de 90% de aderência. § 3º - A classificação nas demais categorias ocorrerá no intervalo entre as categorias "A+" e "D". § 4º - O contribuinte será enquadrado na categoria "D", pelo critério de aderência, caso não tenha apresentado ou transmitido ao Fisco, no prazo e nos termos previstos na legislação do ICMS, os dados relativos à escrituração fiscal ou à Escrituração Fiscal Digital - EFD. Art. 6º - Em relação a cada critério referido no artigo 2º, o contribuinte será enquadrado em uma das seguintes categorias e ser-lhe-á atribuída a correspondente nota, conforme o grau de atendimento dos requisitos que constarão em informações descritas no próprio sistema de Classificação: CATEGORIA NOTA "A+" 5 "A" Maior ou igual a 4 e menor que 5 "B" Maior ou igual a 3 e menor que 4 "C" Maior ou igual a 2 e menor que 3 "D" Maior ou igual a 1 e menor que 2 Art. 7º - A classificação final levará em consideração as 2 (duas) notas atribuídas ao contribuinte, conforme regras que constarão em informações descritas no próprio sistema de Classificação, observando-se a seguinte correlação: CLASSIFICAÇÃO FINAL DO CONTRIBUINTE "A+" 5 "A" Maior ou igual a 4 e menor que 5 "B" Maior ou igual a 3 e menor que 4 "C" Maior ou igual a 2 e menor que 3 "D" Maior ou igual a 1 e menor que 2 Art. 8º - Nas situações adiante indicadas, a classificação final do contribuinte observará o seguinte, não se aplicando o disposto nos artigos 2º a 7º: I - caso o contribuinte não possua pelo menos 1 (um) estabelecimento com data de início de atividades constante no Cadastro de Contribuintes do ICMS do Estado de São Paulo há mais de 5 (cinco) meses, será enquadrado na categoria "NC" (Não Classificado). II - caso o contribuinte possua pelo menos 1 (um) estabelecimento com inscrição no Cadastro de Contribuintes do ICMS do Estado de São Paulo em situação nula, inapta ou com eficácia suspensa, conforme regras que constarão em informações descritas no próprio sistema de Classificação, a classificação final será "E", ainda que a combinação das 2 (duas) notas relativas aos demais estabelecimentos pertencentes ao mesmo titular corresponda a categoria superior. III - caso o contribuinte seja enquadrado na categoria "D", pelo critério de obrigações

21

pecuniárias tributárias vencidas e não pagas relativas ao ICMS, terá a classificação final "D", ainda que tenha sido enquadrado, pelo critério de aderência, em categoria superior. Art. 9º - O contribuinte poderá consultar a classificação que lhe foi atribuída, durante o período de produção de efeitos desta resolução, no portal eletrônico da Secretaria da Fazenda na internet, por meio de acesso restrito, no Posto Fiscal Eletrônico, que permite o acesso com usuário/senha ou com certificado digital. Art. 10 - O contribuinte poderá requerer justificadamente a correção de erro material na aplicação dos critérios de classificação pela Administração Tributária, bem como noticiar eventual mau funcionamento do sistema e/ou sugerir aperfeiçoamentos ao sistema, conforme regras que constarão em informações descritas no próprio sistema de Classificação. Parágrafo único - A Administração Tributária avaliará todas as comunicações recebidas por meio do sistema, porém, por se tratar de período de testes, não estará obrigada a responder a cada informação/sugestão individualmente, sendo que as comunicações serão utilizadas para aprimoramentos no sistema. Art. 11 - Durante o período de produção de efeitos desta resolução, a classificação atribuída ao contribuinte não ficará disponível para consulta pública no portal eletrônico da Secretaria da Fazenda na internet, tampouco será informada a outros contribuintes, ainda que mantenham relação comercial. Art. 12 - A classificação atribuída ao contribuinte nos termos desta resolução não será considerada para fruição das contrapartidas previstas nos artigos 16 a 18 da Lei Complementar 1.320, de 06-04-2018. Art. 13 - Esta resolução entra em vigor na data de sua publicação, produzindo efeitos no período de 17-10-2018 a 28-02-2019. FONTE: Cenofisco – 27/09/2018 ______________________________Fim de Matéria__________________________________ PORTARIA CAT 85, DE 28 DE SETEMBRO DE 2018 CAT/SF ICMS O Coordenador da Administração Tributária, tendo em vista o disposto nos artigos 28-A, 28-B e 28-C da Lei 6.374, de 01-03-1989, nos artigos 41, 43, 313-W e 313-X do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS, aprovado pelo Decreto 45.490, de 30-11-2000, expede a seguinte portaria: 4 citaçõesArt. 1º - Passam a vigorar, com a redação que se segue, os dispositivos adiante indicados da Portaria CAT-124/16, de 30-12-2016: I - o caput do artigo 1º: "Art. 1º - No período de 01-01-2017 a 30-11-2018, a base de cálculo para fins de retenção e pagamento do imposto relativo às saídas subsequentes de ovos de páscoa de chocolate, inclusive de chocolate branco, classificados nas posições 1704.90.10 ou 1806.90.00 da Nomenclatura Comum do Mercosul - Sistema Harmonizado - NCM/SH, com destino a estabelecimento localizado em território paulista, será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente (inclusive quanto aos"royalties" relativos à franquia), acrescido do valor adicionado calculado mediante a multiplicação do preço praticado pelo Índice de Valor Adicionado Setorial - IVA-ST relacionado no Anexo Único." (NR); II - o caput do artigo 2º: "Art. 2º - A partir de 01-12-2018, a base de cálculo para fins de retenção e pagamento do imposto relativo às saídas subsequentes de ovos de páscoa de chocolate, inclusive de chocolate branco, classificados nas posições 1704.90.10 ou 1806.90.00 da Nomenclatura

22

Comum do Mercosul - Sistema Harmonizado - NCM/SH, com destino a estabelecimento localizado em território paulista, será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente (inclusive quanto aos"royalties" relativos à franquia), acrescido do valor adicionado calculado mediante a multiplicação do preço praticado pelo Índice de Valor Adicionado Setorial - IVA-ST." (NR); III - a alínea "b" do item 1 do § 1º do artigo 2º: "b) até 15-10-2018, a entrega do levantamento de preços;" (NR); IV - o § 2º do artigo 2º: "§ 2º - Na hipótese de não cumprimento dos prazos previstos no item 1 do § 1º, a Secretaria da Fazenda poderá editar ato divulgando o IVA-ST que vigorará a partir de 01-12-2018." (NR). Art. 2º - Esta portaria entra em vigor na data de sua publicação FONTE: Cenofisco – 28/09/2018 ______________________________Fim de Matéria__________________________________

ASSUNTOS - ÂMBITO TR ABALHISTA

EMPRESAS COM FATURAMENTO DE ATÉ R$ 78 MILHÕES DEVEM ENVIAR SUAS TABELAS ATÉ 09/10/2018 Conforme divulgação do eSocial em 31/08/2018, as empresas do segundo grupo - com faturamento de até R$ 78 milhões no ano base de 2016 - ganharam mais tempo para se preparar e poderão enviar suas tabelas até dia 09/10/2018. A medida beneficia cerca de 3 milhões de empresas. A partir do dia 10/10/2018, os empregadores deverão informar ao eSocial os dados dos trabalhadores e seus vínculos com as empresas, os chamados eventos não periódicos. FONTE: Portal e-Social – 28/09/2018 ______________________________Fim de Matéria__________________________________ JÁ ESTÃO DISPONÍVEIS VÍDEOS COM CURSO COMPLETO DO ESOCIAL Membros da equipe técnica do eSocial apresentam os principais temas sobre eSocial. ENIT oferece curso online completo sobre o eSocial e vídeos da TV Receita abordam a relação entre eSocial, EFD-Reinf, DCTFWeb e seus reflexos no cálculo de contribuições previdenciárias A ENIT - Escola Nacional da Inspeção do Trabalho, ligada à Secretaria de Inspeção do Trabalho, órgão do Ministério do Trabalho, lançou um curso online gratuito sobre o eSocial. O curso traz mais de 100 vídeos que abordam todos os eventos do eSocial, com explicações detalhadas abordando as principais dúvidas dos usuários. Os vídeos são curtos e acessíveis a todo tipo de público: tanto o usuário experiente quanto quem acabou de começar a trabalhar com o eSocial. E por ser apresentado em módulos, fica fácil encontrar o assunto que interessa no momento. Os apresentadores são Auditores-Fiscais do Trabalho - membros da equipe do Ministério do Trabalho no projeto - e trazem informações sobre a implantação do eSocial nas empresas, além de eventos iniciais e de tabelas, não periódicos, periódicos. Vídeos relacionados à Segurança e Saúde no Trabalho - SST, com as atualizações da versão 2.0 da NDE 01/2018,

23

serão publicados no mês de outubro próximo. A Receita Federal, por meio de seu canal oficial no Youtube, disponibilizou 10 videoaulas com o auditor-fiscal da Receita Federal Cláudio Maia, com o objetivo de apresentar a todos os empregadores brasileiros a nova forma de apresentação de informações previdenciárias, trabalhistas e fiscais, além de apresentar as novas declarações previdenciárias. Os vídeos tratam especificamente da forma de apuração do cálculo das contribuições previdenciárias para orientar os contribuintes na geração de seus débitos previdenciários. São 10 videoaulas ao todo, onde o auditor-fiscal apresenta de forma detalhada e didática o eSocial, EFD-Reinf e a DCTFWeb. FONTE: Portal e-Social – 26/09/2018 ______________________________Fim de Matéria__________________________________ PRIMEIRA ETAPA DO ESOCIAL ATINGE MAIS DE 11 MILHÕES DE TRABALHADORES CADASTRADOS O eSocial, Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas, foi criado para facilitar a administração de informações relativas aos trabalhadores. Com o novo sistema, as empresas terão um ganho de produtividade e redução de processos. Em uma única declaração vão constar todas as informações referentes às relações trabalhistas, como FGTS, Caged e Rais; previdenciárias, como GFIP e CAT; e fiscais, como a DIRF O novo sistema está sendo implantado em etapas de acordo com o porte das empresas, com objetivo de permitir os ajustes necessários nos processos e sistemas internos das empresas e eventuais aperfeiçoamentos na nova plataforma. A primeira etapa que alcançava mais de 13 mil grandes empresas privadas se encerrou no último dia 20 de setembro, quando este grupo de contribuintes começou a recolher as contribuições previdenciárias no novo formato, que utiliza documento único de arrecadação de tributos. São mais de 11 milhões de trabalhadores já cadastrados no eSocial, o que equivale a aproximadamente 25% do total esperado. O primeiro grupo concluiu com êxito a implantação. Praticamente a totalidade das empresas que estavam obrigadas cumpriram todas as fases previstas e fecharam as respectivas folhas de pagamento do mês de agosto já no novo ambiente. As informações do eSocial foram utilizadas para o cálculo de contribuições previdenciárias e em breve esse grupo deixará de transmitir a GFIP - primeira das 15 obrigações que serão substituídas pelo eSocial. Mais de 2,5 milhões de empresas do segundo grupo – com faturamento abaixo de R$ 78 milhões em 2016 – já realizaram o envio do evento de cadastramento inicial para o eSocial, o que reforça o sucesso do sistema. A expectativa do governo é que até o final do ano de 2019 todos os empregadores e trabalhadores da iniciativa privada estejam se beneficiando do eSocial. FONTE: Receita Federal – 27/09/2018 ______________________________Fim de Matéria__________________________________

24

PRAZO DE PAGAMENTO DO ESOCIAL DOMÉSTICO REFERENTE A OUTUBRO É ANTECIPADO PARA O DIA 5 O prazo de pagamento do Documento de Arrecadação do eSocial (DAE) para os empregadores domésticos vai até o dia 7 de cada mês, mas, em outubro, o vencimento será antecipado. Como a data limite de quitação dos encargos sem incidência de juros cairá no domingo, a guia deverá ser recolhida até a próxima sexta-feira (dia 5). O DAE reúne em uma única guia as contribuições fiscais, trabalhistas e previdenciárias que devem ser recolhidas pelos empregadores em nome de trabalhadores domésticos. Os documentos gerados a partir da data de vencimento serão calculados com multa de 0,33% por dia de atraso. O empregador que deseja emitir sua guia unificada de pagamento deve acessar a página do eSocial. Página apresenta problemas de acesso Quem tentou se antecipar e fazer o recolhimento do DAE (referente ao salário de setembro) nesta segunda-feira, dia 1º, enfrentou problemas. A página virtual apresentou falhas de acesso pela manhã. Consultada, a Receita Federal não informou o motivo do erro no site. Formas de pagamento Os empregadores domésticos poderão efetuar o pagamento da guia de outubro (referente a setembro) no guichê de caixa bancário ou em vários outros canais alternativos oferecidos pela rede bancária – como lotéricas, internet banking e canais eletrônicos de autoatendimento. Central de dúvidas Os empregadores que utilizam o eSocial — inclusive os domésticos — também tem uma central de atendimento para esclarecer dúvidas (0800-730-0888). O objetivo é ajudar os usuários a resolver problemas relacionados ao envio de informações, além de auxiliar na consulta e na edição de dados. O serviço — que atende apenas chamadas feitas de telefones fixos — oferece auxílio para quem trabalha com os módulos Web do eSocial (Web Empresas, MEI e Web Doméstico). O horário de funcionamento é de segunda a sexta-feira, das 7h às 19h. Matheus Maciel* *Estagiário sob supervisão de Mônica Pereira FONTE: FENACON – 02/10/2018 ______________________________Fim de Matéria__________________________________ DSR: EMPREGADO DE INDÚSTRIA DE HORTALIÇAS PODERÁ TRABALHAR DOMINGOS E FERIADOS O Regulamento do Repouso Semanal Remunerado – Decreto nº 27048 de 1949, lista as empresas que possuem autorização permanente para atuar em domingos e feriados, de acordo com a atividade. Com a publicação do Decreto nº 9513 de 27/09/2018, passam a ter autorização permanente para funcionamento em domingos e feriados as indústrias de processamento de hortaliças, legumes e frutas, de acordo com as regras dispostas no Decreto nº 17048 de 1949. O Decreto nº 9513 de 27/09/2018 foi publicado no DOU em 28/09/2018. FONTE: LegisWeb – 28/09/2018 ______________________________Fim de Matéria__________________________________

25

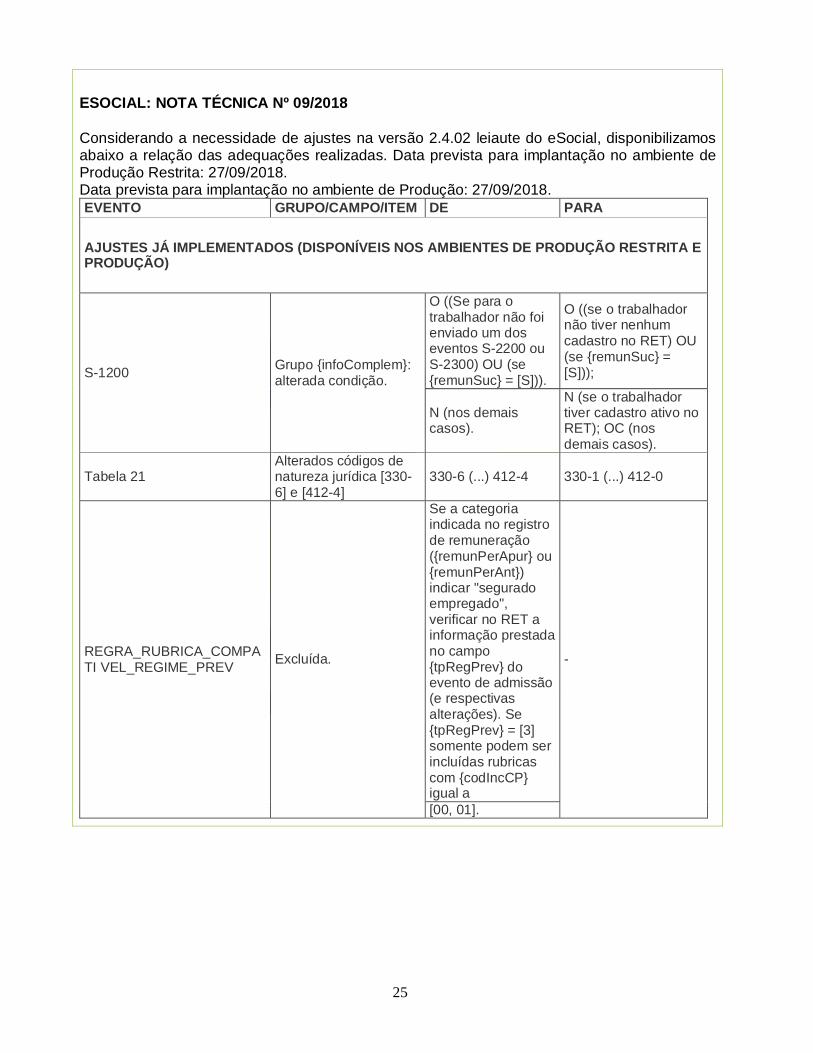

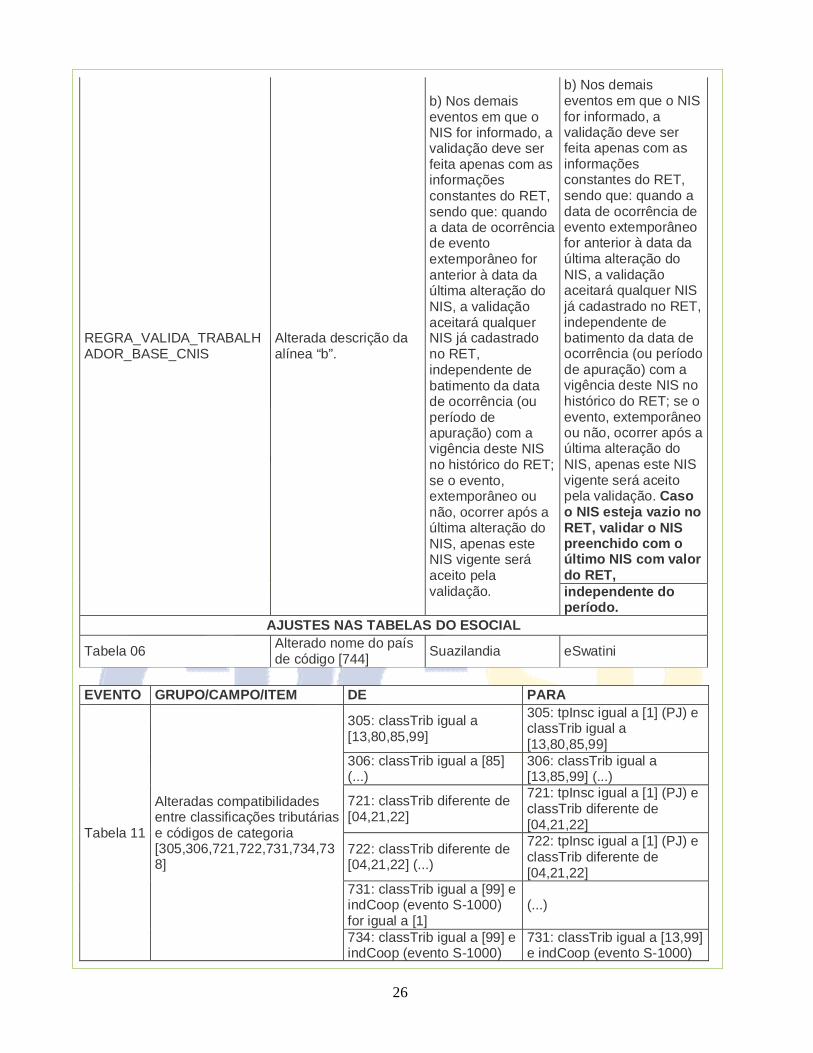

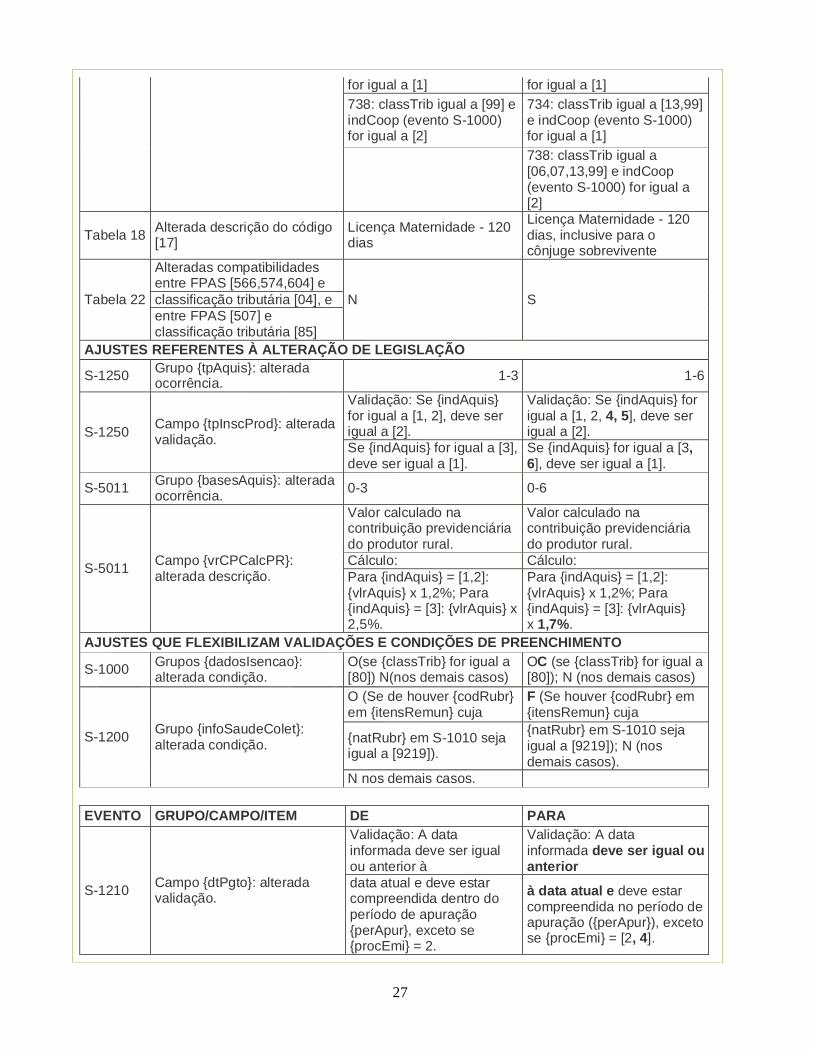

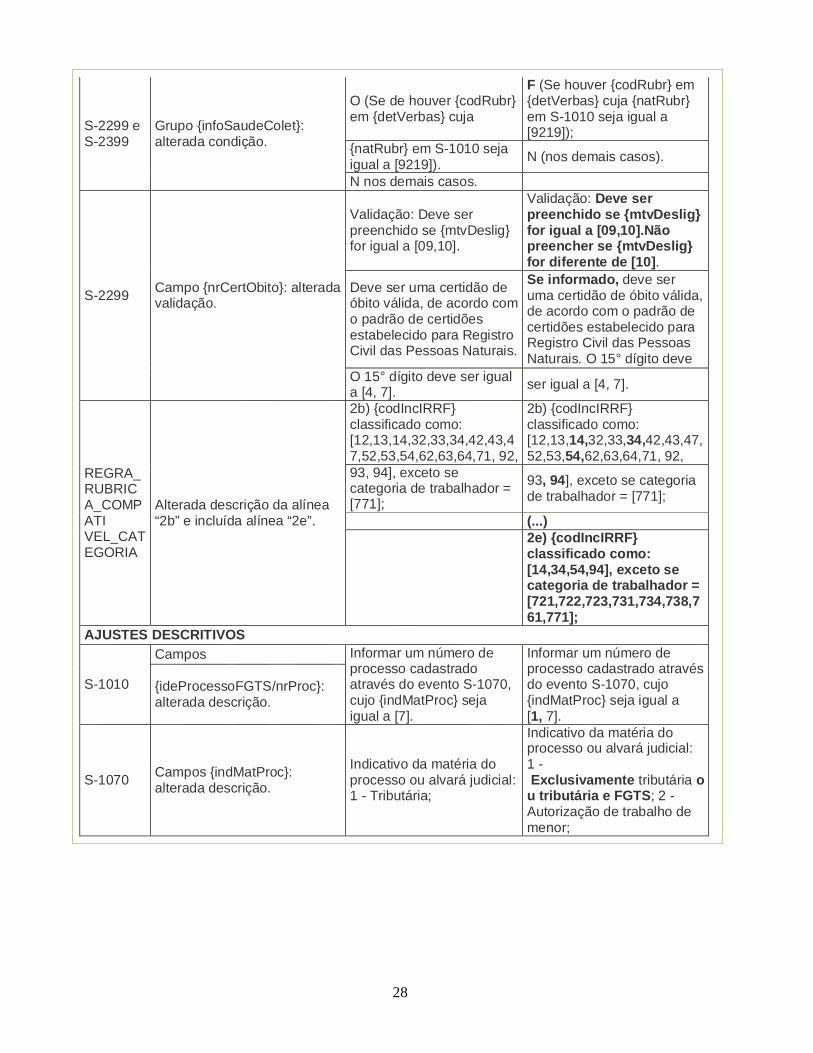

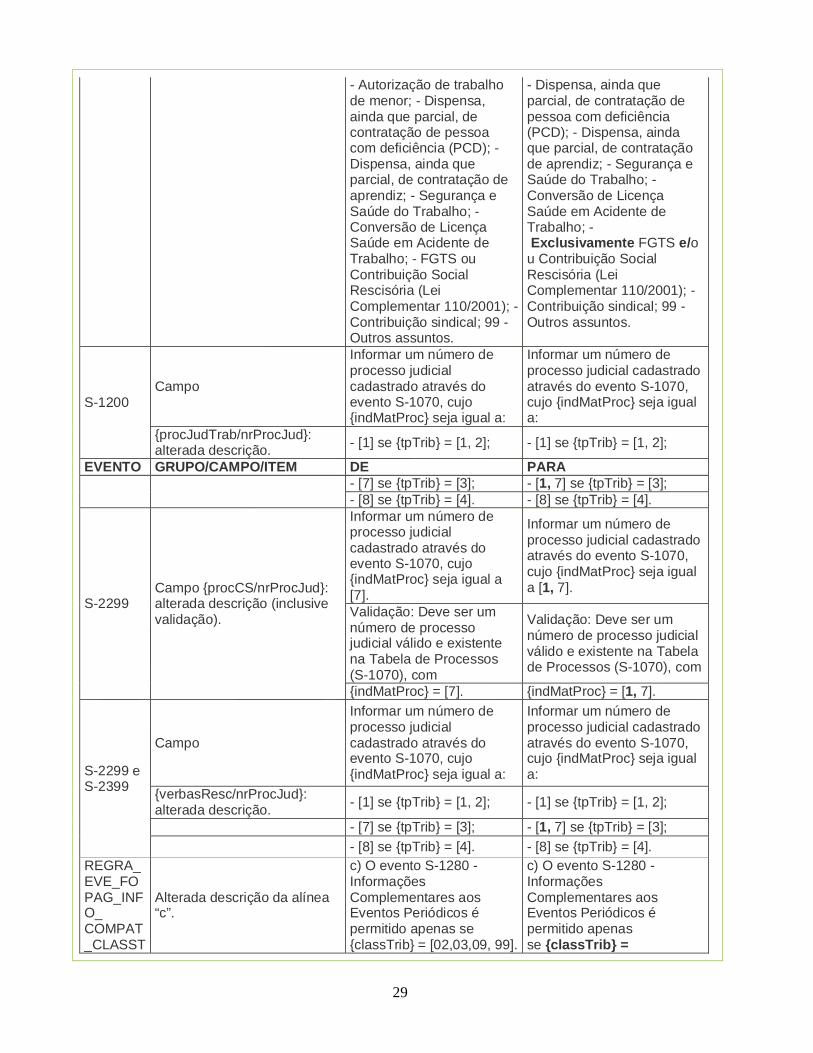

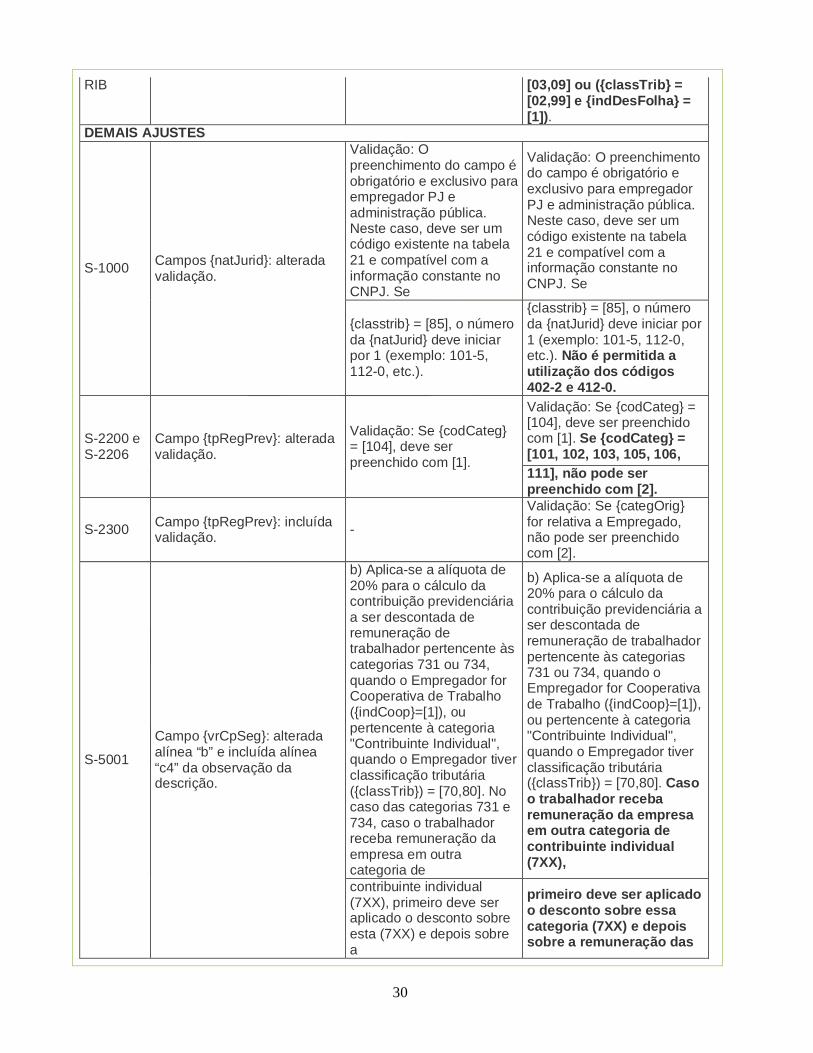

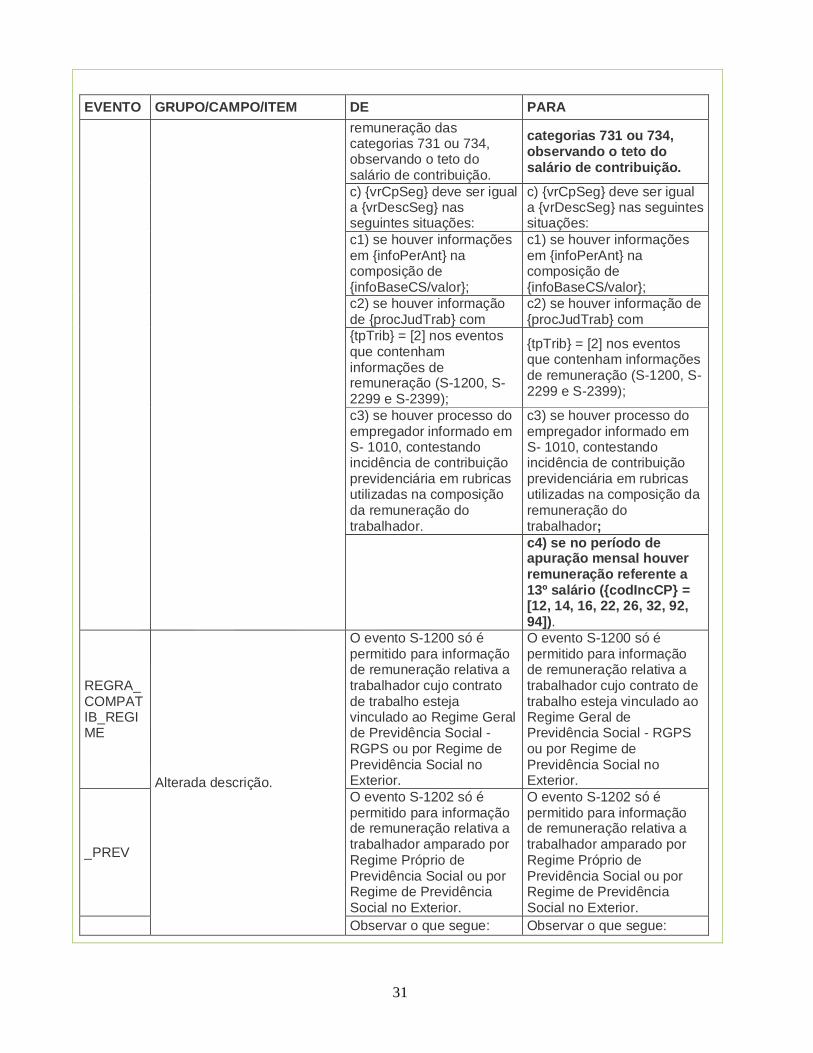

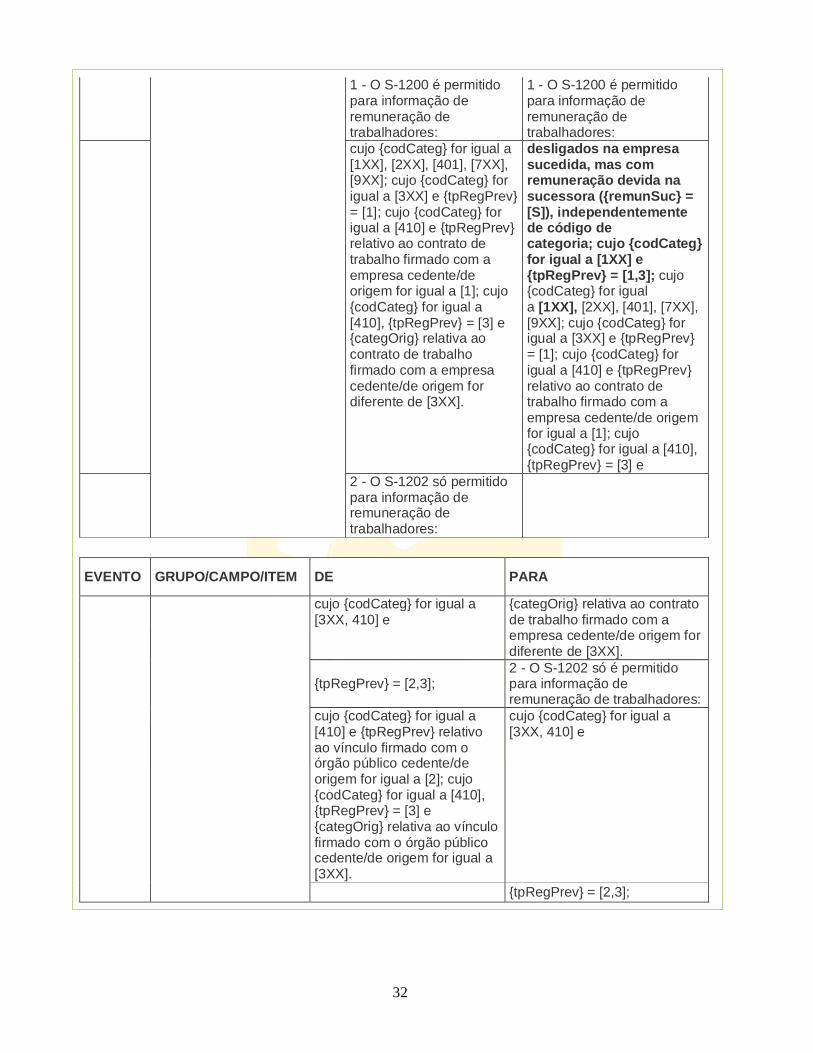

ESOCIAL: NOTA TÉCNICA Nº 09/2018 Considerando a necessidade de ajustes na versão 2.4.02 leiaute do eSocial, disponibilizamos abaixo a relação das adequações realizadas. Data prevista para implantação no ambiente de Produção Restrita: 27/09/2018. Data prevista para implantação no ambiente de Produção: 27/09/2018. EVENTO GRUPO/CAMPO/ITEM DE PARA

AJUSTES JÁ IMPLEMENTADOS (DISPONÍVEIS NOS AMBIENTES DE PRODUÇÃO RESTRITA E PRODUÇÃO)

S-1200 Grupo {infoComplem}: alterada condição.

O ((Se para o trabalhador não foi enviado um dos eventos S-2200 ou S-2300) OU (se {remunSuc} = [S])).

O ((se o trabalhador não tiver nenhum cadastro no RET) OU (se {remunSuc} = [S]));

N (nos demais casos).

N (se o trabalhador tiver cadastro ativo no RET); OC (nos demais casos).

Tabela 21 Alterados códigos de natureza jurídica [330-6] e [412-4]

330-6 (...) 412-4 330-1 (...) 412-0

REGRA_RUBRICA_COMPATI VEL_REGIME_PREV Excluída.

Se a categoria indicada no registro de remuneração ({remunPerApur} ou {remunPerAnt}) indicar "segurado empregado", verificar no RET a informação prestada no campo {tpRegPrev} do evento de admissão (e respectivas alterações). Se {tpRegPrev} = [3] somente podem ser incluídas rubricas com {codIncCP} igual a

-

[00, 01].

26

REGRA_VALIDA_TRABALH ADOR_BASE_CNIS