simples

DESCRIPTION

Aula sobre Simples Nacional (SUPERSIMPLES).TRANSCRIPT

Cláudio de Oliveira Santos Cláudio de Oliveira Santos ColnagoColnago

Mestre em Direitos e Garantias Mestre em Direitos e Garantias Fundamentais pela FDVFundamentais pela FDV

http://claudiocolnago.blogspot.comhttp://claudiocolnago.blogspot.com

SIMPLES SIMPLES NACIONALNACIONAL

LC 123/2006LC 123/2006

ProgramaPrograma

Fundamentos Constitucionais. Fundamentos Constitucionais. Direito intertemporal.Direito intertemporal.

Regime Legal: a Lei Regime Legal: a Lei Complementar 123. Hipóteses Complementar 123. Hipóteses de opção e exclusão. Base de de opção e exclusão. Base de cálculo e alíquotas.cálculo e alíquotas.

Jurisprudência.Jurisprudência.

Fundamentos Fundamentos ConstitucionaisConstitucionais

Simples NacionalSimples Nacional

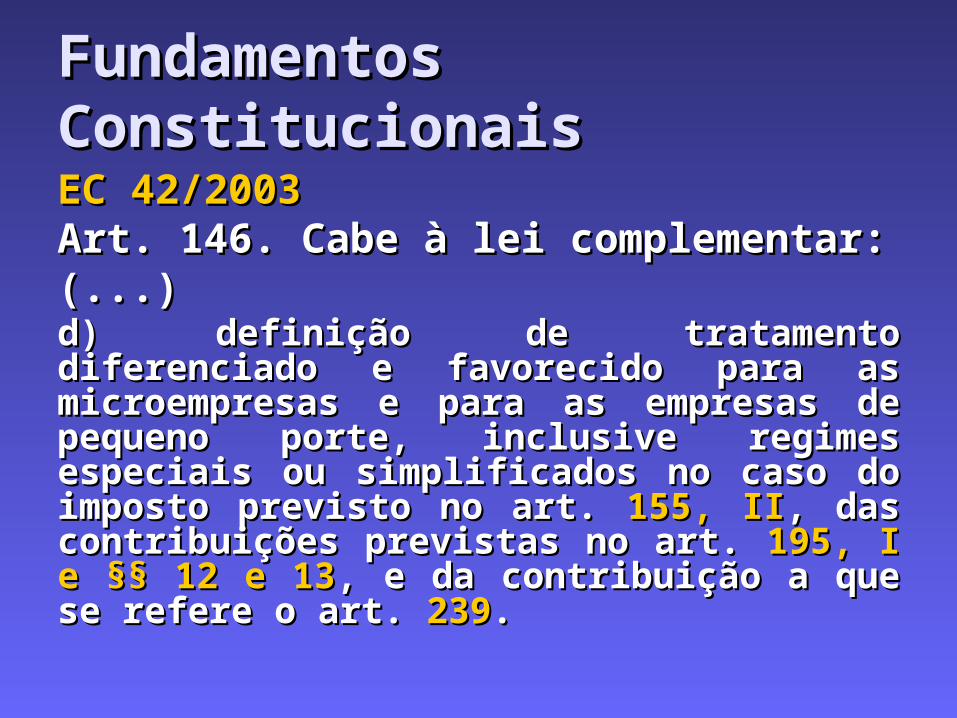

Fundamentos Fundamentos ConstitucionaisConstitucionaisEC 42/2003EC 42/2003Art. 146. Cabe à lei complementar:Art. 146. Cabe à lei complementar:(...)(...)d) definição de tratamento diferenciado d) definição de tratamento diferenciado e favorecido para as microempresas e e favorecido para as microempresas e para as empresas de pequeno porte, para as empresas de pequeno porte, inclusive regimes especiais ou inclusive regimes especiais ou simplificados no caso do imposto simplificados no caso do imposto previsto no art. previsto no art. 155, II155, II, das , das contribuições previstas no art. contribuições previstas no art. 195, I e 195, I e §§ 12 e 13§§ 12 e 13, e da contribuição a que se , e da contribuição a que se refere o art. refere o art. 239239..

ReferênciasReferências

Art. 155, II: ICMSArt. 155, II: ICMS

Art. 195: Contribuições de Art. 195: Contribuições de financiamento da seguridade social financiamento da seguridade social – folha de salários, faturamento – folha de salários, faturamento (COFINS) e lucro (CSLL).(COFINS) e lucro (CSLL).

Art. 239: Contribuição ao Art. 239: Contribuição ao PIS/PASEP.PIS/PASEP.

Fundamentos Fundamentos ConstitucionaisConstitucionais

Parágrafo único. A lei complementar de Parágrafo único. A lei complementar de que trata o inciso III, d, também que trata o inciso III, d, também poderá instituir um regime único de poderá instituir um regime único de arrecadação dos impostos e arrecadação dos impostos e contribuições da União, dos Estados, do contribuições da União, dos Estados, do Distrito Federal e dos Municípios, Distrito Federal e dos Municípios, observado que: observado que: I I - será opcional para o contribuinte; - será opcional para o contribuinte; IIII - poderão ser estabelecidas - poderão ser estabelecidas condições de enquadramento condições de enquadramento diferenciadas por Estado; diferenciadas por Estado;

Fundamentos Fundamentos ConstitucionaisConstitucionais

Parágrafo Único (...)Parágrafo Único (...)

III III - o recolhimento será unificado e - o recolhimento será unificado e centralizado e a distribuição da parcela centralizado e a distribuição da parcela de recursos pertencentes aos de recursos pertencentes aos respectivos entes federados será respectivos entes federados será imediata, vedada qualquer retenção ou imediata, vedada qualquer retenção ou condicionamento; condicionamento;

IV IV - a arrecadação, a fiscalização e a - a arrecadação, a fiscalização e a cobrança poderão ser compartilhadas cobrança poderão ser compartilhadas pelos entes federados, adotado cadastro pelos entes federados, adotado cadastro nacional único de contribuintes. nacional único de contribuintes.

IsonomiaIsonomia

Art. 179. A União, os Estados, o Distrito Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às Federal e os Municípios dispensarão às microempresas e às empresas de microempresas e às empresas de pequeno porte, assim definidas em lei, pequeno porte, assim definidas em lei, tratamento jurídico diferenciado, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação visando a incentivá-las pela simplificação de suas obrigações administrativas, de suas obrigações administrativas, tributárias, previdenciárias e creditícias, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas ou pela eliminação ou redução destas por meio de lei.por meio de lei.

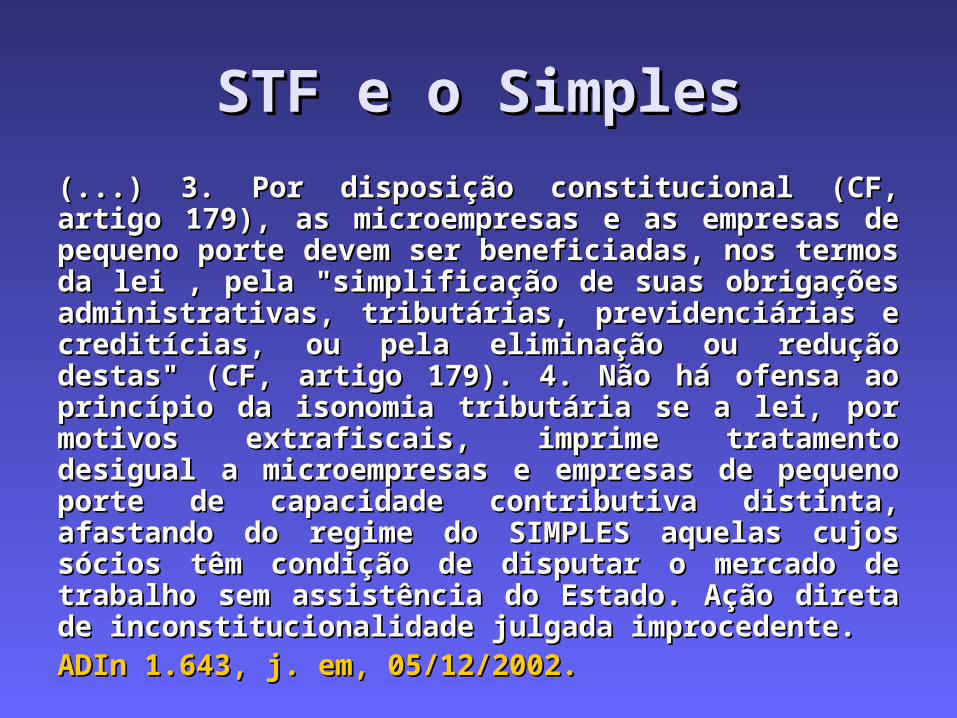

STF e o SimplesSTF e o Simples

(...) 3. Por disposição constitucional (CF, artigo (...) 3. Por disposição constitucional (CF, artigo 179), as microempresas e as empresas de 179), as microempresas e as empresas de pequeno porte devem ser beneficiadas, nos termos pequeno porte devem ser beneficiadas, nos termos da lei , pela "simplificação de suas obrigações da lei , pela "simplificação de suas obrigações administrativas, tributárias, previdenciárias e administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas" creditícias, ou pela eliminação ou redução destas" (CF, artigo 179). 4. Não há ofensa ao princípio da (CF, artigo 179). 4. Não há ofensa ao princípio da isonomia tributária se a lei, por motivos isonomia tributária se a lei, por motivos extrafiscais, imprime tratamento desigual a extrafiscais, imprime tratamento desigual a microempresas e empresas de pequeno porte de microempresas e empresas de pequeno porte de capacidade contributiva distinta, afastando do capacidade contributiva distinta, afastando do regime do SIMPLES aquelas cujos sócios têm regime do SIMPLES aquelas cujos sócios têm condição de disputar o mercado de trabalho sem condição de disputar o mercado de trabalho sem assistência do Estado. Ação direta de assistência do Estado. Ação direta de inconstitucionalidade julgada improcedente.inconstitucionalidade julgada improcedente. ADIn 1.643, j. em, 05/12/2002.ADIn 1.643, j. em, 05/12/2002.

Direito Direito intertemporalintertemporal

SIMPLES NACIONALSIMPLES NACIONALLei Complementar 126 Lei Complementar 126

vs. Leis Federais n. vs. Leis Federais n. 9.317/96 e 9.841/999.317/96 e 9.841/99

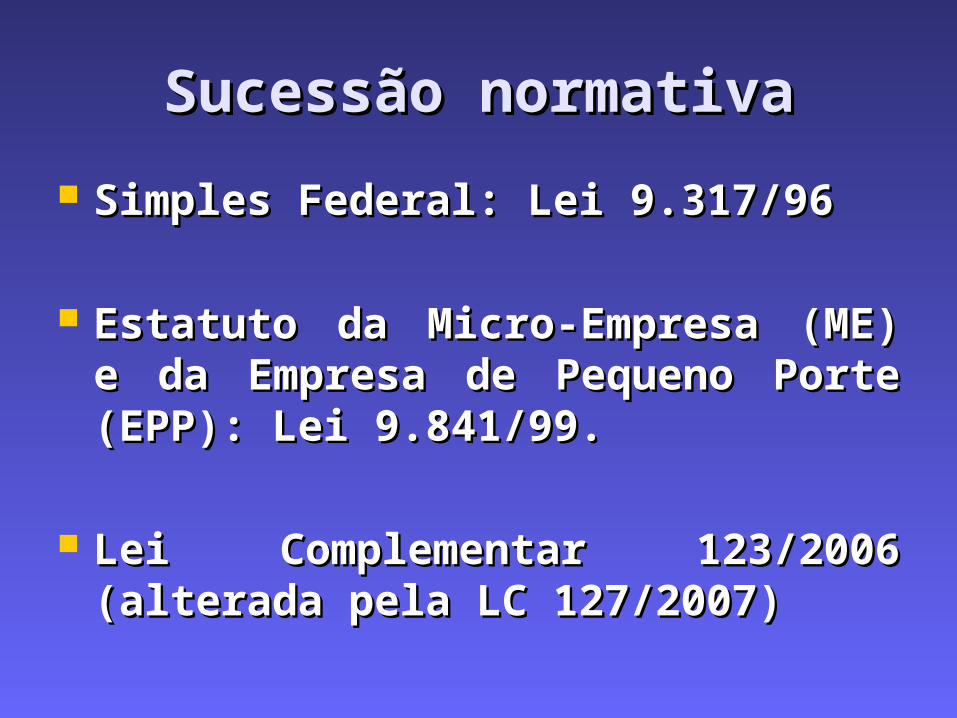

Sucessão normativaSucessão normativa

Simples Federal: Lei 9.317/96Simples Federal: Lei 9.317/96

Estatuto da Micro-Empresa (ME) Estatuto da Micro-Empresa (ME) e da Empresa de Pequeno Porte e da Empresa de Pequeno Porte (EPP): Lei 9.841/99.(EPP): Lei 9.841/99.

Lei Complementar 123/2006 Lei Complementar 123/2006 (alterada pela LC 127/2007)(alterada pela LC 127/2007)

Revogação Revogação LC 123, DOU LC 123, DOU 15/12/200615/12/2006..

Art. 88. Esta Lei Complementar entra Art. 88. Esta Lei Complementar entra em vigor na data de sua publicação, em vigor na data de sua publicação, ressalvado o regime de tributaçãoressalvado o regime de tributação das das microempresas e empresas de pequeno microempresas e empresas de pequeno porte, porte, que entra em vigor em 1que entra em vigor em 1oo de julho de julho de 2007.de 2007.

Art. 89. Ficam revogadas, a partir de 1Art. 89. Ficam revogadas, a partir de 1oo de julho de 2007, a de julho de 2007, a Lei no 9.317, de 5 de dezembro de 1996Lei no 9.317, de 5 de dezembro de 1996, e a , e a Lei no 9.841, de 5 de outubro de 1999.Lei no 9.841, de 5 de outubro de 1999.

RevogaçãoRevogação

Direito intertemporal: Simples Direito intertemporal: Simples Federal e Simples Estaduais ou Federal e Simples Estaduais ou Municipais.Municipais.

ADCTADCT, , Art. 94Art. 94. Os regimes especiais de . Os regimes especiais de tributação para microempresas e tributação para microempresas e empresas de pequeno porte próprios da empresas de pequeno porte próprios da União, dos Estados, do Distrito Federal União, dos Estados, do Distrito Federal e dos Municípios e dos Municípios cessarão a partir da cessarão a partir da entrada em vigor do regime previsto entrada em vigor do regime previsto no art. 146, III, d, da Constituição. no art. 146, III, d, da Constituição.

Transição – LC 123/06Transição – LC 123/06

Art. 16 (...)Art. 16 (...)

§ 4§ 4oo Serão consideradas inscritas no Serão consideradas inscritas no Simples Nacional, em 1Simples Nacional, em 1oo de julho de de julho de 2007, as microempresas e empresas de 2007, as microempresas e empresas de pequeno porte pequeno porte regularmente optantes regularmente optantes pelo regime tributário de que trata a pelo regime tributário de que trata a Lei nLei noo 9.317 9.317, de 5 de dezembro de , de 5 de dezembro de 1996, salvo as que estiverem impedidas 1996, salvo as que estiverem impedidas de optar por alguma vedação imposta de optar por alguma vedação imposta por esta Lei Complementar.por esta Lei Complementar.

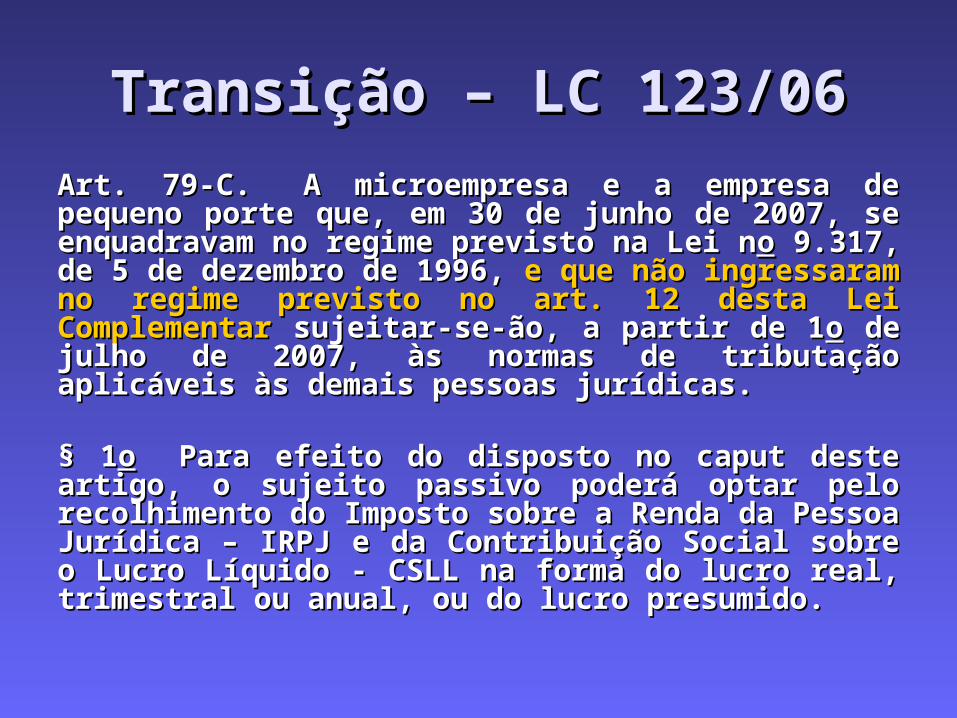

Transição – LC 123/06Transição – LC 123/06Art. 79-C. A microempresa e a empresa de Art. 79-C. A microempresa e a empresa de pequeno porte que, em 30 de junho de 2007, se pequeno porte que, em 30 de junho de 2007, se enquadravam no regime previsto na Lei nenquadravam no regime previsto na Lei noo 9.317, de 5 de dezembro de 1996, 9.317, de 5 de dezembro de 1996, e que não e que não ingressaram no regime previsto no art. 12 desta ingressaram no regime previsto no art. 12 desta Lei ComplementarLei Complementar sujeitar-se-ão, a partir de 1 sujeitar-se-ão, a partir de 1oo de julho de 2007, às normas de tributação de julho de 2007, às normas de tributação aplicáveis às demais pessoas jurídicas. aplicáveis às demais pessoas jurídicas.

§ 1§ 1oo Para efeito do disposto no caput deste Para efeito do disposto no caput deste artigo, o sujeito passivo poderá optar pelo artigo, o sujeito passivo poderá optar pelo recolhimento do Imposto sobre a Renda da recolhimento do Imposto sobre a Renda da Pessoa Jurídica – IRPJ e da Contribuição Social Pessoa Jurídica – IRPJ e da Contribuição Social sobre o Lucro Líquido - CSLL na forma do lucro sobre o Lucro Líquido - CSLL na forma do lucro real, trimestral ou anual, ou do lucro presumido. real, trimestral ou anual, ou do lucro presumido.

AnterioridadeAnterioridade

Art. 150, III, b) e c) (Exercício Art. 150, III, b) e c) (Exercício financeiro e 90 dias).financeiro e 90 dias).

Aplicável à criação do SIMPLES Aplicável à criação do SIMPLES NACIONAL?NACIONAL?

Tributo novo?Tributo novo? Novo sistema de arrecadação?Novo sistema de arrecadação?

Sujeitos autorizados à Sujeitos autorizados à opção e restrições ao opção e restrições ao

ingressoingressoSIMPLES NACIONALSIMPLES NACIONAL

Lei Complementar 126Lei Complementar 126

Pressupostos conceitualPressupostos conceitual

Somente Somente sociedades empresáriassociedades empresárias ou ou empresáriosempresários podem optar. podem optar.““Art. 3Art. 3oo Para os efeitos desta Lei Para os efeitos desta Lei Complementar, consideram-se Complementar, consideram-se microempresas ou empresas de pequeno microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade porte a sociedade empresária, a sociedade simples e o empresário a que se refere o simples e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 20art. 966 da Lei no 10.406, de 10 de janeiro de 200202, , devidamente registradosdevidamente registrados no Registro de no Registro de Empresas Mercantis ou no Registro Civil de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso”.Pessoas Jurídicas, conforme o caso”.

Pressupostos financeiroPressupostos financeiro

MEME: receita bruta anual de até R$ : receita bruta anual de até R$ 240.000,00240.000,00

EPPEPP: receita bruta anual acima de R$ : receita bruta anual acima de R$ 240.000,00 e até R$ 2.400.000,00240.000,00 e até R$ 2.400.000,00

““Art. 3º (...)§ 1Art. 3º (...)§ 1oo Considera-se receita bruta, para Considera-se receita bruta, para fins do disposto no caput deste artigo, fins do disposto no caput deste artigo, o produto o produto da venda de bens e serviçosda venda de bens e serviços nas operações de nas operações de conta própria, o preço dos serviços prestados e o conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incluídas as vendas canceladas e os descontos incondicionais concedidos”.incondicionais concedidos”.

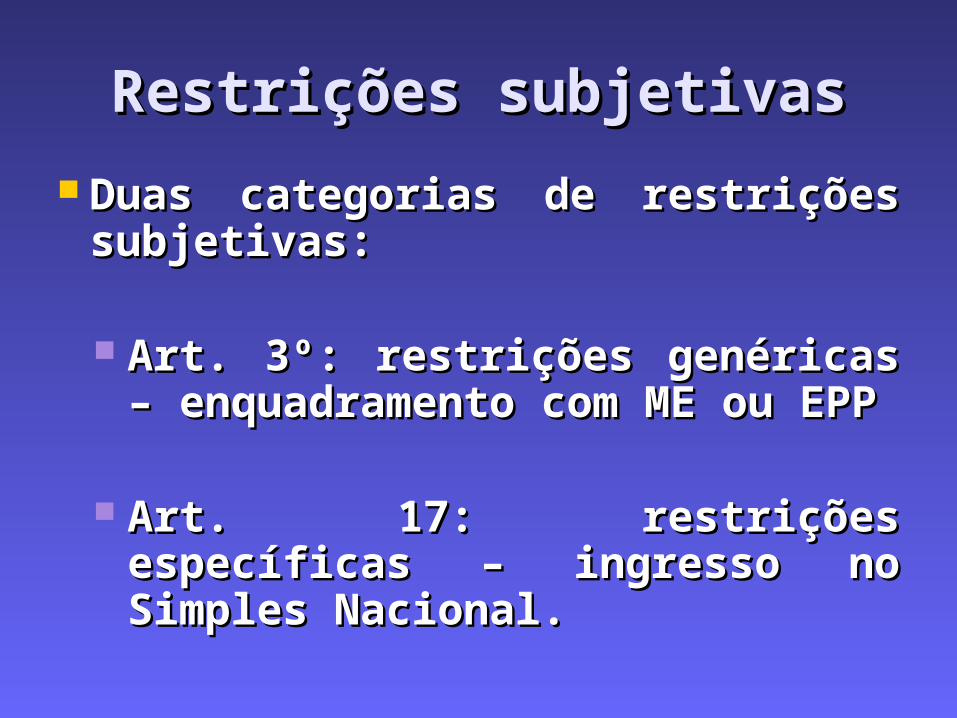

Restrições subjetivasRestrições subjetivas

Duas categorias de restrições Duas categorias de restrições subjetivas:subjetivas:

Art. 3º: restrições genéricas – Art. 3º: restrições genéricas – enquadramento com ME ou enquadramento com ME ou EPPEPP

Art. 17: restrições específicas – Art. 17: restrições específicas – ingresso no Simples Nacional.ingresso no Simples Nacional.

Restrições genéricasRestrições genéricas

Art. 3º (...) § 4Art. 3º (...) § 4oo Não se inclui no regime Não se inclui no regime diferenciado e favorecido previsto nesta diferenciado e favorecido previsto nesta Lei Complementar, para nenhum efeito Lei Complementar, para nenhum efeito legal, a pessoa jurídica: legal, a pessoa jurídica:

I – de cujo capital participe outra pessoa I – de cujo capital participe outra pessoa jurídica; jurídica;

II – que seja filial, sucursal, agência ou II – que seja filial, sucursal, agência ou representação, no País, de pessoa representação, no País, de pessoa jurídica com sede no exterior; jurídica com sede no exterior; Continua...Continua...

Restrições genéricasRestrições genéricas

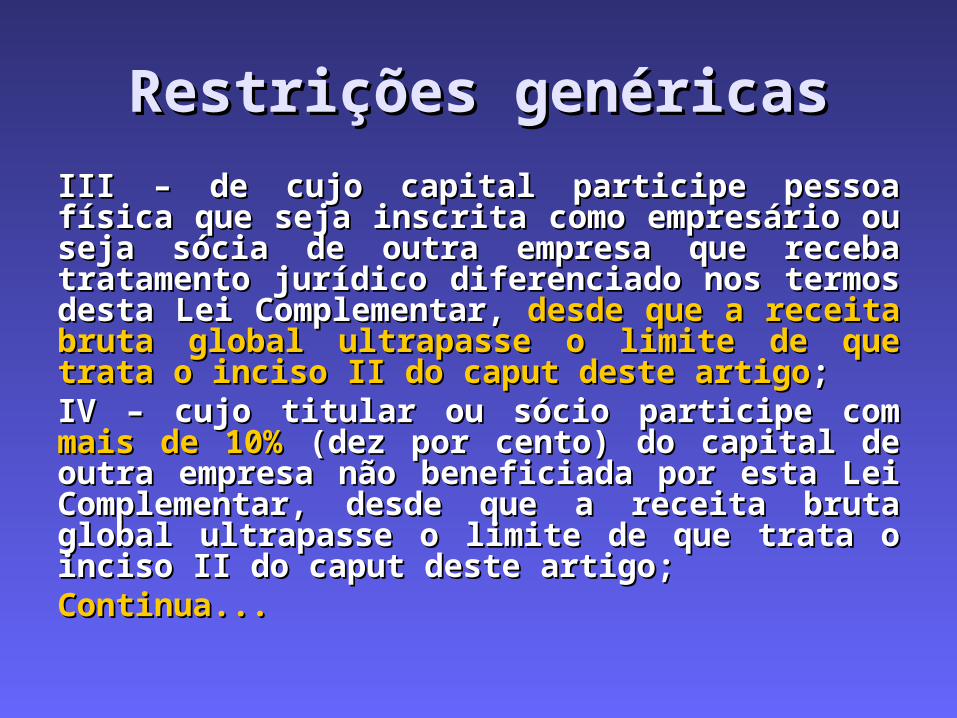

III – de cujo capital participe pessoa física III – de cujo capital participe pessoa física que seja inscrita como empresário ou seja que seja inscrita como empresário ou seja sócia de outra empresa que receba sócia de outra empresa que receba tratamento jurídico diferenciado nos termos tratamento jurídico diferenciado nos termos desta Lei Complementar, desta Lei Complementar, desde que a desde que a receita bruta global ultrapasse o limite de receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigoque trata o inciso II do caput deste artigo;;IV – cujo titular ou sócio participe com IV – cujo titular ou sócio participe com mais mais de 10%de 10% (dez por cento) do capital de outra (dez por cento) do capital de outra empresa não beneficiada por esta Lei empresa não beneficiada por esta Lei Complementar, desde que a receita bruta Complementar, desde que a receita bruta global ultrapasse o limite de que trata o global ultrapasse o limite de que trata o inciso II do caput deste artigo;inciso II do caput deste artigo;Continua...Continua...

Restrições genéricasRestrições genéricas

V – cujo sócio ou titular seja V – cujo sócio ou titular seja administrador ou equiparado de outra administrador ou equiparado de outra pessoa jurídica pessoa jurídica com fins lucrativoscom fins lucrativos, , desde que a receita bruta global desde que a receita bruta global ultrapasse o limite de que trata o ultrapasse o limite de que trata o inciso II do caput deste artigo; inciso II do caput deste artigo;

VI – constituída sob a forma de VI – constituída sob a forma de cooperativas, salvo as de consumo;cooperativas, salvo as de consumo;

Continua...Continua...

Restrições genéricasRestrições genéricas

VII – que participe do capital de outra VII – que participe do capital de outra pessoa jurídica; pessoa jurídica; VIII – que exerça atividade de banco VIII – que exerça atividade de banco comercial, de investimentos e de comercial, de investimentos e de desenvolvimento, de caixa econômica, de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros arrendamento mercantil, de seguros privados e de capitalização ou de privados e de capitalização ou de previdência complementar;previdência complementar; Continua...Continua...

Restrições genéricasRestrições genéricas

IX – resultante ou remanescente IX – resultante ou remanescente de cisão ou qualquer outra forma de cisão ou qualquer outra forma de desmembramento de pessoa de desmembramento de pessoa jurídica que tenha ocorrido jurídica que tenha ocorrido em um em um dos 5 (cinco) anos-calendário dos 5 (cinco) anos-calendário anterioresanteriores..

X – constituída sob a forma de X – constituída sob a forma de sociedade por ações.sociedade por ações.

Continua...Continua...

Restrições específicasRestrições específicas

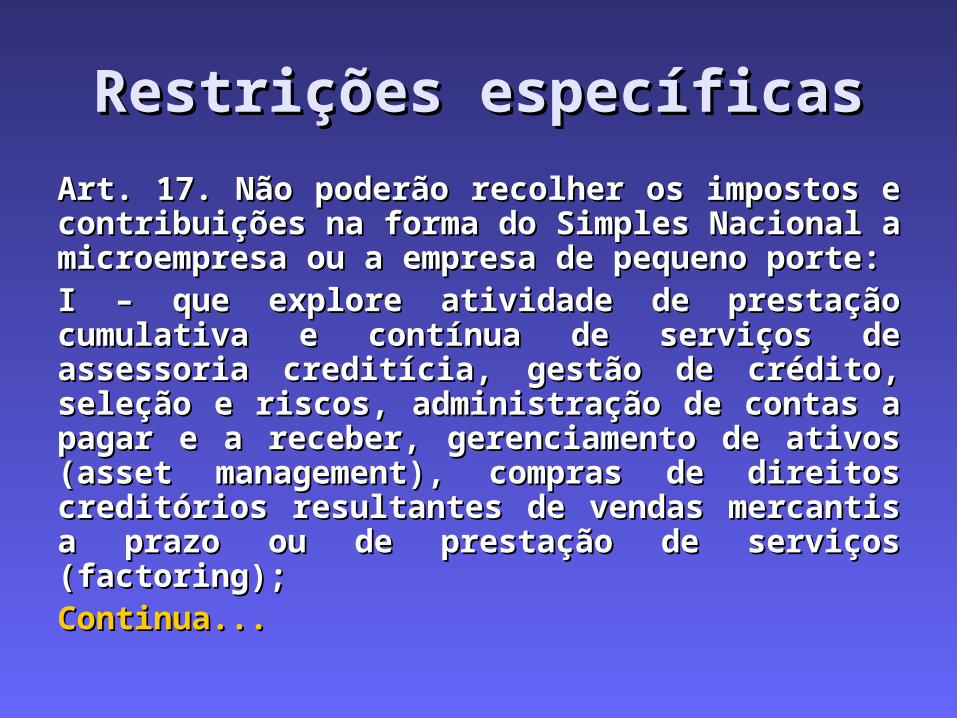

Art. 17. Não poderão recolher os impostos e Art. 17. Não poderão recolher os impostos e contribuições na forma do Simples Nacional a contribuições na forma do Simples Nacional a microempresa ou a empresa de pequeno microempresa ou a empresa de pequeno porte:porte:I – que explore atividade de prestação I – que explore atividade de prestação cumulativa e contínua de serviços de cumulativa e contínua de serviços de assessoria creditícia, gestão de crédito, assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a seleção e riscos, administração de contas a pagar e a receber, gerenciamento de ativos pagar e a receber, gerenciamento de ativos (asset management), compras de direitos (asset management), compras de direitos creditórios resultantes de vendas mercantis a creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);prazo ou de prestação de serviços (factoring); Continua...Continua...

Restrições específicasRestrições específicas

Art. 17. (...)Art. 17. (...)

II – que tenha sócio domiciliado no II – que tenha sócio domiciliado no exterior; exterior;

III – de cujo capital participe entidade III – de cujo capital participe entidade da administração pública, direta ou da administração pública, direta ou indireta, federal, estadual ou indireta, federal, estadual ou municipal;municipal;

IV – que preste serviço de comunicação;IV – que preste serviço de comunicação;

Continua...Continua...

Restrições específicasRestrições específicas

Art. 17. (...)Art. 17. (...)V – que possua débito com o Instituto Nacional V – que possua débito com o Instituto Nacional do Seguro Social - INSS, ou com as Fazendas do Seguro Social - INSS, ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa;exigibilidade não esteja suspensa;VI – que preste serviço de transporte VI – que preste serviço de transporte intermunicipal e interestadual de passageiros;intermunicipal e interestadual de passageiros;VII – que seja geradora, transmissora, VII – que seja geradora, transmissora, distribuidora ou comercializadora de energia distribuidora ou comercializadora de energia elétrica;elétrica;Continua...Continua...

Restrições específicasRestrições específicas

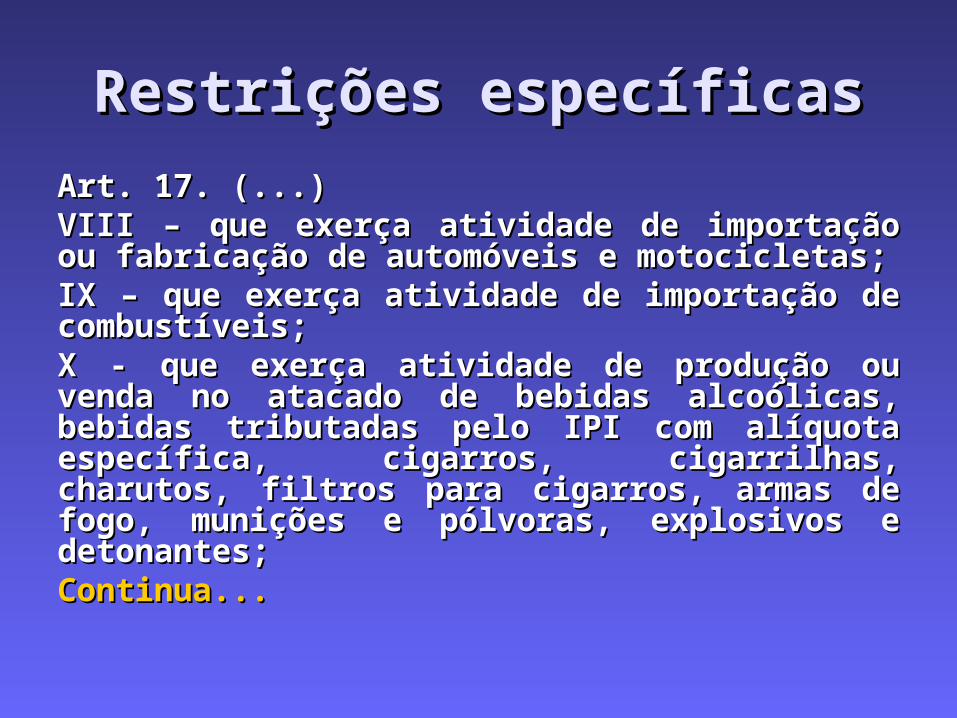

Art. 17. (...)Art. 17. (...)VIII – que exerça atividade de importação VIII – que exerça atividade de importação ou fabricação de automóveis e motocicletas;ou fabricação de automóveis e motocicletas;IX – que exerça atividade de importação de IX – que exerça atividade de importação de combustíveis;combustíveis;X - que exerça atividade de produção ou X - que exerça atividade de produção ou venda no atacado de bebidas alcoólicas, venda no atacado de bebidas alcoólicas, bebidas tributadas pelo IPI com alíquota bebidas tributadas pelo IPI com alíquota específica, cigarros, cigarrilhas, charutos, específica, cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e munições e pólvoras, explosivos e detonantes; detonantes; Continua...Continua...

Restrições específicasRestrições específicas

Art. 17. (...)Art. 17. (...)XI – que tenha por finalidade a prestação de XI – que tenha por finalidade a prestação de serviços decorrentes do exercício de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou que constitua profissão regulamentada ou não, bem como a que preste serviços de não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios;qualquer tipo de intermediação de negócios;XII – que realize cessão ou locação de mão-XII – que realize cessão ou locação de mão-de-obra;de-obra;Continua...Continua...

Restrições específicasRestrições específicas

Art. 17. (...)Art. 17. (...)

XIII – que realize atividade de XIII – que realize atividade de consultoria;consultoria;

XIV – que se dedique ao loteamento XIV – que se dedique ao loteamento e à incorporação de imóveis.;e à incorporação de imóveis.;

Continua...Continua...

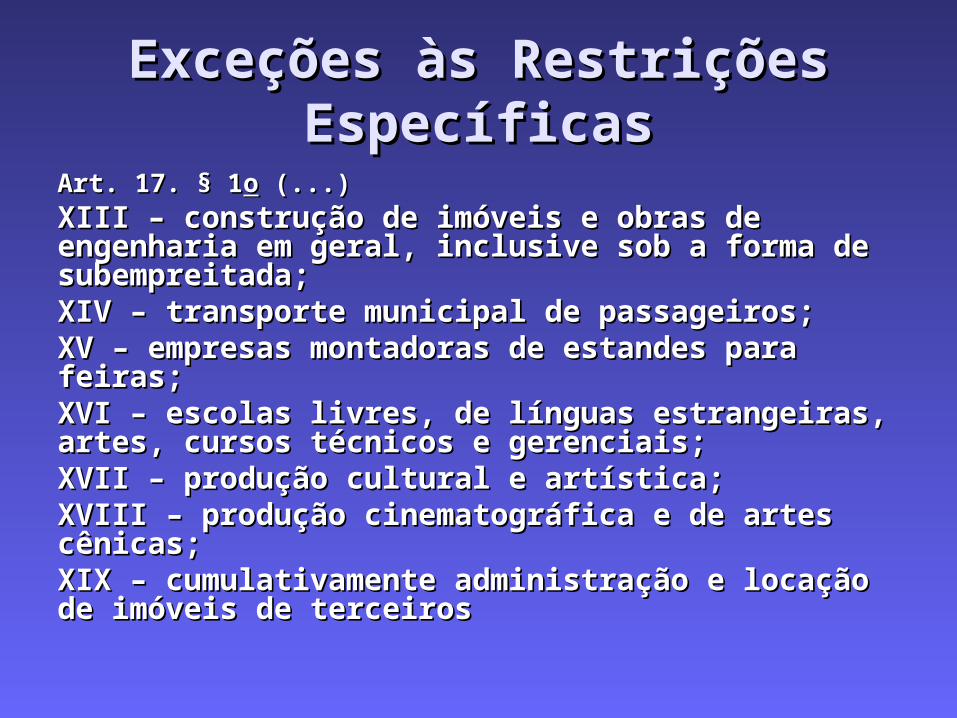

Exceções às Restrições Exceções às Restrições EspecíficasEspecíficas

Art. 17. § 1Art. 17. § 1oo As vedações relativas a exercício As vedações relativas a exercício de atividades previstas no caput deste artigo de atividades previstas no caput deste artigo não se aplicam às pessoas jurídicas que se não se aplicam às pessoas jurídicas que se dediquem dediquem exclusivamenteexclusivamente às atividades às atividades seguintes ou as seguintes ou as exerçam em conjunto com exerçam em conjunto com outras atividades que não tenham sido objeto de outras atividades que não tenham sido objeto de vedaçãovedação no caput deste artigo: no caput deste artigo:

I – creche, pré-escola e estabelecimento de I – creche, pré-escola e estabelecimento de ensino fundamental;ensino fundamental;

II – agência terceirizada de correios;II – agência terceirizada de correios;

III – agência de viagem e turismo;III – agência de viagem e turismo;

Continua...Continua...

Exceções às Restrições Exceções às Restrições EspecíficasEspecíficas

Art. 17. § 1Art. 17. § 1oo (...) (...)

IV – centro de formação de condutores IV – centro de formação de condutores de veículos automotores de transporte de veículos automotores de transporte terrestre de passageiros e de carga;terrestre de passageiros e de carga;V – agência lotérica;V – agência lotérica;VI – serviços de manutenção e VI – serviços de manutenção e reparação de automóveis, caminhões, reparação de automóveis, caminhões, ônibus, outros veículos pesados, ônibus, outros veículos pesados, tratores, máquinas e equipamentos tratores, máquinas e equipamentos agrícolas;agrícolas;

Exceções às Restrições Exceções às Restrições EspecíficasEspecíficas

Art. 17. § 1Art. 17. § 1oo (...) (...)

VII – serviços de instalação, VII – serviços de instalação, manutenção e reparação de acessórios manutenção e reparação de acessórios para veículos automotores; para veículos automotores; VIII – serviços de manutenção e VIII – serviços de manutenção e reparação de motocicletas, motonetas reparação de motocicletas, motonetas e bicicletas; e bicicletas; IX – serviços de instalação, IX – serviços de instalação, manutenção e reparação de máquinas manutenção e reparação de máquinas de escritório e de informática;de escritório e de informática;

Exceções às Restrições Exceções às Restrições EspecíficasEspecíficas

Art. 17. § 1Art. 17. § 1oo (...) (...)

X – serviços de reparos hidráulicos, elétricos, X – serviços de reparos hidráulicos, elétricos, pintura e carpintaria em residências ou pintura e carpintaria em residências ou estabelecimentos civis ou empresariais, bem estabelecimentos civis ou empresariais, bem como manutenção e reparação de aparelhos como manutenção e reparação de aparelhos eletrodomésticos;eletrodomésticos;XI – serviços de instalação e manutenção de XI – serviços de instalação e manutenção de aparelhos e sistemas de ar condicionado, aparelhos e sistemas de ar condicionado, refrigeração, ventilação, aquecimento e refrigeração, ventilação, aquecimento e tratamento de ar em ambientes controlados;tratamento de ar em ambientes controlados;XII – veículos de comunicação, de XII – veículos de comunicação, de radiodifusão sonora e de sons e imagens, e radiodifusão sonora e de sons e imagens, e mídia externa;mídia externa;

Exceções às Restrições Exceções às Restrições EspecíficasEspecíficas

Art. 17. § 1Art. 17. § 1oo (...) (...)XIII – construção de imóveis e obras de XIII – construção de imóveis e obras de engenharia em geral, inclusive sob a forma de engenharia em geral, inclusive sob a forma de subempreitada; subempreitada; XIV – transporte municipal de passageiros;XIV – transporte municipal de passageiros;XV – empresas montadoras de estandes para XV – empresas montadoras de estandes para feiras;feiras;XVI – escolas livres, de línguas estrangeiras, XVI – escolas livres, de línguas estrangeiras, artes, cursos técnicos e gerenciais;artes, cursos técnicos e gerenciais;XVII – produção cultural e artística;XVII – produção cultural e artística;XVIII – produção cinematográfica e de artes XVIII – produção cinematográfica e de artes cênicas;cênicas;XIX – cumulativamente administração e XIX – cumulativamente administração e locação de imóveis de terceiroslocação de imóveis de terceiros

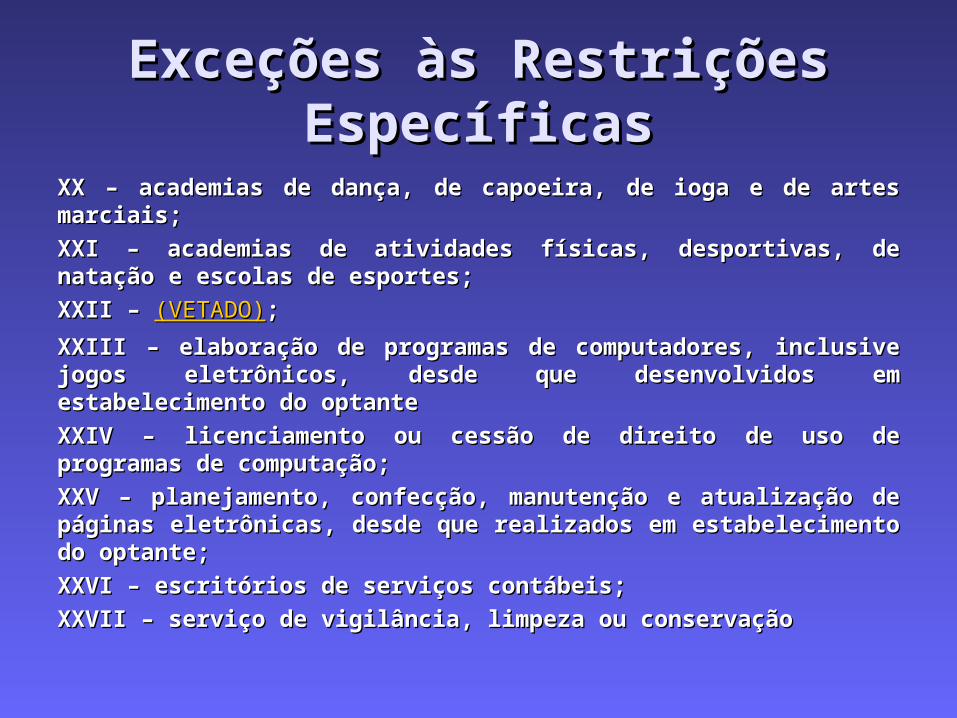

Exceções às Restrições Exceções às Restrições EspecíficasEspecíficas

XX – academias de dança, de capoeira, de ioga e de artes XX – academias de dança, de capoeira, de ioga e de artes marciais;marciais;

XXI – academias de atividades físicas, desportivas, de XXI – academias de atividades físicas, desportivas, de natação e escolas de esportes;natação e escolas de esportes;

XXII – XXII – (VETADO)(VETADO); ;

XXIII – elaboração de programas de computadores, inclusive XXIII – elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em jogos eletrônicos, desde que desenvolvidos em estabelecimento do optante estabelecimento do optante

XXIV – licenciamento ou cessão de direito de uso de XXIV – licenciamento ou cessão de direito de uso de programas de computação;programas de computação;

XXV – planejamento, confecção, manutenção e atualização de XXV – planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em páginas eletrônicas, desde que realizados em estabelecimento do optante; estabelecimento do optante;

XXVI – escritórios de serviços contábeis; XXVI – escritórios de serviços contábeis;

XXVII – serviço de vigilância, limpeza ou conservaçãoXXVII – serviço de vigilância, limpeza ou conservação

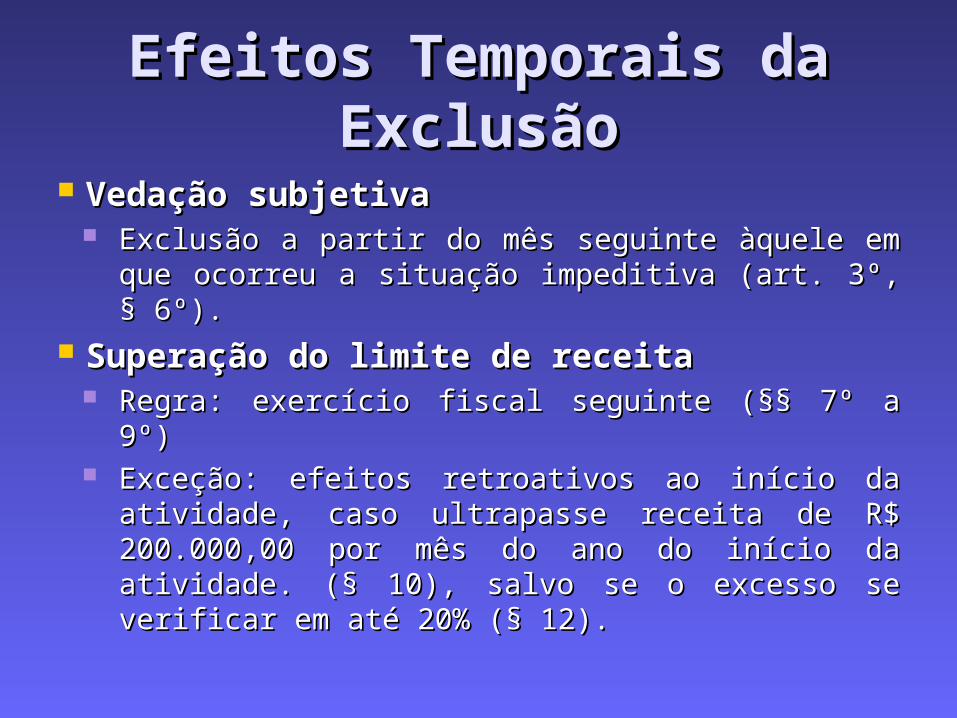

Efeitos Temporais da Efeitos Temporais da ExclusãoExclusão

Vedação subjetivaVedação subjetiva Exclusão a partir do mês seguinte àquele em Exclusão a partir do mês seguinte àquele em

que ocorreu a situação impeditiva (art. 3º, § que ocorreu a situação impeditiva (art. 3º, § 6º). 6º).

Superação do limite de receitaSuperação do limite de receita Regra: exercício fiscal seguinte (§§ 7º a 9º)Regra: exercício fiscal seguinte (§§ 7º a 9º) Exceção: efeitos retroativos ao início da Exceção: efeitos retroativos ao início da

atividade, caso ultrapasse receita de R$ atividade, caso ultrapasse receita de R$ 200.000,00 por mês do ano do início da 200.000,00 por mês do ano do início da atividade. (§ 10), salvo se o excesso se atividade. (§ 10), salvo se o excesso se verificar em até 20% (§ 12).verificar em até 20% (§ 12).

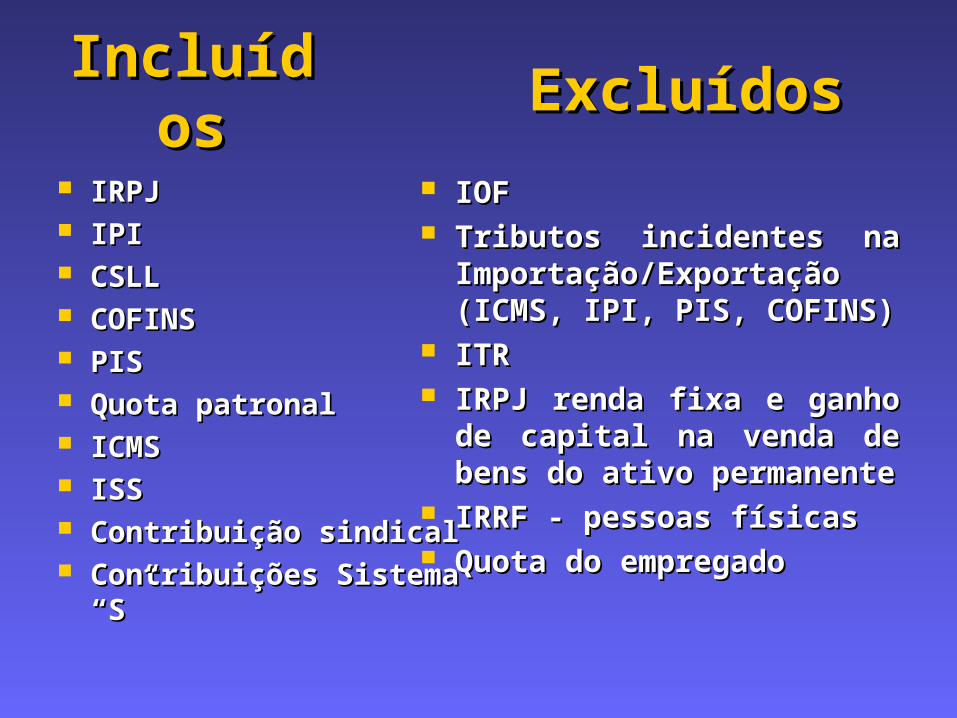

Tributos Tributos abrangidosabrangidos

SIMPLES NACIONALSIMPLES NACIONALLei Complementar 126Lei Complementar 126Artigo 13 e seguintesArtigo 13 e seguintes

IncluídIncluídosos

IRPJIRPJ IPIIPI CSLLCSLL COFINS COFINS PISPIS Quota patronalQuota patronal ICMSICMS ISSISS Contribuição sindicalContribuição sindical Contribuições Contribuições

Sistema “S”Sistema “S”

IOFIOF Tributos incidentes na Tributos incidentes na

Importação/Exportação Importação/Exportação (ICMS, IPI, PIS, COFINS)(ICMS, IPI, PIS, COFINS)

ITRITR IRPJ renda fixa e ganho IRPJ renda fixa e ganho

de capital na venda de de capital na venda de bens do ativo bens do ativo permanentepermanente

IRRF - pessoas físicasIRRF - pessoas físicas Quota do empregadoQuota do empregado

ExcluídosExcluídos

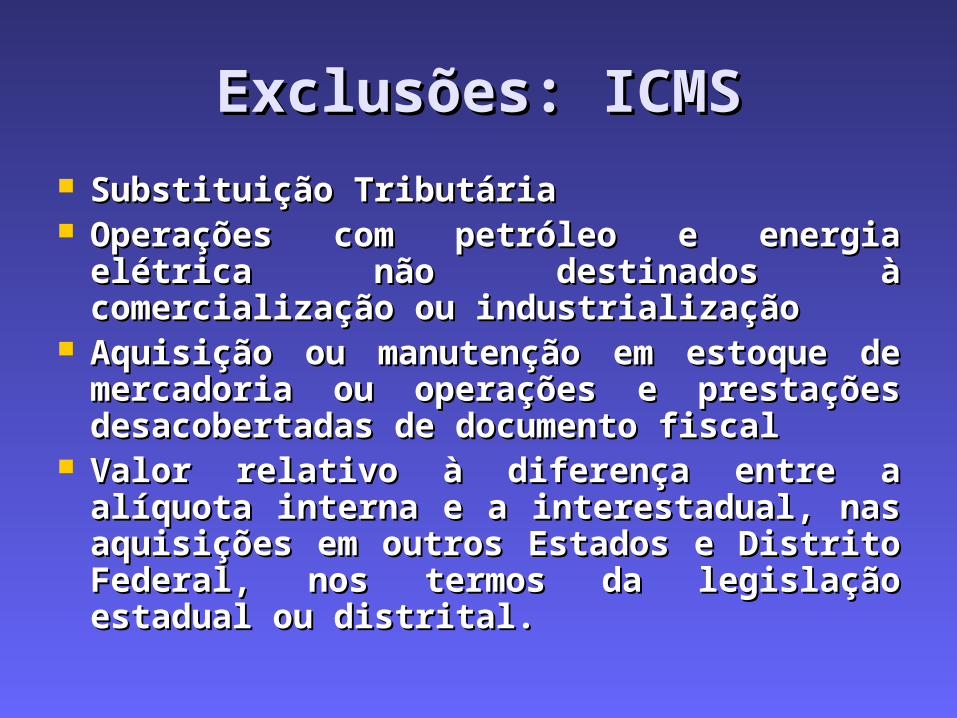

Exclusões: ICMSExclusões: ICMS Substituição TributáriaSubstituição Tributária Operações com petróleo e energia Operações com petróleo e energia

elétrica não destinados à elétrica não destinados à comercialização ou industrializaçãocomercialização ou industrialização

Aquisição ou manutenção em estoque de Aquisição ou manutenção em estoque de mercadoria ou operações e prestações mercadoria ou operações e prestações desacobertadas de documento fiscaldesacobertadas de documento fiscal

Valor relativo à diferença entre a Valor relativo à diferença entre a alíquota interna e a interestadual, nas alíquota interna e a interestadual, nas aquisições em outros Estados e Distrito aquisições em outros Estados e Distrito Federal, nos termos da legislação Federal, nos termos da legislação estadual ou distrital.estadual ou distrital.

Exclusões: ISSExclusões: ISS

Substituição TributáriaSubstituição Tributária

Retenção na FonteRetenção na Fonte

Importação de ServiçosImportação de Serviços

Redução de isençãoRedução de isençãoArt. 14. Consideram-se isentos do imposto de Art. 14. Consideram-se isentos do imposto de renda, na fonte e na declaração de ajuste do renda, na fonte e na declaração de ajuste do beneficiário, os valores efetivamente pagos ou beneficiário, os valores efetivamente pagos ou distribuídos ao titular ou sócio da microempresa ou distribuídos ao titular ou sócio da microempresa ou empresa de pequeno porte optante pelo Simples empresa de pequeno porte optante pelo Simples Nacional, salvo os que corresponderem a pró-Nacional, salvo os que corresponderem a pró-labore, aluguéis ou serviços prestados.labore, aluguéis ou serviços prestados.

§ 1§ 1oo A isenção de que trata o caput deste artigo A isenção de que trata o caput deste artigo fica limitada ao valor resultante da aplicação dos fica limitada ao valor resultante da aplicação dos percentuais de que trata o percentuais de que trata o art. 15 da Lei no 9.249, de 26 de dezembro de 1995art. 15 da Lei no 9.249, de 26 de dezembro de 1995 sobre a receita bruta mensal, no caso de sobre a receita bruta mensal, no caso de antecipação de fonte, ou da receita bruta total antecipação de fonte, ou da receita bruta total anual, tratando-se de declaração de ajuste, anual, tratando-se de declaração de ajuste, subtraído do valor devido na forma do Simples subtraído do valor devido na forma do Simples Nacional no períodoNacional no período..

ExemploExemplo

Receita Bruta Anual: R$ 120.000,00Receita Bruta Anual: R$ 120.000,00 Percentual do art. 15 da Lei 9.249 Percentual do art. 15 da Lei 9.249

(lucro presumido): 32% (genérico)(lucro presumido): 32% (genérico) No mês: Receita de R$ 10.000,00No mês: Receita de R$ 10.000,00 Percentual = R$ 3.200,00Percentual = R$ 3.200,00

Valor que pode ser distribuído de forma Valor que pode ser distribuído de forma isenta: R$ 3.200,00 – valor a pagar ao isenta: R$ 3.200,00 – valor a pagar ao SIMPLES NACIONAL.SIMPLES NACIONAL.

Acima disso = incidência do IRPFAcima disso = incidência do IRPF

Aplicabilidade da Aplicabilidade da restriçãorestrição

Trata-se de mera Trata-se de mera presunçãopresunção para os para os casos em que a pessoa jurídica não casos em que a pessoa jurídica não tenha escrituração contábil:tenha escrituração contábil:

Art. 14 (...) § 2Art. 14 (...) § 2oo O disposto no § 1 O disposto no § 1oo deste artigo não se aplica na deste artigo não se aplica na hipótese de a pessoa jurídica manter hipótese de a pessoa jurídica manter escrituração contábil e evidenciar escrituração contábil e evidenciar lucro superior àquele limite.lucro superior àquele limite.

Critério Critério quantitativoquantitativo

SIMPLES NACIONALSIMPLES NACIONAL

Lei Complementar 126Lei Complementar 126

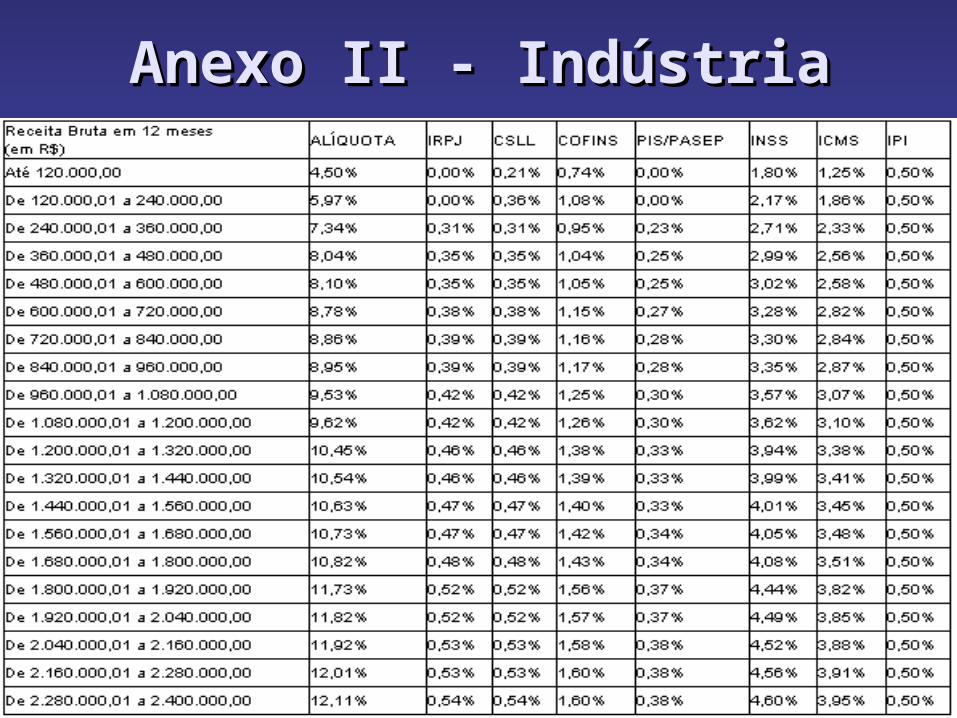

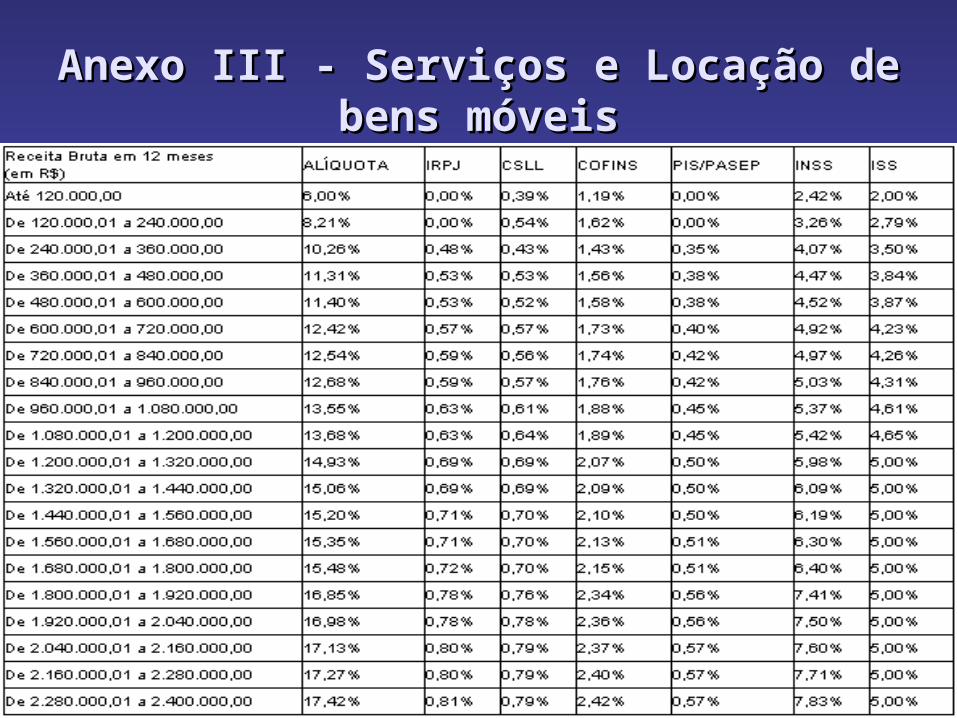

Art. 18. O valor devido mensalmente pela Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado optante do Simples Nacional, será determinado mediante aplicação da tabela do Anexo I desta Lei mediante aplicação da tabela do Anexo I desta Lei Complementar. Complementar.

§ 1§ 1oo Para efeito de determinação da alíquota, o Para efeito de determinação da alíquota, o sujeito passivo utilizará a receita bruta acumulada sujeito passivo utilizará a receita bruta acumulada nos nos 12 (doze) meses anteriores ao do período de 12 (doze) meses anteriores ao do período de apuraçãoapuração..

§ 2§ 2oo Em caso de início de atividade, os valores de Em caso de início de atividade, os valores de receita bruta acumulada constantes das tabelas receita bruta acumulada constantes das tabelas dos Anexos I a V desta Lei Complementar devem dos Anexos I a V desta Lei Complementar devem ser ser proporcionalizados ao número de meses de proporcionalizados ao número de meses de atividade no período.atividade no período.

Anexo I - ComércioAnexo I - Comércio

Anexo II - IndústriaAnexo II - Indústria

Anexo III - Serviços e Locação de Anexo III - Serviços e Locação de bens móveisbens móveis

Locação de bens móveisLocação de bens móveis

Art. 18, § 5º, III – atividades de Art. 18, § 5º, III – atividades de locação de bens móveis serão locação de bens móveis serão tributadas na forma do Anexo tributadas na forma do Anexo III desta Lei Complementar, III desta Lei Complementar, deduzindo-se da alíquota o deduzindo-se da alíquota o percentual correspondente percentual correspondente ao ISS previsto nesse Anexoao ISS previsto nesse Anexo;;

Anexo IVAnexo IVAplica-se a tabela do Anexo IV aos seguintes Aplica-se a tabela do Anexo IV aos seguintes prestadores de serviço, previstos no art. 17, § 1º:prestadores de serviço, previstos no art. 17, § 1º:

XIII – construção de imóveis e obras de engenharia XIII – construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada; em geral, inclusive sob a forma de subempreitada;

XV – empresas montadoras de estandes para feiras;XV – empresas montadoras de estandes para feiras;

XVI – escolas livres, de línguas estrangeiras, artes, XVI – escolas livres, de línguas estrangeiras, artes, cursos técnicos e gerenciais;cursos técnicos e gerenciais;

XVII – produção cultural e artística;XVII – produção cultural e artística;

XVIII – produção cinematográfica e de artes cênicas;XVIII – produção cinematográfica e de artes cênicas;

Anexo IV – Quota Anexo IV – Quota patronalpatronal

Art. 18, § 5º, IV: “as atividades de prestação Art. 18, § 5º, IV: “as atividades de prestação de serviços previstas nos incisos XIII e XV a de serviços previstas nos incisos XIII e XV a XVIII do § 1XVIII do § 1oo do art. 17 desta Lei do art. 17 desta Lei Complementar serão tributadas na forma Complementar serão tributadas na forma do Anexo IV desta Lei Complementar, do Anexo IV desta Lei Complementar, hipótese em que não estará incluída no hipótese em que não estará incluída no Simples Nacional a contribuição prevista Simples Nacional a contribuição prevista no inciso VI do caput do art. 13no inciso VI do caput do art. 13 desta Lei desta Lei Complementar, devendo ela ser recolhida Complementar, devendo ela ser recolhida segundo a legislação prevista para os segundo a legislação prevista para os demais contribuintes ou responsáveis”. demais contribuintes ou responsáveis”.

Anexo IV - Serviços específicosAnexo IV - Serviços específicos

Anexo V – Quota patronalAnexo V – Quota patronal

Art. 18, § 5º, V : Art. 18, § 5º, V : “as atividades de “as atividades de prestação de serviços previstas nos incisos prestação de serviços previstas nos incisos XIX a XXVIII do § 1XIX a XXVIII do § 1oo do art. 17 desta Lei do art. 17 desta Lei Complementar serão tributadas na forma Complementar serão tributadas na forma do Anexo V desta Lei Complementar, do Anexo V desta Lei Complementar, hipótese em que não estará incluída no hipótese em que não estará incluída no Simples Nacional a contribuição prevista Simples Nacional a contribuição prevista no inciso VI do caput do art. 13 no inciso VI do caput do art. 13 desta Lei desta Lei Complementar, devendo ela ser recolhida Complementar, devendo ela ser recolhida segundo a legislação prevista para os segundo a legislação prevista para os demais contribuintes ou responsáveis”. demais contribuintes ou responsáveis”.

Anexo V – aplicação da Anexo V – aplicação da tabelatabela

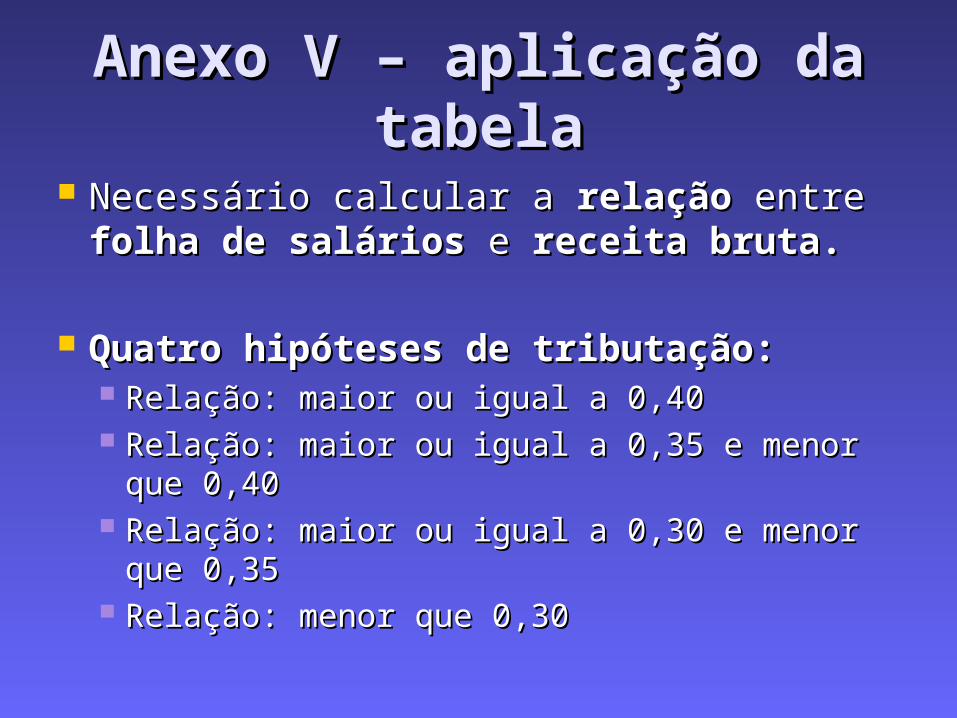

Necessário calcular a Necessário calcular a relação relação entre entre folha de salários folha de salários e e receita bruta.receita bruta.

Quatro hipóteses de tributação:Quatro hipóteses de tributação: Relação: maior ou igual a 0,40Relação: maior ou igual a 0,40 Relação: maior ou igual a 0,35 e menor que Relação: maior ou igual a 0,35 e menor que

0,400,40 Relação: maior ou igual a 0,30 e menor que Relação: maior ou igual a 0,30 e menor que

0,350,35 Relação: menor que 0,30Relação: menor que 0,30

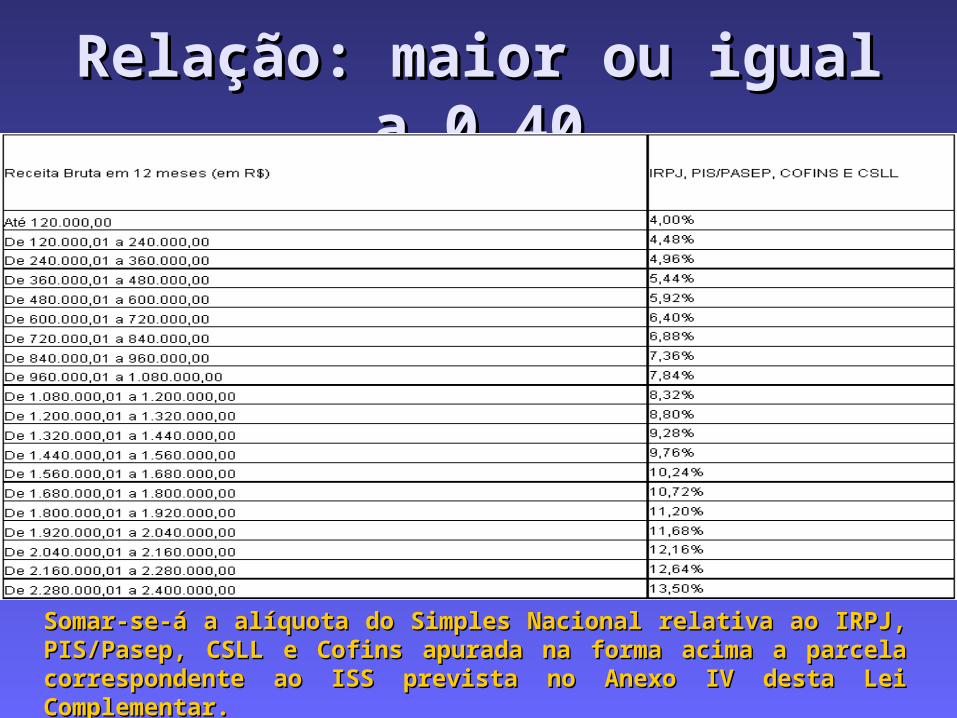

Relação: maior ou igual a Relação: maior ou igual a 0,400,40

Somar-se-á a alíquota do Simples Nacional relativa ao IRPJ, Somar-se-á a alíquota do Simples Nacional relativa ao IRPJ, PIS/Pasep, CSLL e Cofins apurada na forma acima a parcela PIS/Pasep, CSLL e Cofins apurada na forma acima a parcela correspondente ao ISS prevista no Anexo IV desta Lei correspondente ao ISS prevista no Anexo IV desta Lei Complementar. Complementar.

Outras alíquotasOutras alíquotas Demais casos Demais casos

(relação entre folha (relação entre folha e receita bruta)e receita bruta)

Relação: maior ou igual Relação: maior ou igual a 0,35 e menor que a 0,35 e menor que 0,400,40

Relação: maior ou igual Relação: maior ou igual a 0,30 e menor que a 0,30 e menor que 0,350,35

Relação: menor que Relação: menor que 0,300,30

Alíquota de IRPJ, Alíquota de IRPJ, PIS, COFINS e PIS, COFINS e CSLLCSLL

Alíquota de 14%Alíquota de 14%

Alíquota de 14,5%Alíquota de 14,5%

Alíquota de 15%Alíquota de 15%

Forma de Cálculo - Forma de Cálculo - ReceitasReceitas

Art. 18 (...) § 4Art. 18 (...) § 4oo O contribuinte deverá O contribuinte deverá considerar, destacadamente, para fim de considerar, destacadamente, para fim de pagamento:pagamento:I – as receitas decorrentes da revenda de I – as receitas decorrentes da revenda de mercadorias;mercadorias;II – as receitas decorrentes da venda de II – as receitas decorrentes da venda de mercadorias industrializadas pelo contribuinte;mercadorias industrializadas pelo contribuinte;III – as receitas decorrentes da prestação de III – as receitas decorrentes da prestação de serviços, bem como a de locação de bens móveis;serviços, bem como a de locação de bens móveis;IV – as receitas decorrentes da venda de IV – as receitas decorrentes da venda de mercadorias sujeitas a substituição tributária; emercadorias sujeitas a substituição tributária; eV - as receitas decorrentes da exportação de V - as receitas decorrentes da exportação de mercadorias para o exterior, inclusive as vendas mercadorias para o exterior, inclusive as vendas realizadas por meio de comercial exportadora ou realizadas por meio de comercial exportadora ou do consórcio previsto nesta Lei Complementar.do consórcio previsto nesta Lei Complementar.

CréditosCréditos Art. 23. As microempresas e as Art. 23. As microempresas e as

empresas de pequeno porte optantes empresas de pequeno porte optantes pelo Simples Nacional não farão jus à pelo Simples Nacional não farão jus à apropriação nem transferirão créditos apropriação nem transferirão créditos relativos a impostos ou contribuições relativos a impostos ou contribuições abrangidos pelo Simples Nacional.abrangidos pelo Simples Nacional.

Art. 24. As microempresas e as Art. 24. As microempresas e as empresas de pequeno porte optantes empresas de pequeno porte optantes pelo Simples Nacional não poderão pelo Simples Nacional não poderão utilizar ou destinar qualquer valor a utilizar ou destinar qualquer valor a título de incentivo fiscal.título de incentivo fiscal.

Obrigações acessóriasObrigações acessórias

Art. 25. As microempresas e empresas Art. 25. As microempresas e empresas de pequeno porte optantes do Simples de pequeno porte optantes do Simples Nacional apresentarão, anualmente, à Nacional apresentarão, anualmente, à Secretaria da Receita Federal Secretaria da Receita Federal declaração única e simplificada de declaração única e simplificada de informações socioeconômicas e fiscaisinformações socioeconômicas e fiscais, , que deverão ser disponibilizadas aos que deverão ser disponibilizadas aos órgãos de fiscalização tributária e órgãos de fiscalização tributária e previdenciária, observados prazo e previdenciária, observados prazo e modelo aprovados pelo Comitê Gestor.modelo aprovados pelo Comitê Gestor.

Obrigações acessóriasObrigações acessórias

““Declaração única”Declaração única” Emissão de notas fiscaisEmissão de notas fiscais Guarda de documentos utilizados Guarda de documentos utilizados

na apuração dos tributosna apuração dos tributos Escrituração de livro-caixaEscrituração de livro-caixa Prestação de informações sobre Prestação de informações sobre

terceirosterceiros Demais obrigações estabelecidas Demais obrigações estabelecidas

pelo Comitê Gestorpelo Comitê Gestor

ADIn’s no STFADIn’s no STF

SIMPLES NACIONALSIMPLES NACIONAL

Lei Complementar 126Lei Complementar 126

ADIn 4033ADIn 4033

Art. 13 (...)Art. 13 (...)

§ 3§ 3oo As microempresas e empresas de As microempresas e empresas de pequeno porte optantes pelo Simples Nacional pequeno porte optantes pelo Simples Nacional ficam dispensadas do pagamento das ficam dispensadas do pagamento das demais contribuições instituídas pela demais contribuições instituídas pela UniãoUnião, inclusive as contribuições para as , inclusive as contribuições para as entidades privadas de serviço social e de entidades privadas de serviço social e de formação profissional vinculadas ao sistema formação profissional vinculadas ao sistema sindical, de que trata o sindical, de que trata o art. 240 da Constituição Federal,art. 240 da Constituição Federal, e demais e demais entidades de serviço social autônomo.entidades de serviço social autônomo.

ADIn 3903ADIn 3903

Art. 41. À exceção do disposto no § Art. 41. À exceção do disposto no § 33oo deste artigo deste artigo [convênio para [convênio para delegação a Estados e Municípios]delegação a Estados e Municípios], , os processos relativos a tributos e os processos relativos a tributos e contribuições abrangidos pelo contribuições abrangidos pelo Simples Nacional serão ajuizados em Simples Nacional serão ajuizados em face da União, que será representada face da União, que será representada em juízo pela Procuradoria-Geral da em juízo pela Procuradoria-Geral da Fazenda Nacional.Fazenda Nacional.

Jurisprudência Jurisprudência FederalFederal

SIMPLES NACIONALSIMPLES NACIONAL

Lei Complementar 126Lei Complementar 126

Jurisprudência Jurisprudência FederalFederal

TRF 1ª RegiãoTRF 1ª Região

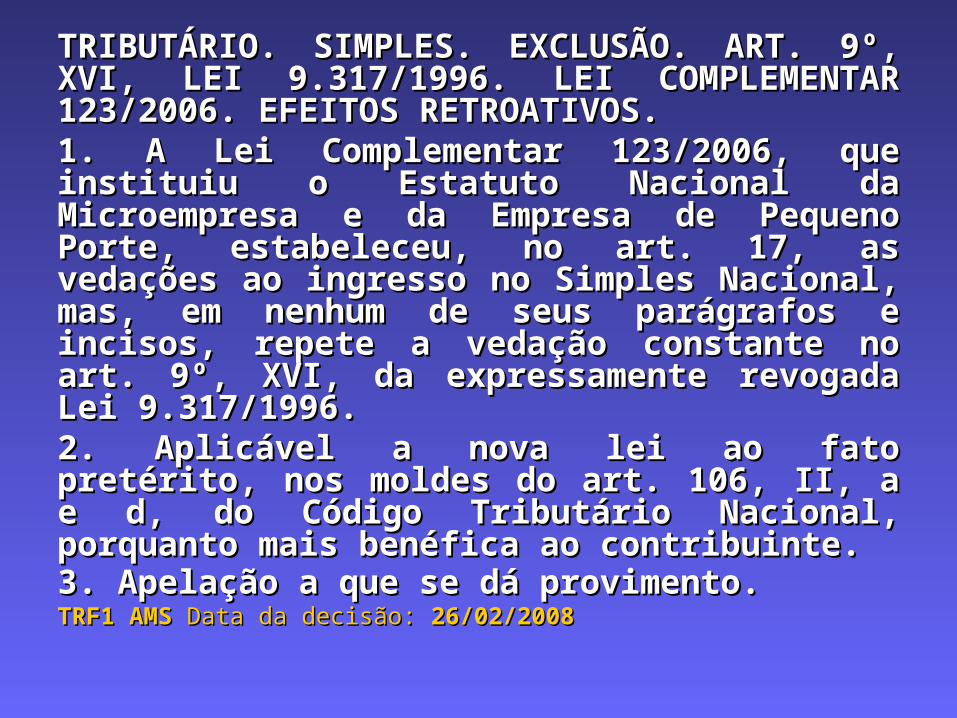

TRIBUTÁRIO. SIMPLES. EXCLUSÃO. ART. TRIBUTÁRIO. SIMPLES. EXCLUSÃO. ART. 9º, XVI, LEI 9.317/1996. LEI 9º, XVI, LEI 9.317/1996. LEI COMPLEMENTAR 123/2006. EFEITOS COMPLEMENTAR 123/2006. EFEITOS RETROATIVOS. RETROATIVOS. 1. A Lei Complementar 123/2006, que 1. A Lei Complementar 123/2006, que instituiu o Estatuto Nacional da instituiu o Estatuto Nacional da Microempresa e da Empresa de Pequeno Microempresa e da Empresa de Pequeno Porte, estabeleceu, no art. 17, as vedações Porte, estabeleceu, no art. 17, as vedações ao ingresso no Simples Nacional, mas, em ao ingresso no Simples Nacional, mas, em nenhum de seus parágrafos e incisos, nenhum de seus parágrafos e incisos, repete a vedação constante no art. 9º, XVI, repete a vedação constante no art. 9º, XVI, da expressamente revogada Lei 9.317/1996. da expressamente revogada Lei 9.317/1996. 2. Aplicável a nova lei ao fato pretérito, nos 2. Aplicável a nova lei ao fato pretérito, nos moldes do art. 106, II, a e d, do Código moldes do art. 106, II, a e d, do Código Tributário Nacional, porquanto mais Tributário Nacional, porquanto mais benéfica ao contribuinte. benéfica ao contribuinte. 3. Apelação a que se dá provimento.3. Apelação a que se dá provimento. TRF1 AMS TRF1 AMS Data da decisão: Data da decisão: 26/02/200826/02/2008

Jurisprudência Jurisprudência FederalFederal

TRF 4ª RegiãoTRF 4ª Região

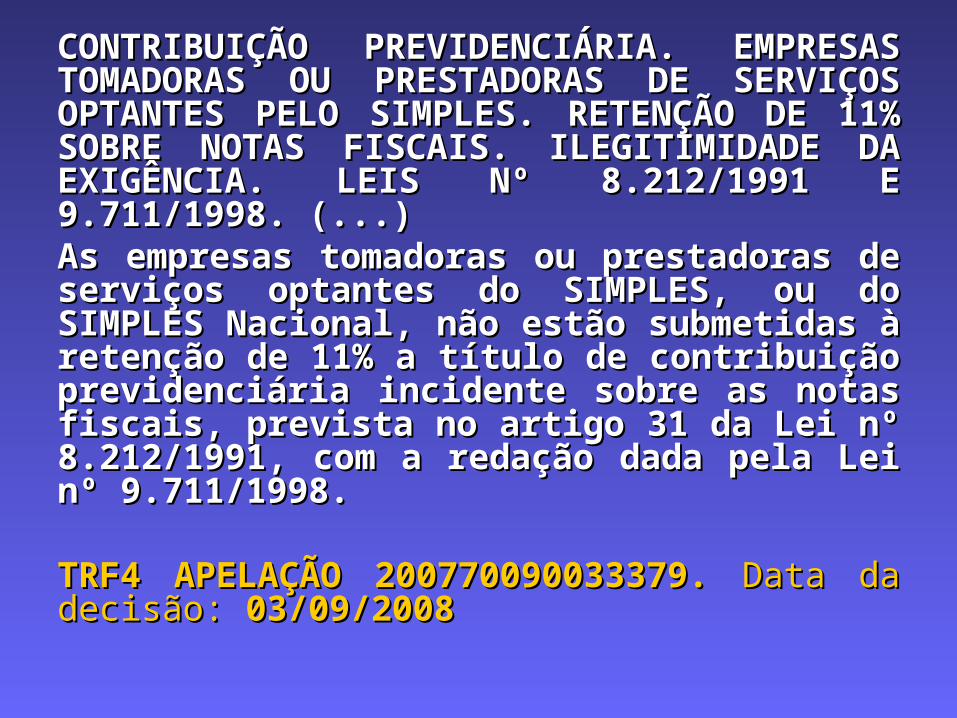

CONTRIBUIÇÃO PREVIDENCIÁRIA. CONTRIBUIÇÃO PREVIDENCIÁRIA. EMPRESAS TOMADORAS OU EMPRESAS TOMADORAS OU PRESTADORAS DE SERVIÇOS OPTANTES PRESTADORAS DE SERVIÇOS OPTANTES PELO SIMPLES. RETENÇÃO DE 11% PELO SIMPLES. RETENÇÃO DE 11% SOBRE NOTAS FISCAIS. ILEGITIMIDADE SOBRE NOTAS FISCAIS. ILEGITIMIDADE DA EXIGÊNCIA. LEIS Nº 8.212/1991 E DA EXIGÊNCIA. LEIS Nº 8.212/1991 E 9.711/1998. (...)9.711/1998. (...)As empresas tomadoras ou prestadoras de As empresas tomadoras ou prestadoras de serviços optantes do SIMPLES, ou do serviços optantes do SIMPLES, ou do SIMPLES Nacional, não estão submetidas à SIMPLES Nacional, não estão submetidas à retenção de 11% a título de contribuição retenção de 11% a título de contribuição previdenciária incidente sobre as notas previdenciária incidente sobre as notas fiscais, prevista no artigo 31 da Lei nº fiscais, prevista no artigo 31 da Lei nº 8.212/1991, com a redação dada pela Lei 8.212/1991, com a redação dada pela Lei nº 9.711/1998.nº 9.711/1998.

TRF4 APELAÇÃO 200770090033379. TRF4 APELAÇÃO 200770090033379. Data Data da decisão: da decisão: 03/09/200803/09/2008

CONTRIBUIÇÃO PREVIDENCIÁRIA. CONTRIBUIÇÃO PREVIDENCIÁRIA. EMPRESAS TOMADORAS OU EMPRESAS TOMADORAS OU PRESTADORAS DE SERVIÇOS OPTANTES PRESTADORAS DE SERVIÇOS OPTANTES PELO SIMPLES. RETENÇÃO DE 11% PELO SIMPLES. RETENÇÃO DE 11% SOBRE NOTAS FISCAIS. ILEGITIMIDADE SOBRE NOTAS FISCAIS. ILEGITIMIDADE DA EXIGÊNCIA. LEIS Nº 8.212/1991 E DA EXIGÊNCIA. LEIS Nº 8.212/1991 E 9.711/1998. (...)9.711/1998. (...)As empresas tomadoras ou prestadoras de As empresas tomadoras ou prestadoras de serviços optantes do SIMPLES, ou do serviços optantes do SIMPLES, ou do SIMPLES Nacional, não estão submetidas à SIMPLES Nacional, não estão submetidas à retenção de 11% a título de contribuição retenção de 11% a título de contribuição previdenciária incidente sobre as notas previdenciária incidente sobre as notas fiscais, prevista no artigo 31 da Lei nº fiscais, prevista no artigo 31 da Lei nº 8.212/1991, com a redação dada pela Lei 8.212/1991, com a redação dada pela Lei nº 9.711/1998.nº 9.711/1998.

TRF4 APELAÇÃO 200770090033379. TRF4 APELAÇÃO 200770090033379. Data Data da decisão: da decisão: 03/09/200803/09/2008

MANDADO DE SEGURANÇA. SIMPLES MANDADO DE SEGURANÇA. SIMPLES NACIONAL. LEGITIMIDADE PASSIVA. UNIÃO. O NACIONAL. LEGITIMIDADE PASSIVA. UNIÃO. O artigo 41 da Lei Complementar 123/2006 dispõe artigo 41 da Lei Complementar 123/2006 dispõe que "(...) os processos relativos a tributos e que "(...) os processos relativos a tributos e contribuições abrangidos pelo Simples Nacional contribuições abrangidos pelo Simples Nacional serão ajuizados em face da União, que será serão ajuizados em face da União, que será representada em juízo pela Procuradoria-Geral da representada em juízo pela Procuradoria-Geral da Fazenda Nacional", sendo que, segundo o § 1º Fazenda Nacional", sendo que, segundo o § 1º desse dispositivo, "os Estados e Municípios, em desse dispositivo, "os Estados e Municípios, em relação aos tributos de sua competência, apenas relação aos tributos de sua competência, apenas prestarão auxílio àquela, na forma a ser prestarão auxílio àquela, na forma a ser disciplinada pelo Comitê Gestor". No presente disciplinada pelo Comitê Gestor". No presente caso, portanto, desnecessária a promoção da caso, portanto, desnecessária a promoção da citação do Estado do Rio Grande do Sul e citação do Estado do Rio Grande do Sul e Município de Porto Alegre para formação de Município de Porto Alegre para formação de litisconsórcio passivo.litisconsórcio passivo.

TRF4 AI 200804000237825TRF4 AI 200804000237825 . . Data da decisão: Data da decisão: 03/09/200803/09/2008

SIMPLES NACIONAL. SIMPLES NACIONAL. POSSIBILIDADE DE OPÇÃO. POSSIBILIDADE DE OPÇÃO. FUNDAÇÃO. LC Nº 123/2006. Nos FUNDAÇÃO. LC Nº 123/2006. Nos termos do disposto no artigo 3º da termos do disposto no artigo 3º da Lei Complementar nº 123/2006, para Lei Complementar nº 123/2006, para ser considerada microempresa ou ser considerada microempresa ou empresa de pequeno porte, além de empresa de pequeno porte, além de observar os limites de receita bruta, observar os limites de receita bruta, a pessoa jurídica deve exercer a pessoa jurídica deve exercer atividade econômica sob a forma de atividade econômica sob a forma de sociedade empresária, sociedade sociedade empresária, sociedade simples ou como empresário.simples ou como empresário.TRF4 AC 200771040049679. Data da TRF4 AC 200771040049679. Data da decisão: 06/08/2008decisão: 06/08/2008

TRIBUTÁRIO. MANDADO DE SEGURANÇA. TRIBUTÁRIO. MANDADO DE SEGURANÇA. SIMPLES. EXCLUSÃO. PLANO DE SAÚDE SIMPLES. EXCLUSÃO. PLANO DE SAÚDE ANIMAL. INTERMEDIAÇÃO DE NEGÓCIOS. ANIMAL. INTERMEDIAÇÃO DE NEGÓCIOS. A empresa que administra plano de saúde, A empresa que administra plano de saúde, na área de medicina veterinária, está na área de medicina veterinária, está excluída da possibilidade de adesão ao excluída da possibilidade de adesão ao SIMPLES NACIONAL, porque sua atividade SIMPLES NACIONAL, porque sua atividade caracteriza intermediação de negócios caracteriza intermediação de negócios entre os clientes e as clínicas e entre os clientes e as clínicas e profissionais credenciados, para os efeitos profissionais credenciados, para os efeitos do art. 17, XI, da Lei Complementar nº do art. 17, XI, da Lei Complementar nº 123/2006.123/2006.

TRF4 AMS 200770000101081. Data da TRF4 AMS 200770000101081. Data da decisão: 17/12/2007decisão: 17/12/2007

TRIBUTÁRIO. INGRESSO NO SIMPLES TRIBUTÁRIO. INGRESSO NO SIMPLES NACIONAL. EXIGÊNCIA DE NACIONAL. EXIGÊNCIA DE REGULARIDADE FISCAL. REGULARIDADE FISCAL. CONSTITUCIONALIDADE. ART. 17, V, DA CONSTITUCIONALIDADE. ART. 17, V, DA LC Nº 123/2006. 1. O tratamento tributário LC Nº 123/2006. 1. O tratamento tributário diferenciado e privilegiado para as micro e diferenciado e privilegiado para as micro e pequenas empresas determinado pela pequenas empresas determinado pela Constituição Federal não as exonera do Constituição Federal não as exonera do dever de cumprir as suas obrigações dever de cumprir as suas obrigações tributárias. Exigir a regularidade fiscal do tributárias. Exigir a regularidade fiscal do interessado em optar pelo regime especial interessado em optar pelo regime especial estabelecido pela LC nº 123/2006 nada tem estabelecido pela LC nº 123/2006 nada tem de irrazoável ou discriminatório; aliás, isso de irrazoável ou discriminatório; aliás, isso é imposto a todos os contribuintes, não é imposto a todos os contribuintes, não somente às micro e pequenas empresas.somente às micro e pequenas empresas.

TRF4 AI 200704000267321. Data da TRF4 AI 200704000267321. Data da decisão: 05/12/2007decisão: 05/12/2007

Jurisprudência Jurisprudência FederalFederal

TRF 5º RegiãoTRF 5º Região

TRIBUTÁRIO. PROCESSUAL CIVIL. AGRAVO. TRIBUTÁRIO. PROCESSUAL CIVIL. AGRAVO. PARCELAMENTO ESPECIAL. LEI Nº 10.684/03. LEI PARCELAMENTO ESPECIAL. LEI Nº 10.684/03. LEI COMPLEMENTAR Nº 123/2007. RESOLUÇÃO COMPLEMENTAR Nº 123/2007. RESOLUÇÃO 004/2007 DO COMITÊ GESTOR DO SIMPLES 004/2007 DO COMITÊ GESTOR DO SIMPLES NACIONAL - CGSN. NOVO PARCELAMENTO. NACIONAL - CGSN. NOVO PARCELAMENTO. IMPOSSIBILIDADE. I. A regra estabelecida no art. 14, IMPOSSIBILIDADE. I. A regra estabelecida no art. 14, parágrafo único, da Lei nº 10.522/2002, apresenta-se parágrafo único, da Lei nº 10.522/2002, apresenta-se como empecilho à concessão da medida almejada pela como empecilho à concessão da medida almejada pela agravante, na medida em que impede, de maneira agravante, na medida em que impede, de maneira irrestrita, a concessão de parcelamento normal de irrestrita, a concessão de parcelamento normal de débito quando o contribuinte possuir outro débito quando o contribuinte possuir outro parcelamento anterior ainda não integralmente pago. parcelamento anterior ainda não integralmente pago. Precedente desta Corte (AMS 90446, Des. Federal Precedente desta Corte (AMS 90446, Des. Federal Relator Ridalvo Costa, DJ 22.06.2005, pág. Relator Ridalvo Costa, DJ 22.06.2005, pág. 1089/1107). 1089/1107). II. A Resolução nº 004/2007 do Comitê Gestor do II. A Resolução nº 004/2007 do Comitê Gestor do Simples Nacional - CGSN preceitua que os débitos Simples Nacional - CGSN preceitua que os débitos que foram objeto de parcelamentos anteriores, não que foram objeto de parcelamentos anteriores, não podem ser incluídos no parcelamento da LC podem ser incluídos no parcelamento da LC 123/2007.123/2007.

TRF5 AI 200805000231758TRF5 AI 200805000231758 . Data da decisão: . Data da decisão: 01/07/200801/07/2008

TRIBUTÁRIO. ESCRITÓRIO DE TRIBUTÁRIO. ESCRITÓRIO DE ADVOCACIA. ADVOCACIA.

Prestação de serviços técnicos e Prestação de serviços técnicos e de consultoria que implica na de consultoria que implica na exclusão do Simples-Nacional. exclusão do Simples-Nacional. Aplicação da regra do art.17, XI e Aplicação da regra do art.17, XI e XIII, da Lei Complementar XIII, da Lei Complementar 123/06. Apelação improvida.123/06. Apelação improvida.

TRF5 AMS 200783000008765. Data TRF5 AMS 200783000008765. Data da decisão: 08/04/2008da decisão: 08/04/2008

Obrigado!Obrigado!

http://claudiocolnago.blogspot.comhttp://claudiocolnago.blogspot.com

[email protected]@colnago.adv.br

[email protected]@bergi.adv.br