setor lácteo (abr 2010) (português)

TRANSCRIPT

08 Otoño

Abril 2010

Setor lácteo

Oportunidades de investimento no Uruguai

2

POR QUE INVESTIR NO SETOR LÁCTEO URUGUAIO

Crescente demanda mundial

As mudanças demográficas mundiais (migração para as cidades), o incremento da renda média, as mudanças no estilo de vida e o incremento da população são causas do aumento no consumo de alimentos e em particular de proteínas animais. Já faz 10 anos que a produção mundial de leite vem crescendo a taxas inferiores ao crescimento da demanda mundial de produtos lácteos.

O Uruguai é um dos poucos países que podem abastecer esta crescente demanda

A produção de leite da União Européia, da Índia, dos EUA e da China está orientada a satisfazer as demandas de seu mercado interno e as possibilidades de expandir a mesma são limitadas ou serão absorvidas pelo consumo doméstico.

O setor lácteo uruguaio conta com importantes vantagens competitivas e oferece oportunidades de investimento tanto na produção primária quanto em sua fase industrial. A produção de leite do Uruguai representa 0,3% da produção mundial, mas o Uruguai representa 2% das exportações mundiais. Do mesmo modo que a Austrália e Nova Zelândia, o Uruguai exporta mais de 60% de sua produção de leite.

Baixos custos e potencial de grandes melhorias na produtividade

Durante os últimos 10 anos a produção de leite uruguaia tem crescido em 3% acumulativo anual, e nos últimos 5 anos a taxa de crescimento chegou a 4% acumulativo anual. A produção é realizada principalmente à base de pastagem e uma moderada contribuição de concentrados. Os preços que o produtor recebe são inferiores aos que os produtores da Nova Zelândia ou da Austrália recebem (e também inferiores aos que o produtor argentino recebe) e os custos de produção estão entre os mais baixos do mundo.

A expansão da agricultura uruguaia aumenta a disponibilidade doméstica de grãos e subprodutos para a suplementação estratégica.

A fase industrial do complexo lácteo também oferece oportunidades. As mesmas estão associadas à consolidação de empresas, à inovação em processos e produtos, ao mix de produtos e ao marketing.

3

Mercado mundial, praticamente inexplorado, oferece grandes oportunidades

O mix de exportações está integrado principalmente por leites em pó (53%) e queijos (32%), enquanto que o destino das exportações está orientado primordialmente para a América Latina. Existe uma limitada experiência em abastecer mercados extrarregionais, que estaria associada à falta de escala e a deficiências no marketing e apresentação dos produtos. Os produtos à medida e/ou destinados a nichos de mercado que ainda não foram explorados, i.e. mercado kosher e/ou halal, queijos com gosto, produtos orgânicos, etc. e o mesmo acontece com a produção de ingredientes e nutracêuticos.

O Uruguai, um país confiável com acesso preferencial ao mercado regional

No Uruguai, os investidores estrangeiros recebem o mesmo tratamento que os investidores locais. Existe liberdade de transferir fundos e de repatriação de utilidades.

O Uruguai pertence ao Mercosul, um mercado ampliado com mais de 240 milhões de habitantes, e quase 400 milhões se incluirmos outros países sul-americanos com os que o Mercosul tem acordos de complementação econômica, como a

Bolívia, o Chile, a Colômbia, o Equador, o Peru e a Venezuela, e assinou tratados de livre

comércio com o México e com Israel.

O Uruguai conta com um muito atrativo regime de promoção de investimentos e de exportações

Em 2007 foi aprovado um regime de promoção de investimentos que permite à empresa computar entre 51% e 100% do capital investido como abatimento do Imposto de Renda, em determinadas condições.

Existe ademais, um regime benéfico para todas as exportações, que compreende:

devolução do IVA pago nas compras de insumos,

um regime de não-pagamento de impostos (alfandegários e outros) para importações de insumos que se incorporem aos bens exportados,

um sistema de pré-financiamento de exportações.

O Uruguai conta com ampla experiência na indústria láctea

O Uruguai adquiriu uma grande experiência tanto na produção de leite quanto na elaboração de produtos lácteos. Nos últimos 20 anos a produção de leite duplicou e a receita por exportações se multiplicou por 10. A chegada de importantes investimentos estrangeiros nos últimos tempos, como por exemplo, New Zealand Farming Systems, Schreiber Foods e Bom Gosto, anunciam um futuro promissor para o setor.

4

Por que investir no Uruguai

Importantes vantagens comparativas baseadas em:

Superfície bem irrigada, clima temperado com média de chuvas de 1.200 mm distribuídas ao longo do ano

Mais de 80% de superfície arável; aproximadamente 4 hectares por pessoa (média mundial 0,21 hectares por pessoa)

Sem risco de catástrofes naturais Produção primária orientada para a exportação:

Exportações de base agrícola representam 65% das exportações totais

7º exportador mundial de carne bovina (exporta para 85 países)

3er exportador mundial de carne ovina

6º exportador mundial de arroz Grande disponibilidade de subprodutos do processamento e elaboração de grãos com potencial no uso em suplementação:

Produção de soja cresceu em 48% anual nos últimos 8 anos

Produção de milho e trigo cresceu em 18% anual nos últimos 8 anos

A agroindústria láctea1:

Representa 9,3% do VBP agropecuário, terceiro em importância após a carne bovina e o arroz

Produção de leite: 1.582 milhões de litros

Envio para a planta: 89% da produção

Exporta 70% do envio (90 países)

Estabelecimentos leiteiros: 4.592 tambos

Superfície ocupada: 849 mil hectares (6% do total)

Superfície melhorada: 58% do total

Número de vacas leiteiras: 408 mil cabeças

Exportações: US$ 442 milhões (7,3% do total das exportações; terceira em importância depois da carne bovina e o arroz)

1 Dados de 2007/2008

5

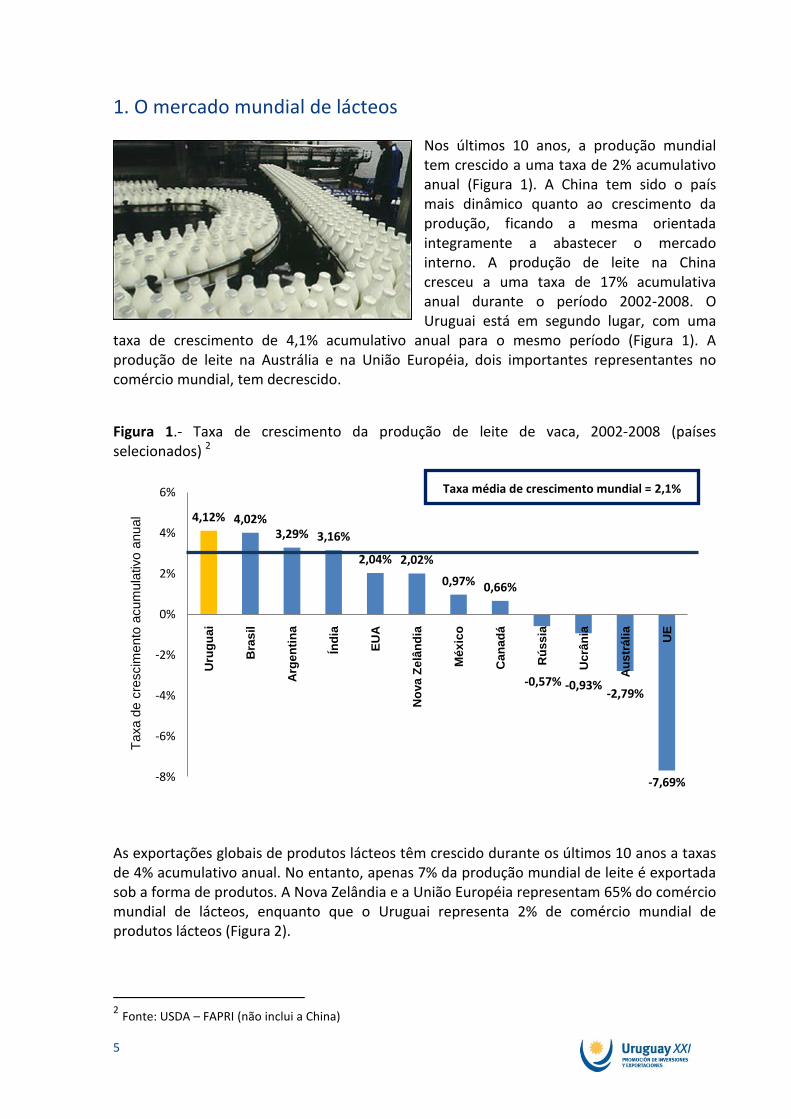

1. O mercado mundial de lácteos

Nos últimos 10 anos, a produção mundial tem crescido a uma taxa de 2% acumulativo anual (Figura 1). A China tem sido o país mais dinâmico quanto ao crescimento da produção, ficando a mesma orientada integramente a abastecer o mercado interno. A produção de leite na China cresceu a uma taxa de 17% acumulativa anual durante o período 2002-2008. O Uruguai está em segundo lugar, com uma

taxa de crescimento de 4,1% acumulativo anual para o mesmo período (Figura 1). A produção de leite na Austrália e na União Européia, dois importantes representantes no comércio mundial, tem decrescido.

Figura 1.- Taxa de crescimento da produção de leite de vaca, 2002-2008 (países selecionados) 2

4,12% 4,02%3,29% 3,16%

2,04% 2,02%

0,97% 0,66%

-0,57% -0,93%-2,79%

-7,69%-8%

-6%

-4%

-2%

0%

2%

4%

6%

Uru

gu

ai

Bra

sil

Arg

en

tin

a

Índ

ia

EU

A

No

va

Ze

lân

dia

Méx

ico

Ca

na

dá

Rú

ss

ia

Uc

rân

ia

Au

str

áli

a

UE

Taxa d

e c

rescim

ento

acum

ula

tivo a

nual

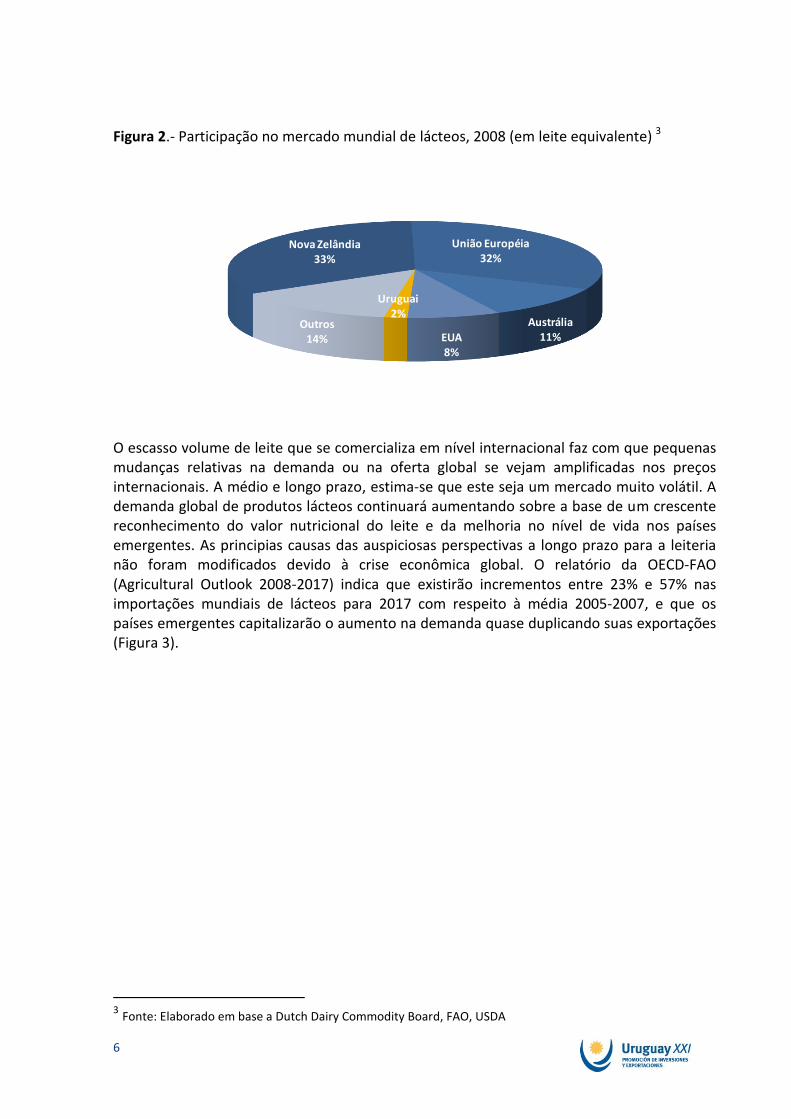

As exportações globais de produtos lácteos têm crescido durante os últimos 10 anos a taxas de 4% acumulativo anual. No entanto, apenas 7% da produção mundial de leite é exportada sob a forma de produtos. A Nova Zelândia e a União Européia representam 65% do comércio mundial de lácteos, enquanto que o Uruguai representa 2% de comércio mundial de produtos lácteos (Figura 2).

2 Fonte: USDA – FAPRI (não inclui a China)

Taxa média de crescimento mundial = 2,1%

6

Figura 2.- Participação no mercado mundial de lácteos, 2008 (em leite equivalente) 3

O escasso volume de leite que se comercializa em nível internacional faz com que pequenas mudanças relativas na demanda ou na oferta global se vejam amplificadas nos preços internacionais. A médio e longo prazo, estima-se que este seja um mercado muito volátil. A demanda global de produtos lácteos continuará aumentando sobre a base de um crescente reconhecimento do valor nutricional do leite e da melhoria no nível de vida nos países emergentes. As principias causas das auspiciosas perspectivas a longo prazo para a leiteria não foram modificados devido à crise econômica global. O relatório da OECD-FAO (Agricultural Outlook 2008-2017) indica que existirão incrementos entre 23% e 57% nas importações mundiais de lácteos para 2017 com respeito à média 2005-2007, e que os países emergentes capitalizarão o aumento na demanda quase duplicando suas exportações (Figura 3).

3 Fonte: Elaborado em base a Dutch Dairy Commodity Board, FAO, USDA

Nova Zelândia33%

União Européia32%

Austrália11%EUA

8%

Uruguai2%

Outros14%

7

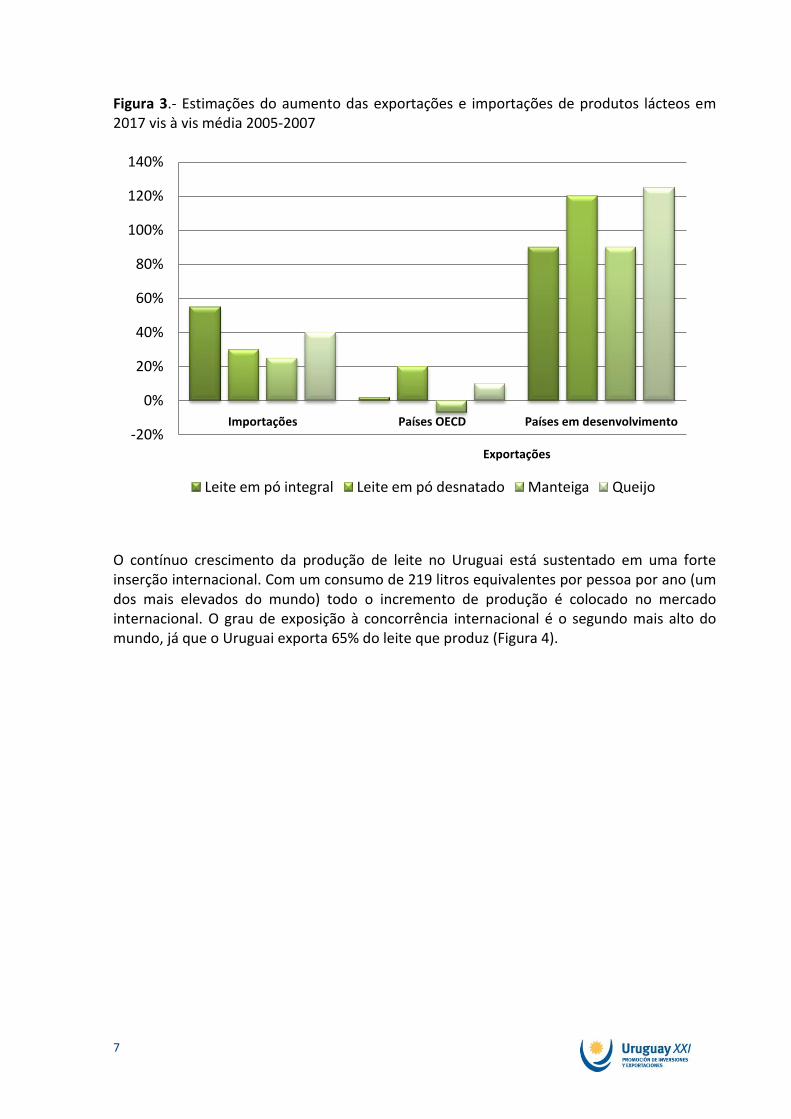

Figura 3.- Estimações do aumento das exportações e importações de produtos lácteos em 2017 vis à vis média 2005-2007

O contínuo crescimento da produção de leite no Uruguai está sustentado em uma forte inserção internacional. Com um consumo de 219 litros equivalentes por pessoa por ano (um dos mais elevados do mundo) todo o incremento de produção é colocado no mercado internacional. O grau de exposição à concorrência internacional é o segundo mais alto do mundo, já que o Uruguai exporta 65% do leite que produz (Figura 4).

-20%

0%

20%

40%

60%

80%

100%

120%

140%

Importações Países OECD Países em desenvolvimento

Exportações

Leite em pó integral Leite em pó desnatado Manteiga Queijo

8

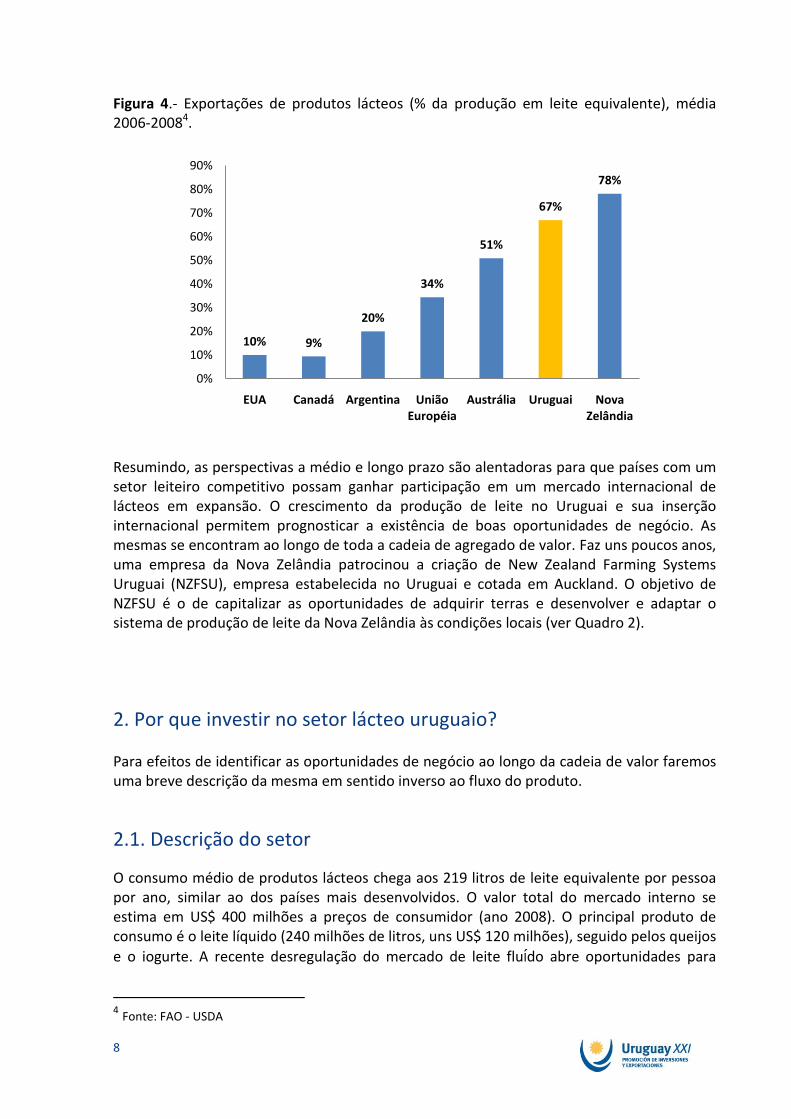

Figura 4.- Exportações de produtos lácteos (% da produção em leite equivalente), média 2006-20084.

Resumindo, as perspectivas a médio e longo prazo são alentadoras para que países com um setor leiteiro competitivo possam ganhar participação em um mercado internacional de lácteos em expansão. O crescimento da produção de leite no Uruguai e sua inserção internacional permitem prognosticar a existência de boas oportunidades de negócio. As mesmas se encontram ao longo de toda a cadeia de agregado de valor. Faz uns poucos anos, uma empresa da Nova Zelândia patrocinou a criação de New Zealand Farming Systems Uruguai (NZFSU), empresa estabelecida no Uruguai e cotada em Auckland. O objetivo de NZFSU é o de capitalizar as oportunidades de adquirir terras e desenvolver e adaptar o sistema de produção de leite da Nova Zelândia às condições locais (ver Quadro 2).

2. Por que investir no setor lácteo uruguaio? Para efeitos de identificar as oportunidades de negócio ao longo da cadeia de valor faremos uma breve descrição da mesma em sentido inverso ao fluxo do produto.

2.1. Descrição do setor

O consumo médio de produtos lácteos chega aos 219 litros de leite equivalente por pessoa por ano, similar ao dos países mais desenvolvidos. O valor total do mercado interno se estima em US$ 400 milhões a preços de consumidor (ano 2008). O principal produto de consumo é o leite líquido (240 milhões de litros, uns US$ 120 milhões), seguido pelos queijos

e o iogurte. A recente desregulação do mercado de leite fluído abre oportunidades para

4 Fonte: FAO - USDA

10% 9%

20%

34%

51%

67%

78%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

EUA Canadá Argentina União Européia

Austrália Uruguai Nova Zelândia

9

pequenas plantas para que participem do mesmo (Ver Anexo I por maior informação

respeito mercado interno de leite fluído).

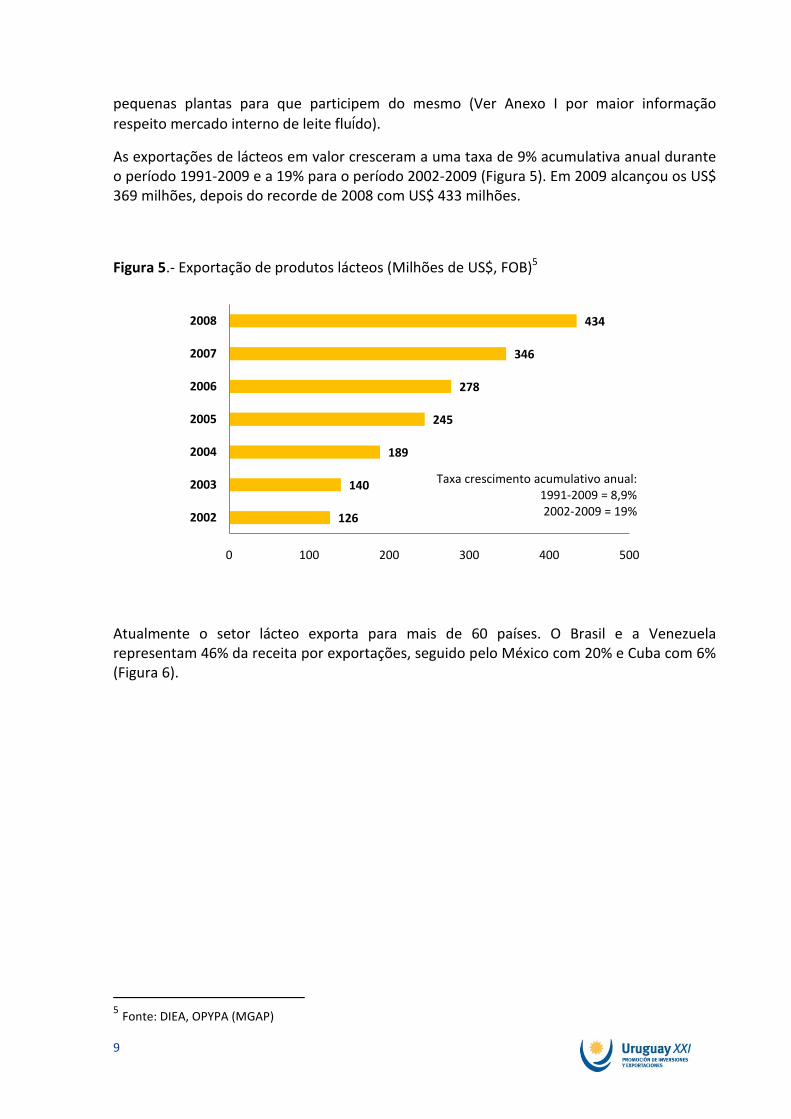

As exportações de lácteos em valor cresceram a uma taxa de 9% acumulativa anual durante o período 1991-2009 e a 19% para o período 2002-2009 (Figura 5). Em 2009 alcançou os US$ 369 milhões, depois do recorde de 2008 com US$ 433 milhões.

Figura 5.- Exportação de produtos lácteos (Milhões de US$, FOB)5

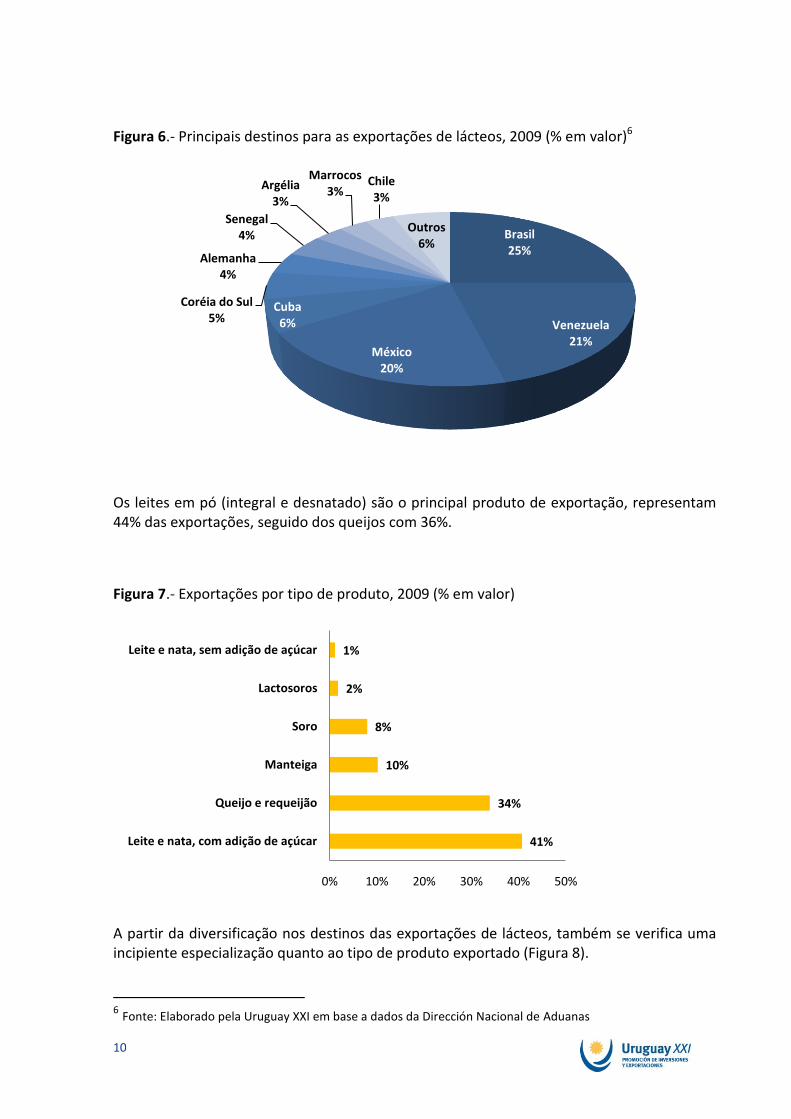

Atualmente o setor lácteo exporta para mais de 60 países. O Brasil e a Venezuela representam 46% da receita por exportações, seguido pelo México com 20% e Cuba com 6% (Figura 6).

5 Fonte: DIEA, OPYPA (MGAP)

126

140

189

245

278

346

434

0 100 200 300 400 500

2002

2003

2004

2005

2006

2007

2008

Taxa crescimento acumulativo anual: 1991-2009 = 8,9% 2002-2009 = 19%

10

Figura 6.- Principais destinos para as exportações de lácteos, 2009 (% em valor)6

Os leites em pó (integral e desnatado) são o principal produto de exportação, representam 44% das exportações, seguido dos queijos com 36%.

Figura 7.- Exportações por tipo de produto, 2009 (% em valor)

A partir da diversificação nos destinos das exportações de lácteos, também se verifica uma incipiente especialização quanto ao tipo de produto exportado (Figura 8).

6 Fonte: Elaborado pela Uruguay XXI em base a dados da Dirección Nacional de Aduanas

Brasil25%

Venezuela21%

México20%

Cuba6%

Coréia do Sul5%

Alemanha4%

Senegal4%

Argélia3%

Marrocos3%

Chile3%

Outros6%

41%

34%

10%

8%

2%

1%

0% 10% 20% 30% 40% 50%

Leite e nata, com adição de açúcar

Queijo e requeijão

Manteiga

Soro

Lactosoros

Leite e nata, sem adição de açúcar

11

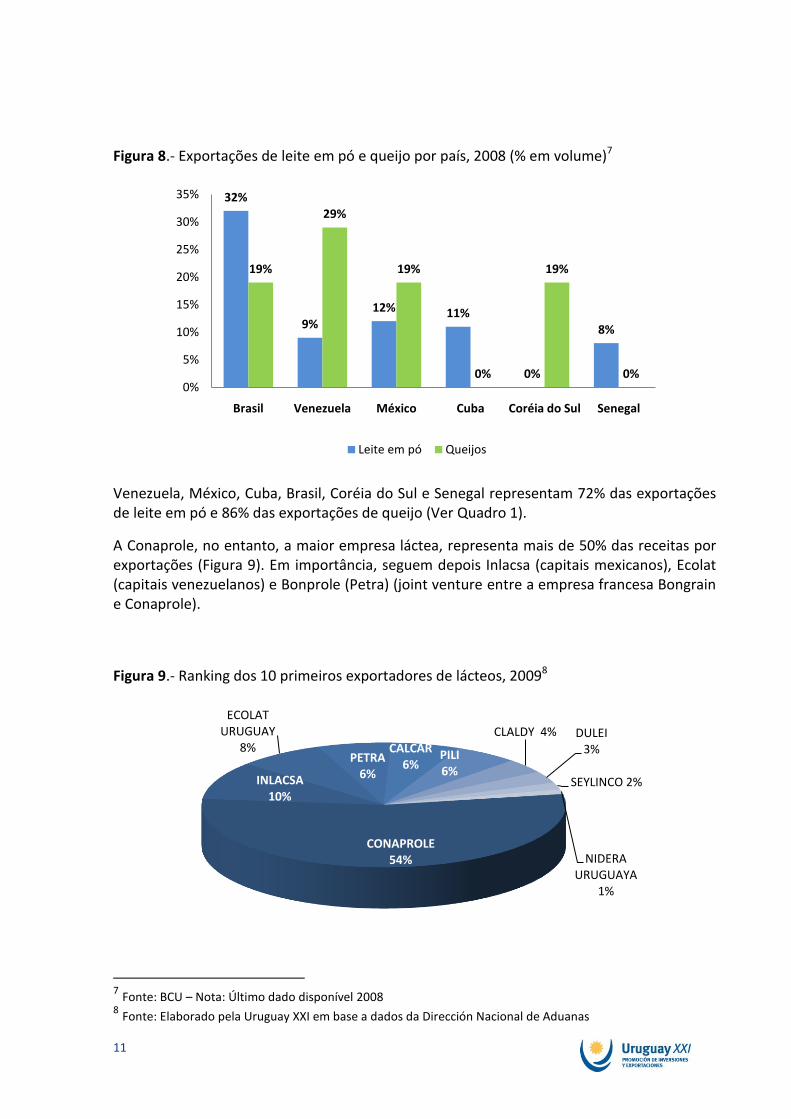

Figura 8.- Exportações de leite em pó e queijo por país, 2008 (% em volume)7

Venezuela, México, Cuba, Brasil, Coréia do Sul e Senegal representam 72% das exportações de leite em pó e 86% das exportações de queijo (Ver Quadro 1).

A Conaprole, no entanto, a maior empresa láctea, representa mais de 50% das receitas por exportações (Figura 9). Em importância, seguem depois Inlacsa (capitais mexicanos), Ecolat (capitais venezuelanos) e Bonprole (Petra) (joint venture entre a empresa francesa Bongrain e Conaprole).

Figura 9.- Ranking dos 10 primeiros exportadores de lácteos, 20098

7 Fonte: BCU – Nota: Último dado disponível 2008 8 Fonte: Elaborado pela Uruguay XXI em base a dados da Dirección Nacional de Aduanas

32%

9%12% 11%

0%

8%

19%

29%

19%

0%

19%

0%0%

5%

10%

15%

20%

25%

30%

35%

Brasil Venezuela México Cuba Coréia do Sul Senegal

Leite em pó Queijos

CONAPROLE54%

INLACSA 10%

ECOLAT URUGUAY

8%PETRA

6%

CALCAR6%

PILI 6%

CLALDY 4% DULEI 3%

SEYLINCO 2%

NIDERA URUGUAYA

1%

12

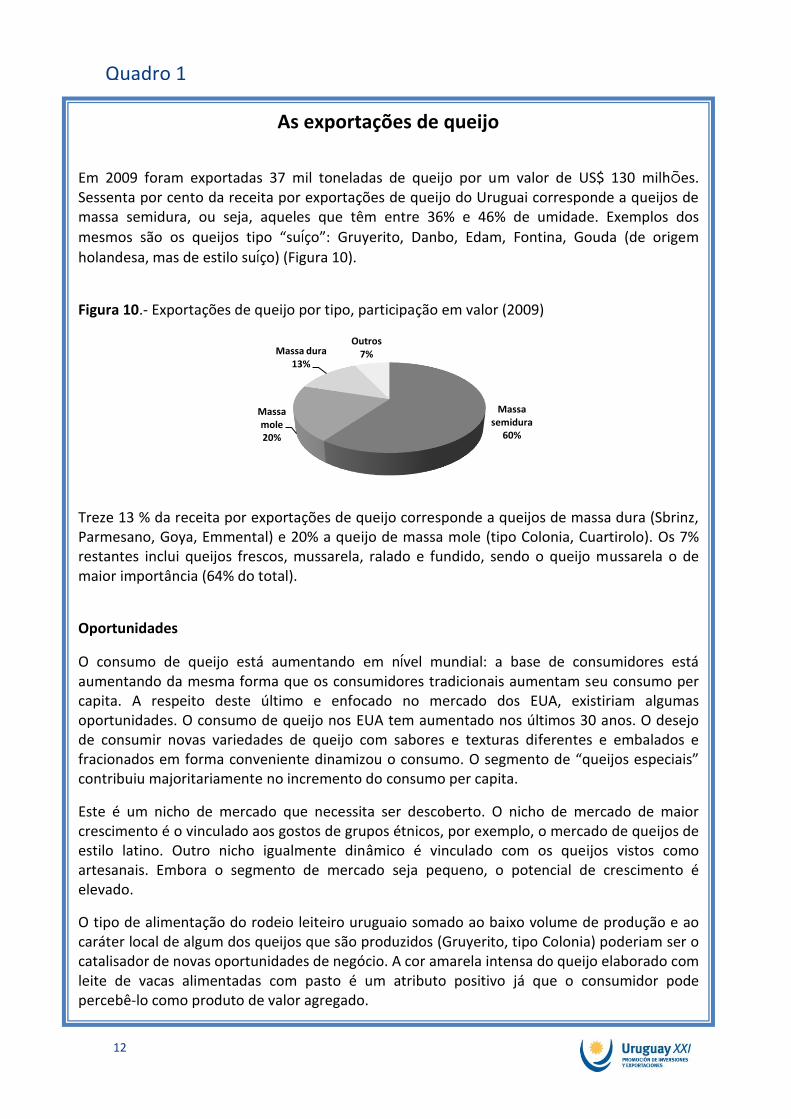

As exportações de queijo

Em 2009 foram exportadas 37 mil toneladas de queijo por um valor de US$ 130 milhões. Sessenta por cento da receita por exportações de queijo do Uruguai corresponde a queijos de massa semidura, ou seja, aqueles que têm entre 36% e 46% de umidade. Exemplos dos

mesmos são os queijos tipo “suíço”: Gruyerito, Danbo, Edam, Fontina, Gouda (de origem

holandesa, mas de estilo suíço) (Figura 10).

Figura 10.- Exportações de queijo por tipo, participação em valor (2009)

Treze 13 % da receita por exportações de queijo corresponde a queijos de massa dura (Sbrinz, Parmesano, Goya, Emmental) e 20% a queijo de massa mole (tipo Colonia, Cuartirolo). Os 7% restantes inclui queijos frescos, mussarela, ralado e fundido, sendo o queijo mussarela o de maior importância (64% do total).

Oportunidades

O consumo de queijo está aumentando em nível mundial: a base de consumidores está aumentando da mesma forma que os consumidores tradicionais aumentam seu consumo per capita. A respeito deste último e enfocado no mercado dos EUA, existiriam algumas oportunidades. O consumo de queijo nos EUA tem aumentado nos últimos 30 anos. O desejo de consumir novas variedades de queijo com sabores e texturas diferentes e embalados e fracionados em forma conveniente dinamizou o consumo. O segmento de “queijos especiais” contribuiu majoritariamente no incremento do consumo per capita.

Este é um nicho de mercado que necessita ser descoberto. O nicho de mercado de maior crescimento é o vinculado aos gostos de grupos étnicos, por exemplo, o mercado de queijos de estilo latino. Outro nicho igualmente dinâmico é vinculado com os queijos vistos como artesanais. Embora o segmento de mercado seja pequeno, o potencial de crescimento é elevado.

O tipo de alimentação do rodeio leiteiro uruguaio somado ao baixo volume de produção e ao caráter local de algum dos queijos que são produzidos (Gruyerito, tipo Colonia) poderiam ser o catalisador de novas oportunidades de negócio. A cor amarela intensa do queijo elaborado com leite de vacas alimentadas com pasto é um atributo positivo já que o consumidor pode percebê-lo como produto de valor agregado.

Massa semidura

60%

Massa mole20%

Massa dura13%

Outros7%

Quadro 1

13

3. Setor industrial em crescimento

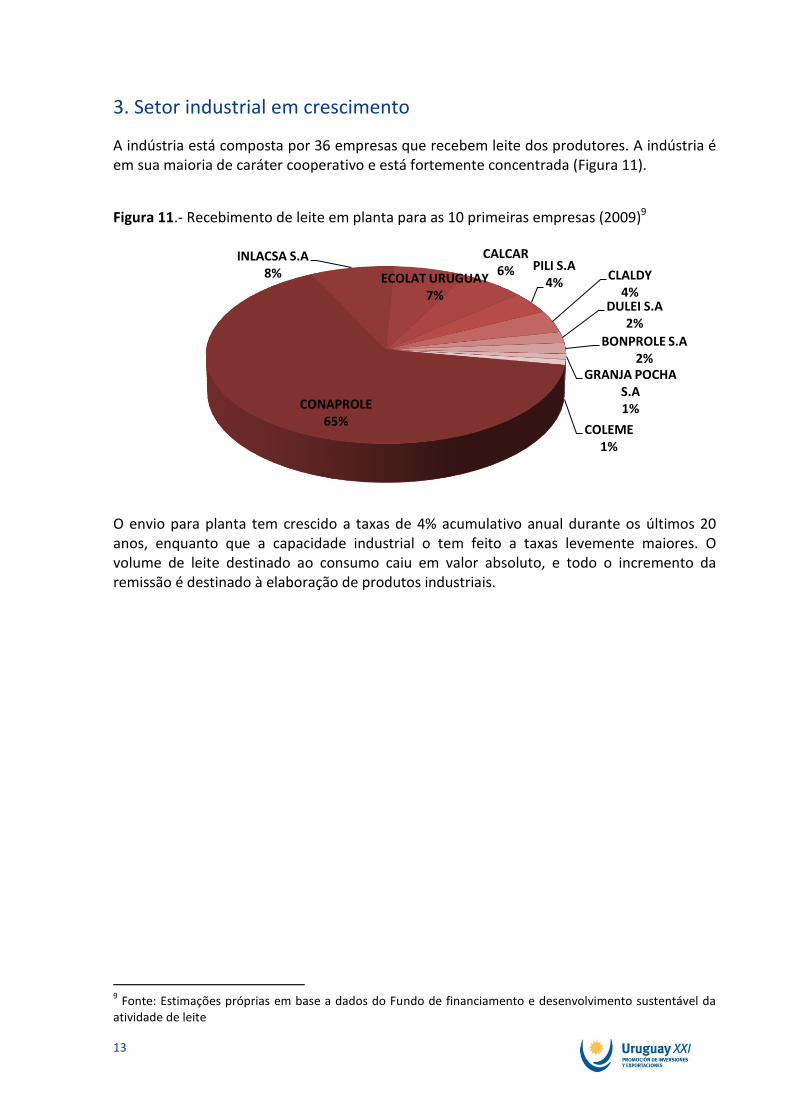

A indústria está composta por 36 empresas que recebem leite dos produtores. A indústria é em sua maioria de caráter cooperativo e está fortemente concentrada (Figura 11).

Figura 11.- Recebimento de leite em planta para as 10 primeiras empresas (2009)9

O envio para planta tem crescido a taxas de 4% acumulativo anual durante os últimos 20 anos, enquanto que a capacidade industrial o tem feito a taxas levemente maiores. O volume de leite destinado ao consumo caiu em valor absoluto, e todo o incremento da remissão é destinado à elaboração de produtos industriais.

9 Fonte: Estimações próprias em base a dados do Fundo de financiamento e desenvolvimento sustentável da

atividade de leite

CONAPROLE65%

INLACSA S.A8% ECOLAT URUGUAY

7%

CALCAR6% PILI S.A

4%CLALDY

4%DULEI S.A

2%

BONPROLE S.A2%

GRANJA POCHA S.A1%

COLEME1%

14

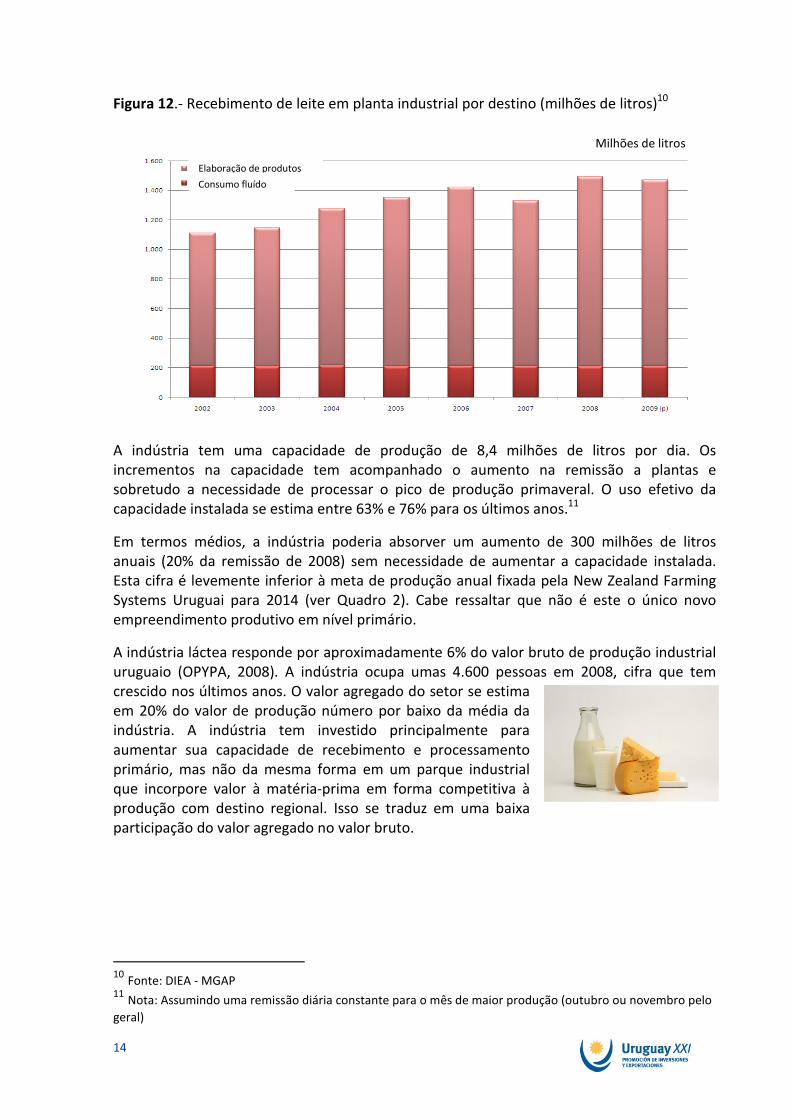

Figura 12.- Recebimento de leite em planta industrial por destino (milhões de litros)10

A indústria tem uma capacidade de produção de 8,4 milhões de litros por dia. Os incrementos na capacidade tem acompanhado o aumento na remissão a plantas e sobretudo a necessidade de processar o pico de produção primaveral. O uso efetivo da capacidade instalada se estima entre 63% e 76% para os últimos anos.11

Em termos médios, a indústria poderia absorver um aumento de 300 milhões de litros anuais (20% da remissão de 2008) sem necessidade de aumentar a capacidade instalada. Esta cifra é levemente inferior à meta de produção anual fixada pela New Zealand Farming Systems Uruguai para 2014 (ver Quadro 2). Cabe ressaltar que não é este o único novo empreendimento produtivo em nível primário.

A indústria láctea responde por aproximadamente 6% do valor bruto de produção industrial uruguaio (OPYPA, 2008). A indústria ocupa umas 4.600 pessoas em 2008, cifra que tem crescido nos últimos anos. O valor agregado do setor se estima em 20% do valor de produção número por baixo da média da indústria. A indústria tem investido principalmente para aumentar sua capacidade de recebimento e processamento primário, mas não da mesma forma em um parque industrial que incorpore valor à matéria-prima em forma competitiva à produção com destino regional. Isso se traduz em uma baixa participação do valor agregado no valor bruto.

10 Fonte: DIEA - MGAP 11 Nota: Assumindo uma remissão diária constante para o mês de maior produção (outubro ou novembro pelo

geral)

Milhões de litros

Elaboração de produtos

Consumo fluído

15

Os investimentos mais recentes são os realizados pela Claldy (planta de soros), Inlacsa e Conaprole com uma planta de leite em pó e ampliação de outras, Pili (instalação de planta de nanofiltrado e secagem de soro) e General Mills para produzir caseína e soro, planta adquirida mais tarde pela Schreiber Foods dos EUA junto com plantas da Dulei (queijos) e Belficor (soro). Esta empresa, que investiu US$ 30 milhões na compra destas plantas, prevê empregar umas 100 pessoas e industrializar eventualmente 450.000 litros diários de leite. Por sua vez várias plantas locais foram adquiridas por empresas estrangeiras nos últimos 6 anos. Começando pela Ecolat, seguindo pela a Inlacsa e Quesería Helvética pelo mesmo grupo investidor, e Frigorífico Modelo abriu mão de sua planta de lácteos que passou a mãos da Dulei.

Por outra parte, a empresa brasileira Bom Gosto anunciou que começará em maio de 2010 a construção de sua primeira planta no Uruguai, que captará 600.000 litros diários de leite para produzir leite em pó e manteiga, com um investimento total de US$ 30 milhões.

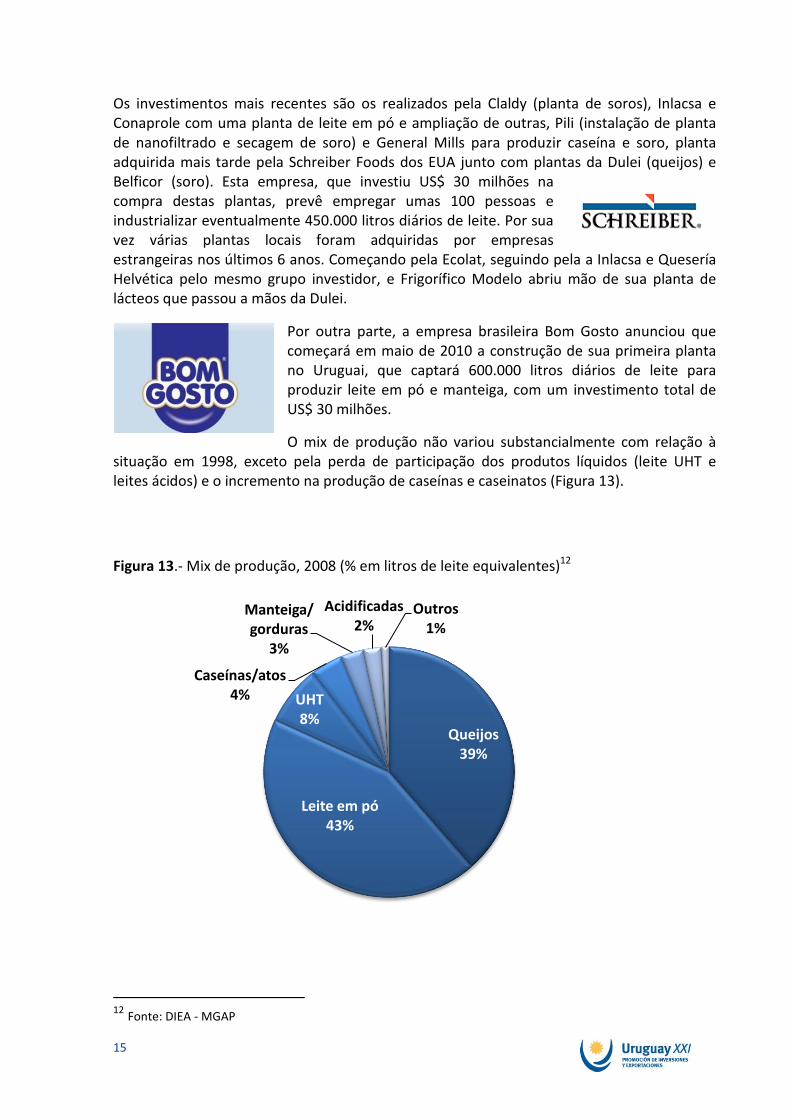

O mix de produção não variou substancialmente com relação à situação em 1998, exceto pela perda de participação dos produtos líquidos (leite UHT e leites ácidos) e o incremento na produção de caseínas e caseinatos (Figura 13).

Figura 13.- Mix de produção, 2008 (% em litros de leite equivalentes)12

12 Fonte: DIEA - MGAP

Queijos39%

Leite em pó43%

UHT8%

Caseínas/atos4%

Manteiga/ gorduras

3%

Acidificadas2%

Outros1%

16

4. Setor primário com grande potencial de crescimento

A cadeia láctea uruguaia mostra nos últimos 20 anos um notável crescimento, que a assinala como a de maior dinamismo entre os países exportadores. Este processo se sustentou na competitividade da fase primária da cadeia, que produz leite com os menores preços internacionais.

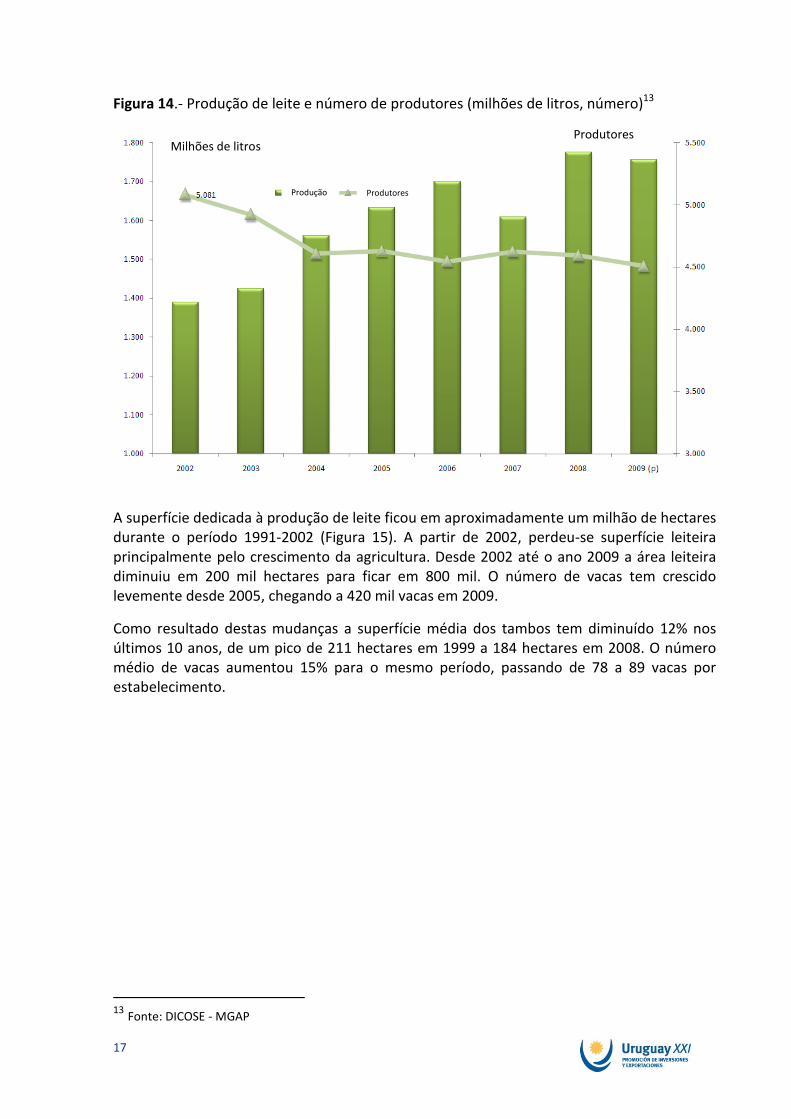

A produção de leite chegou aos 1.750 milhões de litros em 2009, é a produção de toda a cadeia láctea comercial (inclui o que foi processado nos tambos e o consumo predial destes) (Figura 14). Durante o mesmo período, o número de produtores passou de 5.522 a 4.507, acumulando uma diminuição de 18%. Isto reflete uma

tendência mundial na agricultura na medida em que as pressões do mercado e as mudanças nas práticas de negócios promovem a consolidação para estabelecimentos de maior tamanho com melhores eficiências operativas.

Vale indicar que, em média, os produtores remetem às plantas industriais cerca de 80% do leite produzido. O resto é utilizado no próprio estabelecimento, principalmente para a elaboração de subprodutos para comercializar e a venda de leite fresco. Este grupo de produtores (artesanais), aproximadamente 1.000, dedica-se a industrializar sua própria produção.

17

Figura 14.- Produção de leite e número de produtores (milhões de litros, número)13

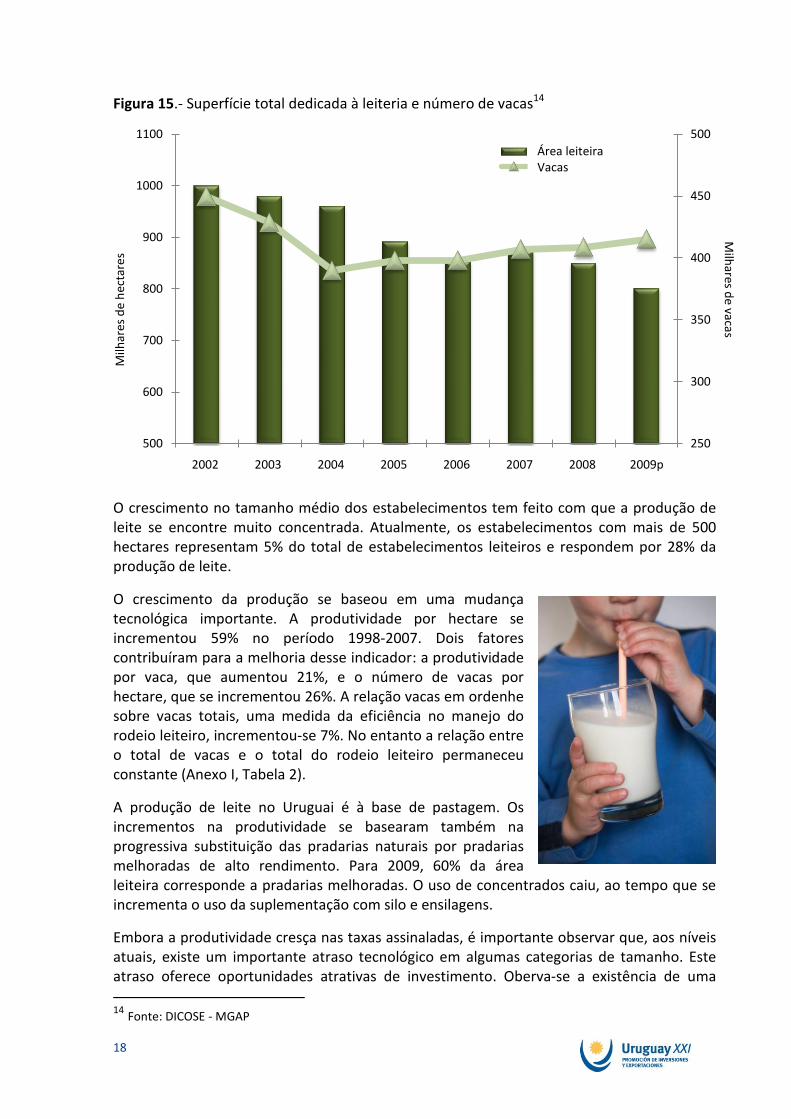

A superfície dedicada à produção de leite ficou em aproximadamente um milhão de hectares durante o período 1991-2002 (Figura 15). A partir de 2002, perdeu-se superfície leiteira principalmente pelo crescimento da agricultura. Desde 2002 até o ano 2009 a área leiteira diminuiu em 200 mil hectares para ficar em 800 mil. O número de vacas tem crescido levemente desde 2005, chegando a 420 mil vacas em 2009.

Como resultado destas mudanças a superfície média dos tambos tem diminuído 12% nos últimos 10 anos, de um pico de 211 hectares em 1999 a 184 hectares em 2008. O número médio de vacas aumentou 15% para o mesmo período, passando de 78 a 89 vacas por estabelecimento.

13 Fonte: DICOSE - MGAP

Produtores Milhões de litros

Produção Produtores

18

Figura 15.- Superfície total dedicada à leiteria e número de vacas14

O crescimento no tamanho médio dos estabelecimentos tem feito com que a produção de leite se encontre muito concentrada. Atualmente, os estabelecimentos com mais de 500 hectares representam 5% do total de estabelecimentos leiteiros e respondem por 28% da produção de leite.

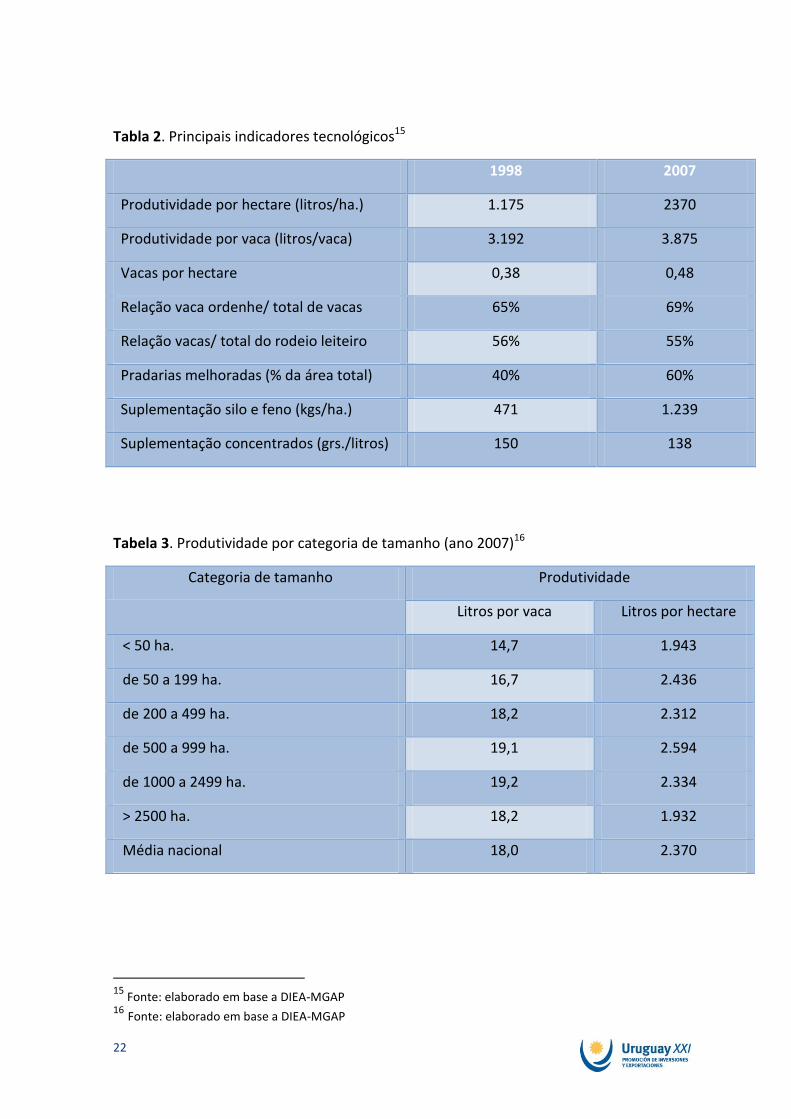

O crescimento da produção se baseou em uma mudança tecnológica importante. A produtividade por hectare se incrementou 59% no período 1998-2007. Dois fatores contribuíram para a melhoria desse indicador: a produtividade por vaca, que aumentou 21%, e o número de vacas por hectare, que se incrementou 26%. A relação vacas em ordenhe sobre vacas totais, uma medida da eficiência no manejo do rodeio leiteiro, incrementou-se 7%. No entanto a relação entre o total de vacas e o total do rodeio leiteiro permaneceu constante (Anexo I, Tabela 2).

A produção de leite no Uruguai é à base de pastagem. Os incrementos na produtividade se basearam também na progressiva substituição das pradarias naturais por pradarias melhoradas de alto rendimento. Para 2009, 60% da área leiteira corresponde a pradarias melhoradas. O uso de concentrados caiu, ao tempo que se incrementa o uso da suplementação com silo e ensilagens.

Embora a produtividade cresça nas taxas assinaladas, é importante observar que, aos níveis atuais, existe um importante atraso tecnológico em algumas categorias de tamanho. Este atraso oferece oportunidades atrativas de investimento. Oberva-se a existência de uma 14 Fonte: DICOSE - MGAP

250

300

350

400

450

500

500

600

700

800

900

1000

1100

2002 2003 2004 2005 2006 2007 2008 2009p

Mile

s de vacas

Mil

es

de

he

ctár

eas

Area lecheraNº vacas

Área leiteira Vacas

Milh

ares de vacas

Milh

ares

de

hec

tare

s

19

brecha importante em produtividade por hectare entre as diferentes categorias de tamanho (Anexo I, Tabela 3). Embora não seja possível determinar as causas da mesma com a informação disponível, os fatores mais importantes se referem à falta de escala, à posse da terra (majoritariamente arrendamentos), ao escasso investimento e à dificuldade na apreensão do novo pacote tecnológico.

Do mesmo modo, em termos comparativos com outras leiterias, os níveis de produtividade da leiteria uruguaia não são altos. Por exemplo, NZFSU baseou sua decisão de se estabelecer no Uruguai, entre outras coisas, na brecha em produtividade por hectare existente entre a produção de leite da Nova Zelândia e a do Uruguai, o que identifica a oportunidade de seguir crescendo, sem que necessariamente se expanda a fronteira leiteira.

A qualidade genética do rodeio uruguaio é reconhecida, já que tradicionalmente tem se exportado vaquilhonas ao Peru, ao Brasil, à Venezuela e recentemente à China. Há mais de 30 anos se utiliza sêmem de touros americanos e canadenses, aos quais se somaram ultimamente, touros australianos e da Nova Zelândia.

Os preços da terra são baixos em comparação com a região e com o mundo (US$ 2.300/ha em média). Isto habilita um maior investimento no desenvolvimento da terra com destino à leiteria. De fato, um dos fatores que NZFSU valorizou positivamente com relação a sua decisão de investir no Uruguai na produção de leite era que o custo de adquirir e desenvolver um hectare equivalia a menos de 30% do custo na Nova Zelândia. A abundância de água e a possibilidade de irrigar pradarias, aumentando a produção de matéria seca, oferecem uma nova oportunidade de mudança tecnológica.

A irrigação e a agriculturização oferecem também a possibilidade, até agora impensada no Uruguai, de produzir leite em forma estabulada. Até o momento, há dois empreendimentos que estariam transitando este caminho, se bem que não há maior informação ao respeito.

A produção de leite se encontra concentrada principalmente no sul do país. Os departamentos de Colonia, San José e Florida representam 84% da produção nacional e 55% dos estabelecimentos, e contêm a maioria das empresas industrializadoras.

20

Quadro 2

A empresa New Zealand Farming Systems Uruguay (NZFSU), de capitais neozelandeses principalmente, opera atualmente 31 tambos e tem o objetivo de chegar a 49 em 2012. O investimento total até o

momento foi de mais de US$ 200 milhões. A NZFSU foi promovida pela PGG Wrightson Limited (PGGW), a maior companhia de insumos agropecuários da Nova Zelândia.

“A NZFSU foi estabelecida para capitalizar as oportunidades de adquirir tambos no Uruguai, onde o sistema de produção neozelandês, uma vez adaptado às condições locais, produz resultados comparáveis aos obtidos na Nova Zelândia.”

A NZFSU considerava que a aquisição dos estabelecimentos no Uruguai e seu posterior desenvolvimento e conversão ao sistema kiwi podia ser realizada pelo equivalente a um terço do custo de adquirir um estabelecimento leiteiro na Nova Zelândia. A produção de leite na Nova Zelândia se realiza primordialmente em base ao uso intensivo das pradarias, i.e. a produção de grande quantidade de forragem de alta qualidade por hectare e o uso de uma alta dotação de vacas de qualidade genética superior por hectare. Este sistema seria aplicado em terras de grande potencial e de baixo custo que, de acordo com os padrões da Nova Zelândia, está sendo subutilizada na produção de leite.

A “conversão” dos tambos e terras adquiridas no Uruguai ao sistema kiwi seria realizada

com a aplicação de uma série de passos, que incluem a semeadura de novas espécies de pastagem melhoradas, a aplicação de fertilizantes fosfatados, a otimização das subdivisões para controlar o crescimento das pastagens e melhorar seu aproveitamento, o melhoramento do acesso à água para os animais, o aumento da carga animal, para aproveitar o aumento de forragem disponível, com animais de alto mérito genético e a aplicação de fosfato e nitrogênio para manutenção das pastagens.

Até junho de 2009 a NZFSU operava 36 mil hectares, com 53 mil cabeças de gado, das quais 11,3 mil eram vacas em ordenhe, e o projeto contava com um grau de avanço próximo a 70% do total do programa de investimentos.

Desde fins de 2008 se começou a trabalhar na emissão de bônus no mercado local e, em julho de 2009, a NZFSU fez uma bem sucedida colocação de US$ 30 milhões, adquirida majoritariamente por investidores institucionais. Com este financiamento se completarão obras de infraestrutura, irrigação e eletrificação.

21

ANEXO I.

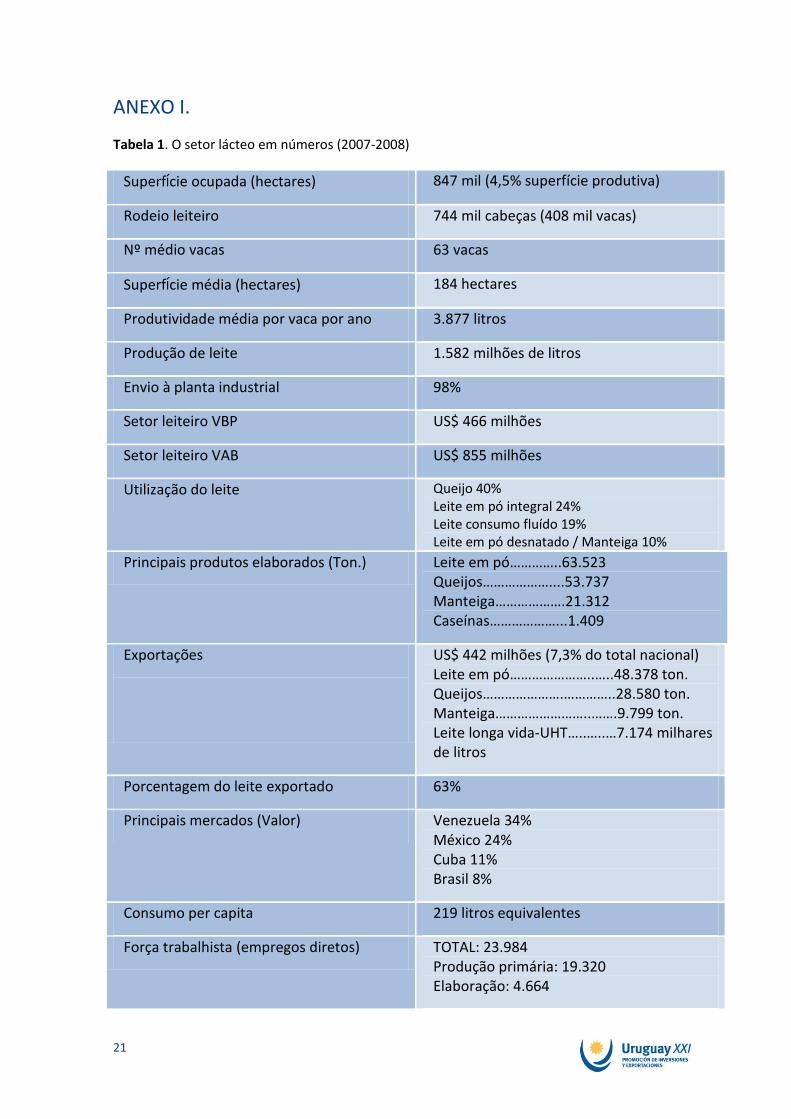

Tabela 1. O setor lácteo em números (2007-2008)

Superfície ocupada (hectares) 847 mil (4,5% superfície produtiva)

Rodeio leiteiro 744 mil cabeças (408 mil vacas)

Nº médio vacas 63 vacas

Superfície média (hectares) 184 hectares

Produtividade média por vaca por ano 3.877 litros

Produção de leite 1.582 milhões de litros

Envio à planta industrial 98%

Setor leiteiro VBP US$ 466 milhões

Setor leiteiro VAB US$ 855 milhões

Utilização do leite Queijo 40% Leite em pó integral 24% Leite consumo fluído 19% Leite em pó desnatado / Manteiga 10%

Principais produtos elaborados (Ton.) Leite em pó…………..63.523 Queijos………………....53.737 Manteiga……………….21.312 Caseínas………………...1.409

Exportações

US$ 442 milhões (7,3% do total nacional) Leite em pó…………………..…..48.378 ton. Queijos………………….…………..28.580 ton. Manteiga……………………..…….9.799 ton. Leite longa vida-UHT…..…..…7.174 milhares de litros

Porcentagem do leite exportado 63%

Principais mercados (Valor) Venezuela 34% México 24% Cuba 11% Brasil 8%

Consumo per capita 219 litros equivalentes

Força trabalhista (empregos diretos) TOTAL: 23.984 Produção primária: 19.320 Elaboração: 4.664

22

Tabla 2. Principais indicadores tecnológicos15

1998 2007

Produtividade por hectare (litros/ha.) 1.175 2370

Produtividade por vaca (litros/vaca) 3.192 3.875

Vacas por hectare 0,38 0,48

Relação vaca ordenhe/ total de vacas 65% 69%

Relação vacas/ total do rodeio leiteiro 56% 55%

Pradarias melhoradas (% da área total) 40% 60%

Suplementação silo e feno (kgs/ha.) 471 1.239

Suplementação concentrados (grs./litros) 150 138

Tabela 3. Produtividade por categoria de tamanho (ano 2007)16

Categoria de tamanho Produtividade

Litros por vaca Litros por hectare

< 50 ha. 14,7 1.943

de 50 a 199 ha. 16,7 2.436

de 200 a 499 ha. 18,2 2.312

de 500 a 999 ha. 19,1 2.594

de 1000 a 2499 ha. 19,2 2.334

> 2500 ha. 18,2 1.932

Média nacional 18,0 2.370

15

Fonte: elaborado em base a DIEA-MGAP 16 Fonte: elaborado em base a DIEA-MGAP

23

ANEXO II

Institucionalidade

Instituto Nacional do Leite (INALE) (Lei 15.640), que constitui um âmbito de consulta

do MGAP (Ministério da Pecuária Agricultura e Pesca , por suas siglas em espanhol)

para fixar as políticas públicas.

Instituto Nacional de Investigação Agropecuária (INIA) e Faculdade de Agronomia da

Universidade da República, atuando na pesquisa de tecnologia para a fase primária.

Direção de Sanidade Animal do MGAP, que tem sob sua responsabilidade as políticas

sanitárias.

LATU, órgão particular com participação estatal, que promove o desenvolvimento

tecnológico da indústria e emite certificados sanitários para a exportação.

Câmara de Indústrias Lácteas do Uruguai, que agrupa praticamente todas as

indústrias lácteas. Esta instituição é sócia por sua vez da Federação Pan-americana de

Leiteria (FEPALE).

Gremiais:

Associação Nacional de Produtores de Leite (remetentes a CONAPROLE)

Intergremial de Produtores de Leite

Câmara de Produtores de Leite

ANEXO III

Regime de políticas públicas

A leiteria foi objeto desde seus inícios de múltiples regulações –através de leis e decretos– que buscam atender as características especiais deste subsetor do agro. A primeira delas datada em 1935 é a Lei de criação da CONAPROLE. A última é a Lei 18.242 de 27 de dezembro de 2007 onde se ditam normas relativas à produção, fomento, desenvolvimento e regulação do setor leiteiro. Esta lei cria o Instituto Nacional do Leite (INALE), pessoa pública não estatal de direito privado, orientada ao desenvolvimento do setor lácteo. O INALE tem como objetivo articular as organizações públicas e privadas com a finalidade de gerar um novo conjunto de políticas públicas do setor que potenciem e projetem o setor ao futuro.

Atualmente, qualquer empresa pode participar do abastecimento de leite. O produtor recebe um único preço, que se fixa livremente, pelo leite que remete à planta. O preço ao consumidor do leite de consumo fluído é fixado pelo Poder Executivo. Como preço base para o cálculo se toma o preço médio nacional que recebe o produtor. Este é estimado pelo Ministério da Pecuária em base à informação fornecida por todas as empresas lácteas, sobre os preços pagos pela matéria-prima (leite) aos produtores.

24

ANEXO IV

Diagnóstico Estratégico

Fase Primária

Fortalezas:

Recursos naturais e humanos de muito boa aptidão para a produção de leite

Altíssima competitividade baseada no baixo custo de produção e na boa qualidade do leite

Forte integração

Permanente crescimento da produtividade

Atitude permanentemente favorável à mudança técnica

Alto nível de mecanização e granelização

Boa imagem pública

Apoio do Estado à pequena produção através de diversos mecanismos

Oportunidades:

Consolidar a possibilidade de comércio desde os tambos ao exterior que garanta o acesso ao melhor preço possível

Existência de uma brecha tecnológica para a grande maioria dos produtores de leite que possibilita a continuação do crescimento

Aproveitamento do spill-over que gera a expansão agrícola: novas áreas, uso subprodutos

Implementação de irrigação para aumentar a produção de forragem e diminuir riscos de flutuações

Fase Industrial

Fortalezas:

Abastecimento com uma matéria-prima abundante, a preços internacionalmente muito baixos e de superior qualidade, na comparação regional

Concentração da oferta de leite em uma área geograficamente próxima, o que barateia custos de recoleção e facilita a granelização

Pouca estacionalidade na produção, o que diminui o nível de capacidade ociosa

Forte integração da cadeia

Tradição exportadora

Oportunidades:

Desenvolvimento do aparelho produtivo de produtos diferenciados

Acesso a matéria-prima regional quando acabem as barreiras sanitárias

Criação e/ou fortalecimento de bacias de abastecimento não tradicionais

Consolidação do grande número de empresas pequenas concentradas geograficamente

25

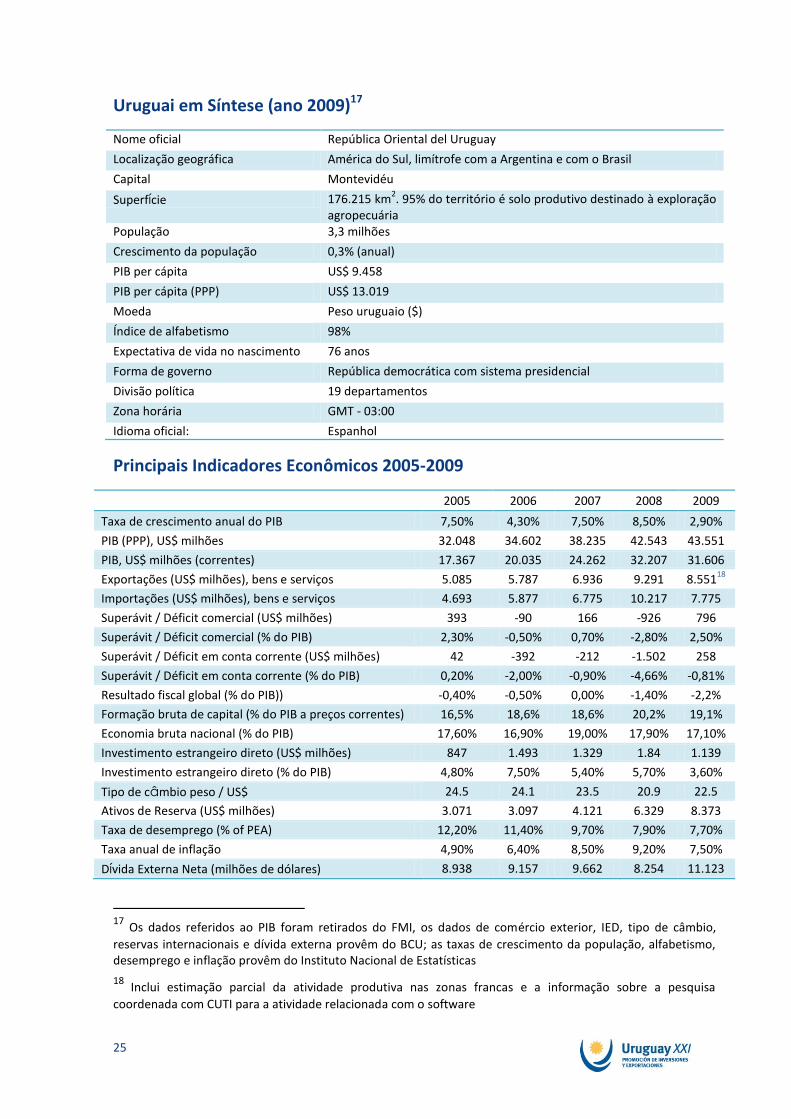

Uruguai em Síntese (ano 2009)17

Nome oficial República Oriental del Uruguay

Localização geográfica América do Sul, limítrofe com a Argentina e com o Brasil

Capital Montevidéu

Superfície 176.215 km2. 95% do território é solo produtivo destinado à exploração

agropecuária População 3,3 milhões

Crescimento da população 0,3% (anual)

PIB per cápita US$ 9.458

PIB per cápita (PPP) US$ 13.019

Moeda Peso uruguaio ($)

Índice de alfabetismo 98%

Expectativa de vida no nascimento 76 anos

Forma de governo República democrática com sistema presidencial

Divisão política 19 departamentos

Zona horária GMT - 03:00

Idioma oficial: Espanhol

Principais Indicadores Econômicos 2005-2009

2005 2006 2007 2008 2009

Taxa de crescimento anual do PIB 7,50% 4,30% 7,50% 8,50% 2,90%

PIB (PPP), US$ milhões 32.048 34.602 38.235 42.543 43.551

PIB, US$ milhões (correntes) 17.367 20.035 24.262 32.207 31.606

Exportações (US$ milhões), bens e serviços 5.085 5.787 6.936 9.291 8.55118

Importações (US$ milhões), bens e serviços 4.693 5.877 6.775 10.217 7.775

Superávit / Déficit comercial (US$ milhões) 393 -90 166 -926 796

Superávit / Déficit comercial (% do PIB) 2,30% -0,50% 0,70% -2,80% 2,50%

Superávit / Déficit em conta corrente (US$ milhões) 42 -392 -212 -1.502 258

Superávit / Déficit em conta corrente (% do PIB) 0,20% -2,00% -0,90% -4,66% -0,81%

Resultado fiscal global (% do PIB)) -0,40% -0,50% 0,00% -1,40% -2,2%

Formação bruta de capital (% do PIB a preços correntes) 16,5% 18,6% 18,6% 20,2% 19,1%

Economia bruta nacional (% do PIB) 17,60% 16,90% 19,00% 17,90% 17,10%

Investimento estrangeiro direto (US$ milhões) 847 1.493 1.329 1.84 1.139

Investimento estrangeiro direto (% do PIB) 4,80% 7,50% 5,40% 5,70% 3,60%

Tipo de câmbio peso / US$ 24.5 24.1 23.5 20.9 22.5

Ativos de Reserva (US$ milhões) 3.071 3.097 4.121 6.329 8.373

Taxa de desemprego (% of PEA) 12,20% 11,40% 9,70% 7,90% 7,70%

Taxa anual de inflação 4,90% 6,40% 8,50% 9,20% 7,50%

Dívida Externa Neta (milhões de dólares) 8.938 9.157 9.662 8.254 11.123

17

Os dados referidos ao PIB foram retirados do FMI, os dados de comércio exterior, IED, tipo de câmbio,

reservas internacionais e dívida externa provêm do BCU; as taxas de crescimento da população, alfabetismo, desemprego e inflação provêm do Instituto Nacional de Estatísticas

18 Inclui estimação parcial da atividade produtiva nas zonas francas e a informação sobre a pesquisa

coordenada com CUTI para a atividade relacionada com o software

26

Serviços ao investidor

Quem Somos

A Uruguay XXI é a agência de promoção de investimentos e exportações do Uruguai. Entre outras funções, a Uruguay XXI apóia gratuitamente os investidores estrangeiros, tanto àqueles que estão avaliando onde realizar seu investimento quanto àqueles que já faz tempo operam no Uruguai.

Nossos Serviços para o Investidor

A Uruguay XXI é o primeiro ponto de contato para o investidor estrangeiro. Entre os serviços que oferecemos se encontram:

Informação macro e setorial. A Uruguay XXI prepara periodicamente estudos sobre o Uruguai e os diversos setores da economia.

Informação à medida. Preparamos informação personalizada para responder a suas perguntas específicas, como, por exemplo, dados macroeconômicos, mercado de trabalho, impostos e aspectos legais, programas de incentivo aos investimentos, localização, e custos.

Contato com os principais representantes. Geramos contatos com entidades de governo, representantes industriais, instituições financeiras, centros de I+D e potenciais sócios, entre outros.

Promoção. Promovemos oportunidades de investimento em eventos estratégicos, missões e reuniões de negócios.

Facilitação de visitas ao país de investidores estrangeiros, incluindo organização de agenda de reuniões com, por exemplo, autoridades públicas, fornecedores, potenciais sócios e câmaras empresariais.

Publicação de oportunidades de investimento. Periodicamente publicamos em nossa página informação sobre projetos de investimento que nos comunicam autarquias e empresas.