sest - serviço social do transportecmsintranet.sestsenat.org.br/arquivos...

TRANSCRIPT

SEST - Serviço Social do TransporteSENAT - Serviço Nacional de Aprendizagem do Transporte

SEDE: SAUS Quadra 1 - Bloco “J” - Ed. Confederação Nacional do Transporte

12o andar, Brasília - DF, CEP 70.070-944, Fone: (61) 3315.7000 Site: www.sestsenat.org.br

Como gerir suas finanças. – Brasília: Sest/Senat, 2016.

28 p. : il. – (Palestras)

1. Finanças - administração. 2. Poupança e investimento. 3. Orça-mento familiar - administração. I. Serviço Social do Transporte. II. Serviço Nacional de Aprendizagem do Transporte. III. Título.

CDU 330.567.2

Todos os direitos reservados ao SEST SENAT. Não é permitido copiar integral ou parcialmente, distribuir, criar obras derivadas ou alterar a obra original, no todo ou em parte.

Dinheiro: sobre o que ninguém gosta de falar-----------------------------------------------------------------------------------------------------Juros, dívidas, amortização e obrigações: eis aqui quatro palavras, entre tantas, que bastam para assustar quem administra as contas de uma família. É comum que as pessoas se sintam inseguras para lidar com operações que envolvam dinheiro. Isso acontece por duas razões principais: em primeiro lugar, porque envolve trabalhar com números; em segundo lugar, porque envolve planejar e adotar algumas ações, hoje, para garantir o futuro que você escolher para sua família. Ao ler esta cartilha, você já deu um passo importante para planejar seu futuro junto com sua família. E, em relação à matemática, não se preocupe – operações simples, como adição, subtração, multiplicação e divisão bastam para fazer o que é necessário em seu orçamento.

Se você quer melhorar a relação de sua família com o dinheiro, você deu o passo certo ao decidir aprender a gerenciar suas finanças. A lógica que você encontrará nesta cartilha pode ajudá-lo a planejar desde metas simples, como comprar um eletrodoméstico, até projetos de longo prazo, como a compra de um imóvel próprio. Afinal, todo projeto que envolve dinheiro é importante.

Financiamentos e juros também farão parte de seu estudo neste material e, assim, você terá a chance de ver como os números podem trabalhar a seu favor quando os juros estão do seu lado. Ao final desta cartilha, esperamos que você não se assuste com aquelas quatro palavras e, mais ainda, que faça novos amigos aqui no tema das finanças pessoais: rendimentos, poupança, investimentos, planejamento e comprometimento.

Mãos à obra, porque o seu esforço vale (o seu) dinheiro!

“Não eduque seu filho para ser rico, eduque-o para ser feliz. Assim ele saberá o VALOR das coisas e não o seu PREÇO. ”

Ditado Popular

O que você vai encontrar nesta cartilha:Orçamento familiar ..............................................................................................4Créditos, financiamentos e dívidas ..................................................................13Poupança e investimentos ................................................................................. 17Seus aliados no dia a dia ...................................................................................20Para relembrar! ...................................................................................................26Referências bibliográficas ................................................................................28

4

Orçamento familiar

Como transformar as necessidades de sua família em um projeto coletivo?

Se você decidiu planejar suas finanças pessoais, você certamente tem algum objetivo em mente. Para algumas pessoas, o objetivo maior pode ser colocar as contas em dia, quitar dívidas. Para outras, o propósito pode ser conseguir comprar algum bem de valor elevado. Para outras ainda, pode ser conseguir viver com menos dinheiro para poder reduzir a carga de trabalho.

E no seu caso? Qual é seu propósito financeiro?

De uma forma ou de outra, planejar suas finanças significa mudar sua forma de lidar com dinheiro e assumir um propósito. Por isso, sua primeira tarefa é pensar, exatamente, no que você deseja estabelecer como sua meta financeira. E sua segunda tarefa será pensar nas pessoas que dividem com você as responsabilidades e as decisões sobre como ganhar e gastar dinheiro.

! PENSE NISSO

Se você tem uma família, então seus gastos provavelmente são feitos por mais pessoas além de você. Isso significa que qualquer decisão sobre ganhar ou gastar mais ou menos deve ser feita de forma coletiva. Você precisa preparar não apenas sua própria postura em relação a gastos e ganhos, mas também a de sua família.

Como motivar sua família a adotar um projeto comum para o controle das finanças?

� Antes de tudo, tenha um projeto que seja compartilhado por todos, um ponto de chegada que sirva para a família toda. De nada

5

adianta você querer reduzir suas despesas em 20% se sua família não abraçar esse desafio com você.

� Inclua sua família em suas metas. O projeto é comprar um imóvel próprio? Um carro? Quitar dívidas? Então, explique isso para todos – inclusive para as crianças – e mostre como cada pessoa pode ajudar. Com certeza, há algo que cada pessoa pode fazer. Enquanto “reduzir as contas em 20%” pode ser abstrato e difícil de colocar em prática para uma criança, reciclar brinquedos ou reduzir o desperdício de comida são exemplos de metas simples para se atingir.

� Lembre-se de que uma grande meta é feita de muitos pequenos degraus. Não perca isso de vista e, principalmente, não deixe que sua família o faça. O apelo de gastar dinheiro hoje costuma ser mais forte que o de guardar e, assim, é fácil se deixar levar pelo imediatismo de uma compra desnecessária. Seja a memória financeira da sua família!

� Tenha paciência, porque mudar não é fácil e ninguém gosta muito de perder poder de compra. Então, foque em manter sua família comprometida com o projeto de longo prazo e saiba compreender se alguém tiver dificuldades para cumprir uma pequena meta.

� Quando sua família atingir uma meta intermediária, comemore! Pequenos passos são importantes. Se você tem como meta quitar uma dívida de R$ 1.000,00, certamente há muito a se comemorar caso sua família consiga quitar R$ 500,00 no primeiro mês.

Receitas e despesas: como equilibrar seu orça-mento familiar

Muito bem! Você e sua família já sabem qual é o projeto comum que desejam conquistar. E agora? A melhor forma de atingir uma meta é planejar o caminho. E, para isso, você vai precisar controlar suas receitas e despesas. A ferramenta mais útil para fazer isso é o orçamento familiar.

6

O que é um orçamento familiar e por que você precisa de um?

1. O orçamento é a ferramenta que combina projeções para as receitas e despesas. Em outras palavras: é a forma de prever tudo o que vocês vão receber como renda e tudo o que vocês precisarão gastar para, enfim, saber o quanto sobra (ou falta). Em geral, um orçamento é feito em planilhas, que podem ser eletrônicas ou manuais, em papel. Se preferir fazer seu orçamento manual você pode usar um simples caderno ou usar uma planilha em um computador, tablet ou celular. Seja qual for a forma, a lógica do orçamento é sempre a mesma: colocar frente a frente receitas e despesas ao longo dos meses ou anos para ver como a situação financeira de sua família vai progredir. Um orçamento familiar bem feito revela quais gastos podem ser reduzidos, em que proporção, de que forma, etc.

2. Você pode fazer um orçamento para suas finanças semanais, mensais, etc. Se você e sua família recebem sua renda mensalmente, o orçamento mensal é uma boa opção. Observe, a seguir, um passo a passo simples sobre como elaborar seu orçamento familiar.

! IMPORTANTE

Seu orçamento familiar deve considerar somente o seu dinheiro, não o de seu negócio. Lembre-se de que o dinheiro do negócio só será seu após quitar todas as obrigações de sua empresa. Aqui, somente seu rendimento pessoal deve entrar.

7

3. Da mesma forma que você inseriu suas receitas, agora é hora de inserir suas despesas. Aqui, você deve registrar tudo o que exigir saída de dinheiro: faturas de cartão de crédito, contas, boletos, financiamentos, prestações e todas as obrigações que você já tenha assumido. Acrescente, também, valores previstos para os gastos que são efetuados mensalmente, como alimentação, transporte, saúde, lazer, etc. Novamente, totalize.

4. Agora, basta usar a sua última linha para trabalhar os seus “Resultados”, que devem ser calculados pela fórmula:

RESULTADO = RECEITAS - DESPESAS

5. Após fazer esse cálculo para os próximos doze meses, você já conseguirá identificar qual é a tendência de suas finanças. Se seu resultado é negativo, quer dizer que você fechará o mês devendo dinheiro – e essa é a situação mais grave, justamente a que você deve remediar. Se, a cada mês, você tem resultado positivo, ainda que pequeno, ótimo! Você pode decidir o que fazer com o dinheiro que vai sobrar. Ao final, você deverá chegar a uma planilha com a seguinte estrutura (aqui, simplificamos por agora).

Valoresem reais

(R$)

Receitastotais

Despesas totais

Resultado

1

2500

2300

200

2500

2200

300

2500

2500

0

2500

2500

0

2500

2100

400

2500

2100

400

2500

1900

600

2500

1900

600

2500

1900

600

2500

1900

600

2500

1900

600

2500

1900

600

5000

1900

3100

2 3 4 5 6 7 8 9 10 11 12 13

! PENSE NISSO

Ao fazer seu orçamento familiar, você precisa ser realista. Não subestime suas despesas nem aposte em ganhos extraordinários se essa não for sua realidade. É melhor ter um resultado modesto, mas real, do que uma previsão otimista a qual nunca vai se concretizar.

8

Seu orçamento familiar é o ponto de partida para cuidar de suas finanças. Tendo-o em mãos, você pode decidir o que é preciso fazer para atingir aquele objetivo que traçou com sua família. A partir dos próximos temas, você vai conhecer dicas e métodos que podem ajudá-lo a tomar boas decisões para organizar suas finanças. E, ao final desta cartilha, há um tópico bastante detalhado com exemplos de planilhas mais complexas, que você pode adotar para seu próprio orçamento. Por hora, vamos avançar em nossa análise para conhecer mais ferramentas que você pode utilizar para controlar suas finanças pessoais.

! ATENÇÃO

Muitas pessoas acreditam que, se tivessem mais dinheiro, teriam menos problemas financeiros. Isso é um raciocínio falho, porque mesmo pessoas com alta renda podem se endividar. Por isso, saiba que não importa o tamanho de sua renda, mas sim a proporção de seus gastos em relação a ela. Se ganhar 100 e gastar 90, você terá 10 de sobra. Se ganhar 1.000 e gastar 1.500, terá uma dívida de 500. E, aí, de nada adianta ganhar muito. Vigie seus gastos independentemente do quanto você ganhe.

O que seu orçamento deve conter?

Cada família tem sua própria realidade financeira, mas a maior parte das despesas se concentra ao redor de habitação, transporte, alimentação, saúde, vestuário, lazer e educação. Pense em cada um desses itens e busque, em sua realidade, quais são os gastos correspondentes a cada um desses elementos. Por exemplo: se você paga aluguel e condomínio, considere que essas são suas despesas com habitação. Se você paga escola particular ou cursos para seus filhos, essas podem ser suas despesas com educação. Seus gastos com supermercados e restaurantes correspondem aos seus gastos com alimentação e assim por diante. Faça isso com todos os itens com os quais sua família gasta e classifique cada um deles dentro das suas categorias de gastos.

9

Quais são seus maiores gastos? Quanto de sua renda familiar está empenhado em cada um desses itens? Será que você está gastando todo o dinheiro em coisas supérfluas? Será que suas dívidas estão consumindo a maior parte de sua renda? Faça o cálculo para descobrir o quanto cada categoria consome de sua renda usando a fórmula:

Total de gastos mensais por categoria

Renda familiar mensalX 100

! DICA

Ao pensar em orçamento, pense sempre em termos de porcentagem. Isso evita que valores aparentemente pequenos passem despercebidos. Por isso, não pense em um gasto como R$ 50,00 ou R$ 100,00, mas como 1% ou 10% de sua renda. Isso o ajudará a trazer os gastos para a realidade de sua família.

Com esse cálculo, será possível identificar o quanto de sua renda, realmente, é destinada a cada tipo de despesa. Como um exercício, convidamos você a elaborar uma tabela simples destacando o valor que cada categoria de gastos consome, hoje, da renda de sua família. Na coluna da esquerda, insira os gastos atuais por categoria em termos de porcentagem. Na coluna da direita, insira o quanto gostaria que essa categoria consumisse de sua renda no futuro, ou seja, o percentual que você considera ideal dentro de seu projeto financeiro pessoal. Não se esqueça de registrar categorias com as quais gostaria de gastar, ainda que não o faça hoje, como aposentadoria, poupança para imóvel, etc. Acrescente também uma coluna indicando quais categorias de gastos você deseja aumentar ou diminuir. Ao final, sua tabela deverá estar nos moldes da que apresentamos aqui.

10

Categorias

Quanto consomem de minha renda

Quanto devem consumir

O quepreciso fazer?

Cat

ego

rias

co

m a

s q

uai

s vo

cê já

g

asta

ho

je

Habitação 38% 25% Reduzir 13%

Alimentação 18% 18% Manter

Transporte 4% 4% Manter

Saúde 3% 8%Aumentar 5%

Educação 4% 6%Aumentar 2%

Vestuário 9% 3% Reduzir 6%

Lazer 10% 5% Reduzir 5%

Dívidas 14% 0% Reduzir 14%

Cat

ego

rias

co

m a

s q

uai

s vo

cê d

esej

a g

asta

r n

o f

utu

ro Aposentadoria privada

0% 3%Aumentar 3%

Poupança para a casa própria

0% 12%Aumentar 12%

Poupança para um veículo

0% 6%Aumentar 6%

Poupança para os filhos

0% 2%Aumentar 2%

Poupança para um negócio

0% 8%Aumentar 8%

Observe que a tabela aparece preenchida com um exemplo simples, mas útil para nosso propósito. Ela mostra a realidade atual de uma família que destina boa parte de sua renda ao pagamento de dívidas (14%). A família deseja quitar essas dívidas e, assim, sabe que uma parte de sua renda poderá ter novo destino. De forma conjunta, eles decidiram gastar esse dinheiro com cinco metas: aposentadoria privada e poupança para a casa própria, para um veículo, para os filhos e para um negócio. Eles perceberam que apenas 14% da renda não seria suficiente para garantir as cinco metas e, assim, decidiram reduzir seus gastos em outros itens – habitação, vestuário e lazer. Assim, a família decidiu remanejar uma parte dos gastos atuais para outros projetos. Que tal fazer esse mesmo exercício com sua família?

11

! IMPORTANTE

Não se boicote nos projetos grandes. Uma poupança mensal pequena, após muitos anos, pode significar exatamente o valor de que você precisa para dar entrada em um imóvel.

Comprar, guardar ou pagar dívidas?

Tendo a tabela do tópico anterior em mãos, você conseguirá fazer um orçamento familiar realista e, melhor ainda, conseguirá planejar as mudanças que deseja em relação ao que sua família ganha e gasta hoje. Com essa tabela, fica muito mais fácil saber onde exatamente mexer, o quanto mexer, como fazê-lo, etc. E, se você achar que está gastando mais do que deve em algum desses itens, já deve imaginar o conselho: corte, corte e corte! Agora, que tal algumas dicas gerais sobre como se planejar a partir de sua tabela de gastos?

1. A prioridade número um sempre deve ser pagar suas dívidas. Isso garante que seu orçamento esteja liberado para seus projetos futuros – ou que se libere em algum momento. Se você paga juros sobre suas dívidas, como cartão de crédito ou cheque especial, deve se apressar mais ainda para quitar.

2. Se você acha que está gastando muito com um item, corte! Lembre-se de que é possível fazer um corte gradual, mês a mês. Assim, se não conseguir reduzir todas as suas dívidas em um mês, não faz mal. Continue pagando suas obrigações e, conforme for reduzindo os gastos, vá destinando o dinheiro a outras categorias com as quais decidiu gastar.

3. Se você tem uma pequena sobra em seu orçamento e não está pagando juros sobre suas dívidas, é possível guardar. E faça isso, mesmo que sobre muito pouco. 1% de seu orçamento mensal, após um ano, já valerá o suficiente para empolgá-lo com a poupança.

12

! PENSE NISSO

Lembre-se de que seu orçamento familiar para os próximos meses é uma projeção. Ou seja: nada é garantido. Se você não tiver disciplina para garantir que os gastos ocorram como o planejado no dia a dia, de nada adiantará planejar. Por isso, acostume-se com a ideia de trabalhar com orçamentos mensais e, também, de anotar todos os seus gastos conforme o mês transcorre. Se necessário, ajuste!

Compras a prazo e compras parceladasUma das informações mais importantes que seu orçamento familiar mostra é sua capacidade de endividamento, ou seja, o quanto seu orçamento é capaz de absorver como despesas futuras sem entrar no vermelho. Se você faz seu orçamento e percebe que há uma sobra de 30% da sua renda a cada mês (ideal, não é?), já sabe que pode assumir uma prestação caso seja necessário. Por isso, encare a linha de “Resultados” em seu orçamento como aquela linha que mostra o quanto tem para se preparar para as despesas futuras.

Quem tem consciência financeira sabe que nem toda dívida é ruim. Na verdade, é difícil que uma família consiga comprar todos os bens de que necessita sempre à vista. Imóvel próprio, por exemplo, quase sempre se compra com financiamentos. Então, como saber quando vale a pena comprar a prazo ou parcelar? Observe o quadro.

Quando vale a pena parcelar ou financiar

Quando se deve comprar à vista

Quando não há juros e você tem capacidade de endividamento.

Quando há desconto para pagamento à vista.

Quando os itens vão ser usufruídos por vários meses, como peças de vestuário ou seguros.

Quando são itens que você terá de comprar novamente em outros meses, como comida ou combustível.

13

Créditos, financiamentos e dívidas

Juros sobre financiamentos: os juros contra você

Em uma realidade ideal, devemos trabalhar com a ideia de comprar sempre à vista, com desconto e sem pagar juros. Sem dúvidas, essa é a melhor situação para o orçamento familiar. Mas nem sempre isso é possível. Para esses casos, é preciso se informar para usar bem as opções do mercado que oferecem dinheiro imediato em caixa – normalmente, via empréstimos, financiamentos ou dívidas.

Quem empresta dinheiro para você espera receber algo em troca. Normalmente, há um pagamento pelo dinheiro emprestado que vem sob a forma de juros. Agora, é importante saber que nem todos os juros incidem da mesma forma. Há, basicamente, dois tipos de juros comumente usados no mercado:

� Juros simples: são juros calculados apenas sobre o valor que você toma emprestado.

� Juros compostos: são calcula-dos sobre o valor emprestado e, também, sobre os juros que já incidiram. Ou seja: são os juros sobre juros. Opções de crédi-tos como essas são as piores, porque o custo da operação é sempre mais caro para você.

Que tal um exemplo para entender o efeito dos juros simples e dos compostos sobre uma dívida? Observe, a seguir, o que ocorre com uma mesma dívida de R$ 1.000,00 após 12 meses de incidência de juros de 1% ao mês e 2% ao mês em regimes de juros simples e compostos.

14

Valores em reais (R$)

1) Empréstimo com juros simples de 1% ao mês

2) Empréstimo com juros simples de 2% ao mês

3) Empréstimo com juros compostos de 1% ao mês

4) Empréstimo com juros compostos de 2% ao mês

Mês 1 1.000,00 1.020,00 1.010,00 1.020,00

Mês 2 1.010,00 1.040,00 1.020,10 1.040,40

Mês 3 1.020,00 1.060,00 1.030,30 1.061,21

Mês 4 1.030,00 1.080,00 1.040,60 1.082,43

Mês 5 1.040,00 1.100,00 1.051,01 1.104,08

Mês 6 1.050,00 1.120,00 1.061,52 1.126,16

Mês 7 1.060,00 1.140,00 1.072,14 1.148,69

Mês 8 1.070,00 1.160,00 1.082,86 1.171,66

Mês 9 1.080,00 1.180,00 1.093,69 1.195,09

Mês 10 1.090,00 1.200,00 1.104,62 1.218,99

Mês 11 1.100,00 1.220,00 1.115,67 1.243,37

Mês 12 1.110,00 1.240,00 1.126,83 1.268,24

Ao comparar os valores da dívida após 12 meses, é fácil perceber como os valores resultantes de juros compostos são muito mais elevados do que aqueles para a mesma taxa em juros simples. O problema é que, para a maior parte do crédito que está disponível no mercado, os juros são calculados exatamente da forma menos favorável para você. É o que ocorre nos juros do cartão de crédito, do cheque especial, do financiamento imobiliário, etc.

Financiamentos que valem a pena: como não comprometer o orçamento?

� Se você não tem opção e precisa, realmente, assumir um crédito sob juros, pode tentar minimizar os danos para não comprometer seu orçamento. Observe algumas dicas importantes para ajudá-lo nessa tarefa:

� Antes de contratar um crédito, compare as opções. De um banco para outro, os juros podem se reduzir. Em um mesmo banco, é possível encontrar diferentes opções com diferentes taxas de juros. Por isso, esgote todas as ofertas disponíveis antes de assinar um contrato.

15

� Os juros não estão a seu favor, mas o financiamento pode estar. Por isso, certifique-se de usar o crédito para itens que valham a pena. Não vale a pena contratar dívidas e comprometer a capacidade de pagamentos de sua família para gastar com itens supérfluos. Lembre-se de que, para valer uma dívida, a compra precisa valer a pena.

� Se você realmente decidir contratar o crédito, antes de assinar o contrato, volte para casa e insira as prestações em seu orçamento familiar. Estude, mês a mês, o que significará ter a nova prestação para pagar. Lembre-se de que é sempre melhor pagar em menos tempo, mas se, segundo sua avaliação, não for possível cumprir as obrigações, pode ser melhor estender o prazo para reduzir as prestações.

� Para quem adquire um crédito, o pior erro é deixar de pagar o que deve. Aconteça o que acontecer, não perca o controle financeiro. Isso fará com que você tenha de pagar juros, multa e pode virar uma dívida impagável. Se acha que não vai conseguir pagar uma conta, vá ao seu credor e peça para renegociar. Enquanto estiver pagando, ainda que seja pouco a pouco, terá controle sobre sua dívida.

� Ao contratar um crédito, não se pagam apenas os juros. Há também impostos e taxas que comumente incidem sobre as prestações. Taxas de cadastro, seguros e outros custos podem estar embutidos em uma operação sem que você saiba. Por isso, prepare-se não apenas para a taxa de juros, mas para todo o custo da operação.

! DICA

Ao contratar crédito, uma boa forma de escolher é analisar o Custo Efetivo Total (CET). Esse valor considera o valor do crédito, juros e, também, impostos e taxas que possam incidir sobre seu empréstimo. Assim, o CET mostra o valor que, realmente, você pagará quando somar tudo o que será cobrado.

16

Cartões de crédito, cheque especial e emprésti-mos: como escolher?

É comum ouvir que o cartão de crédito é o grande vilão do orçamento doméstico. Essa afirmação faz sentido, porque, em nosso País, as taxas de juros que incidem sobre as dívidas não pagas em um cartão de crédito são as maiores do mercado. Para se ter uma ideia, os juros sobre uma dívida não paga em um cartão de crédito podem chegar a mais de 400% ao ano. E, é claro, em juros compostos!

O cheque especial é o segundo crédito mais caro no mercado. As taxas também são elevadíssimas e muitas pessoas acabam usando e pagando todos os meses simplesmente porque não se planejam, não anotam os gastos e, quando se dão conta, já estão no cheque especial. Não deixe que isso aconteça com seu orçamento. Ainda que você ultrapasse um limite pequeno de seus gastos, pagará uma taxa de juros muito elevada.

! PENSE NISSO

Uma meta inteligente para adotar com sua família é garantir uma pequena poupança, equivalente a 20% de seus rendimentos mensais, para manter em sua conta corrente (e não gastar, é claro). Assim, se faltar dinheiro em um mês, você gastará esse dinheiro – e não o do cheque especial. É uma forma de não pagar juros para o banco, tendo, mesmo assim, a segurança de que haverá uma margem com que contar.

Embora trabalhe com juros altos, o cartão de crédito pode, também, ser um bom aliado em seu planejamento familiar se você for capaz de pagar inteiramente as despesas no fechamento da fatura. Se nunca deixar acumular a fatura de um mês para o outro, você conseguirá fazer parcelamentos sem juros e, assim, pode evitar contratar outras formas de créditos. Móveis e peças de vestuário são itens que

17

costumam trazer bom benefício se parcelados sem juros. Além disso, é possível ganhar pontos que se convertem em dinheiro, ou seja, se você administrar bem, pode ganhar dinheiro para usar seu cartão de crédito. Lembre-se de que o cartão de crédito não é seu inimigo. A desorganização financeira, essa sim, é a vilã.

! IMPORTANTE

O pior erro financeiro que se pode cometer é deixar que uma dívida “barata”, ou seja, com CET baixo, se torne uma dívida cara. Se deixar que as parcelas para o pagamento de um crédito se acumulem, você poderá ter de contratar outro crédito mais caro para pagar. E, aí, toda a sua organização financeira pode ir por água abaixo.

Poupança e investimentos

Os juros a seu favor: poupança, fundos de inves-timento e outras opções

Lembra dos efeitos de juros simples e compostos sobre uma dívida, certo? Agora, vamos pensar na parte boa dos juros – sim, ela existe. Os juros podem trabalhar a seu favor se você for um poupador. Há várias opções no mercado para quem quer guardar dinheiro e, ao contrário do que ocorre ao tomar crédito, nesse caso é você quem recebe o dinheiro dos juros. E vale a pena!

Você pode poupar visando a várias situações: para juntar dinheiro para uma grande compra, como a aquisição de um imóvel, para ter uma reserva caso haja imprevistos no futuro ou apenas para se beneficiar dos juros. Em qualquer caso, seu esforço total sempre será diminuído pelo fato de que os juros vão trabalhar a seu favor. Assim, se pretende comprar um carro daqui a um ano, por exemplo, você só precisa juntar 94% do valor se for depositando mês a mês na poupança, já que os juros garantirão a diferença. E, para valores maiores, é possível conseguir ofertas melhores em fundos de investimento.

18

! PENSE NISSO

Nenhum dinheiro é pequeno demais para ser poupado. Ainda que só possa poupar 0,1% de sua renda hoje, poupe. Amanhã você pode se livrar de outras obrigações e conseguir poupar 0,2%; depois, 0,3% e assim por diante. Se quiser uma meta audaciosa, proponha-se o desafio de poupar 30% de tudo o que recebe – essa é a proporção ideal para garantir projetos de longo prazo.

Ao escolher onde investir seu dinheiro, há três fatores que você deve levar em consideração:

� Rentabilidade: assim como há créditos com diferentes taxas de juros, também há opções de investimentos com diferentes rentabilidades. Isso varia entre as categorias de investimentos e, também, entre as opções de um mesmo banco. Em geral, gerentes de bancos possuem boas opções com diferentes rentabilidades para oferecer. Valores maiores a serem investidos também costumam garantir melhor rentabilidade.

� Liquidez: alguns investimentos garantem juros maiores mediante o compromisso de não sacar o dinheiro antes do prazo total do investimento. Isso significa que você pode lucrar mais com os juros, mas não terá seu dinheiro à disposição antes do prazo acordado. Se o dinheiro não é necessário até o final do investimento, pode ser uma boa opção abrir mão da liquidez (disponibilidade imediata) do dinheiro.

� Risco: há opções de investimento mais ou menos seguras no mercado. Em geral, quanto mais seguro o investimento, ou seja, quanto mais garantido for o seu rendimento, menos o banco pagará em termos de juros. Assim, o investimento mais seguro do Brasil é a poupança, que tem pago algo em torno de 0,5% por mês. Outros investimentos, em que os juros podem variar de acordo com o desempenho do mercado, podem pagar mais que isso – até mais de 1,5% ao mês. Tudo depende do quanto você está disposto a correr riscos. Em alguns investimentos arriscados, pode-se, até mesmo, perder parte do dinheiro.

19

! DICA

Há investimentos para diferentes perfis de clientes. Para quem é bastante conservador e não aceita a ideia de perder dinheiro, a poupança pode ser uma boa opção, ainda que isso signifique lucrar menos. Há opções para perfis moderados ou arrojados, também. Uma dica segura é diversificar seus investimentos entre várias opções. Assim, se uma delas não render o esperado (ou se você perder dinheiro), as demais serão sua garantia.

Como se preparar para grandes projetos: compra de imóveis e aposentadoria

Projetos de grande porte exigem programação financeira em longo prazo. Assim, ainda que a compra da casa própria ou a aposentadoria pareça um passo grande demais para seu orçamento familiar, saiba que é possível traçar uma estratégia para fazer com que eles caibam nos sonhos de sua família. Tudo depende de planejamento e de comprometimento. Para os dois projetos, o primeiro passo é o mesmo: decidir exatamente o que se espera do futuro.

Se sua família sonha com um imóvel de R$ 300.000,00, por exemplo, você já tem um valor em mente. Certamente, o esforço necessário para adquiri-lo será menor que o esforço para comprar um imóvel de R$ 500.000,00. Mas, afinal, quão maior? Uma boa forma de responder a essa pergunta é usar uma calculadora financeira on-line. Há muitos sites que permitem calcular o quanto se deve poupar, mês a mês, para atingir seu objetivo em longo prazo. Isso vale tanto

20

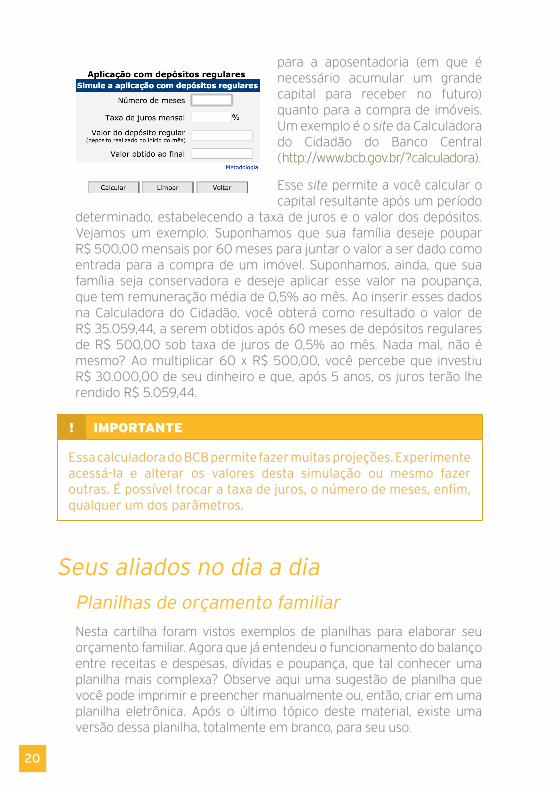

para a aposentadoria (em que é necessário acumular um grande capital para receber no futuro) quanto para a compra de imóveis. Um exemplo é o site da Calculadora do Cidadão do Banco Central (http://www.bcb.gov.br/?calculadora).

Esse site permite a você calcular o capital resultante após um período

determinado, estabelecendo a taxa de juros e o valor dos depósitos. Vejamos um exemplo. Suponhamos que sua família deseje poupar R$ 500,00 mensais por 60 meses para juntar o valor a ser dado como entrada para a compra de um imóvel. Suponhamos, ainda, que sua família seja conservadora e deseje aplicar esse valor na poupança, que tem remuneração média de 0,5% ao mês. Ao inserir esses dados na Calculadora do Cidadão, você obterá como resultado o valor de R$ 35.059,44, a serem obtidos após 60 meses de depósitos regulares de R$ 500,00 sob taxa de juros de 0,5% ao mês. Nada mal, não é mesmo? Ao multiplicar 60 x R$ 500,00, você percebe que investiu R$ 30.000,00 de seu dinheiro e que, após 5 anos, os juros terão lhe rendido R$ 5.059,44.

! IMPORTANTE

Essa calculadora do BCB permite fazer muitas projeções. Experimente acessá-la e alterar os valores desta simulação ou mesmo fazer outras. É possível trocar a taxa de juros, o número de meses, enfim, qualquer um dos parâmetros.

Seus aliados no dia a dia

Planilhas de orçamento familiar

Nesta cartilha foram vistos exemplos de planilhas para elaborar seu orçamento familiar. Agora que já entendeu o funcionamento do balanço entre receitas e despesas, dívidas e poupança, que tal conhecer uma planilha mais complexa? Observe aqui uma sugestão de planilha que você pode imprimir e preencher manualmente ou, então, criar em uma planilha eletrônica. Após o último tópico deste material, existe uma versão dessa planilha, totalmente em branco, para seu uso.

21

Jan

eiro

Feve

reir

oM

arço

Ab

ril

Mai

oJ

un

ho

Ju

lho

Ag

ost

oS

etem

bro

Ou

tub

roN

ove

mb

roD

ezem

bro

Sal

ário

1

Sal

ário

2

Ren

da

com

al

ug

uel

Rec

eita

s to

tais

Pre

staç

ão d

e ve

ícu

lo

Em

pré

stim

os

Imp

ost

os

Pre

staç

ão d

a ca

sa

Ág

ua

e lu

z

Co

nd

om

ínio

Esc

ola

pa

rtic

ula

r

Alim

enta

ção

Laze

r

Po

upa

nça

Ap

ose

nta

do

ria

Tran

spo

rte

Seg

uro

s

Des

pes

as

tota

is

Res

ult

ado

22

A planilha que apresentamos é uma opção útil para planejar seu orçamento para os meses futuros. Assim, ela serve como uma projeção para os próximos meses ou mesmo anos. No entanto, é importante que você também tenha uma planilha para o controle diário, semanal ou mensal de despesas. Isso garante que não se perca, no dia a dia, o controle de seus gastos e que consiga se manter fiel ao que planejou.

! DICA

O ideal é que você faça essa planilha em meio eletrônico para que não precise somar manualmente as despesas a cada gasto, pois o computador pode fazer isso automaticamente.

Essa planilha para seu controle de gastos deve conter campos em que você possa inserir todos os gastos no período e deve ter um mecanismo para somatório. Assim, a cada dia, semana ou mês, será possível saber exatamente o quanto já gastou de seu orçamento para cada categoria e quanto ainda pode gastar. Observe o exemplo a seguir, que pode ser adotado para o controle mensal. Note que é um exemplo simplificado, que pode ser adaptado à realidade de sua família inserindo-se mais linhas. A ideia, aqui, é colocar na coluna “Orçamento previsto” o quanto você previu, em seu planejamento familiar, gastar naquele mês com cada categoria de gastos. Na coluna “Gastos realizados”, você deve anotar cada gasto que for fazendo durante o mês. Assim, na coluna “Resultado”, você terá o resultado a cada mês por categoria.

Gastos diários no mês de janeiro

Orçamento previsto

Gastosrealizados

Resultado

Salário

Prestação de veículo

Empréstimos

Impostos

Prestação da casa

Água e luz

Alimentação

Lazer

23

! IMPORTANTE

O controle financeiro ideal vem das duas planilhas, uma para projetos futuros e outra para garantir que seus gastos no dia a dia correspondam ao que você e sua família planejaram. Sugerimos que use essas planilhas como um ponto de partida. Lembre-se de que é possível simplificar ou adicionar mais linhas e colunas conforme sua necessidade.

Aplicativos para o controle de despesas

Foi-se o tempo em que você precisava fazer, manualmente, seus controles financeiros. Hoje, há muitos modelos disponíveis para fazer isso por meio eletrônico. É possível usar desde planilhas eletrônicas, como as do Excel, até aplicativos para tablets ou celulares. Se você gosta da ideia de controlar seus gastos em qualquer lugar e a qualquer hora, pode procurar aplicativos que sejam úteis para a sua realidade.

Há opções para download em vários sites e lojas de aplicativos. Há opções gratuitas, que costumam ser mais simples, e opções pagas, que trazem mais recursos. Dependendo de quanto controle suas finanças, pode ser interessante optar por versões pagas. Afinal, controle financeiro nunca é demais.

Você pode procurar opções que trabalhem diretamente com seu extrato bancário (há aplicativos assim no mercado) ou, então, que permitam que você mesmo insira e classifique seus gastos a cada transação. Nesse caso, é necessário se policiar para lembrar de inserir todas as transações. Se em sua família há mais pessoas que realizam gastos a partir do orçamento familiar, é importante considerar isso ao decidir como fazer o controle. É preciso que todas as despesas sejam inseridas; você pode centralizar todos os lançamentos nas planilhas ou, então, compartilhar a responsabilidade com os familiares.

! PENSE NISSO

Lembre-se de que, independentemente do meio que use para controlar suas finanças, o sucesso dependerá do quanto você vai conseguir aproximar os seus projetos da realidade. Por isso, seus gastos reais precisam estar 100% inseridos em suas planilhas. De nada adianta anotar parcialmente os gastos e, ao final, perceber que o resultado foi diferente do que previu.

24

Sites para projetar despesas e receitas com ou sem juros

Além dos aplicativos e das planilhas eletrônicas, há vários sites disponíveis no mercado para ajudá-lo a calcular juros, montantes, prestações, entre tantas outras opções. A Calculadora do Cidadão (http://www.bcb.gov.br/?calculadora), do BCB, é uma opção completa, que permite fazer as cinco seguintes operações diretamente no site e com resultado imediato:

� Aplicação com depósitos regulares – esse foi justamente o mecanismo que usamos anteriormente. Aqui, você pode calcular o número de meses, taxa de juros e valor de depósitos regulares para descobrir quanto pode obter como montante futuro.

� Financiamento com prestações fixas – permite que você simule financiamentos com prestações fixas ao inserir o número de meses, a taxa de juros e o valor da prestação. Nesse caso, a Calculadora mostrará o valor total financiado.

� Valor futuro de um capital – operação útil para saber o quanto você pode obter, no futuro, ao aplicar hoje um capital. Basta inserir o valor que deseja aplicar, a taxa de juros e o tempo de aplicação para descobrir o quanto pode obter. Esse mecanismo é particularmente útil para prever o quanto é preciso poupar para chegar a um capital futuro predeterminado, como a entrada para um imóvel próprio.

� Correção de valores – aqui, você pode corrigir valores de acordo com índices de preços, TR, poupança, Selic ou CDI. Esse instrumento permite estimar o quanto um valor terá se transformado após algum tempo de acordo com esses parâmetros.

� Cartão de crédito: financiamento da fatura – esse é um mecanismo útil para quem precisa quitar uma dívida em um cartão de crédito. Aqui, você pode saber o quanto vai custar e quanto tempo vai levar para quitar sua dívida ao inserir o valor devido, os juros e o quanto pode pagar por mês.

25

! IMPORTANTE

A Calculadora do Cidadão está disponível, inclusive, como aplicativo para celulares e tablets. Que tal fazer o download e começar a colocar em prática seu controle financeiro? Mãos à obra!

Lembretes importantes

Antes de encerrar a leitura desta cartilha, é importante que você tenha em mente alguns lembretes que podem ajudá-lo no controle de suas finanças. Observe-os e bom controle!

1. Não se muda toda uma vida de gastos em um dia, mas se pode mudá-la em algum tempo. Por isso, acostume-se com a ideia de que levará tempo para atingir suas metas.

2. Planejamento familiar envolve mais de uma pessoa e, assim, você precisa ter motivação e, também, motivar sua família para se comprometerem com um projeto comum. Não permita que suas metas financeiras se tornem um fardo. Do contrário, apenas trocará um problema por outro.

3. Se todos precisam se envolver nas metas, todos também devem colher os frutos quando vocês atingirem os resultados esperados. Saiba compartilhar os ganhos com sua família.

26

4. A primeira meta alcançada é o primeiro degrau para conquistar a próxima meta. Assim, motive sua família para buscar novos desafios sequencialmente. Do contrário, a tendência é voltar para o comportamento anterior.

5. Lembre-se de que educação financeira é um tópico que pode ser aprendido. Afinal, é educação. Tenha isso como meta e se empenhe para transmitir aos seus filhos.

Para relembrar!

Neste curso você conheceu algumas técnicas que podem ajudá-lo a transformar em realidade um projeto familiar que envolva mudança na forma como você e sua família ganham e gastam seu dinheiro. Ao aprender a elaborar um orçamento familiar, você tem a chance de dominar as ferramentas para equilibrar receitas e despesas futuras. Assim, consegue antever resultados futuros para, hoje, adotar mudanças.

Você também analisou dicas importantes para motivar sua família a se empenhar em um projeto familiar único e, além disso, aprendeu a construir um projeto financeiro coletivo, que envolva colaboração

e comprometimento de todos. Entendendo como prever receitas e despesas futuras para diferentes categorias de gastos, você teve a chance de refletir sobre como, quanto e de que forma sua família gasta o que recebe hoje – o que lhe dá o poder de decidir se querem continuar no mesmo caminho ou se desejam mudar alguma coisa. Assim, você agora domina técnicas úteis para planejar mudanças nas suas categorias de gastos.

Créditos, financiamentos e dívidas também fizeram parte dos temas que você conheceu neste curso. Juros aplicados pelo mercado, custo de operações financeiras e diferentes opções ofertadas pelo mercado foram apresentadas de forma simples, para ajudá-lo a tomar a melhor decisão quando for necessário contrair dívidas para alcançar o objetivo que sua família almeja.

Ao longo do texto, você analisou as opções que sua família tem em mãos para aplicar seu dinheiro em poupança ou fundos de investimentos para adquirir segurança financeira e, também, para alcançar grandes projetos como a aposentadoria ou a compra de imóveis.

Por fim, você foi apresentado a algumas planilhas elaboradas para seu uso no orçamento doméstico, além de sites que permitem projetar despesas e receitas dentro de várias opções distintas. Por sinal, ao final deste material, existe uma versão da planilha mais complexa que usamos neste curso, com os campos principais a serem preenchidos por você. Pode usá-la como modelo para suas próprias finanças. Com essas informações básicas, considere-se pronto para iniciar seus esforços para planejar e colocar em prática um projeto de melhoria para as finanças de sua família. Boa sorte!

Referências bibliográficas

BANCO CENTRAL DO BRASIL. Caderno de Educação Financeira – Gestão de Finanças Pessoais. Brasília: BCB, 2013.

BANCO CENTRAL DO BRASIL. Disponível em: http://www.bcb.gov.br.