sector público

TRANSCRIPT

Tema: O sector público em Portugal: âmbito, estrutura e contas

Universidade dos Açores – Departamento de Economia e Gestão

Mestrado em Ciências Económicas Empresariais

Aluno: Paulo Batista, nº 20107072

Cadeira: Finanças Públicas

Professor: Prof. Dr. Mário FortunaPonta Delgada, 17 de Maio de 2011

1

2

Finanças Públicas

4. O sector público em Portugal: âmbito, estrutura e contas 4.1 As administrações públicas

(AP) 4.1.1 As AP: âmbito e estrutura. 4.1.2 Os subsectores do SPA.

3

Conceitos a Reter

Conceitos a reter:Sector público: administrativo (SPA) e empresarial

(SPE)Administrações públicas (Adm. Central (Estado+FSA),

Adm. Reg. e Local e Segurança Social) Estado (sentido lato e estrito) Descentralização política Descentralização administrativa Desconcentração administrativa Autonomia administrativa Autonomia administrativa e financeira

4

Sector público

É comum falar-se de Estado, sector público ou administração pública como se fossem realidades idênticas. Na verdade, não o são. Há a necessidade de clarificar estes conceitos.

O que constitui o sector público? O sector das administrações públicas? As empresas públicas? As entidades públicas que fornecem bens a

preços de mercado?

Sector Público No essencial aquilo que distingue as

entidades do sector público administrativo das do sector empresarial é a lógica de funcionamento. Enquanto as segundas têm essencialmente uma lógica de mercado, as primeiras já não.

5

Sector Público Alguns elementos chave

caracterizadores destas instituições:

− Produtores não-mercantis; − Consumo individual ou

colectivo; − Pagamentos obrigatórios; − Instituições redistributivas.

6

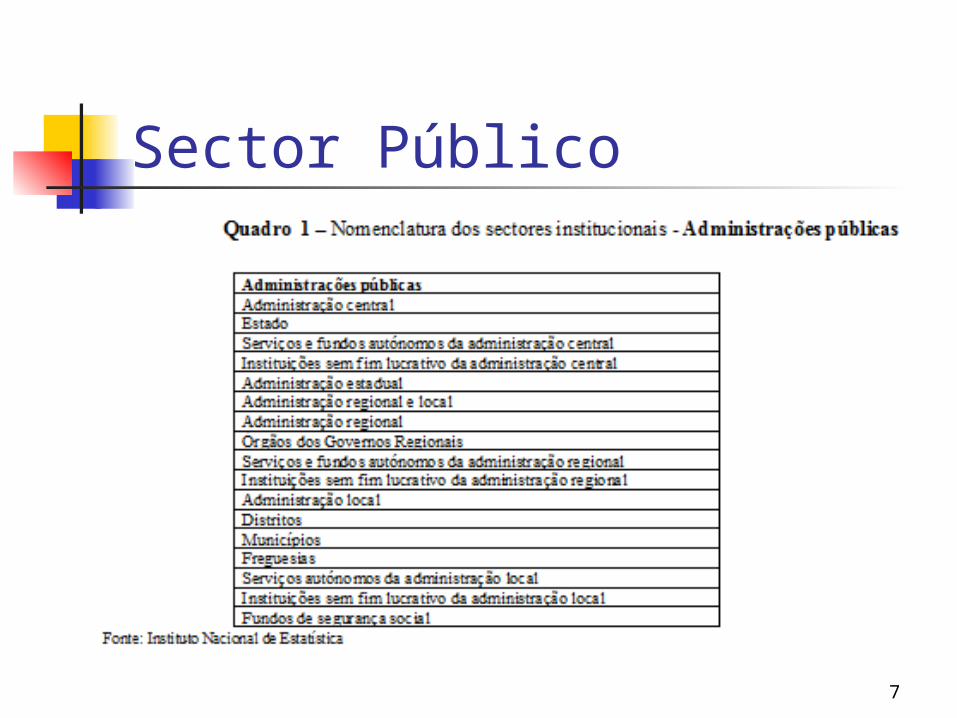

Sector Público

7

8

Sector Público

O sector público divide-se em:1. Administrações públicas, na óptica da contabilidade nacional (ou Sector público administrativo, na óptica da contabilidade pública)

2. Sector público empresarial (empresas públicas, empresas municipais, SA de capitais maioritariamente públicos,...)

9

Sector público: 2 abordagens diferentes

Perspectiva mais jurídica (influenciada pelo direito administrativo): Sector público administrativo (SPA)

Contas do SPA na óptica da Contabilidade Pública

Perspectiva mais económica (influenciada pela economia pública): Administrações públicas (AP)

Contas das AP na óptica da Contabilidade Nacional (Sistema Europeu de Contas - SEC95)

10

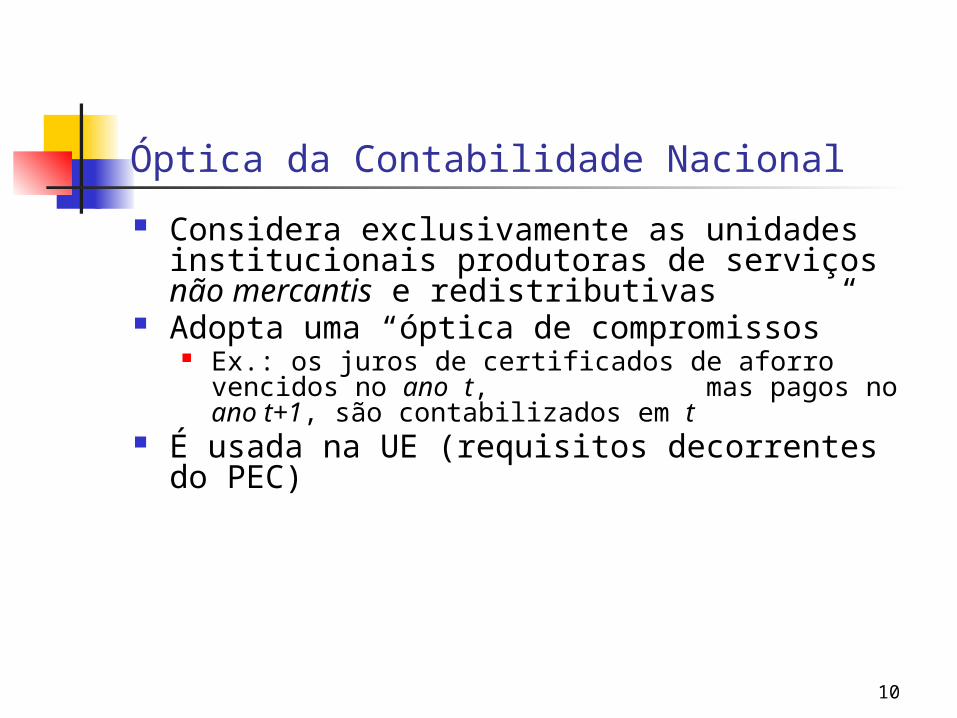

Óptica da Contabilidade Nacional

Considera exclusivamente as unidades institucionais produtoras de serviços não mercantis e redistributivas

Adopta uma “óptica de compromissos” Ex.: os juros de certificados de aforro vencidos no

ano t, mas pagos no ano t+1, são contabilizados em t

É usada na UE (requisitos decorrentes do PEC)

11

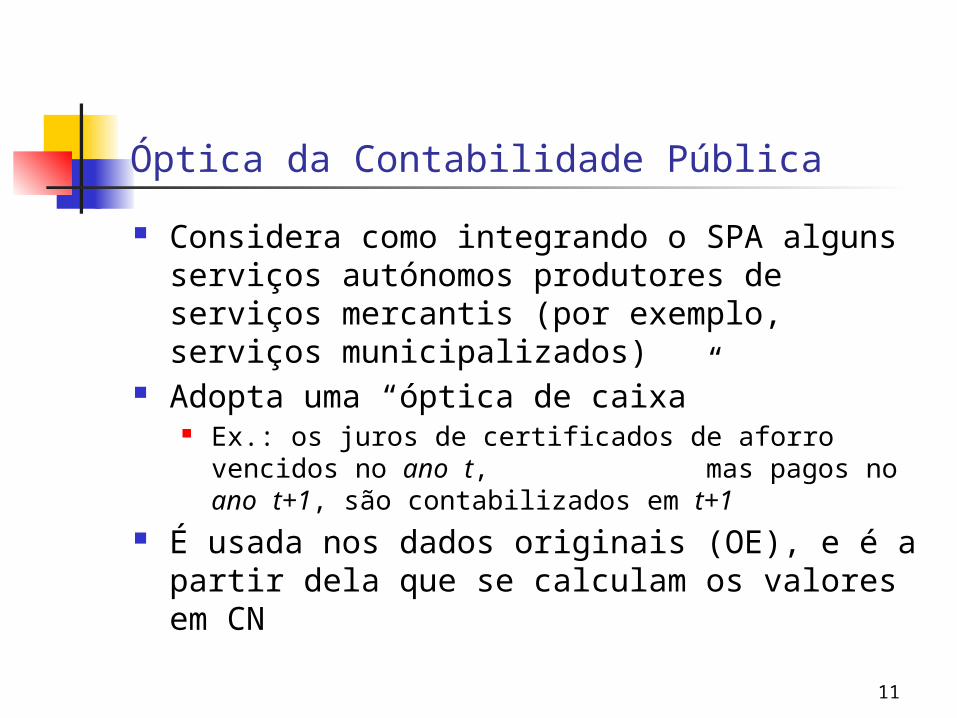

Óptica da Contabilidade Pública

Considera como integrando o SPA alguns serviços autónomos produtores de serviços mercantis (por exemplo, serviços municipalizados)

Adopta uma “óptica de caixa” Ex.: os juros de certificados de aforro vencidos no

ano t, mas pagos no ano t+1, são contabilizados em t+1

É usada nos dados originais (OE), e é a partir dela que se calculam os valores em CN

12

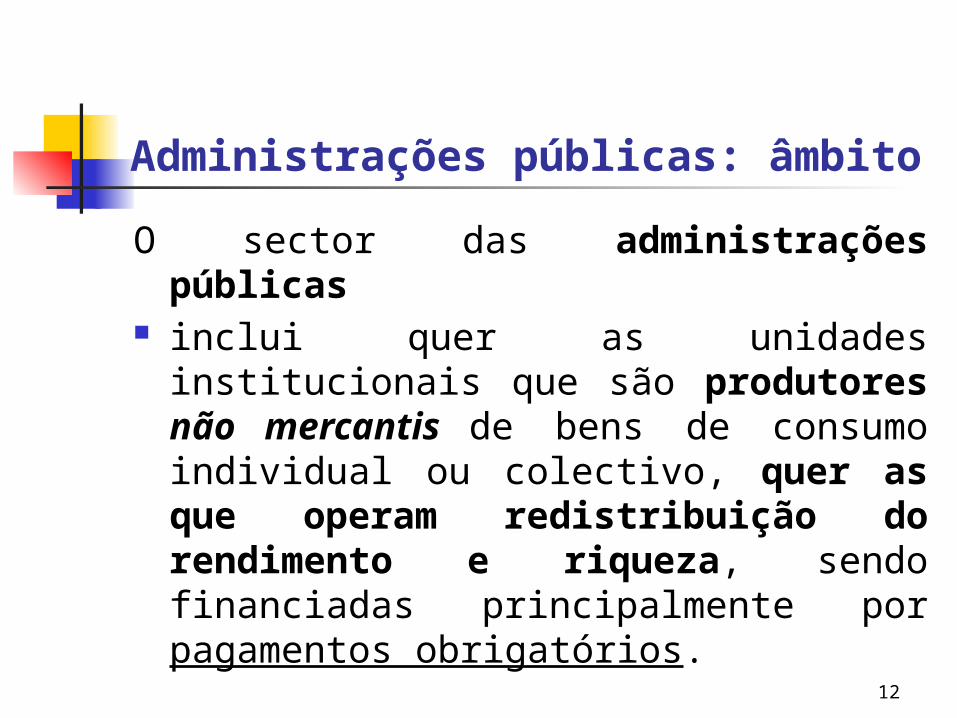

Administrações públicas: âmbito

O sector das administrações públicas inclui quer as unidades institucionais

que são produtores não mercantis de bens de consumo individual ou colectivo, quer as que operam redistribuição do rendimento e riqueza, sendo financiadas principalmente por pagamentos obrigatórios.

13

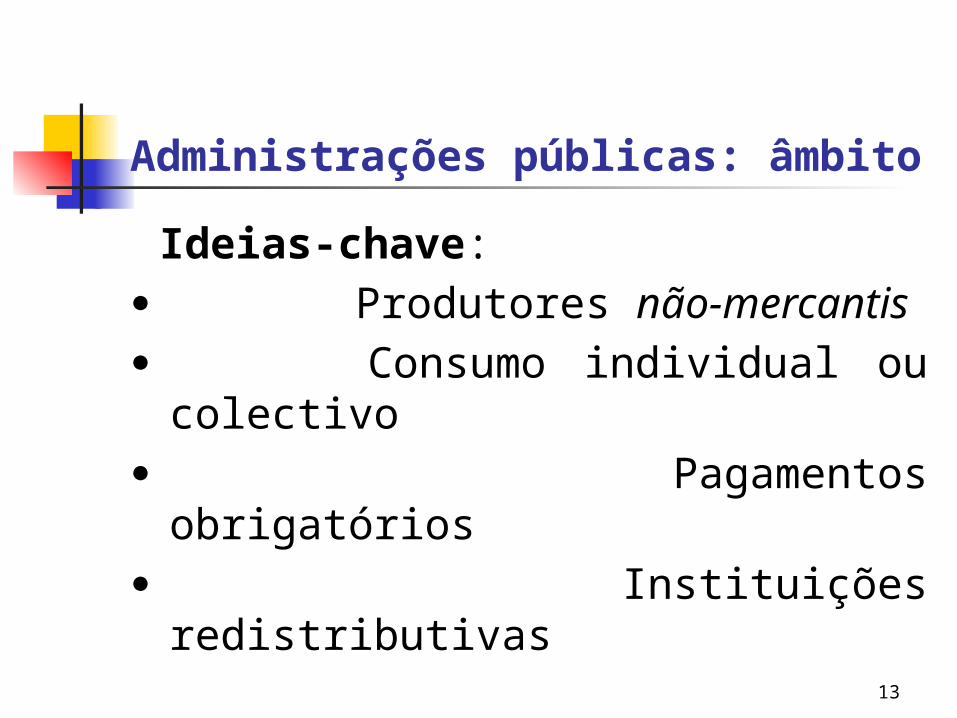

Administrações públicas: âmbito

Ideias-chave:· Produtores não-mercantis· Consumo individual ou colectivo · Pagamentos obrigatórios · Instituições redistributivas

14

Administrações públicas: âmbito

Instituição não mercantil: Aquela cuja principal fonte de

financiamento não é a receita associada a um preço, tarifa ou taxa como contrapartida directa pelos bens ou serviços que fornece.

15

Administrações públicas: âmbito

Instituição não mercantil: É financiada, ou por quotas, donativos (caso

das associações) ou por prestações obrigatórias: impostos, contribuições sociais (caso do Estado e outras entidades públicas). Outra situação é existirem preços mas eles não serem economicamente significativos (simbólicos face ao custo de produção).

16

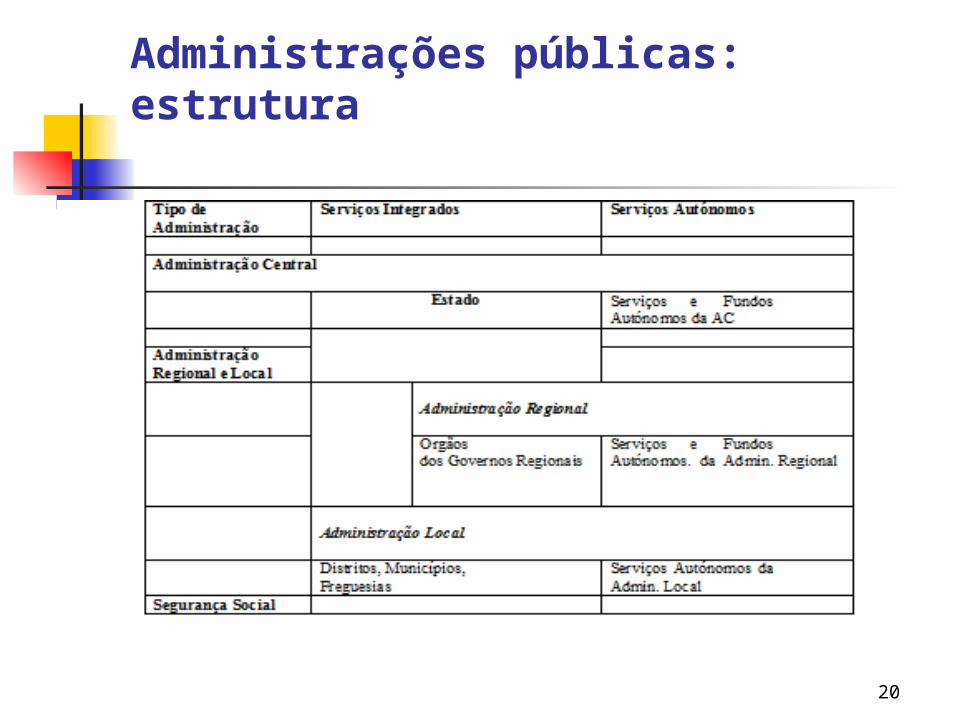

Administrações públicas: estrutura

Estrutura das Administrações públicas:

Administração Central (Estado e SFA)

Administração Regional e Local Segurança Social

17

Administrações públicas: estrutura

Entende-se por descentralização a transferência de poderes e/ou competências entre pessoas colectivas de direito público diferentes, ou seja, entre distintas entidades públicas.

18

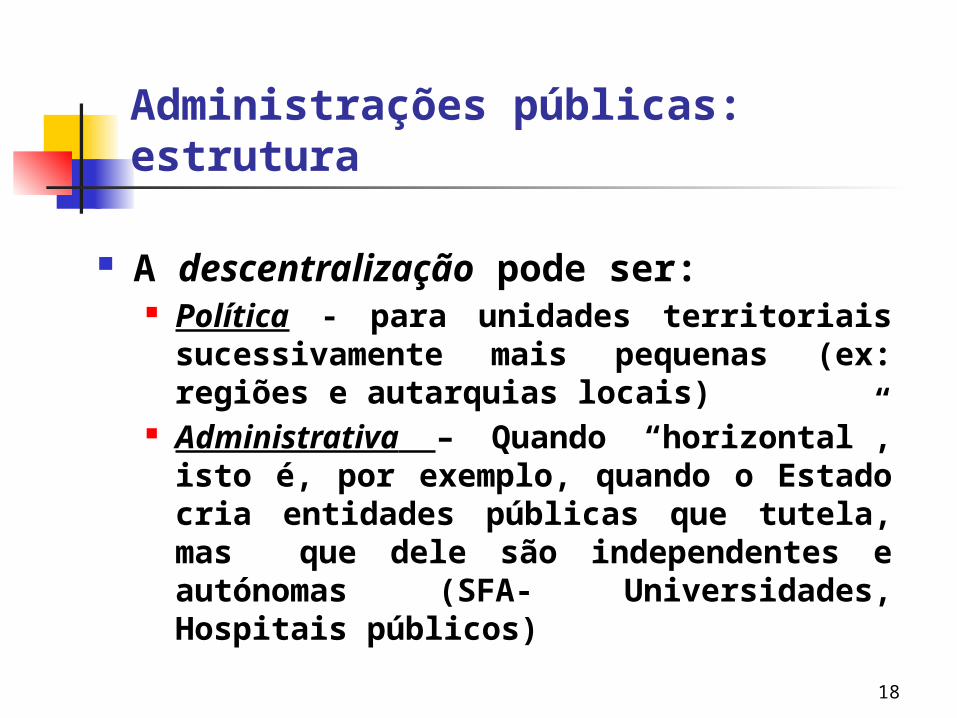

Administrações públicas: estrutura

A descentralização pode ser: Política - para unidades territoriais

sucessivamente mais pequenas (ex: regiões e autarquias locais)

Administrativa – Quando “horizontal”, isto é, por exemplo, quando o Estado cria entidades públicas que tutela, mas que dele são independentes e autónomas (SFA- Universidades, Hospitais públicos)

19

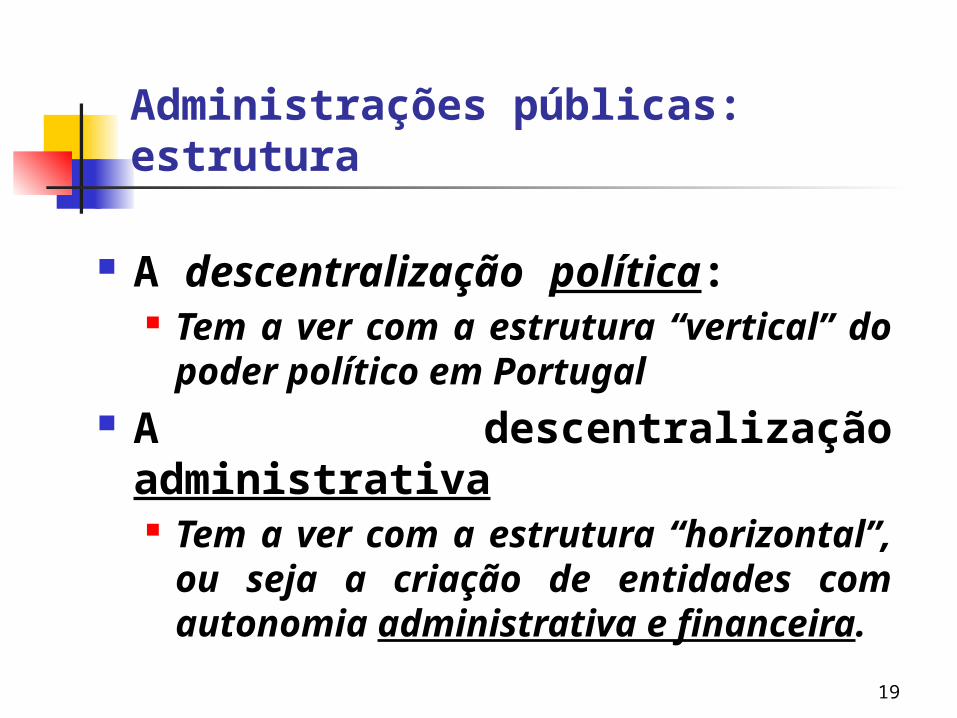

Administrações públicas: estrutura

A descentralização política: Tem a ver com a estrutura

“vertical” do poder político em Portugal

A descentralização administrativa Tem a ver com a estrutura

“horizontal”, ou seja a criação de entidades com autonomia administrativa e financeira.

20

Administrações públicas: estrutura

21

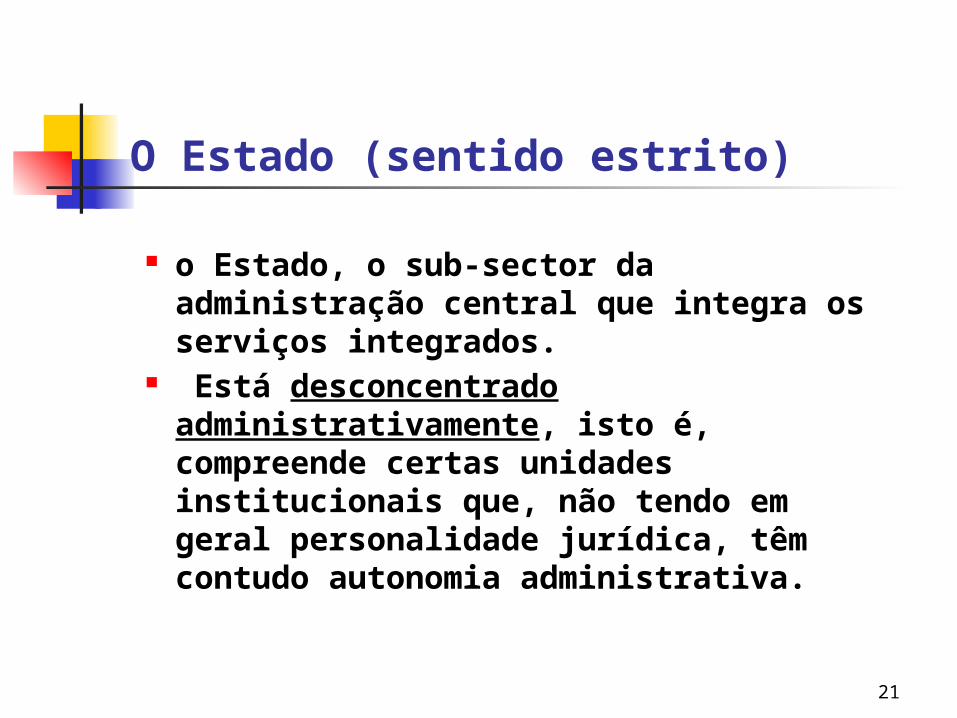

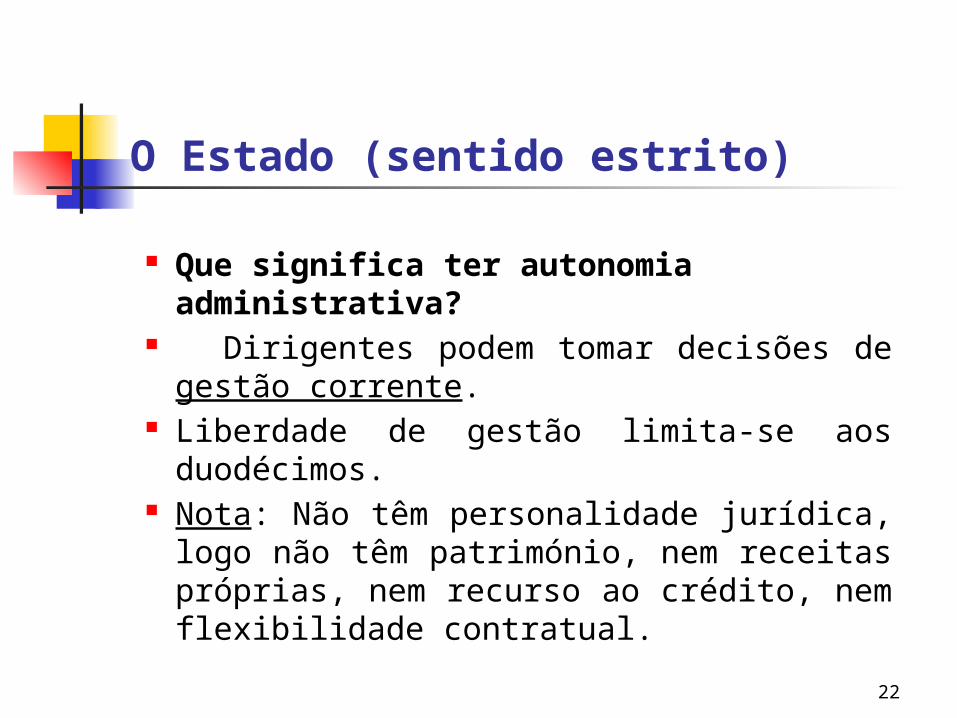

O Estado (sentido estrito)

o Estado, o sub-sector da administração central que integra os serviços integrados.

Está desconcentrado administrativamente, isto é, compreende certas unidades institucionais que, não tendo em geral personalidade jurídica, têm contudo autonomia administrativa.

22

O Estado (sentido estrito)

Que significa ter autonomia administrativa?

Dirigentes podem tomar decisões de gestão corrente.

Liberdade de gestão limita-se aos duodécimos.

Nota: Não têm personalidade jurídica, logo não têm património, nem receitas próprias, nem recurso ao crédito, nem flexibilidade contratual.

23

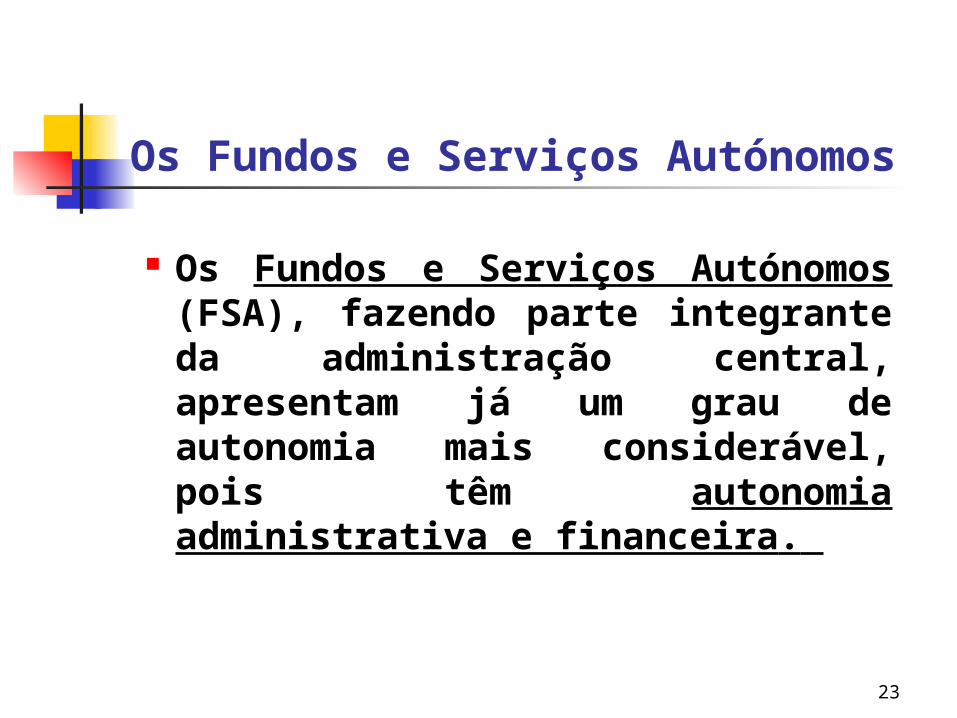

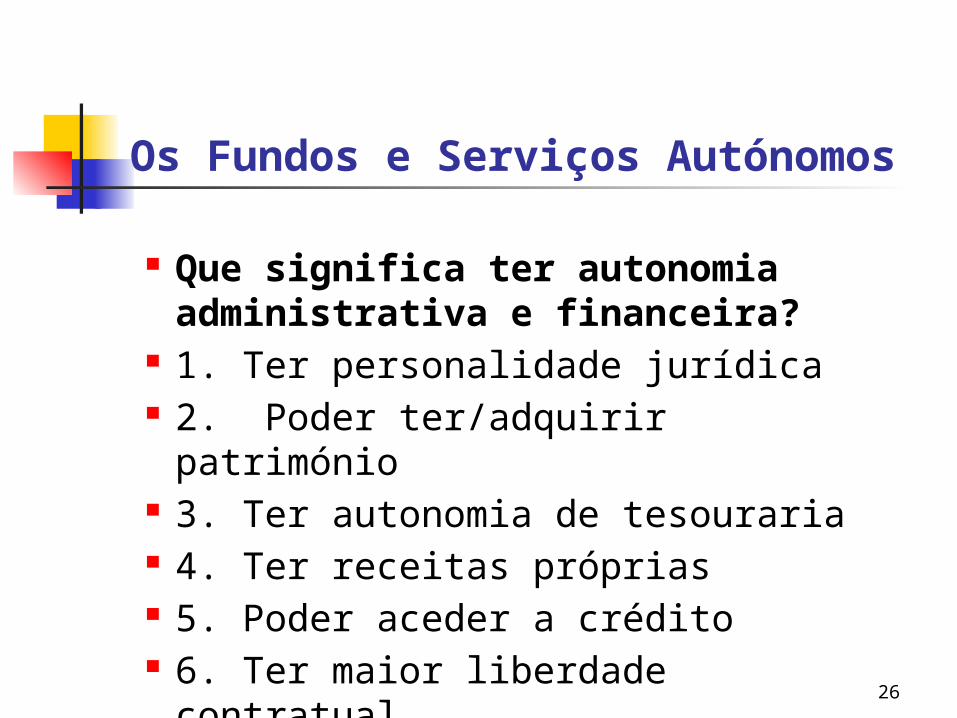

Os Fundos e Serviços Autónomos

Os Fundos e Serviços Autónomos (FSA), fazendo parte integrante da administração central, apresentam já um grau de autonomia mais considerável, pois têm autonomia administrativa e financeira.

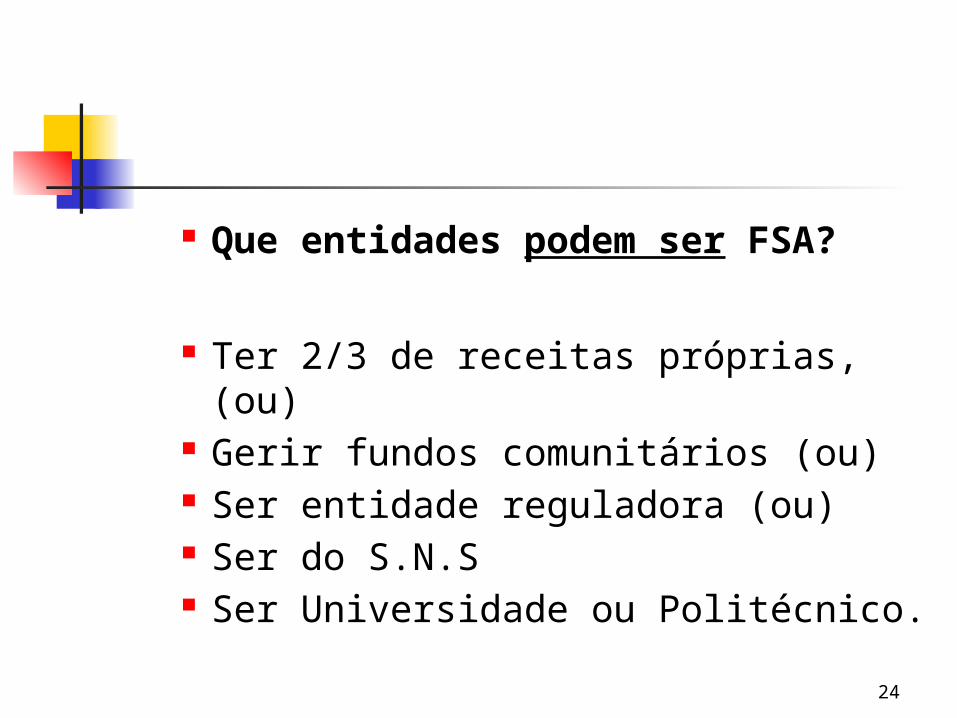

Que entidades podem ser FSA?

Ter 2/3 de receitas próprias, (ou) Gerir fundos comunitários (ou) Ser entidade reguladora (ou) Ser do S.N.S Ser Universidade ou Politécnico.

24

25

Os Fundos e Serviços Autónomos

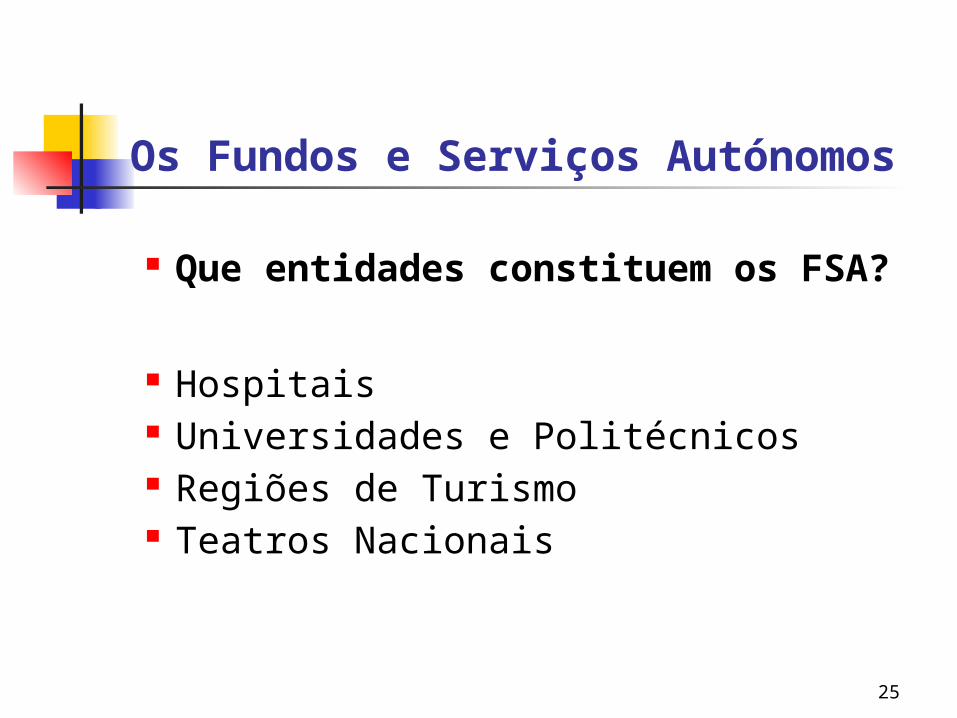

Que entidades constituem os FSA?

Hospitais Universidades e Politécnicos Regiões de Turismo Teatros Nacionais

26

Os Fundos e Serviços Autónomos

Que significa ter autonomia administrativa e financeira?

1. Ter personalidade jurídica 2. Poder ter/adquirir património 3. Ter autonomia de tesouraria 4. Ter receitas próprias 5. Poder aceder a crédito 6. Ter maior liberdade contratual

27

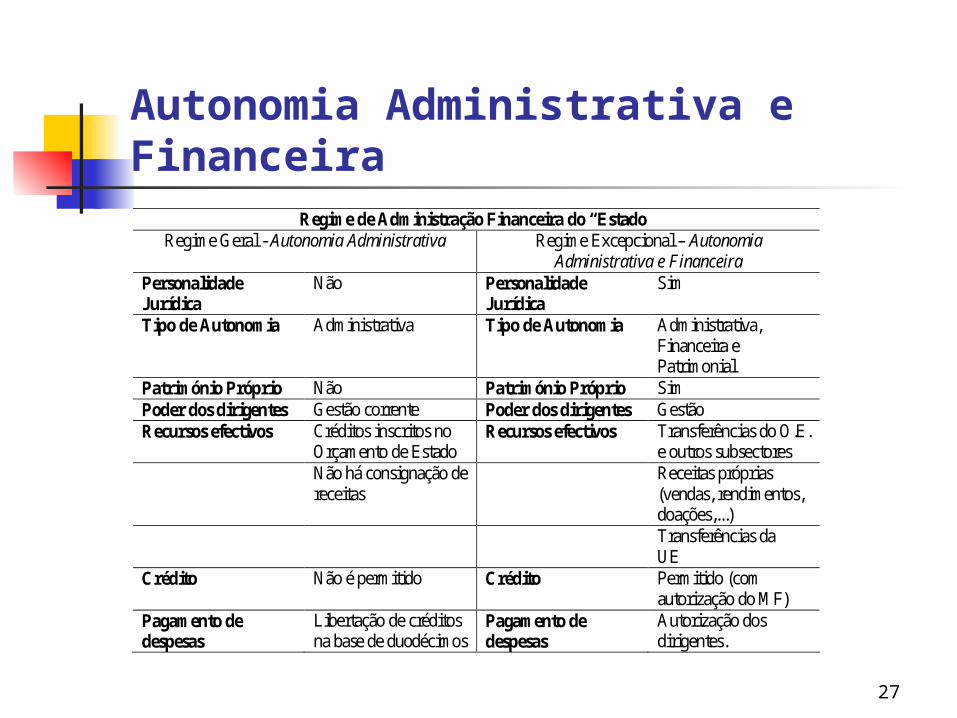

Autonomia Administrativa e Financeira

Regime de Administração Financeira do “Estado” Regime Geral - Autonomia Administrativa Regime Excepcional – Autonomia

Administrativa e Financeira Personalidade Jurídica

Não Personalidade Jurídica

Sim

Tipo de Autonomia Administrativa Tipo de Autonomia Administrativa, Financeira e Patrimonial

Património Próprio Não Património Próprio Sim Poder dos dirigentes Gestão corrente Poder dos dirigentes Gestão Recursos efectivos Créditos inscritos no

Orçamento de Estado Recursos efectivos Transferências do O.E.

e outros subsectores Não há consignação de

receitas Receitas próprias

(vendas, rendimentos, doações,...)

Transferências da UE

Crédito Não é permitido Crédito Permitido (com autorização do MF)

Pagamento de despesas

Libertação de créditos na base de duodécimos

Pagamento de despesas

Autorização dos dirigentes.

28

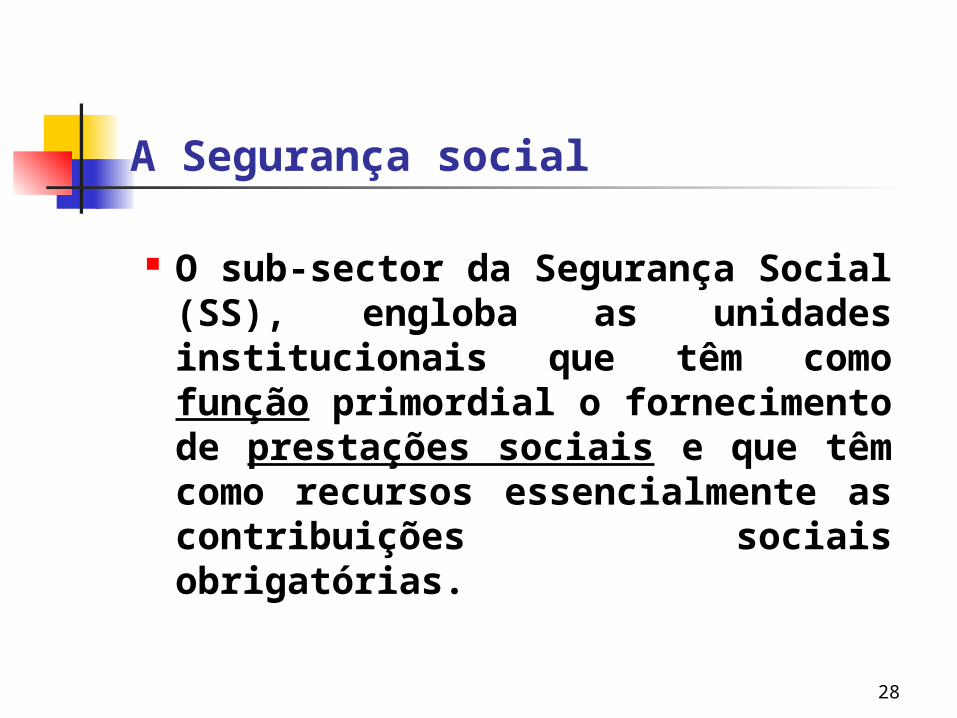

A Segurança social

O sub-sector da Segurança Social (SS), engloba as unidades institucionais que têm como função primordial o fornecimento de prestações sociais e que têm como recursos essencialmente as contribuições sociais obrigatórias.

29

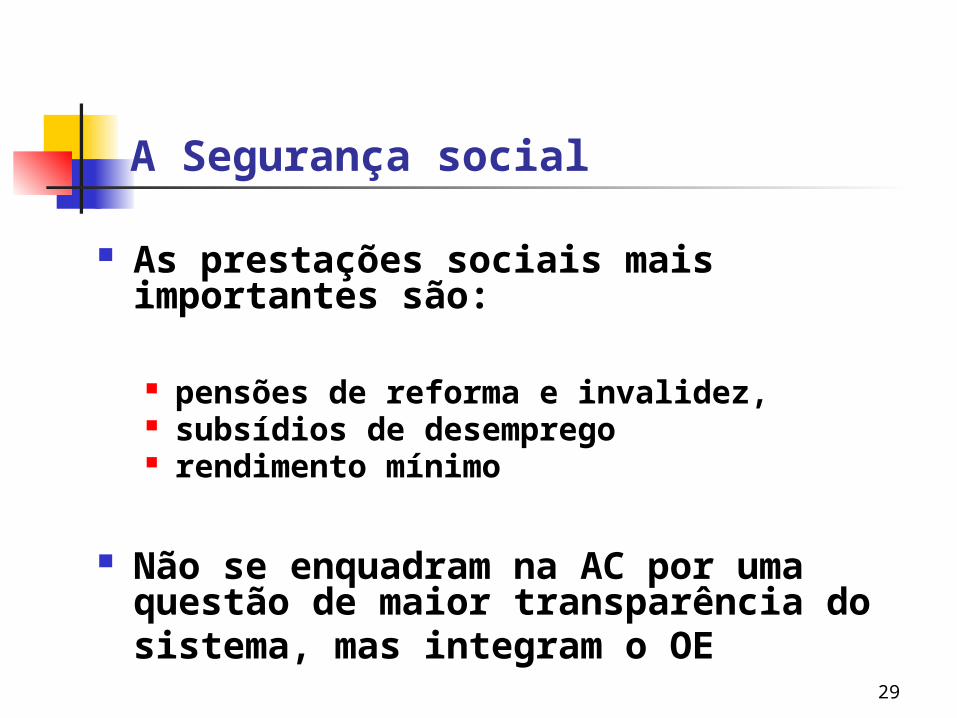

A Segurança social

As prestações sociais mais importantes são:

pensões de reforma e invalidez, subsídios de desemprego rendimento mínimo

Não se enquadram na AC por uma questão de maior transparência do sistema, mas integram o OE

30

A Segurança social

Concretiza, numa perspectiva nacional as políticas públicas redistributivas associadas com prestações sociais.

31

Dimensão e centralização das Adm. Pub.

Rácios: 1. Dimensão do sector público:

Despesas consolidadas de (A.C (Estado +FSA)+SS+Transf.Municípios-

Transf.RA)/PIB

2. Centralização: Despesas consolidadas de

(A.C (Estado +FSA)+SS)/(A.C+SS+ARL)

32

A administração regional e local

Na realidade tratam-se de duas realidades distintas:

Administração Regional (Madeira e Açores) Administração Local (Câmaras e Freguesias)

Descentralização política Órgãos de Governo próprios

Independência orçamental Orçamentos elaborados, votados,

fiscalizados por esses órgãos, mas sujeitos a:

Lei da Finanças Regionais Lei das Finanças Locais Lei de Enquadramento Orçamental

As Contas e os Saldos das Administrações Públicas

Quando se fala em défice público ou excedente orçamental está-se a referir o saldo global das administrações públicas, no que respeita às receitas e despesas efectivas, isto é, não financeiras. Deste modo ao referir, “saldo global”, importa clarificar o seguinte:

33

Cont. 1. Há que distinguir contabilização na óptica

da contabilidade nacional ou na óptica da contabilidade pública.

2. Deve ter-se em consideração se são valores executados, valores estimados provisórios ou orçamentados.

3. Devem ser consideradas receitas e despesas de todos os subsectores das administrações públicas.

4. São consideradas apenas receitas e despesas efectivas (excluindo activos e passivos financeiros).

34

Gráficos

35

Ano 2006 Ano 2007 Ano 2008 Ano 200977.00%

78.00%

79.00%

80.00%

81.00%

82.00%

83.00%

84.00%

85.00%

86.00%

87.00%

80.81%80.40%

81.91%

85.84%

% da Despesa Corrente do SPA no PIB

% da Despesa Corrente do SPA no PIB

Gráficos

36

Ano 2006 Ano 2007 Ano 2008 Ano 20090.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

5.79%5.44%

5.14%

6.50%

% da Despesa Capital do SPA no PIB

% da Despesa Capital do SPA no PIB

Gráficos

37

2006 2007 2008 20090.00 €

500,000,000.00 €

1,000,000,000.00 €

1,500,000,000.00 €

2,000,000,000.00 €

2,500,000,000.00 €

3,000,000,000.00 €

3,500,000,000.00 €

Transferências para os Munícipios

Transferências para os munícipios

Gráficos

38

Ano 2006Ano 2007

Ano 2008Ano 2009

82.00%

84.00%

86.00%

88.00%

90.00%

92.00%

94.00%

96.00%

88.39%

87.35%88.68%

94.24%

% da Despesa Total do Sector Público no PIB

% da Despesa Total do SPA no PIB

Notícias

http://www.jornaldenegocios.pt/home.php?template=SHOWNEWS_V2&id=456457

http://www.rtp.pt/noticias/?t=Governo-britanico-corta-a-doer-no-sector-publico.rtp&headline=20&visual=9&article=357790&tm=7

39

Podem ver o trabalho em:

Blog: http://manualsectorpublico.blogspot.com/

40

Fim

41