sebenta dis2709 bloco3 · dossier fiscal ... correcÇÕes ao valor de transmissÃo de direito reais...

TRANSCRIPT

CTOC curso DIS2709 bloco formativo III 1

SEBENTA DO CURSO ONLINE

DIS2709

IRC

ALTERAÇÕES NA SEQUÊNCIA DA ADOPÇÃO DO SNC

Bloco Formativo III

ABÍLIO SOUSA

Outubro de 2009

CTOC curso DIS2709 bloco formativo III 2

ÍNDICE

Perdas por imparidade....................................................................................................................................... 3

Correcções ao valor de transmissão de direitos reais sobre bens imóveis ................................10

Propriedades de Investimento……………………………………………………….............13

Activos Intangíveis…………………………………………………………………... ...........14

Taxas de depreciação e amortização ………………………………………………..............17

Activos não correntes detidos para venda.. ………………………………………..............18

Concentração de actividades empresariais ……………………………………….............20

Instrumentos financeiros………………….. ……………………………………….............22

Regime Transitório……..………………….. ……………………………………….............23

Dossier Fiscal……………………………….. ……………………………………….............25

Anexo: legislação.................................................................................................................................................27

PERDAS POR IMPARIDADE

CTOC curso DIS2709 bloco formativo III 3

Perdas por imparidade fiscalmente dedutíveis (artigo 35.º CIRC):

Por motivos óbvios, não vão ser fiscalmente aceites todas as perdas por imparidade.

Vão, porém, continuar a ser dedutíveis as desvalorizações excepcionais verificadas em activos fixos tangíveis, activos intangíveis, activos biológicos não consumíveis e propriedades de investimento, contabilizadas no mesmo período de tributação ou em períodos de tributação anteriores.

Podem ser ainda deduzidas para efeitos fiscais as perdas por imparidade contabilizadas no mesmo período de tributação ou em períodos de tributação anteriores relacionadas com créditos resultantes da actividade normal que, no fim do período de tributação, possam ser considerados de cobrança duvidosa e sejam evidenciados como tal na contabilidade.

CASO PRÁTICO N.º 71

A sociedade “Só Perdas, SA” adquiriu no ano n equipamento industrial que reconheceu como activo fixo tangível.

O custo de aquisição foi de € 1.000.000 e a taxa máxima de depreciação fiscalmente aceite é de 12,5%.

O activo foi mensurado pelo modelo do custo e no ano n+1 foi reconhecida em resultados uma perda por imparidade no montante de € 150.000, não considerada como desvalorização excepcional.

Admitindo que em 31/12 do ano n+3 a quantia escriturada deste activo era de € 400.000, ou seja:

[1.000.000 - 450.000 (depreciações acumuladas) -150.000 (perda por Imparidade)]

Quais as consequências fiscais destes factos no apuramento do lucro tributável dos 4 períodos de tributação abrangidos (anos n a n+3)?

1 este caso prático é da autoria do Dr. Carlos Ribeiro

CTOC curso DIS2709 bloco formativo III 4

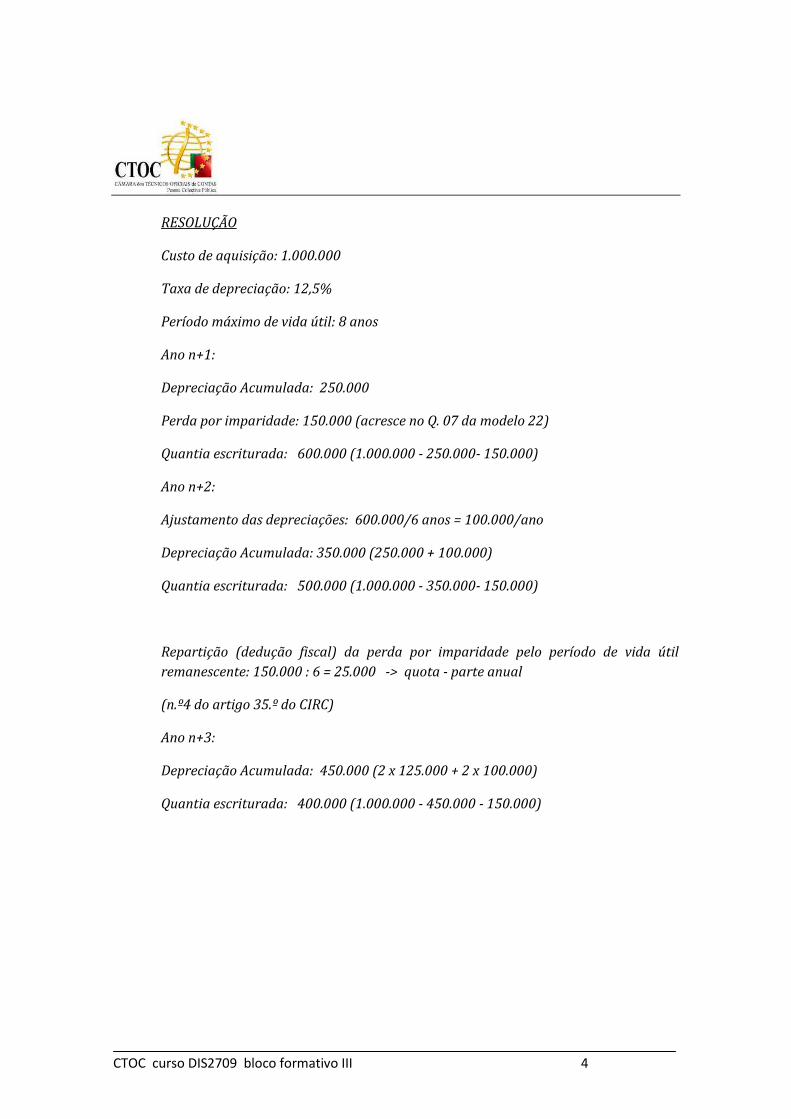

RESOLUÇÃO

Custo de aquisição: 1.000.000

Taxa de depreciação: 12,5%

Período máximo de vida útil: 8 anos

Ano n+1:

Depreciação Acumulada: 250.000

Perda por imparidade: 150.000 (acresce no Q. 07 da modelo 22)

Quantia escriturada: 600.000 (1.000.000 - 250.000- 150.000)

Ano n+2:

Ajustamento das depreciações: 600.000/6 anos = 100.000/ano

Depreciação Acumulada: 350.000 (250.000 + 100.000)

Quantia escriturada: 500.000 (1.000.000 - 350.000- 150.000)

Repartição (dedução fiscal) da perda por imparidade pelo período de vida útil remanescente: 150.000 : 6 = 25.000 -> quota - parte anual

(n.º4 do artigo 35.º do CIRC)

Ano n+3:

Depreciação Acumulada: 450.000 (2 x 125.000 + 2 x 100.000)

Quantia escriturada: 400.000 (1.000.000 - 450.000 - 150.000)

CTOC curso DIS2709 bloco formativo III 5

Consequências Fiscais:

CASO PRÁTICO N.º 8

Utilizando os dados do caso prático anterior, admitamos agora que a sociedade “Só Perdas, SA”, alienou o referido equipamento durante o ano n+4 pelo montante de € 300.000.

Admita-se que o coeficiente de correcção monetária é 1,08.

Calcule a mais ou menos-valia fiscal e indique quais as correcções a fazer no Quadro 07 da Declaração Modelo 22 do período de tributação n+4, relacionadas com esta operação.

RESOLUÇÃO

Anos n a n+3

Períodos n n+1 n+2 n+3

Depreciações

fiscalmente aceites

125.000 125.000 100.000 100.000

Acréscimo (Q.07) da perda por imparidade

---- 150.000 ----- -----

Dedução fiscal (Q.07): quota parte da perda

por imparidade

---- -----

25.000

25.000

CTOC curso DIS2709 bloco formativo III 6

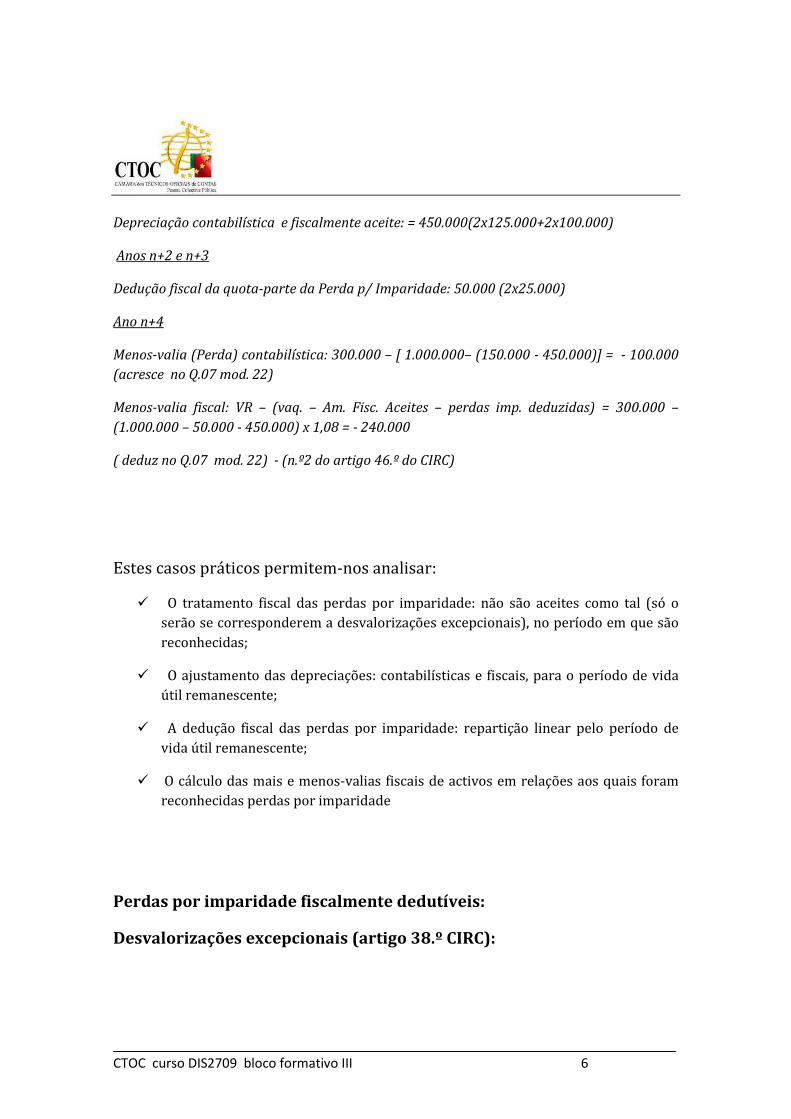

Depreciação contabilística e fiscalmente aceite: = 450.000(2x125.000+2x100.000)

Anos n+2 e n+3

Dedução fiscal da quota-parte da Perda p/ Imparidade: 50.000 (2x25.000)

Ano n+4

Menos-valia (Perda) contabilística: 300.000 – [ 1.000.000– (150.000 - 450.000)] = - 100.000 (acresce no Q.07 mod. 22)

Menos-valia fiscal: VR – (vaq. – Am. Fisc. Aceites – perdas imp. deduzidas) = 300.000 – (1.000.000 – 50.000 - 450.000) x 1,08 = - 240.000

( deduz no Q.07 mod. 22) - (n.º2 do artigo 46.º do CIRC)

Estes casos práticos permitem-nos analisar:

� O tratamento fiscal das perdas por imparidade: não são aceites como tal (só o serão se corresponderem a desvalorizações excepcionais), no período em que são reconhecidas;

� O ajustamento das depreciações: contabilísticas e fiscais, para o período de vida útil remanescente;

� A dedução fiscal das perdas por imparidade: repartição linear pelo período de vida útil remanescente;

� O cálculo das mais e menos-valias fiscais de activos em relações aos quais foram reconhecidas perdas por imparidade

Perdas por imparidade fiscalmente dedutíveis:

Desvalorizações excepcionais (artigo 38.º CIRC):

CTOC curso DIS2709 bloco formativo III 7

O regime das desvalorizações excepcionais deixa de estar consagrado no decreto regulamentar das depreciações e amortizações passando a estar previsto no artigo 38.º do CIRC.

Mantêm-se contudo as regras anteriores, sendo aceites como perdas por

imparidade as desvalorizações excepcionais provenientes de causas anormais devidamente comprovadas, designadamente, desastres, fenómenos naturais, inovações técnicas excepcionalmente rápidas ou alterações significativas, com efeito adverso, no contexto legal.

Perdas por imparidade (artigo 35.º CIRC): NCRF 12

De acordo com a IAS 36 um activo está em imparidade quando a quantia escriturada do activo excede a sua quantia recuperável, que é definida como a quantia mais alta de entre o justo valor de um activo ou de uma unidade geradora de caixa menos os custos de vender e o seu valor de uso.

As perdas por imparidade em créditos mantêm as mesmas regras e limites do antigo artigo 35.º do CIRC (provisões para créditos de cobrança duvidosa), actual artigo 36.º.

Perdas por imparidade (artigo 40.º CIRC):

• Mantém-se também a dedutibilidade das provisões para a reparação de danos de carácter ambiental (antigo artigo 38.º do CIRC: provisão

para recuperação paisagística de terrenos).

Perdas por imparidade (alínea b) do n.º 1 do artigo 39.º CIRC):

É criada uma provisão para garantias a clientes que se destina a fazer face a encargos com garantias a clientes que se encontrem previstas em contratos de venda e de prestações de serviços.

Esta provisão é calculada em função do peso que os encargos derivados de garantia a clientes efectivamente suportados nos últimos três anos

CTOC curso DIS2709 bloco formativo III 8

representam no somatório das vendas e prestações de serviços efectuadas durante esse período.

Créditos incobráveis (artigo 36.º CIRC):

Mantêm-se as regras e passam a ser considerados gastos ou perdas do período de tributação, os créditos incobráveis resultantes de procedimento extrajudicial de conciliação para viabilização de empresas em situação de insolvência ou em situação económica difícil, mediado pelo IAPMEI.

CASO PRÁTICO n.º 11

Uma empresa que comercializa electrodomésticos apurou 2007, 2008 e 2009, os seguintes montantes em termos de vendas e de custos de garantia:

Vendas Custos de garantia

2007 € 110.000 € 5.500

2008 € 70.000 € 3.500

2009 € 120.000 € 6.000

Sabendo que em 2010, as vendas ascenderam a € 180.000 e que efectuou uma provisão para garantias de clientes de € 10.000, será que a empresa terá de proceder a alguma correcção para efeitos de determinação do lucro tributável?

RESOLUÇÃO

Somatório das vendas Somatório dos custos de garantia

300.000 15.000

Provisão fiscalmente aceite em n

CTOC curso DIS2709 bloco formativo III 9

15.000 / 300.000 = 5%

180.000 * 5% = 9.000

Provisão contabilizada = 10.000

Acresce 1.000 no Quadro 07 da declaração modelo 22

CORRECÇÕES AO VALOR DE TRANSMISSÃO DE DIREITO REAIS SOBRE BENS

IMÓVEIS

Correcção ao valor de transmissão de direitos reais sobre bens imóveis (artigo 64.º CIRC):

Procede-se a uma revisão das regras do antigo artigo 58.º-A do CIRC, na perspectiva do adquirente, o qual deixa de poder registar o imóvel pelo

valor patrimonial tributário definitivo, inscrevendo essa informação no dossier fiscal, a qual é relevante para a determinação de qualquer resultado tributável em IRC, nomeadamente para efeitos de cálculo da mais-valia fiscal numa futura transmissão.

CTOC curso DIS2709 bloco formativo III 10

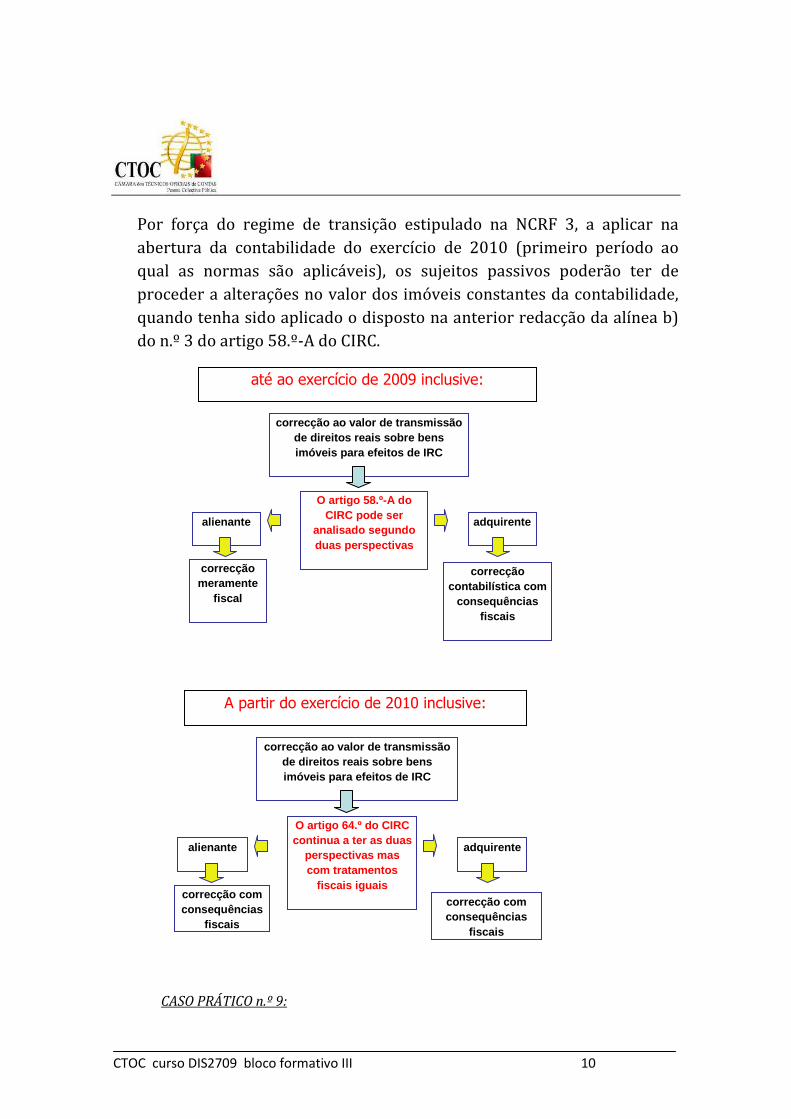

Por força do regime de transição estipulado na NCRF 3, a aplicar na abertura da contabilidade do exercício de 2010 (primeiro período ao qual as normas são aplicáveis), os sujeitos passivos poderão ter de proceder a alterações no valor dos imóveis constantes da contabilidade, quando tenha sido aplicado o disposto na anterior redacção da alínea b) do n.º 3 do artigo 58.º-A do CIRC.

CASO PRÁTICO n.º 9:

até ao exercício de 2009 inclusive:

correcção ao valor de transmissão de direitos reais sobre bens imóveis para efeitos de IRC

O artigo 58.º-A do CIRC pode ser

analisado segundo duas perspectivas

alienante adquirente

correcção meramente

fiscal

correcção contabilística com

consequências fiscais

A partir do exercício de 2010 inclusive:

correcção ao valor de transmissão de direitos reais sobre bens imóveis para efeitos de IRC

O artigo 64.º do CIRC continua a ter as duas

perspectivas mas com tratamentos

fiscais iguais

alienante adquirente

correcção com consequências

fiscais

correcção com consequências

fiscais

CTOC curso DIS2709 bloco formativo III 11

O sujeito passivo “Já Comprei Imóvel, SA”, adquiriu em 2007, um imóvel pelo valor de € 200.000,00. Em Janeiro de 2009, foi notificado do resultado da avaliação: € 260.000,00.

Procedimento adoptado pelo sujeito passivo:

Nos exercícios de 2007 e 2008, praticou amortização de 3.000,00 ( 2% X 200.000,00 X 0,75).

No exercício de 2009, contabiliza a diferença de € 60.000,00 por contrapartida de uma Reserva (variação patrimonial positiva não tributada). Neste exercício contabiliza também a amortização de € 5.700,00 ( 2% X 260.000,00 X 0,75 + 2 X 900,00, de 2006 e 2007), fiscalmente aceite.

Quais os procedimentos a efectuar em 2010?

RESOLUÇÃO:

Valor de aquisição: 200.000

VPT: 260.000

Amortizações praticadas (sobre o VPT) e fiscalmente aceites:

2007, 2008 e 2009: 11.700

Amortizações calculadas sobre o valor de aquisição:

2007, 2008 e 2009: 9.000

Valor a corrigir:

11.700 – 9.000 = 2.700

Esta correcção ao valor das amortizações acumuladas é efectuada nos movimentos de transição para os novos normativos e concorre para a formação do lucro tributável, em partes iguais, no período de tributação em que se adoptam aqueles normativos e nos quatro períodos seguintes (5 anos).

CTOC curso DIS2709 bloco formativo III 12

Note-se que este entendimento não é consensual, admitindo-se que administração fiscal venha a assumir posição diferente.

Há também lugar à correcção do valor pelo qual o imóvel se encontra registado na contabilidade, com a concomitante anulação da reserva então constituída, a qual contudo não tem consequências fiscais, por não ter sido tributada antes.

PROPRIEDADES DE INVESTIMENTO

Propriedades de investimento (artigo 29.º CIRC) NCRF 11:

Nas propriedades de investimento (IAS 40) é aceite apenas o modelo do custo histórico para a sua mensuração, dada a incerteza que envolve a mensuração pelo justo valor.

Assim, o tratamento das depreciações e perdas por imparidade é o

mesmo dos activos fixos tangíveis (IAS16).

Passa a ser aplicável a estas propriedades o regime de reinvestimento o qual consta agora no artigo 48.º do CIRC.

CTOC curso DIS2709 bloco formativo III 13

ACTIVOS INTANGÍVEIS

Activos intangíveis: NCRF 6

Em termos de mensuração, só é fiscalmente aceite o modelo do custo.

Assim, para efeitos fiscais, o activo intangível, após o seu reconhecimento inicial, é mensurado pelo custo de aquisição ou de produção deduzido das amortizações acumuladas aceites nos termos do decreto regulamentar que vier disciplinar as depreciações e amortizações, e das eventuais perdas de imparidade que consistam em desvalorizações

excepcionais.

Despesas de instalação

As despesas de instalação que eram qualificadas como activos incorpóreos, e, como tal, sujeitas a depreciação, passam agora a ser obrigatoriamente reconhecidas como gastos do período.

O tratamento fiscal segue o contabilístico.

Despesas de investigação

Nos activos gerados internamente deve distinguir-se a fase de pesquisa da fase de desenvolvimento. As despesas de pesquisa são sempre gastos do período (IAS 38).

O tratamento fiscal segue o contabilístico.

Encargos com projecção económica plurianual

Fiscalmente é revista a obrigação de diferimento por três anos dos encargos de projecção económica plurianual (antigo n.º 4 do artigo 17.º

CTOC curso DIS2709 bloco formativo III 14

do DR 2/90: encargos com campanhas publicitárias, despesas com emissão de obrigações, diferenças de câmbio desfavoráveis relativas ao período anterior à entrada em funcionamento dos activos, por exemplo).

Assim passa a ser seguido o regime contabilístico, ou seja, estes encargos

são reconhecidos como gasto no período em que sejam efectivamente incorridos.

Note-se, contudo, que o diploma que futuramente regulamentará as amortizações e depreciações, inclui uma disposição transitória para este tipo de despesas, nos termos da qual aquelas que já tenham sido reconhecidas como gasto para efeitos contabilísticos e ainda não o tenham sido para efeitos fiscais, concorrem para a formação do lucro tributável de acordo com o regime que vinha sendo adoptado.

CASO PRÁTICO n.º 10

Uma empresa farmacêutica suportou em 2010 os seguintes encargos:

• Campanha publicitária ……………………….....………….. € 20.000

• Aq. do direito de uso de uma marca por 5 anos ……... € 30.000

• Pesquisa de um medicamento eficaz para a gripe A ... € 5.000

Qual o montante que pode considerar como gasto fiscal do período, face às regras do Código do IRC e legislação complementar?

RESOLUÇÃO

Encargos Gasto fiscal do período n

• Campanha publicitária – 20.000 20.000

• Aquisição de direito de uso de marca – 30.000 (20%) 6.000

CTOC curso DIS2709 bloco formativo III 15

• Pesquisa de novo medicamento – 5.000 5.000

TAXAS DE DEPRECIAÇÃO E AMORTIZAÇÃO

Taxas de depreciação e amortização:

O novo diploma regulador do regime das depreciações e amortizações: DR 25/2009, mantém inalteradas quase todas as taxas de amortização que se encontravam previstas no DR n.º 2/90.

Quanto aos activos intangíveis, foi revogada a taxa aplicável às despesas de instalação (código 2460).

CTOC curso DIS2709 bloco formativo III 16

De igual forma as despesas de investigação deixam de estar contempladas no código 2470, tudo por força das alterações já analisadas.

ACTIVOS NÃO CORRENTES DETIDOS PARA VENDA

Activos não correntes detidos para venda: NCRF 8

Os activos não correntes detidos para venda representam uma categoria de activos que não está prevista no POC. Logo, o Código do IRC não prevê

qualquer tratamento fiscal para estes activos.

Tratam-se de activos não usados operacionalmente (por exemplo: uma sociedade comercial que detém um terreno).

Tendo em conta que estes activos vão permanecer na empresa durante um prazo muito reduzido, não vai ser criado um regime fiscal específico para eles.

CTOC curso DIS2709 bloco formativo III 17

Isto significa que, para efeitos fiscais, continuam a manter a classificação anterior, ou seja, se eram activos fixos tangíveis, apura-se, na data da sua alienação, a mais-valia fiscal como se apuraria se eles não tivessem sido reclassificados.

No diploma que regula as amortizações e depreciações, estabelece-se que o regime das quotas mínimas não é aplicável aos activos não correntes detidos para venda, os quais, por serem reconhecidos ao justo valor, não são passíveis de depreciação.

Categorias de activos:

POC SNC

Investimentos financeiros Investimentos financeiros

Imobilizado corpóreo Activos fixos tangíveis

Imobilizado incorpóreo Activos intangíveis

CTOC curso DIS2709 bloco formativo III 18

Activos não correntes detidos para venda

Activos biológicos *

Propriedades de investimento

* não estão na classe 4 do Código de Contas

CONCENTRAÇÃO DE ACTIVIDADES EMPRESARIAIS

Concentração de actividades empresariais (artigo 74.º CIRC – IFRS 3 que substituiu a IAS 22) NCRF 14:

Estes normativos estabelecem que todas as concentrações de actividades empresariais devem ser contabilizadas pela aplicação do método da compra.

Por isso, a sociedade adquirente reconhece os activos, passivos e passivos contingentes identificáveis da sociedade adquirida pelos seus justos valores à data da aquisição.

Mantém-se o regime de neutralidade fiscal mas com alterações.

Substitui-se a identidade contabilística constante do antigo n.º 3 do

artigo 68.º do CIRC, pela integração no dossier fiscal dos elementos

CTOC curso DIS2709 bloco formativo III 19

necessários para salvaguardar a tributação posterior numa futura transmissão.

Com efeito, uma vez que a identidade contabilística não se compatibiliza com o método da compra, deixa de ser exigido às sociedades

beneficiárias o registo contabilístico dos bens transferidos pelos mesmos valores por que estavam contabilizados na sociedade fundida ou cindida.

No entanto, a aplicação do regime especial de neutralidade fiscal continua a exigir que a sociedade beneficiária mantenha, para efeitos fiscais, os elementos patrimoniais transferidos pelos mesmos valores que tinham na sociedade fundida ou cindida.

Para permitir o controlo da determinação dos resultados inerentes aos elementos patrimoniais transferidos, a sociedade beneficiária deve integrar no seu dossier fiscal as demonstrações financeiras da sociedade fundida ou cindida anteriores à operação de fusão ou cisão, bem como a relação desses bens, com a indicação dos valores pelos quais eles estavam inscritos na contabilidade da sociedade fundida ou cindida e dos valores pelos quais a sociedade beneficiária os registou na sua contabilidade.

Deve também evidenciar, no dossier fiscal, as depreciações e amortizações, as perdas por imparidade, as provisões e os ajustamentos em inventários que se encontravam registados na sociedade fundida ou

cindida.

A sociedade beneficiária tem de ir actualizando o referido dossier com os valores relativos a esses bens, até que os mesmos sejam vendidos, transferidos ou extintos.

As perdas por imparidade relativas ao goodwill reconhecido no activo não são fiscalmente aceites.

CTOC curso DIS2709 bloco formativo III 20

INSTRUMENTOS FINANCEIROS

Instrumentos financeiros: NCRF 27

É acolhido o modelo do justo valor (sendo, por isso, fiscalmente aceites os respectivos ganhos ou perdas) relativamente aos instrumentos

financeiros reconhecidos pelo justo valor através de resultados nos casos em que a determinação do justo valor seja fiável.

Excluem-se, assim, os instrumentos de capital próprio reconhecidos pelo justo valor através de resultados que não tenham um preço formado num mercado regulamentado, aos quais se continua a aplicar o princípio da realização, ou seja, os ajustamentos decorrentes da aplicação do justo valor não concorrem para a formação do lucro tributável e o activo fica sujeito ao regime das mais-valias e menos-valias fiscais.

Mantém-se, também, o princípio de realização no que se refere aos instrumentos de capital próprio em que a participação seja superior a 5% do respectivo capital social, ainda que sejam reconhecidos pelo justo valor através de resultados.

O princípio da realização é também aplicado relativamente aos instrumentos financeiros mensurados ao justo valor cuja contrapartida seja reconhecida em capitais próprios (os que contabilisticamente são classificados como activos financeiros disponíveis para venda).

CTOC curso DIS2709 bloco formativo III 21

REGIME TRANSITÓRIO

Processo de transição do POC para o novo SNC:

As quantias referentes ao exercício de 2009 incluídas nas demonstrações financeiras referentes a esse exercício apresentadas com base nas regras do Plano Oficial de Contabilidade e Directrizes Contabilísticas, deverão ser reconvertidas considerando as regras da NCRF.

Esta reconversão implica a preparação de um Balanço de Abertura, a 1 de Janeiro de 2010, que será a reclassificação do Balanço de 31 de Dezembro de 2009.

Para proceder à reconversão haverá que considerar procedimentos de:

� reclassificação, � reconhecimento, � desreconhecimento � mensuração

O procedimento de reclassificação consiste na transferência dos saldos das contas existentes por força da utilização do POC, para as contas definidas no código de contas SNC.

Os procedimentos de reconhecimento e desreconhecimento referem -se à inclusão ou eliminação de rubricas de Balanço por força da aplicação das

NCRF aplicáveis.

Os registos contabilísticos relativos a reconhecimentos e desreconhecimentos de activos e passivos acima referidos, devem ter como contrapartida a rubrica de resultados transitados.

CTOC curso DIS2709 bloco formativo III 22

Regime transitório

Atendendo a que a adopção pela primeira vez dos novos normativos contabilísticos vai produzir efeitos nos capitais próprios das empresas, por força do estipulado na NCRF 3 e na IFRS 1, está previsto um regime

transitório a aplicar em sede de IRC.

Segundo o regime transitório, os efeitos nos capitais próprios que resultem do reconhecimento ou desreconhecimento de activos ou passivos ou das alterações na sua mensuração, que sejam considerados fiscalmente relevantes nos termos do Código do IRC e de legislação complementar, concorrem para a formação do lucro tributável, em partes iguais, no período de tributação em que se adoptam aqueles normativos e nos quatro períodos seguintes ( 5 anos).

Todos os ajustamentos que forem efectuados no ano da transição, bem como as correcções fiscais efectuadas em cada ano, por força do regime transitório, têm de ficar evidenciados no dossier fiscal.

DOSSIER FISCAL

Dossier Fiscal (artigo 130.º do CIRC)

CTOC curso DIS2709 bloco formativo III 23

O novo Código do IRC reforça a importância do Dossier Fiscal e da sua organização.

Surgem novas obrigações e novos documentos a juntar ao Dossier Fiscal.

Dossier Fiscal (artigo 130.º do CIRC) nova documentação a incluir:

� Ajustamentos efectuados na contabilidade, por aplicação do regime transitório (durante 5 períodos);

� Tratam-se dos efeitos nos capitais próprios decorrentes da adopção,

pela primeira vez, das normas internacionais de contabilidade que sejam considerados fiscalmente relevantes nos termos do Código do IRC e respectiva legislação complementar, resultantes do reconhecimento ou do não reconhecimento de activos ou passivos, ou de alterações na respectiva mensuração;

� Desvalorizações excepcionais (artigo 38.º CIRC):

o Documento comprovativo do abate físico, desmantelamento, abandono ou inutilização dos bens, assinado por duas testemunhas, e identificados e comprovados os factos que originaram as desvalorizações excepcionais;

o Relação discriminativa dos elementos em causa, contendo, relativamente a cada bem, a descrição, o ano e o custo de aquisição, bem como o valor líquido contabilístico e o valor líquido fiscal;

o Comunicação ao serviço de finanças.

� Correcções ao valor de transmissão de imóveis (artigo 64.º CIRC):

o Os sujeitos passivos adquirentes de imóveis, no caso de existir uma diferença positiva entre o VPT definitivo e o custo de

aquisição ou de construção, devem juntar ao dossier fiscal

CTOC curso DIS2709 bloco formativo III 24

documentos que evidenciem a diferença entre o tratamento contabilístico e fiscal dado ao imóvel.

� Contabilização de imóveis (decreto regulamentar das depreciacões e amortizações – artigo 10.º):

o Este novo diploma elimina a exigência de evidenciar separadamente na contabilidade a parte do valor dos imóveis correspondente ao terreno, transferindo essa exigência para o dossier fiscal.

Legislação: Código do IRC

Artigo 29.º Elementos depreciáveis ou amortizáveis

1 — São aceites como gastos as depreciações e amortizações de elementos do activo sujeitos a deperecimento, considerando-se como tais os activos fixos tangíveis, os activos intangíveis e as propriedades de investimento contabilizadas ao custo histórico que, com carácter sistemático, sofram perdas de valor resultantes da sua utilização ou do decurso do tempo. 2 — As meras flutuações que afectem os valores patrimoniais não relevam para a qualificação dos respectivos elementos como sujeitos a deperecimento. 3 — Salvo razões devidamente justificadas e aceites pela Direcção-Geral dos Impostos, os elementos do activo só se consideram sujeitos a deperecimento depois de entrarem em funcionamento ou utilização.

CTOC curso DIS2709 bloco formativo III 25

Artigo 35.º Perdas por imparidade fiscalmente dedutíveis

1 — Podem ser deduzidas para efeitos fiscais as seguintes perdas por imparidade contabilizadas no mesmo período de tributação ou em períodos de tributação anteriores: a) As relacionadas com créditos resultantes da actividade normal que, no fim do período de tributação, possam ser considerados de cobrança duvidosa e sejam evidenciados como tal na contabilidade; b) As relativas a recibos por cobrar reconhecidas pelas empresas de seguros; c) As que consistam em desvalorizações excepcionais verificadas em activos fixos tangíveis, activos intangíveis, activos biológicos não consumíveis e propriedades de investimento. 2 - Podem também ser deduzidas para efeitos fiscais as perdas por imparidade e outras correcções de valor contabilizadas no mesmo período de tributação ou em períodos de tributação anteriores, quando constituídas obrigatoriamente, por força de normas emanadas pelo Banco de Portugal, de carácter genérico e abstracto, pelas entidades sujeitas à sua supervisão e pelas sucursais em Portugal de

CTOC curso DIS2709 bloco formativo III 26

instituições de crédito e outras instituições financeiras com sede em outro Estado membro da União Europeia, destinadas à cobertura de risco específico de crédito e de risco-país e para menos-valias de títulos e de outras aplicações.(Rectificado pela Dec.Rectificação n.º 67-A/2009 - 11/09) 3 — As perdas por imparidade e outras correcções de valor referidas nos números anteriores que não devam subsistir, por deixarem de se verificar as condições objectivas que as determinaram, consideram-se componentes positivas do lucro tributável do respectivo período de tributação. 4 - As perdas por imparidade de activos depreciáveis ou amortizáveis que não sejam aceites fiscalmente como desvalorizações excepcionais são consideradas como gastos, em partes iguais, durante o período de vida útil restante desse activo ou, sem prejuízo do disposto nos artigos 38.º e 46.º, até ao período de tributação anterior àquele em que se verificar o abate físico, o desmantelamento, o abandono, a inutilização ou a transmissão do mesmo.(Rectificado pela Dec.Rectificação n.º 67-A/2009 - 11/09)

Artigo 36.º Perdas por imparidade em créditos

1 — Para efeitos da determinação das perdas por imparidade previstas na alínea a) do n.º 1 do artigo anterior, consideram-se créditos de cobrança duvidosa aqueles em que o risco de incobrabilidade esteja devidamente justificado, o que se verifica nos seguintes casos: a) O devedor tenha pendente processo de insolvência e de recuperação de empresas ou processo de execução; b) Os créditos tenham sido reclamados judicialmente; c) Os créditos estejam em mora há mais de seis meses desde a data do respectivo vencimento e existam provas objectivas de imparidade e de terem sido efectuadas diligências para o seu recebimento. 2 — O montante anual acumulado da perda por imparidade de créditos referidos na alínea c) do número anterior não pode ser superior às seguintes percentagens dos créditos em mora: a) 25% para créditos em mora há mais de 6 meses e até 12 meses; b) 50% para créditos em mora há mais de 12 meses e até 18 meses; c) 75% para créditos em mora há mais de 18 meses e até 24 meses; d) 100% para créditos em mora há mais de 24 meses.

CTOC curso DIS2709 bloco formativo III 27

3 — Não são considerados de cobrança duvidosa: a) Os créditos sobre o Estado, Regiões Autónomas e autarquias locais ou aqueles em que estas entidades tenham prestado aval; b) Os créditos cobertos por seguro, com excepção da importância correspondente à percentagem de descoberto obrigatório, ou por qualquer espécie de garantia real; c) Os créditos sobre pessoas singulares ou colectivas que detenham mais de 10% do capital da empresa ou sobre membros dos seus órgãos sociais, salvo nos casos previstos nas alíneas a) e b) do n.º 1; d) Os créditos sobre empresas participadas em mais de 10% do capital, salvo nos casos previstos nas alíneas a) e b) do n.º 1

Artigo 38.º Desvalorizações excepcionais

1 — Podem ser aceites como perdas por imparidade as desvalorizações excepcionais referidas na alínea c) do n.º 1 do artigo 35.º provenientes de causas anormais devidamente comprovadas, designadamente, desastres, fenómenos naturais, inovações técnicas excepcionalmente rápidas ou alterações significativas, com efeito adverso, no contexto legal. 2 - Para efeitos do disposto no número anterior, o sujeito passivo deve obter a aceitação da Direcção-Geral dos Impostos, mediante exposição devidamente fundamentada, a apresentar até ao fim do primeiro mês do período de tributação seguinte ao da ocorrência dos factos que determinaram as desvalorizações excepcionais, acompanhada de documentação comprovativa dos mesmos, designadamente da decisão do competente órgão de gestão que confirme aqueles factos, de justificação do respectivo montante, bem como da indicação do destino a dar aos activos, quando o abate físico, o desmantelamento, o abandono ou a inutilização destes não ocorram no mesmo período de tributação.(Rectificado pela Dec.Rectificação n.º 67-A/2009 - 11/09) 3 - Quando os factos que determinaram as desvalorizações excepcionais dos activos e o abate físico, o desmantelamento, o abandono ou a inutilização ocorram no mesmo período de tributação, o valor líquido fiscal dos activos, corrigido de eventuais valores recuperáveis pode ser aceite como gasto do período, desde que:(Rectificado pela Dec.Rectificação n.º 67-A/2009 - 11/09)

CTOC curso DIS2709 bloco formativo III 28

a) Seja comprovado o abate físico, desmantelamento, abandono ou inutilização dos bens, através do respectivo auto, assinado por duas testemunhas, e identificados e comprovados os factos que originaram as desvalorizações excepcionais; b) O auto seja acompanhado de relação discriminativa dos elementos em causa, contendo, relativamente a cada activo, a descrição, o ano e o custo de aquisição, bem como o valor líquido contabilístico e o valor líquido fiscal;(Rectificada pela Dec.Rectificação n.º 67-A/2009 - 11/09) c) Seja comunicado ao serviço de finanças da área do local onde aqueles bens se encontrem, com a antecedência mínima de 15 dias, o local, a data e a hora do abate físico, o desmantelamento, o abandono ou a inutilização e o total do valor líquido fiscal dos mesmos. 4 - O disposto nas alíneas a) a c) do número anterior deve igualmente observar-se nas situações previstas no n.º 2, no período de tributação em que venha a efectuar-se o abate físico, o desmantelamento, o abandono ou a inutilização dos activos.(Rectificado pela Dec.Rectificação n.º 67-A/2009 - 11/09) 5 — A aceitação referida no n.º 2 é da competência do director de finanças da área da sede, direcção efectiva ou estabelecimento estável do sujeito passivo ou do director dos Serviços de Inspecção Tributária, tratando-se de empresas incluídas no âmbito das suas atribuições. 6 — A documentação a que se refere o n.º 3 deve integrar o processo de documentação fiscal, nos termos do artigo 130.

Artigo 39.º Provisões fiscalmente dedutíveis

1 — Podem ser deduzidas para efeitos fiscais as seguintes provisões: a) As que se destinem a fazer face a obrigações e encargos derivados de processos judiciais em curso por factos que determinariam a inclusão daqueles entre os gastos do período de tributação;(Rectificado pela Dec.Rectificação n.º 67-A/2009 - 11/09) b) As que se destinem a fazer face a encargos com garantias a clientes previstas em contratos de venda e de prestação de serviços;(Rectificado pela Dec.Rectificação n.º 67-A/2009 - 11/09) c) As provisões técnicas constituídas obrigatoriamente, por força de normas emanadas pelo Instituto de Seguros de Portugal, de carácter genérico e abstracto, pelas empresas de seguros sujeitas à sua supervisão e pelas sucursais em Portugal de empresas seguradoras com sede em outro Estado membro da União Europeia; d) As que, constituídas pelas empresas pertencentes ao sector das indústrias extractivas ou de tratamento e eliminação de resíduos, se destinem a fazer face aos encargos com a reparação dos danos de carácter ambiental dos locais afectos à exploração, sempre que tal seja obrigatório e após a cessação desta, nos termos da legislação aplicável.

CTOC curso DIS2709 bloco formativo III 29

2 — A determinação das provisões referidas no número anterior deve ter por base as condições existentes no final do período de tributação. 3 — Quando a provisão for reconhecida pelo valor presente, os gastos resultantes do respectivo desconto ficam igualmente sujeitos a este regime. 4 — As provisões a que se referem as alíneas a) a c) do n.º 1 que não devam subsistir por não se terem verificado os eventos a que se reportam e as que forem utilizadas para fins diversos dos expressamente previstos neste artigo consideram-se rendimentos do respectivo período de tributação. 5 — O montante anual da provisão para garantias a clientes a que refere a alínea b) do n.º 1 é determinado pela aplicação às vendas e prestações de serviços sujeitas a garantia efectuadas no período de tributação de uma percentagem que não pode ser superior à que resulta da proporção entre a soma dos encargos derivados de garantias a clientes efectivamente suportados nos últimos três períodos de tributação e a soma das vendas e prestações de serviços sujeitas a garantia efectuadas nos mesmos períodos. 6 — O montante anual acumulado das provisões técnicas, referidas na alínea c) do n.º 1, não devem ultrapassar os valores mínimos que resultem da aplicação das normas emanadas da entidade de supervisão.

Artigo 40.º Provisão para a reparação de danos de carácter ambiental

1 — A dotação anual da provisão a que se refere a alínea d) do n.º 1 do artigo 39.º corresponde ao valor que resulta da divisão dos encargos estimados com a reparação de danos de carácter ambiental dos locais afectos à exploração, nos termos da alínea a) do n.º 3, pelo número de anos de exploração previsto em relação aos mesmos. 2 — Pode ser aceite um montante anual da provisão diferente do referido no número anterior quando o nível previsto da exploração for irregular ao longo do tempo, devendo, nesse caso, mediante requerimento do sujeito passivo interessado, a apresentar no primeiro período de tributação em que sejam aceites como gastos dotações para a mesma, ser obtida autorização prévia da Direcção-Geral dos Impostos para um plano de constituição da provisão que tenha em conta esse nível de actividade. 3 — A constituição da provisão fica subordinada à observância das seguintes condições: a) Apresentação de um plano previsional de encerramento da exploração, com indicação detalhada dos trabalhos a realizar com a reparação dos danos de carácter ambiental e a estimativa dos encargos inerentes, e a referência ao número de anos de exploração previsto e eventual irregularidade ao longo do tempo do nível previsto de actividade, sujeito a aprovação pelos organismos competentes;

CTOC curso DIS2709 bloco formativo III 30

b) Constituição de um fundo, representado por investimentos financeiros, cuja gestão pode caber ao próprio sujeito passivo, de montante equivalente ao do saldo acumulado da provisão no final de cada período de tributação. 4 — Sempre que da revisão do plano previsional referido na alínea a) do número anterior resultar uma alteração da estimativa dos encargos inerentes à recuperação ambiental dos locais afectos à exploração, ou se verificar uma alteração no número de anos de exploração previsto, deve proceder-se do seguinte modo: a) Tratando-se de acréscimo dos encargos estimados ou de redução do número de anos de exploração, passa a efectuar-se o cálculo da dotação anual considerando o total dos encargos ainda não provisionado e o número de anos de actividade que ainda restem à exploração, incluindo o do próprio período de tributação da revisão; b) Tratando-se de diminuição dos encargos estimados ou de aumento do número de anos de exploração, a parte da provisão em excesso correspondente ao número de anos já decorridos deve ser objecto de reposição no período de tributação da revisão. 5 — A constituição do fundo a que se refere a alínea b) do n.º 3 é dispensada quando seja exigida a prestação de caução a favor da entidade que aprova o Plano Ambiental e de Recuperação Paisagística, de acordo com o regime jurídico de exploração da respectiva actividade. 6 — A provisão deve ser aplicada na cobertura dos encargos a que se destina até ao fim do terceiro período de tributação seguinte ao do encerramento da exploração. 7 — Decorrido o prazo previsto no número anterior sem que a provisão tenha sido utilizada, total ou parcialmente, nos fins para que foi criada, a parte não aplicada deve ser considerada como rendimento do terceiro período de tributação posterior ao do final da exploração.

Artigo 41.º Créditos incobráveis

Os créditos incobráveis podem ser directamente considerados gastos ou perdas do período de tributação na medida em que tal resulte de processo de insolvência e de recuperação de empresas, de processo de execução ou de procedimento extrajudicial de conciliação para viabilização de empresas em situação de insolvência ou em situação económica difícil mediado pelo IAPMEI — Instituto de Apoio às Pequenas e Médias Empresas e ao Investimento, quando relativamente aos mesmos não tenha sido admitida perda por imparidade ou, sendo-o, esta se mostre insuficiente.

CTOC curso DIS2709 bloco formativo III 31

Artigo 64.º Correcções ao valor de transmissão de direitos reais sobre bens imóveis

1 — Os alienantes e adquirentes de direitos reais sobre bens imóveis devem adoptar, para efeitos da determinação do lucro tributável nos termos do presente Código, valores normais de mercado que não podem ser inferiores aos valores patrimoniais tributários definitivos que serviram de base à liquidação do imposto municipal sobre as transmissões onerosas de imóveis (IMT) ou que serviriam no caso de não haver lugar à liquidação deste imposto. 2 — Sempre que, nas transmissões onerosas previstas no número anterior, o valor constante do contrato seja inferior ao valor patrimonial tributário definitivo do imóvel, é este o valor a considerar pelo alienante e adquirente, para determinação do lucro tributável. 3 — Para aplicação do disposto no número anterior: a) O sujeito passivo alienante deve efectuar uma correcção, na declaração de rendimentos do período de tributação a que é imputável o rendimento obtido com a operação de transmissão, correspondente à diferença positiva entre o valor patrimonial tributário definitivo do imóvel e o valor constante do contrato; b) O sujeito passivo adquirente adopta o valor patrimonial tributário definitivo para a determinação de qualquer resultado tributável em IRC relativamente ao imóvel.

CTOC curso DIS2709 bloco formativo III 32

4 — Se o valor patrimonial tributário definitivo do imóvel não estiver determinado até ao final do prazo estabelecido para a entrega da declaração do período de tributação a que respeita a transmissão, os sujeitos passivos devem entregar a declaração de substituição durante o mês de Janeiro do ano seguinte àquele em que os valores patrimoniais tributários se tornaram definitivos. 5 — No caso de existir uma diferença positiva entre o valor patrimonial tributário definitivo e o custo de aquisição ou de construção, o sujeito passivo adquirente deve comprovar no processo de documentação fiscal previsto no artigo 130.º, para efeitos do disposto na alínea b) do n.º 3, o tratamento contabilístico e fiscal dado ao imóvel. 6 — O disposto no presente artigo não afasta a possibilidade de a Direcção-Geral dos Impostos proceder, nos termos previstos na lei, a correcções ao lucro tributável sempre que disponha de elementos que comprovem que o preço efectivamente praticado na transmissão foi superior ao valor considerado.

Artigo 74.º Regime especial aplicável às fusões, cisões e entradas de activos

1 — Na determinação do lucro tributável das sociedades fundidas ou cindidas ou da sociedade contribuidora, no caso de entrada de activos, não é considerado qualquer resultado derivado da transferência dos elementos patrimoniais em consequência da fusão, cisão ou entrada de activos, nem são considerados como rendimentos, nos termos do n.º 3 do artigo 28.º e do n.º 3 do artigo 35.º, os ajustamentos em inventários e as perdas por imparidade e outras correcções de valor que respeitem a créditos, inventários e, bem assim, nos termos do n.º 4 do artigo 39.º, as provisões relativas a obrigações e encargos objecto de transferência, aceites para efeitos fiscais, com excepção dos que respeitem a estabelecimentos estáveis situados fora do território português quando estes são objecto de transferência para entidades não residentes, desde que se trate de: a) Transferência efectuada por sociedade residente em território português e a sociedade beneficiária seja igualmente residente nesse território ou, sendo residente de um Estado membro da União Europeia, esses elementos sejam efectivamente afectos a um estabelecimento estável situado em território português dessa mesma sociedade e concorram para a determinação do lucro tributável imputável a esse estabelecimento estável;

CTOC curso DIS2709 bloco formativo III 33

b) Transferência para uma sociedade residente em território português de estabelecimento estável situado neste território de uma sociedade residente noutro Estado membro da União Europeia, verificando-se, em consequência dessa operação, a extinção do estabelecimento estável; c) Transferência de estabelecimento estável situado em território português de uma sociedade residente noutro Estado membro da União Europeia para sociedade residente do mesmo ou noutro Estado membro, desde que os elementos patrimoniais afectos a esse estabelecimento continuem afectos a estabelecimento estável situado naquele território e concorram para a determinação do lucro que lhe seja imputável; d) Transferência de estabelecimentos estáveis situados no território de outros Estados membros da União Europeia realizada por sociedades residentes em território português em favor de sociedades residentes neste território. 2 — Sempre que, por motivo de fusão, cisão ou entrada de activos, nas condições referidas nos números anteriores, seja transferido para uma sociedade residente de outro Estado membro um estabelecimento estável situado fora do território português de uma sociedade aqui residente, não se aplica em relação a esse estabelecimento estável o regime especial previsto neste artigo, mas a sociedade residente pode deduzir o imposto que, na falta das disposições da Directiva n.º 90/434/CEE, de 23 de Julho, seria aplicável no Estado em que está situado esse estabelecimento estável, sendo essa dedução feita do mesmo modo e pelo mesmo montante a que haveria lugar se aquele imposto tivesse sido efectivamente liquidado e pago. 3 — A aplicação do regime especial determina que a sociedade beneficiária mantenha, para efeitos fiscais, os elementos patrimoniais objecto de transferência pelos mesmos valores que tinham nas sociedades fundidas, cindidas ou na sociedade contribuidora antes da realização das operações, considerando-se que tais valores são os que resultam da aplicação das disposições deste Código ou de reavaliações efectuadas ao abrigo de legislação de carácter fiscal. 4 — Na determinação do lucro tributável da sociedade beneficiária deve ter-se em conta o seguinte: a) O apuramento dos resultados respeitantes aos elementos patrimoniais transferidos é feito como se não tivesse havido fusão, cisão ou entrada de activos; b) As depreciações ou amortizações sobre os elementos do activo fixo tangível, do activo intangível e das propriedades de investimento contabilizadas ao custo histórico transferidos são efectuadas de acordo com o regime que vinha sendo seguido nas sociedades fundidas, cindidas ou na sociedade contribuidora; c) Os ajustamentos em inventários, as perdas por imparidade e as provisões que foram transferidos têm, para efeitos fiscais, o regime que lhes era aplicável nas sociedades fundidas, cindidas ou na sociedade contribuidora. 5 — Para efeitos da determinação do lucro tributável da sociedade contribuidora, as mais-valias ou menos-valias realizadas respeitantes às partes de capital social recebidas em contrapartida da entrada de activos são calculadas considerando como valor de aquisição destas partes de capital o valor líquido contabilístico aceite para efeitos fiscais que os elementos do activo e do passivo transferidos tinham nessa sociedade antes da realização da operação.

CTOC curso DIS2709 bloco formativo III 34

6 — Quando a sociedade beneficiária detém uma participação no capital das sociedades fundidas ou cindidas, não concorre para a formação do lucro tributável a mais-valia ou a menos-valia eventualmente resultante da anulação das partes de capital detidas naquelas sociedades em consequência da fusão ou cisão. 7 — Sempre que, no projecto de fusão ou cisão, seja fixada uma data a partir da qual as operações das sociedades a fundir ou a cindir são consideradas, do ponto de vista contabilístico, como efectuadas por conta da sociedade beneficiária, a mesma data é considerada relevante para efeitos fiscais desde que se situe num período de tributação coincidente com aquele em que se situe a data da produção de efeitos jurídicos da operação em causa. 8 — Quando seja aplicável o disposto no número anterior, os resultados realizados pelas sociedades a fundir ou a cindir durante o período decorrido entre a data fixada no projecto e a data da produção de efeitos jurídicos da operação são transferidos para efeitos de serem incluídos no lucro tributável da sociedade beneficiária respeitante ao mesmo período de tributação em que seriam considerados por aquelas sociedades.

Artigo 130.º Processo de documentação fiscal

1 — Os sujeitos passivos de IRC, com excepção dos isentos nos termos do artigo 9.º, são obrigados a manter em boa ordem, durante o prazo de 10 anos, um processo de documentação fiscal relativo a cada período de tributação, que deve estar constituído até ao termo do prazo para entrega da declaração a que se refere a alínea c) do n.º 1 do artigo 117.º, com os elementos contabilísticos e fiscais a definir por portaria do Ministro das Finanças. 2 — O referido processo deve estar centralizado em estabelecimento ou instalação situada em território português nos termos do artigo 125.º ou nas instalações do representante fiscal, quando o sujeito passivo não tenha a sede ou direcção efectiva em território português e não possua estabelecimento estável aí situado. 3 — Os sujeitos passivos que integrem o cadastro especial de contribuintes, nos termos da alínea a) do artigo 14.º da Portaria n.º 348/2007, de 30 de Março, e as entidades a que seja aplicado o regime especial de tributação dos grupos de sociedades são obrigados a proceder à entrega do processo de documentação fiscal conjuntamente com a declaração anual referida na alínea c) do n.º 1 do artigo 117.º.

CTOC curso DIS2709 bloco formativo III 35