revisÃo do ano de 2017 - ukpandi.com · 6 uk p&i club – revisão do ano de 2017 • cada ano...

TRANSCRIPT

REVISÃO DO ANO DE 2017

Visão financeira geral 2Declarações do presidente 4Destaques financeiros 6Subscrição 8Sinistros 10Questões de setor 18Investimentos 20Regulamentação & governança 21Gestão de capital 22Perfil da fronta 25Gestão 26Rede global 28

Conteúdo

1

Visão financeira geral

O ano de 2016 foi forte outra vez para o Club. Apesar de um número pequeno de sinistros grandes para o Club no final do ano, um resultado bom de subscrição e um sólido desempenhonos mercados de investimento permitiram ao Club alcançar um superávit durante nove anos seguidos.

Os índices combinados de 104% (com a exclusão de ganhos cambiais) ou 100% (incluindo os ganhos cambiais) para o exercício fiscal, estão dentro da meta aceitável do Club e demonstram sua solidez quanto a estes sinistros.

A subscrição disciplinada, que compreende a qualidade e segurança de embarcações inscritas e a classificação de risco apropriada, continua sendo um elemento importante da estratégia do Club. A meta do Club é oferecer seguro a preço de custo e o índice combinado médio de 100% dos últimos sete exercícios fiscais demonstra que esta tem sido alcançada regularmente.

A estratégia do Club é também administrar a suas necessidades de capital da maneira mais eficiente possível. Ao alcançar esta eficiência, o Club pode manter menos dinheiro dos Membros em reserva. Portanto, o Club procurou devolve-lo aos Membros, sempre que possível. A eficiência de capital e desempenho uniforme de subscrição, permitiu ao Conselho descontar o prêmio mútuo anual da apólice de 2015 em 3%. Esta foi a terceira vez que o Club pôde devolver dinheiro em cinco anos; o total devolvido é superior a US$ 25 milhões

Em 20 de fevereiro de 2017, o Club tinha reservas livres de US$ 458,4 milhões e outros US$ 99,4 milhões mantidos em capital híbrido.

2 UK P&I CLUB – Revisão do ano de 2017

RETORNO DO INVESTIMENTO

NÚMERO DE NAVIOS ACIMA DE 1.500 TB

O CLUBE TEM UM REGISTRO SÓLIDO DE SUBSCRIÇÕES EQUILIBRADAS.

104%ÍNDICE COMBINADO (EXCLUINDO GANHOS CAMBIAIS EM SINISTROS)

3,539

4.6%

RESERVAS LIVRES E CAPITAL HÍBRIDO

CAPITAL POR TON

TONELAGEM TB PROPRIADA

$558m

$4.01

139m

3

Declaração do Presidente

notáveis desses acidentes maiores foram quatro colisões envolvendo navios de pesca. Porém seja difícil observar uma tendência em frequências tão baixas, há suficientes provas circunstanciais de outros clubes no Grupo Internacional que sugere que exist um problema maior envolvendo a navegação próxima a navios de pesca. Para ajudar nossos Membros a gerenciar o risco e aevitar estes trágicos eventos, trabalhamos com especialistas em pesca e piscicultura para produzir um guia para os comandantes, mestres e tripulação de passadiço sobre como reduzir o risco de colisões com navios de pesca.

Apoiando nossos MembrosO objetivo da subscrição disciplinada continua essencial para o êxito do Clube. Contudo, como um Conselho, também estamos cientes das condições em alguns setores do mercado de transporte marítimo e os problemas financeiros, daí decorrentes, para alguns Membros. Portanto, fiquei satisfeito que, ao fazer economia de custos em outras áreas, pudemos prescindir de um anúncio de aumento geral na renovação de 2017 e oferecer um desconto no prêmio, desta vez com relação à parcela final do ano de apólice de 2015.

Saímos da renovação de 2017 com praticamente o mesmo prêmio total (líquido de resseguro) como chamamos no ano de apólice de 2016. Nos últimos sete anos, estabelecemos regularmente o prêmio em um nível mais alto para cobrir os sinistros e despesas, cumprindo, portanto, nossa meta de fornecer seguro P&I a preço de custo.

Alcançar este nível de estabilidade permitiu ao Club descontar o prêmio anual três vezes nos últimos cinco anos. No total, estes descontos totalizaram US$ 25 milhões. A meta do Conselho é manter capital suficiente para proteger a solidez financeira de longo prazo do Club e, ao mesmo tempo, apoiar os Membros com descontos, quando os fundos permitirem. Neste ano, foi possível retornar aproximadamente metade do excedente do exercício fiscal e a metade restante foi retida para apoiar o crescimento.

Durante ano, a tonelagem mútua total cresceu 3%, alcançando 139 milhões

O ANO DE 2016 FOI OUTRO ANO DE PROGRESSO PARA O CLUB. O RETORNO SÓLIDO DO INVESTIMENTO DE 4,6%, AJUDADO PELO CRESCIMENTO DO MERCADO DE AÇÕES, E OUTRO RESULTADO DE SUBSCRIÇÃO EM NOSSA META DE ÍNDICE COMBINADO DE 100%, AUMENTARAM AS RESERVAS LIVRES E O CAPITAL HÍBRIDO PARA US$ 558 MILHÕES.

Disciplina de subscriçãoDurante meu período como Presidente do Conselho, um dos objetivos mais importantes do Club foi de manter a disciplina de subscrição. Portanto, tenho a satisfação de informar outro ano de subscrição em nossa meta de equilíbrio, marcando sete anos consecutivos com um índice combinado em ou próximo a 100%. Isso reflete o nosso desejo de entregar um resultado financeiro coerente e previsível para nossos Membros. O custo total dos sinistros notificados durante os primeiros doze meses do ano de apólice de 2016, foi 4% inferior à média dos cinco anos anteriores. É encorajador que 2016 foi também um ano de muito poucos acidentes graves para a indústria como um todo. Para o Club, isso reduziu ainda mais nossa contribuição percentual para os sinistros do Pool.

Em contrapartida, o Clube sofreu um pequeno número de casos de sinistros de alto valor dentro da retenção do Club, especialmente no final do ano. Estes incidentes transformaram, o que poderia ter sido uma repetição do ano 2015 com sinistros baixos, em um ano de sinistros mais médios. Os mais

Alan OlivierPresidente

4 UK P&I CLUB – Revisão do ano de 2017

de tb. Hoje, o Club é um terço maior do que era há sete anos. A escala é um elemento importante de qualquer seguradora, porém, não deve ser a meta às custas da qualidade da frota inscritas ou da solidez financeira do Club. Os critérios para admissão ao Club são, portanto, robustos e o foco está em segurança e qualidade. Nos últimos oito anos, o Club recusou a oportunidade de orçar aproximadamente 70 milhões de tb de novas entradas em potencial, inclusive cerca de 10 milhões de tb apenas em 2016, como resultado de aderir a estes altos requisitos de admissão. Manter a posição de liderança do Club no mercado em prevenção de perdas e seleção de risco continuará a ser a meta principal para o Conselho e o Comitê de Qualidade.

Comitê de Membros A determinação do Clube de trabalhar em colaboração com todos os Membros foi orientada por um Conselho composto por todas as regiões e áreas. Na Assembleia Geral Anual de novembro, os Membros votaram para ajustar a governança do Club com o intuito de criar um Conselho especialista que pudesse seguir os requisitos de governança e regulatórios de uma seguradora e criar o Comitê de Membros. O novo Comitê de Membros dará orientação para o Conselho sobre questões que afetem os Membros em geral e a resposta do Club mais apropriada a elas. Este é um desenvolvimento instigante e um que, acredito, garantirá que os interesses dos armadores continuem a estar no centro das decisões. O controle dos armadores tem sido um dos principais pontos fortes da mutualidade e do sistema do clube, que permitiu ao Club responder de forma eficaz às necessidades da comunidade marítima.

Questões do setorUm exemplo do sistema do Club de responder às necessidades dos Membros é a Convenção sobre o Trabalho Marítimo (“CTM”) cujas alterações, impondo novos requisitos de segurança financeira, passaram a vigorar em janeiro de 2017.

As alterações melhoram a proteção para marinheiros, pois exigem segurança financeira tanto a respeito de sinistros de tripulação de P&I tradicionais,

quanto a salários e responsabilidade pela repatriação em caso de abandono. Em comum com outros membros do International Group, o Club respondeu a esta nova exigência disponibilizando os certificados necessários, evitando, portanto, custo adicional para os Membros.

O Club continua a procurar maneiras de ajudar a comunidade marítima a enfrentar o impacto da nova regulamentação, especialmente quanto às questões de responsabilidade.

BrexitO Club atua em um ambiente altamente regulado no Reino Unido e Europa e em filial no Japão, Singapura e Hong Kong. Dentro da Europa, são esperadas mudanças no ambiente regulatório quando o Reino Unido deixar a União Europeia.

Embora o relacionamento exato entre o Reino Unido e a UE permaneça incerto, o Club está em uma fase avançada em seu plano de resposta ao Brexit. O Club presumiu que seus direitos de passaporte, que, atualmente, permitem às seguradoras sediadas no Reino Unido a operar em todo o mercado comum, serão perdidos quando o país sair da União Europeia. O Conselho deliberou que o Club deve estar em uma posição para continuar a prestar serviços aos Membros em toda a UE e o estabelecimento de uma seguradora subsidiária na Europa para este fim. Atualmente, o Club está em conversas com os reguladores e consultores para determinar o melhor local para a nova unidade, que deve ser estabelecida no correr deste ano.

PessoasDurante o ano, nos despedimos de Smain Ghomri, Costis Kertsikoff, Y.C. Ng, Paul Pathy, Kathryn Siggins e Hideyuki Takahashi, que serviram ao Club com lealdade e energia ímpares desde sua eleição para o Conselho. Nosso sincero agradecimento a eles por sua contribuição. Também gostaria de agradecer aos meus colegas diretores, em especial, os Presidentes dos comitês pelo trabalho realizado durante o ano.

EstratégiaO Club entra em seu novo ano de

apólice em uma posição sólida, com US$ 558 milhões em reservas livres e capital híbrido, um novo programa de resseguro compreensivo e renovações muito positivas. O Club está bem posicionado para enfrentar os desafios do futuro à medida que procuramos prestar o melhor serviço possível a nossos membros.

Durante 2017, realizaremos uma revisão estratégica completa com o intuito de posicionar o Club para os próximos anos. A revisão cobrirá tudo, de eficiência de capital ao uso de análise de dados e como podemos diferenciar nosso produto. Como afirmei na Revisão da primeira metade do ano, ficamos decepcionados por não termos cumprido nossa meta de fusão com o Britannia Club. Contudo, continuamos com nosso compromisso com nossa meta de melhorar nossa eficiência de capital e custo e, ao mesmo, melhorar nossos serviços de valor agregado. Espero que nossa estratégia atinja estas metas.

5

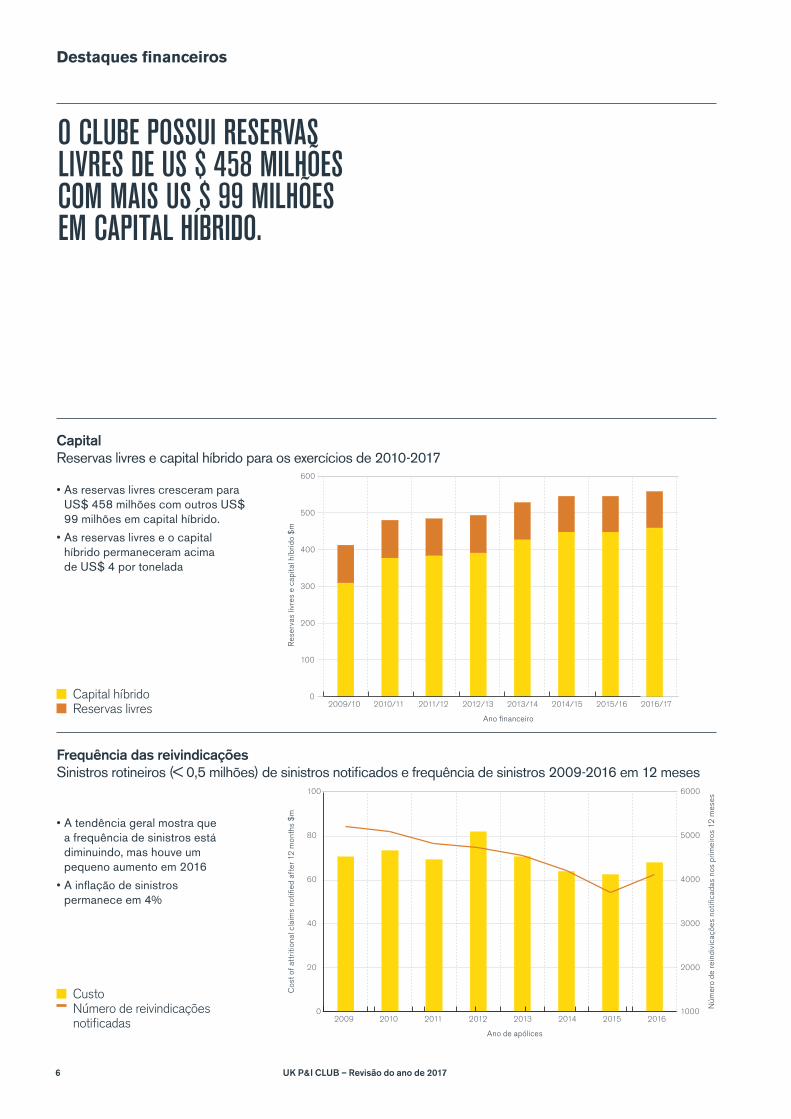

Destaques financeiros

• As reservas livres cresceram para US$ 458 milhões com outros US$ 99 milhões em capital híbrido.

• As reservas livres e o capital híbrido permaneceram acima de US$ 4 por tonelada

• A tendência geral mostra que a frequência de sinistros está diminuindo, mas houve um pequeno aumento em 2016

• A inflação de sinistros permanece em 4%

Capital Reservas livres e capital híbrido para os exercícios de 2010-2017

Frequência das reivindicações Sinistros rotineiros (< 0,5 milhões) de sinistros notificados e frequência de sinistros 2009-2016 em 12 meses

Capital híbridoReservas livres

Custo Número de reivindicações notificadas

0

100

300

200

600

400

500

2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 2017/18

Ano financeiro

Res

erva

s liv

res

e ca

pita

l híb

rido

$m

2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17

100

0

200

300

400

500

600

0

20

40

60

90

80

1000

2000

3000

4000

5000

6000

2016/172015201420132012201120102009

Ano de apólices

Cos

t of

attr

ition

al c

laim

s no

tified

aft

er 1

2 m

onth

s $

m

Núm

ero

de r

eind

ivic

açõe

s no

tifica

das

nos

prim

eiro

s 12

mes

es

2009 2010 2011 2012 2013 2014 2015 2016

20 2000

100 6000

80 5000

60 4000

40 3000

0 1000

O CLUBE POSSUI RESERVAS LIVRES DE US $ 458 MILHÕES COM MAIS US $ 99 MILHÕES EM CAPITAL HÍBRIDO.

6 UK P&I CLUB – Revisão do ano de 2017

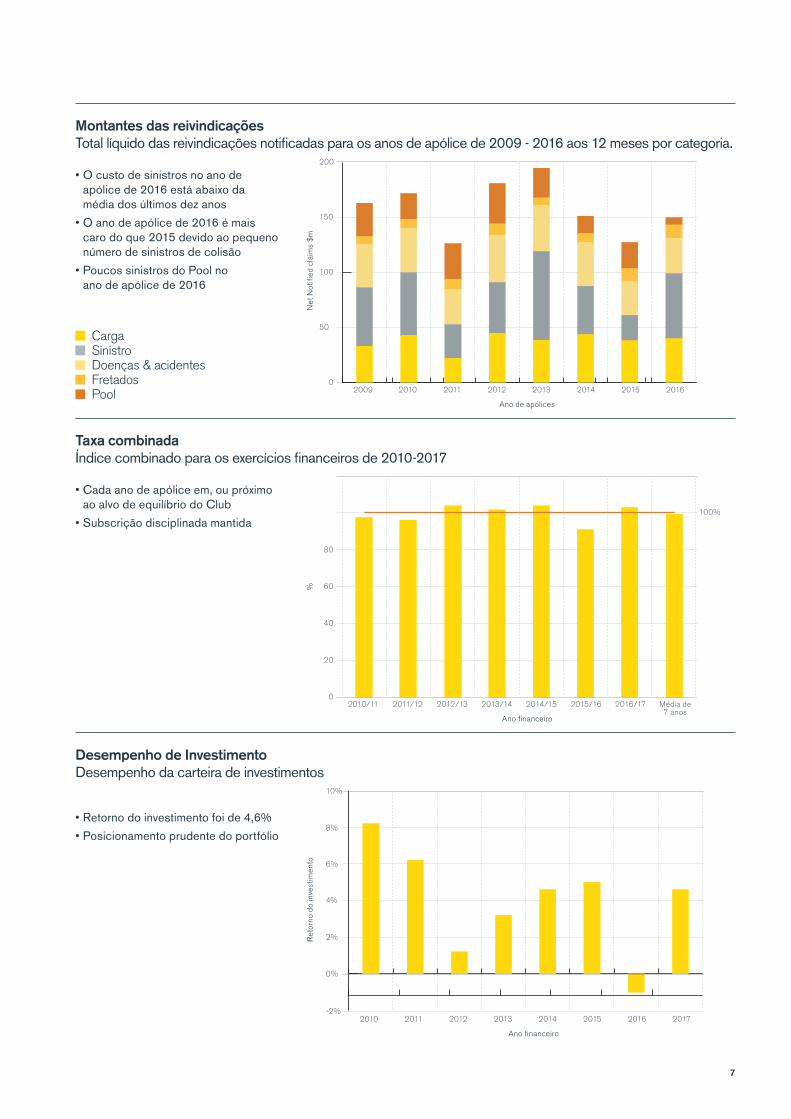

• Cada ano de apólice em, ou próximo ao alvo de equilíbrio do Club

• Subscrição disciplinada mantida

• O custo de sinistros no ano de apólice de 2016 está abaixo da média dos últimos dez anos

• O ano de apólice de 2016 é mais caro do que 2015 devido ao pequeno número de sinistros de colisão

• Poucos sinistros do Pool no ano de apólice de 2016

Taxa combinada Índice combinado para os exercícios financeiros de 2010-2017

Montantes das reivindicações Total líquido das reivindicações notificadas para os anos de apólice de 2009 - 2016 aos 12 meses por categoria.

Desempenho de Investimento Desempenho da carteira de investimentos

0

50

100

200

150

2016/172015201420132012201120102009

Ano de apólices

Net

Not

ified

cla

ims

$m

2009 2010 2011 2012 2013 2014 2015 2016

50

0

100

150

200

0

20

40

120

80

100

60

7 YEARAVERAGE

2016/172015/162014/152013/142012/132011/122010/11

Ano financeiro

%

2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 Média de 7 anos

20

0

40

100%

60

80

2%

-2%

6%

8%

4%

10%

2010 2011 2012 2013 2014 2015 2016 2017

Ano financeiro

Ret

orno

do

inve

stim

ento

2010 2011 2012 2013 2014 2015 2016 2017

0%

8%

10%

6%

4%

2%

-2%

CargaSinistroDoenças & acidentesFretados Pool

• Retorno do investimento foi de 4,6%

• Posicionamento prudente do portfólio

7

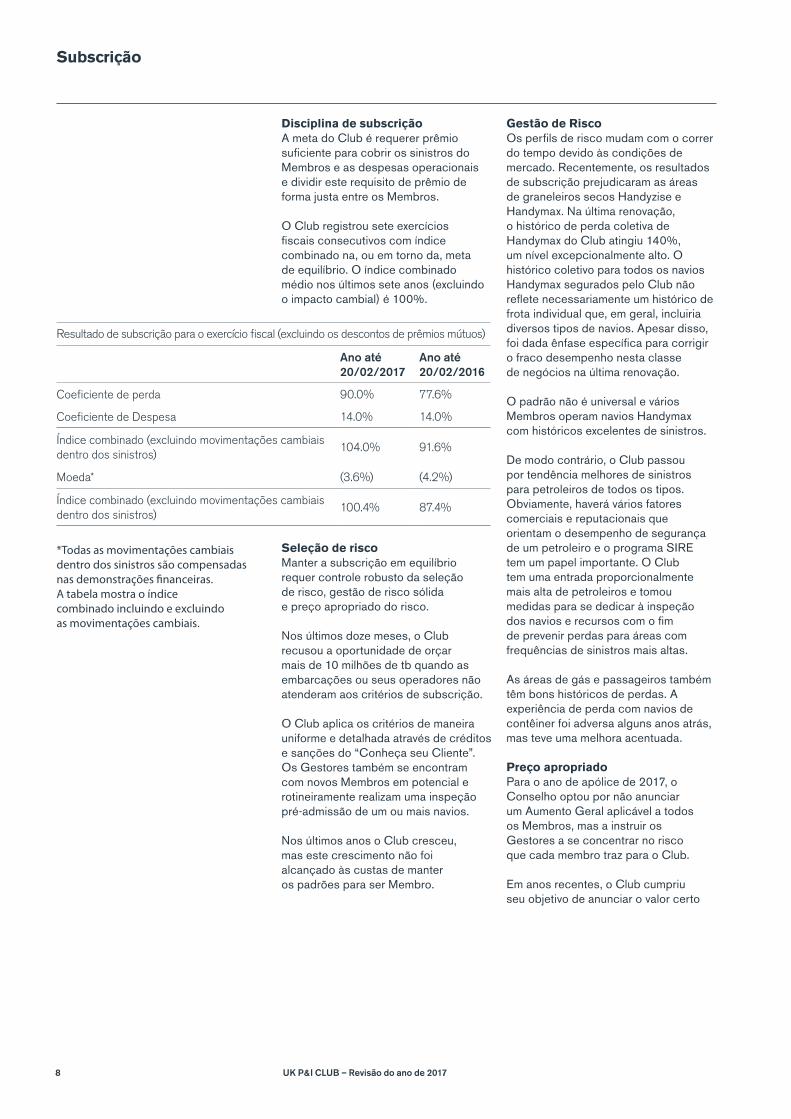

Disciplina de subscriçãoA meta do Club é requerer prêmio suficiente para cobrir os sinistros do Membros e as despesas operacionais e dividir este requisito de prêmio de forma justa entre os Membros.

O Club registrou sete exercícios fiscais consecutivos com índice combinado na, ou em torno da, meta de equilíbrio. O índice combinado médio nos últimos sete anos (excluindo o impacto cambial) é 100%.

Seleção de riscoManter a subscrição em equilíbrio requer controle robusto da seleção de risco, gestão de risco sólida e preço apropriado do risco.

Nos últimos doze meses, o Club recusou a oportunidade de orçar mais de 10 milhões de tb quando as embarcações ou seus operadores não atenderam aos critérios de subscrição.

O Club aplica os critérios de maneira uniforme e detalhada através de créditos e sanções do “Conheça seu Cliente”. Os Gestores também se encontram com novos Membros em potencial e rotineiramente realizam uma inspeção pré-admissão de um ou mais navios.

Nos últimos anos o Club cresceu, mas este crescimento não foi alcançado às custas de manter os padrões para ser Membro.

Gestão de RiscoOs perfils de risco mudam com o correr do tempo devido às condições de mercado. Recentemente, os resultados de subscrição prejudicaram as áreas de graneleiros secos Handyzise e Handymax. Na última renovação, o histórico de perda coletiva de Handymax do Club atingiu 140%, um nível excepcionalmente alto. O histórico coletivo para todos os navios Handymax segurados pelo Club não reflete necessariamente um histórico de frota individual que, em geral, incluiria diversos tipos de navios. Apesar disso, foi dada ênfase específica para corrigir o fraco desempenho nesta classe de negócios na última renovação.

O padrão não é universal e vários Membros operam navios Handymax com históricos excelentes de sinistros.

De modo contrário, o Club passou por tendência melhores de sinistros para petroleiros de todos os tipos. Obviamente, haverá vários fatores comerciais e reputacionais que orientam o desempenho de segurança de um petroleiro e o programa SIRE tem um papel importante. O Club tem uma entrada proporcionalmente mais alta de petroleiros e tomou medidas para se dedicar à inspeção dos navios e recursos com o fim de prevenir perdas para áreas com frequências de sinistros mais altas.

As áreas de gás e passageiros também têm bons históricos de perdas. A experiência de perda com navios de contêiner foi adversa alguns anos atrás, mas teve uma melhora acentuada.

Preço apropriado Para o ano de apólice de 2017, o Conselho optou por não anunciar um Aumento Geral aplicável a todos os Membros, mas a instruir os Gestores a se concentrar no risco que cada membro traz para o Club.

Em anos recentes, o Club cumpriu seu objetivo de anunciar o valor certo

*Todas as movimentações cambiais dentro dos sinistros são compensadas nas demonstrações financeiras.A tabela mostra o índice combinado incluindo e excluindo as movimentações cambiais.

Subscrição

Resultado de subscrição para o exercício fiscal (excluindo os descontos de prêmios mútuos)

Ano até 20/02/2017

Ano até 20/02/2016

Coeficiente de perda 90.0% 77.6%

Coeficiente de Despesa 14.0% 14.0%

Índice combinado (excluindo movimentações cambiais dentro dos sinistros)

104.0% 91.6%

Moeda* (3.6%) (4.2%)

Índice combinado (excluindo movimentações cambiais dentro dos sinistros)

100.4% 87.4%

8 UK P&I CLUB – Revisão do ano de 2017

do prêmio para atender os sinistros e despesas totais incorridas. Também é importante que o Club garanta que este prêmio total seja dividido de forma justa entre os Membros em proporção ao risco aceito. Durante o ano, o Conselho recebeu relatórios detalhados sobre os coeficientes de perda de navios registrados subdivididos por numerosos fatores, inclusive tipo de navio, idade e tamanho.

Contudo, um coeficiente de perda líquido de um Membro é apenas um indicador do provável desempenho futuro. Um Membro com um sinistro grande no passado, mas com um desempenho sem sinistros em anos recentes, pode ter o mesmo coeficiente de perda que um Membro com uma tendência preocupante de perdas recentes. É esta última categoria que exigirá atenção urgente.

Olhando para o futuro – a renovação 2017/18O Club apresentou uma bem-sucedida retenção de renovação de 99% de todos os Membros existentes. Após a renovação, a tonelagem total propriada no Club foi de 139 milhões de toneladas brutas, o que representa um aumento geral em tonelagem de 3% para o ano. Como incentivo, o Club está também vinculado a 3,4 milhões de novos navios a serem entregues em 2017. Isto representa um nível inesperadamente alto dada a desaceleração das entregas globais.

Durante a renovação, as tensões dos mercados marítimos insatisfatórios foram aparentes na maioria das categorias, porém, em especial, no segmento de transporte de granel seco de médio porte. Os desafios operacionais levaram a um aumento em sinistros para alguns Membros, o que exigiu ajustes em prêmios ou termos. No lado positivo, um número maior dos Membros do Club com coeficientes de perda individuais apresentou melhoria. Quase um quarto dos Membros tiveram movimentos favoráveis em seus

coeficientes de perda abaixo da meta de 100% e puderam se beneficiar da classificação de prêmio geral estável ou reduzida para o ano seguinte.

Prevenção de perdasO Club criou uma equipe de prevenção de perdas para trabalhar com os Membros para prevenir e mitigar o risco de sinistros. Reduzir este risco diminui as chances de um sinistro segurado, ou não segurado, e, assim, protege o Club, seus Membros e sua tripulação. A equipe de prevenção de perdas, que inclui Comandantes e Engenheiros Chefe, oferece recomendações técnicas e operacionais aos Membros e, além disso, a participação em seminários e dias de treinamento para a tripulação. O Clube reconhece que o treinamento e desenvolvimento de pessoal têm um papel importante na realização de operações seguras e eficientes. Com os seminários para tripulação, a equipe de prevenção de perdas tem uma oportunidade valiosa para trocar informações e opiniões com tripulantes sobre os problemas que enfrentam. Estas oportunidades, em conjunto com as lições aprendidas através da experiência do Club com sinistros, ajudam a formular novas iniciativas de prevenção de perdas. Este ano, a equipe de prevenção de perdas participou de vários seminários para tripulações nas Filipinas, Índia, Grécia, Ucrânia, Singapura e EUA.

O Club desenvolveu uma série de serviços personalizados de prevenção de perdas para os Membros. Eles tratam da segurança de navios, saúde da tripulação e segurança de operações. Neste ano, o exame médico pré-emprego (EMPE) do Club comemora 20 anos e é uma das iniciativas eficazes do Club. Através da Signum, o Club também oferece um serviço exclusivo de investigação criminal e consultoria em segurança aos Membros com ex-detetives veteranos da Scotland Yard.

9

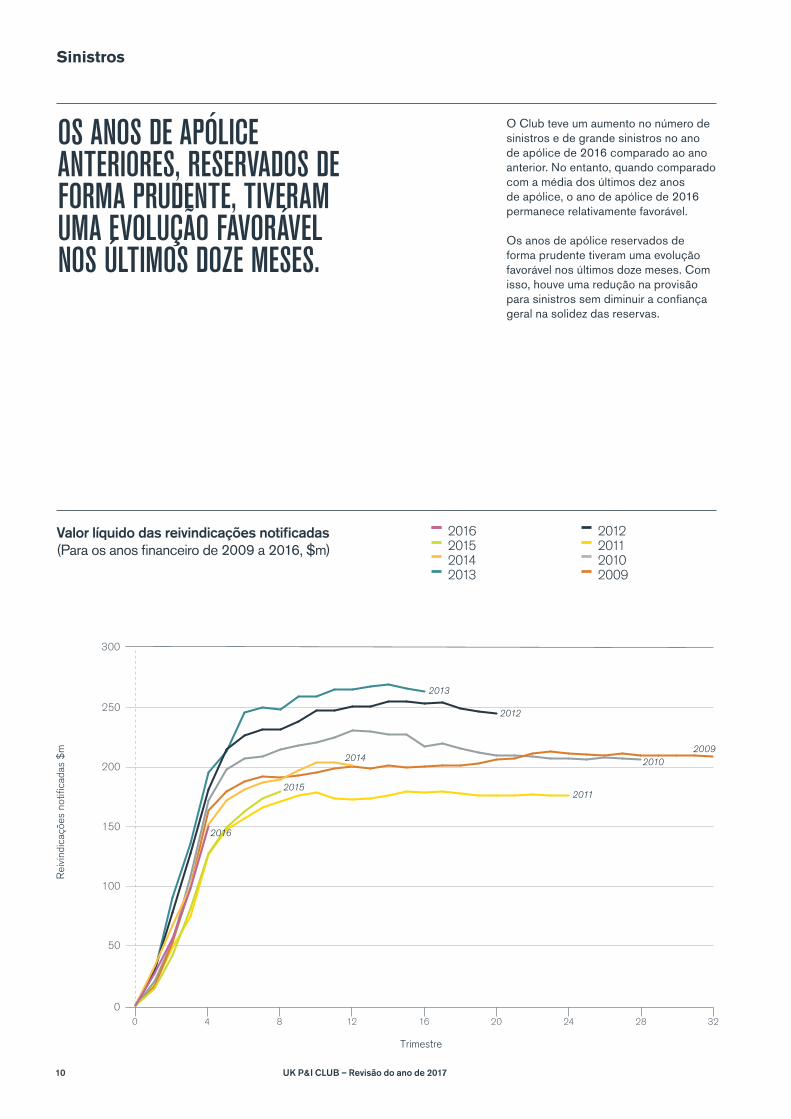

Sinistros

O Club teve um aumento no número de sinistros e de grande sinistros no ano de apólice de 2016 comparado ao ano anterior. No entanto, quando comparado com a média dos últimos dez anos de apólice, o ano de apólice de 2016 permanece relativamente favorável.

Os anos de apólice reservados de forma prudente tiveram uma evolução favorável nos últimos doze meses. Com isso, houve uma redução na provisão para sinistros sem diminuir a confiança geral na solidez das reservas.

250

200

150

100

50

0

300

0 322824201612

20092010

2011

2012

2013

2014

2015

84

2016

OS ANOS DE APÓLICE ANTERIORES, RESERVADOS DE FORMA PRUDENTE, TIVERAM UMA EVOLUÇÃO FAVORÁVEL NOS ÚLTIMOS DOZE MESES.

Valor líquido das reivindicações notificadas (Para os anos financeiro de 2009 a 2016, $m)

Trimestre

Rei

vind

icaç

ões

notifi

cada

s $

m

2012201120102009

2016201520142013

10 UK P&I CLUB – Revisão do ano de 2017

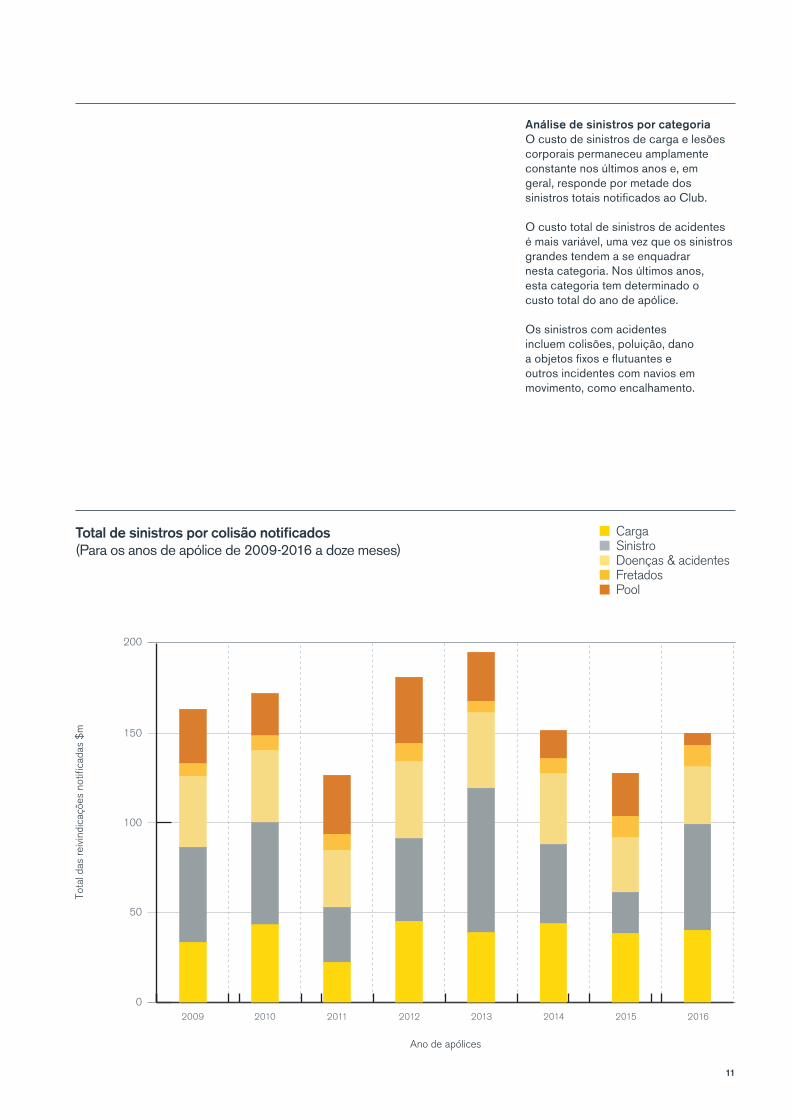

Análise de sinistros por categoriaO custo de sinistros de carga e lesões corporais permaneceu amplamente constante nos últimos anos e, em geral, responde por metade dos sinistros totais notificados ao Club.

O custo total de sinistros de acidentes é mais variável, uma vez que os sinistros grandes tendem a se enquadrar nesta categoria. Nos últimos anos, esta categoria tem determinado o custo total do ano de apólice.

Os sinistros com acidentes incluem colisões, poluição, dano a objetos fixos e flutuantes e outros incidentes com navios em movimento, como encalhamento.

0

50

100

200

150

20162015201420132012201120102009

Total de sinistros por colisão notificados (Para os anos de apólice de 2009-2016 a doze meses)

Ano de apólices

Tota

l das

rei

vind

icaç

ões

notifi

cada

s $

m

CargaSinistroDoenças & acidentesFretados Pool

11

Sinistros

Os sinistros com colisões foram particularmente significativos no ano de apólice de 2016. O Club teve 12 colisões, para as quais o custo previsto para cada uma deve superar US$ 500.000. Destes, quatro se referiam a acidentes com navios de pesca, três dos quais chineses. Todos envolveram morte de tripulantes dos navios de pesca.

ColisõesA razão primária para estas colisões indica que as tripulações do passadiço não mantêm uma vigia apropriada, sobretudo na observação do radar.

Os radares modernos são de alto padrão e, como em todos os casos acima, os navios envolvidos estavam equipados com aparelhos de radar modernos e de alta especificação, devemos, porém, lembrar aos Membros da importância das auditorias de navegação a bordo e treinamento de gestão eficaz de recursos no passadiço. Estes são temas que a equipe de prevenção de perdas cobre regularmente nos seminários com tripulação dos Membros.

O Club continua a ter um alto volume de colisões nas movimentadas águas em Singapura. Muitas são de baixo impacto e, com frequência, coincidem com as operações de ancoragem. Contudo, as colisões de maior escala nesta área podem ser extremamente prejudiciais, em particular se acompanhadas pela

liberação de poluentes. Este foi o caso de um incidente no início de janeiro de 2017, quando houve a liberação de grande quantidade de óleo. As autoridades na região contam com sofisticados recursos de limpeza, porém, em águas densamente povoadas e utilizadas, os altos custos e sinistros são inevitáveis.

Colisões com navios de pescaComandantes, mestres e tripulação de passadiço devem ser lembrados que a navegação de navios de pesca tende a ser menos previsível do que a de navios mercantes maiores. Isto não é um problema para navios de pesca maiores, mas o comportamento de navegação dos navios de pesca menores pode ser errático. Com isso em mente, o departamento de prevenção de perdas do Club, elaborou orientações para ajudar os navegadores a identificar métodos de pesca diferentes, de que estar alerta ao se aproximar de navios de pesca e o que tem a probabilidade de estar visível do passadiço de um navio mercante grande.

0

5

10

15

20

25

40

30

35

20162015201420132012201120102009

Total de sinistros por colisão notificados (2009-2016 nos 12 meses por categoria)

Tota

l de

sini

stro

s po

r co

lisão

not

ifica

dos

Ano de apólices

12 UK P&I CLUB – Revisão do ano de 2017

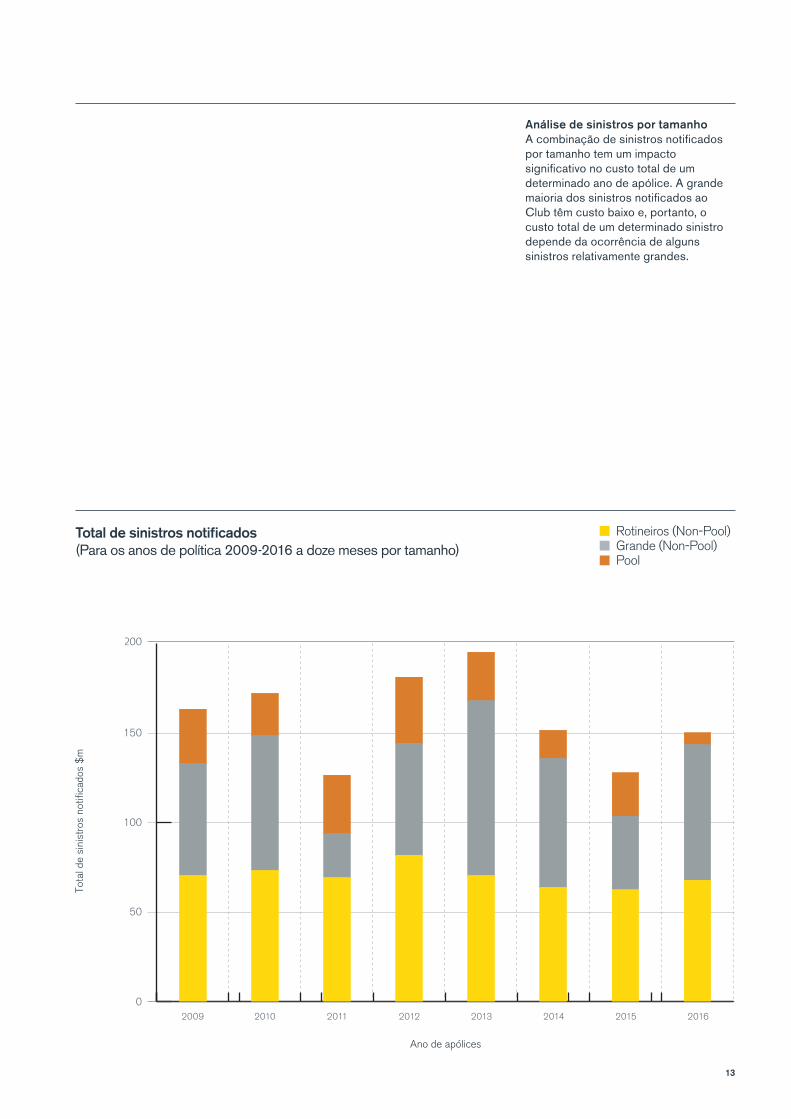

Total de sinistros notificados (Para os anos de política 2009-2016 a doze meses por tamanho)

Análise de sinistros por tamanhoA combinação de sinistros notificados por tamanho tem um impacto significativo no custo total de um determinado ano de apólice. A grande maioria dos sinistros notificados ao Club têm custo baixo e, portanto, o custo total de um determinado sinistro depende da ocorrência de alguns sinistros relativamente grandes.

0

50

100

200

150

20162015201420132012201120102009

Tota

l de

sini

stro

s no

tifica

dos

$m

Rotineiros (Non-Pool)Grande (Non-Pool)Pool

Ano de apólices

13

Sinistros

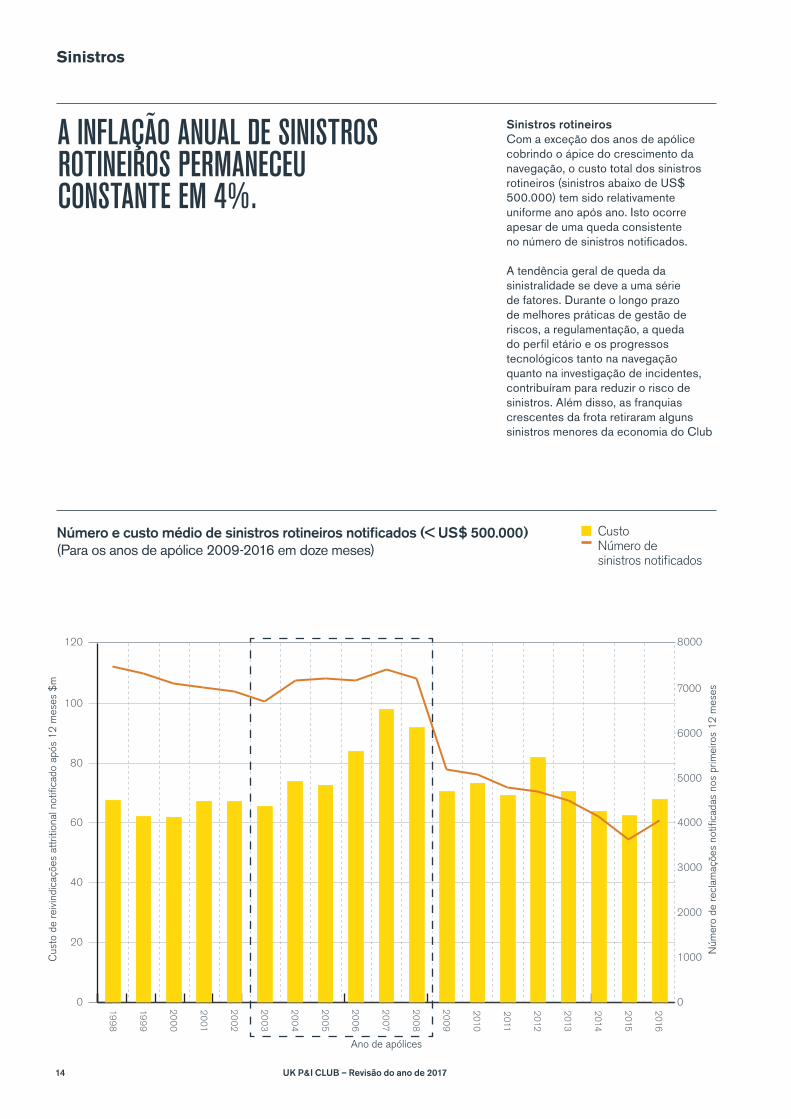

Sinistros rotineirosCom a exceção dos anos de apólice cobrindo o ápice do crescimento da navegação, o custo total dos sinistros rotineiros (sinistros abaixo de US$ 500.000) tem sido relativamente uniforme ano após ano. Isto ocorre apesar de uma queda consistente no número de sinistros notificados.

A tendência geral de queda da sinistralidade se deve a uma série de fatores. Durante o longo prazo de melhores práticas de gestão de riscos, a regulamentação, a queda do perfil etário e os progressos tecnológicos tanto na navegação quanto na investigação de incidentes, contribuíram para reduzir o risco de sinistros. Além disso, as franquias crescentes da frota retiraram alguns sinistros menores da economia do Club

0

20

40

60

80

120

100

0

7000

6000

5000

3000

2000

1000

4000

8000

199

8

199

9

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

2010

2011

2012

2013

2014

2015

2016

Número e custo médio de sinistros rotineiros notificados (< US$ 500.000)(Para os anos de apólice 2009-2016 em doze meses)

Ano de apólices

Cus

to d

e re

ivin

dica

ções

att

ritio

nal n

otifi

cado

apó

s 1

2 m

eses

$m

Núm

ero

de r

ecla

maç

ões

notifi

cada

s no

s pr

imei

ros

12

mes

es

Custo Número de sinistros notificados

A INFLAÇÃO ANUAL DE SINISTROS ROTINEIROS PERMANECEU CONSTANTE EM 4%.

14 UK P&I CLUB – Revisão do ano de 2017

Contudo, o período 2003-2008 mostra o impacto do mercado marítimo nos sinistros de P&I. Preços mais altos para carga e afretamento resultaram em pressão nos marinheiros a bordo de navios cada vez mais movimentados. Assim, os erros eram mais comuns. Durante este período, o número de sinistros aumentou ligeiramente, mas houve um aumento marcante nos custos. O custo total dos sinistros rotineiros aumentou em um terço em apenas três anos.

O número de sinistros notificados no ano de apólice de 2016 foi ligeiramente maior do que o excepcional ano de apólice de 2015 embora houvesse ainda menos sinistros do que em outros anos de apólice recentes apesar do aumento da tonelagem.

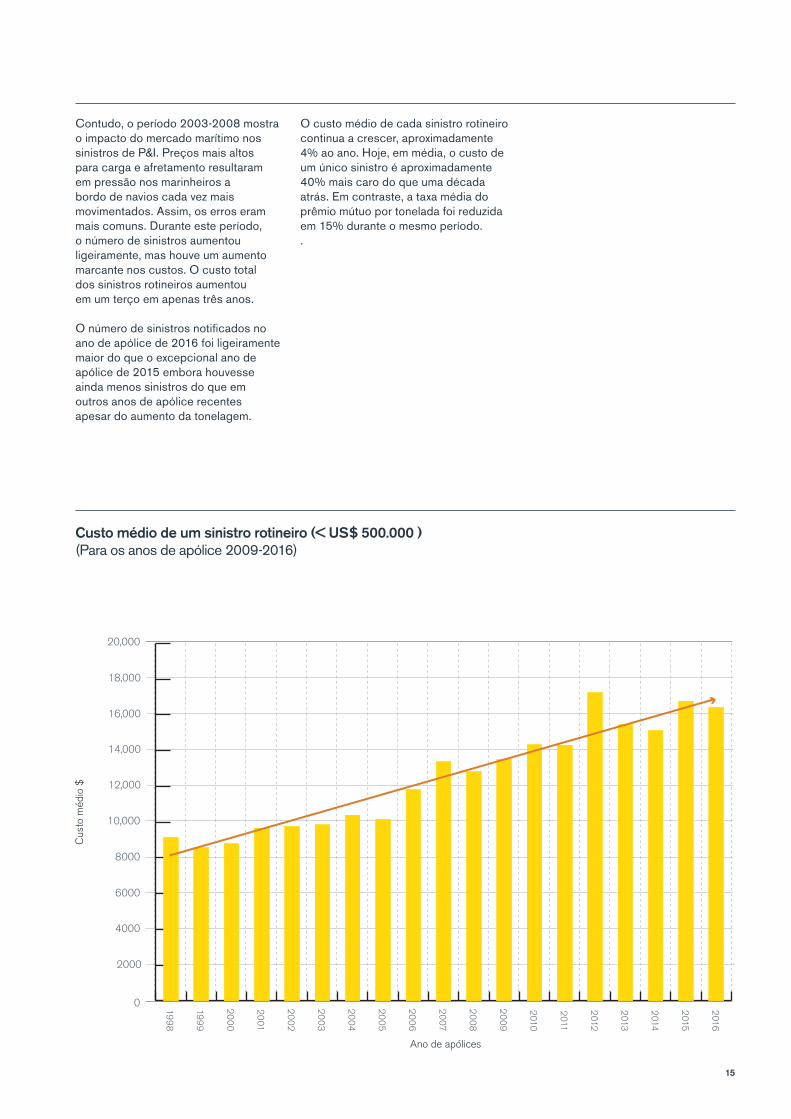

O custo médio de cada sinistro rotineiro continua a crescer, aproximadamente 4% ao ano. Hoje, em média, o custo de um único sinistro é aproximadamente 40% mais caro do que uma década atrás. Em contraste, a taxa média do prêmio mútuo por tonelada foi reduzida em 15% durante o mesmo período. .

0

4000

6000

8000

10,000

20,000

199

8

2000

12,000

14,000

16,000

18,000

199

9

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

2010

2011

2012

2013

2014

2015

2016

Custo médio de um sinistro rotineiro (< US$ 500.000 ) (Para os anos de apólice 2009-2016)

Ano de apólices

Cus

to m

édio

$

15

Sinistros

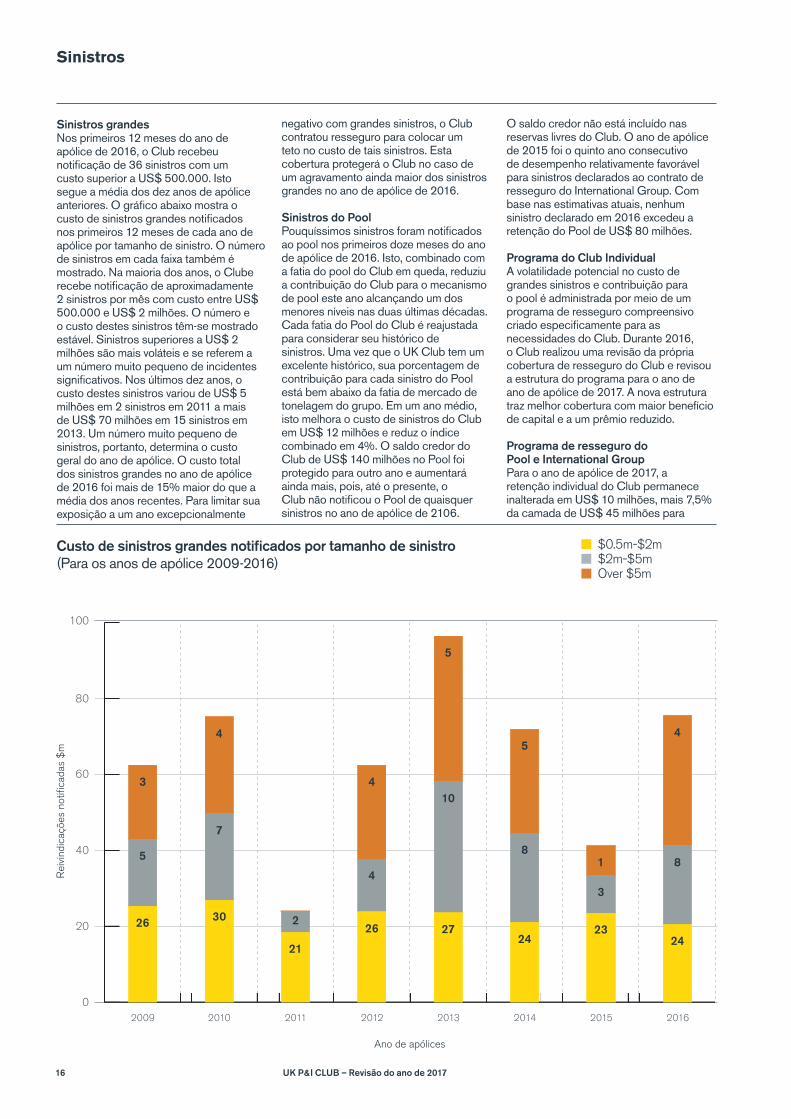

Sinistros grandesNos primeiros 12 meses do ano de apólice de 2016, o Club recebeu notificação de 36 sinistros com um custo superior a US$ 500.000. Isto segue a média dos dez anos de apólice anteriores. O gráfico abaixo mostra o custo de sinistros grandes notificados nos primeiros 12 meses de cada ano de apólice por tamanho de sinistro. O número de sinistros em cada faixa também é mostrado. Na maioria dos anos, o Clube recebe notificação de aproximadamente 2 sinistros por mês com custo entre US$ 500.000 e US$ 2 milhões. O número e o custo destes sinistros têm-se mostrado estável. Sinistros superiores a US$ 2 milhões são mais voláteis e se referem a um número muito pequeno de incidentes significativos. Nos últimos dez anos, o custo destes sinistros variou de US$ 5 milhões em 2 sinistros em 2011 a mais de US$ 70 milhões em 15 sinistros em 2013. Um número muito pequeno de sinistros, portanto, determina o custo geral do ano de apólice. O custo total dos sinistros grandes no ano de apólice de 2016 foi mais de 15% maior do que a média dos anos recentes. Para limitar sua exposição a um ano excepcionalmente

negativo com grandes sinistros, o Club contratou resseguro para colocar um teto no custo de tais sinistros. Esta cobertura protegerá o Club no caso de um agravamento ainda maior dos sinistros grandes no ano de apólice de 2016.

Sinistros do PoolPouquíssimos sinistros foram notificados ao pool nos primeiros doze meses do ano de apólice de 2016. Isto, combinado com a fatia do pool do Club em queda, reduziu a contribuição do Club para o mecanismo de pool este ano alcançando um dos menores níveis nas duas últimas décadas.Cada fatia do Pool do Club é reajustada para considerar seu histórico de sinistros. Uma vez que o UK Club tem um excelente histórico, sua porcentagem de contribuição para cada sinistro do Pool está bem abaixo da fatia de mercado de tonelagem do grupo. Em um ano médio, isto melhora o custo de sinistros do Club em US$ 12 milhões e reduz o índice combinado em 4%. O saldo credor do Club de US$ 140 milhões no Pool foi protegido para outro ano e aumentará ainda mais, pois, até o presente, o Club não notificou o Pool de quaisquer sinistros no ano de apólice de 2106.

O saldo credor não está incluído nas reservas livres do Club. O ano de apólice de 2015 foi o quinto ano consecutivo de desempenho relativamente favorável para sinistros declarados ao contrato de resseguro do International Group. Com base nas estimativas atuais, nenhum sinistro declarado em 2016 excedeu a retenção do Pool de US$ 80 milhões.

Programa do Club IndividualA volatilidade potencial no custo de grandes sinistros e contribuição para o pool é administrada por meio de um programa de resseguro compreensivo criado especificamente para as necessidades do Club. Durante 2016, o Club realizou uma revisão da própria cobertura de resseguro do Club e revisou a estrutura do programa para o ano de ano de apólice de 2017. A nova estrutura traz melhor cobertura com maior benefício de capital e a um prêmio reduzido.

Programa de resseguro do Pool e International GroupPara o ano de apólice de 2017, a retenção individual do Club permanece inalterada em US$ 10 milhões, mais 7,5% da camada de US$ 45 milhões para

Custo de sinistros grandes notificados por tamanho de sinistro(Para os anos de apólice 2009-2016)

0

20

40

60

100

80

2014 2015 201620132012201120102009

Ano de apólices

Rei

vind

icaç

ões

notifi

cada

s $

m

$0.5m-$2m$2m-$5mOver $5m

26

5

3

4

4

4

26 27

10

5

5

8

2423

3

1 8

4

24

7

30

21

2

16 UK P&I CLUB – Revisão do ano de 2017

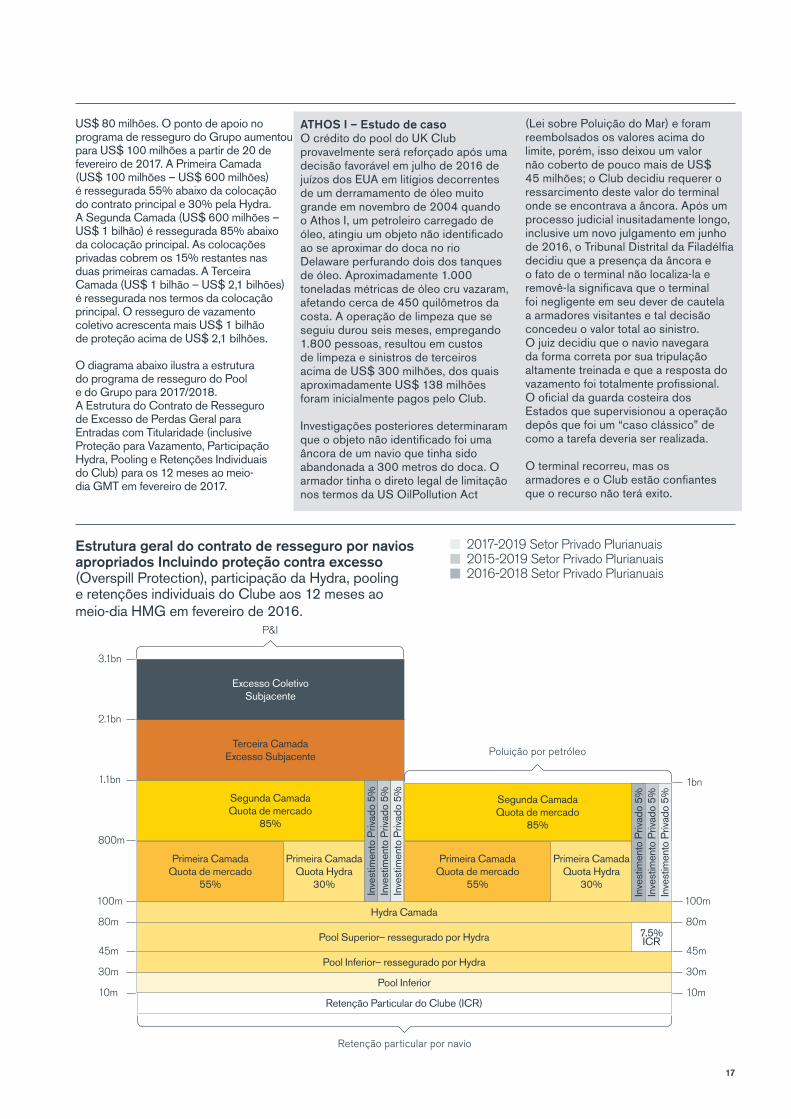

ATHOS I – Estudo de casoO crédito do pool do UK Club provavelmente será reforçado após uma decisão favorável em julho de 2016 de juízos dos EUA em litígios decorrentes de um derramamento de óleo muito grande em novembro de 2004 quando o Athos I, um petroleiro carregado de óleo, atingiu um objeto não identificado ao se aproximar do doca no rio Delaware perfurando dois dos tanques de óleo. Aproximadamente 1.000 toneladas métricas de óleo cru vazaram, afetando cerca de 450 quilômetros da costa. A operação de limpeza que se seguiu durou seis meses, empregando 1.800 pessoas, resultou em custos de limpeza e sinistros de terceiros acima de US$ 300 milhões, dos quais aproximadamente US$ 138 milhões foram inicialmente pagos pelo Club.

Investigações posteriores determinaram que o objeto não identificado foi uma âncora de um navio que tinha sido abandonada a 300 metros do doca. O armador tinha o direto legal de limitação nos termos da US OilPollution Act

(Lei sobre Poluição do Mar) e foram reembolsados os valores acima do limite, porém, isso deixou um valor não coberto de pouco mais de US$ 45 milhões; o Club decidiu requerer o ressarcimento deste valor do terminal onde se encontrava a âncora. Após um processo judicial inusitadamente longo, inclusive um novo julgamento em junho de 2016, o Tribunal Distrital da Filadélfia decidiu que a presença da âncora e o fato de o terminal não localiza-la e removê-la significava que o terminal foi negligente em seu dever de cautela a armadores visitantes e tal decisão concedeu o valor total ao sinistro. O juiz decidiu que o navio navegara da forma correta por sua tripulação altamente treinada e que a resposta do vazamento foi totalmente profissional. O oficial da guarda costeira dos Estados que supervisionou a operação depôs que foi um “caso clássico” de como a tarefa deveria ser realizada.

O terminal recorreu, mas os armadores e o Club estão confiantes que o recurso não terá exito.

Estrutura geral do contrato de resseguro por navios apropriados Incluindo proteção contra excesso (Overspill Protection), participação da Hydra, pooling e retenções individuais do Clube aos 12 meses ao meio-dia HMG em fevereiro de 2016.

2017-2019 Setor Privado Plurianuais2015-2019 Setor Privado Plurianuais2016-2018 Setor Privado Plurianuais

US$ 80 milhões. O ponto de apoio no programa de resseguro do Grupo aumentou para US$ 100 milhões a partir de 20 de fevereiro de 2017. A Primeira Camada (US$ 100 milhões – US$ 600 milhões) é ressegurada 55% abaixo da colocação do contrato principal e 30% pela Hydra. A Segunda Camada (US$ 600 milhões – US$ 1 bilhão) é ressegurada 85% abaixo da colocação principal. As colocações privadas cobrem os 15% restantes nas duas primeiras camadas. A Terceira Camada (US$ 1 bilhão – US$ 2,1 bilhões) é ressegurada nos termos da colocação principal. O resseguro de vazamento coletivo acrescenta mais US$ 1 bilhão de proteção acima de US$ 2,1 bilhões.

O diagrama abaixo ilustra a estrutura do programa de resseguro do Pool e do Grupo para 2017/2018.A Estrutura do Contrato de Resseguro de Excesso de Perdas Geral para Entradas com Titularidade (inclusive Proteção para Vazamento, Participação Hydra, Pooling e Retenções Individuais do Club) para os 12 meses ao meio-dia GMT em fevereiro de 2017.

Segunda Camada Quota de mercado

85%

Segunda Camada Quota de mercado

85%

Terceira CamadaExcesso Subjacente

Excesso Coletivo Subjacente

P&I

Poluição por petróleo

Retenção particular por navio

Retenção Particular do Clube (ICR)

Pool Inferior

Pool Inferior– ressegurado por Hydra

Hydra Camada

Pool Superior– ressegurado por Hydra

Primeira CamadaQuota Hydra

30%

Primeira CamadaQuota Hydra

30%

Inve

stim

ento

Priv

ado

5%

Inve

stim

ento

Priv

ado

5%

Inve

stim

ento

Priv

ado

5%

Inve

stim

ento

Priv

ado

5%

Inve

stim

ento

Priv

ado

5%

Inve

stim

ento

Priv

ado

5%

Primeira CamadaQuota de mercado

55%

Primeira CamadaQuota de mercado

55%

7.5% ICR

3.1bn

2.1bn

1.1bn 1bn

800m

100m 100m

80m 80m

45m 45m

30m 30m

10m 10m

17

Questões de sector

Em um ano, os Membros e Comitês receberam muitas informações referentes a questões do setor, principalmente aquelas envolvendo responsabilidade e conformidade marítima.

Uma parte deste trabalho foi feita em colaboração com outros membros do International Group of P&I Clubs (IG), onde nossos Gestores tiveram um papel ativo, presidindo vários subcomitês do IG e também o presidente atual do Gestores do IG.

O Club é um vigoroso defensor do sistema mútuo e dos benefícios resultantes de disponibilizar a experiência coletiva do IG para a IMO e organismos semelhantes envolvidos na regulamentação de navegação e o desenvolvimento da legislação marítima.

Convenção sobre o Trabalho Marítimo A revisão do ano anterior reportou o trabalho, então em andamento, para responder aos novos requisitos de segurança financeira, nos termos das alterações acordadas em 2014 para a Convenção sobre o Trabalho Marítimo.

As alterações melhoraram a proteção para marinheiros, pois exigem segurança financeira tanto a respeito de sinistros de tripulação de P&I tradicionais, quanto a até 4 meses de salários e responsabilidade pela repatriação em caso de abandono. Em comum com outros membros do International Group, o Club respondeu a esta nova exigência disponibilizando os certificados necessários, evitando, portanto, custo adicional para os Membros.

Ao contrário de outras convenções internacionais sobre transporte marítimo, onde o País de Bandeira emite um certificado para confirmar que a segurança financeira (comprovada por um “cartão azul” de um P&I Club), as alterações à MLC dispõem que o certificado de segurança financeira seja emitido pela própria seguradora (Club). Houve discussões com os países durante

2016 sobre os detalhes da certificação. Com um grande número de países envolvidos como País de Bandeira e como administrações de portos controlados pelo estado, houve um certo grau de apreensão quanto à aproximação da data de implementação, mas tudo correu como esperado em 18 de janeiro de 2017 e não houve problema significativos.

Convenção de Gerenciamento de Água de LastroA Convenção de Gerenciamento de Água de Lastro foi adotada pela IMO em 2004 e entrará finalmente em vigor em 8 de setembro de 2017, desencadeada pela adesão da Finlândia à Convenção em setembro de 2016, que fez com que a tonelagem dos estados ratificadores ultrapassasse o patamar de 35% da tonelagem mercante mundial.

Na expectativa da entrada em vigor, o UK Club no Reino Unido participou em 2016 de um grupo de trabalho do IG para estudar as exigências da legislação de água de lastro e avaliar as implicações das novas regulamentações para a cobertura de P&I, considerando as responsabilidades potenciais para multas ou reclamações de danos ambientais. O Club se manifestou ao resistir propostas de que as novas exclusões de coberturas poderiam ser necessárias para incentivar o cumprimento da Convenção. Os requisitos operacionais da Convenção são complexos o suficiente, sem a preocupação adicional de constatar que a proteção de P&I foi reduzida.

É com agrado informar que as regras existentes do Club não precisarão ser alteradas devido à Convenção ou os Regulamentos da USCG. As responsabilidades, inclusive multas por introduzir lastro involuntariamente no meio ambiente, originado do escape ou descarga ao mar de lastro não tratado através de um sistema aprovado de “defeituoso,” poderão ser cobertas, sempre sujeito às Regras e aos termos de admissão. A cobertura para outras multas por descumprimento

dos requisitos da BWM, contudo, estará disponível apenas de forma opcional, refletindo a posição do que já existe com relação a qualquer outras descargas deliberadas por outro navio.

SançõesNo início de 2016, as sanções contra o Irã foram levantadas, conforme o Joint Comprehensive Plan of Action (JCPOA – Plano de Ação Conjunto Abrangente) acordando entre o Irã e o P5+1 (os cinco membros permanentes do Conselho de Segurança da ONU e a Alemanha). Os Membros expressaram muito interesse em busca de oportunidades em condições de mercado complexas, mas cautela continuou a ser o lema, pois muitos bancos continuaram a mostrar relutância com transações envolvendo o Irã.

Apesar do levantamento na Europa de restrições sobre os Clubs segurarem riscos relacionados com o Irã, empresas domiciliadas nos EUA no programa de resseguro do IG continuaram sujeitas às sanções primárias dos EUA, criando um risco de defasagem na recuperação que, em algumas circunstâncias, recairiam sobre o armador. O risco não se limitava aos Membros com navios comercializando com o Irã, mas poderia, potencialmente, ter afetado qualquer operador no evento de um sinistro muito grande com uma conexão iraniana por colisão, transbordo ou outros casos fortuitos.

O resseguro de reserva fora dos EUA, combinado com providências para oferecer um nível de pooling para tais defasagens, foram uma solução provisória em 2016. O problema foi evitado para 2017 com a remoção na renovação do programa de perda de excesso do IG, os resseguradores que não podiam lidar com sinistros relacionados com o Irã.

Enquanto isso, recomendou-se aos Membros, com o que os Gestores consideraram cautela excessiva, que quaisquer novos compromissos de afretamento envolvendo o Irã deveriam conter disposições sobre o risco de

18 UK P&I CLUB – Revisão do ano de 2017

sanções renovadas no caso de as eleições norte-americanas resultarem em uma mudança de política.

As sanções econômicas são um instrumento cada vez mais popular para os governos que procuram coagir regimes ou indivíduos a desistir de políticas ou comportamento. Isso foi enfatizado no Reino Unido com a criação, no departamento do Tesouro, de um novo Escritório de Implementação de Sanções Financeiras com poderes para impor penalidades monetárias substanciais quando as sanções são descumpridas voluntariamente ou se houver motivo suficiente para se suspeitar de descumprimento. Os desafios a serem enfrentados pela comunidade marítima internacional pelas sanções financeiras certamente continuarão.

Revisão STOPIA/TOPIAAs sanções também foram consideradas na revisão do Small Tanker Oil Pollution Indemnification Agreement (STOPIA – Acordo sobre Indenização de Poluição causada por Petroleiro Pequeno) e o Tanker Oil Pollution Indemnification Agreement (TOPIA– Acordo sobre Indenização de Poluição), realizada em 2016, dez anos após a celebração dos acordos pelos armadores nos Clubes do IG.

Os dois acordos foram elaborados para ajudar a manter a distribuição equitativa dos custos de resposta ao persistente vazamento de óleo dos petroleiros, como entre transportadores e receptores, nos termos da convenção internacional. O STOPIA contribui para o reembolso do

Fundo IOPC de 1992 referente a qualquer indenização paga pelo Fundo como resultado do limite de responsabilidade do navio conforme o CLC 1992 estar abaixo de SDR 20 milhões. O TOPIA dispõe sobre uma indenização de 50% do valor de ressarcimento que o Fundo Suplementar paga nos termos do Protocolo do Fundo Suplementar (máximo de SDR 750 milhões) pelos danos por poluição causada por petroleiros nos Estados do Protocolo. A revisão dos acordos confirmou que o equilíbrio está sendo mantido a longo prazo. O Comitê dos Membros, portanto, apoiou uma recomendação de que os acordos sejam alterados de forma a aumentar de 5 para 10 anos o intervalo até a próxima revisão. O Comitê também concordou com uma recomendação de que quaisquer pagamentos que poderiam expor o armador ou o Club ou seus resseguradores ao risco de descumprimento das sanções aplicáveis, fossem excluídos do escopo dos acordos. Após consulta com outras organizações da indústria interessada, as alterações propostas aos acordos foram aprovadas por todos os Clubes do IG em nome de seus segurados.

Dano ambientalO dano ambiental foi o tema de uma nova lei na França (“Capítulo III do Código Civil francês relativo às reparações por danos ambientais’”) em 2016. Um conceito amplo de danos ambientais, juntamente com responsabilidade estrita, e a falta de disposições de limitação, colocam a lei potencialmente em conflito com a CLC de 1992 e a Convenção sobre Poluição por

Combustíveis de Navios. O setor esperará a França, como adepta do sistema de convenção internacional, encontrar uma maneira de dar precedência legal às convenções onde aplicável. Enquanto isso, é muito bom que o dano ambiental tenha sido um tema sob consideração recente pelo Fundo IOPC e continua a ser desejável para o setor marítimo global que tal dano seja tratado da forma apropriada no regime internacional, não deixado ao critério da legislação nacional e regional.

19

Investimentos

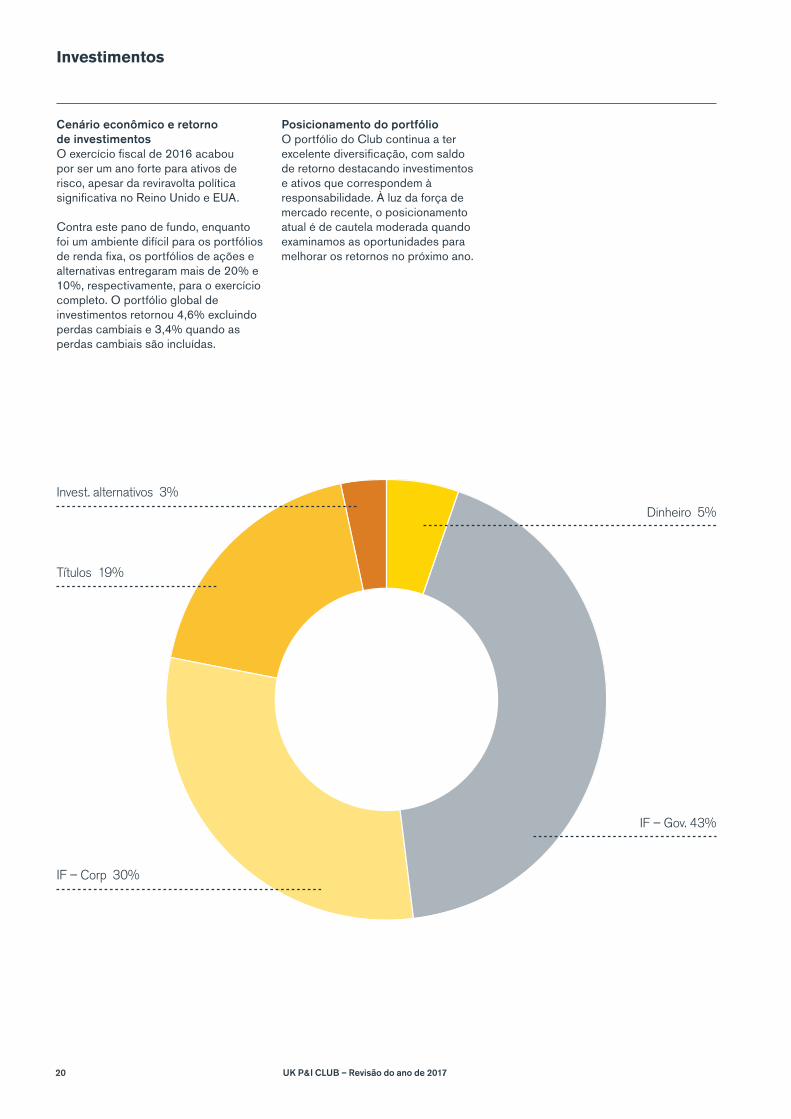

Cenário econômico e retorno de investimentosO exercício fiscal de 2016 acabou por ser um ano forte para ativos de risco, apesar da reviravolta política significativa no Reino Unido e EUA.

Contra este pano de fundo, enquanto foi um ambiente difícil para os portfólios de renda fixa, os portfólios de ações e alternativas entregaram mais de 20% e 10%, respectivamente, para o exercício completo. O portfólio global de investimentos retornou 4,6% excluindo perdas cambiais e 3,4% quando as perdas cambiais são incluídas.

Posicionamento do portfólioO portfólio do Club continua a ter excelente diversificação, com saldo de retorno destacando investimentos e ativos que correspondem à responsabilidade. À luz da força de mercado recente, o posicionamento atual é de cautela moderada quando examinamos as oportunidades para melhorar os retornos no próximo ano.

IF – Gov. 43%

Dinheiro 5%

Invest. alternativos 3%

Títulos 19%

IF – Corp 30%

20 UK P&I CLUB – Revisão do ano de 2017

REGULAMENTAÇÃO E GOVERNANÇA

Na Assembleia Geral Anual em novembro, os Membros votaram para alterar a forma de governança do Club. Um novo Conselho especialista foi eleito, que estará em melhor posição seguir os requisitos de governança e regulatórios de uma seguradora.

Foi criado um novo Comitê de Membros composto por pessoas dentre os Diretores do Club. Este comitê dará orientação para o Conselho sobre questões que afetem os Membros em geral.

Estas mudanças foram criadas para permitir que o Club atenda às exigências dos reguladores e, ao mesmo tempo, mantenham um relacionamento próximo entre o Club e os Membros.

Este relacionamento próximo tem sido um dos principais pontos fortes da mutualidade e do sistema do clube que permitiu ao mesmo, responder de forma eficaz às necessidades da comunidade marítima.

Os Comitês contam com o apoio de vários comitês, como:

• Comitê de Qualidade de Navio e Membros: garante a qualidade dos membros da Associação, administrando, portanto, seguro e risco de crédito;

• Comitê Estratégico: auxilia o Conselho a formular a direção estratégia no Club;

• Comitê Fiscal e de Risco: considera os riscos que podem impedir a Associação de alcançar seus objetivos e como estes riscos são gerenciados e controlados;

• Comitê de Investimentos: auxilia o Conselho na administração do portfólio de investimentos da Associação;

• Comitê de Nomeações: analisa as indicações para os Comitês de Membros e Comitês regulados.

21

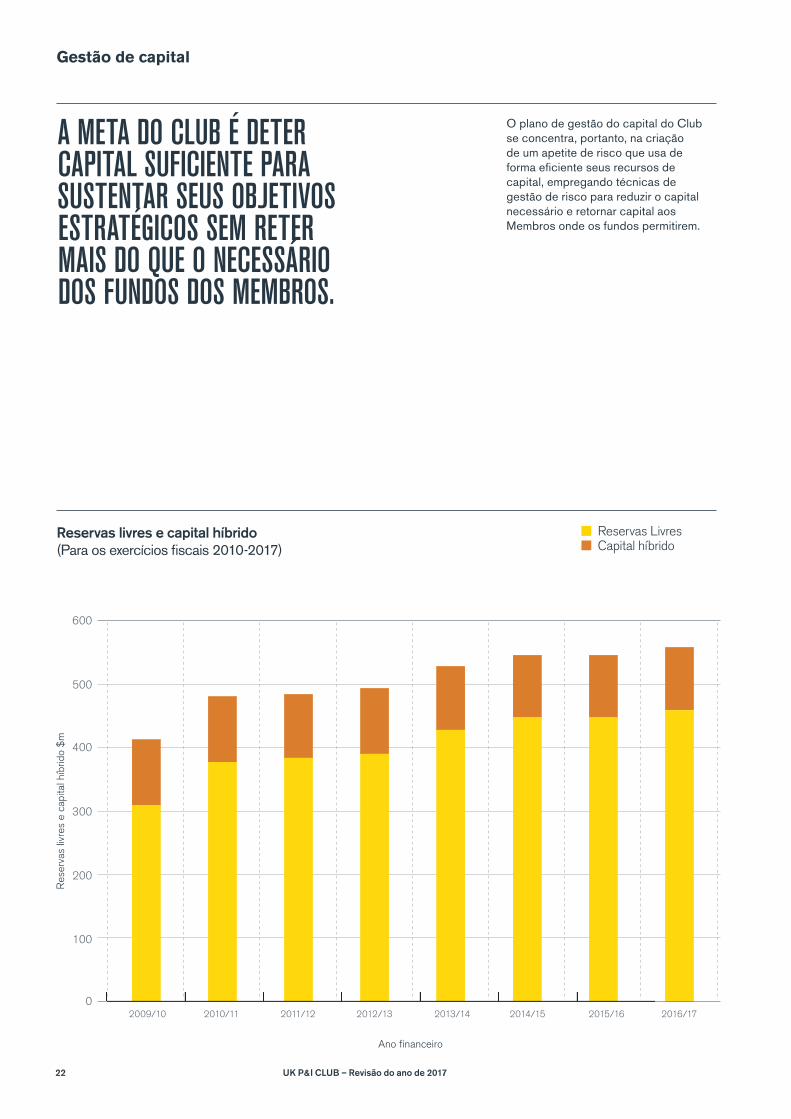

Gestão de capital

O plano de gestão do capital do Club se concentra, portanto, na criação de um apetite de risco que usa de forma eficiente seus recursos de capital, empregando técnicas de gestão de risco para reduzir o capital necessário e retornar capital aos Membros onde os fundos permitirem.

A META DO CLUB É DETER CAPITAL SUFICIENTE PARA SUSTENTAR SEUS OBJETIVOS ESTRATÉGICOS SEM RETER MAIS DO QUE O NECESSÁRIO DOS FUNDOS DOS MEMBROS.

0

100

300

200

600

400

500

2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 2017/18

Reservas livres e capital híbrido (Para os exercícios fiscais 2010-2017)

Ano financeiro

Res

erva

s liv

res

e ca

pita

l híb

rido

$m

Reservas LivresCapital híbrido

2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17

22 UK P&I CLUB – Revisão do ano de 2017

Apetite de riscoO Club definiu metas de capital com o intuito de satisfazer as exigências das agências reguladoras e de classificação de crédito com um escudo adequado. O escudo é criado para proteger o Club de descumprir vários requisitos em um evento extremo.

As metas de capital são determinadas pelo risco aceito pelo Club. Portanto, é possível administrar o requisito de capital total do Club por meio de técnicas de gestão de risco como o resseguro ou alocação de ativos.

O gráfico abaixo mostra a quantificação de diferentes riscos como determinado pelo modelo de capital da S&P. Aproximadamente 38% dos requisitos de capital do Club referem-se a risco de mercado (o risco que a posição de investimento do Club cai em valor) dos quais 67% destes se refiram ao patrimônio do Club.

Os principais elementos restantes do requisito de capital são prêmio e risco de reserva que é normal para uma seguradora.

Modelo de capital de seguro da S&P

0

100

200

300

500

600

400

800

700

AAA AA A BBB

Cap

ital $

m

Capital Disponível Total (TAC)TAC excl. híbrido

Risco de crédito Risco de mercadoRisco de prêmio Risco de reserva

UK Club capital

Capital excl híbrido

23

Gestão de capital

Gestão de risco e modelagem de capitalO Club gerencia riscos usando um sistema de gestão de risco comerciais completo do qual incorpora processos para a identificação, análise, mitigação e monitoramento de risco contra um apetite de risco declarado.

O modelo de capital do Club é um elemento essencial do sistema, proporcionando ao Conselho um entendimento mais preciso dos riscos do Club do que os modelos padrão usados pelos reguladores ou agências de classificação. O Club obteve aprovação regulatória para usar seu próprio modelo de capital para calcular seu requisito de capital conforme Solvência II. O Club está trabalhando com o regulador para expandir esta aprovação para o Grupo como um todo.

A melhor capacidade de análise do Club permite ao Conselho gerenciar os riscos e, por conseguinte, seu capital de maneira eficaz e eficiente. Isto se aplica mais à subscrição e riscos de mercado.

O risco de subscrição é gerenciado por critérios de entrada rígidos voltados para prevenção de perdas e resseguro. O programa de resseguro do Club, que complementa a compra coletiva do International Group, foi criado para reduzir o custo potencial em cenários extremos reduzindo assim a quantidade de capital que o Club é obrigado a manter.

O risco de mercado é gerenciado por meio de correspondência de responsabilidade de ativos, posicionamento do portfólio e seleção de ativos. O Club procura realizar retorno suficiente de seu portfólio de investimento para oferecer recursos de capital adicionais para sustentar o crescimento sem colocar o capital do Club existente em muito risco.

Retorno de fundos para os MembrosUm dos principais benefícios para os Membros desta abordagem completa à gestão de risco é a melhor eficiência de capital. Minimizar o risco associado com as operações em andamento do Club reduz o capital que o Club é obrigado a manter dado o nível de subscrição.

A meta do Club é manter a solidez financeira e, ao mesmo tempo, devolver capital aos Membros quando os fundos permitirem. Aumentar a eficiência de capital e subscrição disciplinada permitiram que o clube crescesse e retornasse cerca de US$ 25 milhões para Membros das mútuas através de descontos no prêmio. O desconto mais recente, que totalizou 3% do prêmio mútuo referente ao ano de apólice de 2015, foi anunciado pelo Conselho após sua reunião em novembro de 2016. O desconto foi aplicado à quarta parcela do ano de apólice de 2015, que venceu em dezembro de 2016.

InformesNos próximos meses, o Club enviará o relatório anual completo para o regulador conforme Solvência II pela primeira vez. Este relatório trará mais detalhes sobre o tratamento da gestão de risco pelo Club e sua posição de solvência em relação aos requisitos regulatórios.

24 UK P&I CLUB – Revisão do ano de 2017

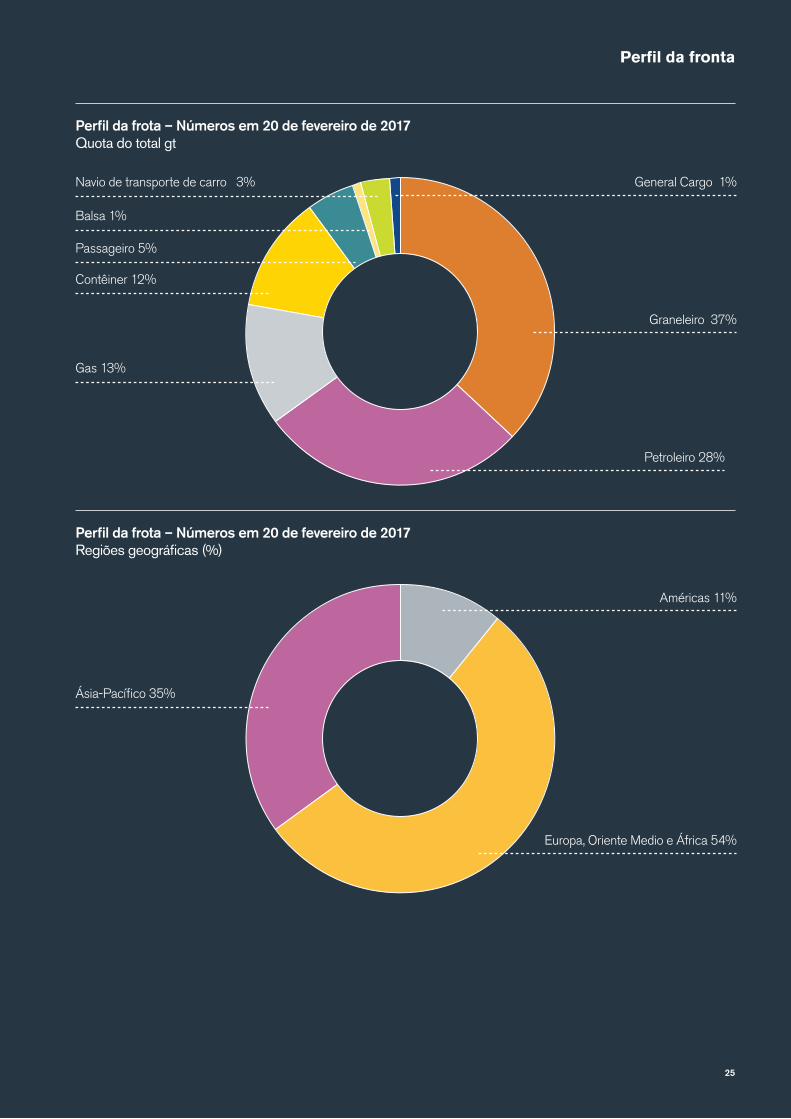

Perfil da fronta

Perfil da frota – Números em 20 de fevereiro de 2017 Quota do total gt

Perfil da frota – Números em 20 de fevereiro de 2017 Regiões geográficas (%)

25

Petroleiro 28%

General Cargo 1%Navio de transporte de carro 3%

Contêiner 12%

Passageiro 5%

Gas 13%

Graneleiro 37%

Balsa 1%

Américas 11%

Europa, Oriente Medio e África 54%

Ásia-Pacífico 35%

UK P&I É ADMINISTRADA POR THOMAS MILLER, UM GRUPO DE SERVIÇOS DE SEGUROS, PROFISSIONAIS E INVESTIMENTOS ESPECIALIZADOS INTERNACIONAIS.

Thomas Miller está liderando o caminho na definição de excelência em todos os serviços de seguros, profissionais e de investimento.

O Thomas Miller Group é um prestador de serviços de seguros, profissionais e de investimento independente e internacional. A maioria das empresas de propriedade do grupo ou sob sua administração são reconhecidas como líderes em seu mercado.

As origens de Thomas Miller encontram-se na oferta de serviços de gestão para organizações mútuas, especialmente nos setores de transporte marítimo internacional e indenização profissional onde, hoje, ele

administra uma grande porcentagem dos principais mútuos de seguro.As principais atividades são:

• Gestão de mútuos de seguro para serviços de transporte e indenização profissional

• Gestão de investimentos para instituições e clientes privados

• Serviços profissionais incluindo serviços jurídicos, cativos e gestão de sinistros

• Administração de agência geral.

100%

Gestão

Bar Mutual oferece seguro de indenização profissional para advogados de tribunal autônomos na Inglaterra e no País de Gales.

26 UK P&I CLUB – Revisão do ano de 2017

39002300

95%

A ITC tem mais de 2.300 Membros em mais de 100 países.

A PAMIA oferece seguro de indenização profissional para mais de 95% dos advogados de patentes e marcas do Reino Unido e Irlanda em prática privada.

TT Club segura 80% dos contêineres do mundo e 30% dos portos.

Hellenic War Risks segura mais de 70% de todas as embarcações sob propriedade da Grécia.

Fundos de investimento de Thomas Miller sob sua gestão.

RESUMIDAMENTE... THOMAS MILLER ADMINISTROU A RECEITA DE PRÊMIO ANUAL DE TRANSPORTADORAS SUPERIOR A US$ 700 MILHÕES.

O UK DEFENCE CLUB É O MAIOR CLUBE DE DEFESA DO MUNDO, SEGURANDO MAIS DE 3.900 EMBARCAÇÕES.

$4bn

80%

70%

27

Nova Jersey Piraeus Singapura

Hong Kong

Xangai TókioLondresSão Francisco

Rede global

AUXÍLIO PONTUAL E EXPERIÊNCIA LOCAL ESTÃO SEMPRE DISPONÍVEIS PARA OS MEMBROS DO CLUB.

28 UK P&I CLUB – Revisão do ano de 2017